DAFTAR PUSTAKA

Anonim. Peraturan Pemerintah No. 33 Tahun 1998 Tentang Modal Penyertaan pada Koperasi 2010, Pukul 08:07:16 WIB

Anonim. Undang-undang Koperasi No. 25 Tahun 1992 Tentang Perkoperasian. 07:25:22 WIB

Fajarwati, Fidha. 2002. Analisis Faktor-Faktor yang Mempengaruhi Sisa Hasil Usaha pada KUD ‘TUREN’ Kabupaten Malang. Malang : Fakultas Ekonomi Universitas Muhammadiyah Semarang.

Gitosudarmo, Indriyo. 2002. Manajemen Keuangan. Yogyakarta : Liberty.

Ikatan Akuntan Indonesia (IAI). 2007. Pernyataan Standar Akuntansi Keuangan. 07:24:16 WIB

Indriantoro, Nur dan Bambang Supomo. 2002. Metodologi Penelitian Bisnis.Yogyakarta : BPFE

Kartasapoetra, G. 2007. Koperasi Indonesia. Jakarta : Rineka Cipta

Munawir, S. 2001, Analisa Laporan Keuangan. Yogyakarta : Liberty.

Muslimin. Reposisi Koperasi Indonesia tanggal 26 Januari 2010, Pukul 06:45 WIB

Purwanto, U. 1986. Petunjuk Praktis Tentang Cara Mendirikan dan Mengelola Koperasi di Indonesia. Semarang : Aneka Ilmu.

Riyanto, Bambang. 1999. Dasar-dasar Pembelanjaan Perusahaan. Yogyakarta : BPFE

Septiasih, Retno. 2009. Faktor-faktor yang Mempengaruhi Sisa Hasil Usaha pada Koperasi Pegawai Republik Indonesia di Kabupaten Rembang. Semarang: Fakultas Ekonomi Universitas Negeri Semarang.

Setyadharma, Andryan.2010. Uji Asumsi Klasik dengan SPSS 16.00. Semarang: Fakultas Ekonomi Universitas Negeri Semarang.

Syahyunan. 2003. Analisis Modal Kerja. Medan : Fakultas Ekonomi Universitas Sumatera Utara

Sitio, Arifin dan Halomoan Tamba. 2002. Koperasi Teori dan Praktek. Jakarta: Erlangga.

Soeprihanto, John. 1997. Manajemen Modal Kerja. Yogyakarta : BPFE.

Sugiyono. 2006. Metode Penelitian Bisnis. Bandung: CV. Alfabeta.

Wasis. 1983. Pembelanjaan Perusahaan. Salatiga : Universitas Kristen Satya Wacana.

Yuliawan, Agus. InfoKUKM. 2010, Agustus. Koperasi Perlu Modal Besar Seperti PT. hlm. 4.

SKRIPSI

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI SISA HASIL USAHA (SHU) PADA KOPERASI PEGAWAI REPUBLIK INDONESIA

(KPRI) UNIVERSITAS NEGERI MEDAN (UNIMED)

OLEH :

JUWITA AGUSTRISNA 070503186

P

PROGRAM STUDI S1 AKUNTANSI FAKULTAS EKONOMI

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul “Analisis

Faktor-Faktor yang Mempengaruhi Sisa Hasil Usaha (SHU) pada Koperasi

Pegawai Republik Indonesia (KPRI) Universitas Negeri Medan (UNIMED)”

adalah benar hasil karya sendiri dan judul yang dimaksud belum pernah dimuat,

dipublikasikan atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi

Program Reguler S-1 Departemen Akuntansi Fakultas Ekonomi Universitas

Sumatera Utara. Semua sumber data dan informasi yang diperoleh telah

dinyatakan dengan jelas, benar apa adanya. Apabila di kemudian hari pernyataan

ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh Universitas

Sumatera Utara.

Medan, 7 Maret 2011 Yang membuat pernyataan,

KATA PENGANTAR

Assalamualaikum Wr. Wb

Puji dan syukur peneliti panjatkan kehaditat Allah SWT yang telah

memberikan hidayahnya dan petunjuk yang tiada hentinya sehingga penyusunan

skripsi ini dapat terselesaikan dengan baik. Shalawat teriring salam tak lupa pula

peneliti hadiahkan kepada Rasulullah Muhammad SAW, Nabi akhir zaman yang

telah membawa cahaya Islam ke dunia ini dan juga ilmu pengetahuan kepada

ummatnya.

Penulisan skripsi ini bermanfaat untuk menambah wawasan dan

pengetahuan peneliti khususnya, dan diharapkan juga bermanfaat bagi para

pembaca mengenai masalah yang diangkat dalam penelitian ini. Selama

penyusunan skripsi ini, penulis telah banyak mendapat bimbingan, pengarahan,

bantuan dan do’a dari berbagai pihak. Untuk itu, dengan hati yang tulus penulis

mengucapkan terma kasih kepada pihak-pihak yang telah memberikan bantuan,

terutama :

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2. Bapak Drs. Firman Syarif, M.Si, Ak. selaku Ketua Program Studi S-1

Akuntansi dan Ibu Dra.Mutia Ismail, MM, Ak. selaku Sekretaris Program

3. Bapak Drs. Hotmal Ja’far., M.M selaku dosen pembimbing yang telah banyak

meluangkan waktu untuk membimbingan dan memberi pengarahan kepada

peneliti untuk menyelesaikan skripsi ini.

4. Bapak Drs. Syahrul Rambe., M.M selaku dosen pembanding/penguji I dan

Bapak Drs. Zainal A.T Silangit., Ak selaku dosen pembanding/penguji II yang

telah banyak memberikan arahan bagi peneliti untuk menyelesaikan skripsi

ini.

5. Kedua orang tua penulis, Ayahanda Drs. Jumiadi AW., MSi, Ak dan Ibunda

Tetti Trisnawati., SE. Terima kasih atas semua kasih saying, bimbingan,

motivasi, semangat yang sangat berarti bagi penulis.

Penulis juga menyadari bahwa skripsi ini masih jauh dari sempurna karena

keterbatasan kemampuan penulis, sehingga penulis mengharapkan saran dan

kritik yang membangun dalam penulisan ke depan. Akhir kata, penulis berharap

agar skripsi ini bermanfaat bagi pembaca.

Medan, 7 Maret 2011 Peneliti,

ABSTRAK

Penelitian ini bertujuan untuk mengetahui faktor-faktor yang mempengaruhi Sisa Hasil Usaha (SHU) pada KPRI UNIMED. Variabel dalam penelitian ini terdiri dari modal sendiri, modal pinjaman, modal kerja, dan volume usaha sebagai variabel independen dan Sisa Hasil Usaha (SHU) sebagai variabel dependen.

Metode penelitian yang digunakan dalam penelitian ini adalah metode deskriptif dan analisis kuantitatif statistik, yaitu analisis linier berganda, uji asumsi klasik, dan uji hipotesis uji F, uji t, dan uji koefisien determinasi). Pengujian ini dilakukan dengan menggunakan bantuan software SPSS 18.0 for windows.

Hasil penelitian menunjukkan bahwa secara simultan modal usaha, modal kerja dan volume usaha berpengaruh signifikan terhadap SHU dengan koefisien determinan 70,5%. Namun hasil pengujian secara parsial menunjukkan bahwa modal usaha dan modal kerja tidak berpengaruh signifikan terhadap SHU, sedangkan volume usaha mempunyai pengaruh signifikan terhadap SHU.

ABSTRACT

This research aims to determine the factors affecting dividends at KPRI UNIMED. The variables in this research are business capital, working capital, and business volume as the independent variables, and dividends as the dependent variable.

The research method used in this research are descriptive method and statistic quantitative analysis, i.e : multiple linear regression analysis, classical assumption test, and hypothesis test (F-test, T-test, and test of coefficient determination). The statistics test was conducted by using a computer software for windows named SPSS 18.0.

The results showed that simultaneously the business capital, the working

capital and the business volume significantly effecting dividends

on the determinant coefficient of 70.5%. But the partial test

results indicate that business capital and working capital have no significant

impact on dividends, while the business volume has significant impact

on dividends.

DAFTAR ISI

PERNYATAAN ... i

KATA PENGANTAR ...ii

ABSTRAK ... iv

ABSTRACT ... v

DAFTAR ISI ... vi

DAFTAR TABEL ... ix

DAFTAR GAMBAR... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN A. Latar Belakang Masalah ...1

B. Perumusan Masalah ...5

C. Tujuan Penelitian ...6

D. Manfaat Penelitian ...6

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis ... 7

1. Sisa Hasil Usaha ... 7

2. Modal Usaha Koperasi ... 13

3. Modal Kerja ... 17

4. Volume Usaha ... 20

B. Tinjauan Penelitian Terdahulu ... 21

C. Kerangka Konseptual ... 23

BAB III METODOLOGI PENELITIAN

A. Desain, Tempat, dan Waktu Penelitian ... 25

B. Populasi dan Sampel Penelitian ... 25

C. Jenis dan Sumber Data ... 26

D. Teknik Pengumpulan Data ... 26

E. Definisi Operasional Variabel ... 27

F. Metode Analisis Data... 28

1. Pengujian Asumsi Klasik ... 29

a. Uji Normalitas ... 29

b. Uji Heterokedastisitas ... 30

c. Uji Autokorelasi ... 30

d. Uji Multikoleniaritas ... 30

2. Pengujian Hipotesis ... 31

a. Uji-F (Uji Secara Serentak) ... 31

b. Uji-t (Uji Secara Parsial) ... 31

c. Pengujian Koefisien determinan ) ... 32

BAB IV ANALISIS HASIL PENELITIAN A. Gambaran Umum KPRI UNIMED ... 33

1. Sejarah Singkat KPRI UNIMED ... 33

2. Tujuan Pendirian KPRI UNIMED ... 35

3. Struktur Organisasi KPRI UNIMED ... 35

4. Kegiatan Usaha KPRI UNIMED ... 37

B. Analisis Hasil Penelitian ... 38

1. Deskriptif Variabel Penelitian ... 38

a. Sisa Hasil Usaha (Y) ... 38

b. Modal Usaha ) ... 39

c. Modal Kerja ( ) ... 40

d. Volume Usaha ( ) ... 41

a. Pengujian Normalitas ... 41

b. Pengujian Heterokedastisitas ... 44

c. Pengujian Autokorelasi ... 47

d. Pengujian Multikoleniaritas ... 49

3. Persamaan Model Regresi Linier Berganda ... 50

4. Hasil Pengujian Hipotesis ... 51

a. Uji-F (Uji Secara Simultan) ... 51

b. Uji-t (Uji Secara Parsial) ... 52

c. Pengujian Koefisien determinan ) ... 54

C. Pembahasan Hasil Penelitian ... 55

BAB V KESIMPULAN DAN SARAN A. Kesimpulan ... 58

B. Keterbatasan Penelitian ... 58

C. Saran ... 59

DAFTAR PUSTAKA ... 61

DAFTAR TABEL

No. Judul Halaman

Tabel 2.1 Tinjauan Penelitian terdahulu ... 22

Tabel 4.1 Sisa Hasil Usaha (SHU) KPRI UNIMED Tahun 2006-2010 ... 38

Tabel 4.2 Modal Usaha KPRI UNIMED Tahun 2006-2010 ... 39

Tabel 4.3 Modal Kerja KPRI UNIMED Tahun 2006-2010 ... 40

Tabel 4.4 Volume Usaha KPRI UNIMED Tahun 2006-2010 ... 41

Tabel 4.5 Uji Normalitas ... 44

Tabel 4.6 Uji Heteroskedastisitas ... 47

Tabel 4.7 Uji Autokorelasi ... 48

Tabel 4.8 Uji Multikolinearitas ... 50

Tabel 4.9 Uji-F ... 51

Tabel 4.10 Uji-t ... 53

DAFTAR GAMBAR

No. Judul Halaman

Gambar 2.1 Kerangka Konseptual ... 24

Gambar 3.1 Pengambilan keputusan ada tidaknya autokorelasi dengan uji Durbin Watson ... 30

Gambar 4.1 Struktur Organisasi KPRI UNIMED ... 36

Gambar 4.2 Uji Normalitas (1) ... 42

Gambar 4.3 Uji Normalitas (2) ... 43

Gambar 4.4 Uji Heteroskedastisitas ... 45

DAFTAR LAMPIRAN

Nomor. Judul

i LAPORAN PERHITUNGAN HASIL USAHA DAN NERACA

TAHUN 2006

ii LAPORAN PERHITUNGAN HASIL USAHA DAN NERACA

TAHUN 2007

iii LAPORAN PERHITUNGAN HASIL USAHA DAN NERACA TAHUN 2008

iv LAPORAN PERHITUNGAN HASIL USAHA DAN NERACA

TAHUN 2009

v LAPORAN PERHITUNGAN HASIL USAHA DAN NERACA

TAHUN 2010

vi DATA INPUT SETELAH KONVERSI

vii HASIL UJI NORMALITAS

viii HASIL UJI HETEROSKEDASTISITAS

ix HASIL UJI AUTOKORELASI

x HASIL UJI MULTIKOLINEARITAS

xi HASIL UJI F

xii HASIL UJI T

ABSTRAK

Penelitian ini bertujuan untuk mengetahui faktor-faktor yang mempengaruhi Sisa Hasil Usaha (SHU) pada KPRI UNIMED. Variabel dalam penelitian ini terdiri dari modal sendiri, modal pinjaman, modal kerja, dan volume usaha sebagai variabel independen dan Sisa Hasil Usaha (SHU) sebagai variabel dependen.

Metode penelitian yang digunakan dalam penelitian ini adalah metode deskriptif dan analisis kuantitatif statistik, yaitu analisis linier berganda, uji asumsi klasik, dan uji hipotesis uji F, uji t, dan uji koefisien determinasi). Pengujian ini dilakukan dengan menggunakan bantuan software SPSS 18.0 for windows.

Hasil penelitian menunjukkan bahwa secara simultan modal usaha, modal kerja dan volume usaha berpengaruh signifikan terhadap SHU dengan koefisien determinan 70,5%. Namun hasil pengujian secara parsial menunjukkan bahwa modal usaha dan modal kerja tidak berpengaruh signifikan terhadap SHU, sedangkan volume usaha mempunyai pengaruh signifikan terhadap SHU.

ABSTRACT

This research aims to determine the factors affecting dividends at KPRI UNIMED. The variables in this research are business capital, working capital, and business volume as the independent variables, and dividends as the dependent variable.

The research method used in this research are descriptive method and statistic quantitative analysis, i.e : multiple linear regression analysis, classical assumption test, and hypothesis test (F-test, T-test, and test of coefficient determination). The statistics test was conducted by using a computer software for windows named SPSS 18.0.

The results showed that simultaneously the business capital, the working

capital and the business volume significantly effecting dividends

on the determinant coefficient of 70.5%. But the partial test

results indicate that business capital and working capital have no significant

impact on dividends, while the business volume has significant impact

on dividends.

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Koperasi merupakan salah satu kekuatan ekonomi yang mendorong

tumbuhnya perekonomian nasional. Menurut Undang-Undang Nomor 25 Tahun

1992 tentang perkoperasian, “koperasi adalah badan usaha yang beranggotakan

orang-orang atau badan hukum koperasi dengan melandaskan kegiatannya

berdasarkan prinsip koperasi sekaligus sebagai gerakan ekonomi rakyat yang

berdasarkan atas asas kekeluargaan”.

Dalam tata perekonomian nasional Indonesia, koperasi diharapkan dapat

menempati tempat dan posisi yang penting. Koperasi Indonesia memiliki dasar

konstitusional yang kuat, yaitu UUD 1945 pasal 33 ayat 1 yang berbunyi,

“Perekonomian disusun sebagai usaha bersama berdasarkan atas asas

kekeluargaan”.

Sebagai badan usaha, koperasi adalah sebuah perusahaan yang harus

mampu berdiri sendiri menjalankan kegiatan usahanya untuk memperoleh laba.

Hanya saja perkoperasian Indonesia tidak mengenal istilah “laba”, karena tujuan

kegiatan koperasi tidak berorientasi pada laba (non-profit oriented) melainkan

berorientasi pada manfaat (benefit oriented). Laba dalam koperasi dikenal dengan

istilah Sisa Hasil Usaha (SHU). Pada setiap akhir periode operasinya, koperasi

No. 25 Pasal 45 Ayat 1, “Sisa Hasil Usaha merupakan pendapatan koperasi yang

diperoleh dalam waktu satu tahun buku dikurangi dengan biaya, penyusutan, dan

kewajiban lainnya, termasuk pajak dalam tahun buku yang bersangkutan”.

Pada dasarnya koperasi dikelola dengan tujuan meningkatkan

kesejahteraan para anggotanya dan masyarakat secara keseluruhan. Sekalipun

koperasi tidak mengutamakan keuntungan, usaha-usaha yang dikelola oleh

koperasi harus memperoleh SHU yang layak sehingga koperasi dapat

mempertahankan kelangsungan hidupnya dan meningkatkan kemampuan usaha.

Untuk mewujudkan hal itu, seringkali koperasi menghadapi beberapa

kendala. Pertama, masalah yang muncul dari segi modal usaha. Pertumbuhan

modal dalam koperasi berjalan lambat. Hal ini disebabkan kurangnya partisispasi

anggota terhadap penanaman modal dalam koperasi, sehingga koperasi masih

sangat tergantung pada kredit bank meskipun biayanya mahal. Kedua, masalah

yang muncul dari segi volume usaha. Terbatasnya modal yang ada dalam koperasi

menyebabkan sulitnya mengembangkan unit-unit usaha yang diharapkan mampu

meningkatkan kesejahteraan anggotanya. Selain itu, pemanfaatan modal yang

kurang baik juga dapat menghambat peningkatan volume usaha dalam koperasi.

Ketiga, manajemen modal kerja yang kurang baik. Modal kerja merupakan modal

yang selalu berputar dalam koperasi dan setiap perputaran akan menghasilkan

pendapatan bagi koperasi. Sehingga apabila manajemen modal kerja tidak baik,

maka akan berdampak pada pendapatan yang akan diterima koperasi.

Berdasarkan data yang diperoleh dari website resmi Kementerian Koperasi

koperasi meningkat cukup signifikan dari tahun 2006 hingga tahun 2010, yaitu

sekitar 25%. Namun masih sedikit koperasi yang mempunyai asset dan volume

perdagangan usaha yang besar. Hingga kini belum terlihat koperasi di Indonesia

yang memiliki ratusan atau bahkan ribuan pabrik yang mengolah bahan baku

pertanian dan peternakan hingga menjadi produk akhir seperti di Belanda, New

Zealand, dan Australia. Padahal Indonesia merupakan salah satu negara penghasil

komoditas pertanian terbesar di dunia. Hal ini disebabkan karena kurangnya

modal yang terhimpun dalam koperasi di Indonesia. Menurut Nadratuzzaman

yang merupakan staf ahli Dewan Koperasi Indonesia (Dekopin), koperasi juga

harus memiliki modal yang besar, lebih produktif dan lebih efisien agar mampu

beroperasi dengan volume perdagangan yang besar seperti ketiga negara yang

telah disebutkan.

KPRI UNIMED adalah koperasi yang hanya bergerak dalam usaha simpan

pinjam, usaha kemitraan, toko dan kantin. Jika dilihat sekilas, SHU yang

diperoleh KPRI UNIMED tidak cukup besar jika hanya mengandalkan beberapa

unit usaha tersebut. Namun berdasarkan data yang diperoleh penulis, SHU yang

diperoleh KPRI UNIMED berjumlah relatif besar, sehingga pada tahun 2008

KPRI UNIMED berada pada peringkat 69 dalam 100 Besar Koperasi Indonesia

versi Dewan Koperasi Indonesia (Dekopin). Meskipun begitu, KPRI UNIMED

diharapkan mampu memperluas kegiatan operasionalnya dibidang usaha lainnya

seperti pertanian, peternakan, ataupun perumahan agar mampu menjadi bagian

SHU yang diperoleh KPRI UNIMED bersifat fluktuatif. Pada tahun 1995

hingga 2005 mengalami kenaikan hingga Rp. 1.056.000.000, tahun 2006

mengalami penurunan menjadi Rp. 751.000.000, dan kemudian pada tahun 2007

mengalami kenaikan kembali menjadi Rp. 965.000.000.

KPRI UNIMED memiliki trend SHU selain yang disebutkan di atas pada

tahun 2008, 2009, dan 2010 secara berturut-turut mencapai Rp. 1.105.000.000,

Rp. 1.156.000.000, dan Rp. 1.639.000.000 juga memiliki struktur modal yang

juga variatif. Disamping modal sendiri, KPRI UNIMED juga menghimpun

modalnya yang bersumber dari tabungan anggota, Simpanan Sukarela Berjasa

(SSB) dan kredit perbankan. Dugaan sementara peneliti, kenaikan SHU

disebabkan seiring adanya kenaikan sumber dana dari luar. Dari kejadian-kejadian

dan dugaan tersebut menyebabkan munculnya pertanyaan, apa sebenarnya yang

menjadi faktor-faktor penentu besarnya SHU?

Berbagai Penelitian tentang faktor-faktor yang mempengaruhi SHU telah

dilakukan oleh para peneliti terdahulu. Penelitian Fajarwati (2002) yang

menggunakan variabel modal usaha (X1) dan total aktiva (X2) menemukan hasil

bahwa variabel yang secara signifikan mempengaruhi SHU adalah modal usaha

(X1). Penelitian Septiasih (2009) menemukan hasil bahwa variabel modal sendiri,

modal asing, dan volume usaha secara serempak mempengaruhi SHU pada KPRI

di Kabupaten Rembang. Secara parsial, variabel volume usaha lebih dominan

mempengaruhi SHU. Penelitian Sukmalega (2009) menemukan hasil bahwa

variabel permodalan dan volume usaha berpengaruh positif dan signifikan

Berdasarkan hasil penelitian yang telah diuraikan diatas dan hasil

pengamatan sementara pada KPRI UNIMED, peneliti akan mengkaji apakah hasil

penelitian ini akan konsisten dengan penelitian terdahulu atau akan memperoleh

hasil yang sebaliknya, atau bahkan akan memberikan rekomendasi yang baru.

Oleh karena itu, peneliti tertarik untuk membahas masalah tersebut dengan

mengambil judul penelitian tentang ”Analisis Faktor-faktor yang

Mempengaruhi Sisa Hasil Usaha pada Koperasi Pegawai Republik Indonesia (KPRI) Universitas Negeri Medan (UNIMED)”.

B. Perumusan Masalah

Berdasarkan latar belakang masalah diatas, maka perumusan masalah

dalam penelitian ini adalah :

1. Apakah modal usaha mempengaruhi SHU pada KPRI UNIMED ?

2. Apakah modal kerja mempengaruhi SHU pada KPRI UNIMED ?

3. Apakah volume usaha mempengaruhi SHU pada KPRI UNIMED ?

C. Tujuan Penelitian

Adapun tujuan penelitian ini adalah :

1. Untuk mengetahui pengaruh modal usaha terhadap SHU pada KPRI

UNIMED.

2. Untuk mengetahui pengaruh modal kerja terhadap SHU pada KPRI UNIMED.

3. Untuk mengetahui pengaruh volume usaha terhadap SHU pada KPRI

D. Manfaat Penelitian

Adapun manfaat dari penelitian ini dilakukan, yaitu :

1. Bagi para pengelola koperasi sebagai bahan masukan dalam pengelolaan

keuangan agar di masa yang akan datang koperasi yang dikelolanya

mempunyai perkembangan dan manajemen keuangan yang lebih baik.

2. Bagi peneliti lain, hasil penelitian ini diharapkan dapat memberikan referensi

ataupun memberikan inspirasi untuk melakukan penelitian sejenis dengan

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teoritis

1. Sisa Hasil Usaha (SHU)

a. Pengertian Sisa Hasil Usaha

Menurut UU No. 25 Tahun 1992 Pasal 1 dan 2 “Sisa Hasil Usaha

(SHU) adalah pendapatan koperasi yang diperoleh dalam waktu satu tahun

buku dikurangi dengan biaya, penyusutan, dan kewajiban lainnya

termasuk pajak dalam tahun buku yang bersangkutan”.

Pernyataan Standar Akuntansi Keuangan (PSAK No.27)

menyebutkan bahwa Perhitungan Hasil Usaha (PHU) adalah perhitungan

hasil usaha yang menyajikan informasi mengenai pendapatan dan

beban-beban usaha dan beban-beban perkoperasian selama periode tertentu. Perhitungan

hasil usaha menyajikan hasil akhir yang disebut Sisa Hasil Usaha (SHU).

Sisa hasil usaha yang diperoleh mencakup hasil usaha dengan anggota dan

laba atau rugi kotor dengan non anggota. Istilah perhitungan hasil usaha

digunakan mengingat manfaat dari usaha koperasi tidak semata-mata

diukur dari sisa hasil usaha atau laba tetapi lebih ditentukan pada manfaat

bagi anggota.

Usaha koperasi yang utama diarahkan pada bidang usaha yang

berkaitan langsung dengan kepentingan anggota baik untuk menunjang

maka pengelolaan usaha koperasi harus dilakukan dengan produktif,

efektif, dan efisien. Dalam arti koperasi harus mempunyai kemampuan

mewujudkan pelayanan usaha yang dapat meningkatkan nilai tambah dan

manfaat yang sebesar-besarnya terhadap anggota dan masyarakat pada

umumnya dengan tetap mempertimbangkan untuk memperoleh SHU yang

wajar.

Sebagai suatu badan usaha, koperasi di dalam menjalankan kegiatan

usahanya tentu saja menghendaki untuk mendapatkan keuntungan atau

sisa hasil usaha yang cukup banyak. Oleh karena itu, sebaiknya SHU

tersebut tidak dibagikan habis kepada anggota melainkan disisihkan

sebagian untuk cadangan koperasi yang selanjutnya bisa dipergunakan

untuk menambah modal koperasi. Apabila modal koperasi bertambah

besar, maka dengan sendirinya lingkup usaha koperasi menjadi besar pula.

Perolehan SHU akan terlihat pada laporan keuangan yang

merupakan bagian dari laporan tahunan koperasi pada setiap akhir periode

akuntansi suatu koperasi. SHU memperlihatkan hasil yang telah dicapai

oleh suatu koperasi selama periode tertentu dalam satu tahun buku, yang

menggambarkan kinerja keuangan koperasi dan manajemen koperasi,

dalam hal ini pengurus.

Sebuah koperasi dikatakan baik atau berkembang bukan hanya

dilihat dari perolehan SHU saja, tetapi juga dilihat dari rancangan

anggaran pendapatan, biaya dan kerja (RAPBK) koperasi yang telah

realisasi yang dicapai, hal ini tergambar dalam laporan tahunan koperasi

dimaksud.

Faktor lain yang tidak kalah penting adalah pelayanan terhadap

anggota. Koperasi yang dapat melayani anggota dengan sebaik-baiknya

dapat dikatakan berhasil. Namun sebagai badan usaha yang tidak

semata-mata mengejar besarnya SHU, koperasi juga dituntut untuk dapat sejajar

dengan badan usaha lain yang berorientasi kepada keuntungan. Untuk itu

pengurus harus bekerja keras dan mempunyai manajemen yang handal

sehingga dapat menghasilkan pelayanan maupun SHU yang layak.

Motivasi usaha koperasi adalah memberikan pelayanan kepada

anggota dan berusaha pula untuk dapat memberikan pelayanan kepada

masyarakat. Pelayanan tersebut meliputi berbagai fungsi ekonomi atas

berbagai jenis usaha yang dibutuhkan oleh para anggotanya. Salah satu

sendi dasar koperasi yang mengatur keuntungan pada koperasi yaitu SHU

dibagikan tidak hanya kepada pemilik modal dan pengelola, tetapi juga

dibagikan kepada anggota yang berpartisipasi aktif dalam menghasilkan

SHU tersebut yang biasa disebut dengan jasa usaha, selain itu juga

disisihkan untuk dana sosial, dana pendidikan, dana pembangunan daerah

kerja (PEMDAKER), dan dana cadangan.

b. Pembagian Sisa Hasil Usaha

Pada dasarnya SHU yang diperoleh koperasi disetiap tahunnya

Dasar/Anggaran Rumah Tangga koperasi yang bersangkutan. Acuan dasar

untuk membagi SHU adalah prinsip-prinsip dasar koperasi yang

menyebutkan bahwa pembagian SHU dilakukan secara adil sebanding

dengan besarnya kontribusi jasa usaha masing-masing anggota.

Anggaran Dasar Koperasi dari Departemen Koperasi dan UKM

republik Indonesia menjelaskan bahwa pembagian SHU yang berasal dari

usaha yang diselenggarakan untuk anggota koperasi saja yang boleh

dibagikan kepada para anggota, sedang sisa hasil usaha yang berasal dari

usaha koperasi yang diselenggarakan untuk bukan anggota, misalnya dari

hasil pelayanan terhadap pihak ketiga tidak boleh dibagikan kepada

anggota karena bagian ini bukan diperoleh dari jasa anggota, SHU ini

digunakan untuk pembiayaan-pembiayaan tertentu lainnya.

Pembagian Sisa Hasil Usaha koperasi diatur sebagai berikut :

a. Sisa Hasil Usaha yang berasal dari usaha yang diselenggarakan untuk

anggota, dibagikan untuk :

1) Cadangan koperasi

2) Para Anggota, sebanding dengan jasa yang diberikan

masing-masing

3) Dana Pengurus

4) Dana Pegawai / karyawan

5) Dana pendidikan koperasi

6) Dana Sosial

b. Sisa Hasil usaha yang berasal dari usaha yang diselenggarakan untuk

bukan anggota, dibagikan untuk :

1) Cadangan koperasi

2) Dana Pengurus

3) Dana Pegawai/karyawan

4) Dana Pendidikan Koperasi

5) Dana Sosial

6) Dana Pembangunan Daerah Kerja

SHU tidak dapat dibagi habis, karena pembagian SHU dalam

koperasi telah dibatasi oleh ketentuan yang tertuang dalam Anggaran

Dasar (AD) yang disepakati oleh anggota pada saat pertama kali pendirian

koperasi atau telah mengalami perubahan dan diberlakukan sebagai

landasan penentuan pembagian SHU. Pada umumnya rapat anggota

memutuskan SHU tahun buku yang bersangkutan tetap tinggal dalam

rekening simpanan masing-masing anggota, ditahan untuk digunakan

sebagai pemupukan modal. Inilah yang disebut dengan cadangan koperasi.

Cara penggunaan sisa hasil usaha di atas, kecuali cadangan diatur

dalam Anggaran Dasar dengan mengutamakan kepentingan koperasi yang

bersangkutan. Cadangan ini dimaksudkan untuk memupuk modal koperasi

sendiri dan untuk menutup kerugian koperasi sesuai dengan Keputusan

Rapat Anggota.

Penggunaan Dana Sosial diatur oleh Rapat Anggota dan dapat

sosial lainnya. Perihal zakat dapat diatur oleh koperasi yang bersangkutan

dalam Anggaran Dasar maupun ketentuan-ketentuan lain dari koperasi.

Penggunaan Dana Pembangunan Daerah dilakukan setelah mengadakan

konsultasi dengan pihak Pemerintah Daerah setempat.

Pernyataan Standar Akuntansi Keuangan (PSAK No.27)

menyebutkan bahwa pembagian SHU harus dilakukan pada akhir periode

pembukuan. Jumlah yang dialokasikan selain untuk koperasi diakui

sebagai kewajiban. Dalam hal pembagian tidak dapat dilakukan karena

jenis dan jumlah pembagiannya belum diatur secara jelas dalam anggaran

dasar atau anggaran rumah tangga, tetapi harus menunggu rapat anggota,

maka SHU tersebut dicatat sebagai SHU belum dibagi dan harus

dijelaskan dalam catatan atas laporan keuangan.

Menurut Sitio dan Tamba (2002) secara umum SHU koperasi dibagi untuk:

a. Cadangan koperasi

Cadangan koperasi merupakan bagian dari penyisihan SHU yang tidak dibagi dan dapat digunakan untuk memupuk modal sendiri serta untuk menutup kerugian koperasi bila diperlukan.

b. Jasa Anggota

Anggota di dalam koperasi memiliki fungsi ganda yaitu sebagai pemilik (owner) dan sekaligus sebagai pelanggan (customer). Dengan demikian, SHU yang diberikan kepada anggotanya berdasar atas 2 (dua) kegiatan ekonomi yang dilakukan oleh anggota sendiri, yaitu :

a. SHU atas jasa modal, adalah SHU yang diterima oleh anggota

karena jasa atas penanaman modalnya (simpanan) didalam koperasi.

b. SHU atas jasa usaha, adalah SHU yang diterima oleh anggota

karena jasa atas transaksi yang dilakukan sebagai pelanggan di dalam koperasi.

c. Dana Pengurus

Dana pengurus adalah SHU yang disisihkan untuk pengurus atas balas jasanya dalam mengelola organisasi dan usaha koperasi.

Dana Pegawai adalah penyisihan SHU yang digunakan untuk membayar gaji pegawai yang bekerja dalam koperasi.

e. Dana Pendidikan

Dana pendidikan adalah penyisihan SHU yang digunakan untuk membiayai pendidikan pengurus, pengelola, dan pegawai koperasi sebagai upaya meningkatkan kemampuan dan keahlian Sumber Daya Manusia dalam mengelola koperasi.

f. Dana Sosial

Dana sosial adalah penyisihan SHU yang dipergunakan untuk membantu anggota dan masyarakat sekitar yang tertimpa musibah.

g. Dana Pembangunan Daerah Kerja

Dana Pembangunan Daerah Kerja adalah penyisihan SHU yang dipergunakan untuk mengembangkan daerah kerjanya.

2. Modal Usaha Koperasi

Modal sangat diperlukan dalam melakukan kegiatan usaha, sehingga

tercapai hasil yang diinginkan. Tanpa adanya modal, aktivitas usaha tidak

dapat dijalankan. Biasanya semakin luas jangkauan usaha dan semakin banyak

bidang yang ditangani, maka dibutuhkan modal yang besar pula.

Menurut Purwanto (1986), “modal dalam arti sempit adalah sejumlah dana atau sejumlah nilai uang yang dipergunakan dalam membelanjai semua keperluan usaha. Sedangkan dalam arti luas modal adalah semua peralatan yang berupa uang atau barang yang diperlukan untuk menjalankan usaha lebih lanjut.”

Koperasi akan berjalan jika memiliki modal yang memadai. Secara

umum permodalan koperasi terdiri atas modal sendiri, modal pinjaman, serta

modal penyertaan.

a. Modal Sendiri

Modal sendiri adalah modal yang berasal dari perusahaan itu sendiri

(cadangan laba) atau berasal dari pengambil bagian, peserta atau pemilik

Menurut Wasis (1983) :

Ditinjau dari wujudnya modal koperasi dapat berupa modal yang berwujud dan modal yang tak berwujud. Modal yang berwujud adalah harta berwujud yang dapat dinilai dengan uang yang digunakan untuk menjalankan usaha seperti uang tunai, alat-alat produksi , mesin, gedung dan sebagainya. Sedangkan modal tak berwujud adalah harta berwujud yang tidak dapat dinilai dengan uang, missal hak-hak istimewa atau posisi yang menguntungkan koperasi untuk memeperoleh pendapatan.

Modal sendiri dalam koperasi bersumber dari :

1) Simpanan Pokok

Simpanan pokok adalah simpanan yang sudah ditentukan jumlahnya

dan sama besarnya bagi setiap anggota, serta diwajibkan kepada

anggota untuk menyerahkan kepada koperasi pada waktu masuk

menjadi anggota.

2) Simpanan Wajib

Simpanan Wajib adalah simpanan yang sudah ditentukan jumlahnya

dan wajib disimpan oleh setiap anggota pada waktu tertentu. Simpanan

wajib hanya boleh diambil kembali dengan cara yang telah ditentukan

dalam anggaran dasar, supaya modal koperasi tidak goyah

3) Dana Cadangan

Dana cadangan merupakan bagian dari penyisihan SHU yang tidak

dibagikan kepada anggotanya yang dimaksudkan untuk memupuk

modal sendiri serta dapat untuk menutup kerugian koperasi bila

4) Hibah

Hibah merupakan transfer (pemberian) dana dari pihak lain secara

gratis yaitu tidak ada kewajiban bagi koperasi untuk membayar

kembali baik berupa pokok pemberian maupun jasa yang dapat

dikategorikan sebagai hibah pada koperasi adalah hadiah, penghargaan

dan pemberian/bantuan lainnya yang tidak disertai dengan ikatan.

b. Modal Pinjaman

Untuk mengembangkan usaha, koperasi dapat mempergunakan

modal pinjaman dengan memperhatikan kelayakan atau kelangsungan

usahanya. Modal pinjaman adalah sejumlah uang atau barang dengan nilai

tertentu yang diperoleh dari luar koperasi atas dasar perjanjian hutang

antara koperasi dan pihak yang bersangkutan. Pinjaman atau kredit ini

digunakan sebagai tambahan modal bagi usaha koperasi, dengan catatan

bahwa pinjaman harus dikembalikan dan atau diangsur disertai bunga.

Menurut Sitio dan Tamba (2001) Modal pinjaman bersumber dari:

a. Anggota, yaitu pinjaman dari anggota ataupun calon anggota

koperasi yang bersangkutan.

b. Koperasi lainnya dan atau anggotanya, yaitu pinjaman dari

koperasi lainnya dan atau anggotanya yang didasari dengan perjanjian kerja sama antara koperasi.

c. Bank dan lembaga keuangan lainnya, yaitu pinjaman dari bank

dan lembaga keuangan lainnya yang dilakukan berdasarkan ketentuan peraturan perundang-undangan yang berlaku.

d. Penerbitan obligasi dan surat hutang lainnya, yaitu dana yang

e. Sumber lain yang sah, yaitu pinjaman yang diperoleh dari bukan anggota yang dilakukan tanpa melalui penawaran secara umum.

Dari uraian di atas dapat disimpulkan bahwa modal pinjaman dapat

berupa, Simpanan Sukarela Berjangka/Berjasa (SSB) yang berasal dari

anggota, pinjaman dari koperasi primer lainnya ataupun dari koperasi

sekunder, pinjaman bank atau lembaga keuangan non bank dan utang

wesel ataupun obligasi yang berasal dari pihak luar.

Dalam pengambilan modal pinjaman harus mempertimbangkan

faktor- faktor tertentu. Pertimbangan ini harus memikirkan dengan matang

resiko- resiko yang dapat mengurangi perolehan SHU koperasi.

c. Modal Penyertaan

Koperasi sebagai gerakan ekonomi rakyat dan sebagai badan usaha

perlu mengembangkan diri dan memperluas kegiatan usahanya. Oleh

karena itu, koperasi perlu memperkuat struktur permodalannya. Salah satu

cara yang dapat dilakukan koperasi untuk memperkuat struktur

permodalannya yaitu dengan cara melibatkan pihak luar untuk

menanamkan modal di dalam koperasi dalam bentuk modal penyertaan.

Menurut Peraturan Pemerintah No. 33 Tahun 1998 Pasal 1

Pemodal turut menanggung resiko dan bertanggung jawab terhadap

kerugian usaha yang dibiayai modal penyertaan sebatas nilai modal

penyertaan yang ditanamkannya dalam koperasi. Apabila koperasi

memperoleh keuntungan dari usaha yang dibiayai modal penyertaan, maka

pemodal juga berhak memperoleh keuntungan tersebut.

Untuk memperkuat struktur permodalan, koperasi dapat memupuk

modal melalui modal penyertaan yang berasal dari :

a. Pemerintah;

b. anggota masyarakat;

c. badan usaha, dan badan-badan lainnya.

Koperasi Pegawai Republik Indonesia (KPRI) UNIMED tidak

melibatkan pihak luar dalam pemupukan modalnya. Sehingga modal

penyertaan bukan merupakan sumber modal KPRI UNIMED. Sumber

modal dalam KPRI UNIMED hanya berasal dari modal sendiri dan modal

pinjaman. Oleh karena itu, modal penyertaan tidak turut disertakan dalam

penelitian ini.

3. Modal Kerja

a. Pengertian Modal Kerja

Modal kerja adalah kekayaan atau aktiva yang diperlukan oleh

perusahaan untuk menyelenggarakan kegiatan sehari-hari yang selalu

menurut Riyanto (1999) dikemukakan dengan adanya tiga konsep yakni :

Konsep Kuantitatif, Konsep Kualitatif dan Konsep Fungsional.

Dalam konsep kuantitatif, pengertian modal kerja adalah meliputi semua aktiva lancar. Aktiva lancar adalah aktiva yang memiliki tingkat perputaran pendek yaitu kurang dari satu tahun. Aktiva lancar tersebut berupa kas, piutang, persediaan maupun persekot biaya. Pada konsep kualitatif, pengertian modal kerja adalah meliputi aktiva lancar yang benar-benar digunakan untuk kegiatan operasional, yaitu setelah dikurangi dengan hutang lancar. Jadi, modal kerja merupakan kelebihan aktiva lancar atas hutang lancar. Sedangkan konsep fungsional, modal kerja merupakan modal yang benar-benar digunakan untuk menghasilkan pendapatan berjalan (current income) dalam satu periode akuntansi saja bukan untuk periode selanjutnya (future income).

b. Fungsi dan Peran Modal Kerja

Tersedianya modal kerja yang segera dapat dipergunakan dalam

operasi tergantung pada sifat aktiva lancar yang dimiliki, seperti: kas,

piutang, dan persediaan. Tetapi modal kerja harus cukup artinya harus

mampu membiayai pengeluaran-pengeluaran perusahaan sehari-hari,

karena dengan modal yang cukup akan menguntungkan bagi perusahaan

untuk beroperasi secara efisien dan koperasi tidak mengalami kesulitan

keuangan.

Menurut Munawir (2000), modal kerja yang cukup akan memberikan beberapa keuntungan bagi koperasi. Keuntungan tersebut adalah sebagai berikut :

1. Melindungi perusahaan terhadap krisis modal kerja karena

turunnya nilai dari aktiva lancar.

2. Memungkinkan untuk dapat membayar semua kewajiban tepat

pada waktunya cukup.

3. Memungkinkan untuk memiliki persediaan dalam jumlah yang

cukup untuk melayani konsumen.

4. Memungkinkan bagi koperasi untuk memberikan syarat kredit

5. Menjamin dimilikinya kredit perusahaan yang semakin besar dan memungkinkan bagi perusahaan untuk menghadapi bahaya atau kesulitan keuangan yang mungkin terjadi.

6. Memungkinkan bagi koperasi untuk dapat beroperasi dengan

lebih efisien karena tidak ada lagi kesulitan untuk memperoleh barang maupun jasa yang dibutuhkan.

Namun, kelebihan modal kerja juga tidak baik bagi perusahaan.

Seperti yang dikemukakan oleh syahyunan (2003) bahwa kelebihan atas

modal kerja mengakibatkan kemampuan laba menurun sebagai akibat

lambatnya perputaran dana perusahaan.

c. Macam-macam Modal Kerja

Modal kerja merupakan kekayaan atau aktiva yang diperlukan oleh

perusahaan untuk menyelenggarakan kegiatan sehari-hari yang selalu

berputar dalam periode tertentu.

Menurut Indriyo (2002), modal kerja dalam suatu perusahaan dapat digolongkan menjadi:

a. Modal kerja permanen (Permanent-Working Capital), yaitu

modal kerja yang harus selalu ada pada perusahaan agar dapat berfungsi dengan baik dalam satu periode akuntansi.

Modal kerja permanen terbagi menjadi dua:

1) Modal kerja primer (Primary-Working Capital) adalah

sejumlah modal kerja minimum yang harus ada pada perusahaaan untuk menjamin kelangsungan kegiatan usahanya.

2) Modal kerja normal (Normal-Working Capital) yaitu

sejumlah modal kerja yang dipergunakan untuk dapat menyelenggarakan kegiatan produksi pada kapasitas normal. Kapasitas normal mempunyai pengertian yang fleksibel menurut kondisi perusahaan.

b. Modal kerja variabel (Variable-Working Capital), yaitu modal

berubah-ubah sesuai dengan perubahan keadaan dalam satu periode.

Modal kerja variabel dapat dibedakan:

1) Modal kerja musiman (Seasonal-Working capital) yaitu

sejumlah modal kerja yang besarnya berubah-ubah disebabkan oleh perubahan musim.

2) Modal kerja siklis (Cyclical-Working Capital) yaitu sejumlah

modal kerja yang besarnya berubah-ubah disebabkan oleh perubahan permintaan produk.

3) Modal kerja darurat (Emergency-Working Capital) yaitu

modal kerja yang besarnya berubah-ubah yang penyebabnya tidak diketahui sebelumnya.

d. Komponen Modal Kerja

Menurut Soeprihanto (1997), modal kerja memiliki unsur-unsur sebagai berikut:

a. Uang kas atau yang ada di bank

b. Surat-surat berharga yang cepat dapat dijadikan uang kas

c. Piutang-piutang dagang

d. Persediaan barang

Dalam penelitian ini, penulis hanya membahas dua unsur dari modal

kerja yaitu kas dan piutang, karena kedua komponen tersebut merupakan

komponen pokok dalam perputaran modal kerja pada KPRI UNIMED.

4. Volume Usaha

Menurut Sitio (2001), “volume usaha adalah total nilai penjualan atau

penerimaan dari barang dan jasa pada suatu periode atau tahun buku yang

bersangkutan”. Dengan demikian volume usaha koperasi adalah akumulasi

nilai penerimaan barang dan jasa dari awal tahun buku hingga akhir tahun

Lapangan usaha koperasi telah ditetapkan pada UU No. 25/1992, pasal

43 yaitu:

1. Usaha koperasi adalah usaha yang berkaitan langsung dengan kepentingan

anggota untuk meningkatkan bisnis dan kesejahteraan. Pada hal ini,

konsep ideal koperasi seperti digambarkan sebelumnya masih seirama

dengan ketentuan-ketentuan dalam perundang-undangan.

2. Kelebihan kemampuan pelayanan koperasi dapat digunakan untuk

memenuhi kebutuhan masyarakat yang bukan anggota koperasi.

3. Koperasi menjalankan kegiatan usaha dan berperan utama disegala bidang

kehidupan ekonomi rakyat.

Menurut Sitio (2001) :

“Aktivitas ekonomi koperasi pada hakekatnya dapat dilihat dari besarnya volume usaha koperasi tersebut. Kegiatan atau usaha yang dilakukan oleh koperasi memberikan manfaat yang sebesar-besarnya terutama bagi anggota koperasi dan masyarakat pada umumnya. Usaha atau kegiatan yang dilakukan tersebut dapat dilihat dari besarnya volume usaha yang nantinya akan berpengaruh terhadap perolehan laba atau sisa hasil usaha koperasi”.

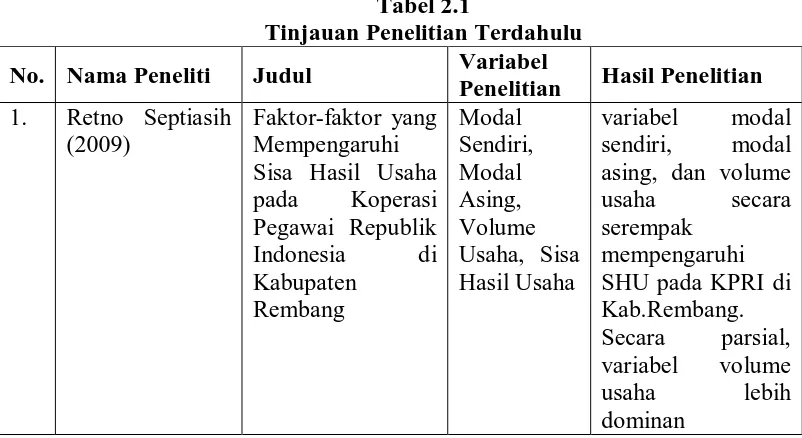

B. Tinjauan Penelitian Terdahulu 1. Retno Septiasih (2009)

Penelitian yang dilakukan oleh Septiasih menganalisis pengaruh modal

sendiri, modal pinjaman, dan volume usaha terhadap SHU pada KPRI di

Kabupaten Rebang. Hasil penelitian menunjukkan bahwa ketiga variabel

bebas secara serempak mempengaruhi SHU. Secara parsial variabel volume

usaha lebih dominan mempengaruhi SHU.

Fidha Fajarwati melakukan penelitian terhadap faktor-faktor yang

mempengaruhi SHU pada KUD Turen, Malang. Variabel bebas dalam

penelitian yang dilakukan oleh Fajarwati adalah modal usaha dan total aktiva.

Hasil penelitian menunjukkan bahwa secara serempak modal usaha dan total

aktiva mempengaruhi SHU, dengan modal usaha sebagai bariabel yang lebih

dominan mempengaruhi SHU.

3. Dian Sukmalega (2009)

Penelitian yang dilakukan oleh Dian sukmalega menganalisis pengaruh

permodalan dan volume usaha terhadap SHU pada Koperasi Pegawai Negeri

(KPN) di Kabupaten Solok. Hasil penelitian menunjukkan bahwa secara

serempak variabel permodalan dan volume usaha berpengaruh secara

signifikan terhadap SHU, dengan variabel volume usaha yang mempunyai

pengaruh dominan.

Penelitian terdahulu secara ringkas disajikan kembali secara

[image:38.595.109.510.532.751.2]komprehensif sebagai berikut :

Tabel 2.1

Tinjauan Penelitian Terdahulu No. Nama Peneliti Judul Variabel

Penelitian Hasil Penelitian

1. Retno Septiasih

(2009)

Faktor-faktor yang Mempengaruhi Sisa Hasil Usaha pada Koperasi Pegawai Republik Indonesia di Kabupaten

Rembang

Modal Sendiri, Modal Asing, Volume Usaha, Sisa Hasil Usaha

variabel modal sendiri, modal asing, dan volume usaha secara serempak

mempengaruhi SHU pada KPRI di Kab.Rembang.

mempengaruhi SHU.

2. Fidha Fajarwati

(2002)

Analisa

Faktor-Faktor Yang Mempengaruhi

Sisa Hasil Usaha

Pada KUD “TUREN” di Kecamatan Turen Kabupaten Malang Modal usaha, Total aktiva, dan

Sisa Hasil

Usaha

Variabel modal usaha dan total aktiva secara serempak

berpengaruh

terhadap Sisa Hasil Usaha (SHU) KUD “TUREN” Malang. Variabel modal lebih dominan mempengaruhi

SHU

3. Dian Sukmalega

(2009) Pengaruh Permodalan dan Volume Usaha terhadap Sisa Hasil Usaha Koperasi Pegawai Negeri di Kabupaten Solok Sumatera Barat. Permodalan, Volume Usaha, dan Sisa Hasil Usaha. Permodalan dan volume usaha berpengaruh signifikan terhadap SHU, dengan koefisisen determinsi 56,7% dan sisanya 43,3%.

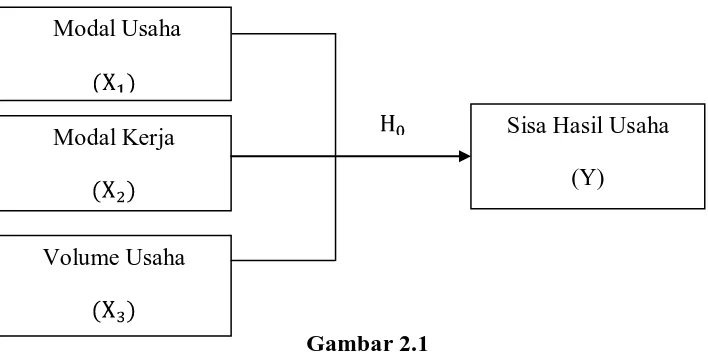

C. Kerangka Konseptual

Tujuan suatu perusahaan atau badan usaha pada umumnya adalah untuk

memperoleh laba. Demikian halnya dengan koperasi, walaupun usaha koperasi

tidak semata-mata berorientasi pada laba namun didalam menjalankan aktivitas

usahanya koperasi harus memperhatikan bagaimana upaya yang dapat dilakukan

agar posisinya tetap menguntungkan sehingga kelangsungan dapat terjaga dalam

hal ini laba berperan penting.

Sebagai badan usaha yang bergerak di bidang kegiatan ekonomi, koperasi

sangat memerlukan modal sebagai pembiayaan dari usahanya tersebut. Besar

lapangan usaha yang dijalankan koperasi tersebut. Sehingga dengan demikian

modal usaha dalam usaha koperasi merupakan salah satu alat yang ikut

menentukan maju mundurnya koperasi. Tanpa adanya modal ini, sesuatu yang

bersifat ekonomis tidak akan berjalan sebagaimana mestinya.

Komponen modal kerja, seperti kas dan piutang usaha juga dapat

mempengaruhi besar kecilnya SHU yang akan diperoleh oleh sebuah koperasi.

Besarnya jumlah kas dan piutang usaha akan berpengaruh pada tingginya SHU

yang akan diperoleh.

Aktivitas ekonomi koperasi bisa dilihat dari volume usahanya. Volume

usaha yang besar akan berdampak pada besarnya laba atau sisa hasil usaha

koperasi.

Secara sistematis kerangka pikir dalam penelitian ini dapat digambarkan

[image:40.595.137.491.473.652.2]sebagai berikut :

Gambar 2.1 Kerangka Konseptual

Modal Kerja

Volume Usaha

Sisa Hasil Usaha

D. Hipotesis Penelitian

Berdasarkan kerangka konseptual yang diuraikan sebelumnya, maka dapat

dirumuskan hipotesis penelitian sebagai berikut:

: Tidak ada pengaruh modal usaha, modal kerja, dan modal usaha

terhadap SHU pada KPRI UNIMED

: Ada pengaruh modal usaha, modal kerja dan modal usaha terhadap

BAB III

METODE PENELITIAN

A.Desain, Tempat, dan Waktu Penelitian

Penelitian ini menggunakan desain asosiatif kausal, yaitu penelitian yang

dilakukan dengan tujuan untuk mengetahui hubungan antara dua variabel atau

lebih.

Penelitian di lakukan di KPRI Unimed, yang beralamat di Jalan Willem

Iskandar Kampus UNIMED, dan waktu penelitian dimulai pada bulan Desember

2010 hingga Maret 2010.

B. Populasi dan Sampel Penelitian

Menurut Sugiyono (2006) “Populasi adalah wilayah generalisasi yang

terdiri atas objek atau subjek yang mempunyai kualitas dan karakteristik tertentu

yang ditetapkan oleh peneliti untuk dipelajari, kemudian ditarik kesimpulannya”.

Berdasarkan pendapat tersebut, maka yang menjadi populasi dalam penelitian ini

adalah seluruh komponen yang terdapat dalam KPRI Unimed.

KPRI Unimed telah mampu menyusun laporan keuangan interim setiap

bulannya dalam upaya terhadap transparansi pengurus kepada anggotanya.

Penyusunan laporan keuangan ini telah dilaksanakan sejak tahun 1990. “Sampel

adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut”

(Sugiyono, 2006). Salah satu teknik penentuan sampel adalah teknik purposive

layak dijadikan sampel. Penulis menetapkan jumlah sampel dalam penelitian ini

adalah data-data keuangan bulanan KPRI Unimed tahun 2006-2010. Sehingga

diperoleh jumlah pengamatan dalam penelitian ini (n) adalah 60.

C. Jenis dan Sumber Data

Sumber data pada penelitian ini adalah laporan keuangan bulanan KPRI

Unimed tahun 2006 – 2010. Sedangkan jenis data yang digunakan dalam

penelitian ini adalah :

1. Data primer

Data primer adalah data yang diperoleh langsung dari perusahaan dan

membutuhkan pengolahan lebih lanjut.

Contoh : hasil wawancara

2. Data sekunder

Data sekunder adalah data yang di peroleh dalam bentuk yang sudah jadi,

seperti laporan keuangan, struktur organisasi, dll.

D. Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penulisan skripsi ini adalah:

1. Teknik Observasi, yaitu mengadakan pengamatan langsung pada dokumen

dan aktivitas yang berhubungan dengan penelitian

2. Teknik Wawancara, yaitu dengan melakukan wawancara langsung kepada

beberapa pengurus dan karyawan koperasi untuk mendapatkan informasi

3. Teknik Dokumentasi, yaitu dengan meneliti bahan-bahan tulisan perusahaan

dan dokumen perusahaan yang berhubungan dengan penelitian.

E. Definisi Operasional Variabel

Sesuai dengan penelitian yang dilakukan mengenai faktor-faktor yang

mempengaruhi Sisa Hasil Usaha (SHU), maka terdapat empat variable yang akan

dianalisis, yaitu :

1. Variabel Dependen (Variabel Y)

Variabel dependen atau variabel terikat menurut Indriantoro dan Supomo

(2002), adalah tipe variabel yang dijelaskan atau dipengaruhi variabel bebas

(independen). Dalam penelitian ini yang menjadi variabel dependen adalah

Sisa Hasil Usaha (SHU).

2. Variabel Independen (Variabel X)

Variabel independen atau variabel bebas menurut Indriantoro dan Supomo

(2002), adalah tipe variabel yang menjelaskan atau mempengaruhi variabel

lain. Dalam penelitian ini, penulis membatasi jumlah yang mempengaruhi

variabel dependen (SHU) kedalam tiga variabel saja, yaitu : struktur modal,

volume usaha, dan modal kerja. Berikut ini merupakan penjelasan dari

masing-masing variabel independen tersebut.

a. Modal Usaha (

Seperti yang telah dipaparkan pada tinjauan pustaka bahwa koperasi

menghimpun modalnya dari tiga sumber modal yaitu : modal sendiri,

dalam KPRI unimed hanya berupa modal sendiri dan modal pinjaman,

sehingga hanya kedua komponen modal tersebut yang diteliti dalam

penelitian ini.

b. Modal kerja ( ).

Modal kerja merupakan total aktiva lancar yang terdapat dalam

perusahaan. Dalam menghitung modal kerja, penulis menggunakan konsep

kuantitatif. Seperti telah disebutkan sebelumnya, dalam konsep kuantitatif

pengertian modal kerja meliputi semua aktiva lancar atau sering juga

disebut gross working capital. Komponen aktiva lancar yang dimiliki

KPRI UNIMED adalah kas dan bank, piutang toko, piutang USP dan

piutang PKPRI Medan.

c. Volume Usaha )

Volume usaha merupakan total penerimaan suatu perusahaan dalam suatu

periode tertentu. Dalam penelitian ini, peneliti akan mengamati volume

usaha KPRI Unimed pada tahun 2006-2010 yang berasal dari Jasa Unit

Simpan Pinjam (USP), Jasa administrasi, Jasa Pendapatan toko, Jasa dari

PKPRI,dan Jasa Giro.

F. Metode Analisis Data

Metode yang digunakan dalam penelitian ini adalah metode analisis

statistik, dengan menggunakan model regresi linier berganda, dengan persamaan :

Dimana :

Y = Sisa Hasil Usaha (SHU)

a = Konstanta

b = Koefisien regresi

= Modal usaha

= Modal kerja

= volume usaha

e = Tingkat kesalahan pengganggu

Sebuah model regresi yang baik dalam melakukan penelitian adalah model

dengan dengan kesalahan peramalan (error) yang seminimal mungkin. Oleh sebab

itu, sebuah model sebelum digunakan harus melewati pengujian yang sering

disebut dengan pengujian asumsi klasik.

Jika model regresi sudah melewati pengujian asumsi klasik, maka

persamaan regresi tersebut bisa digunakan untuk pengujian hipotesis.

1. Uji Asumsi Klasik

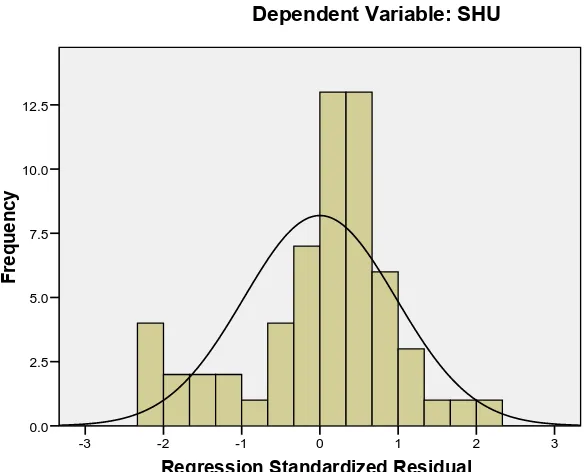

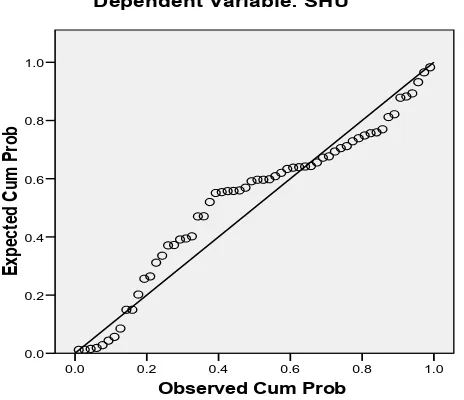

a. Pengujian Normalitas

Uji normalitas bertujuan untuk melihat apakah dalam model regresi

variabel pengganggu (residu) berdistribusi normal. Cara yang dapat digunakan

untuk melihat kenormalan nilai residu adalah dengan analisis grafik dan uji

statistik. Uji statistik yang biasa digunakan pada pengujan normalitas adalah

b. Pengujian Heteroskedastisitas

Uji ini digunakan untuk menguji apakah dalam sebuah model regresi,

terjadi ketidaksamaan varians dari residual suatu pengamatan kepengamatan

yang lain. Jika residu yang ada mempunyai varians yang konstan maka disebut

homoskedastisitas. Untuk mendeteksi ada tidaknya gejala heteroskedastisitas

adalah dengan melakukan uji Glejser atau dengan melihat sebaran titik-titik

(dots) pada scatterplot.

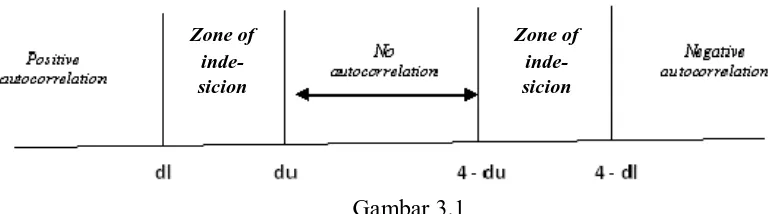

c. Pengujian Autokorelasi

Uji autokorelasi bertujuan untuk mengetahui apakah terjadi korelasi

antara anggota serangkaian data observasi yang diurutkan menurut waktu

(time series). Untuk mendeteksi terjadinya autokorelasi dalam penelitian ini

maka digunakan uji Durbin Watson (DW) dengan melihat koefisien korelasi

DW test. Pengambilan keputusan ada tidaknya autokorelasi dengan uji Durbin

[image:47.595.123.510.513.620.2]Watson dapat dilihat pada gambar di bawah ini :

Gambar 3.1

Pengambilan keputusan ada tidaknya autokorelasi dengan uji DurbinWatson Sumber : Andryan Setyadharma (2010)

d. Pengujian Multikoleniaritas

Pengujian multikoleniaritas dilakukan untuk melihat apakah pada model

regresi ditemukan adanya korelasi antar variabel bebas. Cara mendeteksinya Zone of

inde-sicion

adalah dengan melihat nilai Variance Inflation Factor (VIF). Pada umumnya

jika VIF lebih besar dari 10, maka variabel tersebut mempunyai persoalan

multikoleniaritas dengan variabel bebas lainnya.

2. Pengujian Hipotesis

a. Uji F (Uji Secara Simultan)

Pengujian Hipotesis Distribusi F pada model regresi berganda

dilakukan untuk mengetahui pengaruh variabel bebas secara

bersama-sama terhadap variabel terikat.

Rumusan hipotesis yang diuji adalah sebagai berikut :

: b = 0; artinya tidak terdapat pengaruh yang signifikan secara serentak

dari variabel bebas terhadap variabel terikat.

= minimal satu dari b ≠ 0; artinya terdapat pengaruh yang signifikan

secara serentak dari variabel bebas terhadap variabel terikat.

Pada penelitian ini nilai F hitung akan dibandingkan dengan Ftabel

pada tingkat signifikan (α) = 5 %. Kriteria penilaian hipotesis pada uji- F

ini adalah:

Terima bila Fhitung ≤ Ftabel

Terima bila Fhitung ≥ Ftabel

b. Uji T (Uji Secara Parsial)

Uji t pada dasarnya menunjukkan seberapa jauh pengaruh satu

terikat. Tujuan dari uji t adalah untuk menguji koefisien regresi secara

individual.

Rumusan Hipotesis yang akan diuji adalah sebagai berikut :

: bi = 0; artinya tidak terdapat pengaruh yang signifikan dari variabel

bebas secara parsial terhadap variabel terikat.

: bi ≠ 0; artinya terdapat pengaruh yang signifikan dari variabel bebas

secara parsial terhadap variabel terikat.

Pada penelitian ini nilai thitung akan dibandingkan dengan tabel

pada tingkat singnifikan (α) = 2,5 %. Kriteria pengambilan keputusan pada

uji-t adalah:

diterima bila t hitung < t tabel

diterima bila t hitung > t tabel

c. Pengujian Koefisien Determinan ( )

Pengujian determinan dilakukan untuk melihat seberapa besar

pengaruh variabel bebas terhadap variabel terikat. Pengujian ini dilakukan

dengan melihat nilai koefisien determinan. Koefisien determinan ( )

merupakan besaran non negatif dan besarnya koefisien determinasi adalah

(0 . Jika koefisien determinan bernilai 0, maka tidak ada

hubungan antara variabel bebas dengan variable terikat. Sebaliknya jika

koefisien determinan bernilai 1, maka ada keterikatan sempurna antara

BAB IV

ANALISIS HASIL PENELITIAN

A. Gambaran Umum KPRI-Unimed 1. Sejarah Singkat KPRI-Unimed

Pendirian KPRI Unimed dimulai pada tahun 1968, yang diawali dengan

didirikannya unit pembagian beras pegawai negeri IKIP Medan. Ditempat

tersebut awalnya hanya menyediakan jasa penempatan beras yang akan

dibagikan kepada seluruh pegawai yang bekerja di IKIP Negeri Medan.

Namun ada sebagaian dari pegawai unit pembagian beras pegawai

negeri IKIP Medan turut menyediakan barang-barang kebutuhan lainnya,

seperti tepung, gula, dan barang lainnya. Hal ini berakibat banyaknya pegawai

IKIP Medan yang ikut memasukkan barang-barang kebutuhan lainnya,

sehingga secara tidak langsung merubah unit pembagian beras menjadi pasar,

dimana terjadi transaksi jual beli.

Melihat adanya perubahan fungsi unit pembagian beras menjadi pasar,

maka pada tahun 1973 didirikanlah wadah resmi yang menyediakan

kebutuhan para pegawai negeri IKIP Medan, yaitu Koperasi Pegawai Negeri

(KPN) IKIP Medan, yang berkedudukan di Jl. Merbau No. 38 A Kecamatan

Medan Barat. KPN-IKIP Medan ini hanya beranggotakan seluruh anggota

yang bekerja pada IKIP Medan.

Pada tahun pertama berdirinya, KPN-IKIP Unimed hanya melakukan

transaksi dengan masyarakat umum. Seiring dengan berkembangnya

kebutuhan para anggota koperasi, dan ruang lingkup kegiatannya, maka

KPN-IKIP Medan membentuk unit usaha baru yang bertujuan untuk menampung

segala perkembangan yang terjadi. Unit usaha tersebut adalah unit usaha

simpan pinjam, yaitu uni yang menangani masalah simpan pinjam para

anggotanya.

Pada tahun 1993, kampus IKIP Medan pindah lokasi ke Jl. Willem

Iskandar V Kelurahan Indra Kasih Kecamatan Medan Tembung. Maka secara

otomatis lokasi KPN-IKIP Medan juga pindah ke lokasi tersebut. Untuk

mengembangkan kegiatan usahanya, KPN-IKIP Medan memberikan

kesempatan kepada pihak luar untuk menitipkan barang pada KPN-IKIP

Medan. Selain itu, masyarakat umum juga dapat melakukan transaksi pada

KPN-IKIP Medan.

Pada tahun 2000, sesuai dengan keputusan Menteri Pendidikan, IKIP

Medan berubah nama menjadi Universitas Negeri Medan (UNIMED), maka

KPN-IKIP Medan berubah nama menjadi KPN-UNIMED.

Dengan pertimbangan bahwa Koperasi Pegawai Negeri (KPN) hanya

beranggotakan para pegawai negeri yang masih aktif tanpa mengikutsertakan

para pensiunannya, maka nama KPN dirubah menjadi KPRI (Koperasi

Pegawai Repuplik Indonesia). Perubahan nama itu terjadi pada tahun 2005

namun baru disyahkan dalam rapat anggota tahunan XXXVII yakni tahun

Jumlah anggota KPRI-UNIMED sampai dengan 31 Desember 2010

adalah 1.415 orang, dengan besar jumlah simpanan pokok adalah Rp. 1000 per

anggota, dan simpanan wajib sebesar Rp. 50.000 peranggota perbulannya.

2. Tujuan Pendirian KPRI-Unimed

Berdasarkan akte perubahan Angaran Dasar KPRI-Unimed Tahun 1997,

KPRI-Unimed bertujuan untuk :

1) Mengembangkan ideologi kehidupan perkoperasian.

2) Mengembangkan kesejahteraan anggota khususnya dan masyarakat pada

umumnya dalam rangka menggalang terlaksananya masyarakat yang adil

dan makmur berdasarkan Pancasila.

3) Ikut membangun tatanan perekonomian nasional dalam rangka

mewujudkan masyarakat yang maju, adil dan makmur berdasarkan

Pancasila dan Undang-Undang Dasar 1945.

4) Menggiatkan kesadaran anggota untuk menyimpan pada koperasi secara

teratur.

5) Meningkatkan pengetahuan anggota melalui penyuluhan, latihan dan

pendidikan tentang perkoperasian maupun mengenai keterampilan lainnya.

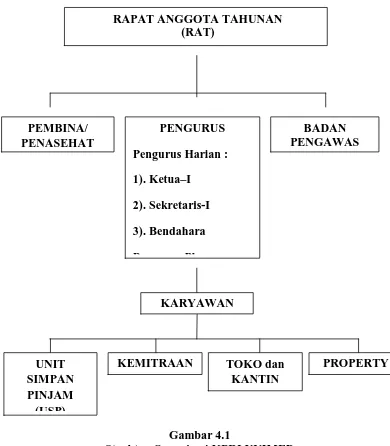

3. Struktur Organisasi KPRI-Unimed

Struktur Organisasi KPRI UNIMED dapat dilihat pada gambar dibawah

Gambar 4.1

Struktur Organisasi KPRI UNIMED Sumber : KPRI UNIMED

Pembina/ Penasehat :

1) Prof. DR. Syawal Gultom., SPd

2) Drs. Chairul Azmi., MPd

3) Prof. Drs. Manihar Situmorang., MSc., PhD

Badan Pengawas

RAPAT ANGGOTA TAHUNAN (RAT)

PEMBINA/ PENASEHAT

PENGURUS Pengurus Harian : 1). Ketua–I

2). Sekretaris-I 3). Bendahara

P Pl

BADAN PENGAWAS

KARYAWAN

UNIT SIMPAN PINJAM (USP)

KEMITRAAN TOKO dan

KANTIN

[image:53.595.130.520.112.558.2]Ketua/ Anggota : Drs. Evendi Ritonga., MPd

Sekretaris/ Anggota : Drs. La Hanu, MSi

Anggota : Syamsul Gultom,. SKM., M.Kes

Pengurus Harian

Ketua-I : Drs. Jumiadi AW., Ak., M.Si

Sekretaris-I : Drs. Humisar Sihombing., MS

Bendahara : O.K. Sofyan Hidayat., SE., M.Si., Ak.

Pengurus Pleno

Ketua-II : Drs. Eliamasa Ginting., M.Hum

Sekretaris-II : Dra. Novida

4. Kegiatan Usaha KPRI-Unimed

Tujuan utama KPRI-Unimed adalah untuk meningkatkan kesejahteraan

anggotanya. Untuk dapat meningkatkan produktivitas KPRI-Unimed telah

melakukan usaha dibeberapa bidang, yaitu :

1) Unit Simpan Pinjam (USP)

2) Pertokoan

3) Kemitraan

4) Property

Unit simpan pinjam (USP) merupakan unit usaha utama pada KPRI

UNIMED. Selain USP KPRI UNIMED juga memiliki satu unit toko yang

menjual berbagai barang. Semua barang tersebut merupakan barang

Usaha kemitraan merupakan unit usaha yang menyediakan fasilitas bagi

para anggota untuk membeli berbagai barang yang diinginkan secara kredit.

Setiap bulannya, KPRI UNIMED menerima pembayaran pokok dan jasa dari

pembelian kredit tersebut. Pada bulan Juli 2010, KPRI UNIMED mulai

mengembangkan kegiatan usahanya dibidang pengadaan lahan dan property.

B. Analisis Hasil Penelitian

Atas kesepakatan antara peneliti dengan pengurus KPRI UNIMED dalam

hal penyajian data keuangan karena menyangkut kerahasiaan perusahaan maka

data-data yang tersaji pada tabel dalam uraian deskripsi berikut disajikan dalam

angka konversi. Namun, dalam proses penentuan model regresi dan analisis

statistik yang dilakukan terhadap data tersebut tetap menggunakan data angka

yang sebenarnya.

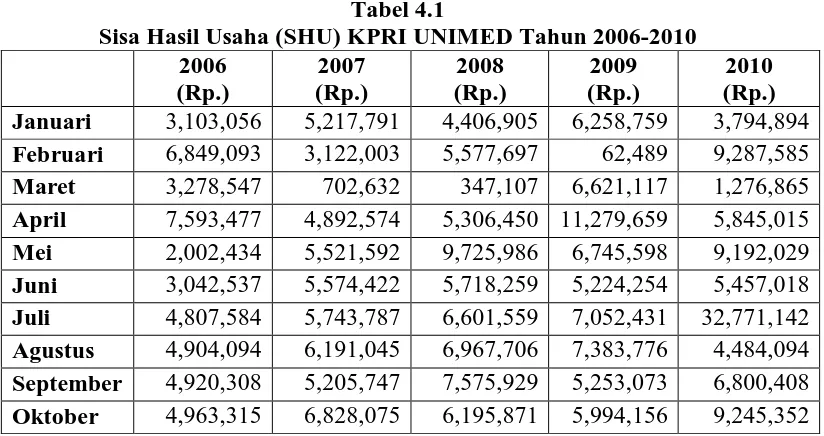

[image:55.595.113.525.530.748.2]1. Deskriptif Variabel Penelitian a. Sisa Hasil Usaha (Y)

Tabel 4.1

Sisa Hasil Usaha (SHU) KPRI UNIMED Tahun 2006-2010 2006

(Rp.)

2007 (Rp.)

2008 (Rp.)

2009 (Rp.)

2010 (Rp.) Januari 3,103,056 5,217,791 4,406,905 6,258,759 3,794,894

Februari 6,849,093 3,122,003 5,577,697 62,489 9,287,585

Maret 3,278,547 702,632 347,107 6,621,117 1,276,865

April 7,593,477 4,892,574 5,306,450 11,279,659 5,845,015

Mei 2,002,434 5,521,592 9,725,986 6,745,598 9,192,029

Juni 3,042,537 5,574,422 5,718,259 5,224,254 5,457,018

Juli 4,807,584 5,743,787 6,601,559 7,052,431 32,771,142

Agustus 4,904,094 6,191,045 6,967,706 7,383,776 4,484,094

September 4,920,308 5,205,747 7,575,929 5,253,073 6,800,408

November 5,347,501 5,769,229 8,061,125 7,765,587 11,907,808

Desember 9,473,248 8,896,524 4,256,881 7,487,697 9,267,741

Total 60,285,193 63,665,421 70,741,477 77,128,597 109,329,949

Sumber : Data Keuangan KPRI UNIMED

Dari tabel 4.1 diatas, terlihat bahwa dari tahun 2006 – 2010 total SHU

pada KPRI UNIMED cenderung meningkat. Pada tahun 2010 SHU KPRI

UNIMED meningkat cukup signifikan dibandingkan tahun-tahun sebelumnya.

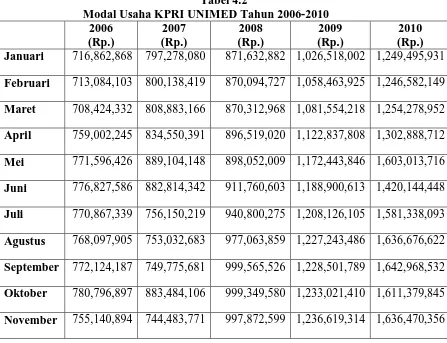

[image:56.595.115.562.392.735.2]b. Modal Usaha ( )

Tabel 4.2

Modal Usaha KPRI UNIMED Tahun 2006-2010 2006

(Rp.)

2007 (Rp.)

2008 (Rp.)

2009 (Rp.)

2010 (Rp.) Januari 716,862,868 797,278,080 871,632,882 1,026,518,002 1,249,495,931

Februari 713,084,103 800,138,419 870,094,727 1,058,463,925 1,246,582,149

Maret 708,424,332 808,883,166 870,312,968 1,081,554,218 1,254,278,952

April 759,002,245 834,550,391 896,519,020 1,122,837,808 1,302,888,712

Mei 771,596,426 889,104,148 898,052,009 1,172,443,846 1,603,013,716

Juni 776,827,586 882,814,342 911,760,603 1,188,900,613 1,420,144,448

Juli 770,867,339 756,150,219 940,800,275 1,208,126,105 1,581,338,093

Agustus 768,097,905 753,032,683 977,063,859 1,227,243,486 1,636,676,622

September 772,124,187 749,775,681 999,565,526 1,228,501,789 1,642,968,532

Oktober 780,796,897 883,484,106 999,349,580 1,233,021,410 1,611,379,845

Desember 730,116,299 727,813,231 1,016,836,327 1,248,479,775 1,622,378,716

Mean 751,911,757 802,292,353 937,488,364 1,169,392,524 1,483,968,006

Sumber : Data Keuangan KPRI UNIMED

Dari tabel 4.2 terlihat bahwa modal yang mampu dihimpun KPRI

UNIMED juga cenderung mengalami peningkatan, dengan rata-rata modal usaha

tertinggi yang mampu dihimpun KPRI UNIMED pada tahun 2010. Komposisi

modal usaha yang terdapat dalam KPRI UNIMED adalah : 28,8% bersumber dari

modal sendiri dan 71,2% bersumber dari modal pinjaman.

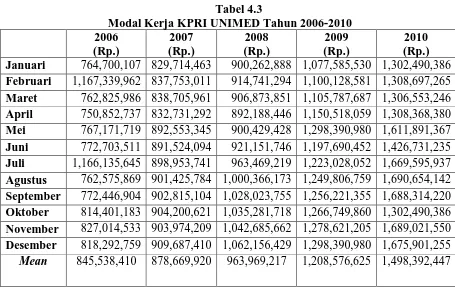

[image:57.595.100.555.432.720.2]c. Modal Kerja ( )

Tabel 4.3

Modal Kerja KPRI UNIMED Tahun 2006-2010 2006

(Rp.)

2007 (Rp.)

2008 (Rp.)

2009 (Rp.)

2010 (Rp.) Januari 764,700,107 829,714,463 900,262,888 1,077,585,530 1,302,490,386

Februari 1,167,339,962 837,753,011 914,741,294 1,100,128,581 1,308,697,265

Maret 762,825,986 838,705,961 906,873,851 1,105,787,687 1,306,553,246

April 750,852,737 832,731,292 892,188,446 1,150,518,059 1,308,368,380

Mei 767,171,719 892,553,345 900,429,428 1,298,390,980 1,611,891,367

Juni 772,703,511 891,524,094 921,151,746 1,197,690,452 1,426,731,235

Juli 1,166,135,645 898,953,741 963,469,219 1,223,028,052 1,669,595,937

Agustus 762,575,869 901,425,784 1,000,366,173 1,249,806,759 1,690,654,142

September 772,446,904 902,815,104 1,028,023,755 1,256,221,355 1,688,314,220

Oktober 814,401,183 904,200,621 1,035,281,718 1,266,749,860 1,302,490,386

November 827,014,533 903,974,209 1,042,685,662 1,278,621,205 1,689,021,550

Desember 818,292,759 909,687,410 1,062,156,429 1,298,390,980 1,675,901,255

Mean 845,538,410 878,669,920 963,969,217 1,208,576,625 1,498,392,447

Terlihat dari tabel 4.3 diatas bahwa modal kerja yang terdapat dalam KPRI

UNIMED mengalami peningkatan setiap tahunnya dengan modal kerja tertinggi

pada tahun 2010. Seperti yang telah dijelaskan sebelumnya, bahwa komponen

modal kerja yang diteliti dalam penelitian ini adalah kas dan piutang. Komposisi

modal kerja yang terdapat dalam KPRI UNIMED dari tahun 2006-2010 adalah :

0,32% merupakan kas, 1,15% merupakan kas yang terdapat di bank, 84,55%

merupakan piutang USP, dan sisanya sebesar 13,98% merupakan piutang usaha

(toko dan kemitraan).

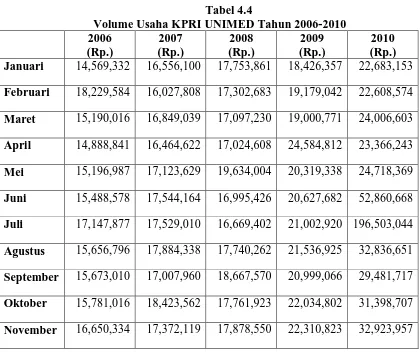

[image:58.595.110.530.387.743.2]d. Volume Usaha )

Tabel 4.4

Volume Usaha KPRI UNIMED Tahun 2006-2010 2006

(Rp.)

2007 (Rp.)

2008 (Rp.)

2009 (Rp.)

2010 (Rp.) Januari 14,569,332 16,556,100 17,753,861 18,426,357 22,683,153

Februari 18,229,584 16,027,808 17,302,683 19,179,042 22,608,574

Maret 15,190,016 16,849,039 17,097,230 19,000,771 24,006,603

April 14,888,841 16,464,622 17,024,608 24,584,812 23,366,243

Mei 15,196,987 17,123,629 19,634,004 20,319,338 24,718,369

Juni 15,488,578 17,544,164 16,995,426 20,627,682 52,860,668

Juli 17,147,877 17,529,010 16,669,402 21,002,920 196,503,044

Agustus 15,656,796 17,884,338 17,740,262 21,536,925 32,836,651

September 15,673,010 17,007,960 18,667,570 20,999,066 29,481,717

Oktober 15,781,016 18,423,562 17,761,923 22,034,802 31,398,707

Desember 29,843,130 33,403,455 33,710,410 46,429,636 35,024,807

Total