SKRIPSI

Diajukan oleh : Ayu Cahya Mentari 1013010032/FEB/EA

Kepada

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Persyaratan Dalam Memperoleh Gelar Sarjana EKONOMI DAN BISNIS

Program Studi Akuntansi

Diajukan oleh : Ayu Cahya Mentari 1013010032/FEB/EA

Kepada

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

Disusun Oleh : Ayu Cahya Mentari 1013010032/FEB/EA telah dipertahankan dihadapan dan diterima oleh Tim Penguji Skripsi Progdi Akuntansi Fakultas Ekonomi Dan Bisnis Universitas Pembangunan Nasional “Veteran” Jawa Timur

pada tanggal 28 Maret 2014 Pembimbing Utama Tim Penguji :

Ketua

Dra. Ec. Tituk Diah W. M.Aks Dr. Hero Priono,SE,M.Si,Ak,CA. Sekretaris

Dra. Ec. Sari Andayani, M.Aks Anggota

Dra. Ec. Tituk Diah W. M.Aks

Mengetahui,

Dekan Fakultas Ekonomi Dan Bisnis

Universitas Pembangunan Nasional “Veteran” Jawa Timur

(SHU) KPRI BINA RAHARJA CERME-GRESIK

yang diajukan

Ayu Cahya Mentari 1013010032/FEB/EA

disetujui untuk Ujian Lisan oleh

Pembimbing Utama

Dra. Ec. Tituk Diah W. M.Aks Tanggal 18 Maret 2014

Wakil Dekan I

Fakultas Ekonomi Dan Bisnis

(SHU) KPRI BINA RAHARJA CERME-GRESIK

yang diajukan

Ayu Cahya Mentari 1013010032/FEB/EA

telah diseminarkan dan disetujui untuk menyusun skripsi oleh

Pembimbing Utama

Dra. Ec. Tituk Diah W. M.Aks Tanggal, 18 Maret 2014

Mengetahui Ketua Program Studi

Assalamu’alaikum Warahmatullahi Wabarakatuh

Syukur alhamdulillah penulis panjatkan kehadirat Allah SWT atas segala limpahan rahmat, taufiq, dan hidayah-Nya. Shalawat serta salam penulis haturkan kepada junjungan kita Nabi besar Muhammad SAW beserta keluarganya, umatnya, dan seluruh umat sehingga penulis dapat menyelesaikan skripsi ini. Tujuan penyusunan skripsi ini dalam rangka memenuhi salah satu persyaratan guna memperoleh gelar sarjana ekonomi pada Universitas Pembangunan Nasional “Veteran” Jawa Timur..

Penyusunan skripsi ini tidak akan terselesaikan tanpa adanya bimbingan, bantuan dan dorongan dari berbagai pihak, maka dalam kesempatan ini penulis sampaikan rasa hormat dan terima kasih yang tulus kepada :

1. Bapak Prof. Dr. Ir. Teguh Sudarto, MP, selaku Rektor Universitas Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanudin Nur, SE. MM, selaku Dekan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Bapak Dr. Hero Priono, M.Si, Ak, selaku Ketua Program Studi Akuntansi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

di bangku kuliah telah membantu dalam proses akademik sehingga penulis dapat menyelesaikan perkuliahan dengan baik.

6. Seluruh Dosen Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur yang telah mendidik, mengajar dan mengayomi.

7. Kedua orang tuaku Bapak Musthofa Arief S.Pd dan Ibu Suwatin yang telah membesarkan dan mendidik dengan kasih sayang dan kesabaran yang tiada batas hingga aku berhasil. Kedua kakakku Ery dan Arengga, terima kasih atas kesabaran, perhatian, dukungan, cinta dan kasih sayang yang telah dilimpahkan kepadaku.

8. Sahabat seperjuanganku ( Dian, Nuki, Rosita, Resita, Astiti ) terima kasih atas persahabatan dan dukungan kalian dan alm. Derry Seprianto terima kasih atas motivasi yang pernah diberikan.

9. Teman – teman Jurusan Akuntansi Fakultas Ekonomi Bisnis UPN Veteran Jatim angkatan 2010, terima kasih telah menemaniku selama ini.

10.Pengurus dan pengawas KPRI Bina Raharja atas perolehan data-data yang penulis dapatkan sehingga penulis dapat menyelesaikan skripsi ini.

bersifat membangun dari pembaca demi kesempurnaan skripsi ini. Kiranya isi skripsi ini bermanfaat dalam memperkaya khasanah ilmu pendidikan dan juga dapat dijadikan sebagai salah satu sumber referensi bagi peneliti selanjutnya yang berminat meneliti hal yang sama.

Wassalamu’alaikum Warahmatullahi Wabarakatuh

Daftar Isi ... iv

Daftar Tabel ... viii

Daftar Gambar ... ix

Daftar Lampiran ... x

Abstraksi ... xi

BAB I PENDAHULUAN 1.1Latar Belakang ... 1

1.2Perumusan Masalah ... 6

1.3Tujuan Penelitian ... 7

1.4Manfaat Penelitian ... 7

BAB II TINJAUAN PUSTAKA 2.1 Penelitian Terdahulu ... 9

2.2 Landasan Teori ... 17

2.2.1 Akuntansi Keuangan ... 17

2.2.1.1 Pengertian Akuntansi Keuangan ... 17

2.2.1.2 Tujuan Akuntansi Keuangan ... 17

2.2.1.3 Manfaat Akuntansi Keuangan ... 18

2.2.2 Koperasi ... 18

2.2.2.1. Pengertian Koperasi ... 18

2.2.2.6. Prinsip Koperasi ... 21

2.2.2.7. Lapangan Usaha Koperasi ... 22

2.2.2.8. Permodalan Koperasi ... 23

2.2.3 Laporan Keuangan Koperasi ... 24

2.2.3.1 Pengertian Laporan Keuangan Koperasi ... 24

2.2.3.2 Jenis Laporan Keuangan Koperasi... 24

2.2.3.3 Pemakai Laporan Keuangan Koperasi ... 29

2.2.3.4 Tujuan Laporan Keuangan Koperasi ... 29

2.2.3.5 Karakteristik Pelaporan Keuangan Koperasi ... 30

2.2.4 Jumlah Anggota ... 31

2.2.5 Jumlah Simpanan .. ... 32

2.2.6 Jumlah Pinjaman .. ... 33

2.2.7 Modal Kerja .. ... 34

2.2.8 Sisa Hasil Usaha ... 35

2.2.8.1 Pengertian Sisa Hasil Usaha ... 35

2.2.8.2 Pembagian Sisa Hasil Usaha ... 36

2.2.9 Teori yang Melandasi Pengaruh Jumlah Anggota Terhadap SHU ... 37

Kerja Terhadap SHU ... 40

2.3 Kerangka Pikir ... 40

2.4 Hipotesis ... 42

BAB III METODE PENELITIAN 3.1 Objek Penelitian ... 43

3.2 Operasionalisasi dan Pengukuran Variabel ... 43

3.2.1 Operasionalisasi ... 43

3.2.2 Pengukuran Variabel ... 44

3.3 Teknik Penentuan Sampel ... 45

3.3.1 Populasi ... 45

3.3.2 Sampel ... 46

3.4 Teknik Pengumpulan Data ... 46

3.4.1 Jenis Data ... 46

3.4.2 Teknik Pengumpulan Data ... 47

3.5 Teknik Analisis dan Uji Hipotesis ... 47

3.5.1 Uji Normalitas ... 47

3.5.2 Uji Asumsi Model Klasik ... 48

3.5.3 Uji Hipotesis ... 51

4.1.2 Deskripsi Variabel Jumlah Simpanan (X2) ... 56

4.1.3 Deskripsi Variabel Jumlah Pinjaman (X3) ... 57

4.1.4 Deskripsi Variabel Modal Kerja (X4) ... 59

4.1.5 Deskripsi Variabel Sisa Hasil Usaha (Y) ... 59

4.2 Hasil Analisis Data dan Pengujian Hipotesis ... 61

4.2.1 Analisis dengan Empat Variabel Bebas dan Satu Variabel Terikat ... 61

4.2.1.1 Hasil Uji Normalitas ... 61

4.2.1.2 Hasil Uji Asumsi Model Klasik ... 62

4.2.2 Analisis dengan Menghilangkan Variabel Jumlah Pinjaman (X3) dan Modal Kerja (X4) ... 65

4.2.2.1 Hasil Uji Asumsi Klasik ... 65

4.2.2.2 Hasil Uji Hipotesis ... 70

4.2.2.3 Hasil Uji Teknik Analisis ... 73

4.3 Pembahasan ... 75

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 79

5.2 Saran ... 80

Ayu Cahya Mentari Abstraksi

Koperasi bertujuan mensejahterakan anggota khususnya dan masyarakat pada umumnya. Untuk mencapai hal tersebut koperasi harus melakukan perluasan investasi demi memperoleh keuntungan atau laba, dalam perkoperasian disebut sebagai sisa hasil usaha. Atas dasar pemikiran tersebut penelitian ini bertujuan untuk mengetahui dan menguji secara empiris dan membuktikan adanya pengaruh hubungan antara jumlah anggota, jumlah simpanan, jumlah pinjaman dan modal kerja terhadap perolehan sisa hasil usaha (SHU) KPRI Bina Raharja.

Penelitian ini menggunakan data sekunder yaitu data time series pada tahun 2003-2012. Analisis yang digunakan dalam penelitian ini adalah regresi linear berganda dan variabel yang digunakan adalah Jumlah Anggota (X1), Jumlah Simpanan (X2), Jumlah Pinjaman (X3), Modal Kerja (X4) dan Sisa Hasil Usaha (Y) sebagai variabel terikatnya.

Hasil dari penelitian ini menunjukkan bahwa Jumlah Anggota (X1), Jumlah Simpanan (X2), Jumlah Pinjaman (X3), Modal Kerja (X4) mempunyai pengaruh terhadap Sisa Hasil Usaha (Y) di KPRI Bina Raharja dapat terbukti kebenarannya. Dan variabel Jumlah Simpanan (X2) merupakan variabel yang mempunyai pengaruh paling dominan terhadap perolehan sisa hasil usaha di KPRI Bina Raharja dengan nilai R2 sebesar 98 % dan sisanya 2% dijelaskan oleh variabel lain yang tidak dibahas dalam masalah penelitian ini.

1.1. Latar Belakang

Pembangunan yang sedang dilaksanakan oleh pemerintah di segala bidang tidak terlepas dari peran masyarakat khususnya disektor perekonomian. Salah satu kekuatan ekonomi yang mendorong tumbuhnya perekonomian nasional adalah koperasi. Koperasi bertujuan meningkatkan kesejahteraan anggota pada khususnya dan masyarakat pada umumnya. Untuk mencapai hal tersebut koperasi harus melakukan perluasan investasi demi memperoleh keuntungan atau laba, dalam perkoperasian disebut sebagai sisa hasil usaha. Yang akan digunakan sebagai salah satu indikator keberhasilan manajemen koperasi dalam menjalankan usahanya.

bekerja sama secara kekeluargaan menjalankan usaha untuk mempertinggi kesejahteraan jasmaniah para anggotanya [Arifin, 2001 : 17].

Menurut Tunggal [2002 : 38] sisa hasil usaha koperasi adalah pendapatan koperasi yang diperoleh dalam satu tahun, dikurangi dengan penyusutan dan biaya dari tahun buku yang bersangkutan atau biasa disebut dengan laba bersih. Sedangkan menurut April Liana [2009] sisa hasil usaha merupakan pendapatan yang diperoleh dalam satu tahun dikurangi dengan penyusutan dan biaya dari tahun buku yang bersangkutan. Sisa hasil usaha yang diperoleh dari koperasi, selain digunakan untuk meningkatkan kesejahteraan anggotanya juga digunakan untuk menjamin kelangsungan dan kesinambungan kehidupan koperasi itu sendiri.

diantaranya adalah untuk anggota, dana pendidikan dan untuk koperasi sendiri. Jumlah yang merupakan hak koperasi diakui sebagai cadangan. Pembagian sisa usaha tersebut harus dilakukan pada akhir periode pembukuan. Jumlah yang dialokasikan selain untuk koperasi diakui sebagai kewajiban. Dalam hal pembagian tidak dapat dilakukan karena jenis dan jumlah pembagiannya belum diatur secara jelas dalam anggaran dasar atau anggaran rumah tangga, tetapi harus menunggu rapat anggota, maka sisa hasil usaha tersebut dicacat sebagai sisa hasil usaha belum dibagi dan harus dijelaskan dalam catatan atas laporan keuangan [PSAK, 2009 : 27.10-27.11].

Peningkatan sisa hasil usaha dan suatu koperasi sangat tergantung pada kegiatan yang dijalankannya, sehingga aspek banyaknya anggota koperasi yang ikut berpartisipasi dalam kegiatan perkoperasian akan sangat menentukan pendapatan dari koperasi itu sendiri. Semakin banyak anggota koperasi yang menyimpan dananya pada koperasi, diharapkan akan meningkatkan volume kegiatan koperasi sehingga akan meningkatkan sisa hasil usaha yang akan diperoleh koperasi, yang pada akhirnya diharapkan pula akan meningkatkan gerak dan kegiatan usaha yang dijalankan [April Liana : 2009].

Bertambahnya modal koperasi yang dimiliki maka semakin besar sisa hasil usaha yang diperoleh. Apabila pendapatan koperasi lebih besar daripada jumlah biaya – biaya maka koperasi memperoleh SHU [Ni Made Taman Ayuk : 2012].

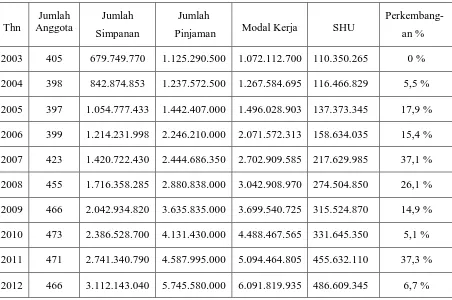

Pada umumnya sebuah koperasi dan pengurus koperasi akan dianggap berhasil dan semakin berhasil jika Sisa Hasil Usaha (SHU) yang dihasilkan jumlahnya besar dan meningkat setiap tahunnya. Begitu pula dengan KPRI Bina Raharja. Koperasi yang terletak di Desa Cerme Gresik ini merupakan salah satu koperasi yang mengalami perkembangan fluktuatif dalam perolehan SHU. Koperasi ini memiliki 3 unit usaha yaitu unit simpan-pinjam, unit penjualan barang dan unit kemitraan.

Tabel 1

Perkembangan SHU

KPRI Bina Raharja Tahun 2003 - 2012

Thn

2003 405 679.749.770 1.125.290.500 1.072.112.700 110.350.265 0 %

2004 398 842.874.853 1.237.572.500 1.267.584.695 116.466.829 5,5 %

2005 397 1.054.777.433 1.442.407.000 1.496.028.903 137.373.345 17,9 %

2006 399 1.214.231.998 2.246.210.000 2.071.572.313 158.634.035 15,4 %

2007 423 1.420.722.430 2.444.686.350 2.702.909.585 217.629.985 37,1 %

2008 455 1.716.358.285 2.880.838.000 3.042.908.970 274.504.850 26,1 %

2009 466 2.042.934.820 3.635.835.000 3.699.540.725 315.524.870 14,9 %

2010 473 2.386.528.700 4.131.430.000 4.488.467.565 331.645.350 5,1 %

2011 471 2.741.340.790 4.587.995.000 5.094.464.805 455.632.110 37,3 %

2012 466 3.112.143.040 5.745.580.000 6.091.819.935 486.609.345 6,7 %

Sumber : RAT KPRI Bina Raharja

merupakan selisih penurunan jumlah SHU pada tahun 2011 yaitu sebesar 37,3 % yang mengalami penurunan tajam di tahun 2012 yaitu sebesar 6,7%.

Berdasarkan uraian diatas, peneliti menjadikan hal tersebut fenomena yang menarik untuk diteliti. Peneliti menduga bahwa ada beberapa faktor yang mempengaruhi perkembangan perolehan SHU pada KPRI Bina Raharja Cerme-Gresik. Salah satu faktor utama adalah adanya jumlah anggota koperasi yang selalu berfluktuatif dan secara langsung berakibat pada jumlah simpanan anggota, jumlah pinjaman anggota serta modal kerja. Oleh karena itu, peneliti memandang perlu untuk mencari bukti empiris tentang pengaruh jumlah anggota, jumlah simpanan, jumlah pinjaman dan modal kerja terhadap perolehan SHU. Maka pada kesempatan ini peneliti tertarik untuk meneliti lebih lanjut mengenai “Beberapa Faktor Yang Mempengaruhi Sisa Hasil Usaha (SHU)

KPRI Bina Raharja Cerme-Gresik”.

1.2. Perumusan Masalah

Berdasarkan latar belakang tersebut maka rumusan masalah

penelitian ini adalah :

a. Apakah jumlah anggota koperasi berpengaruh terhadap Sisa Hasil Usaha (SHU) KPRI Bina Raharja.

c. Apakah jumlah pinjaman anggota berpengaruh terhadap Sisa Hasil Usaha (SHU) KPRI Bina Raharja.

d. Apakah jumlah modal kerja berpengaruh terhadap Sisa Hasil Usaha (SHU) KPRI Bina Raharja.

1.3. Tujuan Penelitian

Tujuan penelitian yang hendak yang dicapai dalam penyusunan penelitian ini adalah untuk mengetahui dan menguji secara empiris dan membuktikan adanya pengaruh hubungan antara jumlah anggota, jumlah simpanan, jumlah pinjaman dan modal kerja terhadap perolehan sisa hasil

usaha (SHU) KPRI Bina Raharja.

1.4. Manfaat Penelitian

Adapun manfaat dari penelitian yang hendak dicapai dalam penyusunan penelitian ini adalah :

a. Bagi Akademis

Diharapkan dapat menambah koleksi pembendaharaan pada perpustakaan Universitas Pembangunan Nasional “Veteran” Jawa

Timur, khususnya Fakultas Ekonomi sehingga dapat digunakan untuk kepentingan ilmiah atau bahan referensi bagi peneliti lain di masa yang akan datang dengan materi yang berhubungan dengan skripsi ini. b. Bagi Koperasi

c. Bagi Peneliti

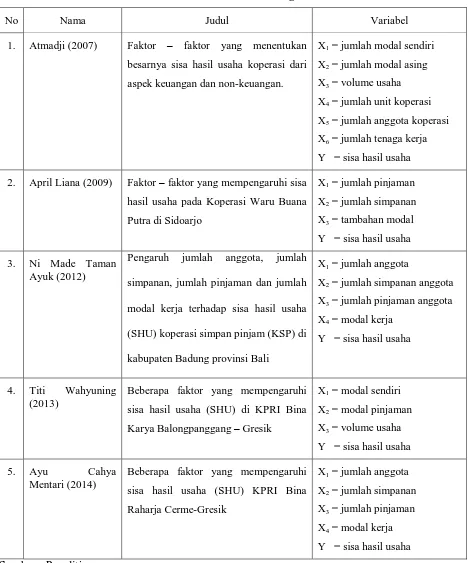

2.1 Penelitian Terdahulu

Penelitian terdahulu yang pernah dilakukan oleh pihak lain yang dapat dipakai sebagai bahan masukan yang berkaitan dengan penelitian ini telah dilaksanakan oleh :

a. Atmadji (2007) 1) Judul

Faktor – faktor yang menentukan besarnya sisa hasil usaha koperasi dari aspek keuangan dan non-keuangan.

2) Permasalahan

a) Berapa besarnya perkembangan rata-rata dari masing-masing variabel keuangan dan non-keuangan pada koperasi seluruh Provinsi di Indonesia

b) Apakah terdapat hubungan yang signifikan antara sisa hasil usaha dengan variabel keuangan dan non-keuangan koperasi di Indonesia, baik secara individu maupun bersama-sama

3) Metode Analisis

Metode analisis yang digunakan dalam penelitian ini adalah Analisis Deskriptif Kuantitatif, Analisis Regresi Linear Berganda. Selanjutnya terhadap analisis regrensi tersebut dilakukan pengujian Uji Statistik dan Uji Asumsi Klasik.

4) Hasil Penelitian

Berdasarkan hasil penelitian, dapat disimpulkan sebagai berikut :

a) Berdasarkan analisi awal dengan 6 variabel independen yang digunakan sebagai predictor terhadap SHU ternyata terdapat 2 variabel yang memiliki korelasi hampir sempurna, yaitu variabel volume usaha dan jumlah anggota. Oleh sebab itu, kedua variabel tersebut dibuang untuk menghindari terjadinya heterokedastistas yang didapat mengakibatkan preductor tidak baik.

b) Dengan asumsi variabel lain konstan, maka setiap adanya tambahan satu persen modal sendiri maka akan menaikkan jumlah SHU yang diperoleh koperasi sebesar 7,6 %. Dengan menggunakan tingkat keyakinan 5 % maka pengaruh unit usaha terhadap pendapatan adalah tidak signifikan pada 0,540. c) Dengan asumsi variabel lain konstan, maka setiap adanya

menggunakan tingkat keyakinan 5 % maka pengaruh modal asing terhadap SHU adalah signifikan pada 0,030.

d) Dengan asumsi variabel lain konstan, maka setiap adanya peningkatan satu persen jumlah unit koperasi maka akan meningkatkan jumlah SHU yang diperoleh koperasi sebesar 23,8 %. Dengan menggunakan tingkat keyakinan 5 %, maka pengaruh jumlah unit koperasi terhadap SHU adalah tidak signifikan pada 0,123.

e) Dengan asumsi variabel lain konstan, maka setiap adanya peningkatan satu persen jumlah tenaga kerja koperasi maka akan meningkatkan jumlah SHU yang diperoleh koperasi sebesar 42,3 %. Dengan menggunakan tingkat keyakinan 5 %, maka pengaruh jumlah unit koperasi terhadap SHU adalah tidak signifikan pada 0,003.

b. April Liana (2009) 1) Judul

Faktor – faktor yang mempengaruhi sisa hasil usaha pada Koperasi Waru Buana Putra di Sidoarjo.

2) Hipotesis

a) Diduga bahwa jumlah anggota koperasi, jumlah pinjaman, jumlah simpanan dan tambahan modal mempunyai pengaruh terhadap Sisa Hasil Usaha pada Koperasi “Waru Buana Putra”.

b) Diduga bahwa jumlah anggota mempunyai pengaruh paling dominan terhadap Sisa Hasil Usaha pada Koperasi “Waru

Buana Putra”

3) Metode Analisis

Metode analisis yang digunakan dalam penelitian ini adalah Analisis Regresi Linear Berganda.

4) Hasil Penelitian

a) Dari hasil penelitian pertama, disimpulkan bahwa faktor-faktor jumlah anggota koperasi, jumlah pinjaman, jumlah simpanan dan tambahan modal mempunyai pengaruh yang bermakna terhadap Sisa Hasil Usaha pada Koperasi “Waru Buana Putra”. b) Dari hasil penelitian kedua, disimpulkan bahwa jumlah

c. Ni Made Taman Ayuk (2012) 1) Judul :

Pengaruh jumlah anggota, jumlah simpanan, jumlah pinjaman dan jumlah modal kerja terhadap sisa hasil usaha (SHU) koperasi simpan pinjam (KSP) di kabupaten Badung provinsi Bali.

2) Permasalahan

a) Apakah jumlah anggota, jumlah simpanan anggota, jumlah pinjaman anggota dan jumlah modal kerja berpengaruh secara simultan terhadap Sisa Hasil Usaha (SHU) Koperasi Simpan Pinjam (KSP) di Kabupaten Badung Provinsi Bali.

b) Bagaimanakah pengaruh jumlah anggota, jumlah simpanan anggota, jumlah pinjaman anggota dan jumlah modal kerja secara parsial terhadap Sisa Hasil Usaha (SHU) Koperasi Simpan Pinjam ( KSP) di Kabupaten Badung Provinsi Bali. c) Manakah diantara variabel jumlah anggota, jumlah simpanan

anggota, jumlah pinjaman anggota dan jumlah modal kerja yang berpengaruh paling dominan terhadap Sisa Hasil Usaha (SHU) Koperasi Simpan Pinjam ( KSP) di Kabupaten Badung Provinsi Bali.

3) Metode Analisis

4) Hasil Penelitian

a) Variabel jumlah anggota, jumlah simpanan, jumlah pinjaman dan jumlah modal kerja secara simultan berpengaruh signifikan terhadap sisa hasil usaha koperasi simpan pinjam di Kabupaten Badung Provinsi Bali.

b) Variabel jumlah anggota, jumlah modal kerja secara parsial berpengaruh positif dan signifikan terhadap sisa hasil usaha koperasi simpan pinjam di Kabupaten Badung Provinsi Bali, sedangkan variabel jumlah simpanan dan jumlah pinjaman tidak berpengaruh.

c) Variabel jumlah modal kerja berpengaruh paling dominan terhadap sisa hasil usaha koperasi simpan pinjam di Kabupaten Badung

Provinsi Bali.

d. Titi Wahyuning (2013) 1) Judul

Beberapa faktor yang mempengaruhi sisa hasil usaha (SHU) di KPRI Bina Karya Balongpanggang – Gresik.

2) Permasalahan

a) Bagaimana pengaruh antara modal sendiri, modal pinjaman dan volume usaha terhadap sisa hasil usaha di KPRI Bina Karya Balongpanggang-Gresik

3) Metode Analisis

Metode analisis yang digunakan dalam penelitian ini adalah secara bertahap yaitu Analis Asumsi Klasik, Analis Uji Signifikasi dan Analis Regresi Linear Berganda.

4) Hasil Penelitian

a) Dari hasil penelitian pertama dapat disimpulkan bahwa variabel modal sendiri berpengaruh signifikan terhadap SHU KPRI Bina Karya Balongpanggang-Gresik, sementara variabel modal pinjaman dan volume usaha tidak berpengaruh secara signifikan terhadap SHU KPRI Bina Karya Balongpanggang-Gresik.

Tabel 2

Perbandingan dan Persamaan Penelitian Terdahulu dengan Penelitian Sekarang

2. April Liana (2009) Faktor – faktor yang mempengaruhi sisa

hasil usaha pada Koperasi Waru Buana

Pengaruh jumlah anggota, jumlah

simpanan, jumlah pinjaman dan jumlah

modal kerja terhadap sisa hasil usaha

(SHU) koperasi simpan pinjam (KSP) di

kabupaten Badung provinsi Bali

Beberapa faktor yang mempengaruhi

sisa hasil usaha (SHU) di KPRI Bina

Karya Balongpanggang – Gresik

X1 = modal sendiri

Beberapa faktor yang mempengaruhi

2.2. Landasan Teori 2.2.1. Akuntansi Keuangan

2.2.1.1. Pengertian Akuntansi Keuangan

Akuntansi keuangan adalah sistem pengakumulasian, pemrosesan, pengkomunikasian yang didesain untuk informasi pengambilan keputusan yang berkaitan dengan investasi dan kredit oleh pemakai eksternal. Informasi akuntansi keuangan yang dikomunikasikan melalui laporan keuangan yang dipublikasikan dan dibatasi oleh beberapa ketentuan Standar Akuntansi Keuangan [Hanafi, 2003 : 29].

Menurut Kieso [2007 : 2], akuntansi keuangan merupakan sebuah proses yang berakhir pada pembuatan laporan keuangan yang menyangkut perusahaan secara keseluruhan untuk digunakan baik oleh pihak-pihak internal maupun pihak eksternal. Pemakai laporan keuangan ini meliputi investor, kreditor, manajer, serikat kerja, dan badan-badan pemerintah.

Berdasarkan pengertian diatas, dapat disimpulkan bahwa akuntansi keuangan adalah sebuah proses yang berakhir pada pembuatan laporan keuangan yang didesain untuk informasi pengambilan keputusan baik oleh pihak internal maupun eksternal.

2.2.1.2. Tujuan Akuntansi Keuangan

menilai efektifitas manajemen dalam memenuhi tanggung jawab manajemen dan kepengurusannya [Harahap, 2001 : 139].

2.2.1.3. Manfaat Akuntansi Keuangan

Laporan keuangan yang dihasilkan dari akuntansi keuangan akan bermanfaat bagi pihak internal perusahaan khususnya untuk dapat menilai kinerja dan kondisi keunagan perusahaan di masa mendatang. Selain itu juga bermanfaat unruk pihak eksternal khususnya investor dan kreditor untuk pembuatan keputusan ekonomi [Hanafi, 2003 : 30].

2.2.2. Koperasi

2.2.2.1 Pengertian Koperasi

Menurut Chaniago (1984), koperasi adalah sebagai suatu perkumpulan yang beranggotakan orang-orang atau badan hukum, yang memberikan kebebasan kepada anggota untuk masuk dan keluar, dengan bekerja sama secara kekeluargaan menjalankan usahauntuk mempertinggi kesejahteraan jasmaniah para anggotanya [Arifin, 2001 : 17].

Pengertian koperasi menurut Undang-Undang Republik Indonesia Nomor 25 tahun 1992 pasal 1 ayat 1, yaitu badan usaha yang beranggotakan orang seorang atau badan hukum koperasi dengan berlandaskan kegiatan pada prinsip koperasi sekaligus sebagai gerakan ekonomi rakyat yang berdasar atas azas kekeluargaan.

merupakan tata susunan ekonomi sebagai usaha bersama berdasar atas asas kekeluargaan.

2.2.2.2 Landasan Koperasi

Sebagaimana telah dijelaskan dalam pasal 2 Undang-undang Nomor 25 tahun 1992 bahwa koperasi Indonesia mempunyai landasan :

a Landasan Idiil

Sesuai dengan Undang-Undang No. 25 tahun 1992 pasal 2, landasan Idiil koperasi adalah Pancasila.

b Landasan Struktural dan Gerak

Landasan Struktural Koperasi adalah Undang-undang Dasar 1945 dan landasan geraknya adalah pasal 33 ayat 1 Undang-Undang Dasar 1945 beserta penjelasannya.

c Landasan Mental

Dalam Undang-Undang Koperasi Nomor 12 tahun 1967 ditegaskan bahwa landasan mental koperasi adalah setia kawan dan kesadaran pribadi [Chaniago, 1987 : 18-20]

2.2.2.3 Tujuan Koperasi

2.2.2.4. Jenis-Jenis Koperasi

Berdasarkan bidang usahanya, koperasi dapat digolongkan ke dalam beberapa sub golongan sebagai berikut :

a. Koperasi Konsumsi

Koperasi konsumsi adalah koperasi yang berusaha dalam bidang penyediaan barang-barang konsumsi yang dibutuhkan oleh para anggotanya.

b. Koperasi Produksi

Koperasi produksi adalah koperasi yang kegiatan utamanya melakukan pemroses bahan baku menjadi barang jadi atau barang setengah jadi.

c. Koperasi Pemasaran

Koperasi pemasaran adalah koperasi yang dibentuk terutama untuk membantu para anggotanya dalam memasarkan barang-barang yang mereka hasilkan.

d. Koperasi Kredit

Koperasi kredit atau koperasi simpan-pinjam adalah koperasi yang bergerak dalam bidang pemupukan simpanan dari para anggota untuk kemudian dipinjamkan kembali kepada para anggota yang memerlukan bantuan modal [Baswir, 1997 : 76].

2.2.2.5. Fungsi dan Peranan Koperasi

a. Membangun dan mengembangkan potensi serta kemampuan ekonomi anggota pada khususnya dn masyarakat pada umumnya untuk meningkatkan kesejahteraan ekonomi dan sosial mereka.

b. Berperan serta secara aktif dalam upaya mempertinggi kualitas kehidupan manusia dan masyarakat.

c. Memperkokoh perekonomian rakyat sebagai dasar kekuatan dan ketahanan perekonomian nasional dengan Koperasi sebagai sokogurunya.

d. Berusaha untuk mewujudkan dan mengembangkan perekonomian nasional yang merupakan usaha bersama berdasar atas asas kekeluargaan dan demokrasi ekonomi [Baswir, 1997 : 71].

2.2.2.6. Prinsip Koperasi

Berdasarkan Undang-Undang Koperasi No. 25 Tahun 1992 pasal 5 ayat 1 dan 2 , prinsip koperasi adalah :

a. Sifat keanggotaan sukarela dan terbuka. b. Pengelolaan dilakukan secara demokratis.

c. Pembagian SHU dilakukan secara adil dan seimbang dengan besarnya jasa usaha masing-masing anggota.

Dalam mengembangkan koperasi, maka koperasi melaksanakan prinsip koperasi sebagai berikut :

a. Pendidikan Perkoperasian. b. Kerjasama antar koperasi.

2.2.2.7. Lapangan Usaha Koperasi

Lapangan usaha koperasi menurut Undang-Undang No. 25 Tahun 1992 Bab VIII pasal 43 dan pasal 44 adalah :

a. Usaha koperasi adalah usaha yang berkaitan langsung dengan kepentingan anggota untuk meningkatkan usaha dan kesejahteraan anggota.

b. Kelebihan kemampuan pelayanan koperasi dapat digunakan untuk memenuhi kebutuhan masyarakat yang bukan anggota koperasi. c. Koperasi menjalankan kegiatan usaha dan berperan utama di segala

bidang kehidupan ekonomi rakyat.

d. Koperasi dapat menghimpun dana dan menyalurkan melalui kegiatan usaha simpan pinjam dari dan untuk :

1) Anggota koperasi yang bersangkutan. 2) Koperasi lain dari atau anggotanya.

e. Kegiatan usaha simpan pinjam dapat dilaksanakan sebagai salah satu atau satu-satunya kegiatan koperasi.

2.2.2.8. Permodalan Koperasi

Permodalan koperasi menurut Undang-Undang No 25 tahun 1992 bab VII Pasal 41, disebutkan bahwa modal koperasi terdiri dari modal sendiri dan modal pinjaman. Menurut Arifin [2001 : 84] modal sendiri dapat berasal dari :

a. Simpanan Pokok

Sejumlah uang yang sama banyaknya, yang wajib dibayarkan oleh masing-masing anggota kepada koperasi pada saat masuk menjadi anggota.

b. Simpanan Wajib

Sejumlah simpanan tertentu yang tidak harus sama banyaknya, yang wajib dibayarkan oleh anggota kepada koperasi pada periode tertentu. c. Dana Cadangan

Sejumlah dana yang diperoleh dari penyisihan sisa hasil usaha dan dicadangkan untuk menutup kerugian koperasi bila diperlukan.

d. Hibah

Sejumlah uang atau barang dengan nilai tertentu yang disumbangkan oleh pihak ketiga, tanpa ada suatu ikatan atau kewajiban untuk mengembalikannya.

Sedangkan modal pinjaman dapat berasal dari : a. Anggota

b. Koperasi Lainnya atau Anggotanya

Pinjaman dari koperasi lainnya dan atau anggotanya yang didasari dengan perjanjian kerja sama antar koperasi.

c. Bank dan Lembaga Keuangannya

Pinjaman dari bank atau lembaga keuangan lainnya yang dilakukan berdasarkan ketentuan peraturan perundang-undangan yang berlaku. d. Penerbitan Obligasi dan Surat Berharga Lainnya

Dana yang diperoleh oleh penerbitan obligasi dan surat hutang lainnya berdasarkan ketentuan perundang-undangan yang berlaku.

e. Sumber Lain yang Sah

Pinjaman yang diperoleh dari bukan anggota yang dilakukan tanpa melalui penawaran secara umum.

Selain itu koperasi juga dapat melakukan pemupukan modal yang berasal dari modal penyertaan yang diatur lebih lanjut dengan peraturan Pemerintah.

2.2.3. Laporan Keuangan Koperasi

2.2.3.1. Pengertian Laporan Keuangan Koperasi

transaksi-transaksi keuangan yang terjadi selama tahun buku yang bersangkutan [Baridwan, 2000 : 17].

Laporan keuangan merupakan sarana pengkomunikasian informasi keuangan utama kepada pihak-pihak di luar korporasi. Laporan ini menampilkan sejarah perusahaan yang dikuantifikasi dalam nilai moneter [Kieso, 2007 : 2].

2.2.3.2. Jenis Laporan Keuangan Koperasi

Berdasarkan pernyataan yang tercantum di dalam Standar Akuntansi Keuangan No. 27 [2009 : 27.9], koperasi mempunyai unsur-unsur laporan keuangan yang meliputi :

a. Neraca

Gambar 1

Contoh Penyajian Laporan Neraca KOPERASI PEMBANGUNAN RAKYAT

NERACA

31 Desember 20X0 dan 20X1

b. Perhitungan Hasil Usaha

Perhitungan hasil usaha menyajikan informasi mengenai pendapatan dan beban-beban usaha dan beban perkoperasian selama periode tertentu. Perhitungan hasil usaha juga menyajikan hasil akhir yang disebut sisa hasil usaha.

Gambar 2

Contoh Penyajian Laporan Perhitungan SHU KOPERASI PEMBANGUNAN RAKYAT

PEMBAGIAN SISA HASIL USAHA

Untuk Tahun yang Berakhir pada Tanggal 31 Desember 20X1 dan 20X0

20X1 20X0

PARTISIPASI ANGGOTA Rp Rp

Partisipasi bruto anggota xxx xxx

Beban pokok (xxx) (xxx)

Partisipasi neto anggaran xxx xxx

PENDAPATAN DARI NON ANGGOTA

Sisa hasil usaha koperasi xxx xxx

Beban perkoperasian (xxx) (xxx)

Sisa hasil usaha setelah beban perkoperasian xxx xxx

Pendapatan dan beban lain-lain xxx xxx

Sisa hasil usaha sebelum pos-pos luar biasa xxx xxx

Pendapatan dan beban luar biasa xxx xxx

Sisa hasil usaha sebelum pajak xxx xxx

Pajak penghasilan (xxx) (xxx)

Sisa hasil usaha setelah pajak xxx xxx

c. Laporan Arus Kas

Laporan arus kas menyajikan informasi mengenai perubahan kas yang meliputi saldo awal kas, sumber penerimaan kas dan saldo akhir kas pada periode tertentu.

d. Laporan Promosi Ekonomi Anggota

Laporan promosi ekonomi anggota adalah laporan yang memperlihatkan manfaat ekonomi yang diperoleh anggota koperasi selama satu tahun tertentu. Menurut SAK [2009 : 27.9 ] laporan tersebut mencakup empat unsur, yaitu :

1) Manfaat ekonomi dari pembelian barang atau pengadaan jasa bersama.

2) Manfaat ekonomi dari pemasaran dan pengolahan bersama. 3) Manfaat ekonomi dari simpan pinjam lewat koperasi. 4) Manfaat ekonomi dalam bentuk pembagian sisa hasil usaha.

e. Catatan Atas Laporan Keuangan

Catatan atas laporan keuangan menyajikan pengungkapan yang memuat tentang perlakuan akuntansi dan pengungkapan informasi lainnya.

2.2.3.3. Pemakai Laporan Keuangan Koperasi

Pemakai laporan keuangan koperasi terdiri dari :

a. Pemakai utama dari laporan keuangan koperasi adalah para anggota itu sendiri beserta pejabat koperasi.

b. Pemakai lainnya yang mempunyai kepentingan terhadap koperasi, diantaranya adalah calon anggota koperasi, bank, kreditur, dan kantor pajak [Tunggal, 1995 : 46].

2.2.3.4. Tujuan Laporan Keuangan Koperasi

Tujuan laporan keuangan koperasi adalah untuk menyediakan informasi yang berguna nagi pemakai utama dan pemakai lainnya. Beberapa oleh laporan keuangan sebagai berikut:

a. Manfaat yang diperoleh setelah menjadi anggota koperasi. b. Prestasi keuangan koperasi selama satu periode.

c. Transaksi, kejadian, dan keadaan yang mengubah sumber daya ekonomis, kewajiban dan kekayaan bersih dalam suatu periode. Transaksi yang berkaitan dengan anggota dipisahkan dengan yang bukan anggota.

2.2.3.5. Karakteristik Pelaporan Keuangan Koperasi

Menurut Arifin [2001 : 109] laporan keuangan koperasi mempunyai karakter tersendiri sebagai berikut :

a. Laporan keuangan merupakan bagian dari pertanggungjawaban pengurus kepada para anggotanya di dalam rapat anggota tahunan (RAT).

b. Laporan keuangan biasanya meliputi neraca/laporan posisi keuangan, laporan sisa hasil usaha, dan laporan arus kas yang penyajiannya dilakukan secara komparatif.

c. Laporan keuangan yang disampaikan pada RAT harus ditandatangani oleh semua anggota pengurus koperasi [UU No. 25 Tahun 1992, Pasal 36, Ayat 1].

d. Laporan laba rugi menyajikan hasil akhir yang disebut Sisa Hasil Usaha (SHU).

e. SHU yang berasal dari transaksi anggota maupun non anggota didistribusikan sesuai dengan komponen-komponen pembagian SHU yang telah diatur dalam AD atau ART koperasi.

f. Laporan keuangan koperassi bukan merupakan laporan keuangan konsolidasi dari koperasi-koperasi.

h. Laporan keuangan yang diterbitkan oleh koperasi dapat menyajikan hak dan kewajiban anggota beserta hasil usaha dari dan untuk anggota, disamping yang berasal dari yang bukan anggota.

i. Alokasi pendapatan dan beban pada perhitungan hasil usaha kepada anggota dan bukan anggota, berpedoman pada perbandingan manfaat yang diterima oleh anggota dan bukan anggota.

j. Modal koperasi yang dibukukan terdiri dari : 1) Simpanan-simpanan.

2) Pinjaman-pinjaman.

3) Penyisihan dari hasil usahanya termasuk cadangan serta sumber-sumber lain.

k. Pendapatan koperasi yang diperoleh dalam satu tahun buku dikurangi dengan penyusutan-penyusutan dan beban-beban dari tahun buku yang bersangkutan disebut sisa hasil usaha.

l. Keanggotaan atau kepemilikan pada koperasi tidak dapat dipindah tangankan dengan dalih apapun.

2.2.4. Jumlah Anggota

Selain itu menurut Undang-Undang No. 25 tahun 1992 pasal 18 keanggotaan koperasi yaitu :

a. Yang dapat menjadi anggota koperasi adalah setiap warga Negara Indonesia yang mampu melakukan tindakan hukum atau koperasi yang memenuhi persyaratan sebagaimana ditetapkan dalam Anggaran Dasar.

b. Koperasi dapat memiliki anggota luar biasa yang persyaratan, hak dan kewajiban anggotanya ditetapkan dalam Anggaran Dasar.

Dengan demikian dapat disimpulkan bahwa jumlah anggota yaitu banyaknya orang yang menjadi anggota pada koperasi dan bersedia memenuhi syarat yang telah ditetapkan oleh koperasi.

2.2.5. Jumlah Simpanan

Menurut PSAK No. 27 [2007: 27.9] jumlah simpanan adalah sejumlah tertentu dalam nilai uang yang disebabkan oleh anggota koperasi atas kehendak sendiri sebagai simpanan dan dapat diambil sewaktu-waktu sesuai dengan perjanjian.

Jenis simpanan yang diserahkan oleh anggota kepada koperasi terdiri dari :

a. Simpanan Pokok

b. Simpanan Wajib

Simpanan wajib adalah sejumlah simpanan tertentu yang diwajibkan kepada anggota untuk membayarnya kepada koperasi pada waktu dan kesempatan tertentu, dimana jumlahnya tidak harus sama untuk masing-masing anggota.

c. Simpanan Sukarela

Simpanan sukarela adalah jumlah tertentu dalam nilai mata uang yang diserahkan oleh anggota kepada koperasi atas kehendak sendiri sebagai simpanan.

Dengan demikian dapat disimpulkan bahwa jumlah simpanan adalah jumlah dana yang menjadi modal koperasi yang diperoleh dari simpanan wajib, simpanan pokok, dan simpanan sukarela.

2.2.6. Jumlah Pinjaman

Menurut April Liana [2009 : 33-34], jumlah pinjaman dapat diberikan oleh koperassi kepada anggota berbeda-beda sesuai dengan keadaan keuangan koperasi saat itu. Dalam memberikan pinjaman atau kredit, koperasi memerlukan modal. Modal koperasi yang utama adalah simpanan dari anggota sendiri. Dari uang simpanan itulah koperasi kemudian menyalurkan kredit kepada para anggotanya.

2.2.7. Modal Kerja

Menurut Arifin [2001 : 83], modal kerja adalah sejumlah uang yang tertanam dalam aktiva lancar perusahaan atau yang dipergunakan untuk membiayai operasional jangka pendek perusahaan, seperti pengadaan bahan baku, tenaga kerja, biaya listrik dan lain-lain. Ditinjau dari sudut neraca, modal kerja adalah aktiva lancar dikurangi kewajiban lancar.

Modal sebagaimana diketahui adalah merupakan salah satu faktor produksi yang sangat penting. Menurut UU No. 25 Tahun 1992 pasal 41 dijelaskan bahwa modal koperasi terdiri dari :

a. Modal sendiri, terdiri dari simpanan pokok, simpanan wajib, dana cadangan, dan hibah.

b. Modal pinjaman, terdiri dari pinjaman anggota, pinjaman dari koperasi lain, bank, penerbitan obligasi, dan sumber lain yang sah. c. Modal penyertaan adalah modal yang bersumber dari pemerintah atau

masyarakat dalam bentuk investasi.

2.2.8. Sisa Hasil Usaha

2.2.8.1 Pengertian Sisa Hasil Usaha

Menurut Undang-Undang koperasi No. 25 tahun 1992 Bab IX pasal 45, sisa hasil usaha mempunyai arti sebagai berikut :

a. Sisa hasil usaha koperasi adalah pendapatan koperasi yang diperoleh dalam satu tahun buku dikurangi dengan biaya, penyusutan dan kewajiban lainnya termasuk pajak dalam tahun buku yang bersangkutan.

b. Sisa hasil usaha setelah dikurangi dana cadangan, dibagikan kepada anggota sebanding dengan jasa usaha yang dilakukan oleh masing-masing anggota dengan koperasi, serta digunakan untuk keperluan pendidikan perkoperasian dan keperluan dari koperasi, sesuai dengan keputusan Rapat Anggota.

c. Besarnya pemupukan dana cadangan ditetapkan dalam Rapat Anggota.

Besarnya sisa hasil usaha yang diterima oleh setiap anggota akan berbeda, tergantung besarnya partisipasi modal dan transaksi anggota terhadap pembentukan pendapatan koperasi. Artinya, semakin besar transaksi (usaha dan modal) anggota dengan koperasinya, maka semakin besar sisa hasil usaha yang akan diterima [Arifin, 2001].

dapat mengoptimalkan seluruh kegiatan usahanya yang ada dengan tujuan untuk meningkatkan SHU serta untuk dapat meningkatkan kesejahteraan anggotanya [Ardhiana, 2004 dalam Wihandayani, 2009 : 49].

Berdasarkan uraian pengertian sisa hasil usaha tersebut diatas, maka dapat ditarik kesimpulan bahwa sisa hasil usaha adalah pendapatan bersih yang diterima koperasi pada akhir tahun anggaran, setelah dikurangi dengan biaya-biaya operasional termasuk pajak serta dialokasikan untuk dana cadangan, jasa anggota, pengurus, karyawan, pengelola, sosial, pendidikan.

2.2.8.2. Pembagian Sisa Hasil Usaha

Menurut Undang-Undang No. 25 tahun 1992 pasal 45 :

a. Bahwa pembagian sisa hasil usaha kepada anggota dilakukan tidak semata-mata berdasarkan modal yang dimiliki seseorang dalam koperasi, tetapi juga berdasarkan pertimbangan jasa usaha anggota terhadap koperasi.

b. Bahwa sisa hasil usaha setelah dikurangi dana cadangan, dibagikan kepada anggota sebanding dengan jasa usaha yang dilakukan oleh masing-masing anggota koperasi, serta digunakan untuk keperluan pendidikan perkoperasian dan keperluan lain dari koperasi sesuai dengan Rapat Anggota.

a. SHU atas jasa modal

Pembagian ini juga sekaligus mencerminkan anggota sebagai pemilik atau investor, karena jasa atas modalnya (simpanan) tetap diterima dari koperasinya sepanjang koperasi tersebut menghasilkan SHU pada tahun buku yang bersangkutan.

b. SHU atas jasa usaha

Jasa ini menegaskan bahwa anggota koperasi selain pemilik juga sebagai pemakai atau pelanggan. Secara umum sisa hasil usaha koperasi dibagi sesuai dengan aturan yang telah ditetapkan pada Anggaran Dasar/Anggaran Rumah Tangga Koperasi.

Menurut Anggaran Rumah Tangga KPRI Bina Raharja, SHU dibagi sebagai berikut :

a cadangan koperasi : 30 % b jasa simpanan anggota : 25 % c jasa pinjaman anggota : 20 % d jasa pengurus : 10 % e dana karyawan : 5 % f dana pendidikan : 5 % g dana sosial : 5 %

2.2.9. Teori Yang Melandasi Pengaruh Jumlah Anggota Terhadap Sisa Hasil Usaha

Sebagai pemilik, kewajiban anggota adalah melakukan investasi atau menanam modal di koperasinya. Sedangkan sebagai pemakai, anggota harus menggunakan secara maksimum pelayanan usaha yang diselenggarakan oleh koperasi. Ditinjau dari sudut status, maka keanggotaan koperasi menjadi basis utama bagi perkembangan dan kelanjutan hidup usaha koperasi.

Pertumbuhan jumlah anggota yang terus meningkat dibarengi dengan tingginya partisipasi anggota untuk menyimpan dan dipergunakan kembali oleh anggota akan semakin meningkatkan jumlah modal untuk memenuhi kebutuhan usaha dan kegiatan operasional sehari – hari. Bertambahnya modal koperasi yang dimiliki maka semakin besar sisa hasil usaha yang diperoleh [Baswir, 2000 dalam Ni Made Taman Ayuk, 2012].

2.2.10. Teori Yang Melandasi Pengaruh Jumlah Simpanan Terhadap Sisa Hasil Usaha

Menurut Undang-Undang No. 25 Tahun 1995, simpanan dalam koperasi digunakan sebagai modal sendiri dan modal pinjaman dari anggota sehingga koperasi mempunyai kewajiban untuk mebayarkan jasa berupa bunga simpanan.

Simpanan para anggota koperasi merupakan satu komponen yang turut serta menentukan kegiatan perkoperasian. Dengan bertambahnya jumlah anggota maka jumlah yang berhasil dihimpun oleh koperassi bertambah besar pula dan semua akan meningkatkan modal koperasi. Hal ini akan membawa dampak yang sangat menguntungkan terutama pada sisa hasil usaha [April Liana, 2009 : 39]

2.2.11. Teori Yang Melandasi Pengaruh Jumlah Pinjaman Terhadap Sisa Hasil Usaha

Menurut April Liana [2009 : 38] , dengan bertambahnya jumlah anggota yang meminjam dapat meningkatkan sisa hasil usaha, karena sisa hasil usaha adalah usaha yang didapat dari anggota. Apabila jumlah anggota yang meminjam mengalami kenaikan maka akan mengakibatkan kenaikan sisa hasil usaha demikian pula sebaliknya.

jumlah pinjaman yang diberikan maka semakin banyak bunga yang diperoleh, sehingga sisa hasil usaha yang diperoleh juga meningkat.

2.2.12. Teori Yang Melandasi Pengaruh Modal Kerja Terhadap Sisa Hasil Usaha

Dengan semakin banyak modal kerja maka koperasi tersebut akan dapat melakukan berbagai usaha untuk dapat meningkatkan sisa hasil usahanya. Jumlah modal sendiri yang dimiliki oleh koperasi tersedia dengan baik sehingga koperasi mampu membiayai semua kegiatan operasional

perusahaan [Ni Made Taman Ayuk : 2012].

Peningkatan laba yang dihasilkan koperasi dapat dilihat dari efisiensi modal kerja yang digunakan dalam menghasilkan laba tersebut. Efisiensi penggunaan modal kerja dalam menghasilkan laba dapat dilihat tingkat perputaran kas, perputaran piutang, perputaran persedian dan perputaran modal kerjanya [Mega Hariyanti : 2012].

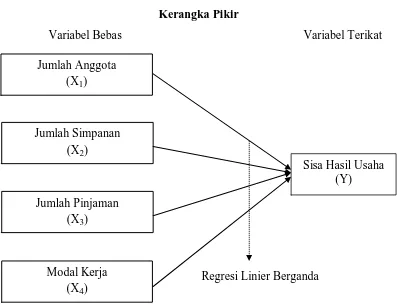

2.3. Kerangka Pikir

Penelitian ini pada dasarnya merupakan pengembangan terhadap teori-teori pada penelitian terdahulu yang pernah dilakukan oleh peneliti terdahulu. Hal ini dapat dibahas pada premis-premis sebagai berikut :

Premis 2 : Variabel jumlah anggota koperasi, jumlah pinjaman, jumlah simpanan dan tambahan modal mempunyai pengaruh yang bermakna terhadap sisa hasil usaha. Diantara keempat variabel tersebut, variabel jumlah anggota merupakan variabel yang memiliki pengaruh yang paling dominan terhadap perolehan sisa hasil usaha [April Liana : 2009].

Premis 3 : Variabel modal sendiri berpengaruh signifikan terhadap sisa hasil usaha, sementara variabel modal pinjaman dan volume usaha tidak berpengaruh secara signifikan terhadap sisa hasil usaha [Titi Wahyuning : 2013].

Berdasarkan hasil penelitian terdahulu dan teori yang ada, maka diagram kerangka pikir adalah sebagai berikut :

2.4. Hipotesis

Berdasarkan latar belakang masalah, perumusan masalah dan landasan teori yang digunakan, maka dapat dirumuskan beberapa hipotesis sebagai berikut :

H1 : Bahwa dari keempat variabel mempunyai pengaruh terhadap Sisa Hasil Usaha (SHU) di KPRI Bina Raharja. (pendukung : premis 2) H2 : Bahwa dari keempat variabel ada salah satu variabel yang

3.1. Objek Penelitian

Subjek dalam penelitian skripsi ini yaitu pada Koperasi Pegawai Republik Indonesia Bina Raharja Kecamatan Cerme Gresik. Sementara objek dalam penelitian skripsi ini adalah laporan Neraca dan penghitungan sisa hasil usaha dalam laporan keuangan Rapat Anggota Tahunan (RAT) yang meliputi sisa hasil usaha (SHU), jumlah anggota, jumlah simpanan, jumlah pinjaman, serta modal kerja di Koperasi Pegawai Republik Indonesia Bina Raharja.

3.2. Operasionalisasi dan Pengukuran Variabel 3.2.1. Operasionalisasi

Operasionalisasi variabel-variabel yang digunakan dalam penelitian ini adalah :

a. Variabel Terikat

b. Variabel Bebas

Variabel bebas yang digunakan dalam penelitian ini meliputi tiga variabel, yaitu :

1) Jumlah Anggota (X1), yaitu banyaknya orang yang menjadi anggota pada koperasi dan bersedia memenuhi syarat yang telah ditetapkan oleh koperasi

2) Jumlah Simpanan (X2), yaitu jumlah dana yang menjadi modal koperasi yang diperoleh dari simpanan wajib, simpanan pokok, dan simpanan sukarela.

3) Jumlah Pinjaman (X3), yaitu perhitungan banyaknya jumlah uang yang dipinjam anggota koperasi berdasarkan syarat-syarat yang telah ditetapkan.

4) Modal Kerja (X4), yaitu jumlah dana yang tertanam dalam aktiva lancar dan dikurangi kewajiban lancar yang diperoleh dari modal sendiri, modal pinjaman dan modal penyertaan.

3.2.2. Pengukuran Variabel

Variabel yang diukur dalam penelitian ini adalah variabel terikat dan variabel bebas, yaitu sebagai berikut :

a. Variabel Terikat :

Sisa Hasil Usaha (SHU) diukur selama periode tahun dengan satuan pengukuran rupiah dan skala yang digunakan adalah skala

b. Variabel Bebas :

1) Jumlah Anggota (X1), diukur selama periode satu tahun dengan satuan pengukuran jumlah anggota dan skala yang digunakan adalah skala rasio.

2) Jumlah Simpanan (X2), diperhitungkan dan diakumulasikan setiap tahun dengan satuan pengukuran rupiah dan skala yang digunakan adalah skala rasio.

3) Jumlah Pinjaman (X3), diperhitungkan selama periode satu tahun dengan satuan pengukuran rupiah dan skala yang digunakan adalah

skala rasio.

4) Modal Kerja (X4), diperhitungkan dari modal sendiri, modal dari pasiva, modal pinjaman serta sisa hasil usaha yang belum dibagi

yang diakumulasikan setiap tahun dengan satuan pengukuran rupiah dan skala yang digunakan adalah skala rasio.

3.3. Teknik Penentuan Sampel 3.3.1. Populasi

Populasi adalah keseluruhan dari objek penelitian yang dapat berupa manusia, hewan, tumbuh-tumbuhan, udara, gejala, nilai, peristiwa, sikap hidup, dan sebagainya, sehingga objek-objek ini dapat menjadi sumber data penelitian [Burhan, 2005 : 99].

Populasi dalam penelitian ini adalah laporan keuangan Rapat

Bina Raharja mulai tahun 1973 (berdirinya KPRI Bina Raharja) sampai dengan tahun 2012.

3.3.2. Sampel

Menurut Burhan [2005 : 101], dalam istilah penelitian kuantitatif, objek penelitian yang kecil disebut sebagai sampel total, yaitu keseluruhan populasi merangkap sebagai sampel penelitian.

Teknik penentuan sampel yang digunakan dalam penelitian ini

menggunakan non propability sampling yaitu dengan menggunakan Sampling Purposive (pertimbangan) laporan Neraca dan penghitungan sisa

hasil usaha pada KPRI Bina Raharja di Cerme – Gresik, selama 10 tahun mulai tahun 2003 sampai dengan tahun 2012.

3.4. Teknik Pengumpulan Data 3.4.1. Jenis Data

Data-data yang digunakan dalam penelitian ini adalah data sekunder, yang mencakup data sebagai berikut :

a. Data perkembangan sisa hasil usaha. b. Jumlah anggota.

c. Jumlah simpanan. d. Jumlah pinjaman. e. Modal kerja.

f. Data struktur organisasi pada KPRI Bina Raharja.

3.4.2. Teknik Pengumpulan Data

Metode yang digunakan dalam penelitian ini adalah : a. Metode Dokumenter

Yaitu teknik pengumpulan data dengan cara mempelajari,

mencatat dan menganalisa dokumen laporan keuangan KPRI Bina Raharja dengan tahun pengamatan tahun 2003 sampai dengan tahun 2012.

b. Metode Observasi

Yaitu teknik pengumpulan data dengan jalan mengadakan

pengamatan secara langsung terhadap obyek yang akan diteliti [Nazir, 2005 : 174-213]. Hal ini sangat membantu dalam suatu kegiatan pengumpulan, pengolahan, penyajian, dan analisis data yang

dilakukan dengan metode ilmiah yang hasilnya dapat memberikan suatu kesimpulan yang berguna bagi semua pihak.

3.5. Teknik Analisis Dan Uji Hipotesis 3.5.1. Uji Normalitas

Uji normalitas dimaksudkan untuk mengetahui apakah suatu data mengikuti sebaran normal atau tidak. Untuk mengetahui apakah data tersebut mengikuti sebaran normal dalam penelitian ini dengan menggunakan metode Kolmogrov Smirnov [Sumarsono, 2004 : 42].

a. Jika nilai signifikan (nilai probabilitasnya) lebih kecil dari 5%, maka distribusi adalah tidak normal.

b. Jika nilai signifikan (nilai probabilitasnya) lebih besar dari 5%, maka distribusi normal [Sumarsono, 2004: 43].

3.5.2. Uji Asumsi Model Klasik

Persamaan umum linier berganda sebagai berikut : persamaan regresi ini harus bersifat BLUE (Best Linier Unbiased Estimator), artinya pengambilan keputusan uji-F dan uji-t tidak bias. Untuk menghasilkan keputusan yang BLUE maka harus dipenuhi diantaranya 3 asumsi dasar yang tidak boleh dilanggar oleh regresi linier yaitu :

a. Tidak boleh ada Multikolinieritas b. Tidak boleh ada Autokorelasi c. Tidak boleh ada Heterokedastisitas

Apabila salah satu dari ketiga asumsi dasar tersebut dilanggar maka persamaan regresi yang diperoleh tidak lagi bersifat BLUE (Best Linier Unbiased Estimator) sehingga pengambilan keputusan melalui uji-F dan uji-t menjadi bias.

a. Multikollinieritas

dengan nol. Diagnosis secara sederhana terhadap adanya multikorelasi di dalam model regresi adalah sebagai berikut :

1) Nilai R2 yang dihasilkan oleh suatu estimasi model regresi empiris sangat tinggi, tetapi secara individual variabel-variabel bebas banyak yang tidak signifikan mempengaruhi variabel terikat. 2) Jika diantara dua variabel independen memiliki korelasi yang

spesifik maka di dalam model regresi tersebut terdapat multikolinieritas.

3) Multikolinieritas dapat juga dilihat dari (1) nilai tolerance dari lawannya (2) variance inflation faktor (VIF). Kedua ukuran ini menunjukkan setiap variabel bebas manakah yang dijelaskan oleh variabel bebas lainnya. Tolerance mengukur variabilitas variabel bebas terpilih yang tidak dapat dijelaskan oleh variabel lainnya. Jadi nilai tolerance yang rendah sama dengan nilai VIF tinggi (karena VIF = 1/tolerance) dan menunjukkan adanya kolonieritas yang tinggi, nilai cuttof yang umum dipakai adalah nilai VIF>10 maka terjadilah multikolonieritas [Ghozali, 2006 : 91].

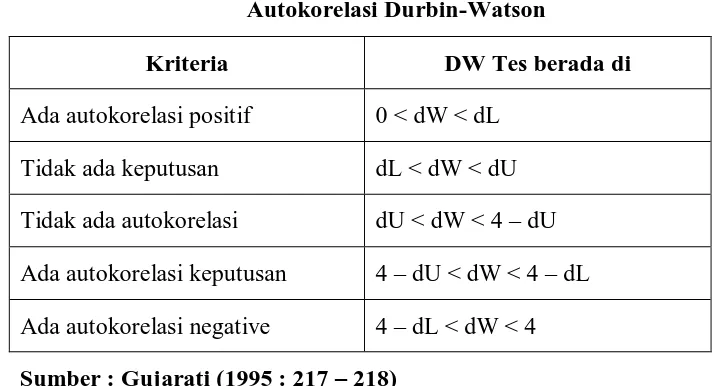

b. Autokorelasi

autokorelasi bertujuan menguji apakah dalam model regresi ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1 (sebelumnya) [Ghozali, 2006 : 95].

Untuk mendiagnosis adanya autokorelasi dalam suatu model regresi dilakukan melalui pengujian terhadap uji Durbin Watson (Uji DW).

Tabel 3

Autokorelasi Durbin-Watson

Kriteria DW Tes berada di

Ada autokorelasi positif 0 < dW < dL Tidak ada keputusan dL < dW < dU Tidak ada autokorelasi dU < dW < 4 – dU Ada autokorelasi keputusan 4 – dU < dW < 4 – dL Ada autokorelasi negative 4 – dL < dW < 4 Sumber : Gujarati (1995 : 217 – 218)

c. Heterokedastisitas

Heterokedastisitas bertujuan untuk menguji apakah model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain [Ghozali, 2006 : 105 ].

1) Apabila nilai signifikan hitung (sig) > dari tingkat signifikan α = 0,05 berarti tidak terjadi heteroskedastistas.

2) Apabila nilai signifikan hitung (sig) < dari tingkat signifikan α = 0,05 berarti terjadi heteroskedastistas [Santoso, 2002 : 231]. 3.5.3. Uji Hipotesis

a. Uji Kecocokan Model (Uji F)

Uji F digunakan untuk menguji sesuai atau tidaknya model regresi yang dihasilkan guna memprediksi pengaruh X1 (jumlah anggota), X2 (jumlah simpanan), X3 (jumlah pinjaman), X4 (modal kerja) terhadap Y (Sisa Hasil Usaha) pada KPRI Bina Raharja Cerme [Suharyadi, 2004 : 523].

1) Hipotesis

H0 : β1 = β2 = β3 = β4 = 0 (menunjukkan tidak ada pengaruh yang signifikan antara jumlah anggota, jumlah simpanan, jumlah pinjaman dan modal kerja secara simultan terhadap sisa hasil usaha)

2) Ketentuan Pengujian

Dalam penelitian ini digunakan tingkat signifikasi ( α ) = 0,05 dengan derajat kebebasan (n-k). Dimana n = jumlah pengamatan, dan k = jumlah variabel.

3) Menentukan nilai F hitung

Nilai F hitung dapat diperoleh dengan rumus sebagai berikut :

Fhitung =

[Anonim, 2008 : L-22] Keterangan :

Fhitung : F hasil perhitungan

R2 : Koefisien determinasi atau koefisien korelasi berganda

k : Jumlah variabel n : Jumlah pengamatan

4) Menentukan kriteria daerah penerimaan dan penolakan H0

a) Jika nilai signifikansi > 0,05 , maka H0 diterima dan H1 ditolak. b) Jika nilai signifikansi < 0,05 , maka H0 ditolak dan H1 diterima.

b. Uji t

1) Hipotesis

H0 : β1 = β2 = β3 = β4 = 0 (menunjukkan tidak ada pengaruh yang signifikan antara jumlah anggota, jumlah simpanan, jumlah pinjaman dan modal kerja secara parsial terhadap sisa hasil usaha).

H1 : β1 = β2 = β3 = β4 ≠ 0 (menunjukkan ada pengaruh yang signifikan antara jumlah anggota, jumlah simpanan, jumlah pinjaman dan modal kerja secara parsial terhadap sisa hasil usaha).

2) Ketentuan Pengujian

Dalam penelitian ini digunakan tingkat signifikasi ( α ) = 0,05

dengan derajat kebebasan (n-k). Dimana n = jumlah pengamatan, dan k = jumlah variabel.

3) Menggunakan nilai t hitung

Nilai t hitung dapat diperoleh dengan menggunakan rumus sebagai berikut :

t hitung =

[Anonim, 2008 : L-21] Keterangan :

t hitung : t hasil perhitungan bi : koefisien regresi

4) Menentukan kriteria daerah penerimaan dan penolakan H0

a) Jika tingkat signifikan > 0,05 maka H0 diterima dan H1 ditolak.

b) Jika tingkat signifikan < 0,05 maka H0 ditolak dan H1 diterima.

3.5.4. Teknik Analisis

Penelitian ini menggunakan Metode Statistik Regresi Linier Berganda untuk melihat pengaruh antara variabel bebas dan variabel terikat. Rumus yang digunakan pada Regresi Linier Berganda adalah sebagai berikut :

Yi = βo + β1X1 + β2X2 + β3X3 + ei... (i) (Anonim, 2013: L-19)

Keterangan :

Yi = Sisa Hasil Usaha

X1 = Jumlah Anggota

X2 = Jumlah Simpanan

X3 = Jumlah Pinjaman

X4 = Modal Kerja

βo = Konstanta

β1, β2, β3, β4 = Koefisien Regresi Variabel X1, X2, X3, dan X4

ei = Variabel pengganggu atau random error

4.1 Deskripsi Data Penelitian

4.1.1. Deskripsi Variabel Jumlah Anggota (X1)

Jumlah anggota yaitu banyaknya orang yang menjadi anggota pada koperasi dan bersedia memenuhi syarat yang telah ditetapkan oleh koperasi. Berdasarkan hasil penelitian yang dilakukan, diperoleh data mengenai jumlah anggota koperasi sebagai berikut :

Tabel 4

Data Jumlah Anggota KPRI Bina Raharja Tahun 2003 - 2012

No. Tahun Jumlah Anggota

1. 2003 405

2. 2004 398

3. 2005 397

4. 2006 399

5. 2007 423

6. 2008 455

7. 2009 466

8. 2010 473

9. 2011 471

10. 2012 466

Berdasarkan data diatas dapat diketahui bahwa jumlah anggota yang paling banyak pada KPRI Bina Raharja adalah pada tahun 2010 yaitu sebanyak 437 anggota. Sedangkan jumlah anggota KPRI Bina Raharja yang paling sedikit adalah pada tahun 2005 yaitu sebanyak 397 anggota. Kenaikan jumlah anggota KPRI Bina Raharja yang paling signifikan yaitu terjadi pada tahun 2007 dengan jumlah 423 anggota yang meningkat tajam menjadi 455 anggota di tahun 2008. Sedangkan penurunan jumlah anggota KPRI Bina Raharja yang paling signifikan yaitu terjadi pada tahun 2003 dengan jumlah 405 anggota yang menurun tajam menjadi 398 anggota di tahun 2004.

4.1.2. Deskripsi Variabel Jumlah Simpanan (X2)

Jumlah Simpanan yaitu jumlah dana yang menjadi modal koperasi yang diperoleh dari simpanan wajib, simpanan pokok, dan simpanan sukarela. Berdasarkan hasil penelitian yang dilakukan, diperoleh data mengenai jumlah anggota koperasi sebagai berikut :

Tabel 5

Data Jumlah Simpanan Anggota KPRI Bina Raharja Tahun 2003 - 2012

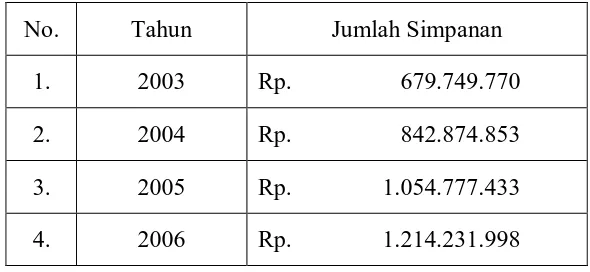

No. Tahun Jumlah Simpanan

5. 2007 Rp. 1.420.722.430 6. 2008 Rp. 1.716.358.285 7. 2009 Rp. 2.042.934.820 8. 2010 Rp. 2.386.528.700 9. 2011 Rp. 2.741.340.790 10. 2012 Rp. 3.112.143.040 Sumber : RAT KPRI Bina Raharja (Lampiran 1)

Berdasarkan data diatas dapat diketahui kenaikan jumlah simpanan anggota KPRI Bina Raharja yang paling signifikan yaitu terjadi pada tahun 2011 dengan jumlah simpanan anggota Rp. 2.741.340.790 yang meningkat tajam menjadi Rp. 3.112.143.040 di tahun 2012. Sedangkan penurunan jumlah simpanan anggota KPRI Bina Raharja yang paling signifikan yaitu terjadi pada tahun 2005 dengan jumlah simpanan anggota Rp. 1.054.777.433 yang hanya mengalami sedikit kenaikan menjadi Rp. 1.214.231.998 di tahun 2006.

4.1.3. Deskripsi Variabel Jumlah Pinjaman (X3)

Tabel 6

Data Jumlah Pinjaman Anggota KPRI Bina Raharja Tahun 2003 - 2012

No. Tahun Jumlah Pinjaman

1. 2003 Rp. 1.125.290.500 2. 2004 Rp. 1.237.572.500 3. 2005 Rp. 1.442.407.000 4. 2006 Rp. 2.246.210.000 5. 2007 Rp. 2.444.686.350 6. 2008 Rp. 2.880.838.000 7. 2009 Rp. 3.635.835.000 8. 2010 Rp. 4.131.430.000 9. 2011 Rp. 4.587.995.000 10. 2012 Rp. 5.745.580.000 Sumber : RAT KPRI Bina Raharja (Lampiran 1)

4.1.4. Deskripsi Variabel Modal Kerja (X4)

Modal Kerja yaitu jumlah dana yang tertanam dalam aktiva lancar dan dikurangi kewajiban lancar yang diperoleh dari modal sendiri, modal pinjaman dan modal penyertaan. Berdasarkan hasil penelitian yang dilakukan, diperoleh data mengenai jumlah anggota koperasi sebagai berikut :

Tabel 7

Data Modal Kerja KPRI Bina Raharja Tahun 2003 - 2012

No. Tahun Modal Kerja

1. 2003 Rp. 1.072.112.700 2. 2004 Rp. 1.267.584.695 3. 2005 Rp. 1.496.028.903 4. 2006 Rp. 2.071.572.313 5. 2007 Rp. 2.702.909.585 6. 2008 Rp. 3.042.908.970 7. 2009 Rp. 3.699.540.725 8. 2010 Rp. 4.488.467.565 9. 2011 Rp. 5.094.464.805 10. 2012 Rp. 6.091.819.935 Sumber : RAT KPRI Bina Raharja (Lampiran 1) 4.1.5. Deskripsi Variabel Sisa Hasil Usaha (Y)

operasional termasuk pajak serta dialokasikan untuk dana cadangan, jasa anggota, pengurus, karyawan, pengelola, sosial, pendidikan. Berdasarkan hasil penelitian yang dilakukan, diperoleh data mengenai jumlah anggota koperasi sebagai berikut :

Tabel 8

Data Sisa Hasil Usaha KPRI Bina Raharja Tahun 2003 - 2012

No. Tahun Sisa Hasil Usaha

1. 2003 Rp. 110.350.265 2. 2004 Rp. 116.466.829 3. 2005 Rp. 137.373.345 4. 2006 Rp. 158.634.035 5. 2007 Rp. 217.629.985 6. 2008 Rp. 274.504.850 7. 2009 Rp. 315.524.870 8. 2010 Rp. 331.645.350 9. 2011 Rp. 455.632.110 10. 2012 Rp. 486.609.345 Sumber : RAT KPRI Bina Raharja (Lampiran 1)

terjadi pada tahun 2005 dengan jumlah simpanan anggota Rp. 1.054.777.433 yang hanya mengalami sedikit kenaikan menjadi Rp. 1.214.231.998 di tahun 2006.

4.2. Hasil Analisis Data dan Pengujian Hipotesis

4.2.1. Analisis Dengan Empat Variabel Bebas dan Satu Variabel Terikat 4.2.1.1. Hasil Uji Normalitas

Uji normalitas dimaksudkan untuk mengetahui apakah suatu data mengikuti sebaran normal atau tidak. Untuk mengetahui apakah data tersebut mengikuti sebaran normal dalam penelitian ini dengan menggunakan metode Kolmogrov Smirnov [Sumarsono, 2004 : 42].

Dalam pengambilan keputusan apakah sebuah distribusi data mengikuti distribusi normal adalah :

a. Jika nilai signifikan (nilai probabilitasnya) lebih kecil dari 5%, maka distribusi adalah tidak normal.

b. Jika nilai signifikan (nilai probabilitasnya) lebih besar dari 5%, maka distribusi normal [Sumarsono, 2004: 43].

Tabel 9

Hasil Uji Normalitas Kolmogorov Smirnov NPar Tests

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 10

Normal Parametersa Mean .0000000

Std. Deviation 1.84669237E7

Most Extreme Differences Absolute .195

Positive .092

Negative -.195

Kolmogorov-Smirnov Z .617

Asymp. Sig. (2-tailed) .841

a. Test distribution is Normal.

Sumber : Lampiran 3

Tabel di atas menunjukkan bahwa nilai signifikan dua arah dengan uji residual adalah lebih besar dari 0,05 yaitu sebesar 0,841. Sehingga dapat disimpulkan asumsi normalitas terpenuhi sehingga membuktikan bahwa data variabel penelitian berdistribusi normal.

4.2.1.2. Hasil Uji Asumsi Model Klasik

boleh dilanggar oleh regresi linear, yaitu multikolinieritas, heterokedastitas, dan autokorelasi.

a. Multikolinieritas

Multikollinieritas berarti terjadi korelasi (mendekati sempurna) antar variabel bebas. Jika variabel bebas saling berkolerasi, maka variabel-variabel ini tidak orthogonal. Variabel orthogonal adalah variabel bebas yang nilai korelasi antar sesama variabel bebas sama dengan nol [Ghozali, 2006 : 91].

Menurut Ghozali [2001] cara untuk mengetahui ada atau tidaknya gejala multikolinieritas antara lain dengan melihat nilai VIF (Variance Inflation Factor) dan Tolerance, apabila nilai VIF kurang dari 10 dan Tolerance lebih dari 0,1, maka dinyatakan tidak terjadi multikolinieritas [Priyatno, 2013 : 56].

Tabel 10

Hasil Uji Multikolinieritas Empat Variabel Bebas

Sumber : Lampiran 3

Tabel di atas menunjukkan bahwa nilai VIF hanya pada variabel Jumlah Anggota (X1) saja yang mempunyai nilai VIF lebih kecil dari 10 yaitu sebesar 5,429. Berarti bahwa hanya variabel Jumlah Anggota (X1) saja yang terbebas dari penyipangan multikolinier. Sedangkan pada variabel Jumlah Simpanan (X2), Jumlah Pinjaman (X3), dan Modal Kerja (X4) mempunyai nilai VIF lebih besar dari 10. Berarti ketiga variabel tersebut multikoliner.

Coefficientsa

4.2.2. Analisis Dengan Menghilangkan Variabel Jumlah Pinjaman (X3) dan Modal Kerja (X4)

4.2.2.1. Hasil Uji Asumsi Klasik

Dalam analisis sebelumnya digunakan empat variabel bebas dengan satu variabel terikat terjadi multikolinieritas. Maka salah satu cara ntuk mengobatinya adalah dengan menghilangkan salah satu atau beberapa variabel bebasnya [Ghozali : 2001].

Dengan demikian dalam analisis selanjutnya variabel bebas yang tidak diuji dalam penelitian ini adalah variabel Jumlah Pinjaman (X3) dan variabel Modal Kerja (X4).

a. Multikolinieritas

Multikollinieritas berarti terjadi korelasi (mendekati sempurna) antar variabel bebas. Menurut Ghozali [2001] cara untuk mengetahui ada atau tidaknya gejala multikolinieritas antara lain dengan melihat nilai VIF (Variance Inflation Factor) dan Tolerance, apabila nilai VIF kurang dari 10 dan Tolerance lebih dari 0,1, maka dinyatakan tidak terjadi multikolinieritas.