UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM S-1 EXTENSION MEDAN

ANALISIS FAKTOR YANG MEMPENGARUHI

PERTUMBUHAN MODAL SENDIRI PADA

PT. ASTRA AGRO LESTARI Tbk,

MEDAN

DRAFT SKRIPSI OLEH :

SINTA MARSAULINA SIAGIAN 050521086

DEPARTEMEN MANAJEMEN

Guna Memenuhi Salah Satu Syarat

untuk Memperoleh Sarjana Ekonomi

Universitas Sumatera Utara

Medan

ABSTRAK

Sinta Marsaulina Siagian (2008). Analisis Faktor Yang Mempengaruhi Laju Pertumbuhan Modal Sendiri Pada PT.Astra Agro Lestari Tbk,Medanperanan Pembimbing, DR. Isfenti S, SE, ME. Ketua Departemen Manajemen, Prof. Dr. Ritha F. Dalimunthe, SE, Msi. Penguji I, Drs. Ramona RI Hasibuan, SE, MP. Penguji II, DR. Khaira Amalia A, SE, Msi.Syafrizal Helmi, SE, Msi.

Tujuan dari Penelitian ini merupakan hubungan kausal (causal effect),

yaitu penelitian yang dilakukan untuk memperoleh fakta – fakta dari fenomena yang ada dan mencari keterangan – keterangan secara faktual tentang faktor – faktor yang mempengaruhi pertumbuhan modal sendiri. Secara matematis, faktor – faktor yang mempengaruhi pertumbuhan modal sendiri ditunjukkan melalui fungsi : g

(BEP,D/E,b,i,t). Dalam penelitian ini, yang dimaksud dengan faktor yang mempengaruhi pertumbuhan modal sendiri, meliptui Basic Earning Rasio (BEP), Debt to Equity Ratio (DER), Interest (i) dan Tax (t). Selanjutnya keempat faktor ini disebut sebagai variabel bebas (independent variable), sedangkan variabel terikatnya adalah pertumbuhan modal sendiri (g).Jenis data yang digunakan dalam penelitian ini adalah data sekunder. Populasi dalam penelitian adalah rasio basic earning power, debt to equity ratio, tax, interst, dan pertumbuhan modal sendiri, sedangkan sampelnya adalah angka tahun (time seriescross sectional) dari basic earning power, debt to equity ratio, tax, interst, dan pertumbuhan modal sendiri per triwulan untuk jangka waktu 8 tahun berturut- turut, terhitung sejak tahun 2000 s/d 2007 atau N = 32 (4 x 8 tahun).

Model dan teknik analisis data yang digunakan adalah analisis regresi linier berganda (multiple regression analys), yang didahului dengan uji normalitas data, dan uji asumsi klkasik yang terdiri dari uji heterokedastisitas, uji multikolinearitas dan uji autorkorelasi,

Berdasarkan hasil analisis diperoleh kesimpulan bahwa secara simultan atau serentak basic earning power, debt to equity ratio, interest, dan tax,

memiliki pengaruh yang signifikan terhadap pertumbuhan modal sendiri. Secara parsial hanya basic earning power(X1) memiliki pengaruh positif dan siginifikan terhadap pertumbuhan modal sendiri, sedangkan debt to equity ratio, interest, dan

tax, memiliki pengaruh negitf dan tidak signifikan terhadap pertumbuhan mdal sendiri perusahaan.

KATA PENGANTAR

Puji dan Syukur penulis panjatkan dengan tulus atas kehadirat Tuhan Yang Maha Esa yang telah banyak melimpahkan rahmat dan karunia-Nya kepada penulis, terutama dalam proses penulisan serta penyusunan skripsi ini.

Penulisan Serta Penyusunan Skripsi Ini Dilakukan Untuk Mengetahui Analisis Faktor Yang Memepengaruhi Laju Pertumbuhan Modal Sendiri Pada PT. Astra Agro Lestari Tbk, Medan. Penulis menyadari bahwa penulisan dan penyusunan skripsi ini masih jauh dari kesempurnaan, karena itu penulis mengharapkan saran dan kritikan yang membangun dari semua pihak agar menjadikan skripsi ini lebih baik lagi.

Bantuan dari berbagai pihak berupa moril maupun materil menjadi dorongan serta memberikan andil yang sangat besar kepada penulis dalam menyelesaikan penulisan serta penyusunan skripsi ini. Penulis tidak dapat membalas semua bantuan tersebut, namun dalam kesempatan ini penulis memberikan ruang tersendiri untuk mengucapkan rasa terima kasih bagi seluruh pihak yang telah banyak membantu. Semoga segala bantuan yang telah diberikan tersebut dibalas oleh Tuhan Yanga Maha Esa.

Adapun pihak-pihak yang telah membantu proses penulisan serta penyusunan skripsi ini adalah sebagai berikut :

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Ibu Prof. DR. Ritha Fatimah Dalimunthe, SE. MSi selaku Ketua Departemen Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

3. Ibu DR. Isfenti Sadalia, SE, ME selaku Dosen Pembimbing yang telah berkenan meluangkan waktunya untuk membimbing, mengarahkan, dan memberikan ilmu pengetahuan, saran dan masukan kepada penulis dalam proses penulisan serta penyusunan skripsi ini.

4. Ibu Ramona RI Hasibuan, SE, MP selaku Dosen Penguji I yang banyak memberikan masukan dan arahan dalam penyusunan skripsi ini.

5. Ibu DR. Khaira Amalia A, SE, Msi selaku Dosen Penguji II yang banyak menberikan masukan dan arahan dalam penyusunan skripsi ini.

6. Seluruh Dosen Fakultas Ekonomi Universitas Sumatera Utara yang telah berkenan mengabdikan dirinya sebagai guru bangsa dengan memberikan serta mengajarkan ilmu pengetahuan yang baik serta berguna selama perkuliahan. 7. Seluruh Staf dan Civitas Akademika Fakultas Ekonomi Universitas Sumatera

Utara yang telah bersama-sama menciptakan lingkungan yang nyaman dan kondusif dalam menuntut ilmu serta menyelesaikan perkuliahan.

9. Keluarga yang sangat saya sayangi: Asnita, Leny, Mia SE, Junus H, Se, Msi, Laura, Edu, Bernad, terima kasih banyak atas doa dan dukungannya.

10.Seluruh rekan di bangku perkuliahan terutama Naomi, Melati, Bu lirma wati Sinurat, Netty, Fenty, Ka magda, Marini, Marlina dan masih banyak teman stambuk ’05 yang tidak dapat disebutkan satu persatu.

Dengan kerendahan hati, saya berharap agar skripsi ini dapat berguna bagi kita semua. Akhir kata, penulis mengucapkan terima kasaih kepada Tuhan Yang Maha Esa, semoga senantiasa melimpahkan karunia dan rahmat-Nya kepada kita semua.Amin

Medan, April 2008

Penulis,

DAFTAR ISI

Halaman

KATA PENGANTAR ... i

ABSTRAK ...iii

DAFTAR ISI ... iv

DAFTAR TABEL ... vi

DAFTAR GAMBAR...vii

DAFTAR LAMPIRAN ...viii

BAB I : PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 4

C. Kerangka Konseptual ... 5

D. Hipotesis ... 6

E. Tujuan dan Manfaat Penelitian ... 6

F. Metode Penelitian ... 7

1. Batasan Operasional ... 7

2. Tempat dan Waktu Penelitian ... 8

3. Jenis dan Sumber Data ... 8

4. Populasi dan Teknik Pengambilan Sampel ... 8

5. Definisi Operasional dan Pengukuran Variabel Penelitian .... 8

6. Teknik Pengumpulan Data...10

7. Metode Analisis Data ...11

8. Uji Hipotesis ...11

BAB II : URAIAN TEORITIS ...14

A. Tinjauan Penelitian Terdahulu ...14

B. Landasan Teoritis ...15

1. Laju Pertumbuhan Modal Sendiri ...15

2. Basic Earning Power ...20

3. Debt to Equity Ratio ...21

5. Tingkat Bunga dan Pajak ...24

BAB III : GAMBARAN UMUM PT. ASTRA AGRO LESTARI, Tbk MEDAN ...25

A. Sejarah Singkat Perusahaan ...25

B. Struktur Organisasi ...26

BAB IV : ANALISA DAN EVALUASI ...35

A. Deskripsi Data Penelitian...35

1. Tingkat pertumbuhan modal sendiri...35

2. Basic Earning Power...36

3. Debt To Equity Ratio...37

4. Interest...38

5. Tax...39

B. Uji Hipotesis ...41

1. Uji Normalitas ...41

2. Uji Asumsi Klasik ...44

2.1. Uji Heteroskedastisitas...44

2.2. Uji Multikolinearitas...46

3. Uji Regresi Liner Berganda...48

BAB V : KESIMPULAN DAN SARAN ...54

A. Kesimpulan ...54

B. Saran ...54

DAFTAR PUSTAKA

DAFTAR TABEL

Nomor Judul halaman

Tabel 1.1 : Posisi Keuangan Perusahaan ... 3

Tabel 4.1. : Laju Pertumbuhan Modal Sendiri PT. Astra Agro Lestari Tbk Medan ... 35

Tabel 4.2. : Basic Earning Power PT. Astra Agro Lestari Tbk Medan ... 36

Tabel 4.3. : Debt to Equity Ratio PT. Astra Agro Lestari Tbk Medan ... 37

Tabel 4.4. : Interest PT. Astra Agro Lestari Tbk Medan ... 39

Tabel 4.5. : Tax PT. Astra Agro Lestari Tbk Medan ... 40

Tabel 4.6. : Hasil Uji Normalitas Data ... 41

Tabel 4.7. : Hasil Uji Multikolinearitas ... 47

Tabel 4.8. : Hasil Uji F Hitung ... 50

DAFTAR GAMBAR

Nomor Judul Halaman

Gambar 1.1. : Kerangka Konseptual ... 6

Gambar 2.1. : Struktur Aktiva dalam hubungannya dengan Struktur dan Komposisi Sumber Premodalan ... 17

Gambar 2.2. : Hubungan antara Debt to Equity Ratio dengan Pertumbuhan Modal. ... 22

Gambar 3.1. : Struktur Organisasi PT. Astra Agro Lestari Tbk Medan ... 28

Gambar 4.1. : Grafik PP Plot Pertumbuhan Modal Sendiri ... 42

Gambar 4.2. : Grafik PP Plot Debt to Equity Retio ... 43

Gambar 4.3. : Grafik PP Plot Tax ... 43

Gambar 4.4. : Grafik PP Interest ... 44

Gambar 4.5. : Grafik Scatter Plot Pertumbuhan Modal Sendiri ... 45

Gambar 4.6. : Grafik Scatter Plot Debt to Equity Ratio ... 45

Gambar 4.7. : Grafik Scatter Plot Interest ... 46

Gambar 4.8. : Grafik Scatter Plot Tax ... 46

ABSTRAK

Sinta Marsaulina Siagian (2008). Analisis Faktor Yang Mempengaruhi Laju Pertumbuhan Modal Sendiri Pada PT.Astra Agro Lestari Tbk,Medanperanan Pembimbing, DR. Isfenti S, SE, ME. Ketua Departemen Manajemen, Prof. Dr. Ritha F. Dalimunthe, SE, Msi. Penguji I, Drs. Ramona RI Hasibuan, SE, MP. Penguji II, DR. Khaira Amalia A, SE, Msi.Syafrizal Helmi, SE, Msi.

Tujuan dari Penelitian ini merupakan hubungan kausal (causal effect),

yaitu penelitian yang dilakukan untuk memperoleh fakta – fakta dari fenomena yang ada dan mencari keterangan – keterangan secara faktual tentang faktor – faktor yang mempengaruhi pertumbuhan modal sendiri. Secara matematis, faktor – faktor yang mempengaruhi pertumbuhan modal sendiri ditunjukkan melalui fungsi : g

(BEP,D/E,b,i,t). Dalam penelitian ini, yang dimaksud dengan faktor yang mempengaruhi pertumbuhan modal sendiri, meliptui Basic Earning Rasio (BEP), Debt to Equity Ratio (DER), Interest (i) dan Tax (t). Selanjutnya keempat faktor ini disebut sebagai variabel bebas (independent variable), sedangkan variabel terikatnya adalah pertumbuhan modal sendiri (g).Jenis data yang digunakan dalam penelitian ini adalah data sekunder. Populasi dalam penelitian adalah rasio basic earning power, debt to equity ratio, tax, interst, dan pertumbuhan modal sendiri, sedangkan sampelnya adalah angka tahun (time seriescross sectional) dari basic earning power, debt to equity ratio, tax, interst, dan pertumbuhan modal sendiri per triwulan untuk jangka waktu 8 tahun berturut- turut, terhitung sejak tahun 2000 s/d 2007 atau N = 32 (4 x 8 tahun).

Model dan teknik analisis data yang digunakan adalah analisis regresi linier berganda (multiple regression analys), yang didahului dengan uji normalitas data, dan uji asumsi klkasik yang terdiri dari uji heterokedastisitas, uji multikolinearitas dan uji autorkorelasi,

Berdasarkan hasil analisis diperoleh kesimpulan bahwa secara simultan atau serentak basic earning power, debt to equity ratio, interest, dan tax,

memiliki pengaruh yang signifikan terhadap pertumbuhan modal sendiri. Secara parsial hanya basic earning power(X1) memiliki pengaruh positif dan siginifikan terhadap pertumbuhan modal sendiri, sedangkan debt to equity ratio, interest, dan

tax, memiliki pengaruh negitf dan tidak signifikan terhadap pertumbuhan mdal sendiri perusahaan.

BAB I

PENDAHULUAN

A. Latar Belakang

Dalam persaingan bisnis yang semakin ketat, perusahaan harus selalu dapat menghasilkan laba untuk dapat tetap bersaing dan menguasai pasar. Untuk memaksimalkan laba yang diperoleh bisa dicapai melalui bermacam-macam cara, antara lain melalui efisiensi di semua bidang, seperti produksi, sumber daya manusia, maupun keuangan.

Efisiensi di bidang keuangan memberikan pengaruh pada operasi perusahaan, sehingga akan meningkatkan efisiensi operasional dan efisiensi investasi yang pada akhirnya akan dapat meningkatkan laba perusahaan. Dengan menghasilkan laba, perusahaan dapat mempertahankan pertumbuhan perusahaannya sehingga dapat bersaing dengan perusahaan lain karena laba tersebut dapat ditanam kembali dan digunakan untuk mempertahankan atau meningkatkan pertumbuhannya.

perusahaan, kita dapat melihat aspek pemasaran perusahaan, dan efisiensi perusahaan. Pengukuran yang lebih lengkap selain pengukuran pertumbuhan laba operasi perusahaan adalah pengukuran pertumbuhan laba bersih perusahaan dengan menambahkan efisiensi penggunaan modal, di mana inputnya berupa modal, sedangkan outputnya berupa laba. Pengukuran berikutnya adalah pengukuran pertumbuhan modal sendiri, yang mempertimbangkan keputusan investasi (investment decision), dan keputusan pembiayaan (financing decision), serta dengan memperhatikan faktor eksternal yang berupa tingkat bunga pinjaman dan tingkat pajak. Pengukuran yang paling dapat menggambarkan pertumbuhan modal yang lebih tepat adalah dengan menambahkan keputusan pemberian dividen (dividend decision) selain faktor-faktor investment decision, financing decision, tingkat bunga, dan pajak.

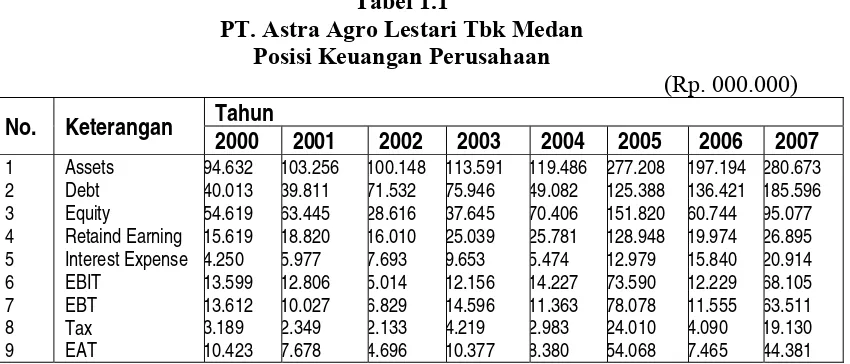

Eksistensi PT. Astra Agro Lestari Tbk Medan ditengah – tengah kondisi ekonomi yang penuh ketidakpastian didukung oleh komposisi modal yang berfluktuasi dari tahun ke tahun namun cenderung menaik, seperti ditunjukkan pada Tabel berikut ini.

Tabel 1.1

PT. Astra Agro Lestari Tbk Medan Posisi Keuangan Perusahaan

(Rp. 000.000)

No. Keterangan Tahun

2000 2001 2002 2003 2004 2005 2006 2007

Retaind Earning Interest Expense EBIT

Sumber : PT. Astra Agro Lestari Tbk, Medan

Tabel 1.1 menunjukkan laju pertumbuhan modal sendiri PT. Astra Agro Lestari Tbk Medan berfluktuasi, yaitu pada tahun tahun 2001 modal sendiri perusahaan naik 17.12%, pada tahun 2002 modal sendiri perusahaan turun hingga -45.75% dan kembali naik pada tahun 2003 sebesar 40.47%, pada tahun 2004 modal sendiri perusahaan bertumbuh 53.45%, pada tahun 2005 modal sendiri bertumbuh 49.84%, pada tahun 2006 modal sendiri perusahaan turun 43.99% dan kembali bertumbuh sebesar 51.11% pada tahun 2007. Fluktuasi laju pertumbuhan modal sendiri perusahaan dari tahun 1998 s/d 2007 terjadi sebagai akibat fluktuasi dari debt, interest expense, dan tax yang pada akhirnya akan mempengaruhi EAT, retain earning, deviden dan equity.

tersebut yang memberikan pengaruh yang paling besar. Apakah pengaruh faktor-faktor tersebut cukup signifikan atau tidak bagi pertumbuhan modal sendiri. Fenomena di atas menjadi alasan bagi penulis untuk meneliti pengaruh basic earning power, debt to equity ratio, tax dan interest rate terhadap laju pertumbuhan modal sendiri, selanjutnya memberi judul skripsi ini : Analisis Faktor Yang Mempengaruhi Pertumbuhan Modal Sendiri Pada PT. Astra

Agro Lestari Tbk, Medan.

B. Perumusan Masalah

Berdasarkan uraian dari latar belakang tersebut, maka masalah utama dalam penelitian ini adalah:

1. Apakah terdapat pengaruh secara simultan basic earning power, debt to equity ratio, tax dan interest rate terhadap laju pertumbuhan modal sendiri pada PT. Astra Agro Lestari Tbk, Medan?

2. Apakah terdapat pengaruh secara parsial basic earning power, debt to equity ratio, tax dan interest rate terhadap laju pertumbuhan modal sendiri pada PT. Astra Agro Lestari Tbk, Medan?

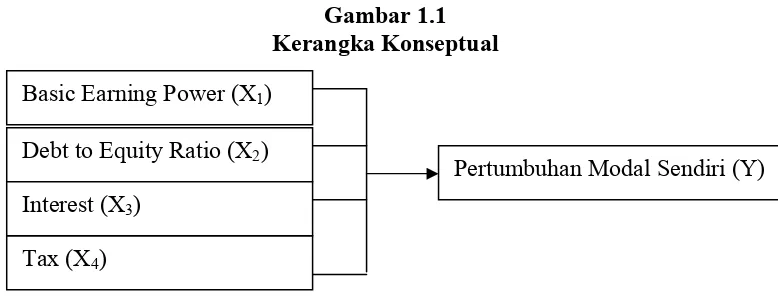

C. Kerangka Konseptual

Brigham (1996:184) metode pengukuran laju pertumbuhan (g=growth rate) dijelaskan dengan menggunakan model laba ditahan:

dimana:

b = retention rate

b = (1 - dividend payout) b = (1-d)

r = ROE

sehingga laju pertumbuhan dapat dituliskan sebagai:

g = (1-d) x ROE

Model tersebut menyatakan bahwa laju pertumbuhan (g) merupakan fungsi Return on Equity. Hubungan Return on Equity dengan komponen financial

lainnya dapat diuraikan sebagai berikut:

(1 )Model matematis pertumbuhan di atas menunjukkan bahwa laju pertumbuhan equity (g) merupakan fungsi EP, D/E, b, i, dan t, sehingga dapat dituliskan:

(EP,D/E,b,i,t)

g

Gambar 1.1 Kerangka Konseptual

Sumber : Heri sulistiadi (2000)(diolah)

D. Hipotesis

Hipotesis merupakan jawaban sementara atas suatu rumusan masalah yang masih harus diuji kebenarannya secara empiris. Berdasarkan rumusan masalah dan kerangka konseptual di atas, maka yang menjadi hipotesis dari penelitian ini adalah :

1. Secara simultan basic earning power, debt to equity ratio, interest dan tax

memiliki pengaruh terhadap laju pertumbuhan modal sendiri PT. Astra Agro Lestari Tbk, Medan.

2. Secara parsial basic earning power, debt to equity ratio, interest dan tax

memiliki pengaruh terhadap laju pertumbuhan modal sendiri PT. Astra Agro Lestari Tbk, Medan.

Basic Earning Power (X1)

Pertumbuhan Modal Sendiri (Y)

Tax (X4)

E. Tujuan dan Manfaat Penelitian

Penelitian ini bertujuan :

1. Untuk menganalisis pengaruh basic earning power, debt to equity ratio, interest dan tax secara simultan laju pertumbuhan modal sendiri pada PT. Astra Agro Lestari, Tbk Medan

2. Untuk menganalisis pengaruh basic earning power, debt to equity ratio, interest dan tax secara parsial laju pertumbuhan modal sendiri pada PT. Astra Agro Lestari, Tbk Medan

Penelitian ini diharapkan dapat memberikan manfaat:

1. Bagi penulis, penelitian ini bermanfaat dalam memperluas wawasan, khususnya dalam hal faktor – faktor yang mempengaruhi laju pertumbuhan modal sendiri.

2. Bagi PT. Astra Agro Lestari Tbk. Medan, penelitian ini diharapkan dapat menjadi masukan manajemen perusahaan untuk membantu pengambilan keputusan dalam hal faktor-faktor yang berhubungan dengan pertumbuhan modal sendiri.

3. Bagi pihak – pihak lain, khususnya bagi almamater Fakultas Ekonomi Universitas Sumatera Utara, hasil penelitian ini diharapkan dapat dijadikan sebagai bahan referensi penelitian berikutnya.

F. Metode Penelitian

1. Batasan Operasional

Batasan operasional dalam penelitian ini, penulis membatasinya hanya mengoperasionalkan data sekunder basic earning power, debt to equity ratio, tax,

ditunjukkan melalui Neraca dan Laporan Perubahan Laba Ditahan dari tahun 2000 s.d. 2007. Yang dimaksud dengan pertumbuhan modal sendiri disini merupakan

internal growth, bukan merupakan external growth seperti emisi saham baru.

2. Tempat dan Waktu Penelitian

Penelitian ini dilakukan di PT. Astra Agro Lestari Tbk Tanjung Morawa yang beralamat di Jl. Pamah Tanjung Morawa B Km. 18,5. Penelitian ini dilakukan mulai bulan Agustus 2007 sampai dengan Maret 2008. Rancangan waktu penelitian dilakukan mulai dari tahap persiapan, pelaksanaan dan penyelesaian penelitian secara keseluruhan.

3. Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder, yaitu data yang diperoleh tidak langsung berasal dari narasumber akan tetapi melalui orang lain atau lewat dokumen. Dalam penelitian ini, data dikumpulkan melalui buku – buku, majalah, literatur, internet atau media lainnya yang relevan dengan masalah penelitian ini. Data yang dimaksud dalam penelitian meliputi total assets, equity, debt, retained earning, earning before interest and tax (EBIT), interest,

earning before tax, tax dan earning after tax. 4. Populasi dan Teknik Pengambilan Sampel

5. Definisi Operasional dan Pengukuran Variabel Penelitian

Variabel yang digunakan dalam penelitian ini terdiri dari lima variabel, yaitu laju pertumbuhan modal sendiri (g) sebagai variabel dependen dan empat variabel independen yang terdiri dari Basic Earning Power (BEP=X1), Debt to

Equity Rati (DER=X2), Tax (=X3) dan Interest Rate (i=X4).

Definisi operasional dari masing-masing variabel dijelaskan sebagai berikut :

(a) Laju Pertumbuhan Modal Sendiri (g=Y)

Laju pertumbuhan modal sendiri adalah rasio naik atau turunnya modal sendiri yang diinvestasikan. Rumus yang digunakan menghitung laju pertumbuhan modal sendiri (Brigham 1996: 629).

Jumlah modal sendiri pada tahun t - Jumlah modal sendiri pada tahun t-1

g = x 100%

Jumlah modal sendiri pada tahun t – 1

(b) Basic Earning Power (BEP=X1)

Basic Earning Power menunjukkan kemampuan perusahaan

memanfaatkan assetnya untuk menghasilkan keuntungan (profit). Rasio ini membandingkan profit dengan asset yang digunakan untuk menghasilkan profit

tersebut (Brigham 1996: 630).

EBIT pada tahun t

Basic Earning Power = x 100

(c) Debt to Equity Ratio (DER=X2)

Debt to Equity Ratio merupakan rasio yang menunjukkan perbandingan antara total hutang dengan total equity (Brigham 1996: 632). Rumus yang digunakan untuk menghitung DER adalah :

Jumlah seluruh debt pada tahun t

Debt to Equity Ratio = x 100%

Jumlah seluruh equity pada tahun t

(d) Interest Rate (i=X4)

Interest rate adalah rasio pembayaran bunga karena melakukan pinjaman dari pihak lain (Brigham 1996: 641). Untuk menghitung interest rate digunakan rumus :

Interest Expense

Interest Rate =

Long term debt + Short term debt

(e) Tax Rate (i=X4)

Tingkat pajak di sini adalah persentase dari pendapatan perusahaan yang harus

dibayarkan oleh perusahaan kepada pemerintah (Brigham 1996: 641). Untuk

menghitung tingkat pajak, dipergunakan proxy, yaitu:

Tax Tax rate =

Earning Before Tax

6. Teknik Pengumpulan Data

Dalam melakukan penelitian dan pengumpulan data/informasi yang dibutuhkan dalam penyusunan skripsi ini, penulis menggunakan 2 (dua) teknik pengumpulan data, yaitu :

b. Studi Dokumentasi, yaitu suatu cara untuk menghimpun data dengan cara mengumpulkan berbagai dokumen pendukung yang masih relevan dengan penelitian ini

7. Metode Analisis Data

Dalam menganalisis persoalan – persoalan atau masalah –masalah yang sebelumnya telah diuraikan pada sub bab sebelumnya, maka untuk memecahkan masalah – masalah tersebut penulis menggunakan Metode Analisis yang bersifat Deskriptif, yaitu merumuskan dan menafsirkan data serta keterangan – keterangan yang diperoleh, dengan kata lain memecahkan masalah dengan jalan mengumpulkan, menyusun, mengklasifikasikan data dan mengadakan interpretasi sehingga memberikan suatu gambaran atas permasalahan yang dianalisa.

8. Uji Hipotesis

Untuk menguji hipotesis dalam penelitian ini digunakan uji persamaan regresi linier berganda. Uji ini digunakan untuk mengetahui besar pengaruh antara: Variable independen (X1, X2, X3 dan X4) dengan variable dependen (Y). model persamaan yang digunakan :

Y = β0 + β1X1+ β2X2+ β3X3 + β4X4 + g = β0 + β1BEP+ β2DER+ β3PR+ β4i+

Dimana :

Y = laju pertumbuhan (g)

X1 = Basic Earning Power (BEP)

X2 = Debt to Equity Ratio (DER)

X4 = Interest Rate (i) β = Nilai Intercept

= Nilai residual variable bebas

Untuk membuktikan hipotesis maka digunakan alat uji sebagai berikut : 1. Uji F, dengan maksud menguji apakah secara simultan variabel bebas

berpengaruh terhadap variabel tidak bebas, dengan tingkat keyakinan 95 % (=0,05).

Urutan uji F

a. Merumuskan hipotesis null dan hipotesis alternatif. H0 : β1 = β2 = β3 =……….=β8 = 0

Ha : Paling sedikit ada satu βi 0 i = 1,2,3,…….8 b. Menghitung F-hitung dengan menggunakan rumus yaitu :

dimana : R2= koefesien determinasi n = jumlah sampel k = jumlah variabel bebas

Dengan kriteria tersebut, diperoleh nilai Fhitung yang dibandingkan dengan Ftabel dengan tingkat resiko (level of significant) dalam hal ini 0,05 dan

degree of freedom = n-k-1. c. Kriteria Pengujian :

dimana : Fhitung Ftabel = H0 ditolak Fhitung Ftabel = H0 diterima

Urutan Uji t :

a. Merumuskan hipotesis null dan hipotesis alternatif. H0 : βi = 0 i = 1,2,3,…...8

Ha : βi0 i = 1,2,3,…….8

b. Menghitung t-hitung dengan menggunakan rumus :

dimana :

bi = koefesien regresi masing-masing variabel Sbi = standar error masing-masing variabel

Dari perhitungan tersebut akan diperoleh nilai thitung yang kemudian dibandingkan dengan ttabel pada tingkat keyakinan 95%.

c. Kriteria pengujian :

t hitung t tabel = H0 ditolak t hitung t tabel = H0 diterima

i i hit

BAB II

URAIAN TEORITIS

A. Tinjauan Penelitian Terdahulu

Penelitian yang berkaitan dengan modal sendiri telah dilakukan oleh beberapa peneliti, yaitu Rahmanto (2000), dan Yuniar Yanuar Rasyid (2004). Mereka telah meneliti faktor-faktor yang mempengaruhi laju pertumbuhan modal sendiri yaitu faktor Return on Assets, Debt to Equity Ratio, dan Plowback Ratio

perusahaan yang terdaftar di Bursa Efek Jakarta. Handini hanya meneliti perusahaan produk konsumsi, sedang Surwanti meneliti pada perusahaan manufaktur secara keseluruhan. Rahmanto meneliti faktor-faktor yang mempengaruhi pertumbuhan modal sendiri pada industri perbankan tetapi tidak tercatat di Bursa Efek Jakarta. Rasyid melakukan penelitian yang membandingkan dua jenis industri, yaitu membandingkan industri manufaktur dan industri non manufaktur, dengan faktor yang mempengaruhinya adalah Return on Assets, Debt to Equity Ratio, dan Plowback Ratio.

Faktor-faktor yang diteliti oleh Rahmanto (2000) selain faktor Return to Assets, Debt to Equity Ratio, dan Plowback Ratio, ditambah dengan faktor Tingkat suku bunga pinjaman. Pada penelitian yang dilakukan oleh Rahmanto, faktor yang berpengaruh secara signifikan adalah Return on Assets dan Tingkat Bunga. Sedangkan Debt to Equity Ratio dan Plowback Ratio tidak berpengaruh secara signifikan terhadap pertumbuhan modal sendiri.

Ratio berpengaruh secara signifikan, sedangkan untuk industri non manufaktur terdapat variabel yang tidak berpengaruh secara signifikan, yaitu variabel

Plowback Ratio.

Perbedaan penelitian yang akan dilakukan oleh penulis dengan penelitian-penelitian sebelumnya adalah dengan mempersempit objek penelitian-penelitian yang hanya satu objek penelitian, yaitu PT. Astra Agro Lestari Tbk Medan.

B. Landasan Teori

1. Laju Pertumbuhan Modal Sendiri

Sebelum diuraikan scara teoritis tentang laju pertumbuhan modal sendiri, ada baiknya diketahui apa itu modal, struktur permodalan dan modal sendiri.

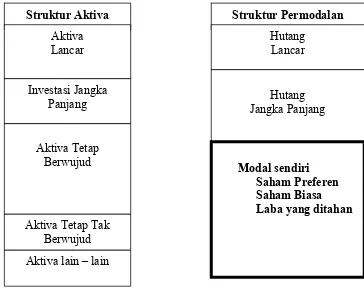

Atmaja (1999: 115) menyebutkan bawha modal adalah dana yang digunakan untuk membiaya pengadaan aktiva dan operasi perusahaan. Modal terdiri dari item – item yang ada disisi kanan suatu neraca, yaitu hutang, saham biasa, saham preferen dan laba ditahan.

Harnanto (2001:301) mengklasifikasikan struktur permodalan atau sumber permodalan dalam suatu perusahaan yang pokok dibedakan menjadi : (1) modal dari pemilik – disebut juga modal sendiri dan (2) modal yang berasal dari kreditur – disebut hutang dan modal asing.

Karakteristik utama modal dari modal sendiri terletak pada :

(a) Tidak adanya jaminan atau keharusan untuk pembayarannya kembali dalam setiap keadaan, dan;

(b) Tidak adanya kepastian tentang jangka waktu pembayaran kembali modal yang disetor.

IAI (2004 : 17), menyebutkan bahwa ekuitas atau modal sendiri adalah hak residual atas aktiva perusahaan setelah dikurangi semua kewajiban.

Gambar 2.1. : Struktur Aktiva dalam hubungannya dengan Struktur dan Komposisi Sumber Premodalan

Sumber : Harnanto (2001). Analisa Laporan Keuangan. Edisi Kedua, Cetkan Keempat. YKPN, Yogyakarta. Hal 303.

Struktur permodalan dan pengalokasian modal suatu perusahaan akan sangat berperan penting didalam menjaga stabilitas financial dan going concern

perusahaan. Peran penting permodal dan pengalokasian modal terutama disebabkan oleh perbedaan karakteristik di antara tiap – tiap sumber/jenis

Struktur Aktiva Struktur Permodalan

Aktiva Lancar

Hutang Lancar

Investasi Jangka

Panjang Jangka Panjang Hutang

Aktiva Tetap

Berwujud Modal sendiri

Saham Preferen

Saham Biasa

Laba yang ditahan

permodalan tersebut. Perbeadaan karakteristik di antara tiap – tiap jenis/sumber permodalan itu secara umum mempunyai akibat atau pengaruh pada dua aspek penting didalam kehidupan setiap perusahaan, yaitu :

(1) Terhadap kemampuannya untuk menghasilkan laba dan;

(2) Terhadap kemampuan perusahaan untuk membayar kembali hutang/ kewajiban- kewajiban panjangnya (solvabilitas).

Berdasarkan urian di atas dapat dikatakan bahwa stabilitas financial dan

going concern suatu perusahaan dipengaruhi oleh pertumbuhan struktur permodalanya, dimana salah satunya adalah modal sendiri. Bringham (1996 : 184)

menyebutkan berbagai faktor dapat mempengaruhi pertumbuhan modal sendiri

suatu perusahaan. Penelitian ini mencoba untuk mengetahui besarnya pengaruh dari faktor-faktor tersebut dan menyertakannya dalam model yang akan digunakan dalam penelitian.

Untuk mengetahui faktor-faktor yang mempengaruhi pertumbuhan modal sendiri dapat diamati dengan mengembangkan suatu model di mana pertumbuhan modal sendiri merupakan variabel dependent dengan aspek-aspek keuangan sebagai variabel independent.

Menurut Brigham (1996:184) metode pengukuran laju pertumbuhan (g=growth rate) dijelaskan dengan menggunakan model laba ditahan:

g = b x r

dimana:

b = retention rate

b = (1 - dividend payout) b = (1-d)

r = ROE

sehingga laju pertumbuhan dapat dituliskan sebagai:

Model tersebut menyatakan bahwa laju pertumbuhan (g) merupakan fungsi Return on Equity. Hubungan Return on Equity dengan komponen financial

lainnya dapat diuraikan sebagai berikut: EBIT Basic Earning Power =

Total Assets

EBT = EBIT – Interest Paymenent EBT = EBIT – (i x D)

Substitusi EAT = EBT x (1-tax):

E tax EBTx

)

Akhirnya hubungan laju pertumbuhan (g) dengan komponen finansial yang mempengaruhinya dapat diturunkan dengan melakukan penggabungan persamaan (1) dan persamaan (5), sebagai berikut:

g = (1-d) x ROE

Model matematis pertumbuhan di atas menunjukkan bahwa laju pertumbuhan equity (g) merupakan fungsi EP, D/E, b, i, dan t, sehingga dapat dituliskan:

(EP,D/E,b,i,t)

g

g = x 100% Jumlah modal sendiri pada tahun t - 1

2. Basic Earning Power.

Basic Earning Power menunjukkan kemampuan perusahaan

memanfaatkan assetnya untuk menghasilkan keuntungan (profit). Rasio ini membandingkan profit dengan asset yang digunakan untuk menghasilkan profit tersebut. Brigham (1996: 630), menghitung Basic Earning Power sebagai berikut:

EBIT pada tahun t

Basic Earning Power= x 100

Total Asset pada tahun t

Karenanya, Basic Earning Power dapat mengindikasikan efisiensi manajemen dalam menggunakan asset perusahaan untuk mendapatkan profit.

Basic Earning Power yang positif menunjukkan bahwa total asset yang digunakan untuk operasi perusahaan mampu memberikan laba perusahaan. Sebaliknya, Basic Earning Power yang negatif menunjukkan bahwa total asset yang digunakan memberikan kerugian bagi perusahaan. Pertumbuhan Basic Earning Power memiliki pengaruh positif terhadap tingkat pertumbuhan equity karena profit yang diperoleh dan ditahan akan menambah jumlah equity, sehingga pertumbuhan equity-pun meningkat. Apabila asset yang digunakan untuk operasi perusahaan tidak memberikan laba bagi perusahaan, maka kerugian yang diperoleh akan mengurangi jumlah equity, sehingga tingkat pertumbuhan equity akan menurun.

3. Debt to Equity Ratio

yang dapat dimanfaatkan oleh perusahaan untuk menyediakan keperluan finansial perusahaan. Laba ditahan adalah sumber dana internal yang dapat digunakan oleh perusahaan untuk memenuhi kebutuhan financial perusahaan.

Debt to Equity Ratio merupakan rasio yang menunjukkan perbandingan antara total hutang dengan total equity. Rasio tersebut menunjukkan seberapa besar perusahaan didanai oleh pihak kreditur. Semakin tinggi Debt to Equity Ratio

berarti semakin besar dana yang diambil dari luar perusahaan.

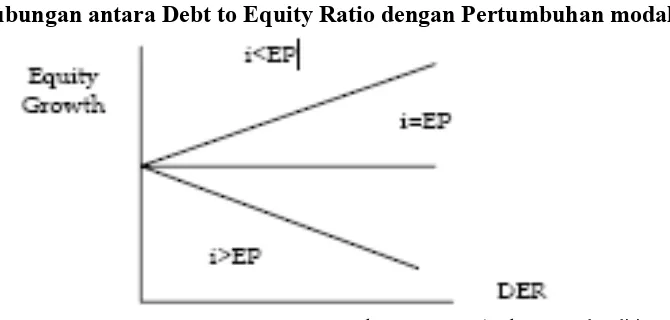

Penggunaan hutang atau modal sendiri terhadap tingkat pertumbuhan Equity pada tingkat bunga (i) yang berbeda digambarkan pada diagram berikut:

Gambar 2.2.

Hubungan antara Debt to Equity Ratio dengan Pertumbuhan modal.

Sumber : Foster, George., 2001. Financial Statement Analysis. 2nd edition. Singapore: Prentice-Hall International, Inc. pg. 311.

dengan Return on Equity, maka, pada posisi dimana i < EP, penambahan hutang untuk membelanjai operasi perusahaan akan meningkatkan pertumbuhan equity (g). Berarti pada posisi ini, Debt to Equity ratio berpengaruh positif terhadap tingkat pertumbuhan equity.

Sebaliknya pada posisi dimana bunga pinjaman (i) lebih tinggi dari tingkat EP, penggunaan hutang dalam pendanaan operasi perusahaan justru akan menurunkan pertumbuhan equity (g). Pada posisi dimana i > EP, tambahan hutang akan menimbulkan beban bunga yang lebih besar disbanding penghematan pajak, sehingga Earning After Tax menurun relatif lebih besar terhadap equity-nya. Karenanya, pada posisi ini, penambahan porsi hutang akan memberi dampak negatif terhadap pertumbuhan equity. Maka, pada posisi ini, Debt to Equity Ratio

berpengaruh negatif terhadap tingkat pertumbuhan equity (g). Pada kondisi tersebut, perusahaan akan dapat menaikkan tingkat pertumbuhan equity apabila perusahaan menggunakan modal sendiri. Pada posisi dimana tingkat bunga pinjaman (i) sama dengan EP, makin besarnya penggunaan hutang tidak akan mempengaruhi EP.

Sebagaimana didefinisikan Brigham (1996: 632), Debt to Equity Ratio

dihitung sebagai berikut :

Jumlah seluruh debt pada tahun t

Debt to Equity Ratio = x 100%

Jumlah seluruh equity pada tahun t

4. Plowback Ratio.

tidak dibagikan sebagai dividen tersebut akan menambah jumlah equity sehingga memberi pengaruh yang positif terhadap tingkat pertumbuhan equity.

Karena plowback ratio merupakan bagian keuntungan yang tidak dibagikan sebagai dividen, maka plowback ratio tergantung pada tingkat dividen yang besarnya diusulkan oleh manajemen puncak dan ditetapkan oleh rapat umum pemegang saham.

Brigham (1996: 635) memformulasikan Plowback Ratio sebagai berikut :

Plowback Ratio = (1- dividend payout ratio)

Dimana Dividend Payout Ratio adalah bagian atas laba yang dibagikan dalam bentuk kas deviden kepada para pemegang saham. Rumus yang digunakan untuk menghitung Dividend Payout Ratio adalah :

Dividend Payout Ratio =

EPS

5. Tingkat Bunga dan Pajak

Bunga adalah pembayaran bunga karena melakukan pinjaman dari pihak lain

(bunga hutang), sedangkan pajak merupakan pajak perseroan perusahaan yang harus

dibayar perusahaan, yang tarifnya telah ditetapkan pemerintah.

Menurut Brigham (1996: 641), Interest Rate dihitung sebagai berikut : Interest Expense

Interest Rate =

Long term debt + Short term debt

Hubungan tingkat bunga dengan pertumbuhan modal sendiri adalah bersifat

negatif karena semakin besar tingkat bunga akan menurunkan laba bersih sesudah pajak.

Begitu pula dengan pembayaran pajak otomatis akan mengurangi laba bersih sesudah

pajak sehingga juga mempunyai hubungan yang negatif dengan pertumbuhan modal

Tingkat pajak di sini adalah prosentase dari pendapatan perusahaan yang harus

dibayarkan oleh perusahaan kepada pemerintah. Untuk menghitung tingkat pajak,

dipergunakan proxy, (Brigham ,1996: 643) yaitu:

Tax Tax rate =

BAB III

GAMBARAN UMUM PERUSAHAAN PT. ASTRA AGRO LESTARI, Tbk MEDAN

A. Sejarah Singkat Perusahaan

PT. Astra Agro Lestari Tbk (PT AAL) adalah salah satu perusahaan agribisnis terbesar di Indonesia yang bisnis inti (core-business)-nya bergerak dalam bidang perkebunan dan pengolahan kelapa sawit. PT. AAL merupakan salah satu anak perusahaan PT. Astra Internasional Tbk (Astra International Group) yang termasuk dalam Divisi Astra Resources untuk industri yang berbasis agribisnis perkebunan dan perkayuan. Astra Internasional itu sendiri merupakan salah satu konglomerasi terbesar di Indonesia yang pada awal kegiatan operasionya bergerak dalam bidang usaha perdagangan umum terutama hasil bumi. Kemudian Astra Intenasional melakukan perluasan usaha ke bidang distribusi kendaraan dan alat – alat berat serta komponen kendaraan bermotor, di samping melakukan penyertaan baik secara langsung maupun tidak langsung pada anak – anak perusahaan dan perusahaan yang mempunyai hubungan afiliasi yang bergerak dalam berbagai bidang usaha antara lain kendaraan bermotor, jasa keuangan, industri, perkebunan serta usaha – usaha lainnya.

SK No. C2-10099.HT.01.01.TH.89 tanggal 31 Oktober 1989 dan diumumkan dalam Lembaran Berita Negara Republik Indonesia No. 101 Tambahan No. 3626 tanggal 19 Desember 1989. pada tanggal 30 Juni 1997, perusahaan melakukan penggabungan usaha dengan PT. Suryaraya Bahtera. Sehubungan dengan penggabungan usaha ini, nama perusahaan dibuah menjadi PT. Astra Agro Lestari.

PT. AAL melaksaakan kegiatan usaha mulai dari penanaman, panen, pengolahan dan perdagangan hasil tanaman yang dilaksanakan oleh Perseroan sendiri maupun dioperasikan melalui 42 Anak Perusahaan, yang terdiri dari 30 perusahaan yang bergerak dalam bidang kelapa sawit, 2 perusahaan dalam bidang karet, 4 perusahaan dalam bidang kakao, 5 perusahaan dalam perkebunan teh, serta 1 perusahaan dalam bidang penjualan minyak goreng.

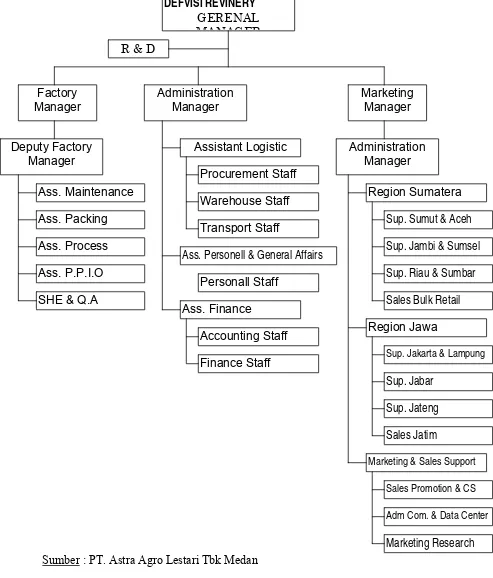

B. Struktur Organisasi

Dalam perusahaan ini kekuasaan tertinggi berada di tangan pemegang saham yang kepemilikannya sebagian besar (sekitar 70%) dimiliki Astra Internasional. Para pemegang saham diwakili oleh Dewan Komisaris (board of Commisioners) yang bertugas sebagai pengawas tertinggi atas jalannya perusahaan yang meminta pertanggung jawaban kepada Dewan Direksi (Board of Directors).

Untuk lebih jelasnya berikut ini ditunjukkan struktur organisasi PT. Astra Agro Lestari Tbk. Medan.

GAMBAR 3.1.

STRUKTUR ORGANISASI PT. ASTRA AGRO LESTARI TBK. MEDAN

Sumber : PT. Astra Agro Lestari Tbk Medan

DEFVISI REVINERY

Assistant Logistic Administration Manager Procurement Staff

Warehouse Staff

Transport Staff

Ass. Personell & General Affairs

Personall Staff

Ass. Finance

Accounting Staff

Finance Staff Ass. Maintenance

Ass. Packing

Ass. Process

Ass. P.P.I.O

SHE & Q.A

Region Sumatera

Sup. Sumut & Aceh

Sup. Jambi & Sumsel

Sup. Riau & Sumbar

Sales Bulk Retail

Region Jawa

Sup. Jakarta & Lampung

Sup. Jabar

Sup. Jateng

Sales Jatim

Marketing & Sales Support

Sales Promotion & CS

Adm Com. & Data Center

Berikut ini diuraikan tugas dan tanggung jawab dari masing – masing bagian dalam struktur organisasi.

Divisi Revinery

Divisi Refinery berada dibawah naungan direktorat downstries (DSI). Divisi Refinery menangani pengolahan serta penjualan dan pemasaran turunan minyak kelapa sawit (CPO). Sebagai divisi dalam PT. AAL yang memproduksi minyak goreng dengan merek dagang Cap sendok, Divisi Refinery juga mempunyai visi , misi, serta tujuan sendiri yang mendukung visi, misi dan tujuan perusahaan. Misi dan visi tersebut diturunkan dari pemusatan kerangka kerja bisnis Divisi Refinery pada saat ini sebagai divisi yang memproduksi dan memasarkan minyak goreng bermerek, dan perkembangannya untuk periode mendatang.

Visi Divisi Refinery adalah “ Menjadi Salah Satu Pemain Utama dalam pemasaran Minyak Goreng dan Produk Turunan Kelapa sawit Lainnya”. Sedangkan untuk mewujudkan visi perusahaan tersebut, maka visi dari Divisi

Refinery adalah “Menghasilkan Produk Turunan dari Kelapa Sawit yang Memiliki Nilai Lebih Dibanding Kompetitior dan Disukai oleh Masyarakat”. Penjabaran dari misi tersebut adalah :

Menghasilkan Produk Turunan dari Kelapa Sawit ,Divisi Refinery

Memiliki Nilai Lebih Dibanding Kompetitor, hal ini sesuai dengan visi komporat yakni inovatif, yang mana Divisi Refinery di tuntut untuk inovatif dalam menghadirkan produk-produknya bagi konsumen agar memiliki nilai lebih dibanding kompetitor ; dan sesuai dengan misi korporat untuk menjadi

role model, yang mana Divisi Refinery juga harus dapat menjadi panutan bagi para kompetitor degan meningkatkan nilai lebih baik dari sisi kualitas, biaya produksi, distribusi, maupun kepuasan lapangan.

Disukai oleh Masyarakat, Divisi Refinery selain memberikan nilai lebih dalam produknya, juga harus memproduksi produk yang disukai masyarakat. Sudah tentu produk yang disukai adalah produk yang memiliki zero complain

dan mendapat respon positif dimata komsumen, dilihat dengan nilai penjualan produk yang meningkat tanpa keluhan. Hal ini dapat tercapai dengan terus ditingkatkannya pelayanan dan sistem dari Divisi Refinery sesuai dengan misi perusahaan untuk menjadi role model dalam customer satisfaction.

Divisi Refinery yang dipimpin oleh seorang general manager, mempunyai 3 departemen yang masing – masing dipimpin oleh seorang manajer yang menjabat sebagai kepala departemen (departemen head), yaitu departemen pabrik, departemen administrasi, dan departemen pemasaran (lampiran 6). Masing – masing manager dalam menjalankan tugasnya, dibantu oleh beberapa asisten manajer untuk melaksanakan tugas-tugas operasionalnya.

Departemen administrasi bekerja sama dengan departemen pabrik dan departemen pemasaran dalam mengelola anggaran biaya produksi dan biaya pemasaran.

Kepala Divisi Refinery bertugas untuk mengkoordinasikan seluruh manajer untuk mencapai tujuan perusahaan, menetapkan sasaran yang cukup luas serta kebijakan untuk mencapainya, memahami kendala yang terjadi dan merumuskan kembali kebijakan yang ditetapkan, serta memastikan strategi berjalan baik sehingga visi dan misi terwujud sesuai dengan rencana.

Departemen Pabrik (Factory).

Pabrik pengolahan minyak goreng PT. AAL berlokasi di kecamatan Tanjung Morawa, Kabupaten Deli Serdang, Sumatera Utara. Selain menghasilkan minyak goreng (olein), baik branded (Cap Sendok) dan curah (bulking), juga menghasilkan stearin dan PFAD sebagai hasil sampingan.

DepartemenAdministrasi

Departemen administrasi dipimpin oleh seorang manajer administrasi yang membawahi langsung 3 sub departemen, yaitu logistik (logistic), general affairs

dan personalia, dan keuangan (finance). Tiap – tiap sub departemen logistik membawahi staf bagian procurement, bagian gudang, dan bagian transportasi. Sub departemen general affairs dan personalia membawahi staf bagian akunting dan bagian keuangan.

Bagian procurement bertugas untuk mengelola persiapan untuk produksi dengan memesan bahan baku yang di perlukan seperti kemasan dan karton kepada pihak supplier. Bagian gudang mengatur persediaan atau stok barang jadi atau bahan baku, dan bagian transportasi memonitor kelancaran pengiriman barang ke area-area yang ditentukan. Bagian personalia bertanggung jawab terhadap seluruh karyawan pada waktu bertugas di perusahaan, mengatur perekrutan, menempatkan tenaga kerja dan pengembangan karier. Sedangkan bagian akunting dan keuangan mengatur dan memonitor biaya produksi dan biaya pemasaran.

Departemen Pemasaran (Marketing)

Departemen pemasaran dipimpin oleh seorang manajer pemasaran yang membawahi 2 regional sales manajer dan sub departemen marketing and sales support, membuat perencanaan atau target penjualan, dan menetapkan strategi pemasaran seperti melakukan promosi, menembus pasar baru yang tepat sesuai dengan kebijaksanaan perusahaan. Saat ini kepala divisi refinery juga merangkap sebagai manajer pemasaran.

bertanggung jawab atas pemasaran dan penjualan untuk daerah Sumatera dan daerah Jawa. Selanjutnya masing – masing regional sales manager untuk Sumatera membawahi supervisor atau MR (Marketing Representative) area Sumatera Utara dan Aceh , supervisor area Jambi dan Sumatera Selatan ,

supervisor Riau dan Sumatera Barat, serta menangani penjualan atas minyak goreng curah, sedangkan regional sales manager untuk Jawa membawahi

supervisor area Jakarta dan Lampung, supervisor dan Jawa Barat, dan supervisor

area Jawa Timur. Keseluruhan supervisor atau MR tersebut memiliki tugas untuk mencapai target yang ditentukan manajemen seperti target distribusi, volume penjualan, memonitor saluran distribusi, mengetahui persediaan barang di tiap-tiap area, serta memenuhi permintaan distributor. Selain itu supervisor area harus mampu mengetahui situasi dan kondisi yang terjadi di pasar dengan melihat kendala ataupun peluang yang ada, dan juga sebagai wakil manajemen atau perusahaan principle dalam menjaga hubungan dengan pihak distributor dan pedagang perantara lainnya.

Sub departemen marketing and sales support membawahi bagian sales promotion and customer service, administrsi computer and data centre, serta

marketing recearch. Bagian sales promotion and customer service membuat perencanaan dan menjalankan kegiatan promosi penjualan minyak goreng Cap Sendok serta pelayanan pra jual ataupun purna jual pada pelanggannya. Bagian

BAB IV

ANALISA DAN EVALUASI

A. Dekripsi Data Penelitian

1. Tingkat Pertumbuhan Modal Sendiri.

Tingkat pertumbuhan modal sendiri dinyatakan dengan perbandingan antara perubahan modal sendiri pada tahun t dengan modal sendiri pada tahun t-1, dibagi dengan modal sendiri pada tahun t-1. Terjadinya perbedaan dalam peningkatan modal sendiri ini disebabkan karena masing-masing perusahaan memiliki tingkat kemampuan yang berbeda dalam menghasilkan keuntungan serta memiliki kebijakan dividen yang berbeda-beda. Posisi pertumbuhan modal sendiri dapat dilihat pada tabel berikut ini.

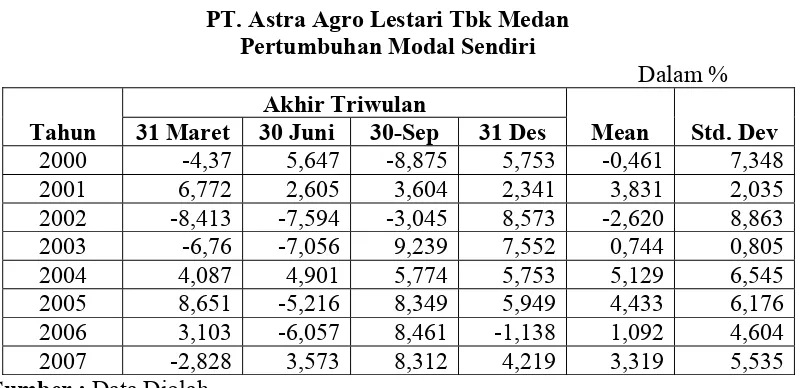

Tabel 4.1.

PT. Astra Agro Lestari Tbk Medan Pertumbuhan Modal Sendiri

Dalam %

Tahun

Akhir Triwulan

Mean Std. Dev

31 Maret 30 Juni 30-Sep 31 Des

2000 -4,37 5,647 -8,875 5,753 -0,461 7,348

2001 6,772 2,605 3,604 2,341 3,831 2,035

2002 -8,413 -7,594 -3,045 8,573 -2,620 8,863

2003 -6,76 -7,056 9,239 7,552 0,744 0,805

2004 4,087 4,901 5,774 5,753 5,129 6,545

2005 8,651 -5,216 8,349 5,949 4,433 6,176

2006 3,103 -6,057 8,461 -1,138 1,092 4,604

2007 -2,828 3,573 8,312 4,219 3,319 5,535

Sumber : Data Diolah

standard deviasi 8,863, dan kembali bertumbuh pada tahun 2003 sebesar 0,744% dengan standard deviasi 0,805, pada tahun 2004 sebesar 4.443% dengan standard deviasi 6,176, pada tahun 2005 sebesar 1,092% dengan standard deviasi 4,604, pada tahun 2006 sebesar 1,092% dengan standard deviasi 4,604, pada tahun 2007 sebesar 3,319% dengan standard deviasi 5,535. Berdasarkan uraian dapat dilihat bahwa rata – rata pertumbuhan modal sendiri tertinggi terjadi pada tahun 2004 dengang rata tingkat pertumbuhan sebesar 5,129% dengan standard deviasi 6,545 dan terendah pada tahun 2002 dengan tingkat pertumbuhan sebesar -2,620% dengan standard deviasi 8,863.

2. Basic Earning Power.

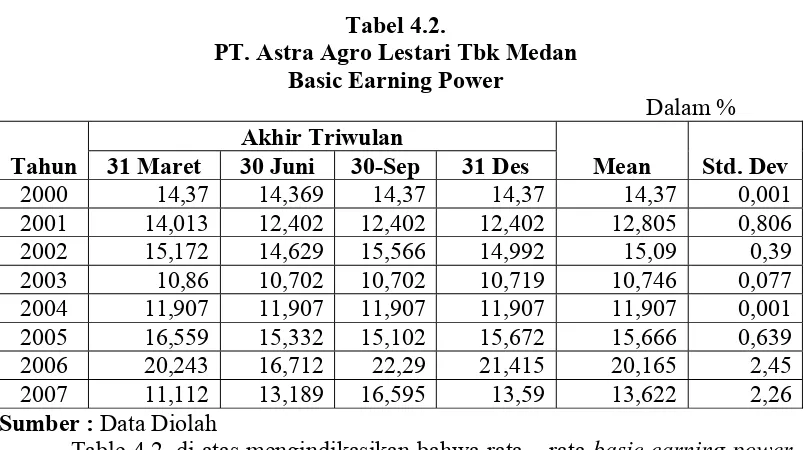

Basic Earning Power dinyatakan dengan perbandingan antara laba sebelum bunga dan pajak (EBIT) dengan total asset. Data laba sebelum bunga dan pajak dan data total asset dapat dilihat pada lampiran 1. Tingkat Basic Earning Power dapat dilihat pada tabel berikut.

Tabel 4.2.

PT. Astra Agro Lestari Tbk Medan Basic Earning Power

Dalam %

Tahun

Akhir Triwulan

Mean Std. Dev

31 Maret 30 Juni 30-Sep 31 Des

2000 14,37 14,369 14,37 14,37 14,37 0,001

2001 14,013 12,402 12,402 12,402 12,805 0,806

2002 15,172 14,629 15,566 14,992 15,09 0,39

2003 10,86 10,702 10,702 10,719 10,746 0,077

2004 11,907 11,907 11,907 11,907 11,907 0,001

2005 16,559 15,332 15,102 15,672 15,666 0,639

2006 20,243 16,712 22,29 21,415 20,165 2,45

2007 11,112 13,189 16,595 13,59 13,622 2,26

Sumber : Data Diolah

Table 4.2. di atas mengindikasikan bahwa rata – rata basic earning power

2002 sebesar 15,090% dengan standard deviasi 0,390, pada tahun 2003 sebesar 10,746% dengan standard deviasi 0,077, pada tahun 2004 sebesar 11,907% dengan standard deviasi 0,001, pada tahun 2005 sebesar 15,666% dengan standard deviasi 0,639, pada tahun 2006 sebesar 20,165% dengan standard deviasi 2,450, pada tahun 2007 sebesar 13,622% dengan standard deviasi 2,260. Berdasarkan uraian dapat dilihat bahwa rata – rata basic earning power perusahaan tertinggi terjadi pada tahun 2006 sebesar 20,165% dengan standard deviasi 2,450 dan terendah pada tahun 2000 sebesar 14,370% dengan standard deviasi 0,001

3. Debt to Equity Ratio.

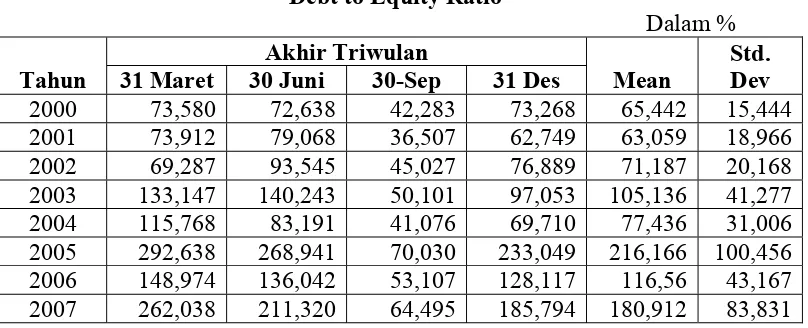

Tingkat Debt to Equity Ratio dinyatakan dengan perbandingan antara total hutang dengan modal sendiri. Posisi modal sendiri dan total hutang dapat dilihat pada lampiran I. Posisi Debt to Equity Ratio dapat dilihat pada table berikut.

Tabel 4.3.

PT. Astra Agro Lestari Tbk Medan Debt to Equity Ratio

2000 73,580 72,638 42,283 73,268 65,442 15,444 2001 73,912 79,068 36,507 62,749 63,059 18,966 2002 69,287 93,545 45,027 76,889 71,187 20,168 2003 133,147 140,243 50,101 97,053 105,136 41,277 2004 115,768 83,191 41,076 69,710 77,436 31,006 2005 292,638 268,941 70,030 233,049 216,166 100,456 2006 148,974 136,042 53,107 128,117 116,56 43,167 2007 262,038 211,320 64,495 185,794 180,912 83,831

Sumber : Data Diolah

Table 4.3. di atas mengindikasikan bahwa rata – rata debt to equity ratio

dengan standard deviasi 31,006, pada tahun 2005 sebesar 216,166% dengan standard deviasi 100,456, pada tahun 2006 sebesar 116,56% dengan standard deviasi 43,167, pada tahun 2007 sebesar 180,912% dengan standard deviasi 83,831. Berdasarkan uraian dapat dilihat bahwa rata – rata debt to equity ratio

perusahaan tertinggi terjadi pada tahun 2005 sebesar 216,166% dengan standard deviasi 100,456, dan terendah pada tahun 2001 sebesar 63,059% dengan standard deviasi 18,966.

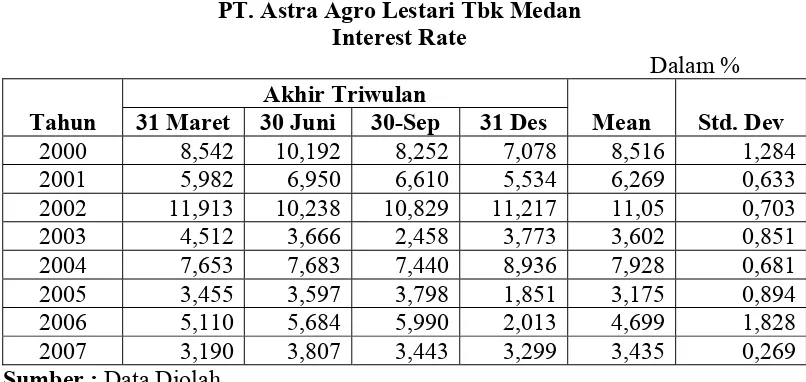

4. Interest

Tabel 4.4.

PT. Astra Agro Lestari Tbk Medan Interest Rate

Dalam %

Tahun

Akhir Triwulan

Mean Std. Dev

31 Maret 30 Juni 30-Sep 31 Des

2000 8,542 10,192 8,252 7,078 8,516 1,284

2001 5,982 6,950 6,610 5,534 6,269 0,633

2002 11,913 10,238 10,829 11,217 11,05 0,703

2003 4,512 3,666 2,458 3,773 3,602 0,851

2004 7,653 7,683 7,440 8,936 7,928 0,681

2005 3,455 3,597 3,798 1,851 3,175 0,894

2006 5,110 5,684 5,990 2,013 4,699 1,828

2007 3,190 3,807 3,443 3,299 3,435 0,269

Sumber : Data Diolah

Table 4.4. di atas mengindikasikan bahwa rata – rata debt to equity ratio

perusahaan pada tahun 2000 sebesar 8,516% dengan standard deviasi 1,284, pada tahun 2001 sebesar 6,269% dengan standard deviasi 0,633, pada tahun 2002 sebesar 11,05% dengan standard deviasi 0,703, pada tahun 2003 sebesar 3,602% dengan standard deviasi 0,851, pada tahun 2004 sebesar 7,298% dengan standard deviasi 0,681, pada tahun 2005 sebesar 3,175% dengan standard deviasi 0,894, pada tahun 2006 sebesar 4,699% dengan standard deviasi 1,828, pada tahun 2007 sebesar 3,435% dengan standard deviasi 0,269. Berdasarkan uraian dapat dilihat bahwa rata – rata interest perusahaan tertinggi terjadi pada tahun 2002 sebesar 11,05% dengan standard deviasi 0,703 dan terendah pada tahun 2007 sebesar 3,435% dengan standard deviasi 0,269.

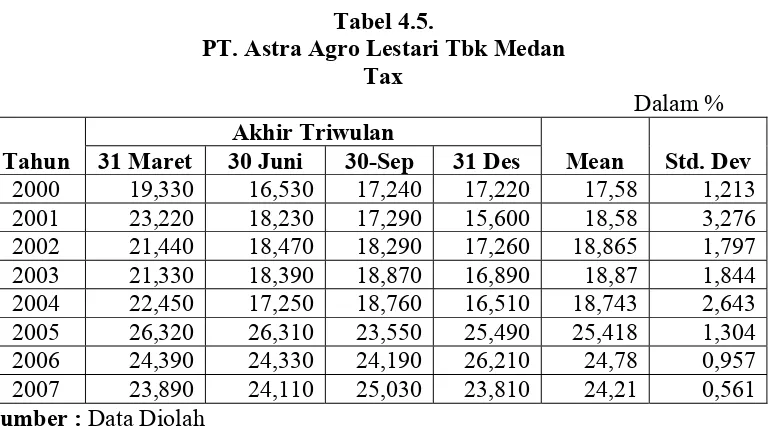

5. Tax.

yang dibayarkan, laba sebelum pajak dapat dilihat pada lampiran 1. Besarnya tingkat pajak dapat dilihat pada tabel berikut.

Tabel 4.5.

PT. Astra Agro Lestari Tbk Medan Tax

Dalam %

Tahun

Akhir Triwulan

Mean Std. Dev

31 Maret 30 Juni 30-Sep 31 Des

2000 19,330 16,530 17,240 17,220 17,58 1,213

2001 23,220 18,230 17,290 15,600 18,58 3,276

2002 21,440 18,470 18,290 17,260 18,865 1,797

2003 21,330 18,390 18,870 16,890 18,87 1,844

2004 22,450 17,250 18,760 16,510 18,743 2,643

2005 26,320 26,310 23,550 25,490 25,418 1,304

2006 24,390 24,330 24,190 26,210 24,78 0,957

2007 23,890 24,110 25,030 23,810 24,21 0,561

Sumber : Data Diolah

B. Uji Hipotesis

Dalam menggunakan model regresi berganda, pengujian hipotesa harus memiliki penyebaran data yang memenuhi normaltitas dan menghindari adanya kemungkinan penyimpangan asumsi klasik. Tujuan dari pemenuhan normalitas dan asumsi klasik ini dimaksudkan agar variabel independent sebagai estimator atas variabel dependent tidak bias.Pada penelitian ini, uji asumsi klasik yang dilakukan adalah uji normalitas, gejala multikolinearitas, autokorelasi, dan heteroskedastisitas.

1. Uji Normalitas Data

Uji normalitas data bertujuan untuk mengetahui distribusi data dalam suatu variabel penelitian yang akan digunakan dalam penelitian. Data yang baik dan layak digunakan adalah data yang memiliki distribusi atau sebaran normal. Normalitas data dapat dlihat dengan Nilai Skewness (kecondongan) berada diantara -2 dan 2 (Wahyono, 2006 : 74) atau sebaran Plot pada Graph P-P Plot

berbentuk linier dan tertumpu di sekitar garis diagonal P-P Plot, seperti ditunjukkan pada gambar berikut.

Gambar 4.1.

Table Hasil Uji Normalitas Data

Descriptive Statistics

61.87 1.9333 1.05523 5.96929 35.632 -.580 .414 -1.160 .809

457.48 14.2962 .52052 2.94452 8.670 1.131 .414 1.327 .809

3583.59 111.9871 12.71263 71.91352 5171.554 1.271 .414 .617 .809

194.70 6.0842 .50607 2.86278 8.196 .436 .414 -.843 .809

668.20 20.8813 .62630 3.54288 12.552 .140 .414 -1.601 .809

Statistic Statistic Std. Error Statistic Statistic Statistic Std. Error Statistic Std. Error

Sum Mean Std. Variance Skewness Kurtosis

Tabel di atas menunjukkan bahwa keseluruhan instrument pengamatan dalam penelitian berdistribusi normal, hal ini ditandai dengan nilai skewness masing – masing variabel berada diantara -2 dan 2. Indkator lain dapat dilihat dari grafik P-P Plot lampiran yang memiliki pola titik linier dan tertumpu disekitar garis diagonal, seperti ditunjukkan pada gambar berikut ini.

Gambar 4.2

Grapik PP Plot Pertumbuhan Modal Sendiri

1.0

Grapik PP Plot Debt to Equty Ratio

1.0

Normal P-P Plot of Debt to Equity Ratio

Gambar 4.4 Grapik PP Plot Tax

1.0

Normal P-P Plot of Tax

Sumber : Lampiran 4

Gambar 4.5

Grapik PP Plot Interest Rate

1.0

Normal P-P Plot of Interest

2. Uji Asumsi Klasik

2.1. Uji Heteroskedastisitas

Pengujian ini dilakukan untuk menguji apakah dalam sebuah model regresi terjadi ketidaksamaan varians dari residual dari suatu pengmatan. Indikator suatu variabel dikatakan terbebas dari asumsi klasik heterskedastistas dilihat dari penyebaran pola scatter plot variabel terikat suatu penelitian.

Berikut ini ditunjukkan hasil uji heterokedastisitas.

Gambar 4.6.

Grapik Scatter Plot Basic Earning Power

35.000 30.000

25.000 20.000

15.000 10.000

5.000

Basic Earning Power

75.0000

50.0000

25.0000

0.0000

-25.0000

-50.0000

Per

tumb

uhan

Modal S

e

nd

ir

i

Gambar 4.7.

Grapik Scatter Plot Debt to Equity Ratio

350.000

Debt to Equity Ratio

75.0000 Grapik Scatter Plot Tax

Gambar 4.9.

Grapik Scatter Plot Interset

25.000 20.000

15.000 10.000

Interest

75.0000

50.0000

25.0000

0.0000

-25.0000

-50.0000

Pe

rt

um

buha

n Moda

l Send

ir

i

Sumber : Lampiran 4

Gambar di atas menunjukkan bahwa plot – plot masing – masing variabel terikat tidak tertumpu di satu titik atau menyebar secara acak. Dengan demikian keseluruhan variabel terikat dalam penelitian ini terbebas dari heteroskedastisitas

2.2. Uji Multikolinearitas

Uji multikololinieritas bertujuan untuk menguji apakah pada model regresi ditemukan adanya korelasi antara variabel bebas. Variabel dalam penelitian ini dikelompokkan ke dalam dua variable, yaitu variabel bebas dan variabel terikat.

Tabel 4.6

Hasil Uji Multikolinearitas

Variabel Nilai Status

Tolerance VIF

Basic Earning Power Debt to Equity Ratio Tax

Table di atas mengindikasikan bahwa nilai tolerance < 1 dan nilai

variance inflaction factor > 1, hal ini menunjukkan bahwa variabel bebas dalam penelitian ini terbebas dari asumsi klasik multikolinearitas.

2.3. Uji Autokorelasi.

Pengujian adanya autokorelasi dapat dilakukan dengan menghitung Durbin-Watson. Cara mendeteksi apakah dalam model tersebut terjadi gejala autokorelasi dengan membandingkan antar Watson hitung dengan Durbin-Watson tabel. Nilai d statistik berkisar antara 0-4, secara sederhana dapat disimpulkan tidak terjadi autokorelasi bila nilai d hitung di sekitar 2.

Gambar 4.9

Diagram Durbin - Watson

Dimana :

dw<dl : ada korelasi positif dw>4-dl : ada korelasi negatif du<dw<4-du : tidak ada korelasi

dl≤dw≤du : pengujian tidak bias disimpulkan (inconclusive) (4-du) ≤dw≤(4-dl) : pengujian tidak bias disimpulkan (inconclusive)

3. Uji Regresi Linier Berganda

Penelitian ini dilakukan untuk menemukan fakta empiris tentang factor yang mempengaruhi pertumbuhan modal sendiri, yaitu basicearning power, debt to equity ratio, tax dan interest. Untuk melihat pengaruh factor yang mempengaruhi pertumbuhan modal sendiri digunakan uji regresi linier.

Uji juga sekaligus digunakan sebagai dasar untuk menganalisis hipotesis yang diajukan pada bab I terdahulu, yaitu :

1. Secara Simultan Terdapat pengaruh basic earning power, debt to equity ratio, interest dan tax terhadap laju pertumbuhan modal sendiri PT. Astra Agro Lestari Tbk, Medan

2. Secara Parsial Terdapat pengaruh basic earning power, debt to equity ratio, interest dan tax terhadap laju pertumbuhan modal sendiri PT. Astra Agro Lestari Tbk, Medan

Ho diterima (no serial correlation)

Autokorelasi (+) Autokorelasi (-)

4 4-dl

4-du du

dl 0

3.1. Uji Hipotesis 1 : Uji Signifikan Simultan (Uji -F)

Uji F dilakukan untuk menguji apakah variabel basic earning power(X1), debt to equity ratio(X2), interest(X3) dan tax(X4) secara bersama – sama atau serentak mempunyai pengaruh yang signifikan terhadap pertumbuhan modal sendiri.

Model hiptesis yang digunakan dalam uji F adalah sebagai berikut :

Ho : b1 = b2 = b3 = b4 = 0, artinya variabel independen (X1, X2, X3, dan X4) secara simultan tidak berpengaruh terhadap variabel dependen

Ho : b1, b2, b3,b4 ≠ 0, artinya variabel independen (X1, X2, X3, dan X4) secara simultan berpengaruh terhadap variabel dependen

Pengambilan keputusan :

Jika probabilitas > 0.05 maka Ho diterima

Jika probabilitas < 0.05 maka H1 diterima

Nilai F hitung diperoleh dengan menggunakan bantuan SPSS versi 14.0 seperti terlihat pada gambar dibawah ini

Gambar 4.10. Tabel Hasil Uji F Hitung

ANOVAb

145.044 4 36.261 1.020 .415a

959.561 27 35.539

Squares df Mean Square F Sig.

Predictors: (Constant), Tax, Basic Earning Power, Interest , Debt to Equity Ratio a.

Dependent Variable: Pertumbuhan Modal Sendiri b.

Sumber : Lampiran 5

Tabel di atas menunjukkan bahwa nilai probabilitasnya = 0,004, tingkat kesalahan α =5%. Probabilitas < 0,05 maka H1 diterima. Artinya variabel basic

sendiri. Dengan kata lain dapat dikatakan bahwa model regresi ini layak dipakai untuk memprediksi pertumbuhan modal sendiri.

Lebih lanjut lampiran 5 model summaryb R square mengidikasikan bahwa besarnya koefisien pengaruh variabel basic earning power(X1), debt to equity ratio(X2), interest(X3) dan tax(X4) secara bersama – sama atau serentak berada pada low effect, yaitu 13.1%, artinya dominan (100%-13.1% = 86.9%) pertumbuhan modal sendiri dipengaruhi oleh faktor lain diluar variabel penelitian, seperti diantaranya plowback ratio, devident payout ratio, kebijakan deviden, harga saham dan lain sebagainya.

3.2. Uji Hipotesis 2. : Uji Signifikan Parsial ( Uji – t)

Uji t dilakukan untuk menguji secara parsial apakah variabel basic earning power(X1), debt to equity ratio (X2), interest (X3) dan tax (X4) secara parsial atau masing – masing memiliki pengaruh yang signifikan terhadap pertumbuhan modal sendiri.

Model hipotesis yang digunakan dalam uji t adalah sebagai berikut :

Ho : b1 = 0, artinya variabel independen secara parsial tidak berpengaruh terhadap variabel dependen

Ho : b1 ≠ 0, artinya variabel independen secara parsial berpengaruh terhadap variabel dependen

Pengambilan keputusan :

Jika probabilitas > 0,05 maka Ho diterima

Jika probabilitas < 0,05 maka H1 diterima

Gambar 4.11. Hasil Uji t Hitung

Coefficientsa

10.818 10.026 1.079 .290 -9.753 .218 .523 .108 .418 .679 -.854 -.024 .023 -.284 -1.042 .307 -.070 -.918 .509 -.440 -1.804 .082 -1.962 -.181 .617 -.108 -.294 .771 -1.448 (Constant)

Basic Earning Power Debt to Equity Ratio Interest

t Sig. Lower Bound 95% Confidenc

Dependent Variable: Pertumbuhan Modal Sendiri a.

Sumber : Lampiran 5

a. Variabel Basic Earning Power

Dengan melihat hasil perhitungan pada gambar 4.11, diperoleh hasil thitung perusahaan

untuk variabel basic earning power sebesar 0.418, dengan nilai signifikan t sebesar

0,018. Ini berarti bahwa nilai signifikan t lebih kecil dari α=0,05, artinya bahwa

secara parsial variabel basic earning power mempunyai pengaruh yang signifikan

terhadap pertumbuhan modal sendiri.

b. Variabel Debt to Equity Ratio

Dengan melihat hasil perhitungan pada gambar 4.11, diperoleh hasil thitung perusahaan

untuk variabel debt to equity sebesar -1.042, dengan nilai signifikan t sebesar 0,307.

Ini berarti bahwa nilai signifikan t lebih besar dari α=0,05, artinya bahwa secara

parsial variabel debt to equity rasio tidak mempunyai pengaruh kuat terhadap

pertumbuhan modal sendiri.

c. Variabel Interest

Dengan melihat hasil perhitungan pada gambar 4.9, diperoleh hasil thitung perusahaan

untuk variabel interest sebesar -1,804, dengan nilai signifikan t sebesar 0,082. Ini

berarti bahwa nilai signifikan t lebih besar dari α=0,05, artinya bahwa secara parsial

variabel interest tidak mempunyai pengaruh yang kuat terhadap pertumbuhan modal

sendiri.

d. Variabel Tax

Dengan melihat hasil perhitungan pada gambar 4.11, diperoleh hasil thitung perusahaan

untuk variabel tax sebesar -0,294, dengan nilai signifikan t sebesar 0,771. Ini berarti

bahwa nilai signifikan t lebih besar dari α=0,05, artinya bahwa secara parsial variabel

tax tidak mempunyai pengaruh yang kuat terhadap pertumbuhan modal sendiri.

Selanjutnya secara matematis pengaruh parsial basic earning power(X1),

debt to equity ratio (X2), interest (X3) dan tax (X4) didalam memprediksikan pertumbuhan modal sendiri ditunjukkan melalui formulasi berikut

Y= β0 + β 1X1 + β 2X2 + β 3X3 + β 4X4 g= β0 + β 1BEP+ β 2DER+ β 3i+ β 4tax

g= 10,818+ (0.218)BEP - (0,024)DER - (0,918)Tax - (0,181)I

Dimana :

Y= Pertumbuhan Modal Sendiri (g) X11 =Basic Earning Power (BEP)

X12 = Debt to Equity Ratio (DER)

X13 = Tax

X14 = Interest (i)

β = beta e = error

Dari persamaan untuk industri manufaktur tersebut di atas, bisa dilihat bahwa

intercept adalah sebesar 10,818, yang berarti bahwa modal sendiri akan tetap tumbuh

sebesar 10,818% dengan variabel-variabel independen yang ada tidak berubah (konstan).

Koefisien variabel basic earning power sebesar 0.218 berartibahwa untuk setiap

penambahan basic earning power sebesar 1%, maka modal sendiri akan bertambah

sebesar sebesar 0,218%.

Koefisien debt to equity rasio sebesar -0,024 berarti bahwa untuk setiap

penambahan debt to equity rasio sebesar 1%, maka modal sendiri akan berkurang sebesar

0,024%.

Koefisien interst sebesar -0,918 berarti bahwa untuk setiap penambahan tingkat

Koefisien tax sebesar -0,181berarti bahwa untuk setiap penambahan tingkat pajak

BAB V

KESIMPULAN DAN SARAN

A. Kesimpulan

1. Hasil penelitian menunjukkan bahwa basic earning power(X1), debt to

equity ratio (X2), interest (X3) dan tax (X4) secara simultan atau serentak memiliki pengaruh terhadap pertumbuhan modal sendiri

2. Hasil penelitian menunjukkan secara parsial basic earning power(X1) memiliki pengaruh positif terhadap pertumbuhan modal sendiri, sedangkan

debt to equity ratio (X2), interest (X3) dan tax (X4) tidak memiliki pengaruh yang kuat terhadap pertumbuhan mdal sendiri perusahaan.

3. Hasil penelitian menunjukkan bahwa dari keempat variabel bebas dalam penelitian variabel yang paling dominan didalam memberikan kontribusi didal meningkatkan pertumbuhan modal sendiri perusahaan adalah basic earning power, sedangkan yang paling dominan memberikan pengaruh menurunkan modal sendiri perusahaan adalah interest

B. Saran

1. Dalam meningkatkan laju pertumbuhan modal sendiri, hendaknya perusahaan memperhatikan faktor lain diluar debt to equity ratio (X2),

2. Faktor basic earning power merupakan faktor yang paling dominan menambah pertumbuhan modal sendiri, hendaknya perusahaan lebih terkonsentrasi untuk meningkatkan basic earning power dan mereview kebijakan hutang agar biaya bunga perusahaan dapat ditekan seefisien mungkin.

3. Berdasarkan hasil penelitian ini, perlu dilakukan penelitian berkelanjutan oleh peneliti berikutnya, dengan menggunakan factor kondisional lainnya yang menjadi pendekatan kontijensi, baik yang berperan sebagai variabel

moderating maupun intervening.