SKRIPSI

PERANAN KREDIT UMUM PEDESAAN (KUPEDES) TERHADAP PENDAPATAN PETANI PADI DI LUBUK PAKAM

(Studi Kasus : PT. BRI (Persero) Tbk Unit Lubuk Pakam)

OLEH

Muhammad Afan Ghafar 090523038

PROGRAM STUDI EKONOMI PEMBANGUNAN DEPARTEMEN EKONOMI PEMBANGUNAN

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

ABSTRAK

Peranan Kredit Umum Pedesaan (KUPEDES) Terhadap Pendapatan Petani Padi di Kecamatan Lubuk Pakam

(Studi Kasus: PT BRI (Persero) Tbk Lubuk Pakam)

Tujuan dari penelitian ini adalah untuk mengetahui peranan kupedes terhadap pendapatan petani padi di Lubuk Pakam (Studi Kasus : PT BRI (Persero) Tbk Lubuk Pakam. Peranan diukur dari pendapatan yang diperoleh petani setelah mendapat bantuan Kredit Umum Pedesaan (Kupedes) dari Bank BRI.

Metode analisis yang digunakan adalah analisis deskriptif, analisis regresi linier berganda, dan metode uji tanda, menganalisis data yaitu : syarat-syarat uji regresi linier berganda yang terdiri dari uji koefisien determinasi, uji F, uji t, multikolinearitas, heteroskedastisitas, dan uji autokorelasi. Pengujian dilakukan dengan menggunakan bantuan SPSS 20.0 for windows. Data yang digunakan adalah data primer dan sekunder. Teknik pengumpulan data yang digunakan yaitu kuesioner. Penelitian ini menggunakan 86 responden sebagai sampel penelitian.

Hasil penelitian menunjukkan bahwa pinjaman KUPEDES berpengaruh signifikan terhadap pendapatan petani padi di lubuk pakam. Hal ini dapat dilihat berdasarkan hasil analisa model estimasi, dapat diketahui bahwa hasil uji F dengan nilai signifikan 0.000 < 0.05, berdasarkan uji t didapatkan bahwa salah satu variabel mempunyai pengaruh yang signifikan terhadap pendapatan petani padi di Lubuk Pakam.

ABSTRACT

The Role of Rural Public Credit (KUPEDES) Toward The income of Rice Farmers In Lubuk Pakam

(Case Study: PT BRI (Persero) Tbk Lubuk Pakam)

The objective of this research is to know the role of Kupedes toward the income of rice farmers in Lubuk Pakam (Case Study: PT BRI (Persero) Tbk Lubuk Pakam. The role is measured from the income of the farmers after receiving a loan of Rural Public Credit (Kupedes) of Bank BRI.

The method of analysis used is descriptive analysis, multiple linear regression analysis, sign test, analyzing data of test conditions that consists of multiple linear regression coefficient of determination of the test, F test, t test, multikolinearity test, heteroskedastisity test, and the test of autokorealtion. Tests carried out using SPSS 20.0 for windows. The data used are primary and secondary data. Data collection techniques used are questionnaires. This study used a sample of 86 respondents of the study.

The results showed that Kupedes loan is significant towards the income of rice farmers in lubuk pakam. This can be seen by the results of analysis of the estimation model, it can be seen that: F test < significant value : 0.000 < 0.05, also t test result that one of the variables having significantly influence toward the income of rice farmers in Lubuk Pakam

KATA PENGANTAR

Skripsi ini berjudul “Peranan Kredit Umum Pedesaan (Kupedes) Terhadap Pendapatan Petani Padi di Lubuk Pakam (Studi Kasus : PT BRI (Persero) Tbk Lubuk Pakam). Penulis telah banyak menerima bimbingan, saran, motivasi dan doa dari berbagai pihak selama penulisan skripsi ini. Oleh karena itu, pada kesempatan ini penulis menyampaikan terima kasih kepada semua pihak yang telah memberikan bantuan dan bimbingan, yaitu kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Wahyu Ario Pratomo, SE,M.Ec selaku Ketua Departemen S1 Ekonomi Pembangunan Fakultas Ekonomi Universitas Sumatera Utara. 3. Bapak Drs. Syahrir Hakim N. M.Si selaku Sekretaris Departemen S1

Ekonomi Pembangunan Fakultas Ekonomi Universitas Sumatera Utara dan selaku Dosen Pembaca yang telah memberikan saran dan masukan kepada penulis.

4. Bapak Irsyad Lubis, SE, M.Soc.Sc,PhD selaku Ketua Program Studi Ekonomi Pembangunan Fakultas Ekonomi Universitas Sumatera Utara. 5. Bapak Paidi Hidayat, SE, M.Si selaku Sekretaris Program Studi Ekonomi

Pembangunan Fakultas Ekonomi Universitas Sumatera Utara.

6. Bapak Prof. DR. Ramli, SE, MS selaku Dosen Pembimbing yang telah memberikan saran dan masukan kepada penulis.

7. Bapak Drs. Rujiman, MA selaku Dosen Wali yang telah banyak membantu penulis selama perkuliahan.

8. Ayahanda dan Ibundaku Ir. Drs. Suparmin, MT dan Trisiyah, SE yang telah banyak mencurahkan kasih sayangnya, perhatian dan dukungan baik materi dan moril serta yang selalu membawa penulis di dalam doa dan memenuhi segala kebutuhan dalam menempuh perkuliahan di Fakultas Ekonomi Universitas Sumatera Utara.

10.Rekan-rekan mahasiswa jurusan ekonomi pembangunan konsentrasi perbankan yang telah banyak memberikan bantuan selama masa perkuliahan maupun dalam penyelesaian penulisan skripsi.

Penulis menyadari bahwa dalam penyusunan skripsi ini belum sempurna. Oleh karena itu, penulis sangat mengharapkan kritik dan saran yang sifatnya membangun demi kesempurnaan skripsi ini. Akhir kata penulis berharap semoga skripsi ini dapat bermanfaat bagi setiap pihak yang membacanya.

Medan, November 2012

NIM 090523038

DAFTAR ISI

BAB III METODE PENELITIAN 3.1 Lokasi Penelitian ... 42

3.2 Populasi dan Sampel ... 42

3.2.1 Populasi ... 42

3.2.2 Sampel ... 43

3.3 Batasan Operasional ... 44

3.4 Teknik Pengumpulan Data ... 45

3.5 Analisis Data ... 45

3.5.1 Analisis Regresi Linier Berganda ... 45

3.5.2.1 Koefisien Determinasi (R-Square) ... 46

3.6 Defenisi Operasional ... 54

BAB IV HASIL DAN PEMBAHASAN 4.1 Gambaran Umum Wilayah Kecamatan Lubuk Pakam ... 56

4.2.4.3 Autokorelasi ... 73 4.2.5 Perbedaan Pendapatan Antara Sebelum dan Sesudah

Kredit ... 75

BAB V KESIMPULAN DAN SARAN

5.1 Kesimpulan ... 76 5.2 Saran ... 77 DAFTAR PUSTAKA

DAFTAR TABEL

No. Tabel Judul Halaman

3.1 Jumlah Sampel Menggunakan Area Cluster Sampling ... 44

4.1 Jenis Kelamin Responden ... 58

4.2 Usia Petani ... 59

4.3 Lama Usaha ... 60

4.4 Tingkat Pendidikan ... 61

4.5 Kepemilikan Lahan ... 63

4.6 Jumlah Pekerja ... 63

4.7 Jumlah Tanggungan ... 64

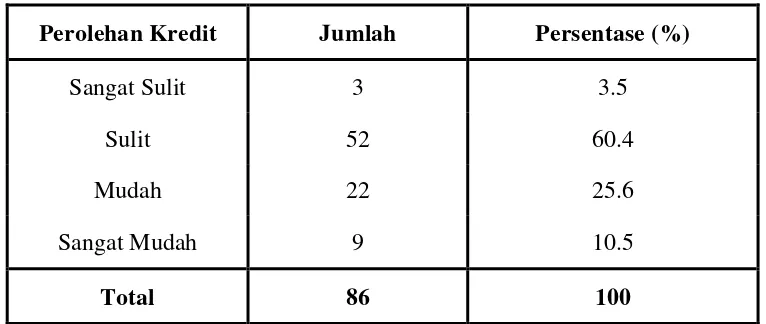

4.8 Perolehan Kredit ... 65

4.9 Pendapatan ... 66

DAFTAR GAMBAR

ABSTRAK

Peranan Kredit Umum Pedesaan (KUPEDES) Terhadap Pendapatan Petani Padi di Kecamatan Lubuk Pakam

(Studi Kasus: PT BRI (Persero) Tbk Lubuk Pakam)

Tujuan dari penelitian ini adalah untuk mengetahui peranan kupedes terhadap pendapatan petani padi di Lubuk Pakam (Studi Kasus : PT BRI (Persero) Tbk Lubuk Pakam. Peranan diukur dari pendapatan yang diperoleh petani setelah mendapat bantuan Kredit Umum Pedesaan (Kupedes) dari Bank BRI.

Metode analisis yang digunakan adalah analisis deskriptif, analisis regresi linier berganda, dan metode uji tanda, menganalisis data yaitu : syarat-syarat uji regresi linier berganda yang terdiri dari uji koefisien determinasi, uji F, uji t, multikolinearitas, heteroskedastisitas, dan uji autokorelasi. Pengujian dilakukan dengan menggunakan bantuan SPSS 20.0 for windows. Data yang digunakan adalah data primer dan sekunder. Teknik pengumpulan data yang digunakan yaitu kuesioner. Penelitian ini menggunakan 86 responden sebagai sampel penelitian.

Hasil penelitian menunjukkan bahwa pinjaman KUPEDES berpengaruh signifikan terhadap pendapatan petani padi di lubuk pakam. Hal ini dapat dilihat berdasarkan hasil analisa model estimasi, dapat diketahui bahwa hasil uji F dengan nilai signifikan 0.000 < 0.05, berdasarkan uji t didapatkan bahwa salah satu variabel mempunyai pengaruh yang signifikan terhadap pendapatan petani padi di Lubuk Pakam.

ABSTRACT

The Role of Rural Public Credit (KUPEDES) Toward The income of Rice Farmers In Lubuk Pakam

(Case Study: PT BRI (Persero) Tbk Lubuk Pakam)

The objective of this research is to know the role of Kupedes toward the income of rice farmers in Lubuk Pakam (Case Study: PT BRI (Persero) Tbk Lubuk Pakam. The role is measured from the income of the farmers after receiving a loan of Rural Public Credit (Kupedes) of Bank BRI.

The method of analysis used is descriptive analysis, multiple linear regression analysis, sign test, analyzing data of test conditions that consists of multiple linear regression coefficient of determination of the test, F test, t test, multikolinearity test, heteroskedastisity test, and the test of autokorealtion. Tests carried out using SPSS 20.0 for windows. The data used are primary and secondary data. Data collection techniques used are questionnaires. This study used a sample of 86 respondents of the study.

The results showed that Kupedes loan is significant towards the income of rice farmers in lubuk pakam. This can be seen by the results of analysis of the estimation model, it can be seen that: F test < significant value : 0.000 < 0.05, also t test result that one of the variables having significantly influence toward the income of rice farmers in Lubuk Pakam

BAB I PENDAHULUAN

1.1 Latar Belakang

Indonesia merupakan negara pertanian, artinya pertanian memegang peranan penting dalam keseluruhan perekonomian nasional. Hal ini dapat ditunjukkan dari banyaknya penduduk dan tenaga kerja yang hidup dan bekerja pada sektor pertanian atau dari produk nasional yang berasal dari pertanian. Dalam upaya memenuhi kebutuhan pangan, secara prinsip produksi padi tergantung pada dua variabel yaitu luas panen dan hasil perhektar. Intensifikasi pertanian dalam perluasan areal tanaman merupakan usaha pokok dalam pengelolaan usaha tani dalam meningkatkan produksi, produktivitas, dan pendapatan petani (Mubyarto, 1985).

teknologi di bidang pertanian dimulai pada awal tahun 1960-an yang secara historis meletakkan dasarnya di Indonesia.

Apabila tidak ada perubahan dalam teknologi maka pembangunan pertanian pun berhenti, bahkan dapat menurun karena merosotnya kesuburan tanah atau kerusakan yang makin meningkat oleh hama, penurunan kualitas produk pertanian menjadi ancaman yang dapat timbul di kemudian hari. Usaha pertanian sangat dipengaruhi keadaan iklim, curah hujan, ketersediaan air irigasi, oleh karena itu teknologi usaha tani yang sesuai untuk suatu lokasi belum tentu sesuai untuk lokasi lainnya. Dalam kaitan itu harus didasarkan oleh hasil percobaan / penelitian dilokasi yang bersangkutan. Untuk itu pula dilakukan percobaan kesesuain varietas, bercocok tanam, pemupukan, pemberantasan hama dan lainnya dilahan petani. Partisipasi petani dimulai dengan penggunaan lahannya untuk percobaan teknologi baru dan sekaligus sebagai etalase bagi teknologi baru untuk meyakinkan petani lain tentang keberhasilan teknologi baru yang dicoba (Slamet, 2003).

Untuk meningkatkan kesejahteraan masyarakat, pengembangan usaha para petani merupakan jalan yang paling tepat. Banyak petani yang mengalami kesulitan dalam pengembangan usahanya menuju usaha yang efisien dan efektif dikarenakan masalah yang paling umum dialami oleh masyarakat yaitu keterbatasan modal. Penggunaan faktor produksi kurang dari standar berdampak pada keuntungan yang diperoleh sedikit bahkan kurang untuk mencukupi kebutuhan hidup petani. Salah satu upaya meningkatkan modal petani adalah dengan pemberian kredit. Pemberian kredit untuk para petani haruslah menjadi sebuah harapan baru menuju petani mandiri yang diharapkan bisa memberdayakan dirinya sendiri, bukan selalu menjadi beban baru bagi mereka yang seringkali terbelit oleh birokrasi perbankan yang terlalu berbelit-belit.

Bank BRI adalah salah satu lembaga perbankan milik pemerintah yang kegiatannya bergerak di dalam bidang keuangan. Usaha-usaha utama bidang keuangan yang dikelola oleh BRI meliputi : menghimpun dana, menyalurkan dana, dan menyediakan jasa perbankan lainnya. Dalam kegiatannya sebagai penyalur dana, BRI mengalokasikan dana yang telah dihimpun dari dana pihak ketiga atau masyarakat dalam bentuk pinjaman yang diberikan berdasarkan prinsip konvensional.

pelaksanaan Kebijaksanaan Perkreditan Bank bagi Bank Umum. Dengan adanya kebijakan tersebut, BRI melakukan penyesuaian dan penyempurnaan atas Pedoman Kerja (manual) BRI Unit bidang Kupedes yang telah ada. Hal ini tentu saja dengan mengacu pada Kebijakan Umum Perkreditan PT. Bank Rakyat Indonesia (Persero). Setelah itu, pedoman kerja BRI Unit bidang Kupedes disesuaikan namanya menjadi Pedoman Pelaksanaan Kredit Bisnis Mikro (PPK-BM) PT. Bank Rakyat Indonesia (Persero).

Bisnis Mikro dalam PPK-BM ini merupakan salah satu segmen bisnis BRI yang merupakan suatu sistem perbankan yang dilaksanakan oleh BRI Unit dalam menjalankan fungsinya sebagai financial intermediary untuk pembiayaan usaha mikro. Penyusunan PPK-BM dilakukan dengan tetap memperhatikan asas-asas pengembangan bisnis BRI Unit. Hal ini bertujuan agar sasaran bisnis dapat tercapai dengan strategi yang ditetapkan tanpa meninggalkan prinsip kehati-hatian dan memenuhi asa pemberian kredit yang sehat.

bisnis yang sehat untuk dapat menjamin operasional dari BRI Unit itu sendiri kedepannya.

Di Kabupaten Deli Serdang pada khususnya di Kecamatan Lubuk Pakam merupakan kawasan yang sampai saat ini merupakan daerah dengan potensi usaha pertanian yang cukup strategis dengan melihat begitu luasnya daerah yang dapat dikembangkannya sektor pertanian.

Dari uraian-uraian diatas membuat rasa ingin tahu penulis untuk mempelajari dan menganalisa kedalam bentuk skripsi yang berjudul “Peranan Kredit Umum Pedesaan (KUPEDES) Terhadap Pendapatan Petani Padi di Lubuk Pakam (Studi Kasus : PT BRI (Persero) Tbk Lubuk Pakam)”.

1.2 Perumusan Masalah

Dari latar belakang yang telah dikemukakan diatas, maka perlu dibuat rumusan masalah agar pelaksanaan penelitian ini dapat terlaksana secara terarah. Adapun yang menjadi perumusan masalah yang dimaksud adalah :

1. Apakah realisasi kupedes dan produksi berpengaruh terhadap pendapatan petani padi sawah di Kecamatan Lubuk Pakam?

2. Apakah ada perbedaan produksi sebelum dan sesudah kupedes terhadap tingkat pendapatan petani padi sawah di Kecamatan Lubuk Pakam?

1.3Tujuan Penelitian

1. Untuk mengetahui seberapa besar pengaruh realisasi kupedes dan produksi terhadap pendapatan petani padi di Kecamatan Lubuk Pakam. 2. Untuk melihat seberapa besar perbedaan sebelum dan sesudah

Kupedes terhadap pendapatan petani padi di Kecamatan Lubuk Pakam.

1.4Manfaat Penelitian

Manfaat yang dapat diharapkan dari penelitian ini adalah sebagai berikut :

1. Sebagai bahan masukan bagi pemerintah atau masyarakat umum sebagai tolak ukur keberhasilan program perkreditan yang diselenggarakan pemerintah khususnya terhadap para petani padi.

2. Sebagai bahan studi literatur tambahan terhadap penelitian yang sudah ada sebelumnya.

BAB II

TINJAUAN PUSTAKA

2.1 Struktur Perbankan dan Perkreditan

Undang-undang Pokok Perbankan (UU No.14/1967) dan Undang-undang Bank Sentral (UU No. 13/1968) merupakan tonggak pembaharuan kehidupan perbankan dan perkreditan di Indonesia. Sistem perbankan di Indonesia sebagian terbesar terdiri dari bank-bank komersial. Jenis-jenis bank, dipandang dari segi fungsi/kegiatan maupun miliknya, menurut UU No. 14/1967 adalah sebagai berikut :

a. Bank Umum adalah bank yang dalam pengumpulannya dananya terutama menerima simpanan dalam bentuk giro dan deposito dan dalam usahanya terutama memberikan kredit jangka panjang. Dari segi kepemilikan bank umum dapat dibedakan antara bank umum milik negara, bank umum koperasi, bank umum swasta dan bank umum asing.

b. Bank Tabungan adalah bank yang dalam pengumpulan dananya terutama menerima simpanan dalam bentuk tabungan dan dalam usahanya terutama memperbungakan dananya dalam bentuk kertas berharga. Bank-bank tabungan menurut pemilikannya dapat dibedakan antara bank tabungan swasta dan bank tabungan koperasi.

berharga jangka menengah dan panjang, dan dalam usahanya terutama memberikan kredit jangka menengah dan panjang dibidang pembangunan. Apabila bank semacam ini menerima simpanan giro, maka penggunaannya dilakukan menurut bimbingan Bank Indonesia. Berdasar kepemilikannya ada tiga macam yaitu bank pembangunan milik negara, bank pembangunan milik swasta dan pembangunan koperasi.

Dengan adanya penyaluran kredit bank memperoleh bunga sebagai pendapatan bagi bank. Terdapat beberapa alasan bank melakukan penyaluran kredit. Menurut Dahlan Siamat (1995) alasan atau kondisi yang mendorong hal tersebut adalah :

1. Sifat usaha bank yang berfungsi sebagai lembaga intermediasi antara unit surplus dan unit defisit.

2. Penyaluran kredit memberikan spread yang pasti sehingga besarnya pendapatan dapat diperkirakan.

3. Melihat posisinya dalam bidang pelaksanaan kebijaksanaan moneter, perbankan merupakan sektor usaha yang paling diatur oleh pemerintah sehingga bank-bank di beberapa negara kegiatannya dibatasi.

4. Sumber dana utama bank berasal dari dana masyarakat sehingga secara modal mereka harus menyalurkan kembali kepada masyarakat dalam bentuk kredit.

a. Lembaga-lembaga kredit yang biasanya beroperasi terbatas hanya pada suatu desa tertentu saja. Termasuk dalam kelompok ini adalah BKD (Bank Kredit Desa, Lumbung Desa, dan Koperasi Serba Guna atau Koperasi-Koperasi Kredit (simpan-pinjam).

b. Lembaga-lembaga kredit yang daerah kerjanya meliputi beberapa desa mungkin meliputi satu kecamatan, kawedanan atau kabupaten, misalnya BKK (Badan Kredit Kecamatan, Perjan Pegadaian, Bank Rakyat Indonesia (BRI) kantor cabang atau perwakilan, atau unit desa, atau lembaga kredit usaha per-orangan.

2.2 Teori Kredit

Kredit berasal dari bahasa Yunani yaitu “credere” yang berarti “kepercayaan”. Oleh sebab itu kredit adalah kepercayaan, tanpa kepercayaan perjanjian ini tidak akan terjadi.Seseorang atau Badan Usaha yang memberikan kredit (kreditor) percaya bahwa si penerima kredit (debitor) suatu waktu dapat memenuhi janjinya, apa yang telah di janjikan itu dapat berupa barang, uang , atau jasa.

melunasi utangnya setelah jangka waktu tertentu dengan pemberian bunga. (Kasmir, 2002)

Menurut Teguh Pudjo Muljono (2001) Kredit adalah kemampuan untuk melaksanakan suatu pembelian atau mengadakan suatu pinjaman dengan suatu janji pembayarannya akan dilakukan ditangguhkan pada jangka waktu yang disepakati.

Dari beberapa pendapat tersebut diatas jelaslah bahwa kredit dalam arti ekonomi merupakan penundaan pembayaran dari prestasi yang diberikan sekarang, baik dalam bentuk barang, uang maupun jasa. Terlihat pula bahwa unsur kepercayaan dan unsur waktu merupakan unsur terpenting dalam suatu perkreditan. Adapun kesimpulan mengenai pengertian kredit yaitu :

a. Penyediaan uang atau yang dapat dipersamakan dengan itu b. Kewajiban pengembalian kredit

c. Jangka waktu pengembalian

d. Pembayaran bunga, imbalan atau bagi hasil, dan e. Perjanjian Kredit.

Di dalam pemberian kredit, terdapat dua pihak yang berkepentingan langsung yaitu :

- Pihak yang berlebihan dana, disebut dengan pemberi kredit (Kreditur), dan - Pihak yang membutuhkan dana, disebut dengan penerima kredit (Debitur)

mempunyai kewajiban untuk membayar kembali pinjaman tersebut sesuai dengan jangka waktunya. Oleh sebab itu, maka sebelum kredit diberikan maka diperlukan analisis kredit terlebih dahulu.

Jenis-jenis kredit dapat dikelompokkan dalam beberapa kriteria-kriteria yang dapat diuraikan sebagai berikut :

1. Menurut Penggunaannya :

a. Kredit Konsumtif adalah kredit yang digunakan untuk kebutuhan sendiri bersama keluarganya, seperti kredit rumah atau kredit kendaraan yang digunakan sendiri, kredit ini tidak produktif.

b. Kredit Modal Kerja adalah kredit yang akan dipergunakan untuk menambah modal usaha debitur, kredit ini produktif.

c. Kredit Investasi adalah kredit yang dipergunakan untuk investasi produktif, tetapi baru akan menghasilkan dalam jangka waktu yang relatif lama.

2. Menurut Jangka Waktunya :

a. Kredit Jangka Pendek yaitu kredit yang berjangka waktu maksimal satu tahun, pada umumnya kredit ini disalurkan bank ke sektor perdagangan, distribusi dan sektor lainnya.

c. Kredit Jangka Panjang yaitu kredit yang mempunyai waktu lebih dari tiga tahun dan umumnya kredit semacam ini disalurkan pada sektor-sektor investasi.

3. Menurut Collectibility :

Yang dimaksud dengan collectibility credit adalah keadaan pembayaran pokok pinjaman dan bunga oleh nasabah terlihat pada tata usaha bank. Berdasarkan collectibilitynya, pinjaman dapat digolongkan atas 5 (lima) macam, yaitu :

a. Lancar, yaitu pinjaman dan pembayaran pokok dan bunganya berjalan sesuai dengan pinjaman yang bersangkutan, termasuk perubahannya yang disetujui oleh bank.

b. Kurang Lancar, yaitu pinjaman yang pembayaran pokoknya tidak dilakukan dengan perjanjian pinjaman yang bersangkutan misalnya :

• Pinjaman yang telah jatuh tempo tidak diperpanjang akan tetap dan belum melampaui waktu tiga bulan.

• Adanya tunggakan pembayaran pokok lewat waktu tiga bulan, dan tunggakan bunga lewat satu bulan dan berdasarkan penilaian bank, debitur dapat melunasi utangnya dan seluruh bunganya.

berdasarkan penilaian bank, debitur masih dapat melunasi utangnya dan seluruh bunga.

c. Diragukan, adalah pinjaman yang telah jatuh tempo dan lewat tiga bulan dan berdasarkan penilaian bank, debitur tidak dapat membayar kembali seluruh hutang dan bunganya, hanya diharapkan pelunasan sekarang. Kurang 50% dari saldo debetnya pinjaman tanpa perjanjian kredit dan tanpa aksep yang berdasarkan penilaian bank diharapkan dapat diperoleh pelunasan sekurang-kurangnya 50% dari saldo debetnya.

d. Macet, yaitu pinjaman yang tidak dapat dikategorikan dari tiga jenis tersebut diatas, dan menurut penilaian bank, hanya dapat diharapkan pelunasannya kurang dari 50% dari saldo debetnya.

e. Kredit dalam pengawasan, yaitu sebelum pembelian kredit terlebih dahulu diadakan penilaian atau analisis kredit.

4. Menurut Sifatnya :

a. Dengan perjanjian kredit, yaitu yang diberikan dengan perjanjian tertulis lebih dahulu yang antara lain penetapan besarnya plafon kredit, suku bunga, jangka, jaminan dan cara-cara pembayaran kembali dan sebagainya.

• Overdraft karena penarikan, adalah penarikan pembebanan rekening

koran nasabah yang melampaui saldo kredit sehingga mengakibatkan saldo debet pada rekening yang bersangkutan, sehingga untuk itu tidak ada fasilitas kredit berdasarkan perjanjian tertulis.

• Overdraft karena pembebanan bunga, yaitu pembebanan bunga dan

biaya-biaya lainnya yang terhutang, yang menyebabkan pelampauan plafon kredit sebagaimana tercantum dalam perjanjian tertulis.

• Kredit yang diberikan yang hanya disertai aksep atau dengan jaminan surat berharga.

Adapun unsur-unsur yang terkandung di dalam pemberian suatu kredit secara umum adalah sebagai berikut :

1. Kepercayaan

Merupakan suatu keyakinan pemberian kredit oleh bank bahwa kredit yang diberikan berupa uang, barang, atau jasa yang benar-benar akan kembali di masa akan datang. Sebelum dana dikucurkan sudah dilakukan penelitian dan penyelidikan yang mendalam mengenai calon nasabah.

2. Kesepakatan

Kesepakatan ini dituangkan dalam suatu perjanjian di mana si pemberi dan si penerima kredit menandatangani hak dan kewajiban masing-masing pihak. 3. Jangka Waktu

4. Resiko

Faktor resiko kerugian dapat diakibatkan oleh 2 hal yaitu resiko kerugian yang diakibatkan karena nasabah sengaja tidak membayar kredit padahal nasabah tersebut mempunyai kemampuan. Akibat yang kedua adalah nasabah sengaja tidak melunasi kreditnya. Hal ini bisa disebabkan misalnya dikarenakan bencana alam.

5. Balas Jasa

Tujuan dari bank mengeluarkan kredit atau pinjaman adalah disamping untuk membantu pendanaan nasabah yang paling utama adalah untuk memperoleh keuntungan.

Tujuan pokok pemberian kredit oleh suatu bank harus diarahkan untuk kepentingan bank tersebut, yaitu :

1. Turut mensukseskan program pemerintah di bidang ekonomi dan pembangunan.

2. Mencari keuntungan yang layak bagi bank, agar kelangsungan hidup bank tetap terjamin, mengingat pemberian kredit merupakan kegiatan bank dan penghasilan pokok bank.

3. Meningkatkan aktivitas ekonomi atau kegiatan perusahaan agar dapat menjalankan pasarnya guna menjamin terpenuhinya kebutuhan masyarakat.

melalui suatu analisa dan penelitian yang cermat untuk mencegah terjadinya kerugian pada bank.

Terdapat beberapa fungsi kredit dalam hubungannya dalam siklus perekonomian, perdagangan lalu lintas moneter. Menurut Muchadarsyah Sinungan (1993), fungsi kredit pada dasarnya memiliki garis besar yaitu:

a. Kredit dapat meningkatkan daya guna (utility) dari uang. b. Kredit dapat meningkatkan daya guna (utility) dari barang. c. Kredit meningkatkan peredaran dan lalu lintas uang. d. Kredit adalah salah satu stabilitas ekonomi.

e. Kredit menimbulkan kegairahan berusaha masyarakat.

f. Kredit adalah jembatan untuk meningkatkan pendapatan nasional. g. Kredit adalah alat dalam hubungan internasional.

Pengambilan keputusan kredit wajib berpedoman pada kebijakan kredit yang telah ditetapkan. Kebijakan kredit merupakan pedoman di bidang kredit sebagai acuan dalam pengambilan keputusan. Terhitung tiga asas pokok sebagai dasar penyusunan kebijakan kredit yang terdiri dari :

b. Asas Solvabilitas penting bagi bank agar manajemen dana yang dimiliki dan ditanamkan dalam bentuk kredit maupun surat-surat berharga pada tingkat risiko yang minimal. Penghasilan dari kegiatan tersebut merupakan sumber uang untuk membayar hutang baik kepada nasabah.

c. Asas Rentabilitas mempunyai pengertian, bank memperoleh keuntungan selama beroperasi. Pada hakekatnya keuntungan tersebut mempunyai selisih antara penghasilan bunga dari nasabah debitur dengan biaya dari nasabah pnabung. Jadi, bank harus memiliki debitur yang dapat diandalkan sebagai sumber penghasilan bunga.

Sekalipun tidak mungkin terhindar dari semua resiko, namun agar berada dalam posisi keamanan yang relatif tinggi, maka perbankan dalam mengadakan operasi aktifnya perlu menyusun kebijaksanaan yang melahirkan strategi perkreditan yang berguna. Strategi perbankan merupakan ilmu dan seni dalam memanfaatkan rencana dalam perkreditan agar tujuan manajemen perbankan dapat tercapai.

Tujuan utama strategi perkreditan bagi perbankan adalah pencapaian suatu posisi perkreditan yang bersaing dalam sistem perbankan. Ketika sedang merumuskan strategi perkreditannya, manajemen perbankan perlu mempertimbangkan dengan tepat dan berimbang 3 (tiga) prinsip strategi perkreditan. Ketiga prinsip strategi perkreditan tersebut meliputi :

1. Prinsip Likuiditas

(boom) naik maupun konjungtur turun (bust). Setiap manajemen perbankan harus dapat menjaga tingkat likuiditasnya setiap saat agar selalu siap mengeluarkan dana cairnya, bilamana kewajibannya telah tiba maka saatnya harus dilunasi. Jika prinsip likuiditasnya diabaikan, manajemen perbankan tersebut akan mengalami masalah kepercayaan yang memburuk atau nasabahnya yang mengakibatkan citranya dalam bisnis perbankan juga mengalami kemerosotan. Jika kemerosotan itu terjadi (meskipun mungkin hanya diderita salah satunya), maka penarikan dana besar-besaran yang disebabkan oleh penyerbuan bank (bank mask) sangat mungkin terjadi. Jika hal ini terjadi, kemampuan untuk mendapatkan laba pun akhirnya sirna. Oleh karena itu untuk menghadapi kesulitan likuiditas tersebut sangat dianjurkan agar :

a. Bank mempunyai sejumlah aktiva cair sebanyak keperluan pemenuhan kewajibannya.

b. Bank mempunyai aktiva lainnya yang sewaktu-waktu dapat diubah menjadi aktiva cair tanpa merumuskan nilai aktiva tersebut.

c. Bank mempunyai kemampuan untuk menciptakan aktiva cair baru melalui berbagai bentuk utang yang resikonya minimum.

Walaupun demikian likuiditas yang berlebihan dapat menyebabkan : a. Beban bunga akan bertambah,

2. Prinsip Rentabilitas

Kendatipun prinsip likuiditas sangat penting bagi manajemen perbankan, namun strategi perkreditan bank tersebut tidak boleh mengabaikan setiap peluang untuk mendapatkan hasil (returns) yang memadai tanpa harus bersaing dengan prinsip likuiditas tersebut. Karena itu, prinsip rentabilitas (profitability principle) mengajarkan bahwa setiap operasi bisnis perbankan harus senantiasa didukung oleh harapan untuk memperoleh laba yang pantas baik untuk mempertahankan kehadirannya dalam pasar uang dan pasar modal maupun untuk mengadakan ekspansi tanpa harus mengorbankan tingkat likuiditasnya.

Salah satu kebijakan yang dapat mendukung strategi perkreditan tersebut adalah kebijakan dalam mendapatkan selisih (spread) antara bunga yang akan diterima dan bunga yang akan dibayar. Keberhasilannya dalam memperoleh selisih bunga itu akan menjadi kontribusi bagi keberhasilan dalam memelihara prinsip rentabilitas.

3. Prinsip Solvabilitas

kewajiban-kewajibannya. Sebuah bank disebut solvable jika pada waktu penilaian menunjukkan bahwa nilai jual seluruh aktiva pada saat likuidasi melebihi seluruh utang-utangnya.

Ketiga prinsip perlu mendapat perhatian manajemen perbankan berkaitan dengan strategi untuk menjamin tercapainya tujuan strategi perkreditan tersebut. Tujuan strategi perkreditan adalah :

a. Untuk menjadi ketentuan dasar yang memberikan arah kepada para manajer bisnis perbankan dalam melakukan fungsi manajerialnya. b. Untuk menjadi ketentuan pokok dalam menghadapi

konjungtur-konjungtur ekonomi makro dan khusunya perkembangan moneter dan perbankan, baik nasional maupun global.

c. Untuk menjamin keamanan aktiva bank dan setiap dana para deposan yang dipercayakan kepada bank itu.

d. Untuk dipergunakan sebagai dasar penelitian dan umpan balik sehingga setiap deviasi dari setiap kebijaksanaan dan strategi perkreditan dapat diketahui secara dini.

oleh perbankan dalam pemberian kredit, maka perbankan juga dihadapkan masalah-masalah yang sifatnya sangat khusus yang menyangkut kegiatan usaha dan karakter dari calon debitur. Perkreditan mempunyai masalah yang bersifat

.kasuistis. yang artinya masing-masing debitur mempunyai permasalahan yang sangat spesifik, oleh karena itu diperlukan adanya pendekatan dan penanganan satu nasabah dengan nasabah lainnya. Menurut Muljono (2000) dalam pemberian kredit, pihak bank minimal mengadakan analisa beberapa aspek dari calon debiturnya, yaitu :

1. Aspek Yuridis

Dalam proses analisa suatu permohonan kredit, maka aspek yuridis (legal aspect) mempunyai kedudukan yang strategis dan merupakan aspek yang terpenting diantara aspek-aspek lainnya. Karena walaupun semua aspek yang ada cukup layak (feasiable) tetapi aspek yuridis tidak sah maka semua ikatan perjanjian kredit antara bank dengan debitur dapat gugur, dan pada akhirnya pihak bank akan mengalami kesulitan dalam kredit yang telah diberikan.

2. Aspek Pemasaran

3. Aspek Jaminan

Jaminan kredit (collateral) merupakan aspek yang paling penting dalam analisa kredit, karena jaminan berfungsi untuk pengamanan apabila kredit yang diberikan mengalami kegagalan. Oleh karena para analis kredit harus mempunyai ketelitian dalam penilaian barang-barang yang dijaminkan kepada bank. Dalam penilaian ini ada dua sarana pokok yaitu nilai ekonomis dan nilai yuridis dari barang jaminan tersebut, dan biasanya suatu bank telah mempunyai aturan tersendiri tentang penilaian barang jaminan.

4. Aspek Teknis

Semua jenis usaha yang akan melaksanakan kegiatannya selalu dihadapkan pada suatu permasalahan yaitu kebutuhan akan serangkaian perangkat keras (hardware) yang beraneka ragam bentuk dan kegunaannya. Mengingat sangat bervariasinya perangkat keras yang dipakai untuk menunjang kegiatan usaha yang akan dilakukan calon debitur, sehingga dibutuhkan seseorang atau tim ahli untuk masing-masing bidang yang sering memerlukan keahlian dari berbagai disiplin ilmu pengetahuan serta interdisplin profesi.

5. Aspek Keuangan

dari bank. Demikian juga analisa aspek keuangan digunakan untuk mengetahui estimasi cash flow serta rencana pelunasan kredit yang telah diterima. Untuk mengetahui berbagai informasi tentang keuangan maka analis kredit memerlukan berbagai data yang bersumber dari neraca dan laporan laba/rugi beberapa periode terakhir.

Pengawasan kredit merupakan kunci utama keberhasilan penyaluran kredit. Hal ini dapat dilihat apabila terjadi kredit bermasalah maka dapat dipastikan itu akibat kelemahan dan kelalaian bank dalam melakukan pengawasan. (Irmayanto,2004). Kegiatan pengawasan kredit dapat dilakukan dalam bentuk :

1. Penggunaan administrasi kredit yang memadai (computer).

2. Kewajiban nasabah menyampaikan laporan secara berkala, menyangkut produksi, penjualan, utang dan piutang, laporan neraca dan rugi/laba, laporan tenaga kerja.

3. Kewajiban wira kredit mengunjungiproyek yang dibiayai.

4. Konsultasi manajemen yang terprogram antara nasabah dengan bank.

5. Sistem peringatan (warning system) pada administrasi bank yang menangani nasabah.

2.3 Kredit Umum Pedesaan (KUPEDES)

(PPK-BM). Kupedes adalah fasilitas kredit bersifat umum, individual, selektif dan berbunga wajar yang bertujuan untuk mengembangkan atau meningkatkan UMKM yang layak. Dari pengertian diatas Kupedes adalah salah satu segmen bisnis yang ada di BRI yang merupakan suatu sistem perbankan yang dilaksanakan oleh BRI unit dalam menjalankan fungsinya sebagai financial intermediary untuk pembiayaan usaha mikro.

Dalam Kupedes BRI, terdapat beberapa pengelompokan, pengelompokan dilakukan berdasarkan sektor dan segmen bisnis yang dijalankan oleh pengusaha kecil. Sektor dan segmen Kupedes digolongkan berdasarkan kegunaan atau berdasarkan kegunaan segmen dari kredit yang diberikan, yaitu Kupedes modal kerja / usaha (eksploitasi) dan Kupedes investasi. Kupedes juga terbagi menjadi sektor-sektor seperti : Kupedes eksploitasi agribisnis, Kupedes eksploitasi non agribisnis, Kupedes investasi agribisnis dan Kupedes investasi non agribisnis. Untuk Kupedes eksploitasi agribisnis terdapat beberapa sektor yaitu eksploitasi pertanian, eksploitasi perindustrian, eksploitasi perdagangan, dan eksploitasi jasa lainnya, dan untuk Kupedes investasi agribisnis antara lain : Kupedes investasi pertanian, investasi perindustrian, investasi perdagangan, dan investasi jasa lainnya. Agribisnis dalam hal ini merupakan usaha dari hulu sampai hilir yang dibiayai oleh Kupedes.

Pada umumnya, sasaran pemberian Kupedes ditujukan kepada golongan masyarakat pengusaha dan golongan masyarakat berpenghasilan tetap yaitu : 1. Pengusaha, yaitu semua pengusaha yang bergerak di berbagai sektor ekonomi

perdagangan dan jasa lainnya yang usahanya benar-benar layak untuk diberikan Kupedes.

2. Golongan Masyarakat Berpenghasilan Tetap

a. Pegawai Negeri yang dimaksudkan dalam peraturan pemerintah (PP) No 6 tahun 1974 bab I pasal 1 adalah :

1) Pegawai Negeri Sipil

2) Anggota Tentara Nasional Indonesia (TNI) dan Kepolisian 3) Pegawai Badan Usaha Milik Negara.

4) Pegawai Perusahaan daerah

b. Pensiunan dari golongan masyarakat berpenghasilan tetap tersebut pada butir (2.a)

c. Pegawai tetap dari perusahaan swasta.

Dalam jumlah terbatas, direksi BRI mengambil kebijakan agar Kupedes dapat pula diberikan kepada golongan masyarakat yang berpenghasilan tetap. Sebagai kredit skala mikro, prosedur Kupedes sangat mudah dan sederhana, namun dalam penyalurannya perlu pemahaman secara tepat dari pejabat kredit lini yang menyangkut kebijakan dan prinsip-prinsip dasar pemberian Kupedes yaitu : 1. Umum, yaitu dapat diberikan kepada siapa saja, dalam arti tidak dibatasi

dalam sektor ekonomi tertentu, keanggotaan tertentu, kelompok masyarakat tertentu, sepanjang calon nasabah yang bersangkutan telah memenuhi segala ketentuan persyaratan yang telah ditetapkan.

3. Selektif, yaitu Kupedes dilaksanakan secara selektif kepada nasabah yang usahanya dinilai layak dan putusan kredit harus sesuai dengan pertimbangan bank teknis.

4. Bisnis, yaitu keputusan akhir atas suatu permohonan Kupedes ditentukan oleh BRI Unit sesuai dengan pertimbangan bank teknis.

Berdasarkan tujuan penggunaannya Kupedes dapat dibagi menjadi dua jenis yaitu sebagai berikut :

1. Kupedes Modal Kerja

Kupedes modal kerja diberikan kepada pengusaha dan golongan berpenghasilan tetap sebagai tambahan dana/pembiayaan untuk mencukupi kebutuhan modal kerja usahanya atau untuk membiayai keperluan konsumtif maupun non konsumtif (produktif).

a. Sektor pertanian, yaitu untuk membiayai semua kegiatan pertanian dan kegiatan lainnya yang terkait dan menunjang pada hasil usaha bercocok tanam seperti pengecer pupuk/obat-obatan, pengusaha mikro yang mengumpulkan segala hasil pertanian, peikanan, peternakan, perkebunan, dan memasarkan kembali dengan atau tanpa proses lebih lanjut.

b. Sektor perindustrian yaitu untuk pembiayaan pengolahan bahan mentah menjadi barang setengah jadi, pengolahan bahan setengah jadi atau menjadi barang jadi, pengolahan bahan setengah jadi menjadi barang jadi.

ini tidak termasuk pembelian, penjualan dan pemasaran hasil langsung pertanian seperti yang dimaksudkan pada butir (a) di atas.

d. Sektor jasa, yaitu untuk pembiayaan usaha bersifat pelayanan jasa kepada umum, misalnya usaha bengkel, salon, penjahit tansportasi dan lain-lain. e. Sektor Golongan Berpenghasilan Tetap (GBT) yaitu untuk pembiayaan

konsumtif dan produktif yang pengembaliannya didasarkan pada pendapatan (gaji) nasabah.

2. Kupedes Investasi

Kupedes ini diberikan kepada pengusaha untuk pembiayaan pembangunan prasarana dan sarana atau peralatan produksi. Sedangkan bagi golongan berpenghasilan tetap, kredit tersebut dapat dipergunakan untuk pembelian atau pembangunan rumah, pembelian kendaraan bermotor dan lain-lain yang bersifat produktif.

Adapun sektor-sektor ekonomi yang dibiayai sebagai berikut :

a. Sektor pertanian, yaitu untuk membiayai pembelian alat-alat pertanian seperti bajak, traktor, alat perontok padi, alat sortasi, mesin parut kelapa, pembuatan gudang, lantai jemur, pembelian bibit tanaman keras (tidak habis dalam satu kali panen seperti jeruk, karet, kelapa, teh kopi) atau untuk pembelian bibit ayam petelor, sapi perah, sapi kerja dan lain sebagainya. b. Sektor perindustrian yaitu untuk pembiayaan pengadaan alat-alat produksi

c. Sektor perdagangan yaitu untuk pembiayaan pembelian alat-alat berjualan, perbaikan, perluasan tempat berjualan atau pembangunan tempat berjualan/pembangunan/ perluasan/perbaikan gudang yang tidak bertujuan untuk memperdagangkan/menempatkan hasil-hasil langsung pertanian sebagai barang/ benda dominan.

d. Sektor jasa, yaitu untuk pembiayaan pembelian alat-alat perbengkelan, mesin jahit, salon, pembelian kendaraan, pembangunan atau perbaikan bangunan bengkel atau salon.

e. Sektor Golongan Berpenghasilan Tetap (GBT) yaitu dipergunakan untuk pembiayaan investasi yang pengembaliannya didasarkan dari pendapatan (gaji). Dilihat dari tujuan penggunaannya,maka jenis Kupedes investasi diberikan untuk tujuan yang bersifat non konsumtif yaitu barang-barang berwujud yang fisiknya dapat dilihat secara nyata seperti pembelian kendaraan bermotor guna memperlancar pekerjaan, pembangunan/ pembelian rumah tinggal, pembelian perabot rumah tangga, pembelian peralatan kerja, pembelian tanah.

Ditinjau dari dua golongan sasaran Kupedes, maka untuk masing-masing golongan mempunyai persyaratan yang berbeda dan harus dipenuhi sebelum kredit diproses yaitu :

Persyaratan untuk calon nasabah pengusaha baru/nasabah lama lancar :

desa setempat. Khusus untuk calon nasabah kupedes tertentu dimungkinkan untuk dilayani BRI Unit diluar domisili nasabah yang bersangkutan setalah mendapat putusan ijin prinsip dari Kantor Cabang/Kantor Wilayah/Kantor Pusat.

2) Mempunyai usaha yang layak dan mempunyai karakter yang baik untuk dibiayai dengan Kupedes.

3) Bagi calon nasabah yang sudah mempunyai surat izin usaha dari instansi yang berwenang, cukup melampirkan copy surat izin usaha tersebut.

4) Bagi calon nasabah yang belum mempunyai surat izin usaha, maka :

a. Untuk permohonan Kupedes sampai dengan 2 juta cukup dengan foto copy KTP dengan menunjukkan pula KTP aslinya pada petugas BRI Unit pada saat pendaftaran.

b. Untuk permohonan Kupedes diatas 2 juta cukup dengan membawa surat keterangan usaha dari Kepala Desa/Kelurahan

5) Tidak sedang menikmati kredit lainnya di Kantor Cabang BRI atau di BRI Unit lainnya.

6) Dapat menyediakan agunan kebendaan, baik berupa benda bergerak maupun benda tidak bergerak.

7) Wajib membuka rekening tabungan di BRI unit yang bersangkutan. 2.4 Teori Pendapatan

• Perilaku jutaan rupiah pengeluaran konsumen • Investasi dunia usaha

• Pembelian yang dilakukan pemerintah

Menurut ilmu ekonomi klasik, Adam Smith dan David Ricardo, distribusi pendapatan digolongkan dalam tiga kelas sosial yang utama : pekerja, pemilik modal, dan pemilik tanah. Ketiganya menentukan 3 faktor produksi, yaitu tenaga kerja, modal, dan tanah. Penghasilan yang diterima setiap sektor dianggap sebagai pendapatan masing-masing keluarga terlatih terhadap pendapatan nasional. Teori mereka meramalkan bahwa begitu masyarakat makin maju, para tuan tanah akan relatif lebih baik keadaannya dan para kapitalis (pemilik modal) menjadi relatif buruk keadaannya (Sumitro, 1991).

Menurut Pareto distribusi pendapatan berdasarkan besarnya (size distribution of income), yaitu distribusi pendapatan diantara rumah tangga yang berbeda, tanpa mengacu pada sumber-sumber pendapatan atau kelas sosialnya dan keditak-merataan distribusi pendapatan cukup besar di semua negara.

Pendapatan atau income masyarakat adalah hasil penjualan dari faktor-faktor produksi yang dimilikinya pada sektor produksi dan sektor ini membeli faktor-faktor produksi tersebut untuk digunakan sebagai input proses produksi dengan harga yang berlaku dipasar produksi. Harga faktor produksi di pasar ditentukan oleh tarik-menarik antara penawaran dan permintaan.

1. Pendekatan memaksimalkan keuntungan atau profit maximization

Yaitu suatu usaha yang dilakukan untuk memaksimumkan profit berkonsentrasi kepada penjualan yang lebih banyak untuk meningkatkan penjualan. Untuk meningkatkan volume penjualan dapat dilakukan dengan cara marketing mix, yaiktu kombinasi dari empat variabel atau kegiatan yang merupakan inti dari sistem pemasaran pengusaha yaitu produk, struktur harga, kegiatan promosi dan sistem distribusi ( Kadariah, 1994).

2. Pendekatan meminimumkan biaya atau cost minimization

Yaitu usaha kegiatan pelaku ekonomi yang mengkonsentrasikan kepada alokasi biaya yang telah dilakukan dapat diminimalkan. Upaya-upaya peminimuman biaya ini yang akan menciptakan alokasi biaya yang sebelumnya. Dengan demikian biaya alokasi turun dan mempunyai pengaruh terhadap profit atau laba, misalnya jumlah alokasi biaya pada suatu bidang kerja tertentu yang selama ini dikerjakan oleh banyak orang dapat dikerjakan oleh sedikit orang. Ini berarti ada penggunaan biaya untuk gaji atau upah karyawan. Dengan demikian total biaya berkurang dengan turunnya total biaya ini cateris paribus, profit secara otomatis meningkat.

terhadap pemenuhan kebutuhan pangan, sandang, perumahan, pendidikan anak, kesehatan keluarga dan pendapatan perkapita.

Tidak dapat dipungkiri bahwa manusia adalah makhluk sosial, yang mana segala yang kita lakukan tidak dapat lepas dari bantuan orang lain. Dan setiap manusia ingin hidup dengan sejahtera. Kondisi Sejahtera yang dimaksud menunjuk pada kesejahteraan sosial, yaitu tercukupinya kebutuhan material dan non-material. Dalam masyarakat Indonesia, kondisi sejahtera itu diartikan hidup aman dan bahagia karena semua kebutuhan dasar dapat terpenuhi, seperti makanan yang cukup, gizi, kesehatan, tempat tinggal, pendidikan, pendapatan yang layak, dan perlindungan. Dalam buku “3 orientasi kesejahteraan sosial”, definisi kesejahteraan sosial dibedakan menjadi 3 kelompok, yaitu; kesejahteraan sebagai sebuah kegiatan atau pelayanan, keadaan dan ilmu. Yang dimaksud dengan kesejahteraan sebagai sebuah keadaan adalah kesejahteraan yang melipti jasmaniah, rohaniah dan bukan merupakan perbaikan dan pemberantasan keburukan sosial tertentu saja.

kesejahteraan sosial sebagai sebuah keadaan, yang mencerminkan bahwa manusia adalah makhluk sosial yang yang harus saling membantu agar menciptakan suasana yang harmonis dan sejahtera. Wickenden menjelaskan tentang kesejahteraan sosial sebagai sebuah pelayanan, bahwa kesejahteraan sosial adalah suatu sistem peraturan, program-program, kebaikan-kebaikan, pelayanan-pelayanan yang memperkuat atau menjamin penyediaan pertolongan untuk memenuhi kebutuhan-kebutuhan sosial yang diakui sebagai dasar bagi penduduk dan keteraturan sosial. Yang terakhir, arti kesejahteraan sosial sebagai sebuah ilmu. Menurut Soehartono, orang-orang-orang yang mempunyai berbagai macam kebutuhan akan pelayanan tersebut khususnya yang idak dapat memenuhi berdasarkan kriteria pasar, maka mereka manjadi sasaran atau perhatian kesejahteraan sosial.

2.5 Petani Padi

Petani adalah pelaku utama agribisnis, baik agribisnis monokultur maupun polikultur dengan komoditas tanaman pangan, hortikultura, peternakan, perikanan dan atau perkebunan.

Mardikanto (1990), menyatakan bahwa pendidikan petani umumnya mempengaruhi cara dan pola pikir petani dalam mengelola usaha tani. Pendidikan yang relatif tinggi menyebabkan petani berpikir secara lebih dinamis. Kompetensi tehnis yang dimiliki seorang petani sebagai Jurutani seperti:

4. Pengairan

5. Pengendalian hama dan penyakit 6. Panen

7. Pasca Panen

Tanaman padi atau latinnya disebut dengan Oryza Sativa L.diduga berasal dari Asia. Tanaman padi tradisional di Asia yang beriklim tropis bersifat tinggi dan lemah, dengan daun-daun yang melengkung ke bawah dan masa dormansinya lama. Hingga sekarang ada 2 (dua) spesies padi yang dibudidayakan manusia secara missal yaitu: Oryza Sativa yang berasal dari Asia dan Oryza Glaberrima yang berasal dari Afrika Barat.

Kajian dengan bantuan teknik bahwa selain dua subspesies Oryza sativa yang utama, indica dan japonica, terdapat pula subspesies minor tetapi bersifat adaptif tempatan, seperti aus (padi gogo dari Bangladesh), royada (padi pasang-surut/rawa dari Bangladesh). Ashina (padi pasang-surut dariaromatic (padi wangi dari Asia Selatan dan

Pengelompokkan ini dilakukan menggunakan penanda RFLP dibantu dengan isozim. Kajian menggunakan penanda genetiik SSR terhadap genom inti sel dan dua lokus pada genom kloroplas menunjukkan bahwa pembedaan indica dan japonica adalah mantap, tetapi japonica ternyata terbagi menjadi tiga kelompok khas : temperate japonica (“japonica daerah sejuk” dari China, Korea, dan Jepang), tropical japonica (“japonica daerah tropika” dari Nusantara), dan aromatic. Subspesies aus merupakan kelompok yang terpisah.

Berdasarkan bukti-bukti evolusi molecular diperkirakan kelompok besar indica dan japonica terpisah sejak 400.000 tahun yang lalu dari suatu populasi

spesies moyang Oryza Rufipogon.

berbeda terhadap dua kelompok yang sudah terpisah ini. Berdasarkan bukti arkeologi padi mulai dibudidayakan (didomestikasi) 10.000 hingga 5.000 tahun sebelum masehi.

yang mudah diubah menjadi energi. Oleh karena itu padi disebut juga makanan energi. Beras mengandung berbagai zat makanan antara lain : karbohidrat, protein, lemak, serat kasar, abu, dan vitamin.

Di Indonesia pada mulanya tanaman padi diusahakan didaerah tanah kering dengan sistem ladang, akhirnya orang berusaha memantapkan hasil usahanya dengan cara mengairi daerah yang curah hujannya kurang. Tanaman padi yang dapat tumbuh dengan baik di daerah tropis ialah Indica, sedangkan Japonica banyak diusahakan di daerah sub tropika.

Pengenalan varietas-varietas padi hasil pemuliaan tanaman pada tahun 1960-an yang dikenal sebagai varietas “revolusi hijau” dengan ciri-ciri tanaman yang agak pendek, tegak dan tidak peka terhadap perubahan-perubahan masa penyinaran matahari, telah mengakibatkan penggantian pembudidayaan varietas tradisional yang meluas, dengan varietas unggul yang lebih produktif dan lebih tahan terhadap serangan hama.

lebih produktif, juga diupayakan pengembangan varietas-varietas yang tahan terhadap kebanyakan penyakit dan serangga-serangga hama.

2.6 Kerangka Konseptual

Indonesia saat ini merupakan negara yang tergolong dalam negara sedang berkembang, yang mana salah satu karakteristik dari negara berkembang adalah masih banyaknya kegiatan usaha dari sektor pertanian. Namun, bukan berarti bahwa dari potensi dari sektor pertanian hanya mempunyai peranan yang kecil dalam menggerakkan perekonomian di suatu negara. Sebaliknya, apabila potensi tersebut terus dikembangkan dan di dukung dari segi finansial maupun non finansial yang memadai akan menjadikan potensi yang luar biasa. Tidak bisa dipungkiri bahwa dukungan dari segi finansial merupakan sebuah pendekatan yang efektif mengingat untuk menjadikan usaha dalam skala besar membutuhkan dana yang besar pula. Maka daripada itu, pemerintah juga harus mendukung atau paling tidak memberikan motivasi kepada masyarakat seperti adanya bantuan peminjaman modal yang dijalankan dari sektor perbankan.

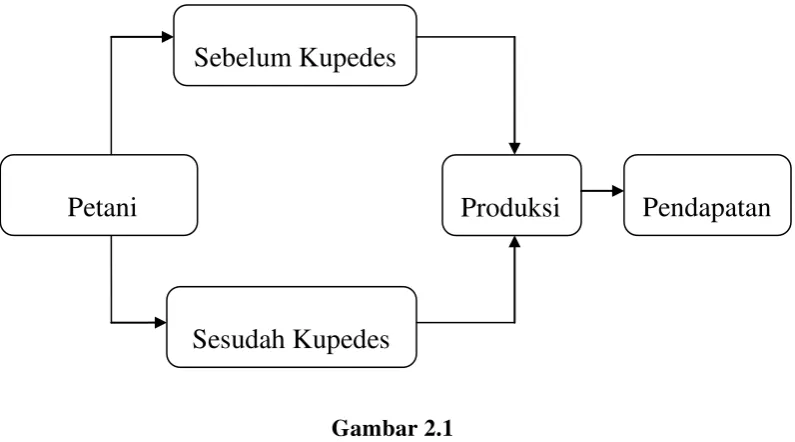

Dalam penelitian ini salah satu bank yang menjalankan fungsi sebagai penyalur kredit adalah Bank BRI. BRI memiliki produk kredit yang disalurkan melalui Unit kerjanya yang dinamakan Kredit Umum Pedesaan atau yang lebih dikenal Kupedes. Kupedes diberikan untuk mengembangakan usaha keceil dan peranannya dalam meningkatkan pendapatan usaha mereka. Pengukuran pendapatan usaha dapat dilihat dengan membandingkan pendapatan sebelum dan sesudah menerima kredit serta perbedaan produksinya. Perbedaan tingkat pendapatan antara sebelum dan sesudah mendapat kredit akan diukur signifikansinya dengan menggunakan metode analisis regresi linier berganda sehingga terlihat perbedaannya apakan dengan mendapat kredit menjadikan mereka semakin sejahtera atau tidak. Bagan kerangka konseptual dapat dituangkan dalam gambar berikut :

Gambar 2.1 Kerangka Konseptual

Sebelum Kupedes

Produksi

Sesudah Kupedes

2.7 Hipotesis

Hipotesis merupakan jawaban sementara terhadap permasalahan yang kebenarannya harus diuji secara empiris dalam penelitian. Berdasarkan perumusan masalah diatas, maka hipotesis yang diperoleh adalah :

1. Realisasi kupedes dan produksi berpengaruh signifikan terhadap tingkat pendapatan petani padi di Kecamatan Lubuk Pakam.

BAB III

METODE PENELITIAN

Metode penelitian adalah langkah dan prosedur ilmiah yang dilakukan dalam mendapatkan data atau informasi untuk kegunaan atau tujuan tertentu. Pendekatan yang dilakukan dalam penelitian adalah dengan pendekatan ekonometrika dengan metode kuantitatif menggunakan model regresi linier berganda. Hal ini dilakukan karena penelitian ini berusaha menjelaskan hubungan pengaruh variabel-variabel bebas terhadap variabel terikatnya.

3.1 Lokasi Penelitian

Adapun lokasi penelitian ini dilakukan pada Kecamatan Lubuk Pakam yang berada di Kabupaten Deli Serdang.

3.2 Populasi dan Sampel 3.2.1 Populasi

“Populasi adalah wilayah generalisasi yang terdiri atas : obyek/subyek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya” (Sugiyono, 2008).

Berdasarkan pendapat ahli diatas, yang menjadi populasi dalam penelitian ini digolongkan dengan kriteria sebagai berikut :

• Merupakan Petani Padi yang berada di Kecamatan Lubuk Pakam.

3.2.2 Sampel

“Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut” (Sugiyono, 2008).

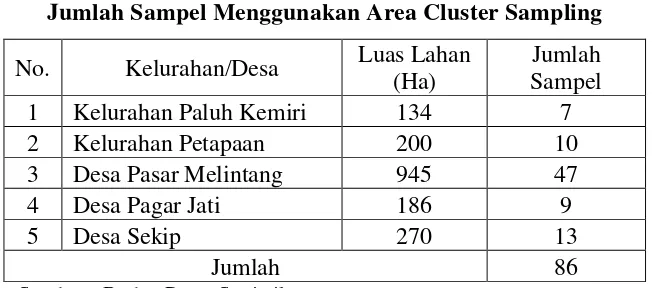

Prosedur pengambilan sampel dilakukan dengan menggunakan teknik Area Cluster Sampling, dengan pertimbangan bahwa berdasarkan data luas lahan yang tersebar di Kecamatan Lubuk Pakam. Sesuai dengan ketentuannya, teknik sampling jenis ini sering digunakan melalui dua tahap, yaitu tahap pertama menentukan sampel daerah, dan tahap selanjutnya menentukan orang-orang yang ada pada daerah itu yang akan dijadikan responden.

Menurut pertimbangan peneliti, daerah yang memungkinkan dilakukannya pengambilan sampel tidak secara keseluruhan kelurahan/desa yang berada di Kecamatan Lubuk Pakam. Oleh karena itu, peneliti menetapkan jumlah responden dengan pertimbangan Kelurahan/Desa yang memiliki kriteria sebagai berikut :

• Mempunyai luas lahan pertanian > 50 Ha • Memiliki potensi nasabah debitur Kupedes BRI

Dengan demikian jumlah sampel dapat di tentukan sebagaimana yang dijelaskan melalui tabel berikut :

Tabel 3.1

Jumlah Sampel Menggunakan Area Cluster Sampling No. Kelurahan/Desa Luas Lahan

Berdasarkan pendapat Sugiyono (2008), Ukuran minimal sampel yang layak dalam penelitian adalah 30, maka peneliti menetapkan sampel sebanyak 86 responden yang juga telah memenuhi kriteria populasi, yang mana menurut M.Iqbal (2002), bahwa pokok pengambilan dari accidental sampling adalah sampel ditentukan oleh peneliti sendiri.

3.3 Batasan Operasional

Batasan operasional dalam penelitian ini adalah :

1. Penelitian ini hanya di batasi pada petani padi sawah yang berada di Kecamatan Lubuk Pakam dan melihat dari segi pengaruh yang terjadi antara realisasi kredit yang diberikan dan hasil produksi kemudian memberikan pengaruh pada pendapatan mereka.

2. Penelitian ini hanya melihat perbedaan produksi ketika sebelum dan sesudah realisasi kredit yang kemudian berpengaruh terhadap perubahan tingkat pendapatan petani padi sawah.

3.4 Teknik Pengumpulan Data

Data mempunyai sifat memberikan gambaran tentang suatu masalah atau persoalan. Data primer yang dilakukan di dalam penelitian ini berupa wawancara langsung dengan menggunakan daftar pertanyaan atau kuesioner yang telah disiapkan sebelumnya.

sumber-sumber tertulis lainnya yang berhubungan dalam penelitian seperti publikasi BPS, Penelitian Terdahulu, dan publikasi Jurnal Ilmiah.

3.5 Analisis Data

3.5.1 Analisis Regresi Linier Berganda

Teknik analisis yang digunakan dalam penelitian ini adalah model kuadrat terkecil (Ordinary Least Square). Data yang telah dikumpulkan kemudian dianalisis menggunakan analisis statistik persamaan linier berganda. Penerapan metode ini akan menghasilkan tingkat hubungan antara variabel-variabel yang akan diteliti sehingga dapat dilihat seberapa besar kontribusi variabel-variabel bebas terhadap variabel terikatnya serta arah hubungan yang terjadi (hubungan positif atau negatif). Pengolahan data akan dilakukan dengan menggunakan alat bantu aplikasi Software SPSS Statistics 20 for Windows.

Bentuk model ekonometrika dengan persamaan linier berganda, dapat diformulasikan yaitu sebagai berikut :

Dimana :

Y = Pendapatan Petani

α = Intercept

β1, β2 = Koefisien Regresi X1 = Realisasi Kredit X2 = Produksi

Bentuk hipotesisnya secara matematis adalah sebagai berikut :

artinya apabila terjadi kenaikan pada X1, maka Y akan mengalami

kenaikan, ceteris paribus.

artinya apabila terjadi kenaikan pada X2, maka Y akan mengalami

kenaikan, ceteris paribus.

3.5.2 Test of Goodness of Fit (Uji Kesesuaian) 3.5.2.1 Koefisien Determinasi (R-Square)

Koefisien determinasi (R-Square) yaitu angka yang menunjukkan besarnya kemampuan varians atau penyebaran dari variabel-variabel independen yang menerangkan variabel dependen atau angka yang menunjukkan seberapa besar variabel dependen dipengaruhi oleh variabel-variabel independennya.

Besarnya nilai koefisien determinasi adalah antara 0 hingga 1 (0<R²<1), dimana nilai koefisien mendekati 1, maka model tersebut dikatakan baik karena semakin dekat hubungan antara variabel independen dengan variabel dependennya.

3.5.2.2 Uji F-statistik (Uji keseluruhan)

demikian, hasil uji F yang signifikan akan menyebabkan nilai R² yang diperoleh secara statistik tidak sama dengan nol.

Untuk pengujian ini digunakan hipotesis sebagai berikut :

Ho : βi = β2 = 0

Ha : βi = β2 0

Hasil pengujian akan menunjukkan :

• Apabila Nilai Sig < α toleransi, maka Ha diterima, yang artinya setiap variabel bebas secara bersama-sama berpengaruh terhadap variabel tak bebasnya.

• Apabila Nilai Sig > α toleransi, maka Ho diterima, yang artinya setidaknya satu dari variabel bebas berpengaruh terhadap variabel tak bebasnya. Nilai F-hitung diperoleh dengan rumus :

F-hitung =

R2= Koefisien determinasi k = Jumlah variabel independen n = Jumlah sampel

3.5.2.3 Uji t-statistik (Uji Parsial)

Ho : β1; β2 = 0

Ha : β1; β2 ≠ 0

Ho akan diterima (Ha ditolak) pada tingkat kepercayaan tertentu jika Nilai Sig. > α toleransi, dengan demikian variabel bebas yang diuji tidak mempengaruhi variabel terikat (tidak signifikan). Sebaliknya Ho akan ditolak (Ha diterima) pada tingkat kepercayaan tertentu jika Nilai sig < α toleransi sehingga variabel bebas yang diuji mempengaruhi variabel dependen (signifikan).

Nilai t-hitung diperoleh dengan rumus sebagai berikut :

t-hitung = ) (bi S

bi

Dimana :

bi = Parameter yang diestimasi S(bi) = Standart error yang diuji

Sbi = Simpangan baku dari variabel independen ke-i 3.5.3 Uji Penyimpangan Asumsi Klasik

3.5.3.1 Multikolinearitas

• Standard error yang tidak terhingga • sangat tinggi

• Terjadinya perubahan tanda atau tidak sesuai dengan teori

• Tidak ada satupun t-statistik yang signifikan pada α = 1%, α = 5%

dan α = 10%

3.5.3.2 Heteroskedastisitas

Asumsi penting dalam regresi linier klasik adalah bahwa gangguan yang muncul dalam model regresi korelasi adalah homoskedastisitas yaitu semua gangguan mempunyai varians yang sama. Namun, bila asumsi ini tidak dapat dipenuhi maka dalam penelitian tersebut terdapat heteroskedastisitas yang berakibat bahwa estimasi tidak efisien. Untuk mendeteksi adanya heterokedastisitas dapat digunakan uji korelasi Rank Spearman dimana korelasinya dirumuskan sebagai berikut :

rs =

Di = Selisih dalam rank dua karakteristik yang berbeda n = banyaknya sampel yang diteliti

Selanjutnya untuk memastikan apakah model memiliki gejala heteroskedastisitas digunakan rumus :

Ho : Rs = 0 ( tidak terdapat gejala heterokedastisitas) Ha : Rs ≠ 0 ( terdapat gejala heterokedastisitas)

Dengan keriteria pengujian pada tingkat kepercayaan (1-α) sbb : Ho diterima jika t-hitung < tα

Ha diterima jika t-hitung> tα 3.5.3.3 Autokorelasi (Serial Correlation)

Autokorelasi dapat didefinisikan sebagai korelasi (hubungan) yang terjadi antara anggota-anggota dari serangkaian pengamatan yang diurutkan menurut waktu dan ruang (time series). Autokorelasi ini menunjukkan hubungan antara nilai-nilai yang berurutan dari variabel-variabel yang sama. Autokorelasi dapat terjadi apabila kesalahan pengganggu suatu periode korelasi dengan kesalahan pengganggu periode sebelumnya. Ada beberapa cara untuk menguji autokorelasi, yaitu sebagai berikut :

• Dengan memplot grafik

• Dengan D-W Test (Uji Durbin Watson)

D- hitung =

Dengan hipotesis sebagai berikut :

Ho : ρ = 0, artinya tidak ada autokorelasi Ha : ρ = 0, artinya ada autokorelasi

Inconclusive inconclusive Auto (+) auto (-) Ho diterima

0 dL dU 2 4-dU 4-dL 4 Gambar 3.1

Kurva Durbin-Watson Dimana :

Ho = tidak ada autokorelasi

Dw<du = tolak Ho (ada korelasi positif) Dw>4du = tolak Ho (ada korelasi negatif) Du<Dw<4-du = tolak Ho (tidak ada korelasi)

dl≤ Dw ≥du = tidak bisa disimpulkan (inconclusive)

(4-du) ≤ Dw ≤(4-dl) = tidak bisa disimpulkan (inconclusive) 3.5.4 Metode Sign Test (Uji Tanda)

Tanda (+) → diberikan apabila data pada sampel pertama > dari data sampel kedua

Tanda (-) → diberikan apabila data pada sampel pertama < dari data sampel kedua Tanda Nol (0) → diberikan apabila data pada sampel pertama = dari data sampel

kedua

Berdasarkan ketentuan dalam Uji Tanda diatas, maka dapat di simpulkan bahwa hanya sampel yang bertanda positif (+) dan negatif (-) saja yang digunakan dalam perhitungan, sedangkan tanda nol (0) tidak dipergunakan dalam perhitungan.

Pada perhitungan uji tanda dengan sampel besar (data sampel ≥ 30), maka distribusi mendekati normal. Oleh sebab itu, pendekatan normal dapat dipakai terhadap distribusi binomial dan aturan pengambilan keputusan yang berlaku sesuai dengan aturan distribusi Z. Nilai Z untuk sampel besar dihitung dengan cara :

Dimana :

Z = Nilai Zhitung R = Jumlah tanda (+)

Teori hipotesis ditetapkan sebagai berikut :

H0 : Tidak ada beda variabel yang diuji antara sebelum dan sesudah Kupedes terhadap pendapatan petani.

H1 : Ada beda variabel yang diuji antara sebelum dan sesudah Kupedes terhadap pendapatan petani.

Berdasarkan teori Hipotesis diatas, peneliti menentukan taraf nyata sebesar 5% dengan kriteria pengambilan kesimpulan yaitu :

H0 diterima apabila : Zhitung > Zkritis H1 diterima apabila : Zhitung≤ Zkritis

3.6 Defenisi Operasional

Adapun defenisi variabel-variabel operasional yang dipergunakan dalam penelitian ini adalah sebagai berikut :

1. Pendapatan Petani Padi (Y) adalah jumlah pendapatan rata-rata yang diterima oleh petani padi yang akan dilihat sebelum dan sesudah menerima Kupedes BRI dan dinyatakan dalam satuan rupiah.

2. Jumlah pemberian Kupedes (X1) adalah jumlah dana pinjaman atau realisasi kredit yang nantinya akan diberikan oleh Kupedes BRI yang dinyatakan dalam satuan rupiah.

BAB IV

HASIL DAN PEMBAHASAN

4.1 Gambaran Umum Wilayah Kecamatan Lubuk Pakam

Kota Kecamatan Lubuk Pakam merupakan bagian kesatuan dari Kabupaten Deli Serdang. Dimana Kabupaten Deli Serdang sendiri memiliki 22 Kecamatan dan 380 Desa dengan luas 2.394,62 km2. Kabupaten Deli Serdang dikenal sebagai salah satu daerah dari 25 Kabupaten/Kota di Provinsi Sumatera Utara. Kabupaten Deli Serdang sebagai bagian dari wilayah pantai timur Provinsi Sumatera Utara terletak diantara 2°57’-3°16’ Lintang Utara dan antara 98°33’-99°27’ Bujur Timur.

Wilayah Kabupaten Deli Serdang berbatasan sebelah Utara dengan Kabupaten Langkat dan Selat Malaka,sebelah Selatan dengan Kabupaten Karo dan Kabupaten Simalungun,sebelah Timur dengan Kabupaten Asahan,Kabupaten Simalungun dan Serdang Bedagai dan sebelah Barat dengan Kabupaten Karo dan Kabupaten Langkat.

Kabupaten Deli Serdang memiliki posisi yang sangat strategis, karena berbatasan langsung dengan Selat Malaka,sebagai salah satu daerah lintas pelayaran paling sibuk didunia. Kabupaten ini mengelilingi 2 ( dua ) kota Utama di Sumatera Utara yakni Kota Medan ( Ibukota Provinsi Sumatera Utara ), Kota Binjai dan Kota Tebing Tinggi.

Dari Wilayah Kotamadya Daerah Tingkat II Medan ke Kota Lubuk Pakam di Wilayah Kabupaten Daerah Tingkat II Deli Serdang, wilayah Kecamatan Lubuk Pakam ditata kembali dan dikembangkan menjadi 4 Wilayah Kecamatan, yaitu :

a. Kecamatan Lubuk Pakam b. Kecamatan Pagar Merbau c. Kecamatan Pantai Labu d. Kecamatan Beringin

Adapun fokus dalam penelitian ini berada pada Kecamatan Lubuk Pakam yang terdiri dari :

1. Kelurahan Lubuk Pakam I, II 2. Kelurahan Lubuk Pakam III 3. Kelurahan Paluh Kemiri 4. Kelurahan Cemara 5. Kelurahan Syahmad 6. Kelurahan Petapaan

7. Kelurahan Lubuk Pakam Pekan 8. Desa Sekip

9. Desa Pagar Jati

10.Desa Tanjung Garbus I/Jati Sari 11.Desa Pasar Melintang

Kota Lubuk Pakam mempunyai batas-batas sebagai berikut :

• Di Sebelah Utara : Desa Emplasmen Kuala Namu dan Desa Tumpatan, di Wilayah Kecamatan Beringin.

• Di Sebelah Selatan : Desa Perbarakan, Desa Tanjung Garbus II, Desa Tanjung Mulia, dan Desa Pagara Merbau I, di Wilayah Kecamatan Pagar Merbau.

• Di Sebelah Barat : Kecamatan Tanjung Morawa.

• Di Sebelah Timur : Desa Sumberejo dan Desa Sukamandi Hilir, di Wilayah Kecamatan Pagar Merbau.

4.2 Hasil Penelitian

4.2.1 Karakteristik Responden

Berdasarkan pengumpulan data yang telah dilakukan melalui kuesioner dan wawancara kepada 86 orang responden, kemudian jawaban dari para responden tersebut dapat memberikan gambaran informasi terhadap petani padi sawah yang berada di Kecamatan Lubuk Pakam. Hasil dari pengumpulan data melalui kuesioner kemudian di deskripsikan dalam tahap demi tahap berdasarkan karakteristik respondennya.

4.2.1.1 Jenis Kelamin

Tabel 4.1 Jenis Kelamin

Jenis Kelamin Jumlah Responden Persentase (%)

Laki-Laki 70 81.4

Perempuan 16 18.6

Total 86 100

Diantaranya yaitu jenis kelamin Laki-laki yang berjumlah 70 orang atau memiliki kontribusi sebesar 81.4% dari keseluruhan jumlah responden. Sedangkan jenis kelamin perempuan memiliki kontribusi sebesar 18.6% dari keseluruhan sampel atau berjumlah 16 orang. Hal ini kemudian dapat disimpulkan bahwa jenis kelamin laki-laki memiliki dominasi dalam kegiatan bertani padi sawah di Kecamatan Lubuk Pakam.

4.2.1.2 Usia

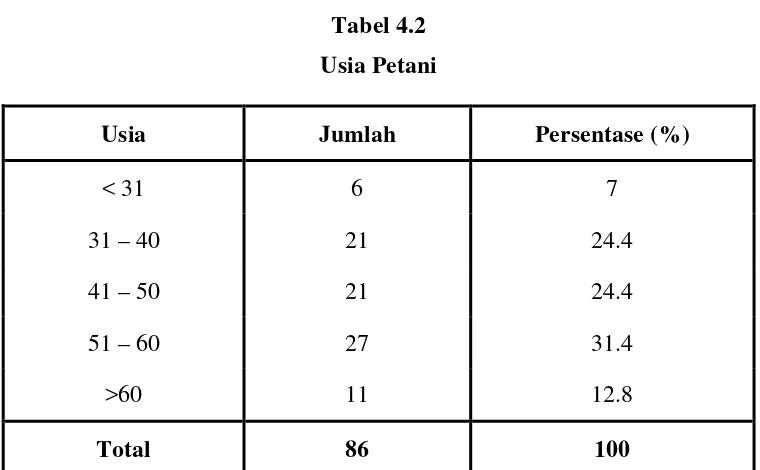

Tabel 4.2 Usia Petani

Usia Jumlah Persentase (%)

< 31 6 7

31 – 40 21 24.4

41 – 50 21 24.4

51 – 60 27 31.4

>60 11 12.8

Tabel 4.2 diatas menunjukkan bahwa petani padi di Kecamatan Lubuk Pakam memiliki usia yang beragam. Tabel menunjukkan bahwa usia diantara 51 – 60 tahun menjadi usia paling dominan menjadi petani yaitu sebanyak 27 orang responden, sedangkan umur <31 tahun hanya memiliki 6 responden atau sebesar 7% dari keseluruhan responden yang diteliti diikuti dengan usia diatas 60 yang berjumlah 11 responden atau 12.8% dari keseluruhan responden yang ada. Usia antara 31 -- 40 sebanyak 21 orang dan usia antara 41 -- 50 dengan jumlah responden juga sebanyak 21 orang atau sama-sama berkontribusi 24.4% dari keseluruhan responden.

Dapat diambil kesimpulan bahwa usia paling dominan menjadi petani padi di Kecamatan Lubuk Pakam adalah usia diantara 51 -- 60 tahun, mengingat umur yang semakin lanjut bukan berarti hambatan dalam produktifitas mereka, karena pada kenyataannya pada umur inilah yang merupakan paling dominan.

4.2.1.3 Lama Usaha

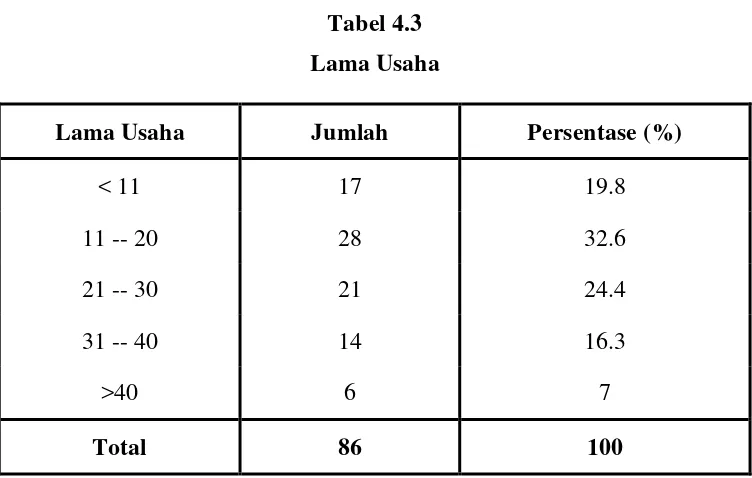

Tabel 4.3 Lama Usaha

Lama Usaha Jumlah Persentase (%)

< 11 17 19.8

11 -- 20 28 32.6

21 -- 30 21 24.4

31 -- 40 14 16.3

>40 6 7

Dari 86 responden tersebut, 28 diantaranya telah melakukan usaha taninya antara 11--20 tahun lamanya artinya 32.6% dari keseluruhan total responden. Kemudian 21 responden yang telah bekerja selama antara 21 – 30 tahun dan 14 orang bekerja diantara 31 – 40 tahun, atau masing-masing sebesar 24.4% dan 16.3%. Sedangkan bagi petani yang baru melakukan usaha taninya di bawah 11 tahun berjumlah 17 orang atau 19.8%, jumlah petani yang paling lama bertani yaitu lebih dari 40 tahun berjumlah 6 orang responden atau 7%.

Dengan demikian dapat disimpulkan bahwa lama usaha yang paling dominan adalah mereka yang telah melakukan kegiatan usaha taninya antara 11 -- 20 tahun. Ini menunjukkan bahwa mereka dapat dikatakan cukup berpengalaman dan telah melakukan berbagai eksperimen dalam usaha tani dalam belasan tahun. Sekaligus menunjukkan bahwa di Kecamatan Lubuk Pakam ini merupakan daerah yang telah bertahun-tahun dilakukannya usaha tani.

4.2.1.4 Tingkat Pendidikan

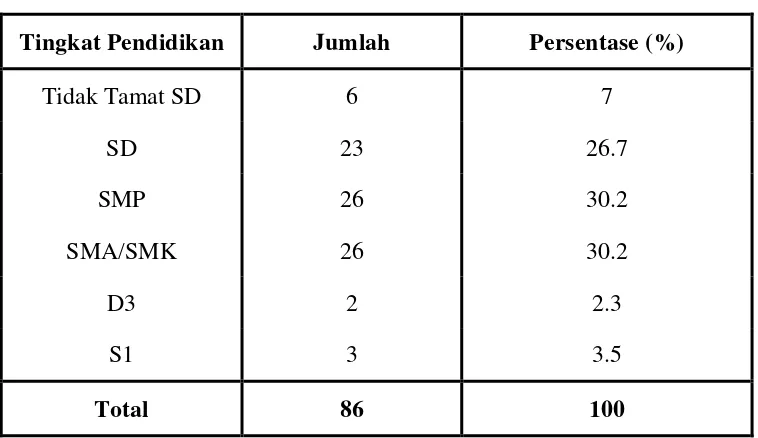

Tabel 4.4 Tingkat Pendidikan

Tingkat Pendidikan Jumlah Persentase (%)

Tidak Tamat SD 6 7

SD 23 26.7

SMP 26 30.2

SMA/SMK 26 30.2

D3 2 2.3

S1 3 3.5