i

ANALISIS KINERJA KEUANGAN KOPERASI PEGAWAI

REPUBLIK INDONESIA (KPRI) P DAN K WONOTIRTO

KABABUPATEN BLITAR

SKRIPSI

Oleh :

Ananda Mahalia Triati 09610213

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MALANG

ii

ANALISIS KINERJA KEUANGAN KOPERASI PEGAWAI

REPUBLIK INDONESIA (KPRI) P DAN K WONOTIRTO

KABABUPATEN BLITAR

SKRIPSI

Untuk Memenuhi Salah Satu Persyaratan Mencapai Derajad Sarjana Ekonomi

Oleh:

Ananda Mahalia Triati 09610213

UNIVERSITAS MUHAMMADIYAH MALANG FAKULTAS EKONOMI DAN BISNIS

iii

ANALISIS KINERJA KEUANGAN KOPERASI PEGAWAI

REPUBLIK INDONESIA (KPRI) P DAN K WONOTIRTO

KABABUPATEN BLITAR

SKRIPSI

Oleh:

Ananda Mahalia Triati 09610213

Diterima dan disetujui Pada tanggal 29 Januari 2014

Pembimbing: Pembimbing I,

Prof. Dr. Bambang Widagdo, M.M.

Pembimbing II,

Drs. Mursidi, M.M.

Mengetahui:

Dekan Fakultas Ekonomi dan Bisnis,

Dr. Nazaruddin Malik, M.Si.

Ketua Program Studi Manajemen,

iv

PERNYATAAN ORISINALITAS SKRIPSI

Yang bertanda tangan dibawah ini Nama : Ananda Mahalia Triati

NIM : 09610213 Jurusan : Manajemen

Fakultas : Ekonomi dan Bisnis

Universitas Muhammadiyah Malang

Dengan ini menyatakan yang sebenar-benarnya bahwa:

1. Tugas akhir dengan judul “Analisis Kinerja Keuangan Koperasi Pegawai Republik Indonesia (KPRI) P Dan K Wonotirto Kababupaten Blitar” adalah hasil karya saya, dalam naskah tugas akhir ini tidak terdapat karya ilmiah yang pernah diajukan oleh orang lain untuk memperoleh gelar akademik di suatu perguruan tinggi, dan tidak terdapat karya atau pendapat yang pernah ditulis atau diterbitkan orang lain, baik sebagian ataupun keseluruhan, kecuali yang secara tertulis dikutip dalam naskah ini disebutkan dalam sumber kutipan dan daftar pustaka.

2. Apabila ternyata didalam tugas akhir ini dapat dibuktikan unsure-unsurPLAGIASI saya bersedia TUGAS AKHIR INI DIGUGURKAN dan GELAR AKADEMIK YANG TELAH SAYA PEROEH DIBATALKAN. Serta diproses sesuai dengan ketentuan hukum yang berlaku.

3. Tugas akhir ini dapat dijadikan sumber pustaka yang merupakan HAK

BEBAS ROYALTI NON EKSLUSIF.

Demikian pernyataan saya buat dengan sebenar-benarnya sebagaimana mestinya.

Malang, 29 Januari 2014 Mahasiswa

v

KATA PENGANTAR

Assalamu’alaikum Wr. Wb.

Dengan memanjatkan puji syukur kehadirat Allah SWT yang telah

melimpahkan rahmat serta hidayahNya sehingga penulis dapat menyelesaikan

skripsi yang berjudul : “Analisis Kinerja Keuangan pada Koperasi Pegawai

Republik Indonesia P & K Wonotirto”. Skripsi ini disusun untuk memenuhi serta

melengkapi syarat memperoleh gelar Sarjana Ekonomi, program studi Manajemen

pada Universitas Muhammadiyah Malang.

Selama penyusunan skripsi, penulis telah banyak mendapat bimbingan,

dorongan serta motivasi dari berbagai pihak. Melalui laporan hasil penelitian ini,

penulis menyampaikan penghargaan yang tinggi dan terimakasih kepada

pihak-pihak berikut:

1. Dr. Nazaruddin Malik, SE, M.Si selaku Dekan Fakultas Ekonomi dan Bisnis

Universitas Muhammadiyah Malang.

2. Dra. Aniek Rumijati, MM, selaku Ketua Program Studi Manajemen

Universitas Muhammadiyah Malang.

3. Prof. Bambang Widagdo selaku dosen pembimbing pertama yang telah

memberikan bimbingan baik berupa saran, kritik, arahan dan perbaikan demi

selesainya skripsi dengan baik.

4. Drs. Mursidi, M.M selaku dosen pembimbing kedua yang telah memberikan

bimbingan baik berupa saran, kritik, arahan dan perbaikan demi selesainya

vi

5. Drs. Warsono, M.M selaku Dosen Wali Kelas D Manajemen 2009 yang telah

memberikan bantuan dan nasehat selama menempuh perkuliahan.

6. Bapak/ Ibu Dosen Manajemen yang telah memberikan pengetahuan selama

masa perkuliahan, sehingga peneliti dapat menyelesaikan skripsi.

7. Pengurus Koperasi Pegawai Republik Indonesia P & K yang telah bersedia

dan bekerja sama dengan baik dalam membantu penyelesaian skripsi.

8. Dra. Sri Nastiti A, M.M selaku Ketua Laboraturium Manajemen dan Dra. Erna

Retna R, M.M selaku pengurus Laboraturium Manajemen yang senantiasa

membimbing saya dalam berproses menjadi tenaga part time dan selalu

memberi semangat dan doa dalam pengerjaan skripsi.

9. Bapak Tamsi dan Ibu Pariyah, kedua orang tua tercinta yang senantiasa

memberikan dukungan baik secara moral maupun materi serta do’anya

sehingga dapat menyelesaikan skripsi.

10.Kedua keluarga kakak ku (mas budi dan mbak eka sama mas puthut dan mbak

andri) yang selalu memberi dukungan dan doa dalam pengerjaan skripsi ini.

11.Terimakasih abang Sandi, teman-teman BCT blok 4 kav 50 A (ajonga, aca,

ading, wanda dan vindut) dan temen-teman Manajemen D 2009 yang selalu

memberikan motivasi dan doa dalam pengerjaan skripsi.

12.Sahabat-sahabatku Lala, Memed, Vidia, Lulu, Fidi, dan Puput, terimakasih

atas suka dukanya yang kita bagi bersama selama dibangku kuliah dan selalu

memberi motivasi dan doa dalam pengerjaan skripsi.

13.Teman-teman part time dan volunter Laboraturium Manajemen, yang

vii

14.Semua pihak yang memberikan bantuan dalam pelaksanaan penelitian ini yang

tidak dapat disebutkan satu per satu. Semoga amal baik dan bantuan yang

diberikan mendapatkan imbalan dari Allah SWT.

Peneliti menyadari bahwa dalam penyusunan skripsi ini masih banyak

kekurangan yang disebabkan keterbatasan peneliti, oleh karena itu peneliti

mengharapkan saran yang membangun agar tulisan ini bermanfaat bagi yang

membutuhkan.

Wassalamualaikum Wr. Wb.

Malang, 29 Januari 2014

Penulis

viii

DAFTAR ISI

Halaman

ABSTRAK ... i

KATA PENGANTAR ... iii

DAFTAR ISI ... vi

DAFTAR GAMBAR ... viii

DAFTAR TABEL ... ix

DAFTAR LAMPIRAN ... xii

BAB I. PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 4

C. Batasan Masalah... 5

D. Tujuan ... 5

E. Manfaat Penelitian ... 5

BAB II. TINJAUAN PUSTAKA A. Tinjauan Penelitian Terdahulu ... 6

B. Tinjauan Teori ... 7

1. Kinerja Keuangan ... 7

2. Faktor-faktor Penentu Kinerja Keuangan ... 8

3. Kinerja Keuangan Koperasi ... 10

ix

D. Kerangka Pikir ... 16

BAB III. METODE PENELITIAN A. Lokasi Penelitian ... 18

B. Jenis Penelitian ... 18

C. Data dan Sumber Data ... 18

D. Teknik Pengumpulan Data ... 19

E. Definisi Operasional Variabel ... 19

F. Teknik Analisa Data ... 20

BAB IV. HASIL PENELITIAN DAN PEMBAHASAN A. Gambaran Umum Koperasi... 22

B. Analisis Data ... 24

C. Pembahasan ... 61

BAB V. KESIMPULAN DAN SARAN A. Kesimpulan ... 63

B. Saran ... 63

DAFTAR PUSTAKA

x

DAFTAR GAMBAR

Halaman

xi

DAFTAR TABEL

Halaman

Tabel 1.1 Data Sisa Hasil Usaha (SHU) dan Pendapatan KPRI P & K

Tahun 2010-2012 ... 3

Tabel 4.1 Modal Sendiri ... 22

Tabel 4.2 Total Aktiva ... 23

Tabel 4.3 Sisa Hasil Usaha (SHU) ... 23

Tabel 4.4 Hasil Perhitungan Rasio Modal Sendiri terhadap Total Asset 25 Tabel 4.5 Hasil Perhitungan Rasio Modal Sendiri terhadap Pinjaman Diberikan Berisiko ... 26

Tabel 4.6 Hasil Perhitungan Rasio Kecukupan Modal Sendiri ... 27

Tabel 4.7 Hasil Perhitungan Rasio Volume Pinjaman pada Anggota terhadap Volume Pinjaman Diberikan ... 28

Tabel 4.8 Hasil Perhitungan Rasio Pinjaman Bermasalah terhadap Pinjaman Diberikan ... 29

Tabel 4.9 Hasil Perhitungan Rasio Cadangan Risiko terhadap Pinjaman Bermasalah ... 30

Tabel 4.10 Hasil Perhitungan Rasio Pinjaman yang Berisiko terhadap Pinjaman yang Diberikan ... 31

Tabel 4.11 Hasil Perhitungan Rasio-rasio Aspek Manajemen ... 32

Tabel 4.12 Hasil Perhitungan Rasio Beban Operasi ... 35

xii

Tabel 4.15 Hasil Perhitungan Rasio Kas ... 38

Tabel 4.16 Hasil Perhitungan Rasio Pinjaman Diberikan terhadap Dana Diterima ... 38

Tabel 4.17 Hasil Perhitungan Rasio Rentabilitas Asset ... 39

Tabel 4.18 Hasil Perhitungan Rasio Rentabilitas Modal Sendiri ... 40

Tabel 4.19 Hasil Perhitungan Rasio Kemandirian Operasional Perusahaan 41 Tabel 4.20 Hasil Perhitungan Rasio Partisipasi Bruto ... 42

Tabel 4.21 Hasil Perhitungan Rasio Promosi Ekonomi Anggota ... 43

Tabel 4.22 Perhitungan Rasio Modal Sendiri terhadap Total Asset ... 44

Tabel 4.23 Perhitungan Rasio Modal Sendiri terhadap Pinjaman yang diberikan Berisiko ... 44

Tabel 4.24 Perhitungan Rasio Kecukupan Modal Sendiri ... 45

Tabel 4.25 Perhitungan Rasio Volume Pinjaman pada Anggota terhadap Volume Pinjaman yang Diberikan ... 46

Tabel 4.26 Perhitungan Rasio Risiko Pinjaman Bermasalah terhadap Pinjaman Diberikan ... 47

Tabel 4.27 Perhitungan Rasio Cadangan Risiko terhadap Pinjaman Bermasalah ... 47

Tabel 4.28 Perhitungan Rasio Pinjaman yang Diberikan Berisiko terhadap Pinjaman yang Diberikan ... 48

Tabel 4.29 Perhitungan Rasio Manajemen Umum ... 49

Tabel 4.30 Perhitungan Rasio Manajemen Kelembagaan ... 49

xiii

Tabel 4.32 Perhitungan Manajemen Aktiva ... 50

Tabel 4.33 Perhitungan Rasio Manajemen Likuiditas ... 51

Tabel 4.34 Perhitungan Rasio Bebean Operasi Anggota terhadap Partisipasi Bruto ... 52

Tabel 4.35 Perhitungan Rasio Beban Usaha terhadap SHU Kotor ... 52

Tabel 4.36 Perhitungan Rasio Efisiensi Pelayanan ... 53

Tabel 4.37 Perhitungan Rasio Kas ... 54

Tabel 4.38 Perhitungan Rasio Pinjaman yang Diberikan terhadap Dana yang Diterima ... 54

Tabel 4.39 Perhitungan Rasio Rentabilitas Asset ... 55

Tabel 4.40 Perhitungan Rasio Rentabilitas Modal Sendiri ... 56

Tabel 4.41 Perhitungan Rasio Operasional Pelayanan ... 56

Tabel 4.42 Perhitungan Rasio Partisipasi Bruto ... 57

Tabel 4.43 Rasio Promosi Ekonomi Anggota ... 57

Tabel 4.44 Perhitungan Skor tiap Rasio ... 59

xiv

DAFTAR LAMPIRAN

Lampiran 1 Pedoman Penilaian Kesehatan Koperasi Simpan Pinjam dan Unit

Simpan Pinjanjam Koperasi Berdasarkan Peraturan Menteri Negara

Koperasi dan Usaha Kecil dan Menengah Nomor

14/Per/M.KUKM/XII/2009

Lampiran 2 Perhitungan Rasio Keuangan KPRI P & K Wonotirto

Lampiran 3 Perhitungan Standar Kepmen

Lampiran 4 Daftar Pertanyaan Aspek Manajemen

xv

DAFTAR PUSTAKA

Fahmi, Irham. 2012. Analisis Laporan Keuangan. Edisi Kedua. Penerbit: Alfabeta. Bandung.

Hendar. 2010. Manajemen Perusahaan Koperasi. Penerbit: Erlangga. Semarang. Ikatan Akuntansi Indonesia. 2009. Pernyataan Standar Akuntansi Keuangan.

Jakarta: IAI.

Kasmir. 2010. Pengantar Manajemen Keuangan. Prenada Media Group. Jakarta Martono dan Harjito. 2002. Manajemen Keuangan. Edisi Pertama. Yogyakarta:

Ekonosia.

Munawir. 2007. Analisis Laporan Keuangan. Edisi Keempat. Yogyakarta: Liberty. Yogyakarta.

Peraturan Mentri Negara Koperasi dan Usaha Kecil Menengah Ripublik Indonesia. No. 14/Per/M. MUKM/XII/2009 tentang Pedoman Penilaian Kesehatan Koperasi Simpan Pinjam dan Unit Simpan Pinjam Koperasi. www.depkop.co.id.

Prastika, Faradina. 2012. Analisis Kinerja Keungan KPRI Universitas Brawijaya Malang. Malang: Universitas Muhammadiyah Malang.

Sanusi, Anwar. 2011. Metodologi Penelitian Bisnis. Jilid 1. Salemba Empat. Jakarta

Seftian, Achmad. 2012. Analisis Kinerja Keuangan KPRI Guru Pasirian Kabupaten Lumajang. Malang: Universitas Muhammadiyah Malang.

Soeranto dan Arsyad Lincolin. 2003. Metodologi Penelitian. Edisi Revisi. UPP AMP YKPN. Yogyakarta.

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Tujuan kegiatan koperasi adalah meningkatkan kesejahteraan anggota

pada khususnya dan masyarakat pada umumnya, karena koperasi dipandang

sebagai soko guru perekonomian Indonesia. Koperasi merupakan badan usaha

yang sesuai dengan demokrasi ekonomi bangsa Indonesia yaitu dari rakyat,

oleh rakyat dan untuk rakyat. Oleh karena itu koperasi perlu dibina secara

profesional baik dalam bidang organisasi maupun bidang mental dan

usahanya.

Penilaian kinerja keuangan merupakan salah satu cara yang dapat

dilakukan oleh pihak manajemen agar memenuhi kewajibannya terhadap para

pemberidana untuk mencapai tujuan yang telah ditetapakan oleh perusahaan.

Untuk memenuhi baik buruknya kinerja keuangan dalam suatu perusahaan

dapat diketahui dengan cara menganalisis laporan keuangan. Keberhasilan

tercapainya suatu prestasi melalui sehat tidaknya laporan keuangan, yang

merupakan dasar penilaian prestasi atau hasil kinerja seluruh departemen atau

bagian yang ada di perusahaan dapat diketahui melalui analisis laporan

keuangan, yang merupakan salah satu dasar yang menjadi perhitungan

sebagai acuan dalam mengukur kinerja suatu perusahaan.

Penilaian terhadap kinerja keuangan merupakan salah satu hal yang

efektivitas opersional koperasi, kinerja laporan keuangan pada saat sekarang,

modal yang diperlukan, dan hal – hal yang perlu diperbaiki, oleh karena itu

koperasi harus mengetahui kondisi atau tingkat yang baik. Koperasi dapat

menilai kondisi keuangan dengan melihat laporan neraca keuangan dan

laporan laba rugi dari koperasi tersebut.

Salah satu cara yang dilakukan oleh pihak manajemen agar dapat

memenuhi kewajibannya terhadap pemberi dan untuk mencapai tujuan yang

telah ditetapkan perusahaan atau organisasi dengan melakukan penilaian

kinerja keuangan. Penialian kinerja dilakuakan pada semua perusahaan,

dalam hal ini koperasi juga melakukan penilaian kinerja. Koperasi

memerlukan suatu hasil laporan keuangan yang dapat memberikan informasi

bagi pihak yang berkepentingan didalam koperasi itu sendiri atas

perkembangan yang telah dijalankan setelah koperasi itu beroperasi. Penilaian

atau pengukuran kinerja merupakan salah satu faktor yang penting dalam

perusahaan atau koperasi.

Koperasi Pegawai Republik Indonesia (KPRI) adalah suatu badan

usaha yang bergerak di bidang perkoperasian di Indonesia. Koperasi memiliki

tujuan untuk meningkatkan kesejahteraan ekonomi dan sosial para

anggotanya, dan ikut berperan aktif dalam membangun dan mengembangkan

potensi-potensi yang dimiliki oleh masyarakat sekitar, sehingga menjadi salah

Koperasi Pegawai Republik Indonesia (KPRI) yaitu badan usaha

yang didirikan oleh pegawai negeri sipil yang ada di Indonesia. KPRI

merupakan salah satu koperasi yang ada di Indonesia yang sangat prospektif

dimasa mendatang, apabila mempunyai jati diri yang baik serta melaksanakan

prinsip dan nilai koperasi.

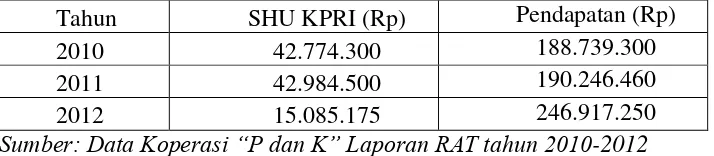

Berdasarkan laporan keuangan KPRI P dan K pada tiga tahun

terakhir 2010, 2011, 2012 menujukkan bahwa setiap tahunya mengami

fluktuasi Sisa Hasil Usaha (SHU) namun jumlah pendapatan yang diperoleh

koperasi mengalami kenaikan. Berikut adalah data SHU dan pendapatan pada

KPRI P dan K tahun 2010 sampai 2012 dapat dilihat pada tabel 1.

Tabel 1.1 Data Sisa Hasil Usaha (SHU) dan Pendapatan KPRI P dan K Tahun 2011-2012

Tahun SHU KPRI (Rp) Pendapatan (Rp)

2010 42.774.300 188.739.300

2011 42.984.500 190.246.460

2012 15.085.175 246.917.250

Sumber: Data Koperasi “P danK” Laporan RAT tahun 2010-2012

Pada tabel 1.1 yang tertera diatas menjelaskan dari Sisa Hasil Usaha

(SHU) KPRI P dan K pada tahun 2010 sampai 2012 mengalami fluktuasi,

yang mana SHU pada tahun 2011 meningkat 4,22% dari tahun 2010,dan pada

tahun 2012 mengalami penurunana sebasar71,88% dari tahun 2011. Berbeda

dengan pendapatan yang setip tahunnya mengalami peningkatan. Pada tahun

2011 meningkat 0,79% dari tahun 2010 dan tahun 2012 meningkat 22,95%

Pendapatan dari KPRI P dan K yang terus meningkat setiap tahunnya

berbanding terbalik dengan pembagian SHU yang mengalami kenaiakan dan

penurunan, pada dasarnya pendapatan koperasi berbanding lurus dengan

pengambilan nilai SHU. Untuk mengetahui kondisi kinerja keuangan koperasi

tersebut membutuhkan berbagai perhitungan keputusan bagi pihak-pihak

berkepentingan serta mengetahui dan membandingkan bagaimana kondisi

kinerja keuangan koperasi tersebut.

Pengukuran kinerja keuagan KPRI P dan K adalah untuk mengukur

seberapa besar tingkat kesehatan koperasi, mengevaluasi hasil kineja selama

kurun waktu tertentu yang dapat ditetapkan sebagai setrategi tepat untuk masa

depan. Analisis kinerja keuangan tersebut dapat digunakan untuk memenuhi

keadaan atau prospek KPRI dimasa depan yang lebih baik. Melalui analisis

kinerja koperasi maka pihak manajemen atau pengurus koperasi dapat dengan

tepat untuk menentukan dan menetahui tingkat kesehatan koperasi.

Berdasarkan latar belakang, serta mengingat pentingnya kinerja

keuangan bagi berkembangnya usaha koperasi, maka penulis mengambil

judul “Analisis Kinerja Keuangan pada Koperasi Pegawai Republik Indonesia

(KPRI) P dan K Wonotirto Kabupaten Blitar”.

B. Rumusan Masalah

Berdasarkan latar belakang, maka merumuskan masalah sebagai

berikut: Bagaimana Kinerja Keuangan KPRI P dan K Wonotirto Kabupaten

C. Batasan Masalah

Pembahasan dalam penelitian ini dibatasi dengan mengunakan

metode Analisis Rasio Keuangan berdasarkan Peraturan Menteri Negara

Koperasi dan Usaha Kecil dan Menengah Nomor: 14/Per/M.KUKM/XII/2009

dan Data keuangan yang digunakan dari koperasi yang bersangkutan dari

tahun 2010 sampai dengan 2012.

D. Tujuan

Tujuan penelitian ini adalah untuk menganalisis dan menguji kinerja

keuangan KPRI P dan K Wonotirto Kabupaten Blitar.

E. Manfaat Penelitian

1. Bagi Manajemen KPRI P dan K

Hasil dari penelitian ini diharapkan dapat digunakan sebagai tambahan

masukan untuk pengambilan keputusan kebijakan keuangan dimasa

mendatang.

2. Bagi Anggota KPRI P dan K

Hasil dari penelitian ini diharapkan sebagai informasi bagi anggota dan

untuk meningkatkan partisipasinya dalam unit simpan pinjam sehingga

dapat meningkatkan kinerja koperasi.

3. Bagi Penelitian selanjutnya

Penelitian ini diharapkan dapat digunakan sebagai tambahan referensi,

baik untuk penelitian serupa atau untuk menambah pengetahuan

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Penelitian Terdahulu

Landasan penelitian terdahulu yang dipertimbangkan peneliti adalah

Faradina Prastika (2012) yang melakukan penelitian tentang analisis kinerja

keungan KPRI Universitas Brawijaya Malang. Hasil dari penelitian tersebut

disimpulkan bahwa kinerja keungan KPRI Universitas Brawijaya Malang

pada periode 2009-2011 termasuk kategori cukup sehat. Peneliti ini

menggunakan pendekatan time seris dengan setandar Peraturan Menteri

Koperasi dan Usaha Kecil dan Menengah Nomor:

14/Per/M.KUKM/XII/2009.

Landasan penelitian terdahulu selanjutnya yang jadi pertimbangn

adalah Achmad Seftyan (2012) yang menilai tentang analisis kinerja

keuangan KPRI Guru Pasirian Kabupaten Lumajang dengan menggunakan

penilaian kesehatan menurut peraturan Menteri Negara Koperasi dan Usaha

Kecil Menengah Nomor: 14/Per/M.KUKM/XII/2009. Hasil penilaian pada

periode tiga tahun terakhir yaitu 2009-2011 mengalami fluktuasi, sehingga

dapat berkembang dengan baik.

Adapun persamaan dari penelitian terdahulu dan sekarang adalah

sama-sama menggunakan pendekatan time series dan cross section

menggunakan alat analisis rasio berdasarkan peraturan Menteri Negara

Koperasi dan Usaha Kecil dan Menengah Nomer 14/Per/M.KUKM/XII/2009.

Sedangkan obyek penelitian ini menggunakan obyek yang sama yaitu

Koperasi Pegawai Ripublik Indonesia. Akan tetepi tempat dan tahun

penelitian yang digunakan peneliti terdahulu dan sekarang berbeda.

B. Tinjauan Teori

1. Kinerja Keuangan

Kamus Besar Bahasa Indonesia (2001:570) kinerja adalah suatu

yang dicapai, prestasi yang diperlihatkan, atau kinerja merupakan

kemampuan kerja. Kinerja adalah gambaran mengenai tingkat

pencapaian pelaksanaan atau kegiatan/ program/ kebijakan sasaran,

tujuan, misi dan visi organisasi (Sukarno,2005:111).

Kinerja keuangan menurut Irham (2012:239) adalah suatu analisis

yang dilakukan untuk melihat sejauh mana suatu perusahaan telah

melaksanakan dengan menggunakan aturan-aturan pelaksanaan keuangan

secara baik dan benar. Seperti dengan menbuat suatu laporan keuangan

yang telah memenuhi standar dan ketentuaan dalam SAK (Standar

Akuntansi Keuangan) atau GAAP (General Acepted Accounting

Principle), dan lainya.

Kinerja keuangan menurut Martono (2002:52) kinerja keuangan

suatu koperasi atau badan usaha lain sangat bermanfaat bagi berbagai

pihak (stakeholders), seperti investor, kreditur, analis, konsultan

keuangan, pialang, pemerintah, dan pihak manajemen sendiri. Laporan

keuangan yang berupa neraca dan laporan laba-rugi dari suatu koperasi

memberikan gambaran keadaan yang nyata mengenai hasil atau prestasi

yang dicapai oleh suatu koperasi atau badan usaha lain selama kurun

waktu tertentu.

Standar Akuntasi Keuangan (2009:4) menjelaskan bahwa

informasi kinerja keuangan badan usaha terutama profitabilitas,

dilakuakn untuk menilai perubahan potensi sumberdaya ekonomi yang

mungkin dikendalikan dimasa depan. Informasi fluktuasi kinerja adalah

penting dalam hubungan ini, informasi kinerja bermanfaat untuk

memprediksi kapasitas perusahaan dalam menghasilkan arus kas dari

sumber daya yang ada, disamping itu informasi tersebut juga berguna

dalam perumusan pertimbangan tenteng efektifitas perusahaan dalam

pemenfaatan tambahan sumber daya.

2. Faktor-faktor Penentu Kinerja Keuangan

Munawir (2007:31) dalam menganalisa dan menilai posisis

keuangan dan potensi atau kemajuan-kemajuan perusahaan, faktor yang

paling utama dalam mempengaruhi kinerja keuangan adalah:

a. Likuiditas adalah menujukana kemampuan suatu perusahaan untuk

mengetahui kewajiban keuangannya yang harus segera dipenuhi,

atau kemampuan perusahaan untuk memenuhi kewajiban keuangan

pada saat tagih. Perusahaan yang mampu memenuhi kewajiban

keuangannya tepat pada waktunya berarti perusahaan dikatakan

b. Sovabilitas adalah menujukkan kemampuan perusahaan untuk

memenuhi kewajiban keuangannya apabila perusahaan tersebut

dilikudasikan, baik kewajiban keungan jangka pendek maupun

jangka panjang. Suatu perusahaan dikataka sovabel apabila,

perusahaan tersebut mempunyai aktiva atau kekeyaan yang cukup

baik untuk pembayaran semua hutang-hutangnya. Sebaliknya apabila

jumlah aktiva tidak cukup atau lebih kecil dari pada jumlah

hutangnya, bearti perusahaan tersebut keadaan insovebel.

c. Rentabilitas atau profitabilitas adalah menunjukkan kemampuan

perusahaan untuk menghasilkan laba selama periode tertentu.

Rentabilitas suatu perusahaan diukur dengan kesuksesan suatu

perusahaan dan kemampuan menggunakan aktivanya secara

produktif, dengan dengan demikian rentabilitas suatu perusahaan

dapat diketahui dengan memperbandingkan antara laba yang

diproleh dalam suatu periode dengan jumlah aktiva atau jumlah

modal perusahaan tersebut.

d. Stabilitas usaha adalah menunjukkan kemampuan perusahaan untuk

melakukan usaha dengan stabil, yang diukur dengan

mempertimbangkan kemampuan perusahaan untuk membayar beban

bunga atas hutang-hutangnya dan akhirnya membayar kembali

hutang-hutang tersebut tepat pada waktunya, serta kemampuan

perusahaan untuk membayar deviden secara teratur pada pemegang

3. Kinerja Keuangan Koperasi

Menurut Hendar (2002:198) konerja keuangan dilakukan untuk

mengukur keberhasilan koperasi dalam mencapai tujuan yaitu

meningkatkan kesejahteraan anggota serta kemampuan untuk membayar

utang.

Menurut Martono (2002:52) kinerja keuangan koperasi atau

badan usaha lain sangat bermanfaat bagi berbagai pihak (stakeholders),

sepeti investor, kreditur, analisa, konsultan keuangan, pialang,

pemerintah dan pihak manajemen sendiri. Laporan keuangan yang

berupa neraca dan laporan laba-rugi dari suatu koperasi atau badan usaha

lain, apabila disusun secara baik dan akurat dapat memberikan gambaran

keadaan yang nyata mengenai hasil atau prestasi yang telah dicapai oleh

suatu koperasi atau badan usaha lain selama kurun waktu tertentu.

4. Analisis Laporan Keuangan Koperasi

Kasmir (2010:66) Analisis laporan keuangan merupakan salah

satu cara untuk mengetahui kinerja perusahaan dalam suatu periode.

Analisis laporan keuangan koperasi yang digunakan saat ini adalah

analisis laporan keuangan yang bersumber dari Keputusan Mentri Negara

Koperasi dan Usaha Kecil dan Menengah Nomor:

14/Per/K.KUKM/XII/2009 yang berisikan tentang rasio-rasio keuangan

a. Permodalan

Rasio keuangan ini adalah rasio keuangan yang digunakan untuk

mengukur kinerja keuangan koperasi ditinjau dari segi

permodalannya. Ada beberapa klasifikasi dalam rasio permodalan

yaitu:

1) Rasio Modal Sendiri Terhadap Total Asset

= x %

2) Rasio Modal Sendiri Terhadap Pinjaman Diberikan yang

Berisiko

= x %

Catatan: Pinjaman diberikan yang berisiko adalah dana yang

dipinjamkan kepada peminjam yang tidak mempunyai agunan

yang memadai dan atau jaminan dari penjamanin atau avalis

yang dapat diandalkan atas pinjaman yang diberikan tersebut.

3) Rasio Kecukupan Modal Sendiri

= �x %

Catatan: Aktiva Tertimbang Menurut Rasio (ATMR) adalah

hasil perkalian nominal aktiva dan neraca dengan bobot risiko

masing-masing komponen aktiva.

b. Kualitas Aktiva Produktif

Rasio kualitas aktiva produktif ini adalah rasio keuangan yang ada

atau menilai aktiva-aktiva yang ada didalam kopersi yang terbilang

prouktif dalam menghasilkan suatu hasil usaha. Adapun klasifikasi

rasio aktivitas produktif yaitu:

1) Rasio Volume Pinjaman pada Anggota Terhadap Volume

Pinjaman Diberikan

= �� x %

2) Rasio Risiko Pinjaman Bermasalah Terhadap Pinjamn yang

Diberikan

= � � ℎ x %

3) Rasio Cadangan Risiko Terhadap Pinjaman Bermasalah

= � ℎ x %

Catatan: Cadangan risiko adalah cadangan tujuan risiko +

penyisihan penghapusan pinjaman.

4) Rasio Pimjaman yang Berisiko Terhadap Pinjaman yang

Diberikan

= � � � � x %

Catatan: pinjaman yang diberikan berisiko adalah dana yang

dipinjamkan kepada peminjam yang tidak mempunyai agunan

yang memadai dan atau jaminan dari peminjam atau avails yang

c. Manajemen

Manajemen adalah suatu rasio dalam keuangan yang digunakan oleh

organisasi (dalam hal ini adalah koperasi) untuk nilai seberapa besar

kemampuan manajemen dalam mengelola organisasinya terkait

dengan bidang usaha yang dijalankannya. Dalam manajemen

koperasi terbagi menjadi lima bagian diantaranya adalah:

1) Manajemen Umum

2) Kelembagaan

3) Manajemen Permodalan

4) Manajemen Aktiva

5) Manajemen Likuiditas

d. Efisiensi

Efisiensi adalah suatu rasio keuangan yang ada didalam keputusan

menteri Negara koperasi yang digunakan untuk menggukur ke

efisiensian kinerja yang dilakukan koperasi selama beroperasi. Dalam

rasio efisiensi dibagi menjadi beberapa klasifikasi yaitu:

1) Rasio Beban Operasi Anggota Terhadap Partisipasi Bruto

= �� x %

Catatan: Beban operasi anggota adalah beban pokok ditambah

dengan beban usaha bagi anggota + beban perkoperasian. Untuk

USP Koperasi , beban perkoperasian dihitung secara porposional.

= � ℎ x %

3) Rasio Efisiensi Pelayanan

= � � � x %

Catatan: biaya karyawan adalah biaya gaji dan honorarium

karyawan.

e. Likuiditas

Rasio likuiditas adalah suatu rasio keuangan yang digunakan untuk

mengukur kemampuan perusahaan (koperasi) dalam memenuhi

kewajiban keuangan yang harus segera dipenuhi atau memenuhi

kewajiban pada saat ditagih.Pada prinsipnya semakin tinggi rasio

likuiditasnya, maka semakin baik kemampuan perusahaan dalam

memenuhi kewajiban jangka pendeknya. Rario likuiditas

diklasifikasikan menjadi dua dua yaitu sebagai berikut:

1) Rasio Kas

= � + x %

2) Rasio Pinjaman yang Diberikan Terhadap Dana yang Diterima

= � �

� � x %

Catatan: Dana yang diterima adalah total pasiva selain hutang

f. Kemandirian dan Pertumbuhan

Kemandirian dan pertumbuhan adalah suatu rasio keuangan yang ada

didalam keputusan menteri Negara koperasi dan usaha kecil dan

menegah yang digunakan untuk menilai kecukupan modal atau

cadangan yang dibentuk untuk mengcover fluktuasi suku bunga dan

nilai tukar dibandingkan dengan potensial loss. Rasio kemandirian

dan pertumbuhan ini dilasifikasikan menjadi tiga bagian yaitu:

1) Rentabilitas Asset

= � x %

2) Rentabilitas Modal Sendiri

= � � �� x %

3) Kemandirian Operasional Pelayanan

= ℎ + x %

Catatan: Beban usah adalah beban usaha bagi anggota

g. Jati Diri Koperasi

Jati diri koperasi adalah salah satu rasio keuangan yang digunakan

koperasi untuk mengukur keberhasilan koperasi dalam mencapai

tujuannya yaitu mempromosikan ekonomi anggota. Rasio jati diri

1) Rasio Parisipasi Bruto

= + x %

Catatan: partisipasi bruto adalah kontribusi anggota kepada

koperasi sebagai imbalan penyerahan jasa kepada anggota yang

mencakup beban pokok dan partisipasi netto

2) Rasio Promosi Ekonomi Anggota (PEA)

=

+ x %

= + � � ��

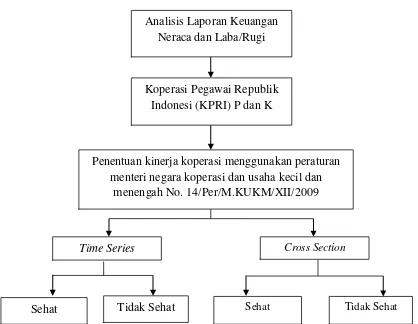

C. Kerangka Pikir

Gambar 2.1 Kerangka Pikir Koperasi Pegawai Republik

Indonesi (KPRI) P dan K Analisis Laporan Keuangan

Neraca dan Laba/Rugi

Penentuan kinerja koperasi menggunakan peraturan menteri negara koperasi dan usaha kecil dan

menengah No. 14/Per/M.KUKM/XII/2009

Cross Section Time Series

Sehat Tidak Sehat