1 1.1 Latar Belakang Penelitian

Perusahaan tumbuh dan berkembang seiring dengan semakin meningkatnya aktivitas yang dijalankan oleh perusahaan. Perkembangan suatu perusahaan menuntut kemampuan dan kecakapan para pengelola dalam menjalankan perusahaannya, termasuk didalamnya kemampuan dalam mengambil keputusan terhadap masalah yang dihadapi oleh perusahaan. Keputusan-keputusan yang tepat oleh manajer berdasarkan hasil pengukuran dan pengevaluasian terhadap pelaksanaan aktivitas yang dijalankan oleh perusahaan.

Salah satu tujuan perusahaan adalah untuk mendapatkan laba atau keuntungan yang optimal sebagai sumber pembiayaan bagi kelangsungan hidup perusahaan. Kegiatan perusahaan yang menghasilkan pendapatan pada umumnya adalah dalam bidang penjualan, baik dalam hal penjualan jasa maupun barang, sesuai dengan bidang perusahaannya masing-masing.

2

Strategi yang ditetapkan setiap perusahaan berbeda-beda tergantung pada keadaan perusahaan. Perusahaan harus mempertimbangkan potensi-potensi yang ada dalam perusahaan maupun faktor-faktor ekstern dalam membuat rencana kerja. Perencanaan adalah fungsi-fungsi manajemen yang tidak dapat dipisahkan.

Umumnya Rencana Kerja dan Anggaran Perusahaan (RKAP) setiap tahunnya disusun dengan pedoman pada pola umum kebijakan uang ditetapkan/digariskan oleh manajemen dalam mencapai sasaran pokok yang hendak di capai dalam setiap tahunnya. Proses penyusunan anggaran dilakukan dengan memperhatikan ketentuan-ketentuan yang mengatur tata cara penyusunan anggaran.

Anggaran (Budget) merupakan perencanaan keuangan yang digunakan sangat meluas baik dalam dunia bisnis maupun pemerintah. Penyusunan anggaran adalah suatu bagian internal dari proses perencanaan, dimana anggaran itu sendiri adalah hasil akhir dari proses perencanaan atau pernyataan untuk menghindari reaksi negatif yang sering dihubungkan dengan pengawasan manajer.

Selain itu anggaran juga merupakan alat yang di pakai dalam organisasi, mulai perusahaan yang paling kecil sampai perusahaan yang paling besar menggunakan anggaran. Tentu saja dalam hal ini terdapat variasi yang berbeda baik dalam bentuk formalitas maupun detail dari anggaran yang digunakan.

perbedaan yang terjadi dalam perusahaan. anggaran yang telah disusun sebelum kegiatan usaha perusahaan di mulai dengan anggaran yang sedang berjalan, biasanya dalam kurun waktu satu tahun. Maka dari itu diperlukan perencanaan (anggaran) penjualan yang baik agar dapat meningkatkan penjualan perusahaan, karena melalui anggaran penjualan dapat memberikan estimasi jumlah dan sumber penerimaan yang diperkirakan.

Anggaran penjualan yang buruk akan mengakibatkan kegagalan bisnis dan karir, selain itu juga anggaran pengeluaran yang didasarkan pada penjualan menjadi tidak akurat. Karena alasan tersebut, maka penjualan berhak mendapatkan upaya perencanaan yang sungguh-sungguh. Anggaran penjualan dibuat berdasarkan taksiran dan anggapan, sehingga mengandung unsur ketidakpastian.

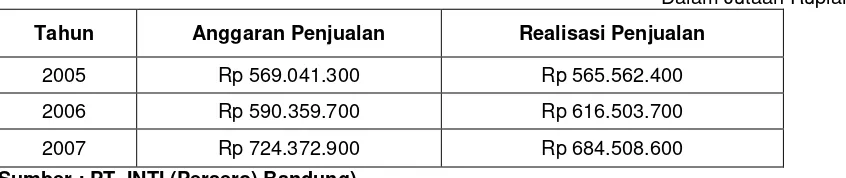

Penyusunan anggaran penjualan di PT. INTI (Persero) Bandung mengacu pada rencana perolehan kontrak di tahun yang akan datang, dengan terlebih dahulu membandingkan anggaran dan realisasi penjualan di tahun yang sedang berjalan. Hal tersebut bertujuan untuk mengetahui kendala yang timbul antara anggaran dan realisasi penjualan. Apabila ditemukan suatu kendala PT. INTI dapat dengan segera mengambil tindakan revisi.

4

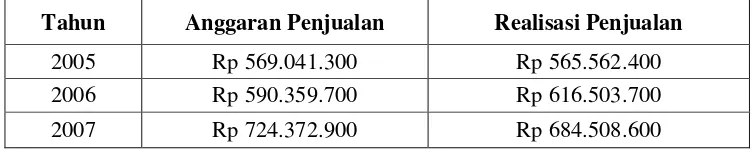

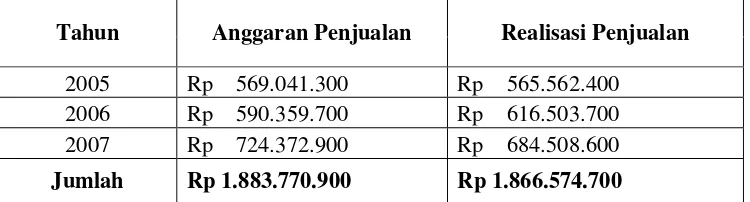

Tabel 1.1

Anggaran dan Realisasi Penjualan Pada PT. INTI (Persero) Bandung

Periode 2005-2007

Dalam Jutaan Rupiah Tahun Anggaran Penjualan Realisasi Penjualan

2005 Rp 569.041.300 Rp 565.562.400

2006 Rp 590.359.700 Rp 616.503.700

2007 Rp 724.372.900 Rp 684.508.600

(Sumber : PT. INTI (Persero) Bandung)

Uraian fenomena tersebut terdapat hal penting yang perlu di kaji lebih lanjut mengenai anggaran penjualan dan realisasi penjualan. Maka penulis tertarik untuk mengetahui lebih lanjut tentang anggaran penjualan dan realisasi penjualan yang dilaksanakan pada PT. INTI (Persero) Bandung. Oleh karena itu penulis bermaksud melakukan penelitian dengan judul : “Tinjauan Terhadap Perbandingan Anggaran Dan Realisasi Penjualan Pada PT. INTI (Persero)

Bandung”.

1.2 Identifikasi Masalah

Berdasarkan uraian dalam latar belakang pemilihan judul di atas yang mengacu kepada topik pembahasan tentang perbandingan anggaran dan realisasi penjualan, maka penulis mengidentifikasikan masalah, yaitu adanya perbedaan anggaran dengan realisasi penjualan, dimana realisasi penjualan lebih kecil dari anggaran yang disebabkan oleh adanya perubahan bill of quantity, adanya pembatalan beberapa kontrak yang telah ditandatangani, eksekusi kontrak dari pemberi kerja memakan waktu yang cukup lama dan proses tender melalui e-auction.

1.3 Rumusan Masalah

Untuk memperjelas dan mempertegas masalah yang akan di bahas, maka dalam penelitian ini penulis memfokuskan penelitiannya sesuai dengan judul yang di ambil. Adapun rumusan masalah yang penulis ambil adalah sebagai berikut : 1. Bagaimana anggaran penjualan pada PT. INTI (Persero) Bandung.

6

3. Bagaimana perbandingan anggaran penjualan dan realisasi penjualan PT. INTI (Persero) Bandung.

1.4 Maksud dan Tujuan Penelitian

1.4.1 Maksud Penelitian

Maksud dari penelitian ini adalah untuk mengetahui, mempelajari, menganalisis serta mengadakan perbandingan antara teori dengan aplikasinya mengenai anggaran dan realisasi penjualan.

1.4.2 Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah :

1. Untuk mengetahui anggaran penjualan pada PT. INTI (Persero) Bandung. 2. Untuk mengetahui realisasi penjualan pada PT. INTI (Persero) Bandung. 3. Untuk mengetahui bagaimana perbandingan anggaran penjualan dan realisasi

penjualan pada PT. INTI (Persero) Bandung. 1.5 Kegunaan Penelitian

1.5.1 Kegunaan Akademis

1. Bagi Pengembangan Ilmu Pengetahuan

a. Hasil penelitian ini dapat menjadi sumbangan ilmu pengetahuan dalam bidang ilmu akuntansi, terutama mengenai perbandingan anggaran penjualan dan realisasi penjualan.

2. Bagi Peneliti Lain

Dapat dijadikan kepustakaan dan bahan penelitian lebih lanjut mengenai masalah yang diteliti dan dapat berguna untuk menambah pengetahuan.

3. Bagi Penulis

Menambah pengetahuan dan pengalaman khususnya mengenai anggaran penjualan dan realisasi penjualan serta sebagai bahan pembanding antar teori yang didapat dalam bangku kuliah dengan pelaksanaan dilapangan.

1.5.2 Kegunaan Praktis

Penelitian yang dilakukan penulis diharapkan dapat memberikan manfaat bagi pihak-pihak yang terkait, yaitu perusahaan. Hasil penelitian ini diharapkan dapat memberikan tambahan informasi dan manfaat bagi perusahaan dalam mengambil keputusan, khususnya penganggaran penjualan.

1.6 Lokasi dan Waktu Penelitian

1.6.1 Lokasi Penelitian

Dalam penyusunan Tugas Akhir ini, penulis melakukan penelitian di PT. INTI (Persero) Bandung yang berlokasi di Jalan Moh. Toha No.77 Bandung 40253, Indonesia. Telepon (022) 5201501. Fax (022) 5202444.

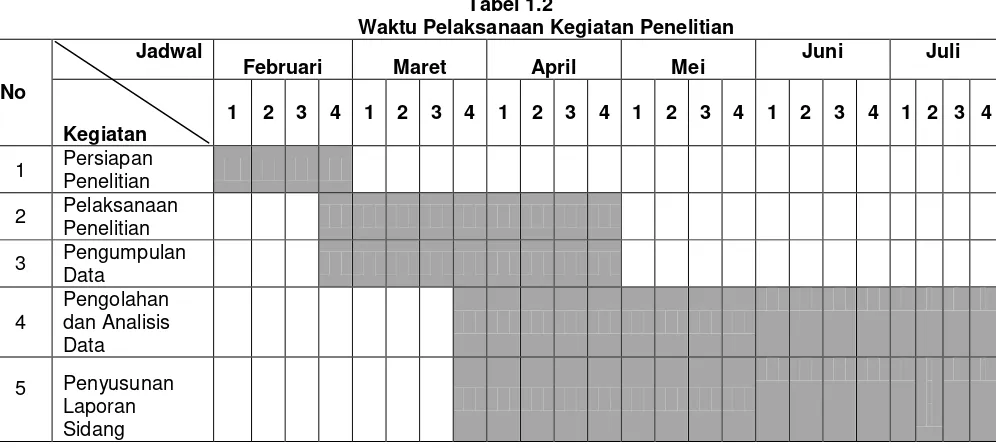

1.6.2 Waktu Penelitian

8

Tabel 1.2

Waktu Pelaksanaan Kegiatan Penelitian

No

Jadwal Februari Maret April Mei Juni Juli

Kegiatan 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 Persiapan

Penelitian

2 Pelaksanaan Penelitian

3 Pengumpulan Data

4

Pengolahan dan Analisis Data

5 Penyusunan Laporan Sidang

78 5.1 Kesimpulan

Berdasarkan uraian yang telah penulis kemukakan pada BAB-BAB sebelumnya, maka pada BAB terakhir ini penulis akan mencoba menarik beberapa kesimpulan dari penelitian yang penulis laksanakan di PT. INTI (Persero) Bandung, yaitu sebagai berikut:

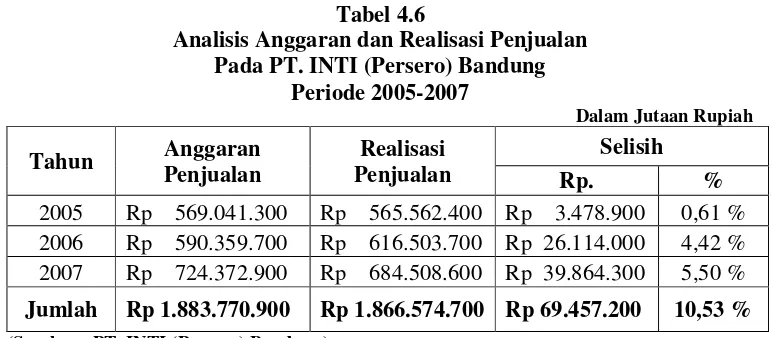

1. Anggaran penjualan di PT. INTI (Persero) Bandung mengacu pada rencana perolehan kontrak untuk tahun yang akan datang. Anggaran penjualan dari tahun 2005 sampai dengan 2007 mengalami peningkatan. Karena anggaran yang belum dilaksanakan pada tahun yang sedang berjalan dimasukan kedalam anggaran tahun yang akan datang, sehingga tahun yang akan datang anggarannya bertambah. Tetapi apabila anggarannya sudah dilaksanakan bahkan lebih dari yang dianggarkan PT. INTI tetap menambah anggarannya karena setiap tahunnya PT. INTI (Persero) Bandung berharap dapat meningkatkan penjualan.

2. Realisasi penjualan pada umumnya dari tahun 2005 sampai dengan 2007 mengalami peningkatan. Meningkatnya realisasi penjualan karena PT. INTI (Persero) Bandung melakukan program strategis. Meningkatnya realisasi penjualan pada PT. INTI (Persero) Bandung menunjukan angka yang baik. 3. Anggaran dan realisasi penjualan pada PT. INTI (Persero) Bandung

79

lebih kecil sedangkan tahun 2006 lebih besar daripada anggaran. Walaupun tidak tercapainya anggaran penjualan pada PT. INTI (Persero) Bandung, tetapi PT. INTI (Persero) Bandung berhasil meningkatkan penjualan setiap tahunnya sehingga manambah laba bersih. Maka perbandingan anggaran dan realisasi penjualan pada PT. INTI (Persero) dinyatakan baik karena berhasil meningkatkan penjualannya.

5.2 Saran

Berdasarkan apa yang telah didapat dari penyusunan tugas akhir ini dengan mengambil objek penelitian perbandingan anggaran dan realisasi penjualan pada PT. INTI (Persero) Bandung, maka ada beberapa saran yang disajikan oleh penulis, yaitu :

1. Dalam merencanakan penjualannya, perusahaan hendaknya mempertimbangkan faktor-faktor yang akan dipengaruhi. Dengan mempertimbangkan factor-faktor tersebut, perusahaan dapat menyusun anggaran dengan lebih baik dan realistis dimana anggaran tidak terlalu sulit untuk di capai.

9 2.1 Kajian Pustaka

2.1.1 Anggaran

Suatu perusahaan, baik perusahaan yang bersekala besar maupun juga dalam lembaga pemerintahan. Perencanaan pengkoordinasian dan pengawasan keuangan haruslah dilakukan secara memadai, dan keadaan itu disesuaikan dengan kegiatan-kegiatan yang ada didalam perusahaan yang merupakan kegiatan yang saling berkaitan satu dengan yang lainnya. Kegagalan pelaksanaan salah satu kegiatan akan mempunyai akibat terhadap kegiatan lain yang ada dalam suatu bagian atau bahkan dengan bagian yang lain di dalam perusahaan maka dari itu perusahaan harus melaksanakan perencanaan, pengkoordinasian dan pengawasan dengan sebaik-baiknya dan secara terpadu.

10

anggaran itu hanya merupakan salah satu dari sistem perencanaan, pengkoordinasian dan pengawasan yang lebih jelas. Selain itu anggaran merupakan fungsi yang sangat penting kerena merupakan dasar bagi pelaksanaan fungsi-fungsi yang lainnya.

2.1.1.1 Pengertian Anggaran

Anggaran (Budget) mempunyai pengertian yang beraneka ragam. Beberapa pengertian anggaran menurut para ahli, adalah sebagai berikut :

Gunawan Adi Saputro (2003 : 55) menyatakan bahwa :

“Salah satu alat bantu manajemen yang digunakan dalam menjalankan fungsi perencanaan adalah anggaran (Budget). Anggaran adalah suatu rencana terinci yang dinyatakan secara formal dalam ukuran kuantitatif, biasanya dinyatakan dalam satuan uang, untuk perolehan dan penggunaan sumber-sumber suatu organisasi dalam jangka waktu tertentu, biasanya satu tahun”.

Agus Ahyari (2002 : 8), memberikan pendapatnya mengenai anggaran :

“Anggaran merupakan suatu perencanaan secara formal dari seluruh

kegiatan perusahaan di dalam jangka waktu tertentu yang

dinyatakan dalam unit kuantitatif (moneter)”.

Sedangkan menurut M. Munandar (2001 : 1), anggaran adalah :

“Suatu rencana yang disusun secara sistematis yang meliputi seluruh

kegiatan perusahaan yang dinyatakan dalam unit (kesatuan) moneter

dan berlaku untuk jangka waktu (periode) tertentu yang akan

Dari beberapa definisi diatas, bahwa anggaran merupakan suatu rumusan rencana atau sasaran yang bersifat kuantitatif dan merupakan pedoman dalam menilai prestasi yang telah di capai.

2.1.1.2 Jenis-Jenis Anggaran

Sebagai alat bantu manajemen, anggaran akan mencakup seluruh aspek kegiatan perusahan, oleh karena itu anggaran terdiri dari berbagai macam yang mempunyai kegunaan masing-masing.

M. Munandar (2001 : 25), mengemukakan jenis-jenis anggaran, sebagai berikut:

“1. Operational Budget, yang terdiri dari : a. Anggaran Penjualan

Rencana jumlah barang dan jasa yang akan dijual dalam bidang sentral, terminal dan transmisi.

b. Anggaran Produksi

Recana jumlah barang yang akan di produksi dalam bidang sentral, terminal dan transmisi.

c. Anggaran Pembelian

Rencana pembelian bahan baku untuk bidang sentral, terminal dan transmisi.

d. Anggaran Biaya, terdiri dari :

• ••

• Anggaran Biaya Usaha, yaitu anggaran biaya umum dan

administrasi, anggaran biaya penjualan dan biaya lain-lain.

• ••

• Anggaran Biaya Produksi, yaitu anggaran biaya bahan

baku, anggaran biaya tenaga kerja langsung dan biaya overhead pabrik.

e. Anggaran investasi, terdiri dari : 1. Anggaran investasi bangunan.

2. Anggaran investasi mesin dan instalasi.

3. Anggaran investasi alat ukur atau perkakas kerja. 4. Anggaran perabot kantor atau gudang.

5. Anggaran investasi alat olah data. 6. Anggaran investasi alih teknologi. 7. Anggaran investasi pengembangan.

12

2. Financial Budget, yang terdiri dari : a. Proyeksi laba/rugi

Proyeksi perolehan laba untuk tahun tertentu. b. Proyeksi neraca

Proyeksi posisi aktiva, pasiva dan modal perusahaan pada tahun tertentu.

c. Anggaran kas/bank

Rencana penerimaan dan pengeluaran kas/bank pada tahun tertentu.

d. Proyeksi sumber dan penggunaan dana

Proyeksi posisi modal kerja perusahaan dan perubahan modal kerja.

e. Proyeksi rasio keuangan”.

2.1.1.3 Manfaat dan Fungsi Anggaran

Adanya penganggaran membuat manajemen melakukan perencanaan sebagai prioritas utama dalam tugas mereka, untuk lebih jelasnya penulis sajikan fungsi dan manfaat angaran menurut para ahli, yaitu:

Menurut M. Nafarin (2004 : 20), fungsi anggaran adalah sebagai berikut : “1. Fungsi Perencanaan

Anggaran sebagai alat perencanaan juga harus memperhatikn kaitan anggaran yang satu dengan anggaran yang lain. Aspek yang penting dari perencanaan dengan menggunakan anggaran adalah perencanaan dana yang tersedia seefisien mungkin. Jdi fungsi anggarannya yaitu menentukan rencana belanja dari sumber dana yang ada seefisien mungkin.

1. Fungsi Pelaksanaan

Anggaran sebagai pedoman pelaksanaan pekerjaan artinya sebelum pekerjaan dilaksanakan terlebih dahulu mendapat persetujuan yang berwenang (terutama dalam hal keuangan).

2. Fungsi Pengawasan

Anggaran merupakan alat pengawasan/pengendalian. Pengawasan berarti mengevaluasi (menilai) terhadap pelaksanaan pekerjaan dengan cara :

a. Membandingkan realisasi dengan rencana.

Fungsi anggaran merupakan alat perencanaan, pelaksanaan dan pengawasan untuk mengevaluasi terhadap pelaksanaan kegiatan yang akan dicapai agar kegiatan dapat dilaksanakan secara selaras dalam mencapai tujuan perusahaan.

Menurut M. Nafarin (2004 : 15), manfaat anggaran antara lain :

“1. Segala kegiatan dapat terarah pada pencapaian tujuan bersama. 2. Dapat dipergunakan sebagai alat menilai kelebihan dan

kekurangan pegawai. 3. Dapat memotivasi pegawai.

4. Menimbulkan rasa tanggungjawab kepada pegawai. 5. Menghindari pemborosan yang kurang perlu.

6. Sumber daya seperti: tenaga kerja, peralatan dan dana yang dapat dimanfaatkan seefisien mungkin.

7. Alat pendidikan bagi para manajer”.

2.1.1.4 Prinsip-Prinsip Anggaran

Sejalan dengan perkembangan ekonomi, semakin banyak barang dan jasa yang ditawarkan oleh berbagai macam perusahaan. Jumlah barang dan jasa yang di cari oleh calon pembeli bertambah besar tetapi tidak sebesar pertambahan barang dan jasa yang ditawarkan oleh produsen. Dalam keadaan demikian maka struktur pasar berangsur-angsur bergeser dari struktur pembeli, dimana para produsen akan menghadapi kesulitan untuk menyalurkan ataupun menjual barang dan jasa yang dihasilkannya. Maka penyusunan anggaran akan lebih baik bila di mulai dari anggaran penjualan.

14

ketepatan model yang di pakai dengan situasi dan kondisi perusahaan dan pendukung untuk perhitungan berdasarkan model yang di pilih serta kemudahan penggunaan model yang bersangkutan.

Setelah anggaran penjualan tersusun barulah anggaran produksi dapat disusun, jumlah unit yang akan di jual oleh perusahaan belum tentu sama dengan jumlah unit yang akan di produksi. Perbedaan terjadi akibat terdapatnya perubahan persediaan produk akhir.

Anggaran produksi ini, kemudian dijadikan dasar untuk menyusun anggaran bahan baku, anggaran tenaga kerja langsung, dan anggaran niaya overhead pabrik. Sedangkan anggaran biaya administrasi dan umum serta anggaran biaya penjualan dapat disusun setelah anggaran penjualan di atas.

Dari anggaran di atas dapat disusun proyeksi rugi laba (Budget Income Statement). Atas dasar proyeksi tersebut di tambah dengan data neraca pada akhir tahun ini (Neraca Awal Tahun Anggaran) dapat di susun proyeksi neraca untuk tahun anggaran (Budget Balance Sheet).

2.1.1.5 Prosedur Penyusunan Anggaran

Penyusunan anggaran biasanya dilaksanakan oleh komite anggaran. Komite anggaran tersebut anggotanya terdiri atas para manajer pelaksanaan fungsi-fungsi pokok perusahaan sesuai dengan prinsip. Anggaran tersebut meliputi: Manajer Pemasaran, Menajer Produksi, Manajer Teknik, Manajer Keuangan dan Menejer Pengawasan.

Supriyono (2001 : 99), Menyatakan bahwa penyusunan anggaran adalah sebagai berikut :

“1. Menganalisis informasi masa lalu yang di antisipasi untuk mengetahui SWOT (Stength, Weakness, Oportunity, Threat). Manajemen puncak atau Chief Executive Officer (CEO) menganalisis informasi masa lalu dan perubahan lingkungan eksternal di masa depan untuk mengetahui kekuatan, kelemahan, kesepakatan dan ancaman (SWOT) yang dihadapi perusahaan. 2. Menentukan perencanaan strategis atas SWOT manajemen

puncak atau CEO. Dengan menentukan perencanaan strategis yaitu penentuan tujuan organisasi dan rencana jangka panjang. 3. Mengkomunikasikan tujuan organisasi dan rencana jangka

panjang. Rencana jangka panjang dikomunikasikan kepada manajer divisi dan manajer dibawahnya serta komite anggaran agar mereka mengetahui tujuan yang akan dicapai dan cara-cara proyek untuk mencapai tujuan tersebut.

4. memilih taktik, mengkoordinasikan kegiatan, dan mengawasi kegiatan. Atas dasar tujuan organisasi dan rencana jangka panjang yang telah di susun oleh manajer puncak, manajer divisi menyusun rencana pemilihan takik, yaitu : memilih cara-cara yang akan digunakan untuk mencapai tujuan, manajer departemen membuat keputusan pengorganisasian yang berhubungan dengan pengorganisasian semua kegiatan di bawah departemennya dan manajer seksi bertanggungjawab untuk merencanakan pengawasan (supervision) terhadap seksinya. 5. Menyusun usulan anggaran. Setiap manajer divisi menyusun dan

mengkoordinasikan penyusunan untuk bagian organisasi di bawahnya yaitu seksi usulan anggaran semua divisi selanjutnya diserahkan pada komite anggaran.

16

dapat sinkronisasi dengan anggaran divisi yang lain agar sesuai dengan rencana jangka panjang dan tujuan yang telah ditentukan oleh manajer puncak.

7. Menyetujui usulan anggaran dan meralat menjadi anggaran perusahaan. Setelah usulan anggaran di revisi oleh setiap divisi yang bersangkutan dan revisinya telah disetujui oleh komite anggaran, maka komite anggaran merakit usulan tersebut menjadi anggaran perusahaan.

8. Revisi dan pengesahan anggaran perusahaan. Anggaran perusahaan mungkin masih memerlukan revisi sebelum disahkan oleh manajemen puncak menjadi anggaran perusahaan yang sesuai. Setelah dilakukan revisi anggaran tersebut disahkan dan didistribusikan ke setiap divisi dan bagian organisasi dibawahnya sebagai pedoman pelaksanaan kegiatan dan sekaligus sebagai alat pengendalian”.

2.1.1.6 Tujuan Penyusunan Anggaran

Menurut M.Nafarin (2004 : 200), Tujuan penyusunan anggaran penjualan, adalah sebagai berikut:

“1. Untuk digunakan sebagai landasan yuridis formal dalam memilih sumber penggunaan dana.

1. Untuk mengadakan pembatasan jumlah dana yang dicari dan digunakan.

2. Untuk merinci jenis sumber dana yang dicari maupun jenis penggunaan dana, sehingga dapat mempermudah pengawasan. 3. Untuk merasionalkan sumber dan penggunaan dana agar dapat

mencapai hasih yang maksimal.

4. Untuk mengumpulkan rencana yang telah disusun, karena dengan anggaran lebih jelas dan nyata terlihat.

5. Untuk menampung dan menganalisis serta mengusulkan setiap usulan yang berkaitan dengan keuangan”.

2.1.2 Anggaran Penjualan

M. Munandar (2004 : 49), menyatakan bahwa yang di maksud dengan anggaran penjualan (Sales Budget) adalah :

yang akan di jual, waktu penjualan serta tempat (daerah) penjualannya”.

Dari pengertian tersebut, jelaslah bahwa budget penjualan hanyalah merupakan salah satu bagian saja dari keseluruhan rencana perusahaan di bidang pemasaran (sales planning).

Adapun kegunaan anggaran penjualan yang dikemukanan oleh M.

Munandar (2004 : 49), adalah :

“Secara umum, semua budget termasuk budget penjualan, mempunyai tiga kegunaan pokok, yaitu sebagai pedoman kerja, sebagai alat pengkoordinasian kerja dan sebagai alat pengawasan kerja yang membantu manajemen dalam memimpin jalannya perusahaan. Sedangkan secara khusus anggaran penjualan berguna sebagai dasar penyusunan semua budget dalam perusahaan, sebab bagi perusahaan yang menghadapi pasar yang bersaing, budget

penjualan harus disusun paling awal dari pada semua budget yang lain, yang ada dalam perusahaan”.

Salah satu kegiatan perusahaan yang penting adalah penjualan. Dengan penjualan perusahaan dapat menjaga kelangsungan hidupnya, pendapatan penjualan digunakan kembali untuk membiayai kegiatan operasi perusahaan.

18

2.1.2.1 Dasar Penyusunan Anggaran Penjualan

Anggaran penjualan merupakan dasar penyusunan anggaran lainnya dan umumnya disusun terlebih dahulu sebelum menyusun anggaran lainnya. Oleh karena itu, anggaran penjualan sering disebut anggaran kunci. Berhasil tidaknya perusahaan bergantung pada keberhasilan bagian perusahaan dalam meningkatkan penjualan. Penjualan merupakan ujung tombak dalam pencapaian tujuan perusahaan mencari laba yang maksimal. Oleh karena itu, anggaran penjualan disusun lebih dahulu dan merupakan dasar dalam penyusunan anggaran lainnya. Kesalahan dalam penyusunan anggaran akan mengakibatkan kesalahan pada anggaran lain.

Sebelum menyusun anggaran penjualan (sales budget), biasanya dibuat ramalan penjualan (sales forecast). Selain ramalan penjualan faktor-faktor berikut perlu dipertimbangkan karena dapat berpengaruh terhadap penjualan seperti yang dikemukakan oleh M. Nafarin (2004:30), sebagai berikut :

“1. Faktor pemasaran

Faktor pemasaran yang perlu dipertimbangkan, seperti : a. Luas pasar, apakah bersifat local, regional, nasional.

b. Keberadaan persaingan, apakah bersifat monopoli, oligopoli, bebas. c. Keadaan konsumen, bagaimana selera konsumen, tingkat daya beli

konsumen, apakah konsumen akhir atau konsumen industry. 6. Faktor Keuangan

Apakah modal kerja perusahaan mampu mendukun pencapaian target penjualan yang dianggarkan, seperti untuk membeli bahan baku, membayar upah, biaya produk dan lain-lain.

7. Faktor Ekonomis

Apakah dengan meningkatkan penjualan akan meningkatkan laba atau sebaliknya.

8. Faktor teknis

9. Faktor lainnya

Apakah pada musim tertentu anggaran penjualan ditambah. Apakah kebijaksanaan pemerintah tidak berubah. Sampai berapa lama anggaran yang disusun masih dapat dipertahankan”.

Dasar-dasar penyusunan anggaran digunakan sebagai pegangan pokok untuk menilai proses manajemen perusahaan. Penyusunan dasar anggaran penjualan yang telah dipaparkan diatas harus diperhatikan dengan seksama oleh perusahaan, sehingga anggaran penjualan yang disusun dapat memberikan arah bagi tujuan perusahaan.

2.1.2.2 Faktor Yang Mempengaruhi Penyusunan Anggaran Penjualan

Suatu anggaran dapat berfungsi dengan baik bilamana taksiran-taksiran yang termuat didalamnya cukup akurat, sehingga tidak jauh berbeda dengan realisasinya nanti. Untuk dapat melakukan penaksiran secara lebih akurat, diperlukan berbagai data, informasi dan pengalaman, yang merupakan faktor-faktor yang harus dipertimbangkan didalam menyusun suatu anggaran.

Adapun faktor-faktor yang harus dipertimbangkan didalam menyusun anggaran penjualan, secara garis besar dapat dibedakan menjadi 2 kelompok, yaitu :

1. Faktor Intern, yaitu data, informasi dan pengalaman yang terdapat didalam perusahaan itu sendiri. Faktor-faktor tersebut antara lain berupa :

a. Penjualan tahun-tahun yang lalu meliputi baik kualitas, kuantitas, harga, waktu maupun tempat (daerah) penjualannya.

20

c. Kapasitas produksi yang dimiliki perusahaan, serta kemungkinan perluasannya diwaktu yang akan datang.

d. Tenaga kerja yang tersedia, baik jumlahnya (kuantitatif) maupun keterampilan dan keahliannya (kualitatif), serta kemungkinan pengembangannya diwaktu yang akan datang.

e. Modal kerja yang dimiliki perusahaan, serta kemungkinan penambahannya diwaktu yang akan datang.

f. Fasilitas-fasilitas lain yang dimiliki perusahaan, serta kemungkinan perluasannya waktu yang akan datang.

Sebagaimana telah diutarakan dimuka, sampai batas-batas terytentu, perusahaan masih banyak mengatur dan menyesuaikan faktor-faktor intern ini dengan apa yang diinginkan untuk masa yang akan datang. Oleh sebab itu faktor-faktor intern ini sering disebut sebagai faktor-faktor controlable (dapat diukur dan diawasi).

2. Faktor Ekstern, yaitu data, informasi dan pengalaman yang terdapat diluar perusahaan, tetapi disana mempunyai pengaruh terhadap anggaran perusahaan. Faktor-faktor ekstern tersebut antara lain :

a. Keadaan persaingan pasar.

e. Elastisitas permintaan terhadap harga barang yang dihasilkan perusahaan (demand elasticity), yang terutama akan mempengaruhi dalam merencanakan harga jual dalam anggaran penjualan yang akan disususn. f. Agama, adat istiadat dan kebiasaan masyarakat.

g. Berbagai kebijaksanaan pemerintah, baik dibidang politik, ekonomi, sosial budaya maupun keamanan.

h. Keadaan perekonomian nasional maupun internasional.

i. Kemajuan teknologi, barang-barang subtitusi, selera konsumen dan kemungkinan perubahannya, dan sebagainya.

Sebagaimana telah diutarakan dimuka, terhadap faktor-faktor ekstern ini perusahaan tidak mampu untuk mengaturnya sesuai dengan apa yang diinginkan untuk masa yang akan datang, sehingga perusahaanlah yang harus menyesuaikan diri dengan faktor-faktor ekstern tersebut. Oleh sebab itu faktor-faktor ekstern ini

sering disebut sebagai faktor un-controlable (tidak dapat diukur dan diawas).

2.1.3 Penjualan

22

2.1.3.1 Pengertian Penjualan

Menurut Basu Swastha (2001 : 8), penjualan adalah :

“Sistem keseluruhan dari kegiatan usaha yang ditujukan untuk merencanakan, menentukan harga, mempromosikan dan mendistribusikan barang, jasa, ide kepada pasar sasaran agar dapat mencapai tujuan organisasi”.

Dari pengertian penjualan di dapat tindakan-tindakan yang dilakukan oleh manajemen penjualan, yaitu :

a. Menciptakan permintaan b. Mencari pembeli

c. Memberi petunjuk atau nasihat d. Mengadakan perjanjian harga e. Memudahkan hak milik

Penjualan itu sendiri yang merupakan transaksi bisnis berupa pengiriman atau pengalihan barang atau hak milik atas barang atau jasa sebagai pertukaran uang kas atau sejenis dengannya.

2.1.3.2 Jenis-Jenis Penjualan

Menurut Basu Swastha (2001 : 11), terdapat lima jenis penjualan, yaitu :

“1. Trade Selling

2. Missionary Selling

Dalam missionary selling, penjualan berusaha ditingkatkan dengan mendorong pembeli untuk membeli barang-barang dari penyalur perusahaan.

3. Technical Selling

Technical Selling berusaha meningkatkan penjualan dengan pemberian saran dan nasihat kepada pembeli akhir dari barang dan jasanya.

4. New Bussiness Selling

New Bussiness Selling berusaha membuka transaksi baru dengan merubah calon pembeli menjadi pembeli. Jenis penjualan ini dering di pakai oleh perusahaan asuransi.

5. Responsive Selling

Setiap tenaga penjual diharapkan dapat memberikan reaksi terhadap permintaan pembeli”.

2.1.4 Realisasi Penjualan

Pengertian realisasi menurut Kamus Besar Bahasa Indonesia adalah : “Realisasi adalah proses menjadikan nyata, perwujudan, cak wujud,

kenyataan, pelaksanaan yang nyata”.

Dari pengertian di atas dapat disimpulkan bahwa realisasi merupakan suatu proses yang harus diwujudkan untuk menjadi kenyataan dan dalam proses tersebut diperlukan adanya tindakan dan pelaksanaan yang nyata agar realisasi tersebut dapat sesuai dengan harapan yang diinginkan.

24

tersebut menekankan hubungan antara informasi dengan manajernya yang bertanggungjawab terhadap perencanaan dan realisasinya.

Menurut Ardiyos (2001 : 380), mengemukakan pengertian mengenai realisasi :

“Realization (Penyerahan) adalah pengakuan terhadap perolehan

pada waktu terjadinya penjualan barang dagangan bagi usaha eceran

atau pada saat penyerahan jasa bagi usaha pelayanan”.

Sedangkan menurut M. Munandar (2001 : 329), Laporan budget adalah : “Laporan budget (Budget Report) ialah laporan yang sistematis dan terperinci tentang realisasi pelaksanaan budget, beserta analisis dan evaluasinya dari waktu ke waktu selama periode yang akan datang”.

Berdasarkan uraian diatas dapat disimpulkan bahwa dengan adanya realisasi penjualan, maka realisasi penjualan dapat dijadikan penilaian prestasi kerja suatu perusahaan. Pada saat realisasi penjualan dapat tercapai dari yang dianggarkan maka perusahaan akan mengalami peningkatan penjualan. Laporan budget menunjuakan analisis perbandingan antara angka-angka yang tercantum dalam budget dengan angka-angka realisasinya yang tercantum dalam catatan akuntansi. Analisis perbandingan menunjukan apakah ada penyimpangan antara anggaran dan realisasi. Apakah penyimpangan itu bersifat positif (menguntungkan) ataukah bersifat negatif (merugikan).

penyimpangan-penyimpangan yang terjadi bersifat negatif (merugikan), maka tindak lanjutnya diarahkan agar yang negatif tidak akan terulang kembali pada periode berikutnya.

Setelah diketahuinya penyimpangan yang terjadi, dapatlah dinilai (evaluasi) apakah kegiatan pelaksanaan budget dapat dikatakan “berhasil” ataukah “kurang berhasil”. Dari hasil analisis perbandingan tersebut, maka pimpinan perusahaan dapat membuat kebijakan sebagai tindak lanjut untuk menghadapi periode berikutnya. Oleh karena itu analisis perbandingan begitu penting bagi penyusunan kebijakan tindak lanjut untuk menghadapi periode berikutnya, maka laporan budget perlu disusun secara teratur (berkala) dengan selang waktu yang tidak terlalu lama.

2.1.5 Perbandingan Anggaran dan Realisasi Penjualan

26

terlebih dahulu membandingkan anggaran dan realisasi di tahun yang sedang berjalan. Agar tahun berikutnya realisasi penjualan bisa tercapai dan meningkat. Selain itu juga bertujuan untuk mengetahui kendala yang timbul antara anggaran dan realisasi penjualan. Apabila ditemukan suatu kendala perusahaan dapat dengan segera mengambil tindakan revisi. Agar kendala tersebut tidak terulang lagi pada tahun yang akan datang.

2.2 Kerangka Pemikiran

Era globalisasi ini perkembangan dunia usaha semakin pesat sehingga makin meningkat pula aktivitas yang dilakukan perusahaan. Hal ini mengakibatkan permasalahan yang dihadapi oleh perusahaan semakin kompleks dan rumit. Sehingga dituntut untuk bekerja secara efektif dan efisien. Usaha ini dilakukan dengan melakukan fungsi-fungsi manajemen dengan baik, terutama fungsi perencanaan ini berjalan dengan lancar, maka diperlukan prosedur serta cara pelaksanaan yang baik pula. Tanpa adanya perencanaan yang baik, segala kegiatan perusahaan akan tidak menentu arah dan tujuannya. Oleh karena itu menjadi keharusan bagi perusahaan untuk menggunakan anggaran penjualan sebagai dasar dalam melaksanakan operasi perusahaan.

Mengingat pentingnya penyusunan anggaran penjualan dalam suatu perusahaan agar dapat memaksimalkan laba perusahaan. Penulis mengemukakan teori yang menjadi kerangka pemikiran.

Menurut M. Munandar (2001 : 1), yang dimaksud dengan anggaran adalah :

dan berlaku untuk jangka waktu (periode) tertentu yang akan datang”.

Anggaran penjualan (Sales Budget) menurut M. Munandar (2001 : 49), adalah :

“Yang merencanakan secara lebih terperinci tentang penjualan perusahaan selama periode yang akan datang, yang didalamnya meliputi rencana tentang jenis (kualitas) barang yang akan di jual, jumlah barang yang akan di jual, harga yang akan di jual, waktu penjualan serta tempat (daerah) penjualannya”.

Sebagai alat perencanaan, anggaran merupakan landasan dalam melaksanakan kegiatan-kegiatan apa yang akan dilakukan dengan membandingkan antara hasil aktual dengan anggaran. Kemudian penyimpangan yang terjadi di analisis bila diperlukan dapat di ambil tindakan untuk memperbaiki keadaan tersebut.

28 BAB III

OBJEK DAN METODE PENELITIAN

3.1 Objek Penelitian

Husein Umar (2005 : 303), mengatakan bahwa objek penelitian adalah

sebagai berikut :

“Objek Penelitian menjelaskan tentang apa dan atau siapa yang

menjadi obyek penelitian. Juga di mana dan kapan penelitian

dilakukan. Bisa juga ditambahkan hal-hal lain jika di anggap perlu”.

Menurut Sugiyono(2004 : 13), menyatakan bahwa :

“Objek penelitian adalah sasaran ilmiah untuk mendapatkan data

dengan tujuan dan kegunaan tertentu tentang sesuatu hal objektif

dan reliable tentang suatu hal (variabel tertentu)”.

Jadi dapat disimpulkan bahwa objek penelitian adalah sasaran tentang apa

atau siapa yang menjadi objek peneliti untuk mendapatkan suatu data.

Berdasarkan penjelasan diatas dalam penelitian ini yang menjadi objek

penelitian adalah perbandingan anggaran penjualan dan realisasi penjualan pada

PT. INTI (Persero) Bandung. Dalam penelitian ini penulis akan mengumpulkan

data mengenai anggaran penjualan dan realisasi penjualan yang ada pada PT.

Penulis melakukan penelitian langsung ke PT. INTI (Persero) Bandung

dan mengadakan komunikasi langsung dengan karyawan perusahaan. Dalam

melakukan penelitian ini penulis ditempatkan pada bagian Akuntansi Keuangan

pada PT. INTI (Persero) Jl. Moch. Toha No. 77 Bandung.

3.2 Metode Penelitian

Metode penelitian adalah suatu teknis atau cara mencari, memperoleh,

mengumpulkan atau mencatat data, baik berupa data primer maupun data

sekunder yang digunakan untuk keperluan menyusun suatu karya ilmiah dan

kemudian menganalisa faktor-faktor yang berhubungan dengan pokok-pokok

permasalahan sehingga akan terdapat suatu kebenaran data-data yang akan

diperoleh.

Pengertian metode penelitian yang dikemukakan oleh Sugiyono (2009 : 2)

adalah sebagai berikut:

”Metode penelitian pada dasarnya merupakan cara ilmiah untuk

mendapatkan data dengan tujuan dan kegunaan tertentu”.

Menurut Sugiyono (2007:29), menyatakan bahwa:

30

Moh. Nazir (2003 : 54), menyatakan bahwa :

“Metode deskriptif adalah suatu metode dalam meneliti status sekelompok manusia, suatu objek, suatu set kondisi, suatu sistem pemikiran, ataupun suatu kelas peristiwa pada masa sekarang. Tujuan dari penelitian deskriptif ini adalah untuk membuat deskripsi, gambaran atau lukisan secara sistematis, faktual dan akurat mengenai fakta-fakta, sifat-sifat serta hubungan antar fenomena yang diselidiki”.

Andi Supangat (2007 : 1), menyatakan bahwa :

“Metode kuantitatif adalah informasi dalam bentuk pernyataan

bilangan (jumlah) yang didasarkan pada hasil perhitungan maupun

hasil pengukuran dalam bentuk angka (bilangan)”.

Dalam penulisan tugas akhir ini peneliti menggunakan metode penelitian

deskriptif dan kuantitatif. Deskriptif yaitu metode penelitian yang bertujuan untuk

mambandingkan persamaan dan perbedaan dalam fenomena yang diteliti sesuai

fakta yang berhubungan dengan mengumpulkan, menyajikan, serta menganalisa

data kemudian menarik suatu kesimpulan dari keadaan suatu masalah yang

diteliti. Dalam hal ini aktivitas yang dilakukan penulis adalah mempelajari dan

membandingkan anggaran penjualan dan realisasi penjualan pada PT. INTI

(Persero) dengan tujuan untuk mendapatkan gambaran mengenai masalah

3.2.1 Desain

Desain penelitian merupakan rancangan penelitian yang digunakan sebagai

pedoman dalam melakukan proses penelitian. Desain penelitian akan berguna bagi

semua pihak yang terlibat dalam proses penelitian, karena langkah dalam

melakukan penelitian mengaju kepada desain penelitian yang telah dibuat.

Menurut Moh. Nazir (2008 : 84), menyatakan bahwa :

“Desain Penelitian adalah semua proses yang diperlukan dalam

perencanaan dan pelaksanaan penelitian”.

Menurut Sugiyono (2008 : 18), proses penelitian dapat disimpulkan

sebagai berikut:

“1. Sumber Masalah 2. Rumusan Masalah

3. Konsep dan teori yang relevan dan penemuan yang relevan 4. Metode Penelitian

5. Kesimpulan”.

Berdasarkan proses penelitian yang dijelaskan diatas, maka desain pada

penelitian ini dijelaskan sebagai berikut:

1. Sumber Masalah

Peneliti menentukan masalah-masalah sebagai fenomena untuk dasar

penelitian.

2. Perumusan Masalah

Rumusan masalah merupakan suatu pertanyaan yang akan dicari

32

merupakan tahap penelitian yang paling sulit karena tujuan penelitian

ini adalah menjawab masalah penelitian sehingga suatu penelitian

tidak dapat dilakukan dengan baik jika masalahnya tidak dirumuskan

secara jelas. Rumusan masalah atau pertanyaan penelitian akan

mempengaruhi pelaksanaan tahap selanjutnya didalam tahap

penelitian.

3. Konsep dan teori yang relevan dan penemuan yang relevan

Untuk menjawab rumusan masalah maka peneliti dapat membaca

referensi teoritis yang relevan dengan masalah dan berfikir. Teoritis

mempunyai tujuan untuk menyusun kerangka teoritis yang menjadi

dasar untuk menjawab masalah atau petanyaan penelitian.

4. Metode Penelitian

Metode yang digunakan adalah metode deskriptif dan kuantitatif yaitu

menggambarkan fakta dari suatu objek yang diteliti untuk mengetahui

kebenaran terhadap keadaan yang sedang berlangsung.

5. Kesimpulan

Kesimpulan adalah langkah terakhir dari suatu periode penelitian yang

berupa jawaban terhadap rumusan masalah dengan menekankan pada

pemecahan masalah berupa informasi mengenai solusi masalah yang

Data yang digunakan dalam penelitian ini adalah data primer dan data

sekunder. Dimana data primer diperoleh dari perusahaan melalui pihak yang

berhubungan dengan anggaran penjualan, sedangkan data sekunder diperoleh dari

literatur buku yang di baca oleh penulis.

3.2.2 Operasionalisasi Variabel

Dari judul tugas akhir yang berjudul Tinjauan Terhadap Perbandingan

Anggaran Dan Realisasi Penjualan Pada PT. INTI (Persero) Bandung. Penulis

akan menjelaskan mengenai perbandingan anggaran penjualan dan realisasi

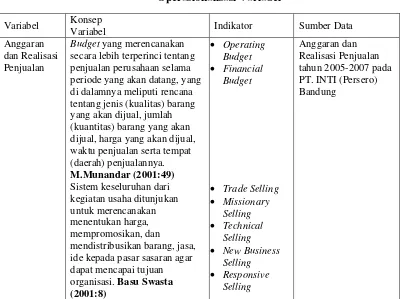

[image:35.612.134.535.400.699.2]penjualan. Berdasarkan kerangka pemikiran, yaitu :

Tabel 3.1

Operasionalisasi Variabel

Variabel Konsep

Variabel Indikator Sumber Data

Anggaran dan Realisasi Penjualan

Budget yang merencanakan secara lebih terperinci tentang penjualan perusahaan selama periode yang akan datang, yang di dalamnya meliputi rencana tentang jenis (kualitas) barang yang akan dijual, jumlah (kuantitas) barang yang akan dijual, harga yang akan dijual, waktu penjualan serta tempat (daerah) penjualannya. M.Munandar (2001:49) Sistem keseluruhan dari kegiatan usaha ditunjukan untuk merencanakan menentukan harga, mempromosikan, dan

mendistribusikan barang, jasa, ide kepada pasar sasaran agar dapat mencapai tujuan organisasi. Basu Swasta (2001:8)

• Operating Budget • Financial

Budget

• Trade Selling • Missionary

Selling • Technical

Selling • New Business

Selling • Responsive

Selling

34

3.2.3 Teknik Pengumpulan Data

Penulis melakukan penelitian ini untuk mendapatkan data mengenai objek

yang diteliti, data tersebut dapat dikelompokkan menjadi dua jenis data yaitu :

1. Data Primer

Data primer merupakan data yang diambil secara langsung dari objek

penelitian yang di amati dan di catat kemudian penulis menyusunnya.

Data primer diperoleh dan digunakan dalam penelitian ini meliputi

sejarah singkat PT. INTI, struktur organisasi beserta tugas dan

wewenang masing-masing, perkembangan anggaran penjualan dan

realisasi penjualan. Data primer ini diperoleh melalui observasi dan

wawancara langsung dengan karyawan PT. INTI.

2. Data Sekunder

Data Sekunder merupakan data yang diambil secara tidak langsung

yang merupakan data yang telah diolah perusahaan, yaitu data yang

diperoleh dari PT. INTI yang berupa laporan anggaran penjualan dan

realisasi penjualan, berbagai referensi buku, makalah, materi

perkuliahan yang berhubungan dengan objek data yang akan diteliti

Adapun teknik pengumpulan data yang dilakukan antara lain :

1. Field Research (Studi Lapangan)

Metode ini digunakan untuk memperoleh data primer baik secara

langsung maupun tidak langsung. Data-data ini diperoleh melalui :

a. Observasi

Adalah teknik pengumpulan data melalui penelitian secara

langsung kepada objek yang diteliti, dengan cara memperoleh data

dan informasi langsung pada bagian akuntansi.

b. Wawancara

Adalah teknik pengumpulan data dengan cara melakukan tanya

jawab pada karyawan yang bersangkutan. Dengan wawancara

langsung kepada bagian akuntansi PT. INTI (Persero) Bandung.

Untuk mendapatkan data dan informasi yang berkaitan dengan

masalah yang akan diteliti.

2. Library Research (Studi Kepustakaan)

Metode ini diperlukan untuk memperoleh data sekunder yang bersifat

teoritis yang akan digunakan sebagai dasar pengetahuan dan

merupakan titik acuan dalam pembahasan penelitian ini. Data

diperoleh dengan cara membaca referensi buku-buku tentang akuntansi

36

3.2.4 Metode Analisis

Dalam menyusun Tugas Akhir ini penulis menggunakan metode analisis

deskriptif. Data tersebut diperoleh dan di analisis dengan teori yang ada, sehingga

memberikan suatu gambaran yang cukup jelas. Selanjutnya di teliti kemudian di

ambil suatu kesimpulan dari hasil analisis tersebut, dan atas kesempatan tersebut

di anjurkan saran untuk perbaikan yang diharapkan dapat menjadi bahan dan

pertimbangan bagi perusahaan.

Maka dari itu penulis menganalisis tentang masalah, sebagai berikut :

1. Menganalisis anggaran penjualan pada PT. INTI (Persero) Bandung.

2. Menganalisis realisasi penjualan pada PT. INTI (Persero) Bandung.

3. Menganalisis bagaimana perbandingan anggaran dan realisasi

37

4.1 Hasil Penelitian

Hasil penelitian ini adalah mengenai hasil pengamatan penulis saat

melakukan penelitian tentang Tinjauan Terhadap Perbandingan Anggaran

Penjualan dan Realisasi Penjualan pada PT. INTI (Persero) Bandung. Sehingga

penulis memperoleh data dan mengetahui Perbandingan Anggaran dan Realisasi

Penjualan pada PT. INTI (Persero) Bandung yang beralamatkan di Jl. Moch. Toha

No. 77 Bandung.

4.1.1 Sejarah Perusahaan

PT. Industri Telekomunikasi Indonesia resmi berdiri melalui Peraturan

Pemerintah No. 34 Tahun 1974. Sejak tanggal 28 Desember 1974 dengan

Keputusan Menteri Keuangan Republik Indonesia No.34

Kep.171/MK/IV/12/1974 merupakan suatu Badan Usaha Milik Negara (BUMN)

dengan status perseroan yang dibawahi oleh Departemen Keuangan sebagai

pemilik saham. Dengan demikian PT. INTI (Persero) setiap tahunnya diaudit oleh

Badan Pengawas Keuangan dan Pembangunan (BPKP). Selain itu PT. INTI

38

Berdasarkan PP (Peraturan Pemerintah) No.59 Tahun 1989, PT.INTI

dimasukan kedalam kelompok BPIS (Badan Pengelola Industri Strategis) bersama

sembilan perusahaan lainnya, yaitu: PT. PINDAD, PT. PAL Indonesia, PT.

DAHANA, PT. KRAKATAU STEEL, PT. IPTN (Industri Pesawat Terbang

Nusantara), PT. LEN (Lembaga Elektronika Nasional), PT. BOMA BISMA

INDRA, PT. BARATA, PT. INKA (Industri Kereta Api).

1. Tahap-tahap perkembangan PT. INTI (Persero)

• Sebelum tahun 1945

Tahun 1926 didirikan Laboratorium PTT (Pos, Telepon, Telegram) di

Tegalega (sekarang JL.Moch.Toha No.77). Kemudian pada tahun 1929,

Laboratorium ini menjadi bagian penting bagi penelitian dan

pengembangan pertelekomunikasian di indonesia.

• Tahun 1945-1960

Setelah perang dunia ke-2 selesai, laboratorium tersebut ditingkatkan

kedudukannya menjadi labolatorium telekomunikasi yang mencakup

seluruh bidang telepon, telegrap dan radio.Sedangkan bengkel pusat

diubah menjadi pusat telekomunikasi.

• Tahun 1960-1968

Perkembangan PT. INTI dimulai sejak terjalin kerjasama antara

perusahaan negara telekomunikasi dengan Siemen AG pada tanggal 26

Mei 1966 dan pelaksanaannya dibebankan pada Lembaga Penelitian dan

Pengembangan POS dan Telekomunikasi (LPP POSTEL). Dengan adanya

menjadi Lembaga Penelitian dan Pengembangan Industri pos dan

telekomunikasi (LPPI POSTEL). Pada tanggal 22 juni 1968, Industri

Telekomunikasi yang berpangkal pada bagian telepon diresmikan oleh

Presiden RI yang diwakilkan pada Menteri Ekuin yang pada waktu itu

dijabat oleh Sultan Hamengkubuwono IX.

• Tahun 1968-1974

Pada tanggal 1-3 Oktober 1970, diadakan rapat kerja pos dan

telekomunikasi di Jakarta. Selanjutnya, berdasarkan surat Keputusan

Menteri perhubungan RI nomor : KM.32/R/PHB/1973 ditetapkan

langkah-langkah sebagai berikut:

1. Dalam tubuh LPP POSTEL, diresmikan bagian Industri

Telekomunikasi oleh Presiden RI pada tanggal 22 Juni 1968 di

Bandung.

2. Untuk keperluan Industri diatas, ditetapkan bentuk hukum

sebaik-baiknya, sehingga cakup kualiatas di LPPI POSTEL telah

diubah menjadi LPP POSTEL.

3. Sehubungan dengan itu, dianggap tepat apabila proyek tersebut

ditetapkan sebagai proyek Industri yang dipimpin oleh

Lembaga Penelitian dan Pengembangan Pos dan Telekomunikasi.

Kemudian dengan PP RI nomor 34 tahun 1974, proyek industri pada

Departemen Perhubungan dijadikan sebagai suatu badan pelaksana

kegiatan produksi alat-alat dan perangkat telekomunikasi dalam

40

Agar pelaksanaan kegiatan produksi tersebut dapat berjalan dan

berkembang secara wajar berdasarkan kemampuan sendiri, maka

dipandang perlu untuk menentukan bentuk usaha yang sesuai dengan

sifat bidangnya, yaitu perusahaan PERSEROAN. Berdasarkan

Keputusan Menteri Keuangan RI No.Kep.1711/MK/IV/12/1974 akta

notaris Abdul Latief, Jakarta No.332, proyek Industri Telekomunikasi

diubah menjadi PT. INTI (Persero) sejak tanggal 30 Desember 1974.

• Tahun 1974-1979

Tahap ini merupakan percobaan menuju industri dengan tingkat

perkembangan yang masih belum stabil. Hasil produksi yang penting

adalah pesawat radio HF/SBB dan alat penunjang kelancaran pemilu

berupa Sambungan Telepon Kendaraan Bermotor (STKB).

• Tahun 1980-1990

Periode ini merupakan periode pemantapan struktur menuju lepas landas

pelita IV. Perkembangan terutama didukung oleh keputusan pemerintah

dengan sasaran program dan ditetapkan sistem telekomunikasi nasional

sehingga melahirkan pabrik telekomunikasi digital pertama di Indonesia.

• Tahun 1991- sekarang

Masih merupakan rencana dimana PT. INTI (Persero) bersama dengan

industri dalam negeri lainnya, harus mampu untuk tumbuh dan

berkembang secara mandiri. Hal ini karena usaha pencapaian teknologi

Perkembangan yang telah dicapai dengan didukung oleh proyeksi arah

teknologi yang akan datang serta dengan peningkatan kualitas karyawan

merupakan faktor yang mempercepat laju pertumbuhan perusahaan. Oleh

karena itu, dalam KEPPRES No. 59, pemerintah menetapkan PT. INTI

(Persero) sebagai salah satu dari 9 jajaran strategis di Indonesia.

1. Visi dan Misi PT. INTI (Persero)

Setiap perusahaan memiliki visi, misi, dan strategi perusahaan agar

perusahaan tersebut mencapai apa yang diinginkan. Begitu juga dengan PT.

INTI (Persero) sebagai salah satu perusahaan terkemuka dalam mensukseskan

industri telekomunikasi di Indonesia memiliki visi dan misi yang jelas demi

kemudahan bersama.

a. Visi PT. INTI (Persero)

PT. INTI (Persero) bertujuan menjadi pilihan pertama bagi para

pelanggan untuk mentransformasikan “MIMPI” menjadi “REALITA” (To

be the customer's first choice in transforming DREAMS into REALITY).

b. Misi PT.INTI (Persero)

Fokus PT. INTI (Persero) akan tertuju sepenuhnya pada kegiatan jasa

Engineering yang sesuai dengan spesifikasi dan permintaan konsumen.

Dalam menjalankan bisnis, PT. INTI (Persero) akan berusaha

semaksimal mungkin untuk kepentingan pemangku kepentingan

42

Akan dikembangkan jaring bisnis yang sinergis, baik dengan pemakai

jasa PT.INTI (Persero) maupun pemasok demi menumbuhkembangkan

kinerja yang saling menguntungkan.

4.1.2 Struktur Organisasi PT.INTI (Persero)

Struktur organisasi merupakan gambaran skematis tentang hubungan kerja

sama yang ada dalam perusahaan untuk mencapai sasaran. Struktur organisasi ini

menggambarkan pembagian kerja, garis-garis wewenang, pembatasan tugas dan

tanggung jawab dari unit-unit organisasi yang ada dalam suatu perusahaan.

Struktur organisasi adalah keseluruhan yang menunjukan antara

fungsi-fungsi dan otoritas relatif serta tanggung jawab individu yang memimpin atau

bertanggung jawab atas masing-masing fungsi respektif.

Bentuk yang digunakan adalah struktur organisasi fungsional, namun

secara bertahap perusahaan mulai mengorientasikan ke bentuk divisional sejalan

dengan dibentuknya divisi-divisi.

Struktur organisasi perusahaan terdiri dari :

A. Direksi

B. Internal Audit

C. Pusat Pengembangan Bisnis dan Produk

D. Divisi Sekretariat Perusahaan dan SDM

E. Divisi Keuangan

F. Unit PKBL (Program Kemitraan dan Bina Lingkungan)

H. Unit Bisnis yang terdiri dari :

1. Divisi Jaringan Telekomunikasi Tetap (JTT)

2. Divisi Jaringan Telekomunikasi Seluler (JTS)

3. Divisi Jasa Integrasi Teknologi (JIT)

4. Divisi Jaringan Telekomunikasi Privat (JTP)

4.1.3 Job Description

Direksi Jabatan

A. Direksi

1. Direksi terdiri dari :

a. Direktur Utama

b. Direktur Pemasaran

c. Direktur Operasi dan Teknik

d. Direktur Administrasi dan Keuangan

2. Direksi merupakan dewan yang bekerja sama secara kolektif di

bawah koordinasi direktur utama.

3. Tiap-tiap direktur bertanggungjawab atas berjalannya

fungsi-fungsi unit organisasi dan mempunyai kewenangan menetapkan

kebijakan strategis san operasional sesuai dengan fungsinya :

a. Direktur Utama

Bertanggungjawab atas berjalannya semua fungsi-fungsi

organisasi di perusahaan dan berwenang menetapkan arah

44

b. Direktur Pemasaran

• Fungsi Pemasaran • Fungsi Account Manager

• Kebijakan Promosi

• Kebijakan Penjualan dan Kontrak Penjualan • Kebijakan Harga

• Kebijakan Pemasok

• Kebijakan Hubungan Pelanggan (CRM) c. Direktur Operasi dan Teknik

• Fungsi Engineering/Rekayasa atau Pengembangan Produk/Jasa

• Fungsi Manajemen Proyek • Fungsi Operasi

• Fungsi Logistik

• Fungsi Pelayanan Purna Jual d. Direktur Administrasi dan Keuangan

• Fungsi Akuntansi dan Keuangan • Fungsi Administrasi

• Fungsi Hukum • Fungsi Humas

4. Dalam melaksanakan tugas dan fungsinya Direksi dibantu oleh

Kepala Divisi dan atau Kepala Unit Organisasi serta dibantu oleh

Staf Ahli Direksi.

5. Staf Ahli Direksi terdiri dari Staf Ahli Utama dan Staf Ahli

Pertama.

6. Staf Ahli Direksi melakukan fungi mendukung dan membantu

Direksi dalam mengelola, mengendalikan dan mengembangkan

Perusahaan namun tidak terbatas pada pemberian konsultasi

dibidangnya kepada Direksi.

7. Staf Ahli Direksi memiliki tugas individu dengan bidang dan

jabatannya sesuai dengan kebutuhan perusahaan.

8. Seotang Staf Ahli Direksi dapat di angkat untuk menangani satu

atau beberapa bidang tugas, dan satu bidang tugas dapat

ditangani oleh satu atau beberapa Staf Ahli Direksi.

9. Selain tugas yang disebutkan pada No. 7 dan 8 di atas, Staf Ahli

Direksi juga dapat di beri tugas dalam tim-tim kerja yang bersifat

add hoc yang dibentuk dalam Pusat Pengembangan Bisnis dan

Produk.

10.Pembentukan tim-tim kerja, tugas dan fungsi Staf Ahli Direksi

sebagaimana disebutkan dalam No. 6 s/d 9 di atas ditetapkan

dalam surat Keputusan Direksi sendiri.

11.Setiap Staf Ahli Direksi memiliki peran membangun jaringan

46

menjalin hubungan baik dengan stakeholder, menjadi fasilitator

dan mediator dengan pihak yang terkait dengan kegiatan usaha

perusahaan serta menjadi agen perubahan.

12.Staf Ahli Direksi bertanggungjawab kepada Direksi.

B. Internal Audit

1. Pembentukan Unit Internal Audit ditujukan untuk mendukung

dan membantu Direktur Utama dalam mengawasi jalannya

kegiatan usaha.

2. Unit Internal Audit dipimpin dan dikelola oleh seorang pejabat

struktur layer 1/Senior General Manager sebagai Kepala Internal

Audit yang diangkat dan diberhentikan oleh Direksi.

3. Kepala Internal Audit bertanggungjawab kepada Direktur Utama.

4. Kepala Internal Audit memimpin dan mengelola pelaksanaan

fungsi-fungsi sebagai berikut :

a. Perencanaan, Pengendalian dan Pengembangan Audit

b. Audit Operasional

c. Audit Keuangan

d. Tindak Lanjut Temuan

5. Dalam melaksanakan fungsinya, Kepala Internal Audit dibantu

oleh tenaga ahli dibidang Rendalbang Audit, Audit Operasional

dan Audit Keuangan.

6. Kepala Internal Audit menjalankan tugasnya sesuai dengan

C. Pusat Pengembangan Bisnis dan Produk

1. Pusat Pengembangan Bisnis dan Produk unit organisasi yang

dibentuk untuk membantu Direksi dalam melaksanakan beberapa

tugas strategis di Bidang Pengembangan Bisnis Perusahaan dan

Pengembangan Produk.

2. Pusat Pengembangan Bisnis dan Produk dipimpin oleh pejabat

struktural layer 1/Senior General Manager.

3. Untuk melaksanakan tugasnya Kepala Pusat Pengembangan

Bisnis dan Produk dibantu oleh beberapa unit dengan

fungsi-fungsi sebagai berikut:

a. Bagian Kesekretariatan PUSBISPRO dan SIM ( Sistem

Informasi Manajemen) yang dipimpin dan dikelola oleh

pejabat struktural layer 2.

b. Bidang Pengembangan Bisnis yang dipimpin dan dikelola

oleh pejabat struktural layer 1/General Manager.

c. Bidang Pengembangan Produk yang dipimpin dan dikelola

oleh pejabat struktural layer 1/Senior General Manager.

4. Bagian Kesekretariatan PUSBISPRO (Pusat Bisnis dan

Produksi) dan SIM (Sistem Informasi Manajemen)

melaksanakan fungsi kesekretariatan unit organisasi

PUSBISPRO dan fungsi strategi perencanaan dan pengendalian

48

5. Bidang Pengembangan Bisnis Perusahaan terdiri dari beberapa

kelompok yang melaksanakan beberapa fungsi yang mencakup

namun tidak terbatas pada :

a. Kelompok Kajian Bisnis

Kelompok Kajian Bisnis melaksanakan fungsi kajian bisnis

dengan hasil kajian yang tertuang dalam dokumen kajian bisnis

yang meliputi namun tidak terbatas pada :

• Dokumen SWOT (Stength, Weakness, Oportunity,

Threat) Analysis

• Dokumen Business Portofolio • Dokumen Business Plan b. Kelompok Perencanaan Strategis

Kelompok Perencanaan Strategis melaksanakan fungsi

penyusunan dokumen perencanaan strategis yang meliputi

namun tidak terbatas pada :

• RJPP (Rencana Jangka Panjang Perusahaan) • SCI (Statement Corporate Intend)

c. Kelompok Manajemen Kualitas

Kelompok Manajemen Kualitas melaksanakan fungsi

penyusunan konsep-konsep manajemen kualitas, sosialisasi

konsep-konsep manajemen kualitas ke Top Management dan

implementasi/penerapan manajemen kualitas dan membantu

pelaksanakan sertifikasi dan atau penerapan manajemen

kualitas yang meliputi namun tidak terbatas pada :

• ISO – International Standard Organization • MB – Malcom Baldrige

• BSC – Balance Score Card

6. Bidang Pengembangan Produk terdiri dari beberapa kelompok

yang melaksanakan beberapa fungsi yang mencakup namun

tidak terbatas pada :

a. Kelompok Perencanaan Teknologi

Kelompok Perencanaan Teknologi melaksanakan fungsi-fungsi

analisa perkembangan teknologi, penyusunan arah strategi

adaptasi perusahaan dengan perkembangan teknologi dan

penyusunan dokumen Perencanaan Teknologi yang meliputi

namun tidak terbatas pada Technology Road Map.

b. Kelompok Pengembangan Produk

Kelompok Pengembangan Produk melaksanakan fungsi-fungsi

penyusunan kebijakan arah pengembangan produk,

mengkoordinasikan pelaksanaan dan atau melaksanakan

pengembangan produk serta melakukan pendaftaran patent

HAKI (Hak Atas Kekayaan Intelektual) dari produk hasil

pengembangan mandiri perusahaan pada Genuine Product.

50

Kelompok Peningkatan Kandungan Lokal melaksanakan

fungsi-fungsi analisa kemungkinan peningkatan kandungan

lokal, mengarahkan dan mengkoordinasikan dan atau

melaksanakan usaha-usaha peningkatan kandungan lokal

produk yang akan diantarkan/dijual perusahaan kepada

pelanggan.

7. Kepala Pusat Pengembangan Bisnis dan Produk

bertanggungjawab mengkoordinasikan pelaksanaan fungsi

unitnya baik internal maupun antar unit dengan unit lainnya.

8. Selain melaksanakan tugas pemimpin dan mengelola unit Pusat

Pengembangan Bisnis dan Produk Kepala Pusat Pengembangan

Bisnis dan Produk mengemban tugas dan fungsi kajian aliansi

strategis.

D. Divisi Sekretariat Perusahaan dan SDM

Pembentukan divisi sekretariat perusahaan dan SDM ditujukan

untuk mendukung dan membantu Direksi mengelola dan menjalankan

kegiatan perusahaan meliputi bidang administrasi perusahaan, humas,

hukum, pengembangan sistem SDM dan organisasi, pengembangan

pelayanan SDM.

Divisi sekretariat perusahaan dan SDM melaksanakan

a. Fungsi administrasi perusahaan, menangani urusan administrasi

perkantoran, umum, kerumahtanggaan, infrastruktur SIM (Sistem

Informasi Manajemen).

b. Fungsi hukum, menangani urusan administrasi hukum dan fungsi

dukungan dan atau pelayanan hukum serta evaluasi penerapan

GCG (Good Corporate Governance).

c. Fungsi humas, menangani komunikasi internal, komunikasi

korporasi, komunikasi media dan fungsi dukungan pelayanan

humas.

d. Fungsi pengembangan sistem SDM dan organisasi, menangani

urusan pengembangan organisasi, pengembangan sistem SDM dan

dukungan serta pelaksanaan sistem SDM.

e. Fungsi pengembangan dan pelayanan SDM, menangani urusan

pengembangan SDM, sistem informasi SDM, administrasi

pelayanan personalia dan kesejahteraan, hubungan industial dan

penggajian.

E. Divisi Keuangan

1. Pembentukan Divisi Keuangan ditujukan untuk mendukung dan

membantu Direksi, mengelola dan menjalankan kegiatan pada

bidang keuangan perusahaan meliputi namun tidak terbatas pada :

perencanaa pengembangan sistem akuntansi dan keuangan,

akuntansi dan anggaran, pendanaan, manajemen asset, pajak dan

52

2. Divisi Keuangan dipimpin dan dikelola oleh seorang pejabat

struktural layer 1/Senior General Manager sebagai Kepala Divisi

Keuangan yang diangkat dan diberhentikan oleh Direksi.

3. Kepala Divisi Keuangan bertanggungjawab kepada Direksi.

4. Divisi Keuangan melaksanakan fungsi-fungsi yang meliputi namun

tidak terbatas pada :

a. Fungsi Perencanaan dan Pengembangan Sistem Akuntansi dan

Keuangan, menangani urusan yang meliputi namun tidak

terbatas pada : Fungsi Perencanaan dan Pengembangan Sistem

Akuntansi dan Keuangan dan pelaksanaan Fungsi Perencanaan

dan Pengembangan Sistem Akuntansi, serta Pengelolaan dan

Pengembangan Sistem Akuntansi dan Keuangan.

b. Fungsi Akuntansi dan Anggaran, menangani urusan yang

meliputi namun tidak terbatas pada Fungsi Akuntansi, Laporan

Manajemen, Pengendalian Anggaran dan Verifikasi.

c. Fungsi Pendanaan, menangani urusan yang meliputi namun

tidak terbatas pada Fungsi Pengelolaan Dana, Bendahara,

Perencanaan dan Pengendalian Keuangan, serta fungsi

financial engineering guna melakukan terobosan dalam

d. Fungsi Manajemen Asset menangani urusan yang meliputi

namun tidak terbatas pada fungsi : Optimalisasi Asset dan

Portofolio Investasi.

e. Fungsi Pajak dan Asuransi menangani urusan yang meliputi

namun tidak terbatas pada Pajak dan Asuransi.

5. Untuk melaksanakan fungsinya, Kepala Divisi Keuangan dapat

dibantu oleh tenaga fungsional sesuai dengan bidang keahlian yang

dibutuhkan.

F. UNIT PKBL (Program Kemitraan dan Bina Lingkungan)

1. Pembentukan Unit PKBL (Program Kemitraan dan Bina

Lingkungan) ditujukan untuk mendukung dan membantu Direksi

dalam mengemban tugas dari pemerintah dalam melaksanakan

program kemitraan dan unit usaha kecil dan menengah dengan

perusahaan dan program pembinaan lingkungan perusahaan.

2. Unit PKBL (Program Kemitraan dan Bina Lingkungan) adalah unit

setingkat bagian yang dipimpin dan dikelola oleh seorang pejabat

struktural layer 2 sebagai Kepala Unit PKBL yang di angkat dan

diberhentikan oleh Direksi.

3. Kepala Unit PKBL bertanggungjawab kepada Direksi melalui

54

4. Unit PKBL melaksanakan fungsi-fungsi yang meliputi namun

tidak terbatas pada :

a. Fungsi Perencanaan dan Pengendalian Program Kemitraan dan

Bina Lingkungan.

b. Fungsi Operasional Program Kemitraan dan Bina Lingkungan.

5. Penyelenggaraan Unit PKBL dilaksanakan dengan berdasarkan dan

tunduk pada aturan/regulasi penyelenggaraan Program Kemitraan

dan Bina Lingkungan dari pemerintah dengan tetap

mempertimbangkan ketentuan-ketentuan yang berlaku di

perusahaan.

G. Unit RICE (Regional Infocom Center of Excellence)

1. Pembentukan Unit RICE (Regional Infocom Center of Excellence)

ditujukan untuk mendukung dan membantu Direksi dalam

mengemban tugas dari pemerintah cq. Departemen Perindustrian

sebagai incubator Usaha Kecil dan Menengah bidang Infocom atau

sebagai salah satu RICE (Regional Infocom Center of Excellence).

2. Unit RICE (Regional Infocom Center of Excellence) adalah unit

<