ANALISIS PENGARUH INFLASI, BI RATE, SERTIFIKAT BANK INDONESIA SYARIAH (SBIS), NON PERFOMING FINANCING (NPF) DAN DANA PIHAK KETIGA (DPK) TERHADAP PEMBIAYAAN USAHA

KECIL DAN MENENGAH (UKM) PADA PERBANKAN SYARIAH DI INDONESIA

(Periode Februari 2011–Maret 2016)

Oleh

Annisa Nurhidayati Arief Daud NIM. 1112086000007

JURUSAN EKONOMI SYARIAH FAKULTAS EKONOMI DAN BISNIS

DAFTAR RIWAYAT HIDUP

IDENTITAS DIRI

Nama : Annisa Nurhidayati Arief Daud Tempat, Tanggal Lahir : Tangerang, 26 Oktober 1994 Jenis Kelamin : Perempuan

Alamat : Jl. Sedap Malam Ciputat no11 pisangan

No Telp/Hp : 081297223066

Email : annisadaud11@gmail.com

PENDIDIKAN

TK Salman (Tahun 1998-2000)

SDN Ciputat VI (Tahun 2000-2006)

MTsN 3 Jakarta (Tahun 2006-2009)

SMAN 66Jakarta (Tahun 2009-2012)

UIN Syarif Hidayatullah Jakarta (Tahun 2012-2016)

PENGALAMAN ORGANISASI

ABSTRACT

The purpose of this research is to analyze the influence of Inflation,BI Rate, Indonesia Bank Certificate Syariah (SBIS), Non Performing Financing (NPF) and Third Party Fund (DPK) to Small and Medium Enterprises Financing in the syariah bank in Indonesia. The data used was Time Series data periods of February : 2011 – March :

Regression.

The results of this research indicate that the variable Inflation, Indonesia Bank Certificate Syariah (SBIS), Non Performing Financing (NPF) and Third Party Fund (DPK), in a partial influence with Small and Medium Enterprises Financing. This is showed by the value of Adjusted R Square of 62,1% while the remaining 37,9% influence by other factors. In this research note that the Inflation, Third Party Fund (DPK) have a significantly and positive and Indonesia Bank Certificate Syariah (SBIS), Non Perfoming Financing (NPF) have a significantly and negative effect on the Small and Medium Enterprises Financing. Meanwhile, BI Rate has negative influence and n o t significant effect on Small and Medium Enterprises Financing. Simultaneously, the overall independent variables have a significant influence to Small and Medium Enterprises Financing.

Keywords: Small and Medium Enterprises Financing, Inflation, BI Rate, Indonesia Bank Certificate Syariah (SBIS), Non Perfoming Fianancing (NPF), and Third Party Fund (DPK)

ABSTRAK

Penelitian ini bertujuan untuk menganalisa pengaruh Inflasi, BI

Rate, Sertifikat Bank Indonesia Syariah (SBIS), Non Performing Financing (NPF) dan Dana Pihak Ketiga (DPK) terhadap Pembiayaan Usaha Kecil dan Menengah (UKM) pada bank syariah di Indonesia. Data yang digunakan adalah data Time Series periode Februari 2011- menganalisis, penulis menggunakan metode Regresi Linier Berganda.

Hasil penelitian ini menunjukkan bahwa variabel Inflasi, Sertifikat Bank Indonesia Syariah (SBIS), Non Performing Financing (NPF) dan Dana Pihak Ketiga (DPK) berpengaruh signifikan secara parsial terhadap Pembiayaan Usaha Kecil dan Menengah (UKM). Ditemukan dengan nilai

Adjusted R Square 62,1%, sedangkan sisanya 37,9% dipengaruhi oleh faktor-faktor lain. Dalam penelitian ini diketahui bahwa Inflasi, Dana Pihak Ketiga (DPK) berpengaruh signifikan positif dan Sertifikat Bank Indonesia Syariah (SBIS), Non Perfoming Financing (NPF) berpengaruh signifikan negatif terhadap Pembiayaan Usaha Kecil dan Menengah (UKM). Sedangkan BI Rate tidak berpengaruh signifikan terhadap Pembiayaan Usaha kecil dan Menengah (UKM). Secara simultan, dengan nilai signifikan sebesar 0,000 maka keseluruhan variabel independen memiliki pengaruh signifikan tehadap Pembiayaan Usaha Kecil dan Menengah.

Kata kunci: Pembiayan Usaha Kecil dan Menengah, Inflasi, BI Rate, Sertifikat Bank Indonesia Syariah(SBIS), Non Perfoming Fianancing (NPF), dan Dana Pihak Ketiga (DPK).

KATA PENGANTAR

Puji dan syukur kehadirat Allah SWT yang telah melimpahkan rahmat dan hidayahnya sehingga penulis dapat menyelesaikan skripsi ini dengan judul “Pengaruh Inflasi, BI Rate, Sertifikat Bank Indonesia Syariah (SBIS), Non

Perfoming Financing (NPF) dan dana Pihak Ketiga (DPK) terhadap Pembiayaan

Usaha Kecil Dan Menengah (UKM) pada Perbankan Syariah di Indonesia periode Februari 2011– Maret 2016” sebagai salah satu syarat untuk menyelesaikan Program Sarjana (S1) Jurusan Ekonomi Syariah Fakultas Ekonomi dan Bisnis Universitas Syarif Hidayatullah Jakarta.

Penulis menyadari bahwa penulisan ini tidak dapat terselesaikan tanpa dukungan, bantuan, bimbingan serta doa dari berbagai pihak. Oleh karena itu, penulis ingin menyampaikan ucapan terima kasih kepada semua pihak yang telah membatu dalam penyusunan skripsi ini terutama pada:

1. Allah SWT, karena tanpa kehendak dan segala pertolonganNya tidak mungkin saya dapat menyelesaikan skripsi ini. Terima kasih atas segala nikmat yang Engkau berikan, ya Rabb.

2. Keluarga yang saya sayangi, Ibunda Inayati Syam S.E yang selalu memberikan saya semangat dan motivasi, mendoakan saya ditiap sholatnya. Ayahanda Bapak M.Arief Daud yang telah bekerja keras demi anak-anak dan keluarga dan selalu mendoakan saya ditiap sholatnya.

Akademik, Bapak Dr. Ade Sofyan Mulazid, S.Ag, M.H selaku Wakil Dekan II Bid Administrasi Umum dan Bapak Dr. Desmadi Saharuddin M.A selaku Wakil Dekan III Bid. Kemahasiswaan yang telah memberikan jalan bagi saya dalam mengerjakan skripsi ini.

4. Bapak Yoghi Citra Pratama Pratama, M.Si Selaku Ketua Jurusan Ekonomi Syariah dan Ibu Endra Kasni Laila Yuda, M.Si selaku sekertaris Jurusan Ekonomi Syariah.

5. Bapak Yoghi Citra Pratama Pratama, M.Si selaku Pembimbing Akademik.

6. Bapak Dr. Ir. H Roikhan Mochamad Aziz, MM, Selaku Dosen Pembimbing Skripsi I dan sebagai penemu Teori H dalam QS.AL-Hijr

dan pengetahuan yang dengan kerendahan hatinya bersedia meluangkan waktunya untuk memberikan pengarahan, ilmu yang bermanfaat, serta masukan yang sangat berarti selama penyelesain skripsi ini. Maafkan anak didikmu ini yang selalu mencuri waktumu, pak. Semoga Allah SWT membalas segala kebaikan bapak.

7. Rara Sekar Arum Arto, Wida Mawarni Arto, Ridhaoneti dan Ines yang telah membantu dan memberi saran serta masukan mengenai hal skripsi.

8. Ikromul Azhmi yang telah setia menemani dan memberikan perhatian serta semangat kepada penulis selama penyusunan skripsi.

9. Sahabatku Gamma Anggraeini, Cica Ananstasia dan Faisal Abdalla yang telah mendengarkan keluh kesah serta memberikan dukungan dan semangat selama penyusunan skripsi.

10.Teman-teman FF (Ulfa Rianti , Suci Nuraini, Fitriyni, Iriane Sakinah, Ulul Albab, Ahmad Zacky Sidiq, Ari Pramana, Anggar Dito, Aditya Mulawarman, Mubasir Jamili) yang telah memberikan motivasi dan doanya sehingga skripsi ini selesai

11.Seluruh teman-teman Ekonomi syariah 2012, yang telah memberikan dukungan dan berbagi ilmu satu sama lain semasa kuliah.

12.Keluarga besar PTM UIN Jakarta, terutama kepada Rully Sef, Muhammad Fauzan, Akib Bustomi, Saeful Adnan, Andi Farid , Andi Saeful, Fitri Silvia Dan Yuli yang telah memberikan motivasi dan doanya sehingga skripsi ini selesai

13.Bapak dan Ibu Dosen Fakultas Ekonomi dan Bisnis yang telah memberikan Ilmu yang bermanfaat semasa perkuliahan.

Penulis menyadari bahwa skripsi ini tidak lepas dari kekurangan dan keterbatasan, semoga skripsi ini dapat bermanfaat bagi para pembaca dan semua pihak khususnya dalam bidang pembiayaan perbankan syariah.

Wassalamualaikum Wr. Wb Jakarta, 12 Agustus 2016

DAFTAR ISI

LEMBAR PENGESAHAN SKRIPSI

LEMBAR PENGESAHAN KOMPREHENSIF

DAFTAR RIWAYAT HIDUP ... i

ABSTRACT ... ii

ABSTRAK ... iii

KATA PENGANTAR ... iv

DAFTAR ISI ... vii

DAFTAR TABEL ... xi

DAFTAR GAMBAR ... xii

DAFTAR LAMPIRAN ... xiii

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 13

C. Tujuan Penelitian ... 14

D. Manfaat Penelitian ... 14

E. Sistematika Penulisan... 15

BAB II TINJAUAN PUSTAKA ... 17

A. Landasan Teori ... 17

1. Filosofi Ekonomi Islam ... 17

2. Bank Syariah ... 21

a. Definisi Bank Syariah ... 21

c. Tujuan Bank Syariah ... 24

d. Keunggulan dan Kelemahan Bank Syariah... 24

e. Pengertian Pembiayaan ... 25

f. Sistem Pembiayaan Pada Bank Syariah ... 26

g. Produk-produk dalam Bank Syariah ... 32

3. Pembiayaan Usaha Kecil dan Menengah (UKM) ... 36

a. Definisi Usaha Kecil dan Menengah(UKM)... 36

b. Karakterisik Usaha Kecil dan Menengah (UKM) ... 37

c. Jenis-jenis Usaha Kecil dan Menengah (UKM)... 40

d. Penyebab Kegagalan dalam Usaha Kecil dan Menengah (UKM) ... 41

e. Usaha Kecil dan Menengah dalam Bank Syariah ... 43

4. Inflasi... 46

a. Definisi Inflasi ... 46

b. Jenis-jenis Inflasi ... 47

c. Indikator Inflasi ... 48

d. Efek Buruk Inflasi ... 50

e. Kebijakan untuk Mengatasi Inflasi ... 52

f. Peran Bank Sentral ... 52

g. Hubungan Inflasi terhadap Pembiayaan UKM ... 53

5. BI Rate ... 55

a. Definisi BI Rate ... 55

b. Hubungan BI Rate terhadap Pembiayaan UKM ... 57

6. Sertifikat Bank Indonesia Syariah (SBIS)... 58

a. Definisi SBIS ... 58

b. Karakteristik SBIS ... 59

c. Ketentuaan dan Mekanisme Penerbitan SBIS... 60

d. Hubungan SBIS dengan Pembiayaan UKM ... 62

7. Non Performing Financing (NPF) ... 64

8. Dana Pihak Ketiga (DPK) ... 69

a. Definisi DPK ... 69

b. Macam-macam DPK ... 70

c. Sumber Dana Pihak Ketiga ... 72

d. Hubungan DPK terhadap Pembiayaan UKM ... 74

B. Penelitian Terdahulu ... 75

C. Kerangka Pemikiran ... 78

D. Hipotesis Penelitian ... 81

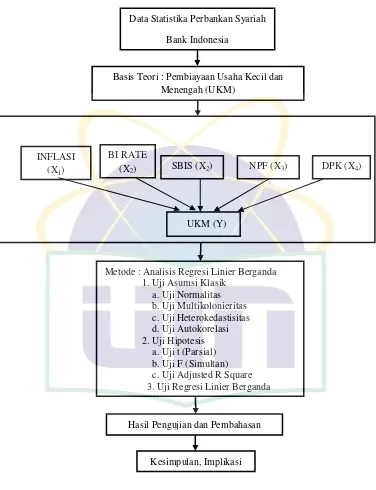

BAB III METODOLOGI PENELITIAN... 82

A. Ruang Lingkup Penellitian ... 82

c. Uji Heteroskedastisitas ... 90

d. Uji Autokorelasi ... 90

2. Uji Hipotesis... 91

a. Uji Parsial (Uji-t)... 92

b. Uji Simultan (Uji-F) ... 92

c. Uji Koefisien Determinasi (R-Square) ... 93

3. Analisis Regresi Linier Berganda ... 94

E. Operasional Variabel Penelitian ... 96

BAB IV ANALISIS DAN PEMBAHASAN ... 100

A. Sekilas Gambaran Umum Objek Penelitian ... 100

B. Deskripsi Data ... 102

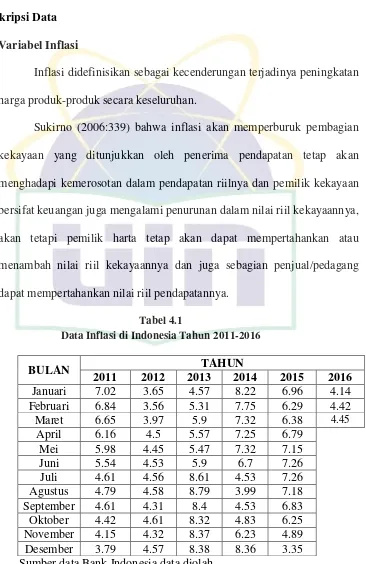

1. Deskripsi Variabel Inflasi ... 102

3. Deskripsi Variabel Sertifikat Bank Indonesia Syariah ... 105

4. Deskripsi Variabel Non Performing Financing... 106

5. Deskripsi Variabel Dana Pihak Ketiga ... 108

6. Deskripsi Variabel Pembiayaan Usaha Kecil dan Menengah ... 109

C. Analisis Data dan Pembahasan ... 111

1. Uji Asumsi Klasik ... 111

a. Uji Normalitas ... 111

b. Uji Multikolonieritas ... 113

c. Uji Heterokedastisitas ... 115

d. Uji Autokorelasi ... 116

2. Uji Hipotesis... 117

a. Uji t (parsial) ... 117

b. Uji F (simultan) ... 120

c. Uji Adjusted R Square ... 121

3. Analisis Regresi Linier Berganda ... 122

D. Interpretasi ... 125

BAB V PENUTUP ... 132

A. Kesimpulan ... 132

B. Implikasi ... 133

DAFTAR PUSTAKA ... 125

DAFTAR TABEL

Tabel Keterangan

1.1 Pembiayaan Sektor UKM ,Inflasi ,Sertifikat Bank Indonesia Syariah(SBIS), Non Perfoming Financing (NPF), Dana Pihak Ketiga (DPK) ...

6

2.1 Penelitian Terdahulu... 71

3.1 Kriteria untuk Memberikan Interpretasi terhadap Koefisien Korelasi... 89

4.1 Data Inflasi di Indonesia Tahun 2011-2016... 97

4.2 Data SBIS Tahun 2011-2016... 99

4.3 Data NPF Tahun 2011-2016... 100

4.4 Data DPK Tahun 2011-2016... 102

4.5 Data UKM Tahun 2011-2016... 103

4.6 Uji Normalitas Kolmogorov-Smirnov... 106

4.7 Uji Multikolonieritas dengan Tolerance dan VIF... 107

4.8 Uji Durbin Watson... 110

4.9 Uji t (parsial)... 111

4.10 Uji F (simultan)... 113

4.11 Uji Adjusted R Square (R2 Adj)... 115

DAFTAR GAMBAR

Gambar Keterangan

2.1 Kerangka Berpikir... 74

4.1 Perkembangan Usaha Kecil dan Menengah (UKM) ... 95

4.2 Grafik Histogram... 105

4.3 Grafik P-P plot... 105

DAFTAR LAMPIRAN

Lampiran 1: Data Variabel Penelitian ... 148

Lampiran 2: Uji Asumsi Klasik ... 154

Lampiran 3: Uji Hipotesis ... 156

Lampiran 4: Tabel F ... 159

BAB I PENDAHULUAN

A. Latar Belakang

Peranan sektor Usaha Kecil dan Menegah (UKM) telah berhasil menyelamatkan perekonomian kita selama krisis ekonomi. Ketika banyak perusahaan skala besar (korporasi) yang ambruk karena beban hutang yang sangat besar justru para pelaku Usaha Kecil dan Menengah (UKM) bertindak sebagai pengaman perekonomian nasioanal. Sebagian besar diantara mereka mampu bertahan dengan baik ketika krisis ekonomi yang berkepanajangan sedang melanda negara kita, padahal sektor ini memiliki akses yang minim dalam menerima penyaluran kredit maupun pembiayaan dari bank maupun lembaga keuangan lainnya.

Analisis yang ditemukan oleh banyak pihak, terutama para pengamat ekonomi mengungkapkan bahwa krisis ekonomi yang mendera perekonomian nasional adalah akibat kegagalan sektor usaha besar yang selama ini banyak mendapat proteksi dari pemerintah. Perusahan-perusahan besar, tidak cukup kuat fondasinya untuk bertahan dari terapan badai krisis yang terjadi. Mereka mengalami kebangkrutan karena memang selama ini mereka menggantungkan sember pendanaan pada faktor eksternal, hutang (Muhammad, 2005:109).

boleh subsidi. Kebetulan kelompok usaha mikro, koperasi, kecil, dan menengah mampu menjadi industri berorientasi ekspor dengan sedikit menggunakan peralatan produksi yang di impor. Yang diperlukan oleh kelompok ini adalah tersedianya dana dari lembaga-lemabga keuangan yang memadai dengan tingkat bunga yang sesuai dengan tingkat bunga pasar. Mereka mampu membayar biaya bunga tersebut selama mereka tidak dibebani dengan segala bentuk pungutan liar ( Kariawan, 2003:149).

Perbankan merupakan salah satu agen pembangunan dalam kehidupan benegara, karena fungsi perbankan sebagai lembaga intermediasi keuangan (financial intermediary institution), yaitu lembaga yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kembali kepada masyarakat dalam bentuk kredit atau pembiayaan. Fungsi perbankan sebagai lembaga intermediasi keuangan juga menjadi concern dari perbankan syariah, disamping sebagai lembaga yang mengelola zakat, infak, dan sedekah (ZIS).

pihak bank oleh pihak lain (ijarah wa iqtina), akad salam, akad istishna, sewa-menyewa yang diakhiri dengan kepemilikan (ijarah muntahiyah bi al-tamlik).

Menurut UU No. 20 Tahun 2008 tentang Usaha Mikro, Kecil, dan Menengah ruang lingkup kegiatan usahanya dapat dinyatakan bahwa produk perbankan syariah lebih variatif dibandingkan dengan produk bank konvensional. Hal ini memungkinkan produk perbankan syariah memberi peluang tentang yang lebih luas dalam rangka memenuhi kebutuhan nasabah deposan maupun debitur sesuai kebutuhan mereka. Khusus dalam hal ini penyaluran dana kepada masyarakat, maka skema pembiayaan dapat disesuaikan dengan kebutuhan nasabah. Sementara itu sektor ekonomi di Indonesia secara faktual sebagian besar didukung oleh sektor usaha mikro,kecil, dan menengah (UMKM). Pada saat krisis ekonomi, sektor ini mampu bertahan. Sektor UMKM mempunyai kenggulan dan sangat potensial untuk lebih dikembangkan melalui suatu kebijakan.

apabila bank syariah menggunakan profit and loss sharing (mudharabah dan

musharakah) sebagai core product-nya.

Menurut Aswandi 2008 dengan semaraknya perkembangan sektor perbankan syariah maka diharapkan dapat membantu perkembangan UMKM secara optimal. Usaha Mikro Kecil dan Menengah pada perekonomian saat ini memiliki posisi yang sangat penting, karena kontribusinya dalam tenaga kerja dan Pendapatan Domestik Bruto (PDB), serta fleksibilitas dan ketangguhannya dalam mengalami krisis ekonomi yang berkepanjangan. Hal ini menjadikan UMKM sebagai harapan atau tulang punggung peningkatan perekonomian nasional. UMKM juga merupakan pelaku ekonomi yang strategis mengingat jumlahnya mencapai 99,95% dari total jumlah usaha di Indonesia. Namun perkembangan UMKM masih terkendala masalah kekurangan modal sehingga membutuhkan pembiayaan untuk mendukungnya. Banyak fasilitas kredit yang ditawarkan, baik itu dari bank konvensional,

microfinance, dan tidak terkecuali bank syariah. Namun dari sema tawaran skema kredit tersebut, hanya sekira 60% yang dapat memenuhi kebutuhan UMKM karena mereka belum bisa memanfaatkan tawaran tersebut dengan baik. Salah satu sebab kesulitan UMKM untuk memperoleh kredit atau pembiayaan adalah keharusan adanya collecteral atau jaminan yang dimiliki.

Undang-undang tersebut ditindak lanjuti dengan Peraturan Pemerintah Nomor: 44 Tahun 1997 tentang Kemitraan sebagai salah satu bentuk upaya penciptaan iklim usaha melalui kerjasama Usaha Kecil dan Menengah (UKM) dengan Usaha Besar.

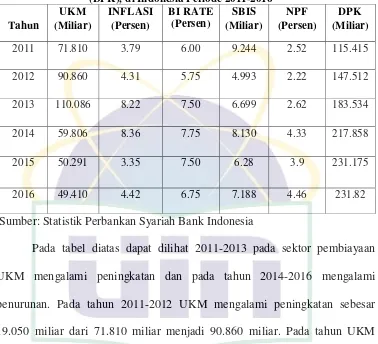

Tabel 1.1

Pembiayaan Sektor UKM, Inflasi, BI Rate, Sertifikat Bank Indonesia Syariah, Non Performing Financing (NPF), dan Dana Pihak ketiga

(DPK), di Indonesia Periode 2011-2016

Tahun

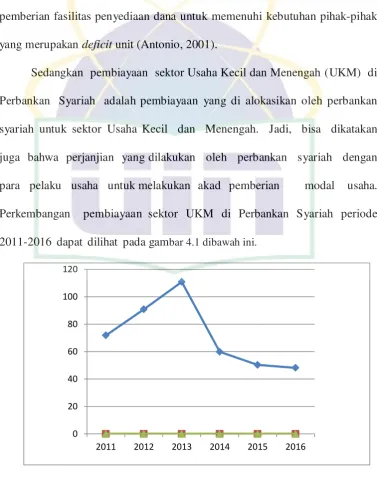

Pada tabel diatas dapat dilihat 2011-2013 pada sektor pembiayaan UKM mengalami peningkatan dan pada tahun 2014-2016 mengalami penurunan. Pada tahun 2011-2012 UKM mengalami peningkatan sebesar 19.050 miliar dari 71.810 miliar menjadi 90.860 miliar. Pada tahun UKM 2012-2013 juga mengalami peningkatan sebesar 19.226 miliar dari 90.860 miliar menjadi 110.086 miliar. Pada tahun 2013-2014 UKM mengalami penurunan sebesar 50.8280 miliar dari 110.086 miliar menjadi 59.860 miliar. Pada tahun 2014-2015 UKM juga masih mengalami penurunan sebesar 9.515 miliar dari 59.860 miliar menjadi 50.291 miliar. Pada tahun 2015-2016 UKM mengalami penurunan sebesar 881 miliar dari 50.291 miliar menjadi 49.410 miliar.

dibandingkan dengan produk kredit bank konvensional juga menjadi faktor internal penyebab perlambatan pertumbuhan bank syariah. Dengan varian produk pembiayaan yang masih cukup terbatas menyebabkan bank syariah kurang optimal mengambil pasar potensial yang seharusnya dimiliki oleh bank syariah, yaitu pasar yang menginginkan mengajukan pendanaan dari bank yang bebas dari riba atau pasar yang idealis.

Sumber lain menyebutkan faktor internal penyebab perlambatan pertumbuhan bank syariah adalah efisiensi dalam kegiatan operasional bank.Bank syariah masih kalah bersaing dengan perbankan konvensional dalam hal efisiensi terutama dalam kondisi ekonomi yang kurang stabil, sehingga equivalent rate pembiayaan yang diminta oleh bank syariah relatif lebih besar dibanding kredit bank konvensional (Ida dan Indianik, 2015:7).

Dalam perjalanannya, pembiayaan pada sektor UKM di Perbankan Syariah perlu memperhatikan faktor eksternal yang dapat mempengaruhi kegiatan mereka. Hal tersebut diantaranya adalah yang berkaitan dengan indikator moneter berupa Inflasi dan Sertifikat Bank Indonesia Syariah (SBIS).

8.36% menjadi 3.35%. Pada tahun 2015-2016 inflasi mengalami peningkatan sebesar 1.07% dari 3.35% menjadi 4.42%.

Dari data diatas inflasi mengalami fluktuatif karena variabel makro seperti inflasi juga merupakan kompenen penting yang harus diperhatikan, inflasi juga berpengaruh terhadap UKM karena jika terjadi inflasi maka bank sentral akan menaikan bunga kemudian berdampak pada kenaikan bunga oleh bank-bank umum yang akhirnya juga berdampak pada bank syariah sehingga bunga UKM juga naik, juga dikarenakan jika terjadi inflasi dunia usaha akan mengalami kelesuan sebab permintaan agregat akan turun (Luluk,2010:24).

Dari tabel 2.1 BI Rate dari tahun 2011-2016 mengalami flktuatif. Pada tahun 2011-2012 BI Rate mengalami penurunan sebesar0.25% dari 6.00 menjadi 5.75%. Pada tahun 2012-2013 BI Rate mengalami peningakatan sebesar 1,75% dari 5.75% menjadi 7.50%. Pada tahun 2013-2014 BI Rate

mengalami peningkatan sebesar 0.25% dari 7.50% menjadi 7.75%. Pada tahun 2014-2015 BI Rate mengalami penurunan 0.25% dari 7.75% menjadi 7.50%. Pada tahun 2015-2016 BI Rate mengalami penurunan sebesar 0.75%.

Dari data diatas BI Rate mengalami Fluktuatif karena suku bunga adalah harga yang dibayar “peminjam” (debitur) kepada “pihak yang

meminjamkan” (kreditur) untuk pemakaian sumber daya selama interval

yang lainnya. Memahami suku bunga merupakan keharusan bagi setiap pelaku bisnis baik sebagai pelaku yang kelebihan dana (investor) maupun sebagai pelaku yang kekurangan dana (debitor). Bagi Investor akan sangat membantu memilih alternatif-alternatif investasi yang lebih menguntungkan, dan bagi debitur akan berguna dalam mengambil keputusan pembiayaan guna mendanai investasi yang akan dilakukan agar menghasilkan biaya modal yang murah.

Sedangkan Sertifikat Bank Indonesia Syariah (SBIS) yang hadir dengan akad ju’alah ditahun 2008 yang sebelumnya bernama Sertifikat Wadiah Bank Indonesia (SWBI) dengan akad wa’diah di tahun 2000 merupakan salah satu faktor yang mempengaruhi pembiayaan sektor UKM di perbankan syariah. Ketika bank syariah memiliki kelebihan dana dari pihak ketiga, maka bank syariah memiliki pilihan yaitu dengan menyalurkan untuk pembiayaan atau menempatkan dana tersebut di instrumen moneter syariah yaitu SBIS.

dari 6.28 miliar menjadi 7.188 miliar.

Apabila bank syariah lebih memilih untuk menempatkan dana tersebut di SBIS, dikarenakan besarnya resiko untuk menyalurkannya pada sektor riil maka hal ini merupakan indikasi dari tidak tersalurkannya pembiayaan perbankan syariah dengan optimal. Sehingga dapat dikatakan SBIS dengan pembiayaan sektor UKM memiliki hubungan negatif.

Dapat dilihat pula perkembangan Non Performing Financing (NPF) dari tahun 2011 sampai tahum 2016 mengalami fluktuatif. Pada tahun 2011-2012 NPF mengalami penurunan sebesar 0.13% dai 2.52% menjadi 2.22%. Pada tahun 2012-2013 NPF mengalami peningkatan sebesar 0.4% dari 2.22% menjadi 2.62%. Pada tahun 2013-2014 NPF mengalami peningkatan sebesar 1.71% dari 2.62% menjadi 4.33%. Pada tahun 2014-2015 NPF mengalami penurunan sebesar 0.43% dari 4.33% menjadi 3.9%. Pada tahun 2015-2016 NPF mengalami peningkatan sebesar 0.56% dari 3.9% menjadi 4.46%.

Hal tersebut mungkin dikarenakan total pembiayaan yang diberikan kepada masyarakat yang juga terus meningkat. Peningkatan penyaluranan pembiayaan dalam kondisi sektor riil yang kurang kondusif karena laju inflasi yang tinggi dalam satu tahun terakhir, mendorong penin gkatan jumlah pembiayaan bermasalah (NPF) yang dihadapi bank syariah.

kolektabilitas bank dalam mengumpulkan kembali pembiayaan yang telah disalurkannya. Sehingga besar kecilnya NPF dapat dijadikan pertimbangan oleh pihak bank syariah untuk memberikan pembiayaan disektor Usaha Kecil dan Menengah (UKM). Semakin besar Non Perfoming Financing (NPF), maka pihak bank syariah merasa khawatir untuk menyalurkan dananya disektor riil, dan pihak bank syariah akan menempatkan dananya ditempat yang lebih aman yaitu instrument moneter (Nur,2012:7).

Variabel lainnya yang juga dianggap penting adalah Dana Pihak Ketiga. Saat ini jumlah Dana Pihak Ketiga di Perbankan Syariah semakin meningkat, hal ini tidak terlepas dari para pelaku Perbankan Syariah itu sendiri yang gencar melakukan promosi mengenai bank syariah serta selalu membuat produk yang dapat diterima masyarakat sehingga dapat menarik nasabah. Pada tabel diatas Dana Pihak Ketiga (DPK) dari 2011-2016 selalu mengalami peningkatan. Pada tahun 2011-2012 DPK mengalami peningkatan sebesar 32.097 miliar dari 115.415 miliar menjadi 147.512 miliar. Pada tahun 2012-2013 mengalami peningkatan sebesar 36.022 miliar dari 147.512 miliar menjadi 183.534 miliar. Pada tahun 2013-2014 DPK mengalami peningkatan sebesar 34.324% dari 183.534 miliar menjadi 217.858 miliar. Pada tahun 2014-2015 mengalami peningkatan sebesar 13.317 miliar 217.858 miliar menjadi 231.175 miliar. Pada tuhun 2015-2016 DPK juga mengalami peningkatan sebesar 645 miliar dari 231.175 menjadi 231.820 miliar.

investasi akan sulit berkembang, karena berkembangnya dunia usaha membutuhkan dana dari masyarakat (Nurul Huda: 2008). Terlihat dari data yang ada, semakin besar DPK maka pembiayaan yang disalurkan oleh perbankan syariah di sektor UKM juga semakin meningkat.

Berdasarkan uraian diatas maka terdapat beberapa faktor yang mempengaruhi perbankan syariah untuk menyalurkan dananya pada sektor UKM. Disamping itu, dengan hadirnya Perbankan Syariah saat ini sangat diharapkan untuk menjadikan perekonomian Indonesia lebih baik yaitu dengan memajukan sektor UKM. Selain itu pula mendorong para generasi muda untuk terjun ke dalam dunia usaha.

Dengan latar belakang tersebut diatas maka penulis mengambil judul “ANALISIS PENGARUH INFLASI, BI RATE, SERTIFIKAT

BANK NDONESIA SYARIAH (SBIS), NON PERFORMING

B. Rumusan Masalah

Berdasarkan deskripsi yang dituangkan diatas, penulis sangat tertarik untuk mengamati dan mengembangkan lebih lanjut mengenai variabel-variabel makro ekonomi Indonesia dalam kaitannya terhadap pembiayaan usaha kecil dan menengah (UKM).

Adapun hal-hal yang ingin diketahui :

1. Apakah Inflasi, BI Rate, Sertifikat Bank Indonesia Syariah (SBIS), Non Performing Financing (NPF) dan Dana Pihak Ketiga (DPK) mempunyai pengarh signifikan terhadap pembiayaan usaha kecil dan menengah (UKM) pada Perbankan Syariah secara simultan?

2. Apakah Inflasi, BI Rate, Sertifikat Bank Indonesia Syariah (SBIS), Non Performing Financing (NPF) dan Dana Pihak Ketiga (DPK) mempunyai pengaruh signifikan terhadap pembiayaan usaha kecil dan menengah (UKM) pada Perbankan Syariah secara parsial?

C. Tujuan Penelitian

Tujuan-tujuan yang ingin dicapai penulis dari penelitian ini, dengan berdasarkan masalah-masalah yang tercantum dalam identifikasi masalah sebagai berikut:

1. Untuk menganalasis seberapa besar Inflasi, BI Rate, Sertifikat Bank Indonesia Syariah (SBIS), Non Performing Financing (NPF) dan Dana Pihak Ketiga (DPK) terhadaap pembiayaan usaha kecil dan menegah (UKM) pada Perbankan Syariah secara simultan

2. Untuk menganalasis seberapa besar Inflasi, BI Rate, Sertifikat Bank Indonesia Syariah (SBIS), Non Performing Financing (NPF) dan Dana Pihak Ketiga (DPK) terhadaap pembiayaan usaha kecil dan menegah (UKM) pada Perbankan Syariah secara parsial.

3. Untuk mengetahui variabel apa yang paling besar berpengaruh terhadaap pembiayaan usaha kecil dan menegah (UKM) pada Perbankan Syariah di Indonesia periode Februari 2011-Maret 2016.

D. Manfaat Penelitian 1. Bagi mahasiswa

a. Menerapkan ilmu yang didapat selama kuliah.

2. Manfaat bagi bank syariah adalah untuk informasi bagaimana membuat kebijakan yang berkaitan dengan UKM serta strategi peningkatan UKM. 3. Bagi pemerintah dan masyarkat

Manfaat bagi pemerintah dan masayarakat adalah untuk informasi bagaiana pemerintah dan masyarakat dapat meningkatkan sektor usaha kecil dan menengah (UKM) serta berguna bagi pembanding bagi penelitian yang serupa.

4. Bagi jurusan ekonomi

Manfaat bagi jurusan ekonomi adalah sebagai tambahan dan perbandingan dalam penelitian selanjutnya.

E. Sistematika Penulisan

Dalam membahas skripsi ini penulis membagi ke dalam lima bab. Pada tiap-tiap bab terdapat sub-sub bab. Maka dari itu, dalam penulisan skripsi ini penulis menggunakan sistematika penulisan sebagai berikut:

BAB I PENDAHULUAN

Dalam bab ini penulis akan menguraikan terkait alasan pemilihan judul atau latar belakang masalah, rumusan masalah, tujuan penelitian, manfaat penelitian dan sistematika penulisan.

BAB II TINJAUAN PUSTAKA

Perfoming Financing (NPF) dan Dana Pihak Ketiga (DPK), penelitian terdahulu, kerangka pemikiran dan hipotesis penelitian. BAB III METODOLOGI PENELITIAN

Dalam bab ini penulis akan menguraikan dan menjelaskan ruang lingkup penelitian, metode penentuan sampel, metode pengumpulan data, metode analisis data dan operasional variabel penelitian.

BAB IV ANALISIS DAN PEMBAHASAN

Dalam bab ini penulis akan membahas mengenai hasil penelitian: sekilas gambaran umum objek penelitian, analisis data dan pembahasan terdiri dari: hasil uji asumsi klasik (uji normalitas, multikolonieritas, heterokedastisitas dan autokorelasi), hasil uji hipotesis (uji-t, uji-f dan uji adjusted r square), hasil analisis regresi linier berganda dan interpretasi.

BAB V PENUTUP

BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

1. Filosofi Ekonomi Islam

Ontologi dari konsep Kaffah adalah Islam. Bahwa sistem kehidupan yang ada pada diri sendiri, lingkungan sekitar, dan alam semesta berawal dari konsep Islam. Dengan kata lain konsep penciptaan awal adalah Islam.

Kata Islam memiliki akar kata dari 3 huruf , yaitu huruf „s’ atau sin, huruf „l’atau lam, dan huruf „m’ atau mim (Aziz,2015). Ada ayat yang mendukung makj\na ontologi dari Islam pada Q.S Ali Imran [3]: 19

pengetahuan, alat untuk mempersepsi, memahami, mengamati, menerima, membedakan dan menimbang maslahat serta mafsadat (Muhammad,2008). Dalam ontologi dari semua ciptaan atau makhluk atau alam semesta adalah sistem dan sistem dasar yang bernama Islam. Pada dasar dari sistem ini (Islam) maka unsur sub -sistem yang ada telah diciptakan oleh Tuhan dan bukan oleh manusia atau makhluk lainnya (Aziz, 2015).

Islam dimaknai sebagai suatu sistem yang holistik, komprehensif atau menyeluruh. Dan kemudian Islam yang menyeluruh inilah yang menjadi epistemologi dari konsep institusi keuangan yang sedang dikembangkan, yaitu kaffah.

Institusi keuangan yang kaffah merupakan epistemologi yang muncul karena beranggapan bahwa konsep dasar kehidupan adalah Islam dan Islam dianggap sebagai suatu sistem (Aziz, 2015). Epistemologi ini didukung oleh ayat al-Qur‟an Surah al-Baqarah [2] ayat 208 yang berbunyi :

Artinya: Wahai orang-orang yang beriman, masuklah kalian ke dalam Islam secara kaffah (menyeluruh). Q.S. al-Baqarah: 208

(Samuelson,2004:3). Kata economics ini tidak ditemukan dalam Alquran. Menurut Hans Wehr (1961) yang diedit oleh J.Milton Cowan, dijumpai kata dasar “qa sha da”, yang dilahirkan “qasd” (yang berarti; endeavor,

aspiration, intentions, intent, design, purpose, resolution, object, goal,

aim, end, frugality, thrift dan economy), “qasdan” (intentional, intended),

“qasid” (aspired, desired, aimed at, intended), “maqsid” atau “maqasid”

(destination), dan “iqtishad” (saving, economization, retrenchment,

thriftinrss, thrift, providence, economy). Dari sini lahirlah istilah „ilm al iqtishadi‟ (ilmu ekonomi), dan “al-iqtishadiyah” (the economy).

Secara terminologi, Samuelson merumuskan, “ilmu ekonomi didefinisikan sebagai kajian tentang perilaku manusia dalam hubungan dengan pemanfaatan sumber-sumber prospektif yang langka untuk memproduksi barang-barang dan jasa-jasa serta mendistribusikannya untuk dikonsumsi (Samuelson, 2004:3).

Berdasarkan ruang lingkup ekonomi sebagaimana tersebut, maka Islam sebagai sebuah agama yang mengatur segala aspek kehidupan, tentu saja mempunyai cara untuk berekonomi. Dalam kaitan ini Yusuf Halim al-Alim (1975) mendefinisikan ilmu ekonomi Islam sebagai; “ilmu tentang hukum-hukum syariat aplikatif yang diambil dari dalil-dalil yang terperinci terkait dengan mencari, membelanjakan, dan cara-cara membelanjakan harta.” Definisi ini menunjukkan bahwa fokus kajian

Diawali dari ontologis berupa Islam sebagai alasan kehidupan termasuk ekonomi, kemudian epistemologi yang digunakan adalah kaffah sebagai suatu sistem dalam institusi keuangan dan terakhir adalah aksiologi yang lebih sederhana berupa penerapan dalam pengembangan institusi, yaitu adanya keseimbangan dari 2 hal. Dalam aksiologi ini, hubungan tersebut selalu ada 2 hal yang merupakan hubungan antara fungsi horizontal dan struktur vertikal. Munculnya Islam, membentuk konsep kaffah, yang memiliki dua sisi berdampingan secara fitrah. Dua hal ini dianalogikan sebagai hal yang berbeda, seperti laki-laki dan perempuan, terang dan gelap (Aziz, 2015. Sesuai al-Qur‟an surah Yasin [36] ayat 36 menyatakan 2 hal:

Artinya: Maha Suci Tuhan yang telah menciptakan pasangan-pasangan semuanya, baik dari apa yang ditumbuhkan oleh bumi dan dari diri mereka maupun dari apa yang tidak mereka ketahui. (Q.S. Yasin: 36)

Ditinjau dari aspek aksiologi, tujuan ekonomi Islam adalah bahwa setiap kegiatan manusia didasarkan kepada pengabdian kepada Allah dan dalam rangka melaksanakan tugas dari Allah untuk memakmurkan bumi, maka dalam berekonomi umat Islam harus mengutamakan keharmonisan dan pelestarian alam.

dapat memakmurkan bumi, mampu membahagiakan manusia baik selama hidup di dunia maupun di akhirat kelak.

2. Bank Syariah

a. Definisi Bank Syariah

Perbankan Syariah atau Perbankan Islam adalah suatu sistem perbankan yang dikembangkan berdasarkan syariah (hukum) Islam. Usaha pembentukan sistem ini didasari oleh larangan dalam agama Islam untuk memungut maupun meminjam dengan bunga atau yang disebut dengan riba serta larangan investasi untuk usaha-usaha yang dikategorikan haram (misal: usaha yang berkaitan dengan produksi makanan/minuman haram, usaha media yang tidak Islami dll), dimana hal ini tidak dapat dijamin oleh sistem perbankan konvensional. Bank syariah berarti juga bank yang tata cara pengoprasianya berdasarkan tata cara bermuamalah secara Islami, yakni mengacu kepada ketentuan Al-Qur’an dan Al-Hadits (Muhammad, 2004: 20).

1. Riba dalam Al-Qur’an

“Dan sesuatu riba (tambahan) yang kamu berikan agar dia bertambah pada harta manusia, maka riba itu tidak menambah pada sisi Allah. Dan apa yang kamu berikan berupa zakat yang kamu maksudkan untuk mencapai keridhaan Allah, maka (yang berbuat demikian) itulah orang-orang yang melipat gandakan (pahalanya).” (ar-Ruum:39)

2. Riba dalam hadits

Dalam amanat terakhirnya pada tanggal 9 Dzulhijjah tahun 10 Hijriah, Rasullulah saw masih menekankan sikap Islam yang melarang riba Antonio (2001:51).

“Ingatlah bahwa kamu akan menghadap Tuhanmu dan Dia pasti

akan menghitung amalanmu. Allah telah melarang kamu mengambil riba. Oleh karena itu, utang akibat riba harus dihapuskan. Modal (uang pokok) kamu adalah hak kamu. Kamu tidak akan menderita ataupun mengalami ketidakadilan.”

rangka meningkatkan keadilan, kebersamaan, dan pemerataan kesejahteraan rakyat. Perbankan mempunyai fungsi intermediasi yaitu sebagai media yang menghubungkan pihak-pihak yang mempunyai kelebihan dana dengan pihak-pihak yang kekurangan dana.

b. Fungsi dan Peran Bank Syariah

Fungsi dan peran Bank Syari'ah yang di antaranya tercantum dalam pembukaan standar akuntansi yang di keluarkan oleh AAOIFI (Accounting and Auditing Organization for Islamic Financial Institution), sebagai berikut:

1. Manajer investasi, Bank Syari’ah dapat mengelola investasi dana nasabah.

2. Investor, Bank Syari’ah dapat menginvestasikan dana yang dimiliknya maupun nasabah yang dipercayakan padanya.

3. Penyediaan jasa keuangan dan lalu lintas pembayaran.

c. Tujuan Bank Syariah

Tujuan bank syariah didirikan yaitu untuk mempromosikan dan mengembangkan penerapan prinsip-prinsip Islam, syariah dan tradisinya kedalam transaksi keuangan dan perbankan serta bisnis lain yang terkait. Prinsip dasar yang diikuti oleh bank Islam itu adalah (Ahmad Rodoni, 2009:121) :

1. Larangan riba dalam transaksi.

2. Melakukan kegiatan usaha dan perdagangan berdasarkan perolehan keuntungan yang salah.

3. Memberikan zakat.

d. Keunggulan dan Kelemahan Bank Syariah

Bank Syariah memiliki beberapa keunggulan dan kelemahan antara lain sebagai berikut : (Wibowo, 2005: 45).

a. Keunggulan Bank Syariah :

1. Mekanisme Bank Syariah didasarkan pada prinsip efisiensi, keadilan, dan kebersamaan.

2. Tidak mudah dipengaruhi gejolak moneter. Penentuan harga bagi bank bagi hasil didasarkan pada kesepakatan antara bank dengan nasabah, penyimpanan dana sesuai dengan jenis simpanan dan jangka waktunya, yang akan menentukan besar kecilnya porsi bagi hasil yang akan diterima penyimpan.

3. Bank Syariah lebih mandiri dalam penentuan kebijakan bagi hasilnya.

pemerintah.

5. Terhindar dari praktik money laundering.

b. Kelemahan Bank Syariah adalah:

1. Terlalu berprasangka baik kepada semua nasabah dan berasumsi bahwa semua orang terlihat jujur dan dapat dipercaya, sehingga rawan terhadap itikad baik.

2. Metode bagi hasil memerlukan perhitungan rumit, sehinga resiko salah hitung lebih besar dari pada bank konvensional. 3. Kekeliruan penilaian proyek berakibat lebih besar dari pada

bank konvensional.

4. Produk-produk Bank Syariah belum biasa mengakomodasi kebutuhan masyarakat dan kurang kompetitif, karena manajemen Bank Syariah cenderung mengadopsi produk perbankan konvensional yang disyariahkan, dengan variasi produk yang terbatas (Wibowo, 2005:45).

e. Pengertian Pembiayaan

Dalam kegiatan penyaluranan dana bank syariah melakukan pembiayaan disebut pembiayaan karena bank syariah menyediakan dana guna membiayai kebutuhan nasabah yang memerlukannya dan layak memperolehnya.

Pembiayaan merupakan salah satu tugas pokok bank yaitu pemberian faisilitas dana untuk memenuhi kebutuhan-kebutuhan pihak-pihak yang merupakan deficit unit (Antonio,2011:106).

Menurut UU No 21 tahun 2008 pembiayaan adalah penyedian dana atau tagihan yang dipersamakan dengan itu berupa:

a) Transaksi bagi hasil dalam bentuk mudhrabah dan musyarakah. b) Transaksi sewa-menyewa dalam bentuk ijarah atau sewa beli dalam

bentuk ijarah muntahiya bittamilk.

c) Transaksi jual beli dalam bentuk piutang murabahah,salam dan istishna.

d) Transaksi sewa menyewa jasa dalam bentuk ijarah untuk transaksi. f. Sistem Pembiayaan pada Bank Syariah

Menurut Antonio (2001:161) secara umum, jenis-jenis pembiayaan dapat digambarkan sebagai berikut:

1. Pembiayaan Modal Kerja

produksi maupun perdagangan untuk jangka waktu tertentu, dengan imbalan berupa bunga. Sedangkan, bank syariah dapat membantu memenuhi seluruh kebutuhan modal kerja tersebut bukan dengan meminjamkan uang, melainkan dengan menjalin hubungan partnership dengan nasabah, di mana bank bertindak sebagai penyandang dana (shahibul maal), sedangkan nasabah sebagai pengusaha (mudharib).

Unsur-unsur modal kerja terdiri atas komponen-komponen sebagai berikut:

a. Pembiayaan Likuiditas (Cash Financing)

Pembiayaan ini pada umumnya digunakan untuk memenuhi kebutuhan yang timbul akibat terjadinya ketidaksesuaian (mismatched) antara cash inflow dan cash autflow pada perusahaan nasabah. Fasilitas yang biasanya diberikan oleh bank konvensional adalah fasilitas cerukan (overdraft facilities) atau yang biasa disebut kredit rekening koran. Atas pemberian fasilitas ini, bank memperoleh imbalan manfaat berupa bunga atas jumlah rata-rata pemakaian dana yang disediakan dalam fasilitas tersebut. Bank syariah dapat menyediakan fasilitas semacam itu dalam bentuk qardh timbal balik atau yang disebut

atas giro tersebut.

b. Pembiayaan Piutang (Receivable Financing)

Pembiayaan ini timbul pada perusahaan yang menjual barangnya dengan kredit, tetapi baik jumlah maupun jangka waktunya melebihi kapasitas modal kerja yang dimilikinya. Bank Syariah biasanya memberikan fasilitas berupa hal-hal berikut.:

a) Bai’ al-Murabahah

Pembiayaan persediaan dalam usaha produksi terdiri atas biaya pengadaan bahan baku dan bahan penolong. Melalui proses produksi, bahan baku tersebut akan menjadi barang setengah jadi, kemudian menjadi barang jadi yang siap untuk dijual. Bila barang jadi itu dijual dengan kredit, ia berubah menjadi piutang dan melalui proses collection akan berubah menjadi kas kembali.

b) Bai’ al-Istishna’

bagi produsen, tetapi lebih rendah dari harga jual) dan dengan pembayaran di muka secara bertahap, sesuai dengan tahap-tahap proses produksi.

c) Bai as-Salam

Untuk produksi yng prosesnya tidak dapat diikuti, seperti produksi pertanian, bank dapat memberikan fasilitas bai’ as-salam. Melalui fasilitas ini, bank

melakukan pemesanan barang kepada nasabah dengan pembayaran di muka secara sekaligus dan nasabah berkewajiban men-deliver barang tersebut pada tanggal yang disepakati dalam kontrak.

2. Pembiayaan Modal Kerja untuk Perdagangan a. Perdagangan Umum

Perdagangan umum adalah perdagangan yang dilakukan dengan target pembeli siapa saja yang datang membeli barang-barang yang telah disediakan di tempat penjual, baik pedagang eceran (retailer) maupun pedagang besar (whole seller).

b. Perdagangan Berdasarkan Pesanan

barang-barang yang diminta dengna cara membeli atau memesan, baik dari produsen maupun dari pedangan lainnya. Setelah terkumpul, barulah dikirimkan kepada pembeli sesuai pesanan. Apabila barang telah dikirim, penjual juga menghadapi kemungkinan resiko tidak dibayarnya barang yang dikirimnya itu. Untuk mengatasi permasalahan yang dihadapi kedua belah pihak, bank konvensional telah memberikan jalan keluarnya, yaitu fasilitas letter of credit (L/C). Bank syariah telah mengadopsi mekanisme L/C itu dengan menggunakan skema

wakalah, musyarakah, mudharabah, ataupun

al-murabahah.

c. Pembiayaan Investasi

saham baru.

d. Pembiayaan Konsumtif

Pembiayaan konsumtif diperlukan oleh pengguna dana untuk memenuhi kebutuhan konsumsi dan akan habis dipakai untuk memenuhi kebutuhan tersebut. Kebutuhan konsumsi dapat dibedakan atas kebutuhan primer dan kebutuhan sekunder. Bank syariah dapat menyediakan pembiayaan komersil untuk pemenuhan kebutuhan barang konsumsi dengan menggunakan skema berikut ini: al-bai’ bi tsaman ajil

(salah satu bentuk murabahah) atau jual beli dengan angsuran,

al-ijarah al-muntahia bit-tamlik atau sewa beli, al musyarakah mutanaqhishah atau descreasing participation, di mana secara bertahap bank menurunkan jumlah partisipasinya, ar-Rahn

g. Produk-produk dalam Pembiayaan Syariah

Dalam menyalurkan dananya pada nasabah, secara garis besar produk pembiayaan syariah terbagi kedalam empat kategori yang dibedakan berdasarkan tujuan penggunaanya, yaitu (Karim, 2004:97):

1. Prisip jual-beli (Ba’i)

Prinsip jual beli di laksanakan sehubungan dengan adanya perpindahan kepemilikan barang atau benda (transfer of property).

Tingkat keuntungan bank ditentutkan didepan dan menjadi bagian harga atas barang yang dijual. Transaksi jual-beli dapat dibedakan berdasarkan bentuk pembayarannya dan waktu penyerahan barang, yaitu sebagai berikut:

a. Pembiayaan Murabahah

Pembiayaan Murabahah berasal dari kata “ribhu”

(keuntungan), adalah transaksi jual-beli dimana bank menyebut jumlah keuntungannya. Bank bertindak sebagai penjual, dan nasabah sebagai pembeli. Harga jual adalah akad jual-beli barang dengan menyatakan harga perolehan dan keuntungan (margin) yang disepakati oleh penjual dan pembeli (Karim, 2004:113).

b. Pembiayaan Salam

diantarkan. Nasabah berkewajiban mengembalikan talangan dana tersebut ditambah margin keuntungan bank secara mencicil sampai lunas dalam jangka waktu tertentu atau tunai sesuai dengan kesepakatan. Bank memperoleh margin keuntngan berupa selisih harga beli dari pemasok dengan harga jual bank kepada nasabah (Wirdyaningsih, 2005:111-1112)

c. Pembiayaan Istishna

Pembiayaan Istishna adalah pembiayaan berupa talangan dana yang dibutuhkan nasabah untuk membeli suatu barang atau jasa dengan pembayaran dimuka, dicicil, atau tangguh bayar. Nasabah wajib mengembalikan talangan dana tersebut ditambah margin keuntungan bank secara mencicil sampai lunas dalam jangka waktu tertentu atau tunai sesuai dengan kesepakatan. Bank memperoleh margin keuntungan dari transaksi jual beli antara bank dan pemasok dan antara bank dengan nasabah (Perwaatmaja dan Tanjung,2007:78).

2. Prinsip Sewa

Dalam Syariah Islam prinsip sewa menyewa dibedakan beradasarkan akad, yaitu Ijarah dan Ijarah Muntahia Bit-Tamlik. a. Ijarah

melalui pembayaran sewa/upah, tanpa diikuti dengan pemindahan kepemilikan barang itu sendiri.

Transaksi ijarah dilandasi adanya perpindahan manfaat (hak guna), bukan perpindahan kepemilikan(hak milik). Jadi pada dasarnya prinsip ijarah sama saja dengan prinsip jual beli, tapi perbedaanya terletak pada objek transaksinya. Bila pada jual beli objek transaksinya barang pada ijarah transaksinya adalah barang maupun jasa (Karim, 2004:137).

b. Ijarah Muntahia Bit-Tamlik (IMBT)

Al-Bai’wal Ijarah Muntahia Bit-Tamlik (IMBT) merupakan rangakaian dua buah akad, yakni akad al-bai’ dan akad Ijarah Muntahia Bit-Tamlik(IMBT). Al-bai’ merupakan akad jual-beli, sedangkan Ijarah Muntahia Bit-Tamlik(IMBT) merupakan akad atau perjanjian yang merupakan kombinasi antara sewa menyewa (ijarah) dan jual beli atau hibah diakhir masa sewa. Dalam Ijarah Muntahia Bit-Tamlik, pemindahan hak milik barang terjadi dengan salah satu dari dua cara berikut ini (Karim,2004:149):

1. Pihak yang menyewakan berjanji akan menjual barang yang disewakan tersebut pada akhir masa sewa.

3. Prinsip bagi hasil a. Mudharabah

Bank dan nasabah dapat melakukan kerja sama dalam mengadakan suatu usaha. Mudharabah merupakan salah satu upaya untuk membiayai usaha tersebut. Dalam hal ini, bank sebagai pemilik dana (shahibul maal) menyediakan sejumlah dana untuk suatu usaha yang akan dikelola oleh nasabah (Mudharib). Pada awal akad, keduanya telah menyepakati nisbah yang akan dibagikan dari hasil keuntungan yang diperoleh dari usahanya. Jenis mudharabah yang dapat digunakan adalah baik mudharabah muthlaqah (pembiayaan untuk jenis usaha yang tidak ditentukan) maupun mudharabah muqayyadah (pembiayaan untuk jenis usaha tertentu). Perikatan mudharabah ini dapat digunakan untuk pembiayaan modal kerja dan pembiayaan investasi khusus.

b. Musyarakah

4. Prinsip pinjam-meminjam berdasarkan akad qardh

Qardh merupakan pemberian pinjaman oleh bank kepada nasabahnnya tanpa adanya imbalan. Perikatan jenis ini bertujuan untuk menolong, bukan sebagai perikatan yang mencari untung (komersil). Oleh karena itu, bank hanya akan mendapatkan kembali sejumlah modal yang diberikan kepada nasabah. Bank syariah dapat menyediakan fasilitas ini dalam bentuk berikut ini:

a. Sebagai dana talangan untuk jangka waktu singkat, maka nasabah akan mengembaliknnya dengan cepat, seperti

compensating balance dan factoring (anjak piutang).

b. Sebagai fasilitas untuk memperoleh dana cepat karena nasabah tidak bisa menarik dananya, misalnya karena tersimpan dalam deposito.

c. Sebagai fasilitas membantu usaha kecil atau sosial. 3. Pembiayaan Usaha Kecil dan Menengah (UKM)

a. Definisi Usaha Kecil dan Menengah (UKM)

b. Karakterisik Usaha Kecil dan Menengah (UKM) a) Usaha Mikro

Terjadi perbedaan pendapat dalam mendefinisikan usaha kecil karena perbedaan dalam menentukan sebuah usaha itu pada skala kecil bila dihubungkan dengan usaha menengah dan usaha besar. Perbedaan tersebut disebabkan perbedaan dalam memberikan skala kecil dalam usaha. Tiap-tiap negara berbeda-beda dalam memberikan skala usaha kecil. Di Indonesia, usaha kecil sering dihubungkan dengan pemberdayaan usaha kecil. Artinya, usaha kecil yang bisa mendapatkan bantuan dari pemerintah harus memenuhi kriteria sebagai berikut:

a. Memenuhi kekayaan bersih paling banyak 200 juta tidak termasuk tanah dan tempat pembangunan usaha.

b. Atau memiliki hasil penjualan tahunan paling banyak Rp 1 miliar.

c. Milik warga negara Indonesia, berdiri sendiri bukan merupakan anak perusahaan atau cabang perusahaan yang cabang perusahaan yang dimiliki, dikuasai atau berfaliasi baik langsung maupun tidak langsung dengan usaha menengah atau usaha besar.

Karakteristik Usaha Kecil :

Menurut Suharto Prairokusumo, Karakterisik usaha kecil :

a. Biasanya usaha kecil dikelola oleh pemiliknya sehingga disebut

owner-manager yang biasanya bertindak sebagai pimpinan yang memberikan arahan kepada beberapa staf yang tidak terlalu banyak dan tidak berspesialisasi untuk menjalankan usaha. Mereka disebut managemen team yang biasanya berasal dari anggota keluarga, sanak saudara atau teman dekat.

b. Usaha kecil biasanya hanya mempunyai singel produk line tidak diverivikasi usaha, volume usaha relatif kecil.

c. Penanggung jawab pengambilan keputusan biasanya dipegang oleh satu orang dan kurang memberikan wewenang kepada orang lain (very little or no delegation of authority).

d. Hubungan antara managemen dengan pekerjanya bersifat sangat dekat (close management-employee relationship).

e. Biasanya organisasi usaha tanpa adanya spesialisasi fungsional (has few or functional specialist, such as a full time accountant or a personal manager).

f. Dalam sistem pelaporan juga tidak bertingkat (has no more than two tiers of managemen reporting).

g. Kurang mempunyai long term planning . h. Biasanya tidak go public.

dari pada provit maximusasi. Tidak dominan dalam pasar (Prawirokusumo,2010:48).

b) Usaha Menengah

Menurut Pasal 1 Undang-undang No. 20 tahun 2008 tentang UMKM usaha menengah adalah kegiatan ekonomi yang dilakukan oleh perseorangan atau rumah tangga maupun suatu badan bertujuan untuk memproduksi barang atau jasa untuk diperniagakan secara komersil dan mempunyai omset penjualan lebih dari 1 (satu) miliar. Dalam Undang-undang No. 20 tahun 2008 tentang UKM menyebutkan bahwa usaha menengah adalah usaha ekonomi produktif yang berdiri sendiri, yang dilakukan oleh orang perorangan atau badan usaha yang bukan merupakan anak perusahaan atau cabang perusahaan yang dimiliki, dikuasai, atau menjadi bagian baik langsung maupun tidak langsung dengan Usaha Kecil atau Usaha Besar dengan jumlah kekayaan bersih atau hasil penjualan tahunan sebagaimana diatur dalam undang-undang.

Lebih lanjut, undang-undang tersebut menegaskan bahwa kriteria usaha menengah adalah sebagai berikut.

2) Memiliki hasil penjualan tahunan lebih dari Rp 2.500.000,00 (Dua Juta Lima Ratus Ribu Rupiah) sampai dengan paling banyak Rp 50.000.000.000,00 (Lima Puluh Miliar).

c. Jenis Usaha Kecil dan Menengah

Jenis-jenis Usaha Kecil dan Menengah. Adapun jenis-jenis usaha kecil dan menengah yang mungkin untuk dimasuki di Indonesia (Lupiyoadi, 2004) antara lain:

1) Bisnis jasa

Bisnis jasa dewasa ini merupakan yang terbesar dan cepat pertumbuhannya dalam dunia bisnis kecil. Jasa juga membawa keuntungan yang sangat besar bagi usaha kecil yang mampu berinovasi tinggi. Misalnya: persewaan mobil, konsultan manajemen, jasa layanan internet, dan lain-lain.

2) Bisnis Eceran

Bisnis eceran adalah bentuk bisnis kecil yang ditekuni oleh wirausaha kecil dan menengah. Bisnis eceran adalah satu-satunya usaha yang menjual produk manufaktur yang langsung kepada toko konsumen.

3) Bisnis Distribusi

eceran. 4) Pertanian

Pertanian barangkali adalah bentuk usaha kecil yang tertua. Pada awalnya hasil pertanian digunakan untuk memenuhi kebutuhan sendiri dan keluarga, namun lama kelamaan menjadi usaha yang cukup besar karena adanya ketergantungan satu sama lain. Contoh dari hal ini adalah sebagian petani membutuhkan tanah dan sebagian lagi membutuhkan alat-alat dan sebagian lagi ada yang membutuhkan pekerja

5) Bisnis Manufaktur

Bisnis manufaktur merupakan suatu bisnis kecil yang memerlukan modal untuk investasi yang cukup besar dibanding empat jenis usaha lainnya karena memerlukan tenaga kerja, teknologi, dan bahan mentah untuk mengoperasikannya. Contohnya: Kerajinan tangan, percetakan, dan lain-lain.

d. Penyebab kegagalan dalam Usaha Kecil dan Menengah

yang paling produktif atau paling menguntuungkan secara finansial (Muhammad,2005:119). Mudrajat Kuncoro menyebutkan dalam penelitiannya menyatakan bahwa ada beberapa kendala pengembangan UMKM di Indonesia, diantaranya:

1) Adanya pungutan liar (PUNGLI) mulai dari proses perizinin sampai perdagangan barang dan ekspor barang tersebut (Kuncoro et.al 200,Survey dibatam, Jepara, dana Bali).

2) Kebijakan makro pemerintah yang kurang mendukung.

3) Permasalahan kredit lama dan bunga tinggi dari dan perbankan dan lembaga keuangan lainnya (Mudrajad 2007) Agunan P Samosir dalam studi kasusnya menjelaskan tentang hambatan

Eksopr produksi Usaha Menengah. Adapun beberapa faktor penghambat diantaranya :

1) Faktor Internal

a)Kurang likuiditas (tambahan modal). b)Naiknya upah.

2) Faktor Eksternal

a)Melemahnya nilai tukar rupiah.

b) Kurangnya akses informasi pasar dalam dan luar negri.

c)Turunnya daya beli masyarakat, sebagai akibat dari turunnya pendapatan nilai riil masyarakat.

f) Kurangnya dukungan pemerintah kepada UKM yang berorientasi pada ekspor.

g)Tingginya pungtan.

e. Usaha Kecil dan Menengah dalam Bank syariah

Mencermati kenyatan-kenyataan dan gagalnya berbagai model pembangunan yang rendah di try out dalam memberdayakan ekonomi rakyat, maka diperlukan sistem alternatif yang mampu merombak diskriminasi dan ketidakadilan sosial ekonomi. Dalam konteks inilah kehadiran bank-bank yang beroperasi atas dasar prinsip Syariah dituntut untuk mewujudkan misi Islam sebagai rahmat lil alamin

(Muhamad,2005:126).

Peluang ini sangat besar mengingat bank-bank konvensional tidak mampu memerankan diri bank of the poor. Penerapan sitem bunga oleh bank konvensional telah membawa beberapa akibat negatif, diantaranya:

1) Masyarkat sebagai nasabah menghadapi suatu ketidakpastian, bahwa hasil perusahaan dari kredit yang diambilnya tidak dapat diramalkan secara pasti. Sementara itu dia wajib membayar persentase berupa pengambilan sejumlah uang tertentu yang tetap berada diatas jumlah pokok pinjaman.

menciptakan lapangan kerja bagi masyarakat tetapi justru dimanfaatkan untuk kredit berbunga yang tidak produktif. Selain itu sistem bunga mengakibatkan kebangrutan usaha, pada gilirannya dapat menciptakan keretakan rumah tangga, jika peminjam tidak mmpu mengembalikan pinjaman dan bunga (Sayid Sabiq (1981) dalam Sumitro,1997:13).

3) Bank konvensional dengan sitem bunga dirasakan kurang berhasil dalam membantu memerangi kemiskinan dan meratakan pendapatan karena karena bank dengan perangkat bunganya kurang memberi peluang kepada masyarakat miskin untuk mengembangkan usahanya secara lebih mandiri di bidang ekonomi, tetapi sebaliknya masyarakat lemah sebagai nasabah semakin berjiwa konsumtif dan ketergantungannya pada bank semakin tinggi. Kecendrungan yang demikian akan terus menerus berlangsung setiap saat ketika masyarakat membutuhkan model konsumtif sehingga pada akhirnya mereka terlilit utang bunga yang semakin besar (Sumitro,1997:15).

1) Adanya kesamaan ikatan emosional yang kuat antara pemegang saham, pengelola anak dan nasabahnya.

2) Diterapakannya sitem bagi hasil sebagai bunga, sehingga akan berdampak positif dalam menekankan cost push inflation dan persaingan antar bank.

3) Tersedianya fasilitas kredit kebaikan (Al-Qardhul Hasan) yang diberikan secara cuma-cuma.

4) Konsep (build in concept) dengan berorientasi pada kebersamaan: a) Mendorong kegiatan investasi dan menghambat simpanan yang tidak produktif melalui sitem operasi profit and loss sharing.

b) Memerangi kemiskinan dengan membina golongan ekonomi lemah dan tertindas, melalui bantuan hibah yang dilakukan bank secara produktif.

c) Mengembangkan produksi, menggalakan perdangan dan memperluas kesempatan kerja melalui kredit pemilikan barang atau peralatan modal dengan pembayaran tangguh dan pemabayaran cicilan.

d) Meratakan pendapatan melalui sistem bagi hasil dan kerugian, baik yang diberikan kepada bank itu sendiri maupun kepada peminjam.

4. Inflasi

a. Definisi Inflasi

Inflasi adalah proses kenaikan harga umum secara terus menerus (Putong, 2000:181). Inflasi adalah kenaikan harga-harga secara umum berlaku dalam suatu perekonomian dari suatu periode ke periode lainnya, sedangkan tingkat inflasi adalah presentase kenaikan harga-harga pada suatu tahun tertentu berbanding dengan tahun sebelumnya (Sukirno,2004:27). Menurut Nanga (2005), inflasi adalah suatu gejala dimana tingkat harga umum mengalami kenaikan secara terus-menerus Rahadja (2004:319) berpendapat bahwa inflasi adalah gejala kenaikan harga barang-barang yang bersifat umum dan terus-menerus. Inflasi adalah suatu keadaan yang mengindikasikan semakin melemahnya daya beli yang diikuti dengan semakin merosotnya nilai riil mata uang suatu negara (Khalwaty, 2000:5).

b. Jenis-jenis Inflasi

Menurut Sukirno (2004), berdasarkan derajatnya, inflasi dibedakan menjadi sebagai berikut:

1) Inflasi ringan, terjadi apabila kenaikan harga berada dibawah angka 10% setahun.

2) Inflasi sedang, terjadi apabila kenaikan harga berada antara 10%-30% setahun.

3) Inflasi berat, terjadi apabila kenaikan harga berada antara 30%-100% setahun.

4) Hiperinflasi (inflasi tak terkendali), terjadi apabila berada di atas 100% setahun.

Menurut Sukirno (2004:333), berdasarkan kepada sumber atau penyebabnya kenaikan harga-harga berlaku, inflasi biasanya dibedakan kepada tiga bentuk berikut:

1) Inflasi Tarikan Permintaan

Inflasi ini biasanya terjadi pada masa perekonomian berkembang dengan pesat. Kesempatan kerja yang tinggi menciptakan tingkat pendapatan yang tinggi dan selanjutnya menimbulkan pengeluaran yang melebihi kemampuan ekonomi mengeluarkan barang dan jasa. Pengeluaran-pengeluaran yang berlebihan ini akan menimbulkan inflasi.

2) Inflasi Desakan Biaya

kenaikan upah. Inflasi ini terutama berlaku dalam masa perekonomian berkembang dengan pesat ketika pengangguran adalah sangat rendah. Apabila perusahaan-perusahaan masih menghadapi permintaan yang bertambah, mereka akan berusaha menaikkan produksi dengan cara memberikan gaji dan upah yang lebih tinggi kepada pekerjanya dan mencari pekerjaan baru dengan tawaran pembayaran yang lebih tinggi ini. Langkah ini mengakibatkan biaya produksi meningkat, yang akhirnya akan menyebabkan kenaikan harga-harga berbagai barang.

3) Inflasi Diimpor

Kenaikan harga yang disebabkan oleh kenaikan harga-harga barang impor yang digunakan sebagai bahan mentah produksi dalam negeri. Inflasi ini akan ada apabila barang-barang impor yang mengalami kenaikan harga mempunyai peranan yang penting dalam kegiatan pengeluaran-pengeluaran perusahaan.

c. Indikator Inflasi

Ada beberapa indikator ekonomi makro yang digunakan untuk mengetahui inflasi selama satu periode tertentu (Rahardja,2004: 164). Tiga diantaranya akan dibahas dalam uraian berikut ini:

1. Indeks Harga Konsumen

menghitung harga-harga barang dan jasa utama yang dikonsumsi masyarakat dalam satu periode tertentu. Masing-masing harga barang dan jasa tersebut diberi bobot (weighted) berdasarkan tingkat keutamaanya. Barang dan jasa yang dianggap paling penting diberi bobot paling besar.

Di Indonesia, perhitungan IHK dilakukan dengan memperhitungkan sekitar beberapa ratus komoditas pokok. Untuk lebih mencerminkan keadaan yang sebenarnya, perhitungan IHK dilakukan dengan melihat perkembangan regional, yaitu dengan mempertimbangkan tingkat inflasi kota-kota besar, terutama ibu kota propinsi-propinsi di Indonesia.

2. Indeks Harga Perdagangan Besar (WholesalePrice Index)

3. Indeks Harga Implisist (GDP Deflator)

Walaupun sangat bermanfaat, IHK dan IHPB memberikan gambaran laju inflasi yang terbatas. Sebab jika dilihat dari metode perhitungannya, kedua indikator tersebut hanya melengkapi beberapa puluh kota saja. Sama halnya dengan dua indikator sebelumnya, perhitungan inflasi berdasarkan IHI dilakukan dengan menghitung perubahan angka indeks.

Efek-efek buruk dari inflasi yaitu sebagai berikut (Sukirno, 2004: 338):

1) Inflasi dan Perkembangan Ekonomi

relatif murah, maka lebih banyak impor yang dilakukan. Ekspor yang menurun dan diikuti oleh impor yang bertambah menyebabkan ketidak seimbangan dalam aliran mata uang asing. Kedudukan neraca pembayaran akan memburuk.

2) Inflasi dan Kemakmuran Rakyat

Disamping menimbulkan efek buruk ke atas kegiatan ekonomi Negara inflasi juga akan menimbulkan efek-efek terhadap individu dan masyarakat.

3) Inflasi akan menurunkan pendapatan riil orang-orang yang berpendapatan tetap.

Pada umumnya kenaikan upah tidaklah secepat kenaikan harga-harga. Maka inflasi akan menurunkan upah riil individu-individu yang berpendapatan tetap. Sehingga daya beli masyarakat juga akan menurun.

4) Inflasi akan mengurangi nilai kekayaan yang berbentuk uang. Sebagian kekayaan masyarakat disimpan dalam bentuk uang. Simpanan di bank, simpanan tunai, dan simpanan dalam institusi-institusi keuangan lain merupakan simpanan keuangan. Nilai riilnya akan menurun apabila inflasi berlaku

5) Memperburuk pembagian kekayaan

Juga sebagian penjual/pedagang dapat mempertahankan nilai riil pendapatannya. Dengan demikian inflasi menyebabkan pembagian pendapatan diantara golongan berpendapatan tetap dengan pemilik-pemilik harta tetap dan penjual/pedagang akan menjadi semakin tidak merata.

e. Kebijakan untuk Mengatasi Inflasi

Kebijakan yang mungkin dilakukan pemerintah untuk mengatasi inflasi yaitu (Sukirno, 2004:354):

Kebijakan fiskal, yaitu dengan menambah pajak dan mengurangi pengeluaran pemerintah.

1) Kebijakan moneter, yaitu dengan menaikkan suku bunga dan membatasi kredit.

2) Dari segi penawaran yaitu dengan melakukan langkah yang dapat mengurangi biaya produksi dan menstabilkan harga seperti mengurangi pajak impor dan pajak atas pajak atas bahan mentah, melakukan penetapan harga, menggalangkan pertambahan produksi dan perkembangan teknologi.

f. Peran Bank Sentral

pemerintah yang bertujuan menggunakan kebijakan moneter untuk mendorong perekonomian akan mendorong tingkat inflasi yang lebih tinggi (www.wikipedia.org).

Bank sentral umumnya mengandalkan jumlah uang beredar dan/atau tingkat suku bunga sebagai instrumen dalam mengendalikan harga. Selain itu, bank sentral juga berkewajiban mengendalikan tingkat nilai tukar mata uang domestik, Hal ini disebabkan karena nilai sebuah mata uang dapat bersifat internal (dicerminkan oleh tingkat inflasi) maupun eksternal (kurs). Saat ini pola inflation targeting banyak diterapkan oleh bank sentral di seluruh dunia, termasuk oleh Bank Indonesia.

g. Hubungan Inflasi dengan pembiayaan UKM

Inflasi adalah proses kenikan harga-harga secara umum secara terus menerus yang berakibat pada perubahan daya beli masyarakat yang akan menurun karena secara riel tingkat pendapatannya juga menurun dengan asumsi bahwa tingkat pendapatan konstan (Putong, 2002). Risiko keuangan juga muncul dikarenakan adanya inflasi, apabila terdapat kenaikan inflasi yang tak terduga maka akan menyebabkan risiko daya beli. Risiko daya beli yaitu nilai riil dari uang yang dipinjamkan ditambah dengan pembayaran bunga menjadi lebih kecil daripada yang diharapkan (Diulio, 1993).