BAB III

GAMBARAN DATA PRAKTEK

A. Gambaran Data Pajak Pertambahan Nilai 1. Pengertian Pajak Pertambahan Nilai

Pajak Pertambahan Nilai (PPN) adalah pajak yang dikenakan terhadap

penyerahan atau impor Barang Kena Pajak atau Jasa Kena Pajak yang dilakukan oleh

Pengusaha Kena Pajak dan dapat dikenakan berkali-kali setiap ada pertambahan nilai

dan dapat dikreditkan.Dalam bahasa Inggris, pajak ini disebut “value added tax”

(VAT) atau “goods and services tax” (GST). PPN termasuk jenis pajak tak langsung,

yang artinya bahwa pajak tersebut disetor oleh pihak lain (pedagang/produsen) yang

bukan penanggung pajak, karena pihak yang membayar PPN pada dasarnya adalah

konsumen. Impor merupakan suatu kegiatan memasukkan barang dari luar daerah

pabean ke dalam daerah pabean. Dalam perhitungan PPN yang harus disetor oleh

Pengusaha Kena. Pajak (PKP) dikenal istilah Pajak Keluaran dan Pajak Masukan.

Pajak Keluaran adalah PPN yang dipungut Pengusaha Kena Pajak (PKP) menjual

produknya, sedangkan Pajak Masukan adalah PPN yang dibayar Pengusaha Kena

Pajak (PKP) untuk memperoleh produknya.

Pajak Pertambahan Nilai (PPN) merupakan salah satu jenis pajak yang

dikelola oleh Pemerintah Pusat dalam hal ini Direktorat Jenderal Pajak

(DJP).Sebagian besar jenis barang terkandung unsur PPN yang besarnya 10% dari

Undang-Undang Pajak Pertambahan Nilai 1984 ditunda oleh Direktorat Jenderal Bea

dan Cukai karena adanya penundaan pemungutan Bea Masuk, maka Pajak Masukan

dapat dikreditkan dalam Masa Pajak pada saat Pajak Masukan itu dipungut.

2. Dasar Hukum PPN

Peraturan perundang-undang yang mengatur pajak pertambahan nilai atas impor

adalah:

2.1 UU no.8 tahun 1983 tentang PPN & PPnBM sebagaimana telah beberapa kali

diubah terakhir dengan UU no.42 tahun 2009.

2.2 Peraturan Pemerintah no. I tahun 2012 tentang pelaksanaan UU PPN dan PPnBM

no.8 tahun 1983 berikut perubahannya.

2.3 Peraturan Pemerintah no. 144 tahun 2000 tentang jenis barang dan jasa yang tidak

dikenakan PPN

2.4 Peraturan Pemerintah no. 145 tahun 2000 tentang kelompok BKP yang tergolong

mewah yang dikenakan PPnBM

2.5 Peraturan Pemerintah no. 146 tahun 2000 tentang impor/penyerahan BKP dan

JKP tertentu yang dibebaskan dari PPN

3. Pemungutan PPN

Berdasarkan keputusan Menteri Keuangan Nomor: 563/KMK.03/2003. Yang

ditunjuk sebagai pemungut Pajak Pertambahan Nilai adalah:

3.1 Kantor Perbendaharaan dan Kas Negara (KPKN)

3.2 Bendaharaan Pemerintah pusat dan daerah, baik Propinsi, Kabupaten atau Kota.

4. Objek dan Subjek PPN

4.1 Objek Pajak Pertambahan Nilai

Pajak Pertambahan Nilai dikenakan atas :

b. Penyerahan Barang Kena Pajak di dalam daerah pabean yang dilakukan oleh

pengusaha kena pajak. Syarat-syarat adalah :

- Barang berwujud yang diserahkan merupakan Barang Kena Pajak (BKP)

- Barang tidak berwujud yang diserahkan merupakan Barang Kena Pajak

(BKP) tidak berwujud

- Penyerahan dilakukan di dalam daerah Pabean

- Penyerahan dilakukan dalam rangka kegiatan usaha atau pekerjaannya

c. Impor Barang Kena Pajak

d. Penyerahan jasa kena pajak di dalam daerah Pabean yang dilakukan oleh

pengusaha kena pajak. Syarat-syarat adalah :

- Jasa dilakukan merupakan jasa kena pajak

- Penyerahan dilakukan didalam daerah Pabean

- Penyerahan dilakukan dalam kegiatan usaha atau pekerjaannya

e. Pemanfaatan Barang Kena Pajak (BKP) tidak berwujud dari luar daerah

Pabean di dalam daerah Pabean.

f. Pemanfaatan Jasa Kena Pajak (JKP) dari luar daerah Pabean di dalam daerah

Pabean oleh siapapun.

g. Kegiatan membangun sendiri yang dilakukan tidak dalam kegiatan usaha

atau pekerjaan oleh orang pribadi atau badan yang hasilnya digunakan

sendiri atau digunakan pihak lain.

h. Penyerahan aktiva yang menurut tujuan semula tidak untuk

diperjualbelikan oleh pengusaha Kena Pajak, sepanjang Pajak masukan yang

dibayar pada saat perolehannya menurut ketentuan dapat dikreditkan.

4.2 Subjek Pajak Pertambahan Nilai

Berdasarkan objek pajak diatas, dapat diketahui bahwa yang menjadi subjek

pajak adalah:

a. Pengusaha Kena Pajak (PKP)

Pengusaha Kena, Pajak (PKP) adalah Pengusaha yang dalam kegiatan usaha

atau pekerjaannya melakukan penyerahan Barang Kena Pajak dan atau

penyerahan Jasa Kena Pajak yang dikenakan pajak berdasarkan

Undang-undang Pajak Pertambahan Nilai, tidak termasuk Pengusaha Kecil, yang

batasannya ditetapkan dengan Keputusan Menteri Keuangan, kecuali

Pengusaha Kecil yang memilih untuk dikukuhkan sebagai Pengusaha Kena

Pajak. Kegiatan yang dilakukan oleh pengusaha kena pajak ini meliputi:

− Melakukan Penyerahan Barang Kena Pajak (BKP) atau Jasa Kena,

Pajak (JKP) yang dapat dikenaakan PPN.

− Mengekspor Barang Kena Pajak (BKP) yang dapat dikenakan PPN

− Bentuk kerjasama operasi yang mencakup Penyerahan Barang Kena

Pajak (BKP) atau Jasa Kena Pajak (JKP) yang dikenakan PPN.

Yang termasuk dalam Pengusaha Kena Pajak adalah sebagai berikut:

- Pabrikan atau Produsen

- Importir atau Indentor

- Pengusaha yang mempunyai hubungan istimewa dengan pabrikan atau

importir.

b. Bukan Pengusaha Kena Pajak

Yang menjadi subjek pajak bukan hanya PKP saja, tetapi yang bukan

pengusaha Kena Pajak juga dapat menjadi subjek pajak, misalnya

Pengusaha Kecil. Pada dasamya pengusaha kecil bukanlah Pengusaha Kena

Pajak, akan tetapi apabila pengusaha kecil tersebut mengajukan

permohonan untuk dikukuhkan sebagai Pengusaha Kena Pajak, maka

pengusaha Kecil itu telah sepenuhnya menjadi pengusaha kena pajak dan

wajib memungut, menyetor, dan melaporkan PPN dan PPnBM yang

terutang. Selain PKP, yang berhak menjadi Subjek Pajak adalah:

- Siapapun yang mengimpor Barang Kena Pajak

- Siapapun yang membangun sendiri tidak dalam kegiatan usaha atau

pekerjaan.

- Siapapun yang memanfaatkan Barang Kena Pajak tidak berwujud dan

BAB IV

ANALISA DAN EVALUASI DATA A. Ketentuan Umum

Dalam era reformasi saat ini, perkembangan sosial ekonomi dan politik

berlangsung sangat cepat sehingga perubahan sistem perpajakan yang pernah

dilakukan belum dapat menampung perkembangan dunia usaha karena masih

dijumpai kelemahan dalam Undang - undang perpajakan, yaitu:

1. Belum adil walaupun sudah dilaksanakan sesuai ketentuan

2. Kurang memberikan hak-hak Wajib Pajak

3. Kurang memberikan kemudahan kepada Wajib Pajak dalam melaksanakan

kewajibannya

4. Kurang memberikan kepastian hukum serta kurang sederhana

Untuk itu dalam rangka menampung perkembangan dunia usaha dipandang

perlu penyempumaan peraturan perundang-undangan perpajakan dengan

menitikberatkan pada peningkatan:

1. Asas keadilan

2. Asas kepastian hukum

3. Asas legalitas, dan

4. Asas kesederhanaan

Berdasarkan pada hal-hal tersebut di atas, maka sasaran yang ingin diwujudkan

dalam pelaksanaan perubahan Undang-undang pajak pertambahan nilai dan pajak

penyerahan barang modal berupa mesin dan peralatan pabrik, baik dalam keadaan

terpasang maupun terlepas, tidak termasuk suku cadang dapat dibebaskan setelah

SKB PPN dikeluarkan oleh Direktur Jenderal Pajak untuk setiap kali melakukan

Impor dan atau penyerahan.

B. Tata Cara Pemungutan Pajak Pertambahan Nilai Impor

Tata Cara pemungutan pajak pertambahan nilai atas impor ketentuan yang

dilaksanakan adalah:

1. Apabila dalam jangka waktu 5 tahun sejak impor, barang kena pajak yang dari

pengenaan PPN Impor digunakan tidak sesuai dengan tujuan semula atau

dipindahtangankan kepada pihak lain sebagaian atau seluruhnya, maka pajak

pertambahan nilai dan pajak penjualan atas barang mewah yang seharusnya

terutang disetor ke kas Negara oleh orang pribadi atau badan yang melakukan

impor.

2. Pajak pertambahan nilai yang hares disetorkan ke kas Negara dalam jangka

waktu 1 (satu) bulan sejak barang kena pajak tersebut dipindahtangankan atau

digunakan tidak sesuai dengan tujuan semula, dengan ditambah sanksi

administrasi berupa bunga sebesar 2% (dua persen) sebulan untuk

selama-lamanya dua puluh empat bulan dihitung mulai saat impor sampai dengan

dilakukan penyetoran.

3. Wajib pajak orang pribadi atau Badan yang tidak memenuhi kewajiban Barang

Kena Pajak (BKP) yang pungutan Bea masuk, maka Direktur Jenderal. Pajak

Nilai terutang yang ditambahkan sanksi administrasi berupa bunga sebesar 2%

(dua persen) sebulan untuk selama-lamanya dua puluh empat bulan, dihitung

mulai saat impor sampai dengan diterbitkan Surat Ketetapan Pajak Kurang

Bayar.

Setup ter adinya pengimporan barang maka yang bertanggung jawab dalam

memungut Pajak Pertambahan Nilai impornya adalah Direktorat Jenderal Bea dan

Cukai (DJBC). Pada saat orang mengimpor barang dari luar negeri wajib pajak harus

membayar PPN impor kecuali barang-barang yang di bebaskan dari PPN impor. PPN

impor itu dibayar oleh wajib pajak ke bank dan disetor oleh wajib pajak sesuai

dengan Nomor Pokok Wajib Pajak (NPWP) kemudian bukti pembayaran diberikan

pada Direktorat Jenderal Bea dan Cukai sehingga langsung masuk sebagai

penerimaan. KPP Pratama. Medan Timur dalam bentuk data penerimaan pada. Modul

Penerimaan Negara (MPN). Bukti pembayaran PPN impor merupakan salah satu

dokumen kepabeanan yang wajib ada pada saat pengeluaran barang dilakukan.

Masalah yang dihadapi oleh KPP Pratama Medan Timur adalah apabila impor

menurun maka jumlah penerimaan KPP Pratama Medan Timur dalam bentuk data

penerimaan pada Modul Penerimaan Negara. (MPN) juga ikut menurun. Dimana

faktor-faktor yang membuat impor menurun adalah:

1. Selera konsumen terhadap produksi luar negeri

2. Kurs rupiah menurun

4. Pendapatan konsumen dalam negeri menurun

5. Ongkos angkutan barang antar Negara.

6. Kebijakan pemerintah mengenai perdagangan internasional

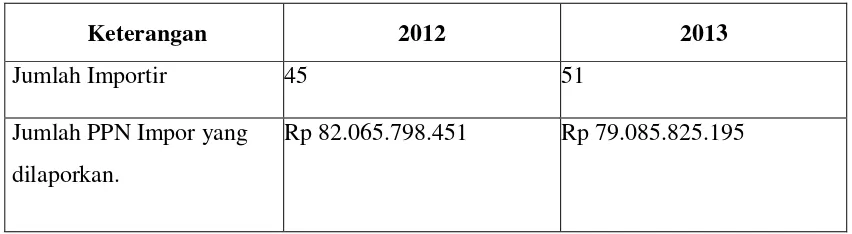

KPP Pratama. Medan Timur juga mengalami kenaikan jumlah importir

pertahunnya tetapi jumlah Pajak yang diterima oleh KPP Pratama Medan Timur

menurun. (Lihat Tabel Pembaritahuan Impor Barang PPN sebagai Perbandingan data

tahun. 2010 dan 2011). Hal ini disebabkan oleh importir yang barn terdaftar tidak

melaksanakan tanggungjawabnya sebagai Wajib Pajak yang memiliki Pajak Terutang

[image:9.612.111.537.445.562.2]yang disetor ke Kas Negara.

Tabel 4.1

Pemberitahuan Impor Barang PPN sebagai Perbandingan Data Tahun 2012 dan 2013

Keterangan 2012 2013

Jumlah Importir 45 51

Jumlah PPN Impor yang

dilaporkan.

C. Dasar Pengenaan Pajak dan Tarif Impor

Berdasarkan Pasal 1 angka 17 UU PPN bahwa dasar pengenaan pajak adalah

pajak jumlah harga jual, penggantian, nilai impor, nilai ekspor, atau nilai lain yang

ditetapkan dengan keputusan menteri keuangan yang dipakai sebagai dasar untuk

menghitung pajak yang terutang.

Dasar pengenaan pajak atas impor barang kena pajak adalah nilai impor yaitu

nilai berupa uang yang menjadi dasar perhitungan bea masuk ditambah pungutan

lainnya..yang dikenakan berdasarkan ketentuan dalam peraturan perundang-undangan

pabean. Tarif PPN yang berlaku atas impor barang kena, pajak adalah: 10%.

D. Fasilitas PPN Impor

Fasilitas yang kemungkinan dapat dinikmati oleh pengusaha kena pajak yang

mengimpor barang kena pajak adalah:

1. Pajak terutang tidak dipungut, atau

2. Dibebaskan dari pengenaan pajak

Fasilitas tersebut diberikan kepada para. pengusaha yang berkenaan antara

lain dengan maksud untuk mendorong pertumbuhan bidang usaha yang bersangkutan,

untuk membantu likuiditas perusahaan atau untuk menunjang program pemerintahan

yang menyangkut hajat hidup orang banyak.

E. Surat Setoran Pajak

Surat Setoran Pajak (SSP) sebagaimana ditetapkan dalam Keputusan Direktur

Jenderal Pajak Nomor: KEP-169/PJ./2001 tentang bentuk surat setoran pajak

sebagaimana telah beberapa kali diubah terakhir dengan Peraturan Direktur Jenderal

Pajak Nomor: PER-0l/PJ./2006. Surat setoran pajak merupakan surat yang oleh wajib

pajak digunakan untuk melakukan pembayaran atau penyetoran pajak yang terutang

ke kas Negara melalui kantor penerima pembayaran. Surat setoran pajak dibuat dalam

rangkap 5 lima, yang diperuntukkan sebagai berikut:

Lembar ke-1 :Untuk arsip wajib pajak.

Lembar ke-2 :Untuk Kantor Pelayanan Pajak (KPP) melalui Kantor

Pelayanan Perbendaharaan Negara (IUKN).

Lembar ke-3 :Untuk dilaporkan oleh wajib pajak ke KPP

Lembar ke-4 :Untuk arsip Kantor Penerima Pembayaran

Lembar ke-5 :Untuk arsip wajib pungut atau pihak lain sesuai dengan

ketentuan perundangan perpajakan yang berlaku.

F. Jenis Surat Setoran Pajak PPN Impor

KODE

JENIS JENIS SETORAN KETERANGAN SETORAN

100 Setoran Masa. PPN Impor Untuk pembayaran PPN terutang pada

199 Pembayaran Pendahuluan

SKP PPN Impor

Untuk pembayaran pajak sebelum

diterbitkan Surat ketetapan pajak PPN

Impor.

300 STP PPN Impor Untuk pembayaran jumlah yang masih

harus dibayar tercantum dalam STP

PPN Impor .

310 SKPKB PPN Impor Untuk pembayaran jumlah yang masih

hares dibayar yang tercantum dalam

SKPKB PPN Impor.

320 SKPKBT PPN Impor Untuk pembayaran jumlah yang masih

harus dibayar yang tercantum dalam

SKPKBT PPN Impor.

390 Pembayaran atas Surat

Keputusan Pembetulan,

Surat Keputusan

Keberatan, atau Putusan

Banding

Untuk pembayaran jumlah yang masih

harus dibayar yang tercantum dalam

Surat Keputusan Pembetulan, Surat

Keputusan Keberatan, atau Putusan

Banding.

900 Pemungut PPN Impor Untuk penyetoran PPN Impor yang

G. Surat Izin Impor

Surat izin impor diberikan oleh Direktur Jenderal Bea dan Cukai atau pejabat

yang ditunjuknya. dalam jangka waktu izin impor paling lama 12 (dua belas) bulan

terhitung sejak tanggal pendaftaran Pemberitahuan Impor Barang (PIB) dan dapat

diperpanjang paling banyak dua, kali untuk masing-masing perpanjangan paling lama

12 (dua belas). Perpanjangan izin yang melebihi jangka waktu sebagaimana dimaksud

pada ayat (1) hanya dapat diberikan berdasarkan persetujuan. Direktur Jenderal Bea

dan Cukai.

Dalam hal jangka waktu izin impor mengalami perubahan maka dilakukan

penyesuaian atas Bea Masuk dan Pajak dalam rangka impor yang dibayar serta

jaminan. Selama berlakunya izin barang impor dapat dipindahlokasikan ke tempat

lain setelah mendapat persetujuan dari Direktur Jenderal Bca dan Cukai atau. Pejabat

yang ditunjuknya. Barang yang telah mendapatkan izin impor beserta dokumennya

sewaktu-waktu dapat dilakukan pemeriksaan untuk meyakinkan bahwa ketentuan

dalam izin impor barang tersebut dipenuhi.

Apabila berdasarkan pemeriksaan ditemukan pelanggaran atas izin impor,

importir atau pihak yang menguasai barang impor sementara dikenakan sanksi

administrasi berupa denda sebesar seratus persen dari Bea Masuk yang seharusnya

dibayar.

H. Impor Barang Kena Pajak yang dibebaskan Pungutan Bea Masuk

Atas impor barang kena pajak yang dibebaskan dari pungutan Bea masuk

berdasarkan ketentuan perundang-undang perpajakan yang berlaku. Dalam

menyimpang dari ketentuan atas impor sebagaian barang kena pajak yang dibebaskan

dari pungutan Bea masuk, tidak dipungut pajak pertambahan nilai dan pajak

penjualan atas barang mewah. Barang Kena Pajak yang dibebaskan dari pungutan

Bea masuk adalah:

1. Barang perwakilan negara asing beserta para pejabataya bertugas di Indonesia

berdasarkan asas timbal balik.

2. Barang untuk keperluan badan internasional yang diakui dan terdaftar pada

pemerintahan Indonesia beserta pejabatnya yang bertugas di Indonesia dan

tidak memegang paspor Indonesia.

3. Barang kiriman hadiah untuk keperluan ibadah umum, amal, sosial atau

kebudayaan

4. Barang keperluan museum, kebun binatang, dan tempat lain semacam itu yang

terbuka untuk umum.

5. Barang untuk keperluan penelitian dan pengembangan ilmu pengetahuan.

6. Barang untuk keperluan khusus kaum tunanetra dan penyadang cacat lainnya

7. Peti atau kemasan lain yang berisi jenazah atau abu jenazah.

8. Barang pindahan tenaga ker a Indonesia yang bekerja di luar negeri.

9. Barang pribadi penumpang awak sarana pengangkut, pelintas batas dan barang

kiriman sampai batas jumlah tertentu sesuai.

10. Barang yang impor oleh pemerintahan pusat pemerintahan daerah yang

11. Perlengkapan militer termasuk suku cadang yang diperuntukan baik keperluan

pertahanan dan keamanan negara.

I. Mekanisme Pengenaan PPN Atas Kegiatan Impor Barang Kena Pajak (BKP)

Kewajiban melaporkan usaha untuk dikukuhkan sebagai pengusaha kena

pajak saat usaha dimulai adalah tanggal yang terdapat dalam Akte pendirian importir

dan eksportir selaku Pengusaha Kena Pajak (PKP), wajib membuat pencatatan secara

rinci dalam pembukuannya mengenai harga perolehan. harga jual, Barang Kena

Pajak (BKP) yang terutang PPN dengan tarif 10% dan BKP yang terutang PPN

dengan tarif 0%, Barang Kena Pajak (BKP) yang terutang PPnBM sesuai dengan

tarif yang berkenaan, kuantum dan nama, BKP yang bersangkutan. Dalam hal

impor/ekspor melakukan kegiatan penyerahan barang kena pajak di dalam daerah

pabean, wajib membuat faktur pajak untuk setiap melakukan penyerahan Barang

Kena Pajak (BKP) sesuai dengan ketentuan pasal 13 ayat (1) UU PPN 1984 jo

Keputusan DJBC No: Kep-549/PJ/2000 tanggal 29 Desember 2000.

Pemberitahuan Impor Barang (PIB) dan Surat Setorm Pajak (SSP) merupakan

dokumen yang diperlakukan sebagai faktur pajak standar untuk impor, sedangkan

Pemberitahuan Ekspor Barang (PEB) yang telah difiat muat dan dilampiri invoice

merupakan dokumen yang diperlakukan sebagai faktur pajak standar untuk ekspor

Barang Kena Pajak (BKP). PPN yang dibayar atas impor barang kena pajak yang

berhubungan langsung dengan kegiatan usaha melakukan penyerahan kena pajak

dibebaskan dari pengenaan. pajak.

Apabila dalam suatu masa pajak, pajak keluaran yang dipungut atas

penyerahan Barang Kena Pajak (BKP) yang dilakukan dalam daerah pabean lebih

besar dari pada pajak masukan yang telah dibayar, Kekurangan pajak keluaran ini

merupakan PPN terutang yang wajib disetor ke kas Negara melalui bank persepsi

selambat-lambatnya tanggal 15 hari setelah akhir masa pajak. Dalam hal tanggal 15

merupakan hari libur, penyetoran dilakukan pada hari kerja berikutnya. Dan pada

masa pajak impor/ekspor selaku PKP wajib memasukkan surat pemberitahuan masa

PPN. Dalam hal. tanggal. 20 jatuh hari libur, SPT wajib dimasukkan pada hari kerja

sebelumnya.

J. Mekanisme Pengenaan PPN Atas Handing Import

Mekanisme pengenaan PPN atas handing impor yang lebih dikenal dengan

sebutan “Impor Inden” telah diatur dalam. Keputisan Menteri Keuangan

Nomor:539/KMK.04/1990 tanggal 14 Mei 1990 tentang pajak penghasilan pasal 22,

pajak pertambahan nilai dan/atau pajak penjualan atas barang mewah untuk kegiatan

usaha dibidang impor atas dasar inden.

Adapun impor atas inden merupakan suatu kegiatan memasukkan barang ke

dalam Dearah Pabean yang dilakukan oleh importer untuk dan atas nama pemesan

(indentor) berdasarkan pedanjian pemasukan barang impor antara importer dengan

indentor, yang segala pembiayaan impor anata lain L/C, Bea, pajak maupun biaya

yang berhubungan dengan impor sepenuhnya menjadi beban indentor dan sebagi

Berdasarakan Keputusan Menteri Keuangan ini, pada prinsip pengenaan PPN

atas handing impor diatur sebagai berikut:

1. Importir yang melakukan impor atas dasar inden diwajibkan mencantumkan

tambahan penjelasan”q.q” diikuti dengan nama, alamat, dan NPWP indentor

dalam setiap lembar Pemberitahuan Impor Barang (PIB) dan Surat Setoran Pajak

(SSP).

2. Bank Devisa atau Direktorat Jenderal Bea Cukai atau. Kantor Pos lalu Bea tempat

pernasukkan Pemberitahuan Impor Barang (PIB), wajib membubuhkan cap

“IMPOR ATAS DASAR INDEN” pada setiap lembar PIB yang bersangkutan.

3. Penyerahan Barang Kena Pajak (komoditi impor) dari Importir kepada, indentor

bukan penyerahan kena pajak sehingga tidak terutang PPN.

4. Oleh karena, itu yang berhak mengkreditkan PPN (pajak Masukan) atas impor

adalah Indentor.

5. Atas dibayarkan atau yang seharusnya dibayarkan oleh. Indentor kepada Importir

terutang PPN, dan PPN ini merupakan Pajak Masukan yang dapat dikreditkan

oleh indentor.

6. Dalam hal persyaratan tersebut pada subl) Dan 2) tidak dipenuhi, maka

penyerahan Barang Kena Pajak (komiditi Impor) dari Importir kepada, indentor

terutang PPN. Oleh karena itu pajak masukan atas impor yang tercantum dalam

Surat Setoran Pajak (SSP)/Pemberitahuan Impor Barang (PIB), tidak dapat

dikreditkan oleh indentor. Yang berhak mengkreditkan pajak masukan tersebut

K. Contoh Perhitungan PPN Impor

Contoh I :

PT. ABC adalah sebagai pengusaha kena pajak yang mengimpor mobil dengan

harga impor Rp. 100.000.000, Bea masuk 20%, dan PPh pasal 22 Impor 2,5% dengan

menggunakan API (Angka Pengenal. Impor). Hitungan Hitungan Nilai Import yang

harus dibayarkan oleh PT. ABC ?

Jawaban

Contoh 11 :

Pada tahun 1996, PT NASIONAL selaku importir memasukkan 1000 unit AC,

dengan harga impor (CIF) USD 500.000. Atas kegiatan impor ini terutang Bea Masuk

50%, PPN 10% dan PPnBM 20%. Diketahui pada waktu ini Nilai Kurs 1 USD =

Rp 2000 berdasarkan Keputusan Menteri Keuangan. Hitungan Nilai Import yang

harus dibayar oleh PT NASIONAL?

Rp.100.000.000

- Bea masuk (20% x Rp 100.000.000) Rp 20.000.000+

- DPP Rp 130.000.000

- PPN Impor (10% x Rp 130.000.000) Rp. 13.000.000

- PPh Pasal. 21 Impor (2,5% x Rp 130.000.000) Rp 3.250.000+

Contoh III :

Pengusaha Kena Pajak “A” mengimpor Barang Kena Pajak dengan Dasar

Pengenaan Pajak (DPP) Rp.5.000.00,00. Barang Kena Pajak tersebut, selain

dikenakan Pajak Pertambahan Nilai, dan juga dikenakan Pajak Penjualan Atas

barang Mewah dengan Tarif 20%. Dengan demikian, penghitungan PPN dan

PPnBM yang terutang atas Impor Barang Kena Pajak tersebut adalah

Jawab :

- Dasar Pengenaan Pajak = Rp. 5.000.000,00

- Pajak Pertambahan Nilai = 10% x Rp. 5.000.000,00 = Rp. 500.000,00

- Pajak Penjualan Atas Barang Mewah = 20% x Rp. 5.000.000,00 = Rp. 1.000.000,00 Jawab :

- Harga Impor (CIF) = 500.000 x Rp 2000 = Rp 1.000.000.000

- Bea Masuk 50% = Rp 500.000.000+

- DPP = Rp 1.500.000.000

- PPN = 10% x Rp 1.500.000.000 = Rp 150.000.000

- PPnBM = 20% x Rp 1.500.000.000 = Rp 300.000.000+

BAB V

KESIMPULAN DAN SARAN

A. Kesimpulan

Dari hasil uraian yang diperoleh dari praktek keria lapangan mandiri yang

dilakukan penulis di lapangan, maka dapat diambil beberapa kesimpulan sebagai

berikut:

1. Dapat diketahui pemungutan PPN impor pada KPP Medan timur tahun 2012

sebanyak 45 dengan jumlah PPN impor yang di laporkan 82.065.798.451,di

tahun 2013 meningkat menjadi 51 dengan jumlah PPN impor yang dilaporkan

79.085.825.195. Dapat di simpulkan bahwa pada KPP medan timur

meningkatnya jumlah importer,tidak mengikat dengan jumlah PPN impor yang

dilaporkan.

2. Adanya uraian tugas Job Description yang jelas dalam KPP untuk

masing-masing bagian atau seksi yang telah diatur, sehingga dalam pelaksanaan tugas

dan fungsi dapat berjalan dengan baik.

3. Yang memungut PPN impor adalah Direktorat Bea dan Cukai.

4. Bukti pembayaran PPN impor merupakan salah satu dokumen kepabeanan yang

wajib ada pada saat pengeluaran barang dilakukan.

5. Pada saat orang mengimpor barang dari luar negeri wajib pajak hares membayar

B. Saran

Dilihat banyak Wajib Pajak yang belum mengerti tentang tata cara perpajakan,

maka penulis memberi saran sebagai berikut:

2. Diadakan penyuluhan yang lebih intensif tentang perpajakan kepada Wajib

Pajak agar setiap wajib pajak tidak merasa keberatan dalam membayar pajak.

2. Koordinasi kerjasama antara Direktorat Jenderal Pajak dan Direktorat Jenderal

Bea dan Cukai lebih ditingkatkan.

3. Perbaikan sistem pencatatan penerimaan Negara malalui Modul Penerimaan

Negara.

4. Perizinan ekspor dan impor lebih diperhatikan oleh Pemerintah

BAB II

GAMBARAN UMUM OBJEK PRAKTIK KERJA LAPANGAN MANDIRI (PKLM)

A. Sejarah Singkat Berdirinya Kantor Pelayanan Pajak Pratama Medan Timur

Di zaman penjajahan Belanda, Kantor Pelayanan Pajak (KPP) dinamakan

Kantor Belasting dan kemudian berubah menjadi Kantor Inspeksi Keuangan (setelah

merdeka) yang kemudian berubah menjadi Kantor Inspeksi Pajak dengan induk

organisasinya pada saat Direktur Jendral Pajak Departemen Keuangan Republik

Indonesia. Selanjutnya, pada tahun 1976 di Sumatera Utara didirikan tiga Kantor

Inspeksi Pajak yaitu :

1. Kantor Inspeksi Pajak Medan Selatan

2. Kantor Inspeksi Pajak Medan Utara

3. Kantor Inspeksi Pajak Pematang Siantar

Seiring dengan pertumbuhan ekonomi yang semakin cepat maka dirasakan perlu

adanya tambahan kantor untuk melayani masyarakat di dalam membayar pajak. Oleh

karena itu, didirikan Kantor Inspeksi Pajak Medan Timur (sekarang KPP Pratama.

Medan Timur dan KPP Pratama Medan Kota).

Selanjutnya, untuk lebih memantapkan nilai pelayanannya kepada masyarakat,

maka berdasarkan Keputusan Menteri Keuangan Republik Indonesia No.

267/KMK.01/1989 telah diadakan perubahan yang menyeluruh pada Direktorat

menjadi Kantor Pelayanan Pajak (KPP) serta dibentuk pula Kantor Pelayanan Pajak

Bumi dan Bangunan.

Kantor Pelayanan Pajak Medan Timur didirikan pada tanggal 1 April 1994

berdasarkan. Keputusan Menteri Keungan Republik Indonesia

No.Kep-758/KMK.01/1993 tanggal 3 Agustus 1993. Kantor Pelayanan Pajak Medan Timur

merupakan pemekaran dari tiga kantor Pelayanan Pajak, yaitu

1. Kantor Pelayanan. Pajak Medan Barat

2. Kantor Pelayanan Pajak Medan Utara

3. Kantor Pelayanan Pajak Medan Selatan

Terhitung mulai tanggal 1 April 1994 Kantor Pelayanan. Pajak berubah

menjadi empat wilayah kerja yaitu :

1. Kantor Pelayanan Pajak Pratama Medan Timur

2. Kantor Pelayanan Pajak Pratama Medan Utara

3. Kantor Pealayanan Pajak Pratama Medan Barat

4. Kantor Pelayanan. Pajak Medan Binjai

Secara bertahap sejak tahun 2002.Kantor Pelayanan Pajak telah mengalami

modernisasi sistem dan struktur organisasi menjadi instansi yang berorientasi pada

fungsi, bukan lagi pada jenis pajak. Kantor Pelayanan Pajak modernisasi juga

merupakan penggabungan dari Kantor Pelayanan. Pajak Konvensional dan. Kantor

Pada tahun 2002 tersebut dibentuk dua, KPP Wajib Pajak Besar atau Large Tax

Office (LTO). KPP ini menangani 300 Wajib Pajak Besar Indonesia dan hanya

mengadministrasikan dua jenis pihak, yaitu Pajak Penghasilan (PPh) dan Pajak

Pertambahan Nilai (PPN).

Pada tahun 2003 dibentuk 10 Kantor Pelayanan Pajak khusus:

1. Kantor Pelayanan Pajak Badan Usaha Milik Negara (KPP BUMN)

2. Kantor Pelayanan Pajak Perusahaan Modal Asing (KPP PMA)

3. Kantor Pelayanan Pajak Wajib Pajak Badan dan Orang Asing

4. Kantor Pelayanan Pajak Perusahaan Masuk Bursa

Kemudian, pada tahun 2004 dibentuk pula KPP Madya atau Medium Tax Office

(MTO). Sedangkan KPP modem yang menangani Wajib Pajak terbanyak adalah KPP

Pratama dan Small Tax Office (STO).

KPP Pratama baru dibentuk pada tahun 2006 s.d 2008. Perbedaan utama antara

STO dengan LTO maupun MTO antara lain adalah dengan adanya Seksi

Ekstensifikasi pada STO, sehingga dapat dikatakan pula STO merupakan ujung

tombak bagi Direktorat Jendral Pajak (DJP) untuk menambah rasio perpajakan di

Indonesia.

Saat ini Kantor Pelayanan Pajak modern terbagi dari tiga jenis yaitu :

1. Kantor Pelayanan Pajak Besar

2. Kantor Pelayanan Pajak Madya

Dengan dibentuknya KPP Pratama maka Kantor Pelayanan Pajak di kota Madya

Medan menjadi tujuh KPP, yaitu :

1. Kantor Pelayanan Pajak Medan Belawan, dengan ruang lingkup meliputi

daerah;

1.1 Kecamatan Medan Deli

1.2 Kecamatan. Medan Labuhan

1.3 Kecamatan Medan Belawan

1.4 Kecamatan Medan Marelan

2. Kantor Pelayanan Pajak Pratama. Medan Timur, dengan ruang lingkup meliputi

daerah :

2.1 Kecamatan Medan Tembung

2.2 Kecamatan Medan Kota

2.3 Kecamatan Medan Perjuangan

3. Kantor Pelayan Pajak Pratama Medan Kota, dengan ruang lingkup meliputi

daerah:

3.1 Kecamatan Medan Kota

3.2 Kecamatan Medan Amplas

3.3 Kecamatan Medan Area

3.4 Kecamatan Medan Denai

4. Kantor Pelayanan Pajak Pratama Medan Polonia, dengan ruang lingkup meliputi

daerah :

4.2 Kecamatan Medan Baru

4.3 Kecamatan Medan Selayang

4.4 Kecamatan Medan Tuntungan

4.5 Kecamatan. Medan Polonia.

4.6 Kecamatan Medan Johor

5. Kantor Pelayanan Pajak Pratama Medan Barat, dengan ruang lingkup meliputi

dari:

5.1 Kecamatan Medan Helvetia

5.2 Kecamatan Medan Sunggal

5.3 Kecamatan Medan Petisah

6. Kantor Pelayanan Pajak Pratama Medan Binjai, dengan ruang lingkup meliputi

daerah :

6.1 Kota Binjai

6.2 Kabupaten. Langkat

7. Kantor Pelayanan Pajak Pratama. Medan Lubuk Pakam, dengan ruang lingkup,

meliputi daerah :

7.1 Kabupaten Deli Serdang

Berdasarkan Keputusan Menteri Keuangan Republik Indonesia diputuskan

bahwa, Kantor Pelayanan Pajak Medan Timur dimekarkan menjadi dua Kantor

Pelayanan Pajak, yaitu Kantor Pelayanan Pajak Pratama, Medan Kota dan

B. Struktur Organisasi Kantor Pelayanan Pajak Pratama Medan Timur

Struktur organisasi adalah bagan yang menggambarkan sistematis mengenai

penetapan tugas-tugas, fungsi dan wewenang serta tanggung jawab masing-masing

dengan tujuan yang telah ditentukan sebelumnya. Tujuan struktur tersebut juga untuk

membina keharmonisan kerja agar dapat dilaksanakan dengan teratur dan baik untuk

mencapai tujuan secara. maksimal.

Adapun struktur organisasi yang digunakan Kantor Pelayanan Pajak (KPP)

Pratarna, Medan Timur adalah struktur organisasi liner dan staf yang berada di bawah

seseorang koordinasi Kepala Kantor Wilayah Direktorat Jendral Pajak Sumatera

Utara I, dimana seluruh pegawainya adalah Pegawai Negeri Sipil di bawah naungan

Kementeri Keuangan Republik Indonesia.

Kantor Pelayan Pajak dapat digolongkan menjadi dua tipe, yaitu tipe A dan tipe

B. Kantor Pelayanan Pajak tipe A merupakan Kantor Pelayanan Pajak yang tergolong

dalam Skala besar dan biasanya berada, di ibukota, provinsi sedangkan Kantor

Pelayanan Pajak tipe B merupakan Kantor Pelayanan Pajak yang wilayah kerjanya

tidak melebihi dari wilayah kerja Kantor Pelayanan Pajak tipe A dan biasanya berada

di kotamadya dan kabupaten. Sehingga, berdasarkan penggolongan tersebut maka

KPP Pratama Medan Timur dapat digolongkan sebagai KPP tipe A karena,

wilayahnya berkedudukan diwilayah di Ibukota Provinsi Surnatera Utara.

Namun, berdasarkan SK Menteri Keuangan Republik Indonesia No.

162/KMK.01/1997 tanggal 10 April 1997 tentang peningkatan KPP tipe B menjadi

Kantor Wilayah Direktorat Jendral Sumatera Utara I.

Berdasarkan SK Menteri Keuangan Republik Indonesia No. 94/KMK.01/1994

tanggal 29 Maret 1994 tentang susunan organisasi Departemen Keuangan, maka tipe

A terdiri dari Kepala Kantor Pelayanan Pajak Medan Timur membawahi satu sub

bagian, delapan seksi, satu kantor penyuluhan ditambah kelompok tenaga fungsional

(yang berada diluar struktur organisasi Kantor Pelayanan Pajak) yakni terdiri dari

1. Sub Bagian Tata Usaha (TU);

2. Seksi Tata Usaha dan Perpajakan (TUP);

3. Seksi Pengolahan Data dan Informasi (PDI);

4. Seksi Pajak Penghasilan Orang Pribadi;

5. Seksi Pajak Penghasilan Badan;

6. Seksi Pemotongan dan Pemungutan Pajak Penghasilan;

7. Seksi Pajak Pertambahan Nilai dan Pajak Tidak Langsung Lainnya;

8. Seksi Penagihan;

9. Seksi Penerimaan dan Keberatan;

10.Seksi Penyuluhan dan Pengamatan Potensi Perpajakan;

Namun, setelah adanya modrenisasi perpajakan pada. tahun 2006, KPP

Pratama yang berdasarkan Peraturan Menteri Keungan Republik Indonesia No,

132/PMK.01/2006 tentang Organisasi dan Tata Cara Kerja Instansi Vertikal

Direktorat Jendral Pajak, maka. KPP Pratama terbagi menjadi beberapa seksi, antara

1. Sub Bagian Umum

2. Seksi Pengolahan Data dan. Informasi

3. Seksi Pelayanan

4. Seksi Penagihan

5. Seksi Pemeriksaan dan Kepatuhan Internal

6. Seksi Ekstensifikasi Perpajakan

7. Seksi Pengawasan dan Konsultasi I s.d IV

8. Seksi Jabatan Fungsional.

C. Tugas dan Fungsi Kantor Pelayanan Pajak Pratama Medan Timur

Kantor Pelayanan Pajak Pratarna. Medan Timur mempunyai tugas

melaksanakan penyuluhan, pelayanan, pengawasan Wajib Pajak di bidang Pajak

Penghasilan (PPH), Pajak Pertambahan Nilai (PPN), Pajak Penjualan atas Barang

Mewah (PPnBM), Pajak tidak langsung lainya, dalam wilayah wewenangnya

berdasarkan peraturan perundang-undangan yang berlaku. Dalam melaksanakan.

tugasnya, KPP Pratarna. Medan Timur menyelengarakan, fungsi :

1. Pengumpulan, pencarian, dan pengolahan data, pengamatan proposal potensi

perpajakan, penyajian informasi perpajakan, pendataan objek dan subjek;

2. Penetapan dan penerbitan produk hukum perpajakan;

3. Pengadministrasian dokumen dan berkas perpajakan, penerimaan dan

pengolahan Surat Pemberitahuan serta penerimaan Surat lainnya;

4. Penyuluhan Perpajakan;

6. Pelaksanaan Ekstensifikasi;

7. Penatausahaan piutang pajak dan pelaksanaan penagihan pajak;

8. Pelaksanaan pemeriksaan pajak;

9. Pengawasan kepatuhan kewajiban perpajakan Wajib Pajak;

10. Pelaksanaan konsultasi perpajakan;

11. Pelaksanaan instensifikasi;

12. Pembetulan ketetapan pajak;

13. Pelaksanaan administrasi kantor;

D. Deskripsi dan Aktivitas Kantor Pelayanan Pajak Pratama Medan Timur

Kantor Pelayanan Pajak Pratarna. Medan Timur yang terletak di Jalan Suka

Mulia Nomor 17A Medan KPP Pratama Medan Timur dipegang oleh seorang kepala

kantor yang mempunyai tugas koordinasikan penyusunan rencana kerja KPP,

mengkoordinasikan penyusunan rencana penerimaan pajak berdasarkan potensi yang

ada dan mengkoordinasikan segala hal yang bersangkutan dengan rencana kerja yang

telah ditargetkan oleh Kantor Wilayah yang bersangkutan. Kepala kantor tersebut

membawahi sepuluh seksi dan satu kelompok jabatan fungsional. Gambaran dari

tugas masing-masing bagian kerja tersebut adalah:

1. Sub. Bagian Umum

Sub. Bagian Umum mempunyai tugas umum sebagai berikut :

1.1 Penerimaan dokumen di KPP

1.3 Pelaksanaan pelantikan, sumpah dan serah terima, jabatan serta pengambilan

sumpah Pegawai Negeri Sipil (PNS)

1.4 Pelaksanaan pembayaran tagihan melalui mekanisme langsung kepala rekanan

1.5 Pemusnahan dokumen, penyusunan laporan berkala KPP dan pembuatan

laporan tahunan

2. Seksi Pengolahan Data dan Informasi (PDI)

Adapun tugas umum Seksi Pengolahan Data dan Informasi adalah :

2.1 Penyusunan rencana penerimaan pajak berdasarkan potensi pajak,

perkembangan ekonomi dan keuangan

2.2 Pemprosesan dan penatausahaan dokumen masuk di Seksi PDI

2.3 Pembuatan dan penyampaian Surat Perhitungan dikirim ke Kantor Pelayanan

Pajak lain

2.4 Pembentukan dan pemanfaatan Bank Data dan lain-lain.

3. Seksi Pelayanan

Seksi Pelayanan memiliki tugas umum sebagai berikut :

3.1 Penatausahaan surat, dokumen dan laporan Wajib Pajak pada Tempat

Pelayanan Terpadu (TPT)

3.2 Penyelesaian pemindahan Wajib Pajak di Kantor Pelayanan Pajak (KPP)

lama dan baru

3.3 Penyelesaian permohonan pengukuhan Pengusahaan Kena, Pajak (PKP)

3.5 Penyelesaian permohonan perpanjangan jangka waktu penyampaian SPT

Tahunan PPh

3.6 Penerbitan Surat Teguran penyampaiannya SPT Masa dan SPT Tahunan PPh

3.7 Pelaksanaan pemenuhan permintaan konfirmasi dan klarifikasi dan lain-lain.

4. Seksi Penagihan

Adapun tugas, umum dari Seksi Penagihan, yaitu :

4.1 Pemprosesan dan penatausahaan dokumen masuk di Seksi Penagihan

4.2 Penatausahaan Surat Ketetapan Pajak (SKP) dan Surat Tagihan Pajak (STP)

beserta bukti pembayarannya

4.3 Penerbitan STP Bunga Penagihan, Surat Teguran Penagihan, Surat Paksa dan

Surat Perintah Melaksanakan Penyitaan (SPMP) serta Surat Keputusan

Pencabutan Sita

4.4 Penyelesaian Usulan Pemeriksaan dalam rangka penagihan pajak

4.5 Pembuatan Usulan Pencegahan dan Penyenderaan terhadap Wajib Pajak

tertentu dan lain-lain

5. Seksi Pemeriksaan

Tugas umum yang dimiliki oleh Seksi Pemeriksaan, antara lain:

5.1 Penyelesaian SPT Tahunan PPh Lebih Bayar

5.2 Penyelesaian Permohonan Pengembalian Kelebihan Pembayaran PPnBM

5.3 Pengamatan KPP, pemerikasaan kantor, pemeriksaan lapangan dan

penyelesaian Usulan Pemeriksaan dan lain-lain .

6. Seksi Ekstensifikasi Perpajakan

Adapun tugas umum yang dimiliki oleh Seksi Ekstensifikasi Perpajakan, antara

lain :

6.1 Pendaftaran objek pajak baru dengan penelitian kantor maupun lapangan

6.2 Penerbitan Surat Himbauan untuk ber-NPWP

6.3Pencaraian data potensi perpajakan dalam rangka pembuatan Monografi Fiskal

6.4 Penyelesaian permohonan penundaan pengambalian SPOP

6.5 Penerbitan daftar nominatif untuk usulan SP3 PSL Ekstensifikasi dan lain-lain

7. Seksi Pengawasan dan Konsultasi

Seksi Pengawasan dan Konsultasi (Waskon) yang biasanya terdiri atas empat

bagian memiliki tugas umum, yaitu. :

7.1 Penyelesaian permohonan penggunaan nilai buku dalam rangka

penggabungan usaha, pengambilalihan usaha atau pemekaran usaha.

7.2 Penerbitan Surat Perintah Membayar Kelebihan Pajak (SPMKP) dan Surat

Perintah Membayar Imbalan Bunga (SPMIB)

7.3 Penyelesaian Permohonan Pembetulan Ketetapaan Pajak Penghasilan, Pajak

Pertambahan Nilai dan Paiak Penjualan atas Barang Mewah di KPP

7.4 Penyelesaian Permohonan Surat Keterangan Bebas (SKB) Pemotongan PPh

atas Bunga Deposito dan Tabungan serta Diskonto SBI yang diterima atau.

diperoleh Dana Pension yang pendiriannya telah disahkan oleh Menteri

7.5 Penyelesaian Permohonan Surat Keterangan Bebas (SKB) Pemotongan PPh

atas Bunga. Deposito, dan Tabungan serta Diskonto SBI yang diterima atau

diporoleh Dana Pensiun yang pendiriannya telah disahkan oleh Menteri

Keuangan

7.6 Pembuatan Surat Pemberitahuan perubahan besamya angsuran PPh Pasal. 25

(Dinamisasi) dan lain-lain

8. Kelompok Jabatan Fungsional

Mempunyai tugas melakukan kegiatan sesuai dengan jabatan fungsional

masing-masing berdasarkan perundang-undangan yang berlaku. Kelompok jabatan

fungsional terdiri dari sejumlah jabatan fungsional yang terbagi dalam berbagai

kelompok sesuai dengan bidang keahliannya. Setiap kelompok dikoordinasikan

oleh pejabat fungsional senior yang ditunjuk oleh Kepala Wilayah dan Kepala

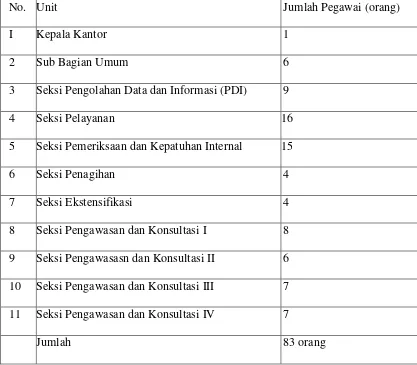

KPP Pratama yang bersangkutan.Saat itu di KPP Pratama Medan Timur tercacat

ada. sekitar 83 orang pegawai yang terdaftar. Di bawah ini terdapat rincian

Tabel 2.1 Jumlah Pegawai KPP Pratama Medan Timur

Sumber : Kantor Pelayanan Pajak Pratama Medan Timur Tahun 2013

No. Unit Jumlah Pegawai (orang)

I Kepala Kantor 1

2 Sub Bagian Umum 6

3 Seksi Pengolahan Data dan Informasi (PDI) 9

4 Seksi Pelayanan 16

5 Seksi Pemeriksaan dan Kepatuhan Internal 15

6 Seksi Penagihan 4

7 Seksi Ekstensifikasi 4

8 Seksi Pengawasan dan Konsultasi I 8

9 Seksi Pengawasasn dan Konsultasi II 6

10 Seksi Pengawasan dan Konsultasi III 7

11 Seksi Pengawasan dan Konsultasi IV 7

Gambar 2.1

STRUKTUR ORGANISASI

KANTOR PELAYANAN PAJAK PRATAMA MEDAN TIMUR

Sumber : Kantor Pelayanan Pajak Pratama Medan Timur 2014

KEPALA KANTOR

KASUBBAG UMUM

SEKSI

PENAGIHAN SEKSI

PELAYANAN SEKSI

PDI

SEKSI PEMERIKSAAN DAN

KEPATUHAN INTERNAL

SEKSI PENGAWASAN DAN

KONSULTASI

SEKSI

EKSTENSIFIKASI

E. Visi dan Misi Kantor Pelayanan Pajak Pratama Medan Timur

Keberhasilan program modemisasi di lingkungan DJP, tidak hanya dapat

membawa perubahan paradigms dan perubahan perilaku pegawai DJP. Tetapi lebih

jauh jugs dapat memberikan dampak positif terhadap percepatan penerapan

praktik-praktik "good governance" pada, instiusi pemerintah secara keseluruhan.

Untuk mencapai tujuan tersebut, Direktorat Jenderal Pajak telah mencanangkan

visi dan misi sebagai pedoman dalam melakukan setiap kegiatan. Adapun visi dan

misi tersebut adalah sebagai berikut :

1. Visi : menjadi instansi pemerintah yang menyelenggarakan sistem administrasi

perpajakan modem yang efektif, efisien, dan dipercaya masyarakat dengan

integritas dan profesionalisme yang tinggi.

2. Misi : menghimpun penerimaan dalam negeri dari sektor pajak yang mampu

menunjang kemandirian pembiayaan pemerintah berdasarkan undang-undang

BAB I PENDAHULUAN

A. Latar Belakang Praktek Kerja Lapangan Mandiri

Dengan adanya perkembangan dalam masyarakat, sifat upeti (pemberian)

yang semula dilakukan Cuma-Cuma dan sifatnya memaksa tersebut. Kemudian

dibuat suatu aturan-aturan yang lebih baik agar sifatnya yang memaksa tetap ada,

namun unsur keadilan lebih diperhatikan. Guna memenuhi unsur keadilan inilah

maka rakyat diikutsertakan dalam membuat aturan-aturan dalam pemungutan pajak,

yang nantinya akan dikembalikan juga hasil untuk kepentingan rakyat itu sendiri.

Adanya perkembangan masyarakat yang akhirnya membentuk suatu negara dan

dengan dilandasi unsur keadilan dalam pemungutan pajak, maka dibuatlah suatu

ketentuan berupa undang-undang yang mengatur mengenai bagaimana tata cara

pemungutan pajak, jenis-jenis pajak apa saja yang dapat dipungut, siapa saja yang

harus membayar serta berapa besarnya pajak yang harus dibayar.

Adapun perkembangan ekonomi dan masyarakat yang terus meningkat dan dalam

rangka memberikan rasa keadilan dan meningkatkan pelayanan kepada wajib pajak,

pada tahun 2008 pemerintah kembali melakukan perubahan terhadap undang-undang

perpajakan yang dibuat pada tahun 1983 yaitu Undang- undang Nomor 7 Tahun 1983

diubah dengan Undang- undang Nomor 36 Tahun 2008 tentang Pajak Penghasilan.

Seiring dengan perkembangan perkembangan perekonomian Indonesia meliputi pula

yang berkembang di masyarakat. Dalam era globalisasi atau era persaingan bebas

inilah cepat atau lambat tidak dapat ditolak dan harus menerima keberadaan

globalisasi ekonomi serta yang paling penting yaitu mengambil kesempatan yang

dapat timbul akibatnya adanya perubahan ekonomi internasional. Sebagai salah satu

perangkat pendukung yang menunjang agar tercapai keberhasilan ekonomi. Pajak

merupakan sumber penerimaan negara yang paling utama. Pada krisis ekonomi yang

menimpa bangsa Indonesia pada tahun 1998 telah menghancurkan sektor ekonomi

dan meruntuhkan sendi-sendi penerimaan negara yang paling penting. Sejak saat itu

pemerintah memprioritaskan pajak sebagai penerimaan utama bagi APBN.

Pada tahun 1983 pemerintah melakukan reformasi pajak dengan telah

mengeluarkan Undang- Undang Nomor 7 Tahun 1983 tentang Pajak Penghasilan

sebagaimana telah diubah dengan Undang- Undang Nomor 7 Tahun 1991 dan

Undang- Undang Nomor 10 Tahun 1994 peraturan perpajakan yang baru dengan

penambahan beberapa kali perubahan sampai yang terakhir dengan Undang-Undang

Pajak tahun 2008 yaitu Undang- Undang Nomor 36 Tahun 2008.

Berbagai jenis dan sektor pajak yang dikelola pemerintah pusat semakin

memberikan sumbangan yang signifikan bagi pendapatan negara. Dalam kehidupan

perekonomian Indonesia pajak memiliki fungsi sebagai berikut :

1. Fungsi Budgeter

Yakni pajak sebagai sumber dan bagi pemerintah untuk membiayai

pengeluaran-pengeluarannya dan untuk mengisi kas Negara dalam rangka

2. Fungsi Reguleren

Yakni pajak sebagai alat untuk mengatur dan mempengaruhi kebijaksanaan

pemerintahan dibidang ekonomi, sosial, budaya, bahkan politik. Penerimaan

pajak merupakan dana yang paling potensial bagi negara karena besarnya

seiring dengan laju pertumbuhan penduduk, perekonomian dan stabilitas politik.

Salah satu sektor pajak yang menjadi aset utama penerimaan negara adalah

Pajak Pertambahan Nilai Barang dan Jasa serta Pajak Penjualan Atas Barang

Mewah. Dasar hukum pengenaan Pajak Pertambahan Nilai Barang dan Jasa

serta Pajak Penjualan Atas Barang Mewah adalah Undang-Undang Nomor 18

Tahun 2000 Tentang Perubahan Kedua Atas Undang-Undang Nomor 8 Tahun

1983 Tentang Pajak Pertambahan Nilai Barang dan Jasa serta Pajak Penjualan

Atas Barang Mewah.

Pajak Pertambahan Nilai Barang dan Jasa dan Pajak Penjualan Atas Barang

Mewah atau disingkat PPN dan PPnBM merupakan pajak yang dikenakan atas

barang maupun jasa. Pajak Pertambahan Nilai hanya dikenakan dan dipungut

beberapa kali pada berbagai mata rantai jalur perusahaan. Pengenaan Pajak

Pertambahan Nilai dilaksanakan berdasarkan sistem faktur, sehingga atas penyerahan

barang atau jasa wajib dibuat Faktur Pajak sebagai bukti transaksi penyerahan barang

dan jasa yang terutang pajak.

Dalam memenuhi kewajiban pajak, khususnya PPN dan PPnBM pemerintah

memberikan beberapa fasilitas agar kewajiban pajak yang dikenakan tidak

meningkatkan ekspor guna mempercepat tumbuhnya perekonomian Indonesia.

Dengan diadakan PKLM dilatih secara langsung untuk meningkatkan pengetahuan

dan mengembangkan ketrampilan etika pekerjaan, sikap, tugas, dan tanggung jawab

serta kemampuan untuk menerapkan ilmu pengetahuan yang diperoleh selama

perkuliahan.

Dari permasalahan tersebut ini penulis tertarik untuk mengetahui bagaimana

sebenarnya kesadaran dan kepatuhan wajib pajak dalam melaksanakan pemungutan

PPN Dengan judul : “Tata cara pemungutan pajak pertambahan nilai impor pada kantor pelayanan pajak pratama medan timur”.

B. Tujuan dan Manfaat Praktek Kerja Lapangan Mandiri

1. Tujuan yang ingin dicapai dalam PKLM ini adalah :

1.1. Untuk mengetahui tata cara pemungutan dan prosedur pembayaran PPN

yang dilakukan oleh pengusaha kena pajak yang terdaftar pada KPP

Pratama Medan Timur.

1.2. Untuk mengetahui masalah yang dihadapi dan cara penyelesaian yang

ditempuh oleh fiskus maupun pengusaha kena pajak dengan mengikuti

peraturan yang berlaku.

2. Manfaat PKLM ini adalah :

Untuk Mahasiswa

a. Penulis dapat memberikan sumbangan berupa hasil pemikiran dan

b. Memberikan pengetahuan yang lebih luas kepada penulis tentang

pelaksanaan kewajiban pajak di Indonesia.

Untuk Universitas

a. Menjalin kerjasama antara instansi dengan universitas

b. Mencari aplikasi yang nyata untuk perbaikan kurikulum

c. Meningkatkan dukungan masa depan dari alumni

Untuk KPP Pratama Medan Timur

a. Meningkatkan pelayanan jangka pendek dan jangka panjang

b. Menimbulkan pikiran baru untuk perubahan kearah yang lebih baik

c. Mempromosikan image instansi di mata masyarakat tentang kinerja

yang dilakukan oleh instansi.

C. Uraian Teoritis 1. Defenisi Pajak

Terdapat bermacam-macam batasan atau definisi tentang “pajak” yang

dikemukakan oleh para ahli diantaranya adalah :

1.1 Menurut P.J.A Andriani

Pajak adalah iuran masyarakat kepada Negara (yang dapat dipaksakan)

dan terutang oleh wajib pajak, membayarnya menurut peraturan -

peraturan umum (undang - undang) dengan tidak mendapatkan prestasi

kembali yang langsung dapat ditunjuk dan yang gunanya untuk

tugas negara untuk menyelenggarakan pemerintah.

1.2 Menurut Rochmat Soemitro

Pajak adalah iuran rakyat kepada kas negara berdasarkan Undang-Undang

(yang dapat dipaksakan) dengan tidak mendapatkan jasa timbal balik

(kontraprestasi) yang langsung dapat ditujukan dan digunakan untuk

membayar pengeluaran umum.

1.3 Menurut Soeparman Soemahamidjaja

Pajak adalah iuran wajib berupa uang atau barang yang dipungut oleh

penguasa berdasarkan norma-norma hukum, guna menutup biaya produksi

barang-barang dan jasa-jasa kolektif dalam mencapai kesejahteraan umum.

Dari defenisi pengertian tersebut dapat disimpulkan bahwa ciri-ciri yang melekat

pada pengertian pajak adalah:

1. Pajak dipungut berdasarkan undang-undang serta aturan pelaksanaannya

yang sifatnya dapat dipaksakan.

2. Dalam pembayaran pajak tidak dapat ditunjukkan adanya kontraprestasi

individual oleh pemerintah.

3. Pajak dipungut oleh negara baik pemerintah pusat maupun pemerintah

daerah.

4. Pajak diperuntukkan baik pengeluaran-pengeluaran pemerintah, yang bila

dari pemasukannya masih terdapat surplus dipergunakan untuk membiayai

publik invesment.

2. Fungsi Pajak

2.1 Fungsi Budgeter

Pajak sebagai alat untuk memasukkan uang ke dalam kas negara untuk digunakan

sebagai dana pembiayaan pengeluaran negara.

2.2 Fungsi Regulerend

Pajak sebagai alat untuk mengatur atau melaksanakan kebijaksanaaan Pemerintah

dalam bidang sosial dan ekonomi.

3. Teori Pemungutan Pajak, Resmi (2008, hal:32) 3.1Teori Bakti

Penekanan teori terletak pada Negara yang mempunyai hak untuk memungut

pajak dari warganya sebagai tindak lanjut teori kepentingan dalam hal

penyediaan fasilitas umum yang diselenggarakan oleh Negara.

3.2Teori Daya Pikul

Dalam teori ini, keadilan dan keabsahan Negara dalam memungut pajak dari

warganya didasarkan pada kemampuan dan kekuatan masing-masing masyarakat

dan bukan besar kecilnya kepentingan.

3.3Teori Daya Beli

Teori ini menekankan bahwa Negara adalah penyelenggaraan berbagai

kepentingan yang mendukung kesejahteraan masyarakat dan Negara.

Berdasarkan pengertian tersebut, Negara memiliki keadilan dan keabsahan dalam

3.4Teori Asuransi

Menurut teori ini, negara mempunyai tugas untuk melindungi warganya dari

segala kepentingannya baik keselamatan jiwanya maupun keselamatan harta

bendanya. Untuk perlindungan tersebut diperlukan biaya seperti layaknya dalam

perjanjian asuransi diperlukan adanya pembayaran premi. Pembayaran pajak ini

dianggap sebagai pembayaran premi kepada negara. Teori ini banyak ditentang

karena negara tidak boleh disamakan dengan perusahaan asuransi.

3.5Teori Kepentingan

Menurut teori ini, dasar pemungutan adalah adanya kepentingan dari

masing-masing warga negara. Termasuk kepentingan dalam perlindungan jiwa dan harta.

Semakin tinggi tingkat kepentingan perlindungan, maka semakin tinggi pula

pajak yang harus dibayarkan. Teori ini banyak ditentang, karena pada

kenyataannya bahwa tingkat kepentingan perlindungan orang miskin lebih tinggi

daripada orang kaya. Ada perlindungan jaminan sosial, kesehatan, dan lain-lain.

Bahkan orang yang miskin justru dibebaskan dari beban pajak.

4. Syarat Pemungutan Pajak

Agar pemungutan pajak tidak menimbulkan hambatan atau perlawanan, maka

pemungutan pajak harus memenuhi syarat sebagai berikut:

4.1 Pemungutan pajak harus adil

4.2 Pemungutan pajak harus berdasarkan undang-undang.

4.4 Pemungutan pajak harus efisien.

4.5 Sifat pemungutan pajak harus sederhana.

5. Pengelompokan Pajak

5.1 Menurut golongannya

a. Pajak langsung, yaitu pajak yang harus dipikul sendiri oleh wajib pajak dan

tidak dapat dibebankan atau dilimpahkan kepada orang lain.

Contoh: Pajak Penghasilan (PPh)

b. Pajak tidak langsung, yaitu pajak yang pada akhirnya dapat dibebankan atau

dilimpahkan kepada orang lain.

Contoh: Pajak Pertambahan Nilai (PPN)

5.2 Menurut sifatnya

a. Pajak subjektif, yaitu pajak yang berpangkal atau berdasarkan pada

subjeknya, dalam arti memperhatikan keadaan diri wajib pajak.

b. Pajak objektif, yaitu pajak yang berpangkal pada objeknya, tanpa

memperhatikan keadaan diri wajib pajak.

5.3 Menurut lembaga pemungutannya

a. Pajak pusat, yaitu pajak yang dipungut oleh pemerintah pusat dan digunakan

untuk membiayai rumah tangga negara.

b. Pajak daerah, yaitu pajak yang dipungut oleh pemerintah daerah dan

6. Cara pemungutan pajak

Pemungutan pajak dapat dilakukan berdasarkan 3 stelsel yaitu:

6.1 Stelsel. nyata (riel stelsel)

Pengenaan pajak didasarkan pada objek (penghasilan yang nyata), sehingga

pemungutannya bare dapat dilakukan pada akhir tahun pajak, yakni setelah

penghasilan yang sesungguhnya diketahui.

6.2 Stelsel anggapan (fictieve stelsel)

Penggenaan pajak yang didasarkan pada suatu anggapan yang diatur oleh

undang-undang.

6.3 Stelsel campuran (mix stelsel)

Stelsel ini merupakan kombinasi antara stelsel nyata dan stelsel anggapan.yang

dimana pada awal tahun besarnya pajak dihitung berdasarkan suatu anggapan,

kemudian pada akhir tahun besarnya pajak disesuaikan dengan keadaan yang

sebenarnya.

7. Asas Pemungutan Pajak

7.1 Asas Domisili (Asas tempat tinggal)

Negara berhak mengenakan pajak atas seluruh penghasilan wajib pajak yang

bertempat tinggal di wilayahnya, baik penghasilan yang berasal dari dalam

maupun dari luar negeri.

7.2 Asas Sumber

Negara berhak mengenakan pajak atas penghasilan yang bersumber di

7.3 Asas Kebangsaan

Penggenaan pajak yang dihubungkan dengan kebangsaan suatu Negara.

8. Sistem Pemungutan Pajak

8.1 Official Assessment System

Suatu sistem pemungutan yang memberi wewenang kepada pemerintah

(fiskus) untuk menetukan besarnya, pajak yang terutang oleh wajib pajak.

Sejak berlakunya. UU Perpajakan yang berupa UU No. 6 Tahun 1983

tentang ketentuan umum dan tata cara perpajakan dan UU No. 7 Tahun 1983

tentang pajak penghasilan sistem Official Assessment tidak digunakan lagi.

8.2 Self Assessment System

Suatu sistem pemungutan pajak yang memberi wewenang kepada wajib

pajak untuk menentukan sendiri besarnya pajak yang terutang.

8.3 With Holding System

Suatu sistem pemungutan pajak yang memberi. wewenang kepada pihak

ketiga (bukan fiskus dan bukan wajib pajak yang bersangkutan) untuk

menentukan besarnya pajak yang terutang oleh wajib pajak.

9. Pengertian PPN Impor

Dalam pasal 4 undang-undang Nomor 8 Tahun 1983 tentang Pajak

Pertambahan Nilai Barang dan Jasa Pajak Penjualan Atas Barang Mewah

sebagaimana telah beberapa diubah terakhir dengan Undang-Undang Nomor 42

Tahun 2009 ditetapkan bahwa salah satu obyek pajak yang dikenai PPN adalah Impor

Pabean. Pada prinsipnya semua kegiatan impor barang dikenai PPN. Namun dalam

rangka mendorong perkembangan Dunia Usaha Indonesia dan meningkatkan daya

saing kita, maka pemerintahan menetapkan jenis-jenis Barang Kena Pajak Tertentu

yang bersifat strategis yang dibebaskan dari pengenaan Pajak Pertambahan Nilai,

yang bertujuan untuk menjamin tersedianya barang-barang yang bersifat strategi.

1. Pajak masukan (PM) dan Pajak keluaran (PK)

Sebagai Masukan merupakan pajak yang dikreditkan melalui Faktur Pajak

sebagai bukti pungutan pajak, yang berdasarkan Pasal 1 angka 24 dan Pasal 1 angka

25 Undang-Undang Pajak Pertambahan Nilai Nomor 42 Tahun 2009.

Pajak Masukan adalah Pajak Pertambahan Nilai yang seharusnya sudah

dibayar oleh Pengusaha Kena Pajak karena perolehan Barang Kena Pajak dan/atau

perolehan Jasa Kena Pajak dan/atau pemanfaatan Barang Kena Pajak tidak berwujud

dari luar daerah pabean dan/atau pemanfaatan Jasa Kena Pajak dari luar daerah

pabean dan/atau impor Barang Kena Pajak.

Pajak Keluaran adalah Pajak Pertambahan Nilai terutama yang wajib dipungut

oleh Pengusaha Kena Pajak yang melakukan penyerahan Barang Kena Pajak,

penyerahan Jasa Kena Pajak, ekspor Barang Kena Pajak berwujud, ekspor Barang

Kena Pajak tidak berwujud dan/atau ekspor Jasa Kena Pajak.

D. Ruang lingkup praktek kerja lapangan mandiri

Adapun ruang lingkup PKLM adalah Tentang Cara Pemungutan Pajak

Pertambahan Nilai Impor yang dilakukan oleh Pengusaha Kena Pajak pada Kantor

yang dihadapi oleh fiskus dan Pengusaha Kena Pajak dalam menyelesaikan masalah

yang dihadapi.

E. Metode Praktek Kerja Lapangan Mandiri

Dalam PKL Mandiri ini penulis menggunakan metode sebagai berikut :

1. Tahap Persiapan

Dalam tahap ini penulis melakukan persiapan yang dibutuhkan mulai dari

peninjauan objek dan lokasi, mencari bahan untuk pembuatan proposal,

berkonsultasi dengan pihak Program Studi D-III Administrasi Perpajakan.

2. Studi Literatur

Hal ini berkaitan dengan mengumpulkan data dan mempelajari buku yang

berkaitan dengan judul PKL Mandiri yang dilakukan baik itu, UU Pajak,

Peraturan Pemerintahan, Keputusan Menteri Keuangan, artikel Ilmiah serta

sumber-sumber lain mendukung penulisan laporan ini.

3. Observasi Lapangan

Penulis melakukan pengamatan secara langsung tentang keadaan dan kondisi

kerja seksi PPN dan PTLL di KPP Pratama Medan Timur.

4. Pengumpulan Data

Dalam hal ini penulis melakukan pengumpulan data yang dibutuhkan antara

lain :

- Prosedur yang digunakan pengusaha kena pajak dalam memenuhi

- Hak dan Kewajiban dari Wajib Pajak dan Fiskus dalam melaksanakan

Undang-Undang maupun Peraturan-Peraturan.

5. Analisis Dan Evaluasi Data

Setelah memperoleh data yang diperlukan penulis akan menganalisa yang

berbentuk analisa kualitatif dan mengevaluasi data secara objektif, jelas dan

sistematis.

F. Metode Pengumpulan Data Praktek Kerja Lapangan Mandiri

a. Wawancara

Dilakukan dengan cara melakukan tanya jawab atau wawancara dengan

petugas yang mengetahui dan memahami permasalahan yang dihadapi serta

diharapkan dapat memberikan data dan informasi yang dibutuhkan.

b. Observasi

Dilakukan dengan cara mengamati, mendengar dan meneliti dengan benar

cara pengusaha kena pajak melakukan memungut pajak dalam memenuhi

kewajiban.

c. Dokumentasi

Penulis mengumpulkan dan mengkaji dokumen-dokumen yang berupa UU

No. 18 Tahun 2000 tentang PPN dan PPnBM serta sumber-sumber lain yang

berhubungan dengan judul yang diambil oleh penulis.

G. Sistematika Laporan Praktek Kerja Lapangan Mandiri

Adapun yang menjadi sistematika dalam penyusunan laporan akhir ini adalah

sebagai berikut :

BAB I PENDAHULUAN

Pada bab ini membahas dan menguraikan hal-hal yang menjadi Latar

Belakang PKLM, Tujuan dan Manfaat PKLM, Ruang Lingkup

PKLM, Metode PKLM, Metode Pengumpulan Data dan Sistematika.

BAB II GAMBARAN UMUM DAN OBJEK LOKASI PKLM

Dalam Bab ini diuraikan sejarah singkat berdirinya Kantor Pelayanan

Pajak Medan Timur, Tugas Pokok, Gambaran Struktur mengenai

wajib pajak yang terdaftar pada Kantor Pelayanan Pajak Pratama

Medan Timur.

BAB III GAMBARAN DATA PRAKTEK

Bab ini berisikan tentang ketentuan perpajakan dalam peraturan

perundang-undangan, objek, subjek dan cara pemungutan PPN yang

dilakukan oleh wajib pajak.

BAB IV ANALISI DAN EVALUASI DATA

Dalam penulisan ini akan menganalisa data yang diperoleh kemudian

mengadakan evaluasi, serta memberikan interpretasi untuk menjawab

BAB V KESIMPULAN

Dalam bab ini akan disimpulkan beberapa pertanyaan mengenai

hal-hal yang telah dikemukakan dan saran-saran yang mungkin dapat

LAPORAN TUGAS AKHIR

TATA CARA PEMUNUNGUTAN PAJAK PERTAMBAHAN NILAI IMPOR PADA KANTOR PELAYANAN PAJAK PRATAMA MEDAN TIMUR

O L E H

NAMA : BERMAN RIZAL HAMONANGAN SINURAT NIM : 102600088

Untuk Memenuhi Salah Satu Syarat

Menyelesaikan Studi Pada Program Studi Diploma III Administrasi Perpajakan

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK UNIVERSITAS SUMATERA UTARA

KATA PENGANTAR

Segala puji syukur saya panjatkan kehadiratMu Tuhan Yesus Kristus yang

telah memberikan rahmat dan Karunianya sehingga penulis dapat menyelesaian

Laporan Praktek Kerja Lapangan Mandiri ini dengan baik.

Adapun maksud fan tujuan dari penulis Laporan Kerja Praktek Lapangan

Mandiri ini disusun untuk mememnuhi salah satu syarat menyelesaikan studi pada

Program studi D-III Administrasi Perpajakan, pada Fakultas Ilmu Sosial dam Ilmu

Politik, Universitas Sumatera Utara.

Laporan Praktek Kerja Lapangan Mandiri ini berjudul : “TATA CARA PEMUNUNGUTAN PAJAK PERTAMBAHAN NILAI IMPOR PADA KANTOR PELAYANAN PAJAK PRATAMA MEDAN TIMUR”.

Dalam penulisan laporan in penulis banyak menerima bantuan dan partisipasi

dari berbagai pihak. Dalam kesempatan ini penulis mengucapkan terima kasih yang

sebesar-besarnya kepada.

1. Bapak Prof. Dr. Badarruddin, M.Si. Selaku Dekan Fakultas Ilmu Sosial dan Ilmu

Politik, Universitas Sumatera Utara.

2. Bapak Drs. Alwi Hashim Batubara, M.Si. Selaku Ketua Jurusan Program Stidi

D-III Administrasi Perpajakan, Fakultas Ilmu Sosial dan Ilmu Politik,

Universitas Sumatera Utara.

3. Ibu Arlina, S.H, M.Hum selaku Sekretaris Program Diploma D-III Administrasi

4. Ibu Arlina, S.H, M.Hum selaku Dosen Pebimbing yang telah banyak member

saran dan masukan pada penulis sehingga laporan in dapat terselesaikan.

5. Bapak Yusuf selaku Supervisor lapangan saya yang telah banyak member saran dan masukan pada penulis sehingga laporan ini dapat terselesaikan.

6. Seluruh staff pegawai Program Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik, Universitas Sumatera Utara.

7. Seluruh staff pengajar yang terlibat dalam proses perkuliahan Program Diploma

III Administrasi Perpajakan stambuk 2010 Fisip USU.

Akhirnya penulis menyadari bahwa laporan ini masih terdapat kekurangan,

oleh karena itu penulis mengharapkan kritik dan saran yang bersifat membangun,

namun demikian penulis telah berusaha semampunya dan berharap agar laporan tugas

akhir ini dapat bermanfaat bagi penulis sendiri maupun pihak-pihak lain yang

berkepentingan. Dengan segala kerendahan dan keikhlasan hati penulis kembali

berserah diri kehadirat Tuahan Yang Maha Esa.

Medan, 03 Mei 2014

Penulis

DAFTAR ISI

KATA PENGANTAR ... i

DAFTAR ISI ... iii

BAB I PENDAHULUAN A. Latar Belakang Praktik Kerja Lapangan Mandiri ... 4

B. Tujuan dan Manfaat Praktik Kerja Lapangan Mandiri ... 7

C. Uraian Teoritis ... 8

D. Ruang Lingkup Praktek Kerja Lapangan Mandiri ... 15

E. Metode Pengumpulan Data Praktek Kerja Lapangan Mandiri .... 16

F. Sistematik Laporan Praktik Kerja Lapangan Mandiri ... 17

BAB II GAMBARAN UMUM OBJEK PKLM A. Sejarah Singkat Berdirinya Kantor Pelayanan Pajak (KPP) Pratama Medan Timur ... 20

B. Struktur Organisasi Kantor Pelayanan Pajak (KPP) Pratama Medan Timur... 25

C. Tugas dan Fungsi Kantor Pelayanan Pajak (KPP) Pratama Medan Timur... 27

D. Deskripsi dan Aktivitas Pelayanan Pajak (KPP) Pratama Medan Timur... 28

BAB III GAMBARAN DATA PRAKTEK

A. Gambaran Data Pajak ... 36

1. Pengertian Pajak ... 36

2. Dasar Hukum PPN ... 37

3. Pemungutan PPN ... 38

4. Objek dan Subjek PPN ... 31

BAB IV ANALISA DAN EVALUASI DATA A. Ketentuan Umum ... 41

B. Tata Cara Pemungutan Pajak Pertambahan Nilai Impor... 42

C. Dasar Pengenaan Pajak dan Tarif Impor ... 45

D. Fasilitas Pajak Pertambahan Nilai Impor ... 45

E. Surat Setoran Pajak ... 46

F. Jenis Surat Setoran Pajak Pertambahan Nilai Impor... 46

G. Surat Izin Impor ... 48

H. Impor Barang Kena Pajak Yang Dibebaskan Pungutan Bea Masuk ... 48

I. Mekanisme Pengenaan PPN Atas Kegiatan Impor BKP ... 50

J. Mekanisme Pengenaan PPN Atas Handing Import ... 51

K. Contoh Perhitungan PPN Impor... 53

BAB V KESIMPULAN DAN SARAN ... 55 DAFTAR PUSTAKA

LAMPIRAN