PENGARUH PENERAPAN KONSEP

GOOD CORPORATE GOVERNANCE

TERHADAP KINERJA NON-KEUANGAN DI KANTOR PUSAT PT

ASURANSI JASA INDONESIA

IRVIAN SYAHBANI IRWONDY

PROGRAM SARJANA ALIH JENIS MANAJEMEN DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN INSTITUT PERTANIAN BOGOR

PERNYATAAN MENGENAI SKRIPSI DAN SUMBER INFORMASI SERTA PELIMPAHAN HAK CIPTA

Dengan ini saya menyatakan dengan sebenar-benarnya bahwa tulisan

dalam naskah saya yang berjudul “Pengaruh Penerapan Konsep Good Corporate Governance Terhadap Kinerja Non-Keuangan di Kantor Pusat PT Asuransi Jasa Indonesia” merupakan gagasan atau hasil penelitian saya sendiri. Naskah ini belum pernah diajukan dalam bentuk apapun pada jurnal atau penerbit mana pun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir naskah ini.

Bogor, 2014

ABSTRAK

IRVIAN SYAHBANI IRWONDY. Pengaruh Penerapan Konsep Good Corporate

Governance Terhadap Kinerja Non-Keuangan di Kantor Pusat PT Asuransi Jasa Indonesia. Dibimbing oleh H. MUSA HUBEIS

Good Corporate Governance (GCG) atau tata kelola perusahaan yang baik menjelaskan hubungan antara berbagai unsur dalam perusahaan yang menentukan kinerja perusahaan. Dengan penerapan GCG didalam perusahaan, maka perusahaan mengharapkan adanya perbaikan kinerja, baik secara keuangan maupun non-keuangan. Tujuan penelitian ini adalah untuk mengetahui sejauh mana mengkaji penerapan konsep GCG dan kinerja PT Asuransi Jasa indonesia dan bagaimana pengaruh GCG terhadap kinerja non-keuangan perusahaan. Metode yang digunakan adalah analisis regresi linear berganda. Berdasarkan hasil analisis regresi linear berganda didapatkan bahwa penerapan konsep GCG secara bersama-sama tidak berpengaruh nyata terhadap kinerja PT Asuransi Jasa Indonesia, prinsip Accountability berpengaruh nyata terhadap kinerja PT Asuransi Jasa Indonesia dan koefisien determinasi (R2) adalah 0,187 (18,7%) menunjukan penerapan konsep GCG masih kecil kontribusinya terhadap kinerja PT Asuransi Jasa Indonesia.

Kata kunci: good corporate governance, kinerja.

ABSTRACT

IRVIAN SYAHBANI IRWONDY. Influence of Good Corporate Governance Implementation towards PT Asuransi Jasa Indonesia Performance. Supervised by H. MUSA HUBEIS

Good corporate governance defines a correlation of corporate‟s elements which can determine the performance of the corporate. With the implementation

of GCG within the corporates, it hopes existence of corporate‟s performance improvement in financial and non-financial sector. The purposes of this research are to analyze how the implementation of GCG and performance of PT. Asuransi

Jasa Indonesia and how the GCG‟s influence towards corporate performance. The

analytical method that use in this research is multiple linear regression analysis. Based on the result of multiple linear regression analysis shows the GCG implementation not significantly effected to PT Asuransi Jasa Indonesia performance. Accountability has significantly effected to PT Asuransi Jasa

Indonesia performance and R2 with 0,187 (18,7%) showed that GCG

implementation have a small contribution to PT Asuransi Jasa Indonesia performance

PENGARUH PENERAPAN KONSEP

GOOD CORPORATE GOVERNANCE

TERHADAP KINERJA NON-KEUANGAN DI KANTOR PUSAT PT

ASURANSI JASA INDONESIA

IRVIAN SYAHBANI IRWONDY

Skripsi

sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi

Pada

Program Sarjana Alih Jenis Manajemen Departemen Manajemen

PROGRAM SARJANA ALIH JENIS MANAJEMEN

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI MANAJEMEN

INSTITUT PERTANIAN BOGOR

PRAKATA

Puji dan syukur penulis panjatkan kepada Allah Subhanauwata‟ala atas

segala karunia-Nya sehingga karya ilmiah ini berhasil diselesaikan. Judul Penelitian yang dipilih dalam penelitian yang diselesaikan sejak bulan April 2014 hingga bulan Agustus 2014 ini ialah Pengaruh Penerapan Konsep Good Corporate Governance Terhadap Kinerja Non-Keuangan di Kantor Pusat PT Asuransi Jasa Indonesia.

Terimakasih penulis ucapkan kepada Bapak Prof. Dr. Ir. H. Musa Hubies, MS, DipL. Ing, DEA. selaku dosen pembimbing dan Bapak Deddy Cahyadi Sutarman, STP, MM. Atas masukan yang diberikan. Ucapan terimakasih juga penulis sampaikan kepada pihak PT Asuransi Jasa Indonesia (Persero) serta kepada seluruh responden yang telah membantu selama proses penelitian. Ungkapan terimakasih juga penulis sampaikan kepada ayah, ibu, serta seluruh keluarga, atas dukungan doa dan kasih sayang yang selalu menyertai penulis, tidak lupa kepada teman-teman satu bimbingan skripsi, teman-teman Program Sarjana Alih Jenis Manajemen angkatan 10 dan sahabat-sahabat yang selalu memberikan dukungan dan bantuan dalam pembuatan skripsi ini.

Semoga penelitian ini bermanfaat bagi kita semua dan penulis mohon maaf apa bila dalam penelitian ini terdapat kekurangan.

Bogor, Oktober 2014

DAFTAR ISI

DAFTAR TABEL viii

DAFTAR GAMBAR viii

DAFTAR LAMPIRAN viii

PENDAHULUAN 1

Latar Belakang 1

Rumusan Masalah 3

Tujuan Penelitian 3

Manfaat Penelitian 3

Ruang Lingkup Penelitian 3

TINJAUAN PUSTAKA 4

Good Corporate Governance 4

Prinsip Good Corporate Governance 4

Kinerja Perusahaan 5

Penelitian Terdahulu yang Relevan 6

METODE 7

Kerangka Pemikiran 7

Lokasi dan Waktu Penelitian 8

Pengumpulan Data 9

Pengolahan dan Analisis Data 9

HASIL DAN PEMBAHASAN 13

Gambaran Umum Perusahaan 13

Stuktur Organisasi PT Asuransi Jasa Indonesia 13

Produk PT Asuransi Jasa Indonesia 14

Penerapan Konsep Good Corporate Governance 14

Analisis Deskriptif 16

Uji Validitas 18

Uji Reliabilitas 18

Uji Multikolinearitas 19

Uji Heteroskedastisitas 20

Analisis Regresi Linear Berganda 21

Uji F 23

Uji t 23

Koefisien Determinasi 24

Implikasi Manajerial 25

SIMPULAN DAN SARAN 26

viii

DAFTAR TABEL

1. Skala Likert yang digunakan dalam penelitian 10

2. Karakteristik responden 17

3. Hasil analisis deskriptif 18

4. Hasil uji normalitas Kolmogorov - Smirnov 19

5. Hasil uji multikolinearitas 20

6. Hasil analisis regresi linear berganda 21

7. Hasil uji F 23

8. Hasil uji t 23

9. Hasil koefisien determinassi 24

DAFTAR GAMBAR

1. Claim Recovery PT Asuransi Jasa Indonesia 2013 2

2. Kerangka pemikiran penelitian 8

3. Hasil uji heteroskedastisitas 20

DAFTAR LAMPIRAN

1. Struktur Organisasi PT Asuransi Jasa Indonesia 30

2. Kuesioner penelitian 31

3. Output uji validitas dan uji reliabilitas 36

1

PENDAHULUAN

Latar Belakang

Good Corporate Governance (GCG) atau tata kelola perusahaan yang baik menjelaskan hubungan antara berbagai unsur dalam perusahaan yang menentukan kinerja perusahaan. GCG mulai berkembang di Indonesia semenjak terjadinya krisis moneter yang dialami Indonesia dan menghancurkan perekonomian nasional tahun 1998 yang lalu. Untuk memperbaiki keadaan ini, perusahaan-perusahaan di Indonesia mulai menerapkan GCG di perusahaan-perusahaannya, dengan tujuan menguatkan kinerja perusahaan. Pada tahun 2004, melalui keputusan Menteri Koordinator Perekonomian RI No. KEP-49/M.EKON/11TAHUN 2004 dibentuklah Komite Nasional Kebijakan Governance (KNKG) dengan misi mendorong dan meningkatkan efektivitas penerapan good governance di

Indonesia dalam rangka membangun budaya yang berwawasan good governance,

baik di sektor publik maupun korporasi (KNKG 2006). Tidak hanya itu, pada tanggal 15 Agustus 2007 pemerintah mengeluarkan Undang-Undang Perseroan Terbatas (PT) No.40 yang mewajibkan perusahaan untuk menerapkan mekanisme

GCG (Kementerian BUMN 2007).

Penerapan GCG di dalam Badan Usaha Milik Negara (BUMN) dimulai dengan adanya Surat Keputusan Menteri BUMN No. Kep-117/M-MBU/2002 tanggal 1 Agustus 2002 tentang penerapan GCG pada Badan Usaha Milik Negara dan telah disempurnakan dengan Peraturan Menteri Negara BUMN No. PER-01/MBU/2011 tentang Penerapan Tata Kelola Perusahaan Yang Baik (GCG) yang mewajibkan BUMN untuk menerapkan GCG secara konsisten dan/atau mejadikan prinsip-prinsip GCG sebagai landasan operasionalnya (Arafat 2011). Hal ini bertujuan untuk meningkatkan keberhasilan usaha dan akuntabilitas perusahaan guna mewujudkan nilai pemegang saham dalam jangka panjang, dengan tetap mementingkan kepentingan stakeholders lainnya dengan berlandaskan peraturan perundang-undangan dan nilai-nilai etika. Pada tahun 2011 dibentuklah Otoritas Jasa Keuangan (OJK) yang bertindak sebagai pengawas lembaga keuangan non bank. OJK mengeluarkan peraturan yang mewajibkan perusahaan perasuransian di Indonesia menerapkan GCG pada kegiatan operasionalnya melalui Peraturan Otoritas Jasa Keuangan Nomor 2/POJK.05/2014 tentang tata kelola perusahaan yang baik bagi perusahaan perasuransian.

Salah satu perusahaan yang menerapkan praktek GCG adalah perusahaan BUMN yang bergerak di bidang asuransi umum, yaitu PT Asuransi Jasa Indonesia (JASINDO). GCG pada JASINDO sudah menjadi budaya sejak berdirinya perusahaan, yaitu semenjak 2 Juni 1973. JASINDO menerapkan prinsip-prinsip pengelolaan korporat dan budaya tata kelola perusahaan dengan menanamkan budaya Asah, Asih dan Asuh (3A) sebagai falsafah dasar. Dalam proses penerapan konsepnya, JASINDO mengalami 5 (lima) masa, yaitu Masa

Awareness, Masa Transformasi, Masa Pemetaan GCG, Masa Internalisasi, serta Masa Metamorfosa dan Publikasi (Asuransi Jasindo 2014).

2

monitoring atas kinerja manajemen perusahaan untuk membantu membuat perusahaan menjadi lebih efektif dan efisien dalam mencapai tujuan dan meningkatkan kinerja, selain itu dapat menjadi bahan pertimbangan untuk perbaikan kinerja dari perusahaan itu sendiri. Kinerja perusahaan merupakan gambaran pencapaian pelaksanaan suatu program dalam mewujudkan visi, misi dan tujuan perusahaan. peningkatan kinerja perusahaan akan bermanfaat bagi perusahaan, stakeholders dan shareholders.

Dengan begitu, pentingnya mengpenerapan konsepkan GCG terhadap peningkatan kinerja non-keuangan perusahaan akan mendorong perusahaan untuk lebih memerhatikan dan menjaga mutu pelaksanaan prinsip-prinsip dari GCG dalam setiap kegiatan operasionalnya

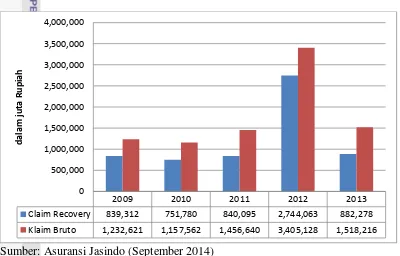

Pada penelitian ini, peneliti bermaksud untuk mencari pengaruh penerapan konsep GCG terhadap kinerja non-keuangan di kantor pusat PT Asuransi Jasa Indonesia. Berdasarkan hasil annual report tahun 2013 PT Asuransi Jasa Indonesia mengenai penanganan klaim, didapatkan data kinerja non-keuangan perusahaan sebagai berikut :

Sumber: Asuransi Jasindo (September 2014)

Gambar 1. Claim Recovery PT Asuransi Jasa Indonesia 2013

Pada Grafik 1, dapat disimpulkan bahwa terjadi perubahan pada claim recovery oleh PT Asuransi Jasa Indonesia dari tahun 2009-2013 yang cenderung tidak stabil. Penerapan GCG diharapkan dapat menciptakan perubahan yang lebih stabil di setiap tahunnya dengan mendorong adanya peningkatan kinerja non-keuangan dengan penerapan konsep prinsip-prinsip GCG yang ada dalam perusahaan.

Berdasarkan latar belakang yang telah dijelaskan, maka dilakukan penelitian berjudul “Pengaruh Penerapan Konsep Good Corporate Governance

Terhadap Kinerja Non-Keuangan di Kantor Pusat PT Asuransi Jasa Indonesia”.

2009 2010 2011 2012 2013

Claim Recovery 839,312 751,780 840,095 2,744,063 882,278 Klaim Bruto 1,232,621 1,157,562 1,456,640 3,405,128 1,518,216

3

Rumusan Masalah

Penerapan konsep GCG ini diharapkan untuk memengaruhi kinerja non-keuangan perusahaan, makadilakukan penelitian untuk menjawab pertanyaan berikut:

1. Bagaimana penerapan konsep GCG pada PT Asuransi Jasa Indonesia

(Persero) ?

2. Bagaimana kinerja non-keuangan PT Asuransi Jasa Indonesia (Persero) ?

3. Bagaimana pengaruh penerapan konsep GCG terhadap kinerja non-keuangan

PT Asuransi Jasa Indonesia (Persero) ?

Tujuan Penelitian

Dari permasalahan di atas, penelitian ini bertujuan untuk:

1. Mengkaji penerapan konsep GCG pada PT Asuransi Jasa Indonesia (Persero). 2. Memprediksi kinerja non-keuangan PT Asuransi Jasa Indonesia (Persero). 3. Menganalisis pengaruh dari penerapan konsep Good Corporate Governance

terhadap kinerja non-keuangan PT Asuransi Jasa Indonesia (Persero).

Manfaat Penelitian

Hasil penelitian ini diharapkan dapat bermanfaat untuk:

1. Perusahaan, sebagai bahan pertimbangan dan sumbangan pemikiran yang bermanfaat dalam melihat pengaruh penerapan konsep GCG terhadap kinerja non-keuangan perusahaan.

2. Peneliti, menambah wawasan dan pengetahuan mengenai pengaruh GCG

terhadap kinerja non-keuangan perusahaan.

3. Kalangan akademis, sebagai data dasar bagi peneliti selanjutnya dalam bidang IPTEK.

4. Masyarakat umum, yang ingin menambah pengetahuannya mengenai GCG

dan pengaruhnya terhadap kinerja non-keuangan perusahaan dan informasi mengenai perusahaan.

Ruang Lingkup Penelitian

4

Kantor Pusat PT Asuransi Jasa Indonesia yang bertempat di Pancoran, Jakarta Selatan.

TINJAUAN PUSTAKA

Good Corporate Governance

GCG merupakan struktur, sistem dan proses yang digunakan oleh organ-organ perusahaan sebagai upaya untuk memberi nilai tambahperusahaan secara berkesinambungan dalam jangka panjang, dengan tetap memperhatikan kepentingan stakeholders lainnya yang berlandaskan moral, etika, budaya dan aturan berlaku lainnya (IICG 2014). GCG menekankan pada dua hal, yakni pertama, pentingnya hak pemegang saham untuk memperoleh informasi yang benar dan tepat pada waktunya dan kedua, kewajiban perusahaan untuk melakukan pengungkapan (disclosure) secara akurat, tepat waktu, transparan terhadap semua informasi kinerja perusahaan, kepemilikan dan stakeholders. (Kaihatu 2006).

Daniri dalam Nur‟aini et al. (2013) mengatakan bahwa GCG terkait dengan teori keagenan. Teori keagenan dikembangkan oleh Michael Johnson, seorang profesor dari Harvard, yang memandang bahwa manajemen perusahaan

merupakan para „agen‟ dari para pemegang saham dan bertindak dengan penuh

kesadaran diri sendiri, bukan sebagai arif dan bijaksana dan adil kepada para pemegang saham.

Perusahaan yang memiliki GCG yang baik tidak hanya akan memberikan keuntungan bagi perusahaan sendiri, melindungi kepentingan investor, tetapi juga pihyak yang lain yang memiliki hubungan langsung maupun yang tidak langsung dengan perusahaan. Dengan GCG, maka proses pengambilan keputusan akan dapat berlangsung lebih baik, sehingga akan menghasilkan keputusan yang optimal, dapat meningkatkan efisiensi serta terciptanya budaya kerja perusahaan yang lebih sehat. Penerapan GCG akan memberikan dampak positif bagi kinerja non-keuangan perusahaan (Sakai dan Asaoka 2003).

Prinsip Good Corporate Governance

Dalam penerapan GCG, terdapat tiga belas prinsip yang harus diterapkan dan dijaga oleh perusahaan untuk menciptakan budaya tata kelola perusahaan yang baik, yaitu transparansi, akuntabilitas, responsibilitas, independensi, keadilan (fairness), kompetensi, komitmen, misi, kepemimpinan, kolaborasi, moral etika, strategi dan iklim etikal. Namun penelitian ini hanya berfokus pada lima prinsip utama GCG. Prinsip-prinsip tersebut adalah:

1. Transparansi (Transparancy)

5

yang mudah diakses oleh Pemangku Kepentingan sesuai dengan peraturan perundang-undangan di bidang perasuransian serta standar, prinsip, dan praktik penyelenggaraan usaha perasuransian yang sehat (OJK 2014).

Penyediaan informasi yang memadai, akurat dan tepat waktu kepada

stakeholders harus dilakuakn oleh perusahaan agar dapat dikatakan transparan. Dengan penyampaian informasi tersebut dapat membantu para investor dalam membuat keputusan terhadap risiko dan keuntungan dari investasinya. Selain itu, dengan transparansi yang dilakukan perusahaan akan dapat memberikan pengetahuan kepada publik untuk mengetahui bagaimana keadaan dan kinerja non-keuangan perusahaan tersebut (Sutedi 2012).

2. Akuntabilitas (Accountability)

Kejelasan fungsi dan pelaksanaan pertanggungjawaban Organ Perusahaan Perasuransian sehingga kinerja non-keuangan perusahaan dapat berjalan secara transparan, wajar, efektif dan efisien (OJK 2014).

Kurangnya akuntabilitas dapat menimbulkan potensi terjadinya konflik kepentingan, maka dari itu dapat berakibat terhadap rendahnya ingritas manajemen dan etika bisnis yang buruk (Sutedi 2012).

3. Responsibilitas (Responsibility)

Kesesuaian pengelolaan Perusahaan Perasuransian dengan peraturan perundang-undangan di bidang perasuransian dan nilai-nilai etika serta standar, prinsip dan praktik penyelenggaraan usaha perasuransian yang sehat (OJK 2014).

4. Independensi (Independency)

Keadaan Perusahaan Perasuransian yang dikelola secara mandiri dan profesional serta bebas dari Benturan Kepentingan dan pengaruh atau tekanan dari pihak manapun yang tidak sesuai dengan peraturan perundang-undangan di bidang perasuransian dan nilai-nilai etika serta standar, prinsip, dan praktik penyelenggaraan usaha perasuransian yang sehat (OJK 2014)

5. Kewajaran dan Kesetaraan (Fairness)

Kesetaraan, keseimbangan, dan keadilan di dalam memenuhi hak-hak Pemangku Kepentingan yang timbul berdasarkan perjanjian, peraturan perundang-undangan, dan nilai-nilai etika serta standar, prinsip, dan praktik penyelenggaraan usaha perasuransian yang sehat (OJK 2014). Setiap

shareholders dan stakeholders harus dijelaskan hak-haknya tentang kepemilikan dan sistem dari aturan dan hukum yang berlaku mengenai hak-haknya tersebut.

Kinerja Perusahaan

6

Kinerja perusahaan merupakan kemampuan perusahaan mengelola sumber daya yang dimiliki untuk memberikan nilai tambah kepada perusahaan itu sendiri. Terdapat hubungan erat antara kinerja perorangan dengan kinerja organisasi, dengan kata lain bila kinerja karyawan baik maka kemungkinan besar kinerja organisasi baik.

Dengan kinerja perusahaan yang baik maka dapat didatangkan berbagai keuntungan seperti peningkatan pelayanan, peningkatan kemampuan mencetak laba, bertambahnya nilai perusahaan di mata para investor dan timbulnya citra yang baik terhadap perusahaan.

Kinerja dapat dilihat melalui dua aspek, yaitu aspek keuangan dan non keuangan. Kinerja aspek keuangan dapan digambarkan melalui laporan keuangan perusahan dan data-data keuangan lainnya. Semakin baik laporan keuangan dan data-data keuangan lainnya maka dapat dikatakan semakin baik pula kinerja perusahaan. Sedangkan kinerja aspek non-keuangan melihat dari sisi lainnya. Kinerja non-keuangan dapat dilihat dari bagaimana kemampuan SDM diperusahaan, bagaimana kegiatan operasional perusahaan berjalan, dan sebagainya. Kedua aspek kinerja ini saling berkaitan, apabila kinerja non-keuangan baik maka akan menghasilkan kinerja non-keuangan yang baik pula. Umar seperti yang dikutip Cahyani (2012) menyebutkan ada 10 komponen data untuk

Pada penelitian yang dilakukan yang dilakukan Iswari (2011) yang berjudul Penilaian Kinerja Aspek Finansial Dan Non-keuangan Perusahaan Daerah Pasar Kota Denpasar menunjukan bahwa hasil penelitian dalam menilai kinerja aspek non-keuangan melalui perspektif kepuasan pedagang pasar dapat disimpulkan bahwa pedagang pasar merasa cukup puas dengan pelayanan dan jasa yang telah diberikan oleh PD. Pasar Kota Denpasar.

Prasinta (2012) yang berjudul Pengaruh Good Corporate Governance

Terhadap Kinerja Keuangan menunjukan bahwa penerapan GCG yang dilakukan perusahaan tidak terlalu berpengaruh terhadap kinerja keuangan perusahaan. Pengukuran kinerja keuangan pada penelitian ini menggunakan indikator Return On Assest (ROA), Return On Equity (ROE) dan Tobin’s Q. Contoh penelitian ini perusahan yang terdaftar di Bursa Efek Indonesia (BEI) dan peserta ajang CGPI

7

Caesari (2013) melakukan penelitian mengenai Analisis Pengaruh Good Corporate Governance Terhadap Kinerja Keuangan dan Harga Saham Perusahaan yang Masuk Ke Dalam Pemeringkat Corporate Governance Perception Index. Alat analisis yang digunakan adalan Regresi Linear Sederhana. Dari penelitian ini ditemukan bahwa penerapan GCG tidak memberikan pengaruh positif nyata terhadap kinerja keuangan perusahaan.

METODE

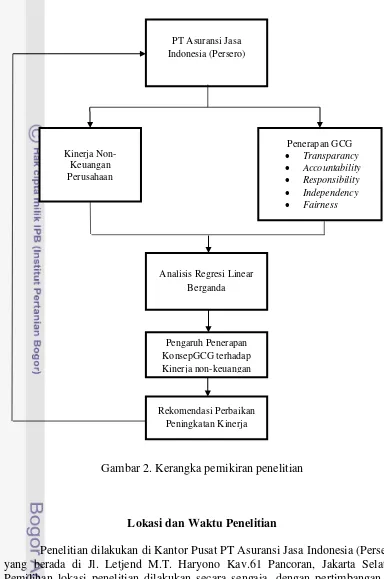

Kerangka Pemikiran

GCG didefinisikan sebagai seperangkat aturan dan prinsip-prinsip antara lain transparancy, accountability, responsibility, independency dan fairness

(TARIF) yang mengatur hubungan antara pemegang saham, manajemen perusahaan (direksi dan komisaris), pihak kreditur, karyawan, serta stakeholder

lainnya yang berkaitan dengan hak dan kewajiban masing-masing pihak. Penerapan GCG di perusahaan diperlukan untuk meningkatkan kinerja dari perusahaan tersebut. Permasalahan yang diambil dalam penelitian ini adalah bagaimana pengaruh penerapan konsep GCG terhadap kinerja non-keuangan perusahaan pada PT Asuransi Jasa Indonesia (Persero). Pengukuran penerapan GCG dan pengaruh GCG terhadap kinerja non-keuangan perusahaan dilakukan dengan melakukan observasi langsung dengan menyebarkan kuesioner kepada karyawan PT Asuransi Jasa Indonesia (Persero).

8

Gambar 2. Kerangka pemikiran penelitian

Lokasi dan Waktu Penelitian

Penelitian dilakukan di Kantor Pusat PT Asuransi Jasa Indonesia (Persero) yang berada di Jl. Letjend M.T. Haryono Kav.61 Pancoran, Jakarta Selatan. Pemilihan lokasi penelitian dilakukan secara sengaja, dengan pertimbangan PT Asuransi Jasa Indonesia (Persero) sebagai salah satu perusahaan BUMN yang bergerak di bidang asuransi yang menerapkan praktek GCG dalam perusahaan. Penelitian dan proses pengumpulan data dilaksanakan pada bulan Juli 2014 hingga Agustus 2014.

PT Asuransi Jasa Indonesia (Persero)

Kinerja Non-Keuangan Perusahaan

Pengaruh Penerapan KonsepGCG terhadap Kinerja non-keuangan

Penerapan GCG

Transparancy

Accountability

Responsibility

Independency

Fairness

Analisis Regresi Linear Berganda

9

Pengumpulan Data

Data yang digunakan dalam penelitian ini adalah data primer. Data primer adalah data yang diperoleh secara langsung dari narasumber atau responden melalui studi lapangan atau observasi langsung ke lapangan, kuesioner dan wawancara.

Populasi yang digunakan dalam penelitian ini adalah seluruh jajaran struktural di Kantor Pusat PT Asuransi Jasa Indonesia mulai dari Kepala Subdivisi hingga Direktur Utama. Contoh adalah bagian dari populasi yang digunakan untuk memperkirakan karakteristik populasi (Sugiyono 2007). Pengambilan contoh dalam penelitian ini menggunakan teknik non-probability sampling

dengan metode purposive sampling. Purposive sampling adalah teknik penentuan contoh berdasarkan suatu kriteria tertentu. Kriteria yang digunakan untuk menentukan contoh dalam penelitian ini adalahkaryawan PT Asuransi Jasa Indonesia (Persero) yang bekerja di Kantor Pusat dan memiliki posisi minimal

e = Batas toleransi kesalahan

dari rumus tersebut didapatkan hasil sebagai berikut:

n =

= 45,95

n = dibulatkan menjadi 46

Pada saat dilakukan pengumpulan data, peneliti menyebarkan 85 kuesioner yang diberikan kepada pihak perusahaan. Saat kuesioner dikembalikan, kuesioner yang didapat oleh peneliti adalah sebanyak 64 kuesioner yang telah diisi oleh responden yang dituju. Kemudian peneliti mengolah 46 kuesioner sesuai dengan hasil perhitungan Slovin yang kemudian dilakukan analisis untuk menjawab penelitian ini.

Pengolahan dan Analisis Data Analisis Deskriptif

10

karyawan PT Asuransi Jasa Indonesia (Persero) dengan menggunakan skala

Likert. Skala Likert merupakan skala yang digunakan untuk mengukur sikap terhadap suatu obyek dengan mengajukan sejumlah pertanyaan kepada responden.

Tabel 1. Skala Likert yang digunakan dalam penelitian

Keterangan Skala Likert

Sumber: Olahan sendiri (September 2014)

Setelah dibobotkan akan dicari skor rataan, penelitian ini menggunakan desain skala Likert nilai rentan 1-5. Dalam tahap pengolahan data jawaban diganti dengan angka 1-5 agar dapat dijumlahkan. Total nilai yang semakin besar menandakan semakin sering responden merespon dan mengenal peubah, dan sebaliknya.

Uji Validitas

Uji validitas digunakan untuk mengetahui alat ukur (instrumen) mengukur apa yang ingin diukur (Umar 2011). Uji ini menunjukan validitas pertanyaan-pertanyaan yang diajukan mewakili obyek yang diamati dengan correlation coeficien Pearson yang hasilnya akan dibandingkan dengan nilai angka kritis tabel korelasi nilai r. Data dikatakan valid, apabila nilai korelasi hitung data tersebut melebihi nilai korelasi tabelnya. Jika rhitung positif dan lebih besar dari rtabel maka peubah tersebut dikatakan valid. Uji coba ini dilakukan pada awal penelitian dengan menyebarkan kuesioner kepada 30 responden.

Uji Reliabilitas

Uji reliabilitas merupakan pengujian suatu nilai yang menunjukkan konsistensi suatu alat pengukur didalam mengukur gejala yang sama (Umar 2011). Uji reliabilitas menggunakan metode Alpha Cronbach. Uji reliabilitas dilakukan bersamaan dengan uji validitas. Data dikatakan reliabel jika nilai α > dari 0,6.

Uji Normalitas

Uji normalitas dilakukan untuk mengetahui apakah dalam model regresi peubah terikat dan peubah bebas keduanya memiliki distribusi normal atau tidak. Model regresi yang baik adalah yang memiliki distribusi data normal atau mendekati data normal. Uji normalitas dilakukan dengan analisis grafik dengan melihat grafik histogram, normal probability, atau dengan uji statistik

Kolmogorov-Smirnov (uji K-S).

Uji Multikoleniaritas

11

regresi dengan menggunakan nilai tolerance dan VIF (Varian Inflantion Factor) (Santoso 2014). Data yang baik adalah data dengan nilai tolerance lebih dari 0,1 dan VIF kurang dari 10,00.

Uji Heterokedastisitas

Uji heterokedastisitas berfungsi untuk mengetahui apakah dalam model regresi terjadi ketidaksamaan varians dari residual dari satu pengamatan ke pengamatan lain (Santoso 2014). Jika ragam dari residual satu observasi ke observasi lainnya tetap disebut homokedastisitas dan jika berbeda disebut heterokedastisitas. Cara untuk mendeteksi ada atau tidaknya heterokedastisitas dengan cara melihat grafik scatterplot (Diagram Pencar). Model regresi yang baik adalah tidak terjadi heterokedastisitas.

Analisis Regresi Linear Berganda

Pengolahan data dalam penelitian ini dilakukan dengan metode analisis statistik regresi linear berganda. Analisis regresi linear berganda adalah hubungan secara linear antara dua atau lebih peubah independen ( ) dengan peubah terikat (Y). Analisis ini digunakan untuk mengetahui arah hubungan antara peubah independen dengan peubah dependen apakah masing-masing peubah independen berhubungan positif atau negatif dan untuk memprediksi nilai dari peubah dependen apabila nilai peubah independen mengalami kenaikan atau penurunan. Data yang digunakan biasanya berskala interval atau rasio. Model regresi linear berganda yang digunakan adalah:

Y= a + b1 + b2 + b3 + b4 +b5 + e...(2)

Y : Kinerja non-keuangan perusahaan X1 : Transparancy

e : Galat atau faktor peubah di luar X yang tidak diteliti

Penggunaan regresi linear berganda memerlukan uji persyaratan terlebih dahulu, yaitu uji penyimpangan asumsi dasar yang terdiri dari uji normalitas, uji multikoleniaritas, uji linearitas dan uji heteroskedastisitas. Keempat uji tersebut perlu dilakukan karena akan berpengaruh besar terhadap pola perubahan peubah terikat. Apabila linearitas uji tersebut telah terpenuhi, maka regresi linear berganda dapat digunakan.

Uji F

12

Uji-t digunakan untuk menguji pengaruh peubah bebas terhadap peubah terikat secara parsial. Bentuk pengujiannya adalah:

1. Ho : Penerapan Transparancy tidak berpengaruh nyata terhadap kinerja PT Asuransi Jasa Indonesia (Persero).

Ha : Penerapan Transparancy berpengaruh nyata terhadap kinerja PT Asuransi Jasa Indonesia (Persero).

2. Ho : Penerapan Accountability tidak berpengaruh nyata terhadap kinerja PT Asuransi Jasa Indonesia (Persero).

Ha : Penerapan Accountability berpengaruh nyata terhadap kinerja PT Asuransi Jasa Indonesia (Persero).

3. Ho : Penerapan Responsibility tidak berpengaruh nyata terhadap kinerja PT Asuransi Jasa Indonesia (Persero).

Ha : Penerapan Responsibility berpengaruh nyata terhadap kinerja PT Asuransi Jasa Indonesia (Persero).

4. Ho : Penerapan Independency tidak berpengaruh nyata terhadap kinerja PT Asuransi Jasa Indonesia (Persero).

Ha : Penerapan Independency berpengaruh nyata terhadap kinerja PT Asuransi Jasa Indonesia (Persero).

5. Ho : Penerapan Fairness tidak berpengaruh nyata terhadap kinerja PT Asuransi Jasa Indonesia (Persero).

Ha : Penerapan Fairness berpengaruh nyata terhadap kinerja PT Asuransi Jasa Indonesia (Persero).

Kriteria pengambilan keputusan:

Jika peluang < 0,05, maka Ha diterima dan Ho ditolak. Jika peluang > 0,05, maka Ha ditolak dan Ho diterima.

Koefisien Determinasi

13

HASIL DAN PEMBAHASAN

Gambaran Umum Perusahaan

Pembentukan PT Asuransi Jasa Indonesia (Persero) bermula pada tahun 1845 saat dilaksanakannya nasionalisasi atas NV Assurantie Maatschappij de Nederlander, sebuah perusahaan ansuransi umu milik Kolonial Belanda, dan

Bloom Vander, perusahaan asuransi umum milik Inggris yang berkedudukan di Jakarta.

Saat diproklamirkannya kemerdekaan Republik Indonesia oleh

Proklamator RI, Ir. Soekarno dan dan Mohammad Hatta, sekaligus diamanatkan untuk melakukan nasionalisasi terhadap kedua perusahaan tersebut dan mengubah nama kedua perusahaan tersebut menjadi PT Asuransi Bendasraya yang bergerak di bidang asuransi umum dalam Rupiah dan PT Umum Internasional

Underwriters (UIU) yang bergerak di bidang asuransi umum dengan valuta asing. Kedua perusahaan ini dinasionalisasikan berdasarkan Undang-Undang Nomor 86 tahun 1958 tentang Perusahaan-Perusahaan Milik Belanda yang berada dalam wilayah Negara Kesatuan Republik Indonesia.

Dalam perjalanan sejarahnya, melalui Keputusan Menteri Keuangan No.764/MK/IV/12/1972 tertanggal 9 Desember 1972 memutuskan untuk melakukan merger antara kedua perusahaan tersebut menjadi PT Asuransi Jasa Indonesia (Persero) sebagai Badan Usaha Milik Negara di bidang asuransi umum dan PT Asuransi Jasa Indonesia (Persero) resmi berdiri pada 2 Juni 1973.

PT Asuransi Jasa Indonesia berkantor pusat di Jakarta tepatnya Jl. Letjen M.T. Haryono Kav.61 Pancoran, Jakarta Selatan. Saat ini, PT Asuransi Jasa Indonesia (Persero) sudah berkembang pesat dengan memiliki 85 cabang di seluruh wilayah NKRI dan cabang di luar negeri, serta meluncurkan produk-produk asuransi ritel dan korporasi. Pada tahun 2012 hingga 2014, PT Asuransi Jasa Indonesia mendapatkan penghargaan sebagai Asuransi yang berpredikat

“Sangat Bagus” atas kinerja keuangan dari majalah Infobank Insurance Awards. Tahun 2012 PT Asuransi Jasa Indonesia juga mendapat penghargaan Trust Company Based on Corporate Governance Perception Index (CGPI) dari GCG

Award 2012.

Stuktur Organisasi PT Asuransi Jasa Indonesia

14

Produk PT Asuransi Jasa Indonesia

PT Asuransi Jasa Indonesia memiliki dua kategori produk, yaitu produk korporasi dan produk ritel. Produk asuransi korporasi yang ditawarkan antara lain:

1. Asuransi Kebakaran

2. Asuransi Rangka Kapal

3. Asuransi Pengangkutan

4. Asuransi Pesawat dan Satelit 5. Asuransi Engineering

6. Asuransi Oil and Gas

7. Asuransi Aneka

8. Asuransi Kecelakaan Diri

9. Asuransi Keuangan

Kemudian untuk produk ritel yang ditawarkan perusahaan, yaitu:

1. Jasindo Graha

2. Jasindo PA+PHK Bancassurance

3. Jasindo PA+PHK Korporasi

4. Jasindo Oto 5. Jasindo Lintasan 6. Jasindo Pelangi

7. Jasindo Pengangkutan

8. Jasindo Anak Sekolah

9. Inbound Travel Insurance 10.Jasindo Takaful

11. Jasindo Health Care

12.Jasindo Haji & Umroh 13.Asuransi Karisma 14.Asuransi Keluarga

Penerapan Konsep Good Corporate Governance

Penerapan konsep GCG yang dilakukan oleh PT Asuransi Jasa Indonesia adalah sebagai berikut (Asuransi Jasindo 2012-2013) :

1. Transparancy

15

sesuai dengan Perjanjian Kerja Bersama (PKB). Keterbukaan dalam proses pengambilan keputusan dan keterbukaan dalam pengungkapan dan penyediaan informasi yang relevan mengenai perusahaan, yang mudah diakses oleh Pemangku Kepentingan sesuai dengan peraturan perundang-undangan serta standar, prinsip, dan praktik penyelenggaraan usaha yang sehat.

2. Accountability

Penerapan konsep accountability PT Asuransi Jasa Indonesia dilakukan dengan:

a. RUPS yang berwenang untuk mengesahkan Rancangan Anggaran Tahunan,

menyetujui Laporan Tahunan, menetapkan pembagian keuntungan dan deviden yang dibayarkan.

b. Dewan Komisaris bertugas melakukan pengawasan terhadap pengurusan

perusahaan yang dilakukan oleh Direksi serta memberi nasihat kepada Direksi termasuk rencana pengembangan, Rencana Kerja dan anggaran tahunan perusahaan, pelaksanaan ketentuan Anggaran Dasar dan tindak lanjut Keputusan RUPS.

c. Direksi memiliki tugas pokok memimpin dan mengurus perusahaan sesuai dengan maksud dan tujuan perusahaan dan senantiasa berusaha untuk meningkatkan efisiensi dan efektivitas perusahaan untuk menguasai, memelihara dan mengurus kekayaan Perusahaan.

d. Kejelasan fungsi dan pelaksanaan pertanggungjawaban Organ Perusahaan sehingga kinerja Perusahaan dapat berjalan secara transparan, wajar, efektif, dan efisien.

e. Mengacu pada SK. No. 125/DMA-114/IV/2013 tanggal 18 April 2013 tentang

Struktur Organisasi Kantor Pusat, Perusahaan telah memastikan adanya review

dan penyempurnaan terhadap struktur organisasi guna menghadapi tuntutan perkembangan bisnis yang kian kompetitif. Struktur Organisasi ini menjadi dasar bagi setiap insan perusahaan dalam melakukan fungsi dan perannya yang dapat dipertanggung jawabkan.

3. Responsibility

Penerapan konsep responsibility di PT Asuransi Jasa Indonesia dilakukan dengan melaksanakan kewajiban perpajakan dengan baik dan melaksanakan kewajiban pengangkatan, penempatan, pemberhentian, kepangkatan, jabatan, gaji/upah, kesejahteraan dan penghargaan kepada karyawan. Perusahaan juga melaksanakan kewajiban pembinaan masyarakat sekitar dengan melakukan kemitraan dan bina lingkungan seperti membangun tempat ibadah, pengembangan usaha mikro, perbaikan fasilitas umum, penghijauan, pelatihan dan pendidikan, bantuan korban bencana alam, dan kesehatan masyarakat.

16

Undang-undang, Peraturan Pemerintah, Keputusan Menteri serta peraturan dari regulator yang berlaku dalam menjalani operasionalnya, antara lain UU No.40/2007 tentang Perseroan Terbatas, UU No. 2 Tahun 1992 tentang Usaha Perasuransian, Peraturan Menteri Keuangan No. 53 / PMK.010/2012 tentang Kesehatan Keuangan Perusahaan Asuransi dan Perusahaan Reasuransi dan PER-15/MBU/2012 tentang Pengadaan Barang dan Jasa (BUMN).

4. Independency

Penerapan konsep independency antara lain adalah saling menghormati hak, kewajiban, tugas, wewenang, dan kewajiban masing-masing diantara organ perusahaan. Organ perusahaan tidak boleh saling mencampuri dalam pelaksanaan tugas, hak, dan kewajiban masing-masing. Selain itu Dewan Komisaris, Direksi, serta karyawan dalam pengambilan keputusan selalu menghindari terjadinya benturan kepentingan dan perusahaan telah menerbitkan Surat Keputusan Bersama Dewan Komisaris dan Direksi mengenai mekanisme benturan kepentingan yang tertuang dalam SKB.005/SKB/I/2013 tanggal 28 Januari 2013.

5. Fairness

Penerapan konsep fairness dilakukan dengan pemegang saham yang berhak menghadiri dan memberikan suara dalam RUPS sesuai dengan ketentuan yang berlaku, perusahaan memperlakukan seluruh pelanggan dan rekanan secara adil dan transparan, dan perusahaan memberikan kondisi kerja yang baik dan aman serta kesempatan yang sama untuk menduduki jabatan tertentu dan meningkatkan kompetensi bagi setiap karyawan sesuai dengan kemampuan perusahaan dan peraturan yang berlaku. Perusahaan menjamin bahwa setiap pihak yang berkepentingan (Stakeholders) akan mendapatkan perlakuan yang setara.

Analisis Deskriptif

17

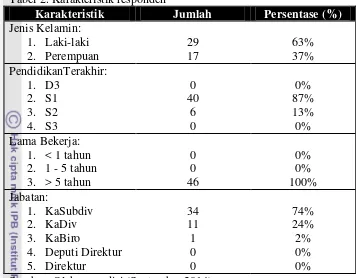

Tabel 2. Karakteristik responden

Karakteristik Jumlah Persentase (%)

Jenis Kelamin: Sumber: Olahan sendiri (September 2014)

Jenis Kelamin

Berdasarkan Tabel 2, Responden dengan jenis kelamin laki-laki berjumlah 29 orang dari 46 responden (63%) dan perempuan berjumlah 17 orang dari 46 responden (37%). Ini menandakan bahwa responden mayoritas adalah berjenis kelamin laki-laki.

Tingkat Pendidikan

Tingkat pendidikan para responden terlihat bahwa lulusan D3 berjumlah 0, S1 berjumlah 40 orang dari 46 responden (87%), dan S2 berjumlah 6 orang dari 46 responden (13%). Ini menandakan bahwa tingkat pendidikan para responden sangat baik, karena mayoritas adalah para lulusan S1.

Lama Bekerja

Karakteristik lama bekerja terlihat bahwa tidak ada responden yang lama bekerjanya kurang dari 1 tahun dan 1 - 5 tahun. Sedangkan lama bekerja lebih dari 5 tahun berjumlah 46 orang dari 46 responden (100%). Ini menandakan bahwa seluruh responden bekerja lebih dari lima tahun.

Tingkat Jabatan

18

lebih dari lima tahun dan berpendidikan terakhir S1, serta berjenis kelamin laki-laki.

Karakteristik responden ini mempengaruhi hasil dari penelitian ini, karena data yang didapat merupakan hasil jawaban dari persepsi masing-masing responden. Persepsi terbentuk berdasarkan pengalaman yang dimiliki oleh seseorang sepanjang hidupnya. Jadi, persepsi untuk setiap karakteristik akan berbeda dan akan mempengaruhi hasil dari penelitian ini.

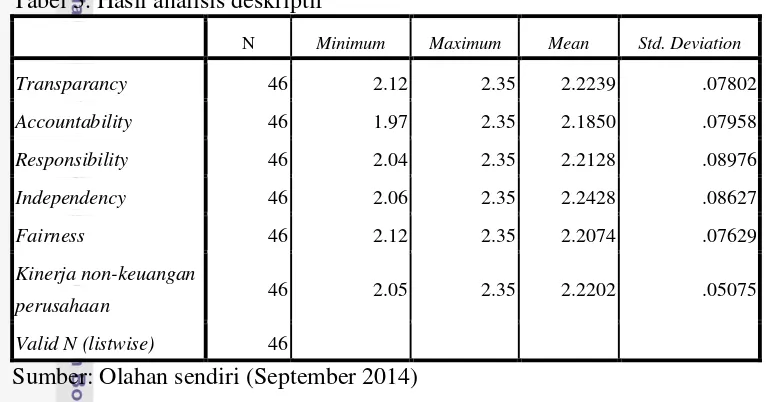

Hasil analisis deskriptif dapat dilihat pada Tabel 3.

Tabel 3. Hasil analisis deskriptif

N Minimum Maximum Mean Std. Deviation

Transparancy 46 2.12 2.35 2.2239 .07802

Accountability 46 1.97 2.35 2.1850 .07958

Responsibility 46 2.04 2.35 2.2128 .08976

Independency 46 2.06 2.35 2.2428 .08627

Fairness 46 2.12 2.35 2.2074 .07629

Kinerja non-keuangan

perusahaan 46 2.05 2.35 2.2202 .05075

Valid N (listwise) 46

Sumber: Olahan sendiri (September 2014)

Tabel 3 menggambarkan hasil dari analisis deskriptif yang dilakukan dengan menggunakan softwareStatistical Package for Social Science (SPSS) 15.0 menunjukan nilai rataan, maksimum, minimum dan simpangan baku data yang digunakan dalam penelitian.

Uji Validitas

Uji validitas ini dilakukan dengan 30 kuesioner terlebih dahulu, dengan tujuan menguji apakah peubah yang diuji sudah valid atau tidak. Pengujian dilakukan dengan membandingkan rhitung (Corrected Item-Total Corellation) dengan rtabel pada tingkat nyata 0,05, yaitu 0,361. Dari hasil uji validitas didapat bahwa rhitung lebih besar dari rtabel. Dengan demikian, alat ukur yang digunakan untuk penelitian ini dinyatakan valid. Uji validitas ini dilakukan dengan software

SPSS 15.0, dimana hasilnya dapat dilihat pada Lampiran 3.

Uji Reliabilitas

19

dinyatakan reliabel untuk digunakan. Uji reliabilitas ini dilakukan dengan

software SPSS 15.0 dimana hasilnya uji dapat dilihat pada Lampiran 4.

Uji Normalitas

Uji normalitas merupakan bagian dari uji asumsi klasik yang dilakukan sebelum melakukan analisis regresi linear. Uji normalitas dilakukan dengan uji Kolmogorov–Smirnov (Uji K-S) dengan menggunakan software SPSS 15.0. Jika nilai nyata hitung lebih besar dari 0,05 maka data penelitian dikatakan normal. Hasil pengolahan dapat dilihat pada Tabel 4.

Tabel 4. Hasil uji normalitas Kolmogorov - Smirnov

One-Sample Kolmogorov-Smirnov Test

Transparancy Accountability Responsibility Independency Fairness

Kinerja

Deviation 0,07802 0,07958 0,08976 0,08627 0,07629 0,05075

Most Extreme

a Test distribution is Normal. b Calculated from data.

Sumber: Olahan sendiri (September 2014)

Pada Tabel 4 terlihat bahwa Transparancy nilai nyatanya adalah 0,266,

Accountability 0,313, Responsibility 0,117, Independency 0,056, Fairness 0,050, dan Kinerja non-keuangan perusahaan 0,234. Dilihat dari hasil uji tersebut, dapat disimpulkan bahwa data bersifat normal, karena nilai nyatanya tidak ada yang bernilai di bawah 0,05.

Uji Multikolinearitas

20

Tabel 5. Hasil uji multikolinearitas

Model Collinearity Statistics

Tolerance VIF

1 (Constant)

Transparancy 0,745 1,342

Accountability 0,775 1,291 Responsibility 0,693 1,443

Independency 0,920 1,087

Fairness 0,837 1,194

a Dependent Variable: Kinerja non-keuangan perusahaan

Sumber: Olahan sendiri (September 2014)

Pada Tabel 5 dapat dilihat bahwa nilai VIF dari setiap peubah bernilai lebih dari 0,1 kurang dari 10,00, maka dapat disimpulkan tidak terjadi multikolinearitas.

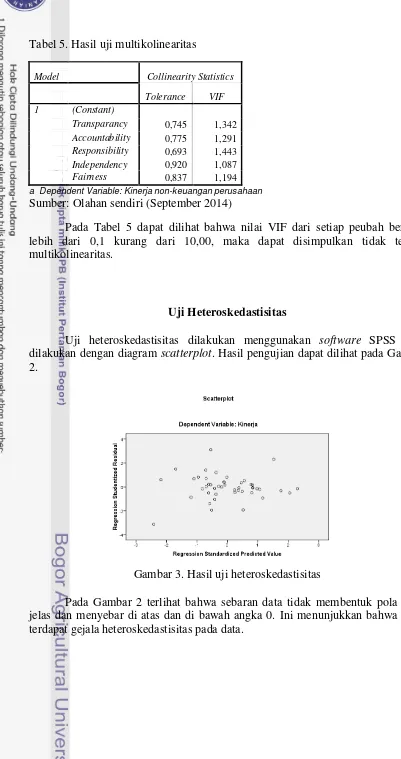

Uji Heteroskedastisitas

Uji heteroskedastisitas dilakukan menggunakan software SPSS 15.0 dilakukan dengan diagram scatterplot. Hasil pengujian dapat dilihat pada Gambar 2.

Gambar 3. Hasil uji heteroskedastisitas

21

Analisis Regresi Linear Berganda

Hasil analisis regresi linear berganda dengan software SPSS 15.0 dimuat pada Tabel 6.

Tabel 6. Hasil analisis regresi linear berganda

Coefficients(a)

a Dependent Variable: Kinerja non-keuangan perusahaan

Sumber: Olahan sendiri (September 2014)

Pada Tabel 6 dapat dilihat bahwa peubah bebas Accountability dan

Fairness bernilai positif. Sedangkan, peubah bebas Transparancy, Responsibility,

dan Independency bernilai negatif. Maka, persamaan regresi yang terbentuk adalah:

Y = 1,775 – 0,151 X1 + 0,229 X2– 0,069 X3– 0,012 X4 + 0,209 X5+ e Ket:

Y : Kinerja Non-keuangan Perusahaan X1 : Transparancy

e : Galat atau faktor peubah di luar X yang tidak diteliti

Penjelasan:

1. Konstanta (a)

Jika peubah bebas Transparancy, Accountability, Responsibility,

Independency, dan Fairness bernilai nol, maka peubah terikat Kinerja non-keuangan perusahaan (beta) akan bernilai 1,775 dengan asumsi peubah bebas lainnya bernilai tetap.

2. Koefisien Regresi pada Peubah X1 (Transparancy)

Nilai koefisien Transparancy adalah -0,151. Jika peubah bebas

22

bebas lainnya bernilai tetap. Hal ini terjadi karena peubah memiliki hubungan berlawanan (negatif). Sebagai contoh, perusahaan mempublikasikan data kompetensi SDM yang dimiliki perusahaan. Hal ini dapat menurun kinerja karena membuka akses bagi para pesaing untuk merekrut karyawan yang memiliki kompetensi baik sebagai bagian dari perusahaan pesaing tersebut.

3. Koefisien Regresi pada Peubah X2 (Accountability)

Nilai koefisien Accountability adalah 0,229. Jika peubah bebas

Accountability bertambah 1 satuan, maka peubah terikat Kinerja non-keuangan perusahaan (beta) akan naik 0,229, dengan asumsi peubah bebas lainnya bernilai tetap. Sebagai contoh perusahaan dalam mengatasi klaim. Dengan meningkatnya jumlah klaim yang ditangani menunjukan kompetensi perusahaan yang cepat tanggap terhadap kebutuhan pelanggan. Sehingga hal tersebut meningkatkan kepercayaan pelanggan terhadap perusahaan dan membuat kinerja perusahaan meningkat dalam penanganan klaim pelanggan.

4. Koefisien Regresi pada Peubah X3 (Responsibility)

Nilai koefisien Responsibility adalah -0,069. Jika peubah bebas

Responsibility bertambah 1 satuan, maka peubah terikat Kinerja non-keuangan perusahaan (beta) akan menurun 0,069, dengan asumsi peubah bebas lainnya bernilai tetap. Hal ini terjadi karena peubah memiliki hubungan berlawanan (negatif). Sebagai contoh, perusahaan menambah kewajiban dalam bentuk hutang. Keberadaan hutang dalam jumlah yang besar dapat berdampak pada sikap karyawan dalam bekerja, seperti hilangnya rasa aman dalam bekerja sehingga karyawan cendrung tidak memenuhi tanggung jawabnya dan akan membuat kinerja perusahaan menurun.

5. Koefisien Regresi pada Peubah X4 (Independency)

Nilai koefisien Independency adalah -0,012. Jika peubah bebas

Independency bertambah 1 satuan, maka peubah terikat Kinerja non-keuangan perusahaan (beta) akan menurun 0,012, dengan asumsi peubah bebas lainnya bernilai tetap. Hal ini terjadi karena peubah memiliki hubungan berlawanan (negatif). Sebagai contoh, jika pemerintah mengeluarkan regulasi baru. Regulasi tersebut akan dapat membatasi ruang gerak yang telah dimiliki oleh perusahaan. Sehingga apa yang ingin di capai perusahaan tidak tercapai dengan maksimal dan dapat mempengaruhi kinerja perusahaan.

6. Koefisien Regresi pada Peubah X5 (Fairness)

Nilai koefisien Fairness adalah 0,209. Jika peubah bebas Fairness

23

Uji F

Uji F dilakukan untuk menguji apakah peubah bebas secara serentak memengaruhi peubah terikat. Pengujian dilakukan pada tingkat kepercayaan 95%

dan α 0,05. Apabila Fhitung > Ftabel dan nyata dengan nilai hitung < tabel, maka Ha diterima. Derajat bebas atau df 1 (jumlah peubah bebas – 1 = 5-1 = 4) dan df 2 (jumlah sampel-jumlah peubah bebas = 46-5 = 41), maka nilai Ftabel 2,60. Hasil uji F dapat dilihat pada Tabel 7.

a Predictors: (Constant), Fairness, Accountability, Independency, Transparancy, Responsibility b Dependent Variable: Kinerja non-keuangan perusahaan

Sumber: Olahan sendiri (September 2014)

Dari Tabel 7 dapat dilihat bahwa Fhitung < Ftabel dan nyata dengan nilai hitung > tabel, yaitu 1,835 lebih kecil dari 2,60 dan 0,128 lebih besar dari 0,05, maka Ho diterima, yaitu penerapan GCG tidak berpengaruh secara nyata terhadap kinerja PT Asuransi Jasa Indonesia (Persero).

Uji t

Uji t dilakukan untuk menguji apakah peubah bebas secara parsial atau terpisah berpengaruh terhadap peubah terikat. Dalam uji-t ini tingkat

kepercayaannya 95% dengan α = 5%. Df ditentukan dengan rumus n-k, dimana n adalah jumlah observasi dan k adalah jumlah peubah bebas, maka df adalah 46 – 5 = 41 dengan nilai ttabel 1,682. Hasil uji t dapat dilihat pada Tabel 8.

Tabel 8. Hasil uji t

Sumber: Olahan sendiri (September 2014)

24

1. Pada peubah bebas Transparancy, bernilai 0,169 dan lebih besar dari 0,05, maka Ho diterima dan Ha ditolak atau Transparancy tidak berpengaruh nyata terhadap kinerja PT Asuransi Jasa Indonesia (Persero).

2. Pada peubah bebas Accountability, bernilai 0,033 dan lebih kecil dari 0,05, maka Ha diterima dan Ho ditolak atau Accountability berpengaruh nyata terhadap kinerja PT Asuransi Jasa Indonesia (Persero).

3. Pada peubah bebas Responsibility, bernilai 0,478 dan lebih besar dari 0,05, maka, Ho diterima dan Ha ditolak atau Responsibility tidak berpengaruh nyata terhadap kinerja PT Asuransi Jasa Indonesia (Persero).

4. Pada peubah bebas Independency, bernilai 0,892 dan lebih besar dari 0,05, maka Ho diterima dan Ha ditolak atau Independency tidak berpengaruh nyata terhadap kinerja PT Asuransi Jasa Indonesia (Persero).

5. Pada peubah bebas Fairness, bernilai 0,051 dan lebih besar dari 0,05, maka Ho diterima dan Ha ditolak atau Fairness tidak berpengaruh nyata terhadap kinerja PT Asuransi Jasa Indonesia (Persero).

Koefisien Determinasi

Koefisien determinasi digunakan untuk mengukur proporsi pengaruh peubah bebas terhadap variasi perubahan peubah terikat. Nilai R2 berkisar 0-1, dimana semakin mendekati 1 menunjukkan semakin kuatnya pengaruh peubah bebas terhadap peubah terikat.

a Predictors: (Constant), Fairness, Accountability, Independency, Transparancy, Responsibility b Dependent Variable: Kinerja non-keuangan perusahaan

Sumber: Olahan sendiri (September 2014)

Berdasarkan Tabel 9, R menunjukan korelasi berganda, yaitu korelasi antara dua atau lebih peubah independen terhadap peubah dependen. R bernilai 0,432, yang berarti menunjukan bahwa terdapat hubungan positif antara peubah bebas Transparancy, Accountability, Responsibility, Independency, dan Fairness

dengan Kinerja non-keuangan perusahaan, dikarenakan nilai koefisien lebih besar dari nol dan positif.

Nilai R square (R2) pada tabel di atas menunjukan koefisien determinasi. Angka ini diubah kedalam bentuk persentase, menunjukan sumbangan pengaruh peubah independen terhadap peubah dependen. Dari data di atas terlihat bahwa nilai koefisien determinasi (R2) peubah bebas adalah 0,187 (18,7%) dan sisanya (81,3%) dijelaskan oleh peubah-peubah lain di luar penelitian ini. Nilai R square

25

yang mempengaruhi antara lain kerangka prosedur pelayanan CARE Asuransi Jasindo.

Implikasi Manajerial

Implikasi manajerial merupakan rekomendasi yang diberikan kepada perusahaan agar dapat memperbaiki penerapan konsep GCG dan kinerja non-keuangan perusahaan menjadi lebih baik lagi menurut hasil penelitian yang dilakukan. Implikasi manajerial yang bisa diberikan kepada pihak manajemen PT Asuransi Jasa Indonesia (Persero) adalah:

1. Penerapan konsep GCG oleh PT Asuransi Jasa Indonesia telah dilaksanakan dengan baik. Hal ini didukung dengan diraihnya penghargaan Trust Company Based on Corporate Governance Perception Index (CGPI) dari GCG Award

2012. Pencapaian ini merupakan hasil kerjasama yang berkesinambungan antar anggota perusahaan dalam upayanya untuk menerapkan prinsip GCG, tentu hal ini perlu dijaga dan senantiasa ditingkatkan. Salah satu upaya yang dapat dilakukan adalah dengan mengelola pengetahuan anggota perusahaan tentang GCG yaitu dengan melakukan sosialisasi berkelanjutan, workshop

dan/atau seminar mengenai penerapan konsep GCG secara efektif serta efisien menurut standar yang ada. Dengan upaya tersebut, anggota perusahaan menemukan wadah untuk memperkaya pengetahuan dan kemampuannya dalam menerapkan GCG.

2. Assesment mengenai GCG di PT Asuransi Jasa Indonesia telah dilaksanakan secara berkala baik oleh pihak internal maupun eksternal dengan tujuan mengetahui penerapan konsep GCG telah dilakukan oleh perusahaan dan menjaga penerapan GCG di perusahaan agar efektif dan efisien. Penerapan konsep GCG pada dasarnya harus didukung dengan fondasi internal yang kuat. Salah satu metode untuk menjaga fondasi tersebut adalah melakukan

self-assesment atau evaluasi internal perusahaan. Self-assesment sendiri perlu dilakukan secara periodik setiap tahunnya, sehingga fluktuasi situasi dan kondisi lingkungan perusahaan yang senantiasa berubah dapat ditanggapi secara tepat oleh perusahaan.

3. Berdasarkan hasil analisis regresi linear berganda, faktor Accountability

adalah faktor yang paling berpengaruh terhadap kinerja non-keuangan perusahaan, maka prinsip ini sangat diperhatikan oleh perusahaan, namun baiknya prinsip-prinsip lain seperti Transparancy, Responsibility, Independency dan Fairness perlu ditingkatkan, agar tercipta keseimbangan dalam penerapan GCG dan berdampak pada meningkatnya kinerja non-keuangan perusahaan.

26

perlu menjaga kinerja saat ini dan secara berkesinambungan membangun kinerja yang lebih baik agar tercapainya peningkatan kinerja di masa depan.

5. Dampak dari penerapan GCG yang dilakukan perusahaan adalah terciptanya lingkungan kerja yang kondusif dimana adanya peraturan yang mengatur mengenai benturan kepentingan yang tertuang dalam SKB.005/SKB/I/2013 tanggal 28 Januari 2013, sehingga suasana bekerja akan lebih terjaga

independensinya. Selain itu diraihnya prestasi perusahaan dalam

keikutsertaannya pada Annual Report Award. Pada kesempatan kali ini, Asuransi Jasino berhasil meraih Juara I Annual Report Award 2013 dalam kategori BUMN Keuangan Non-Listed. Tahun 2013, Asuransi Jasindo memperoleh kenaikan rating pada Issuer Credit Rating (ICR) dari bbb menjadi bbb+ outlook stable dan Financial Strength Rating (FSR) B++ outlook stable dari lembaga pemeringkat AMBEST. Sedangkan dari lembaga pemeringkatan nasional, Asuransi Jasindo memperoleh rating id AA outlook stable. Bentuk-bentuk capaian ini adalah merupakan komitmen Direksi dalam meningkatkan tingkat kepercayaan Stakeholder dalam memberikan nilai tambah kepada perusahaan. Dengan didapatnya penghargaan-penghargaan tersebut makan image perusahaan akan semakin baik dimata pemerintah, investor, rekanan dan pelanggan. Sebelum GCG diterapkan, PT Asuransi Jasa Indonesia belum mendapat pengakuan dari pihak eksternal mengenai GCG dan belum ada aturan-aturan yang lebih spesifik yang dapat menjaga suasana kerja dan menjaga kinerja perusahaan.

SIMPULAN DAN SARAN

Simpulan

Berdasarkan penelitian yang telah dilakukan, maka dapat disimpulkan hal berikut:

1. PT Asuransi Jasa Indonesia (Persero) sudah menerapkan GCG dengan baik, terbukti dengan diraihnya penghargaan Trust Company Based on Corporate Governance Perception Index (CGPI) dari GCG Award 2012. Namun berdasarkan hasil analisis regresi linear berganda, disimpulkan bahwa penerapan GCG di PT Asuransi Jasa Indonesia prinsip Accountability dan

27

adanya larangan menerima dan memberi hadiah (gratifikasi) bagi insan PT Asuransi Jasa Indonesia, dan sebagainya.

2. Kinerja PT Asuransi Jasa Indonesia (Persero) dapat dikategorikan sebagai baik. Perusahaan mampu menciptakan hubungan profesional yang kuat baik antar anggota perusahaan. Hal ini sangat penting dikarenakan kerjasama antar individu yang berada dalam perusahaan merupakan fondasi untuk berkembang (ekspansi) dan memberikan kontribusi baik secara internal maupun eksternal (CSR) serta dapat mencapai tujuan.

3. Berdasarkan hasil analisis regresi linear berganda, penerapan konsep GCG tidak berpengaruh nyata terhadap kinerja PT Asuransi Jasa Indonesia. Ini dibuktikan dengan rendahnya koefisien determinasi (R2) yaitu 0,187 (18,7%). Dari angka tersebut dapat dikatakan terdapat faktor-faktor lain diluar GCG yang lebih berpengaruh terhadap kinerja non-keuangan perusahaan. Selain itu dari lima prinsip GCG, prinsip Accountability adalah faktor yang paling dominan memengaruhi kinerja non-keuangan perusahaan dengan koefisien 0,229.

Saran

Berdasarkan hasil penelitian dan kesimpulan yang didapatkan, maka sarannya sebagai berikut:

1. Efektifitas dan efisiensi penerapan GCG pada PT Asuransi Jasa Indonesia perlu dikelola secara lebih mendalam, agar prinsip GCG kian menyatu dengan budaya perusahaan dan dapat mendukung tercapainya tujuan perusahaan dengan mengadakan seminar atau workshop dan meningkatkan sosialisasi, serta edukasi mengenai pentingnya penerapan konsep GCG di perusahaan dan penerapan GCG lebih baik ditingkatkan lagi.

2. Kinerja yang baik didapatkan dari kesinambungan hubungan profesional antar anggota perusahaan, maka dilakukan dengan cara memberi perhatian kepada SDM dalam perusahaan dengan mengadakan kegiatan yang menambah pengetahuan (soft skill) dan kemampuan (hard skill) dalam melaksanakan fungsi atau tanggungjawabnya dalam pekerjaan sehari-hari. Kegiatan tersebut, antara lain employee gathering, training atau pelatihan dengan dibantu tenaga profesional, baik dari internal maupun eksternal perusahaan dan adanya

28

DAFTAR PUSTAKA

Arafat W. 2011. GCG (Good Corporate Governance) Strategy Execution with Balance Scorecard Approach. Jakarta (ID) : Skyrocketing

Asuransi Jasindo. 2014. Company Profile [Internet]. Jakarta (ID) : Praktek GCG.

[diunduh pada 2014 Maret 30]. Tersedia pada

Caesari AP. 2013. Analisis Pengaruh Good Corporate Governance Terhadap Kinerja Keuangan dan Harga Saham Perusahaan Yang Masuk Ke Dalam Pemeringkat Corporate Governance Perception Index [Skripsi]. Bogor (ID) : Institut Pertanian Bogor

Cahyani I. 2012. Indikator Kinerja. Scribd. [Internet]. [diunduh 2014 Juli 10]. Tersedia pada http://www.scribd.com/doc/97171931/Indikator-Kinerja [IICG].The Indonesia Institute Corporate Governance. 2014. Tata Kelola

Perusahaan [Internet]. Jakarta (ID). [diunduh pada 2014 April 5]. Tersedia pada http://iicg.org/v25/tata-kelola-perusahaan

Iswari DAAR. 2011. Penilaian Kinerja Aspek Finansial dan Non Finansial Perusahaan Daerah Pasar Kota Denpasar [Tesis]. Denpasar (ID): Universitas Udayana

Kaihatu TS. 2006. Good Corporate Governance dan Penerapannya di Indonesia. Jurnal Manajemen dan Kewirausahaan Vol.8 No.1 pg 1-9. Surabaya (ID) : Universitas Petra Kristen Surabaya

Kementrian BUMN. 2007. Kementrian Negara Badan Usaha Milik Negara. Jakarta (ID) : Surat Edaran Nomor SE-07/MBU/2008. [diunduh pada 2014 April 19]. Tersedia pada http://www.bumn.go.id/pindad/files/2013/02/SE-7-Tahun-2008.pdf

[KNKG]. Komite Nasional Kebijakan Corporate Governance. 2006. Pedoman Umum Good Corporate Governance Indonesia. Jakarta (ID) : Komite Nasional Kebijakan Governance

Nur‟ainy R, Nurcahyo B, Kurniasih AS, Sugihari B. 2013. Implementation of Good Corporate Governance and Its Impact on Corporate Performance: The Mediation Role of Firm Size (Empirical Study from Indonesia). Proquest [Internet]. [diunduh 2014 April 20]; 5(2013):91-104. Tersedia pada:http://search.proquest.com/docview/1460231394/fulltextPDF/50369B0 CF69B4CBCPQ/1?accountid=32819

Nuswandari C. 2009. Pengaruh Corporate Governance Perception Index

29

[OJK]. Otoritas Jasa Keuangan. 2014. Peraturan Otoritas Jasa Keuangan Nomor 2/POJK.05/2014 tentang Tata kelola perusahaan yang baik bagi perusahaan perasuransian. Jakarta (ID)

Prasinta D. 2012. Good Corporate Governance Terhadap Kinerja Keuanga.

Accounting Analysis Journal 1 (2). Semarang (ID) : Universitas Negeri Semarang

Sakai H, Asaoka H. 2004. The Japanese Corporate Governance System and Firm Performance : Toward Sustainable Growth. Tokyo (JP) : Mitsubishi Research Institute

Santoso S. 2014. Statistik Multivariat. Jakarta (ID): PT Gramedia Sugiyono. 2007. Metode Penelitian Bisnis. Bandung (ID) : CV. Alfabeta Sutedi A. 2012. Good Corporate Governance. Jakarta (ID) : Sinar Grafika

30

31

KUESIONER PENELITIAN

PENGARUH PENERAPAN KONSEP GOOD CORPORATE GOVERNANCE

TERHADAP KINERJA PT ASURANSI JASA INDONESIA PROGRAM SARJANA ALIH JENIS MANAJEMEN

DEPARTEMEN MANAJEMEN

Perkenalkan saya, IRVIAN SYAHBANI IRWONDY, mahasiswa tingkat

akhir Program Sarjana Alih Jenis Manajemen, Institut Pertanian Bogor. Saat ini

saya tengah menyusun skripsi dengan judul PENGARUH PENERAPAN

KONSEP GOOD CORPORATE GOVERNANCE TERHADAP KINERJA PT ASURANSI JASA INDONESIA dalam rangka memenuhi syarat untuk menyelesaikan program sarjana (S1) dan memerlukan serangkaian observasi dan pengumpulan data sebagai penunjang, maka dibuatlah sebuah kuesioner sebagai instrument penelitian dalam memperoleh data dan informasi yang diperlukan, dilampirkan dalam bentuk pertanyaan seputar/mengenai/berhubungan dengan obyek penelitian.

Demi tercapainya tujuan penelitian dimohon kesediaan dari Bapak/Ibu untuk mengisi daftar pertanyaanyang telah disediakan (terlampir berikut ini). Atas kesediaan Bapak/Ibu yang telah meluangkan waktunya untuk mengisi kuesioner penelitian ini, diucapkan banyak terimakasih dan mohon maaf apabila ada pertanyaan yang tidak berkenan di hati Bapak/Ibu.

I. Karakteristik Responden dan Screening

Berilah tanda checklist (√) pada jawaban yang Bapak/Ibu anggap paling sesuai

1. Jenis Kelamin:

Kepala Divisi Deputi Direktur

5. Divisi: ... 6. Apakah anda mengetahui tentang Good Corporate Governance ?

32

Lanjutan Lampiran 2.

Panduan Menjawab

Berilah tanda checklist (√) pada jawaban yang Bapak/Ibu anggap paling sesuai

Alternatif

II. Penerapan Good Corporate Governance 1. Transparancy

Kode Pertanyaan Alternatif Jawaban

1 2 3 4 5

GT-01 Kebijakan perusahaan tertulis dan secara proporsional dikomunikasikan kepada seluruh organ perusahaan GT-02 Visi, misi dan tujuan perusahaan ditetapkan dengan

jelas

GT-03

Penyebaran informasi dilakukan tepat waktu, memadai, jelas, akurat dan dapat diperbandingkan, serta mudah diakses stakeholders

GT-04

Prinsip keterbukaan yang dianut oleh perusahaan tidak mengurangi kewajiban untuk memenuhi ketentuan kerahasiaan perusahaan

2. Accountability

Kode Pertanyaan Alternatif Jawaban

1 2 3 4 5

GA-01

Ketaatan terhadap hukum dan perundang-undangan yang berlaku dan mempertimbangkan kepentingan

stakeholders

GA-02

Perusahaan menetapkan deskripsi tugas dan

tanggungjawab setiap organ perusahaan dan semua karyawan secara jelas

GA-03 Perusahaan memiliki sistem pengendalian internal efektif dalam pengelolaan perusahaan

GA-04

Perusahaan memiliki ukuran kinerja untuk semua jajaran perusahaan yang konsisten dengan sasaran usaha perusahaan

GA-05

33

Lanjutan Lampiran 2.

3. Responsibility

Kode Pertanyaan Alternatif Jawaban

1 2 3 4 5

GR-01

Perusahaan berpegang pada prinsip kehati-hatian, patuh terhadap peraturan perundang-undangan, anggaran dasar dan peraturan perusahaan

GR-02 Kewajiban perusahaan dilakukan sesuai dengan peraturan yang berlaku dan tepat waktu

GR-03

Perusahaan melaksanakan tanggungjawab sosial dengan cara meningkatkan/menerapkan keperdulian terhadap masyarakat dan kelestarian lingkungan sekitar

4. Independency

Kode Pertanyaan Alternatif Jawaban

1 2 3 4 5

GI-01

Kegiatan pengelolaan perusahaan bebas dari pengaruh pihak lain dan tidak ada benturan kepentingan

GT-02 Pengambilan keputusan dilakukan secara obyektif

GI-03 Kegiatan perusahaan sesuai dengan peraturan dan undang-undang yang berlaku

GI-04

Organ perusahaan melaksanakan fungsi dan

tugasnya sesuai peraturan, tidak saling

mendominasi dan atau melempar tanggungjawab

5. Fairness

Kode Pertanyaan Alternatif Jawaban

1 2 3 4 5

GF-01

Perusahaan memberikan kesempatan kepada

stakeholders untuk memberikan masukan dan pendapat bagi kepentingan perusahaan

GF-02

Perusahaan memberikan perlakuan setara dan wajar kepada stakeholders sesuai kontribusi dan manfaat yang diberikan

GF-03

Perusahaan memberikan kesempatan sama dalam penerimaan karyawan, berkarir dan melaksanakan tugasnya secara profesional

34

Lanjutan Lampiran 2.

III. Kinerja

Penelitian ini ingin megukur kinerja non-keuangan yang dilakukan perusahaan. Umar (2003:102) menyebutkan ada 10 komponen data untuk mengukur kinerja, yaitu:

Kode Pertanyaan Alternatif Jawaban

1 2 3 4 5

KN-01 Tingkat absensi karyawan telah sesuai dengan standar yang ditetapkan perusahaan

KN-02

Feedback antar karyawan berlangsung baik untuk mengetahui sistem dalam perusahaan yang perlu ditingkatkan

KN-03

Program pelatihan untuk meningkatkan kompetensi karyawan yang sesuai dan dpenerapan konsepkan dengan baik

KN-04 Perusahan melakukan kaji banding internal untuk meningkatkan kinerja non-keuangan perusahaan KN-05 Karyawan memiliki motivasi bekerja dan komitmen

tinggi kepada perusahaan

KN-06 Karyawan berperan aktif dalam memberikan ide atau saran yang membangun bagi kemajuan perusahaan

KN-07 Karyawan memberikan kontribusi menurut kompetensi

yang dimiliki

KN-08

Perusahaan memberikan reward kepada karyawan

menurut kinerja dan kontribusi yang diberikan serta tingkat produktivitasnya

KN-09 Perusahaan memiliki tingkat turn over karyawan yang rendah dan tercipta loyalitas terhadap perusahaan

KN-10

Perusahaan menilai efektifitas sumber daya manusia yang mencerminkan perubahan kapabilitas pegawai perusahaan

KN-11 Perusahaan memberikan kesempatan promosi internal kepada semua karyawan

KN-12 Seluruh karyawan memiliki pemahaman terhadap visi dan misi perusahaan

KN-13 Perusahaan mampu memperoleh karyawan yang

35

Lanjutan lampiran 2.

Kode Pertanyaan Alternatif Jawaban

1 2 3 4 5

KN-14 Pelayanan yang diberikan kepada pelanggansesuai dengan standar pelayanan perusahan

KN-15 Perusahaan memiliki ketersediaan karyawan dengan

keahlian khusus sesuai kebutuhan

KN-16 Karyawan cepat dan tanggap dalam mengerjakan

segala tanggung jawabnya

KN-17 Karyawan memberikan informasi kepada klien dan

pelanggan secara benar dan tepat waktu

KN-18 Output yang dihasilkan sesuai dengan yang diharapkan

dan diinginkan perusahaan

KN-19 Karyawan paham akan job desc yang ditentukan dan

diberikanperusahaan

KN-20 Kerja sama dalam bekerja antar departemen atau

instansi kerja terjalin dengan baik

36

Lampiran 3. Output uji validitas dan uji reliabilitas

Case Processing Summary

N %

Cases Valid 30 100,0

Excluded(a) 0 ,0

Total 30 100,0

a Listwise deletion based on all variables in the procedure.