SKRIPSI

ANALISIS REAKSI PASAR TERHADAP PENERAPAN INTERNATIONAL

FINANCIAL REPORTING STANDARD (IFRS) PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK

INDONESIA DAN DI BURSA MALAYSIA 2012

OLEH :

YUDISTIRA TUMBUR SAPUTRA MANALU 090503217

PROGRAM STUDI S-1 AKUNTANSI DEPARTEMEN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “Analisis Reaksi Pasar Terhadap Penerapan International Financial Reporting Standard (IFRS) pada perusahaan manufaktur yang terdaftar di Bursa

Efek Indonesia di Bursa Malaysia 2012,’’ adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau dituliskan sumbernya dengan jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, 20 Juni 2015 Yang Membuat Pernyataan,

ABSTRAK

ANALISIS REAKSI PASAR TERHADAP PENERAPAN INTERNATIONAL FINANCIAL REPORTING STANDARD (IFRS) PADA PERUSAHAAN

MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA DAN DI BURSA MALAYSIA 2012

Penelitian ini bertujuan untuk menganalisis reaksi pasar terhadap penerapan standar akuntansi internasional (IFRS) pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia dan Bursa Malaysia tahun 2012.

Populasi penelitian ini sebanyak 139 perusahaan manufaktur di Indonesia dan 194 perusahaan manufaktur di Malaysia, dengan mengakses data laporan keuangan audited melalui website www.idx.co.id, dan www.bursamalaysia.com dan data harga saham harian melalui website www.finance.yahoo.com. Metode pengambilan sampel yang digunakan adalah metode purposive sampling, sehingga diperoleh 39 perusahaan sampel di Indonesia dan 19 perusahaan sampel di Malaysia pada tahun 2012. Metode penelitian yang digunakan adalah Event Study, dengan melakukan pengamatan terhadap CAAR (Cumulative Average Abnormal Return) harian yang terjadi di sekitar periode jendela yaitu sebelum, pada saat, dan

sesudah laporan keuangan perusahaan dipublikasikan. Metode analisis data yang digunakan adalah metode regresi linear.

Hasil penelitian ini menunjukkan bahwa baik di Indonesia maupun di Malaysia tidak ditemukan adanya perubahan CAAR yang signifikan selama periode peristiwa. Hal ini menandakan bahwa investor kurang merespon terhadap perubahan standar akuntansi yang terjadi di masing-masing negara yang dijadikan sebagai obyek penelitian ini.

ABSTRACT

MARKET REACTION ANALYSIS TO ADOPTION OF INTERNATIONAL FINANCIAL REPORTING STANDARD (IFRS) TOWARDS

MANUFACTURES COMPANY THAT LISTED IN INDONESIA STOCK EXCHANGE AND IN

BURSA MALAYSIA 2012

This research is aimed to analyze the market reaction towards the adoption of International Financial Reporting Standard (IFRS) at manufacture company listed on Indonesia Stock Exchange, and Bursa Malaysia 2012.

The population of this research are 139 manufacture companies in Indonesia and 194 manufacture companies in Malaysia with access the financial statement on website www.idx.co.id and www.bursamalaysia.com. Sampling method that used in this research is purposive sampling method, so I get 39 company samples in Indonesia and 19 company samples in Malaysia at 2012. Research method that is used in this research is Event Study, with the observation of daily Cumulative Average Abnormal Return (CAAR) around the event windows. Analysis data method that is used in this research is linear regression method.

The results of this research indicate that both in Indonesia and Malaysia, we didn’t find any significant changes of CAAR during event period. This result indicate that investors responded less the changes of accounting standard in each countries as the subject of this research.

KATA PENGANTAR

Segala puji hormat dan syukur kepada Allah Bapa Tritunggal, Tuhan Yesus Kristus, dan Roh Kudus yang telah memberikan kemampuan kepada penulis untuk dapat menyelesaikan skripsi ini dengan baik tepat pada waktunya. Terima kasih kepada Tuhan Yesus untuk penyertaan-Mu dan karunia-Mu yang Engkau berikan untuk setiap hal dalam skripsi ini. Adapun judul skripsi ini adalah: “Analisis Reaksi Pasar Terhadap Penerapan International Financial Reporting Standard (Ifrs) Pada Perusahaan Manufaktur Yang

Terdaftar Di Bursa Efek Indonesia Dan Di Bursa Malaysia 2012.” Skripsi ini disusun guna memenuhi salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi Departemen Akuntansi Universitas Sumatera Utara.

Pada kesempatan ini penulis juga ingin mengucapkan terimakasih dan penghargaan yang tulus kepada :

1. Bapak Prof. Dr. Azhar Maksum, M.Ec.Ac, Ak., CA selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS, Ak., CPA selaku Ketua Departemen dan bapak Drs. Hotmal Ja’far, MM, Ak selaku Sekretaris Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Firman Syarif, M.Si, Ak. selaku Ketua Program Studi S-1 Akuntansi dan Ibu Dra. Mutia Ismail, MM, Ak selaku Sekretaris Program Studi S-1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Drs. Idhar Yahya, M.B.A., Ak., selaku Penasehat Akademik yang telah meluangkan waktunya untuk memberikan bimbingan selama masa perkuliahan. 5. Ibu Dra. Narumondang Bulan Siregar, M.M., Ak., selaku Dosen Pembimbing saya

meluangkan waktunya untuk memberikan bimbingan dan perbaikan dalam menyelesaikan skripsi ini.

6. Ayah saya yang sangat saya kasihi Raja Mangulahi Manalu, Kakak saya, serta seluruh keluarga besar yang telah memberikan motivasi dan dukungan dalam doa sehingga penulis dapat menyelesaikan skripsi ini

7. Sahabat saya Ester, Dewi, Mia, Jepri, Samuel, Monang, Elvis, Susi, Ocheen,teman seperjuangan Prima, teman di CC, kelompok kecil saya, dan seluruh teman-teman yang telah memberikan motivasi, dan dukungan dalam doa sehingga penulis dapat menyelesaikan skripsi ini.

Penulis menyadari banyak terdapat kekurangan dalam skripsi ini, untuk itu penulis sangat mengharapkan kritik dan saran yang bersifat membangun. Semoga skripsi ini dapat bermanfaat bagi banyak pihak.

Medan, 20 Juni 2015 Penulis,

DAFTAR ISI

1.2. Perumusan Masalah... 5

1.3. Tujuan Penelitian... 5

1.4. Manfaat Penelitian... 6

BAB II TINJAUAN PUSTAKA 2.2. Tinjauan Peneliti Terdahulu... 2.2.1. Perbedaan Penelitian ini dengan penelitian terdahulu. 24 26 2.3. Kerangka Konseptual... 30

2.4. Hipotesis Penelitian... 31

BAB III METODE PENELITIAN 3.1. Jenis Penelitian... 32

3.2. Populasi dan Sampel Penelitian……… 3.3. Jenis dan Sumber Data………. 3.4. Metode Pengumpulan Data………... 32 34 35 3.5. Batasan Operasional... 35 3.6. Definisi Operasional dan Pengukuran Variabel...

3.6.1. Variabel Terikat (Dependent Variabel)………... 3.6.2. Variabel Bebas (Independent Variabel)………..

36 36 37 3.7. Teknik Analisis…………...

3.7.1. Analisis Deskriptif………... 37 37 3.7.2. Uji Asumsi Klasik...

3.7.2.2. Uji Multikolinieritas……….

4.2.3.1. Uji Normalitas Data………. 54 4.2.3.2. Hasil Uji Multikolinieritas...………. 4.2.3.3. Hasil Uji Heteroskedastisitas...……….

57 58 4.3. Hasil Pengujian Hipotesis...……….. 4.4. Pembahasan Hasil Penelitian……… 4.5. Perbandingan Hasil Penelitian dengan Penelitian Terdahulu…

BAB V KESIMPULAN DAN SARAN

DAFTAR TABEL

No. Tabel Judul Halaman

Tabel 2.1

Tinjauan Penelitian Terdahulu……… 25

Tabel 2.2 Tinjauan Perbandingan Dengan Penelitian Terdahulu.. 28

Tabel 4.1 Proses Seleksi Sampel Perusahaan di BEI………. 40

Tabel 4.2 Proses Seleksi Sampel Perusahaan di Bursa Malaysia... 41

Tabel 4.3 Daftar Perusahaan Sampel di Indonesia……….. 41

Tabel 4.4 Daftar Perusahaan Sampel di Malaysia……….. 42

Tabel 4.5 Hasil regresi linear expected return Indonesia………… 44

Tabel 4.6 Hasil regresi linear expected return Malaysia…………. 44

Tabel 4.7 AARIndonesia……… 46

Tabel 4.8 AAR Malaysia………... 47

Tabel 4.9 CAARIndonesia………. 49

Tabel 4.10 CAARMalaysia……….. 49

Tabel 4. 11 Statistik Deskriptif Variabel-Variabel Penelitian Indonesia……... 52

Tabel 4. 11 Statistik Deskriptif Variabel-Variabel Penelitian Malaysia... 52

Tabel 4.12 Hasil Uji Multikolinieritas Indonesia……….. 57

Tabel 4.13 Hasil Uji Multikolinieritas Malaysia………... 58

Tabel 4.14 Uji Beda Paired Sample t test Indonesia .…... 61

Tabel 4.15 Uji Beda Paired Sample t Test Malaysia……… 62

DAFTAR GAMBAR

No. Gambar Judul Halaman

1.1 Event Windows……… 6

2.1 Kerangka Konseptual…... 30

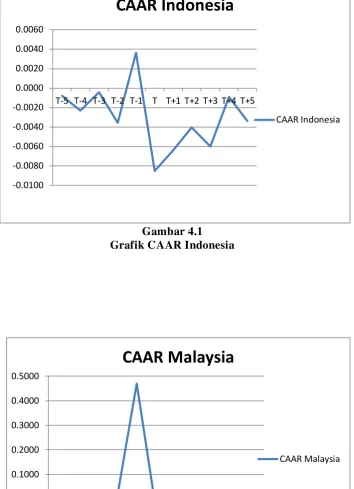

4.1 Grafik CAAR Indonesia………... 50

4.2 Grafik CAAR Malaysia………... 50

4.3 Grafik Perbandingan CAAR Indonesia dengan Malaysia……….. 51

4.4 Grafik Histogram Indonesia……… 54

4.5 Grafik Normal Probability Plot Indonesia………….. 55

4.6 Grafik Histogram Malaysia……….. 56

4.7 Grafik Normal Probability Plot Malaysia……… 56

4.8 Scatter Plot Indonesia………... 59

DAFTAR LAMPIRAN

No. lampiran

Judul Halaman

1. Proses Seleksi Sampel Perusahaan………….. 71

2. Daftar Perusahaan Sampel……….. 72

3. Hasil Perhitungan Return Realisasi 76

4. Hasil Perhitungan Return Pasar 80

5. Hasil Perhitungan Expected Return 87

6. Hasil Perhitungan Abnormal Return 92

7. Perbandingan AAR……….. 96

8. Hasil Regresi Linear……… 99

9. CAAR……….. 100

10. Statistik Deskriptif Variabel Penelitian…….. 100

11. Hasil Uji Normalitas Data………... 101

12. Hasil Uji Mulitkolinieritas……….. 103

13. Hasil Uji Heteroskedastisitas……….. 104

ABSTRAK

ANALISIS REAKSI PASAR TERHADAP PENERAPAN INTERNATIONAL FINANCIAL REPORTING STANDARD (IFRS) PADA PERUSAHAAN

MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA DAN DI BURSA MALAYSIA 2012

Penelitian ini bertujuan untuk menganalisis reaksi pasar terhadap penerapan standar akuntansi internasional (IFRS) pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia dan Bursa Malaysia tahun 2012.

Populasi penelitian ini sebanyak 139 perusahaan manufaktur di Indonesia dan 194 perusahaan manufaktur di Malaysia, dengan mengakses data laporan keuangan audited melalui website www.idx.co.id, dan www.bursamalaysia.com dan data harga saham harian melalui website www.finance.yahoo.com. Metode pengambilan sampel yang digunakan adalah metode purposive sampling, sehingga diperoleh 39 perusahaan sampel di Indonesia dan 19 perusahaan sampel di Malaysia pada tahun 2012. Metode penelitian yang digunakan adalah Event Study, dengan melakukan pengamatan terhadap CAAR (Cumulative Average Abnormal Return) harian yang terjadi di sekitar periode jendela yaitu sebelum, pada saat, dan

sesudah laporan keuangan perusahaan dipublikasikan. Metode analisis data yang digunakan adalah metode regresi linear.

Hasil penelitian ini menunjukkan bahwa baik di Indonesia maupun di Malaysia tidak ditemukan adanya perubahan CAAR yang signifikan selama periode peristiwa. Hal ini menandakan bahwa investor kurang merespon terhadap perubahan standar akuntansi yang terjadi di masing-masing negara yang dijadikan sebagai obyek penelitian ini.

ABSTRACT

MARKET REACTION ANALYSIS TO ADOPTION OF INTERNATIONAL FINANCIAL REPORTING STANDARD (IFRS) TOWARDS

MANUFACTURES COMPANY THAT LISTED IN INDONESIA STOCK EXCHANGE AND IN

BURSA MALAYSIA 2012

This research is aimed to analyze the market reaction towards the adoption of International Financial Reporting Standard (IFRS) at manufacture company listed on Indonesia Stock Exchange, and Bursa Malaysia 2012.

The population of this research are 139 manufacture companies in Indonesia and 194 manufacture companies in Malaysia with access the financial statement on website www.idx.co.id and www.bursamalaysia.com. Sampling method that used in this research is purposive sampling method, so I get 39 company samples in Indonesia and 19 company samples in Malaysia at 2012. Research method that is used in this research is Event Study, with the observation of daily Cumulative Average Abnormal Return (CAAR) around the event windows. Analysis data method that is used in this research is linear regression method.

The results of this research indicate that both in Indonesia and Malaysia, we didn’t find any significant changes of CAAR during event period. This result indicate that investors responded less the changes of accounting standard in each countries as the subject of this research.

BAB I

PENDAHULUAN

1.1. Latar Belakang

Informasi akuntansi memiliki peranan penting dalam proses pengambilan keputusan. Para pengguna informasi ini menjadikan informasi akuntansi yang mereka peroleh sebagai dasar pengambilan keputusan. Informasi akuntansi diperoleh dari laporan keuangan yang disusun oleh pihak manajemen. Karakteristik informasi akuntansi diarahkan dan disediakan untuk memenuhi kebutuhan sebagai dasar pengambilan keputusan dibidang investasi, kredit, dan keputusan lain yang sejenis (Rosjidi, 1999).

Informasi akuntansi terkandung dalam laporan keuangan. Perusahaan mempublikasikan laporan keuangannya untuk memenuhi kebutuhan informasi akuntansi bagi setiap pihak pengguna informasi akuntansi. Hal ini dilakukan karena pihak luar perusahaan tidak mempunyai otoritas atau akses secara langsung kedalam perusahaan untuk mendapatkan informasi yang dibutuhkan. Sehingga melalui publikasi laporan keuangan dapat memenuhi kebutuhan para pihak yang memiliki kepentingan atas informasi yang terkandung dalam laporan keuangan, sebagai acuan dalam pengambilan keputusan.

maksudnya adalah dapat diterima oleh kelompok pengguna laporan keuangan. Suatu prinsip akuntansi yang dapat diterima secara umum pada suatu negara belum tentu dapat diterima secara umum juga pada negara lain.

Laporan keuangan yang bermanfaat adalah laporan keuangan yang mengandung informasi yang dibutuhkan oleh para pelaku pasar. Dimana para pelaku pasar akan memberikan respon atau reaksi terhadap informasi yang diperolehnya dalam laporan keuangan. Reaksi ini dapat diukur melalui return sebagai nilai perubahan harga saham atau dengan menggunakan abnormal return (Jogiyanto, 2000).

Krisis keuangan yang terjadi di wilayah Asia dalam kisaran tahun 1997 yang menimpa beberapa negara seperti Thailand, Singapura, Indonesia, Malaysia, Korea Selatan, dan Hongkong, serta mega skandal yang melibatkan raksasa-raksasa korporasi seperti Enron, Adhelpia, Worldcom, telah membuat dunia mempertanyakan tentang standar akuntansi dan pelaporan keuangan yang lebih baik yang bisa menghasilkan informasi keuangan yang dapat dipercaya. Sehingga diharapkan suatu standar akuntansi dan pelaporan keuangan yang berkualitas tinggi.

menambahkan bahwa harmonisasi standar akuntansi dan pelaporan keuangan telah dianggap sebagai suatu hal yang mendesak yang harus dilakukan oleh setiap negara termasuk Indonesia sebagai negara berkembang. Manfaat utama yang diperoleh dari harmonisasi standar akuntansi dan pelaporan keuangan adalah adanya pemahaman yang lebih baik atas laporan keuangan oleh pengguna laporan keuangan yang berasal dari berbagai negara. Sehingga memudahkan suatu perusahaan dalam menjual sahamnya secara lintas negara atau lintas pasar modal.

Indonesia merupakan salah satu negara yang tidak menutup diri terhadap arus globalisasi. Sehingga pasar Indonesia terbuka bagi para pelaku pasar yang berasal dari luar negeri. Para pelaku pasar ini juga membutuhkan informasi akuntansi sebagai acuan dalam pengambilan keputusan mereka. Namun, menjadi permasalahan apabila bahasa akuntansi yang berlaku di Indonesia berbeda dengan yang mereka pahami.

Peranan Indonesia dalam perekonomian dunia semakin nyata dengan masuknya Indonesia ke dalam perhimpunan negara dengan perekonomian yang terbesar di dunia yaitu G-20. Dimana dari hasil pertemuan negara-negara anggota G-20 yang berlangsung di Washington DC, 15 November 2008 silam pemerintah Indonesia menyepakati untuk melakukan konvergensi IFRS. Adapaun prinsip-prinsip G-20 yang dicanangkan adalah sebagai berikut:

1. Strengthening Transparency and Accountability 2. Enhancing Sound Regulation

5. Reforming International Financial Institutions

Sehingga Indonesia melalui IAI dan Malaysia melalui MASB yang merupakan standard setter meresponi masalah tersebut dengan melaksanakan konvergensi dari PSAK dan FRS kepada IFRS. Sesuai rencana atau target yang telah ditetapkan oleh IAI dan MASB, dimana mulai 1 Januari 2012 PSAK dan FRS yang telah mengalami konvergensi sudah berlaku efektif. Sehingga sejak tanggal tersebut perusahaan resmi menerapkan PSAK atau FRS yang telah dikonvergensikan menjadi sesuai IFRS menjadi standar akuntansi dan pelaporan keuangannya.

Proses konvergensi IFRS tentunya menimbulkan banyak perubahan terhadap standar akuntansi dan pelaporan keuangan di Indonesia dan Malaysia. Perubahan signifikan tentunya terjadi dalam laporan keuangan dan kebijakan akuntansi perusahaan yang menerapakan PSAK dan FRS yang berbasis IFRS. Tentunya juga akan terjadi perubahan terhadap informasi akuntansi yang terkandung dalam laporan keuangan. Pertanyaan yang muncul setelah terjadinya perubahan regulasi terhadap standar akuntansi dan pelaporan keuangan adalah: “Bagaimana para pelaku pasar meresponi fenomena tersebut?” Penelitian ini mencoba untuk meneliti bagaimana respon atau reaksi para pelaku pasar terhadap perubahan regulasi akuntansi dan pelaporan keuangan yang terjadi di Indonesia.

pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia di Bursa Malaysia 2012.’’

1.2. Rumusan Masalah

Reaksi pasar modal terhadap kandungan informasi dalam suatu peristiwa

dapat diukur dengan menggunakan return sebagai nilai perubahan harga atau

dengan menggunakan abnormal return yang merupakan selisih antara return

aktual dengan return yang diekspektasikan oleh investor (Jogiyanto, 2003 dalam

Wardhani 2012).

Permasalahan yang dikemukakan pada penelitian ini adalah: Apakah

penerapan International Financial Reporting Standard (IFRS) memiliki pengaruh

terhadap Reaksi Pasar pada perusahaan manufaktur yang terdaftar di Bursa Efek

Indonesia atau di Bursa Malaysia pada tahun 2012.

1.3. Tujuan Peneitian

Tujuan dari penelititan ini adalah untuk menganalisis bagaimana reaksi

pasar terhadap penerapan PSAK dan FRS hasil dari konvergensi IFRS di

Indonesia dan Malaysia terutama pada perusahaan manufaktur sebelum, pada saat,

dan sesudah laporan keuangan perusahaan diterbitkan. Penelitan ini menggunakan

windows) sekitaran pada saat laporan keuangan dipublikasikan yang digambarkan

sebagai berikut:

0

5 hari sebelum pada saat 5 hari sesudah Gambar 1.1

Event Wndows

1.4. Manfaat Penelitian

1. Bagi akademisi, penelitian ini diharapkan memberikan kontribusi bagi perkembangan studi dan memberikan bukti empiris mengenai signaling theory di pasar modal Indonesia dan Malaysia terkait dengan reaksi pasar terhadap penerapan IFRS di Indonesia dan Malaysia.

2. Bagi peneliti lain, penelitian ini diharapkan menjadi bahan pertimbangan bagi penelitian selanjutnya, khususnya penelitian di bidang akuntansi dan pasar modal.

BAB II

TINJAUAN PUSTAKA

2.1. Tinjauan Teoritis

2.1.1. Laporan Keuangan

Laporan keuangan adalah suatu penyajian terstruktur dari posisi keuangan dan kinerja keuangan suatu entitas. Tujuan laporan keuangan adalah untuk memberikan informasi mengenai posisi keuangan, kinerja keuangan, dan arus kas entitas yang bermanfaat bagi sebagian besar kalangan pengguna laporan keuangan dalam pengambilan keputusan. Laporan keuangan juga menunjukkan hasil pertanggungjawaban manajemen atas penggunaan sumber daya perusahaan.

Laporan keuangan disusun berdasarkan standar akuntansi dan pelaporan keuangan yang berlaku dalam suatu negara. Sehingga dengan penyajian laporan keuangan berdasarkan standar akuntansi dan pelaporan keuangan yang berlaku maka laporan keuangan akan mengandung informasi akuntansi yang bermanfaat bagi para pihak yang berkepentingan terhadap informasi tersebut. Sehingga semakin baik standar akuntansi dan pelaporan keuangan maka informasi yang diperoleh pun akan semakin berkualitas.

Karakteristik kualitatif merupakan suatu ciri khas yang membuat informasi dalam laporan keuangan berguna bagi pemakainya. Trueblood Committee mengemukakan karakteristik laporan keuangan dilihat dari segi kualitas berdasarkan sebagai berikut:

a. Kualitas utama: 1. Relevance

Agar laporan keuangan bermanfaat, informasi di dalamnya harus relevan untuk memenuhi kebutuhan pemakai dalam proses pengambilan keputusan. Informasi di dalam laporan keuangan memilki kualitas relavan jika dapat memengaruhi keputusan ekonomi pemakai dengan membantu mereka mengevaluasi peristiwa masa lalu, masa kini, atau masa depan, menegaskan, atau mengoreksi hasil evaluasi mereka dimasa lalu.

2. Reliability

Supaya laporan keuangan bermanfaat, informasi juga harus handal (reliable). Informasi memilki kualitas yang handal jika bebas dari pengertian yang menyesatkan, kesalahan material, dan dapat dihandalkan pemakainya sebagai penyajian yang tulus atau jujur (faithful representation) dari yang seharusnya disajikan secara wajar diharapkan dapat di sajikan.

3. Verifiability

Suatu sarana yang dapat memberikan kesempatan kepada orang-orang tertentu yang bekerja secara terpisah antara satu dengan yang lainnya untuk mengembangkan ukuran-ukuran yang sama atas bukti, data, dan catatan yang sama.

4. Completeness

Menjelaskan kelengkapan dan kesesuaian antara data akuntansi dan kejadian yang dimaksud untuk disajikan.

b. Kualitas sekunder: 1. Comparability

Informasi akuntansi harus dapat saling dibandingkan, artinya akuntansi harus memiliki prinsip yang sama atau disusun dengan menggunakan metode yang sama antara perusahaan yang satu dengan perusahaan yang lainnya sehingga agar dapat diperbandingkan.

2. Consistency

Laporan keuangan harus disusun dengan menggunakan metode yang sama sepanjang waktu oleh suatu perusahaan.

2.1.2. Pelaporan Keuangan

yang mencakup bagian integral dengan tujuan untuk memenuhi tingkat pengungkapan yang cukup (Yadiati, 2007).

2.1.3. Standar Akuntansi

Laba/Rugi) atau berupa penjelasan (notes) yang menyertai laporan keuangan (Chariri, 2009 dalam Siregar, 2012).

2.1.4. Prinsip Akuntansi Berlaku Umum di Indonesia (PABUI)

Di Indonesia, istilah GAAP dikenal dengan sebutan prinsip akuntansi berlaku umum di Indonesia (PABUI). Prinsip akuntansi ini berupa standar akuntansi dan pelaporan keuangan yang disebut Pernyataan Standar Akuntansi Keuangan (PSAK). DSAK merupakan lembaga bentukan IAI yang berperan sebagai standard setter. Dalam hal ini DSAK bertugas untuk melakukan pengkajian dan penyusunan standar akuntansi dan pelaporan keuangan yang berlaku di Indonesia.

Sebenarnya sejak 1994 Indonesia telah mengadopsi sebagian besar dari International Accounting Standar (IAS). PSAK dan Interpretasi atas Standar

Akuntansi Keuangan (ISAK) yang diberlakukan sejak 1994 adalah saduran dari IAS dan interpretasi Standing Interpretation Committee (SIC) yang diterbitkan sebelum1994. Namun, sejak saat itu tidak semua perubahan IAS, interpretasi SIC, dan standar-standar yang ada pada IFRS diadopsi oleh DSAK.

2.1.5. FRS Malaysia

FRS (Financial Reporting Standard) Malaysia merupakan standar akuntansi keuangan di Malaysia. Perusahaan yang terdaftar di Malaysia diwajibkan untuk menyajikan laporan keuangan yang disusun sesuai dengan standar akuntansi yang di setujui dan ditebitkan oleh MASB (Malaysian Accounting Standard Board).

Malaysia melalui MASB telah mengumumkan pernyataan tentang rencana konvergensi IFRS pada tahun 2008. Dalam rencana tersebut Malaysia akan melakukan konvergensi penuh terhadap IFRS pada 01 Januari 2012. Hal ini sejalan dengan rencana IAI untuk memberlakukan secara efektif PSAK hasil konvergensi IFRS di Indonesia pada 01 Januari 2012.

2.1.6. IAS dan IFRS

IAS merupakan standar akuntansi internasional sebelum IFRS. IAS merupakan standar akuntansi dan pelaporan keuangan yang merupakan produk dari International Accounting Standard Committee (IASC). Kemudian pada tahun 2000, IASC melakukan restrukturisasi kelembagaan dengan dibentuknya IASC Foundation (IASCF) yang membawahi IASB dan International Financial Reporting Interpretation Committee (IFRIC). International Accounting Standard

Board (IASB) yang berdiri pada tanggal 29 Juni 1973 merupakan lembaga yang

standar akuntansi dan pelaporan keuangan. Sehingga IFRS diharapkan mampu untuk menjawab masalah terhadap perbedaan standar akuntansi dan pelaporan keungan yang berbeda di tiap-tiap negara.

Siregar (2012) beranggapan bahwa IFRS adalah suatu upaya untuk memperkuat arsitektur keuangan global dan mencari solusi jangka panjang terhadap kurangnya transparansi informasi keuangan. Manfaat dari adanya suatu standar akuntansi dan pelaporan keuangan global adalah:

1. Pasar modal menjadi global dan modal investasi dapat bergerak diseluruh dunia tanpa hambatan berarti. Standar pelaporan keuangan berkualitas tinggi yang digunakan secara konsisten diseluruh dunia akan memperbaiki efisiensi alokasi lokal.

2. Investor dapat membuat keputusan yang lebih baik.

3. Perusahaan-perusahaan dapat memperbaiki proses pengambilan keputusan mengenai merger dan akuisisi.

4. Gagasan terbaik yang timbul dari aktivitas pembuatan standar dapat disebarkan dalam mengembangakan standar global yang berkualitas tinggi.

Berdasarkan pengalaman negara-negara pengadopsi penuh IFRS, adopsi dilakukan dengan dua cara, yaitu dengan cara sekaligus atau dikenal dengan pendekatan ‘big bang’ dan dengan cara gradual. Indonesia sendiri menggunakan cara yang terakhir. Proses adopsi yang dilakukan bukanlah adopsi penuh terhadap IFRS, hal ini dikarenakan terdapat perbedaan sifat bisnis dan regulasi di Indonesia. Proses adopsi IFRS di Indonesia dilakukan melalui 3 tahapan yaitu:

1. Tahap adopsi 2008-2010

Dalam tahap ini dilakukan adopsi seluruh IFRS ke dalam PSAK. 2. Tahap persiapan 2011

Penyiapan seluruh infrastruktur pendukung untuk implementasi PSAK yang sudah mengadopsi seluruh IFRS.

3. Tahap implementasi 2012

Penerapan PSAK yang sudah mengadopsi IFRS bagi perusahaan yang memiliki akuntabilitas publik.

Meskipun tahap implementasi yang ditetapkan adalah pada tahun 2012, DSAK sebagai standard setter masih terus melakukan eveluasi dan revisi terhadap standar akuntansi di Indonesia. Sehingga masih ada PSAK yang disahkan setelah tahun 2012 dan akan diberlakukan secara efektif beberapa tahun kedepan. Berikut ini merupakan tahapan adopsi IFRS ke dalam PSAK:

PSAK disahkan 23 Desember 2009:

1. PSAK 1 (2009): Penyajian Laporan Keuangan 2. PSAK 2 (2009): Laporan Arus Kas

3. PSAK 4 (2009): Laporan Keuangan Konsolidasian dan Laporan Keuangan Tersendiri

4. PSAK 5 (2009): Segmen Operasi

5. PSAK 12 (2009): Bagian Partisipasi dalam Ventura Bersama 6. PSAK 15 (2009): Investasi Pada Entitas Asosiasi

7. PSAK 25 (2009): Kebijakan Akuntansi, Perubahan Estimasi Akuntansi, dan Kesalahan

8. PSAK 48 (2009): Penurunan Nilai Aset

10.PSAK 58 (2009): Aset Tidak Lancar yang Dimiliki untuk Dijual dan Operasi yang Dihentikan

Interpretasi disahkan 23 Desember 2009:

1. ISAK 7 (2009): Konsolidasi Entitas Bertujuan Khusus

2. ISAK 9: Perubahan atas Liabilitas Purna Operasi, Liabilitas Restorasi, dan Liabilitas Serupa

3. ISAK 10: Program Loyalitas Pelanggan

4. ISAK 11: Distribusi Aset Nonkas Kepada Pemilik

5. ISAK 12: Pengendalian Bersama Entitas: Kontribusi Nonmoneter oleh Venturer

PSAK yang disahkan 19 Februari 2010: 1. PSAK 19 (2010): Aset tidak berwujud 2. PSAK 14 (2010): Biaya Situs Web 3. PSAK 23 (2010): Pendapatan

4. PSAK 7 (2010): Pengungkapan Pihak-Pihak Yang Berelasi 5. PSAK 22 (2010): Kombinasi Bisnis (disahkan 3 Maret 2010)

6. PSAK 10 (2010): Transaksi Mata Uang Asing (disahkan 23 Maret 2010 7. ISAK 13 (2010): Lindung Nilai Investasi Neto dalam Kegiatan Usaha Luar

Negeri

PSAK yang disahkan 20 Desember 2011: 1. PSAK 26 (2011): Biaya Pinjaman

2. PSAK 55 (2011): Instrumen Keuangan: Pengakuan dan Pengukuran Interpretasi disahkan 20 Desember 2011:

1. ISAK 26: Penilaian Ulang Derivatif Melekat PSAK disahkan 19 Desember 2013:

1. PSAK 65: Laporan Keuangan Konsolidasian; 2. PSAK 66: Pengaturan Bersama;

3. PSAK 67: Pengungkapan Kepentingan dalam Entitas Lain; 4. PSAK 68: Pengukuran Nilai Wajar;

5. PSAK 1 (2013): Penyajian Laporan Keuangan; 6. PSAK 4 (2013): Laporan Keuangan Tersendiri;

7. PSAK 15 (2013): Investasi pada Entitas Asosiasi dan Ventura Bersama; dan 8. PSAK 24 (2013): Imbalan Kerja.

Interpretasi disahkan 12 Juli 2013:

1. ISAK 27: Pengalihan Aset dari Pelanggan

2. ISAK 28: Pengakhiran Liabilitas Keuangan dengan Instrumen Ekuitas 3. ISAK 29: Biaya Pengupasan Lapisan Tanah Tahap Produksi pada

Pertambangan Terbuka

pertama adalah kurang siapnya infrastruktur seperti DSAK sebagai financial accounting standard setter di Indonesia. Permasalahan yang kedua adalah peraturan perundang-undangan yang belum tentu sinkron dengan IFRS. Permasalahan yang ketiga adalah kurang siapnya sumber daya manusia dan dunia pendidikan Indonesia.

Seperti halnya Indonesia, proses konvergensi IFRS di Malaysia dilakukan secara bertahap. Tahapan pertama dilaksanakan pada tahun 2010. Pada tahun tersebut, beberapa standar akuntansi hasil konvergensi IFRS telah resmi diterapkan. Standar yang belum diterapkan akan menyusul untuk diterapkan pada tahun 2012.

2.1.7. PASAR MODAL

Pasar modal merupakan pertemuan antara pihak yang memiliki kelebihan dana dengan pihak yang membutuhkan dana dengan cara memperjualbelikan sekuritas. Pasar modal didefenisikan sebagai kegiatan yang bersangkutan dengan penawaran umum dan perdagangan efek, perusahaan publik yang berkaitan dengan efek yang diterbitkannya, serta lembaga dan profesi yang berkaitan dengan efek.

dalam hal jual beli produknya. Dalam bentuk konkritnya, produk yang diperjualbelikan di pasar modal berupa surat-surat berharga di bursa efek. Sekuritas yang umum diperjualbelikan di pasar modal adalah saham, obligasi, reksadana dan instrument derivatif. Dalam penelitian kali ini pasar modal yang menjadi kajian peneliti adalah pasar modal yang memperjualbelikan saham yang selanjutnya disebut sebagai pasar saham.

2.1.8. SAHAM a. Pengertian Saham

Sekuritas yang umumnya dikenal masyarakat dan cukup popular untuk diperjualbelikan di pasar modal adalah saham. Saham (stock atau share) dapat didefenisikan sebagai tanda penyertaan atau kepemilikan seseorang atau badan dalam suatu perusahaan atau perseroan terbatas (Darmadji dan Fakhrudin, 2006). Jenis-jenis dari saham itu sendiri adalah:

1) Saham Preferen (Preferred Stock)

Saham preferen memiliki sifat gabungan antara obligasi dan saham biasa. Seperti obligasi yang membayarkan bunga atas pinjaman, saham preferen juga memberikan hasil yang tetap berupa deviden preferen. Seperti saham biasa, dalam hal likuidasi, klaim pemegang saham preferen dibawah klaim pemegang obligasi. Dibandingkan dengan saham biasa, pemegang saham preferen mempunyai beberapa hak, yaitu hak atas deviden tetap dan hak pembayaran terlebih dahulu jika terjadi likuidasi.

2) Saham Biasa (Common Stock)

Saham biasa adalah saham yang menempatkan pemiliknya pada posisi yang paling junior dalam pembagian dividen dan hak atas harta kekayaan perusahaan apabila perusahaan tersebut dilikuidasi (Darmadji dan Fakhrudin, 2006). Walaupun pemegang saham biasa adalah pihak yang terakhir dalam penerimaan deviden, namun pemegang saham tersebut mempunyai hak suara (voting rights) untuk memilih direktur maupun manajemen perusahaan dan ikut berperan dalam pengambilan keputusan penting perusahaan dalam Rapat Umum Pemegang Saham (RUPS).

3) Saham Treasuri (Treasury Stock)

Menurut Jogiyanto (2000) “saham treasuri (treasury stock) adalah saham perusahaan yang pernah dikeluarkan dan beredar yang kemudian dibeli kembali oleh perusahaan untuk dipensiunkan tetapi disimpan sebagai treasuri.

b. Harga Saham

Harga saham merupakan penerimaan besarnya pengorbanan yang harus dilakukan oleh setiap investor untuk penyertaan dalam perusahaan. Harga saham yang terjadi di pasar modal selalu berfluktuasi dari waktu ke waktu. Fluktuasi harga dari suatu saham akan ditentukan antara kekuatan penawaran dan permintaan yang terjadi di pasar modal. Dan kekuatan permintaan dan penawaran saham ini tentunya dipengaruhi oleh informasi keuangan dari perusahaan yang terlibat dalam pasar modal.

Market price merupakan harga pada pasar riil dan merupakan harga yang paling mudah ditentukan karena merupakan harga dari suatu saham pada pasar yang sedang berlangsung atau jika pasar sudah tutup, maka harga pasar adalah harga penutupannya (closing price).

c. Return Saham dan Abnormal Return

tujuan utama mendapatkan keuntungan yang disebut return baik langsung maupun tak langsung.

Tingkat keuntungan atau return merupakan tingkat kembalian yang diterima oleh investor atas suatu informasi yang dilakukannya. Ang (1997) dalam Siregar (2012) menyatakan bahwa tanpa adanya keuntungan yang dapat dinikmati dari suatu investasi tentunya investor tidak akan mau berinvestasi, jika pada akhirnya tidak akan ada hasilnya. Lebih lanjut setiap investasi baik jangka panjang maupun jangka pendek mempunyai tujuan utuma yaitu untuk memperoleh keuntungan.

Return dapat berupa return realisasi yang sudah terjadi atau return ekspektesi yang belum terjadi tetapi yang diharapkan akan terjadi di masa mendatang. Jogiyanto (2003) menyatakan bahwa return realisasi (realized return) merupakan return yang telah terjadi dan dihitung berdasarkan data historis.

Return realisasi penting karena digunakan sebagai salah satu pengukur kinerja dari perusahaan, sebagai dasar dari penentuan return ekspektasi (expected return) dan resiko di masa yang akan datang. Return ekspektasi adalah return yang

Return sesungguhnya merupakan return yang terjadi pada waktu ke-t yang

merupakan selisih harga sekarang relatif terhadap harga sebelumnya, yang dirumuskan sebagai berikut :

R it = (P it – P it-1) / P it-1 Dimana:

R it = return saham perusahaan I pada hari t

P it = harga penutupan saham perusahaan i pada hari t P it-1 = harga penutupan saham perusahaan i pada hari t-1

Jogiyanti (2000) menyebutkan return ekspektasi dihitung dengan menggunakan model pasar (market model). Sebenarnya terdapat beberapa model untuk menghitung return ekspektasi.

Jogiyanti (2000) menyebutkan tiga model yang dapat digunakan untuk mengukur abnormal return, yaitu:

a) Model Disesuaikan Rata-rata (Mean Adjusted Model)

Model ini beranggapan bahwa return ekspektasi bernilai konstan yang sama dengan rata-rata return realisasi sebelumnya selama periode estimasi. Dalam model ini, return ekspektasi suatu sekuritas pada periode tertentu diperoleh melalui pembagian return realisasi sekuritas tersebut dengan lamanya periode estimasi. Tidak ada patokan untuk lamanya periode estimasi, periode yang umum dipakai berkisar dari 100 sampai dengan 300 hari untuk mendapatkan data harian dan 24 sampai dengan 60 bulan untuk data bulanan.

b) Model Pasar (Market Model)

R ij = α i + β i . R Mj + ε ij

Dimana:

Rij = return realisasi sekuritas ke i pada periode estimasi ke-j αi = intersep untuk sekuritas ke i

βi = koefisien slope yang merupakan beta dari sekuritas ke-i

R Mj = return indeks pasar pada periode estimasi ke j yang dapat dihitung dengan rumus :

R Mj = (IHSG – IHSG j-1) / IHSG j-1 Dimana:

IHSG = Indeks Harga Saham Gabungan

ε ij = kesalahan residu sekuritas ke i pada periode estimasi ke-j

Hasil dari persamaan regresi tersebut menghasilkan model return ekspektasi dengan persamaan sebagai berikut :

E(R it) = α i + β i . R Mj

c) Model Disesuaikan Pasar (Market Adjusted Model)

Model ini berangggapan bahwa penduga yang terbaik dalam mengestimasi return suatu sekuritas adalah return indeks pasar pada saat tersebut. Dengan menggunakan model ini, maka tidak perlu menggunakan periode estimasi untuk membentuk model estimasi, karena return sekuritas yang diestimasi adalah sama dengan return indeks pasar.

Abnormal return merupakan selisih antara return yang sesungguhnya terjadi

diharapkan oleh investor). Dengan demikian abnormal return merupakan selisih antara return sesungguhnya yang terjadi dengan return ekspektasi. Sedangkan Cummulative Abnormal Return (CAR) merupakan penjumlahan dsari abnormal return hari sebelumnya di dalam periode peristiwa untuk masing-masing sekuritas

(Jogiyanto, 2000).

Return tidak normal (abnormal return), yang merupakan selisih antara return sesungguhnya yang terjadi dengan return ekspektasi, dirumuskan sebagai berikut :

AR it = R it – E(R it) Dimana:

AR it = return tidak normal (abnormal retun) sekuritas ke-i pada periode peristiwa ke-t.

R it = return sesungguhnya yang terjadi untuk sekuritas ke-i pada periode peristiwa ke-t

E (R it) = return ekspektasi sekuritas ke-i untuk periode peristiwa ke-t

2.1.9. Teori Sinyal (Signaling Theory)

mengandung nilai positif, maka diharapkan pasar akan bereaksi pada waktu pengumuman tersebut diterima oleh pasar.

Reaksi pasar ditunjukkan dengan adanya perubahan harga saham pada waktu informasi diumumkan dan semua pelaku pasar sudah menerima informasi tersebut, dimana pelaku pasar terlebih dahulu menginterpretasikan dan menganalisis informasi tersebut sebagai sinyal baik (good news) atau sinyal buruk (bad news). Jika pengumuman informasi tersebut sebagai sinyal baik bagi investor, maka terjadi perubahan dalam harga saham, dimana harga saham menjadi naik. Pengumuman informasi akuntansi memberikan sinyal bahwa perusahaan mempunyai prospek yang baik di masa mendatang (good news) sehingga investor tertarik untuk melakukan perdagangan saham, dengan demikian pasar akan bereaksi yang tercermin melalui perubahan dalam harga saham.

Hubungan antara publikasi informasi baik laporan keuangan, kondisi keuangan ataupun sosial politik terhadap fluktuasi harga saham dapat dilihat dalam efisiensi pasar. Efisiensi pasar merupakan konsep dasar yang bisa membantu kita memahami bagaimana sebenarnya mekanisme harga yang terjadi di pasar modal. Jika investor bertransaksi dalam sebuah pasar yang efisien, maka mereka dapat mendasarkan pada harga-harga yang merefleksikan berbagai rangkaian informasi, termasuk informasi laporan keuangan, dan mereka tidak harus memproses semua informasi secara langsung (Beaver, 2002).

1. Efisiensi pasar bentuk lemah (weak form)

Pasar dikatakan efisien dalam bentuk lemah jika harga-harga dari sekuritas tercermin secara penuh (fully reflect) informasi masa lalu. Dengan demikian, nilai-nilai masa lalu tidak dapat digunakan untuk memprediksi harga sekarang.

2. Efisiensi pasar bentuk setengah kuat (semistrong form)

Pasar dikatakan efisien setengah kuat jika harga-harga sekuritas secara penuh mencerminkan (fully reflect) semua informasi yang dipublikasikan (all publicly available information), termasuk informasi yang berada pada laporan keuangan perusahaan emiten.

3. Efisiensi pasar bentuk kuat (strong form)

Pasar dikatakan efisien kuat jika harga-harga sekuritas secara penuh mencerminkan (fully reflect) semua informasi yang tersedia, termasuk informasi yang privat.

Untuk menguji apakah sinyal / informasi yang disampaikan manajemen mengandung kandungan informasi, maka dilakukan pengujian kandungan informasi (information content) untuk melihat reaksi dari suatu pengumuman. Jika pengumuman mengandung informasi, maka pasar diharapkan akan bereaksi pada waktu informasi tersebut diterima oleh pasar. Reaksi pasar ditunjukkan dengan adanya perubahan harga dari sekuritas yang bersangkutan. Reaksi ini dapat diukur dengan menggunakan return sebagai nilai perubahan harga atau dengan menggunakan abnormal return (Jogiyanto, 2000).

Pasar dikatakan efisien bentuk setengah kuat jika abnormal return yang timbul direaksi dan diserap pasar secara cepat untuk menuju ke harga keseimbangan yang baru (Jogiyanto, 2000).

perusahaan dan pihak luar karena perusahaan mengetahui lebih banyak mengenai perusahaan dan prospek yang akan datang daripada pihak luar (investor, kreditor).

Teori sinyal juga mengemukakan tentang bagaimana seharusnya sebuah perusahaan memberikan sinyal kepada pengguna laporan keuangan. Sinyal ini berupa informasi mengenai kondisi perusahaan kepada pemilik atau pun pihak yang berkepentingan lainnya. Sinyal yang diberikan dapat dilakukan melalui pengungkapan informasi akuntansi seperti laporan keuangan, laporan apa yang sudah dilakukan oleh manajemen untuk merealisasikan keinginan pemilik, atau bahkan dapat berupa promosi serta informasi lain yang menyatakan bahwa perusahaan tersebut lebih baik dari perusahaan lain.

Laporan keuangan seharusnya memberikan informasi yang berguna bagi investor dan kreditor yang akan digunakan untuk membuat keputusan investasi termasuk laporan laba-rugi karena laporan laba-rugi merupakan bagian dari laporan keuangan sehingga laporan laba-rugi seharusnya juga berguna untuk pengambilan keputusan. Investor diharapkan melaksanakan analisis terhadap laporan laba-rugi sehingga mereka akan dapat mengambil keputusan yang berkaitan dengan investasinya, dengan kata lain menunjukkan bagaimana reaksi pasar modal terhadap laporan keuangan dalam hal ini laporan laba-rugi suatu perusahaan.

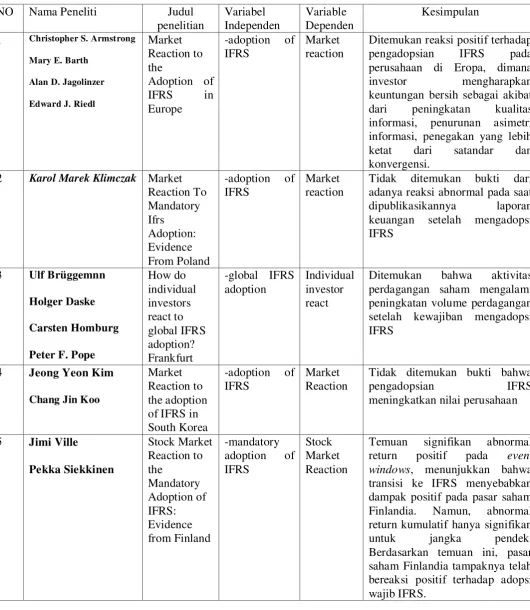

2.2. Tinjauan Peneliti Terdahulu

Tabel 2.1 1 Christopher S. Armstrong

Mary E. Barth pengadopsian IFRS pada perusahaan di Eropa, dimana investor mengharapkan keuntungan bersih sebagai akibat dari peningkatan kualitas informasi, penurunan asimetri informasi, penegakan yang lebih ketat dari satandar dan konvergensi.

2 Karol Marek Klimczak Market Reaction To adanya reaksi abnormal pada saat dipublikasikannya laporan keuangan setelah mengadopsi IFRS

Ditemukan bahwa aktivitas perdagangan saham mengalami peningkatan volume perdagangan setelah kewajiban mengadopsi IFRS

Tidak ditemukan bukti bahwa

pengadopsian IFRS

6 Theresa Hilliard The Effects bahwa pasar bereaksi negative terhadap adopsi IFRS

2.2.1 Perbedaan Penelitian ini dengan Penelitian Terdahulu

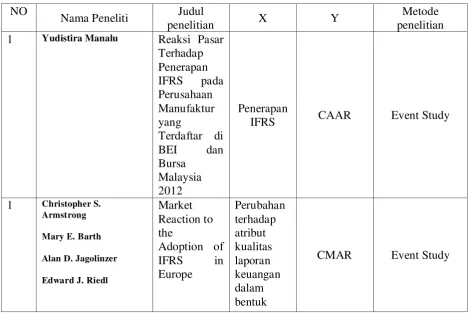

Armstrong, dkk (2008) melakukan penelitian reaksi pasar terhadap pengadopsian IFRS di Eropa. Objek penelitian merupakan 3.265 perusahaan di benua Eropa. Periode penelitan dilmulai dari tahun 2002 sampai dengan tahun 2005. Penelitian tersebut melakukan pengamatan terhadap reaksi pasar yang terjadi dengan menggunakan pendekatan CMAR (Cumulative Market Adjusted Return). Penelitian tersebut mengamati bagaimana reaksi investor terhadap perubahan kualitas informasi laporan keuangan yang diukur dengan melakukan pengkajian terhadap atribut kualitas laporan keuangan dalam bentuk analisis faktor yaitu infoqual factor.

proksi laba akuntansi yang menunjukkan hasil kinerja perusahaan selama periode yang telah ditentukan.

Brüggemnn, dkk (2011) melakukan penelitian tentang bagaimana respon investor terhadap pengadopsian IFRS secara global. Penelitian dilakukan dengan membandingkan volume perdagangan saham perusahaan sebelum dan sesudah penerapan IFRS. Ditemukan peningkatan volume perdagangan saham sesudah laporan keuangan dipublikasikan oleh 5637 perusahaan dari 31 negara di seluruh dunia.

Kim dan Koo (2013), melakukan penelitian reaksi pasar terhadap penerapan IFRS di Korea Selatan. Penelitian tersebut bertujuan untuk menemukan hubungan antara nilai perusahaan (firm value) dan perubahan variabel akuntansi hasil pengadopsian IFRS. Penelitian dilakukan dengan membandingkan antara nilai perusahaan pada tahun-tahun sebelum pengadopsian IFRS dengan nilai perusahaan pada tahun setelah pengadopsian IFRS. Nilai perusahaan diukur dengan menggunakan variabel Tobin’s Q. Tobin’s Q merupakan hasil regresi dari total aset,

perubahan tingkat penjualan, ROE (Return on Equity), DEBT (Debt to Asset Ratio), dan variabel dummy dari indicator IFRS dari tahun-tahun sebelum menerapkan IFRS dan tahun-tahun sesudah penerapan IFRS.

Ville dan Siekkinen (2014) melakukan penelitian terhadap reaksi pasar terhadap penerapan IFRS di Finlandia. Penelitian tersebut menggunakan metode event study. Pengamatan dilakukan terhadap CAAR (Cumulative Average Abnormal Return) yang terjadi selama periode jendela. Ditemukan bahwa para pelaku pasar di

regulasi perpajakan perusahaan. Temuan signifikan terhadap postif abnormal return terjadi pada saat event day, dan terjadi penurunan signifikansi abnormal return di sekitar event day.

Hilliard (2013), melakukan penelitian terhadap reaksi pasar terhadap penerapan IFRS di Canada. Penelitian dilakukan dengan pengamatan terhadap CAAR yang timbul pada periode jendela laporan keuangan dipublikasikan. Pengamatan terhadap CAAR juga dilakukan pada kuartal pertama laporan keuangan berbasis IFRS diterbitkan. Dari kedua pengamatan yang dilakukan ditemukan hasil yang konsisten, dimana tidak terdapat perubahan CAAR yang signifikan.

Tabel berikut merupakan tabel perbedaan penelitian ini dengan penelitian terdahulu.

Tabel 2.2 Tinjauan Perbandingan Dengan Penelitian Terdahulu

NO

Nama Peneliti Judul

penelitian X Y

Metode penelitian

1 Yudistira Manalu Reaksi Pasar

analisis

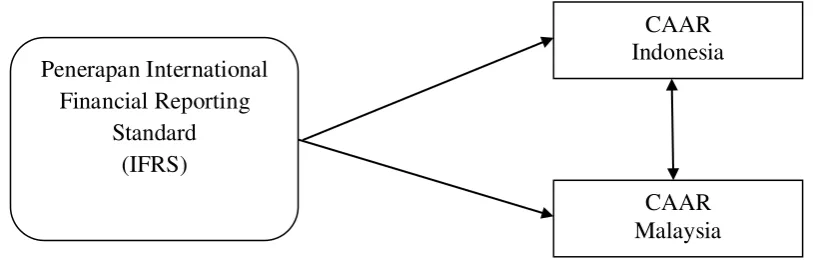

2.3. Kerangka Konseptual

Kerangka konseptual menurut Erlina (2008) adalah suatu model yang menerangkan bagaimana hubungan suatu teori dengan faktor-faktor penting yang telah diketahui dalam suatu masalah tertentu.

Kerangka konseptual penelitian ini tercantum pada gambar 2.1.

Gambar 2.1 Kerangka Konseptual

Gambar 2.1 menjelaskan bahwa variabel independen dalam penelitian ini adalah penerapan International Financial Reporting Standard (IFRS). Variabel dependen pada penelitian ini adalah reaksi pasar yang diukur melalui Cumulative Average Abnormal Return (CAAR).

Penerapan IFRS mengakibatkan bertambahnya kualitas laporan keuangan. Peningkatan kualitas laporan keuangan berarti meningkatnya kualitas informasi dari laporan keuangan tersebut. sinyal inilah yang kemudian ditangkap oleh investor. Sehingga investor akan memberikan reaksi terhadap peningkatan kualitas laporan keuangan. Dan respon itu dapat dilihat dari ada-tidaknya return / abnormal return.

CAAR Indonesia Penerapan International

Financial Reporting Standard

(IFRS)

2.4. Hipotesis Penelitian

Hipotesis adalah jawaban sementara yang harus diuji kebenarannya dalam suatu penelitian yang dilakukan agar dapat mempermudah dalam menganalisis. Hal ini sesuai dengan yang dikemukakan Erlina (2008). Hipotesis adalah preposisi yang dirumuskan dengan maksud untuk diuji secara empiris. Preposisi merupakan ungkapan atau pernyataan yang dapat dipercaya, disangkal atau diuji kebenarannya mengenai konsep yang menjelaskan atau memprediksi norma -norma. Berdasarkan uraian teoritis dan kerangka konseptual diatas, maka hipotesis penelitian yang diajukan dalam penelitian ini sebagai berikut:

H1 : Terdapat perubahan signifikan CAAR (Cumulative Average Abnormal Return) pada periode sebelum dan sesudah

laporan keuangan perusahaan manufaktur di Indonesia di publikasikan.

H2 : Terdapat perubahan signifikan CAAR (Cumulative Average Abnormal Return) pada periode sebelum dan sesudah

laporan keuangan perusahaan manufaktur di Malaysia dipublikasikan.

BAB III

METODE PENELITIAN

3.1. Jenis Penelitian

Jenis penelitian yang digunakan dalam penelitian ini adalah jenis penelitian event study (studi peristiwa). Dimana penelitian di maksudkan untuk mempelajari

reaksi pasar terhadap suatu peristiwa (event) atas adanya informasi yang dipublikasikan sebagai suatu pengumuman. Event study dapat digunakan untuk menguji kandungan informasi (information content) dari suatu pengumuman dan dapat juga digunakan untuk menguji efisiensi pasar dalam bentuk setengah kuat (Jogiyanto, 2003).

Penelitian ini menguji bagaimana para pelaku pasar meresponi penerapan standar akuntansi internasional (IFRS) di Indonesia dan Malaysia, yang ditunjukkan oleh Cumulative Average Abnormal Return (CAAR) saham.

3.2. Populasi dan Sampel Penelitian

manufaktur yang terdaftar di Bursa Malaysia pada tahun 2012 sebanyak 194 perusahaan. Peneliti menggunakan perusahaan manufaktur sebagai populasi dikarenakan jumlah perusahaan manufaktur yang cukup banyak dan dianggap paling bisa untuk mewakili sampel penelitian ini.

Sampel adalah bagian populasi yang digunakan untuk memperkirakan karakteristik populasi. Hasil penelitian yang menggunakan sampel, maka kesimpulannya akan diberlakukan untuk populasi (Erlina, 2011:80). Dalam penelitian ini metode yang digunakan untuk pengambilan sampel berdasarkan suatu kriteria tertentu.

Kriteria yang digunakan dapat berdasarkan perimbangan (judgement) atau berdasarkan kuota tertentu (Erlina, 2011:87). Adapun kriteria-kriteria sampel yang ditentukan oleh peneliti adalah sebagai berikut:

Indonesia

1. Perusahaan Manufaktur yang terdaftar di BEI pada tahun 2012. 2. Saham perusahaan tercatat dalam indeks Indeks Kompas 100

3. Perusahaan mengumumkan bahwa perusahaan menerapkan standar akuntansi yang berlaku efektif 01 Januari 2012.

Malaysia

1. Perusahaan Manufaktur yang terdaftar di Bursa Malaysia pada tahun 2012.

2. Saham perusahaan tercatat dalam indeks Indeks FTSE Bursa Malaysia Top 100.

3. Perusahaan mengumumkan bahwa perusahaan menerapkan standar akuntansi yang berlaku efektif 01 Januari 2012.

4. Perusahaan yang mengungkapkan pada Catatan atas Laporan Keuangan terdapat perubahan sedikitnya 10 standar akuntansi pada penyusunan Laporan Keuangannya.

3.3. Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder. Data sekunder adalah data yang sudah tersedia oleh pihak lain sehingga tidak perlu lagi dikumpulkan secara langsung dari sumbernya oleh peneliti.

3.4. Metode Pengumpulan Data

Metode pengumpulan data yang dilakukan dalam penelitian ini adalah dengan melakukan studi pustaka dari penelitian terdahulu, seperti jurnal ilmiah, buku-buku pendukung, serta referensi lain yang mendukung. Kemudian data sekunder yang berupa laporan keuangan tahunan dan data transaksi perusahaan yang diperoleh dari situs resmi Bursa Efek Indonesia, www.idx.co.id dan situs resmi Bursa Malaysia,

www.bursamalaysia.com, serta untuk laporan keuangan perusahaan manufaktur di Malaysia, dapat didownload melalui situs resmi perusahaan masing-masing.

3.5. Batasan Operasional

Penulis memberi batasan penelitian agar tujuan penelitian ini dapat tercapai: 1. Kriteria yang digunakan dalam menentukan apakah suatu perusahaan telah

menerapkan IFRS dan layak untuk dijadikan sampel merupakan perusahaan yang menerapkan standard akuntansi yang berlaku efektif 01 Januari 2012. Untuk mengetahui standar akuntansi yang dipergunakan perusahaan dalam penyusunan laporan keuangan dapat dilihat pada catatan atas laporan keuangan bagian kebijakan akuntansi.

2. Sampel merupakan perusahaan manufaktur yang merupakan anggota indeks kompas 100 dan indeks FTSE Bursa Malaysia top 100.

3.6. Definisi Operasional dan Pengukuran Variabel

3.6.1. Variabel Terikat (Dependent Variable)

Cumulative Average Abnormal Return

Beberapa penelitian mengenai studi peristiwa menggunakan cumulative abnormal return (CAR) untuk menguji adanya abnormal return. Untuk penelitian

dengan sejumlah sekuritas digunakan cumulative average abnormal return (CAAR) (Hartono, 2003 dalam Permata, 2008). CAAR dapat dihitung sebagai berikut:

�����, � = ∑ ���

�=+�

�=−� �

Keterangan :

CAARi,t = akumulasi rata-rata return tidak normal pada hari ke t

AARt = akumulasi return tidak normal sekuritas pada hari ke-t

Average abnormal return merupakan rata-rata dari selisih antara return yang

terjadi dengan return yang diharapkan oleh investor. AAR dapat dihitung sebagai berikut:

���� = �

� ∑

��

�, ��

�=�

Keterangan :

ARi,t = abnormal return portofolio pada hari ke-t pada periode

peristiwa

3.6.2. Variabel Bebas (Independent Variable)

Penerapan International Financial Reporting Standard

Perusahaan yang menerapkan IFRS dapat diketahui melalu informasi yang terkandung dalam laporan keuangan. Informasi tentang penerapan IFRS yang dilakukan oleh perusahaan dicantumkan pada bagian Iktisar Kebijakan Akuntansi Penting pada laporan keuangan perusahaan.

Penelitian ini mencoba meneliti bagaimana respon investor terhadap penerapan IFRS di Indonesia dan perbandingannya terhadap penerapan IFRS di Malaysia. Respon dari investor tersebut disebut sebagai reaksi pasar, yang ditandai dengan terjadinya abnormal return.

3.7. Teknik Analisis

3.7.1. Analisis Deskriptif

Analisis deskripsi digunakan untuk mengetahui nilai-nilai statistik variabel penelitian yang digunakan dalam penelitian ini. Analisis ini bertujuan untuk membuktikan bahwa pengumuman penerapan IFRS pada laporan keuangan perusahaan mempunyai kandungan informasi yang mempengaruhi harga saham disekitar pengumuman tersebut.

3.7.2. Uji Asumsi Klasik 3.7.2.1 Uji Normalitas Data

(Ghozali, 2006). Model regresi yang baik adalah memiliki distribusi data normal. Untuk menguji apakah distribusi data normal atau tidak dapat dilakukan dengan dengan analisa grafik, yaitu dengan melihat histogram dan normal probability plot.

3.7.2.2. Uji Multikolinieritas

Uji multikolinieritas bertujuan untuk menguji apakah terdapat korelasi antar variable independen dalam model regresi (Ghozali,2006). Model regresi yang baik seharusnya bebas dari multikolinieritas.

3.7.2.3. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual suatu pengamatan ke pengamatan yang lain (Ghozali, 2006). Metode yang digunakan dalam mengetahui adanya heteroskedastisitas dapat dilihat melalui grafik plot antara nilai prediksi variabel terikat dengan residulanya.

3.7.3. Analisis Regresi Linear Sederhana

Analisis regresi linear sederhana mempunyai persamaan:

= +

Keterangan:

Y= variabel dependen X= variabel independen a = konstanta

b = koefisien regresi

3.8. Pengujian Hipotesis

Pengujian hipotesis dilakukan dengan uji statistik. Pengujian hipotesis dilakukan untuk mengetahui hubungan antara penerapan IFRS dengan return saham perusahaan. Untuk itu dihitung CAAR perusahaan, untuk menguji apakah terdapat perbedaan CAAR yang signifikan pada periode pengamatan yakni sebelum, pada saat, dan setelah laporan keuangan perusahaan diterbitkan.

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1. Gambaran Umum

Populasi yang digunakan pada peneliitian ini perusahaan manufaktur yang saham perusahaannya tercatat sebagai anggota Indeks Kompas 100 yang terdaftar di Bursa Efek Indonesia, yang saham perusahaannya tercatat sebagai anggota indeks FTSE BM Top 100 yang terdaftar di Bursa Malaysia tahun 2012. Berdasarkan data yang diperoleh dari BEI dan Bursa Malaysia, terdapat 139 perusahaan manufaktur yang terdaftar BEI dan 135 perusahaan yang terdaftar di Bursa Malaysia. Pemilihan sampel dilakukan dengan menggunakan metode purposive sampling. Data yang diperoleh sebagai berikut:

Tabel 4.1 Proses Seleksi Sampel Perusahaan di BEI

No. Kriteria

Jumlah Pelanggaran

Kriteria

Akumulasi

1. Perusahaan manufaktur yang terdaftar di BEI

pada tahun 2012 139

2. Saham perusahaan tercatat dalam indeks

Kompas 100 90 49

3.

Perusahaan menerapkan standar akuntansi

yang berlaku efektif 01 Januari 2012 0 49

4.

Perusahaan yang mengungkapkan pada Catatan atas Laporan Keuangan terdapat perubahan sedikitnya 10 standar akuntansi yang berlaku efektif 01 Januari 2012 pada penyusunan Laporan Keuangannya.

10 39

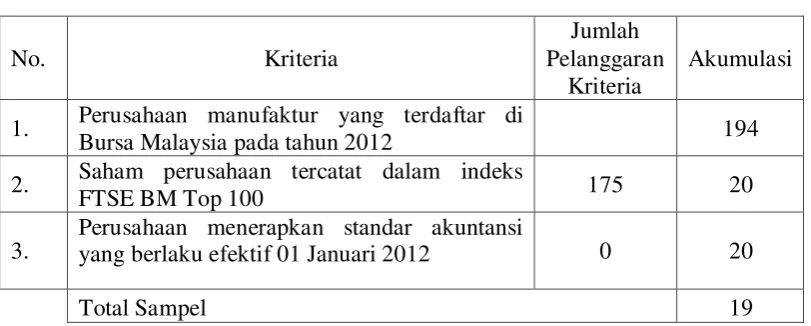

Tabel 4.2 Proses Seleksi Sampel Perusahaan di Bursa Malaysia

No. Kriteria

Jumlah Pelanggaran

Kriteria

Akumulasi

1. Perusahaan manufaktur yang terdaftar di

Bursa Malaysia pada tahun 2012 194

2. Saham perusahaan tercatat dalam indeks

FTSE BM Top 100 175 20

3.

Perusahaan menerapkan standar akuntansi

yang berlaku efektif 01 Januari 2012 0 20

Total Sampel 19

Tabel 4.3

Daftar Perusahaan Sampel di Indonesia

No. Nama Perusahaan Kode

1. Polychem Indonesia ADMG

2. Adaro Energy ADRO

3. Tiga Pilar Sejahtera Food AISA

4. AKR Corporindo AKRA

5. Aneka Tambang ANTM

6. Astra International ASII

7. Astra Otoparts AUTO

8. Borneo Lumbung Energi dan Metal BORN

9. Berau Coal Energy BRAU

10. Bumi Resources Minerals BRMS

11. Bumi Resources BUMI

12. BW Plantation BWPT

13. Darma Henwa DEWA

14. Delta Dunia Makur DOID

15. Energi Mega Persada ENRG

16. Gudang Garam GGRM

17. Gajah Tunggal GJTL

18. Harum Energy HRUM

19. Champion Pasific Indonesia IGAR

20. Vale Indonesia INCO

21. Indofood Sukses Makmur INDF

22. Indika Energy INDY

24. Indo Tambangraya Megah ITMG

25. Japfa Comfeed JPFA

26. Jaya Pari Steel JPRS

27. Krakatau Steel KRAS

28. Malindo Feedmill MAIN

29. Medco Energi Internasional MEDC

30. Mayora Indah MYOR

31. Asia Pasific Fibers POLY

32. Sampoerna Agro SGRO

33. Salim Ivomas Pratama SIMP

34. Holcim Indonesia SMCB

35. Semen Indonesia SMGR

36. Star Petrochem STAR

37. Timah TINS

38. Bakrie Sumatera Plantation UNSP

39. Unilever Indonesia UNVR

Tabel 4.4

Daftar Perusahaan Sampel di Malaysia

No. Nama Perusahaan Kode

1. British American Tobacco Bhd 4162.KL 2. Carlsberg Brewery Malaysia Bhd 2836.KL 3. Hartalega Holding Bhd 5168.KL 4. Hap Seng Plantation Holding Bhd 5138.KL 5. Kossan Rubber Industries Bhd 7153.KL

6. Kulim Bhd 2003.KL

7. Lafarge Malaysia Bhd 3794.KL

8. Padini Holding Bhd 7052.KL

9. Perisai Petroleum Teknologi Bhd 0047.KL 10. PETRONAS Chemical Group Bhd 5183.KL

11. PETRONAS Gas Bhd 6033.KL

12. Rimbunan Sawit Bhd 5133.KL

13. Supermax Corp Bhd 7106.KL

14. TA ANN Holding Bhd 5102.KL

15. TDM Bhd 2054.KL

16. TH Plantation Bhd 5112.KL

17. Top Glove Corp Bhd 7113.KL

18. TSH Resources Bhd 9059.KL

Data yang dikumpulkan berupa data perdagangan saham harian perusahaan, yaitu closing price saham perusahaan selama event period, serta data harga saham indeks (IHSG) selama event period.

4.2. Hasil Penelitian

4.2.1. Perhitungan AR, AAR, dan CAAR

Data closing price saham tiap perusahaan yang telah dikumpulkan digunakan untuk menghitung nilai return realisasi perusahaan tersebut dengan menggunakan rumus:

R it = (P it – P it-1) / P it-1 Dimana:

Rit = return saham perusahaan i pada hari t

P it = harga penutupan saham perusahaan i pada hari t P it-1 = harga penutupan saham perusahaan i pada hari t-1

Selanjutnya dilakukan penghitungan terhadap return pasar perusahaan (Rmjit) selama event period. Dengan menggunakan rumus:

R Mjit = (IHSG – IHSG j-1) / IHSG j-1

Dimana:

R Mjit = return pasar perusahaan selama event period

Setelah nilai Rit dan Rmjit diperoleh, selanjutnya data sampel hasil perhitungan diolah dengan menggunakan metode regresi linear. Dimana, yang menjadi variabel dependen (Y) merupakan Rit, dan yang merupakan variabel independen (X) adalah Rmjit. Metode regresi linear dilakukan melalui program SPSS 18 untuk mendapatkan hasil perhitungan expected return.

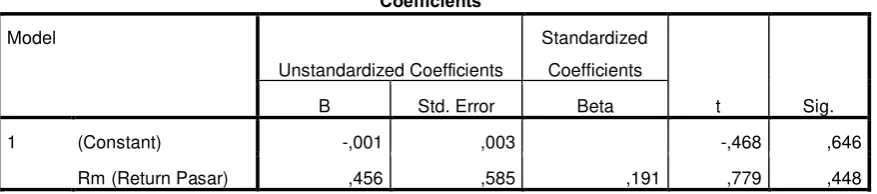

Tabel 4.5

Hasil regresi linear expected return Indonesia

Coefficientsa

a. Dependent Variable: Rit (Return Realisasi)

Tabel 4.6

Hasil regresi linear expected return Malaysia

Coefficientsa

a. Dependent Variable: Rit (Return Realisasi)

E(R it) = α i + β i . R Mj

Hasil perhitungan tersebut selanjutnya digunakan untuk menghitung

abnormal return yang terjadi selama event windows. Abnormal return merupakan

selisih antara return realisasi dengan return ekspektasi. Menghitung abnormal return dilakukan dengan rumus sebagai berikut:

AR it = R it – E(R it) Dimana:

AR it = return tidak normal (abnormal retun) sekuritas ke-i pada periode peristiwa ke-t.

R it = return sesungguhnya yang terjadi untuk sekuritas ke-i pada periode peristiwa ke-t

E (R it) = return ekspektasi sekuritas ke-i untuk periode peristiwa ke-t

Setelah diperoleh nilai AR dari setiap perusahaan selanjutnya dilakukan penghitungan terhadap AAR. Penghitungan AAR dilakukan dengan menggunakan rumus berikut:

���� = �

� ∑

��

�, ��

�=�

Keterangan :

ARi,t = abnormal return portofolio pada hari ke-t pada periode

peristiwa

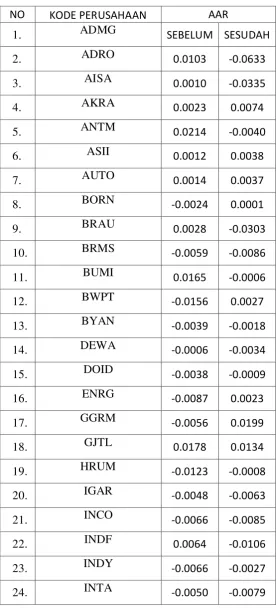

Tabel 4.7 AARIndonesia

NO KODE PERUSAHAAN AAR

1. ADMG SEBELUM SESUDAH

2. ADRO 0.0103 -0.0633

3. AISA 0.0010 -0.0335

4. AKRA 0.0023 0.0074

5. ANTM 0.0214 -0.0040

6. ASII 0.0012 0.0038

7. AUTO 0.0014 0.0037

8. BORN -0.0024 0.0001

9. BRAU 0.0028 -0.0303

10. BRMS -0.0059 -0.0086

11. BUMI 0.0165 -0.0006

12. BWPT -0.0156 0.0027

13. BYAN -0.0039 -0.0018

14. DEWA -0.0006 -0.0034

15. DOID -0.0038 -0.0009

16. ENRG -0.0087 0.0023

17. GGRM -0.0056 0.0199

18. GJTL 0.0178 0.0134

19. HRUM -0.0123 -0.0008

20. IGAR -0.0048 -0.0063

21. INCO -0.0066 -0.0085

22. INDF 0.0064 -0.0106

23. INDY -0.0066 -0.0027

25. ITMG -0.0032 -0.0046

26. JPFA -0.0064 0.0099

27. JPRS -0.0040 -0.0018

28. KRAS 0.0007 -0.0025

29. MAIN -0.0086 -0.0121

30. MEDC 0.0033 -0.0052

31. MYOR -0.0024 0.0167

32. POLY -0.0025 -0.0016

33. SGRO -0.0016 -0.0062

34. SIMP -0.0029 -0.0041

35. SMCB 0.0023 -0.0017

36. SMGR -0.0001 0.0007

37. STAR 0.0007 -0.0041

38. TINS 0.0057 -0.0031

39. UNSP -0.0057 -0.0063

40. UNVR -0.0010 -0.0048

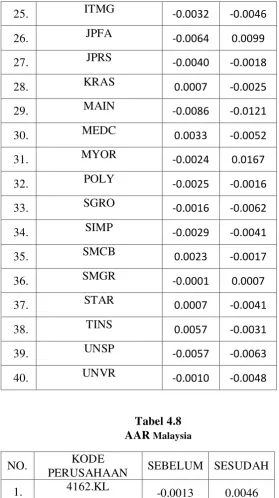

Tabel 4.8

AAR Malaysia

NO. KODE

PERUSAHAAN SEBELUM SESUDAH

1. 4162.KL -0.0013 0.0046

2. 2836.KL 0.0149 -0.0048

3. 5168.KL -0.0035 0.0044

4. 5138.KL -0.0033 -0.0039

5. 7153.KL -0.0015 0.0091

7. 3794.KL 0.0063 -0.0060

8. 7052.KL -0.0089 0.0008

9. 0047.KL 0.0079 -0.0034

10. 5183.KL 0.0013 0.0033

11. 6033.KL -0.0016 -0.0005

12. 5133.KL -0.0035 0.0021

13. 7106.KL -0.0008 -0.0149

14. 5102.KL 0.0013 -0.0037

15. 2054.KL 0.0070 0.0073

16. 5112.KL -0.0045 0.0053

17. 7113.KL 1.7786 0.0007

18. 9059.KL -0.0061 0.0014

19. 4588.KL -0.0005 0.0024