SKRIPSI

ANALISIS PENGARUH PERTUMBUHAN PENJUALAN, UKURAN PERUSAHAAN, EARNING PER SHARE (EPS), DEBT TO EQUITY

RASIO (DER), DAN ECONOMIC VALUE ADDED (EVA) TERHADAP HARGA SAHAM PADA PERUSAHAAN

CONSUMER GOODS YANG TERDAFTAR DI BURSA EFEK INDONESIA

(Periode 2011-2013)

OLEH :

JELITA BUTARBUTAR 110503091

PROGRAM STUDI STRATA I AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “Pengaruh Pertumbuhan Penjualan, Ukuran Perusahaan, Earning Per Share, Debt To Equity Ratio, Dan Economic Value Added Terhadap Harga Saham Pada Perusahaan Consumer

Goods Yang Terdaftar Di Bursa Efek Indonesia (BEI) Tahun 2011-2013” adalah

benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau dituliskan sumbernya jelas sesuai dengan norma, kaidah, dan etika penulisan ilmiah. Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, 02 Juli 2015 Yang Membuat Pernyataan

ABSTRAK

ANALISIS PENGARUH PERTUMBUHAN PENJUALAN, UKURAN PERUSAHAAN, EARNING PER SHARE, DEBT TO EQUITY

RATIO, DAN ECONOMIC VALUE ADDED TERHADAP HARGA SAHAM PADA PERUSAHAAN CONSUMER

GOODS YANG TERDAFTAR DI BURSA EFEK INDONESIA PERIODE 2011 – 2013.

Penelitian ini dilakukan dengan tujuan untuk mengetahui pengaruh kinerja keuangan perusahaan yang diwakili oleh earning per share dan debt to equity ratio, pertumbuhan penjualan, ukuran perusahaan, dan economic value added

secara parsial dan secara simultan terhadap harga saham. Data yang digunakan dalam penelitian ini adalah data sekunder yang berupa laporan keuangan dari perusahaan sampel yang diperoleh dari www.idx.co.id dan Indonesian Capital Market Derectory (ICMD).

Populasi dari penelitian ini adalah perusahaan consumer goods yang terdaftar di Bursa Efek Indonesia (BEI) pada periode 2011-2013 yang berjumlah 39 perusahaan. Dengan menggunakan metode purposive sampling, perusahaan yang memenuhi kriteria menjadi sampel berjumlah 29 perusahaan. Teknik analisis yang digunakan adalah regresi linear berganda.

Hasil dari penelitian menunjukkan bahwa secara parsial variabel independen ukuran perusahaan dan debt to equity ratio mempunyai pengaruh yang signifikan terhadap harga saham, sedangkan pertumbuhan penjualan, earning per share, dan economic value added tidak mempunyai pengaruh yang

signifikan terhadap harga saham. Secara simultan, kelima variabel tersebut mempunyai pengaruh yang signifikan terhadap harga saham.

Kata kunci : pertumbuhan penjualan, ukuran perusahaan, earning per share,

ABSTRACT

ANALYZE OF INFLUENCE OF GROWTH SALE, FIRM SIZE, EARNING PER SHARE, DEBT TO EQUITY RATIO, AND ECONOMIC VALUE

ADDED TO THE STOCK PRICE AT CONSUMER GOODS COMPANIES LISTED IN BEI (2011-2013)

This research was conducted to determine the effect of growth sale, firm size, earning per share, debt to equity ratio, and economic value added partially and simultaneously to the stock price. The data used in this study is secondary data in the form of financial statements of the sample firms obtained from www.idx.co.id and Indonesian Capital Market Directory (ICMD).

The population of this research is the consumer goods companies listed on Stock Exchange in the period 2011-2013, amounting to 39 companies. By using purposive sampling method, companies that meet the criteria of a sample totaling 29 companies. The analysis technique used is multiple linear regression.

The result from this study showed that partially independent variable firm size and debt to equity ratio have significant effect on stock price, while growth sale, earning per share, and economic value added have no effect on stock price. Simultaneously, the five independent variables significantly influence stock prices.

Keyword : growth sale, firm size, earning per share, debt to equity ratio, economic value added, stock price

KATA PENGANTAR

Segala pujian, hormat dan syukur hanya bagi Allah Bapa, Yesus Kristus, dan Roh kudus atas penyertaannya disepanjang hidup saya, terkhusus dalam pengerjaan skripsi saya yang berjudul “Pengaruh pertumbuhan penjualan, ukuran

perusahaan, Earning per share, debt to equity ratio, dan economic value added terhadap harga saham pada perusahaan consumer goods yang terdaftar di BEI (2011-2013)” disusun guna memenuhi salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis, Departemen Akuntansi, Universitas Sumatera Utara.

Selama penulisan ini, penulis telah banyak menerima bimbingan, bantuan, saran, kritikan, serta dukungan dan doa dari berbagai pihak. Oleh karena itu, pada kesempatan ini penulis menyampaikan ucapan terima kasih kepada semua pihak yang telah memberikan dukungan, yaitu kepada :

1. Bapak Prof. Dr. Azhar Maksum, M.Ec.Ac.,Ak.,CA., selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS., Ak., CPA., selaku Ketua Departemen Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara

4. Ibu Dra. Naleni Indra, M.M., Ak., selaku dosen pembimbing penulis, yang telah banyak memberi bimbingan dan masukan kepada penulis, kepada Bapak Hotmal Ja’far, M.M.,Ak., selaku dosen penguji penulis, serta kepada Bapak Drs. Zainal Abidin Tarigan, S.Ak., selaku dosen pembanding penulis.

5. Terima kasih buat orangtuaku tercinta, Bapakku Parulian Butarbutar dan Mamaku Esra Simanjuntak yang memberikan setiap dukungan, doa dan dana kepada penulis, serta saudara penulis bang Juster F Butarbutar, dan adikku Jernita Butarbutar, Dewi Susanti Butarbutar, Epan Sandiman Butarbutar yang selalu memberikan semangat dan doa yang tulus bagi penulis sehingga penulis tetap berjuang hingga selesainya skripsi ini. 6. Terima kasih buat PKK penulis bang Frans Ginting , kak Henny

Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan karena keterbatasan dalam kemampuan penelitian dan penulisan. Oleh karena itu, penulis mengharapkan dan menerima setiap saran dan kritikan yang membangun demi kesempurnaan skripsi ini. Akhir kata, penulis berharap agar skripsi ini bermanfaat bagi pembaca.

Medan, 02 Juli 2015

Penulis,

JELITA BUTARBUTAR

DAFTAR ISI

2.1.4 Pertumbuhan Penjualan ... 20

2.1.5 Ukuran Perusahaan ... 21

2.1.6 Economic Value Added ... 23

2.1.6.1 Langkah-langkah menghitung EVA ... 25

2.2 Review Penelitian Terdahulu ... 27

2.3 Kerangka Konseptual ... 30

2.3.1 Pertumbuhan penjualan terhadap harga saham ... 32

2.3.2 Ukuran perusahaan terhadap harga saham ... 33

2.3.3 Earning per share terhadap harga saham ... 33

2.3.4 Debt to equity ratio terhadap harga saham ... 34

2.3.5 Eaconomic value added terhadap harga saham ... 35

BAB III METODE PENELITIAN ... 38

3.1 Jenis Penelitian ... 38

3.2 Tempat dan Waktu Penelitian ... 38

3.4 Definisi Operasional ... 39

3.4.1 Variabel Dependen ... 39

3.4.2 Variabel Independen ... 40

3.5 Populasi dan Sampel Penelitian ... 41

3.6 Jenis Data ... 45

3.7 Metode Pengumpulan Data ... 46

3.8 Metode Analisis ... 46

3.8.1 Statistik Deskriptif ... 46

3.8.2 Pengujian Asumsi Klasik ... 47

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 54

4.1 Data Penelitian ... 54

4.2 Analisis Hasil Penelitian ... 58

4.2.1 Statistik Deskriptif ... 58

4.2.2 Pengujian Asumsi Klasik ... 60

5.2 Keterbatasan Peneleitian ... 77

5.3 Saran ... 78

DAFTAR PUSTAKA ... 80

DAFTAR TABEL

No Judul Tabel Halaman

2.1 Ringkasan Penelitian Terdahulu ... 27

3.1 Operasional Variabel Penelitian ... 40

3.2 Daftar Perusahaan Yang Memenuhi Kriteria ... 42

3.3 Daftar Perusahaan Yang Menjadi Sampel ... 44

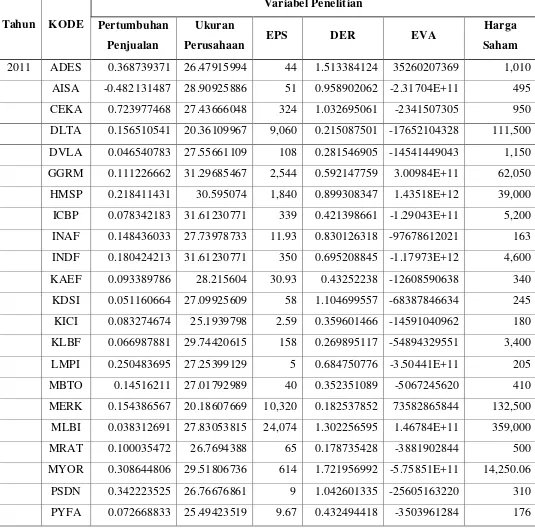

4.1 Daftar variabel penelitian ... 55

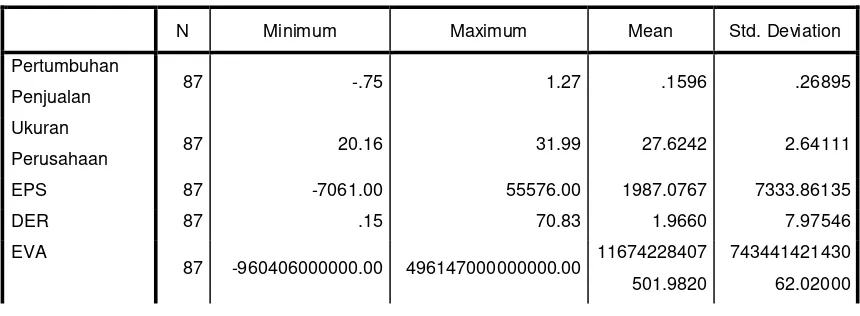

4.2 Statistik deskriptif ... 58

4.3 Pengujian normalitas ... 61

4.4 Uji mulltikolinearitas ... 63

4.5 Uji autokorelasi ... 65

4.6 Hasil regresi ... 66

4.7 Uji koefisien determinasi ... 69

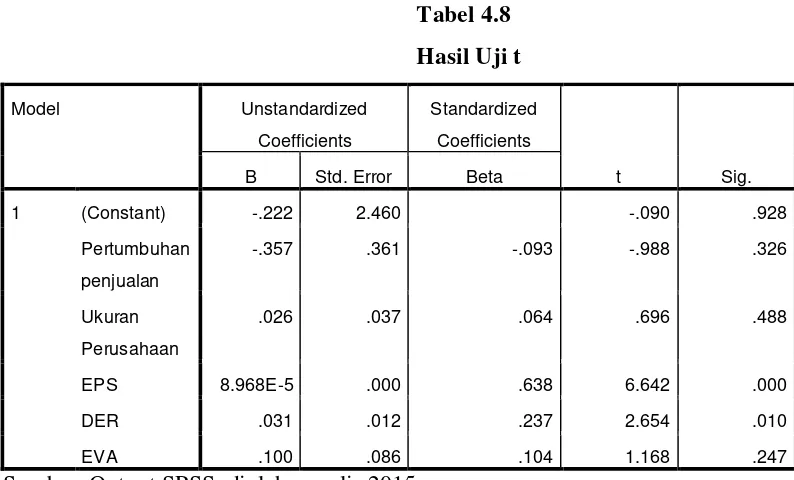

4.8 Uji T ... 70

DAFTAR GAMBAR

No Judul Gambar Halaman

2.1 Kerangka konseptual ... 30

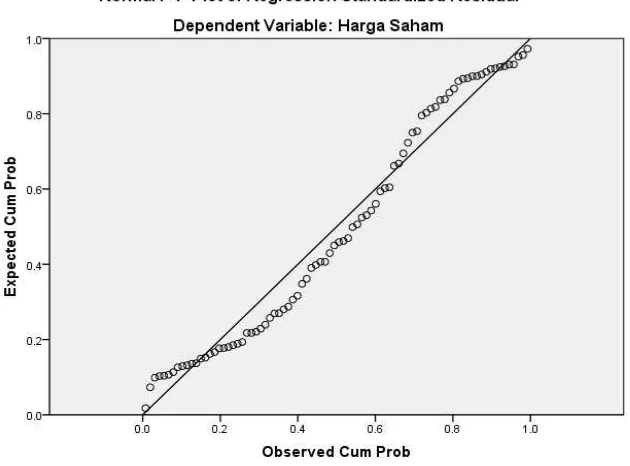

4.1 Uji Normalitas histogram ... 62

4.2 Uji Normalitas plot ... 62

DAFTAR LAMPIRAN

No. Lampiran Halaman

1 Daftar variabel penelitian ... 95 2 Hasil perhitungan SPSS ... 98

ABSTRAK

ANALISIS PENGARUH PERTUMBUHAN PENJUALAN, UKURAN PERUSAHAAN, EARNING PER SHARE, DEBT TO EQUITY

RATIO, DAN ECONOMIC VALUE ADDED TERHADAP HARGA SAHAM PADA PERUSAHAAN CONSUMER

GOODS YANG TERDAFTAR DI BURSA EFEK INDONESIA PERIODE 2011 – 2013.

Penelitian ini dilakukan dengan tujuan untuk mengetahui pengaruh kinerja keuangan perusahaan yang diwakili oleh earning per share dan debt to equity ratio, pertumbuhan penjualan, ukuran perusahaan, dan economic value added

secara parsial dan secara simultan terhadap harga saham. Data yang digunakan dalam penelitian ini adalah data sekunder yang berupa laporan keuangan dari perusahaan sampel yang diperoleh dari www.idx.co.id dan Indonesian Capital Market Derectory (ICMD).

Populasi dari penelitian ini adalah perusahaan consumer goods yang terdaftar di Bursa Efek Indonesia (BEI) pada periode 2011-2013 yang berjumlah 39 perusahaan. Dengan menggunakan metode purposive sampling, perusahaan yang memenuhi kriteria menjadi sampel berjumlah 29 perusahaan. Teknik analisis yang digunakan adalah regresi linear berganda.

Hasil dari penelitian menunjukkan bahwa secara parsial variabel independen ukuran perusahaan dan debt to equity ratio mempunyai pengaruh yang signifikan terhadap harga saham, sedangkan pertumbuhan penjualan, earning per share, dan economic value added tidak mempunyai pengaruh yang

signifikan terhadap harga saham. Secara simultan, kelima variabel tersebut mempunyai pengaruh yang signifikan terhadap harga saham.

Kata kunci : pertumbuhan penjualan, ukuran perusahaan, earning per share,

ABSTRACT

ANALYZE OF INFLUENCE OF GROWTH SALE, FIRM SIZE, EARNING PER SHARE, DEBT TO EQUITY RATIO, AND ECONOMIC VALUE

ADDED TO THE STOCK PRICE AT CONSUMER GOODS COMPANIES LISTED IN BEI (2011-2013)

This research was conducted to determine the effect of growth sale, firm size, earning per share, debt to equity ratio, and economic value added partially and simultaneously to the stock price. The data used in this study is secondary data in the form of financial statements of the sample firms obtained from www.idx.co.id and Indonesian Capital Market Directory (ICMD).

The population of this research is the consumer goods companies listed on Stock Exchange in the period 2011-2013, amounting to 39 companies. By using purposive sampling method, companies that meet the criteria of a sample totaling 29 companies. The analysis technique used is multiple linear regression.

The result from this study showed that partially independent variable firm size and debt to equity ratio have significant effect on stock price, while growth sale, earning per share, and economic value added have no effect on stock price. Simultaneously, the five independent variables significantly influence stock prices.

Keyword : growth sale, firm size, earning per share, debt to equity ratio, economic value added, stock price

BAB I PENDAHULUAN

1.1 LATAR BELAKANG

Globalisasi menjadi sarana integrasi bagi masyarakat secara mendunia dan berdampak terhadap seluruh aspek kehidupan, termasuk sebagai pendukung berkembangnya perekonomian Indonesia. Globalisasi dapat mendorong pertumbuhan ekonomi Indonesia karena keterkaitan antara ekonomi nasional dengan internasional semakin erat. Pertumbuhan ekonomi Indonesia sangat berpengaruh terhadap perkembangan kehidupan masyarakat Indonesia. Perekonomian yang baik akan mendorong masyarakat untuk mengalami perubahan pola pikir tentang nilai kehidupan masyarakat untuk memiliki harapan tentang kesejahteraan hidup hingga pada jangka waktu yang panjang. Untuk mempertahankan kehidupan yang baik hingga masa mendatang, masyarakat lebih memilih memposisikan dananya dalam bentuk investasi. Hal ini dilakukan karena investasi lebih menjamin keberadaan kepemilikan dana baik dalam jangka pendek maupun jangka panjang.

sebagai investor. Pada umumnya, investor lebih memilih menginvestasikan dana yang dimiliki karena lebih menguntungkan daripada menyimpan dananya di Bank dalam bentuk tabungan karena hasil investasi yang diterima biasanya lebih besar daripada bunga yang diterima dari Bank.

Perusahaan juga menjadi salah satu pihak pendukung perekonomian Indonesia, sehingga perkembangan suatu perusahaan akan berdampak terhadap kondisi keuangan negara. Dari segi pihak perusahaan pada dasarnya dalam usaha yang sangat kompetitif, perusahaan membutuhkan dana dalam menjalankan bisnisnya untuk meningkatkan keuntungan dan mempertahankan operasi perusahaan. Perusahaan dapat memperoleh dana dari dua sumber yaitu sumber intern (internal source) maupun dari sumber ekstern (eksternal source). Dana yang berasal dari sumber internal adalah dana yang terbentuk atau dihasilkan oleh perusahaan itu sendiri yaitu laba ditahan (retained earnings) dan ekuitas pemilik (owner’s equity). Sedangkan dana yang diperoleh dari sumber eksternal salah satunya adalah dana milik investor atau pemegang saham. Oleh karena itu, sangat penting bagi perusahaan untuk tetap menjaga kinerja perusahaan untuk meningkatkan keuntungan demi mempertahankan dana dari investor dan menarik minat calon investor.

etis lainnya dari pihak yang terlibat dalam penerbitan atau perdagangan financial asset. Dana yang diperoleh investor melalui pasar modal dapat digunakan untuk

pengembangan usaha (ekspansi), penambahan modal kerja, dan lain-lain. Oleh karena itu, sebelum investor memutuskan untuk melakukan investasi pada suatu perusahaan, maka terlebih dahulu harus dilakukan pertimbangan yang matang supaya tujuan dilakukannya investasi dapat tercapai. Pada pertimbangan tersebut diperlukan informasi yang akurat yaitu mengetahui sejauh mana hubungan variabel-variabel yang menjadi penyebab fluktuasi harga saham perusahaan yang akan dibeli. Banyak variabel yang dapat mempengaruhi harga saham suatu perusahaan baik dari lingkungan eksternal maupun dari lingkungan internal perusahaan itu sendiri.

untuk menjual atau membeli saham karena jika kondisi perusahaan dikategorikan menguntungkan atau menjanjikan keuntungan di masa mendatang maka banyak investor yang akan menanamkan dananya untuk membeli saham perusahaan tersebut. Kasus pada perusahaan Tesco menunjukkan bahwa calon investor sangat perlu memberi pertimbangan yang matang dan menganalisis laporan keuangan suatu perusahaan sebelum menanamkan sahamnya. Perusahaan Tesco mengalami kondisi dimana harga sahamnya menurun sepanjang tahun 2014. Hal ini terjadi karena penggelembungan laporan laba operasional yang dilakukan oleh pihak manajemen. Otoritas pasar modal Inggris melakukan pemeriksaan atas perusahaan tersebut sehingga mengakibatkan menurunnya harga saham perusahaan sepanjang tahun 2014. Bloomberg mencatat bahwa tekanan ini timbul akibat penurunan penjualan dan pangsa pasar. Warrren Buffet yang merupakan salah satu investornya memutuskan untuk melepaskan sahamnya dari Tesco.

Fenomena yang terjadi pada artikel bisnis tahun 2013 menyatakan bahwa fenomena fluktuasi indeks yang cepat naik dan turun terjadi karena mengikuti perkembangan ekonomi global yang belum stabil. Indeks harga saham gabungan mengalami penurunan 16 persen pada Mei 2010 dan 23 persen pada Agustus – September 2011 dan terus mengalami penurunan sepanjang 2011. Sedangkan puncak inflasi terjadi pada Juli dan Agustus 2013 sehingga dapat menormalkan kembali harga saham dalam satu kuartal. Fluktuasi harga saham akan terus terjadi dan sangat penting bagi perusahaan untuk tetap menjaga kinerjanya.

digunakan dalam menilai harga saham perusahaan. Tidak hanya rasio-rasio tersebut, pertumbuhan penjualan, ukuran perusahaan, dan economic value added juga dapat menentukan harga saham perusahaan sehingga peneliti menggunakan pertumbuhan penjualan, ukuran penjualan, earning per share, debt to equity ratio, dan economic value added (EVA) sebagai variabel bebas.

Pertumbuhan penjualan berkaitan dengan tingkat perolehan laba karena kinerja perusahaan yang baik dapat dilihat melalui aktivitas produksi yang tinggi tanpa terjadi penumpukan persediaan. Pertumbuhan penjualan mencerminkan manivestasi keberhasilan investasi periode masa lalu dan dapat dijadikan sebagai prediksi pertumbuhan masa yang akan datang. Jika pertumbuhan penjualan per tahun selalu naik, maka perusahaan memiliki tingkat prestasi dan prospek yang baik di masa yang akan datang. Pada prinsipnya semakin baik prestasi perusahaan, maka akan meningkatkan permintaan saham tersebut sehingga pada gilirannya akan meningkatkan pula harga saham perusahaan.

Economic Value Added secara sederhana didefinisikan sebagai laba operasi setelah pajak dikurangi dengan biaya modal (cost of capital) dari seluruh modal yang dipergunakan untuk menghasilkan laba. EVA merupakan cara alternatif yang digunakan untuk menilai kinerja perusahaan. EVA tidak menggunakan perbandingan dengan perusahaan sejenis dalam industri dan tidak juga membuat suatu analisa ekonomi dengan tahun-tahun sebelumnya. Konsep ini lebih menekankan pada penentuan besarnya cost of capital. Eugene F. dan Brigham menyatakan : “The cost of capital to be used in capital budgeting

decisions is the weighted average of various types of capital the firm uses,

typically debt, preferred stock, and common equity”. Gambaran dari pertumbuhan jangka panjang tidak terletak pada produk dan jasa saja, tetapi juga asset yang tidak dapat direplikasi, yaitu yang berhubungan dengan pelanggan, karyawan, pemasok dan distributor. Oleh karena itu sangat penting bagi perusahaan untuk menentukan nilai tambah ekonomis pemegang saham. (Patel, 2012). Selain itu, Ferguson, dkk. dalam jurnal internasionalnya menyatakan bahwa terdapat cukup bukti yang menunjukkan penurunan kinerja keuangan mendorong

perusahaan untuk mengadopsi EVA demi meningkatkan kinerja saham perusahaan.

Setelah mengadopsi EVA kebanyakan perusahaan mengalami kenaikan tingkat

profitabilitasnya.

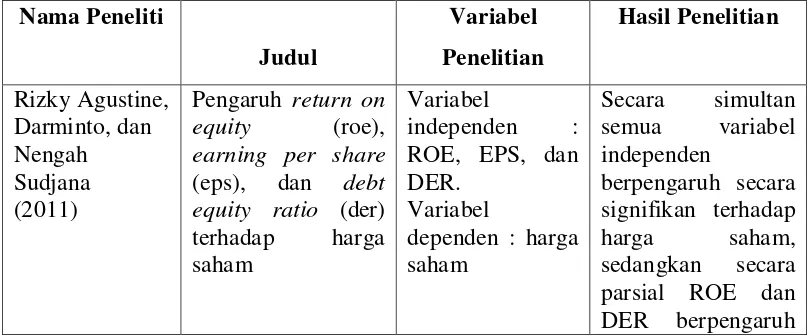

Yusanlia P.L. Manullang (2013) melakukan penelitian tentang pengaruh kinerja keuangan, ukuran perusahaan, dan komponen arus kas terhadap harga saham menunjukkan bahwa secara simultan semua variabel independen berpengaruh positif terhadap harga saham, sedangkan secara parsial ukuran perusahaan tidak berpengaruh terhadap harga saham. Sedangkan penelitian yang dilakukan oleh F.A.Rendianto (2013) menunjukkan bahwa ukuran perusahaan mempunyai pengaruh terhadap harga saham.

Penelitian-penelitian terdahulu yang dilakukan oleh peneliti-peneliti tersebut menunjukkan hasil penelitian yang berbeda-beda sehingga dianggap kurang konsisten. Hal ini yang mendorong peneliti untuk meneliti kembali penelitian tentang hubungan atau pengaruh pertumbuhan penjualan, ukuran perusahaan, earning per share, debt to equity, dan economic value added terhadap harga saham. Penelitian ini merupakan replikasi dari penelitian yang dilakukan oleh Ratih, dkk (2013). Perbedaannya terdapat pada variabel yang digunakan, populasi dan tahun penelitian. Variabel yang digunakan oleh Ratih, dkk adalah EPS, PER, DER, dan ROE. Sedangkan variabel penelitian ini adalah pertumbuhan penjualan, ukuran perusahaan, EPS, DER, dan EVA. Populasi penelitian Ratih, dkk adalah perusahaan sektor pertambangan yang teraftar di BEI tahun 2010-2012. Sedangkan populasi pada penelitian yang diteliti adalah perusahaan consumer goods yang terdaftar di BEI pada tahun 2011-2013. Hal ini karena

Berdasarkan latar belakang dan penelitian sebelumnya, peneliti melakukan penelitian dengan judul “Analisis Pengaruh Pertumbuhan Penjualan, Ukuran Perusahaan, Earning per share (EPS), Debt to Equity Ratio (DER), dan

Economic Value Added (EVA) terhadap Harga Saham Pada Perusahaan

Consumer GoodsYang Terdaftar Di Bursa Efek Indonesia (BEI)”.

1.2 Perumusan Masalah

Berdasarkan latar belakang yang telah diuraikan sebelumnya, dapat dirumuskan masalah dalam penelitian ini adalah :

Apakah pertumbuhan penjualan, ukuran perusahaan, earning per share (EPS), debt to equity ratio (DER), dan Economic Value Added (EVA) mempunyai

pengaruh yang signifikan baik secara parsial maupun simultan terhadap harga saham pada perusahaan consumer goods yang terdaftar di BEI ?

1.3 Tujuan dan Manfaat Penelitian 1.3.1 Tujuan Penelitian

Adapun tujuan penelitian ini adalah sebagai berikut :

1.3.2 Manfaat penelitian

Adapun manfaat yang diharapkan dari penelitian ini adalah sebagai berikut :

1. Bagi peneliti, menambah pengetahuan peneliti mengenai pertumbuhan penjualan, ukuran perusahaan, earning per share (EPS), debt to equity ratio (DER), dan Economic Value Added (EVA) perusahaan dan

pengaruhnya terhadap harga saham.

2. Bagi calon investor, diharapkan dapat dijadikan dasar pertimbangan dalam pengambilan keputusan investasi dalam perusahaan yang diteliti oleh peneliti.

3. Bagi peneliti selanjutnya, dapat dijadikan sebagai bahan referensi dan sumber informasi dalam melakukan penelitian selanjutnya.

BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Pustaka 2.1.1 Saham

Ketika suatu perusahaan membutuhkan dana tambahan untuk pengembangan usahanya, maka perusahaan tersebut dapat mencatatkan perusahaannya pada pasar modal untuk memperoleh dana tambahan dari para investor. Dalam hal ini, investor akan membeli surat-surat berharga untuk mendapatkan hak kepemilikan atas suatu perusahaan. Surat-surat yang dibeli tersebut disebut efek atau sekuritas. Salah satu jenis efek yang diperdagangkan tersebut adalah saham.

yang cukup lama, paling tidak dalam kurun waktu satu tahun karena biasanya perusahaan membagikan dividen setiap periode satu tahun. Akan tetapi, investor akan menerima dividen jika perusahaan tersebut memperoleh laba. Sedangkan ketika perusahaan mengalami kerugian maka investor tidak menerima dividen. Oleh karena itu sangat penting bagi perusahaan untuk menjaga kinerja perusahaan untuk tetap baik demi mempertahankan kesejahteraan pemegang sahamnya dan menarik perhatian investor lain.

Pilihan lain yang dimiliki investor, selain mendapatkan dividen adalah dengan mengambil keuntungan dalam capital gain. Capital gain adalah suatu keuntungan atau laba yang diperoleh dari investasi dalam surat berharga dimana selisih harga jual saham yang lebih tinggi dan harga pembelian saham yang lebih rendah. Hal ini berbeda dengan dividen, karena untuk memperoleh dividen maka investor harus tetap menahan sahamnya dalam perusahaan sedangkan untuk memperoleh capital gain maka investor harus menjual sahamnya disaat harga saham yang dimilikinya menjadi lebih tinggi.

2.1.2 Harga Saham

saham naik sehingga menimbulkan capital gain dan meningkatkan citra perusahaan untuk menarik perhatian calon investor.

Harga saham dapat dibedakan menjadi harga saham perdana dan harga saham di pasar sekunder. Perbedaan dari kedua saham tersebut adalah harga saham perdana memiliki harga saham yang tetap dan telah ditetapkan sebelumnya dan ditawarkan pertama kali kepada masyarakat. Harga saham pada pasar sekunder tidak memiliki harga statis melainkan dapat berfluktuasi mengikuti situasi pasar yang berlaku. Perusahaan yang memperoleh keuntungan yang tinggi akan berpengaruh kepada pembagian dividen yang tinggi untuk mempertahankan investor dan juga menarik perhatian investor lain untuk membeli saham perusahaan tersebut. Hal ini akan berpengaruh terhadap kenaikan nilai saham tersebut.

Faktor naik dan turunnya harga saham dapat terjadi karena kondisi dan situasi yang terjadi seperti berikut (Fahmi, 2012 : 89) :

a. Kondisi mikro dan makro ekonomi

b. Adanya direksi atau pihak komisaris perusahaan yang terlibat tindak pidana

c. Kinerja perusahaan dalam setiap waktunya

d. Efek dari psikologi pasar yang ternyata mampu menekan kondisi teknikal jual beli saham

pasar (terutama pelaku pasar institusi yang memiliki informasi yang lebih akurat) pada saat perdagangan saham berakhir.

2.1.3 Kinerja Perusahaan

Perusahaan secara keseluruhan, baik skala kecil, menengah, maupun besar, sesungguhnya memiliki tujuan primer yang sama, yaitu “menghasilkan laba, meningkatkan kesejahteraan pemilik perusahaan, manajemen dan karyawan, berkesinambungan, bertumbuh, dan menyediakan produk spesifik untuk kebutuhan masyarakat” (Haming dan Basalamah, 2003 : 1). Keberhasilan dalam mencapai tujuan perusahaan merupakan prestasi manajemen. Prestasi ini dapat diukur dengan menganalisis bagaimana kinerja perusahaan tersebut.

Kinerja perusahaan merupakan suatu gambaran tentang kondisi keuangan suatu perusahaan yang dianalisis dengan alat-alat analisis keuangan, sehingga dapat diketahui mengenai baik buruknya keadaan keuangan suatu perusahaan. Dari pengertian tersebut, dapat diketahui bahwa kinerja perusahaan sangat berkaitan dengan kinerja keuangannya. Kinerja keuangan merupakan suatu deskripsi tentang kondisi suatu perusahaan yang dapat dianalisis dengan rasio keuangan, sehingga dapat diketahui bagaimana kondisi keuangan suatu perusahaan yang mencerminkan kesehatan perusahaan dalam periode tertentu.

kompetitif dengan perusahaan lain. Melalui perbaikan kegiatan operasional yang signifikan dapat meningkatkan daya saing perusahaan. Pengukuran kinerja keuangan dilakukan dengan mengkaji secara kritis tentang laporan keuangan dengan mereview data, menghitung, mengukur, menginterpretasi, dan memberi solusi pada periode tertentu.

Fahmi (2012 : 89) menyatakan bahwa “kinerja perusahaan dapat dinilai untuk mengetahui naik dan turunnya harga saham perusahaan tersebut”. Kinerja keuangan perusahaan biasanya diukur dengan menggunakan rasio keuangan. Setiap rasio keuangan digunakan untuk analisis yang berbeda, tergantung pada tujuannya. Adapun rasio keuangan yang umum digunakan adalah (Dermawan, 2007 : 38-48) :

a. Rasio Likuiditas : Menunjukkan kemampuan perusahaan dalam memenuhi kewajiban finansialnya dalam jangka pendek yang berupa hutang-hutang jangka pendek. Rasio-rasio yang dimaksud untuk mengukur likuiditas perusahaan adalah current ratio dan acid test ratio.

Current ratio merupakan Rasio yang digunakan untuk mengukur kemampuan perusahaan dalam membayar kewajiban jangka pendeknya dengan menggunakan aktiva lancar yang dimiliki. Current ratio (CR) =

Acid test ratio merupakan rasio yang digunakan untuk mengukur kemampuan perusahaan dalam membayar kewajiban jangka pendeknya dengan menggunakan aktiva yang lebih likuid.

Quick ratio =

b. Rasio Leverage : menunjukkan seberapa besar perusahaan menggunakan utang. Rasio ini digunakan untuk mengukur sampai seberapa jauh aktiva perusahaan dibiayai oleh utang dan rasio ini menunjukkan indikasi tingkat keamanan dari para pemberi pinjaman.

Debt to Equity Ratio = x 100 %

aktivitas melibatkan perbandingan antara tingkat penjualan dan dan investasi pada berbagai jenis aktiva. Aktiva yang rendah pada tingkat penjualan tertentu akan mengakibatkan semakin besarnya dana kelebihan yang tertanam pada aktiva tersebut. Dana kelebihan tersebut akan lebih baik bila ditanamkan pada aktiva lain yang lebih produktif. Ada beberapa macam rasio aktivitas antara lain : total asset turn over, working capital turn over, account receivable turn over, fixed asset turn over, inventory turn over, dan average collection period.

d. Rasio Profitabilitas : rasio yang digunakan untuk mengukur kemampuan perusahaan dalam memperoleh laba atau keuntungan. Profitabilitas suatu perusahaan mewujudkan perbandingan antara laba dengan aktiva atau modal yang menghasilkan laba tersebut. Rasio ini penting digunakan untuk mengetahui bagaimana kemampuan perusahaan menghasilkan keuntungan, baik yang berasal dari kegiatan operasional maupun kegiatan non-operasional. Ada beberapa macam rasio profitabilitas antara lain : Profit Margin on Sales, Return on Equity, Return on Asset, dan Earning per Share.

2.1.3.1 Earning per Share (EPS)

Menurut Houston and Brigham (2001), laba per lembar saham atau EPS adalah “kemampuan perusahaan untuk mendistribusikan pendapatan yang diperoleh kepada pemegang sahamnya”. Semakin tinggi kemampuan perusahaan untuk mendistribusikan pendapatan kepada pemegang saham, mencerminkan semakin besar keberhasilan usaha yang dilakukannya.

Earning per Share (EPS) merupakan alat ukur yang sering

kemudian hari dan tingkat harga saham dikemudian hari, serta EPS juga sangat sesuai dalam penilaian tingkat efektifitas manajemen dan kebijakan pembayaran dividen.

EPS juga menggambarkan tingkat profitabilitas perusahaan yang tergambar dalam setiap lembar saham. Semakin tinggi nilai EPS menunjukkan semakin besar laba dan menyebabkan naiknya dividen yang dibagikan kepada pemegang saham. Hal inilah yang dapat menarik minat para calon investor karena EPS yang tinggi menunjukkan keberhasilan perusahaan.

Secara ringkas, Earning per Share (EPS) diukur dengan :

EPS =

Sebagai catatan, jika perusahaan tersebut terdapat saham preferen, maka rumusnya dapat menjadi :

EPS =

2.1.3.2 Debt to Equity Ratio (DER)

Salah satu aspek yang digunakan sebagai pengukur kinerja perusahaan adalah aspek leverage atau hutang perusahaan. Hutang perusahaan merupakan salah satu komponen penting bagi perusahaan sebagai sumber pendanaan yang berasal dari pihak eksternal. Hutang juga menjadi bahan pertimbangan bagi investor dalam menanamkan modal pada suatu perusahaan. Untuk mengetahui kinerja perusahaan melalui hutang yang dimiliki, investor dapat membandingkan jumlah hutang dengan jumlah modal yang dimiliki perusahaan. Perhitungan ini disebut dengan Debt to Equity Ratio (DER). Menurut Husnan (2004:70) menjelaskan bahwa “debt

to equity ratio menunjukkan perbandingan antara hutang dengan modal

sendiri”.

Menurut Horne dan Wachoviz (1998:145) “Debt to equity is

computed by simply dividing the total debt of the firm (lincluding current

liabilities) by its shareholders equity”. Debt to equity ratio merupakan

perhitungan sederhana yang membandingkan total hutang perusahaan dari modal pemegang saham.

tinggi karena perusahaan dalam operasi relatif tergantung pada hutang dan perusahaan memiliki kewajiban untuk membayar hutang dan bunganya, akibatnya para investor cenderung menghindari saham – saham yang memiliki nilai DER yang tinggi.

Namun, pada umumnya penggunaan hutang tidak selalu berdampak negatif bagi perusahaan karena ketika perusahaan memperoleh laba maka laba tersebut tidak perlu dibagikan kepada kreditor. Penggunaan hutang daripada modal sendiri juga dikatakan menguntungkan karena pada saat meminjam modal kepada pihak Bank, maka modal sendiri yang dimiliki dapat didepositokan untuk memperoleh selisih yang menguntungkan, tetapi pada patokan bahwa bunga deposito lebih besar dari bunga hutang.

Selain itu, pada bunga hutang yang harus dibayarkan kepada kreditor dapat mengurangi kewajiban pajak perusahaan. Penggunaan hutang oleh perusahaan akan dikenakan bunga selama tahun berjalan, namun bunga ini akan dikurangkan dengan EBIT untuk mendapatkan laba kena pajak. Oleh karena itu, bunga ini juga dapat menjadi pengurang pajak. Penggunaan hutang akan mengurangi kewajiban pajak dan menyisakan laba operasi yang lebih besar bagi investor perusahaan. Rumus untuk memperoleh DER adalah sebagai berikut :

2.1.4 Pertumbuhan Penjualan

Penjualan adalah suatu transaksi yang melibatkan penyerahan produk, hak, atau jasa dengan melakukan janji pembayaran atau pertukaran kas yang dapat disamakan dengan uang atau sejenis pembayaran sah. Pembayaran ini dapat dilakukan secara tunai ataupun sebagian secara kredit dan kemudian hari akan dibayar tunai.

Penjualan tidak hanya menyangkut pemindahan kepemilikan atas barang tersebut, tapi juga menyangkut pemindahan resiko-resiko yang timbul atas kepemilikan tersebut. Oleh karena itu, pihak perusahaan perlu untuk melakukan pengurangan atas resiko-resiko kepemilikan barang supaya konsumen tidak beralih ke produk atau perusahaan yang berbeda. Sangat penting bagi perusahaan untuk mempertahankan pelanggannya karena pertumbuhan penjualan juga merupakan indikator permintaan dan daya saing perusahaan dalam suatu industri.

salah satu jenis strategi yang dapat dilakukan perusahaan untuk memasarkan produknya kepada masyarakat.

Menurut Jeani, Sri, dan Nur (2011) perusahaan yang memiliki pertumbuhan penjualan yang tinggi akan mampu memenuhi kewajiban finansialnya seadainya perusahaan tersebut membelanjai asetnya dengan utang, dan juga sebaliknya. Oleh karena itu, sangat penting bagi perusahaan untuk mempertahankan pertumbuhan penjualan yang baik setiap tahunnya. Secara rasional, hal ini akan menunjukkan bahwa perusahaan memiliki kinerja yang baik karena dengan mengetahui pertumbuhan penjualan perusahaan dapat memprediksi berapa profit yang akan diperoleh sehingga mampu menutupi kewajiban dan membagikan dividen. Hal ini akan mengakibatkan harga saham mengalami kenaikan.

Pertumbuhan penjualan dapat diukur dengan dengan rumus :

g = x 100% Keterangan :

g = growth sales rate (tingkat pertumbuhan penjualan)

S1 = total current sales (total penjualan selama periode berjalan) S0 = total sales for last period (total penjualan periode yang lalu)

2.1.5 Ukuran Perusahaan

perusahaan besar (large firm), perusahaan menengah (medium-size), dan perusahaan kecil (small firm). Ukuran perusahaan ini dapat didasarkan kepada total asset perusahaan. Ukuran perusahaan yang akan diketahui melalui penelitian ini akan dirumuskan melalui nilai logaritma natural total aktiva. Nilai aktiva tersebut dilogaritmakan karena nilai aktiva perusahaan biasanya sangat besar hingga triliunan rupiah sehingga untuk menyeimbangkan data maka digunakan perhitungan logaritma natural.

Ukuran perusahaan dapat menjadi penentu tingkat kemudahan perusahaan dalam memperoleh dana melalui pasar modal. Kemampuan akses ke pasar modal untuk obligasi maupun saham sesuai dengan ukuran perusahaan. Hal ini menyebabkan kecenderungan perusahaan besar memerlukan dana yang lebih besar dibandingkan perusahaan yang lebih kecil. Kebutuhan akan pendanaan yang lebih besar memiliki kecenderungan bahwa perusahaan menginginkan pertumbuhan dalam laba.

Hasil lainnya ditemukan oleh Albretch dan Richardson (2001), bahwa “perusahaan-perusahaan yang lebih besar memiliki dorongan untuk melakukan perataan laba dibandingkan dengan perusahaan-perusahaan yang lebih kecil karena perusahaan yang lebih besar diteliti dan dipandang dengan lebih kritis oleh para investor”.

perusahaan relatif stabil dan lebih mampu menghasilkan laba dibanding perusahaan dengan total aktiva yang kecil ( Daniati dan Suhairi, 2006).

Maka menurut logika berpikir ukuran perusahaan berpengaruh terhadap harga saham karena perusahaan besar lebih mudah mendapatkan sumber pendanaan dari berbagai sumber dan memiliki probabilitas lebih besar. Perusahaan besar memiliki ketersediaan sumber informasi yang banyak sehingga dapat meningkatkan laba dalam jangka panjang. Informasi yang tersedia sepanjang tahun pada perusahaan besar memungkinkan pelaku pasar untuk menginterpretasikan informasi yang terdapat pada laporan keuangan dengan lebih sempurna, sehingga dapat memprediksi arus kas dengan lebih akurat dan menurunkan ketidakpastian.

2.1.6 Economic Value Added (EVA)

Menurut Brigham, efektivitas manajerial dapat diketahui melalui pengukuran kinerja yang memperhitungkan tingkat biaya modal, yaitu dengan memperhitungkan laba bersih setelah pajak dikurangi dengan biaya modal. Pertama kali metode EVA dikembangkan oleh Joel Stern dan Bennett Stewart, Managing Partner dari perusahaan konsultan Stern Stewart & Co. Stern

Stewart & Company menyatakan bahwa EVA digunakan sebagai pengganti pendapatan atau kas dari operasi sebagai ukuran kinerja baik internal maupun internal. EVA menjadi metode terbaik untuk menciptakan kekayaan secara kontemporer dan hampir 50% lebih baik dari pengukuran dengan rasio keuangan.

Prinsip EVA adalah memberikan penilaian yang baik terhadap kinerja dan prestasi keuangan manajemen perusahaan karena EVA berhubungan langsung dengan nilai pasar suatu perusahaan. Nilai EVA yang positif menunjukkan analisis kinerja perusahaan yang baik sehingga memperoleh nilai tambah selama periode tersebut. Jika nilai EVA sama dengan nol, dapat disimpulkan bahwa perusahaan berada pada kondisi impas selama periode tersebut. Dan nilai yang negatif menunjukkan analisis kinerja perusahaan yang gagal menghasilkan nilai tambah dalam periode tersebut dan berpengaruh pada penurunan nilai kekayaan pemegang saham.

langsung dengan pasar sehingga perusahaan akan lebih berkonsentrasi menciptakan nilai pemegang sahamnya. Untuk melihat apakah perusahaan berhasil dalam menciptakan EVA atau tidak, dapat ditentukan dengan melihat nilai akhir EVA yang dihasilkan perusahaan.

2.1.6.1 Langkah-langkah untuk menghitung Economic Value Added (EVA)

1. Menghitung laba bersih setelah pajak (Net Operating After Tax)

Laba digunakan sebagai tolok ukur untuk mengetahui bagaimana perkembangan kinerja suatu perusahaan pada waktu tertentu dan biasanya menjadi perhatian utama bagi pihak-pihak eksternal untuk tujuan tertentu. Laba bersih setelah pajak adalah laba akhir yang siap dibagikan kepada para pemegang saham dan sebagai alat analisis kinerja perusahaan.

NOPAT = Net income – Interest expense (1-Tax) Keterangan :

Net income : laba bersih Interest expense : beban bunga

Tax : tariff pajak

2. Menghitung invested capital

Merupakan total seluruh pinjaman perusahaan dikurangi pinjaman jangka pendek tanpa bunga.

Invested capital dapat dihitung dengan cara sebagai berikut:

3. Menghitung WACC (Weight Average Cos of Capital)

Adalah biaya ekuitas dan biaya hutang masing- masing dikalikan dengan persentase ekuitas dan hutang dalam struktur modal perusahaan.

Rumus menghitung WACC dapat dilihat sebagai berikut: WACC = {(D x rd) (1-Tax) + (E x re)} Keterangan:

WACC = Weighted Average Cost of Capital atau biaya modal rata-rata tertimbang

D = Tingkat modal dari hutang (debt) rd = Biaya hutang (cost of debt) E = Tingkat modal dari ekuitas re = Biaya ekuitas (cost of equity) Tax = Tarif pajak

Keterangan Tambahan:

Tingkat Modal (D) = x 100%

Cost of Debt (rd) = x 100%

Tingkat Modal & Ekuitas (E) = x 100%

Cost of Equity (re) = x 100%

4. Menghitung capital charges

Capital charges adalah biaya modal yang memperhitungkan biaya

yang seharusnya dibayarkan kepada para pemegang saham. Penghitungan capital charges adalah sebagai berikut:

Capital Charges = WACC x Invested Capital 5. Menghitung Economic Value Added (EVA)

EVA = NOPAT – Capital Charges

EVA menunjukkan ukuran yang baik sejauh mana perusahaan telah menambah nilai terhadap para pemilik perusahaan. Dengan kata lain, apabila manajemen memusatkan diri pada EVA, maka mereka akan mengambil keputusan-keputusan keuangan yang konsisten dengan tujuan memaksimumkan kemakmuran pemilik perusahaan (Husnan dan Paudjiastuti, 2006:66).

2.2 Review Penelitian Terdahulu

saham penjualan dan

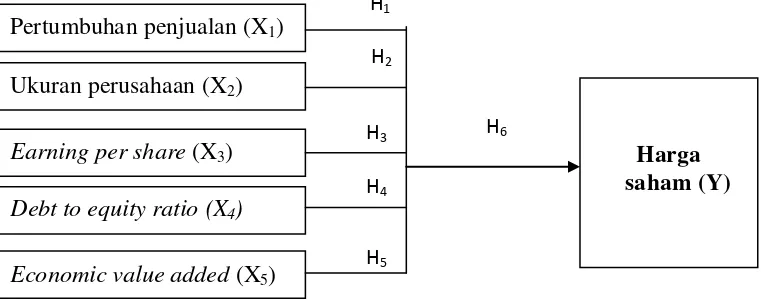

Kerangka konseptual bertujuan untuk memberikan kemudahan dalam merumuskan masalah dan memberikan gambaran mengenai variabel yang akan diteliti.

Kerangka konseptual dari penelitian ini adalah sebagai berikut : H1

H6

Gambar 2.1 Kerangka Konseptual

Kerangka konseptual di atas menunjukkan hubungan variabel independen terhadap variabel dependen baik secara parsial maupun secara simultan. Adapun variabel independen dalam penelitian ini adalah Pertumbuhan penjualan, ukuran perusahaan, earning per share (EPS), debt to equity ratio (DER), dan economic value added (EVA). Yang menjadi variabel dependen adalah harga saham.

2.3.1 Pertumbuhan penjualan terhadap harga saham

Pertumbuhan penjualan suatu perusahaan mencerminkan bagaimana keberhasilan investasi periode masa lalu dan dapat dijadikan sebagai prediksi untuk melihat bagaimana kondisi pertumbuhan di masa yang akan datang. Laju

Pertumbuhan penjualan (X1) Ukuran perusahaan (X2)

Earning per share (X3)

Debt to equity ratio (X4)

Economic value added (X5)

Harga saham (Y) H2

H3 H4

pertumbuhan penjualan suatu perusahaan akan mempengaruhi perusahaan mempertahankan keuntungan demi kelangsungan perusahaan. Dalam penelitian Tita Deitiana (2011) menyatakan bahwa pertumbuhan penjualan akan menimbulkan konsekuensi pada peningkatan atas investasi aktiva perusahaan dan akhirnya membutuhkan penyediaan dana untuk membeli aktiva. Untuk meningkatkan angka pertumbuhan dilakukan penetapan akan angka jumlah produk atau jasa yang dijual kepada pelanggan. Jadi angka pertumbuhan akan dilakukan sesuai dengan kemampuan keuangan perusahaan.

Pada umumnya, pertumbuhan penjualan dapat diketahui dari selisih penjualan tahun berjalan dengan penjualan tahun sebelumnya dibagi dengan penjualan tahun sebelumnya. Dari pertumbuhan penjualan akan diketahui bagaimana kenaikan pendapatan yang diperoleh perusahaan karena untuk mendapatkan pendapatan yang tinggi maka perusahaan harus melakukan penjualan yang tinggi. Pendapatan yang diperoleh dapat mencerminkan tingkat keuntungan yang dihasilkan oleh perusahaan. Jika perusahaan memperoleh keuntungan yang besar atau selalu mengalami pertumbuhan maka dividen yang dibagikan kepada pemegang saham juga akan semakin naik. Dividen yang tinggi akan meningkatkan kinerja yang baik bagi perusahaan karena dapat menarik perhatian para calon investor untuk menanamkan sahamnya sehingga operasi perusahaan dapat dipertahankan. Hal ini akan mendorong naiknya harga saham perusahaan.

2.3.2 Ukuran perusahan terhadap harga saham

Suatu perusahaan dapat diukur dengan menggunakan total aktiva, penjualan, atau modal dari perusahaan tersebut. Tolok ukur yang biasa digunakan untuk menentukan ukuran perusahaan adalah ukuran aktiva dari perusahaan karena aktiva perusahaan lebih banyak mencakup keseluruhan perusahaan dalam melaksanakan operasi perusahaan. Perusahaan yang memiliki total aktiva besar menunjukkan bahwa perusahaan tersebut telah mencapai tahap kedewasaan dimana dalam tahap ini arus kas sudah positif dan dianggap memiliki prospek yang baik dalam jangka waktu yang relatif lama karena tingkat kemampuan menghasilkan laba lebih tinggi dari perusahaan yang lebih kecil. Total aktiva yang besar juga menunjukkan bahwa faktor-faktor pendukung untuk memproduksi barang tersedia dengan baik dibandingkan total aktiva yang kecil.

Secara rasional dapat diketahui bahwa perusahaan yang besar memiliki tingkat untuk menghasilkan laba tinggi dari perusahaan yang kecil karena ukuran perusahaan yang besar lebih besar kesempatan untuk memiliki dana yang tinggi supaya tingkat operasional perusahaan juga lebih tinggi. Hal ini yang mendorong peneliti menetapkan hipotesis bahwa ukuran perusahaan mempunyai pengaruh positif terhadap harga saham.

H2 : ukuran perusahaan mempunyai pengaruh positif terhadap harga saham

2.3.3 Earning per share terhadap harga saham

Earning per Share (EPS) merupakan alat ukur yang sering digunakan

Kusumawadhani (2011) menyatakan bahwa rasio earning per share digunakan untuk mengukur keberhasilan manajemen dalam mencapai keuntungan bagi para pemilik perusahaan. EPS menggambarkan tingkat profitabilitas perusahaan yang tergambar dalam setiap lembar saham. Semakin tinggi nilai EPS menunjukkan semakin besar laba dan menyebabkan naiknya dividen yang dibagikan kepada pemegang saham. Hal ini dikarenakan, laba per lembar saham diperoleh melalui pembagian earnings terhadap jumlah saham yang beredar di Pasar. Hal inilah yang dapat menarik minat para calon investor karena EPS yang tinggi menunjukkan keberhasilan perusahaan. Ketika semakin banyak permintaan terhadap saham di Pasar modal maka akan menyebabkan naiknya harga saham perusahaan tersebut.

H3 : Earning per Share mempunyai pengaruh positif terhadap harga saham

2.3.4 Debt to equity ratio terhadap harga saham

Debt to equity ratio merupakan kebijakan perusahaan dalam membiayai

terhadap turunnya kinerja perusahaan. Sedangkan kinerja perusahaan berdampak terhadap harga saham perusahaan. Hutang tidak selalu berdampak negatif bagi perusahaan karena penggunaan hutang daripada modal sendiri juga dapat dikatakan menguntungkan karena pada saat meminjam modal kepada pihak Bank, maka modal sendiri yang dimiliki dapat didepositokan untuk memperoleh selisih yang menguntungkan, tetapi pada patokan bahwa bunga deposito lebih besar dari bunga hutang. Selain itu, pada bunga hutang yang harus dibayarkan kepada kreditor dapat mengurangi kewajiban pajak perusahaan. Oleh karena itu, penggunaan hutang dapat menjadi sebuah strategi bagi suatu perusahaan.

H4 : Debt to equity ratio mempunyai pengaruh terhadap harga saham

2.3.5 Economic Value Added terhadap harga saham

Economic value added merupakan sebuah metode pengukuran nilai

tambah ekonomis yang diciptakan perusahaan dari kegiatannya selama periode tertentu untuk memberikan penilaian yang baik terhadap kinerja dan prestasi keuangan manajemen perusahaan. Konsep ini pertama kali diperkenalkan oleh Stern dan Stewart pada tahun 1990. Pada dasarnya EVA menggunakan prinsip yang sama dengan ROI untuk mengukur laba operasi terhadap investasi dalam bisnis. EVA mengukur tingkat pengembalian sesungguhnya terhadap level pengembalian dasar atau yang biasa disebut biaya modal (cost of capital).

menciptakan nilai perusahaan yang akan berakibat terhadap nilai pemegang sahamnya, manajer juga dituntut untuk lebih memperhatikan kepentingan pemegang sahamnya.

Metode EVA fokus pada efektivitas manajerial dalam satu tahun tertentu. Menurut Brigham, efektivitas manajerial dapat diketahui melalui pengukuran kinerja yang memperhitungkan tingkat biaya modal, yaitu dengan memperhitungkan laba bersih setelah pajak dikurangi dengan biaya modal.

Adanya korelasi antara EVA dan harga saham adalah jika nilai EVA positif maka menunjukkan analisis kinerja perusahaan yang baik sehingga memperoleh nilai tambah selama periode tersebut. Pada prinsipnya, EVA akan tumbuh jika NOPAT meningkat dan hal ini menunjukkan keuntungan perusahaan yang berdampak terhadap kenaikan harga saham perusahaan. Sedangkan, nilai yang negatif menunjukkan analisis kinerja perusahaan yang gagal menghasilkan nilai tambah dalam periode tersebut dan berpengaruh pada penurunan nilai kekayaan pemegang saham.

H5 : Economic Value Added tidak mempunyai pengaruh terhadap harga

saham

2.5 Hipotesis Penelitian

Berdasarkan teori yang telah dijelaskan, maka hipotesis untuk penelitian ini adalah :

H3 : Earning per Share berpengaruh positif terhadap harga saham H4 : Debt to Equity Ratio berpengaruh positif terhadap harga saham

H5 : Economic Value Added tidak mempunyai pengaruh terhadap harga saham

H6 : Pertumbuhan penjualan, ukuran perusahaan, earning per share, debt to equity ratio, economic value added secara bersama-sama berpengaruh

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Penelitian berikut ini merupakan penelitian kausal asosiatif. Penelitian kausal asosiatif merupakan penelitian yang menyelidiki hubungan sebab akibat antara variabel bebas dengan variabel terikat berdasarkan pengamatan terhadap data yang dikumpulkan setelah terjadinya suatu fakta untuk melihat faktor ya ng menjadi penyebab atau yang mempunyai pengaruh terhadap variabel terikat. Dalam penelitian ini akan dilihat pengaruh pertumbuhan penjualan, ukuran perusahaan, earning per share, debt to equity ratio, dan economic value added terhadap harga saham pada perusahaan consumer goods yang terdaftar di Bursa Efek Indonesia pada periode 2011-2013.

3.2 Tempat dan Waktu Penelitian

Penelitian ini dilakukan di Medan karena data diperoleh dari website Bursa Efek Indonesia yang terdiri dari data laporan keuangan perusahaan consumer goods tahun 2011-2013 pada ICMD, www.idx.co.id, dan yahoo finance. Waktu penelitian dilaksanakan dari bulan Desember 2014- Juni 2015.

3.3 Batasan Operasional

ditentukan pada latar belakang penelitian. Peneliti dalam hal ini membatasi penelitian sebagai berikut :

1. Periode penelitian adalah tahun 2011 sampai dengan tahun 2013.

2. Variabel kinerja keuangan perusahaan yang diteliti dalam penelitian ini meliputi pertumbuhan penjualan, ukuran perusahaan, earning per share, debt to equity ratio dan economic value added.

3. Data yang diperlukan untuk mendukung penelitian ini adalah laporan keuangan tahunan perusahaan tahun 2011-2013 dan laporan harga saham perusahaan periode 2011-2013.

4. Objek penelitian ini adalah perusahaan consumer goods yang terdaftar di Bursa Efek Indonesia.

3.4 Definisi Operasional

Definisi operasional adalah seperangkat petunjuk yang lengkap mengenai apa yang harus diamati dan bagaimana mengukur suatu variabel. Definisi operasional memuat identifikasi sifat-sifat dan ruang lingkup variabel sehingga dapat digunakan untuk penelitian (observasi).

3.5 Variabel Penelitian dan Definisi Operasional Penelitian 3.5.1 Variabel Dependen

menjadi variabel dependen dalam penelitian ini adalah harga saham. Harga saham yang diteliti dalam penelitian ini adalah closing price. Closing price adalah harga penutupan suatu saham yang merupakan harga terakhir kali yang muncul (last trade).

3.4.2 Variabel Independen

Variabel independen atau variabel bebas adalah variabel yang dapat mempengaruhi perubahan dalam variabel dependen dan mempunyai hubungan yang positif maupun negatif bagi variabel dependen (Erlina, 2008 : 43). Variabel independen yang digunakan dalam penelitian ini adalah :

Tabel 3.1

Operasionalisasi Variabel Penelitian

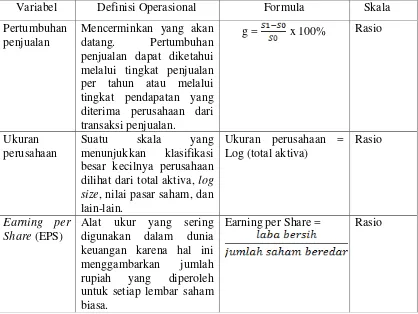

Variabel Definisi Operasional Formula Skala

Pertumbuhan penjualan

Mencerminkan yang akan datang. Pertumbuhan penjualan dapat diketahui melalui tingkat penjualan per tahun atau melalui tingkat pendapatan yang diterima perusahaan dari transaksi penjualan. besar kecilnya perusahaan dilihat dari total aktiva, log size, nilai pasar saham, dan lain-lain. digunakan dalam dunia keuangan karena hal ini menggambarkan jumlah rupiah yang diperoleh untuk setiap lembar saham biasa.

3.5 Populasi dan Sampel penelitian

Populasi adalah sekelompok entitas yang akan diteliti yang dapat berupa orang, kejadian, atau benda dan memiliki karakteristik tertentu, jelas, dan lengkap. Objek pengamatan yang dapat dipahami sebagai populasi minimal memiliki satu persamaan karakteristik.

Populasi yang digunakan dalam penelitian ini adalah populasi perusahaan consumer goods yang terdaftar di Bursa Efek Indonesia (BEI). Jumlah populasi

sebagai consumer goods yang terdaftar di BEI adalah sebanyak 39 Emiten dimana pengelompokan jenis usaha berdasarkan Indonesia Stock Exchange (IDX).

Sampel adalah bagian dari populasi yang digunakan untuk mewakili karakteristik populasi dalam penelitian. Metode penentuan sampel yang digunakan dalam penelitian ini adalah secara purposive ( purposive sampling). Metode ini dilakukan bertujuan untuk mendapatkan sampel yang konsisten dan jelas, sesuai dengan kriteria-kriteria tertentu. Kriteria yang digunakan dapat berdasarkan pertimbangan (judgment) tertentu atau jatah (quota) tertentu.

Debt to Equity Ratio (DER)

Perbandingan antara total hutang perusaaan dengan modal perusahaan.

Estimasi laba ekonomi usaha yang sebenarnya untuk tahun tertentu, dan dikeluarkan oleh investor dalam usaha untuk

memperoleh hak

kepemilikan atas sebuah perusahaan.

Harga saham saat penutupan pada akhir tahun periode.

Kriteria yang digunakan dalam pengambilan sampel dengan teknik purposive sampling adalah sebagai berikut :

1. Perusahaan consumer goods yang masih terdaftar di Bursa Efek Indonesia (BEI) tahun 2011-2013.

2. Perusahaan tidak delisting dari BEI selama periode pengamatan (tahun 2011-2013).

3. Perusahaan sampel menunjukkan nilai EPS, DER, dan memiliki data untuk memperoleh pertumbuhan penjualan, ukuran perusahaan, dan economc value added.

4. Laporan keuangan yang disajikan hingga bulan Desember setiap tahunnya.

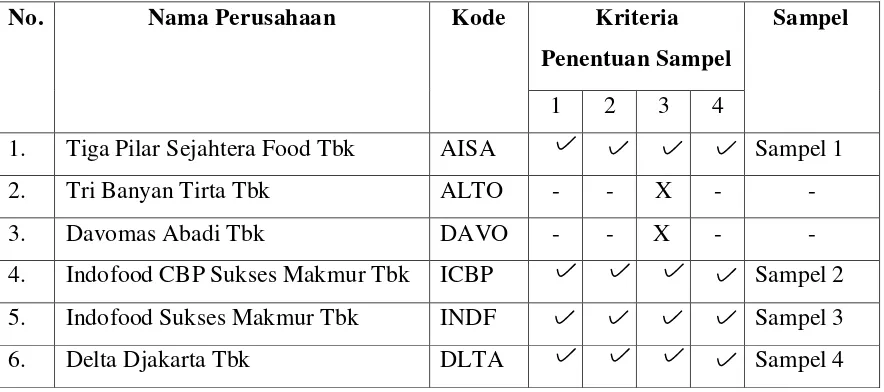

Ada 39 perusahaan consumer goods yang terdaftar di BEI sampai dengan 31 Desember 2013. Perusahaan yang memenuhi kriteria adalah sebanyak 29 Perusahaan.

Tabel 3.2

Daftar Perusahaan Yang Memenuhi Kriteria

No. Nama Perusahaan Kode Kriteria

Penentuan Sampel

Sampel

1 2 3 4

1. Tiga Pilar Sejahtera Food Tbk AISA Sampel 1

2. Tri Banyan Tirta Tbk ALTO - - X - -

3. Davomas Abadi Tbk DAVO - - X - -

4. Indofood CBP Sukses Makmur Tbk ICBP Sampel 2

5. Indofood Sukses Makmur Tbk INDF Sampel 3

7. Akasha Wira Internasional Tbk ADES Sampel 5

8. PT. Wilmar Cahaya Indonesia Tbk CEKA Sampel 6

9. Multi Bintang Indonesia Tbk MLBI Sampel 7

10. Mayora Indah Tbk MYOR Sampel 8

11. Nippon Indosari Corpindo Tbk ROTI Sampel 9

12. Prasidha Aneka Niaga Tbk PSDN Sampel 10

20. Darya Varia Laboratoria Tbk DVLA Sampel 15

21. Kimia Farma (Persero) Tbk KAEF Sampel 16

22. Indofarma Tbk INAF Sampel 17

23. PT. Kalbefarma Tbk KLBF Sampel 18

24. PT. Merk Tbk MERK Sampel 19

25. PT. Pyridam Farma Tbk PYFA Sampel 20

26. PT. Schering Plough Indonesia Tbk SCPI Sampel 21 27. PT. Ilmu Jamu Farmasi Sido

Muncol Tbk

SIDO - - X - -

28. PT. Taisho Pharmaceutical Indonesia Tbk

33. PT. Unilever Indonesia Tbk UNVR Sampel 26

35. PT. Kedawung Indah Can Tbk KICI Sampel 28

36. PT. Langgeng Makmur Industri Tbk LMPI Sampel 29

37. Aqua Golden Missisippi Tbk AQUA - - X - -

38. Sari Husada SHDA - - - X -

39. BAT Indonesia Tbk BATI - - - X -

Tabel 3.3

Daftar Perusahaan yang Menjadi Sampel

No. Nama Perusahaan Kode

1. Akasha Wira Internasional Tbk ADES

2. Tiga Pilar Sejahtera Food Tbk AISA

3. PT. Wilmar Cahaya Indonesia Tbk CEKA

4. Delta Djakarta Tbk DLTA

5. Darya Varia Laboratoria Tbk DVLA

6. Gudang Garam Tbk GGRM

7. HM Sampoerna Tbk HMSP

8. Indofood CBP Sukses Makmur Tbk ICBP

9. Indofarma Tbk INAF

10. Indofood Sukses Makmur Tbk INDF

11. Kimia Farma (Persero) Tbk KAEF

12. Kedawung Setia Industrial Tbk KDSI

13. PT. Kedawung Indah Can Tbk KICI

14. PT. Kalbefarma Tbk KLBF

15. PT. Langgeng Makmur Industri Tbk LMPI

16. PT. Martina Berto Tbk MBTO

17. PT. Merk Tbk MERK

18. Multi Bintang Indonesia Tbk MLBI

20. Mayora Indah Tbk MYOR

21. Prasidha Aneka Niaga Tbk PSDN

22. PT. Pyridam Farma Tbk PYFA

23. Nippon Indosari Corpindo Tbk ROTI

24. PT. Schering Plough Indonesia Tbk SCPI

25. Sekar Laut Tbk SKLT

26. PT. Mandom Indonesia TCID

27. PT. Tempo Scan Pasific Tbk TSPC

28. Ultra Jaya Milk Industri Tbk ULTJ

29. PT. Unilever Indonesia Tbk UNVR

3.6 Jenis Data

Data yang digunakan dalam penelitian ini merupakan data sekunder. Data sekunder merupakan sumber data penelitian yang diperoleh peneliti melalui media perantara. Data sekunder umumnya berupa bukti, catatan, atau laporan historis yang dipublikasikan atau tidak dipublikasikan.

Data yang diperoleh adalah data kuantitatif, yaitu data yang berupa angka atau bilangan. Data yang digunakan yaitu laporan keuangan tahunan dari setiap perusahaan yang merupakan sampel penelitian tahun 2011-2013, data mengenai harga saham, dan jumlah saham yang beredar. Data yang diperlukan dalam penelitian ini adalah :

a. Total aktiva tahun 2011-2013 b. Laporan penjualan tahun 2011-2013

c. Laporan laba bersih setelah pajak tahun 2011-2013 d. Total ekuitas tahun 2011-2013

f. Jumlah saham beredar tahun 2011-2013

3.7 Metode Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini adalah metode dokumentasi atau studi pustaka. Metode dokumentasi adalah metode pengumpulan data melalui dokumen-dokumen yang ada atau catatan-catatan yang tersimpan seperti buku, jurnal, penelitian, maupun sumber lainnya. Metode dokumentasi dalam penelitian ini adalah mengambil data laporan keuangan perusahaan consumer goods yang berasal dari hasil publikasi Bursa Efek Indonesia dan Indonesian Market Directory (ICMD).

3.8 Metode Analisis

Metode analisis yang digunakan dalam penelitian ini adalah metode analisis kuantitatif dengan menggunakan software SPSS 18,0. Sebelum melalukan hipotesis pertama sekali peneliti melakukan pengujian asumsi klasik untuk mendapatkan model persamaan yang BLUE (Best Linear Unbiased Estimator). Uji yang dilakukan selanjutnya adalah uji analisis regresi linear berganda.

3.8.1 Statistik Deskriptif

karena itu, dalam penelitian akan diperoleh informasi mengenai hubungan antar -variabel setelah semua data terkumpul dan diolah serta disajikan dalam bentuk tabel data. Hasil yang diperoleh dari statistik deskriptif tidak dapat digunakan untuk mencari kesimpulan secara luas.

3.8.2 Pengujian asumsi klasik

Uji asumsi klasik adalah persyaratan statistic yang harus dipenuhi pada analisis regresi linear berganda yang berbasis ordinary least square (OLS). Ada lima uji asumsi klasik, yaitu uji multikolinearitas, uji heteroskedastisitas, uji normalitas, uji autokorelasi dan uji linearitas. Tidak ada ketentuan yang pasti tentang urutan uji mana dulu yang harus dipenuhi. Analisis dapat dilakukan tergantung pada data yang ada. Sebagai contoh, dilakukan analisis terhadap semua uji asumsi klasik, lalu dilihat mana yang tidak memenuhi persyaratan. Kemudian dilakukan perbaikan pada uji tersebut, dan setelah memenuhi persyaratan, dilakukan pengujian pada uji yang lain.

3.8.2.1 Uji Normalitas Data

Pengujian normalitas data penelitian ini dilakukan menggunakan model Kolmogorov Smirnov dengan ketentuan sebagai berikut :

a.Apabila nilai signifikansi atau nilai probabilitas yang terdapat pada kolom Kolmogorov-Smirnov lebih kecil dari alpha atau tingkat kesalahan yang ditetapkan (< 0,05), maka data yang dianalisis tersebut terdistribusi secara tidak normal.

b. Apabila nilai signifikansi atau nilai probabilitas yang terdapat pada kolom Kolmogorov-Smirnov lebih besar dari alpha atau tingkat kesalahan yang ditetapkan (>0,05), maka data yang dianalisis tersebut terdistribusi secara normal.

3.8.2.2 Uji Multikolinearitas

3.8.2.3 Uji Heterokedastisitas

Uji heterokedastisitas adalah terdapat ketidaksamaan varian dari residual untuk semua pengamatan pada model regresi. Uji heterokedastisitas dilakukan untuk mengetahui adanya penyimpangan dari ketetapan asumsi klasik pada model regresi, dimana dalam model regresi diharapkan tidak adanya heterokedastisitas. Heterokedastisitas diketahui apabila varians dari residual satu pengamatan ke pengamatan lainnya bersifat konstan, sedangkan jika varians dari residual satu pengamatan ke pengamatan lainnya bersifat tidak konstan disebut sebagai homokedastisitas. Dalam penelitian ini, untuk mengetahui ada tidaknya heterokedastisitas dapat dilihat dari grafik scatterplot antara nilai prediksi variabel independen dengan nilai residualnya. Di dalam metode grafik ini, dasar analisis untuk mengetahui heterokedastisitas adalah sebagai berikut :

a. Jika di dalam grafik terdapat titik-titik yang membentuk pola tertentu yang teratur, bergelombang, menyebar atau menyempit maka dapat disimpulkan bahwa telah terjadi heterokedastisitas.

b. Jika titik-titik di dalam grafik tidak ada pola yang jelas, serta titik-titik tersebut menyebar maka dapat disimpulkan bahwa tidak terjadi heterokedastisitas.

3.8.2.4 Uji Autokorelasi

pada satu pengamatan ke pengamatan lain pada model regresi. Penyimpangan asumsi ini biasanya terjadi pada penelitian yang menggunakan time series karena gangguan pada individu/kelompok yang sama pada periode berikutnya. Model regresi yang baik adalah yang bebas dari autokorelasi. Dalam Gunawan (2013: 264) guna mendeteksi ada tidaknya autokorelasi banyak metode yang dapat digunakan antara lain yakni uji Durbin-Watson, uji Lagrange Multiplier, uji Statistik Q:Box – Pierce dan Ljung Box, uji Breusch – Godfrey dan metode grafik. Dalam penelitian ini peneliti menggunakan uji run test karena uji run test lebih memberikan jawaban yang pasti ketika terdapat masalah dalam penggunaan uji Durbin-Watson. Ukuran yang digunakan adalah apabila nilai asymp.sig (2-tailed) lebih besar dari α = 0,05, maka dapat dikatakan bahwa data tersebut tidak memiliki autokorelasi, dan sebaliknya

3.8.3 Uji Regresi Linear Berganda

Metode analisis yang digunakan untuk melihat hubungan antara variabel bebas dan variabel terikat adalah regresi linear berganda. Regresi linear berganda menyatakan hubungan antara dua atau lebih variabel bebas terhadap satu variabel terikat. Model regresi berganda yang digunakan dalam penelitian ini adalah :

Y = α + β1X1 + β2X2 + β3X3 + β4X4 + β5X5 + е Keterangan :

α = Konstanta

β1 = Koefisien regresi

X1 = Pertumbuhan penjualan X2 = Ukuran perusahaan X3 = Earning per share X4 = Debt to equity ratio X5 = Economic value added е = Variabel pengganggu

Pada penerapannya, model regresi linear berganda harus memenuhi asumsi-asumsi yang telah ditetapkan agar menghasilkan nilai koefisien sebagai penduga yang tidak bias.

3.8.4 Pengujian Hipotesis

3.8.4.1 Uji Signifikansi Parameter Individual (Uji t)

Uji t dilakukan untuk mengetahui apakah variabel masing-masing independen mempunyai pengaruh atau tidak terhadap dependen secara parsial. Pengujian hipotesis dilakukan dengan : a.Jika nilai t hitung ≤ t tabel maka tidak ada pengaruh yang

signifikan variabel bebas terhadap variabel terikat.

b. Jika nilai t hitung ≥ t tabel maka terdapat pengaruh yang signifikan variabel bebas terhadap variabel terikat.

menggunakan SPSS 18.0 dengan derajat signifikansi 0.05 (α = 5%) yaitu :

a.Jika nilai signifikansi > 0,05 maka secara parsial variabel bebas tidak memiliki pengaruh yang signifikan terhadap variabel terikat.

b. Jika nilai signifikansi < 0,05 maka secara parsial variabel bebas memiliki pengaruh yang sig nifikan terhadap variabel terikat.

3.8.4.2 Uji Signifikansi Simultan (Uji F)

Uji F dilakukan untuk mengetahui adanya pengaruh seluruh variabel independen terhadap variabel dependen secara simultan. Pengujian hipotesis dilakukan dengan :

a.Jika F-hitung ≤ F- tabel, maka variabel independen tidak mempunyai pegaruh secara bersama-sama terhadap variabel dependen.

b. Jika F-hitung ≥ F-tabel, maka variabel independen mempunyai pengaruh secara bersama-sama terhadap harga saham.

Derajat signifikasinya adalah 0.05 sehingga ketentuan lain untuk memperoleh pengujian hipotesis dengan uji F adalah :

b. Jika nilai signifikansi F < tingkat signifikansi 0,05 maka ada pengaruh signifikan dari variabel bebas secara bersama-sama terhadap variabel terikat.

3.8.4.3Uji Koefisien Determinasi (R2)