PENGARUH PRICE EARNING RATIO, PRICE TO BOOK VALUE, DIVIDEND YIELD, DAN TINGKAT BUNGA DEPOSITO

TERHADAP PERUBAHAN HARGA SAHAM PADA PERUSAHAAN PERBANKAN

DI BURSA EFEK INDONESIA

TESIS OLEH FIRMANSYAH

097019002/IM

SEKOLAH PASCA SARJANA UNIVERSITAS SUMATERA UTARA

PENGARUH PRICE EARNING RATIO, PRICE TO BOOK VALUE, DIVIDEND YIELD, DAN TINGKAT BUNGA DEPOSITO

TERHADAP PERUBAHAN HARGA SAHAM PADA PERUSAHAAN PERBANKAN

DI BURSA EFEK INDONESIA

TESIS

Diajukan sebagai salah satu syarat untuk memperoleh gelar Magister Sains dalam Program Studi Ilmu Manajemen Pada Sekolah Pascasarjana Universitas Sumatera Utara

Oleh

FIRMANSYAH 097019002/IM

SEKOLAH PASCA SARJANA UNIVERSITAS SUMATERA UTARA

Judul Tesis : Pengaruh Price Earning Ratio, Price To Book Value, Dividend Yield, Dan Tingkat Bunga Deposito Terhadap Perubahan Harga Saham Pada Perusahaan Perbankan Di Bursa Efek Indonesia

Nama Mahasiswa : Firmansyah

NIM : 097019002

Program Studi : Ilmu Manajemen

Menyetujui, Komisi Pembimbing :

(Drs. M. Lian Dalimunthe, M.Ec,Ak)

Ketua Anggota

(Drs. Syahyunan, M.Si)

Ketua Program Studi, Direktur

(Prof.Dr.Paham Ginting, M.S)

(Prof.Dr.Ir.A. Rahim Matondang, M.SIE)

Telah diuji pada:

Tanggal 18 Agustus 2011

PANITIA PENGUJI TESIS

Ketua : Drs. M. Lian Dalimunthe, M.Ec, Ac Anggota : 1. Drs Syahyunan, M.Si

2. Dr. Muslich Lutfi, MBA

PERNYATAAN

Dengan ini saya menyatakan bahwa Tesis saya yang berjudul:

“Pengaruh Price Earning Ratio, Price To Book Value, Dividend Yield dan Tingkat Bunga Deposito Terhadap Perubahan Harga Saham Pada Perusahaan Perbankan Di Bursa Efek Indonesia”

Adalah benar hasil karya saya sendiri dan belum pernah dipublikasikan oleh siapapun juga sebelumnya. Sumber-sumber yang diperoleh dan digunakan telag dinyatakan secara jelas benar.

Medan, 18 Agustus 2011 Yang Membuat Pernyataan

ABSTRAK

Firmansyah (2011), Pengaruh Price Earning Ratio, Price to Book Value, Dividend Yield, dan Tingkat Bunga Deposito Terhadap Perubahan Harga Saham Pada Perusahaan Perbankan Di Bursa Efek Indonesia, dibawah bimbingan Drs. M. Lian Dalimunthe, MEc,Ac (Ketua), Drs Syahyunan, MSi (Anggota).

Price earning ratio merupakan alat ukur untuk menilai saham atau harga saham. Jika price earning ratio suatu saham semakin rencah maka semakin baik atau murahnya harga saham, karena member hasil yang lebih tinggi. Perubahan dividen yield akan juga dapat mempengaruhi harga saham. Salah satu faktor lain yang mempengaruhi berubah nya harga saham yaitu, tingkat bunga deposito. Apabila tingkat bunga deposito lebih rendah dari tingkat pengembalian yang diharapkan maka investor akan memilih dan menginvestasikan dananya ke pasar modal atau ke saham, sehingga harga saham akan mengakibatkan kenaikan.

Perumusan masalah penelitian ini adalah “Apakah price earning ratio, price to book value, dividend yield, dan tingkat bunga deposito berpengaruh terhadap perubahan harga saham perbankan di Bursa Efek Indonesian.

Tujuan penelitian ini adalah untuk mengetahui dan menganalisis pengaruh

price earning ratio, price to book value, dividend yield, dan tingkat bunga deposito terhadap perubahan harga saham perbankan di Bursa Efek Indonesia.

Hasil penelitian Secara serempak bahwa price earning ratio, price to book value, dividend yield dan tingkat bunga deposito berpengaruh secara bersama-sama terhadap perubahan harga saham perbankan di Bursa Efek Indonesia. Secara parsial

price earning ratio dan price to book value berpengaruh signifikan terhadap perubahan harga saham pada perusahaan perbankan di Bursa Efek Indonesia, sedangkan dividend yield dan tingkat bunga deposito tidak berpengaruh terhadap perubahan harga saham pada perusahaan perbankan di Bursa Efek Indonesia.

ABSTRACT

Firmansyah (2011), Effect of Price Earning Ratio, Price to Book Value, Dividend Yield, and Deposit Interest Rate Of Stock Price Changes In Banking Company In Indonesia Stock Exchange, under the guidance of Drs. M. Lian Dalimunthe, MEC, Ac (Chairman), Drs Syahyunan, MSi (Member).

Price earnings ratio is a measure for assessing stock or stock price. If the price earnings ratio of a stock is getting rencah the better or the inexpensive price of the stock, as members of higher yields. Changes in dividend yield will also be able to affect the stock price. One of the other factors that affect the change of its stock price that is, the interest rate on deposits. If the deposit interest rate is lower than the expected rate of return investors will choose and invest funds into the stock market or to share, so that the share price will result in an increase.

Formulation of this research is "What is the price earnings ratio, price to book value, dividend yield, and deposit interest rates affect the bank's stock price changes in Indonesian Stock Exchange.

The purpose of this study was to determine and analyze the effect of the price earnings ratio, price to book value, dividend yield, and the deposit interest rate to changes in stock prices of banks in Indonesia Stock Exchange.

Simultaneously the research results that the price earnings ratio, price to book value, dividend yield and deposit interest rate effect together to changes in stock prices of banks in Indonesia Stock Exchange. Partially price earnings ratio and price-to-book value significantly influence the stock price changes in the banking companies in Indonesia Stock Exchange, while the dividend yield and the deposit interest rate has no effect on stock price changes in the banking companies in Indonesia Stock Exchange.

DAFTAR ISI

ABSTRAK ... i

ABSTRACT ... ii

RIWAYAT HIDUP ... iii

DAFTAR ISI ... iv

DAFTAR TABEL ... vi

DAFTAR GAMBAR ... viii

DAFTAR LAMPIRAN ... ix

BAB I PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 5

1.3 Tujuan Penelitian ... 5

1.4 Manfaat Penelitian ... 5

BAB II TINJAUAN KEPUSTAKAAN 2.1 Landasan Teori ... 7

2.2 Peneliti Terdahulu ... 12

2.3 Kerangka Konseptual ... 13

2.4 Hipotesis Penelitian ... 14

BAB III METODE PENELITIAN 3.1 Jenis dan Sifat Penelitian ... 15

3.2 Lokasi dan Waktu Penelitian ... 15

3.3 Populasi dan Sampel ... 15

3.4 Teknik Pengumpulan Data ... 16

3.5 Jenis dan Sumber Data ... 17

3.6 Indentifikasi Variabel dan Definisi Operasionalisasi Variabel ... 17

3.7 Metode Analisis Data ... 19

3.8 Uji Asumsi Klasik ... 22

4.1 Hasil Penelitian

4.1.1 Sejarah Singkat Perbankan ... 27

4.1.2 Analisis Statistik Deskriptif ... 33

4.1.3 Analisis Statistik Infrensial ... 34

4.2 Pembahasan ... 45

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 49

5.2 Saran ... 50

DAFTAR PUSTAKA ... 51

DAFTAR TABEL

No Judul Halaman

1.1 Perkembangan Indeks Saham Di Bursa Efek Indonesia Periode

11 – 14 Januari 2011 ... 3

1.2 Price earning ratio, Price to Book Value, Dividend Yield, Tingkat Bunga Deposito dan Perubahan Harga Saham ... 4

4.1 Analisis Deskriptif ... 33

4.2 One Sample Kolmogrov-Smirnov (K-S) ... 36

4.3 Uji Kolmogrov-Smirnov (K-S) setelah di Logaritma Natural ... 37

4.4 Uji Glejser ... 39

4.5 Uji Multikolinieritas ... 40

4.6 Uji Autokorelasi ... 41

4.7 Hasil Uji Hipotesis Secara Simultan (Uji-F) ... 42

4.8 Hasil Uji Hipotesis Secara Individual (Uji-t) ... 43

DAFTAR GAMBAR

No Judul Halaman

4.1 Uji Normalitas ... 35 4.2 Grafik Uji Scaterplot Pada Uji Normalitas Setelah Logaritma

KATA PENGANTAR

Alhamdulilah, puji dan syukur penulis panjatkan kehadirat Allah SWT yang telah senantiasa melimpahkan rahmat dan hidayah Nya, sehingga penulis dapat menyelesaikan tesis dengan judul “Pengaruh Price Earning Ratio, Price to Book Value, Dividend Yield, dan Tingkat Suku Bunga Deposito Terhadap Perubahan Harga Saham Pada Perusahaan Perbankan Di Bursa Efek Indonesia”. Tesis ini merupakan tugas akhir dalam rangka memperoleh gelar Magister Sains (M.Si) Pada Program Studi Ilmu Manajemen Sekolah Pascasarjana Universitas Sumatera Utara Medan.

Pada kesempatan ini, penulis ingin menyampaikan terima kasih yang sebesar-besarnya kepada:

1. Bapak Prof. Dr. Ir. A. Rahim Matodang, MSIE selaku Direktur Sekolah Pascasarjana Universitas Sumatera Utara.

2. Bapak Prof. Dr. Paham Ginting, MS selaku Ketua Program Studi Ilmu Manajemen Sekolah Pascasarjana Universitas Sumatera Utara.

3. Bapak Drs. M. Lian Dalimunthe, M.Ec, Ac dan Bapak Drs. Syahyunan, M.Si selaku komisi pembimbing, yang telah memberikan dorong dan bimbingan serta saran-saran sehingga tesis ini dapat diselesaikan dengan baik.

4. Bapak. Dr. Muslich Lutfi, MBA, Ibu Dr. Khaira Amalia, F, MBA Ak dan Bapak Prof. Dr. Paham Ginting, MS selaku komisi pembimbing, yang telah banyak memberikan masukan-masukan untuk perbaikan tesis ini.

5. Seluruh dosen-dosen pengajar yang telah memberikan ilmunya selama perkuliahan, yang sangat bermanfaat bagi penulis dalam menambah ilmu pengetahuan.

7. Terkhusus kepada kedua orang tua penulis, yakni Ayahanda M. Rizal (Alm) dan Ibunda Mainar yang telah memberikan dorongan, do’a serta kasih sayangnya kepada penulis dalam penyelesaian tesis ini.

Penulis menyadari bahwa tulisan ini masih jauh dari kesempurnaan, mengingat keterbatasan waktu, tenaga dan kemampuan, sehingga segala kritik dan saran yang bersifat membangun sangat diharapkan demi kesempurnaan penulisan di masa yang akan datang.

Akhir kata, penulis berharap agar tesis ini dapat memberikan manfaat bagi masyarakat khususnya bagi para investor dalam memprediksi harga saham, serta bagi peneliti-peneliti selanjutnya yang tertarik untuk meneliti pada bidang yang sama.

Medan, 18 Agustus 2011 Penulis

RIWAYAT HIDUP

Firmansyah, dilahirkan di Medan pada tanggal 15 Agustus 1986 dari pasangan Ayahanda M. Rizal (Alm) dan Ibunda Mainar, sebagai anak pertama.

Pendidikan Sekolah Dasar di SD Angkasa I Lanud Medan, tamat dan lulus tahun 1998. Sekolah Lanjutan Tingkat Pertama di SLTP Angkasa Lanud Medan tamat dan lulus tahun 2001. Sekolah Menengah Atas di SMA Angkasa I Lanud Medan, tamat dan lulus tahun 2004. Melanjutkan Program Studi D-III Jurusan Keuangan di Fakultas Ekonomi Universitas Sumatera Utara tamat dan lulus tahun 2007, dan Program Strata 1 Ekstensi Jurusan Manajemen Fakultas Ekonomi Universitas Sumatera Utara tamat dan lulus tahun 2009.

ABSTRAK

Firmansyah (2011), Pengaruh Price Earning Ratio, Price to Book Value, Dividend Yield, dan Tingkat Bunga Deposito Terhadap Perubahan Harga Saham Pada Perusahaan Perbankan Di Bursa Efek Indonesia, dibawah bimbingan Drs. M. Lian Dalimunthe, MEc,Ac (Ketua), Drs Syahyunan, MSi (Anggota).

Price earning ratio merupakan alat ukur untuk menilai saham atau harga saham. Jika price earning ratio suatu saham semakin rencah maka semakin baik atau murahnya harga saham, karena member hasil yang lebih tinggi. Perubahan dividen yield akan juga dapat mempengaruhi harga saham. Salah satu faktor lain yang mempengaruhi berubah nya harga saham yaitu, tingkat bunga deposito. Apabila tingkat bunga deposito lebih rendah dari tingkat pengembalian yang diharapkan maka investor akan memilih dan menginvestasikan dananya ke pasar modal atau ke saham, sehingga harga saham akan mengakibatkan kenaikan.

Perumusan masalah penelitian ini adalah “Apakah price earning ratio, price to book value, dividend yield, dan tingkat bunga deposito berpengaruh terhadap perubahan harga saham perbankan di Bursa Efek Indonesian.

Tujuan penelitian ini adalah untuk mengetahui dan menganalisis pengaruh

price earning ratio, price to book value, dividend yield, dan tingkat bunga deposito terhadap perubahan harga saham perbankan di Bursa Efek Indonesia.

Hasil penelitian Secara serempak bahwa price earning ratio, price to book value, dividend yield dan tingkat bunga deposito berpengaruh secara bersama-sama terhadap perubahan harga saham perbankan di Bursa Efek Indonesia. Secara parsial

price earning ratio dan price to book value berpengaruh signifikan terhadap perubahan harga saham pada perusahaan perbankan di Bursa Efek Indonesia, sedangkan dividend yield dan tingkat bunga deposito tidak berpengaruh terhadap perubahan harga saham pada perusahaan perbankan di Bursa Efek Indonesia.

ABSTRACT

Firmansyah (2011), Effect of Price Earning Ratio, Price to Book Value, Dividend Yield, and Deposit Interest Rate Of Stock Price Changes In Banking Company In Indonesia Stock Exchange, under the guidance of Drs. M. Lian Dalimunthe, MEC, Ac (Chairman), Drs Syahyunan, MSi (Member).

Price earnings ratio is a measure for assessing stock or stock price. If the price earnings ratio of a stock is getting rencah the better or the inexpensive price of the stock, as members of higher yields. Changes in dividend yield will also be able to affect the stock price. One of the other factors that affect the change of its stock price that is, the interest rate on deposits. If the deposit interest rate is lower than the expected rate of return investors will choose and invest funds into the stock market or to share, so that the share price will result in an increase.

Formulation of this research is "What is the price earnings ratio, price to book value, dividend yield, and deposit interest rates affect the bank's stock price changes in Indonesian Stock Exchange.

The purpose of this study was to determine and analyze the effect of the price earnings ratio, price to book value, dividend yield, and the deposit interest rate to changes in stock prices of banks in Indonesia Stock Exchange.

Simultaneously the research results that the price earnings ratio, price to book value, dividend yield and deposit interest rate effect together to changes in stock prices of banks in Indonesia Stock Exchange. Partially price earnings ratio and price-to-book value significantly influence the stock price changes in the banking companies in Indonesia Stock Exchange, while the dividend yield and the deposit interest rate has no effect on stock price changes in the banking companies in Indonesia Stock Exchange.

BAB I PENDAHULUAN

1.1Latar Belakang

Perkembangan pasar modal di Indonesia tidak terlepas dari peran serta para pemodal (Investor) dalam melakukan transaksi saham dipasar modal, baik yang dilakukan dipasar perdana (primary market) maupun di pasar sekunder (secondary market). Seorang investor dalam melakukan pembelian saham selain mengharapkan pengembalian, juga melihat kinerja dari suatu perusahaan.

Kinerja tersebut dapat dilihat dari nilai perusahaan, nilai perusahaan dapat tercermin dari harga saham perusahaan. Salah satu aspek yang dapat dipergunakan dalam harga saham antara lain price earning ratio, price to book value dan dividen yield.

Price earning ratio merupakan alat ukur untuk menilai saham atau harga saham. Jika price earning ratio suatu saham semakin rencah maka semakin baik atau murahnya harga saham, karena member hasil yang lebih tinggi. Price to book value

Perubahan dividen yield akan juga dapat mempengaruhi harga saham. Jika investor bertujuan untuk menyimpan sahamnya selamanya, dan mengharapkan dividen saham dan keuntungan akibat perubahan harga saham juga disebut dengan

dividend yield.

Salah satu faktor lain yang mempengaruhi berubah nya harga saham yaitu, tingkat bunga deposito. Apabila tingkat bunga deposito lebih rendah dari tingkat pengembalian yang diharapkan maka investor akan memilih dan menginvestasikan dananya ke pasar modal atau ke saham, sehingga harga saham akan mengakibatkan kenaikan.

Begitu juga sebaliknya apabila tingkat bunga deposito lebih tinggi dari yang diharapkan maka investor lebih memilih akan menginvestasikan dananya ke Bank. Hal ini akan mengakibatkan turunnya permintaan akan saham sehingga harga saham akan mengalami perubahan.

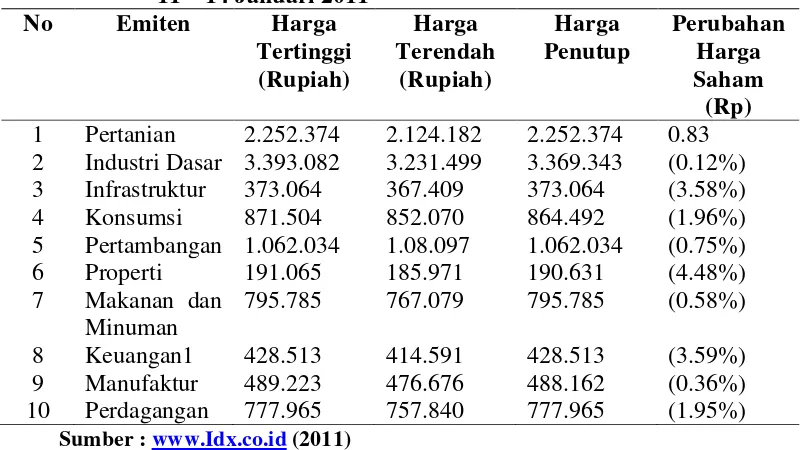

Tabel 1.1 Perkembangan Indeks Saham Di Bursa Efek Indonesia Periode 11 – 14 Januari 2011

No Emiten Harga

Tertinggi (Rupiah) Harga Terendah (Rupiah) Harga Penutup Perubahan Harga Saham (Rp) 1 Pertanian 2.252.374 2.124.182 2.252.374 0.83 2 Industri Dasar 3.393.082 3.231.499 3.369.343 (0.12%) 3 Infrastruktur 373.064 367.409 373.064 (3.58%) 4 Konsumsi 871.504 852.070 864.492 (1.96%) 5 Pertambangan 1.062.034 1.08.097 1.062.034 (0.75%) 6 Properti 191.065 185.971 190.631 (4.48%) 7 Makanan dan

Minuman

795.785 767.079 795.785 (0.58%) 8 Keuangan1 428.513 414.591 428.513 (3.59%) 9 Manufaktur 489.223 476.676 488.162 (0.36%) 10 Perdagangan 777.965 757.840 777.965 (1.95%)

Sumber :

Berdasarkan pada Tabel 1.1 menunjukkan bahwa harga saham khususnya pada sektor keuangan yang mengalami penurunan yang cukup drastis yakni 3.59% yang sebelumnya diikuti oleh sektor property sebesar 4.48% dan sektor industri sebesar 3.58%, hal ini mencerminkan bahwa harga saham selama periode 11 sampai dengan 14 Januari 2011 mengalami perubahan yakni penurunan pada sektor keuangan.

Tabel 1.2 Price to Earning Ratio, Prce to Book Value, Dividend Yield, Tingkat Bunga Deposito, dan Perubahan Harga Saham

Emiten Tahun

Price Earning Ratio Price to Book Value Dividend Yield Tingkat Bunga Deposito Perubahan Harga Saham BNI

2006 11.84662 0.0000005 3.10055 9.16 1617.76 2007 29.18063 0.0000325 3.88207 7.31 1767.56

2008 8.058 0.0000066 4.56069 6.75 544.64

2009 11.51558 0.0000046 0.4262 5.75 1777.04 2010 14.56767 0.0000036 1.22529 5.63 3775

Sumber :

Berdasarkan pada Tabel 1.2 menunjukkan bahwa price earning ratio tahun 2006 sampai dengan 2007 mengalami kenaikan akan tetapi pada tahun 2008 mengalami penurunan yang sangat drastis menjadi 8.058 kali, dan tahun 2009 mengalami kenaikan menjadi 11.51588 kali dan tahun 2010 mengalami penurunan menjadi 14.567.767.

Price to book value tahun 2006 sampai dengan 2007 mengalami kenaikan akan tetapi pada tahun 2008 mengalami kenaikan yang sangat drastis menjadi 0.0000066 kali, dan tahun 2009 sampai dengan tahun 2010 mengalami penurunan.

Dividend yield tahun 2006 sampai dengan 2007 mengalami kenaikan akan tetapi pada tahun 2008 mengalami kenaikan yang sangat drastis menjadi 0.0000066 kali, dan tahun 2009 sampai mengalami penurunan dan tahun 2010 mengalami kenaikan kembali.

2006 sampai dengan 2007 mengalami kenaikan akan tetapi pada tahun 2008 mengalami penurunan yang sangat drastis menjadi 544.64 persen, dan tahun 2009 sampai mengalami penurunan dan tahun 2010 mengalami penurunan kembali.

1.2Perumusan Masalah

Perumusan masalah penelitian ini adalah “Apakah price earning ratio, price to book value, dividend yield, dan tingkat bunga deposito berpengaruh terhadap perubahan harga saham perbankan di Bursa Efek Indonesia?”

1.3Tujuan Penelitian

Tujuan penelitian ini adalah “Untuk mengetahui dan menganalisis pengaruh

price earning ratio, price to book value, dividend yield, dan tingkat bunga deposito terhadap perubahan harga saham perbankan di Bursa Efek Indonesia”.

1.4Manfaat Penelitian

Manfaat penelitian ini adalah:

a. Sebagai penambah pengetahuan dan wawasan kepada peneliti, mengenai price earning ratio, price to book value, dividend yield, dan tingkat bunga deposito terhadap perubahan harga saham perbankan di Bursa Efek Indonesia.

b. Sebagai bahan referensi bagi peneliti yang akan melakukan penelitian dengan beberapa variabel yang sejenis terhadap perubahan harga saham.

BAB II

TINJAUAN KEPUSTAKAAN 2.1 Landasan Teori

2.1.1 Teori Perubahan Harga Saham` 2.1.1.1 Pengertian Saham

Menurut Anoraga dan Piji Pakarti (2001), menyatakan bahwa saham (Common stock) merupakan salah satu jenis efek yang banyak diperdagangkan dipasar modal. Bahkan sampai saat ini dengan makin banyak emiten yang mencatatkan sahamnya di bursa efek, perdagangan saham semakin marak dan menarik para investor untuk dalam jual-beli saham.

Menurut Hanafi (2004), saham merupakan bukti kepemilikan. Seseorang yang mempunyai suatu perusahaan berarti telah memiliki perusahaan tersebut. Pemegang saham berhak atas dividen, jika dividen dibayarkan.

2.1.1.2 Jenis – Jenis Saham

Menurut Achmad (2004), jenis-jenis saham berdasarkan peralihan adalah; a. Saham Atas Unjuk

Setiap pemegang saham atas unjuk dianggap sebagai pemilik dan memiliki hak untuk menjual saham tersebut, memperoleh bayaran atas dividen dan menghadidiri RUPS

b. Saham Atas Nama

memperoleh hak untuk menjuala saham, memperoleh deviden dan menghadiri RUPS.

2.1.1.3 Perubahan Harga Saham

Perubahan harga saham merupakan persentase perubahan harga yang terjadi akibat terjadinya transaksi di Bursa Efek Indonesia. Yang dapat diformulasikan adalah:

PHS1 – PHS0 PHS =

PHS0 2.1.2 Teori Price Earning Ratio

Menurut Brigham dan Houston (2004), Price earning ratio menunjukkan seberap besar investor ingin membayar per rupiah dari keuntungan yang dilaporkan oleh perusahaan. Jika PER suatu saham semakin rendah, maka semakin baik atau murah harganya, karena member hasil yang tinggi. Price earning ratio dapat dihitung dengan cara sebagai berikut:

Harga Per Saham PER =

Laba Per Saham

2.1.3 Price to Book Value

Menurut Brigham dan Houston (2004), price to book value merupakan rasio harga saham terhadap nilai bukunya yang akan memberikan indikasi yang lain bagaimana seseorang investor memandang sebuah perusahaan. Price to book value

Harga Per Saham PBV =

Nilai Buku Saham

2.1.4 Teori Dividen

2.1.4.1 Pengertian Dividen

Menurut Baridwan (2006), dividen merupakan pembagian sisa keuntungan kepada pemegang saham PT yang sebanding dengan jumlah lembar yang dimiliki. Dari definisi diatas bahwa dividen menunjukkan ada hubungan antara pemegang saham dengan laba yang diperoleh perusahaan. Sehingga dalam hal ini, pemegang saham mempunyai hak atas laba tersebut sesuai dengan besarnya modal (saham) yang dimilikinya. Dengan memiliki saham berarti pemegang saham tersebut membuktikan bahwa dirinya adalah pemilik perusahaan tersebut. Jika perysahaan memiliki laba yang besar maka dividen yang dibagikan kepada para pemegang saham akan meningkat.

2.1.4.2 Jenis-Jenis Dividen

Menurut Sundjaja dan Barlian (2002), jenis-jenis dividen antara lain: a. Cash Dividend

Jenis cash dividend adalah jenis pembayaran dividen yang paling umum dilakukan oleh perusahaan dalam bentuk uang yang dibayarkan kepada pemegang sahamnya.

b. Stock Dividend

Stock dividend adalah dividen yang dibayarkan dalam bentuk saham sebagai pengganti atau pelengkap dari dividen tunai.

2.1.4.3 Dividend Yield

Agar keseimbangan pertumbuhan dan keseimbangan pemabagian dividen perusahaan harus mengambil keputusan kebijakan yang tepat karena hal ini akan mempengaruhi minat para investor dan calon investor yang akan menanamkan modalnya dalam bentuk saham. Sebelum mereka melakukan investasi dalam bentuk saham mereka harus memperhatikan besarnyan jumlah dividen yang mereka akan terima sebesar jumlah saham yang mereka miliki. Informasi tersebut bias investor dengan melihat dan menganalisis dividend yield.

Menurut Dahlan (2003), bahwa perkiraan harga saham suatu perusahaan dapat dilakukan dengan menggunakan teknik dividend yield. Dari uraian tersebut bahwa seorang investor di dalam menilai suatu saham perusahaan dapat menggunakan

Menurut Hanafi (2004), dividend yield digunakan untuk mengukur jumlah

dividend per lembar saham terhadap harga saham yang dinyatakan dalam bentuk persentase. Dari uraian tersebut bahwa dividend yield merupakan suatu pendekatan untuk menilai harga saham yang menunjukkan perbandingan dividen yang akan diterima para investor dengan harga pasar saham yang dapat dirumuskan sebagai berikut:

Dividen Per Lembar Saham DY =

Harga Pasar Saham 2.1.5 Teori Tingkat Bunga

Menurut teori klasik, tingkat bunga merupakan harga dari penggunaan investasi ataui dikenal dengan nama loanable funds theory. Tingkat bunga adalah salah satu indikator dalam memutuskan apakah seseorang akan melakukan investasi atau menabung . Tabungan menurut teori klasik adalah fungsi dari tingkat bunga. Makin tinggi tingkat bunga makin tinggi pula keinginan masyarakat untuk menabung. Permintaan akan loanable funds memiliki hubungan negative dengan terhadap tingkat bunga. Dengan asumsi pendapatan dan faktor-faktor lainnya konstan, peningkatannya akan menurunkan permintaan terhadap dana peminjaman. Asumsi-asumsi-asumsi tersebut berlaku dalam perekonomian beroperasi dalam keadaan full employment, harga konstan, supply of money dan informasi sempurna.

merupakan arus dana ke pasar dan permintaan investasi adalah arus dana dari pasar. Kedua tabungan dan investasi menjadi seimbang semata-mata ditentukan oleh tingkat bunga di pasar. Apabila kedua arusa dana tidak seimbang maka keseimbangan akan melalui perubahan-perubahan tingkat bunga. Ketiaga, rencan-rencana investasi dianggap elastic terhadap perubahan-perubahan tingkat bunga.

Tingkat bunga deposito yang dipakai penelitian ini didasarkan pada tingkat suku bunga Bank Indonesia periode 2006 sampai dengan 2010.

2.2 Peneliti Terdahulu

Sasanti (2005), melakukan penelitian dengan judul “Faktor-faktor yang Berimplikasi Terhadap Fluktuasi Harga Saham Di Bursa Efek Jakarta”. Populasi penelitian ini adalah perusahaan industri manufaktur yang paling aktif berdasarkan perdagangan saham periode 1998-1999. Metode analisis data yang digunakan dengan menggunakan regresi linier berganda. Hasil penelitian menunjukkan bahwa Basic Earning Power (BEP), Return on Equity (ROE), Price Earning Ratio (PER), dan

Dividend Yield (DY), dan tingkat bunga deposito berpengaruh secara serempak terhadap perubahan harga saham. Sedangkan secara parsial tingkat bunga deposito tidak mempunyai pengaruh terhadap perubahan harga saham perusahaan, sedangkan bahwa Basic Earning Power (BEP), Return on Equity (ROE), Price Earning Ratio

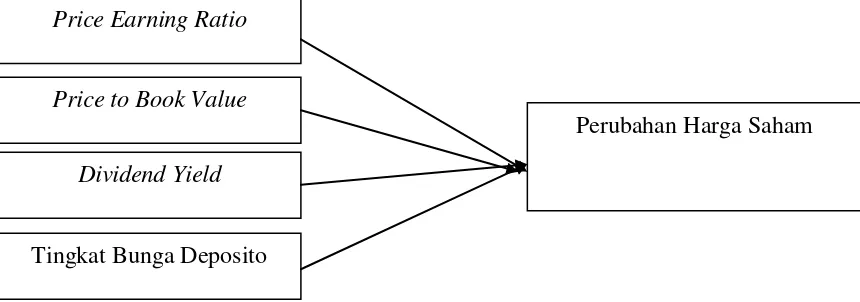

2.3 Kerangka Konseptual

Menurut Samsul (2006), menyatakan bahwa pendekatan yang dapat digunakan dalam mengestimasi atau memperkirakan harga saham antara lain, price earning ratio, price to book value, dan dividen.

Menurut Kodrat dan Kurniawan Indonanjaya (2010), menyatakan bahwa hubungan harga saham dengan nilai buku adalah positif, yaitu semakin besar nilai ekuitas per lembar saham maka semakin besar harga dari saham yang akan berimplikasi terhadap berubahnya harga saham tersebut,

[image:29.612.109.539.541.692.2]Menurut Chen, Roll dalam Yuliati, et al (2000), menyatakan bahwa faktor-faktor yang mempengaruhi saham antara lain inflasi, premi risiko, dan tingkat bunga. Tingkat bunga merupakan sebuah indicator ekobomi yang sangat penting bagi sebuah Negara. Adanya kenaikan atau penurunan tingkat bunga membuat sektor bisnis dan keuangan juga mengalami p;erubahan. Misalkan kenaikan tingkat bunga akan membuat harga saham mengalami perubahan. Berdasarkan penjelasan pada kerangka konseptual maka peneliti dapat merumuskan dalam sebuah kerangka yakni

Gambar 2.1 Kerangka Konseptua

Price Earning Ratio

Price to Book Value

Dividend Yield

Tingkat Bunga Deposito

2.4 Hipotesis Penelitian

Hipotesis penelitian ini adalah “price earning ratio, price to book value,

BAB III

METODE PENELITIAN 3.1 Jenis dan Sifat Penelitian

Jenis penelitian ini adalah deskriptif. Menurut Kuncoro (2009:12), penelitian deskriptif yang meliputi pengumpulan data untuk menguji hipotesis dari subjek penelitian. Sedangkan sifat penelitian adalah eksplanatory, yaitu penelitian yang digunakan untuk mencari sebab dan akibat.

3.2 Lokasi dan Waktu Penelitian

Lokasi penelitian ini dilakukan dengan mengunduh data Bursa Efek Indonesia melalui website Maret 2011 sampai dengan bulan Agustus 2011.

3.3 Populasi dan Sampel 3.3.1 Populasi

Menurut Kuncoro (2009), populasi merupakan kelompok elemen yang lengkap, dimana kita tertarik untuk mempelajarinya atau menjadi objek penelitian. Target populasi penelitian ini adalah perusahaan atau emiten pada sektor perbankan yang ada di Bursa Efek Indonesia (BEI) periode 2006 sampai dengan periode 2010 sebesar 32 perusahaan perbankan (Lampiran 1).

3.3.2 Sampel

a. Perusahaan perbankan yang terdaftar di Bursa Efek Indonesia periode tahun 2006 dan tetap terdaftar di Bursa Efek Indonesia sampai dengan tahun 2010. b. Perusahaan perbankan yang tidak mengalami kerugian periode tahun 2006

sampai dengan periode tahun 2010.

c. Perusahaan perbankan yang memiliki harga saham periode 2005 sampai dengan periode 2010 di Bursa Efek Indonesia.

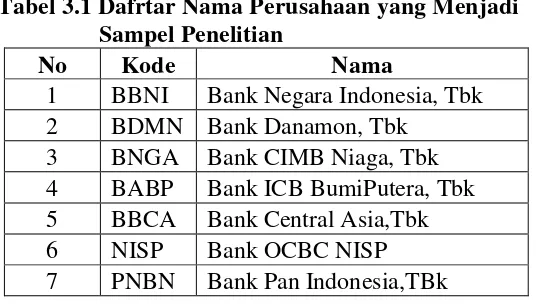

[image:32.612.187.455.338.490.2]Berikut ini jumlah sampel penelitian berdasarkan kriteria-kriteria yang telag ditentukan adalah:

Tabel 3.1 Dafrtar Nama Perusahaan yang Menjadi Sampel Penelitian

No Kode Nama

1 BBNI Bank Negara Indonesia, Tbk 2 BDMN Bank Danamon, Tbk

3 BNGA Bank CIMB Niaga, Tbk 4 BABP Bank ICB BumiPutera, Tbk 5 BBCA Bank Central Asia,Tbk 6 NISP Bank OCBC NISP 7 PNBN Bank Pan Indonesia,TBk

Berdasarkan kriteria tersebut, maka jumlah populasi yang terpilih menjadi sampel penelitian sebesar 7 perusahaan perbankan, sehingga jumlah sampel penelitian menjadi 35 obervasi pengamatan.

3.4 Teknik Pengumpulan Data

3.5 Jenis dan Sumber Data

Jenis data penelitian ini adalah data sekunder yang terdiri dari laporan keuangan perusahaan perbankan yang menjadi sampel penelitian periode tahun 2006 sampai dengan periode tahun 2010.

Sedangkan sumber data penelitian ini berasal dari Bursa Efek Indonesia buku, dan jurnal-jurnal penelitian, yang tekait pada penelitian ini.

3.6 Indentifikasi dan Defenisi Operasionalisasi Variabel

3.6.1 Indentifikasi Variabel dan Definisi Operasionalisasi Variabel Penelitian Identifikasi variable penelitian ini terdiri dari :

a. Varibel bebas (X), yaitu price earning ratio (X1), price to book value (X2),

dividend yield (X3) dan tingkat bunga deposito (X4 b. Varibel terikat (Y), yaitu perubahan harga saham.

).

Defenisi Operasionalisasi Variabel Penelitian a. Price Earning Ratio

Harga Per Saham PER =

Laba Per Saham

b. Price to Book Value

Menurut Brigham dan Houston (2004), price to book value merupakan rasio harga saham terhadap nilai bukunya yang akan memberikan indikasi yang lain bagaimana seseorang investor memandang sebuah perusahaan.

Harga Per Saham PBV =

Nilai Buku Saham

c. Dividend Yield

Menurut Hanafi (2004), dividend yield digunakan untuk mengukur jumlah

dividend per lembar saham terhadap harga saham yang dinyatakan dalam bentuk persentase. Dari uraian tersebut bahwa dividend yield merupakan suatu pendekatan untuk menilai harga saham yang menunjukkan perbandingan dividen yang akan diterima para investor dengan harga pasar saham yang dapat dirumuskan sebagai berikut:

Dividen Per Lembar Saham DY =

d. Tingkat bunga

Tingkat bunga deposito merupakan imbalan yang diberikan sebuah lembaga atas hasil dari sebuah debitur yang meminjam sebuah dana. Dalam penelitian ini tingkat bunga deposito yang diambil adalah tingkat bunga deposito jangka waktu 1 bulan.

e. Perubahan Harga Saham

Perubahan harga saham merupakan persentase perubahan harga yang terjadi akibat terjadinya transaksi di Bursa Efek Indonesia. Yang dapat diformulasikan adalah:

PHS1 – PHS0 PHS =

PHS0

3.7 Metode Analisis Data

Metode analisis data pada hipotesis yang dipergunakan dalam penelitian ini dengan menggunakan analisis regresi linier berganda. Dengan demikian model analisis data adalah:

Y = a + b1X1 + b2X2 + b3X3 + b4X4 Dimana:

+ e

Y = Perubahan Harga Saham

a = Konstanta

b1,b2,b3,b4 X

= Koefisien Regresi

X2 X

= Price to Book Value

3 X

= Dividend Yield

4

e = Term of Erorr

= Tingkat Bunga Deposito

Parameter persamaan regresi linier berganda tersebut dapat menunjukkan koefisien regresi atas setiap variabel bebas (independent variable), positi9f atau negatif. Koefisien regresi b akan bernilai positif jika menunjukkan hubungan searah antar variabel bebas (independent variable) dengan variabel terikat (dependent variable), artinya kenaikan variabel bebas akan mengakibatkan kenaikan variabel terikat dan sebaliknya, penurunan variabel bebas akan menurunkan variabel terikat. Koefisien regresi b akan bernilai negatif jika menunjukkan hubungan yang berlawanan arah antara variabel bebas dengan variabel terikat. Artinya kenaikan variabel bebas akan mengakibatkan penurunan variabel terikat dan sebaliknya penurunan variabel bebas akan menaikkan variabel terikat.

Pengujian Hipotesis

a. Uji Signifikansi Simultan (Uji Statistik F)

H0 : b1,b2,b3,b4

H

= 0 (price earning ratio, price to book value, dividend yield, dan tingkat bunga deposito secara serempak tidak memiliki pengaruh signifikan terhadap perubahan harga saham perusahaan perbankan di Bursa Efek Indonesia).

0 : bi ≠

Uji ini dilakukan dengan membandingkan nilai F

0 (price earning ratio, price to book value, dividend yield, dan tingkat bunga deposito secara serempak memiliki pengaruh signifikan terhadap perubahan harga saham perusahaan perbankan di Bursa Efek Indonesia).

hitung dengan Ftabel dengan ketentuan jika nilai Fhitung lebih besar dari Ftabel atau signifikansi lebih kecil dari alpha 5%, maka H0 di tolak dan Ha diterima. Disimpulkan bahwa variabel bebas dalam model mempengaruhi variabel terikat (dependent variable). Demikian pula sebaliknya apabila Fhitung lebih kecil dari Ftabel maka H0

b. Uji Signifikansi Parameter Individual (Uji Statistik t)

diterima dan Ha ditolak. Artinya bahwa variabel bebas dalam model secara bersama-sama tidak mempengaruhi variabel terikat.

Menurut Ghozali (2006), uji statistik t pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel penjelas secara individual dalam menerangkan variasi variabel dependen. Hipotesis yang akan di uji dalam penelitian ini adalah sebagai berikut:

H0 : bi ≠

Untuk mengetahui apakah suatu variabel bebas secara parsial berpengaruh nyata atau tidak digunakan uji t dengan ketentuan jika t

0 (price earning ratio, price to book value, dividend yield, dan tingkat bunga deposito secara parsial atau individual memiliki pengaruh signifikan terhadap perubahan harga saham perusahaan perbankan di Bursa Efek Indonesia).

hitung lebih besar dari ttabel atau signifikansi thitung lebih kecil dari alpha 5% maka H0 ditolak dan Ha diterima. Dapat disimpulkan bahwa variabel bebas (independent variable) dalam model secara parsial mempengaruhi variabel terikat (dependent variable). Demikian sebaliknya apabila thitung lebih kecil dari ttabel maka H0

c. Koefisien Determinasi (R

diterima dan Ha ditolak 2

Menurut Ghozali (2006), koefisien determinasi berfungsi untuk mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen. Nilai koefisien determinasi adalah antara nol dan satu. Nilai R

)

2

3.8 Uji Asumsi Klasik

yang kecil berarti kemampuan variabel-variabel independen dalam menjelaskan variasi variabel dependen amat terbatas. Nilai yang mendekati satu berarti variabel-variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variabel independen.

3.8.1 Uji Normalitas

Menurut Ghozali (2006) menyatakan bahwa uji normalitas dilakukan dengan tujuan untuk menguji apakah dalam model regresi, variabel penganggu atau residual memiliki distribusi normal. Ada 2 (dua) cara untuk mendeteksi apakah residual berdistribusi normal atau tidak yaitu dengan menggunakan analisis grafik dan uji statistika (dengan menggunakan Kolmogrov-Smirnov).

a. Analisis Grafik

Salah satu cara yang termudah untuk melihat normalitas residual adalah dengan melihat grafik histogram yang membandingkan antara data observasi dengan distribusi yang mendekati distribusi normal. Namun demkian, hanya dengan melihat histogram hal ini dapat menyesatkan khususnya untuk jumlah sampel yang kecil. Metode yang lebih baik adalah dengan melihat normal

probability plot yang membandingkan distribusi kumulatif dari distribusi normal. Distribusi normal akan membentuk satu garis lurus diagonal dan

ploting data residual akan dibandingan dengan garis diagonal. Jika distribusi data residual normal maka garis yang menggambarkan data sesungguhnya akan mengikuti garis diagonalnya.

b. Uji Statistik

H0

3.8.2 Uji Heterokedastisitas

= Data residual berdistribusi normal.

Menurut Ghozali (2006), uji heterokedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain. Jika variance dari residual satu pengamatan ke pengamatan lain tetap, maka disebut Homoskedastisitas dan jika berbeda disebut Heterokedastisitas atau tidak terjadi Heterokedastisitas. Dalam mendeteksi heterokedastisitas dalam penelitian dengan menggunakan antara lain:

a. Melihat Grafik Plot antara nilai prediksi variabel terikat yaitu ZPRED dengan residualnya SRESID. Deteksi ada tidaknya heterokedastisitas dapat dilakukan dengan melihat ada tidaknya pola tertentu pada grafik scatterplot antara SRESID dan ZPRED dimana sumbu Y adalah Y yang telah diprediksi , dan sumbu X adalah residual.

b. Menurut Gujarati dalam Ghozali (2006), menyatakan bahwa Uji Glejser dapat dilakukan dengan meregres nilai absolute residual terhadap variabel independen. Jika variabel independen signifikan secara statistik mempengaruhi variabel dependen, maka ada indikasi terjadi Heterokedastisitas. Dan jika nilai signifikansi di atas 5% maka dapat dikatakan tidak terjadi heterokedastisitas.

3.8.3 Uji Multikolinieritas

regresi yang baik seharusnya tidak terjadi korelasi di antara variabel independen. Jika variabel bebas saling berkorelasi, maka variabel-variabel ini tidak ortogonal. Variabel ortogonal adalah variabel independen yang nilai korelasi antar sesame variabel independen sama dengan nol. Untuk mendeteksi ada atau tidak nya terjadi multikolinieritas dapat dilakukan melihat nilai tolerance dan lawannya variance inflation factor. Kedua ukuran ini menunjukkan setiap variabel bebas manakah yang dijelaskan oleh variabel bebas lainnya. Dalam pengertian sederhqana setiap variabel bebas menjadi variabel terikat dan diregres terhadap variabel terikat. Tolerance

mengukur variabilitas bebasyang terpilih yang tidak dijelaskan oleh variabel bebas lainnya. Jadi nilai tolerance yang rendah sama dengan nilai VIF tinggi (karena VIF = 1/Tolerance). Nilai cutoff yang umum dipakai untuk menunjukkanm adanya multikolinieritas adalah nilai tolerance≤ 0,10 atau sama dengan nilai VIF ≥ 10.

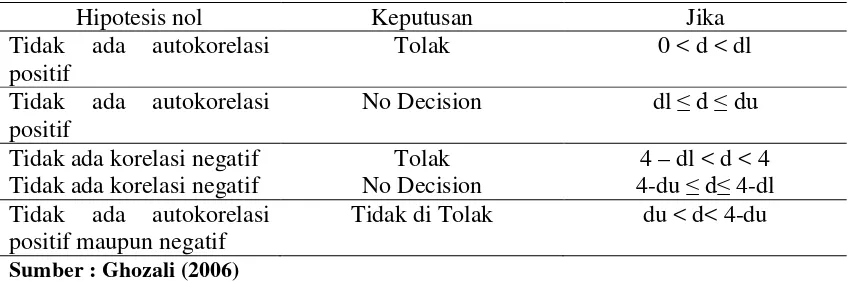

3.8.4 Uji Autokorelasi

Menurut Ghozali (2006), uji autokorelasi bertujuan untuk menguji apakah dalam model regresi linier terjadi korelasi antara kesalahan penganggu pada periode t dengan kesalahan penganggu pada periode t-1 (sebelumnya). Jika terjadi korelasi maka akan terjadi masalah autokorelasi. Uji autokorelasi penelitian ini dengan menggunakan Uji Durbin-Watson (DW). Uji DW digunakan untuk autokorelasi tingkat satu (first order autocorrelation) dan mensyaratkan adanya intercept

Tabel 3.2 Kriteria Pengambilan Keputusan Pada Uji Autokorelasi

Hipotesis nol Keputusan Jika

Tidak ada autokorelasi positif

Tolak 0 < d < dl

Tidak ada autokorelasi positif

No Decision dl ≤ d ≤ du Tidak ada korelasi negatif Tolak 4 – dl < d < 4 Tidak ada korelasi negatif No Decision 4-du ≤ d≤ 4-dl Tidak ada autokorelasi

positif maupun negatif

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN 4.1Hasil Penelitian

4.1.1 Sejarah Singkat Perbankan

Sejarah asal mulanya kegiatan perbankan di awali dari jasa penukaran uang. Oleh karena itu, bank lebih dikenal sebagai tempat penukaran uang atau sebagai meja tempat menukarkan uang. Dalam sejarah para pedagang dari berbagai kerajaan melakukan transaksi dengan menukarkan uang, dimana uang dilakukan antar mata uang kerajaan yang satu dengan mata uang kerajaan yang lain.

Dalam perkembangannya, kegiatan operasional perbankan bertambah menjadi tempat penitipan uang. Kemudian kegiatan perbankan berkembangan dengan kegiatan peminjaman uang, yaitu dengan cara uang yang semula disimpan masyarakat, oleh perbankan dipinjamkan kembali ke masyarakat yang mebutuhkannya.

Akibat dari kebutuhan masyarakat akan jasa keuangan semakin meningkat dan beragam, peranan dunia perbankan semakin dibutuhkan oleh seluruh lapisan masyarakat baik yang berada di Negara maju maupun di Negara berkembang.

benua Eropa adalah Bank Venesia tahun 1171, kemudian mnyusul Bank of Genoa dan Bank of Barcelona tahun 1320.

Perkembangan perbankan di daratan Inggris baru dimulai pada abad ke-16. Namun, karena Inggris yang begitu aktif mencari daerah penjajahan, perkembangan perbankan pun ikut di bawa ke Negara jajahannya seperti Benua Amerika, Afrika, dan Asia yang memang sudah dikenal pada saat itu memegang peran penting dalam bidang perdagangan.

Seiring dengan perkembangan perdagangan dunia, perkembangan perbankan pun semakin pesat karena perkembangan dunia perbankan tidak akan terlepas dari perkembangan perdagangan. Perkembangan perdagangan yang semula hanya berkembang dan maju di daratan Eropa akhirnya menyebar ke seluruh benua Asia, Amerika dan Afrika.

Dalam perjalannya, perkembangan perbankan di Indonesia tidak terlepas dari zaman penjajahan Hindia Belanda. Pemerintah Hindia Belandalah yang memperkenalkan dunia perbankan kepada masyarakat Indonesia. Pada zaman pemerintahan Hindia Belanda terdapat beberapa bank yang memegang peranan penting seperti:

a. De Algemenevolks Crediet Bank b. De Escompto Bank NV

c. De Post Pasar Bank d. De Javasache NV

f. Nederland Handles Maatscappij (NHM)

Di samping bank-bank yang dimiliki oleh Pemerintah Hindia Belanda terdapat pula bank-bank yang dimiliki oleh warga pribumi, china, Jepang, dan Eropa lainnya. Bank-bank tersebut antara lain:

a. Bank Abuan Saudagar b. Batavia Bank

c. Bank Nasional Indonesia d. NV Bank Boemi

e. The Bank of Cina

f. The Chartered Bank of India g. The Matsui Bank

h. The Yokohama Species Bank

Disamping kemerdekaan perkembangan perbankan di Indonesia bertambah maju dan berkembang lagi. Beberapa bank milik Belanda dinasionalisir oleh Pemerintah Indonesia menjadi bank milik pemerintah Indonesia sehingga menambah deretan bank yang memang sudah ada sebelumnya. Beberapa bank-bank yang ada di zaman awal kemerdekaan antara lain sebagai berikut:

a. Bank Surakarta MAI (Maksapai Adil Makmur) tahun 1945 di Solo. b. Bank Rakyat Indonesia yang didirikan tanggal 22 Februari 1946. Bank

c. Bank Negara Indonesia yang didirikan tanggal 5 Juli 1946 kemudia menjadi BNI 1946.

d. Bank Indonesia di Palembang tahun 1946.

e. Bank Dagang Nasional Indonesia tahun 1946 di Medan. f. NV Bank Sulawesi di Manado tahun 1946.

g. Indonesian Banking Corporation tahun 1947 di Yogyakarta kemudian menjadi Bank Amerta.

h. Bank Dagang Indonesia NV di Banjarmasin tahun 1949.

i. Bank Timur NV di Semarang berganti nama menjadi Bank Gemari, kemudian merger dengan Bank Central Asia (BCA) tahun 1949.

j. Kalimantan Corporation Trading di Samarinda tahun 1950 kemudian merger dengan Bank Pasifik.

Berikut ini sejarah bank-bank milik pemerintah yaitu sebagai berikut: 1. Bank Sentral

Bank Sentral di indonesia adalah Bank Indonesia (BI) berdasarkan Undang-Undang No.13 Tahun 1968, Kemudian ditegaskan kembali oleh Undang-Undang Nomor. 23 tahun 1999. Bank ini sebelumnya berasal dari De Javache Bank yang dinasionalisasikan tahun 1951.

2. Bank Rakyat Indonesia (BRI)

(BNI) Unit II yang bergerak dibidang rural dan eksim dipisahkan lagi menjadi:

a. Yang membidangi rural menjadi Bank Rakyat Indonesia (BRI) dengan UU No.21 tahun 1968.

b. Yang membidangi exim dengan UU No.22 tahun 1968 menjadi Bank Ekspor Impor Indonesia.

3. Bank Dagang Negara (BDN)

BDN berasal dari Escompto Bank yang dinasionalisasikan dengan PP No.13 tahun 1960, namun PP ini dicabut dan diganti dengan UU No.18 tahun 1968 menjadi Bank Dagang Negara. BDN satu-satunya bank pemerintah yang berada di luar Bank Negara Indonesia Unit.

4. Bank Bumi Daya (BBD)

BBD semula berasal dari Nederlandsch Indiche Handles Bank kemudian menjadi Natinale Handlesbank, selanjutnya menjadi bank Negara Indonesia unit IV dan berdasarkan UU No.19 tahun 1968 menjadi Bank Bumi Daya.

5. Bank Pembangunan Indonesia (BAPINDO)

Bapindo didirikan dengan UU No.21 Tahun 1960 yang merupakan kelanjutan dari bank Industri Negara (BIN) tahun 1951

6. Bank Pembangunan Daerah (BPD)

7. Bank Tabungan Negara (BTN)

BTN berasal dari de Post Paar Bank yang kemudian menjadi Bank Tabungan Pos tahun 1950. Selanjutnya menjadi Bank Negara Indonesia unit V dan terakhir menjadi Bank Tabungan Negara dengan UU No.20 tahun 1968

8. Bank Mandiri

Bank ini merupakan hasil merger antara Bank Bumi Daya 9bbd), Bank Dagang Negara (BDN), Bank Pembangunan Indonesia (BAPINDO), dan Bank Ekspor Impor (Bank Eksim). Hasil merger keempat bank ini dilaksanakan pada tahun 1999, akibat bank tersebut terus-menerus dilanda kerugian.

9. Bank Negara Indonesia, 1946 (BNI)

Bank ini menjalankan fungsi BNI unit III dengan UU Nomor 17 Tahun 1968 dan berubah menjadi Bank Negara Indonesia 1946.

10. Bank Eskpor Impor (Eksim)

4.1.2 Analisis Statistik Deskriptif

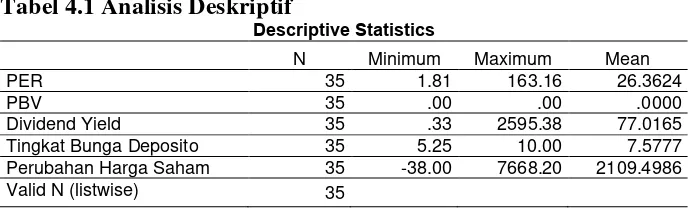

[image:49.612.163.510.200.305.2]Analisis statistika deskriptif dalam penelitian ini dilihat dari nilai minimum, maksimum, berikut ini hasil deskriptif penelitian adalah:

Tabel 4.1 Analisis Deskriptif

Descriptive Statistics

N Minimum Maximum Mean

PER 35 1.81 163.16 26.3624

PBV 35 .00 .00 .0000

Dividend Yield 35 .33 2595.38 77.0165

Tingkat Bunga Deposito 35 5.25 10.00 7.5777

Perubahan Harga Saham 35 -38.00 7668.20 2109.4986

Valid N (listwise) 35

Sumber : Hasil Penelitian, 2011 (Data Diolah)

Berdasarkan pada Tabel 4.1 bahwa¸ price earning ratio memiliki nilai minimum sebesar 1.81 yang terletak pada PT. Bank CIMB Niaga, Tbk, dan nilai maksimum sebesar 163,16 terletak pada PT. ICB Bumi Putera, Tbk, dan nilai rata-rata sebesar 26,36.

Price to book value memiliki nilai minimum sebesar 0,00, dan nilai maksimum sebesar 0,00, Tbk, dan nilai rata-rata sebesar 0,0000.

Dividend yield memiliki nilai minimum sebesar 0,33 yang terletak pada PT. ICB Bumi Putera, Tbk, dan nilai maksimum sebesar 2595,38 terletak pada PT. Bank Danamon, Tbk, dan nilai rata-rata sebesar 77,0165.

Tingkat bunga deposito memiliki nilai minimum sebesar 5,25 yang terletak pada PT. Bank BCA, Tbk, dan nilai maksimum sebesar 10 terletak pada PT. ICB Bumi Putera, Tbk, dan nilai rata-rata sebesar 7,5777.

sebesar 7668,20 terletak pada PT. Bank Danamon, Tbk, dan nilai rata-rata sebesar 2109,4986.

4.1.3 Analisis Statistik Infrensial

Analisis statistik infrensial penelitian ini terdiri dari: a. Uji Asumsi Klasik

Sebelum dilakukkannya pengujian hipotesis dengan menggunakan analisis regresi linier berganda, maka dilakukan terlebih dahulu pengujian asumsi klasik yang terdiri dari (1) Normalitas, (2) Heterokedastisitas, (3) Multikolinieritas dan (4) Autokorelasi, berikut ini uji asumsi klasik penelitian ini:

1. Uji Normalitas

Sumber : Hasil Penelitian, 2011 (Data diolah)

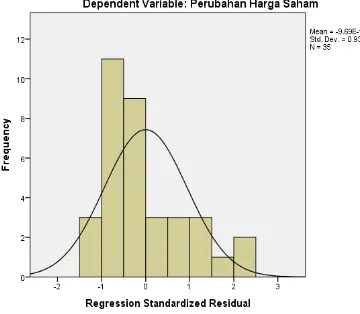

Gambar 4.1 Uji Normalitas

Berdarsakan pada Gambar 4.1 bahwa dapat terlihat bentuk kurva tidak menceng ke kiri, hal ini menunjukkan bahwa data berdasarkan scatter plot tidak berdistribusi normal.

Tabel 4.2 One Sample Kolmogrov-Smirnov

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 35

Normal Parametersa,b Mean .0000000

Std. Deviation 1982.28506682

Most Extreme Differences Absolute .199

Positive .199

Negative -.110

Test Statistic .199

Asymp. Sig. (2-tailed) .001

a. Test distribution is Normal.

c

b. Calculated from data.

c. Lilliefors Significance Correction.

Berdasarkan pada Tabel 4.2 one sample kolmogrov-smirnov

Sumber : Hasil Penelitian Di Olah (2011)

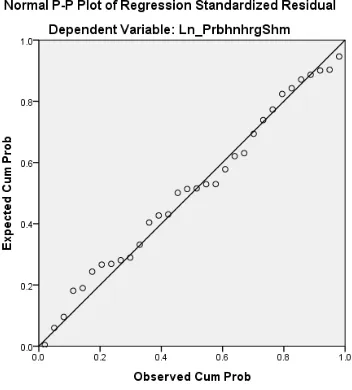

Gambar 4.2 Grafik Scaterr Plot Uji Normalitas Setelah di Logartima Natural

Berdasarkan pada Gambar 4.2 bahwa scatter plot pada uji normalitas terlihat bahwa titik mengikuti garis diagonal. Hal ini berarti data berdistribusi normal, sedangkan uji normalitas dengan menggunakan Kolmogrov-Smirnov (K-S) adalah sebagai berikut: Tabel 4.3 Uji Kolmogrov-Smirnov Setelah Di Logaritma

Natural

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 32

Normal Parametersa,b Mean .0000000

Std. Deviation 1.20770365

Most Extreme Differences Absolute .072

Positive .062

Negative -.072

Test Statistic .072

Asymp. Sig. (2-tailed) .200

a. Test distribution is Normal.

[image:53.612.214.501.493.686.2]Sumber : Hasil Penelitian Di Olah (2011)

Berdasarkan pada Tabel 4.3, hasil uji normalitas dengan menggunakan Kolmogrov-Smirnov (K-S) terlihat bahwa nilai signifikansi pada Asymp Sig (2-tailed) sebesar 0,200 diatas 0,05 atau 5%, bahwa dapat dikatakan data berdistribusi normal.

2. Uji Heterokedastisitas

Uji heterokedastisitas bertujuan untuk menguji apakah dalam sebuah variabel model regresi terjadi ketidaksamaan residual suatu pengamatan ke pengamatan yang lain. jika varians dari residual tetap, maka disebut homoskedastisitas dan jika varians berbeda disebut heteroskeastisitas. Bentuk uji heterokedastisitas penelitian ini adalah dengan menggunakan scatter plot dan uji Glejser adalah sebagai berikut:

b. Calculated from data.

c. Lilliefors Significance Correction.

Sumber : Hasil Penelitian Di Olah (2011)

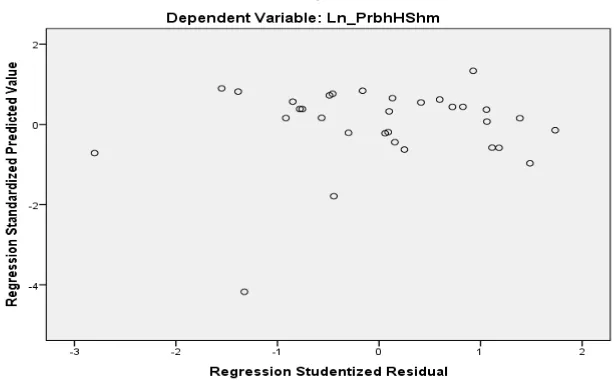

Gambar 4.3 Grafik Scaterr Plot Uji Heteroskedastisitas

[image:55.612.204.568.519.644.2]Berdasarkan pada Gambar 4.3 bahwa tidak terjadi heteroskedastisitas dikarenakan kurva menyebar dibawah titik 0 dan di atas titik 0. Berikut ini uji heterokedastisitas dengan menggunakan Uji Glejser adalah sebagai berikut:

Tabel 4.4 Uji Glejser

B e

Sumber : Hasil Penelitian Di Olah (2011)

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

B Std. Error Beta

1 (Constant) 1.665 .813 2.049 .050

PER .001 .009 .015 .082 .935

2605.401 4852.706 .105 .537 .596

Dividen Yield .000 .000 -.214 -1.156 .258

Tingkat Suku Bunga

Deposito -.102 .106 -.189 -.965 .343

Berdasarkan Tabel 4.4 dapat dilihat bahwa tingkat signifikansi pada Uji Glejser diatas 5%, atau 0,05 hal ini menunjukkan bahwa tidak terjadi heterokedastisitas.

3. Uji Multikolinieritas

[image:56.612.187.606.349.487.2]Uji multikolinieritas bertujuan untuk menguji apakah data ditemukan korelasi diantara variabel bebas. Jika terjadi korelasi antar variabel bebas maka akan terjadi masalah multikolinieritas. Bentuk uji multikolinieritas pada penelitian ini adalah:

Tabel 4.4 Uji Multikolinieritas

4. 4 . 5. 4 .

Sumber : Hasil Penelitian Di Olah (2011)

Berdasarkan pada Tabel 4.5 bahwa nilai tolerance di atas 0,10 dan nilai VIF di bawah 10, hal ini mengindikasikan tidak terjadi gejala multikolinieritas pada penelitian ini

4. Autokorelasi

Uji autokorelasi dilakukan untuk menunjukkan bahwa tidak ada terjadi autokorelasi diantara gangguan atau disturbance yang

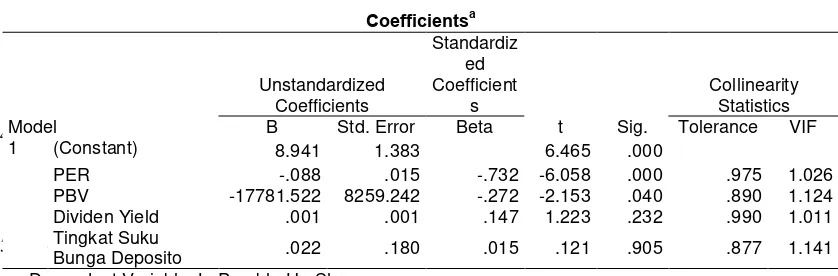

Coefficientsa Model Unstandardized Coefficients Standardiz ed Coefficient s

t Sig.

Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) 8.941 1.383 6.465 .000

PER -.088 .015 -.732 -6.058 .000 .975 1.026

PBV -17781.522 8259.242 -.272 -2.153 .040 .890 1.124

Dividen Yield .001 .001 .147 1.223 .232 .990 1.011

Tingkat Suku

Bunga Deposito .022 .180 .015 .121 .905 .877 1.141

masuk ke dalam fungsi regresi. Untuk mendeteksi ada atau tidaknya gejala autokorelasi, peneliti menggunan uji Durbin Watson (DW) adalah sebagai berikut:

Tabel 4.6 Uji Autokorelasi

Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of the

Estimate Durbin-Watson

1 .785a .616 .559 1.31473 1.934

a. Predictors: (Constant), Tingkat Suku Bunga Deposito, Dividen Yield, PER, PBV b. Dependent Variable: LnPerubhnHrgShm

Berdasarkan pada Tabel 4.6 menunjukkan nilai Durbin Watson dengan du = 1,726 dl =1,222, hal ini berarti 1,726 < 1,934 < 2,274, yang berarti tidak terjadi gejala autokorelasi pada penelitian ini. b. Analisis Regresi Linier Berganda

Pengujian analisis regresi linier berganda penelitian ini, dilakukan dua kali yang disebabkan oleh data tidak memenuhi ujir normalitas pada uji asumsi klasik. Maka peneliti melakukan Logaritma Natural (Ln) berikut ini regresi linier berganda setelah dilakukan di lakukan Logaritma Natural (Ln) adalah:

1. Uji Signifikansi Secara Simultan (Uji-F)

Tabel 4.7 Hasil Uji Hipotesis Secara Simultan (Uji-F) ANOVAa

Model

Sum of

Squares df Mean Square F Sig.

1 Regression 74.856 4 18.714 10.827 .000b

Residual 46.670 27 1.729

Total 121.526 31

a. Dependent Variable: Ln_PrbhHShm

b. Predictors: (Constant), Tingkat Bunga Deposito, Dividend Yield, PER, PBV

Sumber : Hasil Penelitian Di Olah (2011)

Berdasarkan Tabel 4.7, memperlihatkan bahwa nilai Fhitung adalah 10,827 dengan tingkat signifikansi sebesar 0,000. Sedangkan nilai

Ftabel pada tingkat signifikansi 95% (α = 0,05) adalah 2,68. Oleh

karena itu menunjukkan bahwa price earning ratio, price to book value, dividend yield dan tingkat bunga deposito berpengaruh secara bersama-sama terhadap perubahan harga saham perbankan di Bursa Efek Indonesia.

2. Uji Secara Individual (Uji-t)

Uji-t dilakukan untuk melihat secara individual pengaruh variabel

Tabel 4.8 Hasil Uji Hipotesis Secara Individual (uji-t) Coefficientsa Model Unstandardized Coefficients Standardized Coefficients

t Sig. B Std. Error Beta

1 (Constant) 8.941 1.383 6.465 .000

PER -.088 .015 -.732 -6.058 .000

PBV -17781.522 8259.242 -.272 -2.153 .040

Dividend Yield .001 .001 .147 1.223 .232

Tingkat Bunga

Deposito .022 .180 .015 .121 .905

a. Dependent Variable: Ln_PrbhHShm

Sumber : Hasil Penelitian Di Olah (2011)

a.Hasil uji t menghasilkan persamaan regresi sebagai berikut: Y = 8,941 – 0,088X2 -17781,52X2 +0,001 X3 + 0,022X4 b. Price Earning Ratio (PER)

+e

Price earning ratio pada thitung sebesar -6,058 dengan tingkat signifikansi sebesar 0,000. Hal ini lebih besar dibandingkan dengan ftabel

c. Price to Book Value

sebesar -1,6955, yang menunjukkan bahwa price earning ratio berpengaruh signifikan terhadap perubahan harga saham pada perusahaan perbankan di Bursa Efek Indonesia.

harga saham pada perusahaan perbankan di Bursa Efek Indonesia.

d. Dividend Yield

Dividend yield pada thitung sebesar 0,121 dengan tingkat signifikansi sebesar 0,232. Hal ini lebih kecil dibandingkan dengan ftabel

e. Tingkat Bunga Deposito

sebesar 1,6955, yang menunjukkan bahwa

dividend yield tidak berpengaruh terhadap perubahan harga saham pada perusahaan perbankan di Bursa Efek Indonesia.

Tingkat suku bunga depositopada thitung sebesar 1,223 dengan tingkat signifikansi sebesar 0,905. Hal ini lebih kecil dibandingkan dengan ftabel

3. Koefisien Determinasi (R

sebesar 1,6955, yang menunjukkan bahwa tingkat suku bunga deposito tidak berpengaruh terhadap perubahan harga saham pada perusahaan perbankan di Bursa Efek Indonesia.

2

Koefisien determinasi berfungsi untuk mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen. Berikut ini hasi koefisien determinasi penelitian ini adalah:

Tabel 4.9 Koefisien Determinasi (R2 Model Summary

)

Model R R Square

Adjusted R Square

Std. Error of the Estimate

1 .785a .616 .559 1.31473

a. Predictors: (Constant), Tingkat Bunga Deposito, Dividend Yield, PER, PBV

Sumber : Hasil Penelitian Di Olah (2011)

Berdasarkan pada Tabel 4.9 bahwa nilai R Square sebesar 0,616 atau 61,6% yang menunjukkan bahwa price earning ratio, price to book value, dividend yield dan tingkat bunga deposito hanya dapat menjelaskan perubahan harga saham sebesar 61,6%, sedangkan sisanya di pengaruhi oleh variabel-variabel lainnya di luar penelitian.

4.2Pembahasan

a. Pengaruh Price Earning Ratio (PER) Terhadap Perubahan Harga Saham Perusahaan Perbankan Di Bursa Efek Indonesia.

Price earning ratio pada thitung sebesar -6,058 dengan tingkat signifikansi sebesar 0,000. Hal ini lebih besar dibandingkan dengan ftabel

Hal ini sesuai dengan pendapat Samsul (2006), yang menyatakan bahwa pendekatan yang dapat digunakan dalam mengestimasi atau memperkirakan harga saham antara lain, price earning ratio, price to book value, dan dividen.

Hal ini juga sejalan dengan penelitian terdahulu yang dilakukan oleh Sasanti (2005) bahwa price earning ratio berpengaruh terhadap perubahan harga saham.

Berdasarkan pada pengamatan peneliti bahwa peningkatan price earning ratio

akan menurunkan perubahan harga saham dan begitu juga sebaliknya penurunan price earning ratio akan mendorong kenaikan perubahan harga saham pada perusahaan perbankan di Bursa Efek Indonesia.

b. Pengaruh Price to Book Value (PBV) Terhadap Perubahan Harga Saham Perusahaan Perbankan Di Bursa Efek Indonesia.

Price to book value pada thitung sebesar -2,153 dengan tingkat signifikansi sebesar 0,000. Hal ini lebih besar dibandingkan dengan ftabel

Menurut Kodrat dan Kurniawan Indonanjaya (2010), menyatakan bahwa hubungan harga saham dengan nilai buku adalah positif, yaitu semakin besar nilai ekuitas per lembar saham maka semakin besar harga dari saham yang akan berimplikasi terhadap berubahnya harga saham tersebut,

sebesar -1,6955, yang menunjukkan bahwa price to book value berpengaruh signifikan terhadap perubahan harga saham pada perusahaan perbankan di Bursa Efek Indonesia.

Berdasarkan pada pengamatan peneliti bahwa price to book value berpengaruh terhadap perubahan harga saham, hal ini disebabkan oleh laba bersih dan nilai laba per lembar saham perusahaan sektor perbankan selama periode penelitian selalu berfklutuasi.

c. Pengaruh Dividen Yield Terhadap Perubahan Harga Saham Perusahaan Perbankan Di Bursa Efek Indonesia.

Dividend yield pada thitung sebesar 0,121 dengan tingkat signifikansi sebesar 0,232. Hal ini lebih kecil dibandingkan dengan ftabel

Hal ini tidak sesuai dengan penelitian yang dilakukan oleh Sasanti (2005) yang menyatakan bahwa dividend yield berpengaruh terhadap perubahan harga saham.

sebesar 1,6955, yang menunjukkan bahwa dividend yield tidak berpengaruh terhadap perubahan harga saham pada perusahaan perbankan di Bursa Efek Indonesia.

Berdasarkan pengamatan peneliti hal ini disebabkan oleh pemerintah selalu memberlakukan kebijakan pajak atas dividen. Semakin besar pajak dividen yang diberlakukan oleh pemerintah, maka semakin kecil dividen yang diterima oleh investor, sehingga investor dalam melakukan pembelian saham perusahaan tidak besar, hal ini juga yang dapat menyebabkan tidak adanya perubahan harga saham yang maksimal.

Tingkat suku bunga deposito pada thitung sebesar 1,223 dengan tingkat signifikansi sebesar 0,905. Hal ini lebih kecil dibandingkan dengan ftabel

Menurut Usman dalam Sasanti (2005), bahwa perkembangan tingkat bunga akan berbanding terbalik dengan perkembangan harga saham. Apabila tingkat bunga tinggi, maka pemilik dana akan cenderung mendepositokan dananya untuk mengharapkan tingkat pengembalian yang lebih besar, sehingga menyebabkan tidak berubahnya harga saham perusahaan.

sebesar 1,6955, yang menunjukkan bahwa tingkat suku bunga deposito tidak berpengaruh terhadap perubahan harga saham pada perusahaan perbankan di Bursa Efek Indonesia.

BAB V

KESIMPULAN DAN SARAN 5.1 Kesimpulan

Kesimpulan penelitian ini adalah:

a. Secara serempak bahwa price earning ratio, price to book value, dividend yield dan tingkat bunga deposito berpengaruh secara bersama-sama terhadap perubahan harga saham perbankan di Bursa Efek Indonesia. b. Secara parsial price earning ratio dan price to book value berpengaruh

signifikan terhadap perubahan harga saham pada perusahaan perbankan di Bursa Efek Indonesia, sedangkan dividend yield dan tingkat bunga deposito tidak berpengaruh terhadap perubahan harga saham pada perusahaan perbankan di Bursa Efek Indonesia.

c. Berdasarkan koefisien determinasi bahwa price earning ratio, price to book value, dividend yield dan tingkat bunga deposito hanya dapat menjelaskan perubahan harga saham sebesar 61,6%.

5.2 Saran

Saran penelitian ini adalah:

a. Price earning ratio dan price to book value diharapkan lebih meningkatkan

price earning ratio dan price to book value dengan cara meningkatkan laba perusahaan dan lebih meningkatkan harga saham perusahaan oleh investor. b. Peneliti selanjutnya diharapkan untuk menambah jumlah sampel penelitian,

DAFTAR PUSTAKA

Achmad Kamaruddin, 2004. Dasar-dasar Manajemen Investasi dan Portofolio, Cetakan Kedua, Jakarta, Penerbit Rineka Cipta.

Anoraga Pandji dan Piji Pakarti, 2001. Pengantar Pasar Modal. Jakarta, Penerbit Rineka Cipta.

Brigham F Eugene Joel F Hosuton, 2004. Dasar-dasar Manajemen Keuangan. Edisi Kesepulih Buku I, Jakarta.

Ghozali Imam, 2006. Aplikasi Analisis Multivariate dengan Program SPSS.

Semarang, Universitas Diponegoro.

Hanafi Mamduh, 2004. Manajemen Keuangan. Yogyakarta, BPFE.

Yulati Sri Handayu, Prasetyo Handoyo. Manajemen Portofolio dan Analisis In vestasi, Yogyakarta Penerbit Andi.

Data Mentah Variabel Penelitian

Price Earning Ratio

Nama Sampel 2006 2007 2008 2009 2010

BNI 11.84662 29.18063 8.058 11.51558 14.56767 DANAMON 24.72713 18.80283 9.838476 23.98694 16.1989 NIAGA 1.809495 13.65977 17.72621 10.64438 17.94101 BUMI PUTERA 56.60377 24.21308 163.1579 99.0099 55.78512 BCA 15.07246 22.74143 13.77119 17.38351 18.3908 NISP 23.85057 21.26654 20.23121 18.28822 32.55458 PNBN 16.66667 16.06805 16.76301 18.53207 21.83072

Price To Book Value

Nama Sampel 2006 2007 2008 2009 2010

BNI 0.0000005 0.0000325 0.0000066 0.0000046 0.0000036

DANAMON 0.0000187 0.0000089 0.0000064 0.0000157 0.0000056

NIAGA 0.0000016 0.0000091 0.0000261 0.0000068 0.0000070

BUMI

PUTERA 0.0000934 0.0000686 0.0003396 0.0000196 0.0000046

BCA 0.0000000 0.0000000 0.0000001 0.0000001 0.0000000

NISP 0.0000301 0.0000380 0.0000103 0.0000095 0.0000137

PNBN 0.0001006 0.0000850 0.0000638 0.0000420 0.0001014

Dividend Yield

Tingkat Bunga Deposito

Nama Sampel 2006 2007 2008 2009 2010

BNI 9.16 7.31 6.75 5.75 5.63

DANAMON 9.57 7.7 9.5 6.75 6.13

NIAGA 9.9 7.9 9 6.25 6.25

BUMI

PUTERA 10 7.5 9.63 6.75 6

BCA 9.8 7.6 7.25 6.2 5.25

NISP 9.7 7.9 6.5 5.9 6

PNBN 9.5 7.4 9.5 6.79 6.5

Perubahan Harga Saham

Nama Sampel 2006 2007 2008 2009 2010

BBNI 1617.76 1767.56 544.64 1777.04 3775

BDMN 6454.42 7668.2 2910.18 4196.78 5434.84

BNGA -9.29 784.06 386.23 597.42 1810

BABP -10 10 -38 0.61 35

BBCA 5100 7200 3150 4750 6300

NISP 730 800 600 650 1600

PNBN 480 580 480 660 1040

Lampiran 4 Analisis Statistik Deskriptif

Descriptive Statistics

N Minimum Maximum Mean

PER 35 1.81 163.16 26.3624

PBV 35 .00 .00 .0000

Dividend Yield 35 .33 2595.38 77.0165

Tingkat Bunga Deposito 35 5.25 10.00 7.5777

Perubahan Harga Saham 35 -38.00 7668.20 2109.4986

Uji Asumsi Klasik Sebelum di Lakukan Logaritma Natural (Ln)

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 35

Normal Parametersa,b Mean .0000000

Std. Deviation 1982.28506682

Most Extreme Differences Absolute .199

Positive .199

Negative -.110

Test Statistic .199

Asymp. Sig. (2-tailed) .001

a. Test distribution is Normal.

c

b. Calculated from data.

Uji Asumsi Klasik Setelah Dilakukan Logaritma Natural (Ln)

Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 32

Normal Parametersa,b Mean .0000000

Std. Deviation 1.20770365

Most Extreme Differences Absolute .072

Uji Heterokedastisitas

Negative -.072

Test Statistic .072

Asymp. Sig. (2-tailed) .200

a. Test distribution is Normal.

c,d

b. Calculated from data.

c. Lilliefors Significance Correction.

Uji Multikolinieritas

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

B Std. Error Beta

1 (Constant) 1.665 .813 2.049 .050

PER .001 .009 .015 .082 .935

2605.401 4852.706 .105 .537 .596

Dividen Yield .000 .000 -.214 -1.156 .258

Tingkat Suku Bunga

Deposito -.102 .106 -.189 -.965 .343

a. Dependent Variable: Absut

Co