SKRIPSI

ANALISIS PENGARUH PENGUMUMAN BOND RATING TERHADAP HARGA SAHAM DAN VOLUME PERDAGANGAN

(Studi Kasus Perusahaan Yang Terdaftar Di Bursa Efek Indonesia Tahun 2008 – 2011)

OLEH

Indrago

100501024

PROGRAM STUDI EKONOMI PEMBANGUNAN DEPARTEMEN EKONOMI PEMBANGUNAN

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

Lembar Pernyataan

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya

bahwa skripsi saya yang berjudul “Analisis Pengaruh Pengumuman Bond Rating

Terhadap Harga Saham dan Volume Perdagangan (Studi Kasus Perusahaan Yang Terdaftar Di Bursa Efek Indonesia Tahun 2008 – 2011)” adalah benar hasil karya tulis saya

sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik

pada Fakultas Ekonomi Universitas Sumatera Utara

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga,

dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau

dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan

ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi

ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan,

Indrago

ABSTRAK

ANALISIS PENGARUH PENGUMUMAN BOND RATING TERHADAP HARGA SAHAM DAN VOLUME PERDAGANGAN

(Studi Kasus Perusahaan Yang Terdaftar Di Bursa Efek Indonesia Tahun 2008 – 2011)

Pasar modal merupakan wadah bagi masyarakat untuk menyalurkan kelebihan dananya dalam bentuk efek yang diterbitkan oleh pihak yang kekurangan dana. Dalam teori Efficient Market Hypothesis menggambarkan bahwa pada pasar modal yang efisien, harga merupakan refleksi dari informasi-informasi relevan. Informasi yang baik adalah informasi yang berasal dari masa lalu, sekarang dan ditambah oleh informasi dari perusahaan itu sendiri. Salah satu bentuk informasi itu adalah informasi mengenai pengumuman

bond rating. Penelitian ini bertujuan untuk mengetahui apakah terdapat perbedaan yang signifikan antara rata-rata harga saham dan volume perdagangan sebelum, saat dan sesudah pengumuman bond rating pada perusahaan yang terdaftar di Bursa Efek Indonesia.

Penelitian ini menggunakan sampel sebanyak 136 perusahaan yang mengeluarkan pengumuman bond rating antara tahun 2008 hingga 2011 dan data yang digunakan adalah harga saham penutupan harian dan volume perdagangan harian. Pengujian data dilakukan dengan menggunakan paired sample T-test (uji beda rata-rata berpasangan).

Hasil penelitian menunjukkan bahwa tidak terdapat perbedaan yang signifikan antara harga saham rata-rata sebelum pengumuman dengan saat pengumuman, antara harga rata-rata saat pengumuman dengan sesudah pengumuman maupun antara harga saham rata-rata sebelum dan sesudah pengumuman. Begitu pula untuk rata-rata volume perdagangan dimana tidak ditemukan perbedaan yang signifikan antara volume saham rata sebelum dan saat pengumuman, antara volume saham rata-rata saat pengumuman dengan sesudah pengumuman maupun volume saham rata-rata-rata-rata sebelum dan sesudah pengumuman.

ABSTRACT

The stock market is a place for people to invest excess funds in the form of securities issued by any shortage of funds . In theory Efficient Market Hypothesis explained that the price is a reflection of the relevant information in an efficient capital market. Good information is the information that comes from the past , present and supplemented by information from the company itself . One form of information that is announcement of bond rating. This study aims to determine whether there are significant differences between the average stock price and trading volume before , during and after the announcement of bond rating on companies listed in Indonesia Stock Exchange.

The samples of this study are 136 companies that issued the bond rating announcements between 2008 and 2011 and the data used are the daily closing stock price and daily trading volume . The test data using paired samples T – test.

The results showed that there was no significant difference between the average stock price before and during announcement of bond rating, the average price during announcement and after announcement and between the average stock price before and after the announcement . Similarly to the average trading volume in which no significant difference was found between the average share volume before and during the announcement , the average share volume during the announcement and after the announcement, and the average volume before and after the announcement of bond rating.

KATA PENGANTAR

Puji dan syukur penulis panjatkan kehadirat Tuhan Yang Maha Esa karena

berkat rahmatNya-lah penulis dapat menuelesaikan skripsi dengan judul “Analisis Pengaruh Pengumuman Bond Rating Terhadap Harga Saham Dan Volume Perdagangan (Studi Kasus Perusahaan Yang Terdaftar Di Bursa Efek Indonesia Tahun 2008 – 2011).” Penulis telah banyak menerima bimbingan, saran, motivasi dan doa dari

berbagai pihak selama penulisan skripsi ini. Oleh karena itu, pada kesempatan ini

penulis menyampaikan terima kasih kepada semua pihak yang telah memberikan

bantuan dan bimbingan, yaitu kepada:

1. Bapak Prof. DR. Azhar Maksum, SE., MEc., Ak selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara .

2. Bapak Wahyu Ario Pratomo, SE., MEc., selaku Ketua Departemen Ekonomi Pembangunan.

3. Bapak Syahrir Hakim Nasution, SE., MSi selaku Sekretaris Departemen Ekonomi Pembangunan.

4. Bapak Irsyad Lubis, SE., M.Soc.Sc., Ph.D selaku Ketua Program Studi Ekonomi Pembangunan Fakultas Ekonomi Universitas Sumatera Utara.

5. Bapak Paidi Hidayat, SE.,MEc., selaku Sekretaris Program Studi Ekonomi Pembangunan Fakultas Ekonomi Universitas Sumatera Utara.

6. Bapak Wahyu Arip Pratomo, SE., MEc selaku Dosen Pembimbing.

8. Alm. Bapak dan Ibu tercinta serta kakak dan abang yang selalu memberikan bantuan moril maupun materiil.

9. Teman-teman yang selalu mendukung.

Penulis,

DAFTAR ISI

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... iv

DAFTAR GAMBAR... v

DAFTAR TABEL ... vi

DAFTAR LAMPIRAN ... vii

BAB I PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Rumusan Masalah ... 4

1.3 Tujuan dan Manfaat Penelitian ... 4

BAB II TINJAUAN PUSTAKA 2.1 Obligasi ... 6

2.1.1 Pengertian Obligasi... 6

2.1.2 Jenis Obligasi ... 7

2.2 Bond Rating ... 9

2.2.1 Pengertian Bond Rating ... 9

2.2.2 Manfaat Bond Rating ... 10

2.2.3 Aspek Pemeringkatan ... 12

2.2.4 Lembaga Pemeringkat ... 13

2.3 Saham ... 17

2.3.1 Pengertian Saham ... 17

2.3.2 Jenis Saham ... 17

2.3.3 Harga Saham ... 18

2.3.4 Volume Perdagangan ... 20

2.4 Penelitian Terdahulu ... 20

2.5 Hipotesis Penelitian... 23

BAB III METODE PENELITIAN 3.1 Jenis Penelitian ... 25

3.2 Batasan Operasional ... 25

3.3 Defenisi Operasional ... 25

3.4 Populasi dan Sampel ... 26

3.5 Jenis Data ... 27

BAB IV HASIL DAN PEMBAHASAN

4.1 Deskripsi Objek Penelitian ... 29

4.2 Analisis Hasil Penelitian ... 31

4.2.1 Analisis Deskriptif ... 31

4.2.1.1 Deskripsi Harrga Saham (Closing Price) ... 31

4.2.1.2 Deskripsi Volume Perdagangan ... 35

4.2.2 Pengujian Hipotesis Dengan Analisis Pengujian Paired Sample T-test ... 39

4.2.2.1 Pengujian Terhadap Adanya Perbedaan Antara Rata-rata Harga Saham Sebelum dan Saat Pengumuman Bond Rating ... 39

4.2.2.2 Pengujian Terhadap Adanya Perbedaan Antara Rata-rata Harga Saham Saat Pengumuman dan Sesudah Pengumuman Bond Rating ... 41

4.2.2.3 Pengujian Terhadap Adanya Perbedaan Antara Rata-rata Harga Saham Sebelum dan Sesudah Pengumuman Bond Rating ... 42

4.2.2.4 Pengujian Terhadap Adanya Perbedaan Antara Rata-rata Volume Perdagangan Sebelum dan Pada Saat Pengumuman Bond Rating ... 43

4.2.2.5 Pengujian Terhadap Adanya Perbedaan Antara Rata-rata Volume Perdagangan Pada Saat dan Sesudah Pengumuman Bond Rating ... 45

4.2.2.6 Pengujian Terhadap Adanya Perbedaan Antara Rata-rata Volume Perdagangan Sebelum dan Sesudah Pengumuman Bond Rating ... 46

4.3 Pembahasan Hasil Penelitian ... 47

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 50

5.2 Keterbatasan Penelitian ... 51

5.3 Saran ... 51

DAFTAR ISI ... 52

DAFTAR GAMBAR

DAFTAR TABEL

Tabel 2.1 Outlook dalam Bond Rating ... 14

Tabel 2.2 Pembagian Berdasarkan Rating Class ... 16

Tabel 4.1 Hasil Pemilihan Sampel ... 30

Tabel 4.2 Analisis Deskriptif Harga Saham (Closing Price) ... 32

Tabel 4.3 Analisis Deskriptif Volume Perdagangan ... 36

Tabel 4.4 Hasil Pengujian Harga Saham Rata-rata Sebelum dan Saat Pengumuman Bond Rating ... 38

Tabel 4.5 Hasil Pengujian Harga Saham Rata-rata Saat dan Sesudah Pengumuman Bond Rating ... 41

Tabel 4.6 Hasil Pengujian Harga Saham Rata-rata Sebelum dan Sesudah Pengumuman Bond Rating ... 42

Tabel 4.7 Hasil Pengujian Volume Perdagangan Rata-rata Sebelum dan Saat Pengumuman Bond Rating ... 44

Tabel 4.8 Hasil Pengujian Volume Perdagangan Rata-rata Pada Saat dan Sesudah Pengumuman Bond Rating ... 45

DAFTAR LAMPIRAN

Lampiran1 Data Perusahaan dan Tanggal Pengumuman Bond Rating Di Bursa Efek

ABSTRAK

ANALISIS PENGARUH PENGUMUMAN BOND RATING TERHADAP HARGA SAHAM DAN VOLUME PERDAGANGAN

(Studi Kasus Perusahaan Yang Terdaftar Di Bursa Efek Indonesia Tahun 2008 – 2011)

Pasar modal merupakan wadah bagi masyarakat untuk menyalurkan kelebihan dananya dalam bentuk efek yang diterbitkan oleh pihak yang kekurangan dana. Dalam teori Efficient Market Hypothesis menggambarkan bahwa pada pasar modal yang efisien, harga merupakan refleksi dari informasi-informasi relevan. Informasi yang baik adalah informasi yang berasal dari masa lalu, sekarang dan ditambah oleh informasi dari perusahaan itu sendiri. Salah satu bentuk informasi itu adalah informasi mengenai pengumuman

bond rating. Penelitian ini bertujuan untuk mengetahui apakah terdapat perbedaan yang signifikan antara rata-rata harga saham dan volume perdagangan sebelum, saat dan sesudah pengumuman bond rating pada perusahaan yang terdaftar di Bursa Efek Indonesia.

Penelitian ini menggunakan sampel sebanyak 136 perusahaan yang mengeluarkan pengumuman bond rating antara tahun 2008 hingga 2011 dan data yang digunakan adalah harga saham penutupan harian dan volume perdagangan harian. Pengujian data dilakukan dengan menggunakan paired sample T-test (uji beda rata-rata berpasangan).

Hasil penelitian menunjukkan bahwa tidak terdapat perbedaan yang signifikan antara harga saham rata-rata sebelum pengumuman dengan saat pengumuman, antara harga rata-rata saat pengumuman dengan sesudah pengumuman maupun antara harga saham rata-rata sebelum dan sesudah pengumuman. Begitu pula untuk rata-rata volume perdagangan dimana tidak ditemukan perbedaan yang signifikan antara volume saham rata sebelum dan saat pengumuman, antara volume saham rata-rata saat pengumuman dengan sesudah pengumuman maupun volume saham rata-rata-rata-rata sebelum dan sesudah pengumuman.

ABSTRACT

The stock market is a place for people to invest excess funds in the form of securities issued by any shortage of funds . In theory Efficient Market Hypothesis explained that the price is a reflection of the relevant information in an efficient capital market. Good information is the information that comes from the past , present and supplemented by information from the company itself . One form of information that is announcement of bond rating. This study aims to determine whether there are significant differences between the average stock price and trading volume before , during and after the announcement of bond rating on companies listed in Indonesia Stock Exchange.

The samples of this study are 136 companies that issued the bond rating announcements between 2008 and 2011 and the data used are the daily closing stock price and daily trading volume . The test data using paired samples T – test.

The results showed that there was no significant difference between the average stock price before and during announcement of bond rating, the average price during announcement and after announcement and between the average stock price before and after the announcement . Similarly to the average trading volume in which no significant difference was found between the average share volume before and during the announcement , the average share volume during the announcement and after the announcement, and the average volume before and after the announcement of bond rating.

BAB I PENDAHULUAN

1.1 Latar Belakang

Pasar modal merupakan suatu wadah bagi masyarakat untuk menyalurkan

kelebihan dananya dalam bentuk efek yang diterbitkan oleh pihak yang kekurangan

dana. Keberadaan pasar modal kini tidak dapat lagi dipandang sebelah mata dalam

perekonomian baik nasional maupun dunia. Ini dikarenakan pasar modal merupakan

salah satu indikator perkembangan perekonomian sautu negara.

Tujuan dari pasar modal dapat dilihat dari tiga sudut pandang yaitu sudut

pandang negara, sudut pandang emiten dan sudut pandang masyarakat. Dari sudut

pandang negara pasar modal dapat menggerakkan perekonomian suatu negara melalui

kekuatan swasta dan mengurangi beban negara. Dari sudut pandang emiten, pasar

modal menjadi sarana untuk mencari tambahan modal. Dari sudut pandang

masyarakat, pasar modal dapat menjadi sarana untuk menginvestasikan dananya.

Teori Efficient Market Hypothesis menggambarkan bahwa pada pasar modal

yang efisien, harga sekuritas merupakan refleksi dari informasi-informasi relevan.

Menurut Mohammad Samsul (2006), informasi yang baik adalah informasi yang

berasal dari masa lalu, sekarang dan ditambah oleh informasi dari perusahaan itu

sendiri (insider information). Berdasarkan informasi tersebut, teori ini

(strong form), bentuk setengah kuat (semi-strong form) dan bentuk lemah (weak

form). Dalam teori ini dinyatakan bahwa pasar yang efisien akan cepat bereaksi

terhadap perubahan informasi- informasi yang ada di sekitarnya.

Salah satu bentuk informasi yang dipublikasikan adalah pengumuman bond

rating yang diperoleh melalui analisis kinerja keuangan perusahaan. Informasi

mengenai bond rating dapat menjadi indikator kemungkinan pembayaran hutang dan

bunga secara tepat waktu sesuai dengan penjanjian yang telah disepakati sebelumnya.

Dengan kata lain bond rating ini dapat menjadi acuan atau gambaran default

risk(resiko gagal bayar) dari hutang perusahaan.

Pemeringkatan obligasi dimulai sejak 1900an. Di Indonesia berdasarkan Badan

Pengawas Pasar Modal – Lembaga Keuangan (Bapepam-LK) mewajibkan obligasi

yang akan diterbitkan harus memperoleh peringkat dari suatu lembaga pemeringkat.

Pemeringkatan obligasi dilakukan oleh PT.Pefindo (Pemeringkat Efek Indonesia)

yang didirikan pada tahun 1993. Badan pemeringkat lain yang diberi kewenangan

oleh Bapepam-LK yaitu Moody’s dan Fitch Indonesia. Pemeringkat obligasi

bertujuan memberikan sistem penilaian yang mudah bagi investor dalam

memperhitungkan kualitas investasi obligasi.

Dalam penelitian Nugraha (2010) menyebutkan penelitian-penelitian awal di

Amerika Serikat mengenai dampak bond rating antara lain oleh Pinches dan

pengaruh secara signifikan pengumuman bond rating terhadap harga saham.

Penelitian-penelitian lainnya antara lain oleh Griffin dan Sanvincente (1982), Hand,

Holthausen dan Leftwich (1986), dan Cornell et al (1989) menemukan bahwa

dampak penurunan rating menyebabkan adanya abnormal return yang signifikan.

Sebaliknya terjadi peningkatan rating obligasi tidak mempunyai pengaruh yang

signifikan terhadap abnormal return saham.

Penelitian dari Jorison dan Zhang (2006) menganalisis dan menyimpulkan

bahwa respon harga juga dipengaruhi oleh rating awal obligasi dimana perubahan

pada peringkat oligasi perusahaan yang berada pada speculative grade akan

berdampak lebih kuat terhadap harga dibandingkan dengan perusahaan dengan

peringkat obligasi berada pada investment grade.

Dalam penelitian Amirah menjelaskan penelitianPratiwi (2002) menguji

pengaruh pengumuman peringkat obligasi terhadap return saham dan volume

perdagangan. Hasil penelitian menyimpulkan bahwa terdapat abnormal retun pada

satu hari sebelum dan sesudah pengumuman penurunan peringkat obligasi serta

terdapat penurunan rata-rata volume perdagangan harian pada hari pengumuman

dibandingkan dengan hari di luar pengumuman penurunan peringkat obligasi.

Dari berbagai penelitian di atas maka penulis berusaha melakukan penelitian

untuk melihat apakah pengumuman bond rating yang dilakukan oleh sebuah

judul “Analisis Pengaruh Pengumuman Bond Rating Terhadap Harga Dan

Volume Perdagangan Pada Perusahaan Yang Terdaftar di Bursa Efek Jakarta

Tahun 2008-2012.”

1.2 Rumusan Masalah

Berdasarkan latar belakang masalah di atas maka masalah dalam penelitian ini

digambarkan sebagai berikut:

1. Apakah terdapat perubahan harga saham sebelum, saat dan sesudah

pengumuman bond rating?

2. Apakah terdapat perubahan volume perdagangan sebelum, saat dan sesudah

pengumuman bond rating?

1.3 Tujuan Penelitian

Tujuan dari penelitian ini adalah:

1. Untuk mengetahui apakah terdapat perubahan harga saham pada sebelum, saat

dan sesudah pengumuman bond rating.

2. Untuk mengetahui apakah terdapat perubahan volume perdagangan sebelum,

1.4 Manfaat Penelitian

Manfaat dari penelitian ini adalah:

1. Bagi pelaku pasar modal (investor), hasil penelitian ini dapat menjadi

informasi tambahan sehingga dapat dipakai sebagai pertimbangan untuk

berinvestasi pada saham perusahaan yang mengalami perubahan bond rating.

2. Bagi lingkungan pendidikan (akademisi), hasil penelitian ini diharapkan dapat

memberikan pemahaman tentang bond rating dan akibat yang ditimbulkan

BAB 2

TINJAUAN PUSTAKA

2.1 Obligasi

2.1.1 Pengertian Obligasi

Secara umum, obligasi adalah tanda bukti perusahaan memiliki utang jangka

panjang masyarakat yaitu di atas 3 tahun. Pihak yang membeli obligasi disebut

pemegang obligasi (bondholder) dan pemegang obligasi akan menerima kupon

sebagai pendapatan dari obligasi yang dibayarkan setiap 3 bulan atau 6 bulan sekali.

Pada saat pelunasan obligasi oleh perusahaan, pemegang obligasi akan menerima

kupon dan pokok obligasi.

Menurut Abdul Halim (1993:12) ciri – ciri obligasi antara lain:

1. Jaminan aktiva

Surat obligasi tidak dijamin dengan aktiva tertentu namun pemegang surat

obligasi berhak atas aktiva-aktiva perusahaan bilamana bunga dan pokok

pinjaman tidak dapat dibayar oleh perusahaan

2. Jatuh tempo

Surat obligasi mempunyai jatuh tempo atau masa pelunasan tertentu.

3. Kupon

Umumnya surat obligasi dilampiri kupon-kupon yang berisi tanggal-tanggal

2.1.2 Jenis Obligasi

Menurut M.Samsul (2006:217) terdapat beberapa jenis obligasi yang dikenal

dalam perdagangan di bursa efek antara lain:

a. Government bonds adalah obligasi yang diterbitkan oleh pemerintah pusat.

b. Corporate bonds adalah obligasi yang diterbitkan oleh perusahaan.

c. Convertible bonds adalah obligasi yang dapat ditukarkan dengan saham

perusahaan penerbit obligasi.

d. Municipal bonds adalah obligasi yang diterbitkan oleh Kotapraja atau

Kotamadya.

e. Serie bonds adalah obligasi yang diterbitkan melalui beberapa tahapan.

f. Serial bonds adalah obligasi yang pelunasannya dilakukan secara angsur.

g. Term bonds adalah obligasi yang diterbitkan dan dilunasi sekaligus.

h. Balloon bonds adalah obligasi yang pelunasannya dimulai dari sedikit dan

semakin lama semakin besar.

i. Euro bonds adalah obligasi dalam mata uang asing US$ dan beredar di luar

Amerika Serikat.

j. Puttable bonds adalah obligasi yang pelunasannya dapat diminta dengan segera

oleh pemegang obligasi sebelum jatuh tempo, tetapi sesudah protection period.

k. Callable bonds adalah obligasi yang dapat dilunasi oleh emiten sebelum jatuh

tempo tetapi sesudah protection period.

m. Unsecured bonds adalah obligasi tanpa jaminan aktiva atau tanpa guarantor.

n. Bearer bonds adalah obligasi atas pembawa yang dapat diperjualbelikan

antarinvestor tanpa melalui perantara.

o. Registered bonds adalah obligasi atas nama yang harus diperjuabelikan melalui

bursa efek.

p. Zero coupon bonds adalah obligasi tanpa kupon. Obligasi ini dijual dengan harga

diskon (at discount) dan dilunasi dengan harga nominal. Obligasi yang

membayar kupon disebut coupon bonds, dimana pembayarannya dapat dilakukan

secara triwulanan dan tengah tahunan.

Sedangkan surat utang yang tercatat di BEI terdiri dari :

1. Obligasi Korporasi adalah obligasi yang di terbitkan oleh Perusahaan Swasta

Nasional termasuk BUMN dan BUMD.

2. Surat Utang Negara adalah Surat Berharga yang diterbitkan oleh Pemerintah

sesuai Undang-Undang No. 24 Tahun 2002, terdiri dari:

o Obligasi Negara (termasuk Obligasi Negara Retail/ORI)

o Surat Perbendaharaan Negara (SPN)

3. Sukuk Korporasi adalah Instrumen berpendapatan tetap yang diterbitkan

berdasarkan prinsip syariah sesuai ketentuan Bapepam&LK Np.IX.A.13 tentang

Efek Syariah.Pendapatan Sukuk Korporasi berdasarkan akad-akad yang tertuang

4. Surat Berharga Syariah Negara/SBSN atau Sukuk Negara adalah Surat Berharga

yang diterbitkan oleh Pemerintah yang berdasarkan Syariah Islam sesuai dengan

Undang-Undang No. 19 Tahun 2008 Tentang Surat Berharga Syariah Negara

(SBSN).

5. Efek Beragun Aset (EBA) adalah Efek bersifat utang yang diterbitkan dengan

Underlying Aset sebagai dasar penerbitan.

2.2 Bond Rating

2.2.1 Pengertian Bond Rating

Secaraumum, bond rating dapat diartikan sebagai suatu tingkat pengukuran

kualitas dan keamanan dari sebuah obligasi(bond) yang diterbitkan yang didasarkan

pada kondisi finansial dari bond issuer. Menurut Fakhruddin dan Hadianto (2001:18)

Bond rating diartikan sebagai skala resiko dari semua obligasi yang diperdagangkan

dimana skala ini menunjukkan seberapa aman suatu obligasi bagi investor.

Yayan (2006) menyebutkan bahwa terdapat beberapa pengertian bond rating

seperti:

a. Moody’s (1984), menyatakan bahwa pemeringkat didesain secara ekslusif

untuk tujuan mencapai obligasi (bond) yang sesuai dengan kualitas investasi.

b. Standard & Poor’s (1984), menyatakan bahwa peringkat hutang perusahaan

maupun municipal adalah penilaian asset saat ini atas kewajaran kelayakan

c. Australian rating (1984) menyatakan bahwa peringkat hutang perusahaan

memberikan sistem garansi yang sederhana kepada peminjam tentang

kemampuan membayar bunga dan hutangnya tepat waktu.

d. PT.Pefindo (1997) menyatakan bahwa pada umumnya peringkat obligasi

merupakan indikator kemungkinan pembayaran bunga dan hutangnya tepat

waktu, sesuai dengan perjanjian yang telah disepakati.

2.2.2.Manfaat Bond Rating

Adapun beberapa manfaat rating bagi investor adalah sebagai berikut:

a. Informasi resiko investasi. Dengan adanya rating maka diharapkan dapat

memberikan informasi tentang resiko yang ada sehingga investor dapat

mengambil keputusan yang lebih tepat.

b. Rekomendasi investasi. Dengan adanya informasi rating maka diharapkan

dapat memberikan rekomendasi tentang obligasi mana yang lebih baik

sehingga dapat melakukan strategi investasi yang tepat.

c. Perbandingan hasil rating akan dijadikan patokan dalam membandingkan

obligasi yang satu dengan yang lain.

Bagi emiten, manfaat adanya rating diantaranya:

a. Informasi posisi bisnis. Dengan adanya informasi rating maka pihak

perusahaan (emiten) dapat mengetahui posisi bisnis dan kinerja usahanya

b. Menentukan struktur obligasi. Dengan adanya informasi rating maka dapat

diketahui kelebihan dan kelemahan manajemen sehingga bisa menentukan

struktur obligasi yang akan diterbitkan meliputi suku bunga, jens obligasi,

jangka waktu jatuh tempo, jumlah emisi obligsi serta berbagai struktur

pendukung lainnya.

c. Mendukung kinerja. Apabila emiten mendapatkan rating yang cukup bagus

maka kewajiban menyediakan sinking fund atau jaminan kredit bisa dijadikan

pilihan alternatif.

d. Alat pemasaran. Dengan adanya informasi rating yang bagus, maka dapat

menjadi daya tarik perusahaan bagi investor.

e. Menjaga kepercayaan investor. Hasil rating yang independen akan membuat

investor merasa lebih aman sehingga kepercayaan investor dapat terjaga

dengan baik.

Manfaat umum lain dengan adanya proses pemeringkatan ini antara lain:

1. Sistem informasi keterbukaan pasar yang transparan yang menyangkut

berbagai macam obligasi akan menciptkan pasar obligasi yang sehat dan

transparan.

2. Efisiensi biaya. Hasil rating yang baik biasanya memberikan keuntungan

yaitu menghindarkan kewajiban persyaratan keuangan yang biasanya

3. Menentukan besarnya coupon. Semakin bagus hasil peringkatnya maka

semakin rendah nilai coupon, begitu juga sebaliknya.

4. Memberikan informasi yang objektif dan independen menyangkut

kemampuan pembayaran utang, tingkat resiko investasi yang mungkin timbul,

serta jenis dan tingkat utang tersebut.

5. Mampu menggambarkan kondisi pasar obligasi dan kondisi ekonomi pada

umumnya.

2.2.2 Aspek Pemeringkatan

Aspek-aspek yang perlu diperhatikan dalam melakukan proses pemeringkatan

obligasi adalah:

1. Kinerja industri. Dalam aspek ini akan dibahas mengenai persaingan industri,

prospek dan pangsa pasar, adanya ketersediaan bahan baku, struktur industri

yang kuat, pengaruh kebijakan pemerintah dan kebijakan ekonomi lainnya.

2. Kinerja keuangan. Dalam apek ini akan dibahas mengenai aspek kualitas aset,

rasio profitabilitas, pengelolaan aset dan passiva, rasio kecukupan modal,

tingkat pengelolaan modal, pengelolaan hutang, dan rasio kecukupan

pembayaran bunga.

3. Kinerja non-keuangan. Dalam aspek ini akan dibahas mengenai aspek

manajemen, reputasi perusahaan, serta perjanjian indenture (meliputi sinking

2.2.3 Lembaga Pemeringkat

Pihak institusi yang memberikan evaluasi dan penilaian atas rating pada

umumnya disebut lembaga pemeringkat (rating company). Seperti Standard & Poor’s

(S&P), Moody’s, Fitch dan sebagainya. Di Indonesia, lembaga pemeringkat yang

diakui yaitu PT.Pefindo (Pemeringkat Efek Indonesia), Moody’s Indonesia

(sebelumnya PT.Kasnic Credit Rating Indonesia) dan Fitch Indonesia.

Terdapat beberapa peringkat hutang menurut PT.Pefindo antara lain:

a. Peringkat idAAA

Peringkat ini merupakan peringkat tertinggi yang menggambarkan obligor

memiliki kapasitas dan kemampuan yang superior untuk memenuhi komitmen

finansial jangka panjang dalam pembayaran hutangnya relatif terhadap obligor

Indonesia lainnya.

b. Peringkat idAA

Peringkat ini menggambarkan obligor memiliki kemampuan yang sangat kuat

untuk memenuhi komitmen finansial jangka panjang dalam pembayaran

hutangnya relatif terhadap obligor Indonesia lainnya.

c. Peringkat idA

Peringkat ini menggambarkan obligor memiliki kemampuan yang kuat untuk

memenuhi komitmen finansial jangka panjang dalam pembayaran hutangnya

terpengaruh terhadap perubahan kondisi ekonomi dibandingkan sekuritas hutang

dengan peringkat yang lebih tinggi.

d. Peringkat idBBB

Peringkat ini menggambarkan obligor memiliki kemampuan yang cukup untuk

memenuhi komitmen finansial jangka panjang dalam pembayaran hutangnya

relatif terhadap obligor Indonesia lainnya. Perubahan kondisi ekonomi dianggap

dapat melemahkan kapasitas obligor dalalm memenuhi komitmen finansial

jangka panjang dalam pembayaran hutangnya.

e. Peringkat idBB

Peringkat ini menggambarkan obligor memiliki kemampuan yang agak lemah

untuk memenuhi komitmen jangka panjang dalam pembayaran hutangnya relatif

terhadap obligor Indonesia lainnya. Kapasitas obligor untuk memenuhi

komitmen jangka panjang dalam pembayaran hutangnya mudah terpengaruh oleh

ketidakpastian atau perubahan kondisi bisnis, keuangan dan kondisi ekonomi

lainnya.

f. Peringkat idB

Peringkat ini menggambarkan obligor memiliki kemampuan yang lemah untuk

memenuhi komitmen finansial jangka panjang dalam pembayaran hutangnya

relative terhadap obligor Indonesia lainnya. Walaupun obligor memiliki kapasita

untuk memenuhi komitmen finansial jangka panjang dalam pembayaran

lainnya dapat melemahkan kapasitas (willingness) pemenuhan kewajiban obligor

tersebut.

g. Peringkat idCCC

Peringkat ini menggambarkan obligor memiliki kemampuan yang rentan untuk

tidak memenuhi komitmen finansial jangka panjang dalam pembayaran

hutangnya relatif terhadp obligor Indonesia lainnya.

h. Peringkat idD

Peringkat ini menggambarkan obligor tidak memiliki kemampuan untuk

memenuhi komitmen financial jangka panjang dalam pembayaran hutangnya

relatif terhadap obligor Indonesia lainnya. Dengan kata lain obligor dalam

kondisi default (gagal bayar).

Pada peringkat dari idAA sampai idB dapat dimodifikasikan menggunakan

notasi plus (+) atau minus (-) untuk menunjukkan kekuatan relatif dalam kategori

peringkat tersebut.

Adapun yang disebut dengan rating outlook adalah penilaian atas propek

jangka menengah dan panjang mengenai penerbit obligasi (obligor) yang diperingkat.

Dalam penentuannya, rating outlook mengevaluasi perubahan kondisi perekonomian

serta bisnis dari obligor tersebut. Penilaian rating outlook tidak dapat digunakan

sebagai patokan untuk menentukan credit alert atas sekuritas yang diperingkat.

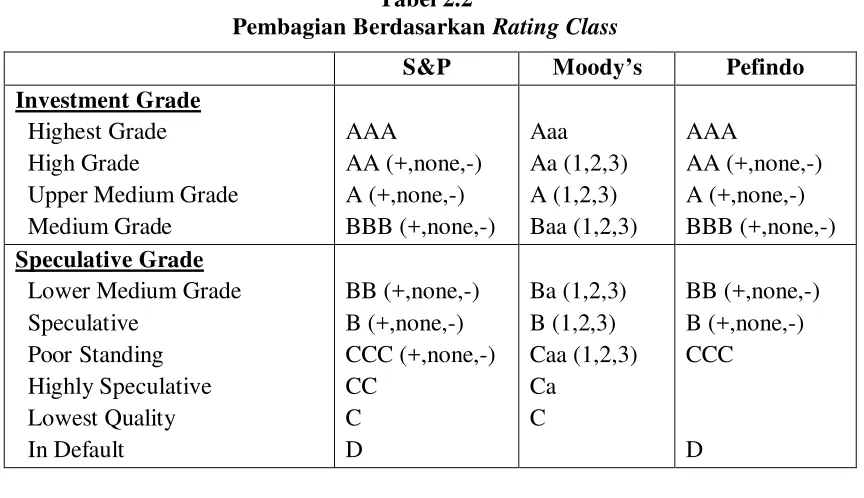

Tabel 2.1

[image:29.612.109.541.472.721.2]Outlook dalam Bond Rating

Outlook Defenisi

Positif Rating diperkirakan mengalami peningkatan Negatif Rating diperkirakan mengalami penurunan Stabil Rating diperkirakan tidak berubah

Developing Rating diperkirakan dapat mengalami baik peningkatan maupun penurunan

Rating(peringkat) obligasi diklasifikasikan menjadi 2 kelas umum yaitu:

a. Investment grade. Kelas ini mengindikasikan bahwa obligasi yang ditawarkan

memiliki resiko gagal bayar (default risk) yang lebih kecil.

b. Speculative grade. Kelas ini mengindikasikan bahwa obligasi yang ditawarkan

memiliki resiko gagal bayar yang lebih besar.

Gambaran kelas dari peringkat obligasi menurut S&P, Moody’s dan PT.Pefindo

dari Nugraha (2010) dapat dilihat pada tabel 2.2.

Tabel 2.2

Pembagian Berdasarkan Rating Class

S&P Moody’s Pefindo

Highest Grade Investment Grade

High Grade

Upper Medium Grade Medium Grade AAA AA (+,none,-) A (+,none,-) BBB (+,none,-) Aaa Aa (1,2,3) A (1,2,3) Baa (1,2,3) AAA AA (+,none,-) A (+,none,-) BBB (+,none,-)

Nugraha (2010) menyatakan bahwa investment grade mengacu pada grade

yang memiliki default probability di bawah 10%. Dari nilai tersebut dapat dikatakan

bahwa peringkat obligasi dalam kategori ini memiliki default probability yang rendah

sehingga dianggap layak menjadi suatu sekuritas yang bersifat investasi. Sebaliknya

speculative grade mengacu pada grade yang memiliki default probability 10% ke

atas. Obligasi dengan peringkat ini memiliki default probability yang dianggap cukup

tinggi sehingga bersifat speculative bagi para pelaku pasar modal.

2.3. Saham

2.3.1.Pengertian Saham

Saham merupakan salah satu instrumen dalam pasar modal. Menurut

Mohammad Samsul (2006:45), saham dapat didefenisikan sebagai tanda bukti

memiliki perusahaan di mana pemiliknya disebut juga sebgai pemegang saham

(shareholder atau stockholder).

2.3.2.Jenis Saham

Menurut Mohammad Samsul (2006:45) jenis-jenis saham dapat dibedakan

menjadi 2 yaitu:

a. Saham Biasa (Common Stock)

Saham biasa adalah jenis saham yang akan menerima laba setelah laba

bagian saham preferen dibayarkan. Apabila perusahaan mengalami

Perhitungan indeks saham didasarkan pada harga saham biasa. Pemegang

saham biasa yang hanya memiliki hak suara dalam RUPS.

b. Saham Preferen (Preferred Stock)

Saham preferen adalah jenis saham yang memiliki hak erlebih dahulu

untuk menerima laba dan memiliki hak kumulatif. Hak kumulatif adalah hak

untuk mendapatkan laba yang tidak dibagikan pada suatu tahun yang

mengalami kerugian, tetapi akan dibayar pada tahun yang mengalami

keuntungan, sehingga pemegang saham ini akan menerima laba dua kali.

2.3.3.Harga Saham

Harga saham dapat diartikan sebagai harga terakhir (penutupan) yang terbentuk

sebagai akibat dari mekanisme penawaran dan permintaan yang terjadi di pasar

modal.

Menurut Hernawati dan Setyaningsih (2007), faktor-faktor yang mempengaruhi

harga pasar saham antara lain:

1. Proyeksi laba per lembar saham

Yang dimaksud dengan proyeksi laba per saham adalah nilai pendapatan per

saham (earning per share/EPS) yang nilainya diperoleh dengan membagi jumlah

2. Saat diperolehnya laba

Saat diperolehnya laba sangat menentukan harga saham. Laba yang besar dapat

mencerminkan bahwa perusahaan tersebut sehat dan layak investasi sehingga

dapat mengakibatkan kenaikan harga saham

3. Tingkat resiko dengan proyeksi laba

Apabila tingkat resiko terhadap laba yang akan didapat di masa mendatang

bernilai kecil, maka hal ini akan memberikan nilai positif terhadap kenaikan

harga saham. Sebaliknya jika tingkat resiko tidak sebanding dengan laba yang

diharapkan diperoleh di masa mendatang, maka hal ini akan menmberikan nilai

negative terhadap harga saham.

4. Proporsi hutang perusahaan terhadap ekuitas

Apabila proporsi hutang perusahaan terhadap ekuitas (Debt to Equity Ratio/DER)

bernilai kecil maka hal ini berarti perusahaan memiliki kemampuan untuk

membayar hutang

5. Kebijakan pembagian deviden

Dengan posisi likuiditas yang lebih kuat maka perusahaan akan mempunyai

kemampuan yang lebih besar untuk membayar deviden. Akan tetapi beberapa

perusahaan yang memperoleh laba tidak membayar dividen untuk digunakan

sebagai cadangan terhadap hal-hal yang tidak pasti di masa depan.

6. Kendala eksternal

maka akan menarik minat investor sehingga dapat membantu meningkatkan

harga pasar.

2.4. Volume Perdagangan

Volume perdagangan dapat diartikan sebagai jumlah lembar saham yang

diperdagangkan atau ditransaksikan pada kurun waktu tertentu. Volume perdagangan

dapat menjadi ukuran besarnya volume saham tertentu yang diperdagangkan dan

dapat juga mngindikasikan kemudahan dalam memperdagangkan saham tersebut.

Edward (2011) menjelaskan bahwa Trading Volume Activity merupakan

sautu indikator yang dapat digunakan untuk melihat reaksi pasar modal terhadap

informasi melalui parameter pergerakan aktivitas volume perdagangan saham di pasar

modal. Besarnya variabel volume perdagangan dapat diketahui dengan mengamati

kegiatan perdagangan saham yang harian dengan melihat aktivitas volume

perdagangan.

2.5. Penelitian Terdahulu

Dalam penelitian Aiky (2010) dijelaskan tentang penelitian awal mengenai

dampak bond rating terhadap return saham yang dilihat dari harga sahamnya yang

dilakukan antara lain oleh Pinches dan Singleton (1978), Weinstein (1977), serta

Wakemen (1988). Hasil penelitian menunjukkan bahwa tidak ada dampak signifikan

akibat pengumuman bond rating terhadap harga saham.Penelitian dari Holthausen

dan Leftwich (1986) menunjukkan hasil yang berbeda dari penelitian sebelumnya.

dikeluarkan oleh Moody’s dan S&P, penelitian ini memperlihatkan adanya dampak

signifikan terhadap harga akibat adanya penurunan peringkat (downgrade). Namun

untuk kenaikan peringkat (upgrade) obligasi tidak ditemukan adanya reaksi yang

signifikan tehadap harga saham.

Jorion dan Zhang (2007) melakukan pengujian peringkat obligasi terhadap

perubahan harga saham. Dengan menggunakan metode merton yang menghubungkan

perubahan probabilitas default terhadap perubahan harga saham, maka diperoleh hasil

adanya reaksi pasar yang lebih signifikan pada perubahan rating downgrade

dibandingkan dengan reaksi pasar ketika terjadi rating upgrade.

Penelitian juga dilakukan oleh Pefindo. Penelitian menggunakan data dari tahun

1996-2006. Hasil statistik penilitian mempunyai implikasi terhadap perubahan harga

saham yang terjadi, dimana obligasi dengan peringkat yang rendah mempunyai resiko

yang tinggi, sebagai akibatnya investor mengharapkan tingkat keuntungan yang

tinggi juga sebanding dengan resiko yang ditanggung. Ketika peringkat obligasi turun

sampai pada rating yang tidak layak investasi maka investor kemungkinan akan

menjual saham yang dimiliki karena resiko gagal bayar menjadi lebih tinggi. Pada

kondisi ini, terjadi peningkatan penawaran dan penurunan permintaan terhadap saham

obligasi dengan peringkat yang rendah. Oleh karena itu akan mengakibatkan

Dalam penelitian Yan, Wang dan John (2007) dengan menggunakan sampel

dari tahun 1996 – 2004 dimana terdapat 279 upgrade dan 310 downgrade

menemukan bahwa perubahan peringkat mempengaruhi persepsi investor terhadap

keterbukaan perusahaan sehingga memperngaruhi informasi perdagangan yang

asimetris dan resiko informasi lainnya.

Dalam penelitian Amirah menyebutkan bahwa Pratiwi (2002) menguji

pengaruh pengumuman peringkat obligasi terhadap return saham dan volume

perdagangan. Dengan menggunakan 10 sampel perusahaan yang mengalami

penurunan peringkat obligasi tahun 1997-1999. Hasil penelitian menyimpulkan

bahwa terdapat abnormal return pada 1 hari sebelum dan sesudah pengumuman

penurunan peringkat obligasi, serta terdapat penurunan rata-rata volume perdagangan

harian pada hari pengumuman dibandingkan dengan hari di luar pengumuman

penurunan peringkat obligasi.

Penelitian lainnya dari Lestari (2003) dimana mengambil sampel dari 12

perusahaan yang terdaftar di Bursa Efek Jakarta yang melakukan pengumuman bond

rating pada periode 2002. Hasil penelitian menunjukkan bahwa pengumuman bond

rating tidak berdampak terhadap aktifitas volume perdagangan saham sebelum, saat

2.4. Kerangka Penelitian

Kerangka penelitian dalam penelitian ini dapat digambarkan sebagai berikut:

2.5. Hipotesis Penelitian

Penelitian dilakukan pada perusahaan yang terdaftar di Bursa Efek Indonesia

(BEI) yang mengeluarkan informasi peringkat obligasi dengan periode pengamatan

dari tahun 2008 sampai dengan 2011 dan penelitian ini hanya menguji pengaruh

pengumuman peringkat obligasi terhadap harga saham dan volume perdagangan.

Adapun yang menjadi hipotesis dalam penelitian ini adalah:

1. �1:Terdapat perbedaan yang signifikan antara harga saham sebelum dan saat

pengumuman bond rating

2. �2: Terdapat perbedaan yang signifikan antara harga saham pada saat dan

setelah pengumuman bond rating

3. �3:Terdapat perbedaan yang signifikan antara Harga saham sebelum dan setelah

pengumuman bond rating Pengumuman Bond Rating

Harga Saham

4. �4: Terdapat perbedaan yang signifikan antara Volume perdagangan sebelum

dan saat pengumuman bond rating

5. �5: Terdapat perbedaan yang signifikan antara volume perdagangan saat dan

setelah pengumuman bond rating

6. �6: Terdapat perbedaan yang signifikan antara volume perdagangan sebelum

BAB III

METODE PENELITIAN

3.1. Jenis Penelitian

Jenis penelitian ini adalah penelitian deskriptif. Menurut Mudrajat Kuncoro

(2009), penelitian deskriptif meliputi pengumpulan data untuk diuji hipotesis atau

menjawab pertanyaan mengenai status terakhir dari subjek penelitian.

3.2. Batasan Operasional

Penelitian ini memiliki batasan maslaah sehingga cakupan penelitian tidak

terlalu besar. Pada penelitian ini sampel yang diteliti adalah perusahaan yang

mengeluarkan bond rating selama 2008 sampai dengan 2011. Penelitian ini

membatasi pengaruh dari bond rating yaitu hanya pada harga saham dan volume

perdagangan.

3.3. Defenisi Operasional

Dalam penelitian ini terdapat beberapa defenisi operasional yang dapat

dijelaskan sebagai berikut:

a. Peringkat Obligasi (Bond Rating)

Peringkat obligasi (bond rating) didefenisikan sebagai peringkat yang

dikeluarkan oleh badan resmi yaitu PT.Pefindo yang menjadi suatu tingkat

diterbitkan yang didasarkan pada kondisi finansial dari pihak yang

menerbitkan obligasi.

b. Harga Saham

Harga saham dapat didefenisikan sebagai harga pasar yang dapat dilihat dari

harga penutupan (closing price) selama periode 10 hari sebelum sampai 10

hari setelah pengumuman bond rating

c. Volume Perdagangan

Volume perdagangan dapat didefenisikan sebagai jumlah lembar saham yang

diperdagangkan selama periode 10 hari sebelum sampai 10 hari setelah

tanggal pengumuman bond rating.

3.4. Populasi dan Sampel

Populasi dalam penelitian ini adalah seluruh perusahaan yang tercatat dalam

Bursa Efek Indonesia selama periode 2008 sampai 2011.

Sampel yang digunakan dalam penelitian ini adalah perusahaan yang

mngeluarkan bond rating antara tahun 2008 – 2011. Data perusahaan yang diambil

berupa tanggal pengumuman peringkat, harga saham dan volume perdagangan

selama periode 2008 sampai 2011. Teknik pengambilan sampel yang digunakan

adalah dengan pendekatan Non Probability Sampling dengan metodepurposive

sampling. Purposive sampling dapat diartikan teknik pengambilan sampel dengan

sebagai sampel penelitian haruslah memenuhi kriteria peneliti. Kriteria yang

dimaksud adalah:

a. Perusahaan go public yang terdaftar di BEI

b. Perusahaan-perusahaan tersebut mengeluarkan informasi publik berupa

pengumuman bond rating dengan periode waktu antara 2008 sampai

dengan 2011.

c. Selama periode tersebut perusahaan memiliki data yang lengkap untuk

digunakan dalam penelitian.

d. Pada saat pengumuman bond rating perusahaan tidak ada

kejadian-kejadian lain secara langsung yang dapat mempengaruhi harga saham dan

volume perdagangan seperti stock split, deviden saham maupun

pengumuman lainnya.

3.5. Jenis data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder dalam

bentuk time series yang bersifat kuantitatif yakni berupa angka-angka yang

bersumber dari yahoofinance.com pada tahun 2008 – 2011. Adapun data yang

diperlukan adalah data harga saham dan volume perdagangan selama 10 hari sebelum

3.6. Metode Analisis Data

Metode analisis data yang digunakan dalam penelitian ini adalah metode

analisis deskriptif dan metode uji beda dua rata-rata berpasangan (Paired Sample

T-test) yang dapat dijelaskan sebagai berikut:

1. Metode Analisis Deskriptif

Metode analisis deskriptif adalah suatu metode analisis dimana data-data

dikumpulkan dan digolongkan atau dikelompokkan kemudian dianalisis dan

diinterpretasikan secara objektif.

2. Pengujian Hipotesis Dengan Metode Uji Beda Rata-Rata Berpasangan (Paired

Sample t-test)

Uji beda dua rata-rata berpasangan (Paired Sample t-test) pertama dilakukan

untuk membandingkan closing price (harga penutupan) masing-masing saham

sebelum dan setelah pengumuman bond rating. Sampel beda uji rata-rata berpasangan

yang kedua dilakukan untuk membandingkan volume perdagangan sebelum dan

setelah pengumuman bond rating.

Pedoman pengambilan keputusan untuk uji hipotesis ini adalah:

- Jika nilai signifikan t > 5% maka Ho diterima

BAB IV

HASIL DAN PEMBAHASAN

4.1 Deskripsi Objek Penelitian

Penelitan ini bertujuan untuk mengetahui reaksi pasar terutama harga saham

dan volume perdagangan terhadap pengumuman bond rating. Populasi dalam

penelitian ini adalah perusahaan yang terdaftar di Bursa Efek Indonesia selama tahun

2008 sampai 2011. Data yang digunakan adalah data sekunder berupa harga saham

penutupan (closing price) dan volume perdagangan penutupan harian yang didapat

dan uji paired sample t-test (uji beda berpasangan) dengan mengunakan program

spss versi 19.0. Berdasarkan kriteria yang disebutkan penulis pada bab sebelumnya

maka perusahaan yang melakukan pengumuman bond rating yang dapat dijadikan

sampel penelitian antara lain:

Pada tahun 2008 jumlah emiten yang terdaftar di Bursa Efek Indonesia adalah

sebanyak 392 perusahaan. Diantara emiten-emiten tersebut ada 42 perusahaan yang

mengeluarkan informasi bond rating. Dari 42 perusahaan tersebut, 7 perusahaan

gagal dijadikan sampel dalam penelitian ini.

Pada tahun 2009 jumlah emiten terdaftar di Bursa Efek Indonesia adalah

yang mengeluarkan informasi bond rating. Dari 46 perusahaan tersebut, 11

perusahaan gagal diadikan sampel dalam penelitian ini.

Pada tahun 2010, jumlah emiten terdaftar di Bursa Efek Indonesia adalah

sebanyak 402 perusahaan. Diantara emiten tersebut hanya 40 perusahaan yang

mengeluarkan informasi bond rating. Dari 40 perusahaan tersebut, 5 perusahaan

gagal dijadikan sampel dalam penelitian ini.

Pada tahun 2011, jumlah emiten terdaftar di Bursa Efek Indonesia adalah

sebanyak 437 perusahaan. Diantara para emiten tersebut hanya 42 perusahaan yang

mengeluarkan informasi bond rating. Dari 42 perusahaan tersebut, 7 perusahaan

gagal dijadikan sampel dalam penelitian ini.

Berdasarkan tabel 4.1 maka dapat dilihat bahwa total sampel yang dapat

[image:43.612.123.522.480.625.2]dijadikan sampel penelitian sebanyak 136 objek penelitian.

Tabel 4.1

Hasil Pemilihan Sampel

Tahun 2008 2009 2010 2011

Populasi 392 397 402 437

Tidak mengeluarkan bond rating (350) (351) (362) (395)

Mengeluarkan bond rating 42 46 40 42

Terdapat kejadian lain selain bond rating dan ketidaklengkapan data

(7) (11) (5) (7)

Sampel 35 35 31 35

4.2 Analisis Hasil Penelitian

4.2.1 Analisis Deskriptif

Metode analisis deskriptif adalah suatu metode analisis dimana data-data yang

dikumpulkan dan dikelompokkan kemudian dianalisis dan diinterpretasikan secara

objektif.

4.2.1.1Deskripsi Harga Saham (Closing Price)

Fluktuasi harga saham dapat terjadi dikarenakan adanya permintaan dan

penawaran terhadap saham. Semakin kuat kepercayaan investor terhadap suatu saham

maka semakin tinggi pula harga saham tersebut. Semakin rendah resiko default

perusahaan aka semakin tinggi pula harga sahamnya. Deskripsi harga saham rata-rata

selama periode pengamatan (t-10 sampai t+10) dapat dilihat pada gambar di bawah

ini:

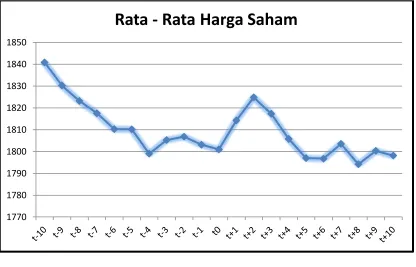

Gambar 4.2 di bawah menjelaskan tentang keadaan pasar selama 10 hari

sebelum pengumuman hingga 10 hari setelah pengumuman bond rating. Dapat dilihat

bahwa selama periode sebelum pengumuman bond rating harga rata-rata saham

cenderung menurun pada hari t-10 sampai t-4 dan t-2 sampai t0. Selama periode

sesudah pengumuman bond rating cenderung mengalami peningkatan hingga hari ke

2. Kemudian pada hari ke 3 hingga hari ke6 setelah pengumuman terjadi penurunan

Gambar 4.1

Deskriptif Rata-Rata Harga Saham pada Periode Pengamatan

Hasil analisis deskriptif dengan menggunakan one sample t-testuntuk harga

saham selama periode pengamatan (t-10 sampai t+10) dapat dilihat pada tabel

[image:45.612.175.467.544.698.2]berikut:

Tabel 4.2

Analisis Deskriptif Harga Saham (Closing Price)

N Mean Std. Deviation Std. Error Mean h_10 136 1840,8647 2329,26646 199,73295 h_9 136 1830,3023 2314,56882 198,47264 h_8 136 1823,2103 2315,21806 198,52831 h_7 136 1817,5617 2298,30629 197,07814 h_6 136 1810,3138 2288,24808 196,21565 h_5 136 1810,2011 2276,46082 195,20490 h_4 136 1799,0740 2250,98686 193,02053 h_3 136 1805,3230 2259,13294 193,71905

1770 1780 1790 1800 1810 1820 1830 1840 1850

h_2 136 1806,8340 2259,98743 193,79232 h_1 136 1803,1728 2272,58505 194,87256 h0 136 1800,9953 2260,31353 193,82029 h1 136 1814,3093 2274,49032 195,03594 h2 136 1824,8485 2297,80647 197,03528 h3 136 1817,3312 2303,09587 197,48884 h4 136 1805,8177 2275,37285 195,11161 h5 136 1797,0074 2261,96932 193,96227 h6 136 1796,7653 2261,80165 193,94789 h7 136 1803,5527 2298,45767 197,09112 h8 136 1794,2169 2278,21564 195,35538 h9 136 1800,3729 2279,46534 195,46254 h10 136 1798,1785 2285,25438 195,95895

Sumber : Data Sekunder yang diolah

Berdasarkan tabel 4.2 di atas dapat dijelaskan sebagai berikut :

a. Jumlah sampel yang diteliti adalah sebanyak 136 sampel perusahaan yang

go-public yang melakukan pengumuman bond rating.

b. Pada t-10, harga saham rata-rata sebesar Rp1840,86 dengan standar deviasi

sebesar 2329,266. Pada t-9 harga saham rata-rata keseluruhan saham turun

0,57% menjadi 1830,30 dengan standar deviasi sebesar 2314,57. Pada t-8

harga saham rata-rata keseluruhan saham menurun lagi sebesar 0,38%

menjadi 1823,21 dengan standar deviasi sebesar 2315,22. Pada t-7 harga

saham rata-rata menurun lagi sebesar 0,30% menjadi 1817,56 dengan standar

deviasi sebesar 2298,31. Pada t-6 harga saham rata-rata menurun sebesar

0,39% menjadi 1810,31 dengan standar deviasi sebesar 2288,25. Pada t-5

harga saham rata-rata menurun tipis sebesar 0,006% menjadi 1810,20 dengan

menurunsebesar 0,61% menjadi 1799,07 dengan standar deviasi sebessar

2250,99. Pada t-3 harga saham rata-rata naik sebesar 0,34% menjadi 1805,32

dengan standar deviasi sebesar 2259,13. Pada t-2, harga saham rata-rata

kembali meningkat tipis sebesar 0,08% menjadi 1806,83 dengan standar

deviasi sebesar 2259,99. Pada t-1, harga saham rata-rata kembali menurun

sebesar 0,20% menjadi 1803,17 dengan standar deviasi sebesar 2272,59.

Pada hari pengumuman bond rating terjadi penurunan harga saham rata-rata

sebesar 0,12% menjadi 1800,99 dengan standar deviasi sebesar 2260,31. Pada

hari t+1 yaitu 1 hari setelah pengumuman bond rating terjadi peningkatan

harga saham rata-rata yang cukup tinggi sebesar 0,74% menjadi 1814,30

dengan standar deviasi sebesar 2274,49. Pada hai t+2 terjadi peningkatan

harga saham rata-rata secara keseluruhan sebesar 0,58% menjadi 1824,85

dengan standar deviasi sebesar 2297,81. Pada hari t+3 terjadi penurunan harga

rata-rata saham sebesar 0,41% menjadi 1817,33 dengan standar deviasi

sebesar 2303,09. Pada t+4 terjadi penurunan lagi terhadap harga saham

rata-rata sebesar 0,63% menjadi 1805,82 dengan standar deviasi sebesar 2275,37.

Pada t+5 harga saham rata-rata menurun sebesar 0,48% menjadi 1797,01

dengan standar deviasi sebesar 2261,80. Pada t+6 harga saham rata-rata turun

tipis sebesar 0,01% menjadi 1796,77 dan standar deviasi sebesar 2261,80.

Pada t+7 harga saham kembali naik sebesar 0,38% menjadi 1803,55 dan

standar deviasi sebesar 2298,46. Pada t+8, harga saham rata-rata turun

deviasi sebesar 2278,22. Pada t+9, harga saham rata-rata mengalami

peningkatan sebesar 0,34% menjadi 1800,37 dengan standar deviasi sebesar

2279,47. Pada t+10, harga saham rata kembali menurun sebesar 0,12%

menjadi 1798,18 dengan standar deviasi sebesar 2285,25.

4.2.1.2 Deskripsi Volume Perdagangan

Volume perdagangan saham menjadi salah satu tolak ukur kepercayaan

masyarakat terhadap suatu perusahaan. Semakin tinggi kepercayaan masyarakt

terhadap suatu saham maka semakin banyak pula saham yang mungkin

diperdagangkan. Deskripsi harga saham rata-rata selama periode pengamatan (t-10

[image:48.612.113.515.391.628.2]sampai t+10) dapat dilihat pada gambar di bawah ini:

Gambar 4.2

Deskriptif Volume Perdagangan Selama Periode Pengamatan

0 50.000.000.000 100.000.000.000 150.000.000.000 200.000.000.000 250.000.000.000 300.000.000.000

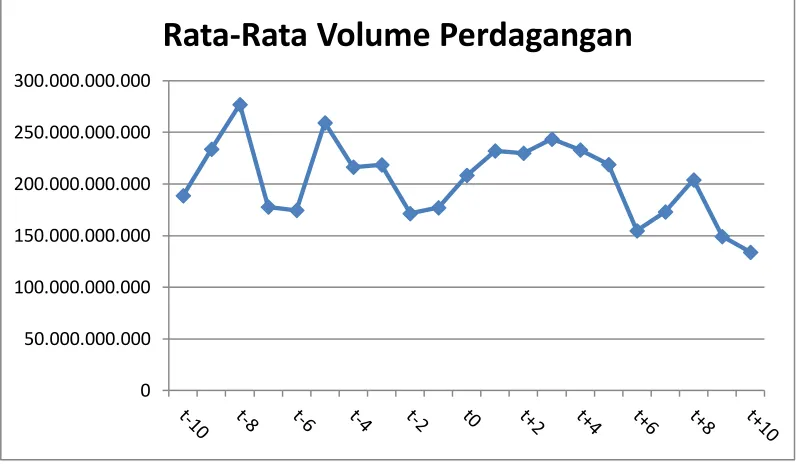

Gambar 4.2 di atas menjelaskan tentang keadaan pasar selama periode

pengamatan yaitu 10 hari sebelum pengumuman sampai 10 hari setelah pengumuman

bond rating. Dapat dilihat pada gambar selama periode sebelum pengumuman bond

rating volume rata-rata saham yang diperdagangkan peningkatan pada t-9, t-8, t-5 dan

t-1. Sedangkan pada hari pengumuman bond rating terjadi pengingkatan volume rata

saham yang diperdagangkan. Kemudian pada periode setelah pengumuman dapat

dilihat terjadi pengingkatan pada t+1, t+3, t+7 dan t+8.

Hasil analisis deskriptif untuk volume rata-rata saham yang diperdagangkan

[image:49.612.126.486.410.704.2]selama periode pengamatan (t-10 sampai t+10) dapat dilihat pada tabel berikut:

Tabel 4.3

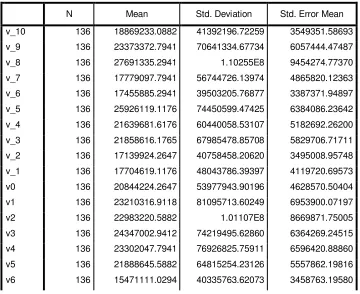

Analisis Deskriptif Volume Perdagangan

v7 136 17301673.5294 58025198.96361 4975619.76244 v8 136 20398024.2647 71844374.02818 6160604.24814 v9 136 14911364.7059 34275304.09767 2939083.07904 v10 136 13387481.6176 33292875.44810 2854840.51734

Berdasarkan tabel 4.3 di atas dapat dijelaskan sebagai berikut:

a. Jumlah sampel yaang diteliti adalah 136 perusahaan go-public yang

mengeluarkan bond rating.

b. Pada t-10, volume saham rata-rata yang diperdagangkan sebesar 18.869.233

lembar saham dengan standar deviasi sebesar 41.392.196,72. Pada t-9, volume

saham rata-rata yang diperdagangkan mengalami peningkatan sebesar 23,87%

menjadi 23.373.372 lembar saham dan standar deviasi sebesar 70.641.334,68.

Pada t-8, volume saham rata-rata mengalami peningkatan sebesar 18,47%

menjadi 27.691.335 lembar saham dan standar deviasi sebesar 1,10255E8. Pada

t-7, volume saham rata-rata yang diperdagangkan mengalami penurunan

sebesar 35,79% menjadi 17.779.097 lembar saham. Pada t-6, volume saham

rata-rata yang diperdagangkan mengalami penurunan tipis sebesar 1,82%

menajdi 17.455.885 lembar saham dan standar deviasi sebesar 56.744.726,14.

Pada t-5, volume saham rata-rata yang diperdagangkan mengalami peningkatan

sebesar 48,52% menjadi 25.926.119 lembar saham dan standar deviasi sebesar

74.450.599,47. Pada t-4, volume saham rata-rata yang diperdagangkan menurun

sebesar 16,53% menjadi 21.639.681 lembar saham dan standar deviasi sebesar

mengalami peningkatan tipis sebesar 1,011% menjadi 21.858.616 lembar

saham dan standar deviasi sebesar 67.985.478,86. Pada t-2, volume saham

rata-rata yang diperdagangkan mengalami penurunan sebesar 21,59% menjadi

17.139.924 lembar saham dan standar deviasi sebesar 40.758.458,21. Pada t-1,

volume saham rata-rata yang diperdagangkan mengalami peningkatan sebesar

3,29% menjadi 17.704.619 lembar saham dan standar deviasi sebesar

48.043.786,39.

Pada hari pengumuman bond rating volume saham rata-rata mengalami

peningkatan dengan persentase sebesar 17,73% menjadi 20.844.224 lembar

saham dan standar deviasi sebesar 53.977.943,90. Pada hari pertama seelah

pengumuman bond rating terjadi peningkatan lagi terhadap volume saham

rata-rata yang diperdagangkan sebesar 11,35% menjadi 23.210.316 lembar saham

dan standar deviasi sebesar 81.095.713,60. Pada t+2, volume saham rata-rata

yang diperdagangkan mengalami penurunan tipis sebesar 0,97% menjadi

22.983.220 lembar saham dan standar deviasi sebesar 1,01107E8. Pada t+3,

volume saham rata-rata yang diperdagangkan mengalami peningkatan sebesar

5,93% menjadi 24.347.002 lembar saham dan standar deviasi sebesar

74.219.495,63. Pada t+4, volume saham rata-rata yang diperdagangkan

mengalami penurunan sebesar 4,29% menjadi 23.302.047 dan standar deviasi

sebesar 76.926.825,76. Pada t+5, volume saham rata-rata yang diperdagangkan

mengalami penurunan sebesar 6,07% menjadi 21.888.645 lembar saham dan

diperdagangkan mengalami penurunan yang cukup besar yaitu sebesar 29,32%

menjadi 15.471.111 lembar saham dan standar deviasi sebesar 40.335.763,62.

Pada t+7, volume saham rata-rata yang diperdagangkan mengalami peningkatan

sebesar 11,83% menjadi 17.301.673,53 dan standar deviasi sebesar

58.025.198,96. Pada t+8, volume saham rata-rata yang diperdagangkan

mengalami peningkatan lagi yaitu sebesar 17,89% menjadi 20.398.024 lembar

saham dengan standar deviasi sebesar 71.844.374,03. Pada t+9, volume saham

rata-rata yang diperdagangkan mengalami penurunan yang cukup besar yaitu

sebesar 26,89% menjadi 14.911.364 lembar saham yang diperdagangkan. Dan

pada t+10, volume saham rata-rata yang diperdagangkan mengalami penuruna

lagi sebesar 10,22% menjadi 13.387.481 lembar saham dengan standar deviasi

sebesar 33.292.875,45.

4.2.2 Pengujian Hipotesis Dengan Analisis Pengujian Paired Sample T-test

4.2.2.1Pengujian Terhadap Adanya Perbedaan Antara Rata-rata Harga Saham

Sebelum dengan Saat Pengumuman Bond Rating

Pengujian ini bertujuan untuk mengetahui apakah terdapat perbedaan secara

signifikan antara rata-rata harga saham pada hari-hari sebelum pengumuman (t=-10)

dengan hari pada saat pengumuman bond rating (t=0).

Hasil pengujian hipotesis perbedaan rata-rata harga saham sebelum dan saat

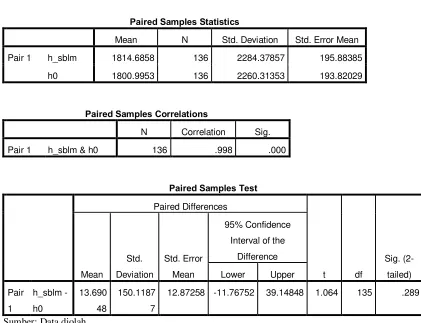

Tabel 4.4

Hasil Pengujian Harga Saham Rata-rata Sebelum dan Saat Pengumuman Bond Rating

Paired Samples Statistics

Mean N Std. Deviation Std. Error Mean Pair 1 h_sblm 1814.6858 136 2284.37857 195.88385

h0 1800.9953 136 2260.31353 193.82029

Paired Samples Correlations

N Correlation Sig. Pair 1 h_sblm & h0 136 .998 .000

Paired Samples Test

Paired Differences

t df

Sig. (2-tailed) Mean Std. Deviation Std. Error Mean 95% Confidence Interval of the

Difference Lower Upper Pair 1 h_sblm - h0 13.690 48 150.1187 7

12.87258 -11.76752 39.14848 1.064 135 .289

Sumber: Data diolah

Dari tabel 4.4 di atas menunjukkan nilai t hitung sebesar 1,064 dan nilai t tabel

(α = 5% dan df=135) sebesar 1,9777 maka ini menjelaskan bahwa nilai t hitung < t

tabel (1,064 < 1,977). Dari tabel 4.3 juga dapat dilihat nilai sig. (2 tailed)sebesar

0,289 berarti nilai signifikansi lebih besar dari α = 5%. Dari hasil tersebut dapat

disimpulkan bahwa tidak terdapat perbedaan yang signifikan antara harga saham

rata-rata secara keseluruhan sebelum pengumuman bond rating dengan harga saham

4.2.2.2Pengujian Terhadap Adanya Perbedaan Antara Rata-rata Harga Saham

Saat Pengumuman dan Sesudah Pengumuman Bond Rating

Pengujian ini bertujuan untuk mengetahui apakah terdapat perbedaan harga

saham pada saat pengumuman (t=0) dan sesudah pengumuman bond rating (t=10).

Hasil pengujian hipotesis perbedaan rata-rata harga saham pada saat dan sesudah

[image:54.612.109.512.317.650.2]pengumuman adalah sebagai berikut:

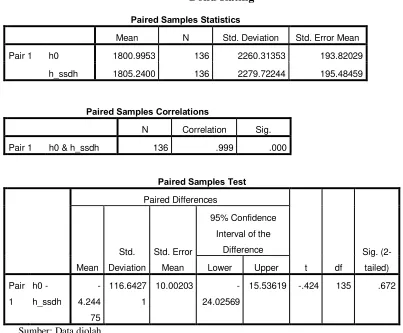

Tabel 4.5

Hasil Pengujian Harga Saham Rata-rata Saat dan Sesudah Pengumuman Bond Rating

Paired Samples Statistics

Mean N Std. Deviation Std. Error Mean Pair 1 h0 1800.9953 136 2260.31353 193.82029

h_ssdh 1805.2400 136 2279.72244 195.48459

Paired Samples Correlations

N Correlation Sig. Pair 1 h0 & h_ssdh 136 .999 .000

Paired Samples Test

Paired Differences

t df

Sig. (2-tailed) Mean Std. Deviation Std. Error Mean 95% Confidence Interval of the

Difference Lower Upper Pair 1 h0 - h_ssdh -4.244 75 116.6427 1

10.00203 -24.02569

15.53619 -.424 135 .672

Sumber: Data diolah

Dari tabel 4.5 di atas menunjukkan nilai t hitung sebesar -0,424 dan nilai t tabel

tabel (-0,424 < 1,977). Dari tabel 4.4 juga dapat dilihat nilai sig. (2 tailed)sebesar

0,672 berarti nilai signifikansi lebih besar dari α = 5%. Dari hasil tersebut dapat

disimpulkan bahwa tidak terdapat perbedaan yang signifikan antara harga saham

rata-rata pada saat pengumuman bond rating dengan harga saham rata secara keseluruhan

setelah atau sesudah pengumuman bond rating.

4.2.2.3Pengujian Terhadap Adanya Perbedaan Antara Rata-rata Harga Saham

Sebelum dan Sesudah Pengumuman Bond Ratimg

Pengujian ini bertujuan untuk mengetahui apakah terdapat perbedaan harga

saham sebelum (t = -10) dan sesudah pengumuman bond rating (t = 10). Hasil

pengujian hipotesis perbedaan rata-rata harga saham sebelum dan sesudah

pengumuman adalah sebagai berikut:

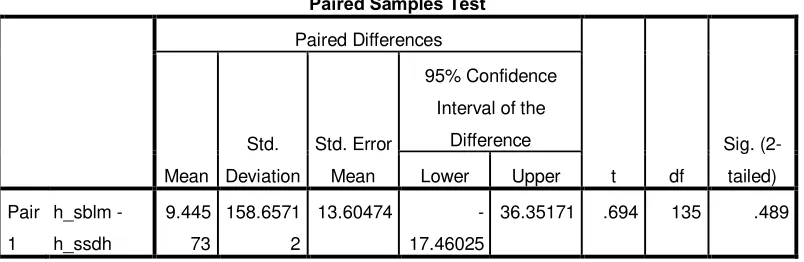

Tabel 4.6

Hasil Pengujian Harga Saham Rata-rata Sebelum dan Sesudah Pengumuman Bond Rating

Paired Samples Statistics

Mean N Std. Deviation Std. Error Mean Pair 1 h_sblm 1814.6858 136 2284.37857 195.88385

h_ssdh 1805.2400 136 2279.72244 195.48459

Paired Samples Correlations

N Correlation Sig.

Paired Samples Test

Paired Differences

t df

Sig. (2-tailed) Mean Std. Deviation Std. Error Mean 95% Confidence Interval of the

Difference Lower Upper Pair 1 h_sblm - h_ssdh 9.445 73 158.6571 2

13.60474 -17.46025

36.35171 .694 135 .489

Sumber: Data diolah

Dari tabel 4.6 di atas menunjukkan nilai t hitung sebesar 0,694 dan nilai t tabel

(α = 5% dan df=135) sebesar 1,9777 maka ini menjelaskan bahwa nilai t hitung < t

tabel (0,694 < 1,977). Dari tabel 4.5 juga dapat dilihat nilai sig. (2 tailed)sebesar

0,489 berarti nilai signifikansi lebih besar dari α = 5%. Dari hasil tersebut dapat

disimpulkan bahwa tidak terdapat perbedaan yang signifikan antara harga saham

rata-rata secara keseluruhan sebelum pengumuman bond rating dengan harga saham

rata-rata secara keseluruhan setelah atau sesudah pengumuman bond rating.

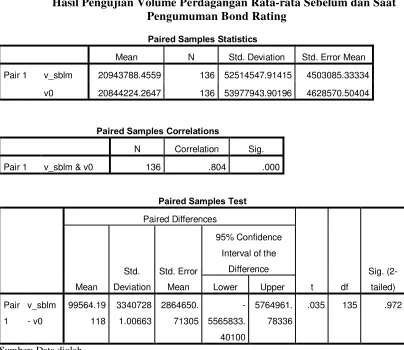

4.2.2.4Pengujian Terhadap Adanya Perbedaan Antara Rata-rata Volume

Perdagangan Sebelum dan Pada Saat Pengumuman Bond Ratimg

Pengujian ini bertujuan untuk mengetahui apakah terdapat perbedaan volume

perdagangan sebelum (t = -10) dan pada saat pengumuman bond rating (t = 0). Hasil

pengujian hipotesis perbedaan rata-rata volume perdagangan saham sebelum dan saat

[image:56.612.114.516.122.253.2]Tabel 4.7

Hasil Pengujian Volume Perdagangan Rata-rata Sebelum dan Saat Pengumuman Bond Rating

Paired Samples Statistics

Mean N Std. Deviation Std. Error Mean Pair 1 v_sblm 20943788.4559 136 52514547.91415 4503085.33334

v0 20844224.2647 136 53977943.90196 4628570.50404

Paired Samples Correlations

N Correlation Sig. Pair 1 v_sblm & v0 136 .804 .000

Paired Samples Test

Paired Differences

t df

Sig. (2-tailed) Mean Std. Deviation Std. Error Mean 95% Confidence Interval of the

Difference Lower Upper Pair 1 v_sblm - v0 99564.19 118 3340728 1.00663 2864650. 71305 -5565833. 40100 5764961. 78336

.035 135 .972

Sumber: Data diolah

Dari tabel 4.7 di atas menunjukkan nilai t hitung sebesar 0,035 dan nilai t tabel

(α = 5% dan df=135) sebesar 1,9777 maka ini menjelaskan bahwa nilai t hitung < t

tabel (0,035 < 1,977). Dari tabel 4.6 juga dapat dilihat nilai sig. (2 tailed)sebesar

0,972 berarti nilai signifikansi lebih besar dari α = 5%. Dari hasil tersebut dapat

disimpulkan bahwa tidak terdapat perbedaan yang signifikan antara volume saham

rata-rata yang diperdagangkan secara keseluruhan sebelum pengumuman bond rating

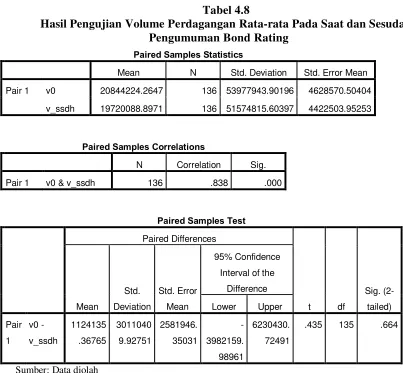

4.2.2.5Pengujian Terhadap Adanya Perbedaan Antara Rata-rata Volume

Perdagangan Pada Saat dan Sesudah Pengumuman Bond Ratimg

Pengujian ini bertujuan untuk mengetahui apakah terdapat perbedaan volume

perdagangan pada saat (t = 0) dan sesudah pengumuman bond rating (t = 10). Hasil

pengujian hipotesis perbedaan rata-rata volume perdagangan saham pada saat dan

[image:58.612.112.515.290.663.2]sesudah pengumuman adalah sebagai berikut:

Tabel 4.8

Hasil Pengujian Volume Perdagangan Rata-rata Pada Saat dan Sesudah Pengumuman Bond Rating

Paired Samples Statistics

Mean N Std. Deviation Std. Error Mean Pair 1 v0 20844224.2647 136 53977943.90196 4628570.50404

v_ssdh 19720088.8971 136 51574815.60397 4422503.95253

Paired Samples Correlations

N Correlation Sig. Pair 1 v0 & v_ssdh 136 .838 .000

Paired Samples Test

Paired Differences

t df

Sig. (2-tailed) Mean Std. Deviation Std. Error Mean 95% Confidence Interval of the

Difference Lower Upper Pair 1 v0 - v_ssdh 1124135 .36765 3011040 9.92751 2581946. 35031 -3982159. 98961 6230430. 72491

.435 135 .664

Dari tabel 4.8 di atas menunjukkan nilai t hitung sebesar 0,435 dan nilai t tabel

(α = 5% dan df=135) sebesar 1,9777 maka ini menjelaskan bahwa nilai t hitung < t

tabel (0,435 < 1,977). Dari tabel 4.7 juga dapat dilihat nilai sig. (2 tailed)sebesar

0,664 berarti nilai signifikansi lebih besar dari α = 5%. Dari hasil tersebut dapat

disimpulkan bahwa tidak terdapat perbedaan yang signifikan antara volume saham

rata-rata yang diperdagangkan saat pengumuman bond rating dengan volume saham

rata-rata yang diperdagngkan secara keseluruhan sesudah atau setelah pengumuman

bond rating.

4.2.2.6Pengujian Terhadap Adanya Perbedaan Antara Rata-rata Volume

Perdagangan Sebelum dan Sesudah Pengumuman Bond Ratimg

Pengujian ini bertujuan untuk mengetahui apakah terdapat perbedaan volume

perdagangan sebelum (t = -10) dan sesudah pengumuman bond rating (t = 10). Hasil

pengujian hipotesis perbedaan rata-rata volume perdagangan saham pada sebelum

dan sesudah pengumuman adalah sebagai berikut:

Tabel 4.9

Hasil Pengujian Volume Perdagangan Rata-rata Saat dan Sesudah Pengumuman Bond Rating

Paired Samples Statistics

Mean N Std. Deviation Std. Error Mean Pair 1 v_sblm 20943788.4559 136 52514547.91415 4503085.33334

v_ssdh 19720088.8971 136 51574815.60397 4422503.95253

Paired Samples Correlations

Paired Samples Test

Paired Differences

t df

Sig. (2-tailed) Mean Std. Deviatio n Std. Error Mean 95% Confidence Interval of the

Difference Lower Upper Pai r 1 v_sblm - v_ssdh 122369 9.55882 1522184 9.52494 1305262 .82839 -1357708 .65665 3805107 .77430

.938 135 .350

Sumber: Data diolah

Dari tabel 4.9 di atas menunjukkan nilai t hitung sebesar 0,938 dan nilai t tabel <