LAMPIRAN

Lampiran 1 Sampel Perusahaan yang Melakukan Bond Rating

No Kode Emiten Tanggal Harga dan Volume Perdagangan Saham Sektor Perdagangan, Jasa dan

Investasi Sebelum dan Sesudah Pengumuman Bond Rating IDKM

Harga Saham Volume Perdagangan Saham

No. Sebelum Sesudah Sebelum Sesudah

13 76.00 66.00 645 37,5

Harga Saham Volume Perdagangan Saham

No. Sebelum Sesudah Sebelum Sesudah

MNCN

Harga Saham Volume Perdagangan Saham

No. Sebelum Sesudah Sebelum Sesudah

1 235.00 225.00 25,883,500 24,911,000

Harga Saham Volume Perdagangan Saham

No. Sebelum Sesudah Sebelum Sesudah

11 405.00 390.00 92,5 189

Harga Saham Volume Perdagangan Saham

No. Sebelum Sesudah Sebelum Sesudah

MPPA

Harga Saham Volume Perdagangan Saham

No. Sebelum Sesudah Sebelum Sesudah

1 1,760.00 1,660.00 8,177,000 2,079,500

19 1,870.00 1,830.00 18,162,000 11,350,500

20 1,880.00 1,870.00 8,445,000 7,533,000

SCMA

Harga Saham Volume Perdagangan Saham

No. Sebelum Sesudah Sebelum Sesudah

8 1,720.00 1,640.00 112,5 637,5

Harga Saham Volume Perdagangan Saham

No. Sebelum Sesudah Sebelum Sesudah

1 1,650.00 1,750.00 19,661,000 12,674,500

10 1,490.00 1,700.00 22,166,000 26,179,000

11 1,510.00 1,690.00 38,756,500 44,963,000

12 1,510.00 1,650.00 49,269,500 20,439,000

13 1,430.00 1,640.00 50,360,000 25,868,500

14 1,330.00 1,600.00 11,211,000 26,419,500

15 1,320.00 1,560.00 46,598,500 38,221,500

16 1,360.00 1,520.00 45,329,500 23,954,500

17 1,290.00 1,510.00 12,312,000 18,343,500

18 1,300.00 1,560.00 29,976,000 24,149,500

19 1,280.00 1,650.00 17,436,500 18,799,000

INTA

Harga Saham Volume Perdagangan Saham

No. Sebelum Sesudah Sebelum Sesudah

1 680.00 600.00 6,498,500 5,813,500

Harga Saham Volume Perdagangan Saham

No. Sebelum Sesudah Sebelum Sesudah

1 6,600.00 6,700.00 3,362,000 4,147,500

2 6,500.00 6,850.00 1,445,500 2,626,500

3 6,500.00 7,000.00 8,257,500 1,720,000

5 6,150.00 7,250.00 7,377,000 2,393,500

Harga Saham Volume Perdagangan Saham

No. Sebelum Sesudah Sebelum Sesudah

19 4,475.00 4,425.00 6,231,000 4,370.42

20 4,475.00 4,250.00 5,771,500 4,197.58

PJAA

Harga Saham Volume Perdagangan Saham

No. Sebelum Sesudah Sebelum Sesudah

Lampiran 3 Hasil Analisis Regresi

Hasil Analisis Regresi Pengumuman Bond Rating Terhadap Volume Perdagangan Saham Sektor Perdagangan

Model Summaryb

Model Change Statistics

Durbin-Watson R Square

Change F Change df1 df2 Sig. F Change

1 .260 13.007 1 37 .001 .705

b. Dependent Variable: Bond Rating Sektor Perdagangan

ANOVAb

Model Sum of Squares Df Mean Square F Sig. 1 Regression 107.079 1 107.079 13.007 .001a

Residual 304.588 37 8.232

Total 411.667 38

a. Predictors: (Constant), Volume Perdagangan

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig. B Std. Error Beta

1 (Constant) .976 .799 1.222 .229

Volume Perdagangan .007 .002 .510 3.607 .001

a. Dependent Variable: Bond Rating Sektor Perdagangan

Hasil Analisis Regresi Pengumuman Bond Rating Terhadap Harga Saham Sektor Perdagangan

Model Summaryb

Model

R R Square

Adjusted R Square

Std. Error of the Estimate

1 .426a .182 .160 3.01616

Model Summaryb

Model Change Statistics

Durbin-Watson R Square

Change F Change df1 df2 Sig. F Change

1 .182 8.443 1 38 .006 .349

b. Dependent Variable: Bond Rating Sektor Perdagangan

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 76.805 1 76.805 8.443 .006a

Residual 345.695 38 9.097

Total 422.500 39

Hasil Analisis Regresi Pengumuman Bond Rating Terhadap Volume Perdagangan Saham

a. Predictors: (Constant), Volume Jasa

b. Dependent Variable: Bond rating Sektor Jasa

Coefficientsa

Model Summaryb

b. Dependent Variable: Bond rating Sektor Jasa

ANOVAb

Model Sum of Squares Df Mean Square F Sig. 1 Regression 168.151 1 168.151 51.760 .000a

Residual 123.449 38 3.249

Total 291.600 39

a. Predictors: (Constant), Volume Jasa

b. Dependent Variable: Bond rating Sektor Jasa

Hasil Analisis Regresi Pengumuman Bond Rating Terhadap Harga Saham Sektor Jasa

Model Summaryb

Model

R R Square

Adjusted R Square

Std. Error of the Estimate

1 .924a .854 .850 1.05772

a. Predictors: (Constant), Harga Saham Sektor Jasa b. Dependent Variable: Bond rating Sektor Jasa

Model Summaryb

Model Change Statistics

Durbin-Watson R Square

Change F Change df1 df2 Sig. F Change

1 .854 222.642 1 38 .000 .576

ANOVAb

Model Sum of Squares df Mean Square F Sig. 1 Regression 249.087 1 249.087 222.642 .000a

Residual 42.513 38 1.119

Total 291.600 39

a. Predictors: (Constant), Harga Saham Sektor Jasa b. Dependent Variable: Bond rating Sektor Jasa

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig. B Std. Error Beta

1 (Constant) -43.415 .358 -14.027 .000

Harga Saham Sektor Jasa

.102 .000 .924 14.921 .000

Coefficientsa

Hasil Analisis Regresi Pengumuman Bond Rating Terhadap Volume Perdagangan Saham

Sektor Investasi

a. Predictors: (Constant), Volume Investasi

b. Dependent Variable: Bond Rating Sektor Investasi

Model Summaryb

Model Change Statistics

Durbin-Watson R Square

1 .288 13.365 1 33 .001 .361

b. Dependent Variable: Bond Rating Sektor Investasi

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 84.796 1 84.796 13.365 .001a

Residual 209.376 33 6.345

Total 294.171 34

a. Predictors: (Constant), Volume Investasi

b. Dependent Variable: Bond Rating Sektor Investasi

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig. B Std. Error Beta

1 (Constant) 50.752 12.858 3.947 .000

Volume Investasi -.011 .003 -.537 -3.656 .001 a. Dependent Variable: Bond Rating Sektor Investasi

Model

R R Square

Adjusted R Square

Std. Error of the Estimate

1 .926a .858 .854 1.12396

a. Predictors: (Constant), Harga Saham Sektor Investasi b. Dependent Variable: Bond Rating Sektor Investasi

Hasil Analisis Regresi Pengumuman Bond Rating Terhadap Harga Saham Sektor Investasi

Model Summaryb

Model Change Statistics

Durbin-Watson R Square

Change F Change df1 df2 Sig. F Change

1 .858 199.863 1 33 .000 1.351

b. Dependent Variable: Bond Rating Sektor Investasi

Model Sum of Squares df Mean Square F Sig. 1 Regression 252.483 1 252.483 199.863 .000a

Residual 41.688 33 1.263

Total 294.171 34

a. Predictors: (Constant), Harga Saham Sektor Investasi b. Dependent Variable: Bond Rating Sektor Investasi

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig. B Std. Error Beta

1 (Constant) 5.686 .233 24.371 .000

Harga Saham Sektor Investasi

-3.671E-6 .000 -.926 -14.137 .000

DAFTAR PUSTAKA BUKU

Anoraga, Pandji. 2006. Pengantar Pasar Modal. Cetakan Kelima. Jakarta : PT. Rineka Cipta

Darmadji, Tjiptono dan Hendy M. Fakhruddin, 2006. Pasar Modal di Indonesia Pendekatan Tanya Jawab, PT Salemba Empat, Jakarta.

Jogiyanto, 2000. Teori Portofolio dan Analisis Investasi, Edisi Kedua, BPFE UGM, Yogyakarta.

Situmorang, M Paulus. 2008. Pengantar Pasar Modal. Mitra Wacana Media.Jakarta. Brigham, Eugene F dan I.C. Gapenski, 1996. Intermediate Financial Management, Fifth Edtion, the dryden press, New York.

SKRIPSI

Hand, Holthhausen dan Leftwich (1992), Goh dan Ederington (1993) dengan judul

“Pengaruh Bond Rating Terhadap Harga Saham dan Return Saham”.

Kliger dan Sarig (2000), Liu, Seyyed dan Smith (1999).

Prasetio dan Astuti (2003) dengan judul “Dampak Pengumuman Bond Rating Terhadap Return Saham Perusahaan di Bursa Efek Jakarta”.

Vera MS (2011) dengan judul “Analisis Pengaruh Pengumuman Bond Rating

Hashifah Siregar (2012) dengan judul “Pengaruh Pengumuman Bond Rating terhadap

Return Saham dengan Harga Saham sebagai Mediating Variabel pada Perusahaan yang Terdaftar di Bursa Efek Indonesia”.

Penelitian Karyani dan Manurung (2006) “ Pengaruh pengumuman bond rating terhadap abnormal return saham”.

Helena dan Christina (2009) “Pengaruh pengumuman perubahan bond rating terhadap

return saham yang dilihat dari abnormal return pengumuman upgrade, downgrade dan

abnormal return”

WEB

http://www.idx.co.id

BAB III

METODE PENELITIAN 3.1 Ruang Lingkup Penelitian

Penelitian ini dilakukan di Indonesia antara tahun 2007 sampai tahun 2012. Dasar penetapan tahun ini adalah sengaja (purposive) dengan alasan bahwa selama rentang waktu 2007-2012, perusahaan sektor perdagangan, jasa, dan investasi yang terdaftar di BEI melakukan pengumuman bond rating.

3.2 Jenis dan Sumber Data Penelitian

Jenis data yang digunakan adalah data sekunder dalam bentuk runtun waktu (time series) yang bersifat kuantitatif yakni berbentuk angka-angka yang bersumber dari www.new.pefindo.com, www.finance.yahoo.com, www.idx.co.id antara tahun 2007 sampai tahun 2012. Adapun data yang diperlukan adalah data bond rating, harga saham dan volume perdagangan saham sektor perdgangan, jasa dan investasi.

3.3 Teknik Pengambilan Data

Data yang digunakan adalah data sekunder. Data sekunder merupakan data primer yang telah diolah lebih lanjut dan disajikan baik pihak pengumpul data primer maupun oleh pihak lain. Dimana pada penelitian ini, pengumpulan data dilakukan dengan cara mengumpulkan dokumen-dokumen yang berhubungan dengan bond rating seperti nama emiten yang melakukan bond rating, tanggal pengumuman bond

dari www.yahoofinance.com, www.idx.co.id, dan Indonesian Capital Market Directory (ICMD).

Untuk data bond rating, sebelum dilakukan analisis pengaruhnya terhadap harga dan volume perdagangan saham terlebih dahulu data bond rating tersebut diberi skor sesuai dengan nilai bond rating perusahaan yang termasuk dalam sampel penelitian.

id AAA = 8 id AA = 7 id A = 6 id BBB = 5 id BB = 4 id B = 3 id CC = 2 id D = 1

Untuk data perusahaan sebelum pengumuman bond rating digunakan skor 0. Kemudian skor bond rating ini dianalisis menggunakan variabel dummy.

3.4 Metode Analisis Data

3.4.1 Uji Asumsi Klasik 3.4.1.1 Uji Normalitas Data

Uji Normalitas data adalah suatu pengujian untuk mengetahui apakah data yang akan diolah telah terdistribusi normal atau tidak. Data terdistribusi normal adalah bahwa data akan mengikuti bentuk distribusi normal dimana datanya memusat pada nilai rata-rata dan median. Untuk melakukan uji normalitas dalam penelitian ini dilakukan dengan Kolmogorov dan Smirnov. Dalam pengambilan keputusan dapat dilakukan dengan melihat nilai Asymp.Sig.(2-tailed).

Hipotesis yang diajukan adalah sebagai berikut: Ho : Data X berdistribusi normal.

Ha : Data X tidak berdistribusi normal. Kriteria pengambilan keputusan: Jika Sig.(p) > 0,05 maka Ho diterima. Jika Sig.(p) < 0,05 maka Ho ditolak.

3.4.1.2 Uji Autokorelasi

Autokorelasi adalah terjadinya korelasi antara satu variabel error dengan variabel error yang lain. Autokorelasi seringkali terjadi pada data time series dan dapat juga terjadi pada data cross section tetapi jarang (Widarjono, 2007).

pengujian hipotesis yang didasarkan pada distribusi t maupun F tidak bisa lagi dipercaya untuk evaluasi hasil regresi. Akibat dari dampak adanya autokorelasi dalam model regresi menyebabkan estimator OLS tidak menghasilkan estimator yang BLUE dan hanya menghasilkan estimator OLS yang BLUE (Widarjono, 2007).

Dalam penelitian ini, untuk menguji terjadinya autokorelasi menggunakan uji Durbin-Watson.

Hipotesis yang digunakan adalah: Ho: Data X tidak terjadi autokorelasi Ha: Data X terjadi autokorelasi

Deteksi autokorelasi Durbin Watson yaitu:

Terima Ho jika nilai DW terletak antara batas atas (du) yaitu: du ≤ d ≤ 4 - du, maka koefisien autokorelasi sama dengan nol, berarti tidak ada autokorelasi positif atau autokorelasi negatif.

Terima Ha jika nilai DW lebih rendah daripada batas bawah (dl), yaitu dl ≤ 4 maka koefisien autokorelasi lebih besar daripada nol, berarti ada autokorelasi positif. Bila nilai DW lebih besar daripada (4 - dl) yaitu d ≥ 4 - dl, maka koefisien autokorelasi lebih kecil daripada nol, berarti ada autokorelasi negatif.

3.4.2 Regresi Linear

Metode yang digunakan untuk mengestimasi model linear berganda adalah metode kuadrat terkecil (Ordinary Least Square/ OLS). Tujuan dari metode kuadrat terkecil adalah untuk meminimumkan jumlah kuadrat error.

Y1 = a + bX1 +

dimana:

Y1 = Harga Saham Sektor Perdagangan (Rupiah)

X1 = Bond Rating Perusahaan Sektor Perdagangan (Skor)

a = Konstanta

V1 = Volume Perdagangan Saham Sektor Perdagangan (Lot)

X1 = Bond Rating Perusahaan Sektor Perdagangan (Skor)

X2 = Bond Rating Perusahaan Sektor Jasa (Skor)

X3 = Bond Rating Perusahaan Sektor Investasi (Skor)

a = Konstanta

V3 = Volume Perdagangan Saham Sektor Investasi (Lot)

X3 = Bond Rating Perusahaan Sektor Investasi (Skor)

a = Konstanta b = Koefisien

= adalah sisa (error) untuk pengamatan ke-n yang diasumsikan berdistribusi normal yang saling bebas dan identik dengan rata-rata 0 (nol) dan variansi σ2.

Dalam menganalisis perbedaan harga dan volume perdagangan saham sebelum dan sesudah pengumuman bond rating digunakan metode uji beda rata-rata.

3.4.3 Uji Beda Berpasangan (Uji Paired T-Test)

Uji beda berpasangan atau analisis varians satu arah digunakan bila hendak menguji signifikansi perbedaan rata-rata hitung yang hanya mencakup satu klasifikasi

variasi yang timbul akibat adanya perbedaan skor pada beberapa kelompok sampel. Perbedaan diantara kelompok tersebut ditunjukkan oleh adanya selisih rata-rata hitung pada tiap kelompok sampel.

Pengujian statistik yang digunakan adalah Uji-T berpasangan (paired t-test). Pada penelitian ini, bond rating dikenai 2 perlakuan yang berbeda yaitu pada perubahan harga saham sebelum dan sesudah dilakukannya bond rating dan perubahan volume perdagangan saham sebelum dan sesudah dilakukannya bond rating. Uji ini bertujuan untuk mengetahui ada tidaknya kandungan informasi

pengumuman bond rating selama periode pengamatan. Dengan hipotesis:

Bond Rating adalah suatu tingkat pengukuran kualitas dan keamanan dari sebuah bond yang didasarkan oleh kondisi finansial dari bond issuer. Secara spesifik,

bond rating merupakan hasil dari evaluasi yang dilakukan lembaga pemeringkat yang

merupakan indikator kemungkinan bond issuer untuk dapat membayar hutang dan

bunganya tepat waktu.

BAB IV

HASIL DAN PEMBAHASAN 4.1 Gambaran Umum

4.1.1 Perekonomian Indonesia

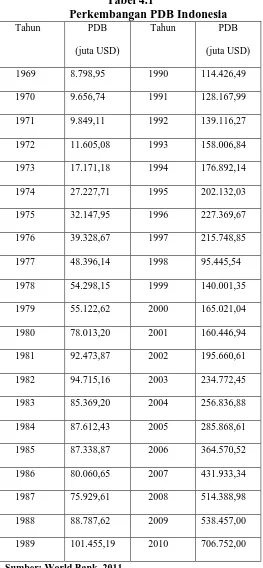

Produk domestik bruto (PDB) adalah nilai pasar semua barang dan jasa yang diproduksi oleh suatu negara pada periode tertentu. PDB merupakan salah satu metode untuk menghitung pendapatan nasional dan menjadi indikator utama untuk mengukur besar-kecilnya suatu perekonomian.

Pada tahun 1980’an terlihat adanya pelemahan pertumbuhan PDB Indonesia.

Pada saat itu, ekspor sektor migas merupakan komponen utama pendapatan nasional. Karenanya, penurunan harga minyak mentah dunia sejak awal tahun 1980’an diduga

berakibat pada stagnansi perumbuhan PDB Indonesia.

Begitupun pada tahun 1998, PDB merosot cukup tajam. Hal ini dikarenakan terjadinya krisis finansial yang berakibat penurunan investasi dan kepercayaan dunia usaha, serta melemahnya konsumsi domestik dan daya beli masyarakat.

Tabel 4.1

4.1.2 Perkembangan Bursa Efek Indonesia

Setelah terhenti sejak tahun 1956, Bursa Efek Jakarta diaktifkan kembali pada tanggal 10 Agustus 1977. Pada saat itu, Bursa Efek Jakarta dikelola oleh BAPEPAM atau Badan Pelaksana Pasar Modal (Sekarang Badan Pengawas Pasar Modal), suatu badan yang bernaung di bawah Departemen Keuangan. Hingga tahun 1987, perkembangan Bursa Efek Jakarta bisa dikatakan sangat lambat, dengan hanya 24 emiten yang tercatat dan rata-rata nilai transaksi harian kurang dari Rp100 juta. Pertumbuhan yang lambat tersebut berakhir pada tahun berikutnya ketika pemerintah mengeluarkan deregulasi di bidang Perbankan dan pasar modal melalui Pakto 1988.

Dengan pertumbuhan yang pesat dan dinamis, bursa efek perlu ditangani secara lebih serius. Untuk menjaga objektifi tas dan mencegah kemungkinan adanya confl ict of interest fungsi pembinaan dan operasional bursa harus dipisahkan dan

dikembangkan dengan pendekatan yang lebih profesional. Akhirnya pemerintah memutuskan sudah tiba waktunya untuk melakukan swastanisasi bursa. Sehingga akhir tahun 1991 didirikan PT Bursa Efek Jakarta dan diresmikan oleh Menteri Keuangan pada tanggal 13 Juli 1992.

terkecuali Indonesia, akan tetapi rata-rata nilai transaksi perhari masih di atas angka Rp 4 triliun. Angka-angka tersebut meningkat luar biasa jika dibandingkan dengan awal-awal swastanisasi bursa efek atau sebelum diberlakukan otomasi perdagangan. Pada tahun 1994, rata-rata nilai transaksi hanya sebesar Rp 104 miliar per hari. Hal ini berarti dalam kurun waktu 15 tahun rata-rata nilai transaksi harian telah meningkat sebesar lebih kurang 4.000%.

Seiring dengan perkembangan pasar dan tuntutan untuk lebih meningkatkan efisiensi serta daya saing di kawasan regional, maka efektif tanggal 3 Desember 2007 secara resmi PT Bursa Efek Jakarta digabung dengan PT Bursa Efek Surabaya dan berganti nama menjadi PT Bursa Efek Indonesia.

4.1.3 Bond Rating di Indonesia 4.1.3.1 Manfaaat Bond Rating

Manfaat umum dari proses Bond Rating adalah (Rahardjo,2004) :

6. Sistem informasi keterbukaan pasar yang transparan yang menyangkut berbagai produk obligasi akan menciptakan pasar obligasi yang sehat dan transparan juga.

7. Efisiensi biaya. Hasil rating yang bagus, biasanya memberikan keuntungan yaitu menghindari kewajiban persyaratan keuangan yang biasanya memberatkan perusahaan seperti penyediaan sinking fund, ataupun jaminan asset.

9. Memberikan informasi yang obyektif dan independen menyangkut kemampuan pembayaran hutang, tingkat resiko investasi yang mungkin timbul serta jenis dan tingkatan hutang tersebut.

10. Mampu menggambarkan kondisi pasar obligasi dan kondisi ekonomi pada umumnya.

Beberapa manfaat rating bagi investor adalah sebagai berikut:

Informasi risiko investasi.Tujuan utama investasi adalah untuk meminimalkan

resiko serta mendapatkan keuntungan yang maksimal. Bond rating diharapkan dapat memberikan informasi risiko yang dapat diketahui lebih jelas posisinya. Rekomendasi investasi. Berdasarkan hasil peringkat obligasi investor dapat

dengan mudah mengambil keputusan investasi. Sehingga investor dapat melakukan strategi investasi akan membeli atau menjual sesuai perencanaannya.

Perbandingan. Hasil rating akan dijadikan patokan dalam membandingkan

4.1.3.2 Lembaga Pemeringkatan

Proses pemeringkatan dibagi menjadi 2 jenis, yaitu corporate rating dan securities rating (Astuti & Prasetio 2002:2). Corporate rating adalah pemeringkatan yang dilakukan untuk menilai suatu perusahaan secara menyeluruh. Securities rating adalah pemeringkatan yang dilakukan terhadap suatu produk efek yang dikeluarkan oleh perusahaan, misalnya bond rating.

Adapun lembaga yang bertugas untuk melakukan evaluasi dan analisis atas kemungkinan macetnya pembayaran surat hutang seperti, Fitch, Standard and Poor (S&P), Moody’s dan sebagainya. Di Indonesia hanya dikenal 2 lembaga pemeringkat surat hutang yaitu PEFINDO (Pemeringkat Efek Indonesia) dan Moody’s Indonesia.

Terdapat beberapa peringkat hutang menurut PEFINDO:

a. idAAA. Merupakan peringkat tertinggi yang menggambarkan obligor memiliki kapasitas yang superior untuk memenuhi komitmen finansial jangka panjang dalam pembayaran hutangnya relatif terhadap obligor Indonesia lainnya.

b. idAA. Merupakan peringkat yang menggambarkan obligor memiliki kapasitas yang sangat kuat untuk memenuhi komitmen finansial jangka panjang dalam pembayaran hutangnya relatif terhadap obligor Indonesia lainnya.

Indonesia lainnya. Bagaimanapun, sekuritas hutang ini lebih mudah terpengaruh terhadap perubahan kondisi ekonomi dibandingkan sekuritas hutang dengan rating yang lebih tinggi.

d. idBBB. Merupakan peringkat yang menggambarkan obligor memiliki kapasitas yang cukup untuk memenuhi komitmen finansial jangka panjang dalam pembayaran hutangnya relatif terhadap obligor Indonesia lainnya. Bagaimanapun, perubahan kondisi ekonomi dianggap dapat melemahkan kapasitas obligor dalam memenuhi komitmen finansial jangka panjang dalam pembayaran hutangnya. e. idBB. Merupakan peringkat yang menggambarkan obligor memiliki

kapasitas yang agak lemah untuk memenuhi komitmen finansial jangka panjang dalam pembayaran hutangnya relatif terhadap obligor Indonesia lainnya. Kapasitas obligor untuk memenuhi komitmen finansial jangka panjang dalam pembayaran hutangnya mudah terpengaruh oleh ketidakpastian, atau perubahan kondisi bisnis, keuangan dan kondisi ekonomi lainnya.

kondisi ekonomi lainnya dapat melemahkan kapasitas atau willingness pemenuhan kewajiban obligor tersebut.

g. idCCC. Merupakan peringkat yang menggambarkan obligor memiliki kapasitas yang rentan untuk tidak memenuhi komitmen finansial jangka panjang dalam pembayaran hutangnya relatif terhadap obligor Indonesia lainnya.

h. idD. Merupakan peringkat yang menggambarkan obligor tidak memiliki kapasitas untuk memenuhi komitmen finansial jangka panjang dalam pembayaran hutangnya relatif terhadap obligor Indonesia lainnya. Dengan kata lain obligor dalam kondisi default.

Pada peringkat dari idAA sampai idB dapat dimodifikasi menggunakan notasi plus (+) atau minus (-) untuk menunjukkan kekuatan relatif dalam kategori peringkat tersebut.

Adapun yang disebut dengan rating outlook adalah penilaian atas prospek jangka menengah dan panjang mengenai obligor yang diperingkat. Dalam penentuannya, rating outlook mengevaluasi perubahan kondisi perekonomian serta bisnis dari obligor tersebut. Penilaian rating outlook tidak dapat digunakan sebagai patokan untuk menentukan credit alert atas sekuritas yang diperingkat.

Beberapa istilah yang digunakan adalah sebagai berikut : Outlook Definisi

Negatif Rating diperkirakan mengalami penurunan.

Stabil Rating diperkirakan tidak berubah

Developing Rating dapat mengalami baik peningkatan maupun

penurunan.

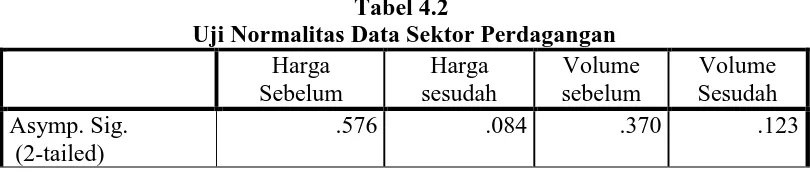

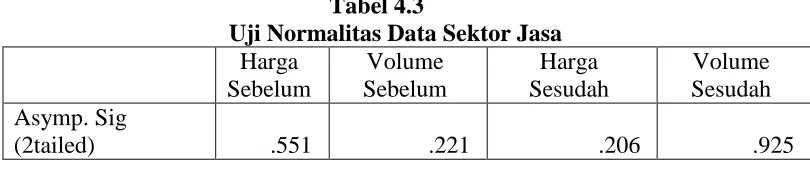

4.2. Hasil dan Pembahasan 4.2.1 Uji Asumsi Klasik 4.2.1.1Uji Normalitas

Tujuan uji normalitas adalah untuk mengetahui apakah distribusi sebuah data mengiku atau mendekati distribusi normal, yakni distribusi data yang mampunyai pola seperti distribusi normal (distribusi data tersebut tidak menceng ke kiri atau ke kanan). Untuk melakukan uji normalitas dalam penelitian ini dilakukan dengan Kolmogorov dan Smirnov. Dalam pengambilan keputusan dapat dilakukan dengan melihat nilai Asymp.Sig.(2-tailed).

Tabel 4.2

Sesudah adalah 0.123, nilai probabilitas dari semua variabel lebih besar dari 0,05 menunjukkan nilai signifikansi dalam pengambilan keputusan pada Sektor Jasa. Terlihat bahwa pada kolom signifikan (Asymp. Sig (2-tailed)) variabel Harga Sebelum 0.576, Volume Sebelum 0.221, Harga sesudah 0.206, Volume Sesudah adalah 0.0925, nilai probabilitas dari semua variabel lebih besar dari 0,05 maka Ho diterima yang berarti data berdistribusi normal.

adalah 0.160, nilai probabilitas dari semua variabel lebih besar dari 0,05 maka Ho diterima yang berarti data berdistribusi normal.

4.2.1.2Uji Autokerelasi

Uji autokorelasi ini digunakan untuk mendeteksi adanya korelasi antar variabel dependen menguji terjadinya autokorelasi menggunakan uji Durbin-Watson.

Tabel 4.5

Uji Autokorelasi Sektor Perdagangan

Nilai Durbin Watson .476

Berdasarkan Tabel diatas menunjukkan nilai Durbin-Watson pada sektor perdagangan sebesar 0.476. Langkah selanjutnya kita akan melihat nilai du dan nilai dl. Cara menentukan nilai du dan dl adalah dengan menetapkan nilai kekercayaan 5% dengan sampel (n) 20 dan variabel penjelas yang digunakan adalah sebanyak empat. Sehingga diperoleh nilai dl sebesar 0,685 dan nilai du sebesar 1,567 dan dengan demikian nilai Durbin-Watson lebih rendah dibanding dengan nilai dl sehingga data terjadi autokorelasi positif.

Tabel 4.6

Uji Autokorelasi Sektor Jasa

Nilai Durbin Watson 1.185

sampel (n) 20 dan variabel penjelas yang digunakan adalah sebanyak empat. Sehingga diperoleh nilai dl sebesar 0,685 dan nilai du sebesar 1,567 dan dengan demikian nilai Durbin-Watson berdada diantara nilai dl dan du sehingga data tidak terjadi autokorelasi.

Tabel 4.7

Uji Autokorelasi Sektor Investasi

Nilai Durbin Watson 2.861

Berdasarkan Tabel di atas menunjukkan nilai Durbin-Watson pada sektor investasi sebesar 2.861. Langkah selanjutnya kita akan melihat nilai du dan nilai dl. Cara menentukan nilai du dan dl adalah dengan menetapkan nilai kekercayaan 5% dengan sampel (n) 20 dan variabel penjelas yang digunakan adalah sebanyak empat. Sehingga diperoleh nilai dl sebesar 0,685 dan nilai du sebesar 1,567 dan dengan demikian nilai Durbin-Watson berada diatas nilai du sehingga data tidak terjadi autokorelasi negatif.

4.2.2 Analisis Regresi

Sektor Perdagangan

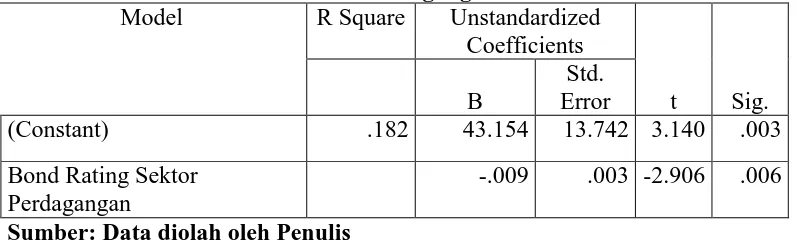

Tabel 4.8

Hasil Analisis Regresi Pengumuman Bond Rating Terhadap Harga Saham Sektor Perdagangan

Model R Square Unstandardized Coefficients

t Sig. B

Std. Error

1(Constant) .182 43.154 13.742 3.140 .003

Bond Rating Sektor Perdagangan

-.009 .003 -2.906 .006 Sumber: Data diolah oleh Penulis

Berdasarkan tabel di atas menunjukkan bahwa bond rating berpengaruh negatif terhadap harga saham sektor perdagangan, artinya jika peringkat bond rating naik sebesar satu skor maka akan menurunkan harga saham sektor perdagangan sebesar 0,009 rupiah.

Tabel 4.9

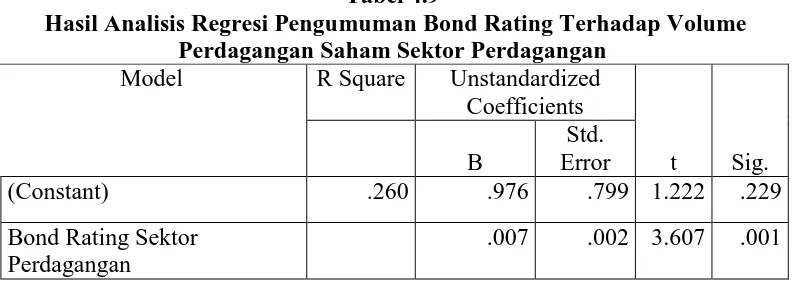

Hasil Analisis Regresi Pengumuman Bond Rating Terhadap Volume Perdagangan Saham Sektor Perdagangan

Model R Square Unstandardized Coefficients

t Sig. B

Std. Error

1(Constant) .260 .976 .799 1.222 .229

Bond Rating Sektor Perdagangan

.007 .002 3.607 .001

Berdasarkan tabel di atas menunjukkan bahwa bond rating berpengaruh positif terhadap volume perdagangan saham sektor perdagangan, artinya jika peringkat bond rating naik sebesar satu skor maka akan menaikkan volume perdagangan saham sektor perdagangan sebesar 0,007 lot.

Sektor Jasa

Tabel 4.10

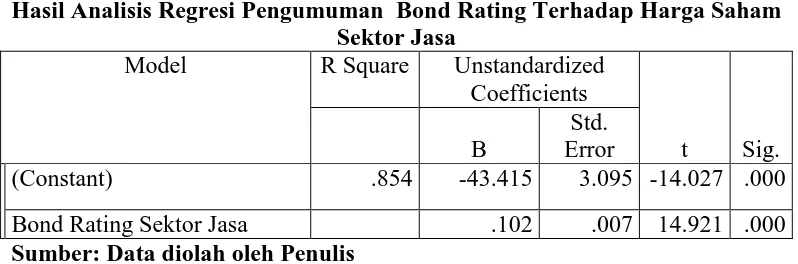

Hasil Analisis Regresi Pengumuman Bond Rating Terhadap Harga Saham Sektor Jasa

Model R Square Unstandardized Coefficients

Sumber: Data diolah oleh Penulis

Berdasarkan tabel di atas menunjukkan bahwa bond rating berpengaruh positif terhadap harga saham sektor jasa, artinya jika peringkat bond rating naik sebesar satu skor maka akan menaikkan harga saham sektor jasa sebesar 0,102 rupiah.

Berdasarkan tabel di atas menunjukkan bahwa nilai signifikan variabel harga saham sektor jasa sebesar 0,000 artinya lebih kecil dari 0,05 (0,000<0,05). Dengan demikian pengumuman bond rating berpengaruh signifikan terhadap harga saham sektor jasa.

Tabel 4.11

Hasil Analisis Regresi Pengumuman Bond Rating Terhadap Volume Perdagangan Saham Sektor Jasa

Berdasarkan tabel di atas menunjukkan bahwa bond rating berpengaruh positif terhadap volume perdagangan saham sektor jasa, artinya jika peringkat bond rating naik sebesar satu skor maka akan menaikkan volume perdagangan saham sektor jasa sebesar 2,95 lot.

Berdasarkan tabel di atas menunjukkan bahwa nilai signifikan variabel volume perdagangan saham sektor jasa sebesar 0,000 artinya lebih kecil dari 0,05 (0,000<0,05). Dengan demikian pengumuman bond rating berpengaruh signifikan terhadap volume perdagangan saham sektor jasa.

Tabel 4.12

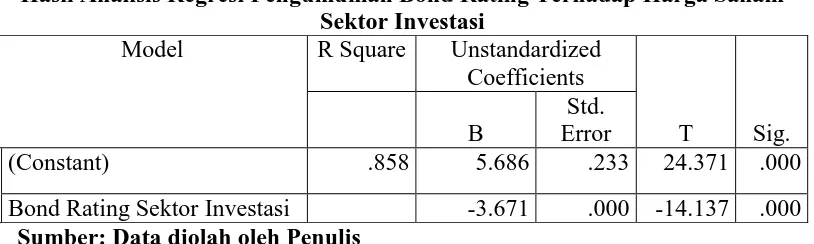

Hasil Analisis Regresi Pengumuman Bond Rating Terhadap Harga Saham Sektor Investasi

Model R Square Unstandardized Coefficients

Bond Rating Sektor Investasi -3.671 .000 -14.137 .000 Sumber: Data diolah oleh Penulis

Berdasarkan tabel di atas menunjukkan bahwa bond rating berpengaruh negatif terhadap harga saham sektor investasi, artinya jika peringkat bond rating naik sebesar satu skor maka akan menurunkan harga saham sektor investasi sebesar 3,671 rupiah.

Dengan demikian pengumuman bond rating berpengaruh signifikan terhadap harga saham sektor investasi.

Tabel 4.13

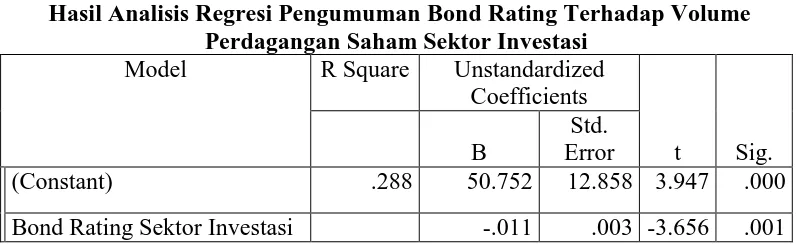

Hasil Analisis Regresi Pengumuman Bond Rating Terhadap Volume Perdagangan Saham Sektor Investasi

Model R Square Unstandardized Coefficients

Berdasarkan tabel di atas menunjukkan bahwa bond rating berpengaruh negatif terhadap volume perdagangan saham sektor investasi, artinya jika peringkat bond rating naik sebesar satu skor maka akan menurunkan volume perdagangan saham sektor investasi sebesar 0,011 lot.

Berdasarkan tabel di atas menunjukkan bahwa nilai signifikan variabel volume perdagangan saham sektor investasi sebesar 0,001 artinya lebih kecil dari 0,05 (0,002<0,05). Dengan demikian pengumuman bond rating berpengaruh signifikan terhadap volume perdagangan saham sektor investasi.

.

4.2.3Uji beda

Sektor Perdagangan

Pengujian ini dilakukan untuk mengetahui ada tidaknya pengaruh yang signifikan antara harga dan volume perdagangan saham sebelum adanya bond rating dengan sesudah bond rating terhadap perusahaan sektor perdagangan.

Tabel 4.14

Harga Sebelum dan Sesudah Pengumuman Bond Rating pada Sektor Perdagangan

Mean Harga Sebelum 4236.8421

Mean Harga Sesudah 4376.3158

Nilai Sig .009

rata (mean) harga saham sebelum bond rating adalah 4236.8421. Rata-rata (mean) harga saham sesudah bond rating adalah 4376.3158. Harga saham pada perusahaan sektor perdagangan menunjukkan Sig. (2-tailed) 0.009 < α toleransi

(0.05). Hal ini menunjukkan Ho1 ditolak yang berarti bond rating memiliki pengaruh yang signifikan dengan harga saham sektor perdagangan.

Tabel 4.15

Volume Perdagangan Sebelum dan Sesudah Pengumuman Bond Rating pada Sektor Perdagangan.

Mean Volume Sebelum 1.1106E7 Mean Volume Sesudah 4170.2916

Nilai Sig .000

memilikki pengaruh yang sig nifikan dengan volume perdagangan saham sektor perdagangan.

Sektor Jasa

Pengujian ini dilakukan untuk mengetahui ada tidaknya pengaruh yang signifikan antara harga saham dan volume perdagangan saham sebelum adanya bond rating dengan sesudah bond rating terhadap perusahaan sektor jasa.

Tabel 4.16

Harga Sebelum dan Sesudah Pengumuman Bond Rating pada Sektor Jasa

Mean Harga Sebelum 648.0000

Mean Harga Sesudah 710.5000

Nilai Sig .000

rata (mean) harga saham sebelum bond rating adalah 648.0000. Rata-rata (mean) harga saham sesudah bond rating adalah 710.5000. Harga saham pada perusahaan sektor jasa menunjukkan Sig. (2-tailed) 0.000 < α toleransi (0.05). Hal

ini menunjukkan Ho1 ditolak yang berarti bond rating memiliki pengaruh yang signifikan dengan harga saham sektor jasa.

Tabel 4.17

Volume Perdagangan Sebelum dan Sesudah Pengumuman Bond Rating pada Sektor Jasa

Mean Volume Sebelum 5.8047E6 Mean Volume Sesudah 7.8101E6

Nilai Sig .203

perdagangan saham pada perusahaan sektor jasa menunjukkan Sig. (2-tailed) 0.203 > α toleransi (0.05). Hal ini menunjukkan Ho1 diterima yang berarti bond rating

tidak memiliki pengaruh yang signifikan dengan volume perdagangan saham sektor jasa.

Sektor Investasi

Pengujian ini dilakukan untuk mengetahui ada tidaknya pengaruh yang signifikan antara harga saham dan volume perdagangan saham sebelum adanya bond rating dengan sesudah bond rating terhadap perusahaan sektor investasi.

Tabel 4.18

Harga Sebelum dan Sesudah Pengumuman Bond Rating pada Sektor Investasi

Mean Harga Sebelum 462.0000

Mean Harga Sesudah 476.0000

Nilai Sig .033

rata (mean) harga saham sebelum bond rating adalah 462.0000. Rata-rata (mean) harga saham sesudah bond rating adalah 476.0000. Harga saham pada perusahaan sektor investasi menunjukkan Sig. (2-tailed) 0.033 < α toleransi (0.05).

Hal ini menunjukkan Ho1 ditolak yang berarti bond rating memiliki pengaruh yang signifikan dengan harga saham sektor investasi.

Tabel 4.19

Volume Perdagangan Sebelum dan Sesudah Pengumuman Bond Rating pada Sektor

Mean Volume Sebelum 971863.4500 Mean Volume Sesudah 430.6555

Rata-rata (mean) volume saham sebelum bond rating adalah 971863.4500. Rata-rata (mean) volume saham sesudah bond rating adalah 430.6555. Volume perdagangan saham pada perusahaan sektor investasi menunjukkan Sig. (2-tailed) 0.000 < α toleransi (0.05). Hal ini menunjukkan Ho1 ditolak yang berarti bond

BAB V

KESIMPULAN DAN SARAN 5.1 Kesimpulan

Berdasarkan analisis dan pembahasan pada bab sebelumnya maka dapat ditentukan beberapa kesimpulan yaitu:

1. Bond rating berpengaruh secara positif dan signifikan terhadap harga saham sektor jasa dan volume perdagangan saham sektor perdagangan dan sektor jasa, berpengaruh secara negatif dan signifikan terhadap volume perdagangan saham sektor investasi dan harga saham sektor perdagangan dan sektor investasi.

2. Terdapat perbedaan yang signifikan pada harga saham sektor perdagangan, jasa,dan investasi serta pada volume perdagangan saham sektor perdagangan dan investasi, sebelum dan sesudah pengumuman bond rating, namun tidak terdapat perbedaan yang signifikan pada volume perdagangan saham sektor jasa sebelum dan sesudah pengumuman bond rating.

5.2 Saran

1. Bagi peneliti selanjutnya diharapkan untuk mencari tahu variabel terikat lain yang dipengaruhi dengan adanya pengumuman bond rating.

BAB II

TINJAUAN PUSTAKA 2.1 Pasar Modal

Terminologi mengenai pasar modal sebagai terjemahan dari Capital Market, menurut Ensiklopedia Ekonomi Keuangan dan Perdagangan (Abdurrahman,A,1911:169) berarti suatu tempat atau sistem bagaimana cara dipenuhinya kebutuhan-kebutuhan dan untuk kapital suatu perusahaan, merupakan pasar tempat orang membeli dan menjual surat efek yang baru dikeluarkan.

Marzuki Usman dkk (1997 : 11) menyatakan bahwa secara teoritis pasar modal didefenisikan sebagai perdagangan instrument keuangan (sekuritas) jangka panjang, baik dalam bentuk modal sendiri (stocks) maupun hutang (bonds), baik yang diterbitkan oleh pemerintah (public authorites) maupun oleh perusahaan swasta (private sectors).

2.2 Saham

2.2.1 Pengertian Saham

Saham didefenisikan sebagai tanda penyertaan atau pemilikkan seseorang atau badan dalam suatu perusahaan atau perseroan terbatas. (Darmadji,2006). Wujud saham adalah, selembar kertas yang menerangkan bahwa pemilik kertas tersebut adalah pemilik perusahaan yang menerbitkan surat berharga tersebut. Porsi kepemilikan ditentukan oleh seberapa besar penyertaan yang ditanamkan di perusahaan tersebut.

Pada dasarnya, ada dua keuntungan yang diperoleh pemodal dengan membeli atau meiliki saham:

Dividen

Capital Gain

Merupakan selisih antara harga beli dan harga jual. Capital Gain terbentuk dengan adanya aktivitas perdagangan saham di pasar sekunder. Pemodal dengan orientasi jangka pendek mengejar keuntungan melalui capital gain.

Di samping dividen dan capital gain, maka pemegang saham juga dimungkinkan untuk mendapatkan saham bonus (jika ada), yaitu saham yang dibagikan perusahaan kepada para pemegang saham yang diambil dari agio saham. Agio saham adalah selisih antara harga jual terhadap harga nominal saham tersebut pada saat perusahaan melakukan penawaran umum di pasar perdana.

Menurut Darmadji (2006), ada beberapa resiko yang dihadapi pemodal dengan kepemilikkan sahamnya yaitu :

1. Tidak Mendapat Dividen

Perusahaan akan membagikan dividen jika operasi perusahaan menghasilkan keuntungan. Dengan demikian potensi keuntungan pemodal untuk mendapatkan dividen ditentukan oleh kinerja perusahaan tersebut. 2. Capital Loss

pemodal harus menjual saham dengan harga jual lebih rendah dari harga beli. Dengan demikian seorang pemodal mengalami capital loss.

Di samping resiko di atas , seorang pemegang saham juga masih dihadapkan dengan potensi risiko lainnya yaitu:

Perusahaan Bangkrut atau Dilikuidasi

Sesuai dengan peraturan pencatatan saham di Bursa Efek, maka jika suatu perusahaan bangkrut atau dilikuidasi, maka secara otomatis saham perusahaan tersebut akan dikeluarkan dari Bursa atau di-delist.

Saham Di-delist dari Bursa (Delisting)

Suatau saham perusahaan di-delist dari Bursa umumnya karena kinerja yang buruk misalnya dalam kurun waktu tertentu tidak pernah diperdagangkan, mengalami kerugian beberapa tahun, tidak membagikan dividen secara berturut-turut selama beberapa tahun, dan berbagai kondisi lainnya sesuai dengan Peraturan Pencatatan Efek di bursa.

Saham Di-Suspend

Di samping dua resiko di atas maka resiko lain yang juga “mengganggu” para

pemodal untuk melakukan aktivitasnya, yaitu jika suatu saham di-suspend alias dihentikan perdagangannya oleh otoritas Bursa Efek. Dengan demikian pemodal tidak dapat menjual sahamnya hingga suspend dicabut. Suspend biasanya berlangsung dalam waktu singkat, misalnya satu sesi perdagangan, dua sesi perdagangan, namun dapat pula berlangsung dalam kurun waktu beberapa hari perdagangan.

2.3 Obligasi

2.3.1 Deskripsi Obligasi

Obligasi merupakan salah satu sumber pendanaan (financing) bagi pemerintah dan perusahaan, yang dapat diperoleh dari pasar modal. Secara sederhana, obligasi merupakan suatu surat berharga yang dikeluarkan oleh penerbit (issuer) kepada investor (bondholder), dimana penerbit akan memberikan suatu imbal hasil (return) berupa kupon yang dibayarkan secara berkala dan nilai pokok (principal) ketika obligasi tersebut mengalami jatuh tempo. (Adler, Desmon, Wilson; 2007).

periode pembayaran bunga. (Gitman; 2003).

Sedangkan menurut Bodie, Kane, dan Marcus (2005), obligasi sering disebut sebagai fixed-income securities, karena obligasi menawarkan aliran pendapatan kas yang tetap atau aliran pendapatan kas dengan formula yang sudah ditentukan sebelumnya. Obligasi relatif mudah dimengerti karena besarnya pembayaran sudah ditentukan dari awal dan risiko yang ditanggung dapat menjadi relatif kecil selama penerbit obligasi dapat dipercaya kemampuannya untuk membayar hutangnya.

2.3.2 Jenis-jenis Obligasi

Terdapat berbagai macam jenis-jenis obligasi, yang dikelompokkan berdasarkan criteria tertentu. Berikut ini adalah jenis-jenis obligasi:

1. Obligasi dilihat dari sisi penerbitnya:

a. Corporate Bonds merupakan obligasi yang diterbitkan oleh sebuah perusahaan baik perusahaan yang berbentuk BUMN ataupun swasta.

b. Government Bonds yaitu obligasi yang diterbitkan oleh pemerintah pusat.

c. Municipal Bonds yaitu obligasi yang diterbitkan pemerintah daerah guna membiayai proyek-proyek yang terkait dengan kepentingan publik.

2. Obligasi yang dilihat dari sistem pembayaran bunganya:

b. Coupon Bonds yaitu obligasi dengan kupon yuang dapat diuangkan secara periodik sesuai dengan ketentuan penerbit obligasi tersebut.

c. Fixed Coupon Bonds yaitu obligasi yang memiliki tingkat kupon bunga yang telah ditetapkan sebelum masa penawaran di pasar perdana dan pembayarannya dilakukan secara periodik.

d. Floating Coupon Bonds yaitu obligasi yang memiliki tingkat kupon bunga yang ditentukan sebelum jangka waktu tersebut, berdasarkan acuan tertentu seperti Average Time Deposit (ATD) yaitu rata-rata tertimbang tingkat suku bunga deposito dari bank pemerintah dan swasta.

3. Obligasi dilihat dari hak penukaran/opsinya:

a. Convertible Bonds adalah obligasi yang memberikan hak kepada pemegang obligasi untuk mengkonversikan obligasi tersebut ke dalam sejumlah saham milik penerbitnya.

b. Exchangeable Bonds adalah obligasi yang memberikan hak kepada pemegang obligasi untuk menukar saham perusahaan ke dalam sejumlah saham perusahaan afiliasi milik penerbitnya.

c. Callable Bonds adalah obligasi yang memberikan hak kepada emiten untuk membeli kembali obligasi pada harga tertentu sepanjang umur obligasi tersebut. d. Putable Bonds adalah obligasi yang memberikan hak kepada investor yang

mengharuskan emiten untuk membeliu kembali obligasi pada harga tertentu sepanjang umur obligasi tersebut.

a. Secured Bonds adalah obligasi yang dijamin dengan kekayaan tertentu dari penerbitnya atau dengan jaminan lain dari pihak ketiga.Dalam kelompok ini termasuk di dalamnya adalah:

Guaranteed Bonds adalah obligasi dimana pelunasan bunga dan pokoknya dijamin

dengan penanggungan dari pihak ketiga.

Mortgage Bonds adalah obligasi dimana pelunasan bunga dan pokoknya dijamin

dengan agunan hipotik atas properti atau asset tetap.

Collateral Trust Bonds adalah obligasi yang penjaminannya menggunakan efek

yang dimiliki penerbit dalam portofolionya, misalnya saham-saham anak perusahaan yang dimilikinya.

b. Unsecured Bonds adalah obligasi yang penjaminannya bukan dengan kekayaan tertentu melainkan dengan kekayaan penerbitnya secara umum.

5. Obligasi dilihat dari segi nominalnya:

a. Konvensional Bonds adalah obligasi yang umumnya diperjualbelikan dalam satu nominal, Rp 1 Milyar per 1 lot.

b. Retail Bonds adalah obligasi yang diperjualbelikan dalam satuan nilai nominal yang kecil baik corporate bonds (obligasi yang diterbitkan perusahaan) maupun government bonds (obligasi yang diterbitkan pemerintah).

6. Obligasi dilihat dari segi perhitungan imbal hasil:

b. Syariah Bonds adalah obligasi yang perhitungan imbal hasil dengan menggunakan perhitungan bagi hasil. Dalam perhitungan ini dikenal dengan dua macam obligasi syariah, yaitu:

Obligasi Syariah Mudharabah adalah obligasi syariah yang menggunakan akad

bagi hasil sedemikian rupa sehingga pendapatan yang diperoleh investor atas obligasi tersebut diperoleh setelah mengetahui pendapatan emiten.

Obligasi Syariah Ijarah adalah obligasi syariah yang menggunakan akad sewa

sedemikian sehingga kupon (fee ijarah) bersifat tetap dan bias diketahui/diperhitungkan sejak awal obligasi diterbitkan.

Sumber : BEI 2.4 Bond Rating

2.4.1 Deskripsi Bond Rating

Dalam arti luas Bond Rating merupakan suatu tingkat pengukuran kualitas dan keamanan dari sebuah bond yang didasarkan oleh kondisi finansial dari bond issuer. Dalam arti sempit, Bond Rating merupakan hasil dari evaluasi yang dilakukan

lembaga pemeringkat yang merupakan indikator kemungkinan bond issuer untuk dapat membayar hutang dan bunganya tepat waktu.

2.4.2 Manfaaat Bond Rating

Manfaat umum dari proses Bond Rating adalah (Rahardjo,2004) :

1. Sistem informasi keterbukaan pasar yang transparan yang menyangkut berbagai produk obligasi akan menciptakan pasar obligasi yang sehat dan transparan juga.

2. Efisiensi biaya. Hasil rating yang bagus, biasanya memberikan keuntungan yaitu menghindari kewajiban persyaratan keuangan yang biasanya memberatkan perusahaan seperti penyediaan sinking fund, ataupun jaminan asset.

3. Menentukan besarnya coupon, semakin bagus rating cenderung semakin rendah nilai coupon dan begitu pula sebaliknya.

4. Memberikan informasi yang obyektif dan independen menyangkut kemampuan pembayaran hutang, tingkat resiko investasi yang mungkin timbul serta jenis dan tingkatan hutang tersebut.

5. Mampu menggambarkan kondisi pasar obligasi dan kondisi ekonomi pada umumnya.

Beberapa manfaat rating bagi investor adalah sebagai berikut:

Informasi risiko investasi. Tujuan utama investasi adalah untuk meminimalkan

Rekomendasi investasi. Berdasarkan hasil peringkat obligasi investor dapat dengan

mudah mengambil keputusan investasi. Sehingga investor dapat melakukan strategi investasi akan membeli atau menjual sesuai perencanaannya.

Perbandingan. Hasil rating akan dijadikan patokan dalam membandingkan obligasi

yang satu dengan yang lain, serta membandingkan struktur yang lain seperti suku bunga dan metode penjaminannya.

2.4.3 Teori yang Berkaitan dengan Bond Rating Signaling Theory

perubahan harga dan volume perdagangan yang terjadi (Baridwan dan Budiarto, dalam Festasina, 2004:26).

Teori Kandungan Informasi

Menurut Sudarsanam(1998), dalam Parwanto (2006:32), teori kandungan informasi ini pertama kali dikemukakan oleh Modigiallin dan Miller (1990), yang mengasumsikan bahwa informasi jika informasi pengumuman terhadap suatu peristiwa mempunyai kandungan informasi yang dapat mempengaruhi preferensi investor dalam pengambilan keputusan investasinya, maka seharusnya terjadi perbedaan antara harga saham dan volume perdagangan saham sebelum dan sesudah pengumuman tersebut.

2.4.4 Lembaga Pemeringkatan

Proses pemeringkatan dibagi menjadi 2 jenis, yaitu corporate rating dan securities rating (Astuti & Prasetio 2002:2). Corporate rating adalah pemeringkatan

yang dilakukan untuk menilai suatu perusahaan secara menyeluruh. Securities rating adalah pemeringkatan yang dilakukan terhadap suatu produk efek yang dikeluarkan oleh perusahaan, misalnya bond rating.

Adapun lembaga yang bertugas untuk melakukan evaluasi dan analisis atas kemungkinan macetnya pembayaran surat hutang seperti, Fitch, Standard and Poor (S&P), Moody’s dan sebagainya. Di Indonesia hanya dikenal 2 lembaga pemeringkat

surat hutang yaitu PEFINDO (Pemeringkat Efek Indonesia) dan Moody’s Indonesia.

a. idAAA. Merupakan peringkat tertinggi yang menggambarkan obligor memiliki kapasitas yang superior untuk memenuhi komitmen finansial jangka panjang dalam pembayaran hutangnya relatif terhadap obligor Indonesia lainnya.

b. idAA. Merupakan peringkat yang menggambarkan obligor memiliki kapasitas yang sangat kuat untuk memenuhi komitmen finansial jangka panjang dalam pembayaran hutangnya relatif terhadap obligor Indonesia lainnya.

c. idA. Merupakan peringkat yang menggambarkan obligor memiliki kapasitas yang kuat untuk memenuhi komitmen finansial jangka panjang dalam pembayaran hutangnya relatif terhadap obligor Indonesia lainnya. Bagaimanapun, sekuritas hutang ini lebih mudah terpengaruh terhadap perubahan kondisi ekonomi dibandingkan sekuritas hutang dengan rating yang lebih tinggi.

d. idBBB. Merupakan peringkat yang menggambarkan obligor memiliki kapasitas yang cukup untuk memenuhi komitmen finansial jangka panjang dalam pembayaran hutangnya relatif terhadap obligor Indonesia lainnya. Bagaimanapun, perubahan kondisi ekonomi dianggap dapat melemahkan kapasitas obligor dalam memenuhi komitmen finansial jangka panjang dalam pembayaran hutangnya. e. idBB. Merupakan peringkat yang menggambarkan obligor memiliki

jangka panjang dalam pembayaran hutangnya relatif terhadap obligor Indonesia lainnya. Kapasitas obligor untuk memenuhi komitmen finansial jangka panjang dalam pembayaran hutangnya mudah terpengaruh oleh ketidakpastian, atau perubahan kondisi bisnis, keuangan dan kondisi ekonomi lainnya.

f. idB. Merupakan peringkat yang menggambarkan obligor memiliki kapasitas yang lemah untuk memenuhi komitmen finansial jangka panjang dalam pembayaran hutangnya relatif terhadap obligor Indonesia lainnya. Walaupun obligor kini memiliki kapasitas untuk memenuhi komitmen finansial jangka panjang dalam pembayaran hutangnya, adanya perubahan kondisi kondisi bisnis, keuangan dan kondisi ekonomi lainnya dapat melemahkan kapasitas atau willingness pemenuhan kewajiban obligor tersebut.

g. idCCC. Merupakan peringkat yang menggambarkan obligor memiliki kapasitas yang rentan untuk tidak memenuhi komitmen finansial jangka panjang dalam pembayaran hutangnya relatif terhadap obligor Indonesia lainnya.

Pada peringkat dari idAA sampai idB dapat dimodifikasi menggunakan notasi plus (+) atau minus (-) untuk menunjukkan kekuatan relatif dalam kategori peringkat tersebut.

Adapun yang disebut dengan rating outlook adalah penilaian atas prospek jangka menengah dan panjang mengenai obligor yang diperingkat. Dalam penentuannya, rating outlook mengevaluasi perubahan kondisi perekonomian serta bisnis dari

obligor tersebut. Penilaian rating outlook tidak dapat digunakan sebagai patokan untuk menentukan credit alert atas sekuritas yang diperingkat.

Beberapa istilah yang digunakan adalah sebagai berikut : Outlook Definisi

Positif Rating diperkirakan mengalami peningkatan.

Negatif Rating diperkirakan mengalami penurunan.

Stabil Rating diperkirakan tidak berubah

Developing Rating dapat mengalami baik peningkatan maupun

penurunan.

2.5 Harga Saham

Apabila emiten mampu menghasilkan profit yang tinggi dan mampu menyisihkan profitnya ke dalam dividen maka dividennya akan dibagikan dalam jumlah yang tinggi. Sehingga menarik para investor untuk membeli saham tersebut. Akibatnya, harga saham tersebut akan meningkat akibat naiknya permintaan saham. Sehingga memungkinkan bagi pemegang saham perusahaan tersebut untuk memperoleh capital gain.

Saham memiliki tiga macam nilai (Situmorang:2008), yaitu: 1. Nilai nominal, yaitu nilai yang tercantum dalam saham tersebut.

2. Nilai efektif, yaitu nilai yang tercantum dalam kurs resmi jika saham tersebut diperdagangkan di bursa.

3. Nilai interinsik, yaitu nilai ekonomis saham

Berdasarkan fungsinya nilai suatu saham dapat dibedakan atas tiga jenis, yaitu:

1. Nilai nominal (par value)

Nilai yang tercantum pada saham untuk tujuan akuntansi, namun tidak digunakan untuk mengukur sesuatu.

2. Harga dasar (base price)

Harga perdana dan digunakan dalam perhitungan indeks harga saham. Untuk saham baru maka harga dasar tersebut merupakan harga dasar perdana.

Harga pada pasar yang senyatanya (riil) dan merupakan harga yang paling mudah ditentukan, karena merupakan harga dari suatu saham pada pasar yang sedang berlangsung, dan jika pasar sudah tutup maka harga pasar tersebut adalah harga penutupannya.

Ada beberapa faktor yang menentukan harga saham di pasar modal yaitu: Taksiran atau harapan atas dividen yang akan diterima oleh investor. Besar kecilnya keuntungan yang didapat oleh perusahaan

Kondisi perekonomian, politik maupun kebijakan-kebijakan yang dikeluarkan

oleh pemerintah.

2.6 Volume Perdagangan Saham

Volume perdagangan saham adalah banyak lembar saham suatu emiten yang diperjualbelikan di pasar modal setiap hari dengan tingkat harga yang disepakati oleh pihak penjual dan pembeli saham melalui perantara (broker) perdagangan saham.

tersebut sehingga saham tersebut mudah dikonversikan menjadi uang kas atau dengan kata lain saham tersebut memilikki tingkat likuiditas yang tinggi

2.7 Penelitian Terdahulu

Vera MS (2011) dengan judul “Analisis Pengaruh Pengumuman Bond Rating terhadap Return Saham Perusahaan di Bursa Efek Indonesia”. Dalam penelitian ini

digunakan variabel return saham, bond rating, investment grade, non investment grade. Dalam penelitian ini berdasarkan hasil metode uji beda yaitu paired sample

t-test dan independent sample t-t-test, pengumuman bond rating tidak berpengaruh terhadap return saham jika dilihat berdasarkan pengumuman upgrade bond rating dan downgrade bond rating.

Hashifah Siregar (2012) dengan judul “Pengaruh Pengumuman Bond Rating

terhadap Return Saham dengan Harga Saham sebagai Mediating Variabel pada Perusahaan yang Terdaftar di Bursa Efek Indonesia.” Variabel yang digunakan adalah

bond rating, harga saham, return saham. Dalam penelitian ini digunakan metode analisis regresi berganda dengan melakukan uji asumsi klasik dan goodness of fit untuk uji hipotesis. Hasil penelitian ini menunjukkan bahwa bond rating berpengaruh secara signifikan terhadap harga saham, namun bond rating dan harga saham secara bersama-sama tidak mempunyai pengaruh yang signifikan terhadap return saham.

dan 5 hari setelah pengumuman bond rating. Peneliti tidak membedakan adanya kenaikan atau penurunan bond rating dari perusahaan sampel.

Penelitian Karyani dan Manurung (2006) merupakan lanjutan dari penelitian Prasetio dan Astuti. Karyani dan Manurung meneliti apakah ada pengaruh pengumuman bond rating terhadap abnormal return saham pada 10 hari sebelum pengumuman, pada saat pengumuman dan pada 20 hari setelah pengumuman bond rating. Karyani dan Manurung juga meneliti apakah terdapat perbedaan tingkat return

saham perusahaan yang mengalami perubahan bond rating kualitas investment grade dengan non investment grade. Return yang digunakan adalah return 5 hari sebelum pengumuman, pada saat pengumuman dan 5 hari sesudah pengumuman bond rating.

2.8 Kerangka Konseptual

Berdasarkan kerangka konseptual di atas, dilihat bahwa pengumuman bond rating merupakan informasi baru yang diserap oleh pasar yang mengakibatkan perubahan harga dan volume perdagangan saham sektor perdagangan, jasa dan investasi. Pengumuman bond rating akan memberikan dampak pada harga saham dan volume perdagangan saham apabila dibandingkan dengan hari-hari di luar pengumuman.

Bond Rating

Volume Perdagangan Saham Sektor Perdagangan, Jasa, Investasi

Harga Saham Sektor

BAB I PENDAHULUAN 1.1Latar Belakang

Indonesia sebagai negara berkembang, harus mengutamakan peningkatan pertumbuhan ekonominya agar dapat bersaing dengan negara-negara maju yang menguasai pasar dunia. Pasar modal dapat berperan sebagai sumber pembiayaan alternatif selain bank, melengkapi peranan bank sehingga turut serta mendorong terciptanya pertumbuhan ekonomi yang lebih tinggi. Peningkatan pertumbuhan ekonomi juga sangat didukung oleh partisipasi dari para investor. Jenis investasi yang dapat dipilih investor di bidang sekuritas antara lain, saham, obligasi, derivative, opsi, waran dan instrumen investasi lainnya.

Dalam melakukan investasi para investor memerlukan tempat yang memungkinkannya memilih berbagai macam alternatif investasi yang sesuai keinginannya. Perusahaan juga memerlukan tempat yang memungkinkannya memperoleh dana untuk membiayai kegiatannya dengan mudah. Peranan pasar modal sangat penting dalam menyalurkan dana dari investor kepada perusahaan secara efisien.

dana. Saham merupakan instrument investasi yang paling dikenal dan diminati di kalangan investor.

Perkembangan pasar modal saat ini ditandai dengan maraknya perusahaan yang listing dan penawaran umum saham di Bursa Efek Indonesia (BEI). Dari BEI diperoleh data bahwa 393 perusahaan pada tahun 2008, 399 perusahaan pada tahun 2009, 413 perusahaan pada tahun 2010, 432 perusahaan pada tahun 2011, dan 451 perusahaan pada tahun 2012 yang listing di BEI. Kinerja saham di BEI juga mengalami perkembangan yang cukup tinggi. Kapitalisasi pasar saham yang terdaftar di BEI hingga Desember 2011 mencapai Rp 3.481 triliun dibandingkan pada akhir Desember 2010 sebesar Rp 2.019,4 triliun.

Pasar modal memiliki 2 fungsi, yaitu fungsi ekonomi dan keuangan. Dalam melaksanakan fungsi ekonominya, pasar modal menyediakan fasilitas untuk memindahkan dana dari pihak yang memiliki dana kepada pihak yang memerlukan dana. Adapun fungsi keuangan dilakukan dengan menyediakan dana yang diperlukan oleh para pihak yang memerlukan dana dan pihak yang mempunyai dana tanpa harus terlibat langsung dalam kepemilikkan aktiva riil yang diperlukan untuk investasi tersebut.

turun. Pasar modal juga mempunyai fungsi sarana alokasi dana yang produktif untuk memindahkan dana dari pemberi pinjaman ke peminjam. Keberadaan pasar modal, dapat menjadi mata pencarian alternatif bagi masyarakat yang memiliki kelebihan dana untuk mendapatkan keuntungan yang maksimal.

Dalam tranksaksi perdagangan di pasar modal, informasi mempunyi peranan penting di dalamnya. Para investor umumnya memerlukan informasi mengenai surat berharga dengan tingkat resiko tertentu dalam mengambil keputusan untuk melakukan suatu investasi. Informasi yang dimaksud adalah informasi yang lengkap, benar, dan tepat waktu yang memungkinkan investor untuk melakukan pengambilan keputusan investasi secara rasional. Investor yang rasional selalu berusaha memperoleh informasi dan melakukan analisa untuk meminimalisir resiko yang akan terjadi.

Bond rating merupakan informasi akuntansi yang dipublikasikan. Bond rating

adalah indikator kemungkinan pembayaran bunga dan pokok pinjaman tepat waktu sesuai dengan perjanjian yang telah ditetapkan sebelumnya. Bond rating dapat diketahui oleh investor melalui jasa pemeringkat yang memberikan penilaian obligasi yang beredar yang diperoleh melalui analisis terhadap kinerja keuangan dan memperhitungkan segala hal yang berhubungan dengan informasi keuangan dan non keuangan yang diberikan pihak perusahaan maupun pihak-pihak lain yang terpercaya. Pemeringkat seperti ini di Indonesia dilakukan oleh PT. Pemeringkat Indonesia (PT.PEFINDO) yang memiliki afiliasi dengan lembaga pemeringkat internasional

Standart and Poor’s.

Apabila pengumuman bond rating suatu perusahaan menjadi naik (upgrade) dengan kata lain kondisi finansial dan kinerja perusahaan tersebut semakin baik. Untuk mengetahui reaksi dari investor karena adanya pengumuman bond rating dapat diamati dari perubahan harga saham dan volume perdagangan saham. Harga saham dan volume perdagangan saham diasumsikan mengalami perubahan ketika ada informasi baru yang diserap oleh pasar. Apabila para investor menggunakan informasi yang berupa pengumuman bond rating dalam kegiatannya, maka publikasi pengumuman bond rating akan memberikan dampak pada harga saham dan volume perdagangan saham apabila dibandingkan dengan hari-hari diluar pengumuman.

Penelitian yang menguji tentang pengaruh bond rating terhadap harga saham

Leftwich (1992), Goh dan Ederington (1993). Hasilnya menunjukan bahwa penurunan peringkat hutang merupakan informasi yang buruk bagi shareholder dan bondholder, tetapi peningkatan peringkat hutang hanya memberikan informasi yang

rendah bagi harga saham dan return saham, kecuali kalau pengumuman tersebut disampaikan secara terbuka pada pasar yang kemudian akan direspon oleh publik.

Dalam penelitian lain yang dilakukan oleh Kliger dan Sarig (2000), Liu,

Seyyed dan Smith (1999), hasilnya bertolak belakang dengan hasil penelitian yang pernah dilakukan sebelumnya. Hasilnya menyatakan bahwa perubahan peringkat hutang akan memberikan informasi yang bermanfaat bagi shareholder dan bondholder.

Prasetio dan Astuti (2003) meneliti tentang dampak pengumuman bond

rating terhadap return saham perusahaan di Bursa Efek Jakarta. Populasi dan sampel

abnormal return sebelum dan sesudah pengumuman. Kegunaan penelitian ini adalah

memberikan informasi tentang keterkaitan sebuah pengumuman terhadap fluktuasi harga di BEJ sehingga bermanfaat bagi investor.

1.2 Perumusan Masalah

Berdasarkan latar belakang yang telah diuraikan di atas, maka permasalahan yang akan dikaji dan dibahas dalam penelitian ini adalah sebagai berikut:

1. Bagaimana pengaruh pengumuman bond rating terhadap harga dan volume perdagangan saham sektor perdagangan, jasa dan investasi ?

2. Apakah terdapat perbedaan yang signifikan terhadap harga dan volume perdagangan saham sektor perdagangan, jasa dan investasi sebelum dan sesudah pengumuman bond rating ?

1.3 Tujuan Penelitian

1. Untuk mengetahui adanya pegaruh pengumuman bond rating terhadap harga dan volume perdagangan saham sektor perdagangan, jasa dan investasi.

2. Untuk mengetahui apakah terdapat perbedaan yang signifikan terhadap harga dan volume prdagangan saham sektor perdagangan, jasa dan investasi sebelum dan sesudah pengumuman bond rating.

Adapun manfaat dari penelitian ini adalah sebagai berikut :

1. Sebagai tambahan pengetahuan dan wawasan bagi penulis mengenai pasar modal terutama mengenai bond rating.

2. Sebagai masukkan atau pertimbangan bagi investor maupun calon investor sebelum melakukan investasi di pasar modal berdasarkan bond rating. 3. Sebagai masukkan yang mungkin berguna bagi pihak perusahaan sebelum

mengeluarkan suatu kebijakan terutama mengenai bond rating.

ABSTRAK

Penelitian ini bertujuan untuk mengetahui adanya pegaruh pengumuman bond rating terhadap harga dan volume perdagangan saham sektor perdagangan, jasa dan

investasi dan juga untuk mengetahui apakah terdapat perbedaan yang signifikan terhadap harga dan volume prdagangan saham sektor perdagangan, jasa dan investasi sebelum dan sesudah pengumuman bond rating. Penelitian ini mengunakkan data sekunder dengan metode analisis regresi linear dan Uji Beda Berpasangan (Uji Paired T-Test)

ABSTRACT

This research aims to analyze effect of the announcement of bond rating on the stock price and volume of stock trading on trade, services and investment sector and also to analyze whether there is a significant difference to the stock price and volume of stock trading on trade, services and investment sector before and after the announcement of bond rating. This research uses secondary data with linear regression analysis methods and different test Couples (Test Paired T-Test).

Research shows that Bond rating has positive and significant effect on the price and volume of stock trading on trade and service sector and negative and significant effect on the price and volume of stock trading on investment sector. There are significant differences between before and after the announcement of bond rating on the stock price on trade, services and investment sector and volume of stock trading on trade and investment sector but there is no significant difference between before and after the announcement of bond rating on the volume of stock trading on services sector.