STUDI PENERAPAN METODE RETURN ON

INVESTMENT DALAM PENGUKURAN HUMAN CAPITAL DI PABRIK GULA SEI SEMAYANG

TUGAS SARJANA

Diajukan untuk Memenuhi Sebagian dari Syarat-Syarat Memperoleh Gelar

Sarjana Teknik

Oleh

FAZRIAN PUTRA NST NIM. 080403181

D E P A R T E M E N T E K N I K I N D U S T R I F A K U L T A S T E K N I K

UNIVERSITAS SUMATERA UTARA MEDAN

KATA PENGANTAR

Puji syukur penulis panjatkan ke hadirat Tuhan Yang Maha Esa atas segala kasih karunia-Nya sehingga penulis dapat menyelesaikan skripsi ini dengan baik. Selama proses pengerjaan skripsi ini, penulis telah banyak mendapat bimbingan, pengarahan, bantuan, dukungan serta doa dari berbagai pihak. Oleh karena itu, dalam kesempatan ini penulis menyampaikan terima kasih kepada pihak-pihak yang telah memberikan bantuan.

1. Bapak Prof. Dr. Ir. Muhammad Turmuzi, M.S. selaku Pembantu Dekan I Fakultas Teknik Universitas Sumatera Utara.

2. Ibu Ir. Khawarita Siregar, M.T. selaku Ketua Departemen S-1 Teknik Industri dan Bapak Ir. Ukurta Tarigan, M.T. selaku Sekretaris Program Studi S-1 Teknik Industri.

3. Ibu Ir. Rosnani Ginting, M.T. selaku Koordinator Judul beserta Bapak Prof. Dr. Ir. A. Rahim Matondang, M.S.I.E selaku Ketua Bidang. 4. Bapak Prof. Dr. Ir. A. Rahim Matondang, M.S.I.E. selaku Dosen

Pembimbing I dan Bu Khalida Syahputri, S.T.,M.T. selaku Dosen Pembimbing II. Terima kasih atas semua waktu dan bimbingan yang telah diberikan kepada penulis selama proses penyusunan dan penyelesaian skripsi ini.

6. Bapak Mazla Pinem serta semua pihak dan pegawai di Pabrik Gula Sei Semayang yang telah banyak membantu dalam memberikan data dan informasi yang diperlukan.

7. Secara khusus penulis berterima kasih kepada kedua orang tua yang sangat penulis sayangi, Sorian Nauli Nst, Junainah, juga adikku, Reza. Terima kasih buat dukungan dan doa yang diberikan kepada penulis selama ini.

8. Seluruh pegawai departemen Teknik Industri beserta teman-teman atas bantuannya

Penulis juga menyadari bahwa skripsi ini masih jauh dari sempurna karena keterbatasan kemampuan penulis, sehingga penulis mengharapkan saran yang membangun dalam penulisan ke dapan. Akhir kata, penulis berharap agar skripsi ini bermanfaat bagi pembaca.

Medan, 2015

D A F T A R I S I

BAB HALAMAN

LEMBAR JUDUL ... i

LEMBAR PENGESAHAN ... ii

KATA PENGANTAR ... iii

UCAPAN TERIMA KASIH ... iv

DAFTAR ISI ... vi

DAFTAR TABEL ... x

DAFTAR GAMBAR ... xii

DAFTAR LAMPIRAN ...xiii

ABSTRAK ...xiv

I PENDAHULUAN

1.1 Latar Belakang Masalah ... I-1 1.2 Rumusan Masalah ... I-4 1.3 Tujuan Penelitian ... I-4 1.4 Manfaat Penelitian... I-5 1.5 Batasan dan Asumsi Penelitian ... I-6 1.6 Sistematika Laporan ... I-6

II GAMBARAN UMUM PERUSAHAAN

D A F T A R I S I ( L A N J U T A N )

BAB HALAMAN

2.2 Ruang Lingkup Bidang Usaha... II-2 2.3 Lokasi Perusahaan ... II-3 2.4 Daerah Pemasaran ... II-4 2.5 Organisasi dan Manajemen... II-5 2.5.1 Struktur Organisasi Perusahaan ... II-6 2.5.2 Uraian Tugas dan Tanggung Jawab ... II-9 2.6 Tenaga Kerja dan Jam Kerja Perusahaan... II-17 2.6.1 Tenaga Kerja ... II-17 2.6.2 Jam Kerja ... II-17

III LANDASAN TEORI

IV METODOLOGI PENELITIAN

4.1 Lokasi dan Waktu Penelitian ... IV-1 4.2 Jenis Penelitian ... IV-1 4.3 Kerangka Konseptual ... IV-1 4.4 Identifikasi Variabel penelitian ... IV-3 4.5 Jenis dan Sumber Data ... IV-4 4.6 Teknik Pengumpulan Data... IV-5 4.7 Metode Pengolahan Data ... IV-5 4.8 Analisa Data... IV-5 4.9 Kesimpulan dan Saran ... IV-6

V PENGUMPULAN DAN PENGOLAHAN DATA

5.1 Pengumpulan Data ... V-1 5.1.1 Data Aspek Finansial Human Capital Pabrik Gula

Sei Semayang ... V-1 5.2 Pengolahan Data ... V-2

5.2.1 Perhitungan Aspek Finansial Human Capital

D A F T A R I S I ( L A N J U T A N)

BAB HALAMAN

VI ANALISIS DAN PEMBAHASAN

6.1 Analisis Pengukuran Aspek Finansial Human Capital ... VI-1 6.1.1 Revenue per Employee... VI-1 6.1.2 Human Capital Cost Factor (HCCF) ... VI-3 6.1.3 Human Capital Value Added... VI-7 6.1.4 Human Capital Return On Investment ... VI-8

VII

KESIMPULAN DAN SARAN

7.1 Kesimpulan ... VII-1 7.2 Saran ... VII-3

D A F T A R G A M B A R

GAMBAR HALAMAN

D A F T A R T A B E L

TABEL HALAMAN

1.1 Data Revenue, turn over, dan Total Remunerasi ... I-2 1.2 Data Beban Karyawan dan Jumlah karyawan ... I-3 5.1 Data pendapatan, Biaya pokok penjualan, dan Biaya Total

Remunarasi... V-2 5.2 Data Turn Over dan Jumlah karyawan ... V-2 5.3 Jumlah Pendidikan dan Pelatihan Karyawan tiap

Departemen ... V-3 5.4 Jumlah Modal pendidikan dan pelatihan tiap departemen. ... V-3 5.5 Data Untuk Human Capital Value Added ... V-3 5.6 Hasil Revenue per Employe pada PGSS. ... V-5 5.7 Hasil Human Capital Cost Factor pada Pabrik Gula

Sei Semayang ... V-6 5.8 Hasil Human Capital Value Added pada Pabrik Gula

Sei Semayang ... V-8 5.9 Hasil Human Capital Return On Investment pada

Pabrik Gula Sei Semayang……… V-10 6.1 Hasil Perhitungan Revenue per Employe………. VI-2 6.2 Hasil Perhitungan Human Capital Cost factor………. VI-4

6.3 Hasil Perhitungan Biaya Personal Rata-rata Karyawan……… VI-5 6.4 Hasil Perhitungan Biaya Karyawan Tetap………. VI-5

6.6 Tingkat Pengembalian Investasi dari Setiap Karyawan di

ABSTRAK

Pabrik Gula Sei Semayang merupakan suatu perusahaan yang bergerak di bidang pengolahan tanaman tebu untuk menghasilkan gula pasir. Pabrik Gula Sei Semayang sampai saai ini belum mengukur pengembalian investasi dari sumber daya manusia atas biaya yang telah dikeluarkan padahal unsur manusia merupakan faktor yang sangat penting untuk mengembangkan perusahaan. Dari data historis keuangan, Pabrik Gula Sei Semayang setiap tahunnya mengeluarkan biaya untuk pengelolaan SDM tetapi tidak pernah mengukur tingkat pengembalian yang diberikan dari sumber daya manusia perusahaan.Tujuan dilakukannya penelitian ini yaitu untuk mengetahui pengaruh pelatihan dan rekrutmen terhadap efektivitas modal manusia dan kinerja keuangan, Untuk mengetahui nilai tambah yang diberikan sumber daya manusia kepada perusahaan serta untuk mengetahui efisiensi perekrutan, tingkat perputaran karyawan dan tingkat pengembalian dari pelatihan-pelatihan yang telah dilaksanakan. Human Capital menunjukkan manusia bukan sekedar sumber daya namun merupakan modal (capital) yang menghasilkan pengembalian (return) dan setiap pengeluaran yang dilakukan dalam rangka mengembangkan kualitas dan kuantitas modal tersebut merupakan kegiatan investasi. Hasil HCROI pada tahun 2013 sebesar 11,74%, sedangkan tahun 2014 sebesar 20,59%. Dari hasil yang didapat program pengembangan SDM memberikan hasil yang sukses dan efektif karena nilai investasi telah kembali. Hasil perhitungan HCVA pada tahun 2013 sebesar Rp. 123,25. Hal ini menunjukkan bahwa Rp.1 yang diinvestasikan dalam human capital akan memberikan kontribusi ke perusahaan sebesar Rp. 123,25. Hasil perhitungan HCVA pada tahun 2014 sebesar Rp. 148,28. Hal ini menunjukkan bahwa Rp.1 yang diinvestasikan dalam human capital akan memberikan kontribusi ke perusahaan sebesar Rp. 148,28.

ABSTRAK

Pabrik Gula Sei Semayang merupakan suatu perusahaan yang bergerak di bidang pengolahan tanaman tebu untuk menghasilkan gula pasir. Pabrik Gula Sei Semayang sampai saai ini belum mengukur pengembalian investasi dari sumber daya manusia atas biaya yang telah dikeluarkan padahal unsur manusia merupakan faktor yang sangat penting untuk mengembangkan perusahaan. Dari data historis keuangan, Pabrik Gula Sei Semayang setiap tahunnya mengeluarkan biaya untuk pengelolaan SDM tetapi tidak pernah mengukur tingkat pengembalian yang diberikan dari sumber daya manusia perusahaan.Tujuan dilakukannya penelitian ini yaitu untuk mengetahui pengaruh pelatihan dan rekrutmen terhadap efektivitas modal manusia dan kinerja keuangan, Untuk mengetahui nilai tambah yang diberikan sumber daya manusia kepada perusahaan serta untuk mengetahui efisiensi perekrutan, tingkat perputaran karyawan dan tingkat pengembalian dari pelatihan-pelatihan yang telah dilaksanakan. Human Capital menunjukkan manusia bukan sekedar sumber daya namun merupakan modal (capital) yang menghasilkan pengembalian (return) dan setiap pengeluaran yang dilakukan dalam rangka mengembangkan kualitas dan kuantitas modal tersebut merupakan kegiatan investasi. Hasil HCROI pada tahun 2013 sebesar 11,74%, sedangkan tahun 2014 sebesar 20,59%. Dari hasil yang didapat program pengembangan SDM memberikan hasil yang sukses dan efektif karena nilai investasi telah kembali. Hasil perhitungan HCVA pada tahun 2013 sebesar Rp. 123,25. Hal ini menunjukkan bahwa Rp.1 yang diinvestasikan dalam human capital akan memberikan kontribusi ke perusahaan sebesar Rp. 123,25. Hasil perhitungan HCVA pada tahun 2014 sebesar Rp. 148,28. Hal ini menunjukkan bahwa Rp.1 yang diinvestasikan dalam human capital akan memberikan kontribusi ke perusahaan sebesar Rp. 148,28.

BAB I

PENDAHULUAN

1.1. Latar Belakang

Investasi modal manusia (human capital) merupakan asset yang sangat berharga atau sebuah investasi besar yang akan menjadi faktor utama yang menentukan suatu keberhasilan dalam sebuah organisasi atau perusahaan.Manusia sebagai modal manusiatercermin dalam bentuk pengetahuan, gagasan (ide), kreativitas, keterampilan, dan produktivitas kerja. Tidak seperti bentuk kapital lain yang hanya diperlakukan sebagai tools, modal manusia ini dapat menginvestasikan dirinya sendiri melalui berbagai bentuk investasi SDM, diantaranya pendidikan formal, pendidikan informal, pengalaman kerjadan kesehatan.

perusahaan untuk sumber daya manusia itu ditujukan agar investasi yang ditanamkan dapat memberikan sumbangan bagi perusahaan yang berupa pemasukan income. Karena sumber daya manusiayang dimiliki perusahaan tidak untuk jangka pendek, melainkan untuk jangka panjang, maka sudah seharusnyalah biaya yang dikeluarkan perusahaan tersebut tidak dimasukkan ke laba rugi pada periode tertentu saja, tetapi dimasukkan sebagai suatu human capital investment di sebelah asset yang diamortisasi perusahaan.

Pabrik Gula Sei Semayangsebagai salah satu perusahaan yang mengelolatanaman tebu menjadi gula pasirsampai saat ini belum pernahmelakukan pengukuran pengembalian investasi pada sumber daya manusia atas biaya yang telah dikeluarkan perusahaan, padahal unsur manusia merupakan faktor yang sangat penting untuk mengembangkan perusahaan.Data historis keuangan perusahaan Pabrik Gula Sei Semayang pada tahun 2013 dan 2014 dapat dilihat pada Tabel 1.1 dibawah ini.

Tabel 1.1 Data Revenue, Biaya Turn over, Beban total Remunerasi

Tahun Revenue (Rp) Biaya Turn over (Rp) BebanTotal Remunerasi (Rp) 2013 207.288.212.800 2.963.298.577 10.281.311.275

2014 288.178.882.467 3.206.281.740 9.384.671.572 (Pabrik Gula Sei Semayang, 2014)

Tabel 1.2 Data Beban Karywan dan jumlah karyawan Tahun Beban Karyawan Jumlah Karyawan

Dari data diatas, terlihat bahwa perusahaan mengeluarkan jumlah biaya yang besar untuk karyawan sehingga perlu dilakukan pengukuran pengembalian investasi pada sumber daya manusia yang dimiliki perusahaan. Dengan dilakukan penelitian di Pabrik Gula Sei Semayangdiharapkan dapat dikembangkan potensikinerja sumber daya manusia dari beberapa segi diantaranya melalui berbagai pelatihan-pelatihan yang diberikan untuk lebih meningkatkan kemampuan dan profesionalitas sumber daya manusia perusahaan, termasuk proses perekrutan yang selektif guna menyaring sumber daya berkualitas. Biaya yang dikeluarkan perusahaan untuk perogram tersebut terus mengalami peningkatan setiap tahunnya. Namun, biaya yang dikeluarkan perusahaan untuk program tersebut masih dianggap sebagai sebuah beban perusahaan belum dianggap sebagai suatu investasi.

Pengaruh dapat bersifat terlihat (tangible) atau tak terlihat (intangible), yang biasanya disebut sebagai hard data dan soft data. Hard data bersifat kuantitatif, statistikal, yang selalu berorientasi angka. Sedangkan soft data lebih bersifat kualitatif dan lebih sulit diukur, seperti peningkatan kepuasan kerja, atau peningkatan komitmen organisasi.

1.2. Rumusan Masalah

Pabrik Gula Sei Semayang sampai saat ini belum pernah melakukan pengukuran investasi dari sumber daya manusia yang telah dikeluarkannya, sehingga Pabrik Gula Sei Semayang belum mengetahui seberapa besar kontribusi yang diberikan karyawannya serta belum mengetahui seberapa besar pengembalian investasi yang mungkin diperoleh, berdasarkan hal tersebut perlu dilakukan pengukuran human capital pada perusahaan Pabrik Gula Sei Semayang dengan tujuan untuk mengetahui seberapa besar tingkat pengembalian investasi yang telah diberikan oleh setiap karyawan.

1.3. Tujuan Penelitian

Tujuanumum dari penelitian yang dilakukan di perusahaan ini adalah mengetahui tingkat pengembalian (return) dari setiap pengeluaran yang dilakukan dalam rangka mengembangkan kualitas dan kuantitas sumber daya manusia yang dimiliki perusahaan.

1. Mengetahui tingkat pengembalian investasi per tenaga kerja (Revenue per employe) yang di peroleh perusahaan.

2. Mengetahui nilai Human capital cost factordi Pabrik Gula Sei Semayang . 3. Mengetahui nilai tambah (HCVA) yang dihasilkan oleh human capitaldi

Pabrik Gula Sei Semayang.

4. Mengetahui tingkat pengembalian investasi (return on investment) yang di peroleh perusahaan.

1.4. Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan kontribusi yang bernilai baik bagi perusahaan ataupun bagi peneliti sendiri. Adapun manfaat yang diperoleh dari penelitian ini adalah:

1. Penelitian ini diharapkan dapat memperlakukan sumber daya manusia sebagai Human Capital dalam rangka memenuhi kebutuhan informasi dan dapat dijadikan sebagai dasar dalam pengambilan keputusan.

2. Menjadi acuan terhadap perusahaan dalam meningkatkan kinerja karyawan secara tepat.

3. Menjadi masukan bagi perusahaan sebagai upaya dalam peningkatan kinerja perusahaan.

1.5. Batasan dan Asumsi Penelitian 1.5.1. Batasan Masalah

1. Penelitian dilakukan di Jl. Medan-Binjai.Km.12 pada Pabrik Gula Sei Semayang (kantor bagian sdm/ personalia) Medan.

2. Pengukuran dilakukan dengan mengambil data perusahaan umtuk tahun 2013-2014.

3. Penelitian membatasi pada human capital berdasarkan biaya yang dikeluarkan perusahaan berdasarkan metode Return of Investment of Human Capital (sumber-sumber yang telah dikeluarkan dalam rangka memperoleh dan mengembangkan tenaga kerja).

1.5.2. Asumsi

Asumsi pada penelitian ini antara lain:

1. Penempatan karyawan sesuai dengan kemampuan dan keahlian yang dimiliki. 2. Pendapatan yang diperoleh tidak melihat keterkaitan antara kolaborasi

1.6. Sistematika Penulisan Praproposal

Adapun sistematika penulisan Praproposal ini disusun ke dalam 7 bab dengan pembahasan muai dari latar belakang masalah yang terjadi pada perusahaan sampai kesimpulan dari pemecahan masalah tersebut.

Bab I berisi latar belakang masalah, rumusan masalah, tujuan dan manfaat penelitian, batasan dan asumsi penelitian, dan sistematika penulisan tugas akhir. Latar belakang masalah menjelaskan gejala-gejala suatu masalah terjadi dan alasan pemilihan metode yang akan digunakan. Dari gejala-gejala yang telah dijelaskan pada latar belakang masalah, maka dapat dirumuskan masalah yang terjadi dan kemudian ditetapkan tujuan dari penelitian.

Bab II (Gambaran Umum Perusahaan) berisi sejarah dan gambaran umum perusahaan, organisasi dan manajemen serta proses produksi secara singkat.

Bab III (Landasan Teori) berisi teori-teori yang digunakan untuk mendukung penelitian. Teori-teori tersebut bertujuan untuk membantu peneliti untuk mengerti konsep masalah yang ditangani dan memahami cara penanganan atau penerapan metode pemecahan masalah.

Bab IV (Metodologi Penelitian) berisi tahapan-tahapan penelitian mulai dari persiapan hingga penyusunan laporan tugas akhir termasuk juga tahapan-tahapan pengumpulan dan pengolahan data. Selain itu juga akan dijelaskan secara singkat sumber data yang digunakan.

Bab VI (Analisis Pemecahan Masalah). Berdasarkan analisis tersebut maka dapat dismpulkan hasil pemecahan masalah.

BAB II

GAMBARAN UMUM PERUSAHAAN

2.1 Sejarah Perusahaan

Berdirinya PTPN Nusantara II diawali dengan pendirian perusahaan bangsa Belanda dengan nama N. V. Veronigde Deli Maatscnappij. Pada tanggal 11 Januari 1958 seluruh perusahaan bangsa Belanda diambil alih kepemilikannya termasuk perusahaan perkebuanan Belanda. Berdasarkan Undang-undang No. 68 Tahun 1958 tentang normalisasi perusahaan milik Belanda N. V. VDM yang terdiri dari 34 perkebunan.

Perusahaan Belanda diubah menjadi Perkebunan Negara pada Tanggal 28 November 1958 berdasarkan Peraturan Negara Baru Cabang Sumatera Utara melakukan Pengembangan dengan merubah kebun menjadi 30 Perkebunan dengan luas areal 101.633 Ha. Berdasarkan Peraturan Pemerintah No. 143 Tahun 1961, maka pada Tanggal 1 Juni 1961, Perusahaan Perkebunan Sumatera Utara yang bergerak khusus dalam bidang pengembangan budi daya Tembakau,

Berdasarkan peraturan pemerintah No. 14 Tahun 1968, Perusahaan Perkebunan Sumatera Utara I diubah menjadi Perusahaan Perkebunan Nusantara IX yang terdiri dari 23 perkebunan dengan luas area 58.319,75 Ha.

Sebelum berdirinya Pabrik Gula Sei Semayang, PTP IX sebagai pengelola hanya memanfaatkan areal perkebunan ini untuk menanam tembakau sebagai komoditi ekspor utama. Oleh karena adanya berbagai permasalahan dalam hal pengusahaan tembakau di pasar serta pemanfaatan tanah secara khusus pada selang waktu penanaman tembakau, maka dilakukan proyek pengembangan industri gula (PPIG). Dirjen perkebunan dilakukan penanman tebu pada Tahun 1975 di perkebunan percobaan yang terletak di Tanjung Morawa, Batang Kuis, dan Sei Semayang walaupun daerah tersebut bukan daerah pemetaan tebu.

Pada Tahun 1978 dilakukan Feasibility Study dan diperoleh ijin pembangunan proyek gula PTP IX. Akhirnya pada Tahun 1982 didirikan Pabrik Gula Sei Semayang yang hingga sekarang merupakan pabrik gula terbesar di Sumatera selain pabrik gula di Kuala Namu.

2.2 Ruang Lingkup Bidang Usaha

Pabrik Gula Sei Semayang merupakan industri manufaktur yang memproduksi gula pasir. Bahan baku utama dari produk tersebut adalah tebu yang berasal dari penyediaan bahan baku. Perusahaan ini dalam masa operasinya sering disebut dengan masa giling gula, yaitu apabila bahan baku (tebu) mengalami masa panen yang cukup untuk digiling dalam produksi.

Berdasarkan pengelompokkan gula Negara, Pabrik Gula Sei Semayang dikategorikan dalam kategori D. Pengelompokkan berdasarkan SK Menteri Pertanian No. 59/ Kpst/ EKKU/ 10/ 1997 yang mengelompokkan pabrik gula berdasarkan kapasitas yang dapat dilihat sebagai berikut:

Untuk pabrik dengan kapasitas giling 800–1200 TCD. 2. Golongan B

Untuk pabrik dengan kapasitas giling 1200–1800 TCD. 3. Golongan C

Untuk pabrik dengan kapasitas giling 1800–2700 TCD. 4. Golongan D

Untuk pabrik dengan kapasitas giling 2700–4000 TCD.

Produk gula yang dihasilkan sampai sekarang hanya untuk memenuhi kebutuhan gula di daerah Sumatera Utara khususnya daerah yang terdapat di pulau Sumatera dengan golongan D (kapasitas giling 4000 TCD).

2.3 Lokasi Perusahaan

Pabrik Gula Sei Semayang berlokasi di Jalan Binjai Km. 12,5 Desa Mulyorejo, Kecamatan Sunggal, Kabupaten Deli Serdang sebelah barat kota Medan yang bersebelahan dengan jalan utara dan jalur kereta api Medan–Binjai.

PABRIK GULA SEI SEMAYANG (PGSS)

PTPN II

Binjai Medan

Komplek Perumahan PGSS

Rel Kereta Api

Gambar 2.1. Denah Lokasi Pabrik Gula Sei Semayang PT. Perkebunan Nusantara II

2.4 Daerah Pemasaran

diterapkan pada Pabrik Gula Sei Semayang akan dijelaskan pada sub bab berikutnya.

2.5 Organisasi dan Manajemen

Organisasi berasal dari istilah Yunani organom dan istilah Latin yaitu organum yang berarti alat, bagian, badan atau anggota. Sehingga organisasi dapat diarikan sebagai suatu wadah bagi kelompok orang untuk bekerja sama dalam rangka mencapai tujuan bersama. Mereka yang bergabung dengan sebuah organisasi bersedia terikat dengan peraturan dan lingkungan tertentu sehingga mengarah pada pencapaian tujuan yang diinginkan tersebut.

Organisasi adalah sekumpulan orang yang mempunyai tujuan tertentu dan dikalukan pembagian tugas untuk pencapaian suatu tujuan. Struktur organisasi perusahaan memperlihatkan susunan hubungan-hubungan antara bagian dan posisi dalam suatu perusahaan.Struktur organisasi merincikan pembagian aktivitas kerja dan menunjukkan berbagai tingkatan aktivitas yang satu dengan yang lainnya.

Adapun Visi dan Misi PT. Perkebunan Nusantara II adalah sebagai berikut:

1. Visi Perkebunan Nusantara II

Adapun visi dari PT. Perkebunan Nusantara II, yaitu Menjadi perusahaan agribisnis kelas dunia dengan kinerja prima dan melaksankan tata kelola bisnis terbaik.

1. Mengembangkan industri hilir berbasis perkebunan secara berkesinambungan

2. Menghasilkan produk berkualitas untuk pelanggan.

3. Memperlakukan karyawan sebagai asset stratejik dan mengembangkan karyawan secara optimal.

4. Menjadikan perusahaan terpilih yang memberikan “imbal-hasil” yang terbaik bagi para investor.

5. Menjadikan perusahaan yang paling menarik untuk bermitra bisnis.

6. Memotivasi karyawan untuk berpartisipasi aktif dalam pengembangan komunitas.

7. Melaksanakan seluruh aktivitas perusahaan yang berwawasan lingkungan.

2.5.1 Struktur Organisasi Perusahaan

Struktur organisasi adalah bagian yang menggambarkan hubungan kerjasama antara dua orang atau lebih dengan tugas yang saling berkaitan untuk pencapaian suatu tujuan tertentu.

hubungan kerjasama yang baik dan harmonis dalam operasionalnya, maka perusahaan ini memiliki struktur organisasi.

Dengan adanya struktur organisasi, uraian tugas, tanggung jawab dan wewenang akan tergambar dengan jelas sehingga mempermudah dalam menentukan, mengarahkan dan mengawasi jalannya opersional perusahaan agar berjalan dengan baik dan terkendali.

Manajemen adalah fungsi untuk mencapai sesuatu atau beberapa tujuan melalui kegiatan orang lain dan mengawasi usaha-usaha individu dan kelompok untuk mencapai tujuan bersama.

Struktur organisasi bagi perusahaan mempunyai peran yang sangat penting dalam menentukan dan memperlancar jalannya roda perusahaan. Pendistribusian tugas, wewenang dan tanggungjawab serta hubungan satu sama lain dapat digambarkan dalam suatu struktur organisasi, sehingga para pegawai dan karyawan akan mengetahui denga jelas apa tugas yang harus dilakukan serta dari siapa perintah diterima dan kepada siapa harus bertanggung jawab.

Kepala Dinas

2.5.2 Uraian Tugas dan Tanggung Jawab

Pembagian tugas dan tanggungjawab dari tiap-tiap jabatan pada struktur organisasi Pabrik Gula Sei Semayang diatas adalah:

1. Manajer Kewajiban:

- Membantu direksi melaksanakan tugas dan kebijakan yang telah digariskan perusahaan.

- Melakukan perencanaan, pengorganisasian, pengendalian, dan pengawasan di pabrik guna menunjang usaha pokok secara efektif dan efisien.

- Menyediakan informasi yang akurat dan terkini untuk kepentingan direksi dan pengambil keputusan.

Wewenang:

- Menyusun dan membuat rencana kerja dan anggaran perusahaan (RKAP) pabrik.

- Menyusun program kerja di kebun yang berkaitan dengan upaya peningkatan kerja pabrik.

- Melakukan pengawasan, penganalisaan, dan melakukan tindakan perbaikan di bidang pengolahan, administrasi, dan keuangan.

2. Kepala Dinas Teknik Kewajiban:

- Membantu manajer pabrik melaksanakan tugas dan kebijakan yang telah digariskan perusahaan

- Melaksanakan perencanaan, pengorganisasian, pengendalian dan pengawasan pabrik untuk menunjang pencapaian sasaran yang telah ditetapkan oleh manajer pabrik

- Menyediakan data dan informasi yang akurat untuk kepentingan manajer perusahaan

Wewenang:

- Membuat rencana jangka pendek untuk pemeliharaan dan pengoperasian mesin dan instalasi

- Mengendalikan biaya operasional di pabrik agar kegiatan berjalan efektif dan efisien

- Memantau, mengevaluasi dan membuat tindakan perbaikan terhadap penyimpangan operasional di pabrik.

- Memberikan usul dan saran perbaikan pada manajer pabrik yang dapat meningkatkan kinerja pabrik

Tugas:

- Mengkoordinasi seluruh asisten yang dibawahinya untuk mencapai target/sasaran yang tepat

- Mengoptimalkan kerja mesin/peralatan agar proses produksi berjalan optimal - Membuat laporan pertanggungjawaban

Tanggung Jawab:

- Bertanggung jawab kepada manajer pabrik

3. Asisten Boiler Kewajiban:

- Membuat rencana jangka pendek dalam hal pengadaan, perbaikan dan penggunaan peralatan pada stasiun boiler.

- Penyusun program peralatan pada stasiun boiler.

- Melaksanakan standart fisik, biaya, dan mutu yang telah ditetapkan

- Melakukan inspeksi secara teratur terhadap inventaris dan mengecek kondisinya.

- Memantau, mengevaluasi, dan memperbaiki hasil kerja stasiun. Tugas:

- Stasiun boiler dipimpin oleh seorang staff dan dibantu mandor bertugas mengolah peralatan dan sumber daya lainnya pada stasiun boiler.

Tanggung Jawab:

- Asisten boiler bertanggung jawab kepada bidang teknik

Kewajiban:

- Membantu kepala bidang teknik dalam melaksanakan pekerjaan yang berhubungan dengan perencanaan, perawatan, dan pengoperasian stasiun gilingan.

Wewenang:

- Membuat rencana jangka pendek tentang pengadaan perbaikan dan penanganan peralatan pada stasiun gilingan

- Menyusun prodgram perawatan mesin/peralatan stasiun gilingan. - Melaksanakan standart fisik, biaya, dan mutu yang telah ditetapkan. - Melakukan inventaris fisik.

- Memantau, menganalisa, dan memperbaiki hasil kegiatan di stasiun gilingan. - Membuat laporan pertanggungjawaban hasil kerja.

Tugas:

- Stasiun ini dipimpin oleh seorang staff yang bertugas mengolah peralatan dan tenaga kerja pada stasiun gilingan dengana melaksanakan tugasnya dibantu mandor.

Tanggung Jawab:

- Asisten milling bertangung jawab terhadap kepala dinas teknik 5. Asisten Listrik/Instrumen

Kewajiban:

pabrik, kantor, perumahan, pembangkit yang berkaitan dengan listrik/instrumen.

Wewenang:

- Membuat rencana jangka pendek dalam hal pengadaan, perbaikan, dan penggunaan peralatan-peralatan listrik/instrumen

- Menyusun program perawatan peralatan listrik/instrumen

- Melaksanakan standar baik biaya, fisik maupun mutu sesuai dengan ketetapan.

- Melakukan inspeksi secara teratur

- Memantau, menganalisa dan memperbaiki pekerjaan di bidang listrik/instrumen.

Tugas:

- Bidang listrik/instrument dipimpin oleh seoran staff dan dibantu oleh mandor, bertugas mengolah peralatan listrik dan sumber daya lainnya yang berkaitan. Tanggun Jawab:

- Asisten listrik/instrument bertanggung jawab terhadap kepala dinas teknik. 6. Asisten Workshop

Kewajiban:

- Membantu kepala bidang teknik dalam melakukan pekerjaan mengolah workshop

- Membuat rencana jangka pendek dalam pengadaan perbaikan/modifikasi dan penggunaan mesin/peralatan workshop

- Menyusun program perawatan peralatan workshop - Melaksanakan standart biaya, fisik, dan mutu

- Memantau, mengevaluasi, dan memperbaiki hasil kerja workshop Tugas:

- Workshop dipimpin oleh seorang staff dan dibantu oleh mandor serta tenaga administrasi. Asisten workshop bertugas untuk melayani perbaikan, pembuatan peralatan suku cadang pabrik.

Tanggung Jawab:

- Asisten workshop bertanggung jawab kepada kepala dinas teknik 7. Asisten Cane Yard

Kewajiban:

- Membantu manajer pabrik di cane yard Wewenang:

- Menentukan operasi cane staker, forklift, tractor, dll.

- Menyusun anggaran dan program perawatan peralatan yang dipergunakan di cane yard beserta keberhasilannya.

- Pengawasan dan pengendalian biaya serta operasi cane yard

- Menjaga kebersihan halaman, lingkungan, jalan, saluran air, pasar dan infrastruktur lainnya milik pabrik

Kewajiban:

- Membantu manajer pabrik melaksanakan tugas dan kebijakan yang telah digariskan perusahaan

- Melaksanakan perencanaan, pengorganisasian, pengendalidan dan pengawasan di pabrik untuk menunjang pencapaian sasaran yang telah ditetapkan manajerpabrik.

- Menyediakan data dan informasi yang akurat untuk kepentingan manajer pabrik.

Wewenang:

- Membantu rencana kerja jangka menengah dan jangka pendek untuk memelihara dan mengoperasi mesin peralatan

- Mengendalikan, mengevaluasi, dan membantu tindakan perbaikan terhadap penyimpangan operasional.

Tugas:

- Dalam melaksanakan tugas kepala dinas pengolahan harus berkoordinasi dengan kepala dinas teknik dan dibantu oleh asisten.

- Mengkoordinir semua yang dibawahinya untuk mencapai target/sasaran yang sudah ditemukan.

- Mengoprimalkan kerja mesin dan peralatan Tanggung Jawab:

- Kepala dinas pengolahan bertanggung jawab kepada manajer.

Kewajiban:

- Membantu kepala dinas pengolahan melaksanakan pekerjaan dalam proses pengolahan pada stasiun pemurnian

Wewenang:

- Membuat rencana jangka pendek tentang pengadaan, perbaikan dan pengoperasian peralatan pada stasiun pemurnian.

- Menyusun program perawatan peralatan - Melaksanakan standart fisik, biaya, dan mutu

- Melaksanakan inspeksi secra teratur dan membuat recording. - Pengendalian biaya dan sistem kerja

Tugas:

- Stasiun pemurnian dipimpin oleh seorang staff dibantu oleh mandor dan tenaga administrasi bertugas memaksimalkan rendemen, menekan kehilangan dengan kualitas sebaik mungkin secara efisien

Tanggung jawab:

- Asisten pemurnian bertanggung jawab terhadap kepala dinas pengolahan. 10. Asisten Putaran

Kewajiban:

- Membantu kepala dinas pengolahan melaksanakan pekerjaan dalam proses pengolahan pada sistem putaran

Wewenang:

- Melaksanakan inspeksi secara teratur dan membuat recording. - Pengendalian biaya dan sistem kerja.

Tugas:

- Stasiun putaran dipimpin oleh seorang staff dibantu oleh mandor dan tenaga administrasi bertugas melaksanakan Kristal dan melakukan pengeringan dengan prinsip efisien.

Tanggung Jawab:

- Asisten putaran bertanggung jawab terhadap kepala dinas pengolahan.

2.6 Pembagian Tenaga Kerja dan Jam Kerja 2.6.1 Tenaga Kerja

Dalam melaksanakan kegiatan produksinya Pabrik Gula Sei Semayang memperkerjakan 673 orang karyawan. Tenaga kerja terbagi atas 2 jenis, yaitu: a. Pegawai Staff

b. Pegawai Non Staff

2.6.2 Jam Kerja

Pada awalnya Pabrik ini di desain dengan kapasitas 4000 ton/ hari pada masa giling. Pabrik beroperasi 24 jam terdiri dari 3 shift kerja, masing-masing shift adalah sebagai berikut :

a. Kantor

- Hari Senin – Kamis dan Sabtu Jam 08.00 – 12.00 WIB (Bekerja) Jam 12.00 – 13.00 WIB (Istirahat) Jam 13.00 – 15.00 WIB (Bekerja) - Hari Jum'at

Jam 08.00 – 12.00 W1B (Bekerja) b. Pabrik

- Shift I

Jam 08.00 – 12.00 WIB (Bekerja) Jam 12.00 – 13.00 WIB (Istirahat) Jam 13.00 – 15.00 WIB (Bekerja) - Shift II :

Jam 15.00 – 18.00 WIB (Bekerja) Jam 18.00 – 19.00 WIB (Istirahat) Jam 19.00 – 20.00 WIB (Bekerja) - Shift III :

Jam 03.00 – 07.00 WIB (Selesai)

Diluar masa giling jam kerja pabrik sama dengan jam kantor.

Kesejahteraan umum bagi pegawai dan karyawan pabrik merupakan hal yang sangat penting. Produktivitas kerja seseorang karyawan sangat dipengaruhi tingkat kesejahteraannya. Pabrik Gula Sei Semayang memikirkan hal ini dengan memberikan beberapa fasilitas yaitu:

1. Perumahan bagi staff, karyawan dan keluarganya yang berada di lokasi perkebunan sekitar. Apabila tidak mengambil perumahan diberikan bantuan sewa rumah sebesar 25 %.

2. Sarana pendidikan dan memberikan bantuan dana pendidikan berupa uang pemondokan untuk anak-anak staff maupun karyawan yang kuliah atau bersekolah jauh dari rumah.

3. Sarana kesehatan untuk staff dan karyawan beserta keluarganya berupa Rumah Sakit PTPN II.

4. Membuat sarana olah raga yang tersedia di lokasi kompleks perumahan karyawan.

BAB III

TINJAUAN PUSTAKA

3.1 Latar Belakang Konsep Human Capital

Dalam era globalisasi saat ini, dunia usaha mengalami perubahan yang cepat baik secara internal maupun eksternal. Perkembangan ilmu pengetahuan dan teknologi membuat organisasi saling berkompetisi secara ketat. Sistem ekonomi dan kebijakan pemerintah adalah salah satu dari factor eksternal. Untuk dapat berdaya saing, perusahaan harus meningkatkan keunggulannya dan juga memanfaatkan asset yang dimiliki perusahaan secara optimum. Salah satu asset yang paling dasar adalah Human capital yang merupakan asset atau aktiva tak berwujud.

Human capital merupakan segala sesuatu mengenai manusia (tenaga kerja), intelektual, pengetahuan dan pengalaman mereka (Hatch, 1999). Tenaga kerja adalah usaha fisik atau mental yang dikeluarkan karyawan untuk mengelola produk dan menyediakan jasa.

Human capital didefinisikan sebagai seluruh usaha yang dibawa tenaga kerja untuk diinvestasikan kedalam pekerjaan mereka. Termasuk juga didalamnya kemampuan, tingkah laku, semangat dan tingkah laku (Davenport, 2003).

(human capital) merupakan faktor penunjang tujuan perusahaan. Untuk membangun perusahaan diperlukan input yang terdiri dari material, informasi, energi, yang akan diproses melalui mesin, peralatan, software sehingga menghasilkan output berupa fisik atau jasa yang dikendalikan oleh Sumber daya manusia. Kepentingan Sumber daya manusia terhadap organisasi tidak dapat diabaikan, mutlak diperlukan karena manusialah yang mengelola Sumber daya manusia yang ada dalam organisasi sebagaimana dalam konsep Matsushita Electric yang menyatakan membuat orang dulu baru membuat barang (Harmein Nasution, 2008).

Menurut Stewart mengatakan bahwa human capital merupakan lifeblood dalam modal intelektual, sumber dari innovation dan improvement, tetapi merupakan komponen yang sulit untuk diukur. Human capital mencerminkan kemampuan kolektif perusahaan untuk menghasilkan solusi terbaik berdasarkan pengetahuan yang dimiliki oleh orang-orang yang ada dalam perusahaan tersebut, dimana akan meningkat jika perusahaan mampu menggunakan pengetahuan yang dimiliki oleh karyawannya.1

Human capital merupakan stock dari kemampuan dan pengetahuan produktif yang terdapat pada masyarakat. Alfred Marshal pernah berkata “the

most valuable of all capital is that invested in human beings” (Gary S. Becker, 1992). Dalam hal ini human capital merupakan investasi jangka panjang pada pengembangan sumberdaya manusia untuk meningkatkan produktivitas.

1

Menurut Fitz-ens, (2000:xii) pengertian human capital dapat dijelaskan sebagai suatu kombinasi dari faktor-faktor sebagai berikut:

a. Sifat-sifat seseorang yang dibawanya sejak lahir ke dalam pekerjaan, inteligensi, enerji, sikap yang secara umum positif, reabilitas, komitmen. b. Kemampuan seseorang untuk belajar, bakat, imajinasi, kreativitas, dan apa

yang sering disebut sebagai street smart (akal kecerdasan)

c. Motivasi seseorang untuk berbagi informasi dan pengetahuan, semangat tim dan orientasi tujuan.

Human Capital merupakan konsep yang menjelaskan manusia dalam organisasi dan bisnis merupakan asset yang penting dan beresensi yang memiliki sumbangan terhadap pengembangan dan pertumbuhan sama seperti halnya asset fisik seperti mesin dan modal kerja. Sikap dan skill dan kemampuan manusia memiliki kosntribusi terhadap kinerja dan produktivitas organisasi. Pengeluaran untuk pelatihan, pengembangan, kesehatan dan dukungan merupakan investasi dan bukan hanya biaya tapi merupakan investasi.

Terdapat dua prinsip kunci dalam Human Capital yaitu:

1. Manusia merupakan asset yang memiliki nilai yang dapat ditingkatkan melalui investasi, tujuan dari investasi ini adalah memaksimalkan nilai melalui manajemen resiko. Ketika nilainya meningkat, kapasitas organisasi dan nilai-nilanya akan meningkat dan menguntungkan stokeholder.

didefenisikan sebagai arahan yang telah dirancang untuk dapat diimplementasikan dan dinilai oleh sebuah standar, bagaimana konsep human capital ini dapat membantu organisasi mencapai misinya.

Human Capital atau modal manusia adalah sebuah sistem untuk memperbaiki kinerja karyawan dan perusahaan. Pengaruh terbesarnya pada kompetensi utama perusahaan. Teori modal manusia menganggap bahwa profit bisnis berkembang dan berkelanjutan ketika perusahaan mampu menghasilkan barang dan jasa yang sesuai dengan kebutuhan pelanggan dengan lebih baik ketimbang yang ditawarkan para pesaingnya. Dengan kata lain perusahaan tersebut memiliki keunggulan kompetitif. Keunggulan yang berlangsung lama dan bersinambung selalu berorientasi pada dinamika kebutuhan pelanggan.

Pendekatannya meliputi:

1. Menempatkan modal manusia sebagai aset dan pemeran pokok yang unggul dalam menciptakan kinerja bisnis maksimum

2. Cara perhitungan dan pengelolaan modal manusia adalah sama seperti yang dilakukan dalam pengelolaan modal finansial

3. Manajer perusahaan mampu belajar dari pengalamannya untuk membuat keputusan-keputusan yang lebih baik secara progresiv.

maka mereka harus memiliki kemampuan terbaiknya dalam memenuhi kebutuhan pelanggan ketimbang karyawan di perusahaan pesaingnya.

Yang lebih ditekankan pada pendekatan modal manusia adalah tiada hari tanpa pengembangan potensi karyawan dan staf manajemen. Jadi semua kegiatan setiap divisi harus berorientasi pada mutu manusia pelakunya. Karena itu mereka harus diperlakukan sebagai manusia seutuhnya. Mereka pada dasarnya ingin mengetahui bahwa mereka sukses. Kalau perusahaan membuat karyawan sukses maka pasti mereka merasa bahagia. Dengan kata lain kalau ukuran kesuksesannya adalah kepuasan yang tinggi dari pelanggan dan pemegang saham maka seharusnya pelaku bisnis pun termasuk karyawan sebagai orang-orang yang sukses. Dan mereka bakal bahagia karena telah berkontribusi yang sangat berarti pada perusahaan. Disinilah peran penting manajemen modal manusia untuk membangun sistem yang dapat mengukur, mengembangkan, dan memberikan imbalan proporsional pada karyawan.

3.2 Pengelolaan Modal Manusia (Human Capital)

Untuk mencapai tingkat kinerja yang ingin dicapai dengan lebih cepat dan murah, program pengembangan human capital hanya difokuskan dalam jumlah yang sedikit kurang dari 10% dari karyawan-karyawan dalam pekerjaan yang strategis. Hal ini akan lebih mengefisiensikan pengeluaran untuk program-program Human resources.

Terdapat dua kunci dalam pengembangan human capital yaitu:

1. Manusia adalah asset yang memiliki nilai yang ditingkatkan melalui investasi. Dalam Human capital, hal ini bertujuan untuk memaksimumkan nilai organisasi dengan mengatur resiko. Jika nilai manusia meningkat, maka kinerja orang meningkat.

2. Kebijakan Human capital harus sesuai dengan dukungan visi dan misi organisasi, core value dan tujuan organisasi.

Pengembangan Human capital disebut dengan the strategis value model yang diawali dengan premis bahwa strategi merupakan pekerjaan setiap orang meliputi susunan nilai dan prioritas yang sesuai dengan tujuan dan tindakan setiap orang.

3.3 Pengukuran Human Capital

Accenture 40% perusahaan tidak melakukan pengukuran maupun penilain terhadap karyawan, kepuasan, produktivitas dan kualitas 70% jarang dinilai pengaruh human capital terhadap inovasi. Untuk mengukur kinerja personil, sistem data dan informasi yang saling mendukung untuk menghasilkan profitabilitas digunakan pengukuran ROI.

Terdapat tiga tingkatan yang harus diperhatikan dalam menetapkan ukuran dan agar Human capital dapat diukur yaitu:

1. Tahap pertama, menyesuaikan Human capital dengan tujuan perusahaan yang telah ditetapkan. Tujuan ini meliputi strategis keuangan, pelanggan dan tujuan SDM.

2. Unit bisnis, pada tahap ini diamati perubahan dalam layanan tingkat menengah, kualitas dan hasil-hasil produktif. Pengukuran merupakan hal yang fundamental untuk mengetahui nilai dan perkembangan perusahaan. Tujuan dari seluruh rancangan diamati perubahan dalam layanan tingkat menengah, kualitas dan hasil-hasil produktif. Pengukuran merupakan hal yang fundamental untuk mengetahui nilai dan perkembangan perusahaan. Tujuan dari rangkaian seluruh kegiatan bisnis adalah mengurangi kategori layanan, meningkatkan kualitas, produktivitas, seluruh perubahan yang diukur dengan beberapa kombinasi dari biaya, waktu, volume, kesalahan dari tindakan-tindakan manusia.

Pengukuran Human capital lebih menyeluruh dibandingkan pengukuran manajerial dengan pengukuran perspektif financial traditional, hal ini disebabkan: 1. Tanggung jawab manajemen pada saat sekarang adalah informasi yang

berdasarkan aktivitas pekerjaan-pekerjaan yang merupakan hal yang perlu disertakan dengan data finansial.

2. Data finansial menceritakan apa yang telah terjadi. Data Human capital menginformasikan mengapa hal ini terjadi.

3. Apabila ingin mengelola masa yang akan datang, dari waktu yang lampau maka perlu indikator antara.

Informasi merupakan kunci dari kinerja manajemen dan peningkatan informasi dapat berguna apabila informasi disebarkan. Maka perlu budaya berbagi informasi terutama yang berkaitan dengan best practice yang disusun perdepartemen dan menjadi tindakan-tindakan efektif di departemen lain.

Terdapat tiga tipe data, yaitu organizational, relational dan human yang harus terintegrasi dalam pengukuran organisasi:

1. Data organisasi menginformasikan kepemilikan perusahaan.

2. Data rational menginformasikan bahwa kondisi di luar organisasi seperti pelanggan, pesaing, pasar dan kebutuhan keinginan stokeholder lain dari perushaan.

Apabila kita ingin memahami bagaimana ketiga ini berhubungan satu sama lain yang saling mendukung dan mengarahkan, maka konsep ini disebut intelectual capital.

3.3.1 Pengukuran Dampak Human Capital terhadap Proses

Organisasi merupakan kumpulan dari proses. Proses berlangsung dalam unit bisnis. Ekonomi value added merupakan ukuran terbaik untuk proses. Ukuran dampak human capital terhadap proses ini memberikan 5 point nilai tambah yaitu: 1. Setting requirement

2. Interference from outside the prosess, melalui partnerisasi dengan unit lain yang memberikan dampak pada proses, maka proses akan akan berjalan tepat waktu dan memberikan hasil yang terbaik.

3. Proses yang ditujukan perorangan, training, komunikasi, pengawasan dan intensif membantu seseorang untuk berkinerja pada tingkatan yang diharapkan.

4. Feedback, hasil yang berupa informasi yang akurat dapat menurunkan kesalahan dan mempersingkat waktu untuk membetulkan deviasi dari tingkatan tertentu.

5. Konsekuensi dengan mengirimkan penghargaan atau tindakan-tindakan koreksi pada kebiasaan dan waktu yang benar.

3.3.2 Pengukuran Dampak Human Capital terhadap Hasil

Ukuran yang terfokus pada hasil, yang diukur dari peningkatan kinerja yang dapat mengarah pada investasi dalam asset bisnis misalnya ROI dan program training yaitu:

1. Hasil unit bisnis, yaitu terdiri dari kinerja organisasi yaitu kinerja financial tradisional seperti economic value added, pertumbuhan penjualan, pangsa pasar, dan kinerja saham.

2. Faktor pendorong kinerja utama yang secara langsung berkontribusi terhadap unit bisnis/hasil di perusahaan seperti: produktivitas, kualitas, inovasi dan kepuasan konsumen.

3. Kapabilitas Human capital yang diukur dari:

a. Kualitas manusia dalam mencapai hasil-hasil bisnis kritis seperti workforce proficiency.

b. Adaptasi tenaga kerja dan keterikatan pekerja.

4. Proses pengembangan Human capital yang hasilnya berupa kemampuan Human capital, sumber daya dan operasi.

dan produktivitas. Tujuan unit bisnis mempengaruhi pada bentuk-bentuk program human capital management yanga akan dijalankan. Tujuan unit selanjutnya saling mempengaruhi pada tujuan perusahaan.

3.3.3 Pengukuran Aspek Finansial Human Capital

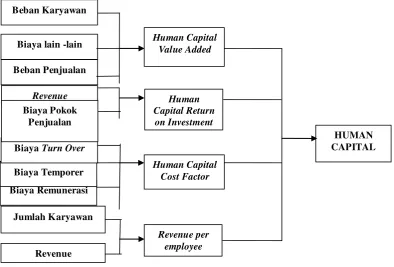

Ukuran finansial Human capital terdiri atas: ukuran Return of Investment (ROI). ROI dalam Human capital menurut Fitz-End dapat dilihat dari:

1. Revenue per Employee

Rasio antara SDM dan financial diukur dengan revenue per employee. Ukuran ini mengukur bagaimana karyawan dapat memberikan kontribusi finansial berupa jumlah penjualan terhadap atau bagaimana tenaga administrative memberi kontribusi terhadap perusahaan.

2. Human Capital Revenue Factor (HCRF)

Hal ini merupakan ukuran dasar dari produktivitas manusia dengan menganalisi berupa banyak waktu yang diperlukan untuk menghasilka n sejumlah penjualan.

3. Human Economic Value Added

Dalam perhitungan HEVA dilibatkan aspek SDM berupa banyak jam kerja penuh

(full time) yang telah dilakukan oleh karyawan dapat menghasilkan laba bersih setelah

cost of capital. HEVA dihitung dengan cara:

Semakin tinggi nilai HEVA maka semakin tinggi keuntungan yang dihasilkan oleh karyawan. Hal ini berarti bahwa secara financial, pelaksanaan program human capital manajemen baik.

3.4 Human Capital of Cost Factor (HCCF)

Dalam menghitung besaran HCCF ini maka perlu diketahui konsep-konsep mengenai cost of capital. Terdapat empat prinsip cost of capital yaitu: 1. Pay and benefit cost for employee

2. Pay cost of contingent 3. The cost of absteein 4. The cost of turnover

pembelajaran produktivitas (learning curve productivity). Kombinasi dari biaya kompensasi tunai (pay), benefit cost, opportunity cost (continged), absence dan perputaran karyawan merupakan total cost of human capital dalam organisasi, maka HCCF dapat dirumuskan menjadi :

Berdasarkan persamaan tersebut, apabila nilai HCCF yang diperolah tinggi, maka berarti program human capital yang dilakukan buruk, karena karyawan tidak mampu memberikan hasil yang terbaik dan memberikan pengeluaran yang tinggi.

3.5 Human Capital Value Added (HCVA)

Human capital value added diperoleh dari rasio pengurangan penjualan dengan total pengeluaran dan kompensasi dan benefit cost per jumlah waktu kerja penuh yang diberikan oleh karyawan. Ukuran ini dirumuskan dengan:

3.6 Human Capital Return on Investment (HCROI)

Ukuran ini diperoleh dengan membandingkan penjualan yang telah dilakukan dikurangi total biaya, kompensasi dan benefit cost terhadap pembayaran kompensasi (pay) dan cost benefit. Ukuran ini dirumuskan menjadi:

Berdasarkan rumus diatas, nilai resiko ini berarti kemampuan perusahaan/lembaga untuk menutupi pengeluaran, biaya kompensasi dan benefit cost. Selain itu ukuran ini dapat juga diperoleh dengan membandingkan pendapatan ditambah biaya karyawan terhadap biaya karyawan. Ukuran ini dirumuskan menjadi:

HCROI = ( Operating Profit + Employment Cost ) / Employment Cost

Dimana:

Operating Profit = Laba perusahaan

Employment Cost = Biaya karyawan = Gaji, Benefit, Tunjangan, Pengembangan SDM, Rekrutmen

Berdasarkan rumusan diatas, nilai rasio ini berarti kemampuan perusahaan untuk menutupi pengeluaran. Setiap satu rupiah yang diinvestasikan dalam human capital dapat mengembalikan berapa rupiah.

1. Kemampuan mengoperasikan mesin/layanan baik individu maupun kelompok.

2. Kemampuan karyawan menunjukkan kualitas karyawan. 3. Seberapa cepat produk harus dipasarkan.

BAB IV

METODOLOGI PENELITIAN

4.1 Lokasi dan Waktu Penelitian

Penelitian ini dilakukan pada Pabrik Gula Sei Semayang yang berlokasi di Jln. Medan-Binjai KM.12. Penelitian dilakukan pada Periode Bulan Juni-Juli 2014.

4.2 Jenis Penelitian

Penelitian ini merupakan penelitian deskriptif yaitu suatu jenis penelitian yang bertujuan untuk mendeskripsikan secara sistematik, faktual dan akurat tentang fakta-fakta dan sifat-sifat objek tertentu, yang bermaksud hanya sebatas membuat deskripsi yang tepat, apa adanya tentang fakta-fakta dan sifat-sifat dari objek. Tujuan dari deskriptif ini adalah untuk menggambarkan atau menguraikan aspek-aspek dalam penentuan modal manusia. (Sukaria, 2011)

4.3 Kerangka Konseptual

dalam menciptakan kinerja bisnis maksimum Cara perhitungan dan pengelolaan modal manusia adalah sama seperti yang dilakukan dalam pengelolaan modal finansial yaitu dengan menggunakan Human Capital Return On Investment. Pada tahap awal, dilakukan perhitungan Revenue per employee. Hal ini dilakukan untuk mengetahui besarnya kontribusi finansial karyawan berikan berupa jumlah penjualan. Kemudian dilakukan perhitungan Human Capital Cost Factor sebagai acuan ukuran dasar dari produktivitas karyawan dengan menganalisi berupa banyak waktu yang diperlukan untuk menghasilkan sejumlah penjualan. Kemudian perhitungan Human Capital Value Added menunjukkan berapa banyak nilai tambah yang dihasilkan dengan dana yang dikeluarkan untuk tenaga kerja serta menunjukkan kontribusi yang dibuat setiap rupiah yang diinvestasikan dalam human capital terhadap value added organisasi. Selanjutnya, dilakukan Pengukuran Human Capital Return On Investment pada Pabrik Gula Sei Semayang, untuk menunjukkan pengembalian investasi yang mungkin diperoleh dalam jangka waktu tertentu.

Untuk lebih jelasnya, kerangka konseptual dalam melaksanakan penelitian ini

Gambar 3.1 Kerangka Berpikir

4.4 Variabel Penelitian

Variabel dalam penelitian ini terdiri dari dua variabel yaitu variabel dependen dan variabel independen.

1. Variabel Independen

Variabel independen adalah suatu variabel bebas yang keberadaannya tidak dipengaruhi bahkan merupakan faktor penyebab yang akan mempengaruhi variabel-variabel lainnya. Variable independen pada kerangka konseptual diatas adalah :

a. Revenue per Employee : merupakan perbandingan antara pendapatan yang diperoleh perusahaan dengan jumlah karyawan yang dimiliki

perusahaan, yang hasilnya digunakan untuk mengetahui besarnya kontribusi finansial yang telah diberikan karyawan yang berupa jumlah penjualan.

b. Human capital cost factor : merupakan ukuran dasar dari produktivitas manusia dengan menganalisis berupa banyak waktu yang diperlukan untuk menghasilkan sejumlah penjualan.

- Human Capital Value Added : suatu perbandingan yang menunjukkan kontribusi dari setiap rupiah yang diinvestasikan dalam human capital terhadap value added dari suatu organisasi/perusahaan, dimana pengertian Value added ini merupakan nilai tambah perusahaan yang dapat diukur dengan penjumlahan dari total penjualan dan pendapatan lain dikurangi dengan penjumlahan beban penjualan dan biaya lain selain beban karyawan

c. Human Capital Return On Investment : suatu pengukuran yang menunjukkan tingkat pengembalian investasi yang mungkin diperoleh dalam jangka waktu tertentu.

2. Variable Dependen

4.5 Jenis dan Sumber Data

Jenis data yang dipakai adalah data sekunder. Data sekunder merupakan data yang diperoleh dari objek perusahaan yang diteliti yang sudah diolah dan terdokumentasikan di perusahaan seperti laporan keuangan perusahaan Pabrik Gula Sei Semayang.

4.6 Teknik Pengumpulan Data

1. Teknik dokumentasi, dengan cara mengumpulkan data sekunder yang telah terdokumentasi baik data keuangan maupun data non keuangan Pabrik Gula Sei Semayang.

2. Teknik wawancara, yaitu melakukan tanya jawab secara langsung dengan pihak perusahaan, khususnya dengan bagian keuangan dan HRD (Human Resources Development).

4.7 Metode Pengolahan Data

Pengolahan data dalam penelitian ini menggunakan metode human capital return on investment. Dengan rumus sebagai berikut(Fitz-enz, Jac. 2000):

Dimana:

Revenue = Pendapatan yang diperoleh Pabrik Gula Sei Semayang Expanses = Biaya yang dikeluarkan Pabrik Gula Sei Semayang

Remunerasi

) Remunerasi

-(Expanses Revenue

Remunerasi = Pemberian upah ayng diberikan Pabrik Gula Sei Semayang kepada karyawannya.

4.8 Analisis Data

Analisa data mengenai pengukuran kontribusi atas investasi sumber daya manusia yang telah dilaksanakan perusahaan terhadap tujuan perusahaan.

4.9 Kesimpulan dan Saran

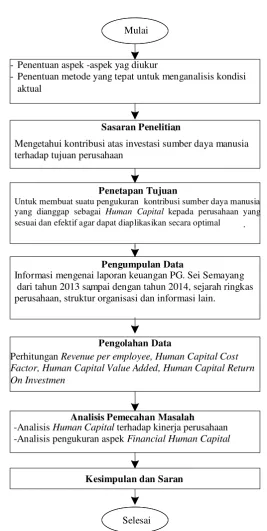

Gambar 3.2 Blok Diagram Penelitian

Mulai

- Penentuan aspek -aspek yag diukur

- Penentuan metode yang tepat untuk menganalisis kondisi aktual

Sasaran Penelitian

`

Mengetahui kontribusi atas investasi sumber daya manusia terhadap tujuan perusahaan

Penetapan Tujuan

Untuk membuat suatu pengukuran kontribusi sumber daya manusia yang dianggap sebagai Human Capital kepada perusahaan yang sesuai dan efektif agar dapat diaplikasikan secara optimal .

Pengumpulan Data

Informasi mengenai laporan keuangan PG. Sei Semayang dari tahun 2013 sampai dengan tahun 2014, sejarah ringkas perusahaan, struktur organisasi dan informasi lain.

,

Pengolahan Data

-Perhitungan Revenue per employee, Human Capital Cost Factor, Human Capital Value Added, Human Capital Return On Investmen

Analisis Pemecahan Masalah

-Analisis Human Capital terhadap kinerja perusahaan -Analisis pengukuran aspek Financial Human Capital

Kesimpulan dan Saran

BAB V

PENGUMPULAN DAN PENGOLAHAN DATA

5.1. Pengumpulan Data

Pengumpulan data dilakukan dengan melakukan wawancara dengan karyawan di bagian keuangan. Data-data yang diambil didapat dari laporan keuangan perusahaan dari tahun 2013-2014. Seperti data pendapatan, biaya pokok penjualan, biaya total remunerasi, biaya tenaga temporer, biaya turn over, total penjualan, beban penjualan, biaya lain-lain, beban karyawan, dan jumlah karyawan. Perbedaan antara data biaya dan beban yang digunakan pada laporan ini adalah :

1. Biaya

Pengeluaran atau pengorbanan sejumlah nilai atau uang yang dilakukan perusahaan untuk memperoleh barang atau jasa guna untuk meningkatkan produktivitas atau pendapatan perusahaan.

2. Beban

Penurunan manfaat ekonomi dalam satu periode tertentu dalam bentuk arus kas keluar atau kewajiban (pengorbanan) yang mengakibatkan penurunan akuitas yang telah terjadi.

5.1.1. Data Aspek Finansial Human Capital Pabrik Gula Sei Semayang

meningkatkan produktifitas karyawan. Untuk data pendapatan, biaya pokok penjualan dan total remunerasi, digunakan untuk menghitung investasi human capital dapat dilihat di Tabel 5.1. dan Tabel 5.2.

Tabel 5.1. Data Pendapatan, Biaya Pokok Penjualan dan Biaya Total Remunerasi

Tahun Revenue (Rp) Biaya Pokok Penjulan (Rp)

Biaya Total Remunerasi (Rp)

Biaya Tenaga Temporer (Rp) 2013 207.288.212.800 90.691.311.898 10.281.311.275 981.168.231 2014 288.178.882.467 92.211.843.271 9.384.671.572 913.947.517

Sumber: Pabrik gula sei semayang

Tabel 5.2. Data Turn Over, dan Jumlah Karyawan

Tabel 5.3. Jumlah Pendidikan dan Pelatihan Karyawan Tiap Departemen

Tahun Departemen Jumlah

(Org)

Sumber: Pabrik gula Sei Semayang

Besarnya modal yang dikeluarkan perusahaan untuk melaksanakan pelatihan dan pendidikan SDM selama satu periode tertentu, dapat dilihat pada Tabel 5.4.

Tabel 5.4. Jumlah Modal Pendidikan dan Pelatihan Tiap Departemen

Tahun

2013 425.000.000 400.000.000 225.000.000 45.000.000 1.095.000.000 2014 450.000.000 540.000.000 180.000.000 60.000.000 1.230.000.000

Untuk data human capital value added dapat dilihat di Tabel 5.5. Tabel 5.5. Data Untuk Human Capital Value Added

Tahun Total Penjualan 2013 207.288.212.800 2.631.821.277 2.661.384.173 1.638.773.212 2014 288.178.882.217 2.381.431.282 2.311.810.245 1.911.801.200

5.2. Pengolahan Data

5.2.1. Perhitungan Aspek Finansial Human Capital pada Pabrik Gula Semayang

5.2.1.1.Revenue per Employee

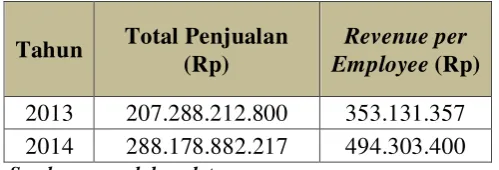

Revenue per Employee merupakan rasio antara biaya SDM dengan financial yang berguna untuk mengukur karyawan dalam memberikan kontribusi finansial berupa jumlah penjualan. Total jumlah penjualan pada tahun 2013 sebesar Rp. 207.288.212.800, untuk tahun 2014 sebesar Rp. 288.178.882.217, sedangkan jumlah karyawan tetap tahun 2013 berjumlah 587 orang, tahun 2014 berjumlah 583 orang, dengan rumus:

Revenue per Employe

sehingga dapat diketahui Revenue per Employee sebagai berikut: 1. Tahun 2013

Revenue per Employee = Rp. 207.288.212.800/587 orang = Rp. 353.131.537/orang

2. Tahun 2014

Revenue per Employee = Rp. 288.178.882.217/583 orang = Rp. 494.303.400/orang

Hasil rekapitulasi Revenue per Employee dari tahun 2013-2014 dapat dilihat pada Tabel 5.6.

Tetap Karyawan Jumlah

Penjualan Total

Tabel 5.6. Hasil Revenue per Employee pada PGSS

Tahun Total Penjualan (Rp)

Revenue per Employee (Rp) 2013 207.288.212.800 353.131.357 2014 288.178.882.217 494.303.400

Sumber: pengolahan data

5.2.1.2.Human Capital Cost Factor (HCCF)

Human Capital Cost Factor merupakan ukuran dasar dari produktivitas manusia dengan menganalisis seberapa banyak biaya yang diperlukan perusahaan untuk menghasilkan sejumlah penjualan. Adapun perhitungan Human Capital Cost Factor yang dapat dihasilkan oleh karyawan Pabrik Gula Sei Semayang dapat dilihat dari pengukuran sebagai berikut:

1. Tahun 2013

HCCF = Remunerasi + Contingensi (temporer) + Turn over

= Rp. 10.281.311.275 + Rp. 981.168.311 + Rp. 2.963.298.577 = Rp. 14.225.778.163

Biaya Personal Rata-rata

Biaya Personal Rata-rata Karyawan Tetap

2. Tahun 2014

= Rp. 9.384.671.572 + Rp. 913.947.517 + Rp. 3.206.281.740 = Rp. 13.504.900.829

Biaya Personal Rata-rata

Biaya Personal Rata-rata Karyawan Tetap

Hasil rekapitulasi Human capital cost factor dari tahun 2013-2014 dapat dilihat pada Tabel 5.7.

Tabel 5.7. Hasil Human capital cost factor pada PGSS

Tahun Biaya rata rata Biaya personal rata rata karyawan tetap

2013 Rp. 21.267.242 Rp. 24.234.715

2014 Rp. 20.400.152 Rp. 23.164.495

Sumber: pengolahan data

5.2.1.3.Human Capital Value Added (HCVA)

Human Capital Value Added untuk mengetahui keuntungan yang dihasilkan oleh karyawan. Dengan adanya HCVA maka dapat menunjukkan berapa banyak nilai tambah yang dihasilkan dengan dana yang dikeluarkan untuk tenaga kerja. Rasio ini menunjukkan kontribusi yang dibuat setiap rupiah yang diinvestasikan dalam human capital terhadap value added organisasi. Human Capital Value Added dapat diukur dengan:

Dimana:

VA = Value added = (total penjualan dan pendapatan lain) – (beban penjualan dan biaya lain (selain beban karyawan))

HC = Human capital = beban karyawan = gaji, benefit, tunjangan, pengembangan SDM, rekrutmen

1. Tahun 2013

Value Added = (Rp. 207.288.212.800) - (Rp. 2.631.821.277 + Rp. 2.661.384.173)

= Rp. 201.995.007.350 Human Capital = Rp. 1.638.773.212.

Human Capital Value Added = Value Added / Human Capital

Human Capital Value Added = Rp. 201.995.007.350 / Rp. 1.638.773.212 = Rp 123,25

Hal ini menunjukkan bahwa Rp.1 yang diinvestasikan dalam human capital akan memberikan kontribusi ke perusahaan sebesar Rp. 123,25.

2. Tahun 2014

Value Added = (Rp. 288.178.882.217) - (Rp. 2.381.431.282 + Rp. 2.311.810.245)

= Rp. 283.485.640.690 Human Capital = Rp. 1.911.801.200

Human Capital Value Added = Value Added / Human Capital

Hal ini menunjukkan bahwa Rp.1 yang diinvestasikan dalam human capital akan memberikan kontribusi ke perusahaan sebesar Rp. 148,28.

Hasil rekapitulasi Human capital value added dari tahun 2013-2014 dapat dilihat pada Tabel 5.8.

Tabel 5.8. Hasil Human capital value added pada PGSS Tahun Human Capital Value Added (Rp)

2013 123,25

2014 148,28

Sumber: pengolahan data

5.2.1.4.Human Capital Return On Investment

Dalam pengukuran ini akan diukur pelaksanaan program pengembangan yang meliputi pelatihan manajemen dan pengembangan kompetensi individu sesuai kebutuhan pekerja. Pengukuran ini dinyatakan dalam bentuk persentase. Persentase tersebut menunjukkan pengembalian investasi yang mungkin diperoleh dalam jangka waktu tertentu. Adapun perhitungan Human Capital Return On Investment yang dapat dihasilkan oleh karyawan Pabrik Gula Sei Semayang dapat dilihat dari pengukuran sebagai berikut:

Hal ini menunjukkan bahwa perusahaan memperoleh pendapatan keuntungan sekitar 11,74 kali dari yang dinvestasikan kepada karyawan. HCROI merupakan uang yang dihasilkan dibandingkan dengan uang yang telah diinvestasikan perusahaan.

2. Tahun 2014

Hal ini menunjukkan bahwa perusahaan memperoleh pendapatan keuntungan 20,59 kali dari yang dinvestasikan kepada karyawan. HCROI merupakan uang yang dihasilkan dibandingkan dengan uang yang telah diinvestasikan perusahaan.

Hasil rekapitulai Human Capital Return On Investment dari tahun 2013-2014 dapat dilihat pada Tabel 5.9.

Tabel 5.9. Hasil Human Capital Return On Investment pada PGSS Tahun Human Capital Return On Investment

2013 11,74%

2014 20,59%

Sumber: pengolahan data

BAB VI

ANALISIS DAN PEMBAHASAN

6.1 Analisis Pengukuran Aspek Finansial Human Capital 6.1.1 Jenis Pelatihan Karyawan Pabrik Gula Sei Semayang

6.1.2 Revenue Per Employee

Dari hasil perhitungan yang telah dilakukan terhadap Revenue per Employe dapat dilihat total penjualan yang dapat dihasilkan dari jumlah karyawan pada tahun 2013 –2014 pada Tabel 6.1.

Tabel 6.1 Hasil Perhitungan Revenue Per Employe

Tahun Total Penjualan Jumlah

Karyawan

Revenue per Employee 2013 Rp. 207.128.212.900,00 669 Rp. 353.131.357 2014 Rp. 288.289.016.772,00 662 Rp. 494.303.400 Sumber : Pengolahan Data

Hasil perhitungan Revenue per Employe menunjukkan bagaimana karyawan memberikan kontribusi financial berupa jumlah penjualan di Pabrik Gula Sei Semayang. Untuk lebih jelasnya dapat dilihat pada Gambar 6.1

Gambar 6.1 Diagram Revenue per Employe