ABSTRAK

Analisis Perbandingan Kinerja Keuangan Bank Syariah Mandiri Pada Bank Muamalat Indonesia Tbk Periode 2010-2013

Oleh Ichsan Pura

Penelitian ini adalah studi kasus antara Bank Syariah Mandiri dengan Bank Muamalat Indonesia Tbk Periode 2010-2013. Terdapat beberapa

kesenjangan dalam data laba serta modal antara kedua bank tersebut. Dimana terdapat perbedaan jumlah rata-rata pertumbuhan laba serta modal yang signifikan antara Bank Syariah Mandiri dan Bank Muamalat

Indonesia. Rumusan masalah penelitian tersebut adalah membandingkan kinerja keuangan Bank Syariah Mandiri dan Bank Muamalat Indonesia dalam aspek permodalan (CAR), kualitas aset (NPF) serta profitabilitas (ROE) dengan menggunakan pendekatan analisis rasio keuangan. Tujuan penelitian ini adalah untuk mengetahui kinerja keuangan bank syariah sekaligus kesehatan kedua bank tersebut dengan metode

membandingkan kinerja bank untuk masing-masing rasio keuangan disetiap bank tersebut. Hipotesis yang diambil adalah: “Nilai Rasio Keuangan yang terdiri dari CAR (Capital Adequancy Ratio), NPF (Non Performance Financing), dan ROE (Return On Equity) antara Bank Syariah Mandiri dan Bank Muamalat Indonesia akan mempengaruhi kinerja keuangan kedua bank tersebut. Pendekatan yang digunakan dalam menilai tingkat kesehatan kedua bank tersebut adalah dengan metode rasio keuangan, dimana dengan membandingkan kinerja bank dalam aspek permodalan, kualitas aset, dan profitabilitas.

Hasil penelitian menunjukkan bahwa nilai CAR (aspek permodalan) Bank Muamalat Indonesia lebih unggul dalam jumlah aspek permodalannya dari Bank Syariah Mandiri yaitu 10,19% berbanding 9,26%. Nilai NPF

(pembiayaan) Bank Syariah Mandiri lebih baik dari Bank Muamalat

keuntungan yang diberikan langsung kepada pemilik perusahaan

dibandingkan Bank Muamalat Indonesia yaitu sebesar 17,83% berbanding dengan 16,46%. Secara keseluruhan dalam hal kinerja keuangan,

kesimpulannya adalah Bank Syariah Mandiri lebih baik kinerja

keuangannya dibandingkan Bank Muamalat Indonesia karena lebih baik dalam jumlah pembiayaan dan jumlah keuntungan.

ANALISIS PERBANDINGAN KINERJA KEUANGAN BANK SYARIAH MANDIRI PADA BANK MUAMALAT INDONESIA Tbk PERIODE

TAHUN 2010-2013

Oleh ICHSAN PURA

Skripsi

Sebagai Salah Satu Syarat Untuk Mencapai Gelar SARJANA EKONOMI

Pada

Jurusan Manajemen

Fakultas Ekonomi dan Bisnis Universitas Lampung

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS LAMPUNG

ANALISIS PERBANDINGAN KINERJA KEUANGAN BANK SYARIAH MANDIRI PADA BANK MUAMALAT INDONESIA Tbk PERIODE

TAHUN 2010-2013 (Skripsi)

Oleh ICHSAN PURA

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS LAMPUNG

iii

DAFTAR GAMBAR

i

DAFTAR ISI

Halaman

DAFTAR ISI... i

DAFTAR TABEL... ii

DAFTAR GAMBAR... iii

DAFTAR LAMPIRAN... iv

BAB 1 PENDAHULUAN... 1

1.1 Latar Belakang... 1

1.2 Rumusan Masalah... 5

1.3 Tujuan dan Manfaat Penelitian... 6

1.4 Kerangka Pemikiran... 7

1.5 Hipotesis ... 9

BAB 2 TINJAUAN PUSTAKA... 10

2.1 Bank... 10

2.1.1 Pengertian Bank... 10

2.1.2 Jenis Bank... 11

2.1.3 Pengertian Bank Syariah... 12

2.1.4 Sumber Dana Bank Syariah... 13

2.2 Profil Bank... 15

2.2.1 Bank Muamalat Indonesia... 15

2.2.2 Bank Syariah Mandiri... 18

2.3 Laporan Keuangan... 20

2.3.1 Tujuan Laporan Keuangan... 20

2.4 Kinerja Keuangan Bank... 26

2.4.1 Pengertian Rasio Keuangan... 27

2.4.2 Analisis Rasio Kinerja Bank... 31

2.5 Penelitian Terdahulu... 33

BAB 3 METODOLOGI PENELITIAN... 35

3.1 Jenis Dan Objek Penelitian... 35

3.2 Jenis Dan Sumber Data... 35

3.3 Metode Analisis Data... 36

BAB 4 HASIL DAN PEMBAHASAN... 37

4.1 Rasio Kinerja Keuangan Bank... 37

4.1.1 Analisis Rasio Kinerja Solvabilitas(Capital)... 37

4.1.2 Analisis Rasio Kinerja Aktivitas(Asset)... 40

4.1.3 Anallisis Rasio Kinerja Rentabilitas (Earning)... 43

BAB 5 KESIMPULAN DAN SARAN... 46

5.1 Kesimpulan... 46

5.2 Saran... 47 DAFTAR PUSTAKA

iv

DAFTAR LAMPIRAN

1. Laporan Keuangan Bank Syariah Mandiri dan Bank Muamalat Indonesia Periode 2010-2013.

2. PerhitunganCapital Adequancy Ratio (CAR)Bank Syariah Mandiri dan Bank Muamalat Indonesia Tahun 2010-2013.

3. PerhitunganNon Performance Financing (NPF) Bank Syariah Mandiri dan Bank Muamalat Indonesia Tahun 2010-2013.

iv

DAFTAR LAMPIRAN

1. Laporan Keuangan Bank Syariah Mandiri dan Bank Muamalat Indonesia Periode 2010-2013.

2. PerhitunganCapital Adequancy Ratio (CAR)Bank Syariah Mandiri dan Bank Muamalat Indonesia Tahun 2010-2013.

3. PerhitunganNon Performance Financing (NPF) Bank Syariah Mandiri dan Bank Muamalat Indonesia Tahun 2010-2013.

ii

DAFTAR TABEL

Tabel Hal.

1.1 Data Bank Umum Syariah di Indonesia sampai Tahun 2013... 1 1.2 Bank Devisa dan Total Aset... 2 1.3 Bank Non Devisa dan Total Aset... 3 1.4 Laba Bank Syariah Mandiri dan Bank Muamalat Indonesia Pada

Tahun 2010-2013... 4 1.5 Modal Bank Syariah Mandiri dan Bank Muamalat Indonesia Tahun 2010-2013 ... 5 4.1 Perbandingan rata-rata CAR Bank Syariah Mandiri dan Bank

Muamalat Indonesia Tahun 2010-2013... 39 4.2 Perbandingan rata-rata NPF Bank Syariah Mandiri dan Bank

Muamalat Indonesia Tahun 2010-2013... 42 4.3 Perbandingan rata-rata ROE Bank Syariah Mandiri dan Bank

MOTO

“Maka Sesungguhnya Sesudah Kesulitan Terdapat Kemudahan” (QS: Al-Insyirah: 5)

“Kerendahan Hati Adalah Samudra Kesabaran Yang Mampu Membuat Cita-Cita Yang Sulit Dapat Tercapai”

“Sebuah Proses Tidak Akan Mengubah Sebuah Hasil”

“BerjalanlahKemanapun Sesuai Dengan Keinginan Langkah Kakimu, Nikmatilah Apa Yang Telah Dilalui Setiap Langkahnya,

PERSEMBAHAN

Alhamdulillah, segala puji hanya bagi Allah SWT. Kupersembahkan karya ilmiahku ini kepada:

Bapak dan Ibuku tercinta yang selalu mendoakan, membimbing dan mendukung setiap langkahku serta memberikan kasih sayang yang tulus untukku.

Kakakku tersayang Ardhi Parambahan dan Agus Prasetyo serta Dessy Shintya Efendi yang menjadi motivasi, memberikan semangat dan dorongan dalam pembuatan karya ilmiah ini.

RIWAYAT HIDUP

Penulis dilahirkan di Solo pada tanggal 04 Oktober 1993, sebagai anak ketiga dari tiga bersaudara, dari pasangan Bapak Slamet Raharjo dan Ibu Ngatini.

Pendidikan Taman Kanak-kanak diselesaikan di TK Dharma Wanita, Ponowaren pada tahun 1999-2000, Sekolah Dasar (SD) di SD Negeri 1 Pelita Bandar Lampung pada tahun 2000-2006, Sekolah Menengah Pertama (SMP) Negeri 9 Bandar Lampung pada tahun 2006-2008, Sekolah

Menengah Atas (SMA) Perintis 1 Bandar Lampung tahun 2008-2011.

Tahun 2011 penulis terdaftar sebagai Mahasiswa Fakultas Ekonomi Dan Bisnis Universitas Lampung melalui jalur PMPAP (Penerimaan Mahasiswa Perluasan Akses Pendidikan).

SANWACANA

Puji dan Syukur penulis panjatkan kehadirat Allah SWT yang senantiasa memberikan rahmat dan karunia-Nya sehingga penulis dapat menyelesaikan skripsi ini. Tak lupa shalawat dan salam tercurah kepada Nabi Muhammad SAW beserta para sahabatnya.

Skripsi dengan judul “Analisis Perbandingan Kinerja Keuangan Bank Syariah Mandiri Pada Bank Muamalat Indonesia Tbk Periode 2010-2013” adalah sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Jurusan

Manajemen Fakultas Ekonomi Dan Bisnis Universitas Lampung.

Pada kesempatan ini, penulis ingin mengucapkan terimakasih yang sebesar-besarnya kepada semua pihak yang telah memberikan motivasi, bimbingan, serta petunjuk dalam proses penyusunan skripsi ini. Penulis ingin menyampaikan rasa terimakasih kepada:

1. Bapak Prof. Satria Bangsawan, S.E., M.Sc., selaku Dekan Fakultas Ekonomi Dan Bisnis Universitas Lampung.

2. Ibu Hj. Aida Sari, S.E., M.Si., selaku Ketua Jurusan Manajemen Fakultas Ekonomi Dan Bisnis Universitas Lampung.

3. Bapak Dr. Irham Lihan, S.E., M.Si., selaku Pembimbing I yang telah memberikan bimbingan dan motivasi hingga skripsi ini dapat selesai.

4. Ibu RA. Fiska Huzaimah, S.E., M.Si., selaku Pembimbing II yang telah memberikan bimbingan dan motivasi hingga skripsi ini dapat selesai.

5. Ibu Keumala Hayati, S.E., M.Si., selaku Pembimbing Akademik yang turut memberikan saran dan motivasi hingga skripsi ini dapat selesai.

7. Seluruh Dosen yang telah memberikan ilmunya dengan penuh kesabaran dan keikhlasan.

8. Seluruh staf, karyawan dan karyawati Fakultas Ekonomi Dan Bisnis Universitas Lampung.

9. Orang tuaku tercinta yang selalu mendoakan, memberikan motivasi dan percaya kepadaku sepenuhnya serta kedua kakakku atas kasih sayang dan dukungan yang kalian berikan untuk menyelesaikan skripsi ini.

10. Terima kasih kepada insan tersayang Dessy Shintya Efendi yang telah memberikan motivasi, semangat dan dorongan dalam menyelesaikan skripsi ini.

11. Terima kasih kepada keluarga UKM Futsal Universitas Lampung yang telah menjadi bagian dalam perjalananku.

12. Terima kasih teman-teman seperjuanganku Manajemen ’11 Damar, Edo, Pandu, Dany, Johan, Yosi, Tri, Ma’ruf, Aan, Arif, Sabar, Iwan, Yulius, Faris, Baron, Jhony, Kabul, Aji Windu, Joshua, Ryan, Daus, Dimas, Diaz, Gilas, Surya, Ujang, Vada, Winda, Ega, Ranis, Ayi, Kiki, Aulia, Fisca, Novpia, Mentari, Tiara, Ela, Nita, Tika, Ria, Mega Nanda, Rina, Annisa, Ira, Eci, Ester, Ade, Vina dan seluruh temen-temen manajemen ’11 yang tidak bisa disebut satu-satu namanya, yang memotivasi, memberi warna dan membantu dalam segala hal.

13. Semua pihak yang tidak dapat disebutkan satu persatu yang turut mendukung penulis menyelesaikan penulisan skripsi ini.

Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan, maka dari itu saran dan kritik yang membangun sangat penulis harapkan. Akhir kata penulis mengharapkan agar skripsi yang sederhana ini dapat bermanfaat dan berguna bagi kita semua. Amin.

Bandar Lampung, 11 Mei 2015

Penulis

I. Pendahuluan

1.1 Latar Belakang

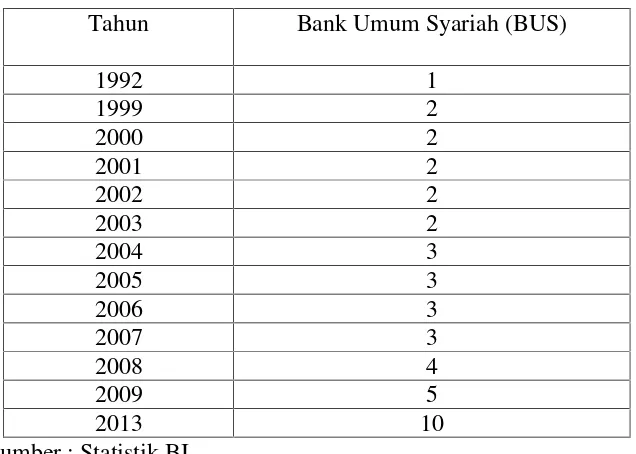

Perbankan syariah di Indonesia muncul pada tanggal 1 Mei 1992, yaitu sejak berdirinya PT. Bank Muamalat Indonesia Tbk (BMI). Pada awalnya bank yang menggunakan prinsip syariah masih belum mendapat perhatian yang optimal dalam industri perbankan nasional. Paska terbitnya Undang-Undang No.10 Tahun 1998, perbankan syariah mengalami perkembangan pesat. Perkembangan pertumbuhan bank umum syariah dapat dilihat dari tabel di bawah ini.

Tabel 1.1 Data Bank Umum Syariah di Indonesia sampai Tahun 2013 Tahun Bank Umum Syariah (BUS)

1992 1

1999 2

2000 2

2001 2

2002 2

2003 2

2004 3

2005 3

2006 3

2007 3

2008 4

2009 5

2013 10

2

Tabel 1.1 menunjukkan Perbankan Syariah di Indonesia mengalami

perkembangan yang signifikan. Pada tahun 2008, 2009, dan 2013 jumlah Bank Umum Syariah di Indonesia mengalami peningkatan yang cukup signifikan karena dari tahun 2008 hingga 2013 jumlah Bank Umum Syariah terus mengalami peningkatan, bahkan di tahun 2013 dua kali lipat meningkatnnya.

Berdasarkan data yang diperoleh dari Bank Indonesia, jumlah Bank Umum Syariah di Indonesia sebanyak 10 bank dibagi dua jenis yaitu Bank Devisa dan Bank Non Devisa. Bank devisa memiliki empat jenis bank, yaitu:

Tabel 1.2 Bank Devisa dan Total Aset (Per September 2010 dalam jutaan rupiah)

Bank Devisa

Nomor Nama Bank Total Aset

1 Bank Muamalat Indonesia 17.725.347

2 Bank Syariah Mandiri 28.053.984

3 Bank Mega Syariah 4.455.914

4 Bank Negara Indonesia Syariah 6.008.008 Sumber : BI, data di olah

Tabel 1.2 memperlihatkan bahwa Bank Muamalat Indonesia dan Bank Syariah Mandiri adalah dua jenis bank yang memiliki aset tertinggi dalam Bank Devisa, yakni masing-masing Rp 17.725.347 dan Rp 28.053.984.

3

Tabel 1.3 Bank Non Devisa dan Total Aset

Bank Non Devisa

Nomor Nama Bank Total Aset

1 Bank Syariah Bukopin 2.163.300

2 Bank Jabar Banten Syariah 1.644.620 3 Bank Rakyat Indonesia Syariah 6.073.535

4 Bank Panin Syariah 342.945

5 Bank Central Asia Syariah 806.872

6 Bank Victoria Syariah 281.366

Sumber : BI, data di olah

Tabel 1.2 dan Tabel 1.3 menunjukkan bahwa bank yang memiliki total aset tertinggi akan dijadikan sebuah objek dalam penelitian. Bank Syariah Mandiri dengan total aset Rp 28.053.984 dan Bank Muamalat Indonesia dengan total aset Rp 17.725.347.

Namun apabila kita hanya merujuk pada jumlah aset yang diperoleh bank itu saja maka akan sangat tidak relevan bila kita mengatakan bahwa bank yang dimaksud sudah berkinerja dengan baik. Total aset tersebut hanya bisa dijadikan acuan untuk menentukan seberapa besar perusahaan tersebut memiliki harta untuk beroperasional. Banyak instrumen yang dapat dijadikan alat untuk mengukur kinerja perusahaan perbankan yang salah satunya adalah melalui rasio keuangan.

4

tertentu yang dapat mengukur keberhasilan suatu organisasi atau perusahaan dalam menghasilkan laba.

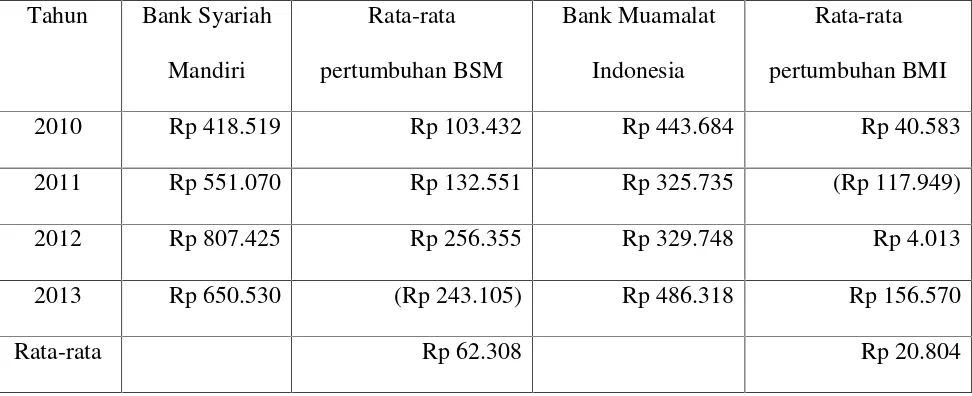

Berdasarkan uraian tersebut, berikut data laba dari Bank Syariah Mandiri dan Bank Muamalat Indonesia selama 4 tahun terakhir.

Tabel 1.4 Laba Bank Syariah Mandiri dan Bank Muamalat Indonesia Pada Tahun 2010-2013.

(dalam jutaan rupiah) Tahun Bank Syariah

Mandiri Rata-rata pertumbuhan BSM Bank Muamalat Indonesia Rata-rata pertumbuhan BMI

2010 Rp 418.519 Rp 103.432 Rp 443.684 Rp 40.583 2011 Rp 551.070 Rp 132.551 Rp 325.735 (Rp 117.949)

2012 Rp 807.425 Rp 256.355 Rp 329.748 Rp 4.013

2013 Rp 650.530 (Rp 243.105) Rp 486.318 Rp 156.570

Rata-rata Rp 62.308 Rp 20.804

Macam-macam rasio keuangan perbankan adalah:

1) Rasio solvabilitas yaitu rasio yang digunakan untuk mengukur

kemampuan bank dalam memenuhi kewajiban jangka panjangnya atau kemampuan bank dalam memenuhi kewajiban-kewajiban jika terjadi likuidasi bank. Yang termasuk dalam rasio ini adalah:Capital Adequancy Ratio (CAR), Debt to equity ratio, Long term debt to assets ratio.

2) Rasio aktivitas adalah rasio yang menunjukkan tingkat efektivitas

5

dalam kategori ini adalah: Rasio perputaran piutang, Rasio perputaran persediaan, Rasio perputaran aktiva tetap.

3) Rasio profitabilitas atau rentabilitas yang menunjukkan tingkat imbalan atau perolehan (keuntungan) di banding penjualan dan aktiva. Rasio-rasio yang termasuk dalam kategori ini adalah: Laba operasi bersih terhadap total aktiva, Marjin laba bersih terhadap penjualan.

4) Rasio likuiditas adalah rasio yang dilakukan terhadap kemampuan perusahaan bank untuk memenuhi kewajiban jangka pendeknya atau kewajiban yang sudah jatuh tempo (Lukman: 2003). Rasio-rasio yang termasuk dalam ketegori ini adalah:Cash ratio, Reserve requiment, Loan to deposit ratio, Loan to asset ratio,Rasio kewajiban bersihcall money.

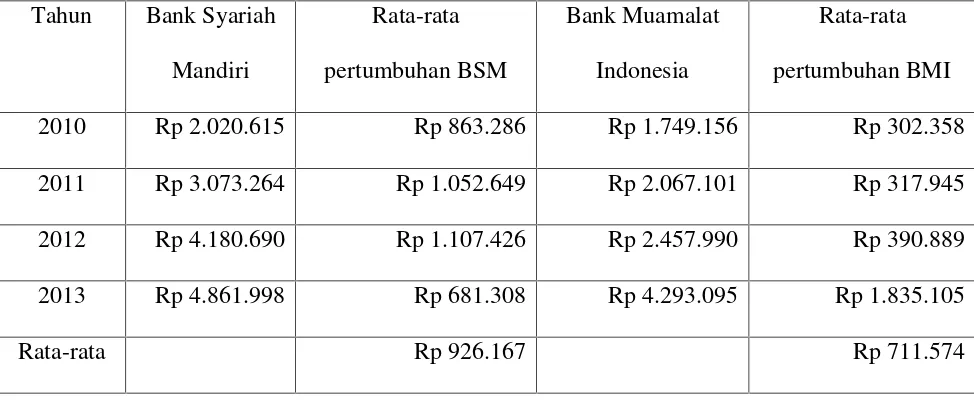

Adapun data kepemilikan modal pada Bank Syariah Mandiri dan Bank Muamalat Indonesia Tahun 2010-2013.

Tabel 1.5 Modal Bank Syariah Mandiri dan Bank Muamalat Indonesia Tahun 2010-2013

(dalam jutaan rupiah) Tahun Bank Syariah

Mandiri Rata-rata pertumbuhan BSM Bank Muamalat Indonesia Rata-rata pertumbuhan BMI 2010 Rp 2.020.615 Rp 863.286 Rp 1.749.156 Rp 302.358 2011 Rp 3.073.264 Rp 1.052.649 Rp 2.067.101 Rp 317.945 2012 Rp 4.180.690 Rp 1.107.426 Rp 2.457.990 Rp 390.889 2013 Rp 4.861.998 Rp 681.308 Rp 4.293.095 Rp 1.835.105

6

1.2 Rumusan Masalah

Perumusan masalah yang dapat diambil mengenai uraian latar belakang tersebut adalah :

1. Membandingan kinerja keuangan Bank Syariah Mandiri dan Bank Muamalat Indonesia dalam aspek permodalan, kualitas aktiva,

profitabilitas serta likuiditas dengan menggunakan pendekatan analisis rasio keuangan.

1.3 Tujuan dan Manfaat Penelitian

1.3.1 Tujuan Penelitian

1. Menganalisis kinerja keuangan Bank Syariah Mandiri dan Bank Muamalat Indonesia jika di bandingkan dengan metode membandingkan kinerja bank untuk masing-masing rasio keuangan di setiap bank tersebut. 2. Membandingkan modal (capital) Bank Syariah Mandiri dan Bank

Muamalat Indonesia dalam analisis rasio solvabilitas.

3. Membandingkan harta (assets) Bank Syariah Mandiri dan Bank Muamalat Indonesia dalam analisis rasio rentabilitas.

4. Membandingkan keuntungan (earning) Bank Syariah Mandiri dan Bank Muamalat Indonesia dalam analisis rasio likuiditas.

7

1.3.2 Manfaat Penelitian

Manfaat yang dapat di peroleh bagi beberapa pihak dari penelitian mengenai perbandingan kinerja keuangan perbankan syariah dengan perbankan

konvensional antara lain :

1. Untuk Penulis, dengan melakukan penelitian ini maka penulis dapat memperoleh pengalaman dan ilmu pengetahuan baru mengenai bank serta membantu membuat rujukan terhadap kedua bank dengan mengamati hasil penelitian.

2. Untuk Nasabah, dapat di jadikan acuan untuk memilih mana Bank yang lebih bermanfaat dan aman sehingga dapat menginvestasikan hartanya dengan aman sesuai dengan keinginan.

3. Untuk Perusahaan, penelitian ini dapat di jadikan masukan kebijakan yang dapat di tempuh oleh perusahaan yang menggunakan metode rasio

keuangan dalam memperbaiki dan meningkatkan kinerja keuangannya.

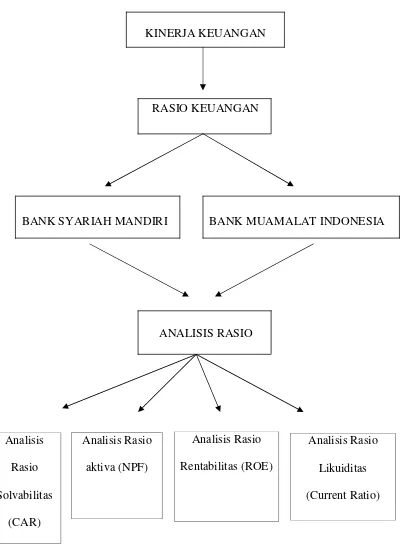

1.4 Kerangka Pemikiran

8

KINERJA KEUANGAN

RASIO KEUANGAN

BANK SYARIAH MANDIRI BANK MUAMALAT INDONESIA

ANALISIS RASIO

Gambar 1.1 Kerangka Pikir Analisis

Rasio Solvabilitas

(CAR)

Analisis Rasio aktiva (NPF)

Analisis Rasio Rentabilitas (ROE)

9

1.5 Hipotesis

Latar belakang, permasalahan, tujuan dan manfaat penelitian serta kerangka pemikiran yang telah diuraikan, maka hipotesis yang diambil oleh penulis adalah:

II. TINJAUAN PUSTAKA

2.1 Bank

2.1.1 Pengertian Bank

Perbankan adalah sesuatu yang menyangkut tentang bank, mencakup

kelembagaan, kegiatan usaha, serta cara dan proses dalam melaksanakan kegiatan usahanya. Banyak terdapat literatur yang memberikan pengertian atau definisi tentang Bank, antara lain :

Kasmir (2002), “Bank adalah lembaga keuangan yang kegiatan utamanya adalah menghimpun dana dari masyarakat dan menyalurkannya kembali dana tersebut ke masayarakat serta memberikan jasa Bank lainnya.”

Sedangkan pengertian Bank berdasarkan UU No. 10 tahun 1998 yang menyempurnakan UU No. 7 tahun 1992, adalah :

“Bank sebagai badan usaha yang menghimpun dana dari masyarakat dalam

11

2.1.2 Jenis Bank

Jenis bank dapat berbentuk bermacam-macam, hal ini terkait dari cara penggolongan Bank tersebut yaitu :

Pasal 5 Undang Undang No. 10 tahun 1998 tentang perubahan Undang Undang No. 7 tahun 1992 tentang perbankan, yaitu terdapat dua jenis bank, yaitu :

1. Bank Umum adalah bank yang melaksanakan kegiatan usaha secara konvensional atau berdasarkan prinsip syariah dalam kegiatannya memberikan jasa dalam lalulintas pembayaran.

2. Bank Perkreditan Rakyat (BPR) adalah bank yang melaksanakan kegiatan usaha secara konvensional atau berdasarkan prinsip syariah yang dalam kegiatannya tidak memberikan jasa dalam lalulintas pembayaran.

Jenis bank berdasarkan Kepemilikannya, dibagi menjadi :

a. Bank Milik Negara (Badan Usaha Milik Negara atau BUMN)

b. Bank Milik Pemerintah Daerah (Badan Usaha Milik Daerah atau BUMD) c. Bank Milik Swasta Nasional

d. Bank Milik Swasta Asing

e. Bank Milik Swasta Campuran (Nasional dan Asing)

Jenis Bank Berdasarkan Penekanan Kegiatannya, yaitu:

a. Bank Retail (Retail Bank)

12

Jenis Bank Berdasarkan Pembayaran Bunga atau Pembagian Hasil Usaha, yaitu :

a. Bank Konvensional

b. Bank Berdasarkan Prinsip Syariah

2.1.3 Pengertian Bank Syariah

Bank Syariah yaitu bank yang dalam aktivitasnya bank penghimpunan dana maupun penyaluran dananya memberikan dan mengenakan imbalan atas dasar prinsip syariah, yaitu jual beli dan bagi hasil.

Undang Undang No. 10 tahun 1998 tentang Perubahan Undang Undang No. 7 tahun 1992 tentang Perbankan. Bank Syariah adalah lembaga keuangan yang usaha pokoknya memberikan kredit dan jasa-jasa lain dalam lalulintas

pembayaran serta peredaran uang yang beroperasi disesuaikan dengan prinsip-prinsip syariah, atau dengan kata lain bank syariah adalah bank umum yang melaksanakan kegiatan usaha berdasarkan prinsip syariah yang dalam kegiatannya memberikan jasa dalam lalulintas pembayaran.

Kegiatan usaha bank syariah antara lain:

13

2.1.4 Sumber Dana Bank Syariah

Dana Bank atau Lounable Fund adalah sejumlah uang yang dimiliki dan dikuasai suatu bank dalam kegiatan operasionalnya (Hasibuan 2005). Sedangkan menurut Zainal (2002), dana bank adalah uang tunai yang dimiliki atau yang dikuasai oleh bank dalam bentuk tunai, atau aktiva lain yang dapat segera diubah menjadi uang tunai. Uang tunai yang dimiliki atau dikuasai oleh bank tidak hanya berasal dari para pemilik bank itu sendiri, tetapi juga berasal dari titipan atau penyertaan dana orang lain atau pihak lain yang sewaktu-waktu atau suatu saat tertentu akan ditarik kembali, baik sekaligus ataupun secara berangsur-angsur.

Sinungan (1993) menyebutkan bahwa dana-dana bank yang digunakan sebagai alat bagi operasional suatu bank bersumber dari dana-dana sebagai berikut :

1. Dana pihak kesatu, yaitu dana dari modal sendiri yang berasal dari para pemegang saham.

2. Dana pihak kedua, yaitu dana pinjaman dari pihak luar.

3. Dana pihak ketiga, yaitu dana berupa simpanan dari pihak masyarakat.

Zainal (2002) menjelaskan bahwa bank syariah dapat menarik dana pihak ketiga atau masyarakat dalam bentuk :

1. Titipan (wadi’ah), yaitu simpanan yang dijamin keamanan dan

pengembaliannya (guaranteed deposit) tetapi tanpa memperoleh imbalan atau keuntungan.

14

keuntungan secara proporsional dengan portofolio yang didanai dengan modal tersebut.

3. Investasi khusus (special investment account) dimana bank bertindak sebagai manajer investasi untuk memperoleh fee, jadi bank tidak ikut berinvestasi sedangkan investor sepenuhnya mengambil risiko atas investasi itu.

Sumber dana bank syariah terdiri dari :

1. Modal Inti (core capital)

Modal inti adalah dana modal sendiri, yaitu dana yang berasal dari pemegang saham bank, yakni pemilik bank. Pada umumnya dana modal inti terdiri dari :

a. Modal yang disetor oleh para pemegang saham b. Dana Cadangan

c. Laba di tahan

2. Kuasi Ekuitas (mudharabah account)

Bank menghimpun dana dari bagi hasil atas dasar prinsip mudharabah, yaitu akad kerja sama antara pemilik dana dengan pengusaha untuk melakukan suatu usaha bersama, dan pemilik dana tidak boleh

mencampuri pengelolaan bisnis sehari-hari. Berdasarkan prinsip ini, dalam kedudukannya sebagai pengusaha, bank menyediakan jasa bagi para investor berupa :

15

3. Titipan (wadi’ah) atau simpanan tanpa imbalan (non remunerated deposit) Dana titipan adalah dana pihak ketiga yang dititipkan pada bank, yang umumnya berupa giro atau tabungan.

2.2 Profil Bank

2.2.1 Bank Muamalat Indonesia

PT Bank Muamalat Indonesia Tbk didirikan pada 24 Rabius Tsani 1412 H atau 1 Nopember 1991, diprakarsai oleh Majelis Ulama Indonesia (MUI) dan

Pemerintah Indonesia, dan memulai kegiatan operasinya pada 27 Syawwal 1412H atau 1 Mei 1992. Dengan dukungan nyata dari eksponen Ikatan Cendekiawan Muslim se-Indonesia (ICMI) dan beberapa pengusaha Muslim, pendirian Bank Muamalat juga menerima dukungan masyarakat, terbukti dari komitmen

pembelian saham Perseroan senilai Rp 84 miliar pada saat penandatanganan akta pendirian Perseroan. Selanjutnya, pada acara silaturahmi peringatan pendirian tersebut di Istana Bogor, diperoleh tambahan komitmen dari masyarakat Jawa Barat yang turut menanam modal senilai Rp 106 miliar.

Pada tanggal 27 Oktober 1994, hanya dua tahun setelah didirikan, Bank Muamalat berhasil menyandang predikat sebagai Bank Devisa. Pengakuan ini semakin memperkokoh posisi Perseroan sebagai bank syariah pertama dan terkemuka di Indonesia dengan beragam jasa maupun produk yang terus dikembangkan. Pada akhir tahun 90an, Indonesia dilanda krisis moneter yang memporak-porandakan sebagian besar perekonomian Asia Tenggara. Sektor perbankan nasional

16

dampak krisis. Di tahun 1998, rasio pembiayaan macet (NPF) mencapai lebih dari 60%. Perseroan mencatat rugi sebesar Rp 105 miliar. Ekuitas mencapai titik terendah, yaitu Rp 39,3 miliar, kurang dari sepertiga modal setor awal.

Bank Muamalat mencari pemodal yang potensial untuk memperkuat

permodalannya, dan ditanggapi secara positif oleh Islamic Development Bank (IDB) yang berkedudukan di Jeddah, Arab Saudi. Pada RUPS tanggal 21 Juni 1999 IDB secara resmi menjadi salah satu pemegang saham Bank Muamalat. Oleh karenanya, kurun waktu antara tahun 1999 dan 2002 merupakan masa-masa yang penuh tantangan sekaligus keberhasilan bagi Bank Muamalat. Dalam kurun waktu tersebut, Bank Muamalat berhasil membalikkan kondisi dari rugi menjadi laba berkat upaya dan dedikasi setiap Kru Muamalat, ditunjang oleh

kepemimpinan yang kuat, strategi pengembangan usaha yang tepat, serta ketaatan terhadap pelaksanaan perbankan syariah secara murni.

Bank Muamalat bangkit dari masa-masa sulit yang membuatnya terpuruk. Diawali dari pengangkatan kepengurusan baru dimana seluruh anggota Direksi diangkat dari dalam tubuh Muamalat, Bank Muamalat kemudian menggelar

rencana kerja lima tahun dengan penekanan pada (i) tidak mengandalkan setoran modal tambahan dari para pemegang saham, (ii) tidak melakukan PHK satu pun terhadap sumber daya insani yang ada, dan dalam hal pemangkasan biaya, tidak memotong hak Kru Muamalat sedikitpun, (iii) pemulihan kepercayaan dan rasa percaya diri Kru Muamalat menjadi prioritas utama di tahun pertama

17

menegakkan disiplin kerja Muamalat menjadi agenda utama di tahun kedua, dan (v) pembangunan tonggak-tonggak usaha dengan menciptakan serta

menumbuhkan peluang usaha menjadi sasaran Bank Muamalat pada tahun ketiga dan seterusnya, yang akhirnya membawa Bank kita, dengan rahmat Allah Rabbul Izzati, ke era pertumbuhan baru memasuki tahun 2004 dan seterusnya. Saat ini Bank Mumalat memberikan layanan bagi lebih dari 2,5 juta nasabah melalui 275 gerai yang tersebar di 33 provinsi di Indonesia. Jaringan BMI didukung pula oleh aliansi melalui lebih dari 4000 Kantor Pos Online/SOPP di seluruh Indonesia, 32.000 ATM, serta 95.000 merchant debet. BMI saat ini juga merupakan satu-satunya bank syariah yang telah membuka cabang luar negeri, yaitu di Kuala Lumpur, Malaysia. Untuk meningkatkan aksesibilitas nasabah di Malaysia, kerjasama dijalankan dengan jaringan Malaysia Electronic Payment System (MEPS) sehingga layanan BMI dapat diakses di lebih dari 2000 ATM di Malaysia. Sebagai Bank Pertama Murni Syariah, bank muamalat berkomitmen untuk menghadirkan layanan perbankan yang tidak hanya comply terhadap syariah, namun juga kompetitif dan aksesibel bagi masyarakat hingga pelosok nusantara. Komitmen tersebut diapresiasi oleh pemerintah, media massa, lembaga

18

2.2.2 Bank Syariah Mandiri

Bank Syariah Mandiri adalah lembaga perbankan di Indonesia. Bank ini berdiri pada tahun 1955 dengan nama Bank Industri Nasional. Bank ini beberapa kali berganti nama dan terakhir kali berganti nama menjadi Bank Syariah Mandiri pada tahun 1999 setelah sebelumnya bernama Bank Susila Bhakti yang di miliki oleh Yayasan Kesejahteraan Pegawai Bank Dagang Negara dan PT Mahkota Prestasi.

Kehadiran BSM sejak tahun 1999, sesungguhnya merupakan hikmah sekaligus berkah paska krisis ekonomi dan moneter 1997-1998. Sebagaimana diketahui, krisis ekonomi dan moneter sejak Juli 1997, yang disusul dengan krisis multi-dimensi termasuk dipanggung politik nasional, telah menimbulkan beragam dampak negatif yang sangat hebat terhadap seluruh sendi kehidupan masyarakat, tidak terkecuali dunia usaha. Dalam kondisi tersebut, industri perbankan nasional yang didominasi oleh bank-bank konvensional mengalami krisis luar biasa. Pemerintah akhirnya mengambil tindakan dengan merestrukturisasi dan merekapitalisasi sebagian bank-bank di Indonesia.

Salah satu bank konvensional, PT Bank Susila Bakti (BSB) yang dimiliki oleh Yayasan Kesejahteraan Pegawai (YKP) PT Bank Dagang Negara dan PT Mahkota Prestasi juga terkena dampak krisis. BSB berusaha keluar dari situasi tersebut dengan melakukan upaya merger dengan beberapa bank lain serta mengundang investor asing.

19

bernama PT Bank Mandiri (Persero) pada tanggal 31 Juli 1999. Kebijakan penggabungan tersebut juga menempatkan dan menetapkan PT Bank Mandiri (Persero) Tbk. sebagai pemilik mayoritas baru BSB.

Bank Mandiri melakukan konsolidasi serta membentuk Tim Pengembangan Perbankan Syariah. Pembentukan tim ini bertujuan untuk mengembangkan layanan perbankan syariah dikelompok perusahaan Bank Mandiri, sebagai respon atas diberlakukannya UU No. 10 tahun 1998, yang memberi peluang bank umum untuk melayani transaksi syariah (dual banking system).

Tim Pengembangan Perbankan Syariah memandang bahwa pemberlakuan UU tersebut merupakan momentum yang tepat untuk melakukan konversi PT Bank Susila Bakti dari bank konvensional menjadi bank syariah. Oleh karenanya, Tim Pengembangan Perbankan Syariah segera mempersiapkan sistem dan

infrastrukturnya, sehingga kegiatan usaha BSB berubah dari bank konvensional menjadi bank yang beroperasi berdasarkan prinsip syariah dengan nama PT Bank Syariah Mandiri sebagaimana tercantum dalam Akta Notaris: Sutjipto, SH, No. 23 tanggal 8 September 1999.

20

PT Bank Syariah Mandiri hadir, tampil dan tumbuh sebagai bank yang mampu memadukan idealisme usaha dengan nilai-nilai rohani, yang melandasi kegiatan operasionalnya. Harmoni antara idealisme usaha dan nilai-nilai rohani inilah yang menjadi salah satu keunggulan Bank Syariah Mandiri dalam kiprahnya di

perbankan Indonesia. BSM hadir untuk bersama membangun Indonesia menuju Indonesia yang lebih baik.

2.3 Laporan Keuangan

Laporan keuangan adalah catatan informasi keuangan suatu perusahaan pada suatu periode tertentu yang dapat digunakan untuk menggambarkan kinerja perusahaan tersebut. Laporan keuangan adalah bagian dari proses pelaporan keuangan.

Mamduh M. Hanafi dan Abdul Halim, dalam buku Analisis Laporan Keuangan (2002), Laporan Keuangan adalah laporan yang diharapkan bisa memberi informasi mengenai perusahaan dan digabungkan dengan informasi yang lain, seperti industri, kondisi ekonomi, bisa memberikan gambaran yang lebih baik mengenai prospek dan risiko perusahaan.

2.3.1 Tujuan Laporan Keuangan

21

1. Screening

Analisa dilakukan dengan tujuan untuk mengetahui situasi dan kondisi perusahaan dari laporan keuangan taanpa pergi langsung ke lapangan. 2. Understanding

Memahami perusahan, kondisi keuangan dan hasil usahanya 3. Forecasting

Analisa dilakukan untuk meramalkan kondisi keuangan perusahaan dimasa yang akan datang

4. Diagnosis

Analisa dimaksudkan untuk melihat kemungkinan adanya masalah-masalah yang terjadi, baik dalam manajemen, operasi, keuangan atau masalah-masalah lain dalam perusahaan.

5. Evaluation

Analisa dilakukan utnuk menilai prestasi manajemen dalam mengelola perusahaan

2.3.2 Komponen Laporan Keuangan

Analisis laporan keuangan melibatkan penggunaan berbagai macam laporan keuangan yang terdiri atas bagian tertentu mengenai suatu informasi yang penting. Sebenarnya laporan keuangan banyak macamnya,

1) Laporan Neraca

22

sumber daya ekonomis (asset), kewajiban ekonomis (hutang), modal saham, dan hubungan antar item tersebut.

Neraca itu sendiri mempunyai elemen-elemen antara lain sebagai berikut: a. Aktiva (Asset, Harta)

Aktiva adalah sumber-sumber ekonomi yang dimiliki oleh suatu perusahaan. Aktiva biasanya terdiri dari :

1. Aktiva Lancar

Meliputi kas dan aktiva lain yang dapat diharapkan untuk dicairkan atau ditukarkan dengan uang tunai. Aktiva lancar disajikan di neraca berdasarkan urutan likuiditasnya, dimulai dari akun yang paling likuid. Yang termasuk dalam aktiva lancar, yaitu kas, surat berharga, piutang usaha, persediaan barang dagangan, dan lainnya. 2. Aktiva Tetap

Merupakan aktiva tetap perusahaan yang secara fisik tidak dapat dinyatakan dan biasanya memiliki tingkat ketidakpastian yang tinggi mengenai manfaatnya dimasa yang akan dating. Aktiva tetap antara lain : peralatan, mesin, bangungan, dan lainnya.

b. Pasiva

1. Hutang ( Liabilities )

Hutang adalah kewajiban-kewajiban yang harus dilunasi oleh suatu perusahaan. Hutang biasanya terbagi menjadi :

a. Hutang Lancar

23

perusahaan dengan penggunaan aktiva lancar atau dengan pembentukan kewajiban lancar lainnya dalam jangka waktu tidak lebih dari satu tahun.

b. Hutang Jangka Panjang

Adalah kewajiban-kewajiban yang tidak diharapkan untuk segera dilunasi dalam siklus operasi normal perusahaan, tetapi pengembaliannya dilakukan dalam jangka waktu lebih dari satu tahun.

2. Modal

Modal pada hakikatnya adalah hak pemilik perusahaan atas kekayaan perusahaan. Yang termasuk elemen dalam modal antara lain modal saham, laba ditahan, dan elemen modal lainnya.

2) Laporan Laba Rugi

Sofyan S.Harahap, dalam buku Analisa Kritis Atas Laporan Keuangan (2006), Laba rugi menggambarkan hasil yang diperoleh atau diterima oleh perusahan selama satu periode tertentu, serta biaya-biaya yang dikeluarkan untuk mendapatkan hasil tersebut. Hasil dikurangi biaya-biaya merupakan laba atau rugi. Kalau hasil lebih besar dari biaya berarti laba,sebaliknya, kalau hasil lebih kecil dari biaya-biaya, berarti rugi.

Laporan Laba/Rugi sendiri punya elemen-elemen antara lain sebagai berikut :

1. Pendapatan

24

penyelesaian kewajiban (kompensasi keduanya) selama periode tertentu, yang timbul dari penjualan barang-barang, penyerahan jasa, dan elemen pendapatan lainnya.

2. Biaya

Adalah kenaikan dalam ekuitas atau penggunaan selama periode tertentu yang timbulnya dari penjualan barang, penyerahan jas, dan lainnya. 3. Keuntungan

Adalah kenaikan dalam aktiva bersih yang timbul dari transaksi-transaksi atau kejadian lain dank arena kondisi-kondisi yang mempengaruhi aktiva bersih.

4. Kerugian

Adalah penurunan dari aktiva bersih yang timbul dari trnsaksi-transaksi atau kegiatan lain dan kondisi yang mempengaruhi aktiva bersih.

3) Laporan perubahan modal

Laporan perubahan modal atau Statement Of Owners Capital merupakan salah satu bentuk laporan keungan yang memberikan informasi tentang penyebab bertambah atau berkurangnya modal selama dalam masa periode tertentu. Di dalam laporan perubahan modal terdapat beberapa komponen diataranya :

a. Modal awal : Keseluruhan dana yang di investasikan kedalam

25

b. Laba / rugi : Selisih dari bersih antara total pendapatan dengan total biaya.

c. Prive : Penarikan sejumlah dana oleh pemilik perusahan yang digunakan untuk keperluan di luar kegiatan / operasional perusahaan atau yang digunakan untuk keperluan pribadi.

d. Modal akhir : Keseluruhan dana yang merupakan hasil akhir dari penambahan modal awal ditambah dengan laba (jika mengalami keuntungan) atau pengurangan modal awal dikurangi rugi usaha (jika mengalami kerugian) kemudian dikurangi dengan total prive dan hasil merupakan modal akhir.

4) Laporan Arus Kas

Laporan Arus Kas menyajikan arus kas selama periode tertentu dan dikelompokkan menurut klasifikasi aktivitas sebagai berikut: a. ARUS KAS DARI AKTIVITAS OPERASI

26

b. ARUS KAS DARI AKTIVITAS INVESTASI

Arus Kas dari Aktivitas Investasi mencerminkan penerimaan dan pengeluaran kas sehubungan dengan sumber daya yang bertujuan untuk menghasilkan pendapatan dan arus kas masa depan.

c. ARUS KAS DARI AKTIVITAS PENDANAAN

Arus kas dari aktivitas pendanaan adalah arus kas yang timbul dari

penerimaan dan pengeluaran kas sehubungan dengan transaksi pendanaan jangka panjang dengan kreditur dan pemegang saham perusahaan. Catatan Atas Laporan Keuangan

Catatan atas laporan keuangan meliputi penjelasan naratif atau rincian jumlah yang tertera dalam laporan keuangan utama.

2.4 Kinerja Keuangan Bank

Janes C. Horne (1998) dalam bukunya Finance management policy mengatakan bahwa kinerja kuangan adalah merupakan ukuran prestasi perusahaan maka keuntungan adalah merupakan salah satu alat yang digunakan oleh para manajer. Kinerja keunagan juga akan memberikan gambaran efisiensi atas pengunaan dana mengenai hasil akan memperoleh keuntungan dapat dilihat setelah

membandingkan pendapatan bersih setelah pajak.

Alex S. Nitisemito (1995) dalam bukunya pembelanjaan peruasahaan mengatakan bahwa kinerja keuangan merupakan kegiatan perusahaan yang ditujukan untuk mendapatkan dan mengunakan modal dengan cara yang efektif dan efisien.

27

1) Untuk mengetahui keberhasilan pengelolaan keuangan bank terutama kondisi likuiditas, kecukupan modal dan profitabilitas yang di capai dalam tahun berjalan maupun tahun sebelumnya. 2) Untuk mengetahui kemampuan bank dalam mendayagunakan

semua harta yang di miliki dalam menghasilkan profit secara efisien.

2.4.1 Pengertian Rasio Keuangan

Rasio adalah suatu angka yang menunjukkan hubungan antar suatu unsur dengan unsur lainnya dalam laporan keuangan. Laporan keuangan merupakan media yang paling penting untuk menilai prestasi dan kondisi ekonomis suatu perusahaan. Menurut Harahap (2002) bahwa: ”Laporan keuangan menggambarkan kondisi

keuangan dan hasil usaha suatu perusahaan pada saat tertentu atau jangka waktu tertentu”. Sedangkan menurut Harahap (2002), memberikan batasan sebagai berikut: “Rasio keuangan adalah angka yang diperoleh dari hasil perbandingan

dari satu pos laporan keuangan dengan pos lainnya yang mempunyai hubungan yang relevan dan signifikan (berarti)”.

Pengertian rasio keuangan seperti yang dijelaskan oleh Horne (1997)

adalah: “untuk mengevaluasi kondisi keuangan dan kinerja perusahaan, analis keuangan harus melakukan pemeriksaan terhadap kesehatan keuangan

perusahaan”. Alat yang bisa digunakan dalam pemerikasaan ini adalah rasio

28

Jadi dapat disimpulkan bahwa analisis rasio keuangan adalah alat yang digunakan untuk mengukur kelemahan dan kekuatan yang dihadapi oleh perusahaan di bidang keuangan, dengan membandingkan angka-agka yang satu dengan angka yang lainnya dari suatu laporan keuangan yang terdiri dari neraca dan laporan laba/rugi.

Penilaian tingkat kesehatan bank dimaksudkan untuk menilai keberhasilan perbankan dalam perekonomian Indonesia dan industri perbankan serta dalam menjaga fungsi intermediasi. Pada masa krisis ekonomi global, berdampak negatif terhadap perbankan konvensional Indonesia karena bank konvensional Indonesia memiliki tingkat integritas yang tinggi dengan sistem keuangan global.

Bank Indonesia menilai tingkat kesehatan bank dengan menggunakan pendekatan kualitatif atas berbagai aspek yang berpengaruh terhadap kondisi suatu bank. Metode atau cara peniaian tersebut kemudian dikenal dengan metode CAMELS. CAMEL pertama kali diperkenalkan di Indonesia sejak dikeluarkannya Paket Februari 1991 mengenai sifat kehati-hatian bank. Paket tersebut dikeluarkan sebagai dampak kebijakan Paket Kebijakan 27 Oktober 1988 (Pakto 1988). CAMEL berkembang menjadi CAMELS pertama kali pada tanggal 1 Januari 1997 di Amerika. CAMELS berkembang di Indonesia pada akhir tahun 1997 sebaai dampak dari krisis ekonomi dan moneter (Abidin, 2008).

Analisis CAMELS digunakan untuk menganalisis dan mengevaluasi kinerja keuangan bank umum di Indonesia. CAMELS merupakan kepanjangan dari Capital (C), Asset Quality (A), Management (M), Earning (E), Liquidity atau

29

Peraturan Bank Indonesia Nomor 6/10/PBI/2004 perihal sistem penilaian Tigkat Kesehatan Bank Umum dan Peraturan Bank Indonesia Nomor 9/1/PBI/2007 Tentang Sistem Penilaian Tingkat Kesehatan Bank Umum Berdasarkan Prinsip Syariah.

Penilaian tingkat kesehatan bank berdasarkan ketentuan Bank Indonesia mencakup penilaian terhadap faktor-faktor CAMELS yang terdiri dari:

a. Permodalan (Capital)

Penilaian pendekatan kuantitatif dan kualitatif faktor permodalan dilakukan melalui penilaian terhadap kecukupan pemenuhan Kewajiban Penyediaan Modal Minimum (KPMM) terhadap ketentuan yang berlaku. Melalui rasio ini akan diketahui kemampuan menyanggah aktiva bank terutama kredit yang disalurkan dengan sejumlah modal bank (Abdullah, 2003).

b. Kualitas Aset (Asset Quality)

Penilaian pendekatan kuantitaif dan kualitatif faktor aset bank dilakukan melalui penilaian terhadap komponen aktiva produktif yang diklasifikasikan dibandingkan total aktiva aktiva produktif dan tingkat kecukupan pembentukan penyisihan penghapusan aktiva produktif.

Rasio kualitas aktiva produktif merupakan rasio yang mengukur kemampuan kualitas aktiva produktif yang dimiliki bank untuk menutup aktiva produktif yang diklasifikasikan berupa kredit yang diberikan oleh bank. Rasio ini

30

c. Manajemen (Management)

Penilaian pendekatan kuantitatif dan kualitatif faktor manajemen digunakan untuk menilai kualitas manajemen perusahaan dalam mengelola perusahaan. Penilaian terhadap faktor manajemen meliputi penilaian terhadap komponen seperti kualitas manajemen umum, penerapan manajemen resiko, kepatuhan Bank terhadap ketentuan yang berlaku serta komitmen kepada Bank Indonesia atau pihak lainnya.

d. Keuntungan (Earning)

Penilaian pendekatan kuantitatif dan kualitatif faktor keuntungan yaitu melalui rasio-rasio rentabilitas bank. Penilaian terhadap faktor keuntungan yang diperoleh perusahaan atau rentabilitas meliputi penilaian terhadap komponen seperti

pencapaian Return On Asset (ROA), Return On Equity (ROE), Net Interest Margin (NIM), dan tingkat efisiensi Bank serta perkembangan laba operasional,

diversifikasi pendapatan, penerapan prinsip akuntansi dalam pengakuan pendapatan dan biaya, dan prospek laba.

e. Likuiditas (Liquidity)

31

f. Sensitifitas (Sensitivity)

Penilaian pendekatan kuantitatif dan kualitatif faktor sensitivitas terhadap pasar. Penilaian terhadap faktor sensitivitas terhadap risiko pasar meliputi penilaian terhadap komponen seperti kemampuan modal bank dalam menutup potensi kerugian sebagai akibat fluktuasi suku bunga dan nilai tukar serta kecukupan penerapan manajemen risiko pasar.

2.4.2 Analisis Rasio Kinerja Bank

1. Analisis Rasio Solvabilitas (capital)

Rasio solvabilitas adalah rasio yang di gunakan untuk mengukur kemampuan dalam memenuhi kewajiban jangka panjangnya atau kemampuan bank dalam memenuhi kewajiban-kewajiban jika terjadi likuidasi bank.

CAR adalah rasio yang memperlihatkan seberapa jauh seluruh aktiva bank yang mengandung risiko ikut dibiayai dari dana modal sendiri bank, disamping

memperoleh dana-dana dari sumber-sumber diluar bank, seperti dana masyarakat, pinjaman dan lain-lain. Dengan kata lain, capital adequancy ratio adalah rasio kinerja bank untuk mengukur kecukupan modal yang dimiliki bank untuk menunjang aktiva yang mengandung atau menghasilkan risiko, misalnya kredit yang diberikan. Rasio ini dapat dirumuskan :

Rumus CAR = Modal bank X 100% ATMR

32

kemampuan bank untuk menutupi penurunan aktiva sebagai akibat dari kerugian-kerugian bank yang disebabkan oleh aktiva berisiko.

2. Analisis Rasio Aktivitas

Yaitu rasio yang menunjukkan tingkat efektivitas penggunaan aktiva atau

kekayaan perusahaan. Rasio-rasio yang termasuk dalam kategori ini adalah: Rasio Perputaran Piutang, Rasio Perputaran Persediaan, Rasio Perputaran Aktiva Tetap.

Rasio Non Performance Financing (NPF) adalah rasio dari perbandingan antara pembiayaan bermasalah terhadap total pembiayaan. Rasio ini mengindikasikan bahwa semakin tinggi rasio NPF menunjukkan semakin buruk kualitas

pembiayaannya.

Rasio NPF = Pembiayaan Bermasalah Total Pembiayaan 3. Analisis Rasio Rentabilitas (earning)

Rasio profitabilitas atau rentabilitas adalah rasio yang menunjukkan tingkat imbalan atu perolehan (keuntungan) dibanding penjualan dan aktiva.

ROE adalah perbandingan antara laba bersih bank dengan ROE modal sendiri. Rasio ini dapat dirumuskan sebagai berikut:

Rumus ROE = E A T X 100% Modal Sendiri

33

2.5 Penelitian Terdahulu

NO JUDUL PENELITIAN PENULIS HASIL PENELITIAN 1. Analisis Perbandingan Kinerja

Keuangan Perbankan Syariah Pada Perbankan Konvensional.

(Skripsi)

Abustan tahun 2009

Selama Periode Juni 2002 – Maret 2008. Secara keseluruhan Perbankan Syariah memiliki kinerja yang

lebih baik di bandingkan dengan

Perbankan Konvensional. 2. Analisis Perbandingan Kinerja

Keuangan Perbankan Syariah Dengan Perbankan Konvensional Dengan Menggunakan Rasio Keuangan. (Skripsi) Kiki Maharani 2010 Kinerja Keuangan Perbankan Syariah berbeda dengan kinerja

keuangan Perbankan Konvensional. Rata-rata

Keuangan Perbankan Syariah lebih baik dibandingkan dengan

34

III. METODOLOGI PENELETIAN

3.1 Jenis dan Objek Penelitian

Desain penelitian yang di gunakan dalam penelitian ini adalah studi deskripif, yaitu penelitian terhadap fenomena atau populasi tertentu yang di proses peneliti dari subyek berupa individu, organisasional industri atau perspektif yang lain. Penelitan ini tergolong penelitian komparatif, yaitu suatu penelitian yang bersifat membandingkan. Penelitian ini mengacu pada data berupa angka-angka sehingga di kategorikan dalam penelitian yang bersifat kuantitaif.

Objek penelitian di lakukan dengan mengambil data dari PT. Bank Syariah Mandiri dan PT. Bank Muamalat Indonesia.

3.2 Jenis dan Sumber Data

Jenis data yang di gunakan dalam penelitian ini adalah data sekunder, yaitu data yang di peroleh dari hasil publikasi perusahaan.

Sumber data sekunder yang di gunakan : a. Neraca Tahun 2010–2013

b. Laporan Laba Rugi Tahun 2010–2013 c. Laporan Keuangan Bank Tahun 2010–2013

6

3.3 Metode Analisis Data

Penelitian ini menggunakan metode analisis data yang di gunakan dalam penelitian ini adalah analisis Rasio Keuangan.

Analisis rasio keuangan berkaitan dengan penilaian kinerja bank. Analisis ini di dasarkan pada data yang bersifat kuantitatif yaitu data berupa angka-angka yang terdapat pada laporan keuangan perusahaan. Analisis rasio keuangan yang di gunakan adalah Rentabilitas, Solvabilitas, Likuiditas, Aktivitas.

Langkah-langkah analisis yang akan di gunakan dalam penelitian ini adalah:

Analisist Capital Adequancy Ratio ( CAR )

Rumus CAR = Modal bank X 100% Aktiva Tertimbang Rata-rata

Analisis Rasio Aktivitas

RasioNon Performance Financing = Pembiayaan Bermasalah Total Pembiayaan

Analisis Rasio Rentabilitas

V. KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan pengolahan data dan hasil analisis data yang mengacu pada masalah dan tujuan penelitian, maka dapat dirumuskan kesimpulan penelitian sebagai berikut:

Hasil dari perbandingan kedua bank tersebut, Bank Syariah Mandiri lebih unggul dalam menghasilkan laba dibandingkan Bank Muamalat Indonesia. Namun, Bank Muamalat Indonesia lebih baik dalam aspek permodalan dan kualitas aktivanya. Adapun perinciannya yaitu sebagai berikut:

a. BMI lebih baik dalam memenuhi kecukupan modal perusahaan, walaupun pada Tahun 2012 nilai CAR yang diperoleh sebesar 6,15% tidak dalam batas ideal untuk memenuhi permodalan berdasarkan ketentuan Bank Indonesia yaitu sebesar 8%. Namun kedua Bank tersebut secara rata-rata masih dalam kondisi ideal untuk memenuhi kecukupan modal perusahaan masing-masing sebesar 9,26% untuk Bank Syariah Mandiri dan 10,19% untuk Bank Muamalat Indonesia.

✁ ✂

dalam kondisi ideal dalam masalah pelunasan atas kredit yang dilakukan nasabah. Berbanding terbalik dengan BMI yang secara keseluruhan tidak dalam kondisi ideal untuk masalah pelunasan kredit yang dilakukan nasabah. Karena nilai yang diperoleh BMI adalah sebesar 5,65% dan tidak berada pada batas ketentuan yang ditentukan Bank Indonesia yaitu sebesar 5%. Bahkan pada Tahun 2010 nilai NPF yang diperoleh Bank Muamalat Indonesia adalah dua kali lipat dari nilai standar yang ditentukan BI yaitu sebesar 10,44%.

c. BSM lebih baik dalam mendapatkan keuntungan perusahaan yang langsung diberikan kepada pemilik perusahaan dibandingkan BMI, yaitu sebesar 17,83% berbanding dengan 16,46%. Hal tersebut berpengaruh dari nilai CAR dan nilai NPF yang diperoleh kedua bank. Walapun nilai

permodalan (CAR) yang diperoleh BMI lebih besar dibandingkan BSM, namun nilai pembiayaan bermasalah (NPF) BMI lebih besar dibandingkan BSM.

5.2 Saran

a. CAR Bank Syariah Mandiri dapat ditingkatkan kualitasnya. Hal ini dapat dilakukan dengan lebih memperhatikan pengelolaan pembiayaan agar mendapatkan kepercayaan para investor untuk dapat menanamkan modalnya ke perusahaan agar tidak meminjam dana dari pihak lain untuk masalah permodalan.

✄8

DAFTAR PUSTAKA

Abustan. 2009. Analisa Perbandingan Kinerja Keuangan Perbankan Syariah dengan Perbankan Konvensional. Fakultas Ekonomi Universitas Gunadarma.

Kasmir. 2003.ManajemenPerbankan. Cetakan keempat: PT. Raja Grafindo Persada. Jakarta.

Maharani, Kiki. 2010. Analisa Perbandingan Kinerja Keuangan Perbankan Syariah Dengan Perbankan Konvensional Dengan Menggunakan Rasio Keuangan. Fakultas Ekonomi Universitas Pembangunan Veteran Jawa Timur.

Sumarti, 2007.Analisis Kinerja Keuangan pada Bank Syariah Mandiridi Jakarta, Fakultas Ekonomi UMS.

Perbankan Syariah, Tahun: 2008. Sumber Undang-undang Nomor 10 tahun 2008.

Tatacara Penilaian Kesehatan Bank Umum, Tahun: 2004. Sumber: Bank Indonesia, Surat Edaranan Nomor 6/23/DPNP tanggal 31 Mei 2004.

Laporan Tahunan, Laporan Keuangan Publikasi triwulanan dan Bulanan serta Laporan tertentu dari semua Bank Umum yang melaksanakan kegiatan usaha berdasarkan prinsip syariah dan unit usaha syariah di Indonesia yang

Kerangka dasar penyusunan dan penyajian laporan keuangan bank syariah, Tahun 2002, Sumber: Ikatan Akuntan Indonesia. Jakarta.

Profil Bank Syariah Mandiri serta Laporan Keuangan Bank Syariah Mandiri, Tahun 2010-2013. Sumber: Bank Syariah Mandiri.

Profil Bank Muamalat Indonesia serta Laporan Keuangan Bank Syariah Mandiri, Tahun 2010-2013. Sumber: Bank Muamalat Indonesia.