DEBT TO EQUITY RATIO

TERHADAP HARGA SAHAM

(Studi Kasus Pada Perusahaan Yang Tergabung dalam Grup Astra yangTerdaftar di Bursa Efek Indonesia)

THE INFLUENCE OF PRICE EARNING RASIO

AND

DEBT TO EQUITY RATIO ON STOCK PRICE

(Case Study In The Company Incorporated in Astra Group Listed On The Indonesia Stock Exchange)

AGHNIA NUR HADZAMIE

21110059

SKRIPSI

Diajukan untuk memenuhi salah satu syarat ujian sidang guna memperoleh gelar Sarjana Ekonomi

Program Studi Akuntansi

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

v

LEMBAR PENGESAHAN

SURAT PERNYATAAN KEASLIAN MOTO

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... v

DAFTAR TABEL ... x

DAFTAR GAMBAR ... xii

DAFTAR LAMPIRAN ... xiv

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian ... 1

1.2 Identifikasi dan Rumusan Masalah ... 9

1.2.1 Identifikasi Masalah ... 9

1.2.2 Rumusan Masalah ... 10

1.3 Maksud dan Tujuan Penelitian ... 10

1.3.1 Maksud Penelitian ... 10

1.3.2 Tujuan Penelitian ... 11

1.4 Kegunaan Penelitian... 11

1.4.1 Kegunaan Praktis (Applied Research) ... 11

vi

1.5.1 Lokasi Penelitian ... 13

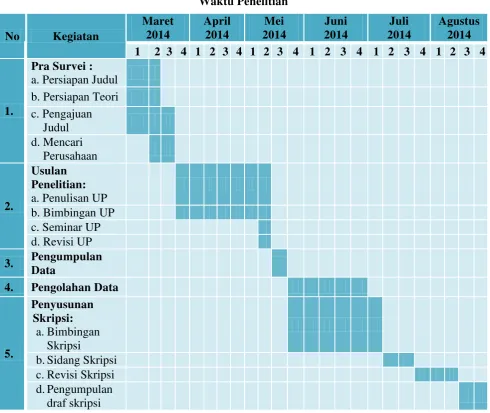

1.5.2 Waktu Penelitian ... 14

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS 2.1 Kajian Pustaka ... 15

2.1.1 Price Earning Ratio (PER) ... 15

2.1.1.1Pengertian Price Earning Ratio (PER) ... 15

2.1.1.2Pendekatan Price Earning Ratio (PER) ... 16

2.1.1.3Faktor-Faktor yang Mempengaruhi Price Earning Ratio (PER) ... 17

2.1.2 Debt to Equity Ratio (DER) ... 17

2.1.2.1Pengertian Debt to Equity Ratio (DER) ... 17

2.1.2.2Faktor-Faktor yang Perlu Diperhatikan dalam Menginterpretasikan Debt to Equity Ratio (DER) .... 20

2.1.3 Harga Saham ... 21

2.1.3.1Pengertian Harga Saham ... 22

2.1.3.2Faktor-faktor yang mempengaruhi Harga Saham ... 23

2.2 Kerangka Pemikiran ... 24

2.2.1 Hasil PenelitianTerdahulu ... 27

2.2.2 Keterkaitan Price Earning Ratio (PER) Terhadap Harga Saham ... 30

vii

2.3 Hipotesis ... 32

BAB III OBJEK DAN METODE PENELITIAN 3.1 Objek Penelitian ... 34

3.2 Metode Penelitian... 34

3.2.1 Desain Penelitian ... 36

3.2.2 Operasionalisasi Variabel... 40

3.2.3 Sumber dan Teknik Penentuan Data ... 43

3.2.3.1Sumber Data ... 43

3.2.3.2Teknik Penentuan Data ... 44

3.2.4 Teknik Pengumpulan Data ... 48

3.2.5 Rancangan Analisis dan Pengujian Hipotesis ... 48

3.2.5.1Rancangan Analisis ... 48

3.2.5.2Pengujian Hipotesis ... 56

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Hasil Penelitian ... 58

4.1.1 Gambaran Umum Perusahaan ... 58

4.1.2.3Sejarah Bursa Efek Indonesia ... 58

4.1.2.4Struktur Organisasi Bursa Efek Indonesia ... 59

4.1.2.5Uraian Tugas (Job Description) Bursa Efek Indonesia ... 61

viii

4.1.2.1Analisis Perkembangan Price Earning Ratio (PER)

Pada Perusahaan yang Tergabung dalam Grup Astra

Yang Terdaftar di Bursa Efek Indonesia Periode

2008-2013 ... 75

4.1.2.2Analisis Perkembangan Debt to Equity Ratio (DER)

Pada Perusahaan yang Tergabung dalam Grup Astra

Yang Terdaftar di Bursa Efek Indonesia Periode

2008-2013 ... 82

4.1.2.3Analisis Perkembangan Harga Saham Pada

Perusahaan yang Tergabung dalam Grup Astra

Yang Terdaftar di Bursa Efek Indonesia Periode

2008-2013 ... 88

4.1.3 Analisis Verifikatif ... 94

4.1.3.1Pengaruh Price Earning Ratio Terhadap Harga

Saham Secara Parsial pada Perusahaan yang

Tergabung dalam Grup Astra Periode Tahun

2008-2013 ... 102

4.1.3.2Pengaruh Debt to Equity Ratio Terhadap Harga

Saham Secara Parsial pada Perusahaan yang

Tergabung dalam Grup Astra Periode Tahun

2008-2013 ... 107

ix

pada Perusahaan yang Tergabung dalam Grup

Astra Periode Tahun 2008-2013 ... 112

4.2 Pembahasan ... 117

4.2.1 Analisis Pengaruh Price Earning Ratio Terhadap Harga

Saham Secara Parsial ... 117

4.2.2 Analisis Pengaruh Debt to Equity Ratio Terhadap Harga

Saham Secara Parsial ... 119

4.2.3 Analisis Pengaruh Price Earning Ratio dan Debt to

Equity Ratio Terhadap Harga Saham Secara Simultan ... 122

BAB V SIMPULAN DAN SARAN

5.1 Simpulan... 124

5.2 Saran ... 125

x

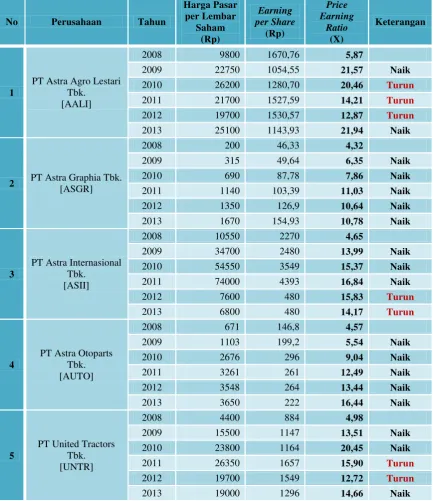

Tabel 1.1 Debt to Equity Ratio(DER) dan Harga Saham pada

Perusahaan yang Tergabung dalam Grup Astra yang

Terdaftar di BEI pada tahun 2008-2013... 6

Tabel 1.2 Waktu Penelitian ... 14

Tabel 2.1 Penelitian Terdahulu ... 28

Tabel 3.1 Desain Penelitian ... 39

Tabel 3.2 Operasionalisasi Variabel... 42

Tabel 3.3 Daftar Perusahaan yang dijadikan Populasi ... 45

Tabel 3.4 Daftar Perusahaan yang dijadikan Sampel ... 47

Tabel 3.5 Interprestasi Koefisien Korelasi ... 55

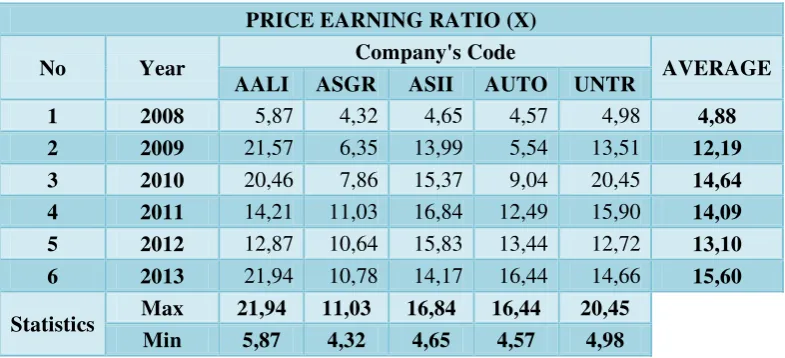

Tabel 4.1 Perhitungan dan Perkembangan Price Earning Ratio (PER) pada Perusahaan yang Tergabung dalam Grup Astra yang Terdaftar di Bursa Efek Indonesia Periode 2008-2013 ... 76

Tabel 4.2 Price Earning Ratio (PER) pada Perusahaan yang Tergabung dalam Grup Astra yang Terdaftar di Bursa Efek Indonesia Periode 2008-2013 ... 77

Tabel 4.3 Perhitungan dan Perkembangan Debt to Equity Ratio (DER) pada Perusahaan yang Tergabung dalam Grup Astra yang Terdaftar di Bursa Efek Indonesia Periode 2008-2013 ... 83

Tabel 4.4 Debt to Equity Ratio (DER) pada Perusahaan yang Tergabung

xi

Tabel 4.5 Perkembangan Harga Saham pada Perusahaan yang

Tergabung dalam Grup Astra yang Terdaftar di Bursa Efek

Indonesia Periode 2008-2013 ... 89

Tabel 4.6 Harga Saham pada Perusahaan yang Tergabung dalam Grup Astra yang Terdaftar di Bursa Efek Indonesia Periode 2008-2013 ... 90

Tabel 4.7 Hasil Pengujian Asumsi Normalitas ... 95

Tabel 4.8 Hasil Pengujian Asumsi Multikolinieritas ... 97

Tabel 4.9 Hasil Pengujian Asumsi Heteroskedastisitas ... 98

Tabel 4.10 Hasil Pengujian Asumsi Autokorelasi ... 100

Tabel 4.11 Hasil Perhiungan Model Regresi Linier Berganda ... 102

Tabel 4.12 Hasil Pengujian Koefisien Korelasi Parsial Antara Price Earning Ratio dengan Harga Saham ... 103

Tabel 4.13 Hasil Pengujian Pengaruh Price Earning Ratio Terhadap Harga Saham Secara Parsial (Uji Statistik t)... 106

Tabel 4.14 Hasil Pengujian Koefisien Korelasi Parsial Antara Debt to Equity Ratio dengan Harga Saham ... 107

Tabel 4.15 Hasil Pengujian Pengaruh Debt to Equity Ratio Terhadap Harga Saham Secara Parsial (Uji Statistik t)... 110

Tabel 4.16 Hasil Pengujian Koefisien Korelasi Simultan ... 112

Tabel 4.17 Hasil Pengujian Koefisien Determinasi Simultan ... 113

xii

Gambar 2.1 Kerangka Pemikiran ... 27

Gambar 2.2 Paradigma Penelitian ... 32

Gambar 3.1 Daerah Penerimaan dan Penolakan Hipotesis ... 57

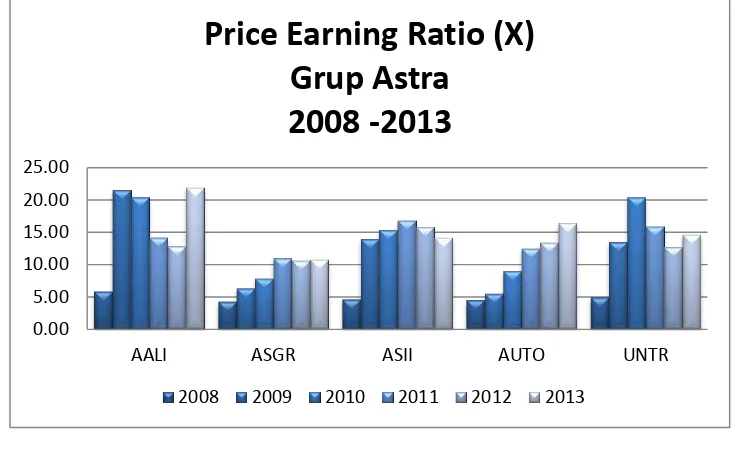

Gambar 4.1 Grafik Price Earning Ratio pada Perusahaan yang Tergabung

dalam Grup Astra Periode 2008-2013 ... 78

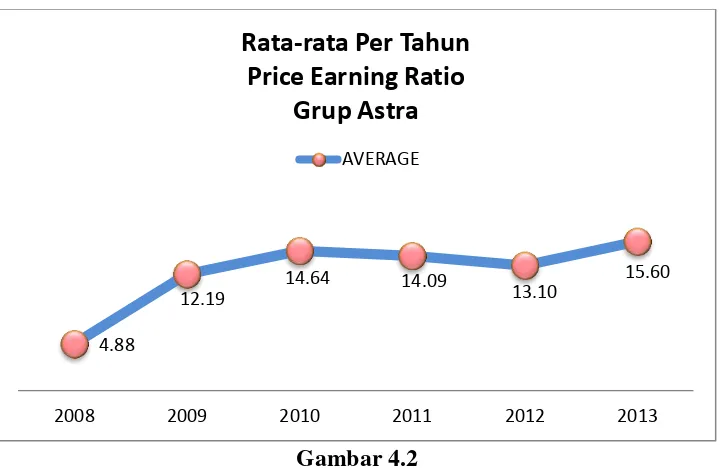

Gambar 4.2 Grafik Rata-rata Price Earning Ratio pada Perusahaan

yang Tergabung dalam Grup Astra Periode 2008-2013 ... 81

Gambar 4.3 Grafik Debt to Equity Ratio pada Perusahaan yang Tergabung

dalam Grup Astra Periode 2008-2013 ... 85

Gambar 4.4 Grafik Rata-rata Debt to Equity Ratio pada Perusahaan

yang Tergabung dalam Grup Astra Periode 2008-2013 ... 88

Gambar 4.5 Grafik Harga Saham pada Perusahaan yang Tergabung

dalam Grup Astra Periode 2008-2013 ... 91

Gambar 4.6 Grafik Rata-rata Harga Sahampada Perusahaan yang

Tergabung dalam Grup Astra Periode 2008-2013 ... 94

Gambar 4.7 Grafik Uji Normalitas Regresi ... 96

Gambar 4.8 Penggambaran Tabel Durbin-Watson pada Hasil Pengujian

Asumsi Autokorelasi ... 101

Gambar 4.9 Gambar Daerah Penerimaan dan Penolakan H0 pada Hasil

Pengujian Pengaruh Price Earning Ratio Terhadap Harga

xiii

Pengujian Pengaruh Debt to Equity Ratio Terhadap Harga

Saham Secara Parsial (Uji Statistik t) ... 111

Gambar 4.11 Gambar Daerah Penerimaan dan Penolakan H0 pada Hasil

xiv

LAMPIRAN 1 SURAT PERMOHONAN PENELITIAN

LAMPIRAN 2 SURAT PERSETUJUAN PENELITIAN

LAMPIRAN 3 BERITA ACARA BIMBINGAN SKRIPSI

LAMPIRAN 4 STRUKTUR ORGANISASI BURSA EFEK INDONESIA

LAMPIRAN 5 LAPORAN KEUANGAN PT ASTRA AGRO LESTARI TBK. (AALI)

LAMPIRAN 6 LAPORAN KEUANGAN PT ASTRA GRAPHIA TBK. (ASGR)

LAMPIRAN 7 LAPORAN KEUANGAN PT ASTRA INTERNASIONAL TBK. (ASII)

LAMPIRAN 8 LAPORAN KEUANGAN PT ASTRA OTOPARTS TBK. (AUTO)

LAMPIRAN 9 LAPORAN KEUANGAN PT UNITED TRACTORS TBK. (UNTR)

LAMPIRAN 10 HARGA SAHAM AKHIR TAHUN YANG DIGUNAKAN

SEBAGAI SALAH SATU INDIKATOR PRICE EARNING

RATIO PADA PERUSAHAAN YANG TERGABUNG

DALAM GRUP ASTRA YANG TERDAFTAR DI BURSA

EFEK INDONESIA

LAMPIRAN 11 HARGA SAHAM (Y) YANG DIGUNAKAN PADA PERUSAHAAN YANG TERGABUNG DALAM GRUP

xv

LAMPIRAN 13 LEMBAR REVISI PENGUJI 2

Abied Luthfi Safitri. 2013. Pengaruh Earning Per Share, Price Earning Ratio, Return On Asset, Debt To Equity Ratio DanMarket Value Added dalam Kelompok Jakarta Islamic Index. Management Analysis Journal 2 (2).

Andi Supangat. 2010. Statistik Dalam Kajian Deskriptif, Inferensi, dan Nonparametrik. Jakarta. Kencana Prenada Media Group.

Ali Arifin. 2004. Membaca Saham. Yogyakarta: Andi.

Arief Sugiono. 2009. Manajemen Keuangan untuk Praktisi Keuangan. Jakarta : Grasindo.

Arikunto Suharsimi. 2010. Prosedur Penelitian : Suatu Pendekatan Praktek. Edisi Revisi. Jakarta : Rineka Cipta.

Bambang Wahyudiono. 2014. Mudah Membaca Laporan Keuangan. Jakarta : Penerbit Raih Asa Sukses.

Bijan Vasigh, Ken Fleming, dan Liam Mackay. 2010. Foundations of Airline Finance, Methodology and Practice. Burlington : Ashigate.

Brigham Eugene. F. dan J. F. Housten. 2010. Fundamental of Financial Statement : Dasar – Dasar Manajemen Keuangan, Edisi Sebelas. Terjemahan Ali Akbar Yulianto. Jakarta. Salemba Empat.

Didit Herlianto. 2013. Manajemen Investasi Plus Jurus Mendeteksi Investasi Bodong. Yogyakarta : Gosyen Publishing.

Eduardus Tandelilin. 2010. Portofolio dan Investasi, Edisi Pertama. Yogyakarta : Kanisius.

Fakhruddin dan Hadianto Sopian. 2001. Perangkat dan Model Analisis Investasi di Pasar Saham. Jakarta: PT. Elex Media Komputindo.

Yogyakarta : Penerbit Indonesia Cerdas.

Gujarati Damodar. 2003. Ekonometrika Dasar, Edisi Keenam. Jakarta : Erlangga.

Handono Mardiyanto. 2009. Inti Sari Manajemen Keuangan. Jakarta : Grasindo.

Hidayat Taufik. 2010. Buku Pintar Investasi : Reksadana, Saham, Stock Option, Valas Emas. Cetakan Pertama. Jakarta : Media Kita.

Higgins C. Robbert. 2009. Analysis for Financial Management. New York : McGraw-Hill.

Irham Fahmi dan Yovi Lavianti Hadi. 2009. Teori Portofolio dan Analisis Investasi, Bandung: Alfabeta.

Jack Guinan. 2010. INVESTOPEDIA : Cara Mudah Memahami Istilah Investasi, Cetakan I. Jakarta : Hikmah.

Jogiyanto Hartono. 2011. Teori Portofolio dan Analisis Investasi. Edisi Ketujuh. Yogyakarta. BPFE Yogyakarta.

John R. Graham dan Scott B. Smart. 2012. Introduction to Corporate Finance, Third Edition. South-Western : Cengage Learning.

Jonni Manurung dan Adler Haymans. 2009. Ekonomi Keuangan dan Kebijakan Moneter. Jakarta : Salemba Empat.

Jopie Jusuf. 2007. Analisis Kredit untuk Account Officer, Cetakan Kedelapan. Jakarta : PT Gramedia Pustaka Utama.

Joseph F. Hair, William C. Black, Barry J. Babin, Rolph E., Anderson, dan Ronald L. Tatham. 2006. Multivariate Data Analysis, Sixth Edition. New Jersey : Pearson Eucation.

Kuswandi. 2006. Memahani Rasio-Rasio Keuangan Bagi Orang Awam. Jakarta : PT Elex Media Komputindo.

Saham PT Bank Mandiri Tbk di Bursa Efek Indonesia. ASSETS Volume 2 Nomor 2.

Moh. Nazir. 2009. Metoe Penelitian. Jakarta. Ghalia Indonesia.

Mohamad Samsul. 2006. Pasar Modal dan Manajemen Portofolio. Surabaya : Erlangga.

Muhammad Nauman Khan. 2012. Determinants Of Share Prices At Karachi Stock. Internatinal Journal of Bussines and Management Studies Vol 4, No 1, ISSN: 1309-8047.

Munawir. 2001. Analisa Laporan Keuangan. Yogyakarta: Liberty.

Nidhi Malhotra. 2013. Determinants of Stock Prices: Empirical Evidence from NSE 100 Companies. IRACST- International Journal of Research in Management & Technology.(IJRMT), ISSN: 2249-9563 Vol. 3, No.3.

Prastowo Dwi. (2002). Analisis Laporan Keuangan, Cetakan Kedua. Yogyakarta : UPP AMP YKPN.

Pearce John A. dan Richard B. Robinson. 2008. Manajemen Strategis – Formulasi, Implementasi, dan Pengendalian, Edisi Sepuluh Buku 1. Jakarta : Salemba Empat.

Putu Dina Aristya Dewi dan I.G.N.A. Suaryana. 2013. Pengaruh EPS, DER, dan PBV terhadap Harga Saham. E-Jurnal Akuntansi Universitas Udaya 4.1, 215-229 ISSN : 2302-8556.

Robert Ang. 1997. Buku Pintar : Pasar Modal Indonesia. Jakarta : Mediasoft Indonesia.

Sapto Rahardjo. 2006. Kiat Membangun Asset Kekayaan. Jakarta : PT Elex Media Komputindo.

Media Komputindo.

Sri Ratna Hadi. 2013. Sukses Membeli Saham Tanpa Modal Secara Otodidak. Jakarta : Laskar Askara.

Sri Zuliami. 2012. Pengaruh Kinerja Keuangan Terhadap Harga Saham pada Perusahaan Mining and Mining Service Di Bursa Efek Indonesia (BEI). Jurnal Aplikasi Bisnis Vol. 3 No.1.

Stella. 2009. Pengaruh Price to Earning Ratio, Debt to Equity Ratio, Return on Asset, dan Price to Book Value terhadap Harga Pasar Saham. Jurnal Bisnis dan akuntansi Vol. 11 No. 2.

Suad Husnan. 2003. Dasar-Dasar Portofolio dan Analisis Sekuritas, Edisi Ketiga. Yogyakarta : UPP AMP YKPN.

Sugiyono. 2010. Metode Penelitian Kuantitatif, Kualitatif dan R & D. Bandung :

Sunariyah. 2010. Pengantar Pengetahuan Pasar Modal, Edisi Keenam. Yogyakarta : UPP STIM YKPN.

Thomas Athanasius. 2012. Panduan Cerdas Berinvestasi. Jakarta : PT Elex Media Kopotindo.

Uma Sekaran. 2009. Research Methode For Business (Metode Penelitian untuk Bisnis). Jakarta : Salemba Empat.

Umi Narimawati, Sri Dewi Anggadini, Linna Ismawati. 2010. Penulisan Karya Ilmiah: Panduan Awal Menyusun Skripsi dan Tugas Akhir Aplikasi Pada Fakultas Ekonomi UNIKOM. Bekasi. Genesis.

DasarManajemenKeuangan. Terjemahan Alfonsus Sirait. Jakarta : Erlangga.

Zalmi Zubir. 2011. Manajemen Portofolio : Penerapannya dalam Investasi Saham. Jakarta : Salemba Empat.

www.idx.co.id

iii

Assalamu’alaikum Wr.Wb.,

Alhamdulillahirabbil’alamin, dengan segala puji dan syukur peneliti

panjatkan kehadirat Allah SWT, karena atas izin rahmat serta hidayan-Nya,

penulisan Skripsi Penelitian yang berjudul “Pengaruh Price Earning Ratio (PER) dan Debt to Equity Ratio (DER) terhadap Harga Saham” (Studi Kasus Pada Perusahaan yang Tergabung dalam Grup Astra yang terdaftar di Bursa Efek Indonesia) dapat diselesaikan.

Penulisan Skripsi ini dimaksudkan untuk memenuhi salah satu syarat

Program Studi Strata I pada Program Studi Akuntansi di Universitas Komputer

Indonesia Bandung.

Peneliti menyadari penyajian Skripsi ini masih belum mendekati

kesempurnaan, oleh karena itu penulis sangat mengharapkan koreksi dan saran

yang sifatnya membangun sebagai bahan masukan yang bermanfaat demi

perbaikan dan peningkatan diri dalam bidang ilmu pengetahuan.

Pada kesempatan kali ini penulis tidak lupa mengucapkan terima kasih

kepada beberapa pihak:

1. Dr. Ir. Eddy Soeryanto Soegoto, M. Sc., Selaku Rektor Universitas

Komputer Indonesia Bandung.

2. Prof. Dr. Hj. Dwi Kartini, SE., S.Pec., Lic, Selaku Dekan Fakultas

Ekonomi Universitas Komputer Indonesia Bandung.

3. Dr. Surtikanti, SE., M.Si., Ak., Selaku Ketua Program Studi Akuntansi

iv

Program Studi Akuntansi Fakultas Ekonomi Universitas Komputer

Indonesia Bandung.

5. Sri Dewi Anggadini, SE., M.Si. Selaku Dosen Pembimbing yang selalu

memberikan arahan dan dukungan selama proses penyusunan skripsi ini.

6. Yang Tercinta Kedua Orang Tua KH. Idad Anwar Musaddad dan Hj.

Naila Atiyah serta seluruh kakak-kakak, Subhan Saepul Malik dan Mia

Nur Khuzaimi, dan Dicky Yohana yang selalu memberikan motivasi,

dukungan dan nasehat bagi penulis dalam menyelesaikan skripsi ini.

7. Untuk sahabat-sahabat terbaik saya, Sari Fitriani Sundari, Aji Umar Hadi,

Gishela Sucianalasari, Fariz Ahmad F., Gilang Rhamdani, Marisa Hardi,

Bagus Sukma Julianto, Azzahra Fadhila, Irfan Fahrizal, Dinni

Khairunnisa, Dini Andriani, Ecep Randi, Mulyani, yang telah memberikan

semangat dalam segala hal, terimakasih atas kebersamaan selama ini.

8. Serta teman-teman AK-2 yang telah memberikan dukungan. Kenangan

bersama kalian tidak akan pernah hilang dalam ingatan.

Akhir kata semoga Skripsi ini dapat bermanfaat dan dapat memberikan

sumbangsih pemikiran untuk perkembangan pengetahuan bagi penulis maupun

bagi pihak yang berkepentingan.

Wasalamu’alaikum Wr.Wb.,

Bandung, Juli 2014

Penulis,

1

BAB I PENDAHULAN

1.1 Latar Belakang Penelitian

Setiap Negara yang ingin mencapai kemajuan seperti yang telah dialami

oleh Negara maju harus memahami cara-cara yang telah ditempuh oleh Negara

maju. Setiap Negara berkembang akan saling berlomba mendapatkan investor

internasional untuk mencapai kemajuan yang diidamkan (Mohamad Samsul,

2006:5).

Kekuatan ekonomi suatu bangsa tercermin dari kelengkapan dan

efektivitas lembaga pasar yang dimilikinya. Lembaga pasar tersebut, meliputi

pasar uang, pasar komoditas, pasar modal, dan pasar berjangka. Sebagian

masyarakat membutuhkan uang dan barang, sementara sebagian lain kelebihan

uang dan barang. Sifat kelebihan dan kebutuhan tersebut dapat berupa jangka

pendek maupun jangka panjang. Kelebihan dan kebutuhan uang jangka pendek

ditampung oleh lembaga pasar modal. Disisi lain, kelebihan dan kebutuhan barang

jangka pendek ditampung oleh lembaga pasar komoditas (Mohamad Samsul,

2006:40).

Secara umum, pasar modal adalah tempat atau sarana bertemunya antara

permintaan dan penawaran atas instrumen keuangan jangka panjang, umumnya

lebih dari satu tahun. Hukum mendefinisikan pasar modal sebagai, “kegiatan yang

yang berkaitan dengan efek yang diterbitkannya, serta lembaga dan profesi yang

berkaitan dengan efek.” (Mohamad Samsul, 2006:43)

Pasar modal Indonesia memiliki peran besar bagi perekonomian Negara.

Dengan adanya pasar modal (capital market) investor sebagai pihak yang

memiliki kelebihan dana dapat menginvestasikan dananya pada berbagai sekuritas

dengan harapan memperoleh imbalan (return). Sedangkan perusahaan sebagai

pihak yang memerlukan dana dapat memanfaatkan dana tersebut untuk

mengembangkan proyek-proyeknya. Dengan alternatif pendanaan dari pasar

modal, perusahaan dapat beroperasi dan mengembangkan bisnisnya dan

pemerintah dapat membiayai berbagai kegiatannya sehingga meningkatkan

kegiatan perekonomian Negara dan kemakmuran masyarakat luas (Eduardus

Tandelilin, 2010:61).

Bentuk instrumen di pasar modal disebut efek, yaitu surat berharga yang

berupa saham, obligasi, bukti right, bukti waran, dan produk turunan atau biasa

disebut derivative (Mohamad Samsul, 2006:45). Setiap investor yang melakukan

investasi saham memiliki tujuan yang sama, yaitu mendapatkan capital gain, yaitu

selisih positif antara harga jual dan harga beli saham, dan deviden tunai yang

diterima dari emiten karena perusahaan memperoleh keuntungan. Selain memiliki

tujuan yang sama, investor juga memiliki tujuan investasi yang berbeda, yaitu

untuk mendapatkan keuntungan jangka pendek dan keuntungan jangka panjang

(Mohamad Samsul, 2006:161).

Saham adalah sekuritas kepemilikan dalam suatu bisnis atau perusahaan,

perolehan danamelalui penerbitan atau penjualan saham baru perusahaan

ditentukan oleh harga saham. Semakin tinggi harga saham suatu perusahaan maka

jumlah dana yang dapat diperoleh melalui penjualan saham akan semakin tinggi,

dan tambahan perolehan dana tersebut dapat digunakan untuk membiayai

peningkatan aktivitas perusahaan (Jonni dan Adler, 2009:5)

Menurut Zalmi Zubir (2011), pada hakikatnya, harga saham perusahaan

ditentukan oleh prospek perusahaan tersebut di masa mendatang. Harga saham

adalah cerminan dari pengelolaan perusahaan yang baik oleh manajemen untuk

menciptakan dan memanfaatkan prospek usaha, sehingga memperoleh

keuntungan dan mampu memenuhi tanggung jawabnya terhadap pemilik,

karyawan, masyarakat, dan pemerintah. Pergerakan harga saham atau naik turun

harga saham dapat mendatangkan keuntungan dan kerugian bagi investor.

Pergerakan harga saham tersebut dapat disebabkan oleh perubahan kondisi

fundamental perusahaan, lingkungan usaha, indikator ekonomi lainnya (seperti

tingkat bunga), serta permintaan dan penawaran saham di bursa.

Harga saham merupakan harga yang dibentuk dari interaksi para penjual

dan pembeli saham yang dilatarbelakangi oleh harapan terhadap profit

perusahaan. Dalam aktivitas di pasar modal, harga saham merupakan faktor yang

sangat penting dan harus diperhatikan oleh investor dalam melaksanakan

investasi, karena harga saham menunjukkan nilai suatu perusahaan. Semakin

tinggi nilai harga saham semakin tinggi pula nilai perusahaan tersebut dan juga

sebaliknya. Harga saham di bursa ditentukan oleh kekuatan pasar, yang berarti

permintaan atau penawaran atas saham yang fluktuatif tiap harinya akan

membawa pola harga saham yang fluktuatif juga. Pada kondisi dimana permintaan

saham lebih besar, maka harga saham akan cenderung naik, sedangkan pada

kondisi dimana penawaran saham lebih banyak maka harga saham akan menurun

(Saptadi, 2007).

Dalam melakukan analisis saham terdapat dua pendekatan dasar, yaitu

analisis fundamental dan analisis teknikal. Analisis fundamental mencoba

memperkirakan harga saham di masa yang akan datang dan mengestimasi

faktor-faktor fundamental yang mempengaruhi harga saham di masa yang akan datang

dan menerapkan hubungan variabel-variabel tersebut sehingga diperoleh taksiran

harga saham (Suad Husnan, 2003:303). Analisis rasio-rasio keuangan membantu

investor mengetahui kinerja perusahaan baik secara keseluruhan, maupun

mendetail dari waktu ke waktu. Analisis rasio adalah cara menganalisis dengan

menggunakan perhitungan-perhitungan perbandingan atas data kuantitatif yang

ditunjukan dalam Neraca atau Laporan Laba Rugi (Kuswandi, 2006:2). Rasio

keuangan dapat dikelompokan menjadi rasio likuiditas, rasio aktivitas, rasio

solvabilitas, rasio profitabilitas, dan rasio nilai pasar (Handono Mardiyanto,

2009:66).

Rasio nilai pasar (market value ratio), bertujuan untuk mengetahui prospek

investasi pada suatu perusahaan. Hasil analisis rasio ini akan memudahkan

investor dalam membandingkan antara kinerja saham suatu perusahaan dan

informasi tentang perusahaan, salah satu jenis analisis rasio ini adalah Price

Earning Ratio (PER) (Sapto Rahardjo, 2006:113).

Price Earning Ratio (PER) menunjukan jumlah yang rela dibayarkan oleh

investor untuk setiap dolar laba yang dilaporkan (Brigham dan Houston,

2010:150). Price Earning Ratio (PER) sebagai cara penilaian untuk mengetahui

nilai saham yang sesungguhnya dari suatu perusahaan. PER ini digunakan untuk

menganalisis harga saham yang menunjukan harga yang tidak wajar (Bambang

Wahyudiono, 2014:123). Informasi PER mengidentifikasikan besarnya rupiah

yang harus dibayarkan investor untuk memperoleh satu rupiah earning

perusahaan. Dengan kata lain, PER menunjukan besarnya harga setiap satu rupiah

earning perusahaan. Di samping itu, PER juga merupakan ukuran harga relatif

dari sebuah saham perusahaan (Eduardus Tandelilin, 2010:375).

Leverage Rasio atau Solvability Ratio bertujuan untuk mengetahui

kemampuan perusahaan dalam memenuhi kewajiban jangka panjang. Ukuran

yang dipakai untuk mengetahui leverage perusahaan adalah dengan menggunakan

Debt to Equity Ratio (Freddy Rangkuti, 2011:184).

Debt to Equity Ratio (DER) yaitu perbandingan antara total kewajiban

(total utang) dengan total modal sendiri (equity). Rasio ini menunjukan sejauh

mana modal sendiri menjamin seluruh utang. Rasio ini juga dapat dibaca sebagai

perbandingan antara dana pihak luar dan dana pemilik perusahaan yang

dimasukan ke perusahaan (Freddy Rangkuti, 2011:184). Jika nilai DER mengecil,

akan semakin terjamin, karena perusahaan memiliki tingkat risiko keuangan yang

semakin baik (Freddy Rangkuti, 2011:185).

Grup Astra merupakan salah satu grup usaha terbesar nasional saat ini,

Astra telah mampu membangun reputasi yang baik serta menjadi bagian dari

keseharian dalam berbagai aspek kehidupan masyarakat di tanah air. Grup Astra

merupakan termasuk dalam kategori emiten saham terbaik yang pernah meraih

Capital Market Awards pada tahun 2011 yang diberikan oleh Bursa Efek

Indonesia, Kliring Peminjaman Efek Indonesia (KPEI), dan Kustodian Sentral

Efek Indonesia (KSEI). Pada pemberitaan Jumat, 27 Agustus 2010 yang dilansir

oleh salah satu media online yaitu VIVAnews, bahwa saham-saham yang

melemah paling besar diantaranya dikuasai oleh Grup Astra, seperti PT Astra

Internasional Tbk. (ASII) PT Astra Agro Lestari Tbk. (AALI), dan PT Astra

Otoparts Tbk. (AUTO). Kenaikan dan penurunan harga saham perusahaan

tersebut dapat dianalisis melalui indikator-indikator yang membentuknya, salah

satunya melalui beberapa analisis rasio yaitu Price Earning Ratio (PER) dan Debt

to Equity Ratio (DER).

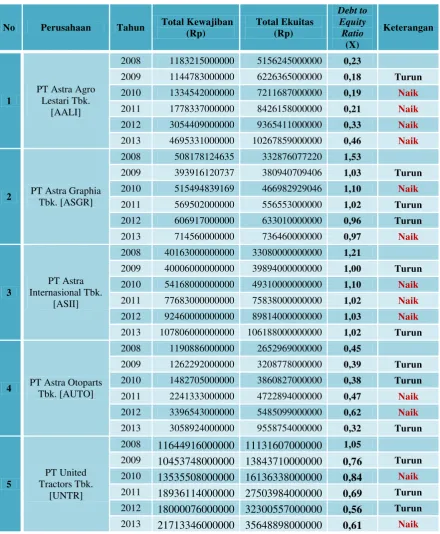

Tabel 1.1

Debt to Equity Ratio (DER) dan Harga Saham pada Perusahaan yang Tergabung dalam Grup Astra yang Terdaftar di BEI

2. PT Astra Graphia Tbk.

Sumber :www.idx.co.id (Data telah dilakukan pengolahan)

Keterangan :

pada setiap tahun, sejak periode 2008 hingga 2013.

Pada tahun 2014, harga saham PT Astra Internasional Tbk (ASII)

setelahpublikasi laporan keuangan menurun dari harga saham tahun sebelumnya

(ASII) yaitu sebesar Rp 6.950, menurun dari Rp 7.950 pada tahun sebelumnya

yaitu tahun 2013. Namun, penurunan harga saham tersebut sejalan dengan

penurunan pada variabel Debt to Equity Ratio (DER) di tahun 2013, disaat

seharusnya ketika harga saham turun, DER perusahaan meningkat. Angka untuk

variabel Debt to Equity Ratio (DER) pada 2013 yaitu sebesar 1,02, angka tersebut

menurun dari 1,03 di tahun sebelumnya yaitu pada tahun 2012.

Selain itu, pada tahun 2013, harga saham PT United Tractors Tbk.

(UNTR) juga mengalami penurunan harga saham, dari harga Rp 29.200,- di tahun

2012, menjadi Rp 19.700,- pada tahun berikutnya yaitu 2013. Sama halnya

dengan PT Astra Internasional Tbk. (ASII), penurunan harga saham yang terjadi

pada PT United Tractors Tbk. (UNTR) pun tidak bersamaan dengan kenaikan

variabel Debt to Equity Ratio, yang sebaliknya variabel Debt to Equity Ratio

perusahaan mengalami penurunan dari angka 0,69x pada tahun 2011, menjadi

0,56x pada tahun 2012.

Penurunan harga saham yang tidak diikuti dengan meningkatnya variabel

DER tersebut diindikasikan karena terjadi penurunan pada variabel PER. Investor

tidak menjadikan pertimbangan utama resiko yang akan didapat apabila jumlah

hutang pada perusahaan terus mengalami kenaikan dibandingkan dengan jumlah

modal pemegang sahamnya, namun investor diduga lebih melihat keuntungan

yang di dapat perusahaan yang tercermin dari setiap kenaikan atau penurunan

variabel PER dalam perusahaan.

Berdasarkan yang telah diuraikan dalam latar belakang penelitian

penelitian dengan judul “Pengaruh Price Earning Ratio (PER) dan Debt to Equity Ratio (DER) terhadap Harga Saham” (Studi Kasus pada Perusahaan yang Tergabung dalam Grup Astra yang Terdaftar di Bursa Efek Indonesia).

1.2 Identifikasi dan Rumusan Masalah 1.2.1 Identifikasi Masalah

Dari berbagai uraian fenomena yang terjadi pada perusahaan yang

tergabung dalam Grup Astra yang terdaftar di Bursa Efek Indonesia pada periode

2008-2013, dapat diambil beberapa identifikasi masalah sebagai berikut :

1. Pada tahun 2014, harga saham PT Astra Internasional Tbk. (ASII)

mengalami penurunan dari tahun sebelumnya pada tahun 2013, namun

penurunan harga saham tersebut tidak diikuti dengan kenaikan

variabel Debt to Equity Ratio (DER), sebaliknya Debt to Equity Ratio

(DER) pada PT Astra Internasional Tbk. (ASII) mengalami

penurunan. Penurunan harga saham tersebut diindikasikan karena

varibel Price Earning Ratio (PER) mengalami penurunan.

2. Penurunan harga saham terjadi pada PT United Tractors Tbk. (UNTR)

pada tahun 2013, namun penurunan harga saham tersebut sejalan

dengan penurunan variabel Debt to Equity Ratio pada PT United

Tractors Tbk. (UNTR), disaat seharusnya Debt to Equity Ratio

perusahaan mengalami kenaikan jika harga saham menurun.

Diindikasikan penurunan harga saham tersebut terjadi karena variabel

1.2.2 Rumusan Masalah

Berdasarkan identifikasi masalah yang telah diuraikan sebelumnya, maka

penulis mencoba merumuskan masalah yang akan dibahas dalam penelitian ini

sebagai berikut:

1. Seberapa besar pengaruh Price Earning Ratio (PER) terhadap harga

saham pada perusahaan yang tergabung dalam Grup Astra yang

terdaftar di Bursa Efek Indonesia?

2. Seberapa besar pengaruh Debt to Equity Ratio (DER) terhadap harga

saham pada perusahaan yang tergabung dalam Grup Astra yang

terdaftar di Bursa Efek Indonesia?

3. Seberapa besar pengaruh Price Earning Ratio (PER) dan Debt to

Equity Ratio (DER) terhadap harga saham pada perusahaan yang

tergabung dalam Grup Astra yang terdaftar di Bursa Efek Indonesia?

1.3 Maksud dan Tujuan Penelitian 1.3.1 Maksud Penelitian

Maksud dari penelitian ini adalah untuk mengukur pengaruh Price

Earning Ratio (PER) dan Debt to Equity Ratio (DER) terhadap harga saham pada

perusahaan yang tergabung dalam Grup Astra yang terdaftar di Bursa Efek

1.3.2 Tujuan Penelitian

Adapun tujuan penelitian ini adalah sebagai berikut :

1. Untuk mengetahuai besarnya pengaruh Price Earning Ratio (PER)

terhadap harga saham pada perusahaan yang tergabung dalam Grup

Astra yang terdaftar di Bursa Efsek Indonesia.

2. Untuk mengetahui besarnya pengaruh Debt to Equity Ratio (DER)

terhadap harga saham pada perusahaan yang tergabung dalam Grup

Astra yang terdaftar di Bursa Efek Indonesia.

3. Untuk mengetahui besarnya pengaruh Price Earning Ratio (PER) dan

Debt to Equity Ratio (DER) terhadap harga saham pada perusahaan

yang tergabung dalam Grup Astra yang terdaftar di Bursa Efek

Indonesia.

1.4 Kegunaan Penelitian

Penelitian ini diharapkan dapat bermanfaat bagi beberapa pihak yang

berhubungan dalam pelaksanaan penelitian ini secara langsung maupun tidak

langsung. Menurut Uma Sekaran (2009), kegunaan penelitian dapat dilakukan

untuk dua tujuan berbeda. Berdasarkan tujuannya, penelitian dapat dibagi menjadi

dua yaitu kegunaaan praktis (Applied Research) dan kegunaan akademis (Basic

Research).

1.4.1 Kegunaan Praktis (Applied Research)

Kegunaan ini bertujuan untuk memecahkan masalah mutakhir yang

Dari definisi diatas maka kegunaan penelitian berdasarkan penelitian

terapan adalah untuk memecahkan masalah Price Earning Ratio (PER) dan Debt

to Equity Ratio (DER) terhadap harga saham, sehingga diperoleh kegunaan praktis

yaitu :

1. Bagi Perusahaan

Bagi Perusahaan, penelitian ini diharapkan dapat menjadi pedoman

dan masukan bagi perusahaan, khususnya perusahaan yang tergabung

dalam Grup Astra yang terdaftar di Bursa Efek Indonesia dalam

meningkatkan lagi kinerja keuangan perusahaan dari segi Price

Earning Ratio (PER) dan Debt to Equity Ratio (DER) sehingga dapat

menarik minat para investor untuk berinvestasi di perusahaannya dan

dapat menjaga kestabilan harga saham bank-bank tersebut.

2. Bagi Investor

Bagi Investor, penelitian ini diharapkan dapat memberikan informasi

tentang pengaruh Price Earning Ratio (PER) dan Debt to Equity Ratio

(DER) terhadap harga saham perusahaan sehingga investor dapat

berinvestasi dengan aman pada perusahaan yang memiliki kinerja

keuangan yang baik dan selalu meningkat.

1.4.2 Kegunaan Akademis (Basic Research)

Kegunaan akademis dilakukan untuk menghasilkan pokok pengetahuan

dengan berusaha memahami bagaimana masalah tertentu yang terjadi dalam

Dari uraian diatas maka kegunaan penelitian jika dilihat dari penelitian

dasar adalah agar hasil penelitian ini dapat dijadikan sebagai referensi untuk

pengembangan ilmu akuntansi khususnya tentang pengaruh Price Earning Ratio

(PER) dan Debt to Equity Ratio (DER) terhadap harga saham dan dapat dijadikan

masukan jika ada penelitian yang serupa berikutnya. Dari penjelasan diatas, maka

dapat dikatakan bahwa kegunaan akademis penelitian ini adalah sebagai berikut:

1. Bagi Pengembangan Ilmu Akuntansi

Hasil penelitian ini diharapkan dapat memberikan informasi, referensi

dan kemudahan bagi pengembangan pengetahuan ilmu akuntansi

khususnya yang mengkaji tentang pengaruh Price Earning Ratio

(PER) dan Debt to Equity Ratio (DER) terhadap harga saham.

2. Bagi Peneliti Selanjutnya

Hasil penelitian ini dapat dijadikan bahan referensi atau masukan bagi

peneliti selanjutnya, khususnya bagi yang mengkaji mengenai topik

pengaruh Price Earning Ratio (PER) dan Debt to Equity Ratio (DER)

terhadap harga saham dan menambahkan variabel lain yang tidak

diteliti.

1.5 Lokasi dan Waktu Penelitian 1.5.1 Lokasi Penelitian

Penelitian ini dilakukan pada perusahaan yang tergabung dalam Grup

Astra yang terdaftar di Bursa Efek Indonesia dengan memperoleh data sekunder

yang berasal dari Pusat Informasi Pasar Modal Kantor Perwakilan Bandung,

1.5.2 Waktu Penelitian

Waktu penelitian yang dilakukan oleh peneliti akan digambarkan melalui

tabel. Berikut penggambaran tabel yang dimaksud :

15

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, DAN HIPOTESIS

2.1 Kajian Pustaka

2.1.1 Price Earning Ratio (PER)

2.1.1.1 Pengertian Price Earning Ratio (PER)

Menurut Didit Herlianto (2013:114), bahwa :

“Rasio Harga Pendapatan (Price Earning Ratio/PER) menggambarkan

apresiasi pasar terhadap kemampuan perusahaan dalam menghasilkan pendapatan

(Harga saham dibagi dengan Earning).”

Menurut Robbert C. Higgins (2009:58), Price Earning Ratio yaitu sebagai

berikut :

“The P/E ratio is the price of one dollar of current earnings and is a

means of normalizing stock prices for different earnings level across companies.”

Artinya, P/E ratio adalah harga untuk satu dolar dari pendapatan saat ini dan

merupakan sarana normalisasi harga saham untuk tingkat pendapatan yang

berbeda di seluruh perusahaan.

Selain itu, menurut Irham Fahmi (2009:78), Price Earning Ratio (PER)

adalah perbandingan antara market price pershare (harga pasar perlembar saham)

dengan earning pershare (laba perlembar saham). Menurut Pearce dan Robinson

(2008:245), bahwa perusahaan dengan peluang tingkat pertumbuhan tinggi

bahwa pasar mengharapkan pertumbuhan laba di masa mendatang. Nilai price

earning ratio tidaklah tetap, namun selalu berubah mengikuti pergerakan saham.

Oleh karena itu, para analis saham biasanya memasukan pertimbangan beli atau

jual sebuah saham karena nilai price earning ratio sudah terlalu rendah atau tinggi

(Gregorius Sihombing. 2008 : hal 88).

Menurut Eduardus Tandelilin (2010:320) pengertian price earning ratio

(PER) yaitu:

“PER adalah rasio atau perbandingan antara harga saham terhadap earning

perusahaan.Investor akan menghitung berapa kali nilai earning yang tercermin

dalam harga suatu saham”.

Dari berbagai pengertian diatas dapat diambil kesimpulan, bahwa Price

Earning Ratio merupakan rasio yang digunakan untuk mengukur harga pasar

saham untuk setiap lembar saham yang dibandingkan dengan laba per lembar

saham itu sendiri.

2.1.1.2 Pendekatan Price Earning Ratio (PER)

Pendekatan PER dikenal dalam metode penilaian saham berdasar analisis

fundamental. Pendekatan ini merupakan pendekatan yang lebih populer dipakai

oleh kalangan analis saham dan para praktisi. Dalam pendekatan PER atau disebut

juga pendekatan multiplier, investor akan menghitung berapa kali (multiplier)

nilai earning yang tercermin dalam harga suatu saham. Dengan kata lain, PER

menggambarkan rasio atau perbandingan antara harga saham terhadap earning

perusahaan. Misalkan, PER suatu saham sebanyak 3 kali, berarti harga saham

memberikan informasi berapa rupiah harga yang harus dibayar investor untuk

memperoleh setiap RP 1,- earning perusahaan (Eduardus Tandelilin, 2010:320).

2.1.1.3 Faktor-Faktor yang Mempengaruhi Price Earning Ratio (PER)

Eduardus Tandelilin (2010:321) Variabel-variabel yang mempengaruhi

PER atau disebut juga faktor-faktor multiplier earning adalah sebagai berikut :

1. Rasio pembayaran deviden (Devidend Payout Ratio/DPR)

2. Tingkat return yang disyaratkan investor dari saham bersangkutan.

3. Tingkat pertumbuhan dividen yang diharapkan dari saham tersebut.

Menurut Irham Fahmi (2009:78), Price Earning Ratio dapat dihitung

dengan menggunakan rumus :

Keterangan :

PER = Price Earning Ratio

MPS = Market Price Pershare (harga pasar perlembar saham) EPS = Earning Pershare (laba perlembar saham)

2.1.2 Debt to Equity Ratio (DER)

2.1.2.1 Pengertian Debt to Equity Ratio (DER)

Menurut Kasmir (2012:157), menyatakan bahwa :

“Debt to Equity Ratio merupakan rasio yang digunakan untuk menilai utang

dengan ekuitas”.

Sedangkan menurut Arief Sugiono (2009:71), Debt to Equity Ratio (DER)

ini menunjukan perbandingan utang dan modal. Rasio ini merupakan satu rasio

yang penting karena berkaitan dengan masalah trading on equity, yang dapat

memberikan pengaruh positif dan negatif terhadap rentabilitas modal sendiri dari

perusahaan tersebut.

Bijan Vasigh, Ken Fleming, dan Liam Mackay (2010:178) menyatakan

bahwa Debt to Equity Ratio (DER) sebagai berikut :

“The debt to equity ratio, determines the proportion of the company’s

capital structure that is composed of equity. It helps determine where the funding for company exists, and how heavily weighted the company is to either debt financing or equity financing. The debt to equity structure of a company can also indicate the variability of future earnings, as more heavily debt financed companies will incur larger swings in profitability as a result of increased interest expenses. Additionally, the resultant financial structure of a company helps determine the cost of capital, an important metric used in financial decision making.”

Artinya bahwa DER, menentukan proporsi struktur modal perusahaan

yang terdiri dari ekuitas. Ini membantu menentukan di mana dana untuk

perusahaan tersedia, dan bagaimana berat tertimbang perusahaan, baik pada

pembiayaan utang atau pembiayaan ekuitas. Struktur DER dalam perusahaan juga

dapat mengindikasi perubahan laba di masa depan, apabila lebih banyak

perusahaan yang didanai oleh utang maka akan mendatangkangoncangan yang

lebih besar terhadap profitabilitas sebagai akibat dari peningkatan beban bunga.

Selain itu, struktur keuangan yang dihasilkan perusahaan membantu menentukan

biaya modal, yang merupakan metrik penting yang digunakan dalam pengambilan

Selanjutnya menurut Jack Guinan (2009:82) bahwa ukuran leverage

keuangan perusahaan, dihitung dengan membagi total kewajiban (liabilities)

dengan total ekuitas, ini mengindikasi proporsi saham dan utang dalam

pembiayaan asset perusahaan. DER yang tinggi berarti sebuah perusahaan telah

melaksanakan pembiayaan yang agresif sehingga perusahaan tumbuh bersamaan

dengan utangnya. Ini akan menimbulkan volatilisas keuntungan sebagai hasil

adanya tambahan biaya bunga. Jika utang dalam jumlah besar digunakan untuk

peningkatan operasional (utang tinggi dibandingkan ekuitas), perusahaan akan

mampu menciptakan pendapatan lebih banyak dibandingkan jika tidak

menggunakan pembiayaan dari luar. Jika peningkatan pendapatan lebih tinggi

dibandingkan pertambahan biaya utang (bunga), pemegang saham akan

mendapatkan pendapatan lebih dan ini akan dibagikan ke seluruh pemegang

saham. Namun, ketika ongkos pembiayaan utang melebihi keuntungan yang

mampu diciptakan perusahaan melalui utang, ini akan menimbulkan masalah

dalam perusahaan, bias mengarah padakebangkrutan, dan ini membuat pemegang

saham todak menerima apa-apa dari perusahaan. DER juga bergantung pada jenis

industri perusahaan. Contoh : industri padat modal seperti otomotif berkeinginan

memiliki DER diatas 2, sementara perusahaan computer personal ingin DER nya

dibawah 0,5.

Dari berbagai pengertian diatas dapat ditarik kesimpulan bahwa rasio Debt

to Equity Ratio (DER) ini menunjukan perbandingan antara total kewajiban

2.1.2.2 Faktor-Faktor yang Perlu Diperhatikan dalam Menginterpretasikan

Debt to Equity Ratio (DER)

Menurut (Jopie Jusuf, 2007:56), secara umum dapat dikatakan bahwa

semakin tinggi rasio ini maka resiko kreditur (termasuk bank) semakin besar

karena DER yang tinggi berarti semakin rendah tingkat kemanan dana yang

ditempatkan oleh kreditor dalam bisnis tersebut.

Walaupun demikian, untuk memperoleh analisis yang lebih tajam, dalam

menginterpretasikan rasio ini kita perlu memperhatikan beberapa hal :

1. Sifat (karakteristik) dari industri yang bersangkutan.

Bisnis perbankan misalnya, memiliki leverage yang sangat tinggi

karena dalam bisnis perbankan sebagian besar aktivitas bisnis dibiayai

oleh dana pihak ketiga, yaitu tabungan, deposito, dan lain-lain. Untuk

industry ini, malah leverage yang rendah merupakan keanehan. Hal

yang sebaliknya berlaku untuk industri konsultan perkawinan

misalnya. Untuk industri ini seharusnya leverage adalah rendah

karena dalam aktivitas bisnis mereka tidak perlu memperoleh banyak

pinjaman (paling-paling untuk investasi ruang praktek).

2. Sifat dari utang perusahaan.

Setiap utang memiliki sifatnya masing-masing yang dapat

berbeda-beda. Utang pajak misalnya, memiliki kekuatan “memaksa” yang

lebih kuat dibandingkan utang dagang karena utang pajak merupakan

pada pemegang saham (Shareholder’s Loan) mungkin memiliki

“tekanan” yang lebih kecil dibandingkan utang dagang.

3. Komposisi utang jangka panjang (Long Term Debt) dengan utang

jangka pendek (Short Term Debt).

Bila sebagian besar utang adalah jangka pendek, risiko bisnis adalah

lebih besar dibandingkan bila sebagian besar utang adalah jangka

panjang.

Rumus yang digunakan untuk menghitung Debt to Equity Ratio (DER) menurut

Menurut Kasmir (2012:157), yaitu sebagai berikut:

Keterangan :

DER = Debt to Equity Ratio

Total Liabilities = Total Kewajiban Total Equity = Total Ekuitas

2.1.3 Harga Saham

Saham adalah surat berharga yang merupakan tanda kepemilikan

seseorang atau badan terhadap suatu perusahaan. Perusahaan dapat menerbitkan

dua jenis saham yaitu sahan preferen dan saham biasa (Thomas Athanasius,

2012:14). Setiap saham yang dikeluarkan oleh perusahaan memiliki harga. Harga

nominal saham adalah harga yang tercantum pada lembar saham yang diterbitkan.

Harga ini akan digunakan untuk tujuan akuntansi yaitu mencatat modal disetor

penuh (Hidayat, 2010:103)

2.1.3.1 Pengertian Harga Saham

Menurut Jogiyanto (2011:143) bahwa harga saham yaitu sebagai berikut :

“Harga saham merupakan harga yang terjadi di pasar bursa pada saat

tertentu dan harga saham tersebut ditentukan oleh pelaku pasar. Tinggi rendahnya

harga saham ini ditentukan oleh permintaan dan penawaran saham tersebut di

pasar modal”.

Sedangkan, Sri Ratna Hadi (2013:179) mendefinisikan harga saham sebagai berikut :

“Harga saham adalah nilai saham dalam rupiah yang terbentuk akibat

terjadinya aksi pembelian dan penawaran saham di bursa efek oleh sesame

anggota bursa.”

Adapun pengertian lain yang dikemukakan oleh Sawidji Widoatmodjo

(2005:56), bahwa harga saham adalah harga jual saham dari investor yang satu

kepada investor yang lain setelah saham tersebut dicatatkan di bursa, baik bursa

utama maupun OTC (Over the counter market).

Selain itu, menurut Sunariyah (2010:128) mendefinisikan harga saham

adalah harga selembar saham yang berlaku dalam pasar saat ini di bursa efek.

Dari beberapa pengertian mengenai harga saham diatas dapat disimpulkan

bahwa harga saham merupakan harga selembar saham yang berlaku di pasar bursa

pada saat tertentu yang besaran nilai saham tersebut ditentukan oleh permintaan

2.1.3.2 Faktor-Faktor yang Mempengaruhi Harga Saham

Faktor-faktor yang mempengaruhi harga saham menurut Weston dan

Brigham (2001:26) adalah :

1. Laba per lembar saham

Jumlah pendapatan atau keuntungan bersih dikurangi saham biasa

untuk setiaplembar sahamyang beredar saat menjalankan operasinya

dalam suatu periode.

2. Tingkat Bunga

a. Mempengaruhi persaingan di pasar modal antara saham

danganobligasi. Apabila tingkat bunga naik maka investor akan

menjualsahamnya ditukar dengan obligasi. Ini akan menurunkan

harga saham.

b. Mempengaruhi laba perusahaan, bunga adalah biaya, semakin

tinggisuku bunga maka semakin rendah laba perusahaan. Suku

bunga juga mempengaruhi kegiatan ekonomi yang akan

mempengaruhi labaperusahaan.

3. Jumlah Kas Deviden yang Diberikan

Pembagian deviden dibagi menjadi dua, yaitu sebagian dalam

bentukdeviden dan sebagian lagi sebagai laba ditahan. Peningkatan

deviden merupakan salah satu cara untuk pemegang saham lebih

percaya. Karena jumlah kas deviden yang besar sangat diinginkan

pemegang saham sehingga harga saham mereka naik.

Pada umumnya, investor melakukan investasi pada perusahaan yang

mempunyai profit yang cukup baik, karena menunjukkan prospek yang

baik sehingga investor tertarik berinvestasi.

Martono dan Agus Harjito (2007:373) mengungkapkan bahwa :

“Harga saham sebagai komoditas perdagangan, tentu dipengaruhi oleh

penawaran dan permintaan. Pada gilirannya, permintaan dan penawaran

merupakan manifestasi dari kondisi psikologi pemodal.”

Selain itu, menurut Ali Arifin (2004:116) bahwa faktor yang menentukan

perubahan harga saham yaitu kondisi fundamental emiten, permintaan dan

penawaran, tingkat suku bunga, valuta asing, dana asing, indeks harga saham

gabungan dan rumors.

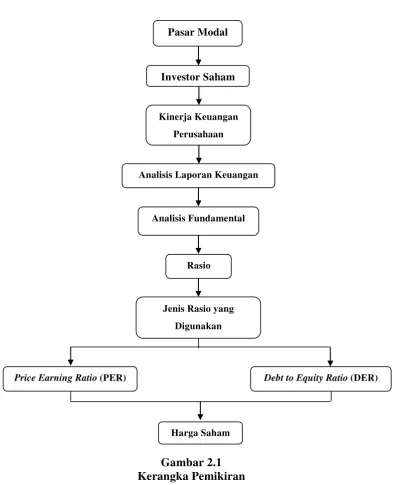

2.2 Kerangka Pemikiran

Di negara berkembang, keberadaan pasar modal khususnya bursa efek

mempunyai peranan penting bagi masyarakat. Secara umum, pasar modal adalah

tempat atau sarana bertemunya antara permintaan dan penawaran atas instrumen

keuangan jangka panjang, umumnya lebih dari satu tahun (Mohamad Samsul,

2006:43).

Keterlibatan pasar modal sebagai lembaga penghimpun dana dan sarana

investasi bagi masyarakat dinilai mampu membantu mempertemukan pihak yang

membutuhkan dana (perusahaan) dengan pihak yang kelebihan dana (investor).

Sifat kelebihan dan kebutuhan tersebut dapat berupa jangka pendek maupun

jangka panjang oleh lembaga pasar modal (Mohamad Samsul, 2006:40). Bagi

pendanaan jangka menengah maupun jangka panjang. Sedangkan dengan adanya

pasar modal (capital market) investor sebagai pihak yang memiliki kelebihan

dana dapat menginvestasikan dananya pada berbagai sekuritas dengan harapan

memperoleh imbalan (return) (Eduardus Tandelilin, 2010:61).

Eduardus Tendelilin (2010:2) mengemukakan bahwa:

“Investasi merupakan komitmen atas sejumlah dana atau sumber daya

lainnya yang dilakukan pada saat ini dengan tujuan untuk memperoleh keutungan

di masa datang”.

Setiap investor yang melakukan investasi saham memiliki tujuan yang

sama, yaitu mendapatkan capital gain, yaitu selisih positif antara harga jual dan

harga beli saham, dan deviden tunai yang diterima dari emiten karena perusahaan

memperoleh keuntungan. Selain memiliki tujuan yang sama, investor juga

memiliki tujuan investasi yang berbeda, yaitu untuk mendapatkan keuntungan

jangka pendek dan keuntungan jangka panjang (Mohamad Samsul, 2006:161).

Setiap investasi yang dilakukan memiliki unsur ketidakpastian dan risiko

dari return yang akan diperoleh. Maka dari itu, untuk meminimalisir tingkat

resiko dan ketidakpastian return yang akan diperoleh, para investor akan

melakukan analisis laporan keuangan emiten terlebih dahulu sebelum melakukan

investasi. Dengan melakukan analisis laporan keuangan diharapkan akan

menghasilkan informasi yang berguna untuk pengambilan keputusan, khususnya

untuk melakukan investasi pada suatu perusahaan bagi investor. Dalam

melakukan analisis saham terdapat dua pendekatan dasar, yaitu analisis

harga saham di masa yang akan datang dan mengestimasi faktor-faktor

fundamental yang mempengaruhi harga saham di masa yang akan datang dan

menerapkan hubungan variabel-variabel tersebut sehingga diperoleh taksiran

harga saham (Suad Husnan, 2003:303).

Pengertian rasio menurut Munawir (2001:64) adalah

“Suatu hubungan atau perimbangan antara jumlah tertentu dengan jumlahyang lain dan dengan menggunakan alat analisis berupa rasio ini akan dapatmenjelaskan atau memberi gambaran kepada penganalisa tentang baik atau buruknya posisi keuangan suatu terutama apabila angka-angka tersebut dibandingkan dengan angka rasio pembanding yang digunakan sebagai standar“.

Price Earning Ratio (PER) merupakan rasio yang menunjukkan

perbandingan antara harga saham di pasar perdana yang ditawarkan dibandingkan

dengan pendapatan yang diterima. Price Earning Ratio (PER) sebagai cara

penilaian untuk mengetahui nilai saham yang sesungguhnya dari suatu

perusahaan. PER ini digunakan untuk menganalisis harga saham yang

menunjukan harga yang tidak wajar (Bambang Wahyudiono, 2014:123).

Investor tidak hanya berorientasi terhadap laba, namun memperhitungkan

tingkat risiko yang dimiliki oleh perusahaan, apabila investor memutuskan

menginvestasikan modal yang dimilikinya di perusahaan tersebut. Tingkat risiko

perusahaan tercermin dari rasio DER yang menunjukan seberapa besar modal

sendiri yang dimiliki oleh perusahaan dalam memenuhi kewajiban-kewajiban

perusahaan. Setiap investor menghindari berinvestasi pada perusahaan yang

memiliki angka Debt to Equity Ratio (DER) yang tinggi karena mencerminkan

tingkat resiko yang tinggi pula. Hal ini akan mempengaruhi penilaian investor

Gambar 2.1 Kerangka Pemikiran

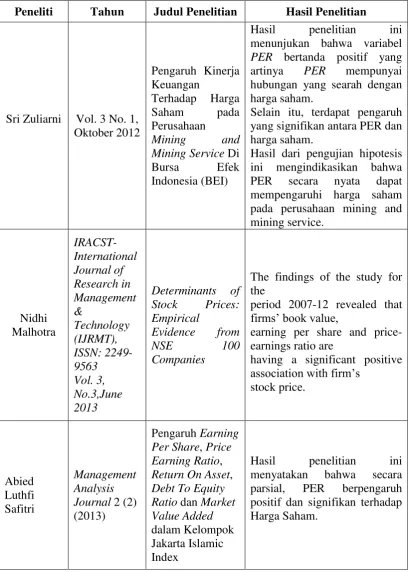

2.2.1 Hasil Penelitian Terdahulu

Tabel dibawah ini merupakan uraian hasil dari penelitian terdahulu

mengenai pengaruh Price Earning Ratio (PER) dan Debt to Equity Ratio (DER)

terhadap harga saham.

Jenis Rasio yang

Digunakan

Price Earning Ratio (PER) Debt to Equity Ratio (DER)

Harga Saham

Investor Saham

Kinerja Keuangan

Perusahaan

Analisis Fundamental Analisis Laporan Keuangan

Rasio

Tabel 2.1 Penelitian Terdahulu

Peneliti Tahun Judul Penelitian Hasil Penelitian

Sri Zuliarni Vol. 3 No. 1,

Hasil penelitian ini

menunjukan bahwa variabel PER bertanda positif yang

artinya PER mempunyai

hubungan yang searah dengan harga saham.

Selain itu, terdapat pengaruh yang signifikan antara PER dan harga saham.

Hasil dari pengujian hipotesis ini mengindikasikan bahwa PER secara nyata dapat mempengaruhi harga saham pada perusahaan mining and

period 2007-12 revealed that firms’ book value,

earning per share and price-earnings ratio are

having a significant positive association with firm’s

Hasil penelitian ini

Muhammad

It has been concluded that P/E Ratio has positive and

bahwa DER berpengaruh

signifikan negatif bagi harga saham perusahaan emiten bidang Food and Beverage yang teregister di BEI pada

Kesimpulan dari penelitian ini

ditemukan hasil bahwa

variable Debt to Equity Ratio (DER) memiliki pengaruh signifikan negatif terhadap harga pasar saham.

This result further indicates

that firm’s financial leverage

proxied by debt to equty ratio

Hasil penelitian ini

2.2.2 Keterkaitan Price Earning Ratio (PER) Terhadap Harga Saham

Menurut Prastowo (2002:96) menyatakan bahwa :

“Kegunaan price earning ratio adalah untuk melihat bagaimana pasar menghargai kinerja perusahaan yang dicerminkan oleh earning per share nya. price earning ratio menunjukkan hubungan antara pasar saham biasa dengan earning per share. Makin besar price earning ratio suatu saham maka harga saham tersebut akan semakin mahal terhadap pendapatan bersih per sahamnya. Angka rasio ini biasanya digunakan investor untuk memprediksi kemampuan perusahaan dalam menghasilkan laba dimasa yang akan datang.”

Eduardus Tandelilin (2010:320) menyatakan bahwa Price Earning

Ratioadalah rasio yang memperbandingkan antara harga saham terhadap

earningperusahaan. Investor akan menghitung berapa kali (multiplier) nilai

earning yangtercermin dalam harga suatu saham, dengan demikian, semakin

tinggi Price Earning Ratio meningkatkan daya tarik investor, sehinggaharga

saham meningkat.

Dapat diambil kesimpulan bahwa beberapa teori diatas menjelaskan bahwa

Price Earning Ratio (PER) berpengaruh terhadap harga saham, hal tersebut

sejalan dengan penelitian sebelumnya yang dilakukan oleh Sri Zuliarni (2012),

Nidhi Malhotra (2013), Abied Luthfi Safitri (2013), Muhammad Nauman Khan

(2012). Dari keempat peneliti tersebut menyatakan bahwa variabel Price Earning Abied

Hasil penelitian ini

Ratio (PER) secara parsial memiliki pengaruh positif dan juga berpengaruh secara

signifikan terhadap harga saham, sehingga semakin besar nilai Price Earning

Ratio (PER) maka diikuti dengan semakin besar pula harga saham.

2.2.3 Keterkaitan Debt to Equity Ratio (DER) Terhadap Harga Saham

Menurut Suad Husnan (2003:303) menyatakan bahwa tinggi rendahnya

rasio hutang pada modal (DER) secara tidak langsung dapat mempengaruhi harga

saham dimasa yang akandatang.

Selain itu, menurut Fakhruddin dan Hadianto (2001:61), bahwa :

“Debt to Equity Ratio (DER) merupakan rasio utang yang diukur dari perbandingan utang danekuitas (modal sendiri). Semakin tinggi Rasio Hutang Terhadap Modal (Debt to Equity Ratio) berarti modal sendiri semakin sedikit dibanding hutangnya. Semakin kecil Rasio Hutang Terhadap Modal (Debt to Equity Ratio) semakin baik bagi perusahaan dan akan meningkatkan harga saham.”

Teori lainnya mengatakan bahwa (Robert Ang, 1997:18-35) menjelaskan

semakin tinggi DER menunjukan komposisi total hutang (jangka pendek dan

jangka panjang) semakin besar beban perusahaan terhadap pihak luar (kreditur).

Meningkatnya beban terhadap kreditur menunjukan sumber modal perusahaan

sangat tergantung dengan pihak luar, sehingga mengurangi minat investor dalam

menanamkan dananya dalam perusahaan. Minat investor berdampak pada

penurunan harga saham perusahaan, sehingga harga saham semakin turun.

Teori diatas berarti bahwa variabel Debt to Equity Ratio (DER) memiliki

pengaruh terhadap harga saham. Teori tersebut sejalan dengan penelitian yang

dilakukan oleh Putu Dina Aristya Dewi, dan I.G.N.A. Suaryana (2013), Stella

Maryam Nadir (2012), hasil dari keempat penelitian tersebut mengatakan bahwa

Debt to Equity Ratio (DER) memiliki pengaruh negatif dan juga berpengaruh

signifikan terhadap harga saham, artinya keempat penelitian ini mengatakan

bahwa semakin kecil nilai variabel Debt to Equity Ratio (DER), maka akan

meningkatkan harga saham.

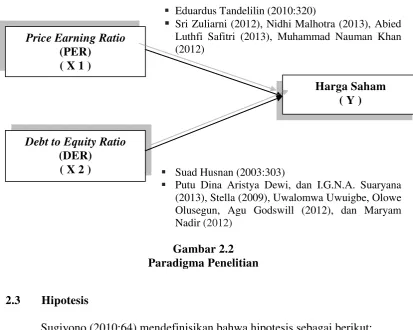

Dari berbagai teori keterkaitan antara Price Earning Ratio (PER) terhadap

harga saham, dan Debt to Equity Ratio (DER) diatas dapat digambarkan

paradigma penelitian sebagai berikut :

Eduardus Tandelilin (2010:320)

Sri Zuliarni (2012), Nidhi Malhotra (2013), Abied Luthfi Safitri (2013), Muhammad Nauman Khan (2012)

Suad Husnan (2003:303)

Putu Dina Aristya Dewi, dan I.G.N.A. Suaryana (2013), Stella (2009), Uwalomwa Uwuigbe, Olowe Olusegun, Agu Godswill (2012), dan Maryam Nadir (2012)

Gambar 2.2 Paradigma Penelitian

2.3 Hipotesis

Sugiyono (2010:64) mendefinisikan bahwa hipotesis sebagai berikut:

“Hipotesis merupakan jawaban sementara terhadap rumusan masalah

penelitian, dimana rumusan masalah penelitian telah dinyatakan dalam bentuk

Berdasarkan kerangka pemikiran yang telah diuraikan diatas, maka

penelitimengambil dugaan atau hipotesis sementara, yaitu sebagai berikut :

H1 : Price Earning Ratio (PER) berpengaruh terhadap harga saham.

H2 : Debt to Equity Ratio (DER) berpengaruh terhadap harga saham.

H3 : Price Earning Ratio (PER) dan Debt to Equity Ratio (DER)

34

BAB III

OBJEK DAN METODE PENELITIAN

3.1 Objek Penelitian

Objek penelitian adalah suatu atribut atau sifat atau nilai dari orang, objek

atau kegiatan yang mempunyai variasi tertentu yang ditetapkan oleh peneliti untuk

di pelajari dan kemudian ditarik kesimpulannya (Sugiyono, 2011:38).

Menurut Sugiono (2010:41) sebelum peneliti memilih variabel yang akan

diteliti, penulis perlu melakukan studi pendahuluan terlebih dahulu pada objek

yang akan yang diteliti. Sehingga pembuatan rancangan penelitian jangan sampai

dilakukan tanpa mengetahui terlebih dahulu permasalahan yang ada di objek

penelitian.

Berdasarkan pengertian di atas, objek yang diambil pada penelitian ini

adalah Price Earning Ratio (PER), Debt to Equity Ratio (DER) dan Harga Saham

pada perusahaan yang tergabung dalam Grup Astra yang terdaftar di Bursa Efek

Indonesia.

3.2 Metode Penelitian

Menurut Sugiyono (2010:2), metode penelitian pada dasarnya, yaitu :

“Cara ilmiah untuk mendapatkan data dengan tujuan dan kegunaan

tertentu. Cara ilmiah berarti kegiatan penelitian ini didasarkan pada ciri-ciri

keilmuan, yaitu rasional, empiris dan sistematis”.

Dari uraian tersebut dapat disimpulkan bahwa metode penelitian adalah

data, baik primer maupun sekunder yang berguna untuk memenuhin keperluan

menyusun karya ilmiah dan kemudian menganalisis faktor-faktor yang

berhubungan dengan pokok permasalahan sehingga akan didapat suatu kebenaran

atau data yang diperoleh.

Metode yang digunakan dalam penelitian ini adalah metode deskriptif dan

metode verifikatif dengan pendekatan kuantitatif agar dapat diketahui hubungan

yang signifikan antara variabel yang diteliti sehingga kesimpulan yang akan

memperjelas gambaran mengenai objek yang diteliti.

Pengertian metode deskriptif analisis, yaitu statistika yang digunakan

untuk menganalisa data dengan cara mendeskripsikan atau menggambarkan data

yang telah terkumpul sebagaimana adanya (Sugiyono, 2010:14).

Dari pengertian di atas dapat disimpulkan bahwa metode deskriptif

analisis dengan pendekatan kuantitatif merupakan metode yang bertujuan

menggambarkan secara sistematis dan faktual tentang fakta-fakta serta hubungan

antar variabel yang diselidiki dengan cara mengumpulkan data, mengolah,

menganalisis, dan menginterpretasi data dalam pengujian hipotesis statistik.

Sedangkan Metode Verifikatif menurut Sugiyono (2010:13) yaitu sebagai

berikut :

“Metode verifikatif dapat diartikan sebagai metode penelitian yang

berlandaskan pada filsafat positivism, digunakan untuk meneliti pada populasi

atau sampel tertentu dengan tujuan untuk menguji hipotesis yang telah

Penelitian ini bertujuan untuk menguji hipotesis dengan menggunakan

perhitungan statistik. Penelitian ini digunakan untuk menguji perubahan variabel

X1, X2 terhadap Y yang diteliti. Verifikatif berarti menguji teori yang dengan

pengujian suatu hipotesis apakah diterima atau ditolak. Dengan menggunakan

metode penelitian akan diketahui hubungan yang signifikan antara variabel yang

diteliti sehingga menghasilkan kesimpulan yang akan memperjelas gambaran

mengenai objek yang diteliti.

Dalam penelitian ini objek yang akan diuji dan diambil hipotesis apakah

diterima atau ditolak dengan menggunakan motede deskriptif dan metode

verifikatif yaitu pengaruh Price Earning Ratio (PER) dan Debt to Equity Ratio

(DER) terhadap harga saham perusahaan yang tergabung dalam Grup Astra yang

terdaftar di Bursa Efek Indonesia.

3.2.1 Desain Penelitian

Dalam melakukan suatu penelitian diperlukan perencanaan penelitian agar

penelitian yang dilakukan dapat berjalan dengan baik, sistematis serta efektif.

Menurut Moh. Nazir (2009:84) mendefinisikan desain penelitian sebagai

berikut: “Desain penelitian adalah semua proses yang diperlukan dalam

perencanaan dan pelaksanaan penelitian”.

Langkah-langkah desain penelitian menurut Umi Narimawati, dkk.

(2010:30) adalah sebagai berikut:.

1. Menetapkan rumusan masalah.

3. Menetapkan hipotesis penelitian, berdasarkan fenomena dan

dukungan teori.

4. Menetapkan konsep variabel sekaligus pengukuran variabel penelitian

yang digunakan.

5. Menetapkan sumber data, teknik penentuan sampel dan teknik

pengumpulan data.

6. Melakukan analisis data.

7. Melakukan pelaporan hasil penelitian.

Berdasarkan pengertian di atas, maka terdapat sembilan langkah dalam

desain penelitian yang dapat duraikan sebagai berikut :

1. Menetapkan permasalahan sebagai indikasi dari fenomena penelitian,

selanjutnya menetapkan judul penelitian.

Permasalahan yang terjadi yaitu adanya perbedaan antara teori-teori

dan penelitian-penelitian yang telah dilakukan sebelumnya dengan

kenyataan yang terjadi.

2. Mengidentifikasi permasalahan yang terjadi.

Mencari faktor-faktor yang kemungkinan mengakibatkan

permasalahan yang terjadi. Dalam penelitian ini faktor yg diduga

mempengaruhi harga saham adalah Price Earning Ratio (PER) dan

Debt to Equity Ratio (DER).

3. Menetapkan rumusan masalah.

Rumusan masalah dalam penelitian ini adalah seberapa besar