commit to user

i

ANALISIS LAPORAN KEUANGAN PADA PDAM KABUPATEN

SRAGEN TAHUN ANGGARAN 2008-2010

(Analisis Rasio Likuiditas, Rasio Solvabilitas, dan Rasio Utang Terhadap

Ekuitas)

TUGAS AKHIR

Disusun Untuk Memenuhi Sebagian Persyaratan Mencapai Derajat

Ahli Madya Program Studi Diploma III Akuntansi

Oleh:

IHSAN NUR HIDAYAT

NIM F3308151

PROGRAM STUDI DIPLOMA III AKUNTANSI KEUANGAN

FAKULTAS EKONOMI

UNIVERSITAS SEBELAS MARET

SURAKARTA

commit to user

ii

ABSTRAC

ANALISIS LAPORAN KEUANGAN PADA PDAM KABUPATEN

SRAGEN TAHUN ANGGARAN 2008-2010

(Analisis Rasio Likuiditas Rasio Solvabilitas dan Rasio Utang Terhadap

Ekuitas)

IHSAN NUR HIDAYAT

F 3308151

The purpose of this study was to analyze the financial statements of PDAM

Sragen 2008-2010. The steps of research carried out by analyzing financial

statements based on the ratio according to the theory books.

The results of this study is the discovery of some of the advantages and

disadvantages of the financial condition of the PDAM Sragen. Among other

advantages possessed by the current ratio, cash ratio, quick ratio, working capital

assets ratio, solvency ratio, and debt to equity ratio indicates good liquidity ratios

shown in the year 2008-2010 in the safe range. Based on the analysis of losses

that include debt to equity ratio shows the financial performance of PDAM

Sragen less well in 2010 viewed from a larger amount of debt compared to equity

ratio of 1.09.

Conclusions from research on the financial condition of PDAM Kabupaten

Sragen is good, but there are still weaknesses that the amount owed is greater

than the amount of equity that resulted in Sragen taps the ability to pay debt with

debt to capital ratio is not a good approach. Based on the results of weaknesses

discovered, we gives some suggestions on taps Sragen must increase the assets in

a way to keep each post on the balance sheet under normal circumstances,

increase revenue primarily from customers, reducing the amount owed by

optimizing current assets to pay debts, and create a boundary or The maximum

standard amount of debt that is safe for PDAM Sragen.

commit to user

commit to user

commit to user

v

MOTTO DAN PERSEMBAHAN

Kebanyakan motto hanya akan jadi omong kosong. untuk melangkah

maju kita tidak butuh banyak motto, tapi untuk menggapai sukses yang kita

butuhkan adalah banyak

MUTU

.

Karya sederhana ini adalah karunia

Allah SWT.

Dan kupersembahkan kepada:

v

Bapak dan Ibu tercinta

v

Kakak-kakakku tersayang

commit to user

vi

KATA PENGANTAR

Segala puji syukur kehadirat Allah Subbhanahu Wa Ta’alla, Rabb semesta

alam yang tidak pernah menyia-nyiakan siapapun yang mengharapkan

keridhaan-Nya, dan tidak pernah menampikkan siapapun yang memanjatkan doa

kepada-Nya. Segala puji bagi-Nya, yang dengan segala taufik dan pertolongan-Nya

semata, apapun wujud kepentingan, pasti dapat dilaksanakan dengan sempurna.

Dengan itu Penulis dapat menyelesaikan Tugas Akhir dengan judul

“ANALISIS

LAPORAN KEUANGAN PADA PDAM KABUPATEN SRAGEN TAHUN

ANGGARAN 2008-2010” (Analisis Rasio Likuiditas Rasio Solvabilitas dan

Rasio Utang Terhadap Ekuitas)

dengan baik.

Penyusunan tugas akhir dimaksudkan untuk memenuhi sebagian

persyaratan mencapai gelar Ahli Madya Program Studi Diploma III Akuntansi.

Penulis mengucapkan terimakasih yang tulus, sehubungan dengan selesainya

penyusunan tugas akhir ini kepada semua pihak yang telah memberikan bantuan

baik langsung maupun tidak langsung, yaitu:

1.

Bapak Prof. Dr. Ravik Karsidi, M.S. selaku Rektor Universitas Sebelas

Maret Surakarta.

2.

Bapak Drs. Wisnu Untoro, M.S. selaku Dekan Fakultas Ekonomi

Universitas Sebelas Maret Surakarta.

3.

Bapak Drs. Santosa T H, Msi, Ak selaku Ketua Program Diploma III

commit to user

vii

4.

Drs. Agus Budiatmanto, M.Si, Ak. selaku Ketua Program Diploma III

Akuntansi Keuangan Fakultas Ekonomi Universitas Sebelas Maret

Surakarta.

5.

Ibu Sri Murni, SE, MSI, Ak selaku Pembimbing Akademik Program

Diploma III Akuntansi Keuangan Fakultas Ekonomi Universitas Sebelas

Maret Surakarta.

6.

Taufiq Arifin, SE, M.Si, Ak.

selaku Pembimbing Tugas Akhir yang dengan

sabar dan ikhlas memberikan pengarahan, bimbingan, dan saran dalam

penyusunan Tugas Akhir ini.

7.

Bapak maupun Ibu Dosen yang dengan rendah hati berkenan memberikan

ilmu praktik dan teori selama masa perkuliahan di Fakultas Ekonomi

Universitas Sebelas Maret Surakarta.

8.

Seluruh tenaga administrasi (kepala bagian tata usaha, bagian pendidikan,

bagian kemahasiswaan, bagian keuangan dan kepegawaian serta bagian

umum dan perlengkapan) Fakultas Ekonomi Universitas Sebelas Maret.

9.

Terima kasih yang tidak terhingga untuk Ayah dan Bunda tercinta yang

telah merawatku dari kecil hingga dewasa, yang selalu sabar, dan

memberikan dukungan serta do’a dan semangat, baik moril maupun

materiil, serta seluruh keluarga besar yang selalu membimbing ke arah

yang lebih baik.

10.

Terima kasih untuk Kakak-kakakku tersayang yang telah memberikan

pengarahan menuju ke arah yang lebih baik, yang selalu sabar, yang selalu

commit to user

viii

11.

Teman-teman senasib seperjuangan Akuntansi 08, terutama Yoyo’, Beny,

Fauzi, Diyan, Citra, Aris, Friya, Agung, terima kasih atas sikap

kekeluargaannya dan semua yang tidak dapat disebutkan satu persatu

terima kasih atas kebersamaannya.

12.

Kepada seluruh Angkatan 2008 Diploma III Fakultas Ekonomi, terima

kasih atas kebersamaannya.

13.

Semua pihak yang telah membantu dalam penulisan Tugas Akhir ini yang

tidak dapat penulis sebutkan satu-persatu

.

Penulis menyadari meskipun telah berusaha semaksimal mungkin dalam

menyelesaikan dan menyusun Tugas Akhir ini, akan tetapi karya ini masih jauh

dari sempurna. Oleh karena itu, penulis mengharapkan kritik dan saran yang

membangun. Dan semoga Tugas Akhir ini bermanfaat bagi akademi, perusahaan

serta para pembaca yang budiman.

Surakarta,

commit to user

ix

DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

ABSTRAK ... ii

HALAMAN PERSETUJUAN ... iii

HALAMAN PENGESAHAN ... iv

MOTTO DAN PERSEMBAHAN ... v

KATA PENGANTAR ... vi

DAFTAR ISI ... ix

DAFTAR TABEL ... xi

DAFTAR GAMBAR ... xii

DAFTAR LAMPIRAN ... ... iii

BAB I

PENDAHULUAN

A.

Gambaran Umum Perusahaan... ... 1

1.

Sejarah Dan Perkembangan perusahaan.. ... 1

2.

Landasan Hukum ... 2

3.

Visi dan Misi... ... 2

4.

Cakupan Pelayanan ... . ... 3

5.

Sumber Daya manusia ... ... 4

6.

Struktur Organisasi ... ... 5

7.

Klasifikasi Pelanggan ... ... 14

B.

Latar Belakang Masalah ... 16

commit to user

x

D.

Tujuan Penelitian... 18

E.

Manfaat Penelitian... 19

BAB II ANALISIS DATA DAN PEMBAHASAN

A.

Tinjauan Pustaka... ... 21

1. Definisi Laporan Keuangan... ... 21

2. Tujuan Laporan Keuangan... ... 21

3. Laporan Keuangan BUMD... ... 23

4. Analisis Laporan Keuangan... ... 25

5. Teknik Analisis Laporan Keuangan Sektor Publik ... 28

6. Analisis Rasio Keuangan ... 30

B.

Analisis Data dan Pembahasan... ... 34

BAB III TEMUAN

A.

Kelebihan... ... 45

1.

Rasio Likuiditas………. ... 45

2.

Rasio Solvabilitas……… .. 46

3.

Rasio Utang Terhadap Ekuitas ... 46

B.

Kelemahan47

BAB IV PENUTUP

A.

Simpulan... 48

B.

Rekomendasi... ... 49

DAFTAR PUSTAKA

commit to user

xi

DAFTAR TABEL

TABEL Halaman

II. 1 Rasio Lancar………...

35

II. 2 Rasio Kas……… …

37

II. 3 Rasio Cepat...…

38

II. 4 Rasio

Working Capital to Asset... …..

41

II. 5 Rasio Solvabilitas……….……….…. ….

43

commit to user

xii

DAFTAR GAMBAR

GAMBAR Halaman

commit to user

xiii

DAFTAR LAMPIRAN

1.

Surat Pernyataan Tugas Akhir

2.

Surat Keterangan Telah Melakukan Kegiatan Magang

3.

Neraca PDAM Sragen tahun 2008

4.

Neraca PDAM Sragen tahun 2009

5.

Neraca PDAM Sragen tahun 2010

6.

Laba Rugi PDAM Sragen Tahun 2008

7.

Laba Rugi PDAM Sragen Tahun 2009

8.

Laba Rugi PDAM Sragen Tahun 2010

9.

Laporan Harian Penerimaan Kas Loket

10.

Surat Perintah Kerja Opname (SPKO)

11.

Rencana Keperluan Peralatan (RKP)

12.

Rincian Biaya Pipa pensil (ABI)

13.

Perencanaan Biaya Sambungan Air Minum (RAB)

14.

Jurnal Rekening Air (AIR)

commit to user

1

BAB I

PENDAHULUAN

A.

GAMBARAN UMUM PERUSAHAAN

1.

Sejarah Perkembangan Perusahaan

Perusahaan Daerah Air Minum (PDAM) didirikan untuk memenuhi

kebutuhan air bersih bagi masyarakat di Kabupaten Sragen, Pemerintah

Pusat dan Pemerintah Daerah telah membangun sarana dan prasarana air

bersih yang berkualitas dengan harga yang terjangkau oleh daya beli

masyarakat.

Pada tahun 1983 dibentuk Badan Pengelola Air Minum (BPAM) untuk

mengelola melayani kebutuhan air bersih di Kabupaten Sragen. Tahun

1990 BPAM diubah menjadi Perusahaan Daerah Air Minum (PDAM)

sampai sekarang.

PDAM Sragen bergerak di bidang jasa penyedia air bersih khususnya

bagi masyarakat Kabupaten Sragen. Ada empat belas dari dua puluh

kecamatan di Kabupaten Sragen yang telah dilayani oleh PDAM Sragen.

Dari empat belas kecamatan belum seluruh desa dapat terlayani atas

penyediaan air bersih.

Dalam perkembangannya selama dua dasawarsa, PDAM Kabupaten

Sragen telah memiliki kurang lebih sebanyak 31.786 pelanggan, dengan

commit to user

Sejak didirikan tahun 1983, kapasitas produksi air bersih PDAM

Sragen terus meningkat. Dari 45 liter/detik di tahun 1983 hingga menjadi

466 liter/detik di tahun 2008. Hasil produksi tersebut juga masih belum

dapat mencukupi kebutuhan pelanggan yang sangat tinggi.

2.

Landasan Hukum

PDAM Kabupaten Sragen dibentuk dan didirikan berdasarkan

undang No. 5 tahun 1962 tentang Perusahaan Daerah jo

undang No.6 tahun 1969 tentang pernyataan tidak berlakunya

Undang-undang dan peraturan pemerintah pengganti Undang-undang-Undang-undang, serta

didirikan berdasarkan Peraturan Daerah No. 10 tahun 1990 yang

sebelumnya berbentuk suatu Badan, yaitu Badan pengelola Air Minum

(BPAM).

Adapun tujuan pendirian PDAM Kabupaten Sragen adalah:

1.

Memberi pelayanan distribusi air bersih bagi seluruh masyarakat

secara adil dan merata serta terus menerus yang memenuhi norma

pelayanan dan syarat-syarat kesehatan.

2.

Sebagai salah satu sumber pendapatan asli daerah dan sebagai sarana

pengembangan perekonomian dalam rangka pembangunan daerah.

3.

Visi dan Misi

a.

Visi PDAM

Menjadikan perusahaan yang besar dan sehat dengan pengelolaan

commit to user

didukung oleh sumber daya manusia yang profesional untuk

mendapatkan keuntungan.

b.

Misi PDAM

1)

Sebagai penyedia air bersih yang memenuhi persyaratan kesehatan

kepada masyarakat secara merata dan terus-menerus.

2)

Optimalisasi lingkungan perusahaan melalui pengelolaan secara

ekonomis, efektif dan efisien untuk dapat mengembangkan

perusahaan dan memberikan kontribusi kepada pendapatan asli

daerah dan turut serta menumbuhkan perekonomian daerah.

3)

Meningkatkan kualitas sumber daya manusia dan kesejahteraan

karyawan.

4.

Cakupan pelayanan

Dari dua puluh kecamatan yang ada di Kabupaten Sragen, baru empat

belas kecamatan yang telah terlayani oleh PDAM Sragen Di antaranya

adalah:

a.

Kecamatan Sragen

b.

Kecamatan Kedawung

c.

Kecamatan Karangmalang

d.

Kecamatan Masaran

e.

Kecamatan Ngrampal

f.

Kecamatan Sambirejo

g.

Kecamatan Gondang

commit to user

i.

Kecamatan Tanon

j.

Kecamatan Gesi

k.

Kecamatan Sukodono

l.

Kecamatan Sambungmacan

m.

Kecamatan Sumberlawang

n.

Kecamatan Gemolong

Kecamatan yang belum terlayani:

a.

Kecamatan Kalijambe

b.

Kecamatan Plupuh

c.

Kecamatan Miri

d.

Kecamatan Tangen

e.

Kecamatan Jenar

f.

Kecamatan Mondokan

5.

Sumber Daya Manusia

Jumlah pegawai PDAM Pusat Kabupaten Sragen tahun 2008 sebanyak

153 orang yang terdiri dari:

Pegawai tetap

:

113 orang

Pegawai kontrak

:

34 orang

Pegawai magang

:

6 orang

commit to user

6.

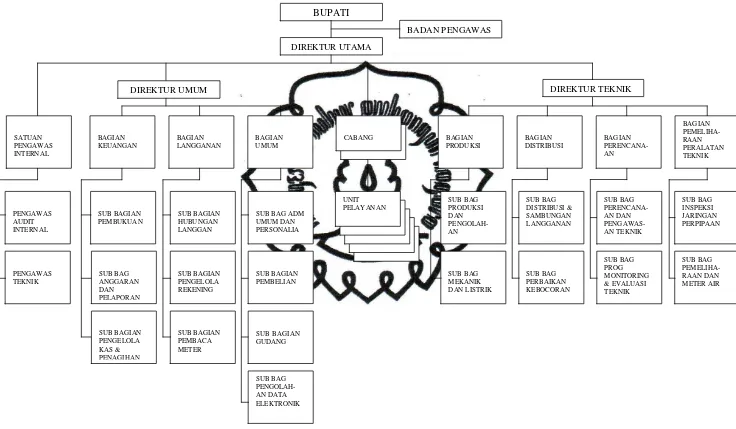

Struktur Organisasi

Struktur organisasi PDAM ditetapkan dengan Keputusan Bupati

Nomor 10 tahun 2006 tentang susunan organisasi dan tata kerja

Perusahaan Daerah Air Minum Kabupaten Sragen.

a.

Badan Pengawas

Badan Pengawas mempunyai tugas:

1)

Melaksanakan pengawasan terhadap pengelolaan sehari-hari

Perusahaaan Daerah sesuai dengan Peraturan Perundang-undangan

yang berlaku termasuk pelaksanaan Rencana Kerja dan Anggaran

Perusahaan Daerah.

2)

Melaksanakan tugas-tugas lain yang diberikan oleh Bupati.

b.

Direktur Utama

Direktur Utama mempunyai tugas:

1)

Menyelenggarakan pembinaan administrasi umum, teknik,

pengawasan, penelitian dan pengembangan Perusahaan Daerah.

2)

Membantu Bupati dalam rangka mengelola Perusahaan Daerah dan

menyelenggarakan pembangunan daerah.

c.

Direktur Umum

Direktur Umum mempunyai tugas:

1)

Mengoordinasikan dan mengendalikan kegiatan di bidang

administrasi keuangan, personalia dan kesekretariatan.

2)

Mengoordinasikan dan mengendalikan kegiatan pengadaan dan

commit to user

3)

Merencanakan dan mengendalikan sumber-sumber pendapatan

serta pembelanjaan dan kekayaan perusahaan.

4)

Mengendalikan uang pendapatan, hasil penagihan rekening

penggunaan air dari pelanggan.

5)

Memberikan pembinaan dan penilaian terhadap bawahan.

Direktur Umum membawahi:

1)

Bagian Keuangan

Bagian Keuangan mempunyai tugas:

a)

Mengendalikan kegiatan di bidang keuangan.

b)

Merencanakan anggaran pendapatan dan biaya perusahaan.

c)

Mengendalikan perputaran kas perusahaan.

d)

Menyusun laporan keuangan perusahaan.

e)

Melaksanakan verifikasi terhadap semua pengajuan keuangan.

Bagian Keuangan terdiri dari:

a)

Sub Bagian Akuntansi

b)

Sub Bagian Pengelola Kas

c)

Sub Bagian Anggaran dan Pelaporan

2)

Bagian Sumber Daya Manusia

Bagian Sumber Daya Manusia mempunyai tugas:

a)

Menyelenggarakan

pelatihan

dan

pendidikan

untuk

pengembangan sumber daya manusia.

commit to user

c)

Menyelenggarakan administrasi kepegawaian, kesejahteraan

pegawai dan pembinaan pegawai.

d)

Menyiapkan

peraturan-peraturan

perusahaan

tentang

kepegawaian.

e)

Menyelenggarakan kegiatan-kegiatan di bidang kesekretariatan

perusahaan, hukum dan perundang-undangan intern perusahaan

serta kelengkapan kantor.

Bagian Sumber Daya Manusia terdiri dari:

a)

Sub Bagian Pengembangan SDM

b)

Sub Bagian Kesejahteraan

c)

Sub Bagian Sekretariat dan Rumah Tangga

3)

Bagian Langganan

Bagian Langganan mempunyai tugas:

a)

Menyelenggarakan promosi dan penyuluhan air bersih kepada

masyarakat.

b)

Menyelenggarakan pelayanan langganan, pengelolaan rekening

dan pengelolaan data langganan.

c)

Melakukan pembacaan dan pemeriksaan data penggunaan air

berdasarkan meter air pelanggan.

d)

Mengadakan penelitian dan pengecekan lapangan terhadap

sebab-sebab terjadinya ketidakwajaran penunjukan angka meter

pelanggan, penertiban sambungan liar dan pencurian air serta

commit to user

e)

Menganalisa pola konsumsi, rencana jumlah sambungan dan

penjualan air sebagai bahan penyusunan anggaran perusahaan

maupun upaya-upaya penyesuaian tarif.

Bagian Langganan terdiri dari:

a)

Sub Bagian Hubungan Langganan

b)

Sub Bagian Pengelola Rekening

c)

Sub Bagian Pembaca Meter

d.

Direktur Teknik

Direktur Teknik mempunyai tugas:

1)

Mengarahkan dan mengendalikan kegiatan-kegiatan di Bagian

Perencanaan, Bagian Produksi dan Bagian Distribusi.

2)

Membantu Direktur Utama untuk mengoordinasikan dan

mengendalikan kegiatan-kegiatan teknik di tingkat Unit Pelayanan

sesuai dengan wewenangnya.

3)

Melaksanakan tugas-tugas lain yang diberikan oleh Direktur

Utama.

Direktur Teknik membawahi:

1)

Bagian Perencanaan

Bagian Perencanaan mempunyai tugas:

a)

Mengkoordinir dan melaksanakan penyusunan program

pengembangan jangka pendek, menengah dan jangka panjang.

b)

Mengkoordinir dan mengawasi kegiatan persiapan pelaksanaan

commit to user

c)

Mempersiapkan

program

pengembangan

keteknikan,

pengembangan sumber air, sistem transmisi dan distribusi

berikut perlengkapan dan peralatan yang diperlukan.

d)

Menyusun penetapan standar biaya, anggaran biaya, program

kerja dan jadwal pelaksanaan pekerjaan serta pembuatan

dokumen-dokumen.

e)

Merencanakan,

memeriksa

dan

menilai

pekerjaan

pembangunan dan perbaikan yang diserahkan pihak ketiga.

Bagian Perencanaan terdiri dari:

a)

Sub Bagian Perencanaan Teknik

b)

Sub Bagian Monitoring dan Evaluasi Teknik

2)

Bagian Produksi

Bagian Produksi mempunyai tugas:

a)

Menyelenggarakan pengendalian atas kualitas dan kuantitas

produksi air serta berupaya mempertahankan kualitas dan

kuantitas produksi.

b)

Mengatur penyelenggaraan fungsi-fungsi mesin dan listrik

pengolahan, laboratorium dan jaringan pipa

colector

.

c)

Melaksanakan pembuatan laporan yang diperlukan.

d)

Melaksanakan tugas-tugas lain yang diberikan oleh atasan.

e)

Memberikan pembinaan dan penilaian terhadap bawahan.

Bagian Produksi terdiri dari:

commit to user

b)

Sub Bagian Perawatan Peralatan Produksi

3)

Bagian Distribusi

Bagian Distribusi mempunyai tugas:

a)

Menjamin dan melaksanakan pendistribusian air secara

merata, cukup dan terus-menerus.

b)

Mengoordinir dan melaksanakan pemasangan pipa transmisi,

distribusi, tertier dan sambungan baru seta penutupan,

pencabutan dan pemasangan kembali sambungan langganan.

c)

Mengoordinir dan melaksanakan perbaikan kebocoran pipa

dan menangani gangguan aliran air serta mengatur fungsi

jaringan pipa.

d)

Melaksanakan perbaikan meter air dan melakukan tera ulang.

e)

Mengetes, meneliti dan menilai peralatan sesuai dengan

kebutuhan Bagian Distribusi.

Bagian Distribusi terdiri dari:

a)

Sub Bagian Distribusi dan Sambungan Langganan

b)

Sub Bagian Pemeliharaan dan Perbaikan Jaringan

c)

Sub Bagian Meter Air

e.

Jabatan Fungsional

Kelompok Jabatan Fungsional mempunyai tugas melaksanakan

sebagian tugas Perusahaan Daerah sesuai dengan keahlian dan

keterampilannya.

commit to user

1)

Satuan Pengawas Intern

Bertugas membantu Direktur Utama dalam melaksanakan tugas

dan fungsi perusahaan daerah di bidang pengawasan intern perusahaan.

Terdiri dari Pengawas Audit Internal dan Pengawas Teknik.

f.

Unit Logistik

Unit Logistik mempunyai tugas:

1)

Menyelenggarakan kegiatan yang berhubungan dengan pembelian

dan pengelolaan barang-barang yang dibutuhkan perusahaan.

2)

Menerima, memeriksa dan menyimpan barang-barang yang dikirim

ke gudang, serta mengadministrasikan dan mengeluarkan barang.

Unit logistik terdiri dari:

1)

Sub Unit Pembelian

2)

Sub Unit Gudang

g.

Unit Pelayanan

Untuk membantu Direksi dalam penyelenggaraan Perusahaan

Daerah dan peningkatan pelayanan kepada masyarakat, dibentuk Unit

Pelayanan yang meliputi beberapa daerah pelayanan:

1)

Unit Pelayanan Sambirejo dan Gondang

2)

Unit Pelayanan Mojokerto dan Pengkok

3)

Unit Pelayanan Sidoharjo dan Masaran

4)

Unit Pelayanan Tanon dan Sukodono

5)

Unit Pelayanan Gemolong dan Sumberlawang

commit to user

1)

Mengoordinir dan menyelenggarakan semua kegiatan administrasi

dan teknik pada kantor Unit Pelayanan yang dipimpinnya.

2)

Mengendalikan dan mengatur produksi dan pendistribusian air

minum kepada pelanggan secara merata dan terus-menerus serta

menjaga kualitas dan kuantitas air minum.

3)

Meneliti

dan

menyelesaikan

berkas-berkas

permohonan

sambungan langganan dan menetapkan besarnya biaya sesuai

ketentuan yang berlaku dan melaporkan kepada Direksi.

4)

Merencanakan, mengatur dan melaksanakan pengembangan

pelayanan pada Unit Pelayanan yang dipimpinnya.

5)

Mengendalikan segala kegiatan administrasi dan teknik yang ada di

GAMBAR 1.1

Struktur Organisasi PDAM Sragen

DIREKTUR TEKNIK BAGIAN LANGGANAN SUB BAGIAN HUBUNGAN LANGGAN SUB BAGIAN PENGELOLA REKENING SUB BAGIAN PEMBACA METER SUB BAG PENGOLAH-AN DATA ELEKTRONIK BAGIAN UMUM

commit to user

7.

Klasifikasi Pelanggan

Pelanggan di PDAM Kabupaten Sragen diklasifikasikan menjadi empat

kelompok, yaitu:

a.

Kelompok Sosial

1)

Sosial Umum

Pelanggan yang melayani kepentingan umum, khususnya bagi

masyarakat dengan luas bangunan < 60 m

2. Berada pada prasarana

jalan 6 m, fisik bangunan sederhana, termasuk diantaranya adalah

kamar mandi umum, kran umum dan terminal air.

2)

Sosial Khusus

Pelanggan

yang

melayani

kepentingan

umum

serta

mendapatkan sebagian sumber dana dari kegiatannya, termasuk

diantaranya adalah pondok pesantren, yayasan sosial, panti asuhan,

tempat ibadah.

b.

Kelompok Non Niaga

1)

Rumah Tangga I (R1)

Luas bangunan < 60 m

2, berada pada prasarana jalan 6 m, fisik

bangunan

sederhana,

berlokasi

di

kompleks

perumahan,

perkampungan dan pedesaan.

2)

Rumah Tangga II (R2)

Luas bangunan < 200 m

2, berada pada prasarana jalan 6-10 m,

fisik

bangunan

menengah,

berlokasi

di

perkotaan

atau

commit to user

3)

Rumah Tangga III (R3)

Luas bangunan > 200 m

2, berada pada prasarana jalan 10 m,

fisik bangunan mewah, berlokasi di perkotaan.

4)

Instansi Pemerintah

Lembaga, instansi, kantor pemerintah, asrama TNI/POLRI,

asrama milik pemerintah, sekolah negeri/swasta, Puskesmas,

Rumah Sakit Pemerintah tipe D.

c.

Kelompok Niaga

Pelanggan yang setiap harinya berhubungan dengan suatu usaha

yang dapat mendatangkan keuntungan, dibagi menjadi tiga antara lain:

1)

Niaga Kecil

2)

Niaga Menengah

3)

Niaga Besar

d.

Kelompok Industri

Pelanggan yang dalam kegiatan usahanya merubah suatu barang

menjadi barang yang lebih tinggi nilainya untuk mendapatkan suatu

keuntungan. Dibagi menjadi tiga:

1)

Industri Kecil

Industri rumah tangga, pengrajin, penggergajian kayu,

penggilingan padi, peternak kecil dan usaha kecil lainnya.

2)

Industri Menengah

Konveksi, pabrik minuman, pabrik es, pabrik kayu, pabrik

commit to user

3)

Industri Besar

Peternakan besar, pabrik kimia, pabrik mobil, pertambangan

dan pabrik berskala besar.

B.

LATAR BELAKANG MASALAH

Dalam kehidupan sehari-hari kebutuhan yang sangat penting bagi manusia

adalah kebutuhan atas air bersih, baik untuk konsumsi atau untuk kebutuhan

sehari-hari. Air bersih ini digunakan untuk kebutuhan rumah tangga, sosial,

industri dan sebagai bahan baku suatu produksi perusahaan. Pemenuhan akan

kebutuhan ini harus selalu tersedia dengan lancar dan sehat.

Air bersih sudah menjadi suatu keharusan dan menyangkut hajat hidup

orang banyak, maka diperlukan suatu badan atau organisasi yang profesional

yang dapat mengelola kebutuhan akan air bersih. Di Indonesia, perusahaan

tersebut dibentuk oleh pemerintah dengan nama Perusahaan Daerah Air

Minum (PDAM). PDAM Kabupaten Sragen adalah salah satu perusahaan

daerah yang melayani penyediaan air bersih kepada konsumen di area

kabupaten Sragen. Adapun proses usahanya meliputi penjualan air bersih

dengan berbagai jenis kebutuhan mulai dari pemakaian untuk rumah tangga,

sosial, industri dan bisnis.

PDAM sebagai perusahaan daerah dituntut untuk selalu profesional dalam

menjalankan usahanya, sebab perusahaan ini dibentuk untuk terus berjalan.

Oleh karena itu, dibuat suatu penelitian yang dalam hal ini dapat dilihat dalam

commit to user

membutuhkan analisis laporan keuangan yang diperlukan untuk dasar

pengambilan suatu keputusan ekonomi.

Analisis laporan keuangan dilakukan untuk mencapai beberapa tujuan.

Misalnya dapat digunakan untuk mengurangi ketergantungan para pengambil

keputusan pada dugaan murni, terkaan, dan mengurangi atau mempersempit

lingkup ketidakpastian yang tidak bisa dielakkan pada setiap proses

pengambilan keputusan. Analisis laporan keuangan memberikan dasar-dasar

yang layak dan sistematis dalam menggunakan pertimbangan-pertimbangan

tertentu.

Di dalam tujuan analisis laporan keuangan, dengan membandingkan antara

kepentingan pemakai laporan keuangan, khususnya dalam rangka

pengambilan keputusan ekonomi dan karakteristik laporan itu sendiri, akan

diperoleh adanya kesenjangan antara informasi yang di sajikan laporan

keuangan dan informasi yang di butuhkan pemakai.

Kesenjangan kebutuhan informasi ini pada akhirnya menuntut suatu

pemecahan. Meskipun bukan satu-satunya sumber informasi, laporan

keuangan merupakan salah satu sumber informasi yang cukup penting untuk

pengambilan keputusan ekonomi. Untuk memecahkan kesenjangan kebutuhan

informasi inilah diperlukan suatu analisis terhadap laporan keuangan, untuk

mengurangi ketergantungan para pengambil keputusan pada dugaan murni,

dan mempersempit lingkup ketidakpastian yang tidak bisa dielakkan pada

setiap proses pengambilan keputusan. Berkaitan dengan hal tersebut, maka

commit to user

PDAM KABUPATEN SRAGEN TAHUN ANGGARAN 2008

-

2010”

(Analisis Rasio Likuiditas Rasio Solvabilitas dan Rasio Utang Terhadap

Ekuitas).

C.

PERUMUSAN MASALAH

Berdasarkan uraian latar belakang masalah, maka permasalahan yang

dapat di rumuskan adalah:

1.

Bagaimana kinerja keuangan PDAM Kabupaten Sragen berdasarkan

laporan keuangan 2008-2010 menggunakan analisis rasio likuiditas?

2.

Bagaimana kinerja keuangan PDAM Kabupaten Sragen berdasarkan

laporan keuangan 2008-2010 menggunakan analisis rasio solvabilitas?

3.

Bagaimana kinerja keuangan PDAM Kabupaten Sragen berdasarkan

laporan keuangan 2008-2010 menggunakan analisis rasio utang terhadap

ekuitas?

D.

TUJUAN PENELITIAN

Tujuan penulis melakukan penelitian di PDAM Kabupaten Sragen adalah

sebagai berikut ini.

1.

Untuk mengetahui kinerja keuangan PDAM Kabupaten Sragen

berdasarkan laporan keuangan 2008-2010 menggunakan analisis rasio

likuiditas.

2.

Untuk mengetahui kinerja keuangan PDAM Kabupaten Sragen

berdasarkan laporan keuangan 2008-2010 menggunakan analisis rasio

commit to user

3.

Untuk mengetahui kinerja keuangan PDAM Kabupaten Sragen

berdasarkan laporan keuangan 2008-2010 menggunakan analisis rasio

utang terhadap ekuitas.

E.

MANFAAT PENELITIAN

Penelitian ini dapat digunakan dan dimanfaatkan oleh pihak-pihak

sebagai berikut:

1.

Bagi Perusahaan

Hasil penelitian ini dapat digunakan sebagai bahan masukan dan

pertimbangan bagi perusahaan dalam melakukan perencanaan ekonomi

oleh perusahaan tempat penelitian ini dilakukan dan bila perlu dijadikan

sumber pemikiran untuk penyempurnaan di masa yang akan datang.

2.

Bagi Penulis

Merupakan pengalaman yang sangat berharga dan menambah

pengetahuan serta wawasan karena dapat menerapkan secara langsung

teori yang diperoleh dari bangku kuliah selama ini dengan praktik

sebenarnya di perusahaan.

3.

Bagi Pihak Lain

Hasil penelitian ini dapat di gunakan sebagai tambahan referensi dalam

melakukan analisis laporan keuangan pada organisasi sektor publik.

F.

METODE PENELITIAN

Metode yang digunakan dalam penelitian ini adalah sebagai berikut:

commit to user

Penelitian ini dilakukan di kantor Perusahaan Daerah Air Minum

(PDAM) Kabupaten Sragen pada yang beralamat di jalan Ronggowarsito

No. 18 Sragen.

2.

Sumber Data

a.

Data Primer

Data Primer adalah data yang diperoleh langsung dari sumbernya,

yaitu PDAM Kabupaten Sragen.

b.

Data Sekunder

Data Sekunder adalah data yang diperoleh secara tidak langsung

dari perusahaan dan buku-buku yang berhubungan dengan penelitian.

3.

Metode Pengumpulan Data

Dalam memperoleh data yang diperlukan, penulis menggunakan

metode pengumpulan data sebagai berikut:

a.

Observasi (pengamatan)

Penulis mengadakan pengamatan langsung untuk mendapatkan

data kualitatif dan kuantitatif.

b.

Wawancara

Penulis mengadakan wawancara kepada pihak-pihak yang

bersangkutan dalam perusahaan.

c.

Studi Pustaka

Penulis mengumpulkan data dengan cara membaca buku-buku

commit to user

21

BAB II

ANALISIS DATA DAN PEMBAHASAN

A.

TINJAUAN PUSTAKA

1.

Definisi Laporan Keuangan

Menurut Mahmudi (2007: 11), laporan keuangan adalah informasi

yang disajikan untuk membantu

stokeholders

dalam membuat keputusan

sosial, politik, dan ekonomi, sehingga keputusan yang diambil bisa

berkualitas.

Menurut Prastowo dan Juliati (2002: 8), laporan keuangan

menggambarkan dampak keuangan dari transaksi dan peristiwa lain yang

diklasifikasikan dalam beberapa kelompok besar menurut karakteristik

ekonomi, yang merupakan unsur laporan keuangan.

Menurut Hanafi dan Halim (2003: 49), laporan keuangan perusahaan

merupakan salah satu sumber informasi yang penting disamping informasi

lain seperti informasi industri, kondisi perekonomian, pangsa pasar

perusahaan, kualitas manajemen dan lainnya.

2.

Tujuan Laporan Keuangan

Laporan keuangan disusun dengan tujuan untuk menyediakan

commit to user

keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai

dalam pengambilan keputusan ekonomi (Prastowo dan Juliati, 2002: 5)

Menurut Falikhatun dan Nugrahaningsih (2007: 1), laporan keuangan

disusun dengan maksud untuk memberikan informasi tentang hasil usaha,

posisi finansial dan berbagai faktor yang menyebabkan terjadinya

perubahan posisi financial kepada pihak yang berkepentingan dengan

eksistensi perusahaan.

Menurut mahmudi (2007: 4) apapun secara garis besar tujuan

penyajian laporan keuangan bagi pemerintah daerah adalah:

a.

Untuk memberikan informasi yang bermanfaat dalam pembuatan

keputusan ekonomi, sosial, dan politik.

b.

Untuk alat akuntabilitas publik.

c.

Untuk memberikan informasi yang digunakan dalam mengevaluasi

kinerja manajerial dan organisasi.

Tujuan laporan keuangan menurut SAP (Standar Akuntansi

Pemerintah) dalam Mahmudi (2007: 4-5), antara lain:

a)

Menyediakan informasi mengenai kecukupan penerimaan selama

periode berjalan untuk membiayai seluruh pengeluaran.

b)

Menyediakan informasi mengenai kesesuaian cara memperoleh

sumberdaya ekonomi dan alokasinya dengan anggaran yang ditetapkan

commit to user

c)

Menyediakan informasi mengenai jumlah sumber daya ekonomi yang

digunakan dalam kegiatan entitas pelaporan serta hasil-hasil yang telah

dicapai.

d)

Menyediakan informasi mengenai bagaimana entitas pelaporan

mendanai seluruh kegiatannya dan mencakup kegiatan kasnya.

e)

Meneydiakan informasi mengenai posisi keuangan dan kondisi entitas

pelaporan berkaitan dengan sumber-sumber penerimaannya, baik

jangka pendek maupun jangka panjang, termasuk yang berasal dari

pungutan pajak dan pinjaman.

f)

Menyediakan informasi mengenai perubahan posisi keuangan entitas

pelaporan, apakah mengalami kenaikan atau penurunan, sebagai akibat

yang dilakuakn selama periode pelaporan.

Kesimpulan dari tujuan keuangan adalah laporan keuangan bertujuan

menyajikan/ memberikan informasi mengenai posisi keuangan, kinerja dan

perubahan keputusan, laporan keuangan juga merupakan alat akuntabilitas

publik.

3.

Laporan Keuangan BUMD

Laporan keuangan daerah disusun untuk menyediakan informasi yang

relevan mengenai posisi keuangan dan seluruh transaksi yang dilakukan

oleh pemerintah daerah selama satu periode pelaporan (Darise, 2008: 238)

Menurut Prastowo dan Juliati (2002: 8) unsur-unsur laporan

commit to user

a.

Unsur Posisi Keuangan (Neraca)

Masing-masing unsur yang berkaitan dengan posisi keuangan

tersebut didefinisikan sebagai berikut:

1)

Aktiva

Aktifa adalah sumber daya yang dikuasai oleh perusahaan

sebagai akibat dari peristiwa masalalu dan diharapkan akan

memberi manfaat ekonomi bagi perusahaan di masa depan.

2)

Kewajiban

Kewajiban marupakan hutang perusahaan masa kini yang

timbul dari peristiwa masalalu, yang penyelesaiannya diharapkan

akan mengakibatkan arus keluar dari sumber daya perusahaan yang

mengandung manfaat ekonomi.

3)

Ekuitas

Ekuitas adalah hak residual atas aktiva perusahaan setelah

dikurangi semua kewajiban (aktiva bersih). Meskipun demikian, di

dalam neraca ekuitas dapat di subklasifikasikan.

b.

Unsur Kinerja Keuangan (Laba-Rugi)

Unsur yang berkaitan secara langsung dengan pengukuran kinerja

perusahaan disajikan pada laporan keuangan yang disebut laba rugi.

Masing-masing unsur yang berkaitan dengan perusahaan tersebut

didefinisikan sebagai berikut:

commit to user

Penghasilan adalah kenaikan manfaat ekonomi selama satu

periode akuntansi dalam bentuk pemasukan atau penambahan

aktiva atau penurunan kewajiban yang mengakibatkan kenikan

ekuitas yang tidak berasal dari kontribusi (setoran) penanaman

modal.

2)

Beban

Beban adalah penurunan manfaat ekonomi selama suatu

periode akuntansi dalam bentuk arus kas keluar atau berkurangnya

aktiva atau terjadinya kewajiban yang mengakibatkan penurunan

ekuitas yang tidak menyangkut pembagian kepada penanam modal.

4.

Analisis Laporan Keuangan

a.

Pengertian Analisis Laporan Keuangan

Menurut Prastowo dan Juliati (2002: 55), analisis laporan

keuangan merupakan suatu proses membedah-bedah laporan keuangan

ke dalam komponen-komponennya. Analisis laporan keuangan pada

hakikatnya bertujuan untuk memberikan dasar pertimbangan yang

lebih layak dan sistematis dalam rangka memprediksi apa yang

mungkin akan terjadi di masa datang, mengingat data yang disajikan

oleh laporan keuangan menggambarkan apa yang terjadi. Selama itu,

analisis laporan keuangan juga akan mampu mengurangi dan

mempersempit berbagai ketidakpastian

Menurut Sumarso (2002: 21), analisis laporan keuangan (

financial

angka-commit to user

angka yang terdapat dalam laporan keuangan dengan angka lain atau

menjelaskan arah perubahan (

trend

) nya.

Analisis laporan keuangan berarta melakukan penelaahan atau

mempelajari hubungan-hubungan dan tendensi atau kecenderungan

(

trend

) untuk menentukan posisi keuangan dan hasil operasi serta

perkembangan perusahaan yang bersangkutan (falikhatun dan

Nugrahaningsih, 2007: 6)

Menurut mahmudi (2007: 6), analisis dimaksudkan untuk

membantu bagaimana memahami laporan keuangan, bagaimana

mengevaluasi laporan keuangan, dan bagaimana menggunakan

informasi keuangan untuk pengambilan keputusan.

Kesimpulan dari pengertian analisis laporan keuangan adalah suatu

proses analisis/ penelaahan/ mempelajari laporan keuangan untuk

memperoleh pemahaman dan pengertian yang baik dan tepat untuk

pengambilan keputusan pada organisasi sektor publik atau organisasi

sektor swasta.

b.

Tujuan Analisis Laporan Keuangan

Menurut Prastowo dan Julianti (2002: 53), analisis laporan

keuangan dilakukan untuk mencapai beberapa tujuan, misalnya:

1)

Dapat digunakan sebagai alat

screening

awal dalam memilih

alternatif invertasi atau marger.

2)

Sebagai alat

fore casting

mengenai kondisi dan kinerja keuangan di

commit to user

3)

Sebagai alat diagnosis terhadap masalah manajemen, operasi atau

masalah lainnya.

4)

Sebagai alat evaluasi terhadap manajemen.

c.

Metode Analisis Laporan Keuangan

Menurut Falikhatul dan Nugrahaningsih (2007: 9), ada dua metode

analisis yang di gunakan, yaitu:

1)

Analisis Vertikal

Analisis vertikal yaitu apabila laporan keuangan yang dianalisis

hanya meliputi satu periode atau satu saat saja, yaitu dengan

membandingkan antara pos yang satu dengan yang lainnya dalam

laporan keuangan tersebut, sehingga hanya akan diketahui atau

hasil operasi pada saat itu saja.

2)

Analisis Horisontal

Analisis

horisontal

yaitu

analisis

dengan

melakukan

perbandingan laporan keuangan untuk beberapa periode atau

beberapa saat, sehingga akan diketahui perkembangannya.

Menurut Prastowo dan Juliati (2002), secara umum metode analisis

laporan keuangan dapat diklasifikasikan menjadi dua klasifikasi, yaitu:

1)

Metode Analisis Horizontal (dinamis)

Metode analisis horizontal (dinamis) adalah metode analisis

yang dilakukan dengan cara membandingkan laporan keuangan

untuk beberapa tahun (periode), sehingga dapat deketahui

commit to user

2)

Metode analisis vertikal (statis)

Metode analisis vertikal (statis) adalah metode analisis yang

dilakukan dengan cara menganalisis laporan keuangan pada tahun

(periode) tertentu, yaitu dengan membandingkan antara pos satu

dan pos yang lainnya pada laporan keuangan yang sama untuk satu

tahun (periode) yang sama.

Kesimpulan dari beberapa metode analisis laporan keuangan di

atas adalah:

a.

Metode Analisis Horizon (Dinamis)

Metode analisis horizontal merupakan analisis yang dilakukan

dalam beberapa periode untuk melakukan analisis laporan

keuangan pada organisasi sektor publik atau organisasi sektor

swasta.

b.

Metode Analisis Vertikal (Statis)

Metode analisis vertikal merupakan analisis yang dilakukan

dalam satu periode untuk melakukan analisis laporan keuangan

pada organisasi sektor publik atau sektor swasta.

5.

Teknik analisis Laporan Keuangan Sektor Publik

Menurut Mahmudi (2007), teknik analisis laporan keuangan organisasi

sektor publik adalah sebagai berikut:

a.

Analisis Aset

Analisis aset dilakukan untuk mengetahui lebih dalam tentang

commit to user

tersebut masyarakat dapat menilai berbagai hal, misalnya seberapa

menarik melakukan investasi di wilayah itu, bagaimanakah skala

ekonomi pemerintah daerah dan kondisi keuangannya.

b.

Analisis Kewajiban dan Ekuitas Dana

Analisis Utang sangat penting bagi calon pemberi peminjaman

(kreditor) dalam memberi keputusan kredit, sedangkan bermanfaat

untk mengetahui beban utang, keseimbangan fiskal, dan kesehatan

keuangan pemerintah daerah. Analisis struktur ekuitas dana

bermanfaat untuk mengetahui proporsi dari utang terhadap ekuitas

dana. Struktur ekuitas yang baik mencerminkan adanya harmonisasi

antara sumber pembiayaan eksternal dengan pembiayaan internal.

Informasi komposisi ekuitas dana bermanfaat untuk mengetahui

orientasi alokasi dana pemerintah daerah yaitu seberapa besar dana

yang ditanamkan untuk operasi rutin, dan seberapa dalam bentuk

investasi.

c.

Analisis Pendapatan

Analisis pendapatan daerah dapat digunakan untuk mengevaluasi

kinerja pemerintah daerah dalam melaksanakan anggaran. Secara

umum realisasi pendapatan daerah dinilai baik apabila melampaui

target anggaran, sebab anggaran pendapatan merupakan batas minimal

yang harus dicapai pemerintah daerah.

commit to user

Analisis belanja sangat penting dilakukan untuk mengevaluasi

apakah pemerintah daerah telah menggunakan APBD secara

Ekonomis, efisien, dan efektif (

velue for money

). Belanja daerah perlu

memperoleh perhatian lebih besar karena belanja daerah lebih rawan

mengalami kebocoran anggaran dibandingkan kebocoran pada sisi

pendapatan.

e.

Analisis Pembiayaan

Informasi pembiayaan penting untuk menilai keputusan pembiayaan

yang dilakukan pemerintah daerah sudah tepat. Struktur pembiayaan

pemerintah daerah juga biasa menggambarkan rentan tidaknya

keuangan daerah yang juga berpengaruh pada tingkat rasio daerah.

6.

Analisis Rasio Keuangan

Dalam mulyadi (2007: 92), beberapa jenis rasio keuangan memang ada

yang kurang relevan untuk sektor publik, seperti analisis perputaran

piutang, perputaran persediaan, perputaran aset, ROA, dan ROI.

Rasio-rasio tersebut lebih cocok untuk sektor bisnis yang mencari laba, karena

tujuan menggunakan rasio tersebut adalah dalam rangka menilai kinerja

keuangan yang berhubungan dengan laba. Sementara itu, di sektor publik

tidak tersedianya informasi laba menyebabkan analisis rasio keuangan

yang biasa digunakan di sektor bisnis tidak dapat di aplikasikan di sektor

publik. Namun, ada juga analisis rasio keuangan yang dapat di gunakan

baik di sektor bisnis maupun publik, seperti analisis likuiditas dan

commit to user

Rasio-rasio keuangan dalam analisis laporan keuangan pemerintah

daerah menurut Mahmudi (2007: 920), antara lain:

a.

Rasio Likuiditas

Rasio likuiditas menunjukkan kemampuan pemerintah daerah

untuk memenuhi kewajiban jangka pendeknya. Walaupun pemerintah

daerah sudah menyusun anggaran kas, tetapi analisis likuiditas akan

lebih bermanfaat bagi manajemen dibandingkan jika hanya

mendasarkan pada anggaran kas saja. Untuk melakukan analisis

likuiditas ada beberapa rasio yang bias dipelajari, yaitu:

1)

Rasio Lancar (

Current Ratio

)

Rasio lancar membandingkan antara aktiva lancar yang

dimiliki pemerintah daerah pada tanggal neraca dengan utang

jangka pendek. Rasio lancar merupakan ukuran standar untuk

menilai kesehatan keuangan organisasi, baik organisasi bisnis

maupun pemerintah daerah. Rasio memiliki aset yang mencukupi

untuk melunasi utangnya.

Nilai rasio lancar yang di anggap lancar adalah 2:1. Namun

angka tersebut tidaklah mutlak, sangat tergantung karakteristik aset

lancar. Tetapi nilai nominal yang masih bias di terima adalah 1:1,

jika kurang dari itu maka keuangan organisasi tidak lancar.

2)

Rasio Kas (

Cash Ratio

)

Rasio kas membandingkan antara kas yang tersedia dalam

commit to user

jangka pendek) dibagi dengan utang lancar. Rasio kas bermanfaat

untuk mengetahui kemampuan pemerintah daerah dalam

membayar utang yang segera harus dipenuhi dengan kas dan efek

yang dimiliki pemerintah daerah.

3)

Rasio Cepat (

Quick Ratio

)

Rasio cepat membandingkan antara aktiva lancar setelah

dikurangi persediaan dengan utang lancar. Rasio cepat

mengindikasikan apakah perusahaan dapat membayar utangnya

dengan cepat. semakin tinggi nilai rasio cepat maka semakin tinggi

tingkat likuiditas keuangan. Nilai yang dianggap baik untuk rasio

cepat adalah 1:1.

4)

Working Capital to Total Assets

Working capital to total assets

adalah rasio keuangan untuk

mengukur likuiditas dari total aktiva dengan posisi modal kerja

neto.

b.

Rasio Solvabilitas

Rasio solvabilitas dapat digunakan untuk melihat kemampuan

perusahaan dalam memenuhi seluruh kewajibannya, baik kewajiban

jangka pendek maupun jangka panjang. Nilai yang dianggap baik

untuk rasio solvabilitas adalah 1:1.

c.

Rasio Utang (

Laverage

)

commit to user

Rasio utang terhadap ekuitas adalah rasio yang digunakan

untuk mengetahui bagian dari setiap rupiah ekuitas dan yang

dijadikan jaminan untuk keseluruhan utang. Rasio utang terhadap

ekuitas yang tinggi mengindikasi bahwa perusahaan mungkin

sudah kelebihan utang, dan harus segera mencari jalan untuk

mengurangi utang. Semakin besar rasio ini menunjukkan risiko

pemberian utang semakin besar.

2)

Rasio Utang Terhadap Aset Modal (

Total Debt to Total Capital

Assets

)

Rasio ini digunakan untuk mengetahui berapa bagian dari asset

modal yang dapat digunakan untuk menjamin utang. Perusahaan

tidak diasumsikan untuk dilikuidasi karena kreditor tidak bias

mengklaim aset modal perusahaan jika terjadi kegagalan dalam

membayar utang, kreditor tidak dapat memailitkan badan usaha

milik daerah (BUMD). Rasio ini kurang relevan jika digunakan

dalam operasi setor publik.

3)

Time Interest Earned Ratio

Time interest earned ratio

adalah rasio untuk mengetahui

besarnya jaminan keuntungan untuk membayar bunga utang jangka

panjang. Rasio ini dihitung dengan cara membandingkan laba

sebelum bunga dan pajak dengan utang jangka panjang. Rasio ini

commit to user

B.

ANALISIS DAN PEMBAHASAN

Berdasarkan hasil pengumpulan data laporan keuangan PDAM Sragen

berupa neraca tahun anggaran 2008-2010, maka perhitungan analisis

laporan keuangan sebagai berikut:

1.

Rasio Likuiditas

Rasio likuiditas mengukur kemampuan PDAM Sragen dalam

memenuhi kewajiban jangka pendeknya. Berikut ini perhitungan rasio

likuiditas PDAM Sragen tahun 2008-2010:

a.

Rasio Lancar

Rasio lancar mengukur kesehatan keuangan PDAM Sragen

dengan menunjukkan apakah PDAM Sragen Memiliki aset yang

cukup untuk melunasi utangnya. Rumus yang digunakan dalam

menghitung rasio lancar adalah sebagai berikut:

+

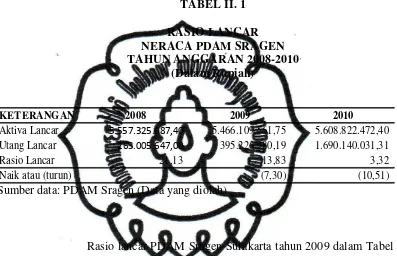

Rasio lancar PDAM Sragen tahun 2008 dalam Tabel II. 1

sebesar 21.13 ini menunjukkan keuangan PDAM Sragen 2008

lancar, karena menurut Mahmudi (2007: 93) rasio lancar dianggap

aman adalah 2:1 nilai minimal yang masih bias diterima adalah

1:1. Rasio lancar PDAM Sragen tahun 2008 sebesar 21,13

mempunyai arti bahwa jumlah aktiva lancar (aset lancar) yang

Rasio Lancar = Aktiva Lancar

commit to user

dimiliki PDAM Sragen sebesar 21,13 kali utang lancarnya

(kewajiban jangka pendek), atau setiap Rp 1 Utang lancarnya

[image:48.595.117.514.227.483.2]dijamin dengan Rp 21,13 aset lancar.

TABEL II. 1

RASIO LANCAR

NERACA PDAM SRAGEN

TAHUN ANGGARAN 2008-2010

(Dalam Rupiah)

KETERANGAN 2008 2009 2010

Aktiva Lancar 5.557.325.687,40 5.466.109.561,75 5.608.822.472,40 Utang Lancar 263.005.647,00 395.226.380,19 1.690.140.031,31

Rasio Lancar 21,13 13,83 3,32

Naik atau (turun) (7,30) (10,51)

Sumber data: PDAM Sragen (Data yang diolah)

Rasio lancar PDAM Sragen Surakarta tahun 2009 dalam Tabel

II.1 sebesar 3,32 ini menunjukkan keuangan PDAM Sragen 2008

lancar. Rasio lancar PDAM Sragen tahun 2008 sebesar 3,32

mempunyai arti bahwa jumlah aktiva lancar (aset lancar) yang

dimiliki PDAM Sragen sebesar 3,32 kali utang lancarnya

(kewajiban jangka pendek), atau setiap Rp 1 Utang lancarnya

dijamin dengan Rp 3,32 aset lancar.

Rasio lancar PDAM Sragen Surakarta tahun 2010 dalam Tabel

II.1 sebesar 13,83 ini menunjukkan keuangan PDAM Sragen 2008

lancar. Rasio lancar PDAM Sragen tahun 2008 sebesar 13,83

commit to user

dimiliki PDAM Sragen sebesar 13,83 kali utang lancarnya

(kewajiban jangka pendek), atau setiap Rp 1 Utang lancarnya

dijamin dengan Rp 13,83 aset lancar.

Kesimpulan dari rasio lancar PDAM Sragen tahun 2008-2010

menunjukkan, pada tahun 2009 rasio lancar turun sebesar 7,30 dan

mengalami penurunan sebesar 10,51 pada tahun 2010. Hal ini

menunjukkan bahwa kinerja PDAM Sragen tahun 2008-2010

memburuk dari tahun ke tahun, namun penurunan yang terjadi dari

tahun 2008-2010 masih berada pada titik yang lancar, karena masih

berada di atas perbandingan 2:1.

b.

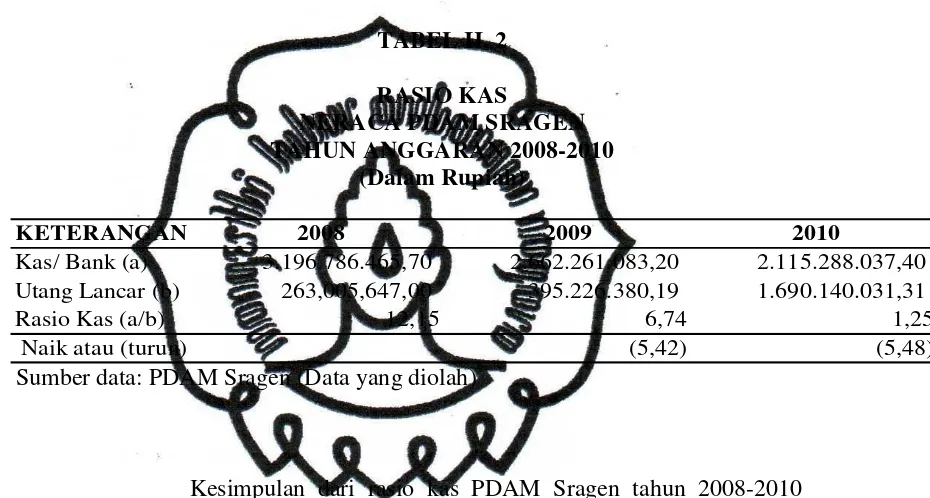

Rasio Kas

Rasio kas mengukur kemampuan PDAM Sragen dalam

membayar utang yang segera harus dipenuhi dengan kas dan efek

yang dimiliki PDAM Sragen. Rumus yang digunakan dalam

menghitung rasio kas adalah sebagai berikut:

Rasio kas PDAM Sragen tahun 2008 dalam Tabel II.2 sebesar

12,15 menunjukkan bahwa setiap Rp 1 Utang lancar dijamin

dengan Rp 12,15 kas ditambah efek. Rasio kas PDAM Sragen

commit to user

setiap Rp 1 Utang lancar dijamin dengan Rp 6,74 kas ditambah

efek. Rasio kas PDAM Sragen tahun 2010 dalam Tabel II.2

sebesar 1,25 menunjukkan bahwa setiap Rp 1 Utang lancar dijamin

[image:50.595.109.574.239.488.2]dengan Rp 1,25 kas ditambah efek.

TABEL II. 2

RASIO KAS

NERACA PDAM SRAGEN

TAHUN ANGGARAN 2008-2010

(Dalam Rupiah)

2008 2009 2010

3.196.786.465,70 2.662.261.083,20 2.115.288.037,40 263,005,647,00 395.226.380,19 1.690.140.031,31

12,15 6,74 1,25

(5,42) (5,48)

KETERANGAN

Kas/ Bank (a) Utang Lancar (b) Rasio Kas (a/b) Naik atau (turun)

Sumber data: PDAM Sragen (Data yang diolah)

Kesimpulan dari rasio kas PDAM Sragen tahun 2008-2010

mengalami penurunan pada tahun 2009 sebesar 5,42 dan pada

tahun 2010 mengalami penurunan sebesar 5,48. Dari

penurunan-penurunan tersebut kemampuan PDAM Sragen dalam membayar

utang yang segera harus dibayar dalam keadaan baik karena rasio

kas masih lebih dari 1:1.

c.

Rasio Cepat

Rasio cepat mengukur kecepatan PDAM Sragen dalam

membayar atau melunasi utang lancarnya. Rumus yang digunakan

commit to user

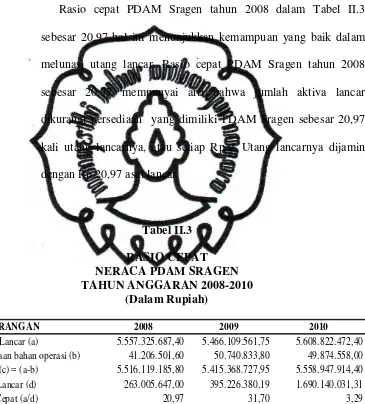

Rasio cepat PDAM Sragen tahun 2008 dalam Tabel II.3

sebesar 20,97 hal ini menunjukkan kemampuan yang baik dalam

melunasi utang lancar. Rasio cepat PDAM Sragen tahun 2008

sebesar 20,97 mempunyai arti bahwa jumlah aktiva lancar

dikurangi persediaan yang dimiliki PDAM Sragen sebesar 20,97

kali utang lancarnya, atau setiap Rp 1 Utang lancarnya dijamin

[image:51.595.145.510.222.626.2]dengan Rp 20,97 aset lancar.

Tabel II.3

RASIO CEPAT

NERACA PDAM SRAGEN

TAHUN ANGGARAN 2008-2010

(Dalam Rupiah)

KETERANGAN 2008 2009 2010

Aktiva Lancar (a) 5.557.325.687,40 5.466.109.561,75 5.608.822.472,40 Persediaan bahan operasi (b) 41.206.501,60 50.740.833,80 49.874.558,00 Selisih (c) = (a-b) 5.516.119.185,80 5.415.368.727,95 5.558.947.914,40 Utang Lancar (d) 263.005.647,00 395.226.380,19 1.690.140.031,31 Rasio Cepat (a/d) 20,97 31,70 3,29 Naik atau (turun) (7,27) (10,41)

Sumber data: PDAM Sragen (Data yang diolah)

Rasio cepat PDAM Sragen tahun 2009 dalam Tabel II.3

sebesar 13,70 hal ini menunjukkan kemampuan yang baik dalam

Rasoi Cepat = Aktva Lancar – Persediaan

commit to user

melunasi utang lancar. Rasio cepat PDAM Sragen tahun 2009

sebesar 13,70 mempunyai arti bahwa jumlah aktiva lancar

dikurangi persediaan yang dimiliki PDAM Sragen sebesar 13,70

kali utang lancarnya, atau setiap Rp 1 Utang lancarnya dijamin

dengan Rp 13,70 aset lancar.

Rasio cepat PDAM Sragen tahun 2010 dalam Tabel II.3

sebesar 3,29 hal ini menunjukkan kemampuan yang baik dalam

melunasi utang lancar. Rasio cepat PDAM Sragen tahun 2010

sebesar 3,29 mempunyai arti bahwa jumlah aktiva lancar dikurangi

persediaan yang dimiliki PDAM Sragen sebesar 3,29 kali utang

lancarnya, atau setiap Rp 1 Utang lancarnya dijamin dengan Rp

3,29 aset lancar.

Kesimpulan dari rasio cepat PDAM Sragen tahun 2008-2010

adalah rasio cepar pada tahun 2008-2009 ada penurunan nilai rasio

cepat sebesar 7,27 hal itu menunjukkan dalam dua tahun tersebut

PDAM Sragen mempunyai penurunan dalam kemampuan

membayar utangnya lancar. Penurunan tersebut dikarenakan

PDAM Sragen melakukan kebijakan menambah pos aktiva tetap

sehingga pos aktiva lancar menjadi menurun.

commit to user

Working capital to tottal asset

mengukur likuiditas dari total

aktiva dengan posisi modal kerja neto. Rumus yang dipakai dalam

menghitung

working capital to tottal asset

adalah sebagai berikut:

Rasio

working capital to tottal asset

PDAM Sragen tahun

2008 dalam Tabel II.4 sebesar 23%, hal ini menunjukkan bahwa

setiap Rp 100 total aktiva mewakili modal kerja sebesar Rp 23.

Rasio

working capital to tottal asset

tahun 2009 dalam Tabel II.4

sebesar 19%, hal ini menunjukkan bahwa setiap Rp 100 total

aktiva mewakili modal kerja sebesar Rp 19. Rasio

working capital

to tottal asset

tahun 2010 dalam Tabel II.4 sebesar 14%, hal ini

menunjukkan bahwa setiap Rp 100 total aktiva mewakili modal

kerja sebesar Rp 14.

Kesimpulan dari hasil perhitungan

working capital to tottal

asset

PDAM Sragen tahun 2008-2010 menunjukkan penurunan

pada tahun 2009 sebesar 4% dan pada tahun 2010 sebesar 5%.

Pada tahun 2010 rasio

working capital to tottal asset

sebesar 14%

hal ini memnunjukkan likuiditas yang baik, karena kisaran aman

rasio

working capital to tottal asset

sebesar 5-15% dari total aset.

commit to user

Tabel II. 4

RASIO

WORKING CAPITAL to ASSET

NERACA PDAM SRAGEN

TAHUN ANGGARAN 2008-2010

(Dalam Rupiah)

KETERANGAN 2008 2009 2010

Aktiva Lancar (a) 5.557.325.687,40 5.466.109.561,75 5.608.822.472,40 Utang Lancar (b) 263.005.647,00 395.226.380,19 1.690.140.031,31

Selisih (c) (a-b) 5.294.320.040,40 5.070.883.181,56 3.918.682.441,09

Total Aktaiva (d) 23.192.795.085,24 26.824.567.083,22 28.677.252.100,55

Rasio WC to TA (c/d) x 100

23% 19% 14%Naik atau (turun) -4% -5%

Sumber data: PDAM Sragen (Data yang diolah)

a.

Rasio solvabilitas

Rasio solvabilitas mengukur kemampuan PDAM Sragen dalam

memenuhi kewajibannya, baik kewajiban jangka pendek maupun

jangka panjang. Rumus yang digunakan dalam menghitung rasio

solvabilitas:

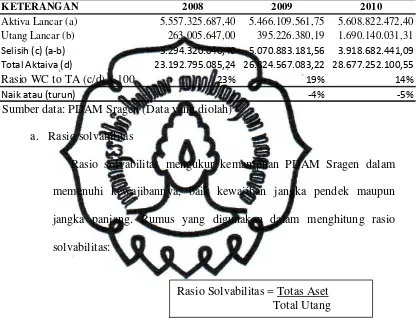

Rasio solvabilitas PDAM Sragen tahun 2008 dalam Tabel II.5

sebesar 3,44 menunjukkan bahwa setiap Rp 3,44 aktiva menjamin Rp

1 total utang PDAM Sragen, hal ini menunjukkan bahwa total aktiva

(aset) tahun 2008 sebesar Rp 23.192.795.085,24 lebih besar dari total

utang (kewajiban) sebesar Rp 6.734.132.894,73.

commit to user

Rasio solvabilitas PDAM Sragen tahun 2009 dalam Tabel II.5

sebesar 3,68 menunjukkan bahwa setiap Rp 3,68 aktiva menjamin Rp

1 utang lancar PDAM Sragen, hal ini menunjukkan bahwa total aktiva

(aset) tahun 2008 sebesar Rp 26.824.567.083,22 lebih besar dari total

utang (kewajiban) sebesar Rp 7.286.658.948,42

Rasio solvabilitas PDAM Sragen tahun 2010 dalam Tabel II.5

sebesar 0,24 menunjukkan bahwa setiap Rp 24 aktiva menjamin Rp 1

utang lancar PDAM Sragen, hal ini menunjukkan bahwa total aktiva

(aset) tahun 2008 sebesar Rp 28.677.252.100,55 lebih besar dari total

utang (kewajiban) sebesar Rp 22.898.054.222,52

Kesimpulan dari hasil perhitungan rasio solvabilitas PDAM Sragen

tahun 2008-2010 menunjukkan kenaikan pada tahun 2009 sebesar 0,24

dan pada tahun 2010 mengalami penurunan sebesar 2,43 sehingga

pada tahun 2008-2010 jumlah aktiva lebih besar daripada utang

(kewajiban), hal ini menunjukkan adanya peningkatan kemampuan

PDAM

Sragen

dalam

memenuhi

kewajiban-kewajibannya.

Berdasarkan Edy (2005: 50), apabila angka rasio yang diparoleh lebih

commit to user

Tabel II. 5

RASIO SOLVABILITAS

NERACA PDAM SRAGEN

TAHUN ANGGARAN 2008-2010

(Dalam Rupiah)

KETERANGAN 2008 2009 2010

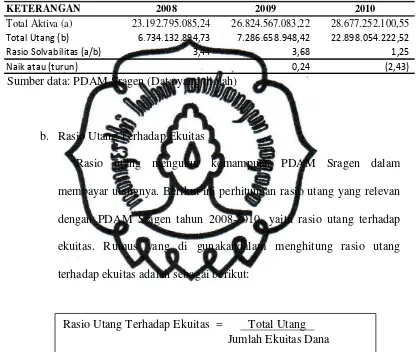

Total Aktiva (a) 23.192.795.085,24 26.824.567.083,22 28.677.252.100,55

Total Utang (b) 6.734.132.894,73 7.286.658.948,42 22.898.054.222,52

Rasio Solvabilitas (a/b) 3,44 3,68 1,25

Naik atau (turun) 0,24 (2,43)

Sumber data: PDAM Sragen (Data yang diolah)

b.

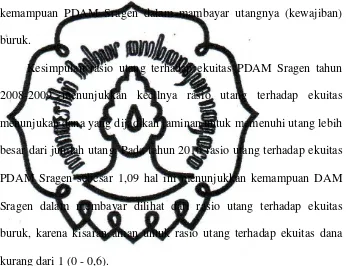

Rasio Utang Terhadap Ekuitas

Rasio utang mengukur kemampuan PDAM Sragen dalam

membayar utangnya. Berikut ini perhitungan rasio utang yang relevan

dengan PDAM Sragen tahun 2008-2010, yaitu rasio utang terhadap

ekuitas. Rumus yang di gunakandalam menghitung rasio utang

terhadap ekuitas adalah sebagai berikut:

Rasio utang terhadap ekuitas tahun 2008 dalam table II. 6 sebesar

0,41 hal ini berarti setiap Rp 0,41 utang PDAM Sragen dijamin oleh

Rp 1 ekuitas dana, hal ini menunjukkan kemampuan PDAM Sragen

dalam membayar utangnya (kewajiban) baik. Rasio utang terhadap

ekuitas tahun 2009 dalam Tabel II. 6 sebesar 0,37 hal ini berarti setiap

Rasio Utang Terhadap Ekuitas = Total Utang

commit to user

Rp 0,37 utang PDAM Sragen dijamin oleh Rp 1 ekuitas dana, hal ini

menunjukkan kemampuan PDAM Sragen dalam membayar utangnya

(kewajiban) baik. Rasio utang terhadap ekuitas tahun 2010 dalam

Tabel II. 6 sebesar 1,09 hal ini berarti setiap Rp 1,09 utang PDAM

Sragen dijamin oleh Rp 1 ekuitas dana, hal ini menunjukkan

kemampuan PDAM Sragen dalam mambayar utangnya (kewajiban)

buruk.

Kesimpulan rasio utang t