PENGARUH PARTISIPASI ANGGARAN TERHADAP KINERJA

MANAJERIAL DENGAN GAYA KEPEMIMPINAN DAN IKLIM

ORGANISASI SEBAGAI VARIABEL MODERATING

(Studi pada Departemen Pendidikan Nasional Republik Indonesia dan Dinas Pendidikan Kota Tangerang)Skripsi ini dibuat untuk memenuhi persaratan meraih gelar S1, Sarjana Ekonomi

Oleh

NOFILIA FITRIANTI NIM : 105082002628

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

i

PENGARUH PARTISIPASI ANGGARAN TERHADAP KINERJA

MANAJERIAL DENGAN GAYA KEPEMIMPINAN DAN IKLIM

ORGANISASI SEBAGAI VARIABEL MODERATING

(Studi pada Departemen Pendidikan Nasional Republik Indonesia dan Dinas Pendidikan Kota Tangerang)SKRIPSI

Diajukan kepada Fakutas Ekonomi dan Bisnis untuk memenuhi syarat-syarat dalam memperoleh gelar Sarjana Ekonomi

Oleh:

NOFILIA FITRIANTI NIM : 105082002628

Di Bawah Bimbingan

Pembimbing I Pembimbing II

Prof. Dr. H. Abdul Hamid, MS. Rahmawati, SE. MM. NIP: 195706171985031002 NIP: 197708142006042003

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

ii

Hari ini Kamis Tanggal Tiga Bulan Juni Tahun Dua Ribu Sepuluh telah dilakukan Ujian Komprehensif atas nama Nofilia Fitrianti dengan NIM: 105082002628 dengan judul skripsi ”PENGARUH PARTISIPASI ANGGARAN TERHADAP KINERJA MANAJERIAL DENGAN GAYA KEPEMIMPINAN DAN IKLIM ORGANISASI SEBAGAI VARIABEL MODERATING”. Memperhatikan penampilan mahasiswa tersebut selama ujian berlangsung, maka skripsi ini sudah dapat diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 03 Juni 2010

Tim Penguji Ujian Komprehensif

Yessi Fitri, SE., MSi, Ak. Fitri Damayanti, SE., MSi Ketua Sekretaris

iii

Hari ini Jum’at Tanggal Tiga Puluh Bulan Juli Tahun Dua Ribu Sepuluh telah dilakukan Ujian Skripsi atas nama Nofilia Fitrianti dengan NIM: 105082002628 dengan judul skripsi ”PENGARUH PARTISIPASI ANGGARAN TERHADAP KINERJA MANAJERIAL DENGAN GAYA KEPEMIMPINAN DAN IKLIM ORGANISASI SEBAGAI VARIABEL MODERATING”. Memperhatikan penampilan mahasiswa tersebut selama ujian berlangsung, maka skripsi ini sudah dapat diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 30 Juli 2010

Tim Penguji Ujian Skripsi

Prof. Dr. H. Abdul Hamid, MS. Rahmawati, SE. MM. Dosen Pembimbing I Dosen Pembimbing II

iv

DAFTAR RIWAYAT HIDUP

NOFILIA FITRIANTI, SE.

Jenis Kelamin : Perempuan

Tempat/Tanggal Lahir : Jakarta, 04 Februari 1987 Umur : 23 Tahun

2005 - 2010 Fakultas Ekonomi dan Bisnis Program Studi Akuntansi Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta, Ciputat Raya, tamat 30 Juli 2010

2002 - 2005 SMK Negeri 43, Jakarta (Konsentrasi Akuntansi) 1999 - 2002 SLTP Negeri 110, Jakarta

1993 - 1999 SD Negeri Kreo IV, Tangerang

1991 - 1993 Taman Kanak-kanak Islam Alfiah Kreo, Tangerang

PENGALAMAN ORGANISASI

Ketua Perkumpulan Karang Taruna Kawula Muda 009 Sekretaris Perkumpulan Karang Taruna Kawula Muda 009 Anggota Kepengurusan Organisasi

Anggota divisi pengembangan ekonomi Badan Eksekutif Mahasiswa Fakultas Ekonomi dan Ilmu Sosial Universitas Islam Negeri

Syarif Hidayatullah Jakarta

Anggota bidang Pendidikan dan Kerohanian Perkumpulan Karang Taruna Kawula Muda 009

OSIS SMK Negeri 43 Jakarta

v

THE INFLUENCE TO BUDGET PARTICIPATION TO

PERFORMANCE MANAGERIAL WITH THE STYLE OF LEADERSHIP AND ORGANIZATIONAL CLIMATE AS A MODERATING VARIABLE

(Studi pada Departemen Pendidikan Nasional Republik Indonesia dan Dinas Pendidikan Kota Tangerang)

By : Nofilia Fitrianti

ABSTRACT

The purposes this research are to get evidences influence budgetary participation to managerial performance with of leadership style and organizational climate as a moderating variable. Primary data used in this research was obtained from distribution questionnaires to instititution Department of National Education RI (Depdiknas RI) DKI Jakarta and Tangerang City. The questionnaires send to 100 respondent. Data was collected processed by using multiple regression with interaction test. The result from this research obtained t value equal to 5.492 in 0.000 with the level of significance smaller than 0.05 which mean, in test the influence of budget participation and managerial performance has the effect of a significant. At the time,of budget participation interact with leadership style and organizational climate as a moderating variable to obtained the results t value each - 2.263 and - 2.104 on the level significance respectively for 0.027 and 0.039, which means less than 0.05. In the other words that interact budget participation with leadership style and organizational climate provide a significant impact on managerial performance.

Key Words: Budget Participation, Managerial Performance, Leadership Style and Climate Organizational

vi

PENGARUH PARTISIPASI ANGGARAN TERHADAP KINERJA MANAJERIAL DENGAN GAYA KEPEMIMPINAN DAN

IKLIM ORGANISASI SEBAGAI VARIABEL MODERATING

(Study in the instititution Department of National Education RI and Department of Education Tangerang City)

Oleh : Nofilia Fitrianti

ABSTRAK

Tujuan dari penelitian ini adalah untuk menemukan pengaruh partisipasi anggaran terhadap kinerja manajerial dengan gaya kepemimpinan dan iklim organisasi sebagai variabel moderating. Data yang digunakan dalam penelitian ini diperoleh dari penyebaran kuesioner ke instansi Departemen Pendidikan Nasional RI (Depdiknas RI) DKI Jakarta dan Kota Tangerang. Kuesioner yang dikirim sebanyak 100 buah. Metode analisis yang digunakan adalah uji regresi berganda dengan uji interaksi. Hasil dari penelitian ini memperoleh hasil t hitung sebesar 5.492 pada tinhgkat signifikansi 0.000 yang berarti lebih kecil dari 0.05 yang menujukkan bahwa dalam pengujian pengaruh partisipasi anggaran terhadap kinerja manajerial memiliki pengaruh yang signifikan. Pada saat partisipasi anggaran berinteraksi dengan gaya kepemimpinan dan iklim organisasi sebagai variabel moderating. Hasil t hitung untuk masing-masing -2.263 dan -2.104 pada tingkat signifikansi masing-masing 0.027 dan 0.039, yang berarti lebih kecil dari 0.05. Dengan kata lain partisipasi anggaran yang berinteraksi dengan gaya kepemimpinan dan iklim organisasi memberikan pengaruh yang signifikan terhadap kinerja manajerial.

Kata Kunci: Partisipasi Anggaran, Kinerja Manajerial, Gaya Kepemimpinan dan Iklim Organisasi

vii

KATA PENGANTAR

Alhamdulillah.... Puji dan syukur penulis panjatkan ke hadirat Allah SWT., Tuhan penguasa segala ilmu karena atas berkat rahman dan rahimNya penulis dapat menyusun skripsi ini. Shalawat dan salam tak lupa penulis sampaikan kepada Rasulullah Muhammad SAW. beserta para keluarga dan sahabat-sahabatnya yang telah membawa umatnya dari zaman yang penuh dengan kegelapan menuju zaman yang penuh dengan ilmu pengetahuan seperti sekarang ini.

Pada saat kesempatan ini, perkenankan penulis menyampaikan ucapan terima kasih terutama kepada kedua orang tuaku yang tersayang Bapak Muhasan S.Pd dan Mamah Maliyah S. untuk semua pengorbanan, jerih payah, keikhlasan, cinta dan kasih sayang, perhatian, semangat juga kalimat do’a yang selalu terucap. Berapapun banyaknya ucapan terima kasih yang ananda ucapkan, tak akan dapat membayar apa yang sudah kalian lakukan, hanya do’a yang dapat ananda panjatkan. Adik-adikku tersayang, Istiani Maulida Hidayati (Ici) dan Rukyati Khairun Nisa (Anyies) terima kasih doa dan motivasinya, terus berjuang dan semangat, perjalanan masih panjang. Terus motivasi diri agar menjadi yang terbaik untuk diri sendiri. Terima kasih sudah menjadi adik-adik manis yang selalu mengisi warna-warni dalam keluarga kita.

Selanjutnya, dengan tulus penulis haturkan ucapan terima kasih :

1. Bapak Prof. Dr. H. Abdul Hamid, MS. selaku dosen pembimbing I yang telah bersedia meluangkan waktunya demi memberikan ilmu dan masukan yang berguna bagi penulis.

2. Ibu Rahmawati, SE. MM. selaku dosen pembimbing II yang telah meluangkan waktunya dengan sabar memberikan masukan-masukan dan pembelajaran yang berharga selama masa proses penyusunan skripsi ini.

3. Bapak Prof. Dr. H. Abdul Hamid, MS. selaku dekan beserta staf pembantu dekan (Pudek) 1 dan 2 fakultas ekonomi dan bisnis.

viii

6. Bapak Prof. Dr. Azzam Jassin, MBA, Ibu Yessi Fitri SE., Ak, MSi dan Ibu Fitri Damayanti, SE., Msi. selaku dosen penguji dalam ujian komprehensif yang telah memberikan masukan-masukan dan nasehat kepada penulis.

7. Bapak dan Ibu para staf administrasi akademik, jurusan dan staf perpustakaan yang selama ini telah banyak membantu demi terselesaikan skripsi ini.

8. Keluarga besar Bapak (alm) H. Pungut dan (alm) Moh. Soleh atas doa dan semangat yang tiada hentinya kalian berikan kepada penulis.

9. Teman-teman kelas Akuntansi A angkatan 2005 dan kelas Akuntansi Manajemen terima kasih banyak untuk pengalaman dan bagi-bagi ilmunya, jalan di depan masih panjang, mari sama-sama semangat berjuang.

Spesial untuk Oma (partner yang tak terpisahkan), Ade, Teteh, Nenek, 0m&Tante, Budhe, dan Nyonya makasih atas motivasi, transferan ilmunya yang berharga, tentang belajar kehidupan, kematangan berpikir dan keteguhan hati... 10. Kepompong yang selalu setia menemani hari-hari penulis dengan doa, support,

motivasi dan tausiyah kehidupan. Semoga cepat menyejajarkan langkah... Amin. 11. Teman-teman seperjuangan Ujian Skripsi: Dian, Mega serta Sukma juga

Ujian Komprehensif: Fanny, Ida, Ela, Fahri, Rokhli dengan sedetik kebersamaan yang kita lalui, menuju gerbang keberhasilan kita bersama.

12. Semua pihak yang telah membantu membantu penulis demi tereselesaikannya skripsi ini, baik lewat do’a, semangat, motivasi, dukungannya. Semoga Allah SWT. yang akan memberikan buah kebajikan dari apa yang telah diberikan. Penulis menyadari sepenuhnya keterbatasan dalam penyusunan skripsi ini, baik dalam pemahaman teori dan penggunaan metode penelitian yang tepat. Namun demikian, penulis meyakini kiranya masih tersisa manfaat bagi pembacanya. Upaya perbaikan ke arah yang lebih baik menjadi tekad penulis, kritik dan sumbang saran sangat dihargai demi tercapainya karya ilmiah yang sempurna, penuh manfaat serta menjunjung tinggi kebenaran.

Tangerang, 26 Juli 2010 Penulis

ix DAFTAR ISI

Lembar Pengesahan ... i

Lemabar Ujian Koprehnsif ... ii

Lembat Ujian Skripsi ... iii

Daftar Riwayat Hidup ... iv

Abstract... v

Abstrak ... vi

Kata Pengantar... vii

Daftar Isi ... ix

Daftar Tabel... xii

Daftar Gambar ... xiv

Daftar Lampiran ... xv

BAB I PENDAHULUAN A. Latar Belakang Penelitian ... 1

B. Perumusan Masalah... 7

C. Tujuan dan Manfaat Penelitian ... 8

1. Tujuan Penelitian ... 8

2. Manfaat Penelitian ... 8

BAB II TINJAUAN PUSTAKA A. Kajian Literatur ... 10

1. Anggaran ... 10

2. Partisipasi Anggaran ... 12

3. Kinerja Manajerial ... 15

4. Gaya Kepemimpinan... 18

x

B. Tinjauan Penelitian Terdahulu ... 26

C. Keterkaitan Antar Variabel ... 30

D. Kerangka Pemikiran ... 35

E. Perumusan Hipotesis Penelitian ... 37

BAB III METODOLOGI PENELITIAN A. Ruang Lingkup Penelitian ... 38

B. Metode Penentuan Sampel... 38

C. Metode Pengumpulan Data... 39

1. Pengumpulan Data Primer... 39

2. Pengumpulan Data Sekunder ... 40

D. Metode Analisis Data ... 40

1. Uji Kualitas Data ... 41

a. Uji Validitas ... 41

b. Uji Reliabilitas ... 43

2. Uji Asumsi Klasik... 43

a. Uji Normalitas... 43

b. Uji Multikolinearitas ... 44

c. Uji Heterokodasitas ... 45

4. Uji Hipotesis... 46

E. Operasional Variabel Penelitian... 48

BAB IV ANALISA DAN PEMBAHASAN A. Gambaran Umum Objek Penelitian ... 53

B. Hasil Analisis ... 55

1. Statistik Deskriptif ... 55

a. Deskriptif Demografi Responden ... 55

b. Statistik Deskriptif Variabel ... 59

2. Uji Kualitas Data ... 61

a. Uji Validitas ... 61

xi

3. Uji Asumsi Klasik... 67

a. Uji Normalitas... 67

b. Uji Multikolinearitas ... 69

c. Uji Heterokodasitas ... 71

4. Pengujian Hipotesis ... 72

a. Hasil Uji Hipotesis 1 ... 72

b. Hasil Uji Hipotesis 2 ... 78

c. Hasil Uji Hipotesis 3 ... 85

C. Pembahasan... 92

BAB V PENUTUP A. Kesimpulan ... 95

B. Impilikasi ... 96

C. Keterbatasan... 97

DAFTAR PUSTAKA... 98

xii

DAFTAR TABEL

Nomor Keterangan Halaman

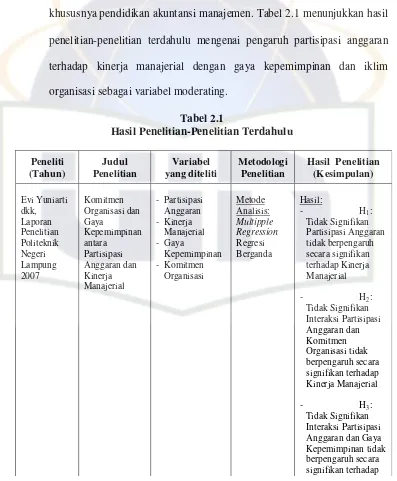

2.1 Hasil Penelitian-Penelitian Terdahulu... 26

3.1 Rincian Proses Penyebaran dan Pengembalian Kuesioner ... 33

3.2 Operasional Variabel Penelitian... 40

4.1 Data Distribusi Kuesioner... 54

4.2 Rincian Proses Penyebaran dan Pengembalian Kuesioner... 55

4.3 Lama Bekerja Responden ... 56

4.4 Jabatan Responden ... 57

4.5 Jenis Kelamin Responden... 57

4.6 Usia Responden... 58

4.7 Tingkat Pendidikan Terakhir ... 59

4.8 Hasil Pengujian Statistik Deskriptif ... 60

4.9 Hasil Uji Validitas Variabel Kinerja Manajerial... 58

4.10 Hasil Uji Validitas Variabel Partisipasi Anggaran... 62

4.11 Hasil Uji Validitas Variabel Gaya Kepemimpinan (Tahap I).... 63

4.12 Hasil Uji Validitas Variabel Gaya Kepemimpinan (Tahap II) .. 64

4.13 Hasil Uji Validitas Variabel Iklim Organisasi ... 65

4.14 Hasil Pengujian Uji Reliabilitas ... 66

xiii

DAFTAR TABEL

Nomor Keterangan Halaman

4.16 Hasil Pengujian Uji Multiokolinearitas ... 70

4.17 Hasil Uji Hipotesis 1 ... 72

4.18 Hasil Uji Koefisien Determinasi Hipotesis 1... 73

4.19 Hasil Uji Statistik T Hipotesis 1... 75

4.20 Hasil Uji Statistik F Hipotesis 1... 76

4.21 Hasil Uji Hipotesis 2 ... 78

4.22 Hasil Uji Koefisien Determinasi Hipotesis 2... 80

4.23 Hasil Uji Statistik T Hipotesis 2... 81

4.24 Hasil Uji Statistik F Hipotesis 2... 84

4.25 Hasil Uji Hipotesis 3 ... 86

4.26 Hasil Uji Koefisien Determinasi Hipotesis 3... 87

4.27 Hasil Uji Statistik T Hipotesis 3... 89

4.28 Hasil Uji Statistik F Hipotesis 3... 90

xiv

DAFTAR GAMBAR

Nomor Keterangan Halaman

2.1 Kerangka Pemikiran Pengaruh Partisipasi Anggaran

Terhadap Kinerja Manajerial... 36 2.2 Kerangka Pemikiran Pengaruh Partisipasi Anggaran

Terhadap Kinerja Manajerial dengan gaya kepemimpinan

Sebagai Variabel Moderating ... 36 2.2 Kerangka Pemikiran Pengaruh Partisipasi Anggaran

Terhadap Kinerja Manajerial dengan iklim organisasi

Sebagai Variabel Moderating ... 37 4.1 Hasil Pengujian Uji Normalitas

menggunakan grafik P-Plot ... 68 4.2 Hasil Pengujian Uji Normalitas

xv

DAFTAR L AMPIRAN

Nomor Keterangan Halaman

1 Lembar Kuesioner... 101

2 Data Hasil Penelitian Penyebaran Kuesioner ... 105

3 Hasil Uji Validitas dan Uji Reliabilitas ... 108

1 BAB 1

PENDAHULUAN

A. Latar Belakang Penelitian

Dalam pelaksanaan tugas umum pemerintahan dan tugas pembangunan sangat diperlukan pembiayaan. Agar tugas umum pemerintahan dan tugas umum pembangunan yang dimaksud dapat dilaksanakan secara bermanfaat dibutuhkan dana yang memadai. Untuk itu, faktor penyusunan anggaran sangat mempengaruhi besar kecilnya penyediaan anggaran. Perolehan anggaran didasarkan pada usulan anggaran yang disusun berdasarkan kebutuhan rutin dan pembangunan. Proses penyusunan anggaran ini memerlukan adanya akuntabilitas atas pengelolaan dana publik dan keterbukaan atas pelaksanaan kegiatan yang dibiayai oleh uang publik.

2 Anggaran pada sektor publik terkait dengan proses penentuan jumlah alokasi dana untuk tiap-tiap program dan aktivitas dalam satuan moneter yang menggunakan dana milik rakyat. Hal inilah yang menjadi perbedaan dengan anggaran sektor swasta karena tidak berhubungan dengan pengalokasian dana dari masyarakat. Pada sektor publik pendanaan organisasi berasal dari pajak dan retribusi, laba perusahaan milik daerah atau negara, pinjaman pemerintah berupa utang luar negeri dan obligasi pemerintah, serta sumber dana lain yang sah dan tidak bertentangan dengan peraturan perundang-undangan yang telah ditetapkan (Sardjito dan Muthaher, 2007:2).

3 Berbeda dengan sisem Bottom Up yaitu dalam proses pembuatan anggaran dilakukan secara bersama-sama antara pemegang kuasa dan pelaksana anggaran. Hal ini dapat dilakukan sebagai sarana yang efektif dan efisien dalam pencapai tujuan. Seiring dengan perkembangan ilmu pengetahuan akuntansi manajemen maka sektor publik menerapkan sistem penganggaran yang dapat menanggulangi masalah diatas, yaitu dengan menerapkan partisipasi anggaran (participatory budgeting). Melalui sistem ini, pelaksana anggaran dilibatkan dalam penyusunan anggaran yang menyangkut sub. bagiannya sehingga tercapai kesepakatan antara pemegang kuasa anggaran dengan pelaksana anggaran.

Anggaran dapat dijadikan sebagai alat penilaian kinerja, maksudnya adalah kinerja dapat dinilai berdasarkan pencapaian target anggaran dan efisiensi pelaksanaan anggaran. Proses penyusunan anggaran merupakan kegiatan yang penting dan melibatkan, mengkomunikasikan, memotivasi dan mengevaluasi prestasi manajer yang akan memainkan peranan dalam mempersiapkan dan mengevaluasi berbagai alternatif dari tujuan anggaran, dimana anggaran senantiasa digunakan sebagai tolak ukur kinerja manajer (Leslie, 1992 dalam Murtanto dan Hapsari, 2006:2). Dalam proses penyusunan anggaran, sebaiknya semua tingkatan manajemen ikut berpartisipasi (terlibat). Partisipasi dalam penyusunan anggaran melibatkan sumber daya manusia yang ada di dalam instansi atau organisasi tersebut.

4 mempunyai konsekuensi terhadap sikap dan perilaku anggota organisasi (murray, 1990 dalam Yuniarti dkk, 2007). Pengaruh partisipasi anggaran terhadap kinerja manajerial merupakan tema yang menarik dalam pendidikan akuntansi manajemen. Brownell (1982b) dalam Yuniarti dkk (2007) menyebutkan dua alasan, yaitu (a) partisipasi dinilai sebagai pendekatan manajerial yang dapat meningkatkan kinerja dan (b) berbagai penelitian yang menguji antara partisipasi anggaran terhadap kinerja manajerial hasilnya saling bertentangan. Sehingga para peneliti menyimpulkan bahwa tidak ada hubungan langsung antara partisipasi anggaran dan kinerja manajerial (Gul dkk, 1995 dalam Yuniarti dkk, 2007).

Beberapa penelitian yang menunjukkan bahwa ada pengaruh yang signifikan antara partisipasi anggaran terhadap kinerja manajerial. Budi Susetyo (2001); Hermawan (2003); Vivi Ani (2004); J. Sumarno (2005); Sugiyanto dan Subagiyo (2005); Yusfaningrum dan Ghozali (2005); Wahyudin Nor (2007); Yamin (2008). Sementara beberapa peneliti lainnya menemukan tidak adanya pengaruh yang signifikan antara partisipasi dalam penyusunan anggaran terhadap kinerja manajerial. (Bryan Locke, 1967 dalam Riyadi, 2000); Tjahjaning Poerwarti (2002); Muslimin (2002); Abriyani (2003); Yuniarti dkk (2007).

5 variabel intervening atau moderating. Dengan kata lain untuk menyelesaikan perbedaan dari hasil penelitian tersebut, bisa dilakukan dengan menggunakan pendekatan kontijensi yang secara sistematis mengevaluasi berbagai kondisi atau variabel yang dapat mempengaruhi pengaruh antara partisipasi dalam penyusunan anggaran dengan kinerja manajerial (Govindrajan, 1986 dalam Tjahjaning Poerwarti, 2002).

Sejalan dengan pernyataan tersebut, penelitian ini akan menguji apakah variabel gaya kepemimpinan dalam suatu perusahaan dan iklim organisasi yang diberikan perusahaan kepada para karyawannya yang berfungsi sebagai variabel moderating dapat memoderasi partisipasi dalam penyusunan anggaran terhadap kinerja manajerial. Gaya kepemimpinan mempunyai dampak positif terhadap partisipasi dalam penyusunan anggaran. Nafi’ (2001) menunjukkan bahwa gaya kepemimpinan mempunyai pengaruh yang positif dan signifikan dengan partisipasi dalam penyusunan anggaran. Berbeda dengan penelitian Muslimah (1998); Sumarno (2005); Yuniarti (2007); Wahyudin Nor (2007) menemukan bahwa pengaruh gaya kepemimpinan antara partisipasi anggaran terhadap kinerja manajerial adalah tidak mempunyai pengaruh yang positif dan signifikan. Penelitian ini akan menguji pengaruh partisipasi dalam penyusunan anggaran terhadap kinerja manajerial dengan gaya kepemimpinan sebagai variabel moderating.

6 menunjukkan bahwa terdapat pengaruh yang positif dan signifikan antara iklim organisasi terhadap penyusunan anggaran.

Kemampuan dan keterampilan kepemimpinan dalam pengarahan adalah faktor penting efektivitas manajer. Keberhasilan suatu organisasi baik sebagai keseluruhan maupun berbagai kelompok dalam suatu organisasi tertentu, sangat tergantung pada mutu kepemimpinan yang terdapat dalam organisasi yang bersangkutan. Bahkan kiranya dapat dikatakan bahwa mutu kepemimpinan yang terdapat dalam suatu organisasi memainkan peranan yang sangat dominan dalam keberhasilan organisasi tersebut dalam menyelenggarakan berbagai kegiatannya terutama terlihat dalam kinerja bawahan yang dipimpinnya.

Untuk itu, selain faktor kepemimpinan yang mempunyai peranan yang penting untuk memberi semangat, mengarahkan, membangkitkan motivasi kerja bawahan, berlaku adil dan cermat, berwibawa serta tindakannya dapat memberi manfaat dan dapat dijadikan panutan. Maka faktor iklim organisasi yang diberikan perusahaan kepada para karyawannya seperti sarana kerja yang nyaman dan aman, prasarana kerja yang memadai, adanya komunikasi antara pimpinan dan bawahan diharapkan dapat mendukung proses kegiatan penyusunan anggaran tersebut sehingga tugas penyusunan anggaran dapat dilaksanakan secara optimal.

7 iklim organisasi merupakan suasana psikologis yang sangat berpengaruh terhadap prilaku karyawan. Persepsi yang baik atau positif terhadap iklim organisasi akan memberikan pengaruh yang baik terhadap hasil kerjanya. Produktivitas kerja yang dihasilkan ini merupakan kinerja seorang manajer yang berhasil mengerahkan bakat dan kemampuan serta usaha beberapa orang yang ada di dalam daerah wewenangnya.

Mengingat bahwa terdapat pengaruh yang kuat antara gaya kepemimpinan dan iklim organisasi terhadap partisipasi dalam partisipasi penyusunan anggaran terhadap kinerja manajerial, maka penulis ingin membahas topik mengenai ”Pengaruh Partisipasi Anggaran Terhadap Kinerja Manajerial dengan Gaya Kepemimpinan dan Iklim Organisasi

sebagai Variabel Moderating”.

B. Perumusan Masalah

Dalam menilai pengaruh partisipasi dalam penyusunan anggaran tehadap kinerja manajerial, maka permasalahan yang akan penulis teliti dalam penelitian ini dapat dirumuskan sebagai berikut:

a. Apakah partisipasi anggaran terhadap kinerja manajerial berpengaruh secara signifikan?

8 c. Apakah terdapat pengaruh yang signifikan dalam partisipasi anggaran terhadap kinerja manajerial dengan iklim organisasi sebagai variabel moderating?

C. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

Berkaitan dengan permasalahan yang telah dirumuskan di atas, maka tujuan dari penelitian ini adalah untuk menganalisis hal-hal berikut: a. Pengaruh yang signifikan antara partisipasi anggaran terhadap

kinerja manajerial.

b. Pengaruh yang signifikan dalam partisipasi anggaran terhadap kinerja manajerial dengan gaya kepemimpinan sebagai variabel

moderating.

c. Pengaruh yang signifikan dalam partisipasi anggaran terhadap kinerja manajerial dengan iklim organisasi sebagai variabel moderating.

2. Manfaat Penelitian

Apabila tujuan penelitian tersebut dapat terpenuhi, maka manfaat yang diharapkan pada penelitian ini adalah sebagai berikut:

9 b. Untuk memperkuat penelitian sebelumnya yang berkenaan dengan adanya pengaruh yang positif dan signifikan dalam hubungan partisipasi penyusunan anggaran terhadap kinerja manajerial.

c. Untuk memperjelas faktor kontijensi yang dibahas dalam penelitian ini, sekaligus menambah khasanah ilmu pengetahuan terutama yang berkaitan dengan pengetahuan tentang gaya kepemimpinan dan iklim organisasi.

10 BAB II

TINJAUAN PUSTAKA

A. Kajian Literatur

1. Anggaran

Anggaran adalah pernyataan terkuantifikasi dan tertulis dari rencana manajemen (Carter dan Usry, 2004:13). Anggaran merupakan suatu pernyataan formal yang di buat oleh manajemen tentang rencana-rencana yang akan dilakukan pada masa yang akan datang dalam suatu periode tertentu, dimana rencana tersebut sebagai pedoman dalam pelaksanaan kegiatan selama periode tersebut.

Menurut Hansen dan Mowen (2004:355):

”Anggaran juga berperan sebagai keuangan perusahaan dalam periode yang akan datang yaitu rencana keuangan untuk masa depan, rencana tersebut mengidentifikasi tujuan dan tindakan yang diperlukan untuk mencapainya”

Anggaran tidak hanya sebagai rencana keuangan yang menggambarkan cost dan revenue sebagai bentuk pertanggungjawaban tetapi juga sebagai alat pengendalian, koordinasi, komunikasi, penilaian kinerja (performance) dan motivasi. Menurut Nina Yusnita (2008: 601): ”Anggaran juga merupakan alat komunikasi antara lower management dengan upper management sehingga lower management akan bisa memahami ekspektasi upper management dan sebaliknya, upper management juga akan belajar bagaimana memahami keinginan dan masalah-masalah yang terjadi pada tingkat lower management”

11 manajemen (Carter dan Usry, 2004:13). Secara formal, anggaran mengkomunikasikan rencana organisasi pada tiap karyawan. Selanjutnya informasi anggaran akan membantu manajer tingkat atas untuk mengevaluasi kinerja manajer tingkat bawah dengan memberikan reward and punishments.

Anggaran memaksa manajemen untuk merencanakan masa depan. Anggaran mendorong para manajer untuk mengembangkan arah umum bagi organisasi, mengantisipasi masalah dan mengembangkan kebijakan masa depan, anggaran memperbaiki pembuatan keputusan. Anggaran bermanafaat membantu perusahan untuk melancarkan jalannya operasi dan mencapai hasil yang lebih baik. Dalam organisasi pemerintahan atau organisasi nirlaba, fungsi pengesahan juga merupakan sesuatu yang penting, karena jumlah yang dianggarkan seringkali berlaku sebagai pengesahan aktivitas dan sebagai platform pengeluaran.

Marconi dan Siegel (1989) dalam Nina Yusnita (2008:598) memaparkan, manfaat anggaran adalah sebagai berikut:

a. Anggaran merupakan hasil dari proses perencanaan yang melibatkan partisipasi anggota organisasi mengenai tujuan kegiatan di masa yang akan datang.

b. Anggaran merupakan gambaran prioritas dari alokasi sumber daya yang dimiliki sebagi blue print perusahaan.

12 d. Anggaran dapat digunakan untuk mengarahkan manajemen dalam

menentukan tindakan yang perlu dilakukan.

e. Anggaran dapat memotivasi dan mempengaruhi bawahan dan atasan untuk bekerja lebih efisien, konsisten dan efektif untuk mencapai tujuan perusahaan.

Jadi, anggaran merupakan suatu pernyataan yang dibuat oleh manajemen yang nantinya dikomunikasikan kepada pihak-pihak yang berkepentingan, yang di dalamnya memuat rencana dan pedoman yang akan dilakukan manajemen pada masa yang akan datang untuk mencapai tujuan yang diharapkan oleh perusahaan.

2. Partisipasi Anggaran

Dahulu penganggaran dilakukan dengan sistem top-down dan bottom-up. Dalam proses pendekatan top-down atau sering disebut dengan penganggaran otorisasi, dimana rencana dan jumlah anggaran telah ditetapkan oleh atasan atau pemegang kuasa anggaran sehingga bawahan atau pelaksana anggaran hanya melakukan apa yang telah disusun. Penerapan sistem ini mengakibatkan kinerja bawahan atau pelaksana anggaran menjadi tidak efektif karena target yang diberikan terlalu menuntut namun sumber daya yang diberikan tidak mencukupi, sedangkan dalam pendekatan bottom-up, anggaran disusun dengan melibatkan manajer bawah.

13 Untuk mencegah dampak disfungsional anggaran, maka manajemen pada level yang lebih rendah perlu dilibatkan dalam proses penyusunannya, agar mereka memiliki tanggung jawab untuk meningkatkan kinerja sesuai yang ditargetkan dalam anggaran.

Partisipasi anggaran adalah saat proses pengambilan keputusan oleh dua pihak atau lebih yang mempunyai dampak dari masa yang akan datang bagi pembuat keputusan tersebut. Hal ini disebabkan oleh pengaruh dalam keterlibatan yang dirasakan individu dalam proses penyusunan anggaran, yang secara tidak langsung dalam proses penyusunan anggaran secara partisipatif.

Dengan partisipasi, diharapkan para manajer akan lebih memahami masalah-masalah yang mungkin timbul pada saat pelaksanaan anggaran juga mengembangkan strategi yang lebih baik sehingga kinerja para manajer akan meningkat. Partisipasi juga merupakan suatu proses mengevaluasi kinerja para individu atas dasar sasaran anggaran yang telah dicapai. Partisipasi anggaran memiliki tiga potensi masalah yaitu adalah sebagai berikut (Hansen dan Mowen, 2006:377):

a. Menetapkan standar yang terlalu tinggi atau terlalu rendah b. Membuat kelonggaran dalam anggaran (budgetary slack)

c. Partisipasi semu, yaitu organisasi menggunakan partisipasi penganggaran, tetapi pada kenyataannya hanya menerapkan partisipasi palsu.

sungguh-14 sungguh menjalankan anggaran yang telah ditetapkan agar anggaran yang telah disusun sebelumnya tidak hanya menjadi perencanaan belaka.

Karyawan dari organisasi semacam yang semacam ini mengidentifikasikan bahwa anggaran adalah milik mereka, sehingga memotivasi mereka untuk mencapai tujuan anggaran (Nina Yusnita, 2008:601). Hal ini didasarkan pada pemikiran bahwa ketika suatu tujuan atau standar yang dirancang secara partisipatif disetujui, maka karyawan akan melaksanakan tujuan atau standar yang ditetapkan dan karyawan juga memiliki rasa tanggung jawab pribadi untuk mencapainya karena mereka ikut serta terlibat dalam penyusunan anggaran.

Menurut Welsch dkk. (2000:82):

”Partisipasi manajer tingkat menengah dan tingkat bawah dalam proses pembuatan anggaran mempunyai dampak yang bermanfaat paling tidak dalam dua cara. Pertama, proses partisipasi mengurangi asimetris informasi dalam organisasi, dengan demikian memungkinkan manajemen tingkat atas mendapatkan pengertian mengenai masalah lingkungan dan teknologi, mengenai manajer tingkat bawah yang mempunyai pengetahuan yang khusus. Kedua, proses partisipasi dapat menghasilkan komitmen yang lebih besar dari manajemen tingkat bawah untuk melaksanakan rencana anggaran dan ”memenuhi anggaran”

15 yang ditetapakan dan manajer juga memiliki rasa tanggung jawab pribadi untuk mencapainya, karena mereka ikut serta terlibat dalam penyusunan.

3. Kinerja Manajerial

Secara etimologi, kinerja berasal dari kata prestasi kerja (performance). Sebagaimana dikemukakan oleh Mangkunegara (2005:67) dalam Trisnaningsih (2007:8) bahwa:

”Istilah kinerja berasal dari kata job performance atau actual performance (prestasi kerja atau prestasi sesungguhnya yang dicapai seseorang) yaitu hasil kerja secara kualitas dan kuantitas yang dicapai oleh seorang pegawai dalam melaksanakan tugasnya sesuai dengan tanggung jawab yang diberikan kepadanya”.

Menurut Mahoney et al. (1963) dalam Yuniarti dkk (2007:6) menyatakan kinerja (performance) adalah sebagai berikut:

”Kinerja adalah hasil kerja yang dapat dicapai oleh seseorang atau sekelompok orang dalam suatu organisasi, sesuai dengan wewenang dan tanggung jawab masing-masing, dalam rangka mencapai tujuan organisasi”

16 a. Perencanaan

Perencanaan meliputi kemampuan untuk menentukan tujuan, kebijakan dan tindakan/pelaksanaan, penjadwalan kerja, penganggaran, merancang prosedur dan pemrograman. Dalam kaitannya dengan fungsi perencanaan, anggaran merupakan tujuan yang ditetapkan organisasi untuk dicapai dalam periode tertentu. b. Investigasi

Kemampuan dalam mengumpulkan dan menyampaikan informasi untuk catatan, laporan dan rekening, mengukur hasil, menentukan persediaan dan analisis pekerjaan.

c. Pengkoordinasian

Kemampuan melakukan tukar menukar informasi dengan orang lain di bagian organisasi yang lain untuk mengkaitkan dan menyesuaikan program, memberitahu bagian lain dan hubungan dengan manajer lain. d. Evaluasi

Kemampuan untuk menilai dan mengukur proposal kinerja yang diamati atau dilaporkan, penilaian pegawai, penilaian catatan hasil, penilaian laporan keuangan, pemeriksaan produk.

e. Pengawasan (Supervisi)

17 f. Pengaturan Staf (Staffing)

Kemempuan untuk mempertahankan angkatan kerja untuk merekrut, mewawancarai dan meilih pegawai baru, menempatkannya, mempromosikan dan mutasi pegawai.

g. Negoisasi

Kemampuan dalam melaksanakan pembelian, penjualan atau melakukan kontrak untuk barang dan jasa, menghubungi pemasok, tawar-menawar dengan wakil penjual, tawar-menawar secara kelompok.

h. Perwakilan (Representatif)

Kemampuan dalam menghadiri pertemuan-pertemuan dengan organisasi lain, pertemuan perkumpulan bisnis, pidato untuk acara-acara kemasyarakatan, mempromosikan tujuan umum organisasi.

Keberhasilan suatu organisasi dalam mencapai tujuan dan memenuhi tanggung jawab sosialnya, sebagian besar tergantung pada manajer. Apabila manajer mampu melakukan tugas-tugasnya dengan baik, maka organisasi akan mampu mencapai sasaran dan tujuan yang dikehendaki. Seberapa baik seorang manajer melakukan perannya dalam mengerjakan tugas-tugas yang merupakan isu utama yang banyak diperdebatkan dan merupakan tema yang menarik dalam penelitian beberapa tahun belakangan ini.

18 diharapkan akan mempengaruhi hasil kerja dari manajer yang dalam hal ini adalah kinerja manajerial. Seseorang yang memegang posisi manajerial diharapkan mampu menghasilkan suatu kinerja manajerial yang tinggi. Berbeda dengan kinerja karyawan umumnya yang bersifat konkrit, kinerja manajerial adalah bersifat abstrak dan kompleks (Mulyadi dan Johny, 1999 dalam Yuniarti dkk, 2007:6). Manajer menghasilkan kinerja dengan mengarahkan bakat dan kemampuan serta usaha beberapa orang lain yang berada di dalam daerah wewenangnya.

Berdasarkan pengertian di atas, dapat disimpulkan bahwa kinerja adalah suatu hasil yang dicapai oleh seseorang dalam melaksanakan tugas-tugas yang dibebankan kepadanya yang didasarkan atas kecakapan, pengalaman dan kesungguhan waktu yang diukur dengan mempertimbangkan kuantitas, kualitas dan ketepatan waktu. Kinerja atau prestasi kerja dapat diukur melalui pengukuran tertentu sesuai standar, dimana kualitas adalah berkaitan dengan mutu kerja yang dihasilkan.

4. Gaya Kepemimpinan (leadership styles)

Dalam setiap perusahaan pemimpin mempunyai gaya kepemimpinan berbeda-beda dalam memimpin karyawannya. Faktor kepemimpinan semakin menjadi perhatian publik karena semua pihak

19 terlepas dari peran penting seorang pemimpin. Menurut Luthans (2002:575) dalam Trisnaningsih (2007:12):

”Gaya kepemimpinan merupakan cara pimpinan untuk mempengaruhi orang lain/bawahannya sedemikian rupa sehingga orang tersebut mau melakukan kehendak pemimpin untuk mencapai tujuan organisasi meskipun secara pribadi hal tersebut mungkin tidak disenangi”

Menurut Sopiah (2008:112) para peneliti telah mengidentifikasi dua gaya kepemimpinan, yaitu

a. Gaya yang berorientasi pada tugas b. Gaya yang berorientasi pada karyawan.

Manajer yang berorientasi pada tugas mengarahkan dan mengawasi bawahannya secara ketat untuk menjamin bahwa tugas dilaksanakan secara memuaskan. Seorang manajer yang mempunyai gaya kepemimpinan seperti ini lebih baik mementingkan terlaksananya tugas daripada perkembangan dan pertumbuhan bawahan. Manajer yang berorientasi pada karyawan berusaha untuk memotivasi daripada menyupervisi bawahan. Mereka mandorong anggota kelompok ikut berpartisipasi dalam pengambilan keputusan yang berpengaruh kepada mereka dan membina hubungan yang akrab, penuh kepercayaan, dan penuh penghargaan dengan anggota kelompoknya.

Teori kepemimpinan perilaku (behavioral) mengatakan bahwa gaya kepemimpinan seorang manajer akan berpengaruh langsung terhadap efektivitas kelompok kerja (Kreitner dan Kinicki, 2005:302 dalam Trisnaningsih 2007:12). Kepemimpinan dalam organisasi merupakan faktor yang menentukan berhasil tidaknya organisasi. Pemimpin melalui kepemimpinannya dapat memberikan motivasi kepada karyawan dengan memperhatikan dan memenuhi kebutuhan karyawannya.

20 itu melibatkan kemampuan seseorang untuk mempengaruhi orang lain, sehingga dapat meningkatkan prestasi kerja dalam mencapai tujuan organisasi perusahaan yang telah ditetapkan. Agar tujuan dapat dilaksanakan dengan baik, maka komunikasi antara atasan dengan bawahan pun dengan terjalin dengan baik.

Keberhasilan mengelola suatu organisasi tidak lepas dar faktor kepemimpinan dan sikap bawahan dalam melaksanakan tugas mencapai tujuan organisasi. Gaya kepemimpinan dari seorang atasan sering menjadi sorotan publik dalam hal partisipasi penyusunan anggaran. Atasan yang cenderung kurang concern dalam berpartisipasi pada penyusunan anggaran akan memberikan kepercayaan lebih kepada bawahannya dalam hal membuat anggaran, hal ini sangat merugikan perusahaan jika bawahannya ternyata orang yang lebih suka memanfaatkan keadaan untuk kepentingan pribadi. Ada berbagai macam jenis kepemimpinan, antara lain sebagai berikut, yaitu: kepemimpinan transaksional, kepemimpinan kharismatik, kepemimpinan visioner dan kepemimpinan tim (Sopiah, 2008:121).

Gaya kepemimpinan dikelompokkan dalam tiga kategori menurut Robin (1996) dalam Miftahuddin (2002:131), yaitu:

a. Pendekatan Ciri

21 dalam kerja, cerdas, membutuhkan aktualisasi diri, membutuhkan keamanan, tegas, inisiatif, percaya diri, pintar dalam menganalisa masalah dan konsisten terhadap keputusan yang diambil.

b. Pendekatan Perilaku

Pendekatan perilaku adalah menganalisa kepemimpinan berdasarkan fungsi dan gaya kepemimpinan dalam suatu organisasi. Fleishman et al. (2000) dalam Yuniarti dkk (2007:8) telah meneliti gaya kepemimpinan di Ohio State University tentang perilaku pemimpin melalui dua dimensi, yaitu: consideration and initiating structure. 1. Consideration (konsiderasi) adalah gaya kepemimpinan yang

menggambarkan kedekatan hubungan antara bawahan dengan

atasan, adanya saling percaya, kekeluargaan, menghargai gagasan bawahan, dan adanya komunikasi antara pimpinan dengan bawahan. Pemimpin yang memiliki konsiderasi yang tinggi menekankan pentingnya komunikasi yang terbuka dan parsial. 2. Initiating structure (struktur inisiatif) merupakan gaya

kepemimpinan yang menunjukkan bahwa pemimpin mengorganisasikan dan mendefinisikan hubungan dalam kelompok, cenderung membangun pola dan saluran komunikasi yang jelas, menjelaskan cara mengerjakan tugas yang benar. Pemimpin yang memiliki kecenderungan membentuk struktur yang

22 c. Pendekatan Situasi

Suatu pendekatan situasi (situasional) merupakan gaya kepemimpinan yang paling sesuai tergantung pada situasi dimana pemimpin itu bekerja.

Jadi, gaya kepemimpinan adalah kemampuan mempengaruhi bawahan dalam suatu organisasi atau perusahaan sesuai dengan karakter yang dimilikinya untuk mencapai tujuan yang diharapkan. Ada beberapa gaya kepemimpinan yang dimiliki, ada pemimpin yang secara tegas mengawasi bawahannya dalam hal pemberian tugas untuk menuntut hasil yang memuaskan demi kesuksesan perusahaan. Selain itu, ada juga pemimpin yang membina hubungan baik, memenuhi

kebutuhan, memotivasi serta memberikan ruang kepada karyawannya untuk meningkatkan dedikasi kepada perusahaan. Dengan begitu keberhasilan sebuah perusahaan dalam mencapai tujuannya diharapkan dapat tercapai.

5. Iklim Organisasi

23 dicerminkan dengan rasa aman dan nyaman dalam bekerja. Suasana aman dan nyaman tersebut dapat meliputi kenyamanan terhadap sarana dan prasarana, seperti: penerangan yang memadai, fasilitas kantor, contohnya: meja dan kursi serta peralatan pendukung lainnya yang membantu jalannya proses dalam bekerja.

Konsep iklim organisasi menurut Gibson (1973:137) dalam Hermawan (2007:24) adalah:

”Climate is a set of properties of the work environment perceived directly or indirectly bt the employees who work in this environment and is assumed to be a mayor force influencing their behavior on the job”.

Iklim organisasi adalah merupakan suatu perangkat kerja yang dimiliki oleh suatu lingkungan kerja yang dipergunakan baik secara langsung maupun tidak langsung oleh karyawan yang bekerja di dalam lingkungan kerja tersebut dan dianggap sangat mempengaruhi tingkah laku mereka dalam bekerja.

24 Iklim organisasi juga dapat dipengaruhi oleh sifat lingkungan tempat pekerja (karyawan) tersebut berkerja atau lingkungan psikologis dalam organisasi dimana karyawan tersebut bekerja yang bisa dirasakan oleh para pekerja atau anggota organisasi yang lain, sehingga dianggap dapat mempengaruhi sikap dan perilaku pekerja tersebut terhadap pekerjaaannya. Menurut Sopiah (2008:130) iklim organisasi adalah keseluruhan ”perasaan” yang meliputi hal-hal fisik, bagaimana para anggota berinteraksi dan bagaimana para anggota organisasi mengendalikan diri dalam berhubungan dengan pelanggan atau pihak luar organisasi.

Menurut Richard (1985:129) dalam Miftahuddin (2002:28) iklim organisasi yang dapat menumbuhkan komunikasi terbuka, sikap saling mendukung diantara pekerja dan pengambilan keputusan yang tidak terpusat (Desentralisasi) pada umumnya akan meningkatkan prestasi pekerja, mengurangi tingkat keluarnya karyawan, menurunkan biaya produksi, dan dapat mempersingkat waktu pelatihan. Wingfield dan Berry (2002) dalam Hermawan (2003:24) mengatakan:

“Bahwa suasana kerja atau tempat kerja yang aman dan nyaman merupakan suatu bentuk penghargaan (recognition) pihak manajemen atau pimpinan kepada karyawan karena pihak manajemen atau pimpinan meyakini dengan fasilitas yang bersih, rapi dengan segala perlengkapannya akan memberikan semangat dan memperlancar pelaksanaan kerja”

Menurut Miftahuddin (2002:127) terdapat beberapa faktor yang

25 1. Karakteristik Individu

Karakteristik individu akan mempengaruhi terhadap iklim organisasi, seperti sifat, persepsi, dan kemampuan. Sedangkan pengalaman maa lalu, harapan dan nilai nilai yang akan dianut oleh setiap individu akan berpengaruh terhadap proses interaksi diantara anggota organisasi. Dengan adanya perbedaan karakteristik individu akan memberikan warna tersendiri terhadap iklim organisasi yang terbentuk. Karakteristik individu harus diketahui, karena akan menentukan perilaku yang akan ditampilkan dalam mencapai tujuan suatu organisasi.

2. Struktur Organisasi

Struktur organisasi adalah merupakan keadaan didalam organisasi yang dirancang dan dibentuk oleh manajemen dalam rangka usaha mencapai tujuan suatu organisasi, seperti spesialisasi, formalisasi, sentralisasi, dan lain sebagainya.

26 B. Tinjauan Penelitian Terdahulu

31 C. Keterkaitan Antar Variabel

1. Pengaruh Partisipasi Anggaran terhadap Kinerja Manajerial.

Anggaran yang telah disusun memiliki peranan sebagai perencanaan dan sebagai kriteria kinerja, yaitu anggaran dipakai sebagai suatu sistem pengendalian untuk mengukur kinerja manajerial (Schiff dan Lewin, 1970 dalam Sardjito dan Muthaher, 2007). Kinerja manajerial yang diperoleh merupakan salah satu faktor yang dapat digunakan untuk meningkatkan pengelolaan organisasi secara efektif.

Dimana kinerja manajerial tersebut merupakan kinerja para anggota organisasi dalam kegiatan-kegiatan manajerial seperti perencanaan, investigasi, koordinasi, supervisi, pengaturan staff (staffing), negoisasi dan representasi (mahoney, et. al., 1963 dalam murtanto dan winda, 2007).

32 Yusnita (2008) menemukan bahwa terdapat pengaruh yang signifikan antara partisipasi anggaran dan kinerja manajerial.

Muslimin (2002), Tjahjaning (2002), Yuniarti dkk (2007) menemukan bahwa partisipasi anggaran mempunyai pengaruh yang tidak signifikan terhadap kinerja manajerial. Sedangkan, J. Sumarno (2005), Wahyudin Nor (2007) mengindikasikan hubungan yang signifikan antara partisipasi penyusunan anggaran terhadap kinerja manajerial. Partisipasi dalam penyusunan anggaran lebih mengacu pada sejauh mana atasan berpartisipasi dalam penyusunan anggaran dan mempengaruhi sasaran untuk mencapai kinerja manajerial. Sasaran dapat dipandang sebagai tujuan atau tingkat kinerja yang ingin dicapai oleh individu. Berdasarkan uraian diatas, penulis bermaksud untuk menguji kembali pengaruh partisipasi penyusunan anggaran terhadap kinerja manajerial dengan rumusan sebagai berikut:

H1: Partisipasi Anggaran berpengaruh secara signifikan terhadap

Kinerja Manajerial

2. Gaya Kepemimpinan berpengaruh terhadap Partisipasi Anggaran

dan Kinerja Manajerial.

Di Setiap perusahaan terdapat unit kerja yang masing-masing bertanggungjawab berdasarkan aktivitasnya dan masing-masing unit kerja itu dipimpin oleh seorang manajer. Gaya manajer untuk

33 sehingga pada akhirnya akan mempengaruhi kinerja perusahaan secara keseluruhan.

Wahyudin Nor (2007) menunjukkan bahwa gaya kepemimpinan mempunyai pengaruh yang signifikan terhadap partisipasi anggaran dan kinerja manajerial. hasil positif signifikan ini mengindikasikan bahwa partisipasi anggaran dan gaya kepemimpinan merupakan kesesuaian terbaik yang dipersepsikan. Nafi’ (2001) menunjukkan bahwa pengaruh gaya kepemimpinan terhadap partisipasi anggaran adalah positif dan signifikan.

Berbeda dengan penelitian yang dilakukan oleh Yuniarti (2007) menguji pengaruh gaya kepemimpinan sebagai variabel moderating terhadap partisipasi penganggaran dan kinerja manajerial. Menemukan hasil bahwa bahwa gaya kepemimpinan tidak mempunyai pengaruh yang signifikan terhadap hubungan antara partisipasi anggaran dan kinerja manajerial. Sementara itu, Sumarno (2005) menemukan bahwa pengaruh gaya kepemimpinan terhadap partisipasi anggaran dan kinerja manajerial adalah tidak signifikan.

34 dan Marconi (1989:133-134) dalam Wahyudin Nor (2007). Berdasarkan uraian diatas, penulis bermaksud untuk menguji kembali pengaruh gaya kepemimpinan terhadap partisipasi penyusunan anggaran dan kinerja manajerial dengan rumusan sebagai berikut:

H2: Gaya Kepemimpinan berpengaruh secara signifikan terhadap

Partisipasi Anggaran dan Kinerja Manajerial.

3. Iklim Organisasi berpengaruh terhadap Partisipasi Anggaran dan

Kinerja Manajerial.

Iklim organisasi merupakan suasana, perasaan yang muncul dalam suatu lingkungan organisasi dan dapat mempengaruhi perilaku anggota atau individu yang ada dalam organisasi tersebut. Hermawan (2003)

menunjukkan bahwa terdapat pengaruh yang positif dan signifikan antara iklim organisasi terhadap kinerja dan penyusunan anggaran. Setia (2004) peningkatan iklim organisasi akan mempengaruhi peningkatan kinerja.

Maka faktor iklim organisasi yang diberikan perusahaan kepada para karyawannya seperti sarana kerja yang nyaman dan aman, prasarana kerja yang memadai, adanya komunikasi antara pimpinan dan bawahan serta pemberian imbalan yang realistis diharapkan dapat mendukung proses kegiatan penyusunan anggaran tersebut sehingga tugas penyusunan anggaran dapat dilaksanakan secara optimal dengan

35 Berdasarkan uraian diatas, penulis bermaksud untuk menguji kembali pengaruh iklim organisasi terhadap partisipasi penyusunan anggaran dan kinerja manajerial dengan rumusan sebagai berikut:

H3: Iklim Organisasi berpengaruh secara signifikan terhadap

Partisipasi Anggaran dan Kinerja Manajerial.

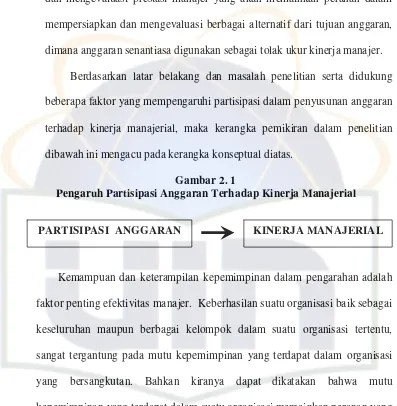

D. Kerangka Pemikiran

Setiap perusahaan didirikan dengan maksud untuk mencapai suatu tujuan yang telah ditetapkan. Dalam usaha untuk mencapai tujuannya, setiap perusahaan berusaha untuk meningkatkan efektifitas maupun efisiensi kerjanya. Untuk memastikan bahwa perusahaan melaksanakan strateginya secara efektif dan efisien, manajemen melakukan suatu proses yang disebut dengan perencanaan. Setelah perencanaan dibuat dan kemudian dilaksanakan, maka diperlukan pengendalian.

Pengendalian merupakan tindakan yang diperlukan manajemen untuk meyakinkan dan menilai apakah tujuan, rencana dan standar yang telah ditetapkan dapat dicapai. Penyusunan anggaran dengan melibatkan pihak atasan/pemegang kuasa dengan bawahan/pelaksana anggaran merupakan salah satu alat yang berfungsi sebagai alat perencanaan dan pengendalian serta dapat digunakan sebagai tolak ukur dan meningkatkan kinerja manajerial.

36 kegiatan yang penting dan melibatkan, mengkomunikasikan, memotivasi dan mengevaluasi prestasi manajer yang akan memainkan peranan dalam mempersiapkan dan mengevaluasi berbagai alternatif dari tujuan anggaran, dimana anggaran senantiasa digunakan sebagai tolak ukur kinerja manajer.

Berdasarkan latar belakang dan masalah penelitian serta didukung beberapa faktor yang mempengaruhi partisipasi dalam penyusunan anggaran terhadap kinerja manajerial, maka kerangka pemikiran dalam penelitian dibawah ini mengacu pada kerangka konseptual diatas.

Gambar 2. 1

Pengaruh Partisipasi Anggaran Terhadap Kinerja Manajerial

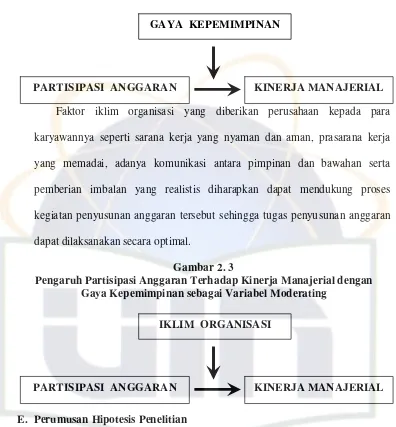

Kemampuan dan keterampilan kepemimpinan dalam pengarahan adalah

faktor penting efektivitas manajer. Keberhasilan suatu organisasi baik sebagai keseluruhan maupun berbagai kelompok dalam suatu organisasi tertentu, sangat tergantung pada mutu kepemimpinan yang terdapat dalam organisasi yang bersangkutan. Bahkan kiranya dapat dikatakan bahwa mutu kepemimpinan yang terdapat dalam suatu organisasi memainkan peranan yang sangat dominan dalam keberhasilan organisasi tersebut dalam mengerahkan bakat dan kemampuan serta usaha beberapa orang yang ada di dalam daerah wewenangnya.Gambar 2. 2

Pengaruh Partisipasi Anggaran Terhadap Kinerja Manajerial dengan Gaya Kepemimpinan sebagai Variabel Moderating

37

Faktor iklim organisasi yang diberikan perusahaan kepada para karyawannya seperti sarana kerja yang nyaman dan aman, prasarana kerja yang memadai, adanya komunikasi antara pimpinan dan bawahan serta pemberian imbalan yang realistis diharapkan dapat mendukung proses kegiatan penyusunan anggaran tersebut sehingga tugas penyusunan anggaran dapat dilaksanakan secara optimal.

Gambar 2. 3

Pengaruh Partisipasi Anggaran Terhadap Kinerja Manajerial dengan Gaya Kepemimpinan sebagai Variabel Moderating

E. Perumusan Hipotesis Penelitian

Berdasarkan kerangka pemikiran dan landasan teori serta berpedoman pada keterkaitan antar variabel yang telah dijelaskan sebelumnya, maka hipotesis penelitian yang akan diuji dalam penelitian ini adalah:

Ha1: Partisipasi anggaran berpengaruh secara signifikan terhadap kinerja

manajerial

Ha2: Gaya Kepemimpinan Berpengaruh secara Signifikan terhadap

Partisipasi Anggaran dan Kinerja Manajerial

PARTISIPASI ANGGARAN KINERJA MANAJERIAL

GAYA KEPEMIMPINAN

PARTISIPASI ANGGARAN KINERJA MANAJERIAL

38 Ha3: Iklim Organisasi Berpengaruh secara Signifikan terhadap Partisipasi

Anggaran dan Kinerja Manajerial. BAB 3

METODOLOGI PENELITIAN

A. Ruang Lingkup penelitian

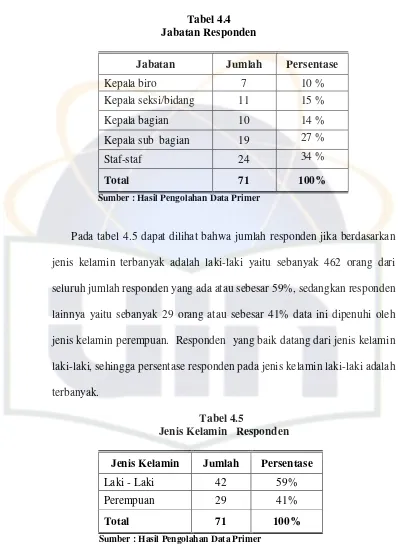

Dalam penelitian ini penulis mengumpulkan data dengan menggunakan objek penelitian yang dikumpulkan dari daftar pertanyaan yang dikirim kepada sampel penelitian yaitu kepala biro, kepala seksi/bidang, kepala bagian, kepala sub bagian dan staf-staf yang terkait dan telah bekerja minimal satu tahun sebagai unit analisis. Adapun variabel yang digunakan dalam penelitian ini terdiri dari variabel dependen, variabel independen dan variabel moderating. Penelitian ini dilakukan pada tingkat individual dengan sampel

penelitian kepala biro, kepala seksi/bidang, kepala bagian, kepala sub bagian dan staf-staf yang terkait dalam suatu instansi pemerintah yaitu Departemen Pendidikan Nasional Republik Indonesia (Depdiknas RI) yang berada di wilayah DKI Jakarta dan kantor Dinas Pendidikan Nasional Kota Tangerang. Penelitian hanya dibatasi pada masalah pengaruh partisipasi penyusunan anggaran terhadap kinerja manajerial dengan gaya kepemimpinan dan iklim organisasi sebagai variabel moderating.

B. Metode Penentuan Sampel

39 kejadian) yang datanya mudah diperoleh oleh peneliti. Elemen populasi yang dipilih sebagai subyek sample adalah tidak terbatas, sehingga memiliki kebebasan untuk memilih sampel yang lebih mudah dan cepat (Indriantoro dan Supomo, 2002:130). Kelebihan umumnya metode ini adalah waktu pelaksanaan yang relatif cepat dengan biaya yang relatif murah. Kelemahannya hasil analisis data sampel mempunyai tingkat generalisasi yang rendah. Sampel ini dipilih karena para kepala biro, kepala seksi/bidang, kepala bagian, kepala sub bagian dan staf-staf yang terkait merupakan orang-orang yang diharapkan mempunyai tanggung jawab penyusunan anggaran sebagai penilaian terhadap kinerja manajerial.

C. Metode Pengumpulan Data

1. Pengumpulan Data Primer

Pengumpulan data yang diambil adalah dengan menggunakan data primer, yaitu berupa hasil jawaban dari kuesioner yang diberikan kepada responden. Kuesioner merupakan metode pengumpulan data dengan menggunakan daftar dan pernyataan yang disebarkan secara langsung dari sumber dengan tidak melalui media perantara.

Daftar dan pernyataan yang disebarkan dikirim kepada responden dengan menggunakan metode distribusi langsung (direct distribution methode), yaitu mendatangi instansi para responden secara langsung untuk menyerahkan ataupun mengumpulkan kembali. Kuesioner dirancang

40 penjelasan mengenai tujuan penelitian dan keterangan dari masing-masing variabel yang ada dalam penelitian ini.

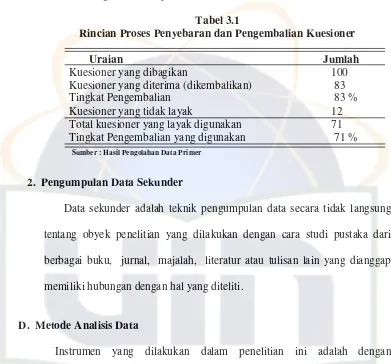

Tabel 3.1

Rincian Proses Penyebaran dan Pengembalian Kuesioner

Uraian Jumlah

Kuesioner yang dibagikan 100

Kuesioner yang diterima (dikembalikan) 83

Tingkat Pengembalian 83 %

Kuesioner yang tidak layak 12 Total kuesioner yang layak digunakan 71 Tingkat Pengembalian yang digunakan 71 %

Sumber : Hasil Pengolahan Data Primer

2. Pengumpulan Data Sekunder

Data sekunder adalah teknik pengumpulan data secara tidak langsung tentang obyek penelitian yang dilakukan dengan cara studi pustaka dari berbagai buku, jurnal, majalah, literatur atau tulisan lain yang dianggap memiliki hubungan dengan hal yang diteliti.

D. Metode Analisis Data

41 1. Uji Kualitas Data

a. Uji Validitas

Validitas adalah ketepatan atau kecermatan suatu instrumen dalam mengukur apa yang akan diukur. Uji validitas digunakan untuk mengukur sah atau valid tidaknya suatu kuesioner. Suatu kuesioner dikatakan valid jika pertanyaan pada kuesioner mampu untuk mengungkapkan sesuatu yang akan diukur oleh kuesioner tersebut. (Ghozali, 2005: 45). Dalam pengujian instrumen pengumplan data, validitas bisa dibedakan menjadi validitas faktor dan validitas item.

Validitas faktor diukur bila item yang disusun menggunakan lebih dari satu faktor (antara faktor satu dengan yang lain ada kesamaan). Validitas item ditunjukkan dengan adanya korelasi atau dukungan terhadap item total (skor total), perhitungan dilakukan dengan cara mengkorelasikan antara skor item dengan skor total item. Suatu kuesioner dinyatakan valid jika pertanyaan pada kuesioner mampu untuk mengungkapkan sesuatu yang akan diuji oleh kuesioner tersebut.

Pengujian ini dilakukan dengan uji Pearson Correlation, yaitu dengan cara mengkorelasikan skor yang diperoleh pada setiap item pertanyaan dengan skor total dari masing-masing construct (Ghozali,

42 masing-masing indikator dengan total skor construct mempunyai tingkat signifikan kurang dari 0,05 maka butir pertanyaan tersebut dapat dikatakan valid dan jika korelasi skor masing-masing indikator dengan total skor construct mempunyai tingkat signifikan lebih dari 0,05 maka butir peryataan tersebut dinyatakan tidak valid (Santoso, 2004: 168 dalam Rachmawati, 2008:35).

Koefisien korelasi item total dengan uji Pearson Correlation dapat dicari dengan menggunakan rumus dibawah ini (Priyatno, 2008:18) :

r

ix

=

keterangan :

rix = Koefisien korelasi item total

i = Skor item

x = Skor total

n = Banyaknya subjek

Pengujian menggunakan uji dua sisi dengan taraf signifikan 0,05. Kriteria pengujian adalah sebagai berikut :

43 - Jika r hitung < r tabel (uji 2 sisi dengan sig. 0,05) maka instrumen atau item-item pertanyaan tidak berkorelasi signifikan terhadap skor total (dinyatakan tidak valid)

b. Uji Reliabilitas

Uji reliabilitas dimaksudkan untuk mengetahui sejauh mana hasil pengukuran konsisten, apabila dilakukan pengukuran dua kali atau lebih terhadap gejala yang sama dengan menggunakan alat pengukur yang sama. Peneliti melakukan uji reliabilitas dengan menghitung cronbach’s alpha dari masing-masing instrumen dalam suatu variabel. Instrumen yang dipakai dalam variabel tersebut dapat dikatakan andal (reliable) apabila memiliki cronbach’s alpha lebih besar dari 0,60 (Ghozali,

2002:133 dalam Murtanto dan Hapsari, 2006:8). Menurut, Priyatno (2008:25) rumus reliabilitas dengan metode Alpha adalah sebagai berikut:

r

11

=

keterangan :

rn = Reliabilitas Instrumen

k = Banyaknya butir pertanyaan = Jumlah varian butir

= Varian total

44 a. Uji Normalitas

Uji normalitas ini digunakan untuk mengetahui apakah populasi data berdistribusi normal atau tidak. Uji normalitas ini dilakukan untuk menguji apakah dalam model regresi, variabel penggangu atau residual memiliki distribusi normal. Seperti diketahui uji t dan uji f mengasumsikan bahwa nilai residual mengikuti distribusi normal. Jika asumsi ini dilanggar maka uji statistik menjadi tidak valid. Untuk mendeteksi apakah residual berdistribusi normal atau tidak yaitu dengan melihat plot Q-Q (Plot Kenormalan).

Normalitas dapat dideteksi dengan melihat penyebaran data (titik) pada sumbu diagonal dari grafik. Jika data (titik) menyebar disekitar garis diagonal dan mengikuti arah garis diagonal maka menunjukkan pola distribusi normal mengindikasikan bahwa model regresi memenuhi asumsi normalitas. Dan sebaliknya, jika data (titik) menyebar menjauh dari garis diagonal dan/atau tidak mengikuti arah garis diagonal maka tidak menunjukkan pola distribusi normal yang mengindikasikan bahwa model regresi tidak memenuhi asumsi normalitas

b. Uji Multikolinearitas

45 mengetahui ada tidaknya kemiripan variabel independen yang memiliki kemiripan dengan variabel independen lain dalam satu model. Kemiripan antarvariabel independen dalam suatu model akan menyebabkan terjadinya korelasi yang sangat kuat antara suatu variabel independen dengan variabel independen yang lain. Pembahasan ini akan dilakukan uji multikolinearitas dengan melihat nilai Variance inflation factor (VIF) pada model regresi. Pada umumnya, jika VIF lebih besar dari 5, maka variabel tersebut mempunyai persoalan multikolinearitas dengan variabel bebas lainnya (Santoso, 2001 dalam Priyatno, 2008:39). Regresi yang bebas dari Multikolinearitas apabila VIF <10 dan tolerance > 0.10, maka data tersebut tidak ada Multikolinearitas.

c. Uji Heterokodasitas

Uji heterokadisitas bertujuan untuk menguji apakah sebuah model regresi, terjadi ketidaksamaan varians dari residual suatu pengamatan ke pengamatan lain. Salah satu cara yang digunakan untuk mendeteksi adanya heterokadisitas adalah dengan menggunakan plot dengan dasar pengambilan keputusan sebagai berikut (Ghozali, 2005:105)

1) Jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang teratur (bergelombang melebar kemudian menyempit) maka telah terjadi heterokadisitas.

46 3. Uji Hipotesis

Untuk menguji hipotesis penelitian ini digunakan metode statistik regresi sederhana dan regresi berganda dengan uji interaksi. Pendekatan ini diadopsi dari persamaan yang digunakan Govindrajan dan Gupta (1985) dalam Sumarno J. (2005). Model analisis data ditunjukkan dengan persamaan sebagai berikut:

Persamaan 1: Y= a + b1XPA + e

2: Y= a + b1XPA + b2XGK + b4 XPA XGK + e

3: Y= a + b1XPA + b3XIO + b5 XPA XIO + e

Dimana:

a = Konstanta

Y = Kinerja Manajerial

XPA = Partisipasi Penyusunan Anggaran

XGK = Gaya Kepemimpinan

XIO = Iklim Organisasi

XPA XGK = Interaksi antara Partisipasi Penyusunan

Anggaran dengan Gaya Kepemimpinan XPA XIO = Interaksi antara Partisipasi Penyusunan

Anggaran dengan Iklim Organisasi b1, b2, b3,b4 dan b5 = Koefisien regresi

e = Error

47 anggaran dengan variabel moderating gaya kepemimpinan dan interaksi antara partisipasi penyusunan anggaran dengan variabel moderating iklim organisasi.

Penelitian ini menggunakan pendekatan uji interaksi atau sering disebut dengan Moderated Regression Analysis (MRA) merupakan aplikasi khusus untuk model regresi berganda linear, dimana dalam persamaan regresinya mengandung unsur interaksi (perkalian dua atau lebih variabel independen). Dalam membuktikan kebenaran uji hipotesis yang diajukan digunakan uji statistik terhadap output yang dihasilkan dari persamaan regresi. Uji statistik ini, meliputi:

a. Uji R2 (Koefisien Determinasi)

48 b. Uji Signifikansi Simultan (Uji Statistik F)

Uji statistik F pada dasarnya menunjukkan apakah semua variabel independen atau bebas yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama terhadap variabel dependen/terikat (Ghozali, 2005:84).

c. Uji Signifikan Parameter Individual (Uji Statistik t)

Uji statistik t pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel penjelas/independen secara individual dalam menerangkan variasi variabel dependen (Ghozali, 2005:84).

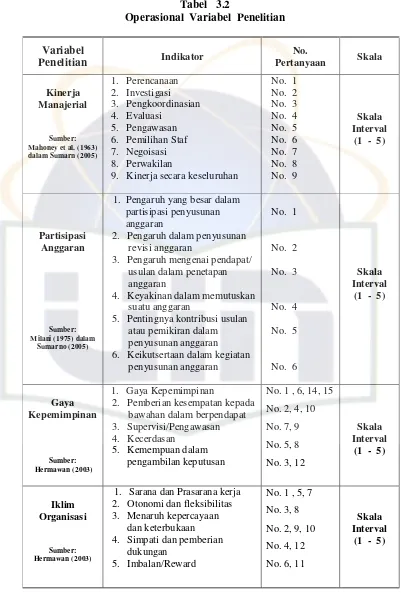

E. Operasional Variabel Penelitian

Variabel yang digunakan dalam penelitian ini adalah partisipasi anggaran, kinerja manajerial, gaya kepemimpinan dan iklim organisasi.

1. Variabel Moderating

Pendekatan kerangka kontijensi memungkinkan adanya variabel-variabel lain yang dapat bertindak sebagai faktor moderating atau intervening yang mempengaruhi hubungan antara partisipasi penyusunan anggaran dengan kinerja manajerial (Brownell, 1982a; Murray, 1990; Shield dan Young, 1993). Murray (1990 dalam Sumarno (2007)) menjelaskan bahwa variabel moderating adalah variabel yang

49 a. Gaya Kepemimpinan

Kepemimpinan merupakan modal kerja bagi seseorang dalam menjalankan tugas sebagai pemimpin atau manager dalam suatu perusahaan. Kepemimpinan adalah kemampuan mempengaruhi suatu kelompok kearah pencapaian tujuan. Dalam setiap perusahaan pemimpin mempunyai gaya kepempinan yang berbeda-beda dalam memimpin karyawannya.

Bagian III pada tabel 3.4 mengenai gaya kepemimpinan, sesuai dengan hubungan antara pimpinan dengan bawahan (karyawan). Berisikan 15 item pertanyaan yang termasuk dalam 5 indikator untuk mendeskripsikan sifat dari pimpinan anda dengan menggunakan skala

5 poin, dimana: (1) Selalu (2) Sering

(3) Kadang-Kadang (4) Jarang

(5) Tidak Pernah

b. Iklim Organisasi