TENURE, UKURAN PERUSAHAAN DAN INDEPENDENSI AUDITOR TERHADAP KUALITAS AUDIT PADA PERUSAHAAN

MANUFAKTUR YANG TERDAPAT DI BEI

Oleh:

MHD. FUADI DALIMUNTHE

130522121

PROGRAM STUDI AKUNTANSI

DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS SUMATERA UTARA

MEDAN

PERSETUJUAN ADMINISTRASI AKADEMIK

NAMA : MHD. FUADI DALIMUNTHE

NIM : 130522121

JURUSAN : AKUNTANSI EKSTENSI

JUDUL : ANALISIS PENGARUH AUDITOR

INDUSTRY SPECIALIZATION, AUDIT TENURE, UKURAN PERUSAHAAN, DAN INDEPENDENSI AUDITOR TERHADAP KUALITAS AUDIT PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BEI

Tanggal : Agustus 2015 Dosen Pembimbing Skripsi

Drs. Sucipto MM,Ak

NIP. 19511025 198203 1 001

Tanggal : Agustus 2015 Ketua Program Studi S1 Akuntansi

Drs. Firman Syarif, Msi., Ak. NIP . 19670904 199403 1 004

Tanggal : Agustus 2015 Dekan Fakultas Ekonomi dan Bisnis USU

PENANGGUNG JAWAB SKRIPSI

NAMA : MHD. FUADI DALIMUNTHE

NIM : 130522121

PROGRAM STUDI : AKUNTANSI EKSTENSI

JUDUL : ANALISIS PENGARUH AUDITOR INDUSTRY

SPECIALIZATION, AUDIT TENURE, UKURAN PERUSAHAAN, DAN INDEPENDENSI AUDITOR TERHADAP KUALITAS AUDIT PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BEI

Medan, Agustus 2015

MHD. FUADI DALIMUNTHE

Audit Tenure, Ukuran Perusahaan, dan Independensi Auditor terhadap Kualitas Audit Pada Perusahaan Manufaktur yang Terdaftar di BEI” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, Agustus 2015 Yang membuat pernyataan,

industry, audit tenure, ukuran perusahaan, independensi auditor terhadap kualitas audit pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia pada tahun 2011 sampai 2013. Auditor spesialisasi industry, audit tenure, ukuran perusahaan, independensi auditor menjadi variabel independen dan kualitas audit yang menjadi variabel dependen.

Data dari penelitian ini diperoleh dari laporan keuangan perusahaan manufaktur yang diambil dari Bursa Efek Indonesia dan. Populasi penelitian ini adalah perusahaan-perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia selama tahun 2011-2013 sebesar 111 perusahaan. Penentuan sampel menggunakan metode purposive sampling. Jenis data yang digunakan adalah data sekunder dengan media berupa laporan keuangan perusahaan manufaktur. Alat analisis data yang digunakan yaitu dengan bantuan program komputer SPSS Versi 16.

Hasil dari penelitian ini menunjukkan bahwa (1) terdapat hubungan positif dan signifikan antara auditor spesialis industry dengan kualitas audit, (2) terdapat hubungan positif tetapi tidak signifikan antara audit tenure dengan kualitas audit, (3) terdapat hubungan positif dan signifikan antara ukuran perusahaan dengan kualitas audit, (4) terdapat hubungan positif tetapi tidak signifikan antara independensi auditor dengan kualitas audit.

tenure, firm size and independence auditor on audit quality on the manufacturing companies listed on the Indonesia Stock Exchange in 2011 until 2013. auditor industry specialization, audit tenure, firm size and independence auditor as the independent variables and the quality audit as the dependent va riable.

Data from this study were obtained from financial statements of manufacturing firms drawn from the Indonesia Stock Exchange. The population of this study are manufacturing companies listed on the Indonesia Stock Exchange during the years 2011-2013 amounting to 111 companies. Determination of the sample using purposive sampling method. Type of data are secondary data in the form of financial statement as the media manufacturing companies. Data analysis tool is the computer program SPSS version 16.

The results of this study indicate that (1)there is positif relationship and significant between auditor industry specializationon quality audit,(2) there is positif relationship but not significant between audit tenure on quality audit,(2) there is positif relationship and significant between firms size on quality audit, (4) there is positif relationship but not significant between independence auditor on quality audit.

berjudul ”Analisis Pengaruh Auditor Industry Specialization, Audit Tenure, Ukuran Perusahaan, dan Independensi Auditor terhadap Kualitas Audit pada Perusahaan

Manufaktur yang terdaftar di Bursa Efek Indonesia”. Penulis telah banyak menerima bimbingan, saran, motivasi, dan doa dari berbagai pihak selama penulisan skripsi ini.

Oleh karena itu, pada kesempatan ini penulis menyampaikan terimakasih kepada semua

pihak yang telah memberikan bantuan dan bimbingan, yaitu kepada :

1. Bapak Prof.Dr.Azhar Maksum.M.Ec,AC.Ak selaku Dekan Fakultas Ekonomi dan

Bisnis Universitas Sumatera Utara

2. Bapak Dr. Syafruddin Ginting S. MAFIS, Ak selaku Ketua Departemen S1

Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara

3. Bapak Drs. Hotmal Ja'far, MM,Ak selaku sekretaris Departemen S1 Akuntansi

Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara

4. Bapak Drs. Firman Syarif, M.Si,Ak selaku Ketua Program Studi S1 Akuntansi

Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara

5. Bapak Drs. Sucipto, MM, Ak, selaku dosen pembimbing yang telah banyak

memberikan bimbingan dan arahan kepada penulis dalam penyelesaian skripsi ini.

6. Bapak Drs. Chairul Nazwar, M.Si, Ak, selaku Dosen Penguji saya yang

memberikan banyak masukan dalam penulisan skripsi ini.

7. Bapak Syahrurrahman, SE, M.Si, Ak, selaku Dosen Pembanding saya yang juga

telah memberikan banyak masukan dalam penulisan skripsi ini.

8. Bapak/Ibu Dosen dan Pegawai di Fakultas Ekonomi dan Bisnis Universitas

Penulis dapat menyelesaikan penulisan skripsi ini.

10. Para sahabat, Nanda, Erwin, Hadi, Sofyan, Alif, Arfah, Robert, Gito, Jahrianto, M

Rizky, dan rekan-rekan mahasiswa S1 Akuntansi lainnya terimakasih atas

kebersamaannya,semoga dapat menyelesaikan studi dengan baik dan sukses di

kemudian hari.

11. Teman teman satu kelas Akuntansi Ekstensi stambuk 2013 grup B serta seluruh

pihak yang membantu penulis dalam menyelesaikan penulisan skripsi ini yang

tidak bisa penulis sebutkan namanya satu per satu.

Penulis menyadari bahwa Skripsi ini belum sempurna dan masih banyak

kekurangan. Untuk itu penulis memohon maaf jika ada kesalahan dan kekurangan yang

terdapat didalamnya, semoga skripsi ini dapat memberikan manfaat kepada

pembacanya.

Medan, Agustus 2015

Penulis

Daftar Tabel ... iv

2.1.3 Auditor Industry Specialization ...14

2.1.4 Audit Tenure ...16

2.1.5 Ukuran Perusahaan...17

2.1.6 Independensi Auditor ...18

2.2 Peneliti Terdahulu...19

2.3 Pengembangan Hipotesis ...21

2.3.1 Auditor Industry Specialization ...21

2.3.2 Audit Tenure ...22

2.3.3 Ukuran Perusahaan...24

2.3.4 Independensi Auditor ...26

3.3 Variabel Penelitian dan Defenisi Operasional ...30

3.3.1 Variabel Penelitian ...30

3.3.2 Defenisi Operasional ...31

3.3.2.1 Kualitas Audit ...31

3.3.2.2 Auditor Industry Specialization ...32

3.3.2.3 Audit Tenure ...33

3.3.2.4 Ukuran Perusahaan ...33

3.3.2.5 Independensi Auditor ...34

3.4 Populasi dan Sampel ...34

3.5 Jenis dan Sumber Data ...40

3.6 Metode Pengumpulan Data ...41

3.7 Metode Analisis Data ...41

3.7.1 Statistik Deskriptif ...41

3.7.2 Uji Asumsi Klasik ………..42

3.7.2.1 Uji Multikolinieritas ...42

3.7.2.2 Uji AutoKorelasi ...43

3.7.3 Analisis Regresi Logistik ...44

3.7.3.1 Uji Kelayakan Regresi...45

3.7.3.2 Menilai Model Fit ...46

3.7.3.3 Koefisien Determinasi ...47

3.7.4 Pengujian Hipotesis dengan Omnibus Test ...47

3.7.5 Pengujian Hipotesis Secara Parsial ...48

BAB IV HASIL DAN PEMBAHASAN ………..…………...50

4.2.2.1 Uji Multikolinieritas ………..52

4.2.2.2 Uji Autokorelasi ………53

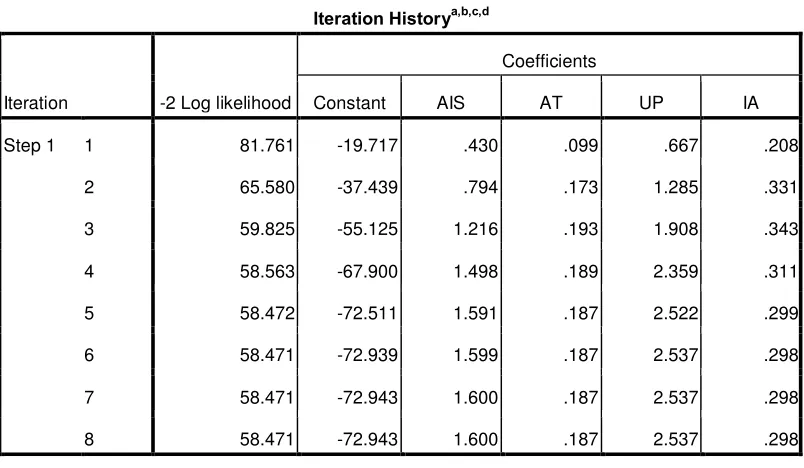

4.2.3 Analisis Regresi Logistik ………,…..55

4.2.3.1 Menilai Kelayakan Model Regresi ………55

4.2.3.2 Menilai Model Fit ………,.55

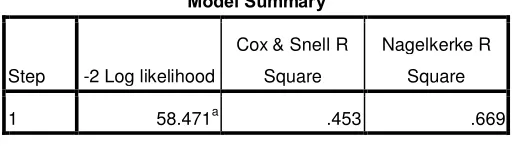

4.2.3.3 Uji Koefisien Determinasi ………,……58

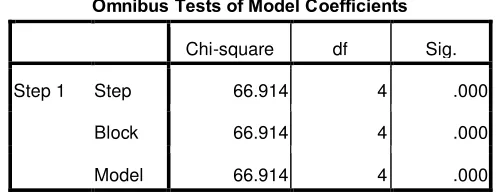

4.2.4 Pengujian Hipotesis dengan Omnibus Test ………,……..58

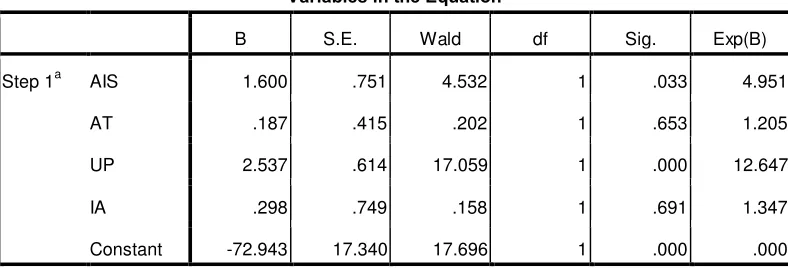

4.2.5 Pengujian Hipotesis Secara Parsial ………..59

4.3 Pembahasan ………..62

4.3.1 Pengaruh Auditor Industry Specialization Terhadap Kualitas Audit ...62

4.3.2 Pengaruh Audit Tenure Terhadap Kualitas Audit ………....63

4.3.3 Pengaruh Ukuran Perusahaan Terhadap Kualitas Audit ………..63

4.3.4 Pengaruh Independensi Auditor Terhadap Kualitas Audit …………..64

BAB V KESIMPULAN DAN SARAN ………..65

5.1 Kesimpulan ……….…..65

5.2 Keterbatasan Penelitian ………..…...66

5.3 Saran ………...67

Tabel 3.2 Sampel ...40

Tabel 4.1 Statistik Deskriptif ……….51

Tabel 4.2 Hasil Uji Multikolinieritas ……….53

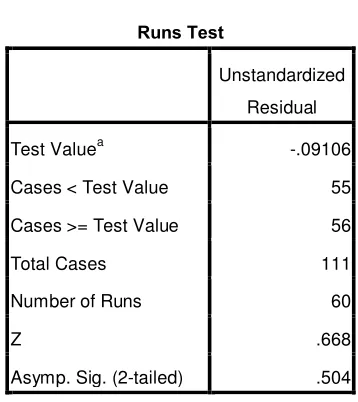

Tabel 4.3 Hasil Uji Autokorelasi (Run Test) ……….54

Tabel 4.4 Hasil Uji Kelayakan Regresi (Hosmer & Lemeshow Test) ………...55

Tabel 4.5 Menilai Model Fit (Step 0)………...56

Tabel 4.6 Menilai Model Fit (Step 1) ……….56

Tabel 4.7 Hasil Uji Koefisien Determinasi ………....58

Tabel 4.8 Hasil Pengujian Simultan (Omnibus Test) ………59

industry, audit tenure, ukuran perusahaan, independensi auditor terhadap kualitas audit pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia pada tahun 2011 sampai 2013. Auditor spesialisasi industry, audit tenure, ukuran perusahaan, independensi auditor menjadi variabel independen dan kualitas audit yang menjadi variabel dependen.

Data dari penelitian ini diperoleh dari laporan keuangan perusahaan manufaktur yang diambil dari Bursa Efek Indonesia dan. Populasi penelitian ini adalah perusahaan-perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia selama tahun 2011-2013 sebesar 111 perusahaan. Penentuan sampel menggunakan metode purposive sampling. Jenis data yang digunakan adalah data sekunder dengan media berupa laporan keuangan perusahaan manufaktur. Alat analisis data yang digunakan yaitu dengan bantuan program komputer SPSS Versi 16.

Hasil dari penelitian ini menunjukkan bahwa (1) terdapat hubungan positif dan signifikan antara auditor spesialis industry dengan kualitas audit, (2) terdapat hubungan positif tetapi tidak signifikan antara audit tenure dengan kualitas audit, (3) terdapat hubungan positif dan signifikan antara ukuran perusahaan dengan kualitas audit, (4) terdapat hubungan positif tetapi tidak signifikan antara independensi auditor dengan kualitas audit.

tenure, firm size and independence auditor on audit quality on the manufacturing companies listed on the Indonesia Stock Exchange in 2011 until 2013. auditor industry specialization, audit tenure, firm size and independence auditor as the independent variables and the quality audit as the dependent va riable.

Data from this study were obtained from financial statements of manufacturing firms drawn from the Indonesia Stock Exchange. The population of this study are manufacturing companies listed on the Indonesia Stock Exchange during the years 2011-2013 amounting to 111 companies. Determination of the sample using purposive sampling method. Type of data are secondary data in the form of financial statement as the media manufacturing companies. Data analysis tool is the computer program SPSS version 16.

The results of this study indicate that (1)there is positif relationship and significant between auditor industry specializationon quality audit,(2) there is positif relationship but not significant between audit tenure on quality audit,(2) there is positif relationship and significant between firms size on quality audit, (4) there is positif relationship but not significant between independence auditor on quality audit.

BAB I

PENDAHULUAN

1.1Latar Belakang Masalah

Audit merupakan salah satu solusi masalah informasi asimetri antara

pemimpin dan para pemegang saham atau antara para pemimpin dan yang lain

peserta yang merupakan pihak ketiga .Sebagai mekanisme tata kelola

pemerintahan atau perusahaan , ini memiliki peran utama untuk mengurangi

biaya dan untuk meyakinkan para pemegang saham dan pihak ketiga terkait

dengan masalah kontraktor keandalan informasi keuangan yang disampaikan .

Dalam era globalisasi sekarang ini, suatu penilaian terhadap suatu

perusahaan diperlukan untuk menilai apakah perusahaan dalam keadan baik-baik

saja ataukah perusahaan berada dalam keadaan yang tidak baik. Adapun informasi

keuangan yang disajaikan didalam laporan keuangan digunakan sebagai salah satu

dasar pengambilan keputusan bagi pengguna laporan keuangan. Namun,

secanggih apapun sistem pembuatan laporan keuangan saat ini tentu masih

memiliki keterbatasan, yaitu pihak yang menyusun laporan keuangannya adalah

dari pihak internal perusahaan atau dalam hal ini bisa disebut dilakukan oleh

seorang manajer keuangan.

kebutuhan para pengguna laporan keuangan. Oleh karena itu, laporan keuangan

yang dibuat setiap perusahaan harus diperiksa oleh auditor yang tentunya harus

independen.

“Independensi Auditor dapat diartikan sebagai sikap mental yang bebas

dari pengaruh, tidak dikendalikan oleh pihak lain, tidak tergantung pada orang lain” (Mulyadi, 2002:26-27). Hal ini dimaksudkan agar pihak eksternal yang akan

menggunakan laporan keuangan perusahaan memiliki keyakinan bahwa di dalam

informasi keuangan yang disajikan dalam laporan keuangan telah sesuai dengan

yang diatur oleh prinsip akuntansi yang berlaku umum, sehingga lebih dapat

menghindari unsure-unsur fraud atau hal-hal yang tidak diinginkan di dalam

informasi keuangan yang disajikan di laporan keuangan. Kontribusi audit yaitu

untuk memberikan akuntabilitas terhadap laporan keuangan yang disajikan suatu

entitas.

Audit memiliki peranan penting dalam keberhasilan sistem ekonomi.

Perusahaan mengeluarkan laporan keuangannya agar dapat digunakan oleh

pengguna eksternal, dengan harapan pengguna eksternal ini dapat membantu

kinerja operasi perusahaan. Akan tetapi, terdapat pihak eksternal yang tidak

begitu saja percaya terhadap informasi keuaangan yang disajikan oleh perusahaan

tersebut. Hal itu dapat dikarenakan yang menciptakan laporan keuangan adalah

manajer perusahaan, jadi ada kemungkinan informasi keuangan tersebut

mengandung unsur rekayasa oleh manajer agar laporan keuangan terlihat sehat

hal ini perlu adanya audit untuk memberikan pernyataan mengenai tingkat

kesesuaiannya antara informasi keuangan yang disajikan oleh perusahaan dengan

kriteria yang telah ditetapkan.

“Kualitas audit merupakan adanya kecenderungan auditor akan

mendeteksi adanya fraud yang terdapat dalam laporan keuangan klien”. (DeAngelo, 1981) dalam (Ni Made & I Made, 2014). Kualitas audit saat ini

menjadi bahasan utama dikalangan entitas, praktisi dan pihak lain yang

berkepentingan di dalam penggunaan laporan keuangan yang telah diaudit.

Runtuhnya perusahaan besar seperti perusahaan Enron di Amerika Serikat tahun

2001 silam dikaitkan dengan kurangnya independensi dari auditor. Karena

pentingnya independensi auditor dalam suatu KAP terhadap klien dan adanya

kejadian KAP Arthur Anderson membuat dikeluarkannya kebijakan baru tentang

peraturan pengauditan di Indonesia, yaitu Peraturan Menteri Keuangan RI Nomor 17/PMK.01/2008 tentang “Jasa Akuntan Publik” pasal 3. Di Indonseia sendiri

pernah terjadi kasus kegagalan akuntansi,yaitu terjadi pada Lippo Group, Indo

Farma dan Kimia Farma yang teridentifikasi menyajikan laporan keuangan yang

tidak sesuai dengan kinerja sebenarnya. Tidak menutup kemungkinan adanya

peusahaan lainnya yang melakukan hal sama tetapi tidak berhasil terdeteksi.

Menurut IBK. Bayangkara (2013;7), “audit laporan keuangan dilakukan untuk mendapatkan keyakinan bahwa laporan keuangan yang disajikan oleh

perusahaan (manajemen) telah disusun melalui proses akuntansi yang berlaku

tanggal pelaporan dan kinerja manajemen pada periode tersebut”. Dari hasil audit

ini kemudian akuntan (auditor) memberikan opini sebagai tanda pengesahanatas

laporan tersebut, untuk dapat digunakan oleh sebagian besar pemakai laporan

keuangan. Hal inilah yang mendasari perlunya penelitian lebih lanjut terhadap

kualitas audit.

Audit juga memiliki resiko, menurut Sukrisno dan Estralita (2014;2) “risiko audit (audit risk) adalah risiko yang terjadi dalam hal auditor tanpa

disadari tidak memodifikasikan pendapatnya sebagaimana mestinya atas suatu

laporan keuangan yang mengandung salah saji material”. Auditor harus merencanakan auditnya sedemikian rupa sehingga risiko audit dapat dibatasi pada

tingkat yang rendah, yang menurut pertimbangan profesionalnya, memadai untuk

menyatakan pendapat terhadap laporan keuangan. Adapun resiko audit menurut

dibagi atas tiga bagian yaitu terdiri dari ; (1) risiko bawaan, yakni kerentanan

suatu saldo akun/golongan transaksi terhadap suatu salah saji yang material,

dengan asumsi bahwa tidak terdapat kebijakan dan prosedur. (2) risiko

pengendalian, yakni resiko bahwa suatu salah saji material yang dapat terjadi

dalam suatu asersi tidak dapat dicegah/dideteksi secara tepat waktu oleh struktur

pengendalian internal perusahaan. (3) risiko deteksi, yaitu resiko karena bahan

bukti yang dikumpulkan dalam segmen gagal menemukan salah saji yang

melewati jumlah yang dapat ditoleransi, kalau salah saji semacam itu timbul.

Bagi investor maupun pengguna laporan keuangan lainnya yang sedang

kemampuan usahanya tentunya ketidakberpihakan auditor memegang peranan

yang sangat penting. Hal itu karena seorang auditor independen mempunyai

kemampuan dan pengetahuan untuk mengetahui kinerja perusahaan dan kondisi

keuangan perusahaan dimasa yang akan datang.

“Audit Tenure adalah jangka waktu perikatan yang terjalin antara KAP dengan auditee yang sama” (Nurul,Nur, azlina, 2012). Suatu perusahaan

memungkinkan untuk menggunakan jasa audit (masa perikatan audit) untuk KAP

yang sama untuk periode selanjutnya. Hanya saja , jika di tiap tahun dilakukan

audit oleh KAP yang sama, hal ini dapat menyebabkan kualitas audit yang

rendah. Hal ini disebabkan adanya kemungkinan manajer memliki hubungan

relasi yang berlebihan atau bisa dikatakan sangat dekat sehingga dapat

mempengaruhi hasil kerja auditor. Padahal menurut Pernyataan Standar Auditing

No.1 menyatakan bahwa “dalam semua hal yang berhubungan dengan perikatan, independensi dalam sikap mental harus dipertahankan oleh auditor”, sehingga

perlu dilakukannya rotasi. Penelitian Johnson et al. (2002), Myers et al. (2003),

Januarti (2009) dan Efraim (2010) dalam jurnal (Ni Made Dewi dan I Made

Mertha, 2014) menyatakan lamanya masa perikatan audit akan berpengaruh

positif signifikan terhadap kualitas audit. Factor lain yang perlu dilakukannya

rotasi yaitu auditor akan melakukan perencanaan audit dan prosedur audit yang

sama pada entitas tersebut, sehingga memungkinkan manajer pada entitas yang

laporan keuangannya diaudit berupaya untuk mempelajari celah yang dapat

KMK 359/KMK 06/2003 mengatur suatu entitas dapat meminta jasa audit

atas laporan keuangan pada KAP yang sama selama lima tahun, sehingga dengan

adanya kebijakan ini, bertujuan agar dapat menjaga obyektivitas auditor terhadap

auditee . peraturan tersebut kemudian diperbaharui dengan dikeluarkannya

Peraturan Menteri Keuangan Republik Indonesia Nomor 17/PMK.01/2008

tentang Jasa Akuntan Publik. Perubahan yang terjadi di dalam peraturan tersebut

yaitu “pemberian jasa audit umum menjadi enam tahun berturut-turut oleh KAP yang sama dan tiga tahun berturut-turut oleh akuntan publik kepada satu klien

yang sama (pasal 3 ayat 1). Perubahan berikutnya yaitu KAP dan akuntan public

boleh menerima kembali penugasan setelah satu tahun buku tidak memberikan jasa audit kepada klien tersebut pasal 3 ayat 2 dan 3”.

“Auditor spesialisasi industri yaitu keahlian dalam suatu industry tertentu

dimungkinkan akan dapat lebih mendeteksi kesalahan – kesalahan dan manipulasi yangdilakukan oleh manajemen auditee daripada auditor tanpa keahlian khusus”. (Haniatun dan Wahyu, 2014). Hal tersebut dapat mempengaruhi kualitas audit

yang dihasilkan. Adanya kemapuan khusus berupa spesialis pada suatu industri

membuat kualitas audit yang dihasilkan akan dapat menyajikan informasi dengan

akurat karena auditor yang spesialis lebih mampu menemukan kesalahan

penyajian laporan keuangan dibanding mereka yang tidak, dan hal itu dikarenakan

tingkat pengalaman yang lebih dalam melaksanakan tugas audit yang cukup lama

dalam Chrisnoventie (2012) yang “menyatakan bahwa auditor yang berkualitas tinggi memberikan kepastian yang besar terhadap kesesuaian laporan keuangan dengan prinsip akuntansi berterima umum”.

Menurut Sugiarto (2009:121) “ukuran perusahaan merupakan proksi bagi informasi asimetri antara perusahaan dan pasar yang memunculkan sinyal bahwa

semakin besar perusahaan, semakin kompleks organisasinya, semakin tinggi cost

of asymmetries information”. Atau dengan kata lain ukuran perusahaan

merupakan gambaran besar atau kecilnya suatu perusahaan yang ditentukan

dengan batas-batas tertentu yang sudah ditentukan. Variabel ini juga cukup sering

dikaitkan dengan kualitas audit. Perusahaan kecil cenderung memiliki informasi

dan sistem pengawasan yang lemah, sehingga kurang diperhatikan oleh pemegang

sahamnya, sehingga perusahaan-perusahaan kecil akan menghasilkan audit yang

lebih berkualitas. Di sisi lain semakin besar perusahaan, semakin meningkat pula

agency cost yang terjadi. Sehingga perusahaan berukuran besar akan cenderung

memilih jasa auditor besar yang profesional, independen, dan bereputasi baik

untuk menghasilkan kualitas audit yang lebih baik.

Kualitas audit sudah banyak dilakukan penelitian dengan menggunakan

proksi yang berbeda. Proksi dikotomi big dan non big pernah digunakan antara

lain oleh Palmrose (1987) dan Giroux (1992); Teoh dan Wong (1993); Becker et

al (1998); Behn et al. (2008); Jordan et al. (2010), proksi dikotomi spesialis

industry dan non industry pernah digunakan oleh Krisnhan (2003) dan

Berdasarkan peneliti terdahulu, terdapat beberapa kesenjangan yang perlu

ditindak lannjuti, yaitu perbedaan beberapa proksi sehingga diperlukan penelitian

tentang proksi mana yang terbaik, perbedaan hasil penelitian (yang menyatakan

adanya perbedaan kualitas audit maupun yang menyatakan tidak adanya

perbedaan kualitas audit), factor internal perusahaan yang banyak mempengaruhi

risiko audit dan dapat menjadi factor yang mempengaruhi kualitas audit.

Berdasarkan uraian diatas, penulis tertarik untuk melakukan penelitian

mengenai hubungan auditor industry specialization, audit tenure, kompetensi,

dan independensi auditor terhadap kualitas audit dan diwujudkan dalam skripsi yang berjudul : “Analisis Pengaruh Auditor Industry Specialization, Audit

Tenure, Ukuran Perusahaan, dan Independensi Auditor terhadap Kualitas

Audit pada perusahaan Manufaktur yang terdaftar di BEI”.

1.2 RUMUSAN MASALAH

Berdasarkan dari latar belakang yang telah diuraikan di atas,

permasalahan yang akan dibahas dapat dirumuskan sebagi berikut:

1. Apakah auditor industry specialization berpengaruh terhadap kualitas audit ?

2. Apakah audit tenure berpengaruh terhadap kualitas audit ?

3. Apakah ukuran perusahaan berpengaruh terhadap kualitas audit ?

4. Apakah independensi auditor berpengaruh terhadap kualitas audit ?

5. Apakah auditor industry specialization, audit tenure, ukuran perusahaan, dan

1.3 TUJUAN PENELITIAN

Tujuan yang ingin dicapai penulis dalam penelitian ini adalah unutk

menganalisis mengenai:

1. Pengaruh auditor industry specialization terhadap kualitas audit.

2. Pengaruh audit tenure terhadap kualitas audit.

3. Pengaruh ukuran perusahaan terhadap kualitas audit.

4. Pengaruh independensi auditor terhadap kualitas audit.

5. Pengaruh auditor industry specialization, audit tenure, ukuran perusahaan

dan independensi auditor terhadap kualitas audit.

1.4 MANFAAT PENELITIAN

Manfaat dan penelitian ini diharapkan agar dapat memberikan

pengetahuan mengenai kualitas audit pada umumnya dan tambahan literatur

mengenai kualitas audit khususnya proksi dan model kualitas audit. Diharapkan

penelitian ini memberikan manfaat bagi berbagai pihak terutama :

1. Peneliti.

Diharapkan dapat menambah pengetahuan tentang variabel-variabel yang

diteliti dan juga bisa mengaplikasikannya.

2. Akademisi

Diharapkan dapat menjadi bahan literature mengenai kualitas audit yang

3. Praktisi.

Diharapkan dapat menjadi penunjuk bagi manajemen dalam pemilihan

auditor guna kepentingannya maupun pemegang saham (pemilik) dan

menjadi bahan evaluasi bagi profesi akuntan tentang kualitas jasa audit yang

diberikan guna perbaikan di masa yang akan datang.

4. Peneliti Selanjutnya

Diharapkan dapat menjadi acuan ataupun referensi dan salah satu sumber

informasi penelitian selanjutnya mengenai pembahasan kualitas audit.

Selain itu, diharapkan dapat menjadi tambahan informasi bagi kreditor

dan investor dalam pengambilan kepurusan tentang kualitas baik yang diberikan

oleh auditor yang big dan non big sehingga dapat terjalin kerja sama yang saling

BAB II

TINJAUAN PUSTAKA

2.1 LANDASAN TEORI

2.1.1 Teori Agensi (Agency Theory)

Dalam jurnal Mirna dan Indria (2011), Jensen dan Meckling (1976) menggambarkan hubungan agensi sebagai suatu kontrak di bawah satu atau lebih prinsipal yang melibatkan agen untuk melaksanakan beberapa layanan bagi mereka dengan melakukan pendelegasian wewenang pengambilan keputusan kepada agen. Shareholders atau prinsipal mendelegasikan pembuatan keputusan mengenai perusahaan kepada manajer atau agen.

Hubungan keagenan itu hubungan yang timbul apabila principal

memberikan mandat kepada agen untuk melaksanakan pekerjaan dan

principal memberikan wewenang di dalam pengambilan keputusan kepada

agen tersebut.

Dalam kenyataannya, manajer tidak selalu bertindak sesuai dengan

keinginan shareholders. Salah satu penyebabnya adalah moral hazard.

Menurut Indria (2011) “Moral hazard adalah tindakan yang dilakukan manajer tidak sepenuhnya diketahui oleh pemegang saham”. Manajer bisa

melakukan tindakan melanggar kontrak antara manajemen dengan

pemegang saham.Manajer melakukan moral hazard karena adanya kondisi

asymmetry information antara manajeman dengan pemegang saham, yang

dibutuhkan pihak ketiga yang independen sebagai mediator antara

principal dan agen. Pihak ketiga ini berfungsi memonitori perilaku

manajer sebagai agen dan memastikan bahwa agen bertindak sesuai

dengan kepentingan principal. Auditor adalah pihak yang dianggap

mampu menjembatani kepentingan pihak principal (shareholders) dengan

pihak manajer sebagi bentuk pertanggungjawabannya pada pemegang

saham. Tugas auditor adalah memberikan opini atas kewajaran laporang

keuangan berdasarkan standar akuntansi yang berlaku umum, disamping

pertimbangan professional auditor akan kelangsungan hidup perusahaan di

masa yang akan datang.

Penggunaan auditor eksternal yang independen untuk meverifikasi

data-data akuntansi yang dilaporkan oleh manajemen merupakan

mekanisme yang didorong oleh pasar dengan tujuan untuk mengurangi

agency cost. Manajemen perusahaan selalu berupaya memberikan

kepuasan kepada keinginan investor dengan memlih auditor yang dapat

merefleksikan citra manajer yang baik dimata investor. Hal ini berarti

kualitas pelayanan jasa auditor yang diberikan terhadap klien menjadi

dasar pertimbangan utama di dalam menyeleksi auditor.

Auditor dituntut untuk menjaga independensi dan memiliki

kepentingan untuk mempertahankan atau meningkatkan jasa auditnya

dengan memenuhi keinginan klien audit, terutama klien jangka panjang ,

Ketergantungan ekonomi dapat menjadi factor utama penyebab adanya

insentif untuk bekerja sama dengan manajemen yang curang. Ditinjau dari

sudut ini , maka perikatan audit jangka panjang akan terjalin hubungan

kedekatan dan loyalitas antara auditor dank lien. Apabila penugasan

auditor yang sekarang diperthankan dalam jangka waktu yang lama di

masa depan, maka memungkinkan auditor tersebut menjadi merasa

nyaman, sehingga obyektivitas audit akan terganggu.

2.1.2 Kualitas Audit

Menurut I Gusti (2008;29), “secara sederhana, audit (auditing) adalah kegiatan membandingkan suatu kriteria (apa yang seharusnya) dengan kondisi (apa yang sebenarnya terjadi)”.

Audit berkaitan erat dengan akuntabilitas dan atesti. Akuntabilitas

berkaitan dengan kewajiban pihak dalam organisasi untuk melaporkan

pertanggungjawabannya kepada pihak eksternal atau pihak lain dengan

kewenangan yang lebih tinggi. Untuk menjamin keandalan informasi

dalam laporan akuntabilitas tersebut, dibutuhkan pihak yang independen

untuk memberikan atestasi atas informasi tersebut denga cara melakukan

audit.

Unsur-unsur penting yang terdapat di dalam auditing menurut Mulyadi (2002:9) yaitu:

1. Suatu proses sistematik.

4. Menetapkan tingkat kesesuaian, kriteria yang telah ditetapkan, penyampaian hasil, dan pemakai yang berkepentingan.

Menurut I Gusti (2008;31) Audit dikelompokkan menjadi tiga yaitu: 1. Audit laporan keuangan

Audit keuangan yaitu audit atas laporan keuangan yang bertujuan untuk memberikan keyakinan yang memadai (reasonable assurance), apakah laporan keuangan telah disajikan secara wajar, dalam semua hal yang material sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia atau basis akuntansi komprehensif selain prinsip akuntansi yang berlaku umum di Indonesia.

2. Audit Kinerja

Audit kinerja adalah audit yang dilakukan secara objektif dan sistematis terhadap berbagai macam bukti untuk menilai kinerja entitas yang diaudit dalam hal ekonomi, efisiensi, dan efektivitas, dengan tujuan untuk memperbaiki kinerja dan entitas yang diaudit dan meningkatkan akuntabilitas publik.

3. Audit dengan Tujuan Tertentu

Audit dengan tujuan tertentu adalah audit khusus, diluar audit keuangan dan audit kinerja yang bertujuan untuk memberikan simpulan atas hal yang diaudit.

Sedangkan kualitas audit itu sendiri menurut (DeAngelo, 1981)

dalam (Ni Made & I Made, 2014) “merupakan adanya kecenderungan auditor akan mendeteksi adanya fraud yang terdapat dalam laporan keuangan klien”.

2.1.3 Auditor Industry Specialization

Auditor yang memiliki spsialisasi di bidang tertentu dalam

melakukan audit laporan keuanan kliennya memiliki pemahaman dan

pegetahuan yang lebih tinggi dibandingkan dengan auditor yang tidak

memiliki spesialisasi di suatu industry apabila auditor tersebut telah

mengikuti pelatihan-pelatihan yang berfokus pada suatu industry tertentu.

GAO (Government Accountability Officer ) menyimpulkan bahwa

auditor spesialisasi industri ikut bertanggung jawab atas tingginya tingkat

konsentrasi auditor di banyak industri.

Ketatnya persaingan dan kompetisi dalam profesi akuntan publik

serta adanya peraturan akuntansi yang baru dalam industri tertentu, setiap

Kantor Akuntan Publik (KAP) mencari cara untuk membedakan diri

mereka dengan kompetitor yang lain. Salah satunya adalah dengan

menyusun divisi audit mereka sesuai dengan jenis industri. Menurut Kirana (2013) “auditor spesialisasi industry cenderung melakukan

investasi yang lebih besar dalam rekrutmen pegawai, pelatihan, teknologi

informasi dan teknologi audit daripada auditor non spesialisasi industry”. Auditor spesialisasi industri memberikan beberapa keuntungan

terhadap Kantor Akuntan Publik (KAP), diantaranya dapat meningkatkan

pangsa pasar dan keuntungan sebagai return dari investasi dalam

spesialisasi serta menjaga pangsa pasar dalam lingkungan yang bersaing.

Auditor spesialisasi industri dapat melakukan pekerjaaan mereka dengan

kualitas yang lebih tinggi karena kemampuan mereka untuk mengenali

2.1.4 Audit Tenure

Menurut (Nurul,Nur, azlina, 2012) “audit tenure adalah jangka waktu perikatan yang terjalin antara KAP dengan auditee yang sama”

Auditor mempunyai kepentingan untuk mempertahankan atau

bahkan meningkatkan opini dari jasa auditnya dengan memenuhi

keinginan klien, terutama klien jangka panjang untuk menjamin

kelanjutan dari audit tenure. Audit tenure jangka panjang akan membuat

kedekatan dan loyalitas antara auditor dan klien karena auditor akan

merasa nyaman dengan klien tersebut. Hal ini dapat menurunkan

obyektifitas audit dan independensi auditor sehingga akan berdampak

pada hasil dan kualitas audit.

Berdasarkan penjelasan diatas dapat diketahui bahwa, ada dua

faktor utama yang memicu timbulnya hubungan yang negatif antara

auditor-klien dan kualitas audit yaitu pengikisan independensi yang

mungkin muncul seiring dengan berkembangnya hubungan pribadi antara

auditor dan klien mereka serta berkurangnya kapasitas auditor untuk

memberikan penilaian kritikal. Sedangkan Dao et all (2008) dalam Sinaga

(2012) menyatakan “hubungan yang lama antara perusahaan dengan kantor akuntan dapat mengarahkan pada kedekatan antara kantor akuntan

2.1.5 Ukuran Perusahaan

Ukuran perusahaan merupakan gambaran besar atau kecilnya suatu

perusahaan yang ditentukan dengan batas-batas tertentu yang sudah

ditentukan. Ukuran perusahaan dapat diukur dengan berbagai cara, antara

lain total aset, nilai pasar, dan penjualan perusahaan. Pengukuran dengan

menggunakan total aset digunakan sebagai proksi ukuran perusahaan

dengan mempertimbangkan bahwa nilai aset relatif lebih stabil

dibandingkan dengan nilai pasar dan penjualan.

Menurut Sugiarto (2009:), “semakin besar perusahaan semakin baik aksesnya ke pasar modal, namun juga memiliki biaya meminjam lebih rendah”. Perusahaan yang berukuran besar memiliki basis pemegang

kepentingan yang lebih luas, sehingga berbagai kebijakan perusahaan

besar akan berdampak lebih besar terhadap kepentingan publik

dibandingkan dengan perusahaan kecil. Oleh karena itu, perusahaan yang

berukuran besar lebih dikenal oleh masyarakat dan melibatkan lebih

banyak pihak dalam kegiatan operasi perusahaan.

Selain itu, perusahaan yang memiliki total aset yang besar

menunjukkan bahwa perusahaan telah mencapai tahap kedewasaan,

dimana dalam tahap ini arus kas perusahaan sudah positif dan dianggap

memiliki prospek yang baik dalam jangka waktu yang relatif lama, selain

mampu menghasilkan laba dibanding perusahaan dengan total aset yang

kecil.

2.1.6 Independensi Auditor

Menurut Siti dan Ely (2010:13) auditor independen ialah orang yang bertanggung jawab atas audit laporan keuangan historis auditee-nya. Independen dimaksudkan sebagai sikap mental auditor yang memiliki integritas tinggi, obyektif pada permasalahan yang timbul dan tidak memihak pada kepentingan manapun.

Sedangkan Independensi menurut Mulyadi (2002:26-27) “dapat diartikan sebagai sikap mental yang bebas dari pengaruh, tidak dikendalikan oleh pihak lain, tidak tergantung pada orang lain”.

Independensi juga berarti adanya kejujuran dalam diri auditor dalam

mempertimbangkan fakta dan adanya pertimbangan yang objektif tidak

memihak dalam diri auditor dalam merumuskan dan menyatakan

pendapatnya.

Dalam kenyataannya auditor seringkali menemui kesulitan dalam mempertahankan sikap mental independen. Keadaan yang seringkali mengganggu sikap mental independen auditor adalah sebagai berikut (Mulyadi, 2002:27) :

1. Sebagai seorang yang melaksanakan audit secara independen, auditor dibayar oleh kliennya atas jasanya tersebut.

2. Sebagai penjual jasa seringkali auditor mempunyai kecenderungan untuk memuaskan keinginan kliennya.

Standar umum audit yang kedua menyatakan bahwa “dalam semua

hal yang berhubungan dengan perikatan, independensi dalam sikap mental harus dipertahankan oleh auditor”.(SA Seksi 220). Standar ini

mengharuskan auditor bersikap independen, artinya tidak mudah

dipengaruhi, karena ia melaksanakan pekerjaannya untuk kepentingan

umum. Sikap mental independen tersebut harus meliputi independen

dalam fakta (in fact) maupun dalam penampilan (in appearance).

2.2 PENELITIAN TERDAHULU

Penelitian yang dilakukan Ni Made dan I Made (2014) tidak menemukan

adanya pengaruh signifikan masa perikatan audit terhadap kualitas audit yang

dihasilkan, hal tersebut berarti masa perikatan yang panjang belum tentu

menghasilkan hasil audit yang lebih baik disbanding masa perikatan yang lebih

singkat. Namun dalam penelitian Yugotian (2011) menemukan pengaruh positif

dan signifikan masa perikatan audit terhadap kualitas audit yang dihasilkan.

Pada penelitian Dinda Ayu Kartikasari (2012) yang menggunakan

beberapa pengukuran menemukan adanya hubungan kuadratik antara tenure AP

dan kualitas audit pada model Kaznik periode sebelum regulasi, tenure AP

berhungan linier positif dengan kualitas audit pada model Modified Jones dan

Dechow periode sebelum regulasi, sedangkan tenure KAP berhubungan linier

yang dilakukan oleh Daud M.T Sinaga (2012) menyatakan bahwa audit tenure

tidak berpengaruh signifikan terhadap kualitas audit.

Dalam hal auditor spesialis industri yang dikutip dari Indria (2011)

penelitian yang dilakukan oleh Ohwoso (2002) “menjelaskan bahwa manajer dan senior audit spesialis akan lebih baik dalam mendeteksi terjadinya kesalahan jika mereka diberikan tugas audit sesuai dengan spesialisasi mereka”. Dan dari

penelitian Almutairi et al (2009) “diperoleh kesimpulan bahwa terjadi penurunan

peluang terjadinya private information yang terdapat pada perusahaan yang

diaudit oleh auditor spesialis, yang dikarenakan peningkatan disclosure dan kualitas audit”.

Penelitian tentang pengaruh ukuran perusahaan terhadap kualitas audit

juga dilakukan Daud (2012) yang menghasilkan adanya pengaruh signifikan

ukuran perusahaan terhadap kualitas audit. Penelitian Ni Made dan I Made

(2014) menyatakan adanya pengaruh positif ukuran perusahaan terhadap

kualitas audit..

Adapun perbedaan penelitian ini dari penelitian sebelumnya yaitu tahun

penelitian yang dilakukan, penelitian ini dilakukan antara tahun 2011-2013 pada

perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Perbedaan lain

yakni cara pengukuran variabel dependennya, Daud M.T Sinaga menggunakan

penelitian ini menggunakan proksi ukuran KAP Big Four dan Non Big Four

sebagai pengukuran kualitas audit.

Adapun persamaan penelitian ini dengan beberapa penelitian terdahulu

yakni dengan menggunakan kualitas audit sebagai variabel dependen (terikat),

audit tenure dan auditor spesialis industry sebagai variabel independennya

(bebas).

2.3PENGEMBANGAN HIPOTESIS

2.3.1 Auditor Industry Specialization

Ada beberapa alasan suatu perusahaan memberikan informasi ke

pasar modal. Salah satunya adalah untuk mengurangi asimetri informasi.

Semakin rendah asimetri informasi maka semakin tinggi likuiditas pasar

dari perusahaan tersebut. Untuk mendukung hal tersebut maka disini

dibutuhkan peran auditor untuk mengaudit laporan keuangan yang

digunakan sebagai media penyampaian informasi agar informasi yang

disajikan baik. Semakin baik informasi menunjukkan kualitas audit yang

baik juga.

Auditor dengan spesialisasi industri dipandang sebagai auditor

yang memberikan audit dengan kualitas tinggi karena memiliki

pengetahuan tentang industri tertentu dan juga dapat mengaudit lebih

efisien melalui spesialisasinya. Auditor spesialisasi industri memberikan

kontribusi positif terhadap kredibilitas auditor. Seorang auditor akan lebih

baik dalam mendeteksi kesalahan jika mereka diberikan tugas audit sesuai

dengan spesialis mereka sehingga dapat meminimalisasi terjadinya

asimetri informasi.

Penelitian sebelumnya menemukan adanya hubungan positif antara

auditor spesialis dengan kualitas audit. Owhoso (2002) yang dikutip dalam

jurnal Indria (2011) menjelaskan “bahwa manajer dan senior audit spesialis akan lebih baik dalam mendeteksi terjadinya kesalahan jika

mereka diberikan tugas audit sesuai dengan spesialisasi mereka”.

Atas dasar paparan diatas, maka hipotesis pertama dalam

penelitian ini dapat dinyatakan sebagai berikut :

H1 : Auditor Industry Specialization berpengaruh terhadap kualitas

audit.

2.3.2 Audit Tenure

Manajer (agent) sebagai pengelola perusahaan lebih banyak

datang dibandingkan pemilik (principals). Ketimpangan informasi ini

biasa disebut sebagai asymetri information. Baik pemilik maupun agen

diasumsikan mempunyai rasionalisasi ekonomi dan semata-mata

mementingkan kepentingannya sendiri. Agen mungkin takut

mengungkapkan informasi yang tidak diharapkan oleh pemilik, sehingga

terdapat kecenderungan untuk memanipulasi laporan keuangan tersebut.

Berdasarkan asumsi tersebut, maka dibutuhkan pihak ketiga yang

independen untuk menjembataninya, dalam hal ini adalah akuntan publik

(auditor).

Hal utama yang mendukung adanya hubungan negative antara

lamanya penugasan audit dengan kualitas audit yaitu erosi independensi

yang mungkin mucul akibat tumbuhnya hubungan pribadi antara auditor

dengan kliennya dan semakin lamanya penugasan audit, kapabilitas

auditor untuk bersikap kritis akan berkurang karena auditor sudah terlalu

familiar. Auditor harus menyadari berbagai tekanan yang bermaksud

mempengaruhi perilakunya dan sedikit demi sedikit akan mengurangi

independensinya. Hubungan pribadi yang semakin panjang akan

memunculkan ikatan loyalitas atau emosi yang akan mempengaruhi

independensi dan objektivitas auditor. Kondisi yang paling ekstrem yaitu

timbulnya familiaritas berlebihan yang akan mendorong terjadinya kolusi

Terlepas dari hubungan negatif lamanya penugasan audit juga

dapat memberikan hubungan positif. Fitriany (2011) dalam jurnal Indria (2011) “menyatakan bahwa kualitas audit akan meningkat seiring dengan

bertambahnya tahun perikatan (tenure) audit. Hal ini dikarenakan auditor

akan mendapatkan pengalaman lebih banyak dan menjadi lebih familiar dengan bisnis operasi kliennya serta isu-isu terkait”.Lamanya penugasan

audit dapat meningkatkan kualitas audit dengan berbagai alasan dan

pengetahuan tentang klien dan industri yang diperoleh setelah audit

selama berulang-ulang akan meningkat, sehingga dapat meningkatkan

kualitas audit.

Atas dasar paparan diatas, maka hipotesis kedua dalam penelitian

ini dapat dinyatakan sebagai berikut :

H2 : Audit Tenure berpengaruh terhadap kualitas audit.

2.3.3 Ukuran Perusahaan

Selain oleh efek ukuran KAP, kualitas audit juga dapat

dipengaruhi oleh ukuran perusahaan Klien. Auditee yang lebih besar,

karena kompleksitas operasi mereka dan peningkatan pemisahan antara

manajemen dan kepemilikan, sangat memerlukan KAP yang dapat

Selain itu, menurut (Palmrose, 1984) dalam Sinaga (2012) “seiring dengan ukuran perusahaan mengalami peningkatan, kemungkinan

bahwa jumlah konflik agensi juga meningkat dan ini mungkin akan

meningkatkan permintaan untuk membedakan kualitas auditor”. Berdasarakan argumen tersebut, perusahaan besar pastinya akan lebih

memilih menggunakan jasa auditor besar yang independen dan profesional

untuk menciptakan audit yang berkualitas sehingga timbul hubungan yang

positif.

Perusahaan besar memiliki sistem pengendalian internal yang lebih

baik dibandingkan perusahaan kecil. Dari sudut pandang Perceived

Quality, ketika baik perusahaan besar maupun perusahaan kecil

memperoleh tingkat kepercayaan yang sama dari pengguna laporan

keuangan bahwa laporan keuangan mereka telah bebas dari salah saji

material, bagi perusahaan kecil tingkat kepercayaan ini menjadi lebih

efektif. Outcome yang diperoleh perusahaan kecil ketika output

(kepercayaan pengguna laporan keuangan) telah dicapai lebih besar

dibandingkan perusahaan besar. Bagi perusahaan kecil, kepercayaan

pengguna laporan keuangan bukan hanya mampu mempromosikan

investasi mereka, namun tentu saja membuat perusahaan mereka lebih

diperhatikan publik dan investor. Sedangkan, bagi perusahaan besar yang

sudah menjadi perhatian dan sorotan publik, tingkat kepercayaan ini hanya

Perceived Quality, jasa audit pada perusahaan kecil lebih berkualitas

dibandingkan dengan perusahaan besar dan tercipta hubungan negatif.

Berdasarkan pemaparan dan perbedaan perspektif diatas, maka

hipotesis ketiga dapat dinyatakan sebagai berikut :

H3 : Ukuran perusahaan berpengaruh terhadap kualitas audit

2.3.4 Independensi Auditor

Standar Umum kedua dalam SA seksi 220 menyatakan “Dalam semua hal yang berhubungan dengan perikatan, independensi dalam sikap mental harus dipertahankan oleh auditor”. Standar ini mengharuskan

auditor bersikap independen, artinya tidak mudah dipengaruhi, karena ia

melaksanakan perkerjaannya untuk kepentingan umum.

Tidak hanya soal kompetensi, auditor dituntut untuk senantiasa

mempertahankan sikap mental independen di dalam melaksanakan tugas

dan tanggung jawab yang diberikan. Independensi berarti sikap mental

yang bebas dari pengaruh, tidak dikendalikan oleh pihak lain, dan tidak

tergantung pada orang lain. Independensi juga berarti adanya kejujuran

dalam diri auditor dalam mempertimbangkan fakta dan adanya

pertimbangan yang objektif dalam merumuskan dan menyatakan

Menurut Mulyadi (2002:62) “sikap mental independen tersebut harus meliputi independen dalam fakta (in fact) dan independen dalam penampilan (in appearance)”. Independence in fact menuntut auditor agar

membentuk opini dalam laporan audit seolah-olah auditor itu pengamat

profesional, tidak berat sebelah. Independence in appearance menuntut

auditor untuk menghindari situasi yang dapat membuat orang lain mengira

bahwa dia tidak mempertahankan pola pikiran yang adil.

Selain harus mampu mempertahankan sikap mental independen, auditor juga diharapkan sebisa mungkin menghindari keadaan-keadaan yang dapat mengakibatkan masyarakat meragukan independensinya. Dengan demikian, disamping auditor harus benar-benar independen, ia masih juga harus menimbulkan persepsi di kalangan masyarakat bahwa ia benar-benar independen. (Mulyadi, 2002:27).

Terlepas dari banyaknya ancaman dan fenomena yang dapat

mempengaruhi independensinya, seorang auditor harus mampu bersikap

profesional sehingga terjaminnya independensi dengan sendirinya juga

menciptakan kualitas audit yang lebih baik.

Namun dalam jurnal penelitian yang dilakukan oleh Lauw Tjun

Tjun dkk yang dilakukan di KAP Jakarta menghasilkan bahwa tidak

adanya pengaruh signifikan independensi auditor dengan kualitas audit

yang dihasilkan. Di sisi lain, penelitian tersebut bertentangan dengan

pendapat De Angelo bahwa kemungkinan dimana auditor akan

Berdasarkan pemaparan dan perbedaan perspektif diatas, maka

hipotesis ketiga dapat dinyatakan sebagi berikut:

H4 : Independensi auditor berpengaruh terhadap kualitas audit.

H5 : Auditor industry specialization, audit tenure, ukuran perusahaan,

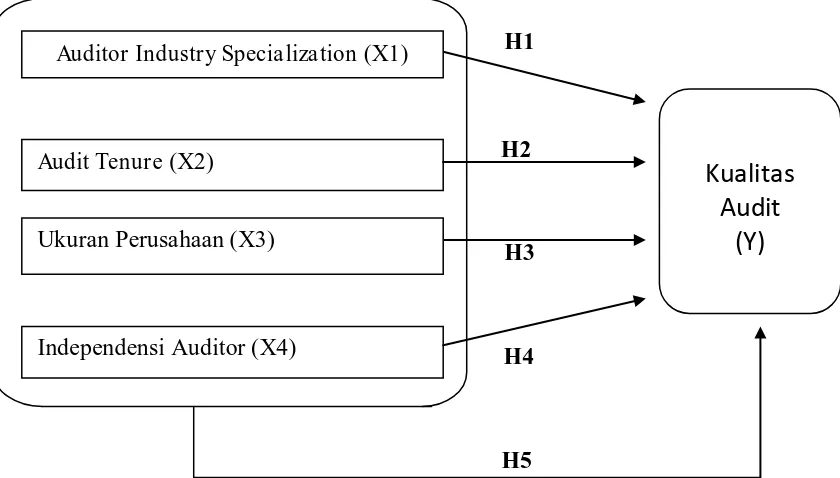

2.4 KERANGKA PEMIKIRAN

Berdasarkan penjelasan diatas, maka kerangka pemikiran teoritis dapat

digambarkan sebagai berikut :

H1

H2

H3

H4

H5

Gambar 2.1 : Kerangka Pemikiran Penelitian

Audit Tenure (X2)

Ukuran Perusahaan (X3)

Independensi Auditor (X4)

Auditor Industry Specialization (X1)

Kualitas

Audit

BAB III

METODOLOGI PENELITIAN

3.1Jenis Penelitian

Penelitian ini digolongkan pada penelitian kausatif. Penelitian kausatif

merupakan tipe penelitian dengan karakteristik masalah berupa hubungan sebab

akibat antara dua variabel atau lebih. Tujuan dari penelitian ini yaitu untuk

melihat bagaimana pengaruh suatuvariabel terhadap variabel lainnya.

3.2Tempat dan Waktu Penelitian

Penelitian ini dilakukan pada perusahaan manufaktur yang tercatat dalam

Bursa Efek Indonesia (BEI). Adapun data yang digunakan dalam penelitian ini

adalah data sekunder, yaitu data yang dikumpulkan oleh lembaga pengumpul

data dan telah dipublikasikan secara umum kepada masyarakat dan bersumber

dari www.idx.co.id. Data sekunder berupa laporan keuangan dan laporan

tahunan perusahaan manufaktur periode tahun 2011-2013. Waktu penelitian

dimulai dari Februari 2015 sampai dengan penelitian ini selesai.

3.3 Variabel Penelitian dan Definisi Operasional

3.3.1 Variabel Penelitian

variabel yang menjelaskan atau mempengaruhi variabel yang lain.

Sedangkan variabel dependen ialah tipe variabel yang dijelaskan atau dipengaruhi oleh variabel independen”. (Nur , Bambang, 2002:63).

Penelitian ini menguji pengaruh Auditor Industry Specialization,

Audit Tenure, Kompetensi, dan Independensi Auditor terhadap Kualitas

Audit pada perusahaan Manufaktur yang terdaftar di BEI. Variabel

independen dari penelitian ini adalah Auditor Industry Specialization, Audit

Tenure, Ukuran Perusahaan, dan Independensi Auditor, sedangkan variabel

dependen yang digunakan adalah kualitas audit.

3.3.2 Definisi Operasional

Definisi Operasional dari variabel-variabel yang digunakan dalam

penelitian ini adalah sebagai berikut :

3.3.2.1 Kualitas Audit

Seperti dalam penelitian Welvin dan Arleen (2010) “Variabel

kualitas audit dalam penelitian ini diukur melalui proksi ukuran KAP”. Semakin besar ukuran KAP maka kualitas audit yang

dihasilkan semakin tinggi. Variabel dummy dalam penelitian ini adalah

KAP Big Four dan non Big Four, auditor yang termasuk KAP Big

KAP BIG FOUR DI INDONESIA

Osman Bing Satrio & Rekan Delloitte Touche Tohmatsu

Tanudiredja, Wibisana & Rekan Price Waterhouse Coopers

Siddharta & Widjaja KPMG

Purwantono, Suherman & Surja Ernst & Young

Sumber: Penelitian Chrisnoventie

3.3.2.2 Auditor Industry Specialization

Menurut jurnal Noviatara Dwi Putri, Etna (2013), “auditor spesialisasi industri diidentifikasi dengan market share dalam suatu industry”, yaitu sebagai berikut :

Auditor spesialisasi industri :

Total perusahaan yang diaudit auditor yang sama pada sub industri tertentu Total perusahaan pada sub industri tersebut

Dimana auditor dari Kantor Akuntan Publik (KAP) yang

memiliki lebih dari 20% market share di industri tertentu maka

diklasifikasikan sebagai spesialis industry untuk industri tertentu.

yang diaudit oleh auditor spesialisasi industri dan angka 0 untuk

perusahaan yang diaudit oleh auditor non spesialisasi industri.

3.3.2.3 Audit Tenure

Di Indonesia sendiri, peraturan yang mengatur tentang audit

tenure adalah Peraturan Menteri Keuangan Republik Indonesia Nomor

17/PMK.01/2008 tentang Jasa Akuntan Publik pasal 3. Peraturan ini

mengatur tentang “Pemberian jasa audit umum atas laporan keuangan dari suatu entitas dilakukan oleh KAP paling lama untuk 6 (enam)

tahun buku berturut-turut, dan oleh seorang akuntan publik paling

lama untuk 3 (tiga) tahun buku berturut-turut. Akuntan publik dan

kantor akuntan dapat menerima kembali penugasan audit umum untuk

klien setelah satu tahun buku tidak memberikan jasa audit umum atas laporan keuangan klien tersebut”.

Variabel audit tenure diukur dengan menghitung jumlah tahun

sebuah Kantor Akuntan Publik (KAP) mengaudit laporan keuangan

sebuah perusahaan secara berturut-turut.

3.3.2.4Ukuran Perusahaan

Ukuran Perusahaan Klien merupakan besarnya ukuran

perusahaan yang diukur berdasarkan total aset. Semakin besar total

tersebut besar, begitu juga sebaliknya. “Variabel ini dihitung dengan menggunakan logaritma atas jumlah aset perusahaan” (Januar dan

Farid, 2014).

3.3.2.5 Independensi Auditor

“Independensi dapat diartikan sebagai sikap mental yang bebas

dari pengaruh, tidak dikendalikan oleh pihak lain, tidak tergantung

pada orang lain”.(Mulyadi, 2002:26-27).

Dalam jurnal Welvin dan Arleen (2010), “Independensi auditor melalui proksi lama penugasan audit diukur menggunakan

skala nominal dengan variabel dummy”. Angka 1 digunakan untuk

mewakili perusahaan yang menggunakan auditor yang sama dalam 3

tahun, yang berarti tidak memiliki sikap independen, sedangkan angka

0 digunakan untuk perusahaan yang mengganti auditornya dalam

waktu kurang dari 3 tahun yang berarti memiliki sikap independen.

3.4 Populasi dan Sampel

Menurut Nur dan Bambang (2002;115) “Populasi merupakan

sekelompok orang, kejadian atau segala sesuatu yang memiliki karakteristik

Populasi dan Sampel dalam penelitian ini adalah perusahaan-perusahaan

manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) pada periode

2006-2010. Sektor manufaktur dipilih karena memiliki jumlah perusahaan yang listing

paling banyak dibandingkan dengan industri lain, untuk menghindari terjadinya

industrial effect yaitu resiko yang berbeda antara suatu sektor industri yang satu

dengan yang lain, serta dikarenakan perusahaan-perusahaan yang termasuk di

dalamnya memiliki tingkat financial risk yang beragam sehingga penting untuk

diteliti bagaimana kualitas jasa audit yang diberikan.

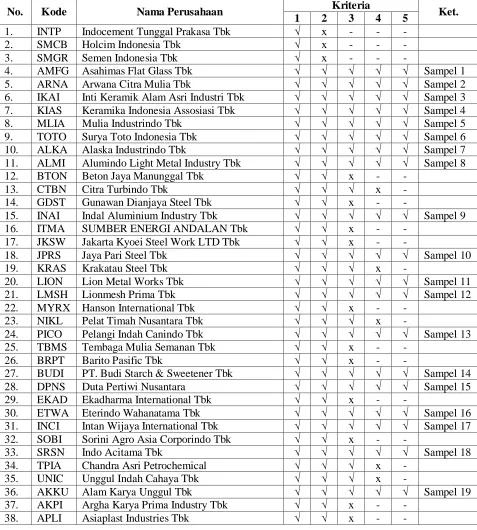

Pemilihan sampel dalam penelitian ini dilakukan dengan metode

purposive sampling. Purposive Sampling merupakan teknik pemilihan sampel

yang disesuaikan dengan tujuan penelitian. Sampel yang dipilih memiliki kriteria

sebagai berikut :

1. Selama periode penelitian (2011-2013), perusahaan (auditee) tidak

keluar (delisting) dari BEI.

2. Memiliki minimal 5 perusahaan dalam satu sub industri (untuk

memenuhi kriteria variabel Auditor Industry Specialization).

3. Menerbitkan Laporan Tahunan (Annual Report) dan menyertakan

Laporan Keuangan yang telah diaudit oleh auditor selama periode

penelitian (2011-2013).

4. Penyajian laporan keuangannya menggunakan mata uang rupiah.

5. Terdapat kelengkapan data yang diperlukan, antara lain auditor yang

84. POLY Asia Pasific Fibers Tbk √ √ √ x -

SCCO Supreme Cable Manufacturing and

128. KDSI Kedawung Setia Industrial Tbk √ x - - -

129. KICI Kedaung Indag Can Tbk √ x - - -

130. LMPI Langgeng Makmur Industry Tbk √ x - - -

Dari populasi diatas maka sampel yang didapat dalam penelitian ini

sebanyak 47 perusahaan. Namun dikarenakan adanya variabel auditor

spesialis industri (minimal 5 perusahaan dalam satu industri), maka ada

beberapa perusahaan yang tidak memenuhi kriteria tersebut dan akhirnya

menghasilkan 37 perusahaan yang memenuhi semua kriteria, yang akan

ditampilkan dalam tabel berikut.

Tabel 3.2 Sampel

No. Sub Industri Kode Nama Perusahaan

1.

Industri Keramik, Porselen, dan Kaca

AMFG Asahimas Flat Glass Tbk

2. ARNA Arwana Citra Mulia Tbk

3. IKAI Inti Keramik Alam Asri Industri Tbk

4. KIAS Keramika Indonesia Assosiasi Tbk

5. MLIA Mulia Industrindo Tbk

6. TOTO Surya Toto Indonesia Tbk

7.

Logam dan sejenisnya

ALKA Alaska Industrindo Tbk

8. ALMI Alumindo Light Metal Industry Tbk

9. INAI Indal Aluminium Industry Tbk

10. JPRS Jaya Pari Steel Tbk

11. LION Lion Metal Works Tbk

12. LMSH Lionmesh Prima Tbk

13. PICO Pelangi Indah Canindo Tbk

14.

Kimia

BUDI PT. Budi Starch & Sweetener Tbk

15. DPNS Duta Pertiwi Nusantara

16. ETWA Eterindo Wahanatama Tbk

17. INCI Intan Wijaya International Tbk

18. SRSN Indo Acitama Tbk

19.

Plastik & Kemasan AKKU Alam Karya Unggul Tbk

21. BRNA Berlina Tbk

22. SIAP Sekawan Intipratama Tbk

23. TRST Trias Sentosa Tbk

24. YPAS Yana Prima Hasta Persada Tbk

25.

Otomotif dan Komponen

ASII Astra International Tbk

26. AUTO Astra Otoparts Tbk

27. IMAS Indomobil Sukses International Tbk

28. INDS Indospring Tbk

29. LPIN Multi Prima Sejahtera Tbk

30. NIPS Nippres Tbk

31. PRAS Prima alloy steel Universal Tbk

32. SMSM Selamat Sempurna Tbk

33.

Kabel

JECC Jembo Cable Company Tbk

34. KBLI KMI Wire and Cable Tbk

35. KBLM Kabelindo Murni Tbk

36. SCCO Supreme Cable Manufacturing and

Commerce Tbk

37. VOKS Voksel Electric Tbk

3.5Jenis dan Sumber Data

Pada umumnya di dalam suatu penelitian terdiri dari dua data, yaitu data

primer dan data sekunder.

Adapun dalam penelitian ini menggunakan data sekunder berupa laporan

tahunan atau annual report yang diperoleh dari situs resmi Bursa Efek Indonesia

(BEI) pada www.idx.co.id , mencatat data dari arsip/buku yang diperoleh dari

perpustakaan Universitas Sumatera Utara, dan juga menggunakan studi

kepustakaan yaitu dengan membaca, mempelajari skripsi, jurnal yang

berhubungan dengan penelitian.

3.6 Metode Pengumpulan Data

Teknik yang digunakan untuk mengumpulkan data dalam penelitian ini

adalah dokumentasi, yaitu dengan cara mengumpulkan, mencatat, dan mengkaji

data sekunder yang berupa laporan keuangan auditan dari perusahaan

manufaktur yang listing dan dipublikasikan oleh BEI pada tahun 2011-2013.

3.7 Metode Analisis Data

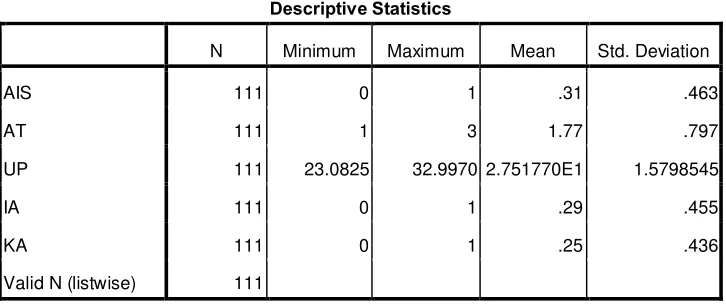

3.7.1 Statistik Deskriptif

Menurut Teguh Wahyono (2008;69) “Kegiatan statistik deskriptif meliputi pengumpulan data, pengelompokan data, penentuan nilai dan

fungsi statistic”. Dalam hal ini, statistik deskriptif memberikan gambaran atau deskripsi suatu data yang dilihat dari nilai rata-rata (mean), standar

deviasi, varian, maksimum, minimum, sum, range, kurtosis dan skewness

(kemencengan distribusi), sehingga secara kontekstual dapat lebih mudah

3.7.2 Uji Asumsi Klasik

Menurut Syafrizal dan Muslich (2011;100) “Uji asumsi klasik adalah persyaratan statistic yang harus dipenuhi pada analisis regresi linier

yang berbasis ordinary least square (OLS)”. Uji asumsi klasik dilakukan sebelum melakukan analisis regresi, karena uji asumsi klasik bertujuan

untuk mengetahui hubungan antar variabel dalam data.Pengujian asumsi

klasik dilakukan dengan uji multikolinearitas dan uji autokorelasi.Regresi

logistik tidak memerlukan pengujian normalitas data sebab variabel

independennya merupakan campuran antara variabel kontinyu (metrik)

dan kategorial (non-metrik) sehingga tidak berdistribusi normal Regresi

logistik juga mengabaikan uji Heterokedastisitas karena variabel dependen

tidak memerlukan homokedastisitas untuk variabel independennya.

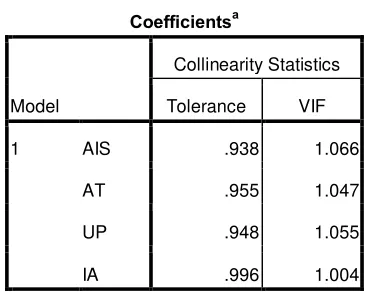

3.7.2.1Uji Multikolinieritas

“Uji multikolinieritas bertujuan untuk menguji apakah model

regresi ditemukan adanya korelasi antar variabel bebas (independen)”

(Ghozali, 2005:91). Model regresi yang baik seharusnya tidak terjadi

korelasi diantara variabel bebas. Untuk mendeteksi ada atau tidaknya

multikolinieritas di dalam model regresi dapat dilihat dari nilai

tolerance (tolerance value) dan nilai Variance Inflation Factor (VIF).

Kedua ukuran ini menunjukkan setiap variabel bebas manakah yang

VIF < 10, maka dapat diartikan bahwa tidak terdapat multikolinearitas

pada penelitian tersebut. Dan sebaliknya jika tolerance < 0,10 dan VIF

> 10, maka terjadi gangguan multikolinieritas pada penelitian tersebut

.

3.7.2.2Uji Autokorelasi

Dalam Ghozali (2005:95) “Uji Autokorelasi bertujuan menguji apakah dalam model regresi linier terdapat korelasi antara kesalahan

pengganggu pada periode t dengan kesalahan pengganggu pada

periode t-1(sebelumnya)”. Jika terjadi korelasi, maka dinamakan ada problem autokorelasi. Autokorelasi muncul karena observasi yang

berurutan sepanjang tahun yang berkaitan satu sama lainnya.. Uji yang

digunakan dalam penelitian ini untuk mendeteksi ada tidaknya

autokorelasi adalah dengan menggunakan uji Run Test. Run Test

dapat digunakan juga untuk menguji apakah antar residual terdapat

korelasi yang tinggi. Jika antar residual tidak terdapat hubungan

korelasi maka dikatakan bahwa residual adalah acak atau random. Run

Test digunakan untuk melihat apakah data residual terjadi secara

random atau tidak (sistematis).

H0 : residual (res_1) random (acak)

3.7.3 Analisis Regresi Logistik

Menurut Syafrizal dan Muslich (2011;209) “regresi logistik ialah bagian dari analisis regresi yang digunakan ketika variabel dependen

(respon) merupakan variabel dikotomi”. Regresi logistic digunakan untuk menguji apakah probabilitas terjadinya variabel terikat dapat diprediksi

dengan variabel bebasnya. Hasil Analisis Regresi adalah berupa koefisien

untuk masing-masing variabel independen. Koefisien ini diperoleh dengan

cara memprediksi nilai variabel dependen dengan suatu persamaan.

Analisis yang digunakan dalam penelitian ini adalah analisis

regresi logistik (logistic regression), yaitu untuk melihat pengaruh Auditor

Industry Specialization, Audit Tenure, Ukuran Perusahaan, Independensi

Auditor terhadap kualitas Audit pada perusahaan manufaktur yang

terdaftar di Bursa Efek Indonesia.

Persamaan Model Regresi yang digunakan adalah sebagai berikut :

Keterangan :

KUALITAS = Kualitas Audit (diproksikan dengan ukuran KAP

dan menggunakan variabel dummy , 1 untuk

perusahaan yang diaudit Big Four dan 0 untuk yang

non-Big Four).

a = Konstanta

β = koefisien regresi

AIS = Auditor Industry Specialization

AT = Audit Tenure

UP = Ukuran Perusahaan

INDEPENDENSI = Independensi Auditor

∈ = Standar error

3.7.3.1 Uji Kelayakan Regresi

Pengujian kelayakan model regresi logistik dapat dilakukan

dengan menggunakan goodness of fit test, yang pengukurannya

menggunakan chi-square pada bagian bawah uji hosmer and lemeshow’s. Output dari Hosmer dan Lemeshow, dengan hipotesis:

H0 : Model yang dihipotesiskan fit dengan data