TUGAS AKHIR

PENGELOLAAN PIUTANG PAJAK SEBAGAI UPAYA MENAMBAH PENERIMAAN PAJAK PADA KANTOR PELAYANAN PAJAK PRATAMA

MEDAN TIMUR

O

L E H

Nama : UTAMI OKTAVIANA SINGARIMBUN Nim : 122600094

Untuk Memenuhi Salah Satu Syarat

Menyelesaikan Studi Pada Program Studi Diploma III Administrasi Perpajakan

PROGRAM STUDI DIPLOMA III ADMINISTRASI PERPAJAKAN FAKULTAS ILMU SOSIAL DAN ILMU POLITIK

UNIVERSITAS SUMATERA UTARA MEDAN

KATA PENGANTAR

Syukur Alhamdulillah penulis panjatkan kehadirat Allah SWT yang telah

memberikan rahmat, karunia, kesehatan, hidayah, keselamatan dan kemampuan kepada

penulis sehingga dapat menyusun dan menyelesaikan Laporan Tugas Akhir ini. Dan tak

lupa pula penulis sanjung sajikan kepada Baginda Nabi Besar Muhammad Saw yang telah

membawa kita dari alam kegelapan menuju alam terang menerang yang seperti kita rasakan

saat ini. Ilmu yang penulis dapatkan selama ini semoga dapat bermanfaat bagi diri sendiri,

keluarga, masyarakat, bangsa dan agama, Insya Allah.

Laporan Tugas Akhir ini disususn dalam rangka menyelesaikan studi pada Program

Studi Diploma III Administrasi Perpajakan FISIP USU. Adapun judul Tugas Akhir ini

adalah “PENGELOLAAN PIUTANG PAJAK SEBAGAI UPAYA MENAMBAH

PENERIMAAN PAJAK PADA KANTOR PELAYANAN PAJAK PRATAMA MEDAN TIMUR”.

Dalam kesempatan ini, penulis ingin mengucapkan terima kasih kepada kedua

orangtua penulis yakni Ayahanda A.W Dana Singarimbun dan Ibunda Setianawati yang

telah membesarkan penulis hingga saat ini. Penulis juga ingin mengucapkan terima kasih

kepada adik penulis Gilang Perdana Singarimbun yang telah memberikan dukungan dan

Penulis juga ingin mengucapkan terima kasih pada kesempatan ini kepada :

1. Bapak Prof. Dr. Badaruddin Rangkuti, M.Si, selaku Dekan Fakultas Ilmu Sosial dan

Ilmu Politik USU.

2. Bapak Drs. Alwi Hasim Batubara, M.Si, selaku Ketua Program Studi Diploma III

Administrasi Perpajakan FISIP USU.

3. Ibu Arlina, SH, M.Hum, selaku Sekretaris Program Studi Diploma III Administrasi

Perpajakan FISIP USU.

4. Ibu Selfi Afriani Gultom, S.E. Ak, M.Si, selaku Dosen Pembimbing dalam

penyelesaian Tugas Akhir.

5. Bapak/ Ibu/ Abang staff pegawai ataupun staff pengajar Prodip III Administrasi

Perpajakan FISIP USU yang telah memberikan bekal ilmu pengetahuan selama

mengikuti perkuliahan.

6. Kepala KPP Pratama Medan Timur dan pegawai serta staff yang ada didalamnya

yang telah bersedia membantu dalam melengkapi data yang diperlukan oleh penulis

selama riset berlangsung

7. Seluruh teman di Program Diploma III Administrasi Perpajakan Tahun 2012,

sahabat-sahabat seperjuangan di kelas B, terkhusus Dara Yolanda Framita, Rani

Ratika Barus dan Renny Sihotang.

8. Sahabat penulis sejak SMA Yuspita Adena Surbakti, Rohani Sonya Grover Sihite,

Vina Nina Ika Sanah Purba yang sering memberi dukungan dan semangat untuk

9. Sahabat penulis sejak SMP Mentari Tarigan dan Jovinus Alvin Leonardy yang

sering menghibur penulis.

Medan, 29 Juli 2015

Penulis

DAFTAR ISI

KATA PENGANTAR

DAFTAR ISI

BAB I PENDAHULUAN

A. Latar Belakang Praktik Kerja Lapangan Mandiri (PKLM)………..1

B. Tujuan dan Manfaat Praktik Kerja Lapangan Mandiri (PKLM)………..3

C. Uraian Teoritis……….……….4

D. Ruang Lingkup Praktik Kerja Lapangan Mandiri (PKLM)………..….12

E. Metode Praktik Kerja Lapangan Mandiri (PKLM)………..…..13

F. Metode Pengumpulan Data………..…………..14

G. Sistematika Penulisan Laporan Praktik Kerja Lapangan Mandiri………..15

BAB II GAMBARAN UMUM OBJEK/ LOKASI PRAKTIK KERJA LAPANGAN MANDIRI A. Sejarah Umum dan Kegiatan Operasional KPP Pratama Medan Timur………….17

B. Visi dan Misi KPP Pratama Medan Timur………..20

C. Nilai-Nilai Kementrian Keuangan………..20

D. Struktur Organisasi KPP Pratama Medan Timur………22

E. Deskripsi Tugas……….………..24

F. Makana Lambang Kementrian Keuangan………..30

BAB III PEMBAHASAN

A. Pajak……….…..32

B. Penagihan Pajak……….……….38

C. Piutang Pajak dari Tahun 2012-2014 di KPP Pratama Medan Timur………..…..49

D. Pembayaran Piutang Pajak Melalui SSP dari Tahun 2012-2014 di KPP Pratama

Medan Timur……….……….50

E. Perkembangan Piutang Pajak dari Tahun 2012-2014 di KPP Prtama Medan

Timur………..…….51

F. Realisasi Piutang Pajak dari Tahun 2012-2014 di KPP Pratama Medan Timur…..52

G. Optimalisasi Penagihan Piutang Pajak dari Tahun 2012-2014 di KPP Pratama

Medan Timur………..……….53

BAB IV ANALISIS DAN EVALUASI

A. Pembahasan Masalah………...………54

BAB V SIMPULAN DAN SARAN

A. Simpulan……….….60

B. Saran……….……60

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Sejarah pemungutan pajak mengalami perubahan dari masa ke masa sesuai dengan

perkembangan masyarakat dan negara baik di bidang kenegaraan maupun di bidang sosial

dan ekonomi. Dengan bertambahluasnya tugas-tugas negara, maka dengan sendirinya

negara memerlukan biaya yang cukup besar untuk menyelenggarakan pembangunan

nasional. Sehubungan dengan itu maka pembayaran pajak yang tadinya bersifat sukarela

berubah menjadi pembayaran yang ditetapkan secara sepihak oleh negara dalam bentuk

undang-undang dan dapat dipaksakan.

Menurut Undang-undang No 6 Tahun 1983 tentang Ketentuan Umum dan Tata

Cara Perpajakan sebagaimana telah diubah dengan Undang-undang No 16 Tahun 2009

Pasal 1 ayat 1, Pajak adalah konstribusi wajib kepada negara yang terutang oleh orang

pribadi atau badan yang bersifat memaksa berdasarkan undang-undang, dengan tidak

mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi

kemakmuran rakyat. Pembayaran pajak merupakan perwujudan dari kewajiban kenegaraan

dan peran serta wajib pajak untuk secara langsung dan bersama-sama melaksanakan

kewajiban perpajakan untuk pembiayaan negara dan pembangunan nasional. Sesuai

tetapi merupakan hak dari setiap warga negara untuk ikut berpatisipasi dalam bentuk peran

serta terhadap pembiayaan negara dan pembangunan nasional.

Pemerintah mempunyai tanggung jawab yang besar terhadap penyelenggaraan

pembangunan nasional. Dalam pelaksanaan pembangunan pajak mempunyai peranan yang

sangat penting karena pajak digunakan untuk membiayai pembangunan yang berguna bagi

kepentingan bersama.

Banyak faktor penghambat untuk memuluskan pembangunan nasional tersebut

salah satunya karena penerimaan negara yang masih bisa dikatakan rendah, terutama

pemasukan kas negara lewat pajak. Hal tersebut dikarenakan masih rendahnya kesadaran

dan kepatuhan wajib pajak dalam melunasi kewajibannya kepada negara. Selain itu, masih

banyaknya piutang pajak yang ada disetiap kantor pajak, sehingga perlu adanya

pengelolaan untuk mengatasi masalah tersebut yang dapat dilakukan dengan cara tindakan

penagihan yang mempunyai kekuatan hukum yang memaksa dan memberi motivasi

peningkatan kesadaran dan kepatuhan masyarakat akan kewajiban membayar pajak.

Maka dengan begitu perlu adanya pengelolaan piutang pajak dengan harapan

piutang pajak yang ada dapat tertagih seoptimal mungkin dan sudah pasti dapat

meningkatkan penerimaan pajak pada Kantor Pelayanan Pajak (KPP), khususnya pada KPP

Pratama Medan Timur.

Berdasarkan dari latar belakang tersebut saya tertarik meneliti mengenai

PENERIMAAN PAJAK PADA KANTOR PELAYANAN PAJAK PRATAMA MEDAN

TIMUR”

B. Tujuan dan Manfaat Praktik Kerja Lapangan Mandiri (PKLM)

1. Tujuan Praktik Kerja Lapangan Mandiri (PKLM)

a. Untuk mengetahui gambaran yang jelas tentang cara pengelolaan piutang pajak

pada Kantor Pelayanan Pajak (KPP) Pratama Medan Timur.

b. Untuk mengetahui keoptimalan penagihan piutang pajak pada Kantor Pelayanan

Pajak (KPP) Pratama Medan Timur.

c. Untuk mengetahui kejelasan tentang hambatan-hambatan yang dihadapi dan

cara mengatasinya dalam pelaksanaan penagihan pajak.

2. Manfaat Praktik Kerja Lapangan Mandiri (PKLM)

a. Bagi Penulis

1) Guna pengembangan ilmu dalam bidang perpajakan khususnya mengenai

Pengelolaan Piutang Pajak.

2) Guna menciptakan dan menanamkan rasa kepedulian dan tanggung jawab

penulis terhadap kewajiban dalam perpajakan.

3) Guna meningkatkan frekuensi komunikasi antara penulis dengan fiskus pada

kantor pelayanan pajak khususnya Kantor Pelayanan Pajak (KPP) Pratama

b. Bagi Institusi tempat melaksanakan Praktik Kerja Lapangan Mandiri (PKLM)

1) Sebagi sarana untuk mempererat hubungan yang positif antara Kantor

Pelayanan Pajak Pratama Medan Timur dengan lembaga pendidikan

khususnya Universitas Sumatra Utara.

2) Data yang terdapat dalam proposal ini diharapkan dapat memberi masukan

kepada fiskus dan aparat mengenai pengelolaan pajak dan pengawasannya

dalam upaya mengoptimalkan penerimaan pajak.

c. Bagi Program Studi Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial

dan Ilmu Politik Universitas Sumatera Utara

1) Membuka interaksi antara dosen dengan instansi yang bersangkutan dalam

memberi uji nyata mengenai ilmu pengetahuan yang diterima mahasiswa

melalui Praktek Kerja Lapangan Mandiri (PKLM).

2) Memperluas wawasan serta memantapkan keterampilan mahasiswa dalam

menerapkan ilmu khususnya di bidang perpajakan.

C. Uraian teoritis

1. Pajak

a. Pengertian pajak

Menurut Soemitro “Pajak adalah iuran rakyat kepada kas negara

jasa timbal balik (kontraprestasi) yang langsung dapat ditunjukkan, dan yang

digunakan untuk membayar pengeluaran umum”.

Defenisi tersebut kemudia disempurnakan, menjadi: Pajak adalah peralihan

kekayaan dari pihak rakyat kepada kas negara untuk membiayai pembiayaan

rutin dan “surplus”-nya digunakan untuk public saving yang merupakan sumber

utama untuk membiayai public investment.

Adriani mendefenisikan pajak sebagai iuran kepada kas Negara (yang dapat

dipaksakan) yang terhutang oleh yang wajib membayarnya menurut

peraturan-peraturan, dengan tidak mendapatkan prestasi kembali, yang langsung dapat

ditunjuk, dan yang gunanya adalah untuk membiayai pengeluaran-pengeluaran

umum berhubung dengan tugas Negara untuk menyelenggarakan pemerintahan.

Menurut Smeets “Pajak adalah prestasi kepada pemerintah yang terutang

melalui norma-norma umum, dan yang dapat dipaksakan, tanpa adanya

kontraprestasi yang dapat ditujukan dalam hal yang individual; maksudnya

adalah untuk membiayai pengeluaran pemerintahan”.

Defenisi pajak menurut Feldmann: Pajak adalah prestasi yang dipaksakan

sepihak oleh dan terutang kepada penguasa (menurut norma-norma yang

ditetapkan secara umum), tanpa adanya kontraprestasi dan semata-mata

Dari defenisi-defenisi pajak di atas dapat disimpulkan bahwa pengertian

pajak adalah iuran pada Negara yang dipungut oleh pemerintah berdasarkan

peraturan perundang-undangan yang dapat dipaksakan, tanpa mendapat

kontraprestasi yang langsung dapat ditujukan dan untuk membiayai pengeluaran

umum pemerintah.

Dari beberapa defenisi tersebut dapat ditarik kesimpulan bahwa:

1) Pajak dipungut berdasarkan atau dengan kekuatan undang-undang serta

aturan pelaksanaannya.

2) Dalam pembayaran pajak tidak dapat ditunjukkan adanya kontraprestasi

individual oleh pemerintah.

3) Pajak dipungut oleh negara baik pemerintah pusat maupun pemerintah

daerah.

4) Pajak diperuntukkan bagi pengeluaran-pengeluaran pemerintah, yang

bila dari pemasukannya masih terdapat surplus, digunakan untuk

membiayai public investment.

2. Fungsi Pajak

a. Fungsi Budgetair (sumber keuangan negara), artinya pajak merupakan salah

satu sumber penerimaan pemerintah untuk membiayai pengeluaran baik rutin

b. Fungsi Regularend (Pengatur), artinya pajak sebagai alat untuk mengatur

atau melaksanakan kebijakan pemerintah dalam bidang sosial dan ekonomi, serta

mencapai tujuan-tujuan tertentu di luar bidang keuangan.

3. Syarat dan Teori-teori Yang Mendukung Pemungutan Pajak

Syarat agar pemungutan pajak tidak menimbulkan hambatan atau

perlawanan, maka pemungutan pajak harus memenuhi syarat sebagai berikut:

a. Pemungutan pajak harus adil (syarat keadilan)

b. Pemungutan pajak harus berdasarkan Undang-undang (syarat yuridis)

c. Tidak mengganggu perekonomian (syarat ekonomis)

d. Pemungutan pajak harus efisien (syarat finansil)

e. Sistem pemungutan pajak harus sederhana.

Teori yang menjelaskan atau memberikan justifikasi pemberian hak kepada

Negara untuk memungut pajak. Teori tersebut antara lain:

a. Teori asuransi

b. Teori kepentingan

c. Teori daya pikul

d. Teori bakti

Pembagian pajak dapat dilakukan berdasarkan golongan, wewenang,

pemungutan, maupun sifatnya. Adapun penjelasannya sebagai berikut:

a. Pembagian pajak berdasarkan golongan, pajak yang dapat dibagi menjadi

dua yaitu:

1) Pajak langsung adalah pajak yang bebannya harus ditanggung sendiri

oleh wajib pajak yang bersangkutan dan tidak dapat dialihkan kepada

pihak lain.

2) Pajak tidak langsung adalah pajak yang bebannya dapat dialihkan atau

digeser kepada pihak lain sehingga sering disebut sebagai pajak tidak

langsung.

b. Pembagian pajak berdasarkan wewenang pemungutannya, pajak dapat

dibagi menjadi dua, yaitu:

1) Pajak pusat/ Pajak Negara adalah pajak yang wewenang pemungutannya

ada pada pemerintah pusat yang pelaksanaannya dilakukan oleh

Departemen Keuangan melalui Direktorat Jenderal Pajak.

2) Pajak daerah adalah pajak yang pemungutannya adalah pada pemerintah

daerah yang pelaksanaannya dilakukan oleh Dinas Pendapatan Daerah.

c. Pembagian pajak berdasarkan sifatnya, dapat dibedakan menjadi dua, yaitu:

1) Pajak subyektif adalah pajak yang memperhatikan kondisi atau keadaan

2) Pajak obyektif adalah pajak yang pada awalnya memperhatikan obyek

yang menyebabkan timbulnya kewajiban membayar, kemudian baru

mencari subyeknya baik orang pribadi maupun badan.

d. Tarif pajak

Ada empat tarif pajak yaitu:

1) Tarif sebanding/ proposional yaitu tarif berupa persentase yang tetap

terhadap berapa pun jumlah yang dikenai pajak sehingga besarnya pajak

yang terutang proposional terhadap besarnya nilai yang dikenai pajak.

2) Tarif tetap yaitu tarif berupa jumlah yang tetap (sama) terhadap berapapun

jumlah yang dikenai pajak sehingga besarnya pajak yang terutang tetap.

3) Tarir progresif yaitu persentase tarif yang digunakan semakin besar bila

jumlah yang dikenai pajak semakin besar.

4) Tarif degresif yaitu persentase tarif yang digunakan semakin kecil bila

jumlah yang dikenai pajak semakin besar.

2. Penagihan Pajak

a. Pengertian Penagihan Pajak

Penagihan pajak adalah serangkaian tindakan agar penanggung pajak

melunasi utang pajak dan biaya penagihan pajak dengan menegur atau

memperingatkan, melaksanakan penagihan seketika dan sekaligus,

pencegahan, melaksanakan penyitaan, melaksanakan penyanderaan, menjual

barang-barang yang telah disita.

Penagihan pajak dapat dikelompokkan menjadi dua yaitu penagihan

aktif dan penagihan pasif. Penagihan pasif dilakukan melalui Surat Tagihan

Pajak atau surat ketetapan pajak. Penagihan pajak aktif atau penagihan pajak

dengan Surat Paksa diatur dalam undang-undang nomor 19 tahun 1997

sebagaimana yang telah diubah dengan undang-undang nomor 19 tahun

2000.

b. Masa Pajak, Saat Pajak Terutang dan Surat Pemberitahuan Pajak

Masa pajak adalah jangka waktu tertentu yang lamanya ditetapkan oleh

DJP sebagai dasar untuk menghitung besarnya pajak terutang dalam satu bulan

takwin. Pajak terutang dalam masa pajak terjadi pada saat penyelenggaraan

usaha. Setiap wajib pajak wajib mengisi surat pemberitahuan pajak (SPT). SPT

harus diisi dengan jelas, benar dan lengkap.

c. Timbulnya Utang Pajak

Saat timbulnya utang pajak mempunyai peranan yang sangat penting

karena berkaitan dengan:

1) Pembayaran pajak

2) Memasukkan surat keberatan

4) Menerbitkan Surat Ketetapan Pajak Kurang Bayar, Surat Ketetapan Pajak

Kurang Bayar Tambahan, dan lain-lain

5) Menentukan besarnya denda maupn sanksi administrasi lainnya.

Ada dua ajaran yang mengatur timbulnya utang pajak (saat pengakuan

adanya utang pajak), yaitu ajaran materil dan ajaran formil:

Ajaran materil menyatakan bahwa utang pajak timbul karena diberlakukannya

undang-undang perpajakan. Dalam ajaran ini seseorang akan secara aktif

menentukan apakah dirinya dikenakan pajak atau tidak sesuai dengan peraturan

perpajakan yang berlaku. Ajaran ini konsisten denagn penerapan self

assessmentsystem.

Ajaran formil menyatakan bahwa utang pajak timbul karena dikeluarkannya

surat ketetapan pajak oleh fiskus. Untuk menentukan apakah seseorang

dikenakan pajak atau tidak, berapa jumlah pajak yang harus dibayar, dan kapan

jangka waktu pembayaran dapat diketahui dalam surat ketetapan pajak tersebut.

Ajaran ini konsisten dengan penerapan official assessment system.

d. Berakhirnya Utang Pajak

Utang pajak akan berakhir atau terhapus jika terjadi hal-hal sebagai berikut:

1) Pembayaran/Pelunasan

Pembayaran pajak dapat dilakukan dengan pemotongan/pemungutan

oleh pihak lain, pengkreditan pajak luar negeri, maupun pembayaran

sendiri oleh Wajib Pajak ke kantor penerima pajak (bank-bank persepsi

2) Kompensansi

Kompensasi dapat diartikan sebagai kompensasi kerugian maupun

kompensasi karena kelebihan pembayaran pajak.

3) Daluwarsa

Daluwarsa berarti telah lewat batas waktu tertentu. Jika dalam jangka

waktu tertentu, satu utang pajak tidak ditagih oleh pemungutnya maka

utang pajak tersebut dianggap telah lunas/dihapus/berakhir dan tidak

dapat ditagih lagi. Utang pajak akan daluwarsa setelah melewati waktu

10 (sepuluh) tahun terhitung sejak saat terutangnya pajak atau

berakhirnya Masa Pajak, Bagian Tahun Pajak, atau Tahun Pajak yang

bersangkutan.

4) Pembebasan/Penghapusan

Kewajiban pajak oleh Wajib Pajak tertentu dinyatakan hapus oleh fiskus

karena setelah dilakukan penyidikan ternyata Wajib Pajak tidak mampu

lagi memenuhi kewajibannya. Hal ini biasanya terjadi karena Wajib

Pajak mengalami kebangkrutan maupun mengalami kesulitan likuiditas.

D. Ruang Lingkup Praktek Kerja Lapangan Mandiri (PKLM)

1. Gambaran yang jelas tentang tata cara pengelolaan piutang pajak Kantor

Pelayanan Pajak Pratama Medan Timur.

2. Keefektifan pengelolaan piutang pajak Kantor Pelayanan Pajak Pratama

3. Kendala-kendala yang menghambat dan bagaimana upaya yang ditempuh

pihak Kantor Pelayanan Pajak Pratama Medan Timur dalam pelaksanaan

pengelolaan piutang pajak

E. Metode Praktek Kerja Lapangan Mandiri (PKLM)

1. Tahapan Persiapan

Hal ini berkaitan dengan persetujuan dan pengesahan pelaksanaan PKLM

baik dari Program Studi Diploma III Administrasi Perpajakan Universitas

Sumatra Utara juga Kantor Pelayanan Pajak Pratama Medan Timur.

2. Studi Literatur

Penulis mengumpulkan data-data yang menyangkut masalah yang akan

dibahas melalui buku-buku, internet, dan bahan-bahan lainnya yang

berhubungan dengan pembahasan.

3. Observasi Lapangan

Penulis langsung melakukan pengamatan mengenai Pengelolaan Piutang

Pajak Sebagai Upaya Menambah Penerimaan Pajak pada Kantor Pelayanan

Pajak Pratama Medan Timur dengan maksud untuk mendapatkan informasi.

4. Metode Laporan

Bentuk penelitian yang saya gunakan dalam penulisan proposal ini adalah

metode deskriptif yaitu metode penelitian yang mengurai kejadian atau

peristiwa yang bersifat aktual yang terjadi pada saat penelitian, menafsirkan

5. Analisa dan Evaluasi Data

Setelah memperoleh data yang diperlukan, penulis akan menganalisis dan

mengevaluasi data secara kualitatif sesuai dengan bentuk dan macam data

yang diperoleh sesuai tuntutan permasalahan Praktik Kerja Lapangan

Mandiri (PKLM).

F. Metode Pengumpulan Data

Dalam metode pengumpulan data mengenai Praktek Kerja Lapangan Mandiri

(PKLM). Penulis mengumpulkan data dan informasi dengan menggunakan metode sebagai

berikut:

1. Metode Observasi

Penulis mengadakan pengamatan langsung terhadap Pengelolaan Piutang Pajak

Sebagai Upaya Menambah Penerimaan Pajak yang telah didata oleh Kantor

Pelayanan Pajak Pratama Medan Timur dengan maksud mendapatkan informasi.

2. Metode wawancara

Penulis akan melakukan tanya jawab langsung dengan fiskus di Kantor Pelayanan

Pajak Pratama Medan Timur.

3. Metode Dokumentasi

Dengan metode ini penulis meminta dan melampirkan data berupa

dokumen-dokumen yang berhubungan dengan laporan Praktek Kerja Lapangan Mandiri

G.Sistematika Penulisan Laporan PKLM

Adapun yang menjadi sistematika dalam penyusunan laporan Praktik Kerja

Lapangan Mandiri, yaitu

BAB I PENDAHULUAN

Bab ini terdiri dari latar belakang, tujuan dan manfaat, uraian teoritis, ruang lingkup,

metode pengumpulan data dan sistematika penulisan laporan.

BAB II GAMBARAN UMUM OBJEK DAN LOKASI PKLM

Pada bab ini diuraikan mengenai sejarah singkat berdirinya Kantor Pelayanan Pajak

Pratama Medan Timur, uraian tugas pokok dan fungsi, struktur organisasi dan keadaan

pegawai Kantor Pelayanan Pajak Pratama Medan Timur.

BAB III PEMBAHASAN

Pada bab ini diuraikan tentang kerangka teoritis dan gambaran mengenai pengelolaan

piutang pajak khususnya pada Kantor Pelayanan Pajak Pratama Medan Timur.

BAB IV ANALISIS DAN EVALUASI

Pada bab ini penulis menganalisa data yang sudah dikumpulkan terlebih dahulu dan

BAB V SIMPULAN DAN SARAN

Dalam bab ini berisi kesimpulan dan saran-saran penulis sehubungan dengan uraian-uraian

BAB II

GAMBARAN UMUM KANTOR PELAYANAN PAJAK PRATAMA (KPP) MEDAN TIMUR

A. Sejarah Umum dan Kegiatan Operasional KPP Pratama Medan Timur

Sejarah umum dari Kantor Pelayanan Pajak dimulai pada masa penjajahan, kantor

pajak bernama Belasting, yang kemudian setelah kemerdekaan berubah menjadi Kantor

Inspeksi Keuangan, berubah lagi menjadi Kantor Inspeksi Pajak dengan induk

organisasinnya Direktorat Jenderal pajak Keuangan Republik Indonesia.

Di Sumatera Utara pada tahun 1976 berdiri tiga Kantor Inspeksi Pajak, yaitu:

1. Kantor Inspeksi Pajak Medan Selatan

2. Kantor Inspeksi Pajak Medan Utara

3. Kantor Inspeksi Pajak Pematang Siantar

Di tahun 1978 Kantor Inspeksi Pajak Medan Selatan dipecah menjadi dua kantor yaitu

Kantor Inspeksi Pajak Medan Selatan dan Kantor Inspeksi Pajak Kisaran. Untuk

memudahkan pelayanan pembayar pajak dari masyarakat dan dengan pertumbuhan

ekonomi yang semakin cepat, maka didirikanlah Kantor Inspeksi Pajak Medan Timur

(sekarang Kantor Pelayanan Pajak Pratama (KPP) Medan Timur). Berdasarkan Keputusan

Menteri Keuangan Republik Indonesia No.94/KMK.01/1994 tanggal 29 Maret 1994,

Kantor Pelayanan Pajak Pratama (KPP) Medan Timur merupakan bagian dari

Direktorat Jenderal Pajak mempunyai tugas pokok di bidang penerimaan negara yang

berasal dari pajak sesuai dengan peraturan perundang-undangan yang berlaku. Nomenklatur

KPP Medan Timur diganti menjadi Kantor Pelayanan Pajak (KPP) Pratama Medan Timur

pada tanggal 6 Mei 2008, sesuai dengan Peraturan Menteri Keuangan Nomor

67/PMK.0/2008 tentang Perubahan Kedua atas PMK No.132/PMK.01/2006 Organisasi dan

Tata Kerja Instansi Vertikal Direktorat Jenderal Pajak.

Kantor Pelayanan Pajak Medan Timur beralamat di Jalan SukaMulia No.17-A

Medan.Kantor Pelayanan Pajak (KPP) Modern diseluruh jajaran Direktorat Jenderal pajak

terdiri dari 3 (tiga) jenis, yaitu:

1. Kantor Pelayanan Pajak Wajib Besar

2. Kantor Pelayanan Pajak Madya

3. Kantor Pelayanan Pajak Pratama

Dengan dibentuknya KPP Madya dan KPP Pratama di bawah Kantor Wilayah DJP

Sumatera Utara I, yaitu:

1. Kantor Pelayanan Pajak Madya Medan, dengan ruang lingkup meliputi wilayah

sebagian Provinsi Sumatera Utara.

2. Kantor Pelayanan Pajak Pratama (KPP) Medan Timur, dengan ruang lingkup wilayah:

a. Kecamatan Medan Timur

b. Kecamatan Medan Tembung

3. Kantor Pelayanan Pajak Pratama Medan Barat, dengan ruang lingkup meliputi

Kecamatan Medan Barat.

4. Kantor Pelayanan Pajak Pratama Medan Petisah, dengan ruang lingkup meliputi

wilayah:

a. Kecamatan Medan Sunggal

b. Kecamatan Medan Petisah

c. Kecamatan Medan Helvetia

5. Kantor Pelayanan Pajak Pratama Medan Kota, dengan ruang lingkup meliputi wilayah:

a. Kecamatan Medan Kota

b. Kecamatan Medan Denai

c. Kecamatan Medan Area

d. Kecamatan Medan Amplas

6. Kantor Pelayanan Pajak Pratama Medan Polonia, dengan ruang lingkup meliputi

wilayah:

a. Kecamatan Medan Polonia

b. Kecamatan Medan Maimun

c. Kecamatan Medan Baru

d. Kecamatan Medan Tuntungan

e. Kecamatan Medan Selayang

7. Kantor Pelayanan Pajak Pratama Medan Belawan, dengan ruang lingkup meliputi

wilayah:

a. Kecamatan Medan Belawan

b. Kecamatan Medan Marelan

c. Kecamatan Medan Labuhan

d. Kecamatan Medan Deli

8. Kantor Pelayanan Pajak Pratama Medan Petisah, dengan ruang lingkup meliputi

wilayah:

a. Kota Binjai

b. Kabupaten Langkat

9. Kantor Pelayanan Pajak Pratama Lubuk Pakam, dengan ruang lingkup meliputi

wilayah Kabupaten Deli Serdang.

B. Visi dan Misi Kantor Pelayanan Pajak Pratama (KPP) Medan Timur Serta Nilai-Nilai Kementrian Keuangan

1. Visi Kantor Pelayanan Pajak Pratama (KPP) Medan Timur

Menjadi Kantor Pelayanan Pajak Terbaik Tingkat Nasional Dalam Menunjang

Penerimaan Negara Melalui Pelayanan Prima.

2. Misi Kantor Pelayanan Pajak Pratama (KPP) Medan Timur

Mencapai kinerja yang Optimal Melalui Pelayanan, Penyuluhan, Dan Pengawasan

3. Nilai Kementrian Keuangan

a. Integritas

Menjalankan tugas dan perkerjaan dengan selalu memegang teguh kode etik dan

prinsip-prinsip moral, yang diterjemahkan dengan bertindak jujur, konsisten dan

menepati janji.

b. Profesionalisme

Memiliki kompentensi di bidang profesi dan menjalankan tugas atau pekerjaan

sesuai dengan kompetensi, kewenangan, serta norma-norma profesi, etika dan

sesuai dengan kompetensi, kewenangan, serta norma-norma profesi, etika dan

sosial.

c. Sinergi

Membangun dan memastikan hubungan kerjasama internal yang produktif serta

kemitraan yang harmonis dengan para pemangku kepentingan untuk menghasilkan

karya yang bermanfaat dan berkualitas. Dari pengertian ini terlihat dua dimensi

sinergi yang selayaknya terjalin, yaitu dimensi internal dan dimensi eksternal.

d. Pelayanan

Memberikan pelayanan yang memenuhi kepuasan pemangku kepentingan yang

dilakukan dengan sepenuh hati, transparan, cepat, akurat, dan aman.

e. Kesempurnaan

Senantiasa melakukan upaya perbaikan di segala bidang untuk menjadi dan

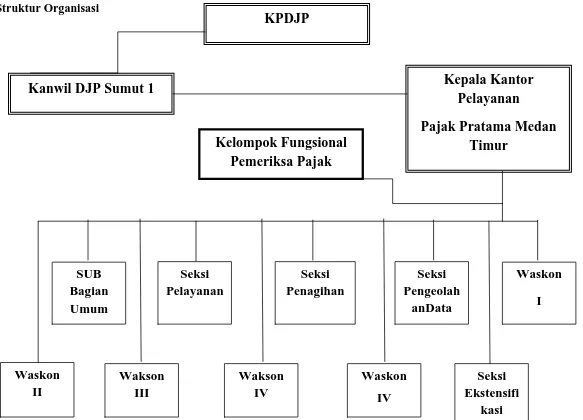

C. Struktur Organisasi Kantor Pelayanan Medan Timur

Struktur organisasi adalah suatu bagan yang menggambarkan secara sistematis

mengenai pembagian tugas-tugas, fungsi dan wewenang serta tanggung jawab

masing-masing pegawai dalam rangka mencapai tujuan yang telah diciptakan.

Tujuan organisasi tersebut juga membina keharmonisan kerja agar setiap pekerjaan

dapat dilaksanakan dengan baik untuk mencapai tujuan yang telah ditetapkan secara

maksimal. Stuktur organisasi Kantor Pelayanan Pajak Pratama (KPP) Medan Timur

Struktur Organisasi

Kanwil DJP Sumut 1

D. Deskripsi Tugas

Kantor Pelayanan Pajak Pratama (KPP) Medan Timur dipimpin oleh seorang

Kepala Kantor yang bertugas melaksanakan kegiatan operasional pelayanan

perpajakan berdasarkan ketentuan peraturan perundang-undangan yang berlaku.

Adapun pembagian tugas dan wewenang masing-masing seksi dalam struktur

organisasi Kantor Pelayanan Pajak Pratama (KPP) Medan Timur adalah sebagai

berikut:

1. Sub bagian Umum

Sub bagian Umum memiliki tugas sebagai berikut:

a. Penatausahaan surat masuk dan surat keluar.

b. Menyusun tanggapan/tindak lanjut terhadap Surat Hasil Pemerikasaan/Laporan

Hasil Pemeriksaan dari Ditjen Kemenkeu/BPK/BPKP/Unit Fungsional

Pemeriksaan lainnya.

c. Menyusun tanggapan terhadap surat pengaduan anggota masyarakat melalui

pos maupun secara langsung.

d. Menyusun laporan berkala KPP, meliputi Laporan Ketertiban Pegawai, Laporan

Penggunaan Anggaran, Laporan Pemakaian Barang-Barang Milik Negara dan

lain sebagainya.

e. Meneliti pelanggaran disiplin pegawai yang terjadi sesuai dengan Peraturan

Pemerintah Nomor 53 Tahun 2010.

f. Pengadministrasian hak-hak pegawai antara lain hak cuti, asuransi kesehatan,

g. Pengadministrasian gaji pegawai.

h. Pemeliharaan aset-aset negara serta pengadaaan barang-barang kebutuhan

kantor.

i. Pengelolaan dan penggunaan anggaran, serta mengelola Sistem Akuntansi

Instansi.

2. Seksi Pengolahan Data dan Informasi (PDI) sebagai sumber data dan infomasi yang

memiliki tugas sebagai berikut:

a. Menyusun rencana penerimaan pajak berdasarkan ekonomi dan keuangan.

b. Menatausahakan penerimaan pajak.

c. Membuat laporan monitoring Penerimaan Pajak dan Extra Effort.

d. Perbaikan komputer dan aplikasi komputer.

e. Penatausahaan Alat Keterangan.

f. Penatausahaan surat-surat masuk pada Seksi Pengolahan Data dan Informasi.

g. Pengaturan jaringan komputer ke seluruh pegawai serta pengawasan terhadap

penggunaan jaringan komputer.

3. Seksi Pelayanan

Tugas Seksi Pelayanan adalah sebagai berikut:

a. Menatausahakan surat-surat permohonan dari wajib pajak daan surat-surat

lainnya pada Tempat Pelayanan Terpadu (TPT).

b. Manatausahakan surat-surat masuk untuk seksi pelayanan.

d. Menyelesaikan regristrasi wajib pajak dan pengukuhan Pengusaha Kena Pajak

(PKP) serta permohonan NPWP.

e. Menyelesaikan permohonan penghapusan NPWP dan pengukuhan PKP.

f. Menerbitkan surat keputusan pembetulan produk hukum.

g. Pemberitahuan wajib pajak keluar/pindah masuk.

h. Menatausahakan SPT Tahunan PPh atau SPT Masa PN atau SPT masa PPh

pemotong dan pemungut yang telah diterima kembali dalam rangka

pengawasan kepatuhan wajib pajak.

i. Menyelesaikan permohonan perpanjangan jangka waktu penyampaian SPT

Tahunan PPh.

j. Melayani peminjaman/pengiriman berkas dari/ke KPP lain.

k. Melaksanakan pemenuhan permintaan konfirmasi dan klarifikasi.

l. Mencetak surat teguran sehubungan dengan SPT Tahunan PPh, SPT Massa

PPh, SPT Massa PPN yang tidak disampaikan atau disampaikan tidak sesuai

dengan batas waktu yang telah ditentukan.

m. Menerbitkan Surat Ketetapan Pajak (SKP) dan Surat Tagihan Pajak (SPT).

n. Melaksanakan penyuluhan perpajakan.

o. Melaksanakan pelayanan kebutuhan informasi perpajakan yang dibutuhkan

oleh wajib pajak.

4. Seksi Penagihan

Seksi penagihan memiliki tugas sebagai berikut:

b. Melakukan pengawasan terhadap tunggakan dan angsuran/pelunasan pajak.

c. Menerbitkan dan menyampaikan surat teguran kepada wajib pajak.

d. Menerbitkan dan melaksanakan surat paksa.

e. Menerbitkan SPMP (Surat Perintah Melakukan Penyitaan) dan melaksanakan

penyitaan.

f. Menerbitkan surat permintaan pemblokiran rekening wajib pajak kepada

pemimpin bank.

g. Melakukan proses lelang atas harta kekayaan penunggakkan pajak yang telah

disita.

h. Melakukan penelitian administratif dan penelitian setempat terhadap piutang

pajak yang diperkirakan tidak dapat ditagih/tidak mungkin ditagih lagi.

i. Melakukan penelitian atas usulan penghapusan piutang pajak.

j. Menjawab konfirmasi dan tunggakan wajib pajak.

5. Seksi Pemeriksaan dan Kepatuhan Internal

Untuk lebih meningkatkan kepatuhan wajib pajak perlu dilakukan pemeriksaan

terhadap laporan pajak. Oleh sebab itu, Seksi Pemeriksaan dan Kepatuhan Internal

memeggang peranan penting bagi kelancaran adminstrasi perpajakan, yang tugasnya

adalah sebagai berikut:

a. Menatausahakan surat masuk ke Seksi Pemeriksaan dan Kepatuhan Internal.

b. Mengusulkan wajib pajak yang akan dilakukan pemeriksaan.

c. Menerbitkan Surat Perintah Pemeriksaan (SP2), Surat Pemberitahuan (SPT)

d. Menatausahakan Laporan Hasil Pemeriksaan (LPH) dan Nota perhitungan

(Nothit).

e. Mengusulkan dilakukannya penyidikan pajak.

f. Membuat laporan tentang wajib pajak patuh.

g. Pengawasan/ Kepatuhan Internal.

6. Seksi Ekstensifikasi Perpajakan

Seksi Ekstensifikasi merupakan seksi baru dalam struktur KPP Modern. Seksi ini

bertugas melakukan pencarian data dalam rangka penambahan jumlah wajib pajak.

Uraian tugas Seksi Ekstensifikasi Perpajakan ini adalah sebagai berikut:

a. Menatausahakan surat yang masuk ke Seksi Ekstensifikasi Perpajakan.

b. Menerbitkan surat himbauan ber-NPWP.

c. Mencari data dari pihak ketiga dalam rangka pembentukan data perpajakan.

d. Mencari data potensi perpajakan dalam pembuatan monografi fiskal.

e. Pembuatan Daftar biaya Komponen Bangunan (DBKB).

7. Seksi Pengawasan dan Konsultasi

KPP Pratama Medan Timur memiliki 4 (empat) Seksi Pengawasan dan Konsultasi

(WASKON) yang dibedakan atas wilayah kerja. Untuk pembagian sektor usaha

disesuaikan oleh masing-masing Seksi Waskon. Tugas dan tanggung jawab Seksi

Waskon adalah:

a. Melakukan pengawasan penerbitan surat teguran kepada wajib pajak yang

belum menyampaikan Surat Pemberitahuan (SPT).

c. Melakukan penghapusan atau pembatalan ketetapan pajak yang tidak benar.

d. Pengusulan wajib pajak patuh.

e. Pengusulan wajib pajak / PKP aktif.

f. Melakukan penelitian untuk mengusulakn penerbitan Surat Keterangan Fiskal

(SKF).

g. Pemberian izin penggunaan mesin teraan materai.

h. Melakukan bimbingan dan memberikan konsultasi teknis kepada wajib pajak.

i. Mengirimkan himbauan perbaiakan Surat Pemberitahuan (SPT).

j. Melakukan kunjungan kerja ke lokasi wajib pajak dalam rangka pengawasan

data wajib pajak.

k. Melaksanakan rekonsiliasi data wajib pajak (data maching).

l. Membuat Surat Keterangan Bebas (SKB).

8. Kelompok Pejabat Fungsional Pemeriksa Pajak

Kelompok fungsional memiliki tugas anatara lain:

a. Melakukan pemeriksaan sederhana lapangan atau pemeriksaan lengkap.

b. Melakukan pemeriksaan sederhana kantor.

c. Membuat Nota Penghitungan (Nothit) pajak, Daftar Kesimpulan Hasil

Pemeriksaan (DKHP) dan Alat Keterangan (Alket).

E. Makna Lambang Kementrian Keuangan

Arti dari lambang tersebut adalah:

Keterangan Umum

Motto : Negara Dana Raksa

Bentuk : Segilima dengan ukuran 5 cm dan tinggi 7cm

Tata Warna :Biru kehitam-hitaman, kuning emas, putih, dan hijau

1. Makna

a. Padi sebanyak 17 bulir berwarna kuning emas dan kapas sebanyak 8 butir

dengan susunan 4 buah berlengkung lima, dan berwarna putih dengan kelopak

berwarna hijau. Keduanya melambangkan cita-cita Indonesia sekaligus diberi

arti tanggal lahirnya negara Republik Indonesia.

b. Sayap berwarna kunis emas melambangkan ketangkasan dalam menjalankan

c. Gada berwarna kuning emas melambangkan daya upaya menghimpun,

mengarahkan dan mengamankan keuangan negara.

d. Ruangan segilima berwarna biru kehitam-hitaman melambangkan dasar Negara

Republik Indonesia yaitu Pancasila.

2. Arti Keseluruhan

Makna dari keseluruhan lambang tersebut sesuai dengan motto, “Negara dana

Raksa” adalah ungkapan suatu daya yang mempersatukan dengan menyerasikan

BAB III PEMBAHASAN A. Pajak

1. Pengertian pajak

Menurut Soemitro “Pajak adalah iuran rakyat kepada kas negara

berdasarkan undang-undang (yang dapat dipaksakan) dengan tidak mendapat jasa

timbal balik (kontraprestasi) yang langsung dapat ditunjukkan, dan yang

digunakan untuk membayar pengeluaran umum”.

Defenisi tersebut kemudian disempurnakan, menjadi: Pajak adalah

peralihan kekayaan dari pihak rakyat kepada kas negara untuk membiayai

pembiayaan rutin dan “surplus”-nya digunakan untuk public saving yang

merupakan sumber utama untuk membiayai public investment.

Adriani mendefenisikan pajak sebagai iuran kepada kas Negara (yang dapat

dipaksakan) yang terhutang oleh yang wajib membayarnya menurut

peraturan-peraturan, dengan tidak mendapatkan prestasi kembali, yang langsung dapat

ditunjuk, dan yang gunanya adalah untuk membiayai pengeluaran-pengeluaran

umum berhubung dengan tugas Negara untuk menyelenggarakan pemerintahan.

Menurut Smeets“Pajak adalah prestasi kepada pemerintah yang terutang

melalui norma-norma umum, dan yang dapat dipaksakan, tanpa adanya

kontraprestasi yang dapat ditujukan dalam hal yang individual; maksudnya adalah

untuk membiayai pengeluaran pemerintahan”.

ditetapkan secara umum ), tanpa adanya kontraprestasi dan semata-mata

digunakan untuk menutup pengeluaran-pengeluaran umum.

Dari defenisi-defenisi pajak di atas dapat disimpulkan bahwa pengertian

pajak adalah iuran pada Negara yang dipungut oleh pemerintah berdasarkan

peraturan perundang-undangan yang dapat dipaksakan, tanpa mendapat

kontraprestasi yang langsung dapat ditujukan dan untuk membiayai pengeluaran

umum pemerintah.

Dari beberapa defenisi tersebut dapat ditarik kesimpulan bahwa:

a. Pajak dipungut berdasarkan atau dengan kekuatan undang-undang serta aturan pelaksanaannya.

b. Dalam pembayaran pajak tidak dapat ditunjukkan adanya kontraprestasi

individual oleh pemerintah.

c. Pajak dipungut oleh negara baik pemerintah pusat maupun pemerintah daerah. d. Pajak diperuntukkan bagi pengeluaran-pengeluaran pemerintah, yang bila dari

pemasukannya masih terdapat surplus, digunakan untuk membiayai public investment (Resmi, 2011)

2. Fungsi Pajak

a. Fungsi Budgetair (sumber keuangan negara), artinya pajak merupakan salah satu sumber penerimaan pemerintah untuk membiayai pengeluaran baik rutin maupun pembangunan.

b. Fungsi Regularend (Pengatur), artinya pajak sebagai alat untuk mengatur atau melaksanakan kebijakan pemerintah dalam bidang sosial dan ekonomi, serta mencapai tujuan-tujuan tertentu di luar bidang keuangan. (Resmi, 2011)

3. Syarat dan Teori-teori Yang Mendukung Pemungutan Pajak

Syarat agar pemungutan pajak tidak menimbulkan hambatan atau

perlawanan, maka pemungutan pajak harus memenuhi syarat sebagai berikut:

a. Pemungutan pajak harus adil (syarat keadilan)

d. Pemungutan pajak harus efisien (syarat finansil)

e. Sistem pemungutan pajak harus sederhana.

Teori yang menjelaskan atau memberikan justifikasi pemberian hak kepada

Negara untuk memungut pajak. Teori tersebut antara lain:

a. Teori asuransi

b. Teori kepentingan

c. Teori daya pikul

d. Teori bakti

e. Teori asas daya beli

Pembagian pajak dapat dilakukan berdasarkan golongan, wewenang,

pemungutan, maupun sifatnya. Adapun penjelasannya sebagai berikut:

a. Pembagian pajak berdasarkan golongan, pajak yang dapat dibagi menjadi dua

yaitu:

1) Pajak langsung adalah pajak yang bebannya harus ditanggung sendiri oleh

wajib pajak yang bersangkutan dan tidak dapat dialihkan kepada pihak

lain.

2) Pajak tidak langsung adalah pajak yang bebannya dapat dialihkan atau

digeser kepada pihak lain sehingga sering disebut sebagai pajak tidak

langsung.

b. Pembagian pajak berdasarkan wewenang pemungutannya, pajak dapat dibagi

menjadi dua, yaitu:

1) Pajak pusat/ Pajak Negara adalah pajak yang wewenang pemungutannya

2) Pajak daerah adalah pajak yang pemungutannya adalah pada pemerintah

daerah yang pelaksanaannya dilakukan oleh Dinas Pendapatan Daerah.

c. Pembagian pajak berdasarkan sifatnya, dapat dibedakan menjadi dua, yaitu:

1) Pajak subyektif adalah pajak yang memperhatikan kondisi atau keadaan

wajib pajak.

2) Pajak obyektif adalah pajak yang pada awalnya memperhatikan obyek

yang menyebabkan timbulnya kewajiban membayar, kemudian baru

mencari subyeknya baik orang pribadi maupun badan.

4. Tarif pajak

Ada empat tarif pajak yaitu:

a. Tarif sebanding/ proposional yaitu tarif berupa persentase yang tetap terhadap

berapa pun jumlah yang dikenai pajak sehingga besarnya pajak yang terutang

proposional terhadap besarnya nilai yang dikenai pajak.

b. Tarif tetap yaitu tarif berupa jumlah yang tetap (sama) terhadap berapapun

jumlah yang dikenai pajak sehingga besarnya pajak yang terutang tetap.

c. Tarir progresif yaitu persentase tarif yang digunakan semakin besar bila

jumlah yang dikenai pajak semakin besar.

d. Tarif degresif yaitu persentase tarif yang digunakan semakin kecil bila jumlah

yang dikenai pajak semakin besar.

5. Tata Cara Pemungutan Pajak

Tata cara pemungutan pajak terdiri atas stelsel pajak, asas pemungutan pajak, dan

a. Stelsel Pajak

Pemungutan Pajak dapat dilakukan berdasarkan tiga stelsel, yaitu :

1) Stelsel Nyata (Rill)

Stelsel ini menyatakan bahwa pengenaan pajak didasarkan pada objek

yang sesungguhnya terjadi. Oleh karena itu, pemungutan pajaknya baru

dapat dilakukan pada akhir tahun pajak, yaitu setelah semua penghasilan

yang sesungguhnya dalam suatu tahun pajak diketahui. Kelebihan stelsel

nyata adalah penghitungan pajak didasarkan pada penghasilan yang

sesungguhnya sehingga lebih akurat dan realistis. Kekurangan stelsel nyata

adalah pajak baru dapat diketahui pada akhir periode.

2) Stelsel Anggapan (Fiktif)

Stelsel ini menyatakan bahwa pengenaan pajak didasarkan pada suatu

anggapan yang diatur oleh undang-undang. Sebagai contoh, penghasilan

suatau tahun dianggap sama dengan penghasilan tahun sebelumnya

sehingga pajak yang terutang pada suatu tahun juga dianggap sama dengan

pajak yang terutang tahun sebelumnya. Dengan stelsel ini berarti besarnya

pajak yang terutang pada tahun berjalan sudah dapat ditetapkan atau

diketahui pada awal tahun yang bersangkutan. Kelebihan stelsel fiktif

adalah pajak dapat dibayar selama tahun berjalan, tanpa harus menunggu

sampai akhir suatau tahun, misalnya pembayaran pajak dilakukan pada

saat Wajib Pajak memperoleh penghasilan tinggi atau mungkin dapat

diangsur dalam tahun berjalan. Kekurangannya adalah pajak dapat dibayar

tidak berdasar pada keadaan yang sesungguhnya, sehingga penentuan

3) Stelsel Campuran

Stelsel ini menyatakan bahwa pengenaan pajak didasarkan pada kombinasi

antara stelsel nyata dan stelsel anggapan. Pada awal tahun, besarnya pajak

dihitung berdasarkan suatu anggapan, kemudian pada akhir tahun

besarnnya pajak dihitung berdasar keadaan yang sesunguhnya. Jika

besarnya pajak berdasar keadaan sesungguhnya lebih besar daripada

besarnya pajak menurut anggapan, Wajib Pajak harus membayar

kekurangan tersebut. Sebaliknya, jika besarnya pajak sesungguhnya lebih

kecil daripada besarnya pajak menurut anggapan, kelebihan tersebut dapat

diminta kembali (restitusi) ataupun dikompensasikan pada tahun-tahun

berikutnya, setelah diperhitungkan dengan utang pajak yang lain.

b. Asas Pemungutan Pajak

Terdapat tiga asas pemungutan pajak, yaitu :

1) Asas ini menyatakan bahwa negara berhak mengenakan pajak atas seluruh

penghasilan Wajib Pajak yang bertempat tinggal di wilayahnya, baik

penghasilan yang berasal dari dalam maupun luar negeri. Setiap wajib

pajak yang berdomisili atau bertempat tinggal di wilayah Indonesia (Wajib

Pajak Dalam Negeri) dikenakan pajak atas seluruh penghasilan yang

diperolehnya baik dari Indonesia maupun dari luar Indonesia.

2) Asas Sumber

Asas ini menyatakan bahwa negara berhak mengenakan pajak atas

penghasilan yang bersumber di wilayahnya tanpa memerhatikan tempat

3) Asas Kebangsaan

Asas ini menyatakan bahwa pengenaan pajak dihubungkan dengan

kebangsaan suatu negara. Misalnya pajak bangsa asing di Indonesia

dikenakan atas setiap orang asing yang bukan berkebangsaan Indonesia

tetapi bertempat tinggal di indonesia.

c. Sistem Pemungutan Pajak

Dalam memungut pajak dikenal beberapa sistem pemungutan, yaitu :

1) Official Assessment System

Sistem pemungutan pajak yang memberi kewenangan aparatur perpajakan

untuk menentukan sendiri jumlah pajak yang terutang setiap tahunnya

sesuai dengan peraturan perundang-undangan perpajakan yang berlaku.

2) Self Assessment System

Sistem pemungutan pajak yang memberi wewenang Wajib Pajak dalam

menentukan sendiri jumlah pajak yang terutang setiap tahunnya sesuai

dengan peraturan perundang-undangan perpajakan yang berlaku.

3) With Holding System

Sistem pemungutan pajak yang memberi wewenang kepada pihak ketiga

yang ditunjuk untuk menentukan besarnya pajak yang terutang oleh Wajib

Pajak sesuai dengan peraturan perundang-undangan perpajakan yang

berlaku.

B. Penagihan Pajak

1. Pengertian Penagihan Pajak

memperingatkan, melaksanakan penagihan seketika dan sekaligus,

memberitahukan surat paksa, mengusulkan pencegahan, mengusulkan

pencegahan, melaksanakan penyitaan, melaksanakan penyanderaan, menjual

barang-barang yang telah disita.

Penagihan pajak dapat dikelompokkan menjadi dua yaitu penagihan aktif

dan penagihan pasif. Penagihan pasif dilakukan melalui Surat Tagihan Pajak atau

surat ketetapan pajak. Penagihan pajak aktif atau penagihan pajak dengan Surat

Paksa diatur dalam undang-undang nomor 19 tahun 1997 sebagaimana yang telah

diubah dengan undang-undang nomor 19 tahun 2000.

Ruang lingkup dari undang-undang diatas diberlakukan baik terhadap

jenis pajak pusat (yang dikelola oleh Pemerintah Pusat) maupun terhadap jenis

pajak daerah (yang dikelola Pemerintah Daerah) yaitu sebagai berikut :

a. Jenis pajak yang dikelola oleh Pemerintah Pusat

1) Pajak Penghasilan (PPh)

2) Pajak Pertambahan Nilai (PPN) dan Pajak Penjualan atas Barang

Merah (PPnBM)

3) Pajak Bumi dan Bangunan (PBB) sektor Perkebunan, Perhutanan dan

Pertambangan (P3)

4) Bea Materai

b. Jenis pajak yang dikelola oleh Pemerintah Daerah

1) Pajak Kendaraan Bermotor

2) Bea Balik Nama Kendaraan Bermotor

5) Pajak Rokok

6) Pajak Hotel

7) Pajak Restoran

8) Pajak Hiburan

9) Pajak Reklame

10) Pajak Penerangan Jalan

11) Pajak Mineral Bukan Logam dan Batuan

12) Pajak Parkir

13) Pajak Air Tanah

14) Pajak Sarang Burung Walet

15) Pajak Bumi dan Bangunan Pedesaan dan Perkotaan

16) Bea Perolehan Hak atas Tanah dan Bangunan.

Dari semua jenis pajak diatas, jika terdapat Wajib Pajak yang tidak

melunasi utang pajaknya, maka akan dilakukan penagihan dengan

tahapan-tahapan yang akan disajikan dibawah ini :

1) Surat Teguran

Sebagaimana diketahui bahwa yang menjadi dasar penagihan pajak

adalah adanya Surat Teguran Pajak (STP), Surat Ketetapan Pajak Kurang

Bayar (SKPKB), Surat Ketetapan Kurang Bayar Tambahan (SKPKBT),

Surat Keputusan Pembetulan, Surat Keputusan Keberatan dan Putusan

Banding, yang menyebabkan jumlah pajak yang harus dibayar bertambah.

Setelah dalam jangka waktu satu bulan sejak tanggal diterbitkannya

surat ketetapan sebagaimana dimaksud diatas, wajib pajak tetap tidak

dimaksudkan untuk menegur atau memperingatkan kepada Wajib Pajak

untuk melunasi utang pajaknya.

Penerbitan surat teguran atau surat peringatan atau surat lain yang

sejenis merupakan tindakan awal dari pelaksanaan penagihan pajak dan

pelaksanaannya harus dilakukan sebelum dilanjutkan dengan penerbitan

surat paksa (SP). Apabila terdapat Wajib Pajak yang tidak pernah diberikan

surat teguran atau surat peringatan atau surat lain yang sejenis namun

langsung diterbitkan dan diberikan surat paksa, maka secara yuridis surat

paksa tersebut dianggap tidak ada karena tidak didahului dengan

pengeluaran surat teguran atau surat peringatan atau surat lain yang sejenis.

2) Surat Paksa

Surat Paksa adalah surat perintah untuk membayar utang pajak dan

biaya penagihan pajak. Ada tiga hal yang menyebabkan diterbitkannya

surat paksa (SP) yaitu :

a) Bahwa penanggung pajak (pp) tidak melunasi utang pajak sampai

dengan tanggal jatuh tempo dan telah diterbitkan surat teguran atau

surat peringatan atau surat lain yang sejenis.

b) Bahwa terdapat PP setelah dilakukan penagihan seketika dan sekaligus.

c) PP tidak memenuhi ketentuan dalam keputusan persetujuan angsuran

atau penundaan pembayaran pajak.

Apabila utang pajak tidak dilunasi setelah 21 hari dari tanggal surat

teguran maka akan diterbitkan Surat Paksa yang disampaikan oleh Juru

Sita Pajak Negara dengan dibebani biaya penagihan paksa sebesar

3) Penyitaan

Penyitaan adalah suatu tindakan yang dilakukan oleh jurusita pajak

untuk menguasai barang penanggung pajak guna dijadikan jaminan untuk

melunasi utang pajak menurut peraturan perundang-undangan yang

berlaku.

Penyitaan merupakan tindakan penagihan lebih lanjut setelah surat

paksa yang hanya dapat dilakukan setelah batas waktu 2x24 jam

sebagaimana dimaksud dalam surat paksa dilewati. Artinya, apabila

penanggung pajak atau wajib pajak tetap tidak melunasi utang pajak

sebagaimana yang tercantum dalam surat paksa, barulah penyitaan dapat

dilakukan.

Ada 6 (enam) jenis barang yang dikecualikan dari penyitaan

sebagaimana dimaksud dalam pasal 15 undang-undang No 19 Tahun 1997,

yaitu :

a) Pakaian dan tempat tidur beserta pelengkapannya yang digunakan oleh

penanggung pajak dan keluarga yang menjadi tanggungannya.

b) Persediaan makanan dan minuman untuk keperluan satu bulan beserta

peralata memasak yang ada di rumah.

c) Perlengkapan penanggung pajak yang bersifat dinas.

d) Buku-buku yang bertalian dengan jabatan atau pekerjaan penanggung

pajak dan alat-alat yang digunakan untuk pendidikan, kebudayaan dan

keilmuan.

e) Peralatan dalam keadaan jalan yang masih digunakan untuk

f) Peralatan penyandang cacat yang digunakan oleh penanggung pajak

dan keluarga yang menjadi tanggungannya.

4) Lelang

Yang dimksud dengan lelang adalah setiap penjualan baranng dimuka

umum yang dipimpin oleh pejabat lelang dengan cara penawaran harga

secara terbuka atau lisan dan atau tertulis yang didahului dengan

pengumuman lelang.

Lelang dalam hal sita pajak merupakan salah satu bagian dari

berbagai jenis lelang umtuk melaksanakan eksekusi atau barang-barang

milik penanggung pajak dalam rangka penagihan piutang pajak. Sesuai

aturan yang telah ditentukan, pelaksanaan penjualan secara lelang terhadap

barang yang telah disita dilakukan sekurang-kurangnya 14 hari setelah

pengumuman lelang. Pengumuman lelang itu sendiri dilakukan dalam

waktu sekurang-kurangnya 14 hari setelah pelaksanaan penyitaan.

Hasil dari pelaksanaan lelang barabg-barang yang disita terlebih

dahulu akan digunakan untuk melunasi biaya penagihan pajak dan sisanya

baru digunakan untuk membayar utang pajak. Bila masih tetap ada sisanya,

akan dikembalikan kepada penangung pajak yang bersangkutan. Setelah

lelang selesai dilaksanakan maka akan dibuat risalah lelang yang

merupakan suatau berita acara pelaksanaan lelang yang dapat berfungsi

sebagai suatu akta jual beli yang merupakan bukti otentik sebagai dasar

2. Masa Pajak, Saat Pajak Terutang dan Surat Pemberitahuan Pajak

Masa pajak adalah jangka waktu tertentu yang lamanya ditetapkan oleh DJP

sebagai dasar untuk menghitung besarnya pajak terutang dalam 1 bulan takwin.

Pajak terutang dalam masa pajak terjadi pada saat penyelenggaraan usaha. Setiap

wajib pajak wajib mengisi surat pemberitahuan pajak (SPT). SPT harus diisi

dengan jelas, benar dan lengkap.

3. Tata Cara Perhitungan dan Penetapan Pajak

Berdasarkan SPT di atas, DJP menetapkan pajak terutang dengan

menerbitkan SKP. Dalam jangka waktu 5 tahun sejak terutangnya pajak.

DJP dapat menerbitkan:

a. SKPKB (Surat Ketetapan Pajak Kurang Bayar)

Diterbitkan apabila berdasarkan hasil pemeriksaan atau keterangan lain.

Pajak yang teruang tidak atau kurang bayar, tidak disampaikan dalam jangka

waktu yang ditentukan dan telah ditegur secara tertulis dan bila kewajiban

mengisi SPT tidak dipenuhi, maka pajak yang terutang dihitung secara

jabatan.

b. SKPKBT (Surat Ketetapan Pajak Kurang Bayar Tambahan)

Diterbitkan apabila ditemukan data baru atau data yang semula belum

terungkap yang menyebabkan penambahan jumlah pajak yang terutang.

c. SKPN (Surat Ketetapan Pajak Nihil)

Diterbitkan apabila setelah dilakukan pemeriksaan, ditemukan adanya jumlah

kredit pajak atau jumlah pajak yang dibayar sama dengan jumlah pajak yang

terutang, atau pajak tidak terutang dan tidak ada kredit pajak atau tidak ada

4. Tata Cara Pembayaran Pajak

Pembayaran pajak dilakukan di Kantor Pelayanan Pajak (KPP) atau tempat

lain yang ditunjuk oleh DJP sesuai waktu yang ditentukan. Apabila pembayaran

pajak dilakukan ditempat lain yang ditunjuk hasil penerimaan pajak harus disetor

selambat-lambatnya 1x24 jam atau dalam waktu yang telah ditentukan.

Pembayaran pajak dilakukan dengan menggunakan SSP.

5. Keberatan dan Banding

Wajib Pajak dapat mengajukan keberatan hanya kepada DJP. Permohonan

keberatan harus disampaikan secara tertulis dalam bahasa Indonesia dalam jangka

waktu 3 bulan sejak tanggal dikirim surat ketetapan pajak atau sejak tanggal

pemotongan atau pemungutan pajak. Dalam jangka waktu 12 bulan sejak tanggal

surat keberatan diterima, DJP harus memberi keputusan atas keberatan yang

diajukan. Apabila dalam jangka waktu tersebut telah terlampaui dan DJP tidak

memberi suatu keputusan, keberatan yang diajukan Wajib Pajak dianggap

dikabulkan.

Apabila Wajib Pajak masih belum puas dengan Surat Keputusan Keberatan

atas keberatan yang diajukannya, Wajib Pajak masih dapat mengajukan banding

kepada Badan Peradilan Pajak. Permohonan banding diajukan secara tertulis

dalam bahasa Indonesia dengan alasan yang jelas paling lama 3 bulan sejak Surat

Keputusan Keberatan diterima dan dilampiri dengan Salinan Surat Keputusan

Keberatan. Apabila putusan Pengadilan Pajak mengabulkan sebagian atau seluruh

banding, kelebihan pembayaran pajak dikembalikan dengan ditambah imbalan

6. Pengembalian Kelebihan Pembayaran Pajak

Wajib Pajak dapat mengajukan permohonan pengembalian kelebihan

pembayaran pajak kepada DJP secara tertulis. Dalam jangka waktu 12 bulan sejak

diterimanya permohonan pengembalian kelebihan pembayaran pajak. DJP harus

memberikan keputusan. Apabila dalam jangka waktu tersebut DJP atau pejabat

tidak memberikan keputusan, maka permohonan pengembalian kelebihan

pembayaran pajak dianggap dikabulkan dan SKPLB harus diterbitkan dalam

jangka waktu paling lama 1 bulan.

7. Kadaluwarsa

Kadaluwarsa berarti telah lewat batas waktu tertentu. Jika dalam jangka

waktu tertentu, suatu utang pajak tidak ditagih oleh pemungutnya maka utang

pajak tersebut dianggap telah lunas/dihapus/berakhir dan tidak dapat ditagih lagi.

Utang pajak akan kadaluwarsa setelah melewati waktu 10 tahun terhitung sejak

saat terutangnya pajak atau berakhirnya Masa Pajak, Bagian Tahun Pajak, atau

Tahun Pajak yang bersangkutan.

8. Ketentuan Pidana

Tindak pidana di bidang perpajakan dapat berupa kealpaan atau

kesengajaan yang dilakukan oleh Wajib Pajak. Kealpaan adalah Wajib Pajak alpa

tidak menyampaikan SPT atau menyampaikan SPT tetapi isinya tidak benar atau

tidak lengkap, atau melampirkan keterangan yang isinya tidak benar, sehingga

dapat menimbulkan kerugian pada pendapatan negara. Kealpaan dapat diartikan

tidak sengaja, lalai, tidak hati-hati, atau kurang mengindahkan kewajibannya.

9. Penyidikan

dengan bukti itu membuat terang tindak pidana di bidang perpajakan yang terjadi

serta menemukan tersangkanya. Penyidikan tindak pidana di bidang perpajakan

hanya dapat dilakukan oleh Pejabat Pegawai Negeri Sipil tertentu di lingkungan

Direktorat Jenderal Pajak yang diberi wewenang khusus sebagai penyidik tindak

pidana di bidang perpajakan.

Wewenang penyidik tersebut adalah:

a. Menerima, mencari, mengumpulkan, dan meneliti keterangan atau laporan

berkenaan dengan tindak pidana di bidang perpajakan agar keterangan atau

laporan tersebut menjadi lebih lengkap dan jelas

b. Meneliti, mencari dan mengumpulkan keterangan mengenai orang pribadi atau

badan tentang kebenaran perbuatan yang dilakukan sehubungan dengan tindak

pidana di bidang perpajakan.

c. Meminta keterangan dan bahan bukti dari orang pribadi atau badan

sehubungan dengan tindak pidana di bidang perpajakan

d. Memeriksa buku, catatan dan dokumen lain berkenaan dengan tindak pidana

di bidang perpajakan

e. Melakukan penggeledahan untuk mendapatkan bahan bukti pembukuan,

pencatatan, dan dokumen lain, serta melakukan penyitaan terhadap bahan

bukti tersebut

f. Meminta bantuan tenaga ahli dalam rangka pelaksanaan tugas penyidikan

tindak pidana di bidang perpajakan

g. Menyuruh berhenti dan/atau melarang seseorang meninggalkan ruangan atau

tempat pada saat pemeriksaan sedang berlangsung dan memeriksa identitas

h. Memotret seseorang yang berkaitan dengan tindak pidana di bidang

perpajakan

i. Memanggil orang untuk didengar keterangannya dan diperiksa sebagai

tersangka atau saksi

j. Menghentikan penyidikan dan/atau

k. Melakukan tindakan lain yang perlu untuk kelancaran penyidikan tindak

pidana di bidang perpajakan menurut ketentuan peraturan

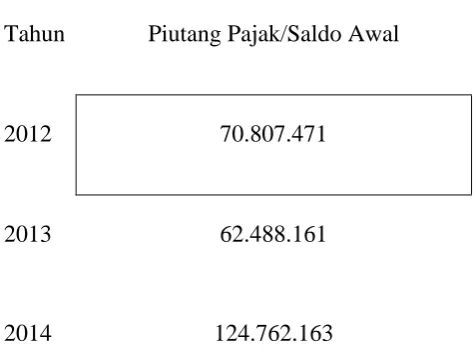

C. Piutang Pajak Dari Tahun 2012, 2013, dan 2014

Piutang pajak merupakan utang pajak yang dimiliki oleh Wajib Pajak

terdaftar, piutang pajak tahun 2012 adalah akumulasi utang pajak yang dimiliki

oleh Wajib Pajak terdaftar pada tahun 2012, dan begitu juga pada tahun 2013 dan

2014.

Tabel berikut merupakan gambaran piutang pajak yang ada di Kantor

Pelayanan Pajak (KPP) Pratama Medan Timur yang belum terealisasikan dan

belum ada faktor penambah dan pengurang piutang pajak.

Tabel 1

Piutang pajak dari tahun 2012, 2013 dan 2014

(Dalam ribuan)

Tahun Piutang Pajak/Saldo Awal

2012 70.807.471

2013 62.488.161

2014 124.762.163

D.PembayaranPiutang Pajak Melalui SSP/Pbk

Pembayaran piutang pajak melalui SSP (Surat Setoran Pajak) berpengaruh

dalam mengurangi akumulasi utang pajak oleh Wajib Pajak terdaftar.

Dari tabel berikut dapat dilihat pembayaran melalui SSP/Pbk

Tabel 2

Pembayaran piutang pajak melalui SSP/Pbk

(Dalam ribuan)

Tahun Saldo awal Pembayaran SSP/Pbk

2012 70.807.471 2.948.380

2013 62.488.161 3.764.613

2014 124.762.163 25.354.549

E.Perkembangan Piutang Pajak Dari Tahun 2012,2013 dan 2014

Perkembangan piutang pajak dipengaruhi oleh faktor Penambahan Piutang

dan Pengurangan Piutang.

Tabel berikut dapat dilihat perkembangan piutang pajak yang terjadi dari

tahun 2012-2014

Tabel 3

Perkembangan piutang pajak dari tahun 2012, 2013 dan 2014

(Dalam ribuan)

66.038.615 3.764.613 124.762.163

2014

124.762.163

43.721.726 25.354.549 143.129.340

F. Realisasi Piutang Pajak Dari Tahun 2012, 2013 dan 2014

Realisasi piutang pajak merupakan akumulasi dari piutang pajak yang telah

dibayar oleh Wajib Pajak terdaftar.

Berikut adalah tabel yang menggambarkan terealisasinya piutang pajak.

Tabel 4

Realisasi piutang pajak dari tahun 2012, 2013 dan 2014

(Dalam ribuan)

Tahun Saldo awal piutang Realisasi Saldo akhir piutang

2012

70.807.471

2.948.380 62.488.161

2013

62.488.161

3.764.613 124.762.163

2014

124.762.163

25.354.549 143.129.340

G.Optimalisasi Penagihan Piutang Pajak Dari Tahun 2012, 2013 dan 2014 Optimalisasi penagihan piutang pajak merupakan hasil perhitungan dari

realisasi per target dikalikan 100% (seratus persen).

Berikut adalah tabel yang menggambarkan tingkat keoptimalan dari

penagihan piutang pajak.

Tabel 5

Optimalisasi penagihan piutang pajak dari tahun 2012, 2013 dan 2014

(Dalam ribuan)

Tahun Realisasi Target Persentasi Keoptimalan

2012 2.948.380 18.551.264 15%

2013 3.764.613 4.555.944 82%

2014 25.354.549 47.527.219 53%

BAB IV

ANALISIS DAN EVALUASI A. Pembahasan Masalah

1. Pengelolaan Piutang Pajak pada Kantor Pajak Pratama Medan Timur

Pengertian pengelolaan itu sendiri adalah suatu kegiatan dalam

mengusahakan kemajuan atau peningkatan. Di Kantor Pelayanan Pajak (KPP)

Pratama Medan Timur sistem pengelolaan piutangnya tidak berbeda dengan

kantor-kantor pajak yang lain pada umumnya dan tentunya sesuai dengan

peraturan dan undang-undang yang berlaku. Seperti pada materi yang ada pada

penagihan, piutang yang ada harus ditagih sesuai dengan tahapan-tahapan yang

telah diatur dalam perundang-undangan.

Tata cara penagihan pajak tersebut akan diuraikan sebagai berikut:

Surat teguran atau surat peringatan atau surat lain yang sejenis sebagai awal

tindakan pelaksanaan penagihan pajak yang dikeluarkan 7 hari sejak saat jatuh

tempo pembayaran. Apabila dalam jangka waktu yang ditetapkan dalam surat lain

yang sejenis tidak dilunasi atau dibayar, maka pejabat akan mengeluarkan surat

paksa. Surat paksa akan dikeluarka segera setelah lewat 21 hari sejak tanggal surat

teguran atau surat peringatan atau surat lain yang sejenis. Apabila dalam jangka

waktu 2x24 jam sesudah tanggal pemberitahuan surat paksa, pejabat segera

menerbitkan surat perintah melaksanakan penyitaan setelah dilakukan penyitaan

wajib pajak belum juga melunasi utang pajaknya dalam jangka waktu 10 hari

sejak pemberitahuan surat perintah melaksanakan penyitaan, pejabat mengajukan

permintaan penetapan tanggal pelelangan pada kantor lelang negara. Setelah itu

2. Perkembangan Piutang Pajak pada Kantor Pelayanan Pajak Pratama Medan Timur

Dari Tahun 2012-2014

a. Piutang Pajak Dari Tahun 2012, 2013 dan 2014

Dari tabel 1 pada pembahasan masalah dapat dilihat piutang pajak yang

ada di Kantor Pelayanan Pajak (KPP) Pratama Medan Timur pada tahun 2012

adalah sebesar Rp70.807.471 (dalam ribuan), pada tahun 2013 adalah sebesar

Rp62.488.161 (dalam ribuan) dan pada tahun 2014 adalah sebesar

Rp124.762.163. Itu berarti piutang pajak dari tahun 2012 ke tahun 2013

mengalami penurunan yang cukup signifikan, namun pada tahun 2014 piutang

pajak mengalami kenaikan yang lebih signifikan. Tapi hal tersebut belum bisa

dijadikan ukuran kalau piutang pajak yang ada pada Kantor Pelayanan Pajak

Pratama Medan Timur belum ditagih secara optimal. Karena untuk

menentukan keoptimalan penagihan piutang pajak faktor yang diperlukan

bukan hanya dari Saldo Awal piutang saja, faktor lain yang juga diperlukan

dalam menentukan keoptimalan penagihan piutang pajak adalah Penambahan

Piutang, Pengurangan Piutang, Saldo Akhir, Target dan Realisasi.

b. Pembayaran Piutang Pajak Melalui SSP/Pbk

Dari tabel 2 pada pembahasan masalah dapat dilihat pembayaran

melalui SSP/Pbk. Pada tahun 2012 terbayar Rp2.948.380, tahun 2013 sebesar

Rp3.764.613 dan pada tahun 2014 sebesar Rp25.354.549. Antara tahun 2013

dan 2014 terjadi peningkatan pembayaran yang signifikan hal tersebut

dikarenakan terjadinya peningkatan target yang signifikan oleh KPP Pratama

kinerja fiskus dalam menagih pajak sehingga pada Tahun 2014 semakin

banyak Wajib Pajak yang membayar utang pajaknya.

c. Perkembangan Piutang Pajak Dari Tahun 2012, 2013 dan 2014

Dari tabel 3 pada pembahasan masalah dapat dilihat pada tahun 2012

tidak terjadi penambahan piutang, pada tahun 2013 terjadi penambahan

sebesar Rp66.038.615, pada tahun 2014 sebesar Rp43.721.726. Pengurangan

piutang pada tahun 2012 sebesar Rp2.948.380, pada tahun 2013 sebesar

Rp3.764.613, dan pada tahun 2014 sebesar Rp25.354.549. Saldo akhir piutang

pada tahun 2012 sebesar Rp62.488.161, pada tahun 2013 sebesar

Rp124.762.163, pada tahun 2014 sebesar Rp143.129.340.

Piutang pajak bertambah karena adanya faktor-faktor seperti: SKP,

STP, SK Banding, Putusan banding, Putusan PK, STP Bunga Penagihan, WP

pindah dan lain-lain.

d. Realisasi Piutang Pajak Dari Tahun 2012, 2013 dan 2014

Dari tabel 4 pada pembahasan masalah dapat dilihat realisasi pada

tahun 2012 adalah sebesar Rp2.948.380, pada tahun 2013 sebesar

Rp3.764.613, dan pada tahun 2014 sebesar Rp25.354.549.

e. Optimalisasi Penagihan Piutang Pajak Dari Tahun 2012, 2013 dan 2014

Dalam analisis ini akan digunakan perhitungan untuk mengetahui

keoptimalan penagihan piutang pajak dalam bentuk persentase. Dengan

menggunakan rumus sebagai berikut:

Keterangan:

Pa = persentase piutang pajak yang tertagih

Ra = realisasi piutang pajak yang tertagih

Ta = target piutang pajak yang tertagih

Namun, pengambilan kesimpulan melalui tingkat optimalisasi bukanlah

hal yang mudah karena jika terdapat hasil yang optimal belum tentu

memberikan kepastian bahwa pencapaiannya sudah baik, bisa jadi target yang

ditentukan masih sangat rendah. Sebaliknya, jika kurang optimal belum tentu

memberikan indikasi bahwa pencapaian kurang baik, akan tetapi ada

kemungkinan penetapan target terlalu tinggi.

Dengan menghitung pertumbuhan piutang pajak setiap tahun, maka

dapat diketahui peningkatan atau penurunan piutang pajak di Kantor

Pelayanan Pajak Pratama Medan Timur. Dan dengan mengetahui setiap

kenaikan atau penurunan yang terjadi maka akan mempermudah dalam

penarikan kesimpulan dibandingkan dengan analisis atau cara penghitungan

yang lain.

Contoh untuk tahun 2012 : 2.948.380/18.551.264x100%

= 0,15x100%

= 15%

Dari tabel 5 pada pembahasan masalah dapat dilihat presentasi