LAPORAN TUGAS AKHIR

PELAKSANAAN PENAGIHAN TUNGGAKAN PAJAK TERHADAP WAJIB PAJAK ORANG PRIBADI PADA KANTOR PELAYANAN

PAJAK PRATAMA MEDAN BARAT

O L E H

NAMA : DERU SAMUDRA NIM : 152600003

Untuk Memenuhi Syarat Menyelesaikan Studi

Pada Program Studi Diploma III Administrasi Perpajakan

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK UNIVERSITAS SUMATERA UTARA

MEDAN

2018

ABSTRAK

Pelaksanaan Penagihan Tunggakan Pajak Terhadap Wajib Pajak Orang Pribadi Pada Kantor Pelayanan Pajak (KPP) Pratama Medan Barat

Oleh

DERU SAMUDRA (152600003)

Tujuan penelitian ini adalah untuk mengetahui Bagaimana Pelaksanaan Penagihan Tunggakan Pajak Terhadap Wajib Pajak Orang Pribadi Pada Kantor Pelayanan Pajak (KPP) Pratama Medan Barat. Hal ini bertujuan tentang pelunasan atau pencairan tunggakan pajak yang terutang sesuai dengan prosedur penagihan sehingga tercapainya pelunasan tunggakan pajak yang semestinya untuk meningkatkan penerimaan pajak.

Penelitian ini termasuk metode kuantitatif yaitu perbandingan data penagihan pajak 2016 dan 2017. Data penagihan diambil dari riset di KPP Pratama Medan Barat.

Penagihan pajak adalah serangkaian tindakan agar penanggung pajak melunasi utang pajak dan biaya penagihan pajak dengan menegur atau memperingatkan, dan melaksanakan penagihan. Ada lima tahap yang bisa dilakukan juru sita pajak untuk dapat melaksanakan penagihan pajak, yaitu: Penagihan Seketika dan Sekaligus, Surat Teguran, Surat Paksa, Surat Sita, Lelang. Terdapat dua jenis kegiatan penagihan pajak, yaitu penagihan pajak pasif dimana seksi penagihan tidak melakukan tindakan yang nyata terhadap wajib pajak agar melunasi utang pajak dan penagihan pajak aktif dimana keseluruhan kegitan penagihan yang merupakan kelanjutan dari penagihan pajak pasif dimulai dari pemberitahuan Surat Paksa hingga menjual barang yang telah disita.

Rasio surat teguran dengan penerbitan SKP meningkat pada tahun 2017 dibandingkan 2016 ini disebabkan peran aktif juru sita pajak dalam memberitahukan tunggakan wajib pajak. Sedangkan surat paksa mengalami penurunan yang tidak begitu signifikan. Kendala dalam melakukan penagihan pajak yaitu identitas wp yang tidak jelas dan kemampuan ekonomis wajib pajak. Langkah penyelesaian masalah dalam melaksanakan penagihan dengan surat paksa yaitu mencari data dari pihak ketiga, meminta bantuan organisasi unit lain (Kepolisian dan pemerintah), dan melakukan update data.

Kata kunci : Penagihan Pajak, Surat Ketetapan Pajak.

KATA PENGANTAR

Puji syukur penulis ucapkan kepada Tuhan Yang Maha Esa , berkat kasih karunia dan pertolongannya penulis dapat menyelesaikan penulisan Laporan Tugas Akhir yang berjudul

“Pelaksanaan Penagihan Tunggakan Pajak Terhadap Wajib Pajak Orang Pribadi Pada Kantor Pelayanan Pajak (KPP) Pratama Medan Barat’’ tepat pada waktunya.

Adapun tujuan dari penyusunan Laporan Tugas Akhir ini adalah sebagai salah satu syarat untuk menyelesaikan pendidikan Diploma III Jurusan Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara.

Dalam menyelesaikan Laporan Tugas Akhir ini banyak bantuan yang diterima baik berupa moral maupun material serta bimbingan yang banyak membantu penulis dalam penyelesaian Laporan Tugas Akhir ini. Pada kesempatan ini penulis mengucapkan terimakasih yang sebesar-besarnya kepada:

1. Bapak Dr. Muryanto Amin, S.Sos, M.Si, selaku Dekan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara.

2. Bapak Drs. Rasudyn Ginting, M.Si, selaku Ketua Program Studi Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara.

3. Bapak Kariono, selaku Sekretaris Jurusan Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara.

4. Bapak Hatta Ridho S.Sos, M.Sp selaku Dosen Pembimbing yang telah memberikan perhatian, petunjuk dan saran kepada penulis dalam penyelesaian Laporan Tugas Akhir ini dengan baik.

5. Seluruh Bapak/Ibu Staf Pegawai Diploma III Administrasi Perpajakan FISIP USU yang telah banyak membantu segala administrasi selama penulis menjalani perkuliahan sampai dengan selesainya Laporan Tugas Akhir ini.

6. Seluruh Bapak/Ibu Dosen Diploma III Administrasi Perpajakan FISIP USU yang telah memberikan ilmunya selama penulis menjalani perkuliahan.

7. Kepada Pihak KPP Pratama Medan Barat yang telah banyak membantu, memberikan data dan informasi kepada penulis selama penelitian.

8. Ibunda tercinta yaitu Yenni Widiawaty yang telah memberikan penulis banyak sumbangan, baik berupa materi maupun dari segi moral. Serta Adek-Adek yang selalu memberikan semangat untuk cepat menyelesaikan penulisan ini.

9. Ridwan Yuranda , Mhd Reza Ananta , Alvin Rimanda , Bella Ramadhany dan yang terkhusus kepada Desi Ardyta Rambe selalu bersama penulis selama dalam perkuliahan.

10. Kepada IMPROSAJA organisasi internal kampus yang banyak memberikan penulis pengalaman organisasi periode 2017-2018

11. Seluruh teman-teman seperjuangan TAX A 2015, yang selama ini telah menjadi keluarga dan sahabat penulis, semoga tetap kompak selalu dan sukses kedepannya kita.

Penulis telah berusaha semaksimal mungkin untuk menyelesaikanLaporan Tugas Akhir ini, namun penulis juga menyadari bahwa dalam penulisan Laporan Tugas Akhir ini masih banyak kekurangan.Penulis berharap semoga Laporan Tugas Akhir ini dapat memberikan manfaat baik bagi penulis maupun pihak-pihak lain yang memerlukannya.

Medan, 13 Juli 2018

Penulis,

Deru Samudra

DAFTAR ISI

KATA PENGANTAR... i

DAFTAR ISI ... iv

DAFTAR TABEL DAN BAGAN...v

BAB I : PENDAHULUAN A. Latar Belakang Laporan Tugas Akhir...1

B. Tujuan dan Manfaat Laporan Tugas Akhir ...5

C. Uraian Teoritis Laporan Tugas Akhir ...8

D. Ruang Lingkup Laporan Tugas Akhir ...13

E. Metode Laporan Tugas Akhir ...14

F. Metode Pengumpulan Data LaporanTugas Akhir... 15

G. Sistematika Penulisan Laporan Tugas Akhir ...16

BAB II : GAMBARAN UMUM OBJEK LOKASI PENELITIAN LAPORAN TUGAS AKHIR A. Sejarah singkat KPP Pratama Medan Barat... 18

B. Visi Dan Misi Kantor Pelayanan PajakPratama Medan Barat... 20

C. Wilayah Kerja Kantor Pelayanan PajakPratama Medan Barat... 20

D. Struktur Organisai KPP Pratama Medan Barat ... 20

E. Tugas dan Fungsi KPP Pratama Medan Barat ... 24

BAB III : GAMBARAN DATA LAPORAN TUGAS AKHIR A. Ketentuan Pelaksanaan Penagihan Tunggakan Pajak Terhadap Wajib Pajak Orang Pribadi ... 33

B. Definisi Penagihan Pajak ... 34

C. Penagihan Utang Pajak ... 35

D. Dasar Hukum Penagihan Pajak ... 37

E. Tata Cara Penagihan Pajak ... 37

E.1 Penagihan Seketika dan Sekaligus ... 39

E.2 Surat Teguran ... 41

E.3 Penagihan Pajak dengan Surat Paksa ... 42

E.4 Penyitaan ... 46

E.5 Pelaksanaan Lelang ... 50

BAB IV: ANALISIS DAN EVALUASI LAPORAN TUGAS AKHIR A. Analisa Perkembangan Wajib Pajak Yang Menunggak Pajak... 51

B. Pelaksaan Penagihan Pajak Yang Dilakukan ... 55

C. Faktor Penghambat Dalam Pelaksaan Penagihan Melalui Surat Paksa.... 62

D. Cara Penyelesaian Masalah Dalam Pelaksanaan Penagihan Melalui Surat Paksa ...63

BAB V: SIMPULAN DAN SARAN A. Simpulan ... 64

B. Saran ... 65

DAFTAR PUSTAKA

LAMPIRAN

DAFTAR TABEL

TABEL 2.1 Jumlah Pegawai KPP Pratama Medan Barat... 22

TABEL 2.2 Struktur Organisasi Kantor Pelayanan Pajak Pratama

Medan Barat 2018... 23 TABEL 2.3 Wilayah Kerja Seksi Pengawasan Dan Konsultasi... 31 TABEL 4.1 Jumlah Wajib Pajak Pada Kantor Pelayanan Pajak (KPP) Pratama

Medan Barat Tahun 2016 dan 2017 ... 51 TABEL 4.2 Jumlah Penerbitan Surat Teguran untuk Wajib Pajak Pada Kantor

Pelayanan Pajak (KPP) Pratama Medan Barat Tahun 2016

dan 2017... 52 TABEL 4.3 Jumlah Penerbitan Surat Paksa untuk Wajib Pajak Pada

Kantor Pelayanan Pajak (KPP) Pratama Medan Barat

Tahun 2016 dan 2017... 54

BAB I

PENDAHULUAN

A. Latar Belakang LaporanTugas Akhir

Administrasi adalah seluruh proses kerja sama antara dua orang atau lebih dalam mencapai tujuan dengan memanfaatkan sarana dan prasarana tertentu dengan penyelenggaraan kebijaksanaan untuk mencapai tujuan. Pentingnya administrasi dikaitkan dengan kenyataan bahwa kehidupan menjadi tak bermakna kecuali dengan kegiatan-kegiatan yang bersifat publik seiring perkembangan administrasi dipandang sebagai motor penggerak pembangunan.

Pajak bukan lagi sesuatu yang asing bagi masyarakat Indonesia, karena pajak mempunyai peranan yang sangat penting dan besar dalam menjalankan roda pemerintahan.Pajak merupakan salah satu penerimaan Negara yang digunakan untuk melaksanakan pembangunan bagi seluruh rakyat Indonesia. Pada saat ini sektor perpajakan merupakan sumber penerimaan negara yang paling ideal dan sangat besar kontribusinya baik penerimaan oleh pemerintah pusat maupun daerah. Dari data APBN 2017 penerimaan pajak adalah sebesar Rp. 1.498,9 Triliun atau meningkat rata- rata sebesar 11,3% , dilihat dari potensi pajak menjadi salah satu sektor yang dapat memenuhi pembiayaan pembangunan yang dilakukan secara berkala dan berkesinambunganuntuk meningkatkan kesejahteraan rakyat.

Pelaksanaan sumber perpajakan biasanya berjalan secara baik tidak terlepas dari adanya kebijakan-kebijakan dari pemerintah dan peran serta masyarakat selaku wajib pajak untuk memenuhi kewajiban pembayaran pajak berdasarkan ketentuan

perpajakan.Namun dalam kenyataan masih banyak dijumpai adanya tunggakan pajak sebagai akibat dari tidak dilunasinya utang pajak sebagaimna mestinya. Selama ini masyarakat selaku Wajib Pajak masih menganggap bahwa pajak bukan sebagai kewajiban, melainkan lebih dianggap sebagai momok dan beban, karena dengan membayar pajak akan mengurangi penghasilan atau harta kekayaan yang mereka miliki . Sementara dilain pihak tingkat pendapatan yang rendah serta minimnya pengetahuan tentang pajak merupakan suatu faktor yang menyebabkan kurangnya kesadaran masyarakat untuk melunasi pembayaran kewajiban pajaknya.

Sehubungan dengan hal ini , aparat pajak dalam melakukan tugasnya didukung oleh berbagai faktor penunjang , salah satunya adalah penerapan langkah strategi meningkatkan kepatuhan wajib pajak, serta upaya yang dilakukan dalam rangka pelunasan atau pencairan tunggakan pajak yang terutang sesuai dengan prosedur penagihan sehingga tercapainya pelunasan tunggakan pajak yang semestinya untuk meningkatkan penerimaan pajak.

Pajak sebagai sumber utama penerimaan negara perlu terus ditingkatkan sehingga pembangunan nasional dapat dilaksanakan dengan kemampuan sendiri berdasarkan prinsip kemandirian. Peningkatan kesadaran masyarakat di bidang perpajakan terus ditunjang dengan iklim yang mendukung peningkatan peran aktif masyarakat selaku wajib pajak dan serta pemahaman akan hak kewajiban dalam melaksanankan peraturan perundang- undangan perpajakan.

Peran serta masyarakat wajib pajak dalam memenuhi kewajiban pembayaran pajak berdasarkan ketentuan perpajakan sangat diharapkan. Namun, dalam kenyataannya masih dijumpai adanya utang wajib pajak akibat tidak mau membayar dan tidak memenuhi peraturan perpajakan. Perkembangan jumlah tunggakan pajak dari waktu ke waktu

menunjukkan jumlah yang semakin besar. Peningkatan jumlah tunggakan pajak ini masih belum dapat diimbangi dengan kegiatan pencariannya, namun demikian secara umum penerimaan di bidang pajak semakin meningkat. (Harian Medan Bisnis)

Terhadap tunggakan pajak dimaksud perlu dilaksanakan tindakan penagihan pajak yang mempunyai kekuatan hukum yang memaksa. Kepatuhan Wajib Pajak dalam membayar pajak merupakan posisi strategis dalam peningkatan penerimaan pajak. Dengan demikian pengakajian terhadap faktor-faktor yang dapat mempengaruhi kepatuhan Wajib Pajak sangat perlu mendapatkan perhatian.

Tindakan penagihan pajak yang selama ini dilaksanakan adalah berdasarkan pada Undang-Undang Nomor 19 Tahun 1997 tentang Penagihan Pajak dengan Surat Paksa sebagaimana telah diubah terkhir dengan Undang-Undang Nomor 19 Tahun 2000. Dengan demikian, penagihan pajak yang bersifat memaksa ini dilakukan apabila Wajib Pajak atau penanggung pajak lalai melaksanakan kewajiban membayar pajak dalam waktu sebagaimana telah ditentukan dalam pemberitahuan surat ketetapan pajak (SKP) dilakukan teguran, maka penagihan selanjutnya dilakukan oleh juru sita dengan surat sita dengan pernyataan dan penyerahan secara resmi kepada penanggung pajak. Penagihan pajak dengan surat paksa ini dilakukan oleh juru sita pajak pusat maupun pajak daerah. Jadi, surat paksa dalam penagihan tunggakan pajak ini memiliki peran yang sangat penting yang bisa menentukan berhasil atau tidaknya proses penagihan tunggakan pajak tersebut.

Penagihan pajak dengan suratpaksa diharapkan dapat memberikan kesadaran bagi wajib pajak sehingga tidak akan terjadi lagi tunggakan pajak.

Penagihan pajak adalah rangkain kegitan petugas pajak yang dilakukan kepada penanggung pajak agar melunasi utang pajaknya berikut biaya penagihan yang timbul dengan menegur atau memperingatkan, melaksanakan penagihan seketika dan sekaligus,

memberitahukan surat paksa, mengusulkan pencegahan, melaksanakan penyitaan atau pemblokiran rekening, melaksanakan penyanderaan serta menjual barang yang telah disita melalui lelang.

Salah satu contoh kasus penagihan pajak di indonesia adalah terdapat informasi dari Direktorat Intelijen dan Penyelidikan terkait Wajib Pajak PT.ABC yang bergerak dibidang industri perkayuan akan dipailitkan oleh Pengadilan Niaga.PT ABC terdaftar di KPP Pratama Kabar Sehati dengan jumlah piutang pajaknya Rp.10 Miliar dengan nomor surat ketetapan pajak 000105/205/07/657/10 tanggal 10 Agustus 2010. Atas Ketetapan Pajak tersebut telah disampaikan Surat Teguran pada tanggal 15 Oktober 2010.Dalam hal ini Wajib Pajak dinyatakan pailit , Surat Paksa diberikan kepada Kurator, Hakim Pengawas atau Balai Harta Peninggalan , dan bagi Wajib Pajak yang bubar atau dikatakan likuidasi , Surat Paksa diberitahukan kepada orang atau badan yang dibebani untuk melakukan pemberesan , atau likuidator. Paling cepat tanggal 18 Oktober 2010 , JSP KPP Pratama Kabar Sehati dapat menerbitkan Surat Paksa kepada pihak sebagaimana dimaksud dalam pasal 10 ayat(5) UU PPSP . Setelah Surat Paksa disampaikan kepada Pengadilan Niaga , tindakan penagihan pajak dapat berjalan normal , mulai dari Surat Perintah Melaksanakan Penyitaan (SPMP) sampai dengan pencairan tunggakan pajak dengan cara melelang hasil barang sitaan apabila masih ada asset Wajib Pajak yang tersisa. Hak mendahulu tersebut lampau 5 tahun sejak diterbitkannya Surat Paksa , yakni 04 Oktober 2015. Dari data Aparatur Penagihan Pajak di KPP Pratama Medan Barat, jumlah tunggakan pajak pada Surat Paksa dari 2013-2015 sebesar Rp.63 Miliar dan hanya sebesar Rp. 7 Miliar jumlah tunggakan pajak pada Surat Paksa yang dilunasi oleh Wajib Pajak. Melihat pentingnya pelaksanaan penagihan pajak guna pelunasan utang pajak oleh wajib pajak , maka mendorong penulis untuk memilih judul

“Pelaksanaan Penagihan Tunggakan Pajak Terhadap Wajib Pajak Orang Pribadi Pada Kantor Pelayanan Pajak (KPP) Pratama Medan Barat”.

B. Tujuan dan Manfaat Laporan Tugas Akhir 1. Tujuan Laporan Tugas Akhir

1.1 Untuk mengetahui bagaimana sebenarnya penagihan tunggakan pajak pada Kantor Pelayanan Pajak (KPP) Pratama Medan Barat

1.2 Untuk mengetahui kendala-kendala atau hambatan yang terjadi dalam penagihan tunggakan pajak pada Kantor Pelayanan Pajak (KPP) Pratama Medan Barat

1.3 Untuk mengetahui upaya yang dilakukan dalam mengatasi kendala dalam penagihan tunggakan pajak

2. Manfaat Laporan Tugas Akhir 2.1 Bagi Mahasiswa

a) Sebagai sarana mahasiswa dalam ilmu secara langsung pada bidang yang ditekuni sehingga dapat membandingkan antara teori yang telah diperoleh di bangku perkuliahan dengan praktik di lapangan

b) Dapat meningkatkan kedisiplinan dan profesionalitas serta rasa tanggung jawab akan dibutuhkan ketika memasuki dunia kerja.

c) Memahami tentang pelaksanaan penagihan tunggakan pajak terhadap wajib pajak orang pribadi.

2.2 Bagi Kantor Pelayanan Pajak Pratama Medan Barat

a) Mempererat hubungan kerjasama Program Studi Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik

Universitas Sumatera Utara dengan Intansi Pemerintah khususnya KPP Pratama Medan Barat.

b) Mempromosikan sumberdaya manusia khususnya Program Studi Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara.

c) Dapat mengetahui sejauh mana tingkat perkembangan ilmu perpajakan dilingkungan perguruan tinggi khususnya di Program Studi Diploma III Administrasi perpajakan.

2.3 Bagi Program Studi Diploma III Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik (FISIP) Universitas Sumatera Utara (USU)

a) Membina hubungan baik dengan Program Studi Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara.

b) Dapat mempromosikan citra KPP Pratama Medan Barat kepada masyarakat.

c) Mendapatmasukandan saran ataskurikulum yang berlaku di Program Studi Diploma III AdministrasiPerpajakan.

C. URAIAN TEORITIS

MenurutProf. Dr. RochmatSoemitro, SH. dalam bukunya Dasar- DasarHukum Pajak dan Pajak Pendapatan menyatakan“Pajak adalah iuran kepada kas Negara berdasarkan Undang – Undang (yang dapat dipaksakan) dengan tidak mendapat jasa timbal balik (kontaprestasi) yang dapat ditunjukan dan digunakan untuk membayar pengeluaran umum”.(Waluyo,2013:3)

Berdasarkan Undang-Undang Nomor 16 Tahun 2009 tentang Ketentuan Umum dan Tatacara Perpajakan Pasal 1 ayat 1, Pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan undang-undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat.Syarat pemungutan pajak, agar pemungutan pajak tidak menimbulkan hambatan atau perlawan, terlebih dahulu harus memenuhi syarat-syarat sebagi berikut: Adil, yuridis, ekonomis, finansial, dan sederhana.

Penagihan pajak adalah serangkaian tindakan agar penanggung pajak melunasi utang pajak dan biaya penagihan pajak dengan menegur atau memperingatkan, melaksanakan penagihan seketika dan sekaligus, memeberitahukan Surat Paksa, mengususlkan pencegahan, melaksanakan penyitaan, melaksanakan penyanderaan, menjual barang yang telah disita (pasal 1 angka 9 UU No.19/2000).

Sedangkan utang pajak adalah pajak yang masih harus dibayar termasuk sanksi administrasi berupa bunga, denda atau kenaikan yang tercantum dalam surat ketetapan pajak atau surat sejenisnya berdasarkan ketentuan peraturan perundang-undangan perpajakan.

Adapun dasar penagihan pajak sebagaimana dijelaskan dalam UU KUP pasal 20 ayat (1) yaitu;

1. STP (Surat Tagihan Pajak)

2. SKPKB (Surat Ketetapan Pajak Kurang Bayar)

3. SKPKBT (Surat Ketetapan Pajak Kurang Bayar Tambahan) 4. SK Pembetulan

5. SK Keberatan 6. Putusan Banding 7. Putusan PK

Surat Tagihan Pajak (STP) adalah surat untuk melakukan tagihan pajak . Fungsi Surat Tagihan Pajak :

a. sebagai koreksi atas jumlah pajak yang terutang menurut SPT Wajib Pajak;

b.sarana untuk mengenakan sanksi berupa bunga dan atau denda;

c. sarana untuk menagih pajak.

Penerbitan Surat Ketetapan Pajak

Penerbitan suatu surat ketetapan pajak hanya terbatas pada Wajib Pajak tertentu yang disebabkan oleh ketidakbenaran dalam pengisian Surat Pemberitahuan atau karena ditemukannya data fiskal yang tidak dilaporkan oleh Wajib Pajak.

Surat Ketetapan Pajak (SKP)

Surat ketetapan pajak adalah surat ketetapan yang meliputi:

a. Surat Ketetapan Pajak Kurang Bayar (SKPKB).

b. Surat Ketetapan Pajak Kurang Bayar Tambahan SKPKBT).

c. Surat Ketetapan Pajak Lebih Bayar (SKPLB).

d. Surat Ketetapan Pajak Nihil (SKPN).

Surat Ketetapan Pajak Kurang Bayar adalah surat ketetapan pajak yang menentukan besarnya jumlah pokok pajak, jumlah kredit pajak, jumlah kekurangan pembayaran pokok pajak, besarnya sanksi administrasi, dan jumlah yang masih harus dibayar.

Fungsi SKPKB:

a. Sebagai koreksi atas jumlah pajak yang terutang.

b. Sebagai alat atau sarana untuk mengenakan sanksi . c. Sebagai alat atau sarana untuk menagih pajak.

Surat Ketetapan Pajak Kurang Bayar Tambahan adalah surat ketetapan pajak yang menentukan tambahan atas jumlah pajak yang telah ditetapkan. Timbulnya ketetapan ini

biasanya dikarenakan adanya data baru yang belum terungkap pada saat pemeriksaan sebelumnya pada tahun pajak yang bersangkutan.

Surat Ketetapan Pajak Lebih Bayar adalah surat ketetapan pajak yang menentukan

jumlah kelebihan pembayaran pajak karena jumlah kredit pajak lebih besar daripada pajak yang terutang atau seharusnya tidak terutang. Timbulnya pajak lebih bayar ini disebabkan karena kredit pajak yang lebih besar daripada pajak yang seharusnya dibayar. Untuk SPT masa Pajak Pertambahan Nilai bisa disebabkan karena dalam transaksi awal telah dipungut PPN oleh bendaharawan atau pemungut pajak, juga karena adanya transaksi ekspor yang memiliki tarif pajak 0% sehingga selisih lebih bayar karena kredit pajak masukan telah dibayar PPN 10%. Sedangkan dalam SPT Tahunan PPh disebabkan karena kredit pajak yang lebih besar dibandingkan pajak yang seharusnya terutang sehingga menyebabkan lebih bayar.

Untuk mengembalikan kelebihan pajak ini kepada Wajib Pajak yang bersangkutan dilakukan pemeriksaan untuk membuktikan bahwa dokumen dan data-data terkait telah dilaksanakan sesuai dengan ketentuan.

Surat Ketetapan Pajak Nihil adalah surat ketetapan pajak yang menentukan jumlah

pokok pajak sama besarnya dengan jumlah kredit pajak atau pajak tidak terutang dan tidak ada kredit pajak.Yang menyebabkan jumlah pajak yang masih harus dibayar bertambah, yang tidak dibayar oleh penanggung pajak sesuai dengan jangka waktu sebagaimana dimaksud dalam pasal 9 ayat (3) dan (3a) UU KUP.

Pada dasarnya besarnya utang pajak dihitung sendiri oleh Wajib Pajak. Apabila terdapat kekeliruan atau kesalahan dalam penghitungan pajak terhutang tersebut, maka Direktur Jenderal Pajak dapat menerbitkan Surat Tagihan Pajak, Surat Ketetapan Pajak Kurang Bayar, atau Surat Ketetapan Pajak Kurang Bayar Tambahan . Dalam hal tagihan pajak tersebut tidak dibayar pada tanggal jatuh tempo, penagihannya dapat dilakukan dengan Surat Paksa.

Terdapat dua jenis kegiatan penagihan pajak yang dikenal secara umum, yaitu penagihan pajak pasif dan penagihan pajak aktif.Pajak Pasif adalah keseluruhan kegiatan penagihan diluar penagihan pajak aktif dimana seksi penagihan tidak melakukan tindakan yang nyata terhadap wajib pajak atau penanggung pajak agar melunasi utang pajak.

Sedangkan Pajak Aktif adalah keseluruhan kegitan penagihan yang merupakan kelanjutan dari penagihan pajak pasif dimulai dari pemberitahuan Surat Paksa hingga menjual barang yang telah disita dan dalam hal ini seksi penagihan melakukan tindakan yang nyata atas wajib pajak atau penanggung pajak.

Ada lima tahap yang bisa dilakukan juru sita pajak untuk dapat melaksanakan penagihan pajak, yaitu:

1) Penagihan Seketika dan Sekaligus. . 2) Surat Teguran

3) Surat Paksa 4) Surat Sita 5) Lelang

Surat Paksa merupakan salah satu sarana penagihan pajak. Dengan kata lain, sesuai dengan Pasal angka 1 angka 20 Undang-Undang Nomor 19 Tahun 2000, yang dimaksud dengan Surat Paksa adalah surat perintah membayar Utang Pajak dan biaya penagihan pajak.

Surat paksa diterbitkan karena jumlah pajak yang masih harus dibayar berdasarkan Surat Tagihan Pajak (STP), Surat Ketetapan Pajak Kurang Bayar (SKPKBT), Surat Keputusan Pembetulan, Surat Keputusan Keberatan, Putusan Banding, dan Putusan Peninjauan Kembali yang menyebabkan jumlah pajak masihharus dibayar bertambah, yang tidak dibayar oleh Penanggung Pajak sesuai jangka waktu yang telah ditetapkan.

Adapun yang menjadi dasar Hukum Penagihan Pajak dengan Surat Paksa ini, yaitu :

a) Undang-Undang Nomor 19 Tahun 1997 sebagaimana telah diubah Undang-Undang Nomor 19 Tahun 2000 Tentang Penagihan Pajak dengan Surat Paksa.

b) Peraturan Menteri Keungan Republik Indonesia Nomor 85/PMK.03/2008 tentang Tata Cara Pelaksanaan Penagihan Seketika dan Sekaligus.

c) Surat Edaran Direktur Jendral Pajak Nomor Se-08/PJ.75/2002 tentang Pemeriksaan Untuk Tujuan Penagihan Pajak.

d) Surat Edaran Direktur Jendral Pajak Nomor SE-50/PJ/2010 tentang Kebijakan Penagihan Pajak

D. Ruang Lingkup LaporanTugas Akhir

Adapun yang menjadi ruang lingkup kegiatan Tugas Akhir adalah masalah yang dikemukakan dalam penelitian. Adapun ruang lingkup Tugas Akhir adalah:

1. Deskripsi tentang bagaimana prosedur pelaksanaan penagihan tunggakan pajak terhadap wajib pajak orang pribadi di Kantor Pelayanan Pajak (KPP) Pratama Medan Barat.

2. Informasi mengenai data-data pelunasan tunggakan pajak di Kantor Pelayanan Pajak(KPP) Pratama Medan Barat

3. Kendala-kendala apa saja yang dihadapi dalam proses penagihan pajak dan upaya-upaya yang ditempuh dalam mengatasinya.

E. Metode Laporan Tugas Akhir

Dalam pelaksanaan Proposal maka penulis menggunakan metode sebagai berikut:

1. Tahap Persiapan

Pada tahap ini penulis melakukan berbagai persiapan mulai dari pengajuan judul, penentuan judul oleh ketua program studi, penentuan tempat pelaksanaan praktik, serta melakukan konsultasi atau diskusi dengan dosen.

2. Studi Literatur

Pada tahap ini penulis mencari dan mengumpulkan berbagai sumber-sumber pustaka atau daftar bacaan untuk mendukung penulisan laporan sebagaimana undang-undang, buku-buku, surat kabar (koran), majalah, media, teknologi informasi seperti internet dan bahan-bahan lainnya yang berhubungan dengan objek pembahasan .

3. Observasi Lapangan

Pada tahap ini penulis melakukan peninjauan secara langsung pada Kantor Pelayanan Pajak(KPP) Pratama Medan Baratuntukmengetahuikeadaankinerja pada kantor tersebut dan untuk mendapatkan gambaran mengenai masalah yang akan diteliti.

4. Pengumpulan Data

a. Data primer yaitu data-data yang diperoleh dari laporan atau data yang berasal dari pihak-pihak yang mengetahui dan memahami tentang objek Proposal Tugas Akhir.

b. Data sekunder yaitu data-data yang diperoleh dari referensi yang mendukung laporan Proposal.

5. Analisis dan Evaluasi Data

Setelah penulis mengumpulkan data secara lengkap dan relevan dari objek Proposal, kemudian dilakukan pengelompokan data agar lebih dalam melakukan analisis dan evaluasi mengenai Pelaksanan Penagihan Dalam Pencairan Tunggakan Pajak Terhadap WP di Kantor Pelayanan Pajak (KPP) Pratama Medan Barat, serta menarik kesimpulan data-data tersebut.

F. Metode Pengumpulan Data Laporan Tugas Akhir

Metode pengumpulan data dalam pelaksanaan Proposal ini dilakukan dengan pengelompokan data beserta cara pelaksanaannya sebagai berikut:

1. Wawancara (interview) yaitu penulis melakukan kegiatan tanya jawab kepada Kepala KPP Medan Kota, Kasubag Umum , Kasie Penagihan dan Wajib Pajak yang mengetahui dan memahami permasalahan dalam penulisan laporan ini.

2. Pengamatan (observasi) yaitu melakukan pengamatan langsung kepada objek Proposal untuk mendapatkan informasi yang dibutuhkan dalam melengkapi penulisan ini.

3. Dokumentasi yaitu mengumpulkan berbagai dokumen administrasi, peraturan-peraturan atau dasar hukum yang berhubungan dengan objek Proposal.

G. Sistematika Penulisan Laporan Tugas Akhir

Untuk memudahkan dalam penulisan, tugas akhir ini akan dibagi dalam beberapa bab, dan masing-masing bab mempunyai sub bab yang terdiri dari:

BAB I : PENDAHULUAN

Pada bab ini penulis akan menyajikan alasan penulis mengenai latar belakang masalah, tujuan dan manfaat Proposal, uraian teoritis, ruang lingkup Proposal, metode pengumpulan data, dan sistematika penulisan laporan Proposal.

BAB II :GAMBARAN UMUM LOKASI PROPOSAL

Pada bab ini menguraikan tentang gambaran umum lokasi pelaksanaan Proposal. Yang dilaksanakan pada KPP Medan Baratmeliputi sejarah singkat KPP Medan Barat, struktur organisasi, uraian tugas dan fungsi masing-masing bagian, serta gambaran pegawai.

BAB III :GAMBARAN DATA PROPOSAL

Dalam bab ini dijelaskan mengenai pelaksanaan dan tata cara penagihan tunggakan dalam pencairan pajak orang pribadi KPP Pratama Medan Barat.

BAB IV :ANALISA DAN EVALUASI

Dalam babinipenulismenganalisa data yang sudah dikumpul kanter lebih dahulu dan menyederhana kan data yang banyak dalam bentuk yang lebih sederhana.

BAB V : KESIMPULAN DAN SARAN

Dalam bab ini berisi kesimpulan atas pembahasan dan saran yangkiranya dapat bermanfaat bagi semua pihak yang membutuhkan khususnya KPP Pratama Medan Barat dan Program Studi Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu politik

BAB II

GAMBARAN UMUM

KANTOR PELAYANAN PAJAK PRATAMA MEDAN BARAT

A. Sejarah Terbentuknya Kantor Pelayanan Pajak Pratama Medan Barat

Perkembangan perpajakan di Indonesia mulai berkembang sejak zaman penjajahan kolonial Belanda, nama pajak dikenal dengan istilah carlogo veganes blasting (pajak penghasilan). Pelaksanaan pemungutan pajak dilakukan oleh suatu badan yang mengurus pemungutan pajak dari rakyat untuk negara berdasarkan Undang-Undang kolonial Belanda yang bernama De Inspective Van Financian. Pada saat penyerahan pemerintah penjajahan Belanda kepada pemerintahJepang pada tanggal 9 Maret 1942, maka nama De Inspective Van Financian diganti menjadi Zaimubu, yaitu suatu badan dibawah pemerintah Jepang yang

mengurus masalah keuangan.

Namun zaimubu tidak bertahan lama karena Jepang akhirnya menyerah kepada pihak sekutu dan Indonesia mengalami kekosongan kekuasaan sehingga dapat memproklamirkan kemerdekaannya tanggal 17 Agustus 1945. Nama zaimubu lalu berganti nama menjadi Kantor Inspeksi Keuangan. Kemudian pada tahun 1976 kantor inspeksi keuangan diubah lagi namanya menjadi kantor inspeksi pajak. Di Provinsi Sumatera Utara pada saat itu berdiri tiga kantor Inspeksi pajak yaitu :

1. Kantor Inspeksi Pajak Medan Selatan 2. Kantor Inspeksi Pajak Medan Utara 3. Kantor Inspeksi Pajak Pematang Siantar

Berdasarkan Keputusan Menteri Keuangan No.276/KMK/01/1989 tanggal 25 Maret 1989 tentang Organisasi dan Tata Usaha Direktorat Jenderal Pajak, maka Kantor Inspeksi

1994 dikeluarkan Keputusan Menteri Keuangan No. 94/KMK/1994. Terhitung sejak tanggal 1 april 1994, Kantor Pelayanan Pajak di Medan dipecah Menjadi 4 Kantor Pelayanan Pajak yaitu :

1. Kantor Pelayanan Pajak Medan Barat di jalan Sukamulia No. 17-A 2. Kantor Pelayanan Pajak Medan Timur di jalan Diponegoro No. 30 3. Kantor Pelayanan Pajak Medan Utara di jalan Asrama No. 7 4. Kantor Pelayanan Pajak Binjai di jalan Asrama no. 7 Medan

Sesuai dengan surat Keputusan Menteri Keuangan No. 443/KMK/01/2001 tanggal 23 Juli 2001 Kantor Pelayanan Pajak Medan Barat dipecah menjadi dua yang berlaku sejak tanggal 25 januari 2002. yaitu :

1. Kantor Pelayanan Pajak Medan Barat 2. Kantor Pelayanan Pajak Medan Polonia

Mulai 1 juni 2006 Kantor Pelayanan Pajak Medan Barat berpindah alamat ke jalan Asrama No. 7-A Medan. Kemudian sesuai dengan Peraturan Menteri KeuanganNo.

132/PMK/01/2006 tentang Organisasi dan Tata Kerja Instansi Vertikal Direktorat Jenderal Pajak sebagaimana telah diubah dengan Peraturan Menteri Keuangan No. 67/PMK.01/2008, tanggal 27 Mei 2008 Kantor Pelayanan Pajak Medan Barat diubah menjadi Pratama dan dipecah menjadi dua yaitu:

1. Kantor Pelayanan Pajak (KPP) Pratama Medan Barat 2. Kantor Pelayanan Pajak (KPP) Pratama Medan Petisah.

B. Visi Dan Misi Kantor Pelayanan Pajak Pratama Medan Barat

Adapun visi dari Kantor Pelayanan Pajak Pratama Medan Barat ialah Menjadi Kantor Pelayanan Pajak modern sebagai penghimpun pajak negara yang handal dan dipercaya oleh masyarakat.

Sedangkan Misi dari Kantor Pelayanan Pajak Pratama Medan Barat ialah Menyelenggarakan fungsi administrasi perpajakan dengan mengedepankan kepatuhan terhadap aturan yang didukung SDM yang professional, mempunyai integritas dan komitmen yang tinggi.

C. Wilayah Kerja Kantor Pelayanan Pajak Pratama Medan Barat

KPP Pratama Medan Barat merupakan Wilayah Direktorat Jendral Pajak (DJP) Sumatera Utara I. Dan wilayah kerja Kantor Pelayanan Pajak Pratama Medan Barat adalah Kecamatan Medan Barat yang terdiri dari 6 kelurahan, yaitu :

1. Kelurahan Glugur Kota 2. Kelurahan Kesawan

3. Kelurahan Pulo Brayan Kota 4. Kelurahan Karang Berombak 5. Kelurahan Sei Agul

6. Kelurahan Silalas

D. Struktur Organisasi Kantor Pelayanan Pajak Pratama Medan Barat

Struktur organisasi adalah suatu rangkaian sistematis yang mewujudkan pola tetap dari hubungan-hubungan diantara bidang kerja, fungsi, wewenang dan tanggung jawab dalam sistem kerjasama masing-masing seksi. Tujuan struktur organisasi ialah untuk membina keharmonisan kerja agar dapat dilaksanakan dengan teratur, baik untuk mencapai tujuan secara maksimal.

Struktur organisasi yang digunakan Kantor Pelayanan Pajak (KPP) Pratama Medan Barat adalah struktur organisasi lini dan staf yang dipimpin oleh seorang kepala kantor.

Kantor Pelayanan Pajak (KPP) Pratama Medan Barat terdiri dari 11 (sebelas) seksi, yang

Kantor Pelayanan Pajak Pratama Medan Barat dapat digambarkan sebagaimana terlampir dalam lampiran.

Adapun seksi/sub bagian yang ada di Kantor Pelayanan Pajak Pratama Medan Barat antara lain adalah sebagai berikut :

1) Sub Bagian Umum

2) Seksi Pengolahan Data dan Informasi (PDI) 3) Seksi Pelayanan

4) Seksi Penagihan

5) Seksi Pemeriksaan dan Kepatuhan Internal (RIKI) 6) Seksi Ekstensifikasi dan Penyuluhan Perpajakan 7) Seksi Pengawasan dan Konsultasi I

8) Seksi Pengawasan dan Konsultasi II 9) Seksi Pengawasan dan Konsultasi III 10) Seksi Pengawasan dan Konsultasi IV 11) Kelompok Jabatan Fungsional

Saat ini di Kantor Pelayanan Pajak Pratama Medan Barat tercatat ada sekitar 91 orang pegawai yang terdaftar. Dibawah ini terdapat rincian mengenai jumlah pegawai di setiap unit pada KPP Pratama Medan Barat.

Tabel 2.1 Jumlah Pegawai KPP Pratama Medan Barat

N0 UNIT JUMLAH PEGAWAI

1 Sub Bagian Umum 11

2 Seksi Pengelolaan Data dan Informasi 7

3 Seksi Pelayanan 14

4 Seksi Pemeriksaan 4

5 Seksi Penagihan 6

6 Seksi Ekstensifikasi Perpajakan 6

7 Seksi Pengawasan dan Konsultasi I 6

8 Seksi Pengawasan dan Konsultasi II 11

9 Seksi Pengawasan dan Konsultasi III 9

10 Seksi Pengawasan dan Konsultasi IV 11

11 Kelompok Jabatan Fungsional 6

Sumber : Seksi Pengelolaan Data dan Informasi Kantor Pelayanan Pajak Pratama Medan Barat, 2018

E. Tugas Pokok serta Fungsi Setiap Seksi

KPP Pratama Medan Barat dipimpin oleh seorang Kepala Kantor yang mempunyai tugas mengkoordinasi penyusunan rencana kerja KPP, mengkoordinasikan penyusunan rencana penerimaan pajak berdasarkan potensi yang ada, dan mengkoordinasikan segala hal yang bersangkutan dengan rencana kerja yang telah ditargetkan oleh Kanwil. Kepala Kantor membawahi 11 seksi, yang gambaran tugas masing-masing seksi tersebut adalah sebagai berikut :

a. Sub Bagian Umum dan Kepatuhan Internal

Membantu dan menunjang kelancaran tugas kantor dam mengkoordinasikan tugas dan fungsi pelayanan kesekretariatan terutama dalam hal pengaturan perlengkapan. Adapun tugasnya adalah sebagai berikut :

a. Melakukan urusan tata usaha b. Melakukan urusan kepegawaian

c. Melakukan urusan dan perlengkapan rumah tangga

d. Melaksanakan pengurusan surat masuk KPP yang bukan WP e. Melaksanakan pengurusan surat keluar KPP

f. Melaksanakan pemrosesan berkas/arsip umum (non WP)

g. Melaksanakan penyusutan arsip yag tidak mempunyai nilai guna atau telah memenuhi jadawal retensi arsip

h. Mengelola penyelenggaraan penataan berkas kepegawaian (dosir), surat atau dokumen di KPP untuk memudahkan penelusuran kembali.

i. Mengelola penyusunan rencana kinerja, revisi rencana kinerja pelaksana, serta evaluasi kinerja pelaksanaan di lingkungan KPP

j. Mengelola penyusunan usulan surat keputusan penetapan jabatan dan peringkat

k. Menyetujui konsep Surat Perjalanan Dinas (SPD)

l. Menyelenggarakan sosialisasi/pelatihan teknis pada KPP m. Menyetujui konsep laporan barang inventaris kantor di KPP

n. Mengelola penyiapan kebutuhan rapat atau pertemuan dinas kantor untuk menunjang kelancaran pelaksanaan tugas

o. Menyusun konsep tindak lanjut LHP dari instansi pengawasan fungsional

p. Membimbing pegawai untuk meningkatkan efesiensi, produktivitas, dan profesionalitas di Sub bagian umum

b. Seksi Pengolahan Data dan Informasi (PDI)

Seksi Pengolahan Data dan Informasi memiliki tugas dan fungsi yaitu:

a. Melakukan pengumpulan, pencarian, pengolahan data, penyajian informasi perpajakan

b. Perekaman dokumen perpajakan

c. Merekam Surat Setoran Pajak (SSP) lembar 3 d. Merekam Surat Pemberitahuan (SPT) Masa PPN e. Merekan Surat Pemberitahuan (SPT) PPh Pasal 21 f. Merekam Surat Pemberitahuan (SPT) Pasal 23/26 g. Merekam Surat Pemberitahuan (SPT) Final Pasal 4 h. Melakukan urusan tata usaha penerimaan perpajakan i. Memberikan pelayanan dukungan teknis computer j. Pemantauan aplikasi e.SPT dan e-filling

k. Melaksanakan monitoring dan evaluasi terhadap pelaksanaan pengelolaan kinerja l. Mengarahkan pendokumentasian dokumen pengelolaan kinerja.

m. Menyusun laporan kegiatan pekerjaan sebagai pertanggungjawaban pelaksanaan tugas

c. Seksi Pelayanan

Melakukan penerbitan produk hukum perpajakan, pengadinistrasian dokumen dan berkas perpajakan, penerimaan dan pengolahan surat pemberitahuan dan surat lainnya, penyuluhan perpajakan, pelaksanaan registrasi WP, serta kerja sama perpajakan sesuai ketentuan yang berlaku.Adapun tugasnya sebagai berikut :

a. Melakukan penetapan dan penerbitan produk hukum perpajakan

b. Menerima dan meneliti, serta merekam surat permohonan dari Wajib Pajak dan surat-surat lainnya

c. Melakukan penerimaan dan pengolahan Surat Pemberitahuan Wajib Pajak dan surat lainnya

d. Melakukan penatausahaan pendaftaran, pemindahandata, dan pencabutan identitas Wajib Pajak

e. Melaksanakan urusan kearsipan Wajib Pajak baik dalam bentuk formulir maupun dalam bentuk media elektronik

f. Melaksanakan penyelesaian registrasi WP, Objek Pajak atau Pengukuhan Pengusaha Kena Pajak

g. Melaksanaan penerimaan dan penatausahaan SPT Tahunan, SPT Masa h. Melaksanakan penerbitan Surat Keterangan NJOP

i. Melaksanakan kerjasama perpajakan dengan instansi lain j. Menyusun konsep surat tanggapan atas permasalahan dari WP

d. Seksi Penagihan

Pelaksanaan dan penatausahaan penagihan aktif, piutang pajak, penundaan dan angsuran tunggakan pajak, dan usulan penghapusan pajak serta penyimpanan dokumen- dokumen penagihan.Adapun tugasnya sebagai berikut :

b. Melaksanakan penundaan dan angsuran tunggak pajak c. Penagihan aktif

d. Membuat Daftar Penghapusan Piutang Pajak e. Penyimpanan dokumen-dokumen

f. Melaksanakan penatausahaan SKPKB/SKPKBT/STP beserta lampirannya dan surat pembayaran pajak (SSP) beserta buku pemindahbukuan dalam rangka pengawasan tunggakan dan pelunasan pajak

g. Melaksanakan penelitian administrasi terhadap piutang pajak yang diperkirakan tidak dapat ditagih

h. Melaksanakan pemindah berkas penagihan beserta data-data tunggakan pajak lainnya, bagi WP yang pindah ke KPP lain

i. Membuat laporan pelaksanaan kegiatan penagihan pajak untuk mengetahui jumlah realisasi penagihan pajak

j. Membuat usulan pemeriksaan dalam rangka penagihan pajak

e. Seksi Pemeriksaan

Pelaksanaan penyusunan perencanaan pemeriksaan, pengawasan pelaksanaan aturan pemeriksaan, penerbitan dan penyaluran Surat Perintah Pemeriksaan Pajak serta administrasi pemeriksaan perpajakan lainnya.

Adapun tugasnya sebagai berikut :

a. Melakukan penyusunan rencana pemeriksaan pajak agar pelaksanaan tugas dapat berjalan lancar

b. Menyusun Daftar Nominatif dan/atau Lembar Penugasan Pemeriksaan WP yang akan diperiksa

c. Pengawasan pelaksanaan aturan pemeriksaan

d. Menerbitkan dan menyalurkan Surat Perintah Pemeriksaan Pajak serta administrasi pemeriksaan pajak lainnya

e. Mengajukan permohonan perpanjangan jangka waktu penyelesaian pemeriksaan f. Mengajukan usulan permohonan perluasan pemeriksaan

g. Melakukan pengawasan pelaksanaan jadwal pemeriksaan sesuai dengan rencana yang ditetapkan

h. Melakukan pengawasan pelaksanaan ketentuan administrasi pemeriksaan

i. Melaksanakan penerbitan dan penyaluran Surat perintah Pemeriksaan dalam rangka penagihan pajak

j. Menerbitkan Surat Perintah Pengamatan

k. Mengirimkan Laporan Hasil Pelaksanaan Pengamatan l. Melaksanakan administrasi pemeriksaan perpajakan lainnya

f. Seksi Ekstensifikasi Dan Penyuluhan Perpajakan

Pada umumnya seksi inimempunyai fungsi yaitu pengamatan potensi perpajakan, Pendataan objek dan subjek pajak, Pembentukan dan pemutakhiran basis data nilai objek pajak, dalam menunjang ekstensifikasi, bimbingan, Pengawasan wajib pajak baru, Serta penyuluhan yaitu :

1. Pelaksanaan Ekstensifikasi yaitu upaya proaktif yang dilakukan dalam rangka rangka penambahan WP dan perluasan basis pajak, pemberian atau penghapusan Nomor Pokok Wajib Pajak dan/atau Pengukuhan Pengusaha Kena Pajak.

2. Pelaksanaan pengawasan Wajib Pajak baru yaitu upaya yang dilakukan untuk mengawasi perhitungan, pembayaran atau penyetoran dan pelaporan kewajiban perpajakan Wajib Pajak Baru

3. Pelaksanaan Penyuluhan Perpajakan yaitu suatu upaya yang memberikan informasi perpajakan kepada masyarakat, dunia usaha, dan lembaga pemerintah maupun nonpemerintah.

4. Penatausahaan PBB P3 yaitu serangkaian kegiatan yang meliuputi pendaftaran dan pengadministrasian objek pajak, penilaian, perhitungan Nilai Jual Objek Pajak (NJOP), penetapan dan penagihan

5. Pengawasan Kewajiban Perpajakan tertentu merupakan upaya aktif yang dilakukan untuk mengawasi kepatuhan perhitungan pembayaran dan pelaporan kewajiban perpajakan Wajib Pajak atas :

a. Pajak Pertambahan Nilai atas Kegiatan Membangun Sendiri (KMS) b. Pajak Penghasilan atas Pengalihak hak atas tanah dan/atau bangunan

g. Seksi Pengawasan dan Konsultasi I, II, III, dan IV

Pada umumnya seksi pengawasan dan konsultasi mempunyai tugas dan fungsi yaitu melaksanakan pengawasan kepatuhan Wajib Pajak, melakukan bimbingan atau himbauan, konsultasi teknis perpajakan,penyusunan profil, analis kinerja tiap Wajib Pajak dalam rangka melakukan intensifikasi.Adapun tugasnya sebagai berikut :

a. Membimbing dan menghimbau kepada Wajib Pajak dan konsultasi teknik perpajakan kepada WP

b. Meneliti Estimasi Penerimaan Pajak berdasarkan potensi pajak, perkembangan ekonomi dan keuangan

c. Menetapkan pembuatan profil WP serta usul rencana kunjungan kerja ke lokasi WP dalam rangka pengawasan dan pemuktahiran data WP

d. Menganalisis kinerja Wajib Pajak

e. Memberikan konsultan kepada Wajib Pajak tentang ketentuan peraturan Perundang- undangan perpajakan

f. Meneliti pelaksanaan Rekonsiliasi data WP

g. Meneliti konsep penerbitan Surat Keterangan Bebas Pemotongan Pemungutan PPh dan Pemungutan PPN

h. Meneliti usulan WP Patuh

i. Meneliti usulan Surat Keterangan Fiskal (SKF) Non Bursa sesuai dengan ketentuan yang berlaku

j. Meneliti Buku Pemindahbukuan secara jabatan.

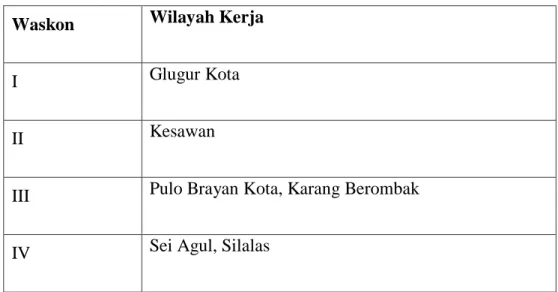

Dalam satu KPP Pratama terdapat 4 (empat) Kepala Seksi Pengawasan Konsultasi yang pembagian tugasnya didasarkan pada cakupan wilayah yaitu :

Tabel 2.3 Wilayah Kerja Seksi Pengawasan Dan Konsultasi Waskon Wilayah Kerja

I Glugur Kota

II Kesawan

III Pulo Brayan Kota, Karang Berombak

IV Sei Agul, Silalas

Sumber : Seksi Pengelolaan Data dan Informasi Kantor Pelayanan Pajak Pratama Medan Barat, 2018

h. Kelompok Jabatan Fungsional

Kelompok Jabatan Fungsional Mempunyai tugas melakukan kegiatan sesuai dengan jabatan fungsional masing – masing berdasarkan perundang-undangan yang berlaku. Kelompok Jabatan ini terdiri dari :

1. Pejabat Fungsional Pemeriksaan seperti Pemeriksa pajak Madya, Pemeriksa Pajak Muda, Pemeriksa Pajak Pertama, Pemeriksa Pajak Pelaksana

2. Pejabat Fungsional Penilai yang bertanggung jawab secara langsung kepada Kepala Kantor Pelayanan Pajak Pratama Medan Barat.

BAB III

GAMBARAN MENGENAI PELAKSANAAN PENAGIHAN TUNGGAKAN PAJAK TERHADAP WAJIB PAJAK ORANG PRIBADI

A. Ketentuan Pelaksanaan Penagihan Tunggakan Pajak Terhadap Wajib Pajak Orang Pribadi

Undang – undang Nomor 19 Tahun 1997 tentang Penagihan Pajak dengan Surat Paksa sebagaimana telah diubah dengan Undang-undang Nomor 19 Tahun 2000. Pengertian mengenai pelaksanaan penagihan tunggakan pajak terhadap WajiB Pajak Orang Pribadi

1. Penanggung Pajak adalah orang pribadi atau badan yang bertanggung jawab atas pembayaran pajak, termasuk wakil yang menjalankan hak dan memenuhi kewajiban wajib pajak menurut ketentuan Peraturan Undang-undang Perpajakan (Mardiasmo, 2006:113).

2. Penagihan pajak adalah serangkaian tindakan agar penanggung pajak melunasi utang pajak dan biaya penagihan pajak yang dilakukan denganmenegur atau memperingatkan melaksanakan penagihan seketika dan sekaligus, memberitahukan Surat Paksa, mengusulkan pencegahan, melaksanakapenyitaan, melaksankan penyanderaan, menjual barang yang telah disita (Mardiasmo, 2006:113).

3. Biaya penagihan adalah biaya pelaksanaan surat paksa, surat perintah melakukan penyitaan, pengumuman lelang, pembatalan lelang jasa penilai, dan biaya lainnya sehubungan dengan dengan penagihan pajak. (Mardiasmo, 2006:113)

B. Definisi Penagihan Pajak

Penagihan pajak adalah seraingkain tindakan agar penanggung pajak melunasi utang pajak dan biaya penagihan pajak dengan menegor atau memperingatkan, melaksanakan pelaksanan penagihan seketika dan sekaligus, memberitahukan Surat Paksa, mengusulkan pencegahan, melaksanan penyitaan, melaksanakan penyanderaan, menjual barang yang telah disita.

Menurut Moeljo Hadi, yang dimaksud dengan penagihan adalah:“Serangkaian tindakan dari aparatur Direktorat Jenderal Pajak berhubung Wajib Pajak tidak melunasi baik sebagian atau seluruh kewajiban perpajakan yang terutang menurut Undang-Undang Perpajkan yang berlakuSedangkan menurut Rochmat Soemitro, yang dimaksud dengan penagihan adalah:

“Perbuatan yang dilakukan oleh Direktorat Jenderal Pajak karena Wajib Pajak tidak mematuhi ketentuan Undang-Undang Perpajakan khususnya.

Berdasarkan pengertian-pengertian di atas dapat diketahui bahwa pada dasarnya proses penagihan pajak melibatkan beberpa unsur-unsur yang mempunyai arti yang cukup penting, diantaranya yaitu:

1. Utang pajak, yaitu “Pajak yang masih harus dibayar termasuk sanksi administrasi berupa bunga , denda atau kenaikan yang tercantum dalam surat ketetapan pajak atau surat sejenisnya berdasarkan ketentuan peraturan perundang-undangan perpajakan.”4 2. Serangkaian tindakan dilakukan sesuai jadwal waktu yang benar, yaitu penerbitan

Surat Teguran, pemberitahuan Surat Paksa, pelaksanaan penyitaan berdasarkan Surat Perintah Melaksanakan Penyitaan (SPMP), sampai dengan pelaksanaan lelang.

3. Aparat Direktorat Jendral Pajak, yaitu Jurusita Pajak yang telah memenuhi syarat untuk melakukan penagihan pajak.

4. Penanggung pajak yang mempunyai kewajiban melunasi utang pajak.

5. Undang-Undang Perpajakan yang berlaku, yaitu UU KUP 1984 dan UU PPSP serta peraturan pelaksanaan yang mengaturnya

Mengenai pembayaran pajak.”Penagihan dilaksanakan oleh fiksus sehubungan adanya kewajiban wajib pajak, baik sebagian maupun keseluruhan, yang masih terutang pada negara menurut peraturan perundang-undangan yang berlaku. Proses penagihan yang optimal akan lebih meningkatkan realisasi penerimaan negara melalui pencairan tunggakan. Agar penagihan dapat maksimal, maka harus dilakukan dengan tertib dan taat asas.

C. Penagihan Utang Pajak

Tindakan utang pajak secara teoritis dapat dilakukan dengan 2 langkah:

1. PenagihanPasif

Penagihan pajak pasif dilakukan dengan menggunakan Surat Tagihan Pajak (STP), Surat Ketetapan Pajak Kurang Bayar (SKPKB), Surat Ketetapan Pajak Kurang Bayar Tambahan (SKPKBT), Surat Keputusan Pembetulan yang menyebabkan pajak terutang menjadi lebih besar, Surat Keputusan Keberatan yang menyebabakan pajak terutang menjadi lebih besar.

Jika jangka waktu 30 hari belum dilunasi, maka tujuh hari setelah jatuh tempo akan diikuti dengan penagihan pajak secara aktif yang dimulai dengan tindakan sita yang telah didahului adanya Surat Teguran, dan dilanjutkandengan pelaksanaan lelang. Dalam hal ini Utang Pajak itu adalah Pajak yang masih harus dibayar termasuk sanksi administrasi berupa bunga, denda, ataukenaikan yang tercantum dalam Surat Ketetapan Pajak atau Surat sejenisnya berdasarkan ketentuan peraturan perundang-undangan perpajakan.

2. Penagihan Aktif

Penagihan Pajak Aktif merupakan kelanjutan dari penagihan pajak pasif, dimana dalam upaya panagihan ini fiskus berperan aktif dalam arti tidak hanya mengirim Surat Tagihan atau Surat Ketetapan Pajak tetapi akan diikuti dengan tindakan sita yang didahului dengan Surat Teguran dan Surat Paksa dan dilanjutkan dengan pelaksanaan lelang. Surat Paksa sekurang-kurangnya memuat:

a. Nama wajib pajak atau penanggung pajak b. Besarnya utang pajak

c. Perintah untuk membayar dalam waktu 2x24 jam sejak surat paksa disampaikan.

D. Dasar Hukum Penagihan Pajak

1. Undang-undang No. 19 Tahun 2000 tentang perubahan atas Undang-undang No19 Tahun 1997 tentang Penagihan Pajak dengan Surat Paksa

2. Undang-Undang No. 28 Tahun 2007 tentang Ketentuan Umum dan Tata Cara Perpajakan

E. Tata Cara Penagihan

1. Penagihan Seketika dan Sekaligus

Penagihan seketika dan sekaligus adalah tindakan penagihan pajak yang dilaksanakan juru sita pajak kepada penaggung pajak tanpa menunggu tanggal jatuh tempo pembayaran. Jadi, juru sita pajak akan melaksanakan penagihan atas utang pajak sebelum surat tagihan pajak atau surat ketetapan pajak jatuh tempo. Tujuannya

adalah mencegah terjadinya utang pajak yang tidak dapat ditagih. Apabila saat dilakukan penagihan seketika dan sekaligus penanggung pajak belum membayar maka juru sita pajak akan menunggu pembayaran sampai dengan tanggal jatuh tempo.

2. Surat Teguran

Surat teguran atau surat peringatan adalah surat yang diterbitkan pejabat (Pihak yang berwenang menerbitkan surat teguran dan surat lain yang digunakan untuk melaksanakan penagihan pajak) apabila dalam waktu tujuh hari setelah tanggal jatuh tempo surat ketetapan, penanggung pajak belum melunasi utang pajaknya. Tujuan diterbitkannya surat teguran adalah memberiperingatan kepada penanggung pajak agar segera melunasi utang pajak sehingga tidak perlu dilakukan penagihan secara paksa.

3. Surat Paksa

Surat paksa adalah surat yang diterbitkan apabila 21 hari setelah jatuh tempo surat teguran penanggung pajak tidak melunasi utang pajaknya. Surat paksa ini harus dilunasi dalam waktu 2x24 jam. 4) Surat Sita Surat sita adalah surat yang diterbitkan apabila dalam waktu 2x24 jam penanggung pajak belum membayar utang pajaknya.

Penerbitan surat sita ini dibebani biaya pelaksanaan sita sebesar Rp 75.000 (tujuh puluh lima ribu rupiah) dan ditanggung penanggung pajak.

4. Penyitaan

Ini tidak ditujukan untuk menjual barang milik penanggung pajak, melainkan hanya digunakan sebagai jaminan agar penanggung pajak melunasi utang pajaknya.

Dengan demikian, penanggung pajak masih memiliki kesempatan untuk melunasi utang pajaknya sampai dengan dilakukannya penyitaan. Penyitaan dilaksanakan oleh

juru sita pajak dengan disaksikan oleh sekurang-kurangnya 2 (dua) orang yang telah dewasa, penduduk Indonesia, dikenal oleh juru sita pajak, dan dapat dipercaya.

5. Lelang

Apabila dalam waktu 14 hari setelah dilakukan penyitaan utang pajak belum dibayar maka akan dilakukan tindakan penyitaan. Dalam hal penanggung pajak belum membayar biaya atas penagihan paksa dan pelaksanaan sita maka biaya tersebut akan digabungkan dengan biaya iklan untuk pengumuan lelang dalam surat kabar dan biaya pada saat pelelangan

E.1 Penagihan Seketika Dan Sekaligus

Perlu diketahui bahwa dalam penagihan pajak dikenal adanya penagihan seketikadan sekaligus. Penagihan seketika dan sekaligus adalah tindakan penagihan pajak yang dilaksakan oleh Jurusita Pajak kepada Penanggung Pajak tanpa menunggu tanggal jatuh tempo pembayaran dan meliputi seluruh uang pajak dari semua jenis pajak, masa pajak, dan tahun pajak. Penagihan pajak seketika dan sekaligus dilakukan ketika

1. Terdapat tanda-tanda bahwa penanggung pajak akan membubarkan badan usahanya atau berniat itu.

2. Penanggung Pajak akan meninggalkan Indonesia untuk selama-lamanya atau berniat untuk pergi. Penanggung Pajak menghentikan atau secara nyatamengecilkan kegiatan perusahaan atau pekerjaan yang dilakukannya diIndonesia atau pun memindahtangankan barang yang dimilikinya atau dikuasainya.

3. Badan usaha akan dibubarkan oleh Negara, atau

4. Terjadinya penyitaan atas barang Penanggung Pajak oleh pihak ketiga atau terdapat tanda-tanda kepailitan.

Mungkin saja terjadi bahwa Penangung Pajak mempunyai itikad kurang baik, sebagaimana dicerminkan oleh berbagai indikator tersebut. Adanya itikad kurang baik tersebut mungkin disebabkan karena yang bersangkutan bermaksud agar ketika terjadi penyitaan terhadap kekayaan untuk kemudian dilelang, kekayaan tersebut sudah tidak ada lagi atau tidak ditemukan lagi. Hal semacam ini tentu perlu diantisipasi sekaligus dihindarkan, sehingga keadilan dapat diwujudkan dan Negara tidak dirugikan.

Oleh karena itu, dalam keadaan tertentu Jurusita Pajak dapat melakukan penagihan seketika dan sekaligus. Dalam hal ini terjadi penagihan seketika dan sekaligus, maka penagihan dilakukan terhadap seluruh utang pajak dan semua jenis pajak, masa pajak, dan tahun pajak. Penyampaian Surat Perintah Penagihan Seketika dan Sekaligus dilaksanakan secara langsung oleh juru sita Pajak kepada Penanggung Pajak. Ketika hal Juru sita Pajak mengetahui bahwa barang milik Penanggung Jawab akan disita oleh pihak ketika atau terdapat tanda-tanda kepailitan, atau Penanggung Pajak akanmembubarkan badan usahanya atau memindahtangankan perusahaan yangdimilikinya atau dikuasainya, maka jurusita pajak segera melakukan penagihan seketika dan sekaligus dengan melaksanakan penyitaan terhadap sebagian besar barang milik Penanggung Pajak tersebut setelah Surat Paksa diberitahukan. Indikator tersebut merupakan petunjuk yang kuat bahwa Penanggung Pajak berniat untuk mengurangi atau menjual/ memindahtangankan barang-barangnya sehingga tidak ada lagi barang yang dapat disita.

E.2 Surat Teguran

Pengertian surat teguran sesuai dengan peraturan menteri keuangan Nomor 24/PMK.03/2008 sebagaimana telah mengalami perubahan Nomor 85/PMK.03/2010 Tentang Tata Cara Pelaksanaan Penagihan Dengan Surat Paksa Dan Pelaksanaan Penagihan Seketika Dan

Sekaligus adalah surat yang diterbitkan oleh pejabat untuk menegur atau memperingatkan wajib pajak untuk melunasi utang pajak nya sampai dengan tanggal jatuh tempo pembayaran (PMK.Nomor.85/PMK.03/2010).

Penerbitan Surat Teguran :

1. Tindakan pelaksanaan penagihan pajak diawali dengan penerbitan surat teguran atau surat peringatan atau surat lain sejenis setelah tujuh hari sejak tanggal jatuh tempo pembayaran (1 bulan sejak tanggal atau keputusan diterbitkan).

2. Penerbitan surat teguran dimaksudkan untuk memperingatkan atau menegur wajib pajak untuk melunasi pajaknya.

3. Surat teguran tidak diterbitkan kepada penanggung pajak yang telah disetujui untuk mengangsur atau pun menunda pembayaran pajaknya.

4. Penerbitan surat teguran merupakan tindakan awal dari pelaksanaan penagihan dan harus dilakukan terlebih dahulu sebelum dilanjutkan dengan pengeluaran SuratPaksa.

5. Pada dasarnya surat teguran hanya diterbitkan 1 kali saja.

6. Bila terhadap wajib pajak tidak pernah diterbitkan surat teguran tapi langsunga diterbitkan Surat peringatan, maka secara yuridis Surat peringatan tersebut dianggap tidak ada, karena tidak didahului dengan pengeluaran SuratTeguran.

E.3 Penagihan Pajak Dengan Surat Paksa

Sesuai dengan pasal 1 angka 12 Undang-Undang Nomor 19 Tahun 2000, yang dimaksud dengan Surat Paksa adalah : Surat Perintah membayar utang pajak dan biaya penagihan pajak.

1. Dasar Hukum Penerbitan dan Pemberitahuan Surat Paksa

a. Keputusan Menteri Keuangan Nomor 564/KMK.04/2000 sebagaimana telah diubah dengan Nomor 24/PMK.03/2008.

b. Keputusan Menteri Keuangan Nomor KMK-561/KMK.04/2000 sebagaimana telah diubah dengan Nomor 24/PMK.03/2008 .

c. Keputusan Direktorat Jenderal Pajak Nomor Kep-564/KMK.04/2000 sebagaimana telah diubah dengan Keputusan Menteri Keuangan Nomor Kep-474/PJ./2002.

d. Surat edaran direktorat jenderal pajak nomor : SE-13/PJ.75/1998 sebagaimana telah diubah dengan Nomor SE-19/PJ/2011.

2. Isi Dan Karakteristik Dari SuratPaksa

Berbicara lebih lanjut tentang surat paksa, maka surat paksa dapat ditainjau dari 2 (dua) segi,yaitu segi isinya dan segi karakteristiknya.

a. Dari segi isinya:

1. Berkepala kata-kata “Atas Nama Keadilan’’ yang dengan Undang-Undang Nomor 14 Tahun 1970 pasal 4 disesuiakan bunyinya menjadi’’ Demi Keadilan berdasarkan Ketuhanan Yang Maha Esa’’.

2. Nama wajib pajak/ penaggung pajak, keterangan cukup tentang alasan yang menjadi dasar penagihan,perintah membayar.

3. Dikeluarkan/ ditandatangani oleh pejabat berwenang yang ditunjuk oleh menteri keuangan/ Kepala Daerah.

b. Dari segi karakteristik nya:

1. Mempunyai kekuatan hukum yang sama dengan Grosse putusan hakim dalam perkara perdata yang tidak dapat diminta banding lagi pada Hakim atasan.

2. Mempunyai kekuatan hukum yang pasti.

3. Mempunyai fungsi ganda yaitu menagih pajak dan menagih bukan pajak (biaya-biaya penagihan).

4. Dapat dilanjutkan dengan tindakan penyitaan atau penyanderaan /pencegahan.

5. PenerbitanSuratPaksa

3. Penerbitan Surat Paksa

Menurut pasal 8 Undang-Undang Nomor 19 Tahun 2000 dinyatakan bahwa surat paksa diterbitkan apabila:

a. Penanggung pajak tidak melunasi utang pajak sampai dengan tanggal jatuh tempo pembayaran dan kepadanya telah diterbitkan Surat teguran atau Surat Peringatan atau surat lain yang sejenis.

b. Terhadap Penanggung Pajak telah dilaksanakan Penagihan Seketika dan Sekaligus.

c. Penanggung Pajak tidak memenuhi ketentuan sebagaimana tercantum dalam keputusan persetujuan angsuran atau penundaan pembayaran pajak. Dalam hal tetentu, misalnya karena penanggung pajak mengalami kesulitan likuidasi, kepada penanggung pajak atas dasar permohonannya dapat diberikan persetujuan untuk mengangsur atau menunda pembayaran pajak melalui keputusan pejabat. Oleh karena itu keputusan dimaksud mengikat kedua belah pihak. Dengan demikian, apabila kemudian penanggung pajak, tidak memenuhi ketentuan sebagaimana tercantum dalam keputusan persetujuan angsuran atau penundaan pembayaran pajak. Maka surat paksa dapat

diterbitkan langsung tanpa surat teguran, surat peringatan, atau surat lainnya yang sejenis.

4. Fungsi Surat Paksa

Adapun fungsi surat paksa adalah sebagai sarana atau alat pemabayaran kepada penanggung pajak untuk melunasi utang pajaknya dalam jangka waktu 2x24 jam. Sebagai tindak lanjut untuk mencairkantunggakan pajak atas tidak hiraukan nya penerbitan Surat Paksa maka aparatur pajak akan melaksanakan penyitaan.

5. Tata Cara Penagihan Surat Paksa

Keputusan Menteri Keuangan Republik Indonesia Nomor 561/KMK.04/2000 Tentang Tata Cara Pelaksanaan Penagihan Seketika dan Sekaligus dan Pelaksanaan Surat Paksa.

a. Surat diberitahukan oleh Jurusita Pajak dengan pernyataan dan penyerahaan Salinan Surat Paksa kepada Penanggung Pajak.

b. Pemberitahuan Surat Paksa sebagaimana dimaksud dalam ayat (1) dituangkan dalam Berita Acara yang sekurang-kurangnya memuat hari dan tanggal pemberitahuan Surat Paksa, nama Jurusita Pajak, nama yang menerima, dan tempat pemberitahuan Surat Paksa.

Surat Paksa terhadap orang pribadi diberitahukan oleh Juru sita Pajak kepada:

a. Penanggung Pajak ditempat, tempat usaha atau ditempat lain yang memungkinkan.

b. Orang dewasa yang bertempat tinggal bersama ataupun yang bekerja ditempat usaha penanggung Pajak, apabila Penanggung Pajak yang bersangkutan tidak dapat dijumpai.

c. Salah seorang ahli waris atau pelaksana wasiat, yang mengurus harta penggilan, apabila Wajib Pajak telah meninggal dunia dan harta warisan belum dibagi, atau d. Para ahli waris, apabila Wajib Pajak telah meningal dunia dan harta warisan telah

dibagi.

Surat Paksa terhadap badan diberitahukan oleh Juru sita Pajak kepada:

a. Pengurus, kepala perwakilan, kepala cabang, penanggung jawab, pemilik modal, baik ditempat kedudukan badan yang bersangkutan, ditempat tinggal mereka maupun ditempat lain yang memungkinkan; atau

b. Pegawai tempat ditempat kedudukan atau tempat usaha badan yang bersangkutan apabila Jurusita Pajak tidak dapat menjumpai salah seorang sebagaimana dalam huruf a.

E.4 Penyitaan 1. Pengertian penyitaan

Penyitaan adalah tindakan lanjut dari pelaksanaan penagihan dengan Surat Paksa, apabila Pajak yang masih harus dibayar tidak dilunasi dalam jangka waktu 2x24 jam (dua kali dua puluh empat) sesudah tanggal pemberitahuan dengan pernyataan dan penyerahaan Surat Paksa kepada Wajib Pajak. Penyitaan dilakukan oleh Jurusita Pajak yang telah disumpah terlebih dahulu dan didampingi oleh 2 orang saksi penduduk Indonesia yang telah mencapai usia dua puluh satu tahun, dikenal oleh Jurusita Pajak dan dapat dipercaya. Tujuan penyitaan adalah memperbolehkan jaminan pelunasan utang pajak dari Penanggung Pajak. Oleh karena itu, penyitaan dapat dilaksanakan terhadap semua barang Penanggung Pajak, baik yang berada ditempat tinggal, tempat usaha, tempat kedudukan Penanggung Pajak, atau ditempat lain sekalipun penguasanya berada ditanganpihak lain. Prinsipnya penyitaan dilakukan terhadap sejumlah barang bergerak dan jika ternyata tidak cukup barang bergerak menurut Surat Paksa dan biaya-biaya

penagihannya, maka dilanjutkan penyitaan terhadap barang-barang tidak bergerak.

Namun apabila barang bergerak tidak memadai langsung dapat disita barang tidak bergerak. Dalam hal ini pengertian penyitaan oleh Mardiasmo adalah tindakan Jurusita Pajak untuk menguasai barang Penanggung Pajak, guna dijadikan jaminan untuk melunasi utang pajak menurut peraturan perundang-undangan.

2. Objek sita

Penyitaan dilaksanakan terhadap barang milik Penanggung Pajak yang berada ditempat tinggal, tempat usaha, tempat kedudukan, atau ditemapat lain termasuk yang penguasaannya berada ditangan pihak lain atau yang dijaminkan sebagai pelunasan utang tertentu yang dapat berupa:

1. Barang bergerak termasuk mobil, perhiasan, uang tunai, dan deposito berjangka, tabungan, saldo rekening Koran, giro, atau bentuk lainnya yang dipersamakan dengan itu, obligasi, saham, atau surat berharga lainnya, piutang, dan penyertaan modal pada perusahaan lain, dan atau

2. Barang tidak bergerak termasuk tanah, bangunan dengan rincian sebagai berikut:

rumah tinggal, bangunan kantor, bangunan perusahaan, gudang dan sebagainya, baik yang ditempati sendiri maupun yang disewakan/dikontrakkan kepada orang lain.

Kebun, sawah, dan sebagainya baik yang ditempati/dikerjakan sendiri maupun yang disewakan/dikerjakan orang lain.

3. Pengecualian Objek Sita

Berdasarkan ketentuan pada pasal 15 ayat (1) Undang-Undang Nomor 19 Tahun 1997 tentang Peangihan Pajak dengan Surat Paksa sebagaimana telah diubah terakhir menjadi Undang-Undang Nomor 19 Tahun 2000, barang-barang Penanggung Pajak yang tidak boleh disita yaitu :

a. Pakaian dan tempat tidur beserta perlengkapannya yang digunakan oleh Penanggung Pajak dan keluarganya yang menjadi tanggungannya.

b. Persediaan makanan dan minuman untuk keperluan satu bulan beserta peralatan memasak yang berada di rumah.

c. Perlengkapan Penanggung Pajak yang bersifat dinas.

d. Peralatan dalam keadaan jalan yang masih digunakan untuk melaksankan pekerjaan atau usaha sehari-hari dengan jumlah seluruhnya tidak lebih dari Rp.20.000.000 (dua puluh juta)

e. Peralatan penyandang cacat yang digunakan oleh Penanggung Pajak dan keluarga yang menjadi tanggungannya.

4. Surat Perintah Melaksanakan Penyitaan (SPMP)

Surat Perintah Melaksanakan Penyitaan (SPMP) adalah surat perintah yang diterbitkan oleh Pejabat untuk melaksanakan penyitaan. Apabila utang pajak tidak dilunasi oleh Penanggung Pajak dalam jangka waktu 2 (dua) kali 24 (dua puluhempat) jam setelah Surat Paksa diberitahukan, pejabat menerbitkan Surat Perintah Melaksanakan Penyitaan. Penyitaan terhadap barang milik Penanggung Pajak dilaksanakan oleh Jurusita Pajak berdasarkan Surat Perintah Melaksanakan Penyitaan yang diterbitkan oleh Pejabat. Pejabat yang dimaksud di sini dalah pejabat yang berwenang mengangkat dan memberhentikan Jurusita Pajak, menerbitkan Surat Perintah Penagihan Seketika dan Sekaligus, Surat Paksa, Surat Perintah Melaksanakan Penyitaan, Surat Pencabutan Sita, Pengumuman Lelang, Penentuan Harga limit, Pembatalan Lelang, Surat Perintah Penyrnderaan dan surat lain yang diperlukan untuk penagihan pajak sehubungan dengan Penanggung Pajak tidak melunasi sebagian atau utang pajak menurut Undang-Undang Peraturan Daerah.