SKRIPSI

ANALISIS PENGARUH INFORMASI ARUS KAS OPERASI, ARUS KAS INVESTASI, ARUS KAS PENDANAAN, EVA, DIVIDEND PAYOUT

RATIO TERHADAP VOLUME PERDAGANGAN SAHAM PERUSAHAAN INDUSTRI MANUFAKTUR TEKSTIL DAN GARMEN

YANG TERDAFTAR DI BURSA EFEK INDONESIA (BEI)

OLEH

NATALIA GLORIA DEO 110503279

PROGRAM STUDI AKUNTANSI DEPARTEMEN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

PERNYATAAN

Saya menyatakan bahwa skripsi yang berjudul “Analisis Pengaruh Arus Kas Operasi, Arus Kas Investasi, Arus Kas Pendanaan, EVA, Dividend Payout Ratio Terhadap Volume Perdagangan Saham Perusahaan Industri Manufaktur Tekstil dan Garmen yang terdaftar di BEI” adalah benar karya tulis saya sendiri yang disusun sebagai tugas akhir untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Bagian dari data yang saya peroleh dari perusahaan atau lembaga, atau yang saya kutip dari hasil karya orang lain telah sesuai dengan prinsip penulisan etika ilmiah. Apabila di kemudian hari ditemukan adanya plagiatrisme dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, Maret 2015 Yang membuat pernyataan,

ABSTRAK

ANALISIS PENGARUH INFORMASI ARUS KAS OPERASI, ARUS KAS INVESTASI, ARUS KAS PENDANAAN, EVA, DIVIDEND PAYOUT

RATIO TERHADAP VOLUME PERDAGANGAN SAHAM

PERUSAHAAN INDUSTRI MANUFAKTUR TEKSTIL DAN GARMENT YANG TERDAFTAR DI BURSA

EFEK INDONESIA (BEI)

Penelitian ini bertujuan untuk menganalisis pengaruh arus kas operasi, arus kas investasi, arus kas pendanaan, EVA, dan dividend payout ratio terhadap volume perdagangan saham. Objek penelitian ini adalah perusahaan manufaktur yang tergabung kedalam sub-sektor tekstil dan garmen yang terdaftar di BEI pada tahun 2011-2013.

Metode pengambilan sampel yang digunakan adalah metode purposive sampling, sehingga didapat 13 perusahaan sampel dengan tiga tahun pengamatan sehingga berjumlah 39 unit analisis. Data penelitian ini diperoleh dengan mengunduh laporan keuangan audited perusahaan melalui website berganda.

Berdasarkan hasil penelitian, dapat disimpulkan bahwa secara simultan variabel arus kas operasi, arus kas investasi, arus kas pendanaan, EVA, dan dividend payout ratio berpengaruh secara signifikan terhadap volume perdagangan saham, namun secara parsial hanya variabel arus kas operasi dan arus kas pendanaan yang berpengaruh secara signifikan terhadap volume perdagangan saham, diantara kelima variabel tersebut yang paling dominan mempengaruhi volume perdagangan saham adalah arus kas pendanaan.

ABSTRACT

ANALYSIS THE INFLUENCE OF OPERATION CASH FLOW, INVESTING CASH FLOW, EVA, DIVIDEND PAYOUT RATIO TOWARDS STOCK TRADING VOLUME IN MANUFACTUR INDUSTRY OF TEKSTIL AND

GARMEN LISTED IN THE INDONESIA STOCK EXCHANNGE The aim of this research is to analyze the influence of operation cash flow, investing cash flow, financing cash flow, EVA, and dividend payout ratio towards stock trading volume. Object of this research is a manufactur company categorized of tekstil and garmen listed on the Indonesia Stock Exchange period during 2011-2013

Sampling method that used in this research is purposive sampling method, the sample acquired 13 companies with three years observation that totaled 39 unit analysis. The reasearch data acquired by downloading audited financial statements of the company through the website method used is multiple linear regresion analysis.

The result of this reasearch indicate that simultaneous operation cash flow, investing cash flow, financing cash flow, EVA, and dividend payout ratio has significantly affect stock trading volume, but partially only operation cash flow and financing cash flow has significantly affect to stock trading volume, among of the fifth the most of dominant affect of stock trading volume is financinf cash flow.

KATA PENGANTAR

Puji dan syukur peneliti ucapkan kepada Allah Tuhan Yang Maha Esa yang telah memberikan rahmat dan karunia-Nya yang begitu besar sehingga peneliti dapat menyelesaikan skripsi ini dengan baik. Skripsi ini berjudul “Analisis Pengaruh Arus Kas Operasi, Arus Kas Investasi, Arus Kas Pendanaan, EVA, Dividend Payout Ratio Terhadap Volume Perdagangan Saham Perusahaan Industri Manufaktur Tekstil dan Garmen Yang Terdaftar di Bursa Efek Indonesia”, disusun dalam rangka memenuhi salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis Departemen Akuntansi Universitas Sumatera Utara.

Selama proses penyusunan skripsi ini, peneliti banyak memperoleh bimbingan, dorongan semangat, nasihat, dan bantuan lain baik secara moril maupun materiil dari berbagai pihak. Pada kesempatan ini penulis ingin menyampaikan terima kasih kepada :

1. Bapak Prof. Dr. Azhar Maksum, M.Ec. Ac, Ak, selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS, Ak selaku Ketua Departemen Akuntansi Fakultas Ekonomi dan Bisnis Sumatera Utara dan Bapak Drs. Hotmal Jafar, MM, Ak selaku Sekretaris Departemen Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara. 3. Bapak Drs. Firman Syarif, M.Si., Ak selaku Ketua Program Studi S1

Ibu Dra. Mutia Ismail, MM, Ak selaku Sekretaris Program Studi S1 Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara. 4. Ibu Dra. Salbiah, M.Si., Akselaku dosen pembimbing yang telah banyak

meluangkan waktu dalam memberikan petunjuk, pengarahan, bimbingan dan bantuan dari awal hingga selesainya skripsi ini.

5. Bapak Drs. Hasan Sakti Siregar, M.Si.,Ak selaku dosen pembanding yang telah membantu dan membimbing saya dalam penyempurnaan skripsi ini.

6. Kedua orang tua serta abang saya Tulus Andre dan adik saya Samuel Agustinus yang telah memberikan doa dan dukungan yang tulus baik secara moril maupun materiil, juga kepada sahabat saya Henry Kosasih, Icha, Nadila, Kesia, Febry, Putri Zulfirsta, yang telah memberikan motivasi, doa, dan dukungannya selama pengerjaan skripsi ini.

Peneliti menyadari bahwa skripsi ini masih jauh dari sempurna. Oleh karena itu, peneliti mengharapkan kritik dan saran yang bersifat membangun demi kesempurnaan skripsi ini.

Akhir kata semoga skripsi ini berguna bagi pembaca dan dapat dipergunakan untuk menambah pengetahuan dan bahan masukan bagi penelitian selanjutnya.

Medan, Maret 2015 Penulis

DAFTAR ISI

Halaman

PERNYATAAN ... i

ABSTRAK ... iii

ABSTRACT... iii

KATA PENGANTAR... iv

DAFTAR TABEL ... ix

DAFTAR GAMBAR ...x

DAFTAR LAMPIRAN ... xi

BAB 1PENDAHULUAN ...1

1.1Latar Belakang Masalah...1

1.2Perumusan Masalah ... 8

1.3Tujuan dan Manfaat penelitian ... 8

1.3.1Tujuan Penelitian ... 8

1.3.2Manfaat Penelitian ... 8

BAB IITINJAUAN PUSTAKA ...10

2.1 Tinjauan Teoritis ... 10

2.1.1 Saham ... 10

2.1.2 Volume Perdagangan Saham ... 12

2.1.3 Laporan Keuangan ... 14

2.1.4 Laporan Arus Kas ... 15

2.1.4.1 Arus Kas Aktivitas Operasi ... 17

2.1.4.2 Arus Kas Aktivitas Investasi ... 17

2.1.4.3 Arus Kas Aktivitas Pendanaan ... 18

2.1.5 Economic Value Added(EVA) ... 19

2.1.6 Dividend Payout Ratio ... 23

2.1.7 Teori Sinyal (Signalling Theory) ... 24

2.2 Penelitian Terdahulu ... 25

2.3 Kerangka Konseptual dan Hipotesis Penelitian ... 29

2.3.2 Hubungan EVA terhadap volume perdagangan saham ... 33

2.3.4 HubunganDividend Payout Ratio terhadap volume perdagangan saham ... 34

2.4 Hipotesis Penelitian ... 34

BAB IIIMETODE PENELITIAN ...35

3.1 Jenis Penelitian... 35

3.2 Jenis Data dan Sumber Data ... 35

3.3Batasan Operasional... 36

3.4Populasi dan Sampel Penelitian ... 36

3.4.1 Populasi Penelitian ... 36

3.4.2 Sampel Penelitian ... 36

3.5Definisi Operasional dan Pengukuran Variabel ... 38

3.5.1Variabel Independen ... 38

3.5.2 Variabel Dependen ... 40

3.6Metode Pengumpulan Data ... 42

3.7Metode Analisis Data ... 43

3.8Teknik Analisis Data... 44

3.8.1Statistik Deskriptif ... 44

3.8.2Uji Asumsi Klasik ... 44

3.8.2.1Uji Autokorelasi ... 44

3.8.2.2Uji Multikolinearitas ... 45

3.8.2.3Uji Normalitas ... 46

3.8.2.4Uji Heteroskedastisitas ... 48

3.9 Pengujian Hipotesis ... 49

3.9.1 Uji t (secara parsial) ... 49

3.9.2Uji F ( secara simultan ) ... 50

3.9.3Uji Koefisien Determinasi ... 51

BAB IVHASIL DAN PEMBAHASAN ...52

4.1 Gambaran Umum Dan Deskriptif Statistik Obyek Penelitian ... 52

4.1.1 Gambaran Umum Obyek Penelitian ... 52

4.2 Uji Asumsi Klasik ... 55

4.2.1 Uji Normalitas ... 56

4.2.2 Uji Multikoliniearitas ... 58

4.2.3 Uji Autokorelasi ... 59

4.2.4 Uji Heterokedastisitas ... 60

4.3 Pengujian Hipotesis ... 61

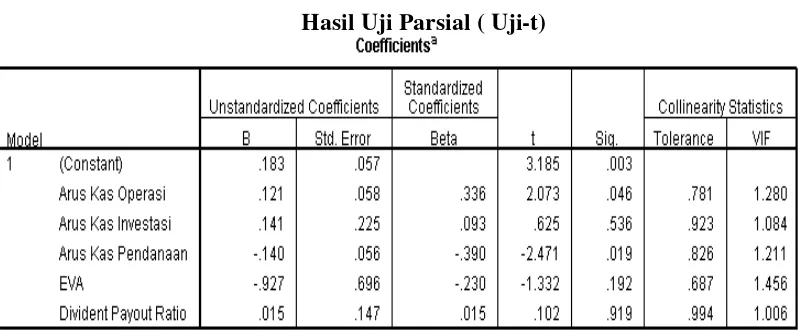

4.3.1Uji Signifikansi Parsial ( Uji-t ) ... 61

4.3.2 Uji Signifikansi Simultan F ( Uji-F) ... 64

4.3.3Uji Koefisien Determinasi ... 66

4.4Analisis Regresi Linear Berganda ... 67

4.5Pembahasan Hasil Penelitian ... 68

BAB VKESIMPULAN DAN SARAN ...73

5.1Kesimpulan ... 73

5.2 Keterbatasan Penelitian ... 74

5.3 Saran ... 74

DAFTAR PUSTAKA ...75

DAFTAR TABEL

No .

Judul Halama

n 2.1 Tinjauan Peneliti Terdahulu... 28 3.1 Daftar Populasi dan Sampel Penelitian... 37 3.2 Definisi Operasional dan Pengukuran Variabel... 41 4.1 Sampel Perusahaan Tekstil dan Garmen di Bursa

EfekIndonesia... ..

52

4.2 Hasil Analisis Deskriptif Data... 54 4.3 Hasil Uji Normalitas... 57 4.4 Hasil Uji Multikolinearitas... 59 4.5

4.6

Hasil Uji Autokorelasi... Hasil Uji Parsial (Uji-t)...

DAFTAR GAMBAR

No. Judul Halaman

2.1 Kerangka Konseptual... 30 4.1

4.1

Histogram Pengujian Asumsi Normalitas... Grafik P-Plot Pengujian Asumsi Normalitas...

DAFTAR LAMPIRAN

No. Judul Halaman

Lampiran 1 Lampiran 2 Lampiran 3

Daftar Populasi dan Sampel Penelitian Data olah mentah Perusahaan

Data Olah Mentah

BAB 1

PENDAHULUAN

1.1 Latar Belakang Masalah

Salah satu lembaga yang penting bagi perkembangan perekonomian saat ini adalah pasar modal, karena pasar modal merupakan salah satu alternatif pendanaan bagi para perusahaan dan suatu sumber pendanaan bagi pihak-pihak yang membutuhkan modal (borrowers) untuk melaksanakan suatu kegiatan usaha di luar sektor perbankan.

Kehadiran pasar modal dirasakan cukup efektif bagi para investor untuk menyalurkan dan menginvestasikan dana yang nantinya akan menguntungkan investor. Dalam menginvestasikan dananya investor membutuhkan perasaan aman akan investasinya dan tingkat return yang menguntungkan yang akan diperoleh dari investasi tersebut, sehingga sebelum investor melakukan investasi investor memerlukan informasi yang jelas, wajar, dan tepat waktu sebagai dasar pengambilan keputusan investasi sahamnya. Informasi yang diperoleh investor akan mempunyai nilai bagi investor jika informasi tersebut dapat mempengaruhi investor untuk melakukan transaksi di pasar modal, transaksi yang biasanya di gunakan oleh investor untuk menginvestasi dananya adalah dengan melakukan perdagangan saham yang akan menghasilkan suatu volume perdagangan saham, dimana volume perdagangan yang besar menunjukkan bahwa saham tersebut digemari oleh para investor karena saham tersebut cepat untuk diperdagangkan.

pendapatan bersih, krisis tersebut tentu sangat berdampak terhadap memburuknya kinerja keuangan perusahaan yang membuatnya ditinggalkan para investor sehingga membuat lesunya transaksi jual beli saham di perusahaan industri tekstil dan garmen. Perkembangan volume perdagangan saham pada sektor industri tekstil dan garmen mengalami fluktuasi dari tahun ke tahun, pada tahun 2011 volume perdagangan saham perusahaan tekstil dan garmen mengalami peningkatan yang cukup signifikan akan tetapi pada tahun 2012 dan 2013 volume perdagangan saham kembali mengalami penurunan. Peningkatan ataupun penurunan volume perdagangan saham dapat dipengaruhi oleh hal-hal seperti informasi dividend dan laporan arus kas dimana informasi ini merupakan salah satu indikator yang dilihat oleh para investor untuk melirik kembali sektor tekstil dan garmen, EVA yang digunakan untuk mengukur kinerja keuangan suatu perusahan juga menjadi salah satu indikator yang dilihat untuk melihat bagaimana kinerja keuangan suatu perusahaan tersebut. Informasi tersebut dapat mempengaruhi peningkatan ataupun penurunan volume perdagangan saham, karena informasi tersebut menjadi salah satu dasar keputusan investor dalam melakukan perdagangan saham.

keuangan terdapat laporan arus kas yang menjadi sumber informasi penting dan mendapat perhatian cukup besar bagi para investor.

Laporan arus kas memuat informasi arus kas masuk dan arus kas keluar pada perusahaan baik dalam kegiatan operasi, investasi, maupun pendanaan. Dengan adanya laporan arus kas maka para pihak investor dapat menilai kemampuan perusahaan dalam menghasilkan kas dan setara kas serta mengetahui kebutuhan perusahaan dalam menggunakan laporan arus kas tersebut. Melalui penyajian laporan arus kas investor juga dapat memprediksi kas yang akan didistribusikan sebagai dividen sebab dividen merupakan salah satu motif utama seorang investor dalam menginvestasikan dananya, serta menilai resiko potensial yang akan terjadi di masa mendatang atas investasi yang telah dilakukan.

Selain laporan arus kas investor perlu mengetahui faktor-faktor yang akan mempengaruhi harga saham yang dimilikinya untuk meminimalkan resiko turunnya nilai investasi yang telah ditanamnya. Sehingga investor memerlukan suatu metode pengukuran kinerja keuangan yang disesuaikan dengan kondisi yang nyata. Tujuannya adalah untuk mendorong aktivitas-aktivitas perusahaan yang mampu menambah nilai dan menghapus aktivitas-aktivitas perusahaan yang merusak nilai. Nilai yang sangat relevan terhadap pengukuran kinerja keuangan adalah EVA, karena EVA mengukur prestasi manajemen berdasarkan besar kecilnya nilai tambah yang diciptakan selama suatu periode tertentu.

Seorang analisis keuangan dari perusahaan Stern Stewart & Co yaitu Benner Stewart dan Joel M.Stern menyatakan bahwa salah satu alat ukur kinerja keuangan yang terbaik adalah Economic Value Added (EVA). EVA dapat di perhitungkan dengan laba bersih setelah pajak dikurang biaya modal yang diinvestasikan. EVA yang bernilai positif menunjukkan bahwa perusahaan telah mampu menciptakan nilai bagi pemegang saham karena mampu menghasilkan laba operasi diatas biaya modal. Laba operasi diatas biaya modal menunjukkan bahwa perusahaan telah mampu menciptakan suatu nilai bagi pemegang saham. Djawahir (2005) menyatakan bahwa semakin besar Value Added yang diciptakan perusahaan maka potensi keuntungan bagi para investor juga semakin tinggi.

keseluruhan, (3) tingkat suku bunga yang berbeda dapat digunakan untuk jenis aktiva yang berbeda pula, (4) memiliki korelasi positif yang lebih kuat terhadap perubahan – perubahan dalam nilai pasar saham. Keunggulan EVA tersebut dapat mendorong manajer untuk melakukan peningkatan EVA sehingga dengan adanya peningkatan EVA tersebut diharapkan nilai pasar saham maupun nilai perdagangan saham dapat meningkat, dan peningkatan nilai pasar saham tersebut nantinya akan mendorong peningkatan volume perdagangan saham.

Investasi saham yang dilakukan oleh investor pasti akan mengharapkan keuntungan yang berupa dividen atau capital gain. Capital gain akan diperoleh setelah terjadi transaksi dimana harga jual saham lebih tinggi dari harga belinya, sedangkan dividend merupakan bagian keuntungan yang diberikan kepada investorberdasarkan return saham yang diperoleh perusahaan. Kebijakan dividen inilah yang akan menetapkan berapa besar bagian dari laba bersih yang menjadi laba yang ditahan. Keuntungan yang diharapkan oleh investor didalam melakukan aktivitas perdagangan adalah mendapatkan dividen berjumlah besar atau minimal stabil dari tahun ke tahun.

antara dividen per lembar saham (DPS) dan laba per lembar saham (EPS) Dividend Payout ratio yang tinggi menunjukkan bahwa perusahaan sudah stabil kinerja keuangannya sehingga investor akan tertarik untuk membeli saham dan mengakibatkan harga saham perusahaan akan menjadi tinggi. Yuliza (dalam Zuliarni 2012) dalam penelitiannya yang berjudul Analisis Pengaruh Faktor-Faktor Fundamental terhadap Harga Saham pada perusahaan yang terdaftar di BEJ menyatakan bahwa Dividend Payout Ratio tidak memiliki pengaruh yang signifikan terhadap harga saham, sedangkan Penelitian lain juga dilakukan oleh Citra (2009) yang menguji pengaruh Dividend Payout Ratioterhadap Volume Perdagangan Saham, pada perusahaan go public di Bursa Saham Indonesia. Hasil penelitian menunjukkan bahwa secara parsial DPRtidak berpengaruh signifikan terhadap Volume Perdagangan Saham.

Penelitian ini merupakan pengembangan dari penelitian terdahulu, sehingga penulis tertarik untuk menguji kembali dan melihat pengaruh antara arus kas operasi, arus kas investasi, arus kas pendanaan, EVA, dan Dividend Payout Ratio terhadap Volume perdagangan saham, oleh karena itu, penulis akhirnya menuangkannya dalam sebuah karya ilmiah dengan judul

1.2 Perumusan Masalah

Berdasarkan uraian latar belakang masalah diatas, maka penulis membuat perumusan masalah yaitu apakah arus kas operasi, arus kas investasi, arus kas pendanaan, EVA, dan dividend payout ratio berpengaruh secara simultan maupun parsial terhadap volume perdagangan saham?

1.3 Tujuan dan Manfaat penelitian 1.3.1 Tujuan Penelitian

Sesuai dengan uraian permasalahan yang telah di uraikan sebelumnya, maka tujuan dari penelitian yaitu untuk mengetahui pengaruh secara parsial maupun simultan arus kas operasi, arus kas investasi, arus kas pendanaan, EVA, dan dividend payout ratioterhadap volume perdagangan saham. 1.3.2 Manfaat Penelitian

Manfaat dari penelitian ini adalah :

1. Bagi peneliti, untuk menambah pengetahuan dan wawasan mengenai hubungan dan pengaruh antara arus kas operasi, arus kas investasi, arus kas pendanaan, EVA, dan dividend payout ratio terhadap volume perdagangan saham.

3. Bagi perusahaan, penelitian ini diharapkan menjadi alat bantu perusahaan dalam melakukan penilaian laporan keuangan yang terdiri dari laporan arus kas, dan juga dividend payout ratio serta alat ukur kinerja perusahaan yaitu EVA memiliki pengaruh terhadap volume perdagangan saham perusahaan.

BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Teoritis 2.1.1 Saham

Pasar modal merupakan sarana berinvestasi bagi para investor yang mempunyai kelebihan dana untuk melakukan investasi dalam bentuk surat berharga yang di tawarkan oleh emiten. Sebaliknya, di pasar modal pula perusahaan yang membutuhkan dana menawarkan surat berharga dengan cara listing terlebih dahulu pada badan otoritas di pasar modal sebagai emiten, transaksi yang terjadi di pasar modal biasanya berbentuk sebuah perdagangan saham. Saham merupakan kepemilikan atas suatu perseroan yang diwakili dengan saham, yang merupakan tagihan atas penghasilan dan aktiva perusahaan (Syahrul dkk 2000:1261).

Definisi lain saham adalah kertas yang tercantum dengan jelas nilai nominal, nama perusahaan dan diikuti dengan hak dan kewajiban yang dijelaskan kepada setiap pemegangnya (Fahmi 2013:81), saham sendiri dapat dibagi menjadi beberapa jenis yaitu

1. Saham biasa ( common stock)

menentukan membeli right issue (penjualan saham terbatas) atau tidak, yang selanjutnya diakhir tahun akan memperoleh keuntungan dalam bentuk dividend.

2. Saham preferen ( preffered stock )

Pemegang saham preferen mendapat dividen yang tetap pada setiap periode, dan pemegang saham ini mempunyai hak khusus yaitu memiliki hak lebih diatas saham biasa apabila terjadi likuidasi perusahaan, tetapi pemegang saham preferen tidak mempunyai hak suara dalam manajemen.

3. Saham treasuri ( treasury stock )

Pada saat saham suatu perusahaan diperoleh kembali dan dipegang atas nama perusahaan penerbit, maka saham tersebut disebut saham yang diperoleh kembali atau saham treasuri.

Peranan pasar modal sendiri mempunyai peranan penting yaitu : 1. Sebagai fasilitas melakukan interaksi antara pembeli dengan penjual

untuk menentukan harga saham atau surat berharga yang diperjualbelikan.

2. Pasar modal memberikan kesempatan kepada para investor untuk memperoleh hasil (return) yang diharapkan. Keadaan tersebut akan mendorong perusahaan (emiten) untuk memenuhi keinginan para investor untuk memperoleh hasil yang diharapkan. Jadi, pasar modal menciptakan peluang bagi perusahaan untuk memuaskan keinginan para investor untuk melalui kebijakan dividen dan stabilitas harga sekuritas yang relatif normal.

4. Pasar modal menciptakan kesempatan kepada masyarakat untuk berpartisipasi dalam perkembangan suatu perekonomian. Masyarakat umum mempunyai kesempatan untuk mempertimbangkan alternatif cara penggunaan uang mereka. Selain menabung, mereka dapat melakukan investasi melalui pasar modal dengan membeli sebagian saham kecil pada perusahaan public.

5. Pasar modal mengurangi biaya informasi dan transaksi surat berharga. Bagi para investor, keputusan investasi harus didasarkan pada tersedianya informasi yang akurat dan dapat terpercaya, dengan adanya pasar modal biaya memperoleh informasi ditanggung oleh seluruh pelaku pasar bursa, dengan demikian biayanya akan lebih murah.

Kunci pokok yang sangat mempengaruhi dalam memutuskan tindakan dalam seluruh aktivitas dibidang jual-beli saham dibursa efek adalah adanya informasi yang lengkap, yang dimaksud dengan informasi antara lain profilperusahaan, informasi keuangan perusahaan dan sebagainya sangat mempengaruhi jumlah transaksi saham dan sensitive terhadap terjadinya fluktuasi yang membuat para investor mampu mengantisipasikeadaan.

2.1.2 Volume Perdagangan Saham

Volume perdagangan saham merupakan sebuah indikator dalam menentukan ada tidaknya reaksi pasar terhadap suatu kejadian tertentu yang berkaitan dengan transaksi saham. Volume perdagangan saham itu sendiri merupakan besarnya jumlah perbandingan antara saham yang diperdagangkan dengan jumlah lembar saham yang beredar pada waktu tertentu akibat dari transaksi di pasar modal.Tinggi rendahnya suatu volume perdagangan saham dipengaruhi oleh banyak faktor, Seperti kinerja perusahaan, kebijakan direksi dalam investasi lain, kondisi ekonomi, kebijakan pemerintah, tingkat pendapatan, laju inflasi, penawaran dan permintaan dan kemampuan analisa efek harga sahamitu sendiri juga merupakan sebagian hal-hal yang berpengaruh terhadap volume perdagangan saham dan masih banyak lagi faktor yang mempengaruhinya.

Dalam mengukur besarnya aktivitas volume perdagangan saham maka dapat diukur menggunakan Trading Volume Activity (TVA). TVA merupakan suatu persamaan yang menunjukkan nilai perbandingan antara jumlah saham yang diperdagangkan dalam waktu tertentu dengan jumlah saham yang beredar pada waktu tertentu, sehingga semakin sering suatu saham diperdagangkan maka volume perdagangan saham perusahaan tersebut juga semakin besar.

manjemen dan pengaruh eksternal seperti fluktuasi, ekonomi Negara, politik atau kebijakan pemerintah.

2.1.3 Laporan Keuangan

Laporan keuangan merupakan sebuah informasi yang dibutuhkan oleh para pengguna untuk mengambil keputusan dalam bidang ekonomi secara rasional. Laporan keuangan menurut Syahyunan (2013) merupakan produk dari manajemen dalam rangka mempertanggung-jawabkan(stewardship)

penggunanaan sumber daya dan sumber dana yang dipercayakan kepadanya. Secara umum laporan keuangan menyediakan informasi tentang posisi keuangan pada saat tertentu, dan sebagai sumber informasi maka laporan keuangan harus disajikan secara wajar, transparan, mudah dipahami, dan dapat diperbandingkan dengan tahun sebelumnya atau perusahaan sejenis.

Tujuan dari laporan keuangan dikemukakan oleh para Ikatan Akuntan Indonesia dalam Standar Akuntansi Keuangan (SAK 2007) yaitu tujuan dari laporan keuangan adalah menyediakan informasi yang menyangkut posisi keuangan, kinerja serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah pemakai dalam pengambilan keputusan ekonomi.

2.1.4 Laporan Arus Kas

Didalam melakukan kegiatan usaha, kas merupakan hal yang yang penting dalam menjamin kelangsungan hidup dan pertumbuhan perusahaan, sehingga kas menjadi hal yang penting bagi pengambilan keputusan perusahaan, didalam perusahaan terdapat laporan arus kas dimana, laporan arus kas merupakan dasar laporan keuangan yang melaporkan kas yang diterima, kas yang dibayarkan selama periode tertentu. Laporan arus kas dapat diklasifikasikan menurut aktivitas operasi, aktivitas investasi, dan aktivitas pendanaan. Informasi tentang arus kas juga tidak hanya berguna bagi perusahaan tetapi juga sangat berguna bagi para pemakai laporan keuangan sebagai dasar untuk menilai kemampuan perusahaan dalam menghasilkan kas dan setara kas, disisi lain perusahaan juga membutuhkan kas untuk melaksanakan usaha, melunasi kewajiban, dan membagikan dividen kepada para investor. Berdasarkan pernyataan diatas maka perusahaan wajib untuk membuat laporan arus kas karena laporan arus kas merupakan jiwa bagi suatu perusahaan untuk menunjukkan bagaimana perusahaan tersebut dapat membayar semua kewajibannya serta untuk menunjukkan keeksistensian perusahaan tersebut.

a. Menetapkan kemampuan perusahaan dalam menghasilkan arus kas bersih yang positif di masa depan. Dalam beberapa kasus, sumber dan penggunaan kas tidak berubah secara drastis dari tahun ke tahun. Penerimaan dan pembayaran kas yang lalu adalah alat peramal yang baik untuk penerimaan dan pembayaran kas masa depan.

b. Menentukan kemampuan perusahaan dalam memenuhi kewajibannya , seperti membayar dividen dan kebutuhan pembelanjaan ekstern. Para pemegang saham tertarik dalam penerimaan dividen atas investasi mereka dalam perusahaan. Kreditor ingin menerima bunga dan pokok pinjaman tepat waktunya. Laporan arus kas membantu investor dan kreditor meramalkan apakah perusahaan dapat melakukan pembayarn ini.

c. Menetapkan alasan perbedaan antara laba bersih dan penerimaan/pembayaran kas. Biasanya kas dan laba bersih berjalan bersama, namun adakalanya saldo kas perusahaan dapat menurun ketika laba bersih meningkat dan kas dapat meningkat pada saaat laba bersih menurun.

d. Menentukan pengaruh terhadap posisi keuangan perusahaan, baik transaksi kas maupun transaksi investasi non kas dan transaksi pendaaan selama periode tertentu.

e. Untuk mengevaluasi keputusan manajemen. Jika manajer membuat keputusan investasi yang bijaksana maka bisnis mereka akan menjadi makmur, brgitu juga sebaliknya jika manajer membuat keputusan yang tidak bijaksana maka bisnis mereka akan mengalami kegoncangan.

Kegunaan informasi arus kas di kemukakan secara jelas didalam Standar Akuntansi Keuangan (SAK 2007) oleh Ikatan Akuntan Indonesia sebagai berikut ;

Laporan arus kas dapat memberikan informasi yang memungkinkan para pengguna untuk mengevaluasi perubahan dalam aset bersih perusahaan, struktur keuangan (termasuk likuiditas dan solvabilitas) dan kemampuan mempengaruhi jumlah serta waktu arus kas dalam rangka adaptasi dengan perubahan keadaan dan peluang. Informasi arus kas berguna untuk menilai kemampuan perusahaan dalam menghasilkan kas dan setara kas dan memungkinkan para pengguna mengembangkan model untuk menilai dan membandingkan nilai sekarang dari arus kas masa depan dari berbagai perusahaan.

operasi tinggi, hal ini mengindikasikan bahwa perusahaan mampu menghasilkan kas yang mencukupi secara internal dari aktivitas operasi untuk membayar kewajibannya tanpa harus meminjam sumber pendanaan dari luar (Kieso,dkk 2008:216).

Laporan arus kas mengklasifikasikan penerimaan dan pengeluaran kas menjadi 3 bagian utama yaitu :

2.1.4.1 Arus Kas Aktivitas Operasi

Arus Kas dari aktivitas operasi merupakan salah satu indikator yang menjadi penentu apakah dari aktivitas operasinya perusahaan dapat menghasilkan kas yang dapat digunakan untuk melunasi pinjaman, memelihara kemampuan operasi perusahaan, membayar deviden dan melakukaninvestasi baru tanpa mengandalkan sumber pendanaan dari luar. Sehingga arus kas aktivitasoperasi dapat menjadi sinyal bagi investor mengenai kondisi perusahaan. Arus kas operasi umumnya diperoleh dari aktivitas penghasil utama perusahaan dan berasal dari transaksi yang mempengaruhi penetapan laba atau rugi bersih seperti, penerimaan kas dari penjualan barang dan jasa, penerimaan kas dari royalti dan pendapatan lain, pembayaran kas kepada pemasok barang dan jasa serta pembayaran kas kepada karyawan.

2.1.4.2 Arus Kas Aktivitas Investasi

termasuk setara kas. Arus kas dari aktivitas investasi merupakan cerminan dari penerimaan dan pengeluaran kas sehubungan dengan sumber daya yang bertujuan menghasilkan pendapatan dan arus kas masa depan. Pada umumnya transaksi arus kas investasi mencakup transaksi yang tidak untuk dijual kembali serta pengumpulan hutang-hutang yang dapat diklasifikasikan sebagai aktivitas investasi. Beberapa contoh arus kas dari aktivitas investasi Ikatan Akuntan Indonesia dalam SAK (2007) :

1. Pembayaran kas untuk membeli aset tetap, aset tidak berwujud, dan aset jangka panjang lain, termasuk biaya pengembangan yang dikapitalisasi dan aset tetap yang dibangun sendiri.

2. Penerimaan kas dari penjualan tanah, bangunan, dan peralatan, serta aset tidak berwujud dan aset jangka panjang lain.

3. Perolehan saham atau instrumen keuangan perusahaan lain.

4. Pembayaran kas sehubungan dengan futures contracts, forward contracts, option contracts, dan swap contracts kecuali apabila kontrak tersebut dilakukan untuk tujuan perdagangan (dealing or trading), atau apabila pembayaran tersebut diklasifikasikan sebagai aktivitas pendanaan.

Pada saat yang normal, perusahaan kebanyakan menggunakan kas untuk memperluas atau menambah aktiva jangka panjangnya, sehingga kas dari aktivitas investasi biasanya negatif. Perusahaan dengan arus kas positif dari aktivitas investasi berarti menjual aktiva jangka panjangnya lebih cepat dari pada menukarnya dengan yang baru.

2.1.4.3 Arus Kas Aktivitas Pendanaan

perubahan dalam jumlah serta komposisi modal dan pinjaman perusahaan, serta pengembalian atas investasi yang ditanamkan penggunaan dan perolehan kas yangdiperuntukkan untuk pembayaran dividen tunai, penerbitan saham biasa, penarikanobligasi, penerbitan utang /obligasi. Menurut SAK (2007) penggunaan terpisah arus kas yang timbul dari aktivitas pendanaan perlu dilakukan sebab berguna untuk memprediksi klaim terhadap arus kas masa depan oleh para pemasok modal perusahaan.

Arus kas pendanaan pada perusahaan dapat bernilai positif (surplus) ataupun negatif (defisit). Jika perusahaan memiliki arus kas pendanaan yang positif berarti arus kas masuk dari aktivitas pendanaan lebih besar daripada arus kas keluarnya. Sebaliknya, suatu perusahaan yang memiliki arus kas negatif terjadi jika arus kas masuk dari aktivitas pendanaan lebih kecil daripada arus kas keluarnya.

2.1.5Economic Value Added (EVA)

Salah satu metode dalam menilai kinerja suatu perusahaan yang mencerminkan nilai perusahaan adalah Economic Value Added (EVA), dimana EVA pertama kali diperkenalkan oleh Stewart (dalam A.Sakir, 2009:151) yang mendefenisikan EVA sebagai berikut: EVA adalah mengukur income residual dikurangi biaya modal dari hasil laba operasi dalam bisnis. Menurut Tunggal (2001: 1), metode Economic Value Added

laba ekonomi dalam suatu perusahaan yang menyatakan, bahwa kesejahteraan hanya dapat tercipta jika perusahaan mampu memenuhi semua biaya operasi (operating cost) dan biaya modal (cost of capital).

Menurut Young (2001: 17), EVA adalah pengukuran kinerja yang didasarkan pada keuntungan ekonomis (juga dikenal sebagai penghasilan sisa/ residual income) yang menyatakan, bahwa kekayaan hanya diciptakan ketika sebuah perusahaan meliputi biaya operasi dan biaya modal. Berdasarkan beberapa definisi diatas maka dapat simpulkan bahwa EVA merupakan sebuah alat ukur kinerja perusahan dalam mengukur laba ekonomi suatu perusahaan yang didasarkan pada perhitungan laba operasi setelah pajak dikurangi biaya modal, laba operasi setelah pajak menggambarkan hasil penciptaan value di perusahaan, sedangkan biaya modal itu sendiri dapat diartikan sebagai sebuah pengorbanan yang dikeluarkan dalam penciptaan value tersebut.

Hubungan antara EVA dan nilai perusahaan dapat digunakan sebagai alat untuk menilai perusahaan apabila perhitungan EVA tidak hanya pada periode masa kini, tetapi juga mencakup periode yang akan datang. Hal ini disebabkan karena EVA pada suatu tahun tertentu menunjukkan besarnya penciptaan nilai sekarang dari total penciptaan nilai selama umur perusahaan tersebut (Young, 2001: 32):

Nilai sekarang = Total modal yang diinvestasikan + EVA

Persamaan di atas jelas menunjukkan bahwa EVA yang bernilai positif

tercemin pada harga saham yang lebih tinggi sebaliknya apabila total EVA

yang dihasilkan itu bernilai negatif maka mungkin saja nilai perusahaan

tersebut lebih rendah dari total modal yang diinvestasikan. Unsur – unsur EVA

antara lain adalah NOPAT dan cost of capital sehingga EVA dapat dihitung

dengan rumus

EVA = NOPAT – CAPITAL CHARGES

NOPAT atau yang biasa disebut dengan laba operasi sesudah pajak merupakan sejumlah laba perusahaan yang akan dihasilkan jika perusahaan tersebut tidak memiliki utang dan tidak memiliki aset finansial, perhitungan NOPAT dapat dirumuskan : EBIT – (1- tarif pajak), dimana EBIT =Earning Before Interest, Tax, Depreciation, and Amortization. Didalam perhitungan NOPAT faktor non operasional serta laba/rugi lain-lain yang sama sekali tidak berhubungan dengan kegiatan operasional rutin perusahaan dan tidak ada keterangan yang jelas dalam catatan atas laporan keuangan, tidak diikutsertakan dalam penghitungan NOPAT.

WACC*Invested Capital. Perhitungan EVA secara keseluruhan di rumuskan secara lebih detail oleh Tunggal (2001) :

1. Net Operating Profit After Tax ( NOPAT) = Laba(Rugi) Usaha - Pajak

2. Invested Capital = Total Hutang &Ekuitas – Hutang Jangka Pendek

3. WACC ( Weighted Average Cost of Capital ) = {(D x rd) (1 – Tax) + (E x re)} , dimana :

- D = Tingkat Modal dari Hutang - E = Tingkat Modal dari Ekuitas - rd= Cost of Debt

- re= Cost of Ekuity

4. Capital Charges = WACC * Invested Capital

5. Economic Value Added = EVA = NOPAT – Capital Charges

mengambil keputusan untuk menjual atau membeli saham tertentu padahal faktor-faktor lain terkadang justru lebih dominan (Mirza, 1997).

2.1.6Dividend Payout Ratio

Dividen Payout Ratioadalah jumlah dividenper lembar sahamdibagi jumlah pendapatan per lembar saham per tahun. Dividen PayoutRatiomemberikan gambaran seberapa besar kontribusi perusahaan terhadappembayaran dividen.Semakin besar rasio dividenmaka semakin besar pulalokasi keuntungan perusahaan untuk pemegang saham (Rodoni,2005;83).

Persentase dari pendapatan yang dibayarkan kepada para pemegang saham sebagai “cash dividend” disebut dividend payout ratio,

Dividend PayoutRatio merupakan sebuah ratio pembayaran dividen yang digunakan untuk mengukur kebijakan dividen, Menurut Ridwan S. Sundjaja dan Inge Barlian (2003:391) Dividend Payout Ratio diperoleh dengan cara;

Dividend Payout Ratio =Dividend Per share

X 100%

Earning per share

Dividend per share adalahjumlah dividen per saham, sedangkanEarning per share adalah jumlah laba per saham. 2.1.7 Teori Sinyal (Signalling Theory)

Investor memerlukan informasi yang lengkap, relevan, dan akurat sebagai alat analisis untuk mengambil keputusan investasi jika pengumuman bernilai positif, diharapkan pasar akan bereaksi pada waktu pengumuman tersebut diterima oleh pasar. Perubahan volume perdagangan saham pada waktu informasi diumumkan menunjukkan bahwa adanya reaksi pasar, akan tetapi pelaku pasar sudah terlebih dahulu menginterpretasikan dan menganalisis apakah signal tersebut baik atau buruk, jika pengumuman informasi tersebut sebagai sinyal yang baik bagi investor maka terjadi perubahan dalam harga saham, dimana harga saham akan meningkat.

perdagangan saham, dengan demikian pasar akan bereaksi yang tercermin melalui perubahan dalam volume perdagangan saham.

Teori sinyal mengemukakan tentang bagaimana seharusnya perusahaan memberikan sinyal kepada pengguna laporan keuangan. Sinyal yang diberikan dapat dilakukan melalui pengungkapan informasi akuntansi seperti laporan keuangan, yang didalamnya termasuk kebijakan dividen perusahaan dan laporan arus kas yang akan berguna dalam pengambilan keputusan. Dilaksanakannya analisis terhadap kebijakan dividen perusahaan dan laporan arus kas, maka investor diharapkan akan dapat mengambil keputusan yang berkaitan dengan investasinya.

2.2Penelitian Terdahulu

Penelitian mengenai pengaruh arus kas, EVA, dan dividend payout ratio

terhadap Volume Perdagangan Saham telah dilakukan sebelumnya oleh beberapa peneliti terdahulu yang menghasilkan temuan yang bermacam-macam dengan berbagai variabel seperti berikut :

signifikan terhadap variabel volume perdagangan saham, dan secara simultan arus kas berpengaruh terhadap volume perdagangan saham.

Roza Thohiri (2013) dalam penelitiannya yang berjudul “ Pengaruh Informasi Arus Kas dan Laba Bersih Terhadap Volume Perdagangan Saham Pada Perusahaan Manufaktur di Bursa Efek Indonesia” ”. Penelitian ini menganalisis bagaimana pengaruh arus kas dan laba bersih terhadap volume perdagangan saham dengan menggunakan metode penelitian analisis regresi berganda, uji hipotesis yaitu uji t, uji F, dan koefisien determinasi. Berdasarkan hasil penelitian ini menunjukkan bahwa secara parsial variabel arus kas tidak berpengaruh signifikan terhadap variabel volume perdagangan saham, sedangkan laba bersih berpengaruh signifikan terhadap volume perdagangan saham, dan secara simultan arus kas dan laba bersih berpengaruh terhadap volume perdagangan saham. Perbedaan penelitian ini dengan penelitian sebelumnya dapat diakibatkan oleh berbedanya jenis perusahaan yang diteliti dan kriteria tahun penelitian.

Citra (2009) dalam penelitiannya yang berjudul “ Pengaruh Informasi Arus Kas dan Dividend Payout Ratio Terhadap Volume Perdagangan Saham Pada Perusahaan Perbankan di Bursa Efek Indonesia” Penelitian ini menganalisis bagaimana pengaruh arus kas dan dividend payout ratio terhadap volume perdagangan saham dengan menggunakan metode penelitian analisis regresi berganda, uji hipotesis yaitu uji t, uji F, dan koefisien determinasi. Berdasarkan hasil penelitian ini menunjukkan bahwa secara parsial dividend payout ratio, arus kas pendanaan, arus kas investasi tidak berpengaruh signifikan terhadap variabel volume perdagangan saham, sedangkan arus kas operasi berpengaruh signifikan terhadap volume perdagangan saham, dan secara simultan arus kas dan dividend payout ratio berpengaruh signifikan terhadap volume perdagangan saham.

Tabel 2.1

Ringkasan Penelitian Terdahulu

No Peneliti Variabel Penelitian Hasil Penelitian 1 Fitra (2007)

Variabel Independen: Informasi arus kas Variabel Dependen : Volume

Perdagangan Saham

variabel arus kas pendanaan berpengaruh positif dan signifikan terhadap variabel volume

perdagangan saham

arus kas operasi dan investasi tidak berpengaruh signifikan terhadap variabel volume perdagangan saham

2 Roza Thohiri dan Imelda Sirahar (2013)

Variabel Independen: Arus Kas, Laba Bersih

Variabel Dependen : Volume

Perdagangan Saham

Hasil penelitian tersebut yaitu secara simultan informasi arus kas dan laba bersih berpengaruh signifikan terhadap volume perdagangan saham, secara parsial informasi arus kas tidak berpengaruh secara

signifikan terhadap volume perdagangan saham, sedangkan informasi laba bersih berpengaruh secara signifikan dan positif terhadap volume perdagangan saham

3 Trisnawati Ita (2009)

Variabel Independen :

1. Economic Value added

2. Arus Kas Operasi 3. Residual Income 4.Earnings

5. Operating Leverage 6. Market Value Added

Variabel Dependen : Return Saham

Berdasarkan hasil uji hipotesis yang sudah dilakukan maka dapat di simpulkan bahwa Economic value added. Arus kas operasi , Residual Income , Earnings , Operating Leverage , dan Market Value Added tidak mempunyai pengaruh yang signifikan terhadap return saham

4. Citra (2009) Variabel Independen

: Dividend Payout

Ratio

Informasi Arus Kas Variabel Dependen : Volume

Perdagangan saham

berpengaruh signifikan terhadap volume perdagangan saham .

Arus kas aktivitas operasi berpengaruh signifikan terhadap volume

perdagangan saham 5. Sri Zuliarni (

2012) Variabel Independen :

Return On Asset Price Earning Ratio Dividend payout ratio

Variabel dependen: Harga Saham

Hasil penelitian menunjukkan bahwa terdapat pengaruh yang signifikan antara ROA dan PER terhadap Harga saham, tetapi DPR tidak mempunyai pengaruh yang signifikan terhadap Harga saham

Sumber : hasil olahan peneliti

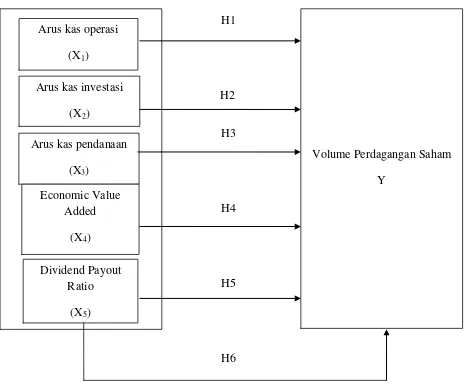

2.3 Kerangka Konseptual dan Hipotesis Penelitian

H1

H2

H3

H4

H5

[image:42.595.69.534.100.487.2]H6

Gambar 2.1 Kerangka Konseptual

2.3.1 Hubungan arus kas dengan volume perdagangan saham

Laporan arus kas merupakan suatu laporan yang memuat informasi tentang arus kas pengeluaran maupun penerimaan sebuah perusahaan baik dari aktivitas operasi, pendanaan, ataupun investasi. Informasi arus kas dapat berguna bagi investor untuk melihat bagaimana penerimaan ataupun pengeluaran yang dikeluarkan perusahaan untuk membayar beban atau biaya.

Volume Perdagangan Saham Y

Arus kas operasi (X1)

Arus kas investasi (X2)

Arus kas pendanaan (X3)

Economic Value Added

(X4)

Dividend Payout Ratio

Aktivitas operasi adalah siklus kegiatan jangka pendek yang merupakan aktivitas penghasil utama pendapatan perusahaan. Semakin tinggi saldo kas bersih dari aktivitas operasi suatu perusahaan, diharapkan dapat meyakinkan investor bahwa operasi perusahaan dapat menghasilkan kas yang cukup untuk melunasi pinjaman, memelihara kemampuan operasi perusahaan, dan melakukan investasi baru tanpa mengandalkan pada sumber luar, sehingga hal ini akan membuat volume perdagangan saham meningkat.

Aktivitas pendanaan merupakan representasi dari pembayaran kewajiban serta penarikan kembali saham yang beredar. Arus kas pendanaan positif menunjukkan bahwa perusahaan lebih banyak menjual saham dan surat – surat berharga di pasar modal sedangkan arus kas pendanaan yang defisit (negatif) menggambarkan bahwa perusahaan cenderung mengembalikan hutang jangka panjangnya atau menarik kembali saham yang beredar. Perusahaan dengan arus kas pendanaan yang positif ditanggapi secara negatif oleh investor. Investor beranggapan bahwa perusahaan dengan arus kas pendanaan positif lebih banyak menerbitkan hutang (obligasi atau wesel) sehingga akan mengurangi arus kas operasi di masa mendatang dan akan mengurangi penghasilan perusahaan, Sedangkan perusahaan dengan arus kas pendanaan yang negatif ditanggapi secara positif oleh investor. Arus kas pendanaan yang negatif memberikan gambaran bahwa perusahaan mampu membayar hutang jangka panjang dan membayar dividen yang lebih besar kepada investor sehingga investor akan tertarik untuk melakukan perdagangan saham karena akan memberikan keuntungan bagi investor.

pergerakan volume perdagangan saham di pasar modal. Sehingga dapat dikataka bahwa arus kas operasi, investasi, maupun pendanaan mempunyai hubungan yang positif dan berpengaruh secara signifikan terhadap volume perdagangan saham.

2.3.2Hubungan EVA terhadap volume perdagangan saham

EVA merupakan alat ukur untuk menilai kinerja perusahaan yang mencerminkan nilai perusahaan, EVA merupakan suatu indikator yang mampu menciptakan nilai bagi perusahaan sehingga EVA memiliki pengaruh terhadap perubahan harga saham. Economic Value Added(EVA) dalam penggunaan sebagai alat pengukuran memiliki fungsi untuk mempertimbangkan kemampuan manajer perusahaan dalam menciptakan nilai tambah bagi pemegang saham.

saham, sehingga dapat disimpulkan bahwa Economic Value Added ( EVA) berpengaruh secara signifikan dan berhubungan secara positif terhadap volume perdagangan saham.

2.3.4Hubungan Dividend Payout Ratio terhadap volume perdagangan saham

Informasi dividend sangat berguna bagi para investor untuk melihat bagaimana feedback yang didapatkan dari investasi yang ditanamkannya, dividend payout ratio merupakan salah satu indikator yang paling banyak dilihat oleh sebagian besar investor dalam menentukan keputusannya apakah akan menginvestasikan dananya atau tidak. DPR yang tinggi akan mempengaruhi harga saham menjadi meningkat, sebaliknya jika DPR rendah maka harga saham akan menurun. Harga saham yang meningkat mengindikasikan bahwa investor banyak menginvestasikan dananya pada saham perusahaan tersebut yang tergambar dalam volume perdagangan saham sehingga akan mempengaruhi volume perdagangan saham, sehingga dapat dikatakan bahwa Dividend Payout Ratio bepengaruh terhadap Volume Perdagangan Saham.

2.4 Hipotesis Penelitian

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian yang dilakukan adalah pengujian asosiatif kausal, dimana penelitian ini bertujuan untuk menghubungkan dua variabel atau lebih. Penelitian ini bertujuan untuk menganalisis hubungan antara lima variabel independen (variabel yang mempengaruhi) terhadap satu variabel dependen (variabel yang dipengaruhi).

Dalam penelitian ini, penulis menguji hubungan antara arus kas operasi, investasi, pendanaan, economic value added (EVA), dan dividend payout ratio terhadap volume perdagangan saham.

3.2 Jenis Data dan Sumber Data

Dalam penelitian ini jenis data yang digunakan adalah jenis data kuantitatif yaitu data yang berbentuk angka. Data yang diperoleh adalah kombinasi antara data time series dengan data cross section atau di sebut dengan Pooled Data.

tahunan perusahaan Tekstil dan Garment yang terdaftar di Bursa Efek Indonesia (BEI) dan dipublikasikan melalui internet pada website

3.3 Batasan Operasional

Adapun yang menjadi batasan operasional dalam penelitian ini adalah : 1. Periode penelitian yang dilakukan dibatasi pada tahun 2011-2013.

2. Penelitian hanya di lakukan pada perusahaan industri kategori tekstil dan garment yang terdaftar pada Brsa Efek Indonesia ( BEI).

3.4 Populasi dan Sampel Penelitian 3.4.1 Populasi Penelitian

Menurut Sugiyono (2007:72) ”populasi adalah wilayah generalisasi yang terdiri atas obyek/subyek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya”. Populasi dalam penelitian ini adalah perusahaan tekstil dan garment yang terdaftar di Bursa Efek Indonesia (BEI) pada tahun

2011-2013 dan dipublikasikan di websit

ini berjumlah 18 perusahaan.

3.4.2 Sampel Penelitian

Pada penelitian ini pengambilan sampel dilakukan dengan melakukan pendekatan melalui metode purposive sampling, yaitu teknik penentuan sampel dengan kriteria atau pertimbangan tertentu.

Adapun Kriteria dalam penentuan sampel penelitian yang dipertimbangkan oleh peneliti adalah sebagai berikut

1. Perusahaan yang termasuk kategori industri barang tekstil dan garment yang terdaftar di BEI pada tahun 2011-2013

2. perusahaan tidak delisting dari BEI pada tahun 2011-2013.

3. Perusahaan yang mempunyai laporan keuangan lengkap dan audited

[image:49.595.114.546.456.753.2]selama periode pengamatan (2011-2013).

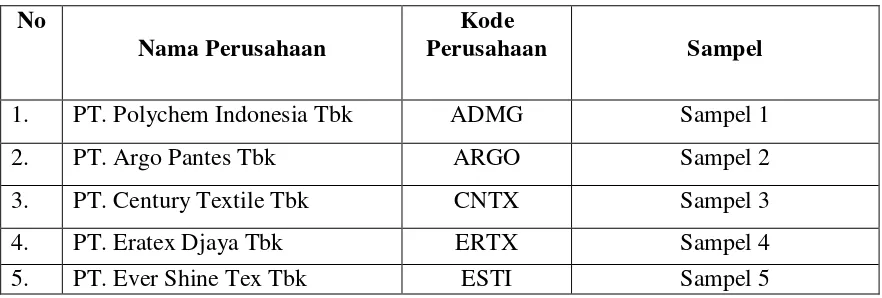

Tabel 3.1

Daftar Populasi dan Sampel Penelitian No

Nama Perusahaan

Kode Perusahaan

KRITERIA

Sampel 1 2 3

1. PT. Polychem Indonesia Tbk ADMG √ √ √ Sampel 1

2. PT. Argo Pantes Tbk ARGO √ √ √ Sampel 2

3. PT. Century Textile Tbk CNTX √ √ √ Sampel 3

4. PT. Eratex Djaya Tbk ERTX √ √ √ Sampel 4

5. PT. Ever Shine Tex Tbk ESTI √ √ √ Sampel 5

6. PT. Panasia Indo Resources Tbk HDTX √ √ √ Sampel 6 7. PT. Indo Rama Synthetic Tbk INDR √ √ √ Sampel 7

8 PT. Karwell Indonesia Tbk KARW - √ √ -

9 PT. Apac Citra Centertex Tbk MYTX √ √ √ Sampel 8 10 PT. Panasia Filament Inti Tbk PAFI √ - √ -

12 PT. Asia Pasific Fibers Tbk POLY √ √ √ Sampel 10 13 PT. Ricky Putra Globalindo Tbk RICY √ √ - -

14 PT. Sri Rejeki Isman Tbk SRIL √ √ - -

15 PT. Sunson Textile Manufacturer Tbk

SSTM √ √ √ Sampel 11

16 PT. Trisula International Tbk TRIS √ √ - - 17 PT. Nusantara Inti Corpora UNIT √ √ √ Sampel 12

18 PT. Unitex Tbk UNTX √ √ √ Sampel 13

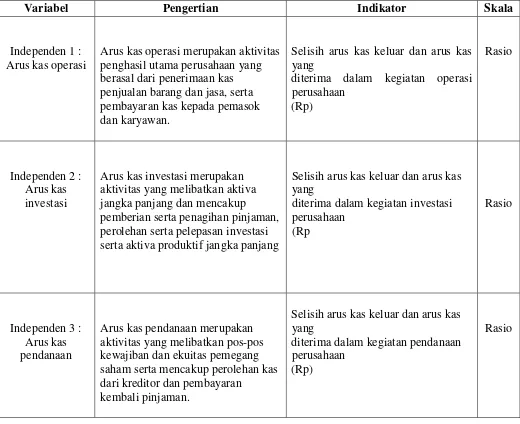

3.5 Definisi Operasional dan Pengukuran Variabel

Menurut Erlina (2008 : 57), pengoperasian konsep (operationalizing the concept) atau biasa disebut dengan mendefinisikan konsep secara operasional adalah menjelaskan karakterisktik dari obyek ke dalam elemen-elemen yang dapat diobservasi yang menyebabkan konsep dapat diukur dan dioperasionalkan ke dalam penelitian. Penelitian ini melibatkan 6 variabel yang terdiri dari 5 variabel independen dan 1 variabel dependen. Variabel dependen yakni volume perdagangan saham dan 5 variabel independen yakni arus kas operasi, arus kas investasi, arus kas pendanaan, economic value added (EVA), dan dividend payout ratio.

3.5.1 Variabel Independen

(X1), Arus kas investasi (X2), Arus kas pendanaan (X3), Economic Value Added (X4), dan Dividend Payout Ratio (X5).

1. Arus kas operasi (X1)

Arus kas operasi melibatkan pengaruh kas dari transaksi yang dilibatkan dalam penentuan laba bersih, seperti penerimaan kas dari penjualan barang dan jasa, serta pembayaran kas kepada pemasok dan karyawan untuk memperoleh persediaan serta membayar beban, dalam penelitian ini, penulis menggunakan saldo bersih arus kas dari operasi yang diperoleh dari selisih arus kas keluar dan arus kas yang diterima dalam kegiatan operasi perusahaan selama tahun pengamatan.

2. Arus kas investasi (X2)

Arus kas investasi umumnya melibatkan aktiva jangka panjang dan mencakup pemberian serta penagihan pinjaman, perolehan serta pelepasan investasi dan aktiva produktif jangka panjang. Dalam penelitian ini, penulis menggunakan saldo bersih arus kas dari investasi yang diperoleh dari selisih arus kas keluar dan arus kas yang diterima dalam kegiatan investasi perusahaan selama periode tahun pengamatan.

3. Arus kas pendanaan (X3)

saldo bersih arus kas dari pendanaan yang diperoleh dari selisih arus kas keluar dan arus kas yang diterima dalam kegiatan pendanaan perusahaan.

4. Economic Value Added (X4)

Selisih antara adjusted NOPAT selama satu tahun buku dan capital charge yang di dasarkan pada cost of capital dikalikan dengan adjusting net operating assets. EVA diukur dengan satuan Rupiah, per lembar saham EVA sama dengan formula : EVA = NOPAT-cost of capital.

5. Dividend Payout Ratio (X5)

Dividend Payout Ratio merupakan proporsi laba yang dibayarkan kepada pemegang saham biasa dalam bentuk tunai. Dividend Payout Ratio digunakan untuk mengukur berapa rupiah yang diberikan kepada pemegang saham dari keuntungan yang diperoleh perusahaan setelah dikurangi pajak. Peningkatan atau penurunan yang terjadi pada dividen dapat secara langsung mempengaruhi dividend payout ratio. Dividend Payout Ratio dapat diukur dengan menggunakan rumus :

Dividend Payout Ratio =Dividend Per share

X 100%

Earning per share

Dividend per share adalahjumlah dividen per saham sedangkanEarning per share adalah jumlah laba per saham. 3.5.2 Variabel Dependen

Aktivitas volume perdagangan saham dapat dilihat dengan mengambil rata-rata volume saham yang diperdagangkan selama tahun berjalan, dan menggunakan Trading Volume Activities

Tabel 3.2

Definisi Operasional dan Pengukuran Variabel

Variabel Pengertian Indikator Skala

Independen 1 : Arus kas operasi

Arus kas operasi merupakan aktivitas penghasil utama perusahaan yang berasal dari penerimaan kas penjualan barang dan jasa, serta pembayaran kas kepada pemasok dan karyawan.

Selisih arus kas keluar dan arus kas yang

diterima dalam kegiatan operasi perusahaan

(Rp)

Rasio

Independen 2 : Arus kas investasi

Arus kas investasi merupakan aktivitas yang melibatkan aktiva jangka panjang dan mencakup pemberian serta penagihan pinjaman, perolehan serta pelepasan investasi serta aktiva produktif jangka panjang

Selisih arus kas keluar dan arus kas yang

diterima dalam kegiatan investasi perusahaan

(Rp

Rasio

Independen 3 : Arus kas pendanaan

Arus kas pendanaan merupakan aktivitas yang melibatkan pos-pos kewajiban dan ekuitas pemegang saham serta mencakup perolehan kas dari kreditor dan pembayaran

kembali pinjaman.

Selisih arus kas keluar dan arus kas yang

diterima dalam kegiatan pendanaan perusahaan

(Rp)

3.6 Metode Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini adalah studi dokumentasi, yaitu dengan cara mengumpulkan data, mencatat dan mengkaji data sekunder berupa laporan keuangan perusahaan yang telah dipublikasikan dalam periode pengamatan. Data penelitian diperoleh dari media internet dengan cara mengunduh laporan keuangan perusahaan industri kategori tekstil dan garment melalui situs Bursa Efek Indonesia ya

Independen 4 : Economic value

added

Pengukuran kinerja yang didasarkan pada keuntungan ekonomis, yang menyatakan bahwa kekayaan hanya diciptakan ketika sebuah perusahaan meliputi biaya operasi dan biaya modal.

EVA = NOPAT-cost of capital.

Rasio

Independen 5: Dividend Payout

Ratio

Dividend Payout Ratio merupakan proporsi laba yang dibayarkan

kepada pemegang saham biasa dalam bentuk tunai. Dividend Payout Ratio digunakan untuk mengukur berapa rupiah yang diberikan kepada pemegang saham dari keuntungan yang diperoleh perusahaan setelah dikurangi pajak.

DPR = Dividend pershareX 100% Earning pershare Rasio Dependen : Volume perdagangan saham

Volume perdagangan saham itu sendiri merupakan besarnya jumlah perbandingan antara saham yang diperdagangkan dengan jumlah lembar saham yang beredar pada waktu tertentu akibat dari transaksi di pasar modal.

TVA =

Jumlah sahamwaktutyang di perdagangkan

Jumlah saham waktutyang beredar

3.7 Metode Analisis Data

Metode yang dilakukan dalam penelitian ini adalah metode analisis regresi linear berganda karena metode analisis regresi linear berganda dapat menyimpulkan secara langsung mengenai pengaruh masing–masing variabel bebas yang digunakan secara parsial ataupun simultan. Analisis regresi linear berganda digunakan untuk menguji pengaruh antara variabel independen, yaitu arus kas operasi, arus kas investasi, arus kas pendanaan, economic value added, dan dividend payout ratio terhadap variabel dependen yaitu volume perdagangan saham pada perusahaan industri kategori tekstil dan garment yang Listed di BEI. Berikut adalah model analisis regresi linear berganda dalam penelitian ini :

Y = a + b1 X1+ b2 X2 + b3 X3 + b4 X4 +b5 X5+ e Keterangan :

Y = Volume Perdagangan Saham X1 = Arus Kas Operasi

X2 = Arus Kas Investasi X3 = Arus Kas Pendanaan

X4 = EVA

X5 = Dividend Payout Ratio a = konstanta

b1,b2,b3,b4,b5 = koefisien regresi yang menunjukkan perubahan variabel dependen berdasarkan pada variabel independen.

3.8 Teknik Analisis Data

Teknik Analisis data adalah suatu metode yang digunakan untuk memproses hasil penelitian guna memperoleh suatu kesimpulan. Data yang telah terkumpul selanjutnya dianalisis untuk dapat memberikan jawaban dari masalah yang dibahas dalam penlitian ini, dalam menganalisis data peneliti menggunakan program SPSS versi 17. Metode analisis data yang digunakan dalam penelitian ini adalah sebagai berikut:

3.8.1 Statistik Deskriptif

Menurut Ghozali (2006: 19), statistik deskriptif memberikan gambaran atau deskripsi suatu data yang dilihat dari nilai rata-rata (mean), standar deviasi, varian, maksimum, minimum, sum, range, kurtosis dan

skewness (kemencengan distribusi), sehingga secara kontekstual dapat lebih mudah dimengerti oleh pembaca.

3.8.2 Uji Asumsi Klasik

Untuk mengetahui apakah model regresi benar-benar menunjukkan hubungan yang signifikan dan representatif, maka model tersebut harus memenuhi asumsi klasik regresi. Uji asumsi klasik yang dilakukan adalah uji autokorelasi, multikolinearitas, normalitas, dan heteroskedastisitas.

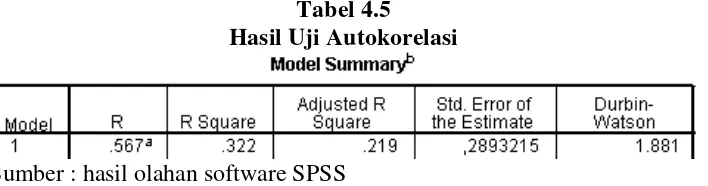

3.8.2.1 Uji Autokorelasi

yang bebas dari autokorelasi. Cara yang dapat digunakan untuk mendeteksi ada atau tidaknya autokorelasi adalah dengan uji Durbin Watson (DW). Autokorelasi muncul karena observasi yang berurutan sepanjang waktu berkaitan satu sama lainnya (time series), masalah ini timbul karena residual (kesalahan pengganggu) tidak bebas dari satu observasi ke observasi lainnya.

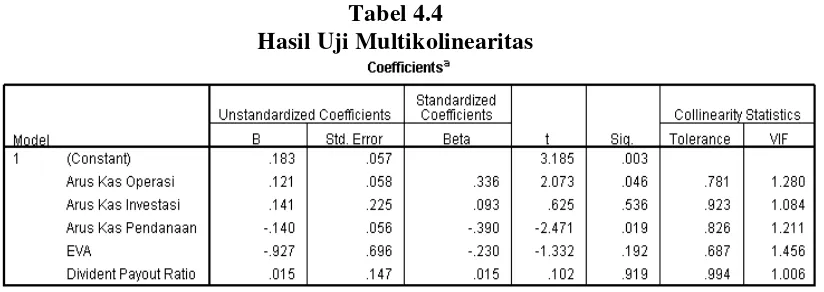

3.8.2.2 Uji Multikolinearitas

Multikolinearitas adalah situasi adanya korelasi variabel – variabel independen antara yang satu dengan yang lainnya, dalam hal ini, kita sebut variabel – variabel bebas ini tidak ortogonal (Erlina, 2008:156). Variabel – variabel bebas yang bersifat ortogonal adalah variabel bebas yang memiliki nilai korelasi diantara sesamanya sama dengan nol.

Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel bebasnya (Ghozali, 2006: 91). Jika terjadi multikolinearitas, maka dapat menyebabkan bias hasil penelitian terutama dalam proses pengambilan kesimpulan mengenai pengaruh uji parsial masing-masing variabel independen terhadap variabel dependen.

variabilitas variabel independen yang terpilih yang tidak dijelaskan oleh variabel independen lainnya, jadi nilai tolerance yang rendah sama dengan VIF yang tinggi. Nilai cut off yang umum yang dipakai untuk menunjukkan adanya multikolinearitas terjadi jika VIF > 10 dan nilai tolerance < 0,10.

3.8.2.3 Uji Normalitas

Uji normalitas dilakukan untuk menentukan alat statistik yang dilakukan, sehingga kesimpulan yang akan diambil dapat dipertanggungjawabkan. Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel pengganggu atau residual memiliki distribusi normal. Menurut Erlina (2008:154), uji ini berguna untuk tahap awal dalam metode analisis data. Jika data normal, gunakan statistik parametrik dan jika data tidak normal gunakan statistik non parametrik atau lakukan treatment agar data normal. Cara yang digunakan untuk melihat apakah data normal atau tidak adalah dengan melakukan analisis grafik dengan melihat grafik histogram dan probability plot dan dengan melakukan analisis statistik. Analisis grafik ini dapat dilakukan dengan melihat grafik histogram dan probability plot. Sedangkan analisis statistik dapat dilakukan dengan uji Kolmogorov-Smirnov.

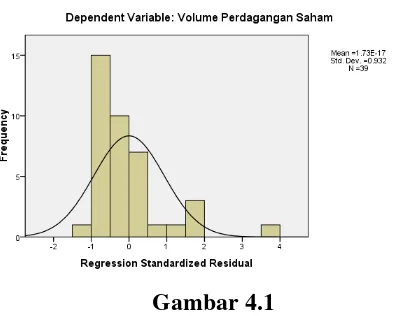

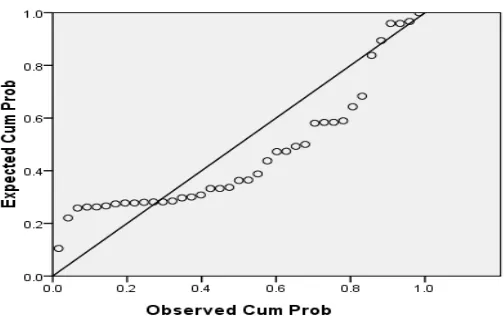

A. Analisis Grafik

Salah satu cara termudah untuk melihat normalitas residual adalah dengan melihat grafikhistogram yang membandingkan antara data observasi dengan distribusi yang mendekati normal. Namun demikian ,hanya dengan melihat histogram, hal ini dapat membingungkan ,khususnya untuk jumlah sampel yang kecil. Metode lain yang dapat digunakan adalah dengan melihat normal

probability plot yang membandingkan distribusi kumulatif dari distribusi normal.

Dasar pengambilan keputusannya adalah :

- Jika data menyebar di sekitar garis diagonal dan mengikuti arah garis diagonal atau grafik histogramnya menunjukkan pola distribusi normal, maka model regresi memenuhi asumsi normalitas.

- Jika data menyebar jauh dari diagonal dan/atau tidak mengikuti arah garis diagonal atau grafik histogram tidak menunjukkan pola distribusi normal, maka model regresi tidak memenuhi asumsi normalitas.

B. Analisis Statistik

- Apabila hasil signifikansi lebih besar (>) dari 0,05 maka data terdistribusi normal.

- Apabila hasil signifikansi lebih kecil (<) dari 0,05 maka data tersebut tidak terdistribusi secara normal.

Apabila data tidak normal, ada beberapa cara untuk mengubah model regresi menjadi normal menurut Jogiyanto(2004 : 172), yaitu :

1. Dengan melakukan transformasi data kebentuk lain, yaitu : logaritma natural, akar kuadrat. Logaritma 10.

2. Dengan melakukan trimming, yaitu dengan memangkas observasi yang berisat outlier

3. Lakukan winsorizing, yaitu mengubah nilai-nilai data outliers menjadi nilai-nilai minimum atau maksimum yang diizinkan supaya distribusinya menjadi normal.

3.8.2.4 Uji Heteroskedastisitas

Heteroskedastisitas merupakan situasi dimana dalam model regresi terjadi ketidaksamaan varians dari satu residual satu pengamatan ke pengamatan yang lain. Jika varians dari residual satu pengamatan ke pengamatan lain tetap, maka disebut homokedastisitas dan jika berbeda disebut heteroskedastisitas.

grafik scatterplot antar nilai prediksi variabel independen dengan nilai residualnya. Dasar analisis yang digunakan untuk menganalisis heteroskedastisitas adalah :

1. Jika ada pola tertentu, seperti titik-titik yang ada yang membentuk pola yang teratur (bergelombang, melebar kemudian menyempit), maka mengindikasikan telah terjadi heteroskedastisitas.

2. Jika tidak ada pola yang jelas, seperti titik-titik menyebar diatas dan dibawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas atau terjadi homoskedastisitas.

3.9Pengujian Hipotesis

3.9.1 Uji t (secara parsial)

Uji secara parsial digunakan untuk menguji setiap variabel bebas atau variabel independen apakah mempunyai pengaruh atau tidak terhadap variabel tidak bebas atau variabel dependen. Tahap pengujian yang dilakukan dalam uji secara parsial adalah sebagai berikut :

1. Ho: β = 0, berarti tidak ada pengaruh yang signifikan dari variabel

independen terhadap variabel dependen secara parsial. Ha: β = 0, berarti ada

pengaruh yang signifikan dari variabel independen terhadap dependen secara parsial.

2. Menentukan tingkat signifikan (α) yaitu sebesar 5%

lebih kecil dari 0,05 maka variabel bebas secara individu berpengaruh terhadap volume perdagangan saham

3.9.2 Uji F ( secara simultan )

Uji F dilakukan untuk melihat seberapa besar pengaruh variabel independen yaitu arus kas operasi, investasi, pendanaan, EVA, dan dividend payout ratiosecara bersama-sama terhadap variabel dependen yaitu volume perdagangan saham. Tahap pengujiannya adalah:

1. Ho : β1 = β2 = β3 = β4 = 0, berarti tidak ada pengaruh yang signifikan dari variabel independen secara bersama-sama terhadap variabel

dependen. Ha : β1 = β2 = β3 = β4 = 0, berarti ada pengaruh yang

signifikan dari variabel independen secara bersama-sama terhadap variabel dependen.

2. Menentukan besarnya nilai F hitung dan signifikan F (Sig F).

3. Menentukan tingkat signifikan (α) yaitu sebesar 5%.

4. Menganalisis data penelitian yang telah diolah dengan kriteria pengujian yaitu :

• Jika nilai sig F > 0.05, maka Ho diterima, artinya variabel bebas

secara simultan tidak mempengaruhi variabel terikat secara signifikan.

• Jika nilai sig F ≤ 0.05, maka Ho ditolak, artinya variabel bebas

secara simultan mempengaruhi variabel terikat secara signifikan

3.9.3 Uji Koefisien Determinasi

Koefisien determinasi (R2) adalah sebuah koefisien yang menunjukkan persentase pengaruh semua variable independen terhadap variabel dependen. Persentase tersebut menunjukkan seberapa besar variabel independen dapat menjelaskan variabel dependen. Semakin besar koefisien determinasinya maka semakin baik variabel independent dalam menjelaskan variabel dependen.

Nilai R2 besarnya antara 0-1 (0 < R2 < 1) koefisien determinasi ini digunakan untuk mengetahui seberapa besar variabel bebas mempengaruhi variabel tidak bebas. Nilai R-Square dikatakan baik bila nilainya di atas 0,5 karena nilai dari R-Square berkisar antara 0 sampai 1. Bila nilai R-Square

BAB IV

HASIL DAN PEMBAHASAN

4.1Gambaran Umum Dan Deskriptif Statistik Obyek Penelitian

Pada subbab ini akan dijelaskan gambaran umum tentang obyek penelitian yaitu perusahaan- perusahaan yang termasuk ke dalam perusahaan manufaktur sektor tekstil dan garment periode tahun 2011-2013. Deskriptif statistik dari obyek penelitian termasuk di dalamnya hubungan antara arus kas operasi, arus kas investasi, arus kas pendanaan, EVA, dividend payout ratio terhadap volume perdagangan saham.

4.1.1 Gambaran Umum Obyek Penelitian

[image:64.595.113.554.606.755.2]Obyek penelitian yang digunakan dalam penelitian ini adalah perusahaan yang tergabung kedalam perusahaan manufaktur sub sektor tekstil dan garmen selama periode pengamatan 2011-2013. Perusahaan-perusahaan yang termasuk dalam sampel penelitian berjumlah 13 perusahaan dan dapat dilihat pada tabel 4.1 berikut ini :

Tabel 4.1

Sampel Perusahaan Tekstil dan Garmen di Bursa Efek Indonesia No

Nama Perusahaan

Kode

Perusahaan Sampel

1. PT. Polychem Indonesia Tbk ADMG Sampel 1

2. PT. Argo Pantes Tbk ARGO Sampel 2

3. PT. Century Textile Tbk CNTX Sampel 3

4. PT. Eratex Djaya Tbk ERTX Sampel 4

6. PT. Panasia Indo Resources Tbk HDTX Sampel 6

7. PT. Indo Rama Synthetic Tbk INDR Sampel 7 8. PT. Apac Citra Centertex Tbk MYTX Sampel 8

9. PT. Pan Brothers Tbk PBRX Sampel 9

10. PT. Asia Pasific Fibers Tbk POLY Sampel 10 11. PT. Sunson Textile Manufacture

Tbk

SSTM Sampel 11

12. PT. Nusantara Inti Corpora UNIT Sampel 12

13. PT. Unitex Tbk UNTX Sampel 13

4.1.2 Deskriptif Statistik Obyek Penelitian

Tabel 4.2

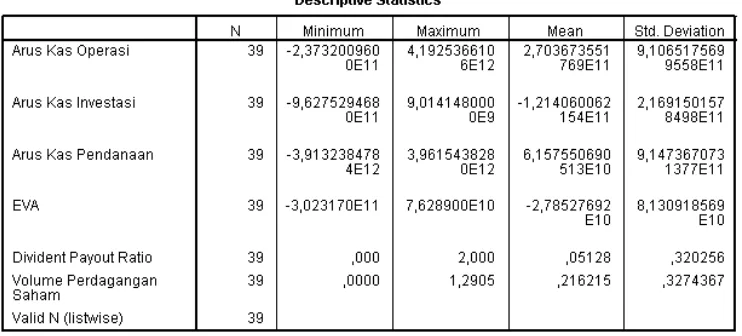

Hasil Analisis Deskriptif Data

Sumber : hasil olahan software SPSS

Tabel 4.2 menunjukkan hasil output SPSS mengenai statistik deskriptif variabel penelitian tahun 2011-2013 dengan jumlah keseluruhan sebanyak 39. Dari tabel tersebut dapat dijelaskan statistik deskriptif masing-masing

variabel bahwa :

1. Variabel volume perdagangan saham memiliki nilai minimum 0,000 dan nilai maksimum sebesar 1,2905, nilai mean sebesar 0,216215 dengan standar deviasi sebesar 0,3274367 dan jumlah observasi sebanyak 39.

3. Variabel arus kas investasi memiliki nilai minimum sebesar -9,6275 dan nilai maksimum sebesar 9,0141, nilai mean sebesar -1,214, standar deviasi arus kas investasi sebesar 2,169 dengan jumlah observasi sebanyak 39.

4. Variabel arus kas pendanaan memiliki nilai minimum sebesar -3,961 dan nilai maksimum sebesar -3,961, nilai mean sebesar 6,157, standar deviasi arus kas pendanaan sebesar 9,147 dengan jumlah observasi sebanyak 39.

5. Variabel economic value added memiliki nilai minimum sebesar -3,023 dan nilai maksimum sebesar 7,628, nilai mean sebesar -2,785, standar deviasi economic value added sebesar 8,130 dengan jumlah observasi sebanyak 39.

6. Variabel dividend payout ratio memiliki nilai minimum sebesar 0,00 dan nilai maksimum sebesar 2,00, nilai mean sebesar 0,0512, standar deviasi dividend payout ratio sebesar 0,320 dengan jumlah observasi sebanyak 39.

4.2 Uji Asumsi Klasik

adalah arus kas operasi, arus kas investasi, arus kas pendanaan, EVA, dan dividend payout ratio.

4.2.1 Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel pengganggu atau residual memiliki distribusi normal, seperti diketahui bahwa uji t dan F mengasumsikan bahwa nilai residual mengikuti distribusi normal kalau asumsi ini dilanggar maka uji statistik menjadi tidak valid untuk jumlah sampel kecil, dalam penelitian ini, uji normalitas terhadap residual dengan menggunakan uji Kolmogorov-Smirnov, dalam penelitian ini, tingkat signifikansi yang digunakan � = 0,05. Dasar pengambilan keputusan adalah melihat angka probabilitas �, dengan ketentuan sebagai berikut.

- Jika nilai probabilitas � ≥ 0,05, maka asumsi normalitas terpenuhi. - Jika probabilitas < 0,05, maka asumsi normalitas tidak terpenuhi.

Gambar

Garis besar

Dokumen terkait

(1) Pelaksanaan pencegahan dan penindakan hukum sebagaimana dimaksud dalam Pasal 13 huruf g, dilakukan melalui pendekatan persuasif dengan mengedepankan upaya pemulihan atas dampak

Dalam pembelajaran matematika, pengajuan masalah matematika diartikan sebagai perumusan ulang serangkaian masalah matematika dari situasi yang dirancang secara khusus (Shukkwan,

Dalam penelitian ini, seleksi mikroba dilakukan menggunakan irradiasi gamma dengan dosis yang bervariasi, hal ini didasarkan bahwa perbedaan resistensi

[r]

1) Hanya Order yang mempunyai status open yang dapat diperjumpakan. 2) Best Bid dan Best Ask akan mendapatkan prioritas utama perjumpaan pada Order Book. order

Berdasarkan penjelasan, dapat kita simpulkan bahwa anggaran adalah perencanaan yang rinci untuk masa depan yang dinyatakan secara kuantitatif dan lebih spesifik

Pada hari ini SELASA tanggal DUA PULUH TIGA bulan APRIL tahun DUA RIBU TIGA BELAS, Panitia Pengadaan Barang/Jasa Distrik Navigasi Kelas III Merauke Tahun Anggaran 2013

Tata cara minum teh untuk wanita dan pria berbeda karena cawan teh yang mereka gunakan juga berbeda dan juga karena ini merupakan suatu seni di jepang, cara minum teh yang