ANALISIS PENGARUH CAPITAL ADEQUACY RATIO, NON

PERFORMING LOAN, BI RATE DAN NILAI TUKAR RUPIAH

(KURS) TERHADAP PROFITABILITAS (ROA) BANK UMUM

SWASTA NASIONAL

(Studi Empiris Pada 10 Bank Umum Swasta Nasional Devisa Terbesar Yang Terdaftar Di BEI Periode 2006-2012)

Disusun oleh :

FAJAR ARI JUNIARTI

109081000071

JURUSAN MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

i

ANALISIS PENGARUH CAPITAL ADEQUACY RATIO, NON PERFORMING LOAN, BI RATE DAN NILAI TUKAR RUPIAH (KURS)

TERHADAP PROFITABILITAS (ROA) BANK UMUM SWASTA NASIONAL

(Studi Empiris Pada 10 Bank Umum Swasta Nasional Devisa Terbesar Yang Terdaftar Di BEI Periode 2006-2012)

Skripsi

Diajukan kepada Fakultas Ekonomi dan Bisnis

Untuk memenuhi Syarat-Syarat Meraih Gelar Sarjana Ekonomi

Oleh

Fajar Ari Juniarti NIM : 109081000071

Di Bawah Bimbingan

Pembimbing I Pembimbing II

Dr. Yahya Hamja, MM Adhitya Ginanjar, SE, M.Si NIP. 19490602 197803 1 001 NIP. 19740810 201101 1 001

JURUSAN MANAJEMEN FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

ii

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF

Hari ini Selasa Tanggal 7 Bulan Mei Tahun Dua Ribu Tiga Belas telah dilakukan Ujian Komprehensif atas mahasiswa:

Nama : Fajar Ari Juniarti NIM : 109081000071 Jurusan : Manajemen

Judul Skripsi : Analisis Pengaruh Capital Adequacy Ratio, Non Performing Loan, BI Rate, dan Nilai Tukar Rupiah (Kurs) Terhadap Profitabilitas (ROA) Bank Umum Swasta Nasional (Studi Empiris Pada 10 Bank Umum Swasta Nasional Devisa Terbesar Yang Terdaftar di BEI Periode 2006-2012)

Setelah mencermati dan memperhatikan penampilan dan kemampuan yang bersangkutan selama proses ujian komprehensif, maka diputuskan bahwa mahasiswa tersebut di atas dinyatakan lulus dan diberi kesempatan untuk melanjutkan ke tahap Ujian Skripsi sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 7 Mei 2013

1. Prof. Dr. Abdul Hamid, MS ( ___________________ ) NIP. 19570617 198503 1 002 Ketua

2. Leis Suzanawati, SE, M. Si ( ___________________ ) NIP. 19720809 200501 2 004 Sekretaris

iii

LEMBAR PENGESAHAN SKRIPSI

Hari ini 26 Agustus 2013, telah dilakukan Ujian Skripsi atas mahasiswa: 1. Nama : Fajar Ari Juniarti

2. NIM : 109081000071 3. Jurusan : Manajemen

4. Judul Skripsi : Analisis Pengaruh Capital Adequacy Ratio, Non Performing Loan, BI Rate, dan Nilai Tukar Rupiah (Kurs) Terhadap Profitabilitas (ROA) Bank Umum Swasta Nasional (Studi Empiris Pada 10 Bank Umum Swasta Nasional Devisa Terbesar Yang Terdaftar di BEI Periode 2006-2012).

Setelah mencermati dan memperhatikan penampilan dan kemampuan yang bersangkutan selama proses Ujiain Skripsi, maka diputuskan bahwa mahasiswa tersebut diatas dinyatakan

LULUS dan skripsi ini diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 26 Agustus 2013

1. Leis Suzanawati, SE., M.Si ( ________________________ )

NIP : 19720809 200501 2004 Ketua

2. Titi Dewi Warninda, SE., M.Si ( ________________________ ) NIP: 19731221200501 2002 Sekretaris

3. Murdiyah Hayati S. Kom, MM ( ________________________ ) NIP : 19741003 200312 001 Penguji Ahli

4. Dr. Yahya Hamja, MM ( ________________________ ) NIP : 19490602 197803 1 001 Pembimbing I

iv

LEMBAR PERNYATAAN

KEASLIAN KARYA ILMIAH

Yang bertanda tangan dibawah ini :Nama : Fajar Ari Juniarti

NIM : 109081000071 Jurusan : Manajemen

Fakultas : Ekonomi dan Bisnis

Dengan ini menyatakan bahwa dalam penulisan skripsi ini, saya :

1. Tidak menggunakan ide orang lain tanpa mampu mengembangkan dan mempertanggung jawabkan.

2. Tidak melakukan plagiat terhadap naskah karya orang lain.

3. Tidak menggunakan karya orang lain tanpa menyebutkan sumber asli atau tanpa izin pemilik karya

4. Tidak melakukan pemanipulasian dan pemalsuan data.

5. Mengerjakan sendiri karya ini dan mampu bertaggung jawab atas karya ini.

Jika dikemudian hari ada tuntutan dari pihak lain atas karya saya dan telah melalui pembuktian yang dapat dipertanggung jawabkan, ternyata ditemukan bukti bahwa saya melanggar pernyataan ini, maka saya siap dikenakan sanksi berdasarkan aturan yang berlaku di Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

Demikian pernyataan ini saya buat dengan sesungguhnya,

Tangerang, Juli 2013 Yang menyatakan

Materai Rp.6000,-

v

DAFTAR RIWAYAT HIDUP

I. IDENTITAS PRIBADI

Nama : Fajar Ari Juniarti

Tempat, Tanggal Lahir : Tangerang, 16 Juni 1991 Jenis Kelamin : Perempuan

Status : Belum Menikah

Agama : Islam

Alamat Rumah : Jl. Legoso Raya RT.005 RW.08 No.13D Pisangan, Ciputat Timur, Tangerang Selatan 15419

No. Telepon/ HP : (021) 7428668 / 085779631560

Email : fajjararii@yahoo.com

II. PENDIDIKAN FORMAL

1997 – 2003 : SD Negeri Kp.Utan II 2003 – 2006 : SMP Negeri 4 Ciputat 2006 – 2009 : SMA Negeri 2 Ciputat

2009 – Sekarang : UIN Syarif Hidayatullah Jakarta

III. PENGALAMAN ORGANISASI

2006 – 2009 : Anggota Rohis SMA Negeri 2 Ciputat 2009 – Sekarang : Anggota Himpunan Mahasiswa Islam

(HMI), Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta

IV PENGALAMAN KERJA

vi Abstract

This study aims to analyze the effect of capital adequacy ratio, non performing loan, the BI rate, and exchange rate as an independent variable on bank profitability be measured by return on assets as the dependent variable.

This study used a sample of 10 BUSN exchange listed on the Stock Exchange at the time of the study was 7 years ie from 2006 to 2012. Sampling method used was purposive sampling method and statistical test used is a panel regression with fixed effect models. Empirical results of this study indicate that there are significant variables simultaneously on capital adequacy ratio, non-performing loans, the BI rate, and the exchange rate on return on assets by probability is 0.000000. The results also show that the partial variable capital adequacy ratio significantly positive with a probability of 0.0268, non-performing loans variable does not affect the probability of 0.9782, BI variable rate significantly negative with a probability of 0.0182, and variable exchange rate significantly negative with probability 0.0041. And the relationship between the independent variable on the dependent variable is equal to 68.7562%, which means that the rest influenced by other variables not included in the model.

vii Abstrak

Penelitian ini bertujuan untuk menganalisis pengaruh capital adequacy ratio, non performing loan, BI rate, dan nilai tukar rupiah sebagai variabel bebas terhadap profitabilitas bank yang diukur dengan return on asset sebagai variabel terikatnya.

Penelitian ini menggunakan sampel sebanyak 10 BUSN devisa yang terdaftar di BEI dengan waktu penelitian adalah 7 tahun yaitu dari tahun 2006 – 2012. Metode penentuan sampel yang digunakan adalah metode purposive sampling dan uji statistik yang digunakan adalah uji regresi panel dengan model

fixed effect. Hasil empiris penelitian ini menunjukan bahwa terdapat pengaruh secara simultan pada variabel capital adequacy ratio, non performing loan, BI

rate, dan nilai tukar rupiah terhadap return on asset dengan probabilitas sebesar 0,000000. Hasil penelitian ini juga menunjukan secara parsial bahwa variabel

capital adequacy ratio berpengaruh signifikan positif dengan probabilitas sebesar 0,0268, variabel non performing loan tidak berpengaruh dengan probabilitas sebesar 0,9782, variabel BI rate berpengaruh signifikan negatif dengan probabilitas sebesar 0,0182, dan variabel nilai tukar rupiah berpengaruh signifikan negatif dengan probabilitas 0,0041. Dan hubungan antara variabel independen terhadap variabel dependen adalah sebesar 68,7562%, yang berarti sisanya dipengaruhi oleh variabel lain yang tidak dimasukan ke dalam model.

viii

KATA PENGANTAR

Bismillahirrahmanirrahim,

Puji syukur penulis panjatkan kehadiran Allah SWT atas karunia, hidayah, rahmat, dan kasih sayang-Nya yang diberikan kepada kita semua. Shalawat dan salam semoga selalu tercurahkan kepada Nabi Muhammad SAW beserta keluarga dan sahabat-sahabatnya.

Seiring berjalannya waktu, syukur alhamdulillah atas kasih sayang yang

Allah SWT berikan penulis dapat menyelesaikan tugas akhir pembuatan skripsi

yang berjudul “Analisis Pengaruh Capital Adequacy Ratio, Non Performing Loan, BI Rate, dan Nilai Tukar Rupiah (Kurs) Terhadap Profitabilitas (ROA) Bank Umum Swasta Nasional (Studi Empiris Pada 10 Bank Umum Swasta Nasional Devisa Terbesar Yang Terdaftar Di BEI Periode 2006-2012)”. Dimana skripsi ini merupakan salah satu syarat dalam meraih gelar Sarjana Ekonomi dalam Jurusan Manajemen konsentrasi Perbankan di Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Penulis penyadari isi dari penelitian skripsi ini masih jauh dari kesempurnaan, mengingat keterbatasn, kemampuan dan pengetahuan yang dimiliki, namun penulis berusaha semaksimal mungkin untuk menyusun skripsi ini dengan baik.

Penulis juga menyadari bahwa sejak awal penyusunan hingga terselesaikannya pembuatan skripsi ini telah banyak pihak yang membantu dan memberikan dukungan. Tak lupa peneliti mengucapkan banyak terima kasih kepada semua pihak yang telah membantu dalam proses pembuatan skripsi ini:

1. Allah SWT atas segala karunia, nikmat, hidayah, rahmat serta kasih

sayang-Nya sehingga penulis dapat menyelesaikan penulisan skripsi

ini.

2. Ayah dan ibuku tercinta yang senantiasa memberikan motivasi, arahan

ix

3. Kakaku Mba Dewi dan kakak iparku kak Jack serta adikku Puput dan

keponakanku tersayang Kayyisah yang selalu menemani, menghibur, memotivasi dan memberikan dukungannya kepada penulis.

4. Bapak Dr. Yahya Hamja, MM selaku pembimbing I yang telah besedia

meluangkan waktu serta sabar dalam memberikan pengarahan dan bimbingan dalam proses penyususan skripsi ini.

5. Bapak Adhitya Ginanjar, SE, M.Si selaku pembimbing II yang telah

besedia meluangkan waktu serta sabar dalam memberikan pengarahan

dan bimbingan dalam proses penyususan skripsi ini.

6. Bapak Prof. Dr. Abdul Hamid, Ms selaku Dekan Fakultas Ekonomi

dan Bisnis.

7. Bapak Dr. Ahmad Dumyathi Bashori, BA., MA selaku Ketua Jurusan

Manajemen Fakultas Ekonomi dan Bisnis yang selalu memberikan motivasi dan pengarahan kepada penulis untuk menjadi mahasiswa yang berhasil.

8. Seluruh dosen Fakultas Ekonomi dan Bisnis yang selama ini

memberikan arahan dan ilmunya kepada penulis.

9. Buat sahabatku Rischa Maulida S. Terimakasih atas doa, semangat dan

bantuannya selama ini. Penulis tidak bisa membalasnya semoga Allah selalu memberikan yang terbaik dan semoga persahabatan kita abadi, Aamiin.

10. Ucapan terima kasih kepada sahabat-sahabatku, Meri Wulandari , Eka

Septya N, Fany Agustine, Fitri Indriana yang telah membantu dan memberikan semangat dalam penyusunan skripsi ini.

11. Sahabat-sahabatku di manajemen Rizki Ramadhan, A. Reza Maulana,

Novi Dehasni, Yudhnina, Rio (KM), Singgih, Bela, Astri, Egi, Asri,

Sucayono, terima kasih atas doa, motivasi, dan candanya selama ini. 12. Sahabat-sahabatku Ega, Najah, Noflim, Ninu, Tika, Ike, Mentari,

x

13. Dan teman-teman Manajemen B dan Manajemen Perbankan yang

tidak dapat saya sebutkan satu persatu, makasih atas kebersamaannya selama ini

14. Keluarga besar Alm.Durrahman terimakasih atas motivasi dan doanya

penulis ucapakan. Kate siape anak betawi ga bisa jadi sarjane, nih satu lagi cucumu yang insya Allah jadi sarjane, hehe

15. Teman-teman manajemen B 2009 dan Manajemen Perbankan yang

tidak dapat saya sebutkan satu persatu, terimakasih atas

kebersamaannya selama ini.

16. Seluruh mahasiswa Fakultas Ekonomi dan Bisnis UIN Syarif

Hidayatullah Jakarta terutama mahasiswa Jurusan Manajemen Angkatan 2009

Atas jasa-jasa mereka semua, penulis tidak bisa memberi apa-apa kecuali Jazakumullah Khoiron Kasiron, semoga Allah membalas kebaikan mereka semua dengan sebaik-baiknya.

Ciputat, Juni 2013 Penulis

xi DAFTAR ISI

LEMBAR PENGESAHAN SKRIPSI ... i

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF ... ii

LEMBAR PENGESAHAN UJIAN SKRIPSI... iii

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH... iv

DAFTAR RIWAYAT HIDUP ... v

ABSTRACT ... vi

ABSTRAK ... vii

KATA PENGANTAR ... viii

DAFTAR ISI ... xi

DAFTAR TABEL ... xiv

DAFTAR GAMBAR ... xv

DAFTAR LAMPIRAN ... xvi

BAB I PENDAHULUAN ... 1

A. Latar Belakang Penelitian ... 1

B. Rumusan Masalah Penelitian ... 13

C. Tujuan dan Manfaat Penelitian ... 13

1. Tujuan Penelitian ... 13

2. Manfaat Penelitian ... 14

BAB II TINJAUAN PUSTAKA ... 15

A. Pengertian Bank ... 15

B. Jenis-Jenis Bank ... 16

C. Kinerja Perbankan ... 21

D. Profitabilitas ... 25

1. Pengertian Profitabilitas ... 25

2. Rasio-Rasio Profitabilitas ... 26

E. Return On Asset ... 28

F. Capital Adequacy Ratio ... 29

G. Non Performing Loan... 30

xii

I. Nilai Tukar Rupiah (Kurs) ... 34

1. Pengertian Kurs atau Nilai Tukar ... 34

2. Macam-Macam Kurs ... 36

J. Hubungan Antara Variabel Independen dan Dependen ... 37

K. Penelitian Sebelumnya ... 40

L. Kerangka Pemikiran ... 43

M. Hipotesis Penelitian ... 46

BAB III METODOLOGI PENELITIAN ... 48

A. Ruang Lingkup Penelitian ... 48

B. Metode Penentuan Sampel ... 48

1. Populasi ... 48

2. Sampel ... 49

C. Metode Pengumpulan Data ... 50

1. Riset Kepustakaan ... 50

2. Sumber Internet ... 51

D. Metode Analisis Data ... 51

1. Analisis Data Panel ... 51

2. Tahap Analisis Data ... 55

3. Uji Dasar Asumsi Klasik ... 58

4. Koefisien Determinasi ... 62

5. Uji Simultan ... 63

6. Uji Parsial ... 65

E. Operasional Variabel Penelitian ... 67

1. Variabel Independen ... 67

2. Variabel Dependen ... 70

BAB IV PENEMUAN DAN PEMBAHASAN ... 72

A. Gambar Umum Objek Penelitian ... 72

1. Sejarah Pasar Modal di Indonesia ... 72

2. Perusahaan yang Menjadi Objek Penelitian ... 74

B. Pengujian dan Pembahasan ... 81

xiii

2. Deskriptif Variabel ... 82

C. Analisis dan Pembahasan ... 93

1. Uji Pemilihan Regresi Panel ... 93

2. Uji Asumsi Klasik ... 97

3. Adjusted R Square ... 102

4. Uji Simultan ... 103

5. Uji Parsial ... 105

6. Analisis Regresi Panel... 109

BAB V KESIMPULAN ... 115

A. Kesimpulan... 115

B. Saran ... 116

DAFTAR PUSTAKA ... 118

xiv

DAFTAR TABEL

No Keterangan Halaman

2.1 Ringkasan Penelitian Terdahulu ... 40

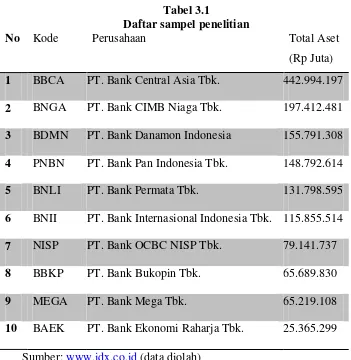

3.1 Daftar Sampel Penelitian ... 50

4.1 Sejarah Pasar Modal di Indonesia ... 73

4.2 Daftar Sampel Penelitian ... 82

4.3 Data Deskriptif Return On Asset ... 83

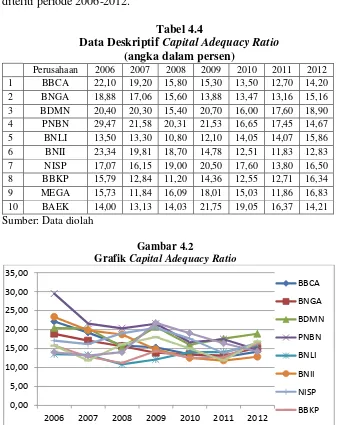

4.4 Data Deskriptif Capital Adequacy Ratio... 86

4.5 Data Deskriptif Non Performing Loan ... 88

4.6 Data Deskriptif BI Rate ... 91

4.7 Data Deskriptif Kurs ... 92

4.8 Uji Signifikansi Common Effect ... 94

4.9 Uji Signifikansi Fixed Effect ... 95

4.10 Uji Multikolinieritas ... 99

4.11 Uji Heteroskedastisitas ... 100

4.12 Uji Autokorelasi ... 101

4.13 Uji Parsial ... 106

xv

DAFTAR GAMBAR

No Keterangan Halaman

1.1 Grafik Komposisi Aset Bank Tahun 2012 ... 4

1.2 Grafik Perkembangan Return On Asset ... 6

1.3 Grafik Perkembangan Capital Adequacy Ratio ... 7

1.4 Grafik Perkembangan Non Performing Loan ... 8

1.5 Grafik Perkembangan Tingkat Suku Bunga (BI Rate) ... 9

1.6 Grafik Perkembangan Nilai Tukar Rupiah (Kurs) ... 9

2.1 Gambar Kerangka Pemikiran ... 45

4.1 Grafik Return On Asset ... 84

4.2 Grafik Capital Adequacy Ratio ... 86

4.3 Grafik Non Performing Loan ... 89

4.4 Grafik BI Rate ... 91

4.5 Grafik Kurs... 92

xvi

DAFTAR LAMPIRAN

No Keterangan Halaman

1.1 Hasil Regresi Common Effect ... 122

1.2 Hasil Regresi Fixed Effect ... 123

1.3 Hasil Regresi Random Effect ... 124

1.4 Uji Normalitas ... 125

1.5 Uji Multikolinieritas ... 126

1.6 Uji Heteroskedastisitas ... 127

1.7 Uji Autokorelasi ... 128

1.8 Data Penelitian ... 129

1 BAB I

PENDAHULUAN A. Latar Belakang Penelitian

Era globalisasi merupakan harapan dan tantangan, selain membuka

peluang bisnis yang kian mengglobal tetapi pelaku bisnis juga dihidupkan

dengan permasalahan yang semakin kompleks dan dinamis seperti krisis

keuangan. Krisis keuangan selalu didahului oleh fluktuasi dan

ketidakstabilan makro ekonomi yang menyebabkan depresiasi mata uang

domestik secara signifikan, menyulut tingginya tingkat bunga dan inflasi

serta ketidakstabilan makro ekonomi (Winarti Setyorini: 2012:179).

Lembaga-lembaga keuangan khususnya pebankan telah lama

mewarnai kegiatan perekonomian negara. Keberadaan perantara keuangan

(financial intermediatery institution) yaitu perbankan sangat penting

dalam suatu perekonomian modern. Sebagai lembaga intermediasi

perbankan harus memiliki kinerja yang baik, karena dengan kinerja yang

baik bank akan dapat lebih mudah mendapatkan kepercayaan dari para

nasabah (agent of trust). Perbankan sebagai badan usaha yang bergerak

dibidang keuangan atau finansial sangat membutuhkan kepercayaan dari

para nasabah tersebut guna memperdukung dan memperlancar kegiatan

yang dilakukannnya. Lancarnya kegiatan yang dilakukan oleh bank akan

sangat mendukung dalam mencapai kesejahteraan para stockholder dan

2 Persaingan bisnis yang semakin ketat menuntut bank untuk

meningkatkan kinerjanya agar dapat menarik investor. Investor sebelum

menginvestasikan dananya memerlukan informasi mengenai kinerja

perusahaan. Penggunaan laporan keuangan bank membutuhkan informasi

yang dapat dipahami, relevan, dan dapat dibandingkan dalam

mengevaluasi posisi keuangan dan kinerja bank serta berguna dalam

pengambilan keputusan.

Krisis ekonomi yang melanda Indonesia sejak pertengahan tahun

1997 mengakibatkan seluruh potensi-potensi ekonomi mengalami

kemandegan dan diambang kebangkrutan. Krisis moneter mengakibatkan

banyak bank yang mengalami kredit macet. Hal tersebut sangat

mempengaruhi iklim investasi pasar modal dibidang perbankan baik

secara langsung ataupun tidak langsung. Salah satu penyebab krisis

moneter di Indonesia secara umum dapat dikatakan merupakan imbas dari

lemahnya kualitas sistem perbankan.

Liberalisasi sektor perbankan sejak tahun 1998 lebih banyak

berimplikasi pada peningkatan kuantitas daripada kualitas lembaga

perbankan, sehingga efisiensi dan stabilitas perbankan masih jauh dari

yang diharapkan. Penyebab tejadinya krisis di Indonesia bukan karena

lemahnya fundamental ekonomi, tetapi karena merosotnya nilai tukar

rupiah terhadap dolar Amerika. Utang luar negeri swasta jangka pendek

sejak 1990-an telah terakumulasi sangat besar dimana sebagian besar tidak

3 Disaat perekonomian Indonesia sedang dalam masa perbaikan,

gejolak besar dalam perekonomian dunia dalam lima tahun belakangan ini

adalah terjadinya krisis ekonomi global yang diawali pada 15 September

2008 yang menjadi catatan kelam sejarah perekonomian Amerika Serikat,

kebangkrutan Leman Brothers yang merupakan salah satu perusahaan

investasi atau bank keuangan senior dan terbesar ke-4 di Amerika serikat

menjadi awal dari krisis keuangan di negara dengan sistem kapitalis tanpa

batas tersebut. Hanya beberapa saat setelah informasi runtuhnya pusat

keuangan dunia di Amerika, transaksi bursa saham diberbagai belahan

dunia seperti Hongkong, China, Australia, Singapura, Korea Selatan, dan

negara lainnya mengalami penurunan drastis, bahkan Bursa Saham

Indonesia (BEI) harus di-suspend selama beberapa hari, peristiwa ini

menandai fase awal dirasakannya dampak krisis ekonomi global yang

pada mulanya terjadinya di Amerika dirasakan oleh negara Indonesia

(www.kompas.co.id/read/xml/2008/10/02).

Akan tetapi, pada tahun 2011 kinerja perbankan menunjukan

perkembangan yang positif. Kondisi keuangan global yang belum

membaik seiring krisis utang di Eropa dan melemahnya perekonomia AS

tampaknya tidak memberikan dampak yang signifikan bagi pebankan

Indonesia. Sejalan dengan itu, DPK perbankan tumbuh cukup tinggi dan

sebagian besar digunakan untuk membiayai petumbuhan kredit. Ekspansi

kredit tetap dilakukan dengan memperhatikan koridor prudential yang

4 rendah. Selain itu, kondisi permodalan bank juga tetap tejaga karena

didukung oleh profitabilitas yang tinggi (Laporan Pangawasan Perbankan,

2011:4).

Seiring dengan pencapaian pertumbuhan ekonomi Indonesia

sebesar 6,5% pada tahun 2011, perbankan Indonesia juga terus

memperkuat posisinya sebagai salah satu elemen penting sistem keuangan

Indonesia dengan melakukan ekspansi usaha melalui pembukaan kantor

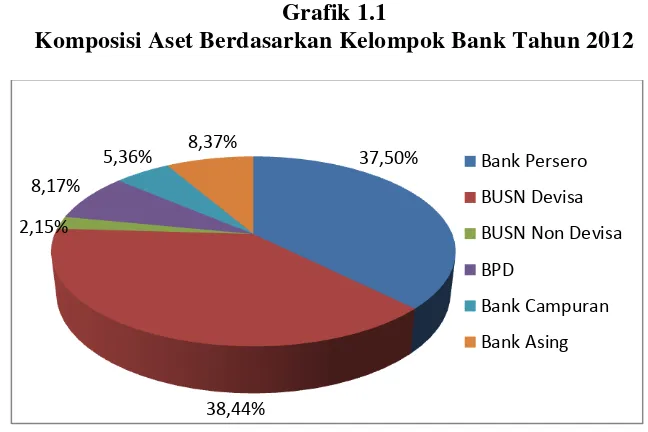

diberbagai pelosok Indonesia. Jika dilihat dari komposisi aset perbankan

nasional, total aset terbesar masih dikuasai oleh kelompok BUSN Devisa,

disusul oleh kelompok Bank Persero dengan pangsa pasarnya mencapai

36,37% dari total aset perbankan. Secara umum seluruh kelompok bank

mengalami kenaikan total aset dari tahun 2009 sampai dengan akhir tahun

[image:21.595.180.504.473.689.2]2011.

Grafik 1.1

Komposisi Aset Berdasarkan Kelompok Bank Tahun 2012

Sumber: Laporan Pengawasan Perbankan (data diolah) 37,50%

38,44% 2,15%

8,17%

5,36% 8,37% Bank Persero

BUSN Devisa

BUSN Non Devisa

BPD

Bank Campuran

5 Selama tahun 2012, perbankan Indonesia cukup mampu

mempertahankan kinerja positif meski mengahadapi tantangan yang tidak

mudah, di tengah tingginya volatilitas perekonomian global, perbankan

berhasil memperkuat perannya dalam sistem keuangan Indonesia. Dilihat

dari sisi komposisi aset perbankan nasional, total aset terbesar masih

dikuasai oleh kelompok BUSN Devisa sebesar 38, 44%, disusul oleh bank

persero yang mampu menguasai pangsanya mencapai 37, 5% dari total

aset perbankan dan bank-bank lainnya seperti Bank Asing dan BPD

(grafik 1.1). secara umum, seluruh kelompok bank mengalami kenaikan

total aset dari tahun 2010 sampai dengan akhir tahun 2012 (Laporan

Pengawasan Perbankan 2012:9).

Tingkat kesehatan bank dapat dinilai dari beberapa indikator. Salah

satu indikator utama yang dijadikan dasar penilaian adalah laporan

keuangan bank yang bersangkutan. Menurut Slamet Riyadi (2006:169)

tingkat kesehatan bank merupakan penilaian atas suatu kondisi laporan

keuangan bank pada periode dan saat tertentu sesuai dengan standar Bank

Indonesia. Hasil analisis laporan keuangan akan membantu

menginterprestasikan berbagai hubungan serta kecenderungan yang dapat

memberikan dasar pertimbangan mengenai potensi keberhasilan

perusahaan dimasa mendatang.

Profitabilitas merupakan indikator yang paling penting untuk

mengukur kinerja suatu bank. Return on Asset adalah rasio profitabilitas

6 aset bank, rasio ini menunjukan tingkat efisiensi pengelolaan aset yang

dilakukan oleh bank yang bersangkutan (Riyadi, 2006: 156)

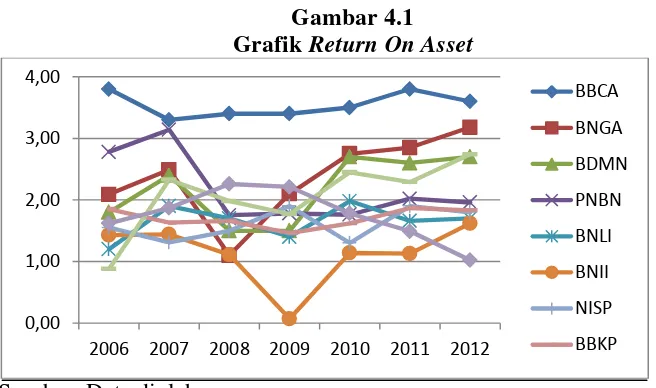

Grafik 1.2

Perkembangan Return On Asset (Dalam Presentase)

Sumber: Data diolah

Return On Asset (ROA) memfokuskan kemampuan perusahaan

untuk memperoleh profit (keuntungan) dalam kegiatan operasi perusahaan

dengan memanfaatkan aktiva yang dimilikinya. Dari grafik 1.2 diketahui

bahwa return on asset BUSN Devisa cenderung meningkat. Pada tahun

2006 return on asset sebesar 2,35% kemudian mengalami kenaikan di

tahun 2007 sebesar 2,44% dan pada tahun 2008 return on asset mengalami

penurunan sebesar 1,25% lalu mengalami kenaikan lagi sampai dengan

tahun 2010 sebesar 2,58% di tahun 2011 dan 2012 masing-masing return

on asset sebesar 2,46% dan 2,64%.

Berdasarkan aspek penilaian kinerja suatu bank dapat dilihat dari

rasio modal terhadap aktiva tertimbang menurut resiko (ATMR) atau yang

dikenal Capital Adequacy Ratio. CAR digunakan untuk mengukur

kecukupan modal yang dimiliki bank untuk menunjang aktiva yang 0,00

0,50 1,00 1,50 2,00 2,50 3,00

2006 2007 2008 2009 2010 2011 2012

ROA

7 mengandung atau menghasilkan resiko, misalnya kredit yang diberikan.

Besarnya suatu modal suatu bank, akan mempengaruhi tingkat

kepercayaan masyarakat terhadap kinerja bank.

Grafik 1.3

Perkembangan Capital Adequacy Ratio (CAR) (Dalam Persentase)

Sumber: Data diolah

Dari grafik 1.3 dapat dilihat bahwa rasio kecukupan modal BUSN

Devisa cukup baik, dimana CAR masih di atas 8% sebagai mana yang

ditetapkan oleh Bank Indonesia. Pada tahun 2006 capital adequacy ratio

sebesar 19,84% yang kemudian mengalami penurunan sampai dengan

2008 sebesar 14,82% lalu di tahun 2009 CAR mengalami peningkatan

sebesar 16,61% dan kemudian terjadi penurunan kembali sampai tahun

2011 sebesar 14,37% dan CAR ditahun 2012 sebesar 15,33%.

Non Performing Loan (NPL) atau yang sering disebut dengan

kredit bemasalah dapat diartikan sebagai pinjaman yang mengalami

kesulitan pelunasan akibat adanya faktor kesenjangan dan atau karena

faktor eksternal di luar kemampuan kendali debitur (Winarti Setyorini: 0,00

5,00 10,00 15,00 20,00 25,00 30,00

2006 2007 2008 2009 2010 2011 2012

CAR

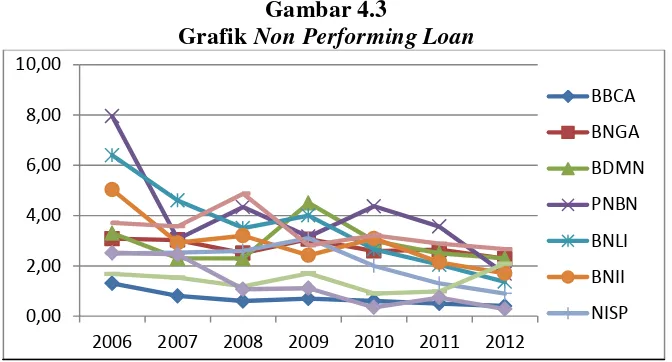

8 2012:181). Berikut ini disajikan dalam bentuk grafik perkembangan NPL

BUSN Devisa periode 2006-2012.

Grafik 1.4

Perkembangan Non Performing Loan (NPL) (Dalam Presentase)

Sumber: Data diolah

Pada grafik 1.4 dapat dilihat bahwa rata-rata NPL tahun 2006

relatif sangat tinggi yaitu mencapai 3,69%. Akan tetapi dari tahun ke tahun

non performing loan mengalami penurunan seperti di tahun 2007 sebesar

2,61% kemdian 2010 sebesar 2,35% dan di tahun 2011 sebesar 1,97%.

Menurut Kartika Wahyu (2006:54) NPL merupakan rasio yang

menunjukan tingkat kredit yang merupakan salah satu bentuk dari

loanable funds yang mengalami permasalahan dalam suatu bank, sehingga

apabila rasio NPL mengalami peningkatan dari waktu ke waktu akan

mendatangkan masalah serius terhadap kinerja bank.

Fungsi intermediasi perbankan juga dipengaruhi oleh kondisi

ekonomi makro diantaranya, tingkat bunga, inflasi, dan fluktuasi nilai

tukar. BI Rate juga merupakan salah satu faktor eksternal yang

mempengaruhi profitabilitas suatu bank. 0,00

1,00 2,00 3,00 4,00

2006 2007 2008 2009 2010 2011 2012

NPL

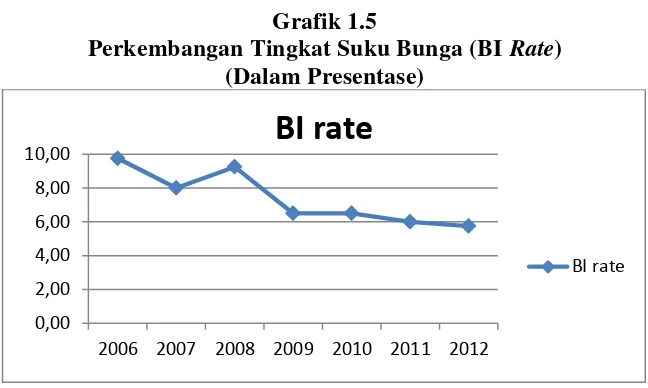

9 Grafik 1.5

Perkembangan Tingkat Suku Bunga (BI Rate) (Dalam Presentase)

Garfik 1.5 menggambarkan bahwa BI rate cenderung mengalami

penurunan. Pada tahun 2006 BI rate sebesar 9,75% yang kemudian

mengalami penurunan ditahun 2007 sebesar 8,00% dan ditahun 2008 BI

rate meningkat sebesar 9,25% ditahun 2009 sampai dengan 2012 BI rate

mengalami penurunan sampai dengan 5,75%.

[image:26.595.185.509.110.304.2]Faktor eksternal lainnya yang mempengaruhi profitabilitas adalah nilai tukar rupiah (kurs):

Grafik 1.6 Perkembangan Kurs

Sumber: Data diolah 0,00

2,00 4,00 6,00 8,00 10,00

2006 2007 2008 2009 2010 2011 2012

BI rate

BI rate

Rp0 Rp5 Rp10 Rp15

2006 2007 2008 2009 2010 2011 2012

KURS

10 Pada grafik 1.6 dapat dilihat bahwa pada tahun 2006 kurs sebesar

Rp 9.166,- dan pada tahun 2007 kurs mengalami penurunan sebesar Rp

9.136,- pada tahun 2008 kurs sebesar Rp 9.680,- Memasuki tahun 2009

kurs mengalami peningkatan sebesar Rp 10.398,- kurs kembali mengalami

penurunan sebesar Rp 9.085,- ditahun 2010. dan ditahun 2011 dan 2012

masing-masing kurs sebesar Rp 8.780,- dan Rp 9.380,-

Beberapa penelitian tentang profitabilitas suatu bank yang

dipengaruhi oleh faktor internal dan eksternal juga pernah dilakukan. Hal

ini memberikan indikasi bahwa fungsi intermediasi perbankan tidak hanya

dipengaruhi oleh faktor internal bank tetapi juga faktor eksternal seperti

perubahan kondisi makro ekonomi yang terjadi di Indonesia.

Terdapat penelitian yang berkaitan dengan pengukuran kinerja

perbankan dengan menggunakan rasio keuangan untuk menilai

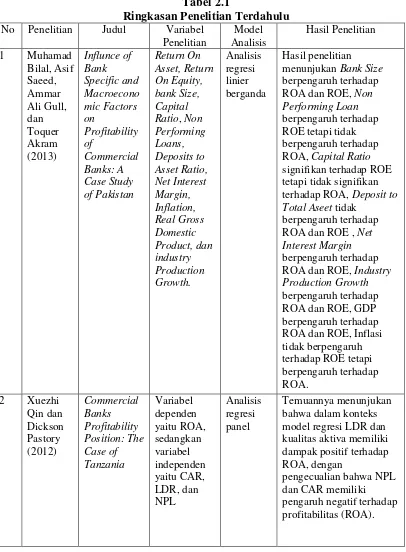

profitabilitas. Xuezhi Qin dan Dickson Pastory (2012) tentang

“Commercial Banks Profitability Position: The Case of Tanzania”,

temuannya menunjukan bahwa tidak ada perbedaan yang signifikan

terhadap profitabilitas diantara bank-bank komersial, dalam konteks model

regresi panel telah mencatat bahwa likuiditas dan kualitas aktiva memiliki

dapak positif terhadap profitabilitas dengan pengecualian tingkat kredit

bermasalah yang memiliki pengaruh negatif pada profitabilitas, juga

kecukupan modal (CAR) telah menunjukan dampak negatif terhadap

11 Berdasarkan penelitian yang dilakukan oleh Kartika Wahyu

Sukarno dan Muhamad Syaichu (2006) tentang “Analisis Faktor-Faktor

yang Mempengaruhi Kinerja Bank Umum di Indonesia” dari hasil

penelitian menunjukan bahwa CAR, LDR, BOPO berpengaruh terhadap

profitabilitas (ROA) sedangkan NPL dan DER tidak berpengaruh terhadap

ROA.

Berdasarkan penelitian yang dilakukan oleh Muhammad Bilal, dkk

(2013) tentang “Influnce of Bank Specific and Macroeconomic Factors on

Probability of Commercial Banks: A Case Study of Pakistan” hasil

penelitian menunjukan bahwa Bank Size, NIM, dan GDP berpengaruh

terhadap ROA sedangkan CAR, NPL, dan Inflasi tidak memiliki pengaruh

terhadap profitabilitas (ROA).

Berdasarkan penelitian yang dilakukan oleh Febrina Dwijayanthy

dan Prima Naomi (2009) tentang “Analisis Pengaruh Inflasi, BI Rate, dan

Nilai Tukar Mata Uang terhadap Profitabilitas Bank Periode 2003-2007”

hasil penelitian menunjukan bahwa Inflasi dan Nilai tukar mata uang

berpengaruh terhadap profitabilitas sedangkan BI Rate tidak berpengaruh

terhadap profitabilitas bank.

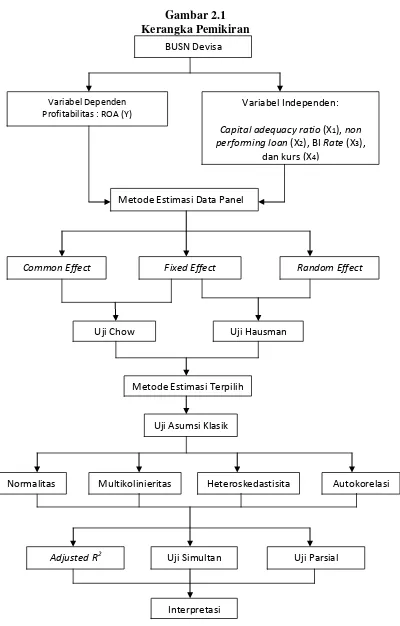

Terdapat perbedaan dan persamaan dari penelitian ini dengan

penelitian terdahulu, yaitu pada variabel penelitian, metodologi penelitian,

periode penelitian dan perusahaan yang menjadi sampel penelitian.

Variabel penelitian yang digunakan dalam penelitian ini adalah

12 sementara variabel bebas yang digunakan adalah capital adequacy ratio,

non performing loan, BI Rate, dan nilai tukar rupiah (kurs).

Metode analisis dalam penelitian ini menggunakan model regresi

data panel (pool) yakni data yang merupakan gabungan antara data runtun

waktu (time series) dengan data seksi silang (cross section). Oleh

karenanya, data panel memiliki gabungan karakteristik keduanya yaitu

data yang terdiri atas beberapa objek dan meliputi beberapa waktu

(Winarno, 2011:91).

Adapun sampel dalam penelitian ini menggunakan sampel dari

Bank Umum Swasta Nasional Devisa yang terdaftar di BEI. Pemilihan

sampel ini didasarkan pada pemikiran bahwa saat ini perkembangan aset

Bank Umum Swasta Nasional Devisa dalam keadaan baik dan mengalami

pertumbuhan dari tahun ke tahun, tercatat bahwa pada tahun 2012 aset

terbesar masih diduduki oleh BUSN Devisa sebesar 38, 44% dari total aset

perbankan nasional dan dari aset tersebutlah tercermin profitabilitas suatu

bank.

Berdasarkan fenomena yang terjadi dan penelitian terdahulu yang

telah dijelaskan maka penulis tertarik untuk melakukan penelitian dengan

13 B. Rumusan Masalah Penelitian

Dari uraian latar belakang diatas, maka didapat perumusan masalah

penelitian sebagai berikut:

1. Bagaimana pengaruh Capital Adequacy Ratio, Non Performing Loan,

BI Rate, dan Kurs terhadap profitabilitas (ROA) pada Bank Umum

Swasta Nasional Devisa yang Terdaftar di BEI?

2. Seberapa besar pengaruh Capital Adequacy Ratio, Non Performing

Loan, BI Rate, dan Kurs terhadap profitabilitas (ROA) pada Bank

Umum Swasta Nasional Devisa yang Terdaftar di BEI?

C. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

Dari perumusan masalah pemelitian, maka diperoleh tujuan

penelitian sebagai berikut:

a. Untuk menganalisis bagaimana pengaruh Capital Adequacy

Ratio, Non Performing Loan, BI Rate, dan Kurs terhadap

profitabilitas (ROA) pada Bank Umum Swasta Nasional Devisa

yang Terdaftar di BEI secara simultan dan parsial.

b. Untuk menganalisis seberapa besar pengaruh Capital Adequacy

Ratio, Non Performing Loan, BI Rate, dan Kurs terhadap

profitabilitas (ROA) pada Bank Umum Swasta Nasional Devisa

14 2. Manfaat Penelitian

Melalui penelitian ini diharapkan dapat memberikan manfaat

ganda, yakni manfaat bagi akademisi maupun praktisi.

1. Dari segi teoritis pada perspektif akademis, penelitian ini akan

bermanfaat untuk:

a. Bagi peneliti untuk mendapatkan pengembangan dan melatih

diri dalam menerapkan ilmu yang diperoleh selama masa

perkuliahan.

b. Bagi civitas akademika untuk memberikan sumbangan

pikiran sebagai bahan perbandingan kepada semua pihak

yang melakukan penelitian lebih lanjut.

c. Bagi peneliti selanjutnya, penelitian ini diharapkan dapat

dijadikan bahan perbandingan dalam mengkaji dan

menganalisa faktor-faktor yang berpengaruh terhadap

profitabilitas (return on asset).

2. Dari segi perspektif praktisi, penelitian ini akan bermanfaat

untuk:

a. Bagi pihak perbankan, diharapkan dapat memberikan

sumbangan pemikiran yang bermanfaat bagi manajemen

perbankan sebagai acuan dalam menjalankan fungsinya

sebagai lembaga intermediasi.

b. Bagi masyarakat untuk memberikan informasi tambahan

15 BAB II

TINJAUAN PUSTAKA A. Pengertian Bank

Menurut UU Nomor.7 Tahun 1992 tentang perbankan sebagaimana

telah diubah dengan UU Nomor. 10 Tahun 1998, pengertian bank adalah

sebagai berikut (Dahlan Siamat, 2005:275).

“Bank adalah badan usaha yang menghimpun dana dari

masyarakat dalam bentuk simpanan dan menyalurkannya kepada

masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam

rangka meningkatkan taraf hidup masyarakat banyak”.

Pengertian yang lebih teknis dapat ditemukan pada Standar

Akuntansi Keuangan (SAK) dan Surat Keputusan Menteri Keuangan RI

Nomor 792 Tahun 1990. Pengertian bank menurut PSAK Nomor 31

dalam Standar Akuntansi Keuangan (2007): “Bank adalah suatu lembaga

yang berperan sebagai perantara keuangan (financial intermediary)

antara pihak-pihak yang memiliki kelebihan dana (surplus unit) dengan

pihak-pihak yang memerlukan dana (deficit unit), serta sebagai lembaga

yang berfungsi memperlancar lalu lintas pembayaran”.

Menurut Kasmir (2003:12) bank merupakan perusahaan yang

bergerak dalam bidang keuangan, artinya masalah perbankan selalu

berkaitan masalah bidang keuangan, jadi dapat disimpulkan bahwa

16 a. Menghimpun dana

b. Menyalurkan dana

c. Memberikan jasa bank lainnya.

Berdasarkan definisi-definisi di atas maka dapat di simpulkan

bahwa bank adalah lembaga intermediary yang kegiatan utamanya

menghimpun dana dari dan kepada masyarakat yang memiliki fungsi

memperlancar lalu lintas pembayaran. Dengan kata lain bank adalah

suatu lembaga yang usaha pokoknya memberikan kredit serta jasa-jasa

dalam lalu lintas pembayaran dan peredaran uang.

B. Jenis-Jenis Bank

Menurut Kasmir (2008:34) jenis perbankan dewasa ini jika ditinjau

dari beberapa segi antara lain:

a. Dilihat dari segi fungsinya

Menurut Undang-Undang Pokok Perbankan No.7 Tahun 1992 dan

ditegaskan lagi dengan keluarnya Undang-Undang RI No. 10 tahun

1998, maka jenis perbankan berdasarkan fungsinya terdiri dari:

1) Bank Umum

Bank Umum adalah bank yang melaksanakan kegiatan

usaha secara konvensional dan/atau berdasarkan prinsip syariah

yang dalam kegiatannya memberikan jasa dalam lalu lintas

pembayaran. Sifat jasa yang diberikan adalah umum, dalam arti

dapat memberikan seluruh jasa perbankan yang ada. Begitu pula

17 Indonesia dan bahkan ke luar negeri (cabang). Bank Umum sering

disebut bank komersial (Commercial bank).

2) Bank Perkreditan Rakyat (BPR)

Bank Perkreditan Rakyat (BPR) adalah bank yang

melaksanakan kegiatan usaha secara konvensional atau

berdasarkan prinsip syariah. Dalam kegiatannya BPR tidak

memberikan jasa dalam lalu lintas pembayaran. Artinya jasa-jasa

perbankan yang ditawarkan BPR jauh lebih sempit jika

dibandingkan dengan kegiatan atau jasa bank umum.

b. Dilihat dari segi kepemilikannya

Maksudnya adalah siapa-siapa saja yang memiliki bank tersebut.

Kepemilikan ini dapat dilihat dari akta pendirian dan penguasaan

saham yang dimiliki bank yang bersangkutan. Jenis-jenisnya:

1) Bank Milik Pemerintah

Bank Milik Pemerintah merupakan bank yang akta

pendirian maupun modal bank ini sepenuhnya dimiliki oleh

pemerintah Indonesia, sehingga seluruh keuntungan bank ini

dimiliki oleh pemerintah pula. Contoh bank milik pemerintah

Indonesia antara lain Bank Negara Indonesia (BNI) 46, Bank

Rakyat Indonesia (BRI), Bank Tabungan Negara (BTN) dan Bank

18 2) Bank Milik Swasta Nasional

Bank Milik Swasta Nasional merupakan bank yang seluruh

atau sebagian besar sahamnya dimiliki oleh swasta nasional. Hal

ini dapat diketahui dari akta pendiriannya didirikan oleh swasta

sepenuhnya, begitu pula dengan pembagian keuntungan untuk

swasta pula. Contohnya yaitu Bank Central Asia, Bank Danamon

Indonesia, Bank Internasional Indonesia (BII), Bank Bumiputera,

dll.

3) Bank Milik Koperasi

Bank Milik Koperasi merupakan bank yang kepemilikan

saham-sahamnya dimiliki oleh perusahaan yang berbadan hukum

koperasi. Contohnya yaitu Bank Umum Koperasi Indonesia

(Bukopin).

4) Bank Milik Asing

Bank Milik Asing merupakan bank yang kepemilikan

sahamnya 100% dimiliki oleh pihak asing (luar negeri) di

Indonesia. Bank jenis ini merupakan cabang dari bank yang ada

di luar negeri, baik swasta asing atau pemerintah asing.

Contohnya yaitu ABN-AMRO Bank, American Express Bank,

Bank Of America, dll.

5) Bank Milik Campuran

Bank Milik Campuran merupakan bank yang sahamnya

19 Contoh bank campuran yaitu Inter Pacific Bank, Mitsubishi

Buana Bank, Sanwa Indonesia Bank, dll.

c. Dilihat dari Segi Status

Artinya jenis ini dilihat dari segi kemampuannya melayani

masyarakat, terutama bank umum. Pembagian jenis ini disebut juga

pembagian berdasarkan kedudukan atau status bank tersebut.

Kedudukan atau status ini menunjukkan ukuran kemampuan bank

dalam melayani masyarakat baik dari segi jumlah produk, modal

maupun kuliatas pelayanannya. Untuk memperoleh status tertentu

diperlukan penilaian-penilaian dengan kriteria pula. Contoh banknya

yaitu:

1) Bank Devisa

Bank Devisa yaitu bank yang dapat melaksanakan transaksi

ke luar negeri atau yang berhubungan dengan mata uang asing

secara keseluruhan. Contoh transaksi luar negeri adalah transfer

luar negeri, dll.

2) Bank Non Devisa

Bank Non Devisa yaitu bank yang belum mempunyai izin

untuk melaksanakan transaksi sebagai bank devisa, sehingga tidak

dapat melaksanakan transaksi seperti halnya bank devisa. Jadi

20 d. Dilihat dari Segi Cara Menentukan Harga

Dibagi dalam dua kelompok, yaitu:

1) Bank yang berdasarkan prinsip konvensional (Barat)

Mayoritas bank yang berkembang di Indonesia saat ini adalah

bank yang berorientasi pada prinsip konvensional. Dalam mencari

keuntungan dan menentukan harga kepada para nasabahnya, bank

yang berdasarkan prinsip konvensional menggunakan dua metode,

yaitu: menetapkan bunga sebagai harga untuk produk simpanan

seperti giro, tabungan ataupun deposito serta untuk jasa-jasa bank

lainnya pihak perbankan konvensional (Barat) menggunakan atau

menerapkan berbagai biaya-biaya dalam nominal atau persentase

tertentu yang dikenal dengan istilah fee based.

2) Bank yang berdasarkan prinsip syariah (Islam)

Bank berdasarkan prinsip syariah adalah aturan perjanjian

berdasarkan hukum Islam antara bank dengan pihak lain untuk

menyimpan dana atau pembiayaan usaha atau kegiatan perbankan

lainnya. Dalam menentukan harga atau mencari keuntungan bagi

bank berdasarkan prinsip syariah adalah sebagai berikut:

a) Pembiayaan berdasarkan prinsip bagi hasil (mudharabah)

b) Pembiayaan berdasarkan prinsip penyertaan modal

(musyarakah)

c) Prinsip jual-beli barang dengan memperoleh keuntungan

21 d) Pembiayaan barang modal berdasarkan sewa murni tanpa

pilihan (ijarah)

e) Dengan adanya pilihan pemindahan kepemilikan atas barang

yang disewa dari pihak bank oleh pihak lain. (ijarah wa iqtina).

C. Kinerja Perbankan

Kinerja merupakan cerminan dari kemampuan perusahaan dalam

mengelola dan mengalokasikan sumber dayanya. Sehingga dapat

diketahui mengenai baik buruknya keadaaan suatu perusahaan yang

mencerminkan prestasi kerja dalam periode tertentu.

Pengukuran-pengukuran yang digunakan untuk menilai kinerja tergantung pada

bagaimana unit organisasi akan dinilai dan bagaimana sasaran akan

dicapai. Sasaran yang ditetapkan pada tahap perumusan strategi dalam

sebuah proses manajemen startegi (dengan memperhatikan profitabilitas,

pangsa pasar, dan pengurangan biaya, dan berbagai ukuran lainnya) harus

betul-betul digunakan untuk mengukur kinerja perusahaan selama masa

implementasi starategi (Hunger & Wheelen, 2003).

Penilaian kinerja suatu bank tertentu dapat dilakukan dengan

melakukan analisis terhadap laporan keuangannya. Menurut peraturan BI

No.6/10/PBI/2004 dikatakan bahwa penilaian kinerja keuangan terdiri

atas:

1. Aspek Permodalan (Capital)

Kecukupan modal yang menunjukan kemampuan bank dalam

22 manajemen bank dalam mengidentifikasi, mengukur, mengawasi,

dan mengontrol risiko yang timbul dan dapat berpengaruh terhadap

besarnya modal bank. Perhitungan pada aspek ini didasarkan atas

prinsip bahwa setiap penanaman yang mengandung risiko harus

disediakan jumlah modal sebesar presentase tertentu (risk margin)

terhadap jumlah penanaman modalnya.

Perbankan wajib memenuhi kewajiban penyertaan modal

minimum, atau disebut dengan istilah CAR (Capital Adequacy

Ratio), yang dihitung dari presentase tertentu terhadap aktiva

tertimbang menurut risiko (ATMR) sebagaimana diatur dalam Surat

Keputusan Direksi BI No.26/20/KEP/DIR tentang kewajiban

penyedian modal minimum (CAR). Penilaian tersebut berdasarkan

CAR yang telah ditetapkan oleh Bank Indonesia. Perbandingan rasio

tersebut adalah rasio modal terhadap Aktiva Tertimbang Menurut

Risiko (ATMR) dan sesuai dengan ketentuan pemerintah, CAR

minimum harus 8%.

2. Aspek Kualitas Aset (Assets)

Adalah menilai jenis-jenis aset yang dimiliki oleh bank.

Penilaian aset harus sesuai dengan peraturan yang ditetapkan oleh

Bank Indonesia dengan membandingkan antara aktiva produktif

yang diklasifikasikan dengan aktiva produktif. Kemudian rasio

23 diklasifikasikan. Rasio ini dapat dilihat dari neraca yang telah

dilaporkan secara berkala kepada bank indonesia.

Rasio yang digunakan mewakili aspek kualitas asset adalah

Non Performing Loan (NPL). NPL dijadikan variabel independen

yang mempengaruhi ROA didasarkan hubungannya dengan tingkat

risiko bank yang bermuara pada profitabilitas bank (ROA). Rasio

NPL digunakan untuk mengukur kemampuan manajemen bank

dalam megelola kredit bermasalah yang diberikan oleh bank.

Besaran NPL yang baik adalah < 5%.

3. Aspek manajemen (Management)

Menunjukan kemampuan manajemen bank untuk

menidentifikasi, mengukur, mengawasi dan mengontrol risiko yang

timbul melalui kebijakan dan strategi bisnis untuk mencapai target.

Keberhasilan dari manajemen bank didasarkan pada penilaian dari

beberapa komponen yaitu manajemen umum, manajemen

rentabilitas, dan manajemen kualitas.

4. Aspek Likuiditas

Salah satu penilaian likuiditas bank adalah dengan

menggunakan Loan to Deposit Ratio (LDR). Menurut Surat Edaran

BI No.3/30/DPNP tanggal 14 Desember 2001, LDR dapat diukur

dari perbandingan antara seluruh jumlah kredit yang diberikan

terhadap dana pihak ketiga. Besarnya jumlah kredit yang disalurkan

24 dikatakan bahwa bank dikatakan sehat jika memiliki LDR sebesar

85%-110%.

5. Aspek Rentabilitas/Profitabilitas (Earning)

Merupakan kemampuan bank dalam meningkatkan labanya,

dalam setiap periode atau untuk mengukur tingkat efisiensi usaha

dan profitabilitas yang dicapai oleh bank yang bersangkutan. Bank

yang sehat yang diukur secara rentabilitas yang terus meningkat.

Penilaian juga dilakukan dengan:

a) Rasio laba terhadap total aset (ROA)

Dalam penelitian kali ini ROA digunakan sebagai variabel

dependen. Alasan dipilihnya Return On Asset (ROA) sebagai

proksi profitabilitas, karena ROA digunakan untuk mengukur

efektivitas perusahaan di dalam menghasilkan keuntungan

dengan memanfaatkan aktiva yang dimilikinya. ROA

merupakan rasio antara laba sebelum pajak terhadap total aset.

Semakin besar ROA menunjukan kinerja perusahaan semakin

baik, karena tingkat kembalian (return) semakin besar.

Berdasarkan alasan tersebut ROA dijadikan indikator

dari kinerja profitabilitas bank dalam penelitian ini. Menurut

25 D. Profitabilitas

1. Pengertian Profitabilitas

Profitabilitas suatu perusahaan diukur dengan kesuksesan

perusahaan untuk menghasilkan laba selama periode tertentu. Laba

yang diraih dari kegiatan yang dilakukan merupakan cerminan apakah

usaha yang dijalankan sudah efisien atau belum.

Mandala Manurung (2004:209) mendefinisikan profitabilitas

adalah menunjukan kemampuan perusahaan untuk menghasilkan laba

selama periode tertentu. Menurut Dendawijaya (2001:119) rasio

profitabilitas bank adalah alat untuk menganalisis atau mengukur

tingkat efisiensi usaha yang dicapai oleh suatu perusahaan yang

bersangkutan.

Menurut Kasmir (2007:279), rentabilitas rasio disebut

profitabilitas usaha, dimana rasio ini digunakan untuk mengukur

tingkat efisiensi usaha dan profitabilitas yang dicapai oleh bank yang

bersangkutan. Sedangkan menurut Rodoni dan Ali (2010:28)

profitability ratio yaitu mengukur kemampuan perusahaan untuk

menghasilkan laba.

Dari beberapa pengertian di atas, dapat disimpulkan bahwa

profitabilitas bank adalah kemampuan bank dalam menghasilkan laba

26 2. Rasio-Rasio Profitabilitas/Rentabilitas

Lukman Dendawijaya (2003:119) analisis rasio rentabilitas bank

adalah alat untuk menganalisis atau mengukur tingkat efisiensi usaha

dan profitabilitas yang dicapai oleh bank yang bersangkutan. Selain

itu, rasio-rasio dlam kategori ini dapat pula digunakan untuk mengukur

tingkat kesehatan bank.

Analisis rentabilitas/profitabilitas suatu bank dapat diukur denga

rasio-rasio sebagai berikut:

1) Net Profit Margin (NPM)

Net profit margin adalah rasio yang menggambarkan tingkat

keuntungan (laba) yang diperoleh bank dibandingkan dengan

pendapatan yang diterima dari kegiatan operasionalnya. Rasio ini

dapat dirumuskan sebagai berikut:

Laba Bersih

NPM = x 100%

Pendapatan Operasional

2) Rasio Biaya (Beban) Operasional

Rasio Biaya Operasional adalah perbandingan antara biaya

operasional dan pendapatan operasional. Rasio ini dapat

dirumuskan sebagai berikut.

Biaya (Beban) Operasional

BOPO = x 100%

27 3) Return On Equity (ROE)

ROE adalah perbandingan antara laba bersih bank dengan

modal sendiri. Rasio ini dapat dirumuskan sebagai berikut.

Laba Bersih

ROE = x 100%

Modal Sendiri

Rasio ini banyak diamati oleh para pemegang saham bank

(baik pemegang saham sendiri maupun pemegang saham baru)

serta para investor di pasar modal yang ingin membeli saham bank

yang bersangkutan (jika bank tersebut telah go public).

Dengan demikian rasio ROE ini merupakan indikator yang

amat penting bagi para pemegang saham dan calon investor untuk

mengukur kemampuan kemampuan bank dalam memperoleh laba

bersih yang dikaitkan dengan pembayaran deviden. Kenaikan

dalam rasio ini berarti terjadi kenaikan laba bersih dari bank yang

bersangkutan. Selanjutnya, kenaikan tersebut kana menyebabkan

kenaikan harga saham bank.

4) Return On Asset (ROA)

Rasio ini digunakan untuk mengukur kemampuan

manajemen bank dalam memperoleh keuntungan (laba) secara

keseluruhan. Semakin besar ROA suatu bank, semakin besar pula

tingkat keuntungan yang dicapai bank tersebut dan semakin baik

28 Rasio ini dapat dirumuskan sebagai berikut.

Laba Bersih

ROA = x 100% Total Aktiva

Perlu diketahui, bahwa dalam mementukan tingkat kesehatan

suatu bank, Bank Indonesia lebih mementingkan penilaian

besarnya return on asset (ROA) dan tidak memasukan unsur return

on quaity (ROE). Hal ini dikarenakan Bank Indonesia, sebagai

pembina dan pengawas perbankan, lebih mengutamakan nilai

profitabilitas suatu bank yang diukur dengan aset yang dananya

sebagai besar berasal dari dana simpanan masyarakat.

E. Return On Asset (ROA)

Dalam menjalankan suatu usaha atau setiap kegiatan tertentu

harapan yang pertama kali diinginkan adalah memperoleh keuntungan

atau profitabilitas. Yang dimaksud dengan profitabilitas (profitability)

atau rentabilitas adalah kemampuan suatu bank dalam memperoleh laba

(O.P. Simorangkir, 2004:152).

Menurut Dendawijaya (2003:120) ROA digunakan untuk

mengukur kemampuan manajemen bank dalam memperoleh keuntungan

(laba) secara keseluruhan.

Sedangkan menurut Dahlan Siamat (2005:290) ROA memberikan

informasi seberapa efisien suatu bank dalam melakukan kegiatan

usahanya, karena rasio ini mengindikasikan seberapa besar keuntungan

29 memberikan ukuran yang lebih baik atas profitabilitas perusahaan karena

menunjukan efektivitas manajemen dalam menggunakan aktiva untuk

memperoleh pendapatan.

Dalam bukunya, Frederic Mishkin (2007:232) menyatakan bahwa,

because owners of a bank must know whether their bank is being

managed well, they need good measures of bank profitability. A basic

measure of bank profitability is return on asset (ROA).

Berdasarkan uraian diatas dapat disimpulkan bahwa semakin besar

return on asset suatu bank maka semakin besar pula tingkat keuntungan

yang diperoleh oleh bank dan semakin baik pula posisi bank tersebut.

Profitabilitas yang diproksikan oleh return on asset (ROA) dengan

rumus sebagai berikut:

Laba Sebelum Pajak

ROA = x 100%

Total Aset

F. Capital Adequacy Ratio (CAR)

Menurut Lukman Dendawijaya (2003:122) CAR adalah rasio yang

memperlihatkan seberapa jauh seluruh aktiva bank yang mengandung

resiko ikut dibiayai dari dana modal sendiri bank disamping memperoleh

dana dari sumber-sumber di luar bank. Dengan kata lain, capital

adequacy ratio adalah rasio kinerja bank untuk mengukur kecukupan

modal yang dimiliki bank untuk menunjang aktiva yang mengandung

30 Capital Adequacy Ratio yaitu rasio kewajiban pemenuhan modal

minimum yang harus dimiliki oleh bank. Untuk saat ini minimal CAR

sebesar 8% dari Aktiva Tertimbang Menurut Resiko (ATMR), atau

ditambah dengan Risiko Pasar dan Risko Operasional, ini tergantung

pada kondisi bank yang bersangkutan. CAR yang ditetapkan oleh Bank

Indonesia ini, mengacu pada ketentuan/ standar internasional yang

dikeluarkan oleh Banking for International Settlement (Selamet Riyadi,

2006:161).

Dahlan Siamat (2005:295) kewajiban penyedian modal minimun

bagi semua bank berdasarkan Paket Kebijakan Perbankan 2005 adalah

sebesar 8% dari ATMR.

Secara matematis CAR dapat dirumuskan sebagai berikut

(Dendawijaya, 2003:123).

Modal Bank

CAR = x 100%

ATMR

G. Non Performing Loan (NPL)

Menurut Dahlan Siamat (2005:35) NPL dapat diartikan sebagai

pinjaman yang mengalami kesulitan pelunasan akibat faktor kesengajaan

dan atau karena faktor eksternal di luar kemampuan debitur.

Dari pengertian diatas dapat dikatakan bahwa NPL mencerminkan

risiko kredit, semakin kecil NPL semakin kecil pula resiko kredit yang

31 diperbolehkan oleh Bank Indonesia saat ini adalah maksimal 5%

(Selamet Riyadi, 2006:161).

Menurut Dahlan Siamat (2005:361) persyaratan yang ketat dalam

kebijakan kredit akan mengurangi kemungkinan terjadinya kredit

bermasalah, namun tidak akan menghilangkan timbulnya

masalah-masalah seperti terjadinya default risk atau penunggakan pembayaran.

Menurut Surat Edaran Bank Indonesia Nomor 3/30/DPNP tanggal

14 Desember 2001 besarnya NPL dihitung sebagai berikut:

Kredit Bermasalah

NPL = x 100%

Kredit Yang Disalurkan

H. BI Rate

BI Rate adalah suku bunga kebijakan yang mencerminkan sikap

atau stance kebijakan moneter yang ditetapkan oleh Bank Indonesia dan

diumumkan kepada publik (www.bi.go.id).

BI rate diumumkan oleh Dewan Gubernur Bank Indonesia setiap

Rapat Dewan Gubernur bulanan dan diimplementasikan pada operasi

moneter yang dilakukan Bank Indonesia melalui pengelolaan likuiditas

(liquidity management) di pasar uang untuk mencapai sasaran

operasional kebijakan moneter (www.bi.go.id).

Sasaran operasional kebijakan moneter dicerminkan pada

perkembangan suku bunga Pasar Uang Antar Bank Overnight (PUAB

32 perkembangan di suku bunga deposito, dan pada gilirannya suku bunga

kredit perbankan (www.bi.go.id).

Dengan mempertimbangkan pula faktor-faktor lain lain dalam

perekonomian, Bank Indonesia pada umumnya akan menaikan BI Rate

apabial inflasi ke depan diperkirakan melampaui sasaran yang telah

ditetapkan, sebaliknya Bank Indonesia akan menurunkan BI Rate apabila

inflasi ke depan diperkirakan berada di bawah sasaran yang telah

ditetapkan (www.bi.go.id).

Menurut Darmawi (2006:181) tingkat bunga merupakan harga

yang harus dibayar oleh peminjam untuk memperoleh dana dari pemberi

pinjaman untuk jangka waktu yang disepakati. Dengan kata lain, tingkat

bunga dalam hal ini merupakan harga dari kredit. Namun harga itu tidak

sama dengan harga barang di pasar komoditi karena tingkat bunga

sesungguhnya merupakan suatu angka perbandingan, yaitu jumlah biaya

pinjaman dibagi jumlah uang yang sesungguhnya dipinjam, biasanya

dinyatakan dalam presentase pertahun.

Tingkat bunga nominal adalah tingkat bunga yang digunakan

sebagai ukuran untuk menentukan besarnya bunga yang harus dibayar

oleh pihak peminjam dana. Sedangkan tingkat bunag riil menunjukan

persentasi dari nilai riil modal ditambah bunganya dalam setahun,

dinyatakan sebagai presentasi dari nilai riil modal sebelum dibungakan

33 Sedangkan Sjahrial (2006:7) menyatakan bahwa tingkat bunga

adalah kompensasi yang dibayarkan oleh peminjam kepada yang

memberikan pijaman. Dari sudut peminjam merupakan biaya dari dana

yang mereka pinjam.

Menurut Sadono Sukirno (2002:389) di dalam teori, analisis

mengenai penentuan tingkat bunga selalu mengganggap bahwa dalam

perekonomian hanya terdapat satu tingkat bunga. Namun, dalam

kenyataan keadaannya sangat berbeda. Tingkat bunga pinjaman

pemerintah berbeda dengan tingkat bunga yang dibayarkan kepada

konsumen. Dan bank mengenakan tingkat bunga yang berbeda-beda

kepada para nasabahnya. Perbedaan tersebut disebabkan oleh beberapa

faktor antara lain:

a. Pebedaan resiko

b. Jangka waktu pinjaman

c. Biaya administrasi pinjaman

Menurut Herman Darmawi (2006:188) tingkat suku bunga

merupakan salah satu indikator moneter yang mempunyai dampak dalam

berbagai kegiatan perekonomian sebagai berikut:

a. Tingkat suku bunga akan mempengaruhi keputusan melakukan

investasi yang pada akhirnya akan mempengaruhi tingkat

34 b. Tingkat suku bunga juga akan mempengaruhi pengambilan

keputusan pemiliki modal apakah ia akan berinvestasi pada real

assets ataukah pada financial assets.

c. Tingkat suku bunga akan mempengaruhi kelangsungan usaha pihak

bank dan lembaga keuangan lainnya.

d. Tingkat suku bunga dapat mempengaruhi volume uang beredar.

I. Nilai Tukar Rupiah (Kurs)

1. Penegertian Kurs atau Nilai Tukar

Exchange Rates (nilai tukar uang) atau yang lebih populer dikenal

denga sebutan kurs mata uang adalah catatan (quotation) harga pasar dari

mata uang asing (foreign currency) dalam harga mata uang domestik

(domestic currency) atau resiprokalnya, yaitu harga mata uang domestik

dalam mata uang asing (Adiwarman Karim, 2008:157). Nilai tukar uang

merepresentasikan tingkat harga pertukaran dari satu mata uang ke mata

uang lainnya dan digunakan dalam berbagai transaksi, antara lain

transaksi perdagangan internasional, turisme, investasi internasional,

ataupun aliran uang jangka pendek antarnegara, yang melewati

batas-batas geografis ataupun batas-batas-batas-batas hukum.

Kurs merupakan salah satu hal terpenting dalam perekonomian

terbuka, karena memiliki pengaruh yang besar bagi neraca transaksi

berjalan maupun variabel-variabel makroekonomi lainnya. Kurs

35 lainnya, juga merupakan harga dari suatu aktiva atau harga aset (asset

price) (Krugman, 2005: 40).

Sadono sukirno (2004:197), menjelaskan bahwa kurs valuta asing

dapat didefinisikan sebagai nilai seunit valuta (mata uang) asing apabila

ditukarkan dengan mata uang dalam negeri.

Dalam ilmu ekonomi nilai tukar mata uang suatu negara dapat

dibedakan menjadi dua yaitu nilai tukar riil dan nilai tukar nominal

(Mankiw, 2006:242). Nilai tukar nominal adalah nilai tukar yang

digunakan seseorang saat menukar mata uang suatu negara dengan mata

uang negara lain. Jadi, nilai tukar rupiah merupakan nilai dari suatu mata

uang rupiah yang ditukerkan ke dalam mata uang negara lain. Contohnya

nilai tukar rupiah terhadap dolaar AS, nilai tukar rupiah terhadap Yen,

nilai tukar rupih terhadap Euro dan lain-lain. Sedangkan nilai tukar riil

ialah nilai yang digunakan seseorang saat menukarkan barang dan jasa

suatu negara dengan barang dan jasa negara lain, nilai tukar riil

menyatakan tingkat dimana pelaku ekonomi dapat memperdagangkan

barang-barang dari suatau negara dengan barang-barang negara lain.

Nilai tukar mata uang erat kaitannya dengan konsep konvertibilitas

(convertible currency). Mata uang konvertibel (convertible currency)

adalah mata uang yang bisa digunakan secara bebas dalam berbagai

transaksi internasional oleh penduduk dan negara dimana pun (Krugman,

2005:292) konsep ini menekankan pada pentingnya penggunaan mata

36 lain. Tidak adanya konvertibel mata uang akan sangat menyulitkan bagi

transaksi dan perdagangan internasonal.

2. Macam-Macam Kurs

Para ekonom membedakan kurs menjadi dua, yaitu (Mankiw,

2006:128):

a) Kurs nominal (nominal exchange rate)

Adalah harag relatif dari mata uang dua negara simbolnya e.

Sebagai contoh, jika kurs antara dolar AS dan yen Jepang adalah

120 per dolar, maka kita bisa menukar 1 dolar untuk 120 yen di

pasar uang.

b) Kurs riil (real exchange rate)

Adalah harga relatif dari barang-barang di antara dua

negara. Kurs riil menyatakan tingkat dimana kita bisa

memperdagangkan barang-barang yang dari suatu negara untuk

barang-barang dari negara lain.

Nilai tukar atau disebut juga valuta asing dalam berbagai

transaksi atau jual beli valuta asing, ada empat jenis yakni:

a. Selling rate (kurs jual), yaitu kurs yang ditentukan oleh suatu

bank untuk penjualan valuta asing tertentu pada saat tertentu.

b. Middle Rate (kurs tengah), yaitu kurs tengah antara kurs jual dan

kurs beli valuta asing terhadap mata uang nasional, yang

37 c. Buying Rate (kurs beli), yaitu kurs yang ditentukan oleh suatu

bank untuk pembelian valuta asing tertentu pada saat tertentu.

d. Flate Rate (kurs flat), yaitu kurs yang berlaku dalam transaksi

jual beli bank notes dan traveller chaque, demana sudah

diperhitungkan promosi dan biaya-biaya lainnya.

J. Hubungan Antara Variabel Independen dan Dependen a) Pengaruh Capital Adequacy Ratio Terhadap Return On Asset

Capital Adequacy Ratio juga bisa disebut dengan rasio

kecukupan modal, yang berarti jumlah modal sendiri yang diperlukan

untuk menutupi resiko kerugian yang timbul dari penanaman

aktiva-aktiva yang mengandung resiko serta membiayai seluruh benda tetap

dan inventaris bank. Seluruh bank yang ada di Indonesia diwajibkan

untuk menyediakan modal minimum sebesar 8% dari ATMR.

Semakin besar Capital Adequacy Ratio maka keuntungan bank juga

semakin besar. Dengan kata lain, semakin kecil resiko suatu bank

maka semakin besar keuntungan yang diperoleh bank (Kuncoro dan

Suhardjono, 2002).

Dendawijaya (2003:34), semakin tinggi capital adequacy ratio

(sesuai dengan ketentuan Bank Indonesia sebesar 8%) berarti bahwa

bank tersebut mampu membiayai operasi bank, dan keadaan yang

menguntungkan tersebut dapat memberikan konstribusi yang cukup

38 b) Pengaruh Non Performing Loan Terhadap Return On Asset

Non Performing Loan yang tinggi akan memperbesar biaya,

sehingga berpotensi terhadap kerugian bank. Semakin tinggi rasio ini

maka akan semakin buruk kualitas kredit bank yang menyebabkan

jumlah kredit bermasalah semakin besar. Oleh karena itu bank harus

menanggung kerugian dalam kegiatan operasionalnya sehingga

berpengaruh terhadap penurunan laba (return on asset) yang diperoleh

bank (Kasmir, 2000:270).

c) Pengaruh BI Rate Terhadap Return On Asset

Naiknya tingkat inflasi akan mengakibatkan suku bunga naik,

sehingga masyarakat enggan meminjam dana pada bank. Selain itu

sektor riil juga enggan untuk menambah modal guna membiayai

produksinya, maka kedua hal tersebut akan berdampak pada

penurunan profitabilitas bank (Febrina, 2009:95).

d) Pengaruh Nilai Tukar Rupiah (Kurs) Terhadap Return On Asset.

Perbankan sebagai lembaga keuangan yang memfasilitasi

perdagangan internasional, tidak dapat menghindari diri dari pengaruh