SKRIPSI

PENGARUH PROFITABILITAS, LIKUIDITAS, UKURAN PERUSAHAAN DAN STRUKTUR ASET TERHADAP STRUKTUR MODAL PADA PERUSAHAAN REAL ESTATE DAN PROPERTY YANG

TERDAFTAR DI BEI

OLEH

Heldinar W Marpaung 090503073

PROGRAM STUDI AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “Pengaruh Profitabilitas, Likuiditas, Ukuran Perusahaan dan Struktur Aset Terhadap Struktur Modal Pada Perusahaan Real Estate dan Property yang Terdaftar di BEI” adalah benar hasil karya tulis saya sendiri disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan,………

ABSTRAK

PENGARUH PROFITABILITAS, LIKUIDITAS, UKURAN PERUSAHAAN DAN STRUKTUR ASET TERHADAP STRUKTUR MODAL PADA PERUSAHAAN REAL ESTATE DAN PROPERTY YANG TERDAFTAR DI

BEI

Rumusan masalah dalam penelitian ini adalah sejauh mana pengaruh profitabilitas, likuiditas, ukuran perusahaan dan struktur aset terhadap struktur modal pada perusahaan real estate dan property yang terdaftar di Bursa Efek Indonesia. Tujuan penelitian ini adalah untuk mengetahui dan menganalisis pengaruh profitabilitas, likuiditas, ukuran perusahaan dan struktur aset terhadap struktur modal pada perusahaan real estate dan property yang terdaftar di Bursa Efek Indonesia.

Hipotesis dalam penelitian ini ialah profitabilitas, likuiditas, ukuran perusahaan dan struktur aset berpengaruh terhadap struktur modal perusahaan.

Pengumpulan data sekunder dilakukan dengan cara mengunduh data laporan keuangan perusahaan real estate dan property yang terdaftar di Bursa

Efek Indonesia yait

deskriptif kuantitatif dengan menggunakan regresi linier berganda untuk pengujian hipotesis.

Hasil penelitian hipotesis pertama menunjukkan bahwa secara bersama-sama profitabilitas, likuiditas, ukuran perusahaan dan struktur aset berpengaruh terhadap struktur modal pada perusahaan real estate dan property yang terdaftar di Bursa Efek Indonesia. Uji parsial menunjukkan bahwa satu variabel independen yaitu profitabilitas tidak berpengaruh terhadap struktur modal pada perusahaan real estate dan property yang terdaftar di Bursa Efek Indonesia. Sedangkan likuiditas, ukuran perusahaan dan struktur aset berpengaruh signifikan negatif terhadap struktur modal pada perusahaan real estate dan property yang terdaftar di Bursa Efek Indonesia.

ABSTRACT

THE INFLUENCE OF PROFITABILITY, LIQUIDITY, FIRM SIZE AND ASSETS STRUCTRUE TO CAPITAL STRUCTURE ON REAL ESTATE

AND PROPERTY COMPANIES LISTED IN INDONESIA STOCK EXCHANGE

Formulation of the problem in this study is to what extent the influence of of profitability, liquidity, firm size and assets structure to capital structure on real estate and property companies listed in in Indonesia Stock Exchange .

Hypothesis in this study is the profitability, likuidity, firm size and assets structure affect the company’s capital structure.

Secondary data collection is done by downloading the data real estate and property comapy’s financial statement listed in Indonesia Stock Exchange that is

multiple linear regression to test the hypothesis.

The first hypothesis of research result show that simultaneous profitability, liquidity, firm size and assets structure does affect the capital structure on real estate and property companies listed in Indonesia Stock Exchange. Partial test showed that the one independent variable namely the profitability company’s does not affect the capital structure of real estate and property companies listed on the Indonesia Stock Exchange. While the liquidity, firm size and assets structure negative affect the partial capital structure of real estate and property companies listed on the Indonesia Stock Exchange.

KATA PENGANTAR

Puji dan syukur penulis ucapkan kepada Yesus Kristus yang telah memberikan berkat dan anugerah-Nya sehingga penulis dapat menyelesaikan skripsi ini. Skripsi ini berjudul “Pengaruh Profitabilitas, Likuiditas, Ukuran Perusahaan dan Struktur Aset Terhadap Struktur Modal Pada Perusahaan Real Estate dan Property yang Terdaftar di BEI”. Penulis telah banyak menerima bimbingan, saran, motivasi dan doa dari berbagai pihak selama penulisan skripsi ini. Oleh karena itu, pada kesempatan ini penulis menyampaikan terimakasih kepada semua pihak yang telah memberikan bantuan dan bimbingan, yaitu kepada:

1. Abang penulis Berton Marpaung yang sudah menjadi ayah dan ibu bagi penulis. Terimakasih untuk setiap dukungan moral dan materi, motivasi dan doa-doanya yang selalu menyertai penulis. Kepada abang, kakak dan adik penulis yaitu Fernando Marpaung, Lorensy Medanita, Sorta Marpaung dan Agustinus Marpaung terimakasih atas setiap dukungan dan doa-doanya. 2. Bapak Prof. Dr. Azar Maksum, S.E., M.Ec., Ak. selaku Dekan Fakultas

Ekonomi Universitas Sumatera Utara.

3. Bapak Dr. Syafruddin Ginting S., S.E., M.A.F.I.S., Ak. selaku Ketua Departemen S1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara. 4. Bapak Drs. Hotmal Jafar, Ak., M.M. selaku sekretaris Departemen

Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

6. Bapak Keulana Erwin, S.E., Ak., M.Si. selaku Dosen Pembimbing yang telah banyak meluangkan waktu, pikiran dan tenaga dalam membimbing dan mengarahkan penulis untuk menyelesaikan skripsi ini.

7. Bapak Drs. Hasan Sakti Siregar, M.Si., Ak. selaku Dosen Pembaca Penilai yang telah memberikan kritik dan saran untuk penyempurnaan skripsi ini.

Penulis menyadari bahwa masih banyak kekurangan dalam skripsi ini, untuk itu penulis sangat mengharapkan kritik dan saran yang membangun untuk penyempurnaan skripsi ini. Akhir kata, penulis ucapkan terimakasih. Semoga Skripsi ini bermanfaat bagi banyak pihak.

Medan,………..

Penulis

Heldinar W Marpaung

DAFTAR ISI

ABSTRAK……… i

ABSTRACT……….. ii

KATA PENGANTAR………. iii

DAFTAR ISI………. v

DAFTAR TABEL……… vii

DAFTAR LAMPIRAN……… viii

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian ……….. 1

1.2 Perumusan Masalah ……… 9

1.3 Tujuan dan Manfaat Penelitian……… 10

1.3.1 Tujuan Penelitian………... 10

1.3.2 Manfaat Penelitian………. 11

BAB 11 TINJAUAN PUSTAKA 2.1 Tinjauan Teoritis………. 13

2.1.1 Struktur Modal………... 13

2.1.1.1 Pengertian Struktur Modal ………. 13

2.1.1.2 Teori Struktur Modal ……….. 14

2.1.1.2.1 Agency Theory………. 14

2.1.1.2.2 Signalling Theory………. 15

2.1.1.2.3 Asimmetric Information Theory 16 2.1.1.2.4 Pecking Order Theory………… 17

2.1.1.2.5 Teori Pendekatan Modigliani dan Miller………. 19

2.1.1.2.6 Teori Trade-off……….. 20

2.2 Profitabilitas……… 21

2.3 Likuiditas……… 22

2.4 Ukuran Perusahaan………. 22

2.5 Struktur Aset……….. 23

2.6 Tinjauan Penelitian Terdahulu……… 23

2.7 Kerangka Konseptual………. 27

2.8 Hipotesis Penelitian……… 30

BAB III METODE PENELITIAN 3.1 Jenis Penelitian ……….. 31

3.2 Batasan Operasional ……….. 31

3.3 Definisi Operasional dan Pengukuran Variabel ………. 32

3.4 Populasi dan Sampel Penelitian ………. 34

3.5 Jenis Data dan Sumber Data ……….. 36

3.6 Metode Pengumpulan Data ……… 37

3.7 Teknis Analisis ……….. 37

3.7.1 Statistik Deskriptif ……… 37

3.7.2.1 Uji Normalitas ………... 38

3.7.2.2 Uji Heterokedastisitas………. 38

3.7.2.3 Uji Autokorelasi………. 39

3.7.2.4 Uji Multikolinearitas……….. 40

3.7.3 Pengujian Hipotesis………. 40

3.7.3.1 Uji Signifikansi Simultan……… 41

3.7.3.2 Uji Signifikansi Parsial………... 42

BAB IV HASIL PENELITIAN 4.1 Gambaran Umum……… 43

4.2 Hasil Penelitian……… 43

4.2.1 Analisis Statistik Deskriptif……… 43

4.2.2 Uji Asumsi Klasik………... 47

4.2.2.1 Uji Normalitas Data……… 47

4.2.2.2 Uji Heterokedastisitas………. 51

4.2.2.3 Uji Autokorelasi……….. 52

4.2.2.4 Uji Multikolinearitas……… 53

4.3 Pengujian Hipotesisi………... 54

4.3.1 Analisis Koefisien Korelasi dan Koefisien Determinasi……….. 54

4.3.2 Uji Simultan……… 56

4.3.2 Uji Parsial………... 57

4.3 Pembahasan Hasil Penelitian……….. 60

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan……… 64

5.2 Keterbatasan Penelitian……….. 65

5.3 Saran……….. 66

DAFTAR PUSTAKA………. 67

LAMPIRAN……… 69

DAFTAR TABEL

No. Tabel Judul Halaman

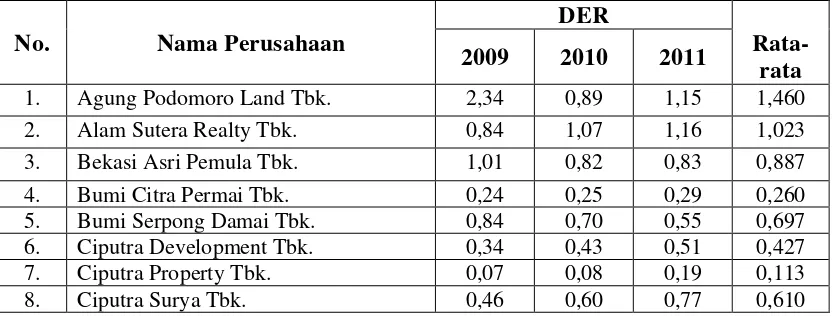

1.1 Debt to Equity Ratio perusahaan-perusahaan Real estate dan Property yang terdaftar di BEI

2009-2011………... 3

2.1 Tinjauan Penelitian Terdahulu……… 25

3.1 Daftar Perusahaan Real Estate dan Property yang menjadi sampel pada tahun 2009-2011………... 35

4.1 Statistik Deskriptif……… 44

4.2 Uji Normalitas Data Awal……… 49

4.3 Uji Normalitas setelah Transformasi……….. 50

4.4 Hasil Uji Autokorelasi setelah Trnasformasi………….. 52

4.5 Uji Multikolinearitas Setelah Transformasi…………... 53

4.6 Uji Koefisien Korelasi………... 55

4.7 Hasil Uji Simultan (F-test)……….... 56

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

i Daftar Populasi dan Sampel Perusahaan Real Estate

dan Property yang Terdaftar di BEI tahun 2009-2011……… 67

ii Tabulasi Hasil Perhitungan Return On Equity(ROE)………... 69

iii Tabulasi Hasil Perhitungan Likuiditas (current asset)………. 70

iv Tabulasi Hasil Perhitungan Ln Total Asset... 71

v Tabulasi Hasil Perhitungan Struktur Aktiva……… 72

vi Tabulasi Hasil Perhitungan Debt to Equity Ratio (DER)……… 73

vii Hasil Perhitungan Statisik Deskriptif……….. 74

viii Analisis Grafik……… 75

ix Uji Normalitas Pronanility Plot……… 76

x Uji Kolmogorov-Smirnov……….. 77

xi Hasil Data Transformasi ke Ln……… 78

xii Analisis Grafik Setelah Transformasi……….. 80

xiii Uji Normaliats Probability plot Setelah Transformasi……….. 81

xiv Uji Kolmogorov-Smirnov Setelah Transformasi………. 82

xv Uji Heterokedastisitas Setelah Transformasi……… 83

xvi Uji Autokorelasi Setelah Transformasi……… 84

xvii Uji Multikolinearitas Setelah Transformasi……… 85

xviii Hasil Uji Koefisien Korelasi dan Koefisien Determinasi Setelah Transformasi……….. 86

xix Hasil Uji Simultan (F-test)……….. 87

ABSTRAK

PENGARUH PROFITABILITAS, LIKUIDITAS, UKURAN PERUSAHAAN DAN STRUKTUR ASET TERHADAP STRUKTUR MODAL PADA PERUSAHAAN REAL ESTATE DAN PROPERTY YANG TERDAFTAR DI

BEI

Rumusan masalah dalam penelitian ini adalah sejauh mana pengaruh profitabilitas, likuiditas, ukuran perusahaan dan struktur aset terhadap struktur modal pada perusahaan real estate dan property yang terdaftar di Bursa Efek Indonesia. Tujuan penelitian ini adalah untuk mengetahui dan menganalisis pengaruh profitabilitas, likuiditas, ukuran perusahaan dan struktur aset terhadap struktur modal pada perusahaan real estate dan property yang terdaftar di Bursa Efek Indonesia.

Hipotesis dalam penelitian ini ialah profitabilitas, likuiditas, ukuran perusahaan dan struktur aset berpengaruh terhadap struktur modal perusahaan.

Pengumpulan data sekunder dilakukan dengan cara mengunduh data laporan keuangan perusahaan real estate dan property yang terdaftar di Bursa

Efek Indonesia yait

deskriptif kuantitatif dengan menggunakan regresi linier berganda untuk pengujian hipotesis.

Hasil penelitian hipotesis pertama menunjukkan bahwa secara bersama-sama profitabilitas, likuiditas, ukuran perusahaan dan struktur aset berpengaruh terhadap struktur modal pada perusahaan real estate dan property yang terdaftar di Bursa Efek Indonesia. Uji parsial menunjukkan bahwa satu variabel independen yaitu profitabilitas tidak berpengaruh terhadap struktur modal pada perusahaan real estate dan property yang terdaftar di Bursa Efek Indonesia. Sedangkan likuiditas, ukuran perusahaan dan struktur aset berpengaruh signifikan negatif terhadap struktur modal pada perusahaan real estate dan property yang terdaftar di Bursa Efek Indonesia.

ABSTRACT

THE INFLUENCE OF PROFITABILITY, LIQUIDITY, FIRM SIZE AND ASSETS STRUCTRUE TO CAPITAL STRUCTURE ON REAL ESTATE

AND PROPERTY COMPANIES LISTED IN INDONESIA STOCK EXCHANGE

Formulation of the problem in this study is to what extent the influence of of profitability, liquidity, firm size and assets structure to capital structure on real estate and property companies listed in in Indonesia Stock Exchange .

Hypothesis in this study is the profitability, likuidity, firm size and assets structure affect the company’s capital structure.

Secondary data collection is done by downloading the data real estate and property comapy’s financial statement listed in Indonesia Stock Exchange that is

multiple linear regression to test the hypothesis.

The first hypothesis of research result show that simultaneous profitability, liquidity, firm size and assets structure does affect the capital structure on real estate and property companies listed in Indonesia Stock Exchange. Partial test showed that the one independent variable namely the profitability company’s does not affect the capital structure of real estate and property companies listed on the Indonesia Stock Exchange. While the liquidity, firm size and assets structure negative affect the partial capital structure of real estate and property companies listed on the Indonesia Stock Exchange.

BAB I PENDAHULUAN

1.1Latar Belakang

Era globalisasi ekonomi telah mendorong persaingan yang semakin ketat dan lingkungan ekonomi yang semakin kompleks. Karena kondisi ini maka manajer keuangan sangat dituntut untuk lebih kreatif dalam menciptakan instrument keuangan dan pendanaan. Pemenuhan modal perusahaan sangat penting bagi kelangsungan hidup perusahaan. Kebutuhan modal tersebut dapat dipenuhi dari berbagai sumber. Sumber dana ini dapat diperoleh perusahaan dari sumber dana internal dan sumber dana eksternal. Sumber dana internal perusahaan yaitu dana yang berasal dari dalam perusahaan yang diperoleh dari hasil kegiatan operasi perusahaan yang terdiri atas laba ditahan, saham biasa dan depresiasi. Sedangkan sumber dana eksternal adalah dana yang berasal dari luar perusahaan, yaitu dana yang tidak diperoleh dari kegiatan operasi perusahaan, melainkan diperoleh dari pihak-pihak lain di luar perusahaan. Sumber dana tersebut terdiri atas utang (utang jangka pendek dan utang jangka panjang) dan modal sendiri berupa saham (Sundjaja dan Barlan, 2002 : 240).

struktur modal yang optimal. Struktur modal yang optimal terjadi pada saat leverage keuangan. Leverage keuangan merupakan penggunaan dana dimana dalam penggunaan dana tersebut perusahaan harus mengeluarkan beban tetap. Leverage keuangan ini merupakan perimbangan utang dengan modal sendiri dalam perusahaan (Martono dan Harjito, 2001 : 240). Untuk dapat mengambil keputusan-keputusan yang benar mengenai pemenuhan kebutuhan dana perusahaan, manajer keuangan perlu menentukan tujuan yang harus dicapai yaitu keputusan yang akan membantu pencapaian tujuan tersebut. Salah satu tujuan keputusan keuangan yang dicapai adalah untuk memaksimalkan nilai perusahaan.

Struktur modal dapat di ukur dengan rasio perbandingan antara total utang dengan modal sendiri yang diproxykan melalui Debt to Equity Ratio (DER) (Sadalia, 2010 : 62). Melalui rasio ini kita dapat melihat kemampuan perusahaan dalam mengembalikan utangnya dengan melihat modal yang dimiliki oleh perusahaan. Semakin besar nilai dari debt to equity ratio maka ini menunjukkan semakin besar risiko yang harus dihadapi perusahaan.Hal ini dikarenakan pemakaian hutang sebagai sumber pendanaan jauh lebih besar dari modal sendiri.

Perusahaan Real Estate dan Property adalah perusahaan yang bergerak di bidang pembangunan hunian. Perusahaan Real Estate dan Property di Indonesia cukup berkembang dengan pesat, hal ini terlihat dari pertambahan perusahaan tersebut yang terdaftar di BEI dari tahun ke tahun. Berikut ini merupakan data Debt to Equity Ratio perusahaan-perusahaan Real Estate dan Property yang terdaftar di Bursa Efek Indonesia (BEI) periode tahun 2009-2011.

Tabel 1.1

Debt to Equity Ratio (DER)

Perusahaan-perusahaan Real Estate dan Property yang terdaftar di Bursa Efek Indonesia (BEI)

Periode 2009-2011

No. Nama Perusahaan

DER

Rata-rata 2009 2010 2011

9. Cowell Development Tbk. 0,58 1,05 1,35 0,993 10. Duta Anggada Realty Tbk. 3,83 2,47 0,83 2,377 11. Duta Pertiwi Tbk. 0,62 0,55 0,46 0,543 12. Gowa Makasar Tourism Development

Tbk.

1,92 1,80 1,81 1,843

13. Jaya Real Property Tbk. 0,87 1,10 1,15 1,040 14. Jakarta Internasional Hotel & Dev.

Tbk.

3,16 1,75 0,32 1,743

15. Kawasan Industri Jababeka Tbk. 0,99 1,00 0,59 0,860 16. Lawicitra Nusantara Tbk. 2,20 1,83 1,09 1,707 17. Lippo Cikarang Tbk. 2,11 1,96 1,49 1,853 18. Lippo Karawaci Tbk. 1,40 1,03 0,94 1,123 19. Metropolitan Kentjana Tbk. 0,48 0,76 0,44 0,560 20. Modernland Realty Ltd. Tbk. 0,70 0,83 1,03 0,853 21. Pakuwon Jati Tbk. 1,94 1,66 1,42 1,673 22. Roda Vivatex Tbk. 0,22 0,19 0,31 0,240 23. Sentul City Tbk. 0,22 0,17 0,15 0,180 24 Summarecon Agung Tbk. 1,59 1,86 2,27 1,907 Sumber : Indonesian Capital Market Directory 2009 dan 2011

Sentul City Tbk. Perusahaan yang memiliki nilai rata-rata DER lebih besar dari satu menunjukkan bahwa utang yang digunakan perusahaan lebih besar dari modal sendiri, hal ini mengakibatkan perusahaan akan menanggung biaya modal yang lebih besar sebanding dengan risiko yang akan dihadapi perusahaan.

pertimbangan kreditor untuk memberikan pinjaman. Karena itu, kreditor memakai profitability untuk mengukur kemampuan perusahaan dalam membayar utang kepada kreditor. Banyak penelitian terdahulu yang telah meneliti faktor-faktor yang mempengaruhi struktur modal suatu perusahaan. Penelitian Situmorang (2010), Hafitz (2011), dan Simanjuntak (2012) adalah penelitian yang menganalisis faktor-faktor yang mempengaruhi struktur modal perusahaan. Situmorang (2010) melakukan penelitian tentang pengaruh struktur aktiva, profitabilitas dan ukuran perusahaan terhadap struktur modal. Hafitz (2011) melakukan penelitian tentang pengaruh firm size, growth opportunity, liquidity dan profitability terhadap struktur modal. Simanjuntak (2012) melakukan penelitian tentang pengaruh struktur aset, pertumbuhan perusahaan, profitabilitas, ukuran perusahaan dan umur perusahaan terhadap struktur modal. Dari hasil penelitian terdahulu, Situmorang (2010) menunjukkan hasil bahwa profitabilitas secara parsial tidak mempunyai pengaruh signifikan terhadap struktur modal. Namun hasil penelitian ini berbeda dengan hasil penelitian Hafitz (2011) dan Simanjuntak (2012) dimana profitabilitas berpengaruh signifikan terhadap struktur modal.

berkaitan dengan perencanaan kas dan utang serta membandingkan jumlah persediaan yang ada dengan modal kerja perusahaan. Oleh karena itu, rasio ini sangat penting dianalisis untuk melihat pengaruhnya terhadap struktur modal. Selain itu, rasio ini memberikan cukup banyak informasi terhadap pihak-pihak berkepentingan baik pemilik perusahaan dan manajemen perusahaan maupun pihak luar seperti pihak kreditor, investor atau pihak perbankan untuk menilai kemampuan perusahaan dalam membayar kewajiban kepada pihak ketiga secara tepat waktu. Rasio likuiditas yang digunakan dalam penelitian ini adalah rasio lancar (current ratio) dengan cara membandingkan antara total aktiva lancar dengan hutang lancar. Penelitian Hafitz (2011) menunjukkan likuiditas mempunyai pengaruh signifikan terhadap struktur modal.

ukuran perusahaan berpengaruh atau memiliki hubungan positif dengan struktur modal.

Sumber dana yang akan digunakan perusahaan juga perlu mempertimbangkan stuktur aset perusahaan. Struktur aset merupakan penentuan berapa besar alokasi dana masing-masing komponen aset lancar maupun aset tetap. Tujuan dari penilaian struktur aset yang dimiliki perusahaan adalah untuk melihat seberapa besar aktiva tetap yang tersedia yang dapat dijadikan jaminan atas pinjaman yang dilakukan perusahaan. Besarnya kemampuan ini dapat dilihat dengan membandingkan aset tetap yang dimiliki perusahaan dengan total aset perusahaan.

Berdasarkan struktur finansial konservatif horizontal menyatakan bahwa untuk aktiva lancar yang permanen dan aktiva tetap sebaiknya dibelanjai dengan modal sendiri dan utang jangka panjang (Martono dan Harjito, 2001 : 18). Penelitian terdahulu yaitu, Situmorang (2010) menunjukkan ukuran perusahaan berpengaruh positif terhadap struktur modal sedangkan penelitian Simanjuntak (2012) menunjukkan ukuran perusahaan tidak memiliki pengaruh terhadap struktur modal.

terhadap perusahaan real estate dan property di Indonesia yang terdaftar di Bursa Efek Indonesia (BEI) periode tahun 2009-2011. Variabel yang digunakan dalam penelitian ini adalah profitabilitas, likuiditas, ukuran perusahaan dan struktur aset yang diuji pengaruhnya terhadap struktur modal.

Berdasarkan penjelasan diatas maka judul yang diambil dalam penelitian ini adalah “Pengaruh Profitabilitas, Likuiditas, Ukuran Perusahaan dan Struktur Aset terhadap Struktur Modal pada perusahaan Real Estate dan Property yang terdaftar di BEI tahun 2009-2011.

1.2Perumusan Masalah

Berdasarkan latar belakang masalah yang telah diuraikan sebelumnya maka, perumusan masalah dalam penelitian ini adalah:

1. Apakah profitabilitas memiliki pengaruh signifikan terhadap struktur modal pada perusahaan real estate dan property yang terdaftar di Bursa Efek Indonesia?

2. Apakah likuiditas memiliki pengaruh signifikan terhadap struktur modal pada perusahaan real estate dan property yang terdaftar di Bursa Efek Indonesia?

4. Apakah struktur aset memiliki pengaruh signifikan terhadap struktur modal pada perusahaan real estate dan property yang terdaftar di Bursa Efek Indonesia?

5. Apakah profitabilitas, likuiditas, ukuran perusahaan dan struktur aset secara simultan memiliki pengaruh signifikan terhadap struktur modal pada perusahaan real estate dan property yang terdaftar di Bursa Efek Indonesia?

1.3Tujuan dan Manfaat Penelitian 1.3.1 Tujuan Penelitian

Seperti yang telah dikatakan dalam perumusan masalah diatas maka, tujuan dari penelitian ini adalah untuk:

1. Menganalisis secara empiris pengaruh profitabilitas terhadap struktur modal pada perusahaan real estate dan property yang terdaftar di Bursa Efek Indonesia.

2. Menganalisis secara empiris pengaruh likuiditas terhadap struktur modal pada perusahan real estate dan property yang terdaftar di Bursa Efek Indonesia.

4. Menganalisis secara empiris pengaruh struktur aset terhadap struktur modal pada perusahaan real estate dan property yang terdaftar di Bursa Efek Indonesia.

5. Menganalisis secara empiris pengaruh profitabilitas, likuiditas, ukuran perusahaan dan struktur aset secara simultan terhadap struktur modal pada perusahaan real estate dan property yang terdaftar di Bursa Efek Indonesia.

1.3.2 Manfaat Penelitian

Dengan dilakukannya penelitian ini diharapkan dapat memberi manfaat bagi:

1. Penulis

Untuk menambah pengetahuan penulis mengenai faktor-faktor apa saja yang mempengaruhi struktur modal perusahaan real estate dan property dan sebagai pengaplikasian ilmu yang telah diperoleh selama di bangku kuliah.

2. Manajemen Perusahaan

3. Investor

Menjadi salah satu masukan bagi investor dalam mempengaruhi pertimbangan calon investor dalam mengambil keputusan untuk berinvestasi pada suatu perusahaan.

4. Kreditor

Dapat dijadikan sebagai pertimbangan bagi pihak kreditor dalam hal memeberikan pinjaman kepada perusahaan.

5. Pembaca dan pihak-pihak lainnya

BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Teoritis 2.1.1 Struktur Modal

2.1.1.1 Pengertian Struktur Modal

“Struktur modal (capital structure) adalah perbandingan atau imbangan pendanaan jangka panjang perusahaan yang ditunjukkan oleh perbandingan hutang jangka panjang terhadap modal sendiri” (Martono dan Harjito, 2001 : 239). Wasis (1981) menyatakan bahwa struktur modal harus dapat dibedakan dengan struktur keuangan. Struktur keuangan adalah keseluruhan yang terdapat di dalam neraca sebelah kredit yang mencakup utang jangka pendek maupun utang jangka panjang dan modal sendiri. Oleh karena itu struktur keuangan berbicara tentang bagaimana harta perusahaan dibiayai mencakup semua pembelanjaan baik jangka panjang maupun jangka pendek, sedangkan struktur modal hanya menyangkut pembelanjaan jangka panjang saja.

akumulasi laba ditahan. Jika perusahaan memiliki saham preferen, saham akan ditambahkan ke modal pemegang saham.

2.1.1.2 Teori Struktur Modal 2.1.1.2.1 Agency Theory

Anggota tim manajemen merupakan agen, dan para investor ekuitas sebagai pemilik. Pihak manajemen dianggap sebagai agen dari pemilik perusahaan, yaitu para pemegang saham. Pihak manajemen diharapakan akan bertindak demi kepentingan para pemegang saham akan mendelegasikan otoritas pengambilan keputusan ke pihak manajemen (Horne dan Wachowicz, 2007 : 243). Agar manajemen melaksanakan fungsinya dengan baik maka, pihak manajemen yaitu agen perusahaan diberikan insentif (bonus, gaji,opsi saham) dan pengawasan. Pengawasan ini dapat dilakukan melalui metode seperti pengikatan agen, audit laporan keuangan dan membatasi keputusan pihak manajemen.

tinggi kemungkinan biaya pengawasan maka semakin tinggi biaya bunga, tetapi nilai perusahaan akan semakin rendah bagi pemegang sahamnya.

2.1.1.2.2 Signaling Theory

perusahaan cerah. Dalam keadaan normal, perusahaan harus mempertahankan adanya kapasitas cadangan untuk meminjam (reserve borrowing capacity) untuk digunakan sewaktu-waktu apabila ada peluang investasi yang baik, dengan kata lain dalam keadaan normal perusahaan harus menggunakan lebih banyak ekuitas dan lebih sedikit hutang.

2.1.1.2.3 Asymmetric Information Theory

Teori ketidaksamaan informasi (asymmetric information theory) menurut Brigham dan Houston (2001 : 35) “adalah situasi dimana manajer memiliki informasi yang berbeda (yang lebih baik) mengenai prospek perusahaan daripada yang dimiliki oleh investor”, dan hal ini sangat berpengaruh terhadap keputusan struktur modal yang optimal. Dalam Sartono (2001 : xxii) “asymmetric information dapat terjadi di antara dua kondisi ekstrem yaitu perbedaan informasi yang kecil sehingga tidak mempengaruhi manajemen atau perbedaan yang sangat signifikan sehingga sangat berpengaruh terhadap manajemen dan harga saham”.

penjualan saham perusahaan yang dilakukan untuk memperoleh tambahan dana guna membiayai investasi yang profitabel tidak selalu direspon positif oleh pasar. Pasar mempunyai dua pandangan, pertama penjualan saham baru sebagai sinyal bahwa perusahaan kesulitan keuangan, struktur modalnya tidak baik. Kedua, pasar menduga bahwa investor atau pemilik perusahaan ingin keluar dari bisnis, melakukan diversifikasi bisnis yang lain. Dengan kata lain investor baru mungkin curiga bahwa investor lama, pemilik perusahaan, ingin berbagi risiko dengan orang lain. Dampak potensial asymmetric information theory adalah timbulnya kegagalan pasar.

2.1.1.2.4 Pecking Order Theory

kapasitas utang yang tidak terpakai. Menurut Myers dan Majluf (1984) lebih khusus lagi, teori pecking order memprediksi bahwa perusahaan lebih memilih untuk menggunakan dana internal bila tersedia dan memilih utang atas ekuitas ketika pembiayaan eksternal diperlukan.

Myers mengikhtisarkan teori pecking order struktur modal dengan 4 poin (Keown dkk, 2000 : 557) :

1. Perusahaan menerapkan kebijaksanaan dividen untuk kesempatan investasi.

2. Perusahaan lebih suka mendanai kesempatan investasi dengan dana yang sepenuhnya dari dalam dulu, lalu modal keuangan eksternal akan dicari.

3. Saat pendanaan eksternal dibutuhkan, perusahaan akan pertama memilih menerbitkan sekuritas utang, menerbitkan sekuritas jenis modal akan dilakukan terakhir.

2.1.1.2.5 Teori Pendekatan Modigliani dan Miller

Teori mengenai struktur modal modern bermula pada tahun 1985, ketika professor Franco Modigliani dan Profesor Merton Miller yang selanjutnya kita sebut MM, mempublikasikan artikel keuangan yang paling berpengaruh yang pernah ditulis yaitu “The Cost of Capital, CorporationFinance, and the Theory of Investment” (Brigham dan Houston, 2001 : 30-31). Teori MM ini mengatakan bahwa nilai suatu perusahaan tidak dipengaruhi oleh struktur modalnya. Tetapi, studi MM didasarkan pada sejumlah asumsi yang tidak realistis, antara lain:

1. Tidak ada biaya broker (pialang). 2. Tidak ada pajak.

3. Tidak ada biaya kebangkrutan.

4. Para investor dapat meminjam dengan tingkat suku bunga yang sama dengan perseroan.

5. Semua investor mempunyai informasi yang sama seperti manajemen mengenai peluang investasi perusahaan di masa mendatang.

6. EBIT tidak dipengaruhi oleh penggunaan utang.

pajak maka nilai perusahaan atau harga saham dipengaruhi oleh struktur modal. Semakin tinggi proporsi utang yang digunakan maka akan semakin tinggi harga saham. Tetapi beberapa penelitian berikutnya mencoba mengevaluasi model MM dan menyimpulkan bahwa penggunaan utang memang akan meningkatkan nilai perusahaan, tetapi pada suatu titik tertentu yakni struktur modal yang optimal nilai perusahaan akan mulai menurun dengan semakin besarnya proporsi utang dalam struktur modalnya. Dengan kata lain, penggunaan utang memang lebih baik, tetapi utang yang begitu besar tidak baik bagi perusahaan (Brigham dan Houston, 2001 : xv-xvi).

Hasil-hasil yang tidak relevan juga tergantung pada asumsi bahwa tidak ada biaya kebangkrutan. Namun, dalam praktek kebangkrutan bisa sangat mahal. Bahkan, kebangkrutan sering memaksa suatu perusahaan melikuidasikan atau menjual hartanya dengan harga di bawah harga seandainya mereka terus beroperasi (Brigham dan Houston, 2001 : 33).

2.1.1.2.6 Teori Trade-Off

dan Houston, 2001: 34). Kenyataan bahwa bunga merupakan beban yang dapat dikurangkan telah mengakibatkan utang lebih murah daripada saham biasa atau saham preferen. Dengan kata lain, utang memberikan manfaat perlindungan pajak. Sehingga, penggunaan utang akan mengakibatkan peningkatan porsi laba operasi perusahaan (EBIT) yang mengalir kepada investor.

Namun dalam kenyataannya, jarang ada perusahaan yang menggunakan 100 persen utang sebagai pendanaannya. Hal ini dikarenakan pemegang saham mendapat keuntungan modal yang rendah di samping itu, perusahaan membatasi penggunaan utang untuk menekan biaya-biaya yang berkaitan dengan kebangkrutan. Karena itu, penggunaan utang sebagai pendanaan perusahaan perlu dibatasi untuk memperkecil kebangkrutan yang mungkin terjadi.

2.2 Profitabilitas

Kemampuan perusahaan untuk memperoleh laba dari modal yang digunakan untuk menghasilkan laba tersebut. Semakin besar nilai profitabilitas perusahaan maka, semakin baik karena dianggap kemampuan perusahaan memperoleh laba semakin tinggi.

pokok dan bunga pinjaman bagi kreditor. Pengukuran profitabilitas dalam penelitian ini diukur dengan membandingkan laba bersih dengan modal sendiri.

2.3 Likuiditas

Likuiditas yaitu kemampuan perusahaan untuk memenuhi kewajiban keuangan (finansial) jangka pendek atau yang segera dipenuhi (Martono dan Harjito, 2001 : 17). Analisis likuiditas dapat dilakukan dengan menganalisis unsur-unsur neraca yang ada pada aktiva lancar dan utang lancar. Semakin besar nilai likuiditasnya menunjukkan semakin tinggi kemampuan perusahaan memenuhi kewajiban jangka pendeknya. Karena dana internal perusahaan yang tersedia dalam jumlah yang besar sehingga, perusahaan akan terlebih dahulu menggunakan dana sendiri dalam memenuhi kebutuhan operasional perusahaan kemudian menggunakan pinjaman jika memang diperlukan.

2.4 Ukuran Perusahaan

Ukuran perusahaan merupakan salah satu faktor penting sebagai penentu dari struktur modal. Ukuran perusahaan yang semakin besar mengindikasikan semakin besar aset yang dimilki perusahaan, disamping itu perusahaan-perusahaan besar cenderung melakukan diversifikasi usaha. Sehingga, perusahaan-perusahaan memiliki kemampuan bertahan dalam kondisi krisis dan memiliki biaya kebangkrutan yang relatif lebih rendah.

Perusahaan dengan ukuran besar lebih mudah mendapatkan pinjaman dibandingkan perusahaan ukuran kecil yang memenuhi kebutuhan pendanaannya dari modal sendiri dan utang jangka pendek.

2.5 Struktur Aset

Perusahaan yang aktivanya sesuai untuk dijadikan jaminan kredit cenderung lebih banyak menggunakan banyak utang (Brigham dan Houston, 2001 : 39). Perusahaan yang sebagian besar asetnya berupa aset tetap (fixed assets) biasanya lebih banyak menggunakan modal sendiri dalam struktur modalnya (Warsono, 2003 : 237). Menurut sartono, perusahaan yang memiliki aset tetap dalam jumlah besar dapat menggunakan utang dalam jumlah besar, hal ini disebabkan karena dari skalanya perusahaan besar akan lebih mudah mendapatkan akses ke sumber dana dibandingkan dengan perusahaan kecil (Sartono, 2001 : 248). Dalam penelitian ini struktur aset diukur dengan membandingkan aset tetap dengan total aset.

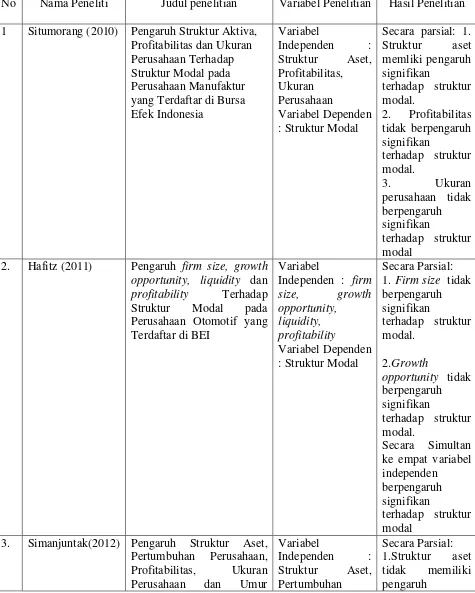

2.6 Tinjauan Penelitian Terdahulu

Penelitian terhadap struktur modal telah dilakukan oleh peneliti-peneliti sebelumnya. Hasil dari penelitian sebelumnya terdapat beberapa hal penting yang dapat dijadikan dasar penelitian ini. Berikut ini dijelaskan beberapa penelitian struktur modal yang terdahulu.

manufaktur yang terdaftar di Bursa Efek Indonesia. Hasil penelitian menunjukkan bahwa struktur aset, profitabilitas dan ukuran perusahaan secara simultan berpengaruh signifikan terhadap struktur modal. Namun, secara parsial struktur aset mempunyai pengaruh signifikan terhadap struktur modal. Sedangkan profitabilitas dan ukuran perusahaan tidak mempunyai pengaruh signifikan terhadap struktur modal.

Hafitz (2011), dalam penelitiannya menguji hubungan antara variabel independen yaitu, firm size, growth opportunity, liquidity dan profitability terhadapa variabel dependen yaitu struktur modal pada perusahaan otomotif yang terdaftar di BEI. Penelitian ini menghasilkan kesimpulan bahwa secara simultan ke empat variabel independen memiliki hubungan yang positif terhadap struktur modal. Secara parsial firm size dan growth opportunity tidak berpengaruh signifikan terhadap struktur modal. Sedangkan liquidity dan profitability berpengaruh signifikan terhadap struktur modal.

Tabel 2.1

Tinjauan Penelitian Terdahulu

No Nama Peneliti Judul penelitian Variabel Penelitian Hasil Penelitian 1 Situmorang (2010) Pengaruh Struktur Aktiva,

Profitabilitas dan Ukuran Perusahaan Terhadap Struktur Modal pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Variabel Independen : Struktur Aset, Profitabilitas, Ukuran Perusahaan Variabel Dependen : Struktur Modal

Secara parsial: 1. Struktur aset memliki pengaruh signifikan terhadap struktur modal. 2. Profitabilitas tidak berpengaruh signifikan terhadap struktur modal. 3. Ukuran perusahaan tidak berpengaruh signifikan terhadap struktur modal

2. Hafitz (2011) Pengaruh firm size, growth opportunity, liquidity dan profitability Terhadap Struktur Modal pada Perusahaan Otomotif yang Terdaftar di BEI

Variabel

Independen : firm

size, growth opportunity,

liquidity, profitability

Variabel Dependen : Struktur Modal

Secara Parsial: 1. Firm size tidak berpengaruh signifikan terhadap struktur modal. 2.Growth

opportunity tidak berpengaruh signifikan

terhadap struktur modal.

Secara Simultan ke empat variabel independen

berpengaruh signifikan

terhadap struktur modal

3. Simanjuntak(2012) Pengaruh Struktur Aset, Pertumbuhan Perusahaan, Profitabilitas, Ukuran Perusahaan dan Umur

Perusahaan Terhadap Struktur Modal pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Perusahaan, Profitabilitas, Ukuran Perusahaan dan Umur Perusahaan Variabel Dependen : Struktur Modal

signifikan terhadap struktur modal. 2.Ukuran perusahaan tidak memiliki pengaruh signifikan terhadap struktur modal. 3.Umur perusahaan tidak memiliki pengaruh signifikan terhadap struktur modal Secara Simultan keseluruhan variabel independen secara bersamaan memiliki pengaruh signifikan terhadap struktur modal

peneliti adalah perusahaan real estate dan property karena perusahaan ini bergerak dibidang hunian dan cukup menjanjikan kedepannya dan saat ini sedang berkembang pesat.

Untuk tahun perusahaan yang diteliti juga berbeda antara satu dengan yang lainnya. Situmorang melakukan penelitian pada perusahaan manufaktur yang terdaftar pada tahun 2006-2008, Hafitz meneliti perusahaan yang terdaftar pada tahun 2007-2010 dan Simanjuntak meneliti perusahaan yang terdaftar pada tahun 2008-2010. Sedangkan peneliti menganalisis perusahaan yang terdaftar pada tahun 2009-2011. Perbedaan ini terjadi dikarenakan penelitian dilakukan pada tahun yang berbeda. Situmorang melakukan penelitian pada tahun 2010, Hafitz melakukan penelitian pada tahun 2011, Simanjuntak melakukan penelitian pada tahun 2012 dan peneliti sendiri melakukan penelitian pada tahun 2013.

2.7 Kerangka Konseptual

Kerangka konseptual yang dapat di gambarkan dari penelitian ini berdasarkan latar belakang dan tinjauan pustaka adalah sebagai berikut:

H1

H2

H3

H4

H5

Gambar 2.1 Kerangka Konseptual

Struktur Modal (Y) Profitabilitas (X1)

Likuiditas (X2) Ukuran Perusahaan (X3)

Ada dua variabel dalam penelitian ini yaitu variabel independen dan variabel dependen. Variabel independen terdiri atas profitabilitas, likuiditas, ukuran perusahaan dan struktur aset. Sedangkan variabel dependennya adalah struktur modal yang di proxykan terhadap DER.

Gambar 2.1 diatas menjelaskan pengaruh variabel independen terhadap variabel dependen. Berdasarkan tinjauan teori,hasil penelitian terdahulu serta rumusan masalah yang telah di kemukakan maka dasar untuk merumuskan hipotesis disajikan dalam kerangka konseptual yang ditunjukkan dalam metode penelitian dalam gambar 2.1. Kerangka konseptual tersebut menjelaskan pengaruh variabel independen terhadap variabel dependen baik secara parsial maupun simultan terhadap struktur modal pada perusahaan real estate dan property yang terdaftar di Bursa Efek Indonesia.

Profitabilitas merupakan rasio untuk menilai kemampuan perusahaan dalam mencari keuntungan (Kasmir, 2008 : 196). Hal ini ditunjukkan oleh laba yang dihasilkan dari penjualan dan pendapatan investasi. jadi, profitabilitas adalah rasio yang menjelaskan tingkat pengembalian yang didapat dari investasi yang ditanamkan perusahaan. Sesuai dengan pecking order theory menyatakan bahwa perusahaan lebih memilih untuk menggunakan dana internal yang dihasilkan bila tersedia dan memilih utang atas ekuitas ketika pembiayaan eksternal diperlukan. Dengan demikian, teori ini menunjukkan hubungan negatif antara profitabilitas dengan leverage (struktur modal).

tempo, baik kewajiban kepada pihak luar perusahaan maupun didalam perusahaan (Kasmir, 2008 : 130). Teori trade off menunjukkan bahwa perusahaan dengan rasio likuiditas yang lebih tinggi harus meminjam lebih karena kemampuan mereka untuk memenuhi kewajiban tepat waktu, teori ini memprediksi hubungan positif antara likuiditas dan leverage. Sedangkan pecking order theory memprediksi hubungan negatif antara likuiditas dan leverage, karena perusahaan dengan likuiditas yang lebih besar memilih untuk menggunakan dana internalnya.

Ukuran perusahaan akan berpengaruh terhadap struktur modal dengan didasarkan pada kenyataan bahwa semakin besar suatu perusahaan akan mempunyai tingkat pertumbuhan yang tinggi (dalam Erdiana, 2011). Ukuran perusahaan yang semakin besar akan menyebabkan perusahaan tersebut harus meminjam lebih banyak karena perusahaan lebih beragam, kurang rentan terhadap kebangkrutan dan memiliki biaya agensi yang lebih rendah. Selain itu, perusahaan yang ukurannya besar juga memiliki biaya agensi yang lebih rendah, ini sesuai dengan teori trade-off. Sedangkan berdasarkan teori pecking order menunjukkan hubungan negatif antara ukuran perusahaan dengan rasio utang menurut Sheikh dkk (2011).

digunakan oleh banyak perusahaan merupakan jaminan yang baik (Brigham dan Houston, 2001 : 39).

2.8 Hipotesis Penelitian

Hipotesis merupakan penjelasan sementara tentang perilaku, fenomena atau keadaan tertentu yang telah terjadi atau akan terjadi. Hipotesis juga menyatakan hubungan yang diduga secara logis antara dua variabel atau lebih dalam rumusan proporsi yang dapat diuji secara empiris (Erlina, 2011 : 42).

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian yang dilakukan adalah penelitian asosiatif yaitu penelitian yang bertujuan mengetahui hubungan antara dua variabel atau lebih (Rochaety dkk, 2009 : 11). Penelitian ini bertujuan untuk menganalisis hubungan antara empat variabel independen terhadap satu variabel dependen, untuk melihat dan membuktikan pengaruh profitabilitas, likuiditas, ukuran perusahaan dan struktur aset terhadap struktur modal.

3.2Batasan Operasional

Adapun yang menjadi batasan operasional penelitian ini yaitu:

1. Penelitian hanya dilakukan pada perusahaan real estate dan property yang terdaftar di Bursa Efek Indonesia.

2. Periode penelitian yang dilakukan dibatasi dari tahun 2009-2011. 3. Pengukuran untuk keempat variabel independen yaitu ROE (Net

Income/Stockholder’s Equity), Current Ratio (Total Current Assets/Total Current Liabilities), Size (Ln Total Assets) dan Assets Structure Value (Fixed Assets/Total Assets).

3.3Definisi Operasional dan Pengukuran Variabel

Variabel-variabel yang dibutuhkan dalam penelitian ini terdiri atas: 1. Dependent variable (variabel terikat)

Variabel dependen (variabel terikat) merupakan variabel yang dipengaruhi atau yang menjadi akibat karena adanya variabel bebas. Variabel dependen yang digunakan dalam penelitian ini adalah struktur modal (debt to equity ratio) yaitu rasio yang menunjukkan kemampuan modal sendiri perusahaan untuk memenuhi seluruh kewajibannya. Rasio ini dihitung dengan formulasi sebagai berikut:

Struktur Modal/DER (Sadalia, 2010 : 62) = Total debt Total equity

2. Independent Variable (Variabel bebas)

Variabel independen (variabel bebas) adalah merupakan variabel yang mempengaruhi atau yang menjadi sebab perubahannya atau timbulnya variabel dependen (Sugiyono, 2006 : 33).

Variabel independen dalam penelitian ini terdiri atas: a. Profitability

memperoleh laba yang tersedia bagi pemegang saham perusahaan (Sadalia, 2010 : 64).

Return On Equity = Net Income

Stockholders equity b. Likuidity

Likuiditas merupakan rasio yang menggambarkan kemampuan perusahaan untuk menyelesaikan kewajiban jangka pendeknya (Harahap, 2008 : 301). Rasio likuiditas yang digunakan untuk menggambarkan kemampuan perusahaan adalah current ratio.

Current Ratio = Total Current Assets Total Current Liabilities c. Firm Size

Ukuran Perusahaan merupakan ukuran atau besarnya aset yang dimiliki suatu perusahaan. Ukuran perusahaan diukur dengan diproxykan dengan nilai logaritma natural dari total assets (dalam Hafitz, 2011).

Dihitung dengan formulasi Size= Ln Total Assets d. Assets Structure Value

Struktur aset merupakan penentuan berapa besar alokasi dana masing-masing komponen aset lancar maupun aset tetap.

Assets Structure Value = Fixed Assets Total Assets

3.4Populasi dan Sampel Penelitian

Populasi adalah sekelompok entitas yang lengkap yang dapat berupa orang, kejadian, atau benda yang mempunyai karakteristik tertentu, yang berada dalam suatu wilayah dan memenuhi syarat-syarat tertentu yang berkaitan dengan maslah penelitian (Erlina, 2001 : 80). Populasi dalam penelitian ini adalah perusahaan real estate dan property yang terdaftar di Bursa Efek Indonesia tahun 2009-2011. Dimana perusahaan tersebut memiliki laporan keuangan yang lengkap dan di publikasikan. Jumlah populasi perusahaan real estate dan property yang terdaftar di BEI ada sebanyak 41 emiten.

Sampel adalah bagian populasi yang digunakan untuk memperkirakan karakteristik populasi (Erlina, 2001 : 81). Adapun perusahaan yang menjadi sampel adalah perusahaan real estate dan property yang terdaftar di Bursa Efek Indonesia tahun 2009-2011. Pengambilan sampel pada penelitian ini adalah dengan menggunakan teknik purposive sampling yaitu pengambilan sampel berdasarkan suatu kriteria tertentu (Erlina, 2001 : 87).

1. Perusahaan Real Estate dan Property yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2009, 2010, 2011.

2. Perusahaan yang tidak delisting dari BEI selama periode pengamatan (tahun 2009-2011).

3. Perusahaan yang menerbitkan laporan Keuangan yang lengkap selama periode pengamatan (tahun 2009-2011).

4. Perusahaan Real Estate dan Property yang tidak mengalami rugi selama periode 2009-2011.

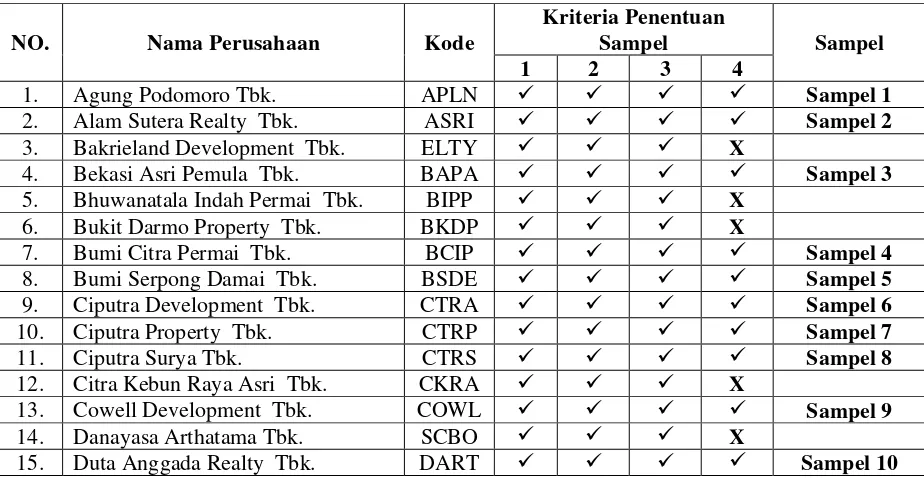

[image:47.595.109.571.518.757.2]Berdasarkan kriteria tersebut, maka didapat sampel perusahaan berjumlah 24 perusahaan dengan 3 tahun pengamatan. Daftar perusahaan yang menjadi sampel dapat di lihat dalam table 3.1.

Tabel 3.1

Daftar Perusahaan Real Estate & Property yang Menjadi Sampel pada tahun 2009-2011

NO. Nama Perusahaan Kode

Kriteria Penentuan

Sampel Sampel

1 2 3 4

1. Agung Podomoro Tbk. APLN Sampel 1

2. Alam Sutera Realty Tbk. ASRI Sampel 2

3. Bakrieland Development Tbk. ELTY X

4. Bekasi Asri Pemula Tbk. BAPA Sampel 3

5. Bhuwanatala Indah Permai Tbk. BIPP X

6. Bukit Darmo Property Tbk. BKDP X

7. Bumi Citra Permai Tbk. BCIP Sampel 4

8. Bumi Serpong Damai Tbk. BSDE Sampel 5

9. Ciputra Development Tbk. CTRA Sampel 6

10. Ciputra Property Tbk. CTRP Sampel 7

11. Ciputra Surya Tbk. CTRS Sampel 8

12. Citra Kebun Raya Asri Tbk. CKRA X

13. Cowell Development Tbk. COWL Sampel 9

3.5Jenis Data dan Sumber Data

Data yang digunakan dalam penelitian ini adalah data kuantitatif, yaitu data yang berbentuk angka. Data kuantitatif ini diukur dalam suatu skala numerik dan merupakan data sekunder. Data sekunder adalah data yang diterbitkan atau digunakan oleh organisasi yang bukan pengolahnya (Suliyanto, 2006 : 132). Sumber data sekunder yang digunakan dalam penelitian ini diperoleh dari website Bursa Efek Indonesia yaitu

16. Duta Pertiwi Tbk. DUTI Sampel 11

17. Fortune Mate Indonesia Tbk. FMII X

18. Global Land Development Tbk. KPIG X

19. Gowa Makasar Tourism

Development Tbk. GMTD

Sampel 12

20. Indonesia Prima Property Tbk. MORE X

21. Intiland Development Tbk. DILD X

22. Jaya Real Property Tbk. JRPT Sampel 13

23. Jakarta Internasional Hotel &

Development Tbk. JIHD

Sampel 14

24. Kawasan Industri Jababeka Tbk. KIJA Sampel 15

25. Laguna Cipta Griya Tbk. LCGP X

26. Lamicitra Nusantara Tbk. LAMI Sampel 16

27. Lippo Cikarang Tbk. LPCK Sampel 17

28. Lippo Karawaci Tbk. LPKR Sampel 18

29. Megapolitan Developments Tbk. EMDE X

30. Metropolitan Kenjana Tbk. MKPI Sampel 19

31. Modern Land Realty Ltd. Tbk. MDLN Sampel 20

32. New Century Development Tbk. NCD X

33. Pakuwon Jati Tbk. POWN Sampel 21

34. Panca Wiratama Sakti Tbk. PWSI X

35. Perdana Gapura Prima Tbk. GPRA X

36. Ristia Bintang Mahkota Sejati Tbk. RBMS X

37. Roda Vivatex Tbk. RDTX Sampel 22

38. Sentul City Tbk. BKSL Sampel 23

39. Summarecon Agung Tbk. SMRA Sampel 24

40. Surya Inti Permata Tbk. SIIP X

perusahaan real estate dan property yang masih terdaftar di Bursa Efek Indonesia selama tahun 2009-2011.

Data yang di peroleh dalam penelitian ini adalah data time series yaitu data yang dikumpulkan dari waktu ke waktu pada suatu obyek dengan tujuan menggambarkan perkembangan (Suliyanto, 2006 : 133). Sampel yang digunakan dalam penelitian ini sebanyak 72 sampel yaitu 24 x 3 tahun.

3.6Metode Pengumpulan Data

Data yang digunakan dalam penelitian ini adalah data kuantitatif, yaitu data yang diukur dalam suatu skala numerik (angka). Metode pengumpulan data yang digunakan dalam penelitian ini adalah teknik dokumentasi, yaitu laporan keuangan yang telah dipublikasikan dalam periode pengamatan kemudian dikumpulkan, dicatat dan dikaji.

3.7Teknis Analisis

3.7.1 Statistik Deskriptif

3.7.2 Pengujian Asumsi Klasik 3.7.2.1 Uji Normalitas

Tujuan uji normalitas adalah ingin mengetahui apakah dalam model regresi variabel pengganggu atau residual memiliki distribusi normal (Erlina, 2011 : 100). Jika data normal, gunakan statistik parametrik dan jika data tidak normal gunakan statistik nonparametrik atau lakukan treatment agar data normal. Adapun cara untuk mendeteksi data normal atau tidak adalah dengan melakukan analisis grafik dan analisis statistik. Analisis grafik ini dapat dilakukan dengan melihat grafik histogram dan probability plot. Sedangkan analisis statistik dapat dilakukan dengan uji Kolmogorov-Smirnov. Data memiliki distribusi normal jika tingkat signifikansinya > 0,05.

3.7.2.2 Uji Heterokedastisitas

secara terus-menerus bergerak menjauhi garis normal (Erlina, 2011 : 105).

3.7.2.3 Uji Autokorelasi

Uji autokorelasi bertujuan menguji apakah dalam suatu model regresi linear ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pada periode t-1 atau sebelumnya. Autokorelasi muncul karena observasi yang berurutan sepanjang waktu berkaitan satu sama lain (Erlina, 2011 : 106). Salah satu cara yang dapat digunakan untuk mendeteksi terjadi atau tidaknya autokorelasi adalah uji Durbin Watson. Kriteria uji Durbin Watson (DW) adalah:

a. Jika angka D-W berada dibawah -2 berarti ada autokorelasi positif.

b. Jika angka D-W berada diantara -2 sampai +2 berarti tidak ada autokorelasi.

3.7.2.4 Uji Multikolinearitas

Uji ini bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi di antara variabel independen. Model regresi yang baik seharusnya tidak terjadi korelasi di antara variabel independen (Erlina, 2011 : 102).

Multikolinearitas dapat dilihat melalui nilai VIF. VIF adalah suatu estimasi berapa besar multikolinearitas meningkatkan varian pada suatu koefisien estimasi sebuah variabel independen/penjelas (Erlina, 2011 : 103). Dengan demikian apabila nilai dari VIF semakin tinggi maka, semakin berat dampak multikolinearitas. Jika nilai VIF > 10, maka terjadi multikolinearitas yang cukup berat di antara variabel independen.

3.7.3 Pengujian Hipotesis

Hipotesis diartikan sebagai jawaban sementara terhadap rumusan masalah penelitian (Sugiyono, 2006 : 156). Pengujian hipotesis dapat dilakukan dengan menggunakan analisis linear berganda, yang dapat dinyatakan dengan persamaan:

Y = a+b1X1+b2X2+b3X3+b4X4+e Keterangan:

Y = struktur modal pada tahun t X1 = profitabilitas

X2 = likuiditas

X4 = struktur aset a = konstanta

b1,b2,b3,b4 = koefisien regresi e = disturbance error a. Uji Signifikansi Simultan (Uji-F)

Uji signifikansi simultan (uji-f) adalah pengujian yang dilakukan untuk melihat apakah variabel independen secara bersama-sama berpengaruh terhadap variabel dependen. Langkah-langkah dalam penelitian ini (dalam Hafitz, 2011) adalah:

1. Ho : β1= β2= β3= β4 = 0, berarti tidak ada pengaruh yang signifikan dari variabel independen secara bersama-sama terhadap variabel dependen.

Ha = β1= β2 = β3 = β4 = 0, berarti ada pengaruh yang signifikan dari

variabel independen secara bersama-sam terhadap variabel dependen. 2. Menentukan besarnya nilai F hitung dan signifikansi F (Sig-F)

3. Menentukan tingkat signifikan (α) yaitu sebesar 5% 4. Kriteria pengujian

• Jika nilai sig F > 0.05, maka Ho diterima, artinya variabel bebas secara simultan tidak mempengaruhi variabel terikat secara signifikan.

b. Uji Signifikansi Parsial (Uji-t)

Uji t dilakukan untuk melihat pengaruh variabel independen secara individual terhadap variabel dependen. Langkah-langkah dalam pengujian ini (dalam Hafitz, 2011) :

1. Ho : β = 0, berarti tidak ada pengaruh yang signifikan dari variabel independen terhadap variabel dependen secara parsial.

Ha : β = 0, berarti ada pengaruh yang signifikan dari variabel independen terhadap variabel dependen secara parsial.

2. Menentukan tingkat signifikan (α) yaitu sebesar 5%

BAB IV

ANALISIS HASIL PENELITIAN

4.1 Gambaran Umum

Metode analisis data yang digunakan dalam penelitian ini adalah metode analisis statistik yang menggunakan persamaan regresi linear berganda. Analisis data dimulai dengan mengolah data dengan menggunakan Microsoft Excell yang dilanjutkan dengan pengujian asumsi klasik dan pengujian dengan regresi berganda dilakukan dengan menggunakan software SPSS. Prosedur dimulai dengan memasukkan variabel-variabel penelitian ke program SPSS tersebut dan menghasilkan output sesuai metode analisis data yang telah ditentukan. Berdasarkan kriteria yang telah ditentukan, didapat 24 perusahaan property dan real estate yamg memenuhi kriteria dan dijadikan sampel dalam penelitian ini selama periode tahun 2009-2011.

4.2 Hasil Penelitian

4.2.1 Analisis Data Deskriptif

tersebut dari sampel perusahaan real estate dan property selama periode 2009-2011 adalah sebagai berikut:

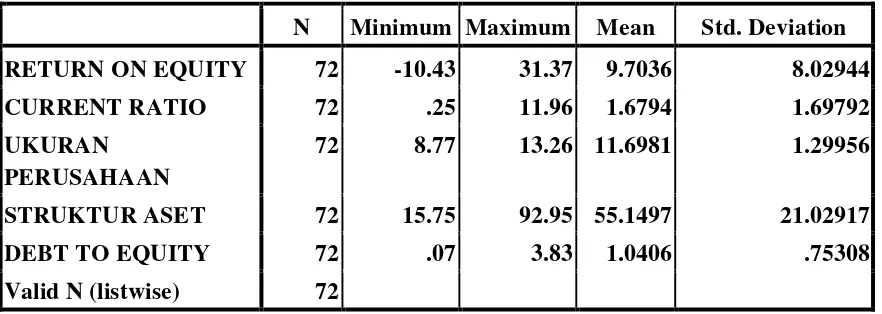

Tabel 4.1 Statistik Deskriptif

N Minimum Maximum Mean Std. Deviation

RETURN ON EQUITY 72 -10.43 31.37 9.7036 8.02944

CURRENT RATIO 72 .25 11.96 1.6794 1.69792

UKURAN PERUSAHAAN

72 8.77 13.26 11.6981 1.29956

STRUKTUR ASET 72 15.75 92.95 55.1497 21.02917

DEBT TO EQUITY 72 .07 3.83 1.0406 .75308

Valid N (listwise) 72

Sumber : Output SPSS. Diolah oleh penulis 2013

Berdasarkan tabel 4.1 diatas dapat dijelaskan bahwa:

mempengaruhi struktur modal adalah sebesar -10,43 dan nilai maksimum (tertinggi) adalah sebesar 31,37. Dengan demikian, nilai yang memenuhi untuk menjadi sampel penelitian adalah nilai diantara -10,43 sampai 31,37. 2. Variabel likuiditas (current ratio) memiliki sampel (N) sebanyak 72,nilai

minimumnya (terendah) 0,25 dan nilai maksimumnya (tertinggi) 11,96. Sedangkan nilai rata-ratanya (mean) 1,6794 dan nilai standar deviasinya 1,69792. Dari tabel dapat disimpulkan bahwa dari 72 sampel penelitian maka, pengaruh likuiditas terhadap struktur modal sekitar rata-rata 1,6794 dan standar deviasi penyebaran terbaik datanya sangat kecil yaitu sebesar 1,69792 dari 72 sampel yang ada.Sedangkan, dari penjelasan di atas bahwa nilai minimumnya sebesar 0,25 dan nilai maksimumnya 11,96 maka dari 72 sampel penelitian diperoleh nilai yang memenuhi kriteria dalam mempengaruhi struktur modal adalah nilai yang berada diantara 0,25 sampai 11,96.

memenuhi dalam mempengaruhi variabel dependen yaitu struktur modal adalah nilai yang berada diantara 8,77 (minimum) sampai nilai sebesar 13,26 (maksimum).

4. Variabel struktur aset (assets structur value) memiliki jumlah sampel (N) sebanyak 72 dan nilai minimumnya 15,75 serta nilai maksimum dari struktur aset sebesar 92,95. Sedangkan nilai mean (rata-rata) sebesar 55,1497 dan nilai standar deviasinya sebesar 21,02917. Dari keempat variabel independen, variabel struktur aset yang cukup besar nilai rata-ratanya dalam mempengaruhi struktur modal yaitu sebesar 55,1497 dari 72 sampel yang menjadi data penelitian. Disamping itu penyebaran data yang terbaik dari struktur aset terhadap struktur modal cukup besar senilai 21,0917 dari 72 data penelitian. Nilai yang memiliki pengaruh terhadap struktur modal adalah nilai yang berada diantara 15,75 (minimum) sampai nilai sebesar 92,95 (maksimum) dari 72 sampel penelitian.

memiliki nilai antara 0,03 (minimum) samapai nilai sebesar 3,83 (maksimum).

4.2.2 Uji Asumsi Klasik 4.2.2.1 Uji Normalitas

Uji normalitas adalah uji yang dilakukan untuk mengetahui apakah variabel pengganggu atau variabel residual terdistribusi normal. Cara yang digunakan untuk melihat apakah data normal atau tidak adalah dengan melakukan analisis grafik dengan melihat grafik histogram dan probability plot dan dengan melakukan analisis statistik yang dapat dilakukan dengan uji kolmogorov smirnov, dengan membuat hipotesis sebagai berikut:

Ho : data residual terdistribusi normal Ha : data residual tidak terdistribusi normal

Dengan ketentuan, apabila nilai signifikansinya >0,05 maka Ho diterima dan sebaliknya apabila nilai signifikansinya lebih kecil dari 0,05 maka Ho ditolak dan Ha diterima.

tersebut tidak merata diantara sisi kiri dan sisi kanan yang menunjukkan bahwa data tidak terdistribusi secara normal.

Pada grafik P-P plot, data dikatakan terdistribusi secara normal apabila titik-titik datanya menyebar disekitar garis pola. Pada gambar 4.2 yang terdapat dalam lampiran ix, terlihat bahwa titik-titik data tidak menyebar dengan merata disekitar garis pola dimana ada beberapa titik yang menjauhi garis pola, sehingga ini menunjukkan bahwa data tidak terdisitribusi normal.

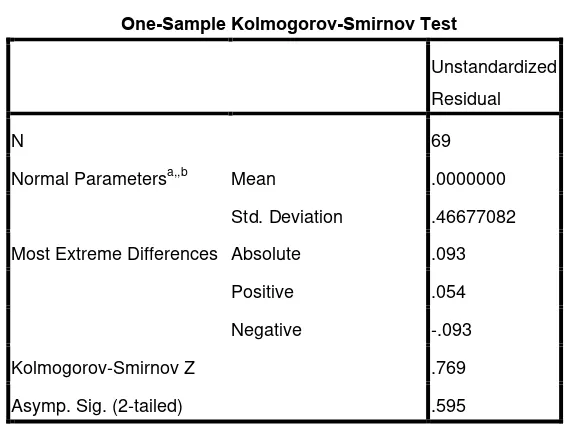

Tabel 4.2

Uji Normalitas Data Awal

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 72

Normal Parametersa,,b Mean .0000000

Std. Deviation .62575949

Most Extreme Differences

Absolute .168

Positive .168

Negative -.104

Kolmogorov-Smirnov Z 1.421

Asymp. Sig. (2-tailed) .035

a. Test distribution is Normal. b. Calculated from data.

Hasil uji Kolomogrov Smirnov pada tabel diatas menunjukkan bahwa nilai struktur modalnya adalah 0,035. Maka dapat disimpulkan bahwa data tidak terdistribusi normal karena nilai signifikansinya lebih kecil dari 0,05 yaitu 0,035<0,05. Dengan demikian maka uji hipoteisis tidak dapat dilakukan.

Pengujian normalitas data yang dilakukan dengan uji grafik dan uji statistik menunjukkan bahwa data tidak terdistribusi normal sehingga uji hipotesis tidak dapat dilakukan. Untuk menormalkan data penelitian maka penulis menggunakan transformasi data. Salah satu transformasi data yang dapat dilakukan adalah dengan mentransformasikan data ke logaritma 10 atau LN.

dilkakukan transformasi data. Hasil uji normalitas data setelah dilakukan transformasi data dapat dilihat sebagai berikut:

Tabel 4.3

Uji Normalitas (setelah transformasi)

Dengan melihat grafik histogram pada gambar 4.3 yang terdapat dalam lampiran xii dan grafik P-P Plpot pada gambar 4.4 yang ada pada lampiran xiii setelah ditransformasi terlihat perbedaan antara gambar sebelum di transformasi dengan sesudah di transformasi. Pada gambar grafik histogram setelah di transformasi terlihat grafik sudah berbentuk lonceng dengan sisi kiri dan sisi kanan telah merata. Sama halnya dengan gambar 4.4 grafik P-P Plot tersebut terlihat bahwa titik-titik menyebar di sepanjang garis diagonal dan tidak menjauhi garis diagonal. Hal ini berarti menunjukkan data terdistribusi normal dan tidak menyalahi aturan uji normalitas. Selain uji normalitas data dengan grafik

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 69

Normal Parametersa,,b Mean .0000000

Std. Deviation .46677082

Most Extreme Differences Absolute .093

Positive .054

Negative -.093

Kolmogorov-Smirnov Z .769

Asymp. Sig. (2-tailed) .595

dilakukan juga melalui statistik. Hasil uji kolmogorov-smirnov pada tabel 4.3 diatas menunjukkan nilai struktur modal = 0,595. Karena nilai signifikansinya 0,595 > 0,05 berarti data terdistribusi normal sehingga uji hipotesis dapat dilakukan.

4.2.2.2 Uji Heterokedastisitas

Uji heterokedastisitas adalah uji yang dilakukan untuk melihat apakah dalam model regresi terjadi perbedaan variabel residu dari satu pengamatan ke pengamatan yang lain. Cara untuk mendeteksi ada atau tidaknya heterokedastisitas yaitu dengan melihat gambar grafik scatterplott yang dhasilkan dari pengolahan data menggunakan program SPSS. Jika dari grafik scatterplott membentuk pola tertentu maka dapat disimpulkan bahwa telah terjadi heterokedastisitas. Apabila dari grafik scatterplott tidak membentuk suatu pola tertentu dimana titik-titik menyebar dibawah angka 0 dan y maka tidak terjadi heterokedastisitas.

4.2.2.3 Uji Autokorelasi

Uji autokorelasi adalah uji yang dilakukan untuk melihat apakah dalam suatu periode regresi linear ada korelasi antar kesalahan pengganggu pada periode t dengan kesalahan pada periode t-1. Model regresi yang baik adalah regresi yang bebas dari autokorelasi. Autokorelasi muncul karena observasi yang berurutan sepanjang waktu berkaitan satu sama lain, oleh karena itu autokorelasi sering ditemukan pada data runtut waktu atau time series. Salah satu cara untuk mendeteksi autokorelasi di antaranya dengan uji Durbin Watson. Pengambilan keputusan ada tidaknya autokorelasi adalah sebagai berikut:

a) Jika angka D-W dibawah -2 berarti ada autokorelasi positif b) Jika angka D-W diantara -2 sampai +2 berarti tidak ada

autokorelasi

[image:64.595.170.541.568.639.2]c) Jika angka D-W diatas -2 berarti ada autokorelai negatif Tabel 4.4

Hasil Uji Autokorelasi setelah Transformasi

D a

Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of the

Estimate Durbin-Watson

1 .836a .700 .681 .48114 2.415

Dari tabel 4.4 memperlihatkan nilai statistik D-W sebesar 2,415. Sesuai dengan ketentuan durbin Watson maka penelitian ini tidak terdapat autokorelasi. Karena nilai 2,415 berada diantara -2 sampai +2.

4.2.2.4 Uji Multikolinearitas

Uji multikolinearitas adalah uji yang dilakukan untuk melihat apakah pada model regresi terdapat adanya korelasi diantara variabel independen. Karena model yang baik seharusnya tidak terjadi multikolinearitas diantara variabel independen. Sebab jika terjadi multikolinearitas diantara sesama variabel independen konsekuensinya yaitu koefisien regresi menjadi tidak dapat ditaksir, varian dan standar error setiap koefisien regersi menjadi tidak terhingga.

[image:65.595.135.514.604.744.2]Cara untuk mendeteksi terjadinya multikolinearitas yaitu dengan melihat nilai VIF (Variable Inflation Factor ) dan nilai tolerance. Jika nilai VIF < 10 dan nilai tolerance > 0,01 maka dapat disimpulkan tidak terjadi multikolinearitas.

Tabel 4.5

Uji Multikolinearitas Setelah Transformasi

Model

Unstandardized Coefficients

Standardized Coefficients

T Sig.

Collinearity Statistics

B Std. Error Beta Tolerance VIF

1(Constant) 7.358 1.372 5.361 .000

Ln_ROE .016 .061 .019 .260 .796 .858 1.165

Ln_CR -.878 .086 -.785 -10.244 .000 .799 1.251

Ln_Size -1.481 .514 -.206 -2.881 .005 .916 1.092

Dari tabel 4.5 menunjukkan bahwa nilai tolerance variabel independen lebih besar dari 0,01. Nilai tolerance ROE 0,858; CR 0,799; Size 0,916; ASV 0,805. Nilai VIF kelima variabel independen lebih kecil 0,10. Nilai VIF ROE 1,165; CR 1,252; Size 1,092 dan ASV 1,243. Dari nilai VIF dan Tolerance dimana nilai variabel independennya semua memenuhi asumsi uji multikolinearitas maka dapat disimpulkan bahwa tidak ada multikolinearitas antar variabel independen.

4.3 Uji Hipotesis

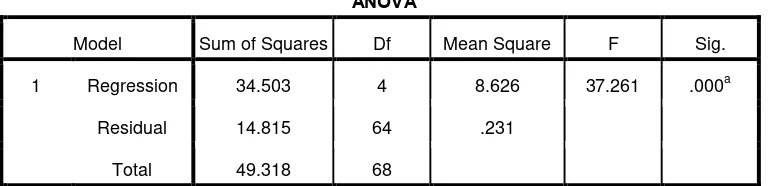

4.3.1 Uji Koefisien Korelasi dan Koefisien Determinasi

Untuk melakukan pengujian hipotesis, peneliti menggunakan regresi linear berganda. Berdasarkan hasil pengolahan data dengan program SPSS 17 maka diperoleh hasil sebagai berikut:

Tabel 4.6

Model Summaryb

Model R R Square Adjusted R Square Std. Error of the Estimate Durbin-Watson

1 .836a .700 .681 .48114 2.415

a. Predictors: (Constant), profitability, liquidity, firm size, assets structure value b. Dependent Variable: Debt Total To Equity Ratio (DER

Sumber : output SPSS, diolah penulis, 2013

variabel independen menjelaskan variabel dependennya. Apabila nilai R Square semakin mendekati satu, maka variabel-variabel independen memberikan semua informasi yang dibutuhkan untuk memprediksi variabel dependen. Sebaliknya semakin kecil nilai R Square maka kemampuan variabel-variabel independen dalam menjelaskan variabel dependen semakin terbatas. Koefisien R Square sendiri memiliki kelemahan dimana nilai R Square akan meningkat apabila ada penambahan satu variabel independen meskipun variabel independen tersebut tidak berpengaruh signifikan terhadap variabel dependen. Pada model summary pada tabel 4.6 diatas dapat dilihat hasil analisis regresi secara keseluruhan menunjukkan nilai R sebesar 0,836 yang menunjukkan korelasi atau hubungan antar variabel dependen yaitu struktur modal dengan variabel independen yaitu profitabilitas, likuiditas, ukuran perusahaan dan struktur aset mempunyai hubungan sebesar 83,6%.