TUGAS AKHIR

SISTEM PENGAWASAN INTERNAL GAJI PADA FAKULTAS EKONOMI UNIVERSITAS

SUMATERA UTARA

OLEH :

RAFIKI ABDILLAH 092102078

PROGRAM STUDI DIPLOMA III AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

PERSETUJUAN ADMINISTRASI AKADEMIK

NAMA : RAFIKI ABDILLAH

NIM : 092102078

PROGRAM STUDI : DIPLOMA III AKUNTANSI

JUDUL TUGAS AKHIR : SISTEM PENGAWASAN INTERNAL GAJI PADA FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA

Tanggal…...2014 Dosen Pembimbing

Drs. Firman Syarif, M.Si, Ak

NIP. 19670904 199403 1 004

Tanggal...2014 Ketua Program Studi D-III Akuntansi

Drs. Rustam, M.Si,Ac, Ak, CA NIP. 19511114 198203 1 002 Tanggal………...2014 Dekan Fakultas Ekonomi USU

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

PENANGGUNG JAWAB TUGAS AKHIR NAMA : RAFIKI ABDILLAH NIM : 092102078

JURUSAN : DIPLOMA III AKUNTANSI

JUDUL TUGAS AKHIR : SISTEM PENGAWASAN INTERNAL GAJI PADA FAKULTAS EKONOMI UNIVERSITAS SUMATERA UTARA

Medan,...2014

Puji Syukur penulis panjatkan kehadirat Allah SWT yang mana telah memberikan rahmat dan hidayah-Nya kepada penulis terutama nikmat yang tak terhingga baik nikmat kesehatan, keselamatan dan terutama nikmat waktu serta kesempatan sehingga penulis dapat menyelesaikan tugas akhir ini yang berjudul: ”Pengawasan Intern Gajipada Fakultas Ekonomi Universitas Sumatera Utara”. Adapun tugas akhir ini dibuat oleh penulis dengan tujuan untuk melengkapi salah satu syarat menyelesaikan pendidikan pada Program Diploma III Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

Dalam penyelesaian tugas akhir ini, penulis banyak menerima bimbingan dan bantuan dari berbagai pihak. Untuk itu penulis mengucapkan terima kasih kepada :

1. Bapak Prof. Dr. Azhar Maksum, M.Ec,Ac,.Ak, CA selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Drs. Rustam, M.Si,Ac,Ak, CA selaku Ketua Program Studi Diploma III Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Chairul Nazwar M.Si, Akselaku Sekretaris Program Studi Diploma III Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

5. Bapak Maslan, SE, selaku pegawai administrasi bagian bendaharawan gaji Fakultas Ekonomi Universitas Sumatera Utara yang telah memberikan data yang diperlukan dalam menyelesaikan Tugas Akhir ini.

6. Yang teristimewa penulis ucapkan terima kasih kepada orang tua penulis, yang sangat penulis hormati dan sayangi, AyahandaDrs.H.Radhwi Nawawi dan Ibunda Erma Satifa yang telah membesarkan dan memberikan kasih sayang, serta senantiasa memberikan do’a nya sehinngga penulis dapat menyelesaikan pendidikan pada Fakultas Ekonomi Universitas Sumatera Utara.

7. Kepada Abangku dan Adikku tersayang Jacky Jaro Milala, Zulfadli Indrawan dan Ahmad Rizqon Amri dan yang telah memberikan semangat dan dukungannya kepada penulis.

8. Kepada teman dan sahabat saya seperjuangan Dandy Pratama Kesuma yang sudah menemanin dan menjemput saya selama perkuliahan dan juga selalu menemenin saya dalam tugas perkuliahan dan menyemangatin saya selalu dalam menyelesaikan kuliah yang saya jalani dalam akademik ini untuk membuat saya datang dan menyelesaikan tugas akhir yang saya kerjakan untuk saat sekarang ini.

9. Buat teman-teman penulis selama masa perkuliahan terimakasih atas semua perhatian dan rasa sayang yang diberikan kepada penulis. Penulis berharap pertemanan kita tidak hanya berakhir di Fakultas Ekonomi saja, tetapi akan selalu terukir dan menjadi kenangan yang terindah dalam setiap masa.

memperluas pengetahuan kita semua, terima kasih.

Medan, Januari 2014 Penulis

DAFTAR ISI

D. Jadwal Survey dan Sistematika Penulisan ... 5

BAB II FAKUTAS EKONOMI USU A. Sejarah Ringkas Fakultas Ekonomi USU ... 8

B. Struktur Organisasi dan Personalia ... 10

C. Uraian Tugas ( Job Description) ... 14

D. Jaringan Kegiatan ... 18

E. Kinerja Kegiatan Terkini ... 19

F. Rencana Kegiatan ... 20

BAB III SISTEM PENGAWASAN INTERNAL GAJI PADA FAKULTAS EKONOMI USU A. Pengertian Internal Gaji ... 21

B. Unsur – unsur Internal Gaji ... 23

C. Prosedur Pencatatan Internal Gaji ... 25

D. Prosedur Perhitungan Internal Gaji ... 28

E. Sistem Pengawasan Internal Gaji ... 34

BAB IV KESIMPULAN DAN SARAN A. Kesimpulan ... 42

B. Saran ... 43

DAFTAR GAMBAR

Nomor Judul Halaman

PENDAHULUAN

A. Latar Belakang Masalah

Di era globalisasi saat ini, perkembangan dunia usaha semakin pesat. Para pengusaha sedapat mungkin dituntut untuk dapat mengembangkan dan mempertahankan usahanya agar dapat bersaing dan tetap survive di bidangnya serta tidak tertinggal dengan perusahaan lainnya. Pertumbuhan dunia usaha yang pesat ini, dapat kita lihat dari banyak berdirinya perusahaan-perusahaan yang bergerak di bidang yang berbeda-beda, baik perusahaan jasa, perusahaaan dagang, atau perusahaan industri dalam bentuk usaha kecil, usaha menengah atau usaha besar.

Pada umumnya, setiap perusahaan bertujuan memaksimumkan laba dan mengembangkan usahanya kecuali perusahaan nirlaba. Berbagai sarana dan usaha dilakukan perusahaan dilakukan agar tujuan perusahaan dapat terealisasikan. Berhasil atau tidaknya suatu perusahaan dipengaruhi oleh beberapa faktor, diantaranya faktor tenaga kerja. Perusahaan dalam melaksanakan kegiatan usahanya sangat membutuhkan sumber daya manusia (SDM) sebagai tenaga kerja.

karena itu, perusahaan harus dapat mengontrol dan memperhatikan kesejahteraan para tenaga kerja gaji mempunyai pengaruh yang sangat besar karena dapat mempengaruhi sifat dan tingkah laku tenaga kerja dalam melaksanakan beban yang menjadi tanggung jawabnya.

Masalah di atas tidak hanya menyangkut berapa jumlah gaji yang diterima, melainkan juga menyangkut beban pekerjaan maupun yang berkaiatan denganmoral dan tanggung jawab organisasi terhadap kehidupan pegawai dan keluarganya. Pada hakikatnya, tenaga kerja akan lebih produktif dan memiliki rasa cinta terhadap perusahaan apabila tenaga kerja tersebut menerima gaji yang seimbang dengan kontribusinya terhadap perusahaan, dan sebaliknya apabila tenaga kerja tersebut tidak menerima gaji yang seimbang dengan kontribusinya di perusahaan, maka akan ada kemungkinan tenaga kerja tersebut akan berupaya melakukan tindakan-tindakan seperti : melakukan demo untuk kenaikan gaji, mogok kerja, dan melakukan kegiatan-kegiatan yang tidak sesuai dengan ketentuan perusahaan dan dapat merugikan perusahaan.

harusmelakukan pengawasan internal gaji agar tercipta hubungan yang harmonis antara perusahaan dengan tenaga kerja.

Gaji merupakan masalah yang sensitif bagi setiap perusahaan, untuk mengatasi masalah tersebut perusahaan mengembangkan suatu kebijakan yaitu pengawasan. Dengan adanya pengawasan intern gaji dan upah, sistem penggajian tersebut bisa dengan baik tanpa ada kecurangan. Jadi perusahaan harus membuat pengawasan khusus terhadap gaji dan upah dengan menunjuk beberapa orang ahli, yang bertanggung jawab dalam pencatatan gaji dan upah agar tidak terjadi penyelewengan yang merugikan perusahaa dan karyawan karena itu bisa menjadi penghambat bagi tercapianya tujuan perusahaan

Fakultas Ekonomi Universitas Sumatera Utaramerupakan salah satu instansi pemerintahan di bidang pendidikan, yang mana di dalamnya terdapat struktur organisasi yang masing-masing memiliki jabatan, dan juga memiliki jumlah dosen dan pegawai yang cukup banyak. Mengingat masalah gaji merupakan masalah yang sangat sensitif, maka fakultas perlu mengembangkan suatu pengawasan intern gaji.

4

Berdasarkan uraian di atas, maka penulis merasa tertarik untuk membahas tentang gaji dan upah. Disini penulis menyusun tugas akhir dengan judul “Sistem Pengawasan InternalGajiPada Fakultas Ekonomi Sumatera Utara”.

B. Perumusan Masalah

Pengawasan Intern atas gaji sangatlah penting dilakukan untuk menghindari kemungkinan terjadinya penyelewengan terhadap penetapan sampai pendistribusian gaji yang dapat merugikan tenaga kerja atau instansi itu sendiri. Berdasarkan hal tersebut di atas maka penulis mencoba untuk membahas permasalahan “Apakah pelaksanaan Pengawasan Internal Gaji pada Fakultas Ekonomi telah dijalankan secara efektif”.

C. Tujuan dan Manfaat Penelitian

Adapun tujuan penelitian yang dilakukan oleh peneliti adalah sebagai berikut:

1. Untuk mengetahui begaimana manajemen Fakultas Ekonomi USU dalam melaksanakan pengawasan internal gaji.

2. Untuk mengetahui apakah sistem pengawasan internal gaji yang diterapkan Fakultas Ekonomi USU sudah efektif.

Adapun yang menjadi manfaat dari penelitian yang dilakukan peneliti adalah: 1. Bagi penulis, dapat menambah wawasan dan memperdalam pengetahuan

upahdan untuk memenuhi salah satu syarat dalam menyelesaikan Studi Program Diploma III Fakultas Ekonomi Universitas Sumatera Utara.

2.Bagi instansi, dapat memberikan masukan kepada Fakultas Ekonomi Universitas Sumatera Utara.

3. Bagi peneliti selanjutnya, dapat digunakan sebagai pembanding untuk melakukan penelitian pada waktu yang akan datang

.

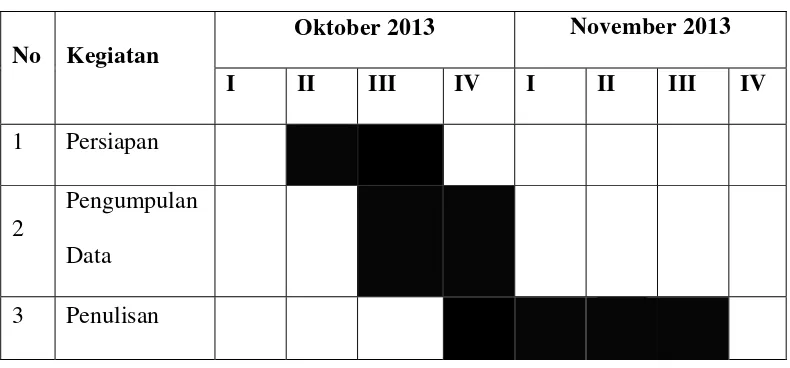

D. Jadwal Survei dan Sistematika Penulisan 1. Jadwal survei /observasi

6

Tabel 1.1

Jadwal Survei /Observasi Tugas Akhir

No Kegiatan

Oktober 2013 November 2013

I II III IV I II III IV

Penulis membahas tugas akhir ini terdiri dari empat bab, dimana masing-masing bab terdiri dari sub-sub bab yang sesuai dengan kebutuhannya agar memperoleh pemahaman yang lebih mendalam dan sistematis. Secara garis besar, luas pokok pembahasannya adalah sebagai berikut:

BAB I : PENDAHULUAN

Dalam bab ini, penulis akan menguraikan mengenai latar belakang, perumusan masalah, tujuan dan manfaat penelitian,serta jadwal surveidan sistematika penulisan.

BAB II :FAKULTAS EKONOMI UNIVERSITAS SUMATERA

UTARA

description), jaringan kegiatan, kinerja kegiatan terkini, dan

rencana kegiatan.

BAB III : SISTEM PENGAWASAN INTERNAL GAJI PADA

FAKULTAS EKONOMI USU

Dalam bab ini, penulis akan mencoba untuk menganalisa pengertian internal gaji, unsur-unsur internal gaji, prosedur pencatatatn internal gaji, prosedur perhitungan internal gaji, sistem pengawasan internal gaji pengawasan internal gaji, analisis perencanaan internal gaji pada Fakultas Ekonomi USU, dan analisis pengawasan internal gaji pada Fakultas Ekonomi USU. BAB IV : KESIMPULAN DAN SARAN

BAB II

FAKULTAS EKONOMI USU

A. Sejarah Ringkas Fakultas Ekonomi USU

Fakultas Ekonomi Universitas Sumatera Utara mempunyai ciri khas tersendiri di dalam kelahirannya. Ciri khas itu dapat di tandai dengan sejarah lahir di luar kota Medan atau di luar Provinsi Sumatera Utara. Jelasnya Fakultas Ekonomi lahir dan didirikan tahun 1959 di Darussalam (Universitas Syah Kuala) Kota Kuraja (Banda Aceh), dan sebagai Dekan pada waktu itu Dr. Teuku Iskandar.

Yayasan Universitas Sumatera Utara sendiri pada waktu itu berada di kota Medan, namun Fakultas Ekonomi yang berada di Kutaraja (Banda Aceh) tetap memakai nama dibawah panji Universitas Sumatera Utara. Ini menunjukkan bahwa pada waktu itu teknik operasional pendidikan berada di Kutaraja, sedangkan penyelesaian administrasinya tetap berada dibawah Presiden Universitas Sumatera Utara (istilah untuk nama pimpinan pada waktu itu).

yangdiselenggarakan oleh Yayasan Sumatera Utara dan pemasukan ke dalam lingkungan Universitas Sumatera Utara tanggal 24 November 1961 yang berlaku surat terhitung mulai 01 Oktober 1961.

Fakultas Ekonomi Universitas Sumatera Utara di Medan mulai menerima mahasiswa/i pada bulan Agustus 1961.

1. Visi Fakultas Ekonomi Universitas Sumatera Utara

Visi Fakultas Ekonomi Universitas Sumatera Utara adalah menjadi salah satu Fakultas Ekonomi terkemuka yang dikenal unggul dan mampu memenuhi kebutuhan pasar dalam persaingan global.

2. Misi Fakultas Ekonomi Universitas Sumatera Utara

Misi Fakultas Ekonomi Universitas Sumatera Utara adalah sebagai berikut: a. Menghasilkan lulusan yang mempunyai karakter dan kompetensi dalam

bidang ilmu ekonomi, manajemen, dan akuntansi yang berorientasi pasar. b. Meningkatkan kualitas proses belajar mengajar dengan pemberdayaan

peningkatan kualifikasi dan kualitas dosen.

c. Mengembangkan dan meningkatkan pelaksanaan dharma penelitian dan pengabdian sebagai upaya meningkatkan mutu keilmuan dan sumber pendanaan fakultas dalam status PT. BHMN.

d. Senantiasa berusaha meningkatkan pelayanan kepada mahasiswa selaku pelanggan (customer) dan stakeholder lainnya.

10

3. Tujuan Fakultas Ekonomi Universitas Sumatera Utara

Tujuan Fakultas Ekonomi Universitas Sumatera Utara adalah sebagai berikut: a. Menghasilkan lulusan yang berkualitas dan mampu bersaing dan

menyesuaikan diri terhadap perkembangan nasional maupun internasional. b. Menjadi lembaga yang berkemampuan melaksanakan penelitian-penelitian

dan pengabdian pada masyarakat dan responsif terhadap perkembangan/perubahan.

B. Struktur Organisasi dan Personalia

Struktur organisasi diperlukan perusahaan untuk membedakan batas-batas wewenang dan tanggung jawab secara sistematis yang menunjukkan adanya hubungan/keterkaitan antara setiap bagian untuk mencapai tujuan yang telah ditetapkan. Demi tercapainya tujuan umum suatu instansi diperlukan suatu wadah untuk mengatur seluruh aktivitas maupun kegiatan instansi tersebut. Pengaturan ini dihubungkan dengan pencapaian tujuan instansi yang telah ditetapkan sebelumnya. Wadah tersebut disusun dalam suatu struktur organisasi dalam instansi.

melalui saluran tunggal. Struktur Organisasi Fakultas Ekonomi Universitas Sumatera Utara dapat dilihat pada gambar 2.1 sebagai berikut :

1. Pimpinan Fakultas Ekonomi Universitas Sumatera Utara

Dekan : Prof. Dr. Azhar Maksum, M. Ec, Ac. Ak Pembantu Dekan I : Fahmi Natigor Nasution,SE,M.Acc,Ak Pembantu Dekan II : Drs. Arifin Lubis,M.M,Ak

Pembantu Dekan III : Ami Dilham, SE,M.Si

2. Dewan Pertimbangan Fakultas

Ketua: :Dr. Murni Daulay, M.Si

Sekretaris :Dr. Muslich Lufti, MBA

Anggota :Prof. Dr. Azhar maksum, M.Ec, Ac, Ak, CA Fahmi Natigor Nasution, SE, M.Acc, Ak

Drs. Arifin Lubis, M.M, Ak

Ami Dilham, SE, M.Si

Prof. Dr. Ade Fatma Lubis, MBA, MAFIS Prof. Dr. Ritha F. Dalimunthe, SE, M.Si Prof. Dr. Paham Ginting, MS

Prof. Dr. Rismayani, M.Si

Prof. Dr. Ramli, MS

12

Prof. Erlina, M.Si, Ph.D, Ak

Prof. Dr. Prihatin Lumbanraja, M.Si Dr. Syafruddin Ginting, S, MAFIS, Ak

Wahyu Aryo Pratomo, SE, M.Ec

Dr. Isfenti Sadalia, ME

Dr. Endang Sulistya Rini, SE, M.Si Irsad Lubis, SE, M.Soc, Sc, Ph.D

Drs. Firman Syarif, M.Si, Ak Drs. M. Lian Dalimunte, M.Ec, Ac

3. Bagian Tata Usaha

Kep. Bag. Tata Usaha : Ridwan Saleh, SH, CN Kasub. Keuangan : Ahmad Faizul, SE, M.Si Kasub. Perlengkapan : Sodali, SE

Kasub. Akademik : Dra. Cut Nilawati Kasub. Kemahasiswaan: Zailana, S.Sos

Kasub. Kepegawaian : Maslan, SE, M.Si

4. Departemen

a. Ekonomi Pembangunan

Ketua : Wahyu Ario Pratomo, SE, M.Ec

Sekretaris : Drs. Syahrir Hakim Nst, M.Si b. Manajemen

Sekretaris : Dra. Marhayanie, M.Si c. Akuntansi

Ketua :Dr. Syafruddin Ginting S, SE, MAFIS, Ak

Sekretaris : Drs. Hotmal Ja’far, MM, Ak

5. Program Studi

a. Program Studi S1 Ekonomi Pembangunan

Ketua : Irsad Lubis, SE, M.Soc, Sc, Ph.D Sekretaris : Paidi Hidayat, SE, M.Si

b. Program Studi S1 Manajemen

Ketua : Dr. Endang Sulistya Rini, M.Si Sekretaris : Dra. Friska Sipayung, M.Si c. Program Studi S1 Akuntansi

Ketua : Drs. Firman Syarif, M.Si, Ak Sekretaris : Dra. Mutia Ismail, MM, Ak d. Program Studi DIII Keuangan

Ketua : Dr. Yeni Absah, SE, M.Si

Sekretaris : Syafrizal Helmi, SE, M.Si e. Program DIII Akuntansi

Ketua : Drs. Rustam, M.Si, Ak, CA

Sekretaris : Drs. Chairul Nazwar, M.Si, Ak f. Program DIII Kesekretariatan

14

Sekretaris : Magdalena LL Sibarani, SE, M.Si g. Program Pendidikan Profesi Akuntansi

Gambar 2.1

Bagan Struktur Organisasi Fakultas Ekonomi USU Sumber : Buku Pedoman dan Informasi FE USU tahun 2008

16

C. Uraian Tugas (Job Description)

Berikut ini adalah job description dari setiap unit pada bagian Tata Usaha Fakulatas Ekonomi Universitas Sumatera Utara yang terdiri dari:

1. Bagian Tata Usaha

a. Menyusun Rencana Kerja dan Anggaran Tahunan (RKAT) Bagian dan mempersiapkan penyusunan RKAT Fakultas.

b. Menghimpun dan menelaah peraturan perundang-undangan dibidang ketatausahaan akademik, administrasi umum dan keuangan, kemahasiswaan dan alumni, kepegawaian dan perlengkapan.

c. Mengumpulkan dan mengolah data ketatausahaan dibidang akademik, administrasi umum dan keuangan, kemahasiswaan dan alumni, kepegawaian dan perlengkapan.

d. Melaksanakan urusan persuratan, kerumahtanggaan, perlengkapan, kepegawaian, keuangan dan kearsipan.

e. Melaksanakan urusan rapat dinas dan upacara resmi dilingkungan fakultas.

f. Melaksanakan administrasi pendidikan, penelitian, dan pengabdian/ pelayanan kepada masyarakat.

g. Melaksanakan urusan kemahasiswaan dan hubungan alumni fakultas h. Melaksanakan pemantauan dan evaluasi kegiatan dilingkungan

fakultas.

j. Melaksanakan penyimpanan dokumen dan surat yang berhubungan dengan kegiatan fakultas.

k. Menyusun laporan kerja bagian dan mempersiapkan penyusunan laporan fakultas.

2. Sub Bagian Akademik

a. Menyusun Rencana Kerja dan anggaran Tahunan (RKAT) Sub Bagian dan mempersiapkan penyusunan RKAT bagian.

b. Mengumpukan dan mengolah data dibidang pendidikan, penelitian dan pengabdian/pelayanan kepada masyarakat.

c. Melakukan administrasi akademik.

d. Melakukan penyusunan rencana kebutuhan sarana akademik.

e. Menghimpun dan mengklasifikasi data pencapaian target kurikulum. f. Melakukan urusan kegiatan pertemuan ilmiah dilingkungan fakultas. g. Melakukan administrasi penelitian dan pengabdian/pelayanan pada

masyarakat di lingkungan fakultas.

h. Menyusun laporan kerja sub bagian dan mempersiapkan penyusunan laporan bagian.

3. Sub Bagian Umum dan Keuangan

a. Menyusun Rencana Kerja dan Anggaran Tahunan (RKAT) sub bagian dan mempersiapkan penyusunan RKAT bagian.

18

d. Melakukan urusan penerimaan tamu pimpinan, rapat dinas dan pertemuan ilmiah dilingkungan fakultas.

e. Mengumpulkan dan mengolah data keuangan.

f. Melakukan penerimaan, penyimpanan, pembukuan, pengeluaran dan pertanggungjawaban keuangan.

g. Melakukan pembayaran gaji, honorarium, lembur, vakansi, perjalanan dinas, pekerjaan borongan dan pembelian serta pengeluaran lainnya yang telah diteliti kebenarannya.

h. Mengoperasionalkan sistem informasi keuangan.

i. Melakukan penyimpanan dokumen dan surat bidang keuangan.

j. Menyusun laporan kerja sub bagian dan mempersiapkan penyusunan laporan bagian

4. Sub Bagian Kepegawaian

a. Menyusun Rencana Kerja dan Anggaran Tahunan (RKAT) sub bagian dan mempersiapkan penyusunan RKAT bagian.

b. Menyusun konsep juklak/juknis dibidang kepegawaian. c. Melaksanakan proses pengadaan dan pengangkatan pegawai. d. Melaksanakan urusan mutasi pegawai.

e. Memverifikasi usulan angka kredit jabatan fungsional.

f. Memproses penetapan angka kredit jabatan fungsional, usul kenaikan jabatan/pangkat, surat keputusan mengajar, pengangkatan guru besar tetap/tidak tetap/emiritus, izin dan cuti.

h. Memproses SK jabatan struktural dan fungsional. i. Memproses pelanggaran disiplin pegawai.

j. Menyusun laporan kerja sub bagian dan mempersiapkan penyusunan laporan bagian.

5. Sub Bagian Kemahasiswaan dan Alumni

a. Menyusun Rencana Kerja dan Anggaran Tahunan (RKAT) sub bagian dan mempersiapkan penyusunan RKAT bagian.

b. Mengumpulkan dan mengolah data dibidang kemahasiswaan dan alumni.

c. Melakukan administrasi kemahasiswaan.

d. Melakukan urusan pemberian izin/rekomendasi kegiatan kemahasiswaan.

e. Mempersiapkan usul pemilihan mahasiswa berprestasi.

f. Mempersiapkan pelaksanaan kegiatan kemahasiswaan tingkat universitas.

g. Melakukan pengurusan beasiswa, pembinaan karir, dan layanan kesejahteraan mahasiswa.

h. Melakukan pemantauan pelaksanaan kegiatan pembinaan kemahasiswaan.

i. Mengoperasionalkan sistem informasi kemahasiswaan dan alumni. j. Melakukan penyajian informasi dibidang kemahasiswaan dan alumni. k. Menyusun laporan kerja sub bagian dan mempersiapkan penyusunan

20

6. Sub Bagian Perlengkapan

a. Menyusun Rencana Kerja dan Anggaran Tahunan (RKAT) sub bagian dan mempersiapkan penyusunan RKAT bagian.

b. Mengumpulkan dan mengolah data perlengkapan.

c. Mengoperasionalkan sistem informasi kerumahtanggaan dan perlengkapan.

d. Melakukan penyimpanan dokumen dan surat di bidang kerumahtanggaan dan perlengkapan.

e. Melakukan pemeliharaan kebersihan, keindahan dan keamanan lingkungan.

f. Melakukan urusan pengelolaan barang perlengkapan.

g. Menyusun laporan kerja sub bagian dan mempersiapkan penyusunan laporan bagian.

D.Jaringan Kegiatan

Fakultas adalah unsur pelaksana akademik yang melaksanakan dan mengembangkan pendidikan, penelitian, pengabdian/pelayanan masyarakat dan pembinaan civitas akademika. Fakultas Ekonomi Universitas Sumatera Utara merupakan sebuah instansi yang menghasilkan jasa pendidikan non-profit (tidak berorientasi pada perolehan laba), seperti perusahaan penghasil jasa pada umumnya yang bertujuan menghasilkan laba bagi perusahaan.

penelitian yang bermanfaat bagi ilmu pengetahuan, serta melakukan kegiatan sosial berupa pengabdian kepada masyarakat sesuai dengan Tri Dharma Perguruan Tinggi yaitu; penyelenggaraan pendidikan, pengadaan penelitian dan pengabdian kepada masyarakat. Dengan demikian, diharapkan lulusan–lulusan dari Fakultas Ekonomi Universitas Sumatera Utara adalah lulusan yang mempunyai kualitas yang baik dan mampu bersaing di lapangan pekerjaan nantinya.

E. Kinerja Kegiatan Terkini

Setiap perusahaan tentu mempunyai visi dan misi yang harus dijalankan sesuai dengan tujuan perusahaan, butuh waktu untuk mencapai itu semua, begitu juga pada Fakultas Ekonomi Universitas Sumatera Utara, fakultas terus berupaya agar tujuan yang telah digariskan oleh fakultas dapat terwujud. Tidak mudah dalam mewujudkan itu semua karena membutuhkan kerja keras yang tinggi, disiplin dan loyalitas dalam bekerja.

22

Fakultas juga terus melakukan pembinaan terhadap civitas akademika agar dapat menghasilkan Sumber Daya Manusia (SDM) yang benar-benar memiliki kualitas yang baik.

Kegiatan–kegiatan kerohanian juga tetap dilaksanakan fakultas, seperti perayaan hari–hari besar keagamaan (misalnya: Natal, Paskah, Idul Fitri, Isr’a Mi’raj, dan lain-lain) sehingga para civitas akademika selalu memiliki nilai–nilai dan norma–norma keagamaan dalam menjalani hidup, serta selalu bertaqwa kepada Tuhan Yang Maha Esa.

F. Rencana Kegiatan Terkini

Rencana kegiatan Fakultas Ekonomi Universitas Sumatera Utara antara lain adalah sebagai berikut:

1. Persiapan kuliah mahasiswa semester genap/ganjil. 2. Perkuliahan semester genap/ganjil.

BAB III

SISTEM PENGAWASAN INTERNAL GAJI PADA FAKULTAS EKONOMI UNIVERSITAS SUMATERA UTARA

Fakultas Ekonomi Universitas Sumatera Utara merupakan salah satu instansi pemerintahan di bidang pendidikan, yang mana di dalamnya terdapat tenaga yang ahli di bidangnya. Untuk meningkatkan kualitas tenaga didik menjadi sumberdaya manusia yang mampu bersaing di era globalisasi, maka pimpinan harus berusaha merangsang pegawainya agar dapat melakukan tugasnya dengan baik.

Salah satu cara untuk meningkatkan rangsangan kerja pegawai yaitu dengan memberikan imbalan dalam bentuk uang atau barang. Balas jasa yang diterima tersebut disebut sebagai gaji. Pembayaran gaji merupakan masalah yang dapat mempengaruhi hubungan antara tenaga kerja dengan pimpinan. Oleh karena itu jumlah gaji yang diberikan harus berdasarkan peraturan yang dapat diterima semua pegawai. Untuk itu dalam bab ini penulis mencoba membahas yang menjadi topik penelitian yaitu bagaimana pengawasan gaji pegawai pada Fakultas Ekonomi Universitas Sumatera Utara.

A. Pengertian Internal Gaji

24

dan pelayanan kepada masyarakat.Jumlah gaji yang dibayar biasanya secara berkala dan tetap Jumlah gaji pada umumnya ditetapkan bulanan.

Menurut instansi, gaji merupakan pembayaran yang dibayarkan kepada pimpinan, pengawas, pegawai tata usaha dan sebagainya. Disamping gaji di Fakultas Ekonomi Universitas Sumatera Utara mungkin memproleh manfaat – manfaat lain yang diberikan dalam bentuk tunjangan misalnya tunjangan jabatan, tunjangan umum, uang lembur, uang makan, dan lain–lain.

Berikut ini penulis akan mengemukakan beberapa pengertian tentang gaji menurut para ahli ekonomi:

Menurut Mulyadi (2008: 373)

“Gaji umumnya merupakan pembayaran jasa yang dilakukan oleh karyawan administrasi atau yang mempunyai jenjang jabatan manajer, dan pada umumnya dibayarkan secara bulanan”.

Sifat gaji pada umumnya menurut Hartadi (1999 : 11) adalah 1. berlaku secara nasional,

2. dikeluarkan oleh pemerintah pusat, 3. biasanya ditinjau 5 tahun sekali,

4. ada sistem kenaikan denagan jumlah perincian dari pusat pemerintahan, 5. dasar pemberian adalah golongan/ tingkat pekerjaan, dan

6. diikuti dengan sistem tunjangan.

biasanya secara berkala dan tetap sedangkan besarnya upah tregantung kepada hasil kerja dan waktu kerja.

B. Unsur-unsur Internal Gaji

Karyawan adalah aset perusahaan, oleh karena itu harus diperhatikan sebaik – baiknya tenaga dan keahlian yang diberikan karyawaan harus sesuai dengan imbalan atau penilaian. Perusahaaan membeli jasa para karyawan maka dapat menjamin kesejahteraan dan kelangsungan hidup keluarganya dengan pemberian berupa gaji, upah dan tunjangan – tunjangan lainnya.

Dalam Fakultas Ekonomi Universitas Sumatera Utara , gaji penting bagi pegawai karena merupakan nilai karya atau prestasi mereka sebagai motivatordalam bekerja. Gaji merupakan komponen Adapun unsur-unsur gaji dan honor pada Fakultas Ekonomi Universitas Sumatera Utara yaitu :biaya yang besar dan membutuhkan tenaga ekstra untuk mengawasi agar tidak terjadi penyelewengan.Didalam masyarakat masih banyak menganggap bahwa istilah gaji merupakan balas jasa yang diberikan oleh atasan kepada pegawai.

1. Gaji pokok, adalah gaji yang diberikan kepada PNS/ CPNS yang diangkat dalam satu pangkat/ golongan ruang atau masa kerja sesuai dengan ketentuan yang berlaku,

2. Tunjangan istri/ suami, adalah tunjangan yang diberikan kepada PNS/ CPNS yang beristri/ bersuami yang sah sesuai dengan ketentuan yang berlaku,

26

21 tahun dan tidak atau belum pernah menikah dan tidak mempunyai penghasilan sendiri,

4. Tunjangan jabatan, adalah tunjangan yang diberikan kepada pegawai negeri sipil yang menjabat dengan jabatan tertentu menurut ketentuan yang berlaku,

5. Tunjangan jabatan struktural, adalah tunjangan yang berdasarkan pada sekretariat daerah, dinas daerah dan lembaga teknis lainnya,

6. Tunjangan jabatan fungsional, adalah tunjangan jabatan yang diberikan kepada pegawai negeri sipil yang menjabat jabatan fungsionalsebagaimana diatur dalam keputusan menteri yang membidangi pendayagunaan aparatur negara,

7. Tunjangan pajak penghasilan adalah tunjangan yang biasanya disubsidi oleh pemerintah, tapi dimasukkanjuga ke dalam potongan,

8. Tunjangan beras, adalah tunjangan pangan yang diberikan kepada pegawai negeri sipil dalam bentuk natura ( beras ) sebesar 10 kg per jiwa dalam bentuk natura ( uang ).

9. Lembur adalah upah yang dibayarkan karyawan yang melebihi jam kerja biasa yang telah ditetapkan sebelumnya.

• Honorarium Program D-3

• Honorarium Program S-1 Ekstensi

C. Prosedur Pencatatan Internal Gaji

Sistem penggajian pada Fakultas Ekonomi Universitas Sumetera Utara tidak jauh berbeda dengan sistem penggajian pada instansi pemerintah lainnya. Sistem penggajian merupakan rangkaian dari kegiatan yang saling berkaitan satu sama lain. Sebagaimana telah diketahui bahwa sistem merupakan sekelompok atau lebih komponen yang saling berkaitan atau subsistem-subsistem yang saling bersatu untuk mencapai satu tujuan yang sama (hall, 2001), demikian halnya dengan sistem penggajian yang terdiri dari beberapa prosedur yang saling berkaitan.

Sistem penggajian yang baik adalah sistem penggajian yang terdiri dari jaringan prosedur yang saling berkaitan. Dimana prosedur memiliki fungsi masing-masing dan dilakukan oleh bagian-bagian yang berbeda di dalm perusahaan. “ Prosedur adalah tata cara kerja atau cara menjalankan Suatu pekerjaan”.

Adapun hal-hal yang diperhatikan dalam memilih prosedur pencatatan Gaji menurut Usry (1999 : 305) adalah sebagai berikut :

a. Time keeping Departemen

28

jumlah perincian waktu menyelesaiaan suatu tugas kerja,hasil produksi atau produksi

dalam suatu departemen perusahaan tertentu. b. Payrol Departemen

Tugas departemen ini adalah menjabarkan dan menjatahkan jumlah upah tiap - tiap tugas, proses dari departemen pekerjaan, prosedur dan fungsi – fungsi departemen tersebut ditentukan oleh keserbarumitan perusahaan. Departemen gaji dn upah diwajibkan menyelenggarakan tugas pencatatan klasifikasi tugas, departemen perusahaan dan tarif upah untuk tiap pekerjaan.Daftar gaji dan upah perusahaan disusun berdasarkan clock card atau kartu waktu.

c. Cost departemen

Tugas departemen ini mencatat pegawai bagian upah dan gaji mungkkin harus ditentukan pada masing – masing departemen produksi, untuk membantu pekerjaan mengumpulkan dan menglasifikasikan biaya upah. Dengan memakai kartu rangkuman, kartu dan menjabarkan biaya produksi dan jasa- jasa untuk tiap pesanan karyawan, unit output, kegiatan departemen dan masing – masing jenis produk.

Pada Fakultas Ekonomi Sumatera Utara, prosedur pencatatan gaji dan upah bagian – bagian yang terlibat dalam pencatatan tersebut sesuai dengan prosedur yang ditetapkan oleh Fakultas Ekonomi Universitas Sumatera Utara sebagai berikut :

1. Bagian Pembuat Data

Bagian pembuat data bertugas mengolah data dimana data harus selalu dicek apakah ada perubahan atau tidak. Bila ada perubahan, maka secara otomatis akan berubah oleh database. Setiap bulannya bagian pembuat data mengajukan data-data tersebut ke biro rektor, di biro rektor bagian penguasa anggaran akan mengeluarkan Surat Perintah Membayar (SPT). Setelah itu, baru pihak Fakultas ini ke Kantor Perbendaharaan Negara supaya dikeluarkannya Surat Perintah Pencairan Dana (SP2D) untuk disetujui.

2. Bendaharawan

Setiap tanggal 1, dana yang sudah dicairkan ditransfer ke rekening Bank Mandiri. Bagian bendaharawan akan mengambil cek, dan nomor Fakultas, setelah itu dana diambil ke Bank Mandiri. Di Fakultas gaji dibagi ke pegawai maupun dosen.

Khusus untuk pegawai maupun dosen yang Golongan III dan Golongan IV, gaji dibayarkan langsung ke rekening masing-masing. Penggajian dilakukan secara berkala selama dua tahun sekali. Besarnya uang yang diminta oleh pihak Fakultas adalah sesuai yang dibutuhkan.

3. Internal Auditor

Dalam hal gaji auditor ini akan mengawasi apakah prosedur-prosedur pencatatan dan pendistribusian gaji telah dijalankan sebagaimana yang telah ditentukan.

30

gaji yang dijalankan oleh bagian – bagian yang terpisah sehingga tidak terjadinya penyelewengan. Sedangkan menurut teori hanya menjelaskan departemen- departemennya.

D. Prosedur Penghitungan Internal Gaji

Besarnya gaji dalam setiap perusahaan tidak selalu sama untuk setiap karyawan dan dapat berubah – ubah di masa yang akan datang, tergantung pada tingkat gaji dan jam kerja masing – masing karyawan. Terjadinya perbedaaan tingkat gaji antar karryawan disebabkan oleh factor pendidikan, pengalaman, kemampuan perusahaan, kondisi pekerjaan. Besarnya gaji antar suatu perusahaan dengan perusahaan lain juga berbeda – beda. Factor – factor penting yang akan mempengaruhi tingkat upah itu antara lain:

a. Penawaran permintaan tenaga kerja

b. Organisasi buruh kemempuan perusahaan untuk membyar gaji dan upah c. Produktivitas

d. Biaya hidup

e. Sistem pemerintahan

1. Sistem menurut upah waktu

Dibedakan atas upah pekerjaan, upah mingguan, dan upah perbulan. 2. Sistem upah menurut kesatuan hasil

Jumlah hasil produksi akan diperhitungkan sebagai jumlah upah yang akan diterima karyawan dasn biasanya diterapkan dalam perusahaan yang memproduksi barang – baranga yang sama dan hasil pekerjaan yang dapat diukur, dan upah yang diterimanya tergantung dari kegiatan kerja.

3. Sistem borongan

Sistem borongan adalah suatu cara pengupahan yang penetapan besarnya jasa didasarkan pada voleme pekerjaan dan lama mengerjakannya.

Ketentuan jam kerja yang berlaku pada Fakultas Ekonomi USU antara lain sebagai berikut:

1. Hasil kerja

Fakultas Ekonomi Universitas Sumatera Utara maemberikan 6 (enam) hari Jam kerja bagi pegawai dalam 1 minggu yang dimulai pada hari senin sampai sabtu.

Senin – kamis

Pukul : 08.00 – 12.00 kerja Pukul : 12.00 - 13.00 istirahat Pukul : 13.00 – 14.00 kerja Jum’at

32

Sabtu

Pukul : 08.00 – 13.00 kerja 2. Istirahat

Pada hari istirahat setiap pegawai dibebaskan dari pekerjaan dalam batas tertentu dan istirahat makan siang terhitung 1 jam pukul 12:00 – 13:00 wib.Istirahat mingguan jatuh pada hari minggu dan haroi libur nasional, semua pegawai berhak untuk libur dengan pembayaran gaji penuh.

3. Cuti

Pada Fakultas Ekonomi Sumatera Utara cuti memiliki dua bagian yaitu cuti tahunan selama dua minggu dan cuti melahirkan selama 2 ( dua) bulan.

Hari minggu dan hari besar lainnya merupakan hari libur, namun pada hari tersebut terkadang digunakan untuk pertemuan khusus denan pihak – pihak tertentu.

Pada Fakultas Ekonomi Universitas Sumatera Utara metode perhitungan gaji yang dibayarkan kepada karyawannya didasarkan oleh penggolongan :

1. Pegawai Staff

Yang termasuk pegawai staff pada perusahaan ini adalah pegawai yang mempunyaai keahlian, dinilai dari pendidikanatau lamanya masa kerja atau pengalamankerja termasuk dosen, karena profesi mereka harus mempunyai keahlian dan dinilai berdasarkan lama masa pengabdian kerja yang mereka miliki.

bendahara dari Fakultas Ekonomi hanya melakukan pelaporan atas besaran gaji masing-masing dosen termasuk pemotongan atas utang dari dosen tersebut (mungkin berkaitan dengan koperasi atau utang lainnya dalam lingkup Fakultas Ekonomi Universitas Sumatera Utara) paling lama per tanggal 10 (sepuluh) sebelum bulan berikutnya , selisih dari utang tersebutlah yang akan ditransfer ke rekening bank Mandiri masing-masing dosen, dan jumlah terutang tersebut diterima pihak bendahara Fakultas Ekonomi langsung dari Kantor Penerimaan Negara yang akan dibayarkan untuk utang dosen tersebut.

2. Pegawai Nonstaff

Gaji dan upah yang dibayarkan pada pegawai non staff jumlahnya tidak sama, karena pegawai non staff digolongkan sebagai berikut:

a. Karyawan bulanan

Adalah karyawan yang sudah merupakan pekerja tetap pada perusahaan ini. Gaji dan upah karyawan bulanan yang dibenarkan, jumlahnya tetap sesuai dengan ketentuan yang telah ditetapkan perusahaan.

b. Karyawan harian tetap

34

Tabel

Daftar Perhitungan Gaji Pada Fakultas Ekonomi Universitas Sumatera Penghasilan

1. Gaji pokok Rp.xx

2. Tunjangan Istri/Suami Rp.xx

3. Tunjangan Anak Rp.xx

4. Tunjangan lain-lain Rp.xx

5. a. Tunjangan Jabatan Struktural Rp.xx

b. Tunjangan Jabatan Fungsional Rp.xx

6. Tunjangan Umum Rp.xx

7. Tunjangan Tambahan Umum Rp.xx

8. Tunjangan Papua Rp.xx

9. Tunjangan Wilayah Terpencil Rp.xx

10. Tunjangan Beras Rp.xx

Jumlah Bruto Rp.xx

11. Tunjangan Pajak Penghasilan Rp.xx

12 Pembulatan Rp.xx

3. Sewa Rumah 4. Tunggakan 5. Hutang Kelebihan 6. Lain-lain

7. Pajak Penghasilan 8. Tabungan Perumahan

Adapun perhitungan gaji yang terdapat pada Fakultas Ekonomi Universitas Sumatera Utara antara lain :

a. Gaji pokok besarnya sesuai dengan pangkat, golongan serta ruang gaji menurut ketentuan yang berlaku,

b. Upah yang diberikan pemerintah terhadap pegawai dalam bentuk natura ( uang besar).

c. Tunjangan istri/suami sebesar 10% dari gaji pokok,

d. Tunjangan anak sebesar 2,5% dari gaji pokok dalam hal kedua-duanya suami/istri, pegawai negeri tunjangan keluarga (istri/suami/anak) dibayarkan kepada pegawai negeri yang gaji pokonya lebih tinggi,

e. Tunjangan jabatan diberikan menurut ketentuan yang berlaku,

Adapun persentase tunjangan yang diperoleh karyawan pada golongan IIIA – IVD ssebagai berikut:

36

Golongan IIID : 127% x gaji pokok Golongan VIA : 114% x gaji pokok Golongan VIB : 107% x gajo pokok Golongan IVC : 107% x gaji pokok Golongan IVD : 101% x gaji pokok f. Tunjangan pendapatan umum

(Gol I : Rp 175.000) (Gol II : Rp 180.000) (Gol III : Rp 185.000)

g. Tunjangan pengabdian wilayah terpencil besar nya sesuai dengan ketentuan yang berlaku,

h. Tunjangan beras besarnya ditentukan sesuai dengan keputusan menteri keuangan.

Dokumen yang penting dalam Fakultas Ekonomi USU antara lain : a. Laporan absensi atau buku harian

b. Daftar / surat keterangan gaji c. Amplop gaji

d. Bukti kas keluar

E. Sistem Pengawasan Internal Gaji

keandalan pelaporan keuangan, kepatuhan terhadap hukum dan peraturan yang berlaku, sedangkan pengertian dari pengendalian intern merupakan suatu proses, dijalankan untuk memberikan keyakinan memadai bukan keyakinan mutlak bagi manajemen dan dewan komisaris, dan untuk mencapai tujuan yang saling berkaitan dalam bidang pelaporan, kepatuhan dan operasi. Berbeda dengan pengaawasan intern merupakan pengawasan yang sangat membantu pemimpin dalam suatu organisasi melaksanakan tugasnya sehingga mempunyai peranan penting bagi Fakultas, yang secara keseluruhan bertujuan untuk mencegah dan menghindari terjadinya kesilapan, kecurangan, penyelewengan dan manipulasi lainnya pada Fakultas Ekonomi USU. Pemberian gaji dilakukan perbulan sehingga dalam hal ini pengawasan intern telah dijalankan, dimana setiap pemberian gaji tiap bulan dilapoarakan. Hasil paemberian gaji menjadi tanggung jawab bagian.

Pengertian pengendalian intern dapat ditinjau dalam arti sempit dan luas menurut AICPA ( American Intitute Of Certified Public Accounting). Dalam arti sempit “ prosedur – prosedur mekanis untuk memeriksa ketelitian data – data administrasi, sedangkan dalam arti luas adalah sistem sosial yang mempunyai arti wawasan makna khusus yang berada dalam organisasi perusahaan.

38

kepentingan harta milik perusahaan, memeriksa ketelitian dan kebenaran data akuntansi, meningkatkan efisiensi dalam operasi dan mendorong dipatuhinya kebijaksanaan perusahaan yang telah di tetapkan. Pengawasan intern dalam arti sempit diartikan sama dengan” internal check” yaitu suatu sistem dan prosedur yang secara otomatis dapat saling memeriksa, dalam arti bahwa data akuntansi yang dihasilkan oleh suatu bagian atau fungsi secara otomatis dapat diperiksa oleh bagian atau fungsi lain dalam suatu organisasi perusahaan.

Istilah Internal Control diterjemahkan ke dalam Bahasa Indonesia sebagai control intern atau sering juga ditulis sebagai pengawasan intern bertujuan untuk meminimumkan kesalahan – kesalahan yang terjadi dalam persuhaan.

Sistem pengawasan intern Menurut Hermanto (2002 :11) sebagai berikut : “Sistem pengawasan intern adalah suatu tipe pengawasan yang dirancang dengan diintegrasikan ke dalam sistem pembagian pendelegasian tugas, tanggung jawab, wewenang dalam struktur organisasi perusahaan”.Sedangkan menurutBurns (2005 :1112)Pengawasan intern merupakan rencana organisasi yang semua metode serta peraturan yang sederajat yang digunakan dalam perusahaan menjaga kekayaannya, memeriksa kecermatan dan keandalannya, meningkatkan efisiensi operasionalnya dan mendorong dipatuhinya kebijakan – kebijakan yang sudah digariskan manajemen.

Berdasarkan pengertian diatas dapat ditarik kesimpulan bahwa maksud

cara – cara dan alat – alat yang dikoordinasikan terutama yang menyangkut dan berhubungan langsung dengan gaji.

Untuk terlaksanakannya pengawasan intern gaji dengan baik maka perlu diadakan pemisahan tugas dan fungsi dimana suatu kegiatan mulai dari awal sampai dengan selasai tidak boleh dikerjakan oleh satu orang, hal ini penting untuk menghindari tugas rangkap yang dapat memungkinkan terjadinya penyelewengan. Penerimaan karyawan tidak boleh dilakukan oleh bagian yang membutuhkan.

Unsur – unsur pengawasan intern gaji berdasarkan committee on

auditingprocedure antara lain :

1. Suatu organisasi yang memisahkan tanggung jawab fungsional secara tepat, jelas, dan tegas.

2. Suatu sistem otorisasi dan prosedur pencatatan yang efektif yang memungkinkan untuk mengadakan pengawasan akuntansi terhadap harta milik, hutang, pendapatan, serta biaya.

3. Adanya praktek – praktek yang sehat dalam melaksanakan tugas dan fungsi di setiap bagian dalam organisasi.

4. Suatu tingkat kecakapan kualitas pegawai yang sesuai dengan syarat yang diminta oleh tanggung jawabnya.

40

1. Mandor

Tugas sorang mandor dalam pengawasan gaji untuk mencapai atau melunasi jam kerja dari setiap pekerja setiap hari.

2. Bagian gaji

Fungsi atau tugas bagian gaji dan upah dalam pengawasan intern gaji untuk seluruh karyawan, membuat formulir dan laporan tentang gaji dan menyusun statistik gaji.

3. Bagian Personalia

Tugas bagian personalia dalam pengawasan gaji meneliti kebenaran nama – nama yang tertera dalam daftar gaji, daftar tarif gaji dan daftar potongannya. 4. Auditor

Tugas auditor dalam pengawasan gaji adalah mengawasi pelaksanaan prosedur pembayaran gaji.

5. Kasir

Tugas kasir dalam pengawasan gaji adalah untuk melakukan pembayaran gaji kepada setiap pekerja.

Pada Fakultas Ekonomi Sumatera Utara, sitem pengawasan gaji bagian

– bagian yang berhubungan dalam pengawasan gaji bagian yang berhubungan dalam pengawasan gaji tersebut yaitu:

1. Bagian personalia

personalia. Dari formulir tersebut harus disetujui oleh kepala bagian yang membutuhkan. Bagian personalia berdasarkan formulir permintaan karyawan baru dengan cara mencari karyawan baru dengan melihat surat – surat permohonan yang sudah ada.

Tetapi bila permohonan belum ada masuk, bagian personalia mencari karyawan baru dengan menghubungi sumber tenaga kerja seperti:

a. Teman – teman peegawai perusahaan b. Badan – badan penempatan tenaga kerja c. Advertensi

d. Dan lain – lain

Berdasarkan surat permohonan yang masuk tersebut, kemudian bagian personalia menyelenggaraakan test untuk kemampuan calon – calon karyawan dan berdasarkan hasil test diumumkan beberapa karyawan yang diterima. Dan mereka diminta untuk mengikuti test kesehatan, calon karyawan yang dinyatakan lulus test dan pemeriksaan kesehatan diserahkan kepada bagian – bagian yang membutuhkan untuk selanjutnya diwawancarai. Berdasarkan hasil wawancara ini, bagian yang membutuhkan karyawan baru memutuskan karyawan yang diterima.

42

2. Bagian Pengawasan Waktu

Semuanya pembayaran gaji diawasi personalia. Tiap karyawan wajib hadir dan diharuskan mengisi daftar hadir yang telah disediakan. Khusus bagi karyawan yang bekerja lapangan dan petugas jagan diatur dalam sistem shift dan mempunyai jam kerja 12 jam dan 96 jam seminggu. Untuk hal ini terlebih dahulu diperlukan waktu 1214 jam khusus tentang penyimpanan waktu kerja dan istirahat yang dikeluarkan kantor Depnaker setempat.

3. Bagian Administrasi dan Keuangan

Bagian ini bertugas untuk menandatangani daftar gaji, dan kartu gaji yang diterima dari bagian pendistribusian biaya dan mengirimkanya kepada kasir di bagian pembukuan.

4. Kasir

Kasir mempunyai kwitansi pembayaran dan mengirimkan kepada bagian pembukuan.

5. Bagian Pembukuan

Daftar gaji yang diterima dari bagian pendistribusian biaya dibukukan dalam buku besar dengan jurnal:

Gaji xxx -

Hutang gaji - xxx

Ketika kwitansi diterima dari kasir sebagai bukti bahwa gaji dan upah telah dibayarkan maka bagian pembukuan akan menjurnal:

Hutang gaji xxx -

6. Internal Auditor

Bertugas mengawasi jalannya prosedur pengawasan internal Fakultas Ekonomi Sumatera Utara secara menyeluruh.

Untuk melaksanakan sistem pengawasan intern gaji dan upah ada lima komponen yang saling berkaitan yaitu lingkungan pengawasan, penelitian resiko, kegiatan pengawasan, informasi dan komunikasi, dan monitoring.

BAB IV

KESIMPULAN DAN SARAN

A. Kesimpulan

Berdasarkan uraian toritis mengenai pengawasan intern gaji serta analisis dan evaluasi, maka pada bab penutup ini penulis akan menarik kesimpulan yang didasarkan pada uraian – uraian tentang internal kontrol gaji pada bab – bab terdahulu yaitu:

1. Struktur organisasi yang terdapat didalam Fakultas ekonomi mempunyai fungsi pemisahan yang tepat. Sistem tersebut mampu menjaga keamanan harta, mampu membuat operasi perusahaan menjadi lebih efesien serta dapat membantu menjaga dipatuhinya kebijaksanaan manajemen yang telah ditetapkan.

2. Unsur – unsur gaji Fakultas Ekonomi Universitas Sumatera Utara telah dipenuhi dengan baik ditandai dengan pemberian kesejahteraan para karyawan dengan memeberikan tunjangan – tunjangan dan bantuan – bantuan lainnya.

4. Prosedur perhitungan gaji telah dilaksanakan dengan sebaik mungkin. Walaupun terhadap jumlah karyawan yang banyak, tetap dilaksanakan perhitungan dengan baik. Yang dituangkan dalam daftar gaji.

5. Sistem pengawasan intern gaji telah dilaksanakan dengan baik dan ditandai dengan adanya pengawasan yang cermat atas gaji mulai dari perhitungan sampai pembayaran kepada masing – masing karyawan serta tidak terlalu berbelit - belit untuk menciptakan suatu efisiensi kerja.

B. Saran

Dari kesimpulan diatas, maka disini penulis memberikan saran – saran kepada perusahaan. Adapun saran yang akan diberikan penulis adalah:

1. Sebaiknya perhatian terhadap internal kontrol dapat lebih ditingkatkan, mengingat perkembangan zaman yang semakin maju diiringi kebutuhan yang semakin tinggi.

2. Dalam rangka untuk meningkatkan kecakapan dan efisiensi kerja, maka perlu diadakan job training bagi para pegawai.

3. Rotasi pekerjaan karyawan hendaknya terus dijalankan agar tidak terjadi kebosanan dan mencegah tindakan penyelewengan yang mungkin ada serta dapat memperluas wawasan karyawan tentang tujuan perusahaan secara menyeluruh.

46

dari penyelewengan yang dilakukan oleh pegawai instansi sendiri atau pihak luar.

DAFTAR PUSTAKA

Baridwan, Zaki, 1999, Sistem Akuntansi Penyusun Prosedur dan Metode,Penerbit BPFE, Universitas Gajah Mada , Yogyakarta.

Carter Wiliam K., Milton F Usry, 2006, Akuntansi Biaya,Penerbit Salemba Empat, Jakarta.

Hartadi, Bambang, 1999, Sistem Pengendalian Internal, Edisi Tiga, Cetakan Pertama, Penerbit BPFE, Yogyakarta.

Hall, James A, 2001. Sistem Informasi Akuntansi, Buku Satu, Edisi Indonesia, Salemba Empat, Jakarta.

Hermanto, 2001, Sistem Akuntansi Survey dan Teknis Analisa, Edisi Pertama, Penerbit BPFE, UGM, Jakarta.

Holmes, Arthur W. Burns, David C., 2005, Auditing Norma dan Prosedur,Editor Marianus Sinaga, Penerbit Sinaga, Penerbit Erlangga, Jakarta.

Hasibuan, Malayu SP, 2005, Manajemen Sumber Daya Manusia, Edisi Revisi, Penerbit Bumi

Aksara, Jakarta.