BAB II

PROFIL FAKULTAS EKONOMI USU

A. Sejarah Ringkas Fakultas Ekonomi USU

Universitas Sumatera Utara diprakarsai oleh pemuka masyarakat Sumatera Utara dan Aceh dengan membentuk Yayasan USU dan mendirikan Fakultas Kedokteran pada 20 Agustus 1952 sebagai fakultas pertama.Menyusul kemudian Fakultas Hukum, Pertanian, dan Teknik. Sementara Fakultas Ekonomi Universitas Sumatera Utara pertama kali didirikan oleh Yayasan USU berlokasi di Kutaraja (sekarang kota Banda Aceh) pada tahun 1959. Berhubung Fakultas Ekonomi Universitas Sumatera Utara yang berkedudukan di Banda Aceh menjadi bagian dari Universitas Syiah Kuala, pada tahun 1961, USU membuka kembali Fakultas Ekonomi yang berkedudukan di Medan. Penetapan pembukaan dilakukan dengan surat keputusan Menteri Pendidikan Tinggi Republik Indonesia No.64/1961 tanggal 24 November 1961 yang berlaku surut terhitung mulai 1 Oktober 1961. Berdasarkan surat keputusan tersebut, tanggal 24 November diperingati sebagai hari lahir atau Dies Natalis Fakultas Ekonomi Universitas Sumatera Utara.

PAAP kemudian menjadi program Diploma Tiga (D-III) dengan tiga program studi, yaitu DIII Keuangan,DIII Akuntansi dan DIII Kesekretariatan. Sehubungan dengan pembaharuan yang dilaksanakan pada pendidikan tinggi dengan S.K. Dirjen Dikti No.23/Dikti/Kep/1987, No.25/DIKTI/Kep/1987, No.26/DIKTI/Kep/1987 dan S.K Rektor USU No.568/PTO5.H/SK/Q87 tanggal 19 Agustus 1987, pada tanggal 14 September 1987 diadakan serah terima antara Direktur PAAP USU kepada Dekan Fakultas Ekonomi Universitas Sumatera Utara atas pengelolaan PAAP USU. Setelah serah terima maka nama tersebut berubah menjadi Program Diploma III Fakultas Ekonomi Universitas Sumatera Utara. Sampai pada saat ini Fakultas Ekonomi mengelola Program S-1 dan Program D-III serta Pendidikan Profesi Akuntansi (PPAK) yang telah menghasilkan tenaga ahli dan Sarjana Ekonomi yang baik dan bermutu. Fakultas Ekonomi Universitas Sumatera Utara di Medan mulai menerima Mahasiswa pada bulan Agustus 1961.

Fakultas Ekonomi Universitas Sumatera Utara mengasuh dua jenjang Program Pendidikan, yaitu Program Pendidikan Strata Satu dan Program Pendidikan Diploma Tiga.

Program Pendidikan Strata Satu (S-1) meliputi : 1). Departemen Ekonomi Pembangunan 2). Departemen Manajemen

3). Departemen Akuntansi

1). Program Studi Keuangan 2). Program Studi Akuntansi 3). Program Studi Kesekretariatan

Setelah keluar Peraturan Pemerintah No.56 tahun 2003 tanggal 11 November 2003 Universitas Sumatera Utara sebagai Badan Hukum Milik Negara (BHMN) di mana Fakultas Ekonomi Universitas Sumatera Utara merupakan satu dari 10 Fakultas dan Program Pascasarjana yang ada pada saat USU menjadi PT BHMN, maka terjadilah perubahan nama jurusan yang ada di Fakultas Ekonomi menjadi Departemen. Setelah menjadi PT BHMN, dengan dibentuknya Fakultas Farmasi dan Fakultas Psikologi pada tahun 2007 USU memiliki 12 fakultas.

Dalam penyusunan Laporan Kinerja Instansi Pemerintah, Fakultas Ekonomi USU berpedoman kepada surat keputusan Lembaga Administrasi (LAN) No.239/IX/6/8/2003 tanggal 25 Maret 2003 tentang Pedoman Penyusunan Laporan Akuntabilitas Kinerja Instansi Pemerintah dan Instuktur Menteri Pendidikan Nasional No.1/U/2002 perlu disempurnakan.

1. Visi Fakultas Ekonomi USU :

Menjadi salah satu Fakultas Ekonomi terkemuka yang dikenal unggul dan mampu memenuhi kebutuhan pasar dalam persaingan global. 2. Misi Fakultas Ekonomi USU :

a. Menghasilkan lulusan yang mempunyai karakter dan kompetensi dalam bidang ilmu ekonomi, manajemen dan akuntansi yang berorientasi pasar.

b. Meningkatkan kualitas proses belajar mengajar dengan pemberdayaan dan peningkatkan kualifikasi dan kualitas dosen. c. Mengembangkan dan meningkatkan pelaksanaan dharma penelitian

dan pengabdian sebagai upaya meningkatkan mutu keilmuan dan sumber pendanaan fakultas dalam status PT. BHMN.

d. Senantiasa berusaha meningkatkan pelayanan kepada mahasiswa selaku pelanggan (customer) dan stakeholders lainnya.

e. Meningkatkan jaringan dan kerjasama dengan institusi swasta dan pemerintah serta organisasi porofesional dan lembaga lain yang terkait yang bertaraf nasional dan internasional.

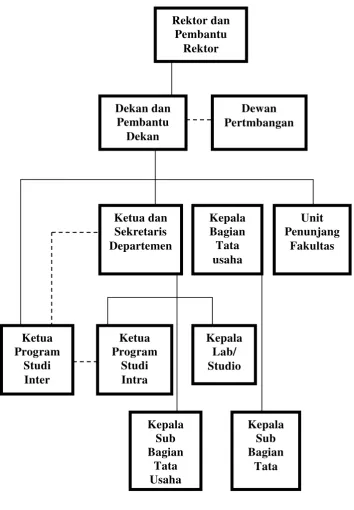

B. Struktur Organisasi & Personalia

sistematis yang menunjukkan adanya hubungan/keterkaitan antara setiap bagian untuyk mencapai tujuan yang telah ditetapkan.Nama-nama dari struktur organisasi Fakultas Ekonomi Universitas Sumatera Utara.

Setiap perusahaan pada umumnya baik perusahaan besar maupun perusahaan kecil biasanya mempunyai struktur organisasi yang dipakai tergantung pada kebijaksanaan dan kebutuhan perusahaan, biasanya semakin besar suatu perusahaan, maka struktur organisasinya semakin meluas dan kompleks sejalan dengan berkembangnya dan luas bidang usaha perusahaan sebagaimana halnya Fakultas Ekonomi Universitas Sumatera Utara.

Struktur organisasi di Fakultas Ekonomi Universitas Sumatera Utara menggunakan sistem line and staf yaitu kekuasaan dan tanggung jawab mengalir dengan satu garis, masing-masing bagian bertanggung jawab kepada yang lebih tinggi. Semakin tinggi garis tersebut, maka semakin tinggi pula tanggung jawabnya.

Gambar 2.1

Struktur Organisasi Fakultas Ekonomi Universitas Sumatera Utara Sumber : Pedoman dan Informasi Fakultas Ekonomi USU tahun2007-2008

PIMPINAN UNIVERSITAS

Rektor : Prof. Dr. Dr. Syahril Pasaribu, DTM&H, MSc (CTM), Sp.A(K) Purek I : Prof. Ir. Zulkifli Nasution, MSc, Ph.D

Purek II : Prof. Dr. Ir. Armansyah Ginting, M.Eng Purek III : Drs. Raja Bongsu Hutagalung, M.Si

Purek IV : Prof. Dr. Ningrum Natasha Sirait, S.H, M.L.I Purek V : Ir. Yusuf Husni

PIMPINAN FAKULTAS EKONOMI UNIVERSITAS SUMATERA UTARA Dekan : Prof. Dr. Azhar Maksum, M.Ec, Ac, Ak Pembantu Dekan I : Fahmi Natigor Nasution, SE, M.Acc, Ak Pembantu Dekan II : Drs. Arifin Lubis, MM, Ak

Pembantu Dekan III : Ami Dilham, SE, M.Si

DEWAN PERTIMBANGAN FAKULTAS EKONOMI USU

Ketua : Dr. Murni Daulay, M.Si

Sekretaris : Dr. Muslich Lufti, MBA

Anggota : Prof. Dr. Azhar Maksum, M.Ec, Acc : Fahmi Natigor Nasution, SE, M.Acc, Ak : Drs. H. Arifin Lubis, MM, Ak

: Ami Dilham, SE, M.Si

: Prof. Dr. Paham Ginting, SE, MS : Prof. Dr. Rismayani, MS

: Prof. Dr. Ramli MS

: Prof. Dr. Syaad Afifuddin S,M. Ec : Prof. Dr. lic. rer.reg. Sirojuzilam, SE :Prof. Erlina, SE, M.Si, Ph.D, Ak : Prof. Dr. Prihatin Lumbanraja, M.Si : Dr. Syafaruddin Ginting S,MAFIS : Wahyu Ario Pratomo, SE, M.Ec : Dr. Isfenti Sadalia, SE, ME : Dr. Endang Sulisya Rini, M.Si : Irsad Lubis, SE, M.Soc.Sc, Ph.D : Drs. Firman Syarif, M.Si, Ak

: Drs. M. Lian Dalimunthe, M.Ec, Ak DEPARTEMEN AKUNTANSI

Ketua : Dr. Syafrudin Ginting S, SE, MAFIS, Ak Sekretaris : Drs. Hotmal Dja’far, MM, Ak

DEPARTEMEN MANAJEMEN

Ketua : Dr. Isfenti Sadalia, SE, ME

DEPARTEMEN EKONOMI PEMBANGUNAN

Ketua : Wahyu Ario Pratomo, SE,M.Ec

Sekretaris : Drs. Syahrir Hakim Nasution, M.Si

PROGRAM STUDI S-1 AKUNTANSI

Ketua : Drs. Firman Syarif, M.Si, Ak Sekretaris : Dra. Mutia Ismail, M.Si, Ak

PROGRAM STUDI S-1 MANAJEMEN

Ketua : Dra. Endang Sulistia Rini, M.Si Sekretaris : Dra. Friska Sipayung, M.Si

PROGRAM STUDI S-1 EKONOMI PEMBANGUNAN

Ketua : Irsyad Lubis, SE, M.SOc, Sc, Phd Sekretaris : Paidi Hidayat, SE, M.Si

PROGRAM STUDI D-III KEUANGAN

Ketua : Dr. Yeni Absah, SE, M.Si

Sekretaris : Syafrizal Helmi Situmorang, SE, M.Si

PROGRAM STUDI D-III AKUNTANSI

Ketua : Drs. Rustam, M.Si, Ak

PROGRAM STUDI D-III KESEKRETARIATAN

Ketua : Dr. Beby Karina Fawzeea, SE, MM

Sekretaris ; Magdalena LL Sibarani, SE, M.Si

BAGIAN TATA USAHA

KepalaBagian Tata Usaha : Ridwan Saleh, SH, CN Kasub. Keuangan : Ahmad Faizul, SE, M.Si Kasub. Umum dan Perlengkapan : Sodali, SE

Kasub. Akademik : Dra. Cut Nilawati Kasub. Kemahasiswaan : Zailiana,S.Sos Kasub. Kepegawaian : Maslan, SE

LEMBAGA- LEMBAGA PENUNJANG

Puslitbank

Pengarah : Drs.H.Arifin Lubis, MM, AK

Bagian Perpustakaan

Ketua : Mylita, SE

C. Job Description

Berikut adalah job description dari setiap unit pada bagian tata usaha Fakultas Ekonomi Sumatera Utara :

1. Bagian Tata Usaha

a. Menyusun rencana kerja dan anggaran tahunan (RKAT) bagian dan memepersiapkan penyusunan RKAT Fakultas.

b. Mengumpulkan dan mengolah data ketatausahaan di bidang akademik administrasi umum dan keuangan, kemahasiswaan dan alumni, kepegawaian dan perlengkapan.

c. Menghimpun menelaah peraturan perundang-undangan di bidang ketatausahaan akademik, administrasi umum dan keunagan, kemahasiswaan dan alumni, kepegawaian dan perlengkapan.

d. Melaksanakan urusan rapat dinas dan upacara resmi di lingkungan fakultas.

e. Melaksanakan urusan persuratan, kerumahtanggaan, perlengkapan, kepegawaian, keuangan, dan kearsipan.

g. Melaksanakan administrasi pendidikan, penelitian dan pengabdian/pelayanan kepada masyarakat.

h. Melaksanakan administrasi perencanaan dan pelayanan informasi. i. Melaksanakan pemantauan dan evaluasi kegiatan di lingkungan

fakultas.

j. Menyusun laporan kegiatan kerja bagian dan mempersiapkan penyusunan laporan fakultas.

k. Melaksanakan penyimpanan dokumen dan surat yang berhubungan dengan kegiatan fakultas.

2. Sub Bagian Umum dan Keuangan

a. Menyusun Rencana Kerja dan Anggaran Tahunan (RKAT).

b. Melakukan urusan persuratan dan kearsipan di lingkungan fakultas. c. Mengumpulkan dan mengolah data ketatusahaan dan

kerumahtanggaan.

d. Melakukan urusan penerimaan tamu pimpinan, rapat dinas dan pertemuan ilmiah di lingkungan fakultas.

e. Melakukan penerimaaan, penyimpanan, pembukuan, pengeluaran, dan pertanggung jawaban keuangan.

f. Mengumpulkan dan mnegolah data keuangan.

h. Mengoperasionalkan sistem informasi keuangan.

i. Menyusun laporan kerja sub bagian dan mempersiapkan laporan bagian.

j. Melakukan penyimpanan dokumen dan surat bidang keuangan.

3. Sub Bagian Akademik

a. Menyusun Rencana Kerja dan Anggaran Tahunan (RKAT) sub bagian dan mempersiapkan penyusunan RKAT bagian.

b. Melakukan administrasi akademik.

c. Mengumpulkan dan mengolah data di bidang pendidikan, penelitian dan pengabdian/[elayanan kepada masyarakat.

d. Menghimpun dan mengklasifikasikan data pencapaian target kurikulum.

e. Melakukan penyusunan rencana kebutuhan saran akademik.

f. Melakukan urusan kegiatan pertemuan ilmiah di lingkungan fakultas.

g. Menyusun laporan kerja Sub bagian dan mempersiapkan penyusunan laporan bagian.

4. Sub Bagian Kepegawaian

a. Menyusun Rencana Kerja dan Anggaran Tahunan (RKAT) sub bagian dan mempersiapkan penyusunan RKAT bagian.

b. Melakukan urusan mutasi pegawai.

c. Memproses penempatan angka kredit jabatan fungsional usul kenaikan jabatan/pangkat surat keputusan mengajar, pengangkatan Guru Besar Tetap/Tidak Tetap/Emiritus, izin dan cuti.

d. Melaksanakan pemberian penghargaan pegawai.

e. Melaksanakan proses oengadaan dan pengangkatan pegawai. f. Memverifikasi usulan angka kredit jabatan fungsional.

g. Menyusun laporan kerja sub bagian dan mempersiapkan penyusunan laporan bagian.

h. Memproses pelanggaran disiplin pegawai.

i. Memproses SK jabatan structural dan fungsional.

5. Sub Bagian Kemahasiswaan dan Alumni

a. Menyusun Rencana Kerja dan Anggaran Tahunan (RKAT) sub bagian dan mempersiapkan penyusunan RKAT bagian.

b. Melakukan urusan izin/rekomendasi kegiatan kemahasiswaan. c. Melakukan pengurusan beasiswa, pembinaan karir dan layanan

kesejahteraan mahasiswa guna memberikan pelayanan yang terbaik kepada mahasiswa.

e. Melakukan pemantauan pelaksanaan kegiatan pembinaan kemahasiswaan.

f. Mengumpulkan dan mengolah data di bidang kemahasiswaan dan alumni.

g. Melakukan administrasi kemahasiswaan.

h. Mempersiapkan pelaksanaan kegiatan kemahasiswaan tingkat universitas.

i. Mengoperasionalkan system informasi kemahasiswaan dan alumni. j. Melakukan penyajian informasi di bidang kemahasiswaan dan

alumni.

k. Menyusun laporan kerja sub bagaian dan mempersiapkan penyusunan laoran bagian.

6. Sub Bagian Perlengkapan

a. Mengumpulkan dan mengolah data perlengkapan.

b. Menyusun laporan kerja sub bagian dan mempersiapkan penyusunan laporan bagian.

c. Mengoperasionalkan sistem informasi kerumahtanggaan dan perlengkapan.

d. Menyusun Rencana Kerja dan Anggaran Tahunan (RKAT) sub bagian dan mempersiapkan penyusunan RKAT bagian.

D. Jaringan Kegiatan

Fakultas adalah unsur pelaksana akademik yang melaksanakan dan mengembangkan pendidikan, penelitian, pengabdian atau pelayanan masyarakat dan pembinaan sivitas akademika. Fakultas Ekonomi Universitas Sumatera Utara merupakan sebuah instansi yang menghasilkan jasa pendidikan non-profit (tidak berorientasi pada perolehan laba) seperti perusahaan penghasil jasa pada umumnya yang bertujuan menghasilkan laba bagi perusahaan.

Fakultas Ekonomi Universitas Sumatera Utara lebih berorientasi pada pelayanan pendidikan yang bermutu dan berkualitas, melakukan penelitian-penelitian yang bermanfaat bagi ilmu pengetahuan, serta melakukan kegiatan sosial berupa pengabdian kepada masyarakat sesuai dengan Tri Dharma Perguruan Tinggi yaitu penyelenggaraan pendidikan, pengadaan penelitian dan pengabdian kepada masyarakat.

Dengan demikian, diharapkan lulusan-lulusan dari Fakultas Ekonomi Universitas Sumatera Utara adalah lulusan yang mempunyai kualitas yang baik dan mampu bersaing di lapangan pekerjaan nantinya.

E.

Kinerja Kegiatan Terkinidapat tewujud. Tidak mudah dalam mewujudkan itu semua karena membutuhkan kerja keras yang tinggi, disiplin dan loyalitas dalam bekerja.

Pastinya untuk mendorong mencapai hasil yang maksimal diperlukan kinerja yang bermutu dan tepat. Jadi kinerja usaha terkini yang dijalankan Fakultas adalah menyelenggarakan program pendidikan dan pengajaran terhadap mahasiswa, melakukan berbagai macam penelitian-penelitian ilmiah khususnya bidang ekonomi yang bermanfaat bagi universitas, mahasiswa dan masyarakat, serta melakukan pengabdian kepada masyarakat berupa seminar-seminar kepada masyarakat, memotivasi masyarakat agar dapat hidup lebih layak dan mandiri, kegiatan bakti sosial kepada masyarakat, dan lain sebagainya. Fakultas juga terus melakukan pembinaan terhadap civitas akademika agar dapat menghasilkan Sumber Daya Manusia (SDM) yang benar-benar memiliki kualitas yang baik.

F. Rencana Kegiatan

Rencana kegiatan Fakultas Ekonomi Universitas Sumatera Utara antara lain adalah sebagai berikut:

1. Persiapan kuliah mahasiswa semester genap/ganjil tahun ajaran 2012/2013

2. Perkuliahan semester genap/ganjil tahun ajaran 2012/2013

BAB III

PERANAN SISTEM INFORMASI AKUNTANSI GAJI PEGAWAI PADA FAKULTAS EKONOMI UNIVERSITAS SUMATERA UTARA

A. Pengertian Sistem Informasi Akuntansi

Sistem Informasi Akuntansi (SIA) merupakan kegiatan untuk melaksanakan proses pengolahan data akuntansi secara efisien sehingga menghasilkan informasi keuangan yang berguna dalam pengambilan keputusan. Manajemen Fakultas Ekonomi Universitas Sumatera Utara (FE USU) sangat bertumpu pada sistem informasi yang dijadikan dasar dalam pengambilan keputusan. Sistem merupakan elemen yang saling bekerja sama untuk mencapai tujuan tertentu. Sistem merupakan sumber daya yang diperlukan untuk mengubah input menjadi output.

Bodnar dan Hopwood (2000 : 1) menyatakan bahwa : “Sistem Informasi Akuntansi itu adalah kumpulan sumber daya, seperti manusia dan peralatan, yang diatur untuk mengubah data menjadi informasi, baik secara manual maupun terkomputersasi, yang dikomunikasikan kepada beragam pengambilan keputusan”.

Niswonger, Warren, Reeve, Fees (2005 : 6) menyatakan bahwa : “Akuntansi adalah suatu system informasi yang menghasilkan laporan kepada para pihak-pihak yang berkepentingan mengenai aktivitas ekonomi dan kondisi keuangan”.

modal dalam suatu organisasi yang berpengaruh dalam pengolahan data akuntansi termasuk data gaji untuk menghasilkan informasi akuntansi keuangan yang berguna bagi perusahaan sebagai dasar untuk pengambiln keputusan pihak manajemen dalam merencanakan dan mengendalikan perusahan.

B. Komponen Sistem Informasi Akuntansi

Sistem Informasi Akuntansi merupakan sebuah sistem yang memproses data dan transaksi guna menghasilkan informasi yang bermafaat untuk merencanakan, mengendalikan, dan mengoperasikan bisnis . Untuk membangun sistem informasi, haruslah mengkombinasikan secara efektif komponen-komponen Sistem Informasi Akuntansi, yaitu : prosedur kerja, informasi (data), orang dan teknologi informasi (hardware dan software). Berdasarkan definisi mengenai Sistem Informasi Akuntansi

yang telah dikemukakan sebelumnya, dapat disimpulkan bahwa didalam Sistem Informasi Akuntansi terdapat unsur-unsur pokok.

Romney dan Steinbart (2006 :3) menyatakan bahwa :Sistem Informasi Akuntansi terdiri dari lima komponen :

1. Orang-orang yang mengoperasikan sistem dan melaksanakan berbagai fungsi.

2. Prosedur-prosedur, baik manual maupun yang terotomatisasi, yang dilibatkan dalam mengumpulkan, memproses, dan menyimpan data aktivitas-aktivitas organisasi.

3. Data tentang proses-proses bisnis organisasi.

5. Infrastruktur teknologi informasi termasuk computer, peralatan pendukung dan peralatan untuk komunikasi jaringan.

Komponen Sistem Informasi Akuntansi di Fakultas Ekonomi Universitas Sumatera Utara terdiri dari unsur-unsur pokok yang meliputi : 1. Pegawai pada bagian keuangan fakultas Ekonomi Universitas

Sumatera Utara yang mengoperasikan sistem dan melaksanakan berbagai fungsi.

2. Prosedur-prosedur dibagian keuangan secara manual dan sistematis yang dilibatkan dalam mengumpulkan, memproses, dan menyimpan data tentang aktivitas-aktivitas organisasi.

3. Data yang terdiri dari data keuangan dan data nonkeuangan

4. Pada Fakultas Ekonomi Universitas Sumatera Utara software yang dipakai untuk memproses data gaji induk untuk para pegawai berupa Microsoft Excel.

5. Infrastruktur teknologi informasi termasuk komputer, dan peralatan pendukung, seperti printer dan scan.

C. Fungsi dan Manfaat Sistem Informasi Akuntansi

dapat menghasilkan informasi-informasi akuntansi yang berguna, terutama dalam menunjang penyusunan data penggajian.

Fungsi Sistem Informasi Akuntansi (SIA) adalah:

- Mengumpulkan dan menyimpan aktivitas yang dilaksanakan disuatu organisasi, sumber daya yang dipengaruhi oleh aktivitas-aktivitas tersebut dan para pelaku dalam aktivitas-aktivitas tersebut - Mengubah data menjadi informasi yang berguna bagi pihak

manajemen

- Menyediakan pengendalian yang memadai Tujuan Sistem Informasi Akuntansi (SIA) adalah:

- Mendukung operasi-operasi sehari-hari (mengolah aktifitas akuntansi)

- mendukung pengambilan keputusan manajemen (sebagai bahan pertimbangan)

- memenuhi kewajiban yang berhubungan dengan pertanggungjawaban

D. Karakteristik Informasi yang Baik

Romney dan Steinbat (2006 :12) mensyaratkan bahwa informasi-informasi yang memiliki karakteristik yang baik terdiri dari :

1. Relevan adalah informasi tambahan pada pembuatan keputusan dengan cara mengurangi ketidakpastian, menambah pengetahuan untuk memprediksi atau memastikan prediksi-prediksi sebelumnya.

2. Andal adalah informasi tersebut bebas dari kesalahan atau penyimpangan, dan dengan tepat menunjukkan kejadian atau aktivitas dari suatu organisasi.

3. Lengkap adalah informasi itu lengkap jika tidak menghilangkan aspek-aspek penting dari kejadian yang merupakan dasar masalah atau aktivitas-aktivitas yang diukurnya.

4. Tepat waktu adalah informasi itu tepat waktu jika diberikan pada saat yang tepat untuk memungkinkan pengambil keputusan menggunakannya dalam membuat keputusan.

6. Dapat diverfikasi artinya informasi dapat diverifikasi jika ada orang dengan pengetahuan yang baik, bekerja secara independen dan masing-masing akan menghasilkan informasi yang sama.

Berdasarkan karakteristik informasi yang baik menurut Romney dan steinbart (2003 : 12), maka karakteristik informasi dalam data penggajian di Fakultas Ekonomi Universitas Sumatera Utara adalah sebagai berikut :

1. Relevan artinya informasi data penggajian yang disajikan oleh bagian keuangan Fakultas Ekonomi Universitas Sumatera Utara telah sesuai dengan kebutuhan para pengguna internal yang berupa data gaji induk untuk para pegawai yang dikeluarkan oleh Fakultas Ekonomi Universitas Sumatera Utara.

2. Andal artinya informasi di Fakultas Ekonomi Universitas Sumatera Utara yang berupa data penggajian sudah bebas dari kesalahan, karena setelah melakukan proses penyusunan data penggajian, data tersebut dikoreksi kembali oleh pihak Pembantu Dekan II (Pudek II). Artinya informasi yang disajikan mencerminkan kejujuran penyajian informasi, menggambarkan substansi dari suatu kejadian atau transaksi, netral dan obyektif dan mencerminkan sikap kehati-hatian serta mencakup semua hal yang material.

4. Tepat waktu artinya informasi yang disajikan di Fakultas Ekonomi Universitas Sumatera Utara sudah dilaporkan tepat waktu ke bagian biro rektor Universitas Sumatera Utara.

5. Dapat dipahami artinya informasi yang berupa data gaji induk untuk para pegawai mudah dipahami bagi kalangan internal seperti : pihak Dekan Fakultas, bagian keuangan (pengelola informasi) dan auditor independen.

6. Dapat diverifikasi artinya informasi yang berupa data gaji induk untuk para pegawai di Fakultas Ekonomi Universitas Sumatera Utara sudah dapat diverifikasi.

E. Pengertian Gaji dan Upah

Dalam menjalankan kegiatannya, perusahaan memperkerjakan orang-orang yang disebut dengan pegawai atau buruh, dan secara umum disebut karyawan.Dalam hal ini karyawan tersebut menjual jasa tenaga kerja yang dimilikinya untuk memperoleh imbalan yang disebut dengan gaji.

Istilah gaji biasanya digunakan untuk pembayaran kepada pegawai yang diberi tugas-tugas administratif dan juga para pimpinan.Pada umumnya jumlah gaji ditetapkan secara harian maupun bulanan.

Defenisi diatas menunjukkan bahwa gaji dianggap mempunyai kelas yang lebih tinggi.Gaji dibayarkan atas jasa-jasa yang diberikan oleh orang yang mempunyai jenjang pendidikan yang lebih tinggi.Istilah upah biasanya digunakan untuk pembayaran kepada karyawan lapangan (pekerja kasar) baik yang terdidik maupun yang tidak terdidik”.

Mulyadi (2001 : 377) menyatakan bahwa : “Gaji umumnya merupakan pembayaran atas penyerahan jasa yang dilakukan oleh karyawan yang mempunyai jenjang jabatan manajer, sedangkan upah merupakan pembayaran atas penyerahan jasa yang dilakukan oleh karyawan pelaksana (buruh) umumnya dibayarkan berdasarkan hari kerja, jam kerja, atau jumlah satuan produk yang dihasilkan oleh karyawan”.

G. Sugiyarso dan F. Winarni (2005 : 95) menyatakan bahwa : “Gaji merupakan sejumlah pembayaran kepada pegawai yang diberi tugas administratif dan manajemen. Jumlah pembayaran gaji biasanya ditetapkan secara bulanan”.

Istilah penggajian (payroll) sering diartikan sebagai jumlah total yang dibayarkan kepada karyawan atas jasa-jasa yang mereka berikan selama suatu periode. Penggajian merupakan hal yang penting karena beberapa alasan ;

moral karyawan tetap tinggi, perusahaan harus membayar gaji secara akurat dan tepat waktu.

2. Penggajian merupakan hal yang diatur oleh peraturan peraturan pemerintah.

3. Penggajian serta pajak gaji dan upah yang berkaitan memiliki pengaruh yang signifikan terhadap laba bersih sebagian besar perusahaan. Walaupun jumlah beban seperti itu sangat bervariasi, namun bukan hal yang luar biasa bagi perusahaan bahwa sepertiga dari pendapatan dikeluarkan untuk membayar gaji serta beban yang berkaitan dengan gaji dan upah.

Menurut penulis, istilah gaji biasanya digunakan untuk pembayaran kepada pegawai yang diberi tugas-tugas administrativ dari para pimpinannya. Bagi staff pengajar bertugas mendidik, serta melakukan penelitian dan pelayanan kepada masyarakat.Jumlah gaji yang dibayar biasanya secara berkala dan tetap, sedangkan imbalan diberikan kepada buruh-buruh yang melakukan pekerjaan kasar dan lebih banyak mengandalkan kekuatan fisik biasanya disebut upah.Jumlah gaji pada umumnya ditetapkan bulanan.Sedangkan jumlah upah ditetapkan secara harian atau berdasarkan unit pekerjaan yang diselesaikan.

intensif, tunjangan jabatan, tunjangan umum, uang lembur, uang makan, dan lain-lain.

Berikut ini penulis akan mengemukakan beberapa pengertian tentang gaji dan upah menurut pakar-pakar ekonomi :

Handoko (1993) menyatakan bahwa :“Gaji adalah pemberian pembayaran finansial kepada karyawan sebagai balas jasa untuk pekerjaan yang dilaksanakan dan sebagai motivasi pelaksanaan kegiatan di waktu yang akan datang”.

Manullang (1974) menyatakan bahwa :“Upah adalah Jumlah keseluruhan yang ditetapkan sebagai pengganti jasa yang telah dikeluarkan oleh karyawan meliputi masa atau syarat syarat tertentu”.

Pengertian di atas memiliki maksud yaitugaji adalahjasa yang diberikan kepada karyawan di bidang administrasi di perusahaan dan tenaga staff biasanya gaji dibayar secara teratur, berkala dan jumlahnya tetap atau sama.Danupah merupakan balas jasa yang diterima oleh pekerja dari pihak lain.

F. Unsur-Unsur Gaji dan Upah

Menurut Malthis dan Jackson unsur-unsur gaji dan upah (2002 : 118) tersebut adalah sebagai berikut :

1. Kompensasi langsung, yaitu :

a. Gaji pokok yaitu kompensasi dasar yang diterima oleh karyawan biasanya sebagai gaij atau upah. Gaji pokok terdiri dari :

1). Gaji yaitu bayaran yang konsisten dari suatu periode ke periode-periode lain dengan tidak memandang jumlah jam kerja.

2). Upah yaitu bayaran yang secara langsung dihitung berdasarkan jumlah waktu jam kerja.

b. Gaji variable yaitu kompensasi dikaitkan dengan kinerja individual, kelompok atau organisasi. Gaji variable terdiri dari :

1). Bonus yaitu tambahan atas upah biasanya dimana dalam pemberiannya tidak memeprhatikan tingkat produktivitas masing-masing karyawan.

2). Insentif yaitu upah tambahan yang diberikan kepada karyawan karena prestasi kerjanya yang baik atau kinerjanya yang baik.

3). Kepemilikan saham yaitu tambahan atas upah yang diberikan kepada pemilik saham.

2. Kompensasi tidak langsung : a. Asuransi kesehatran b. Dana pensiun

c. Libur pengganti d. Kompensasi kerja

tidak terjadi penyelewengan. Di dalam masyarakat masi banyak menganggap bahwa istlah gaji dan upah mempunyai pengertian yang sama, ini terjadi karena gaji dan upah sama-sama merupakan balas jasa yang diberikan oleh atasan atau majikan kepada pegawai atau buruh. Disamping itu tingkat upah juga dipengaruhi oleh hal-hal seperti pendidikannya, pengalaman, kecakapan, inisiatif, kejujuran, serta keberanian karyawan itu sendiri. Pada Fakultas Ekonomi Universitas Sumatera Utara unsur-unsur gaji dan upah adalah sebagai berikut :

1. Gaji pokok adalah sejumlah uang yang diterima karyawan yang telah ditetapkan oleh perusahaan yaitu menurut pangkal/golongan, jabatan, dan masa kerja dalam bentuk gaji dan upah. Gaji pokok yang diberikan kepada pegawai baik staff maupun non staff.

2. Insentif adalah sejumlah uang yang diberikan kepada karyawan yang telah mencapai target tertentu di luar gaji tetapnya. Insentif akan diberikan kepada karyawan apabila bekerja si atas standar yang telah ditentukan sesuai dengan ketentuan yang telah diatur oleh Fakultas Ekonomi Universitas Sumatera Utara.

yaitu tunjangan yang besarnya ditetapkan sesuai dengan kebijaksanaan seperti :

a. Tunjangan jabatan adalah tunjangan yang diberikan kepada pegawai negeri sipil yang menjabat dengan jabatan tertentu menurut ketentuan yang berlaku. Adapun penjabaran persentase tunjangan yang diperoleh karyawan pada golongan IIIA-IVD sebagai berikut :

1) Golongan IIIA : 146% x gaji pokok 2) Golongan IIIB : 139% x gaji pokok 3) Golongan IIIC : 133% x gaji pokok 4) Golongan IIID : 127% x gaji pokok 5) Golongan IVA : 114% x gaji pokok 6) Golongan IVB : 107% x gaji pokok 7) Golongan IVC : 107% x gaji pokok 8) Golongan IVD : 101% x gaji pokok

b. Tunjangan jabatan struktural adalah tunjangan yang berdasarkan pada secretariat daerah, dinas daerah dan lembaga teknis lainnya, adapaun penjabaran persentase tunjangan struktural yang diperoleh karyawan yaitu :

1) Dekan;

2) Kepala bagian

1) Tunjangan tambahan adalah tunjangan yang diberikan pada waktu tertentu dan kondisi tertentu, seperti : tunjangan pangan, tunjangan pensiun, tunjangan kesehatan, tunjnagan lebaran, dan natal, tunjangan PPh pasal 21 dan tunjangan jamsostek.

Adapun unsur-unsur pengeluaran di Fakultas Ekonomi Universitas Sumatera Utara adalah sebagai berikut :

1. Jamsostek pensiun adalah pengenaan potongan atas hari tua kepada karyawan perusahaan dengan maksud akan diberikan kembali kapada karyawan pada saat karyawan sudah pension.

2. PPh pasal 21 adalah pengenaan PPh pasal 21 dari undang-undanag perpajkan ditetapkan sebelumnya. Penggunaan pajak ini langsung dikurangi dengan pendapatan gaji yang diperoleh pada bulan bersamaan.

3. Hutang para karyawan adalah potongan-potongan yang ada pada daftar gaji Fakultas Ekonomi Universitas Sumatera Utara yaitu :

a. PFK beras;

b. Simpanan wajib 10%; c. Sewa rumah;

h. Tabungan perumahan.

Sumber gaji lain pada Fakultas Ekonomi Universitas Sumatera Utara adalah :

1. Honorarium Program S-1 Ekstensi 2. Honorarium Program S-1 Reguler 3. Honorarium Program D-3

G. Prosedur Perhitungan Gaji dan Upah

Besarnya gaji dan upah dalam sebuah perusahaan tidak selalu sama untuk setiap karyawan dan dapat berubah-ubah di masa yang akan datang, tergantung pada tingkat gaji dan upah dan jam kerja masing-masing karyawan. Terjadinya perbedaan tingkat gaji dan upah antar karyawan disebabkan oleh faktor pendidikan, pengalaman, kemampuan perusahaan, kondisi pekerjaan.

Ada beberapa cara menghitung gaji dan upah. Sistem manapun yang dipakai perusahaan adalah untuk mencapai tujuan perusahaan yaitu keuntungan maksimal melalui efisiensi dan efektvitas kerja dengan pengorbanan yang tepat.

Menurut Hasibuan (2005 : 124) sistem perhitungan gaji dan upah dapat digolongkan ke dalam tiga golongan yaitu :

1. Sistem menurut upah waktu, dibedakan atas upah pekerjaan, upah per minggu, dan upah per bulan.

dapat diukur, dan upah yang diterimanya tergantung dari kegiatan kerja.

3. Sistem borongan adalah suatu cara pengupahan yang penetapan besarnya jasa didasaerkan atas volume pekerjaan dan lama mengerjakannya.

Menurut Baridwan (1999 : 17) sistem akuntansi gaji dan upah terdiri dari tiga prosedur yaitu :

1. Prosedur untuk bagian personalia , meliputi : - Mencari karyawan baru

- Mengadakan interview

- Melakukan pekerjaan yang berhubungan dengan adanya karyawan baru

Dan formulir yang digunakan dalam prosedur ini adalah : - Surat permintaan karyawan baru

- Surat lamaran kerja - Surat perjanjian kerja - Laporan pemberhentian 2. Prosedur pencatatan waktu

Dalam prosedur ini, pekerjaan mencatat waktu dipisahkan menjadi pencatatan waktu hadir dan pencatatan waktu kerja. Adapun formulir yang digunakan dalam prosedur ini adalah : - Catatan waktu hadir

- Catatan waktu kerja

- Kombinasi catatan waktu hadir dan waktu kerja 3. Prosedur penggajian dan pengupahan

Prosedur ini menggunakan formulir dan laporan sebagai berikut : - Daftar gaji dan chek register

- Cek gaji atau amplop gaji - Laporan gaji karyawan - Catatan gaji karyawan

Ketentuan jam kerja yang berlaku pada Fakultas Ekonomi Universitas Sumatera Utara antara lain sebagai berikut :

1. Hari kerja, Fakultas Ekonomi Universitas Sumatera Utara memberikan 6 ( enam ) hari jam kerja bagi pegawai dalam 1 minggu yang dimulai pada hari senin sampai sabtu.

a. Senin-Kamis

1). Pukul : 08:00-12:00 kerja 2). Pukul : 12:00-13:00 istirahat 3). Pukul : 13:00-14:00 kerja b. Jumat

1). Pukul : 08:00-11:00 kerja c. Sabtu

1). Pukul : 08:00-13:00 kerja

2. Hari istirahat, pada hari istirahat setiap pegawai dibebaskan dari pekerjaan dalam batas tertentu dan istirahat makan siang terhitung 1 jam pukul 12:00-13:00 wib. Istirahat mingguan jatuh pada hari Minggu dan untuk hari libur nasional, semua pegawai berhak untuk libur dengan pembayaran gaji penuh.

3. Cuti, pada Fakultas Ekonomi Universitas Sumatera Utara cuti memiliki dua bagian yaitu :

a. Cuti tahunan selama 2 minggu; b. Cuti melahirkan selama 2 bulan.

1. Dokumen pendukung perubahan gaji dan upah adalah dokumen-dokumen yang dikeluarkan oleh fungsi kepegawaian berupa surat-surat keputusan yang bersangkutam deng karyawan, misalnya surat keputusan pengangkatan karyawan baru, kenaikan pangkat, penurunan pangkat, perubahan tarif gaji dan pemindahan.

2. Kartu jam hadir adalah dokumen yang digunakan oleh fungsi pencatat waktu untuk mencatat jam hadir setiap karyawan di perusahaan.

3. Kartu jam kerja adalah dokumen ini digunkan untuk mencatat waktu yang dikonsumsi oleh tenaga kerja langsung pabrik guna mengerjakan pesanan tertentu.

4. Daftar gaji dan daftar upah adalah dokumen in berisi jumlah gaji dan upah bruto setiap karyawan, dikurangi potongan-potongan berupa pph 21, utang karyawan dan iuran untuk organisasi karyawan.

5. Rekap daftar gaji dan rekap daftar upah adalah dokumen ini merupakan ringkasan gaji dan upah per departemen, yang dibuat berdasarkan daftar gaji dan upah.

6. Surat pernyataan gaji dan upah adalah dokumen yang dibuat oleh fungsi pembuat daftar gaji dan upah bersamaan dengan pembuatan daftar gaji dan upah.

7. Amplop gaji dan upah adalah uang gaji dan upah karyawan diserahkan kepada setiap karyawan dalam amplop gaji dan upah. 8. Bukti kas keluar adalah dokumen yang merupakan perintah

pengeluaran uang yang dibuat oleh fungsi akuntansi kepada fungsi keuangan, berdasarkan informasi dalam daftar gaji dan upah yang diterima dari fungsi pembuat daftar gaji dan upah.

H. Beberapa Faktor Yang Mempengaruhi Gaji Dan Upah Beberapa faktor yang mempengaruhi gaji antara lain adalah : 1. Jenis profesi

5. Lokasi bekerja 6. Status pekerja

Faktor yang mempengaruhi upah antara lain adalah : 1. Penawaran dan permintaan karyawan

2. Organisasi buruh

3. Kemampuan untuk membayar 4. Produktivitas

5. Biaya Hidup

6. Peraturan pemerintah

I. Sistem Informasi Akuntansi Gaji Pegawai Fakultas Ekonomi Universitas Sumatera Utara

Informasi Akuntansi Keuangan (IAK) adalah informasi bertujuan umum yang disajikan sesuai dengan Prinsip Akuntansi Berlaku Umum (PABU).Informasi ini bertujuan umum sebab disiapkan untuk pihak internal dan eksternal. Informasi akuntansi keuangan disajikan dengan asumsi bahwa informasi yang dibutuhkan investor, kreditor, calon investor dan kreditor, manajemen, pemerintah, dan sebagainya dapat mewakili kebutuhan informasi pihak lain selain investor dan kreditor. Dengan demikian dibutuhkan satu informasi seragam untuk semua pihak yang berkepentingan dengan bisnis perusahaan.

berkembang dalam tahap sistematis secara manual dan terpusat di bagian keuangan Fakultas Ekonomi tetapi belum integrated atau yang sering disebut sistem tumpuk informasi. Sehingga satu kesatuan informasi gaji induk untuk para pegawai belum terdapat pada suatu area.Output yang dihasilkan oleh Sistem Informasi Akuntansi berupa informasi data gaji induk untuk para pegawai.Data gaji induk untuk para pegawai terdiri dari gaji pokok tambahan tunjangan-tunjangan dan dikurangkan potongan-potongan.

Data gaji induk pegawai di Fakultas Ekonomi Universitas Sumatera Utara sangat berperan dalam menyajikan informasi bagi pengguna internal. Adapun tahapan yang dilakukan oleh bagian keuangan Fakultas Ekonomi Universitas Sumatera Utara dalam proses gaji induk pegawai adalah sebagai berikut :

1. Input data, proses pembuatan data merupakan proses pembuatan data pokok yang diperlukan untuk memproses transaksi-transaksi yang dilakukan dalam sistem. Adapun data pokok ynag dibuat untuk gaji induk pegawai meliputi gaji pokok, tunjangan-tunjangan tetap dan potongan-potongan.

2. Metode perhitungan gaji dan upah, pada Fakultas Ekonomi Universitas Sumatera Utara metode perhitungan gaji dan upah yang dibayarkan kepada karyawannya didasarkan oleh penggolongan yaitu :

b. pegawai non staff adalah pegawai yang dibayarkan gaji dan upah kepada pegawai non staff jumlahnya tidak sama, karena pegawai non staff digolongkan karyawan bulanan dan karyawan harian tetap.

3. Output yang dihasilkan dari proses penyusunan data informasi yang berupa laporan gaji induk untuk para pegawai.

J. Pemisahan Fungsi Perhitungan , Pencatatan , dan Pembayaran Gaji di Fakultas Ekonomi USU

1. Pemisahan fungsi perhitungan maksudnya adalah agar tidak terjadi kesalahan dalam pembayaran gaji , penipuan ataupun korupsi dari pihak pemberi gaji . Dan gaji dibayarkan sesuai dengan tingkat golongan PNS nya masing masing.

2. Pencatatan Gaji dilakukan dengan bantuan komputer yaitu Microsoft Excel.