UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM EKSTENSI MEDAN

ANALISIS HUBUNGAN MANAJEMEN PIUTANG

TERHADAP KEMAMPULABAAN PADA PT (PERSERO)

PELABUHAN INDONESIA 1

MEDAN

OUTLINE SKRIPSI OLEH :

DERMAWAN YUNITA SITINJAK 050521108

DEPARTEMEN MANAJEMEN

GUNA MEMENUHI SALAH SATU SYARAT MEMPEROLEH GELAR SARJANA EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

2008

ABSTRAK

Dermawan Yunita Sitinjak (2008), Analisis Hubungan Manajemen Piutang Terhadap Kemampulabaan Pada PT (Persero) Pelabuhan Indonesia I Medan. Ketua Departemen Manajemen Prof. Dr. Ritha F. Dalimunthe, SE, M.Si. Dosen Pembimbing : Dr. Isfenti Sadalia, SE, M.Si. Dosen Penguji I : Dr. Muslich Lufti, M.Ec. Dosen Penguji II : Dra. Mulykata Sebayang, M.Si.

Penelitian dilakukan dengan tujuan untuk mengetahui apakah Receivable

Turnover, Days Sales Outstanding Ratio memiliki hubungan dengan Rasio

Kemampulabaan (Return on Investment). Penelitian ini memakai data sekunder berupa laporan keuangan tahunan PT (Persero) Pelabuhan Indonesia I Medan yaitu Laporan Neraca dan Laporan Laba Rugi tahun 2002 s/d 2006.

Metode analisis yang digunakan dalam penelitian ini adalah metode analisis Korelasi Product Moment Pearson pada tingkat signifikansiα=10%. Pengujian model Korelasi Product Moment Pearson ini menggunakan program SPSS versi 12,0.

Hasil penelitian menunjukkan bahwa rasio Receivable Turnover dan Days

Sales Outstanding sebagai metode yang dapat mengevaluasi manajemen piutang

memiliki hubungan yang signifikan terhadap Kemampulabaan/kemampuan perusahaan didalam memperoleh laba.

Kata Kunci : Receivable Turnover, Days Sales Outstanding dan Return on

KATA PENGANTAR

Segala puji, hormat dan kemuliaan penulis panjatkan kepada Tuhan Yesus Kristus yang memberikan kekuatan, hikmat serta pengetahuan sehingga penulis dapat menyelesaikan skripsi yang berjudul “Analisis Hubungan Manajemen

Piutang Terhadap Kemampulabaan Pada PT (Persero) Pelabuhan Indonesia

I Medan”.

Penulis memperoleh banyak masukan dari berbagai pihak dalam penyusunan Skripsi ini. Pada kesempatan ini penulis menyampaikan rasa terima kasih yang sebesar-besarnya kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec, selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Ibu Prof. Dr. Ritha F. Dalimunthe, SE. M.Si, selaku Ketua Departemen Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

3. Ibu Dr. Isfenti Sadalia, SE, M.Si, selaku dosen pembimbing yang telah banyak memberikan masukan dan arahan dalam penyusunan skripsi ini. 4. Bapak Dr. Muslich Lufti, M.Ec, dan Ibu Dra. Mulykata Sebayang, M.si

selaku dosen penguji.

5. Bapak Prayitno, Direktur PT (Persero) Pelabuhan Indonesia I Medan, dan seluruh pejabat dan staf terutama Bapak Rudolf, Bapak Sarukh, Bapak Harianja, Bapak Tuni Bancin, Ibu fatimah yang telah membimbing penulis selama melakukan penelitian.

7. Dan seluruh teman-teman yang turut membantu penulis menyelesaikan Skripsi ini.

Akhir kata penulis berharap semoga Skripsi ini dapat bermanfaat bagi para pembaca.

Medan, Januari 2008 Penulis

DAFTAR ISI

Halaman

ABSTRAK ...i

KATA PENGANTAR...ii

DAFTAR ISI...iv

DAFTAR TABEL ...vi

DAFTAR GAMBAR...vii

BAB I : PENDAHULUAN... 1

A. Latar Belakang Masalah... 1

B. Perumusan Masalah... 4

C. Kerangka Konseptual ... 4

D. Hipotesis... 5

E. Tujuan dan Manfaat Penelitian... 5

F. Metode Penelitian ... 6

1. Batasan Operasional ... 6

2. Definisi Operasional ... 7

3. Jenis Data... 8

4. Lokasi dan Waktu Penelitian ... 8

5. Tehnik Pengumpulan Data ... 9

6. Metode Analisis Data ... 9

BAB II : URAIAN TEORITIS ... 12

A. Penelitian Terdahulu... 12

C. Manajemen Piutang ... 16

1. Kebijaksanaan Kredit ... 17

2. Standar Kredit... 19

3. Kebijaksanan Penagihan Kredit... 21

D. Kemampulabaan... 22

BAB III : PT (PERSERO) PELABUHAN INDONESIA I MEDAN... 27

A. Sejarah Berdirinya Perusahaan... 27

B. Bidang Kegiatan perusahaan ... 31

BAB IV: ANALISIS DAN EVALUASI ... 35

A. Deskriptif Variabel Penelitian ... 35

1. Rasio Aktivitas ... 35

2. Rasio Kemampulabaan... 37

B. Analisis Data Statistik ... 38

C. Kondisi Piutang Perusahaan Terhadap Pertamina... 40

BAB V : KESIMPULAN DAN SARAN ... 43

A. Kesimpulan... 43

B. Saran ... 44

DAFTAR PUSTAKA

DAFTAR TABEL

Halaman

1. Tabel 1.1. Piutang dan Laba Bersih PT (Persero)

Pelabuhan Indonesia I Medan Tahun 2002 – 2006... 3 2. Tabel 4.1. Deskriptif Rasio Receivable Turnover Tahun 2002-2006 ... 35 3. Tabel 4.2. Deskriptif Rasio Days Sales Outstanding Tahun 2002-2006... 36 4. Tabel 4.3. Deskriptif Rasio Kemampulabaan (Return on Investment)

DAFTAR GAMBAR

Halaman

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Perusahaan adalah suatu bentuk organisasi yang disusun dari berbagai elemen yang mempunyai tujuan untuk memperoleh laba maksimal. Ketersediaan modal maupun fasilitas yang memadai belum tentu dapat menjamin perusahaan untuk memperoleh laba yang maksimal akan tetapi harus didukung oleh faktor manajemen (pengelolaan) yang baik yaitu mengelola sumber daya yang dimiliki untuk menghasilkan output dan feedback yang memuaskan.

Martono & Harjito (2001:2), mengatakan bahwa perusahaan memiliki tiga macam tujuan utama yang saling berkaitan, yaitu :

1. Mencapai atau memperoleh laba maksimal untuk kemakmuran pemilik perusahaan.

2. Menjaga kelangsungan hidup perusahaan (going concern).

3. Mencapai kesejahteraan masyarakat sebagai tanggung jawab sosial perusahaan.

Piutang usaha merupakan pos penting dalam neraca perusahaan yang turut memberikan gambaran bagi keadaan likuiditas perusahaan. Semakin besar penjualan kredit yang diberikan oleh suatu perusahaan maka perusahaan tersebut akan memiliki laba dan sekaligus resiko usaha yang tinggi. Resiko usaha tersebut contohnya kerugian karena adanya piutang usaha yang tidak dapat tertagih atau debitur menunda-nunda pelunasan hutangnya yang telah jatuh tempo sehingga saldo piutang perusahaan meningkat dari waktu kewaktu. Oleh karena itu diperlukan penanganan yang serius dan penting mengenai keberadaan piutang usaha.

PT (Persero) Pelabuhan Indonesia I Medan merupakan salah satu BUMN yang berbentuk perseroan dan bergerak dalam bidang jasa perkapalan dan kepelabuhan. Perusahaan ini memiliki tugas pokok menyediakan fasilitas dan peralatan pelabuhan, menyelenggarakan pelayanan jasa labuh, tambat, bongkar/muat, pergudangan dan lapangan penumpukan serta menyediakan areal tanah untuk bangunan, air bersih, instalasi listrik dan usaha-usaha lain yang menunjang tujuan perusahaan.

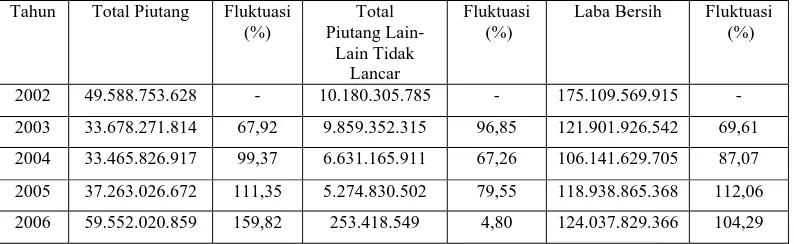

Tabel 1.1

Piutang dan Laba Bersih

PT (Persero) Pelabuhan Indonesia I Medan Tahun 2002 - 2006 (Dalam Rupiah)

Tahun Total Piutang Fluktuasi (%)

Laba Bersih Fluktuasi (%)

2002 49.588.753.628 - 10.180.305.785 - 175.109.569.915 -

2003 33.678.271.814 67,92 9.859.352.315 96,85 121.901.926.542 69,61

2004 33.465.826.917 99,37 6.631.165.911 67,26 106.141.629.705 87,07

2005 37.263.026.672 111,35 5.274.830.502 79,55 118.938.865.368 112,06

2006 59.552.020.859 159,82 253.418.549 4,80 124.037.829.366 104,29

Sumber : Laporan Keuangan PT (Persero) Pelabuhan Indonesia I Medan.

Berdasarkan riset pendahuluan yang dilakukan oleh penulis terhadap laporan keuangan tahun 2002 sampai dengan 2006 terjadi fluktuasi total piutang yaitu peningkatan rata-rata total piutang sebesar 38% sedangkan piutang lain-lain tidak lancar mengalami penurunan rata-rata sebesar 38% dan laba bersih mengalami penurunan rata-rata sebesar 27%.

Total piutang yang semakin meningkat, didalamnya terdapat juga piutang lain lain tidak lancar (piutang yang berumur lebih dari 1 tahun) yang berpengaruh terhadap terjadinya piutang macet (piutang yang berumur >2 tahun). Bila dihubungkan dengan total piutang, besarnya laba yang berfluktuasi menyebabkan sebagian dari jumlah laba pada tahun 2002 sampai 2006 bukanlah laba yang nyata dan dapat langsung dipergunakan untuk kegiatan operasional perusahaan melainkan laba yang berasal dari piutang yang belum tercairkan baik yang berumur <1 tahun atau >1 tahun.

tertarik untuk mengambil judul: “Analisis Hubungan Manajemen Piutang terhadap Kemampulabaan Pada PT (Persero) Pelabuhan Indonesia I Medan “.

B. Perumusan Masalah

Berdasarkan latar belakang masalah, maka perumusan masalah dalam penelitian ini adalah “Adakah hubungan antara manajemen piutang dengan peningkatan/pencapaian kemampulabaan pada PT (Persero) Pelabuhan Indonesia I Medan? “

C. Kerangka Konseptual

Berikut adalah gambaran model kerangka pemikiran yang akan mengkaji hubungan antara Receivable Turnover dan Days Sales Outstanding terhadap kemampulabaan yang diukur dengan Return On Investment.

Receivable Turnover

Kemampulabaan

Days Sales Outstanding

Sumber : Sartono, Riyanto (Diolah) Gambar 1.1 : Kerangka Konseptual

Mengkaji hubungan diantara manajemen piutang dalam hal kemampulabaan maka dapat dilihat dari Receivable Turnover (Perputaran Piutang) dan Days Sales Outstanding (Periode Penagihan Rata/Hari Rata-Rata Pengumpulan Piutang).

dan begitu juga sebaliknya jika semakin tinggi tingkat perputarannya maka semakin besar pula piutang perusahaan yang terkumpul dan secara langsung akan meningkatkan keuntungan perusahaan. Sartono (2001:119) berpendapat terlalu tinggi periode pengumpulan piutang berakibat timbulnya bad-debt dan investasi dalam piutang menjadi terlalu besar sehingga akan mempengaruhi kemampulabaan perusahaan.

Pada penelitian ini untuk mengukur kemampuan perusahaan dalam memperoleh laba digunakan salah satu rasio profitabilitas yaitu Return On

Investment (ROI). ROI merupakan salah satu alat yang biasa dipergunakan untuk

menilai kesuksesan atau prestasi perusahaan secara keseluruhan, yang secara umum didefinisikan sebagai net income dibagi dengan total investasi (Sawir, 2005:19).

D. Hipotesis

Berdasarkan permasalahan yang telah disebutkan maka hipotesis yang diambil penulis ialah: Manajemen Piutang dilihat dari Receivable Turnover dan

Days Sales Outstanding memiliki hubungan yang positif dan signifikan terhadap

Kemampulabaan pada PT (Persero) Pelabuhan Indonesia I Medan.

E. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

b. Untuk menganalisis kondisi piutang yang terjadi dan aksi yang dilakukan perusahaan sebagai upaya didalam menanggulangi piutang.

2. Manfaat Penelitian a. Bagi Perusahaan

Memberikan tambahan informasi bagaimana manajemen piutang yang baik bagi perusahaan sehingga dapat menjadi bahan pertimbangan dalam pengambilan keputusan keuangan dimasa depan dan nantinya dapat meningkatkan kemampulabaan perusahaan.

b. Bagi Penulis

Memberikan kontribusi yang besar bagi pemikiran penulis untuk memperluas cakrawala berpikir ilmiah dalam bidang keuangan khususnya manajemen piutang.

c. Bagi Pihak Lain

Sebagai bahan referensi bagi penelitian lain khususnya dalam bidang manajemen piutang.

F. Metode Penelitian 1. Batasan Operasional

Batasan operasional penelitian ini adalah :

a. Pembahasan yang dilakukan dalam penelitian ini difokuskan untuk mengetahui konsekuensi dari pengelolaan piutang terhadap kemampulabaan perusahaan.

c. Rasio-rasio keuangan yang digunakan adalah Rasio Kemampulabaan yaitu Return On Investment dan Rasio Aktivitas yaitu Receivable

Turnover dan Days Sales Outstanding.

2. Definisi Operasional

Definisi Operasional yang digunakan dalam penelitian ini adalah : a. Kemampulabaan (Y)

Menunjukkan sebagai variabel terikat yang merupakan kemampuan perusahaan secara keseluruhan dalam menghasilkan keuntungan dengan jumlah keseluruhan aktiva yang tersedia (Syamsudin, 2002 :63). Semakin tinggi rasio ini, maka semakin baik keadaaan suatu perusahaan.

Laba Bersih Setelah Pajak

Return on Investment = x 100 %

Total Aktiva

b. Receivable Turnover (X1)

Adalah rasio yang digunakan untuk mengukur jangka waktu rata-rata yang dibutuhkan untuk mengubah piutang menjadi uang tunai. (Kuswadi, 2004:205).

Penjualan Kredit (Setahun)

Receivable Turnover = x 1 Kali

c. Days Sales Outstanding/DSO (X2)

Periode penagihan rata-rata digunakan untuk menaksir piutang usaha, dan dihitung dengan membagi piutang usaha dengan rata-rata penjualan harian. Dengan demikian rata-rata umur piutang menunjukkan lamanya waktu rata-rata yang diperlukan untuk menagih penjualan kredit (Brigham & Houston, 2001:182) atau jangka waktu rata-rata yang harus ditunggu perusahaan setelah melakukan penjualan sebelum menerima kas.

Piutang

Days Sales Outstanding = x 1Hari

Penjualan / 360

3. Jenis Data 1) Data Primer

Penelitian ini menggunakan data primer. Data primer tersebut diperoleh dari hasil wawancara dengan pihak-pihak yang terlibat di perusahaan dan yang dapat memberikan informasi tambahan berkaitan dengan penelitian misalnya mengenai kelengkapan daripada data laporan keuangan yang dibutuhkan penulis.

2) Data Sekunder

Data yang dibutuhkan oleh penulis yang berkaitan dengan penelitian ini adalah berupa :

c. Laporan keuangan tahunan perusahaan (laporan laba rugi dan neraca tahun 2002 sampai dengan 2006)

4.Lokasi dan Waktu Penelitian

Penulis melakukan riset pada PT (Persero) Pelabuhan Indonesia I Medan yang berlokasi di Jl. Krakatau Ujung No.100 Medan. Lama waktu yang dibutuhkan dalam melakukan penelitian sejak bulan Juni sampai Desember 2007.

5.Teknik Pengumpulan Data

Teknik yang dilakukan penulis untuk mengumpulkan data yang dibutuhkan dalam penelitian ini adalah:

a. Studi dokumentasi

Informasi dikumpulkan dari laporan keuangan PT (Persero) Pelabuhan Indonesia I Medan tahun 2002 sampai dengan tahun 2006 serta data yang relevan dengan penelitian baik dari pihak perusahaan maupun yang berasal dari buku-buku literatur.

b. Teknik wawancara

Data dikumpulkan melalui hasil wawancara dengan pegawai yang berwenang dalam memberikan informasi yang dibutuhkan dalam penelitian.

6. Metode Analisis Data

1) Metode Analisis Statistik Deskriptif

Metode analisis yang digunakan adalah suatu metode dimana data-data yang dikumpulkan dan digolongkan / dikelompokkan kemudian dianalisis dan diinterpretasikan secara objektif sehingga diperolehlah gambaran yang sebenarnya mengenai kondisi piutang yang ada serta tingkat kemampulabaan yang dihasilkan perusahaan.

2) Metode Analisis Korelasi Product Moment Pearson

Suharyadi dan Purwanto (2004 : 285), Korelasi Pearson digunakan untuk mengukur keeratan hubungan diantara hasil-hasil pengamatan dari populasi yang mempunyai dua varian. Perhitungan ini mensyaratkan bahwa populasi asal sampel mempunyai dua varian dan berdistribusi normal. Metode korelasi Pearson banyak digunakan untuk mengukur korelasi data rasio dan penulis menganalisis korelasi Pearson menggunakan bantuan aplikasi komputer program SPSS versi 12,0. Arti Angka Korelasi

a. Berkenaan dengan besaran angka. Angka korelasi berkisar pada 0 (tidak ada korelasi sama sekali) dan 1 (korelasi sempurna).

b. Selain besar korelasi, tanda korelasi juga berpengaruh pada penafsiran hasil. Tanda – (negatif) pada output menunjukkan adanya arah yang berlawanan, sedangkan tanda + (positif) menunjukkan arah yang sama.

Signifikansi Hasil Korelasi

Hipotesis :

H0 : r = 0, artinya tidak terdapat hubungan signifikan antara variabel bebas (Xi) dengan variabel terikat (Y).

H1 : r 0, artinya ada hubungan yang signifikan antara variabel bebas (Xi) dengan variabel terikat (Y).

≠

Pengambilan Keputusan : a. Berdasarkan Probabilitas.

Jika probabilitas < 0,05 = H0 diterima. Jika probabilitas > 0,05 = H0 ditolak. b. Berdasarkan tanda ** yang diberikan SPSS.

BAB II

URAIAN TEORITIS

A. Penelitian Terdahulu

Penelitian oleh Fitria (2001) “Manajemen Piutang dan Pengaruhnya Terhadap Tingkat Kemampulabaan Usaha Pada Kantor Cabang Perum Pegadaian Medan Utama” bertujuan untuk mengetahui bagaimana manajemen piutang dilakukan di Perum Pegadaian dan sejauhmana pengaruh manajemen piutang terhadap tingkat kemampulabaan perusahaan.

B. Laporan Keuangan

Untuk mengetahui perkembangan perusahaan, perlu diketahui keadaan keuangan perusahaan yang bersangkutan. Keadaan keuangan perusahaan dapat diketahui dari laporan keuangan perusahaan. Laporan keuangan disusun untuk menggambarkan posisi keuangan suatu perusahaan serta hasil yang dicapai dalam operasi perusahaan.

Laporan keuangan yang lengkap biasanya meliputi neraca, laporan laba rugi dan laporan posisi dalam keuangan atau biasa juga dinamakan laporan sumber dan penggunaan dana, catatan dan laporan lain serta materi penjelasan yang merupakan bagian integral dari laporan keuangan.

Riyanto (2001:327) memberikan definisi mengenai laporan keuangan sebagai berikut : Laporan keuangan memberikan ikhtisar mengenai keadaan keuangan suatu perusahaan, dimana Neraca (Balance Sheet) mencerminkan nilai aktiva, utang dan modal sendiri pada suatu saat tertentu, dan Laporan Laba Rugi (Income Statement) mencerminkan hasil-hasil yang dicapai selama waktu periode tertentu biasanya meliputi periode satu tahun.

Menurut Bernstein dalam Harahap (2004 : 197), tujuan laporan keuangan adalah :

1. Screening, analisa dilakukan dengan tujuan untuk mengetahui situasi dan kondisi perusahaan dari laporan keuangan tanpa pergi langsung ke lapangan. 2. Understanding, memahami perusahaan, kondisi keuangan dan hasil usahanya. 3. Forecasting, analisa digunakan untuk meramalkan kondisi keuangan

perusahaan dimasa yang akan datang.

4. Diagnosis, analisa dimaksud untuk melihat kemungkinan adanya masalah-masalah yang terjadi baik dalam manajemen, operasi, keuangan atau masalah-masalah lain dalam perusahaan.

Konsep dan Prinsip Laporan Keuangan

Terdapat beberapa asumsi, baik yang merupakan peraturan dasar maupun kesepakatan dalam praktek keuangan yang perlu dipahami, menurut Djarwanto (2001:9-12) asumsi-asumsi tersebut adalah :

1. Business Entity

Konsep yang menyatakan bahwa pencatatan kinerja perusahaan itu harus dipisahkan dari kegiatan pemiliknya atau rumah tangga pemilik.

2. Going Concern

3. Unit of Measurement

Kegiatan mencatat, menggolongkan, meringkaskan, menyajikan transaksi-transaksi perusahaan dan hasil-hasilnya, dalam akuntansi digunakan satuan pengukuran uang.

4. Cost

Data akuntansi dicatat menurut harga perolehannya pada waktu peristiwa itu terjadi dan tinggal tetap demikian dalam catatan atau laporan akuntansi karena ini merupakan pendekatan yang paling objektif.

5. Realization

Penghasilan direalisir apabila penjualan telah dilakukan atau apabila jasa telah diberikan. Ketika terjadi penjualan atau pertukaran yang telah disepakati antara perusahaan dengan pihak-pihak diluar perusahaan maka terealisir penghasilan.

6. Stable

Fluktuasi nilai uang dianggap tidak ada pengaruhnya terhadap jumlah-jumlah yang ditunjukkan dalam laporan kondisi keuangan perusahaan.

7. Time Period

Karena aktivitas perusahaan berjalan sepanjang waktu, maka proses penyajian perlu dipecah dalam periode-periode tertentu.

8. Objective Evidence

9. Disclosure

Semua fakta perlu diungkapkan secara terbuka agar laporan keuangan dapat bersifat informatif dan memberi arti bagi pihak-pihak yang berkepentingan. 10. Consistency

Akuntansi harus memilih satu metode yang paling sesuai dengan kebutuhan. Sekali satu metode telah dipilih secara konsisten harus dipertahankan dari setiap periode.

11. Conservatism

Mengakui kemungkinan rugi yang akan terjadi tetapi tidak mengantisipasikan laba yang belum direalisasi.

12. Matching of Revenue and Cost

Besarnya net income merupakan gambaran yang menarik, net income

diperoleh dengan membandingkan antara revenue dengan cost dalam periode waktu tertentu.

C. Manajemen Piutang

Horne (2005:258) Piutang adalah jumlah uang dipinjam dari perusahaan oleh pelanggan yang telah membeli barang atau memakai jasa kredit. Menurut Soemarsono (2002:338), piutang pada umumnya dikelompokkan menjadi :

1. Piutang Dagang

Piutang yang berasal dari penjualan barang dan jasa yang merupakan kegiatan usaha normal perusahaan. Piutang ini juga disebut sebagai piutang dagang. 2. Piutang Lain-Lain

Piutang yang meliputi piutang pegawai, piutang dari perusahaan afiliasi, piutang pemegang saham, dan lain-lain.

Penjualan kredit tentu akan menimbulkan resiko bagi perusahaan untuk menagih sebahagian atau bahkan mungkin seluruh piutang , maka biaya atas resiko tidak tertagihnya piutang tersebut dalam bentuk bad debt expense. Kebijakan penjualan kredit dapat menimbulkan keuntungan-keuntungan dalam bentuk kenaikan hasil penjualan, kenaikan laba dan memenangkan persaingan. Manajemen piutang berkaitan dengan usaha untuk mengelola pendapatan yang akan diterima dari hasil penjualan yang dilakukan secara kredit. (Syahyunan, 2004:61) Manajer keuangan dalam melakukan manajemen piutang harus dapat menentukan jumlah piutang yang seimbang antara perolehan laba dan resiko. Pengelolaan piutang yang efisien diawali dengan penyeleksian pelanggan hingga usaha-usaha penagihan piutang yang lebih efektif.

a) Kebijaksanaan Kredit

perusahaan perlu melakukan perbaikan. Jika suatu perusahaan memutuskan untuk menjual produknya secara kredit, timbul masalah tentang siapa yang akan diizinkan untuk membeli secara kredit. Perlu ditentukan standar dan kemudian dilakukan evaluasi terhadap para pembeli.

Ada lima kriteria (The Five C’s of Credit) utama yang sering digunakan untuk menilai kemampuan pemohon kredit, yaitu :

1. Karakter (Character)

Meneliti dan memperhatikan sifat-sifat pribadi, cara hidup, status sosial dari pemohon kredit. Hal ini penting karena berkaitan dengan kemauan untuk membayar (willingness to pay).

2. Kapasitas (Capacity)

Meneliti kemampuan pemohon kredit dalam memperoleh penjualan atau pendapatan yang dapat diukur dari penjualan yang dicapai pada masa lalu dan juga keahlian yang dimiliki dalam bidang usahanya. Hal ini berkaitan dengan kemampuan untuk membayar (ability to pay).

3. Kapital (Capital)

Mengukur posisi keuangan perusahaan (pemohon kredit) secara umum dengan memperhatikan modal yang dimiliki perusahaan dan juga perbandingan hutang dan modalnya.

4. Kolateral (Collateral)

5. Kondisi (Conditions)

Memperhatikan pengaruh langsung dari keadaan ekonomi pada umumnya terhadap perusahaan yang bersangkutan terhadap kemampuannya untuk memenuhi kewajibannya.

Perusahaan juga perlu mempertimbangkan tingkat kepercayaan pihak luar terhadap pelanggan yang disebut sebagai soliditas yaitu :

1. Soliditas Komersil

Tingkat kepercayaan pihak luar terhadap perusahaan yang bersangkutan sebagai akibat dari kejujuran pimpinan perusahaan untuk selalu memenuhi janji dan kewajiban tepat pada waktunya.

2. Soliditas Finansial

Tingkat kepercayaan pihak luar terhadap perusahaan yang bersangkutan sebagai akibat dari terdapatnya modal kerja perusahaan yang cukup, sehingga perusahaan diharapkan dapat memenuhi kewajiban finansialnya tepat waktu. 3. Soliditas Moral

Tingkat kepercayaan pihak luar terhadap perusahaan yang bersangkutan sebagai akibat dari sifat-sifat dan moral baik dari pimpinan perusahaan.

b) Standar Kredit

memberikan suatu dasar penilaian bagi perusahaan sebelum memberikan atau melakukan penjualan kredit.

Dengan mengetahui faktor-faktor utama yang harus dipertimbangkan bilamana perusahaan bermaksud untuk mengubah standar kredit yang diterapkan, akan dapat memberikan suatu gambaran tentang keputusan-keputusan apa yang harus diambil perusahaan sehubungan dengan kepada siapa dan dalam jumlah berapa kredit yang akan diberikan.

Ada beberapa faktor-faktor utama yang harus dipertimbangkan perusahaan apabila perusahaan bermaksud melakukan perubahan dalam standar kredit, yaitu : 1) Volume penjualan

Perubahan standar kredit dapat diharapkan akan merubah volume penjualan. Apabila standar kredit diperlonggar maka diharapkan akan dapat meningkatkan volume penjualan. Sebaliknya, apabila standar kredit diperketat maka diperkirakan volume penjualan akan menurun.

2) Investasi dalam piutang

Memiliki piutang menimbulkan biaya bagi perusahaan. Makin tinggi investasi dalam piutang makin besar biaya pengadaannya. Jika standar kredit diperlonggar, volume piutang perusahaan meningkat demikian pula biaya pengadaannya. Perubahan ini dihasilkan dari peningkatan penjualan dan perpanjangan periode penagihan dari penjualan kredit.

3) Biaya piutang ragu-ragu

c) Kebijaksanaan Penagihan Kredit

Didalam mengelola piutang yang ada diperlukan kebijaksanaan penagihan yang mana merupakan bagian dari usaha perusahaan untuk dapat mengumpulkan piutang atas penjualan kredit yang diberikan dalam waktu singkat. Perusahaan haruslah berhati-hati untuk tidak terlalu agresif dalam usaha-usaha menagih piutang dari para langganan.Bilamana langganan tidak dapat membayar tepat pada waktunya maka sebaiknya perusahaan menunggu sampai jangka waktu tertentu yang dianggap wajar sebelum menerapkan prosedur-prosedur penagihan piutang yang sudah ditetapkan.

(Syahyunan, 2004:66) Sejumlah teknik penagihan piutang yang biasanya dilakukan oleh perusahaan bilamana langganan atau pembeli belum membayar sampai dengan waktu yang telah ditentukan adalah sebagai berikut :

a. Melalui surat

Bilamana waktu pembayaran hutang dari langganan sudah lewat beberapa hari tetapi belum juga dilakukan pembayaran maka perusahaan dapat mengirim surat dengan nada “mengingatkan“ (menegur) langganan yang belum membayar tersebut bahwa hutangnya sudah jatuh tempo. Apabila hutang tersebut belum juga dibayar setelah beberapa hari surat dikirimkan maka dapat dikirimkan surat kedua yang nadanya lebih keras.

b. Melalui telepon

dapat diterima maka mungkin perusahaan dapat memberikan perpanjangan sampai suatu jangka waktu tertentu.

c. Kunjungan personal

Teknik penagihan piutang dengan jalan melakukan kunjungan secara personal atau pribadi ketempat langganan sering kali digunakan karena dirasakan sangat efektif dalam usaha-usaha penagihan piutang.

d. Tindakan yuridis

Bilamana ternyata langganan tidak mau membayar hutang-hutangnya maka perusahaan dapat menggunakan tindakan-tindakan hukum dengan mengajukan gugatan perdata melalui pengadilan.

D. Kemampulabaan

Dalam kegiatan operasional perusahaan, profit/keuntungan merupakan elemen terpenting agar kelanjutan dari perusahaan dapat terjamin. Setiap usaha selalu mengutamakan keuntungan dalam tujuan pendirian perusahaan, baru setelah itu tujuan perusahaan yang lain seperti kemampuan perusahaan untuk tumbuh (growth) ditengah persaingan dan kemampuan perusahaan mengadakan ekspansi usaha (develop).

memperbesar profit karena profitabilitas yang tinggi merupakan pencerminan efisiensi yang tinggi pula.

Horne (2005:222) mengatakan bahwa yang disebut profitabilitas (Kemampulabaan) adalah kemampuan menghasilkan laba selama periode tertentu dengan menggunakan aktiva atau modal, baik modal secara keseluruhan maupun modal sendiri. Rasio profitabilitas adalah rasio yang digunakan untuk mengetahui kemampuan perusahaan dalam menghasilkan laba. Rasio profitabilitas terdiri dari dua jenis, yaitu rasio yang menunjukkan laba dalam hubungannya dengan penjualan dan rasio yang menunjukkan laba dalam hubungannya dengan investasi. Kedua rasio ini secara bersama-sama menunjukkan efektifitas keseluruhan operasi perusahaan.

Sawir (2005:17) menyatakan bahwa kemampulabaan merupakan hasil akhir bersih dari berbagai kebijakan dan keputusan manajemen. Profitabilitas akan memberikan jawaban akhir tentang efektifitas manajemen perusahaan dan memberikan gambaran tentang tingkat efektifitas pengelolaan perusahaan.

Profitabilitas terdiri dari : 1. Gross Profit Margin =

Sales Profit Gross

Gross Profit Margin digunakan untuk mengukur efisiensi pengendalian harga

pokok (biaya produksi), mengindikasikan kemampuan perusahaan untuk berproduksi secara efisien.

2. Operating Profit Margin = Sales EBIT

Operating Profit Margin digunakan untuk mengukur tingkat laba operasi

3. Net Profit Margin =

Sales Profit Net

Net Profit Margin digunakan untuk mengukur laba bersih sesudah pajak

dibandingkan dengan volume penjualan.

Return on Investment digunakan untuk menunjukkan kemampuan perusahaan

menghasilkan laba dari aktiva yang digunakan.

5. Return on Equity =

Return on Equity digunakan untuk mengukur kemampuan perusahaan

memperoleh laba yang tersedia bagi pemegang saham perusahaan.

Rasio yang digunakan untuk mengukur Kemampulabaan pada penelitian ini adalah Return On Investment (ROI) atau yang sering juga disebut sebagai Return On Asset yakni pengukuran kemampuan perusahaan secara keseluruhan

dalam menghasilkan keuntungan dengan jumlah keseluruhan aktiva yang tersedia didalam perusahaan (Syamsudin, 2002:63), semakin tinggi rasio ini maka semakin baik keadaan suatu perusahaan.

Kelebihan yang dimiliki ROI sehingga dipergunakan sebagai alat pengukur prestasi kinerja manajer dalam perusahaan adalah sebagai berikut :

a. Mendorong manajer untuk memfokuskan pada keterkaitan dengan hubungan (relationship) antara penjualan (sales), biaya (expenses) dan investasi

(investment) khususnya untuk manajer pusat investasi.

b. Mendorong para manajer untuk memfokuskan pada efisiensi biaya. c. Mendorong para manajer untuk mengoperasikan aktivanya secara efisien.

ROI dalam suatu perusahaan dapat ditingkatkan dengan beberapa cara yaitu sebagai berikut :

a) Meningkatkan penjualan

Peningkatan penjualan dapat dilakukan dengan cara menaikkan harga jual produk tanpa harus meningkatkan biaya variabel per unit ataupun biaya tetap. Hal ini terjadi setiap kali kenaikan persentase jumlah biaya lebih kecil daripada persentase kenaikan jumlah rupiah penjualan. Kenaikan penjualan juga meningkatkan perputaran aktiva sepanjang tidak terjadi kenaikan proporsional dalam aktiva.

b) Pemangkasan beban

Pemangkasan beban/biaya merupakan pendekatan pertama yang dilakukan manajer manakala menghadapi kemerosotan penjualan. Hal ini dapat dilakukan dengan beberapa cara yaitu :

2. Mencari cara-cara untuk membuat karyawan bekerja secara lebih efisien dengan membuang duplikasi, waktu bukan nilai tambah, atau waktu perbaikan mesin dan dengan meningkatkan muatan kerja karyawan.

c) Mengurangi asset

BAB III

PT (PERSERO) PELABUHAN INDONESIA I MEDAN

A. Sejarah Berdirinya Perusahaan

Menelusuri sejarah PT (Persero) Pelabuhan Indonesia I pada hakekatnya melihat perkembangan usaha yang pesat suatu BUMN di lingkungan Departemen Perhubungan. Pengelolaan pelabuhan sudah mulai dilakukan sejak kemerdekaan Republik Indonesia (RI). Instansi-instansi yang mengelola pelabuhan silih berganti dalam periode waktu yang singkat sehingga konsep pengelolaan banyak belum terlaksana karena instansi-instansi yang mengelola sudah dibubarkan. Hal ini terjadi pada semua pelabuhan di Indonesia.

Pengelolaan pelabuhan yang secara konsepsional dimulai pada tahun 1960 dimana kegiatan pelabuhan cenderung mengikuti pola kerja Belanda yang pada umumnya dilakukan oleh pegawai pelabuhan bangsa Indonesia yang bekerja pada masa pendudukan Belanda. Pengelolaan pelabuhan dapat dibagi menjadi enam masa yaitu:

1. Masa 1945 – 1960

Pada masa ini pengelolaan pelabuhan masih diikuti atau meneruskan langkah-langkah yang diambil dari Departemen Van Scheepvart dimana pelaksanaan

2. Masa 1960 – 1969

Pengelolaan pelabuhan di Indonesia pada masa ini dibagi menjadi delapan pelabuhan dengan status Perusahaan Negara (PN) yang meliputi:

a. Perusahaan Negara Pelabuhan I Belawan b. Perusahaan Negara Pelabuhan II Dumai

c. Perusahaan Negara Pelabuhan III Tanjung Priok d. Perusahaan Negara Pelabuhan IV Tanjung Perak

e. Perusahaan Negara Pelabuhan V Banjarmasin f. Perusahaan Negara Pelabuhan VI Makasar g. Perusahaan Negara Pelabuhan VII Manado h. Perusahaan Negara Pelabuhan VIII Ambon

Pengelolaan pelabuhan berdasarkan keputusan Presiden RI No. 130 tahun 1957 dimana kementerian pelayaran dibagi menjadi jawatan-jawatan, perusahaan pelabuhan negara, PT Pelni, dan mahkamah pelayaran pada masa kabinet karya. Perusahaan Negara Pelabuhan I Belawan dan Perusahaan Negara Pelabuhan II Dumai merupakan induk pelabuhan kecil di lingkungannya mulai dari pelabuhan Sabang di Aceh sampai dengan pelabuhan Teluk Bayur di propinsi Sumatera Barat dan kedua PN Pelabuhan tersebut membawahi 4 propinsi yaitu:

a. Propinsi Aceh

b. Propinsi Sumatera Utara c. Propinsi Riau

d. Propinsi Sumatera Barat

dimana. Pada masa ini misi yang diemban lebih banyak melayani masyarakat

(Public Service) tanpa menghitung untung rugi. Penentuan tarif pelabuhan tidak

berdasarkan pada prinsip pengembalian biaya (Cost Recovery) melainkan

semuanya ditujukan kepada kelancaran lalu lintas barang guna memenuhi kebutuhan masyarakat.

3. Masa 1969 – 1983

Pada masa ini Kabinet Pembangunan mulai menunjukkan kestabilannya sehingga perkembangan permintaan jasa pelabuhan semakin meningkat sejalan dengan pertumbuhan perekonomian. Perusahaan Negara Pelabuhan I Belawan sampai dengan Perusahaan Negara Pelabuhan VIII Ambon dilikuidasi untuk dirubah bentuknya menjadi Badan Pengusahaan Pelabuhan (BPP) dengan peraturannya diatur dalam Peraturan Pemerintah No. 1 tahun 1969 tentang Susunan dan Tata Kerja Kepelabuhan dan Daerah Pelayaran. Pengelolaan pelabuhan, dalam peraturan ini dilakukan oleh Administratur Pelabuhan yang mempunyai fungsi ganda yaitu:

a. Fungsi Pengusahaan b. Fungsi Pemerintahan

4. Masa 1983- 1988

Pada tanggal 1 Mei 1983 terjadi lagi perubahan organisasi pelabuhan dari Badan Pengusahaan Pelabuhan menjadi Perusahaan Umum Pelabuhan (Perumpel) dan dibagi menjadi empat Perusahaan Umum Pelabuhan, yaitu:

a. Perusahaan Umum Pelabuhan I Medan

b. Perusahaan Umum Pelabuhan II Tanjung Priok c. Perusahaan Umum Pelabuhan III Surabaya d. Perusahaan Umum Pelabuhan IV Ujung Pandang

Perusahaan Umum Pelabuhan I Medan didasarkan pada Peraturan Pemerintah RI No. 11 tahun 1983 tanggal 30 April 1983 dengan ditentukannya wilayah Pelabuhan sebagai tumpuan tatanan kegiatan ekonomi dan kegiatan pemerintah.

5. Masa 1988 – 1993

6. Masa 1993 sampai saat ini

Setelah masa kurang lebih sepuluh tahun Perusahaan Umum Pelabuhan I dengan pertimbangan untuk meningkatkan efisiensi dan efektivitas usaha, status Perusahaan Umum Pelabuhan I dialihkan bentuknya menjadi Perusahaan Perseroan (Persero) sesuai dengan Undang-Undang No. 9 tahun 1969. Dasar hukum pengalihan menjadi Persero adalah Peraturan Pemerintah RI No. 56 tahun 1991. Perusahaan Umum Pelabuhan I resmi dibubarkan dengan ketentuan bahwa segala hak dan kewajiban, kekayaan serta pegawai Perusahaan Umum Pelabuhan I yang ada beralih kepada Perusahaan Persero termasuk pelabuhan-pelabuhan yang telah ditetapkan, namun proses pengakuan hak, kewajiban dan kekayaan Perusahan Umum Pelabuhan I kepada Perusahan Persero memerlukan waktu yang cukup panjang dan barulah pada tanggal 1 Desember 1992 berdasarkan Akte Notaris Imas Fatimah, SH, maka Perusahaan Umum Pelabuhan I resmi dibubarkan menjadi PT (Persero) Pelabuhan Indonesia I atau yang lebih dikenal dengan Pelabuhan.

B. Bidang Kegiatan Perusahaan

PT (Persero) Pelabuhan Indonesia I didirikan dengan tugas pokok menyediakan fasilitas dan peralatan pelabuhan, menyelenggarakan pelayanan jasa labuh, tambat, bongkat/muat, pergudangan dan lapangan penumpukan serta menyediakan areal tanah untuk bangunan, air bersih, instalasi listrik, dan usaha-usaha lain yang menunjang tujuan perusaha-usahaan.

Berdasarkan tugas pokok tersebut, maka fungsi PT (Persero) Pelabuhan Indonesia I adalah menunjang kelancaran arus barang, kapal dan penumpang untuk mewujudkan sistem transportasi nasional, sedangkan tujuan PT (Persero) Pelabuhan Indonesia I dalam kegiatan pelayanan jasa kepelabuhan ini adalah sebagai berikut:

1. Menyediakan pelayanan jasa kepelabuhan bagi kepentingan umum sekaligus menumpuk keuntungan berdasarkan prisnsip-prinsip pengelolaan perusahaan.

2. Menunjang kelancaran angkutan laut dalam rangka menunjang pembangunan nasional dan regional.

3. Melaksanakan pergantian/pertukaran sistem transportasi laut ke darat atau sebaliknya, dan mewujudkan sistem perhubungan terpadu dan seimbang. Bidang usaha PT (Persero) Pelabuhan Indonesia I adalah menyelenggarakan perusahaan jasa kepelabuhanan dan usaha lainnya yang menunjang kelancaran arus keluar-masuk barang melalui pelabuhan.

ditawarkan dalam perusahaan adalah jasa, yang berarti tidak mempunyai wujud tetapi manfaatnya dapat dirasakan oleh para pemakai/pengguna jasa tersebut.

Lapangan usaha PT (Persero) Pelabuhan Indonesia I adalah sebagai berikut:

1. Kolam pelabuhan dan perairan untuk lalu lintas dan tempat berlabuh kapal. 2. Jasa yang berhubungan dengan pemanduan dan penundaan kapal.

3. Dermaga dan fasilitas lain untuk tambat bongkar muat barang termasuk hewan dan fasilitas naik turunnya penumpang.

4. Gudang, tempat penimbunan barang-barang eksport/import dan peralatan pelabuhan baik alat bongkat muat maupun lainnya.

5. Tanah untuk berbagai bangunan dan lapangan, industri dan gedung/bangunan yang berhubungan dengan kelancaran angkutan laut.

6. Penyediaan listrik, air minum dan instalasi limbah pembuangan.

7. Jasa terminal, kegiatan konsolidasi dan industri barang termasuk hewan.

8. Jasa konsultasi, pendidikan dan pelatihan yang berkaitan dengan kepelabuhanan.

9. Usaha-usaha lain yang dapat menunjang tercapainya tujuan perusahaan.

C. Struktur Organisasi Perusahaan

jelas dapat memberikan gambaran sejauh mana tugas, wewenang dan tanggung jawab serta kedudukannya terhadap departemen lainnya.

BAB IV

ANALISIS DAN EVALUASI

A. Deskriptif Variabel Penelitian 1. Rasio Aktivitas

Sebelum penulis menulis hubungan antara manajemen piutang dengan kemampulabaan terlebih dahulu penulis menghitung rasio aktivitas sebagai alat pengevaluasian manajemen piutang. Adapun rasio yang dibahas yaitu rasio perputaran piutang (Receivable Turnover) dan rasio periode penagihan

rata-rata (Days Sales Outstanding) yang dihitung berdasarkan laporan

neraca dan laba rugi perusahaan tahun 2002 sampai dengan 2006. Hasil dari perhitungan dapat dilihat sebagai berikut :

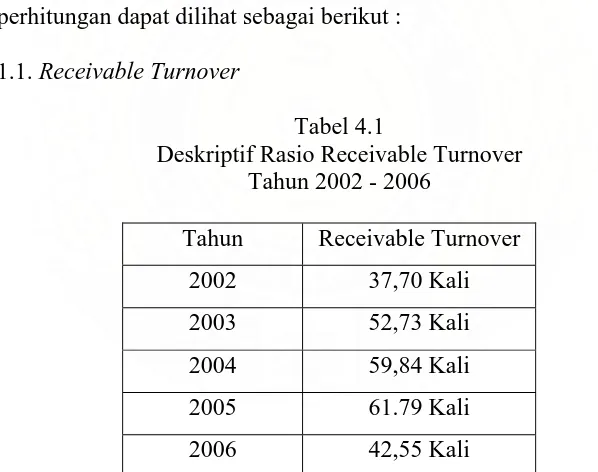

1.1. Receivable Turnover

Tabel 4.1

Deskriptif Rasio Receivable Turnover Tahun 2002 - 2006

Tahun Receivable Turnover

2002 37,70 Kali

2003 52,73 Kali

2004 59,84 Kali

2005 61.79 Kali

2006 42,55 Kali

Sumber : Laporan Keuangan PT (Persero) Pelabuhan Indonesia I Medan.

Receivable Turnover berfluktuasi dari tahun ke tahun. Fluktuasi dari

Receivable Turnover dapat dilihat berdasarkan Tabel 4.1 yang menunjukkan

Receivable Turnover terendah berada pada tahun 2002 yaitu 37,70 Kali, hal ini

2005 yaitu sebesar 61,79 Kali. Hal ini terjadi dikarenakan adanya peningkatan pendapatan dari tahun 2002 sebesar Rp 467.464.705.483 menjadi Rp 575.665.814.823 pada tahun 2005 yang berasal dari peningkatan arus bongkar muat barang ekspor impor dan kenaikan tarif yang diberlakukan perusahaan juga penurunan rata-rata piutang dari tahun 2002 sebesar Rp 49.588.753.608 menjadi Rp 37.263.026.672 pada tahun 2005 karena dipengaruhi adanya pengenaan uper (uang persekot dibayar dimuka) kepada setiap debitur.

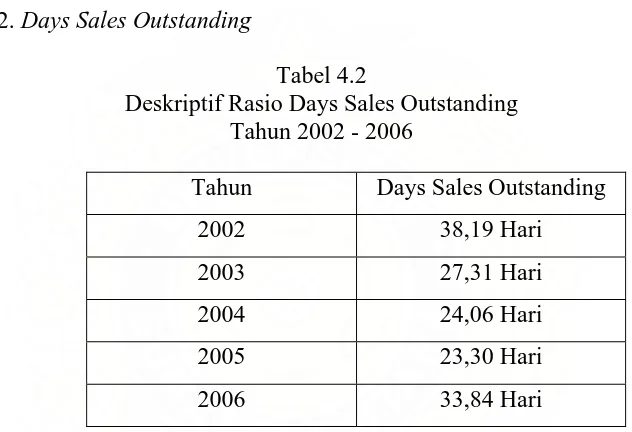

1.2. Days Sales Outstanding

Tabel 4.2

Deskriptif Rasio Days Sales Outstanding Tahun 2002 - 2006

Tahun Days Sales Outstanding

2002 38,19 Hari

2003 27,31 Hari

2004 24,06 Hari

2005 23,30 Hari

2006 33,84 Hari

Sumber : Laporan Keuangan PT (Persero) Pelabuhan Indonesia I Medan.

Days Sales Outstanding juga berfluktuasi dari tahun ke tahun, dan dapat

dilihat berdasarkan Tabel 4.2 yang menunjukkan Days Sales Outstanding pada

perusahaan semakin berkurang dan pengumpulan pendapatan dalam bentuk kas semakin cepat.

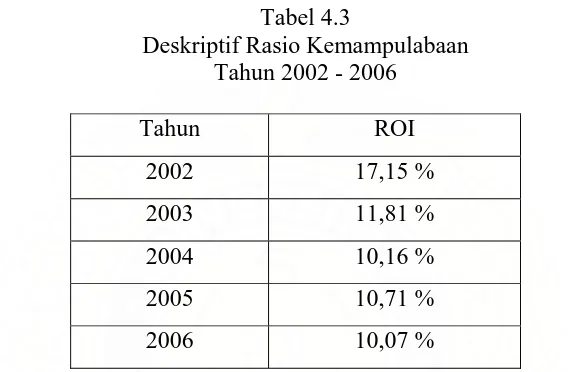

2. Rasio Kemampulabaan (ROI)

Variabel kemampulabaan yang digunakan penulis dalam penelitian ini adalah profitabilitas. Untuk mengukur profitabilitas perusahaan penulis menggunakan Return on Investment (ROI).

Tabel 4.3

Sumber : Laporan Keuangan PT (Persero) Pelabuhan Indonesia I Medan.

Return on Investment menunjukkan berapa besar laba bersih yang

diperoleh perusahaan bila diukur dari nilai aktiva. Dari Tabel 4.3 dapat dilihat pergerakan Return on Investment tahun 2002 sampai tahun 2006 mengalami

penurunan dengan kata lain kemampuan perusahaan menghasilkan laba yang tersedia bagi para pemegang saham berkurang dari 17,15 % menjadi 10,07 % atas penggunaan keseluruhan aktiva yang dimiliki perusahaan. Hal ini terjadi dikarenakan penurunan laba bersih setelah pajak dari tahun 2002 sebesar Rp 175.109.569.915 menjadi Rp 124.037.829.366 pada tahun 2006 yang disebabkan peningkatan biaya SKPJ ( perjalanan dinas) dan juga peningkatan biaya untuk kegiatan maintenance/pemeliharaan atas aktiva tetap, juga total aktiva yang

1.021.302.456.741 menjadi Rp 1.231.379.269.471 karena dilakukannya penilaian kembali atas aktiva tetap untuk gedung dan mesin-mesin.

B. Analisis Data Statistik

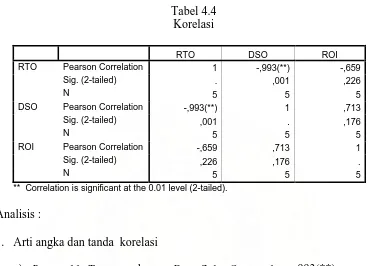

Tabel 4.4 Korelasi

RTO DSO ROI

RTO Pearson Correlation 1 -,993(**) -,659

Sig. (2-tailed) . ,001 ,226

N 5 5 5

DSO Pearson Correlation -,993(**) 1 ,713

Sig. (2-tailed) ,001 . ,176

N 5 5 5

ROI Pearson Correlation -,659 ,713 1

Sig. (2-tailed) ,226 ,176 .

N 5 5 5

** Correlation is significant at the 0.01 level (2-tailed).

Analisis :

1. Arti angka dan tanda korelasi

a) Receivable Turnover dengan Days Sales Outstanding -,993(**)

Angka pada output menunjukkan kuatnya korelasi antara Receivable Turnover dengan Days Sales Outstanding karena nilainya diatas 0,05.

Tanda – (negatif) antara Receivable Turnover dengan Days Sales Outstanding menunjukkan adanya arah yang berlawanan. Dengan kata

lain semakin besar nilai rasio Receivable Turnover maka semakin kecil

nilai rasio Days Sales Outstanding atau dapat juga dikatakan semakin

untuk mengubah piutang menjadi uang tunai maka semakin singkat juga waktu yang diperlukan untuk menagih piutang.

b) Receivable Turnover dengan Return on Investment -,659

Angka pada output menunjukkan kuatnya korelasi antara Receivable

Turnover dengan Return on Investment karena nilainya diatas 0,05. Tanda

– (negatif) antara Receivable Turnover dengan Return on Investment

menunjukkan adanya arah yang berlawanan. Dengan kata lain semakin besar nilai rasio Receivable Turnover maka semakin kecil nilai rasio Return on Investment atau dapat juga dikatakan semakin cepat waktu yang

dibutuhkan untuk mengubah piutang menjadi uang tunai maka semakin sedikit keuntungan yang dapat dihasilkan perusahaan. Sedangkan berdasarkan kerangka konseptual semakin besar nilai rasio Receivable Turnover maka semakin besar nilai rasio Return on Investment. Dengan

kata lain semakin cepat waktu yang dibutuhkan untuk mengubah piutang menjadi uang tunai/kas maka semakin besar keuntungan yang dapat dihasilkan perusahaan.

c) Days Sales Outstanding dengan Return on Investment 0,713

Angka pada output menunjukkan kuatnya korelasi antara Days Sales

Outstanding dengan Return on Investment karena nilainya diatas 0,05.

Tanda + (positif) antara Days Sales Outstanding dengan Return on Investment menunjukkan adanya arah yang sama. Dengan kata lain

semakin besar nilai rasio Days Sales Outstanding maka semakin besar

nilai rasio Return on Investment atau dapat juga dikatakan semakin lama

keuntungan yang dapat dihasilkan perusahaan. Sedangkan berdasarkan kerangka konseptual semakin besar nilai rasio Days Sales Outstanding

maka semakin kecil nilai rasio Return on Investment. Dengan kata lain

semakin lama waktu yang diperlukan untuk menagih piutang maka semakin sedikit keuntungan yang dapat dihasilkan perusahaan.

2. Signifikansi hasil korelasi

Berdasarkan Probabilitas pada bagian kolom Sig. (2-tailed) didapat serangkaian angka probabilitas.Terlihat hanya ada satu pasangan data yang paling berkorelasi secara signifikan, yaitu antara Receivable Turnover dengan Days Sales Outstanding karena probabilitasnya 0,001 yaitu lebih kecil dari

0,05 atau HO ditolak. Dari output juga terlihat bahwa hanya variabel

Receivable Turnover dengan Days Sales Outstanding yang bertanda **, oleh karena itu disimpulkan bahwa diantara ketiga variabel, yang paling berkorelasi secara signifikan hanya variabel Receivable Turnover dengan Days Sales Outstanding.

C. Kondisi Piutang Perusahaan Terhadap Pertamina

berdasarkan kurs US$ dimana sebagian dari kapal-kapal yang digunakan

Pertamina dalam kegiatan operasionalnya menggunakan kapal-kapal berbendera asing dan pihak Pertamina keberatan atas pembebanan tarif baru yang diberlakukan sehingga menyebabkan sebagian besar saldo piutang yang berasal dari Pertamina baik saldo piutang tahun 2005, 2006 dan juga tahun 2007 mengalami kemacetan didalam pembayarannya dan hal ini juga menyebabkan timbulnya laba yang tidak nyata dikarenakan sebagian laba merupakan piutang yang belum dapat diubah menjadi kas dan belum dapat dipergunakan secara langsung untuk mendukung kegiatan perusahaan.

Upaya yang telah dilakukan pihak Pelabuhan I melalui pedoman pengelolaan piutang usahanya antara lain: mengeluarkan nota tagihan yang berisikan surat permintaan pembayaran dari perusahaan kepada pemakai jasa pelabuhan/debitur sebesar nilai jasa pelabuhan yang dipakai dan atau selisih nilai jasa pelabuhan yang dipakai dengan uper (uang persekot pelayanan jasa pelabuhan yang dibayar dimuka oleh pemakai jasa pelabuhan/debitur ke kas perusahaan) dan pengenaan sejumlah sanksi denda keterlambatan apabila kewajiban belum dilaksanakan debitur setelah batas waktu nota tagihan dikeluarkan selain itu dilakukannya konfirmasi piutang usaha kepada masing-masing debitur yang bersangkutan 2 (dua) kali dalam setahun yaitu pada bulan Juli dan Desember dilengkapi dengan data tunggakan piutang usaha.

Agustus 2007 perihal penyelesaian Outstanding Port Charge (OPC) antara

BAB V

KESIMPULAN DAN SARAN

A. Kesimpulan

Hasil penelitian menunjukkan bahwa variabel manajemen piutang yaitu

Receivable Turnover dan Days Sales Outstanding memiliki hubungan yang

signifikan terhadap Return on Investment (kemampulabaan) dimana Receivable Turnover terhadap Return on Investment memiliki hubungan yang negatif dan

signifikan, sedangkan Days Sales Outstanding terhadap Return on Investment

memiliki hubungan yang positif dan signifikan. Hal ini membuktikan bahwa kemampulabaan PT (Persero) Pelabuhan Indonesia I Medan meningkat tetapi tidak diikuti dengan peningkatan kemampuan perusahaan untuk mengubah piutang menjadi uang tunai dan juga tidak diikuti dengan kemampuan perusahaan untuk mempercepat waktu rata-rata yang harus ditunggu setelah melakukan penjualan sebelum menerima kas.

B. Saran

Adapun saran yang diberikan penulis yang diharapkan dapat berguna bagi PT (Persero) Pelabuhan Indonesia I Medan yaitu agar pihak perusahaan lebih dapat mengambil sikap yang tegas didalam menjalankan dan mengikuti apa yang telah ditetapkan sebagai kebijakan yang harus ditekankan kepada debitur sebelum jasa diberikan yang hal ini untuk memanajemen piutang agar dapat berjalan dengan baik dan debitur melaksanakan setiap kewajibannya sesuai dengan ketetapan yang diberlakukan perusahaan sehingga timbulnya kendala didalam pembayaran sejumlah kewajiban oleh debitur dapat dicegah dan kemampulabaan perusahaan dapat semakin baik.

DAFTAR PUSTAKA

Brigham, Eugene F & Joel F. Houston. 2001. Manajemen Keuangan, Edisi

Kedelapan, PT. Gelora Aksara Pratama, Jakarta.

Djarwanto, 2001. Pokok-Pokok Analisa Laporan Keuangan.

Yogyakarta, Yogyakarta.

Fitria, Aida. 2001. Manajemen Piutang dan Pengaruhnya Terhadap Tingkat Kemampulabaan Usaha Pada Kantor Cabang Perum Pegadaian Medan Utama. Skripsi USU, Medan. (Tidak Dipublikasikan)

Hermawan, Asep. 2003. Pedoman Praktis Metodologi Penelitian Bisnis, Cetakan

Pertama, LPFE, Jakarta.

Harahap, Sofyan Safri. 2004. Analisis Kritis Atas Laporan Keuangan, Edisi

Pertama, Cetakan Keempat, PT. Raja Grafindo Persada, Jakarta.

Horne, James C Van & John M Wachowicz, Jr. 2005. Prinsip-prinsip Manajemen Keuangan, Alih Bahasa: Heru Sutojo, Buku Satu, Edisi Keduabelas, Salemba

Empat, Jakarta.

Kuswadi. 2004. Cara Mudah Memahami Angka-Angka dan Manajemen Keuangan Bagi Orang Awam, PT. Elex Media Komputindo, Jakarta.

Martono & D. Agus Harjito. 2001. Manajemen Keuangan. Edisi Pertama,

Cetakan Pertama, Ekonisia, Yogyakarta.

Riyanto, Bambang. 2001. Dasar-Dasar Pembelanjaan Perusahaan, Edisi

Keempat, Cetakan Ketujuh, BPFE, Yogyakarta.

Sartono, R. Agus. 2001. Manajemen Keuangan Teori dan Aplikasi, Edisi

Keempat, BPFE, Yogyakarta.

Sawir, Agnes. 2005. Analisis Kinerja Keuangan dan Perencanaan Keuangan Perusahaan, Cetakan Kelima, PT. Gramedia Pustaka Utama, Jakarta.

Soleh, Achmad Zanbar. 2005. Ilmu Statistika, Rekayasa Sains, Bandung.

Sugiyono. 2006. Metode Penelitian Bisnis, Cetakan Kesembilan, CV. Alfabeta,

Bandung.

Soemarsono, S.R. 2002. Akuntansi Suatu Pengantar, Buku 1, Edisi V, Salemba

Suharyadi & Purwanto. 2004. Statistika Untuk Ekonomi & Keuangan Modern,

Edisi Pertama, Buku Kedua, Salemba Empat, Jakarta.

Syahyunan. 2004. Manajemen Keuangan I (Perencanaan, Analisis dan Pengendalian Keuangan), USU Press, Medan.

Syamsudin, Lukman. 2002. Manajemen Keuangan Perusahaan (Konsep Aplikasi Dalam Perencanaan, Pengawasan, dan Pengambilan Keputusan), Edisi Baru,