PERANAN ANALISIS RASIO KEUANGAN DALAM

MEMPREDIKSI KESEHATAN PERUSAHAAN

TEKSTIL DAN ALAS KAKI YANG

TERDAFTAR DI BURSA EFEK

JAKARTA

(Periode Penelitian 2003 – 2006)

TESIS

Oleh

DAULAT SIHOMBING

037017037/Akt

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

MEDAN

2008

PERANAN ANALISIS RASIO KEUANGAN DALAM

MEMPREDIKSI KESEHATAN PERUSAHAAN

TEKSTIL DAN ALAS KAKI YANG

TERDAFTAR DI BURSA EFEK

JAKARTA

(Periode Penelitian 2003 – 2006)

TESIS

Untuk Memperoleh Gelar Magister Sains

dalam Program Studi Ilmu Akuntansi Pada Sekolah Pascasarjana Universitas Sumatera Utara

Oleh

DAULAT SIHOMBING

037017037/Akt

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

Judul Tesis : PERANAN ANALISIS RASIO KEUANGAN DALAM MEMPREDIKSI KESEHATAN PERUSAHAAN TEKSTIL DAN ALAS KAKI YANG TERDAFTAR DI BURSA EFEK JAKARTA

Nama Mahasiswa : Daulat Sihombing Nomor Pokok : 037017037

Program Studi : Ilmu Akuntansi

Menyetujui Komisi Pembimbing

(Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, Ak) Ketua

(Drs. Syamsul Bahri TRB, MM, Ak) Anggota

Ketua Program Studi

(Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, Ak)

Direktur

(Prof. Dr. Ir. T. Chairun Nisa B., MSc)

Telah diuji pada :

Tanggal 24 Juni 2008

PANITIA PENGUJI TESIS

Ketua : Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, Ak

Anggota : 1. Drs. Syamsul Bahri TRB, MM, Ak

2. Dr. Agusni Pasaribu, MBA, Ak

3. Dra. Tapi Anda Sari Lubis, M.Si, Ak

ABSTRACT

Fundamental analysis is used to appraise the investment on stocks due to its ability to produce the determinant variables of the future stocks price. Analysis fundamental concept is to appraise the information about the stocks, then decide which stocks are worth buying and unworth buying. This research focused on the analysis of fundamental factors affecting on the manufacture listed emitens in Jakarta Stock Exchange.

The research was conducted the manufacture listed emittens in Jakarta Stock Exchange by employed 51 samples data used is time series data from 2004 – 2006. The indepent variables are return on equity (ROE), debt to equity ratio (DER), net book value (NBV), divident payout ratio (DPR), dividend growth (GTH) and expected profit (KSS), and the stck price as dependent variable, and then estimated with multiple linear regression to see the impact of the independent variables on the dependent variable partially and simultaneously.

The estimation result shows that Net Book Value (NBV) had dominantly impact on stock manufacture listed emitters partially; it meant that NBV was the most important factor in appraising the stocks price. Moreover, all the independent variables simultaneously affected on the stock price of the manufacture listed emitters in Jakarta Stock Exchange.

ABSTRAK

Analisis fundamental digunakan untuk menilai kelayakan investasi pada saham karena dapat menghasilkan variabel-variabel yang menentukan harga saham di masa mendatang. Konsep penilaian saham dengan analisis fundamental akan menghasilkan informasi tentang apakah saham tertentu layak dibeli atau tidak layak, dalam penelitian ini difokuskan pada analisis pengaruh faktor-faktor fundamental terhadap harga saham perusahaan manufaktur yang terdaftar di Bursa Efek Jakarta.

Penelitian dilakukan terhadap 51 sampel perusahaan manufaktur yang terdaftar di Bursa Efek Jakarta dengan menggunakan data time series dari tahun 2004 sampai dengan tahun 2006. Variabel yang digunakan adalah return on equity (ROE), debt to equity ratio (DER), net book value (NBV), dividend payout ratio (DPR), dividend growth (GTH) dan tingkat keuntungan yang diharapkan (KSS) sebagai variabel independen dan harga saham perusahaan (CLP) sebagai variabel dependen. Penelitian ini menggunakan regresi linear berganda untuk melihat besarnya kontribusi masing-masing variabel secara individu dan secara simultan dalam mempengaruhi harga saham

Hasil pengujian menunjukkan bahwa net book value (NBV) mempunyai pengaruh yang paling dominan terhadap harga saham perusahaan manufaktur. Hal ini berarti bahwa net book value (NBV) merupakan tolok ukur yang lebih baik dalam menilai harga saham perusahaan. Hasil pengujian juga menunjukkan bahwa keenam variabel independen yaitu return on equity (ROE), debt to equity ratio (DER), net book value (NBV), dividend payout ratio (DPR), dividend growth (GTH) dan tingkat keuntungan yang diharapkan (KSS) berpengaruh secara simultan terhadap harga saham perusahaan manufaktur yang terdaftar pada Bursa Efek Jakarta.

KATA PENGANTAR

Dengan penuh rasa syukur kepada Allah SWT, yang telah melimpahkan

rahmat dan hidayah serta bimbingan-Nya selama mengikuti perkuliahan dan

menyelesaikan tesis ini, yang berjudul ”Analisis Pengaruh Faktor-Faktor

Fundamental Terhadap Harga Saham Perusahaan Manufaktur Yang Terdaftar di

Bursa Efek Jakarta”. Penulis menyadari bahwa tanpa bantuan berbagai pihak tidak

mungkin tesis dapat terselesaikan. Untuk ini perkenankan penulis menyampaikan rasa

terima kasih yang tulus kepada :

1. Bapak Prof.Chairuddin P.Lubis, DTM&H, SpA(K), selaku Rektor Universitas

Sumatera Utara, atas kesempatan dan fasilitas yang diberikan kepada kami untuk

mengikuti dan menyelesaikan pendidikan program magister.

2. Ibu Prof.Dr.Ir.T.Chairun Nisa B, M.Sc dan Prof.Dr.Ir. Rahim Matondang selaku

direktur dan pembantu direktur 1 sekolah pasca sarjana Universitas Sumatera

Utara, atas kesempatan kami menjadi mahasiswa program magister akuntansi

pada sekolah pasca sarjana Universitas Sumatera Utara.

3. Ibu Prof.Dr.Ade Fatma Lubis, MAFIS, MBA, Ak selaku ketua program studi

Magister Ekonomi Akuntansi Sekolah Pasca Sarjana, Universitas Sumatera Utara

atas kesempatan kami untuk menyelesaikan pendidikan program magister

akuntansi.

4. Ibu Prof.Dr.Ade Fatma Lubis, MAFIS, MBA, Ak dan Bapak Syahyunan, SE,

M.Si selaku pembimbing yang telah memberikan perhatian dan dorongan melalui

bimbingan dan saran dalam penyelesaian tesis ini.

5. Bapak Drs.Rasdianto, MA, Ak, Bapak Drs.Idhar Yahya, MBA, Ak dan Ibu

Dra.Tapi Anda Sari Lubis, M.Si, Ak selaku dosen penguji. Terima kasih atas

saran dan masukannya atas kesempurnaan Tesis ini.

7. Sembah sujud penulis kepada Ibunda tercinta, yang selalu memberikan semangat

kepada penulis, dan Ayahanda tercinta, yang terus mendukung untuk

menyelesaikan studi. Doa dan kasih sayang penulis selalu untuk papi dan mami.

8. Abanganda Mangatas Manurung SE, M.Si dan Roy Rahmatsyah, SP, atas segala

bantuan dan dukungan kepada penulis untuk menyelesaikan studi ini.

9. Adik – adikku yang tercinta Ade dan Arif, terima kasih atas bantuannya pada abangda.

10.Terima kasih juga kepada staf administrasi Sekolah Pascasarjana : Bang Ari,

Kak Dori, Kak Yuli, Bang Dedi dan teman – teman seangkatan di Sekolah

Pascasarjana Ilmu Akuntansi Universitas Sumatera Utara.

11.Khusus Rekan – rekan di Badan Pemeriksa Keuangan dan teman – teman lainnya

yang pada kesempatan ini tidak dapat penulis cantumkan namanya satu persatu.

Penulis menyadari bahwa dengan keterbatasan pengetahuan penulis, maka hasil

penelitian ini masih perlu disempurnakan. Karena itu dengan segala kerendahan

hati penulis memohon segala kritik dan saran demi perbaikan hasil penelitian ini.

Terima kasih.

Medan, Maret 2008

Penulis,

RIWAYAT HIDUP

1. NAMA : AMIN MOZANA

2. TEMPAT / TGL LAHIR : AEK SONGSONGAN/03 MEI 1980

3. PEKERJAAN : AUDITOR BPK-RI

4. AGAMA : ISLAM

5. ORANG TUA :

a. AYAH : SUDARMAN

b. IBU : ELLYANA

6. ALAMAT : JL. EKAWARNI NO.19 MEDAN

7. PENDIDIKAN :

a. SD : SD NEGERI 016397 TANJUNG GADING

b. SMP : SMP NEGERI 1 MEDAN

c. SMA : SMU NEGERI 5 MEDAN

d. S1 : UNIVERSITAS GADJAH MADA

DAFTAR ISI

1.2. Perumusan Masalah Penelitian ... 8

1.3. Tujuan Penelitian ... 8

2.3. Kerangka Konseptual... 39

2.4. Hipotesis Penelitian ... 43

BAB III METODE PENELITIAN ... 44

3.2. Populasi dan Sampel ... 44

4.7. Pembahasan Hasil Penelitian ... 64

4.7.2. Pembahasan Hasil Pengujian Hipotesis Ke-2 ... 66

BAB V KESIMPULAN DAN SARAN ... 68

5.1. Kesimpulan ... 68

5.2. Implikasi ... 68

5.3. Keterbatasan Penelitian ... 69

5.3. Saran ... 69

DAFTAR TABEL

No. Judul Halaman

2.1. Penelitian Terdahulu ... 19

3.1. Definisi Operasional Variabel ... 25

4.1. Statistik Deskriptif ... 35

4.2. Statistik Deskriptif Menurut Jenis Usaha ... 36

4.3. Uji Normalitas ... 40

4.4. Uji Multikolinearitas ... 41

4.5. Uji Autokorelasi ... 42

4.6. Uji Heteroskedastisitas ... 43

DAFTAR GAMBAR

No. Judul Halaman

2.1. Kerangka Pemikiran Analisis Pengaruh Faktor-Faktor Fundamental Terhadap Harga Saham Perusahaan Manufaktur Yang Go Publik di

DAFTAR LAMPIRAN

No. Judul Halaman

1. Sampel Perusahaan Manufaktur Go-Public di Bursa Efek Jakarta dan

Perkembangan Harga Saham, Tahun 2004-2006... 59

2. Sampel Perusahaan Manufaktur Go-Public di Bursa Efek Jakarta dan Perkembangan ROE, DER dan DPR, Tahun 2004-2006... 64

3. Sampel Perusahaan Manufaktur Go-Public di Bursa Efek Jakarta dan Perkembangan GTH dan KSS, Tahun 2004-2006 ... 69

4. Uji Normalitas ... 74

5. Regresi Utama Penelitian ... 75

6. Regresi Antar Variabel Bebas ... 76

B A B I PENDAHULUAN

1.1. Latar Belakang Penelitian

Pendirian perusahaan mempunyai tujuan umum untuk memperoleh laba,

meningkatkan penjualan, memaksimumkan nilai saham, dan meningkatkan

kesejahteraan pemegang saham. Persaingan bisnis yang ketat seiring dengan

perkembangan perekonomian mengakibatkan adanya tuntutan bagi perusahaan untuk

terus mengembangkan inovasi, memperbaiki kinerjanya, dan melakukan perluasan

usaha agar dapat terus bertahan dan bersaing.

Tingkat kemampuan suatu perusahaan untuk dapat bersaing sangat ditentukan

oleh kinerja perusahaan itu sendiri. Perusahaan yang tidak mampu bersaing untuk

mempertahankan kinerjanya lambat laun akan tergusur dari lingkungan industrinya

dan akan mengalami kebangkrutan, agar kelangsungan hidup suatu perusahaan dapat

tercapai, maka pihak manajemen harus dapat meningkatkan kinerjanya. Secara umum

kinerja suatu perusahaan ditunjukkan dalam laporan keuangan yang dipublikasikan.

Kinerja perusahaan dapat diketahui dari hasil analisis laporan keuangan. Hasil

analisis laporan keuangan yang menunjukkan kinerja perusahaan tersebut dipakai

sebagai dasar penentu kebijakan bagi pemilik. manajer dan investor. Analisis atas

laporan keuangan dan interpretasinya pada hakekatnya adalah untuk mengadakan

perusahaan melalui laporan keuangan tersebut, dan dari laporan keuangan tersebut

dapat dilakukan analisis berdasarkan rasio keuangan. Analisis rasio keuangan

merupakan alternatif untuk menguji apakah informasi keuangan bermanfaat untuk

melakukan klasifikasi atau prediksi terhadap kondisi keuangan suatu perusahaan.

Rasio keuangan penting untuk dianalisis karena rasio keuangan mempengaruhi

kinerja keuangan perusahaan yang terbentuk dari unsur-unsur laporan keuangan yang

bila di interpretasikan dapat diperoleh informasi tentang kondisi keuangan

perusahaan pada suatu periode tertentu sehingga dapat memberikan masukan dan

saran bagi perusahaan. Rasio-rasio keuangan memberikan indikasi tentang kekuatan

keuangan dari suatu perusahaan.

Rasio menggambarkan suatu hubungan pertimbangan antara suatu jumlah

tertentu dan jumlah yang lain. Ukuran yang lazim dipakai dalam analisis laporan

keuangan adalah dengan menggunakan analisis rasio keuangan. Analisis rasio

keuangan merupakan analisis yang sering dipakai karena merupakan metode yang

paling tepat untuk diterapkan dalam penilaian kinerja perusahaan. Penggunaan alat

analisis berupa rasio dapat menunjukkan atau memberi gambaran tentang baik atau

buruknya posisi keuangan perusahaan yang berakibat pada kegagalan, sehat atau

tidaknya suatu perusahaan, apabila dibandingkan dengan rasio tahun sebelumnya atau

dengan perusahaan sejenis yang lainnya.

Laporan keuangan yang diterbitkan oleh perusahaan merupakan salah satu

posisi keuangan perusahaan, yang sangat berguna untuk mendukung pengambilan

keputusan yang tepat. Agar informasi yang tersaji menjadi lebih bermanfaat dalam

pengambilan keputusan, data keuangan harus dikonversi menjadi informasi yang

berguna dalam pengambilan keputusan ekonomis. Hal ini ditempuh dengan cara

melakukan analisis laporan keuangan.

Model yang sering digunakan dalam melakukan analisis tersebut adalah

dalam bentuk rasio-rasio keuangan. Foster (1986, dalam Almilia, 2003) menyatakan

empat hal yang mendorong analisis laporan keuangan dilakukan dengan model rasio

keuangan yaitu:

1. Untuk mengendalikan pengaruh perbedaan besaran antar perusahaan atau

antar waktu.

2. Untuk membuat data menjadi lebih memenuhi asumsi alat statistik yang

digunakan.

3. Untuk menginvestigasi teori yang terkait dengan dengan rasio keuangan.

4. Untuk mengkaji hubungan empirik antara rasio keuangan dan estimasi atau

prediksi variabel tertentu (seperti kebangkrutan atau financial distress )

Ada dua macam kegagalan, yaitu kegagalan ekonomi dan kegagalan

keuangan. Kegagalan ekonomi suatu perusahaan dikaitkan dengan ketidak

seimbangan antara pendapatan dengan pengeluaran. Sementara itu, sebuah

perusahaan dikategorikan gagal keuangannya jika perusahaan tersebut tidak mampu

kewajibannya (Aryati dan Manao, 2000). Salah satu dari kebanyakan penyebab

kebangkrutan perusahaan dimulai dari kegagalan keuangan. Indikator keuangan

inilah yang bisa dijadikan sebagai alat untuk mengetahui tingkat kebangkrutan suatu

perusahaan.

Studi mengenai rasio keuangan dalam menilai kinerja perusahaan dengan

prediksi kebangkrutan dimulai oleh Beaver (1967, dalam Lisetyati, 2000) yang

membuktikan bahwa secara empiris rasio keuangan dapat digunakan sebagai alat

untuk memprediksi kegagalan perusahaan. Dalam studinya, Beaver membuat lima

kelompok rasio keuangan dan membuat univariate analysis yaitu menghubungkan

tiap-tiap rasio untuk menentukan rasio mana yang paling baik digunakan sebagai

prediktor. Kelima kelompok rasio tersebut terdiri dari cash flows to total debt ratio,

net income to total assets ratio, current assets to current liabilities ratio, total debt to

total assets ratio, dan working capital to total assets ratio. Kelima rasio keuangan

tersebut kemudian diuji tingkat kesalahannya yang menunjukkan kemungkinan

terjadinya kesalahan dalam pengklasifikasian suatu perusahaan. Penelitian ini terlihat

bahwa rasio-rasio keuangan memiliki kemampuan dalam memprediksi terjadinya

kebangkrutan pada suatu perusahaan. Penelitian lainnya yang ditemukan juga

buktinya dilakukan oleh Altman (1968), Altman, et al. (1977), dan Gilbert, et al.

(1990).

Penelitian yang dilakukan oleh Altman (1968, dalam Aryati dan Manao 2000)

Altman menggunakan multiple discriminant analysis untuk menguji manfaat lima

rasio keuangan dalam memprediksi kebangkrutan. Kelima rasio keuangan tersebut

adalah working capital to total assets, retained earnings to total assets, earnings

before interests taxes to total assets, market value of equity to book value of total

debts, dan sales to total assets. Hasil penelitian ini menunjukkan adanya penurunan

kekuatan prediksi rasio-rasio keuangan untuk periode waktu yang lama. Altman juga

menemukan bahwa rasio-rasio tertentu terutama likuiditas dan leverage memberikan

sumbangan terbesar dalam mendeteksi dan memprediksi kebangkrutan perusahaan.

Dan beliaulah yang memunculkan formula Z Score untuk menentukan tingkat

kesehatan perusahaan. Menurut Almilia (2003). Model kebangkrutan Altman tidak

dapat digunakan dewasa ini karena beberapa alas an yaitu:

1. Dalam membentuk model ini hanya memasukkan perusahaan manufaktur

saja, sedangkan perusahaan yang memiliki tipe lain memiliki hubungan

yang berbeda antara total modal kerja dan variabel lain yang digunakan

dalam analisis rasio.

2. Penelitian yang dilakukan Altman pada tahun 1946 sampai dengan 1965,

yang tentu saja berbeda dengan kondisi sekarang. Sehingga proporsi untuk

setiap variabel sudah tidak tepat lagi untuk digunakan.

Penelitian lain yang mengembangkan rasio keuangan dalam industri

perbankan sebagai prediktor tingkat kesehatan dan kegagalan bank dibuktikan oleh

Penelitian yang menggunakan rasio keuangan untuk memprediksi perkembangan laba

perusahaan dilakukan oleh Machfoedz (1994), dan Zainuddin dan Hartono (1999).

Penelitian yang dilakukan oleh Aryati dan Manao (2000) bertujuan untuk

mengetahui apakah laporan keuangan yang dipublikasikan oleh bank-bank di

Indonesia dapat digunakan sebagai prediktor tingkat kesehatan dan kemungkinan

kebangkrutannya melalui rasio CAMEL dan rasio keuangan lainnya, serta dapat di

identifikasi rasio-rasio keuangan yang dapat digunakan untuk memprediksi kesehatan

perbankan di Indonesia. Penelitian ini menggunakan tujuh variabel independen

dengan tingkat signifikansi = 5%. Model analisis yang digunakan adalah univariat

analisis dan multivariat diskriminan analisis

Penelitian yang sama juga dilakukan oleh Lisetyati (2000) dengan

menganilisis laporan keuangan sebagai alat prediksi kebangkrutan bank, variable

penelitian dipilih 11 rasio keuangan dengan menggunakan metode CAMEL sebagai

alat analisis terhadap kebangkrutan. Bank yang dipilih sebanyak 161 Bank dalam

tahun 1993 – 1997. Pengujian multivariate dilakukan untuk mengetahui seberapa jauh

rasio keuangan yang dipilih melalui prosedur backward stepwise (conditional)

bersama-sama mampu memprediksi dengan benar bank yang akan bangkrut.

Penelitian berkaitan dengan prediksi kebangkrutan bank di Indonesia

dilakukan oleh Wilopo (2001). Hipotesis yang diajukan bahwa “rasio keuangan

model CAMEL, besaran (size) bank serta kepatuhan terhadap Bank Indonesia” dapat

Penelitian lain juga dilakukan oleh Eva Rianti (2003) yang meneliti kinerja

keuangan perusahaan sebelum dan selama masa krisis ekonomi Indonesia serta

prediksi kebangkrutan perusahaan yang mengambil sample perusahaan automotive

and component yang go public di Bursa Efek Jakarta. Dalam penelitian ini digunakan

model multiple discriminant analysis (MDA) untuk memprediksi kebangkrutan

dengan menghitung rasio aktiva lancar terhadap total aktiva, laba ditahan terhadap

total asset, laba opersional terhadap total asset, total nilai saham dibursa terhadap

total hutang, dan penjualan terhadap total asset

Berdasarkan uraian dan berbagai penelitian di atas, dari bukti empiris yang

mendukung analisis rasio keuangan dalam memprediksi kebangkrutan perusahaan

yang sudah ada sebelumnya memberikan hasil yang beragam. Penelitian ini

menindak lanjuti penelitian sebelumnya dengan menggunakan metode analisis yang

sama yaitu Univariate dan Multivariate Discriminant Analysis, namun sampel,

periode penelitian dan variabel independen yang digunakan berbeda. Penelitian

sebelumnya menggunakan sampel perusahaan perbankan, otmotive dan manufacture

dan periode tahun sampel berkisar di masa krisis ekonomi Indonesia yaitu sebelum,

semasa atau sesudahnya. Variabel independent lebih banyak menggunakan rasio

CAMEL (Capital Adequacy Ratio, Return on Risked Assets, Net Profit Margin,

Return on Assets, Beban Operasional terhadap Pendapatan Operasional, Kewajiban

Bersih call money terhadap Aktiva Lancar, Kredit terhadap Dana yang Diterima).

tahun sampel setelah terjadinya krisis ekonomi (2003-2006), dan variabel

independennya menggunakan rasio likuiditas (Current Ratio), solvabilitas (Debt To

Asset Ratio, Debt To Equity Ratio, Equity Multiplier), profitabilitas (Gross Profit

Margin, Net Profit Margin, Return On Investment, Return On Equity), dan aktivitas

(Inventory Turn Over, Total Assets Turn Over).

1.2. Rumusan Masalah Penelitian

Berdasarkan uraian di atas, rumusan masalah dalam penelitian ini adalah:

1. Apakah analisis rasio keuangan mampu untuk mengukur tingkat kesehatan

pada perusahaan tekstil dan alas kaki yang go public di Bursa Efek Jakarta

(BEJ) pada periode 2003-2006?

2. Rasio manakah yang paling dominan dalam memprediksi tingkat kesehatan

perusahaan tekstil dan alas kaki yang go public di BEJ?

1.3. Tujuan Penelitian

1. Untuk mengetahui penggunaan analisis rasio keuangan dalam penilaian

tingkat kesehatan perusahaan guna memprediksi kebangkrutan pada

perusahaan tekstil dan alas kaki yang go public di BEJ.

2. Untuk mengetahui, di antara rasio-rasio keuangan dalam analisis laporan

tingkat kesehatan perusahaan guna memprediksi tingkat kebangkrutan

perusahaan pada perusahaan tekstil dan alas kaki yang go public di BEJ.

1.4. Manfaat Penelitian

Hasil penelitian ini diharapkan dapat bermanfaat bagi:

1. Peneliti

Menambah pengetahuan dan pemahaman dalam penggunaan analisis rasio

keuangan dalam memprediksi tingkat kesehatan perusahaan.

2. Pihak perusahaan

Dapat digunakan sebagai acuan, bahan pertimbangan dan penilaian tingkat

kesehatan atau kebangkrutan perusahaan, serta dapat dijadikan bahan

evaluasi perusahaan untuk penentuan kebijakan perusahaan di masa yang

akan datang.

3. Dunia penelitian dan akademis

Dapat menambah perbandingan atau literatur dan bahan referensi untuk

B A B II

TINJAUAN PUSTAKA

2.1. Tinjauan Teori

2.1.1. Laporan Keuangan

Dalam Darsono dan Ashari (2005), laporan keuangan adalah informasi yang

memuat tentang posisi keuangan, hasil usaha, perubahan ekuitas dan arus kas

perusahaan. Laporan keuangan menunjukkan kinerja keuangan perusahaan yang

ditunjukkan dengan kemampuan perusahaan dalam menghasilkan pendapatan dengan

sumber daya yang dimiliki oleh perusahaan.

Laporan keuangan beserta pengungkapannya dibuat perusahaan dengan tujuan

memberikan informasi yang berguna untuk pengambilan keputusan-keputusan

investasi dan pendanaan, seperti yang dinyatakan dalam SFAC No. 1 bahwa laporan

keuangan harus memberikan informasi: (1) untuk keputusan investasi dan kredit, (2)

mengenai jumlah dan timing arus kas, (3) mengenai aktiva dan kewajiban, (4)

mengenai kinerja perusahaan, (5) mengenai sumber dan penggunaan kas, (6)

penjelasan dan interpretif, serta (7) untuk menilai stewardship. Ketujuh tujuan ini

terangkum dengan disajikannya laporan laba rugi, neraca, laporan arus kas, dan

pengungkapan laporan keuangan.

Laporan keuangan yang lengkap biasanya meliputi neraca, laporan laba rugi,

misalnya, sebagai laporan arus kas atau laporan arus dana), catatan dan laporan lain

serta materi penjelasan yang merupakan bagian integral dari laporan keuangan.

Disamping itu juga termasuk skedul dan informasi tambahan yang berkaitan dengan

laporan tersebut, misalnya informasi keuangan segmen industri dan geografis serta

pengungkapan pengaruh perubahan harga (IAI, 2004).

Laporan keuangan juga dapat menurunkan asimetri informasi yaitu kondisi

dimana informasi yang dimiliki oleh satu pihak lebih banyak dibandingkan dengan

pihak lainnya. Informasi dalam laporan keuangan dapat menurunkan perbedaan

informasi dengan menurunkan: (a) adverse selection, dengan cara memindahkan

informasi privat yang dimiliki oleh manajer menjadi informasi publik. Adverse

selection adalah ketidakyakinan pada manajer atau pemilik karena salah satu pihak

memiliki informasi yang lebih banyak dari lainnya, sehingga menguntungkan pihak

tertentu; (b) moral hazard yang dilakukan oleh manajer, karena perilaku manajer

dapat dilihat dari pengaruhnya pada laba perusahaan atau aset perusahaan. Moral

hazard adalah sikap tidak melaksanakan apa yang seharusnya dilaksanakan, atau

tidak melaksanakan kondisi ideal. Untuk melihat apakah perusahaan memenuhi

perjanjian kredit atau tidak dapat dilihat dari laporan keuangan (Darsono dan Ashari,

2005).

2.1.2 Analisa Rasio Laporan Keuangan

Analisis laporan keuangan pada dasarnya mengkonversikan data yang berasal

beragam, lebih mendalam dan lebih akurat bagi pihak-pihak yang memerlukan untuk

pengambilan keputusan. Analisis atas laporan keuangan dan interpretasinya pada

hakekatnya adalah untuk mengadakan penilaian atas keadaan keuangan dan potensi

suatu perusahaan melalui laporan keuangan tersebut.

Tujuan dari analisis laporan keuangan secara umum adalah sebagai berikut :

1. Investasi pada saham.

2. Pemberian kredit, dimana tujuan pokoknya adalah untuk menilai

kemampuan perusahaan untuk mengembalikan pinjaman yang diberikan

beserta bunga yang berkaitan dengan pinjaman tersebut.

3. Kesehatan pemasok (supplier). Mengetahui kondisi keuangan pemasok

sangat bermanfaat bagi perusahaan dalam melakukan negosiasi dengan

pemasok.

4. Kesehatan pelanggan (customer), yang tujuannya adalah untuk mengetahui

informasi mengenai kemampuan pelanggan dalam memenuhi kewajiban

jangka pendeknya.

5. Kesehatan perusahaan ditinjau dari karyawan, bertujuan untuk memastikan

apakah perusahaan yang akan dimasuki mempunyai prospek keuangan

yang bagus.

6. Pemerintah, untuk menentukan besarnya pajak yang dibayarkan.

7. Analisis internal, tujuannya adalah untuk mengetahui kondisi keuangan

8. Analisis pesaing, untuk menentukan sejauh mana kekuatan keuangan

pesaing yang dapat dipakai untuk penentuan strategi perusahaan.

9. Penilaian kerusakan.

Analisis laporan keuangan sangat bergantung pada informasi yang diberikan

oleh laporan keuangan perusahaan. Laporan keuangan tidak akan bermakna jika tidak

dilakukan analisis lebih jauh terhadap angka-angka yang terkandung didalamnya.

Angka-angka itulah yang kemudian dapat membentuk rasio-rasio keuangan.

Rasio Keuangan dapat digunakan untuk mengidentifikasi beberapa kekuatan

dan kelemahan keuangan perusahaan . Rasio yang digunakan untuk membahas

kinerja atau kegiatan operasi perusahaan hendaknya dapat memenuhi pertanyaan

berikut ini : 1. Seberapa jauh likuiditas perusahaan; 2. Apakah manajemen

menghasilkan laba operasi yang cukup atas aktiva perusahaan ; 3. Bagaimana

perusahaan untuk mendanai aktivanya ; 4. Apakan para pemegang saham

mendapatkan pengembalian yang cukup atas investasi mereka. ?

Analisis rasio keuangan merupakan suatu alat yang digunakan untuk

mengetahui atau menggambarkan posisi kinerja keuangan perusahaan, yang

merupakan perbandingan dari dua unsur yang sistematis. Analisis dan interpretasi

dari macam-macam rasio dapat memberikan pandangan yang lebih baik tentang

kondisi keuangan dan prestasi perusahaan dibandingkan analisis yang hanya

didasarkan atas data keuangan sendiri-sendiri yang tidak berbentuk rasio (Van Horne,

penginterpretasian informasi akuntansi, yang dinyatakan dalam artian relatif maupun

absolut untuk menjelaskan hubungan tertentu antara angka yang satu dengan angka

yang lainnya dari suatu laporan keuangan.

Dalam analisis rasio, ada dua jenis perbandingan yang digunakan yaitu

perbandingan internal dan perbandingan eksternal. Perbandingan internal yaitu

membandingkan rasio saat ini dengan rasio masa lalu dan rasio yang akan datang

untuk perusahaan yang sama. Sedangkan perbandingan eksternal adalah

membandingkan rasio keuangan perusahaan dengan rasio perusahaan lainnya yang

sejenis atau dengan rata-rata industri pada satu titik yang sama. Perbandingan ini

memberikan gambaran relatif dan pemahaman yang mendalam tentang kondisi dan

kinerja perusahaan, serta membantu mengidentifikasi penyimpangan dari rata-rata

atau standar industri (Darsono dan Ashari, 2005).

Manfaat analisis rasio bagi manajer digunakan untuk menganalisis,

mengendalikan dan memperbaiki operasional perusahaan, bagi analisis kredit

digunakan untuk menentukan kemampuan perusahaan membayar hutangnya, bagi

analisis sekuritas atau analisis saham yang berkepentingan atas efisiensi dan prospek

pertumbuhan perusahaan dan analisis obligasi yang berkepentingan atas kemampuan

perusahaan dalam membayar bunga dan pokok obligasi serta nilai likuidasi aktiva

apabila terjadi kepailitan.

Kelebihan analisis rasio keuangan dibandingkan teknik analisis lainnya adalah

1. Rasio merupakan angka-angka atau ikhtisar statistik yang mudah dibaca

dan ditafsirkan.

2. Merupakan pengganti yang lebih sederhana dari informasi yang disajikan

oleh laporan keuangan yang rumit.

3. Mengetahui posisi perusahaan ditengah industri lain.

4. Sangat bermanfaat untuk mengambil bahan dalam mengisi model-model

pengambilan keputusan dan model prediksi (Z-score).

5. Menstandari ukuran perusahaan.

6. Lebih mudah memperbandingkan perusahaan dengan perusahaan lain atau

melihat perkembangan perusahaan secara periodik atau time series.

7. Lebih mudah melihat trend perusahaan serta melakukan prediksi di masa

yang akan datang.

Teknik analisis rasio keuangan juga memiliki kelemahan sebagai berikut :

a. Kesulitan dalam memilih rasio yang tepat dapat digunakan untuk

kepentingan pemakainya.

b. Keterbatasan yang dimiliki akuntansi atau laporan keuangan juga menjadi

keterbatasan teknik ini seperti:

1) Bahan perhitungan rasio atau laporan keuangan itu banyak

mengandung taksiran yang dapat dinilai bias atau subyektif.

2) Nilai yang terkandung dalam laporan keuangan dan rasio adalah

3) Klasifikasi dalam laporan keuangan bisa berdampak pada angka

rasio.

4) Metode pencatatan yang tergambar dalam standar akuntansi bisa

diterapkan berbeda oleh perusahaan yang berbeda.

c. Jika data untuk menghitung rasio tidak tersedia maka akan menimbulkan

kesulitan menghitung rasio.

d. Sulit jika data yang tersedia tidak sinkron.

e. Jika dua perusahaan yang dibandingkan, bisa saja teknik dan standar

akuntansi yang dipakai tidak sama sehingga jika dilakukan perbandingan

bisa menimbulkan kesalahan.

Selain itu, terdapat juga keterbatasan analisis rasio antara lain adalah (Sawir,

2005) :

a) Kesulitan dalam mengidentifikasi kategori industri dari perusahaan yang

dianalisis apabila perusahaan tersebut bergerak di beberapa bidang usaha.

b) Rasio disusun dari data akuntansi dan data tersebut dipengaruhi oleh cara

penafsiran yang berbeda dan bahkan bisa merupakan hasil manipulasi.

c) Perbedaan metode akuntansi akan menghasilkan perhitungan yang berbeda,

misalnya perbedaan metode penyusutan atau metode penilaian persediaan.

Informasi rata-rata industri adalah data umum dan hanya merupakan

Keterbatasan analisis rasio yakni apabila dibandingkan rasio satu perusahaan

dengan perusahaan lain bisa berakibat interpretasi yang berbeda karena penggunaan

metode yang berbeda dan bahkan bisa merupakan hasil manipulasi, tidak bisa

dikatakan bahwa suatu rasio perusahaan lebih bagus dari perusahaan lainnya tanpa

adanya analisis yang mendalam, sulit mengidentifikasi kategori perusahaan dari

perusahaan yang dianalisis apabila perusahaan tersebut bergerak di beberapa bidang

usaha. Namun, walaupun demikian analisis rasio tetap merupakan alat yang dapat

dipakai sebagai pedoman untuk membantu mengevaluasi kondisi keuangan

perusahaan.

2.1.3. Pengelompokkan Rasio Keuangan

Pengelompokkan rasio keuangan yang digunakan adalah sebagai berikut

(Darsono dan Ashari, 2005) :

1. Rasio Likuiditas

Terdiri dari Rasio Lancar ( total aktiva lancar : total utang lancar) dan

rasio cair ((total aktiva lancar – persediaan) ; utang lancar). Rasio

likuiditas yang umum digunakan adalah current ratio. Current ratio (rasio

lancar), yaitu kemampuan aktiva lancar perusahaan dalammemenuhi

kewajiban jangka pendek dengan aktiva lancar yang dimiliki. Rasio lancar

merupakan ukuran yang paling umum digunakan untuk mengetahui

menunjukkan seberapa jauh tuntutan dari kreditor jangka pendek dipenuhi

oleh aktiva yang diperkirakan menjadi uang tunai dalam periode yang

sama dengan jatuh tempo utang. Rasio lancar yang rendah biasanya

dianggap menunjukkan terjadinya masalah dalam likuiditas, namun

sebaliknya apabila rasio lancarnya terlalu besar menunjukkan bahwa

pengelolaan aktiva lancar kurang bagus karena menunjukkan banyaknya

dana menganggur yang pada akhirnya dapat mengurangi kemampuan laba

perusahaan (Sawir, 2005).

2. Rasio Solvabilitas

Solvabilitas adalah kemampuan untuk membayar utang jangka panjang,

baik utang pokok maupun bunganya (Kuswadi, 2006). Rasio-rasio yang

dapat digunakan untuk mengukur solvabilitas adalah :

a. Debt to Asset Ratio (DAR = total utang : total aktiva), atau disebut juga

leverage atau debt ratio. Rasio ini menekankan pentingnya pendanaan

hutang dengan jalan menunjukkan persentase aktiva perusahaan yang

didukung oleh hutang. Rasio ini juga menyediakan informasi tentang

kemampuan perusahaan dalam mengadaptasi kondisi pengurangan

aktiva akibat kerugian tanpa mengurangi pembayaran bunga pada

kreditor. Nilai rasio yang tinggi menunjukkan peningkatan dari risiko

pada kreditor berupa ketidakmampuan perusahaan dalam membayar

akan mengakibatkan pembayaran bunga yang tinggi yang pada

akhirnya akan mengurangi pembayaran dividen.

b. Debt to Equity Ratio (DER = total utang : total ekuitas), menunjukkan

persentase penyediaan dana oleh pemegang saham terhadap pemberi

pinjaman. Rasio ini menggambarkan perbandingan utang dan ekuitas

dalam pendanaan perusahaan dan menunjukkan kemampuan modal

sendiri perusahaan tersebut untuk memenuhi seluruh kewajibannya.

Semakin kecil angka rasio, semakin baik solvabilitas perusahaan.

c. Equity Multiplier (EM = total aktiva : total ekuitas), menunjukkan

kemampuan perusahaan dalam mendayagunakan ekuitas pemegang

saham. Rasio ini juga bisa diartikan sebagai besarnya porsi dari aktiva

perusahaan yang dibiayai oleh pemegang saham. Semakin kecil rasio

ini, berarti porsi pemegang saham akan semakin besar sehingga

kinerjanya semakin baik karena persentase untuk pembayaran bunga

semakin kecil.

3. Rasio Profitabilitas

Profitabilitas (kemampulabaan) merupakan hasil akhir bersih dari

berbagai kebijakan dan keputusan manajemen. Rasio profitabilitas akan

memberikan gambaran tentang efektivitas manajemen perusahaan dan

tingkat efektivitas pengelolaan perusahaan (Sawir,2005). Rasio

a. Gross Profit Margin (GPM = laba kotor : penjualan bersih). Rasio ini

mengukur efisiensi pengendalian harga pokok atau biaya produksinya,

mengindikasikan kemampuan perusahaan untuk berproduksi secara

efisien. Semakin tinggi angka rasio, semakin baik karena

menunjukkan peningkatan presentase laba bersih operasi terhadap

hasil penjualannya. Kegunaan rasio ini adalah mutu pengelolaan harga

pokok produksi (yang berarti kinerja bagian produksi) dapat dimonitor

dari waktu ke waktu dan untuk meramalkan besarnya laba kotor pada

waktu yang akan datang atas dasar estimasi penjualan (Kuswadi,

2006).

b. Net Profit Margin (NPM = laba bersih : penjualan bersih).

Rasio ini digunakan untuk menilai kinerja perusahaan dari waktu ke

waktu dalam hal profitabilitas dan juga dapat dipakai untuk

memperkirakan atau meramalkan laba bersih perusahaan pada masa

yang akan datang atas dasar estimasi penjualannya (Kuswadi, 2006).

c. Return On Investment (ROI = laba bersih : total aktiva).

Rasio ini juga sering disebut Return On Asset (ROA). Rasio ini

menggambarkan kemampuan perusahaan untuk menghasilkan

keuntungan dari setiap satu rupiah aset yang digunakan, dan juga

memberikan ukuran yang lebih baik atas profitabilitas perusahaan

aktiva untuk memperoleh pendapatan dan dapat menilai apakah

perusahaan efisien dalam memanfaatkan aktivanya dalam kegiatan

operasional perusahaan. Rasio ini memberikan indikasi kepada kita

tentang baik buruknya manajemen dalam melaksanakan kontrol biaya

ataupun pengelolaan hartanya. Semakin besar rasio ini semakin baik

karena berarti semakin besar kemampuan perusahaan dalam

menghasilkan laba (Kuswadi, 2006).

d. Return On Equity (ROE = laba bersih ; total ekuitas).

Rasio ini memperlihatkan sejauh manakah perusahaan mengelola

modal sendiri secara efektif, mengukur tingkat keuntungan dari

investasi yang telah dilakukan pemilik modal sendiri atau pemegang

saham perusahaan. Rasio ini membuat manajemen dapat melihat

secara fokus besarnya laba bersih yang dapat dihasilkan dari jumlah

modal yang ditanam oleh para pemegang saham. ROE menunjukkan

rentabilitas modal sendiri atau yang sering disebut sebagai rentabilitas

usaha (Sawir, 2005). Dari perspektif pemegang saham, rasio ini

menunjukkan kesuksesan manajemen dalam memaksimalkan tingkat

pengembalian kepada pemegang saham. Semakin tinggi rasio ini akan

semakin baik karena memberikan tingkat pengembalian yang lebih

4. Rasio Aktivitas

Rasio aktivitas mengukur seberapa efektif perusahaan memanfaatkan

semua sumber daya yang ada pada pengendaliannya. Rasio-rasio aktivitas

yang umum digunakan adalah :

a. Inventory Turn Over (ITO = harga pokok penjualan : persediaan) atau

rasio perputaran persediaan. Rasio ini berguna untuk mengetahui

kemampuan perusahaan dalam mengelola persediaan, dalam arti

berapa kali persediaan yang ada akan diubah menjadi penjualan

(dalam bentuk produk jadi). Rasio ini juga menggambarkan perputaran

persediaan–semakin besar rasio ini akan semakin baik. Semakin tinggi

perputaran persediaan ini, semakin singkat atau semakin baik waktu

rata-rata antara penanaman modal dalam persediaan dan transaksi

penjualan. Ini menunjukkan semakin tingginya tingkat permintaan

atau penjualan produk perusahaan, semakin efisiennya kerja tim

manajemen persediaan, dan (mungkin) semakin tingginya laba yang

diperoleh. Walaupun demikian, tingkat perputaran persediaan yang

tinggi juga dapat memberikan indikasi tentang kekurangan stok

persediaan, yang dapat menyebabkan kehilangan order penjualan

(Kuswadi, 2006:110). Rasio perputaran persediaan yang terlalu rendah

menunjukkan lambatnya penjualan atau terlalu banyaknya persediaan

b. Total Assets Turn Over (TATO = penjualan bersih : total aktiva).

Kemampuan perusahaan dalam menggunakan seluruh aktiva yang

dimiliki untuk menghasilkan penjualan atau berapa rupiah

penjualan bersih yang dapat dihasilkan oleh setiap rupiah yang di

investasikan dalam bentuk harta perusahaan digambarkan dalam

rasio ini sehingga kita dapat mengetahui efektifitas penggunaan

seluruh aktiva perusahaan dalam menghasilkan penjualan. Rule of

thumb rasio ini bagi perusahaan yang produktif harus di atas 1,

kalau perputarannya lambat menunjukkan bahwa aktiva yang

dimiliki terlalu besar dibandingkan dengan kemampuan untuk

menjual.

2.1.4. Kebangkrutan atau Kegagalan Usaha

Kebangkrutan telah digunakan sebagai istilah umum untuk menerangkan

keadaan perusahaan yang mengalami kesulitan keuangan (Karel & Prakash, 1987

dalam Lisetiaty). Para peneliti telah menggunakan istilah failure (kegagalan) dan

bankruptcy (kebangkrutan) secara bergantian.

Prediksi kebangkrutan usaha berfungsi untuk memberikan panduan bagi

pihak-pihak tentang kinerja keuangan perusahaan apakah akan mengalami kesulitan

keuangan atau tidak di masa mendatang. Salah satu indikator yang dipakai untuk

penyebab kebangkrutan dimulai dari adanya kesulitan keuangan. Kesulitan keuangan

dapat diartikan sebagai ketidakmampuan perusahaan untuk membayar kewajiban

keuangannya pada saat jatuh tempo yang menyebabkan kebangkrutan perusahaan.

Untuk menilai kesulitan keuangan yang akan diderita oleh perusahaan

terdapat beberapa indikator yang dapat dijadikan panduan. Indikator pertama adalah

informasi arus kas sekarang dan arus kas untuk periode mendatang. Informasi arus

kas memberikan gambaran sumber-sumber dan penggunaan kas perusahaan. Sumber

yang kedua adalah dari analisis posisi dan strategi perusahaan dibandingkan dengan

pesaing. Informasi ini memberikan gambaran posisi perusahaan dalam persaingan

bisnis yang merujuk pada kemampuan perusahaan dalam menjual produk atau

jasanya untuk menghasilkan kas (Darsono dan Ashari, 2005).

Informasi kebangkrutan bisa bermanfaat bagi beberapa pihak sebagai berikut :

1. Pemberi pinjaman (seperti pihak bank). Informasi kebangkrutan bisa

bermanfaat untuk mengambil keputusan siapa yang akan diberi pinjaman,

dan kemudian bermanfaat untuk kebijakan memonitor pinjaman yang ada.

2. Investor. Investor saham atau obligasi yang dikeluarkan oleh suatu

perusahaan tentunya akan sangat berkepentingan melihat adanya

kemungkinan bangkrut atau tidaknya perusahaan yang menjual surat

berharga tersebut. Investor yang menganut strategi aktif akan

kebangkrutan sedini mungkin dan kemudian mengantisipasi kemungkinan

tersebut.

3. Pihak pemerintah. Pada beberapa sektor usaha, lembaga pemerintah

mempunyai tanggung jawab untuk mengawasi jalannya usaha tersebut

(misalnya pada sektor perbankan). Pemerintah juga mempunyai

badan-badan usaha (BUMN) yang harus melihat tanda-tanda kebangkrutan lebih

awal supaya tindakan-tindakan yang diperlukan bisa dilakukan lebih awal.

4. Akuntan, yang mempunyai kepentingan terhadap informasi kelangsungan

suatu usaha karena akuntan akan menilai kemampuan going concern suatu

perusahaan.

5. Manajemen. kebangkrutan berarti munculnya biaya-biaya yang berkaitan

dengan kebangkrutan dan biaya tersebut cukup besar. Apabila manajemen

bisa mendeteksi kebangkrutan ini lebih awal, maka tindakan-tindakan

penghematan bisa dilakukan misalnya dengan melakukan merger atau

restrukturisasi keuangan sehingga biaya kebangkrutan bisa dihindari.

Dalam Darsono dan Ashari (2005), secara garis besar penyebab kebangkrutan

bisa dibagi menjadi dua yaitu faktor internal dan faktor eksternal. Faktor internal

adalah faktor yang berasal dari bagian internal manajemen perusahaan. Sedangkan

faktor eksternal bisa berasal dari faktor luar yang berhubungan langsung dengan

Faktor-faktor internal yang dapat menyebabkan kebangkrutan perusahaan

meliputi :

a. Manajemen yang tidak efisien akan mengakibatkan kerugian terus menerus

yang pada akhirnya menyebabkan perusahaan tidak dapat membayar

kewajibannya. Ketidakefisienan ini diakibatkan oleh pemborosan dalam

biaya, kurangnya keterampilan dan keahlian manajemen.

b. Ketidakseimbangan dalam modal yang dimiliki dengan jumlah

piutang-hutang yang dimiliki. Hutang yang terlalu besar akan mengakibatkan

biaya bunga yang besar sehingga memperkecil laba bahkan bisa

menyebabkan kerugian. Piutang yang terlalu besar juga akan merugikan

karena aktiva yang menganggur terlalu banyak sehingga tidak

menghasilkan pendapatan.

c. Moral hazard oleh manajemen. Kecurangan yang dilakukan oleh

manajemen perusahaan bisa mengakibatkan kebangkrutan. Kecurangan ini

akan mengakibatkan kerugian bagi perusahaan yang pada akhirnya

membangkrutkan perusahaan. Kecurangan dapat berupa manajemen yang

korup atau memberikan informasi yang salah pada pemegang saham atau

investor. Kasus bank yang melakukan pelanggaran batas maksimum

pemberian kredit adalah contoh kasus moral hazard dimana manajemen

Kasus Enron adalah salah satu kasus dimana manajemen melakukan

kecurangan dengan menyembunyikan kerugian yang besar.

Sedangkan, faktor-faktor eksternal yang bisa mengakibatkan kebangkrutan

adalah sebagai berikut :

1. Perubahan dalam keinginan pelanggan yang tidak diantisipasi oleh

perusahaan yang mengakibatkan pelanggan lari atau berpindah sehingga

terjadi penurunan dalam pendapatan. Untuk menjaga hal tersebut

perusahaan harus selalu mengantisipasi kebutuhan pelanggan dengan

menciptakan produk yang sesuai dengan kebutuhan pelanggan.

2. Kesulitan bahan baku karena supplier tidak dapat memasok lagi kebutuhan

bahan baku yang digunakan untuk produksi. Untuk mengantisipasi hal

tersebut, perusahaan harus selalu menjalin hubungan baik dengan supplier

dan tidak menggantungkan kebutuhan bahan baku pada satu supplier

sehingga risiko kekurangan bahan baku dapat diatasi.

3. Faktor debitor juga harus diantisipasi untuk menjaga agar debitor tidak

melakukan kecurangan. Terlalu banyak piutang yang diberikan kepada

debitor dengan jangka waktu pengembalian yang lama akan

mengakibatkan banyak aktiva menganggur yang tidak memberikan

penghasilan sehingga mengakibatkan kerugian yang besar bagi

memonitor piutang yang dimiliki dan keadaan debitor agar dapat

melakukan perlindungan dini terhadap aktiva perusahaan.

4. Hubungan yang tidak harmonis dengan kreditor juga bisa berakibat fatal

terhadap kelangsungan hidup perusahaan. Apalagi dalam Undang-Undang

No.4 tahun 1998 yang dirubah dengan Undang-Undang No 37 tahun 2004,

kreditor bisa mempailitkan perusahaan. Untuk mengantisipasi hal tersebut,

perusahaan harus bisa mengelola hutangnya dengan baik dan juga

membina hubungan baik dengan kreditor.

5. Persaingan bisnis yang semakin ketat menuntut perusahaan agar selalu

memperbaiki diri sehingga bisa bersaing dengan perusahaan lain dalam

memenuhi kebutuhan pelanggan. Semakin ketatnya persaingan menuntut

perusahaan agar selalu memperbaiki produk yang dihasilkan, memberikan

nilai tambah yang lebih baik lagi kepada pelanggan.

6. Kondisi perekonomian secara global juga harus selalu diantisipasi oleh

perusahaan. Kasus perkembangan pesat ekonomi Cina yang

mengakibatkan tersedotnya kebutuhan bahan baku ke Cina dan

kemampuan Cina memproduksi barang dengan harga yang murah adalah

contoh kasus perekonomian global yang harus diantisipasi oleh

perusahaan. Tingginya kebutuhan baja di Cina yang mengakibatkan harga

daerah Klaten bangkrut karena biaya yang mengalami kenaikan sehingga

produknya menjadi tidak kompetitif.

2.2. Peneliti Terdahulu

Rasio-rasio keuangan memberikan indikasi tentang kekuatan keuangan dari

suatu perusahaan. Dengan analisis rasio keuangan dapat diprediksi tingkat kesehatan

perusahaan guna memprediksi kebangkrutan perusahaan. Rasio keuangan ini

bertujuan untuk mengukur kinerja perusahaan dari berbagai aspek kinerja, apakah

kinerja perusahaan mengalami kemajuan atau bahkan mengalami kemunduran yang

akan berakibat pada kebangkrutan. Ukuran kinerja pertama yang diukur adalah

ukuran likuiditas, dimana ukuran ini mengukur kemampuan perusahaan dalam

memenuhi kewajiban yang jatuh tempo dalam jangka pendek. Ukuran kinerja kedua

adalah solvabilitas yang mengukur kinerja perusahaan dalam memenuhi kewajiban

yang jatuh tempo dalam jangka panjang. Ukuran ketiga adalah profitabilitas yang

mengukur kinerja perusahaan dalam menghasilkan keuntungan dengan sumber daya

yang dimiliki. Ukuran berikutnya adalah aktivitas yang mengukur efektifitas dan

efisiensi dalam menggunakan aktiva.

Beberapa peneliti terdahulu telah banyak melakukan penelitian mengenai

kebangkrutan perusahaan. Studi kali pertama dilakukan oleh Beaver (1966) dalam

Aryati dan Manao (2000) yang membandingkan masing-masing rasio-rasio

tahun sebelum terjadi kebangkrutan. Beaver melakukan pengamatan terhadap

perkembangan rasio-rasio tersebut dengan menggunakan sampel 158 perusahaan

yang terdiri dari 79 perusahaan yang mengalami kegagalan dan 79 perusahaan yang

sukses selama lima tahun sebelum terjadi kebangkrutan. Dalam studinya, Beaver

membuat lima kelompok rasio keuangan dan membuat univariate analysis yaitu

menghubungkan tiap-tiap rasio untuk menentukan rasio mana yang paling baik

digunakan sebagai prediktor. Kelima kelompok rasio tersebut terdiri dari cash flows

to total debt ratio, net income to total assets ratio, current assets to current liabilities

ratio, total debt to total assets ratio, dan working capital to total assets ratio. Beaver

menemukan sampel perusahaan yang gagal dengan perusahaan yang tidak gagal

kemudian meneliti rasio keuangan selama lima tahun sebelum perusahaan gagal dan

menemukan bahwa terdapat rasio keuangan perusahaan yang tidak gagal berbeda

dengan yang gagal. Pada perusahaan yang gagal, cash flows to total debt lebih

rendah, cadangan aktiva lancar untuk melunasi kewajibannya lebih kecil dan

hutangnya lebih besar dibandingkan perusahaan yang tidak gagal. Kelima rasio

keuangan yang digunakan sebagai prediktor tersebut kemudian diuji tingkat

kesalahannya yang menunjukkan kemungkinan terjadinya kesalahan dalam

pengklasifikasian suatu perusahaan.

Selanjutnya hasil pengujian rasio tersebut diranking dimana tingkat persentase

kesalahan terkecil dipertimbangkan sebagai “Best Predictor”, berikutnya “Second

Beaver menemukan bahwa analis rasio keuangan terbukti sangat berguna untuk

memprediksi kebangkrutan dan dapat digunakan untuk membedakan secara akurat

perusahaan yang akan jatuh bangkrut dan yang tidak.

Altman (1968) dengan judul “Financial Ratios, Discriminant Analysis and

The Prediction of Corporate Bankruptcy” yang dalam penelitiannya mencoba satu

penilaian atas kualitas analisis rasio sebagai satu teknik analisis dan prediksi

kebangkrutan perusahaan digunakan sebagai kasus ilustrasi. Altman menggunakan

analisis multiple diskriminan dengan menyusun suatu model untuk memprediksi

kebangkrutan perusahaan, yang mana terbukti sangat akurat dalam memprediksi

kebangkrutan secara benar. Data yang digunakan adalah perusahaan manufaktur.

Analisis diskriminan menghasilkan suatu indeks yang memungkinkan klasifikasi dari

suatu pengamatan menjadi satu dari beberapa pengelompokan yang bersifat a priori.

Untuk menyelidiki kinerja perusahaan menggunakan rasio profitabilitas, likuiditas

dan solvabilitas sebagai indikasi yang paling efektif dari masalah yang akan datang.

Altman menemukan lima rasio yang dapat dikombinasikan untuk melihat perbedaan

antara perusahaan yang bangkrut dan tidak bangkrut (Sawir, 2006:23). Lima jenis

rasio yang digunakan Altman

adalah working capital to total assets, retained earnings to total assets, EBIT to total

assets, market value of equity to book value of total debts, dan sales to total assets.

Dalam penelitiannya, rasio working capital to total assets digunakan untuk

retained earnings to total assets digunakan untuk mengukur profitabilitas kumulatif.

Rasio EBIT to total assets digunakan untuk mengukur produktivitas yang sebenarnya

dari aktiva perusahaan. Rasio market value of equity to book value of total debts

digunakan untuk mengukur seberapa banyak aktiva perusahaan dapat turun nilainya

sebelum jumlah hutang lebih besar daripada aktivanya dan perusahaan menjadi

insolvable. Rasio sales to total assets digunakan untuk mengukur kemampuan

manajemen dalam menghadapi kondisi persaingan.

Dari rasio-rasio tersebut (Darsono dan Ashari, 2005), Altman

memformulasikan dalam bentuk persamaan yang kemudian dikenal dengan formula

Z-score yang merupakan kombinasi dari beberapa rasio keuangan yang dianggap

dapat memprediksi terjadinya kebangkrutan perusahaan. Fungsi diskriminan Z (Zeta)

yang ditemukannya adalah:

Z = 1,2 WCTA + 1,4 RETA + 3,3 EBITTA + 0,6 MVEBVL + 1 STA

dimana,

WCTA : Working Capital to Total Assets (modal kerja dibagi total aset)

RETA : Retained Eearnings to Total Assets (laba ditahan dibagi total aset)

EBITTA : Earnings Before Interests and Taxes to Total Assets (laba sebelum

pajak dan bunga dibagi total aset)

MVEBVL : market value of equity to book value of total debt (nilai pasar ekuitas

dibagi dengan nilai buku hutang)

Hasil perhitungan Z-score dapat di interpretasikan sebagai berikut :

Z>2,99 : perusahaan tidak mengalami masalah dengan kondisi

keuangan.

2,7<Z<2,99 : perusahaan mempunyai sedikit masalah keuangan (meskipun

tidak serius).

1,8<Z<2,69 : perusahaan akan mengalami permasalahan keuangan jika

tidak melakukan perbaikan yang berarti dalam manajemen

maupun struktur keuangan.

Z<1,88 : perusahaan mengalami masalah keuangan yang serius.

Versi ini dapat dipergunakan untuk perusahaan publik maupun perusahaan

pribadi, dan untuk perusahaan manufaktur maupun perusahaan jasa. Z-score yang

pertama kali dikembangkan untuk menentukan kecenderungan kebangkrutan dapat

juga digunakan sebagai ukuran dari keseluruhan kinerja keuangan perusahaan.

Menurut Almilia (2003) Model kebangkrutan Altman tidak dapat digunakan

dewasa ini karena beberapa alasan yaitu:

1. Dalam membentuk model ini hanya memasukkan perusahaan manufaktur

saja, sedangkan perusahaan yang memiliki tipe lain memiliki hubungan

yang berbeda antara total modal kerja dan variabel lain yang digunakan

dalam analisis rasio.

2. Penelitian yang dilakukan Altman pada tahun 1946 sampai dengan 1965,

variabel sudah tidak tepat lagi untuk digunakan. Tahun 1984, Altman melakukan

penelitian kembali di berbagai negara. Penelitian ini memasukkan dimensi

internasional, sehingga Z scorenya diubah menjadi formula:

Indeks kebangkrutan = 0.717 WC/TA + 0.847 RE/TA + 3.107 EBIT/TA + 0.420 MVE/BVD + 0.998 S/TA.

Deakin (1972) mencoba untuk mengembangkan hasil penelitian yang

dilakukan oleh pendahulunya Beaver (1966) dan Altman (1968). Sampel yang

digunakan sebanyak 32 perusahaan yang gagal, dan dibandingkan dengan perusahaan

yang tidak gagal selama periode antara tahun 1964 sampai dengan 1970 atas dasar

klasifikasi industri, ukuran aset dan tahun data. Dalam penelitiannya, Deakin

menggunakan analisis multiple discriminant dan 14 rasio keuangan yang diuji Beaver

guna menemukan kombinasi variabel-variabel yang mempunyai keakuratan prediksi

yang baik. Deakin menemukan bahwa rasio cash flow to total debts adalah variabel

yang paling baik dalam memprediksi kebangkrutan.

Penelitian Zmijewski (1983) menambah validitas rasio keuangan sebagai alat

deteksi kegagalan perusahaan. Zmijewski menelaah ulang studi di bidang

kebangkrutan hasil riset sebelumnya selama dua puluh tahun. Rasio keuangan dipilih

dari rasio-rasio keuangan penelitian terdahulu dan diambil sampel sebanyak 75

perusahaan yang bangkrut serta 3573 perusahaan sehat periode 1972 sampai dengan

1978. Indikator F-test terhadap rasio-rasio kelompok: rate of return, liquidity,

leverage, turnover, fixed payment coverage, trends, firm size, dan stock return

volality; menunjukkan adanya perbedaan yang signifikan antara perusahaan yang

Peneliti lainnya di Indonesia dilakukan oleh Machfoedz (1999) yang

melakukan penelitian terhadap seluruh perusahaan go public di ASEAN (Thailand,

Singapura, Malaysia, dan Indonesia), yang meliputi seluruh perusahaan maufaktur

yang listing di pasar modal tiap negara yang dipilih tersebut. Rasio-rasio keuangan

yang digunakan adalah liquidity, solvency, profitability total, dan profitability

internal. Machfoedz menggunakan prosedur dan metode statistik parametrik dan

non-parametrik berupa t-test uji beda dua sampel, Wilcoxon Sign Rank Test, Wilks’

Lambda MANOVA, dan Friedman K-Independent Samples.

Untuk memprediksi tingkat kesulitan keuangan perusahaan digunakan analisis

Z- score dalam menilai kesehatan perusahaan. Dari hasil penelitiannya, dapat

disimpulkan bahwa informasi keuangan dalam bentuk rasio dapat digunakan untuk

mendeteksi kesehatan perusahaan.

Aryati dan Manao (2000) melakukan penelitian untuk menguji apakah

terdapat perbedaan rata-rata yang signifikan tingkat kesehatan bank yang diukur

menurut rasio CAMEL antara bank yang sehat dengan bank yang gagal di Indonesia

dan untuk melihat rasio keuangan mana saja yang mendiskriminankan antara bank

yang sehat dengan bank yang gagal. Dengan penelitian ini dapat diidentifikasi

rasio-rasio keuangan yang dapat digunakan untuk memprediksi kesehatan perbankan di

Indonesia. Data penelitian meliputi laporan keuangan bank-bank dari tahun 1993

sampai tahun 1997. Ada tujuh variabel independen yang digunakan yaitu capital

return on assets (ROA), rasio biaya operasional terhadap pendapatan operasional

(BOPO), rasio kewajiban bersih call money terhadap aktiva lancar, dan rasio kredit

terhadap dana yang diterima.

Model penelitian ini adalah univariate analysis dan multivariate discriminant

analysis. Hasil dari uji univariat menunjukkan bahwa dua variabel, yaitu NPM dan

BOPO, tidak signifikan dengan sehat atau bangkrutnya bank-bank dalam sampel.

Tidak adanya perbedaan rata-rata NPM yang signifikan antara bank yang sehat

dengan bank yang gagal mungkin disebabkan adanya proporsionalitas antara net

income dengan operating income. Begitu juga dengan BOPO, adanya

proporsionalitas mungkin merupakan penyebab tidak adanya perbedaan rata-rata

BOPO antara bank yang sehat dengan bank yang gagal. Sedangkan, hasil uji

multivariat menunjukkan dua variabel lain yaitu NPM dan CAR ternyata tidak

menunjukkan hubungan signifikan dengan kesehatan bank. Hasil penelitian ini

konsisten dengan penelitian sebelumnya (Altman, 1968; Deakin, 1972; Ohlson, 1980)

tentang kegagalan bisnis. Pengujian diskriminan menunjukkan variable ROA dan

rasio kredit terhadap dana yang diterima yang merupakan ukuran profitabilitas

mempengaruhi keberhasilan atau kegagalan bank.

Penelitian yang sama juga dilakukan oleh Lisetyati Eni (2000) dengan

menganilisis laporan keuangan sebagai alat prediksi kebangkrutan bank, variable

penelitian dipilih 11 rasio keuangan dengan menggunakan metode CAMEL sebagai

tahun 1993 – 1997. Pengujian multivariate dilakukan untuk mengetahui seberapa jauh

rasio keuangan yang dipilih melalui prosedur backward stepwise (conditional)

bersam-sama mampu memprediksi dengan benar bank yang akan bangkrut.

Penelitian lain juga dilakukan oleh Eva Rianti (2003) yang meneliti kinerja

keuangan perusahaan sebelum dan selama masa krisis ekonomi Indonesia serta

prediksi kebangkrutan perusahaan yang mengambil sample perusahaan automotive

and component yang go public di Bursa Efek Jakarta. Dalam penelitian ini digunakan

model multiple discriminant analysis (DMA) untuk memprediksi kebangkrutan

dengan menghitung rasio aktiva lancer terhadap total aktiva, laba ditahan terhadap

total asset, laba opersional terhadap total asset, total nilai saham dibursa terhadap

total hutang, dan penjualan terhadap total asset. Disimpulkan bahwa model MDA

hanya dapat digunakan memprediksi kebangkrutan dalam jangka pendek yaitu 1 dan

2 tahun ke depan.

Penelitian berkaitan dengan prediksi kebangkrutan bank di Indonesia

dilakukan oleh Wilopo (2001). Penyampelan dalam penelitian ini dilakukan secara

cluster yaitu 235 bank pada akhir tahun 1996 dibagi menjadi 16 bank terlikuidasi dan

219 bank yang tidak

dilikuidasi, selanjutnya diambil 40% sebagai sampel estimasi, terdiri atas 7 bank

terlikuidasi dan 87 bank yang tidak dilikuidasi. Kemudian dari 215 bank pada akhir

1997 yang terdiri atas 38 bank terlikuidasi dan 177 bank pada tahun 1999 yang tidak

dilikuidasi, diambil 40% sebagai sampel validasi yang terdiri atas 16 bank terlikuidasi

dan 70 bank yang tidak dilikuidasi. Variabel yang digunakan dalam penelitian ini

untuk memprediksikan kebangkrutan bank adalah rasio keuangan model CAMEL (13

rasio), besaran (size) bank yang diukur dengan log. assets, dan variabel dummy

(kredit lancar dan manajemen). Hasil penelitian ini menunjukkan bahwa secara

keseluruhan tingkat prediksi variabel-variabel yang digunakan dalam penelitian ini

tinggi (lebih dari 50% sebagai cutoff value-nya). Tetapi jika dilihat dari tipe

kesalahan yang terjadi tampak bahwa kekuatan prediksi untuk bank yang dilikuidasi

0% karena dari sampel bank yang dilikuidasi, semuanya diprediksikan tidak

dilikuidasi. Dengan demikian hasil penelitian ini tidak mendukung hipotesis yang

diajukan bahwa “rasio keuangan model CAMEL, besaran (size) bank serta kepatuhan

terhadap Bank Indonesia” dapat digunakan untuk memprediksikan kegagalan bank di

Indonesia. Simpulan ini diambil didasarkan atas tipe kesalahan yang terjadi, khusus

kasus di Indonesia ternyata rasio CAMEL serta variabel-variabel independen lain

yang digunakan dalam penelitian ini belum dapat memprediksikan kegagalan bank.

Dengan demikian perlu eksplorasi lebih lanjut terhadap variabel lain di luar rasio

keuangan agar diperoleh model yang lebih tepat untuk memprediksikan kegagalan

bank.

Simpulan teori dan bukti empiris yang telah dipaparkan sebelumnya dapat

kebangkrutan perusahaan dan secara signifikan dapat membedakan status

pengelompokan perusahaan. Hasil dari analisis juga membuktikan bahwa ukuran

profitabilitas perusahaan menjadi ukuran yang dominan dalam memprediksi

kebangkrutan. Rasio-rasio keuangan dianalisis untuk dapat mengelompokkan apakah

perusahaan bangkrut atau sehat (tidak bangkrut). Dari rasio-rasio keuangan tersebut,

kemudian, dianalisis untuk menentukan rasio yang paling dominan mengukur tingkat

kebangkrutan masing-masing kelompok dan membedakan rasio tersebut antara

kategori pengelompokan perusahaan.

2.3. Kerangka Konseptual

Sudah banyak dilakukan penelitian khususnya di Indonesia untuk

menunjukkan manfaat rasio keuanagan yang dianalisis dari laporan keuangan.

Penelitian Machfoedz (1999) menunjukkan ada tiga dari sembilan rasio yang

signifikan digunakan untuk memprediksi perobahan laba perusahaan pada periode

yang akan datang di Indonesia. Rasio tersebut yaitu; laba kotor terhadap penjualan,

laba bersih terhadap penjualan, dan laba bersih terhadap modal sendiri, dimana

ketoga rasio ini dikatagorikan sebagai rasio probabilitas.

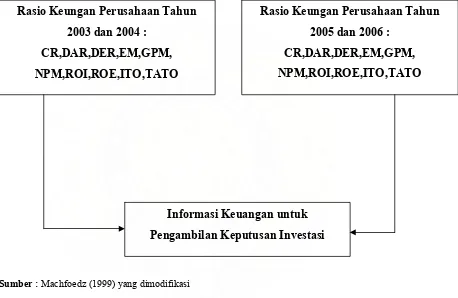

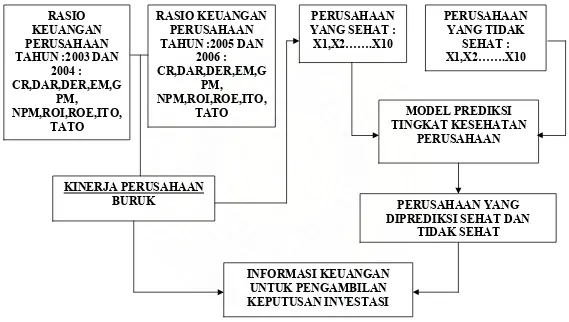

Rerangka pemikiran teoritis untuk menganalisa kinerja perusahaan dapat

dilihat pada gambar 2.1. Berdasarkan rerangka pemikiran teoritis tersebut bahwa

2004 dan sesudahnya yaitu laporan keuangan 2005 dan 2006. Selanjutnya dilakukan

analisa kinerja keuangan perusahaan untuk memprediksi tingkat kesehatan

perusahaan dengan menggunakan studi yang dilakukan Altman dengan Z score.

Rasio Keungan Perusahaan Tahun 2003 dan 2004 :

CR,DAR,DER,EM,GPM, NPM,ROI,ROE,ITO,TATO

Informasi Keuangan untuk Pengambilan Keputusan Investasi

NPM,ROI,ROE,ITO,TATO Rasio Keungan Perusahaan Tahun

2005 dan 2006 : CR,DAR,DER,EM,GPM,

Sumber : Machfoedz (1999) yang dimodifikasi

Gambar 2.1. Analisa Rasio Keuangan Perusahaan Untuk Mengukur Kinerja Keuangan

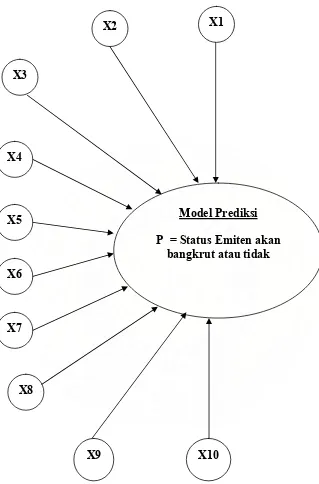

Pengujian prediksi tingkat kesehatan perusahaan digunakan rerangka

X1

X3

X5

X8 X6 X4

Model Prediksi P = Status Emiten akan

bangkrut atau tidak

X7

X10 X9

X2

RASIO

2.4. Hipotesis Penelitian

Hipotesis dalam penelitian kuantitatif dikembangkan dari telaah teoritis

sebagai jawaban sementara dari masalah atau pertanyaan penelitian yang memerlukan

pengujian secara empiris. Rasio-rasio keuangan dianalisis untuk dapat

mengelompokkan apakah perusahaan SEHAT atau TIDAK SEHAT. Dari rasio-rasio

keuangan tersebut, kemudian dianalisis untuk menentukan rasio yang paling dominan

mengukur tingkat kesehatan masing-masing kelompok dan membedakan rasio

tersebut antara kategori pengelompokan perusahaan.

Berdasarkan uraian di atas, hipotesis penelitian dapat dirumuskan sebagai

berikut :

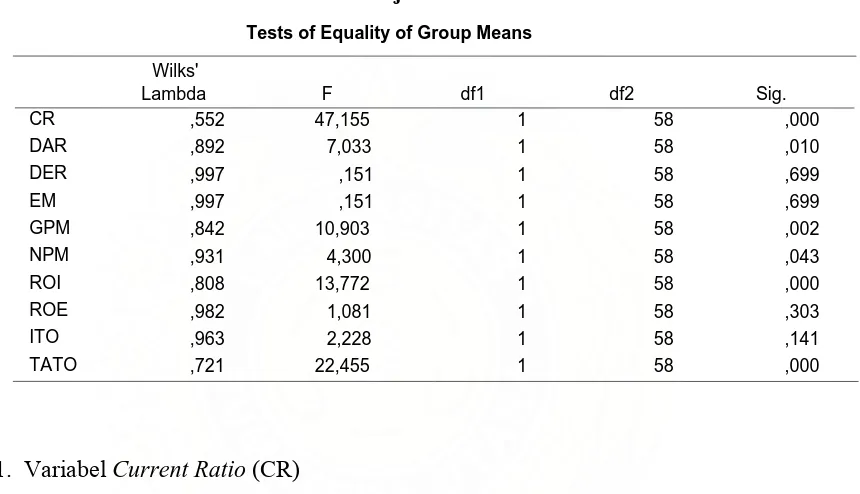

H1 :rasio keuangan yang terdiri dari CR, DAR, DER, EM, GPM, NPM, ROI, ROE, ITO, dan TATO secara signifikan dapat membedakan

status tingkat kesehatan perusahaan

H2 : rasio keuangan ROE yang merupakan ukuran profitabilitas perusahaan merupakan faktor dominan dalam membedakan status

B A B III

METODE PENELITIAN

3.1 Rancangan Penelitian

Penelitian ini tergolong sebagai hypotesis testing. Menurut Sekaran (2003:124)

hypotesis testing merupakan suatu penelitian yang sudah memiliki kejelasan dan

gambaran, pengujian hipotesis dimaksudkan untuk menjelaskan hubungan kausal

antara variabel-variabel penelitian. Penelitian ini mengidentifikasi fakta atau

peristiwa sebagai variabel yang dipengaruhi (variabel dependen) dan melakukan

penyelidikan terhadap variabel-variabel yang mempengaruhi (variabel independen).

3.2. Populasi dan Sampel

Populasi dalam penelitian ini adalah seluruh perusahaan tekstil dan alas kaki

yang go public yang terdaftar pada Bursa Efek Jakarta (BEJ) pada periode tahun 2003

sampai dengan 2006. Periode tahun tersebut dipilih untuk mengurangi pengaruh

krisis. Pemilihan perusahaan di BEJ dikarenakan pertimbangan kemudahan akses

data dan informasi, serta biaya dan waktu penelitian. Pemilihan sampel perusahaan

tekstil dan alas kaki karena jenis industri ini tergolong industri yang stabil dan tahan

terhadap krisis dibandingkan dengan jenis industri lainnya. Selain itu juga

dimaksudkan untuk menspesialisasi jenis industri sehingga dapat difokuskan untuk