UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM STUDI DIPLOMA III

ANALISIS PROSEDUR PEMBERIAN KREDIT PADA PT. BANK BTN CABANG MEDAN

TUGAS AKHIR

Diajukan Oleh :

ADE KARTIKA DAMAYANTI 102101043

Guna Memenuhi Salah Satu Syarat untuk Menyelesaikan Pendidikan pada Program Diploma III

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

LEMBAR PENGESAHAN TUGAS AKHIR

NAMA : ADE KARTIKA DAMAYANTI

NIM : 102101043

PROGRAM STUDI : DIPLOMA III KEUANGAN

JUDUL : ANALISIS PROSEDUR PEMBERIAN KREDIT PADA PT. BANK BTN CABANG MEDAN

Tanggal : ……… 2013 DOSEN PEMBIMBING

Fadli, SE, M.Si

NIP: 198106282006041005

Tanggal : ……… 2013 KETUA PROGRAM STUDI

DIPLOMA III KEUANGAN

Dr. Yeni Absah, SE, M.Si

NIP: 197411232000122001

Tanggal : ……… 2013 DEKAN FAKULTAS EKONOMI

Prof. Dr. Azhar Maksum, MEc, Ac, Ak, CA

NIP: 195604071980021001

KATA PENGANTAR

Puji syukur penulis ucapkan kepada Allah Swt atas rahmat-Nya penulis

dapat menyusun dan menyelesaikan tugas akhir ini yang berjudul “Analisis

Prosedur Pemberian Kredit pada PT. Bank BTN Cabang Medan” sebagai syarat

untuk menyelesaikan Program Diploma III Jurusan Keuangan Fakultas Ekonomi

Universitas Sumatera Utara.

Secara khusus penulis ingin menyampaikan rasa terima kasih yang tidak

terhingga kepada Ayahanda H. Yayan Priadarma dan Ibunda Hj. Supratmiliyanie,

SE atas seluruh kasih sayang dan dukungannya yang tidak henti kepada penulis,

juga buat adikku Muhammad Farhan Nabil terima kasih banyak atas semangat dan

dukungannya.

Dalam prosedur penulis tugas akhir ini penulis banyak mendapat bantuan

dari berbagai pihak dan pada kesempatan ini penulis mengucapkan terimakasih

kepada :

1. Bapak Prof. Dr. Azhar Maksum, M.Ec, Ac, Ak, CA selaku Dekan Fakultas

Ekonomi Universitas Sumatera Utara.

2. Ibu Dr. Yeni Absah, SE, M.si selaku Ketua Program Studi Diploma III

Keuangan Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Syafrizal Helmi, SE, M.Si selaku Sekretaris Program Diploma III

Keuangan Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Fadli, SE, M.Si Selaku Dosen Pembimbing yang telah meluangkan

memberikan informasi kepada penulis.

6. Terimakasih untuk yang tersayang sahabat – sahabat saya Afla Triana Setio,

Winda Aulia Siregar, Dwi Atikah Sari, dan Mariatul Kiptia yang juga

membantu penulis dalam pengerjaan tugas akhir ini.

7. Terimakasih untuk teman terbaik yang seangkatan penulis Hafiz Eka Prawira

Siregar, Fitri Chairifa, Irna Arina Nasution, Fathurrahman Nasution, Wan Riza

Azwar Baros dan Fariza Septian Nasution.

8. Terimakasih buat teman – teman yang tidak bisa disebutkan satu persatu

namanya yang telah memberikan semangat dan dukungan serta doanya untuk

penulis sampai akhir tugas akhir ini dapat terselesaikan.

9. Buat Een Gustinaz terimakasih atas dukungan dan semangatnya.

Penulis menyadari bahwa tugas akhir ini masih terlalu jauh dari sempurna,

oleh sebab itu penulis mengharapkan kritik dan saran yang bersifat

membangun untuk perbaikannya. Semoga Allah SWT yang dapat membalas

semua kebaikan yang penulis dapatkan pada waktu mengalami kesulitan

berupa amal di akhirat kelak.

Medan, Juli 2013 Penulis

Ade Kartika Damayanti

DAFTAR ISI

E. Bentuk Jaminan Dalam Penyaluran Kredit ... 29

DAFTAR TABEL

Halaman Tabel 1.1 Jadwal Observasi... 6 Tabel 3.1 Penyaluran Kredit PT. Bank BTN Tahun 2013 ... 33 Tabel 3.2 Jumlah Kredit Macet Pada Bank BTN Tahun 2013 ... 33

A. Latar Belakang

Peranan Bank dalam mendukung kegiatan dunia usaha kecil dan

menengah sangat besar. Perbankan bekerja membantu dan mendorong kegiatan

ekonomi. Perkembangan dunia perbankan merupakan bagian utama dari sisi

keuangan kita yang tidak dapat dipisahan dari kegiatan pemerintah dalam

menggalakkan sistem perkreditan bagi masyarakat. Jasa yang diberikan bank

adalah jasa lalu lintas peredaran uang. Melalui bank kita dapat memperoleh kredit

atau pinjaman uang untuk operasi usaha kecil dan menengah yang dijalankan.

Tujuan daripada Perbankan Indonesia yaitu menunjang pelaksanaan

pembangunan nasional dalam rangka meningkatkan pemerataan, pertumbuhan

ekonomi dan stabilitas nasional kearah peningkatan dari kesejahteraan rakyat

banyak. Berdasarkan dari uraian ini, dapat disimpulkan bahwa dunia Perbankan

tidak akan terlepas dari pembangunan Nasional Negara kita.

Menurut Undang-Undang RI Nomor 10 Tahun 1998 tanggal 10 November

1998 tentang Perbankan, yang dimaksud dengan Bank adalah “badan usaha yang

menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkan

kembali kepada masyarakat dalam bentuk kredit atau bentuk-bentuk lainnya

dalam rangka meningkatkan taraf hidup rakyat banyak”. Dari defenisi tersebut

diketahui bahwa fungsi bank adalah memberikan jasa-jasa dalam lalu-lintas

pembayaran dan peredaran uang dengan cara memberikan kredit.

2

Selanjutnya peran bank dalam mendukung kegiatan bisnis pasti akan

sangat besar pula. Dimana kita ketahui, bahwa bank bekerja dalam menyalurkan

kredit bagi masyarakat. Kredit bank diperlukan bagi pengusaha kecil, pengusaha

menengah, dan juga pengusaha yang telah memiliki modal besar.

Sehubungan dengan usaha pemerintah dalam meningkatkan fungsi dari

dunia bisnis di Indonesia untuk memacu laju perekonomian Negara, maka dalam

hal ini Pemerintah harus memperhatikan peran dan fungsi dari perbankan

Indonesia. Sistem perbankan di Indonesia diatur dalam UU No.7 Tahun 1992

(diubah dengan UU No. 10 Tahun 1998) Tentang Perbankan di Indonesia terdiri

dari 2 jenis, yaitu Bank Umum dan Bank Perkreditan Rakyat.

Semakin besar tingkat atau proporsi penjualanan kredit dari keseluruhan

penjualan, maka semakin besar pula jumlah investasi kredit yang dimiliki

perusahaan. Dengan besarnya volume penjualan kredit setiap tahunnya, berarti

perusahaan tersebut harus menyediakan investasi yang lebih besar lagi. Dengan

adanya penjualan kredit yang dilakukan, maka akan timbul kemungkinan resiko

yang dihadapi seperti munculnya berbagai biaya seperti menambah pegawai yang

mengurus dan mengawasi administrasi kredit. Saat semua masalah ini

bermunculan, maka dapat menghambat kelancaran operasional perusahaan dan

tujuan yang ingin dicapai. Oleh karena itu, sebelum melakukan penjualan kredit

perusahaan harus memperhatikan unsur “5 C” ( the five c of credit ) yaitu

character, capacity, capital, collateral, dan condition.

Pertama, yang harus diketahui dalam konsep ini dimana perusahaan harus

dalam pemberian kredit. Kedua, perusahaan harus mengetahui kapasitas

(capacity) atau kemampuan dalam pelunasan pembayaran atas kredit yang

diberikan tersebut. Ketiga, perusahaan harus mengetahui jumlah dana atau modal

(capital) yang dimiliki perusahaan yang melakukan pinjaman dalam hal

mengetahui seberapa besar jumlah dana yang dibutuhkan dalam permintaan kredit

dan dalam melakukan pembayaran terhadap kredit yang diberikan. Keempat,

jaminan (collateral) yang dijadikan sebagai pengganti apabila si pelanggan tidak

melakukan pembayaran kredit. Kelima, kondisi (condition) pelanggan yang

melakukan pembeliaan kredit kepada pelanggan (costumer) .

Oleh karena kredit yang diberikan oleh bank mengandung banyak resiko,

maka dibutuhkan suatu pengelolaan dan pengaturan dalam pemberian kredit agar

tingkat resiko yang ditanggung oleh bank dapat diminimalkan. Dewasa ini

perbankan Indonesia mengalami kesulitan menghadapi kredit bermasalah sejak

kondisi ekonomi yang belum pulih dari krisis global saat ini. Tentu banyak hal

yang menjadi penyebab masalah-masalah tersebut ditambah dengan perubahan

dalam bentuk kebijaksanaan pemerintah atau justru peraturan bank sendiri yang

telah digariskan sebelumnya, serta pengaruh dari keadaan sosial politik yang

kurang baik dan tidak mendukung keamanan secara nasional, misalnya dalam

menetapkan tingkat suku bunga per periode tentu berdasarkan kondisi yang ada.

Begitupun dengan masalah yang dihadapi para pelaku ekonomi dan masyarakat

yang cukup mengandalkan kredit dalam mengembangkan usaha mereka.

Perkreditan merupakan tulang punggung di dalam usaha bank. Bila

4

asset yang mendominasi sisi aktiva dalam neraca. Oleh karena itu pengolaan

kredit harus sebaik mungkin mengingat kredit merupakan asset utama dan

sekaligus sebagai sumber pendapatan bank.

Kelancaran pemberian kredit sangatlah tergantung pada peranan bank itu

sendiri maupun kesadaran dari pihak nasabah untuk menyelesaikan kreditnya

sebagaimana yang telah disepakati. Dengan adanya prosedur pemberian kredit

yang efesien dan efektif diharapkan dapat terpenuhinya kebutuhan dana yang

dibutuhkan baik oleh perusahaan maupun masyarakat luas.

Dari uraian diatas terlihat betapa pentingnya peranan kredit yang diberikan

bank untuk meningkatkan pertumbuhan ekonomi, maka atas dasar ini penulis

memilih judul “Analisis Pemberian Kredit Pada PT. Bank BTN Cabang Medan” sebagai tugas akhir.

B. Perumusan Masalah

Permasalahan pokok dari penulisan paper ini adalah untuk mengetahui

“Bagaimana Analisis Prosedur Pemberian kredit yang diterapkan oleh pihak

Bank BTN Cabang Medan”.

C. Maksud dan Tujuan Penelitian 1. Tujuan Penelitian

Adapun tujuan penelitian adalah sebagai berikut :

a. Untuk mengetahui jenis-jenis kredit yang disalurkan dan jaminan yang

b. Untuk mengetahui kebijakan pemberian kredit dan

pertimbangan-pertimbangan atau syarat-syarat pelepasan kredit pada PT. Bank BTN Cabang

Medan.

c. Untuk mengetahui tingkat pertumbuhan kredit, kualitas kredit yang diberikan.

d. Untuk mengetahui masalah-masalah yang mungkin timbul dalam pemberian

kredit bank.

2. Manfaat Penelitian a. Bagi Penulis

Untuk lebih memperdalam pengetahuan penulis tentang prosedur pemberian

kredit dalam dunia perbankan dan juga berguna untuk memenuhi salah satu

persyaratan akademik dalam menyelesaikan pendidikan di program Diploma

III Fakultas Ekonomi Universitas Sumatera Utara.

b. Bagi Lembaga Pendidikan

Penulisan ini duharapkan dapat berguna sebagai salah satu bahan masukan

bagi yang membutuhkannya.

c. Bagi Perusahaan

Penulisan ini diharapkan dapat digunakan sebagai bahan masukan bagi

perusahaan agar kiranya dapat menjadi suatu bahan pertimbangan dalam

pemberian kredit bagi nasabah di masa yang akan datang.

d. Bagi pihak lainnya sebagai sumber informasi dan pengetahuan dan dapat

digunakan sebagai bahan referensi agar mengetahui lebih mendalam tentang

6

D. Rencana Penulisan 1. Jadwal survey/observasi

Penelitian ini dilakukan di PT. Bank BTN Cabang Medan. Untuk lebih jelasnya,

jadwal kegiatan ini dapat dilihat pada Tabel 1.1. di bawah ini.

MINGGU KE

NO. KEGIATAN 1 2 3

1. Persiapan

2. Pengumpulan Data

3. Penulisan Laporan

Penelitian dilakukan pada tanggal 25 s/d 29 Juni 2013 di PT. Bank BTN

Cabang Medan Jl. Pemuda.

2. Rencana isi

Agar pembahasan tugas akhir ini dapat dilaksanakan secara sistematis dan terarah

maka penulis membagi luas pembahasan tugas akhir ini dalam empat (4) bab,

yang dianggap cukup memadai untuk mengemukakan hal yang dianggap penting

dan relevan dengan judul tugas akhir yang dimaksud, dengan tujuan agar

penulisan tugas akhir ini dapat lebih terarah dan sistematis. Adapun uraiannya

BAB I : PENDAHULUAN

Bab ini berisikan antara lain : latar belakang, maksud dan tujuan penelitian,

rencana penulisan yang mencakup jadwal survey dan rencana isi.

BAB II : PROFIL PERUSAHAAN

Dalam bab ini penulis menguraikan tentang sejarah singkat PT. Bank BTN

Cabang Medan dan jenis usaha yang dimiliki oleh PT. Bank BTN Cabang Medan.

BAB III : PEMBAHASAN

Pada bab ini penulis mencoba untuk menguraikan mengenai pengertian kredit,

jenis-jenis kredit, fungsi kredit, syarat-syarat pemberian kredit, bentuk jaminan

dalam penyaluran kredit, analisis kredit, prosedur pemberian kredit, dan

keputusan atas permohonan kredit.

BAB IV : PENUTUP

Pada bab yang terakhir, penulis akan memberikan kesimpulan berdasarkan uraian

terdahulu dan memberikan saran-saran yang bertitik tolak dari pengumpulan data

dan pembahasan yang dilakukan dimana diharapkan dapat memberikan masukan

BAB II

PROFIL PERUSAHAAN

A.Sejarah PT.Bank BTN Cabang Medan

Dengan maksud memasyarakatkan giat menabung, Pemerintah Hindia

Belanda melalui Koninklijk Besluit No. 27 Tanggal 16 Oktober 1897 mendirikan

POSTPAARBANK, yang kemudian terus berkembang serta tercatat hingga tahun

1939 telah memiliki 4 (empat) cabang yaitu Jakarta, Medan, Surabaya, dan

Makasar. Pada tahun 1940 kegiatannya terganggu sebagai akibat penyerbuan

Jerman atas Netherland yang mengakibatkan penarikan tabungan besar-besaran

dalam waktu yang relatif singkat (rush). Namun demikian keadaan keuangan

POSTPAARBANK pulih kembali pada tahun 1941. Tahun 1942 Hindia Belanda

menyerah tanpa syarat kepada Pemerintah Jepang. Jepang membekukan kegiatan

POSTPAARBANK dan mendirikan TYOKIN KYOKU sebuah bank yang

bertujuan untuk menarik dana masyarakat melalui tabungan. Proklamasi

kemerdekaan RI 17 Agustus 1945 telah memberikan inspirasi kepada Bapak

Darmosoetanto untuk memprakarsai pengambilalihan TYOKIN KYOKU dari

Pemerintah Jepang ke Pemerintah RI dan terjadilah penggatian nama menjadi

KANTOR TABUNGAN POS. Bapak Darmosoentanto ditetapkan oleh

Pemerintah RI menjadi Direktur yang pertama. Tugas pertama KANTOR

TABUNGAN POS adalah melakukan penukaran uang Jepang dengan Oeang

Republik Indonesia (ORI) tetapi kegiatan KANTOR TABUNGAN POS tidak

berumur panjang. Karena agresi Belanda (Desember 1946) mengakibatkan

TABUNGAN POS dibuka kembali (1949). Nama KANTOR TABUNGAN POS

diganti menjadi BANK TABUNGAN RI sejak kelahirannya dan hingga berubah

nama menjadi BANK TABUNGAN POS RI lembaga ini bernaung di bawah

Kementrian Perhubungan. Banyak kejadian bernilai sejarah sejak tahun 1950

tetapi yang substantif bagi sejarah BTN adalah dikeluarkannya Undang-Undang

Darurat no.9 tahun 1950 tanggal 9 Februari 1950 yang mengubah nama

“POSTPAARBANK INDONESIA” berdasarkan staat blat no. 295 tahun 1941

menjadi BANK TABUNGAN POS dan memindahkan induk kementrian dari

Kementrian Perhubungan ke Kementrian Keuangan di bawah Menteri Urusan

Bank Sentral. Walaupun dengan Undang-Undang Darurat tersebut dikukuhkan

deman UU No.36 tahun 1953 tanggal 18 Desember 1953. Perubahan nama dari

BANK TABUNGAN POS menjadi BANK TABUNGAN NEGARA didasarkan

pada PERPU No.4 tahun 1963 tanggal 22 Juni 1963 yang kemudian dikuatkan

dengan Undang-Undang No.2 tahun 1964 tanggal 25 Mei 1964. Penegasan status

BANK TABUNGAN NEGARA sebagai bank milik negara ditetapkan dengan

Undang-Undang No.20 tahun 1968 tanggal 19-12-1968 yang sebelumnya (Sejak

Tahun 1964) BANK TABUNGAN NEGARA menjadi BNI unit V. Jika tugas

utama saat pendirian POSTSPARBANK (1897) sampai dengan BANK

TABUNGAN NEGARA (1968) adalah bergerak dalam lingkup penghimpunan

dana masyarakat melalui tabungan, maka sejak tahun 1974 BANK TABUNGAN

NEGARA ditambah tugasnya yaitu memberikan pelayanan KPR dan untuk

10

Visi Bank BTN :

Menjadi bank yang terkemuka dalam pembiayaan perumahan

Misi Bank BTN :

Memberikan pelayanan unggul dalam pembiayaan perumahan dan industri

terkait, pembiayaan konsumsi dan usaha kecil menengah.

Meningkatkan keunggulan kompetitif melalui inovasi pengembangan

produk, jasa dan jaringan strategis berbasis teknologi terkini.

Menyiapkan dan mengembangkan Human Capital yang berkualitas,

professional dan memiliki integritas tinggi.

Melaksanakan manajemen perbankan yang sesuai dengan prinsip

kehati-hatian dan good corporate governance untuk meningkatkan Shareholder

Value.

Memperdulikan kepentingan masyarakat dan lingkungannya.

B. Jenis Usaha

Komitmen jajaran manajemen dalam mengembangkan bidang usaha Bank

BTN telah diwujudkan dengan menetapkan berbagai kebijakan, antara lain

meningkatkan dalam bidang teknologi informasi yang diyakini akan mampu

mendukung percepatan dalam mencapai layanan perbankan real-time & on-line.

Sejalan dengan misi Bank BTN, secara berkesinambungan telah dilaksanakan

program-program sebagai upaya dalam mengembangkan produk dan layanan

untuk memenuhi kebutuhan masyarakat yang semakin luas. Bank BTN tidak

menyalurkan pinjaman. Adapun produk-produk yang diberikan oleh Bank BTN

yaitu :

a. Produk-Produk Pendanaan Bank BTN :

1. Tabungan BTN Batara

2. Tabungan BTN Batara Prima

3. Tabungan BTN Payroll

4. Tabungan BTN junior

5. Tabungan BTN Juara

6. Tabungan BTN e-Batara Pos

7. Tabungan BTN Cermat

8. Tabunganku

9. Tabungan BTN Haji Reguler

10.Tabungan Haji Plus

11.Tabungan BTN Batara Pensiun

12.Giro BTN

13.Giro BTN Valas

14.Deposito BTN

15.Deposito BTN Valas

b. Jasa Dan Layanan Bank BTN

1. Kartu ATM BTN

2. Kartu Debit BTN

3. iMobile BTN

12

5. Western Union

6. Fasilitas Kiriman Uang dilema

7. Inkaso Dalam Negeri

8. Inkaso Luar Negeri (Collection)

9. Payment Point

10. Money Changer

11. BTN Payroll

12. SPP Online BTN

13. Cash Management System BTN

14. Fasilitas Transfer Otomatis

15. Contact Center

16. Safe Deposit Box

17. Bank Garansi

c. Produk Kredit Bank BTN

1. KPR BTN Sejahtera Tapak dan KPR BTN Sejahtera Susun

2. KPR BTN Platinum

3. KP Sarusun Bersubsidi

4. Kredit Pemilikian Apartemen (KPA) BTN

5. Kredit Ruko BTN

6. Kredit Agunan Rumah (KAR) BTN

7. Kredit Bangun Rumah BTN

8. Kredit Swandana BTN

10. Kredit Konstruksi BTN (KYG)

11. Kredit Linkage BTN

12. Pinjaman Lunak Konstruksi BAPERTARUM BTN

13. Kredit Pembelian Lahan BTN

14. Kredit Investasi BTN

15. KMK BTN

16. KUR BTN

17. Kredit Usaha Mikro dan Kecil (KUMK) BTN

18. Kredit Pendukung Perumahan (KPP) BTN

19. Kredit Modal Kerja (KMK) Kontraktor BTN

20. Program Kemitraan

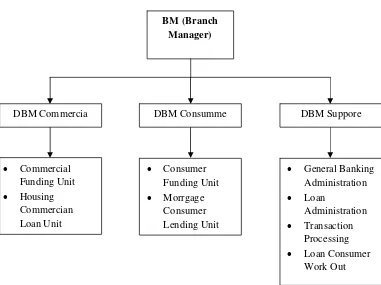

C. Struktur Organisasi Perusahaan

Setiap Bank BTN Indonesia masing-masing memiliki struktur organisasi

yang berbeda-beda. Demikian juga dengan PT. Bank BTN Cabang Medan yang

memiliki struktur Organisasi yang melibatkan seluruh sumber daya yang memiliki

struktur Organisasi yang melibatkan seluruh sumber daya yang ada dan

bertanggung jawab terhadap maju mundurnya Organisasi. Hal ini dimaksudkan

14

Gambar 2.1. Struktur Organisasi Bank BTN Cabang Medan Sumber. Bank Tabungan Negara (BTN) tahun 2013

D. Uraian Tugas (Job Description) a. Branch Manager

1. Branch Manager bertanggung jawab untuk menjamin berlangsungnya

operasional Bank.

2. Menciptakan pengawasan internal yang efektif dan efisien.

3. Memantau serta mengelola resiko yang dihadapi Bank.

4. Memelihara iklim yang mendukung terciptanya produktivitas.

5. Mengelola sumber daya manusia menjaga profesionalisme. BM (Branch

Manager)

DBM Commercia DBM Consumme DBM Suppore

Commercial

6. Menyampaikan laporan tentang kinerja Bank secara menyeluruh kepada

para Direksi.

b. Deputy Branch Manager Commercial

1. Menyusun kebijakan dan strategi dalam pencapaian target dana dan Kredit

Komersial (Lembaga).

2. Meningkatkan tata kualitas kelola perusahaan khususnya dalam pencapaian

target dana dan kredit komersil / lembaga.

3. Mengevaluasi dan memutus kredit komersial sesuai dengan wewenang

memutus.

Deputy Branch Manager Commercial membawahi :

Commercial Funding Unit (CFU)

Unit ini bertugas menghimpun dana pihak ketiga baik tabungan, giro

ataupun deposit yang bersifat Komersial / Lembaga.

Mortgage Commercial Lending Unit Head (MCLU)

Unit ini bertugas mencari dan merealisasi Kredit Komersial / Lembaga

yang berkualitas sehingga dapat memenuhi target kebutuhan kantor

cabang.

c. Deputy Branch Manager Consumer

1. Menyusun Kebijakan dan strategi dalam mencapai dana dan kredit

consumer (perorangan).

2. Meningkatkan kualitas tata kelola perusahaan khususnya dalam mencapai

16

3. Mengevaluasi dan memutuskan kredit consumer sesuai dengan batas

wewenang memutus.

4. Mengevaluasi standar pelayanan Dana maupun kredit consumer.

Deputy Branch Manager membawahi :

Commercial Funding Unit (CFU)

Unit ini bertugas menghimpun dana pihak ketiga baik tabungan, giro

ataupun deposit yang bersifat Komersial / Lembaga.

Mortgage Commercial Lending Unit Head (MCLU)

Unit ini bertugas mencari dan merealisasi Kredit Komersial / Lembaga

yang berkualitas sehingga dapat memenuhi target kebutuhan kantor

cabang.

Costumer care

Bertugas me-maintance nasabah baru maupun nasabah lama, memberi

pelayanan terbaik bagi Nasabah dalam hal melayani, Pembukaan

Tabungan, Giro dan Deposito Nasabah.

d. Deputy Branch Support

1. Menyusun kebijakan dan strategi dalam pengelolaan sumber SDM dan

Operasional Bank.

2. Mengevaluasi penempatan sumber SDM sehingga menghasilkan SDM

Deputy Branch Support membawahi :

General Admin

Bertugas untuk melakukan perekrutan karyawan apabila dipelukan,

memonitoring karyawan melalui kehadiran, kinerja, dan

pembayaran gaji karyawan.

Transaction Proseccing

Bertugas melakukan transaksi-transaksi yang bersifat back office

seperti melakukan kliring, maintance ATM, penyediaan Bilyet

Giro dan Cek.

Loan Consumer Work Out

Bertugas melakukan penagihan untuk debitur-debitur bermasalah,

dan melakukan lelang apabila debitur sudah tidak tertagih lagi.

E. Kinerja Usaha Terkini

Meningkatkan Kualitas Sumber Daya Manusia(Increasing the Quality of Human Recource)

Bank BTN menyadari bahwa kualitas sumber daya memiliki peran yang

sangat penting sebagai mitra penunjang keberhasilan kegiatan usaha Bank BTN.

Oleh karena itu pembinaan dan pengembangan sumberdaya manusia dilakukan

secara terencana dan berkesinambungan agar setiap karyawan dapat memberikan

kontribusi yang optimal terhadap kinerja Bank BTN. Sebagai langkah penting

dalam pembinaan sumberdaya manusia adalah dengan menetapkan budaya

18

dilakukan oleh setiap karyawan. Nilai perusahaan yang harus dijadikan landasan

kerja adalah : menjunjung tinggi integritas, bekerja secara professional, serta

memegang amanah tanggung jawab. Dengan trilogi nilai perusahaan yakni

integrity, professionalism & responsibility karyawan akan mampu memberikan

kontribusi yang baik untuk perusahaan. Sedangkan dalam rangka meningkatkan

profesionalisme kerja, maka telah dilaksanakan berbagai pelatihan perbankan

secara intensif sebagai berikut : guna mendukung pertumbuhan usaha terutama

dalam meningkatkan daya saing dalam pengembangan produk serta peningkatan

layanan yang aman, cepat, efektif, akurat dan real-time online, maka Bank BTN

menerapkan 2 (dua) sistem core banking, yakni “Inhouse Aplication SAID

inter-branch” (SAID IB) dan “Core Banking System” (CBS) ini telah diterapkan

sebagai pilot project. Dengan sistem teknologi yang ada data ini, Bank BTN sudah

dapat melayani transaksi dengan menggunakan ATM melalui kerjasama jaringan

ATM Bersama, sehingga nasabah dapat menggunakan ATM dilebih dari 12.600

jaringan ATM bersama. Untuk mempermudah nasabah melakukan transaksi

BAB III PEMBAHASAN

Pada umumnya perbankan di Indonesia telah mengenal sistem analisis

terhadap aplikasi kredit. Pada bank dengan skala kecil, kasir bank jarang memakai

analisis kredit secara lisan. Sedangkan pada bank dengan skala besar, analisis

kredit biasanya melibatkan sistem analisis yang lebih teliti dan kompleks. Semua

permintaan kredit bisa diajukan dalam bentuk tertulis dan catatan-catatan para

pemakai kredit dimasukkan pengawasan yang lebih cermat.

A. Pengertian Kredit

Menurut Undang-Undang Nomor 17 Tahun 1992 pasal 1 ayat 12, kredit

adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu,

berdasarkan persetujuan atau kesepakatan pinjam meminjam antara bank dan

pihak lain yang mewajibkan pihak yang meminjam untuk melunasi hutangnya

setelah jangka waktu tertentu dengan jumlah bunga imbalan atau pembagian hasil

keuntungan.

Kata kredit berasal dari bahasa latin yaitu “credere” yang berarti

kepercayaan, dan kepercayaanlah yang terkandung di dalam perkreditan antara si

pemberi dan si penerima kredit. Kata kredit juga berasal dari bahasa asing lain,

yaitu kata : Creat yang artinya percaya dan Do yang artinya menempatkan.

Jadi kedua suku kata itu digabung menjadi kata “creatdo” yang berarti

menempatkan kepercayaan.

20

Menurut Drs. OP. Simorangkir, kredit adalah pemberian prestasi

(misalnya uang, barahg) dengan balas prestasi (kontraprestasi) yang akan terjadi

pada waktu yang akan datang.

Pemberian kredit menaruh kepercayaan bahwa penerima kredit akan

memenuhi pembayarannya kembali dan pinjamannya tersebut. Adapun

faktor-faktor kepercayaan dapat dilihat dari dua segi, yaitu:

a. Dari segi debitur

Yaitu si peminjam kredit akan membayar pinjamannya setelah sampai jangka

waktu yang telah ditetapkan.

b. Dari segi kreditur

Yaitu si pemberi kredit yang akan menerima pembayaran atas kredit yang

diberikannya, jika telah sampai masa yang ditetapkan.

B. Jenis-jenis Kredit

Berdasarkan pengertiannya kredit terdiri dari beberapa jenis, yaitu :

a. Menurut sifat penggunaan kredit

1. Kredit Konsumtif

Kredit ini dapat membantu seorang dalam memenuhi kebutuhan

hidupnya karena kredit digunakan peminjam untuk memenuhi kebutuhan

misalnya : makanan, pakaian dan sebagainya.

2. Kredit Produktif

Kredit ini digunakan si peminjam kredit untuk peningkatan usaha

suatu utiliti dari uang dan barang dapat terlihat dengan nyata, misalnya

membeli mesin-mesin, perlengkapan produksi, bahan baku dan lainnya.

b. Menurut Kepercayaan Kredit

1. Kredit Eksploitas

Kredit ini merupakan modal kerja untuk kualitas dan kuantitas

perusahaan.

Kredit ini dipergunakan biasanya untuk membeli bahan-bahan baku dan

biaya distribusi dan lainnya.

2. Kredit Investasi

Yaitu kredit yang dipergunakan untuk penanaman modal misalnya,

untuk membeli mesin dan peralatan.

c. Menurut sektor pengunaan kredit

1. Sektor Pertanian dan Perternakan

2. Sektor Perkebunan

3. Sektor Industri

4. Sektor Perdagangan

5. Sektor Jasa dan Waktu Kredit

d. Menurut jangka waktu kredit

1. Kredit Jangka Pendek

Yaitu kredit yang berjangka waktu maksimum satu tahun dan dalam

kredit ini termasuk untuk tanaman musiman berjangka waktu lebih dari

22

2. Kredit tanpa jaminan

Yaitu kredit yang diberikan tanpa jaminan barang atau orang tertentu.

Kredit jenis ini diberikan dengan melihat prospek usaha, karakter serta

loyalitas si calon debitur selama berhubungan dengan bank yang

bersangkutan.

Adapun jenis-jenis kredit yang diberikan oleh Bank BTN Cabang Medan

adalah :

a. KPR BTN Sejahtera Tapak dan KPR BTN Sejahtera Susun

b. KPR BTN Platinum

c. KP Sarusun Bersubsidi

d. Kredit Pemilikian Apartemen (KPA) BTN

e. Kredit Ruko BTN

f. Kredit Agunan Rumah (KAR) BTN

g. Kredit Bangunan Rumah BTN

h. Kredit Swadana BTN

i. Kring BTN

j. Kredit Konstruksi BTN (KYG)

k. Kredit Linkage BTN

l. Pinjaman Lunak Konstruksi BAPERTARUM BTN

m.Kredit Pembelian Lahan BTN

n. Kredit Investasi BTN

o. KMK BTN

q. Kredit Usaha Mikro dan Kecil (KUMK) BTN

r. Kredit Pendukung Perumahan (KPP) BTN

s. Kredit Modal Kerja (KMK) Kontraktor NTN

t. Program Kemitraan

C. Fungsi Kredit

Secara garis besar fungsi kredit dalam tata kehidupan perekonomian antara

lain :

1. Kredit pada hakikatnya dapat meningkatkan daya guna uang. Kredit ini

meningkatkan daya guna dari modal/uang, karena penabung yang

mempunyai uang menabungkan uangnya di bank, baik berbentuk

tabungan, maupun simpanan giro dan deposito. Selanjutnya uang tersebut

dipinjamkan kepada para pengusaha dalam bentuk kredit untuk

mrningkatkan produktifitas. Jadi seluruh dana di bank tidaklah pasif,

melainkan akan tersalur kepada usaha-usaha yang berguna, baik terhadap

pengusaha maupun terhadap masyarakat.

2. Kredit dapat meningkatkan daya guna suatu barang, karena :

a. Para pengusaha yang memproduksi barang setengah jadi, dengan

adanya fasilitas-fasilitas kredit produksi diharapkan dapat ditingkatkan

menjadi barang yang siap untuk dipakai.

b. Dengan adanya fasilitas kredit tersebut para pengusaha dapat

mendistribusikan dari daerah berkembang ke daerah maju.

24

Karena pada umumnya kredit yang diberikan oleh para kreditur kepada

debitur adalah berupa rekening Koran. Secara umum para pengusaha yang

melakukan transaksi akan melakukannya dengan menggunakan cek, bilyet

giro atau pemindahan bukuan, sehingga peredaran uang kartal atau giral

secara otomatis akan berkembang.

4. Kredit merupakan alat Hubungan Internasional.

Pada umumnya negara-negara industry maju atau yang lazim kita kenal

dengan perekonomiannya yang kuat, selalu membantu negara-negara

yang sedang berkembang dalam rangka melaksanakan pembangunan di

negara tersebut. Bantuan yang dimaksud adalah berbentuk kredit yang

pada umumnya mempunyai syarat-syarat yang lunak yakni dengan suku

bunga yang relatif rendah dengan jangka aktu pemakaian yang cukup

panjang.

Dengan adanya kredit antar negara, maka hubungan diantara negara

pemberi kredit atau negara maju dengan negara yang sedang berkembang

(penerima kredit) akan bertambah erat, khususnya yang menyangkut

hubungan ekonomi dan perdagangan.

5. Kredit sebagai alat stabilitas ekonomi.

Dalam keadaan ekonomi yang kurang sehat, kebijakan pemberian kredit

dapat diarahkan kepada usaha-usaha antara lain :

a. Pengendalian inflasi,

b. Peningkatan ekspor, dan

D. Syarat-syarat Pemberian Kredit

Dalam pemberian kredit pada nasabah, pihak bank senantiasa melakukan

pertimbangan-pertimbangan dalam pemberian kredit sesuai dengan

peraturan-peraturan yang berlaku. Untuk menimbulkan suatu kepercayaan kepada nasabah,

setelah dilakukan pendekatan antara pihak pemberi dan penerima kredit maka

pihak bank sebagai pemberi kredit perlu untuk meneliti terlebih dahulu tentang

apa dan bagaimana serta siapa calon penerima kredit tersebut. Dalam hal ini

dikenal formulasi yang lazim digunakan dalam menentukan penilaian kredit yaitu

berpedoman pada formulasi 5 “C” yang antara lain adalah :

a. Character (Watak/Kepribadian)

Adalah sifat yang terdapat pada diri seseorang. Pihak-pihak berusaha mencari

data tentang kepribadian dan sifat dari pemohon. Karakter dari seseorang

calon pemohon ini dapat diketahui dari :

1. Riwayat hidup

2. Cara/pola hidup

3. Saudara-saudara pemohon kredit

4. Pergaulan pemohon

5. Sikap, sifat pada masa yang lalu.

Hal ini merupakan ukuran tentang “Willingness to pay” yang artinya

26

b. Capacity (Kemampuan)

Adalah kemampuan si pemohon kredit untuk memperoleh kredit

memanfaatkan dan membayarnya kembali. Kemampuan dalam hal

menjalankan usahanya yang dalam hal ini diteliti tentang :

1. Pengalaman dalam bisnis yang dihubungkan dengan pendidikannya.

2. Pengalaman-pengalaman bisnis dalam menyesuaikan dengan kondisi

perekonomian atau peraturan pemerintah serta dalam mengikuti

perkembangan teknologi dan sistem dari perusahaan modern.

3. Bagaimana kekuatan perusahaan sekarang dalam sektor usaha dijalankan.

Kapasitas ini merupakan ukuran dari “Ability to pay” yaitu kemampuan

untuk membayar.

c. Capital ( Modal)

Adalah jumlah dana/modal sendiri yang dimiliki saat permohonan diajukan.

Penyelidikan terhadap modal dari pemohon kredit tidak hanya dilihat dari

besar kecilnya modal, tetapi bagaimana distribusi modal tersebut ditempatkan

si pemohon, cukuplah modal yang tersedia sehingga segala sumber-sumber

produksi bergerak secara efisien dan efektif, diteliti juga apakah pengaturan

modal itu berjalan baik sehingga perusahaan dapat berjalan dengan lancer.

d. Collateral (Jaminan)

Adalah barang-barang yang digunakan sebagai jaminan atas kredit yang telah

diterima. Jaminan kredit ini diperlukan agar kredit yang diberikan oleh

yang dicairkan bila pemohon kredit tidak mampu mengembalikan pinjamin

kreditnya. Adapun syarat-syarat yang dapat dijadikan jaminan adalah:

1. Memiliki harga pasar

2. Tidak dalam keadaan dijaminkan

3. Memiliki nilai yang cukup untuk jaminan kredit

Harga dari suatu barang jaminan ditentukan oleh :

1. Sifat barang

2. Jenis barang

3. Stabilitas harga barang

4. Luasnya pasar

Suatu kredit yang diberikan dengan jaminan barang sering disebut dengan

Hipotek sedangkan bank yang memberikan kredit jenis itu disebut dengan

Bank Hipotek. Bank Hipotek memiliki kekuatan yuridis dalam menjual

barang yang menjadi jaminan tanpa harus adanya proses pengadilan. Hal

ini berbeda dengan bank umum, dimana bank umum harus melalui proses

pengadilan yang berlaku.

e. Condition of Economic ( Kondisi Ekonomi)

Adalah keadaan perekonomian secara keseluruhan. Dalam hal ini kondisi

ekonomi secara umum dan kondisi pada sektor usaha si pemohon kredit perlu

untuk diteliti. Artinya bank dapat memperkecil resiko yang mungkin timbul

oleh kondisi perekonomian, keadaan perdagangan serta persaingan di

28

kredit yang akan diberikan benar-benar bermanfaat bagi perkembangan

usahanya.

Adapun syarat-syarat kredit yang diberikan oleh Bank BTN cabang Medan

adalah sebagai berikut:

1. Form aplikasi kredit dilengkapi dengan pasfoto terbaru pemohon dan

pasangan.

2. Fotocopy KTP pemohon dan pasangan, fotocopy Kartu Keluarga, fotocopy

Surat Nikah/Cerai.

3. Slip Gaji terakhir/ Surat Keterangan Penghasilan, Fotocopy SK

Pengangkatan Pegawai Tetap/ Surat Keterangan Kerja.

4. Fotocopy Akta Pendirian Perusahaan berikut Perubahan Terakhir, SIUP,

TDP & Surat Keterangan domisili serta laporan pembukuan/ catatan hasil

usaha ( minimal 3 bulan terakhir ).

5. Fotocopy ijin praktek dan catatan hasil usaha ( minimal 3 bulan terakhir ).

6. Fotocopy NPWP bagi setiap kredit >Rp. 50 Juta.

7. Fotocopy rekening koran tabungan/ giro di Bank BTN/Bank lain.

8. Fotocopy sertifikat tanah ( SHM/SHGB ) dan IMB.

Keuntungan dan kemudahan yang didapatkan :

1. Proses cepat (sesuai dengan standart pelayanan 151 yaitu, 1 hari

pemberkasan, 5 hari proses, 1 hari cair).

2. Persyaratan mudah.

4. Penggunaan bebas sepanjang tidak bertentangan dengan hukum yang

berlaku.

5. Kredit di-cover dengan asuransi kebakaran dan asuransi jiwa kredit.

E. Bentuk Jaminan dalam Penyaluran Kredit

Pada dasarnya yang memberikan kredit tentu menghendaki suatu

jaminan berada ditangannya yang mudah dijadikan uang untuk menutupi

pinjaman bila tidak dapat dilunasi oleh si peminjam kredit untuk dijadikan

jaminan tidak sentiasa dapat memenuhi kehendak si pemberi kredit, baik

karena bentuk atau sifat keyakinan itu maupun jumlah nominal nilai dari

jaminan yang tidak mencukupi, maka timbul lah beberapa macam jaminan

yang dipakai untuk memenuhi syarat pemberian kredit.

Selanjutnya pihak bank sebagai pemberi perlu kiranya untuk melakukan

pengikatan atas barang jaminan itu. Dimana maksud untuk mengikat jaminan

itu adalah kekuatan hukum bagi bank sebagai pemberi kredit untuk dapat

membuat (menjual jaminan) sesuatu yang mudah dijalankan dengan dasar

legalitas hukum yang sah.

Adapun bentuk-bentuk jaminan dapat diterima oleh bank sebagai

jaminan kredit yang disalurkannya, yaitu :

1. Jaminan barang-barang yang tidak bergerak

Peningkatan jaminan yang dilakukan untuk barang-barang tidak bergerak

30

hak milik, hak guna usaha, hak guna bangunan, semuanya ini diikat dengan

hipotik.

2. Jaminan barang-barang bergerak

Untuk jaminan yang terdiri dari barang bergerak didalam mengadakan

ikatan dengan cara gadai sesuai dengan KUHP atau berdasarkan hak milik

atau penyerahan hak milik (FEO yaitu Fiducere Eigendomz Overdracht).

Yang dimaksud dengan FEO adalah suatu ikatan berdasarkan kepercayaan.

Penyerahan hak milik misalnya untuk mobil, kendaraan lain yang

legalitasnya dibuktikan dengan surat-surat yang dikeluarkan oleh instansi

kepolisian yang dapat dijadikan jaminan yaitu dengan menahan

surat-suratnya.

3. Jaminan Orang (borgiocht)

Jaminan yang dilakukan dengan orang, orang tersebut haruslah orang

dipercaya sebagai jaminan. Jaminan tersebut berdasarkan faktor

kepercayaan, baik dari pihak peminjam maupun dari pihak terjamin, dan

faktor-faktor bonafiditas.

F. Analisis Kredit

Analisi kredit sering disebut juga dengan kredit memorandum yang

merupakan suatu penilaian tertulis yang berisi segala informasi mengenai

Hal-hal yang perlu dilakukan dalam menganalisi permohonan kredit adalah :

1. Data permohonan atau calon debitur

Terdiri dari nama, alamat, nomor rekening, jenis kredit yang diminta,

plafon kredit dan data-data calon debitur yang bersangkutan.

2. Analisis keuangan

Analisis keuangan merupakan gambaran keuangan dari penghasilan yang

diterima dan juga pengeluarannya sehingga dapat diperoleh gambaran

kemampuan pengembalian kredit yang bersangkutan.

3. Analisis manajemen usaha

Dalam menganalisa manajemen usaha debitur ditujukan untuk mengetahui

jenis usaha, pangsa pasar, pengalaman usaha debitur sehingga accounting

officer dapat memberikan pertimbangan yang akurat berdasarkan analisa

tersebut.

Sebelum melakukan analisis kredit sebaiknya diadakan penyelidikan

terlebih dahulu yang mencakup kegiatan-kegiatan sebagai berikut :

a. Wawancara dengan pemohon kredit atau debitur.

b. Pengumpulan data yang berhubungan dengan permohonan kredit

yang diajukan oleh nasabah, baik data intern ataupun ekstern.

c. Pemeriksaan atas kebenaran dan kewajiban mengenai hal-hal yang

dikemukakan nasabah dan informal lebih laba yang diperoleh.

d. Penyusunan laporan seperlunya mengenai hasil-hasil pemeriksaan

32

Sebagaimana diketahui bahwa tujuan pemberian kredit tidak boleh

terlepas dari tujuan perbankan dalam pelaksanaan pembangunan nasional

dalam rangka peningkatan pemerataan pertumbuhan ekonomi dan stabilitas

nasional kearah peningkatan kesejahteraan rakyat bank. Bank berusaha

memberikan manfaat seoptimal mungkin untuk memperlancar lalu lintas

perekonomian dengan membantu masyarakat pada sektor riil.

Dapat dikatakan bahwa hal ini telah dicapai PT. Bank BTN

Cabang Medan. Dimana PT. Bank BTN Cabang Medan berusaha

menyalurkan kreditnya kepada masyarakat yang membutuhkan bantuan

kreditnya. Dalam penyaluran kredit PT. Bank BTN Cabang Medan tidak

mempersulit nasabahnya, hanya dibutuhkan 1-2 hari dalam pencairan

dananya bila berkas sudah diajukan dan tidak ada masalah administrasi

lainnya.

Di dalam penyaluran kredit kepada calon nasabah PT. Bank BTN

Cabang Medan menetapkan target kepada tim marketingnya. Hal ini

digunakan oleh PT. Bank BTN Cabang Medan untuk meningkatkan

penyaluran kredit perusahaan dan juga untuk meningkatkan efektifitas tim

marketing agar serius dalam memprospek calon nasabahnya. Berikut ini

adalah jumlah nasabah PT. Bank BTN Cabang Medan sampai pada bulan

Tabel 3.1

PENYALURAN KREDIT PT. BANK BTN JANUARI – JUNI TAHUN 2013

(RP dalam ribuan)

BULAN TAHUN 2013

PEMOHON NOMINAL

JANUARI 332 30.553.200 FEBRUARI 434 44.279.477

MARET 434 50.192.000 APRIL 355 36.259.000

MEI 403 44.059.988

JUNI 389 40.193.190

JUMLAH 2347 245.536.855 Sumber. Bank tahun Tabungan Negara (BTN) 2013

Pada juni tahun 2013 jumlah debitur pada bank BTN cabang Medan sebanyak

2347 dengan jumlah nominal Rp. 245.536.855.

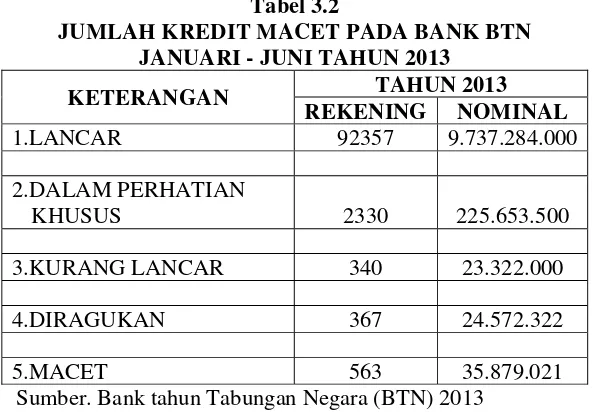

Tabel 3.2

JUMLAH KREDIT MACET PADA BANK BTN JANUARI - JUNI TAHUN 2013

KETERANGAN TAHUN 2013

REKENING NOMINAL

1.LANCAR 92357 9.737.284.000

2.DALAM PERHATIAN

KHUSUS 2330 225.653.500

3.KURANG LANCAR 340 23.322.000

4.DIRAGUKAN 367 24.572.322

5.MACET 563 35.879.021

Sumber. Bank tahun Tabungan Negara (BTN) 2013

PT. Bank BTN Cabang Medan membagi-bagi golongan penyaluran kredit

ke dalam 5 golongan :

1. Lancar

Merupakan tipe penyaluran kredit yang dibayar secara lancar oleh para

34

Terjadi kredit lancar mulai Januari - Juni 2013 sejumlah Rp. 9.737.284.000

dengan jumlah rekening sebanyak 92.357.

2. Perhatian Khusus

Yaitu tipe kredit yang mendapat perhatian khusus oleh PT. Bank BTN

Cabang Medan karena telah terjadi penunggakan pokok pinjaman selama

90 hari.

Terjadi kredit dalam perhatian khusus pada bulan Januari-Juni 2013 sebesar

Rp. 225.653.500 dengan jumlah rekening sebanyak 2330.

3. Kurang Lancar

Yaitu jika ada penunggakan pokok pinjaman atau bunga artinya bisa jumlah

pokok pinjaman kredit itu sendiri, bunganya saja atau kedua-duanya selama

lebih dari 90 hari sampai dengan 180 hari.

Terjadi kredit kurang lancar pada bulan januari-juni 2013 sebesar Rp.

23.322.000 dengan jumlah rekening sebanyak 340.

4. Diragukan

Yaitu jika ada penunggakan pokok pinjaman atau bunga selama lebih dari

180 hari sampai dengan 270 hari. Pada bulan januari-juni 2013 terdapat 367

rekening yang diragukan oleh PT. Bank BTN Cabang Medan dengan

jumlah nominal sebesar Rp. 24.572.322.

5. Macet

Yaitu jika ada penunggakan pokok pinjaman atau bunga lebih dari 270 hari.

Terjadi kredit macet pada bank BTN cabang Medan di bulan januari-juni

G. Prosedur Pemberian Kredit

Nasabah yang datang ke bank untuk memperoleh kredit, tentu bank tidak

langsung memberikan kreditnya begitu saja. Bank memerlukan informasi tentang

data yang dimiliki calon penerima kredit. Daya yang dimaksud penting bagi bank

untuk menilai keadaan dan kemampuan nasabah, sehingga menumbuhkan

kepercayaan bank untuk memberikan kredit.

Langkah-langkah penyusunan kredit sejak permohonan diajukan sampai

dapat terealisasi tentunya harus melalui proses, syarat dan tata cara penyaluran

kredit untuk dapat menjadi debitur. Adapun proses dan langkah yang dimaksud

adalah :

1. Pengajuan berkas-berkas Data Pribadi

a. Fotocopy KTP Suami / Istri

b. Fotocopy Kartu Keluarga

c. Fotocopy Surat Nikah / Cerai

d. Pass Foto Suami – Istri Ukuran 3x4 (2 lembar)

e. Fotocopy Tabungan Bank BTN

f. NPWP Pribadi

Data Pekerja / Usaha a. Wiraswasta

b. Fotocopy SIUP, SITU, TPD, NPWP, dan Ijin-ijin lainnya

c. Fotocopy Akte Pendirian Perusahaan

36

e.Fotocopy Rekening Koran / Giro / Deposito 3 Bulan Terakhir

f.Daftar Rekanan Perusahaan

Untuk Pegawai Tetap

a. Surat Keterangan tempat bekerja / SK Pertama & Terakhir (PNS)

b. Slip Gaji / Penghasilan Terakhir

c. Rekening Koran Tabungan Bank-bank Lain

d. Surat Kuasa Potong Gaji (khusus Pemohon Yang Potong Gaji)

Data Agunan

a. Fotocopy Sertifikat Tanah (SHM/SHGB)

b. Fotocopy IMB

c. Bukti SPPT PBB Tahun Terakhir

d. Foto Rumah’Bukti Pembayaran Rekening Air, Listrik, Telepon

2. Penyelidikan berkas pinjaman

Disini petugas bank memberikan berkas-berkas yang diajukan oleh

pemohon kredit tidak hanya kelengkapan saja tapi keaslian dokumen juga

harus diperiksa secara teliti.

Tujuan adalah untuk mengetahui apakah berkas pijaman yang diajukan

sudah lengkap sesuai persyaratan dan sudah benar. Jika menurut

perbankan belum lengkap atau cukup maka nasabah diminta untuk segera

melengkapinya.

3. Wawancara I

Pada PT. Bank BTN Cabang Medan proses wawancara langsung

menyiapkan dokumen serta syarat-syarat untuk meminjam dan proses

penyelidikan kepada calon peminjam dilakukan dengan berhadapan

langsung dengan calon peminjam.

4. On the Spot

Setelah keaslian dokumen dan proses wawancara selesai petugas bank

memerintahkan bagian survey, untuk mengkonfirmasi kebenaran

pekerjaan dan penghasilan pemohon kredit.

Apakah benar pemohon kredit tersebut gajinya dibayarkan di tempat itu

atau tidak.

5. Keputusan Kredit

Keputusan kredit dalam hal ini adalah menentukan apakah kredit akan

diberikan atau ditolak, jika diterima, maka dipersiapkan administrasinya.

Biasanya proses pengajuan kredit pada PT. Bank BTN Cabang Medan

sangat mudah hanya membutuhkan waktu1-2 hari saja.

Jika dokumen sudah lengkap maka petugas akan mengecek keaslian dan

kebenarannya. Keesokan harinya kredit sudah bisa dicairkan.

6. Penandatanganan akad kredit / perjanjian lainnya

Kegiatan ini merupakan kelanjutan diputuskannya kredit, maka sebelum

kredit dicairkan maka terlebih dahulu calon nasabah menandatangani akad

kredit.

7. Realisasi Kredit

Diberikan setelah penandatanganan surat-surat yang diperlukan dengan

38

H. Keputusan atas Permohonan Kredit

Keputusan yang dimaksud setiap tindakan dari pejabat bank berdasarkan

wewenangnya berhak mengambil keputusan berupa tindakan menolak,

menyetujui dan mengusulkan permohonan fasilitas kredit kepada pejabat yang

lebih tinggi. Dalam hal ini pejabat bank akan memberikan tiga keputusan atas

permohonan kredit yang diajukan calon nasabah yaitu :

1. Disetujui oleh bank, dimana dalam hal ini bank mengabulkan sebagian atau

keseluruhan kredit dari calon nasabah atau nasabah.

2. Dipertimbangkan lebih lanjut oleh bank, dalam hal ini bank belum dapat

memberikan jawaban yang pasti atas keputusan pimpinan dalam

mempertimbangkan permohonan kredit yang diajukan oleh nasabah.

3. Ditolak oleh bank, dimana dalam hal ini bank menolak permohonan kredit

yang diajukan oleh nasabah karena mungkin tidak memenuhi syarat-syarat

yang ditentukan bank setelah dilakukan penyelidikan dan analisa kredit

BAB IV PENUTUP

Dari uraian yang telah dikemukakan pada bab-bab terdahulu maka sebagai

penutup dari tugas akhir ini penulis mencoba memberikan kesimpulan dan disertai

dengan saran-saran yang diharapkan dapat memberikan manfaat bagi

pengembangan perusahaan yang bersangkutan.

A. Kesimpulan

1. Berdasarkan uraian diatas dapat ditarik kesimpulan bahwasannya prosedur

pemberian kredit yang diterapkan oleh Bank BTN cabang Medan tidak terlalu

sulit karena hanya perlu melengkapi persyaratan yang telah ditentukan dan

persyaratan tersebut juga tidak terlalu memberatkan nasabah dengan proses

pencairan yang cukup cepat yaitu sistem pelayanan 1-5-1 (1 hari pemberkasan,

5 hari proses dan 1 hari cair).

2. Pemberian kredit diberikan kepada nasabah yang sudah melengkapi segala

persyaratan dan dianggap pantas untuk menerima kredit tersebut.

Adapun persyaratan tersebut adalah :

a. Pengajuan berkas-berkas

b. Penyelidikan berkas pinjaman

c. Wawancara 1

d. On the spot

e. Keputusan kredit

f. Penandatanganan akad kredit atau perjanjian lainnya

40

g. Realisasi kredit

3. Keputusan persetujuan kredit ditetapkan oleh pejabat bank dengan bentuk :

a. Disetujui oleh bank

b. Dipertimbangkan oleh bank, dan

c. Ditolak oleh bank

B. Saran

1. Pihak Bank BTN cabang Medan harus mempertahankan dan meningkatkan

kualitas penyaluran kredit sehingga dapat meningkatkan jumlah nasabah pada

Bank BTN cabang Medan.

2. Didalam penyaluran kredit hendaknya pihak Bank BTN cabang Medan juga

mensurvei tempat tinggal pemohon kredit agar dapat mengurangi resiko kredit

macet.

3. PT. Bank BTN untuk dapat mentaati peraturan yang ditetapkan oleh Bank

Indonesia dalam proses penyeleksin dan persetujuan kredit untuk

41

DAFTAR PUSTAKA

Kasmir, SE, MM, 2000. Analisis Laporan Keuangan, PT. Raja Grafindo Persada,Jakarta,

Kasmir, SE, MM, 2000. Manajemen Perbankan, PT. Raja Grafindo Persada,Jakarta

Suyanto Thomas, 1992. Dasar – Dasar Perkreditan, Cetakan kedua : Gramedia Pustaka Umum, Jakarta.

Untung Budi,SH, MM, 2000. Kredit Perbankan di Indonesia, Andi, Yogyakarta.

Sinungan Muchdarsyah, 1995. Dasar-Dasar Dan Teknik Manajemen Kredit, Edisi Pertama, Cetakan Kedelapan : Bumi Aksara, Jakarta.

Jopie, Jusuf, 2003. Kiat Jitu Memproleh Kredit Bank,

PT. Elex Media Komputindo Kelompok Gramedia, Jakarta.

Faried Wijaya, M, MA,. 2001 Perkreditan Bank dan Lembaga – Lembaga Keuangan, Edisi Pertama BPFE, Yogyakarta.

Suyanto, Thomas dkk, 2003. Dasar – DasarPerkreditan, Edisi keempat : PT. Gramedia Pustaka Utama, Jakarta.