Nama : Sisca Rhosyta

Tempat, Tanggal dan Lahir : Bandung, 19 Desember 1991

Jenis Kelamin : Perempuan

Agama : Islam

Kebangsaan : Indonesia

Status : Belum Menikah

Alamat : Jl. Desa Cipadung Rt 04/04 No. 201 Cibiru Bandung- Jawa Barat, 40614

Tingkat Tempat Tahun

Universitas Universitas Komputer Indonesia Program Studi

Akuntansi 2012 - 2016

Sekolah Menengah Atas SMK Negeri 13 Bandung, Jurusan Teknik Komputer

dan Jaringan 2007 - 2010

Deskripsi Tempat Tahun

TOEFL Preparation LBPP LIA 2015

BREVET A & B UNIKOM Tax Center 2014 – 2015

P e n g a l a m a n O r g a n i s a s i

Deskripsi Tempat Tahun

Anggota UKM Sadaya Unikom Universitas Komputer Indonesia 2012 - sekarang Pengurus UKM Sadaya sebagai Biro

Kajian Organisasi dan Budaya Universitas Komputer Indonesia 2013 - 2014 Anggota OSIS

SMKN 13 Bandung 2009 - 2010

K e m a m p u a n IT Maintenance

Database : Microsoft Acces

Office: Microsoft Word, Microsoft Excel, Microsoft Power Point Komputer Akuntansi : MYOB, Accurate

THE INFLUENCE OF TAX BURDEN AND NON DEBT TAX SHIELD TO CAPITAL STRUCTURE

(Case Study of Manufacturing Sector Consumer Goods Industry Listed in Indonesia Stock Exchange in 2010-2014)

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Menempuh Program Strata I Guna Memperoleh Gelar Sarjana Ekonomi

Pada Program Studi Akuntansi Oleh :

Nama : Sisca Rhosyta NIM : 21112244

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

vi

SURAT PERNYATAAN KEASLIAN

SURAT KETERANGAN PERSETUJUAN PUBLIKASI

ABSTRACT ... i

ABSTRAK ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... vi

DAFTAR GAMBAR ... x

DAFTAR TABEL ... xi

DAFTAR LAMPIRAN ... xiv

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian ... 1

1.2 Identifikasi Masalah ... 9

1.3 Rumusan Masalah ... 10

1.4 Maksud dan Tujuan Penelitian ... 10

1.5 Kegunan Penelitian ... 11

1.5.1 Kegunaan Praktis ... 11

1.5.2 Kegunaan Akademis ... 12

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS 2.1 Kajian Pustaka ... 13

2.1.1 Beban Pajak ... 13

2.1.1.1 Definisi Beban Pajak ... 13

2.1.1.2 Komponen Beban Pajak ... 15

vii

2.1.2.4 Invesment Tax Credit ... 22

2.1.2.5 Tax Loss Carry Forward ... 22

2.1.2.6 Indikator Non Debt Tax Shield ... 23

2.1.3 Struktur Modal ... 24

2.1.3.1 Definisi Struktur Modal ... 24

2.1.3.2 Jenis – Jenis Modal ... 25

2.1.3.3 Struktur Modal yang Optimal ... 27

2.1.3.4 Teori Struktur Modal ... 28

2.1.3.5 Rasio Struktur Modal ... 31

2.1.3.6 Indikator Struktur Modal ... 33

2.2 Kerangka Pemikiran ... 34

2.2.1 Pengaruh Beban Pajak terhadap Struktur Modal ... 34

2.2.2. Pengaruh Non Debt Tax Shield terhadap Struktur Modal ... 35

2.3 Hipotesis ... 37

BAB III METODE PENELITIAN 3.1 Metode Penelitian yang Digunakan ... 39

3.2 Operasionalisasi Variabel ... 42

3.3 Sumber Data dan Teknik Pengumpulan Data ... 44

3.3.1 Sumber Data ... 44

3.3.2 Teknik Pengumpulan Data ... 45

3.4 Populasi, Sampel dan Tempat serta Waktu Penelitian ... 47

3.4.1 Populasi ... 47

3.4.2 Penarikan Sampel ... 49

viii

3.5.3 Uji Asumsi Klasik ... 54

3.5.3.1 Uji Normalitas ... 54

3.5.3.2 Uji Multikolinearitas ... 55

3.5.3.3 Uji Heteroskedastisitas ... 56

3.5.3.4 Uji Autokorelasi ... 57

3.5.4 Analisis Regresi Linear Berganda ... 58

3.5.5 Analisis Koefisien Korealsi Pearson ... 60

3.5.6 Analisis Koefisien Determinasi ... 62

3.6 Metode Pengujian Data ... 62

3.6.1 Uji Hipotesis ... 62

3.6.2 Pengujian Secara Parsial (Uji t) ... 63

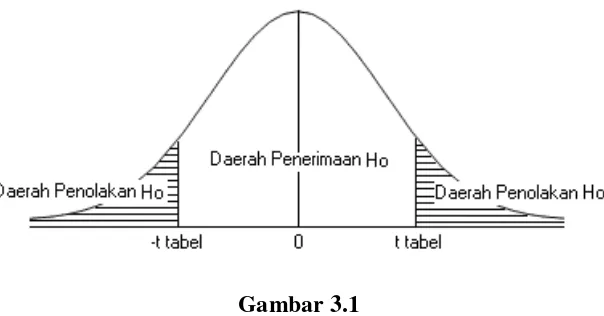

3.6.3 Menggambar Daerah Penerimaan dan Penolakan Hipotesis ... 64

3.6.4 Penarikan Kesimpulan ... 65

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Hasil Penelitian ... 67

4.1.1 Hasil Analisis Deskriptif ... 67

4.1.1.1 Analisis Deskriptif Variabel Beban Pajak ... 68

4.1.1.2 Analisis Deskriptif Variabel Non Debt Tax Shield ... 73

4.1.1.3 Analisis Deskriptif Variabel Struktur Modal ... 78

4.1.2 Hasil Analisis Verifikatif ... 82

4.1.2.1 Hasil Pengujian Asumsi Klasik ... 83

4.1.2.2 Hasil Analisis Regresi Linear Berganda ... 91

4.1.2.3 Hasil Analisis Koefisien Korelasi ... 93

4.1.2.4 Hasil Analisis Determinasi ... 95

ix

BAB V KESIMPULAN DAN SARAN

5.1 Kesimpulan ... 107

5.2 Saran ... 108

5.2.1 Saran Operasional ... 108

5.2.2 Saran Akademis ... 109

DAFTAR PUSTAKA ... 110

DAFTAR PUSTAKA

______. Ketentuan Umum Perpajakan. Undang – Undang Pajak Penghasilan No.36 Tahun 2008. Salemba Empat. 2014

Admaja, Kurniawan. 2010. Pengaruh Profitability, Tangibility, Growth Opportunity, Corporate Tax Rate, Non Debt Tax Shield dan Inflation Rate terhadap Struktur Modal Perusahaan Manufaktur. Skripsi Dipublikasikan, Fakultas Ekonomi. Universitas Sebelas Maret, Surakarta.

Agus Harjito. 2010. Manajemen Keungan (Edisi 3). Yogyakarta: Ekonisia. Agoes, Sukrisno. 2007. Akuntansi Perpajakan. Jakarta: Salemba Empat.

Agus, Sartono. 2008. Manajemen Keuangan, Teori dan Aplikasi, Edisi Keempat,Cetakan Kedua. Yogyakarta: BPEE

Arikunto, Suharsimi.2013.Prosedur Penelitian Suatu Pendekatan Praktik. Jakarta: Rhineka Cipta

Arles.P. Ompusunggu. 2011. Cara Legal Siasati Pajak.

Bambang Riyanto. 2010. Dasar-dasar Pembelanjaan Perusahaan, Edisi 4. Yogyakarta: Yayasan Penerbit Gajah Mada.

Brealey, et.al. 2008. Dasar-dasar Manajemen Keuangan Perusahaan Jilid 2 Edisi Kelima. Jakarta: Erlangga.

Brigham dan Houston. 2011. Dasar – Dasar Manajemen Keuangan. Jakarta: Salemba Empat.

Deni, Darmawan. 2013.Metode Penelitian Kuantitatif. Bandung:Remaja Rosdakarya.

Djumahir. 2005. Pengaruh Variabel – Variabel Tax Shield dan Non Tax Shield terhadap Struktur Modal. Universitas Brawijaya. Malang.

Eugene F. Brigham dan Joel F. Houston. 2010. Dasar-dasar Manajemen Keuangan. Jakarta: Salemba Empat.

Graham, 2003. Tax and corporate finance : a review, review of financial studies.

Journal

Handono Mardiyanto. 2009. Intisari Manajemen Keuangan: Teori, Soal dan Jawaban. Jakarta: Grasindo.

Heru Sutojo. 2005. Prinsip-prinsip Manajemen KeuanganBuku I. Jakarta: Salemba empat.

Hossain and Ayub Ali. 2012. Impact of Firm Specific Factors on Capital Structure Decision: An Empirical Study of Bangladesh Companies. Journal. University Bangladesh. India.

http://ekbis.sindonews.com/read/969433/32/mayora-dapat-prospek-negatif-dari-pefindo-1424936644 (accessed April 10, 2016).

http://ortax.org/ortax/?mod=aturan&page=show&id=15863&hlm=1. (Accessed April 15, 2016)

http://www.idx.co.id/id (accessed 2016).

http://www.kemenperin.go.id/artikel/7014/Manufaktur-Ditopang-Sektor-Barang-Konsumsi (accessed April 07, 2016).

http://www.sahamok.com/perusahaan-manufaktur-di-bei/ (accessed 2016).

Huang dan Song, 2006. An Empirical Analysis on the Capital Structure of ChineseListed IT Companies. Journal p 1-35.

Husein Umar. 2011. Metode Penelitian untuk Skripsi dan tesis Bisnis. Jakarta: Rajawali Pers.

Imam Ghozali. 2011. Aplikasi Analisis Multivariate dengan Program SPSS. Edisi 5. Semarang: Badan Penerbit Universitas Diponegoro.

Indah Ayu Trie Wahyuni dan Ni Putu Santi Suryantini. 2012. Pengaruh Ukuran Perusahaan, Profitabilitas dan Penghematan Pajak terhadap Struktur Modal. Fakultas Ekonomi Universitas Udayana (Unud), Bali

Irfan, Fahmi. 2014. Pengantar Manajemen Keuangan. Bandung: Alfabeta. Iwan Satibi. 2011. Teknik Penulisan Skripsi Tesis Disertasi. Bandung: Ceplas Iyan Andiana. 2009. SPSS (Statistical Product Service Solutions. Bandung:

Liem, Jemmi Halim. 2013. Faktor – Faktor yang Mempengaruhi Struktur Modal Pada Industri Consumers Goods yang Terdaftar di BEI Periode 2007-2011.

Universitas Surabaya. Surabaya.

Liwang, 2011. Analisis Faktor-Faktor Yang Mempengaruhi Struktur Modal Serta Pengaruhnya Terhadap Harga Saham Pada Perusahaan- Perusahaan Yang Tergabung Dalam LQ45 Tahun 2006- 2009. Seminar Nasional Teknologi Informasi & Komunikasi Terapan (Semantik 2011) ISBN 979-26-0255. Bandung.

Margaretha. 2010. Faktor – Faktor yang mempengaruhi Struktur Modal pada Industri Mannfaktur di Bursa Efek Indonesia. Jurnal. Universitas Trisakti. Jakarta.

Martani, Dwi. 2012. Akuntansi Keuangan Menengah berbasis PSAK, Buku 1. Jakarta: Salemba Empat.

Masúd, 2009. Faktor-Faktor Penentu Struktur Modal Serta Dampaknya Terhadap Nilai Perusahaan.

Md. Faruk Hossain & Prof. Dr. Md. Ayub Ali. Structure Decision:An Empirical Study of Bangladeshi Companies. Jurnal

Mianda, 2013. Pengaruh Beban Pajak Kini dan Non Debt Tax Shield Terhadap Struktur Modal. Universitas Padjajaran. Bandung.

Mishra, 2011. Determinants of Capital Structure – A Study of Manufacturing Sector PSUs in India. www.issr-journals.org/links/papers.php?

Murhadi. 2011. Determinan Struktur Modal: Studi di Asia Tenggara. Jurnal. Universitas Surabaya. Surabaya.

Nanang Martono. 2014. Metode Penelitian Kuantitatif Analisis Isi dan Analisis Data Sekunder. Jakarta: Rajawali Pers.

Nurita, Dea. 2012. Analisis Pengaruh Profitabilitas, Firm Size, Non Debt Tax Shield, Dividen Payout Ratio dan Likuiditas Terhadap Struktur Modal (Pada Perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia Periode 2007-2010), Skripsi dipublikasikan. Universitas Diponegoro. Semarang.

Purnamasari, Yeni. 2009. Pajak Penghasilan dan Keputusan Pendanaan (Studi Empiris Pada Perusahaan Manufaktur di Bursa Efek Indonesia), Jurnal Akuntansi Kontemporer, Vol.1, No.1, Januari 2009, Hal 33-46.

Ramlall, I. 2009. Determinants of Capital Structure Among Non-Quoted Mauritian Firms Under Specificity of Leverage : Looking for a Modified Pecking Order Theory. Journal of Finances and Economics.dari

http://www.eurojournals.com/finance.html

Resmi, Siti. 2009. Perpajakan Teori dan Kasus, Edisi Enam, Jakarta : Salemba Empat.

Ridwan dan Sunarto, H. 2007. Pengantar Statistika untuk Penelitian Pendidikan, Sosial, Ekonomi, Komunikasi dan Bisnis. Bandung: Alfabeta.

Salman Hafidz Iriansyah. 2010. Pengaruh Profitabilitas, Pajak, dan Pertumbuhan Perusahaan Terhadap Keputusan Pendanaan Pada Perusahaan Industri Rokok Yang Terdaftar Di Bursa Efek Indonesia Periode 2007-2010.

Fakultas Ekonomi Universitas Udayana, Bali.

Sjahrial, Dermawan. 2014. Manajemen Keuangan Lanjutan. Jakarta: Mitra Wacana Media.

Suad Husnan dan Enny Pudjiastuti. 2015. Dasar – Dasar Manajemen Keuangan.

Yogyakarta: Percetakan UPP STIM YKPN.

Suandy, Erly.2011. Perencanaan Pajak. Jakarta: Salemba Empat

Sugiyono. 2012. Metode penelitian administrasi dilengkapi metode R&D. Bandung: Alfabeta.

Sugiyono. 2013. Metode penelitian administrasi dilengkapi metode R&D. Bandung: Alfabeta.

Sugiyono. 2014. Metode Penelitian Pendidikan Pendekatan Kuantitatif Kualitati, dan R&D. Bandung: Alfabeta.

Suprianto. 2008. Pengaruh Aspek Pajak dan Aspek Lainnya terhadap Tingkat Hutang pada Perusahaan-Perusahaan Keuangan yang terdaftar di Bursa Efek Indonesia dari Tahun 2004-2008. Jurnal. Universitas Sultan Agung. Semarang.

Tirsono. 2008. Analisis Faktor Pajak dan Faktor-Faktor Lain yang Berpengaruh Terhadap Tingkat Utang Pada Perusahaan-Perusahaan Manufaktur yang Terdaftar Di Bursa Efek Jakarta. Tesis dipublikasikan. Universitas Diponegoro. Semarang

Tri, Wahyuni. 2012. Pengaruh Ukuran Perusahaan, Profitabilitas dan Penghematan Pajak Terhadap Struktur Modal. Jurnal. Universitas Udayana. Bali.

Umi Narimawati. 2010. Metode Penelitian Kualitatif dan Kuantitatif, Teori dan Aplikasi. Bandung: Agung Media.

Waluyo. 2008. Akuntansi Pajak. Jakarta: Salemba Empat. Waluyo. 2014. Akuntansi Pajak. Jakarta: Salemba Empat.

Wildani. 2012. Pengaruh Perubahan Tarif Pajak Penghasilan Wajib Pajak Badan dan Karakteristik Perushaan terhadap Struktur Modal Perusahaan Listing di BEI Periode 2006-2010. Skripsi Dipublikasikan. Universitas Indonesia. Depok.

13

2.1 Kajian Pustaka

Kajian pustaka ini berisikan teori-teori, konsep-konsep, generealisasi-generalisasi hasil penilitian yang dapat dijadikan sebagai landasan teoritis untuk pelaksanaan penelitian bagi topik penelitian yang membahas mengenai beban pajak, non debt tax shield dan struktur modal.

2.1.1 Beban Pajak

2.1.1.1Definisi Beban Pajak

Tujuan utama dari sebuah perusahaan adalah menghasilkan laba. Laba yang besar diperoleh dengan cara melakukan kegiatan operasinya melalui proses produksi dan perencanaan keuangan yang baik. Namun banyak hal yang dapat mengurangi besar dari laba itu sendiri selain dari adanya biaya operasi yaitu salah satunya adanya beban pajak. Beban pajak dapat diartikan dari beberapa pengertian berikut ini, yaitu :

Menurut Dwi Martani, dkk (2012:246) beban pajak didefinisikan sebagai berikut :

Menurut Siti Resmi (2009:88) mengemukakan beban pajak sebagai berikut: “Beban pajak penghasilan adalah pajak yang dikenakan terhadap subjek

pajak atau penghasilan yang diterima atau diperoleh dalam satu tahun pajak”.

Sedangkan menurut Sukrisno Agoes (2007:197) mendefinisikan beban pajak sebagai berikut :

“Beban Pajak adalah beban yang terdiri atas beban pajak kini dan beban pajak tangguhan/pendapatan pajak tangguhan”.

Dan menurut Heru Sutojo (2005:443) mendefinisikan beban pajak sebagai berikut :

“Komposisi nilai Beban Pajak dapat di hitung dengan melakukan perbandingan antara beban pajak dengan laba sebelum pajak. Semakin besar hutang yang digunakan maka akan semakin tinggi nilai perusahaan, karena bunga hutang yang dibayarkan dapat mengurangi pajak yang dibayar oleh perusahaan”.

2.1.1.2Komponen Beban Pajak

1. Beban Pajak Tangguhan

Menurut Waluyo (2008:216) mengemukakan beban pajak tangguhan sebagai berikut :

“Pajak Tangguhan adalah jumlah pajak penghasilan yang terpulihkan pada periode mendatang sebagai akibat perbedaan temporer yang boleh dikurangkan dari sisa kerugian yang dapat di kompensasikan. Pengakuan pajak tangguhan berdampak terhadap berkurangnya laba atau rugi bersih sebagai akibat adanya kemungkinan pengakuan beban pajak tangguhan dan manfaat pajak tangguhan”

Dengan berlakunya PSAK 46, timbul kewajiban bagi perusahan untuk menghitung dan mengakui pajak tangguhan dengan menggunakan pendekatan

the asset and liability method. Untuk mengakui pajak tangguhan, PSAK No. 46 menggunakan metode asset - kewajiban yaitu :

1) Pendekatan Aktiva

Aktiva pajak tangguhan (Deferred Tax Asset), timbul apabila beda waktu menyebabkan terjadinya koreksi positif sehingga beban pajak menurut akuntansi lebih kecil dari pada beban pajak menurut peraturan perpajakan. Aktiva pajak tangguhan adalah jumlah PPh terpulihkan pada periode mendatang sebagi akibat adanya perbedaan temporer yang boleh dikurangkan dan sisa kompensasi kerugian.

2) Pendekatan Kewajiban

Apabila pada tahun berjalan, nilai tercatat kewajiban lebih besar daripada dasar pengenaan pajak kewajiban maka akan timbul perbedaan temporer yang boleh dikurangkan. Akibatnya, untuk tahun mendatang ada manfaat ekonomi yang diperoleh dalam bentuk pengurangan pajak penghasilan. Pengurangan pajak

2. Pajak Kini

melengkapi beban pajak tangguhan dalam mendeteksi manajemen laba. Beban pajak kini yang dimaksud dalam penelitian ini diperoleh dari beban pajak kini pada periode laporan keuangan tertentu dibagi dengan total aktiva periode sebelumnya.

2.1.1.3Indikator Beban Pajak

Dengan berlakunya PSAK 46, timbul kewajiban bagi perusahan untuk menghitung dan mengakui pajak tangguhan dengan menggunakan pendekatan the asset and liability method. Untuk mengakui pajak tangguhan, PSAK No. 46 menggunakan metode asset – kewajiban, Apabila pada tahun berjalan, nilai tercatat aktiva lebih besar daripada dasar pengenaan pajak aktiva maka akan timbul perbedaan temporer kena pajak. Akibatnya, untuk tahun mendatang ada kewajiban pajak penghasilan yang diakui. Kewajiban pajak penghasilan di tahun mendatang tersebut diakui sebagi kewajiban pajak tangguhan (Deferred Tax Liabilities) pada tahun berjalan. Sebaliknya jika nilai tercatat aktiva lebih kecil daripada dasar pengenaan pajak aktiva maka akan timbul perbedaan temporer yang boleh dikurangkan. Akibatnya, untuk tahun mendatang ada manfaat ekonomi yang diperoleh dalam bentuk pengurangan pajak penghasilan. Pengurangan pajak penghasilan di tahun mendatang tersebut diakui sebagai aktiva pajak tangguhan (Deferred Tax Assets) pada tahun berjalan.

tangguhan adalah jumlah PPh terpulihkan pada periode mendatang sebagi akibat adanya perbedaan temporer yang boleh dikurangkan dan sisa kompensasi kerugian. Sedangkan melalui pendekatan kewajiban, apabila pada tahun berjalan, nilai tercatat kewajiban lebih besar daripada dasar pengenaan pajak kewajiban maka akan timbul perbedaan temporer yang boleh dikurangkan. Akibatnya, untuk tahun mendatang ada manfaat ekonomi yang diperoleh dalam bentuk pengurangan pajak penghasilan.

Komposisi nilai Beban Pajak dapat di hitung dengan melakukan perbandingan antara beban pajak dengan laba sebelum pajak. Semakin besar hutang yang digunakan maka akan semakin tinggi nilai perusahaan, karena bunga hutang yang dibayarkan dapat mengurangi pajak yang dibayar oleh perusahaan.

Dari penjelasan diatas dapat disimpulkan bahwan indikator untuk variabel beban pajak sebagai berikut:

Beban Pajak (Tax) = Beban Pajak

Laba Sebelum Pajak

Sumber: Heru Sutojo, 2005 : 443

Keterangan :

Beban Pajak = Jumlah beban pajak kini dan beban pajak tangguhan Laba Sebelum Pajak = Laba sebelum dikurangi beban pajak (earning before tax)

2.1.2 Non Debt Tax Shield

2.1.2.1Definisi Non Debt Tax Shield

tidak hanya diperoleh dengan adanya tax reform (debt tax shield) tetapi juga dapat diperoleh dari non debt tax shield. Tax shield adalah kelompok penentu struktur modal yang dapat mengurangi atau menambah hutang, terdiri dari: debt tax shield

dan non deb tax shield (Djumahir, 2005).

Non debt tax shield menurut Suripto (2015:8) adalah sebagai berikut: “Non debt tax shield merupakan perlindungan pajak yang akan memberikan insentif yang kuat terhadap utang, terutama bagi perusahaan yang mempunyai pendapatan kena pajak yang cukup. Manfaat pajak dari utang menurun ketika pengurangan pajak lain, seperti kenaikan penyusutan”.

Selanjutnya pengertian non debt tax shield menurut De Angelo dan Masulis (1980) dalam Murhadi (2011) adalah sebagai berikut :

“Non debt tax shield merupakan substitusi dari manfaat pajak dari hutang.

Non debt tax shield dapat berasal dari investment tax credit, tax loss carry forward (Mackkie-Mason, 1990) dan depresiasi aktiva tetap (Bradley, Jarrel dan Kim, 1984)”.

Sehingga dapat disimpulkan non debt tax shield merupakan manfaat pengurangan pajak selain dari hutang yaitu melalui depresiasi dan amortisasi sebagai pengurang pajak.

2.1.2.2Penyusutan

Biaya penyusutan suatu harga sangat dipengaruhi oleh nilai harta tersebut pada nilai perolehannya. Hal lain yang berpengaruh yaitu umur ekonomis, metode penyusutan, serta nilai sisa harta.

Dalam akuntansi komersial, perusahaan diperbolehkan untuk memilih memilih umur ekonomis, metode penyusutan dan nilai sisa hartanya. Akan tetapi, hal ini akan menjadi permasalahan dalam sudut pandang perpajakan karena terjadinya ketidakseragaman diantara wajib pajak. Dengan adanya masalah ketidakseragaman ini, maka pemerintah mengeluarkan kebijakan yaitu penyeragaman dalam metode penyusutan. Hal – hal yang menentukan besarnya biaya penyusutan yaitu:

1. Umur Ekonomis

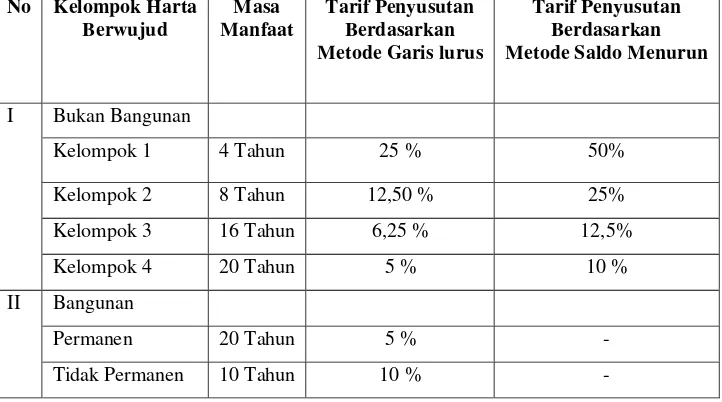

Menurut ketentuan Undang – Undang Perpajakan, umur ekonomis/masa manfaat suatu aktiva ditentukan berdasarkan kelompok-kelompok aktiva. Berikut di bawah ini kelompok-kelompok aktiva beserta tarifnya sesuai dengan Pasal 11 Undang – Undang Pajak Penghasilan No.36 Tahun 2008 :

Tabel 2.1

Penyusutan Fiskal (Pasal 11 UU PPh No.36 tahun 2008)

2. Metode Penyusutan

Waluyo (2014:135) menjelaskan metode penyusutan menurut ketentuan perundang-undangan perpajakan sebagaimana telah diatur dalam Pasal 11 Undang – Undang Pajak Penghasilan No.36 Tahun 2008 yaitu :

a. Metode garis lurus (straight line method), atau metode saldo menurun

(declining balance method) untuk asset tetap berwujud bukan bangunan. b. Metode garis lurus untuk asset tetap berwujud berupa bangunan.

3. Nilai Sisa Harta

Dalam ketentuan perpajakan, pajak tidak mengenal nilai sisa harta/residu sehingga semua perolehan harta harus habis disusutkan. Nilai sisa suatu harta adalah nihil setelah umur ekonomisnya berakhir.

2.1.2.3Amortisasi

Ketentuan perpajakan atas amortisasi aktiva tidak berwujud hampir sama dengan penyusutan aktiva tetap. Perbedaannya hanya terletak pada tidak dikenalnya pengelompokan aktiva berupa bangunan dan tidak permanen. Untuk menghitung amortisasi, masa manfaat dan tarif amortisasi ditetapkan sebagai berikut :

Tabel 2.2

Amortisasi Fiskal (Pasal 11 UU PPh No.36 tahun 2008) Kelompok Harta

Tak Berwujud

Masa Manfaat Tarif Amortisasi

Garis Lurus Garis Menurun

Kelompok 1 4 Tahun 25 % 50 %

Kelompok 2 8 Tahun 12,5 % 25 %

Kelompok 3 16 Tahun 6,25 % 12,5 %

Kelompok 4 20 Tahun 5 % 10 %

2.1.2.4Invesment Tax Credit

Invesment tax credit merupakan fasilitas perpajakan. Pada Undang- Undang No 36 tahun 2008 tentang Pajak Penghasilan terdapat investment tax credit yang dijelaskan pada pasal 31 A ayat 1 :

Kepada wajib pajak yang melakukan penanaman modal di bidang-bidang usaha tertentu dan/atau di daerah-daerah tertentu yang mendapat prioritas tinggi dalam skala nominal dapat diberikan fasilitas perpajakan dalam bentuk :

a. Pengurangan penghasilan neto paling tinggi 30% (tiga puluh persen) dari jumlah penanaman yang dilakukan.

b. Penyusutan dan amortisasi yang dipercepat.

c. Kompensasi kerugian yang lebih lama, tetapi tidak lebih dari 10 (sepuluh) tahun.

d. Pengenaan pajak penghasilan atas deviden sebagaimana dimaksud dalam Pasal 26 sebesar 10%. Kecuali apabila tariff menurut perjanjian perpajakan menetapkan lebih rendah.

2.1.2.5Tax Loss Carry Forward

Berdasarkan UU PPh No 36 Tahun 2008 pasal 6 ayat 2 :

“Apabila penghasilan bruto setelah pengurangan sebagaimana dimaksud pada ayat (1) didapatkan kerugian, kerugian tersebut dikompensasikan dengan penghasilan mulai tahun pajak berikutnya berturut-turut sampai dengan 5 (lima) tahun”.

2.1.2.6Indikator Non Debt Tax Shield

Pengurang pembayaran pajak penghasilan selain hutang perusahaan disebabkan biaya non-tunai yaitu depresiasi dan amortisasi. Semakin besar depresiasi dan amortisasi semakin besar penghematan pajak. Dan non debt tax shield dihitung dari rasio depresiasi dan amortisasi selama tahun berjalan dengan total aktiva (Djumahir, 2005:307).

NDTS = Jumlah Depresiasi Total Aset Sumber: Djumahir, 2005:307

Keterangan :

Jumlah Depresiasi = Total akumulasi penyusutan yang dialami perusahaan atas aset tetap selama tahun berjalan

2.1.3 Struktur Modal

2.1.3.1Definisi Struktur Modal

Menurut Agus Harjito (2010 : 240) mendefinisikan bahwa :

“Struktur modal adalah perbandingan atau imbangan pendanaan jangka panjang perusahaan yang ditunjukkan oleh perbandingan hutang jangka panjang terhadap modal sendiri”.

Sedangkan menurut Weston dan Copeland dalam Irfan Fahmi (2014:184) mendefinisikan struktur modal sebagai berikut :

“Capital structure or the capitalization of the firm is the permanent

financing represented by long-term debt, preferred stock and shareholder’s

equity”.

Sehingga dapat disimpulkan bahwa definisi struktur modal menurut Irfan Fahmi (2014:184) sebagai berikut:

“Struktur modal merupakan gambaran dari bentuk proporsi finansial perusahaan yaitu antara modal yang dimiliki yang bersumber dari utang jangka panjang (long-term liabilities) dan modal sendiri (sharedholders equity) yang menjadi sumber pembiayaan suatu perusahaan”.

Selanjutnya Mardiyanto (2009:258) menjelaskan definisi struktur modal sebagai berikut :

“Struktur modal adalah komposisi dan proporsi utang jangka panjang dan

ekuitas (saham preferen dan saham biasa) yang di tetapkan perusahaan”.

2.1.3.2Jenis – Jenis Modal

1. Modal Asing/Utang

Menurut Bambang Riyanto (2010:227) modal asing adalah:

“Modal yang berasal dari luar perusahaan yang sifatnya sementara bekerja di

dalam perusahaan, dan bagi perusahaan yang bersangkutan modal tersebut merupakan utang, yang pada saatnya harus dibayar kembali.”

Menurut Bambang Riyanto (2010:227) Modal Asing dibagi menjadi tiga golongan, yaitu:

a. Modal Asing/Utang jangka pendek (Short-term debt), yaitu yang jangka waktunya pendek, yaitu kurang dari satu tahun.

b. Modal Asing/Utang jangka menengah (Intermediate-term Debt), yaitu yang jangka waktunya antara 1-10 tahun.

c. Modal Asing/Utang jangka panjang, (Long-term Debt), yaitu yang jangka waktunya lebih dari 10 tahun.

2. Modal Sendiri Menurut Bambang Riyanto (2010:240) modal sendiri adalah: “Modal yang berasal dari pemilik perusahaan dan yang tertanam di dalam

perusahaan untuk waktu yang tidak tertentu lamanya.”

Modal yang berasal dari pemilik perusahaan adalah berbagai macam bentuknya menurut bentuk hukum dari masing-masing perusahaan yang bersangkutan. Modal sendiri didalam suatu perusahaan yang berbentuk Perseroan Terbatas (PT.), terdiri dari :

a. Modal Saham

hidupnya, meskipun bagi pemegang saham sendiri itu bukanlah merupakan penanaman yang permanen, karena setiap waktu pemegang saham dapat menjual sahamnya.

Adapun jenis-jenis dari saham adalah sebagai berikut: Saham biasa (Common Stock)

Saham Preferen (Preferred Stock)

Saham Preferen Kumulatif (Cummulative Preferred-Stock) b. Cadangan

Cadangan disini dimaksudkan sebagai cadangan yang dibentuk dari keuntungan yang diperoleh oleh perusahaan selama beberapa waktu yang lampau atau dari tahun yang berjalan (reserve that are surplus). Tidak semua cadangan termasuk dalam pengertia modal sendiri. Cadangan yang termasuk dalam modal sendiri ialah antara lain:

Cadangan ekspansi. Cadangan modal kerja. Cadangan selisih kurs.

Cadangan untuk menampung hal-hal atau kejadian-kejadian yang tidak diduga sebelumnya (cadangan umum).

c. Keuntungan

belum mempunyai tujuan tertentu mengenai penggunaan keuntungan tersebut, maka keuntungan tersebut merupakan “keuntungan yang ditahan”

(retained earning).

2.1.3.3Struktur Modal yang Optimal

Menurut Brigham dan Houston (2011:171) menyatakan bahwa :

“Struktur modal yang optimal merupakan struktur modal yang akan memaksimalkan harga saham perusahaan, dan struktur ini pada umumnya meminta rasio utang lebih rendah daripada rasio yang memaksimalkan EPS yang diharapkan. Jadi, kita berusaha untuk mencari struktur modal yang menghasilkan keseimbangan antara risiko dan pengembalian yang akan memaksimalkan harga saham. Karena harga saham akan berbanding lurus dengan dividen yang diharapkan tetapi berbanding terbalik dengan tingkat pengembalian ekuitas yang diminta”.

Dalam peraturan perpajakan di Indonesia struktur modal perusahaan diatur dengan Peraturan Menteri Keuangan Republik Indonesia Nomor 169/PMK.010/2015 yaitu untuk keperluan penghitungan pajak penghasilan besarnya perbandingan antara hutang dan modal sendiri (debt to equity ratio)

ditetapkan setinggi-tingginya empat dibanding satu (4:1).

2.1.3.4Teori Struktur Modal

Penentuan struktur modal yang optimum antara perusahaan yang satu dengan yang lain berbeda antara industri sangat bervariasi. Ada beberapa faktor yang menjelaskan terjadinya perbedaan yang menjawab permasalahan tersebut, beberapa akademisi dan praktisi mengembangkan sejumlah teori yang telah diuji secara empiris. Dan di bawah ini beberapa teori mengenai struktur modal dalam buku Suripto (2015:10).

1. The Modligiani-Miller Model

Teori ini dikemukakan oleh Franco Modigliani dan Merton Miller yang terkenal dengan teori MM. Teori ini menjelaskan hubungan antara utang dengan pajak, dan utang dengan risiko kebangkrutan. Apabila pajak tidak diperhitungkan Modligiani-Miller berpendapat bahwa apabila perusahaan mempunyai utang besar, maka biaya modal sendiri juga besar, karena adanya risiko kebangkrutan yang dihadapi oleh pemilik modal sendiri yang semakin besar. Pemilik modal sendiri mengharapkan tingkat keuntungan yang semakin besar yaitu sebesar tingkat modal yang ditanamkan pada dari perusahaan yang tidak memiliki utang ditambah dengan premi risiko. Apabila mempertimbangkan adanya pajak lebih relevan digunakan untuk mengambil keputusan dalam pendanaan perusahaan. Jika suatu perusahaan menggunakan utang dalam pendanaanya maka timbul biaya bunga yang dapat dipergunakan untuk mengurangi penghasilan kena pajak. Dengan kata lain, apabila ada dua perusahaan yang mempunyai laba yang sama, namun yang satu tidak menggunakan utang sedangkan yang menggunakan utang sebagai salah satu sumber pendanaan perusahaan, maka perusahaan yang mempunyai utang akan membayar pajak lebih kecil karena akan membayar bunga.

pembayaran bunga atas utang merupakan pengurang pajak oleh karena itu laba operasi yang mengalir kepada investor menjadi semakin besar. Namun teori ini kurang relevan digunakan, karena menggunakan asumsi yang mengabaikan risiko kebangkrutan.

2. Trade of theory

Trade off theory (Brealey dan Myers 1991) menyatakan bahwa :

“Setiap perusahaan dapat menentukan target rasio utang (leverage) yang optimal. Rasio utang yang optimal ditentukan berdasarkan perimbangan antara manfaat dan biaya kebangkrutan karena perusahaan memiliki utang”. Teori ini menjelaskan adanya hubungan antara pajak, risiko kebangkrutan dan penggunaan utang yang disebabkan keputusan struktur modal yang diambil perusahaan. Berdasarkan teori ini, utang akan memberikan penghematan pajak dan meningkatkan ekspektasi atas biaya kebangkrutan. Menurut Brealey dan Myers (1991) tentang trade-off theory bahwa struktur modal yang optimal dapat tercapai apabila terjadi keseimbangan antara manfaat dan pengorbanan dari penggunaan utang.

Implikasi trade-off theory menurut Brealey dan Myers (1991) adalah sebagai berikut:

“1. Perusahaan dengan risiko bisnis besar harus menggunakan lebih kecil utang dibandingkan perusahaan yang mempunyai risiko bisnis rendah, karena semakin besar risiko bisnis, penggunaan utang yang semakin besar akan meningkatkan beban bunga, sehingga akan semakin mempersulit keuangan perusahaan.

2. Perusahaan yang dikenai pajak tinggi pada batas tertentu sebaiknya menggunakan banyak utang karena adanya tax shield.

tinggi. Perusahaan unprofitable dengan risiko tinggi mempunyai rasio utang lebih rendah dan lebih mengandalkan ekuitas”.

3. Pecking Order Theory

Beberapa faktor, seperti adanya corporate tax, biaya kebangkrutan dan

personal tax telah dipertimbangkan untuk menjelaskan mengapa suatu perusahaan akhirnya memilih struktur modal tertentu. Penjelasan tersebut termasuk ke dalam lingkup balancing theories. Esensi balancing theories adalah menyeimbangkan manfaat dan pengorbanan yang timbul sebagai akibat penggunaan hutang. Sejauh manfaat masih lebih besar, hutang akan ditambah. Tetapi apabila pengorbanan karena menggunakan hutang sudah lebih besar, maka hutang tidak boleh lagi ditambah.

Disamping balancing theories, Myers dan Majluf (1984) merumuskan : “Teori struktur modal yang disebut pecking order theory. Disebut pecking order karena teori ini menjelaskan mengapa perusahaan akan menentukan hirarki sumber dana yang paling disukai. Teori ini mendasarkan diri atas informasi asimetrik (asymmetric information), suatu istilah yang menunjukan bahwa manajemen mempunyai informasi yang lebih banyak (tentang prospek, risiko dan nilai perusahaan) daripada pemodal publik. Manajemen mempunyai informasi yang lebih banyak dari pemodal karena merekalah yang mengambil keputusan-keputusan keuangan, yang menyususn berbagai rencana perusahaan, dan sebagainya. Kondisi ini dapat dilihat dari reaksi harga saham pada waktu manajemen mengumumkan sesuatu (seperti peningkatan pembayaran deviden)”.

dahulu (yaitu laba ditahan), kemudian baru diikuti oleh penerbitan hutang baru, dan akhirnya dengan penerbitan ekuitas baru.

2.1.3.5Rasio Struktur Modal

Menurut George Foster dalam Irfan Fahmi (2014:187) terdapat beberapa rasio yang representatif dalam struktur modal (capital structure) yaitu:

Dan

Sumber : Irfan Fahmi, 2014:187

Keterangan:

Long term liabilities = utang jangka panjang

Shareholder’s equity = modal sendiri

Current liabilities = utang lancar

a. Debt to Equity Ratio

Sumber : Irfan Fahmi, 2014:187

“Measures use of debt to finance operation.” (Smith, Skousen, Stice and Stice).

Long-term liabilities

Shareholder’s equity

Current liabilities + Long term liabilities

Shareholder’s equity

Total Liabilities

b. Number of Times Interest is Earned

Sumber : Irfan Fahmi, 2014:188

“Measures ability to meet interest payments.” (Smith, Skousen, Stice and Stice).

c. Book Value Pershare

Sumber : Irfan Fahmi, 2014:188

“Measures equity per share of common stock.” (Smith, Skousen, Stice and Stice).

Keterangan:

Total Liabilities atau total utang. Stockholders equity atau modal sendiri.

Income before taxes and interest expense atau pendapatan sebelum bunga dan pajak.

Interest expense atau beban bunga. Biaya dana pinjaman pada periode yang berjalan yang memperlihatkan pengeluaran uang dalam laporan rugi laba. Common stockholders equity atau kekayaan pemegang saham.

Number of share of common stock outstanding

Berdasarkan rumus di atas kita dapat memperhatikan bahwa data laporan keuangan yang diperlukan untuk mendukung dalam mempergunakan rumus diatas adalah bersumber dari balance sheet dan income statement.

Common Stockholder’s Equity

Number of Share of Common Stock Outstanding Income before taxes and interest expense

2.1.3.6Indikator Stuktur Modal

Menurut Sjahrial (2009:147) pengertian leverage adalah :

“Penggunaan aktiva dan sumber dana oleh perusahaan yang memiliki biaya tetap (beban tetap), berarti sumber dana berasal dari pinjaman karena memiliki bunga sebagai beban tetap dengan maksud agar meningkatkan keuntungan potensial pemegang saham. Untuk mengukur tingkat dalam penggunaan hutang dari struktur modal adalah dengan menggunakan

leverage”.

Dalam penelitian ini, indikator yang penulis gunakan dalam menentukan rasio leverage adalah Debt to Equity Ratio (DER). Debt Equity Ratio merupakan rasio yang digunakan untuk menilai utang dengan ekuitas. Rasio ini digunakan dengan cara membandingkan antara seluruh utang lancar dengan seluruh ekuitas. Dengan kata lain, rasio ini berfungsi untuk mengetahui setiap rupiah modal yang dijadikan untuk jaminan utang. Rasio ini juga memberikan petunjuk umum untuk kelayakan dan risiko keuangan perusahaan.

Sumber : Irfan Fahmi, 2014:187

Keterangan :

Total Liabilities = Total Utang

Stockholders equity = Modal Sendiri.

Debt to Equity Rasio (DER) = Total Liabilities

2.2 Kerangka Pemikiran

Menurut Uma Sekaran yang dikutip oleh Sugiyono (2013:60) memberikan pengertian mengenai kerangka berfikir sebagai berikut:

“Kerangka berfikir merupakan model konseptual tentang bagaimana teori berhubungan dengan berbagai faktor yang telah diidentifikasi sebagai masalah yang penting”.

2.2.1 Pengaruh Beban Pajak terhadap Struktur Modal

Dalam kajian Dermawan Sjahrial (2014:262) menjelasakan bahwa :

“Dengan adanya beban pajak, teori Modigliani dan Miller menyimpulkan bahwa penggunaan utang (leverage) sebagai pendanaan akan meningkatkan nilai perusahaan karena biaya bunga utang adalah biaya yang dapat mengurangi beban pajak. Bunga merupakan suatu pengeluaran yang terkumpul, dan jumlah yang terkumpul menjadi sangat berharga untuk perusahaan-perusahaan dengan tingkat pajak yang tinggi. Selanjutnya, tingkat pajak perusahaan yang lebih tinggi dapat mengurangi pembayaran pajak penghasilan perusahaan”.

Selanjutnya menurut Brigham dan Houston (2011:180) menyatakan bahwa: “Hutang memiliki keunggulan berupa pembayaran bunga yang dapat digunakan untuk mengurangi pajak sehingga beban pajak yang harus dibayar menjadi lebih rendah. Keadaan inilah yang adanya penggunaan hutang yang semakin besar di dalam struktur modal perusahaan”.

Selain itu menurut Suripto (2015:10) dalam kajiannya menjelaskan bahwa: “Menurut Modigliani dan Miller pengaruh perpajakan menjadi salah satu elemen yang dibutuhkan agar struktur modal menjadi relevan”.

peningkatan beban pajak menyebabkan penurunan Debt to Equity Ratio (DER) atau terjadi sebaliknya peningkatan Debt to Equity Ratio (DER) menyebabkan penurunan beban pajak.

Salman Hafidz Iriansyah (2010) menyimpulkan bahwa profitabilitas secara parsial berpengaruh positif signifikan terhadap keputusan pendanaan, sedangkan pajak dan pertumbuhan perusahaan secara parsial berpengaruh negatif dan signifikan terhadap keputusan pendanaan. Selanjutnya penelitian dari Zulfaarisa (2012) menyimpulkan bahwa struktur aktiva dan pertumbuhan penjualan (growth)

berpengaruh negatif dan signifikan terhadap struktur modal. Ukuran perusahaan (firm size) berpengaruh positif dan signifikan terhadap struktur modal sedangkan beban pajak berpengaruh negatif dan signifikan terhadap struktur modal.

2.2.2 Pengaruh Non Debt Tax Shield terhadap Struktur Modal

Beberapa ahli menyatakan bahwa terdapat hubungan antara Non Debt Tax Shield terhadap Struktur Modal. Menurut Suripto (2015:8) dalam kajiannya mengemukakan bahwa:

“Menurut Harris dan Raviv (wanzenried, 2002b) ada konsensus bahwa struktur modal perusahaan ditentukan oleh karakteristik spesifik perusahaan, antara lain fixed asset, size of firm, non debt tax shield dan

bahwa pengurangan pajak (tax deduction) yang berupa depresiasi atau biaya penyusutan dapat digunakan untuk mengurangi pajak sebagai pengganti peran bunga pinjaman. Sehingga perusahaan dengan non debt tax shield yang tinggi, perusahaan tidak perlu banyak berhutang untuk memperoleh interest tax shield . sehingga dapat dikatakan bahwa non debt tax shield memiliki pengaruh negatif terhadap leverage.

Penelitian lainnya oleh Mishra (2011) dan hasil penelitiannya mengemukakan bahwa Size, volatility, non debt tax shield berpengaruh terhadap struktur modal. Sedangkan variabel Asset tangibility, growth, profitability, tax , age, uniqueness tidakberpengaruh terhadapstruktur modal.

Selanjutnya Jemmi Halim Liem (2013) menyimpulkan bahwa variabel profitabilitas dan non debt tax shield berpengaruh negatif signifikan terhadap struktur modal. Kemudian Nurita (2012) dalam penelitiannya menyimpulkan bahwa variabel profitabilitas dan non debt tax shield memiliki pengaruh negatif signifikan terhadap struktur modal.

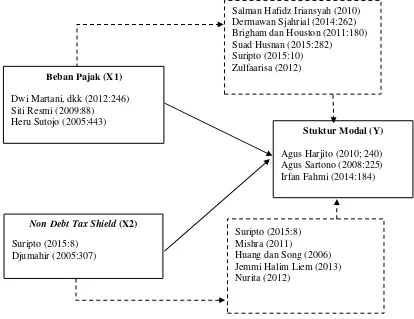

Dari kerangka pemikiran diatas maka dapat dibuat paradigma penelitian. Dengan paradigma penelitian, penulis dapat merumuskan hipotesis penelitian yang selanjutnya dapat digunakan dalam mengumpulkan data dan analisis.

Gambar 2.1 Paradigma Penelitian

2.3 Hipotesis

Setelah adanya kerangka pemikiran, maka diperlukannya suatu pengujian hipotesis untuk mengetahui ada atau tidaknya hubungan antara variabel bebas dengan variabel terikat.

Menurut Sugiyono (2013:64) memberikan pengertian hipotesis sebagai berikut:

“Hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian. Dikatakan sementara, karena jawaban yang diberikan baru didasarkan pada teori yang relevan, belum didasarkan pada fakta-fakta empiris yang diperoleh melalui pengumpulan data”.

Berdasarkan landasan teori dan kerangka pemikiran diatas, penulis membuat hipotesis sebagai berikut:

H1 : Beban Pajak berpengaruh terhadap Struktur Modal

39

3.1 Metode Penelitian yang Digunakan

Deni Darmawan (2013:127) mengemukakan pengertian metode penelitian sebagai berikut :

“Metode penelitian adalah cara yang digunakan oleh peneliti untuk

mendapatkan data dan informasi mengenai berbagai hal yang berkaitan dengan masalah yang diteliti”.

Sedangkan metode penelitian menurut Sugiyono (2014:2) pada dasarnya merupakan :

“Cara ilmiah untuk mendapatkan data dengan tujuan dan kegunaan tertentu. Cara ilmiah berarti kegiatan penelitian itu didasarkan pada ciri-ciri keilmuan, yaitu rasional, empiris, dan sistematis. Data yang diperoleh melalui penelitian itu adalah data empiris (teramati) yang mempunyai kriteria tertentu yaitu valid. Tujuan dan kegunaan penelitian yaitu yang bersifat penemuan, pembuktian, dan pengembangan”.

Dalam penelitian ini, penulis menggunakan metode deskriptif dan verifikatif. Dengan menggunakan metode penelitian akan diketahui hubungan yang signifikan antara variabel yang diteliti sehingga menghasilkan kesimpulan yang memperjelas gambaran mengenai objek yang diteliti.

Menurut Sugiyono (2012:29), mendefinisikan metode deskriptif sebagai berikut :

“Metode yang digunakan untuk menganalisis data dengan cara mendeskripsikan atau menggambarkan data yang telah terkumpul sebagaimana adanya tanpa bermaksud membuat kesimpulan yang berlaku untuk umum atau generalisasi”.

Sedangkan metode verifikatif menurut Mashuri dalam Umi Narimawati (2010:29) menyatakan bahwa:

“Penelitian verifikatif yaitu memeriksa benar tidaknya apabila dijelaskan untuk menguji suatu cara dengan atau tanpa perbaikan yang telah dilaksanakan di tempat lain dengan mengatasi masalah yang serupa dengan kehidupan”.

Menurut Sugiyono (2012:13) menjelaskan bahwa metode verifikatif adalah sebagai berikut:

“Metode verifikatif dapat diartikan sebagai metode penelitian yang berlandaskan pada filsafat positifisme, digunakan untuk meneliti pada populasi atau sampel tertentu dengan tujuan untuk menguji hipotesis yang telah ditetapkan”.

tersebut diolah, dianalisis dan diproses lebih lanjut dengan dasar teori-teori yang telah dipelajari sehingga data tersebut dapat ditarik sebuah kesimpulan.

Sedangkan metode penelitian verifikatif ini bermaksud untuk menguji kebenaran teori dan hipotesis yang telah dikemukakan oleh para ahli dengan mempergunakan perhitungan statistik. Penelitian ini digunakan untuk menguji pengaruh variabel X1 (Beban Pajak), X2(Non Debt Tax Shield) terhadap Y (Struktur

Modal). Verifikatif berarti menguji teori dengan pengujian suatu hipotesis apakah diterima atau ditolak.

Selanjutnya penelitian ini menggunakan pendekatan kuantitatif. Menurut Sugiyono (2011:8) mendefinisikan metode penelitian kuantitatif sebagai berikut:

“Metode penelitian kuantitatif dapat diartikan sebagai metode penelitian yang digunakan untuk meneliti pada populasi atau sampel tertentu, pengumpulan data menggunakan instrumen penelitian, analisis data bersifat kuantitatif/statistik, dengan tujuan untuk menguji hipotesis yang telah ditetapkan”.

Berdasarkan definisi tersebut dapat dikatakan bahwa penelitian kuantitatif adalah penelitian yang mengolah data numerikal dengan menggunakan analisis statistik untuk menguji sebuah teori maupun menunjukan hubungan antar variabel. Sesuai dengan hipotesis yang diajukan, dalam penelitian akan digunakan telaah statistika yang cocok, untuk itu dalam analisis menggunakan multiple regression

(regresi berganda).

Penelitian ini berjudul “Pengaruh Beban Pajak dan Non Debt Tax Shield

Barang Konsumsi yang terdaftar di Bursa Efek Indonesia yang bisa didapat melalui laporan keuangan laba rugi dan neraca perusahaan.

Unit analisis dan unit obeservasi menjadi sangat penting dalam sebuah penelitian. Hal ini berhubungan dengan tempat penelitian dan bagian penelitian pada unit analisis. Unit analisis dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia, sedangkan untuk unit observasi dalam penelitian ini adalah Perusahaan Sektor Industri Barang Konsumsi yang terdaftar di BEI.

3.2 Operasionalisasi Variabel

Definisi operasionalisasi variabel menurut Umi Narimawati (2010:31) menyatakan bahwa:

“Proses penguraian variabel penelitian keadaan sub variabel, dimensi, indikator sub variabel, dan pengukuran. Adapun syarat penguraian operasionalisasi dilakukan bila dasar konsep dan indikator masing-masing variabel sudah jelas, apabila belum jelas secara konseptual maka perlu dilakukan analisis faktor”.

Selanjutnya Suharsimi Arikunto (2013:164) menjelaskan bahwa :

“Kategori, indikator dan sub-variabel adalah pedoman bagi perumusan hipotesis minor, menyusun instrumen, mengumpulkan data dan kelanjutan langkah penelitian lain. Tujuan dari kategorisasi variabel tersebut yaitu supaya peneliti bisa lebih memahami semua variabel yang akan diteliti”.

sebagai variabel bebas dan variabel dependen (Y) sebagai variabel terikat. Adapun penjelasan untuk setiap variabel adalah sebagai berikut :

1. Variabel Bebas/Independent Variable (X)

Pengertian dari variabel bebas menurut Sugiyono (2014:39) merupakan variabel yang mempengaruhi atau yang menjadi sebab perubahannya atau timbulnya variabel dependen (terikat). Variabel bebas dalam penelitian ini adalah Beban Pajak (X1) dan Non Debt Tax Shield (X2).

2. Variabel Terikat/Dependent Variable ( Y)

Definisi Variabel Terikat menurut Deni Darmawan (2013:109) adalah sebagai berikut :

“Variabel terikat merupakan variabel yang dipengaruhi atau yang menjadi

akibat karena adanya variabel bebas”.

Adapun variabel terikat atau variabel dependen pada penelitian ini adalah Struktur Modal (Y).

Tabel 3.1

Operasionalisasi Variabel

Variabel Konsep Variabel Indikator Skala

Beban Pajak (X1)

Komposisi nilai Beban Pajak dapat di hitung dengan

melakukan perbandingan

antara beban pajak dengan laba sebelum pajak. Semakin besar hutang yang digunakan maka akan semakin tinggi nilai perusahaan, karena bunga hutang yang dibayarkan dapat

mengurangi pajak yang

dibayar oleh perusahaan. dari rasio depresiasi selama tahun berjalan dengan total aktiva

3.3 Sumber Data dan Teknik Pengumpulan Data

3.3.1 Sumber Data

Menurut Sugiyono (2012:137) sumber data dapat dibagi menjadi dua yaitu sumber data primer dan sumber data sekunder yang didefinisikan sebagai berikut:

Berdasarkan definisi di atas, maka sumber data yang digunakan dalam penelitian ini adalah data sekunder, karena peneliti tidak mengumpulkan sendiri data-data yang dibutuhkan tetapi data yang dibutuhkan bersumber dari pihak kedua. Dalam penelitian ini yang menjadi sumber pemberi informasi adalah Kantor Bursa Efek Indonesia yaitu dengan memberikan data mengenai laporan keuangan perusahaan manufaktur sektor industri barang konsumsi yang terdaftar di Bursa Efek Indonesia selama 5 tahun terakhir terhitung dari tahun 2010-2014.

3.3.2 Teknik Pengumpulan Data

Deni Darmawan (2013:159) mengemukakan definisi teknik pengumpulan data sebagai berikut :

“Teknik pengumpulan data adalah cara-cara yang ditempuh dan alat-alat yang digunakan oleh peneliti dalam mengumpulkan datanya”.

Sehingga teknik pengumpulan data dapat diperoleh dengan cara : 1. Penelitian Langsung (Field Research)

Studi lapangan adalah melakukan peninjauan secara langsung untuk memperoleh data-data yang diperlukan dalam penyusunan penelitian. Penelitian ini dilakukan terhadap kegiatan dari seluruh objek penelitian yang meliputi : a. Observasi Langsung, yaitu teknik pengumpulan data yang dilakukan dengan

b. Wawancara, yaitu teknik pengumpulan data dengan cara melakukan tatap muka langsung untuk mendapatkan informasi yang terkait kepada pegawai Kantor Bursa Efek Indonesia.

c. Dokumentasi, yaitu mengumpulkan bahan-bahan yang tertulis berupa data. 2. Studi Pustaka (Library Research)

Yaitu teknik pengumpulan data dari berbagai bahan pustaka (Referensi) yang relevan dan mempelajari yang berkaitan dengan masalah yang akan dibahas. Data yang diperoleh melalui studi kepustakaan adalah sumber informasi yang telah ditemukan oleh para ahli yang kompeten dibidangnya masing-masing sehingga relevan dengan pembahasan yang sedang diteliti, dalam melakukan studi kepustakaan ini penulis berusaha mengumpulkan data sebagai berikut : a. Mempelajari konsep dan teori dari berbagai sumber yang berhubungan dan

mendukung pada masalah yang sedang diteliti. b. Mempelajari materi kuliah dan bahan tertulis lainnya.

3.4 Populasi, Sampel dan Tempat serta Waktu Penelitian

Teknik penentuan data terbagi menjadi dua bagian, yaitu populasi dan sampel. Pengertian dari populasi dan sampel itu sendiri adalah sebagai berikut:

3.4.1 Populasi

Menurut Sugiyono (2012:115)pengertian populasi adalah :

“Wilayah generalisasi yang terdiri atas objek/subjek yang mempunyai

kualitas dan karakterisitik tertentu yang ditetapkan oleh penelitian untuk dipelajari dan kemudian di tarik kesimpulannya”.

Sedangkan pengertian populasi menurut Deni Darmawan (2013:137) sebagai berikut :

“Populasi adalah sumber data dalam penelitian tertentu yang memiliki

jumlah banyak dan luas”.

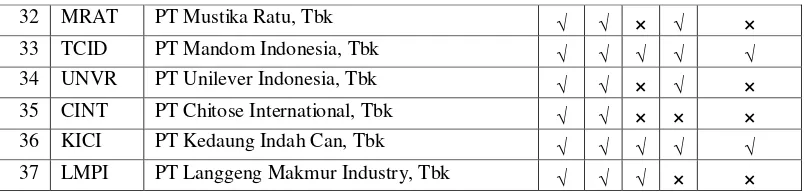

Berdasarkan uraian di atas maka populasi yang digunakan peneliti adalah Perusahaan Manufaktur Sektor Industri Barang Konsumsi yang terdaftar di Bursa Efek Indonesia (BEI) sebanyak 37 perusahaan dengan laporan keuangan tahunan dipublikasikan selama 5 periode yaitu dari tahun 2010-2014.

Adapun daftar perusahaan manufaktur sektor industri barang konsumsi yang terdaftar di BEI dalam tabel dibawah ini :

Tabel 3.2

5 ICBP PT Indofood CBP Sukses Makmur, Tbk 6 INDF PT Indofood Sukses Makmur, Tbk 7 MLBI PT Multi Bintang Indonesia, Tbk

8 MYOR PT Mayora Indah, Tbk

9 PSDN PT Prashida Aneka Niaga, Tbk 10 ROTI PT Nippon Indosari Corporindo, Tbk

11 SKBM PT Sekar Bumi, Tbk

12 SKLT PT Sekar Laut, Tbk 13 STTP PT Siantar Top, Tbk

14 ULTJ PT Ultrajaya Milk Industry and Trading Company, Tbk

15 GGRM PT Gudang Garam, Tbk

16 HMSP PT Handjaya Mandala Sampoerna, Tbk 17 RMBA PT Bentoel Interntional Investama, Tbk 18 WIIM PT Wismilak Innti Makmur, Tbk 19 DVLA PT Darya Varia Laboratoria, Tbk

20 INAF PT Indofarma (Persero), Tbk 21 KAEF PT Kimia Farma (Persero), Tbk

22 KLBF PT Kalbe Farma, Tbk

23 MERK PT Merck Indonesia, Tbk

24 PYFA PT Pyridam Farma, Tbk

25 SCPI PT Merck Sharp Dohme Pharma, Tbk

26 SIDO PT Industri Jamu & Farmasi Sido Muncul, Tbk

27 SQBB PT Taisho Pharmaceutical Indonesia, Tbk 28 TSPC PT Tempo Scan Pasific, Tbk

29 ADES PT Akasha Wira Internasional, Tbk 30 KINO PT Kino Indonesia, Tbk

31 MBTO PT Martini Berto, Tbk 32 MRAT PT Mustika Ratu, Tbk

33 TCID PT Mandom Indonesia, Tbk

34 UNVR PT Unilever Indonesia, Tbk

35 CINT PT Chitose International, Tbk 36 KICI PT Kedaung Indah Can, Tbk 37 LMPI PT Langgeng Makmur Industry, Tbk

3.4.2 Penarikan Sampel

Menurut Sugiyono (2012: 81), menyatakan bahwa pengertian sampel dapat dikatakan sebagai berikut:

“Bagian dari jumlah dan karakteristik yang dimiliki oleh populasi. Bila populasi besar dan peneliti tidak mungkin mempelajari semua yang ada pada populasi, misalnya karena keterbatasan dana, tenaga dan waktu, maka peneliti dapat menggunakan sampel yang diambil dari populasi”.

Sedangkan Deni Darmawan (2013:138) mengemukakan definisi sampel sebagai berikut :

“Sampel adalah sebagian dari populasi. Artinya tidak akan ada sampel jika tidak ada populasi”.

Perlu diperhatikan bahwa sampel yang dipilih harus representatif artinya segala karakteristik populasi hendaknya tercermin dalam sampel yang dipilih. Adapun teknik pengambilan sampel yang digunakan dalam penelitian ini adalah

purposive sampling. Pengertian purposive sampling menurut Sugiyono (2012:85) adalah teknik penentuan sampel dengan pertimbangan tertentu.

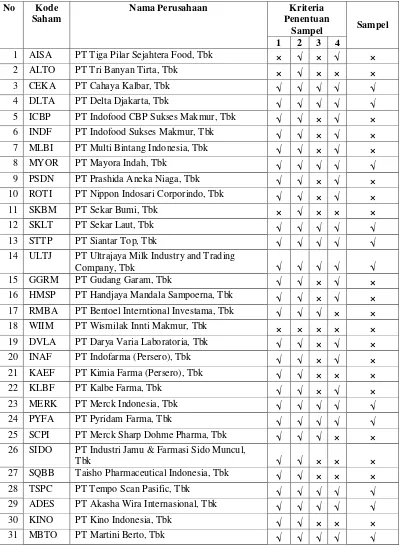

Sampel yang diteliti oleh peneliti yaitu Laporan Keuangan Tahunan Perusahaan Manufaktur Sektor Industri Barang Konsumsi yang terdaftar di Bursa Efek Indonesia selama kurun waktu 5 tahun dengan periode tahun 2010-2014 dengan kriteria pengambilan sampel menurut Nurita (2012) sebagai berikut : 1. Perusahaan Manufaktur Industri Barang Konsumsi yang diteliti terdaftar di

Bursa Efek Indonesia secara konsisten dari tahun 2010-2014.

3. Memiliki kelengkapan informasi yang dibutuhkan dalam keperluan penelitian. 4. Perusahaan tidak mengalami kerugian selama periode pengamatan.

Tabel 3.3

14 ULTJ PT Ultrajaya Milk Industry and Trading

Company, Tbk √ √ √ √ √

26 SIDO PT Industri Jamu & Farmasi Sido Muncul,

Sumber: Bursa Efek Indonesia, 2016

Tabel 3.4

Daftar Perusahaan yang dijadikan Sampel

No Kode

6 ULTJ PT Ultrajaya Milk Industry and Trading Company, Tbk

7 MERK PT Merck Indonesia, Tbk

8 PYFA PT Pyridam Farma, Tbk

9 TSPC PT Tempo Scan Pasific, Tbk

10 ADES PT Akasha Wira Internasional, Tbk 11 MBTO PT Martini Berto, Tbk

12 TCID PT Mandom Indonesia, Tbk

13 KICI PT Kedaung Indah Can, Tbk

Sumber: Bursa Efek Indonesia, 2016

Menurut Sugiyono (2007) dalam kajian Martono (2014:83) menjelaskan mengenai jumlah sampel yang dianjurkan dalam sebuah penelitian adalah berkisar antara 30 sampai 500 sampel atau minimal 30 sampel.

3.4.3 Tempat dan Waktu Penelitian

Penelitian ini dilakukan pada 13 Perusahaan Manufaktur Sektor Industri Barang Konsumsi yang terdaftar di Bursa Efek Indonesia periode 2010-2014. Pengambilan data diperoleh melalui website Indonesian Stock Exchange (IDX) yaitu www.idx.co.id yang beralamat di Jl. PH.H Mustofa No.33 Bandung.

3.5 Metode Analisis Data

3.5.1 Rancangan Analisis

Menurut Umi Narimawati (2010:41) mendefinisikan rancangan analisis adalah sebagai berikut:

“Metode analisis adalah proses mencari dan menyusun secara sistematis data yang telah diperoleh dari hasil observasi lapangan, dan dokumentasi dengan cara mengorganisasikan data ke dalam kategori, menjabarkan ke dalam unit-unit, melakukan sintesa, menyusun ke dalam pola, memilih mana yang lebih penting dan yang akan dipelajari dan membuat kesimpulan sehingga mudah dipahami oleh diri sendiri maupun orang lain.”

Peneliti melakukan analisa terhadap data yang telah diuraikan dengan menggunakan metode pendekatan kuantitatif dengan menggunakan analisis regresi linier berganda, uji asumsi klasik, uji korelasi, dan uji koefisien determinasi.

3.5.2 Analisis Kuantitatif

Menurut Sugiyono (2012:9), analisis kuantitatif adalah :

“Dalam penelitian kuantitatif analisis data menggunakan statistik. Statistik yang digunakan dapat berupa statistik deskriptif dan inferensial/induktif. Statistik inferensial dapat berupa statistik parametris dan statistik nonparametris. Peneliti menggunakan statistik inferensial bila penelitian dilakukan pada sampel yang dilakukan secara random. Data hasil analisis selanjutnya disajikan dan diberikan pembahasan. Penyajian data dapat berupa tabel, tabel ditribusi frekuensi, grafik garis, grafik batang, piechart

(diagram lingkaran), dan pictogram. Pembahasan hasil penelitian merupakan penjelasan yang mendalam dan interpretasi terhadap data-data yang telah disajikan.”

terdaftar Bursa Efek Indonesia periode tahun 2010-2014. Dari hasil analisis tersebut akan didapat hasil analisis Beban Pajak dan Non Debt Tax Shield

pengaruhnya terhadap Struktur Modal. Selain itu, metode ini digunakan untuk mengetahui pengaruh Beban Pajak dan Non Debt Tax Shield terhadap Struktur Modal Perusahaan Manufaktur Sektor Industri Barang Konsumsi yang terdaftar di Bursa Efek Indonesia dengan periode tahun 2010-2014 dengan menggunakan analisis sebagai berikut:

3.5.3 Uji Asumsi Klasik

Untuk memperoleh hasil yang lebih akurat pada analisis regresi berganda maka dilakukan pengujian asumsi klasik agar hasil yang diperoleh merupakan persamaan regresi yang memiliki sifat Best Linier Unbiased Estimator (BLUE). Pengujian mengenai ada tidaknya pelanggaran asumsi-asumsi klasik merupakan dasar dalam model regresi linier berganda yang dilakukan sebelum dilakukan pengujian terhadap hipotesis. Beberapa asumsi klasik yang harus dipenuhi terlebih dahulu sebelum menggunakan analisis regresi berganda (multiple linear regression) sebagai alat untuk menganalisis pengaruh variabel-variabel yang diteliti, terdiri atas :

3.5.3.1Uji Normalitas

Dalam kajian Ghozali (2011:58) menjelaskan bahwa :

“Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel pengganggu atau residual memiliki distribusi normal”.

tidak valid. Model regresi yang baik adalah memiliki distribusi normal atau mendekati normal. Cara untuk mengetahui normalitas residual adalah dengan melihat normal probability plot yang membandingkan distribusi kumulatif dan distribusi normal. Distribusi normal akan membentuk suatu garis lurus diagonal, dan plotting data akan dibandingkan dengan garis diagonal. Jika distribusi data adalah normal maka garis yang menggambarkan data sesungguhnya akan mengikuti garis diagonalnya. Menurut Husein Umar (2011:181) dasar pengambilan keputusan bisa dilakukan berdasarkan probabilitas (Asymtotic Significance), yaitu:

1. Jika probabilitas > 0,05 maka distribusi dari populasi adalah normal. 2. Jika probabilitas < 0,05 maka populasi tidak berdistribusi secara normal.

Menurut Iyan Andiana (2009:9), untuk mendapatkan nilai yang berdistribusi normal secara statistik maka harus dilakukan penghapusan data outlier

sehingga data terletak antara -1.96 dan 1.96 pada taraf signifikan 5%.

3.5.3.2Uji Multikolinearitas

Menurut Ghozali (2011:62) mengemukakan bahwa :

“Uji Multikolinearitas bertujuan untuk menguji apakah dalam model regresi

ditemukan adanya korelasi antar variabel bebas”.

Asumsi multikolinieritas menyatakan bahwa variabel independen harus

terbebas dari gejala multikolinearitas. Gejala multikolinearitas adalah gejala korelasi

antar variabel independen. Deteksi ada tidaknya multikolinearitas dilakukan dengan

melihat nilai VIF (Variable Inflation Factor) dan tolerance. Model regresi dikatakan

1.Jika nilai tolerance > 10 persen dan nilai VIF < 10, maka dapat disimpulkan bahwa tidak ada multikolinearitas antar variabel independen dalam model regresi.

2.Jika nilai tolerance < 10 persen dan nilai VIF > 10, maka dapat disimpulkan bahwa ada multikolinearitas antar variabel independen dalam model regresi.

3.5.3.3Uji Heteroskedastisitas

Menurut Ghozali (2011:65) mengemukakan bahwa :

“Uji heterokedastisitas bertujuan untuk menguji apakah dalam model regresi

terjadi ketidaksamaan variance dari residual satu pengamatan kepengamatan

yang lain”.

Jika variance dari residual satu pengamatan ke pengamatan yang lain tetap,

maka disebut homokedastisitas dan jika berbeda maka disebut heterokedastisitas.

Model regresi yang baik adalah yang terdapat homokedastisitas atau tidak terjadi

heterokedastisitas (Ghozali, 2011). Cara untuk mengetahui ada tidaknya

heterokedastisitas adalah dengan melihat grafik plot antara nilai prediksi variabel

terikat (ZPRED) dan residualnya (SRESID). Deteksi terhadap heterokedastisitas dapat

dilakukan dengan melihat ada tidaknya pola tertentu pada grafik scatterplot antara

SRESID dan ZPRED dimana sumbu Y dan sumbu X yang telah diprediksi, sumbu X

adalah residual (Yprediksi – Y sesungguhnya) yang telah di-standardized. Dasar

analisisnya adalah sebagai berikut:

2.Jika tidak ada pola yang jelas serta titik-titik yang menyebar di atas dan di

bawah angka nol pada sumbu Y, maka tidak terjadi heterokedastisitas.

3.5.3.4Uji Autokorelasi

Menurut Husein Umar (2011:182) menjelaskan bahwa :

“Autokorelasi dilakukan untuk mengetahui apakah dalam sebuah model regresi linier terdapat hubungan yang kuat baik positif maupun negatif antar data yang ada pada variabel-variabel penelitian. Untuk data cross section, akan diuji apakah terdapat hubungan yang kuat di antara data pertama dan kedua, data kedua dengan ke tiga dan seterusnya. Jika ya, telah terjadi autokorelasi. Hal ini akan menyebabkan informasi yang diberikan menjadi menyesatkan”.

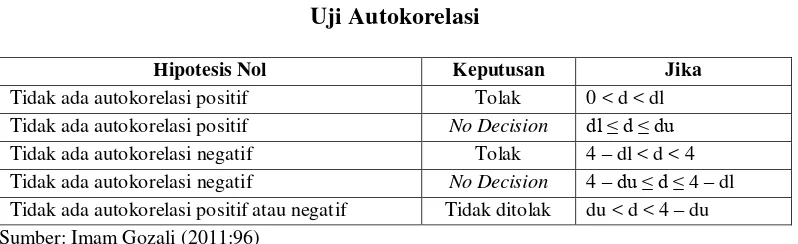

Oleh karena itu, perlu tindakan agar tidak terjadi autokorelasi. Pada pengujian autokorelasi digunakan uji Durbin-Watson untuk mengetahui ada tidaknya autokorelasi pada model regresi dan berikut nilai Durbin Watson yang diperoleh melalui hasil estimasi model regresi. Cara untuk mendeteksi ada tidaknya autokorelasi dalam penelitian ini adalah dengan menggunakan perhitungan nilain statistik Durbin-Watson. Kriteria uji: bandingkan nilai D-W dengan nilai d dari tabel Durbin-Watson:

1) Jika D-W < dL atau D-W > 4 – dL, kesimpulannya pada data terdapat autokorelasi.

2) Jika dU < D-W < 4 – dU, kesimpulannya pada data tidak terdapat autokorelasi.

Apabila hasil uji Durbin-Watson tidak dapat disimpulkan apakah terdapat autokorelasi atau tidak maka dilanjutkan dengan runs test. Pengambilan keputusan ada tidaknya korelasi, dijabarkan sebagai berikut :

Tabel 3.6 Uji Autokorelasi

Hipotesis Nol Keputusan Jika

Tidak ada autokorelasi positif Tolak 0 < d < dl

Tidak ada autokorelasi positif No Decision dl ≤ d ≤ du

Tidak ada autokorelasi negatif Tolak 4 – dl < d < 4

Tidak ada autokorelasi negatif No Decision 4 –du ≤ d ≤ 4 – dl

Tidak ada autokorelasi positif atau negatif Tidak ditolak du < d < 4 – du Sumber: Imam Gozali (2011:96)

3.5.4 Analisis Regresi Linear Berganda

Menurut Sugiyono (2012:192) mendefinisikan analisis regresi linier berganda sebagai berikut:

“Analisis regresi linier berganda adalah analisis yang digunakan peneliti, bila bermaksud meramalkan bagaimana keadaan (naik turunnya) variabel dependen (kriterium), bila dua atau lebih variabel independen sebagai faktor prediktor dimanipulasi (dinaik turunkan nilainya).”

Analisis regresi linear berganda digunakan peneliti dengan maksud untuk mengetahui sejauh mana hubungan Beban Pajak dan Non Debt Tax Shield terhadap Struktur Modal. Menurut Sugiyono (2012:192) bentuk persamaan dari regresi linier berganda ini adalah sebagai berikut:

β1 = Koefisien Regresi Variabel Beban Pajak

β2 = Koefisien Regresi Variabel Non Debt Tax Shield

ε = Tingkat Kesalahan (error term)

Arti koefisien β menunjukan hubungan searah antara variabel bebas dengan

variabel terikat jika bernilai positif (+). Dengan kata lain, peningkatan atau penurunan besarnya variabel bebas akan diikuti oleh peningkatan atau penurunan besarnya variabel terikat. Sedangkan jika nilai β negatif (-), menunjukan hubungan yang berlawanan antara variabel bebas dengan variabel terikat. Dengan kata lain, setiap peningkatan besarnya nilai variabel bebas akan diikuti oleh penurunan besarnya nilai variabel terikat dan sebaliknya. Selanjutnya untuk mengetahui apakah hubungan yang telah ada mempunyai kadar tertentu, maka harus melihat dua hal. Pertama, ada (dalam pengertian nyata atau berarti) atau tidak ada keterkaitan antara Struktur Modal (Y) dengan Beban Pajak (X ) dan Struktur Modal (Y) dengan Non Debt Tax Shield (X ).

Regresi linier berganda dengan dua variabel bebas X1 dan X2 metode

kuadrat kecil memberikan hasil bahwa koefisien-koefisien a, b1, dan b2 dapat

dihitung dengan menggunakan rumus sebagai berikut: Σy = na + b1ΣX1 + b2ΣX2

ΣX1y = aΣX1 + b1ΣX12 + b2ΣX1X2

ΣX2y = aΣX2 + b1ΣX1X2 + b2ΣX22