UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

SKRIPSI

PERANAN SISTEM VENDOR HELD STOCK DALAM MENUNJANG PENGENDALIAN INTERNAL

PERSEDIAAN PADA PT. PERTAMINA PATRA NIAGA MEDAN

Oleh :

NAMA : BAGINDA S.R.A. SORMIN

NIM : 110522126

DEPARTEMEN : AKUNTANSI

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI

DAFTAR ISI

KATA PENGANTAR

ABSTRACT

BAB I PENDAHULUAN

1.1. Latar Belakang ... 1

1.2.Perumusan Masalah ... 3

1.3.Tujuan Penelitian ... 3

1.4. Manfaat Penelitian ... 4

BAB II TINJAUAN PUSTAKA 2.1. Landasan Teori ... 5

2.1.1. Akuntansi Persediaan ... 5

2.1.2. Manajemen Persediaan ... 6

2.1.3. Sistem Informasi Persediaan ... 7

2.1.4. Sistem Pengendalian Persediaan ... 10

2.2. Tinjauan Penelitian Terdahulu ... 21

2.3. Kerangka Konseptual dan Hipotesis Penelitian ... 24

BAB III METODE PENELITIAN 3.1. Jenis Penelitian ... 27

3.2. Jenis Data ... 27

3.3. Teknik Pengumpulan Data ... 27

3.4. Metode Analisis Data ... 29

3.5. Responden ... 29

3.6. Definisi Operasional ... 29

3.7. Jadwal Penelitian ... 30

BAB IV ANALISI HASIL PENELITIAN 4.1. Sejarah Singkat PT. Pertamina Patra Niaga ... 31

4.2. Struktur Organisasi ... 31

4.3. Jenis Persediaan Barang ... 34

4.4. Unsur-unsur Pengendalian Internal Persediaan ... 35

4.5. Prosedur Pengendalian Internal Persediaan ... 47

BAB V KESIMPULAN DAN SARAN

5.1. Kesimpulan ... 56

5.2. Saran ... 57

DAFTAR TABEL

Tabel Judul Halaman

2.1 Tinjauan Penelitian Terdahulu 23

DAFTAR GAMBAR

Gambar Judul Halaman

2.1 Sistem Vendor Held Stock 22

2.2 Kerangka Konseptual 27

4.1 Sistem VHS PT. Pertamina Patra Niaga 40

4.2 Siklus Sistem VHS PT. Pertamina Patra Niaga 43

KATA PENGANTAR

Puji dan syukur penulis ucapkan kepada Allah Subhanawata’ala karena

atas Kasih dan Anugerah-Nya, penulis dapat menyelesaikan skripsi dengan judul :

“Peranan Sistem Vendor Hold Stock Dalam Menunjang Pengendalian Internal Persediaan Pada PT. Pertamina Patra Niaga Medan” Adapun skripsi ini ditujukan sebagai salah satu syarat dalam rangka untuk memperoleh gelar

Sarjana Ekonomi dari Program S-1 Akuntansi Universitas Sumatera Utara.

Penyusunan skripsi ini tidak terlepas dari bimbingan, dukungan dan doa

dari semua pihak baik secara moril maupun materil khususnya kepada kedua

orangtua penulis Anwar Sanusi Sormin dan Nur A Yuni Br Pane. Dengan segala

kerendahan hati, maka penulis menyampaikan ucapan terima kasih kepada :

1. Bapak Prof. Dr. Azhar Maksum, M.Ec.Ac.,Ak selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS, Ak selaku Ketua Departemen

Akuntansi dan Bapak Drs. Hotmal Ja’far, MM., Ak selaku Sekretaris

Departemen Akuntansi Fakultas Ekonomi Universitas Sumatea Utara.

3. Bapak Drs. Firman Syarif, M.Si, Ak selaku Ketua Program Studi S-1

Akuntansi dan Ibu Dra. Mutia Ismail, MM, Ak selaku Sekretaris Program Studi

S-1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Drs. Erwin Abu Bakar, MBA, Ak selaku Pembimbing penulis yang

telah bersedia meluangkan waktunya untuk membimbing, memberi petunjuk

5. Bapak Drs. Firman Syarif, Msi, Ak selaku Dosen Pembaca yang telah bersedia

meluangkan waktunya untuk membimbig penulis higga penulisan skripsi ini

dapat diselesaikan.

6. Buat saudara-saudara dan teman-teman penulis yang selalu memberi dukungan

selama ini.

Semoga skripsi ini bermanfaat pihak-pihak lainnya sebagai tambahan

pengetahuan dan dapat menjadi salah satu referensi dalam penyusunan skripsi

berikutnya.

Medan, Juni 2014 Penulis,

ABSTRAK

Persediaan merupakan aktiva paling penting bagi perusahaan.

Pengendalian internal persediaan harus dilakukan dengan baik untuk menjaga

persediaan perusahaan. Oleh karena itu, tujuan dari penelitian ini adalah untuk

menganalisis pengendalian internal pada sistem Vendor Held Stock yang

diterapkan oleh PT. Pertamina Patra Niaga.

Untuk memperoleh data yang diperlukan dalam peneletian ini maka

penulis menggunakan alat pengumpul data berupa observasi, dokumentasi dan

wawancara. Dalam penelitian ini, jenis data yang digunakan adalah data primer

dan data sekunder. Penulis memperoleh data melalui observasi langsung,

wawancara dan studi kepustakaan.

Dari hasil penelitian disimpulkan bahwa pengendalian internal atas

persediaan pada PT. Pertamina Patra Niaga sudah cukup efektif, dimana terdapat

internal auditor yang secara khusus melakukan pemeriksaan secara berkala,

pemisahan tugas yang jelas antar fungsi-fungsi terkait dan pemantauan persediaan

yang dilakukan secara berkala melalui kegiatan stok opname.

ABSTRACT

Inventory is the most important asset for the company. The internal control

over inventory must be done to keep the company’s inventory. Therefore, the

purpose of this study was to analyze the internal control in Vendor Stock Held

system that implemented by PT. Pertamina Patra Niaga.

To obtain the necessary data in this intensive search, the authors use data

collection tool in the form of observation, documentation and interviews. In this

study, the type of data used is primary data and secondary data. The author

obtained the data through direct observation, interviews and literature study.

From the results of the study concluded that the internal control over

inventory at PT. Pertamina Patra Niaga is quite effective, where there are internal

auditors who specifically do periodic inspections, a clear separation of duties

between the functions and related to inventory monitoring is done periodically

through stock opname.

ABSTRAK

Persediaan merupakan aktiva paling penting bagi perusahaan.

Pengendalian internal persediaan harus dilakukan dengan baik untuk menjaga

persediaan perusahaan. Oleh karena itu, tujuan dari penelitian ini adalah untuk

menganalisis pengendalian internal pada sistem Vendor Held Stock yang

diterapkan oleh PT. Pertamina Patra Niaga.

Untuk memperoleh data yang diperlukan dalam peneletian ini maka

penulis menggunakan alat pengumpul data berupa observasi, dokumentasi dan

wawancara. Dalam penelitian ini, jenis data yang digunakan adalah data primer

dan data sekunder. Penulis memperoleh data melalui observasi langsung,

wawancara dan studi kepustakaan.

Dari hasil penelitian disimpulkan bahwa pengendalian internal atas

persediaan pada PT. Pertamina Patra Niaga sudah cukup efektif, dimana terdapat

internal auditor yang secara khusus melakukan pemeriksaan secara berkala,

pemisahan tugas yang jelas antar fungsi-fungsi terkait dan pemantauan persediaan

yang dilakukan secara berkala melalui kegiatan stok opname.

ABSTRACT

Inventory is the most important asset for the company. The internal control

over inventory must be done to keep the company’s inventory. Therefore, the

purpose of this study was to analyze the internal control in Vendor Stock Held

system that implemented by PT. Pertamina Patra Niaga.

To obtain the necessary data in this intensive search, the authors use data

collection tool in the form of observation, documentation and interviews. In this

study, the type of data used is primary data and secondary data. The author

obtained the data through direct observation, interviews and literature study.

From the results of the study concluded that the internal control over

inventory at PT. Pertamina Patra Niaga is quite effective, where there are internal

auditors who specifically do periodic inspections, a clear separation of duties

between the functions and related to inventory monitoring is done periodically

through stock opname.

BAB I

PENDAHULUAN

1.1. Latar Belakang

Perusahaan adalah suatu instansi yang terorganisir yang tidak dapat

terlepas dari hukum ekonomi dan prinsip dasar perusahaan pada umumnya.

Perusahaan didirikan untuk mencari laba yang sebesar-besarnya dan untuk

dipertahankan kelangsungan hidup usahanya.

Untuk mencapai tujuannya perusahaan harus mengelola semua sumber

daya yang dimilikinya seoptimal mungkin supaya perusahaan dapat menghasilkan

dan menawarkan produk yang dibutuhkan dan diinginkan konsumen dengan

kualitas tinggi pada harga yang memadai.

Menurut Skousen (2005:323), persediaan merupakan bagian utama dari

modal kerja yang merupakan aktiva yang pada setiap saat mengalami perubahan.

Persediaan adalah salah satu sumber daya penting penting bagi kelangsungan

hidup perusahaan, karena disamping merupakan aset yang nilainya paling besar

dibanding aktiva lancar lainnya dalam neraca perusahaan, juga disebabkan sumber

utama pendapatan perusahaan dagang berasal dari hasil penjualan persediaannya

ini.

Persediaan adalah aktiva perusahaan yang memiliki nilai materil dalam

jumlah yang relatif besar, serta merupakan aktiva yang sensitif terhadap waktu,

penurunan harga pasar, kerusakan dan kelebihan biaya yang disebabkan oleh

kesalahan dalam penanganannya. Untuk mengatasi permasalahan tersebut maka

perlu dilakukan pengendalian internal dan pengelolaan persediaan dengan baik.

Aktivitas pengelolaan persediaan meliputi pengarahan arus dan

penanganan persediaan secara wajar mulai dari pengadaannya, penyimpanannya,

sampai pengeluarannya. Persediaan harus ada pada waktu yang diperlukan,

dengan kuantitas dan kualitas yang memadai, pada tempat yang tepat dan harga

yang wajar. Pengabaian salah satu tanggungjawab yang menyangkut persediaan

akan membawa dampak negatif bagi kelancaran operasi perusahaan.

Selain itu, lemahnya pengendalian internal atas persediaan akan membuat

yang timbul akibat terjadinya penyimpangan dan kesalahan pengelolaan ini pada

umumnya cukup besar.

Oleh karena itu diperlukan suatu pengendalian internal yang memadai

terhadap persediaan pada suatu perusahaan. Pengendalian internal suatu

perusahaan terdiri dari kebijakan dan prosedur yang diciptakan untuk memberi

jaminan yang memadai agar tujuan perusahaan dapat tercapai. Kebijakan adalah

pedoman yang dibuat manajemen untuk mencapai tujuan perusahaan dan prosedur

merupakan langkah-langkah yang harus dilakukan.

Menurut Fitrizal (2013) Pengendalian internal dapat mencegah kerugian

atau pemborosan pengolahan sumberdaya perusahaan. Dengan adanya

pengendalian internal yang baik dan teratur dalam mengelola persediaan, maka

pimpinan perusahaan akan memperolah laporan-laporan yang bermanfaat untuk

meningkatkan efektivitas perusahaan, juga membantu dalam mengambil

kebijakan keputusan maupun pertanggungjawaban dalam memimpin perusahaan.

Pengendalian internal atas persediaan diharapkan dapat menciptakan aktivitas

pengendalian terhadap perusahaan yang efektif dalam menentukan jumlah

persediaan yang optimal yang harus dimiliki perusahaan, mencegah berbagai

tindakan pelanggaran dan penyelewengan yang dapat merugikan perusahaan,

pelanggaran terhadap kebijakan yang ditetapkan atas persediaan, serta

memberikan pengamanan fisik terhadap persediaan dari pencurian dan kerusakan.

Selain itu, pengendalian internal atas persediaan akan sangat membantu

perusahaan mencegah terjadinya kesalahan dalam penanganan persediaan. Hal ini

dapat diatasi dengan penerapan sistem informasi akuntansi perusahaan tersebut

terutama fungsi pencatatan persediaannya. Jika prosedur pencatatan persediaan

sejak awal dan akhir sudah dilakukan dengan benar, penjumlahan dalam laporan

keuangan akan baik dan benar.

Untuk mengatasi permasalahan di atas maka perlu dilakukan pengendalian

internal persediaan dengan baik. Pengendalian internal yang baik harus ditunjang

dengan sistem informasi akuntasi persediaan yang memadai pula.

PT. Pertamina Patra Niaga adalah suatu perusahaan yang bergerak di

bidang penjualan Bahan Bakar Minyak (BBM). Dalam kegiatan usahanya,

jumlahnya karena perubahan suhu dan harganya yang mahal membuka

kesempatan untuk tindakan penyelewengan. Oleh karena itu, PT. Pertamina Patra

Niaga memerlukan informasi persediaan BBM yang akurat agar penjualan

perusahaan dapat berjalan lancar. Dan Vendor Held Stock merupakan suatu sistem yang diterapkan oleh PT Pertamina Patra Niaga dalam mengelola persediaannya.

Dari uraian di atas, penulis memandang bahwa pentingnya pengendalian

internal dalam sistem informasi akuntansi persediaan. Maka penulis memilih judul

“Peranan Sistem Vendor Held Stock dalam Menunjang Pengendalian Internal Persediaan pada PT. Pertamina Patra Niaga”.

1.2. Perumusan Masalah

Berdasarkan uraian latar belakang yang dikemukakan diatas, maka peneliti

akan mengkaji sistem persediaan dengan rumusan sebagai berikut:

1. Apakah sistem Vendor Held Stock pada PT. Pertamina Patra Niaga

Medan sudah memadai dan handal dan bagaimana proses input dan output data

persediaan perusahaan tersebut?

2. Apakah sistem dan prosedur pengolahan data persediaan melalui sistem

Vendor Held Stock yang diterapkan perusahaan mampu menjamin terlaksananya

sistem pengendalian yang efektif?

3. Apakah karyawan yang terlibat dalam pengelolaan persediaan sudah

bekerja dengan optimal?

1.3. Tujuan Penelitian

Berdasarkan latar belakang dan permasalahan yang telah dikemukakan

sebelumnya, maka tujuan penelitian ini adalah:

1. Untuk mengetahui apakah sistem Vendor Held Stock pada PT.

Pertamina Patra Niaga Medan masih efektif dan handal dan bagaimana proses

input data dan output persediaan perusahaan tersebut.

2. Untuk mengetahui apakah sistem dan prosedur pengolahan data

perusahaan mampu menghasilkan informasi yang handal dan mampu menjamin

terlaksananya sistem pengendalian yang efektif.

3. Untuk mengetahui apakah karyawan yang terlibat dalam pengelolaan

persediaan sudah bekerja dengan optimal.

1.4. Manfaat Penelitian

Adapun manfaat yang diharapkan dari penelitian ini adalah :

1. Memberikan rekomendasi atas berbagai alternatif pilihan yang tersedia bagi

manajemen perusahaan dalam memilih sistem informasi yang paling sesuai

dengan kebutuhan operasional perusahaan. Sehingga diharapkan dengan

memberikan rekomendasi keputusan yang terbaik bagi manajemen puncak

perusahaan, maka sistem informasi dan teknologi informasi yang dimiliki dapat

dimanfaatkan secara optimal oleh perusahaan.

2. Bagi lembaga pendidikan dapat bermanfaat untuk memberikan bahan dan

perbandingan dalam kegiatan penelitian selanjutnya,serta pengembangan Ilmu

BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

2.1.1. Akuntansi Persediaan

AICPA (American Institute of Certified Public Accountants), mendefinisikan akuntansi adalah sebagai aktivitas jasa yang berfungsi

untuk memberikan informasi kuantitatif terutama keuangan, kegiatan

ekonomi yang dimaksudkan agar menjadi berguna untuk membuat

keputusan dalam menentukan pilihan.

Dari definisi di atas disimpulkan bahwa akuntansi bertujuan

menghasilkan informasi yang digunakan oleh pihak-pihak di dalam

perusahaan (manajemen) dan berbagai pihak diluar perusahaan (pemegang

saham, pemeriksa pajak, investor, kreditor) yang mempunyai kepentingan

terhadap kegiatan usaha tersebut.

Menurut (standar akuntansi keuangan, 1999) pengertian persediaan

adalah aktiva:

1. Yang tersedia untuk dijual dalam kegiatan usaha normal;

2. Dalam proses produksi dan atau dalam perjalanan; atau

3. Dalam bentuk bagan atau perlengkapan (supplies) untuk digunakan dalam

proses produksi atau pemberian jasa

Pengertian persediaan dalam hal ini adalah sebagai suatu aktiva

yang meliputi barang-barang milik perusahaan dengan maksud untuk

dijual dalam suatu periode waktu tertentu atau persediaan barang-barang

yang masih dalam pengerjaan atau proses produksi, ataupun persediaan

bahan baku yang menunggu penggunaannya dalam suatu proses produksi.

Pada prinsipnya persediaan mempermudah atau memperlancar

kegiatan operasi perusahaan, yang harus dilakukan secara berturut-turut

untuk memproduksi barang-barang, serta selanjutnya menyampaikannya

kepada para pelanggan atau konsumen. Adapun alasan diperlukannya

1. Dibutuhkannya waktu untuk menyelesaikan operasi produksi dan untuk

memindahkan produk dari suatu tingkat proses ke tingkat proses lainnya

yang disebut persediaan dalam proses dan pemindahan

2. Alasan organisasi, untuk memungkinkan suatu unit membuat jadwal

operasinya secara bebas tidak tergantung dari yang lainnya.

Hal-hal yang perlu diungkapkan dalam laporan keuangan sehubungan dengan

persediaan meliputi:

1. Persediaan disajikan dalam kelompok aset lancar pada neraca pemerintah

berdasarkan harga perolehan terakhir

2. Penjelasan lebih lanjut persediaan seperti barang atau perlengkapan yang

digunakan dalam pelayanan masyarakat, barang atau perlengkapan yang

digunakan dalam proses produksi, barang yang disimpan untuk dijual atau

diserahkan kepada masyarakat, dan barang yang masih dalam proses

produksi yang dimaksudkan untuk dijual atau diserahkan kepada

masyarakat;

3. Kondisi persediaan; persediaan dengan kondisi rusak atau usang, tidak

dilaporkan dalam neraca, tetapi diungkapkan dalam Catatan atas Laporan

Keuangan. Karena sudah rusak, sedangkan neraca hanya mencatat yang

masih layak pakai

2.1.2. Manajemen Persediaan

Manajemen berasal dari kata to manage yang artinya mengatur.

Pengaturan dilakukan melalui proses dan diatur berdasarkan urutan dari

fungsi-fungsi manajemen itu. Jadi manajemen itu merupakan suatu proses

untuk mewujudkan tujuan yang diinginkan. Yohanes Yahya (2006)

memberikan pengertian manejemen sebagai berikut:

“Manajemen adalah proses perencanaan, pengorganisasiaan, pengarahan dan

pengawasan usaha-usaha para anggota organisasi dan penggunaan sumber

Menurut Mary Parker Follet Manajemen Adalah sebagai seni

menyelesaikan pekerjaan melalui orang lain. Definisi ini berarti bahwa

seorang manajer bertugas mengatur dan mengarahkan orang lain untuk

mencapai tujuan organisasi

Menurut Ricky W. Griffin Manajemen Adalah sebagai sebuah

proses perencanaan, pengorganisasian, pengkoordinasian, dan

pengontrolan sumber daya untuk mencapai sasaran secara efektif dan

efesien. Efektif berarti bahwa tujuan dapat dicapai sesuai dengan

perencanaan, sementara efisien berarti bahwa tugas yang ada dilaksanakan

secara benar, terorganisir, dan sesuai dengan jadwal.

Dari beberapa pengertian diatas dapat disimpulkan bahwa

manajemen adalah suatu proses bekerja untuk mencapai tujuan yang telah

ditetapkan sebelumnya secara efektif dan efisien dengan menggunakan

orang-orang melalui perencanaan, pengaturan, kepemimpinan dan

pengendalian dengan memanfaatkan sumber daya yang tersedia.

Manajemen Persediaan adalah serangkaian kegiatan mengelola

bahan atau barang yang disimpan yang akan digunakan untuk memenuhi

tujuan tertentu, misalnya untuk digunakan dalam proses produksi atau

perakitan, untuk dijual kembali, atau untuk suku cadang dari suatu

peralatan atau mesin.

2.1.3. Sistem Informasi Persediaan

Sistem informasi persediaan merupakan salah satu cara untuk

menyajikan suatu informasi mengenai persediaan kepada pihak

manajemen di dalam suatu perusahaan.

Sedangkan tujuan penyusunan sistem informasi persediaan yang

terdiri dari sistem dan prosedur persediaan menurut Midjan dan Susanto

(2001 : 150) adalah untuk dapat menangani hal-hal sebagai berikut:

1. Sebagian besar kekayaan perusahaan dagang dan industri pada umumnya

prosedurnya agar persediaan selain dapat ditingkatkan efisiensinya, juga

dapat ditingkatkan efektivitasnya.

2. Persediaan bagi perusahaan dagang dan industri harus diamankan dari

kemungkinan pencurian, terbakar, kerusakan dan lain-lain demi

mempertahankan kontinuitas perusahaan.

3. Perusahaan harus ditangani dengan baik, selain penyimpanan dan

pengeluarannya juga pemasukannya ke perusahaan. Kesalahan dalam

pemasukan yang disebabkan karena harga dan kualitas akan

mempengaruhi baik terhadap hasil produksi juga terhadap harga pokok

penjualannya.

Dari teori di atas dapat disimpulkan bahwa persediaan yang ada di

dalam perusahaan sudah seharusnya ditangani dengan baik oleh pihak

yang pertanggungjawab dalam menanganinya, karena sebagian besar

kekayaan perusahaan itu tertanam dalam persediaan perusahaan. Oleh

karena itu, diperlukan sistem informasi akuntansi persediaan bahan baku

sebagai alat bantu dalam pencapaian tujuan perusahaan.

A. Siklus Pendapatan

Siklus pendapatan adalah rangkaian aktivitas bisnis dan kegiatan

pemrosesan informasi terkait yang terus berlangsung dengan menyediakan

barang dan jasa ke para pelanggan dan menagih kas sebagai pembayaran

dari penjualan – penjualan tersebut.Siklus Pendapatan merupakan prosedur

pendapatan dkimulai dari bagian penjualanotorisasi kredit, pengambilan

barang, penerimaan barang, penagihan sampai denganpenerimaan kas.

Empat aktivitas dasar bisnis yang dilakukan dalam siklus

pendapatan :

1. Penerimaan pesanan dari para pelanggan

a. Mengambil pesanan pelanggan

b. Persetujuan kredit

c. Memeriksa ketersediaan persediaan

d. Menjawab permintaan pelanggan

a. Ambil dan pak pesanan

b. Kirim pesanan

3. Penagihan dan piutang usaha

a. Penagihan

b. Pemeliharaan data piutang usaha

c. Pengecualian : Penyesuaian rekening dan penghapusan

4. Penagihan kas

a. Menangani kiriman uang pelanggan

b. Menyimpannya ke bank

Tujuan utama siklus pendapatan adalah menyediakan produk yang

tepat di tempat dan waktu yang tepat dengan harga yang sesuai.

1. Semua transaksi telah diotorisasikan dengan benar

2. Semua transaksi yang dicatat valid (benar-benar terjadi)

3. Semua transaksi yang valid, dan disahkan, telah dicatat

4. Semua transaksi dicatat dengan akurat

5. Asetdijaga dari kehilangan ataupun pencurian

6. Aktivitas bisnis dilaksanakan secara efisien dan efektif

B. Siklus Biaya

Siklus akuntansi biaya dalam suatu perusahaan sangat dipengaruhi

oleh siklus kegiatan usaha perusahaan tersebut.

1. Siklus kegiatan perusahaan dagang dimulai dengan pembelian barang

dagangan dan (tanpa melalui pengolahan lebih lanjut) diakhiri dengan

penjualan kembali barang dagangan tersebut. Dalam perusahaan tersebut,

siklus akuntansi biaya dimulai dengan pencatatan harga pokok barang

dagangan yang dibeli dan berakhir dengan penyajian harga pokok barang

dagangan yang dijual. Tujuan akuntansi biaya dalam perusahaan dagang adalah

untuk menyajikan informasi harga pokok barang dagangan yang dijual, biaya

2. Siklus kegiatan perusahaan jasa dimulai dengan persiapan penyerahan jasa dan

berakhir dengan penyerahan jasa kepada pemakainya. Siklus akuntansi

biayanya dimulai dengan pencatatan biaya persiapan penyerahan jasa dan

berakhir dengan disajikannya harga pokok jasa yang diserahkan. Akuntansi

biaya dalam perusahaan jasa bertujuan untuk menyajikan informasi harga

pokok per satuan jasa yang diserahkan kepada pemakai jasa.

3. Siklus kegiatan perusahaan manufaktur dimulai dengan pengolahan bahan baku

di bagian produksi dan berakhir dengan penyerahan produk jadi ke bagian

gudang. Siklus akuntansi biayanya dimulai dengan pencatatan harga pokok

bahan baku yang dimasukkan dalam proses produksi, dilanjutkan dengan

pencatatan biaya tenaga kerja langsung, dan biaya overhead pabrik yang

dikonsumsi untuk produksi, serta berakhir dengan disajikannya harga pokok

produk jadi yang diserahkan oleh bagian produksi ke bagian gudang.

2.1.4. Sistem Pengendalian Persediaan

Untuk dapat memahami pengendalian internal terhadap persediaan

maka penulis akan menguraikan terlebih dahulu apa itu pengendalian

intern. Pengendalian intern berfungsi sebagai alat untuk membantu

pimpinan perusahaan menilai struktur organisasi serta kegiatan yang

dijalankan perusahaan sehingga dapat mencegah dan menghindari

penyelewengan dan kecurangan yang dapat menghambat tercapainya

tujuan yang diharapkan oleh perusahaan.

Pengendalian intern merupakan bagian yang tidak terpisahkan dari

sistem informasi akuntansi. Tanpa dukungan pengawasan intern yang

memadai, sistem informasi akuntansi tidak akan dapat menghasilkan

informasi yang handal untuk pengambilan keputusan. Pengendalian intern

yang diterapkan pada sistem informasi akuntansi sangat berguna untuk

mencegah dan menjaga hal-hal yang tidak diinginkan. Pengawasan intern

juga dapat digunakan untuk mengecek kesalahan-kesalahan.

Menurut Joseph W. Wikinson (1995, hal 101) “ Sistem informasi

sistem dijalankan dengan baik maka pengawasan pun akan lebih mudah

untuk dilaksanakan, karena banyak informasi yang dihasilkan dari sistem

informasi akuntansi digunakan oleh manajemen untuk mengendalikan

operasi ”.

Melalui sistem informasi inilah terkumpul dan tercatat seluruh transaksi

dan bukti-bukti kegiatan perusahaan, yang kemudian disampaikan kepada yang

memerlukan. Pengawasan intern dalam perusahaan oleh manajemen sistem

informasi akuntansi sebagai salah satu alat pengawas intern harus dirancang

dengan baik agar dapat membantu tiap-tiap kepala bagian dengan mengumpulkan

informasi serta menetapkan titik pengecekan atas pekerjaan seorang pegawai

dalam hubungannya dengan pegawai lain agar pimpinan memperoleh keyakinan

bahwa pengawasan intern yang diciptakan berjalan efektif.

A. Definisi Pengendalian Internal

Pengertian pengendalian internal menurut COSO (Committee of

Sponsoring Organization) studi dalam SAS No. 78 yang dikutip oleh Arens, dkk (20003) adalah sebagai berikut:

“Internal control is a process, effected by an entity’s board of directors, management, and other personnel, designed to provide reasonable assurance regarding the achievement of objectives in the following categories: (1) effectiveness and efficiency of operations; (2) reliability of financial reporting; (3) compliance with applicable laws and regulations.”

Pengertian di atas menyatakan bahwa pengendalian internal merupakan

proses yang dilaksanakan oleh dewan komisaris, manajemen dan pimpinan

yang berada di bawah mereka untuk memberikan kepastian yang layak

bahwa tujuan pengendalian tercapai, yaitu:

1. efektivitas dan efisiensi operasi;

2. keandalan laporan keuangan;

3. ketaatan terhadap hukum dan peraturan.

Berdasarkan defines pengendalian internal yang dikemukakan COSO

dalam SAS No. 78 yang dikutip oleh Arens, dkk (2003) di atas bahwa

tujuan pengendalian internal adalah sebagai berikut:

(1) effectiveness and efficiency of operations; (2) reliability of financial reporting;

(3) compliance with applicable laws and regulations.

Tujuan pengendalian internal ini dapat dijelaskan sebagai berikut:

1. Efektivitas dan efisiensi operasi

Pengendalian internal dimaksudkan untuk menghindarkan

pengulangan kerjasama yang tidak perlu dan pemborosan dalam seluruh

aspek usaha serta mencegah penggunaan sumber daya yang tidak efisien.

2. Keandalan laporan keuangan

Agar dapat menyelenggarakan operasi usahanya, manajemen memerlukan

informasi yang akurat. Oleh karena itu dengan adanya pengendalian

internal diharapkan dapat menyediakan data yang dapat dipercaya, sebab

dengan adanya data atau catatan yang andal memungkinkan akan

tersusunnya laporan keuangan yang dapat diandalkan.

3. Kepatuhan terhadap hukum dan peraturan

Pengendalian internal dimaksudkan untuk memastikan bahwa segala

peraturan dan kebijakan yang telah ditetapkan manajemen untuk menjapai

tujuan perusahaan dapat ditaati oleh karyawan perusahaan.

Pengendalian internal mengarah pada sebuah proses produksi karena

pengendalian internal menyatu dalam kegiatan operasi organisasi dan

merupakan bagian integral kegiatan utama manajemen yaitu perencanaan,

pelaksanaan dan pengawasan.

Setiap perusahaan memiliki karakteristik atau sifat-sifat khusus yang

berbeda. Karena perbedaan karakteristik tersebut, pengendalian internal

yang baik pada suatu perusahaan belum tentu baik untuk perusahaan

lainnya. Oleh sebab itu untuk dapat menciptakan pengendalian internal

harus memperhatikan faktor-faktor yang dapat memepengaruhi tujuan

perusahaan secara keseluruhan.

Unsur-unsur pengendalian internal menurut COSO 1992 dalam SAS No.

78 dikutip oleh Arens, dkk (2003) terdiri dari lima unsur, yaitu:

1. Control Environment

2. Risk Assesment

3. Control Activites

4. Information and Communication

5. Monitoring

Unsur-unsur pengendalian internal tersebut merupakan proses yang

diperlukan untuk mencapai tujuan pengendalian internal. Kelima unsur

pengendalian internal tersebut dapat dijelaskan sebagai berikut:

1. Lingkungan Pengendalian

Lingkungan pengendalian internal mencerminkan sikap dan tindakan

manajemen mengenai pengendalian lingkungan perusahaan. Lingkungan

mempengaruhi kebijakan dan prosedur pengendalian. Faktor-faktor

tersebut adalah sebagai berikut:

a. Integrity and Ethical Value (Nilai integritas dan etika)

Etika dan kejujuran merupakan dasar bagi pengendalian yang

dilakukan oleh manajemen dalam mengurangi dan meredam tindakan

penyelewengan yang dilakukan oleh individu-individu dalam perusahaan

b. Commitment to Competent (Komitmen terhadap kompetensi)

Komitmen terhadap kompetensi termasuk pertimbangan

manajemen akan kecakapan seseorang dalam menyelesaikan tugas-tugas

keahlian dan pengetahuan yang dibutuhkan. Komitmen terhadap

kompetensi meliputi pertimbangan manajemen dan keahlian yang

dibutuhkan. Kompetensi adalah pengetahuan yang diperlukan untuk

melaksanakan tugas-tugas individu.

c. Participation of the Board of Director or Audit Committee (Partisipasi Dewan

Komisaris dan Komite Pemeriksa)

Dewan komisaris dan komite pemeriksa sangat mempengaruhi

kesadaran pengendalian dari perusahaan. Komite pemeriksa atau komite

audit adalah direktur-direktur yang bukan merupakan bagian dari tim

manajemen. Dewan komisaris dan komite pemeriksa harus melaksanakan

tanggung jawab yang yang dipercayakan kepada mereka dengan baik dan

mengawasi secara aktif pelaporan kebijakan serta prosedur perusahaan.

d. Management’s Philosophy and Operating Style (Filosofi Manajemen dan Gaya

Operasi)

Filosofi manajemen adalah seperangkat keyakinan dasar yang

menjadi parameter bagi manajemen perusahaan dan karyawannya. Filosofi

manajemen merupakan apa yang seharusnya dikerjakan dan apa yang

seharusnya tidak dikerjakan oleh manajemen. Gaya operasi mencerminkan

ide manajer tentang bagaimana operasi suatu kesatuan usaha harus

dilaksanakan. Filosofi dan gaya operasi manajemen mempengaruhi

kualitas pengendalian internal.

e. Organizational Structure (Struktur Organisasi)

Individu bergabung dalam organisasi dengan maksud utama untuk

mencapai tujuan yang tidak dapat dicapai dengan kemampuan yang

dimilikinya sendiri. Struktur organisasi mencerminkan pembagian

wewenang di dalam suatu organisasi dalam mencapai tujuan organisasi.

Dengan pembagian wewenang yang jelas, organisasi akan dapat

tujuan organisasi. Disamping itu, dengan pembagian wewenang yang jelas

akan memudahkan pertanggungjawaban dalam melaksanakan tugasnya.

f. Assignment of Authority and Responsibility (Pelimpahan wewenang dan

tanggung jawab)

Faktor ini meliputi bagaimana wewenang dan tanggung jawab

untuk aktivitas operasi dilimpahkan dan bagaimana melaporkan hirarki

wewenang dalam hubungan-hubungan yang telah dibentuk, juga meliputi

kebijakan-kebijakan sehubungan dengan praktek bisnis yang berlaku,

pengetahuan dan pengalaman personel, sumber-sumber yang ada untuk

melaksanakan pekerjaan. Ini juga meliputi kebijakan dan komunikasi yang

diarahkan kepada keyakinan bahwa seluruh personel memahami

tujuan-tujuan perusahaan, mengetahui tindakan-tindakan bagaimana mereka

saling berhubungan dan mendukung tujuan-tujuan tersebut, serta

menyadari bagaimana dan untuk apa melaksanakan tanggungjawabnya.

g. Human Resource Policies and Practies (Praktir dan kebijakan personalia)

Suatu pengendalian yang baik tidak dapat menghasilkan informasi

keuangan yang handal jika dilaksanakan oleh karyawan yang tidak

kompeten dan tidak jujur. Karenanya penting bagi perusahaan untuk

memiliki karyawan yang kompeten dan jujur agar tercipta lingkungan

pengendalian yang diharapkan, maka perusahaan perlu memiliki metode

yang baik dalam menerima karyawan, mengembangkan kompetensi

mereka, menilai prestasi dan memberikan kompensasi atas prestasi mereka

D. Perancangan Pengendalian Internal

Dalam merancang pengendalian intern (Mulyadi, 1995) perlu

diperhatikan elemen pokok sistem pengendalian intern, yaitu:

1. Struktur organisasi yang memisahkan tanggung jawab fungsional secara

tegas. Struktur organisasi merupakan kerangka pembagian tanggung jawab

fungsional kepada unit-unit organisasi yang dibentuk untuk melaksanakan

2. Sistem wewenang dan prosedur pencatatan yang memberikan perlindungan

cukup terhadap harta, utang, pendapatan dan biaya.

3. Praktik yang sehat dalam melaksanakan tugas dan fungsi tiap unit organisasi.

4. Karyawan yang mutunya sesuai dengan tanggungjawab.

Di antara empat elemen pokok sistem pengawasan (pengendalian)

intern tersebut diatas, elemen karyawan yang bermutu merupakan elemen

sistem pengawasan yang paling penting. Jika karyawan kompeten

(competent: meliputi kombinasi keahlian, pengetahuan,

ketelitian/ketekunan dan cukup wewenang), dan dapat dipercaya, berbagai

sistem pengawasan intern yang lain dapat ditiadakan.

E. Aktivitas Pengendalian 1. Pembagian Tugas

Ada empat pedoman dalam pembagian tugas untuk mencegah kekeliruan

yang disengaja maupun tidak menjadi perhatian khusus:

a. Pemisahan Pengelolaan Aktiva - Akuntasi

Alasan untuk tidak memperkenalkan satu orang memegang tanggungjawab

atas seluruh aktivitas ialah untuk menghindarkan perusahaan dari

penipuan. Misalnya, jika kasir menerima uang masuk dan sekaligus

pembukuan kas maupun piutang, akan sangat besar kemungkinannya

bahwa dia akan menerima pembayaran dari seorang pelanggan, kemudian

memanipulasi perkiraan pelanggan tersebut dengan cara tidak

membukukan penjualan atau mencatat kredit palsu di dalam perkiraan itu.

Contoh lain pemisahan fungsi yang tidak memadai ialah pembagian gaji

oleh petugas pembukuan yang bertugas menangani gaji karyawan, serta

pengolahan catatan persediaan barang oleh karyawan bagian gudang.

b. Pemisahan Otorisasi - Penanganan Aktiva

Sebaiknya orang yang memberi otorisasi transaksi tidak turut

berpartisipasi dalam pengendalian terhadap aktiva yang bersangkutan.

pembayaran faktur penjualan, sekaligus menandatangani cek untuk

pembayaran tagihan atas faktur tersebut. Demikian pula, otorisasi untuk

menambah karyawan baru atau mencoret karyawan yang keluar dari daftar

gaji, tidak boleh dilakukan oleh orang yang bertanggungjawab membayar

gaji.

c. Pemisahan tugas dalam fungsi akuntansi

Sistem akuntansi dapat dikatakan kurang baik apabila dalam sistem

tersebut seorang karyawan bertanggungjawab untuk mencatat transaksi,

dari sejak tahap pertama pembukuan sampai dengan akhir berupa posting

dalam buku besar dan pelaporan. Ini memperbesar kemungkinan bahwa

kesalahan yang tidak disengaja akan tetap tidak terungkap, dan mendorong

pelaksanaan kerja yang serampangan.

d. Pemisahan operasi/akuntansi/pencatatan

Fungsi/unit dan laporan akuntansi mempunyai sifat independen

terhadap kegiatan unit fungsional lain dari segi pandang pucuk pimpinan

organisasi perusahaan. Apabila masing-masing departemen atau divisi

menyelenggarakan pembukuan dan pelaporannya sendiri-sendiri, akan

timbul kecenderungan untuk berat sebelah (subyekyif) mengenai

hasil/kegiatan yang dilaporkan. Oleh karena itu untuk mencegah hal

semacam itu secara khusus bagian penanganan catatan harus berada dalam

departemen tersendiri dibawah pengawasan seorang kontroler.

2. Prosedur Otorisasi

Agar sistem pengendalian dapat berhasil dengan baik, setiap

transaksi harus diotorisasi dengan semestinya. Apabila seseorang dalam

organisasi dapat melakukan pembelian dan penjualan aktiva dengan

sekehendak hatinya, pasti akan timbul kekacauan. Otorisasi dapat

diberikan dalam bentuk umum maupun khusus. Otorisasi umum berarti

bahwa manajemen menetapkan kebijakan yang dirumuskan untuk

dengan memberikan otorisasi untuk setiap transaski, dalam batasan yang

telah ditetapkan.

3. Dokumen dan Catatan Memadai

Dokumen dan catatan akuntansi merupakan obyek fisik untuk

membawa data (dokumen sumber, source document) ataupun

membukukan setiap transaksi, diikhtisarkan, dan dilaporkan.

Dokumen maupun catatan akuntansi untuk pencatatan setiap

transaksi merupakan unsur penting dalam sistem, namun biasanya

dokumen yang tidak memadai dapat menyebabkan timbulnya masalah

pengendalian yang lebih besar.

Beberapa prinsip tertentu menandai dan penggunaan yang tepat

mengenai dokumen dan catatan akuntansi adalah sebagai berikut:

a. Diberikan nomor urut

b. Dibuat pada saat yang sama ketika terjadi transaksi, atau segera sesudahnya

(mempengaruhi ketepatan waktu).

c. Cukup sederhana agar benar-benar mudah dimengerti.

4. Pengamanan Fisik

Pengamanan fisik sangat penting, terutama untuk tujuan safeguarding

assets. Pengamanan fisik tersebut merupakan salah satu bentuk

pengenalian intern.

5. Verifikasi Independen

Disamping istilah sistem pengawasan intern (internal controls), dikenal

pula istilah internal check. Internal check ialah istilah teknik akuntansi,

yaitu cek kecermatan data antara hasil dua orang atau lebih atas satu

transaksi yang sama, namun saling tidak mempengaruhi karena mereka

bekerja tidak terkait (independent).

Persediaan merupakan aset lancar yang seringkali jumlahnya

material dalam suatu perusahaan (kecuali perusahaan jasa atau perusahaan

tertentu yang tidak mempunyai persediaan dalam kegiatan operasional

bisnisnya). Oleh karena itu pengendalian internal atas persediaan haruslah

memadai, sehingga resiko terjadinya tindakan kecurangan maupun

kesalahan (fraud and error) dapat dihindari.

Pengendalian terhadap persediaan yang dimiliki perusahaan tidak

hanya saat persediaan telah berada di dalam gudang perusahaan, namun

dimulai pada saat awal transaksi pengadaan persediaan, penyimpanan,

hingga persediaan tersebut digunakan untuk transaksi baik antar

departemen maupun transaksi dengan pihak ketiga. Pengendalian internal

idealnya terdapat pada manajemen persediaan (dari transaksi awal hingga

transaksi pengeluaran persediaan), penilaian persediaan, serta perhitungan

jumlah persediaan. Bentuk pengendalian dapat berupa otorisasi kepala

departemen dalam setiap transaksi persediaan. Selain itu juga adanya

pemisahan tugas dalam siklus persediaan berperan sebagai penguat

pengendalian perusahaan.

Pemisahan tugas (segregation of duties) sangatlah penting dalam

pengendalian internal persediaan. Karena dengan adanya pemisahan tugas,

maka resiko terjadinya tindak kecurangan oleh satu oknum dapat

diminimalisir. Pemisahan tugas pada siklus persediaan dapat berupa

pemisahan fungsi pada:

1. Pembelian persediaan

2. Input pesanan pembelian

3. Otorisasi pembelian persediaan

4. Verifikasi dan proses penerimaan persediaan

5. Jadwal produksi persediaan (untuk perusahaan manufaktur)

6. Otorisasi produksi atau permintaan transfer barang (untuk perusahaan

manufaktur)

7. Terima/transfer barang ke/dari departemen produksi (untuk perusahaan

8. Pengolahan Persediaan (dari bahan baku menjadi barang setengan jadi,

atau dari barang setengah jadi menjadi barang jadi)

9. Pengiriman persediaan ke customer

10.Pencatatan transaksi persediaan

11.Tanggung jawab penghitungan persediaan

12.Menyetujui Perubahan Inventarisasi Biaya / Quantity (termasuk

pembuangan)

13.Memelihara catatan persediaan

14.Mengedit Inventarisasi Master File

15.Akses dan / atau kustodian untuk persediaan

Selain adanya pemisahan tugas, pengendalian juga dapat disusun

dengan mengadakan pemantauan secara rutin terhadap jumlah persediaan

yang dimiliki oleh perusahaan. Dengan adanya observasi dan pemantauan

secara rutin, maka akan diketahui jumlah persediaan secara riil sesuai

dengan yang terdapat di catatan perusahaan, dan jika terdapat selisih maka

catatan perusahaan dapat segera di update sehingga jumlah yang terdapat

pada laporan keuangan perusahaan akan sesuai dengan jumlah yang nyata

terdapat pada fisik perusahaan.

Pengecekan fisik persediaan juga bertujuan untuk melihat fisik

persediaan yang terdapat dalam gudang, apakah ada persediaan yang

rusak, usang ataupun mengalami penyusutan. Selain melakukan

pengecekan fisik yang terdapat di dalam gudang perusahaan, pengecekan

fisik juga dilakukan di gudang lain tempat perusahaan menyimpan

persediaannya. Hal ini sesuai dengan SA 331 tentang sediaan yang

menjadi landasan bagi auditor dalam melakukan pemeriksaan persediaan,

dimana disana disebutkan bahwa pemeriksaan persediaan juga dilakukan

di gudang lain tempat perusahaan menyimpan barang persediaannya.

Untuk itu manajemen perusahaan hendaknya juga melakukan

prosedur pemeriksaan (opname) persediaan sebagai langkah preventif

untuk mencegah terjadinya error and fraud pada persediaan yang dimiliki

perusahaan. Sehingga pengendalian internal atas seluruh persediaan yang

pemisahan tugas, namun juga pengendalian yang berupa pengecekan

secara langsung terhadap persediaan.

Adanya pengendalian atas persediaan yang dimiliki oleh

perusahaan adalah hal yang penting. Mengingat jumlah persediaan yang

seringkali material dalam aset yang dimiliki perusahaan. Sehingga

terjadinya kerugian dalam laporan keuangan perusahaan akibat adanya

kesalahan maupun kecurangan dapat diantisipasi.

Pengendalian internal persediaan yang baik, mengharuskan:

1. Terdapat pemisahan fungsi yang jelas dan tegas antara fungsi otorisasi,

pencatatan dan penyimpanan

2. Pencatatan persediaan dilakukan secara terus menerus. Pencatatan dilakukan

baik dalam buku besar maupun buku pembantu (kartu gudang dan kartu

piutang)

3. Penerimaan dan pengeluaran persediaan diawasi secukupnya dengan

menggunakan bukti penerimaan dan pengeluaran yang sudah diberi nomor

urut.

4. Inventarisasi fisik dilakukan paling sedikit setahun sekali

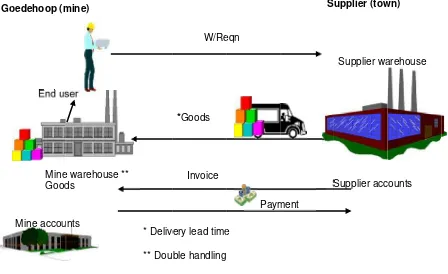

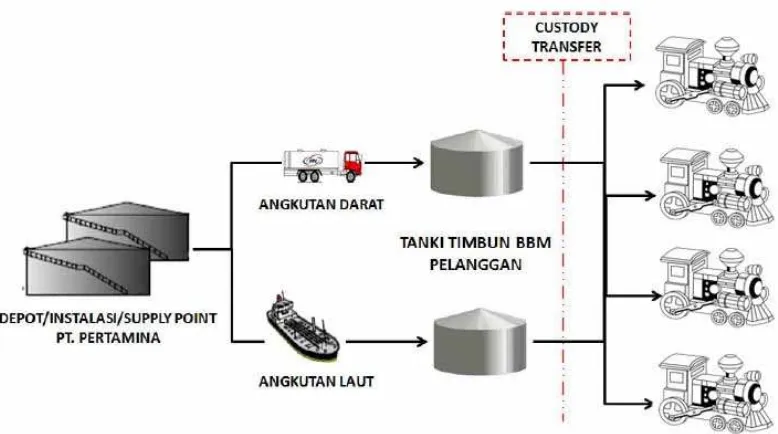

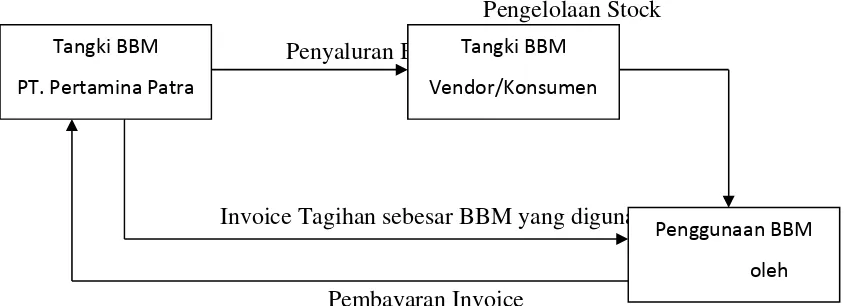

2.1.5. Sistem Vendor Held Stock

Pengelolaan persediaan merupakan salah satu kegiatan usaha perusahaan

yang paling penting. Salah satu konsep pengelolaan persediaan adalah

Vendor-Managed Inventory. Konsep ini berjalan dimana vendor atau supplier yang

bertanggungjawab memonitor dan mengatur persediaan konsumen (Evans, 2007).

Menurut Andre Steyndberg (2003) pengertian sistem Vendor Held Stock

adalah routing of demands for specific goods/items directly to supplier warehouse on warehouse requisitions rather than to the mine warehouse.

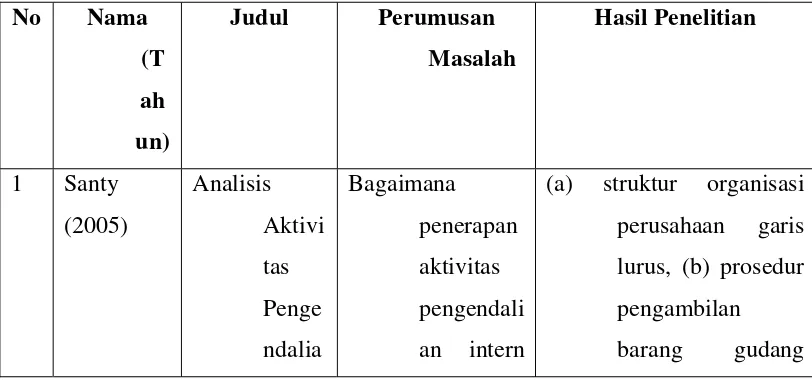

Kesimpulan dari penelitian ini diantaranya : (a) PT. Cemara

Cahaya Cemerlang memiliki struktur organisasi garis lurus, (b) prosedur

pengambilan barang gudang perusahaan ini sudah cukup efektif, (c) sistem

otorisasi telah dilakukan oleh masing-masing kepala bagian namun pada

prosedur pengeluaran barang tidak memiliki otoriisasi bagian gudang, (d)

persediaan dicatatat dengan metode perpetual dan melakukan program

inventory control sehingga semua bagian dapat mengetahui informasi

tentang persediaan, (e) perushaaan ini telah menggunakan formulir

bernomor urut cetak pada setiap transakasi, (f) tidak ada internal cek pada

prosedur penerimaan dan pengeluaran barang, (g) karyawan yang bekerja

di perusahaan ini telah ditempatkan sesuai dengan keahlian

masing-masing.

Penelitian yang dilakukan oleh Indrayani adalah untuk mengetahui

perencanaan dan pengawasan persediaan bahan baku bada PT. Serasi Jaya

Tebing Tinggi Deli. Kesimpulan dari hasil penelitian yang dilakukan oleh

Indrayani menunjukkan perencanaan persediaan pada perusahaan tersebut

belum efektif karena tidak adanya anggaran pembelian, pemakaian bahan

baku. Semenetara pengawasan atas persediaan sudah efektif karena PT.

Serasi Jaya Tebing Tinggi telah melakukan pengawasan fisik, pengawasan

akuntansi dan jumlah yang dibutuhkan.

Tabel 2.1.

Tinjauan Penelitian Terdahulu

No Nama

(a) struktur organisasi

perusahaan garis

lurus, (b) prosedur

pengambilan

n

efektif, (c) sistem

otorisasi telah

bagian gudang, (d)

persediaan

urut cetak pada

setiap transakasi,

(f) tidak ada

internal cek pada

penerimaan dan

belum efektif karena tidak

adanya anggaran

efektif karena PT.

Serasi Jaya Tebing

(20

telah efektif dan

tercapainya tujuan

sistem informasi akuntansi

persediaan yang

diterapkan pada

Rumah Sakit Santo

Medis

Rumah Sakit Santo

emen

2.3. Kerangka Konseptual dan Hipotesis Penelitian 2.3.1. Kerangka Konseptual

Kerangka konseptual merupakan sintesis atau ekstrapolasi dari

kejadian teori yang mencerminkan keterkaitan antara variabel yang diteliti

dan merupakan tuntunan untuk memecahkan masalah penelitian serta

merumuskan hipotesis dan merupakan tempat penulis memberikan

penjelasan tentang hal-hal yang berhubungan dengan variabel ataupun

masalah yang ada dalam penelitian.

Pada dasarnya setiap perusahaan, khususnya perusahaan industri

selalu membutuhkan persediaan, karena tanpa adanya persediaan maka

para pengusaha dihadapkan pada risiko bahwa perusahaannya pada suatu

waktu tidak dapat memenuhi keinginan pelanggan yang memerlukan dan

Istilah persediaan, umumnya ditujukkan pada barang-barang yang

dimiliki perusahaan untuk dijual kembali dalam operasi normal

perusahaan. Persediaan sangat penting bagi perusahaan karena berfungsi

menghubungkan antara operasi yang berurutan dalam pembuatan suatu

barang dan menyampaikannya kepada konsumen secara tepat waktu. Hal

ini dapat mempermudah dan memperlancar jalannya operasi perusahaan,

sehingga keuntungan yang diharapkan itu lebih besar dari biaya-biaya

yang ditimbulkannya.

Perusahaan dalam melaksanakan persediaan tentunya memerlukan

berbagai informasi yang menyangkut masalah persediaan agar menejer

dapat melakukan aktivitas proses produksinya dengan lancar. Informasi

yang diperlukan tersebut dapat disediakan oleh suatu sistem informasi

akuntansi yang memadai, sehingga bisa menunjang kelancaran proses

produksi perusahaan.

Jadi, sistem informasi akuntansi persediaan dapat menunjang

kelancaran proses produksi, di mana bisa menunjang proses produksi

berjalan sesuai dengan rencana, dan dapat menghasilkan kualitas barang

sesuai dengan yang diharapkan perusahaan.

Dalam mendukung berjalannya sistem informasi akuntansi

persediaan yang lancar maka diperlukan pengendalian internal yang baik.

Gambar 2.2 Kerangka Konseptual. PT. Pertamina Patra Niaga

Sistem Vendor Held Stock

Pengendalian Internal

2.3.2. Hipotesis Penelitian

Hipotesis menurut Kuncoro (2003;47) merupakan penjelasan

sementara tentang perilaku, fenomena, atau keadaan tertentu yang telah

terjadi atau akan terjadi. Dari kerangka konseptual dan uraian teoretis

tersebut, maka hipotesis dalam penelitian ini adalah sistem Vendor Held

Stock yang diterapkan PT. Pertamina Patra Niaga dapat menunjang

BAB III

METODE PENELITIAN

3.1. Jenis Penelitian

Jenis penelitian yang dilakukan adalah penelitian deskriptif.

Menurut Erlina (2007:64), “Penelitian deskriptif adalah penelitian terhadap

fenomena atau populasi tertentu yang diperoleh oleh peneliti dari subjek

beberapa individu, organisasional, industry atau persfektif lain”.

Menurut Sugiono (2007:11), “Penelitian deskriptif adalah

penelitian yang dilakukan untuk mengetahui nilai variabel mandiri, baik

satu variabel atau lebih independen tanpa membuat perbandingan atau

menghubungkan variabel lain”.

3.2. Jenis Data

Jenis data yang digunakan untuk melakukan penelitian adalah:

1. Data Primer, yaitu data yang diperoleh langsung dari perusahaan dan belum

diolah. Dikumpulkan melalui wawancara, observasi dan kuesioner guna

mendapatkan jawaban atas permasalahan yang diteliti, kemudian diolah lebih

lanjut.

2. Data sekunder, yaitu data yang telah diolah dan telah menjadi dokumentasi di

perusahaan. Antara lain adalah sejarah singkat perusahaan, struktur

perusahaan, prosedur pembelian persediaan bahan baku dan sebagainya.

3.3. Teknik Pengumpulan Data

Teknik yang digunakan dalam pengumpulan data adalah sebagai

berikut:

1. Observasi, merupakan kegiatan yang dilakukan penulis dengan cara mengamati

secara langsung objek yang diteliti. Adapun data yang diperlukan berupa

gambaran umum PT Pertamina Patra Niaga Medan, khususnya dalam bidang

persediaan dan pengendalian internal yang erat kaitannya dengan sistem

aktivitas perusahaan.

2. Dokumentasi, yaitu dengan melalui pencatatan atas data sekunder untuk

mendapatkan data yang diperlukan dalam penelitian.

3. Wawancara, yaitu dengan melalui pengajuan pertanyaan-pertanyaan yang

berkaitan dengan objek penelitian kepada pimpinan dan karyawan perusahaan.

Pihak-pihak yang akan diwawancara sebagai narasumber adalah sebagai berikut:

a. Operation Area Manager Sumbagut

b. Site Spv. Fleet Sumbagut

c. Finance Business Support Sumbagut

d. Performance Support Sumbagut

e. Pengawas Operasi Lapangan

f. Staff Admin

g. Kepala Regu Operasi Lapangan

h. Operator Lapangan

Daftar pertanyaan yang akan diajukan kepada narasumber adalah sebagai berikut:

a. Bagaimana sejarah berdirinya PT. Pertamina Patra Niaga?

b. Bagaimana perkembangan PT. Pertamina Patra Niaga hingga sekarang?

c. Bagaimana proses bisnis PT. Pertamina Patra Niaga?

d. Bagaiamana struktur organisasi pada PT. Pertamina Patra Niaga?

e. Bagaimana pembagian tugas dan tanggung jawab masing-masing

bagian?

f. Apa saja fungsi/bagian yang terkait dengan sistem Vendor Held Stock

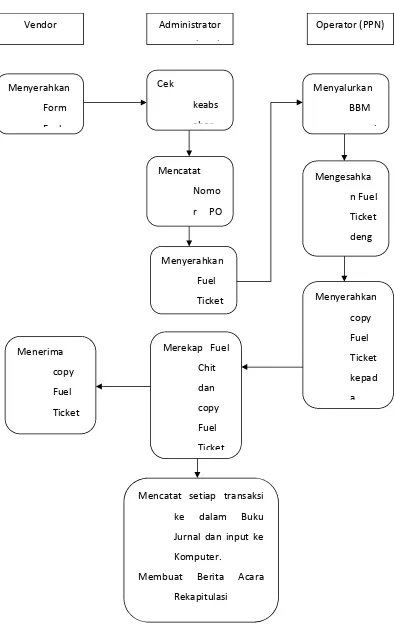

pada PT. Pertamina Patra Niaga?

g. Dokumen dan catatan akuntansi apa saja yang terkait dengan sistem

Vendor Held Stock pada PT. Pertamina Patra Niaga?

h. Bagaimana prosedur yang terkait dengan sistem Vendor Held Stock

pada PT. Pertamina Patra Niaga?

i. Bagaimana prosedur penerimaan, pengelolaan dan pengeluaran

persediaan pada PT. Pertamina Patra Niaga?

j. Apa saja dokumen yang terkait dengan pengelolaan persediaan?

Vendor Held Stock pada PT. Pertamina Patra Niaga

3.4. Metode Analisis Data

Dalam penelitian ini, penulis menggunakan metode analisis data

sebagai berikut:

1. Metode deskriptif, merupakan suatu metode atau prosedur pemecahan

masalah yang diselidiki, dengan menggambarkan atau melukiskan keadaan

objek penelitian pada saat sekarang. Menurut Sugiyono bahwa “metode

deskriptif adalah metode penelitian yang digunakan untuk menganalisis

data dengan cara mendeskripsikan atau menggambarkan data yang telah

terkumpul sebagaimana adanya tanpa bermaksud membuat kesimpulan

yang berlaku untuk umum atau generalisasi” (2003 : 142).

2. Metode komparatif, merupakan metode analisis yang dilakukan dengan

membandingkan teori-teori dengan praktek dalam perusahaan. Kemudian

mengambil kesimpulan-kesimpulan dan selanjutnya memberikan

saran-saran dari hasil perbandingan.

3.5. Responden

Responden pada penelitian ini adalah pimpinan dan karyawan PT.

Pertamina Patra Niaga Medan yang dianggap dapat memberikan informasi

atau masukan data yang dapat dipergunakan dalam penulisan skripsi ini.

3.6. Definisi Operasional Variabel

Defenisi operasional adalah memberikan pengertian terhadap suatu

variabel dengan menspesifikasikan kegiatan atau tindakan yang diperlukan

peneliti untuk mengukur atau memanipulasinya (Sularso, 2003:41).

1. Pengendalian Internal

dewan komisaris, manajemen, dan personil satuan usaha lainnya, yang

dirancang untuk mendapat keyakinan memadai tentang pencapaian tujuan

dalam hal-hal berikut: keandalan pelaporan keuangan, kesesuaian dengan

undang-undang, dan peraturan yang berlaku, efektifitas dan efisiensi

operasi. Al Haryono Jusup (2001:252).

2. Persediaan

Persediaan adalah barang yang tersedia di gudang yang tersedia di

jual sekarang atau pun di masa yang akan datang.

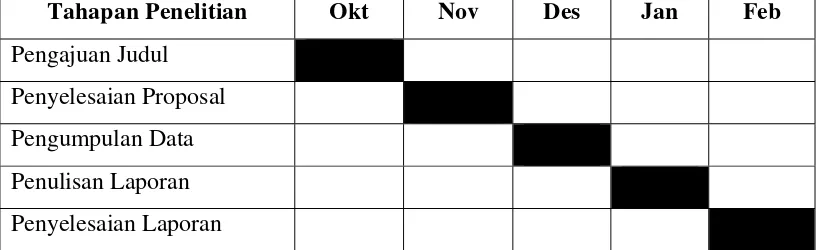

3.7. Jadwal Penelitian

Penelitian ini dimulai pada bulan Oktober 2013 sampai dengan selesai dan

lokasi penelitian di PT Pertamina Patra Niaga yang beralamat di Jalan K.L.

Yos Sudarso No. 8-10 Medan Sumatera Utara.

Jadwal penelitian direncanakan sebagai berikut:

Tabel 3.1 Jadwal Penelitian

Tahapan Penelitian Okt Nov Des Jan Feb Pengajuan Judul

Penyelesaian Proposal

Pengumpulan Data

Penulisan Laporan

BAB IV

ANALISIS HASIL PENELITIAN

4.1. Sejarah Singkat PT. Pertamina Patra Niaga

Awalnya di tahun 1997, Perseroan didirikan dan terdaftar dengan

nama PT Elnusa Harapan. Kemudian pada tahun 2004, didirikanlah PT

Patra Niaga sebagai perusahaan yang khusus bergerak di bidang usaha

sektor hilir industri minyak dan gas (MIGAS).

Pada tahun 2011, satu per satu logo anak perusahaan PT Pertamina

(Persero) yang bergerak di bidang Pemasaran dan Niaga mulai dibenahi,

termasuk logo dan nama perusahaan PT Patra Niaga yang berubah menjadi

PT Pertamina Patra Niaga. Perubahan logo mencerminkan kemauan yang

kuat dari seluruh insan Patra Niaga untuk terus tumbuh dan berkembang

serta menjadi yang terunggul. Nama Pertamina Patra Niaga sendiri

merupakan kombinasi dari nama Pertamina dan Patra Niaga

mencerminkan dua hal yang diminta oleh mitra Patra Niaga. Para mitra

usaha kami berharap bahwa perubahan logo ini dapat menjadikan layanan

Patra Niaga lebih fleksibel, lebih baik, dan harga lebih kompetitif. Ketiga

hal tersebut merupakan cerminan brand equity PT Pertamina Patra Niaga.

Dengan tampilan logo baru tersebut kami yakin akan bisa meningkatkan

kepercayaan konsumen dan para mitra usaha.

Saat ini bidang usaha PT Pertamina Patra Niaga mencakup

perdagangan BBM, pengelolaan BBM, pengelolaan armada/fleet, dan

pengelolaan depot.

Selain itu, di tengah persaingan pasar saat ini Perseroan terus

mengupayakan berbagai strategi efisiensi baru serta upaya pembenahan

organisasi secara menyeluruh guna memperkuat posisinya agar bisa terus

4.2. Struktur Organisasi PT. Pertamina Patra Niaga

Stuktur organisasi PT. Pertamina Patra Niaga didasarkan pada

fungsi-fungsi yang telah ada, yang terdiri dari 3 (tiga) bagian besar, yaitu

bagian Administrasi dan Keuangan, bagian Operasi dan bagian Marketing.

Wewenang dan tanggung jawab berjalan dari pimpinan tertinggi sampai

karyawan, menurut garis lurus vertikal.

Berdasarkan tingkatnya dalam organisasi, manajemen dapat

dibedakan atas 3 (tiga) tingkatan, yaitu manajer lini pertama, menengah

dan puncak. Manajer tingkat pertama hanya membawahi pekerja

operasional dan tidak membawahi manajer lainnya. Manajer menengah

bertanggung jawab terutama dalam mengarahkan kegiatan pelaksanaan

kebijakan organisasi menyelarasi tuntutan atasan dengan kecakapan

bawahan. Manajer puncak bertanggung jawab atas keseluruhan

manajemen organisasi. Ia menetapkan kebijakan operasional serta

bimbingan organisasi dengan lingkungannya.

1. Tingkat Manajemen Puncak

Manajer puncak yang ada pada PT. Pertamina Patra Niaga adalah General

Manager Region atau kepala cabang yang mempunyai tugas-tugas sebagai berikut:

a. mengepalai seluruh bagian yang ada dicabang tersebut,

b. bertanggung jawab atas seluruh kegiatan perusahaan (sales), operasi, dan keuangan

c. mempertanggung jawabkan seluruh kegiatan cabang ke pusat.

2. Tingkat Manajemen Menengah

Manajer menengah di PT. Pertamina Patra Niaga bertanggung jawab atas suatu

fungsi yang ada di perusahaan, seperti fungsi marketing, fungsi operasi,

dan fungsi keuangan dan administrasi, yang akan diuraikan sebagai berikut

:

Sales manager mengepalai sales department, yang bertanggung jawab atas sales target. Sales manager berhubungan dengan beberapa bagian, seperti Sales Representative (SR), Vice President Marketing (VPM) & Finance Business Support (FBS).

b. Operation Manager (OM)

Operation Manager bertanggung jawab atas persediaan barang dagangan,

pengeluaran barang ke pelanggan, dan mempunyai RSL (Recommended

Stock List) yang ditetapkan oleh pusat. c. Finance Business Support (FBS)

Finance Business Support bertanggung jawab atas segala yang berhubungan dengan keuangan perusahaan dan administrasi finansial.

3. Tingkat Manajemen Lini Pertama

Manajemen lini pertama bertanggung jawab atas pekerjaan sub bagian yang ada di

PT. Pertamina Patra Niaga, yaitu :

a. Sales Representative (SR)

Supervisor yang bertanggung jawab atas sales kepada konsumen. b. Finance Business Support (FBS)

FBS bertanggung jawab melaksanakan pengawasan dan otorisasi untuk

mengidentifikasi, menganalisa, mencatat, dan melaporkan

transaksi-transaksi perusahaan dan meyelenggarakan pertanggung jawaban atas

aktiva yang besar.

c. Supervisor Fleet

Supervisor Fleet bertanggung jawab atas persediaan, pengeluaran barang ke

langganan. Supervisor Fleet memimpin beberapa sub bagian yang

mempunyai kegiatan operasi yang secara khusus mendukung

tugas-tugasnya, yaitu :

Pengawas operasi secara khusus bertugas melakukan pengawasan terhadap

kegiatan penerimaan produk, penyimpanan hingga pengeluaran produk ke

konsumen.

2. Performance Support

Performance Support secara khusus bertugas melakukan pengumpulan data-data

penerimaan produk, pengeluaran produk, SDM dan kegiatan operasional di

wilayah kerja Supervisor Fleet.

3. Staff Administrasi & Keuangan

Staff Administrasi & Keuangan secara khusus bertugas melakukan pencatatan

transaksi penjualan, piutang dan hutang di wilayah kerja Supervisor Fleet.

4. Loading Master

Loading Master secara khusus bertugas melakukan penerimaan produk dan

memastikan kuantitas produk yang dipesan sesuai dengan yang diterima di

tangki timbun.

4.3 Jenis Persediaan Barang

Persediaan yang dimiliki oleh PT. Pertamina Patra Niaga termasuk

jenis persediaan barang dagang yang dibeli untuk dijual kembali. Sebagai

perusahaan yang bergerak di bidang oil & gas maka PT. Pertamina Patra Niaga mempunyai persediaan berupa Bahan Bakar Minyak (BBM) dan

Non BBM yang terdiri dari:

1. BBM

a. ProHSD (merek dagang: Patra Diesel)

b. HSFO 180/ IFO 180 cSt (merek dagang: Patra Fuel 180)

c. HSFO 380/ IFO 380 cSt (merek dagang: Patra Fuel 380)

d. IDO

e. Avtur – Jet A1 (merek dagang: Patra Avtur)

f. Gasoline RON 95 (merek dagang: Patra Ultra)

g. Gasoline RON 91 (merek dagang: Patra Extra)

h. Gasoline RON 88 (merek dagang: Patra Power)

2. Non BBM

a. Gas (merek dagang: Patra Gas)

b. Aspal penetrasi 60/70

c. Minarex, Paraffinic

d. Solvent (SBPx, LAWS, Pertasol, Minasol)

e. Green cokes

f. Slack wax

g. Smooth fluid

h. Paraffin Wax

i. Sulfur

4.4. Unsur-Unsur Pengendalian Internal Persediaan Barang

1. Lingkungan Pengendalian Internal Persediaan Barang

Pengendalian intern PT. Pertamina Patra Niaga terhadap persediaan

barang dagangan dapat dijelaskan berdasarkan faktor-faktor yang meyusun

lingkungan pengawasan dibawah ini.

1) Falsafah dan Gaya Manajemen Operasi

Falsafah manajemen merupakan aktivitas yang memberikan parameter bagi

perusahaan dan karyawan tentang pentingnya pengendalian. Pada PT.

Pertamina Patra Niaga, falsafah manajemen dikondisikan dengan adanya

suatu keyakinan oleh manajemen puncak untuk menciptakan hubungan

bisnis yang baik. Dalam hal ini semua karyawan ditekankan untuk

bertindak dan bersikap jujur kepada konsumen, pemasok, dan semua pihak

yang berhubungan dengan perusahaan. Hal ini sangat penting karena PT.

Pertamina Patra Niaga merupakan perusahaan besar di bidang oil & gas, yang pendapatan utamanya berasal dari penjualan produk-produk Bahan

Bakar Minyak (BBM). Selain itu, kepuasan pelayanan kepada para

langganan juga perlu diperhatikan. Pimpinan PT. Pertamina Patra Niaga

perusahaan akan secepat mungkin melayani mereka agar tidak terjadi

penggantian oleh produk-produk

lain. Pengiriman produk yang dipesan oleh konsumen lokal akan dilakukan

secepat mungkin pada hari itu juga, sedangkan untuk konsomen di luar

kota, akan di usahakan melalui sistem pengiriman yang tercepat dan

terbaik. ”One Day Service”, itulah motto perusahaan ini.

Gaya operasi manajemen PT. Pertamina Patra Niaga menekankan

pentingnya laporan-laporan dari pihak bawahan, yang meliputi

target-target yang telah disusun. Selain itu, hal ini dilakukan untuk memenuhi

target yang ditetapkan

kantor pusat di Jakarta, serta alat pengendalian dalam menjalankan kegiatan

perusahaan.

2) Struktur Organisasi

Struktur organisasi disusun secara fungsional, yang terdiri dari

fungsi pemasaran, fungsi keuangan dan administrasi, serta fungsi operasi.

Penyusunan struktur organisasi berdasarkan fungsi ini sesuai untuk

perusahaan seperti PT. Pertamina Patra Niaga karena akan terlihat dengan

jelas pembagian tugas dan wewenang dari setiap fungsional yang ada di

perusahaan, sehingga

pengendalian dapat dilakukan dengan lebih baik lagi di PT. Pertamina Patra

Niaga.

3) Komite Audit

PT. Pertamina Patra Niaga mempunyai komite audit dan dewan komisaris.

Komite audit dan dewan komisaris berkedudukan di Jakarta, yang pada

saat-saat tertentu atau minimal 2 (dua) kali dalam setahun mengadakan

pemeriksaan terhadap jalannya operasional dan tujuan-tujuan yang telah

ditetapkan sebelumnya oleh manejemen pusat dan cabang. Hal ini cukup

memadai karena fungsi ini merupakan perpanjangan operasional kesatuan

4) Penetapan Wewenang dan Tanggung Jawab

Penetapan wewenang dan tanggung jawab merupakan

pengembangan dari struktur organisasi, yang secara garis besar di

wujudkan dalam bentuk pemisahan fungsi-fungsi. Pemisahan fungsi pada

PT. Pertamina Patra Niaga juga telah diadakan, yaitu fungsi pemasaran,

fungsi keuangan dan administrasi, serta fungsi logistik. Dengan adanya

pemisahan fungsi tersebut, maka manajemen pada tingkat yang lebih

tinggi dapat menilai bagian-bagian yang dipimpinnya, apakah setiap

karyawan telah melaksanakan tugasnya dengan baik sesuai fungsinya.

Selain pemisahan fungsi, perusahaan ini juga telah menerapkan

pendelegasian wewenang sesuai dengan struktur organisasi perusahaan.

Pendelegasisan wewenang dilakukan dengan memperhatikan kemampuan

terbaik dari setiap karyawan.

5) Metode Pengendalian Manajemen

Metode manajemen merupakan metode yang digunakan oleh

manajemen untuk memantau aktivitas setiap fungsi dan anggota

organisasi. Untuk tujuan pengendalian persediaan barang dagangan, PT.

Pertamina Patra Niaga menggunakan metode pengendalian manajemen

dengan teknik :

• rasio perputaran persediaan, • pertimbangan manajemen,

• analisis nilai terhadap masing-masing jenis persediaan.

6) Fungsi Audit Intern

PT. Pertamina Patra Niaga cabang Medan tidak mempunyai auditor

internal, tetapi kantor pusat mengirimkan auditor internal ke kantor cabang

Medan, secara berkala dua kali dalam setahun ataupun sewaktu-waktu.

menilai kewajarannya. Jika dalam penyajiaan laporan keuangan tersebut

ditemukan penyelewenagan atau kecurangan, maka temuan audit tersebut

akan dilaporkan kepada pimpinan.

7) Praktek dan Kebijakan Karyawan

Penerimaan pegawai atau staff di PT. Pertamina Patra Niaga ini

ditangani oleh bagian Human Resource , sedangkan untuk pencatatan dan

penyimpanan data pegawai dikelola oleh bagian administrasi. Apabila

perusahaan membutuhkan pegawai atau staff, maka bagian umum akan

membuat iklan lowongan dimedia massa dengan menentukan syarat-syarat

tertentu untuk kualifikasi pekerjaan yang dibutuhkan. Disamping itu

perusahaan juga telah mengadakan pelatihan yang rutin dan memberikan

penghargaaan (reward) kepada karyawan yang berprestasi.

8) Pengaruh Ekstern

Selain pengendalian manajemen diatas, PT. Pertamina Patra Niaga

juga mempertimbangkan pengaruh eksternal, yaitu dengan adanya produk

Bahan Bakar Minyak (BBM) yang diperjualbelikan oleh perusahaan

sejenis. Hal ini dapat diketahui dengan melakukan evaluasi terhadap

laporan analisa pasar yang dibuat Performance Support. Perusahaan juga memperhatikan peraturan pemerintah yang berhubungan dengan jenis

obat-obatan atau produk farmasi lainnya yang dilarang penggunaanya.

2. Penilaian Resiko Persediaan Barang Dagangan

PT. Pertamina Patra Niaga menilai persediaan Bahan Bakar

Minyak (BBM) dengan memperhatikan sifat minyak yang dapat menguap

di suhu tinggi. Jadi apabila kelebihan stock pada mobil tangki akan

membuat resiko berkurangnya minyak karena suhu akan semakin besar,

maka hal tersebut akan mengakibatkan resiko berkurangnya penjualan dan

menimbulkan kerugian bagi perusahaan.

Untuk mengatasi resiko tersebut, perusahaan ini membuat