TUGAS AKHIR

PRAKTIK KERJA LAPANGAN MANDIRI

PELAKSANAAN PROSEDUR PENYITAAN BARANG-BARANG

WAJIB PAJAK AKIBAT DARI UTANG PAJAK DI KANTOR

PELAYANAN PAJAK PRATAMA MEDAN BARAT

O L E H

NAMA : TOMMY SYAHDIPUTRA

NIM : 102600105

Untuk Memenuhi Salah Satu Syarat

Menyelesaikan Studi pada Program Studi Diploma III Administrasi Perpajakan

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK

UNIVERSITAS SUMATERA UTARA

MEDAN

KATA PENGANTAR

Alhamdulillah, puji syukur kepada Allah SWT karena atas berkah, rahmat dan karunia-Nya penulis dapat menyelesaikan Tugas Akhir yang berjudul “MEKANISME PELAPORAN PAJAK PERTAMBAHAN NILAI (PPN) DI KANTOR PELAYANAN PAJAK PRATAMA MEDAN BARAT”.

Penulisan Tugas Akhir ini bertujuan untuk memenuhi salah satu syarat menyelesaikan studi pada Program Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara.

Dalam penulisan Tugas Akhir ini penulis banyak mendapat bimbingan, bantuan, saran dan motivasi dari berbagai pihak. Oleh karena itu ijinkanlah penuils menyampaikan terima kasih yang sebesar-besarnya kepada:

1. Allah SWT atas degup jantung dan hela napas yang penulis rasakan selama ini.

2. Papi dan Mami yang senantiasa mencintai dan menyayangi Saya sejak kecil dan selalu menunggu menyelesaikan Laporan Tugas Akhir ini.

3. Bapak Prof. Dr. Badaruddin, M.Si, selaku Dekan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara.

5. Bapak Drs. Alwi Hashim Batubara, M.Si, selaku Dosen Pembimbing dalam penulisan Laporan Tugas Akhir ini yang telah bersedia meluangkan waktu dan memberikan masukan berupa saran, arahan, dan bimbingan dalam penyusunan Laporan Tugas Akhir ini.

6. BapakHendra Surya Bakti,selaku supervisor lapangan yang banyak memberikan bantuan dalam pengumpulan data yang diperlukan.

7. Buat seluruh keluarga besar yang telah mendukung saya dalam berbagai hal terutama Mami tercinta yang tiada hentinya memberikan motivasi untuk menjadi seseorang yang berguna terutama bagi keluarga.

8. Teman-teman Administrasi Perpajakan stambuk 2010 kelas A, B dan C yang telah menemani saya selama menempuh pendidikan, khususnya Ruri Ayu Maysarah,Muhammad Ega Permana,Oland Limbong, Muhammad fadli sinagayang tidak bosan-bosannya bercengkrama dengan penulis saat sedang susah, senang, dan galau.

9. Serta Alkindi Farima Djalil dan Irham Zulfahmi Ginting yang selalu menemani dan membantu penulis dalam menyelesaikan Laporan Tugas Akhir ini.

10.Semua pihak yang tidak mampu Saya sebutkan pada kesempatan kali ini karena keterbatasan Saya namun tidak mengurangi rasa hormat dan terima kasih penulis.

tetap berharap laporan ini dapat memberikan manfaat bagi penulis maupun para pembaca.

Medan, 27 Agustus 2013

Hormat Saya,

DAFTAR ISI

KATA PENGANTAR ... i

DAFTAR ISI ... ii

BAB I PENDAHULUAN A. Latar Belakang Praktik Kerja Lapangan Mandir ... 1

B. Tujuan dan Manfaat Praktik Kerja Lapangan Mandiri ( PKLM) 3 1. Tujuan Praktik Kerja Lapangan Mandiri (PKLM) ... 3 Perpajakan Universitas Sumatra Utara ... 5

C. Uraian Teoritis ... 5

G. Sistematika Penulisan Laporan Praktik Kerja Lapangan Mandiri (PKLM) ... 13

BAB II GAMBARAN UMUM KANTOR PELAYANAN PAJAK PRATAMA MEDAN BARAT 2.1Sejarah Singkat Kantor Pelayanan Pajak Pratama Medan Barat 16 2.2Visi dan Misi Kantor Pelayanan Pajak Pratama Medan Barat 18 2.2.1. Di Bidang Fiskal ... 18

2.2.3. Di Bidang Politik ... 19

2.2.4. Di Bidang Sosial dan Budaya ... 19

2.2.5. Di Bidang Kelembagaan ... 19

2.3 Struktur Organisasi Kantor Pelayanan Pajak (KPP) Pratama Medan Barat ... 22

2.4 Deskripsi dan Aktifitas Kerja Kantor Pelayanan Pajak (KPP) Pratama Medan Barat ... 23

BAB III GAMBARAN DATA PENYITAAN 3.1. Pengertian Penyitaan (Menurut Undang-Undang No. 19 Tahun 2000) ... 27

3.2. Prosedur Penyitaan Terhadap Barang-Barang Wajib Pajak 28

3.3. Barang-Barang Wajib Pajak yang Dapat Disita dan Pengecualiannya ... 34

3.4. Penyitaan Tambahan ... 37

3.5. Segel Sita ... 37

3.6. Pencabutan Sita ... 38

BAB IV ANALISA DAN EVALUASI

4.2. Faktor Penghambat dalam Pelaksanaan Penyitaan pada Kantor Pelayanan ... 42 BAB V PENUTUP

5.1. KESIMPULAN ... 45

5.2. SARAN ... 45

BAB I

PENDAHULUAN

A. Latar Belakang Praktik Kerja Lapangan Mandiri

Pengumutan pajak merupakan perwujudan dari pengabdian dan peran serta wajib pajak secara langsung dan bersama-sama dalam melaksanakan kewajiban perpajakakan yang diperlukan untuk pembiyaan negara dan pembangunan nasional. Tanggung jawab atas pelaksanaan pajak sebagai pencerminan kewajiban dibidang perpajakan berada pada anggota masyarakat wajib pajak itu sendiri.

Pemerintah dalam hal ini sebagai aparat perpajakan,sesuai dengan fungsinya berkewajiban melakukan pembinaan, penelitian, dan pengawasan terhadap pelaksanaan kewajiban perpajakan dari wajib pajak berdasarkan ketentuan yang digariskan dalam peraturan perundang-undangan perpajakan.

Dalam sistem sekarang ini masyarakat sebagai wajib pajak diberi kepercayaan untuk dapat melaksanakan gotong-royong nasional melalui self assessment dimana wajib pajak menghitung sendiri besar pajaknya, membayar serta melaporkan pada kantor pelayanan pajak ( KPP ) surat pemberitahuan masa atau surat pemberitahuan tahunan yang telah ditetapkan fiskus sebelumnya.

dan fungsinya untuk menjadi wajib pajak yang taat dan patuh,sehingga aparat pemerintah dalam hal ini fiskus mau tidak mau harus mengeluarkan konfirmasi penegasan melalui Surat Ketetapan Pajak. Apabila wajib pajak tidak mengindahkan maka akan dikeluarkan kembali Surat Tagihan Pajak, namun apabila wajib pajak tidak menanggapinya maka fiskus akan melakukan penyitaan terhadap barang bergerak dan barang tidak bergerak meliputi mobil, perhiasan, uang tunai, dan lain-lain, sedangkan barang tidak bergerak meliputi tanah, bangunan, dan lain-lain.

Sesuai Pasal 4 ayat (2) PP Nomor 135 Tahun 2000 diatur bahwa dalam melaksanakan penyitaan,juru sita pajak harus memperlihatkan kartu tanda pengenal juru sita pajak,Memperlihatkan Surat Perintah Melaksanakan Penyitaan dan memberitahukan tentang maksud dan tujuan penyitaan .Ketentuan ini dimaksudkan agar memberikan kepastian pada penanggung pajak bahwa juru sita memang benar-benar menjalankan penugasan yang berasal dari pejabat,dan penanggung pajak dapat diyakinkan bahwa maksud dan tujuan penyitaan adalah untuk pelunasan utang pajak penanggung pajak.

kewajiban yang harus dipenuhinya. Setiap melaksanakan penyitaan, juru sita pajak,penanggung pajak, dan saksi saksi.

Dari penjelasan diatas maka penulis tertarik untuk memahami, dan mendalami dengan melakukan penelitian yang berjudul “Pelaksanaan Prosedur Penyitaan Barang-barang Wajib Pajak Akibat dari Utang Pajak di Kantor Pelayanan

Pajak Pratama Medan Barat“

B. Tujuan dan Manfaat Praktik Kerja Lapangan Mandiri ( PKLM)

1. Tujuan Praktik Kerja Lapangan Mandiri (PKLM)

Adapun tujuan yang ingin dicapai dalam pelaksanaan Praktik Kerja Lapangan Mandiri (PKLM) ini adalah :

1.1 Untuk mengatahui faktor-faktor yang menyebabkan wajib pajak tidak menaati ketentuan perundang-undangan perpajakan yang berlaku.

1.2 Untuk mengatahui pelaksanaan prosedur penyitaan terhadap barang yang bergerak atau tidak bergerak yang dilakukan oleh juru sita

2. Manfaat Praktik Kerja Lapangan Mandiri ( PKLM ) ini adalah :

a. Guna merangsang mahasiswa untuk beraktifitas dalam melakukan pekerjaan secara efisiensi dan efektif melalui Praktik Kerja Lapangan Mandiri ( PKLM ) .

b. Guna mendorong mahasiswa untuk belajar mengatahui bagaimana situasi dunia kerja yang sebenarnya dan menjadikan mahasiswa sebagai tenaga ahli yang siap pakai.

c. Untuk menciptakan dan menumbuh kembangkan rasa tanggung jawab, profesionalisme serta kedisiplinan yang nantinya hal-hal tersebut sangat dibutuhkan ketika memasuki dunia kerja yang sebenarnya.

d. Secara akademis penelitian ini diharapkan dapat menambah pengatahuan dan wawasan mahasiswa tentang ilmu pajak pada umumnya dan pelaksanaan prosedur penyitaan pajak pada khususnya.

2.2Bagi Kantor Pelayanan Pajak Pratama Medan Barat

a. Sebagai sarana untuk mempererat hubungan yang positif antara Kantor Pelayanan Pajak Medan Kota dengan lembaga pendidikan khususnya Universitas Sumatra Utara.

b. Guna memenuhi kebutuhan akan tenaga-tenaga terampil yang sesuai dengan keahlian dan nantinya merupakan tenaga ahli yang siap pakai sesuai dengan bidang ilmu yang ditekuni.

2.3Bagi Program Studi Diploma III Administrasi Perpajakan

Universitas Sumatra Utara

a. Dengan adanya Praktik Kerja Lapangan Mandiri ( PKLM ) ini, dapat digunakan oleh dosen sebagai tambahan materi dalam mata kuliah yang berhubungan dengan apa yang disampaikan oleh penulis.

b. Membuka interaksi antara dosen dengan instansi yang bersangkutan dalam memberikan uji nyata mengenai ilmu pengatahuan yang diterima mahasiswa melalui Praktik Kerja Lapangan Mandiri ( PKLM ).

c. Guna meningkatkan profesionalisme, memperluas wawasan serta memantapkan pengatahuan dan keterampilan mahasiswa dalam menerapkan ilmunya khususnya di bidang perpajakan.

C. Uraian Teoritis

1. Pengertian Pajak

Beberapa definisi pajak menurut para ahli :

Leroy Beaulieu,seorang sarjana dari Perancis dalam bukunya mengemukakan ”Pajak adalah bantuan,baik secara langsung maupun tidak yang dipaksakan oleh kekuasaan publik dari penduduk atau dari barang,untuk menutup belanja pemerintah” (Traite de la science des finances,1906).

Rochmat Sumitro dalam Resmi (2008 : 1) menyatakan bahwa pajak adalah iuran rakyat kepada kas negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tidak mendapat jasa timbal balik (kontraprestasi yang langsung dapat ditunjukan, dan yang digunakan untuk membayar pengeluaran umum. Pengertian tersebut kemudian disempurnakan menjadi, pajak adalah peralihan kekayaan dari pihak rakyat kepada kas Negara untuk membiayai pengeluaan rutin dan ‘surplus’-nya digunakan untuk simpanan publik (public saving) yang merupakan sumber utama untuk membiayai investasi public (public investment).

Menurut N.J.FeldmanPajak adalah prestasi yang di paksakan oleh sepihak dam terutang kepada pengusaha oleh pihak yang terutang kepaada pengusaha (menurut norma-norma yang ditetapkan secara umum),tanpa adanya kontraprestasi dan semata-mata digunakan untuk menutup pengeluaran-pengeluaran umum(Resmi,2008;2).

Sedangkan menurut Undang-Undang No. 28 tahun 2007 disebutkan, “pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan

yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak mendapatkan

imbalan secara langsung dan digunakan untuk keperluan negara untuk

sebesar-besarnya kemakmuran rakyat”

Dari definisi pajak tersebut, dapat disimpulkan bahwa ciri-ciri yang melekat dengan pengertian pajak yaitu :

1.1Pajak dipungut berdasarkan atau dengan kekuatan Undang-Undang serta aturan pelaksanaan.

1.2Tanpa jasa timbal balik dari negara yang secara langsung dapat ditunjuk. Dalam pembayaran pajak tidak dapat ditunjukan adanya kontraprestasi individual oleh pemerintah.

1.3Pajak dipungut oleh negara baik pemerintah pusat maupun pemerintah daerah.

1.4Pajak diperuntukkan bagi pengeluaran-pengeluaran pemerintah, yang bila dari pemasukannya masih terdapat surplus, digunakan untuk membiayai public investment yaitu pengeluaran yang bermanfaat bagi masyarakat luas.

2. Jenis Pajak

Terdapat berbagai jenis pajak yang dapat dikelompokkan menjadi tiga, yaitu pengelompokkan menurut golongan, menurut sifat, dan menurut lembaga pemungutnya.

2.1Menurut golongan pajak dikelompokkam menjadi dua, yaitu :

a. Pajak langsung adalah pajak yang harus dipikul atau ditanggung sendiri oleh Wajib Pajak dan tidak dapat dilimpahkan atau dibebankan kepada orang lain atau pihak lain.

b. Pajak tidak langsung adalah pajak yang pada akhirnya dapat dibebankan atau dilimpahkan kepada orang lain atau pihak ketiga. Pajak tidak langsung terjadi jika terdapat suatu kegiatan, peristiwa, atau perbuatan yang menyebabkan terutangnya pajak, misalnya terjadi penyerahan barang atau jasa.

2.2 Menurut sifat pajak dikelompokkan menjadi dua, yaitu :

a. Pajak subjektif adalah pajak yang pengenaannya memerhatikan keadaan pribadi Wajib Pajak atau pengenaan pajak yang memerhatikan keadaan subjeknya.

2.Menurut lembaga pemungut pajak dikelompokkan menjadi dua, yaitu : a. Pajak negara (pajak pusat) adalah pajak yang dipungut oleh pemerintah

pusat dan digunakan untuk membiayai rumah tangga negara pada umumnya.

b. Pajak daerah adalah pajak yang dipungut oleh pemerintah daerah tingkat I (pajak provinsi) maupun daerah tingkat II (pajak kabupaten/kota) dan digunakan untuk membiayai rumah tangga daerah masing-masing.

3. Fungsi Pajak

Pajak yang telah dipungut dari masyarakat ke kas Negara memiliki fungsi yaitu fungsi budgetair dan fungsi regularend.

3.1Fungsi Budgetair (Sumber Keuangan Negara)

3.2 Fungsi Regularend (Pengatur)

Artinya pajak sebagai alat untuk mengatur atau melaksanakan kebijakan pemerintah dalam bidang social dan ekonomi, serta mencapai tujuan-tujuan tertentu di luar bidang keuangan.

D. Ruang Lingkup Praktik Kerja Lapangan Mandiri ( PKLM )

Adapun yang menjadi ruang lingkup dari PKLM ini antara lain :

1. Pelaksanaan prosedur penyitaan pada Kantor Pelayanan Pajak Pratama Medan Barat

2. Faktor penghambat pelaksanaan prosedur penyitaan pada Kantor Pelayanan Pajak Pratama Medan Barat

3. Cara penyelesaian masalah dalam pelaksanaan prosedur penyitaan pada Kantor Pelayanan Pajak Pratama Medan Barat

E. Metode Praktik Kerja Lapangan Mandiri ( PKLM )

Tahap-tahap yang digunakan untuk mengumpulkan data dan informasi dalam Praktik Kerja Mandiri ( PKLM ) adalah :

1. Tahap Persiapan

Dalam tahap ini penulis melakukan tahapan berikut :

1.2Mengajukan judul kepada ketua Program Studi Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik

1.3Persetujuan penentuan judul tempat Praktik Kerja Lapangan Mandiri oleh ketua Program Studi Diploma III Administrasi Perpajakan

1.4Penyusunan Proposal Praktek Kerja Lapangan Mandiri

1.5Memohon surat pengantar Praktik Kerja Lapangan Mandiri dari pihak fakultas / Program Studi Diploma III Administrasi Perpajakan

2. Studi Literatur

Merupakan dasar teori yang mendukung laporan ini menyangkut masalah yang dibahas yang berasal dari buku-buku, peraturan perundang-undangan perpajakan, artikel ilmiah,catatan-catatan maupun bahasa tertulis yang berhubungan dengan Laporan Praktik Kerja Lapangan Mandiri.

3. Observasi Lapangan

4. Pengumpulan Data.

Mengumpulkan data-data yang berhubungan dengan Pelaksanaan Prosedur Penyitaan Barang-barang Wajib Pajak Akibat Utang Pajak di Kantor Pelayanan Pajak Medan Barat melalui penelitian keputusan dan penelitian lapangan.

5. Analisis Data dan Evaluasi

Kegiatan-kegiatan yang dilakukan dalam menganalisis dan mengevaluasi data yang meliputi :

a. Penggunaan teknik-teknik analisis yang sesuai dengan bentuk dan macam data yang diperoleh sesuai tuntuan permasalahan Praktik Kerja Lapangan Mandiri ( PKLM )

b. Pengelolahan data dengan melakukan coding, editing, dan tabulating.

F. Metode Pengumpulan Data

Untuk mengumpulkan data dan informasi yang diperlukan dalam Praktik Kerja Lapangan Mandiri ( PKLM ) ini, maka penulis menggunakan Metode Pengumpulan Data sebagai berikut :

1. Obeservasi (Observation)

2. Wawancara (Interview)

Pengumpulan data dengan melakukan wawancara langsung yang melibatkan pegawai ( key person ) pada instansi yang bersangkutan baik secara lisan maupun tulisan yang berhubungan dengan objek studi.

3. Daftar Dokumentasi (Optional)

Mengumpulkan berbagai dokumen administrasi, peraturan atau dasar hukum yang berhubungan dengan objek Praktik Kerja Lapangan Mandiri (PKLM).

G. Sistematika Penulisan Laporan Praktik Kerja Lapangan Mandiri (PKLM)

Adapun yang menjadi sistematis dalam penyusunan Laporan Praktik Kerja Lapangan adalah sebagai berikut :

BAB I PENDAHULUAN

BAB II GAMBARAN UMUM OBJEK LOKASI PRAKTIK KERJA

LAPANGAN MANDIRI

Dalam Bab ini penulis menguraikan tentang sejarah singkat berdirinya Kantor Pelayanan Pajak Medan Barat, struktur organisasi, uraian tugas pokok dan fungsi dari tiap-tiap bagian dalam instansi tersebut.

BABIII GAMBARAN DATA TENTANG CARA PELAKSANAAN

PROSEDUR PENYITAAN BARANG-BARANG WAJIB PAJAK

AKIBAT DARI UTANG PAJAK DI KANTOR PELAYANAN

PAJAK PRATAMA MEDAN BARAT

Dalam Bab III berisikan tentang Data-Data yang kita peroleh dari Kantor Pelayanan Pajak Medan Barat,serta Pelaksanaan Prosedur Penyitaan Barang-Barang Wajib Pajak Akibat Dari Hutang Pajak.

BAB IV ANALISA DAN EVALUASI

BAB V KESIMPULAN DAN SARAN

Penulis menarik kesimpulan dari uraian yang ada dan memberikan saran yang dapat dijadikan masukan bagi Kantor Pelayanan Pajak Medan Barat dalam menghadapi permasalahan yang menyangkut pelaksanaan penyitaan barang-barang wajib pajak akibat dari utang pajak.

LAMPIRAN

BAB II

GAMBARAN UMUM

KANTOR PELAYANAN PAJAK PRATAMA MEDAN BARAT

2.1.Sejarah Singkat Kantor Pelayanan Pajak Pratama Medan Barat

Pada tahun 1976, Kantor Pelayanan Pajak Pratama masih disebut Kantor Inspeksi Pajak (Karikpa). Pada saat itu masih ada dua Kantor Inspeksi Pajak yaitu Kantor Inspeksi Pajak Medan Selatan dan Kantor Inspeksi Pajak Medan Utara.

Berdasarkan Keputusan Menteri Keuangan No. 276/KMK/01/1989 tanggal 25 maret 1989 tentang Organisasi dan Tata Usaha Direktorat Jendral Pajak, maka Kantor Inspeksi Pajak diubah namanya menjadi Kantor Pelayanan Pajak sehingga sejak april 1989 Kantor Inspeksi Pajak Medan Utara diganti namanya menjadi Kantor Pelayanan Pajak Pratama Medan Utara.

Kemudian pada tanggal 29 maret 1994 dikeluarkan Keputusan Menteri Keuangan No. 94/KMK/1994. Terhitung sejak tanggal 1 april 1994, Kantor Pelayanan Pajak di Medan dipecah Menjadi 4 Kantor Pelayanan Pajak yaitu :

1. Kantor Pelayanan Pajak Medan Barat yang beralamat di jalan Sukamulia no. 17-A Medan

Kemudian sesuai dengan surat Keputusan Menteri Keuangan No. 443/KMK/01/2001 tanggal 23 juli 2001 Kantor Pelayanan Pajak Medan Barat dipecah menjadi dua yaitu Kantor Pelayanan Pajak (KPP) Medan Barat dan Kantor Pelayanan Pajak (KPP) Medan Polonia, yang berlaku sejak tanggal 25 januari 2002.

Mulai 1 juni 2006, Kantor Pelayanan Pajak (KPP) Medan Barat berpindah alamat ke jalan Asrama no. 7-A Medan. Kemudian sesuai dengan Peraturan Menteri Keuangan No. 123/PKM/01/2006 tentang Organisasi dan Tata Kerja Instansi Vertical Direktorat Jendral Pajak (DJP) sebagaimana telah diubah dengan Peraturan Menteri Keuangan No. 67/PMK.C1/2008, tanggal 27 mei 2008 Kantor Pelayanan Pajak (KPP) Medan Barat diubah menjadi Pratama dan dipecah menjadi dua yaitu Kantor Pelayanan Pajak (KPP) Pratama Medan Barat dan Kantor Pelayanan Pajak (KPP) Pratama Medan Petisah. KPP Pratama Medan Barat merupakan Wilayah Direktorat Jendral Pajak (DJP) Sumatera Utara I.

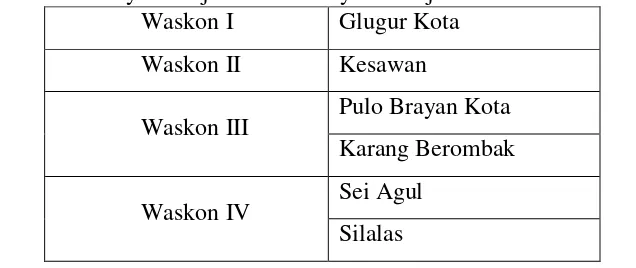

Dan wilayah kerja Kantor Pelayanan Pajak Pratama Medan Barat adalah Kecamatan Medan Barat yang terdiri dari 6 kelurahan, yaitu :

1. Kelurahan Glugur Kota 2. Kelurahan Kesawan

Tabel B.1. Wilayah Kerja Kantor Pelayanan Pajak Pratama Medan Barat Waskon I Glugur Kota

Waskon II Kesawan

Waskon III Pulo Brayan Kota Karang Berombak Waskon IV Sei Agul

Silalas

2.2.Visi dan Misi Kantor Pelayanan Pajak Pratama Medan Barat

Adapun Visi dari Kantor Pelayanan Pajak Pratama Medan Barat adalah menjadi pengelola keuangan dan kekayaan negara bertaraf internasional yang dipercaya dan dibanggakan masyarakat, serta instrumental bagi proses transformasi bangsa menuju masyarakat adil, makmur dan berperadaban tinggi.

Dan misi dari kantor Pelayanan Pajak Pratama Medan Barat adalah

2.2.1.Di Bidang Fiskal

Mengembangkan kebijakan fiskal yang sehat dan berkelanjutan serta mengelola kekayaan dan utang negara secara hati - hati (prudent), bertanggung jawab dan trasparan.

2.2.2.Di Bidang Ekonomi

2.2.3.Di Bidang Politik

Mendorong proses demokrasi fiskal dan ekonomi.

2.2.4.Di Bidang Sosial dan Budaya

Mengembangkan masyarakat finansial yang berbudaya dan modern.

2.2.5.Di Bidang Kelembagaan

Memeperbaharui diri (self reinventing) sesuai dengan aspirasi masyarakat dan perkembangan mutakhir teknologi keuangan serta administrasi publik, serta pembenahan pembangunan kelembagaan dibidang keuangan yang baik dan kuat yang akan memberikan dukungan dan pedoman pelaksana yang rasional dan adil, dengan didukung oleh pelaksana yang potensial dan mempunyai integritas yang tinggi.

Kantor Pelayanan Pajak Pratama Medan Barat mempunyai tugas melaksanakan penyuluhan, pelayanan, dan pengawas Wajib Pajak dibidang Pajak Pengahasilan, Pajak Pertambahan Nilai, Pajak Penjualan atas Barang Mewah, Pajak Tidak Langsung Lainnya dalam wailayah wewenang berdasarkan peraturan perundang - undangan yang berlaku.

Beberapa tugas dan fungsi organisasi pelaksana Kantor Pelayanan Pajak Pratama Medan Barat dalah sebagai berikut:

1. Penetapan dan Penerbitan produk hukum perpajakan.

5. Pelaksanaan ekstensifikasi.

6. Penatausahaan piutang pajak dan pelaksanaan penagihan pajak. 7. Pelaksanaan pemeriksaan pajak.

8. Pengawasan kepatuhan kewajiban perpajakan Wajib Pajak. 9. Pelaksanaan konsultasi perpajakan.

2.3 Struktur Organisasi Kantor Pelayanan Pajak (KPP) Pratama Medan Barat.

Struktur organisasi adalah suatu rangkaian yang mewujudkan pola tetap dari hubungan -hubungan diantara bidang kerja, namun orang mewujudkan kedudukan, wewenang dan tanggung jawab dalam sistem kerjasama.

Struktur organisasi yang digunakan Kantor Pelayanan Pajak (KPP) Pratama Medan Barat adalah struktur organisasi lini dan staf, yang dipimpin oleh seseorang Kepala Kantor Wilayah Direktorat Jendral Pajak Sumatera Utara, dan seluruh pegawai tetapnya adalah Pegawai Negeri Sipil dibawah naungan Departemen Keuangan Negara Republik Indonesia.

Kantor Pelayanan Pajak (KPP) Pratama Medan Barat dikepalai oleh seorang Kepala Kantor Pelayanan Pajak Pratama yang terdiri atas Sub Bagian Umum dan beberapa seksi yang dipimpin oleh masing-masing seorang kepala seksi.

Kantor Pelayanan Pajak (KPP) Pratama Medan Barat terdiri dari 11 (sebelas) seksi, diantaranya Sub Bagian Umum dan kelompok Jabatan Fungsional. Adapun bidang-bidang atau struktur organisasi yang ada di Kantor Pelayanan Pajak (KPP) Pratama Medan Barat antara lain sebagai berikut:

2.3.1.Kepala Kantor; 2.3.2.Sub Bagian Umum; 2.3.3.Seksi Pelayanan;

2.3.6.Seksi Pelayanan Data dan Informasi (PDI); 2.3.7.Seksi Pemeriksaan;

2.3.8.Seksi Penagihan;

2.3.9.Kelompok Jabatan Fungsional.

2.4.Deskripsi dan Aktifitas Kerja Kantor Pelayanan Pajak (KPP) Pratama Medan Barat

Tugas dan fungsi masing-masing akan diuraikan dalam setiap seksi, dimana Kantor Pelayanan Pajak Pratama Medan Barat mempunyai tugas pokok yaitu melaksanakan kegiatan operasional pelayanan perpajakan di bidang pajak penghasilan (PPh), Pajak Pertambahan Nilai (PPN), Pajak Pertambahan Nilai Atas Barang Mewah (PPnBM), Pajak Tidak Langsung lainnya dalam daerah wewenangnya, berdasarkan kebijaksanaan teknis yang ditetapkan oleh Direktorat Jendral Pajak.

Beberapa tugas dan fungsi organisasi pelaksanaan Kantor Pelayanan Pajak Pratama Medan Barat :

1. Pengumpulan dan pengolahan data, penggalian potensi pajak serta ekstensifikasi Wajib Pajak.

2. Penatausahaan dan pengecekan data Surat Pemberitahuan (SPT) tahunan serta berkas Wajib Pajak.

4. Penatausahaan, penerimaan, penagihan, penyelesaian, keberatan dan restitusi PPh,PPN, PPnBM dan Pajak Tidak Langsung lainnya.

5. Verifikasi dan penerapan sanksi perpajakan

6. Pengurusan penerbitan Surat ketetapan Pajak (SKP) 7. Penyuluhan dan pelayanan perpajakan

8. Pengurusan tata usaha dan rumah tangga Kantor Pelayanan Pajak

Untuk dapat melaksanakan tugas pokok dan funsi sesuai Keputusan Menteri Keuangan Nomor 94/KMK.01/1994 tanggal 29 Maret 1994, maka pembagian tugas dan wewenang masing - masing seksi dalam struktur organisasi Kantor Pelayanan Pajak Pratama Medan Barat adalah :

2.4.1.Kepala Kantor

Kantor Pelayanan Pajak Pratama merupakan penggabungan dari KPP,KPPBB dan karikpa maka Kepala Kantor Pelayanan Pajak Pratama mempunyai tugas mengkoordinasikan pelaksanaan penyuluhan, pelayanan, pengawasan Wajib Pajak di bidang PPh, PPN, PPnBM, Pajak Tidak Langsung lainnya. Dalam wilayah wewenangnya berdasarkan peraturan perundang-undangan yang berlaku.

2.4.2.Sub Bagian Umum

Mempunyai tugas melakukan urusan kepegawaian, keuangan, tata usaha, dan perlengkapan rumah tangga.

2.4.3.Seksi Pengolahan Data dan Informasi (PDI)

penerimaan perpajakan, pelayanan dukungan teknis komputer, pemantauan aplikasi e-SPT dan e-Filling serta penyampaian laporan kinerja.

2.4.4.Seksi Pelayanan

Mempunyai tugas melakukan penetapan dan penerbitan produk hukum perpajakan, pengadministrasian dokumen dan berkas perpajakan, penerimaan dan pengolahan Surat Pemberitahuan, serta surat lainnya, penyuluhan perpajakan, pelaksanaan registrasi perpajakan Wajib Pajak, serta melakukan kerjasama perpajakan.

2.4.5.Seksi Penagihan

Mempunyai tugas melakukan urusan penatausahaan piutang pajak, penundaan angsuran dan tunggakan pajak, penagihan aktif, usulan penghapusan piutang pajak, serta penyimpanan dokumen - dokumen penagihan.

2.4.6.Seksi Pemeriksaan

Mempunyai tugas melakukan penyusunan rencana pemeriksaan, pengawasan pelaksanaan aturan pemeriksaan, penerbitan dan penyaluran Surat Perintah Pemeriksaan Pajak serta pemeriksaan administrasi perpajakan lainnya.

2.4.7.Seksi Ekstensifikasi Perpajakan

2.4.8.Seksi Pengawasan dan Konsultasi

Masing - masing mempunyai tugas pengawasan kepatuhan kewajiban perpajakan Wajib Pajak, bimbingan/himbauan kepada Wajib Pajak dan konsultasi teknis perpajakan, penyusunan profil Wajib Pajak, melakukan rekonsiliasi data Wajib Pajak dalam rangka melakukan intensifikasi, usulan pembetulan ketetapan pajak, danmelakukan evaluasi hasil banding.

2.4.9.Kelompok Jabatan Fungsional

Kelompok jabatan fungsional mempunyai tugas melakukan kegiatan sesuai dengan jabatan fungsional masing-masing berdasarkan peraturan perundang - undangan yang berlaku:

a. Kelompok jabatan fungsional terdiri dari sejumlah jabatan fungsional yang terbagi dalam berbagai kelompok sesuai dengan bidang keahlian.

b. Setiap kelompok tersebut dikoordinasikan oleh pejabat fungsional senior yang ditunjuk oleh Kepala Kantor Wilayah dan Kepala Kantor Pelayanan Pajak yang bersangkutan.

c. Jumlah jabatan fungsional tersebut ditentukan berdasrkan kebutuhan dan beban kerja.

BAB III

GAMBARAN DATA PENYITAAN

3.1. Pengertian Penyitaan (Menurut Undang-Undang No. 19 Tahun 2000)

Dalam pelaksanaan pemungutan pajak, walaupun fiskus telah melakukan tindakan penagihan sampai menerbitkan dan menyampaikan Surat Paksa terhadap Wajib Pajak/Penanggung Pajak, tetapi masih banyak Wajib Pajak/Penanggung Pajak yang tidak melunasi utang pajaknya. Oleh karena itu, fiskus melaksanakan tindakan penyitaan terhadap Wajib Pajak/Penanggung Pajak yang tidak membayar utang pajaknya.

paksa yang dapat dilakukan oleh fiskus untuk memaksa Wajib Pajak/Penanggung Pajak agar melunasi utang pajaknya.

3.2. Prosedur Penyitaan Terhadap Barang-Barang Wajib Pajak

Pada prinsipnya penyitaan dalam hukum pajak tidak mengubah status kepemilikan atas suatu barang, bahkan barang yang telah disita atau dititipkan kepada Wajib Pajak/Penanggung Pajak tersebut masih dapat dipergunakan oleh Wajib Pajak/Penanggung Pajak. Adapun tahapan prosedur penyitaan terhadap barangbarang milik Wajib Pajak/Penanggung Pajak adalah sebagai berikut :

1. Penyitaan dilaksanakan oleh Juru Sita Pajak apabila dalam waktu 2 x 24 jam sejak Surat Paksa diberitahukan, namun Wajib Pajak/PenanggungPajak tidak melunasi utang pajak dan biaya penagihannya

2. Penyitaan dilaksanakan oleh Juru Sita berdasarkan Surat Perintah Melaksanakan Penyitaan yang diterbitkan oleh Pejabat.

3. Penyitaan dilaksanakan oleh Juru Sita Pajak dengan disaksikan oleh sekurang-kurangnya 2 (dua) orang saksi yang telah dewasa, penduduk Indonesia, dan dikenal oleh Juru Sita Pajak serta dapat dipercayai.

5. Setiap melaksanakan penyitaan, Juru Sita Pajak harus membuat Berita Acara Pelaksanaan Sita dan ditandatangani oleh Juru Sita Pajak, Wajib Pajak/Penanggung Pajak serta para saksi..

6. Dalam hal Wajib Pajak/Penanggung Pajak menolak untuk menandatangani Berita Acara Pelaksanaan Sita, Juru Sita Pajak harus mencantumkan penolakan tersebut dalam Berita Acara Pelaksanaan Sita, dan ditandatangani oleh Juru Sita Pajak dan saksi-saksi. Berita Acara Pelaksanaan Sita tersebut tetap sah dan mempunyai kekuatan mengikat.

7. Penyitaan tetap dapat dilaksanakan walaupun Wajib Pajak/Penanggung Pajak tidak hadir, sepanjang salah seorang saksi

berasal dari Pemerintah Daerah setempat, sekurang-kurangnya setingkat dengan Sekretaris Kelurahan atau Sekretaris Desa.

8. Dalam hal pelaksanaan penyitaan tidak dihadiri oleh Wajib Pajak/Penanggung Pajak, Berita Acara Pelaksanaan Sita ditandatangani oleh Juru Sita Pajak dan saksi-saksi, dan Berita Acara Pelaksanaan Sita tersebut tetap sah dan mempunyai kekuatan mengikat.

Salinan Berita Acara Pelaksanaan Sita disampaikan kepada: a) Wajib Pajak/Penanggung Pajak

b) Kepolisian untuk barang bergerak yang kepemilikannya terdaftar

c) Badan Pertanahan Nasional, untuk tanah yang kepemilikannya sudah terdaftar

d) Pemerintah Daerah dan Pengadilan Negeri setempat, untuk tanah yang kepemilikannya belum terdaftar

e) Direktorat Jenderal Perhubungan Laut, untuk kapal.

Dalam melaksanakan penyitaan Juru Sita Pajak harus membuat Berita Acara

Pelaksanaan Sita yang ditandatangani oleh Juru Sita Pajak,Wajib Pajak/Penanggung Pajak, dan saksi-saksi, selanjutnya diberitahukan kepada Wajib Pajak/Penanggung Pajak dan masyarakat bahwa penguasaan barang Wajib Pajak/Penanggung Pajak telah berpindah dari Wajib Pajak/Penanggung Pajak kepada Pejabat. Dalam pembuatan Berita Acara Pelaksanaan Sita paling kurang memuat :

a. Hari dan tanggal Surat Perintah Melaksanaan Penyitaan b. Nomor, hari dan tanggal pelaksanaan penyitaan

c. Nama Juru Sita Pajak, Wajib Pajak/Penanggung Pajak, para saksi d. Nama dan jenis barang yang disita

Penandatanganan Berita Acara Pelaksanaan Sita:

1.. Untuk perseroan terbatas oleh pengurus meliputi Direksi, Komisaris, pemegang saham tertentu, dan orang yang nyata-nyata mempunyai wewenang ikut menentukan kebijaksanaan dan atau mengambil keputusan dalam menjalankan perseroan. Pengertian Komisaris meliputi Komisaris sebagai orang yang lazim disebut Dewan Komisaris dan Komisaris sebagai orang perseroan yang lazim disebut anggota Komisaris. Yang dimaksud dengan pemegang saham tertentu adalah pemegang saham pengendali atau pemegang saham mayoritas dari perseroan terbatas terbuka dan seluruh pemegang saham dari perseroan terbatas tertutu

2. Untuk Bentuk Usaha Tetap oleh kepala perwakilan, kepala cabang atau penanggung jawab

3. Untuk badan usaha lainnya seperti persekutuan, perseroan komaditer, firma oleh direktur, pemilik modal atau orang yang ditunjuk untuk melaksanakan dan mengendalikan serta bertanggung jawab atas perusahaan dimaksud

dikembalikan kepada Wajib Pajak/Penanggung Pajak.Barang yang telah disita dapat dititipkan kepada Wajib Pajak/Penanggung Pajak, kecuali apabila menurut pertimbangan Juru Sita Pajak barang sitaan tersebut perlu disimpan di kantor Pejabat atau di tempat lain. Tempat lain yang dapat digunakan sebagai tempat penitipan barang yang telah disita adalah KantorPegadaian, bank, Kantor Pos atau tempat lain yang ditetapkan oleh Menteri Keuangan.

Setelah semua prosedur penyitaan diatas dilaksanakan, maka dilanjutkan dengan pengumuman yang dilakukan oleh Pemerintah daerah atas permintaan Juru Sita Pajak. Hal ini dilakukan untuk menyatakan atau memberitahukan kepada masyarakat bahwa telah dilaksanakan penyitaan terhadap barang-barang Wajib Pajak/Penanggung Pajak dan juga menyatakan bahwa sejak pengumuman Berita Acara Pelaksanaan Sita tersebut Wajib Pajak/Penanggung Pajak tidak boleh memindahkan hak, menggadaikan atau menyewakan barang-barang yang telah disita Dalam melaksanakan penyitaan, adakalanya barang-barang Wajib Pajak/Penanggung Pajak yang menjadi objek sita berada di luar wilayah kerja Kantor Pelayanan Pajak, dimana Wajib Pajak/Penanggung Pajak berdomisili. Dalam hal ini,pelaksanaan prosedur penyitaanya adalah sebagai berikut :

Pajak/Penanggung Pajak yang bersangkutan dengan melampirkan salinan Surat Paksa dari Wajib Pajak/Penanggung Pajak tersebut.

2) Kepala Kantor Pelayanan Pajak yang menerima permintaan penyitaan melakukan tindakan sebagai berikut :

2.1. Membuat Surat Perintah Melaksanakan Penyitaan dengan

mencantumkan tanggal dan nomor Surat Paksa yang dikeluarkan oleh Kepala Kantor Pelayanan Pajak dimana Wajib Pajak/Penanggung Pajak berdomisili. Prosedur penyitaan selanjutnya sama dengan yang sebelumnya, dimana Berita Acara Pelaksanaan Sita yang telah ditandatangani dikirim Kepala Kantor Pelayanan Pajak yang meminta bantuan penyitaan.

3.3. Barang-Barang Wajib Pajak yang Dapat Disita dan Pengecualiannya

Barang milik Wajib Pajak/Penanggung Pajak yang dapat disita adalah barang yang berada di tempat tinggal, tempat usaha, tempat kedudukan, atau di tempat lain termasuk yang penguasaannya berada di tangan pihak lain atau yang dijaminkan sebagai pelunasan utang tertentu yang dapat berupa:

b) Barang tidak bergerak termasuk tanah, bangunan, dan kapal dengan isi kotor tertentu (20 m3)

c) Hak lainnya yang dapat disita yang diatur dengan peraturan pememrintah. Ketentuan ini diperlukan untuk menampung kemungkinan perluasan objek sita berupa hak lainnya

Terhadap Wajib Pajak/Penanggung Pajak Orang Pribadi penyitaan dapat dilaksanakan atas barang milik pribadi yang bersangkutan, isteri, dan anak yang masih dalam tanggungan, kecuali dikehendaki secara tertulis oleh suami atau isteri berdasarkan perjanjian pemisahan harta dan penghasilan. Selain itu,terhadap Wajib Pajak/Penanggung Pajak badan penyitaan dapat dilaksanakan atas barang milik perusahaan, pengurus, kepala perwakilan, kepala cabang, penanggung jawab, pemilik modal, baik di tempat kedudukan yang bersangkutan, di tempat tinggal mereka maupun di tempat lain. Penyitaan dilaksanakan dengan mendahulukan barang bergerak kecuali dalam keadaan tertentu dapat dilaksanakan langsung terhadap barang tidak bergerak.

Berdasarkan Undang-Undang Nomor 19 Tahun 2000, barang-barang milik Wajib Pajak/Penanggung Pajak yang dikecualikan dari penyitaan yaitu barang bergerak milik Penanggung Pajak yang berupa :

3. Perlengkapan Penanggung Pajak yang bersifat dinas yang diperoleh dari negara

4. Buku-buku yang bertalian dengan jabatan atau pekerjaan Penanggung Pajak dan alat-alat yang dipergunakan untuk pendidikan, kebudayaan dan keilmuan.

5. Peralatan dalam keadaan jalan yang masih digunakan untuk melaksanakan pekerjaan atau usaha sehari-hari dengan jumlah seluruhnya tidak lebih dari Rp20.000.000 (dua puluh juta rupiah). 6. Peralatan penyandang cacat yang digunakan oleh Penanggung Pajak

dan keluarga yang menjadi tanggungannya. Dalam melakukan penyitaan, Juru Sita Pajak berwenang memasuki dan memeriksa semua ruangan termasuk membuka lemari, laci dan tempat lain untuk menemukan objek sita ditempat usaha, ditempat kedudukan atau tempat tinggal Wajib Pajak/Penanggung Pajak atau tempat lain yang diduga sebagai tempat penyimpanan sebagai objek sita pajak. Juru Sita Pajak dapat menjalankan tugasnya diwilayah kerja pejabat yang mengangkatnya, kecuali ditetapkan lain dengan Keputusan Menteri Keuangan atau keputusan Kepala Daerah.Sewaktu –waktu Juru Sita Pajak dapat diberhentikan apabila :

d. Lalai atau tidak cakap dalam menjalankan tugasnya. e. Melanggar sumpah atau janji Juru Sita Pajak.

3.4. Penyitaan Tambahan

Dalam penyitaan tertentu walaupun Juru Sita Pajak telah melakukan penyitaan barang milik Wajib Pajak/Penanggung Pajak, tetapi apabila dianggap perlu Juru Sita Pajak masih dapat melakukan penyitaan tambahan terhadap barang lainnya milik Wajib Pajak/Penanggung Pajak. Penyitaan tambahan dapat dilaksanakan apabila :

1. Nilai barang yang disita belum mencukupi untuk pelunasan utang pajak dan penagihan pajak.

2. Hasil lelang barang yang telah disita tidak cukup untuk melunasi biaya penagihan pajak dan utang pajak.

Penyitaan tambahan ini dimaksudkan agar Juru Sita Pajak dapat melaksanakan

penyitaan terhadap barang milik Penanggung Pajak yang ditemukan atau diketahui kemudian apabila barang yang telah disita terdahulu tidak cukup untuk membayar utang pajak dan biaya penagihan pajak.

3.5. Segel Sita.

penyitaan telah dilaksanakan, baik dihadiri maupun tidak dihadiri oleh Wajib Pajak/Penanggung Pajak. Penempelan segel sita dilaksanakan dengan memperhatikan jenis, sifat dan bentuk barang sitaan. Segel sita memuat sekurang-kurangnya :

1.Kata “ DISITA “

2.Nomor dan tanggal Berita Acara Pelaksanaan Sita

3.Larangan untuk memindahtangankan, memindahkan hak, meminjamkan, dan merusak barang yang disita.

4. Ditandatangani oleh Juru Sita Pajak

3.6. Pencabutan Sita

pelaksanaannya maka penyitaan dapat dicabut dengan mengirimkan surat pencabutan sita oleh Kepala Kantor Pajak kepada Wajib Pajak/Penanggung Pajak yang dibuat rangkap 2 (dua), lembar pertama (asli) untuk Wajib Pajak/Penanggung Pajak dan lembar kedua untuk arsip seksi penagihan dan verifikasi yang akan dimasukkan kedalam berkas penagihan Wajib Pajak/Penanggung Pajak yang bersangkutan. Sedangkan tanggal dan nomor surat pencabutan sita, buku register pengawasan penagihan, buku register tindakan penagihan, kartu pengawasan tunggakan pajak dan tindakan Surat Tagihan Pajak/Surat Ketetapan Pajak Kurang Bayar/Surat Ketetapan Pajak Kurang Bayar Tambahan/SK Pembetulan/ SK Keberatan/ Putusan Banding yang bersangkutan,Surat Pencabutan Sita tersebut sekaligus berfungsi sebagai pencabutan Berita Acara Pelaksanaan Sita disampaikan oleh Juru Sita Pajak kepada Wajib Pajak/Penanggung Pajak dan instansi yang terkait, diikuti dengan pengembalian penguasaan barang yang disita kepada Wajib Pajak/Penanggung Pajak. Pencabutan sita dilaksanakan apabila Wajib Pajak/Penanggung Pajak telah melunasi utang pajak dan biaya penagihan pajaknya atau berdasarkan putusan pengadilan atau berdasarkan putusan badan peradilan pajak atau ditetapkan lain oleh Menteri Keuangan atau Gubernur atau Bupati/Walikota.

Berikut ini Pencabutan sita terhadap barang Wajib Pajak/Penanggung Pajak : 1. Deposito berjangka, tabungan, saldo rekening koran, giro atau yang

2. Surat berharga berupa obligasi, saham atau sejenisnya baik yang diperdagangkan maupun yang tidak diperdagangkan di bursa efek dilaksanakan dengan menyampaikan Surat Pencabutan Sita kepada Wajib Pajak/Penanggung Pajak dan akan disampaikan kepada pihak terkait yang sekaligus berfungsi sebagai pembatalan Berita Acara Pengalihan Hak Atas Surat Berharga tersebut

3. Piutang dilaksanakan dengan menyampaikan Surat Pencabutan Sita kepada Wajib Pajak/Penanggung Pajak dan akan disampaikan kepada pihak yang berutang yang sekaligus berfungsi sebagai pembatalan Berita Acara Persetujuan Pengalihan Hak Menagih Piutang

BAB IV

ANALISA DAN EVALUASI

4.1. Pelaksanaan Prosedur Penyitaan pada Kantor Pelayanan Pajak Pratama

Medan Barat.

Pajak agar melunasi utang pajaknya tersebut. Dalam hal penyitaan yang dilakukan oleh Juru Sita Pajak terhadap harta kekayaan Wajib Pajak/Penanggung Pajak yang tersimpan di bank, maka Juru Sita Pajak terlebih dahulu melakukan pemblokiran. Pelaksanaan pemblokiran yang dilakukan Juru Sita Pajak pada Kantor Pelayanan Pajak Pratama Medan Barat telah sesuai dengan Peraturan Pemerintah Nomor 135 Tahun 2000. Jadi, setiap pelaksanaan yang dilakukan oleh Juru Sita Pajak pada Kantor Pelayanan Pajak Pratama Medan Barat sesuai dengan ketentuan Undang-Undang atau Peraturan Pemerintah atau Ketetapan lain yang telah diatur oleh Menteri Keuangan.

4.2. Faktor Penghambat dalam Pelaksanaan Penyitaan pada Kantor Pelayanan

Pajak Pratama Medan Barat Dalam melaksanakan penyitaan, faktor penghambat/kendala yang sering dihadapi oleh Juru Sita Pajak adalah sebagai berikut

1. Wajib Pajak tidak jujur dalam memberikan identitasnya, sehingga Juru Sita Pajak kesulitan dalam melakukan penyitaan terhadap barang barang milik Wajib Pajak tersebut.

agar tidak hilang atau dipindahtangankan, maka Juru Sita Pajak dapat meminta bantuan polisi atau membawa barang sitaan tersebut sebagian atau seluruhnya.

3. Cara Penyelesaian Masalah dalam Pelaksanaan Prosedur Penyitaan pada Kantor Pelayanan Pajak Pratama Medan Barat. Untuk mengatasi kendala-kendala dalam pelaksanaan penyitaan tersebut, maka cara atau upaya yang dapat dilakukan adalah sebagai berikut :

3.1. Dalam hal Wajib Pajak/Penanggung Pajak berusaha menghalangi Juru Sita Pajak untuk melakukan penyitaan, maka Juru Sita Pajak dapat meminta bantuan dari pihak kepolisian. 3.2. Penambah jumlah Juru Sita Pajak pada Kantor Pelayanan Pajak

Pratama Medan Barat, karena Juru Sita Pajak pada Kantor Pelayanan Pajak Pratama Medan Barat berjumlah 4 (empat) orang. Hal ini dilakukan agar tindakan penyitaan dapat dilakukan lebih maksimal.

3.3. Mengalokasikan dan memberikan kenderaan dinas yang dapat digunakan oleh Juru Sita Pajak dalam pelaksanaan tugasnya. 3.4. Melakukan penyuluhan dan sosialisasi yang lebih banyak

dilakukan secara langsung melalui seminar tanya jawab maupun melalui media massa.

BAB V

PENUTUP

5.1. KESIMPULAN

Setelah melihat, menguraiakn, membahas secara umum mengenai pelaksanaan prosedur penyitaan, maka penulis membuat kesimpulan sebagai

berikut :

1. Penyitaan merupakan tindak lanjut dari pelaksanaan surat paksa yang dilakukan apabila dalam jangka waktu 2 x 24 jam setelah Surat Paksa diberitahukan kepada Wajib Pajak/Penanggung Pajak, namun Wajib Pajak/Penanggung Pajak tidak melunasi utang pajak dan biaya penagihanya. Penyitaan bertujuan untuk memperoleh jaminan pelunasan utang pajak dan biaya pajak dari Wajib Pajak/Penanggung Pajak. Penyitaan dilakukan oleh Juru Sita Pajak. Penyitaan dilaksanakan oleh Juru Sita Pajak berdasarkan Undang-Undang Nomor 19 Tahun 1997 sebagaimana telah diubah terakhir dengan Undang-Undang Nomor 19 Tahun 2000.

kualitas (jumlah pelaksanaanya) maupun segi kuantitas (nilai nominalnya).

3. Faktor-faktor yang menyebabkan wajib pajak tidak menaati ketentuan ketentuan perundang-undangan perpajakan yang berlaku adalah sebagai berikut :

3.1.Peraturan yang telah ditetapkan tidak dijalankan sebagaimana mestinya

3.2.Kurangnya pengawasan pelaksanaan peraturan dari pihak petugas 3.3.Kurangnya pengatahuan wp terhadap peraturan

3.4 Kurangnya sosialisasi peraturan perundang-undangan kepada wp 4. Tujuan dari pelaksanaan prosedur penyitaan barang-barang wajib pajak

akibat adalah

4.1.Membentuk keseimbangan antara kepentingan masyarakat wajib pajak dan kepentingan negara.

4.2.Memberikan kepastian hukum kepada masyarakat sehingga masyarakat termotivasi untuk membayarkan pajaknya.

5.2. SARAN

Adapun saran-saran yang dapat diberikan penulis adalah sebagai berikut :

1. Perlu ditingkatkan penyuluhan kepada masyarakat tentang pentingnya memenuhi kewajiban perpajakan, sehinngga dapat mengurangi terjadinya penyitaan yang merupakan tindak lanjut dari penagihan pajak.

2. Antara pihak Penanggung Pajak dan Juru Sita Pajak sebaiknya dapat saling mengerti, sehinnga pelaksanaan dapat berjalan dengan baik dan lancar.

3. Diharapkan kepada Juru Sita Pajak agar menjalankan tugasnya secara profesional dan berdasarkan pertauran perundang-undangan perpajakan. 4. Setelah penulis melakukan penelitian di Pelayanan Pajak Pratama Medan

DAFTAR PUSTAKA

Mardiasmo. 2006 . Perpajakan . Andi Yogyakarta : Yogyakarta.

Resmi, Siti. 2008. Perpajakan : Teori dan Kasus . Salemba Empat : Jakarta.

Setiawan, Agus dan Basri Musri. 2006. Perpajakan Umum. Salemba Empat : Jakarta.