S K R I P S I

Diajukan untuk Melengkapi Tugas-tugas dan Memenuhi Syarat-Syarat Untuk Mencapai Gelar Sarjana Ekonomi

Universitas Sebelas Maret S u r a k a r t a

Oleh :

HENY SAPTAWATI

NIM. F.1399024FAKULTAS EKONOMI

UNIVERSITAS SEBELAS MARET

S U R A K A R T A

ii

P E R S E T U J U A N

Skripsi dengan judul :

EVALUASI PROSES PENGENDALIAN MANAJEMEN PADA BANK PERKREDITAN RAKYAT NGUTER

SUKOHARJO

Telah diterima dan disetujui dengan baik Untuk diajukan ke hadapan tim penguji skripsi

Surakarta, ……….. 2003

Pembimbing

iii

Telah disetujui dan diterima baik oleh team penguji skripsi Fakultas Ekonomi Universitas Sebelas Maret guna melengkapi tugas-tugas dan memenuhi syarat-syarat untuk memperoleh gelar Sarjana Ekonomi Jurusan Akuntansi.

Surakarta, 13 Nopember 2003

Team Penguji Skripsi

1. Drs Eko Arief S, Msi Ak ( ……….. ) NIP. 131 792 942

Pembimbing

2. Drs Payamta, Msi Ak ( ….……….. )

NIP. 131 997 461

Penguji I

3. Dra Y Anni Aryani, M Proff Acc Ak ( ..……… ) NIP. 131 997 458

iv

MOTTO

Jadikanlah sabar dan sholat sebagai penolongmu.

(Al Baqoroh : 45)

Sesungguhnya Allah SWT tidak merubah keadaan suatu kaum sehingga mereka merubah keadaan yang ada pada diri mereka sendiri.

(Ar-Ra’d : 11)

Skripsi ini penulis persembahkan kepada : 1. Ibu dan Ayah tercinta

2. Saudara-saudaraku tersayang 3. Teman-temanku, dan

v

Puji syukur penulis panjatkan kehadirat Allah SWT yang telah melimpahkan rahmat-Nya sehingga penulis dapat menyelesaikan skripsi untuk melengkapi tugas-tugas dan memenuhi syarat-syarat untuk mencapai gelar Sarjana Ekonomi Universitas Sebelas Maret Surakarta.

Dengan selesainya skripsi yang berjudul “Evaluasi Proses Pengendalian Manajemen Pada Bank Perkreditan Rakyat Nguter Sukoharjo” ini penulis mengucapkan banyak terima kasih kepada semua pihak yang telah membantu penulis dalam menyelesaikan skripsi ini. Pada kesempatan ini penulis menyampaikan terima kasih yang sebesar-besarnya kepada:

1. Ibu Dra. Salamah Wahyuni, SU selaku Dekan Fakultas Ekonomi Universitas Sebelas Maret Surakarta.

2. Bapak Drs. Eko Arief, Msi. Akt., selaku pembimbing skripsi, yang telah membimbing penulis dalam pembuatan skripsi ini.

3. Bapak pimpinan, staf dan karyawan Bank Perkreditan Rakyat Sukoharjo, yang telah memberikan izin dan data dalam penyusunan skripsi ini.

4. Segenap pihak yang telah membantu hingga selesai penulisan skripsi ini.

vi

Akhir kata penulis berharap skripsi ini bermanfaat bagi para pembaca.

Surakarta, ……… 2003

vii

Halaman

HALAMAN JUDUL ……….. i

HALAMAN PERSETUJUAN………. ii

HALAMAN PENGESAHAN ………. iii

HALAMAN MOTTO DAN PERSEMBAHAN ………. iv

KATA PENGANTAR ………. v

DAFTAR ISI ……… vii

DAFTAR TABEL ……… ix

DAFTAR GAMBAR ……….. xi

BAB I. PENDAHULUAN ……….. 1

A. Latar Belakang Masalah ……… 1

B. Perumusan Masalah ……….. 4

C. Tujuan Penelitian ……….. 5

D. Manfaat Penelitian ……… 5

E. Metodologi Penelitian ……….. 5

F. Sistematika Skripsi ……… 8

BAB II. LANDASAN TEORI ………. 9

A. Pengertian Sistem ………. 9

B. Pengertian Pengendalian ……… 9

C. Pengertian Pengendalian Manajemen ……… 10

D. Pengertian Sistem Pengendalian Manajemen ……….. 10

E. Karakteristik Sistem Pengendalian Manajemen ……… 14

viii

BAB III. GAMBARAN UMUM BPR NGUTER SUKOHARJO ………. 29

A. Latar Belakang ……… 29

B. Struktur Organisasi ……….. 31

C. Personalia ……….. 32

D. Pemasaran ………. 34

E. Kegiatan Operasional ……… 35

F. Sumber Dana dan Jasa Pelayanan BPR Nguter ……… 36

G. Proses Pengendalian Manajemen BPR Nguter Sukoharjo ….. 40

BAB IV. PROSES PENGENDALIAN MANAJEMEN ………. 46

A. Analisa Terhadap Penyusunan Program ………. 46

B. Analisa Terhadap Penyusunan Anggaran ……… 48

C. Analisa Terhadap Pelaksanaan dan Pengukuran ………. 50

D. Analisa Terhadap Pelaporan dan Analisis ……… 51

BAB V. KESIMPULAN DAN SARAN ……….. 55

A. Kesimpulan ……… 55

B. Saran ……….. 57

ix

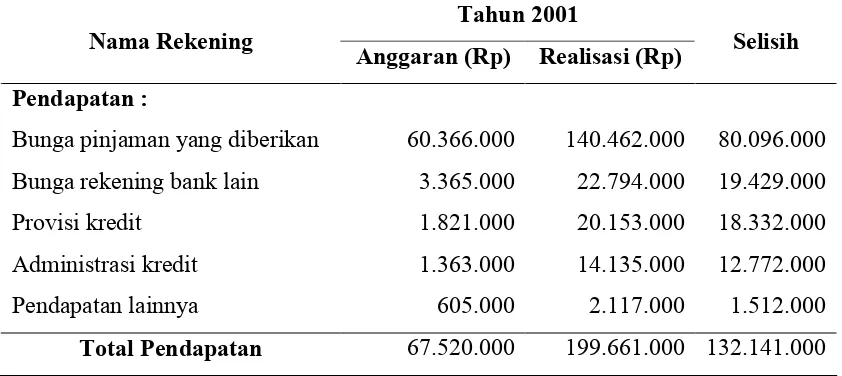

Halaman Tabel VI.1. Pertanggungjawaban Anggaran Pendapatan BPR Nguter

Sukoharjo Periode Juli – Desember 2001………. 52 Tabel VI.2. Pertanggung jawaban Anggaran Biaya BPR Nguter

x

DAFTAR GAMBAR

HENY SAPTAWATI F 1399024

Pengendalian manajemen merupakan suatu sistem yang terdiri dari struktur dan proses. Struktur pengendalian manajemen meliputi pengendalian terhadap pendelegasian wewenang, pengambilan keputusan, penilaian prestasi dan pusat-pusat pertanggungjawaban, sedangkan proses pengendalian meliputi penyusunan program, penyusunan anggaran, pelaksanaan dan pengukuran, serta pelaporan dan analisa.

. Adapun tujuan dari penelitian ini adalah : (1) Untuk mengevalusi pelaksanaan proses pengendalian manajemen pada BPR Nguter Sukoharjo; (2) Untuk mengusulkan proses pengendalian manajemen yang lebih baik pada BPR Nguter Sukoharjo.

Penelitian ini dilakukan di Bank Perkreditan Rakyat Nguter Sukoharjo. Dalam mengevaluasi proses pengendalian manajemen pada BPR Nguter, penulis menggunakan beberapa alat analisis yaitu analisis terhadap penyusunan program dan anggaran, analisis terhadap pelaksanaan dan pengukuran, dan analisis terhadap pelaporan dan analisa.

Berdasarkan pada data yang ada dan hasil analisis data yang telah disusun, maka dapat ditemukan hasil-hasil analisis sebagai berikut.

1. Tahap penyusunan program dan anggaran

Digunakan pendekatan perencanaan bottom up, yaitu penyusunan program dan anggaran dengan menerima usulan atau masukan dari bawahan.

2. Tahap pelaksanaan dan pengukuran

Pelaksanaan program dan anggaran di BPR Nguter Sukoharjo kurang maksimal, hal ini dapat dilihat dari rendahnya semangat kerja karyawan yang disebabkan karena pengawasan direksi yang terlalu ketat.

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Tujuan didirikannya perusahaan adalah untuk menyediakan barang atau

jasa kepada konsumen, baik untuk karyawan perusahaan atau masyarakat di

lingkungan perusahaan tersebut. Dalam mencapai tujuan dan mempertahankan

kelangsungan hidup perusahaan, perusahaan juga mencari laba. Agar tercapai laba

yang diharapkan, pimpinan sebagai pelaksana dalam pencapaian tujuan

memerlukan sistem pelaksanaan yang baik. Maju mundurnya badan usaha terletak

pada pimpinan dan bagaimana cara mengatur faktor-faktor produksi seoptimal

mungkin.

Betapapun canggihnya alat-alat produksi yang lain tanpa pelaksanaan

manajemen yang baik, suatu badan usaha tidak akan mampu berbuat banyak.

Menurut Handoko, T. Hani (1989 : 10) tiga alasan mengapa manajemen

dibutuhkan yaitu sebagai berikut ini.

1. Untuk mencapai tujuan.

2. Untuk menjaga keseimbangan antara tujuan-tujuan yang saling berkaitan.

3. Untuk mencapai efisiensi dan efektifitas.

Sistem yang digunakan manajemen adalah sistem pengendalian

manajemen. Pengendalian manajemen merupakan suatu sistem yang digunakan

manajer untuk mempengaruhi suatu anggota organisasi guna melaksanakan

Sistem pengendalian manajemen terdiri dari serangkaian struktur dan

proses pengendalian. Struktur pengendalian manajemen terdiri dari

bagian-bagian yang membentuk pusat-pusat pertanggungjawaban yang meliputi pusat

biaya, pusat penghasilan, pusat laba dan pusat investasi. Proses pengendalian

manajemen meliputi penyusunan program, penyusunan anggaran, pelaksanaan

dan pengukuran kinerja, serta pelaporan dan analisis.

Bank Perkreditan Rakyat (BPR) Nguter merupakan organisasi yang

bergerak di bidang jasa, tetapi dalam menjalankan usahanya berdasarkan atas

prinsip-prinsip ekonomi, agar usahanya dapat berkembang dan kesejahteraan

para nasabah meningkat. BPR Nguter diarahkan untuk memegang peranan utama

dalam kegiatan-kegiatan perekonomian masyarakat khususnya di bidang

permodalan.

Bank khususnya BPR Nguter dimaksudkan untuk memberikan bantuan

kepada masyarakat yang masih memerlukan bantuan modal untuk memulai

sebuah usaha ataupun untuk mengembangkan usaha yang sedang dijalankannya.

Dengan semakin banyaknya masyarakat yang meminjam modal ke BPR dapat

mengakibatkan peningkatan assets atau kekayaan pada perusahaan tersebut.

Peningkatan assets yang terjadi pada perusahaan PT BPR ini dikarenakan oleh

hal-hal berikut ini.

1. Adanya pergantian kepemilikan saham dan diikuti dengan pergantian

kepengurusan PT BPR Nguter Sukoharjo berdampak pada performance

3

2. Kinerja bank yang baik dengan adanya manajemen yang baru memacu

semangat karyawan untuk meningkatkan wawasan perbankan, ketrampilan

dan kualitas pelayanan kepada nasabah.

3. Perluasan pangsa pasar hingga wilayah Eks Karesidenan Surakarta dalam

rangka penggalangan pelanggan dana masyarakat dengan sistem jemput bola

yang diterapkan perusahaan mampu menyerap dana masyarakat cukup besar.

Seiring dengan makin berkembang dan meluasnya kegiatan yang dirintis

BPR Nguter, maka dapat diidentifikasi berbagai masalah yang harus selalu

dibenahi antara lain berikut ini.

1. Perlunya evaluasi terhadap pelaksanaan dan pengukuran program dan

anggaran, sehingga penyimpangan terhadap pelaksanaan program dan

anggaran dapat diketahui.

2. Perlunya pemberian motivasi pada para karyawan dalam melaksanakan

program untuk mencapai tujuan yang diinginkan.

3. Laporan pelaksanaan anggaran dan realisasi yang dibuat Dewan Komisaris

harus memenuhi syarat-syarat yang baik, yaitu dengan membuat laporan

yang memisahkan selisih anggaran dan realisasi, faktor-faktor penyebab

selisih dan penjelasannya. Hal tersebut bertujuan untuk memudahkan

pihak-pihak yang mempunyai kepentingan terhadap bank bila ingin melihat laporan

B. Perumusan Masalah

Dalam menjalankan usaha, sebuah perusahaan atau organisasi

memerlukan suatu sistem yang biasa disebut sistem pengendalian manajemen.

Sistem pengendalian manajemen digunakan oleh manajer untuk mengarahkan

berbagai macam usaha yang dilaksanakan oleh semua sub unit organisasi agar

mengarah pada tujuan organisasi baik pada organisasi laba maupun organisasi nir

laba (organisasi yang tidak berorientasi pada laba).

Pengendalian manajemen merupakan suatu sistem yang terdiri dari

struktur dan proses. Struktur pengendalian manajemen meliputi pengendalian

terhadap pendelegasian wewenang pengambilan keputusan penilaian prestasi

pusat-pusat pertanggungjawaban, sedangkan proses pengendalian meliputi

penyusunan program, penyusunan anggaran, pelaksanaan dan pengukuran, serta

pelaporan dan analisa. Pelaksanaan sistem pengendalian manajemen BPR Nguter

di Sukoharjo belum dapat melaksanakan sistem tersebut dengan baik, terutama

pada pelaksanaan program dan anggaran yang kurang optimal. Hal tersebut

dikarenakan rendahnya semangat kerja karyawan yang disebabkan pengawasan

direksi yang terlalu ketat, sehingga karyawan merasa ruang geraknya sempit dan

mengakibatkan karyawan merasa kurang dipercaya.

Atas dasar uraian di atas permasalahan yang ingin penulis kemukakan

adalah “Apakah proses pengendalian manajemen yang meliputi penyusunan

program, penyusunan anggaran, pelaksanaan dan pengukuran, serta pelaporan dan

5

C. Tujuan Penelitian

Tujuan penulis mengadakan penelitian terhadap proses pengendalian

manajemen pada BPR Nguter Sukoharjo adalah sebagai berikut ini.

1. Untuk mengevalusi pelaksanaan proses pengendalian manajemen pada BPR

Nguter Sukoharjo.

2. Mengusulkan proses pengendalian manajemen yang lebih baik pada BPR

Nguter Sukoharjo.

D. Manfaat Penelitian

Manfaat yang dapat diperoleh dari hasil penelitian ini adalah sebagai berikut ini.

1. Memberikan saran dan alternatif perbaikan atas pelaksanaan proses

pengendalian manajemen di BPR Nguter Sukoharjo.

2. Sebagai bahan acuan bagi peneliti lain.

E. Metodologi Penelitian

1. Ruang Lingkup Penelitian

Penelitian dilakukan di Bank Perkreditan Rakyat Nguter Sukoharjo,

pertimbangan lokasi didasarkan pada beberapa alasan berikut ini.

a. Data yang dibutuhkan dalam penelitian cukup tersedia.

b. Lebih terbuka dalam memberikan informasi yang dibutuhkan.

c. Letaknya dekat dengan tempat tinggal penulis, sehingga memudahkan

2. Sumber Data

a. Data Primer

Data primer adalah data yang diperoleh langsung dari sumber pertama

yaitu BPR Nguter Sukoharjo. Adapun data yang diperlukan dalam

penelitian ini adalah berikut ini.

1) Gambaran umum BPR Nguter Sukoharjo.

2) Data organisasi yang berhubungan dengan proses pengendalian

manajemen yang meliputi penyusunan program, penyusunan

anggaran, pelaksanaan dan pengukuran, serta pelaporan dan analisa.

3) Dokumen pendukung yang berhubungan dengan proses pengendalian

manajemen.

b. Data Sekunder

Data sekunder adalah data yang diperoleh secara tidak langsung dari

pihak-pihak lain atau data yang telah disusun oleh pihak-pihak lain di luar

penelitian ini.

3. Teknik Pengumpulan Data

a. Wawancara

Wawancara adalah pengumpulan data dengan cara melakukan tanya

jawab secara langsung dengan pihak yang diteliti.

b. Observasi

Observasi adalah pengumpulan data dengan cara mengadakan pengamatan

7

4. Teknik Analisis Data

Data yang diperoleh dianalisis untuk mengetahui kelebihan dan kelemahan

proses pengendalian manajemen yang meliputi berikut ini.

a. Analisis terhadap penyusunan program.

b. Analisis terhadap penyusunan anggaran.

c. Analisis terhadap pelaksanaan dan pengukuran.

F. Sistematika Skripsi

Penulisan skripsi ini terdiri dari lima bab dan masing-masing bab secara

garis besar dapat diperinci sebagai berikut ini.

BAB I. Pendahuluan

Dalam bab pendahuluan akan dibahas mengenai latar belakang

masalah, pembatasan masalah, tujuan penelitian, manfaat penelitian,

tinjauan pustaka, metodologi penelitian dan sistematika penulisan

skripsi.

BAB II. Landasan Teori

Bab ini akan menguraikan tentang pengertian sistem pengendalian

manajemen, karekteristik sistem pengendalian manajemen, dan

proses pengendalian manajemen.

BAB III. Gambaran Umum Obyek Penelitian

Bab ini merupakan inti dari skripsi yang membahas mengenai

proses pengendalian manajemen.

BAB IV. Analisa Data

Bab ini berisi tentang analisis proses pengendalian manajemen pada

BPR Nguter Sukoharjo.

BAB V. Simpulan dan Saran

Bab ini merupakan simpulan atas pembahasan skripsi dan

9

G. Daftar Pustaka

Agus Maulana, 1991, Sistem Pengendalian Manajemen, Jakarta : Erlangga.

Arief Suadi, 1995, Sistem Pengendalian Manajemen, Yogyakarta : BPFE, UGM.

Mulyadi, 1984, Akuntansi Biaya Untuk Manajemen, Yogyakarta : BPFE – UGM,

---, 1989, Sistem Akuntansi, Edisi ke 3, Yogyakarta : YKPN.

Supriyono, 1987, Akuntansi Manajemen II, “Konsep Dasar Manajemen dan Proses Perencanaan”, Yogyakarta : BPFE-UGM.

Supriyono dan Mulyadi, 1988, Akuntansi Manajemen “Handout”, Yogyakarta : BPFE-UGM.

DAFTAR ISI

BAB I : PENDAHULUAN

A. Latar Belakang Masalah B. Perumusan Masalah C. Tujuan Penelitian D. Sistematika Penulisan

BAB II : LANDASAN TEORI A. Pengertian sistem. B. Pengertian pengendalian

C. Pengertian pengendalian manajemen.

D. Pengertian sistem pengendalian manajemen. E. Karakteristik sistem pengendalian manajemen. F. Proses pengendalian manajemen

BAB III : METODOLOGI PENELITIAN A. Ruang lingkup penelitian B. Sumber data

C. Teknik pengumpulan data D. Teknik analisis data.

BAB IV : ANALISIS DATA

A. Analisis terhadap penyusunan program B. Analisis terhadap penyusunan anggaran

C. Analisis terhadap pelaksanaan dan pengukuran. D. Pelaporan dan analisa

BAB V : KESIMPULAN DAN SARAN A. Kesimpulan

9 BAB II

LANDASAN TEORI TENTANG PENGENDALIAN INTERN

A. Pengertian Sistem

Pengertian sistem yang diuraikan oleh beberapa pakar akuntansi pada dasarnya mempunyai persamaan. Suadi Arief memberikan definisi sistem sebagai berikut ini.

Sistem adalah sekelompok komponen yang masing-masing saling menunjang, saling berhubungan maupun tidak yang keseluruhannya merupakan sebuah kesatuan (Suadi Arief, 1995 : 1).

Adapun pengertian sistem menurut Mulyadi adalah “Sekelompok elemen yang erat hubungannya satu dengan yang lainnya, yang berfungsi secara bersama-sama untuk mencapai tujuan tertentu (Mulyadi, 1989 : 5).

Kesimpulan yang dapat diambil dari dua pengertian di atas adalah bahwa sistem merupakan sekelompok elemen atau komponen yang merupakan sebuah kesatuan dan berfungsi bersama-sama untuk mencapai tujuan yang telah ditetapkan.

B. Pengertian Pengendalian

Pengertian yang diberikan oleh pakar-pakar akuntansi di atas dapat disimpulkan bahwa pengendalian merupakan suatu proses untuk menjalankan seperangkat variabel yang dimiliki organisasi untuk mencapai tujuan.

C. Pengertian Pengendalian Manajemen

Sebagai salah satu pakar akuntansi, Anthony dan Dearden memberikan pengertian pengendalian manajemen berikut ini.

Pengendalian manajemen adalah semua metode, prosedur dan siasat, termasuk sistem pengendalian manajemen, yang digunakan oleh manajemen untuk menjamin bahwa pelaksanaan sesuai dengan strategi dan kebijaksanaan organisasi (Suadi Arief, 1995 : 1).

Adapun pengertian pengendalian manajemen menurut Suadi Arief adalah berikut ini.

Semua usaha yang menjamin sumber daya perusahaan digunakan secara efektif dan efisien untuk mencapai tujuan perusahaan atau proses untuk mempengaruhi orang lain dalam sebuah perusahaan agar secara efektif dan efisien mencapai tujuan perusahaan melalui strategi tertentu (Suadi Arief, 1995 : 1).

Dua pengertian di atas dapat disimpulkan bahwa pengendalian manajemen merupakan semua usaha yang digunakan untuk menjamin bahwa organisasi melaksanakan strategi tertentu untuk mencapai tujuan organisasi secara efektif dan efisien.

D. Pengertian Sistem Pengendalian Manajemen

11

Adapun pengertian sistem pengendalian manajemen yang diberikan oleh Suadi Arief adalah berikut ini.

Sebuah sistem yang terdiri dari beberapa anak sistem yang saling berkaitan, yaitu pemrograman, penganggaran, akuntansi, pelaporan dan pertanggung jawaban untuk membantu manajemen mempengaruhi orang lain dalam sebuah perusahaan agar mau mencapai tujuan perusahaan melalui strategi tertentu secara efektif dan efisien (Suadi Arief, 1995 : 2).

Dua pengertian tersebut pada dasarnya tidak mempunyai perbedaan yang berarti, yang intinya sumber daya manusia merupakan alat pengendalian yang baik bagi manajemen untuk mencapai tujuan organisasi yang telah ditetapkan dalam proses sebagai perencanaan strategis. Dalam perencanaan strategis ini manajemen menetapkan tujuan perusahaan dan memutuskan beberapa strategi untuk mencapai tujuan tersebut, yang dalam hal ini manajemen memerlukan suatu sistem untuk mengalokasikan penggunaan sumber ekonomi secara efektif dan efisien. Efektifitas menjelaskan kesesuaian antara sistem keluaran dengan tujuan yang telah ditetapkan, sedangkan efisiensi menjelaskan rasio antara masukan dengan keluaran sistem tersebut.

Sistem pengendalian paling sedikit terdiri dari empat komponen sebagai berikut ini (Maulana Agus, 1991 : 5).

1. Alat pengamatan yang mendeteksi atau mengamati dan mengukur atau menggambarkan kegiatan-kegiatan atau kejadian-kejadian lain yang dikendalikan. Alat ini disebut observer atau detector.

2. Alat untuk menilai hasil suatu kegiatan dan mengidentifikasikan keadaan atau kegiatan yang tidak dapat dikuasai. Alat ini disebut evaluator assesor atau selector.

3. Alat modifikasi perilaku untuk mengubah prestasi bila diperlukan. Alat ini disebut dengan director atau efector.

Suatu sistem pengendalian manajemen terdiri dari struktur dan proses. Struktur pengendalian manajemen meliputi pusat biaya, pusat pendapatan, pusat laba dan pusat pertanggungjawaban. Proses adalah seperangkat tindakan yang dilaksanakan dalam konteks sistem pengendalian manajemen, proses adalah seperangkat tindakan yang dilaksanakan oleh manajer atas dasar informasi yang mereka terima. Dalam proses pengendalian manajemen dikenal dua jenis komunikasi, yaitu komunikasi formal dan komunikasi informal. Komunikasi formal meliputi tahap penyusunan program, penyusunan anggaran, pelaksanaan dan pengukuran, serta pelaporan dan analisa. Komunikasi informal terjadi melalui memo, pertemuan-pertemuan, percakapan-percakapan dan sering melalui tanda-tanda seperti ekspresi raut wajah, sedangkan struktur adalah pengaturan organisasi yang mengalir antar unit-unit tersebut.

Untuk mendukung berjalannya proses pengendalian manajemen, suatu organisasi atau perusahaan menggunakan manajer sebagai sasarannya, yaitu sebagai pelaksana pengendalian manajemen yang mempengaruhi orang lain agar mencapai tujuan perusahaan. Para manajer saling berinteraksi dan memutuskan tugas yang harus dilaksanakan untuk mencapai organisasi dan menjamin bahwa kegiatan-kegiatan tersebut sudah terorganisasi dengan baik. Atas dasar uraian di atas dapat kita menarik kesimpulan bahwa sistem pengendalian manajemen diperlukan dalam semua jenis organisasi, baik organisasi yang berorientasi laba maupun yang tidak berorientasi pada laba.

13

Pengertian bank dan Bank Perkreditan Rakyat menurut UU Perbankan Nomor 10 Tahun 1998 pasal 1 adalah berikut ini.

Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan, dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.

Sedangkan Bank Perkreditan Rakyat adalah bank yang melaksanakan kegiatan usaha secara konvensional atau berdasarkan prinsip syariah yang dalam kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran.

Fungsi bank menurut UU Perbankan No. 10 tahun 1998 pasal 2 adalah sebagai perhimpun dan penyalur dana masyarakat.

Adapun tujuan bank menurut UU Perbankan No. 10 tahun 1998 pasal 3 adalah untuk menunjang pelaksanaan pembangunan nasional dalam rangka meningkatkan pemerataan, pertumbuhan ekonomi, dan stabilitas nasional ke arah peningkatan kesejahteraan rakyat banyak.

Usaha yang dilakukan oleh BPR menurut pasal 13 UU Perbankan No. 10 Tahun 1998 adalah berikut ini.

a. Menghimpun dana dari masyarakat dalam bentuk simpanan berupa deposito berjangka, tabungan, dan/atau bentuk lainnya yang dipersamakan dengan itu.

b. Memberikan kredit.

c. Menyediakan pembiayaan dan penempatan dana berdasarkan prinsip syariah, sesuai dengan ketentuan yang ditetapkan oleh Bank Indonesia d. Menempatkan dananya dalam bentuk Sertifikat Bank Indonesia (SBI)

E. Karakteristik Sistem Pengendalian Manajemen

Pengendalian meliputi tindakan untuk menuntut dan memotivasi usaha pencapaian tujuan maupun tindakan untuk mendeteksi pelaksanaan pengendalian manajemen secara efektif dan efisien. Sistem pengendalian manajemen yang diperlukan untuk yang satu dengan yang lain berbeda, namun semua sistem tampaknya mempunyai karakteristik yang sama sebagai berikut ini.

1. Sistem pengendalian manajemen dipusatkan pada program-program dan pusat-pusat pertanggungjawaban.

Suatu program dapat berupa proyek-proyek, lini produk, penelitian dan pengembangan, atau kegiatan-kegiatan serupa yang dilakukan organisasi untuk mencapai tujuannya.

2. Informasi yang diproses dalam sistem pengendalian manajemen terbagi dalam dua jenis, yaitu data yang terencana yang berupa program, anggaran dan standar, serta data aktual (data sesungguhnya), yaitu data yang benar-benar terjadi, baik dalam organisasi maupun dari luar organisasi.

3. Sistem pengendalian manajemen adalah sistem organisasi total yang merangkum semua aspek dalam operasi organisasi. Fungsinya adalah membantu manajemen memelihara keseimbangan di antara bagian-bagian operasi dan mengoperasikan organisasi secara terkoordinasi. 4. Aspek-aspek perencanaan dari sistem pengendalian manajemen

cenderung mengikuti pola dana jadwal tertentu.

5. Sistem pengendalian manajemen merupakan sistem yang terkoordinasi dan terpadu, di mana data yang terkumpul digabungkan untuk saling dibandingkan setiap saat pada setiap unit organisasi. 6. Sistem pengendalian manajemen biasanya berhubungan erat dengan

struktur keuangan di mana kegiatan-kegiatan dan sumber daya organisasi dinyatakan dalam satuan uang (Suadi Arief, 1995 : 2).

F. Proses Pengendalian Manajemen

15

1. Penyusunan Program

Penyusunan program atau pemrograman adalah proses pengambilan keputusan mengenai program-program yang akan dilakukan untuk melaksanakan strategi perusahaan dan taksiran pemakaian sumber-sumber yang akan digunakan dalam setiap program tersebut. Sedang pemrograman adalah kegiatan pokok yang direncanakan organisasi untuk melaksanakan strategi yang telah ditetapkan dalam perencanaan strategi.

a. Hubungan penyusunan program dengan perencanaan strategi

Perencanaan strategik disusun terlebih dahulu sebelum penyusunan program. Dalam proses perencanaan strategik, manajemen memutuskan tujuan organisasi, mengubah tujuan organisasi yang perlu dan menentukan strategik pokok untuk mencapai tujuan tertentu. Secara konseptual, penyusunan program didasarkan pada tujuan dan strategi yang telah ditentukan dalam proses perencanaan strategik, sehingga penyusunan program terbatas pada penentuan program-program yang disusun untuk melaksanakan strategi dan mencapai tujuan secara efektif.

b. Hubungan penyusunan program dengan penyusunan anggaran.

Penyusunan program dan penyusunan anggaran merupakan proses perencanaan, tetapi penyusunan program mempunyai beberapa perbedaan dengan penyusunan anggaran.

1) Penyusunan program dipusatkan pada jangka waktu beberapa tahun sedangkan penyusunan anggaran dititikberatkan pada jangka waktu satu tahun.

2) Penyusunan program mendahului penyusunan anggaran. Penyusunan anggaran berdasarkan program yang telah disyahkan dan memandang program sebagai sesuatu yang telah ditentukan terlebih dahulu.

3) Program biasanya disusun sesuai jenis atau kelompok produk, sedangkan anggaran disusun menurut pusat pertanggungjawaban. Proses penyusunan program terdiri dari tiga kegiatan pokok yang meliputi berikut ini.

a) Analisa usulan program baru.

Usulan program baru dapat bersifat reaktif dan proaktif jika program tersebut sebagai reaksi terhadap tantangan yang dihadapi, sedangkan program bersifat proaktif jika perusahaan berinisiatif merencanakan kesempatan-kesempatan baru.

Usulan program baru dapat berasal dari semua jenjang organisasi, seperti pimpinan, staf perencana atau dari karyawan. Karena kesuksesan suatu organisasi sebagian besar bergantung atas kemampuan untuk menentukan dan mewujudkan program-program baru, maka manajemen perlu menciptakan kondisi yang memungkinkan ide-ide tersebut dapat terlaksana.

17

organisasi yang mencari laba dan diarahkan pada program-program yang mendukung tercapainya laba maksimal.

b) Analisa program yang sedang berjalan.

Analisa program yang sedang berjalan (on going program review) adalah peninjauan secara kesinambungan dan sistematik untuk menjamin bahwa kondisi lingkungan luar yang baru telah diprediksikan dan tindakan yang tepat telah ditetapkan.

Penelaahan program yang sedang berjalan biasanya menggunakan penelahaan dasar nol (zero based review) yaitu penentuan sumber atau biaya program yang sudah dikeluarkan sampai saat ditelaah. c) Sistem penyusunan program formal.

Setiap organisasi harus menelaah program yang sedang berjalan dan membuat keputusan pengusulan program baru yang sebaiknya melalui sistem penyusunan program yang formal. Program formal dimaksudkan untuk dapat tersusunnya program ke dalam satu kesatuan rencana organisasi sehingga hasilnya dapat mengoptimalkan pemanfaatan organisasi secara keseluruhan. Langkah-langkah dalam proses penyusunan program formal meliputi tiga tahap, yaitu “penyusunan asumsi-asumsi dan pedoman, penyusunan rencana, serta penyajian dan persetujuan rencana (Mulyadi, 1989 : 33).

(1) Penyusunan asumsi-asumsi dan pedoman

penyajian program. Garis pedoman dibuat oleh manajemen puncak yang terdiri dari tujuan organisasi asumsi lingkungan luar dan kebijaksanaan yang harus diikuti dalam penyajian program. Kemudian garis pedoman ini dikirim kepada manajer unit untuk dipelajari yang barangkali ada usulan perbaikan, setelah diskusi, asumsi dan pedoman yang telah diperbaiki disebarluaskan.

(2) Penyusunan rencana

Atas dasar garis pedoman dan asumsi yang telah ditetapkan, setiap unit kemudian menyusun rencana program untuk beberapa tahun yang akan datang. Sebagai titik awal dimulainya, dapat diambil pedoman dari program yang telah disusun tahun-tahun lalu. Pada tahap inilah diterima usulan program baru dan menganalisa program yang telah berjalan serta memperkirakan perubahan yang akan terjadi di masa yang akan datang.

(3) Penyajian dan persetujuan rencana

19

perusahaan sebagai kesatuan. Penggabungan ini dimaksudkan untuk mengetahui kemungkinan timbulnya kesenjangan perencanaan (planning gap). Kesenjangan perencanaan atau planning gap adalah suatu kondisi gabungan perencanaan devisi yang tidak sesuai dengan tujuan perusahaan.

Manfaat yang dapat diperoleh dengan adanya sistem penyusunan program formal adalah sebagai berikut (Supriyono dan Mulyadi, 1998 : 75).

(1) Manajemen puncak memiliki dasar yang lebih baik untuk membuat perhitungan mengenai keseimbangan menyeluruh di antara berbagai bagian dalam suatu perusahaan.

(2) Implikasi atau konsekuensi masa depan yang ditunjukkan oleh sistem formal dapat digunakan sebagai titik awal dalam menganalisis usulan program baru.

(3) Dapat menyediakan kerangka acuan penyusunan anggaran tahunan.

(4) Dapat mendorong manajer pada semua tingkat untuk berpikir lebih mendalam dan sistematik mengenai masa depan dan menghindarkan mereka dari kecenderungan hanya mengutamakan masalah yang mendesak.

2. Penyusunan Anggaran

Pengertian anggaran menurut Supriyono (1987 : 94) berikut ini.

diperoleh dan lingkungan selama jangka waktu tertentu, umumnya satu tahun.

Pada penyusunan anggaran, program-program diterjemahkan ke dalam anggaran sesuai dengan tanggung jawab tiap-tiap manajer dalam melaksanakan program-program atau bagian dari program dalam proses penyusunannya manajer puncak pertanggungjawaban berperan serta dalam menyusun usulan program serta mengadakan negosiasi dengan manajer di atasnya yang memberikan peran kepadanya. Oleh karena itu anggaran yang telah disyahkan merupakan kesanggupan atau komitmen manajer pusat pertanggungjawaban untuk melaksanakan rencana seperti yang tercantum dalam anggaran.

a. Fungsi dan manfaat anggaran.

Sebagai alat pengendalian, anggaran dipakai pegangan oleh manajer puncak pertanggungjawaban dalam menjalankan operasi untuk mengadakan penilaian dari hasil-hasil yang dicapainya.

Fungsi anggaran menurut Suadi Arief (1995 : 81) adalah berikut ini. 1) Perbaiki program, strategi, sasaran dan tujuan perusahaan.

2) Menentukan wewenang dan tanggung jawab pusat pertanggung jawaban.

3) Memaksa pusat pertanggungjawaban untuk melakukan koordinasi. 4) Menjadi dasar untuk menilai kinerja pusat pertanggungjawaban.

Manfaat penyusunan anggaran bagi organisasi atau perusahaan antara lain berikut ini (Supriyono dan Mulyadi, 1998 : 81).

1) Membantu manajemen dan mengkoordinir rencana jangka pendek. 2) Alat untuk mengkomunikasikan rencana kepada berbagai manajer

21

3) Memotivasi para manajer untuk mencapai tujuan atau sasaran pusat pertanggungjawaban yang dipimpin.

4) Alat pengukur pengendalian kegiatan yang sedang berjalan.

5) Dasar penilaian prestasi pusat pertanggungjawaban dan para manajer. 6) Alat pendidikan manajer.

b. Keunggulan, keterbatasan dan syarat-syarat anggaran

Anggaran dihasilkan oleh proses penyusunan anggaran. Pemakaian anggaran memberikan beberapa keunggulan pada organisasi atau unit organisasi sebagai berikut (Mulyadi, 1989 : 94).

1) Menyediakan suatu pendekatan disiplin untuk menyelesaikan masalah. 2) Membantu manajemen membuat studi awal terhadap masalah-masalah

yang dihadapi oleh suatu organisasi dan membiasakan manajemen untuk mempelajari dengan seksama suatu masalah sebelum diputuskan.

3) Menyediakan cara-cara untuk memformulasikan usaha perencanaan. 4) Menutup kemacetan potensial sebelum kemacetan tersebut terjadi. 5) Membantu mengkoordinasikan dan mengintegrasikan penyusunan

rencana operasi berbagai bagian yang ada pada organisasi sehingga keputusan akhir dan rencana-rencana tersebut dapat terintegrasi dan komprehensif.

6) Mengembangkan iklim “sadar laba” dalam perusahaan, mendorong sikap kesadaran terhadap pentingnya biaya dan memaksimalkan pemanfaatan sumber-sumber perusahaan.

7) Mengkoordinasikan, menghubungkan dan membantu mengarahkan investasi dan semua usaha-usaha organisai ke saluran yang paling menguntungkan.

8) Mendorong suatu standar prestasi yang tinggi dengan membangkitkan semangat bersaing yang sehat, menimbulkan perasaan berguna, dan menyediakan perangsang (insentif) untuk pelaksanaan yang efektif. 9) Menyediakan tujuan atau sasaran yang merupakan alat pengukur atau

standar mengukur prestasi dan ukuran pertimbangan manajemen dan sikap eksekutif secara individual.

10) Memberikan kesempatan kepada organisasi untuk meninjau kembali secara sistematis terhadap kebijaksanaan dan pedoman dasar yang sudah ditentukan.

Meskipun anggaran memiliki banyak keunggulan, namun anggaran juga memiliki keterbatasan sebagai berikut ini (Supriyono, 1998 : 346).

Ketidaktepatan estimasi mengakibatkan manfaat perencanaan tidak optimal.

2) Anggaran disusun berdasarkan kondisi dan situasi tertentu.

Jika kondisi dan asumsi yang mendasarinya berubah maka perencanaan dan anggaran harus dikoreksi.

3) Anggaran berfungsi sebagai alat manajemen hanya jika semua pihak terutama para manajer terus bekerjasama dan berusaha mencapai tujuan.

4) Perencanaan dan anggaran tidak dapat menggantikan fungsi manajemen dan pertimbangan manajemen.

Anggaran dapat berhasil jika memenuhi syarat-syarat berikut ini (Supriyono, 1998 : 348).

1) Adanya organisasi yang sehat yang membagi tugas fungsional dengan jelas dan menentukan arus wewenang dan tanggungjawab secara tegas. 2) Terdapat sistem akuntansi memadai.

Sistem ini meliputi berikut ini.

a) Penggolongan rekening yang sama antara anggaran dan realisasinya sehingga dapat memperbandingkan dan dihitung penyimpangannya.

b) Pencatatan akuntansi memberikan informasi mengenai realisasi anggaran.

c) Laporan didasarkan pada akuntansi pertanggungjawaban. d) Adanya penelitian dan analisa.

Hal ini diperlukan untuk menetapkan alat pengukur prestasi sehingga anggaran dapat dipakai untuk menganalisa prestasi.

c. Jenis Anggaran

Anggaran dapat dibuat untuk setiap kegiatan yang dilakukan perusahaan. Dalam

manajemen dikenal istilah anggaran induk atau master budget, yaitu jaringan kerja yang berisi

berbagai macam anggaran yang terpisah namun saling berhubungan satu sama lain.Anggaran

induk terbagi menjadi tiga, yaitu “Anggaran kas dan anggaran pengeluaran modal” (Suadi

Arief, 1995 : 151).

1) Anggaran Operasi.

23

Penyusunan anggaran operasi merupakan proses akuntansi dan manajemen. Proses akuntansi merupakan studi terhadap mekanisme, prosedur pengumpulan data dan penyusunan anggaran, sedangkan proses manajemen merupakan proses penentuan peran manajer dalam melaksanakan program atau bagian dari program.

2) Anggaran Kas.

Digunakan untuk tujuan perencanaan keuntungan organisasi atau unit organisasi.

3) Anggaran pengeluaran modal.

Merupakan daftar rencana yang telah disetujui oleh manajemen puncak mengenai proyek pemilihan fasilitas dan peralatan baru serta taksiran biaya setiap proyek-proyek dan saat pengeluaran modal tahun anggaran.

3. Pelaksanaan dan Pengukuran

Pelaksanaan dan pengukuran merupakan kegiatan yang dilaksanakan oleh manajer pusat pertanggungjawaban setelah anggaran disyahkan oleh manajer puncak. Pelaksanaan dan pengukuran anggaran meliputi berikut ini (Supriyono dan Mulyadi, 1998 : 87).

a. Pelaksanaan anggaran di dalam kegiatan sesungguhnya.

b. Pengukuran dan pencatatan sumber-sumber yang sesungguhnya dipakai dan penghasilan yang sesungguhnya diperoleh.

c. Pelaporan dan pelaksanaan anggaran tersebut kepada manajer yang bertanggungjawab dalam bentuk perbandingan antara program, anggaran dan realisasi.

Dalam rangka evaluasi pelaksanaan program dan penilaian prestasi pusat pertanggungjawaban, akuntasi menggolongkan informasi menurut program.

Kegiatan ini berhubungan dengan pengukuran efisiensi dan efektivitas penggunaan bahan, tenaga kerja dan sumber keuangan untuk mencapai tujuan perusahaan.

Anggaran pada dasarnya merupakan patokan (standar) yang akan dipakai sebagai alat untuk mengukur sejauh mana unit-unit kerja tersebut berhasil atau gagal dalam melaksanakan kegiatannya.

Dalam pengukuran dan pencatatan pelaksanaan anggaran, data mengenai biaya dan penghasilan dikelompokkan menjadi dua yaitu berikut ini.

a. Data yang berhubungan dengan program

Data yang dikelompokkan menurut program akan digunakan sebagai dasar untuk di masa yang akan datang.

b. Data yang berhubungan dengan pusat-pusat pertanggungjawaban.

Data ini digunakan untuk mengukur prestasi manajer pusat-pusat pertanggungjawaban dengan organisasi di mana ia bekerja serta hubungan dengan masyarakat.

25

yang ada dan kondisi-kondisi yang diharapkan akan terjadi kemudian menetapkan suatu sistem pengukuran dan pengembangan ukuran-ukuran yang sesuai hasil yang terjadi, kemudian dibandingkan dengan standar, diukur dan diinterprestasikan. Tindakan perbaikan dilakukan bila perlu, oleh karena itu setiap perusahaan mempunyai sistem pengukuran yang berbeda-beda dan ada banyak ukuran tentang suatu perusahaan maka yang menjadi pertimbangan utama dalam sistem pengukuran tersebut adalah kriteria pengukuran yang dianggap paling penting.

Manfaat yang diperoleh dari pengukuran tersebut digunakan sebagai berikut ini.

a. Untuk mengetahui sejauh mana tingkat efisiensi yang dicapai suatu unit kerja dalam melaksanakan target-targetnya.

b. Untuk mengetahui berbagai kebijaksanaan baik yang bersifat politis, strategis, statis ataupun kebijaksanaan terhadap implementasi yang harus ditempuh oleh manajemen di dalam mencapai anggaran yang akan datang dengan kapasitas yang lebih besar atau jumlah yang lebih sedikit.

c. Pengukuran juga bermanfaat untuk mengukur prestasi masing-masing manajemen.

d. Akhirnya akan bermanfaat juga sebagai umpan balik untuk segala bentuk perbaikan operasional bank yang bersangkutan.

4. Pelaporan dan Analisa

realisasi untuk mengetahui selisih yang terjadi dan penyebab timbulnya selisih (unfavourable variance).

Untuk dapat memantau hasil kerja pusat pertanggungjawaban diperlukan sistem pelaporan. Karakteristik sistem pelaporan yang baik adalah sebagai berikut (Mulyadi, 1984 : 120).

a. Laporan memisahkan selisih antara anggaran dengan realisasinya, faktor-faktor selisih dan manajer yang bertanggungjawab.

b. Laporan mencakup laporan tahunan.

c. Laporan mencakup penjelasan tentang berikut ini. 1) Penyebab selisih

2) Tindakan koreksi atas selisih rugi.

3) Waktu yang diperlukan untuk melaksanakan tindakan koreksi secara efektif.

Laporan digunakan sebagai dasar pengawasan yang diperoleh dari analisa perbandingan antara rencana dengan realisasinya serta diambil manajer atas dasar laporan sebagai berikut ini.

a. Perubahan pelaksanaan anggaran, jika manajer yang bertanggungjawab berpendapat bahwa anggarannya telah benar tetapi pelaksanaannya yang perlu dibetulkan.

b. Perbaikan terhadap anggaran, jika menurut hasil analisa penyimpangan realisasi dari anggarannya disebabkan karena anggarannya kurang benar.

c. Perbaikan terhadap program, dilihat dari hasil analisa dapat diketahui bahwa suatu program tidak perlu dilanjutkan atau malah sebaliknya perlu diperluas.

d. Perubahan strategi analisa terhadap pelaksanaan anggaran dapat menyebabkan perubahan pada strategi pokok perusahaan.

Adapun laporan yang disajikan kepada manajemen digolongkan menjadi tiga, yaitu “laporan informasi, laporan prestasi ekonomi dan laporan prestasi”.

27

Laporan informasi dirancang untuk memberi tahu manajemen mengenai apa yang telah terjadi. Manajemen mempelajari laporan untuk menentukan apakah kejadian tersebut perlu diselidiki atau tidak.

Laporan ini dapat berasal dari sistem akuntansi dari sumber eksternal, misalnya informasi lingkungan eksternal.

b. Laporan prestasi ekonomi

Laporan prestasi ekonomi berhubungan dengan prestasi suatu pusat pertanggungjawaban sebagai pusat kesatuan ekonomi.

c. Laporan prestasi pribadi

DAFTAR PUSTAKA

Anonim. 1992. Undang-Undang Perbankan No. 10 Tahun 1998. Jakarta : Penerbit Sinar Grafika.

Handoko T. Hani. 1989. Manajemen. Yogyakarta : BPFE : UGM.

Maulana Agus (Penerjemah). 1991. Sistem Pengendalian Manajemen. Jakarta : Erlangga.

Mulyadi. 1984. Akuntansi Biaya Untuk Manajemen. Yogyakarta : BPFE-UGM. --- 1989. Akuntansi Manajemen III, “Proses Pengendalian Manajemen”.

Yogyakarta : BPFE-UGM.

--- 1989. Sistem Akuntansi. Yogyakarta : YKPN. Edisi ke 3.

Suadi Arief. 1995. Sistem Pengendalian Manajemen. Yogyakarta : BPFE-UGM. Supriyono. 1987. Akuntansi Manajemen I, “Konsep Dasar Manajemen dan

Proses Perencanaan” Yogyakarta : BPFE-UGM.

29

BAB III

GAMBARAN UMUM BPR NGUTER SUKOHARJO

A. Latar Belakang

Kecamatan Nguter merupakan bagian wilayah Kabupaten Dati II Sukoharjo

sebelah selatan berbatasan dengan Dati II Wonogiri, luas wilayah + 54,87 Km2

terdiri dari 16 desa dengan jumlah penduduk sebanyak 65,086 jiwa, sedangkan

22.493 merupakan sumber daya manusia yang potensial dalam mendukung

kegiatan ekonomi daerah yang terdiri dari berikut ini.

1. Petani pemilik = 8.097

2. Buruh = 9.848

3. Pedagang = 2.178

4. Pengrajin/Industri kecil = 178

5. Pengusaha = 579

6. Peternak = 333

7. Pegawai Negeri = 887

8. ABRI = 393

Industri kecil dan pengusaha di wilayah Nguter sangat dominan pada

pengusaha jamu. Jamu dari daerah Nguter sangat terkenal sampai ke luar Jawa.

Sehingga banyak sekali pengusaha maupun industri kecil yang mencari pasaran

hingga ke luar Jawa. Sedangkan untuk pertanian banyak ditanami melon. Dengan

Sedangkan sampai saat ini terutama di wilayah Nguter hanya ada 2 buah BPR dan

2 unit BRI.

PT BPR Nguter Sukoharjo mulai operasional pada tanggal 20 Mei 1996

yang bertempat di Ibukota Kecamatan Nguter Kabupaten Sukoharjo. Adapun ijin

dari BPR Nguter adalah berikut ini.

a. Menteri Kehakiman No. c2-16.783.HT.01.th 94.

b. Menteri Keuangan RI No. kp. 100/KM.17/1996.

Pemegang saham pada saat pendirian BPR Nguter yaitu Hj. Sri Arbi’ah; Yetti

Hendiastuti; Rochmad Judianto; dan Wahab Usman.

Dalam menjalankan operasionalnya PT BPR Nguter sempat mengalami

krisis yang berkepanjangan, sehingga Bank Indonesia menyarankan untuk

pengalihan pemilik. Pada tanggal 22 Juni 2000 PT BPR nguter melaksanakan

pengalihan pemilik seluruhnya. Adapun para pemegang saham baru adalah

berikut ini.

1) Joko P. Sugoto SE, MBA

2) Augustine Ester, SH

3) Dwi Esti Nastiti.

Lama kelamaan BPR Nguter sedikit demi sedikit mulai berkembang dan

mendapatkan banyak nasabah. Untuk memperluas usahanya, mulai saat ini BPR

31

B. Struktur Organisasi

Struktur organisasi merupakan perwujudan yang menunjukkan hubungan

antara fungsi-fungsi dalam suatu organisasi serta wewenang dan tanggung jawab

setiap anggota organisasi yang menjalankan masing-masing tugasnya.

Stuktur organisasi perusahaan merupakan salah satu faktor penting bagi

perusahaan, karena struktur tersebut menunjukkan tugas, wewenang dan tanggung

jawab di setiap bagian. PT BPR Nguter Sukoharjo membagi tugas-tugas dalam

bagian yang sesuai dengan tingkatan tugas dan tanggung jawabnya.

Untuk dapat mencapai tujuannya dengan baik, maka struktur organisasi

perusahaan harus disusun sedemikian rupa sesuai dengan keadaan dan kebutuhan

perusahaan itu sendiri. Tugas-tugas yang harus dilaksanakan, pembatasan

wewenang dan tanggung jawab dari masing-masing anggota pejabat perusahaan

harus jelas terperinci sehingga simpang siur dalam pekerjaan dapat dihindari.

Dengan adanya struktur organisasi ini kita dapat menggunakannya sebagai suatu

sumber informasi dan dapat dengan cepat melihat organisasi dan kegiatan

perusahaan secara garis besar.

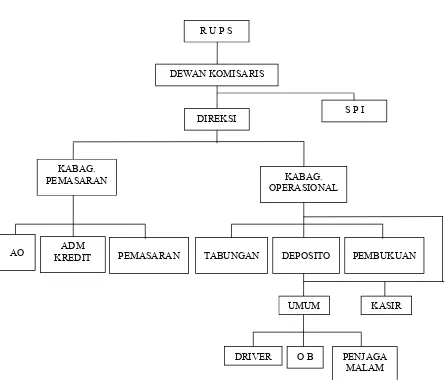

Struktur organisasi PT BPR Nguter Sukoharjo adalah berbentuk garis, di

mana wewenang atas pelaksanaan kegiatan dan tugas pada tiap-tiap bagian

perusahaan berdasarkan garis perintah yang mengalir dari atas ke bawah melalui

tingkatan manajemen. Untuk lebih jelasnya maka di bawah ini disajikan struktur

GAMBAR 1

STRUKTUR ORGANISASI PT BPR NGUTER SUKOHARJO

Sumber : Bagian personalia PT BPR Nguter Sukoharjo.

C. Personalia

Untuk menjalankan kegiatan perusahaan agar berjalan dengan baik maka

sangat dibutuhkan adanya tenaga terutama untuk mengerjakan proses

operasionalnya. Jumlah tenaga kerja pada Bank BPR Nguter pada saat ini adalah

33

1. Cara penarikan tenaga kerja

Cara penarikan tenaga kerja adalah diutamakan telah bergelar sarjana kalau

bisa jurusan manajemen, dan minimal lulusan SLTA (untuk satpam).

Tujuannya yaitu agar dapat menjalankan perusahaan dengan baik.

2. Jam kerja

Jam kerja yang berlaku pada BPR Nguter adalah 8 jam sehari, yaitu mulai jam

08.00 dan pulang jam 15.00 WIB.

3. Hari kerja

Hari kerja dari hari Senin sampai Jum’at, hari Sabtu dan Minggu libur. Jam

kerja sama kecuali hari jum’at waktu istirahatnya jam 11.30 sampai jam

13.00 WIB.

4. Jaminan sosial

Sebagai jaminan pada karyawan bank menetapkan hal-hal berikut ini.

a. Jika ada karyawan yang memerlukan uang mendadak, maka bank akan

memberikan pinjaman tanpa bunga dan pengembeliannya tergantung dari

kebijaksanaan pimpinan.

b. Adanya tunjangan hari raya.

c. Mendapat jatah makan setiap jam istirahat.

d. Jika karyawan ada yang mempunyai hajat atau ada yang meninggal dunia,

maka akan mendapat bantuan dari perusahaan bank yang besarnya sesuai

5. Sistem penggajian

Dalam upaya meningkatkan produktivitas karyawan, perusahaan sangat

memperhatikan masalah kesejahteraan karyawan atau pegawai yang ada di

BPR tersebut adalah dengan memberikan gaji secara bulanan. Gaji bulanan

ini diberikan kepada seluruh karyawan dan jumlahnya tergantung pada

golongan jabatannya masing-masing sesuai dengan peraturan yang ditentukan

oleh pemerintah.

D. Pemasaran

BPR Nguter menghasilkan produk jasa bank berupa berbagai fasilitas

yang disediakan oleh BPR yang dapat digunakan oleh para nasabah dalam

bertransaksi dengan bank. Tujuan dari pemberian berbagai fasilitas tersebut yaitu

untuk memuaskan para nasabah dalam transaksi keuangan. Kemudian

produk-produk tersebut disalurkan kepada para nasabah BPR. Adapun wilayah dan cara

pemasaran produk jasa bank adalah berikut ini.

1. Daerah Pemasaran

Bank ini melayani transaksi perbankan masyarakat yang berdomisili di

wilayah Sukoharjo dan sekitarnya dan ada sebagian yang berasal dari luar

kota, misalnya Surakarta, Wonogiri, Karanganyar, Sragen dan Kartosuro.

2. Cara pemasaran

Cara pemasaran jasa bank yang dilakukan oleh BPR adalah dengan

memberikan pelayanan kepada konsumen yang datang langsung ke bank

35

datang ke kantor misalnya tabungan, pembayaran listrik, telepon, pajak dan

pengambilan dana pensiun. Sedangkan nasabah yang tidak dapat datang

langsung, mereka bisa menggunakan jasa on line. Misalnya transaksi

perusahaan yang dilayani melalui telepon dan buku cek. Untuk

memperingatkan nasabah yang mendapatkan kiriman uang, bank

mengirimkan surat pemberitahuan tentang pengiriman uang tersebut ke alamat

rumahnya.

E. Kegiatan Operasional

Untuk mewujudkan dan mencapai tujuan yang telah ditetapkan, BPR

Nguter, Sukoharjo mempunyai bidang usaha berikut ini.

1. Menghimpun dana yaitu menerima simpanan dalam bentuk deposito,

tabungan dan lain-lain.

2. Memberikan kredit jangka menengah dan jangka panjang kepada masyarakat

maupun kepada perusahaan-perusahaan untuk keperluan pembangunan,

rehabilitasi, perkembangan dan modernisasi.

3. Membantu pemerintah dengan membimbing badan-badan atau lembaga

perkreditan serta lumbung desa.

4. Melakukan kerja sama antar sesama bank BPR maupun bank-bank pemerintah

lainnya serta sebagai lembaga keuangan lainnya atas persetujuan badan

F. Sumber Dana dan Jasa Pelayanan BPR Nguter

1. Sumber Dana

Sebagai lembaga keuangan, maka dana merupakan persoalan bank

yang paling utama. Tanpa dana bank tidak dapat berbuat apa-apa, artinya

tidak berfungsi sama sekali. Modal atau dana yang ada di bank bukanlah

uangnya sendiri, namun juga berasal dari orang lain. Uang yang ditanam oleh

pihak lain dengan dititipkan di bank tersebut, yang sewaktu-waktu akan

diambil kembali baik secara berangsur-angsur maupun sekaligus. Dana atau

modal yang ada di BPR Nguter, Sukoharjo tersebut bersumber dari berikut ini.

a. Dana dari modal sendiri (dana dari pihak pertama).

Dalam laporan keuangan yaitu neraca, dana sendiri ini masuk dalam

rekening modal dan cadangan yang ada pada sisi pasiva yang terdiri dari

modal yang disetor, cadangan-cadangan dan laba yang ditahan.

b. Dana pinjaman dari pihak luar (dana pihak kedua).

Dana dari pihak kedua ini berasal dari berikut ini.

1) Pinjaman dari bank-bank lain (Call Money).

2) Pinjaman dari bank atau lembaga keuangan lainnya di luar negeri.

3) Pinjaman dari lembaga keuangan bukan bank.

4) Pinjaman dari bank sentral (Bank Indonesia).

c. Dana dari masyarakat (dari pihak ke tiga).

Dana dari masyarakat disimpan dalam bank adalah merupakan sumber

dana terbesar dan menjadi andalan bagi bank, dana ini terdiri dari berikut

37

1) Deposito (Time Deposits).

2) Tabungan (Saving) dan lain-lain.

2. Produk dan Jasa Pelayanan

Produk serta jasa-jasa yang ditawarkan oleh BPR Nguter Sukoharjo adalah

berikut ini.

a. Deposito.

Jangka waktu simpanan deposito di BPR Nguter adalah satu bulan, tiga

bulan, enam bulan dan satu tahun, deposito dapat diperpanjang secara

otomatis atas permintaan nasabah. Saldo nominal minimal Rp. 500.000,00

dengan kelipatan dalam ratusan ribu rupiah penuh. Tabungan deposito

dapat dijadikan sebagai jaminan untuk mengajukan kredit.

b. Tabungan Mulia

Tabungan jenis ini diselenggarakan oleh semua Bank Perkreditan Rakyat

yang ada di seluruh Indonesia. Nasabahnya bisa perorangan, badan usaha

dan organisasi dengan suku bunga bersaing yang dihitung berdasarkan

saldo harian, berhadiah besar yang diundi satu kali dalam satu tahun

c. Penyaluran Kredit

Pada umumnya kredit yang diberikan oleh Bank Perkreditan Rakyat

Nguter digolongkan menjadi dua yaitu kredit standart atau avalis dan

kredit umum atau komersial.

1) Kredit avalist

Kredit avalis merupakan kredit yang diberikan kepada pegawai atau

karyawan di suatu instansi di mana cara pengangsurannya langsung

dipotongkan dari gajinya yang dibayarkan melalui Bank Perkreditan

Rakyat.

Hal-hal yang diperlukan dalam pengajuan kredit avalist ini antara lain

adalah berikut ini.

a) Formulir persyaratan kredit avalist.

b) Data informasi atau keterangan tentang permohonan kredit.

c) Formulir permohonan kredit.

d) Surat pernyataan sebagai avalist.

e) Surat kuasa penyisihan gaji pegawai kredit.

39

Kebijaksanaan yang diambil oleh Bank Perkreditan Rakyat untuk

kredit avalist ini adalah berikut ini.

(1) Dalam pemberian kredit avalist ini BPR Nguter bekerja sama

dengan lembaga asuransi sebagai penjamin kredit.

(2) Polis asuransi dibayarkan langsung pada waktu pencairan kredit.

(3) Dengan adanya lembaga penjamin asuransi ini, apabila nasabah

meninggal dunia saat pinjamannya belum lunas, maka pinjaman

tersebut akan dilunasi oleh lembaga asuransi yang bersangkutan.

Dengan demikian ahli waris sudah tidak melunasi hutangnya dan

bank tidak akan rugi.

(4) Besarnya kredit yang dapat diberikan dalam kredit ini maksimal

60% dari gaji bersih.

2) Kredit Pensiun

Hampir sama dengan kredit avalist, hanya saja pihak bank harus lebih

hati-hati dalam pemberian kredit pensiun ini. Karena kredit pensiun ini

mempunyai resiko yang besar.

3) Kredit umum

Kredit umum terdiri dari : kredit bisnis dan kredit konsumen antara

lain : kredit pemilikan kendaraan, perbaikan rumah, pemilikan alat-alat

rumah tangga, kredit investasi, kredit modal kerja dan lain-lain.

Persyaratan yang diperlukan dalam pengajuan kredit umum ini antara

a. Ijin usaha dan akte pendirian.

b. Laporan keuangan.

c. Jaminan.

d. Identitas.

e. Rencana penggunaan.

G. Proses Pengendalian Manajemen BPR Nguter Sukoharjo

1. Penyusunan program BPR Nguter Sukoharjo

Penyusunan program merupakan tanggung jawab dewan komisaris,

sedangkan direksi hanya sebagai pembantu dalam penyusunan program

tersebut. Sebelum penyusunan program, dewan komisaris membuat

perencanaan-perencanaan dan berbagai masukan dari direksi, kemudian

digunakan dewan komisaris sebagai dasar penyusunan program kerja yang

akan diajukan ke Rapat Umum Pemegang Saham (RUPS). Apabila RUPS

menyetujui program kerja yang diajukan dewan komisaris, maka program

kerja tersebut akan menjadi program kerja umum dan merupakan garis besar

pelaksanaan kebijakan yang akan digunakan oleh dewan komisaris dalam

melaksanakan usaha operasional.

Secara garis besar program kerja di BPR Nguter Sukoharjo adalah berikut ini.

a. Bidang Permodalan dan keuangan.

1) Memperkuat struktur permodalan yang sehat dan pengelolaan yang

optimal.

2) Meningkatkan dan memperluas akses permodalan dengan perbankan

41

b. Bidang Organisasi dan Manajemen

1) Menyempurnakan berbagai peraturan dan kebijaksanaan direksi sesuai

dengan Anggaran Dasar dan Rumah Tangga yang baru.

2) Meningkatkan pengawasan kegiatan intern baik melalui pengawasan

melekat maupun pengawasan fungsional.

3) Meningkatkan disiplin kerja dan penanggulangan sedini mungkin

segala bentuk penyimpangan.

c. Bidang Kemitraan Usaha

1) Memanfaatkan kemitraan usaha dengan BUMN, BUMS, atau

pengusaha yang terkait dan saling menguntungkan.

2) Memelihara dan memperluas hubungan kerjasama dengan perbankan

dan lembaga keuangan lainnya, guna mendukung pengembangan

usaha perbankan.

3) Menjalin dan mengembangkan kemitraan dengan instansi terkait atau

lembaga pendidikan dan pelatihan untuk meningkatkan kemampuan

dan profesionalisme sumber daya manusia.

d. Bidang Pengembangan Sumber Daya Manusia

1) Melaksanakan kegiatan-kegiatan pendidikan dan pelatihan praktik

bagi karyawan BPR dan direksi BPR dalam bentuk berikut ini.

a) Diskusi antara karyawan dan direksi.

b) Konsultasi.

c) Mengikuti penataran dan pelatihan.

2) Studi banding ke bank atau lembaga keuangan lainnya yang berhasil

e. Bidang Usaha

1) Penghimpunan dana (Funding)

Untuk melaksanakan penghimpunan dana setiap karyawan diwajibkan

menjadi marketing dan mendapatkan target sesuai dengan keberadaan

bagiannya (jobnya). Dan penghimpunan dana dilakukan dengan sistem

jemput bola. Adapun produk-produk BPR Nguter adalah berikut ini.

a) Tabungan Mulia.

b) Tabungan Mulia Paket Lebaran.

c) Deposito dengan jangka waktu 1, 3, 6, 12 bulan.

2) Pelemparan Dana (Landing)

Pelemparan dana merupakan salah satu pendapatan BPR yang paling

besar. Namun hal itu sangatlah berhati-hati, dikarenakan pelemparan

dana akan mengakibatkan banyak resiko yang akan membuat BPR

terpuruk. Adapun produk-produk BPR Nguter adalah berikut ini.

a) Pinjaman bulanan yaitu dengan angsuran tetap, dan angsuran

menurun.

b) Pinjaman rekening koran.

c) Pinjaman mingguan.

43

3) Penagihan

Sistem penagihan yang dilakukan di BPR Nguter dengan sistem

“Berkala dan Terkontrol”. Penagihan dilakukan dengan pembentukan

tim yang dipimpin langsung oleh direktur. Khusus untuk jaminan

barang bergerak apabila terlambat telah melebihi 3 bulan akan diambil

jaminannya.

Hal tersebut agar nasabah lebih berhati-hati dan tertib dalam

mengangsur. Semua dilakukan untuk melindungi BPR itu sendiri.

Apabila diperlukan pinjaman yang telah lama macet akan dihapus

buku, walaupun masih tetap ditagih

2. Penyusunan Anggaran di BPR Nguter Sukoharjo.

Anggaran BPR Nguter berupa anggaran pendapatan dan biaya yang

terjadi selama tahun buku dengan tujuan untuk mengetahui jumlah dana yang

akan dibutuhkan dalam rangka melaksanakan kegiatan perbankan. Seperti

dalam penyusunan program, penyusunan anggaran juga dilakukan oleh dewan

komisaris dengan bantuan direksi. Dewan komisaris dalam menyusun rencana

anggaran berusaha menampung usulan dari bawahan dan mendasarkan diri

pada pengalaman pelaksanaan anggaran pada tahun-tahun sebelumnya.

Rencana anggaran yang telah tersusun diajukan ke RUPS untuk

mendapatkan persetujuan. Setelah RUPS menyetujui dan mengesahkan usulan

anggaran, maka dewan komisaris melimpahkan pelaksanaan rencana anggaran

3. Pelaksanaan Anggaran dan Pengukuran Kegiatan di BPR nguter

Program kerja dan anggaran yang telah dibuat dewan komisaris

diajukan ke RUPS. Setelah disetujui dan disyahkan oleh RUPS, maka tugas

pelaksanaan program dan anggaran dilakukan oleh para direksi dibantu para

karyawan.

Direksi sebagai penanggung jawab dari pelaksanaan program dan

anggaran harus berusaha semaksimal mungkin untuk dapat mencapai target

yang dibebankan kepadanya. Direksi melaksanakan pengawasan intern

terhadap pekerjaan yang dipercayakan kepada karyawan bank dan melakukan

pengecekan terhadap jumlah uang tunai yang ada di kas, meminta laporan

atau keterangan yang diperlukan untuk mempermudah dan melancarkan

pengawasan terhadap karyawan yang ada di bawah koordinasinya.

Pengukuran pelaksanaan program dan anggaran merupakan suatu

perbandingan antara realisasi dengan target yang harus dicapai. Pengukuran

digunakan untuk mengetahui efektifitas pelaksanaan program dan anggaran,

sehingga dapat diketahui pula prestasi tiap-tiap unit bagian atau pusat

pertanggung jawaban. Pengukuran pelaksanaan program dan anggaran di BPR

Nguter dilaksanakan setiap bulan. Tiap-tiap unit bagian membuat laporan

yang diserahkan ke direksi dan atas dasar laporan tersebut direksi membuat

45

4. Pelaporan dan Analisa Prestasi

Direksi sebagai pelaksana program kerja dan anggaran, pada akhir

tahun buku membuat laporan kepada dewan komisaris. Laporan dari direksi

merupakan bahan bagi dewan komisaris dalam menyusun laporan tahunan

yang akan dipertanggungjawabkan di depan RUPS. Pertanggungjawaban

dewan komisaris kepada RUPS mengenai pelaksanaan tugas yang

dipercayakan kepadanya adalah mutlak. Dewan Komisaris tidak dapat

melimpahkan tanggung jawab yang diembannya kepada direksi. Laporan

pertanggung jawaban dewan komisaris BPR Nguter kepada RUPS berisi

tentang uraian pelaksanaan anggaran dan laporan keuangan yang meliputi

neraca, perhitungan hasil usaha, laporan arus kas, dan laporan perubahan

46

A. Analisa Terhadap Penyusunan Program

Penyusunan program merupakan proses pengambilan keputusan mengenai

program yang dilaksanakan perusahaan dan taksiran sumber-sumber yang akan

dialokasikan untuk setiap program tersebut. Penyusunan program di perusahaan

pada umumnya merupakan tanggung jawab manajer. Manajer dapat membuat

program tanpa melibatkan bawahan dengan menerima masukan atau usulan dari

bawahan, sehingga manajer dibawahnya tinggal menerima dan menjalankan

program yang telah terjadi. Penyusunan program di perusahaan tentu berbeda

dengan penyusunan program pada bank, karena penyusunan program pada bank

bukan lagi tanggung jawab direksi, namun merupakan tanggung jawab Dewan

Komisaris. Direksi hanya sebagai pembantu dalam penyusunan program tersebut.

Analisa terhadap penyusunan program dilakukan melalui dua pendekatan

yaitu pendekatan perencanaan top down dan perencanaan bottom up. Pendekatan

perencanaan top down adalah perencanaan program yang dilakukan tanpa

menerima usulan dari bawahan, sehingga Direksi dan karyawan tinggal

melaksanakan program yang telah terjadi.

47

1. Penyusunan program dengan top down tidak memerlukan banyak waktu,

karena keputusan dapat diambil oleh Dewan Komisaris tanpa harus menunggu

usulah dari bawahan.

2. Dapat menghindari penilaian secara obyektif terhadap usulan dari bawahan.

Kelemahan perencanaan top down adalah program yang disusun sering

tidak sesuai dengan keadaan perbankan sehari-hari, karena Dewan Komisaris

hanya mengetahui keadaan bank lewat laporan yang diterima tanpa terjun

langsung atau mengetahui secara langsung keadaan bank.

Adapun pendekatan bottom up adalah perencanaan program yang

dilakukan Dewan Komisaris dengan melibatkan bawahan. Rencana atau usulan

yang telah disusun diajukan ke Rapat Umum Pemegang Saham dan setelah

mendapatkan persetujuan, rencana program menjadi program kerja. Dewan

komisaris kemudian menyerahkan pelaksanaan program kerja kepada Direksi

yang dibantu para karyawan.

Kelebihan rencana bottom up adalah berikut ini.

a. Dapat menambah motivasi kerja para karyawan.

b. Program yang disusun merupakan program keseluruhan organisasi, karena

setiap bagian mengusulkan program yang sesuai dengan unit-unit usaha

tersebut.

Kelamahan perencanaan bottom up adalah berikut ini.

1) Penyusunan program akan memerlukan waktu yang cukup lama.

2) Dapat memperbesar kemungkinan penilaian secara subyektif oleh pimpinan

terhadap usulan bawahan, sehingga usulan yang diterima berdasarkan siapa

Penyusunan program yang digunakan oleh BPR Nguter Sukoharjo adalah

perencanaan bottom up. Sebelum penyusunan program, Dewan Komisaris

mengadakan rapat atau pertemuan dengan direksi dan karyawan untuk

mendengarkan masukan atau usulan dari mereka. Usulan dari mereka merupakan

bahan pertimbangan dalam penyusunan program. Perencanaan program yang

digunakan BPR Nguter Sukoharjo sudah tepat, karena dengan menerima usulan

dari bawahan akan mempunyai banyak pelaksana program sehari-hari yang lebih

memahami keadaan perbankan. Sehingga rencana program merupakan usulan

organisasi secara keseluruhan.

Program kerja yang ada di BPR Nguter juga mencantumkan program

pendidikan, baik yang ditujukan kepada karyawan BPR maupun anggota BPR di

wilayah kerja BPR melalui penyuluhan-penyuluhan. Manfaat penyuluhan yang

diadakan ke desa-desa adalah untuk menambah pengetahuan masyarakat desa

tentang perkreditan. Adapun kursus maupun penataran yang diikuti oleh

karyawan maupun direksi bermanfaat untuk menambah keahlian dan pengetahuan

mereka.

B. Analisa terhadap Penyusunan Anggaran

Tujuan penyusunan anggaran adalah untuk mengetahui jumlah dana yang

akan digunakan dalam rangka melaksanakan kegiatan usaha perbankan, atau

dengan kata lain anggaran merupakan penjabaran dari program yang telah disusun

oleh Dewan Komisaris. Anggaran merupakan rencana yang dinyatakan secara