PENGARUH KECAKAPAN MANAJERIAL, RASIO HUTANG STRUKTUR KEPEMILIKAN MANAJERIAL

(Studi Empiris Pada

Diajukan kepada Fakultas Ekonomi dan Bisnis Untuk memenuhi Syarat

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS ISLAM

i

KECAKAPAN MANAJERIAL, RASIO HUTANG

STRUKTUR KEPEMILIKAN MANAJERIAL TERHADAP MANAJEMEN LABA

(Studi Empiris Pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Periode 2010-2014)

SKRIPSI

Diajukan kepada Fakultas Ekonomi dan Bisnis

Untuk memenuhi Syarat-Syarat Guna Meraih Gelar Sarjana Ekonomi

Disusun Oleh: AGUNG PRABOWO

1111082000112

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

1437H / 2015 M

KECAKAPAN MANAJERIAL, RASIO HUTANG DAN MANAJEMEN

Perusahaan Manufaktur yang Terdaftar di Bursa Efek

Syarat Guna Meraih Gelar Sarjana Ekonomi

PENGARUH KECAKAPAN MANAJERIAL, RASIO HUTANG STRUKTUR KEPEMILIKAN MANAJERIAL

(Studi Empiris Pada

Diajukan kepada Fakultas Ekonomi dan Bisnis Untuk Memenuhi Syarat

Pembimbing I

Dr. Yahya Hamja, MM NIP. 19490602 197803 1 001

ii

KECAKAPAN MANAJERIAL, RASIO HUTANG

STRUKTUR KEPEMILIKAN MANAJERIAL TERHADAP MANAJEMEN LABA

(Studi Empiris Pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Periode 2010-2014)

SKRIPSI

Diajukan kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-syarat Guna Meraih Gelar Sarjana Ekonomi

Disusun oleh:

KECAKAPAN MANAJERIAL, RASIO HUTANG DAN MANAJEMEN

Perusahaan Manufaktur yang Terdaftar di Bursa Efek

syarat Guna Meraih Gelar Sarjana Ekonomi

Pembimbing II

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF

Setelah mencermati dan memperhatikan penampilan dan kemampuan yang bersangkutan selama proses

mahasiswa tersebut di atas dinyatakan lulus dan diberi kesempatan untuk melanjutkan ke tahap Ujian Skripsi sebagai salah satu syarat untuk meraih gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis Universitas I

Syarif Hidayatullah Jakarta. Jakarta, 11 Mei 2015 1. Arif Fitrijanto, M.Si

NIP. 19711118 200501 003

2. Atiqah, SE.,MS.Ak

NIP. 19820120 200912 2 004

3. Yusar Sagara, M.Si NIDN. 2009058601

: Pengaruh Kecakapan Manajerial,Rasio Hutang dan Struktur Kepemilikan Manajerial Terhadap Laba.

Setelah mencermati dan memperhatikan penampilan dan kemampuan yang bersangkutan selama proses ujian komprehensif, maka diputuskan bahwa mahasiswa tersebut di atas dinyatakan lulus dan diberi kesempatan untuk melanjutkan ke tahap Ujian Skripsi sebagai salah satu syarat untuk meraih gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis Universitas I

llah Jakarta.

Arif Fitrijanto, M.Si (______________________)

200501 003

Atiqah, SE.,MS.Ak (______________________)

19820120 200912 2 004

M.Si (______________________)

NIDN. 2009058601

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF

2015 telah dilaksanakan Ujian Komprehensif atas

Rasio Hutang dan Terhadap Manajemen

Setelah mencermati dan memperhatikan penampilan dan kemampuan yang ujian komprehensif, maka diputuskan bahwa mahasiswa tersebut di atas dinyatakan lulus dan diberi kesempatan untuk melanjutkan ke tahap Ujian Skripsi sebagai salah satu syarat untuk meraih gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis Universitas Islam Negeri

(______________________)

(______________________)

LEMBAR PENGESAHAN UJIAN SKRIPSI

Setelah mencermati dan memperhatikan penampilan dan kemampuan yang bersangkutan selama proses ujian skirpsi, maka diputuskan bahwa mahasiwa tersebut di atas dinyatakan lulus dan skripsi ini diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 26 November

1. Dr. Amilin, M.Si.,Ak.,CA.,QIA.,BKP NIP. 19730615 200505 1 009

2. Hepi Prayudiawan, SE.,MM.,Ak.,CA NIP. 19720516 200901 1 006

3. Dr. Rini, Ak.,CA

NIP. 19760315 200501 2 002

4. Dr. Yahya Hamja, MM NIP. 19490602 197803 1 001

5. Atiqah, SE.,MS.Ak

NIP. 19820120 200912 2 004

iv

LEMBAR PENGESAHAN UJIAN SKRIPSI

6 November 2015 telah dilaksanakan Ujian Skripsi atas

: Agung Prabowo : 1111082000112

: Akuntansi/Akuntansi Manajemen

: Pengaruh Kecakapan Manajerial, Rasio Hutang dan Struktur Kepemilikan Manajerial Terhadap Laba.

Setelah mencermati dan memperhatikan penampilan dan kemampuan yang bersangkutan selama proses ujian skirpsi, maka diputuskan bahwa mahasiwa ersebut di atas dinyatakan lulus dan skripsi ini diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

November 2015

2015 telah dilaksanakan Ujian Skripsi atas

Kecakapan Manajerial, Rasio Hutang dan

Terhadap Manajemen Setelah mencermati dan memperhatikan penampilan dan kemampuan yang bersangkutan selama proses ujian skirpsi, maka diputuskan bahwa mahasiwa ersebut di atas dinyatakan lulus dan skripsi ini diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis

(______________________) Ketua

v

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH

Yang bertanda tangan di bawah ini,

Nama : Agung Prabowo

No. Induk Mahasiswa : 1111082000112 Fakultas : Ekonomi dan Bisnis

Jurusan : Akuntansi

Dengan ini menyatakan bahwa dalam penulisan skripsi ini saya:

1. Tidak menggunakan ide orang lain tanpa mampu mengembangkan dan mempertanggungjawabkan

2. Tidak melakukan plagiat terhadap naskah orang lain

3. Tidak menggunakan karya orang lain tanpa menyebutkan sumber asli atau tanpa izin pemilik karya

4. Tidak melakukan pemanipulasian dan pemalsuan data

5. Mengerjakan sendiri karya ini dan mampu bertanggungjawab atas karya ini

Jika di kemudian hari ada tuntutan dari pihak lain atas karya saya, dan melalui pembuktian yang dapat dipertanggungjawabkan, ternyata memang ditemukan bukti bahwa saya telah melanggar aturan diatas, maka saya siap untuk dikenai sanksi berdasarkan aturan yang berlaku di Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

Demikian pernyataan ini saya buat dengan sesungguhnya.

Jakarta, 3 November 2015

vi

DAFTAR RIWAYAT HIDUP

I. IDENTITAS PRIBADI

1. Nama Lengkap : Agung Prabowo

2. Tempat Tanggal Lahir : Jakarta, 16 Januari 1991

3. Alamat : Selang, RT/RW 02/02, Kelurahan Bendungan, Kecamatan Karangmojo, Kabupaten Gunungkidul, Yogyakarta, 55891

4. Telepon : 081297769467

5. Email : aprabowo16@gmail.com

II. PENDIDIKAN FORMAL

1. SDN Bendungan I Tahun 1999-2004

2. SMP N 1 Karangmojo Tahun 2004-2006

3. SMA N 2 Wonosari Tahun 2006-2009

4. S1 Akuntansi UIN Syarif Hidayatullah Jakarta Tahun 2011-2015

III. PENGALAMAN ORGANISASI

1. Pengurus di Purna Paskibraka Republik Indonesia Kabupaten Gunungkidul tahun 2010/2011.

2. Anggota Muhammadiyah wilayah Gunungkidul, Yogyakarta.

IV. PENGALAMAN KERJA

1. Freelance di Prabowo Decoration Tahun 2010- Sekarang

vii

V. LATAR BELAKANG KELUARGA

1. Ayah : Tugiran

2. Tempat Tanggal Lahir : Gunungkidul, 05 Oktober 1957

3. Ibu : Suyati

4. Tempat Tanggal Lahir : Gunungkidul, 29 Juli 1962

viii

THE INFLUENCE OF MANAJERIAL ABILITY, LEVERAGE RATIO AND MANAGERIAL OWNERSHIP STRUCTURE TO THE EARNING

MANAGEMENT.

ABSTRACT

The aim of this research is to provide empirical evidence on the impact of managerial ability, leverage ratio and managerial ownership structure on earning management. This is quantitave research. The sample of this research used 12 food and beveages sub sector companies listed in Indonesia Capital Market (BEI) in 2010-2014. The sampling method used in this research is purposive sampling, while data processing method used multiple regressiom test and Statistical Package for the Social Sciences (SPSS) as analyze sofware.

Based on the result of analysis conclude that managerial ability negatively influenced earning management. Leverage ratio positively influenced earning management, meanwhile managerial ownership haven't influenced earning management. The most influence independent variable is managerial ability.

ix

PENGARUH KECAKAPAN MANAJERIAL, RASIO HUTANG DAN STRUKTUR KEPEMILKAN MANAJERIAL TERHADAP MANAJEMEN

LABA.

ABSTRAK

Penelitian ini bertujuan untuk memberikan bukti empiris pengaruh kecakapan manajerial, rasio hutang dan struktur kepemilikan manajerial terhadap manajemen laba. Penelitian ini merupakan penelitian kuantitatif. Penelitian ini menggunakan sampel perusahaan sub sektor makanan dan minuman yang listing

di Bursa Efek Indonesia (BEI)tahun 2010-2014 dengan jumlah sampel penelitian sebanyak 12 perusahaan. Metode penetuan sampel yang digunakan dalam penelitian ini adalah purposive sampling, sedangkan metode pengolahan data yang digunakan peneliti adalah uji regresi berganda dengan menggunakan

Statistical Package for the Social Sciences (SPSS).

Berdasarkan hasil penelitian disimpulkan bahwa kecakapan manajerial berpengaruh negatif terhadap manajemen laba. Rasio hutang berpengaruh positif terhadap manajemen laba, sedangkan kepemilikan manajerial tidak berpengaruh terhadap manajemen laba. Variabel independen yang paling berpengaruh terhadap manajemen laba adalah kecakapan manjerial.

x

KATA PENGANTAR

Assalamualaikum Wr. Wb.

Segala puji bagi Allah SWT, Yang Maha Pengasih dan Maha Penyayang, yang telah memberikan karunia-Nya kepada penulis, sehingga penulis dapat menyelesaikan skripsi yang berjudul “Pengaruh Kecakapan Manajerial, Rasio Hutang dan Struktur Kepemilikan Manajerial terhadap Manajemen Laba” dengan baik. Shalawat serta salam tercurahkan kepada Nabi Muhammad SAW, nabi akhir zaman, yang telah membimbing umatnya menuju jalan kebenaran. Skripsi ini disusun dalam rangka memenuhi syarat-syarat untuk memperoleh gelar Sarjana Ekonomi di Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Pada kesempatan ini, penulis menyampaikan terima kasih atas bantuan, bimbingan, dukungan, semangat dan doa, baik langsung maupun tidak langsung dalam penyelesaian skripsi ini, kepada:

1. Bapak Tugiran dan Ibu Suyati tercinta, yang selalu mencurahkan perhatian, cinta dan sayang, dukungan serta doa yang tertuju untukku.

2. Kakak-kakakku yang selalu membantu dan menemaniku ketika susah dan gembira.

3. Bapak Dr. M. Arief Mufraini LC., MA selaku Dekan Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

4. Ibu Yessi Fitri, SE., Ak., M.Si selaku Ketua Jurusan Akuntansi Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

5. Bapak Dr. Yahya Hamja, MM., selaku Dosen Pembimbing Skripsi I yang telah bersedia meluangkan waktu untuk berdiskusi, memberikan pengarahan dan bimbingan dalam penulisan skripsi ini. Terima kasih atas ilmu yang telah Bapak berikan selama ini.

xi

7. Seluruh dosen yang telah memberikan ilmu dan karyawan Universitas Islam Negeri Syarif Hidayatullah Jakarta yang telah memberikan bantuan kepada penulis.

8. Akuntansi B UIN 2011, terimakasih selama empat tahun kita bersama-sama menghadapi kehidupan kampus yang penuh warna. Semoga kita semua mencapai kesuksesan di masa depan.

9. Seluruh teman-temanku UIN Syarif Hidayatullah Jakarta Angkatan 2011, terima kasih atas doa, semangat dan dukungan yang diberikan kepada penulis selama ini.

10. Teman-teman seperjuangan yang berasal dari Yogyakarta, Luzpina, Lambang, Herbowo, Agus, Chandra, Zyah dan teman-teman yang tidak dapat disebutkan satu persatu, semoga kita dapat selalu bersahabat dan meraih masa depan yang sukses.

Penulis menyadari sepenuhnya bahwa skripsi ini masih jauh dari sempurna dikarenakan keterbatasan pengalaman dan pengetahuan yang dimiliki penulis. Oleh karena itu, penulis mengharapkan segala bentuk saran serta masukan bahkan kritik yang membangun dari berbagai pihak.

Wassalamu’alaikum Wr. Wb.

Jakarta, 3 November 2015

xii DAFTAR ISI

Halaman Judul ... i

Lembar Pengesahan Skripsi ... ii

Lembar Pengesahan Ujian Komprehensif ... iii

Lembar Pengesahan Ujian Skripsi ... iv

Lembar Pernyataan Keaslian Karya Ilmiah ... v

Daftar Riwayat Hidup ... vi

Daftar Gambar ... xvi

Daftar Lampiran ... xvii

BAB I PENDAHULUAN ... 1

xiii

1. Interaksi antara kecakapan manajerial terhadap

manajemen laba ... 25

2. Interaksi antara rasio hutang terhadap manajemen laba ... 27

3. Interaksi antara kepemilikan manajerial terhadap manajemen laba ... 30

C. Hasil-hasil Penelitian Terdahulu ... 32

D. Kerangka Pemikiran ... 37

BAB III METODE PENELITIAN ... 39

a. Uji koefisien determinasi ... 43

b. Uji statistik F ... 45

c. Uji Statistik t … ... 46

4. Analisis Regresi Linear Berganda ... 46

E. Operasionalisasi Variabel Penelitian... 47

BAB IV PENEMUAN DAN PEMBAHASAN ... 55

A. Hasil Uji Instrumen Penelitian ... 57

1. Hasil Uji Statistik Deskriptif ... 57

2. Hasil Uji Asumsi Klasik ... 59

3. Hasil Uji Hipotesis ... 64

4. Analisis Regresi Linear Berganda ... 71

BAB V PENUTUP ... 73

A. Kesimpulan ... 73

xiv

xv

DAFTAR TABEL

No. Keterangan Halaman

2.1 Hasil-hasil Penelitian Terdahulu ... 33

3.1 Operasionalisasi Variabel Penelitian... 54

4.1 Rincian Perolehan Sampel Penelitian ... 56

4.2 Daftar Sampel Penelitian... 57

4.3 Hasil Uji Deskripsi ... 58

4.4 Hasil Uji Autokeralsi... 59

4.5 Hasil Uji Multikolonieritas ... 60

4.6 Hasil Uji Heteroskedastisitas ... 61

4.7 Hasil Uji Normalitas ... 64

4.8 Hasil Uji Koefisien Determinasi ... 65

4.9 Hasil Uji F Simultan ... 66

xvi

DAFTAR GAMBAR

No. Keterangan Halaman

xvii

DAFTAR LAMPIRAN

No. Keterangan Halaman

1 BAB I PENDAHULUAN

A. Latar Belakang Masalah

Secara umum tujuan pelaporan keuangan suatu badan usaha adalah menghasilkan informasi yang dapat digunakan sebagai dasar untuk pengambilan keputusan bisnis oleh para investor dan kreditor, yang mencakup keputusan investasi dan kredit, keputusan yang berhubungan dengan prediksi arus kas, dan keputusan tentang sumber pendanaan serta bagaimana sumber daya yang dimiliki digunakan. Informasi yang dihasilkan berupa laporan keuangan, terdiri atas neraca, laporan laba-rugi, laporan arus kas, laporan perubahan modal dan catatan atas laporan keuangan serta pengungkapan-pengungkapan. Ditinjau dari sisi pemakai informasi, laporan keuangan lebih ditekankan untuk konsumsi eksternal sehingga disebut dengan laporan keuangan eksternal. Laporan keuangan tidak dirancang untuk mengukur nilai suatu perusahaan secara langsung tetapi informasi yang disediakan melalui laporan keuangan dimaksudkan untuk mengestimasi nilai perusahaan oleh pihak yang membutuhkannya (FASB, 1978).

2 memberikan peluang untuk melakukan manajemen laba, contohnya seperti fleksibilitas tentang metode-metode akuntansi yang berbeda (Purwanti dan Rahardjo, 2012:1).

Para peneliti mempunyai pandangan yang berbeda-beda mengenai pengertian manajemen laba. Healy dan Wahlen (1999:368) mengemukakan bahwa manajemen laba terjadi ketika manajer menggunakan pertimbangan (judgment) dalam pelaporan keuangan dan penyusunan transaksi untuk mengubah laporan keuangan, dengan tujuan untuk memanipulasi besaran (magnitude) laba kepada beberapa

stakeholders tentang kinerja ekonomi perusahaan atau untuk mempengaruhi hasil perjanjian (contract) yang tergantung pada angka-angka akuntansi yang dilaporkan.

3 membuat laporan keuangan tersebut semakin terpercaya (Nugroho dan Eko, 2011:1).

Salah satu kunci kesuksesan sebuah perusahaan adalah adanya manajer yang berhasil mendesain proses bisnis yang efisien dan mampu membuat keputusan-keputusan yang memberi nilai tambah bagi perusahaan (Isnugrahadi dan Kusuma, 2009:4). Perusahaan dengan kecakapan manajerial yang baik akan lebih banyak berinvestasi selama masa krisis, menghasilkan laba yang lebih besar dan mengeluarakan lebih banyak hutang ketika laba yang didapat tidak memadai untuk mendanai perusahaan. Yang pada akhirnya kecakapan manajerial berasosiasi negatif terhadap asimetri informasi (Andreou, Ehrlich and Louca, 2013:1).

Menurut Demerjian, Lewis dan Mcvay (2012) kecakapan manajerial adalah kemampuan manajer untuk mengambil dan menerapkan keputusan yang dapat mengantarkan perusahaan ke tingkat efisiensi yang tinggi. Efisiensi adalah penggunaan sumber daya secara minimum guna pencapaian hasil yang optimum. Efisiensi menganggap bahwa tujuan yang benar telah ditentukan dan berusaha untuk mencari cara yang paling baik untuk mencapai tujuan.

4 merupakan salah satu faktor yang berperan dalam menentukan tingkat kecanggihan seorang manajer. Semakin berpengalaman seorang manajer biasanya berbanding lurus dengan pemahaman manajer tersebut akan kondisi bisnis perusahaannya (Isnugrahadi dan Kusuma, 2009:8).

Manajer adalah pelaku utama manajemen laba (Isnugrahadi dan Kusuma, 2009:2). Menurut Helmayunita dan Sari (2013:2), adanya perbedaan kepentingan antara pemilik perusahaan dengan manajer sebagai pengelola perusahaan terkadang dapat mendorong manajer perusahaan untuk melakukan tindakan yang dapat menguntungkan pribadi manajer itu sendiri. Salah satu tindakan yang mungkin dapat terjadi adalah dengan melakukan penyimpangan dalam penyusunan laporan keuangan, yaitu tindakan manajemen dapat mempengaruhi tingkat laba yang ditampilkan dalam laporan keuangan atau yang sering disebut dengan earning management. Tujuan earning management adalah untuk meningkatkan kesejahteraan pihak tertentu walaupun dalam jangka panjang tidak terdapat perbedaan laba kumulatif perusahaan dengan laba yang dapat diidentifikasikan sebagai suatu keuntungan (Scott 2009:294).

5 manajer dalam memperbagus laba pada laporan keuangan perusahaan yang dikelola sehingga terlihat bahwa perusahaan tersebut memiliki kinerja yang baik.

Faktor lainnya yang mempengaruhi manajemen laba adalah rasio hutang (leverage). Dengan memperoleh dana melalui hutang, para pemegang saham dapat mempertahankan kendali mereka atas perusahaan tersebut dengan sekaligus membatasi investasi yang mereka tanamkan. Perusahaan yang memiliki rasio hutang relatif tinggi akan memiliki ekspektasi pengembalian yang juga lebih tinggi ketika perekonomian berada pada kondisi yang normal, namun memiliki resiko kerugian ketika ekonomi mengalami resesi (Brigham dan Houston, 2010:143).

Salah satu alternatif sumber dana perusahaan selain menjual saham di pasar modal adalah melalui sumber dana eksternal berupa hutang. Perusahaan akan berusaha memenuhi perjanjian hutang agar memperoleh penilaian yang baik dari kreditur. Hal ini kemudian dapat memotivasi manajer melakukan manajemen laba untuk menghindari pelanggaran perjanjian hutang (Jao dan Pagalung, 2011:44).

6 memiliki porsi yang besar dalam menentukan arah perusahaan. Manajer dengan pemahaman dan kecakapan yang baik, ditunjang dengan asimetri informasi dan perbedaan kepentingan dengan pemilik modal, mungkin akan menjadi kombinasi yang sempurna bagi manajer untuk melakukan manajemen laba. Begitu pula dengan rasio hutang dalam sebuah perusahaan, rasio hutang yang tinggi akan memberikan tekanan kepada perusahaan untuk menampilkan kinerja keuangan yang baik, kondisi demikian akan mendorong manajemen untuk cenderung melakukan tindakan manajemen laba. Atau dapat dikatakan, kecakapan manajerial dan rasio hutang (leverage) menjadi kemungkinan penyebab terjadinya manajemen laba yang terjadi di perusahaan.

Struktur modal atau keputusan pendanaan akan sangat berpengaruh pada kinerja perusahaan (Zeptian dan Rohman, 2013:2). Stuktur kepemilikan adalah suatu mekanisme yang dapat mengurangi konflik antara manajemen dan pemegang saham sehingga agency costs dapat dikurangi dengan adanya struktur kepemilikan. Terdapat tiga struktur kepemilikan yaitu kepemilikan pemerintah, kepemilikan terkosentrasi, kepemilikan asing dan kepemilikan institusional (Saputro dan Syafruddin, 2012:2).

7 dan dewan komisaris. Kepemilikan manajerial ditandai dengan adanya kepemilikan saham perusahaan oleh pihak manajemen yang ikut berpartisipasi aktif dalam pengambilan keputusan. Sebagai pihak yang tidak mengikuti operasi perusahaan sehari-hari, pemilik menginginkan pengungkapan informasi yang seluas-luasnya (Sari, Anugrah dan Dwiningsih, 2010:327).

Peningkatan kepemilikan manajerial dapat digunakan sebagai cara untuk mengurangi konflik keagenan. Perusahaan meningkatkan kepemilikan manajerial untuk mensejajarkan kedudukan manajer dengan pemegang saham sehingga bertindak sesuai dengan keinginan pemegang saham. Dengan meningkatnya persentase kepemilikan, manajer termotivasi untuk meningkatkan kinerja dan bertanggung jawab meningkatkan kemakmuran pemegang saham (Zeptian & Rohman, 2013:3). Pendapat ini sejalan dengan Wiryadi dan Sebrina (2013:165) yang menyatakan bahwa kepemilikan manajerial berhasil menjadi mekanisme untuk mengurangi masalah keagenan dan moral hazard dari manajer dengan menyelaraskan kepentingan manajer dengan pemegang saham. Kepentingan manajer dengan pemegang saham eksternal dapat disatukan jika kepemilikan saham oleh manajer diperbesar sehingga manajer tidak akan memanipulasi laba untuk kepentinganya.

8 menjadi suatu hal mutlak dimiliki manajer dalam membawa suatu perusahaan menuju kesuksesan. Namun, di lain sisi adanya asimetri informasi dan perbedaan kepentingan antara manajer dan pemilik modal membuat kecakapan manajerial menjadi faktor yang kurang menguntungkan bagi perusahaan karena diasumsikan dapat mendorong tindakan manajemen laba. Begitu halnya dengan rasio hutang perusahaan, bantuan modal yang diberikan investor melalui hutang yang diterima perusahaan, akan memberikan tekanan tersendiri kepada manajemen untuk menampilkan performa yang baik melalui laporan keuangan, menurut penjelasan sebelumnya hal ini pun akan mendorong terjadinya manajemen laba oleh manajemen. Dengan adanya kepemilikan perusahaan oleh pihak manajerial diharapkan akan menjadi salah satu kunci dalam meminimalisir pratek manajemen laba. Kedua, penelitian sebelumnya mengenai hubungan antara kecakapan manajerial dan manajemen laba masih menunjukan hasil yang kurang konsisten. Berdasarkan hal tersebut, peneliti mencoba melakukan penelitian yang berjudul “ Pengaruh Kecakapan Manajerial, Rasio Hutang dan Struktur Kepemilikan Manajerial Terhadap Manajemen Laba”.

9 Perbedaan penelitian ini dengan penelitian sebelumnya adalah sebagai berikut:

1. Peneliti menambahkan variabel baru dalam penelitian ini yaitu rasio hutang (leverage) dan kepemilikan manajerial yang berdasarkan asumsi dan penelitian sebelumnya relevan pengaruhnya terhadap manajemen laba.

2. Obyek dalam penelitian ini lebih banyak dan lebih luas dibanding dengan penelitian sebelumnya.

B. Perumusan Masalah

Berdasarkan latar belakang di atas maka rumusan permasalahan dalam penelitian ini adalah sebagai berikut:

1. Apakah kecakapan manajerial berpengaruh signifikan negatif terhadap manajemen laba?

2. Apakah rasio hutang (leverage), berpengaruh signifikan positif terhadap manajemen laba?

3. Apakah struktur kepemilikan manajerial berpengaruh secara signifikan negatif terhadap manajemen laba?

10 C. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

Berdasarkan perumusan masalah, penelitian ini bertujuan untuk menemukan bukti empiris atas hal-hal sebagai berikut:

a. Menganalisa secara empiris pengaruh negatif kecakapan manajerial terhadap manajemen laba.

b. Menganalisa secara empiris pengaruh positif rasio hutang (leverage) terhadap manajemen laba.

c. Menganalisa secara empiris pengaruh negatif struktur kepemilikan manajerial terhadap manajemen laba.

d. Menganalisa secara empiris variabel independen yang paling berpengaruh terhadap manajemen laba.

2. Manfaat Penelitian

a. Mahasiswa Jurusan Akuntansi, penelitian ini bermanfaat sebagai bahan referensi penelitian selanjutnya dan pembanding untuk menambah ilmu pengetahuan.

11 c. Peneliti berikutnya, Sebagai bahan referensi bagi pihak-pihak yang

akan melaksanakan penelitian lebih lanjut mengenai topik ini. d. Penulis, sebagai sarana untuk memperluas wawasan serta

12 BAB II

TINJAUAN PUSTAKA

A. Tinjauan Literatur 1. Teori Agensi

Dalam teori keagenan, Jensen dan Meckling (1976:5) mendefinisikan hubungan keagenan sebagai sebuah kontrak dimana satu atau lebih (principal) menyewa orang lain (agent) untuk melakukan beberapa jasa untuk kepentingan mereka dengan mendelegasikan beberapa wewenang pembuatan keputusan kepada agen. Prinsipal memiliki akses pada informasi internal perusahaan sedangkan agen sebagai pelaku memiliki informasi dan kinerja perusahaan secara riil dan menyeluruh.

13 syarat-syarat yang menyertai dalam hubungan tersebut (Zeptian & Rohman, 2013:2).

Menurut Jensen dan Meckling (1976), untuk mengatasi masalah yang ditimbulkan dalam teori agensi seperti konflik kepentingan dan asimetri informasi maka perusahaan harus mengeluarkan biaya agensi (agency cost). Ada tiga macam biaya agensi yang disebutkan oleh Jensen dan Meckling, yaitu:

a. Biaya monitoring (monitoring cost), merupakan biaya yang dikeluarkan untuk melakukan pengawasan terhadap aktivitas- aktivitas yang dilakukan oleh agen.

b. Biaya bonding (bonding cost), merupakan biaya untuk menjamin bahwa agen tidak akan bertindak merugikan prinsipal, atau dengan kata lain untuk meyakinkan agen, bahwa prinsipal akan memberikan kompensasi jika agen benar-benar melakukan tindakan tersebut.

c. Biaya kerugian residual (residul loss), merupakan nilai uang yang ekuivalen dengan pengurangan kemakmuran yang dialami oleh prinsipal akibat dari perbedaan kepentingan.

2. Manajemen Laba (Earning Management)

14 laba muncul ketika manajer menggunakan keputusan tertentu dalam pelaporan keuangan dan mengubah transaksi untuk mengubah laporan keuangan untuk menyesatkan stakeholder yang ingin mengetahui kinerja ekonomi yang diperoleh perusahaan sehingga hal ini dapat mempengaruhi keputusan ekonomi yang akan diambil oleh

stakeholders.

Scott (2009:403) mendefinisikan manajemen laba sebagai pilihan bagi manajer atas kebijakan akuntansi dari berbagai kebijakan yang diperbolehkan dalam standar, untuk mencapai tujuan khusus. Scott (2009:402) memandang manajemen laba dari dua perspektif, yaitu perspektif pelaporan keuangan (financial reporting perspective) dan perspektif kontraktual (contracting perspective). Dari perspektif pelaporan keuangan, manajer menggunakan manajemen laba untuk kepentingan analisis peramalan laba, sehingga akan terhindar dari rusaknya reputasi dan reaksi harga saham yang negatif akibat kegagalan dalam memenuhi harapan para investor. Dari perspektif kontraktual, manajemen laba dapat digunakan untuk melindungi diri mereka dan perusahaan dalam mengantisipasi kejadian yang tak terduga untuk keuntungan pihak-pihak yang terlibat dalam kontrak.

Selanjutnya, Sulistyanto (2008:50) mengemukakan bahwa manajemen laba terjadi ketika manajer menggunakan penilaian dalam pelaporan keuangan sehingga menyesatkan penilaian stakeholder

15 yang bergantung pada angka akuntansi yang dilaporkan. Dari beberapa definisi manajemen laba yang telah dikemukakan, dapat disimpulkan bahwa manajemen laba merupakan tindakan untuk mempengaruhi dan mengintervensi laporan keuangan sesuai dengan kepentingan.

Menurut Holthausen (1990) terdapat dua konsep dalam memahami manajemen laba. Dua konsep tersebut merupakan dua kondisi yang saling melengkapi dalam memahami manajemen laba. Manajer memilih prosedur akuntansi tertentu dengan alasan yang dapat diklasifikasikan menjadi efisien jika manajemen laba diperuntukkan memaksimumkan nilai perusahaan, dan oportunistik jika manajemen laba diperuntukkan untuk kepentingan pribadi manajer. Perilaku manajer tersebut dapat dijelaskan sebagai berikut.

a. Manajemen laba dipandang sebagai opportunistic behavior perspective jika manajer memaksimumkan kepentingannya dalam menghadapi kontrak kompensasi, kontrak utang dan biaya politis. Perspektif oportunistik juga disebut ex-post karena pemilihan metode akuntansi dilakukan setelah faktanya diketahui.

16 fleksibilitas kepada manajer untuk melindungi diri mereka dan perusahaan dalam menghadapi realisasi keadaan yang tidak dapat diantisipasi untuk menguntungkan semua pihak yang terlibat dalam kontrak. Manajer juga dapat mempengaruhi nilai pasar saham perusahaan melalui earnings managements. Perspektif efisien ini disebut ex-ante karena pemilihan metode akuntansi dilakukan sebelum faktanya diketahui.

Christie and Zimmerman (1994:540) menyatakan bahwa efficiency

lebih penting daripada opportunism dalam menjelaskan pilihan metode akuntansi. Mereka juga menyatakan bahwa principals ternyata mampu mengantisipasi perilaku opportunistic manajer dan kemampuan

prinsipal ini mendorong perspektif tersebut berubah menjadi efficiency contracting perspective.

17 Dalam Positif Accounting Theory (PAT) ada tiga hipotesis yang melatarbelakangi terjadinya manajemen laba (Watts dan Zimmerman, 1986) yaitu:

a. Bonus Plan Hypothesis, manajer perusahaan seperti individu lainnya, tentu menginginkan bonus setinggi mungkin. Salah satu cara untuk meningkatkan laba adalah dengan memilih kebijakan akuntansi yang agresif.

b. Debt Covenant Hypothesis, hipotesis ini berkaitan dengan syarat-syarat yang harus dipenuhi perusahaan di dalam perjanjian hutang. Karena laba yang tinggi pada umumnya mengurangi kemungkinan terjadinya pelanggaran syarat perjanjian, maka manajer perusahaan yang melakukan pelanggaran perjanjian kredit cenderung memilih metode akuntansi yang memiliki dampak meningkatkan laba. c. Political Cost Hypothesis, Semakin besar perusahaan, semakin

besar pula kemungkinan perusahaan tersebut memilih metode akuntansi yang menurunkan laba. Hal tersebut dikarenakan dengan laba yang tinggi pemerintah akan segera mengambil tindakan. Untuk mengurangi kemungkinan dijadikan target peraturan pemerintah, maka perusahaan besar akan cenderung memilih kebijakan akuntansi yang konservatif, yaitu kebijakan yang cenderung mengurangi laba.

18 dan prosedur akuntansi. Disamping itu, juga mencoba untuk menganalisis biaya serta manfaat pengungkapan keuangan tertentu sehingga informasi yang dihasilkan oleh suatu badan usaha dapat diintepretasikan dengan baik oleh para pihak yang memerlukan informasi akuntansi. Asumsi yang mendasari hipotesis PAT adalah semua pihak yang berkepentingan dengan badan usaha bertindak secara rasional untuk memaksimalkan kepentingannya.

Menurut Sulistyanto (2008), secara umum ada beberapa motivasi yang mendorong manajer untuk berperilaku oportunis, yaitu motivasi bonus, kontrak, politik, pajak, perubahan CEO, IPO, atau SEO, dan mengkomunikasikan informasi ke investor. Pola manajemen Laba: a. Taking a Bath

Pola ini terjadi pada saat terjadi reorganisasi, termasuk pengangkatan CEO baru.

b. Income Minimization

Pola ini terjadi pada saat perusahaan mengalami atau memperoleh laba yang tinggi. Manajemen akan menunda sebagian laba tersebut dan melaporkannya pada periode mendatang.

c. Income maximization

19 d. Income Smoothing

Pola ini dilakukan oleh perusahaan dengan cara meratakan laba yang dilaporkan.

3. Kecakapan Manajerial (Managerial Ability)

Menurut Demerjian et al. (2012) kecakapan manajerial adalah kemampuan manajer untuk mengambil dan menerapkan keputusan yang dapat mengantarkan perusahaan ke tingkat efisiensi yang tinggi. Efisiensi adalah penggunaan sumber daya secara minimum guna pencapaian hasil yang optimum. Efisiensi menganggap bahwa tujuan yang benar telah ditentukan dan berusaha untuk mencari cara yang paling baik untuk mencapai tujuan tersebut.

20 penuh rekayasa yang bertujuan untuk menguntungkan diri sendiri. Setiap keputusan manajer pada akhirnya akan mempunyai dampak pada perusahaan yang mereka pimpin yaitu pengambilan keputusan tingkat perusahaan merefleksikan tingkat kecakapan dari manajer yang berbeda-beda (Isnugrahadi & Kusuma, 2009:8).

Djuitaningsih & Rahman (2011:160) mengartikan kecakapan manajerial (managerial ability) sebagai suatu ketrampilan atau karakteristik personal yang membantu tercapainya kinerja yang tinggi dalam tugas manajemen. Ada beberapa karakteristik personal dan ketrampilan tambahan yang disarankan oleh The American assembly of collegiate schools of business bagi perguruan tinggi dalam mengembangkan mahasiswanya untuk meningkatkan kecakapan manajerialnya tersebut, yakni: leadership self objevtivity, analytic thinking, behavioral flexibility, oral communication, written communication, personal impact, resistance to stress, dan tolerance for uncertainty.

21 4. Struktur Kepemilikan

Struktur kepemilikan saham mencerminkan distribusi kekuasaan dan pengaruh di antara pemegang saham atas kegiatan operasional perusahaan. Struktur kepemilikan dapat dijelaskan dari dua sudut pandang, yaitu pendekatan keagenan dan pendekatan asimetri informasi. Menurut pendekatan keagenan, struktur kepemilikan merupakan suatu mekanisme untuk mengurangi konflik kepentingan antara manajer dengan pemegang saham. Pendekatan ketidak seimbangan informasi memandang mekanisme struktur kepemilikan sebagai suatu cara untuk mengurangi ketidakseimbangan informasi antara insiders dan outsiders melalui pengungkapan informasi di dalam pasar modal (Helmayunita & Sari, 2013: 114).

22 Struktur kepemilikan dapat dibedakan berdasarkan konsentrasi kepemilikan saham yang meliputi:

a. Kepemilikan Manajerial

Kepemilikan manajerial yaitu kepemilikan saham suatu perusahaan oleh pihak manajemen. Dengan adanya kepemilikan manajerial, manajemen tidak hanya berfungsi sebagai pengelola perusahaan namun juga sebagai pemegang saham. Kepemilikan manajemen terhadap saham perusahaan dipandang dapat menyelaraskan potensi perbedaan kepentingan antara pemegang saham luar dengan manajemen (Jensen dan Meckling, 1976).

23 b. Kepemilikan Institusional

Pemegang saham yang paling aktif adalah investor institusional. Kepemilikan institusional adalah proporsi yang dimiliki oleh pihak institusi pada akhir tahun yang diukur dalam persentase jumlah kepemilikan institusional terhadap jumlah saham secara keseluruhan. Keberadaan investor institusional dianggap mampu menjadi mekanisme monitoring yang efektif dalam setiap keputusan yang diambil oleh manajer. Hal ini disebabkan investor institusional terlibat dalam pengambilan keputusan yang strategis sehingga tidak mudah percaya terhadap tindakan manipulasi laba (Wiryadi dan Sebrina, 2013:163).

Pemilik institusional dinilai memiliki peranan yang penting dalam sebuah perusahaan. Disamping sebagai salah satu sumber dana perusahaan, investor institusional ikut aktif dalam mengawasi efektivitas dan efisiensi pengelolaan perusahaan. Mereka juga menjadi salah satu sumber informasi perusahaan. Melalui mekanisme kepemilikan institusional, efektivitas pengelolaan sumber daya perusahaan oleh manajemen dapat diketahui dari informasi yang dihasilkan melalui reaksi pasar atas pengumuman laba (Sari dkk., 2010:328).

c. Kepemilikan Asing

24 negara ataupun secara hukum diakui mempunyai hak untuk berusaha di negara tersebut. Hasil penelitian Huafang dan Jianguo (2007) menunjukkan bahwa perusahaan yang memiliki saham asing memiliki kecenderungan semakin tinggi tingkat transparansi informasinya.

Perusahaan multinasional atau dengan kepemilikan asing utamanya melihat keuntungan legitimasi berasal dari para

stakeholder-nya dimana secara tipikal berdasarkan atas home market (pasar tempat beroperasi) yang dapat memberikan eksistensi yang tinggi dalam jangka panjang. Pengungkapan merupakan salah satu media yang dipilih untuk tetap menjaga kredibilitas dengan pemaparan informasi secara menyeluruh mengenai kondisi perusahaan (Sari dkk., 2010:328).

5. Rasio Hutang (Leverage)

25 a. Operating Leverage

Operating leverage timbul karena adanya fixed operating cost yang digunakan dlam perusahaan dalam menghasilkan income.

b. Financial Leverage

Financial leverage berubah dengan adanya perubahan EBIT yang dicapai perusahaan.

c. Total Leverage

Total leverage adalah pengaruh gabungan operating leverage

dengan financial leverage.

Brigham (2010:84) menjelaskan bahwa leverage adalah tingkat penggunaan hutang sebagai sumber pembiayaan perusahaan. Ia menjelaskan juga bahwa penggunaan leverage menyiratkan tiga hal penting yaitu:

a. Memperoleh dana melalui hutang membuat pemegang saham dapat mempertahankan pengendalian atas perusahaan dengan investasi yang terbatas.

b. Kreditur melihat ekuitas atau dana yang disetor pemilik untuk memberikan margin pengamanan, sehingga pemegang saham hanya memberikan sebagian kecil dari total pembiayaan.

26 Semakin besarnya hutang berarti semakin besar leverage dan semakin besar pula biaya keuangan tetap yang ditanggung oleh perusahaan, sehingga mengurangi hasil pengembalian yang diperuntukkan bagi pemilik modal sendiri.

Rasio-rasio keuangan yang termasuk dalam kategori rasio leverage

merupakan rasio-rasio yang menjelaskan proporsi besarnya sumber-sumber pendanaan jangka pendek atau jangka panjang terhadap ekuitas perusahaan. Leverage yang digunakan dalam penelitian ini adalah perbandingan antara total hutang pada ekuitas yang menunjukkan kemampuan perusahaan untuk menjamin seluruh hutangnya dengan modal yang dimilikinya. Menurut Jiambalvo (1996), perusahaan dengan rasio leverage yang tinggi, diduga melakukan earnings management. Earnings management dilakukan untuk dapat memberikan posisi tawar yang lebih baik yang berkaitan dengan sumber dana eksternal atau pada saat terjadi negosiasi ulang apabila perusahaan benar-benar tidak dapat melunasi kewajibannya.

27 B. Keterkaitan Antar Variabel dan Perumusan Hipotesis

1. Interaksi antara kecakapan manajerial terhadap manajemen laba Menurut Nugroho dan Eko (2011:1) manajemen laba adalah metode spesifik yang seringkali dilakukan oleh jajaran direktur untuk memanipulasi laporan keuangan dalam aktivitas pembukuan perusahaan. Ini bukanlah praktek yang berbahaya, selama berdasar pada keyakinan bahwa jajaran direksi dapat menjanjikan laporan keuangan yang baik dengan catatan yang bagus tiap periodenya.

Demerjian et al. (2012) menguji pengaruh kecakapan manajerial terhadap manajemen laba. Kecakapan manajerial yang dimaksud di dalam penelitian tersebut adalah kecakapan manajerial dalam bidang keuangan, yaitu seberapa efisien sebuah perusahaan dalam bidang keuangan secara relatif terhadap perusahaan lain dalam industri yang sama. Tingkat keefisienan relatif sebuah perusahaan dinisbahkan sebagai hasil dari kecakapan seorang manajer. Sebagai pengukur terhadap variabel kecakapan manajerial, Demerjian et al. (2012) menggunakan Data Envelopment Analysis (DEA).

28 pula insentif yang akan diterimanya. Manajemen laba yang dilakukan oleh seorang manajer dinilai akan menurunkan reputasi seorang manajer. Oleh karenanya manajer akan cenderung menghindari tindakan manajemen laba karena akan berdampak menurunkan reputasinya yang berujung pada penurunan insentif yang diterimanya.

Hasil dari penelitan Demerjian et al. (2012) menemukan hubungan negatif antara kecakapan manajerial dengan manajemen laba. Dengan kata lain semakin cakap seorang manajer maka makin kecil kecenderungan seorang manajer dalam melakukan tindakan manajemen laba. Hal ini didukung oleh penelitian yang dilakukan oleh Purwanti dan Rahardjo (2012) yang mengungkapkan bahwa kecakapan manajerial berhubungan negatif dengan manajemen laba.

29 informasi yang mendorong manajemen untuk melakukan rekayasa laba. Seorang manajer handal yang termotivasi untuk melakukan tindakan oportunistis, akan lebih mampu untuk memanfaatkan peluang yang ada untuk melakukan managemen laba.

Berdasarkan hasil penelitian Demerjian et al. (2012), Isnugrahadi & Kusuma (2009), serta Purwanti dan Rahardjo (2012), maka hal ini diduga bahwa kecakapan manajerial berpengaruh signifikan negatif terhadap manajemen laba. Oleh karena itu, hipotesis dalam penelitian ini dirumuskan sebagai berikut :

H1: Kecakapan manajerial berpengaruh signifikan negatif terhadap manajemen laba.

2. Interaksi antara rasio hutang (leverage) terhadap manajemen laba Besarnya tingkat hutang perusahaan (leverage) dapat mempengaruhi tindakan manajemen laba. Leverage yang tinggi yang disebabkan kesalahan manajemen dalam mengelola keuangan perusahaan atau penerapan strategi yang kurang tepat dari pihak manajemen. Oleh karena kurangnya pengawasan yang menyebabkan

leverage yang tinggi, juga akan meningkatkan tindakan oppurtunistic

seperti manajemen laba untuk mempertahankan kinerjanya di mata pemegang saham dan publik (Naftalia dan Marsono, 2013:2).

30

the Earning Management” menyimpulkan bahwa rasio hutang (leverage) berpengaruh positif terhadap manajemen laba dengan nilai yang signifikan. Dia menyatakan bahwa, bila leverage ratio

perusahaan meningkat, manajemen akan cenderung menerapkan manajemen laba. Perusahaan dengan ratio leverage tinggi mengindikasikan bahwa proporsi hutang lebih besar dari proporsi aktiva dan hal ini akan menimbulkan manipulasi dalam bentuk manajemen laba. Oleh karenanya perusahaan dengan leverage ratio yang tinggi memiliki kecenderungan untuk mengatur laba yang dilaporkan dalam laporan keuangan dengan meningkatkan atau menurunkan laba pada periode berikutnya.

Agustia (2013) dalam penelitianya mengenai hubungan antara

leverage dengan manajemen laba dengan sampel semua perusahaan tekstil yang terdaftar di BEI tahun 2007-2011 menyimpulakan bahwa

leverage ratio berpengaruh signifikan positif terhadap manajemen laba. Perusahaan yang mempunyai rasio leverage yang tinggi, berarti proporsi hutangnya lebih tinggi dibandingkan dengan proporsi aktivanya akan cenderung melakukan manipulasi dalam bentuk

earnings management sehingga perusahaan yang leverage nya tinggi cenderung mengatur laba yang dilaporkan dengan menaikkan atau menurunkan laba periode masa datang ke periode saat ini.

31 bahwa leverage tidak mempunyai pengaruh terhadap manajemen laba. Selanjutnya dia menyatakan bahwa perusahaan dengan tingkat

leverage yang tinggi akibat besarnya total hutang terhadap total modal akan menghadapi resiko default yang tinggi yaitu perusahaan terancam tidak mampu memenuhi kewajibannya. Tindakan manajemen laba tidak dapat dijadikan sebagai mekanisme untuk menghindarkan default

tersebut. Pemenuhan kewajiban harus tetap dilakukan dan tidak dapat dihindarkan dengan manajemen laba.

Berdasarkan hasil penelitian Agustia (2013), Naftalia dan Marsono (2013), Oktovianti dan Agustia (2012) serta Jao dan Pagalung (2011), maka hal ini diduga bahwa rasio hutang (leverage) berpengaruh signifikan positif terhadap manajemen laba. Oleh karena itu, hipotesis dalam penelitian ini dirumuskan sebagai berikut :

H2: Rasio hutang (leverage) berpengaruh signifikan positif terhadap manajemen laba.

3. Interaksi antara kepemilikan manajerial terhadap manajemen laba

32 manajemen cenderung mempengaruhi tindakan manajemen laba (Wiryadi & Sebrina, 2013:173).

33 terhadap manajemen laba, hasilnya kepemilikan manjerial berpengaruh positif terhadap manajemen laba.

Namun hal ini tidak sesuai dengan penelitian yang dilakukan oleh Zeptian dan Rohman (2013) yang mengungkapkan bahwa kecakapan manajerial tidak berpengaruh signifikan terhadap manajemen laba. Hal ini disnyalir karena tingkat presentase kepemilikan manajerial sampel yang digunakanya masih sangat rendah.

Berdasarkan hasil penelitian yang dilakukan oleh Wiryadi & Sebrina (2013), Zeptian dan Rohman (2013), Antonia (2008), Ujiyantho dan Pramuka (2007) serta Jao dan Pagalung (2011), maka diduga bahwa kepemilikan manajerial berpengaruh secara signifikan negatif terhadap manajemen laba. Sehingga dalam penelitian ini dirumuskan hipotesis sebagai berikut:

H3: Kepemilikan manajerial berpengaruh signifikan negatif terhadap manajemen laba.

C. Hasil Penelitian Terdahulu

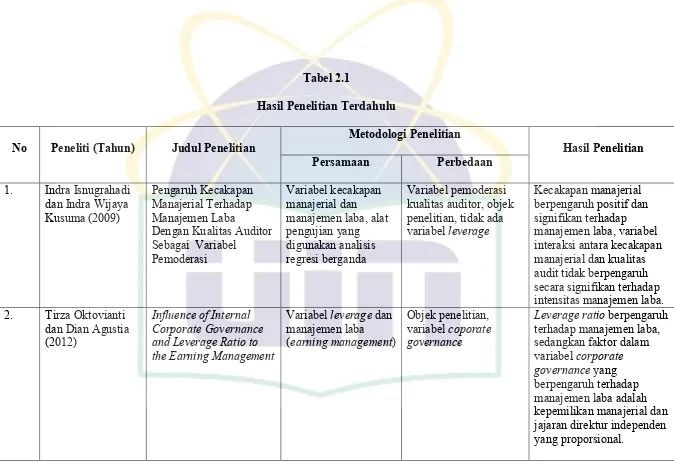

34 Tabel 2.1

Hasil Penelitian Terdahulu

No Peneliti (Tahun) Judul Penelitian Metodologi Penelitian Hasil Penelitian

Persamaan Perbedaan

1. Indra Isnugrahadi dan Indra Wijaya 2. Tirza Oktovianti

dan Dian Agustia (2012)

Influence of Internal Corporate Governance and Leverage Ratio to the Earning Management

Variabel leverage dan manajemen laba (earning management)

Objek penelitian, variabel coporate governance

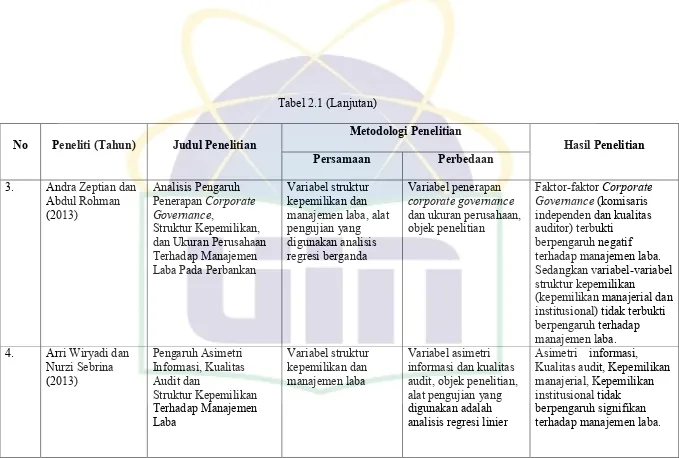

35 Tabel 2.1 (Lanjutan)

No Peneliti (Tahun) Judul Penelitian Metodologi Penelitian Hasil Penelitian

36 Tabel 2.1 (Lanjutan)

No Peneliti (Tahun) Judul Penelitian Metodologi Penelitian Hasil Penelitian

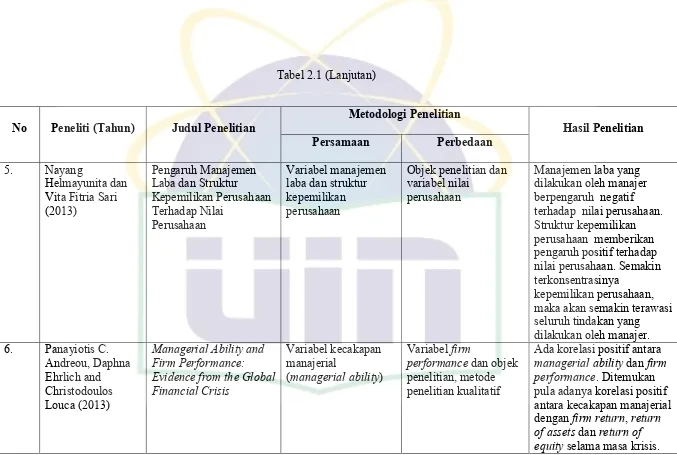

Persamaan Perbedaan terhadap nilai perusahaan. Struktur kepemilikan maka akan semakin terawasi seluruh tindakan yang Evidence from the Global Financial Crisis

Variabel kecakapan manajerial

(managerial ability)

Variabel firm

performance dan objek penelitian, metode penelitian kualitatif

Ada korelasi positif antara

37 Tabel 2.1 (lanjutan)

No Peneliti (Tahun) Judul Penelitian Metodologi Penelitian Hasil Penelitian

Persamaan Perbedaan Board of Director, CEO Duality, Board Size, Board Tenure, objek penelitian, tidak ada variabel pemoderasi

Board Characteristics tidak berpengaruh signifikan terhadap manajemen laba, hanya variabel CEO Duality

yang berpengaruh signifikan terhadap praktek

manajemen laba.

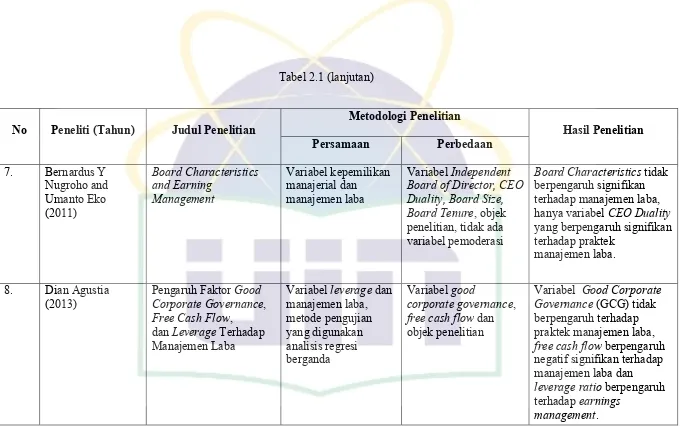

8. Dian Agustia

(2013) Pengaruh Faktor Corporate GovernanceGood ,

Free Cash Flow, dan Leverage Terhadap Manajemen Laba

Variabel leverage dan manajemen laba,

Variabel Good Corporate Governance (GCG) tidak berpengaruh terhadap praktek manajemen laba,

freecash flow berpengaruh negatif signifikan terhadap manajemen laba dan

leverage ratio berpengaruh terhadap earnings

38 A. Kerangka Pemikiran

Kerangka pemikiran dalam penelitian ini dapat digambarkan pada gambar 2.1 dibawah ini.

Bersambung pada halaman selanjutnya

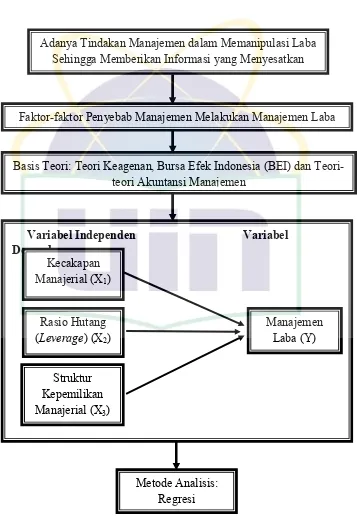

Adanya Tindakan Manajemen dalam Memanipulasi Laba Sehingga Memberikan Informasi yang Menyesatkan

Faktor-faktor Penyebab Manajemen Melakukan Manajemen Laba

Basis Teori: Teori Keagenan, Bursa Efek Indonesia (BEI) dan Teori-teori Akuntansi Manajemen

Variabel Independen Variabel Dependen

Kecakapan

Manajerial (X1)

Rasio Hutang (Leverage) (X2)

Struktur Kepemilikan Manajerial (X3)

Manajemen Laba (Y)

39 Gambar 2.1 (Lanjutan)

Gambar 2.1

Skema Kerangka Pemikiran Regresi Berganda

Hasil Pengujian dan Pembahasan

Kesimpulan dan Saran Metode Analisis:

40 BAB III

METODOLOGI PENELITIAN

A. Ruang Lingkup Penelitian

Penelitian ini termasuk dalam kategori penelitian kasualitas, yaitu penelitian yang bertujuan untuk mengetahui hubungan serta pengaruh antara dua variabel atau lebih. Penelitian ini bertujuan untuk menganalisa hubungan kausalitas yang digunakan untuk menjelaskan pengaruh variabel independen, yaitu kecakapan manajerial, rasio hutang (leverage) dan kepemilikan manajerial terhadap variabel dependen, yaitu manajemen laba.

B. Metode Penetuan Sampel

Populasi dalam penelitian ini adalah semua perusahaan manufaktur sub sektor makanan dan minuman yang terdaftar dalam Bursa Efek Indonesia selama periode 2010 – 2014. Peneliti menggunakan perusahaan manufaktur sebagai sampel penelitian karena elemen-elemen dalam laporan tahunan perusahaan manufaktur menunjang operasi variabel dalam penelitian ini, seperti elemen inventory dan cost of good sold (cogs). Metode pengambilan sampel yang digunakan dalam penelitian ini adalah

41 1. Perusahaan yang digolongkan sebagai perusahaan manufaktur sesuai dengan kategori yang dikembangkan BEI yang tercantum dalam IDX Fact Book.

2. Perusahaan tidak mengalami delisting selama 2010-2014.

3. Laporan tahunan perusahaan tersedia lengkap selama tahun 2010-2014.

C. Metode Pengumpulan Data

Data yang digunakan dalam penelitian ini adalah data sekunder, yaitu berupa daftar perusahaan manufaktur sub sektor makanan dan minuman yang terdaftar di BEI periode 2010-2014 dan laporan keuangan tahunannya selama 2010-2014. Pengumpulan data dalam penelitian ini diperoleh dari Pusat Referensi Pasar Modal (PRPM) di Bursa Efek Indonesia (BEI). Selain itu, data dan informasi lain diperoleh dari jurnal,

textbook, internet, dan indonesian capital market directory (ICMD).

D. Metode Analisis Data

Dalam penelitian ini alat statistik yang digunakan antara lain statistik deskriptif, uji asumsi klasik, dan uji hipotesis.

1. Statistik Deskriptif

42 maksimum, minimum, sum, range, kurtosis, dan skewness

(kemencengan distribusi) (Imam Ghozali, 2009:19). 2. Uji Asumsi Klasik

Untuk melakukan uji asumsi klasik atas data primer ini, maka peneliti melakukan uji autokorelasi, uji multikolonieritas, uji normalitas, dan uji heteroskedastisitas.

a. Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah model regresi linear ada korelasi antara kesalahan penganggu pada periode t dengan kesalahan pengganggu pada periode t-1 (sebelumnya). Jika terjadi korelasi, maka dinamakan ada problem autokorelasi. Autokorelasi muncul karena observasi yang muncul berurutan sepanjang waktu berkaitan satu sama lainnya.

Pengujiannya menggunakan Uji Durbin Watson (DW Test). Uji ini hanya digunakan untuk autokorelasi tingkat satu (first order autocorrelation) dan mensyaratkan adanya intercept (konstanta) dalam model regresi dan tidak ada variabel lag diantara variabel independen (Imam Ghozali, 2009:100).

b. Uji Multikolonieritas

43 2009:95). Deteksi ada atau tidaknya multikolonieritas di dalam model regresi dapat dilihat dari besaran VIF (Variance Inflation Factor) dan tolerance. Regresi bebas dari multikolonieritas jika nilai VIF < 10 dan nilai tolerance > 0,10 (Imam Ghozali, 2009:96). c. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan menguji apakah model regresi terjadi ketidaksamaan varians dari residual satu pengamatan ke pengamatan yang lain. Jika varians dari residual satu pengamatan ke pengamaan yang lain tetap, maka disebut homoskedastisitas dan jika berbeda disebut heteroskedastisitas. Model regresi yang baik adalah homoskedastisitas (Imam Ghozali, 2009:125).

Untuk mendeteksi ada atau tidaknya heteroskedastisitas dapat diilakukan dengan berbagai cara, pada penelitian ini penguji menggunakan uji glejser. Analisis dengan grafik plot memiliki kelemahan yang cukup signifikan karena jumlah pengamatan mempengaruhi hasil ploting, semakin sedikit jumlah pengamatan semakin sulit menginterprestasikan hasil grafik plot (Imam Ghozali, 2009:139).

d. Uji Normalitas

44 Model regresi yang baik adalah memiliki distribusi normal atau mendekati normal. Dalam penelitian ini, uji normalitas menggunakan Normal Probability Plot (P-P Plot). Suatu variabel dikatakan normal jika gambar distribusi dengan titik-titik data yang menyebar di sekitar garis diagonal, dan penyebaran titik-titik data searah mengikuti garis diagonal (Singgih Santoso, 2004:212).

Dalam penelitian ini uji normalitas dilakukan pula dengan uji Kolmogorov-smirnov. Suatu variabel dikatakan normal jika nilai probabilitas tes two tailed berada diatas tingkat signifikan yaitu α= 5% maka data dapat dikatakan terdistribusi secara normal. 3. Uji Hipotesis

a. Uji Koefisien Determinasi (R2)

Koefisien determinasi menggambarkan besarnya pengaruh kecakapan manajerial, rasio hutang (leverage), dan struktur kepemilikan manajerial terhadap variabel manajemen laba. Koefisien determinasi (R2) dimaksudkan untuk mengetahui seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen (Imam Ghozali, 2009).

45 variabel independen yang dimasukkan ke dalam model. Setiap tambahan satu variabel independen, maka R2 pasti akan meningkat tanpa melihat apakah variabel tersebut berpengaruh secara signifikan terhadap variabel dependen. Oleh karena itu, banyak peneliti menganjurkan untuk menggunakan adjusted R2 untuk mengevaluasi model regresi karena adjusted R2 dapat naik atau turun apabila satu variabel independen ditambahkan ke dalam model (Imam Ghozali, 2009).

Dengan demikian, pada penelitian ini digunakan nilai

46 b. Uji statistik F

Uji statisti F digunakan untuk menguji pengaruh variabel independen secara bersama-sama atau simultan terhadap variabel dependen. Menurut Singgih Santoso (2004:143), uji-F dilakukan untuk mengetahui hubungan variabel independen secara bersama-sama terhadap variabel dependen dengan nilai signifikan t < ơ: 5% (0,05). Formula untuk uji F adalah mean square regresi dibagi dengan mean square residual. Kriteria uji-F adalah sebagai berikut:

1) Apabila F-hitung < F-tabel, maka H0 diterima. Berarti variabel kecakapan manajerial, rasio hutang (leverage), dan struktur kepemilikan manajerial secara bersama-sama atau simultan tidak berpengaruh terhadap variabel manajemen laba.

2) Apabila F-hitung > F-tabel, maka H0 ditolak. Berarti variabel kecakapan manajerial, rasio hutang (leverage), dan struktur kepemilikan manajerial secara bersama-sama atau simultan berpengaruh terhadap variabel manajemen laba.

c. Uji Statistik t

47 variabel dependen. Rumus uji-t = unstandardized coefisien dibagi dengan standarterror. Kriteria uji-t adalah sebagai berikut :

1) Jika t-hitung < t-tabel, maka H0 diterima. Berarti variabel kecakapan manajerial, rasio hutang (leverage), dan struktur kepemilikan manajerial secara sendiri-sendiri atau parsial tidak berpengaruh signifikan terhadap variabel manajemen laba. 2) Jika t-hitung > t-tabel, maka H0 ditolak. Berarti variabel kecakapan

manajerial, rasio hutang (leverage), dan struktur kepemilikan manajerial secara sendiri-sendiri atau parsial berpengaruh signifikan terhadap variabel manajemen laba.

4. Analisis Regresi Linear Berganda

Pada penelitian ini untuk mencapai tujuan penelitian digunakan analisis regresi dimana sebelumnya perlu dilakukan uji asumsi klasik. Pada umumnya analisis regresi linier digunakan untuk menguji pengaruh dua atau lebih variabel independen terhadap variabel dependen dengan skala pengukuran interval atau rasio dalam suatu persamaan linear. Karena analisis regresi merupakan analisis yang digunakan untuk menunjukkan bagaimana sifat dari hubungan antar variabel.

Model regresi berganda bertujuan untuk memprediksi besar variabel dependen dengan menggunakan data variabel independen yang sudah diketahui besarnya (Singgih Santoso, 2004:163).

48 Y = a+b1X1+b2X2+b3X3+e

Dimana:

Y = Manajemen Laba a = Konstanta

b = Koefisien Regresi X1 = Kecakapan Manajerial X2 = Rasio Hutang (leverage)

X3 = Struktur Kepemilikan Manajerial

E = Kesalahan Pengganggu (disturbance’s error)

E. Operasionalisasi Variabel Penelitian 1. Kecakapan manajerial

Kecakapan manajerial dalam penelitian ini didefinisikan sebagai tingkat keefisienan relatif sebuah perusahaan dalam mengelola input

(faktor-faktor sumber daya dan operasional) untuk meningkatkan

output (penjualan). Tingkat keefisienan relatif ini kemudian dinisbahkan sebagai hasil dari kecakapan manajer. Semakin efisien sebuah perusahaan dibanding dengan perusahaan lainnya dalam sub sektor industri pemanufakturan yang sama, maka semakin cakap manajer yang berada di perusahaan tersebut (Isnugrahadi dan Kusuma, 2009:13).

49 membandingkan input dengan output dari suatu perusahaan (decision making unit, DMU) dengan data input dan output lainnya pada DMU yang sejenis dan input dan output yang digunakan sama. Perbandingan ini dilakukan untuk mendapatkan suatu nilai efisiensi (Isnugrahadi dan Kusuma, 2009:13).

Output dan input yang digunakan dalam penelitian ini di replikasi dari penelitian Isnugrahadi dan Kusuma (2009). Output dan input

tersebut adalah sebagai berikut:

Output:

Output yang digunakan hanya satu yaitu penjualan. Penjualan yang dipakai sebagai output karena penjualan merepresentasikan nilai nominal dari produk perusahaan yang merupakan output mendasar dari perusahaan.

Input:

Item-item yang dijadikan input dikelompokkan menjadi dua faktor yaitu faktor sumber daya (total aset dan jumlah tenaga kerja) dan faktor operasional (Days COGS in Inventory dan Days Sales Outstanding).

a. Total Aset

50 mengelola besaran aset yang diperlukan untuk menghasilkan penjualan yang maksimal.

b. Jumlah Tenaga Kerja

Disamping aset, faktor sumber daya lain yang berperan menghasilkan penjualan adalah tenaga kerja. Secara umum, untuk nilai penjualan yang tertentu (given), semakin kecil jumlah tenaga kerja untuk menghasilkan penjualan tersebut maka semakin efisien perusahaan tersebut.

c. Days COGS in Inventory (DCI)

Variabel ini mengukur besaran kecepatan perputaran sediaan perusahaan dalam satuan hari. Semakin kecil waktu (hari) yang diperlukan untuk perputaran persediaan maka semakin efisien perusahaan tersebut. Manajer yang handal diharapkan mampu mengambil langkah yang diperlukan untuk meminimalkan besaran

DCI ini. Rumus untuk menghitung besaran DCI adalah sebagai berikut:

= /

d. Days Sales Outstanding (DSO)

51

= /

Model yang dipergunakan untuk menghitung efisiensi dengan pendekatan DEA adalah sebagai berikut:

……….. (1)

Keterangan:

Θ : nilai efisiensi perusahaan k

Ui : bobot output i yang dihasilkan perusahaan k

Yik : jumlah output i dari perusahaan k dan dihitung dari i=1 hingga s Vj : bobot input j yang digunakan perusahaan k

Xjk : jumlah input j dari perusahaan k dan dihitung dari j=1 hingga m

Rasio efisiensi (Θ) kemudian didapatkan dengan kendala:

………...(2)

52 ………...(4)

Dari persamaan (2) dapat diketahui bahwa nilai efisiensi tidak akan melebihi 1 (100%). Persamaan (3) dan persamaan (4) menunjukkan bahwa input dan output yang dianalisis harus positif.

2. Rasio Hutang (Leverage)

Manajemen laba merupakan suatu tindakan manajer untuk memilih kebijakan akuntansi atau tindakan yang mempengaruhi laba sehingga dalam rangka mencapai tujuan tertentu dalam pelaporan laba (Scott, 2009: 403). Variabel leverage dalam penelitian ini menggunakan rasio

Debt to Equity, yaitu perbandingan total kewajiban (hutang jangka pendek dan hutang jangka panjang) dengan total ekuitas yang dimiliki perusahaan pada akhir tahun. Rumus Debt to Equity Ratio adalah:

=Total HutangTotal Ekuitas × 100%

3. Struktur Kepemilikan Manajerial

Kepemilikan manajemen adalah saham yang dimiliki oleh manajemen secara pribadi maupun saham yang dimiliki oleh anak cabang perusahaan bersangkutan beserta afiliasinya. Indikator untuk mengukur kepemilikan manajerial adalah persentase perbandingan jumlah saham yang dimiliki pihak manajemen dengan seluruh modal saham perusahaan yang beredar (Agustia, 2013:33).

53

Kepemilikan Manajerial =Jumlah Kepemilikan ManajerialJumlah Saham yang Beredar × 100%

4. Manajemen Laba

Manajemen laba dapat di ukur melalui discreationary accrual yang dihitung dengan cara menselisihkan total akrual dengan non discreationary accrual. Model ini menggunakan total accrual (TA) yang diklasifikasikan menjadi discreationary accrual (DA) dan non discreationary accrual (NDA) (Wiryadi dn Sebrina, 2013:160). Dalam menghitung discreationary accrual digunakan Modified Jones model. Model perhitungannya sebagai berikut:

Langkah pertama dalam mengukur discretionary accrual adalah menghitung nilai total akrual yang bertujuan untuk mendapatkan parameter untuk menghitung non discretionary accrual (NDA). Total akrual menggunakan persamaan sebagai berikut:

TA = Nit - CFOit

TAit/Ait-1= α1 (1/Ait-1) + β1 (∆Recit/Ait-1) + β2 (PPEit/Ait-1) + Єit

Regresi dilakukan untuk mendapatkan parameter masing-masing perusahaan sampel kemudian digunakan untuk menemukan NDA

dengan menggunakan persamaan :

54 Keterangan :

TAit : Total akrual perusahaan i pada periode t

DAit : Discretionary accrual perusahaan i pada periode t NDAit : Nondiscretionaryaccrual perusahaan i pada periode t NIit : Net income perusahaan i pada periode t

CFOit : Cash Flow Operating perusahaan i pada periode t Ait-1 : Total aktiva pada periode t-1

∆Salesit : Selisih sales perusahaan i pada periode t ∆Recit : Selisih receivable perusahaan I pada periode t PPEit : Nilai aktiva tetap perusahaan I pada periode t Єit : Error

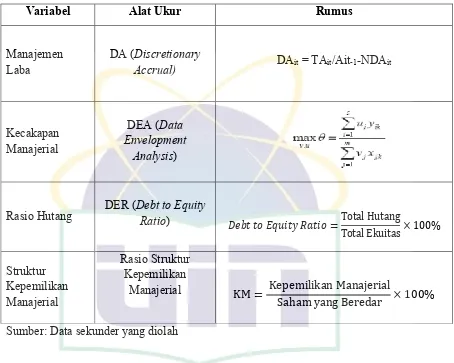

55 Tabel 3.1

Ringkasan Operasional Variabel Penelitian

Variabel Alat Ukur Rumus

Manajemen

Laba DA (Discretionary Accrual) DAit = TAit/Ait-1-NDAit

Kecakapan Manajerial

DEA (Data Envelopment

Analysis)

Rasio Hutang DER (Debt to Equity Ratio)

=Total HutangTotal Ekuitas × 100%

Struktur Kepemilikan Manajerial

Rasio Struktur Kepemilikan

Manajerial KM = Kepemilikan Manajerial

Saham yang Beredar × 100%

56 BAB IV

PENEMUAN DAN PEMBAHASAN

A. Sekilas Gambaran Umum Objek Penelitian

Perusahaan manufaktur merupakan satu dari tiga macam perusahaan selain perusahaan dagang dan perusahaan jasa. Manufaktur adalah suatu cabang industri yang memproses bahan mentah menjadi barang jadi untuk dijual. Industri manufaktur terbagi dalam beberapa sektor, yaitu sektor industri dasar dan kimia, sektor aneka industri, dan sektor industri barang konsumsi. Penelitian ini dilakukan dengan menggunakan populasi perusahaan manufaktur sektor industri barang konsumsi yaitu sub sektor makanan dan minuman yang terdaftar di Bursa Efek Indonesia selama periode tahun 2010 sampai dengan tahun 2014.

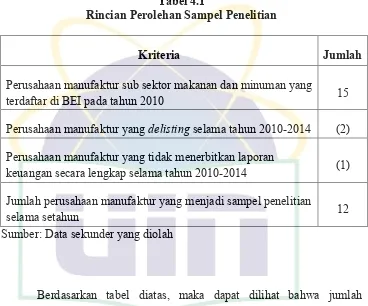

Berdasarkan populasi perusahaan manufaktur sub sektor makanan dan minuman yang terdaftar di Bursa Efek Indonesia periode tahun 2010 sampai dengan tahun 2014 tersebut, penelitian ini menggunakan beberapa sampel perusahaan jenis manufaktur yang ditentukan berdasarkan metode

57 ini adalah rincian perolehan sampel perusahaan manufaktur dengan kriteria yang ditentukan sesuai dengan kebutuhan analisis.

Tabel 4.1

Rincian Perolehan Sampel Penelitian

Kriteria Jumlah

Perusahaan manufaktur sub sektor makanan dan minuman yang

terdaftar di BEI pada tahun 2010 15

Perusahaan manufaktur yang delisting selama tahun 2010-2014 (2) Perusahaan manufaktur yang tidak menerbitkan laporan

keuangan secara lengkap selama tahun 2010-2014 (1) Jumlah perusahaan manufaktur yang menjadi sampel penelitian

selama setahun 12

Sumber: Data sekunder yang diolah

58 Tabel 4.2

Daftar Sampel Penelitian

No Nama Perusahaan Kode Perusahaan

1 Akasha Wira International, Tbk. ADES

2 Wilmar Cahaya Indonesia, Tbk. CEKA

3 Delta Djakarta, Tbk. DLTA

4 Indofood CBP Sukses Makmur, Tbk. ICBP

5 Indofood Sukses Makmur, Tbk. INDF

6 Multi Bintang Indonesia, Tbk. MLBI

7 Mayora Indah, Tbk. MYOR

8 Prasidha Aneka Niaga, Tbk. PSDN

9 Nippon Indosari Corpindo, Tbk. ROTI

10 Sekar Laut, Tbk. SKLT

11 Siantar Top, Tbk. STTP

12 Ultrajaya Milk Industry & Trading Company, Tbk. ULTJ Sumber: Data sekunder yang diolah

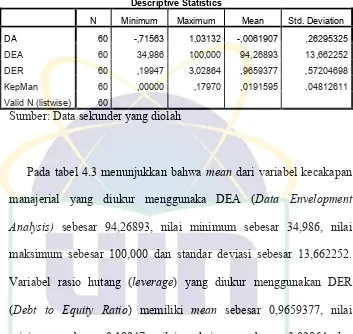

B. Hasil Uji Instrumen Penelitian 1. Hasil Uji Statistik Deskriptif

59 Tabel 4.3

Statistik Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation DA 60 -,71563 1,03132 -,0061907 ,26295325 DEA 60 34,986 100,000 94,26893 13,662252 DER 60 ,19947 3,02864 ,9659377 ,57204698 KepMan 60 ,00000 ,17970 ,0191595 ,04812611 Valid N (listwise) 60

Sumber: Data sekunder yang diolah

60 2. Hasil Uji Asumsi Klasik

a. Hasil Uji Autokorelasi

Berdasarkan tabel 4.4 di bawah menunjukkan hasil uji autokorelasi pada nilai Durbin-Watson test menunjukkan angka sebesar 2,031. Untuk mengetahui ada tidaknya autokorelasi dapat dilihat dari nilai Durbin-Watson. Berdasarkan tabel autokorelasi dengan nilai signifikansi 5% dengan jumlah sampel (n) = 60 dan dengan jumlah variabel bebas (k) = 3 dapat diketahui nilai Durbin Watson adalah sebesar 2,031, dan nilai batas atas (dU) = 1,689. Karena nilai DW terletak antara dU dan (4-dU) atau 1,689 < 2,031 < 2,311 maka dapat disimpulkan bahwa tidak ada autokorelasi positif maupun negatif pada data yang diuji.

Tabel 4.4

a. Predictors: (Constant), KepMan, DEA, DER b. Dependent Variable: DA

Sumber: Data sekunder diolah b. Hasil Uji Multikolonieritas

61 a. Dependent Variable: DA

Sumber: Data sekunder diolah

Berdasarkan tabel 4.5 diatas terlihat bahwa nilai tolerance