PENGEMBANGAN USAHA PENGOLAHAN PLASTIK BEKAS

DI PT. MITRA BANGUN CEMERLANG, TANGERANG

MUHAMMAD EVAN ZULKARNAIN

SEKOLAH PASCASARJANA INSTITUT PERTANIAN BOGOR

SURAT PERNYATAAN

Dengan ini saya menyatakan dengan sebenar-benarnya, bahwa Tugas Akhir yang berjudul : “Pengembangan Usaha Pengolahan Plastik Bekas di PT. Mitra Bangun Cemerlang, Tangerang” merupakan hasil karya saya sendiri dengan arahan dari komisi pembimbing dan belum pernah diajukan untuk memperoleh gelar pada program sejenis di perguruan tinggi lain, serta belum pernah dipublikasikan. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka Tugas Akhir ini.

Bogor, Juli 2011

ABSTRACT

M. EVAN ZULKARNAIN. Bussiness Development of Used Plastics processing at PT. Mitra Bangun Cemerlang, Tangerang. Supervised by RIZAL SYARIEF as Chairman, and NORA H. PANDJAITAN as member.

One of the factors that causes damage to the environment and becomes a major problem in Indonesia is plastic waste. Plastic bags have become a dangerous waste and a serious problem for environmental sustainability. Plastic garbage becomes a significant pollutant because it is not biodegradable. The objectives of this study were (1) to evaluate and analyze internal and external conditions of PT Mitra Bangun Cemerlang (MBC), (2) to analyze the feasibility and potential of the business development of used plastic processing at PT. MBC, and (3) to formulate strategies of used plastic processing at PT. MBC.

The study was conducted at PT MBC in Tangerang, West Java, from May to September 2010. The descriptive and analytical methods were used in this case study. The quantitative and descriptive qualitative methods were used in processing and analyzing the data. The quantitative analysis was carried out by using the method of feasible investment through the NPV, IRR and PBP. The descriptive qualitative analysis was carried out by using the matrix of IFE, EFE, IE, SWOT and QSPM.

The results of the identification and evaluation of the internal strategy showed five key factors of the strengths and weaknesses of the company, as well as five factors of the external opportunities and threats of the company. The feasibility analysis of the financial aspect was conducted based on data of 2007-2009. The discount rate used was 14,25%, which was the bank rate at the time of the study. The PBP value was 3,12 years, the resulting NPV was Rp 23.900,52 million, and the IRR value was 54,26%. Analysis by IFE and EFE matrix show that the total value of IFE was 2,583 and EFE was 2,972. With the IE matrix analysis, PT MBC’s position was in quadrant V. The next step was the formulation of strategy using the SWOT matrix. The alternative strategy generated could be categorized into three major groups, namely management, marketing and production. Based on the QSP matrix analysis, the most interesting strategy to be implemented in the production strategy, were increasing production capability by applying modern technology and reducing environmental pollution level.

RINGKASAN

M. EVAN ZULKARNAIN. Pengembangan Usaha Pengolahan Plastik Bekas di PT. Mitra Bangun Cemerlang, Tangerang. Dibimbing oleh RIZAL SYARIEF sebagai Ketua dan NORA H. PANDJAITAN sebagai Anggota.

Salah satu faktor yang menyebabkan rusaknya lingkungan hidup dan yang sampai saat ini masih tetap menjadi masalah besar di Indonesia adalah limbah sampah plastik. Kantong plastik telah menjadi sampah yang berbahaya dan sulit dikelola. Berbagai upaya untuk mengurangi penggunaan kantong plastik pun dilakukan oleh beberapa negara untuk memperlambat terjadinya pemanasan global. Sampah kantong plastik telah menjadi masalah serius bagi kelestarian lingkungan hidup. Sampah kantong plastik yang dibiarkan di tanah, akan menjadi polutan yang signifikan. Bila dibakarpun sampah kantong plastik akan secara signifikan menambah kadar gas rumah kaca di atmosfer.

Sebagai salah satu usaha untuk menanggulanginya, sampah plastik bekas dapat diolah kembali untuk menghasilkan berbagai macam produk yang bermanfaat. Melihat peluang tersebut pada tahun 2001 didirikanlah PT. Mitra Bangun Cemerlang (MBC) yang bergerak di bidang usaha pengolahan limbah plastik untuk dijadikan bijih plastik daur ulang. Rata-rata pertumbuhan penjualan perusahaan periode 2006-September 2009 sebesar 27,30% per tahunnya dan realisasi per September 2009 mencapai Rp 101.705 juta atau naik 21,49% dari tahun 2008.

Tujuan dari kajian ini adalah (1) Mengevaluasi dan menganalisis kondisi internal dan eksternal PT. MBC, (2) Menganalisis kelayakan dan potensi pengembangan usaha pengolahan plastik bekas di PT. MBC, (3) Merumuskan strategi pengembangan usaha pengolahan plastik bekas di PT. MBC.

Kajian dilakukan di PT. Mitra Bangun Cemerlang yang terletak di Tangerang, Jawa Barat dan dilaksanakan dari Mei-September 2010. Kajian menggunakan metode deskriptif dan analitik yang bersifat studi kasus (case study). Pengolahan dan analisis data menggunakan metode kuantitatif dan deskriptif kualitatif. Analisis kuantitatif, terutama bertujuan melihat kelayakan usaha dari investasi yang telah dilakukan. Analisis ini dilakukan dengan menggunakan metode perhitungan kelayakan investasi melalui Net Present Value (NPV), Internal Rate of Return (IRR) dan Payback Period (PBP). Analisis deskriptif kualitatif dilakukan untuk mengetahui aspek pasar yang meliputi pemasaran, aspek produk yang meliputi kajian mengenai produk yang dihasilkan perusahaan, serta aspek pengembangan usaha. Analisis dilakukan dengan menggunakan matriks IFE, EFE, IE, SWOT dan QSPM.

nilai 54,26%. Nilai tersebut lebih tinggi jika dibandingkan dengan suku bunga bank pada saat kajian (14,25%), sehingga usaha ini layak untuk dilaksanakan.

Berdasarkan dengan matriks IFE dan EFE diperoleh total nilai IFE sebesar 2,583 dan nilai EFE sebesar 2,972. Dengan menggunakan matrikx IE, diketahui posisi PT MBC terletak pada kuadran V, yaitu jaga dan pertahankan. Pengembangan strategi dilakukan dengan matriks SWOT, menghasilkan empat tipe strategi yang dapat dilakukan, yaitu strategi S-O yaitu (1) mempertahankan dan meningkatkan kualitas produksi untuk meningkatkan daya saing produk dan (2) menciptakan produk baru untuk memperpanjang daur hidup produk sekaligus mengembangkan usaha; strategi W-O, yaitu (1) meningkatkan kualitas SDM dan teknologi, serta kemampuan manajerial untuk mengantisipasi pertumbuhan pasar dan (2) menjaga hubungan baik dengan pemasok bahan baku, sumber bahan baku, serta memperluas jangkauan distribusi dan pemasaran; strategi S-T, yaitu (1) membina dan meningkatkan hubungan baik dengan para pelanggan dan (2) meningkatkan kemampuan produksi dengan dukungan teknologi modern untuk merespon selera konsumen, serta menekan tingkat polusi lingkungan; strategi W-T, yaitu (1) menciptakan lingkungan kerja yang lebih kondusif agar dapat meningkatkan produktivitas dan (2) meningkatkan citra produk dan promosi dalam mengantisipasi masuknya pesaing baru.

@ Hak Cipta milik IPB, tahun 2011 Hak Cipta dilindungi Undang-undang

Dilarang mengutip sebagian atau seluruh Karya Tulis ini tanpa mencantumkan atau menyebut sumbernya. Pengutipan hanya untuk kepentingan pendidikan, penelitian, penulisan karya ilmiah, penyusunan laporan, penulisan kritik atau tinjauan suatu masalah; dan pengutipan tersebut tidak merugikan kepentingan yang wajar IPB

PENGEMBANGAN USAHA PENGOLAHAN PLASTIK BEKAS

DI PT. MITRA BANGUN CEMERLANG, TANGERANG

MUHAMMAD EVAN ZULKARNAIN

Tugas Akhir

Sebagai salah satu syarat untuk memperoleh gelar Magister Profesional pada

Program Studi Industri Kecil Menengah

SEKOLAH PASCASARJANA INSTITUT PERTANIAN BOGOR

Judul Tugas Akhir : Pengembangan Usaha Pengolahan Plastik Bekas di PT. Mitra Bangun Cemerlang, Tangerang

Nama Mahasiswa : Muhammad Evan Zulkarnain Nomor Pokok : F352060215

Disetujui Komisi Pembimbing

Prof.Dr.Ir. Rizal Syarief, DESS Dr.Ir. Nora H. Pandjaitan, DEA Ketua Anggota

Mengetahui

Ketua Program Studi Dekan Sekolah Pascasarjana Industri Kecil Menengah

Prof.Dr.Ir. Musa Hubeis, MS, Dipl.Ing, DEA Dr.Ir. Dahrul Syah, MSc.Agr

PRAKATA

Puji dan syukur dipanjatkan kepada Allah SWT, karena dengan rahmat dan karunia-Nya maka Tugas Akhir yang berjudul “Pengembangan Usaha Pengolahan Plastik Bekas di PT. Mitra Bangun Cemerlang, Tangerang” ini dapat diselesaikan. Penyusunan Tugas Akhir ini merupakan salah satu syarat untuk memperoleh gelar Magister Profesional pada Program Studi Magister Profesional Industri Kecil Menengah, Sekolah Pascasarjana Institut Pertanian Bogor.

Dalam penyusunan Tugas Akhir ini berbagai pihak telah memberikan bantuan dan masukan sehingga pada kesempatan ini ingin disampaikan terima kasih yang sebesar-besarnya kepada Prof.Dr.Ir. Rizal Syarief, DESS dan Dr.Ir. Nora H. Pandjaitan, DEA selaku komisi pembimbing yang telah memberikan banyak pengetahuan, bimbingan dan arahan yang bermanfaat, serta kepada Dr.Ir. Sapta Raharja, DEA selaku dosen penguji atas masukannya dalam penyempurnaan Tugas Akhr ini. Ungkapan terima kasih juga disampaikan kepada bapak, ibu, istri, anak serta seluruh keluarga dan teman atas segala doa dan dukungannya selama ini. Tidak lupa ucapan terima kasih juga disampaikan kepada semua pihak yang tidak bisa disebutkan satu persatu, atas kerjasama dan bantuan yang telah diberikan selama ini.

Semoga Tugas Akhir ini dapat menambah khasanah keilmuan dan studi penelitian, serta memperdalam kajian teori yang berkaitan dengan penyusunan strategi pengembangan usaha. Saran dan kritik atas Tugas Akhir ini sangat diharapkan agar menjadi lebih sempurna serta memberikan manfaat bagi pihak-pihak yang berkepentingan, terutama sebagai bahan kajian lebih lanjut dalam mengembangkan usaha sejenis.

Jakarta, Juli 2011

RIWAYAT HIDUP

Penulis dilahirkan di Gunung Bayu, Sumatera Utara pada tanggal 11 Juni 1970 sebagai anak ketiga dari 3 bersaudara, dari pasangan Bapak Bachtiar Effendi dan Ibu Farida. Pada tahun 1997 penulis menikah dengan Devi Yani dan sekarang telah dianugerahi tiga orang putra/putri yang bernama Allifia Karina, Mohammad Yazeed Rayhan dan Najwa Izzabel Zulkarnain.

Tahun 1988 penulis diterima di Universitas Andalas, Padang pada program Sarjana (S1) di Jurusan Tanah dan tahun 1993 penulis menyelesaikan program S1.

DAFTAR ISI

DAFTAR TABEL ... v

DAFTAR GAMBAR ... vi

DAFTAR LAMPIRAN ... vii

I. PENDAHULUAN A. Latar Belakang ... 1

B. Perumusan Masalah ... 2

C. Tujuan ... 3

II. TINJAUAN PUSTAKA A. Limbah Plastik ... 4

B. Manajemen Strategi ... 6

C. Analisis Kelayakan Investasi ... 10

D. Matriks SWOT ... 12

E. Quantitatif Strategic Planning Matrix ... 13

III. METODE KAJIAN A. Lokasi dan Waktu ... 15

B. Metode Kerja ... 15

C. Aspek Kajian ... 25

IV. HASIL DAN PEMBAHASAN A. Keadaan Umum Perusahaan ... 27

B. Identifikasi Faktor Strategi Internal dan Eksternal ... 35

C. Analisis Kelayakan Usaha ... 45

D. Perumusan Strategi ... 46

KESIMPULAN DAN SARAN A. Kesimpulan ... 56

B. Saran ... 56

DAFTAR PUSTAKA ... 57

DAFTAR TABEL

No. Halaman

1. Model Matriks IFE dan EFE ... 19

2. Penilaian bobot faktor strategis internal/eksternal perusahaan …. 20 3. Quantitatif Strategic Planning Matrix (QSPM) ….……… 24

4. Deskripsi bangunan dan sarana pelengkap pabrik lama dan baru .. 30

5. Daftar pemasok lokal ……….. 32

6. Realisasi penjualan tahun 2006-2009 ..……….…….. 34

7. Rugi laba perusahaan ……….……. 34

8. Neraca perusahaan (dalam juta rupiah) ……….……. 35

9. Hasil analisis keuangan PT. MBC.……….…….. 46

10. Matriks IFE PT. MBC ………...……….…….. 47

11. Matriks EFE PT. MBC ……….…… 48

12. Matriks SWOT PT. MBC ………..……….…….. 51

DAFTAR GAMBAR

No. Halaman

1. Kerangka analisis kajian …...………. 16

2. Matriks Internal Eksternal ...………. 22

3. Matriks SWOT ……….…….. 23

4. Struktur Organisasi PT. MBC ……….…….. 29

5. Proses produksi PET Giling ……….…….. 31

DAFTAR LAMPIRAN

No. Halaman

1. Kuesioner tentang perusahaan ... 61

2. Kuesioner untuk faktor strategi internal dan eksternal PT. MBC ………... 65

3. Perhitungan bobot faktor strategi internal PT. MBC ... 71

4. Perhitungan bobot faktor strategi eksternal PT. MBC…... 72

5. Rekapitulasi perhitungan rating faktor strategi internal dan eksternal PT. MBC……….…... 73

6. Perhitungan matriks IFE dan EFE PT. MBC ... 74

7. Hasil perhitungan matriks QSP PT. MBC ... 75

A. Latar Belakang

Salah satu faktor yang menyebabkan rusaknya lingkungan hidup yang sampai saat ini masih tetap menjadi masalah besar bagi bangsa Indonesia adalah limbah sampah plastik. Kantong plastik telah menjadi sampah yang berbahaya dan sulit dikelola. Diperlukan waktu puluhan bahkan ratusan tahun untuk membuat sampah bekas kantong plastik itu benar-benar terurai (Pravitasari, 2009). Namun yang menjadi persoalan adalah dampak negatif sampah plastik ternyata sebesar fungsinya juga.

Dibutuhkan waktu 1000 tahun agar plastik dapat terurai oleh tanah secara terdekomposisi atau terurai dengan sempurna. Ini adalah sebuah waktu yang sangat lama. Saat terurai partikel-partikel plastik akan mencemari tanah dan air tanah (Anonim, 2009). Jika dibakar sampah plastik akan menghasilkan asap beracun yang berbahaya bagi kesehatan. Jika proses pembakarannya tidak sempurna, plastik akan mengurai di udara sebagai dioksin dan senyawa ini sangat berbahaya bila terhirup manusia, karena dapat memicu penyakit kanker, hepatitis, pembengkakan hati, gangguan sistem saraf dan depresi (Anies, 2002). Sampah yang kantong plastik juga salah satu penyebab banjir, karena dapat menyumbat saluran-saluran air dan tanggul, bahkan yang terparah dapat merusak turbin waduk.

Menurut Netizen (1999) diperkirakan 0,5 hingga 1 miliar kantong plastik digunakan di dunia setiap tahunnya. Jika sampah-sampah ini dibentangkan maka dapat membungkus permukaan bumi setidaknya hingga 10 kali. Kantong plastik mulai banyak digunakan sejak masuknya supermarket di kota-kota besar.

Berbagai upaya menekan penggunaan kantong plastik pun dilakukan oleh beberapa negara. Kegiatan ini merupakan salah satu upaya kampanye untuk memperlambat terjadinya pemanasan global. Sampah kantong plastik telah menjadi masalah serius bagi kelestarian lingkungan hidup.

Melihat peluang yang ada maka berdasarkan akta No. 145 tanggal 29 Oktober 2001 didirikanlah PT. Mitra Bangun Cemerlang (MBC) oleh Djumo Matini di hadapan notaris Abdul Madjid, SH di Jakarta. PT. MBC bergerak di bidang usaha pengolahan limbah plastik untuk dijadikan bijih plastik daur ulang.

Rata-rata pertumbuhan penjualan perusahaan periode Januari 2006-September 2009 sebesar 27,30% per tahunnya. Penjualan pada 2006-September 2009 mencapai Rp. 101.705 juta yang berarti naik sebesar 21,49% dari tahun 2008. Usaha yang dijalankan terus menunjukkan perkembangan yang sangat positif dan pemilik berhasil mengembangkan usahanya sampai memiliki pabrik sendiri untuk mengolah limbah plastik/plastik bekas. Seiring berjalannya waktu manajemen memutuskan untuk berekspansi, dan pada tahun 2004 PT. MBC membeli mesin produksi untuk menggiling botol polyethylene (PET) yang hasilnya 80% untuk ekspor dan sisanya untuk pasar lokal. Saat ini usaha yang dijalankan adalah industri pengolahan botol/ kemasan plastik menjadi keping plastik (flake). Kemudian flake ini diekspor dan selanjutnya diolah untuk dijadikan bijih plastik. Ada dua jenis produk yang dihasilkan perusahaan, yaitu PET Giling dan Popcorn.

Masa depan bagi perusahaan pada hakikatnya tidak harus diramalkan tetapi harus dibangun. Banyak pesaing dalam industri pengolahan plastik ini dan perusahaan sejenis yang merupakan pesaing terdekat adalah PT. Sky Harvest yang berlokasi di Tangerang. Oleh karena itu diperlukan suatu perencanaan manajemen yang tepat untuk menentukan arah perusahaan di masa depan. Manajemen harus mempunyai wawasan dan perspektif mengenai bentuk persaingan sesungguhnya di masa datang. Apa yang ditawarkan kepada pelanggan, apa yang dibutuhkan untuk menciptakan penawaran dan bagaimana pelanggan dapat mengakses penawaran-penawaran tersebut.

B. Perumusan Masalah

Berdasarkan latar belakang, permasalahan yang ada pada PT. MBC adalah :

1. Bagaimana situasi dan kondisi PT. MBC saat ini ?

3. Bagaimana strategi pengembangan usaha pengolahan plastik bekas di PT. MBC ?

C. Tujuan

1. Mengidentifikasi dan menganalisis kondisi internal dan eksternal PT. MBC.

2. Menganalisis kelayakan dan potensi pengembangan usaha pengolahan plastik bekas di PT. MBC.

II. TINJAUAN PUSTAKA

A. Limbah Plastik

Pemanfaatan limbah plastik merupakan salah satu upaya untuk menekan pembuangan plastik seminimal mungkin. Selain itu, dalam batas tertentu menghemat sumber daya dan mengurangi ketergantungan akan bahan baku impor. Pemanfaatan limbah plastik dapat dilakukan dengan pemakaian kembali (reuse) maupun daur ulang (recycle) (Anonim, 2009). Daur ulang plastik adalah melakukan proses dasar daur ulang untuk mengolah sampah plastik menjadi pellet atau bijih plastik yang merupakan bahan dasar pembentuk plastik menurut produk yang diinginkan. Dalam proses ini, jenis bahan baku yang digunakan menentukan jenis bijih plastik yang dihasilkan. Bahan baku daur ulang dengan kualitas satu merupakan plastik yang belum pernah didaur ulang sebelumnya atau hanya pernah sekali saja didaur ulang

Pemanfaatan limbah plastik dengan cara daur ulang umumnya dilakukan oleh industri. Secara umum terdapat empat persyaratan agar suatu limbah plastik dapat diproses oleh suatu industri, antara lain limbah harus dalam bentuk tertentu (biji, pellet, serbuk, pecahan) sesuai kebutuhan, limbah harus homogen, tidak terkontaminasi, serta diupayakan tidak teroksidasi. Untuk mengatasi masalah tersebut, sebelum digunakan limbah plastik diproses melalui beberapa tahapan, yaitu pemisahan, pemotongan, pencucian, dan penghilangan zat-zat seperti besi dan sebagainya (Anonim, 2009).

Terdapat hal yang menguntungkan dalam pemanfaatan limbah plastik di Indonesia dibandingkan negara maju. Hal ini dimungkinkan karena pemisahan secara manual yang dianggap tidak mungkin dilakukan di negara maju, dapat dilakukan di Indonesia. Hal ini dapat dilakukan karena tenaga kerja di Indonesia melimpah sehingga pemisahan tidak perlu dilakukan dengan peralatan canggih yang memerlukan biaya tinggi. Kondisi ini memungkinkan berkembangnya industri daur ulang plastik di Indonesia.

dilakukan pencampuran dengan bahan baku baru dan additive untuk meningkatkan kualitas. Terdapat empat jenis limbah plastik yang populer dan laku di pasaran yaitu polietilena (PE), high density polyethylene (HDPE), polipropilena (PP) dan asoi (Anonim, 2009).

Di Indonesia plastik daur ulang sebagian besar dimanfaatkan kembali sebagai produk semula dengan kualitas yang lebih rendah. Pemanfaatan plastik daur ulang sebagai bahan konstruksi masih sangat jarang ditemui. Pada tahun 1980 an, di Inggris dan Italia plastik daur ulang telah digunakan untuk membuat tiang telepon sebagai pengganti tiang-tiang kayu atau besi. Di Swedia plastik daur ulang dimanfaatkan sebagai bata plastik untuk pembuatan bangunan bertingkat, karena ringan serta lebih kuat dibandingkan bata yang umum dipakai (Anonim, 2009).

Plastik merupakan material yang baru secara luas dikembangkan dan digunakan sejak abad ke-20 yang berkembang secara luar biasa penggunaannya dari hanya beberapa ratus ton pada tahun 1930-an, menjadi 150 juta ton/tahun pada tahun 1990-an dan 220 juta ton/tahun pada tahun 2005. Berdasarkan sifat fisiknya, plastik dapat digolongkan berdasarkan : (1) Termoplastik, merupakan jenis plastik yang bisa didaur-ulang/dicetak lagi dengan proses pemanasan ulang. Contohnya seperti polietilena (PE), polistiren (PS), ABS, polikarbonat (PC); (2) Termoset, merupakan jenis plastik yang tidak bisa didaur-ulang/dicetak lagi. Pemanasan ulang akan menyebabkan kerusakan molekul-molekulnya. Contoh: resin epoksi, bakelit, resin melamin, urea-formaldehida (Ahvenainen, 2003).

Polietilena tereftalat (disingkat PET, PETE atau dulu PETP, PET-P) adalah suatu resin polimer plastik termoplast dari kelompok poliester. PET banyak diproduksi dalam industri kimia dan digunakan dalam serat sintetis, botol minuman dan wadah makanan, aplikasi thermoforming, dan dikombinasikan dengan serat kaca dalam resin teknik. PET merupakan salah satu bahan mentah untuk industri tekstil.

tereftalat dengan etilen glikol, dengan air sebagai produk sampingnya. Monomer PET juga dapat dihasilkan melalui reaksi transesterifikasi etilen glikol dengan dimetil tereftalat dengan metanol sebagai hasil samping. Polimer PET dihasilkan melalui reaksi polimerasi kondensasi dari monomernya. Reaksi ini terjadi sesaat setelah esterifikasi/transesterifikasinya dengan etilen glikol sebagai produk samping (dan etilen glikol ini biasanya didaur ulang). Sebagian (sekitar 60%) dari produksi PET dunia digunakan dalam serat sintetis, dan produksi botol mencapai 30% dari permintaan dunia. Dalam penggunaannya di bidang tekstil, PET biasanya disebut dengan poliester saja (Anonim, 2010).

Di industri daur ulang plastik juga dikenal istilah popcorn, merupakan bijih plastik yang diproduksi berbentuk seperti biji jagung bakar. Selain itu, juga ada yang berbentuk jagung pipih, yang dinamakan flake. PET flakes berasal dari botol kemasan air minieral yang sudah digiling.

B. Manajemen Strategi

Strategi adalah rencana yang disatukan, menyeluruh dan terpadu mengaitkan keunggulan strategi perusahaan dengan tantangan lingkungan dan yang dirancang untuk memastikan bahwa tujuan utama perusahaan dapat dicapai melalui pelaksanaan yang tepat oleh perusahaan. Strategi adalah sarana yang digunakan untuk mencapai tujuan akhir (Jauch dan Glueck, 1988).

Strategi antisipatif adalah upaya untuk menyesuaikan diri dengan perubahan eksternal yang terjadi kepada kondisi internal perusahaan yang direpresentasikan oleh sumber daya, kapabilitas dan kompetensi yang dimiliki perusahaan. Strategi yang antisipatif sendiri merupakan fungsi keputusan-keputusan yang menghubungkan lingkungan tempat perusahaan melakukan kegiatan, sumber-sumber daya yang dimiliki yang siap melayani, serta harapan dan tujuan yang ingin dicapai demi kelangsungan hidupnya (Purnomo dan Zulkieflimansyah, 2007).

Pola berpikir perencanaan strategik perlu digabung dengan proses manajemen, sehingga segala sesuatu yang bersifat strategis dimulai dari proses perencanaan yang dilanjutkan dengan proses operasi dan pengendaliannya. Pada dasarnya, manajemen strategik merupakan kelanjutan dari tahap-tahap sebelumnya, khususnya tahap ketiga, di mana konsep, teknik dan alat analisa lebih diintegrasikan dengan keseluruhan fungsi pokok manajemen sebagaimana pertama kali dikemukakan oleh Porter. Dalam perspektif masa depan, manajemen strategik juga mencakup berbagai trend baru yang terjadi dalam persaingan bisnis seperti peralihan dari perencanaan menjadi keunggulan bersaing, peralihan dan elitism menjadi egalitarianism, peralihan dari perhitungan (kalkulasi) menjadi kreativitas, dan peralihan dari sifat kaku menjadi fleksibel. Perubahan-perubahan inilah yang diharapkan akan menjadi instrumen menajemen yang efektif bagi perusahaan guna menghadapi gejolak turbelensi lingkungan eksternalnya (Nisjar dan Winardi, 1997).

Kebanyakan perusahaan menghadapi lingkungan eksternal yang berkembang secara cepat, kompleks dan global. Untuk menghadapi data lingkungan yang seringkali tidak jelas dan tidak lengkap, perusahaan dapat menempuh cara yang disebut analisis lingkungan eksternal (external environmental analysis). Proses ini meliputi empat kegiatan, yaitu scanning, monitoring, forecasting dan assesing, serta harus dilakukan secara terus menerus (Hitt et al,1997).

mendeteksi setiap perubahan yang sedang terjadi. Dengan scanning, analis secara khusus berhubungan dengan informasi dan data yang tidak jelas, tidak lengkap dan tidak berkaitan satu sama lain.

Pada saat melakukan monitoring, para analis mengamati perubahan lingkungan untuk melihat apakah benar suatu kecenderungan sedang berkembang. Hal penting untuk suksesnya suatu monitoring adalah kemampuan mendeteksi arti dari setiap kejadian di lingkungan. Sebagai contoh, kecenderungan baru dalam dunia pendidikan dapat diperkirakan dari perubahan dalam pendanaan di pusat dan daaerah untuk lembaga pendidikan, perubahan dalam persyaratan kelulusan sekolah menengah, atau perubahan isi kurikulum sekolah tinggi. Dalam hal ini, analis akan menentukan apakah peristiwa yang berbeda ini menggambarkan suatu kecenderungan dalam pendidikan, dan jika memang demikian, apakah data atau informasi lainnya harus dipelajari untuk memantau kecenderungan tersebut.

Scanning dan monitoring berhubungan dengan apa yang terjadi dalam lingkungan umum pada suatu waktu tertentu. Saat melakukan forecasting, analis mengembangkan proyeksi tentang apa yang akan terjadi, seberapa cepat hasil perubahan dan kecenderungan yang dideteksi melalui scanning dan monitoring. Sebagai contoh, analis dapat memperkirakan waktu yang dibutuhkan suatu teknologi baru untuk mencapai pasar. Atau mereka juga dapat memperkirakan kapan prosedur pelatihan perusahaan yang berbeda dibutuhkan untuk menghadapi perubahan komposisi angkatan kerja; atau berapa lama waktu yang diperlukan bagi perubahan dalam kebijakan perpajakan pernerintah untuk mempengaruhi pola konsumsi pelanggan.

Tujuan dari assessing adalah untuk menentukan saat dan pengaruh perubahan lingkungan serta kecenderungan dalam manajemen strategis suatu perusahaan. Melalui scanning, monitoring dan forecasting, analis dapat mengerti lingkungan umum. Selangkah lebih maju, tujuan dari assessment adalah untuk menentukan implikasi dari pengertian itu terhadap organisasi. Tanpa assessment, analis akan mendapatkan data yang menarik, tapi tanpa mengetahui. relevansinya (Hitt et al,1997).

adalah kondisi-kondisi dalam lingkungan umum yang dapat membantu perusahaan mencapai daya saing strategis. Ancaman adalah kondisi-kondisi dalam lingkungan umum yang dapat mengganggu usaha perusahaan dalam mencapai daya saing strategis. Ringkasnya, peluang dalam lingkungan eksternal mencerminkan kemungkinan, dimana ancaman ada kendala potensial (Hitt et al, 1997).

Untuk menganalisis lingkungan umum, dapat digunakan beberapa sumber. Termasuk di dalamnya adalah berbagai macam terbitan (misalnya publikasi perdagangan, surat kabar, publikasi bisnis, hasil riset akademis, dan hasil pengumpulan pendapat umum); peninjauan serta partisipasi dalam pameran perdagangan; pembicaraan dengan pemasok, pelanggan, dan pegawai perusahaan publik; bahkan "kabar burung (rumor)" yang berhubungan dengan bisnis yang berasal dari berbagai kalangan. Sumber informasi dan data tambahan mencakup individu dalam posisi "boundary spanning" yang berinteraksi dengan lingkungan eksternal, seperti staf penjualan, manajer pembelian, direktur hubungan masyarakat (public relations) serta manajer sumber daya manusia. Pembuat keputusan harus melakukan verifikasi atas kesahihan dan dapat dipercayanya sumber yang mendasari analis lingkunganny.

Bisnis yang melaksanakan perencanaan secara formal mempunyai kemungkinan lebih besar untuk berhasil daripada mereka yang tidak melaksanakannya. Banyak alasan yang mendukung pernyataan ini, beberapa di antaranya adalah sebagai berikut:

1. Manajemen strategik merupakan satu cara mensistematisasi berbagai keputusan bisnis yang paling penting. Bisnis mencakup risiko besar dan manajemen strategis berusaha menyediakan data sehingga spekulasi yang beralasan dapat dilakukan bila perlu.

2. Manajemen strategis membantu mendidik para manajer agar menjadi pengambil keputusan yang lebih baik. Hal ini juga membantu meneliti masalah pokok perusahaan.

perencanaan jangka pendek seperti penyusunan anggaran (Jauch dan Glueck, 1988).

Untuk mengatasi perubahan dengan sukses, manajemen strategik harus mencakup tiga tugas yang saling berhubungan:

1. Mengelola strategi di pasar : mendesain, melaksanakan, dan mempertajam strategi yang "menang" di pasar yang terus berubah-ubah. Strategi adalah sarana bagi organisasi untuk menciptakan dan melakukan (leverage) perubahan di dalam dan di sekitar pasar.

2. Mengelola organisasi: mengkonfigurasi kembali organisasi secara berkelanjutan, termasuk cara berpikir dan cara beroperasi. Tanpa perubahan internal demikian, organisasi tidak dapat berharap untuk mengasah kemampuan-nya mengidentifikasi serta beradaptasi dan melakukan perubahan lingkungan. 3. Mempraktikkan manajemen strategik, terus meningkatkan hubungan atau

"bidang penghubung" antara strategi (apa yang dilakukan organisasi di pasar) dengan organisasi (apa yang terjadi dalam organisasi).

Ketiga tugas ini saling berkaitan dalam manajemen dan akan menentukan apakah organisasi dapat berhasil saat ini dan memantapkan posisinya di masa mendatang (Fahey dan Randall, 1996).

Menurut Nisjar dan Winardi (1997), manajemen strategik adalah suatu seni dan ilmu dari penyusunan (formulating), penerapan (implementing) dan evaluasi (evaluating) keputusan-keputusan strategis antar fungsi-fungsi yang memungkinkan sebuah organisasi mencapai tujuan-tujuan rnasa datang. Manajemen strategik memungkinkan perusahaan mendasarkan keputusannya pada ramalan jangka panjang dan bukan pada reaksi yang datang seketika. Hal ini memungkinkan perusahaan mengambil langkah-langkah lebih dini untuk menghadapi kecenderungan baru.

C. Analisis Kelayakan Investasi

dilakukan dengan membuat aliran kas atau jumlah pengeluaran dan jumlah penerimaan, baik yang telah terjadi maupun yang diproyeksikan di masa mendatang.

Evaluasi manfaat dan biaya dimasa lalu, harus dikonversikan terlebih dahulu dengan menggunakan compound factors yaitu (1+i)t. Manfaat dan biaya yang diproyeksikan di masa mendatang, dikonversikan kedalam nilai saat ini atau present value dengan menggunakan discount factors (1+i)-t. Kriteria kelayakan usaha dinilai dari beberapa parameter yaitu Net Present Value (NPV), rasio pengembalian investasi (pay back periode/PBP), dan tingkat pengembalian internal (Internal Rate of Return/IRR).

Analisis aliran kas dilakukan untuk mengetahui besarnya arus kas yang diperoleh dari selisih manfaat dan biaya. Nilai manfaat sekarang neto (NPV) merupakan nilai selisih antara nilai sekarang investasi dengan nilai sekarang penerimaan kas bersih di masa mendatang (Husnan dan Suwarsono, 1999).

Tingkat pengembalian internal (IRR) merupakan tingkat bunga maksimum yang dapat dibayar oleh kegiatan usaha untuk sumberdaya yang digunakan. Nilai IRR dinyatakan dalam persen dan merupakan tolok ukur keberhasilan proyek.

Metode analisis kelayakan usaha yang digunakan adalah : 1. Pay Back Period (PBP)

Metode PBP digunakan untuk menganalisis waktu yang diperlukan untuk menutup kembali pengeluaran investasi dengan menggunakan aliran kas (Umar, 2007). Nilai PBP merupakan rasio antara keuntungan dan biaya dengan nilai sekarang.

2. Net Present Value (NPV)

Metode NPV digunakan untuk menganalisis keuntungan yang akan diperoleh selama umur investasi. Nilai NPV merupakan jumlah nilai penerimaan arus tunai pada waktu sekarang dikurangi dengan biaya yang dikeluarkan selama waktu tertentu. Kriteria NPV (Gittinger, 1986) sebagai berikut :

b. NPV = 0, maka proyek tidak untung, tetapi juga tidak rugi (manfaat yang diperoleh hanya cukup untuk menutupi biaya yang dikeluarkan sehingga pelaksanaan proyek dilakukan berdasarkan penilaian subyektif pengambil keputusan)

c. NPV < 0, maka proyek rugi dan lebih baik untuk tidak dilaksanakan 3. Internal Rate of Return (IRR)

Persentase keuntungan yang diperoleh atau investasi bersih dari suatu proyek, atau tingkat diskonto yang dapat membuat arus penerimaan bersih sekarang dari investasi (NPV) sama dengan nol disebut IRR. Jika nilai IRR lebih besar dari tingkat diskonto saat ini, maka proyek layak untuk dilaksanakan. Jika nilai IRR lebih kecil dari tingkat diskonto saat ini, maka proyek tersebut tidak layak untuk dilaksanakan (Gray dalam Latifah et al, 2009).

D. Matriks SWOT

dan menentukan strategi yang efektif membuahkan hasil yang diharapkan (Siagian, 1995).

Analisis matriks Strenghts, Weaknesses, Opportunities dan Threats (SWOT) merupakan salah satu alat analisis yang dapat menggambarkan secara jelas keadaan yang dihadapi oleh perusahaan. Rangkuti (2005) menyatakan bahwa analisis SWOT mengidentifikasi berbagai faktor secara sistematis, untuk merumuskan strategi yang didasarkan pada logika untuk memaksimalkan kekuatan yang dimiliki dan peluang yang ada, yang secara bersamaan mampu meminimalkan kelemahan yang berasal dari intern dan ancaman yang timbul dari ekstern perusahaan.

Menurut David (2006), teknis perumusan strategi yang digunakan untuk membantu menganalisa, mengevaluasi dan memilih strategi terdiri dari tiga tahap, yaitu : (1) tahap mengumpulkan data yang meringkas informasi input dasar yang diperlukan untuk merumuskan strategi, (2) tahap pencocokan, berfokus pada strategi alternatif yang layak dengan memadukan faktor-faktor eksternal dan internal, (3) tahap keputusan, merupakan tahap untuk memilih strategi yang spesifik dan terbaik dari berbagai strategi alternatif yang ada untuk diimplementasikan.

Dengan demikian faktor-faktor strategis perusahaan dengan menggunakan matriks SWOT dapat menggambarkan dengan jelas peluang dan ancaman dari luar yang dihadapi, yang kemudian harus disesuaikan dengan kekuatan dan kelemahan yang dimiliki perusahaan. Matriks ini menghasilkan empat set alternatif strategis, yaitu strategi SO, strategi ST, strategi WO dan strategi WT.

E. Quantitatif Strategic Planning Matrix

masing-masing strategi dalam satu set alternatif dihitung dengan menentukan pengaruh kumulatif dari masing-masing faktor keberhasilan kunci internal dan eksternal. Jumlah sel alternatif strategi yang dimasukkan dalam QSPM bisa berapa saja, jumlah strategi dalam satu set juga dapat berapa saja, tetapi hanya strategi dalam set sama yang dapat dievaluasi satu sama lain.

Keunggulan dari QSPM adalah set strategi dapat dievaluasi secara bertahap atau bersama-sama. Selain itu, bahwa QSPM membutuhkan penyusun strategi untuk mengintegrasikan faktor internal dan eksternal yang relevan ke dalam proses keputusan. Kelebihan lain dari QSPM adalah alat ini mengharuskan perencana strategi untuk memadukan faktor-faktor eksternal dan internal yang terkait kedalam proses keputusan. Dengan demikian QSPM dapat meningkatkan mutu pilihan strategik dalam perusahaan multinasional karena banyak faktor kunci dan strategi dapat dipertimbangkan sekaligus.

III. METODE KAJIAN

A. Lokasi dan Waktu

Pengambilan data dilakukan di PT. Mitra Bangun Cemerlang yang terletak di JL. Raya Kukun Cadas km 1,7 Kampung Pangondokan, Kelurahan Kutabaru, Kecamatan Pasar Kemis, Kabupaten Tangerang, Jawa Barat. Kegiatan dilakukan kurang lebih selama lima bulan, mulai dari bulan Maret – Juli 2010.

B. Metode Kerja

Kajian ini menggunakan metode deskriptif dan analitik yang bersifat studi kasus (case study). Data yang telah terkumpul kemudian dideskripsikan sebagaimana adanya untuk menjelaskan keadaan perusahaan.

1. Pengumpulan data

Dalam membahas dan menganalisis masalah pada kajian ini dibutuhkan data primer dan sekunder, baik yang bersifat kualitatif maupun kuantitatif. Pengumpulan data primer dilakukan dengan teknik observasi langsung di lapangan, meliputi wawancara langsung dengan pemilik, karyawan dan masyarakat mengenai manajemen umum perusahaan dengan menggunakan kuesioner (Lampiran 1) dan melakukan pemantauan terhadap lingkungan, baik internal maupun eksternal yang dapat memberikan gambaran kondisi perusahaan. Selain itu, dilakukan wawancara untuk mengidentifikasi faktor-faktor internal dan eksternal yang berpengaruh terhadap kinerja perusahaan, serta penentuan bobot dan peringkat untuk masing-masing faktor tersebut (Lampiran 2).

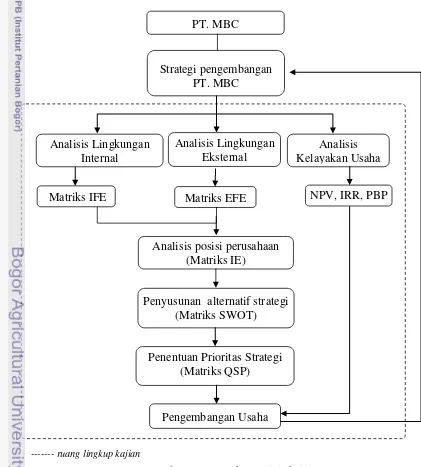

Faktor internal dan eksternal yang berpengaruh terhadap kinerja perusahaan digambarkan dengan matriks Internal Factor Evaluation (IFE) dan matriks External Factor Evaluation (EFE). Berdasarkan hasil dari skor total matriks IFE dan EFE kemudian dilakukan pemetaan dengan menggunakan matriks Internal External (IE). Setelah itu dilakukan formulasi strategi untuk merumuskan alternatif strategi utama dengan menggunakan matriks Strength, Weakness, Opportunity and Threat (SWOT). Penentuan prioritas strategi ditentukan menggunakan matriks QSP. Secara lengkap kerangka analisis disajikan pada Gambar 1.

Gambar 1. Kerangka analisis kajian

Strategi pengembangan PT. MBC

Analisis Lingkungan Internal

Matriks IFE

Analisis Kelayakan Usaha

Analisis posisi perusahaan (Matriks IE)

NPV, IRR, PBP

Penyusunan alternatif strategi (Matriks SWOT)

Penentuan Prioritas Strategi (Matriks QSP) Analisis Lingkungan

Eksternal

Pengembangan Usaha PT. MBC

Matriks EFE

2. Pengolahan dan Analisis Data

Pengolahan dan analisis data menggunakan metode kuantitatif dan deskriptif kualitatif. Analisis kuantitatif, terutama bertujuan melihat kelayakan usaha dari investasi yang telah dilakukan. Analisis ini dilakukan dengan menggunakan metode perhitungan kelayakan investasi melalui Net Present Value (NPV), Internal Rate of Return (IRR) dan Payback Period (PBP). Data kuantitatif diolah dengan bantuan aplikasi Microsoft Excel yang disajikan dalam bentuk tabulasi dan atau grafik.

a. NPV

Menurut Gittenger dalam Latifah et al (2009), hasil analisis NPV menunjukkan keuntungan yang akan diperoleh selama umur investasi, yang merupakan jumlah nilai penerimaan arus tunai pada waktu sekarang dikurangi dengan biaya yang dikeluarkan selama waktu tertentu. menunjukkan persentase keuntungan yang diperolah atau investasi bersih dari suatu proyek, atau tingkat diskonto yang dapat membuat arus penerimaan bersih sekarang dari investasi (NPV) sama dengan nol. Formulasi yang digunakan dalam menghitung sebagai berikut :

i1 = discount rate nilai NPV yang positif (%)

i2 = discount rate nilai NPV yang negatif (%)

i* = IRR (%)

c. PBP

Metode PBP digunakan untuk menghitung waktu yang diperlukan untuk menutup kembali pengeluaran investasi dengan menggunakan aliran kas (Umar, 2007). Perhitungan PBP adalah sebagai berikut :

Bn 1 Cn 1

m = nilai kumulatif Bt-Ct negatif terakhir (Rp)

1 n

B = nilai sekarang penerimaan bruto pada tahun n + 1 (Rp)

Cn1 = nilai sekarang biaya bruto tahun n + 1 (Rp)

Analisis deskriptif kualitatif digunakan untuk mengetahui aspek pasar yang meliputi pemasaran, aspek produk yang meliputi kajian mengenai produk yang dihasilkan perusahaan, serta aspek pengembangan usaha. Analisis dilakukan dengan menggunakan matriks IFE, EFE, IE, SWOT dan QSPM.

a. Matriks IFE dan EFE

Matriks IFE dan EFE bertujuan untuk menganalisis faktor lingkungan, baik internal maupun eksternal perusahaan. Faktor-faktor internal diklasifikasikan menjadi kekuatan dan kelemahan perusahaan dan dianalisis dengan matriks IFE. Faktor-faktor eksternal diklasifikasikan atas peluang dan ancaman bagi perusahaan dan dianalisis dengan matriks EFE. Tahapan dalam pembuatan matriks IFE dan EFE (David, 2006) adalah sebagai berikut:

i. Tentukan dalam kolom 1 faktor strategis eksternal yang menjadi peluang dan ancaman dan faktor internal yang menjadi kekuatan dan kelemahan perusahaan

iii. Berikan peringkat 1 - 4 dalam kolom 3 untuk masing-masing faktor kunci, untuk menentukan efektifitas strategi perusahaan dalam merespon faktor tersebut, dengan memberi skala mulai dari 4 (sangat baik) hingga 1 (di bawah rataan).

iv. Kalikan masing-masing bobot faktor dengan peringkatnya untuk menentukan nilai tertimbang.

v. Jumlahkan nilai tertimbang dari masing-masing peubah untuk menentukan total nilai tertimbang bagi perusahaan.

Adapun bentuk matriks IFE dan EFE dapat dilihat pada Tabel 1.

Tabel 1. Model Matriks IFE dan EFE

Faktor Internal/Eksternal Bobot (a)

Dalam matriks IFE, total keseluruhan nilai yang dibobot berkisar antara 1,0 – 4,0 dengan nilai rataan 2,5. Nilai di bawah 2,5 menandakan bahwa secara internal perusahaan lemah dan nilai di atas 2,5 menunjukkan posisi internal yang kuat. Total nilai 4,0 menunjukkan perusahaan mampu menggunakan kekuatan yang ada untuk mengantisipasi kelemahan dan total nilai 1,0 berarti perusahaan tidak dapat mengantisipasi kelemahan dengan menggunakan kekuatan yang dimilikinya.

perusahaan tidak dapat memanfaatkan peluang atau tidak dapat menghindari ancaman yang ada. Setelah tersusun matriks IFE dan EFE, dilakukan kombinasi alternatif strategi dengan menggunakan matriks IE dan SWOT.

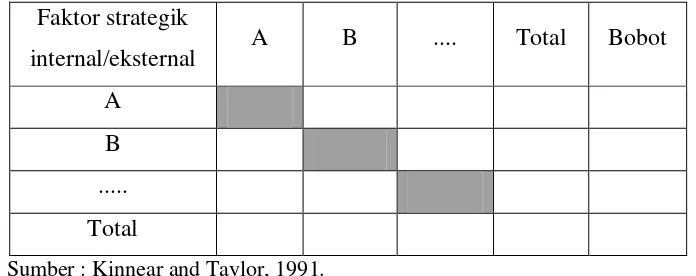

Penentuan Pembobotan

Teknik yang digunakan untuk menentukan penilaian terhadap bobot dari faktor internal dan eksternal adalah teknik Paired Comparison (Kinnear and Taylor, 1991). Teknik ini membandingkan secara berpasangan setiap peubah pada baris (horizontal) dengan peubah pada kolom (vertikal). Perbandingan berpasangan merupakan kuantifikasi hal-hal yang bersifat kualitatif, sehingga tidak semata-mata dengan pemberian bobot terhadap semua parameter secara simultan, tetapi dengan persepsi pembandingan atau perbandingan yang diskalakan secara berpasangan. Penentuan bobot setiap peubah yang dibandingkan menggunakan skala 1, 2 dan 3. Skala yang digunakan menunjukkan :

1 = jika indikator horizontal kurang penting daripada indikator vertikal 2 = jika indikator horizontal sama penting dengan indikator vertikal 3 = jika indikator horizontal lebih penting daripada indikator vertikal

Adapun bentuk dari penilaian bobot dengan metode Paired Comparison dapat dilihat pada Tabel 2.

Tabel 2. Penilaian bobot faktor strategis internal/eksternal perusahaan Faktor strategik

internal/eksternal A B .... Total Bobot A

B ... Total

Sumber : Kinnear and Taylor, 1991.

Ai =

n

i

Xi Xi

1

Dimana :

Ai = bobot faktor strategik untuk faktor ke-i

Xi = nilai faktor strategik untuk faktor ke-i

i = 1, 2, 3, ... n

n = jumlah faktor strategik

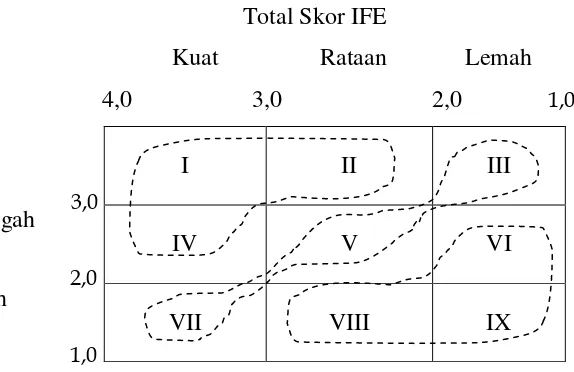

b. Matriks IE

Matriks IE digunakan untuk melakukan pemetaan terhadap skor total matriks IFE dan EFE yang dihasilkan dari hasil evaluasi faktor eksternal dan internal perusahaan. Matriks IE terdiri atas dua dimensi, yaitu total skor dari matriks IFE dan total skor dari matriks EFE. Total skor matriks IFE dipetakan pada sumbu X dengan skor 1,0 – 1,99 yang menyatakan posisi internal adalah lemah, skor 2,0 – 2,99 posisinya rataan, serta skor 3,0 – 4,0 adalah posisi kuat. Total skor dari matriks EFE dipetakan pada sumbu Y dengan skor 1,0 – 1,99 adalah posisi rendah, skor 2,0 – 2,99 adalah posisi rataan dan skor 3,0 – 4,0 adalah posisi tinggi.

Tota

Gambar 2. Matriks Internal Eksternal Sumber : David, 2006

c. Matriks SWOT

Manajemen perusahaan dapat menetapkan arah yang ingin dituju di masa depan, baik kesiapan menghadapi persaingan global maupun kemampuan memenuhi keinginan konsumen dengan melihat kondisi lingkungan eksternal dan internal perusahaan yang dituangkan dalam matriks SWOT.

Matriks SWOT merupakan alat untuk merumuskan berbagai alternatif strategi yang diterapkan. Metode ini menggambarkan secara jelas peluang dan ancaman eksternal yang dihadapi perusahaan, disesuaikan dengan kekuatan dan kelemahan yang dimilikinya. Dari matriks SWOT dapat dihasilkan empat tipe kemungkinan alternatif strategik yaitu strategi SO, ST, WO dan WT. Strategi SO merupakan strategi yang menggunakan kekuatan untuk memanfaatkan peluang dan strategi ST merupakan strategi yang menggunakan kekuatan untuk menghindari/mengurangi dampak ancaman. Strategi WO bertujuan untuk memperbaiki kelemahan dengan memanfaatkan peluang dan strategi WT bertujuan meminimalkan kelemahan yang ada serta menghindari ancaman. Bila diterapkan secara akurat, asumsi sederhana ini mempunyai kekuatan yang sangat besar atas rancangan suatu strategi yang berhasil. Kombinasi dari faktor internal dan eksternal dalam Matriks SWOT dapat dilihat pada Gambar 3 (Rangkuti, 2005).

3,0

2,0

1,0

Matriks QSP merupakan tahap akhir dari perumusan strategi yang secara objektif mengindikasikan alternatif strategi mana yang terbaik. Matriks ini merupakan teknik analisis yang didesain untuk menentukan daya tarik relatif dari alternatif tindakan yang layak, menggunakan input dari analisis lingkungan internal dan eksternal (Tahap 1), serta hasil pencocokan dengan analisis Tahap 2 untuk menentukan secara objektif di antara alternatif strategi dan tahap pemaduan. QSPM merupakan alat yang memungkinkan penyusun strategi untuk mengevaluasi alternatif strategi secara objektif, berdasarkan faktor keberhasilan kunci internal dan eksternal yang telah diidentifikasi sebelumnya (David, 2006).

QSPM terdiri atas empat komponen, antara lain (1) bobot, yang diberikan sama dengan yang ada pada matriks EFE dan IFE, (2) nilai daya tarik, (3) total nilai daya tarik dan (4) jumlah total nilai daya tarik. Ada enam langkah yang diperlukan untuk mengembangkan matriks ini (David, 2006), yaitu:

Langkah 2 : Memberikan bobot untuk setiap faktor eksternal dan internal. Bobot sama dengan yang dipakai dalam matriks IFE dan EFE.

Langkah 3 : Memeriksa tahap kedua (pemaduan) dan mengidentifikasi strategi alternatif yang dapat dipertimbangkan perusahaan untuk diimplementasikan.

Langkah 4 : Menetapkan nilai daya tarik (AS) yang menunjukkan daya tarik relatif setiap strategi dalam alternatif sel tertentu. Nilai daya tarik tersebut adalah : 1 = tidak menarik, 2 = agak menarik, 3 = cukup menarik dan 4 = amat menarik.

Langkah 5 : Menghitung total nilai daya tarik dengan mengalikan antara bobot dengan nilai daya tarik.

Langkah 6 : Menghitung jumlah total nilai daya tarik. Jumlah ini mengungkapkan strategi mana yang paling menarik dalam setiap strategi. Semakin tinggi nilainya, menunjukkan strategi tersebut semakin menarik dan sebaliknya.

Tabel 3. Quantitative Strategic Planning Matrix (QSPM)

Faktor kunci Bobot (a)

Alternatif strategi Strategi 1 Strategi 2 AS

Keterangan : AS = nilai daya tarik; TAS = total nilai daya tarik Nilai daya tarik : 1 = tidak menarik; 2 = agak menarik; 3 = cukup menarik; 4 = amat menarik

C. Aspek Kajian

Untuk memenuhi kebutuhan manajemen PT. MBC dalam membangun perspektif perusahaan digunakan analisa SWOT yang merupakan suatu alat untuk mengevaluasi sebuah organisasi atau perusahaan. Matriks SWOT merupakan alat analisis sederhana dan cukup baik, efektif serta efisien dalam memisahkan masalah-masalah utama yang dihadapi perusahaan melalui analisis internal tentang kekuatan (strenghts) dan kelemahan (weaknesses) serta analisis eksternal tentang peluang (opportunities) dan ancaman (threats). Analisa SWOT memberikan informasi yang dapat membantu manajemen dalam memadukan sumber daya dan kemampuan perusahaan dengan lingkungan persaingan di mana perusahaan beroperasi. Dengan menggunakan analisa SWOT maka PT. MBC diharapkan akan mampu menyeimbangkan antara kondisi intenral yang dipresentasikan oleh kekuatan dan kelemahan dengan kesempatan dan ancaman dari lingkungan eksternal yang ada.

Secara umum, aspek yang dikaji dalam kajian ini adalah aspek operasional dan pengembangan usaha.

1. Aspek operasional, meliputi sarana dan prasarana, proses produksi, kapasitas produksi, ketersediaan bahan baku, SDM dan pembiayaan. a. Sarana dan prasarana

Untuk mengetahui berbagai peralatan yang digunakan untuk menunjang kelancaran aktivitas produksi.

b. Proses produksi

Hal ini memberikan gambaran tentang proses pengolahan produk sampai dengan pemasaran.

c. Kapasitas produksi

Untuk mengetahui kapasitas produksi dan mutu produk, maka perlu diamati sejauhmana kapasitas produksi sudah dapat memenuhi permintaan pasar dan bagaimana menentukan kriteria mutu produksi. d. Ketersediaan bahan baku

e. Sumber daya manusia

Untuk mengetahui jumlah dan jenis tenaga kerja yang dibutuhkan, tingkat pendidikan yang diperlukan dan bagaimana cara memenuhi kebutuhan tenaga kerja yang dimaksud.

f. Keuangan

Untuk mengetahui kinerja keuangan perusahaan dalam mengembangkan usaha, melalui pendekatan kriteria investasi yang digunakan beserta perhitungannya, seperti NPV, IRR, dan, Payback Period.

2. Aspek pengembangan usaha meliputi prospek dan kondisi pasar, persaingan usaha, efisiensi, serta sistem dan strategi pemasaran.

a. Prospek dan kondisi pasar

Memberikan gambaran tentang permintaan produk untuk memenuhi kebutuhan pasar, juga memberikan gambaran tentang hasil produksi dan faktor keseimbangan antara permintaan dan penawaran. Selain itu juga memberikan gambaran tentang mekanisme penetapan harga jual produk dalam hal ini adalah hubungan antara harga jual dengan permintaan dan penawaran oleh pihak pembeli, serta faktor yang mempengaruhi harga jualnya.

b. Persaingan usaha

Memberikan gambaran tentang pasar yang akan dituju. c. Sistem dan strategi pengembangan usaha serta pemasarannya

Memberikan gambaran tentang sistem pemasaran dan menyusun strategi yang tepat untuk diterapkan PT. MBC dalam mengembangkan usaha.

A. Keadaan Umum Perusahaan

PT. Mitra Bangun Cemerlang (MBC) bergerak di bidang usaha pengolahan limbah plastik untuk pembuatan bijih plastik daur ulang. Perseroan dirintis dan didirikan oleh Sdr. Djumo Matini selaku pemilik perusahaan sekaligus key person perusahaan pada tahun 2001 berdasarkan akta No. 145 Tanggal 29 Oktober 2001. Kantor PT. MBC berlokasi di Jl. Raya Kukun Cadas KM. 1,7, Kp. Pangondokan, Kelurahan Kuta Baru, Kecamatan Pasar Kemis, Kabupaten Tangerang – 15560.

PT. MBC memiliki perizinan dan legalitas usaha yang lengkap untuk mendukung jalannya usaha lengkap dan masih berlaku, antara lain :

- NPWP (Nomor Pokok Wajib Pajak)

- Surat Keterangan Terdaftar Depkeu RI Dirjen Pajak

- Izin Usaha Perdagangan (IUP)

- Tanda Daftar Perusahaan (TDP) Perseroan Terbatas

- Surat Keterangan Domisili Usaha

- Izin Gangguan kepada Perusahaan (HO)

- Izin Usaha Industri (IUI)

- Izin Usaha Industri Perluasan

- Angka Pengenal Importir-Produsen

- AMDAL (UKL-UPL)

- Surat Ijin Pengambilan Air (SIPA)

Saat ini usaha yang dijalankan adalah industri pengolah botol/ kemasan plastik menjadi keping plastik (Flake). Flake tersebut diekspor dan selanjutnya diolah untuk dijadikan bijih plastik. Seiring berjalannya waktu, manajemen memutuskan untuk berekspansi dengan membeli mesin produksi untuk menggiling PET botol yang hasilnya 80% untuk komoditas ekspor dan sisanya untuk komoditas lokal.

biji-biji plastik (pellet) yang dapat digunakan menjadi bahan benang. Selain itu perusahaan juga melakukan perkerasan lahan pabrik untuk menampung persediaan plastik sebagai antisipasi meningkatnya persediaan.

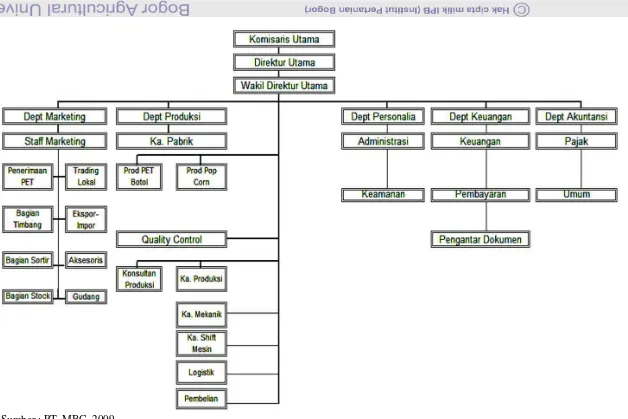

Perusahaan berbentuk Perseroan Terbatas (PT) dengan susunan organisasi seperti pada Gambar 4. Kepemilikan saham dipegang oleh tiga orang yaitu Djumo Matini (65%), Karliman Danihardja (25%), Drs. William Tampubolon (10%). Direksi dengan persetujuan Komisaris berwenang mengajukan kredit kepada bank. Perusahaan memiliki 398 orang pegawai yang terdiri dari 48 karyawan dan staf tetap, 100 buruh kontrak dan 250 buruh sortir.

1. Teknis Produksi

PT. MBC menempati kantor sekaligus pabrik milik sendiri di daerah Tangerang. Lokasi ini pada umumnya adalah untuk industri dan pemukiman, sesuai dengan peruntukan (zoning) yang telah ditentukan oleh Pemda setempat. Kantor dan pabrik dilengkapi dengan sarana kerja berupa pos pengamanan, inventaris kantor, peralatan komunikasi, komputer dan sebagainya.

29

Tabel 4. Deskripsi bangunan dan sarana pelengkap pabrik lama dan baru

a. Penerangan listrik dari PLN

b. Jaringan telepon dari PT. TELKOM c. Instalasi air bersih

a. Penerangan listrik dari PLN

b. Jaringan telepon dari PT. TELKOM c. Instalasi air bersih

a. Penerangan listrik dari PLN b. Instalasi air bersih

4. Bangunan Pabrik Baru

Luas bangunan 3.312 m2 Konstruksi struktur baja Fasilitas :

a. Penerangan listrik dari PLN b. Instalasi air bersih

a. Penerangan listrik dari PLN

b. Jaringan telepon dari PT. TELKOM c. Instalasi air bersih

6. Bangunan Gudang Pabrik Baru

Luas bangunan 2.650 m2 Konstruksi struktur baja

Fasilitas : Penerangan listrik dari PLN 7. Bangunan Pos

Jaga

Luas bangunan 6 m2 dan 12 m2 Konstruksi beton bertulang Sumber : PT. MBC (2009)

Penjualan perusahaan berasal dari tiga kegiatan usaha, yaitu :

1. Trading, dimana perusahaan berperan sebagai agen/supplier untuk produk flakes dan benang polyester. Perusahaan membeli bahan baku dari pabrik tekstil kemudian langsung dijual kepada pelanggan.

3. Produksi, dimana perusahaan mengolah bahan baku hingga menjadi PET giling.

Tiga jenis produk yang dihasilkan perusahaan adalah :

1. PET giling yang merupakan hasil penghancuran dari PET botol bekas. 2. Biji Plastik (pellet) yang merupakan hasil pengolahan PET giling

dengan mesin pellet yang kemudian akan diolah menjadi benang. 3. Popcorn yaitu hasil pengolahan benang bekas menjadi biji plastik

berbentuk seperti popcorn yang akan diolah kembali menjadi benang. Jumlah kebutuhan bahan baku adalah 1,09 kg botol plastik untuk menghasilkan 1 kg PET giling dan 1,03 kg benang bekas untuk menghasilkan 1 kg popcorn. Dengan adanya mesin pelletcizing maka setelah melalui mesin giling hasil proses dimasukkan ke mesin pelletcizing sehingga diperoleh biji-biji plastik yang berbentuk bulat (pellet). Proses produksi PET Giling dapat dilihat pada Gambar 5. Untuk menghasilkan popcorn dibutuhkan bahan berupa benang bekas, yang kemudian direbus dan selanjutnya diolah menjadi biji plastic berbentuk popcorn.

Kapasitas daya tampung lahan yang ada saat ini adalah : 1. Lahan lama seluas 2.723 m2 dengan daya tampung ± 13,62 ton 2. Lahan baru seluas 4.200 m2 dengan daya tampung ± 21 ton

Bahan Baku PET Transfer RAMP Conveyor

Dryer

Mesin Cuci Mesin Giling

Packing

Gambar 5. Proses produksi PET Giling

Penambahan kapasitas lahan dan mesin PET mengakibatkan peningkatan kapasitas pembelian perusahaan menjadi 65 ton sehari. Kapasitas produksi maksimal saat ini adalah :

Namun demikian, walaupun ada perluasan lahan, realisasi perusahaan dari kapasitas mesin yang digunakan belum maksimal. Untuk mesin PET giling, hanya 35,3 ton per hari, mesin Popcorn sebesar 0,26 ton per hari dan mesin pellet sebesar 5,76 ton per hari.

Pemasok bahan baku untuk PT. MBC adalah supplier dari berbagai daerah dan selama ini tidak mengalami masalah karena kualitas hubungan dengan pihak-pihak terkait tersebut selama ini terjalin dengan sangat baik. Perusahaan memiliki pemasok utama, pemasok bahan pembantu dan pemasok lokal. Untuk pengadaan bahan baku PET botol, perusahaan memiliki ± 85 pemasok yang merupakan perusahaan perorangan. Sementara pemasok untuk bahan pembantu hanya 1 perusahaan yang berlokasi di Tangerang. Selain itu, dalam memenuhi kebutuhan bahan baku PT. MBC juga memiliki 5 (lima) pemasok lokal yang dapat dilihat pada Tabel 5.

Adapun sistem pembayaran untuk pembelian bahan baku, PT. MBC memiliki tiga sistem yang berbeda untuk setiap departemen, yaitu :

a. Departemen trading : sistem pembayaran atas pembelian barang biasanya dilakukan paling cepat 2 minggu dan paling lama 1 bulan setelah bagian keuangan menerima tagihan.

b. Departemen produksi popcorn : sistem pembayaran atas pembelian bahan baku dilakukan 1 minggu setelah bagian keuangan menerima tagihan.

c. Departemen produksi PET gilingan : atas pembelian bahan baku, pembayaran sebesar 80% pada saat barang diterima dan sisanya setelah barang disortir.

Tabel 5. Daftar pemasok lokal

No. Nama Divisi

1. PT. Mutu Gading Tekstile Benang

2. PT. Indorama Benang

3. PT.Sulinda Investama Kapas 4. PT. Indonesia Toray Synthetics Kapas

2. Pemasaran

Jenis usaha daur ulang sampah plastik merupakan salah satu usaha yang handal dan fleksibel karena permintaan pasar terus meningkat. Hampir semua perusahaan biji plastik daur ulang maupun produk jadi (end product) membutuhkan bahan baku plastik untuk diolah kembali, terutama menjadi benang poliester. Pasar hasil daur ulang plastik ini bukan hanya berasal dari dalam negeri, tetapi pasar mancanegara juga banyak mencari bahan baku ini.

Penjualan perusahaan saat ini 80% ditujukan untuk pasar ekspor ke China, sedangkan sisanya diserap pasar lokal. Kebijakan penjualan yang diberlakukan PT. MBC pada tiap departemen berbeda, yaitu :

1. Departemen trading, penjualan dilakukan secara kredit dan pembayaran piutang paling cepat satu bulan dan paling lama dua bulan setelah customer mendapat tagihan dari PT. MBC.

2. Departemen popcorn, penjualan dilakukan secara kredit dan pembayaran piutang paling cepat satu bulan dan paling lama dua bulan setelah customer mendapat tagihan dari PT. MBC.

3. Departemen PET, penjualan terdiri dari ekspor dan lokal. Untuk penjualan ekspor dilakukan secara L/C 120 hari. Untuk penjualan lokal dilakukan secara kredit dan pelunasan piutang paling cepat satu bulan sampai dua bulan setelah customer menerima tagihan dari PT. MBC.

Perusahaan sejenis yang merupakan pesaing terdekat adalah PT. Sky Harvest yang berlokasi di Pasar Kemis Tangerang. Kendala dalam pasokan bahan baku terkait dengan persaingan perusahaan, diatasi dengan memberikan mesin press ke beberapa supplier di Pekanbaru, Surabaya dan kota besar lainnya, sehingga supplier memiliki keterikatan dengan PT MBC. Biaya untuk mesin press tersebut, dipotong dari bonus yang diperoleh supplier dari setiap jumlah tertentu yang dikirim ke PT. MBC.

3. Keuangan

penjualan berfluktuasi. Rataan pertumbuhan penjualan setiap unit penjualan cukup bervariasi.

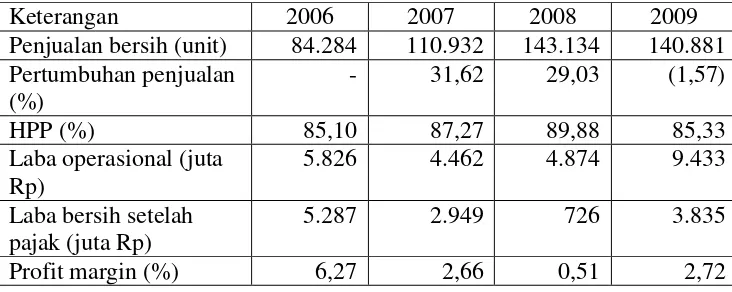

Tabel 6. Realisasi penjualan tahun 2006-2009 (dalam unit)

No. Produk 2006 2007 2008 2009

1. Popcorn 43.985 41.498 52.619 50.163 2. PET botol 40.299 69.434 90.515 90.718 Jumlah 84.284 110.932 143.134 140.881

Pada Tabel 7 dapat dilihat bahwa penjualan produk dari tahun 2006 mengalami peningkatan sampai tahun 2008 sebesar 29,03% seiring dengan penambahan kapasitas produksi yang dilakukan pada tahun 2007. Namun pada tahun 2009 penjualan mengalami penurunan sebesar 1,57% dari tahun sebelumnya. Penyebab penurunan adalah akibat dari terjadinya krisis ekonomi global, dimana China mengurangi pemesanan. Komponen HPP terdiri atas material plastik, benang, biaya upah buruh dan overhead pabrik lain. Untuk posisi per Desember 2009, HPP mengalami penurunan menjadi 85,33%, terjadi karena perusahaan melakukan efisiensi sebagai strategi dalam menghadapi krisis ekonomi.

Walaupun realisasi penjualan pada tahun 2009 mengalami penurunan (Tabel 7), namun kenyataannya profit margin meningkat sebesar 2,72%, sedangkan pada tahun 2008 hanya sebesar 0,51%. Peningkatan ini terjadi karena efisiensi yang dilakukan perusahaan cukup berhasil terutama dalam kegiatan operasionalnya.

Tabel 7. Rugi laba perusahaan

Keterangan 2006 2007 2008 2009

Penjualan bersih (unit) 84.284 110.932 143.134 140.881 Pertumbuhan penjualan

(%)

- 31,62 29,03 (1,57)

HPP (%) 85,10 87,27 89,88 85,33

Laba operasional (juta Rp)

5.826 4.462 4.874 9.433

Laba bersih setelah pajak (juta Rp)

5.287 2.949 726 3.835

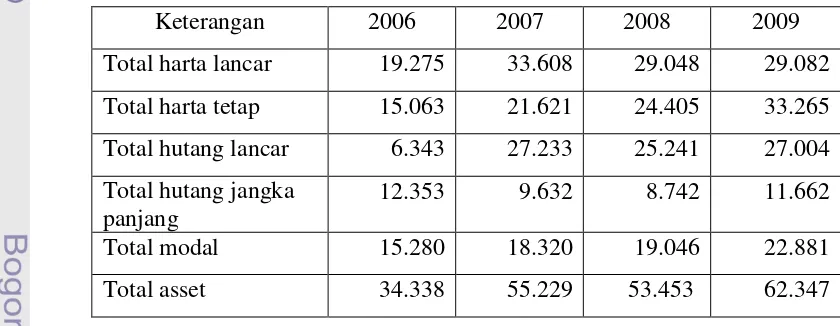

Harta lancar perusahaan dari tahun 2007 mengalami penurunan per Desember 2009 sebesar kurang lebih 50% (Tabel 8). Piutang usaha cenderung menurun dari tahun ke tahun dengan penjualan yang terus meningkat. Pada Desember 2009 piutang usaha hanya sebesar 21,6% turun dibandingkan tahun sebelumnya sebesar 22,5%, artinya pembayaran pelanggan cukup lancar. Pada tahun 2009 harta tetap perusahaan terlihat mengalami peningkatan dari Rp 24.405 juta pada 2008 menjadi Rp 33.265 juta. Peningkatan ini terjadi dari pembelian tanah, bangunan, mesin dan peralatan, kendaraan serta inventaris kantor sebesar + Rp 7 milyar. Hutang lancar meningkat tidak terlalu signifikan yang berasal dari peningkatan hutang usaha + sebesar Rp 1 milyar. Sementara hutang jangka panjang menurun dari tahun ke tahun seiring dengan pembayaran angsuran pokok pinjaman ke bank, dimana selama ini perusahaan selalu melaksanakan kewajiban pembayaran dengan cukup baik dan tidak pernah menunggak.

Tabel 8. Neraca perusahaan (dalam juta rupiah)

Keterangan 2006 2007 2008 2009

Total harta lancar 19.275 33.608 29.048 29.082 Total harta tetap 15.063 21.621 24.405 33.265 Total hutang lancar 6.343 27.233 25.241 27.004 Total hutang jangka

panjang

12.353 9.632 8.742 11.662

Total modal 15.280 18.320 19.046 22.881 Total asset 34.338 55.229 53.453 62.347

B. Identifikasi Faktor Strategi Internal dan Eksternal

Hasil identifikasi dan evaluasi terhadap faktor strategi internal kekuatan dan kelemahan, serta faktor eksternal peluang dan ancaman dapat dijabarkan sebagai berikut :

a. Kekuatan

1) Kualitas tenaga kerja yang dimiliki

Mengolah sampah plastik adalah sebuah harga mutlak, karena plastik tidak bisa diuraikan oleh tanah. Hal ini bisa mengurangi krisis sampah plastik. Salah satunya adalah mengolah sampah plastik menjadi biji plastik sehingga bisa dimanfaatkan kembali menjadi produk yang bermanfaat. Untuk itu, seorang pekerja dalam perusahaan harus memiliki kompetensi tinggi dalam melaksanakan tugas dan fungsinya secara optimal, agar dapat meningkatkan efektivitas perusahaan dalam mencapai tujuan dan sasaran yang akan dicapai. Dengan jumlah tenaga kerja yang banyak serta tingkat pendidikan dan keahlian yang memadai dalam mendukung proses produksi di PT. MBC, merupakan sebuah kekuatan besar dalam menjamin keberhasilan perusahaan untuk maju dan berkembang.

2) Kualitas produk yang baik

3) Penggunaan teknologi modern

Dukungan teknologi plastik modern sangat berpengaruh terhadap peningkatan target pertumbuhan konsumsi plastik. Munculnya teknologi daur ulang plastik yang lebih modern dapat diadopsi perusahaan untuk meningkatkan produktivitasnya. Penelitian untuk daur ulang plastik biasa dilakukan oleh lembaga penelitian pemerintah, perguruan tinggi atau perusahaan plastik.

4) Sumber daya keuangan memadai

Sektor keuangan yang terdiversifikasi dengan baik, yang memiliki bank maupun lembaga keuangan non-bank (LKNB) 1 yang sehat merupakan kunci untuk mendukung tujuan pembangunan yang telah diuraikan oleh Pemerintah Indonesia, yaitu peningkatan pertumbuhan ekonomi, penciptaan lapangan kerja yang lebih luas, dan perbaikan taraf hidup bagi rakyat Indonesia. Bank dan LKNB sama-sama merupakan unsur kunci untuk sistem keuangan yang sehat dan stabil, saling melengkapi dan menawarkan sinergi.

PT. MBC dalam menjalankan kegiatan perusahaan sebagian besar bersumber dari bank. Perusahaan menjadi Debitur BNI Sejak bulan Juni 2007 dengan Fasilitas KMK sebesar Rp 15 Milyar dan KI sebesar Rp 5 Milyar. Hingga September 2009 posisi pinjaman PT Mitra Bangun Cemerlang adalah (1) KMK Maksimum Rp 15 Milyar, outstanding Rp 14.937.227.358 dengan mutasi rata-rata perbulan di rekening Rp 1 80 juta atau 1,27% dari Maksimum fasilitas; (2) KI Maksimum Rp 5 Milyar, outstanding Rp 2.275. 000.000 berjalan sesuai dengan schedule dan akan lunas Juni 2011.

saldo per 30 September 2009 sebesar USD 160.501,41 dan mutasi rata-rata per bulan sebesar USD 670,000; (3) Bank Permata dengan saldo per 30 September 2009 Rp 6.213.828. Disamping ada rekening a/n pemilik sebagai rekening operasional PT. MBC yang berada di Bank BCA.

Dari gambaran dana keuangan PT. MBC di atas, dapat disimpulkan bahwa keuangan perusahaan cukup kuat untuk mendanai operasional perusahaan.

5) Loyalitas karyawan tinggi

Faktor manusia merupakan faktor yang berperan penting dalam melaksanakan proses pencapaian tujuan perusahaan, oleh karena itu penting bagi perusahaan untuk selalu meningkatkan kualitas sumber daya manusia (SDM) baik secara individu maupun sebagai tim kerja dalam perusahaan. Prestasi kerja adalah salah satu tolak ukur kualitas SDM, namun perusahaan sering dihadapkan masalah yaitu rendahnya prestasi kerja karyawan, banyak faktor yang mempengaruhi prestasi kerja karyawan dan salah satunya adalah loyalitas karyawan. Loyalitas merupakan suatu sikap yang timbul sebagai akibat keinginan untuk setia dan berbakti baik itu pada pekerjaannya, kelompok, atasan maupun pada perusahaannya, hal ini menyebabkan seseorang rela berkorban demi memuaskan pihak lain atau masyarakat. Keinginan seseorang untuk berbakti inilah yang membuat seseorang bekerja tanpa menghiraukan besarnya imbalan tetapi yang lebih penting lagi ialah hasil kerja yang menjadi prestasi kerjanya.

b. Kelemahan

1) Mesin-mesin yang sudah lama