SURAT KETERANGAN PERSETUJUAN PUBLIKASI

Bahwa yang bertandatangan dibawah ini, penulis dan pihak instansi tempat penelitian, menyetujui :

“Untuk memberikan kepada Universitas Komputer Indonesia Hak Bebas Royalty Noneksklusif atas penelitian ini dan bersedia untuk di-online-kan sesuai dengan ketentuan yang berlaku untuk kepentingan riset dan pendidikan”.

Bandung, Agustus 2016

Mengetahui, Dosen Pembimbing

Dr. Inta Budi setyanusa, SE., M.Ak NIP. 4127.34.03.031

Catatan :

Kecuali BAB I, BAB III, dan BAB IV serta lampiran tidak untuk di-online-kan, dengan alasan file-file di atas merupakan data hasil kerja peneliti selama penyusunan skripsi.

BPKP Perwakilan Provinsi Jawa Barat Kepala Sub Bagian Kepegawaian

Denny Yulianus, SE NIP. 19680717 199003 1 001 Penulis

Ketua Program Studi Akuntansi

Dr. Siti Kurnia Rahayu, SE., M.Ak., Ak., CA NIP. 4127.34.03.015

Dekan Fakultas Ekonomi & Bisnis

Prof. Dr. Hj. Dwi Kartini, SE., Spec. Lic NIP. 4127.70.019

LEMBAR PENGESAHAN

PENGARUH ETIKA PROFESI DAN KOMPETENSI TERHADAP KUALITAS AUDIT

(Studi kasus pada BPKP Perwakilan Provinsi Jawa Barat)

THE EFFECT OF PROFESSIONAL ETHICS AND COMPETENCE OF AUDIT QUALITY

(The case study in BPKPWest Java Province Representative )

ARIEF NURDIANSYAH NIM. 21112016

Telah disetujui dan disahkan di Bandung sebagai tugas Skripsi pada : Agustus 2016

Menyetujui ,

Dosen Pembimbing

Dr. Inta Budi Setyanusa, SE.,M.Ak NIP. 4127.34.03.031

SURAT PERNYATAAN KEASLIAN

Dengan ini saya menyatakan bahwa:

1. Karya tulis (skripsi) saya ini adalah asli dan belum pernah diajukan untuk mendapatkan gelar akademik (sarjana), baik di UNIKOM maupun di perguruan tinggi lain.

2. Karya tulis ilmiah ini adalah murni gagasan, rumusan, dan penelitian saya sendiri, tanpa bantuan pihak lain, kecuali arahan tim pembimbing.

3. Dalam karya tulis ini tidak terdapat karya atau pendapat yang telah ditulis atau dipublikasikan orang lain, kecuali secara tertulis dengan jelas dicantumkan sebagai acuan dalam naskah dengan disebutkan nama pengarang dan dicantumkan dalam daftar pustaka.

4. Pernyataan ini saya buat dengan sesungguhnya dan apabila dikemudian hari terdapat penyimpangan dan ketidak benaran dalam pernyataan ini, maka saya bersedia menerima sanksi akademik sesuai aturan yang berlaku.

Bandung, Agustus 2016

RIWAYAT HIDUP

DATA PRIBADI

Nama :ARIEF NURDIANSYAH

Tempat/TanggalLahir : Purwakarta, 21 Maret 1994 JenisKelamin : Laki-laki

Agama : Islam

Alamat : Kp. Cipancur. Rt12/06. Ds. Mekarsari Kec. Darangdan, Purwakarta

Status : Lajang

Telepon/Handphone : - / 087879800313

Email : [email protected]

RIWAYAT PENDIDIKAN

PendidikanFormal

Tahun Institusi

PENGARUH ETIKA PROFESI DAN KOMPETENSI TERHADAP

KUALITAS AUDIT

(Studi kasus pada BPKP Perwakilan Provinsi Jawa Barat)

THE EFFECT OF PROFESSIONAL ETHICS AND COMPETENCE

OF AUDIT QUALITY

(The Case Study In BPKP Representative of West Java Province)

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Menempuh Program Strata 1 Guna Memperoleh Gelar Sarjana Ekonomi

Pada Program Studi Akuntansi

Oleh :

ARIEF NURDIANSYAH 21112016

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS KOMPUTER INDONESIA

vi KATA PENGANTAR

Puji dan syukur penulis panjatkan kepada Tuhan Yang Maha Esa yang telah memberikan berkat dan rahmat kepada penulis, sehingga penulis dapat menyelesaikan usulan penelitian ini dengan baik. Dalam penyusunan usulan penelitian ini, penulis mengambil judul “Pengaruh Etika Profesi dan Kompetensi terhadap Kualitas Audit”.

Penulis menyadari bahwa dalam penyusunan usulan penelitian ini masih jauh dari kata sempurna baik secara teknis maupun materi. Maka dari itu, kritik dan saran yang membangun dari semua pihak sangat penulis harapkan demi penyempurnaan usulan penelitian ini.

Usulan penelitian ini tidak lepas dari bantuan dan dukungan semua pihak yang telah memberi dukungan dan masukan, terutama Dosen Pembimbing saya Dr. Inta Budi satyanusa, SE., M.Ak, yang telah membantu saya melakukan yang terbaik di usulan penelitian ini. Dengan segala ketulusan hati, penulis juga mengucapkan terima kasih yang sebesar-besarnya kepada :

1. Dr. Ir. Eddy Soeryanto Soegoto, M.Sc, selaku Rektor Universitas Komputer Indonesia.

2. Prof. Dr. Hj. Dwi Kartini, SE., Spec., Lic, selaku Dekan Fakultas Ekonomi Universitas Komputer Indonesia.

vii

4. Wati Aris Astuti, SE., M.Si., Ak, selaku Dosen Penguji I saya yang telah banyak memberi ilmu yang sangat berarti bagi penulis saat sidang usulan penelitian dan sidang skripsi.

5. Lilis Puspitawati,SE.,M.Si.,Ak.,CA, selaku Dosen Penguji II saya yang telah banyak memberi ilmu yang sangat berarti bagi penulis saat sidang usulan penelitian dan sidang skripsi.

6. Dr. Ely Suhayati,SE.,M.Si.,Ak.,CA, selaku Dosen Wali saya yang telah banyak memberi ilmu dan dukungan bagi penulis.

7. Dr. Ony Widilestariningtyas, SE., M. Si., Ak, selaku Dosen Koordinator Akuntansi sektor Publik yang telah banyak memberikan motivasi serta ilmu yang sangat berarti bagi penulis saat menyusun skripsi ini.

8. Nani Rohaeni selaku pembimbing dari pihak BPKP Perwakilan Provinsi Jawa Barat yang telah banyak memberikan motivasi dan bantuan kepada penulis selama pengumpulan data skripsi ini.

9. Pihak BPKP Perwakilan Jawa Barat yang telah memberikan ijin dan data yang dibutuhkan oleh penulis dalam melakukan penelitian ini.

10. Kepada orang tua tercinta yang telah memberikan dukungan materil dan doa kepada penulis.

11. Dr. Adeh Ratna Komala, SE., M.Si selaku ketua panitia pelaksanaan sidang Program Studi Akuntansi tahun 2016.

viii

14. Kepada teman seperjuangan Asep Yogi Permana dan Aang Samsudin, yang selalu saling mendukung dan membantu.

15. Kepada keluarga besar 4Ak-2 angkatan 2012 yang selalu bersama penulis selama 4 tahun terakhir.

16. Serta semua pihak yang tidak dapat penulis sebutkan satu persatu.

Peneliti menyadari bahwa usulan penelitian ini masih terdapat banyak kekurangan. Oleh karena itu penulis mengharapkan kritik dan saran yang membangun agar penelitian ini dapat lebih baik lagi. Akhir kata penulis berharap kerangka acuan tugas ini dapat memberikan wawasan dan pengetahuan kepada para pembaca pada umumnya dan pada penulis khususnya.

Bandung, Agustus 2016 Peneliti,

ix DAFTAR ISI

Halaman

LEMBAR PENGESAHAN ... i

SURAT PERNYATAAN ... ii

SURAT KETERANGAN PUBLIKASI ... iii

ABSTRACT ... iv

ABSTRAK ... v

KATA PENGANTAR ... vi

DAFTAR ISI ... ix

DAFTAR GAMBAR ... xiii

DAFTAR TABEL ... xiv

DAFTAR LAMPIRAN ... xvi

BAB I PENDAHULUAN ... 1

1.1. Latar Belakang Penelitian ... 1

1.2. Identifikasi Masalah ... 9

1.3. Rumusan Masalah ... 9

1.4. Maksud dan Tujuan Penelitian ... 10

1.4.1. Maksud penelitian ... 10

1.4.2. Tujuan Penelitian ... 10

1.5. Kegunaan Penelitian... 10

1.5.1. Kegunaan Praktis ... 11

x

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, DAN

HIPOTESIS ... 13

2.1. Kajian Pustaka ... 13

2.1.1. Etika Profesi ... 13

2.1.1.1.Pengertian Etika Profesi ... 13

2.1.1.2.Kode Etik ... 14

2.1.1.3.Prinsip Etika Profesi ... 16

2.1.1.3.Indikator Etika Profesi ... 17

2.1.2. Kompetensi ... 18

2.1.2.1.Pengertian Kompetensi ... 18

2.1.2.2.Komponen-Komponen Kompetensi ... 19

2.1.3. Kualitas Audit ... 20

2.1.3.1.Pengertian Kualitas Audit ... 20

2.1.3.2.Standar Auditing ... 21

2.2. Kerangka Pemikiran ... 24

2.2.1. Pengaruh Etika Profesi Terhadap Kualitas Audit ... 24

2.2.2. Pengaruh Kompetensi Terhadap Kualitas Audit ... 25

2.3. Hipotesis ... 28

BAB III METODOLOGI PENELITIAN ... 29

3.1. Metode Penenelitian ... 29

3.2. Operasionalisasi Variabel... 31

3.3. Sumber Data dan Teknik Pengumpulan Data ... 34

xi

3.3.2. Teknik Pengumpulan Data ... 34

3.4. Populasi, Sampel, dan Tempat serta Waktu Penelitian ... 35

3.4.1 Populasi ... 35

3.4.2 Penarikan Sampel ... 35

3.4.3. Tempat dan Waktu Penelitian ... 36

3.4.3.1. Tempat Penelitian... 36

3.4.3.2. Waktu Penelitian ... 37

3.5. Metode Pengumpulan Data ... 37

3.6. Metode Pengujian Data ... 39

3.6.1. Uji Validitas ... 39

3.6.2. Uji Reliabilitas ... 41

3.6.3. Uji MSI ... 41

3.6.4. Metode Analisis Data ... 43

3.6.5. Analisis Regresi Linier Berganda ... 45

3.6.6. Analisis Koefisien Korelasi Berganda ... 48

3.6.7. Analisis Koefisien Determinan ... 49

3.6.8. Uji Hipotesis ... 50

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 53

4.1.Hasil Penenelitian... 53

4.1.1. Uji Validitas dan Reliabilitas ... 53

4.1.2. Analisis Deskriptif ... 56

4.1.2.1.Analisis Deskriptif Etika profesi (X1) ... 57

xii

4.1.2.3.Analisis Deskriptif Kualitas Audit (Y) ... 63

4.1.3. Analisis Verifikatif ... 66

4.1.3.1. Uji Asumsi Klasik ... 67

4.1.3.2. Persamaan Regresi Linear Berganda ... 73

4.1.3.3. Analisis Koefisien Korelasi (r) ... 74

4.1.3.4. Analisis Koefisien Determinasi ... 76

4.1.3.5. Pengujian Hipotesis secara Parsial (Uji t) ... 78

4.2.Pembahasan ... 80

4.2.1. Pengaruh Etika Profesi terhadap Kualitas Audit ... 80

4.2.2. Pengaruh Kompetensi terhadap Kualitas Audit ... 83

BAB V KESIMPULAN DAN SARAN ... 86

5.1.Kesimpulan ... 86

5.2.Saran ... 86

5.2.1. Saran Praktis / Operasional ... 86

5.2.2. Saran Akademis ... 87

DAFTAR PUSTAKA ... 89

89

DAFTAR PUSTAKA

Abdul Halim. 2008. Auditing. Yogyakarta: Sekolah Tinggi Ilmu Manajemen YKPN

Abdul Halim. 2015. Auditing: Dasar-dasar Audit Laporan Keuangan. Edisi Kelima. Jilid Satu. Yogyakarta: Unit Penerbit dan Percetakan STIM YKPN

Andy Dwi Cahyono, Andy Fefta Wijaya, Tjahjanulin Domai. (2015). Pengaruh Kompetensi, Independensi, Obyektivitas, Kompleksitas Tugas, dan Integritas Auditor terhadap Kualitas Hasil hasil Pemeriksaan. ISSN 2088-7469

Azwar, S. 2007. Metode Penelitian. Yogyakarta: Pustaka Pelajar

Baiq Kisnawati (2012). PENGARUH KOMPETENSI, INDEPENDENSI, DAN ETIKA AUDITOR TERHADAP KUALITAS AUDIT (Studi Empiris Pada Auditor Pemerintah di Inspektorat Kabupaten dan Kota Se-Pulau Lombok). Vol.8, No.3

Barker et al. Chhris. 2002. Research Methods In clinical Psychology. John Wiley & Sons Ltd, England

Dan M. Guy, C. Wayne Alderman dan Alan J. Winters. 2002. Auditing Edisi Kelima. Jilid 1. Jakarta: Erlangga

Danang Suntoyo. 2013. Metode Penelitian Akuntansi. Bandung: PT. Refika Aditama

Dina Purnamasari, Erna (2013). Pengaruh Etika Auditor, Pengalaman,

Pengetahuan dan Perilaku Disfungsional terhadap Kualitas Audit. Vol.7, No.2

Dyah Ayu Trihapsari , Indah Anisykurlillah (2016). PENGARUH ETIKA, INDEPENDENSI, PENGALAMAN A UDIT DAN PREMATURE SIGN OFF TERHADAP KUALITAS AUDIT. ISSN: 2252-6765

Drs. Rusmawan W. Anggoro, MSA. 2015. Diakses dari:

90

Erwan, Dyah Ratih. 2011. Metode Penelitian Kuantitatif dan Administrasi Publik dan Sosial. Yogyakarta: Gava Media

Fauziyah. (2012). PENGARUH KOMPETENSI DAN INDEPENDENSI

AUDITOR TERHADAP KUALITAS HASIL AUDIT. ISSN. 1693-6094 Goodman Hutabarat (2012). Pengaruh Pengalaman Time Budget Pressure dan

Etika Auditor terhadap Kualitas Audit. ISSN : 1978-6034

Hair et.al. 1995. Multivariate Data Analysis, (5th Edition). Upper Saddle River, NJ: Prentice Hall

Husein Umar. 2011. Metode Penelitian untuk skripsi. Jakarta. PT Raja Grafindo Persada

Harry Azhar Azis. 2016. Diakses dari:

https://m.tempo.co/read/news/2016/01/02/092732458/2016-bpk-tingkatkan-kualitas-audit-investigasi

http://www.bpkp.go.id/jabar.bpkp

Ikatan Akuntan Indonesia, 2011, Standar Profesional Akuntan Publik, Salemba Empat : Jakarta

Ihyaul Ulum. 2009. Audit Sektor Publik: Suatu Pengantar. Jakarta: Bumi Aksara Imam Ghozali. 2006. Aplikasi Analisis Multivarite dengan SPSS. Cetakan

Keempat. Semarang: Badan Penerbit Universitas Dipenogoro

Imam Ghozali. 2007. Aplikasi Analisis Multivariate dengan program SPSS. BP Undip. Semarang

Ida Rosnidah. (2012). MODEL PENGUKURAN KUALITAS AUDIT INTERNAL. ISSN 1411-0393

Junaidi, Wawan. (2011). Pengertian Kompetensi. Diakses 3 Mei, 2016 dari World Wide Web:

http://wawanjunaidi.blogspot.com/2011/07/pengertian-kompetensi.html .

Konrath, Laweey F. 2002. Auditing Concepts and Applications, A Risk-Analysis Approach, 5th Edition. West Publishing Company

91

Muhammad Kadhafi, Nadirsyah, Syukriy Abdullah (2014). PENGARUH INDEPENDENSI, ETIKA DAN STANDAR AUDIT TERHADAP KUALITAS AUDIT INSPEKTORAT ACEH. ISSN 2302-0164 Nur Indrianto dan Bambang Supomo. 2002. Metode Penelitian Bisnis untuk

Akuntansi dan Manajemen. Edisi Pertama. Yogyakarta: BPFE Refdi,Kirmizi,Restu Agusti (2010). PENGARUH KOMPETENSI,

INDEPENDENSI, KEPATUHAN PADA KODE ETIK DAN MOTIVASI TERHADAP KUALITAS AUDIT APARAT INSPEKTORAT

SE-PROPINSI RIAU. ISSN : 1907 –364X

Rai, Agung. 2008. Audit Kinerja Pada Sektor Publik. Salemba Empat

Rita Anugerah dan Sony Harsono Akbar. (2012). PENGARUH KOMPETENSI, KOMPLEKSITAS TUGAS DAN SKEPTISME PROFESIONAL

TERHADAP KUALITAS AUDIT. ISSN 2337-4314

Robins, Stephen P. 1996. Perilaku Organisasi: Konsep, Kontroversi, Aplikasi, Edisi Bahasa Indonesia. Bandung: Penerbit PT. Prenhalindo

Rosita Uli Sinaga, MM., CPA., Ak., CA. 2015. Diakses dari:

http://www.iaiglobal.or.id/v02/berita/detail.php?catid=&id=842

Rudi Lesmana, Nera Marinda Machdar. (2015). Pengaruh Profesionalisme, Kompetensi, dan Independensi Auditor Terhadap Kualitas Audit. ISSN: 2356 – 4385

Singgih Santosa. 2002. Buku Latihan SPSS Untuk Statistik. Jakarta: Elex Media Komputindo

Siti Kurnia Rahayu dan Ely Suhayati. 2009 . Auditing Konsep dasar dan Pedoman Pemeriksaan Akuntan Publik. Yogyakarta : Graha Ilmu

Siti Kurnia Rahayu, Ely Suhayati. Edisi pertama 2010. Auditng konsep dasar dan pedoman pemeriksaan akuntansi. Graha ilmu Yogyakarta

Siti Kurnia Rahayu, Ely Suhayati. 2013. Auditing: Konsep Dasar dan Pedoman Pemeriksaan Akuntan Publik. Yogyakarta: Graha Ilmu

92

Sudarmanto. 2009. Kinerja dan Pengembangan Kompetensi SDM. Yogyakarta : Pustaka Pelajar

Sugiyono. 2009. Metode Penelitian dan Bisnis. Bandung: Cv.Alfabeta

Sugiyono. 2010. Metode Penelitian Kuantitatif dan Kualitatif. Bandung: Alfabeta Sugiyono. 2011. Metode Penelitian Kombinasi. Bandung: Alfabet

Sugiyono. 2012. Metode Penelitian Kuantitatif, Kualitatif, dan R&D. Bandung: Alfabeta

Sugiyono. 2013. Metode Penelitian ( Pendekatan Kuantitatif, Kualitatif, dan R&D). Bandung: Alfabeta

Sugiyono. 2014. Metode Penelitian Kuantitatif, Kualitatif, dan Kombinasi (Mixed Methods). Bndung: Alfabeta

Suharsimi Arikunto. 2006. Prosedur Penelitian Kuantitatif, Kualitatif, dan R&D. Bandung: Alfabeta

Sunarto., 2003, Akuntansi Biaya, Edisi Revisi, AMUS, Yogyakarta Syaiful F Prihadi. 2004. Assesment Centre, Identifikasi Pengukuran dan

Pengembangan Diri. Jakarta: PT Gramedia Pustaka Utama

Uma Sekaran. 2006. Metodologi Penelitian untuk Bisnis Buku Edisi 4. Jakarta: Salemba Empat

Umi Narimawati. 2008. Metodologi Penelitian Kualitatif dan Kuantitatif, Teori dan Aplikasi. Bandung: Agung Media

Umi Nariamawati, dkk. 2010. Penulisan Karya Ilmiah. Bekasi: Genesis

Umi Narimawati.2010.Meteodologi Penelitian Kualitatif dan Kuantitatif, Teori dan Aplikasi. Bandung:Agung Media

Umi Narimawati.2011.Meteodologi Penelitian Kualitatif dan Kuantitatif, Teori dan Aplikasi. Bandung:Agung Media

Wibowo. 2007. Manajemen Kerja. PT. Raja Grajindo Persada, Jakarta Winda Kurnia, Khomsiyah, Sofie (2014). PENGARUH KOMPETENSI,

93

13 BAB II

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS

2.1 Kajian Pustaka 2.1.1 Etika Profesi

2.1.1.1Pengertian Etika Profesi

Menurut Ikatan akuntansi Indonesia (IAI) dalam Ihyaul Ulum (2009:8) mengatakan bahwa etika profesi sebagai berikut:

Etika profesi yang kemudian diberi nama Kode Etik Akuntan Indonesia (KEAI) merupakan pedoman bagi para anggota IAI agar objektif dan bertanggung jawab dalam melaksanakan pekerjaan profesinya.

Menurut Siti Kurnia Rahayu dan Ely Suhayati. (2013: 49) mengatakan bahwa etika profesi sebagai berikut:

Etika Profesi merupakan kode etik untuk profesi tertentu dan karenanya harus dimengerti selayaknya, bukan sebagai etika absolut.

Menurut Abdul Halim (2015:31) menyatakan bahwa etika profesi sebagai berikut:

14

Berdasarkan beberapa pengertian di atas, maka dapat dikatakan bahwa etika profesi merupakan kode etik yang harus dimengerti dan dilaksanakan oleh seseorang dalam melaksanakan profesinya sebagai akuntan.

2.1.1.2Kode Etik

yang menjadi landasan dari etika profesional setiap profesi adalah kebutuhan profesi tersebut tentang kepercayaan masyarakat terhadap mutu jasa yang diserahkanoleh profesi, setiap profesi yang menyediakan jasanya kepada masyarakat memerlukan kepercayaan dari masyarakat yang dilayaninya. Masyarakat akan sangat menghargai profesi yang menerapkan standar mutu tinggi terhdap pelaksanaan pekerjaan anggota profesi, kepercayaan masyarakat terhadap mutu audit akan menjadi lebih tinggi terhdap pelaksanaan audit yang dilakukan oleh anggota profesi tersebut. Edwin Mulya (2011)

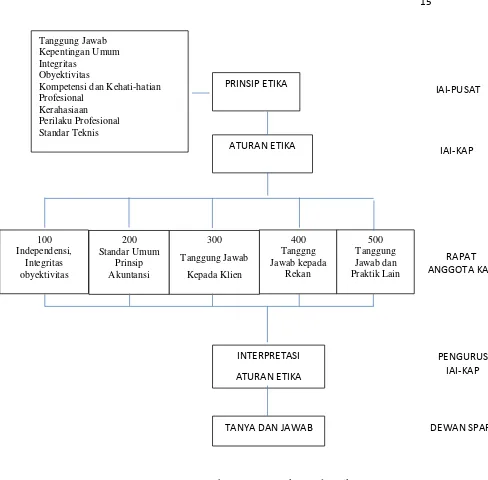

15

Gambar 2.1 Rerangka Kode Etik IAI

1. Prinsip Etika

16

2. Aturan Etika

Menurut Abdul halim (2015) Aturan Etika merupakan standar minimum yang telah diterima dan bisa dipaksakan pelaksanaannya.

3. Interpretasi Aturan Etika

Menurut Abdul halim (2015) Interpretasi Aturan Etika merupakan penerapan oleh anggota Ikatan Akuntansi Indonesia – Kompartemen Akuntan Publik (IAI-KAP ).

2.1.1.3Prinsip Etika Profesi

Abdul halim (2015:33) menyeatakan bahwa kode etik terdapat delapan prinsip etika yaitu sebagai berikut:

1. Tanggung jawab profesi

Menurut Abdul halim (2015) Tanggung jawab profesi artinya setiap anggota harus senantiasa menggunakan pertimbangan moral dan profesional dalam semua kegiatan yang dilakukannya.

2. Kepentingan profesi

Menurut Abdul halim (2015) Kepentingan profesi artinya setiap anggota wajib untuk senantiasa bertindak dalam kerangka pelayanan kepada public, menghormati kepercayaan publik, dan menunjukkan komitmen atas profesionalisme.

3. Integritas

Menurut Abdul halim (2015) Integritas artinya Setiap anggota harus memenuhi tanggungjawab profesionalnya dengan integritas setinggi mungkin.

4. Obyektivitas

Menurut Abdul halim (2015) Obyektivitas artinya Setiap anggota harus menjaga obyektivitasnya dan bebas dari benturan kepentingan dalam pemenuhan kewajiban profesionalnya.

5. Kompetensi dan kehati-hatian profesional

17

mmpertahankan pengetahuan dan keterampilan profesionalnya pada tingkat yang diperlukan.

6. Kerahasiaan

Menurut Abdul halim (2015) Kerahasiaan artinya Setiap anggota harus menghormati kerahasiaan informasi yang diperolehnya dan tidak boleh diungkapkan tanpa persetujuan, kecuali ada hukum untuk mengungkapkannya.

7. Perilaku profesional

Menurut Abdul halim (2015) Perilaku profesional artinya Setiap anggota berperilaku yang konsisten dengan reputasi profesi yang baik dan menjauhi tindakan yang dapat mendiskreditkan profesi.

8. Standar teknis

Menurut Abdul halim (2015) Standar teknis artinya setiap anggota harus menjalanjkan jasa profesionalnya sesuai dengan standar teknis dan standar profesional yang relevan.

2.1.1.4Indikator Etika Profesi

Menurut Abdul halim (2015:31) menyatakan bahwa prinsip etika profesi dalam kode etik IAI menyatakan pengakuan profesi akan tanggungjawabnya kepada publik, pemakai jasa akuntan, dan rekan. Berikut adalah penjelasannya: 1) Tanggungjawab kepada publik menurut Abdul halim (2015) adalah:

Artinya anggota tidak tidak diperkenankan melakukan tindakan dan/atau mengucapkan perkataan yang mencemarkan profesi kepada masyarakat luas (publik)

2) Tanggungjawab kepada pemakai jasa akuntan atau klien menurut Abdul halim (2015) adalah:

Anggota KAP tidak diperkenankan mengungkapkan informasi klien yang rahasia, tanpa persetujuan dari klien.

3) Tanggungjawab kepada rekan menurut Abdul halim (2015) adalah:

Anggota wajib memelihara citra profesi, dengan tidak melakukan perkataan dan perbuatan yang dapat merusak reputasi rekan seprofesi serta menjaga komunikasi antar akuntan publik.

18

namun peneliti hanya mengambil beberapa indikator diantaranya: integritas, obyektivitas, kerahasiaan, serta perilaku profesional.

2.1.2 Kompetensi

2.1.2.1Pengertian Kompetensi

Menurut Kamus Besar Bahasa Indonesia yang dikutip dari Wawan Junaidi (2011:1) menjelaskan kompetensi sebagai berikut:

Kompetensi adalah kewenangan (kekuasaan) untuk menentukan atau memutuskan sesuatu hal.

Menurut Finch dan Crunkilton dalam Mulyasa (2004: 38) menjelaskan Kompetensi adalah:

Kompetensi adalah penguasaan terhadap suatu tugas, ketrampilan, sikap, dan apresiasi yang diperlukan untuk menunjang keberhasilan.

Menurut Margaret Dale (2003:5) dalam Sudarmanto (2009:48) mengatakan bahwa Kompetensi adalah sebagai berikut:

Kompetensi merupakan gambaran dasar pengetahuan dan standar kinerja yang dipersyaratkan agar berhasil menyelesaikan suatu pekerjaan atau memegang suatu jabatan.

19

“Suatu kemampuan untuk melaksanakan atau melakukan suatu pekerjaan atau tugas yang dilandasi atas keterampilan dan pengetahuan serta dukungan oleh sikap kerja yang dituntut oleh pekerjaan itu tersebut”.

Berdasarkan beberapa definisi di atas, maka dapat dikatakan bahwa kompetensi merupakan kemampuan, keahlian, pengalaman dan pengetahuan yang harus dimiliki oleh seorang auditor dalam memberikan opininya terhadap laporan keuangan yang diauditnya.

2.1.2.2Komponen-Komponen Kompetensi

Adapun komponen-komponen yang harus dimiliki aditor yang kompeten Menurut Rahayu dan Suhayati (2009:2) kompetensi adalah sebagai berikut:

a. Kemampuan b. Pengalaman c. Pelatihan d. Pengetahuan.

Berdasarkan komponen-komponen diatas dapat dijelaskan sebagai berikut: a. Kemampuan

Menurut Robbin (2007:57) kemampuan berarti kapasitas seseorang individu unutk melakukan beragam tugas dalam suatu pekerjaan. lebih lanjut Robbin menyatakan bahwa kemampuan (ability) adalah sebuah penilaian terkini atas apa yang dapat dilakukan seseorang.

b. Pengalaman

20

c. Pelatihan

Auditor yang menerima pelatihan dan umpan balik tentang deteksi kecurangan menunjukan tingkat skeptik dan pengetahuan tentang kecurangan yang lebih tinggi dan mampu mendeteksi kecurangan dengan lebih baik dibanding dengan audit yang tidak menerima perlakuan tersebut (Carpenter.et.al,2005). d. Pengetahuan

Pengetahuan diukur dari seberapa tinggi pendidikan seseorang auditor karena dengan demikian auditor akan mempunyai semakin banyak pengetahuan (pandangan) mengenai bidang yang digelutinya sehingga dapat mengetahui berbagai masalah secara lebih mendalam, selain itu auditor akan lebih mudah dalam mengikuti perkembangan yang semakin kompleks (Meinhard et.al 1987 dalam Harhianto,2006:35).

Berdasarkan pemikiran tersebut maka indikator yang digunakan untuk penelitian ini adalah kemampuan, pengalaman, pelatihan, dan pengetahuan tentang kompetensi.

2.1.3 Kualitas Audit

2.1.3.1Pengertian Kualitas Audit

Menurut Konrath (2002:29), menyatakan bahwa kualitas audit sebagai berikut:

21

Menurut Ikatan Akuntan Indonesia (2001:20) menyebutkan kualitas audit adalah sebagai berikut :

“Kualitas audit atau sering disebut audit yang berkualitas

adalah audit yang dilakukan auditor dikatakan berkualitas, jika memenuhi standar auditing”.

Menurut Sunarto (2003:31) mengatakan bahwa kualitas audit sebagai berikut:

Kualitas audit merupakan fungsi jaminan dimana kualitas tersebut akan digunakan untuk membandingkan kondisi yang sebenarnya dengan kondisi yang seharusnya.

Berdasarkan definisi diatas, dapat dikatakan bahwa kualitas audit merupakan hal yang sangat penting bagi auditor dalam melaporkan hasil auditnya serta merupakan bentuk tanggung jawab kepada klien dengan membandingkan kondisi sebenarnya dengan kondisi yang seharusnya.

2.1.3.2Standar Auditing

Menurut Siti Kurnia Rahayu dan Ely Suhayati (2013:41) menjelaskan tentang stadar auditing sebagai berikut:

“Standar auditing merupakan pedoman umum untuk membantu auditor

dalam memenuhi tanggung jawab profesinya untuk melakukan audit atas laporan keuangan. Standar auditing mencerminkan ukuran mutu pekerjaan audit laporan keuangan”.

22

1. Standar Umum

2. Standar Pekerjaan Lapangan 3. Standar Pelaporan

Berdasarkan standar auditing diatas dapat diuraikan penjelasannya sebagai berikut:

1. Standar Umum

Standar umum bersifat pribadi dan berkaitan dengan persyaratan auditor dan mutu pekerjaannya. Standar umum terdiri atas :

a) Audit harus dilaksanakan oleh seseorang atau lebih yang memiliki keahlian dan pelatihan yang cukup sebagai auditor.

b) Dalam semua hal yang berhubungan dengan perikatan, indenpedensi dalam sikap mental harus dipertahankan oleh auditor.

c) Dalam pelaksanaan audit dan penyusunan laporannya, auditor wajib menggunakan kemahiran profesionalnya dengan cermat dan seksama.

2. Standar Pekerja Lapangan

Standar pekerjaan lapangan berkaitan dengan pelaksanaan pemeriksaan akuntan dilapangan (audit field work) mulai dari perancanaan audit dan supervisi, pemahaman dan evaluasi pengendalian intern, pengumpulan bukti-bukti audit melalui compliance test, subtantive test, analytical review, sampai selesainya audit field work. Standar pekerjaan lapangan terdiri atas :

23

b) Pemahaman memadai atas pengendalian intern harus diperoleh untuk merencakan audit dan menentukan sifat, saat dan lingkup pengujian yang akan dilakukan.

c) Bukti audit kompeten yang cukup harus diperoleh melalui inspeksi, pengamatan, pengajuan pertanyaan dan konfirmasi sebagai dasar memadai untuk menyatakan pendapat atas laporan keuangan yang diaudit.

3. Standar Pelaporan

Standar pelaporan merupakan pedoman bagi auditor independen dalam penyusunan laporan auditnya.

Standar pelaporan terdiri atas :

a) Laporan audit harus menyatakan apakah laporan keuangan telah disusun dengan prinsip akuntansi yang berlaku umum di Indonesia.

b) Laporan auditor harus menunjukan jika ada ketidakkonsistenan penerapan prinsip akuntansi dalam penyusunan laporan keuangan periode berjalan dibandingkan dengan penerapan prinsip akuntansi tersebut dalam periode sebelumnya.

c) Pengungkapan informatif dalam laporan keungan harus dipandang memadai, kecuali dinyatakan lain dalam laporan auditor.

24

auditor dikaitkan dengan laporan keuangan, maka laporan auditor harus memuat petunjuk yang jelas mengenai sifat pekerjaan audit yang dilaksanakan jika ada dan tingkat tanggung jawab yang dipikul auditor.

Dari penjelasan di atas, maka indikator yang digunakan dalam penelitian ini untuk Kualitas Audit adalah Standar Umum, Standar Pekerjaan Lapangan dan Standar Pelaporan.

2.2 Kerangka Pemikiran

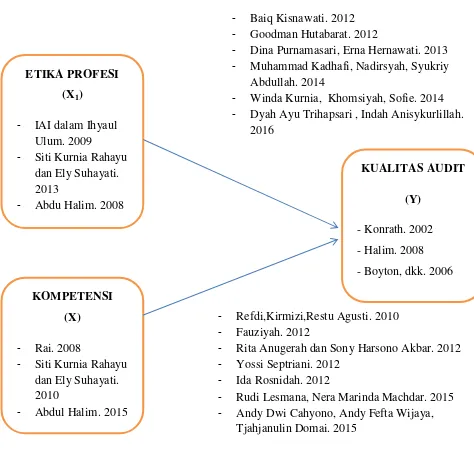

2.2.1 Pengaruh Etika Profesi Terhadap Kualitas Audit

Menurut Abdul Halim (2015:31) menjelaskan hubungan antara etika profesi dengan kualitas audit sebagai berikut:

Etika Profesional merupakan salah satu faktor yang berpengaruh terhadap terwujudnya kualitas audit, dimana biasanya auditor patuh terhadap kode etik yang terepleksikan oleh sikap indpendensi, obyektivitas, integritas, dan lain sebagainya.

Dari hasil penelitian terdahulu Muhammad Kadhafi, Nadirsyah, Syukriy Abdullah (2014) mengatakan bahwa hubungan antara etika profesi dengan kualitas audit sebagai berikut:

“Etika berpengaruh terhadap kualitas audit.”

Juga menurut penelitian terdahulu dari Winda Kurnia, Khomsiyah, Sofie (2014) menjelaskan hubungan antara etika profesi dengan kualitas audit sebagai berikut:

25

Serta menurut penelitian terdahulu dari Dyah Ayu Trihapsari , Indah Anisykurlillah (2016) menjelaskan hubungan antara etika profesi dengan kualitas audit sebagai berikut:

“Hasil penelitian ini menunjukkan bahwa variabel etika dan pengalaman audit berpengaruh positif terhadap kualitas audit.”

Dari semua teori dan hasil penelitian diatas dapat dikatakan bahwa etika profesi berpengaruh signifikan terhadap kualitas audit.

2.2.2 Pengaruh Kompetensi Terhadap Kualitas Audit

Menurut Mulyadi (2008:58) terdapat hubungan antara kompetensi dan kualitas audit antara lain sebagai berikut :

“Kompetensi diperoleh melalui pendidikan dan pengalaman, setiap anggota harus melakukan upaya untuk mencapai tingkatan kompetensi yang akan meyakinkan bahwa kualitas jasa yang di berikan memenuhi tingkatan profesionalisme tinggi seperti di syaratkan oleh prinsip etika”.

Menurut Siti Kurnia Rahayu dan Ely Suhayati. (2013:118) menyatakan adanya hubungan antara kompetensi dan kualitas audit antara lain sebagai berikut:

“Kompetensi merupakan ukuran kualitas bukti audit”

Dari hasil penelitian terdahulu Yossi Septriani (2012) menjelaskan hubungan antara kompetensi dengan kualitas audit sebagai berikut:

“Kompetensi berpengaruh secara signifikan terhadapkualitas audit.”

Lalu dari hasil penelitian terdahulu Ida Rosnidah (2012) menjelaskan hubungan antara kompetensi dengan kualitas audit sebagai berikut:

26

Juga hasil penelitian terdahulu Rudi Lesmana, Nera Marinda Machdar (2015) menjelaskan hubungan antara kompetensi dengan kualitas audit sebagai berikut:

“Ho2 ditolak, Ha2 diterima yang berarti terdapat pengaruh kompetensi terhadap kualitas audit.”

Dari hasil penelitian terdahulu Andy Dwi Cahyono, Andy Fefta Wijaya, Tjahjanulin Domai (2015) menjelaskan hubungan antara kompetensi dengan kualitas audit sebagai berikut:

“Kompetensi auditor mempengaruhi kualitas audit.”

Dari semua teori dan hasil penelitian diatas dapat dikatakan bahwa kompetensi berpengaruh signifikan terhadap kualitas audit.

27

- Siti Kurnia Rahayu

dan Ely Suhayati.

- Siti Kurnia Rahayu

dan Ely Suhayati.

- Refdi,Kirmizi,Restu Agusti. 2010 - Fauziyah. 2012

- Rita Anugerah dan Sony Harsono Akbar. 2012 - Yossi Septriani. 2012

- Ida Rosnidah. 2012

- Rudi Lesmana, Nera Marinda Machdar. 2015 - Andy Dwi Cahyono, Andy Fefta Wijaya,

Tjahjanulin Domai. 2015

- Baiq Kisnawati. 2012 - Goodman Hutabarat. 2012

- Dina Purnamasari, Erna Hernawati. 2013 - Muhammad Kadhafi, Nadirsyah, Syukriy

Abdullah. 2014

- Winda Kurnia, Khomsiyah, Sofie. 2014 - Dyah Ayu Trihapsari , Indah Anisykurlillah.

28

3.1 Hipotesis

Menurut Neolaka (2014:98), menjelaskan bahwa hipotesis adalah sebagai berikut:

sebuah pernyataan atau proporsi yang menyatakan bahwa diantara sejumlah fakta ada hubungan tertentu. Hipotesis disusun dan diuji unutk menunjukan benar atau salahnya dengan cara terbebas dari nilai dan pendapat peneliti yang menyusun dan mengujinya.

Menurut Nanang Martono (2014:67), menjelaskan hipotesis adalah sebagai berikut:

Hipotesis adalah jawaban sementara yang kebenarannya masih harus diuji atau rangkuman simpulan teoritis yang diperoleh dari tinjauan pustaka. Sedangkan menurut Sugiyono (2013:96), menjelaskan hipotesis adalah sebagai berikut:

Hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian, di mana rumusan masalah penelitian telah dinyatakan dalam bentuk pertanyaan. Dikatakan sementara karena jawaban yang diberikan baru didasarkan pada teori. Hipotesis dirumuskan atas dasar kerangka pikir yang merupakan jawaban sementara atas masalah yang dirumuskan. Berdasarkan uraian di atas, maka hipotesis pada penelitian ini adalah sebagai berikut:

86 BAB V

KESIMPULAN DAN SARAN

5. 1. Kesimpulan

Berdasarkan fenomena, teori, rumusan masalah, hipotesis serta hasil penelitian analisis data dan pembahasan yang telah diuraikan pada bab sebelumnya, maka penulis mengambil beberapa kesimpulan untuk menjawab rumusan masalah, sebagai berikut:

1. Etika Profesi berpengaruh terhadap Kualitas Audit. Namun ada beberapa indikator yang belum terlaksana secara optimal. Tetapi secara keseluruhan hal ini menunjukkan bahwa etika profesi telah diterapkan dengan baik sehingga audit yang dilakukan berkualitas.

2. Kompetensi berpengaruh terhadap Kualitas Audit. Namun ada beberapa indikator yang belum terlaksana secara optimal. Tetapi secara keseluruhan hal ini menunjukkan bahwa kompetensi telah diterapkan dengan baik sehingga para auditor melakukan tugas auditnya dengan berkualitas.

5. 2. Saran

5.2.1. Saran Praktis / Operasional

87

Pengawasan Keuangan dan Pembangunan (BPKP) Perwakilan Provinsi Jawa Barat, maka peneliti memberikan saran sebagai berikut:

1. Untuk seluruh auditor yang sudah memenuhi etika profesi sebagai auditor dan memahami aturan yang berlaku, standar audit serta kode etik auditor sebagai pedoman dalam mengimplementasikan hasil audit agar audit yang dihasilkan oleh seorang auditor berkualitas tergolong sudah baik dan harus dipertahankan sesuai indikator etika profesi yaitu tanggungjawab kepada publik, tanggungjawab kepada klien dan tanggung jawab kepada rekan.

2. Untuk seluruh auditor yang telah memiliki kompetensi yang baik, artinya apabila auditor benar-benar memiliki kompetensi yang tinggi maka akan tidak terpengaruh oleh kliennya dan dapat melaksanakan proses audit secara maksimal dan berkualitas. Auditor akan dengan leluasa melakukan tugas auditnya sesuai dengan kompetensi yang dimiliki. Hal ini sudah baik dan harus dipertahankan dengan mengadakan pendidikan serta pelatihan yang berkelanjutan agar sesuai dengan indikator kompetensi yaitu kemampuan, pengalaman, platihan serta pengetahuan.

5.2.2. Saran Akademis 1. Peneliti Selanjutnya

88

saja yang dapat mempengaruhi Kualitas Audit selain variabel-variabel yang diteliti pada penelitian ini.

2. Pengembang Ilmu

Diharapkan bisa menambah sumbangan pemikiran dan referensi dalam pengembangan ilmu akuntansi sektor publik khususnya bidang auditing