DATA PRIBADI

Nama Lengkap : Zuhri Setiawan

Tempat Tanggal Lahir : Pangkal Pinang, 30 Oktober 1991

Agama : Islam

Gol. Darah : O

Tinggi/Berat Badan : 169/69 kg

Status : Belum Menikah

Alamat : Jl. Dago Barat No. 48 Bandung

No. Telepon : 085267901083

Email : zuhri_91@yahoo.com

PENDIDIKAN

1997-2003 : SD Muhammadiyah Pangkal Pinang, Bangka 2003-2006 : SMP Negeri 1 Pangkal Pinang, Bangka

2006-2009 : SMA Muhammadiyah Pangkal Pinang, Bangka

Effect Of Income, Ratio Liquidity And Debt Ratio On Share Price In

Transport Sector In Bursa Efek Indonesia (IDX)

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Sidang Guna Memperoleh Gelar Sarjana Ekonomi

Program Studi Manajemen

Disusun Oleh : Zuhri Setiawan

21209108

PROGRAM STUDI MANAJEMEN

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

vi kehadirat Allah SWT yang telah melimpahkan rahmat dan hidayah-Nya sehingga penulis dapat menyelesaikan Karya Tulis (skripsi)dengan judul : “Pengaruh Rugi Laba, Rasio Likuiditas, Dan Rasio Hutang Terhadap Harga Saham Pada Perusahaan Sektor Transportasi Di Bursa Efek Indonesia (BEI)”. Dimana Karya Tulis (skripsi) merupakan syarat untuk memenuhi sidang akhir.

Penyusunan Karya Tulis (skripsi) ini tidak lepas dari bimbingan, bantuan, dan dorongan yang sangat berarti dari berbagai pihak. Maka pada kesempatan ini, penulis menyampaikan hormat dan terima kasih yang sedalam-dalamnya kepada :

1. Dr. Ir. Eddy Suryanto Soegoto, M.Sc, selaku Rektor Universitas Komputer Indonesia.

2. Prof. Dr. Hj. Ernie Tisnawati Sule, SE., M.Si, selaku Dekan Fakultas Ekonomi Universitas Komputer Indonesia.

3. Dr. Raeni Dwisanty, SE., M.Si, selaku Ketua Program Studi Manajemen Fakultas Ekonomi Universitas Komputer Indonesia.

4. Linna Ismawati, SE., M.Si, selaku pembimbing yang banyak memberikan bantuan dan motivasi dalam penyusunan Skripsi ini.

vii 7. Orang tua tercinta dan kakak saya tersayang yang senantiasa memberikan

dukungan moral dan spiritual dalam menyelesaikan laporan ini.

8. Teman- teman MN-3 yang selalu mendukung dan membantu dalam proses penyelesaian laporan ini.

9. Sahabatku tercinta Nina, Afri, Risma, Ari, Kukuh, Apriw, Yudha, dan Oliver yang selalu memberikan dukungan, hiburan, canda tawa dalam proses penyelesaian laporan Skripsi ini.

10.Kepada semua pihak yang terkait yang tidak bisa penulis sebutkan satu persatu karena keterbatasan penulisan.

Penulis menyadari akan kekurangan yang ada dalam Karya Tulis (skripsi)

ini. Untuk itu, penulis mengharapkan dan menghargai setiap kritik dan saran yang membangun demi kesempurnaan dan penulisan yang lebih baik di masa mendatang.Semoga Karya Tulis (skripsi) ini dapat memberikan manfaat bagi semua pihak yang berkepentingan.

Bandung, 2013

xi 4.4 Pengujian Hipotesis Secara Parsial ( Uji t ) ...

Agus Purwanto dan Haryanto (2004), Pengaruh Perkembangan Informasi Rasio Laporan Keuangan Terhadap Fluktuasi Harga Saham Dan Tingkat Keuntungan Saham. Jurnal Akuntansi & Auditing, Volume 01 / No. 01/ Nopember 2004. Universitas Diponegoro.

Bambang Riyanto (2010). Dasar-dasar Pembelanjaan Perusahaan (8thed).Yogyakarta: BPFE.

Candra Dewi Hasibuan (2009), Analisis Pengaruh Perubahan Laba Akuntansi Terhadap Perubahan Harga Saham Pada Industri Dasar dan Kimia di Bursa Efek Jakarta (BEJ). SKRIPSI. Universitas Sumatera Utara.

Elly Suhayati dan Sri Dewi Anggadini (2009). Akuntansi Keuangan (Edisi pertama). Yogyakarta: Graha Ilmu.

Ikatan Akuntan Indonesia (2009), PERNYATAAN STANDAR AKUNTANSI KEUANGAN NO. 1 (REVISI 2009). ED PSAK No. 01 (Revisi 2009).

Iqbal Hasan (2008) Pokok-Pokok Materi Statistika 2 (Statistik Inferensif), Edisi Kedua. Jakarta: Bumi Aksara.

Irham Fahmi. (2012). Pengantar Pasar Modal. Ceatakan Kesatu. Bandung: ALFABETA, cv.

Irham Fahmi. (2012). Analisis Laporan Keuangan. Cetakan Kedua. Bandung: ALFABETA, CV.

Iwan Hermansyah dan Eva Ariesanti (2008), Pengaruh Laba Bersih Terhadap Harga Saham ( Sensus Pada Perusahaan Food and Beverage Yang Terdaftar di Bursa Efek Jakarta ). Jurnal Akuntansi FE Unsil, Vol. 3, No. 1, 2008, ISSN : 1907 – 9958. Universitas Siliwangi Tasikmalaya.

Bulan Januari-April 2012, ISSN: 2086-4159. Universitas Kristen Maranatha.

Meythi, Tan Kwang En, dan Linda Rusli (2011), Pengaruh Likuiditas dan Profitabilitas Terhadap Harga Saham Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia. Jurnal Bisnis Manajemen dan Ekonomi, Volume 10, No. 2, Mei 2011, hal. 2671-2684, ISSN: 1693-8305. Universitas Kristen Maranatha.

Mohd. Ihsan (2009), Pengaruh Current Ratio, Total Asset Turnover, Debt to Equity Ratio dan Return On Investment Terhadap Harga Saham industri Apparel Di Bursa Efek Jakarta. Percikan : Vol. 96 Edisi Januari 2009, ISSN: 0854 – 8986. Fakultas Ekonomi Universitas Jambi.

Muhammad Hamzah (2010), Pengaruh Arus Kas Dan Laba Terhadap Harga Saham (Studi Pada Saham Perusahaan Jasa Transportasi Yang Go Public Di BEI Tahun 2004 -2007). SKRIPSI. UNIVERSITAS ISLAM NEGERI.

Sugeng Raharjo. Analisis Pengaruh Variabel Ekonom Makro Dan Rasio Keuangan Terhadap Harga Saham Pada Perusahaan Manufaktur Di Bursa Efek Indonesia. Tesis STIE “AUB” Surakarta.

Sugiyono (2012). Metode Penelitian Kuantitatif Kualitatif dan R dan D, Cetakan 17. Bandung: ALFABETA, CV.

Sugiyono (2012). Statistika untuk Penelitian. Cetakan ke-21. Bandung: ALFABETA, CV.

Thaussie Nurvigia Dwi Prabowo Putri (2010), Pengaruh Rasio-Rasio Terhadap Perubahan Laba Pada Perusahaan Otomotif yang Terdaftar di Bursa Efek Indonesia. SKRIPSI. Universitas Pembangunan Nasional “Veteran”.

Tita Deitiana (2011), Pengaruh Rasio Keuangan, Pertumbuhan Penjualan dan Deviden Terhadap Harga Saham. Jurnal Bisnis dan Akuntansi Vol. 13, No. 1, April 2011, Hlm. 57-66. STIE Trisakti.

www.idx.co.id www.detik.com www.idtesis.com

1

1.1.Latar Belakang Penelitian

Pada era globalisasi, pasar modal sangat lah penting pada perkembangan perekonomian suatu negara. Adanya pasar modal, masyarakat dapat memobilisasi dana yang bersumber dari masyarakat ke berbagai sektor yang melaksanakan investasi.

Dalam melakukan berinvestasi memerlukan pertimbangan-pertimbangan yang matang sebelum melakukan investasi. Syarat utama bagi para penanam modal atau investor untuk bersedia menyalurkan dananya melalui pasar modal adalah perasaan aman akan investasinya.Perasaan aman investor menginginkan informasi yang jelas, wajar, dan tepat waktu. Informasi yang akuratdapat mempengaruhi minat investor untuk berinvestasi di perusahaan. Informasi yang di butuhkan oleh investor merupakan laporan keuangan perusahaan.

pada masa mendatang, serta sebagai pedoman bagi investor mengenaikinerja masa lalu dan masa mendatang.

Menurut Van Horne ( 2005 : 234) : “Rasio keuangan adalah alat yang

digunakan untuk menganalisis kondisi keuangan dan kinerja perusahaan.analisis rasio mampu memberikan informasi yang bermanfaat sehubungan dengan keadaan operasi dan kondisi keuangan perusahaan, terdapat juga unsur keterbatasan informasi yang membutuhkan kehati–hatian dalam mempertimbangkan masalah yang terdapat dalam perusahaan tersebut.Rasio keuangan yang akan di ambil meliputi rasio likuiditas dan rasio solvabilitas (leverage).

Rasio likuiditas Merupakan rasio yang digunakan untuk mengukur kemampuan perusahaan dalam memenuhi kewajian financial jangka pendek yang berupa hutang–hutang jangka pendek sedangkan rasio solvabilitas yaitu mengukur perbandingan dana yang disediakan oleh pemiliknya dengan dana yang dipinjam dari kreditur perusahaan tersebut. Rasio ini dimaksudkan untuk mengukur sampai seberapa jauh aktiva perusahaan dibiayai oleh hutang rasio ini menunjukkan indikasi tingkat keamanan dari para pemberi pinjaman (Bank).

tercermin dalam laporan keuangan akan menimbulkan reaksi terhadap harga saham perusahaan. Apabila laba yang diperoleh perusahaan tinggi, maka deviden yang akan dibagikan kepada pemegang saham juga tinggi sehingga investor banyak yang tertarik untuk menanamkan investasi di perusahaan. Sebaliknya, apabila laba yang diperoleh perusahaan rendah, maka deviden yang akan dibagikan kepada pemegang saham akan rendah sehingga akan menurunkan minat investor untuk menanamkan investasi diperusahaan. (Smith and Skousen 2000 : 132 yang dialih bahasakan oleh tim penerjemah penerbit Erlangga).

Sektor transportasi bisa di katakan kebutuhan pokok bagi kehidupan manusia. Transportasi merupakan pemindahan manusia atau barang dari satu tempat ke tempat lainnya dengan menggunakan sebuah kendaraan yang digerakkan oleh manusia atau mesin.Transportasi digunakan untuk memudahkan manusia dalam melakukan aktivitas sehari-hari. Transportasi sendiri dibagi 3 yaitu, transportasi darat, laut, dan udara. Perusahaan yang melakukan di sektor transportasi sangat di butuhkan dalam kegiatan perekonomian di suatu negara, akan tetapi setiap perusahaan mengalami kendala dalam melakukan kegiatan usaha ini. Karena catatan sektor transportasi di tahun 2007, mengalami permasalahan khususnya pada keselamatan dan keamanan penumpang menjadi topik bahasan yang serius sepanjang tahun 2007.

sektor transportasi menjadi kurang berkembang dan kurang diminati oleh investor untuk menanamkan investasinya pada sektor transportasi.

Selain itu bila di kaitkan dengan kondisi perekonomian di indonesia pada tahun periode 2007 – 2010, dimana kondisi pada saat itu perekonomian indonesia juga tidak stabil di karenakan krisis ekonomi global dan beberapa masalah lain, Seperti inflasi, meningkatnya harga komoditas migas dan non migas, iklim investasi, dan tingkat pengangguran yang tinggi.

Dalam hal ini perusahaan sektor transportasi semakin terpuruk akibat permasalahan operasional yang di hadapi di tambah lagi perusahaan ini dihadapkan pada permasalahan hutangnya pada kreditor dengan tingkat bunga yang tinggi dan inflasi yang meningkat sehingga kesulitan keuangan yang berdampak kerugian pada perusahaan di sektor transportasi. Fenomena di atas menjadi daya tarik tersendiri bagi peneliti untuk melakukan penelitian.

Tabel 1.1.

Rata – Rata Rugi Laba, Rasio Likuiditas, Rasio Hutang dan Harga Saham Pada 5 Perusahaan Sektor Trasnportasi yang terdaftar di Bursa Efek

Indonesia (BEI) Tahun 2005-2010

Tahun Rugi Laba

(Jutaan Rupiah)

CR (Kali)

DER (Kali)

Harga Saham (Rupiah)

2005 Rp. 165,328 4.70 0.61 Rp. 2,128

2006 Rp. 249,497 1.45 0.67 Rp. 2,073

2007 Rp. 195,287 1.38 0.55 Rp. 2,329

2008 Rp. 454,704 0.98 0.64 Rp. 910

2009 -Rp. 1,135,587 0.74 0.73 Rp. 1,144

2010 -Rp. 708,766 0.72 0.79 Rp. 1,127

Sumber : Pusat Informasi Pasar Modal, Bandung (Hasil Data Yang sudah Di olah)

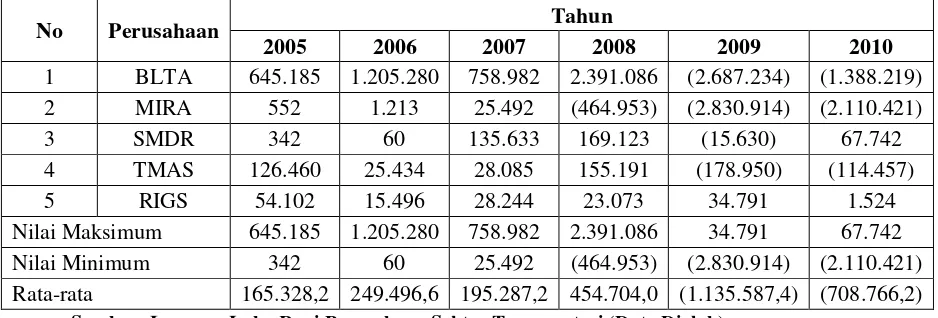

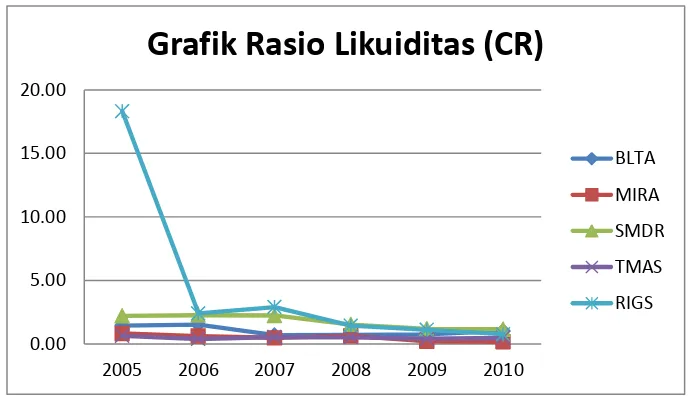

Kondisi dari Current Ratio (CR) terjadi penurunan dari tahun 2005 sampai 2010, kondisi ini di karenakan perusahaan mengalami penurunan pendapatan maka semakin kecil pula kemampuan perusahaan untuk membayar hutang perusahaan tersebut. Berdasarkan survey pendapat perusahaan sektor transportasi menurun di karenakan kurangnya minat masyarakat menggunakan transportasi, hanya 11 persen masyarakat yang minat menggunakan transportasi umum. Pada harga saham terjadi kenaikan pada tahun 2007 sebesar Rp. 2,329.

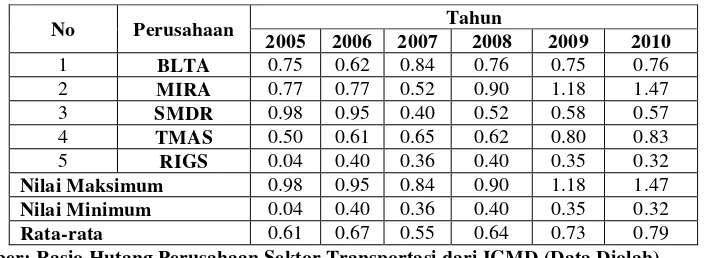

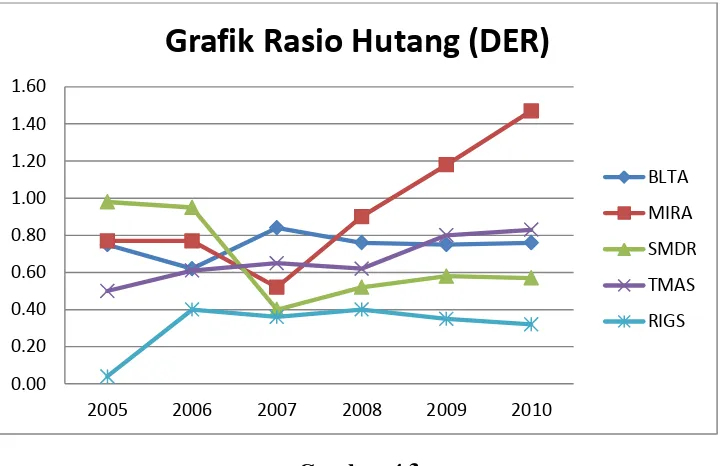

Kondisi pada Debt to Equity Ratio mengalami peningkatan pada tahun 2009 yang sebesar 0.73 dari tahun sebelumya. Kenaikan ini di karenakan perusahaan melakukan peminjaman dana untuk melakukan kegiatan operasional perusahaan. Peningkatan Debt to Equity Ratio tidak mengalami penurunan pada harga saham tetapi harga saham terjadi kenaikan pada tahun 2009 sebesar Rp.1,144.

Berdasarkan data di atas, maka penulis tertarik untuk melakukan penelitian dengan judul“ Pengaruh Rugi Laba, Rasio Likuiditas, dan Rasio HutangTerhadap Harga Saham Pada Perusahaan Sektor Transportasi di Bursa Efek Indonesia”.

1.2. Identifikasi dan Perumusan Masalah 1.2.1. Identifikasi Masalah

menghasilkan suatu deviden. Jika perusahaan memiliki laba yang rendah maka minat investor untuk berinvestasi di perusahaan tersebut berkurang. Dengan itu investor harus mengetahui analisis laporan keuangan melalui perhitungan rasio-rasio keuangan dan Rugi laba dalam melakukan prediksi harga saham yang diinginkan sehingga dapat membuat portofolio yang menguntungkan dari hasil investasinya.

Pada keadaannya rasio keuangan sangat di butuhkan untuk menanalisis laporan keuangan dalam memprediksi kinerja perusahaan yang akan datang, dan akan berpengaruh pada Perubahan harga saham perusahaan untuk di investasikan oleh investor-investor yang berminat. Rasio yang digunakan dalam menganalsis perusahaan terdiri dari Rasio Likuiditas seperti Current ratio dan Rasio Leverage terdiri Debt Ratio.

Dari uraian tersebut, identifikasi masalah yang terjadi adalah :

1. Kurangnya minat investor untuk untuk berinvestasi di karenakan laba perusahaan rendah.

2. Terjadi penurunan laba pada saat krisis global terjadi di sektor transportasi. 1.2.2. Rumusan Masalah

Berdasarkan permasalahan yang ada dalam penelitian ini dapat dirumuskan sebagai berikut :

2. Bagaimana pengaruh Rasio Likuiditas padaperusahaan Sektor Transportasi yang terdaftar di Bursa Efek Indonesia (BEI) yang sudah listing tahun 2005-2010.

3. Bagaimana Rasio Hutang padaperusahaanSektor Transportasiyang terdaftar di Bursa Efek Indonesia (BEI) yang sudah listing tahun 2005-2010.

4. Bagaimana harga saham pada Sektor Transportasi yang terdaftar di Bursa Efek Indonesia (BEI) yang sudah listing tahun 2005-2010.

5. Seberapabesar pengaruh Rugi Laba, Rasio Likuiditas dan Rasio Hutang terhadap harga saham pada perusahaanSektor Transportasi yang terdaftar di Bursa Efek Indonesia (BEI) yang sudah listing tahun 2005-2010 secara parsial.

1.3.Maksud dan Tujuan Penelitian 1.3.1. Maksud Penelitian

Maksud di adakannya penelitian ini dilakukan berdasarkan adanya hal-hal yang dianggap perlu untuk diteliti lebih lanjut, yang berhubungan dengan pengaruh Rugi laba, rasio likuiditas dan rasio hutang terhadap harga saham pada Sektor Transportasi.

1.3.2. Tujuan Penelitian

Tujuan dari penelitian ini adalah untuk :

2. Mengetahuirasio Likuiditas pada Sektor Transportasiyang ada di Bursa Efek Indonesia (BEI) yang sudah listing tahun 2005-2010.

3. Mengetahuirasio hutang pada Sektor Transportasiyang ada di Bursa Efek Indonesia (BEI) yang sudah listing tahun 2005-2010.

4. Mengetahui Harga saham pada Sektor Transportasi yang ada di Bursa Efek Indonesia (BEI) yang sudah listing tahun 2005-2010.

5. Mengetahui dan menganalisis seberapa besar pengaruh Rugi laba, Rasio Likuiditas, dan Rasio hutang terhadap harga saham pada Sektor Transportasi yang ada di Bursa Efek Indonesia (BEI) yang sudah listing tahun 2005-2010 secara parsial.

1.4.Kegunaan Penelitian 1.4.1. Kegunaan Praktis

Penelitian ini dapat di jadikan masukan untuk membantu pihak manajemen dan keuangan perusahaan mengenai informasi pengaruh Rugi laba, rasio likuiditas, dan rasio hutang terhadap harga saham, Dan dapat digunakan pada analisis saham yang akan diperjual-belikan di pasar modal melalui pengaruh Rugi laba dan rasio keuangan terhadap harga saham.

1.4.2. Kegunaan Akademik

a. Bagi pengembangan ilmu manajemen,dapat memberi referensi pengaruh Rugi laba, rasio Likuiditas, dan rasio hutang terhadap Harga Saham.

1.5.Tempat dan Waktu Penelitian 1.5.1. Tempat penelitian

Penelitian ini di lakukan perusahaan transportasi sedangkan data di ambil pada Pusat Informasi Pasar Modal Cabang Bandung, Jl. Veteran No. 10, Bandung, telp (022) 421-4349, faks (022) 421-4359.

1.5.2. Waktu Penelitian

Tabel 1.2 Waktu Penelitian

NO AKTIVITAS Januari Februari Maret April Mei Juni 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4

1 Tahap Persiapan

2 Pengambilan Data

3 Usulan Penelitian

4

Revisi Usulan Penelitian

5 Penyusunan Laporan

11 2.1 Kajian Pustaka

2.1.1. Laba

2.1.1.1 Pengertian Laba

Menurut Irham Fahmi (2012:97), laba rugi merupakan salah satu dari banyak bagian suatu paket laporan keuangan dan seperti bagian lainnya, laporan laba rugi merupakan bagian dari produk berbagai pilihan, dilaporkan seperti halnya kebijakan bisnis, kondisi ekonomi, dan banyak variabel yang memengaruhi hasil yang di laporkan.

Menurut Kasmir (2012:45), laporan laba rugi merupakan laporan menunjukan jumlah pendapatan atau penghasilan yang diperoleh dan biaya-biaya yang dikeluarkan dan laba rugi dalam satu periode.

2.1.1.2. Konsep Laba

Laba merupakan ikhtisar pendapatan dan biaya untuk suatu jangka waktu tertentu misalnya dalam satu bulan atau satu tahun.

Suatu perusahaan dikatakan berhasil apabila mampu menjalankan fungsi manajemen dengan baik termasuk manajemen keuangan. Pada umumnya tujuan dari manajemen keuangan adalah memaksimumkan nilai perusahaan, yang salah satunya dapat dicapai dengan meningkatkan laba bersih perusahaan. Laba bersih merupakan kelebihan pendapatan yang dikeluarkan dalam proses menghasilkan pendapatan.(Niswonger Rollin (2000:27) yang dialihbahasakan oleh Hyignus Ruswinarto).

Menurut Kasmir (2012:45), laporan laba rugi memuat jenis-jenis pendapatan peroleh oleh perusahaan di samping jumlah (nilai uangnya) dalam satu periode. Kemudian, laporan laba rugi juga melaporkan jenis-jenis biaya yang dikeluarkan berikut jumlahnya (nilai uangnya) dalam satu periode yang sama. Dari jumlah pendapatan dan biaya ini akan terdapat selisih jika dikurangkan. Selisih dari jumlah pendapatan dan biaya ini kita sebut laba atau rugi. Jika jumlah pendapatan lebih besar dari jumlah biaya, dikatakan perusahaan dalam kondisi laba (untung). Namun, juka sebaliknya yaitu jumlah pendapatan lebih kecil dari jumlah biaya, perusahaan dalam kondisi rugi.

2.1.1.3. Unsur-Unsur Laporan Laba Rugi

Menurut Irham Fahmi (2012:99) unsur-unsur yang terkandung dalam laporan laba rugi (income statement) adalah:

a. Penjualan (sale)

Penjualan merupakan penerimaan yang diperoleh dari pengiriman barang dagangan atau dari penyerahan pelayanan dalam bursa sebagai bahan pertimbangan (siegel dan Shim). Di sisi lain penjualan menurut Jumigan merupakan penghasilan utama dari perusahaan dagang, perusahaan jasa, atau perusahaan industri berupa hasil penjualan barang atau jasa kepada pembeli, langganan, penyewa, dan pemakai jasa lainnya. Penjualan kotor dilihat sebagai gross sale dan penjualan bersih dilihat sebagai net sale. Suatu penjualan dikatakan berhasil jika harga jual barang adalah lebih tinggi di bandingkan harga produksi, atau harga beli bagi perusahaan dagang.

b. Harga Pokok Penjualan

c. Depresiasi (Depresiation)

Depresiasi adalah penurunan nilai yang terjadi secara berangsur-angsur dari waktu ke waktu. Penurunan nilai ini terjadi pada berbagai jenis barang seperti gedung, kendaraan, peralatan kantor, dan berbagai inventaris jenis barang tersebut dan perawatan yang dilakukan pada barang tersebut juga.

d. Bunga (interest)

Bunga merupakan balas jasa yang harus diberikan atas dasar kesepakatan dalam pinjaman yang diberikan. Dalam persoalan bunga biasanya dikenakan bagi mereka yang mengambil pinjaman atau keputusan kredit, seperti kredit perbankan. Dalam pencatatan akuntansi untuk bunga kredit dipergunakan dua bentuk yaitu cash basis dan accrual basis yang mana masing-masingnya memiliki tempatnya tersendiri, yaitu:

1. Cash basis. Pencatatan secara cash basis akan dilakukan apabila kredit tersebutpembayarannya mengalami permasalahan seperti kredit dala pengawasan atau pantauan khusus, kredit macet, kredit yang harus dikaji ulang dan diragukan, serta kredit yang dianggap pembayaran yng tidak lancar. 2. Accrual basis. Pencatatan secara accrual basis akan dilakukan apabila bank

melihat bahwa debitur memiliki kelancaran pembayaran yang betul-betul baik. e. Pendapatan Sebelum Pajak (Earning Before Tax)

f. Pajak(Tax)

Pajak (Tax) merupakan pembayaran yang dibebankan oleh pemerintah atas penghasilan perorangan, perusahaan, tanah, barang-barang pemberian atau sumber-sumber lainnya untuk memberikan pemasukan bagi barang umum (publik).

g. Laba Setelah Pajak (Earnings After Tax)

Laba setelah pajak (Earnings Afrer Tax) merupakan laba yang diperoleh setalah dikurangkan dengan pajak. Ini disebut juga dengan net income (laba bersih), atau net profit yang diterima oleh perusahaan. Sebaliknya, apabila perusahaan menderita rugi, angka terakhir dalam laporan laba rugi adalah rugi bersih (net loss).

2.1.2. Rasio Likuiditas

2.1.2.1 Pengertian Rasio Likuiditas

Menurut Kasmir (2012:129), rasio likuiditas berfungsi untuk menunjukanatau mengukur kemampuan perusahaan dalam memenuhi kewajibannya yang sudah jatuh tempo, baik kewajiban kepada pihak luar perusahaan (likuiditas badan usaha) maupun di dalam perusahaan (likuiditas perusahaan). Dengan demikian dikatakan bahwa kegunaan rasio ini adalah untuk mengetahui kemampuan perusahaan dalam membiayai dan memenuhi kewajiban (utang) pada saat ditagih.

perbandingan antara aktiva lancar dan hutang lancar. Rasio ini menunjukkan kemampuan perusahaan untuk melunasi kewajiban jangka pendeknya.Rasio ini juga menggambarkan resiko kelangsungan operasi perusahaan dalam satu tahun mendatang.

Likuiditas perusahaan menunjukan kemampuan untuk membayar kewajiban finansial jangka pendek tepat pada waktunya likuiditas perusahaan ditunjukkan oleh besar kecilnya aktiva lancar yaitu aktiva yang mudah untuk diubah menjadi kas, surat berharga, piutang, dan persediaan. (Agus Sartono, 2010:116).

2.1.2.2. Faktor-faktor yang Mempengaruhi Likuiditas

Menurut Bambang Riyanto, (2010:25-26) masalah likuiditas adalah berhubungan dengan masalah kemampuan suatu perusahaan untuk memenuhi kewajiban finansialnya yang segera harus di penuhi. Jumlah alat-alat pembayaran (alat-alat likuid) yang dimiliki oleh perusahaan pada suatu saat tertentu merupakan “kekuatan membayar” dari perusahaan yang bersangkutan. Suatu perusahaan yang mempunyai kekuatan membayar belum tentu dapat memenuhi kewajiban finansialnya yang segera harus di penuhi, atau dengan kata

lain perusahaan tersebut belum tentu mempunyai “kemampuan membayar”.

Kemampuan membayar baru terdapat pada perusahaan apabila kekuatan membayarnya adalah demikian besarnya sehingga dapat memenuhi semua kewajiban finansial yang segera harus di penuhi. Suatu perusahan yang dapat memenuhi segala kewajiban finansialnya yang harus di penuhi di katakan

kemampuan membayar adalah “ilikuid”.Apabila kemampuan membayar di

kaitkan dengan pihak luar (kreditur) dinamakan “likuiditas badan usaha”.

2.1.2.3. Tujuan dan Manfaat Rasio Likuiditas

Menurut Kasmir (2012:131), tujuan dan manfaat yang dapat dipetik dari hasil rasio likuiditas;

1. Untuk mengukur kemampuan perusahaan membayar kewajiban atau utang yang segera jatuh tempo pada saat ditagih.

2. Untuk mengukur kemampuan perusahaan membayar kewajiban jangka pendek dengan aktiva lancar secara keseluruhan.

3. Untuk mengukur kemampuan perusahaan membayar kewajiban jangka pendek dengan aktiva lancar tanpa memperhitungkan sediaan atau piutang. 4. Untuk mengukur atau membandingkan antara jumlah sediaan yang ada

dengan modal kerja perusahaan.

5. Untuk mengukur seberapa besar uang kas yang tersedia untuk membayar utang.

6. Sebagai alat perencanaan kedepan, terutama yang berkaitan dengan perencanaan kas dan utang.

7. Untuk melihat kondisi dan posisi likuiditas perusahaan dari waktu ke waktu dengan membandingkannya untuk beberapa periode.

8. Untuk melihat kelemahan yang dimiliki perusahaan, dari masing-masing komponen yang ada di aktiva lancar dan utang lancar.

2.1.2.4. Jenis-Jenis Rasio Likuiditas

Menurut Bambang Riyanto, (2010:28) current ratio adalah perbandingan antara aktiva lancar dengan utang lancar , maka setiap transaksi yang mengakibatkan perubahan jumlah aktiva lancar atau utang lancar baik masing-masing atau kedua-duanya, akan dapat mengakibatkan perubahan current ratio, yang ini berarti akan mengakibatkan perubahan tingkat likuiditas.

Bagi perusahaan-perusahaan yang bukan perusahaan kredit, current ratio kurang dari 2:1 dianggap kurang baik, sebab apabila aktiva lancar turun misalnya sampai 50%, maka jumlah aktiva lancarnya tidak cukup lagi untuk menutup utang lancarnya. Dengan demikian apabila pedoman current ratio 2:1 atau 200% sudah ditetapkan sebagai rasio minimum yang akan dipertahankan oleh perusahaan, maka perusahaan dalam penarikan kredit jangka pendeknya harus selalu didasarkan pada pedoman tersebut. (Bambang Riyanto, 2010:26)

Menurut Kasmir (2012:134), rasio lancar (current ratio) merupakan rasio untuk mengukur kemampuan perusahaan dalam membayar kewajiban jangka pendek atau utang yang segera jatuh tempo pada saat ditagih secara keseluruhan. Dengan kata lain, seberapa banyak aktiva lancar yang tersedia untuk menutupi keajiban jangka pendek yang segera jatuh tempo.

Menurut Kasmir (2012:134) Rumus untuk menghitung current ratio adalah sebagai berikut:

Dari hasil pengukuran rasio, apabila rasio lancar rendah, dapat dikatakan bahwa perusahaan kurang modal untuk membayar utang. Namun, apabila hasil pengukuran rasio tinggi, belum tentu kondisi perusahaan sedang baik, hal ini dapat saja terjadi karena kas tidak di gunakan sebaik mungkin. Dalam praktiknya sering kali dipakai bahwa rasio lancar dengan standar 200% (2:1) yang terkadang sudah dianggap sebagai ukuran yang cukup baik atau memuaskan bagi perusahaan.

2.1.3. Rasio Hutang ( Ratio Leverage)

2.1.3.1. Pengertiaan Rasio Hutang (Ratio Leverage)

Menurut Bambang riyanto (2010:32), Rasio Solvabilitas (rasio Leverage) menunjukan kemampuan perusahaan untuk memenuhi segala kewajiban finansialnya, apabila sekiranya perusahaan tersebut pada saat likuidasikan, dengan demikian maka pengertian solvabilitas di maksudkan sebagai kemampuan suatu perusahaan untuk membayar semua utang-utangnya (baik jangka pendek maupun jangka panjang).

Menurut Kasmir (2012:151), rasio solvabilitas (leverage ratio) adalah

“Rasio yang digunakan untuk mengukur sejauh mana aktiva perusahaan

dibiayai dengan utang.” Artinya berapa besar beban utang yang di tanggung

perusahaan dibandingkan dengan aktivanya.

Menurut Agus Sartono (2010:120) Financial leverage menunjukan proporsi atas penggunaan utang untuk membiayai investasi. Perusahaan yang tidak memiliki leverage berarti menggunakan modal sendiri 100%.

Rasio ini digunakan untuk mengukur kemampuan perusahaan untuk membayar seluruh kewajibannya, baik jangka pendek maupun jangka panjang apabila perusahaan dilikuidasi.

2.1.3.2. Jenis-Jenis Rasio Hutang (Ratio Leverage)

Rasio utang (Debt Ratio) merupakan rasio untuk mengukur perbandingan antara total utang dan total aktiva.Dengan kata lain, rasio utang mengukur seberapa besar aktiva perusahaan dibiayai oleh utang atau seberapa besar utang perusahaan berpengaruh terhadap pengelolaan aktiva.

Menurut Kasmir (2012:157) debt to equity ratio merupakan rasio yang digunakan untuk menilai utang dengan ekuitas. Rasio ini di cari dengan cara membandingkan antara seluruh utang, termasuk utang lancar dengan ekuitas.

Menurut Agus Sartono (2010:121), Rumus untuk mencari debt to equity ratio sebagai berikut:

Semakin tinggi rasio ini maka semakin besar resiko yang di hadapi, dan investor akan meminta tingkat keuntungan yang semakin tinggi.

2.1.4. Harga Saham

2.1.4.1. Pengertian Harga Saham

Pengertian harga saham menurut Martono (2007:13) didefinisikan sebagai berikut :

“Harga saham merupakan refleksi dari keputusan-keputusan investasi, pendanaan

(termasuk kebijakan dividen) dan pengelolaan aset.”

Sawidji Widioatmodjo (2005:102) mendefinisikan harga saham sebagai berikut:

“Harga pasar saham adalah harga jual dari investor yang satu kepada investor

yang lain setelah saham tersebut di cantumkan di bursa, baik bursa utama

maupun OTC (Over the counter market)”.

2.1.4.2. Jenis-jenis saham

Menurut Bambang Riyanto (2010:240), jenis-jenis dari saham dapat dibedakan menjadi sebagai berikut:

1. saham biasa (common stock)

Menurut Bambang Riyanto (2010:241) adapun fungsi saham biasa di dalam perusahaan adalah:

a. sebagai alat untuk membelanjai perusahaan dan terutama sebagai alat untuk memenuhi kebutuhan akan modal.

b. sebagai alat untuk menentukan pembagian laba.

c. Sebagai alat untuk mengadakan fusi atau kombinasi dari perusahaan-perusahaan.

d. Sebagai alat menguasai perusahaan. 2. saham preferen (preferred stock)

Menurut Bambang Riyanto (2010:241) pemengang saham preferen mempunyai beberapa preferensi tertentu diatas pemegang saham biasa, yaitu terutama dalam hal-hal:

a. Pembagian Deviden

Deviden dari saham preferen diambil kan lebih dahulu, kemudian sisanya di sediakan kepada saham biasa. Deviden saham preferen dinyatakan dalam persentase tertentu dari nilai nominalnya.

b. Pembagian Kekayaan

saham biasa maupun saham preferen hanya berhak menerima deviden apabila mendapatkan keuntungan.

3. Saham Preferen kumulatif (Cummulative Preferred-stock)

Jenis saham ini pada dasarnya adalah sama dengan saham preferen, perbedaannya hanya terletak pada adanya hak kumulatif pada saham preferen kumulatif. Dengan demikian pemegang saham preferen kumulatif apabila tidak menerima deviden selama beberapa waktu karena besarnya laba tidak mengizinkan atau karena adanya kerugian, pemegang jenis saham ini di kemudian hari apabila perusahaan mendapatkan keuntungan berhak untuk menuntut deviden-deviden yang tidak dibayarkan di waktu-waktu yang lampau. Besarnya saham preferen komulatifpun dinyatakan dalam persentasi tertentu dari nilai nominalnya.

2.1.4.3. Penilaian Harga Saham.

2.2. Kerangka Pemikiran

Laba merupakan suatu pendapatan bersih yang telah di kurangi dengan pengeluaran - pengeluaran perusahaan yang akan menjadi laba ataupun bisa terjadi kerugian. Setiap perusahaan memiliki struktur keuangan karena keuangan di dalam perusahaan sangatlah penting untuk perkembangan suatu organisasi perusahaan tersebut. Laba adalah hal yang mendasar dan penting dari laporan keuangan dan memiliki banyak kegunaan di berbagai konteks.Laba pada umumnya bisa sebagai dasar untuk pendapatan perpajakan bagi negara, penentu dari kebijakan pembayaran dividen untuk investor, panduan dalam melaksanakan investasi dan pengambilan keputusan bagi investor yang ingin berinvestasi di perusahaan tersebut. Dengan itu semakin tinggi laba yang di dapatkan perusahaan maka semakin besar pula pendapatan perlembar saham bagi investor yang telah berinvestasi.

berfungsi untuk mengukur sejauh mana modal pemilik dapat menutupi utang-utang kepada pihak luar.

Harga saham dapat didefinisikan sebagai harga yang dibentuk dari interaksi antara penjual dan pembeli saham yang dilatarbelakangi oleh harapan mereka terhadap keuntungan perusahaan. Rugi laba dan rasio keuangan yang dijelaskan sebagai variabel independen dalam penelitian ini merupakan rasio yang secara teori mempengaruhi harga saham yang sebagai variable dependen.

2.2.1. Keterkaitan antar variabel

2.2.1.1. Hubungan Rugi Laba Dengan Harga Saham

Laba adalah peningkatan dan penurunan laba yang diperoleh perusahaan dibandingkan dengan tahun sebelumnya. Rugi laba juga akan menentukan harga suatu saham pada perusahaan jika perusahaan mendapatkan laba maka harga saham akan meningkat sedangkan jika perusahaan terjadi kerugian maka harga saham akan terjadi penurunan.Secara umum laba juga telah diterima sebagai ukuran pengembalian investasi. Semakin besar laba yang diperoleh, maka semakin baik suatu bisnis penanaman modal (Mangunsong dan Marpaung, 2001).

apabila laba yang diperoleh perusahaan rendah, maka deviden yang akan dibagikan kepada pemegang sahan akan rendah sehingga akan menurunkan minat investor untuk menanamkan investasi diperusahaan. (Smith and Skousen (2000 : 132) yang dialihbahasakan oleh tim penerjemah penerbit Erlangga).

2.2.1.2. Hubungan Rasio Likuiditas Dengan Harga Saham

Rasio likuiditas merupakan perbandingan antara aktiva lancar dan hutang lancar. Rasio ini menunjukkan kemampuan perusahaan untuk melunasi kewajiban jangkapendeknya.

Likuiditas menurut Agus Sartono (2010:116) adalah menunjukan kemampuan untuk membayar kewajiban finansial jangka pendek tepat pada waktunya, likuiditas perusahaan ditunjukkan oleh besar kecilnya aktiva lancar yaitu yang mudah untuk di ubah menjadi kas yang meliputi kas, surat berharga, piutang, persediaan.

perusahaan dapat diukur dengan berbagai cara. Salah satu cara yang umum digunakan adalah rasio keuangan. Rasio keuangan terdiri dari rasio likuiditas, rasio aktivitas, rasio solvabilitas dan rasio profitabilitas.

2.2.1.3. Hubungan Rasio Leverage Dengan Harga Saham

Debt to Equity Ratio merupakan rasio solvabilitas (Leverage) yang berfungsi untuk mengukur sejauh mana modal pemilik dapat menutupi utang-utang kepada pihak luar.

Menurut Mehmet Sarac (2008:37) bahwa dalam pengambilan keputusan investasi, investor menggunakan analisis fundamental berupa analisis rasio. Rasio keuangan yang akan dibahas dalam penelitian ini adalah Earning Per Share (EPS), Debt to Equity Ratio (DER), dan pertumbuhan asset. Ditentukannya rasio-rasio tersebut dalam penelitian ini karena beberapa faktor tersebut dinilai sangat dominan pengaruhnya terhadap perubahan harga saham.

2.2.2. Peneliti Terdahulu

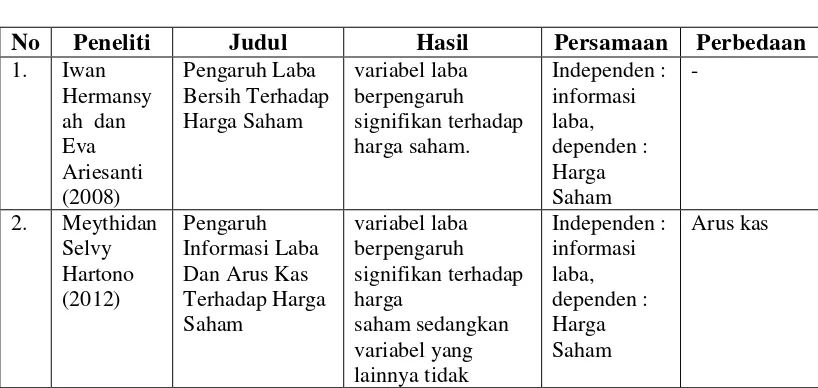

1. Iwan Hermansyah dan Eva Ariesanti (2008)

2. Meythi dan Selvy Hartono (2012)

Penelitian ini dilakukan oleh Meythi dan Selvy Hartono (2012) pada Jurnal Ilmiah Akuntansi Nomor 07 Tahun Ke-3 Bulan Januari-April 2012 ISSN: 2086-4159 dengan judul Pengaruh Informasi Laba Dan Arus Kas Terhadap Harga Saham. Hasil analisis data penelitian ini menunjukkan bahwa variabel laba secara signifikan berpengaruh positif terhadap harga saham sedangkan Variabel arus kas operasi, arus kas investasi, dan arus kas pendanaan secara parsial tidak berpengaruh signifikan terhadap harga saham.

3. Sugeng Raharjo (2010)

Penelitian ini dilakukan oleh Sugeng Raharjo (2010) pada tesis Analisis Pengaruh Variabel Ekonom Makro Dan Rasio Keuangan TerhadapHarga Saham Pada Perusahaan Manufaktur Di Bursa Efek Indonesia. Hasil analisis data penelitian ini menunjukkan bahwa Hasil uji F yang telah dilakukan menyatakan bahwa inflasi, nilai kurs, suku bunga, Return OnInvesment, leverage ratio dancurrent ratio berpengaruh signifikan secara simultan terhadapharga saham. Sedangkan hasil uji t variabel current ratio, suku bunga, leverage, dan nilai kurs yang berpengaruh positif terhadap harga saham dan variabel lainnya berpengaruh negatif terhadap harga saham seperti variabel inflasi dan Return On Invesment.

4. Jatnika Dwi Asri (2011)

Earning Per Share (Eps), Debt To Equity Ratio (Der), DanPertumbuhan Asset Terhadap Perubahan Harga Saham. Hasil analisis data penelitian ini menunjukkan bahwa Hasil uji statistik menunjukkan bahwaearning per share, debt to equity ratio, danpertumbuhan asset yang digunakan dalam modelsecara simultan berpengaruh terhadap perubahanharga saham. Secara parsial earning per share danpertumbuhan asset berpengaruh positif terhadap perubahan harga saham, sementara debt to equity ratio tidak terbukti berpengaruh negatif terhadap perubahan harga saham.

5. Mohd. Ihsan (2009)

Penelitian ini dilakukan oleh Mohd. Ihsan (2009)pada Jurnal percikan : Vol. 96 edisi Januari 2009ISSN: 0854-8986 dengan judul Pengaruh Current Ratio(Cr), Total Asset Turnover(Tato), Debt To Equity Ratio (Der) Dan Return On Investment (Roi)Terhadap Harga Saham. Hasil analisis data penelitian ini secara simultan variabel current ratio (CR), Total Asset Turnover (TATO), Debt to Equity ratio (DER), dan return on investment (ROI) memberi pengaruh terhadap harga saham, hal ini telah dibutuhkan secara statistic dengan melakukan uji “F” secara parsial return On Investment (ROI) memberi pengaruh signifikan terhadap

harga saham hal ini telah dibuktikan secara statistikan dengan melakukan uji “t”.

6. Meythi, Tan Kwang En dan Linda Rusli (2011)

Terhadap Harga Saham Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia. Hasil analisis data penelitian ini menunjukkansecara parsial, likuiditas yang diukur dengan Current Ratio tidak berpengaruhsignifikan terhadap harga saham perusahaan manufaktur dan profitabilitas yang diukur dengan Earnings Per Share (EPS) tidakberpengaruh signifikan terhadap harga saham perusahaan manufaktur. Sedangkan Secara simultan, likuiditas dan profitabilitas berpengaruh signifikan terhadapharga saham perusahaan manufaktur.

7. Tita Detiana (2011)

Penelitian ini dilakukan oleh Tita Detiana (2011)pada Jurnal Bisnisdan Akuntansi Vol.13, No. 1, April 2011, Hlm. 57-66, dengan judul Pengaruh Rasio Keuangan, Pertumbuhan Penjualan Dan Deviden Terhadap Harga Saham. Hasil analisis data penelitian ini menunjukkan bahwa profitabilitas berpengaruh terhadap harga saham sedangkan likuiditas, deviden, dan pertumbuhan penjualan tidak berpengaruh terhadap harga saham.

Tabel 2.1 Peneliti Terdahulu

No Peneliti Judul Hasil Persamaan Perbedaan

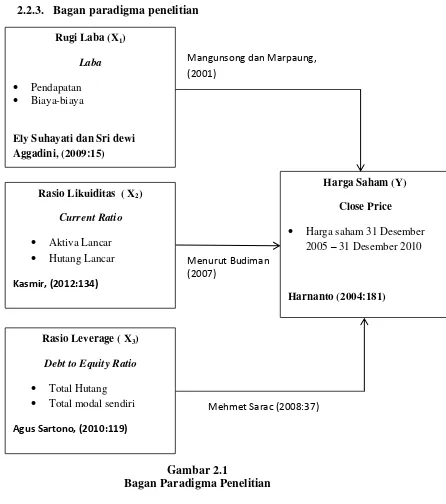

2.2.3. Bagan paradigma penelitian

Gambar 2.1

Bagan Paradigma Penelitian Rugi Laba (X1)

Laba

Pendapatan

Biaya-biaya

Ely Suhayati dan Sri dewi Aggadini, (2009:15)

Harga Saham (Y)

Close Price

Harga saham 31 Desember 2005 – 31 Desember 2010

Harnanto (2004:181) Rasio Likuiditas ( X2)

Current Ratio

Aktiva Lancar

Hutang Lancar

Kasmir, (2012:134)

Mangunsong dan Marpaung, (2001)

Mehmet Sarac (2008:37) Rasio Leverage ( X3)

Debt to Equity Ratio

Total Hutang

Total modal sendiri

Agus Sartono, (2010:119)

2.3.Hipotesis

Hipotesis merupakan persyaratan sementara atau dugaan jawaban sementara yang paling memungkinkan dan masih harus dibuktikan melalui penelitian. Dugaan jawaban ini bermanfaat bagi penelitian agar proses penelitian lebih terarah, Dengan kata lain, hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian.

Menurut Sugiyono (2010:159) dikatakan bahwa:

“Hipotesis adalah jawaban sementara terhadap rumusan masalah penelitian yang

selanjutnya akan dibuktikan kebenarannya secara empiris atau nyata.”

Berdasarkan kerangka pemikiran dan rumusan masalah yang telah dikemukakan sebelumnya, maka penulis mengambil hipotesis sementara dalam penelitian sebagai berikut :

H1 : Jika Rugi Laba naik dan harga saham naik maka berpengaruh positif.

H2 : Jika Rasio Likuditas naik dan harga saham naik maka berpengaruh positif.

35

3.1. Objek Penelitian

Objek penelitian yang menjadi fokus penulis dalam penelitian ini adalah sebagai berikut:

1. Rugi Laba, Rasio Likuiditas, dan Rasio Hutang merupakan sebagai variabel bebas (variabel Independent).

2. Harga Saham merupakan sebagai variabel terikat (variabel dependent).

Dari variabel di atas penulis melakukan penelitian di perusahaan pada sektor transportasi yang terdaftar di Bursa Efek Indonesia (BEI). Perusahaan tersebut terdiri dari perusahaan PT Pelayaran Tempuran Emas Tbk, PT Berlian Laju Tanker Tbk, PT Mitra International Resources Tbk, PT Rig Tenders Tbk, dan PT Samudera Indonesia Tbk.

3.2. Metode Penelitian

digunakan untuk menggambarkan atau menganalisis suatu hasil penelitian tetapi tidak digunakan untuk membuat kesimpulan yang lebih luas.

Metode penelitian secara umum merupakan suatu teknik atau cara mencari, memperoleh, mengumpulkan, atau mencatat data baik berupa data primer maupun data sekunder yang dapat digunakan untuk keperluan menyusun karya ilmiah dan kemudian menganalisa faktor-faktor yang berhubungan dengan pokok-pokok permasalahan sehingga akan didapat kebenaran atas data yang diperoleh.

Metode yang digunakan dalam penelitian ini adalah metode penelitian deskriptif dan verifikatif dengan pendekatan kuantitatif.Dalam penelitian ini, metode penelitian deskriptif digunakan untuk menggambarkan atau menjelaskan kondisi Rugi laba, rasio likuiditas, rasio hutang, dan harga saham.

Menurut Sugiyono (2012: 147) pengertian metode deskriptif adalah statistik yang berfungsi untuk mendeskripsikan atau memberi gambaran terhadapobyek

yang diteliti melalui data sampel atau populasi’.

Metode penelitian deskriptif ini, sesuai dengan rumusan masalah, maka diperoleh deskripsi mengenai:

1. Deskriptif Rugi laba (laba bersih) pada perusahaan Sektor Transportasi yang terdaftar di Bursa Efek Indonesia (BEI).

3. Deskriptif rasio hutang (Debt to Equity Ratio) pada perusahaan Sektor Transportasi yang terdaftar di Bursa Efek Indonesia (BEI).

4. Deskriptif Harga saham (harga saham penutupan akhir tahun) pada perusahaan Sektor Transportasi yang terdaftar di Bursa Efek Indonesia (BEI). Sedangkan menurut Umi Narimawati (2008: 21) pengertian metode verifikatif adalah sebagai berikut:

“Metode verifikatif yaitu pengujian hipotesis penelitian melalui alat analisis

statistik.”

Dalam penelitian ini, metode penelitian verifikatif digunakan untuk mengukur besarnya pengaruh Rugi laba, rasio likuditas, rasio hutang (rasio leverage), terhadap harga saham pada perusahaan yang terdaftar di Bursa Efek Indonesia (BEI) dari tahun 2005 sampai dengan tahun 2010.

Dari metode penelitian di atas, maka akan diketahui hubungan yang signifikan antara variabel-variabel yang diteliti sehingga menghasilkan suatu kesimpulan yang akan memperjelas gambaran mengenai objek yang diteliti.

3.2.1 Desain Penelitian

Desain penelitian merupakan langkah-langkah penelitian yang akan dilakukan mulai dari perencanaan sampai dengan pelaksanaan penelitian.Dalam penelitian ini, penulis menerapkan desain penelitian yang mencakup proses-proses berikut ini:

2. Mengidentifikasi masalah yang terjadi pada perusahaan sektor transportasi yang terdaftar di Bursa Efek Indonesia yang mengenai Rugi laba, rasio likuiditas, dan rasio hutang terhadap harga saham.

3. Melakukan studi literatur untuk memperoleh referensi teori-teori mengenai Rugi laba, rasio likuiditas, dan rasio hutang terhadap harga saham dari jurnal maupun buku.

4. Membuat kerangka pemikiran dari teori-teori yang di kembangkan 5. Membuat hipotesis yang didasarkan pada teori yang dikembangkan.

6. Mengidentifikasi, memberi nama variabel-variabel dan membuat definisi operasional dari masing-masing variabel.

7. Melakukan penyusunan desain penelitian dan melakukan analisis statistik untuk menganalisis data-data yang telah diperoleh serta menguji kebenaran hipotesis, baik secara manual maupun menggunakan media komputer.

8. Membuat kesimpulan dan saran terhadap hasil uji hipotesis sudah di buat. 9. Menyusun laporan hasil penelitian.

3.2.2. Operasional Variabel

penelitian ini menggunakan tiga variabel bebas dan satu variabel terikat, sebagai berikut:

3.2.2.1. Variabel Bebas (Independen Variabel)

Variabel Bebas Menurut Sugiyono (2012:39) mendefinisikan sebagai berikut :

“Variabel bebas adalah merupakan variabel yang mempengaruhi atau menjadi

sebab perubahannya atau timbulnya variabel dependen (terikat).”Sehingga variabel independent (variabel bebas) dapat dikatakan sebagai variabel yang mempengaruhi.Variabel dalam penelitian ini terdiri dari di bawah ini:

1. Rugi Laba

Laba merupakan selisih dari pendapatan dengan biaya-biaya operasional dalam perusahaan.Skala yang digunakan adalah skala rasio dengan menggunakan satuan Rupiah.

2. Current ratio

Current ratio yang membandingkan aktiva lancar dengan utang lancar.Skala yang digunakan adalah skala rasio dengan menggunakan satuan persen.

3. Debt to Equity Ratio (DER)

Debt to Equity ratio (DER) yang membandingkan total utang dengan ekuitas. Skala yang digunakan adalah skala rasio dengan menggunakan satuan persen.

Sehingga variabel independent dapat dikatakan sebagai variabel yang mempengaruhi.Sesuai dengan judul penelitian penulis akan meninjau sejauh mana pengaruh Rugi laba (X1), Rasio Likuiditas (X2), dan Rasio Hutang (X3).

3.2.2.2. Variabel Terikat (Dependen variabel)

Variabel Tergantung Menurut Sugiyono (2012:39) mendefinisikan bahwa :

“Variabel terikat adalah variabel yang di pengaruhi atau yang menjadi akibat,

karen adanya variabel bebas.”Variabel dependen atau terikat sering juga disebut variabel criteria dan output (hasil). Dalam penelitian ini yang menjadi variabel terikat (Variabel Y) yaitu Harga Saham (Y).

1. Harga Saham

Tabel 3.1

Operasionalisasi Variabel

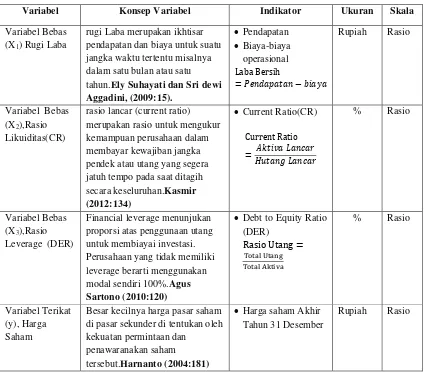

Variabel Konsep Variabel Indikator Ukuran Skala

Variabel Bebas (X1) Rugi Laba

rugi Laba merupakan ikhtisar pendapatan dan biaya untuk suatu jangka waktu tertentu misalnya dalam satu bulan atau satu tahun.Ely Suhayati dan Sri dewi Aggadini, (2009:15). pendek atau utang yang segera jatuh tempo pada saat ditagih secara keseluruhan.Kasmir

Besar kecilnya harga pasar saham di pasar sekunder di tentukan oleh kekuatan permintaan dan

3.2.3 Sumber dan Metode Pengumpulan Data 3.2.3.1. Sumber Data

orang lain atau lewat dokumen”. Maka data yang di ambil oleh penulis berupa

data sekunder yang sudah di olah oleh pihak lain.

3.2.3.2. Teknik Penentuan Data

Pelaksanakan penelitian ini, penulis terlebih dahulu harus mengidentifikasi dan mempelajari mengenai populasi yang diteliti. Apakah populasi tersebut memerlukan sampel atau tidak dan bagaimana cara pengambilan sampel tersebut.

1. Populasi Penelitian

Menurut Sugiyono (2012:80) pengertian populasi adalah wilayah generalisasi yang terdiri atas obyek/subyek yang mempunyai kualitas dan karakteristik tertentu yang di tetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya. Jadi populasi bukan hanya orang tetapi juga obyek dan benda-benda alam lain. Populasi juga bukan sekedar jumlah yang ada pada obyek/subyek yang dipelajari, tetapi meliputi seluruh karakteristik/sifat yang dimiliki oleh subyek atau obyek yang diteliti. Berdasarkan pendapat tersebut, maka yang menjadi populasi dalam penelitian ini adalah laporan keuangan dan ICMD dari perusahaan sektor transportasi yang terdaftar di Bursa Efek Indonesia (BEI).

2. Sampel

populasi tersebut”. Berdasarkan penyataan diatas, dapat disimpulkan bahwa

sampel adalah sebagian dari jumlah dan karakteristik yang dimiliki populasi”.

3. Teknik Sampling

Dalam penentuan jumlah sampel yang akandiolah dari jumlah populasi yang banyak, maka harus dilakukan teknik pengambilan sampling yang tepat. Menurut

Sugiyono (2012 : 81) adalah “merupakan teknik pengambilan sampel”.

Untuk menentukan sampelyang akan digunakan dalam penelitian, terdapat berbagai teknik sampling yang digunakan. Teknik yang akan digunakan oleh penulis adalah teknik sampling Non probability Sampling.

Menurut Sugiyono (2012:84), Non Probability sampling adalah teknik pengambilan sampel yang tidak memberi peluang/kesempatan sama bagi setiap unsur atau anggota populasi untuk dipilih menjadi sampel. Dalam hal ini penulis mempunyai kriteria terhadap sampel yang akan diteliti yaitu berdasarkan :

1. Data yang akan diambil merupakan laporan keuangan tahunan dan Indonesia Capital Market Directory (ICMD) pada perusahaan sektor transportasi yang terdaftar di Bursa Efek Indonesia (BEI).

2. Data yang akan diambil dari tahun 2005-2010 dikarenakan terjadi suatu fenomena pada enam tahun terakhir.

4. Sampel perusahaan yang di ambil merupakan sampel perusahaan di sektor transportasi yang terdaftar di bursa efek indonesia yang terdiri dari lima perusahaan yaitu PT Berlian Laju Tanker Tbk, PT Mitra International Resources Tbk, PT Pelayaran Tempuran Emas Tbk, PT Rig Tenders Tbk, dan PT Samudera Indonesia Tbk.

Berdasarkan uraian di atas, yang menjadi sampel yang diambil penulis dalam penelitian ini adalah laporan keuangan dan ICMD dari tahun 2005-2010 atau selama 6 periode pada 5 perusahaan sektor transportasi yang terdaftar dibursa efek indonesia (BEI), total data 30 sampel data yang akan diolah oleh peneliti.

3.2.4. Teknik Pengumpulan Data

Teknik pengumpulan data dilakukan adalah dengan cara sebagai berikut:

1. Jenis Data

Data yang diperlukan untuk mendukung penelitian ini merupakan data sekunder, yaitu data yang diperoleh secara tidak langsung dari sumber utama (perusahaan sektor transportasi) yang dijadikan objek penlitian.Data tersebut berupa laporan keuangan dan Indonesia Capital Market Directory (ICMD) perusahaan-perusahaan yang tergolong dalam kelompok sektor transportasi dan selama enam periode tahun 2005-2010.

2. Sumber Data

3. Pengumpulan Data

Pengumpulan data yang dilakukan adalah dengan cara sebagai berikut: a. Penelitian Kepustakaan (Library Research)

Penelitian dengan cara membaca dan mempelajari literatur seperti buku-buku, jurnal, koran, dan berbagai macam sumber tertulis lainnya yang berkaitan dengan topik peneliti.

b. Teknik Observasi

Data yang digunakan dalam penelitian ini merupakan data sekunder sehingga prosedur pengumpulan data dilakukan dengan teknik observasi terhadap laporan keuangan dan ICMD, yang di sediakan oleh perusahaan itu sendiri yang diperoleh dari Pusat Informasi Pasar Modal.

3.2.5. Rancangan Analisis dan Pengujian Hipotesis 3.2.5.1. Rancangan Analisis

1. Analisis Deskriptif (Kualitatif)

Pengertian metode deskriptif yang dikemukakan oleh Menurut Sugiyono (2005: 21) sebagai berikut:

“Metode deskriptif adalah metode yang digunakan untuk menggambarkan

atau menganalisis suatu hasil penelitian tetapi tidak digunakan untuk membuat

kesimpulan yang lebih luas”.

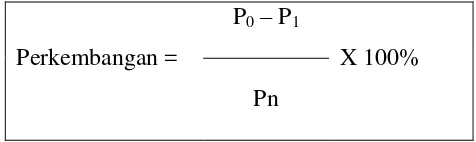

Analisis deskriptif digunakan untuk menjawab rumusan masalah nomor 1, 2, 3, dan 4, yaitu mengetahui rugi laba, rasio likuiditas(CR), rasio hutang (DER) dan Harga saham pada perusahaan sektor transportasi yang terdaftar di bursa efek Indonesia (BEI). yang dituangkan dalam bentuk diagram batang, yaitu dengan cara membandingkan selisih perkembangan tahun dasar dengan perkembangan tahun berikutnya dibandingkan dengan perkembangan tahun dasar kemudian dikalikan 100%, lalu diuraikan ke dalam grafik, tabel atau diagram, dengan rumus :

Perkembangan =

P0– P1

X 100% Pn

Keterangan :

P0 = Perkembangan tahun berikutnya

a) Rugi Laba

Laba merupakan selisih dari pendapatan dengan biaya-biaya operasional dalam perusahaan.Skala yang digunakan adalah skala rasio dengan menggunakan satuan Rupiah.

b) Current ratio

Current ratio yang membandingkan aktiva lancar dengan utang lancar.Skala yang digunakan adalah skala rasio dengan menggunakan satuan persen.

c) Debt to Equity Ratio (DER)

Debt to Equity ratio (DER) yang membandingkan total utang dengan ekuitas. Skala yang digunakan adalah skala rasio dengan menggunakan satuan persen.

d) Harga Saham

2. Analisis Verifikatif (Kuantitatif)

Analisis kuantitatif adalah analisis pengolahan data berbentuk angka.Dalam hal ini penulis melakukan analisis pada laporan keuangan (neraca dan laba rugi) dan ICMD yang terdapat pada perusahaan sektor transportasi di Bursa Efek Indonesia (BEI). Dari hasil analisis tersebut akan didapat pengaruh Rugi laba, rasio Likuiditas, dan rasio hutang terhadap harga saham.

1) Analisis Regresi Linear Berganda

Menurut Sugiyono (2012:275), analisis regresi ganda digunakan untuk meramalkan bagaimana keadaan (naik turunya) variabel dependen, bila dua atau lebih variabel independen sebagai faktor prediktor dimanipulasi (naik turunkan nilainya).

Dalam penelitian ini, analisis regresi linier berganda digunakan untuk mengetahui pengaruh suatu variabel terhadap variabel yang lain dan meramalkan nilai suatu variabel apabila variabel lain diketahui. Untuk lebih memudahkan dalam pengerjaan dan agar hasilnya lebih akurat, maka dalam menganalisis data penulis menggunakan program SPSS 20 for window.

Dalam penelitian ini, analisis regresi linier berganda digunakan untuk membuktikan sejauh mana hubungan pengaruh Rugi laba, rasio likuiditas, dan rasio hutang terhadap harga saham pada perusahaan sektor transportasi yang terdaftar di bursa efek indonesia (BEI). Persamaan analisis regresi linier berganda adalah sebagai berikut:

Keterangan:

Y = Harga Saham X1= Rugi Laba

X2 = Rasio Likuiditas (current Ratio)

X3= Rasio Hutang (Debt to Equity Ratio)

α = Konstanta Intersep

β1 = Koefisien Regresi Variabel Rugi Laba

β2 = Koefisien Regresi Variabel Rasio Likuiditas (Current Ratio)

β3 = Koefisien Regresi Variabel Rasio Hutang (DER) e = Tingkat Kesalahan (error term)

2) Uji Asumsi Klasik

Dalam mencari keabsahan analisis regresi berganda, penelitian ini akan diuji dengan menggunakan uji asumsi klasik, yang bertujuan untuk mengetahuiapakah model regresi yang diperoleh dapat menghasilkan estimator yang baik. Adapun ke empat uji asumsi klasik itu adalah :

a) Uji Normalitas

adalah model regresi yang memiliki distribusi normal atau mendekati normal, sehingga layak dilakukan pengujian secara statistik.

b) Uji Multikolinearitas

Menurut Iqbal Hasan (2008:292) bahwa uji multikolinearitas berarti antaravariabel bebas yang satu dengan variabel bebas yang lain dalam model regresi saling berkorelasi linier. Pada model regresi yang baik seharusnya antar variabel independen tidak terjadi kolerasi. Untuk mendeteksi ada tidaknya multikoliniearitas dalam model regresi dapat dilihat dari tolerance value atau variance inflation factor (VIF). Sebagai dasar acuannya dapat disimpulkan:

1. Jika nilai tolerance > 10 persen dan nilai VIF < 10, maka dapat disimpulkan bahwa tidak ada multikolinearitas antar variabel independen dalam model regresi.

2. Jika nilai tolerance < 10 persen dan nilai VIF > 10, maka dapat disimpulkan bahwa ada multikolinearitas antar variabel independen dalam model regresi.

c) Uji Heteroskedastisitas

yaitu dengan mengkorelasikan masing-masing variabel bebas terhadap nilai absolut dari residual.Jika nilai koefisien korelasi dari masing-masing variabel bebas terhadap nilai absolut dari residual (error) ada yang signifikan, maka kesimpulannya terdapat heteroskedastisitas (varian dari residual tidak homogen).

d) Uji Autokorelasi

Uji autokorelasi digunakan untuk mengetahui apakah terjadi korelasi antar anggota sampel yang diurutkan berdasarkan waktu.Konsekuensi dari adanya autokorelasi dalam model regresi adalah varian sampel tidak dapat menggambarkan varian populasinya. Diagnosa adanya autokorelasi dilakukan melalui pengujian terhadap nilai uji Durbin watson (uji DW).

1. DW < 1.21 Terjadi autokorelasi. 2. 1.21 < DW < 1.65 Tidak dapat tersimpulkan 3. 1.65 < DW < 2.35 Tidak terjadi autokorelasi. 4. 2.35 < DW < 2.79 Tidak dapat tersimpulkan. 5. DW > 2.79 Terjadi autokorelasi. 3) Analisis Korelasi

variabel dependen dengan variabel independen selain mengukur kekuatan asosiasi (hubungan).

Analisis korelasi adalah analisis yang digunakan untuk mengetahui arah dan kuatnya hubungan antar variabel.Arah dinyatakan dalam positif dan negatif, sedangkan kuat atau lemahnya hubungan dinyatakan dalam besarnya koefisien korelasi. Nilai koefisien korelasi dapat dinyatakan -1 ≤ R ≤ 1 apabila:

a. Apabila (-) berarti terdapat hubungan negatif. b. Apabila (+) berarti terdapat hubungan positif.

Ini adalah rumus dari korelasi sebagai berikut :

r = Koefisien Korelasi Pearson Xi = Skor variabel bebas

Yi = Skor variabel tergantung

n = Ukuran Sampel

Tabel 3.2

Interpretasi Koefisien Korelasi Interval Koefisien Tingkat Hubungan

4) Koefisien Determinasi

Koefisien determinasi (KD) pada intinya mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel terikat.Nilai koefisien determinasi adalah dari nol (0) dan satu (1). Nilai r2 yang kecil berarti kemampuan variabel-variabel independen dalam menjelaskan variasi variabel dependen amat terbatas. Nilai yang mendekati satu berarti variabel-variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksikan variasi variabel dependen.Analisis Koefisiensi Determinasi (KD) digunakan untuk melihat seberapa besar variabel independen (X) berpengaruh terhadap variabel dependen (Y) yang dinyatakan dalam persentase.

Untuk mencari besarnya pengaruh yang ditimbulkan oleh variabel bebas terhadap variabel tak bebas digunakan koefisien determinan dengan rumus:

Dimana:

KD = Koefisien Determinasi. r = Koefisien Korelasi

Untuk memudahkan pelaksanaan analisis data, maka penelitian ini akan menggunakan program SPSS for Windows versi 20.

3.2.5.2. Pengujian Hipotesis

Rancangan pengujian hipotesis yang di uji dalam penelitian ini adalah mengenai ada tidaknya pengaruh yang signifikan antara variabel-variabel

yang diteliti, dimana hipotesis nol (H0) merupakan hipotesis tentang tidak

adanya pengaruh, yang pada umumnya dirumuskan untuk ditolak, sedangkan hipotesis tandingan (H1) merupakan hipotesis penelitian.

Pengujian hipotesis digunakan untuk melihat ada tidaknya korelasi dan pengaruh variabel independen, yaitu Rugi Laba (X1), Rasio Likuiditas (X2),

dan Rasio Hutang (Leverage) (X3) secara signifikan terhadap Harga Saham

(Y). Hipotesis yang diuji dapat dirumuskan sebagai berikut:

1) Pengujian Hipotesis Secara Parsial (Uji Statistik t)

Dalam penelitian ini, uji t digunakan untuk menguji ada tidaknya pengaruh signifikan secara parsial dari masing-masing variabel independen (X) dengan variabel dependen (Y). Selanjutnya pengujian dengan menggunakan uji statistik t.

Untuk menguji hipotesis tersebut maka data yang diperoleh dianalisis dengan menggunakan rumus sebagai berikut :

Sumber :Sugiyono ( 2012 : 187 ) Keterangan :

t = probabilitas r = koefisien korelasi n = jumlah periode

Tabel 3.3

Rumusan Hipotesis Secara Parsial

Kriteria dari pengujian hipotesis secara parsial adalah sebagai berikut: a) thitung > ttabel maka H0 ditolak, artinya signifikan.

b) thitung < ttabel maka H0 diterima, artinya tidak signifikan.

Berikut ini gambar yang memperlihatkan daerah penerimaan danpenolakanH0.

Gambar 3.1

Uji Daerah Penerimaan dan Penolakan Hipotesis Hipotesis Pengaruh Rugi Laba Terhadap Harga Saham H0 : β1≤ 0 Rugi Laba tidak berpengaruh signifikan terhadap Harga Saham.

H1 : β1 > 0 Rugi Laba berpengaruh signifikan terhadap Harga Saham.

Hipotesis Pengaruh Rasio Likuiditas Terhadap Harga saham

H0 : β2≤ 0 Rasio Likuiditas tidak berpengaruh signifikan terhadap Harga Saham.

H1 : β2 > 0 Rasio Likuiditas berpengaruh signifikan terhadap Harga Saham.

Hipotesis Pengaruh Rasio Hutang (Leverage) terhadap Harga Saham

H0 : β3 ≤ 0 Rasio Hutang tidak berpengaruh signifikan terhadap Harga Saham

H1 : β3 > 0 Rasio Hutang berpengaruh signifikan terhadap Harga Saham

Daerah

Penolakan Ho

Daerah

Penolakan Ho

Daerah

56

4.1. Gambaran Umum Perusahaan

4.1.1. Gambaran Umum Bursa Efek Indonesia

Pasar Modal Indonesia telah ada sejak zaman pemerintahan Hindia Belanda, tepatnya pada tanggal 14 Desember 1912 di Batavia, namun perkembangannya mengalami masa pasang-surut akibat beberapa faktor, mulai dari Perang Dunia I dan II hingga perpindahan kekuasaan dari pemerintah kolonial kepada Pemerintah Republik Indonesia (RI). Selanjutnya, pihak Pemerintah RI melakukan pembentukan ulang Pasar Modal Indonesia melalui Undang-Undang Darurat No. 13 tahun 1951 yang kemudian dipertegas oleh Undang-Undang Republik Indonesia No. 15 tahun 1952.

Penetapan Undang-Undang No. 8 tahun 1995 tentang Pasar Modal juga semakin mengukuhkan peran BEJ dan BES sebagai bagian dari Self Regulatory Organization (SRO) Pasar Modal Indonesia. Sejak itu, BEJ tumbuh pesat berkat sejumlah pencapaian di bidang teknologi perdagangan, antara lain dengan diterapkannya Jakarta Automated Trading System (JATS) di tahun 1995, perdagangan tanpa warkat di tahun 2001 dan remote trading system pada tahun 2002. Sementara itu, BES mengembangkan pasar obligasi dan derivatif. Pada akhir tahun 2007, melalui persetujuan para pemegang saham kedua Bursa, BES digabungkan ke dalam BEJ yang kemudian menjadi BEI. Penggabungan menjadi satu Bursa yang terintegrasi ini menandai sebuah era baru dalam perkembangan Pasar Modal Indonesia yang diharapkan dapat semakin berperan dalam perkembangan ekonomi nasional yang berkelanjutan di masa mendatang.

1) Visi

Menjadi bursa yang kompetitif dengan kredibilitas tingkat dunia bursa kompetitif. Bursa yang kompetitif adalah bursa yang mampu bersaing dengan bursa-bursa lain dalam menjalankan fungsinya sebagai fasilitator. Untuk dapat dikatakan sebagai bursa yang kompetitif, beberapa aspek berikut harus dipenuhi:

Tingkat risiko yang rendah

Instrumen perdagangan yang lengkap

Kredibilitas sebuah bursa dapat tercermin dari cara pengelolaannya. Bursa dengan kredibilitas tingkat dunia yang dikelola dengan baik dengan cara-cara yang berlaku secara internasional, yang menciptakan perdagangan yang wajar, teratur dan efisien.

2) Misi

Menciptakan daya saing untuk menarik investor dan emiten, melalui pemberdayaan anggota bursa, penciptaan nilai tambah, efisiensi biaya serta penerapan good governance.

4.1.2. Struktur Organisasi Bursa Efek Indonesia

Struktur organisasi yang baik adalah struktur organisasi yang didalamnya menggambarkan tugas dan wewenang yang harus dijalankan sesuai dengan posisinya dalam suatu organisasi tersebut. Dengan kata lain, dalam struktur organisasi yang baik tidak akan terjadi penyerobotan wewenang dan pelemparan tanggung jawab oleh dan kepada orang atau bagian lain.

Adapun mengenai struktur orgnisasi PT. Bursa Efek Indonesia, adalah sebagai berikut :

1. RUPS (Rapat Umum Pemegang Saham) 2. Dewan Komisaris

3. Direktur Utama A. Divisi Hukum

B. Satuan Pemeriksa Internal C. Sekretaris Perusahaan 4. Direktur Penilaian Perusahaan

A. Divisi Penilaian Perusahaan – Sektor Riil B. Divisi Penilaian Perusahaan – Sektor Jasa C. Divisi Penilaian Perusahaan – Surat Utang

5. Direktur Perdagangan dan Pengaturan Anggota Bursa A. Divisi Perdagangan Saham

B. Divisi Perdagangan Surat Utang C. Divisi Keanggotaan

6. Direktur Pengawasan Transaksi dan Kepatuhan A. Divisi Pengawasan Transaksi

B. Divisi Kepatuhan anggota Bursa 7. Direktur Pengembangan

A. Divisi Riset

8. Direktur Teknologi Informasi dan Manajemen Resiko A. Divisi Operasional Teknologi Informasi

B. Divisi Pengembangan Solusi Bisnis Teknologi Informasi C. Divisi Manajemen Risiko

9. Direktur Keuangan dan SDM A. Divisi Keuangan

B. Divisi Sumber Daya Manusia C. Divisi Umum

4.1.3. Uraian Tugas (Job Desription)

Berdasarkan struktur organisasi maka diperlukan suatu sistem pembagian tugas/kerja (Job Description) yaitu sebagai berikut :

1. Rapat Umum Pemegang Saham

Rapat Umum Pemegang Saham Tahunan (RUPST) dan Rapat Umum Pemegang Saham Luar Biasa (RUPSLB) merupakan organ yang memiliki kewenangan khusus yang tidak diberikan kepada Dekom atau Direksi terkait penetapan keputusan-keputusan penting yang berhubungan dengan kebijakan Bursa. RUPST dilaksanakan sekali dalam setahun, sedangkan RUPSLB dapat dilaksanakan sewaktu-waktu bila diperlukan.

2. Peran Dewan Komisaris