(Studi Empiris Pada Perusahaan-Perusahaan yang Terdaftar di Jakarta Islamic Index Periode Triwulan 1, 2011 – Triwulan 3, 2016)

SKRIPSI

Oleh: Syahrudin Anwar Nim: 20120730100

Ekonomi dan Perbankan Islam Fakultas Agama Islam

i

SYARIAH

(Studi Empiris Pada Perusahaan-Perusahaan yang Terdaftar di Jakarta Islamic Index Periode Triwulan 1, 2011 – Triwulan 3, 2016)

SKRIPSI

Diajukan untuk memenuhi salah satu syarat guna memperoleh

Gelar Sarjana Ekonomi Islam (SEI) Strata Satu

Pada Prodi Ekonomi dan Perbankan Islam

Fakultas Agama Islam

Universitas Muhammadiyah Yogyakarta

Disusun Oleh

Syahrudin Anwar Nim: 20120730100

Ekonomi dan Perbankan Islam

Fakultas Agama Islam

ii

Lamp : 3 eks. Skripsi Yogyakarta, ……. ,……..2016

Hal : Persetujuan Kepada Yth.

Dekan Fakultas Agama Islam

Universitas Muhammadiyah

Yogyakarta

Assalamu’alaikum wr.wb

Setelah menerima dan mengadakan perbaikan seperlunya, maka saya berpendapat bahwa skripsi saudara :

Nama : Syahrudin Anwar

NIM : 20120730100

Judul Skripsi : “PENGARUH RETURN ON EQUITY (ROE), DEBT TO EQUITY RATIO (DER), DAN EARNING PER SHARE (EPS) TERHADAPRETURN SAHAM SYARIAH”

Telah memenuhi syarat untuk diajukan pada ujian ahir tingkat Sarjana pada Fakultas Agama Islam Prodi Ekonomi dan Perbankan Islam Universitas Muhammadiyah Yogyakarta.

Bersama ini saya sampaikan naskah skripsi tersebut, dengan harapan dapat diterima dengan segera dimunaqasyahkan.

Atas perhatiannya diucapkan terimakasih.

Wassalamualaikum wr.wb

Dosen Pembimbing

iii

Judul Skripsi

PENGARUH RETURN ON EQUITY (ROE), DEBT TO EQUITY RATIO (DER), DAN EARNING PER SHARE (EPS) TERHADAP RETURN

SAHAM SYARIAH

(Studi Empiris Pada Perusahaan-Perusahaan yang Terdaftar

di JII Periode Triwulan 1, 2011 – Triwulan 3, 2016)

Yang dipersiapkan dan disusun oleh:

Nama : Syahrudin Anwar

NIM : 20120730100

Telah dimunaqasyahkan didepan sedang Munaqasyah Prodi Ekonomi dan

Perbankan Islam pada tanggal …..,………… 2016 dan dinyatakan memenuhi

syarat untuk diterima.

Sidang Dewan Skripsi

Ketua Sidang :

Pembimbing :

Penguji :

Yogyakarta,…., …………. 2016

Ekonomi dan Perbankan Islam

Fakultas Agama Islam

Universitas Muhammadiyah Yogyakarta

Dekan

iv

Yang bertanda tangan dibawah ini:

Nama Mahasiswa : Syahrudin Anwar

Nomor Mahasiswa : 20120730100

Progam Studi : Ekonomi dan Perbankan Islam

Judul Skripsi :” PENGARUH ROE, DER DAN EPS

TERHADAP RETURN SAHAM SYARIAH (Studi Empiris Pada Perusahaan-Perusahaan yang Terdaftar

di JII Periode Triwulan 1, 2011 – Triwulan 3, 2016).”

Dengan saya menyatakan dengan sesungguhnya bahwa skripsi ini tidak terdapat keseluruhan atau sebagian tulisan orang lain yang saya ambil dengan cara menyalin atau meniru dalam bentuk rangkaian kalimat atau simbol yang menunjukan gagasan atau pendapat atau pemikiran dari penulis lain, yang saya akui seolah-olah sebagai tulisan saya sendiri, atau yang saya ambil dari tulisan orang lain tanpa memberikan penulis aslinya. Tulisan ini merupakan karya saya sendiri dan belum pernah diajukan untuk memperoleh gelar kesarjanaan disuatu perguruan tinggi, dan sepanjang pengetahuan saya dalam skripsi ini tidak terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain, kecuali yang secara tertulis diacu dalam naskah ini dan disebutkan dalam pustaka.

Yogyakarta, 29 Desember 2016

Yang Membuat Pernyataan

v

“ Karena sesungguhnya sesudah kesulitan itu ada

kemudahan, sesungguhnya sesudah kesulitan itu ada kemudahan.” (Q.S. Alam Nasyrah 5 - 6)

laut yang tenang takkan menciptakan pelayar yang tangguh

vi

Dengan penuh kerendahan hati sebuah karya sederhana yang dapat saya persembahkan, hanya seuntai kata yang mampu saya ucapkan kepada:

ALLOH SWT

Tuhan semesta alam pemilik nyawa ini. Terima kasih atas semua kesempatan terbaik dalam hidup yang telah Engkau berikan, terima kasih atas keimanan, terima kasih selalu ada, terima kasih telah memberikan manusia luar biasa di sekitar saya. Terima kasih, biarkan aku terus mencintaimu hingga akhir nafas ini.

Nabi Muhammad SAW

vii

Bapak Abdul Basir dan Ibu Siti Syarifah, dua insan yang sangat saya cintai dan sayangi, semoga Allah SWT selalu memberi rahmat, taufik, dan hidayah-Nya pada kalian. Terima kasih atas curahan kasih sayangmu, pengorbanan besarmu, perhatianmu, keikhlasan cinta dan doa’mu yang slalu mengiringi

hari-hariku.

Kedua Adikku Tercinta

Terimakasih adikku tercinta Yudi Syahara dan Alfino Mubarroq yang telah memberikanku semangat dan menjadi penyejuk hati melalui senyum kalian.

Istriku Terkasih

Untuk adinda Apriliawati, Terimakasih atas support yang telah engkau berikan, kenangan manis dan pahit telah kita lalui bersama. Semoga kita selalu diberkahi ALLOH SWT dalam menjaga hubungan kita hingga ahir hayat nanti.

Dosen Prodi Ekonomi dan Perbankan Islam

viii

ix

Segala puji bagi Allah SWT yang telah melimpahkan rahmat,

taufik dan hidayah-Nya, sehingga penulis dapat menyelesaikan skripsi ini

yang berjudul: “PENGARUH RETURN ON EQUITY (ROE), DEBT TO EQUITY RATIO (DER), DAN EARNING PER SHARE (EPS) TERHADAP RETURN SAHAM SYARIAH (Studi Empiris Pada Perusahaan-Perusahaan yang Terdaftar di Jakarta Islamic Index Periode Triwulan 1, 2011 – Triwulan 3, 2016)”.

Skripsi ini disusun guna memenuhi tugas dan syarat untuk

memperoleh gelar Sarjana Strata Satu (S.1) dalam Jurusan Ekonomi Islam

Fakultas Syari’ah dan Ekonomi Islam IAIN Walisongo Semarang.

Ucapan terima kasih sedalam-dalamnya penulis sampaikan kepada

semua pihak yang telah membantu baik secara langsung maupun tidak

langsung terlibat, serta memberi saran maupun kritik selama penyususan

skripsi ini. Oleh karena itu pada kesempatan ini penulis ingin mengucapkan

terimakasih yang terdalam kepada:

1. Prof. Dr. H. Bambang Cipto, M.A. Selaku Rektor Universitas

Muhammadiah Yogyakarta.

2. Dr. Mahli Zainudin Tago, M.Si. Selaku Dekan Fakultas Agama Islam

Universitas Muhammadiah Yogyakarta.

3. Syarif As’ad S.E.I, M.S.I. Selaku Ketua Prodi Ekonomi dan

x

meluangkan waktu, tenaga dan pikiran untuk memberikan pengarahan dan

bimbingan dalam penyusunan skripsi ini.

5. H. Asep Purnama Bahtiar, S.Ag. M.S.I. sebagai Dosen Pembimbing

Akademik (DPA) yang telah memberikan masukan-masukan dalam

penelitian ini.

6. Seluruh staf pengajar bapak dan ibu dosen Ekonomi dan Perbankan

Islam FAI UMY yang banyak memberi masukan dalam penelitian ini.

7. Kedua orang tua saya (Bapak Abdul Basir dan Ibu Siti Syarifah),

adik-adik tercinta dan seluruh keluarga yang telah memberikan dorongan

baik moril maupun materiil, serta do’a dan kasih sayangnya.

8. Pasangan hidup (Apriliawati) yang selalu memotivasi ketika lengah,

memberikan dorongan semangat yang tiada henti dan memberikan

peran penting dalam penulisan penelitian ini.

9. Teman-teman seperjuangan Ekonomi dan Perbankan Islam Fakultas

Agama Islam Universitas Muhammadiah Yogyakarta angkatan 2012

yang telahmenemani perjuangan penulis selama kuliah.

10. Semua pihak yang telah membantu dalam proses penulisan skripsi ini

yang tidak bisa saya sebutkan satu-persatu.

Semoga segala bantuan yang diberikan oleh semua pihak dalam

penulisan skripsi ini akan mendapatkan balasan pahala yang setimpal dari

ALLOH SWT.

Akhirnya penulis berharap semoga skripsi ini dapat memberikan

xi

banyak kekurangannya. Oleh karena itu penulis dengan senang hati dan

terbuka bersedia menerima kritik dan saran demi perbaikan dan

penyempurnaan.

Yogyakarta, 29 Desember 2016

xii

HALAMAN JUDUL ... i

NOTA DINAS ... ii

PENGESAHAN ... iii

HALAMAN PERNYATAAN ORISINIL SKRIPSI... iv

HALAMAN MOTTO ... v

HALAMAN PERSEMBAHAN ... vi

KATA PENGANTAR ... ix

DAFTAR ISI ... xii

DAFTAR TABEL ... xiv

DAFTAR LAMPIRAN ... xv

ABSTRACT ... xvi

ABSTRACT ... xvii

BAB 1 PENDAHULUAN ... 1

A.Latar Belakang ... 1

B.Rumusan Masalah ... 10

C.Tujuan Penelitian ... 10

xiii

A.Tinjauan Pustaka ... 12

B.Kerangka Teoritik ... 15

1. Pasar Modal Syariah ... 15

2. Saham Syariah dan Jakarta Islamic Index ... 19

3. Return saham ... 23

4. Analisis Laporan Keuangan ... 25

C.Hipotesis ... 28

D.Kerangka Penelitian ... 31

BAB III METODE PENELITIAN ... 32

A.Populasi dan Sampel ... 32

B.Jenis Penelitian dan Sumber Data ... 32

C.Teknik Pengambilan Sampel ... 33

D.Teknik Pengumpulan Data ... 34

E. Devinisi Operasional Variabel ... 34

F. Teknik Analisis Data ... 37

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 42

A.Gambaran Umum Obyek Penelitian ... 42

B.Uji Kualitas Instrumen Data ... 43

C.Hasil Uji Hipotesis ... 49

xiv

A.Simpulan ... 57

B.Saran ... 58

C.Keterbatasan Penelitian ... 59

DAFTAR PUSTAKA ... 61

xv

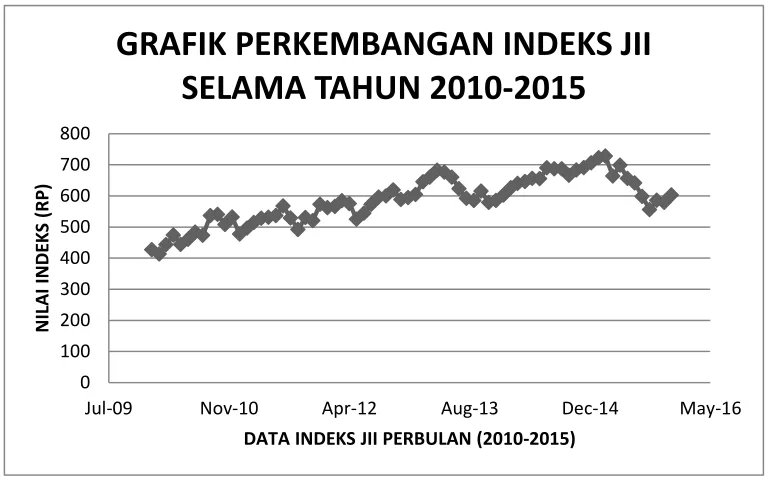

1.1 Grafik Index JII Periode 2011-2015 ... 3

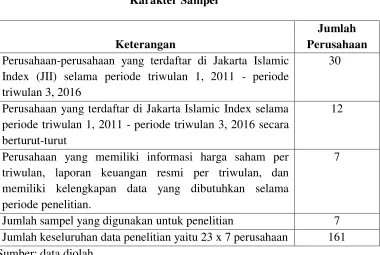

3.1 Daftar Perusahaan yang Menetap di JII Periode Triwulan 1, 2011- Triwulan 3, 2016 ... 33

4.1 Karakter Sampel ... 42

4.2 Sampel Penelitian ... 43

4.3 Statistik Deskriptif Variabel Penelitian ... 44

4.4 Hasil Uji Normalitas ... 45

4.5 Hasil Uji Multikolinieritas... 46

4.6 Hasil Uji Autokorelasi ... 47

4.7 Hasil Uji Heterokedastisitas ... 48

4.8 Hasil Uji nilai F ... 49

4.9 Hasil Koefisien Nilai Regresi dan Uji Nilai t ... 51

xvi

1. Data Sampel Penelitian Perusahaan JII Periode Triwulan 1, 2011 – triwulan

3, 2016 ... 66

2. Data Variabel Independen dan Dependen ... 67

xviii listed in the Jakarta Islamic Index (JII) in quarter 1, 2011 until quarter 3, 2016. Sampling technique in this research using purposive sampling method is to be based on a companies that publishes the official financial statements and stock price information over the period of observation. The data were obtained come from the indonesian stock exchange (IDX), Yahoo Finance, and the Company’s official website. Analysis tool used in this research is the spss 16.0 progam. Furthermore, to test the effect of independent variable is used multiple linear regression analysis. The samples used in this research were 7 companies in quarter 1, 2011 –

xvii ABSTRACT

Penelitian ini dilakukan untuk menguji pengaruh Return On Equity (ROE), Debt to Equity Ratio (DER), dan Earning Per Share (EPS) terhadap return saham pada perusahaan yang terdaftar di Jakarta Islamic Index (JII). Populasi yang digunkan dalam penelitian ini adalah perusahaan-perusahaan yang terdaftar di Jakarta Islamic Index selama triwulan 1, 2011 – triwulan 3, 2016. Pengambilan sampel perusahaan dalam penelitian ini dilakukan dengan Purposive Sampling yaitu dengan didasarkan pada perusahaan-perusahaan yang menerbitkan laporan keuangan resmi dan informasi harga saham selama periiode pengamatan. Data tersebut diperoleh dari Indonesia Stock Exchange (IDX), Yahoo Finance, dan situs resmi perusahaan. Alat analisa data dalam penelitian ini menggunakan progam spss 16.0. selanjutnya untuk menguji variabel dependen menggunakan analisis regresi linier berganda. Jumlah sampel yang digunakan dalam penelitian ini sebanyak 7 perusahaan dalam jangka waktu triwulan 1, 2011 – triwulan 3, 2016.

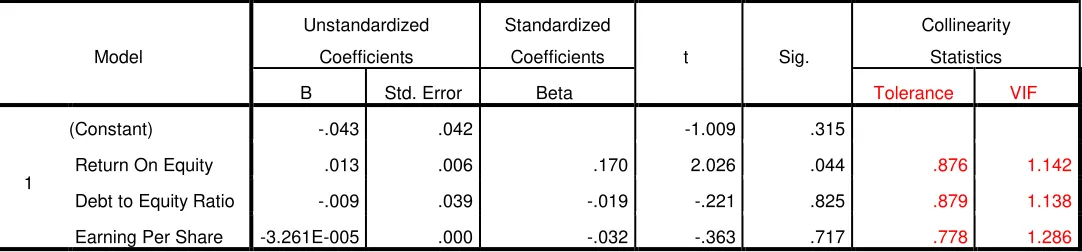

Dari hasil penelitian ini dapat ditarik kesimpulan bahwa variabel rasio keuangan yang menggunakan ROE, DER, dan EPS secara bersama-sama tidak berpengaruh terhadap return saham syariah. Hasil pengujian secara parsial pada variabel ROE yang memiliki pengaruh positif terhadap return saham syariah. Sedangkan pada variabel DER dan EPS tidak memiliki pengaruh terhadap return saham syariah.

1 BAB 1 PENDAHULUAN

A.Latar Belakang Masalah

Pasar modal adalah sebuah tempat yang memperjual belikan produk

berupa dana yang bersifat abstrak berupa surat-surat berharga dibursa efek.

Bursa efek merupakan suatu sistem yang nantinya akan mempertemukan

penjual dan pembeli sekuritas secara langsung maupun melalui perusahaan

yang mewakilinya. Tujuan dari pasar modal untuk menjembatani aliran dana

dari investor yang kelebihan dana kepada perusahaan yang membutuhkan dana.

Prinsip instrumen pasar modal syariah berbeda dengan pasar modal

konvensional. Sejumlah instrumen syariah dipasar modal sudah diperkenalkan

kepada masyarakat, misalanya saham yang berprinsipkan syariah dimana

kriteria saham syariah adalah saham yang dikeluarkan perusahaan yang

melakukan usaha yang sesuai dengan prinsip syariah. Demikian juga usaha

untuk merealiasasikan praktek obligasi syariah atau obligasi yang berprinsip

syariah (Sudarsono, 2008, Hal: 199).

Pertumbuhan ekonomi Islam dewasa ini menjadi fenomena yang

menarik terutama bagi penduduk indonesia yang mayoritas beragama islam.

Praktek ekonomi konvensional, khususnya dalam bidang pasar modal yang

mengandung unsur spekulasi di dalamnya nampaknya masih menjadi hambatan

psikologis bagi penduduk indonesia yang mayoritas beragama islam untuk ikut

2

secara umum antara pasar modal konvensional dan pasar modal syariah dapat

dilihat pada instrumen dan mekanisme transaksinya. Sedangkan perbedaan

nilai indeks saham syariah dengan nilai indeks saham konvensional terletak

pada kriteria saham emiten yang harus mematuhi prinsip-prinsip dasar syariah.

Secara umum konsep pasar modal syariah tidak jauh berbeda dengan pasar

modal konvensional, hanya saja dalam konsep pasar modal syariah disebutkan

bahwa saham yang diperdagangkan harus berasal dari perusahaan yang

bergerak dalam sektor yang sesuai dengan kriteria syariah dan terbebas dari

unsur ribawi, serta transaksi saham dilakukan dengan menghindarkan praktik

spekulasi.

Keberadaan kelompok saham-saham syariah dalam Jakarta Islamic

Index (JII) relatif masih baru, tetapi dari tahun ke tahun index saham syariah

dalam kelompok Jakarta Islamic Index (JII) menunjukan nilai yang terus naik .

Sebagai gambaran nilai index saham syariah dalam Jakarta Islamic Index (JII)

3 TABEL 1.1

Grafik Index JII Periode 2011-2015

Sumber: Data diolah

Pada tahun 2010 seluruh sektor mengalami kenaikan, kenaikan paling

tinggi ada pada sektor trade yaitu sebesar 67,94 %. Pada tahun 2011 tuju sektor

mengalami kenaikan harga saham sedangkan tiga sektor lainnya (Agriculture,

Mining dan Infrastucture) mengalami penurunan dari tahun sebelumnya

masing-masing 6,05 persen, 22,66 persen, 14,62 persen. Pada tahun 2012 dua

sektor yaitu Agriculture dan Mining masih mengalami penurunan harga saham

dengan masing-masing penurunan sebesar 3,87 persen dan 26,41 persen. Pada

tahun 2013 enam sektor mengalami pertumbuhan positif sedangkan empat

sektor lainnya yaitu Agriculture, Basic Industry, Miscelaneos Industry, dan

4

Mining mengalami penurunan masing-masing 14,69 persen, 10,82 persen,

11,37 persen, dan sektor Mining dengan penurunan tertinggi sebesar 23,02

persen. Pada tahun 2014 seluruh sektor mengalami kenaikan harga saham

kecuali sektor Mining dengan penurunan sebesar 4,52 persen. Pada semester 1

tahun 2015 hanya sektor Trade saja yang mengalami kenaikan, sendangkan

delapan sektor lainnya (Composite, Agriculture, Mining, Basic Industry, Misc

Industry, Consumer, Property, Infrastructure, dan Finance) mengalami

penurunan masing-masing 11,30 persen, 17,53 persen, 21,60 persen, 9,56

persen, 0,39 persen, 1,95 persen, 9,81 persen, 3,82 persen.

Dapat disimpulkan bahwa harga saham sektor pertambangan

sepanjang periode 2011-2015 merupakan sektor dengan harga saham terburuk

dibandingkan dengan sektor lainnya. Hal ini sesuai dengan fenomena juni 2013

saham sektor pertambangan melemah 19,14 persen. Hal ini didorong harga

komoditas batubara yang masih melemah ditambah wacana mengenai

kebijakan pembatasan impor batu bara oleh china. Setelah harga komoditas

batubara melemah, wacana pembatasan impor batubara yang digulirkan

pemerintah china juga menekan sektor batubara. Selain itu, pemerintah juga

menaikan pajak royalti dari tambang batubara yang memiliki ijin usaha

penambangan (IUP) (Wahyuni, 2014).

Dalam melakukan investasi di pasar modal para analis dan investor

dapat melakukan pendekatan investasi yang secara garis besar dapat dibedakan

menjadi dua pendekatan yaitu analisis teknikal dan analisis fundamental.

5

mengamati perubahan harga saham tersebut di waktu lampau. Sedangkan

analisis fundamental merupakan teknik analisis saham yang mempelajari

tentang keuangan mendasar dan fakta ekonomi dari perusahaan sebagai

langkah penilaian nilai saham perusahaan (Halim, 2005). Analisis Fundamental

berlandaskan kepercayaan bahwa nilai suatu saham sangat dipengaruhi oleh

kinerja perusahaan yang menerbitkan saham tersebut. Ang (1997) menyatakan

bahwa analisis fundamental pada dasarnya adalah melakukan analisis historis

atas kekuatan keuangan dari suatu perusahaan, dimana proses ini sering juga

disebut sebagai analisis perusahaan (company analysis). Data historis

mencerminkan keadaan keuangan yang telah lalu yang digunakan sebagai

dasar untuk memproyeksikan keadaan keuangan perusahaan di masa

mendatang. Dalam company analysis para investor (pemodal) akan

mempelajari laporan keuangan perusahaan dengan tujuan untukmenganalisis

kinerja perusahaan dengan mengetahui kekuatan dan kelemahan

perusahaan,mengidentifikasi kecenderungan dan mengevaluasi efisiensi

operasional serta memahami sifatdasar dan karakter operasional perusahaan.

Kinerja perusahaan yang baik akan memperoleh kepercayaan dari

pihak ketiga. Kinerja yang baik adalah kinerja yang sesuai dengan tujuan

perusahaan yakni menghasilkan tingkat keuntungan. Tingkat keuntungan ini

akan digunakan oleh perusahaan dalam pengembangan perusahaan. Selain itu,

dengan tingkat pertumbuhan yang positif maka akan ada ketertarikan dari

pihak ketiga untuk bergabung dalam perusahaan dengan cara menamkan

6

dari catatan kinerja perusahaan. Sebuah catatan ini dapat dilihat dari laporan

keuangan tahunan perusahaan. Laporan keuangan perusahaan digunakan untuk

mengetahui kinerja perusahan.

Didalam analisis fundamental terdapat beberapa rasio keuangan yang

dapat mencerminkan kondisi keuangan dan kinerja suatu perusahaan. Rasio

keuangan dihitung dengan menggabungkan angka-angka di neraca dengan

angka-angka pada laporan laba-rugi. Rasio-rasio keuangan tersebut digunakan

untuk menjelaskan kekuatan dan kelemahan dari kondisi keuangan suatu

perusahaan serta dapat memprediksi return saham di pasar modal. Menurut

Hanafi (2004:36) mengelompokkan rasio keuangan ke dalam lima rasio yaitu:

1. Rasio likuiditas yaitu rasio yang mengukur kemampuan perusahaan

memenuhi kewajiban jangka pendek.

2. Rasio aktivitas yaitu rasio yang mengukur kemampuan perusahaan

menggunakan asetnya dengan efisien.

3. Rasio solvabilitas yaitu rasio yang mengukur kemampuan perusahaan dalam

memenuhi total kewajibannya.

4. Rasio profitabilitas yaitu rasio yang mengukur kemampuan perusahaan

menghasilkan profitabilitas.

5. Rasio pasar yaitu rasio yang mengukur prestasi pasar relatif terhadap nilai

buku, pendapatan, atau dividen.

Dari kelima rasio diatas ada 3 rasio utama yang sering digunakan oleh

investor atau calon investor sebagai alat ukur untuk menentukan pilihan

7

diharapkan. Tiga rasio tersebut adalah: Rasio Profitabilitas, jika perusahaan

dapat menghasilkan laba yang tinggi, maka permintaan saham akan meningkat

dan selanjutnya harga sahamnya juga akan meningkat. Jika harga saham

meningkat maka return saham tersebut juga akan meningkat. Rasio

Solvabilitas, semakin tinggi total hutang terhadap total ekuitas menunjukan

semakin besar ketergantungan perusahaan terhadap pihak luar sehingga tingkat

resiko perusahaan semakin besar. Hal ini akan berdampak pada menurunnya

harga saham dibursa, sehingga return saham akan menurun. Rasio Pasar,

semakin tinggi rasio pasar menunjukan kesejahteraan pemegang saham

perusahaan tersebut.

Dari uraian diatas rasio-rasio yang digunakan di dalam penelitian ini

meliputi rasio profitabilitas, solvabilitas dan rasio pasar. Rasio profitabilitas

yang berfungsi untuk memprediksi harga saham atau return saham adalah

Return On Equity (ROE).

Return on Equity (ROE) adalah rasio yang mengkaji sejauh mana

suatu perusahaan mempergunakan sumber daya yang dimiliki oleh perusahaan

untuk mampu memberikan laba atas ekuitas. Menurut Fransiska dan Titin

(2014), Return On Equity suatu perhitungan yang sangat penting pada suatu

perusahaan. Apabila suatu perusahaan memperlihatkan suatu ROE yang tinggi

dan konsisten, berarti perusahaan tersebut mengindikasikan mempunyai suatu

keunggulan yang tahan lama dalam persaingan. Jika perusahaan dapat

8

selanjutnya akan berdampak pada meningkatnya harga saham perusahan.

Ketika harga saham meningkat maka return saham juga akan meningkat.

Rasio lain yang diperkirakan dapat mempengaruhi return saham

adalah rasio solvabilitas yaitu Debt to Equity Ratio (DER). Debt to Equity

Ratio (DER) adalah perbandingan antara dana pinjaman atau hutang

dibandingkan dengan modal dalam upaya pengembangan perusahaan. Jika

Debt to Equity Ratio (DER) perusahaan tinggi, ada kemungkinan harga saham

perusahaan akan rendah karena jika perusahaan memperoleh laba, perusahaan

cenderung menggunakan laba tersebut untuk membayar hutangnya

dibandingkan dengan membagi dividen. (Itabillah, 2013). Semakin tinggi DER

menunjukkan semakin besar total hutang terhadap total ekuitas, juga akan

menunjukkan semakin besar ketergantungan perusahaan terhadap pihak luar

(kreditur) sehingga tingkat resiko perusahaan semakin besar. Hal ini akan

berdampak pada menurunnya harga saham di bursa, sehingga return saham

akan menurun. Pada penelitian yang dilakukan oleh Muhamad shadiq khairi

(2009) dan Nugroho (2009) menyatakan bahwa DER berpengaruh terhadap

return saham. Namun berbeda dengan hasil penelitian oleh Farkhan dan Ika

(2012), dan Padan (2012) yang menyatakan bahwa DER tidak berpengaruh

terhadap return saham.

Rasio selanjutnya adalah rasio pasar. Salah satu jenis rasio pasar yang

sering dikaitkan dengan return saham adalah Earning Per Share (EPS) atau

laba per lembar saham adalah perbandingan antara laba bersih setelah pajak

9

besarnya laba bersih perusahaan yang siap dibagikan semua pemegang saham

perusahaan. Hasil perhitungan rasio ini dapat digunakan untuk memperkirakan

kenaikan ataupun penurunan harga saham suatu perusahaan dibursa saham.

Rasio yang terendah berarti manajemen belum berhasil untuk memuaskan

pemegang saham, sebaliknya dengan rasio yang tinggi mengartikan

kesejahteraan pemegang saham meningkat (Desiana dan Hartini, 2014). Absari

dkk (2012) menyatakan bahwa EPS berpengaruh terhadap return saham.

Dalam penelitian yang lain tenteng EPS Nathaniel (2007) didapatkan hasil EPS

tidak berpengaruh terhadap return saham.

Penelitian mengenai return saham telah banyak dilakukan mengingat

pentingnya faktor fundamental dalam mempengaruhi nilai return saham.

Namun berdasarkan bukti empiris yang menghubungkan faktor-faktor

fundamental dengan return saham masih menunjukkan hasil yang

berbeda-beda sehingga perlu dilakukan penelitian lanjutan untuk membuktikan

bagaimana pengaruh ketiga faktor fundamental tersebut (ROE, DER, dan EPS)

terhadap return saham.

Berdasarkan hal-hal tersebut maka dilakukan penelitian dengan judul

”PENGARUH ROE, DER, dan EPS TERHADAP RETURN SAHAM

SYARIAH (Studi Empiris pada Perusahaan-Perusahaan yang Terdaftar di

10 B.Rumusan Masalah

Berdasarkan latar belakang diatas maka rumusan masalah yang ingin

diteliti adalah:

1. Apakah ROE berpengaruh secara parsial dan simultan terhadap return

saham syariah periode triwulan 1, 2011 - triwulan 3, 2016?

2. Apakah DER berpengaruh secara parsial dan simultan terhadap return

saham syariah periode triwulan 1, 2011 - triwulan 3, 2016?

3. Apakah EPS berpengaruh secara parsial dan simultan terhadap return saham

syariah periode triwulan 1, 2011 – triwulan 3, 2016?

C.Tujuan Penelitian

Penelitian ini dilakukan untuk membuktikan pengaruh faktor

profitabilitas, solvabilitas, dan pemasaran terhadap return saham syariah yang

terdaftar dan menetap selama periode triwulan 1, 2011 - triwulan 3, 2016.

Adapun tujuan dari penelitian ini adalah:

1. Untuk membuktikan secara parsial dan simultan pengaruh ROE terhadap

return saham syariah.

2. Untuk membuktikan secara parsial dan simultan pengaruh DER terhadap

return saham syariah.

3. Untuk membuktikan secara parsial dan simultan pengaruh EPS terhadap

11 D.Kegunaan Penelitian

1. Manfaat Teoritis

a. Bagi Perusahaan diharapkan dapat menilai perusahaan dari laporan

keuangan dan mengambil keputusan yang tepat dalam pembuatan

keputusan berkaitan dengan kinerja perusahaan.

b. Bagi para investor, penelitian ini bisa dijadikan alat bantu analisis

terhadap saham yang diperjualbelikan di bursa melalui

variabel-variabel yang digunakan dalam penelitian ini sehingga para investor

dapat menanamkan modalnya pada perusahaan yang terdaftar di JII

yang dinilai paing tepat.

c. Bagi masyarakat, penelitian ini bisa digunakan sebagai alat analisis

untuk mengukur kinerja perusahaan-perusahaan yang didasarkan pada

informasi laporan keuangan.

2. Manfaat Praktis

a. Bagi peneliti, untuk memenuhi syarat dalam menyelesaikan pendidikan

program Strata 1 (S1) pada Program Studi Ekonomi dan Perbankan Islam

Universitas Muhammadiyah Yogyakarta.

b. Bagi peneliti selanjutnya, penelitian ini bisa digunakan sebagai referensi

12 BAB II

TINJAUAN PUSTAKA DAN KERANGKA TEORI

A.Tinjauan Pustaka

Sebelum melakukan penelitian ini, peneliti menelaah penelitian

sebelumnya yang berkaitan dengan permasalahan yang akan diteliti yaitu:

Jurnal dari Anisa ika hanani tahun 2008 dengan judul “ANALISIS

PENGARUH EARNING PER SHARE (EPS), RETURN ON EQUITY (ROE),

DAN DEBT TO EQUITY RATIO (DER) TERHADAP RETURN SAHAM

PADA PERUSAHAANPERUSAHAAN DALAM JAKARTA ISLAMIC

INDEX (JII) Periode Tahun 2005-2007” penelitian ini menggunakan metode

kuantitatif. Hasil dari penelitian ini menunjukan bahwa Earning Per Share

(EPS), Return On Equity (ROE), dan Debt to Equity Ratio (DER) secara

simultan dengan taraf signifikansi 5% mempunyai pengaruh yang signifikan

terhadap return saham.

Jurnal dari Amaliah itabillah tahun 2012 dengan judul “PENGARUH

CR, QR, NPM, ROA, EPS, ROE, DER DAN PBV TERHADAP HARGA

SAHAM PERUSAHAAN PROPERTY DAN REAL ESTATE YANG

TERDAFTAR DI BEI Periode 2008-2011”. Hasil dari penelitian ini

didapatkan dari kedelapan variabel independen yang digunakan dalam

penelitian ini hanya variabel EPS, DER dan PBV yang berpengaruh secara

positif dan signifikan terhadap harga saham perusahaan Property dan Real

dibawah 0.05 yaitu masing-masing sebesar 0.000 < 0.05, 0.001 < 0.05, dan

0.000 < 0.05.

Jurnal dari Fransiska desiana dan Titin hartini tahun 2014 yang

berjudul “PENGARUH RETURN ON EQUITY, EARNING PER SHARE,

DAN PRICE EARNING RATIO TERHADAP RETURN SAHAM

PERUSAHAAN INDUSTRI BARANG KONSUMSI DI BURSA EFEK

INDONESIA” hasil dari penelitian ini menunjukan bahwa secara simultan

variabel Return on Equity, Earning per Share, dan Price Earning Ratio berpengaruh terhadap return saham Perusahaan Industri Barang Konsumsi. Hal ini ditunjukkan nilai F hitung sebesar 2,870 dengan signifikasi sebesar 0,043.Secara parsial return on equity dan earning price ratio tidak berpengaruh secara terhadap return saham. Hanya variabel price earning ratio yang berpengaruh terhadap return saham saham Perusahaan Industri Barang Konsumsi. Hal ini ditunjukkan dengan t hitung (2,473) > t tabel (1,99601).

Jurnal dari Suriani ginting dan Edward tahun 2013 yang berjudul

“ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI RETURN

SAHAM PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI

BURSA EFEK INDONESIA” hasil dari penelitian ini menunjukkan bahwa

perubahan laba usaha, Net Profit Margin, Price Earning Ratio, dan Price to

Book Value berpengaruh signifikan terhadap Return saham perusahaan

manufaktur yang terdaftar di Bursa Efek Indonesia periode 2008 – 2011.

Secara parsial, hanya variabel Price to Book Value yang berpengaruh terhadap

Return saham perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia

terhadap prospek perusahaan tersebut sehingga permintaan akan saham

perusahaan tersebut akan meningkat dan mendorong harga saham perusahaan

tersebut meningkat, akibatnya return yang diperoleh juga meningkat.

Penelitian lain dari Dewi marlina dan Eka nurmala sari melalui jurnal

akuntansi dan bisnis tahun 2009 yang berjudul “PENGARUH RASIO

PROFITABILITAS DAN LEVERAGE TERHADAP RETURN SAHAM Studi

Empiris Perusahaan Manufaktur Di Bei” dari hasil penelitian ini secara parsial

dapat disimpulkan bahawa hanya variabel Net Profit Margin (NPM) dan Debt

to Equity ratio (DER) yang berpengaruh terhadap return. Hal ini disebabkan

oleh semakin tinggi NPM mengindikasikan bahwa semakin tinggi laba

sehingga return yang diharapkan juga tinggi. Pengujian secara simultan dapat

disimpulkan bahawa variabel Net Profit Margin (NPM), Return On Assets

(ROA), Return On Equity (ROE) dan Debt to Equity ratio (DER) berpengaruh

terhadap return. Dari hasil uji determinasi diketahui bahwa nilai R sebesar

0,539 menunjukan bahwa korelasi atau pengaruh variabel bebas terhadap

variabel terikat dianggap cukup kuat karena berada di atas 0,5 dan nilai

Adjusted R Square sebesar 0,387 menunjukan bahwa kontribusi variabel bebas

dalam menjelaskan pengaruhnya terhadap variabel terikat sebesar 38,7 % dan

sisanya sebesar 61,3 % dipengaruhi variabel lain yang tidak di teliti seperti

Earning Per share, Dividen Payout Ratio, tingkat inflasi, suku bunga dan

Penelitian dari Saniman Widodo tahun 2007 dengan judul

“ANALISIS PENGARUH RASIO AKTIVITAS, RASIO PROFITABILITAS,

DAN RASIO PASAR, TERHADAP RETURN SAHAM SYARIAH DALAM

KELOMPOK JAKARTA ISLAMIC INDEX (JII) TAHUN 2003 – 2005”.

Hasil dari penelitian ini didapatkan bahwa variabel TATO, ITO, ROA, dan

ROE berpengaruh positif terhadap return saham. Hanya variabel roe yang tidak

berpengaruh terhadap return saham.

Perbedaan dalam penelitian ini yaitu peneliti ingin menguji kembali

variabel independen yaitu rasio keuangan yang mengalami inkonsistensi serta

mengganti tahun penelitian menjadi triwulan 1, 2011 - triwulan 3, 2016.

B. Kerangka Teoritik

1. Pasar Modal Syariah

Pasar modal merupakan pasar untuk berbagai instrumen keuangan

jangka panjang yang bisa diperjualbelikan, baik dalam bentuk utang, ekuitas

(saham), instrumen derivatif, maupun instrumen lainnya. Pasar modal

merupakan sarana pendanaan bagi perusahaan maupun instansi lain (mislanya

pemerintah) dan sarana bagi kegiatan berinvestasi bagi para insvestor. Dengan

demikian, pasar modal memfasilitasi berbagai sarana dan prasarana kegiatan

jual beli dan kegiatan terkait lainnya.

Pasar modal syariah adalah pasar modal yang dijalankan dengan

konsep syariah, dimana setiap perdagangan surat berharga mentaati ketentuan

dan berkembang di Indonesia tetapi juga di negara-negara lain, seperti negara

Malaysia. Lembaga yang pertama kali menaruh perhatian di dalam

mengoperasikan portofolionya dengan manajemen portofolio syariah di pasar

syariah adalah Amanah Income fund yang didirikan pada bulan juni 1986 oleh

para anggota The North American Islamic Trust yang bermarkas di Indiana

Amerika Serikat (Khomariah, 2014).

Definisi pasar modal sesuai dengan Undang-undang Nomor 8 Tahun

1995 tentang Pasar Modal (UUPM) adalah kegiatan yang bersangkutan dengan

Penawaran Umum dan perdagangan Efek, Perusahaan Publik yang berkaitan

dengan Efek yang diterbitkannya, serta lembaga dan profesi yang berkaitan

dengan Efek.Berdasarkan definisi tersebut, terminologi pasar modal syariah

dapat diartikan sebagai kegiatan dalam pasar modal sebagaimana yang diatur

dalam UUPM yang tidak bertentangan dengan prinsip syariah. Oleh karena itu,

pasar modal syariah bukanlah suatu sistem yang terpisah dari sistem pasar

modal secara keseluruhan. Secara umum kegiatan Pasar Modal Syariah tidak

memiliki perbedaan dengan pasar modal konvensional, namun terdapat

beberapa karakteristik khusus Pasar Modal Syariah yaitu bahwa produk dan

mekanisme transaksi tidak bertentangan dengan prinsip-prinsip syariah

(www.ojk.go.id).

Munculnya instrumen syariah di pasar modal indonesia dipelopori

oleh PT Danareksa Asset Management yang menerbitkan reksadana syariah

pada 3 juli 1997. Kemudian 3 juli 2000, PT Danareksa Investment

Indonesia) memunculkan Jakarta Islamic Index (JII) yang bisa dipergunakan

sebagai acuan dalam menilai perkembangan harga saham berbasis syariah. JII

yang merupakan index harga saham berbasis syariah terdiri dari 30 saham

emiten yang dianggap telah memenuhi prinsipprinsip syariah. Meski instrumen

pasar modal syariah telah diperkenalkan sejak 1997, namun secara formal,

peluncuran pasar modal dengan prinsipprinsip syariah Islam dilakukan pada 14

maret 2003. Pada kesempatan itu ditandatangani nota kesepahaman atau

kerjasama antara Bapepam-LK dengan Dewan Syariah Nasional-Majelis

Ulama Indonesia (DSN-MUI), yang dilanjutkan dengan nota kesepahaman

antara DSN-MUI dengan kalangan SRO. Lalu lahir beberapa fatwa MUI

tentang ketentuan operasional pasar modal syarish hasil kerja sama dengan

Bapepam-LK. Diantaranya fatwa No 20/DSN-MUI/IX/2000 tentang

pedomanpelaksanaan investasi untuk reksadana syariah.Fatwa no

33/DSNMUI/IX/2002 tentang obligasi syariah dan fatwa No

33/DSNMUI/IX.2002 tentang obligasi syariah mudharabah.

Indeks Syariah atau Jakarta Islamic Index (JII), menggunakan saham

yang memenuhi kriteria investasi dalam syariat islam. Pengertian JII sendiri

adalah Indeks yang dikeluarkan oleh BEJ dan merupakan subset dari Indeks

Harga Saham Gabungan (IHSG).JII mulai bisa diakses sejak tanggal 3 juli

2000 (tanggal pertama kali diluncurkan).Tujuan dibentuknya JII, kata product

Management PT Danareksa Invesment Management, sekurangnya ada dua

di pasar modal.Dan kedua, sebagai sarana untuk meningkatkan investasi di

pasar modal secara syariah.

Dengan memikul label syariah itulah saham-saham dari perusahaan

yang produksi untuk jasanya dinilaitidak sesuai dengan syariah Islam, otomatis

dikeluarkan. Saham-saham yang masuk dalam JII adalah emiten yang yang

kegiatannya usahanya tidak bertentangan dengan syariah islam.

Surat Dewan Syariah Nasional – Majelis Ulama Indonesia

(DSN-MUI) Nomor: B-194/DSN-MUI/VI/2009 tanggal 25 Juni 2009 peihal

pernyataan DSN-MUI atas peraturan Bapepam dan LK menyatakan kegiatan

usaha yang bertentangan dengan prinsip-prinsip syariah antara lain:

a. Perjudian dan permainan yang tergolong judi.

b. Perdagangan yang dilarang menurut syariah, antara lain:

i. Perdagangan yang tidak disertai dengan pebyerahan barang/jasa.

ii. Perdangan dengan penawaran/permintaan palsu.

c. Jasa keuangan ribawi, antara lain:

i. Bank berbasis bunga, dan

ii. Perusahaan pembiayaan berbasis bungan

d. Jual beli resiko yang mengandung unsur ketidakpastian (gharar) dan/atau

judi (maisir), antara lain asuransi konvensional.

e. Memproduksi, mendistribusikan, memperdagangkan dan/atau menyediakan

antara lain:

ii. Barang atu jasa haram bukan karena zatnya (haram li-ghairihi).yang

ditetapkan oleh DSN-MUI, dan/atau

iii. Barang atau jasa yang merusak moral dan bersifat mudharat.

f. Melakukan transaksaksi yang mengandung unsur suap.

Syarat sesuai dengan syariah bukan satu-satunya yang ditetapkan.

Masih ada dua pertimbangan lain yang harus dipenuhi oleh emiten

(perusahaan). Pertama, emiten harus berkapitalisasi (Market Capitalization)

yang cukup besar.Itu bisa dilihat dari beberapa harga persahamnya.Kedua,

emiten tersebut juga harus likuid (volume transaksi tinggi).

Berdasarkan kategori tersebut, JII dibentuk semula disaring terlebih

dahulu usaha emiten yang tidak bertentangan dengan syariah.Saham yang

sudah dipilih itu harus sudah listing di BEJ minimal tiga bulan.Kecuali

saham-saham tersebut masuk dalam 10 besar kapitalisasi pasar.Langkah itu kemudian

dilanjutkan dalam memilih 60 saham dengan kapitalisasi pasar tinggi.Baru

kemudian dipilih 30 perusahaan dengan nilai transaksi rata-rata tertinggi

harian.Setelah itu barulah dilakukan evaluasi untul masing-masing emiten

setiap enam bulan sekali.

2. Saham Syariah dan Jakarta Islamic Index (JII)

Saham merupakan bukti kepemilikan suatu perusahaan.Pemegang

saham memperoleh pendapatan dari deviden dan capital gain (selisih antara

membayarkan pendapatan yang tetap.Berbeda dengan bunga, deviden tidak

harus dibayarkan apabila perusahaan tidak mempunyai kas. Kalaupun

perusahaan mempunyai kas, tetapi perusahaan memerlukan kas tersebut untuk

ekspansi, perusahaan juga tidak harus membayarkan deviden. (Hanafi,2004).

Menurut Umam dalam Khomariah (2014) Saham sendiri dibagi

menjadi dua, yaitu saham biasa (common stock) dan saham preferen (preferred

stock).

a. Saham biasa(common stock)adalah saham yang paling dikenal masyarakat. Diantara emiten, saham biasa juga merupakan yang paling banyak

dihunakan untuk menarik dana dari masyarakat. Jadi, saham biasa paling

menarik, baik bagi pemodal maupun bagi emiten.

b. Saham preferen (preferred stock) merupakan saham yang memiliki karakteristik gabungan antara obligasi dan saham biasa, karena bisa

menghasilkan pendapatan tetap (seperti bunga obligasi), tetapi juga bisa

tidak mendatangkan hasil seperti yang dikehendaki investor.

Saham-saham perusahaan yang listing di Bursa Efek Jakarta (BEJ)

keberadaaannya dikelompokkan berdasarkan suatu kriteria tertentu, salah

satunya adalah kelompok saham syariah. Saham syariah adalah saham dari

perusahaan(emiten) yang dalam operasionalnya sesuai dengan kaidah syariat

islam. Kriteria saham bisa dikategorikan tidak melanggar ketentuan syariah

a. Perusahaan yang keberadaannya tidak bertentangan dengan syariat islam.

Yangdimaksud dengan perusahaan yang tidak bertentangan dengan syariat

islamyaituperusahaan dengan bidang usaha dan manajemen yang tidak

bertentangan dengan syariat islam, serta memliliki produk yang halal.

Perusahaan yang memproduksi minuman keras atau perusahaan keuangan

konvensional tidak memenuhi kategoriini.

b. Semua saham yang diterbitkan memiliki hak yang sama. Saham adalah

bukti kepemilikan atas sebuah perusahaan, maka peran setiap pemilik saham

ditentukan dari jumlah lembar saham yang dimilikinya. Namun pada

kenyataannya adaperusahaan yang menerbitkan 2 (dua) macam saham, yaitu

saham biasa dan saham preferen yang tidak punya hak suara namun punya

hak untuk mendapatkan deviden yang sudah pasti. Tentunya hal ini

bertentangan dengan aturan syariat islam tentang bagi hasil. Maka saham

yang sesuai dengan syariat islam adalahsaham yang setiap pemiliknya

mempunyai hak yang proporsional sesuai denganjumlah lembar saham yang

dimilikinya.

Dalam rangka pengembangan pasar modal syariah, PT Bursa Efek

Jakarta (BEJ) bersama dengan PT. Danareksa Investment Management (DIM)

telah meluncurkan indeks saham yang dibuat berdasarkan syariat islam, yaitu

Jakarta Islamic Index (JII). Saham-saham dalam Jakarta Islamic Index (JII)

terdiri atas 30 jenis saham yang dipilih dari saham-saham yang sesuai dengan

Jakarta Islamic Index (JII) dimaksudkan untuk digunakan sebagai

tolok ukur (benchmark) untuk mengukur kinerja suatu investasi pada saham

dengan basis syariah. Melalui indeks ini diharapkan dapat meningkatkan

kepercayaan investor untuk mengembangkan investasi dalam ekuiti secara

syariah. Penentuan kriteria pemilihan saham dalam Jakarta Islamic Index (JII)

melibatkan Dewan PengawasSyariah PT. Danareksa Invesment Management.

Sedangkan untuk menetapkansaham-saham yang masuk dalam perhitungan

Jakarta Islamic Index (JII) dilakukan dengan urutan seleksi sebagai berikut

(Ghozali, 2005) dalam (Widodo, 2007) :

a. Memilih kumpulan saham dengan jenis usaha utama yang tidak

bertentangandengan prinsip-prinsip syariah islam dan sudah tercatat lebih

dari 3 (tiga) bulan.

b. Memilih saham berdasarakan laporan keuangan tahunan atau tengah

tahunanyang memiliki risiko kewajiban terhadap aktiva maksimal sebesar

90 %.

c. Memilih 60 saham dari susunan saham di atas berdasarkan urutan

rata-ratakapitalisasi pasar terbesar selama satu tahun terakhir.

d. Memilih 30 saham dengan urutan berdasarkan tingkat likuiditas rata-rata

nilai perdagangan reguler selama 1 (satu) tahun terakhir.

Pengkajian ulang akan dilakukan dalam waktu 6 (enam) bulan sekali

denganpenentuan komponen indeks pada awal bulan Januari dan Juli setiap

secara terusmenerus berdasarkan data-data publik yang tersedia. Perhitungan

Jakarta IslamicIndex (JII) dilakukan oleh Bursa Efek Jakarta (BEJ) dengan

menggunakan metode perhitungan indeks yang telah ditetapkan oleh Bursa

Efek Jakarta (BEJ), yaitu denganbobot kapitalisasi pasar (market cap

weighted). Perhitungan indeks ini juga mencakup penyesuaian-penyesuaian

(adjustment) akibat berubahnya data emiten yang disebabkan oleh aksi

korporasi.Jakarta Islamic Index (JII) menggunakantanggal awal perhitungan 1

Januari 1995 dengan nilai awal 100 (seratus).

3. Return Saham

Return saham merupakan hasil atau keuntungan yang diperoleh

pemegangsaham sebagai hasil dari investasinya. Dalam melakukan investasi,

investor yang rasional akan mempertimbangkan 2 (dua) hal, yaitu expected

return (tingkat kembalian yang diharapkan) dan risk (resiko) yang terkandung

dalam altternatif investasi yang dilakukan.

Menurut Usman (2004), komponen return terdiri dari dua jenis:

current income (pendapatan lancar), dan Capital Gain (keuntungan selisih

harga). Current income merupakan keuntungan yang diperoleh melalui

pembayaran yang bersifat periode seperti: pembayaran bunga deposito, bunga

obligasi, dividen dan sebagainya. Current income disebut sebagai pendapatan

lancar, karena keuntungan yang diterima biasanya dalam bentuk kas, sehingga

dapat diuangkan secara cepat, seperti bunga atau jasa giro, dan dividen tunai;

dividen yang dibayarkan dalam bentuk saham dan dapat dikonversikan menjadi

uang kas.

Komponen kedua dari return adalah capital gain, yaitu keuntungan

yang diterima karena adnya selisih antara harga jual dengan harga beli saham

suatu instrumen investasi. Capital gain sangat bergantung dari harga pasar

instrumen investasi, yang berarti bahwa instrumen nvestasi harus

diperdagangkan dipasar. Dengan adanya perdagangan maka akantimbul

perubahan nilai suatu instrumen investasi yang memberikan captal gain.

Besarnya capital gain dilakukan dengan analisis return histories yang terjadi

pada periode sebelumnya, sehingga dapat ditentukan besarnya tingkat

kembalian (expected return).

Pengukuran atau penaksiran terhadap expected return E(R) dapat

dilakukan dengan model pasar dengan rumus sebagai berikut (padan, 2012).

RIT =

P

t–

P

t-1

P

t-1Keterangan:

R

it = Return saham 1 pada waktu tP

it = Harga saham 1 pada waktu t4. Analisis Laporan Keuangan

a. Return On Equity (ROE)

Return On Equity merupakan salah satu bagian dari Rasio

Profitabilitas yang menggambarkan kemampuan perusahaan dalam

menghasilkan laba dengan kemampuan dan sumber yang dimiliki. Menurut

Hanafi (2004:42) rasio profitabilitas terdiri dari tiga rasio dan dari tiga rasio

profitabilitas tersebut rasio yang berkaitan dengan efisiensi perusahaan dalam

menghasilkan laba yang digunakan dalam penelitian ini yaitu Return On Equity

(ROE).

Return On Equity (ROE) merupakan ukuran kemampuan perusahaan

untuk menghasilkan tingkat kembalian perusahaan atau efektivitas perusahaan

di dalam menghasilkan keuntungan dengan memanfaatkan ekuitas (shareholder’s equity) yang dimiliki oleh perusahaan. Semakin tinggi nilai

ROE menunjukkan semakin efisien perusahaan menggunakan modal sendiri

untuk menghasilkan laba (Brigham, 2001) dalam (widodo, 2007).

ROE secara matematis dirumuskan sebagai berikut:

ROE = EAT x 100%

Equity

EAT = Earning After Tax (laba bersih sesudah pajak)

b. Debt to Equity Ratio (DER)

Debt to Equity Ratio digunakan sebagi tolak ukur kebijakan struktur

modal perusahaan. Rasio ini sering digunakan oleh para analisis dan para

investor untuk melihat seberapa besar hutang perusahaan dibandingkan equitas

yang dimiliki oleh perusahaan atau pemegang saham. Pada perusahaan yang

sedang berkembang sudah dapat dipastikan bahwa komposisi hutang akan

meningkat. Hutang tersebut digunakan untuk membiayai kegiatan operasional

perusahaan selain dari modal perusahaan itu sendiri. Perusahaan yang sedang

dalam trend tumbuh dan berkembang ini akan dilirik oleh investor untuk

memberikan dananya dan pastinya investor mengharapkan pengembalian

keuntungan dalam bentuk return.

Selain itu, peningkatan hutang juga digunakan untuk pengembangan

perusahaan sehingga laba perusahaan dimasa mendatang akan bertambah

secara signifikan. Pengembangan perusahaan ini ditambah dengan harapan

tingkat laba yang akan diperoleh nantinya akan menambah minat investor

dalam menanamkan modalnya diperusahaan yang bersangkutan. Apabila

perusahaan tidak melakukan hutang maka sumber keuangan yang digunakan

perusahaan dalam menjalankan kegiatan operasionalnya menjadi terbatas dan

hal tersebut akan mengakibatkan melambatnya laju pertumbuhan perusahaan.

Selain itu perusahaan yang tidak menggunakan sumber pemodalan dari hutang

akan dikenakan pajak. Tidak hanya perusahaan yang dikenakan pajak akan

tetapi deviden atau laba yang akan dibagikan kepada pemegang saham akan

Hal ini sesuai dengan teori Modigliani dan Miller (teori MM) yang

mengatakan bahwa perusahaan akan semakin baik apabila menggunakan utang

semakin besar. Berdasarkan konsep tersebut maka dimungkinkan adanya

pengaruh DER terhadap return saham.

Semakin tinggi DER maka diasumsikan perusahaan memiliki sinyal

yang baik bagi para investornya. DER dengan angka dibawah 1.00,

menunjukan bahwa perusahaan memiliki hutang lebih kecil dari ekuitas yang

dimilikinya. Tetapi beberapa perusahaan yang memiliki DER lebih dari 1 akan

memiliki tambahan modal yang maksimal.

Rumus DER adalah sebagai berikut (Padan, 2012).

DER = Total utang x 100%

Total ekuitas

c. Earning Per Share (EPS)

Rasio pasar adalah rasio yang digunakan untuk mengukur harga pasar

saham perusahaan, relatif terhadap nilai bukunya. Sudut pandang rasio ini lebih

banyak berdasar pada sudut pandang investor (atau calon investor), meskipun

pihak manajemen juga berkepentingan terhadap rasio ini. Menurut Hanafi

(2004:43) ada tiga rasio yang dapat digunakan untuk mengukur rasio pasar.dari

tiga rasio pasar tersebut rasio yang berkaitan dengan pengukuran harga saham

yang digunakan dalam penelitian ini yaitu Earning Per Share (EPS).

Earning Per Share (EPS) merupakan perbandingan antara laba bersih

(Ang, 1997). Menurut Darmadji dan Fakhruddin (2001) dalam Widodo (2007).

EPS merupakan rasio yang menunjukkan berapa besar keuntungan (return)

yang diperoleh investor atau pemegang saham per saham. Semakin tinggi nilai

EPS maka semakin besar pula laba yang disediakan untuk pemegang

saham.Earning Per Share (EPS) secara matematis dirumuskan sebagai berikut:

Earning Per Share (Rp) = EAT

Jumlah saham

C. Hipotesis

Hipotesis merupakan jawaban sementara terhadap rumusan penelitian,

dimana rumusan masalah penelitian telah dinyatakan dalam bentuk kalimat

pertanyaan (Sugiono, 2012:96). Dikatakan sementara karena jawaban yang

diberikan baru berdasarkan teori yang relevan, belum berdasarkan fakta-fakta

yang yang empiris yang diperloleh melalui pengumpulan data.

1. Pengaruh Return On Equity (ROE) terhadap Return Saham

Return On Equity (ROE) mengukur kemampuan perusahaan

menghasilkan laba bersih berdasarkan modal tertentu. rasio ini merupakan

ukuran profitabilitas dilihat dari sudut pandang pemegang saham. Semakin

tinggi nilai ROE menunjukan semakin efisien perusahaan menggunakan modal

menggunakan modal sendiri dalam menghasilkan laba akan memberikan

harapan kenaikan return sahamnya.

Menurut penelitian yang dilakukan oleh Widodo (2007), Hanani

(2008), dan Desiana (2014) menunjukan bahwa ROE berpengaruh terhadap

return saham. Sehingga hubungan ROE dan return saham dihipotesiskan

sebagai berikut :

H1 : ROE berpengaruh positif terhadap return saham

2. Pengaruh Debt to Equity Ratio (DER) terhadap Return Saham

Tingkat Debt to Equity Ratio (DER) yang tinggi menunjukan

komposisi total hutang semakin besar apabila dibandingkan dengan total modal

sendiri dalam kebijakan struktur modal perusahaan, sehingga hal ini akan

berdampak pada semakin besar pula beban perusahaan terhadap pihak

eksternal. Namun sampai batas tertentu besarnya debt dapat mengakibatkan tax

saving yang dapat digunakan untuk meningkatkan arus kas bagi perusahaan

yang berdampak pada meningkatnya performance dan kinerja perusahaan. Hal

ini sesuai dengan teori Modigliani dan Miller (teori MM) bahwa perusahaan

akan semakin baik apabila menggunakan utang semakin besar. Bila

peformance dan kinerja perusahaan meningkat maka minat investor terhadap

perusahaan menjadi tinggi dan dampaknya terhadap return saham akan

Selain itu peningkatan hutang juga akan digunakan untuk

pengembangan perusahaan sehungga laba perusahaan dimasa yang akan datang

akan bertambah secara signifikan.

Hal ini didukung Penelitian yang dilakukan oleh Prihantini (2009) dan

Susilowati dan Turyanto (2011) menunjukan bahwa DER berpengaruh

terhadap return saham. Sehingga hubungan DER dan return saham

dihipotesiskan sebagai berikut :

H2 : DER berpengaruh positif terhadap return saham

3. Pengaruh Earning Per Share terhadap Return Saham

Earning Per Share (EPS) merupakan perbandingan antara laba bersih

setelah pajak pada satu tahun buku dengan jumlah saham yang diterbitkan

(Ang, 1997) dalam (Widodo, 2007). EPS merupakan rasio yang menunjukkan

berapa besar keuntungan perusahaan yang didistribusikan utnuk setiap lembar

saham yang diterbitkan.Semakin tinggi nilai EPS menunjukkan semakin besar

laba yang disediakan untuk pemegang saham.

Menurut penelitian yang dilakukan oleh Widodo (2007), Indriana

(2009), menunjukan bahwa EPS berpengaruh positif terhadap return saham

sehingga hubungan EPS dengan return saham dapat dihipotesiskan sebagai

berikut :

D.Kerangka Penelitian

Berikut model penelitian dalam penelitian ini:

ROE (+)

DER (+)

EPS (+)

RETURN SAHAM H1

H2

32

BAB III

METODE PENELITIAN

A.Populasi dan Sampel

Populasi yang digunakan dalam penelitian ini adalah 30 perusahaan

yang terdaftar di Jakarta Islamic Index (JII).Sampel yang digunakan dalam

penelitian ini adalah perusahaan-perusahaan yang terdaftar di JII pada periode

triwulan 1, 2011 - triwulan 3, 2016.

B.Jenis Penelitian dan Sumber Data

Penelitian ini menggunakan jenis penelitian kuantitatif. Penelitian

kuantitatif dapat diartikan sebagai metode penelitian yang berlandaskan pada

filsafat positivisme, digunakan untuk meneliti pada populasi atau sampel

tertentu, teknik pengambilan sampel pada umumnya dilakukan secara random,

pegumpulan data menggunakan instrumen penelitian, analisis data bersifat

kuantitatif/statistik dengan tujuan untuk menguji hipotesis yang telah

ditetapkan (Sugiyono, 2012:14).

Jenis data yang digunakan yaitu data sekunder.Data yang digunakan

dalam penelitian ini adalah laporan keuangan perusahaan periode triwulan 1,

2011 - triwulan 3, 2016 yang diperoleh melalui situs resmi JII seperti

indonesiaan stock exchanges, yahoo finance atau dari website resmi

33

C.Teknik Pengambilan Sampel

Untuk penentuan sample dalam penelitian ini menggunakan metode

purposive sampling dengan kriteria:

a. Perusahaan-perusahaan yang listing secara berturut-turut di Jakarta Islamic

Index pada periode triwulan 1, 2011 - triwulan 3, 2016.

b. Perusahaan yang menerbitkan laporan keuangan lengkap pada periode

triwulan 1, 2011 - periode triwulan 3, 2016.

c. Perusahaan emiten yang menerbitkan laporan keuangan tahunan yang

disajikan dalam rupiah.

Berikut sampel perusahaan yang digunakan dalam penelitian ini:

TABEL 3.1

Data Sampel Perusahaan di Jakarta Islamic Index Tahun 2011 - September 2015

Sumber : data diolah

No Kode Nama Saham

1 AALI Astra Argo Lestari Tbk 2 ASII Astra Internasioanal Tbk

3 INTP Indo Cement Tunggal Prakasa Tbk 4 LPKR Lippo Karawaci Tbk

34

D.Teknik Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini adalah

dokumentasi.Metode ini digunakan untuk mendapatkan data laporan keuangan

perusahaan seperti laba-rugi, perubahan modal, neraca, arus kas, dan catatan

atas laporan keuangan perusahaan pada tahun penelitian.

E.Devinisi Operasional Variabel

1. Variabel dependen

Variabel dependen adalah variabel yang dipengaruhi atau yang

menjadi akibat adanya variabel bebas. Variabel dependen dalam penelitian ini

adalah return saham syariah. Besarnya return ditentukan berdasarkan besarnya

return yang diharapkan. Pada penelitian ini tidak menggunakan dividen karena

tidak setiap tahun perusahaan membagikan dividen kepada pemegang

sahamnya. Untuk menghitung return yang diharapkan menggunakan model

pasar dengan rumus sebgai berikut (padan, 2012).

RIT =

P

t–

P

t-1

P

t-1Keterangan:

35

P

it = Harga saham 1 pada waktu tP

it-1 = Harga saham 1 pada waktu t-12. Variabel Independen

Variabel independen adalah variabel yang mempengaruhi atau

menjadi sebab perubahannya atau timbulnya variabel dependen. Dinamakan

variabel bebas karena bebas dalam mempengaruhi variabel lain. variabel

independen yang digunakan dalam penelitian ini meliputi:

a. Rasio Profitabilitas (Return On Equity)

Return On Equity (ROE) mengukur kemampuan perusahaan dalam

menghasilkan keuntungan dengan memanfaatkan ekuitas yang dimilikinya.

Semakin tinggi nilai ROE menunjukan semakin efisien perusahaan dalam

menghasilkan laba dengan menggunakan modal sendiri. ROE dirumuskan

sebagai berikut:

ROE (%) = EAT x 100

Equity

EAT = Earning After Tax (laba bersih setelah pajak)

Equity = Total Modal Sendiri

b. Rasio Solvabilitas (Debt to Equity Ratio)

DER adalah rasio yang mengukur kemampuan perusahaan memenuhi

kewajiban jangka panjangnya. Perusahaan yang tidak solvabel adalah

36

Semakin tinggi nilai DER, berarti semakin tinggi pula utang yang dimiliki oleh

perusahaan. Penggunaan utang utang yang tinggi akan meningkatkan

profitabilitas, di lain pihak, utang yang tinggi juga akan meningkatkan resiko.

Rumus DER adalah sebagai berikut (padan, 2012):

DER = Total Utang x 100% Total Ekuitas

c. Rasio Pasar (Earning Per Share)

Earning Per Share (EPS) adalah keuntungan perusahaan yang bisa

dibagikan kepada pemegang saham. Kemampuan sebuah perusahaan dalam

menghasilkan laba bersih dalam per lembar saham merupakan indikator

fundamental keuangan perusahaan yang nantinya menjadi acuan para investor

dalam memilih saham.Oleh karena penilaian yang akurat dan cermat bisa

meminimalkan resiko sekaligus membantu investor dalam meraih

keuntungan.Tapi dalam prakteknya, tidak semua keuntungan ini dapat

dibagikan, ada sebagian yang ditahan sebagai laba ditahan. Secara matematis

nilai EPS dapat dirumuskan sebagai berikut (Putri, 2012):

EPS = EAT

37

F.Teknik Analisis Data

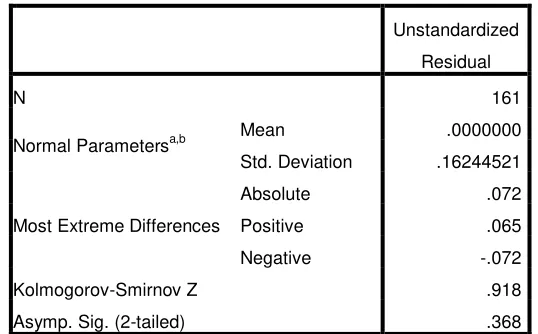

1. Uji Normalitas

Untuk mengetahui normalitas populasi suatu data dapat dilakukan

dengan menggunakan uji statistik Kolmogorov Smirnov (K-S) yang dilakukan

dengan membuat hipotesis nol (Ho) untuk data berdistribusi normal dan

hipotesis alternatif (Ha) untuk data tidak berdistribusi normal.(Ghazali, 2011).

Uji K-S untuk menguji normalitas data residual menyatakan jika

dalam uji K-S diperoleh nilai signifikansi Kolmogorof-Smirnov di bawah 0.05,

maka data residual terdistribusi secara normal dan sebaliknya jika dalam uji

K-S diperoleh nilai signifikansi Kolmogorof-K-Smirnov di atas 0.05 maka data

residual terdistribusi secara tidak normal (Widodo, 2007).

2. Uji Multikolinieritas

Uji multikolinieritas bertujuan untuk menguji apakah dalam model

regresi ditemukan adanya kolerasi antar variabel independen. Untuk

mendeteksi ada tidaknya multikolinieritas dalam model regresi, dapat dilihat

dari tolerence value dan variance inflation factor (VIF). Tolerance mengukur

variabilitas variabel independen yang terpilih yang tidak dapat dijelaskan oleh

variabel independen lainnya. Jadi jika nilai tolerance yang rendah sama dengan

38

dipakai untukmenunjukkan adanya multikolinearitas adalah nilai tolerance<

0,10 atau sama dengan nilaiVIF > 10 (Ghazali, 2011).

3. Uji Heteroskedastisitas

Uji Heteroskedastsiitas bertujuan untuk menguji apakah dalam model

regresi ini terjadi ketidaksamaan variance dari resedual satu pengamatan

kepengamatan yang lain. model regresi yang baik adalah terjadi

homokesdastisitas. Untuk mendeteksi adanya Heteroskedastisitas dari tingkat

signifikasi dapat digunakan uji Glejser.Jika tingkat signifikasi berada diatas 5

% berarti tidak terjadi heteroskedastisitas tetapi jika berada dibawah 5 %

berarti terjadi gejala heteroskedastisitas (Ghazali, 2011).

4. Uji Autokorelasi

Uji Autokorelasi bertujuan untuk menguji apakah terdapat korelasi

antara kesalahan pengganggu pada periode (t-1) dalam model regresi.Jika

terdapat korelasi maka model tersebut mengalami masalah autokorelasi.Model

regresi yang baik adalah model yang bebas dari autokorelasi.Untuk mendeteksi

autokorelasi dapat dilakukan uji statistik Durbin-waston (DW test).

Durbin-watson test dilakukan dengan membuat hipotesis : Ho : tidak ada autokorelasi

(r = 0) Ha : ada autokorelasi (r = 0) untuk mengambil keputusan ada tidaknya

autokorelasi, ada pertimbangan yang harus dipatuhi, antara lain:

a. Bila nilai DW terletak diantara batas atas (du) dan (4-du), maka koefisien

39

b. Bila nilai DW lebih rendah dari pada batas bawah (dl) maka koefisien

autokorelasi >0, berarti ada autokorelasi positif.

c. Bila nilai DW lebih besar dari (4-dl) maka koefisien autokorelasi <0, berarti

terjadi autokorelasi negatif.

d. Bila nilai DW terletak antara (du) dan (dl) atau DW terletak antara (4-du)

dan (4-dl), maka hasilnya tidak dapat disimpulkan.

5. Uji Regresi berganda

Teknik analisis data yang dilakukan dalam penelitian ini adalah

analisis regresi berganda. Analisis regresi berganda adalah teknik statistik

melalui koefisien parameter untuk mengetahui besarnya pengaruh variabel

independen terhadap variabel dependen. Pengujian terhadap hipotesis baik

secara parsial maupun simultan dilakukan setelah model regresi yang

digunakan bebas dari pelanggaran asumsi klasik. Tujuannya adalah agar hasil

penelitian dapat diinterpretasikan secara tepat dan efisien (Putri, 2012).

Persamaan regresi tersebut adalah sebagai berikut:

Y= α + β1X1 + β2X2 + β3X3 + e

Keterangan:

Y = Return saham

a = konstanta

40

β = koefisien regresi

X1 = Return On Asset (ROA)

X2 = Debt to Equity Ratio (DER)

X3 = Earning Per Share (EPS)

a. Uji nilai t (Parsial)

Pengujian juga dapat dilakukan melalui pengamatan nilai signifikansi

pada tingkat α dan arah koefisiensi regresi yang digunakan (penelitian ini

menggunakan tingkat α sebesar 5%). Analisis didasarkan pada perbandingan

antara nilai signifikan t dengan nilai signifikansi 0,05 dan arah koefisien

regresi. Jika nilai signifikansi < 0,05 dan koefisiensi hasil regresi searah

dengan hipotesis, maka Ha diterima sehingga variabel independen berpengaruh

signifikan terhadap variabel dependen (Ghazali, 2011).

b. Uji nilai F (Simultan)

Uji statistik F pada dasarnya menunjukan apakah semua variabel

bebas yang dimasukkan dalam model mempunyai pengaruh secara simultan

terhadap variabel terikat. Uji F digunakan untuk menguji keberartian pengaruh

semua variabel independen secara bersama-sama dalam mempengaruhi

variabel dependen. Apabila nilai sig F < α (5%), maka terdapat pengaruh

secara bersama-sama variabel independen terhadap variabel dependen

41 c. Uji Koefisien Determinasi (Adj. R2)

Uji koefisien determinasi digunakan untuk menjelaskan tingginya

derajat hubungan antara variabel independen terhadap variabel dependen. Nilai

koefisiensi determinasi yang mendekati nilai 1 menunjukan bahwa semakin