i TESIS

Diajukan Guna Memenuhi Sebagai Persyaratan Untuk Memperoleh Gelar Sarjana Strata 2

Program Studi Manajemen Runah Sakit

MASYKUR NIM.20101030014

PROGRAM PASCASARJANA

iii TESIS

ANALISIS KINERJA RSU PKU MUHAMMADIYAH DELANGGU DENGAN PENDEKATAN BALANCED SCORECARD

Disusun oleh: Masykur NIM.20101030014

Telah disetujui oleh :

Pembimbing

xiv

Lampiran 1 Mutu Asuhan Keperawatan RSU PKU Muhammadiyah Delanggu 202 Lampiran 2 Ceklist IT RSU PKU Muhammadiyah Delanggu Tahun

2015………... 204

Lampiran 3 Laporan Barber Johson RSU PKU Muhammadiyah Delanggu Tahun 2012, 2013, 2014…………..………... 212 Lampiran 4 Analisa Tenaga Keperawatan Menurut Gillies Tahun 2012, 2013,

2014…………..………... 213 Lampiran 5 Pertumbuhan Inovasi Layanan RSU PKU Muhammadiyah

xvi

THE ANALISIS PERFORMANCE OF RSU PKU MUHAMMADIYAH DELANGGU USING BALANCED SCORECARD

Masykur 1

RSU PKU Muhammadiyah Delanggu Jl Raya DelangguUtara No 19 Klaten Jawa tengah

Email : [email protected]

Firman 2

Program Studi Manajemen Rumah Sakit, Program Pascasarjana Universitas Muhammadiyah Yogyakarta

Jalan Lingkar selatan, Tamantirto, Kasihan Bantul, Yogyakarta,55183 ABSTRAK

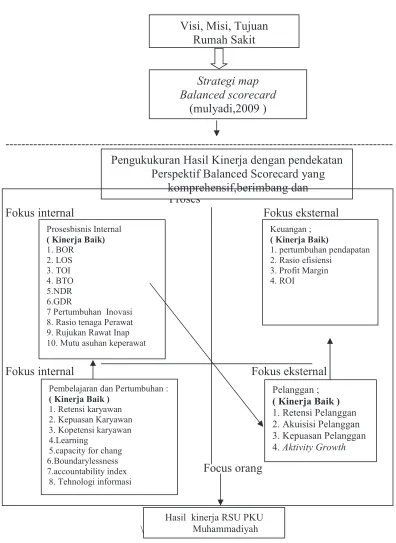

Latar Belakang: Kondisi perkembangan rumah sakit saat ini menghadapi turbulensi dan persaingan yang sangat ketat dan cepat. Perubahan paradigma tersebut membuat rumah sakti harus bisa mengukur kinerjanya (performance ) dari berbagai perspektif baik keuangan maupun non keuangan seperti pelanggan, proses bisnis internal maupun pembelajaran dan pertumbuhan. RSU PKU Muhammadiyah Delanggu dalam melakukan pengukuran kinerjanya masih terpisah pisah belum sepenuhnya menggunakan kinerja Balance scorecard yang terukur secara komprehensif, berimbang, dan kesinambungan. Tujuan penelitian ini untuk menilai kinerja RSU PKU Muhammadiyah Delanggu dengan pendekatan Balance scorecard secara berimbang, komprehensif dan berkesinambungan.

Metode: Penelitian ini menggunakan penelitian diskriptif. Populasi penelitian adalah data laporan keuangan, kepuasan pelanggan, kunjungan pasien, indikator pelayanan, data kepegawaian. Sampel kuesioener dengan rumus slovin untuk pasien 99 responden dan karyawan 61 responden. Dilakukan menggunakan data primer dan sekunder. Teknik analisis yaitu membandingkan antara target/ standart dengan capain kemudian diberi nilai dengan skor.

Hasil dan Pembahasan: analisa pengukuran kinerja RSU PKU Muhammadiyah Delanggu dengan pendekatan Balance scorecard secara komprehensif baik yaitu skor 0,65. Secara kseimbangan fokus internal Baik skor 0,60. Keseimbangan fokus eksternal Baik dengan skor 1, keseimbangan focus manusia Baik dengan skor 0,58, keseimbangan dengan fokus pada proses adalah Baik dengan skor 0,71. Kinerja berkesinambungan antara empat perspektif sudah baik.

Simpulan dan saran : kinerja RSU PKU Muhammadiyah Delanggu dengan pendekatan Balance scorecard baik. Peneliti menyarankan untuk menerapkan sistem pengukuran kinerja dengan Balanced Scorecard melalui keempat perspektif secara komprehensif, berimbang dan berkesinambungan.

A. Latar Belakang Masalah

Pada dekade akhir ini perkembangan perubahan di bidang dunia

usaha mengalami kemajuan yang sangat pesat, terutama dalam lingkungan

perusahaan baik yang bergerak disektor bisnis maupun non bisnis. Hal

tersebut disebabkan adanya kemajuan ilmu pengetahuan dan teknologi yang

terus berkembang. Oleh karena itu, sebuah perusahaan harus mampu

mengikuti perubahan tersebut agar bisa mampu bersaing dengan

perusahaan-perusahaan lain.

Pada dasarnya organisasi perusahaan adalah istitusi penciptaan

kekayaan ( wealth - creating institution ). Bahkan dalam lingkungan bisnis yang kompetitif, hanya sebagai intitusi penciptaan kekayaan saja tidak cukup:

organisasi perusahaan harus mampu menjadikan istitusi pelipatganda

kekayaan ( wealth – multiplying institution), untuk dapat bertahan dan bertumbuh dilingkungan bisnis tersebut.Oleh karena itu , perusahaan harus

merumuskan sasaran stregik diperpektif keuangan yang mencerminkan

kemampuan penciptaan kekayaan dan kemudian merumuskan sasaran strategi

non keuangan untuk mewujudkan sasaran strategik diperspektif keuangan

tersebut (mulyadi, 2009)

Dalam lingkungan bisnis yang kompetitif, sebuah organisasi dituntut

kinerja keuangan luar biasa secara berkesinambungan (sustainable outstanding financial performance). Perusahaan harus memiliki kemampuan untuk membedakan dirinya dalam persaingan agar dapat mempertahan

kelansungan hidupnya. Melalui pembangunan keunggulan diberbagai bidang

tertentu, diperlukan pendalaman sumber daya yang mampu menempatkan

perusahaan pada posisi daya saing dalam jangka panjang. ( Mulyadi, 2009)

Sebuah organisasi agar dapat selalu adaftif dalam menghadapi setiap

perubahan lingkungan eksternal, maka organisasi harus mempunyai sebuah

alat sensor yang mampu mendeteksi secara dini dan kemudian mengambil

langkah – langkah antisipatif. Sebuah alat yang digunakan untuk terus

menerus selalu mengadakan perbaikan dan perubahan adalah Total

Improvement Management (TIM ) yang tidak selalu puas dengan

keberhasilan yang ada dan selalu ingin menciptakan kepuasan pelanggan.

Untuk itu diperlukan suatu gaya manajemen yang tidak selalu berada dalam

‘status Quo’ (sasongko B.,1996). Jika tidak meminjam istilahnya Peter

Drucker akan menjadi ‘organisasi dinosurus’ yang anologi sebuah binatang

purba yang besar dan kuat tetapi tidak mampu beradaptasi dengan perubahan

lingkungan, yang akhirnya punah.

Begitu juga dengan dunia usaha pelayanan kesehatan, memiliki

mengalami perubahan yang pesat dalam upaya menyelenggarakan pelayanan

kesehatan yang sebaik baiknya.

Sesuai amanat Undang-Undang No.44 Tahun 2009 tentang Rumah

Sakit, Rumah sakit adalah istitusi pelayanan kesehatan bagi masyarakat

dengan karaksteritik tersendiri yang dipengaruhi oleh perkembangan ilmu

pengetahuan kesehatan, kemajuan tehnologi dan kehidupan sosial ekonomi

masyarakat yang harus tetap mampu meningkatkan pelayanan yang lebih

bermutu dan terjangkau oleh masyarakat agar terwujud derajat kesehatan

yang setinggi-tingginya. Rumah sakit juga harus mampu mengikuti

perkembangan ilmu pengetahuan dan teknologi karena rumah sakit adalah

fasilitas kesehatan yang padat dengan modal, ilmu pengetahuan tentang

kesehatan dan peralatan yang mendukung kegiatan medis yang serba

canggih.

Rumah sakit sebagai salah satu fasilitas pelayanan kesehatan

merupakan bagian dari sumber daya kesehatan yang sangat diperlukan dalam

mendukung penyelenggaraan upaya kesehatan. Pelayanan kesehatan di

rumah sakit mempunyai karakteristik dan organisasi yang sangat komplek.

Berbagai jenis tenaga kesehatan dengan perangkat keilmuan yang beragam.

berinteraksi satu sama lain. Ilmu pengetahuan dan tehnologi kedokteran yang

berkembang sangat pesat yang perlu diikuti oleh tenaga kesehatan dalam

kompleksnya permasalahan dirumah sakit.( Standar Pelayanan Rumah sakit

2007).

Rumah sakit adalah suatu sarana kesehatan tempat

menyelenggarakan upaya kesehatan dan sebagai suatu usaha yang bergerak di

bidang pelayanan kesehatan merupakan institusi yang unik dan penuh

tantangan. Jasa pelayanan yang diberikan bersifat intangible dan memerlukan

sumber daya manusia yang professional serta membutuhkan investasi yang

tidak sedikit. Oleh karena itu pemerintah, baik di pusat dan daerah

berkewajiban menyediakan program pelayanan kesehatan baik yang bersifat

kemasyarakatan, maupun bersifat perorangan (Depkes, 2005).

Rumah sakit merupakan suatu unit usaha pelayanan publik dengan

ciri khas, memberikan pelayanan medis, dituntutanya banyak. Rumah sakit

merupakan institusi yang padat modal, padat teknologi dan padat tenaga

sehingga pengelolaan rumah sakit tidak bisa sebagai unit sosial semata, tetapi

menjadi unit sosio ekonomi, tetap mempunyai tanggung jawab sosial tetapi

dalam pengelolaan keuangannya menerapkan prinsip-prisip ekonomi.

Perubahan paradigma tersebut membuat rumah sakit harus mempertanggung

jawabkan kinerjanya secara total, baik kinerja layanan maupun kinerja

keuangan dengan memperhatikan standar-standar kerja dan peningkatan mutu

Kemajuan ilmu pengetahuan dan teknologi (IPTEK) serta

masyarakat yang semakin cerdas menuntut pelayanan kesehatan yang lebih

baik dan bermutu Penyelenggaran upaya kesehatan harus memperhatikan

mutu untuk dapat eksis dalam kegiatan. (Hendroyono, 2004). Pelayanan

kesehatan yang bermutu bukan semata-mata sembuh dari penyakitnya, tetapi

juga menyangkut persepsi pasien terhadap kualitas kesuluruhan proses

pelayanan. Kualiatas pelayanan tersebut meliputi ketersediaan sarana dan

prasarana rumah sakit guna memenuhi kebutuhan dan harapan

pasien.Tuntutan dan harapan pasien merupakan suatu aspek yang

menentukan keberhasilan suatu rumah sakit disamping kemampuan teknis

medis atau kecanggihan fasilitas pelayanan. Rumah sakit harus berbenah diri

menghadapi tuntutan pelayanan kesehatan yang semakin meningkat agar

mampu bersaing. Rumah sakit sebagai suatu organisasi pelayanan di bidang

kesehatan memiliki sumber daya yang sangat kompleks, hal ini terlihat dari

sangat banyaknya variasi dan jumlah tenaga profesional yang terlibat, modal

investasi yang sangat besar, dan teknologi yang mahal dan cepat berubah

(Gani, 2000). Untuk itu rumah sakit perlu dikelola secara berdaya guna dan

berhasil guna.

Dalam rangka meningkatkan daya saing di era globalisasi ini, rumah

sakit perlu melakukan reformasi manajemen perumahsakitan dengan harapan

patientresponsiveness dapat terselesaikan. (Yahya, 2006). Oleh karena itu rumah sakit harus memiliki management yang dapat memaksimalkan daya

guna dari sumber daya yang ada, dan management rumah sakit harus

dikembangkan dengan pendekatan quality assurance (Depkes RI, 1998). Setiap unit usaha dituntut untuk meningkatkan mutu dan bekerja lebih efektif

dan efisien agar mendapatkan hasil yang optimal sehingga tetap eksis didunia

usaha. Perobahan orientasi dari produk oriented menjadi customer oriented

menuntut manajemen untuk memandang organisasi secara komprehensif

sehingga mampu menghasilkan kinerja perusahaan yang baik,

mempertahankan konsumen yang sudah ada dan menarik konsumen baru.

(Wijono, Djoko, 2008 )

Rumah sakit sebagai institusi pelayanan kesehatan sekaligus

sebagaientitas yang memiliki tanggung jawab kepada shareholder dan

stakeholder harus jeli dalam melihat perubahan-perubahan yang dikarenakan kemajuan teknologi, pengaruh globalisasi, tingkat persaingan yang semakin

tinggi dan perilaku pasien yang semakin kritis dalam memilih pelayanan

kesehatan. Pada akhirnya hal ini menjadi pemicu rumah sakit untuk selalu

memberikan pelayanan yang optimal kepada masyarakat. Idealnya, setiap

manajemen rumah sakit memerlukan suatu alat ukur untuk mengetahui

Sistem pengukuran kinerja tradisional merupakan salah satu cara

yang umumnya digunakan oleh manajemen tradisional untuk mengukur

kinerja. Pengukuran kinerja secara tradisional lebih menekankan kepada

aspek keuangan, karena lebih mudah diterapkan sehingga tolok ukur kinerja

personal diukur berkaitan dengan aspek keuangan saja. Sistem ini lazim

dilakukan dan mempunyai beberapa kelebihan, akan tetapi karena hanya

menitikberatkan pada aspek keuangan tentunya menimbulkan adanya

kelemahan. Pengukuran kinerja berdasar aspek keuangan dianggap tidak

mampu menginformasikan upaya-upaya apa yang harus diambil dalam

jangka panjang, untuk meningkatkan kinerja organisasi. Disamping itu,

sistem pengukuran kinerja ini dianggap tidak mampu mengukur asset tidak

berwujud yang dimiliki organisasi seperti sumber daya manusia, kepuasan

pelanggan, dan kesetiaan pelanggan. (Ulum, 2009).

Pengukuran kinerja suatu organisasi pada manajemen tradisional

lebih terfokus pada indikator-indikator keuangan. Menilai kinerja perusahaan

semata-mata dari sisi keuangan akan dapat menyesatkan, karena kinerja

keuangan yang baik saat ini dapat dicapai dengan mengorbankan

kepentingan-kepentingan jangka panjang perusahaan. Dan sebaliknya, kinerja

keuangan yang kurang baik dalam jangka pendek dapat terjadi karena

perusahaan melakukan investasi-investasi demi kekepentingan jangka

Manajemen rumah sakit tidak bisa hanya menilai kinerja dari sisi

indikator keuangan saja demikian juga tidak bisa memandang kinerja dari

segi pelayanan atau non keuangan saja . Dengan perkembangan ilmu

manajemen dan kemajuan teknologi informasi, system pengukuran kinerja

perusahaan yang hanya mengandalkan perspektif keuangan dirasakan banyak

memiliki kelemahan dan keterbatasan. Oleh karena itu faktor keuangan tidak

dapat lagi dijadikan sebagai satu-satunya pedoman untuk menilai kinerja

manajemen rumah sakit. Kinerja manejemen tradisional ukuran kinerja

eksekutif hanya terbatas pada ukuran kinerjadi perspektif keuangan namun

belum mencakup perspektif yang menjadi pemacu sesungguhnya kinerja

keuangan yaitu perspektif custumer , perspektif proses, serta perspektif pembelajaran dan pertumbuhan.Akan tetapi, menilai kinerja perusahaan

semata-mata dari sisi keuangan akan dapat menyesatkan, karena kinerja

keuangan yang baik saat ini dapat dicapai dengan mengorbankan

kepentingan-kepentingan jangka panjang perusahaan. Dan sebaliknya, kinerja

keuangan yang kurang baik dalam jangka pendek dapat terjadi karena

perusahaan melakukan investasi-investasi demi kekepentingan jangka

panjang.

Pengukuran kinerja tradisional semacam ini kurang tepat jika

diterapkan dalam sebuah rumah sakit, karena tujuan utama rumah sakit

masyarakat. Selain itu dengan pengukuran kinerja yang hanya berdasarkan

faktor keuangan saja mengakibatkan banyaknya sumber daya manusia yang

potensial yang berada didalam rumah sakit tidak dapat diukur. Oleh karena

itu, untuk mengukur kinerja di dalam rumah sakit diperlukan sistem

pengukuran kinerja yang tidak hanya mengukur aspek keuangan saja tetapi

juga mempertimbangkan aspek non keuangan seperti kepuasan konsumen,

proses internal bisnis, dan pembelajaran dan pertumbuhan.Ukuran kinerja ini

disebut dengan Balanced scorecard.

Rumah sakit sebagai institusi pelayanan kesehatan dituntut

mempunyai profesionalisme dalam bidang medik dan manajemen. Sudah

lazim setiap rumah sakit menyusun Rencana Strategis selama ini, namun

yang menggunakan pendekatan Balanced scorecard masih terbatas. Balanced scorecard memiliki keistimewaan dalam hal pengukuran kinerja yang cukup komprehensif. Karena selain mempertimbangkan faktor kinerja finansial,

Balanced scorecard juga mempertimbangkan kinerja non finansial. Disamping itu Balanced scorecard tidak hanya mengukur hasil akhir tetapi juga aktivitas-aktivitas pembantu hasil akhir. Balanced scorecard berusaha menterjemahkan misi dan strategi perusahaan ke dalam tujuannya. Dengan

keempat perspektif yang ada pada Balanced scorecard diharapkan dari kegiatan karyawan dari tingkat atas sampai dengan tingkat bawah mengetahui

sebagai pengendali perilaku tetapi lebih sebagai sarana komunikasi, informasi

dan proses belajar.

Balanced scorecard merupakan suatu metode penilaian kinerja perusahaan dengan mempertimbangkan empat perspektif untuk mengukur

kinerja perusahaan yaitu: perspektif keuangan, pelanggan, proses bisnis

internal serta proses pebelajaran dan pertumbuhan. Dari keempat perspektif

tersebut dapat dilihat bahwa balanced scorecard menekankan perspektif keuangan dan non keuangan. Pendekatan Balanced scorecard dimaksudkan untuk menjawab pertanyaan pokok yaitu (Kaplan dan Norton, 1996):

1. Bagaimana penampilan perusahaan dimata para pemegang saham?.

(perspektif keuangan).

2. Bagaimana pandangan para pelanggan terhadap perusahaan ? (Perspektif

pelanggan).

3. Apa yang menjadi keunggulan perusahaan? (Perspektif proses internal).

4. Apa perusahaan harus terus menerus melakukan perbaikan dan

menciptakan nilai secara berkesinambungan? (Perspektif pembelajaran

dan pertumbuhan).

membantu rumah sakit untuk dapat unggul dan kreatif dalam meningkatkan

kinerja manajemen.

Rumah Sakit Umum PKU Muhammadiyah Delanggu merupakan

salah satu amal usaha Muhammadiyah yang bergerak di bidang sektor publik

dalam hal jasa kesehatan. Kegiatan usaha rumah sakit umum daerah bersifat

sosial dan ekonomi yang mengutamakan pelayanan kesehatan yang terbaik

bagi masyarakat.

RSU PKU Muhammadiyah Delanggu merupakan rumah sakit yang

tergolong baru, karena mendapatkan ijin operasional dari Menkes pada tahun

2004. Rumah sakit ini masih pada fase perkembangan, sehingga masih

mempunyai tingkat pertumbuhan yang memiliki potensi untuk berkembang.

Untuk menciptakan potensi ini dari menejemen rumah sakit terus

berkomitmen mengembangkan suatu pruduk layanan baru ,membangun dan

mengembangkan fasilitas pelayanan, menambah kemampuan operasional,

mengembangkan system, infrastruktur dan jejaring serta menanamkan

keperyayaan pelanggan.

Rumah Sakit Umum PKU Muhammadiyah Delanggu merupakan

salah satu rumah sakit swasta yang berada di kota Delanggu kabupaten

Klaten yang tumbuh dan berkembang bersama dengan rumah-sakit rumah

sakit lainnya baik negeri maupun swasta. Pertumbuhan dan perkembangan

tajam. Dengan demikian menjadi sebuah tuntutan bagi PKU Delanggu untuk

selalu berbenah memperbaiki kinerjanya. Dengan kinerja baik, tentunya akan

menambah kepercayaan masyarakat . agar tetap bisa berkinerja baik maka

rumah sakit berusaha meningkatkan pelayanan yang lebih bermutu dan

terjangkau oleh masyarakat agar terwujud derajat kesehatan yang

setinggi-tingginya. Rumah sakit juga harus mampu mengikuti perkembangan ilmu

pengetahuan dan teknologi karena rumah sakit adalah fasilitas kesehatan

yang padat dengan modal, ilmu pengetahuan tentang kesehatan dan peralatan

yang mendukung kegiatan medis yang serba canggihmemenangkan pilihan

dari pelanggan.

Untuk itu RSU PKU Delanggu telah menerapkan sistem manajemen

organisasi terpadu dalam mewujutkan amanat undang undang tersebut diatas

yang diwujutkan dalam Visi dan misi serta tujuan yang telah dirumuskan

dalam rencana strategis dengan strategi differensiasi serta Leand hospital.

Dalam rangka meningkatkan daya saing di era globalisasi ini, RSU

PKU Muhammadiyah Delanggu melakukan reformasi manajemen

perumahsakitan dengan harapan berbagai masalah manajemen dalam

efficiency, productivity, quality, dan patientresponsiveness dapat terselesaikan. Agar senantiasa bisa melaksanakan pelayanan yang berkualitas

Delanggu menerapkan system manajemen mutu yaitu ISO 9001:2008 dan

Akreditasi.

Rumah Sakit Umum PKU Muhammadiyah Delanggu dalam

beberapa tahun terakhir ini, menunjukkan perkembangan yang cukup baik.

Hal ini dapat dilihat dari indikator eksternal yang berupa tingkat indeks

kepuasan masyarakat menunjukkan angka baik, kemudian meningkatnya

jumlah kunjungan pasien baik rawat inap maupun rawat jalan dan adanya

pertumbuhan pendapatan yang meningkat.Sedangkat dari internal dapat

dilihat adanya pertumbuhan dan pembelajaran dari SDM yang berupa

komitmen kapabilitas karyawan dapat dihandalkan dalam proses memberikan

pelayanan terhadap pelangan.

RSU PKU Muhammadiyah Delanggu selama ini melakukan

penilaian kinerja manajemen dengan menyusun dan melaporkan sebuah

laporan kinerja dalam bentuk Laporan Akuntabilitas yang disampaikan

kepada PCM. Laporan kinerja yang disampaikan berfokus pada

pertanggungjawaban kegiatan rumah sakit yang mendasarkan pada kinerja

finansial atau keuangan serta laporan kinerja yang sesuai dengan standar

pengukuran jasa pelayanan kesehatan nasional.

Adapun laporan kinerja rumah sakit berupa :

2. Analisis kesehatan keuangan ; Cash Ratio, Current Ratio , Solvabilitas,

Average Days Inventori, profit margin, Perputaran Persediaan, Retur On

Investasi ( ROI ).

3. Kinerja opersional, yang antara lain;

a. Pertumbuhan pruduktivitas yang berupa; kunjungan rawat jalan, IGD,

rawat inap,pemeriksaan penunjang

b. Efektivitas layanan yang berupa rasio ketenagaan, BOR (Bed Occupancy Rate), ALOS (Average Length of Stay), TOI (Turn Over Internal), BTO (Bed Turn Over), rasio ketenagaan.

c. pertumbuhan dan daya saing,yang berupa sales Growth, activity

growth

d. pengembangan SDM yang berupa, pembekalan dan implementasi

profsional ,islami gap kompetensi, kepuasan karyawan

4. Indikator kinerja mutu layanan

a. GDR (Gross Death rate)

b. NDR (Net Death Rate)

c. Response time rate

d. Angka kematian gawat darurat

e. Pasien dirujuk

f. Kecepatan pelayanan resep

h. Dan indikator klinis dan indikator unit

5. Indikator kepuasan pelanggan

Adapun laporan indikator tersebut diatas masih belum terukur secara

komprehensip, berimbang dan berkesinambungan. laporan kinerjanya

tersusun terpisah pisah yang antara lain Laporan kinerja ini disusun oleh

bagian rekam medik setiap sebulan sekali dan pada akhir tahun akan

dirangkum/direkapitulasi menjadi laporan kinerja tahunan yang akan

dilaporkan kepada BKM.

Adapun sebagian hasil kinerja rumah sakit berdasarkan laporan

tahun 2013 dari pelayanan dan keuangan adalah seperti tabel berikut.

Tabel.1.1

Laporan Pengukuran Kinerja Pelayanan tahun 2013

Indikator Capaian Standart ideal

BOR 60-85%

ALOS 5-7 hari

BTO 40 - 50 kali

TOI 1 -3 hari

GDR <45 per 1000 penderita

NDR < 25 per 1000 penderita keluar

Tabel 1.2

Pelaporan kinerja keuangan Tahun 2013

Indikator Capaian Skor Target Skor

Cash ratio 4 10

Current Ratio 6 10

Perputaran Persediaan 6 10

Collection Periods ( CP ) 8 10

Perputaran Total Asset ( TATO) 8 10

Return On Asset ( ROA ) 10 10

Indikator Capaian Skor Target Skor

10 10

10 10

10 10

Total skor 82 100

Kriteria Sehat Sehat

Katagori AA AAA

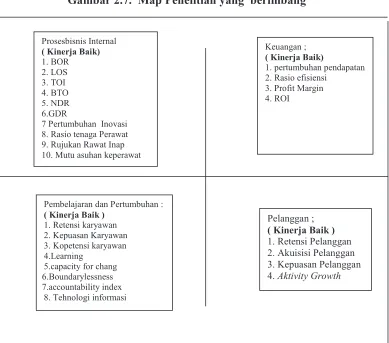

Dari kinerja tersebut diatas menunjukan bahwa RSU PKU

Muhammadiyah Delanggu belum sepenuhnya menggunakan kinerja

Balance scorecard, sebetulnya indikator – indikator dari perspektif

Balance scorecard ( keuangan, Konsumen, Proses Bisnis internal, pembelajaran dan pertumbuhan ) dari laporan tersebut diatas sudah ada

namun belum sepenuhnya terukur secara komprehensif, berimbang, dan

kesinambungan:

1. Komprehensif

Karena pengukurannya baru mencakup keuangan dan belum sepenuhnya

mencakup kinerja non keuangan, sehingga perhatiannya belum

sepenuhnya difokuskan pada non keuangan – perspektif yang

didalamnya terletak pemacu sesungguhnya kinerja keuangan.

2. Berimbang

Laporan kinerjanya belum sepenuhnya menunjukan

keseimbangan secara vertikal ( keinternal dan keeksternal ) maupun

Secara vertikal yaitu ukuran yang berfokus ke internal ( modal

sumber daya manusia, modal tehnologi informasi dan modal

organisasi serta proses bisnis internal) maupun keeksternal ( pemilik

dengan hasil keuangan, custumer). Secara vertikal baru mengukur fokus pada internal yaitu proses bisnis internal dan eksternal yaitu

pemilik kinerja keuangan. Sedangkan focus internal ( modal sumber

daya manusia, modal tehnologi informasi dan modal organisasi) dan

focus eksternal ( custumer) belum terukur.

Secara Horisontal yaitu yang mengukur focus pada orang dan

proses ukuran kinerjanya baru berfokus pada ukuran kinerja proses,

untuk focus ukuran kinerja orang belum terukur.

Pengukuran baru dapat keseimbangan jika telah dapat

mengukur perspektif keuangan, perpektif Custumer, perspektif proses

bisnis internal, dam pembelajaran dan pertumbuhan.

3. Berkesinambungan.

Laporan kinerjanya belum sepenuhnya membangun hubungan

sebab akibat diantara sasaran perspektif.

Kekurangan dari pengukuran kinerja Rumah Sakit masih

beberapa pengukuran yang masih parsial, dan masih belum mampu

memberikan pengukuran yang lengkap, terintegrasi dan komprehensif

Berdasarkan data-data pengukuran tersebut di atas

mengindikasikan belum terintegrasinya pengukuran kinerja RSU PKU

Muhammadiyah Delanggu yang mampu memberikan gambaran

kinerja secara menyeluruh. Oleh karena itu agar mendapatkan

pengukuran kinerja secara komprehensif, berimbang, terukur, dan

berkesinambungan. Oleh karena agar Rumah Sakit PKU

Muhammadiyah Delanggu mendapatkan pengukuran kinerja secara

komprehensif, berimbang, dan terukur serta berkesinambungan perlu

diteliti pengukuran kinerjanya dengan pendekatan Balanced scorecard. Atas dasar hal tersebut perlu diadakan penelitian dengan judul “

Analisis kinerja RSU PKU Muhammadiyah Delanggu dengan

pendekatan balanced scorecard “ , diharapkan dapat membuat

pengukuran kinerja di RSU PKU Muhammadiyah Delanggu menjadi

lebih baik dari yang ada sekarang.

B. Rumusan Masalah

Rumah sakit adalah istitusi pelayanan kesehatan bagi masyarakat

mempunyai karakteristik dan organisasi yang sangat komplek, yang

dipengaruhi oleh perkembangan ilmu pengetahuan kesehatan, kemajuan

tehnologi dan kehidupan sosial ekonomi masyarakat. Berbagai jenis tenaga

kesehatan dengan perangkat keilmuan yang beragam. berinteraksi satu sama

pesat yang perlu diikuti oleh tenaga kesehatan dalam rangka pemberian

pelayanan yang bermutu standard dan terjangkau.

Rumah sakit adalah suatu sarana pelayanan kesehatan merupakan

institusi yang unik dan penuh tantangan. Jasa pelayanan yang diberikan

bersifat intangible dan memerlukan sumber daya manusia yang professional

serta membutuhkan investasi yang tidak sedikit.

Pelayanan kesehatan yang bermutu bukan semata-mata sembuh

dari penyakitnya, tetapi juga menyangkut persepsi pasien terhadap kualitas

kesuluruhan proses pelayanan. Tuntutan dan harapan pasien merupakan suatu

aspek yang menentukan keberhasilan suatu rumah sakit.

Untuk memenuhi tuntutan pelayanan kesehatan tersebut dan agar

rumah sakit tetap bisa eksis keberlangsungan dalam menberikan pelayanan

maka rumah sakit dikelola secara berdaya guna dan berhasil guna baik terkait

sumber daya manusia, organisasi, system informasi , proses mutu layanan ,

tetap bisa terjanggkau dan tuntutan, harapan pasien bisa terpenuhi serta

harapan pemilikuntuk keberlangsungan rumah sakit bisa berjalan.

Dalam rangka meningkatkan daya saing di era globalisasi ini,

rumah sakit perlu melakukan reformasi manajemen perumahsakitan dengan

guna dari sumber daya yang ada, dan management rumah sakit harus

dikembangkan dengan pendekatan quality assurance (Depkes RI, 1998). Kondisi persaingan pelayanan kesehatan saat ini sangat ketat, Dalam

lingkungan bisnis yang kompetitif, perusahaan harus memiliki kemampuan

untuk membedakan dirinya dalam persaingan agar dapat mempertahan

kelansungan hidupnya oleh karena itu Rumah sakit PKU Muhammadiyah

Delanggu perlu mengetahui kinerja rumah sakit secara lebih komprehensif

dari berbagai sisi. Rumah Sakit Umum PKU Muhammadiyah Delanggu

sudah mengukukur kinerjanya dari kinerja keuangan, operasional , mutu

layanan, namun hal ini masih belum cukup karena banyak aspek – aspek

penting yang menjadi pemicu kinerja organisasi tidak terlihat dalam

pengukuran tersebut dan masih terpisah pisah.

Pengukuran yang masih parsial belum secara komprehensif memasuki

keempat perspektif balanced scorecard akan menghasilkan pengukuran yang bias dan tidak mampu memberikan gambaran Rumah Sakit PKU yang

menyeluruh. Oleh karena itu masalah yang ingin diangkat dalam penelitian

ini adalah “ Bagaimana kinerja di Rumah Sakit PKU Muhammadiyah

Delanggu dengan pendekatan balanced scorecard dengan keempat perspektif keuangan,consumen,proses internal bisnis dan pertumbuhan

Berdasarkan latar belakang dan uraian di atas dapat dirumuskan

Permasalahan yang akan dikaji dalam penelitian ini : Apakah kinerja RSU

PKU Muhammadiyah Delanggu sudah dapat dikatakan baik berdasarkan

penerapan elemen-elemen dalam Balanced scorecard ?

C. Tujuan Penelitian

Sesuai dengan masalah yang telah diidentifikasi diatas, maka

penelitian ini dilaksanakan dengan tujuan:

a. Menganalisis kinerja RSU PKU Muhammadiyah Delanggu dari perspektif

keuangan, perspektif pelanggan, perspektif proses bisnis internal,

perspektif pembelajaran dan pertumbuhan secara berimbang ,

komprehensif dan berkesinambungan ( koheren).

b. Mengetahui kinerja RSU PKU Muhammadiyah Delanggu sudah dapat

dikatakan baik,cukup atau jelek berdasarkan pendekatan elemen-elemen

dalam Balanced scorecard.

D. Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan kegunaan sebagai berikut:

a. Bagi Akademik

Penelitian ini bermanfaat untuk menambah wawasan dan pengetahuan

b. Bagi Pihak Rumah Sakit

1. Membantu rumah sakit untuk melakukan pengukuran kinerja yang

mampu mencerminkan seluruh aspek baik keuangan maupun non

keuangan dengan menggunakan konsep Balanced scorecard yang berguna dalam pengambilan keputusan.

2. Rumah sakit akan mengetahui arti penting pengukuran kinerja dengan

menggunakan Balance Scorecard dalam pencapaian peningkatan kinerja organisasi.

3. Memberikan gambaran kinerja yang komprehensif untuk rumah sakit

digunakan dalam mengalokasikan sumber daya dan pembuatan

keputusan.

4. Membantu rumah sakit mempunyai fokus perhatian pada sasaran visi

A. Telaah Pustaka

1. Pengukuran Kinerja

a. Pengertian Pengukuran Kinerja

Banyak ahli memberikan pengertian kinerja. Beberapa ahli diantaranya antara lain menurut menerut Drucker (2002, p.134) kinerja adalah tingkat prestasi atau hasil nyata yang dicapai kadang– kadang digunakan untuk memperoleh hasil yang positif. Menurut Mulyadi (2007,p.237) kinerja didefinisikan sebagai keberhasilan personil dalam mewujudkan sasaran strategik di empat perspektif, keuangan, custumer, proses serta pembelajaran dan pertumbuhan. Menurut Larry D. Stout (dalam Yuwono 2002) menyatakan bahwa pengukuran kinerja merupakan proses mencatat dan mengukur pencapaian pelaksanaan kegiatan dalam arah pencapaian misi (mission accomplishment) melalui hasil-hasil yang ditampilkan berupa produk, jasa ataupun suatu proses.

Sistem pengukuran kinerja sektor publik adalah suatu sistem yang bertujuan untuk membantu manajer publik menilai pencapaian suatu strategi melalui alat ukur finansial dan non finansial. Sistem pengukuran kinerja dapat dijadikan sebagai alat pengendalian organisasi, karena pengukuran kinerja dapat diperkuat dengan menetapkan reward and punishment (Mardiasmo, 2002:121).

b. Tujuan Pengukuran Kinerja

Tujuan pokok pengukuran kinerja adalah memotivasi karyawan dalam penyampaian sasaran organisasi dan dalam mematuhi standar prilaku yang yang telah ditetapkan sebelumnya, agar membuahkan hasil dan tindakan yang diinginkan. (Mulyadi 2001) Tujuan pengukuran kinerja sektor publik adalah sebagai berikut (Mardiasmo, 2002:122) :

1. Mengkomunikasikan strategi secara lebih mantap

2. Mengukur kinerja finansial dan non-finansial secara berimbang sehingga dapat ditelusuri perkembangan pencapaian strategi. 3. Mengakomodasi pemahaman kepentingan manajer level

menengah dan bawah serta memotivasi untuk mencapai goal congruence.

a. Manfaat Pengukuran Kinerja Sektor Publik

Menurut Lynch dan Cross (dalam Novella, 1993), manfaat sistem pengukuran kinerja yang baik adalah sebagai berikut:

1) Menelusuri kinerja terhadap harapan pelanggan sehingga akan membawa perusahaan lebih dekat kepada pelanggannya dan membuat seluruh orang dalam organisasi terlibat dalam upaya memberi kepuasan kepada pelanggan.

2) Memotivasi pegawai untuk melakukan pelayanan sebagai bagian dari mata rantai pelanggan dan pemasok internal. 3) Mengidentifikasi berbagai pemborosan sekaligus

mendorong upaya-upaya pengurangan terhadap pemborosan tersebut (reduction of waste).

4) Membuat suatu tujuan strategis yang biasanya masih kabur menjadi lebih konkrit sehingga mempercepat proses pembelajaran.

5) Membangun konsensus untuk melakukan suatu perubahan dengan memberi reward atas perilaku tersebut.

2. Pengukuran Kinerja menurut Perspektif Tradisional

Secara umum, industri terbagi menjadi tiga jenis yakni industri skala kecil, industri skala menengah, dan industri skala besar. Dalam lingkungan usaha yang berskala kecil, masih menggunakan pengukuran kinerja secara tradisional dalam melakukan pengukuran kinerja perusahaannya. Secara sederhana, pengertian pengukuran kinerja secara tradisional adalah pengukuran kerja yang hanya berdasarkan kepada kinerja keuangan dan kemampuan perusahaan dalam mendapatkan laba. Pengukuran kinerja tradisional hanya menitik beratkan pada sisi keuangan saja. Pengukuran berdasarkan perspektif tradisional cenderung mengandalkan pengukuran keuangan jangka pendek sebagai standar kinerja perusahaannya dan berdasarkan atas kinerja yang telah lewat.

b. Konsep Pengukuran Kinerja Tradisional

mengelola semua kompetensi yang memicu keunggulan kompetitif organisasi bisnis (Giri,1998). Hal ini menyebabkan manajer tidak mengetahui sampai seberapa jauhpengaruh yang ditimbulkan akibat strategi yang telah diterapkan. Adanya beberapa kritik terhadap penggunaan penilaian kinerja tradisional menurut Kaplan dan Norton ( dalam novella, 1996), yaitu:

a) Adanya ketidak cukupan dalam pendokumentasian dari sistem pengukuran finansial tersebut. Kesulitan dalam menghitung nilai finansial untuk aktiva-aktiva seperti kapabilitas proses, keahlian dan motivasi, loyalitas customer dan sistem database akan membuat aktiva-aktiva ini tidak dicantumkan dalam neraca.

b) Memfokuskan pada ukuran masa lalu. Ukuran finansial hanya menjelaskan beberapa perstiwa masa lalu yang cocok untuk perusahaan abad industri dimana investasi dalam kapabilitas jangka panjang dan hubungan dengan pelanggan bukanlah faktor penting dalam mencapai keberhasilan.

Pengukuran kinerja keuangan akan mendorong manajer lebih banyak memperbaiki kinerja jangka pendek dan seringkali mengorbankan tujuan jangka panjang. Kinerja keuangan yang baik saat ini boleh jadi mengorbankan kepentingan-kepentingan jangka panjang perusahaan. Sebaliknya kinerja keuangan yang kurang baik saat ini bisa terjadi karena perusahaan melakukan investasi demi kepentingan jangka panjangnya . Banyaknya kelemahan dalam sistem pengukuran kinerja tradisional mendorong Kaplan dan Norton untuk mengembangkan suatu sistem pengukuran kinerja yang memperhatikan empat perspektif yaitu perspektif keuangan, perspektif pelanggan, perspektif proses bisnis internal serta perspektif pembelajaran dan pertumbuhan. Pendekatan ini secara umum dikenal dengan konsep Balanced scorecard. Balanced scorecard diterapkan berdasarkan visi dan misi yang telah dimiliki organisasi yang selanjutnya visi dan misi tersebut dituangkan dalam bentuk strategi untuk mencapai tujuan organisasi.

c. Permasalahan dalam Pengukuran Kinerja Tradisional

1) Peningkatan skala perusahaan berupa integrasi fungsi – fungsi dan semakinkompleksnya struktur organisasi memperbesar jumlah transaksi internal yangmembuat mekanisme harga terbengkalai. 2) Pembesaran perusahaan berakibat pula pada semakin panjangnya

siklus operasi perusahaan.

3) Pengukuran kinerja bahkan semakin sulit dilakukan pada perusahaan pada modal berskala besar yang menghasilkan lebih dari satu jenis produk, terutama kesulitan dalam pengalokasian biaya overhead.

4) Bertambahnya stakeholders semakin mempersulit proses deliberasi untuk menyepakati besarnya nilai akun dalam neraca dan laporan rugi laba yang bukan berasal dari arms’ length transaction, seperti exit value, replacementcost, dan sebagainya.

5) Pemakaian kinerja keuangan sebagai satu-satunya penentu kinerja perusahaan dapat mendorong manajer untuk mengambil tindakan jangka pendek dengan mengorbankan kepentingan jangka panjang. 6) Diabaikannya aspek pengukuran non-financial akan memberikan

7) Kinerja keuangan hanya bertumpu pada kinerja masa lalu dan kurang mampu untuk menuntun perusahaan ke arah tujuan perusahaan.

perusahaan sebagai titik tolak acuan pengukuran kinerjaperusahaan.

3. Syarat penerapan Balanced Scoredcard

Untuk dapat menggunakan balanced scorecard, perusahaan harus memenuhi syarat-syarat berikut:

a. Memobilisasi Perubahan Melalui Kepemiminan Eksekutif

Faktor yang paling penting dalam menentukan kesuksesan penerapan balanced scorecard adalah tingkat ownership dan partisipasi aktif dari pemimpin. Suatu proses perubahan bisa berjalan dengan baik jika tiap orang punya andil. Pemimpin harus mampu menggerakkan orang-orang supaya dapat menerima perubahan tersebut dan aktif di dalamnya. Prinsip ini meliputi beberapa poin penting, yakni:

1) menekankan pentingnya suatu perubahan. 2) membentuk tim yang memimpin proses ini. 3) mengembangkan visi dan strategi.

b. Menerjemahkan Strategi dalam Bentuk Operasional

nilai, yakni dengan menghubungkan antara tujuan-tujuan strategis dalam hubungan sebab-akibat satu sama lain, mengacu pada Balanced Scorecard. Dengan melihat diagram ini, seharusnya kita langsung bisa memahami strategi organisasi, dan bagaimana cara menjalankan strategi tersebut. c. Menyelaraskan Organisasi dengan Strategi

Strategi sudah ada, maka tugas selanjutnya adalah menyelaraskan organisasi dengan strategi tersebut. Ini bukanlah suatu hal yang mudah, karena masing-masing punya karakteristik yang berbeda. Komunikasi dan koordinasi yang baik antar unit, sehingga tercipta keselarasan, merupakan kunci dari keberhasilan implementasi strategi.

d. Menjadikan Strategi sebagai Pekerjaan Rutin Pegawai

Demi menjamin keberhasilan implementasi strategi, maka harus dipastikan bahwa seluruh karyawan punya partisipasi yang aktif dalam menjalankannya. Untuk mewujudkan hal tersebut, maka focus pada 3 poin penting:

1) menjamin terciptanya awareness terhadap strategi melalui komunikasi yang baik dengan seluruh karyawan

3) strategi kompensasi bagi karyawan harus terkait dengan strategi yang dijalankan

e. Menjadikan Strategi sebagai Sebuah Proses yang Berkesinambungan Dulunya, manajer biasa melakukan rapat hanya untuk membahas penyimpangan apa saja yang terjadi di lapangan, jarang sekali membahas mengenai strategi. Melalui balanced scorecard, maka perusahaan dapat menjadikan strategi suatu proses yang berkelanjutan. Caranya, adalah dengan menjalankan 3 proses kunci sebagai berikut: 1) menyelaraskan antara strategi organisasi dengan pendanaan

melakukan rapat untuk membahas strategi, sehingga tidak hanya membahas mengenai penyimpangan strategi saja melainkan juga tindakan untuk mengkoreksinya

2) memanfaatkan proses yang terjadi sebagai sarana pembelajaran serta melakukan adaptasi terhadap strategi

4. Balanced scorecard

a. Pengertian Balanced Scorecard

terdiri dari empat perspektif yaitu: financial, customer, internal business process and learning andgrowth”.

Sedangkan menurut Mulyadi (2001, p.19), balanced scorecard memperluas perspektif dalam perencanaan strategik, dari yang sebelumnya hanya terbatas pada perspektif keuangan meluas pada ketiga perspektif yang lain: Customer, proses bisnis internal, serta pembelajaran dan pertumbuhan. Perluasan perspektif rencana strategik ke perspektif non keuangan tersebut menghasilkan manfaat berikut ini: “Menjanjikan kinerja keuangan yang berlipat ganda berjangka panjang dan memampukan perusahaan untuk memasuki lingkungan bisnis yang kompleks.”

Dari pengertian diatas dapat disimpulkan bahwa balanced scorecard adalah alat untuk mengukur kinerja keuangan dan non keuangan yang terdiri dari empat perspektif yaitu perspektif keuangan (financial perspective), perspektif pelanggan (customerperspective), perspektif proses bisnis internal (internal business process perspective), perespektif pembelajaran dan pertumbuhan (learning and growth perspective).

b. Konsep Balanced scorecard

Balanced scorecard adalah suatu pendekatan untuk mengukur

keuangan. Pemikiran dari Balanced scorecard adalah mengukur kinerja serta target perusahaan dari empat sudut berbeda. Selama ini ukuran itu secara formal hanya untuk keuangan (finance) seperti menggunakan “Balanced Sheet” dan “Income Statement” atau dengan menghitung rasio-rasio keuangan seperti rasio likuiditas, solvabilitas dan rentabilitas perusahaan. Pada konsep Balanced scorecard tidak hanya aspek keuangan (finance) saja yang menjadi tolak ukur kinerja perusahaan, ada tiga sudut pengukuran lain yang juga diperhitungkan aspek tersebut yaitu, Customer, InternalBusiness Process dan Learning & Growth.

Menurut Kaplan dan Norton (dalam Aurrora, 1996) Balanced scorecard terdiri dari 2 kata, yaitu: 1. Scorecard Yaitu kartu yang

Balanced scorecard merupakan suatu kerangka kerja, suatu bahasa yang mengkomunikasikan visi, misi, dan strategi kepada seluruh karyawan tentang kunci penentu sukses saat ini dan masa datang. Selain itu, Balanced scorecard juga menekankan bahwa pengukuran kinerja keuangan maupun non keuangan tersebut haruslah merupakan bagian dari sistem informasi seluruh karyawan baik manajemen tingkat atas maupun tingkat bawah. Balanced scorecard menekankan bahwa semua ukuran finansial dan non finansial harus menjadi bagian sistem informasi untuk para pekerja di semua tingkat perusahaan. Balanced scorecard berbeda dengan sistem pengukuran kinerja tradisional yang

hanya bertumpu pada ukuran kinerja semata.

Menurut Rohmn (2003), sebelum Balanced scorecard diimplementasikan, organisasi terlebih dahulu harus membangun atau menyusun Balanced scorecard. Terdapat enam tahapan dalam membangun suatu Balanced scorecard yaitu:.

1) Menilai Fondasi Organisasi

SWOT analysis. Organisasi juga dapat melakukan benchmarking terhadap organisasi lainnya. Dari penilaian fondasi ini organisasi mengetahui apa yang menjadi visi dan misi organisasi, kekuatan dan kelemahan bahkan tindakan apa saja yang harus dilakukan untuk memenuhi kebutuhan masyarakat.

2) Menyusun strategi bisnis

Strategi merupakan pernyataan apa yang harus dilakukan organisasi untuk mencapai keberhasilan. Strategi ini didapatkan dari misi dan visi penilaian fondasi organisasi. Strategi ini menyatakan tindakan apa saja yang harus dilakukan organisasi untuk mencapai misi organisasi yang sesuai dengan kekuatan dan kelemahan organisasi.

perusahaan perlu merumuskan strategi. Dalam proses perumusan strategi (strategi formulation), visi organisasi dijabarkan dalam goal (tujuan).

Menurut Mulyadi(2009) Perencanaan strategik merupakan alat penerjemah keluaran sistem perumusan strategi, oleh karena itu dalam perencanaan strategi harus memahami konsep misi, visi, keyakinan dasar, nilai dasar,dan strategi serta fungsinya masing-masing. Langkah-langkah penerjemahan visi, misi, tujuan, keyakinan dasar, nilai dasar, dan strategi dilaksanakan sebagai berikut ; Penyusunan Strategy map, Penentuan Balanced scorecard (ukuran kinerja dan target), Pemilihan action Plan.

3) Membuat Tujuan Organisasi

strategi utama organisasi adalah meningkatkan kualitas pendidikan, strategi tersebut dapat dijabarkan kedalam empat perspektif. 4) Membuat peta strategi ( strategic map )

Sebuah organisasi mempunyai unit-unit yang mempunyai strategi dan tujuan sendiri sendiri.Untuk dapat dijalankan secara efektif maka strategi-strategi dan tujuan tesebut harus digabungkan dan dihubungkan secara bersama-sama. Untuk menggabungkan dan menghubungkan stretegi-strategi dan tujuan tersebut dibutuhkan strategic map.

Strategic map dapat dibangun dengan menghubungkan

strategi dan tujuan dari unit-unit dengan menggunakan hubungan sebab akibat( cause effect relationship). Dengan menggunakan hubungan sebab akibat organisasi dapat menghubungkan strategi dan tujuan ke dalam empat perspektif dalam balanced scorecard. Hubungan diantara strategi-strategi tersebut digunakan untuk menunjukkan faktor-faktor yang mendukung kesuksesan organisasi dan sebaliknya. Strategy map dapat membantu memetakan bagian yang sulit ini, karena :

pekerjaan yang mereka lakukan dengan strategi perusahaan secara keseluruhan.

b) Strategy map mampu mendeskripsikan tujuan dari peningkatan pendapatan, konsumen yang ditargetkan, dimana pertumbuhan pendapatan akan terjadi, penciptaan value proporsition, rantai generik proses bisnis internal yang terdiri dari proses inovasi, operasi dan pelayanan purna jual, serta investasi sumber daya manusia, sistem yang diperlukan dan lingkungan perusahaan yang mendukung terciptanya employee value.

c) Strategy map menunjukkan bagaimana hubungan sebab akibat yang terjadi, dimana dapat dipantau pertumbuhan pada bagian tertentu untuk menciptakan output yang diinginkan.

d) Untuk perspektif yang lebih besar, strategy map menunjukkan bagaiman suatu organisasi akan merubah inisiatif dan sumber dayanya, termasuk aset tak berwujud (intangible assets) seperti budaya korporasi dan pengetahuan

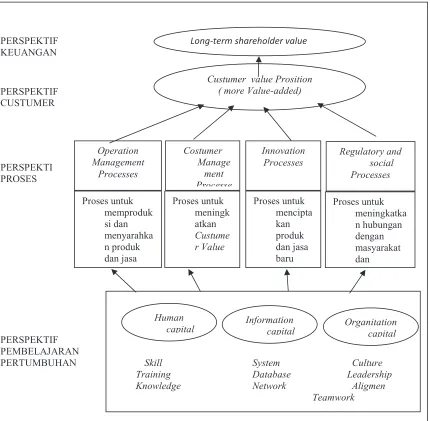

di perspekti keuangan. Gambaran mengenai strategik map menurut mulyadi ( 2009) dapat dilihat pada gambar 2.1.

PERSPEKTIF

Strategi merupakan pernyataan apa yang harus dilakukan organisasi untuk mencapai keberhasilan. Strategi ini didapatkan dari misi dan hasil penilaian fondasi organisasi. Strategi ini menyatakan tindakan apa saja yang harus dilakukan oleh organisasi untuk mencapai misi organisasi yang sesuai dengan kekuatan dan kelemahan organisasi. Dalam membentuk strategi, organisasi harus mempertimbangkan pendekatan apa saja yang bisa digunakan untuk menjalankan strategi tersebut, termasuk didalamnya apakah strategi tersebut bisa dijalankan, berapa banyak sumber daya yang dibutuhkan dan apakah strategi tersebut mendukung organisasi mencapai misinya.

c. Mengukur Performance

(outcome) yang diinginkan dan proses yang dilakukan untuk mencapai outcome tersebut. Pengukuran performance dapat menggunakan Key Performance Indicators (KPI), dapat diartikan sebagai indikator yang akan memberikan informasi sejauh mana kita telah berhasil mewujudkan sasaran strategis yang telah kita tetapkan. Dalam menyusun KPI kita harus sebaiknya menentapkan indikator kinerja yang jelas, spesifik dan terukur (measurable). KPI sering digunakan untuk menilai aktivitas-aktivitas yang sulit diukur seperti keuntungan pengembangan kepemimpinan, perjanjian, layanan, dan kepuasan. KPI juga sebaiknya harus dinyatakan secara eksplisit dan rinci sehingga menjadi jelas apa yang diukur. Pada sisi lain, biaya untuk mengidentifikasi dan memonitor KPI sebaiknya tidak melebihi nilai yang akan diketahui dari pengukuran tersebut. Hindari pengukuran yang berlebihan yang tidak banyak memberi nilai tambah

d. Menyusun Inisiatif

terhadap organisasi-organisasi yang unggul didalam bidangnya. Target-target biasanya ditetapkan untuk jangka waktu tiga sampai lima tahun. Setelah target-target ditentukan maka selanjutnya ditetapkan program-program yang akan dilakukan untuk mencapai target tersebut.

5. Keunggulan dan Manfaat Balanced scorecard

Keunggulan Balanced scorecard dalam konsep pengukuran kinerja yang memiliki karakteristik sebagai berikut:

1. Komprehensif :

Komprehensif yang dimaksud adalah peilaian yang tidak hanya terbatas pada perspektif keuangan, melaikan meluas ketiga perspektif yang lain : costumer, proses, serta pembelajaran dan pertumbuhan. Sebelum konsep Balanced scorecard ditemukan, perusahaan beranggapan bahwa perspektif keuangan adalah perspektif yang paling tepat untuk mengukur kinerja perusahaan. Setelah keberhasilan Balanced scorecard, para eksekutif perusahaan baru menyadari output yang dihasilkan oleh perspektif keuangan sesungguhnya merupakan hasil dari tiga perspektif lainnya, yaitu pelanggan, proses bisnis internal dan pembelajaran pertumbuhan. Dengan adanya perluasan perspektif menghasilkan :

dimana perspektif yang didalamnya terletak pemacu sesungguhnya kinerja keuangan.

b. Memampukan perusahaan untuk memasuki lingkungan bisnis yang kompeks, karena Balanced Scorecard menghasilkan perspektif yang luas (keuangan, custumer, proses, serta pembelajaran dan pertubuhan) sehingga mampu menilai dari rencana yang dihasilkan mampu merespon perubahan lingkungan.

c. Pengukuran ini diharapkan manfaat yang diperoleh oleh perusahaan adalah pelipatgandaan keuangan di jangka panjang 2. Koheren :

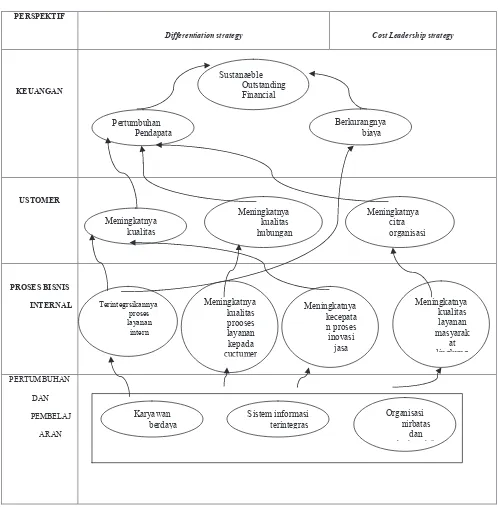

Balanced scorecard untuk membangun hubungan sebab

contoh sasaran strategik yang koheren menurut mulyadi ( 2009 ) seperti gambar 2.2.

PERSPEKTIF

Differentiation strategy Cost Leadership strategy

KEUANGAN

Contoh sasaran strategik yang koheren

Gambar 2.4 memperlihatkan dua sasaran strategik diperspektif pembelajaran dan pertumbuhan yaitu (1) meningkatnya kapabilitas personil, dan (2) meningkatnya komitmen personil ditujukan untuk mewujudkan dua sasaran strategik di perspektif proses; (1) meningkatnya kualitaslayanan kepada customer dan (2) terintegrasikannya proses layanan kepada costumer . Akhirnya semua sasaran strategik diberbaagai perspektif

non keuangan harus bermuara disasaran strategik perspektif keuangan.

3. Seimbang

Keseimbangan sasaran strategik yang dihasilkan dalam empat perspektif meliputi jangka pendek dan panjang berfokus pada faktor internal dan eksternal. Keseimbangan dalam Balanced scorecard juga tercermin dengan selarasnya scorecard personal staf

dengan scorecard perusahaan sehingga setiap personal yang ada dalam perusahaan bertanggung jawab untuk memajukan perusahaan.

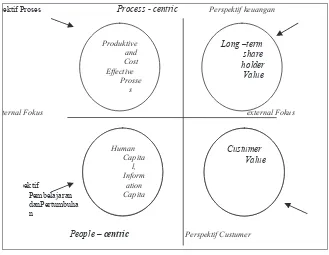

keuangan berkesinambungan. Adapun garis keseimbangan dapat

Dalam gambar tersebut terlihat dua garis pemisah keseimbangan : garis vertikal dan garis horizontal.

Garis vertikal digunakan untuk mengukur keseimbangan antara pemusatan kedalam ( internal focus) dan pemusatan keluar ( eksternal focus).sasaran strategic yang lebih difokuskan keperspektif pembelajaran dan pertumbuhan disebut terlalu berfokus ke intern yang mengakibtkan perspektif costumer dan keuangan menjadi terabaikan. Hal ini akan mempengaruhi

kepuasan costumer dan pemegang saham/pemilik sehingga dapat mempengaruhi kemampuan perusahaan dalam menghasilkan kinerja keuangan dalam jangka panjang. Sasaran strategik yang lebih difokuskan pada perspektif keuangan dan perspektif costumer disebut terlalu berfokus ke eksternal, yang mengakibatkan perspektif proses dan perspektif pembelajaran dan pertumbuhan terabaikan. Hal ini akan mempengaruhi kepuasan personel, sehingga dapat mempengaruhi kemampuan perusahaan dalam menghasilkan kinerja keuangan dalam jangka panjang.

perspektif pembelajaran dan pertumbuhan terabaikan. Hal ini akan mempengaruhi kemampuan perusahaan dalam menghasilkan kinerja keuangan dalam jangka panjang.

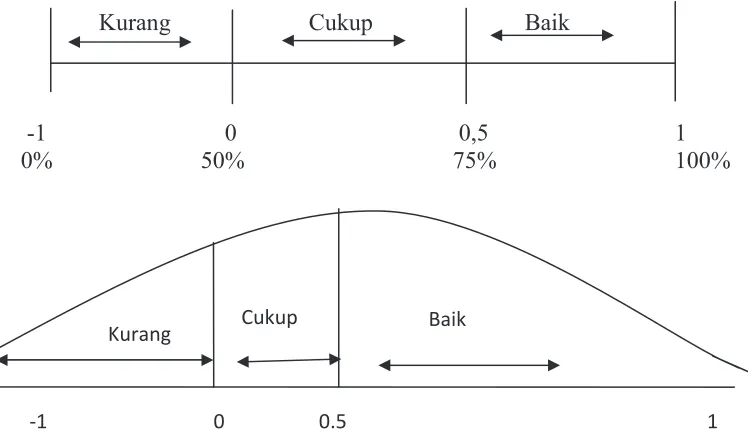

E. Terukur

Dasar pemikiran bahwa setiap perspektif dapat diukur adalah adanya keyakinan bahwa “if we can measure it, we can manage it, if wecan manage it, we can achieve it”. Sasaran

strategik yang sulit diukur seperti pada perspektif pelanggan, proses bisnis internal, serta pembelajaran dan pertumbuhan dengan menggunakan Balanced scorecard dapat dikelola sehingga dapat diwujudkan.

Keunggulan Balanced scorecard :

1. Merupakan sekumpulan pengukuran yang memberikan pandangan bisnis yang luas dan komprehensif kepada manajer puncak.

2. Memberitahukan akibat terjadinya kegagalan.

3. Meminimumkan kelebihan informasi yang membatasi jumlah pengukuran yang digunakan.

5. Mendorong manajer untuk melihat bisnis dari empat pandangan, yaitu keuangan, pelanggan, proses internal bisnis serta pembelajaran dan pertumbuhan.

6. Perspektif dalam Balanced scorecard

Balanced scorecard menunjukkan adanya pengukuran kinerja yang

menggabungkan antara pengukuran keuangan dan non keuangan (Kaplan dan Norton dakam Aurrora,1996). Ada empat perspektif kinerja bisnis yang diukur dalam Balanced scorecard, yaitu:

a. Perspektif keuangan (Financial Perspective)

Tidak dapat dipungkiri bahwa keuangan adalah hal penting bagi sebuah organisasi terlepas apakah organisasi itu diharapkan untuk menghasilkan laba atau tidak (nirlaba). Balanced Scorecard menggariskan upaya yang harus dilakukan untuk dapat berhasil secara keuangan, dan bagaimana kinerja kita secara keuangan dimata para pemegang saham. (Luis & Biromo, 2008)

Biromo, 2008). Tujuan finansial berperan sebagai fokus bagi tujuan-tujuan strategis dan ukuran-ukuran semua perspektif dalam Balanced Scorecard. Setiap ukuran yang dipilih hendaknya menjadi suatu bagian dari keterkaitan hubungan sebab akibat yang memuncak pada peningkatan kinerja financial. (Gaspersz, 2006).

Tujuan finansial sangat berbeda untuk setiap tahap siklus hidup bisnis. Pada siklus hidup tumbuh (growth), sasaran strateginya adalah untuk peningkatan penjualan, dimana sumber daya perusahaan difokuskan pada pengembangan produk sehingga arus kas negatif dan ROI rendah.

Pada siklus hidup bertahan (sustain), sasaran strateginya adalah focus pada profit, dimana sumber daya perusahaan digunakan untuk mempertahankan pangsa pasar dan jika mungkin ditingkatkan. Investasi difokuskan pada peningkatan kapasitas dan perbaikan secara berkesinambungan.

utilisasi asset perusahaan. (Kaplan & Norton, 2000) Paul R. Niven (2003) menambahkan cost of product pada perspektif finansial pada sektor sosial yaitu bukan berapa banyak uang yang harus didapatkan sebuah organisasi dari modal yang diinvestasikan tetapi berapa efektif yang dapat dilakukan pada misi untuk mencapai dampak yang jelas dan berhubungan dengan sumber daya yang ada.

Perspektif keuangan tetap menjadi perhatian dalam Balanced scorecard, Tujuan financial berperan sebagai focus dari tujuan strategis,ukuran semua semua perspektif balance scorecard. Ukuran yang dipilih sebaiknya dari keterkaitan hubungan sebab akibat yang memuncak dipeningkatan kinerja financial. Aspek keuangan menunjukkan apakah perencanaan, implementasi dan pelaksanaan dari strategi memberikan perbaikan yang mendasar.

Sasaran-sasaran perspektif keuangan dibedakan pada masing-masing tahap dalam siklus bisnis yang oleh Kaplan dan Norton (2000) dibedakan menjadi tiga tahap:

1) Pertumbuhan (growth)

Perusahaan dalam tahap ini mungkin secara aktual beroperasi dalam arus kas yang negatif dari tingkat pengembalian atas modal investasi yang rendah. Sasaran keuangan dari bisnis yang berada pada tahap ini seharusnya menekankan pengukuran pada tingkat pertumbuhan penerimaan atau penjualan dalam pasar yang ditargetkan.

2) Sustain Stage (Bertahan)

Bertahan merupakan tahap kedua yaitu suatu tahap dimana perusahaan masih melakukan investasi dan reinvestasi dengan mempersyaratkan tingkat pengembalian yang terbaik, Dalam tahap ini perusahaan berusaha mempertahankan pangsa pasar yang ada dan mengembankannya apabila mungkin. Investasi yang dilakukan umumnya diarahkan untuk menghilangkan kemacetan, mengembangkan kapasitas dan meningkatkan perbaikan operasional secara konsisten. Pada tahap ini perusahaan tidak lagi bertumpu pada strategi-strategi jangka panjang. Sasaran keuangan tahap ini lebih diarahkan pada besarnya tingkat pengembalian atas investasi yang dilakukan.

3) Harvest (Panen)

mereka. Perusahaan tidak lagi melakukan investasi lebih jauh kecuali hanya untuk memelihara dan perbaikan fasilitas, tidak untuk melakukan ekspansi atau membangun suatu kemampuan baru. Tujuan utama dalam tahap ini adalah memaksimumkan arus kas yang masuk ke perusahaan. Sasaran keuangan untuk harvest adalah cash flow maksimum yang mampu dikembalikan dari investasi dimasa lalu.

b. Perspektif Pelanggan

pasar sebagai bentuk interaksi antara organisasi dan konsumen. Perspektif ini mencakup ukuran generik terhadap outcomes dari strategi yang telah diterapkan oleh organisasi. Perspektif konsumen memiliki dua kelompok pengukuran, yaitu: customer core measurement dan customer value propotions.

a. Kelompok perusahaan inti konsumen (customer core measurement)

1) Pangsa pasar (market share)

Menggambarkan seberapa besar penjualan yang dikuasai oleh perusahaan dalam suatu segmen tertentu, yang meliputi antara lain jumlah pelanggan, jumlah penjualan, dan volume unit penjualan.

2) Kemampuan mempertahankan konsumen (customer retention) Tingkat kemampuan perusahaan untuk mempertahankan hubungan dengan konsumennya yang mungkin seberapa besar perusahaan berhasil mempertahankan pelanggan lama.

3) Kemampuan meraih konsumen baru (customer acquisition) Tingkat kemampuan perusahaan demi memperoleh dan menarik konsumen baru dalam pasar.

Merupakan suatu tingkat kepuasan konsumen terhadap citra kinerja/nilai tertentu yang diberikan oleh perusahaan.

Hubungan proses : Kaplan and Norton( danika 2010 ) tersebut dapat dilihat pada Gambar 2.4.

Gambar 2.4.

Perspektif Konsumen - Customer Core Measurement

b. Kelompok pengukur nilai konsumen (customer value propotion) Merupakan kelompok penunjang yang merupakan konsep kunci untuk memahami pemicu-pemicu (driver). Dari kelompok-kelompok pengukuran inti konsumen kelompok-kelompok pengukuran nilai konsumen terdiri dari :

1) Atribut-atribut produk dan jasa (product/service)

kualitas atau harga yang murah. Perusahaan harus mengidentifikasikan apa yang diinginkan pelanggan atau produk yang ditawarkan. Selanjutnya, pengukuran kinerja diterapkan berdasarkan hal tersebut. Atribut-atribut produkproduk jasa harga dan fasilitasnya.

2) Hubungan dengan konsumen (customer relationship)

Meliputi hubungan dengan konsumen yang meliputi melalui pengisian produk/jasa kepada konsumen, termasuk dimensi respon dan waktu pengirimannya dan bagaimana pula kesan yang timbul dari konsumen setelah membeli produk atau jasa perusahaan tersebut.

3) Citra dan reputasi (image & reputation)

Dalam dimensi ini termuat faktor-faktor yang membuat konsumen merasa tertarik pada perusahaan seperti hasil promosi baik secara personal (melalui pameran-pameran, doorto door) maupun lewat media masa atau elektronik ataupun ungkapan-ungkapan yang mudah diingat oleh konsumen.

c. Perspektif Proses Bisnis Internal

ada dalam bisnis kita secara internal yang kerap disebut dengan nilai value chain.” Dengan perspektif bisnis internal perusahaan harus

Para manajer harus memfokuskan perhatiannya pada proses bisnis internal yang menjadi penentu kepuasan pelanggan kinerja perusahaan dari perspektif pelanggan. Masing-masing perusahaan mempunyai seperangkat proses penciptaan nilai yang unik bagi pelanggannya. Secara umum Kaplan dan Norton (1996 : 96) membaginya menjadi tiga prinsip dasar yaitu :

1) Proses Inovasi

Dalam proses ini, unit bisnis menggali pemahaman tentang kebutuhan laten dari pelanggan dan menciptakan produk dan jasa yang mereka butuhkan. Proses inovasi dalam perusahaan biasanya dilakukan oleh bagian R & D sehingga setiap keputusan pengeluaran suatu produk ke pasar telah memenuhi syarat-syarat pemasaran dan dapat dikomersialkan (didasarkan pada kebutuhan pasar). Aktifitas Research and Development ini merupakan aktifitas penting dalam menentukan kesuksesan perusahaan, terutama, untuk jangka panjang. Pengukuran kinerja dalam proses inovasi selama ini kurang mendapatkan perhatian, dibandingkan pengukuran kinerja yang dilakukan dalam proses operasi.

Proses operasi adalah proses untuk membuat dan menyampaikan produk/jasa. Aktifitas di dalam proses operasi terbagi dalam ke dalam dua bagian:

a) Proses pembuatan produk

b) Kinerja yang terkait dalam proses operasi dikelompokkan pada waktu, kualitas, dan biaya. Tahap ini merupakan tahap akhir di mana perusahaan secara nyata berupaya untuk memberikan solusi kepada para pelanggannya dalam memenuhi keinginan dan kebutuhan langganan dan kebutuhan mereka. Proses operasi berasal dari penerimaan pesanan dari pelanggan dan berakhir dengan pengiriman produk atau jasa pada pelanggan. Kegiatan ini lebih mudah diukur kejadiannya yang rutin dan terulang. Menurut Dirjen Bina Upaya Kesehatan Kementrian Kesehatan RI dalam Pedoman Penyusunan Bisnis dan anggaran ( RBA ) Badan Layanan Umum Rumah Sakit tahun 2011 telah memberikan indikator kinerja operasional rumah sakit key performance indicator ( KPI ) yaitu : indikator mutu dan indikator efisiensi.

Indikator Mutu , antara lain :

• Persentase kematian kurang dari 48 jam

• Angka Kematian Neto /Net Death Rate (NDR)

Yaitu angka kematian > 48 jam setelah dirawat untuk tiap-tiap 1000 penderita keluar. Nilai NDR yang dianggap masih dapat ditolelir adalah kurang dari 25 per 1000 penderita

• Gross Death Rate (GDR)

Yaitu angka kematian umum untuk tiap-tiap 1000 penderita keluar . Nilai GDR sebaiknya tidak lebih dari 45 per penderita keluar

• Post operative of Stay

• Angka infeksi Nosokomial

• Pasien yang dirujuk.

Indikator Efisiensi

• Bed Occupancy Rate (BOR)

BOR adalah presentase pemakaian tempat tidur pada satuan tertentu, yaitu indikator yang memberikan gambaran tinggi rendah tingkat pemanfaatan tempat tidur.

• Average Length of Stay (A vLOS)

• Turn Over Interval (TOI)

TOI adalah rata-rata hari, tempat tidur tidak ditempatkan dari saat terisi ke saat berikutnya.

• Bed Turn Over (BTO)

BTO adalah frekuensi pemakaian tempat tidur, berapa kali dalam satuan tertentu ( 1 tahun) Indikator ini menggambarkan tingkat efisiensi dari pemakaian tempat tidur.

3) Layanan pasca jual

pelanggan yang telah membeli produk produknya dalam bentuk layanan pasca transaksi.

d. Perspektif Pertumbuhan dan Pembelajaran

Kaplan (dalam Aurrora, 1996) mengungkapkan betapa pentingnya suatu organisasi bisnis untuk terus mempertahankan karyawannya, memantau kesejahteraan karyawan dan meningkatkan pengetahuan karyawan karena dengan meningkatnya tingkat pengetahuan karyawan akan meningkatkan pula kemampuan karyawan untuk berpartisipasi dalam pencapaian hasil ketiga perspektif diatas dan tujuan perusahaan. Perspektif pembelajaran dan pertumbuhan organisasi merupakan faktor pendorong dihasilkannya kinerja yang istimewa dalam tiga perspektif Balanced scorecard. Perspektif ini menyajikan proses pengembangan infrastruktur yang dibutuhkan perusahaan sebagai upaya peningkatan dan pengembangan dalam jangka panjang, meliputi:

a. pengembangan kemampuan sumber daya manusia b. pengembangan sitem informasi

c. motivasi dan pemberdayaan sumber daya yang ada

Kaplan dan Norton membagi tolak ukur perspektif ini dalam tiga prinsip :