SKRIPSI

PENGARUH KUALITAS LAYANAN DAN NILAI NASABAH

TERHADAP KEPUASAN NASABAH

(Studi Pada Nasabah Bank BNI Syariah Wilayah Medan)

OLEH

TIARA SEKAR AYU

080503014

PROGRAM STUDI AKUNTANSI

DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA

MEDAN

▸ Baca selengkapnya: kode area bank bni jawa tengah

(2)PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan

sesungguhnya bahwa skripsi saya yang berjudul “ Pengaruh Kualitas Layanan dan

Nilai Nasabah terhadap Kepuasan Nasabah (studi pada Bank BNI Syariah Cabang

Medan) adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas

akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi

Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga,

dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau

dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika

penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam

skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, Juli 2012

Yang Membuat Pernyataan,

ABSTRAK

PENGARUH KUALITAS LAYANAN DAN NILAI NASABAH TERHADAP KEPUASAN NASABAH

(studi kasus pada Bank BNI Syariah Cabang Medan)

Penelitian ini bertujuan untuk menganalisis dan memperoleh bukti atas pengaruh kualitas layanan dan nilai nasabah terhadap kepuasan nasabah. Hasil dari penelitian ini diharapkan dapat memberikan kontribusi terhadap bank khususnya bank BNI Syariah agar dapat memberikan pelayanan yang lebih baik dan lebih berkualitas bagi nasabahnya.

Hipotesis dalam penelitian ini ialah kualitas layanan dan nilai nasabah. Kualitas layanan terdiri dari: keandalan, daya tanggap, jaminan, dan empati untuk mengetahui pengaruh kualitas layanan bank terhadap kepuasan nasabah bank. Nilai nasabah terdiri dari: keunggulan, rasa ketertarikan, dan penilaian terhadap manfaat keseluruhan dari pihak bank untuk mengetahui pengaruh nilai nasabah terhadap kepuasan nasabah bank.

Objek dari penelitian ini adalah nasabah bank BNI Syariah. Data yang di gunakan adalah data primer, dan pengumpulan data dilakukan dengan menggunakan kuesioner secara langsung dengan metode purposive sampling.

Hasil dari penelitian ini menunjukkan bahwa kualitas layanan berpengaruh terhadap kepuasan nasabah di Bank BNI Syariah, nilai nasabah berpengaruh terhadap kepuasan nasabah di Bank BNI Syariah, dan kualitas layanan dan nilai nasabah berpengaruh terhadap kepuasan nasabah di Bank BNI Syariah.

ABSTRACT

THE EFFECT OF CUSTOMER SERVICE’S QUALITY AND CUSTOMER VALUE TO CUSTOMER SATISFACTION

(case study on Bank BNI Syariah Medan)

This study aims to analyze and obtain evidence of the influence of service quality and customer value on customer satisfaction. The results of this study are expected to contribute to the particular bank BNI Syariah bank in order to provide better service and better quality for its customers.

The hypothesis in this study is the quality of customer service and value. Quality of service: reliability, responsiveness, assurance, and empathy to determine the effect of the quality of bank services to the satisfaction of bank customers. Customer value consists of: excellence, a sense of interest, and an assessment of the overall benefit of the bank to determine the effect of customer value to the bank customer satisfaction.

Object of this study is BNI Syariah bank customers. The data used are the primary data, and data collection is done using questionnaires directly to the purposive sampling method.

The results of this study indicate that service quality affects customer satisfaction in Bank BNI Syariah and customer value influence on customer satisfaction in Bank BNI Syariah.

KATA PENGANTAR

Alhamdulillah hirrabbil’alamin, segala puji dan syukur penulis panjatkan

kehadirat Tuhan Yang Maha Esa yang telah melimpahkan kesehatan, rahmat serta

karuniaNya sehingga penulis dapat menyelesaikan penulisan skripsi yang berjudul

“ PENGARUH KUALITAS LAYANAN DAN NILAI NASABAH TERHADAP

KEPUASAN NASABAH”. Skripsi ini di susun sebagai salah satu syarat untuk

memperoleh gelar Sarjana Ekonomi di Jurusan Akuntansi Fakultas Ekonomi

Universitas Sumatera Utara.

Penulis menyadari dengan adanya bimbingan, arahan, dukungan, dan

bantuan dari berbagai pihak maka skripsi ini dapat diselesaikan. Untuk itu dengan

segala kerendahan hati penulis mengucapkan terima kasih yang sebesar-besarnya

kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2. Dr. Syafruddin Ginting Sugihen, MAFIS, Ak selaku Ketua Departemen

Akuntansi Fakultas Ekonomi Universitas Sumatera Utara dan Bapak Drs.

Hotmal Ja’far, MM selaku Sekretaris Departemen Akuntansi Fakultas

Ekonomi Sumatera Utara.

3. Bapak Drs. Firman Syarif, M.Si,Ak selaku Ketua Program Studi S1

Akuntansi Fakultas Ekonomi Universitas Sumatera Utara dan Ibu Drs.

Mutia Ismail, MM, Ak selaku sekretaris Program Studi S1 Akuntansi

4. Ibu Yeti Meliany Lubis,SE, M.Si, Ak selaku Dosen Pembimbing saya,

terima kasih telah memberikan waktu, saran, pemikiran, dan dengan penuh

kesabaran membimbing penulis sehingga dapat menyelesaikan skripsi ini.

5. Bapak Drs. Iskandar Muda, SE, M.Si, Ak selaku dosen pembaca dan

penilai.

6. Bapak Agus Sugiharto dan Ibu Rohana br.Bangun selaku orang tua saya

yang selalu mendukung, memberikan doa, dan menjadi motivasi bagi saya.

Kakak dan adik-adik saya yang selalu mendukung saya serta teman-teman

stambuk 2008 yang tidak bisa saya sebutkan satu persatu.Terima kasih

untuk semuanya.

Akhir kata, penulis berharap agar skripsi ini dapat bermanfaat bagi

pembaca dan penulis lainnya, khususnya Mahasiswa Fakultas Ekonomi

Departemen Akuntansi Universitas Sumatera Utara. Semoga Allah SWT

melimpahkan rahmat dan karunia-Nya kepada kita semua serta memberikan

balasan kepada pihak-pihak yang telah bersedia membantu penulis menyelesaikan

skripsi ini. Amin.

Medan, Juli 2012 Penulis,

Tiara Sekar Ayu

DAFTAR ISI

BAB I PENDAHULUAN 1.1 Latar Belakang... 1

1.2 Perumusan Masalah ... 7

1.3 Tujuan Penelitian ... 7

1.4 Manfaat Penelitian ... 8

BAB II TINJAUAN PUSTAKA 2.1 Landasan Teori ... 9

3.7.2.3 Uji Heterokedastisitas ... 28

BAB IV HASIL DAN PEMBAHASAN

4.1 Gambaran Umum ... 33

4.1.1 Gambaran Umum Perusahaan ... 33

4.1.2 Visi dan Misi Perusahaan ... 35

4.1.3 Tujuan Perusahaan ... 36

4.1.4 Struktur Organisasi Perusahaan ... 36

4.1.5 Gambaraan Umum Perusahaan ... 36

4.2.2.2 Hasil Uji Multikolonieritas ... 48

4.2.2.3 Hasil Uji Heterokedatisitas ... 50

4.2.3 Hasil Analisis Regresi Linear Berganda ... 51

4.2.3.1 Pengujian Koefisien Determinan ... 51

4.2.3.2 Uji Signifikan Simultan / Serentak (Uji-F) ... 54

4.2.3.3 Uji Signifikan Parsial / Individual (Uji Thitung) .. 55

4.3 Pembahasan ... 57

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 60

5.2 Keterbatasan Penelitian ... 61

5.3 Saran ... 61

DAFTAR PUSTAKA ... 63

DAFTAR TABEL

Tabel Judul Halaman

Tabel 1.1 Indeks Kepuasan Nasabah Bank Syariah ... 6

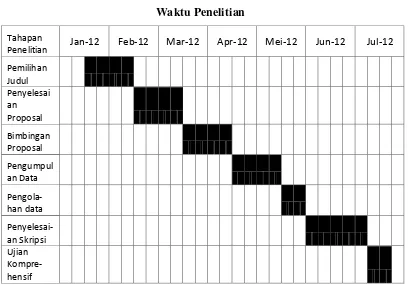

Tabel 3.1 Waktu Penelitian ... 20

Tabel 3.2 Defenisi Operasional dan Pengukuran Variabel ... 22

Tabel 4.2 Hasil Uji Validitas Kualitas Layanan ... 38

Tabel 4.3 Hasil Uji Validitas Nilai Nasabah ... 39

Tabel 4.4 Hasil Uji Validitas Kepuasan Nasabah ... 41

Tabel 4.5 Hasil Uji Reliabilitas Kualitas Layanan ... 43

Tabel 4.6 Hasil Uji Reliabilitas Nilai Nasabah ... 43

Tabel 4.7 Hasil Uji Reliabilitas Kepuasan Nasabah ... 44

Tabel 4.8 Hasil Uji Kolomogrov-Smirnov ... 48

Tabel 4.9 Hasil Uji Multikolonearitas ... 49

Tabel 4.10 Hasil Uji Koefisien Determinasi ... 52

Tabel 4.11 Hasil Uji Hipotesis ... 53

Tabel 4.12 Hasil Uji Simultan (F) ... 55

DAFTAR GAMBAR

Gambar Judul Halaman

Gambar 2.1 Kerangka Konseptual ... 16

Gambar 4.1 Grafik PP Plot ... 46

Gambar 4.2 Grafik Histogram ... 46

DAFTAR LAMPIRAN

Lampiran Judul Halaman

Lampiran 1 Permohonan Pengisian Kuesioner ... 66

Lampiran 2 Kuesioner Penelitian ... 67

Lampiran 3 Tabulasi Hasil Kuesiner ... 69

Lampiran 4 Output Hasil Uji Validitas & Reliabilitas Variabel ... 78

ABSTRAK

PENGARUH KUALITAS LAYANAN DAN NILAI NASABAH TERHADAP KEPUASAN NASABAH

(studi kasus pada Bank BNI Syariah Cabang Medan)

Penelitian ini bertujuan untuk menganalisis dan memperoleh bukti atas pengaruh kualitas layanan dan nilai nasabah terhadap kepuasan nasabah. Hasil dari penelitian ini diharapkan dapat memberikan kontribusi terhadap bank khususnya bank BNI Syariah agar dapat memberikan pelayanan yang lebih baik dan lebih berkualitas bagi nasabahnya.

Hipotesis dalam penelitian ini ialah kualitas layanan dan nilai nasabah. Kualitas layanan terdiri dari: keandalan, daya tanggap, jaminan, dan empati untuk mengetahui pengaruh kualitas layanan bank terhadap kepuasan nasabah bank. Nilai nasabah terdiri dari: keunggulan, rasa ketertarikan, dan penilaian terhadap manfaat keseluruhan dari pihak bank untuk mengetahui pengaruh nilai nasabah terhadap kepuasan nasabah bank.

Objek dari penelitian ini adalah nasabah bank BNI Syariah. Data yang di gunakan adalah data primer, dan pengumpulan data dilakukan dengan menggunakan kuesioner secara langsung dengan metode purposive sampling.

Hasil dari penelitian ini menunjukkan bahwa kualitas layanan berpengaruh terhadap kepuasan nasabah di Bank BNI Syariah, nilai nasabah berpengaruh terhadap kepuasan nasabah di Bank BNI Syariah, dan kualitas layanan dan nilai nasabah berpengaruh terhadap kepuasan nasabah di Bank BNI Syariah.

ABSTRACT

THE EFFECT OF CUSTOMER SERVICE’S QUALITY AND CUSTOMER VALUE TO CUSTOMER SATISFACTION

(case study on Bank BNI Syariah Medan)

This study aims to analyze and obtain evidence of the influence of service quality and customer value on customer satisfaction. The results of this study are expected to contribute to the particular bank BNI Syariah bank in order to provide better service and better quality for its customers.

The hypothesis in this study is the quality of customer service and value. Quality of service: reliability, responsiveness, assurance, and empathy to determine the effect of the quality of bank services to the satisfaction of bank customers. Customer value consists of: excellence, a sense of interest, and an assessment of the overall benefit of the bank to determine the effect of customer value to the bank customer satisfaction.

Object of this study is BNI Syariah bank customers. The data used are the primary data, and data collection is done using questionnaires directly to the purposive sampling method.

The results of this study indicate that service quality affects customer satisfaction in Bank BNI Syariah and customer value influence on customer satisfaction in Bank BNI Syariah.

DAFTAR LAMPIRAN

Lampiran Judul Halaman

Lampiran 1 Permohonan Pengisian Kuesioner ... 66

Lampiran 2 Kuesioner Penelitian ... 67

Lampiran 3 Tabulasi Hasil Kuesiner ... 69

Lampiran 4 Output Hasil Uji Validitas & Reliabilitas Variabel ... 78

PENDAHULUAN

1.1 Latar Belakang

Krisis ekonomi yang berkepanjangan di Indonesia telah melumpuhkan

sebagian besar dunia usaha. Salah satu yang menerima dampak berat menghadapi

kondisi saat ini yaitu sektor perbankan. Dengan kondisi tersebut, maka perbankan

dituntut untuk semakin mengoptimalkan pelayanan kepada nasabah agar kepuasan

nasabah tetap terjaga. Bisnis perbankan merupakan bisnis jasa yang berdasar pada

asas kepercayaan sehingga masalah kualitas pelayanan dan nilai nasabah menjadi

faktor yang sangat menentukan keberhasilan bisnis ini.

Kepuasan pelanggan sangat diperhatikan oleh perusahaan karena akan

berdampak pada kinerja penjualan. Kotler (2001:188) menyatakan bahwa,

pelanggan yang merasa puas akan membeli ulang, dan mereka akan memberitahu

orang mengenai pengalaman baik tentang produk itu. Kepuasan pelanggan

berkontribusi pada sejumlah aspek krusial, seperti terciptanya loyalitas pelanggan,

meningkatnya reputasi perusahaan, berkurangnya elastisitas harga, berkurangnya

biaya transaksi masa depan dan meningkatnya efisiensi dan produktivitas

karyawan, (Tjiptono, 2004:34).

Kualitas pelayanan akan dihasilkan oleh operasi yang dilakukan oleh

perusahaan, dan keberhasilan proses operasi perusahaan ini ditentukan oleh

banyak faktor, antara lain faktor karyawan, sistem, teknologi, dan keterlibatan

nasabah. Bisnis bank selalu berada dalam lingkungan industri yang kompetitif. Di

zaman yang semakin modern ini, bank-bank telah yang telah memiliki nama besar

menciptakan pandangan dan berusaha merengkuh nasabah semaksimal mungkin.

Banyak bank yang berlomba-lomba untuk memberikan premium service untuk

menarik dan memperhatikan nasabahnya serta berusaha untuk lebih unggul dari

bank-bank lainnya. Untuk dapat memenangkan persaingan penghimpunan dana

masyarakat, pihak bank harus mampu membaca dan memahami kebutuhan dan

keinginan nasabah.

Bank menghadapi tantangan untuk memenuhi kebutuhan nasabah yang

semakin modern dan kemajuan teknologi telah membawa dampak pada perubahan

perilaku nasabah terhadap dunia perbankan nasional, terutama pada value (nilai)

yang diinginkan nasabah bank. Keinginan nasabah ini akan memaksa bank untuk

dapat memberikan nilai kepustakaan terhadap nasabahnya. Salah satu cara utama

mendifferensiasikan pada sebuah perusahaan jasa adalah memberikan jasa

berkualitas lebih tinggi dari pesaing secara konsisten. Kuncinya adalah memenuhi

atau melebihi harapan kualitas jasa pelanggan sasaran, (Kotler, 1997:563).

Pengukuran kualitas layanan oleh Senoaji (2008:22) pada riset eksplanatorinya,

menjelaskan layanan dan faktor-faktor yang menentukannya. Dalam penelitian

tersebut didefinisikan bahwa kualitas layanan sebagai derajat ketidakcocokan

antara harapan normatif pelanggan pada jasa dan persepsi pelanggan pada kinerja

layanan yang diterima. Dalam menggunakan suatu produk atau jasa, konsumen

akan membandingkan antara biaya atau usaha yang dikeluarkan dengan manfaat

atau keuntungan yang telah diperoleh konsumen dengan tercipta nilai pelanggan.

Senoaji (2008:28), nilai untuk pelanggan atau Value for the customer (VC)

yang diterima oleh konsumen dan juga apa yang dapat diberikan oleh konsumen.

Sedangkan Rangkuti (2002:41) berpendapat, “walaupun suatu jasa berkualitas

serta memuaskan pelanggan, namun belum tentu jasa tersebut bernilai bagi

pelanggan”. Semakin bernilai suatu produk, semakin bertambah kebutuhan

pelanggan yang dapat dipenuhi oleh produk tersebut.

Perbankan syariah telah hadir di Indonesia sejak tahun 1992 dengan

berdirinya Bank Muamalat Indonesia hingga sampai saat ini telah berkembang

dengan cukup baik. Dengan potensi populasi umat Islam yang besar, karakteristik

konsumen yang religius, dan juga fatwa haram bunga bank dari MUI (Majelis

Ulama Indonesia) tahun 2003. Dan diberlakukannya Undang-Undang No. 21

Tahun 2008 tentang Perbankan Syariah, maka pengembangan perbankan syariah

telah memiliki landasan hukum yang memadai.

Namun dari semua potensi yang ada, kondisi perbankan syariah saat ini

dibandingkan dengan perbankan nasional di Indonesia masih terlalu kecil. Data

yang dihimpun Bank Indonesia (2009) menunjukkan penurunan laju pertumbuhan

pembiayaan perbankan syariah pada tahun 2009 relatif signifikan yaitu sebesar

14% dari tumbuh 36,7% tahun lalu menjadi 22,8%. Sementara itu penurunan laju

pertumbuhan asset sebesar 2,2% dari 35,6% menjadi 33,4% tahun ini. Yang

menarik adalah meningkatnya pertumbuhan DPK dari 35,5% tahun 2008 menjadi

37,7%. Menurut Ketua Asosiasi Bank Syariah Indonesia, Riawan Amin

mengatakan, “pangsa pasar bank syariah (mei 2010) hanya 2,46 persen”. Sulit

bisa mencapai tiga persen, meski sebenarnya tidak layak bagi Indonesia yang

Seperti yang diberitakan Republika bahwa penelitian yang dilakukan oleh

Pusat Pengembangan Manajemen (PPM) menelaah perilaku konsumen bank

syariah dan konvensional diidentifikasikan ada dua faktor yang sangat

mempengaruhi migrasi nasabah, yaitu kualitas layanan dan return (infoanda.com).

Berdasarkan penelitian tersebut terlihat bahwa masih terdapat ketidakpuasan

dirasakan nasabah sehingga tidak ada loyalitas yang mengakibatkan terjadinya

migrasi ke bank lain.

Pada umumnya nasabah memiliki persepsi yang negatif mengenai fasilitas

bank syariah dibandingkan bank konvensional (Afiff, 2005:52). Menurut Sasono

(2006:305-320) bahwa tingkat kepuasan terhadap pelayanan yang ditawarkan

bank Islam yang tertinggi adalah nama dan citra bank, diikuti kemampuan untuk

membuat pelanggan percaya, jaringan luas dari fasilitas yang ditawarkan. Persepsi

negatif dari nasabah mengenai layanan bank syariah menunjukan adanya

ketidakpuasan yang dirasakan para nasabah.

Yang membedakan antara bank syariah dengan bank konvensional adalah

atribut-atribut khusus yang melekat pada bank syariah, seperti tidak ada unsur

riba, sistem bagi hasil, tidak ada unsur judi, untuk investasi yang halal, dan

melakukan aktivitas sesuai syariah. Atribut-atribut produk Islam ini yang menjadi

alasan utama para nasabah memilih menggunakan bank syariah dan menjadi

indikator penilaian bagi nasabah. Maka kepuasan akan dirasakan oleh nasabah

bila nilai syariah yang ada pada atribut produk bank syariah semakin tinggi.

Salah satu bank syariah yang ikut berkontribusi bagi perkembangan

baru saja melakukan pemisahan (spin off) dengan induknya bank BNI.

Berdasarkan Surat Keputusan Gubernur Bank Indonesia No.12/41/KEP.GBI/2010

tanggal 21 Mei 2010, maka telah diperoleh izin usaha Bank Umum Syariah (BUS)

PT Bank BNI Syariah atau BNI Syariah dari status sebelumnya yaitu Unit Usaha

Syariah (UUS). Dengan dilakukannya spin off, maka BNI Syariah akan lebih

fokus dalam mengelola bisnis, independen, fleksibel serta responsif dalam

memenuhi kebutuhan nasabah sehingga Bank BNI Syariah dapat menjadi bank

syariah pilihan atau bank of choice (bni.co.id).

Tabel 1

Peringkat Bank 2010 2009 2008 2007 2006

3. Mandiri Syariah

Sumber: Infobank, Januari 2010

Berdasarkan indeks kepuasan nasabah bank syariah yang dirilis oleh infobank

per Januari 2010, secara konsisten BNI Syariah berada pada papan atas bank

syariah yang memberikan kepuasan nasabah sejak tahun 2006. Pada tahun 2007

dan 2009 berada pada peringkat pertama sebagai bank yang memberikan

kepuasan terbaik bagi nasabahnya. Namun, pada tahun 2010 posisinya berada

pada peringkat kedua turun peringkat daripada tahun 2009. Dengan demikian

telah terjadi penurunan kepuasan yang dirasakan oleh nasabah BNI Syariah. Hal

tersebut perlu menjadi perhatian bagi BNI Syariah dengan meningkatkan kualitas

produk Islam yang merupakan salah satu alasan utama nasabah dalam memilih

bank syariah sehingga kepuasan nasabah akan kembali meningkat.

Berdasarkan uraian di atas maka penulis melakukan penelitian dengan judul

“Pengaruh Kualitas Layanan dan Nilai Nasabah terhadap Kepuasan

Nasabah Bank Syariah Cabang Medan (studi Kasus pada Bank BNI

Syariah)”

1.2 Perumusan Masalah

Berdasarkan dari uraian di atas, maka perumusan masalah dalam penelitian

ini adalah:

1. Apakah kualitas layanan berpengaruh positif dan signifikan terhadap kepuasan

nasabah Bank BNI Syariah Cabang Medan?

2. Apakah nilai nasabah berpengaruh positif dan signifikan terhadap kepuasan

nasabah Bank BNI Syariah Cabang Medan?

3. Apakah kualitas layanan dan nilai nasabah berpengaruh positif dan signifikan

terhadap nasabah Bank BNI Syariah Cabang Medan?

1.3 Tujuan Penelitian

Berdasarkan latar belakang dan perumusan masalah di atas, maka secara

umum tujuan penelitian ini adalah:

1. Untuk menganalisis pengaruh kualitas layanan terhadap kepuasan nasabah

2. Untuk menganalisis pengaruh nilai nasabah terhadap kepuasan nasabah Bank

BNI Syariah.

3. Untuk menganalisis pengaruh kualitas layanan dan nilai nasabah terhadap

kepuasan nasabah Bank BNI Syariah.

1.4Manfaat Penelitian

Hasil penelitian ini diharapkan memiliki manfaat:

1. Bagi penulis, penelitian ini dapat bermanfaat untuk meningkatkan pemahaman

penulis tentang pengaruh kualitas layanan, nilai nasabah terhadap kepuasan

nasabah Bank Syariah.

2. Bagi Bank Syariah Cabang Medan, penelitian ini dapat memberikan sumbangan

pemikiran bagi praktisi perbankan dalam hal kualitas layanan dan nilai nasabah.

3. Dapat menjadi referensi bagi pembaca dan dapat memberikan informasi bagi

BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

2.1.1 Kepuasan Pelanggan

Bagi bisnis, kepuasan pelanggan dipandang sebagai salah satu dimensi

kinerja pasar. Penigkatan kepuasan pelanggan berpotensi mengarah pada

pertumbuhan penjualan jangka panjang dan jangka pendek, serta pangsa pasar

sebagai hasil pembelian ulang. Sementara itu ketidakpuasan pelanggan

memunculkan sejumlah resiko, seperti boikot atau protes dari lembaga

konsumen, intervensi pemerintah, reaksi pesaing, dan maraknya produk

subsititusi baru ke pasar, (Tjiptono, 2008:284). Berikut ini akan dijelaskan

beberapa hal yang menyangkut kepuasan pelanggan.

Menurut Supranto (2001:239) istilah kepuasan pelanggan merupakan label

yang digunakan oleh pelanggan untuk meringkas suatu himpunan aksi atau

tindakan yang terlihat, terkait dengan produk atau jasa. Contohnya bila seorang

pelanggan tersenyum saat melihat produk atau jasa yang sedang dipromosikan

maka seseorang itu telah merasakan kepuasan pada produk atau jasa yang dilihat.

Kotler (2001:188) menyatakan bahwa kepuasan pelanggan adalah

tingkatan dimana anggapan kinerja (perceived performance) produk akan

sesuai dengan harapan seorang pelanggan. Bila kinerja produk jauh lebih

rendah dibandingkan harapan pelanggan, pembelinya tidak puas. Sebaliknya

bila kinerja sesuai dengan harapan atau melebihi harapan, pembelinya merasa

puas atau merasa amat gembira. Tjiptono (2004:34) mengemukakan bahwa

melekat pada pemerolehan produk dan/atau pengalaman konsumsi. Kotler

(2000:429) menyatakan ada empat metode yang banyak digunakan dalam

pengukuran kepuasan pelanggan, yaitu:

a. Sistem keluhan dan saran

Setiap organisasi yang berorientasi pada pelanggan wajib memberikan

kesempatan yang seluas-luasnya bagi para pelanggannya untuk

menyampaikan saran, kritik, pendapat, dan keluhan mereka.

b. Ghost Shopping

Salah satu metode untuk memperoleh gambaran mengenai kepuasan

pelanggan adalah dengan mempekerjakan beberapa orang ghost shopping

untuk berperan sebagai pelanggan potensial jasa perusahaan dan pesaing.

Mereka diminta melaporkan berbagai temuan penting berdasarkan

pengalamannya mengenai kekuatan dan kelemahan jasa perusahaan

dibandingkan para pesaing.

c. Lost costumer analysis

Perusahaan seyogyanya menghubungi para pelanggan yang telah berhenti

membeli atau yang telah beralih pemasok agar dapat memahami mengapa

hal itu terjadi dan supaya dapat mengambil kebijakan perbaikan/

penyempurnaan selanjutnya.

d. Survei kepuasan pelanggan

Umumnya sebagian besar penelitian mengenai kepuasan pelanggan

menggungakan metode survei, baik via pos, telepon, e-mail, maupun

Menurut Tjiptono (2003:160), meskipun belum ada konsensus

mengenai cara mengukur kepuasan pelanggan, sejumlah studi menjelaskan

bahwa ada tiga aspek penting yang perlu ditelaah dalam kerangka pengukuran

kepuasan pelanggan, yaitu:

a. Kepuasan general atau keseluruhan (overall satisfaction)

b. Konfirmasi harapan (confirmation of expectations), yakni tingkat

kesesuaian antara kinerja dengan ekspektasi

c. Perbandingan dengan situasi ideal (comparison to ideal), yaitu kinerja

produk dibandingkan dengan produk ideal menurut persepsi konsumen

2.1.2 Kualitas Layanan

Parasuraman et al (1998:46-61) dalam Mujiharjo (2006:38),

menyatakan bahwa kualitas pelayanan adalah merupakan fungsi harapan

pelanggan pada pra pembelian, pada proses penyediaan kualitas yang

diterima dan pada kualitas output yang diterima.

Tjiptono (2004:34) membagi kualitas jasa dalam lima dimensi utama, yaitu:

a. Reliabilitas (reliability)

Kemampuan memberikan layanan yang dijanjikan dengan segera,

akurat, dan memuaskan.

b. Daya tanggap (responsivness)

Keinginan para staff untuk membantu para pelanggan dan memberikan

c. Jaminan (assurance)

Mencakup pengetahuan, kompetensi, kesopanan, dan sifat dapat

dipercaya yang dimiliki para staff; bebas dari bahaya, risiko, atau

keragu-raguan.

d. Empati (emphaty)

Meliputi kemudahan dalam menjalin relasi, komunikasi yang baik,

perhatian pribadi, dan pemahaman atas kebutuhan individual para

pelanggan.

e. Bukti fisik (tangibles)

Meliputi fasilitas fisik, perlengkapan, pegawai, dan sarana komunikasi.

Bila performa dari suatu layanan melebihi dari apa yang diharapkan

dapat menimbulkan rasa senang (pleasure), dan bila kekurangan maka

dapat menimbulkan rasa tidak senang (displeasure). Diskonfirmasi

dapat di definisikan juga sebagai berikut: 1) diskonfirmasi menjadi

negatif bila performa yang diterima lebih buruk dari harapan; dan 2)

diskonfirmasi menjadi positif apabila performa yang diterima lebih baik

dari harapan.

Kualitas jasa dipengaruhi oleh dua variabel, yaitu jasa yang dirasakan

(perceived service) dan jasa yang diharapkan (expected service). Bila jasa

yang dirasakan lebih kecil daripada yang diharapkan, para pelanggan menjadi

tidak tertarik pada penyedia jasa yang bersangkutan. Sedangkan bila yang

terjadi adalah sebaliknya (perceived > expected), ada kemungkinan para

Dalam konteks jasa, kepuasan pelanggan sering dihubungkan dengan

faktor kualitas layanan dan fitur layanan seperti kemudahan (convenience),

daya saing (competitiveness) dan lokasi yang disediakan penyedia jasa.

Kepuasan pelanggan sering tergantung pada kualitas produk atau jasa layanan

yang ditawarkan, (Sasono, 2006:305-320).

2.1.3 Nilai Pelanggan

Nilai bagi pelanggan (customer value) merupakan perbedaan antara

nilai yang dinikmati pelanggan karena memiliki serta menggunakan suatu

produk dan biaya untuk memiliki produk tersebut, (Kotler, 2001:188).

Sebagaimana disampaikan Rangkuti (2006:26) bahwa, yang dibutuhkan oleh

pelanggan adalah pelayanan serta manfaat dari produk tersebut. Selain uang,

pelanggan mengeluarkan waktu dan tenaga guna mendapatkan suatu produk.

Kriteria nilai bagi pelanggan (customer value) dapat digambarkan sebagai

berikut:

Nilai bagi pelanggan = kualitas

biaya × layanan

waktu

Menurut Sweeney dan Soutar (2001:203-220), dimensi nilai terdiri atas

empat aspek utama sebagai berikut:

a. Emotional value

Utilitas yang berasal dari perasaan atau afektif/emosi positif yang

b. Social value

Utilitas yang didapatkan dari kemampuan produk untuk meningkatkan

konsep diri-sosial konsumen

c. Quality/performance value

Utilitas yang diperoleh dari persepsi terhadap kualitas dan kinerja yang

diharapkam atas produk

d. Price/value for money

Utilitas yang didapatkan dari produk karena reduksi biaya jangka pendek

dan biaya jangka panjang.

Senoaji (2008:28) menyarankan kepuasan adalah persepsi pelanggan

dari value yang diterima dalam suatu transaksi atau hubungan. (Tjiptono,

2004:34) menyatakan konsep kepuasan pelanggan, kualitas jasa/layanan, dan

nilai pelanggan (costumer value) berkaitan erat. Meskipun para manajer

sering kali memperlakukan ketiga konsep ini sebagai hal yang sama, berbagai

riset terakhir menunjukan bahwa ketiganya berkaitan erat namun berbeda.

Woodruff (1997:139-153) menjelaskan konsep nilai nasabah

mengindikasikan suatu hubungan yang kuat terhadap kepuasan konsumen

atau nasabah.

2.2 Penelitian Terdahulu

1. Penelitian tentang Pengaruh Kualitas Pelayanan dan Nilai terhadap

Kepuasan Nasabah pada Taplus BNI cabang Undip Semarang pada tahun

variabel kualitas layanan dan nilai masing-masing berpengaruh positif dan

signifikan terhadap kepuasan pelanggan. Berdasarkan penelitian tersebut

diambil sebagai rujukan untuk penelitian bahwa kualitas layanan dan nilai

mempengaruhi kepuasan nasabah.

2. Penelitian tentang Analisis Faktor-Faktor yang Menentukan Kepuasan

Pelanggan dan Pengaruhnya terhadap Loyalitas Pelanggan Bank Syariah

di Jawa Tengah dan D. I. Yogyakarta oleh Eko Sasono pada tahun 2006

dengan variabel penelitian meliputi kualitas layanan, fitur layanan, dan

penanganan keluhan. Hasil penelitian menunjukan variabel kualitas

layanan, fitur layanan, dan penanganan keluhan masing-masing

berpengaruh positif dan signifikan terhadap kepuasan pelanggan. Dan

kepuasan pelanggan berpengaruh positif dan signifikan terhadap loyalitas

pelanggan. Dari penelitian tersebut dapat menjadi bahan masukan bagi

penelitian ini bahwa kualitas layanan mempengaruhi kepuasan pelanggan.

3. Penelitian yang dilakukan oleh Tax, Brown & Chandrashekaran (1998)

dengan judul Customer Evaluations of Service Complaint Experiences:

Implications for Relationship Marketing. Hasil penelitiannya

menunjukkan bahwa kepercayaan dan nilai pelanggan terhadap perusahaan

yang tinggi akan meningkatkan kepuasan pelanggan.

2.3 Kerangka Pemikiran

Penelitian ini menggunakan regresi linier berganda dengan menggunakan

nasabah Bank Syariah dan variabel bebas yang mempengaruhinya adalah kualitas

layanan dan nilai nasabah.

Kerangka Konseptual

Gambar 2.1

Model penelitian yang disajikan di atas menjelaskan bahwa variabel kualitas

layanan (X1), nilai nasabah (X2) saling berhubungan terhadap variabel kepuasan

nasabah (Y).

Kepuasan nasabah merupakan tingkat keadaan perasaan seseorang yang

merupakan hasil perbandingan antara penilaian kinerja/hasil akhir produk dalam

hubungannya dengan harapan nasabah (Kotler, 1996:383). Variabel ini diukur

melalui tiga dimensi yaitu, kepuasan keseluruhan, kepuasan produk yang

dihasilkan, dan perbandingan antara harapan dan kenyataan.

Kualitas layanan merupakan tingkat keunggulan yang diharapkan dan

pengendalian atas tingkat keunggulan untuk memenuhi keinginan nasabah,

Lovelock (1988:217). Variabel kualitas layanan merupakan faktor yang

mempengaruhi kepuasan nasabah, variabel ini diukur melalui lima dimensi Kualitas Layanan

(X1)

Nilai Nasabah

(X2)

Kepuasan Nasabah

SERVQUAL yang dikembangkan oleh Parasuraman dkk (1988:35-48) yaitu:

tangibles, reliability, responsiveness, assurance, dan empathy. Kualitas layanan

saling terkait dengan nilai nasabah karena dengan tingginya kualitas layanan maka

nilai nasabah juga akan besar terhadap produk dan transaksi yang nasabah

lakukan di bank.

Variabel nilai pelanggan dibentuk oleh tiga indikator yaitu penilaian terhadap

keunggulan, rasa ketertarikan keseluruhan terhadap pihak bank dan penilaian

terhadap manfaat keseluruhan dari pihak bank.

2.4 Hipotesis Penelitian

Hipotesis penelitian merupakan dugaan awal/kesimpulan sementara

hubungan pengaruh antara variabel independen terhadap variabel dependen

sebelum dilakukan penelitian dan harus dibuktikan melalui penelitian. Dimana

dugaan tersebut diperkuat melalui teori/jurnal yang mendasari dan hasil dari

penelitian terdahulu. Dari kerangka pemikiran teoritis diatas, maka hipotesis

dalam penelitian ini adalah :

H1: Kualitas Layanan berpengaruh positif terhadap Kepuasan Nasabah Bank

BNI Syariah.

H2: Nilai Nasabah berpengaruh positif terhadap Kepuasan Nasabah Bank

BNI Syariah.

H3: Kualitas Layanan dan Nilai Nasabah berpengaruh positif terhadap

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Penelitian ini sebagian besar menggunakan data primer yang diperoleh di

lapangan. Pengambilan data dilakukan dengan menggunakan daftar pertanyaan

(kuesioner) yang di ajukan.

Kuesioner yang digunakan dalam penelitian ini berisi dua bagian yaitu pada

bagian awal tentang profil umum responden dan bagian kedua pernyataan yang

diajukan kepada responden. Pernyataan kuesioner berhubungan tentang

faktor-faktor yang mempengaruhi kepuasan nasabah dalam meningkatkan loyalitas

nasabah.

3.2 Tempat dan Waktu Penelitian

Penelitian ini dilakukan melalui penyebaran kuisioner kepada nasabah Bank

BNI Syariah Cabang Medan yang berada di jalan Jl. Kapten Maulana Lubis No.

12. Kuisioner diberikan secara langsung.

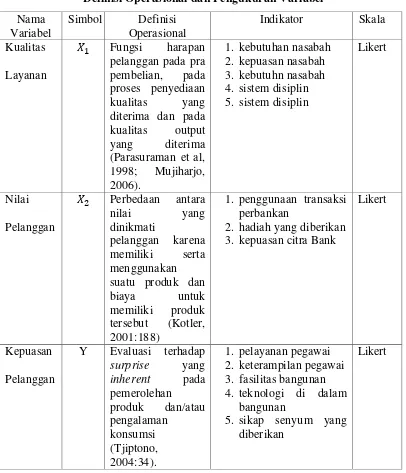

Tabel 3.1

Definisi operasional variabel adalah suatu definisi yang diberikan pada suatu

variabel dengan memberikan arti atau menspesifikasikan kegiatan atau

membenarkan suatu operasional yang diperlukan untuk mengukur variabel

tersebut, Sugiyono (2004:47).

1. Kepuasan Pelanggan (Y)

Kepuasan pelanggan merupakan evaluasi terhadap surprise yang inherent

pada pemerolehan produk dan/atau pengalaman konsumsi, Tjiptono

a. Kepuasan secara keseluruhan yang dirasakan nasabah

b. Konfirmasi harapan yakni tingkat kesesuaian antara kinerja dengan

ekspektasi

c. Perbandingan dengan situasi ideal yaitu kinerja produk dibandingkan

dengan produk ideal menurut persepsi konsumen

2. Kualitas Layanan (X1)

Kualitas pelayanan adalah merupakan fungsi harapan pelanggan pada pra

pembelian, pada proses penyediaan kualitas yang diterima dan pada

kualitas output yang diterima, Mujiharjo (2006:32). Dalam studi ini

digunakan lima dimensi kualitas layanan.

Indikator yang diukur adalah:

a. Kehandalan dalam melayani nasabah

b. Kecepatan dan ketanggapan menangani kebutuhan nasabah

c. Kepercayaan dan rasa aman yang dirasakan nasabah

d. Kepedulian kepada nasabah

e. Fasilitas layanan

3. Nilai Pelanggan (X2)

Nilai bagi pelanggan (customer value) merupakan perbedaan antara nilai

yang dinikmati pelanggan karena memiliki serta menggunakan suatu

produk dan biaya untuk memiliki produk tersebut, (Kotler, 2001:188).

Indikator yang digunakan dalam suatu penelitian menurut (Sweeney,

a. Emotional value

Nasabah merasa senang menggunakan produk BNI Syariah

b. Social value

Nasabah merasa bangga menggunakan produk BNI Syariah

c. Quality/performance value

Fitur produk yang menarik dan inovatif dari BNI Syariah

d. Price/value for money

Tabel 3.2

Definisi Operasional dan Pengukuran Variabel

Nama 4. sistem disiplin 5. sistem disiplin

Likert

Nilai

Pelanggan

�2 Perbedaan antara

nilai yang

2. hadiah yang diberikan 3. kepuasan citra Bank

Likert

Kepuasan

Pelanggan

Y Evaluasi terhadap

surprise yang

1. pelayanan pegawai 2. keterampilan pegawai 3. fasilitas bangunan 4. teknologi di dalam

bangunan

5. sikap senyum yang diberikan

Likert

3.4 Populasi dan Sampel Penelitian

Populasi adalah gabungan dari seluruh elemen yang berbentuk peristiwa, hal

atau orang yang memiliki karakteristik yang serupa yang menjadi pusat perhatian

(Ferdinand, 2006:393-401), populasi dalam penelitian ini adalah para nasabah

BNI Syariah Cabang Medan.

Sampel adalah subset dari populasi, terdiri dari beberapa anggota populasi.

Teknik pengambilan sampling yang digunakan adalah non probability sampling,

elemen populasi dipilih atas dasar availabilitasnya (misalnya karena mereka

memang dengan sukarela mau menjadi responden) atau karena pertimbangan

pribadi peneliti bahwa mereka dapat mewakili populasi. Penelitian ini

menggunakan jenis purposive sampling, karena memahami bahwa informasi yang

dibutuhkan dapat diperoleh dari satu kelompok sasaran tertentu yang mampu

memberikan informasi karena mereka memang memiliki informasi seperti itu dan

memenuhi kriteria yang ditentukan, (Ferdinand, 2006:393-401). Pemilihan

metode ini karena diambil menurut pertimbangan kriteria sampel yaitu sampel

mengetahui informasi tentang bank syariah dan menjadi nasabah dari PT. BNI

Syariah Persero, Tbk Cabang Medan. Karena populasi tidak diketahui, maka

pengambilan sampel dalam penelitian ini menggunakan rumus, Widiyanto

(2008:126):

n = �

2

4(���)2

n = 1,962

4(0.1)2

n = 97 Dimana:

Z = tingkat keyakinan yang dibutuhkan dalam penentuan sampel sebesar 95% ~

1,96

moe = margin of error, atau kesalahan maksimal yang bisa ditoleransi. Biasanya

sebesar 10%.

Jadi dari hasil perhitungan di atas jumpah sampel yang dapat digunakan

dalam penelitian berjumlah 97, namun untuk mempermudah pengolahan data

maka penelitian ini menggunakan sampel sebanyak 100 orang nasabah Bank BNI

Syariah Cabang Medan.

3.5Jenis Data

Jenis dan sumber data yang digunakan dalam penelitian ini adalah data primer

menurut (Supranto, 1997:239) yang merupakan data yang dikumpulkan dan

diolah sendiri oleh suatu organisasi atau perseorangan langsung dari objeknya.

Data primer dari penelitian ini berasal dari kuesioner yang diisi oleh responden

(nasabah PT. BNI Syariah Persero, Tbk Cabang Medan), meliputi identitas dan

tanggapan responden.

3.6Metode Pengambilan Data

Metode pengumpulan data pada penelitian ini adalah dengan menggunakan

kuesioner. (Maryati, 2001:65) menyatakan tujuan dari pembuatan kuesioner

adalah untuk memperoleh informasi yang relevan, tingkat keandalan (reliability)

dan keabsahan (validity) setinggi mungkin. Dengan melakukan penyebaran

Menurut Sugiyono (2004:47), skala Likert digunakan untuk mengukur sikap,

pendapat, dan persepsi seseorang atau sekelompok orang tentang fenomena sosial.

Dengan skala Likert, maka variabel yang akan diukur dijabarkan menjadi

indikator variabel.

Pertanyaan dalam kuesioner dibuat dengan menggunakan skala untuk

mewakili pendapat dari responden. Nilai untuk skala tersebut adalah:

a. Sangat tidak setuju diwakili oleh angka 1

b. Tidak setuju diwakili oleh angka 2

c. Netral (ragu-ragu) diwakili oleh angka 3

d. Setuju diwakili oleh angka 4

e. Sangat setuju diwakili oleh angka 5

3.7Metode Analisis Data

3.7.1 Analisis Kuantitatif

3.7.1.1 Uji Validitas

Valid berarti instrumen yang digunakan dapat mengukur apa

yang hendak diukur. Pengukuran dikatakan valid jika mengukur

tujuannya dengan nyata dan benar. Penelitian ini menggunakan alat

kuisioner, uji validitas dilakukan untuk menguji data yang didapat

setelah penelitian merupakan data yang valid ataupun tidak dengan

menggunakan alat ukur kuesioner. Menurut Situmorang (2010:46) nilai

korelasi tiap faktor melebihi 0,361. Pengujian validitas ini dilakukan

(SPSS). Pengujian validitas pada taraf signifikan yang digunakan adalah (α) = 5% yaitu apabila r-hitung lebih dari r-tabel maka variabel tersebut

valid, sebaliknya apabila r-hitung kurang dari r-tabel maka variabel

tersebut tidak valid.

3.7.1.2 Uji Reliabilitas

Sebuah scale atau instrumen pengukur data dan data yang

dihasilkan disebut reliabel atau terpercaya apabila instrumen itu secara

konsisten memunculkan hasil yang sama setiap kali dilakukan

pengukuran, (Ferdinand, 2006:12). Uji reliabilitas adalah tingkat

kestabilan suatu alat pengukur dalam mengukur suatu gejala/kejadian.

Semakin tinggi reliabilitas suatu alat pengukur, semakin stabil pula alat

pengukur tersebut.

Uji reliabilitas pada penelitian ini dengan menggunakan uji

statisitik Cronbach Alpha (α) dengan menggunakan alat bantú program

komputer SPSS for Windows. Suatu konstruk atau variabel dikatakan

reliabel jika memberikan nilai Cronbach Alpha lebih besar dari 0,60,

(Ghozali, 2006:45).

3.7.2 Uji Asumsi Klasik

3.7.2.1 Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model

distribusi normal atau tidak. Model regresi yang baik adalah memiliki

distribusi data normal atau penyebaran data statistik pada sumbu

diagonal dari grafik distribusi normal. Pengujian normalitas dalam

penelitian ini digunakan dua cara yang dapat digunakan untuk

mendeteksi apakah residual berdistribusi secara normal atau tidak, yaitu

dengan analisis grafik dan uji statistik. Pada penelitian ini digunakan

kedua cara tersebut.

1. Analisis grafik

Analisis grafik dapat dilakukan dengan dua alat, yaitu grafik

histogram dan grafik P-P plot. Pada grafik histogram, data yang

mengikuti atau mendekati distribusi normal adalah distribusi data

yang membentuk lonceng. Pada grafik P-P plot, sebuah data

dikatakan berdistribusi normal apabila titik-titik datanya tidak

menyebar ke kiri atau ke kanan melainkan menyebar disekitar garis

diagonal.

2. Uji Statistik

Uji normalitas dengan grafik bisa menyesatkan apabila tidak

hati-hati secara visual kelihatan normal, padahal secara statistik

bisa sebaliknya. Oleh karena itu dianjurkan disamping uji grafik

dilengkapi dengan uji statistik. Salah satu uji statistik untuk

menguji normalitas adalah uji statistik non-parametrik

3.7.2.2 Uji Multikolonieritas

Uji Multikolonieritas bertujuan untuk menguji dalam model

regresi ditemukan adanya korelasi antar variabel (independent variable).

Model regresi yang baik seharusnya tidak terjadi korelasi diantara

variabel independen. Jika variabel bebas saling berkorelasi, maka

variabel ini tidak ortogonal. Variabel ortogonal adalah variabel bebas

yang nilai korelasi antar sesama variabel bebas sama dengan nol. Nilai

cutoff yang umum dipakai untuk menunjukkan adanya multikolonieritas

adalah nilai Tolerance < 0,10 atau sama dengan nilai VIF (Variance

Inflation Factor) > 10, (Ghozali, 2006:45).

3.7.2.3 Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam

model regresi terjadi ketidaksamaan variance dari satu pengamatan ke

pengamatan yang lain. Cara mendeteksinya adalah dengan melihat ada

tidaknya pola tertentu pada grafik Scatterplot antara SRESID dan

ZPRED, dimana sumbu Y adalah Y yang telah diprediksi, dan sumbu X

adalah residual (Y prediksi – Y sesungguhnya) yang telah

di-studentized, (Ghozali, 2006:46). Sedangkan dasar pengambilan

a. Jika ada pola tertentu, seperti titik yang ada membentuk

pola tertentu teratur (bergelombang, melebur kemudian

menyempit), maka mengindikasikan telah terjadi

heteroskedastisitas.

b. Jika tidak ada pola yang jelas, serta titik-titik menyebar di

atas dan dibawah angka 0 pada sumbu Y, maka tidak terjadi

heteroskedastisitas.

3.7.3 Analisis Regresi Linear Berganda

Dalam penelitian ini digunakan analisis regresi berganda untuk

memecahkan permasalahan penelitian. Analisis regresi berganda

digunakan untuk menganalisis pengaruh variabel independen (kualitas

layanan, nilai nasabah, atribut produk Islam) terhadap variabel

dependen (kepuasan pelanggan).

Persamaan regresi berganda yang digunakan dalam penelitian ini adalah

sebagai berikut:

Y = b1X1 + b2 X2 Keterangan :

Y = Kepuasan nasabah

a = Konstanta

X1 = Variabel kualitas layanan

b1 = Koefisien regresi antara kualitas layanan dengan kepuasan

nasabah.

b2 = Koefisien regresi antara nilai nasabah kepuasan nasabah.

Pengujian Hipotesis dalam penelitian ini adalah sebagai berikut :

1. Pengujian Koefisien Determinan (R²)

Koefisien determinan menunujukkan besarnya kemampuan

variabel bebas yaitu kualitas layanan (X1) dan nilai nasabah (X2)

dalam menjelaskan variabel terikat yaitu kepuasan nasabah (Y).

Mempunyai nilai antara 0-1 dimana nilai yang mendekati 1 berarti

semakin tinggi kemampuan variabel terikat dalam menjelaskan

variabel bebasnya. Jika determinan (R²) semakin besar (mendekati

satu) maka dapat dikatakan bahwa pengaruh variabel bebas yaitu

kualitas layanan (X1) dan nilai layanan (X2) terhadap variabel

terikat yaitu kepuasan nasabah (Y) adalah kuat. Sebaliknya, jika

determinan (R²) semakin kecil (mendekati nol), maka dapat

dikatakan bahwa variabel bebas yaitu kualitas layanan (X1) dan

nilai nasabah (X2) terhadap variabel terikat yaitu kepuasan nasabah

(Y) adalah lemah. Hal ini berarti model yang digunakan lemah

untuk menerangkan variabel bebas yaitu kualitas layanan (X1) dan

nilai nasabah (X2) terhadap variabel terikat yaitu kepuasan nasabah

(Y).

Uji F yaitu untuk menunujukkan semua variabel bebas yang

dimaksudkan dalam model mempunyai pengaruh secara

bersama-sama atau serentak variabel bebas yaitu kualitas layanan (X1) dan

nilai nasabah (X2) terhadap variabel terikat yaitu kepuasan nasabah

(Y).

H0 : b1 = b2 = b3 = b4 = 0

Artinya secara bersama-sama tidak terdapat pengaruh yang positif

dan signifikan dari variabel bebas yaitu kualitas layanan (X1) dan

nilai nasabah (X2) terhadap variabel terikat yaitu kepuasan nasabah

(Y).

Ha : b1≠ b2≠ b3≠ b4≠ 0

Artinya secara bersama-sama terdapat pengaruh yang positif dan

signifikan dari variabel bebas yaitu kualitas layanan (X1) dan nilai

nasabah (X2) terhadap variabel terikat yaitu kepuasan nasabah (Y).

Kriteria Pegambilan Keputusan yaitu:

H0 diterima apabila Fhitung < Ftabel pada α = 5%

Ha diterima apabila Fhitung > Ftabel pada α = 5%

3. Uji Signifikan Parsial / Uji Individual (Uji thitung)

Uji thitung bertujuan untuk melihat secara parsial apakah ada

pengaruh yang positif dan signifikan dari variabel bebas yaitu

kualitas layanan (X1) dan nilai nasabah (X2) terhadap variabel

terikat yaitu kepuasan nasabah (Y), bentuk pengujiannya adalah:

Artinya secara parsial tidak terdapat pengaruh yang positif dan

signifikan dari variabel bebas yaitu kualitas layanan (X1) dan nilai

nasabah (X2) terhadap variabel terikat yaitu kepuasan nasabah (Y).

Ha : bi≠ 0

Artinya secara parsial terdapat pengaruh yang positif dan signifikan

dari variabel bebas yaitu kualitas layanan (X1) dan nilai nasabah

(X2) terhadap variabel terikat yaitu kepuasan nasabah (Y).

Kriteria Pengambilan Keputusan yaitu:

H0 diterima, apabila thitung < ttabel pada α = 5%

BAB IV

HASIL DAN PEMBAHASAN

4.1 Gambaran Umum

4.1.1 Gambaran Umum Perusahaan

PT. BNI Syariah Persero, Tbk Cabang Medan merupakan salah satu

usaha BNI untuk melayani para nasabah yang menghendaki sistem perbankan

berdasarkan prinsip syariah dalam aktifitasnya dan hal ini dilakukan rangka

mewujudkan Bank BNI sebagai Universal Banking yang merupakan unit

tersendiri di BNI dan secara struktural tidak terpisahkan dengan unit-unit lain di

BNI yang khususnya bergerak di perbankan syariah. Namun demikian dalam

aktifitas operasional dan pembukuannya sama sekali tidak terpisah dari aktifitas

umum maupun pengelolaan fasilitas layanan yang ada pada PT. BNI Persero,

Tbk.

Adapun dasar-dasar pemikiran berdirinya Bank BNI Syariah, Tbk. Cabang

Medan bedasarkan ketentuan dan aturan yang berkaitan dengan perbankan

syariah adalah sebagai berikut :

1. Undang-undang no.10 tahun 1998

2. Surat Keputusan Direksi Bank Indonesia No. 32/23/Kep/Dir tanggal 12

mei 1999 tentang Bank Umum berdasarkan prinsip syariah, perubahan

kegiatan usaha, dan pembukuan kantor cabang syariah.

3. Surat Keputusan Direksi Bank Indonesia No. 32/23/Kep/Dir tanggal 12

4. Peraturan Bank Indonesia No. 2/7/PBI/2000 tanggal 27 Februari 2000

tentang Giro Wajib Mini mum dalam rupiah dan valuta asing bagi bank

umum yang telah melakukan kegiatan usaha berdasarkan prinsip syariah.

5. Peraturan Bank Indonesia No. 2/14/PBI/2000 tanggal 9 juni 2000 tentang

perubahan atas peraturan Bank Indonesia No. 1/3/PBI/1999 tentang

penyelenggaraan kliring lokal dan penyelesaian akhir transaksi

pembayaran antar bank atas kliring lokal.

6. Peraturan Bank Indonesia No. 2/9/PBI/2000 tanggal 23 juni 2000 tentang

pasar uang antara Bank berdasarkan prinsip syariah.

7. Peraturan Bank Indonesia No. 2/9/PBI/2000 tanggal 23 juni 2000 tentang

sertifikat Wadiah Bank Indonesia.

8. Buku petunjuk pendirian Bank Syariah.

PT. BNI Syariah Persero, Tbk didirikan pada tanggal 29 April 2000 di

Jakarta dan sampai saat ini BNI Cabang Syariah telah membuka 14 cabang di

Indonesia yaitu:

1. Yogyakarta 8. Jakarta Timur

2. Pekalongan 9. Jakarta Selatan

3. Bandung 10. Medan

4. Padang 11. Makasar

5. Semarang 12. Palembang

6. Banjarmasin 13. Privat Jakarta

PT. BNI Syariah Persero, Tbk Cabang Medan merupakan cabang yang ke

11 yang didirikan pada tanggal 15 Agustus 2002. PT. BNI Syariah Persero, Tbk

Cabang Medan awalnya beralamat di Jalan Gatot Subroto No 199-201 lalu di

pindahkan ke Jalan Kapten Maulana No. 12 Medan 2012 dan sampai saat ini

telah beroperasi selama kurang kebih 6 tahun.

4.1.2 Visi dan Misi Perusahaan

Visi PT. BNI Syariah Persero, Tbk Cabang Medan adalah “ menjadi

Bank Syariah yang menguntungkan bagi Bank Negara Indonesia dan terpercaya

bagi umat muslim dengan bersungguh-sungguh menjalankan kegiatan usahanya

berdasarkan pada prinsip-prinsip syariah Islam yang mengacu kepada Al-Quran

dan Hadist.”

Misi PT. BNI Syariah Persero, Tbk Cabang Medan adalah sebagai berikut:

1. Melaksanakan operasional perbankan berdasarkan prinsip syariah

Islam.

2. Memberikan mutu pelayanan yang unggul kepada nasabah dengan

sistem front end dan otomatis on line.

3. Meningkatkan kualitas bisnis disegmen pasar usaha ritel.

4. Memberikan kontribusi laba yang nyata terhadap laba pasa PT. BNI

Syaariah Persero, Tbk secara keseluruhan.

5. Untuk menampung keinginan masyarakat yang ingin menggunakan

4.1.3 Tujuan Perusahaan

Tujuan pendirian Bank BNI Syariah Cabang Medan adalah untuk

memenuhi keinginan masyarakat yang ingin menggunakan Bank Syariah serta

untuk mempercepat pengembangan kegiatan usahan syariah dalam

memanfaatkan jaringan Bank BNI konvensional.

4.1.4 Struktur Organisasi Perusahaan

Dalam struktur organisasi Bank BNI Syariah dibentuk oleh Dewan

Pengawasan Syariah yang bertugas untuk mengawasi dan menjamin

operasional bisnis bank BNI Syariah sesuai dengan prinsip-prinsip sistem

ekonomi islam.

Sedangkan Divisi Utama Syariah (USY) bukan merupakan anak

perusahaan yang terpisah dari bank BNI Syariah namun berada setingkat

dibawah direktur ritel, dengan struktur organisasi yang terdiri dari satu

kepala perbankan syariah yang membawahi :

1. Pengelola pengunjung bisnis

2. Pengelola Treasury serta investment

3. Pengelola serta pengembangan bisnis

4.1.5 Gambaran Umum Responden

Responden dalam penelitian ini adalah nasabah Bank BNI Syariah

Cabang Medan yang terdiri dari para laki-laki dan perempuan muda sampai

Berdasarkan hasil kuesioner nasabah Bank BNI Syariah Cabang

Medan yang menjadi responden mempunyai rentang usia 22-55 tahun.

Untuk pekerjaan yang paling dominan adalah pegawai swasta.

4.2 Hasil Penelitian

4.2.1 Hasil Uji Validitas dan Reliabilitas

Uji validitas dan reliabilitas dilakukan terhadap alat penelitian yaitu

kuesioner. Penyebaran kuesioner khusus uji validitas dan reliabilitas

diberikan kepada 100 orang diluar responden.

4.2.1.1 Hasil Uji Validitas

Sebuah instrument dikatakan valid jika mampu mengukur apa

yang ingin diukur serta mampu mengungkap data dari variabel yang

diteliti secara tepat. Pengujian validitas dilakukan dengan

menggunakan program Statistical Product and Service Solution (SPSS)

dengan nilai korelasi tiap faktor melebihi 0,361. Adapun hasil

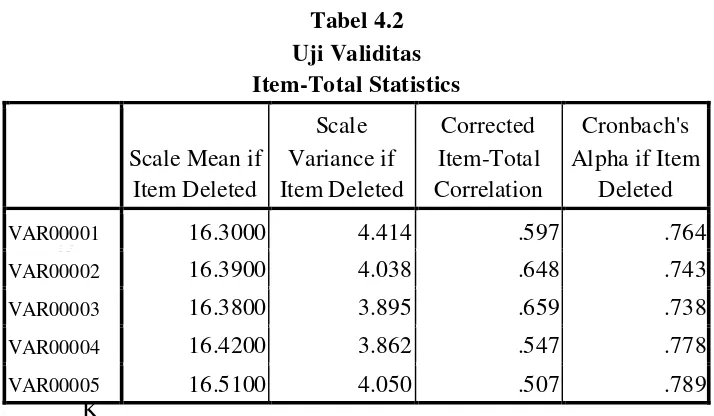

pengolahan data tersebut dapat dibaca pada tabel dibawah ini :

D

K

Ketentuan untuk pengambilan keputusan dengan kriteria berikut ini:

a. Jika r hitung > r table, maka pertanyaan dinyatakan valid

b. Jika r hitung < r table, maka pertanyaan dinyatakan tidak valid

c. Korelasi tiap faktor positif

d. Nilai korelasi tiap faktor melebihi 0,361.

Pada tabel 4.2 diatas dapat dilihat seluruh butir pertanyaan

mempunyai nilai Corrected Item-Total Correlation lebih besar dari r

tabel yaitu 0,361, sehingga semua butir pertanyaan tersebut dikatakan

valid, dan selanjutnya dilakukan uji reliabilitas.

Interpretasi Item-Total Statistic, yaitu:

1. Scale mean if item deleted menerangkan nilai rata-rata total jika

variabel (butir) tersebut dihapus. Misalnya jika pertanyaan

(butir) item 1 dihapus maka rata-rata variabel sebesar 16.3000,

jika pertanyaan (butir) item 2 dihapus maka rata-rata variabel

bernilai 16.3900, dan seterusnya.

2. Scale Variance if item deleted menerangkan besarnya variance

total jika variabel (butir) tersebut dihapuskan. Misalnya variabel

(butir) item 1 dihapus maka besarnya variance adalah sebesar

4.418, sedangkan jika variabel (butir) item 2 dihapus adalah

sebesar 4.038, dan seterusnya.

3. Corrected Item-Total Correlation merupakan korelasi antar skor

item dengan skor total item yang dapat digunakan untuk

menguji validitas instrument. Nilai pada kolom Corrected

Item-Total Correlation merupakan nilai rhitung yang akan

dibandingkan dengan rtabel untuk mengetahui validitas pada

setiap butir pertanyaan. Jumlah kasus adalah 100 nilai tabel r

adalah 0,361.

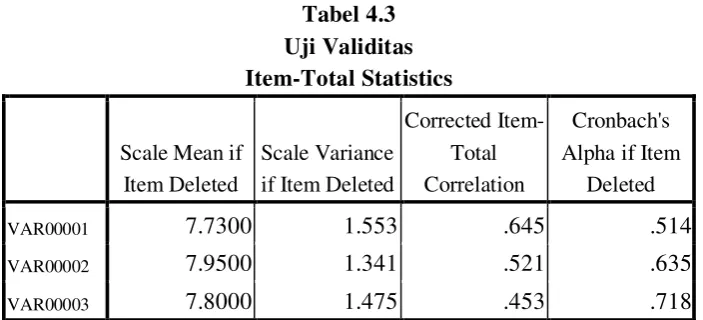

2. Uji Validitas Variabel Nilai Nasabah (X2)

Tabel 4.3

Ketentuan untuk pengambilan keputusan dengan kriteria berikut

ini:

b. Jika r hitung < r table, maka pertanyaan dinyatakan tidak valid

c. Korelasi tiap faktor positif

d. Nilai korelasi tiap faktor melebihi 0,361.

Pada tabel 4.3 diatas dapat dilihat seluruh butir pertanyaan

mempunyai nilai Corrected Item-Total Correlation lebih besar dari r

tabel yaitu 0,361, sehingga semua butir pertanyaan tersebut dikatakan

valid, dan selanjutnya dilakukan uji reliabilitas.

Interpretasi Item-Total Statistic, yaitu:

1. Scale mean if item deleted menerangkan nilai rata-rata total jika

variabel (butir) tersebut dihapus. Misalnya jika pertanyaan

(butir) item 1 dihapus maka rata-rata variabel sebesar 7.7300,

jika pertanyaan (butir) item 2 dihapus maka rata-rata variabel

bernilai 7.9500, dan seterusnya.

2. Scale Variance if item deleted menerangkan besarnya variance

total jika variabel (butir) tersebut dihapuskan. Misalnya variabel

(butir) item 1 dihapus maka besarnya variance adalah sebesar

1,553, sedangkan jika variabel (butir) item 2 dihapus adalah

sebesar 1.341, dan seterusnya.

3. Corrected Item-Total Correlation merupakan korelasi antar skor

item dengan skor total item yang dapat digunakan untuk

menguji validitas instrument. Nilai pada kolom Corrected

Item-Total Correlation merupakan nilai rhitung yang akan

setiap butir pertanyaan. Jumlah kasus adalah 100 nilai tabel r

adalah 0,361.

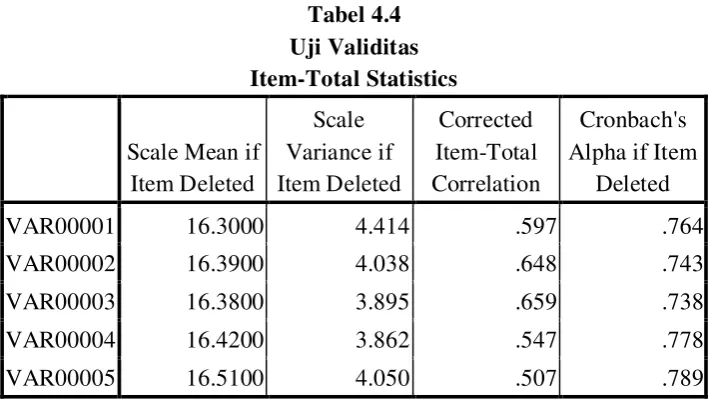

3. Uji Validitas Variabel Kepuasan Nasabah (Y)

Tabel 4.4

Ketentuan untuk pengambilan keputusan dengan kriteria berikut

ini:

a. Jika r hitung > r table, maka pertanyaan dinyatakan valid

b. Jika r hitung < r table, maka pertanyaan dinyatakan tidak valid

c. Korelasi tiap faktor positif

d. Nilai korelasi tiap faktor melebihi 0,361.

Pada tabel 4.4 diatas dapat dilihat seluruh butir pertanyaan

mempunyai nilai Corrected Item-Total Correlation lebih besar dari r

tabel yaitu 0,361, sehingga semua butir pertanyaan tersebut dikatakan

valid, dan selanjutnya dilakukan uji reliabilitas.

1. Scale mean if item deleted menerangkan nilai rata-rata total jika

variabel (butir) tersebut dihapus. Misalnya jika pertanyaan

(butir) item 1 dihapus maka rata-rata variabel sebesar 16.3000,

jika pertanyaan (butir) item 2 dihapus maka rata-rata variabel

bernilai 16.3900, dan seterusnya.

2. Scale Variance if item deleted menerangkan besarnya variance

total jika variabel (butir) tersebut dihapuskan. Misalnya variabel

(butir) item 1 dihapus maka besarnya variance adalah sebesar

4.414, sedangkan jika variabel (butir) item 2 dihapus adalah

sebesar 4.038, dan seterusnya.

3. Corrected Item-Total Correlation merupakan korelasi antar skor

item dengan skor total item yang dapat digunakan untuk

menguji validitas instrument. Nilai pada kolom Corrected

Item-Total Correlation merupakan nilai rhitung yang akan

dibandingkan dengan rtabel untuk mengetahui validitas pada

setiap butir pertanyaan. Jumlah kasus adalah 100 nilai tabel r

adalah 0,361.

4.2.1.2. Hasil Uji Reliabilitas

Uji Reliabititas dilakukan terhadap pertanyaan yang dinyatakan

valid. Reliabilitas diartikan sebagai keterpercayaan, keterandalan atau

konsistensi. Pengujian realibilitas dilakukan dengan menggunakan

penelitian ini uji reliabilitas dilakukan terhadap 100 responden. Hasil

pengolahan dari uji realibilitas dapat dilihat pada Tabel 4.5 berikut ini:

1. Uji Reliabilitas Variabel Kualitas Layanan (X1)

Tabel 4.5 Uji Reliabilitas Reliability Statistics

Cronbach's

Alpha N of Items

.800 5

Ketentuan untuk pengambilan keputusan:

a. Kuesioner tersebut reliabel, apabila hasil koefisien Cronbach

Alpha lebih besar dari taraf signifikansi 60% atau 0,6

(Ghozali, 2005: 41-42)

b. Kuesioner tersebut tidak reliable, apabila hasil koefisien

Cronbach Alpha lebih kecil dari taraf signifikansi 60% atau

0,6 (Ghozali, 2005: 41-42).

Berdasarkan tabel 4.5 dapat dilihat nilai Cronbach Alpha > 60%

atau 0.80>0,60, maka setiap butir pertanyaan dinyatakan reliabel.

2. Uji Reliabilitas Variabel Nilai Nasabah (X2)

Tabel 4.6 Uji Reliabilitas Reliability Statistics

Cronbach's

Alpha N of Items

Ketentuan untuk pengambilan keputusan:

c. Kuesioner tersebut reliabel, apabila hasil koefisien Cronbach

Alpha lebih besar dari taraf signifikansi 60% atau 0,6

(Ghozali, 2005: 41-42)

d. Kuesioner tersebut tidak reliable, apabila hasil koefisien

Cronbach Alpha lebih kecil dari taraf signifikansi 60% atau

0,6 (Ghozali, 2005: 41-42).

Berdasarkan tabel 4.5 dapat dilihat nilai Cronbach Alpha > 60%

atau 0.71>0,60, maka setiap butir pertanyaan dinyatakan reliabel.

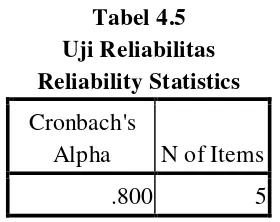

3. Uji Reabilitas Variabel Kepuasan Nasabah (Y)

Tabel 4.7 Uji Reliabilitas Reliability Statistics

Cronbach's

Alpha N of Items

.802 5

Ketentuan untuk pengambilan keputusan:

e. Kuesioner tersebut reliabel, apabila hasil koefisien Cronbach

Alpha lebih besar dari taraf signifikansi 60% atau 0,6

(Ghozali, 2005: 41-42)

f. Kuesioner tersebut tidak reliable, apabila hasil koefisien

Cronbach Alpha lebih kecil dari taraf signifikansi 60% atau

Berdasarkan tabel 4.5 dapat dilihat nilai Cronbach Alpha > 60%

atau 0.80,2>0,60, maka setiap butir pertanyaan dinyatakan reliabel.

4.2.2. Hasil Uji Asumsi Klasik

4.2.2.1 Hasil Uji Normalitas

Ada dua cara yang dapat digunakan untuk mendeteksi apakah

residual berdistribusi secara normal atau tidak, yaitu dengan analisis

grafik dan uji statistik. Pada penelitian ini digunakan kedua cara

tersebut.

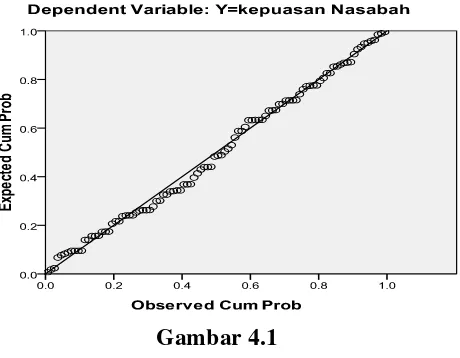

3. Analisis grafik

Analisis grafik dapat dilakukan dengan dua alat, yaitu

grafik histogram dan grafik P-P plot. Pada grafik histogram, data

yang mengikuti atau mendekati distribusi normal adalah distribusi

data yang membentuk lonceng. Pada grafik P-P plot, sebuah data

dikatakan berdistribusi normal apabila titik-titik datanya tidak

menyebar ke kiri atau ke kanan melainkan menyebar disekitar garis

diagonal. Pada penelitian ini distribusi data pada grafik histogram

(gambar 4.1) berbentuk lonceng dan pada grafik P-P plot (gambar

4.2), titik-titiknya tidak menyebar ke salah satu sisi, sehingga dapat

disimpulkan bahwa pola distribusi datanya adalah normal. Berikut

Gambar 4.1

Dari hasil output SPSS diatas maka dapat kita lihat bahwa

semua titik mengikuti garis diagonal tidak ada yang jauh dari garis

diagonal (tidak ada pengecilan data) sehingga data ini dapat di

simpulkan berdistribusi normal.

Dari gambar kurva diatas maka terlihat kurva diagonal tidak

terjadi kemencengan baik kekiri maupun kekanan sehingga data ini

berdistribusi normal.

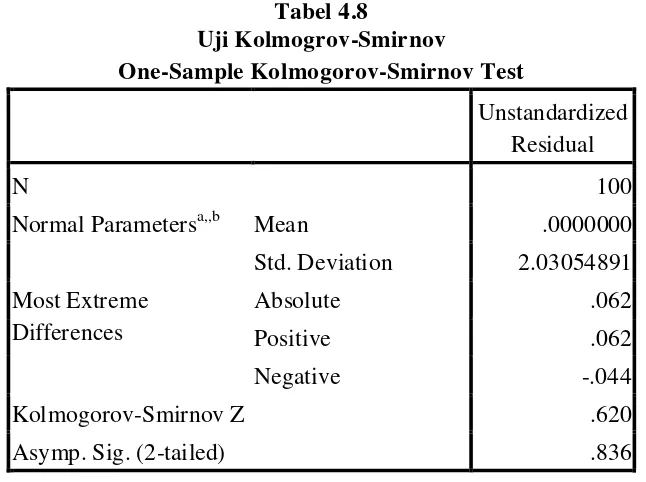

4. Uji Statistik

Uji normalitas dengan grafik bisa menyesatkan apabila

tidak hati-hati secara visual kelihatan normal, padahal secara

statistik bisa sebaliknya. Oleh karena itu dianjurkan disamping uji

grafik dilengkapi dengan uji statistik. Salah satu uji statistik untuk

menguji normalitas adalah uji statistik non-parametrik

Kolmogorov-Smirnov (K-S). Uji ini dilakukan dengan membuat

hipotesis :

Jika probabilitas < 0,05, maka Ha diterima, artinya data residual

J

i

Jika probabilitas > 0,05, maka Ho diterima, artinya data residual

berdistribusi normal.

Kriteria uji normalitas untuk uji kolmogorov smirnov yaitu nilai

signifikansi >0,05. Maka dari nilai Asymp. Sig. (2-tailed) sebesar

0.836 > 0.05 maka jelas data ini berdistribusi normal.

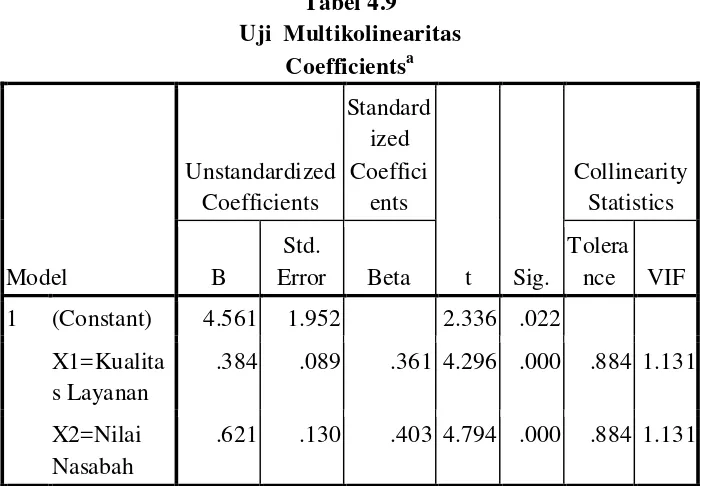

4.2.2.2 Hasil Uji Multikolonieritas

Multikolonieritas adalah situasi adanya korelasi antara

variabel-variabel independen antara yang satu dengan lainnya.

Dalam hal ini, kita sebut variabel-variabel bebas ini tidak

orthogonal. Variabel-variabel bebas yang bersifat orthogonal

adalah variabel bebas yang memiliki nilai korelasi diantaranya

Tabel 4.8

Normal Parametersa,,b Mean .0000000

Std. Deviation 2.03054891

Most Extreme Differences

Absolute .062

Positive .062

Negative -.044

Kolmogorov-Smirnov Z .620

Asymp. Sig. (2-tailed) .836

sama dengan nol. Hasil uji gejala multikolonieritas disajikan pada

tabel 4.9.

Nilai cut off yang umum dipakai untuk menunjukkan

adanya multikolonieritas adalah nilai Tolerance < 0,10 atau sama

dengan nilai VIF (Variance Inflation Factor) > 10.

Hasil output SPSS:

I

Interpretasi hasil output SPSS diatas:

1. variabel kualitas layanan memiliki nilai tolerance value sebesar

0.884>0.1 dan nilai VIF sebesar 1.131<10. Hal ini berarti tidak

terjadi multikolinearitas.

2. variabel nilai nasabah memiliki nilai tolerance value sebesar

0.884<0.1 dan nilai VIF sebesar 1.131<10. Hal ini berarti tidak

terjadi multikolinearitas.

4.2.2.3 Hasil Uji Heterokedastisitas

Uji heterokedastisitas bertujuan untuk menguji apakah

dalam model regresi terjadi ketidaksamaan variance dari residual

satu pengamatan ke pengamatan yang lain. Jika variance dari

residual satu pengamatan kepengamatan lain tetap, maka disebut

homokedastisitas dan jika berbeda maka disebut heterokedastisitas.

Model regresi yang baik adalah yang homokedastisitas atau tidak

terjadi heterokedastisitas.

Pada gambar 4.3 dari grafik scatterplot yang disajikan,

terlihat titik-titik menyebar secara acak dan tidak membentuk suatu

pola tertentu baik diatas maupun dibawah angka nol pada sumbu Y.

Dengan demikian model regresi tidak menunjukkan adanya gejala

heteroskedastisitas. Hal ini berarti model regresi layak digunakan

Gambar 4.3

Dasar pengambilan keputusan untuk uji heteroskedastisitas adalah :

c. Jika ada pola tertentu, seperti titik yang ada membentuk pola

tertentu teratur (bergelombang, melebur kemudian menyempit),

maka mengindikasikan telah terjadi heteroskedastisitas.

d. Jika tidak ada pola yang jelas, serta titik-titik menyebar di atas

dan dibawah angka 0 pada sumbu Y, maka tidak terjadi

heteroskedastisitas.

Maka gambar dari hasil output SPSS diatas titik-titik

menyebar tidak membentuk pola tertentu dan titik-titik menyebar

dibawah angka 0 pada sumbu Y, maka pada data ini tidak terjadi

heterokedasitas sehingga model regresi ini baik dan layak untuk

meramalkan variabel independent.

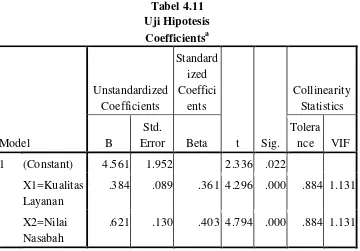

4.2.3 Hasil Analisis Regresi Linear Berganda

4.2.3.1 Pengujian Koefisien Determinan (R²)

Koefisien determinan menunujukkan besarnya kemampuan

variabel bebas yaitu kualitas layanan (X1) dan nilai nasabah (X2)