SKRIPSI

ANALISIS PENGARUH EPS, PER, DAN M/B TERHADAP

RETURN

SAHAM PADA PERUSAHAAN PROPERTI

DAN REAL ESTATE YANG TERDAFTAR

DI BURSA EFEK INDONESIA

OLEH

Barbara Bonita 100503066

PROGRAM STUDI AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan

sesungguhnya bahwa skripsi saya yang berjudul “Analisis Pengaruh EPS, PER

dan M/B terhadap Return Saham pada Perusahaan Properti dan Real Estate yang

Terdaftar di Bursa Efek Indonesia” adalah benar hasil karya tulis saya sendiri

yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada

Fakultas Ekonomi Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga,

dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau

ditulis sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan

ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam

skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, 17 Maret 2014

ABSTRAK

ANALISIS PENGARUH EPS, PER DAN M/B TERHADAP RETURN SAHAM

PADA PERUSAHAAN PROPERTI DAN REAL ESTATE YANG

TERDAFTAR DI BURSA EFEK INDONESIA

Penelitian ini dilakukan untuk menguji pengaruh Earning Per Share (EPS), Price Earning Ratio (PER) dan Market-to-Book Ratio (M/B) terhadap return saham. Penelitian ini dilatarbelakangi oleh inkonsistensi dalam hasil penelitian sebelumnya. Fenomena yang terjadi pada bulan Mei tahun 2012 yang menyebabkan return saham menurun akibat buruknya performa bursa saham juga menjadi motivasi peneliti dalam melakukan penelitian ini.

Populasi penelitian ini terdiri dari 44 perusahaan properti dan real estate yang terdaftar di Bursa Efek Indonesia selama tahun 2010-2012, dengan 27 perusahaan yang digunakan sebagai sampel dengan metode purposive sampling. Data yang digunakan adalah data sekunder berupa laporan keuangan dari masing-masing sampel yang dipublikasikan di www.idx.co.id

Hasil analisis menunjukkan bahwa secara simultan Earning Per Share (EPS), Price Earning Ratio (PER) dan Market-to-Book Ratio (M/B) tidak berpengaruh signifikan terhadap return saham. Secara parsial, Earning Per Share (EPS) tidak berpengaruh signifikan terhadap return saham. Price Earning Ratio (PER) dan Market-to-Book Ratio (M/B) juga memiliki hasil yang sama dengan EPS dimana secara parsial PER dan M/B tidak berpengaruh signifikan terhadap return saham.

. Metode analisis yang digunakan adalah metode analisis regresi linear berganda, setelah terlebih dahulu dilakukan pengujian asumsi klasik. Variabel independen yang digunakan adalah Earning Per Share (EPS), Price Earning Ratio (PER) dan Market-to-Book Ratio (M/B) dengan return saham sebagai variabel dependen.

ABSTRACT

THE INFLUENCE OF EPS, PER AND M/B ON STOCK RETURN OF

PROPERTY AND REAL ESTATE COMPANIES LISTED IN INDONESIA

STOCK EXCHANGE

This study aims to examine the influence of Earning Per Share (EPS), Price Earning Ratio (PER) and Market-to-Book Ratio (M/B), either partially or simultaneously, on stock return. This research is done based on the inconsistency in the previous research result. The phenomenon that occured in May 2012 that has caused stock return to decrease as the result of the poor performance of stock exchange also has motivated researcher in doing this research.

Population of this research consists of 44 property and real estate companies listed in Indonesia Stock Exchange during 2010-2012, with 27 companies taken as sample by purposive sampling method. Data used in this study is secondary data in the form of financial statements of each sample, which is published in www.idx.co.id. The analytical method used is multiple linear regression, after the classic assumption test has been done previously. Independent variables used are Earning Per Share (EPS), Price Earning Ratio (PER) and Market-to-Book Ratio (M/B) with stock return as the dependent variable.

The result shows that simultaneously, Earning Per Share (EPS), Price Earning Ratio (PER) and Market-to-Book Ratio (M/B) have no significant influence on stock return. Partially, variables of Earning Per Share (EPS) has no significant influence on stock return. Price Earning Ratio (PER) and Market-to-Book Ratio (M/B) also have the same result as EPS which partially they have no significant influence on stock return.

KATA PENGANTAR

Dengan kerendahan hati, peneliti menyampaikan puji dan syukur kepada

Tuhan Yang Maha Esa atas segala rahmat, anugerah, dan karuniaNya yang

menyertai, membimbing dan memberikan kekuatan kepada peneliti sehingga

skripsi ini dapat diselesaikan.

Dalam proses penyusunan skripsi ini, peneliti menemui berbagai macam

kesulitan, kendala dan hambatan, akan tetapi berkat bimbingan, bantuan, dan

dukungan dari berbagai pihak, penulis dapat menyelesaikannya. Untuk itu,

dengan segala kerendahan hati, peneliti ingin mengucapkan terima kasih kepada:

1. Bapak Drs. Hasan Sakti Siregar, M.Si, Ak. selaku Dosen Pembimbing.

Terima kasih yang sebesar-besarnya atas waktu, bimbingan, dan arahan

yang diberikan selama proses penyusunan dan penyelesaian skripsi ini.

2. Bapak Drs. Rustam, M.Si, Ak. selaku Dosen Penguji yang selalu

memberikan masukan atas penulisan skripsi ini.

3. Bapak Drs. Firman Syarif, M.Si, Ak. selaku Ketua Program Studi S1

Akuntansi dan Ibu Dra. Mutia Ismail, MM, Ak. selaku Sekretaris Program

Studi S1 Akuntasi Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Prof. Dr. Azhar Maksum, M.Ec.Ac, Ak., CA selaku Dekan Fakultas

Ekonomi Universitas Sumatera Utara.

5. Bapak Drs. Syafruddin Ginting, MAFIS, Ak. selaku Ketua Departemen

Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

6. Kedua orangtua penulis, Bapak Bujung Jus dan Ibu Triwarni, atas kasih

sayang, dukungan, nasehat, dan motivasi yang tiada hentinya kepada

penulis.

Penulis menyadari banyak terdapat kekurangan dalam skripsi ini, untuk itu

penulis sangat mengharapkan kritik dan saran yang bersifat membangun demi

kesempurnaan skripsi ini. Semoga skripsi ini dapat bermanfaat bagi pembaca.

Medan, 17 Maret 2014

DAFTAR ISI

PERNYATAAN ... i

ABSTRAK ... ii

ABSTRACK ... iii

KATA PENGANTAR ... iv

DAFTAR ISI ... vi

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 6

1.3 Tujuan Penelitian ... 6

1.4 Manfaat Penelitian ... 7

BAB II TINJAUAN PUSTAKA 2.1 Tinjauan Teoritis ... 8

2.1.1 Pasar Modal ... 8

2.1.2 Investasi ... 11

2.1.2 Laporan Keuangan ... 14

2.1.4 Analisis Laporan Keuangan ... 16

2.1.5 Return Saham ... 20

2.1.7 Market Based Ratio (Rasio Penilaian Pasar) ... 25

2.2 Tinjauan Penelitian Terdahulu ... 27

2.3 Kerangka Konseptual ... 29

2.4 Hipotesis Penelitian ... 32

BAB III METODE PENELITIAN 3.1 Desain Penelitian ... 33

3.2 Jenis dan Sumber Data ... 33

3.3 Populasi dan Sampel Penelitian ... 34

3.4 Metode Pengumpulan Data ... 37

3.5 Definisi Operasional dan Pengukuran Variabel ... 37

3.5.1 Variabel Bebas (Independent Variable) ... 38

3.5.1.1 Earning Per Share (EPS) ... 38

3.5.1.2 Price Earning Ratio (PER) ... 38

3.5.1.3 Market-to-Book Ratio (M/B) ... 39

3.5.2 Variabel Terikat (Dependent Variable) ... 40

3.6 Metode Analisis Data ... 42

3.6.1 Pengujian Asumsi Klasik ... 42

3.6.1.1 Uji Normalitas Data ... 43

3.6.1.2 Uji Multikolinearitas ... 44

3.6.1.3 Uji Heterokedastisitas ... 45

3.6.1.4 Uji Autokorelasi ... 46

3.6.2 Pengujian Hipotesis ... 47

3.6.2.1 Uji Koefisien Determinasi (R2 3.6.2.2 Uji Signifikansi Simultan (F-test) ... 48

3.6.2.3 Uji Signifikansi Parsial (t-test) ... 49

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Hasil Penelitian ... 51

4.1.1 Statistik Deskriptif ... 51

4.1.2 Pengujian Asumsi Klasik ... 55

4.1.2.1 Uji Normalitas Data ... 56

4.1.2.2 Uji Multikolinearitas ... 60

4.1.2.3 Uji Heterokedastisitas ... 62

4.1.2.4 Uji Autokorelasi ... 63

4.1.3 Pengujian Hipotesis ... 65

4.1.3.1 Analisis Regresi Berganda ... 65

4.1.3.2 Uji Koefisien Determinasi (R2 4.1.3.3 Uji Signifikansi Simultan (F-test) ... 68

) ... 67

4.1.3.4 Uji Signifikansi Parsial (t-test) ... 70

4.1.4 Pembahasan Hasil Penelitian ... 72

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 77

5.2 Keterbatasan Penelitian ... 77

5.3 Saran ... 78

DAFTAR PUSTAKA ... 80

DAFTAR TABEL

No. Tabel Judul Halaman

2.1 Penelitian Terdahulu ... 27

3.1 Daftar Populasi dan Sampel Penelitian ... 35

3.2 Definisi Operasional dan Pengukuran Variabel ... 41

4.1 Descriptive Statistics 1 ... 52

4.2 Descriptive Statistics 2 ... 54

4.3 One-Sample Kolmogorov-Smirnov Test 1 ... 57

4.4 One-Sample Kolmogorov-Smirnov Test 2 ... 58

4.5 Hasil Uji Multikolinearitas ... 61

4.6 Hasil Uji Autokorelasi ... 64

4.7 Hasil Analisis Regresi ... 65

4.8 Hasil Uji Koefisien Determinasi (R2 4.9 Hasil Uji Signifikansi Simultan (Uji F) ... 69

) ... 68

DAFTAR GAMBAR

No. Gambar Judul Halaman

2.1 Risiko Investasi ... 13

2.2 Kerangka Konseptual ... 30

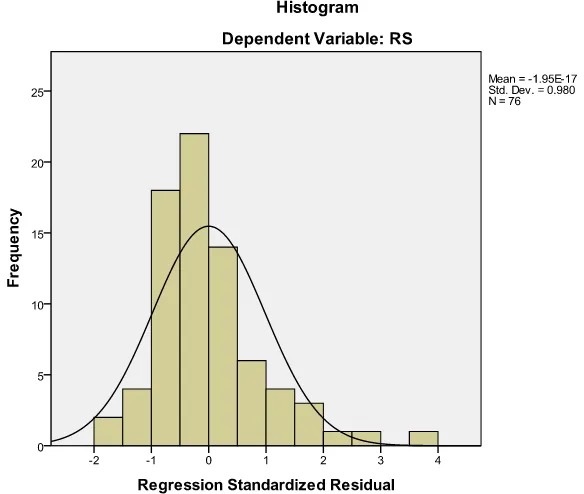

4.1 Grafik Histogram ... 59

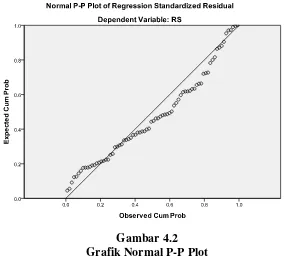

4.2 Grafik Normal P-P Plot ... 60

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

1 Data Variabel Penelitian (Earning Per Share) ... 82

2 Data Variabel Penelitian (Price Earning Ratio) ... 84

3 Data Variabel Penelitian (Market-to-Book Ratio) ... 86

4 Data Variabel Penelitian (Return Saham) ... 88

5 Hasil Output SPSS dengan Data Asli ... 90

6 Data Variabel Penelitian Setelah Trimming Data ... 93

ABSTRAK

ANALISIS PENGARUH EPS, PER DAN M/B TERHADAP RETURN SAHAM

PADA PERUSAHAAN PROPERTI DAN REAL ESTATE YANG

TERDAFTAR DI BURSA EFEK INDONESIA

Penelitian ini dilakukan untuk menguji pengaruh Earning Per Share (EPS), Price Earning Ratio (PER) dan Market-to-Book Ratio (M/B) terhadap return saham. Penelitian ini dilatarbelakangi oleh inkonsistensi dalam hasil penelitian sebelumnya. Fenomena yang terjadi pada bulan Mei tahun 2012 yang menyebabkan return saham menurun akibat buruknya performa bursa saham juga menjadi motivasi peneliti dalam melakukan penelitian ini.

Populasi penelitian ini terdiri dari 44 perusahaan properti dan real estate yang terdaftar di Bursa Efek Indonesia selama tahun 2010-2012, dengan 27 perusahaan yang digunakan sebagai sampel dengan metode purposive sampling. Data yang digunakan adalah data sekunder berupa laporan keuangan dari masing-masing sampel yang dipublikasikan di www.idx.co.id

Hasil analisis menunjukkan bahwa secara simultan Earning Per Share (EPS), Price Earning Ratio (PER) dan Market-to-Book Ratio (M/B) tidak berpengaruh signifikan terhadap return saham. Secara parsial, Earning Per Share (EPS) tidak berpengaruh signifikan terhadap return saham. Price Earning Ratio (PER) dan Market-to-Book Ratio (M/B) juga memiliki hasil yang sama dengan EPS dimana secara parsial PER dan M/B tidak berpengaruh signifikan terhadap return saham.

. Metode analisis yang digunakan adalah metode analisis regresi linear berganda, setelah terlebih dahulu dilakukan pengujian asumsi klasik. Variabel independen yang digunakan adalah Earning Per Share (EPS), Price Earning Ratio (PER) dan Market-to-Book Ratio (M/B) dengan return saham sebagai variabel dependen.

ABSTRACT

THE INFLUENCE OF EPS, PER AND M/B ON STOCK RETURN OF

PROPERTY AND REAL ESTATE COMPANIES LISTED IN INDONESIA

STOCK EXCHANGE

This study aims to examine the influence of Earning Per Share (EPS), Price Earning Ratio (PER) and Market-to-Book Ratio (M/B), either partially or simultaneously, on stock return. This research is done based on the inconsistency in the previous research result. The phenomenon that occured in May 2012 that has caused stock return to decrease as the result of the poor performance of stock exchange also has motivated researcher in doing this research.

Population of this research consists of 44 property and real estate companies listed in Indonesia Stock Exchange during 2010-2012, with 27 companies taken as sample by purposive sampling method. Data used in this study is secondary data in the form of financial statements of each sample, which is published in www.idx.co.id. The analytical method used is multiple linear regression, after the classic assumption test has been done previously. Independent variables used are Earning Per Share (EPS), Price Earning Ratio (PER) and Market-to-Book Ratio (M/B) with stock return as the dependent variable.

The result shows that simultaneously, Earning Per Share (EPS), Price Earning Ratio (PER) and Market-to-Book Ratio (M/B) have no significant influence on stock return. Partially, variables of Earning Per Share (EPS) has no significant influence on stock return. Price Earning Ratio (PER) and Market-to-Book Ratio (M/B) also have the same result as EPS which partially they have no significant influence on stock return.

BAB I PENDAHULUAN

1.1 Latar Belakang

Pasar modal merupakan sarana pendanaan bagi perusahaan maupun

institusi lainnya yang go public (disebut juga sebagai emiten) dan sarana

bagi kegiatan berinvestasi para pemodal (investor) berupa berbagai

instrumen keuangan jangka panjang yang dapat diperjualbelikan, baik

dalam bentuk utang, ekuitas (saham), instrumen derivatif, maupun

instrumen lainnya yang umumnya berjangka waktu lebih dari 1 (satu)

tahun. Pasar modal juga merupakan salah satu indikator penting

pertumbuhan ekonomi suatu negara. Semakin meningkatnya pertumbuhan

ekonomi suatu negara akan ditandai dengan semakin banyak pula dana

investor internasional yang mengalir ke negara tersebut.

Para investor dan calon investor tentunya mempunyai tujuan dan

mengharapkan keuntungan atau return (tingkat pengembalian) semaksimal

mungkin dari investasi yang ditanamkannya di dalam pasar modal.

Menurut Jogiyanto (2003), “return saham dibedakan mejadi dua yaitu

return realisasi (realized return) dan return ekspektasi (expected return)”.

Return realisasi merupakan return yang sudah terjadi yang dihitung

berdasarkan data historis. Return realisasi dianggap penting karena dapat

digunakan sebagai salah satu indikator pengukuran kinerja perusahaan dan

sedangkan return ekspektasi adalah return yang diharapkan di masa yang

akan datang dan berbeda dengan return realisasi yang sifatnya sudah

terjadi dan pasti, return ekspektasi bersifat tidak pasti.

Dalam pasar modal, return yang diterima oleh investor dibedakan

menjadi dua jenis yaitu current income (pendapatan lancar) yang

merupakan keuntungan yang didapat melalui pembayaran yang bersifat

periodik seperti dividen dan capital gain (keuntungan selisih harga)

dimana keuntungan diperoleh dari selisih harga jual saham sekarang yang

relatif lebih tinggi dibandingkan dengan harga beli saham sebelumnya.

Para investor dihadapkan pada berbagai risiko investasi dengan

melakukan investasi di pasar modal seperti kerugian penurunan kurs

saham dan kurs obligasi, gagal menerima dividen tunai dan kupon

obligasi, gagal menerima kembali pokok obligasi karena emiten

dinyatakan pailit atau sahamnya tidak laku dijual karena emiten

bersangkutan telah dikeluarkan dari pencatatan di Bursa Efek. Oleh karena

itu, untuk meminimalkan segala risiko investasi yang mungkin dihadapi,

para investor dan calon investor dituntut untuk dapat menganalisis dan

memahami laporan keuangan perusahaan dimana para investor dan calon

investor akan menanamkan modalnya. Cara yang dinilai efektif dalam

menganalisis laporan keuangan adalah dengan menghitung rasio keuangan

perusahaan. Rasio keuangan merupakan suatu instrumen dalam

menganalisis kinerja keuangan suatu perusahaan dan dapat menjadi

Melalui analisis ini investor akan dapat menilai kemampuan profitabilitas

perusahaan, kualitas kinerja manajemen, serta prospek perusahaan dimasa

depan.

Fluktuasi return saham dipengaruhi oleh harga saham karena return

saham yang diterima investor pada umumnya adalah dividen dan capital

gain, jika harga saham tinggi, hal tersebut menandakan kinerja perusahaan

yang baik sehingga menghasilkan laba yang tinggi dan investor menerima

return berupa dividen yang juga tinggi. Sama halnya apabila harga saham

tinggi, maka investor dapat memperoleh return dari selisih antara harga

jual dan harga beli saham (capital gain). Naik turunnya harga saham

dipengaruhi oleh 2 faktor yaitu faktor internal dan faktor eksternal. Faktor

internal yang dimaksud adalah berupa kenaikan laba bersih perusahaan,

dimana apabila laba bersih perusahaan meningkat, maka dividen yang

dibagikan juga tinggi sehingga menyebabkan permintaan terhadap saham

tersebut meningkat dan harga saham naik yang juga mengakibatkan return

saham yang diterima naik. Sebaliknya apabila perusahaan mengalami

penurunan dalam laba ataupun rugi usaha, maka permintaan terhadap

saham tersebut akan menurun yang menyebabkan harga saham turun dan

return yang diterima juga turun. Faktor eksternal terbagi menjadi 2 yaitu

faktor eksternal yang datang dari dalam negeri dan dari luar negeri. Faktor

eksternal yang datang dari dalam negeri dapat berupa kebijakan

pemerintah, tingkat suku bunga dan lain sebagainya, sedangkan faktor

diambil pemerintah luar negeri, gejolak dalam bursa saham internasional

dan lain sebagainya.

Pada bulan Mei tahun 2012, performa buruk melanda bursa saham

Indonesia yang menyebabkan return saham menurun dan investor merugi.

Performa saham yang menurun tajam mengakibatkan harga saham turun

secara drastis sehingga return saham juga diperoleh juga menurun, bahkan

merugi. Penurunan performa saham diakibatkan oleh beberapa fenomena

yang terjadi saat itu antara lain:

1. penyelesaian krisis Eropa yang berlarut-larut menjadi pemicu

utama anjloknya bursa,

2. dukungan terhadap partai Yunani yang menolak bailout terus

meningkat,

3. lembaga pemeringkat Internasional yang menurunkan peringkat

utang Spanyol,

4. selama bulan Mei tahun 2012, net sell asing mencapai Rp 7,69

triliun, dan

5. terjadi gejolak di pasar valuta, Rupiah melemah atas USD.

Fenomena-fenomena tersebutlah yang menjadi pemicu utama

anjloknya bursa saham pada saat itu sehingga menyebabkan harga saham

menurun tajam yang mengakibatkan return saham yang diperoleh juga

turun dan investor merugi. Banyak hal dan fenomena yang dapat

karena itu, peneliti tertarik untuk meneliti hal yang dapat mempengaruhi

return saham yang diperoleh investor dengan menggunakan rasio berbasis

penilaian pasar.

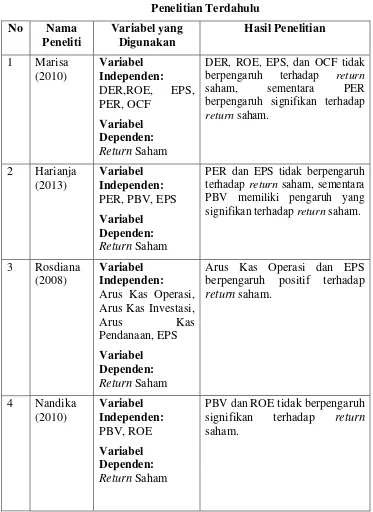

Penelitian yang sebelumnya dilakukan oleh Marisa (2010)

menunjukkan bahwa Price Earning Ratio (PER) berpengaruh signifikan

terhadap return saham, sedangkan Earning Per Share (EPS) tidak

berpengaruh terhadap return saham. Berbeda dengan penelitian yang

dilakukan oleh Harianja (2013) yang menyatakan bahwa variabel Price

Earning Ratio (PER) dan Earning Per Share (EPS) tidak berpengaruh

terhadap return saham, akan tetapi variabel Price to Book Value (PBV)

memiliki pengaruh yang signifikan terhadap return saham. Penelitian

lainnya yang dilakukan oleh Rosdiana (2008) menunjukkan bahwa

Earning Per Share (EPS) berpengaruh positif terhadap return saham.

Perbedaan lainnya dalam penelitian juga ditunjukkan oleh Nandika (2010)

yang menyatakan bahwa Price to Book Value (PBV) mempunyai

hubungan yang tidak signifikan dan negatif terhadap return saham.

Inkonsistensi dalam hasil penelitian lainnya ditunjukkan dalam penelitian

yang dilakukan oleh Girsang (2013) yang menunjukkan bahwa Earning

Per Share (EPS) tidak berpengaruh secara signifikan terhadap return

saham, sedangkan PBV memiliki pengaruh yang signifikan terhadap

return saham.

Perbedaan penelitian ini dengan penelitian sebelumnya meliputi

penelitian. Oleh karena hasil penelitian yang masih sangat beragam, maka

peneliti tertarik untuk melakukan penelitian dengan judul “Analisis

Pengaruh EPS, PER dan M/B Terhadap Return Saham pada Perusahaan Properti dan Real Estate yang Terdaftar di Bursa Efek Indonesia”.

1.2 Perumusan Masalah

Berdasarkan latar belakang yang telah diuraikan di atas, maka

rumusan masalah penelitian ini adalah: Apakah Earning Per Share (EPS),

Price Earning Ratio (PER), dan Market to Book Ratio (M/B) berpengaruh

signifikan baik secara simultan maupun parsial terhadap return saham

pada perusahaan properti dan real estate yang terdaftar di Bursa Efek

Indonesia?

1.3 Tujuan Penelitian

Adapun tujuan yang ingin dicapai dengan adanya penelitian ini

adalah: Untuk mengetahui apakah Earning Per Share (EPS), Price

Earning Ratio (PER), dan Market to Book Ratio (M/B) berpengaruh

signifikan baik secara simultan maupun parsial terhadap return saham

pada perusahaan properti dan real estate yang terdaftar di Bursa Efek

Indonesia.

1.4 Manfaat Penelitian

1. Bagi peneliti, sebagai bahan masukan peneliti untuk memahami

pasar modal dan return saham khususnya terhadap perusahaan

properti dan real estate.

2. Bagi investor, sebagai bahan pertimbangan dalam mengambil

keputusan-keputusan keuangan yang menyangkut investasi di

dalam pasar modal.

3. Bagi pihak lain, untuk menjadi bahan masukan dalam memahami

return saham dan sebagai bahan referensi dalam melakukan

BAB II

TINJAUAN PUSTAKA

2.1Tinjauan Teoritis 2.1.1 Pasar Modal

Secara umum, pasar modal adalah tempat atau sarana

bertemunya permintaan dan penawaran atas instrumen keuangan

jangka panjang yang dapat diperjualbelikan yang umumnya

berjangka waktu lebih dari 1 (satu) tahun. Tandelilin (2001:13)

menyatakan “pasar modal adalah pertemuan antara pihak yang

memiliki kelebihan dana dengan pihak yang membutuhkan dana

dengan cara memperjuabelikan sekuritas”. Bentuk instrumen di

pasar modal disebut efek, yaitu surat berharga yang berupa saham,

obligasi, right, dan waran.

1. Saham

Saham adalah tanda bukti kepemilikan seseorang atas bagian

di dalam sebuah perusahaan di mana ia menanamkan

modalnya dan pemiliknya disebut juga sebagai pemegang

saham (shareholder atau stockholder). Pemegang saham

dianggap sah apabila namanya tercatat sebagai pemegang

saham dalam buku yang disebut Daftar Pemegang Saham

(DPS). Bukti bahwa seseorang adalah pemegang saham juga

namanya sudah diregistrasi oleh perusahaan (emiten) atau

belum.

2. Obligasi (bonds)

Menurut Samsul (2006:45), “obligasi adalah tanda bukti

perusahaan memiliki utang jangka panjang kepada

masyarakat yaitu di atas 3 tahun di mana pihak yang membeli

obligasi disebut sebagai pemegang obligasi (bondholder).”

Pendapatan yang didapat dari investasi obligasi berupa kupon

yang dibayarkan setiap 3 atau 6 bulan sekali dan pada saat

pelunasan obligasi oleh perusahaan, pemegang obligasi akan

menerima kupon dan pokok obligasi.

3. Right

Right adalah hak untuk membeli saham pada harga tertentu

dalam jangka waktu tertentu dan hak membeli tersebut hanya

dimiliki oleh pemegang saham lama. Harga tertentu berarti

bahwa harganya telah ditetapkan terlebih dahulu dan disebut

sebagai harga pelaksanaan atau harga tebusan (strike price

atau exercise price). Strike price dari right berada di bawah

harga pasar pada saat diterbitkan dan jangka waktu tertentu

berarti bahwa kurang dari 6 bulan sejak diterbitkan right

tersebut sudah harus digunakan. Right dapat dijual di Bursa

Efek melalui broker efek dalam kurun waktu di mana right

4. Waran

Waran adalah hak untuk membeli saham pada harga tertentu

dalam jangka waktu tertentu. Waran tidak hanya diberikan

kepada pemegang saham lama, tetapi juga sering diberikan

kepada pemegang obligasi sebagai pemanis (sweetener) pada

saat penerbitan obligasi perusahaan. Waran hampir mirip

dengan right, hanya saja dalam jangka waktu tertentu dalam

waran berbeda dengan right yang harus dilaksanakan kurang

dari 6 bulan sejak diterbitkan, waran dapat digunakan setelah

6 bulan, atau setelah 3 tahun, 5 tahun, atau 10 tahun.

Menurut Darmadji dan Fakhruddin (2006:3), pasar modal

memberikan banyak manfaat, di antaranya:

a) menyediakan sumber pendanaan atau pembiayaan (jangka panjang) bagi dunia usaha sekaligus memungkinkan alokasi sumber dana secara optimal,

b) memberikan wahana investasi bagi investor sekaligus memungkinkan upaya diversifikasi,

c) menyediakan indikator utama (leading indicator) bagi tren ekonomi negara,

d) memungkinkan penyebaran kepemilkikan perusahaan sampai lapisan masyarakat menengah,

e) menciptakan lapangan kerja/profesi yang menarik,

f) memberikan kesempatan memiliki perusahaan yang sehat dengan prospek yang baik,

g) alternatif investasi yang memberikan potensi keuntungan dengan risiko yang bisa diperhitungkan melalui keterbukaan, likuiditas, dan diversifikasi investasi,

h) membina iklim keterbukaan bagi dunia usaha dan memberikan akses kontrol sosial,

2.1.2 Investasi

Investasi adalah komitmen atas sejumlah dana atau

sumberdaya lainnya yang dilakukan pada saat ini, dengan tujuan

memperoleh sejumlah keuntungan di masa datang (Tandelilin,

2001:3). Orang melakukan investasi umumnya untuk memperoleh

sejumlah keuntungan atau return yang semaksimal mungkin yang

dapat dihasilkan dari investasi tersebut, akan tetapi dalam proses

untuk memperoleh return tersebut, investor juga tidak selamanya

selalu mendapatkan apa yang diharapkannya, terkadang para

investor juga dihadapkan pada risiko-risiko yang timbul dari

penanaman investasi tersebut sehingga para investor dituntut untuk

jeli dan teliti dalam menanamkan modalnya dan memahami kondisi

pasar modal. Kita sering mendengar istilah “High Risk, High Gain“

yang memiliki arti jika kita mengharapkan return yang besar, tentu

kita akan dihadapkan pada risiko yang besar pula.

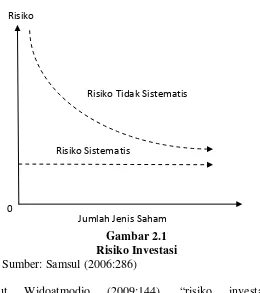

Menurut Samsul (2006:285), “jenis risiko investasi

dikelompokkan dalam dua kelompok besar, yaitu risiko sistematis

atau disebut systematic risk atau undiversifiable risk, dan risiko tidak

sistematis atau disebut unsystematic risk atau specific risk atau

diversifiable risk”. Risiko sistematis muncul ketika ada kenaikan

inflasi yang tajam, kenaikan tingkat bunga atau siklus ekonomi yang

menyebabkan semua investasi dalam bentuk saham terkena

menanamkan investasinya di beberapa jenis saham dengan harapan

dapat mengurangi kerugian, strategi ini tidak tepat digunakan karena

risiko sistematis memberikan dampak secara global dan bukan hanya

pada satu jenis saham saja.

Menurut Samsul (2006:285), “investor dapat menerapkan

strategi untuk mengurangi risiko sistematis dengan memahami

perilaku siklus ekonomi dan tanda-tanda awal (leading indicator)

pergantian siklus ekonomi”. Berbeda dengan risiko sistematis yang

mempunyai dampak global terhadap semua jenis saham, risiko tidak

sistematis hanya berdampak terhadap satu jenis saham saja, misalnya

terdapat perubahan peraturan pemerintah mengenai larangan ekspor

impor semen, sehingga menyebabkan perubahan harga saham pada

emiten yang menghasilkan produk semen atau produk lain yang

menggunakan bahan semen. Strategi seperti menanamkan investasi

pada beberapa jenis saham tepat digunakan dalam mengurangi risiko

tidak sistematis, karena apabila terdapat satu jenis saham yang

merugi, masih ada investasi dalam saham lainnya yang dapat

Gambar 2.1 Risiko Investasi Sumber: Samsul (2006:286)

Menurut Widoatmodjo (2009:144), “risiko investasi

dikelompokkan menjadi dua yaitu risiko domestik (domestic risk)

dan risiko internasional (international risk)”. Risiko domestik

merupakan risiko yang ditimbulkan oleh isu-isu dalam negeri seperti

inflasi dan kenaikan suku bunga oleh pemerintah, sedangkan risiko

internasional ditimbulkan oleh hubungan ekonomi nasional dengan

ekonomi internasional seperti kenaikan harga minyak dunia yang

menyebabkan naiknya harga BBM dalam negeri, perubahan

ekonomi Amerika Serikat yang juga menyebabkan perubahan

ekonomi dalam negeri dan lain sebagainya. Risiko

Risiko Tidak Sistematis

Risiko Sistematis

2.1.3 Laporan Keuangan

Laporan keuangan merupakan gambaran atas kondisi keuangan

perusahaan pada suatu periode tertentu dan merupakan daftar

ikhtisar dari hasil akhir proses akuntansi yang disusun dan disajikan

sedemikian rupa untuk kepentingan manajemen perusahaan dan

publik (untuk perusahaan yang go public) yang terdiri dari laporan

laba rugi, laporan perubahan ekuitas, laporan neraca, laporan arus

kas, dan catatan atas laporan keuangan. Laporan keuangan biasanya

disajikan per akhir tahun aktivitas perusahaan. Menurut Djarwanto

(2004:5), “laporan keuangan pada dasarnya merupakan hasil refleksi

dari sekian banyak transaksi yang terjadi dalam suatu perusahaan”.

Fess (2006:24) menyatakan, “laporan keuangan merupakan laporan

akuntansi yang menghasilkan informasi bagi pemakai yang diperoleh

dari transaksi yang dicatat dan diikhtisarkan”.

Menurut Harahap (2013:7), pengguna laporan keuangan terdiri

dari pemilik perusahaan, manajemen perusahaan, investor, kreditur

atau banker, pemerintahan dan regulator, dan analis, akademis, pusat

data bisnis.

1. Pemilik perusahaan

Bagi pemilik perusahaan, laporan keuangan dimaksudkan untuk:

a) menilai prestasi atau hasil yang diperoleh manajemen, b) mengetahui hasil dividen yang akan diterima,

c) menilai posisi keuangan perusahaan dan pertumbuhannya,

d) mengetahui nilai saham dan laba perlembar saham, e) sebagai dasar untuk memprediksi kondisi perusahaan di

f) sebagai dasar untuk mempertimbangkan menambah atau mengurangi investasi.

2. Manajemen perusahaan

Bagi manajemen perusahaan, laporan keuangan ini digunakan untuk:

a) alat untuk mempertanggungjawabkan pengelolaan kepada pemilik,

b) mengukur tingkat biaya dari setiap kegiatan operasi perusahaan, divisi, bagian, atau segmen tertentu,

c) mengukur tingkat efisiensi dan tingkat keuntungan perusahaan, divisi,bagian, atau segmen,

d) menilai hasil kerja individu yang diberi tugas dan tanggung jawab,

e) menjadi bahan pertimbangan dalam menentukan perlu tidaknya diambil kebijaksanaan baru,

f) memenuhi ketentuan dalam UU, peraturan, AD (Anggaran Dasar), Pasar Modal, dan lembaga regulator lainnya.

3. Investor

Bagi investor, laporan keuangan dimaksudkan untuk: a) menilai kondisi keuangan dan hasil usaha perusahaan, b) menilai kemungkinan menanamkan dana dalam

perusahaan,

c) menilai kemungkinan menanamkan divestasi (menarik investasi) dari perusahaan,

d) menjadi dasar memprediksi kondisi perusahaan di masa datang.

4. Kreditur atau banker

Bagi kreditur, banker, atau supplier laporan keuangan digunakan untuk:

a) menilai kondisi keuangan dan hasil usaha perusahaan baik dalam jangka pendek maupun dalam jangka panjang,

b) menilai kualitas jaminan kredit/investasi untuk menopang kredit yang akan diberikan,

c) melihat dan memprediksi prospek keuntungan yang mungkin diperoleh dari perusahaan atau menilai rate of return perusahaan,

d) menilai kemampuan likuiditas, solvabilitas, rentabilitas perusahaan sebagai dasar dalam pertimbangan keputusan kredit,

e) menilai sejauhmana perusahaan mengikuti perjanjian kredit yang sudah disepakati.

5. Pemerintahan dan regulator

a) menghitung dan menetapkan jumlah pajak yang harus dibayar,

b) sebagai dasar dalam penetapan-penetapan kebijaksanaan baru,

c) menilai apakah perusahaan memerlukan bantuan atau tindakan lain,

d) menilai kepatuhan perusahaan terhadap aturan yang ditetapkan,

e) bagi lembaga pemerintahan lainnya bisa menjadi bahan penyusunan data dan statistik.

6. Analis, akademis, pusat data bisnis

Bagi para analis, akademis, dan juga lembaga-lembaga pengumpulan data bisnis seperti PDBI, Moody’s, Brunstreet, Standard & Poor, Perfindo, laporan keuangan ini penting sebagai bahan atau sumber informasi primer yang akan diolah sehingga menghasilkan informasi yang bermanfaat bagi analisis, ilmu pengetahuan, dan komoditi informasi.

2.1.4 Analisis Laporan Keuangan

Sebelum menanamkan investasinya, seorang investor

hendaknya menganalisis laporan keuangan perusahaan dimana ia

akan menanamkan modalnya agar mengetahui kondisi keuangan

perusahaan tersebut agar dapat meminimalkan risiko-risiko investasi

yang mungkin timbul dan dapat memperhitungkan return

semaksimal mungkin yang akan diperoleh dengan investasi tersebut.

Analisis laporan keuangan meliputi penelaahan tentang hubungan

dan kecenderungan atau trend untuk mengetahui apakah keadaan

keuangan, hasil usaha, dan kemajuan keuangan perusahaan

memuaskan atau tidak memuaskan (Djarwanto, 2004:59). Harahap

(2013:190) menyatakan analisis laporan keuangan adalah

yang lain baik antara data kuantitatif maupun data non-kuantitatif dengan tujuan untuk mengetahui kondisi keuangan lebih dalam yang sangat penting dalam proses menghasilkan keputusan yang tepat.

Menurut Bernstein (1983:3), “analisis laporan keuangan

mencakup penerapan metode dan teknik analitis atas laporan

keuangan dan data lainnya untuk melihat dari laporan itu

ukuran-ukuran dan hubungan tertentu yang sangat berguna dalam proses

pengambilan keputusan”.

Harahap (2013:195) mengemukakan, kegunaan analisis

laporan keuangan adalah sebagai berikut:

1. dapat memberikan informasi yang lebih luas, lebih dalam daripada yang terdapat dari laporan keuangan biasa,

2. dapat menggali informasi yang tidak tampak secara kasat mata (explicit) dari suatu laporan keuangan atau yang berada di balik laporan keuangan (implicit),

3. dapat mengetahui kesalahan yang terkandung dalam laporan keuangan,

4. dapat membongkar hal-hal yang bersifat tidak konsisten dalam hubungannya dengan suatu laporan keuangan baik dikaitkan dengan komponen intern laporan keuangan maupun kaitannya dengan informasi yang diperoleh dari luar perusahaan,

5. mengetahui sifat-sifat hubungan yang akhirnya dapat melahirkan model-model dan teori-teori yang terdapat di lapangan seperti untuk prediksi, peningkatan (rating),

6. dapat memberikan informasi yang diinginkan oleh para pengambil keputusan yang dengan perkataan lain apa yang dimaksudkan dari suatu laporan keuangan merupakan tujuan analisis laporan keuangan juga antara lain:

a) dapat menilai prestasi perusahaan,

b) dapat memproyeksi keuangan perusahaan,

c) dapat menilai kondisi keuangan masa lalu dan masa sekarang dari aspek waktu tertentu:

i. posisi keuangan (Aset, Neraca, dan Modal), ii. hasil usaha perusahaan (Hasil dan Biaya), iii. likuiditas,

v. aktivitas,

vi. rentabilitas atau profitabilitas, vii. indikator pasar modal.

d) menilai perkembangan dari waktu ke waktu, e) melihat komposisi struktur keuangan, aris dana.

7. dapat menentukan peringkat (rating) perusahaan menurut kriteria tertentu yang sudah dikenal dalam dunia bisnis,

8. dapat membandingkan situasi perusahaan dengan perusahaan lain dengan periode sebelumnya atau dengan standar industri normal atau standar ideal,

9. dapat memahami situasi dan kondisi keuangan yang dialami perusahaan, baik posisi keuangan, hasil usaha, struktur keuangan, dan sebagainya,

10. bisa juga memprediksi potensi apa yang mungkin dialami perusahaan di masa yang akan datang.

Di dalam melakukan analisis laporan keuangan, alat yang

paling populer dan banyak digunakan adalah analisis rasio keuangan.

Rasio keuangan merupakan angka-angka yang diperoleh dari hasil

perhitungan dan perbandingan dari pos-pos yang mempunyai

hubungan relevan dan signifikan di dalam laporan keuangan.

Djarwanto (2004:146) mengelompokkan rasio menjadi 3

kelompok berdasarkan sumber datanya, yaitu rasio-rasio neraca,

rasio-rasio laporan laba rugi, dan rasio-rasio antarlaporan.

1. Rasio-rasio neraca (balance sheet ratios)

Rasio-rasio neraca yaitu rasio yang disusun dari data yang berasal dari neraca, misalnya rasio lancar (current ratio), rasio tunai (quick ratio), rasio modal sendiri dengan total aktiva, rasio aktiva tetap dengan utang jangka panjang, dan lain sebagainya.

2. Rasio-rasio laporan laba-rugi (income statement ratios)

Rasio-rasio laporan laba-rugi yaitu rasio yang disusun dari data yang berasal dari laporan perhitungan laba-rugi, misalnya rasio laba bruto dengan penjualan neto, rasio laba usaha dengan penjualan neto, operationg ratio, dan lain sebagainya.

Rasio-rasio antarlaporan yaitu rasio-rasio yang disusun dari data yang berasal dari neraca dan laporan laba-rugi, misalnya rasio penjualan neto dengan aktiva usaha, rasio penjualan kredit dengan piutang rata-rata, rasio harga pokok penjualan dengan persediaan rata-rata, dan lain sebagainya.

Menurut Harahap (2013:301), adapun rasio keuangan yang

sering digunakan adalah rasio likuiditas, rasio solvabilitas, rasio

profitabilitas/rentabilitas, rasio leverage, rasio aktivitas, rasio

pertumbuhan, market based, dan rasio produktivitas.

1. Rasio likuiditas

Rasio likuiditas menggambarkan kemampuan perusahaan untuk menyelesaikan kewajiban jangka pendeknya.

2. Rasio solvabilitas

Rasio solvabilitas menggambarkan kemampuan perusahaan dalam membayar kewajiban jangka panjangnya atau kewajiban-kewajibannya apabila perusahaan dilikuidasi.

3. Rasio profitabilitas/rentabilitas

Rasio profitabilitas/rentabilitas menggambarkan kemampuan perusahaan untuk mendapatkan laba melalui semua kemampuan, dan sumber yang ada seperti kegiatan penjualan, kas, modal, jumlah karyawan, jumlah cabang, dan sebagainya.

4. Rasio leverage

Rasio leverage menggambarkan hubungan antara utang perusahaan terhadap modal maupun aset. Rasio ini dapat melihat seberapa jauh perusahaan dibiayai oleh utang atau pihak luar dengan kemampuan perusahaan yang digambarkan oleh modal (equity).

5. Rasio aktivitas

Rasio aktivitas menggambarkan aktivitas yang dilakukan perusahaan dalam menjalankan operasinya baik dalam kegiatan penjualan, pembelian dan kegiatan lainnya.

6. Rasio pertumbuhan

Rasio pertumbuhan menggambarkan persentase pertumbuhan pos-pos perusahaan dari tahun ke tahun,

7. Market based (Penilaian Pasar)

Market based ratio merupakan rasio yang lazim dan yang khusus dipergunakan di pasar modal yang menggambarkan situasi/keadaan prestasi perusahaan di pasar modal.

Rasio produktivitas menunjukkan tingkat produktivitas dari unit atau kegiatan yang dinilai.

2.1.5 Return Saham

Menurut Darmadji dan Fakhruddin (2006:7), ditinjau dari segi

kemampuan dalam hak tagih atau klaim, maka saham terbagi atas

saham biasa dan saham preferen.

1. Saham biasa (common stock)

Saham biasa adalah saham yang menempatkan pemiliknya pada posisi paling junior dalam pembagian dividen dan hak atas harta kekayaan perusahaan apabila perusahaan tersebut dilikuidasi.

2. Saham preferen (preferred stock)

Saham preferen adalah saham yang memiliki karakteristik gabungan antara obligasi dan saham biasa, karena bisa menghasilkan pendapatan tetap (seperti bunga obligasi), tetapi juga bisa tidak mendatangkan hasil seperti yang dikehendaki investor.

Saham biasa merupakan jenis saham yang akan menerima laba

setelah laba bagian saham preferen dibayarkan. Apabila perusahaan

mengalami kerugian, maka pemegang saham biasa juga tidak akan

menerima laba di tahun tersebut dan laba yang tidak diterima

tersebut juga tidak akan diakumulasikan ke tahun perusahaan

mengalami keuntungan, sedangkan saham preferen merupakan jenis

saham yang memiliki hak terlebih dahulu untuk menerima laba

sebelum perusahaan membagikan labanya kepada pemegang saham

biasa. Pemilik saham preferen juga memiliki hak laba kumulatif,

yaitu hak untuk mendapatkan laba yang tidak dibagikan pada tahun

tersebut akan dibayar pada tahun perusahaan mengalami

keuntungan, sehingga saham preferen akan menerima laba dua kali

(kumulatif dari laba tahun perusahaan mengalami kerugian).

Darmadji dan Fakhruddin (2006:8) menyatakan bahwa dilihat

dari cara pengalihannya, saham dapat dibedakan atas saham atas

unjuk dan saham atas nama.

1. Saham atas unjuk (bearer stock)

Saham atas unjuk artinya pada saham tersebut tidak tertulis nama pemiliknya, agar mudah dipindahtangankan dari satu investor ke investor lain. Secara hukum, siapa yang memegang saham tersebut, maka dialah yang diakui sebagai pemiliknya dan berhak untuk ikut hadir dalam RUPS.

2. Saham atas nama (registered stock)

Saham atas nama merupakan saham dengan nama pemilik yang ditulis secara jelas dan cara pengalihannya harus melalui prosedur tertentu.

Dalam pasar modal, para investor tentunya mengharapkan

return yang semaksimal mungkin dari investasi yang

ditanamkannya. Jogiyanto (2003) menyatakan, “return adalah hasil

yang diperoleh dari investasi”. Jogiyanto (2003) membagi return

menjadi dua, yaitu return realisasi dan return ekspektasi.

1. Return realisasi (realized return)

Return realisasi adalah return yang telah terjadi yang dihitung berdasarkan data historis dan bisa digunakan sebagai pengukur kinerja perusahaan serta sebagai penentuan return ekspektasi dan resiko masa datang.

2. Return ekspektasi (expected return)

Di dalam melakukan investasi dalam bentuk saham, umumnya

investor akan menerima return saham (keuntungan) dalam 2 bentuk,

yaitu dividen dan capital gain.

1. Dividen

Dividen adalah pembagian keuntungan atas laba tahun

berjalan yang diperoleh perusahaan penerbit saham kepada

para pemegang sahamnya. Umumnya pemegang saham yang

mengharapkan dividen memiliki orientasi jangka panjang

karena untuk menerima dividen, pemegang saham tersebut

diharuskan memegang saham dalam kurun waktu tertentu

hingga dinyatakan berhak untuk mendapatkan dividen.

Perusahaan dapat membagikan dividen dalam 2 bentuk yaitu

dividen tunai (cash dividend) atau dividen saham (stock

dividend). Dividen tunai adalah pemberian keuntungan

berupa uang tunai untuk per lembar saham yang dimiliki oleh

pemegang saham, sedangkan dividen saham merupakan

pemberian keuntungan dalam bentuk penambahan jumlah

lembar saham kepada pemegang sahamnya, jadi pemegang

saham tidak akan menerima keuntungan dalam bentuk uang

tunai melainkan dalam bentuk penambahan lembar saham

2. Capital gain

Capital gain merupakan keuntungan atas selisih antara harga

beli per lembar saham sebelumnya yang lebih rendah dengan

harga jual per lembar saham sekarang. Berbeda dengan

dividen yang pemegang sahamnya memiliki orientasi jangka

panjang, pemegang saham yang mengharapkan capital gain

umumnya berorientasi jangka pendek karena mungkin saja

saham yang dibeli hari ini akan dijual keesokan harinya

ketika terjadi kenaikan harga saham tersebut, jadi pemegang

saham yang mengejar keuntungan melalui capital gain

umumnya tidak akan memegang saham dalam kurun waktu

yang lama.

Menurut Darmadji dan Fakhruddin (2006:12), “pemegang

saham juga dimungkinkan untuk mendapatkan saham bonus (jika

ada), yaitu saham yang dibagikan perusahaan kepada para pemegang

saham yang diambil dari agio saham”. Pada saat perusahaan

melakukan penawaran umum saham yang diterbitkannya di pasar

perdana, perusahaan akan memperoleh keuntungan dari selisih

antara harga jual per lembar saham dengan harga nominalnya, inilah

yang dimaksud dengan agio saham.

Return saham dihitung dengan membandingkan selisih harga

saham periode berjalan dengan periode sebelumnya dengan

real estate yang terdaftar di BEI selama periode penelitian tidak

menerbitkan nilai dividennya. Rumus untuk menghitung return

sahammenurut Ross et al. (2003:238) antara lain:

�� = ���− ��−1 �−1

Di mana:

�� = return saham

�� = harga saham pada periode t

��−1 = harga saham pada periode t-1

2.1.6 Earning Per Share (EPS)

Earning per share (EPS) merupakan salah satu ukuran yang

penting digunakan dalam menilai kinerja keuangan perusahaan yang

menunjukkan porsi keuntungan yang diperoleh perusahaan yang

dapat dibagikan kepada para pemegang sahamnya. Rasio EPS diukur

dengan membandingkan laba bersih setelah pajak tahun berjalan

dengan jumlah saham yang beredar sehingga menghasilkan laba per

lembar saham perusahaan. Earning per share suatu perusahaan

berbanding lurus dengan kinerja perusahaannya, semakin baik

kinerja perusahaan tersebut maka semakin tinggi pula earning per

share yang dihasilkan. Para investor dan calon investor yang pada

mungkin pastilah menanamkan modalnya pada perusahaan dengan

earning per share yang tinggi.

Rumus yang digunakan untuk menghitung earning per share

(EPS):

EPS = Laba bersih setelah pajak Jumlah lembar saham yang beredar

2.1.7 Market Based Ratio (Rasio Penilaian Pasar)

Market Based Ratio merupakan rasio yang lazim dan yang

khusus dipergunakan di pasar modal yang menggambarkan

situasi/keadaan prestasi perusahaan di pasar modal. Rasio ini terdiri

atas 2 rasio lainnya yaitu price earning ratio (PER) dan

market-to-book ratio (M/B).

1. Price Earning Ratio (PER)

Rasio PER merupakan perbandingan antara harga pasar per

lembar saham dengan laba bersih per lembar saham

perusahaan yang menunjukkan kemampuan laba yang

dihasilkan perusahaan dibandingkan dengan harga pasar

sahamnya. Darmadji dan Fakhruddin (2006:198)

menyatakan, “Price Earning Ratio (PER) menggambarkan

apresiasi pasar terhadap kemampuan perusahaan dalam

menghasilkan laba”. PER perusahaan yang lebih rendah

terlihat lebih menarik bagi para investor karena laba bersih

harga pasarnya sehingga menghasilkan payback-period

(periode pengembalian pokok modal) yang lebih singkat.

Menurut Subramanyam dan Wild (2012:45), rumus untuk

menghitung price earning ratio (PER) adalah:

PER =harga pasar per lembar saham laba per saham

2. Market-to-Book Ratio (M/B)

Market-to-Book Ratio (M/B) atau yang lebih dikenal dengan

istilah Price-to-Book Value (PBV) merupakan rasio

perbandingan harga pasar saham dengan nilai buku per

lembar saham perusahaan. “The price-to-book ratio, or P/B

ratio, is a

current market price to its

known as a Market-to-Book ratio”

(http://en.wikipedia.org/wiki/P/B_ratio). Ang (1997)

menyatakan, “rasio ini menunjukkan seberapa jauh sebuah

perusahaan mampu menciptakan nilai perusahaan relatif

terhadap jumlah modal yang diinvestasikan”. Semakin tinggi

Market-to-Book Ratio (M/B), maka semakin berhasil pula

perusahaan menciptakan nilai bagi pemegang sahamnya.

Rumus untuk menghitung market-to-book ratio (M/B) yaitu:

2.2 Tinjauan Penelitian Terdahulu

Hasil penelitian terdahulu akan digunakan sebagai bahan referensi

dan perbandingan dalam penelitian ini, seperti disajikan pada tabel berikut.

Tabel 2.1

berpengaruh terhadap return

saham, sementara PER berpengaruh signifikan terhadap return saham.

PER dan EPS tidak berpengaruh

terhadap return saham, sementara

PBV memiliki pengaruh yang

signifikan terhadap return saham.

3 Rosdiana (2008)

Variabel Independen:

Arus Kas Operasi, Arus Kas Investasi,

Arus Kas berpengaruh positif terhadap return saham.

No Nama

Hanya PBV yang berpengaruh secara signifikan terhadap return saham.

Sumber: Penelitian Terdahulu (diolah penulis, 2014)

Penelitian yang sebelumnya dilakukan oleh Marisa (2010)

menunjukkan bahwa Price Earning Ratio (PER) berpengaruh signifikan

terhadap return saham, sedangkan Earning Per Share (EPS) tidak

berpengaruh terhadap return saham. Berbeda dengan penelitian yang

dilakukan oleh Harianja (2013) yang menyatakan bahwa variabel Price

Earning Ratio (PER) dan Earning Per Share (EPS) tidak berpengaruh

terhadap return saham, akan tetapi variabel Price to Book Value (PBV)

memiliki pengaruh yang signifikan terhadap return saham. Penelitian

lainnya yang dilakukan oleh Rosdiana (2008) menunjukkan bahwa

Earning Per Share (EPS) berpengaruh positif terhadap return saham.

Perbedaan lainnya dalam penelitian juga ditunjukkan oleh Nandika (2010)

yang menyatakan bahwa Price to Book Value (PBV) mempunyai

hubungan yang tidak signifikan dan negatif terhadap return saham.

Inkonsistensi dalam hasil penelitian lainnya ditunjukkan dalam penelitian

yang dilakukan oleh Girsang (2013) yang menunjukkan bahwa Earning

saham, sedangkan PBV memiliki pengaruh yang signifikan terhadap

return saham.

Hasil penelitian yang masih sangat beragam dan inkonsisten

mengenai pengaruh Earning Per Share (EPS), Price Earning Ratio

(PER), dan Price to Book Value (PBV) terhadap return saham sehingga

belum dapat disimpulkan apakah variabel-variabel independen tersebut

berpengaruh secara positif atau negatif terhadap return saham mendorong

peneliti untuk melakukan penelitian lebih lanjut mengenai pengaruh EPS,

PER, dan M/B terhadap return saham. Hasil penelitian yang berbeda-beda

tersebut mungkin disebabkan oleh perbedaan kriteria sampel penelitian,

periode tahun penelitian ataupun jenis perusahaan yang digunakan dalam

penelitian sehingga peneliti menggunakan jenis perusahaan dan periode

tahun penelitian yang berbeda untuk melihat perbedaan hasil penelitian

yang mungkin diperoleh sehingga dapat disimpulkan apakah EPS, PER,

dan M/B berpengaruh terhadap return saham.

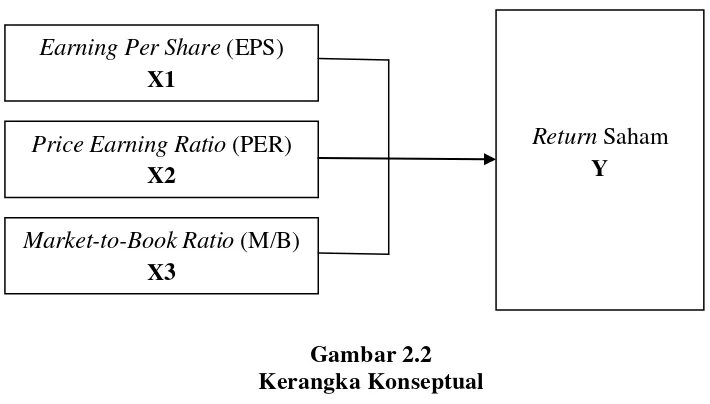

2.3 Kerangka Konseptual

Kerangka konseptual adalah suatu model yang menerangkan

bagaimana hubungan suatu teori dengam faktor-faktor yang penting yang

telah diketahui dalam suatu masalah tertentu (Erlina, 2012:33). Kerangka

konseptual menghubungkan secara teoritis antar variabel penelitian, yaitu

variabel independen (bebas) dengan variabel dependen (terikat). Variabel

independen merupakan variabel yang mempengaruhi perubahan dalam

maupun negatif) dalam variabel dependen. Sementara variabel dependen

merupakan fokus utama dalam sebuah penelitian, di mana variabel

dependen dipengaruhi oleh dan merupakan konsekuensi dari adanya

variabel independen. Berikut merupakan gambaran kerangka konseptual

dari penelitian ini:

Gambar 2.2 Kerangka Konseptual

Berdasarkan kerangka konseptual di atas, dapat dilihat bahwa di

dalam penelitian ini Earning Per Share (EPS), Price Earning Ratio (PER)

dan Market-to-Book Ratio (M/B) merupakan variabel independen, yang

akan mempengaruhi Return Saham sebagai variabel dependennya.

1. Earning Per Share (EPS) berpengaruh secara positif terhadap

Return Saham.

Earning Per Share (EPS) digunakan untuk mengukur seberapa

besar laba bersih yang dapat diperoleh dari setiap lembar saham

yang beredar. Semakin besar tingkat kemampuan dalam

menghasilkan keuntungan per lembar saham bagi pemiliknya, Earning Per Share (EPS)

X1

Price Earning Ratio (PER) X2

Market-to-Book Ratio (M/B) X3

maka semakin menguntungkan investasi pada perusahaan

tersebut. Semakin tinggi EPS, semakin tinggi pula return saham

sehingga dapat dikatakan bahwa EPS berpengaruh secara positif

terhadap return saham.

2. Price Earning Ratio (PER) berpengaruh secara positif terhadap

Return Saham.

Price Earning Ratio (PER) merupakan perbandingan antara harga

pasar per lembar saham dengan laba bersih per lembar saham

perusahaan yang menunjukkan kemampuan laba yang dihasilkan

perusahaan dibandingkan dengan harga pasar sahamnya. Semakin

tinggi PER suatu perusahaan berarti semakin tinggi pasar

menghargai nilai saham perusahaan tersebut sehingga semakin

tinggi pula return yang diperoleh oleh investor. Dengan demikian

dapat dikatakan bahwa PER berpengaruh secara positif terhadap

return saham.

3. Market-to-Book Ratio (M/B) berpengaruh secara positif terhadap

Return Saham.

Market-to-Book Ratio (M/B) merupakan rasio perbandingan

harga pasar saham dengan nilai buku per lembar saham

perusahaan. Semakin tinggi market-to-book ratio (M/B), maka

semakin berhasil pula perusahaan menciptakan nilai bagi

tinggi M/B maka semakin tinggi pula return yang dihasilkan

(M/B berpengaruh secara positif terhadap return saham).

2.4 Hipotesis Penelitian

Berdasarkan pada latar belakang, perumusan masalah dan kerangka

konseptual seperti yang telah diuraikan di atas, maka hipotesis penelitian

yang diajukan adalah Earning Per Share (EPS), Price Earning Ratio

(PER), dan Market-to-Book Ratio (M/B) berpengaruh secara simultan

BAB III

METODE PENELITIAN

3.1 Desain Penelitian

Menurut Erlina (2012:75), “desain penelitian merupakan rencana

induk yang berisi metode dan prosedur untuk mengumpulkan dan

menganalisis informasi yang dibutuhkan, menetapkan sumber-sumber

informasi, teknik yang akan digunakan, metode sampling sampai dengan

analisis data untuk dapat menjawab pertanyaan-pertanyaan penelitian.”

Desain penelitian yang digunakan dalam penelitian ini merupakan

penelitian kausal yang berfungsi untuk menganalisis hubungan antara satu

variabel dengan variabel lainnya atau menjelaskan pengaruh variabel

independen terhadap variabel dependen, yang ditekankan pada pengujian

teori melalui pengukuran variabel penelitian dengan angka dan melakukan

analisis data dengan prosedur statistik.

Tujuan dari penelitian adalah untuk menjelaskan pengaruh variabel

independen Earning Per Share (EPS), Price Earning Ratio (PER), dan

Market to Book Ratio (M/B) terhadap return saham pada perusahaan

properti dan real estate yang terdaftar di Bursa Efek Indonesia.

3.2 Jenis dan Sumber Data

Data adalah segala keterangan (informasi) mengenai semua hal yang

digunakan dalam penelitian merupakan data kuantitatif berupa

angka-angka dari laporan keuangan perusahaan yang menjadi objek penelitian

dalam kurun waktu 2010 hingga 2012.

Sumber data berasal dari data sekunder yaitu data yang telah diolah

dan siap digunakan yang diperoleh dari IDX Fact Book dan website Bursa

Efek Indonesia

3.3 Populasi dan Sampel Penelitian

Populasi adalah wilayah generalisasi yang terdiri dari objek atau

subjek yang menjadi kuantitas dan karakteristik tertentu yang ditetapkan

oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya

(Kuncoro, 2003). Erlina (2012:81) menyatakan, “populasi adalah

sekelompok entitas yang lengkap yang dapat berupa orang, kejadian, atau

benda yang mempunyai karakteristik tertentu, yang berada dalam suatu

wilayah dan memenuhi syarat-syarat tertentu yang berkaitan dengan

masalah penelitian”. Populasi dalam penelitian ini berjumlah 44 emiten

yang bergerak di bidang properti dan real estate yang terdaftar di Bursa

Efek Indonesia selama periode 2010 hingga 2012.

Sampel merupakan bagian dari populasi yang diambil dan digunakan

untuk memperkirakan karakteristik dari populasi tersebut. Metode

penentuan sampel yang digunakan dalam penelitian ini adalah metode

purposive sampling dimana sampel diambil berdasarkan kriteria tertentu

diperoleh sampel sebanyak 27 perusahaan dari total populasi berjumlah 44

perusahaan properti dan real estate yang terdaftar di BEI.

Kriteria pengambilan sampel dalam penelitian ini adalah:

1. Perusahaan properti dan real estate yang memperoleh laba positif

selama tahun 2010, 2011 dan 2012.

2. Perusahaan memiliki laporan keuangan yang telah diaudit oleh

auditor independen yang telah dipublikasikan pada tahun 2009,

2010, 2011 dan 2012.

3. Perusahaan properti dan real estate yang terdaftar di BEI dan

tidak delisting pada tahun 2010, 2011 dan 2012.

Tabel 3.1

Daftar Populasi Dan Sampel Penelitian

No. Kode Perusahaan Kriteria No.

20 GMTD PT Gowa Makassar Tourism

Development Tbk √ √ √ 13

21 GPRA PT Perdana Gapuraprima Tbk √ √ √ 14

22 GWSA PT Greenwood Sejahtera Tbk - - - -

23 JIHD PT Jakarta International Hotel &

No. Kode Perusahaan Kriteria No. Sampel 1 2 3

41 SMRA PT Summarecon Agung Tbk √ √ √ 27

42 GAMA PT Gading Development Tbk - - - -

43 NIRO PT Nirvana Develpment Tbk - - - -

44 PLIN PT Plaza Indonesia Tbk - - - -

Sumber: Data diolah penulis (2014)

3.4 Metode Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian adalah

dokumentasi yaitu teknik pengumpulan data berupa laporan keuangan

perusahaan properti dan real estate yang terpilih sebagai sampel yang

dipublikasikan oleh Bursa Efek Indonesia selama tahun 2010 sampai

dengan tahun 2012.

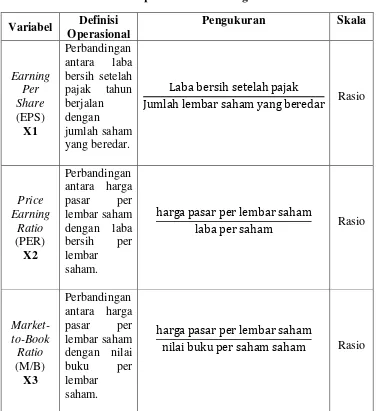

3.5 Definisi Operasional dan Pengukuran Variabel

Variabel penelitian pada dasarnya adalah sesuatu hal yang berbentuk

apa saja yang ditetapkan oleh peneliti untuk dipelajari sehingga diperoleh

informasi tentang hal tersebut, kemudian ditarik kesimpulannya

(Jogiyanto, 2003:31). Erlina (2012:36) menyatakan, “variabel adalah

sesuatu yang dapat membedakan atau mengubah nilai, dimana nilai dapat

berbeda pada waktu yang berbeda untuk obyek atau orang yang sama, atau

nilai dapat berbeda dalam waktu yang sama untuk orang atau obyek yang

berbeda”. Jenis variabel yang digunakan di dalam penelitian ini adalah

3.5.1 Variabel Bebas (Independent Variable)

Variabel bebas merupakan variabel yang menjadi sebab

berubahnya atau timbulnya variabel terikat (Erlina, 2012:79).

Variabel bebas yang digunakan dalam penelitian ini adalah EPS,

PER dan M/B.

3.5.1.1 Earning Per Share (EPS)

Earning Per Share (EPS) merupakan rasio penting

yang menunjukkan kinerja keuangan perusahaan yang

menunjukkan porsi keuntungan yang diperoleh perusahaan

yang dapat dibagikan kepada para pemegang sahamnya.

Rasio EPS diukur dengan membandingkan laba bersih

setelah pajak tahun berjalan dengan jumlah saham yang

beredar sehingga menghasilkan laba per lembar saham

perusahaan.

Rumus yang digunakan untuk menghitung earning

per share (EPS) adalah:

EPS = Laba bersih setelah pajak Jumlah lembar saham yang beredar

3.5.1.2 Price Earning Ratio (PER)

Price Earning Ratio (PER) merupakan rasio

perbandingan antara harga pasar per lembar saham dengan

laba bersih per lembar saham perusahaan yang

dibandingkan dengan harga pasar sahamnya. Rasio PER

menggambarkan apresiasi pasar terhadap kemampuan

perusahaan dalam menghasilkan laba. PER perusahaan yang

lebih rendah terlihat lebih menarik bagi para investor karena

laba bersih per saham yang relatif lebih tinggi dibandingkan

dengan harga pasarnya sehingga menghasilkan

payback-period (periode pengembalian pokok modal) yang lebih

singkat.

Subramanyam dan Wild (2012:45) menuliskan rumus

untuk menghitung price earning ratio (PER) sebagai

berikut:

PER =harga pasar per lembar saham laba per saham

3.5.1.3 Market-to-Book Ratio (M/B)

Market-to-Book Ratio (M/B) atau yang lebih dikenal

dengan istilah Price-to-Book Value (PBV), merupakan rasio

perbandingan harga pasar saham dengan nilai buku per

lembar saham perusahaan. Rasio M/B menggambarkan

seberapa besar pasar menghargai nilai buku saham suatu

perusahaan. Semakin tinggi rasio M/B, maka semakin

berhasil pula perusahaan menciptakan nilai bagi pemegang

perusahaan tersebut. Rumus untuk menghitung

market-to-book ratio (M/B) yaitu:

M/B =harga pasar per lembar saham nilai buku per lembar saham

3.5.2 Variabel Terikat (Dependent Variable)

Variabel terikat merupakan variabel yang dipengaruhi atau

yang menjadi akibat karena adanya variabel bebas, yang menjadikan

variabel dependen sebagai konsekuensi dari variabel bebas. Variabel

terikat dalam penelitian ini adalah return saham, yaitu tingkat

pengembalian hasil (keuntungan) yang diperoleh investor dari

sejumlah dana yang diinvestasikan dalam bentuk saham pada suatu

periode tertentu. Return saham terdiri atas dividen dan capital

gain/loss. Return saham dihitung dengan membandingkan selisih

harga saham periode berjalan dengan periode sebelumnya dengan

mangabaikan dividen karena sebagian dari perusahaan properti dan

real estate yang terdaftar di BEI selama periode penelitian tidak

menerbitkan nilai dividennya.

Rumus untuk menghitung return saham menurut Ross et al.

�� =���− ��−1

Definisi Operasional dan Pengukuran Variabel

Variabel Definisi Operasional

Pengukuran Skala

Earning

Laba bersih setelah pajak

Jumlah lembar saham yang beredar Rasio

Price

harga pasar per lembar saham

laba per saham Rasio

Market-harga pasar per lembar saham

Variabel Definisi Operasional

Pengukuran Skala

Return

Sumber: Data diolah penulis (2014)

3.6 Metode Analisis Data

Metode analisis data yang digunakan dalam penelitian ini adalah

metode analisis statistik dengan menggunakan persamaan regresi linear

berganda. Analisis data dilakukan dengan bantuan program SPSS 19

(Statistical Package for Social Science). Sebelum melakukan pengujian

terhadap hipotesis, akan dilakukan uji asumsi klasik terlebih dahulu untuk

memastikan persamaan regresi berganda yang digunakan bebas dari

pelanggaran asumsi klasik.

3.6.1 Pengujian Asumsi Klasik

Uji asumsi klasik digunakan untuk mengetahui kondisi data

yang digunakan dalam penelitian, apakah hasil analisis regresi linear

berganda yang digunakan dalam penelitian terbebas dari

penyimpangan asumsi klasik yang meliputi uji normalitas data, uji

3.6.1.1 Uji Normalitas Data

Tujuan dari uji normalitas adalah untuk mengetahui

apakah dalam model regresi variabel penganggu atau

residual memiliki distribusi normal (Erlina, 2012:101).

Penelitian ini menggunakan dua cara untuk mendeteksi

apakah residual berdistribusi normal atau tidak yaitu dengan

melakukan analisis statistik dan analisis grafik.

1. Analisis Statistik

Uji statistik yang digunakan untuk menguji

normalitas residual adalah uji statistik Kolmogorov

Smirnov (K-S). Menurut Ghozali (2005:115),

pedoman pengambilan keputusan rentang data

mendekati atau merupakan distribusi normal

berdasarkan uji Kolmogorov-Smirnov dapat dilihat

dari:

a. nilai sig. atau signifikan atau probabilitas <0,05,

maka distribusi data adalah tidak normal,

b. nilai sig. atau signifikan atau probabilitas > 0,05,

maka distribusi data adalah normal.

2. Analisis Grafik

Untuk melihat normalitas data dapat dilakukan

dengan melihat histogram atau pola distribusi data.

data (titik) pada normal P Plot of Regression

Standardized Residual variabel independen, dimana:

a. jika data menyebar di sekitar garis diagonal dan

mengikut arah garis diagonal, maka model regresi

memenuhi asumsi normalitas,

b. jika data menyebar jauh dari garis diagonal dan

atau tidak mengikuti arah garis diagonal, maka

model regresi tidak memenuhi asumsi normalitas.

Model regresi yang baik adalah yang memiliki

distribusi data normal atau mendekati normal.

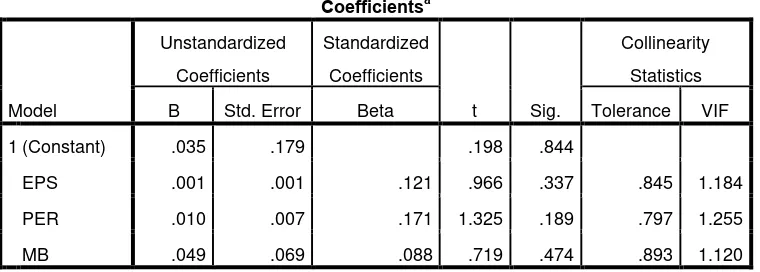

3.6.1.2 Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah

model regresi ditemukan adanya korelasi di antara variabel

independen. Multikolinearitas adalah situasi adanya korelasi

variabel-variabel independen antara yang satu dengan yang

lainnya (Erlina, 2012:103). Model regresi yang baik

seharusnya tidak terjadi korelasi di antara variabel

independen. Untuk melihat ada atau tidaknya

multikolinieritas dalam model regresi dilihat dari nilai

tolerance dan lawannya Variance Inflation Factor (VIF).

Batasan yang umum dipakai untuk menunjukkan adanya

mutikolineritas adalah nilai Tolerence < 0,10 atau VIF > 10

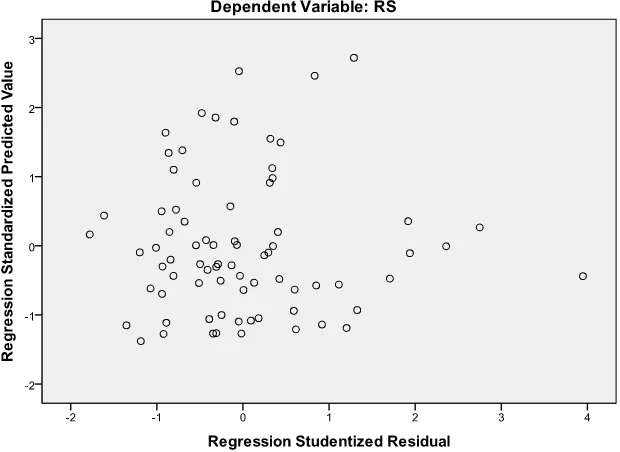

3.6.1.3 Uji Heterokedastisitas

Uji heterokedastisitas bertujuan untuk melihat apakah

dalam model regresi terjadi ketidaksamaan variabel dari

residual satu pengamatan ke pengamatan yang lain. Erlina

(2012:106) menyatakan, “jika varian dari residual satu

pengamatan ke pengamatan lain tetap, maka disebut

homokedastisitas, dan jika berbeda disebut

heterokedastisitas. Model regresi yang baik adalah yang

tidak terjadi heterokedastisitas. Uji heterokedastisitas dapat

dilakukan dengan melihat grafik Scatterplot antar nilai

prediksi variabel independen dengan nilai residualnya.

Dasar analisis yang dapat digunakan untuk menentukan

heterokedastisistas, antara lain:

1. jika ada pola tertentu, seperti titik-titik yang ada

membentuk pola tertentu yang teratur (bergelombang,

melebar, kemudian menyempit), maka

mengindikasikan heterokedastisitas,

2. jika tidak ada pola yang jelas, seperti titik-titik

menyebar diatas dan dibawah angka 0 pada sumbu Y,

maka tidak terjadi heterokedastisitas (Ghozali,