PENGAWASAN PADA AJB BUMIPUTERA 1912 KANTOR WILAYAH MEDAN

Oleh:

OKTAVIANI BR. SARAGIH 122102023

PROGRAM STUDI DIII AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

i

KATA PENGANTAR

Puji dan syukur saya panjatkan kepada Tuhan Yang Maha Esa, yang telah memberikan rahmat dan karuniaNya sehingga penulis dapat menyelesaikan tugas akhir ini dengan baik. Dengan tujuan sebagai syarat dalam penyelesaian program studi Diploma III Akuntansi pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Adapun penyusunan tugas akhir ini berdasarkan dengan apa yang telah dilakukan dan didapat selama penelitian di AJB Bumiputera 1912 yang berada di Jalan Iskandar Muda Medan. Dengan mengangkat judul “Fungsi Anggaran Kas sebagai Alat perencanaan dan pengawasan pada AJB Bumiputera 1912 Kantor Wilayah Medan”.

Dalam penyusunan hingga penyelesaian tugas akhir, penulis ingin meminta maaf jika terdapat kesalahan dalam tugas akhir ini. Mengingat ketidaksempurnaan penulis sebagai mahasiswa yang masih dalam proses pembelajaran dan membutuhkan pengalamana-pengalaman yang lebih dari sekedar pembelajaran. Oleh karena itu, penulis ingin mengucapkan terima kasih terhadap pihak-pihak terkait yang telah memberikan apresiasi besar atas terselesaikannya tugas akhir ini. Diantaranya kepada:

1. Bapak Prof. Dr. Azhar Maksum, M.Ec, Ac. Ak selaku Dekan Fakultas Eknomi dan Bisnis Universitas Sumatera Utara.

ii

Diploma III Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

5. Ibu Dra. Nurzaimah, MM,Ak selaku Dosen Pmbimbing yang telah memberikan bantuan serta meluangkan waktu, tenaga dan pikiran untuk membimbing penulis dalam menyelesaikan Laporan Tugas Akhir.

6. Ibu Ika Zuliya Hasibuan, Amd, selaku staf administrasi dan keuangan yang menjadi mentor penulis yang telah memberikan banyak pengalaman dan pelajaran yang sangat berharga pada saat melakukan praktik kerja lapangan di AJB Bumiputera 1912 Kantor Wilayah Medan. Terimakasih karena telah bersabar dalam setiap kesalahan yang telah saya perbuat dalam praktik di sana.

7. Bapak Ir. Hadi Sulistio, selaku Kepala Bagian Administrasi dan Keuangan juga Bapak Adi Irawan Sulistio selaku staf Administrasi dan Keuangan yang telah membantu penulis selama menjalankan praktik kerja lapangan dan telah membimbing dan memberikan masukan-masukan positif mengenai materi-materi yang menyangkut Laporan Tugas Akhir ini.

iii

9. Seluruh Pimpinan dan Staf Pegawai serta orang-orang yang bekerja di Kantor Wilayah Medan yang memberikan suasana yang menyenangkan pada saat praktik kerja di sana. Pengalaman yang diberikan mudah-mudahan dapat bermanfaat untuk kedepannya.

10.Seluruh Pimpinan dan Staf Dosen Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara yang telah memberikan ilmu-ilmunya yang berguna selama penulis mengikuti perkuliahan. Semoga penulis dapat menaplikasikannya di dalam kehidupan sehari-hari.

11.Teristimewa penulis ucapkan kepada kedua orang tua penulis. Bapak Husen Saragih, dan Ibu Rasianta Purba yang telah memberikan dukungan moral dan materil, serta yang telah mendidik, membimbing, menjaga, mendukung, memberikan semangat dan mendoakan penulis hingga dapat menyelesaikan tugas akhir ini.

12.Kakakku tersayang Roseni, Sri, Suma, Maria yang selalu member semangat dan dukungan bagi penulis .

13.Sahabatku Cici Handayani yang selalu memberikan semangat dan doa bagi penulis.

14.Sahabat-sahabatku yang paling istimewa Rizki Widya Ningsih,Intan S. Hutagalung, Rara Nita, Fransisca, dan Nancy yang sama-sama berjuang dalam menyusun Laporan Tugas Akhir, terimakasih untuk kebersamaannya. Semoga kita semua sukses. Kalian yang terbaik.

v DAFTAR ISI

Halaman

KATA PENGANTAR ... i

DAFTAR ISI ... v

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... viii

BAB I PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Rumusan Masalah ... 3

C. Tujuan dan Manfaat Penelitian ... 3

D. Rencana Penulisan ... 4

1. Jadwal Survey/Observasi ... 4

2. Rencana Isi ... 5

BAB II AJB BUMIPUTERA 1912 KANTOR WILAYAH MEDAN ... 7

A. Sejarah Singkat AJB Bumiputera 1912 Kantor Wilayah Medan ... 7

B. Struktur Organisasi AJB Bumiputera 1912 Kantor Wilayah Medan... 13

C. Job Description ... 14

D. Jaringan Usaha ... 17

E. Kinerja Usaha Terkini ... 22

vi

A. Pengertian Anggaran dan Kas ... 25

B. Pengertian Anggaran Kas ... 31

C. Fungsi Anggaran Kas Sebagai Alat Perencanaan dan Pengawasan ... 32

D. Prosedur Penyusunan Anggaran Kas ... 38

BAB IV KESIMPULAN DAN SARAN ... 42

A. Kesimpulan ... 42

B. Saran ... 43

vii

DAFTAR TABEL

viii

1 BAB I PENDAHULUAN

A. Latar Belakang

Dalam Mendirikan suatu Perusahaan dan dalam melaksanakan kegiatan operasionalnya setiap perusahaan harus memiliki sasaran dan tujuan yang ingin dicapai. Perusahaan yang mempunyai kegiatan operasional yang luas, manajemen tidak dapat lagi mengawasi jalannya perusahaan secara langsung. Terutama dalam pengalokasian sumber dana yang dimiliki oleh perusahaan. Sumber dana tersebut harus direncanakan setepat mungkin dan diawasi penggunaannya agar hasil yang ditetapkan dapat dicapai.

Perencanaan berguna untuk menentukan tujuan yang ingin dicapai perusahaan, sedangkan pengawasan sebagai tindakan yang dilakukan manajemen dalam mengevaluasi kinerja, apakah dapat ditemukan efesiensi dari para pelaksanaan dalam mengelola perusahaan serta menerapkan tindakan korektif sehingga hasil pekerjaan sesuai dengan rencana , oleh karena itu dibutuhkan suatu alat manajemen untuk memiliki keberhasilan proses perencanaan dan pengawasan terutama yang berhubungan dengan laporan keuangan.

posisi penting dalam arti segala kegiatan akan dikuantifikasikan dalam satuan uang, sehingga dapat diukur pencapaan efesiensi dan efektivitas dari kegiatan yang dilakukan.

Dalam penyusunan anggaran usaha-usaha perusahaan akan lebih banyak berhasil apabila ditunjang oleh kebijaksanaan-kebijaksanaan yang terarah dan dibantu oleh perencanaan-perencanaan yang matang Perusahaan yang berkecenderungan memandang kedepan , akan selalu memikirkan apa yang mungkin dilakukannya pada masa yang akan datang sehingga dalam pelaksanaannya perusahaan-perusahaan ini tinggal berpegang pada semua rencana yang telah disusun sebelumnya. Di mana, bagaimana, kapan, mengapa, adalah pertanyaan-pertanyaan yang selalu mereka kembangkan dalam kegiatan sehari-hari. Apabila pada suatu kesempatan hal ini ditanyakan kepada orang General Manager yang sukses maka sering didapatkan jawaban bahwa ide-ide untuk kegiatan pada waktu mendatang pada umumnya didasarkan pada jawaban atas pertanyaan-pertanyaan diatas.

3

Berdasarkan uraian diatas terlihat jelas bahwa perencanaan dan pengawasan pada kas mempunyai peranan yang sangat penting. Oleh karena itu, penulis merasa tertarik untuk menulis tugas akhir ini dengan judul “ FUNGSI ANGGARAN KAS SEBAGAI ALAT PERENCANAAN DAN PENGAWASAN PADA AJB BUMIPUTERA 1912 KANTOR WILAYAH MEDAN”.

B. Rumusan Masalah

Anggaran kas sangat penting peranannya dalam suatu organisasi perusahaan dalam melakukan kegiatan operasionalnya. Oleh karena itu, untuk pembahasan yang lebih lanjut maka penulis merumuskan masalah yang akan dibahas dalam tugas akhir ini yaitu : apakah anggaran kas yang digunakan AJB Bumiputera 1912 Kantor Wilayah Medan telah memenuhi fungsinya sebagai alat perencanaan dan pengawasan?

C. Tujuan Penelitian dan Manfaat Penelitian 1. Tujuan Penelitian

Tujuan penelitian bagi penulis :

Untuk mengetahui apakah anggaran kas AJB Bumiputera 1912 Kantor Wilayah Medan telah memenuhi fungsinya sebagai alat perencanaan dan pengawasan.

2. Manfaat Penelitian

Manfaat dari penelitian ini adalah :

tentang perencanaan dan pengawasan pada fungsi anggaran kas

b. Bagi perusahaan sebagai bahan masukan bagi manajemen perusahaan untuk memperbaiki perencanaan dan pengawasan fungsi anggaran kas. c. Bagi pihak lain dan peneliti selanjutnya, dapat digunakan sebagai

pembanding ataupun sebagai masukan untuk melakukan penelitian pada waktu mendatang.

D. Rencana Penulisan

Dalam penulisan tugas akhir ini penulis membuat jadwal kegiatan yang digunakan untuk menyusun waktu yang diperlukan agar penyelesaian tugas akhir ini dapat berjalan dengan teratur dan tepat waktu.

1. Jadwal Survey / Obsevasi

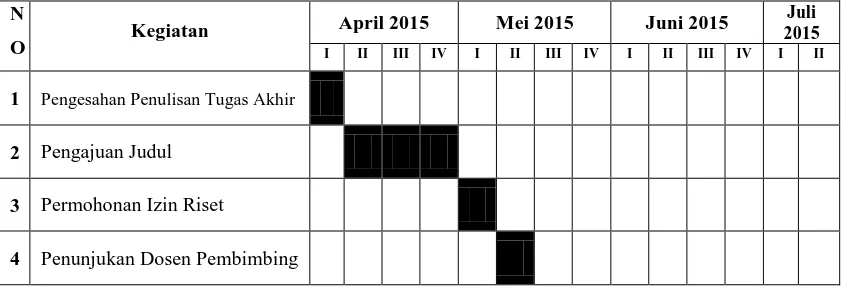

[image:15.595.102.523.598.742.2]Penelitian ini dilakukan di AJB Bumiputera 1912 Kantor Wilayah Medan yang beralamat di Jl Iskandar Muda No 138 Medan. Jadwal penelitian dan penyusunan Tugas Akhir disajikan pada Tabel. 1.1 berikut.

Tabel 1.1

Jadwal Survey / Observasi dan Penyusunan Tugas Akhir

N

O Kegiatan

April 2015 Mei 2015 Juni 2015 Juli

2015

I II III IV I II III IV I II III IV I II

1 Pengesahan Penulisan Tugas Akhir

2 Pengajuan Judul

3 Permohonan Izin Riset

5

2. Rencana Isi

Secara garis besar penulisan tugas akhir ini terdiri dari empat bab, dimana masing-masing bab terdiri dari sub-sub bab yang sesuai kebutuhannya agar memperoleh pemahaman yang lebih mendalam dan sistematis. Uraiannya adalah sebagai berikut :

BAB I : PENDAHULUAN

Dalam bab ini penulis akan menguraikan mengenai latar belakang, rumusan masalah, tujuan dan manfaat penelitian dan rencana penulisan yang terdiri dari jadwal survey/obervasi dan rencana isi.

BAB II : AJB BUMIPUTERA 1912 KANTOR WILAYAH MEDAN

Dalam bab ini penulis akan menguraikan mengenai sejarah singkat, struktur organisasi, job description, jaringan usaha, kinerja usaha terkini dan rencana usaha.

BAB III : FUNGSI ANGGARAN KAS SEBAGAI

PERENCANAAN DAN PENGAWASAN PADA AJB

5 Pengumpulan Data

6 Penyusunan Tugas Akhir

7 Bimbingan Tugas akhir

BUMIPUTERA 1912 KANTOR WILAYAH MEDAN Dalam bab ini penulis akan membahas mengenai pengertian anggaran dan kas, pengertian anggaran kas, fungsi anggaran kas sebagai perencanaan dan pengawasan pada AJB Bumiputera 1912 Kantor Wilayah Medan,prosedur penyusunan anggaran.

BAB IV : KESIMPULAN DAN SARAN

7 BAB II

AJB BUMIPUTERA 1912 KANTOR WILAYAH MEDAN

A. Sejarah Singkat AJB Bumiputera 1912 Kantor Wilayah Medan

Asuransi Jiwa Bersama Bumiputera 1912 adalah perusahaan asuransi jiwa nasional milik bangsa Indonesia yang pertama dan tertua. Didirikan pada tanggal 12 Februari 1912 di Magelang Jawa Tengah, dengan nama “Onderlingen Levensverzekering Maatschappij Persatoean Goeroe-goeroe Hindia Belanda” atau disingkat O.L.Mij.PGHB. Perusahaan ini digagas dan didirikan ole Mas Ngabehi Dwidjosewojo, seorang guru di Yogyakarta yang juga sekretaris Boedi Oetomo sebuah organisasi yang mempelopori gerakan kebangkitan nasional. Dua orang guru lainnya yaitu Mas Karto Hadi Soebroto dan Mas Adimidjojo turut mendirikan perusahaan ini, masing-masing sebagai Direktur dan Bendahara bersama R. Soepadmo dan M. Darmowidjojo, kelima pendiri yang juga anggota O.L.Mij. PGHB ini menjadi pemegang polis yang pertama.

Pada mulanya perusahaan hanya melayani para guru sekolah Hindia Belanda, kemudian perusahaan memperluas jaringan pelayanannya ke masyarakat umum, dan mengganti namanya menjadi O.L.Mij. Boemi Poetera, yang sekarang dikenal sebagai AJB Bumiputera 1912.Pada tahun 1912, perusahaan pindah ke Yogyakarta. Pada tahun 1934 perusahaan melebarkan sayapnya dengan membuka cabang-cabang di Bandung, Jakarta, Surabaya, Palembang, Medan, Pontianak, Banjarmasin dan Ujung Pandang. Dengan semakin berkembangnya AJB Bumiputera 1912, maka pada tahun 1958 secara bertahap kontor pusat dipindahkan ke Jakarta, dan pada tahun 1959 secara resmi kantor pusat AJB Bumiputera 1912 berdomisili di Jakarta.Selama lebih sembilan dasawarsa, Bumiputera telah berhasil melewati berbagai rintangan yang amat sulit, antara lain pada masa penjajahan, masa revolusi, dan masa-masa krisis ekonomi seperti sanering di tahun 1965 dan krisis moneter yang dimulai pada pertengahan tahun 1997. Salah satu kekuatan Bumiputera adalah pada kepemilikan dan bentuk perusahaannya yang unik, dimana Bumiputera adalah satu-satunya perusahaan di Indonesia yang berbentuk “mutual” atau “usaha bersama”, artinya pemilik perusahaan adalah para pemegang polis, bukan pemegang saham. Jadi perusahaan tidak berbentuk PT atau koperasi. Hal ini dikarenakan premi yang diberikan kepada perusahaan sekaligus dianggap sebagai modal.

9

kantor pusatnya di Jakarta, pengurus Bumiputera mengendalikan perusahaan yang jaringannya tersebar diseluruh penjuru tanah air dan melakukan hubungan internasional dengan rekan-rekan dinegara lain. Bumiputera kini mempunyai 2.900 (dua ribu sembilan ratus) karyawan dan 23.000 (dua puluh tiga ribu) agen melayani lebih dari 5.000.000 (lima juta) pemegang polis dan peserta. Pengurus juga mengendalikan kelompok usaha Bumiputera yang terdiri dari anak-anak perusahaan, asosiasi dan penyertaan, antara lain:

a) Anak Perusahaan / Yayasan:

1. Bumida Bumiputera (Asuransi Kerugian) 2. PT Wisma Bumiputera (Properti)

3. PT Mardi Mulyo (Penerbitan & Percetakan) 4. PT Eurasia Wisata (Tour & Travel)

5. Bank Bumiputera Indonesia (Perbankan) 6. PT Informatics OASE (Teknologi Informasi)

7. PT Bumi Wisata (Perhotelan : Bumi Wiyata Hotel-Depok, Hyatt Regency, Surabaya)

8. PT Bumiputera Mitrasarana (Jasa Kontruksi)

9. Yayasan Dharma Bumiputera (Pendidikan : STIE Dharma Bumiputera)

b) Asosiasi/Penyertaan:

1. PT Bumiputera BOT Finance (Leasing & Financing) 2. PT Damai Indah Padang Golf (Pengelola Padang Golf) 3. PT Sukapraja Padang Golf (Pengelola Padang Golf) 4. PT Preton Nusantara (Pengelola Padang Golf) 5. PT Kyoai Medical Centre (Medical Check Up)

6. PT Langen Kridha Pratyangga (Pengelola Padang Golf) 7. PT Dago Endah (Pengelola Padang Golf)

8. PT Pondok Indah Padang Golf (Pengelola Padang Golf) 9. Asean Re, Ltd. (Pengelola Padang Golf)

10.PT Merapi Padang Golf (Pengelola Padang Golf) 11.PT Merapi Sejahtera (Pengelola Padang Golf)

Di abad ke-21 ini, dalam kiprahnya membangun bangsa di tengah arus globalisasi sekaligus mewujudkan cita-cita dan idealisme para pendiri AJB Bumiputera 1912, di benak dan hati para pemegang polis serta masyarakat Indonesia ingin selalu berada dan menjadi ‘asuransinya bangsa Indonesia’.

1. Visi AJB Bumiputera 1912

a. Menjadikan AJB Bumiputera 1912 sebagai Perusahaan Asuransi Jiwa Nasional yang kuat, modren dan menguntungkan.

b. Didukung oleh sumber daya manusia (SDM) profesional yang menjunjung tinggi nilai-nilai idealisme serta mutualisme.

11

a. AJB Bumiputera 1912 menyediakan pelayanan dan produk jasa asuransi jiwa berkualitas sebagai wujud partisipsi dalam pembangunan nasional melalui peningkatan kesejahteraan masyarakat Indonesia. b. AJB Bumiputera 1912 senantiasa mengadakan pendidikan dann

pelatihan untuk menjamin pertumbuhan kompetensi karyawan, peningkatan kesejahteraan, dalam rangka peningkatan kualitas pelayanan perusahaan kepada pemegang polis.

c. AJB Bumiputera 1912 mendorong terciptanya iklim kerja yang motivasif dan inovatif untuk mendukung proses bisnis internal perusahaan uang efektif dan efisien.

3. Makna dan Arti Logo AJB Bumiputera 1912

[image:22.595.160.499.399.557.2]

Gambar 2.1

Logo AJB Bumiputera 1912

Sumber : AJB Bumiputera 1912 Kantor Wilayah Medan

a. Unsur Bulatan

Menggambarkan bola dunia, yaitu dari atmosfer dinamika gerak dan aktifitas Bumiputera yang jangkauannya tidak lagi terbatas pada lingkup nasional melainkan telah meluas ke skala internasional. Kegiatan Bumiputera tersebut selalu berlandaskan pada filosofi dan misi usaha, yaitu : mengabdi, memajukan dan bertekad turut mencerdaskan dan mensejahterakan bangsa.

b. Unsur Penyanggah

Menggambarkan kemandirian dan ketinggalan Bumiputera di dalam mengemban misi usaha dan cita-cita serta di dalam mengahdapi tantangandi masa mendatang.

c. Unsur Gunung

Merupakan perwujudan alam semesta beserta isinya dan merupakan penggambaran dari keteguhan tekad untuk meneruskan misi para pendiri guna mensejahterakan bangsa melalui usaha asuransi.

d. Warna Biru

Melambangkan kesetiaan AJB Bumiputera 1912 terhadap pemegang polis dalam bentuk pelayanan sampai dengan kontrak asuransinya berakhir, hal ini menjadi falsafah di Bumiputera sebagai perusahaan yang berbentuk mutual.

e. Unsur Bentuk Huruf Friz Quadrata

13

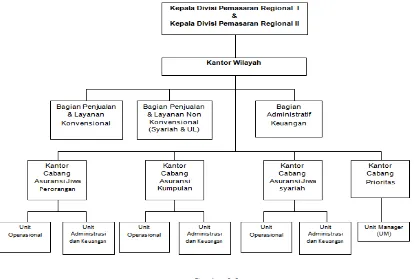

B. Struktur Organisasi AJB Bumiputera 1912 Kantor Wilayah Medan

[image:24.595.111.525.451.730.2]C. Job Description

Adapun tugas dan tanggung jawab dari masing-masing bagian yang ada di Asuransi Jiwa Bersama Bumiputera 1912 Kantor Wilayah Medan yaitu sebagai berikut :

1. Kantor Wilayah

Kantor Wilayah berfungsi sebagai pembina dan pengendali implementasi kegiatan operasional pemasaran, pemberdayaan dan pengembangan sumber daya manusia dan keagenan, kehumasan dan pusat pelayanan bagi Kantor Cabang (Kantor Cabang Asuransi Jiwa Perorangan, Kantor Cabang Asuransi Jiwa Kumpulan, Kantor Cabang Asuransi Jiwa Syariah dan Kantor Cabang Prioritas) di wilayah pengawasannya. Kantor Wilayah dipimpin oleh Kepala Wilayah. Kepala Wilayah bertanggung jawab terhadap tercapainya sasaran operasional yang meliputi produksi, konservasi, pengelolaan dan pengawasan administrasi dan/atau keuangan serta surplus operasional di wilayahnya.

2. Bagian Penjualan dan Layanan Konvensional

15

3. Bagian Penjualan dan Layanan Non Konvensional

Bagian Penjualan dan Layanan Non Konvensional dipimpin oleh Kepala Bagian yang mempunyai fungsi utama mengimplementasikan dan mengendalikan kegiatan operasional pemasaran Syariah, dan Unit Link, serta melakukan evaluasi mekanisme pelaksanaan Trilogi Operasional Asuransi (TOA).

4. Bagian Administrasi dan Keuangan

Bagian Administrasi dan Keuangan dipimpin oleh Kepala Bagian, yang mempunyai fungsi utama dalam membina, mengawasi, serta mengendalikan implementasi kegiatan administrasi/keuangan dan perpajakan sesuai ketentuan yang berlaku, melaksanakan Prinsip Mengenal Nasabah (PMN) dengan tepat dan benar, serta penyediaan sarana dan prasarana kerja di Kantor Wilayah, Kantor Cabang Asuransi Jiwa Perorangan, Kantor Cabang Asuransi Jiwa Kumpulan, Kantor Cabang Asuransi Jiwa Syariah dan Kantor Cabang.

5. Kantor Cabang.

a. Dalam melaksanakan kegiatan operasionalnya, Kantor Cabang

Asuransi Jiwa Perorangan, dan Kantor Cabang Asuransi Jiwa Kumpulan, Kantor Cabang Asuransi Jiwa Syariah dan Kantor Cabang Prioritas berada di bawah pengawasan Kantor Wilayah.

dengan fungsi utamanya melaksanakan trilogi asuransi jiwa, dan pelaporan meliputi produksi, konvensi, penghimpunan dana, kegiatan administrasi keuangan, pengembangan organisasi keagenan, dan pelayanan kepada pemegang polis. Sedangkan Kantor Cabang Prioritas dipimpin oleh Agency Manager (AM).

c. Kantor Cabang Asuransi Jiwa Perorangan, Kantor Cabang Asuransi Jiwa Kumpulan, dan Kantor Cabang Asuransi Jiwa Syariah membawahkan :

1) Unit Operasional, dipimpin oleh Kepala Unit Operasional dan/atau Agen Koordinator, yang mengelola dan mengawasi organisasi keagenan yang terdiri dari Agen dan mempunyai fungsi utama melaksanakan, membina, mengendalikan kegiatan operasional penjualan, konservasi dan pelayanan kepada Pemegang Polis serta melaksanakan Prinsip Mengenal Nasabah (PMN) dengan tepat dan benar

17

Untuk mempertajam penggarapan pasar maka dibentuk Unit Prioritas yang merupakan unit pemasaran di Kantor Cabang Asuransi Jiwa Perorangan, dan Kantor Cabang Asuransi Jiwa Syariah. Unit Prioritas hanya menjual produk unit link dan produk lain yang dirancang khusus. Unit Prioritas berada dibawah pembinaan, pengawasan dan pengendalian Kepala Cabang. Unit Prioritas dipimpin oleh Agency Manager (AM) yang mebawahi Unit Manager (UM) serta dibantu oleh Financial Consulting (FC).

d. Kantor Cabang Prioritas

Struktur Organisasi Kantor Cabang Prioritas meliputi AgencyManager (AM) dan Unit Manager (UM), yang mempunyai

fungsiutama melaksanakan, membina, mengendalikan kegiatanoperasional penjualan, konservasi dan pelayanan kepadaPemegang Polis serta melaksanakan Prinsip Mengenal Nasabah(PMN) dengan tepat dan benar.

D. Jaringan Usaha

adalah jenis-jenis produk asuransi yang ditawarkan dari ketiga golongan asuransi di atas, yaitu sebagai berikut :

1. Asuransi Perorangan, terdiri dari : a. Mitra Prima (US $)

Program asuransi yang memberikan jaminan proteksi meninggal dunia pada masa asuransi atau perolehan uang tertanggungan ketika masa asuransi berakhir.

b. Mitra Pelangi (Rp)

Program asuransi yang memberikan proteksi meninggal dunia selama masa asuransi atau penerimaan uang pertanggungan pada akhir masa asuransi.

c. Ekawaktu Ideal (Rp)

Penanggulangan resiko keuangan sebagai akibat meninggalnya tertanggung dan pengembalian premi.

d. Mitra Oetama (US $)

19

e. Mitra Poesaka (US $)

Program asuransi dengan pembayaran premi tunggal, yang merupakan gabungan unsur tabungan dan proteksi meninggal dunia.

f. Mitra Beasiswa Berencana (Rp)

Program asuransi yang menjamin biaya pndidikan untuk anak, mulai dari TK sampai Perguruan Tinggi. Disamping jaminan perolehan santunan meninggal dunia sebesar uang pertanggungan.

g. Mitra Permata (Rp)

Program asuransi yang menjamin biaya pendidikan untuk anak, mulai dari TK sampai Perguruan Tinggi. Disamping jaminan perolehan santunan meninggal dunia sebesar uang pertanggungan.

h. Mitra Melati (Rp)

Program asuransi yang menggabungkan tiga unsur, yaitu proteksi meninggal dunia, tabungan dan perolehan investasi yang kompetitif minimal 4,5%.

i. Mitra Cerdas (Rp)

Program asuransi pendidikan mulai dari TK sampai Perguruan Tinggi. Asuransi ini menggabungkan proteksi meninggal dunia, tabungan dan perolehan hasil investasi.

j. Mitra Sehat (Rp)

k. Mitra Abadi (Rp)

Program asuransi khusus untuk warisan. Dengan pembayaran premi selama periode tertentu, seumur hidup Anda mendapat proteksi jaminan meninggal dunia.

2. Asuransi Kumpulan, terdiri dari: a. Asuransi Kredit

Adalah asuransi kumpulan untuk para debitur dari suatu lembaga keuangan (kreditur), terdiri dari:

1) Asuransi Kredit Ekawaktu 2) Asuransi Kredit Cicilan/Tahunan 3) Asuransi Kredit Annuitas

b. Asuransi Ekawarsa

Bersifat non saving, masa asuransi satu tahun, memberikan benefit berupa uang pertanggungan kepada pemegang polis apabila peserta meninggal dunia.

c. Asuransi Ekawaktu

Bersifat non saving, masa asuransi sesuai kebutuhan (bisa lebih atau kurang dari satu tahun), memberikan benefit berupa uang pertanggungan kepada pemegang polis apabila peserta meninggal dunia.

d. Asuransi Kebakaran

21

e. Asuransi Rawat Inap dan Pembedahan

Memberikan benefit kepada peserta berupa penggatian biaya rawat inap dan atau pembedahan di rumah sakit dalam asuransi karena suatu penyakit atau kecelakaan. Jangka waktu asuransi ini berlaku satu tahun dan dapat diperpanjan

f. Asuransi Program Kesejahteraan Karyawan

Program asuransi jiwa ini dirancang dengan memberikan benefit bagi karyawan yang mengalami cacat total/tidak mampu bekerja sehingga tidak dapat menjalankan tugasnya lagi atau karyawan meninggal dunia. g. Asuransi Iuran Dana Mantap (Idaman)

Memberikan benefit berupa proteksi jika terjadi resiko sebesar uang pertanggungan dan nilai tunai.

h. Asuransi Rakyat Indonesia (ASRI)

Dirancang untuk seluruh anggota keluarga dengan memberikan santunan sebesar uang pertanggungan jika ada anggota keluarga yang menjadi peserta/tertanggung meninggal dunia atau mengalami cacat tetap karena kecelakaan.

3. Asuransi Syariah, terdiri dari: a. Mitra Mabrur

b. Mitra Sakinah

Asuransi yang merupakan gabungan antara unsur tabungan dan tolong menolong dalam menanggulangi musibah kematian dengan masa pembayaran premi tiga tahun lebih pendek dari masa asuransinya. c. Mitra Iqra

Program asuransi pendidikan yang menjamin biaya sekolah anak mulai dari TK sampai Perguruan Tinggi. Merupakan gabungan antara tabungan dan tolong menolong dalam menanggulangi musibah kematian.

E. Kinerja Terkini

AJB BUMIPUTERA 1912 telah berkembang untuk mengikuti perubahan kebutuhan masyarakat. Pendekatan modern, produk yang beragam, serta teknologi mutakhir yang ditawarkan didukung oleh nilai-nilai tradisional yang melandasi pendirian AJB BUMIPUTERA 1912.

AJB BUMIPUTERA 1912 telah merintis industri asuransi jiwa di Indonesia dan hingga saat ini tetap menjadi perusahaan asuransi jiwa nasional terbesar di Indonesia .

AJB BUMIPUTERA 1912 adalah perusahaan asuransi mutual, dimiliki oleh pemegang polis Indonesia, dioperasikan untuk kepentingan pemegang polis Indonesia, dan dibangun berdasarkan tiga pilar 'mutualisme', 'idealisme' dan 'profesionalisme'.

23

mudah untuk mendapatkan solusi khusus untuk memenuhi semua kebutuhan asuransi nasabah.

AJB BUMIPUTERA 1912 dimiliki oleh masyarakat Indonesia dari berbagai latar belakang dan kelompok umur, serta menyediakan berbagai produk dan layanan yang setara dengan produk asuransi terbaik dunia, namun tetap menjaga keuntungannya di Indonesia bagi para pemegang polisnya. Sehingga AJB BUMIPUTERA 1912 merupakan aset nasional pelopor asuransi di Indonesia.

F. Rencana Usaha

Rencana usaha yang dilakukan oleh perusahaan AJB BUMIPUTERA 1912 untuk meningkatkan pendapatan preminya adalah dengan mengadakan gathering, buka pasar dengan siMOLEK, meluncurkan produk baru yang kompetitif serta membuka cabang-cabang prioritas untuk memasarkan produk – produk Unit Link.

25

BAB III

FUNGSI ANGGARAN KAS SEBAGAI ALAT PERENCANAAN DAN PENGAWASAN PADA AJB BUMIPUTERA 1912

KANTOR WILAYAH MEDAN

A. Pengertian Anggaran dan Kas 1. Anggaran

Anggaran adalah alat manajemen dalam melakukan perencanaan pengawasan dalam kegiatan operasi perusahaan dalam menghasilkan laba dan mengevaluasi kinerja perusahaan untuk efektivitas dan efesiensi kinerja para pelaksana perusahaan untuk mencapai tujuan perusahaan. Untuk menjalankan tugas tersebut, tentunya perusahaan membutuhkan perencanaan yang matang. Dengan demikian, dari gambaran tersebut dapat dilihat pentingnya perencanaan dan pengawasan dalam perusahaan. Manajemen operasional perusahaan yang baik hanya dapat diperoleh dengan mempelajari, menganalisa dan mempertimbangkan dengan seksama kemungkinan-kemungkinan, alternarif-alternatif dan konsekuensi yang ada sehingga dapat didefenisi sebagai berikut:

Menurut Rudianto (2009:3) pengertian anggaran adalah : ”Anggaran adalah rencana kerja organisasi dimasa mendatang yang diwujudkan dalam bentuk kuantitatif, formal, dan sistematis”.

dalam fungsi manajemen dan membantu dan mempermudah manajemen dalam mencapai tujuannya”.

Dari beberapa defenisi dari beberapa ahli diatas dapat dilihat bahwa: 1. Anggaran berkaitan erat dengan fungsi manajemen , seperti fungsi

perencanaan , pengorganisasian dan pengendalian.

2. Anggaran disusun sebagai rencana kerja yang akan dilaksanakan oleh suatu organisasi untuk masa yang akan datang dalam jangka waktu tertentu.

3. Anggaran bersifat sistematis yang disusun secara berurutan dan logis.

Menurut Rudianto (2009:4) anggaran memiliki ciri-ciri sebagai berikut:

1. Dinyatakan dalam satuan moneter , penyusunan rencana kerja dalam satu moneter, bertujuan mempermudah membaca dan usaha untuk memahami rencana tersebut.

2. Umumnya mencakup kurun waktu 1 tahun, dapat dipersingkat menjadi semester, caturwulan, triwulan, dan bulanan. Batasan waktu di dadalam penyusunan anggaran akan berfungsi untuk memberikan batasan rencana kerja tersebut.

3. Mengandung komitmen manajemen. Anggaran harus disertai dengan upaya pihak manajemen dan seluruh anggota organisasi untuk mencapai apa yang tlah ditetapkan.

27

5. Setelah disetujui, anggaran hanya diubah jika ada keadaan khusus. Anggaran boleh diubah jika situasi internal dan eksternal organisasi memaksa untuk mengubah anggaran tersebut karena jika dipertahankan akan membuat anggaran tidak relevan lagi dengan situasi yang ada.

6. Harus dianalisis sebabnya, jika terjadi penyimpangan didalam pelaksanaannya. Tujuan analisis penyimpangan tersebut adalah untuk mencari penyebab penyimpangan, agar tidak terulang lagi dimasa mendatang dan agar penyusunan anggaran dikemudian hari menjadi relevan dengan situasi yang ada.

Anggaran sebagai alat manajemen untuk keperluan perencanaan mengalami perkembangan dari waktu ke waktu .perkembangan ini di ukur dari segi manfaat yang ingin diperoleh perusahaan dari penggunaan sistem anggaran tersebut di dalam pelaksanaannya.

a. Segala kegiatan dapt terarah pada pencapaian tujuan bersama.

b. Dapat digunakan sebagai alat menilai kelebihan dan kekurangan pegawai

c. Dapat memotivasi pegawai .

d. Menimbulkan rasa tanggung jawab pada pegawai.

e. Menghindari pemborosan dan pembayaran yang tidak perlu.

f. Sumber daya, seperti tenaga kerja , peralatan , dan dana dapat dimanfaatkan seefesien mungkin.

g. Alat pendidikan bagi para manajer. Tujuan Menyusun Anggaran adalah :

1. Digunakan sebagai landasan yuridis formal dalam memilih sumber dan investasi dana.

2. Memberikan batasan atas jumlah dana yang dicari dan digunakan. 3. Merinci jenis sumber dana yang dicari maupun jenis investasi dana

sehingga dapat memudahkan pengawasan.

4. Merasionalkan sumber dan dan investasi dana agar dapat mencapai hasil yang maksimal.

5. Menyempurnakan rencana yang telah disusun karena dengan anggaran , lebih jelas dan nyata terlihat.

6. Menampung dan menganalisis serta memutuskan setiap usulan yang berkaitan dengan keuangan.

Sedangkan manfaat dalam Menyusun Anggaran adalah :

29

2. Dapat digunakan sebagai alat penilaian kelebihan dan kekurangan pegawai.

3. Dapat memotivasi karyawan karena karena ada tujuan/sasaran yang akan dicapai.

4. Menghindari pemborosan dan pembayaran yang kurang perlu. 5. Sumber daya yang dapat dimanfaatkan seefesien mungkin. 2. Kas

Kas merupakan harta yang dimiliki perusahaan baik yang disimpan dalam perusahaan maupun di bank sebagai alat pembayaran untuk melakukan investasi dan menjalankan operasi perusahaan pada saat yang dibutuhkan. Bagi perusahaan, memiliki alat pembayaran dalam jumlah dan waktu yang sangat tepat sangat bermanfaat positif bagi perusahaan. Kekurangan uang akan menyebabkan perusahaan tidak dapat membayar berbagai aktivitas operasi. Sebaliknya Kelebihan uang pada suatu saat, melebihi kebutuhan perusahaan , menyebabkan terlalu banyaknya uang menganggur, padahal seharusnya uang tersebut dapat dikelola secara lebih optimal lagi untuk kepentingan perusahaan.

sebagainya. Suatu perusahaan mempunyai anggaran kas untuk menjaga likuiditas dan untuk mengetahui keadaan surplus dan defisit kas.

Tujuan perusahaan membutuhkan/menyimpan kas :

1. Kebutuhan kas untuk transaksi diperlukan dalam pelaksanaan operasi usaha perusahaan.

2. Kebutuhan kas untuk berjaga-jaga untuk mengantisipasi aliran kas masuk/keluar yang tidak sulit untuk diperkirakan.

3. Kebutuhan kas untuk berspekulasi.

4. Kebutuhan kas untuk memperoleh laba yang lebih besar diluar usaha pokok dengan membeli efek.

5. Saldo kompensasi berupa dana minimum yang diputuskan untuk tetap berada di Bank dalam rekening gironya , dan untuk itu perusahaan tidak perlu membayar jasa pelayanan tertentu kepada Bank.

Faktor-faktor yang memenuhi besar-kecilnya persediaan kas: 1. Pertimbangan antara aliran kas masuk dank kas keluar. 2. Penyimpangan terhadap aliran kas yang telah diperkirakan. 3. Adanya hubungan yang baik dengan pihak Bank.

31

merugikan perusahaan yang akhirnya dapat menghancurkan perusahaan itu sendiri. Oleh karena itu, pengendalian terhadap kas perusahaan harus dilakukan dengan teliti dan logis.

B. Pengertian Anggaran Kas

Menurut Rudianto (2009:160) pengertian anggaran kas yaitu : “Anggaran kas adalah prediksi aliran keluar-masuknya uang yang direncanakan perusahaan didalam suatu periode tertentu, beserta penjelasan tentang sumber-sumber penerimaan dan pengeluaran kas tersebut”. Sedangkan Menurut Munandar (2001;311) anggaran kas yaitu: “Anggaran kas(cash budget) adalah budget yang merencanakan secara lebih terperinci tentang jumlah kas beserta perubahan-perubahannya dari waktu kewaktu selama periode yang akan datang , baik perubahan yang berupa penerimaan kas, maupun perubahan yang berupa pengeluaran kas”.

Dari defenisi tersebut, dapat kita lihat bahwa tujuan disusunnya anggaran kas dalam perusahaan adalah untuk memberikan informasi mengenai :

1. Sumber penerimaan kas selama periode tersebut.

2. Penggunaan uang kas yang digunakan dalam periode tersebut. 3. Jumlah perubahan di dalam saldo kas selama periode tersebut.

berguna sebagai dasar untuk penyusunan Master Balance Sheet Budget (budget induk Neraca).

Adapun manfaat anggaran kas adalah :

1. Kemungkinan posisi kas sebagai hasil rencana operasi perusahaan.

2. Kemungkinan adanya surplus atau defisit karena rencana operasi perusahaan.

3. Besarnya dana beserta saat-saat kapan dana itu dibutuhkan untuk menutup defisit kas.

4. Kapan saat kredit itu dibayar kembali.

C. Fungsi Anggaran Kas Sebagai Alat Perencanaan dan Pengawasan

Setiap perusahaan ingin terus bertahan dan tumbuh berkembang dalam dunia usahanya. Bekerjanya perusahaan secara lancar dan maksimal memerlukan adanya perencanaan yang baik. Dengan kata lain , perencanaan merupakan fungsi yang paling penting dalam manajemen, disamping pengorganisasian, pengarahan dan pengawasan. Maka daripada itu, adanya perencanaan dalam bentuk anggaran kas sangat penting bagi aktivitas perusahaan.

Anggaran kas merupakan bagian penting dari proses perencanaan, karena anggaran kas menuntun pada arah keputusan mengenai pengalokasian sumber daya menuju pencapaian tujuan perusahaan. anggaran yang direncanakan dengan baik menyelaraskan strategi dan struktur organisasi, manajemen dan personilnya serta tugas-tugas yang perlu diselesaikan.

33

menetapkan kegiatan apa yang akan dilaksanakan dimasa yang akan datang untuk mencapai tujuan yang telah ditetapkan.”

Demikian halnya dengan Asuransi Jiwa Bersama Bumiputera 1912 Kantor Wilayah Medan menjalankan kegiatan operasionalnya, terlebih dahulu menetapkan atau menyusun suatu anggaran kas demi kelancaran kegiatan perusahaan dimasa yang akan datang.

Ada empat langkah yang dilakukan Asuransi Jiwa Bersama Bumiputera 1912 Kantor Wilayah Medan dalam penyusunan perencanaan, yaitu sebagai berikut :

1. Menetapkan Tujuan

Perencanaan berawal dengan keputusan mengenai apa yang dinginkan atau yang dibutuhkan oleh sebuah perusahaan. Tanpa rumusan yang jelas, maka perusahaan akan menggunakan sumber dayanya secara tidak efektif. 2. Menentukan situasi sekarang

Pemahaman akan posisi perusahaan sekarang dari tujuan yang hendak dicapai sangat penting agar rencana dapat dirumuskan sesuai dengan kondisi perusahaan.

3. Mengidentifikasi kemudahan dan hambatan

Langkah terakhir dalam proses perencanaan adalah mengembangkan berbagai alternatif tindakan, mengevaluasi alternatif-alternatif ini dan memilih alternatif yang paling cocok atau sekurang-kurangnya yang paling memuaskan .

Anggaran kas disusun berdasarkan asumsi-asumsi perencanaan serta data akuntansi dan keuangan. Anggaran kas yang telah disusun menjadi pedoman kerja atau standar bagi perusahaan. Apabila terdapat penyimpangan haruslah diselidiki penyebab penyimpangan tersebut dan segera dilakukan tindakan korektif atas penyimpangan tersebut.

Asuransi Jiwa Bersama Bumiputera 1912 mempunyai anggaran laba rugi dan anggaran rekapitulasi pendapatan biaya per pelanggan. Dalam penyusunan anggaran ini Asuransi Jiwa Bersama Bumiputera 1912 melakukan berbagai analisa, yaitu sebagai berikut :

1) Analisa terhadap pendapatan-pendapatan langsung yang mungkin akan di dapat, yang berhubungan langsung dengan operasi normal perusahaan. 2) Analisa terhadap biaya-biaya langsung yang mungkin akan di dapat yang

berhubungan langsung dengan operasi normal perusahaan.

3) Analisa terhadap biaya-biaya yang terjadi di perusahaan yang naik turunnya biaya tersebut tanpa dipengaruhi volume kegiatan.

4) Analisa terhadap biaya dan pendapatan yang mungkin terjadi dan hal ini tidak dalam operasi normal kegiatan perusahaan.

35

Pengawasan terhadap pengeluaran anggaran kas harus terus-menerus untuk mengetahui seberapa jauh dana kas yang disediakan telah digunakan. Jumlah anggaran yang didasarkan atas angka standar yang benar juga berfungsi sebagai alat penilai efisiensi. Realisasi biaya yang melebihi atau kurang dari jumlah yang yang anggarkan dianggap pemborosan/penghematan yang sebenarnya. Dan selisihnya dapat dinilai sebagai penyimpangan dari yang seharusnya.

Menurut Supriyono (2001;7) mengatakan bahwa pengawasan atau pengendalian adalah : “Proses yang digunakan oleh manajemen agar para pelaksana bekerja dengan efektif dan efesien dalam rangka mencapai tujuan organisasi atau tujuan bagian organisasi yang telah ditetapkan sebelumnya”.

Bagian keuangan bertanggung jawab atas pengendalian posisi kas. Realisasi penerimaan dan pengeluaran kas biasanya berbeda dengan rencana seperti yang ditunjukkan dalam rencana laba. Perbedaan ini dapat disebabkan oleh:

a. Perubahan variabel-variabel yang mempengaruhi kas , misalnya perubahan tingkat pajak.

b. Kejadian-kejadian yang mendadak dan tidak diharapkan yang mempengaruhi operasi perusahaan, atau

c. Kurangnya pengendalian kas.

mengurangi situasi terburuk.

Adapun pengawasan yang dilakukan Asuransi Jiwa Bersama Bumiputera 1912 Kantor Wilayah Medan dalam menjalankan aktivitasnya adalah dengan cara:

1) Mengontrol pendapatan yang diterima dan beban-beban yang dikeluarkan secara bulanan dalam tahunan anggaran tertentu.

2) Membandingkan realisasi dan dengan anggaran .melalui hasil perbandingan ini perusahaan dapat mengetahui apakah telah terjadi penyimpangan atau tidak . selanjutnya dicari faktor-faktor penyebab timbulnya perbedaan tersebut dan untuk penyimpangan yang merugikan akan dilakukan tindakan koreksi.

3) Membentuk suatu bagian yang bertugas untuk mengawasi seluruh kegiatan yang dilakukan perusahaan sebelum menganalisis perbandingan antara realisasi dengan anggaran.

Adapun peranan anggaran kas sebagai alat pengawasan pada Asuransi Jiwa Bersama Bumiputera1912, yaitu sebagai berikut :

a. Mencegah terjadi pemborosan.

b. Memberikan standar yang memadai untuk mengukur prestasi.

c. Sebagai alat pembanding seberapa jauh pelaksanaan rencana kerja yang telah dicapai Asuransi Jiwa Bersama Bumiputera 1912.

37

Salah satu fungsi anggaran kas sebagai alat pengawasan , digunakan perusahaan sebagai pengevaluasi kerja. Berdasarkan anggaran kas tersebut perusahaan dapat membandingkan antara prestasi dengan yang dianggarkan,apakah ditemukan efesiensi atau apakah para manajer pelaksana telah bekerja dengan baik dalam pengelola perusahaan. Anggaran kas sebagai pengawasan bukanlah mencari kesalahan tetapi mecegah dan memperbaiki kesalahan.

Selanjutnya dalam fungsi anggaran kas sebagai koordinasi akan tercipta keselarasan dan kerjasama yang baik antara satu departemen dengan departemen lainnya hal ini dikarenakan tiap departemen telah mengetahui apa yang akan dikerjakan sesuai dengan anggaran kas yang telah ditetapkan, dan akan mengetahui akan kebutuhan tiap-tiap departemen, hal tersebut yang menjelaskan bahwa anggaran kas sebagai pedoman kerja.

Berdasarkan fungsi-fungsi tersebut dapatlah diketahui bahwa anggaran kas memliliki manfaat dan keuntungan bagi perusahaan , antara lain :

a. Penyusunan anggaran kas merupakan kekuatan manajemen dalam menyusun perencanaan, dengan demikian manajemen dapat melihat ke depan untuk menetukan tujuan perusahaan yang dinyatakan dalam ukuran financial .

c. Implementasi anggaran kas dapat menciptakan alat untuk pengawasan kegiatan perusahaan, penyimpangan antara anggaran kas dengan realisasi dihitung dan dianalisa , dengan demikian manajemen dapat mengetahui adanya penyelewengan.

d. Manajemen dapat memeriksa dengan seksama penggunaan sumber ekonomi dan sumber daya manusia yang dimiliki perusahaan apakah dapat berdaya guna (efesien) dan apakah berhasil guna (efektif).

e. Dengan anggaran kas membuat suasana yang bersemangat untuk memperoleh apa yang telah ditargetkan , dan adanya kesadaran tentang pentingnya biaya sebelum dana disediakan. Tekanan anggaran kas bukan saja untuk menekan biaya, akan tetapi juga memaksimalkan laba dalam jangka panjang, dan tambahan biaya akan dibenarkan apabila dengan tambahan biaya ini diperkirakan dapat meningkatkan laba bagi perusahaan.

f. Dengan anggaran kas dapat mendorong dipakainya standar sebagai alat pengukur prestasi suatu bagian atau individu didalam organisasi perusahaan.

g. Dapat membantu manajemen dalam mengambil keputusan untuk memilih alternatif yang mungkin terjadi.

D. Prosedur Penyusunan Anggaran Kas

39

tersebut dimaksudkan untuk dijadikan sebagai pedoman kerja dan sebagai alat perencanaan atau pengawasan kerja perusahaan.

Tujuan utama di dalam penyusunan anggaran kas adalah untuk merencanakan atau menentukan kegiatan operasional sebagai dasar untuk menentukan optimalisasi kas dimasa yang akan datang. Optimalisasi kas merupakan suatu usaha dimana kas yang ada harus dijaga agar jangan sampai kas tersebut mengalami kelebihan atau kekurangan.

Menurut Adisaputro (2003; 74) ada beberapa tujuan dan manfaat dalam penyusunan anggaran kas. Tujuan penyusunan anggaran kas adalah sebagai berikut:

1. Menentukan posisi kas pada berbagai waktu. 2. Memperkirakan kemungkinan defisit/surplus.

3. Mempersiapkan keputusan pembelanjaan jangka pendek/panjang. 4. Sebagai dasar kebijakan pemberian kredit.

5. Sebagai dasar otorisasi dana anggaran yang disediakan. 6. Dasar penilaian terhadap realisasi pengeluaran anggaran.

Anggaran kas merupakan suatu rencana kuantitatif sebagai pedoman manajer atau pimpinan perusahaan dalam melaksanakan kegiatan perusahaan untuk mencapai tujuan yang telah ditetapkan perusahaan.

Dalam proses penyusunan anggaran, AJB Bumiputera perlu mempertimbangkan faktor-faktor berikut ini :

a) Pengetahuan tentang tujuan dan kebijaksanaan umum perusahaan b) Kondisi pemasaran dan periklanan , termasuk pangsa pasar c) Tenaga kerja dan pimpinan perusahaan

d) Tingkat rasio bisnis dan keuangan e) Tingkat persediaan dan perputaran

f) Penelitian untuk pengembangan perusahaan

g) Pengetahuan tentang taktik, strategi pesaing , dan gerak-gerik pesaing h) Kemungkinan perkembangan kondisi ekonomi dan politik

Adapun yang dilakukan AJB Bumiputera Kantor Wilayah Medan dalam prosedur penyusunan anggaran kas laba ruginya adalah sebagai berikut :

1. Anggaran kas yang disusun diperinci lagi menjadi anggaran bulanan dengan maksud untuk dapat menilai prestasi kerja perusahaan pada periode setiap bulan, dengan cara membandingkan data aktual dan anggaran kas.

2. Kemudian anggaran kas yang telah disusun tersebut dilaporkan kepada Kepala bagian Administrasi dan Keuangan perusahaan untuk disahkan menjadi pegangan atau pedoman perusahaan dalam menjalankan operasinya.

41

Penyusunan anggaran kas pada AJB Bumiputera 1912 Kantor Wilayah Medan merupakan tahap akhir dari proses perencanaan dan pengawasan menyeluruh dan persetujuan untuk :

a. Menentukan tujuan-tujuan maupun sasaran yang ingin dicapai oleh perusahaan.

b. Membantu dan mendorong dilaksanakannya kebijakan-kebijakan perusahaan.

c. Membantu menstabilkan kesempatan kerja yang tersedia menggunakan sarana dan prasarana yang ada dengan seefektif mungkin.

42 BAB IV

KESIMPULAN DAN SARAN

Pada bab ini penulis akan memaparkan beberapa kesimpulan dari pembahasan yang telah dilakukan pada bab sebelumnya , selain itu penulis juga memberikan beberapa saran dan yang mungkin bermanfaat demi kebaikan dan kemajuan perusahaan.

A. Kesimpulan

Adapun beberapa kesimpulan yang dapat diambil berdasarkan pembahasan yang telah dilakukan , yaitu sebagai berikut :

1. Sistem Pengawasan dan Perencanaan anggaran kas pada AJB Bumiputera 1912 Kantor Wilayah Medan sudah berfungsi dengan baik , sehingga tidak terdapat penyimpangan dan penyelewengan dalam pengelolaan anggaran kas.

2. Asuransi Jiwa Bersama Bumiputera 1912 adalah perusahaan jasa asuransi dengan kepemilikan dan bentuk perusahaan yang unik , dimana Bumiputera adalah satu-satunya perusahaan di Indonesia yang berbentuk “mutual”atau “usaha bersama” yang artinya pemilik perusahaan adalah

43

3. Struktur Organisasi yang terdapat pada Asuransi Jiwa Bersama Bumiputera 1912 Kantor Wilayah Medan merupakan struktur organisasi yang sangat sederhana dimana kekuasaan dan tangung jawab dari pimpinan tertinggi ke tingkat paling rendah.

4. Dalam penyusunan anggaran kas Asuransi Jiwa Bersama Bumiputera 1912 Kantor Wilayah Medan menggunakan data dan informasi yang bersumber dari pengalaman dan juga data aktual dari tahun-tahun sebelumnya.

B. Saran

Berikut ini adalah beberapa saran yang dapat penulis berikan untuk kebaikan dan kemajuan Asuransi Jiwa bersama Bumiputera 1912:

1. Sebaiknya anggaran yang telah dibuat perusahaan terbuka bagi seluruh karyawan , sehingga karyawan juga termotivasi untuk mencapai target yang telah dianggarkan dan lebih baik lagi jika seluruh elemen yang ada didalam perusahaan dilibatkan dalam penyusunan anggaran tersebut.

44

DAFTAR PUSTAKA

Adisaputro, Gunawan, 2003. Anggaran Perusahaan, Edisi Pertama, Penerbit BPFE Universitas Gajah Mada, Yogjakarta.

Darsono, Ari Purwanti, 2008. Penganggaran Perusahaan. Penerbit Mitra Wacana Media, Jakarta.

Harahap, Sofyan Syafri , 2001. Budgeting Penganggaran Perencanaan Lengkap; Untuk membangun managemen, Edisi pertama, Penerbit PT. Raja Grafindo, Jakarta.

Nasehatun, Apandi 1999. Budget & Control, Sistem Perencanaan dan Pengendalian Terpadu; Konsep dan Penerapannya, Terbitan Pertama, Penerbit Grasindo, Jakarta.

Rudianto. 2009. Penganggaran, Edisi Pertama,Jakarta.

Supriyon, A.R,2001. Sistem Pengendalian Manajemen, Edisi Revisi, Penerbit Gramedia Pustaka Utama, Jakarta.