SKRIPSI

ANALISIS FAKTOR-FAKTOR YANG MEMPEGARUHI PRICE EARNING RATIO (PER) PADA PERUSAHAAN PERBANKAN

YANG GO-PUBLIK PERIODE 2010-2012

OLEH

SYAHRIL HUDA 090502170

PROGRAM STUDI MANAJEMEN DEPARTEMEN MANAJEMEN FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan

sesungguhnya bahwa skripsi saya yang berjudul ““Analisis Faktor – Faktor yang mempengaruhi Price Earning Ratio (PER) pada Perusahaan Perbankan yang go publik periode 2010-2012” adalah asli hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban

akademik pada Fakultas Ekonomi da Bisnis Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga,

dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau

dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika

penulisan ilmiah.

Apabila dikemudian hari ditemukan adanya kecurangan dan plagiat dalam

skipsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, 7 Juli 2014

Yang membuat Pernyataan

ABSTRAK

ANALISIS FAKTOR-FAKTOR YANG MEMPEGARUHI PRICE EARNING RATIO (PER) PADA PERUSAHAAN PERBANKAN YANG GO-PUBLIK

PERIODE 2010-2012

Penelitian ini didasarkan pada permasalahan yang muncul dari data rata – rata PER, DER, ROE, ROA, dan EPS pada perusahaan pertambangan yang terdaftar di BEI tahun 2010 – 2012 terdapat data yang tidak konsisten antara variabel yang diteliti. Perbedaan hasil penelitian yang telah dilakukan oleh peneliti terdahulu, maka perlu diuji bagaimana pengaruh dari keempat variabel independen (DER, ROE, ROA, dan EPS) dalam mempengaruhi PER pada perusahaan Perbankan yang terdaftar di BEI tahun 2010 – 2012. Penelitian ini menggunakan populasi 15 perusahaan pertambangan dari jumlah semua populasi sebanyak 31 perusahaan. Populasi yang sesuai dengan kriteria – kriteria yang telah ditentukan adalah sebanyak 15 perusahaan. Teknik analisis yang digunakan adalah analisis regresi linear berganda dengan melakukan uji asumsi klasik terlebih dahulu. Bersamaan DER , ROE , ROE dan EPS tidak mempengaruhi PER . Sedangkan secara parsial variabel yang mempengaruhi PER adalah DER , ROE , ROE dan EPS . Koefisien determinasi ( adjusted R square ) sebesar 0.101 . Ini berarti bahwa variabel DER , ROE , ROE dan EPS dapat menjelaskan PER 10,1 % , sedangkan 89,9 % sisanya dijelaskan oleh variabel lain di luar model .

ABSTRACT

ANALYSIS OF THE FACTORS THAT INFLUENCE THE PRICE

EARNING RATIO ON THE BANKING COMPANIES IN THE JAKARTA

STOCK EXCHANGE YEARS IN 2010-2012

The research is based on problems that arise from the averages of data PER, DER, ROE, RER and EPS on the mining companies listed on the Indonesian Stock Exchange in 2010-2012 has inconsistent data between the variables studied and differences in the results of research that has been conducted by previous researchers, it is necessary to test the influence of the four independent variables (DER, ROE, RER and EPS) in influencing the PER on banking companies listed on the Indonesian Stock Exchange in 2010-2012. This study uses a population of 15 banking companies from the sum of all population of 31 companies. The appropriate populations with many criteria that have been defined are 15 companies. The analysis technique used is multiple linear regression with analysis to test the classical assumption. Simultaneously DER, ROE, ROE and EPS does not affect the PER. While partially variables that affect the PER is DER, ROE, ROE and EPS. The coefficient of determination (adjusted R square) of 0,101. This means that the variable DER, ROE, ROE and EPS can explain PER 10.1%, while 89.9% is explained by other variables outside the model.

KATA PENGANTAR

Puji dan syukur penulis panjatkan kepada ALLAH SWT karena Atas

rahmad dan karunua-Nya penulis dapat menyelesaikan skripsi ini. Skripsi ini

berjudul“Analisis Faktor – Faktor yang mempengaruhi Price Earning Ratio (PER) pada Perusahaan Perbankan yang go publik periode 2010-2012”. Skripsi ini disusun guna memenuhi salah satu syarat untuk memperoleh gelar

Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis Departemen Manajemen,

Universitas Sumatera Utara.

Penulis juga telah menerima bimbingan, saran, motivasi dan do’a baik

secara moril maupun materil dari berbagai pihak selama proses penulisan skripsi

ini. Oleh karena itu, pada kesempatan ini penuli menyampaikan terima kasih

kepada semua pihak yang telah memberikan bantuan dan bimbingan, yaitu

kepada:

1. Bapak Prof. Dr. Azhar Maksum, M.Ec. Ak, CA, selaku Dekan

Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara

2. Ibu Dr. Isfenti Sadalia, ME dan Drs. Marhayanie, M.Si, selaku ketua

dan sekretaris Departemen Manajemen Fakultas Ekonomi dan Bisnis

Departemen Manajemen, Universitas Sumatera Utara.

3. Ibu Dr. Endang Sulistia Rini, SE, M.Si, dan Drs. Friska Sipayung,

M.Si, selaku ketua dan sekretaris Program Studi S1 Manajemen

Fakultas Ekonomi dan Bisnis Departemen Manajemen, Universitas

4. Ibu Dra. Lisa Marlina, M.Si, selaku dosen pembimbing yang telah

banyak meluangkan waktu dalam memberikan petunjuk, pengarahan,

dan bimbingan dari awal hingga selesai skripsi ini dan Ibu Dra. Nisrul

Irawati, MBA, selaku dosen pembaca yang telah memberikan masukan

dan arahan dalam penulisan skripsi ini.

5. Teristimewa kepada kedua orang tua penulis yang terkasih, Ayahanda

M.Jarad dan Ibunda Yalfiati serta saudara-saudara penulis Khainur El

Imani dan Ihsanul Hakim yang telah memberikan kasih sayang, doa,

dukungan serta bimbingan yang tak terbatas yang tak terbatas kepada

penulis dalam menyesaikan skripsi ini

6. Teman-teman di Fakultas Ekonomi dan Bisnis angkata 2009,

khususnya kepada Dika, Yoki, Coco, Fahmi, Herli, Habib, Ihsan,

Baidi, Defri, Surya, Rizky, Kautsar, Rozi serta seluruh staf pengajar,

staf Departemen Manajemen, dan Staf administrasi Fakultas Ekonomi

dan Bisnis Universitas Sumatera Utara yang tidak dapat disebukan satu

persatu.

Medan, 7 Juli 2014 Penulis

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 30

4.1 Gambaran Umum Perusahaan ... 30

4.2 Hasil Penelitian ... 42

4.3 Pembahasan ... 57

BAB V KESIMPULAN DAN SARAN ... 61

5.1 Kesimpulan ... 61

5.2 Saran ... 62

DAFTAR PUSTAKA ... 63

DAFTAR TABEL

No. Tabel Judul Halaman

1.1 Price Earning Ratio perusahaan Perbankan ... 6

2.1 Penelitian Terdahulu ... 15

3.1 Nama Perusahaan yang Menjdai Sampel Penelitian ... 22

3.2 Kiteria Pengambilan keputusan ... 27

4.1 Deskripsi Statistik ... 43

4.2 Hasil Uji Kolmogorov-Smirnov Perusahaan Perbankan ... 47

4.3 Kriteria Pengambilan Keputusan Uji Autokorelasi ... 49

4.4 Hasil Uji Autokorelasi ... 49

4.5 Hasil Uji Run Test ... 50

4.6 Hasil Uji Regresi Linier Berganda ... 51

4.7 Hasil Uji Simultan (Uji-F) ... 53

4.8 Hasil Uji Parsial (Uji-t) ... 54

DAFTAR GAMBAR

No. Gambar Judul Halaman

2.1 Kerangka Konseptual ... 18

4.1 Histogram Uji Normalitas ... 45

4.2 Normal P-P Plot Perusahaan Perbankan ... 46

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

1 Daftar Populasi dan Sampel Perbankan ... 65

2 Data Variabel Penelitian ... 66

3 Statistik Destkriptif ... 69

4 Uji Normalitas Data ... 69

5 Hasil Uji Multikolinearitas ... 71

6 Hasil Uji Heteroskedastisitas ... 71

7 Hasil Uji Autokorelasi ... 72

ABSTRAK

ANALISIS FAKTOR-FAKTOR YANG MEMPEGARUHI PRICE EARNING RATIO (PER) PADA PERUSAHAAN PERBANKAN YANG GO-PUBLIK

PERIODE 2010-2012

Penelitian ini didasarkan pada permasalahan yang muncul dari data rata – rata PER, DER, ROE, ROA, dan EPS pada perusahaan pertambangan yang terdaftar di BEI tahun 2010 – 2012 terdapat data yang tidak konsisten antara variabel yang diteliti. Perbedaan hasil penelitian yang telah dilakukan oleh peneliti terdahulu, maka perlu diuji bagaimana pengaruh dari keempat variabel independen (DER, ROE, ROA, dan EPS) dalam mempengaruhi PER pada perusahaan Perbankan yang terdaftar di BEI tahun 2010 – 2012. Penelitian ini menggunakan populasi 15 perusahaan pertambangan dari jumlah semua populasi sebanyak 31 perusahaan. Populasi yang sesuai dengan kriteria – kriteria yang telah ditentukan adalah sebanyak 15 perusahaan. Teknik analisis yang digunakan adalah analisis regresi linear berganda dengan melakukan uji asumsi klasik terlebih dahulu. Bersamaan DER , ROE , ROE dan EPS tidak mempengaruhi PER . Sedangkan secara parsial variabel yang mempengaruhi PER adalah DER , ROE , ROE dan EPS . Koefisien determinasi ( adjusted R square ) sebesar 0.101 . Ini berarti bahwa variabel DER , ROE , ROE dan EPS dapat menjelaskan PER 10,1 % , sedangkan 89,9 % sisanya dijelaskan oleh variabel lain di luar model .

ABSTRACT

ANALYSIS OF THE FACTORS THAT INFLUENCE THE PRICE

EARNING RATIO ON THE BANKING COMPANIES IN THE JAKARTA

STOCK EXCHANGE YEARS IN 2010-2012

The research is based on problems that arise from the averages of data PER, DER, ROE, RER and EPS on the mining companies listed on the Indonesian Stock Exchange in 2010-2012 has inconsistent data between the variables studied and differences in the results of research that has been conducted by previous researchers, it is necessary to test the influence of the four independent variables (DER, ROE, RER and EPS) in influencing the PER on banking companies listed on the Indonesian Stock Exchange in 2010-2012. This study uses a population of 15 banking companies from the sum of all population of 31 companies. The appropriate populations with many criteria that have been defined are 15 companies. The analysis technique used is multiple linear regression with analysis to test the classical assumption. Simultaneously DER, ROE, ROE and EPS does not affect the PER. While partially variables that affect the PER is DER, ROE, ROE and EPS. The coefficient of determination (adjusted R square) of 0,101. This means that the variable DER, ROE, ROE and EPS can explain PER 10.1%, while 89.9% is explained by other variables outside the model.

BAB I PENDAHULUAN

1.1 Latar Belakang Masalah

Melihat perkembangan perekonomian Indonesia saat ini yang cukup pesat

tidak lepas dari peran penanaman modal yang ada di Indonesia baik dari luar negri

maupun dalam negeri. Kompetisi antar perusahaan yang berusaha merebut pasar

dengan meningkatkan keunggulan kompetitif dan manajemen perusahaan yang

bagus serta meningkatkan kualitas produk, maka diperlukan modal yang besar

untuk melakukannya. Pasar modal merupakan salah satu sarana untuk

mendapatkan dana tersebut.

Sesuai dengan pengertian pasar modal adalah pertemuan antara pihak yang

memiliki kelebihan dana dengan pihak yang membutuhkan dana dengan cara

memperjual belikan sekuritas (Tandelilin, 2001:13), dari hal ini dapat dilihat

bahwasanya pasar modal menjalankan fungsi ekonomi dan keuangan. Dalam

melaksanakannya, pasar modal menyediakan fasilitas untuk memindahkan dana

dari lender ke borrower (Husnan, 1994:3).

Pasar modal sebagai salah satu sarana investasi di Indonesia pada saat ini

mengalami kemajuan yang cukup pesat, jumlah emiten yang diperjualbelikan

dapat dilihat dari nilai transaksi. Investasi di pasar modal dinilai sangat menarik

karena banyaknya instrumen pasar modal yang di perjualbelikan dan setiap

sering kita dengar adalah saham. Saham merupakan instrumen pasar modal yang

memiliki tingkat return dan risiko yang tinggi.

Saham merupakan tanda penyertaan atau kepemilikan seseorang dalam suatu

perusahaan dan bukti keikutsertaan investor dalam suatu perusahaan sebagai

pemodal. Investor kemungkinan akan mendapatkan imbal hasil berupa deviden

dan capital gain. Saat investor akan menanamkan modalnya pada suatu perusahaan, maka investor harus ada penilaian terhadap saham atau sekuritas yang

diperjualbelikan, karena saham merupakan investasi yang memiliki risiko yang

tinggi dan investor harus memiliki informasi yang jelas dan akurat terhadap

kondisi perusahaan yang terdaftar di Bursa Efek Indonesia, dan oleh karena itu

investor harus bisa memilih saham perusahaan yang bisa memberikan imbal hasil

yang menguntungkan dengan melihat kondisi suatu perusahaan.

Ada dua buah cara dalam penilaian saham yaitu melalui analisis fundamental

(fundamental analysis) dan analisis teknikal (technical analysis). Analisis teknikal didasarkan pada data perubahan harga saham di masa lalu sebagai upaya untuk

memperkirakan harga saham di masa mendatang (Halim, 2005:5), analis teknikal

berupaya mengidentifikasi saham yang dinilai rendah dengan mencari pola harga

saham, dengan memadukan pola harga saham periode yang sebelumnya dengan

rumus-rumus matematis tertentu akan memberikan gambaran masa depan tentang

bagaimana saham itu di kemudian hari.

Menurut Halim (2005:21) analisis fundamental akan membandingkan nilai

intrinsik suatu sekuritas dengan harga pasar. Para pendukung pendekatan ini

suatu sekuritas ditentukan oleh faktor-faktor fundamental perusahaan seperti

penjualan, pertumbuhan penjualan, biaya, kebijakan deviden dan sebagainya.

Analisis fundamental memiliki dua model penilaian saham yang sering

digunakan para analisis (Tandelilin, 2001 :184) yaitu :

1. Pedekatan nilai sekarang (Present Value)

Present value merupakan perhitungan nilai saham dengan mendiskontokan semua alira kas yang diharapkan dimasa datang dengan

tingkat diskonto sebesar return yang disyaratkan investor.

2. Pendekatan Price earning ratio

Price earning ratio merupakan penaksiran nilai saham dengan mengalikan laba perlembar saham dengan kelipatan tertentu yang

menggunakan nilai earning untuk megistimasi nilai intrinsik.

Salah satu rasio keuangan sering digunakan perusahaan dalam penilaian pasar

adala price earning ratio. Rasio ini memberikan petunjuk mengenai apa yang dipikirkan investor atas kinerja perusahaan dimasa lalu serta prospeknya dimasa

mendatang (Moeljadi, 2006:76). Menurut Darmaji (2001:287) price earning ratio

menggambarkan apresiasi pasar terhadap kemampuan perusahaan dalam

menghasilka laba bagi investor.

Debt to equity merupakan rasio mengukur tinggkat penggunaan hutang terhadap ekuitas yang dimiliki perusahaan, meningkatnya hutang berarti risiko

yang dihadapi perusahaan akan meningkat, sehingga kemugkinan kepercayaan

pasar terhadap perusahaan akan semakin berkurang dan menciptakan harga saham

Return on Asset merupakan rasio yang digunakan untuk mengukur keuntung bersih yang diperoleh dari penggunaan aktiva, dengan kata lain,

semakin tinggi rasio ini kemungkinan semakin baik produkivitas asset dalam

memperoleh keuntungan, hal ini berdampak bahwa PER dari perusahaan tersebut

di pasar modal juga akan semakin tinggi.

Return on equity menunjukan sejauh mana perusahaan mampu megelola modal sendiri secara efektif, semakin besar nilai ROE maka tingkat pengembalian

diharapkan investor juga besar, maka semakin besar nilai ROE maka perusahaan

diaggap semakin menguntungkan. Return on Equity biasanya diikuti oleh kenaikan harga saham perusahaan tersebut. Semakin tinggi ROE berarti semakin

baik kinerja perusahaan dalam mengelola modal secara efektif untuk memperoleh

laba.

Earning per share sangat berkaitan dengan ekspektasi pasar, pendapatan yang akan diperoleh dari suatu perusahaan merupakan faktor penentu harga

saham perusahaan tersebut. Saham dengan return yang tinggi pada umumnya

memiliki pendapatan yang lebih besar, sehingga earning per share juga akan semakin besar.

Selanjutnya dalam penelitian ini, peneliti memilih perusahaan pada

industri perbankan untuk di teliti. Peneliti memilih sektor perbankan karena

perusahaan perbankan sangat erat kaitanya denga tingkat suku bunga dan inflasi

dari pada sektor lain, sehingga pengaruh perubahan perekonomian dunia maka

akan berdampak besar pada sektor perbankan, salah satu kasus adalah pada krisis

bankrutnya beberapa perusahaan besar di Amerika Serikat yang ikut

mempengaruhi perekonomian Indonesia terutama sektor perbankan.

Selanjutnya perekonomian Indoesia setelah krisis keuangan dalam 5 tahun

terakhir mengalami pertumbuhan ekonomi Indonesia mengalami peningkatan

yang cukup pesat jika dibandingkan dengan perekonomian dunia yang sedang

lesu, saat Badan Pusat Statistik mencatat pada triwulam III tahun 2009

pertumbuhan ekonomi sebesar 4,27%, kemudian truwulan III 2011 sebesar

6,49%, dan pada triwulan III 2012 pertumbuhan 6,16 %, demikian di kutip dari

perusahaan perbankan yang ada di Indonesia.

Tabel 1.1

Data Rata-Rata Price Earning Ratio, Debt to Equity Ratio, Return on Asset, Return on Equity, dan Earning per Share Pada Perusahan Perbankan Tahun 2010-2012

Pada tabel 1.1 debt to equity ratio setiap tahun mengalami peningkatan, pada tahun 2010 mengalami peningkatan menjadi 7,501 kali, pada tahun 2011

meningkat sebanyak 0,311 kali menjadi 7,812 tetapi PER mengalami penurunan

dan tahun 2012 terjadi peningkat signifikan menjadi 10,029 kali tetapi PER

kembali mengalami penurunan menjadi 12,225 kali, kenaikan debt to equity

kemungkinan akan memperngaruhi investor terhadap perusahaan karena

peningkatan hutang perusahaan setiap tahunya. Return on asset perusahaan perbangkan mengalami peningkatan 0,2 % dari tahun 2010 sampai 2011, dan

kembali naik 0,1 % pada tahun 2012 tetapi PER mengalami penurunan setiap

tahunnnya dari 17,176 kali di tahun 2010 menjadi 13,947 kali di tahun 2011, dan

kembali turun menjadi 12,225 kali di tahun 2012 hal ini menunjukan menaikan

ROA tidak di ikuti dengan kenaikan PER.

Pada tabel 1.1 persentase return on equity dari tahun 2010 ke 2011 mengalami penurunan sebanyak 0,1 % dan juga PER mengalami penurunan

sebanyak 5,22 kali, dan pada tahun 2012 ROE mengalami kenanaikan menjadi

12,6%, akan tetapi PER kembali mengalami penurunan menjadi 12,225 kali .

return on equity perusahaan diasumsikan karena beberapa faktor, salah satunya penggunaan hutang yang terlalu banyak yang menyebabkan perusahaan

menanggu beban bunga. Hal itu akan mengurangi jumlah keuntungan bagi

perusahaan dari tahun sebelumnya dan investorpun akan mempertimbangkan lagi

untuk menanampakan modalnya pada perusahaan.

Earning per share perusahaan mengalami peningkatan, terlihat pada tahun 2010-2012 terjadi peningkatan dari Rp 164 hingga mencapai Rp 233 pada tahun

2012 , sehingga peningkatan laba pada per lembar saham (EPS) yang dibelikan

Berhubungan dengan latarbelakang tersebut, peneliti tertarik untuk

meneliti tentang “Analisis Faktor – Faktor yang mempengaruhi Price Earning Ratio (PER) pada Perusahaan Perbankan yang go publik periode 2010-2012”.

1.2 Perumusan Masalah

Berdasarkan latar belakang masalah yang telah dikemukakan sebelumnya,

maka penulis merumuskan masalah bagaimana pengaruh Debt to Equity , Return on Asset , Return on Equity , dan Earning Per Share terhadap Price Earning Ratio

pada perusahaan sektor perbankan di Bursa Efek Indonesia?

1.3 Tujuan Penelitian

Sesuai dengan permasalahan yang diajukan dalam penelitian, maka tujuan

dari penelitian ini adalah untuk menganalisis pengaruh Debt to Equity , Return on Asset , Return on Equity , dan Earning Per Share terhadap Price Earning Ratio

Perbankan yang go-public di bursa Efek Indonesia.

1.4 Manfaat Penelitian

Adapun manfaat dari penelitian ini adalah:

1. Memberikan rekomendasi dan informasi untuk menentukan strategi dan

kebijakan untuk menarik investor membeli saham.

2. Memberikan pertimbangan dan informasi bagi para investor dalam rangka

menilai untuk mengambil keputusan berinvestasi pada suatu perusahaan

perbankan yang go-public beberapa tahun terakhir.

BAB II

TINJAUAN PUSTAKA 2.1 Uraian Teoritis

2.1.1 Price Earning Ratio (PER)

Price earnig ratio memberikan petunjuk mengenai apa yag di pikirkan investor atas kinerja perusahaan di masa lalu serta prospek di masa

mendatang (Moeljadi, 2006:176). Menurut Darmaji (2001:79) Price earning ratio

menggambarkan apresiasi pasar terhadap kemampuan perusahaan dalam

menghasilkan laba investor.

PER (price earning ratio) merupakan faktor yang sangat penting dan perlu diperhatikan investor sebelum mengambil keputusan investasi, karena PER

mengindikasikan besarnya rupiah yang harus dibayarkan investor untuk

memperoleh satu rupiah earning perusahaan (Tandelilin, 2001)

Pendekataan ini lebih populer dipakai dikalangan analisis saham

dan praktisi karena lebih mudah untuk di hitung. Price Earning Ratio. sering juga disebut pendekatan multiplier, investor akan menghitung berapa kali earning yang tercermin dalam suatu saham.

Rumus menghitung PER sebagai berikut (Brigham, 2006:110) :

Price Earning Ratio =����� ��� ������ ��ℎ��

2.1.2 Debt to Equity Ratio

Debt to Equity Ratio merupakan perbandingan total hutang yang dimiliki perusahaan dengan ekuitas pemegang saham (Martono, 2002:236). Debt to Equity Ratio dapat berpengaruh positif atau negatif terhadap Price Earning Ratio. Penambahan hutang meningkatkan resiko perusahaan tetapi sekaligus juga

meningkatkan tingkat pengembalian yang diharapkan. Semakin tinggi resiko

akibat membesarnya hutang cenderung menurunkan harga saham, yang berarti

akan menurunkan Price Earning Ratio.

Penambahan hutang memperbesar risiko perusahaan tetapi sekaligus juga

memperbesar tingkat pengembalian (return) yang diharapkan (Sawir, 2001:105). Hal ini digambarkan dengan peluang pertumbuhan perusahaan dianggap cukup

tinggi, sehingga penambahan hutang dan proporsi hutang pada struktur dana akan

memberikan gains from leverage dan meningkatkan pertumbuhan. Kepercayaan para pemodal mungkin lebih tinggi pada perusahaan dengan DER yang relative

besar, umumnya ada pada perusahaan besar dan bonafide, sehingga akan

membuat naiknya PER perusahaan tersebut.

Debt to Equity Ratio merupakan satu aspek yang dinilai dalam mengukur kinerja perusahaan adalah aspek leverage atau utang perusahaan.

Rasio ini dihitung dengan menggunakan rumus sebagai berikut (Van

Horne, 2005:209)

Debt to Equity Ratio = ����� ������

Rasio ini menunjukkan komposisi atau struktur modal dari total pinjaman

(hutang) terhadap total modal yang dimliki perusahaan. Semakin tinggi Debt to Equity Ratio menunjukkan komposisi total hutang semakin besar dibanding dengan total modal sendiri, sehingga berdampak semakin besar beban perusahaan

terhadap pihak luar (kreditur).

2.1.3 Return on Asset

Pengertian return on asset yaitu rasio antara net Income after tax terhadap aset secara keseluruhan menunjukan ukuran produktivitas aktiva dalam

memberikan pengembalian pada penanaman modal (Sawir, 2001:332). Return on Asset (ROA) merupakan salah satu rasio profitabilitas yang dapat mengukur kemampuan perusahaan dalam menghasilkan laba dari aktiva yang digunakan.

Return on asset merupakan perbandingan antara laba sebelum pajak (EBIT) dengan total aktiva yang dimiliki perusahaan. Rasio Return On Asset digunakan untuk mengukur manajemen perusahaan dalam memperoleh keuntungan (laba)

secara keseluruhan.

Tandelilin (2010:372) Return On Assets menggambarkan sejauh mana kemampuan aset – aset yang dimiliki perusahaan bisa mengahsilkan laba. Hal ini

mengartikan bahwa ROA yang positif menunjukan aktiva yang digunakan

beroperasi dengan maksimal dan mampu menghasilkan laba bagi perusahaan,

Investor akan sangat tertarik dengan perusahaan dengan ROA yang relative besar

tingkat keuntungan yang dicapai oleh perusahaan tersebut dan semakin baik pula

posisi perusahaan tersebut dari segi penggunaan asset.

Maka dari itu perusahaan mempunyai return on asset tinggi maka perusahaan tersebut berpeluang besar dalam meningkatkan laba. Dua perusahaan

dengan profit margin dan total asset turnover yang berbeda dapat saja memiliki

Return on Asset yang sama (Van Horne, 225:2005).

ROA =Laba bersih setelah pajak

����� ������

2.1.4 Return on Equity

Return on equity (ROE) merupakan suatu pengukuran dari pendapatan yang tersedia dari para pemilik perusahaan atas modal yang mereka investasikan

di dalam perusahaan (Lukman Syamsudin, 2007: 64). Return on equity

menunjukkan kesuksesan manajemen dalam memaksimalkan tingkat kembalian

pada pemegang saham. Return on equity sering disebut dengan rate of return on Net Worth yaitu kemampuan perusahaan dalam menghasilkan keuntungan dengan ekuitas yang dimiliki sehingga Return on equity ini sering di sebut juga sebagai rentabilitas modal sendiri.

Semakin besar persentase Return on equity yang dimiliki perusahaan maka semakin tinggi pula penghasilan yang diterima perusahaan (Faisal, 2005:61), Hal

ini mengartikan bahwa semakin efektif kinerja perusahaan dalam menghasilkan

laba, maka investor akan sangat tertarik dengan perusahaan dengan ROE yang

Return on Equity digunakan untuk mengukur tingkat pengembalian perusahaan atau efektivitas perusahaan dalam menghasilkan keuntungan dengan

memanfaatkan ekuitas yang dimiliki oleh perusahaan. Return on Equity

membandingkan laba bersih setelah pajak (dikurangi dividen saham biasa) dengan

ekuitas yang telah diinvestasikan pemegang saham di perusahaan. Rasio ini dapat

dihitung dengan menggunakan rumus sebagai berikut (Van Horne, 2005:225) :

Return on Equity =������� �������� ��ℎ��

���� ����� ℎ������ ℎ �����

2.1.5 Earning Per Share

Earning Per Share atau laba per lembar saham adalah bentuk pemberian keuntungan yang diberikan kepada pemegang saham dari setiap lembar saham

yang dimiliki (Fahmi, 2012:97). Earning Per Share merupakan rasio yang menunjukkan berapa besar keuntungan (return) yang diperoleh investor atau pemegang saham per lembar saham (Darmadji, 2001:139). Earning Per Share

adalah laba bersih per lembar saham biasa yang beredar selama periode tertentu.

Berdasarkan pendapat diatas, maka dapat dirumuskan bahwa Earning Per Share

adalah rasio yang menunjukkan seberapa besar keuntungan yang diperoleh

investor atau pemegang saham dari setiap lembar saham biasa yang dimiliki

selama periode tertentu.

Menurut Indriyo Gitosudarmo dan Basri (2002:7) memaksimalkan

kekayaan pemegang saham dapat diukur dari pendapatan per lembar saham

kepercayaan investor pada perusahaan. Hal ini juga akan mempengaruhi kenaikan

PER perusahaan.

Earning Per Share (EPS) menunjukkan tingkat keuntungan bersih untuk tiap lembar saham yang mampu diraih perusahaan pada saat menjalankan

operasinya. Earning Per Share diperoleh dari laba yang tersedia bagi pemegang saham biasa dibagi dengan rata-rata saham biasa yang beredar. Earning Per Share

merupakan hasil atau pendapatan yang akan diterima oleh pemegang saham untuk

setiap lembar saham yang dimilikinya atas keikutsertaannya dalam perusahaan.

Earning Per Share dapat dianggap sebagai indikator laba yang harus diperhatikan oleh para investor yang umumnya terhadap korelasi yang kuat antara

pertumbuhan laba dan pertumbuhan harga saham.

Earning Per Share yang besar menunjukkan kemampuan perusahaan yang lebih besar dalam menghasilkan keuntungan bersih dari setiap lembar saham.

Peningkatan Earning Per Share menandakan bahwa perusahaan berhasil meningkatkan kemakmuran para investor dan dari hal tersebut akan mendorong

investor untuk menambah jumlah modal yang ditanamkan pada perusahaan. Dan

itu akan mengakibatkan kenaikan laba yang pada akhirnya ada kecenderungan

kenaikan harga saham, begitu juga sebaliknya. Besarnya nilai Earning Per Share

suatu perusahaan dapat diketahui dari informasi laporan keuangan perusahaan

langsung atau dapat dihitung berdasarkan laporan neraca dan laporan laba rugi

perusahaan dengan rumus sebagai berikut (Van Horne, 2005:240):

EPS = ���� ����� ℎ

2.2 Penelitian Terdahulu Tabel 2.1

Tinjauan Penelitian Terdaulu No Nama Penelitian Judul

ratio (PER)

Nur haryati (2010) Faktor-Faktor

Jurnal

Manajemen

dan Akuntansi

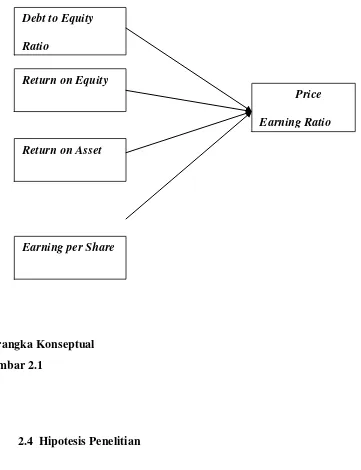

2.3 Kerangka Konseptual

Kerangka konseptual atau kerangka berfikir menurut Sugiyono (2006 : 49) adalah sintesa tentang hubungan variabel yang disusun dari

berbagai teori yang telah dideskripsikan. Selanjutnya dianalisis secara kritis dan

sistematis, sehingga menghasilkan sitesa tentang hubungan antar variabel yang

diteliti. kerangka konseptual merupakan model konseptual tentang bagaimana

teori berhubungan dengan berbagai faktor yang telah diidentifikasi sebagai

masalah yang penting. Kerangka berfikir yang baik akan menjelaskan secara

teoritis pertautan antar variabel yang akan diteliti. Jadi secara teoritis perlu

dijelaskan hubungan antar variabel independen dan dependen.

Debt to equity merupakan rasio mengukur tinggkat penggunaan hutang terhadap ekuitas yang dimiliki perusahaan, pertambahan hutang memperbesar

risiko perusahaan tetapi sekaligus memperbesar tingkat pengembalian (Sawir,

2001: 224), sehingga kemugkinan kepercayaan pasar terhadap perusahaan akan

semakin berkurang dan menciptakan harga saham yang lebih rendah dan

mengakibatkan PER saham semakin kecil.

Return on asset digunakan untuk mengukur keuntungan bersih yang diperoleh dari penggunaan aktiva, Kasmir (2003:68) menunjukkan bahwa

semakin besar ROA, semakin besar pula tingkat keuntungan yang dapat dicapai

dan semakin baik pula posisi perusahaan itu dari segi penggunaan asset dan

rasio ini kemungkinan semakin baik produkivitas asset dalam memperoleh

keuntungan, hal ini berdampak kepada PER perusahaan tersebut di pasar modal

juga akan semakin tinggi.

Return on equity menunjukan sejauh mana perusahaan mampu megelola modal sendiri secara efektif, semakin besar nilai ROE maka tingkat pengembalian

diharapkan investor juga besar, maka semakin besar nilai ROE maka perusahaan

diaggap semakin menguntungkan. Menurut Faisal (2005:61) semakin tinggi ROE

maka semakin tinggi pula penghasilan yang diterima pemilik perusahaan. Maka

demikian ROE berarti semakin baik kinerja perusahaan dalam mengelola modal

secara efektif untuk memperoleh laba.

Earning per share sangat berkaitan dengan ekspektasi pasar, pendapatan yang akan diperoleh dari suatu perusahaan merupakan faktor penentu harga

saham perusahaan tersebut. Saham dengan return yang tinggi pada umumnya

memiliki pendapatan yang lebih besar, karena para calon pemengang saham

tertarik dengan EPS yang besar, hal ini merupakan salah satu indikator

Berdasarkan latar belakang masalah dan tujuan penelitian, maka

kerangka pemikiran pada gambar 2.1 sebagai berikut :

Kerangka Konseptual Gambar 2.1

2.4 Hipotesis Penelitian

Berdasarkan kerangka konseptual, maka di hipotesiskan bahwa debt to equity ratio (DER), return on equity (ROE), return on asset (ROA), dan earning per share (EPS) berpengaruh positif dan signifikan terterhadap price earning ratio

(PER) perusahaan perbakan yang terdaftar di BEI.

Debt to Equity Ratio

Price Earning Ratio Return on Equity

Return on Asset

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian ini merupakan penelitian kausal-komparatif. Menurut

Kuncoro (2003:11), Penelitian kausal-komparatif adalah “penelitian yang

bertujuan untuk membuktikan adanya hubungan sebab-akibat antara

variabel-variabel yang diteliti”. “Variabel yang mempengaruhi disebut

variabel bebas, sedangkan variabel yang dipengaruhi oleh perubahan

variabel bebas disebut sebagai variabel terikat” (Istijanto, 2005:29).

.

3.2 Tempat dan Waktu Penelitian

Penelitian ini dilakukan melalui media internet dengan situs resmi dari

Bursa Efek Indonesia, Bank Indonesia melalui situs

website perusahaan yang diteliti dalam penelitian ini. Penelitian dilaksanakan sejak 13 Maret 2014 sampai dengan 13 April 2014.

3.3 Batasan Operasional

Adapun yang menjadi batasan operasional dalam penelitian ini adalah

sebagai berikut :

1. Subjek yang digunakan dalam penelitian ini adalah perusahaan

perbankan yang secara konsisten terdaftar di Bursa Efek Indonesia dari

tahun 2010 sampai dengan tahun 2012.

a. Variabel bebas, yaitu ROA, ROE, DER, dan EPS .

b. Variabel terikat, yaitu struktur modal yang dalam penelitian ini

diproksikan dengan price earning ratio (EPS).

3. Data yang digunakan dalam penelitian ini diambil dari laporan keuangan

tahunan perusahaan periode 2010-2012.

3.4 Definisi Operasional Variabel

Defenisi operasional variable yang digunakan dalam penelitian ini adalah sebagai berikut :

1. Variabel Bebas

a. Debt to Equity Ratio

Debt to Equity ratio (DER) merupakan perbandingan antara total hutang dengan total modal sendiri. Dimana menggambarkan seberapa besar

perusahaan menggunakan hutang dalam struktur modalnya.

Debt to Equity Ratio = ����� ������

������� �������� ��ℎ��

b. Return on Equity

Return on Equity (ROE) adalah rasio yang digunakan untuk mengukur efektivitas perusahaan didalam menghasilkan keuntungan dengan

memanfaatkan ekuitas yang dimiliki.

Return on Equity =������� �������� ��ℎ��

c. Return on Asset

Return on Asset (ROA) adalah kemampuan perusahaan dalam menghasilkan laba dari aktiva yang digunakan dengan membandingkan

antara laba seblum pajak dengan total aktiva.

Return on Asset =Laba bersih setelah pajak

����� ������

d. Earning per Share

Earning per share adalah Informasi suatu perusahaan menunjukkan besarnya laba bersih perusahaan yang siap dibagikan untuk semua

pemegang saham perusahaan. Earning per share merupakan rasio yang menunjukkan berapa besar keuntunganyang diperoleh investor atau

pemegang saham per lembar saham.

EPS = ���� ����� ℎ

����� ℎ��ℎ�� �������

2. Variabel Terikat (Price Earning Ratio)

Variable terikat yaitu faktor yang muncul, atau tidak muncul, atau berubah sesuai dengan yang diperkenalkan oleh peneliti. Variable terikat yang

digunakan adalah price earning ratio (PER). Price earning ratio merupakan

perbandingan antara harga perlembar saham dengan laba perlembar saham

Price Earning Ratio =����� ��� ������ ��ℎ��

3.5 Populasi dan Sampel Penelitian

Populasi dari penelitian ini adalah seluruh perusahaan perbankan yang

terdaftar dibursa efek Indonesia selama periode 2010-2012 sebanyak 31

emiten. Dan sampel yang di ambil adalah 15 perusahaan. Adapun kriteria atau

karakteristik dari perusahaan yang dijadikan sebagai sampel peneltian adalah

:

1. Perusahaan yang terus menerus tercatat di bursa ekfek indonesia selama

periode penelitian dan sudah di audit.

2. Perusahaan yang mempublikasikan laporan keuangan secara lengkap

selama periode penelitian.

3. Perusahaan yang memiliki Price Earning Ratio positif.

Hasil Penarikan sampel dijelaskan dalam tabel berikut :

Tabel 3.1

Nama Perusahaan yang Menjadi Sampel Perusahaan

No NAMA PERUSAHAAN KODE PERUSAHAAN

1 PT Bank Capital Indonesia Tbk BACA

2 PT Bank Ekonomi Raharja Tbk BAEK

3 PT Bank Central Asia Tbk BBCA

4 PT Bank Negara Indonesia (Persero) Tbk BBNI

5 PT Bank Rakyat Indonesia (Persero) Tbk BBRI

6 PT Bank Tabungan Negara (Perseroan) Tbk BBTN

7 PT Bank Danamon Indonesia Tbk BDMN

8 PT Bank Madiri (Persero) Tbk BMRI

9 PT Bank CIMB Niaga Tbk BNGA

10 PT Bank Permata Tbk BNLI

11 PT Bank Sinar Mas Tbk BSMI

12 PT Bank Swadesi Tbk BSWD

13 PT Bank Artha Graha Internasional Tbk INPC

14 PT Bank Windu Kentjana Internasional Tbk MCOR

15 PT Bank NISP OCBC Tbk NIPS

3.6 Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder.

Data sekunder dalam penelitian ini diperoleh melalui website resmi Bursa Efek Indonesia, buku-buku referensi, literatur ilmiah, dan website perusahaan yang diteliti.

3.7 Metode Pengumpulan Data

Metode pengumpulan data yang dilakukan dalam penelitian ini adalah

metode dokumentasi dimana data dikumpulkan, dicatat, dan dikaji melalui

dokumentasi pada website resmi Bursa Efek Indonesia dan website perusahaan yang diteliti.

3.8 Teknik Analisis Data

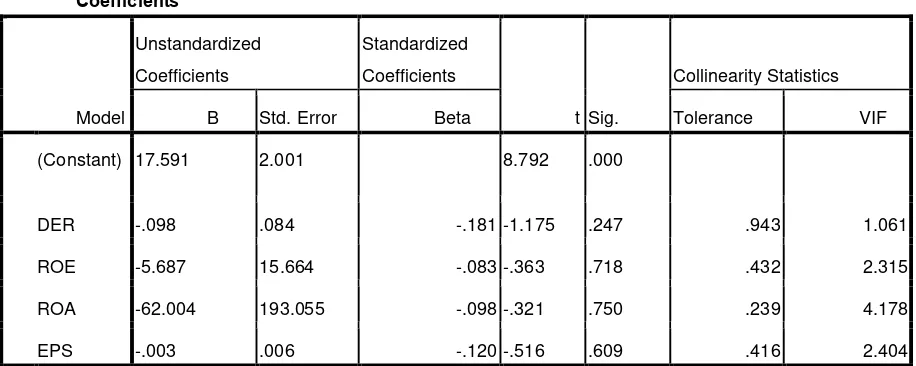

Metode analisis jalur ini menggunakan program SPSS , sehingga dasar

analisis yang digunakan adalah analisis regresi linear berganda untuk mengetahui

variabel independen yang mempengaruhi secara signifikan terhadap Price earning ratio pada perusahaan perbankan yaitu debt equity ratio (DER), Return on equity (ROE), Return on asset (ROA), dan Earning per share digunakan persamaan umum regresi linier berganda atas empat variabel bebas terhadap

variabel tidak bebas umum regresi berganda.

Y = α +β1X1+β2X2+β3X3+β4X4 + e

Dimana :

α : Konstanta

β1,2,3,4, : Penaksiran koefisien regresi

X1 : debt equity ratio X2 : Return on equity

X3 : Return on asset

X4 : Earning per share

E : Variabel Residual (tingkat kesalahan)

Nilai koefisien regresi disini sangat menetukan sebagai dasar analisis. Hal

ini berarti jika koefisien α bernilai positif maka dapat dikatakan terjadi pengaruh

searah antara variabel bebas dengan variabel terikat. Bila variabel bebas

mengalami kenaikan, maka variabel terikat juga akan mengalami kenaikan.

Demikian pula sebaliknya, bila koefisien nilai β bernilai negatif hal ini

menunjukkan adanya pengaruh negative dimana kenaikan nilai variabel bebas

akan mengakibatkan penurunan nilai variabel terikat.

Data yang digunakan dalam penelitian ini adalah data sekunder, maka untuk

menentukan ketepatan model perlu dilakukan pengujian atau beberapa asumsi

klasik yang mendasari model regresi. Pengujian asumsi klasik yang digunakan

pada penelitian ini meliputi uji normalitas, multikolinieritas, heteroskedastisitas,

dan autokorelasi

3.8.1 Uji Asumsi Klasik

Tujuan dilakukannya pengujian terhadap penyimpangan asumsi klasik yaitu

untuk mengetahui apakah model regresi yang diperoleh mengalami penyimpangan

(Statistic Product & Service Solution). Adapun syarat Asumsi Klasik yang harus dipenuhi model regresi berganda sebelum data tersebut dianalisis adalah sebagai

berikut:

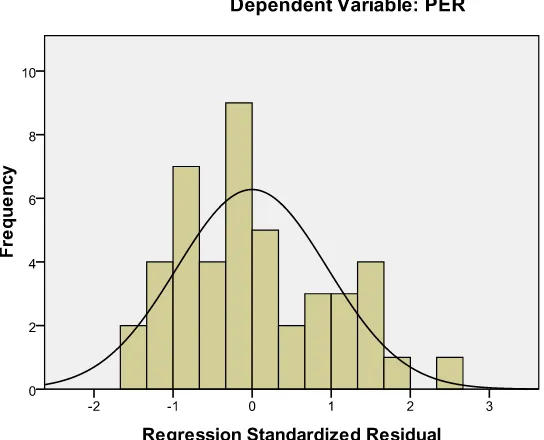

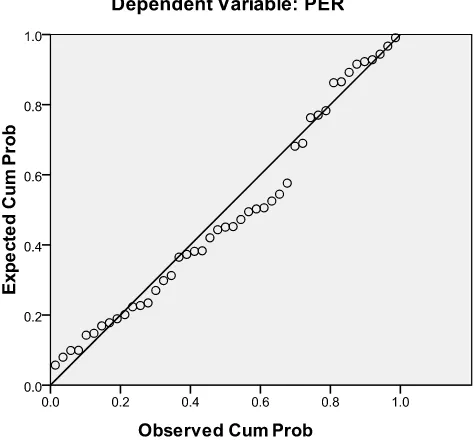

3.8.1.1Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi,

variabel pengganggu atau residual mempunyai distribusi normal atau mendekati

normal (Ghozali, 2007: 110). Model regresi yang baik adalah memiliki distribusi

data normal atau mendekati normal. Pada prinsipnya normalitas dapat dideteksi

dengan melihat penyebaran data (titik) pada sumbu diagonal apada grafik atau

melihat histogram dari residualnya (Ghozali, 2007: 28). Data tersebut normal atau

tidak dapat diuraikan lebih lanjut sebagai berikut :

a. Jika data menyebar diatas garis diagonal dan mengikuti arah garis diagonal

atau grafik histogramnya menunjukkan pola distribusi normal, maka model

regresi memenuhi asumsi normalitas.

b. Jika data menyebar jauh dari garis diagonal dan atau tidak mengikuti arah

garis diagonal atau grafik histogramnya tidak menunjukkan pola distribusi

normal, maka model regresi tidak memenuhi asumsi normalitas.

a. Pendekatan Kolmogorv-Smirnov

Alat uji ini digunakan untuk memastikan apakah data di sepanjang garis

diagonal berdistribusi normal. Hipotesisnya sebagai berikut:

a. Nilai sig atau signifikansi atau nilai probabilitas < 0,05, distribusi adalah

b. Nilai sig atau signifikansi atau nilai probabilitas > 0,05,

distribusi adalah

normal (Ghozali, 2007: 30)

Maka untuk mendeteksi normalitas dengan Kolmogorov-Smirnov Test (K S) dilakukan dengan membuat hipotesis :

Ho : data residual berdistribusi normal

Ha : data residual tidak berdistribusi normal

1. Apabila probabilitas nilai Z uji K-S signifikan secara statistik maka Ho

ditolak, yang berarti data tersebut terdistribusi tidak normal.

2. Apabila probabilitas nilai Z uji K-S tidak signifikan secara statistik maka

Ho diterima, yang berarti data tersebut terdistribusi normal.

b

. Pendekatan HistogramUntuk menguji normalitas data dapat dilihat dengan kurva normal. Kurva

normal yaitu kurva yang memiliki ciri-ciri khusus, salah satu diantaranya adalah

mean, modus, dan median pada tempat yang sama. Ukuran kemiringan puncak

kurva ke kiri atau ke kanan dikenal dengan nama “kemiringan kurva” atau

“kemencengan kurva” (skewness). Kemencengan suatu kurva distribusi data dapat bertanda positif (arah kanan) dan bertanda negatif (arah kiri).

c. Pendekatan Grafik

PP plot akan membentuk plot antara nilai-nilai teoritis (sumbu x) melawan

nilai-nilai yang didapat dari sampel (sumbu y). Apabila plot dari keduanya

berbentuk linier (didekati garis lurus), maka hal ini merupakan indikasi bahwa

plot masih berbentuk linier, meskipun ujung-ujung plot agak menyimpang dari

garis lurus, dapat dikatakan bahwa sebaran data adalah menyebar normal.

3.8.1.2Uji Multikolinieritas

Ghozali (2007:91) menyatakan bahwa uji multikolinieritas bertujuan

untuk menguji apakah dalam model regresi ditemukan adanya korelasi antar

variabel bebas. Model regresi yang baik seharusnya tidak terjadi korelasi antar

variabel bebasnya, atau dengan kata lain tidak terjadi multikolinieritas.

Multikolinieritas dapat dideteksi dengan menggunakan nilai tolerance dan

variance inflation factor (VIF). Kedua ukuran ini menunjukkan setiap variabel bebas manakah yang dijelaskan oleh variabel bebas lainnya. Nilai tolerance

yang rendah sama dengan nilai VIF tinggi (karena VIF = 1/ Tolerance). Nilai yang umumnya dipakai untuk menunjukkan adanya multikolinieritas adalah

nilai tolerance < 0,1 atau sama dengan nilai VIF > 10. Namun, apabila angka VIF < 10 atau nilai tolerance > 0,1; maka dapat disimpulkan model regresi tersebut tidak terdapat problem multikolinieritas.

3.8.1.3Uji Heteroskedastisitas

Menurut Imam Ghozali (2007: 105) uji heteroskedastisitas bertujuan

menguji apakah dalam model regresi terjadi ketidaksamaan varians dari residual

satu pengamatan ke pengamatan lain. Jika varian dari residual suatu pengamatan

ke pengamatan lain tetap maka disebut homoskedastisitas, dan jika berbada

disebut heterokedastisitas. Model regresi yang baik adalah tidak terjadi

Suatu model dikatakan terdapat gejala heteroskedastisitas jika koefisien

parameter beta dari persamaan regresi tersebut signifikan secara statistik.

Sebaliknya jika parameter beta tidak signifikan secara statistik maka hal ini

menunjukkan bahwa data model empiris yang diestimasi tidak terdapat

heteroskedastisitas.

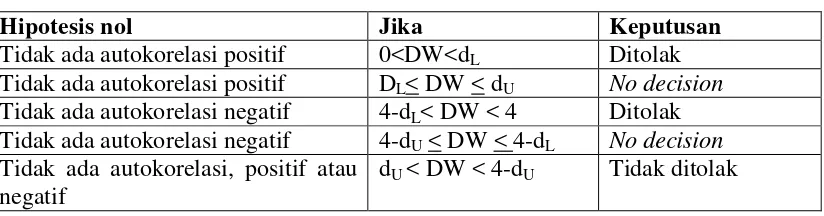

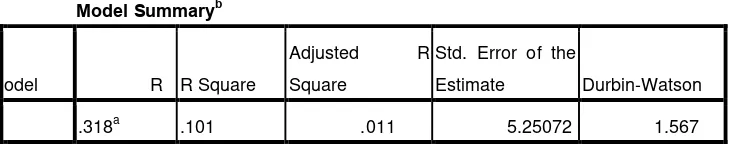

3.8.1.4Uji Autokorelasi

Menurut Safrizal Helmi (2011:120) Autokorelasi adalah korelasi antara

anggota serangkaian observasi yang diurutkan menurut waktu (seperti dalam deret

waktu) atau ruang (Uji ini digunakan untuk menguji apakah dalam sebuah model

regresi linear berganda ada korelasi antara kesalahan pengganggu pada periode t

dan kesalahan pengganggu pada periode t-1 (periode sebelumnya). Model regresi

yang baik adalah regresi yang bebas dari autokorelasi. Gejala autokorelasi

dideteksi dengan menggunakan Durbin-Watson test. Untuk mendeteksi ada tidaknya autokorelasi maka dilakukan pengujian Durbin-Watson (DW) dengan ketentuan sebagai berikut:

Kriteria pengambilan keputusan uji autokorelasi ditunjukkan pada Tabel 3.1

sebagai berikut:

Tabel 3.2

Kriteria Pengambilan Keputusan Uji Autokorelasi

Hipotesis nol Jika Keputusan

Tidak ada autokorelasi positif 0<DW<dL Ditolak Tidak ada autokorelasi positif DL< DW < dU No decision Tidak ada autokorelasi negatif 4-dL< DW < 4 Ditolak Tidak ada autokorelasi negatif 4-dU < DW < 4-dL No decision Tidak ada autokorelasi, positif atau

negatif

Keterangan: dL = Batas bawah

dU = Batas Atas

Ada beberapa cara yang dapat digunakan untuk mendeteksi masalah

autokorelasi, salah satunya adalah Uji Durbin Watson (DW). Pengambilan

keputusan mengenai ada tidaknya autokorelasi adalah sebagai berikut:

a. Nilai Durbin Watson (DW) terletak antara batas atas dan Upper Bound

(DU) dan 4-DU, maka koefisien autokorelasi sama dengan nol, berarti

tidak ada autokorelasi.

b. Bila nilai DW lebih rendah daripada batas bawah atau Lower Bound (DL),

maka koefisien autokorelasi lebih besar daripada nol, berarti ada

autokorelasi positif.

c. Bila nilai DW lebih besar daripada (4-DL), maka koefisien autokorelasi

lebih kecil dari nol, berarti ada autokorelasi negatif.

Bila nilai DW terletak diantara batas atas (DW) dan batas bawah (DL) atau

DW terletak antara (4-DU) dan (4-DL), maka hasilnya tidak dapat disimpulkan.

3.8.2 Pengujian Hipotesis

3.8.2.1 Uji Signifikansi Parsial (Uji-t)

Uji t pada dasarnya menunjukkan seberapa jauh pengaruh satu

variabel independen secara parsial dalam menerangkan variasi variabel dependen

(Ikhsan, 2008: 248). Adapun kriteria pengambilan keputusannya adalah sebagai

berikut:

c. Jika tingkat signifikansi dibawah 0,05% maka H0 ditolak atau Ha diterima.

3.8.2.2 Uji Signifikansi Simultan (Uji-F)

Uji statistik F pada dasarnya menunjukkan apakah semua variabel

independen yang dimasukkan dalam model mempunyai pangaruh secara simultan

terhadap variabel dependen (Ikhsan, 2008: 249). Adapun kriteria pengambilan

keputusannya adalah sebagai berikut:

a. Jika F hitung < F tabel maka H0 diterima atau Ha ditolak.

b. Jika F hitung > F tabel maka H0 ditolak atau Ha diterima.

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Gambaran Umum Perusahaan 1. PT Bank Capital Indonesia, Tbk

PT Bank Capital Indonesia, Tbk dahulu bernama PT Bank Credit

Lyonnais Indonesia didirikan pada tanggal 20 April 1989, sebagai bank

campuran (joint venture) antara Credit Lyonnais SA, Perancis dengan PT Bank Internasional Indonesia, Tbk., Jakarta. Anggaran Dasar Bank disetujui oleh

Menteri Kehakiman dan Menteri Keuangan berturut-turut pada tanggal 27 Mei

1989 dan 25 Oktober 1989, dan diumumkan pada Berita Negara tanggal 5 Juni

1990.

Setelah memperoleh persetujuan dari Bank Indonesia pada tanggal 3

maret 2004, pada Rapat Umum Pemegang Saham Luar Biasa (RUPS) yang di

selenggarakan pada tanggal 31 Agustus 2004 secara resmi saham Credit

Lyonnais diakuisis oleh Sdr. Danny Nugroho yang nama Bank dirubah dari PT

Bank Credit Lyonnais Indonesia menjadi PT Bank Capital Indonesia, Tbk.

2. PT. Bank Ekonomi Raharja, Tbk

PT BCA Finance berdiri pada tahun PT. Bank Ekonomi Raharja, Tbk

didirikan pada tanggal 15 Mei 1989 dengan nama awal PT. Bank Mitra Raharja

lalu 4 bulan kemudian berganti nama menjadi PT Bank Ekonomi Raharja, Tbk

yang lebih dikenal dengan nama Bank Ekonomi. Bank Indonesia menyatakan

Bank Ekonomi berhasil mengakreditasi status menjadi Bank Devisa sehingga

pelayana kepada masyarakat semakin diperluas dan di kembangkan.

Bank Ekonomi adalah perusahaan publik yang telah mencatatkan

sahamnya di Bursa Efek Indonesia. Sejak 22 Mei 2009, Bank Ekonomi

menjadi bagian dari grup institusi keuangan internasional, HSBC Holdings

Plc., melalui anak perusahaannya, HSBC Asia Pacific Holdings (UK) Limited.

Grup HSBC mengambil alih 88,89% saham Bank Ekonomi dan kemudian

melalui penawaran tender, kepemilikan meningkat menjadi 98,96%. Sebagai

anggota Grup HSBC, Bank Ekonomi merupakan bagian dari salah satu

organisasi jasa keuangan terkuat di dunia.

3. PT Bank Central Asia, Tbk

1981 dengan nama PT Central Sari Metropolitan Leasing Corporation

(CSML). Pada awal berdirinya, pemegang saham Perusahaan adalah PT Bank

Central Asia dan Japan Leasing Corporation. Saat itu Perusahaan masih

memfokuskan usaha pada pembiayaan komersial, seperti pembiayaan

mesin-mesin produksi, alat berat dan transportasi.

Selanjutnya pada tahun 2001 PT Central Sari Metropolitan Leasing

berubah nama menjadi PT Central Sari Finance (CSF), diikuti dengan perubahan

kepemilikan saham, dimana PT Bank Central Asia, Tbk (BCA) menjadi

pemegang saham mayoritas, serta perubahan fokus usaha menjadi pembiayaan

kendaraan bermotor, khususnya roda empat atau lebih. Terakhir, Sesuai dengan

No.C-08091 HT.01.04.TH.2005, maka per tanggal 28 Maret 2005 PT Central

Sari Finance telah berubah nama menjadi PT BCA Finance.

4. PT. Bank Negara Indonesia(Persero), Tbk

Bank Negara Indonesia didirikan pada tangaal 5 Juli 1946, sebagai

Bank Pertama yang secara resmi dimiliki Negara RI, BNI merupakan pelopor

terciptanya berbagai produk dan layanan jasa perbankan. BNI terus

memperluas perannya, tidak hanya terbatas sebagai bank pembangunan, tetapi

juga ikut melayani kebutuhan transaksi perbankan masyarakat umum dengan

berbagi segmentasinya, mulai dari Bank Terapung, Bank Sarinah (bank khusus

perempuan) sampai dengan Bank Bocah khusus untuk anak-anak.

Bank Negara Indonesia mulai mengedarkan alat pembayaran resmi

pertama yang dikeluarkan Pemerintah Indonesia, yakni ORI atau Oeang

Republik Indonesia, pada malam menjelang tanggal 30 Oktober 1946, hanya

beberapa bulan sejak pembentukannya. Hingga kini, tanggal tersebut diperingati

sebagai Hari Keuangan Nasional, sementara hari pendiriannya yang jatuh pada

tanggal 5 Juli ditetapkan sebagai Hari Bank Nasional.

Menyusul penunjukan De Javche Bank yang merupakan warisan dari

Pemerintah Belanda sebagai Bank Sentral pada tahun 1949, Pemerintah

membatasi peranan Bank Negara Indonesia sebagai bank sirkulasi atau bank

sentral. Bank Begara Indonesia lalu ditetapkan sebagai bank pembangunan, dan

kemudian diberikan hak untuk bertindak sebagai bank devisa dengan akses

5. PT Bank Rakyat Indonesia (Persero), Tbk

PT Bank Rakyat Indonesia (Persero) Tbk , didirikan 16 Desember

1895. Kantor pusat BBRI berlokasi di Gedung BRI I, Jl. Jenderal Sudirman

Kav. 44-46, Jakarta 10210. Pada saat ini BBRI memiliki 18 kantor wilayah, 1

kantor inspeksi pusat, 17 kantor inspeksi wilayah, 449 kantor cabang

domestik, 1 kantor cabang khusus, 565 kantor cabang pembantu, 950 kantor

kas, 5.144 BRI unit, dan 2.212 teras.

Bank juga memiliki 1 kantor cabang luar negeri yang berlokasi di

Cayman Islands dan 2 kantor perwakilan yang berlokasi di New York dan

Hong Kong, serta memiliki 3 Anak Usaha yaitu PT Bank Rakyat Indonesia

Agroniaga Tbk), PT Bank BRISyariah, dan BRI Remittance Co. Ltd. Hong

Kong.

6. PT Bank Tabungan Negara (Persero), Tbk

Cikal bakal BTN dimulai dengan didirikannya

saat itu gemar menabung. . Pada ta

Tyokin Kyoku atau

chokinkyoku, tujuan didirikan tetap sama yaitu untuk membuat masyarakat rajin menabung, tapi dalam perjalanan tidak semulus Postpaarbank karena

masyarakat berpikiran bahwan menabung di Tyokin Kyoku ada unsur keterpaksaan, Tyokin Kyoku telah berhasil membuka cabangya di Jogjakarta

pada masa itu.

Setelah kemerdekaan berhasil diraih, Tyokin Kyoku diambilalih

disingkat KTP. Pembentukan KTP pada saat itu diprakarsai oleh

Darmosoetanto selaku direktur pertama KTP. Dalam perjalanannya, pada

akhirnya KTP mempunyai peran yang sangat besar. Peran yang sangat berarti

pada saat itu adalah adanya tugas KTP dalam pengerjaan penukaran uang

Jepang dengan Oeang Republik Indonesia (ORI). Setelah

i diambil alih oleh pemerintah Indonesia dan

diubah menjadi Kantor Tabungan Pos. Nama dan bentuk perusahaan selanjutnya berubah beberapa kali hingga akhirnya pada tahun 1998 diubah

menjadi nama dan bentuk resmi yang berlaku saat ini.

7. PT Bank Danamon Indonesia, Tbk

PT Bank Danamon Indonesia Tbk. didirikan pada 1956. Nama Bank

Danamon berasal dari kata dana moneter dan pertama kali digunakan pada 1976,

ketika perusahaan berubah nama dari Bank Kopra. Pada 1988, Bank Indonesia

meluncurkan paket reformasi perbankan yang dikenal dengan Paket Oktober

1988 atau PAKTO 88. Tujuan utama PAKTO 88 adalah untuk membangun

kompetisi dalam sektor perbankan dengan memberikan kemudahan persyaratan,

termasuk liberalisasi peraturan tentang pendirian bank swasta domestik baru dan

bank joint-venture. Sebagai hasil dari reformasi ini,

Bank Danamon menjadi salah satu bank valuta asing pertama di Indonesia,

dan menjadi perusahan publik yang tercatat di Bursa Efek Jakarta. Saat ini,

Danamon adalah salah satu institusi keuangan terbesar di Indonesia dari jumlah

8. PT Bank Madiri (Persero), Tbk

Bank Mandiri didirikan pada 2 Oktober 1998, sebagai bagian dari

program restrukturisasi perbankan yang dilaksanakan oleh pemerintah

Indonesia. Pada bulan Juli 1999, empat bank pemerintah -- yaitu Bank Bumi

Daya, Bank Dagang Negara, Bank Ekspor Impor Indonesia dan Bank

Pembangunan Indonesia -- dilebur menjadi Bank Mandiri, dimana

masing-masing bank tersebut memiliki peran yang tak terpisahkan dalam

pembangunan perekonomian Indonesia. Segera setelah merger, Bank Mandiri

melaksanakan proses konsolidasi secara menyeluruh.

Pada saat itu, kami menutup 194 kantor cabang yang saling berdekatan

dan rasionalisasi jumlah karyawan dari jumlah gabungan 26.600 menjadi

17.620. Brand Bank Mandiri diimplementasikan ke semua jaringan dan seluruh

kegiatan periklanan dan promosi lainnya. Salah satu prestasi Bank Mandiri

yang paling signifikan adalah dengan mengganti platform teknologinya secara

menyeluruh. Bank Mandiri mewarisi total 9 core banking system yang berbeda dari 4 bank pendahulunya Sampai dengan hari ini, Bank Mandiri meneruskan

tradisi selama lebih dari 140 tahun memberikan kontribusi dalam dunia

perbankan dan perekonomian Indonesia.

9. PT Bank CIMB Niaga, Tbk

CIMB Niaga berdiri pada tanggal 26 September 1955 dengan nama Bank

Niaga. Pada dekade awal berdirinya, fokus utama adalah pada membangun

nilai-nilai inti dan profesionalisme di bidang perbankan. Sebagai hasilnya, Bank

Niaga dikenal luas sebagai penyedia produk dan layanan berkualitas yang

pesaingnya di pasar domestic dengan menjadi Bank yang pertama menawarkan

nasabahnya layanan perbankan melalui mesin ATM di Indonesia dan tahun 1991

dengan menjadi yang pertama memberikan nasabahnya layanan perbankan

online. Khazanah yang merupakan pemilik saham mayoritas CIMB Group

Holdings mengakuisisi kepemilikan mayoritas LippoBank pada tanggal 30

September 2005. Seluruh kepemilikan saham ini berpindah tangan menjadi milik

CIMB Group pada tanggal 28 Oktober 2008 sebagai bagian dari reorganisasi

internal yang sama.

Sebagai pemilik saham pengendali dari Bank Niaga (melalui CIMB

Group) dan LippoBank, sejak tahun 2007 Khazanah memandang penggabungan

(merger) sebagai suatu upaya yang harus ditempuh agar dapat mematuhi

kebijakan Single Presence Policy (SPP) yang telah ditetapkan oleh Bank

Indonesia. Penggabungan ini merupakan merger pertama di Indonesia terkait

dengan kebijakan SPP. Pada bulan Mei 2008, nama Bank Niaga berubah menjadi

Bank CIMB Niaga

10.PT Bank Permata, Tbk

PermataBank dibentuk sebagai hasil merger dari 5 bank di bawah

pengawasan Badan Penyehatan Perbankan Nasional (BPPN), yakni PT Bank Bali

Tbk, PT Bank Universal Tbk, PT Bank Prima Express, PT Bank Artamedia, dan

PT Bank Patriot pada tahun 2002. Di tahun 2004, Standard Chartered Bank dan

PT Astra International Tbk mengambil alih PermataBank dan memulai proses

transformasi secara besar-besaran didalam organisasi. Selanjutnya, sebagai wujud

Dan saat ini PermataBank telah berkembang menjadi sebuah bank swasta

utama yang menawarkan produk dan jasa inovatif serta komprehensif terutama

disisi delivery channel-nya termasuk Internet Banking dan Mobile Banking.

PermataBank memiliki aspirasi untuk menjadi penyedia jasa keuangan terkemuka

di Indonesia, dengan fokus di segmen Konsumer dan Komersial. Melayani sekitar

2 juta nasabah di 58 kota di Indonesia, PermataBank memiliki 302 cabang (14

Cabang Syariah & 288 Cabang Konvensional), 18 Cabang Bergerak (Mobile

Branch), tiga Payment Point, 868 ATM dengan akses di lebih dari 50.000 ATM

(VisaPlus, Visa Electron, MasterCard, Alto, ATM Bersama dan ATM Prima) dan

jutaan ATM di seluruh dunia yang terhubung dengan jaringan Visa, Mastercard,

Cirrus.

11.PT Bank Sinar Mas, Tbk

Pada tahun 2005 PT. Sinar Mas Multiartha, Tbk yang merupakan

Kelompok Usaha Sinar Mas yang berada di bawah kelompok usaha Financial Services mengambil alih PT. Bank Shinta Indonesia yang didirikan pada tahun 1989 yang memulai operasionalnya sejak Maret 1990. PT. Bank Shinta Indonesia mengalami perubahan nama menjadi Bank Sinarmas pada Desember 2006.

Sebagai upaya untuk memenuhi arahan Bank Indonesia yaitu agar

bank-bank umum segera menjadi perusahaan Go Public sehingga sebagian sahamnya dapat dimiliki oleh masyarakat umum, maka pada tahun 2010

setelah mendapatkan pernyataan efektif dari otoritas yang berwenang,

tepatnya pada tanggal 13 Desember Bank Sinarmas mencatatkan saham

permodalan sebesar Rp. 160 miliar, dari sebelumnya Rp. 568 miliar menjadi

Rp. 728 miliar.

Tuntutan fasilitas teknologi informasi yang serba canggih di masa kini

dan masa depan menjadi tantangan perbankan untuk menyediakan layanan

terbaik kepada masyarakat. Oleh karena itu tahun 2007 Bank Sinarmas

memfasilitasi teknologi perbankan terintegrasi yang tidak terbatas ruang dan

waktu yakni Phone Banking, Internet Banking, dan Automatic Teller Machine

(ATM). Keperluan di bidang IT ini dari waktu ke waktu terus dikembangkan

seiring dengan keperluan bisnis.

12.PT Bank swadesi, Tbk

PT Bank of India Indonesia Tbk (dahulu PT Bank Swadesi Tbk)

didirikan 28 September 1968 dengan nama PT Bank Pasar Swadesi. Kantor

pusat BSWD di Jalan H. Samanhudi No. 37, Jakarta Pusat. Saat ini BSWD

mempunyai 8 kantor cabang, 5 kantor cabang pembantu dan 5 kantor kas.

Berdasarkan Anggaran Dasar Perusahaan, ruang lingkup kegiatan BSWD adalah

menjalankan dan mengusahakan kegiatan yang berhubungan dengan perbankan.

Pada tanggal 12 April 2002, BSWD memperoleh pernyataan efektif dari

BAPEPAM-LK untuk melakukan Penawaran Umum Perdana Saham (IPO)

Perusahaan kepada masyarakat sebanyak 60.000.000 dengan nilai nominal

Rp200,- per saham dengan harga penawaran Rp250,- per saham. Saham-saham

13. PT. BankArtha Graha Internasional, Tbk

PT. Bank Artha Graha Internasional, Tbk., berkedudukan di Jakarta

Selatan, semula didirikan dengan nama PT. Inter-Pacific Financial Corporation

berdasarkan Akta Nomor 12 tanggal 7 September 1973, dibuat dihadapan

Bagijo, S.H., pengganti dari Eliza Pondaag, S.H., Notaris di Jakarta, dengan

ruang lingkup usaha sebagai lembaga keuangan bukan bank, dan Akta tersebut

telah disahkan oleh Menteri Kehakiman Republik Indonesia dengan Surat

Keputusan Nomor Y.A.5/2/12 tanggal 3 Januari 1975, serta telah diumumkan

dalam Berita Negara Republik Indonesia Nomor 6 tanggal 21 Januari 1975

Tambahan Nomor 47.

Berdasarkan Akta Nomor 44 tanggal 13 Juni 1997 juncto Akta Nomor 8

tanggal 15 Januari 1998, keduanya dibuat dihadapan Sri Nanning, S.H., Notaris

di Jakarta, dan telah diumumkan dalam Berita Negara Republik Indonesia

Nomor 70 tanggal 1 September 1998 Tambahan Nomor 5056, PT. Inter-Pacific

Bank berubah nama menjadi PT. Bank Inter-Pacific, Tbk.

Pada tanggal 14 April 2005, PT . Bank Inter-Pacific, Tbk. Telah

menandatangani Akta Penggabungan Nomor 17, dibuat dihadapan Imas

Fatimah, S.H., Notaris di Jakarta, dimana PT. Bank Artha Graha

menggabungkan diri kedalam PT. Bank Inter-Pacific, Tbk. Penggabungan

tersebut telah mendapat izin dari Bank Indonesia dengan Keputusan Gubernur

Bank Indonesia Nomor 7/32/KEP.GBI/2005 tanggal 15 Juni 2005, dan berlaku

efektif pada tanggal 11 Juli 2005.

Berdasarkan Akta Nomor 27 tanggal 12 Juli 2005, dibuat dihadapan Imas

Fatimah, S.H., Notaris di Jakarta, dan telah mendapatkan izin dari Bank

Indonesia dengan Keputusan Gubernur Bank Indonesia Nomor

7/49/KEP.GBI/2005 tanggal 16 Agustus 2005, PT. Bank Inter-Pacific, Tbk.

berganti nama menjadi PT. Bank Artha Graha Internasional, Tbk. Perubahan

tersebut telah diumumkan dalam Berita Negara Republik Indonesia Nomor 101

tangal 19 Desember 2006 Tambahan Nomor 13128.

14. PT Bank Windu Kentjana Internasional, Tbk

PT Bank Windu Kentjana International Tbk (dahulu PT Bank Multicor

Tbk) didirikan 02 April 1974 dan mulai beroperasi secara komersial pada tahun

1974. Kantor pusat MCOR berlokasi di Equity Tower Lantai 9, Jl. Jend

Sudirman Kav 52 – 53 Jakarta. Pada saat ini, MCOR memiliki 22 Kantor

Cabang, 20 Kantor Cabang Pembantu dan 31 Kantor Kas.

Pada tanggal 20 Juni 2007, MCOR memperoleh pernyataan efektif dari

Bapepam-LK untuk melakukan Penawaran Umum Perdana Saham MCOR

(IPO) kepada masyarakat sebanyak 300.000.000 dengan nilai nominal Rp100,- per saham dengan harga penawaran Rp200,- per saham. Saham-saham tersebut

15. PT Bank CIMB Niaga Tbk

Bank OCBC NISP (sebelumnya dikenal dengan nama Bank NISP)

merupakan bank tertua keempat di Indonesia, yang didirikan pada tanggal 4

April 1941 di Bandung dengan nama NV Nederlandsch Indische Spaar En

Deposito Bank. Bank OCBC NISP kemudian berkembang menjadi bank yang

solid dan handal, terutama melayani segmen Usaha Kecil dan Menengah

(UKM). Bank OCBC NISP resmi menjadi bank komersial pada tahun 1967,

bank devisa pada tahun 1990 dan menjadi perusahaan publik di Bursa Efek

Indonesia pada tahun 1994.

Pada akhir tahun 1990-an, Bank OCBC NISP berhasil melewati krisis

keuangan Asia dan jatuhnya sektor perbankan di Indonesia, tanpa dukungan

obligasi rekapitalisasi pemerintah. Bank OCBC NISP pada saat itu menjadi

salah satu bank di Indonesia yang melanjutkan penyaluran kreditnya segera

setelah krisis. Inisiatif ini memungkinkan Bank mencatat pertumbuhan yang

tinggi.

Reputasi Bank OCBC NISP yang baik di industrinya dan pertumbuhannya yang

menjanjikan, telah menarik perhatian International Finance Corporation (IFC),

bagian dari Grup Bank Dunia, yang kemudian menjadi pemegang saham pada

tahun 2001 - 2010 dan dari OCBC Bank-Singapura yang kemudian menjadi

pemegang saham Bank OCBC NISP dan akhirnya menjadi pemegang saham

pengendali melalui serangkaian akuisisi dan penawaran tender sejak tahun 2004.

OCBC Bank-Singapura saat ini memiliki saham sebesar 85.06% di Bank OCBC

4.2 Hasil Penelitian

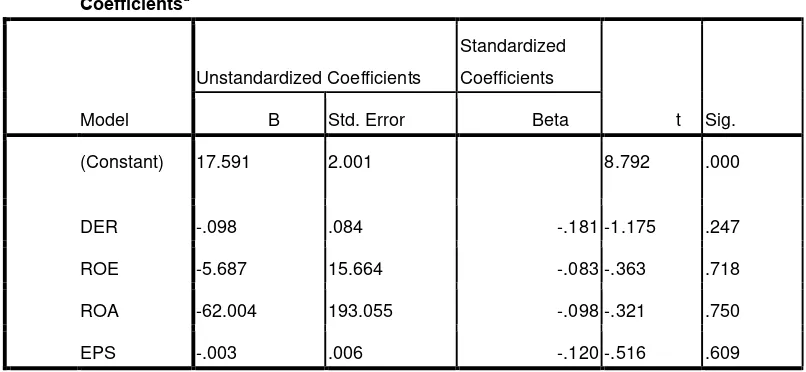

Tujuan Peneltian ini adalah untuk menguji apakah debt to equity, return on equity, return on asset dan earning per share bepengaruh terhadap priec earning ratio pada perusahaan perbankan di Bursa Efek Indonesia.. Teknik penarikan sampel yang digunakan adalah berdasarkan kriteria tertentu, dan dari

31 perusahaan perbankan yang ada di bursa efek Indonesia, diperoleh 15

sampel yang memenuhi kriteria. Periode yan diambil adalah 3 (Tiga) tahun yaitu

tahun 2010 hingga tahun 2012.

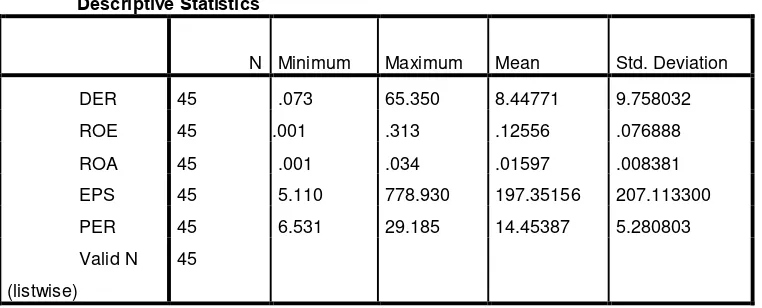

3.2.1 Analisis Deskriptif

Statistik deskriptif bertujuan untuk memberikan ringkasaan dan gambaran

umum tetang objek penelitian yang dijadiakan sampel penelitian. Penjelasan

data melalui statistik deskriptif diharapkan memberikan gambaran awal tentang

masalah yang diteliti. Deskripsi data penelitian dari masing-masing variabel

yang meliputi nlai mean, nilai maksimum, nilai minimum dan standar deviasi

baik dari variabel bebas dan variabel terikat pada perusahaan sektor aneka

Tabel 4.1 Statistik Deskriptif

Sumber : Output SPSS (2014)

Berdasarkan hasil yang diperoleh dari Tabel 4.1 maka dapat

dijelaskan bahwa :

1. Variabel debt to equity (DER) memiliki jumlah sampel (N) sebanyak 45,

dengan nilai minimum 0,071 dan nilai maksimum 65,35. Rata-rata sebesar

8.44771 dengan standar deviasi 9.758032.

2. Variabel return on equity (ROE) memiliki jumlah sampel (N) 45, nilai minimum sebesar 0,001 dan tingkat maksimum sebesar 0,313 dengan

rata-rata 0,12556 dengan standard deviasi sebesar 0,076888.

3. Variabel return on asset (ROA) memiliki jumlah sampel (N) 45, nilai minimum 0,001 dan nilai maksimum 0,034, dengan tingkat rata-rata

sebesar 0,01597 dan tingkat standard deviasi 0,008381.

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

DER 45 .073 65.350 8.44771 9.758032

ROE 45 .001 .313 .12556 .076888

ROA 45 .001 .034 .01597 .008381

EPS 45 5.110 778.930 197.35156 207.113300

PER 45 6.531 29.185 14.45387 5.280803

Valid N (listwise)