ANALISIS LAPORAN KEUANGAN PADA DINAS KESEHATAN KOTA MEDAN TAHUN 2013

TUGAS AKHIR

Diajukan Oleh :

MINANDA ANNISA

112101039

Cara Memenuhi Salah Satu Syarat Untuk Menyelesaikan Pendidikan Pada Program Diploma III

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

MEDAN 2014

LEMBAR PENGESAHAN TUGAS AKHIR

NAMA : MINANDA ANNISA NIM : 112101039

PROGRAM STUDI : DIPLOMA III KEUANGAN

JUDUL : ANALISIS LAPORAN KEUANGAN PADA DINAS KESEHATAN KOTA MEDAN TAHUN 2013

Tanggal : ... 2014 DOSEN PEMBIMBING

Yasmin Chairunisa Muchtar, SP, M.B.A NIP:197809302008122001

Tanggal: ... 2014 KETUA PROGRAM STUDI DIPLOMA III KEUANGAN

Dr. Yeni Absah, SE, M.Si.

NIP: 19741123 200012 2 001

Tanggal: ... 2014 DEKAN FAKULTAS EKONOMI DAN BISNIS

Prof. Dr. Azhar Maksum, SE, M.Ec, Ac, Ak, CA. NIP: 19560407 198002 1 001

Assalamu’alaikum Wr.Wb

Puji syukur penulis panjatkan kehadirat Allah Subhanallahu Wa Ta’ala yang

telah memberikan kita syafaat dan ridha Nya serta kesempatan sehingga penulis

mampu menyelesaikan Tugas Akhir ini sebagai titik akhir dari sebuah proses

pembelajaran di Program Diploma III Keuangan Fakultas Ekonomi Universitas

Sumatera Utara yang mudah-mudahan mendapat ridho Allah SWT. Shalawat dan

salam penulis hadiahkan kepada Nabi Muhammad SAW yang telah memberikan

tauladan yang baik bagi seluruh umat manusia.

Tugas Akhir ini berjudul “Analisis Laporan Keuangan Pada Dinas Kesehatan Kota Medan Tahun 2013” Penulis telah berusaha dengan semaksimal mungkin sesuai dengan kemampuan namun penulis menyadari bahwa

tugas akhir ini masih jauh dari sempurna. Untuk itu, penulis mengharapkan kritik

dan saran yang bersifat membangun.

Pada kesempatan ini penulis ingin menyampaikan rasa hormat dan terima

kasih kepada Ayahanda Semi Suharto.S,Sos dan Ibunda Nana Hendriati, selaku

orang tua yang penulis sayangi. Terima kasih atas kasih sayang, perhatian,

dukungan, dan doa selama ini, serta kepada :

1. Bapak Prof. Dr. Azhar Maksum, SE, M.Ec, Ac, Ak, CA selaku Dekan

Fakultas Ekonomi Universitas Sumatera Utara.

2. Ibu Dr. Yeni Absah, SE, M.Si selaku Ketua Program Studi Diploma III

Program Studi Diploma III Keuangan Fakultas Ekonomi Universitas

Sumatera Utara.

4. Dosen dan staff pengajar serta pegawai Fakultas Ekonomi Universitas

Sumatera Utara.

5. Buat sahabat-sahabat tersayang yang lagi jauh, emma, encin, icak, meme

serta para teman-teman Cangi yang paling tersayang. Terima kasih atas

semangat, doa, dukungan, dan menjadi penyemangat penulis.

6. Buat semua teman-teman seperjuangan di Fakultas Ekonomi Universitas

Sumatera Utara DIII Keuangan angkatan 2011 terutama sahabat-sahabat

dan tim magang nisek, indah, tisa, nisa dan sarah. Terima kasih atas

semangat, kerjasama, doa, dan dukungan selama ini, serta semua pihak

yang mungkin tidak dapat disebutkan namanya.

Akhirnya penulis menyadari semua keberhasilan tidak terlepas dari petunjuk

Allah SWT. Dan penulis berharap Tugas Akhir ini dapat bermanfaat bagi kita

semua. Amin.

Medan, Maret 2014

Penulis,

Halaman

KATA PENGANTAR ...

i

DAFTAR ISI ...

iii

DAFTAR TABEL ...

iv

DAFTAR GAMBAR ...

v

BAB I PENDAHULUAN

A. Latar Belakang ... 1B. Rumusan Masalah ... 6

C. Tujuan Penelitian ... 6

D. Manfaat Penelitian ... 7

BAB II DINAS KESEHATAN KOTA MEDAN

A. Sejarah Singkat... 8B. Struktur Organisasi ... 10

C. Uraian Pekerjaan ... 11

D. Kinerja Terkini ... 25

BAB III PEMBAHASAN

A. Pengertian Kas ... 27B. Pengertian Anggaran ... 33

C. Penerimaan dan Pengeluaran Kas ... 42

D. Jenis-jenis Penerimaan dan Pengeluaran Kas ... 49

E. Klasifikasi Laporan Realisasi Anggaran ... 63

BAB IV KESIMPULAN DAN SARAN

A. Kesimpulan ... 66B. Saran ... 66

Halaman

Halaman

Gambar 2.1. Struktur Organisasi Dinas Kesehatan Kota Medan ... 26

BAB I PENDAHULUAN

A. Latar Belakang

Dinas Kesehatan adalah suatu instansi pemerintah dalam unsur

pelaksana otonomi daerah dalam bidang kesehatan dan dipimpin langsung

oleh seorang Kepala Dinas dan berkedudukan di bawah naungan Walikota

serta bertanggung jawab langsung pada Walikota melalui Sekretaris Daerah.

Sekretariat atau sekretaris membawahi beberapa kepala Sub bagian yaitu,

Kepala Sub Bagian Perencanaan, Kepala Sub Bagian Umum dan Pelayanan,

Kepala Sub Bagian Keuangan. Tugas pokok Dinas Kesehatan adalah

melaksanakan urusan pemerintah daerah sesuai dengan asas otonomi serta

kewajiban pembantuan dalam bidang kesehatan di lingkup daerah atau

kabupaten. (Peraturan Walikota Medan No.43 Tahun 2010).

Dalam Dinas Kesehatan ini juga diperlukan perencanaan dan perlunya

menganalisis laporan keuangan dengan mengetahui anggaran pemasukan

maupun pengeluaran. Analisis adalah proses perencanaan yang terdiri

beberapa bagian atau komponen yang saling berhubungan atau

berkesinambungan agar mendapatkan pengertian yang berupa sumber

informasi yang tepat serta memiliki pemahaman arti keseluruhan.

(Subramanyam, 2005:52). Sedangkan laporan keuangan adalah beberapa lembar

kertas dengan angka-angka yang tertulis di atasnya, tetapi penting juga untuk

memikirkan aset-aset nyata yang mendasari angka-angka tersebut. (Brigham &

Tujuan laporan keuangan menurut (Kasmir, 2008:73), antara lain:

1. Menyediakan informasi yang berguna bagi investor, kreditor dan

pengguna potensial lainnya dalam membantu proses pengambilan

keputusan yang rasional atas investasi, kredit, dan keputusan lain yang

sejenis.

2. Menyediakan informasi yang berguna bagi investor, kreditor, dan

pengguna potensial lainnya yang membantu menilai jumlah, waktu, dan

ketidakpastian proses penerimaan kas dari dividen atau bunga dan

pendapatan dari penjualan, penebusan, atau jatuh tempo sekuritas, dan

pinjaman. Menaksir aliran kas masuk (future cash flow) pada perusahaan. 3. Memberikan informasi tentang sumber daya ekonomi, klaim atas sumber

daya tersebut dan perubahannya.

Anggaran pada Dinas Kesehatan ini tidak bisa dilihat dari perhitungan

Laba Rugi karena Dinas Kesehatan merupakan suatu instansi pemerintah yang

laporan keuangannya direalisasikan melalui dana PAD (Pendapatan Asli

Daerah) yang mana PAD adalah dana yang diperoleh dari biaya pengobatan

masyarakat yang tidak memiliki KTP (Kartu Tanda Penduduk), sedangkan

yang termasuk di dalam pengeluaran Dinas Kesehatan adalah Belanja

Pegawai, Belanja Barang dan Jasa, dan Belanja Modal yang termasuk dalam

APBD (Anggaran Pendapatan dan Belanja Daerah), DAK (Dana Alokasi

Khusus), dan BOK (Biaya Operasional Kesehatan).

Dalam hal rencana penerimaan dan pengeluaran kas yang dilakukan

pada Dinas Kesehatan Kota Medan semuanya tertuang dalam sebuah anggaran

Budget) merupakan skedul yang menyajikan perkiraan aliran kas masuk dan kas keluar suatu perusahaan selama periode tertentu pada waktu yang akan

datang. Periode penyusunan anggaran kas ini dapat disusun untuk waktu

tahunan, semester, triwulan, bulanan, bahkan harian. Namun pada umumnya

perusahaan menggunakan anggaran kas bulanan yang disusun untuk jangka

waktu tiga bulan, enam bulan, sampai satu tahun. Anggaran kas untuk jangka

waktu yang lebih panjang digunakan untuk perencanaan yang bersifat umum

dan menyeluruh, sedangkan anggaran kas dalam jangka waktu yang lebih

pendek biasanya untuk pengendalian kas yang lebih riil dan spesifik.

Anggaran kas dapat tersusun secara terencana, transparan, dan akuntabel

karena adanya perencanaan dan pengendalian kas yang optimal.

(Nafarin, 2000:49), berpendapat bahwa dengan adanya perencanaan dan

pengendalian kas, maka penyusunan anggaran kas secara terperinci akan

bermanfaat untuk :

1. Menentukan posisi kas pada berbagai waktu dengan membandingkan uang

kas masuk dan uang kas keluar, sehingga saldo kas pada akhir suatu

periode akan sama dengan saldo kas awal ditambah

penerimaan-penerimaan kas pada suatu periode dan dikurangi dengan

pengeluaran-pengeluaran kas pada waktu yang sama.

2. Memperkirakan kemungkinan terjadinya defisit maupun surplus. Defisit

terjadi bilamana pemasukan ditambah saldo awal ternyata lebih kecil dari

kebutuhan pengeluaran yang harus dibayar. Sebaliknya surplus akan

terjadi bilamana pemasukan melebihi pengeluaran, sehingga jumlah saldo

3. Mempersiapkan keputusan pembelanjaan jangka pendek atau jangka

panjang. Dengan terjadinya defisit, kas perusahaan perlu mencari dana

tambahan dari sumber yang paling menguntungkan. Sebaliknya dengan

adanya surplus yang diketahui lama sebelumnya, dapat dipersiapkan

pemilihan alternatif penggunaan yang paling menguntungkan.

4. Menggunakannya sebagai dasar kebijaksanaan pemberian kredit. Besar

kecilnya kas yang tersedia juga menunjukkan kemampuan perusahaan

membelanjakan modal kerjanya. Kemampuan pembelanjaan modal kerja

ini pada gilirannya juga merupakan dasar bagi perusahaan untuk

menggunakan kebijakan kredit sebagai upaya meningkatkan volume

penjualan.

5. Menggunakannya sebagai dasar otorisasi dana anggaran yang disediakan

suatu jenis biaya yang sudah dianggarkan perlu diatur penggunaannya

lewat mekanisme otorisasi pengeluaran kas. Dengan demikian anggaran

tidak akan terlampaui dan sekaligus disesuaikan dengan keadaan likuiditas

perusahaan.

6. Anggaran kas yang sudah ada juga berfungsi sebagai dasar penilaian

terhadap realisasi pengeluaran kas yang sebenarnya. Dengan demikian,

uraian dalam arus kas masuk maupun kas keluar dapat diketahui yang

Dalam penyusunan anggaran tentunya dapat dilakukan secara optimal,

sehingga Dinas Kesehatan Kota Medan berupaya untuk mengelola anggaran

sesuai dengan program pemerintah. Untuk itu peneliti memberi informasi

tentang posisi keuangan, kinerja, dan arus kas pada Dinas Kesehatan Kota

Medan melalui Laporan Realisasi Anggaran.

Laporan Realisasi Anggaran Dinas Kesehatan Kota Medan

31 Desember 2013

Uraian Anggaran Realisasi Lebih / (Kurang)

PENDAPATAN

PENDAPATANASLI DAERAH

Pendapatan Restribusi Daerah

1.327.470.000,00 450.316.025,00 (877.153.975,00)

1.327.470.000,00 450.316.025,00 (877.153.975,00)

1.327.470.000,00 450.316.025,00 (877.153.975,00)

BELANJA

BELANJA OPERASI

Belanja Pegawai

Belanja Barang

218.393.900.000,00 175.617.224.360,00 (42.776.675.640,00)

212.471.147.600,00 173.997.134.860,00 (38.420.012.740,00)

138.496.090.000,00 123.719.774.439,00 (14.776.315.561,00)

73.921.057.600,00 50.277.360.421,00 (23.634.697.179,00)

BELANJA MODAL

Belanja Peralatan dan Mesin

Belanja Bangunandan Gedung

5.976.752.400,00 1.620.089.500,00 (4.356.662.900,00)

5.976.752.400,00

Surplus / (Defisit) (217.066.430.000,00) (175.166.908.335,00) (41.899.521.665,00)

Sisa Lebih Pembiayaan Anggaran

(SILPA)

(217.066.430.000,00) (175.166.908.335,00) (41.899.521.665,00)

Mengingat peran penting penyusunan anggaran dalam perusahaan adalah

suatu keharusan bagi setiap perencanaan dan pengendalian manajemen

perusahaan, maka tanpa memahami konsep dan tanpa menguasai teknik

penyusunan anggaran, manajemen perusahaan akan kehilangan salah satu

elemen penting dalam implementasi fungsi manajemen yang sedang

dilaksanakannya. Dengan latar belakang pemikiran yang sedemikian ditambah

dengan keinginan peneliti untuk mendalami pengetahuan mengenai proses

penyusunan anggaran perusahaan, maka dari itu peneliti memilih judul

mengenai “Analisis Laporan Keuangan Pada Dinas Kesehatan Kota Medan Tahun 2013”.

B. Perumusan Masalah

Rumusan masalah dari penelitian ini adalah :

1. Bagaimana pengelolaan laporan penerimaan dan pengeluaran pada

Dinas Kota Medan?

2. Apakah anggaran arus kas tahun 2013 yang disusun Dinas

Kesehatan Kota Medan sudah sesuai dengan yang direalisasikan?

3. Apa masalah yang dihadapi oleh Dinas Kesehatan Kota Medan

pada tahun 2013 ?

C. Tujuan Penelitian

Adapun tujuan peneliti yang ingin dicapai dalam penelitian ini adalah

untuk memahami pengelolaan anggaran penerimaan dan pengeluaran pada

D. Manfaat Penelitian

Adapun manfaat dari penulisan tugas akhir ini adalah :

1. Bagi Peneliti

Penulisan ini bermanfaat sebagai pengembangan kemampuan pola

pikir peneliti dengan cara mengimplentasikan teori-teori selama masa

perkuliahan dengan praktek yang sebenarnya terjadi di lapangan.

2. Bagi Dinas Kesehatan

Hasil penelitian ini dapat dijadikan sebagai bahan pertimbangan dalam

mengambil keputusan yang optimal untuk tercapainya tujuan yang

telah ditetapkan.

3. Bagi Pihak Lain

Hasil penelitian ini diharapkan dapat menjadibahan perbandingan dan

informasi bagi peneliti-peniliti lainnya.

BAB II

PROFIL DINAS KESEHATAN KOTA MEDAN

A.Sejarah Singkat Dinas Kesehatan

Dinas Kesehatan adalah unsur pelaksana Pemerintah Kota Medan dalam

bidang kesehatan yang dipimpin oleh seorang kepala dinas yang berada di bawah

dan bertanggung jawab kepada Kepala Daerah melalui Sekretaris Daerah. Dinas

Kesehatan mempunyai tugas melaksanakan sebagaian urusan rumah tangga

daerah dalam bidang kesehatan untuk menunjang tercapainya usaha kesejahteraan

masyarakat di bidang Kesehatan dan melaksanakan tugas pembantuan sesuai

dengan bidang tugasnya.

Kantor Dinas Kesehatan Kota Medan atau yang biasa disingkat DKK Medan

terletak di Jalan Rotan No. 1 Komplek Petisah Medan. Dinas ini membawahi 39

Puskesmas Induk (13 Puskesmas Rawat Inap dan 26 Puskesmas Rawat Jalan) dan

41 Puskesmas Pembantu (Pustu) yang terletak di 21 Kecamatan se Kota Medan.

Disamping itu DKK Medan mempunyai Unit Pelayanan Teknis (UPT) yaitu

Gudang Farmasi yang terletak di Pekan Labuhan Kecamatan Medan Labuhan,

Laboraturium Kesehatan Lingkungan yang terletak di Jalan Ibus Raya dan Klinik

Spesialis Bestari yang juga terletak di Jalan Ibus Raya Medan.

Berikut ini akan dijelaskan visi, misi dan fungsi Dinas Kesehatan Kota

Medan :

1. Visi Dinas Kesehatan Kota Medan

Visi Dinas Kesehatan Kota Medan yang merupakan gambaran

organisasi yang ingin diwujudkan di sama depan yaitu : “Kesehatan

Mantap 2010 (Mandiri, Tanggap dan Profesional)”

2. Misi Dinas Kesehatan Kota Medan

a. Mendorong kemandirian masyarakat dalam pembangunan

kesehatan.

b. Meningkatkan pelayanan kesehatan yang bermutu, merata dan

terjangkau.

c. Meningkatkan derajat kesehatan masyarakat agar hidup produktif

secara optimal.

d. Mendukung pembangunan Kota Medan yang berwawasan

kesehatan.

e. Menggalang potensi dan kepedulian masyarakat dalam

pembangunan kesehatan.

f. Menyediakan sistem informasi kesehatan yang baik.

3. Fungsi Dinas Kesehatan Kota Medan yaitu :

a. Merumuskan dan melaksanakan kebijakan teknis di bidang

kesehatan;

b. Merencanakan dan melaksanakan kegiatan, pemberantasan,

pengawasan penyakit menular dan penelitian kemungkinan

c. Melaksanakan pelayanan umum bidang kesehatan;

d. Melaksanakan pemberian perizinan bidang kesehatan;

e. Melaksanakan seluruh kewenangan yang ada sesuai dengan bidang

tugasnya;

f. Melaksanakan tugas-tugas lain yang diberikan oleh Kepala Daerah.

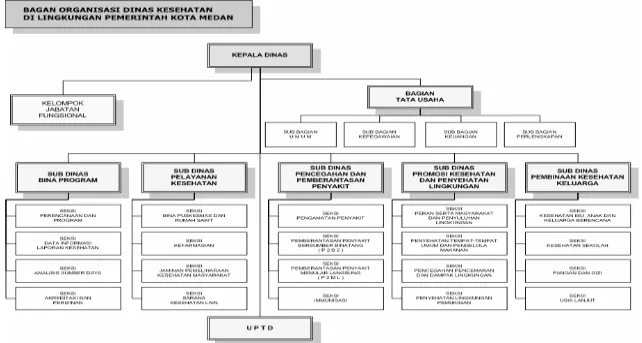

B.Struktur Organisasi

Struktur organisasi adalah suatu bagan yang menunjukkan hubungan pada

suatu organisasi atau perusahaan antara bagian yang satu dengan bagian yang lain

dalam melaksanakan fungsi dan tugas-tugas yang dibebankan terhadap suatu

posisi/jabatan tertentu untuk menjamin kelancaran kerja. Oleh karena itu, struktur

organisasi dilandasi dengan adanya pembagian tugas dari tiap satuan kerja pada

organisasi tersebut. Adapun struktur organisasi terbagi menjadi 3 bagian, yaitu :

1. Bentuk organisasi garis, pada organisasi ini semua kekuasaan berjalan

dari atas ke bawah menurut garis lurus menuju ke bawah, sebaliknya

garis tanggung jawab berjalan dari bawah ke atas.

2. Bentuk organisasi fungsional, pada organisasi ini kekuasaan tidak

langsung, tiap atasan mempunyai bawahan masing-masing, bawahan di

sini menunggu perintah atasan dan bertanggung jawab pada atasan

tersebut.

3. Bentuk organisasi garis dan staf, pada organisasi ini merupakan

golongan antara garis dan staf, dimana bawahan hanya menerima

perintah dari atasan saja sehingga dengan demikian sangat diperlukan

Secara umum, struktur organisasi Dinas Kesehatan Kota Medan adalah

organisasi garis, yaitu kekuasaan mengalir dari atas ke bawah. Pada pegawai

bertanggung jawab langsung atas suatu kegiatan/pekerjaan yang telah ditetapkan

dalam bidangnya masing-masing. Berikut ini adalah struktur organisasi Dinas

Kesehatan Kota Medan.

C.Uraian Pekerjaan

Berikut ini adalah uraian pekerjaan (job description) dari setiap unit bagian pada Dinas Kesehatan Kota Medan yang terdiri dari :

1. Dinas

Dinas merupakan unsur pelaksana pemerintah daerah, yang dipimpin

oleh Kepala Dinas yang berkedudukan di bawah dan bertanggung

jawab kepada Walikota melalui Sekretaris Daerah. Dinas mempunyai

tugas melaksanakan urusan pemerintah daerah di bidang kesehatan

berdasarkan asas otonomi dan tugas pembantuan.

2. Sekretaris

Sekretaris berada di bawah dan bertanggung jawab kepada Kepala

Dinas dan mempunyai tugas pokok melaksanakan sebagian tugas

Dinas lingkup kesekretariatan meliputi pengelolaan administrasi

umum, keuangan dan penyusunan program. Sekretaris

menyelenggarakan fungsi :

a) Penyusunan rencana, program dan kegiatan kesekretariatan

b) Pengkoordinasian penyusunan perencanaan program Dinas

c) Pengelolaan dan pemberdayaan sumber daya manusia,

d) Pelaksanaa monitoring, evaluasi pelaporan kesekretariatan

e) Pelaksanaan dan penyelenggaraan pelayanan administrasi

kesekretariatan Dinas yang meliputi administrasi umum,

kepegawaian, keuangan dan kerumahtanggaan Dinas

f) Pelaksanaan koordinasi penyelenggaraan tugas-tugas Dinas

g) Penyiapan bahan pembinaan, pengawasan dan pengendalian

h) Pelaksanaan tugas lain yang diberikan oleh Kepala Dinas

sesuai dengan tugas dan fungsinya.

3. Sub Bagian Umum

Dipimpin oleh Kepala Sub Bagian, yang berada di bawah dan

bertanggung jawab kepada Sekretaris. Sub Bagian Umum mempunyai

tugas pokok melaksanakan sebagian tugas Sekretariat lingkup

administrasi umum. Sub Bagian Umum menyelenggarakan fungsi :

a) Penyusunan rencana, program, dan kegiatan Sub Bagian

Umum

b) Penyusunan bahan petunjuk teknis pengelolaan administrasi

umum

c) Pengelolaan administrasi umum yang meliputi pengelolaan tata

naskah dinas, penataan kearsipan, urusan rumahtangga,

hukum, hubungan masyarakat

d) Penyiapan bahan pembinaan, pengawasan, dan pengendalian

e) Pengelolaan administrasi kepegawaian

g) Penyiapan bahan monitoring, evaluasi, dan pelaporan

pelaksanaan tugas

h) Pelaksanaan tugas lain yang diberikan oleh Sekretaris sesuai

dengan tugas dan fungsinya.

4. Sub Bagian Keuangan dan Perlengkapan

Sub Bagian Keuangan dan Perlengkapan berada di bawah dan

bertanggung jawab kepada Sekretaris dan mempunyai tugas pokok

melaksanakan sebagian tugas Sekretariat lingkup pengelolaan

administrasi keuangan dan perlengkapan. Sub Bagian Keuangan dan

Perlengkapan menyelenggarakan fungsi :

a) Pelaksanaan pengelolaan administrasi keuangan meliputi

kegiatan penyusunan rencana, penyusunan bahan, pemrosesan,

pengusulan, dan verifikasi

b) Penyiapan bahan/pelaksanaan koordinasi pengelolaan

administrasi keuangan

c) Penyusunan laporan keuangan Dinas

d) Pelaksanaan pengelolaan perlengkapan

e) Pelaksanaan tugas lain yang diberikan oleh Sekretaris sesuai

dengan tugas dan fungsinya.

5. Sub Bagian Penyusunan Program

Sub Bagian Penyusunan Program berada di bawah dan bertanggung

jawab kepada Sekretaris dan mempunyai tugas pokok melaksanakan

Sub Bagian Penyusunan Program menyelenggarakan fungsi :

a) Pengumpulan bahan petunjuk teknis lingkup penyusunan

rencana dan program Dinas

b) Penyiapan bahan penyusunan rencana dan program Dinas

c) Penyiapan bahan pembinaan pengawasan, dan pengendalian

d) Pelaksanaan tugas lain yang diberikan oleh Sekretaris sesuai

dengan tugas dan fungsinya.

6. Bidang Bina Pelayanan Kesehatan

Bidang Bina Pelayanan Kesehatan berada di bawah dan bertanggung

jawab kepada Kepala Dinas dan mempunyai tugas pokok

melaksanakan sebagian tugas Dinas lingkup pelayanan kesehatan

dasar, kesehatan rujukan dan kesehatan khusus. Bidang Bina

Pelayanan Kesehatan menyelenggarakan fungsi :

a) Penyelenggaraan upaya kesehatan khusus meliputi kesehatan

jiwa, kesehatan mata, kesehatan kerja, kesehatan haji,

kesehatan gigi dan mulut

b) Penyelenggaraan upaya kesehatan perkotaan, kesejahteraan

indera, dan usia lanjut

c) Penyelenggaraan upaya kesehatan pada daerah perbatasan

d) Penyusunan petunjuk teknis lingkup pelayanan kesehatan

dasar, kesehatan rujukan dan kesehatan khusus

e) Pelaksanaan proses perijinan dan pelayanan lainnya lingkup

f) Pelaksanaan registrasi, akreditasi dan sertifikasi sarana

pelayanan kesehatan

g) Pelaksanaan pembinaan, pengawasan dan pengendalian lingkup

pelayanan kesehatan

h) Pelaksanaan tugas lain yang diberikan oleh Kepala Dinas

sesuai dengan tugas dan fungsinya.

7. Seksi Kesehatan Dasar

Berada di bawah dan bertanggung jawab kepada Kepala Bidang Bina

Pelayanan Kesehatan dan mempunyai tugas pokok melaksanakan

sebagian tugas BIdang Pelayanan Kesehatan lingkup kesehatan dasar.

Seksi Kesehatan Dasar menyelenggarakan fungsi :

a) Penyiapan bahan pembinaan upaya kesehatan dasar perkotaan

b) Penyiapan rencana, program dan kegiatan Seksi Kesehatan

Dasar

c) Penyusunan bahan petunjuk teknis lingkup kesehatan dasar

d) Penyiapan bahan pembinaan kesehatan dasar dan kesehatan

komunitas

e) Pelaksanaan tugas lain yang diberikan oleh Kepala Bidang

sesuai dengan tugas dan fungsinya.

8. Seksi Kesehatan Rujukan

Berada di bawah dan bertanggung jawab kepada Kepala Bidang Bina

Pelayanan Kesehatan dan mempunyai tugas pokok melaksanakan

sebagian tugas Bidang Bina Pelayanan Kesehatan lingkup kesehatan

a) Penyusunan bahan petunjuk teknis lingkup kesehatan rujukan

b) Penyiapan bahan dan data pengelolaan upaya kesehatan

rujukan/spesialistik dan sistem rujukan

c) Penyiapan bahan dan data pengelolaan upaya kesehatan

rujukan perkotaan

d) Pelaksanaan proses perijinan dan pelayanan lainnya lingkup

kesehatan rujukan sesuai urusan pemerintahan kota

e) Pelaksanaan tugas lain yang diberikan oleh Kepala Bidang

sesuai dengan tugas dan fungsinya.

9. Seksi Kesehatan Khusus

Berada di bawah dan bertanggung jawab kepada Kepala Bidang Bina

Pelayanan Kesehatan dan mempunyai tugas pokok melaksanakan

sebagian tugas Bidang Bina Pelayanan Kesehatan lingkup kesehatan

khusus. Seksi Kesehatan Khusus menyelenggarakan fungsi :

a) Penyiapan bahan dan data penyelenggaraan upaya kesehatan

khusus meliputi kesehatan jiwa, kesehatan mata, kesehatan

kerja, kesehatan haji, kesehatan gigi dan mulut, kesehatan

indera, dan lanjut usia

b) Penyiapan bahan dan data penyelenggaraan upaya kesehatan

pada daerah perbatasan dan kerjasama lintas batas

c) Pelaksanaan tugas lain yang diberikan oleh Kepala Bidang

10.Bidang Pengendalian Masalah Kesehatan

Berada di bawah dan bertanggung jawab kepada Kepala Dinas dan

mempunyai tugas pokok melaksanakan sebagain tugas Dinas lingkup

pengendalian dan pemberantasan penyakit, wabah, bencana dan

kesehatan lingkungan. Bidang Pengendalian Masalah Kesehatan

menyelenggarakan fungsi :

a) Penyusunan rencana, program, dan kegiatan bidang

pengendalian masalah kesehatan

b) Penyusunan petunjuk teknis lingkup pengendalian dan

pemberantasan penyakit, wabah, bencana, dan kesehatan

lingkungan

c) Pengendalian dan pemberantasan penyakit meliputi surveilans

epidemiologi, pengendalian penyakit menular langsung,

pengendalian penyakit bersumber binatang, pengendalian

penyakit tidak menular, immunisasi, kesehatan mata dan

penyelidikan kejadian luar biasa (KLB)

d) Pengendalian wabah dan bencana meliputi kesiapsiagaan,

mitigasi dan kesiapsiagaan, tanggap darurat dan pemulihan

e) Penyelenggaraan penyehatan lingkungan meliputi penyehatan

air, pengawasan kualitas lingkungan, penyehatan kawasan dan

sanitasi darurat, sanitasi makanan, dan bahan pangan serta

pengamanan limbah

f) Pelaksanaan tugas lain yang diberikan oleh Kepala Dinas

11.Seksi Pengendalian dan Pemberantasan Penyakit

Berada di bawah dan bertanggung jawab kepada Kepala Bidang

Pengendalian Masalah Kesehatan dan mempunyai tugas pokok

melaksanakan sebagian tugas Bidang Pengendalian Masalah

Kesehatan lingkup pengendalian dan pemberantasan penyakit. Seksi

Pengendalian dan Pemberantasan Penyakit menyelenggarakan fungsi :

a) Penyiapan rencana, program dan kegiatan Seksi Pengendalian

dan Pemberantasan Penyakit

b) Penyusunan bahan petunjuk teknis lingkup pengendalian dan

pemberantasan penyakit

c) Penyiapan bahan dan data penyelenggaraan pengendalian

surveilans epidemiologi, pengendalian penyakit tidak menular,

immunisasi, kesehatan mata, dan penyelidikan kejadian luar

biasa (KLB)

d) Pelaksanaan tugas lain yang diberikan oleh Kepala Bidang

sesuai dengan tugas dan fungsinya.

12.Seksi Wabah dan Bencana

Berada di bawah dan bertanggung jawab kepada Kepala Bidang

Pengendalian Masalah Kesehatan dan mempunyai tugas pokok

melaksanakan sebagian tugas Bidang Pengendalian Masalah

Kesehatan lingkup wabah dan bencana. Seksi Wabah dan Bencana

menyelenggarakan fungsi :

a) Penyusunan bahan petunjuk teknis lingkup pengendalian

b) Penyiapan rencana, program, dan kegiatan seksi wabah dan

bencana

c) Penyiapan bahan dan data penyelenggaraan pengendalian

wabah dan bencana meliputi kesiapsiagaan, mitigasi dan

kesiapsiagaan, tanggap darurat, dan pemulihan

d) Pelaksanaan tugas lain yang diberikan oleh Kepala Bidang

sesuai dengan tugas dan fungsinya.

13.Seksi Kesehatan Lingkungan

Berada di bawah dan bertanggung jawab kepada Kepala Bidang

Pengendalian Masalah Kesehatan dan mempunyai tugas pokok

melaksanakan sebagian tugas Bidang Pengendalian Masalah

Kesehatan lingkup kesehatan lingkungan. Seksi Kesehatan

Lingkungan menyelenggarakan fungsi :

a) Penyiapan bahan dan data penyelenggaraan pengendalian

kesehatan lingkungan meliputi penyehatan air, pengawasan

kualitas lingkungan, penyehatan kawasan dan sanitasi darurat,

sanitasi makanan dan bahan pangan serta pengamanan limbah

b) Penyusunan bahan petunjuk teknis lingkup pengendalian

kesehatan lingkungan

c) Penyiapan monitoring, evaluasi dan pelaporan pelaksanaan

tugas

d) Pelaksanaan tugas lain yang diberikan oleh Kepala Bidang

14.Seksi Perencanaan dan Pendayagunaan

Berada di bawah dan bertanggung jawab kepada Kepala Bidang

Pengembangan Sumber Daya Manusia Kesehatan dan mempunyai

tugas pokok melaksanakan sebagian tugas Bidang Pengembangan

Sumber Daya Manusia Kesehatan lingkup perencanaan dan

pendayagunaan. Seksi Perencanaan dan Pendayagunaan

menyelenggarakan fungsi :

a) Penyiapan rencana, program, dan kegiatan seksi perencanaan

dan pendayagunaan

b) Penyiapan bahan dan data pemberian rekomendasi tenaga

kesehatan strategis

c) Penyusunan bahan petunjuk teknis lingkup perencanaan dan

pendayagunaan sumber daya manusia kesehatan

d) Penyiapan bahan monitoring, evaluasi dan pelaporan

pelaksanaan tugas

e) Pelaksanaan tugas lain yang diberikan oleh Kepala Bidang

sesuai dengan tugas dan fungsinya.

15.Seksi Pendidikan dan Pelatihan

Dipimpin oleh Kepala Seksi, berada di bawah dan bertanggung jawab

kepada Kepala Bidang Pengembangan Sumber Daya Manusia

Kesehatan dan mempunyai tugas pokok melaksanakan sebagian tugas

Bidang Pengembangan Sumber Daya Manusia Kesehatan lingkup

pendidikan dan pelatihan. Seksi Pendidikan dan Pelatihan

a) Penyiapan rencana, program dan kegiatan Seksi Pendidikan

dan Pelatihan

b) Penyiapan bahan dan data pelaksanaan registrasi dan akreditasi,

pendidikan, dan pelatihan sumber daya manusia kesehatan

c) Penyiapan bahan monitoring, evaluasi, dan pelaporan

pelaksanaan kegiatan

d) Penyiapan bahan monitoring, evaluasi dan pelaporan

pelaksanaan tugas

e) Pelaksanaan tugas lain yang diberikan oleh Kepala Bidang

sesuai dengan tugas dan fungsinya.

16.Seksi Registrasi dan Akreditasi

Dipimpin oleh Kepala Seksi, berada di bawah dan bertanggung jawab

kepada Kepala Bidang Pengembangan Sumber Daya Manusia

Kesehatan dan mempunyai tugas pokok melaksanakan sebagian tugas

Bidang Pengembangan Sumber Daya Manusia Kesehatan lingkup

registrasi dan akreditasi. Seksi Registrasi dan Akreditasi

menyelenggarakan fungsi :

a) Penyusunan bahan petunjuk teknis lingkup registrasi dan

akreditasi

b) Penyiapan bahan dan data proses penyelenggaraan registrasi

dan skreditas serta perijinan lingkup tenaga medis, tenaga para

medis, dan tenaga non medis/ tradisional terlatih sesuai urusan

c) Penyusunan bahan petunjuk teknis lingkup registrasi dan

akreditas

d) Penyiapan bahan monitoring, evaluasi dan pelaporan

pelaksanaan tugas

e) Pelaksanaan tugas lain yang diberikan oleh Kepala Bidang

sesuai dengan tugas dan fungsinya.

17.Bidang Kefarmasian Jaminan dan Sarana Kesehatan

Dipimpin oleh Kepala Bidang yang berada di bawah dan bertanggung

jawab kepada Kepala Dinas dan mempunyai tugas pokok

melaksanakan sebagian tugas Dinas lingkup kefarmasian, jaminan,

sarana dan peralatan kesehatan. Bidang Kefarmasian Jaminan dan

Sarana Kesehatan menyelenggarakan fungsi :

a) Penyelenggaraan kefarmasian

b) Penyelenggaraan jaminan kesehatan

c) Pelayanan sarana dan peralatan kesehatan

d) Pelaksanaan proses pelayanan petijinan dan pelayanan lainnya

lingkup kefarmasian, jaminan, sarana, dan peralatan kesehatan

sesuai urusan pemerintahan kota

e) Pelaksanaan monitoring, evaluasi dan pelaporan lingkup

bidang kefarmasian jaminan dan sarana kesehatan

f) Pelaksanaan tugas lain yang diberikan oleh Kepala Dinas

18.Seksi Kefarmasian

Dipimpin oleh Kepala Seksi yang berada di bawah dan bertanggung

jawab kepada Kepala Bidang Kefarmasian Jaminan dan Sarana

Kesehatan dan mempunyai tugas pokok melaksanakan sebagian tugas

Bidang Kefarmasian Jaminan dan Sarana Kesehatan lingkup

kefarmasian. Seksei Kefarmasian menyelenggrakan fungsi :

a) Penyediaan dan pengelolaan bufferstock obat, reagensia,

vaksin, ketersediaan obat, dan perbekalan kesehatan rumah

tangga (PKRT)

b) Penyelenggaraan kefarmasian meliputi obat, makanan,

minumam, NAPZA, kosmetika dan alat kesehatan sesuai

urusan pemerintahan kota

c) Pelaksanaan proses rekomendasi ijin Industri Kecil Obat

Tradisional (IKOT), rekomendasi ijin PBF dan PBF cabang

d) Pelaksanaan proses perijinan dan pelayanan lainnya lingkup

kefarmasian sesuai urusan pemerintah kota

19.Seksi Jaminan Kesehatan

Dipimpin oleh Kepala Seksi yang berada di bawah dan bertanggung

jawab kepada Kepala Bidang Kefarmasian Jaminan dan Sarana

Kesehatan dan mempunyai tugas pokok melaksanakan sebagian tugas

Bidang Kefarmasian Jaminan dan Sarana Kesehatan lingkup jaminan

kesehatan. Seksi Jaminan Kesehatan menyelenggarakan fungsi :

a) Penyiapan rencana, program, dan kegiatan seksi jaminan

b) Penyusunan bahan petunjuk teknis lingkup jaminan kesehatan

c) Penyiapan bahan dan data penyelenggaraan jaminan kesehatan

meliputi kepersertaan, pemeliharaan kesehatan, dan

pembiayaan

20.Seksi Sarana dan Peralatan Kesehatan

Dipimpin oleh Kepala Seksi yang berada di bawah dan bertanggung

jawab kepada Kepala Bidang Kefarmasian Jaminan dan Sarana

Kesehatan dan mempunyai tugas pokok melaksanakan sebagian tugas

Bidang Kefarmasian Jaminan dan Sarana Kesehatan lingkup sarana

dan peralatan kesehatan. Seksi Sarana dan Peralatan Kesehatan

menyelenggarakan fungsi :

a) Penyiapan bahan dan data penyelenggaraan registrasi,

akreditas, dan peralatan kesehatan

b) Pelaksanaan proses rekomendasi ijin Pedagang Besar Alat

Kesehatan (PBAK)

c) Pelaksanaan proses perijinan dan pelayanan lainnya lingkup

sarana dan peralatan kesehatan

21.Unit Pelaksanaan Teknis (UPT)

Pembentukan dan tugas pokok Unit Pelaksanaan Teknis akan

ditentukan dan ditetapkan dengan peraturan Walikota.

22.Kelompok Jabatan Fungsional

Mempunyai tugas melaksanakan sebagian tugas Dinas sesuai dengan

a) Kelompok Jabatan Fungsional terdiri dari sejumlah tenaga

fungsional yang diatur dan ditetapkan berdasarkan peraturan

perundang-undangan.

b) Setiap Kelompok Jabatan Fungsional dipimpin oleh Tenaga

Fungsional Senior yang ditunjuk.

c) Jumlah tenaga fungsional ditentukan berdasarkan kebutuhan

dan beban kerja

d) Jenis dan jenjang jabatan fungsional diatur berdasarkan

peraturan perundang-undangan.

D.Kinerja Terkini

Setiap instansi mempunyai visi dan misi yang harus dijalankan sesuai

dengan tujuan perusahaan, butuh waktu untuk mencapai itu semua. Begitu juga

pada Dinas Kesehatan Kota Medan mempunyai visi menciptakan masyarakat

yang sehat mantap (mandiri, tanggap dan professional). Dinas terus berupaya agar

tujuan yang telah digariskan oleh dinas dapat terwujud. Tidak mudah dalam

mewujudkan itu semua karena membutuhkan kerja keras yang tinggi, disiplin dan

loyalitas dalam bekerja. Pastinya untuk mendorong mencapai hasil yang maksimal

diperlukan kinerja yang bermutu dan tepat.

Jadi kinerja terkini yang yang dijalankan dinas sesuai dengan visinya adalah

melaksanakan pelayanan di bidang kesehatan, dan meningkatkan pelayanan

kesehatan yang bermutu, merata dan terjangkau. Pelayanan yang diberikan dinas

kepada masyarakat seperti menyelenggarakan program immunisasi, melaksanakan

kegiatan pemberantasan dan pengawasan penyakit menular, melakukan penelitian

Gambar 2.1

Struktur Organisasi Dinas Kesehatan Kota Medan

BAB III PEMBAHASAN

A.

Pengertian Kas

Setiap perusahaan dalam menjalankan usahanya selalu membutuhkan kas.

Kas diperlukan untuk membiayai operasi perusahaan sehari-hari maupun

mengadakan investasi baru dalam aktiva tetap karena itu kas sangat penting dalam

kelangsungan aktivitas perusahaan, sehingga memerlukan perhatian khusus,

karena pengelolaan kas yang kurang efektif dapat menyebabkan kelebihan dalam

kas. Manajemen harus mendayagunakan kas, khususnya kas atau uang yang

sementara menganggur dan tidak digunakan untuk melaksanakan kegiatan

normalnya, hal ini diperlukan untuk menghindari resiko rugi. Menurut (Harahap,

2010:258) pengertian kas adalah sebagai berikut:

Kas adalah uang dan surat berharga lainnya yang dapat diuangkan setiap saat serta

surat berharga lainnya yang sangat lancar yang memenuhi syarat sebagai berikut :

1. Setiap saat dapat ditukar menjadi kas.

2. Tanggal jatuh temponya sangat dekat.

3. Kecil resiko perubahan nilai yang disebabkan perubahan tingkat harga.

Kas sangat berperan dalam menentukan kelancaran kegiatan perusahaan.

Dapat disimpulkan bahwa suatu perusahaan harus memiliki anggaran kas untuk

menjaga posisi likuiditas, yang berarti pula makin siap perusahaan dalam

membayar hutang jangka pendek. Namun, ini bukan berarti perusahaan harus

menahan jumlah kas yang berlebihan, karena akan membiarkan sejumlah kas yang

Akibatnya, akan menekan produksi/penjualan dan pencapaian profit.

(Abdullah, 2009:42)

1. Laporan Arus Kas

(Houston, 2001:48) berpendapat bahwa arus kas merupakan laporan yang

menjelaskan dampak aktivitas operasi, investasi, dan pembiayaan perusahaan

terhadap arus kas selama satu periode akuntansi. Informasi tentang arus kas suatu

perusahaan berguna bagi pemakai laporan keuangan sebagai dasar untuk menilai

kemampuan perusahaan dan menilai kebutuhan perusahaan untuk menggunakan

arus kas tersebut. Dalam proses pengambilan keputusan ekonomi, para pemakai

perlu melakukan evaluasi terhadap kemampuan perusahaan dalam menghasilkan

kas serta keputusan perolehannya. Perusahaan harus menyusun laporan arus kas

dan harus menyajikan laporan tersebut sebagai bagian yang tidak terpisahkan

dilaporan keuangan untuk periode penyajian laporan keuangan.

Agar menghasilkan keuntungan tambahan, perusahaan harus mempunyai

kas untuk ditanamkan kembali. Keuntungan yang dilaporkan dalam buku belum

pasti dalam bentuk kas. Sehingga dengan demikian perusahaan dapat mempunyai

jumlah kas yang lebih besar atau lebih kecil daripada jumlah keuntungan yang

dilaporkan dalam buku.

Menurut PSAK No.2 (2002:5), Arus kas adalah arus masuk dan arus

keluar kas atau setara kas. Laporan arus kas merupakan revisi dari mana uang kas

diperoleh perusahaan dan bagaimana mereka membelanjakannya. Laporan arus

kas merupakan ringkasan dari penerimaan dan pengeluaran kas perusahaan selama

Laporan arus kas (cash flow) mengandung dua macam aliran/arus kas yaitu :

1) Cash Flow

Cash inflow adalah arus kas yang terjadi dari kegiatan transaksi yang

melahirkan keuntungan kas (penerimaan kas). Arus kas masuk (cash inflow)

terdiri dari:

a. Hasil penjualan produk/jasa perusahaan.

b. Penagihan piutang dari penjualan kredit.

c. Penjualan aktiva tetap yang ada.

d. Penerimaan investasi dari pemilik atau saham bila perseroan terbatas.

e. Pinjaman/hutang dari pihak lain.

f. Penerimaan sewa dan pendapatan lain.

2) Cash Out Flow

Cash out flow adalah arus kas yang terjadi dari kegiatan transaksi yang

mengakibatkan beban pengeluaran kas. Arus kas keluar (cash out flow) terdiri

dari :

a. Pengeluaran biaya bahan baku, tenaga kerja langsung dan biaya pabrik

lain-lain.

b. Pengeluaran biaya administrasi umum dan administrasi penjualan.

c. Pembelian aktiva tetap.

d. Pembayaran hutang-hutang perusahaan.

e. Pembayaran kembali investasi dari pemilik perusahaan.

2. Klasifikasi Arus Kas

Dalam PSAK No.2 Ikatan Akuntan Indonesia (2007), laporan arus kas

mengklasifikasikan penerimaan dan pengeluaran kas menurut 3 jenis aktivitas,

yaitu :

1) Aktivitas Operasi

Jumlah arus kas yang berasal dari aktivitas operasi adalah seluruh

transaksi penerimaan kas yang berkaitan dengan pendapatan penjualan dan kas

keluar yang berkaitan dengan biaya operasi termasuk pembayaran kepada

pemasok barang atau jasa, pembayaran upah, bunga, dan pajak. Oleh karena itu,

arus kas tersebut pada umumnya berasal dari transaksi dan peristiwa lain yang

mempengaruhi penetapan laba atau rugi bersih.

Arus kas yang berasal dari aktivitas operasi adalah :

a. Penerimaan kas dari penjualan barang dan jasa

b. Penerimaan kas dari penagihan piutang dagang dan piutang lainnya

c. Penerimaan kas dari kontrak yang diadakan untuk tujuan transaksi

usaha dan perdagangan

d. Penerimaan kas dari royalti,komisi, dan pendapatan lain.

Arus kas keluar yang berasal dari aktivitas operasi adalah :

a. Pembayaran untuk pembelian barang dan jasa

b. Bunga yang dibayar atas utang perusahaan

c. Pembayaran pajak penghasilan

2) Aktivitas Investasi

Yang termasuk dalam arus kas investasi adalah menerima dan menagih

pinjaman, hutang, surat-surat berharga atau modal, aktiva tetap dan aktiva

produktif lainnya yang digunakan dalam proses produksi.

Arus kas masuk yang berasal dari aktivitas investasi adalah :

a. Penjualan aktiva tetap

b. Penjualan surat berharga yang berupa investasi

c. Penagihan pinjaman jangka panjang (tidak termasuk harga jika

merupakan kegiatan investasi)

d. Penjualan aktiva lainnya yang digunakan dalam kegiatan produksi

(tidak termasuk persediaan yang merupakan persediaan operasional)

Arus kas yang berasal dari aktivitas investasi adalah :

a. Pembayaran kas untuk membeli aktiva tak terwujud dan aktiva jangka

panjang lainnya

b. Investasi jangka panjang

c. Pemberian pinjaman pada orang lain

d. Transaksi yan berkaitan dengan aktiva lain-lain juga dapat disamakan

dengan aktiva tetap

3) Aktivitas Pendanaan

Yang termasuk pendanaan adalah kegiatan mendapatkan sumber dana dari

pemilik dengan memberikan prospek penghasilan dari sumber dana tersebut,

meminjam dan membayar hutang kembali atau melakukan pinjaman jangka

panjang untuk membayar hutang tertentu.

a. Penerimaan kas dari emisi saham atau instrument modal lainnya

b. Penerimaan dari penerbitan hutang obligasi, hutang hipotik dan hutang

jangka lainnya.

Arus kas keluar yang berasal dari aktiva pendanaan adalah :

a. Pembayaran kas kepada para pemegang saham untuk menarik atau

menebus saham perusahaan

b. Pelunasan peminjaman

c. Pembayaran kas oleh penyewa guna usaha untuk mengurangi saldo

kewajiban yang berkaitan dengan sewa guna usaha pembiayaan

(Finance Lease).

Salah satu persoalan yang sering dihadapi dalam menyusun anggaran kas

menurut (Rudianto, 2009:165) adalah membuat taksiran arus keluar masuknya

kas, khususnya yang berkaitan dengan penerimaan kas yang berasal dari

pembayaran piutang pelanggan dan aliran kas keluar yang berkaitan dengan

pembayaran hutang usaha. Sering kali penjualan produk perusahaan tidak terjadi

secara tunai, tetapi secara kredit dan kas masuk dari pembayaran piutang

pelanggan tidak selalu dapat terjadi di dalam satu kali transaksi, tetapi dalam

beberapa kali transaksi pembayaran, sehingga perusahaan perlu membuat taksiran

aliran kas masuk dari penerimaan piutang pelanngan ini.

Demikian pula dengan kas keluar taksiran keluar untuk membayar utang

usaha. Manajemen kas yang efisien mensyaratkan tersedianya kas yang terus

bekerja dalam siklus operasi atau sebagai suatu investasi jangka pendek atau

tergantung kepada kemampuan manajemen didalam menilai kemampuan suatu

perusahaan untuk menghasilkan kas serta memenuhi kebutuhan operasi kas.

B. Pengertian Anggaran Kas

Dalam buku Penganggaran Perusahaan, (Dharmanegara, 2010:9),

mengatakan bahwa anggaran kas difokuskan pada posisi kas organisasi. Karena

anggaran operasi dan komponen anggaran menggunakan akuntansi akrual,

anggaran tidak menyediakan informasi arus kas. Seperti laporan arus kas yang

menuang kembali ikhtisar laba rugi untuk difokuskan pada kas, anggaran kas

dituang kembali terhadap anggaran operasi untuk difokuskan ke dalam arus kas

actual dan keluar dari bisnis. Dengan demikian, anggaran kas memberitahukan

manajer apakah bisnis diproyeksikan untuk menghasilkan kelebihan kas, yang

harus diinvestasikan atau untuk mengalami kejatuhan singkat kas yang meliputi

beberapa cara.

Anggaran kas (cash budget) memperkirakan penerimaan dan pengeluaran kas harian atau mingguan untuk memastikan bahwa perusahaan memiliki cukup

kas untuk memenuhi kewajiban-kewajibannya. Anggaran kas memperlihatkan

tingkat dana yang masuk ke dalam dan keluar dari perusahaan. Jika anggaran kas

memperlihatkan bahwa perusahaan memiliki lebih banyak kas dari yang

diperlukan untuk memenuhi kebutuhan jangka pendeknya, perusahaan bisa

membuat rencana untuk menginvestasikan kelebihan tersebut dalam rangka

Dari penjelasan tersebut, maka pengertian anggaran kas, menurut beberapa

ahli ekonomi, adalah sebagai berikut :

1. Menurut (Nafarin, 2004:122), Anggaran Kas (Cash Budget) adalah merupakan skedul yang menyajikan perkiraan aliran kas masuk dan kas

keluar suatu perusahaan selama periode tertentu pada waktu yang akan

datang. Periode penyusunan anggaran kas ini dapat disusun untuk waktu

tahunan, semester, triwulan, bulanan, bahkan harian. Namun pada umumnya

perusahaan menggunakan anggaran kas bulanan yang disusun untuk jangka

waktu tiga bulan, enam bulan, sampai satu tahun. Anggaran kas untuk

jangka waktu yang lebih panjang digunakan untuk perencanaan yang

bersifat umum dan menyeluruh, sedangkan anggaran kas dalam jangka

waktu yang lebih pendek biasanya untuk pengendalian kas yang lebih riil

dan spesifik.

2. Menurut (Munandar, 2001:311), Anggaran Kas adalah anggaran yang

merencanakan lebih terperinci tentang jumlah kas beserta

perubahan-perubahannya dari waktu ke waktu selama periode yang akan datang, baik

perubahan yang berupa penerimaan kas, maupun perubahan yang berupa

pengeluaran kas. Anggaran kas secara langsung berhubungan dengan

rencana lainnya, seperti anggaran penjualan, anggaran piutang, anggaran

biaya-biaya, dan anggaran pengeluaran modal. Namun anggaran-anggaran

tersebut tidak secara otomatis langsung berpengaruh terhadap anggaran kas,

karena anggaran kas ini menekankan arus kas masuk dan keluar pada saat

3. Menurut (Rudianto, 2009:160), Anggaran Kas adalah prediksi aliran keluar

masuknya uang yang direncanakan perusahaan di dalam suatu periode

tertentu, beserta penjelasan tentang sumber-sumber penerimaan dan

pengeluaran kas tersebut.

Dari beberapa pengertian diatas dapat disimpulkan bahwa fokus anggaran

kas meliputi dua bagian, yaitu penerimaan kas yang direncanakan dan

pengeluaran kas yang direncanakan. Menurut (Welsch, 2000:20), merencanakan

aliran uang kas masuk dan kas keluar akan memberikan saldo posisi awal dan

saldo akhir kas yang direncanakan untuk suatu jangka waktu tertentu.

Perencanaan aliran uang kas masuk dan kas keluar akan menunjukkan :

1. Kebutuhan untuk membiayai kekurangan kas masuk dan kas keluar yang

mungkin terjadi, atau,

2. Kebutuhan terhadap perencanaan investasi atas kelebihan uang pada

penggunaan yang mendatangkan keuntungan.

1) Ciri-ciri Anggaran Kas

(Rusdianto, 2006:36), berpendapat tidak setiap rencana kerja organisasi

dapat disebut sebagai anggaran, karena anggaran memiliki beberapa ciri khusus

yang memebedakan dengan sekedar rencana, yaitu :

1. Dinyatakan dalam satuan moneter. Penulisan dalam satuan moneter

tersebut dapat juga didukung oleh satuan kwantitatif lain, misalnya unit.

Penyusunan rencana kerja dalam satuan moneter tersebut, bertujuan untuk

mempermudah membaca dan usaha untuk mengerti rencana tersebut.

Rencana kerja yang diwujudkan di dalam suatu cerita panjang akan

sebaiknya anggaran disusun dalam bentuk kwantitatif moneter yang

ringkas.

2. Umumnya mencakup kurun waktu satu tahun. Bukan berarti anggaran

tidak dapat disusun untuk kurun waktu lebih pendek, tiga bulanan

misalnya atau untuk kurun waktu lebih panjang, seperti lima tahunan.

Batasan waktu di dalam penyusunan anggaran akan berfungsi untuk

memberikan batasan rencana kerja tersebut.

3. Mengandung komitmen manajemen. Anggaran harus disertai dengan

upaya pihak manajemen dan seluruh anggota organisasi untuk mencapai

apa yang telah ditetapkan. Tanpa upaya serius dari pihak manajemen untuk

mencapainya maka penyusunan anggaran tidak akan banyak manfaatnya

bagi perusahaan. Karena itu, di dalam menyusun anggaran perusahaan

harus mempertimbangkan dengan teliti sumber daya yang dimiliki

perusahaan untuk menjamin bahwa anggaran yang disusun adalah realistis.

4. Usulan anggaran disetujui oleh pejabat yang lebih tinggi dari pelaksana

anggaran. Anggaran tidak dapat disusun sendiri-sendiri oleh setiap bagian

organisasi tanpa persetujuan dari atasan pihak penyusun.

5. Setelah disetujui anggaran hanya diubah jika ada keadaan khusus. Jadi,

tidak setiap saat dan dalam segala keadaan anggaran boleh diubah oleh

manajemen. Anggaran boleh diubah jika situasi internal dan eksternal

organisasi memaksa untuk mengubah anggaran tersebut. Perubahan

asumsi internal dan eksternal memaksa untuk mengubah anggaran karena

jika dipertahankan malah membuat anggaran tidak relevan lagi dengan

6. Jika terjadi penyimpangan didalam pelaksanaannya, harus dianalisis sebab

terjadinya penyimpangan tersebut. Karena, tanpa ada analisis yang lebih

mendalam tentang penyimpangan tersebut maka potensi untuk terulang

lagi di masa mendatang menjadi besar. Tujuan analisis penyimpangan

tersebut adalah untuk mencari penyebab penyimpangan, supaya tidak

terulang lagi di masa mendatang dan agar penyususnan anggaran

dikemudian hari menjadi lebih relevan dengan situasi yang ada.

Didalam menyiapkan anggaran kas diperlukan tiga informasi, yaitu saldo

awal, besarnya saldo kas yang diharapkan akan diterima, serta besarnya

pembayaran yang diharapkan. Adapun untuk menyiapkan anggaran kas secara

terperinci dijelaskan oleh (Supriyono, 2002:62),antara lain sebagai berikut :

a. Saldo Awal Kas

Segala jenis kas harus diperhitungkan apabila jumlahnya material (besar).

Angka-angka yang tidak material harus diabaikan. Bagi perusahaan kecil, nilai

yang tidak material mungkin besarnya Rp.10.000,- yang sering terdapat didalam

register kas. Bagi perusahan-perusahaan besar yang urusan sehari-harinya

mungkin puluhan juta, maka nilai Rp.10.000.000,- dapat dianggap tidak material.

Pada dasarnya penentuan material tidaknya suatu nilai bergantung pada skala

pengeluarannya.

b. Penerimaan yang Diharapkan

Penerimaan perusahaan yang utama adalah dari penjualan, baik penjualan

tunai maupun penjualan kredit. Penjualan kredit menimbulkan pembayaran oleh

modal kerja. Selain itu, ada pula penerimaan-penerimaan dari aktiva jangka

panjang yang dijual ataupun dari penambahan modal, akan tetapi sifatnya tidak

rutin.

c. Pembayaran yang Diharapkan

Pembayaran untuk jangka pendek biasanya didominasi oleh dua pos, yaitu

pembayaran untuk bahan baku dan perlengkapan (supplies) serta pembayaran untuk gaji dan upah. Meskipun masing-masing perusahaan berbeda-beda. Kedua

jenis pembayaran ini biasanya mencapai 70% - 80% dari anggaran biaya. Untuk

alasan inilah maka kedua pos ini harus diperhatikan dengan seksama pada saat

menyiapkan anggaran.

Biaya-biaya lainnya juga perlu diperhatikan meskipun masih memungkinkan

untuk ditaksir secara global. Akan tetapi, bisa jadi biaya-biaya ini menimbulkan

keterkejutan, misalnya pada waktu pembayaran asuransi jatuh tempo, pembayaran

pajak, dan lain-lain. Selain itu, biaya-biaya dapat ditimbulkan dalam jangka

panjang, misalnya pembayaran dividen, bunga pinjaman, pembelian aktiva tetap,

ataupun pembayaran hutang jangka panjang. Pembayaran ini juga sifatnya tidak

rutin.

d. Kebutuhan Jangka Pendek dan Jangka Panjang

Baik dalam hal penerimaan maupun pembayaran, dalam mengestimasi

biasanya seseorang cenderung lebih memfokuskan pada kebutuhan sekarang, atau

kebutuhan akan modal kerja. Alasannya sudah jelas, yaitu bersifat rutin atau

harian untuk kegiatan operasional perusahaan. Kebutuhan jangka panjang timbul

Beberapa kebutuhan ini dapat diprediksikan sebelumnya, seperti untuk

membayar hutang jangka panjang, sedangkan lainnya mungkin tergantung pada

tersedianya kas, seperti investasi dalam aktiva tetap. Meskipun bukan merupakan

keharusan, sebaiknya perlu ada keluwesan (fleksibilitas) dalam perencanaan kas

jangka panjang. Apabila perencanaan kas jangka panjang dilakukan dengan tidak

benar, maka jumlah investasi yang besar ini memberikan kontribusi yang

menonjol didalam krisis kas.

e. Saldo Akhir Kas

Dari ketiga informasi disebutkan sebelumnya, yaitu saldo awal kas, besarnya

kas yang diharapkan akan diterima dan dibayar, anggaran kas menunjukkan

selisihnya saldo akhir, karena angka ini hanya merupakan anggaran atau ramalan.

Berdasarkan beberapa asumsi, maka saldo kas ini dapat ditaksir apakah sudah

cukup untuk memenuhi kebutuhan perusahaan. Apabila sudah mencukupi maka

kita dapat mulai memperhitungkan apakah saldo tersebut terlalu tinggi atau tidak.

Dalam hal yang demikian, maka surplus tersebut harus direncanakan untuk

digunakan pada tempat-tempat yang menguntungkan. Sebaliknya, apabila saldo

tersebut terlalu kecil untuk memenuhi kebutuhan, maka harus diambil tindakan

guna menjamin bahwa akan tersedia dana pada saat diperlukan.

Saldo akhir sebenarnya juga merupakan titik awal untuk anggaran kas

periode berikutnya. Apa yang tersisa pada akhir periode merupakan saldo awal

untuk periode berikutnya, dan seterusnya. Saldo akhir juga digunakan untuk

tindakan manajerial dalam menangani kemungkinan posisi yang paling

sebelum peristiwa yang sebenarnya terjadi, untuk merencanakan sesuatu yang

lebih baik sebelum terjadinya suatu hal yang mungkin terlambat untuk diperbaiki.

2) Langkah-langkah Penyusunan Anggaran Kas

Penyusunan anggaran kas akan memberikan gambaran tentang

sumber-sumber penerimaan kas, pengeluaran kas, saat terjadinya kelebihan atau

kekurangan kas, dan saat pembayaran-pembayaran pinjaman dan atau bunga

pinjamannya. Untuk penyusunan anggaran kas menurut (Martono dan Harjito,

2002:123),dilakukan melalui beberapa tahap, antara lain adalah sebagai berikut :

1. Menyusun rencana penerimaan dan pengeluaran dari operasi perusahaan

(transaksi operasi). Rencana penerimaan dapat berasal dari penjualan

tunai, penerimaan piutang jika penjualan dilakukan dengan kredit,

pendapatan bunga dan pendapatan lain-lain. Sedangkan rencana

pengeluaran meliputi pembelian tunai, pembayaran hutang, pembayaran

gaji, dan pembayaran lainnya. Dengan rencana penerimaan dan

pengeluaran ini, dapat diketahui pula adanya defisit atau surplus yang

terjadi di perusahaan.

2. Menyusun rencana transaksi finansial, yaitu transaksi yang berhubungan

dengan rencana kebutuhan dana yang diperoleh dari pinjaman untuk

menutupi defisit yang terjadi serta rencana pembayaran-pembayaran

pinjaman tersebut beserta bunganya.

3. Menyusun anggaran kas finansial, yaitu meliputi transaksi operasi dan

transaksi finansial. Disini terlihat anggaran kas secara keseluruhan dari

Ada dua pendekatan yang diperlukan dalam menyusun anggaran kas menurut

pendapat (Adisaputro, 2002:98), antara lain :

a. Anggaran kas jangka pendek yang merupakan alat operasional

pengendalian kas sehari-hari, jangka waktunya disesuaikan tidak lebih dari

satu tahun. Anggaran kas seperti ini terutama berfungsi sebagai alat

pemberian otorisasi kas keluar secara terus menerus disesuaikan dengan

arus kas masuk dan situasi keuangan perusahaan.

b. Anggaran kas jangka panjang meliputi waktu 5 – 10 tahun. Kegunaannya

yang terutama adalah untuk mengetahui kemampuan perusahaan

menambah dana dari sumber-sumber intern dan sekaligus memperkirakan

saldo kas pada akhir setiap tahun anggaran.

Sektor penerimaan kas pada umumnya berasal dari :

a. Penjualan tunai.

b. Penagihan piutang.

c. Pendapatan lain-lain, seperti bunga.

d. Menjual aktiva tetap yang tidak terpakai lagi.

e. Penambahan modal sendiri oleh perusahaan.

Adapun faktor-faktor yang mempengaruhi penerimaan kas yang dikemukakan

oleh (Munandar, 2001:312),antara lain :

1. Anggaran penjualan, khususnya rencana tentang jenis dan jumlah barang

yang akan dijual dari waktu ke waktu selama periode yang akan datang.

Semakin besar jumlah penjualan, maka akan cenderung semakin besar

pula transaksi penjualan secara tunai yang akan dilakukan, sehingga akan

akan cenderung semakin kecil pula transaksi penjualan secara tunai yang

akan dilakukan, sehingga akan memperkecil penerimaan kas.

2. Keadaan persaingan di pasar. Persaingan yang lebih keras akan memaksa

perusahaan untuk lebih banyak melakukan transaksi-transaksi penjualan

secara kredit, sehingga memperkecil transaksi penjualan secara tunai.

Akibatnya akan memperkecil pula penerimaan kas. Sebaliknya persaingan

yang lebih lunak akan memungkinkan perusahaan memperkecil

transaksi-transaksi penjualan secara kredit, sehingga memperbesar transaksi-transaksi

penjualan secara tunai. Akibatnya akan memperbesar penerimaan kas.

sumber-sumber intern dan sekaligus memperkirakan saldo kas pada akhir

setiap tahun anggaran.

C. Penerimaan dan Pengeluaran Kas pada Dinas Kesehatan Kota Medan Untuk dapat menentukan berapa jumlah kas yang dibutuhkan selaras dengan

tujuan penggunaannya, maka perlu dibuat suatu perusahaan yang dituangkan

dalam bentuk anggaran kas. Tujuan utama dari perencanaan kas tersebut adalah

untuk mengetahui kemungkinan posisi kas sebagai hasil rencana operasi

perusahaan. (Nordiawan dan Rahmawati, 2010:43)

Perencanaan anggaran kas mencerminkan penerimaan dan pengeluaran kas

yang diharapkan pada suatu waktu tertentu. Anggaran kas pada umumnya

dimaksudkan untuk mengetahui posisi kas sebagai hasil rencana operasional

perusahaan, yaitu kemungkinan adanya surplus atau defisit kas yang timbul dari

rencana operasional perusahaan, besarnya dana dan waktu yang dibutuhkan untuk

1) Penerimaan Kas

Adapun prosedur akuntansi penerimaan kas pada Dinas Kesehatan Kota

Medan yang dilaksanakan Satuan Kerja Pengelola Keuangan Daerah (SKPKD)

meliputi serangkaian proses pencatatan, pengikhtisaran, sampai dengan pelaporan

keuangan yang berkaitan dengan penerimaan kas dalam

mempertanggungjawabkan pelaksanaan APBD yang dapat dilakukan secara

manual atau menggunakan aplikasi terkomputerisasi.

Adapun prosedur yang dilaksanakan oleh Dinas Kesehatan Kota Medan terbagi

menjadi 2 yaitu:

a. Langsung

Program kerja yang dilakukan tidak melibatkan orang ketiga ataupun pejabat

lainnya. Adapun langkah-langkah tersebut secara rinci adalah sebagai berikut :

1. Usulan program kerja oleh tiap seksi-seksi yang ada di Dinas

Kesehatan Kota Medan

2. Para seksi-seksi bidang tersebut melaporkan ke bagian kepala

bidang tersebut

3. Kepala Bidang kemudian mengajukan laporan tersebut ke Sekretaris

Dinas Kesehatan Kota Medan yang kemudian dikerjakan oleh Sub

Bagian Penyusunan Program

4. Seksi Penyusunan Program membuat Rencana Kegiatan Anggaran

(RKA) dan diajukan ke Pemerintah Kota Medan untuk di evaluasi

5. Setelah dievaluasi, akan diajukan ke DPRD kota Medan untuk

6. Setelah disahkan kembali lagi kepada Pemerintah Kota Medan dan

diserahkan kepada pihak Dinas Kesehatan

7. Dinas Kesehatan Kota Medan segera menyusun Dokumen

Pelaksanaan Anggaran (DPA)

b. Tidak Langsung

Program kerja dilaksanakan oleh pihak ketiga atau tender. Dengan

perlelangan program kerja ini dinas kesehatan akan mengikat kontrak bisnis

dengan perusahaaan lelang tersebut untuk melakukan kerja sama. Adapun

tahapan-tahapan yang dilakukan adalah :

1. Penerimaan uang / barang

2. Melampirkan dokumen bukti penerimaan uang

3. Memverifikasikan dokumen pendukung penerimaan uang

4. Membuat bukti penerimaan kas / bank dan mencetaknya

5. Memaraf / meminta tanda tangan pengesahan setuju penerimaan di

bukti penerimaan kas / bank

6. Meminta pengesahan pejabat / pihak lelang yang berhak menyetujui

penerimaan yang di bukti penerimaan kas / bank

7. Mencatat pada buku daftar kasir atau buku harian bank

8. Menyerahkan bukti penerimaan dan pendukungnya ke fungsi

Pendapat (Mahmudi, 2010:56), laporan yang dihasilkan dari prosedur

penerimaan kas pada Satuan Kerja Pengelola Keuangan Daerah, terdiri atas :

a) Laporan Realisasi Anggaran adalah laporan yang menyajikan informasi

realisasi, pendapatan, dan pembiayaan pemerintah daerah dalam suatu

periode tertentu.

b) Neraca laporan yang menyajikan informasi tentang posisi keuangan

pemerintah daerah yaitu aset, utang, dan ekuitas dana pada suatu tanggal

tertentu.

c) Laporan arus kas adalah laporan yang menggambarkan arus kas masuk

selama satu periode, serta posisi kas pada tanggal pelaporan.

Menurut (Hall, 2001:57), dokumen-dokumen yang digunakan pada prosedur

penerimaan kas yang dilaksanakan Satuan Kerja Pengelola Keuangan Daerah

meliputi :

1. Surat ketetapan pajak Daerah yang merupakan dokumen yang dibuat oleh

Pejabat Keuangan Daerah untuk menetapkan pajak daerah atau wajib

pajak.

2. Surat ketetapan Retribusi (SKR) merupakan dokumen yang dibuat oleh

Pejabat Pengelola Keuangan Daerah untuk menetapkan retribusi atas

Wajib Retribusi.

3. Surat Tanda Setoran (STS) merupakan dokumen yang diselenggarakan

Bendahara Penerimaan atau Pejabat Penatausahaan pada Satuan Kerja

4. Bukti Transfer merupakan dokumen atau bukti transfer penerimaan

daerah.

5. Nota Kredit Bank merupakan dokumen atas bukti dari bank yang

menunjukkan adanya transfer uang masuk ke rekening kas umum daerah.

6. Buku Jurnal Penerimaan Kas merupakan catatan yang diselenggarakan

oleh fungsi akuntansi untuk mencatat atau menggolongkan semua

transaksi atas kejadian yang berhubungan dengan penerimaan kas.

7. Buku Besar merupakan catatan yang diselenggarakan oleh fungsi

akuntansi untuk mencatat peringkasan semua transaksi atau kejadian selain

kas dari Jurnal Penerimaan Kas kedalam Buku Besar untuk setiap rekening

aset, kewajiban, ekuitas dana, belanja, pendapatan atau pembiayaan.

8. Buku Besar Pembantu merupakan catatan yang diselenggarakan oleh

fungsi akuntansi untuk mencatat transaksi-transaksi dan kejadian yang

berisi rincian item buku besar untuk setiap rekening yang dianggap perlu.

2) Pengeluaran Kas

Pengeluaran kas pada Satuan Kerja Perangkat Daerah meliputi serangkaian

proses baik manual maupun terkomputerisasi mulai pencatatan, penggolongan,

peringkasan, transaksi atau kejadian keuangan serta pelaporan keuangan dalam

rangka pertanggungjawaban pelaksanaan APBD yang berkaitan dengan

pengeluaran kas pada Satuan Kerja Pengelola Keuangan Daerah (SKPKD).

Dinas Kesehatan Kota Medan memberikan dokumen Laporan Pengeluaran

setiap periodenya. Pencatatan Laporan Pengeluaran yang dilakukan oleh Dinas

Kesehatan Kota Medan meliputi laporan pengeluaran per bulan, per tigabulan, per

Dokumen-dokumen yang telah dikerjakan oleh Dinas kesehatan Kota Medan

akan dievaluasi oleh Walikota Medan untuk dilihat bagaimana anggaran yang

telah dialokasikan saat ini. Dalam hal ini Walikota berperan langsung kepada

Satuan Kerja Perangkat Daerah untuk mengevaluasi keadaan manajemen kas.

Sebelumnya segala manajemen kas dalam Dinas Kesehatan Kota Medan

dilakukan oleh Satuan Kerja Pengelola Keuangan Daerah dan kemudian

ditanggungjawabi langsung oleh Satuan Satuan Kerja Perangkat Daerah (SKPD)

Dokumen-dokumen yang digunakan pada prosedur akuntansi pengeluaran

kas pada Satuan Kerja Pengelola Keuangan Daerah yang dikemukakan oleh

(Hall, 2007:15), terdiri atas :

1. Surat Penyediaan Dana (SPD) merupakan dokumen yang dibuat oleh

Pejabat Pengelola Keuangan Daerah sebagai media atau surat yang

menunjukkan tersediannya dana untuk diserap.

2. Surat Perintah Membayar (SPM) merupakan dokumen yang dibuat oleh

Pengguna Anggaran untuk mengajukan surat perintah pencairan dana yang

akan diterbitkan oleh bendahara umum daerah.

3. Kuitansi pembayaran dan bukti penerimaan lainnya merupakan dokumen

sebagai tanda bukti pembayaran.

4. Surat Perintah Pencairan Dana (SP2D) merupakan dokumen yang

diterbitkan oleh bendahara umum daerah untuk mencairkan uang dari bank

yang telah ditunjuk.

5. Bukti transfer merupakan dokumen atau bukti atas transfer pengeluaran

6. Nota Debet Bank merupakan dokumen atau bukti dari bank yang

menunjukkan adanya transfer uang keluar dari rekening kas umum daerah.

7. Buku Jurnal Pengeluaran Kas merupakan catatan yang diselenggarakan

oleh fungsi akuntansi untuk mencatat atau menggolongkan semua

transaksi atas kejadian yang berhubungan dengan pengeluaran kas.

8. Buku Besar merupakan catatan yang diselenggarakan oleh fungsi

akuntansi untuk mencatat peringkasan semua transaksi atau kejadian selain

kas dari jurnal pengeluaran kas kedalam Buku Besar untuk setiap rekening

aset, kewajiban, ekuitas, dana, belanja, pendapatan atau pembiayaan.

9. Buku Besar Pembantu merupakan catatan yang diselenggarakan oleh

fungsi akuntansi untuk mencatat transaksi-transaksi dan kejadian yang

berisi rincian item buku besar untuk setiap rekening yang dianggap perlu.

Laporan yang dihasilkan dari prosedur pengeluaran kas pada Satuan Kerja

Pengelola Keuangan Daerah, terdiri atas :

a. Laporan Realisasi Anggaran adalah laporan yang menyajikan informasi

realisasi, belanja, dan pembiayaan pemerintah daerah dalam suatu periode

tertentu.

b. Neraca Laporan yang menyajikan informasi tentang posisi keuangan

pemerintah daerah yaitu aset, utang, dan ekuitas dana pada suatu tanggal

tertentu.

c. Laporan arus kas adalah laporan yang menggambarkan arus kas selama

D.

Jenis-jenis Penerimaan dan Pengeluaran Kas pada Dinas

Kesehatan Kota Medan

1) Jenis-jenis Penerimaan Kas

Penerimaan-penerimaan kas diperoleh dari pendapatan nasional yang

dikelompokkan atas :

A. Pendapatan asli daerah

Pendapatan asli daerah dibagi menurut jenis :

a. Pajak daerah

b. Retribusi daerah

c. Hasil pengelolaan kekayaan daerah yang dipisahkan

d. Lain-lain pendapatan asli daerah

B. Dana perimbangan

C. Pendapatan lain-lain yang sah

Dana yang disediakan untuk menanggarkan penerimaan daerah yang tidak

termasuk dalam jenis pajak daerah, Retribusi daerah, dan hasil pengelola

kekayaan daerah yang dipisahkan.

Penerimaan kas yang tidak mempengaruhi anggaran pendapatan, belanja,

dan pembiayaan pemerintah daerah yaitu :

a. Potongan Taspen

b. Potongan Askes

c. Potongan PPh

2) Jenis-jenis Pengeluaran Kas Pengeluaran-pengeluaran kas digunakan untuk :

a. Belanja pegawai

b. Belanja barang

c. Belanja modal

d. Belanja bunga

e. Belanja subsidi

f. Belanja hibah

g. Belanja bantuan sosial

h. Belanja bagi hasil

i. Belanja bantuan keuangan

j. Belanja tidak terduga

Pengeluaran kas yang tidak mempengaruhi anggaran pendapatan, belanja, dan

pembiayaan pemerintah daerah meliputi :

a. Penyetoran Taspen

b. Penyetoran Askes

c. Penyetoran PPh

d. Penyetoran PPN

e. Pengembalian uang titipan muka

f. Pengembalian uang jaminan

g. Pengeluaran lain yang sejenisnya