ANALISIS PENGARUH PENILAIAN KINERJA TERHADAP RETURN SAHAM PADA PERUSAHAAN MANUFAKTUR JENIS CONSUMER

GOODS YANG TERDAFTAR DALAM BEJ TAHUN 2003 - 2007

TESIS

Oleh

ENDANG KURNIATI 077017038/Akt

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

ANALISIS PENGARUH PENILAIAN KINERJA TERHADAP RETURN SAHAM PADA PERUSAHAAN MANUFAKTUR JENIS CONSUMER

GOODS TERDAFTAR DALAM BEJ TAHUN 2003-2007

T E S I S

Untuk Memperoleh Gelar Magister Sains dalam Program Studi Ilmu Akuntansi

pada Sekolah Pascasarjana Universitas Sumatera Utara

Oleh

ENDANG KURNIATI

077017038/Akt

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

Judul Tesis :ANALISIS PENGARUH PENILAIAN KINERJA TERHADAP RETURN SAHAM PADA PERUSAHAAN

MANUFAKTUR JENIS CONSUMER GOODS YANG TERDAFTAR DALAM BURSA EFEK JAKARTA TAHUN 2003-2007

Nama Mahasiswa : Endang Kurniati

Nomor Pokok : 077017038

Program Studi : Akuntansi

Menyetujui Komisi Pembimbing

(Prof.Dr.Ade Fatma Lubis, MAFIS,MBA,Ak) (Dra.Tapi Anda Sari Lubis M.Si,Ak )

Ketua Anggota

Ketua Program Studi, Direktur,

(Prof.Dr.Ade Fatma Lubis, MAFIS, MBA,Ak) Prof.Dr.Ir.T.Chairun Nisa, B,M.Sc)

Telah diuji pada

Tanggal : 18 Maret 2009

PANITIA PENGUJI TESIS :

Ketua : Prof. Dr. Ade Fatma Lubis,MAFIS,MBA,Ak

Anggota : 1. Dra. Tapi Anda Sari Lubis ,M.Si,Ak

2. Drs. Idhar Yahya,MBA, Ak

PERNYATAAN

Dengan ini saya menyatakan bahwa tesis yang berjudul:

“ Analisis Pengaruh Penilaian Kinerja terhadap Return Saham pada Perusahaan Manufaktur Jenis Consumer Goods yang terdaftar dalam Bursa Efek Jakarta 2003-2007 ”

Adalah benar hasil kerja saya sendiri dan belum dipublikasikan oleh siapapun sebelumnya. Sumber-sumber data dan informasi yang digunakan telah dinyatakan secara benar dan jelas.

Medan, 18 Maret 2009

Yang membuat pernyataan

ABSTRAK

Penelitian ini merupakan replikasi dari beberapa penelitian terdahulu yang berkelanjutan karna hasil penelitian sebelumnya yang mencoba menguji apakah pengaruh penilaian kinerja terhadap Return Saham masih belum meyakinkan (inconclusive). Penelitian ini dimaksudkan untuk memperoleh penjelasan mengenai fakta empiris atas pengaruh kinerja yang dijelaskan melalui Net Profit Margin (NPM),Return on Asset (ROA), Return on Equity (ROE), Return on Investment (ROI), Earning Per Share (EPS), Operating Cash Flow (OCF), Economic Value Added (EVA) pada perusahaan manufaktur jenis consumer goods yang terdaftar di bursa efek Jakarta tahun 2003-2007.

Populasi dalam penelitian ini adalah perusahaan manufaktur jenis consumer goods yang terdaftar dibursa efek Jakarta tahun 2003-2007, yaitu sebanyak 35 perusahaan. Dengan 5% diambil jumlah sampel sebanyak 31 perusahaan. Jenis data yang digunakan dalam penelitian ini adalah data skunder gabungan antara data time series dan cross sectional (pooled data dengan jumlah tahun amatan 5 tahun berturut turut dari tahun 2003 – 2007sehingga jumlah sampel amatan sebanyak 31 X 5 = 155 sampel observasi. Analisis data yang digunakan dengan pendekatan regresi linier berganda pada tingkat signifikan 5%

Hasil analisis yang dilakukan menunjukkan bahwa secara simultan Kinerja dengan indikator melalui Net Profit margin (NPM),Return on Assets(ROA), Return on Equity (ROE), Return on Investment (ROI), Earning Per Share (EPS), Operating Cash Flow (OCF), Economic Value Added (EVA) berpengaruh signifikan terhadap Return saham pada perusahaan manufaktur jenis consumer goods yang terdaftar di bursa Efek Jakarta pada tahun 2003-2007. Sedangkan secara parsial hanya Earning Per Share (EPS), Return on Investment (ROI), Economic Value Added (EVA), Operating Cah Flow (OCF) yang memiliki pengaruh signifikan terhadap return saham pada perusahaan manufaktur jenis consumer goods yang terdaftar di Bursa Efek Jakarta tahun 2003-2007.

ABSTRACT

This research is replication of several previous studies because the previous studies to test the influence performance on returnstock still inconclusive. The main objective of this research is that to find out explanation about empirial fact of the influence of performance explained through, Net Profit Margin (NPM), Return on Asset (ROA), Return on Equity (ROE), Return on Investment ( ROI), Earning Per Share (EPS), Operating Cash Flow (OCF), Economic Value Added (EVA) of registered manufacture consumer goods company in BEJ during 2003-2007.

Population of this research of registered manufacture consumer goods company in BEJ during 2003-2007 are 35 company. The total sampling taken at 5% level are 31 company. Kind of data using for research are data skunder is combination of time series and cross sectional (Pooling data with total observation 5 years from 2003-2007, so that the total observation are 31 x 5 year observation = 155 observation. The analysis used multiple regression linier at 5 % level of significance.

The research shows that by simultan performance with indicator NPM, ROA, ROE, ROI, EPS, OCF, EVA significant influence return on stock of registered manufacture consumer goods company in BEJ during 2003-2007. By Partially only EPS, ROI, EVA, OCF significan influence of return on stock of registered manufacture consumer goods company in BEJ in 2003-2007.

Keyword : Evaluation, Performance, Return on stock.

KATA PENGANTAR

Dengan segala kerendahan hati, tulus dan ikhlas, penulis menyampaikan syukur alhamdullilah kepada Allah SWT dengan Rahmat, Hidayah, Karunia dan Anugrah yang diberikannya sehingga penulis dapat menyelesaikan tesis ini yang berjudul “ Analisis Pengaruh Penilaian Kinerja terhadap Return Saham pada perusahaan manufaktur jenis consumer goods yang terdaftar di Bursa Efek Jakarta 2003-2007” untuk memenuhi salah satu persyaratan mendapat gelar Magister Sains, pada Program Magister Ilmu Akuntansi Pascasarjana Universitas Sumatera Utara.

Dalam menyelesaikan tesis ini tentu saja penulis banyak menemui kesulitan, kendala, dan hambatan. Akan tetapi berkat bantuan bimbingan, petunjuk dan masukan dari berbagai pihak lainnya penulis dapat menyelesaikannya. Untuk itu dengan segala kerendahan hati, tulus dan ikhlas penulis mengucapkan terimakasih yang sebesar-besarnya kepada :

1. Bapak Prof. Chairuddin P. Lubis, DTM&H,Sp.A.(K), Selaku Rektor Universitas Sumatera Utara yang telah memberikan kesempatan dan fasilitas untuk mengikuti dan menyelesaikan Sekolah Pascasarjana.

2. Ibu Prof. Dr. Ir. T. Chairun Nisa, B., M.Sc, Selaku Direktur Sekolah Pasca Sarjana Universitas Sumatera Utara, yang senantiasa dengan sabar dan secara berkesinambungan meningkatkan layanan pendidikan di Sekolah Pascasarjana Universitas Sumatera Utara.

3. Ibu Prof. Dr. Ade Fatma Lubis, MBA, MAFIS, Ak., Selaku Ketua Program Studi Ilmu Akuntansi Sekolah Pascasarjana Universitas Sumatera Utara, sekaligus sebagai Ketua Komisi Dosen Pembimbing yang telah banyak memberikan saran dan kritik yang konstruktif dalam membimbing penulis sejak awal hingga selesainya tesis ini

4. Ibu Dra. Tapi Anda Sari Lubis, M.Si, Ak selaku Anggota Komisi Dosen Pembimbing yang telah banyak memberikan saran dan kritik yang konstruktif dalam membimbing penulis sejak awal hingga selesainya tesis ini.

6. Bapak Fahmi Natigor, M.Ec, Ak, selaku Anggota Komisi Dosen Pembanding yang telah banyak memberikan saran dan kritik yang konstruktif dalam membimbing penulis sejak awal hingga selesainya tesis ini.

7. Bapak Idhar Yahya, M.Si.Ak, selaku Anggota Komisi Dosen Pembanding yang telah banyak memberikan saran dan kritik yang konstruktif dalam membimbing penulis sejak awal hingga selesainya tesis ini.

8. Bapak Iskandar Muda, SE, M.Si.Ak, terima kasih atas kesediaan bapak yang telah meluangkan waktu dan memberikan banyak masukan yang berguna untuk kesempurnaan hasil tesis ini.

9. Teristimewa buat Ibunda tercinta, dan Papa tersayang almarhum dr Soedarno terima kasih atas doa yang dipanjatkan, keridoan dan keikhlasannya serta ketulusan hatinya sehingga saya dapat menjadi seperti sekarang ini dan juga dapat menyelesaikan tesis ini.

10. Bapak Ilham Hidayah Napitupulu yang telah banyak memberikan masukan, arahan, gagasan, kesabaran serta perhatian yang tulus, semangat hidup dan pelajaran hidup, makna hidup yang bermanfaat buat sesama sehingga dapat selesainya tesis ini.

11. Rekan–Rekan Bagian Administrasi di Sekolah Pascasarjana Universitas Sumatera Utara, Bang Ary, Kak Dory, Kak Yusna, Bang Dedi, Kak Juli, dan rekan rekan lainnya terima kasih buat kebaikannya, bantuannya, serta perhatiannya selama penulis menyelesaikan Pendidikan Magister di Sekolah Pascasarjana Universitas Sumatera Utara.

12. Bapak Rudi Hertanto, SE. M.Si,Ak, selaku Pimpinan PT Aquafarm Nusantara yang telah banyak memberikan kesempatan, kelonggaran waktu, bimbingan, arahan dan nasihat sehingga dapat selesainya tesis tersebut.

13. Rekan rekan sekerja di PT AQUAFARM NUSANTARA, ( Pak Idham, pak Hery, pak Ferry, Pak Dana, Pak Andre, Pak Anto, Pak Ris, Bu Afriani, Pak Usman, Pak Min,Pak Sugiyoto, Pak Kuswadi dan Pak David,) yang telah banyak memberikan bantuannya, terima kasih buat kerjasaman nya, sehingga hubungan baik tetap terbina abadi selamannya.

14. Rekan rekan mahasiswa Angkatan XIII terima kasih buat bantuannya, perhatiannya dan kebersamaannya sehingga penulis dapat menyelesaikan tesis ini.

Penulis menyadari bahwa tesis ini masih jauh dari sempurna baik dari segi penyajian maupun maupun dari segi penyusunannya. Untuk itu penulis sangat mengharapkan kritik dan saran yang bersifat membangun dari para pembaca guna penyempurnaan tesis ini pada masa yang akan datang.

Akhir kata penulis mengucapkan semoga tesis ini bermanfaat bagi para pembaca, khususnya bagi rekan mahasiswa dan mahasiswi.

Medan, April 2009

RIWAYAT HIDUP

I. DATA PRIBADI :

Nama : Endang Kurniati

Tempat /Tgl Lahir : Medan 6 April 1980 Jenis Kelamin : Perempuan

Agama : Islam

Alamat : Jalan Rencong No 46 B Medan

Telepon : 061 ( 4558424 )

II. LATAR BELAKANG PENDIDIKAN :

1986 – 1991 : SD Negeri 060806

1991 – 1994 : SMP Sw Budi Utomo Medan

1994 – 1997 : SMK Sw YPK Medan

1998 – 2001 : Diploma III AA YPK Medan

2003 – 2005 : S1 Extension Ekonomi Akuntansi USU Medan

2007 - 2009 : S-2 Program Pascasarjana Magister Akuntansi USU Medan

III.LATAR BELAKANG PEKERJAAN

1. 1995-1997 Staff Administrasi di CV Wira Abadi

2. 2003 – 2005 Staff Accounting di PT Sumber Sejahtera Raya

3. 2005 – 2009 Staff Administarsi Exsport di PT Aquafarm Nusantara

DAFTAR ISI

Halaman

ABSTRAK………. i

ABSTRACT.………..ii

KATA PENGANTAR………..iii

RIWAYAT HIDUP………..……….……Vi DAFTAR ISI……….………Vii DAFTAR TABEL………. x

DAFTAR GAMBAR……….………xi

DAFTAR LAMPIRAN……….xii

BAB I PENDAHULUAN……… 1

Latar Belakang Penelitian….………... 1

Perumusan Masalah……….. 4

Tujuan Penelitian……….. 5

Manfaat Penelitian……… 5

Originalitas Penelitian……….. 6

BAB II TINJAUAN PUSTAKA DAN PENGEMBANGAN HIPOTESIS……. 8

2.1 Tinjauan Teori……….. 8

2.1.1 Pengertian Investasi……… 8

2.1.2 Pengertian Saham……… 9

2.1.3 Return Saham……….. 10

2.1.4.Kinerja Perusahaan………. .11

2.1.5 Analisis Rasio Keuangan………..12

Halaman

2.1.7. Operating Cash Flow (OCF)………...20

2.2 Review Penelitian Terdahulu (Theoretical Mapping )…..………23

BAB III KERANGKA KONSEP DAN HIPOTESIS………26

3.1 Kerangka Konseptual………. 26

3.2 Uji Hipotesis……….28

BAB IV METODE PENELITIAN……… 29

4.1 Jenis Penelitian………29

4.2 Lokasi dan Waktu Penelitian………29

4.3 Populasi dan Sampel….……… 30

4.4 Metode Pengumpulan Data………..………31

4.5 Defenisi Operasional dan Metode Pengukuran Variabel……….. 32

4.6 Metode Analisis data………... 36

4.6.1 Uji Normalitas Data……….. 36

4.6.2 Uji Asumsi Klasik…….……….………36

4.7 Model Analisis……….……… 38

4.8 Model Uji Hipotesis……….……… 38

BAB V ANALISIS DAN PEMBAHASAN……….. 41

5.1 Deskriptif Data……… 41

5.1.1 Statistik Deskriptif Variabel Penelitian……… 41

5.2 Analisis Data……… 48

5.2.1 Uji Asumsi Klasik………..………48

5.2.1.1 Uji Normalitas Data……… 49

5.2.1.2 Uji Multikolinearitas……… 50

5.2.1.3 Uji Heteroskedastisitas………. 51

5.2.1.4 Uji Autokorelasi……… 53

5.3 Hasil Analisis………54

5.4 Model Uji Hipotesis………. 58

5.4.1 Uji Signifikan Simultan ( Uji F )……….. 58

5.4.2.Uji Signifikan Parsial ( Uji t )………. 59

5.5 Pembahasan………. 60

BAB VI KESIMPULAN DAN SARAN..…….………...62

6.1 Kesimpulan………..……… 62

6.2 Saran………... 64

DAFTAR TABEL

Nomor Judul Halaman

2.1 Review Penelitian Terdahulu (Theoretical Mapping)..……….…...23

4.1 Pengambilan Sampel Berdasarkan Purposive Sampling…………..30

4.2 Defenisi Operasional Variabel dan Metode Pengukuran Variabel..33

5.1 Statistik Deskriptif Net Profit Margin (NPM)….………..…41

5.2 Statistik Deskriptif Return on Asset (ROA)…..………..…..42

5.3 Statistik Deskriptif Return on Equity (ROE)………..……...…43

5.4 Statistik Deskriptif Return on Invesment (ROI).………..…44

5.5 Statistik Deskriptif Earning Per Share (EPS)..…….………..…45

5.6 Statistik Deskriptif Operating Cash Flow (OCF)….………..…46

5.7 Statistik Deskriptif Economic Value Added (EVA)………..……...47

5.8 Statistik Deskriptif Return Saham …….……….….48

5.9 One-Sampel Kolmogorov Smirnov Test…………..…..……….…..50

5.10 Hasil Uji Multikolinieritas…..….……….……….….51

5.11 Hasil Uji Heteroskedastisitas..…..………..…...53

5.12 Hasil Uji Autokorelasi ( Durbin Watson)………..………..….54

5.13 Hasil Uji Hipotesis……….…55

5.14 Hasil Uji Signifikan Simultan (Uji F)….……….……….….59

DAFTAR GAMBAR

Nomor Judul Halaman

3.1 Kerangka Konseptual……….26

5.1 Grafik Normalitas data………..……….49

5.2. Hasil Uji Heteroskedastisitas………..…52

DAFTAR LAMPIRAN

Nomor Judul Halaman

I Daftar Sampel Penelitian………68

II Tabulasi Data………..69

III Regresi Linier Berganda Return Saham……….………....79

BAB I

PENDAHULUAN

1.1. Latar Belakang Penelitian

Investasi adalah penanaman modal satu atau lebih aktiva yang dimiliki dan biasannya berjangka waktu panjang dengan harapan mendapatkan keuntungan dimasa mendatang yaitu capital gain dan dividen yield. Akan tetapi, sebelum melakukan investasi, investor perlu memastikan apakah modal yang ditanamkan mampu memberikan tingkat pengembalian yang diharapkan, yaitu dengan cara mengetahui kinerja perusahaan. Perusahaan yang berkinerja baik akan dapat meningkatkan kekayaan bagi pemegang saham.

Perkembangan yang semakin pesat membawa implikasi pada persaingan antar perusahaan. Perusahaan dituntut untuk mempertahankan atau bahkan meningkatkan kinerjanya agar tetap bertahan dalam persaingan yang ketat. Untuk itu diperlukan suatu pengukuran kinerja agar dapat mengetahui kinerja perusahaan yang sebenarnya sehingga dapat bertahan dalam persaingan yang semakin ketat.

dana nasabah menjadi salah satu perhatian bagi investor agar lebih jelih dalam menanamkan investasi.

Untuk itu diperlukan suatu analisis penilaian kinerja pada perusahaan yang dijadikan sebagai tempat investasi. Hal ini dapat dilakukan dengan menganalisa laporan keuangan perusahaan yang bersangkutan, karena laporan keuangan mencerminkan prestasi manajemen sebuah perusahaan pada suatu periode tertentu.

Selama ini laba akuntansi selalu menjadi fokus perhatian dalam menilai kinerja suatu perusahaan. Keuntungan merupakan hasil dari kebijaksanaan yang diambil oleh manajemen. Rasio keuntungan dipakai untuk mengukur tingkat keuntungan yang diperoleh perusahaan. Semakin besar tingkat keuntungan menunjukkan semakin baik management dalam mengelola perusahaan. Rasio keuntungan menurut Sutrisno (2000) dapat diukur dengan beberapara indikator yaitu : Net Profit Margin (NPM), Return On Asset (ROA), Return On Equity (ROE), Return On Investment (ROI), dan Earning Per Share (EPS).

earning. Maka digunakan Operating Cash Flow (OCF) sebagai penilai kinerja perusahaan. Menurut Baridwan (1997), Hastuti (1998), Suadi (1998), Arsyid (1999), dan Triyono (2000), penggunaan Operating Cash Flow (OCF) dalam melakukan penilaian kinerja perusahaan dinilai mampu memberikan nilai tambah bagi para pemakai informasi laporan keuangan.

Dalam pengukuran kinerja keuangan berdasarkan laporan keuangan banyak dilakukan dengan menggunakan ratio keuangan. Kelebihan pengukuran tersebut adalah kemudahan dalam perhitungannya selama data historis tersedia. Sedangkan kelemahannya adalah metode tersebut tidak dapat mengukur kinerja perusahaan secara akurat. Hal ini disebabkan karna data yang digunakan adalah data akuntansi yang tidak terlepas dari penafsiran/estimasi yang dapat mengakibatkan timbulnya berbagai macam distorsi sehingga kinerja keuangan perusahaan tidak terukur secara tepat dan akurat.

nilai tambah yang dihasilkan oleh suatu perusahaan dengan cara mengurangi laba operasi setelah pajak dengan beban biaya modal (cost of capital), dimana beban biaya modal mencerminkan tingkat resiko perusahaan. Economic Value Added (EVA) yang positif menandakan perusahaan berhasil menciptakan nilai bagi pemilik modal, karena perusahaan mampu menghasilkan tingkat pengembalian yang melebihi tingkat biaya modal.

Pengaruh kinerja terhadap return saham sangat penting untuk diketahui investor untuk memperoleh kepastian tentang kegiatan investasi yang akan dilakukannya terhadap sebuah perusahaan. Investor akan dapat melakukan pengambilan keputusan investasi secara tepat, jika dapat mengetahui kinerja sebuah perusahaan.

1.2. Perumusan Masalah

Berdasarkan uraian dalam latar belakang masalah, maka rumusan masalah dari penelitian ini adalah sebagai berikut :

Apakah terdapat pengaruh penilaian kinerja perusahaan (Net Profit Margin, Return on Asset, Return On Equity, Return On Investment, Earning Per Share,

1.3. Tujuan Penelitian

Sesuai dengan rumusan masalah, maka tujuan penelitian adalah : Untuk mengetahui pengaruh penilaian kinerja perusahaan (Net Profit Margin, Return on Asset, Return On Equity, Return On Investment,Earning Per Share, Operating Cash

Flow, dan Economic Value Added) terhadap tingkat pengembalian Return Saham

baik secara simultan maupun secara parsial pada Perusahaan Industri Manufaktur Jenis Consumer Goods yang terdapat di Bursa Efek Jakarta tahun 2003 – 2007.

1.4. Manfaat Penelitian

Adapun manfaat dari penelitian ini adalah : 1. Bagi Perusahaan

Sebagai bahan masukan dan pertimbangan bagi perusahan manufaktur jenis consumer goods yang terdapat di Bursa Efek Jakarta tentang posisinya sebagai perusahaan yang dinilai kinerja baik kaitannya dengan tingkat pengembalian investasi.

2. Bagi Investor

Sebagai bahan masukan dalam sebuah pengambilan keputusan investasi guna menentukan perusahaan yang dapat memberikan tingkat pengembalian investasi yang diharapkan.

3. Bagi peneliti selanjutnya

1.5. Originalitas Penelitian

Penelitian ini merupakan replikasi penelitian yang dilakukan oleh Agung Fauzan (2004), tentang analisis pengaruh penilaian kinerja terhadap return of return menunjukkan bahwa tidak terdapat pengaruh yang signifikan ke enam variabel independent yaitu NPM, ROA, ROE, ROI, EPS, EVA dengan tingkat pengembalian rate of return. Penelitian replikasi ini dilatarbelakangi oleh fenomena kontradiktif hasil penelitian beberapa peneliti terdahulu. Miranda Octora (2003) Analisis pengaruh penilaian kinerja dengan konsep konvensional dan konsep value based terhadap rate of return menunjukkan bahwa terdapat pengaruh positif dan signifikan antara ROA, ROI, ROE terhadap rate of return dan konsep value based EVA memiliki pengaruh positif terhadap Rate of Return . Nina Daniati Suhairi (2006) Pengaruh kandungan informasi komponem arus kas, laba kotor dan size perusahaan terhadap expected return saham menunjukkan bahwa terdapat pengaruh yang positif dan signifikan antara arus kas dari aktivitas investasi, Laba Kotor dan Size Perusahaan terhadap Expected Return Saham, dan terdapat pengaruh yang negatif dan tidak berpengaruh aktivitas dari operasi dan aktivitas dari pendanaan terhadap expected return saham.

BAB II

TINJAUAN PUSTAKA DAN PENGEMBANGAN HIPOTESIS

2.1. Tinjauan Teori

2.1.1. Pengertian Investasi

Investasi adalah penanaman modal untuk satu atau lebih aktiva yang dimiliki dan biasanya berjangka waktu lama dengan harapan mendapatkan keuntungan dari masa yang akan datang. Keputusan penanaman modal tersebut dapat dilakukan oleh perorangan atau lembaga (baik jangka panjang maupun jangka pendek) yang mempunyai kelebihan dana. Pihak yang menanamkan dana ini yang disebut investor.

Investasi dalam arti luas dapat digolongkan menjadi dua kategori yaitu : 1. Real Assets yaitu investasi dalam bentuk aktiva nyata seperti investasi untuk

kenderaan dan properti.

2. Financial Assets yaitu investasi dalam bentuk aktiva finansial atau produk produk keuangan seperti obligasi dan deposito.

Sedangkan investasi tidak langsung dilakukan dengan cara membeli surat-surat berharga dari perusahaan investasi. Perusahaan investasi dapat diklasifikasikan sebagai unit investment trust,closed-end invesment companies dan open-end investment companies. Unit investment trust merupakan trust (perusahaan kepercayaan yang ditunjuk oleh perusahaan penerbit) yang menerbitkan portofolio yang dibentuk dari surat berharga berpenghasilan tetap (return flat) yang ditangani oleh orang/perusahaan kepercayaan yang independen. Closed-end investment companies merupakan perusahaan investasi yang hanya menjual sahamnya pada saat penawaran perdana (initial public offering) dan selanjutnya tidak menawarkan lagi tambahan lembar saham

2.1.2 Pengertian Saham

2.1.3. Return Saham

Return Saham adalah tingkat pengembalian saham atas investasi yang ditanamkan oleh investor. Jogiyanto (2003) membedakan return saham menjadi dua jenis yaitu return realisasi (realized return) dan return ekspektasian (expected return). Return realisasi merupakan return yang sudah terjadi dan dihitung secara relatif. Return realisasi ini penting dalam mengukur kinerja perusahaan dan sebagai dasar penentuan return dan resiko mendatang. Sedangkan return ekspektasian merupakan return yang diharapkan terjadi dimasa mendatang dan bersifat tidak pasti.

Komposisi perhitungan return saham terdiri dari capital gain (loss) atau deviden. Capital gain (loss) merupakan selisih laba/rugi yang dialami oleh pemegang saham karena harga saham relatif lebih tinggi atau rendah dibandingkan harga saham periode sebelumnya. Sedangkan yield merupakan persentase penerimaan kas secara periodik terhadap harga investasi periode tertentu dari sebuah investasi. Untuk saham,yield merupakan persentase deviden terhadap harga saham periode sebelumnya. Untuk Obligasi yield merupakan persentase bunga pinjaman yang diperoleh terhadap harga obligasi sebelumnya ( Jogiyanto 2003:111).

Dalam menghitung return saham dapat digunakan rumus sebagai berikut : Return Saham = Capital gain (loss) + Yield

Dimana :

Pt = Harga saham sekarang Pt-1 = Harga saham periode lalu

Dt = Deviden yang dibayarkan sekarang

2.1.4. Kinerja Perusahaan

Kinerja perusahaan merupakan sesuatu yang dihasilkan oleh suatu perusahaan dalam periode tertentu mengacu pada standar yang telah ditetapkan. Kinerja perusahaan hendaknya merupakan hasil yang dapat diukur dengan menggambarkan kondisi empirik suatu perusahaan dari berbagai ukuran yang telah disepakati. (Kaplan dan Norton,1996) mengatakan Penilaian kinerja perusahaan mengandung makna suatu proses atau sistem penilaian mengenai pelaksanaa kemampuan kerja suatu perusahaan berdasarkan standart tertentu.

Ada berbagai metode dalam menilai kinerja yang digunakan yang sesuai dengan tujuan perusahaan yaitu mencari laba, maka hampir semua perusahaan mengukur kinerjanya dengan ukuran keuangan. Disini pihak manajemen perusahaan cenderung hanya ingin memuaskan stockholders

serta produktivitas dan komitmen personil yang akan menentukan kinerja keuangan masa yang akan datang.

2.1.5. Analisis Rasio Keuangan

Untuk menganalisis laporan keuangan perusahaan, diperlukan ukuran ukuran tertentu. Ukuran yang sering digunakan adalah rasio. Rasio diperoleh dengan membandingkan satu pos atau elemen laporan keuangan dengan elemen yang lain dalam laporan keuangan tersebut (Paton&Littleton,1970).

Menurut Hanafi dan Halim (1996) pada dasarnya analisis rasio bisa dikelompokkan kedalam lima macam kategori yaitu : 1) Rasio Likuiditas, 2) Rasio Aktivitas, 3) Rasio Sovabilitas, 4) Rasio Pasar, 5) Rasio Profitabilitas.

Kelima rasio tersebut ingin melihat prospek dan resiko perusahaan pada investor terhadap perusahaan pada masa-masa mendatang. Dari kelima rasio diatas akan dijelaskan defenisi serta perhitungannya sebagai berikut :

a. Rasio Likuiditas.

lancar sesudah dikurangi persediaan dengan hutang lancar dan menunjukkan besarnya alat likuid yang paling cepat yang bisa digunakan untuk melunasi hutang lancar. b. Rasio Aktivitas.

Rasio ini melihat pada beberapa aktiva kemudian menentukan beberapa tingkat aktivitas aktiva aktiva tersebut pada tingkat kegiatan tertentu.Aktivitas yang rendah pada tingkat penjualan tertentu akan mengakibatkan semakin besarnya dana kelebihan yang tertanam pada aktiva aktiva tersebut. Dana kelebihan tersebut akan lebih baik bila ditanamkan pada aktiva lain yang lebih produktif. Keempat rasio aktivitas tersebut adalah 1) Rata rata umur piutang, 2) Perputaran persediaan, 3) Perputaran aktiva tetap, 4) Perputaran total aktiva.

c. Rasio Solvabilitas

Rasio ini mengukur kemampuan perusahaan untuk memenuhi kewajiban-kewajiban jangka panjangnya. Perusahaan yang tidak solvabel adalah perusahaan yang total hutangnya lebih besar dibandingkan total assetnya. Rasio ini mengukur likuiditas jangka panjang perusahan dan dengan demikian memfokuskan pada sisi kanan neraca. Ada beberapa macam rasio yang dapat dihitung: rasio total hutang terhadap total aset, rasio time interest earned, rasio fixed charges coverage.

d. Rasio Pasar

Ada beberapa rasio yang bisa dihitung yaitu PER (Price Earning Ratio), deviden yield, dan pembayaran deviden.

e. Rasio Profitabilitas

Rasio profitabilitas merupakan aspek fundamental perusahaan karena selain memberikan daya tarik yang besar bagi perusahaan yang akan menanamkan dananya pada perusahaan juga sebagai alat ukur terhadap efektivitas dan efisiensi penggunaan semua sumber daya yang ada didalam proses operational perusahaan. Hanafi dan Halim(1996) mendefinisikan rasio profitabilitas sebagai rasio yang mengukur kemampuan perusahaan untuk menghasilkan keuntungan (profotabilitas) pada tingkat penjualan, aset, dan modal saham tertentu.

Rasio profitabilitas dapat diukur dengan beberapa indikator yaitu: 1. Net Profit Margin(NPM)

Profit Margin merupakan kemampuan perusahaan untuk menghasilkan keuntungan dibandingkan dengan penjualan yang dicapai.

Rumus yang bisa digunakan sebagai berikut :

Gross Profit Margin = (Laba Kotor / Penjualan) x 100%

Profit Margin = (EBIT / Penjualan) x 100%

2. Return on Asset (ROA)

Return on Asset juga sering disebut sebagai rentabilitas ekonomis merupakan ukuran kemampuan perusahaan dalam menghasilkan laba dengan semua aktiva yang dimiliki perusahaan.

Dalam hal ini laba yang dihasilkan adalah laba sebelum bunga dan pajak atau EBIT.

Rumus yang bisa digunakan sebagai berikut:

ROA = (EBIT/Total Aktiva) x 100 %

3. Return on Equity (ROE)

Rasio ini mengukur kemampuan perusahaan menghasilkan laba berdasarkan modal tertentu. Rasio ini merupakan ukuran profitabilitas dari sudut pandang pemegang saham.

Rasio ROE bisa dihitung sebagai berikut ROE= Laba bersih/Modal Sendiri.

4. Return on Investment (ROI)

Return on Investment merupakan kemampuan perusahaan untuk menghasilkan keuntungan yang akan digunakan untuk menutupi investasi yang dikeluarkan. Laba yang digunakan untuk mengukur rasio ini adalah laba bersih setelah pajak atau EAT. Formula yang digunakan untuk menghitung ROI adalah sebagai berikut :

ROI= EAT/TOTAL AKTIVA

Analisa Return on Investment (ROI) dalam analisa keuangan mempunyai arti yang sangat penting sebagai salah satu teknik analisa keuangan yang bersifat menyeluruh (komprehensif). Analisa ROI ini merupakan teknik analisa yang lazim digunakan oleh pemimpin perusahaan untuk mengukur efektivitas dari keseluruhan operasi perusahaan.

5. Earning Per Share (EPS)

Kadang-kadang pemilik juga menginginkan data mengenai keuntungan yang diperoleh untuk setiap lembar sahamnya. Keuntungan perlembar saham biasannya merupakan indikator laba yang diperhatikan oleh para investor yang merupakan angka dasar yang diperlukan dalam menentukan harga saham, Earning pershare atau laba perlembar saham merupakan ukuran kemampuan perusahaan untuk menghasilkan keuntungan per lembar saham pemilik. Laba yang digunakan sebagai ukuran adalah laba bagi pemilik atau EAT.

EPS= EAT/Jumlah lembar Saham.

Analisa rasio tidak hanya berguna untuk pihak intern perusahaan, tetapi juga untuk pihak luar. Bagi pihak intern (perusahaan) analisa rasio keuangan akan memberikan sebuah informasi bermanfaat mengenai kelemahan dan kekuatan perusahaan dibidang finansial, sehingga perusahaan dapat menggunakannya untuk mengatasi masalah kelemahan dan memaksimalkan kekuatan. Sedangkan bagi calon investor analisa rasio keuangan akan membantu dalam melakukan pengambilan keputusan investasi secara tepat (layak atau tidak untuk membeli saham perusahaan) dan bagi calon kreditur, analisa laporan keuangan akan membantu dalam pengambilan keputusan kredit secara tepat (layak atau tidak untuk melakukan kredit kepada perusahaan (Alwi,1998).

yang telah dicapai. Bagi kreditur, analisis rasio keuangan dapat digunakan untuk memperkirakan potensi resiko yang akan dihadapi, yang berkaitan dengan jaminan kontinuitas pembayaran bunga dan pengembalian pokok pinjaman. Analisis rasio keuangan juga bermanfaat bagi investor untuk mengevaluasi nilai saham perusahaan dan sebagai jaminan atas keamanan dana investasi yang telah ditanamkannya pada perusahaan(Munawir,2000)

Menurut Arifin(2002,166), kinerja emiten berpengaruh terhadap harga sahamnya. Bila kinerjanya baik, maka harga sahamnya akan meningkat, begitu juga sebaliknya, bila kinerjannya buruk, maka harga sahamnya akan mengalami penurunan.

2.1.5. Economic Value Added ( EVA)

Istilah EVA ( Economic Value Added) pertama kali dipopulerkan oleh Stern Steward Management Service yang merupakan perusahaan konsultasi dari Amerika Serikat.Ukuran kinerja ini pertama kali diperkenalkan oleh George Benner Steward III dan Joel M Stern yang merupakan analisis keuangan Stern Steward (Utama,1997)

EVA dapat diartikan sebagai nilai tambah ekonomis yang dihasilkan perusahaan dengan mengoptimalkan beban bunga pinjaman atas struktur permodalan.

Stern Steward menghitung EVA sebagai laba operasi setelah pajak (after tax operating income) yang dikurangi dengan total biaya modal (total cost of capital) dimana total biaya modal dihitung dengan mengalikan tingkat biaya modal dengan total modal yang diinvestasikan. Sedangkan menurut Mike Rousanna (1997), EVA secara sederhana didefenisikan sebagai laba operasi setelah pajak dikurangi dengan biaya modal (cost of capital) dari seluruh modal yang dipergunakan untuk menghasilkan laba tersebut. Perhiutngan EVA terdapat berbagai versi, tetapi secara konseptual perhitungan EVA adalah sama, yaitu dengan mengurangkan biaya modal dari laba. EVA sebagai alat penilaian kinerja berdasarkan value base pada dasarnya berfungsi sebagai indikator tentang adannya penciptaan nilai dari sebuah investasi dan sebagai indikator kinerja sebuah perusahaan dalam setiap kegiatan operasional ekonomis.

kegiatan atau proyek yang memberikan pengembalian lebih tinggi dari pada biaya modalnya.

2.1.6. Operating Cash Flow (OCF)

Setiap perusahaan menghasilkan dan membelanjakan uang tunai dengan cara yang berbeda-beda. Oleh karena itu laporan arus kas umumnya dibagi kedalam tiga bagian yaitu, arus kas dari operasi, arus kas dari pembiayaan dan arus kas dari investasi. Secara sederhana bagian arus kas dari operasi dan pembiayaan menunjukkan bagaimana sebuah perusahaan memperoleh kasnnya sedangkan bagian arus kas investasi menunjukkan bagaimana sebuah perusahaan itu membelanjakan kasnya.

Arus kas adalah kas bersih yang sebenarnya yang berbeda dari laba akuntansi bersih, yang dihasilkan perusahaan dalam periode waktu tertentu. ( Bringham,1990). Menurut Sutrisno(2000),kegiatan investasi yang akan dilakukan oleh perusahaan diharapkan akan ditutupi oleh penerimaan penerimaan yang direncanakan diperoleh dimasa yang akan datang. Penerimaan-Penerimaan tersebut berasal dari proyeksi keuntungan yang akan diperoleh atas investasi yang bersangkutan. Keuntungan atau laba yang digunakan untuk menutupi investasi tersebut mengandung dua pengertian yaitu (1) Laba akuntasi yaitu laba yang terdapat dalam laporan keuangan yang disusun oleh bagian akuntansi yang dapat dilihat dalam laporan rugi laba. (2).laba tunai yaitu laba yang berupa aliran kas. Arus kas yang berhubungan dengan sebuah kegiatan investasi yang dapat dikelompokkan menjadi tiga yaitu :

sebuah aktiva tetap. Termasuk dalam initial cash flow adalah dana yang digunakan untuk modal kerja.

2. Operating cash flow adalah aktivitas penghasil utama pendapatan perusahaan dan aktivitas lainnya yang bukan merupakan aktivitas investasi dan pendanaan. Jumlah arus kas dari operasi merupakan indikator yang digunakan untuk menentukan apakah dari aktivitas operasi perusahaan dapat menghasilkan kas yang cukup untuk melunasi pinjaman, membayar deviden, dan melakukan investasi baru tanpa mengandalkan sumber pendapatan dari pendanaan.

2.2. Review Penelitian Terdahulu ( Theoretical Mapping)

Penelitian ini merupakan replikasi penelitian dari beberapa penelitian terdahulu. jTinjauan terhadap beberapa penelitian terdahulu yang dijadikan sebagai dasar dilakukan rreplikasi penelitian ditunjukkan sebagai berikut:

Tabel 2.1 Review Penelitian Terdahulu ( Theoretical Mapping)

ROI,ROE,ROA) dan konsep value based (EVA) terhadap ROR signifikan Arus kas dari aktifitas Investasi, Laba Kotor, dan Size Perusahaan terhadap expected return saham. Pada Arus Kas dari Aktifitas Operasi dan Pendanaan tidak terhdp perubahan kinerja (untk earning after tax ) adalah ratio total debt to total capital asset,Total Asset turnover dan ROI. 2.Ratio keuangan yg berpengaruh signifikan terhdp perubahan kinerja ( untk operating profit) adalah current ratio.

Semua variabel independent ROI,ROA,ROE, EVA,NPS,EPS tidak memiliki pengaruh yang signifikan terhadap Rate of Return Sehingga konsep penilaian kinerja terebut tidak dapat digunakan oleh investor sebagai acuan dalam pengambilan keputusan

Miranda Octora, Yuliana Salim,Tio Anastasia (2003) menunjukkan bahwa rasio ROA, ROI, ROE berkolerasi positif dan terhadap tingkat Rate of Retun dan konsep penilaian value based Economic Value Added berpengaruh positif dan signifikan terhadap tingkat rate of return. Hasil Penelitian ini menunjukkan bahwa Rasio Keuangan dan Economic Value Added memiliki pengaruh yang signifikan terhadap tingkat rate of return sehingga alat ukur berupa rasio keuangan dan value based Economic Value Added bisa dijadikan acuan bagi investor dalam melakukan investasi.

perusahaan sebagai ukuran kinerja dan menilai prospek perusahaan dimasa mendatang.

Dian Meriewaty, Astuti Yuli Setyani 2005 menunjukkan bahwa rasio keuangan yang memiliki kolerasi yang positif terhadap perubahan kinerja ( earning after tax) adalah rasio total debt to total capital assets, Total Asset turn over dan ROI.dan juga rasio keuangan yang berpengaruh positif terhadap perubahan kinerja (operating profit) adalah current ratio. Untuk working capital to total asset ratio dan total debt to equity ratio adalah berkolerasi negative terhadap perubahan kinerja (operating profit).

BAB III

KERANGKA KONSEP DAN HIPOTESIS

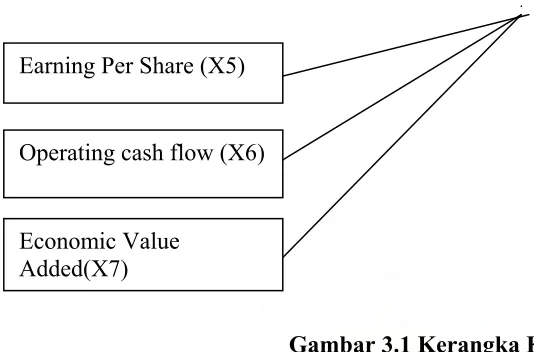

3.1. Kerangka Konseptual

Berdasarkan latar belakang, rumusan masalah dan untuk tercapainya penelitian ini dengan didukung tinjauan teoritis dan tinjauan penelitian terdahulu, maka secara skematis kerangka konseptual dalam penelitian digambarkan sbb :

Net Profit Margin (NPM)

Return On Assets (X2) Net Profit Margin (X1)

Return On Equity` (X3)

Earning Per Share (X5)

Operating cash flow (X6)

Economic Value Added(X7)

Gambar 3.1 Kerangka Konseptual

Gambaran diatas dijelaskan melalui (Kaplan dan Norton,1996) mengatakan Penilaian kinerja perusahaan mengandung makna suatu proses atau sistem penilaian mengenai pelaksanaan kemampuan kerja suatu perusahaan berdasarkan standart tertentu. Kinerja perusahaan hendaknya merupakan hasil yang dapat diukur dengan menggambarkan kondisi empirik suatu perusahaan dari berbagai ukuran yang telah disepakati.

Dalam gambar ini dinyatakan bahwa rasio profitabilitas yang dinyatakan dalam variabel bebas yaitu : Net Profit Margin (NPM) X1, Return on Assets (ROA) X2, Return on Equity (ROE) X3, Return on Investment (ROI) X4, Earning Per Share

(EPS) X5 Operating cash flow (OCF) X6, Economic Value Added (EVA) X7 , memiliki korelasi yang signifikan terhadap return saham.

3.2. Uji Hipotesis

BAB IV

METODE PENELITIAN

4.1. Jenis Penelitian

Penelitian ini merupakan penelitian hubungan kausal (causal effect). Penelitian ini dirancang untuk menguji pengaruh fakta dan fenomena serta mencari keterangan keterangan secara factual. Rancangan penelitian ini dilakukan untuk menguji pengaruh fakta dan fenomena kinerja terhadap return saham.

Penelitian ini dilaksanakan pada perusahaan manufaktur jenis consumer goods yang terdapat di Bursa Efek Jakarta tahun 2003-2007. Waktu penelitian direncanakan Oktober 2008 sampai dengan Maret 2009.

4.3. Populasi dan Sampel

Populasi dalam penelitian ini adalah perusahaan manufaktur jenis consumer goods yang tercatat dan diperdagangkan di Bursa Efek Jakarta 2003-2007. Pemilihan sampel dilakukan berdasarkan purposive sampling. Sampel yang digunakan adalah sampel yang memenuhi kriteria sebagai berikut:

1. Sampel diambil dari data yang tersedia di Indonesia Capital Market Directory dan Laporan Keuangan Perusahaan pada tahun 2003-2007.

2. Sampel yang diambil merupakan perusahaan manufaktur jenis consumer goods yang tercatat dan terdaftar dalam Bursa Efek Jakarta pada tahun 2003-2007.

Sesuai dengan kedua kriteria diatas, maka jumlah sampel yang digunakan dalam kriteia ini adalah sebanyak 31 perusahaan manufaktur jenis consumer goods yang terdaftar di Bursa Efek Jakarta tahun 2003-2007.

No. Distribusi Sampel Total

1. Perusahaan Industri Manufaktur jenis consumers goods yang Terdaftar di Bursa Efek Jakarta dari 2003-2007 35

2. Sampel yang diteliti 35

3. Perusahaan yang tidak menerbitkan laporan keuangan selama

lima tahun berturut-turut , yaitu dari tahun 2003-2007 (4)

Jumlah 31

Angka tahun amatan yang digunakan dalam penelitian ini adalah 5 tahun berturut–turut dari tahun 2003 – 2007, Populasi yang digunakan sebanyak 35 perusahaan dan jumlah perusahaan yang tidak memiliki laporan keuangan secara berturut turut selama 5 tahun terdiri dari 4 perusahaan sehingga jumlah sampel observasi dalam penelitian ini sebanyak 31 sampel perusahaan. Maka 5 tahun observasi x 31 sampel = 155 sampel observasi.

Adapun penggunaan sampel pada perusahaan consumer goods ini adalah agar penelitian dapat mengetahui tingkat return saham didalam perusahaan jenis consumer goods karena terdapat beberapa jenis perusahaan yang berbeda beda.

4.4.Metode Pengumpulan Data

variabel dalam penelitian ini diperoleh dari Bursa Efek Jakarta periode 2003 – 2007. Sumber data yang diperoleh dari Laporan keuangan tahunan yang terdiri dari Neraca, Laporan laba Rugi, Laporan perubahan Equitas, dan laporan arus kas dan Indonesia Capital Market Directory 2003 – 2007. Data penelitian ini merupakan gabungan antara data times series dan cross sectional (pooled data)

Rancangan Model teknik analisis data yang digunakan dalam penelitian ini dilakukan dengan pendekatan teknik analisis regresi linier berganda. Untuk ketepatan perhitungan sekaligus mengurangi human errors digunakan program komputer yang dibuat khusus untuk membantu pengolahan data statistika yaitu program SPSS tingkat signifikan pada confidence level 95% dgn 0,05.

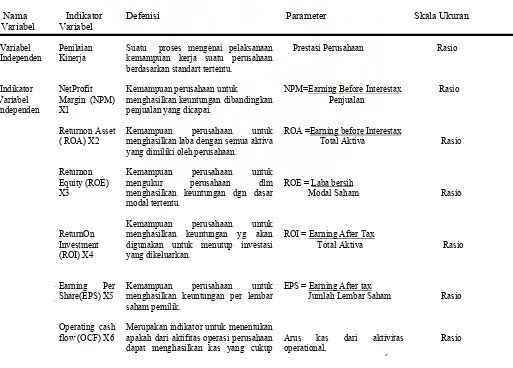

4.5. Defenisi Operasional dan Metode Pengukuran Variabel

Tabel 4.2 Defenisi Operasional Variabel dan Metode Pengukuran Variabel

Defenisi Parameter Skala Ukuran

Variabel

1. Variabel Independent (Kinerja = X)

a. Net Profit Margin (NPM) merupakan kemampuan perusahaan untuk menghasilkan laba. Dalam hal ini dapat dihitung dengan membandingkan antara laba sebelum pajak dan bunga (EBIT) dibagi dengan penjualan. Secara matematis variabel ini diukur dengan menggunakan formulasi sebagai berikut:

Laba sebelum bunga dan pajak NPM =

Penjualan

pajak dan bunga (EBIT) dibagi dengan total aktiva. Secara matematis variabel ini diukur dengan menggunakan formulasi sebagai berikut:

Laba sebelum bunga dan pajak ROA =

Total Aktiva

c. Return on Equity (ROE) merupakan kemampuan perusahaan untuk menghasilkan laba berdasarkan modal tertentu.Dalam hal ini dapat dihitung dengan membandingkan antara laba bersih dibagi dengan Modal saham.. Secara matematis variabel ini diukur dengan menggunakan formulasi sebagai berikut :

Laba Bersih ROE =

Modal Saham

d. Return on Invesment (ROI) merupakan kemampuan perusahaan untuk menghasilkan keuntungan yang akan digunakan untuk menutupi investasi yang dilakukan. Dalam hal ini dapat dihitung dengan membandingkan antara laba setelah pajak dibagi dengan total aktiva. Secara matematis variabel ini diukur dengan menggunakan formulasi sebagai berikut :

Laba setelah Pajak ROI =

Total Aktiva

laba setelah pajak dibagi dengan jumlah lembar saham.Secara matematis variabel ini diukur dengan menggunakan formulasi sebagai berikut:

Laba setelah Pajak EPS =

Jumlah Lembar Saham

f. Operating cash flow (OCF) diukur berdasarkan nilai operating cash flow yang tersaji dalam laporan arus kas. Operating Cash Flow dapat diambil dari laporan arus kas yang merupakan salah satu unsur dalam laporan keuangan.

g. Economic Value Added (EVA) merupakan selisih anatara net operating after tax (NOPAT) dengan biaya biaya atas modal yang diinvestasikan ( capital charge).

EVA = NOPAT – (WACC X Modal)

2. Variabel dependent (Y)

a. Return Saham merupakan tingkat pengembalian saham atas investasi yang ditanamkan investor. Dalam hal ini dapat dihitung dengan menambahkan capital gain (loss) ditambah dengan deviden yield. Secara matematis variabel ini dihitung dengan menggunakan formulasi sebagai berikut.

Return Saham = Capital gain (loss) + Yield.

4.6 Metode Analisis data

4.6.1 Uji Normalitas Data

Uji normalitas data bertujuan untuk mengetahui distribusi data dalam suatu variabel penelitian yang digunakan dalam penelitian. Data yang baik dan layak digunakan adalah data yang memiliki distribusi dan sebaran normal. Normalitas data dapat dilihat melalui sebaran plot pada Graph P-P Plot berbentuk linier dan tertumpu disekitar garis diagonal P-P Plot. (Ghozali,2003).

4.6.2 Uji Asumsi Klasik

a. Uji Multikolinieritas.

Uji ini bertujuan untuk menguji apakah terdapat korelasi antar variabel bebas (independent). Model yang baik seharusnya tidak terjadi adannya korelasi antara variabel bebas. Deteksi terhadap ada tidaknya multikolinieritas yaitu dengan menganalisa nilai tolerance serta Variance Inflation Faktor (VIF) >10 dan nilai tolerance <1 (Ghozali, 2003). Bhouno (2005) membatasi nilai VIF tidak lebih dari 10 dan nilai tolerance tidak kurang dari 1.

b. Uji Autokorelasi.

Nilai DW diantara 2 dan -2 berarti tidak ada autokorelasi positif dan negative. Nilai DW diatas + 2 berarti terjadi autokorelasi negatif

c. Uji Heteroskedastisitas

(Ghozali) 2003 mendeteksi ada atau tidaknya heteroskedastisitas dengan menggunakan uji Glejser, yaitu dengan melihat tingkat signifikan dari hasil regresi nilai absolute residual sebagai variabel terikat dengan variabel bebas. Deteksi ada atau tidaknya heteroskedastisitas dapat juga dilakukan dengan cara melihat ada atau tidaknya pola tertentu (bergelombang, melebar kemudian menyempit) pada grafik plot (scatterplot) antara nilai preiksi variabel terikat (ZPRED) dengan residualnya (SRESID)

4.7 Model Analisis

Model analisis data yang digunakan untuk menguji hipotesis pada penelitian ini adalah regresi linier berganda ( Multiple Regression Analysis) dengan persamaan sebagai berikut :

Y = ß0 + ß1X1+ ß 2X2+ ß 3X3+ ß4X4+ ß 5X5+ ß 6X6+ ß 7X7 +

Dimana:

X2 = Return on Asset X3 = Return on Equity X4 = Return on Investment X5 = Earning Per Share X6 = Operating cash flow X7 = Error = Economic value added ß0 – ß7 = Konstanta.

4.8 Model Uji Hipotesis

Ghozali (2003) membuktikan hipotesis dengan menggunakan alat uji sebagai berikut :

1.Uji F, dengan maksud menguji apakah secara simultan variabel bebas bepengaruh terhadap variabel tidak bebas, dengan tingkat keyakinan 95% ( =5%).

Urutan uji F

a. Merumuskan hipotesis null dan hipotesis alternatife. H0 : ß1 = ß2 = 0

Ha : ß1 = ß2≠ 0

b. Menghitung F-hitung dengan menggunakan rumus yaitu : Adjusted R2 / k

F =

n = Jumlah sampel

k = Jumlah variabel bebas.

Dengan kriteria tersebut, diperoleh nilai F hitung yang dibandingkan dengan F tabel

dengan tingkat resiko (level of significant) dalam hal ini 0,05 dan degree of freedom = n-k-1.

c. Kriteria Pengujian :

Dimana : F hitung > F tabel = Ho ditolak.

F hitung < F tabel = Ho dierima.

2 .Uji-t statistika, untuk menguji secara parsial antara variabel bebas terhadap variabel tidak bebas dengan asumsi bahwa variabel lain dianggap konstan, dengan tingkat keyakinan 95% ( = 5%). Uji ini dilakukan sekaligus untuk melihat koefisien regresi secara Individual variabel penelitian. Koefisien regresi yang paling tinggi merupakan koefisien dominan yang mempengaharui variabel terikat penelitian.

Urutan Uji-t :

a. Merumuskan hipotesis null dan hipotesis alternatife H0 : ß1 = ß2 = 0

Ha : ß1 = ß2≠ 0

Menghitung t-hitung dengan menggunakan rumus : b i

t hit =

sb i

bi = Koefisi regresi masing masing variabel

sbi= Standar eror masing masing variabel

Dari perhitungan tersebut akan diperoleh nilai t hitung yang kemudian dibandingkan dengan t tabel pada tingkat keyakinan 95%.

b. Kriteria pengujian.

t hitung > t tabel = Ho ditolak.

t hitung < t tabel = Ho dierima.

BAB V

ANALISIS DAN PEMBAHASAN

5.1. Deskriptif Data

5.1.1 Statistik Deskriptif Variabel Penelitian

penelitian ini adalah Return Saham sedangkan variabel independen yang digunakan adalah kinerja dengan indikatornya Net Profit Margin (NPM), Return on Asset

(ROA), Return on Equity (ROE), Return On Investment (ROI), Earning Per Share

(EPS),Operating Cash Flow (OCF),Economic Value Added (EVA). Statistik deskriptif masing-masing variabel yang digunakan dalam penelitian ini ditunjukkan dengan tabel berikut:

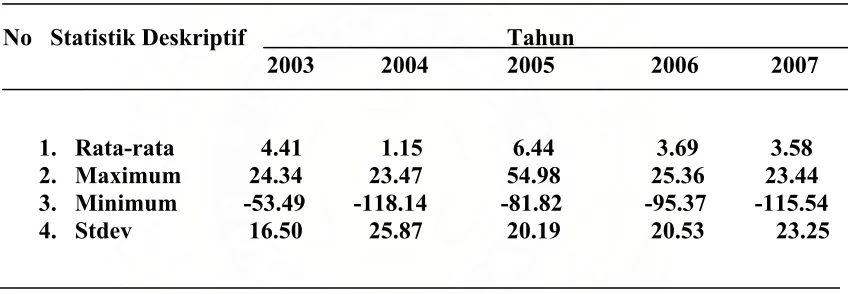

Tabel 5.1. Statistik Deskriptif Net Profit Margin (NPM)

No Statistik Deskriptif Tahun

2003 2004 2005 2006 2007

1. Rata-rata 4.41 1.15 6.44 3.69 3.58

2. Maximum 24.34 23.47 54.98 25.36 23.44

3. Minimum -53.49 -118.14 -81.82 -95.37 -115.54

4. Stdev 16.50 25.87 20.19 20.53 23.25

cukup jauh dengan rata-rata jarak antara perusahaan yang rasio antara laba sebelum bunga dan pajak dan penjualan negative dan sangat rendah.

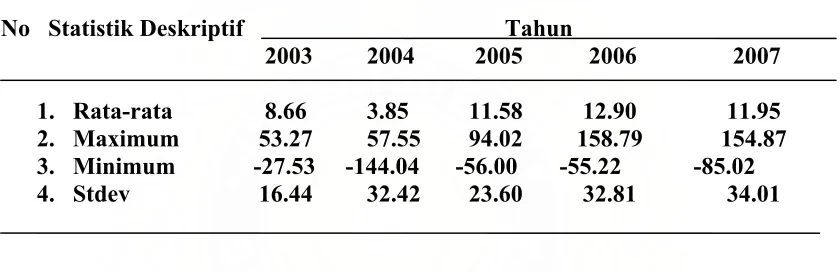

Statistik deskriptif kinerja dengan indikator Return on Asset (ROA) perusahaan manufaktur jenis consumer goods yang terdaftar di Bursa Efek Jakarta dari tahun 2003-2007 ditunjukkan pada tabel sebagai berikut :

Tabel 5.2. Statistik Deskriptif Return on Asset (ROA)

No Statistik Deskriptif Tahun

2003 2004 2005 2006 2007

1. Rata-rata 8.66 3.85 11.58 12.90 11.95 2. Maximum 53.27 57.55 94.02 158.79 154.87 3. Minimum -27.53 -144.04 -56.00 -55.22 -85.02 4. Stdev 16.44 32.42 23.60 32.81 34.01

Statistik deskriptif kinerja dengan indikator Return on Equity (ROE) perusahaan manufaktur jenis consumer goods yang terdaftar di Bursa Efek Jakarta dari tahun 2003-2007 ditunjukkan pada tabel sebagai berikut :

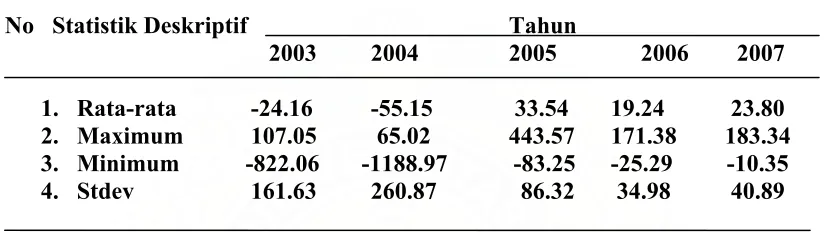

Tabel 5.3. Statistik Deskriptif Return on Equity (ROE)

No Statistik Deskriptif Tahun

2003 2004 2005 2006 2007

1. Rata-rata -24.16 -55.15 33.54 19.24 23.80 2. Maximum 107.05 65.02 443.57 171.38 183.34 3. Minimum -822.06 -1188.97 -83.25 -25.29 -10.35 4. Stdev 161.63 260.87 86.32 34.98 40.89

Tabel 5.3 diatas menunjukkan bahwa rata- rata ROE terbesar ada pada tahun 2005 yaitu 33.54, hal ini berarti pada tahun 2005 kondisi laba bersih dibandingkan dengan Modal saham mencapai nilai terbaik. Sedangkan nilai standart deviasi yang terbesar pada tahun 2004 sebesar 260.87, hal ini berarti bahwa pada tahun 2004 nilai ROE semua perusahaan paling bervariasi dengan nilai terbesar 65.02 dan nilai terkecil -1.188.97. Kondisi ini sekaligus menunjukkan bahwa kondisi ROE perusahaan sampel sangat berfluktuasi, rata rata jarak antara perusahaan yang rasio laba bersih dan modal saham tinggi dan positif cukup jauh dengan rata-rata jarak antara perusahaan yang rasio antara laba bersih dan modal saham negative dan sangat rendah.

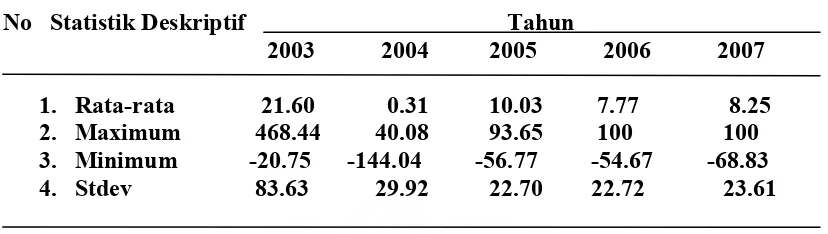

Tabel 5.4. Statistik Deskriptif Return on Investment (ROI)

No Statistik Deskriptif Tahun

2003 2004 2005 2006 2007

1. Rata-rata 21.60 0.31 10.03 7.77 8.25 2. Maximum 468.44 40.08 93.65 100 100 3. Minimum -20.75 -144.04 -56.77 -54.67 -68.83 4. Stdev 83.63 29.92 22.70 22.72 23.61

Tabel 5.4 diatas menunjukkan bahwa rata- rata ROI terbesar ada pada tahun 2003 yaitu 21.60, hal ini berarti pada tahun 2003 kondisi laba bersih dibandingkan dengan jumlah Investasi mencapai nilai terbaik. Sedangkan nilai standart deviasi yang terbesar pada tahun 2003 sebesar 83.63, hal ini berarti bahwa pada tahun 2003 nilai ROI semua perusahaan paling bervariasi dengan nilai terbesar 468.44 dan nilai terkecil -20.75. Kondisi ini sekaligus menunjukkan bahwa kondisi ROI perusahaan sampel sangat berfluktuasi, rata rata jarak antara perusahaan yang rasio laba bersih dan Investasi tinggi dan positif cukup jauh dengan rata-rata jarak antara perusahaan yang rasio antara laba bersih dan investasi negative dan sangat rendah.

Statistik deskriptif kinerja dengan indikator Earnig Per Share (EPS) perusahaan manufaktur jenis consumer goods yang terdaftar di Bursa Efek Jakarta dari tahun 2003-2007 ditunjukkan pada tabel sebagai berikut :

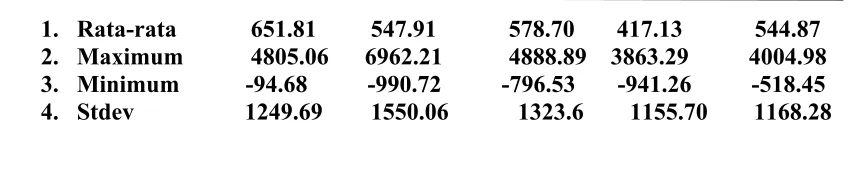

Tabel 5.5. Statistik Deskriptif Earning Per Share (EPS)

1. Rata-rata 651.81 547.91 578.70 417.13 544.87 2. Maximum 4805.06 6962.21 4888.89 3863.29 4004.98 3. Minimum -94.68 -990.72 -796.53 -941.26 -518.45 4. Stdev 1249.69 1550.06 1323.6 1155.70 1168.28

Tabel 5.5 diatas menunjukkan bahwa rata- rata EPS terbesar ada pada tahun 2003 yaitu 651.81, hal ini berarti pada tahun 2003 kondisi laba bersih dibandingkan dengan jumlah lembar saham mencapai nilai terbaik. Sedangkan nilai standart deviasi yang terbesar pada tahun 2004 sebesar 1.550.06, hal ini berarti bahwa pada tahun 2004 nilai EPS semua perusahaan paling bervariasi dengan nilai terbesar 6.962.21 dan nilai terkecil -990.72. Kondisi ini sekaligus menunjukkan bahwa kondisi EPS perusahaan sampel sangat berfluktuasi, rata rata jarak antara perusahaan yang rasio laba bersih dan jumlah lembar sahami tinggi dan positif cukup jauh dengan rata-rata jarak antara perusahaan yang rasio antara laba bersih dan jumlah lembar saham negative dan sangat rendah.

Statistik deskriptif kinerja dengan indikator Operating Cash Flow (OCF) perusahaan manufaktur jenis consumer goods yang terdaftar di Bursa Efek Jakarta dari tahun 2003-2007 ditunjukkan pada tabel sebagai berikut :

Tabel 5.6. Statistik Deskriptif Operating Cash Flow (OCF)

No Statistik Deskriptif (Tahun ( Dalam Jutaan Rupiah )

2003 2004 2005 2006 2007

2. Maximum 1.887.008 2.428.218 1.352.844 1.796.689 4.536.937 3. Minimum 620,471 334,988 715,704 348,69 490.000 4. Stdev 475.379 518.600 365.842 450.744 829.834

Tabel 5.6 diatas menunjukkan bahwa rata- rata OCF terbesar ada pada tahun 2007 yaitu 341.005, hal ini berarti pada tahun 2007 kondisi operating cash flow mencapai nilai terbaik. Sedangkan nilai standart deviasi yang terbesar pada tahun 2007 sebesar 829.834, hal ini berarti bahwa pada tahun 2007 nilai OCF semua perusahaan paling bervariasi dengan nilai terbesar 4.536.937 dan nilai terkecil 490.000. Kondisi ini sekaligus menunjukkan bahwa kondisi OCF perusahaan sampel sangat berfluktuasi, rata rata jarak antara perusahaan yang jumlah opearing cash flow positif cukup jauh dengan rata-rata jarak antara perusahaan yang operating cash flow negative dan sangat rendah.

Statistik deskriptif kinerja dengan indikator Economic Value Added (EVA) perusahaan manufaktur jenis consumer goods yang terdaftar di Bursa Efek Jakarta dari tahun 2003-2007 ditunjukkan pada tabel sebagai berikut :

Tabel 5.7. Statistik Deskriptif Economic Value Added (EVA)

No Statistik Deskriptif Tahun ( Dalam Jutaan Rupiah )

2003 2004 2005 2006 2007

Tabel 5.7 diatas menunjukkan bahwa rata- rata EVA terbesar ada pada tahun 2004 yaitu 4.052.746, hal ini berarti pada tahun 2004 kondisi EVA mencapai nilai terbaik. Sedangkan nilai standart deviasi yang terbesar pada tahun 2007 sebesar 5.417,912, hal ini berarti bahwa pada tahun 2007 nilai EVA semua perusahaan paling bervariasi dengan nilai terbesar 29.986.337 dan nilai terkecil -1.184.042. Kondisi ini sekaligus menunjukkan bahwa kondisi EVA perusahaan sampel sangat berfluktuasi, rata rata jarak antara perusahaan yang jumlah EVA positif cukup jauh dengan rata-rata jarak antara perusahaan yang EVA negative dan sangat rendah.

Statistik deskriptif kinerja dengan indikator Return Saham perusahaan manufaktur jenis consumer goods yang terdaftar di Bursa Efek Jakarta dari tahun 2003-2007 ditunjukkan pada tabel sebagai berikut :

Tabel 5.8. Statistik Deskriptif Return Saham

No Statistik Deskriptif Tahun

2003 2004 2005 2006 2007

1. Rata-rata 0.25 0,14 0,37 0,27 0,28 2. Maximum 1,96 1,02 4,89 2,76 2,61 3. Minimum -0,14 -0,66 -0,25 -0,19 -0,13 4. Stdev 0,40 0,30 0,90 0,55 0,52

hal ini berarti bahwa pada tahun 2005 nilai return saham semua perusahaan paling bervariasi dengan nilai terbesar 4,89 dan nilai terkecil -0,25. Kondisi ini sekaligus menunjukkan bahwa kondisi return saham perusahaan sampel sangat berfluktuasi, rata rata jarak antara perusahaan yang jumlah return saham positif cukup jauh dengan rata-rata jarak antara perusahaan yang return saham negative dan sangat rendah.

5.2. Analisis data

5.2.1 Uji Asumsi Klasik

Pengujian terhadap ada tidaknya pelanggaran terhadap asumsi-asumsi klasik yang merupakan dasar dalam model regresi linier berganda. Hal ini dilakukan sebelum pengujian hipotesis meliputi :

5.2.1.1Uji Normalitas Data

Uji normalitas data bertujuan untuk menguji apakah dalam model regresi variabel dependen dan variabel independen keduannya mempunyai distribusi normal atau tidak. Untuk menguji apakah data penelitian ini terdistribusi normal atau tidak normal dapat dideteksi melalui 2 cara yaitu Analisis grafik dan analisis statistik ( uji one sample Kolmogorov Smirnov).

Observed Cum Prob

Normal P-P Plot of Regression Standardized Residual

Dependent Variable: ror

Gambar 5.1 Grafik Normalitas Data

Berdasarkan pada gambar 5.1 tersebut Gozali (2005) menyatakan jika distribusi data adalah normal, maka terdapat titik titik yang menyebar disekitar garis diagonal dan penyebarannya mengikuti arah garis diagonalnya. Hasil grafik tersebut terlihat bahwa titik titik yang menyebar disekitar garis diagonalnya maka dapat dinyatakan bahwa data berdistribusi normal.

b. Uji Statistik

Tabel 5.9 One-Sample Kolmogorov-Smirnov Test

Dari hasil pengujian terlihat pada tabel 5.9 tersebut terlihat besarnya nilai Kolmogorov- Smirnov adalah 1.061 dan signifikan pada 0.211 dan nilainnya jauh diatas 0.05 Dalam hal ini berarti H0 diterima yang berarti data residual berdistribusi

normal.

5.2.1.2. Uji Multikolinearitas

No. Variabel Penelitian Nilai Kriteria

Tolerance VIF

1. NPM 0.355 2.818 Bebas Multikolinieritas

2. ROA 0.293 3.418 Bebas Multikolinieritas

3. ROI 0.364 2.744 Bebas Multikolinieritas

4. ROE 0.427 2.343 Bebas Multikolinieritas

5. EPS 0.468 2.136 Bebas Multikolinieritas

6. OCF 0.840 1.190 Bebas Multikolinieritas

7. EVA 0.824 1.213 Bebas Multikolinieritas

Tabel diatas menunjukkan bahwa nilai tolerance dari ke tujuh variable bebas dalam penelitian ini <1 dan nilai Variance Inflation Faktor (VIF) <10 artinnya keseluruhan variabel bebas dalam penelitian ini terbebas dari asumsi klasik multikolinieritas.

5.2.1.3. Uji Heteroskedastisitas

Uji Heteroskedastisitas dapat dilakukan dengan dua cara, yakni cara grafik dan cara statistik.

a. Grafik .

Dependent Variable: ror Scatterplot

-3

Regression Standardized Predicted

Regression Studentized Residual

4 2

0 -2

-4

Value1

3

2

0

-2 -1

Gambar 5.2 Hasil Uji Heteroskedastisitas

b. Cara Statistik (Uji Glesjer)

Uji Heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terdapat ketidaksamaan variance dari residual satu pengamatan kepengamatan lainnya. Jika variance dari satu residual satu pengamatan ke pengamatan lainnya tetap maka terjadi homoskedastisitas. Jika berbeda maka disebut heteroskedastisitas. Model regresi yang baik adalah yang tidak terjadi heteroskedastisitas. Menurut Ghozali (2005) jika variabel independen signifikan terjadi secara statistik mempengaruhi variabel dependen, maka ada indikasi terjadi heteroskedastisitas.

dependen nilai absolute Ut (Absut). Hal ini terlihat dari probabilitas signifikannya diatas tingkat kepercayaan 0,05.Hal tersebut terlihat pada tabel 5.10 berikut :

Tabel 5.11 Hasil Uji Heteroskedastisitas

5.2.1.4. Uji Autokorelasi

Tabel 5.12 : Hasil Uji Autokorelasi ( Durbin-Watson )

Predictors: (Constant), Eps, eva, ocf, roa, roe, roi, npm a.

Dependent Variable: ror b.

Dari tabel diatas terlihat Nilai DW sebesar 1,723, sesuai dengan ketentuan yang berlaku D-W berada diantara -2 sampai 2 berarti tidak terdapat autokorelasi, dalam hal ini jelas bahwa DW 1.723 berada diantara -2 sampai +2 dengan demikian dapat disimpulkan bahwa tidak terdapat autokolerasi. .

5.3 Hasil Analisis

Hipotesis dalam penelitian ini adalah Kinerja dengan indikator Net Profit Margin (NPM), Return on Asset (ROA), Return on Equity (ROE), Return on Invesment (ROI ), Earning Per Share (EPS), Operating Cash Flow (OCF), Economic Value Added (EVA) berpengaruh terhadap Return Saham. Hasil uji hipotesis

ditunjukkan pada tabel sebagai berikut :

Tabel 5.13 Hasil Uji Hipotesis

Nilai Adjusted R2 0. 683 Nilai Constant -5.115

Nilai SSE 0.67985 NPM 0.213

ROE -0.116 ROA -0,033

ROI 0.355

EPS 0.272

OCF 0.150

EVA 0.,77

Tabel diatas menunjukkan bahwa secara simultan kinerja yang dijelaskan melalui Net Profit Margin(NPM), Return on Asset (ROA), Return on Equity (ROE), Return on Invesment (ROI), Earning Per Share (EPS), Operating Cash Flow (OCF), Economic Value Added (EVA) berpengaruh terhadap Return Saham perusahaan manufaktur jenis consumer goods yang terdaftar di Bursa Efek Jakarta Tahun 2003-2007 dengan nilai Adjusted R2 sebesar 68% artinnya sebesar 32% Return saham perusahaan manufaktur jenis consumer goods yang terdaftar di Bursa Efek Jakarta tahun 2003-2007 dipengarui variabel lain diluar variabel yang digunakan dalam penelitian ini. Sedangkan secara parsial:

1. Net Profit Margin (NPM) berpengaruh positif terhadap Retun Saham perusahaan manufaktur jenis consumer goods yang terdaftar dalam Bursa Efek Jakarta Tahun 2003-2007 dengan nilai koefisien berpengaruh sebesar 0.213, artinnya setiap pertambahan 1 Net Profit Margin (NPM) akan menambah Return saham sebesar 0.213.

Efek Jakarta Tahun 2003-2007 dengan nilai koefisien berpengaruh sebesar -0.116, artinnya setiap pertambahan 1 Return on Equity (ROE) akan mengurang Return saham sebesar 0.116.

3. Return on Assets (ROA) berpengaruh negatif terhadap Retun saham perusahaan manufaktur jenis consumer goods yang terdaftar dalam Bursa Efek Jakarta Tahun 2003-2007 dengan nilai koefisien berpengaruh sebesar -0.033, artinnya setiap pertambahan 1 Return on Assets (ROA) akan mengurang Return saham sebesar 0.033.

4. Return on Invesment (ROI) berpengaruh positif terhadap Retun saham perusahaan manufaktur jenis consumer goods yang terdaftar dalam Bursa Efek Jakarta Tahun 2003-2007 dengan nilai koefisien berpengaruh sebesar 0.355, artinnya setiap pertambahan 1 Return on Assets (ROI) akan menambah Return saham sebesar 0.355.

5. Earning Per Share (EPS) berpengaruh berpengauh positif terhadap Return saham perusahaan manufaktur jenis consumer goods yang terdaftar dalam Bursa Efek Jakarta Tahun 2003-2007 dengan nilai koefisien sebesar 0.272, artinnya setiap pertambahan 1 Earning Per Share (EPS) akan menambah Return Saham sebesar 0,272 .

setiap pertambahan 1 Operating Cash Flow (OCF) akan menambah Return saham sebesar 0,150.

7. Economic Value Added (EVA) berpengaruh positif terhadap Retun saham perusahaan manufaktur jenis consumer goods yang terdaftar dalam Bursa Efek Jakarta Tahun 2003-2007 dengan nilai koefisien sebesar 0.77, artinnya setiap pertambahan 1 Operating Cash Flow (OCF) akan menambah Return saham sebesar 0.77.

Secara matematis pengaruh parsial kinerja yang dijelaskan melalui Net Profit Margin (NPM), Retun on Assets (ROA), Return on Investment (ROI), Return on Equity (ROE), Net Profit Margin (NPM), Operating Cash Flow (OCF), Economic Value Added (EVA) terhadap Return saham perusahaan manufaktur jenis consumer goods yang terdaftar di Bursa Efek Jakarta tahun 2003-2007 diienterprestasikan melalui persamaan regresi linier berganda sebagai berikut :

Y = -5,115 + 0,213NPM - 0,116ROE -0,033ROA + 0,355ROI +

0,272EPS+ 0,150OCF +0,077EVA +0.67985

consumer goods pada Bursa Efek Jakarta tahun 2003-2007. Untuk melihat tingkat kepercayaan hasil uji hipotesis, selanjutnya dilakukan uji signifikan. Uji signifikan dibedakan atas uji signifikan simultan (uji F) dan uji signifikan parsial (uji t) dengan taraf signifikan 5%.

5.4. Model Uji Hipotesis

5.4.1. Uji Signifikan Simultan (Uji F)

Secara simultan kinerja yang dijelaskan melalui Net Profit Margin (NPM), Return on Asset (ROA), Return on Equity (ROE), Return on Investment (ROI),Earning Per Share (EPS), Operating Cash Flow (OCF), Economic Value Added (EVA) berpengaruh secara signifikan pada perusahaan manufaktur jenis consumer goods yang terdaftar di Bursa Efek Jakarta Tahun 2003-2007 seperti yang ditunjukkan dalam tabel dibawah ini

Tabel 5.14 Hasil Uji Signifikan Simultan ( Uji F)

Variabel signifikan 5% F hitung f tabel Kriteria

ROR 0.000 0.05 43.399 2.02 Signifikan