ABSTRACT

LEADING TAX IDENTIFICATION IN ORDER TO IMPROVEMENT PAD IN THE CITY BANDARLAMPUNG

By

MEDIANSYAH RESAPUTRA

Revenue (PAD) is income earned and collected by local regulations based on local regulations in accordance with the legislation. The problem of this research is a source Is Local Tax Revenues and Major Components whatever local taxes are local taxes flagship Bandar Lampung city in terms of (achievement of revenue targets, in terms of growth and in terms of the contribution). Samples of the research is the realization of the revenue budget Bandar Lampung 2007 - 2011 The analysis method used in this research is descriptive quantitative method of analysis, the research that is then processed and analyzed to be concluded by using the theories and data associated with this research. The conclusion of this research is a source of tax revenue (PAD) PAD largest revenue than other such levies, the results of regional wealth, etc.; Tax seed Bandar Lampung region is a component of street lighting tax (RPM).

ABSTRAK

IDENTIFIKASI PAJAK UNGGULAN DALAM RANGKA PENINGKATAN PAD DI KOTA BANDARLAMPUNG

Oleh

MEDIANSYAH RESAPUTRA

Pendapatan Asli Daerah (PAD) adalah Pendapatan yang diperoleh dan dipungut berdasarkan peraturan daerah berdasarkan peraturan daerah sesuai dengan perundang-undangan. Rumusan masalah dalam penelitian ini adalah Apakah Pajak Daerah merupakan sumber Penerimaan Utama dan Komponen pajak daerah apa saja yang merupakan pajak daerah unggulan kota Bandar Lampung dari segi (pencapaian target penerimaan, segi pertumbuhan & segi kontribusi). Sampel dari penelitian yang dilakukan adalah realisasi anggaran pendapatan daerah kota Bandar Lampung tahun 2007 - 2011. Metode analisis yang digunakan dalam penelitian ini adalah metode analisis deskriptif kuantitatif, yaitu penelitian yang kemudian diolah dan dianalisis untuk diambil kesimpulan dengan menggunakan teori-teori dan data-data yang berhubungan dengan penelitian ini. Kesimpulan dalam penelitian ini adalah Pajak merupakan Sumber Pendapatan Asli Daerah (PAD) terbesar dibanding penerimaan PAD lainnya seperti retribusi daerah, hasil kekayaan daerah, dll; Pajak Unggulan daerah Kota Bandar Lampung adalah komponen Pajak Penerangan Jalan (PPJ).

RIWAYAT HIDUP

Penulis dilahirkan di Bandar Lampung pada tanggal 20 Mei 1991, sebagai anak

kedua dari tiga bersaudara dari pasangan Sa’adun Siddiq dan Ridhawati.

Penulis memulai pendidikan formal di TK Dharma Wanita, Korpri, Bandar

Lampung pada tahun 1996 dan dilanjutkan di Sekolah Dasar Negeri 4 Kemiling

Permai yang diselesaikan pada tahun 2003, kemudian melanjutkan Sekolah

Menengah Pertama (SMP) Negeri 4 Bandar Lampung diselesaikan pada tahun

2006 dan Sekolah Menengah Atas (SMA) Negeri 2 Bandar Lampung diselesaikan

pada tahun 2009.

Pada tahun 2009, penulis diterima sebagai mahasiswa di jurusan Ilmu Ekonomi

Studi Pembangunan Fakultas Ekonomi dan Bisnis Universitas Lampung melalui

jalur SNMPTN. Selama menjadi mahasiswa, penulis aktif di berbagai organisasi,

baik di luar maupun di dalam kampus. Pada bulan Januari 2012, penulis

melaksanakan Kuliah Kerja Nyata (KKN) Tematik Universitas Lampung di

MOTO

“Hidup ini penuh perjuangan, maka perjuangkanlah hidup Anda”

(Mediansyah Resaputra)

“

Jika bukan tentang keberanian dan kemampuan bangkit karena

terjatuh, untuk apa kita bicara makna optimis?

”

PERSEMBAHAN

Dengan segala ketulusan hati, doa, serta syukur kepada Allah SWT,

kupersembahkan karya ini kepada:

Kedua orang tuaku dan kakak-adikku yang selalu memberikan cinta, kasih

sayang, doa, dukungan moral, spiritual dan material yang tak pernah berhenti dan

takkan mampu terbalas yang akan terus hadir melengkapi perjalanan hidup ini.

Sahabat-sahabatku yang selalu memberikan dukungan dan semangat, terima kasih

atas kebersamaan yang telah kita lalui selama ini. Perjuangan yang kita jalani

bersama akan menjadi cerita indah nantinya.

Almamater Fakultas Ekonomi dan Bisnis Jurusan Ilmu Ekonomi dan Studi Pembangunan

Universitas Lampung, sebagai langkah awal untukku belajar dan berkarya agar

SANWACANA

Alhamdulillah, puji dan syukur penulis panjatkan atas kehadirat Allah SWT yang

telah melimpahkan segala kenikmatan-Nya sehingga penulis dapat menyelesaikan skripsi yang berjudul “Identifikasi Pajak Unggulan Dalam Rangka Peningkatan

PAD Di Kota Bandar Lampung” sebagai syarat untuk memperoleh gelar Sarjana

Ekonomi pada Fakultas Ekonomi dan Bisnis Universitas Lampung.

Dalam kesempatan ini dengan segala kerendahan hati penulis mengucapkan terima kasih kepada:

1. Bapak Prof. Dr. Hi. Satria Bangsawan, S.E., M.Si selaku Dekan Fakultas

Ekonomi dan Bisnis Universitas Lampung.

2. Bapak M. Husaini, S.E., M.Si, selaku Ketua Jurusan Ilmu Ekonomi dan Studi

Pembangunan Fakultas Ekonomi dan Bisnis Universitas Lampung.

3. Ibu Asih Murwiati, S.E., M.E. selaku Sekretaris Jurusan Ilmu Ekonomi dan

Studi Pembangunan Fakultas Ekonomi dan Bisnis Universitas Lampung.

4. Bapak Muhiddin Sirat, S.E., M.P. selaku dosen pembimbing yang telah

memberikan bimbingan, arahan dan semangat dalam penulisan skripsi ini.

5. Bapak Dr. Syahfirin Abdullah, S.E., M.Si selaku dosen Pembimbing

Akademik yang dengan sabar memberikan arahannya dan semangatnya.

6. Bapak dan Ibu dosen yang telah dengan tulus mengajarkan dan memberikan

7. Para staf dan pengawai di Fakultas Ekonomi dan Bisnis Universitas Lampung.

8. Papah, mamah, kakak dan adikku yang selalu memberikan dukungan,

semangat dan doa kepada penulis dalam penyelesaian skripsi ini. Hanya rasa

syukur yang bisa terucap karena memiliki kalian.

9. Seluruh teman-teman yang mohon maaf tidak bisa penulis sebutkan satu

persatu, baik teman-teman SMA yang selalu memberikan semangat dan

bantuannya, teman-teman di Fakultas Ekonomi dan Bisnis Universitas

Lampung, kakak tingkat, teman-teman satu angkatan dan adik tingkat di

jurusan Ekonomi Pembangunan serta teman-teman yang memiliki predikat

sebagai kaum organisatoris dalam hal ini yang pernah atau masih berjuang

bersama penulis, baik di Himpunan Mahasiswa Ekonomi Pembangunan

(HIMEPA) FEB Unila, Badan Eksekutif Mahasiswa (BEM) FEB UNILA,

UKM-F Mahasiswa Ekonomi Pencinta Lingkungan (MAHEPEL) FEB

UNILA, Ikatan Mahasiswa Ekonomi Pembangunan Indonesia (IMEPI),

Himpunan Mahasiswa Islam (HMI), Tunas Indonesia Raya (TIDAR) dan

Perhimpunan Gerakan Keadilan (PGK). Terimakasih atas kebersamaannya

selama ini, semoga ke depan kita dapat menggapai kesuksesan

masing-masing. Dan penulis berharap tali silaturahim kita semua tidak terputus

sampai disini. Amin.

10.Semua pihak yang terlibat dalam penyelesaian studi penulis.

Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan. Untuk itu

perbaikan di masa yang akan datang. Penulis juga meminta maaf kepada semua

pihak atas semua kekurangan dan kesalahan yang telah penulis lakukan.

Dan akhirnya, hanya kepada Allah SWT. jualah segalanya dikembalikan. Semoga

skripsi ini dapat bermanfaat bagi kita semua. Amin.

Bandar Lampung, 8 Agustus 2014

Penulis

i

DAFTAR ISI

DAFTAR ISI ... i

DAFTAR TABEL ... iii

DAFTAR GAMBAR ... iv

DAFTAR LAMPIRAN ... v

BAB I PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Perumusan Masalah ... 5

C. Tujuan Penelitian ... 5

D. Manfaat Penelitian ... 6

E. Ruang Lingkup Penelitian ... 6

F. Kerangka Pemikiran ... 7

BAB II TINJAUAN PUSTAKA ... 9

A. Otonomi Daerah ... 9

B. Pendapatan Asli Daerah (PAD) ... 12

C. Pajak ... 18

D. Kinerja Keuangan Daerah ... 25

E. Kinerja Keuangan Pendapatan Asli Daerah (PAD) ... 29

F. Penelitian Sebelumnya ... 31

BAB III METODE PENELITIAN ... 35

A. Jenis dan Sumber Data ... 35

ii

BAB IV HASIL DAN PEMBAHASAN ... 42

A. Gambaran Umum dan Profil Wilayah Kota Bandar Lampung 42 B. Hasil Analisis ... 48

C. Pembahasan ... 57

BAB V SIMPULAN DAN SARAN ... 65

A. Simpulan ... 65

B. Saran ... 66

i

DAFTAR TABEL

Tabel Halaman

1. APBD Kabupaten/Kota di Provinsi Lampung Tahun 2012 ... 3

2. PAD, Belanja Daerah dan Rasio PAD Terhadap Belanja Daerah Kota Bandar Lampung ... 4

3. Teknik Pengidentifikasian Sumber Penerimaan Utama PAD Kota Bandar Lampung ... 37

4. Teknik Penghitungan Skor Capaian Target Tiap Komponen Pajak Daerah Kota Bandar Lampung ... 38

5. Teknik Penghitungan Skor Pertumbuhan Tiap Komponen Pajak Daerah Kota Bandar Lampung ... 39

6. Teknik Penghitungan Skor Kontribusi Tiap Komponen Pajak Daerah Kota Bandar Lampung ... 40

7. Teknik Pengidentifikasian Pajak Daerah Unggulan Kota Bandar Lampung ... 41

8. Luas Wilayah Kota Bandar Lampung ... 43

9. Distribusi Persentase Kegiatan Ekonomi Tahun 2000 ... 44

10. Kontribusi Sumber Penerimaan PAD Kota Bandar Lampung ... 48

11. Tingkat Capaian Target Pajak Daerah Kota Bandar Lampung ... 49

12. Tingkat Perumbuhan Pajak Daerah Kota Bandar Lampung ... 52

13. Tingkat Kontribusi Pajak Daerah Kota Bandar Lampung ... 54

i

DAFTAR GAMBAR

Gambar Halaman

I. PENDAHULUAN

A. Latar Belakang

Memasuki masa reformasi, penyelenggaraan otonomi daerah semakin

dipandang perlu sebagai jawaban terhadap tuntutan penerapan prinsip-prinsip

demokrasi, peran serta masyarakat, pemerataan dan keadilan serta

kepedulian terhadap potensi dan keanekaragaman daerah.

Undang-Undang Republik Indonesia Nomor 32 Tahun 2004 Tentang

Pemerintahan Daerah bahwa dalam rangka penyelenggaraan pemerintahan

daerah sesuai dengan amanat Undang-Undang Dasar Negara Republik

IndonesiaTahun 1945, pemerintahan daerah, yang mengatur dan mengurus

sendiri urusan pemerintahan menurut asas otonomi dan tugas pembantuan,

diarahkan untuk mempercepat terwujudnya kesejahteraan masyarakat

melalui peningkatan, pelayanan, pemberdayaan, dan peran sertamasyarakat,

serta peningkatan daya saing daerah dengan memperhatikan prinsip

demokrasi, pemerataan, keadilan, keistimewaan dan kekhususan suatu

daerah dalam sistem Negara Kesatuan Republik Indonesia.

Konsekuensi dari pelaksanaan Undang-Undang tersebut adalah daerah harus

mampu mengembangkan otonomi daerah secara luas, nyata dan

2

ekonomi, lembaga politik, lembaga hukum, lembaga keagamaan, lembaga

adat dan lembaga swadaya masyarakat serta seluruh potensi masyarakat

dalam wadah Negara Kesatuan Republik Indonesia.

Dalam rangka menjalankan fungsi dan kewenangan pemerintah daerah

dalam bentuk pelaksanaan kewenangan fiskal, peranan Pemerintah dalam

menggali dan mengembangkan berbagai potensi daerah sebagai sumber

penerimaan daerah akan sangat menentukan keberhasilan pelaksanaan

tugas pemerintahan, pembangunan dan pelayanan masyarakat di daerah.

Pemerintah daerah diharapkan lebih mampu menggali sumber-sumber

keuangan khususnya untuk memenuhi kebutuhan pembiayaan

pemerintahan dan pembangunan di daerahnya melalui Pendapatan Asli

Daerah (PAD). Pendapatan Asli Daerah merupakan sumber pembiayaan

yang paling penting dimana di mana komponen utamanya adalah

penerimaan yang berasal dari komponen pajak daerah dan retribusi daerah.

Pajak daerah berdasarkan Undang-Undang Nomor 28 Tahun 2009 tentang

Pajak Daerah dan Retribusi adalah kontribusi wajib kepada daerah yang

terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan

Undang-Undang dengan tidak mendapatkan imbalan secara langsung dan

digunakan untuk keperluan Daerah bagi sebesar-besarnya kemakmuran

rakyat. Pajak mempunyai peranan yang sangat penting dalam kehidupan

bernegara, khususnya di dalam pelaksanaan pembangunan karena pajak

merupakan sumber pendapatan negara untuk membiayai semua

3

2002).

Retribusi daerah atau retribusi berdasarkan Undang-Undang Nomor 28

Tahun 2009 tentang Pajak Daerah adalah pemungutan Daerah sebagai

pembayaran atas jasa atau pemberian izin tertentu yang khusus disediakan

dan/ atau diberikan oleh Pemerintah Daerah untuk kepentingan orang

pribadi atau badan.

Dalam mengestimasi potensi PAD, diperlukan informasi dan tolok ukur

yang riil terjadi di lapangan dan secara konkrit dikehendaki oleh

masyarakat daerah. Salah satu tolok ukur finansial yang dapat

digunakan untuk melihat kesiapan daerah dalam pelaksanaan otonomi

adalah dengan mengukur seberapa jauh kemampuan keuangan suatu

daerah.

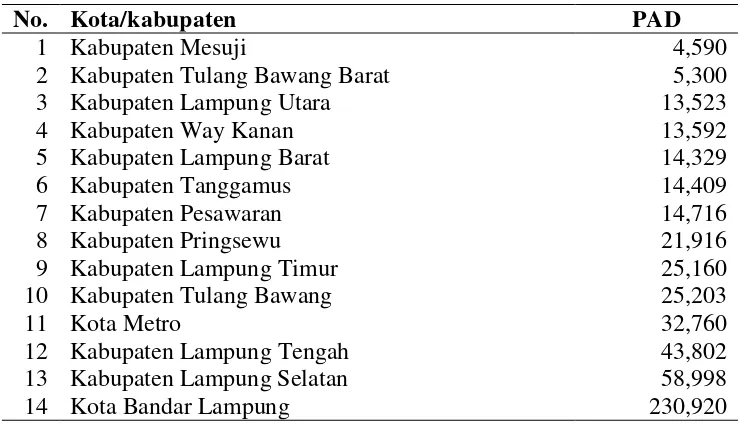

Tabel 1. APBD Kabupaten/Kota di Provinsi Lampung Tahun 2012 *) (dalam jutaan rupiah)

No. Kota/kabupaten PAD

1 Kabupaten Mesuji 4,590

2 Kabupaten Tulang Bawang Barat 5,300

3 Kabupaten Lampung Utara 13,523

4 Kabupaten Way Kanan 13,592

5 Kabupaten Lampung Barat 14,329

6 Kabupaten Tanggamus 14,409

7 Kabupaten Pesawaran 14,716

8 Kabupaten Pringsewu 21,916

9 Kabupaten Lampung Timur 25,160

10 Kabupaten Tulang Bawang 25,203

11 Kota Metro 32,760

12 Kabupaten Lampung Tengah 43,802

13 Kabupaten Lampung Selatan 58,998

14 Kota Bandar Lampung 230,920

4

Di bawah ini saya sajikan rasio antara PAD terhadap APBD dari sisi belanja

daerah di kota Bandar Lampung :

Tabel 2. PAD, Belanja Daerah dan Rasio PAD Terhadap Belanja Daerah Kota Bandar Lampung

Tahun PAD Belanja Daerah Rasio (%)

2006 45,843,383,278.16 564,988,592,647.00 8.11

2007 53,714,914,761.96 660,075,263,348.13 8.14

2008 67,661,519,021.92 778,777,514,052.53 8.69

2009 70,432,264,168.28 802,095,631,362.29 8.78

2010 86,692,399,700.41 928,170,641,481.58 9.34

Sumber : Audit BPK mengenai Laporanpertanggungjawaban APBD Kota Bandar Lampung Tahun 2007-2011 (diolah)

Dari tabel 2.., dapat dilihat bahwa dalam 5 tahun terakhir rasio PAD

terhadap belanja daerah selalu mengalami peningkatan. Namun, pada kolom

rasio memperlihatkan secara jelas bahwa peran PAD dalam memenuhi

belanja daerah masih belum dapat dikatakan sebagai sumber penerimaan

utama (masih di bawah 10%) sehingga Pemerintah Kota Bandar Lampung

dalam hal ini harus terus berupaya meningkatkan PAD Kota Bandar

Lampung. Salah satu upaya dalam rangka meningkatkan PAD adalah

dengan cara menentukan sumber pendapatan unggulan. Untuk menentukan

sumber pendapatan unggulan terdapat beberapa faktor, antara lain: a) unggul

dari segi pencapaian target penerimaan pajak daerah; b) unggul dari segi

pertumbuhan; dan c) unggul dari segi kontribusi.

Berdasarkan uraian tersebut di atas, alasan peneliti mengambil pokok

penelitian tentang pajak unggulan adalah untuk mengetahui seberapa bessar

peran pakjak unggulan dalam kontribusinya untuk Pendapatan Asli Daerah

5

judul “Identifikasi Pajak Unggulan Dalam Rangka Peningkatan PAD Di Kota Bandarlampung”.

B. Perumusan Masalah

Berdasarkan latar belakang di atas, maka dikemukakan permasalahan dalam

rencana penelitian ini sebagai berikut:

1. Apakah Pajak Daerah merupakan sumber Penerimaan Utama di kota

Bandar Lampung?

2. Komponen pajak daerah apa saja yang merupakan pajak daerah

unggulan kota Bandar Lampung dari segi pencapaian target

penerimaan pajak daerah?

3. Komponen pajak daerah apa saja yang merupakan pajak daerah

unggulan kota Bandar Lampung dari segi pertumbuhan?

4. Komponen pajak daerah apa saja yang merupakan pajak daerah

unggulan kota Bandar Lampung dari segi kontribusi?

5. Komponen apa saja dari masing-masing yang merupakan pajak daerah

unggulan kota Bandar Lampung dari segi capaian target, pertumbuhan

dan kontribusi?

C. Tujuan Penelitian

Berdasarkan latar belakang dan permasalahan yang diuraikan di atas, maka

tujuan dari penelitian ini adalah:

1. Untuk mengetahui bahwa pajak daerah sebagai sumber penerimaan

6

2. Untuk mengetahui komponen pajak daerah yang menjadi pajak

unggulan Kota Bandar Lampung dari segi pencapaian target

penerimaan pajak daerah.

3. Untuk mengetahui komponen pajak daerah yang menjadi pajak

unggulan Kota Bandar Lampung dari segi pertumbuhan.

4. Untuk mengetahui komponen pajak daerah yang menjadi pajak

unggulan Kota Bandar Lampung dari segi kontribusi.

5. Untuk mengetahui komponen pajak daerah yang unggul dari segi

capaian target, pertumbuhan dan kontribusi.

D. Manfaat Penelitian

1. Masukan bagi pemerintah, khususnya pemerintah Kota

Bandarlampung.

2. Sebagai sumbangan informasi dan bahan bacaan bagi

penelitian-penelitian yang akan mengkaji lebih dalam mengenai Kota

Bandarlampung.

3. Sebagai informasi untuk mengkaji lebih lanjut pemanfaatan berbagai

sumber daya dalam masyarakat untuk pengembangan pembangunan

wilayah Kota Bandarlampung.

E. Ruang Lingkup Penelitian

Penelitian tentang Identifikasi Pajak Unggulan Dalam Rangka Peningkatan

PAD Di Kota Bandarlampung ini mengidentifikasi kontribusi pajak,

pengaruh pajak dan menganalisis pajak unggulan daerah yang meningkatkan

7

digunakan dalam analisis ini adalah data sekunder dari tahun 2007 hingga

2011 yang diperoleh dari Dinas Pendapatan Daerah kota Bandar Lampung

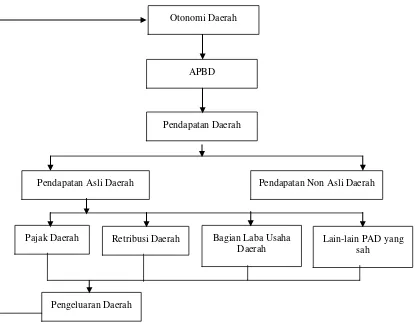

F. Kerangka Pemikiran

Setelah dimulainya era otonomi daerah yang berlandaskan pada UU No.32

tahun 2004 dan desentralisasi fiskal yang berlandaskan pad UU No. 33

tahun 2004 pemerintah daerah memiliki kewenangan yang luas dalam

mengelola daerahnya termasuk dalam bidang keuangan (APBD). Di sini

menandakan bahwa dalam era otonomi daerah pemerintah daerah dituntut

mandiri dalam membiayai belanja daerahnya.

Gambar 1. Kerangka Pemikiran

Otonomi Daerah

APBD

Pendapatan Daerah

Pendapatan Asli Daerah Pendapatan Non Asli Daerah

Pajak Daerah Retribusi Daerah Bagian Laba Usaha

Daerah

Lain-lain PAD yang sah

8

Menyangkut dengan dituntutnya peran pemerintah daerah untuk mandiri dalam

membiayai belanja daerahnya, menjadi penting untuk pemerintah daerah

berupaya melakukan peningkatan terhadap PAD. Adapun upaya untuk

meningkatkan PAD, yaitu: a) upaya ekstensifikasi, upaya peningkatan PAD

yang tergolong sulit karena harus melalui pengesahan undang-undang; dan b)

upaya intensifikasi, upaya yang dilakukan pemerintah daerah untuk

meningkatkan PAD melalui peningkatan tarif, memperbaiki manajemen

pengelolaan pajak dan menentukan sumber pendapatan unggulan. Dalam

menentukan sumber pendapatan unggulan, beberapa faktor yang harus

mendapat perhatian pemerintah daerah, antara lain: unggul dari segi pencapaian

9

II. TINJAUAN PUSTAKA

A. Otonomi Daerah

Otonomi daerah adalah kemampuan untuk mengurus dirinya sendiri

terutama berkaitan dengan pemerintahan umum maupun pembangunan,

yang sebelumnya diurus pemerintahan pusat. Untuk itu, selain diperlukan

kemampuan keuangan, diperlukan juga adanya sumber daya manusia

berkualitas, sumber daya alam, modal, dan teknologi (Rudini, 1995:48

dalam Silalahi, et al, 1995).

Undang-Undang Republik Indonesia Nomor 32 Tahun 2004 Tentang

Pemerintahan Daerah bahwa dalam rangka penyelenggaraan pemerintahan

daerah sesuai dengan amanat Undang-Undang Dasar Negara Republik

IndonesiaTahun 1945, pemerintahan daerah, yang mengatur dan mengurus

sendiri urusan pemerintahan menurut asas otonomi dan tugas pembantuan,

diarahkan untuk mempercepat terwujudnya kesejahteraan masyarakat

melalui peningkatan, pelayanan, pemberdayaan, dan peran sertamasyarakat,

serta peningkatan daya saing daerah dengan memperhatikan prinsip

demokrasi, pemerataan, keadilan, keistimewaan dan kekhususan suatu

daerah dalam sistem Negara Kesatuan Republik Indonesia.

Tujuan otonomi daerah adalah meningkatkan sumber daya manusia yang

10

manusia yang dibutuhkan tersebut antara lain adalah (Silalahi, et al,

1995:12) :

1. Mempunyai wadah, perilaku, kualitas, tujuan dan kegiatan yang

dilandasi dengan keahlian dan ketrampilan tertentu.

2. Kreatif dalam arti mempunyai jiwa inovatif, serta mampu

mengantisipasi tantangan maupun perkembangan, termasuk di

dalamnya mempunyai etos kerja yang tinggi.

3. Mampu sebagai penggerak swadaya masyarakat yang mempunyai rasa

solidaritas sosial yang tinggi, peka terhadap dinamika masyarakat,

mampu kerja sama, dan mempunyai orientasi berpikir people centered orientation.

4. Mempunyai disiplin yang tinggi dalam arti berpikir konsisten terhadap

program, sehingga mampu menjabarkan kebijaksanaan nasional

menjadi program operasional pemerintah daerah sesuai dengan

rambu-rambu pengertian program urusan yang ditetapkan.

Tujuan otonomi daerah menurut Smith (1985) dalam analisa CSIS yang

dikemukakan oleh Syarif Hidayat dibedakan dari dua sisi kepentingan, yaitu

kepentingan Pemerintah Pusat dan Pemerintah Daerah. Dari kepentingan

Pemerintah Pusat tujuan utamanya adalah pemdidikan politik, pelatihan

kepemimpinan, menciptakan stabilitas politik dan mewujudkan

demokratisasi sistem pemerintahan di daerah. Sementara, bila dilihat dari

sisi kepentingan Pemerintah Daerah ada tiga tujuan, yaitu:

11

kesempatan bagi masyarakat untuk berpartisipasi dalam berbagai

aktifitas politik di tingkat lokal atau daerah.

2. Untuk menciptakan local accountability, artinya dengan otonomi akan meningkatkan kemampuan pemerintah daerah dalam memperhatikan

hak-hak masyarakat.

3. Untuk mewujudkan local responsiveness, artinya dengan otonomi daerah diharapkan akan mempermudah antisipasi terhadap berbagai

masalah yang muncul dan sekaligus meningkatkan akselerasi

pembangunan sosial dan ekonomi daerah.

Selanjutnya jika dilihat dari tujuan otonomi daerah menurut UU No. 22

Tahun 1999 pada dasarnya adalah sama yaitu otonomi daerah diarahkan

untuk memacu pemerataan pembangunan dan hasil-hasilnya, meningkatkan

kesejahteraan rakyat, menggalakkan prakarsa dan peran serta aktif

masyarakat serta peningkatan pendayagunaan potensi daerah secara optimal

dan terpadu secara nyata, dinamis dan bertanggungjawab sehingga

memperkuat persatuan dan kesatuan bangsa, mengurangi beban pemerintah

pusat dan campur tangan di daerah yang akan memberikan peluang untuk

koordinasi tingkat lokal.

Nyata berarti pemberian otonomi pada daerah didasarkan pada faktor-faktor,

perhitungan, tindakan dan kebijaksanaan yang benar-benar menjamin

daerah yang bersangkutan dapat mengurus rumah tangganya sendiri.

Sedangkan dinamis didasarkan pada kondisi dan perkembangan

12

diupayakan untuk memperlancar pembangunan di pelosok tanah air. Uraian

di atas merupakan tujuan ideal dari otonomi daerah. Pencapaian tujuan

tersebut tentunya tergantung dari kesiapan masing-masing daerah yang

menyangkut ketersediaan sumber daya atau potensi daerah, terutama adalah

sumber daya manusia yang tentunya akan berperan dan berfungsi sebagai

motor penggerak jalannya pemerintahan daerah.

B. Pendapatan Asli Daerah (PAD)

Berdasarkan UU NO 33 Tahun 2004 bahwa Pendapatan Asli Daerah (PAD)

adalah Pendapatan yang diperoleh dan dipungut berdasarkan peraturan

daerah berdasarkan peraturan daerah sesuai dengan perundang-undangan.

Dalam kenyataannya PAD belum bisa memberikan kontribusi yang

siginifikan terhadap penerimaan daerah secara keseluruhan, tidak

signifikannya peran PAD dalam anggaran daerah tidak lepas dari system tax

assigment di Indonesia yang masih memberikan kewenangan penuh kepada

pemerintah pusat untuk mengumpulkan pajak-pajak potensial.

Menurut Warsito (2001:128) Pendapatan Asli Daerah “Pendapatan asli

daerah (PAD) adalah pendapatan yang bersumber dan dipungut sendiri oleh

pemerintah daerah. Sumber PAD terdiri dari: pajak daerah, restribusi

daerah, laba dari badan usaha milik daerah (BUMD), dan pendapatan asli

daerah lainnya yang sah”.

Sedangkan menurut Herlina Rahman(2005:38) Pendapatan Asli Daerah

(PAD) Merupakan pendapatan daerah yang bersumber dari hasil pajak

13

dan lain-lain pendapatan asli daerah yang sah dalam menggali pendanaan

dalam pelaksanaan otoda sebagai perwujudan asas desentralisasi.

Sebagaimana telah diuraikan terlebih dahulu bahwa pendapatan daerah

dalam hal ini pendapatan asli daerah adalah salah satu sumber dana

pembiayaan pembangunan daerah pada kenyataannya belum cukup

memberikan sumbangan bagi pertumbuhan daerah, hal ini mengharuskan

pemerintah daerah menggali dan meningkatkan pendapatan daerah terutama

sumber pendapatan asli daerah.Pendapatan Asli Daerah (PAD) merupakan

pendapatan daerah yang bersumber dari hasil pajak daerah, hasil retribusi

Daerah, basil pengelolaan kekayaan daerah yang dipisahkan, dan lain-lain

pendapatan asli daerah yang sah, yang bertujuan untuk memberikan

keleluasaan kepada daerah dalam menggali pendanaan dalam pelaksanaan

otonomi daerah sebagai mewujudan asas desentralisasi. (Penjelasan UU

No.33 Tahun 2004)

Faktor keuangan merupakan hal yang penting dalam setiap kegiatan

pemerintahan, karena hamper tidak ada kegiatan pemerintahan yang tidak

membutuhkan biaya (Kaho, 1997: 61; Suparmoko, 2002:16). Sehubungan

dengan posisi keuangan ini, ditegaskan bahwa pemerintah daerah tidak akan

dapat melaksanakan fungsinya dengan efektif dan efisien tanpa biaya yang

cukup untuk memberikan pelayanan terhadap masyarakat dan melaksanakan

pembangunan. Sehubungan hal tersebut, daerah hendaknya memiliki

kewenangan yang luas dan kemampuan yang optimal untuk menggali dan

14

Menurut Davey (1988), sumber pendapatan pemerintah regional adalah

sebagai berikut:

1. Alokasi dari pemerintah pusat:

a) Anggaran pusat (votes); b) Bantuan pusat (grants); c) Bagi-hasil pajak;

d) Pinjaman;

e) Penyertaan modal.

2. Perpajakan.

3. Retribusi (charging).

4. Pinjaman.

5. Perusahaan (badan usaha).

Menurut Undang-Undang Nomor 22 tahun 1999 tentang Pemerintahan

Daerah dan Undang-Undang Nomor 25 tahun 1999 tentang Perimbangan

Keuangan antara Pemerintah Pusat dan Daerah, sumber pendapatan daerah

terdiri atas:

1. Pendapatan Asli Daerah

Pendapatan Asli Daerah adalah penerimaan yang diperoleh daerah

dari sumber-sumber dalam wilayahnya sendiri yang dipungut

berdasarkan peraturan daerah sesuai dengan peraturan

perundang-undangan yang berlaku.

a. Hasil Pajak Daerah

Pajak daerah adalah iuran wajib yang dilakukan oleh orang pribadi

15

yang dapat dipaksakan berdasarkan peraturan

perundang-undangan yang berlaku, yang digunakan untuk membiayai

penyelenggaraan pemerintahan daerah dan pembangunan daerah.

Pajak daerah digolongkan ke dalam dua kategori menurut tingkat

Pemerintahan Daerah, yaitu: 1) Pajak Provinsi yang terdiri dari:

Pajak Kendaraan Bermotor dan Kendaraan di Atas Air; Bea Balik

Nama Kendaraan Bermotor dan Kendaraan di Atas Air; Pajak

Bahan Bakar Kendaraan Bermotor; dan Pajak Pengambilan dan

Pemanfaatan Air Bawah Tanah dan Air Permukaan. 2) Pajak

Kabupaten/Kota yang terdiri dari: Pajak Hotel; Pajak Restoran;

Pajak Hiburan; Pajak Reklame; Pajak Penerangan Jalan; Pajak

Pengambilan Bahan Galian Golongan C; dan Pajak Parkir.

b. Hasil Retribusi Daerah

Retribusi daerah adalah pungutan daerah sebagai pembayaran atas

jasa atau pemberian izin tertentu yang khusus disediakan dan/atau

diberikan oleh pemerintah daerah untuk kepentingan orang

pribadi atau badan. Retribusi daerah dibagi atas tiga golongan,

yaitu: Retribusi Jasa Umum; Retribusi Jasa Usaha; dan Retribusi

Perizinan Tertentu.

c. Hasil Perusahaan Milik Daerah

Hasil perusahaan milik daerah merupakan bagian dari

keuntungan/laba bersih Perusahaan Daerah baik bagi Perusahaan

16

daerah, maupun yang modalnya untuk sebagian terdiri dari

kekayaan daerah yang dipisahkan.

d. Lain-lain Pendapatan Asli Daerah Yang Sah

Lain-lain pendapatan asli daerah yang sah antara lain terdiri dari

hasil penjualan asset tetap daerah dan jasa giro.

2. Dana Perimbangan

Dana perimbangan merupakan sumber pendapatan daerah yang

berasal dari APBN untuk mendukung pelaksanaan kewenangan

pemerintahan daerah dalam mencapai tujuan pemeberian otonomi

kepada daerah, yaitu terutama peningkatan pelayanan kesejahteraan

masyarakat yang semakin baik (PP No.104 Tahun 2000).

Adapun pos-pos dana perimbangan tersebut terdiri dari:

a. Bagian daerah dari Penerimaan Pajak Bumi dan Bangunan, Bea

Perolehan Hak atas Tanah dan Bangunan, dan penerimaan dari

Sumber Daya Alam, seperti: kehutanan, perikanan, pertambangan,

minyak, dan gas bumi.

b. Dana Alokasi Umum

Dana Alokasi Umum (DAU) adalah dana yang berasal dari APBN

yang dialokasikan dengan tujuan pemerataan kemampuan

keuangan antar daerah untuk membiayai kebutuhan

pengeluarannya dalam rangka pelaksanaan desentralisasi.

Dalam menghitung dana alokasi umum digunakan rumus sebagai

17

Penentuan bobot (tolok ukur) didasarkan pada: 1) Kebutuhan

wilayah otonomi daerah paling sedikit dapat dicerminkan dari

variabel jumlah penduduk, luas wilayah, keadaan geografi dan

tingkat pendapatan masyarakat dengan memperhatikan kelompok

masyarakat miskin. Dan 2) Potensi ekonomi daerah antara lain

dapat dicerminkan dengan potensi penerimaan yang diterima

daerah seperti potensi industri, SDA, SDM dan PDRB.

Selanjutnya formulasi DAU yaitu berasal dari 25% penerimaan

dalam negeri dalam APBN (penerimaan dari minyak dan gas,

penerimaan dari pajak serta penerimaan dari non migas dan non

pajak), dengan pembagian 10% untuk provinsi dan 90% untuk

kabupaten/kota.

c. Dana Alokasi Khusus

Dana Alokasi Khusus (DAK) adalah dana yang berasal dari APBN

yang dialokasikan kepada daerah untuk membantu membiayai

kebutuhan tertentu. Selanjutnya bagi daerah yang sumber daya

alamnya terbatas namun memiliki jumlah penduduk yang besar

maka memperoleh maka memperoleh DAK yang cukup besar

demikian pula sebaliknya. Pembagian DAK akan menciptakan

horizontal equity bagi daerah sedangkan pembagiannya disebut

18

3. Pinjaman Daerah

Pinjaman daerah berasal dari dalam negeri dan dari luar negeri.

Pinjaman daerah dari dalam negeri bersumber dari pemerintah pusat,

lembaga keuangan bank, lembaga keuangan bukan bank, masyarakat

dan sumber lainnya. Sedangkan pinjaman dari luar negeri dapat

berupa pinjaman bilateral atau pinjaman multilateral.

4. Lain-lain Pendapatan Daerah Yang Sah

Lain-lain pendapatan daerah yang sah bersumber dari hibah atau

penerimaan dari daerah provinsi atau daerah kabupaten/kota lainnya.

C. Pajak

1. Pengertian Pajak

Pajak menurut Rochmat Sumitro (Mardiasmo, 2000 hal 1) adalah

iuran rakyat kepada kas Negara berdasarkan undang-undang (yang

dapat dipaksakan) dengan tiada mendapat jasa timbal balik (kontra

prestasi) yang langsung dapat ditunjukkan dan yang digunakan untuk

membayar pengeluaran umum.

Dalam ketentuan umum PP No. 65 Tahun 2001 pasal 1, pajak daerah

adalah iuran wajib yang dilakukan oleh orang pribadi atau badan

usaha pada daerah tanpa imbalan langsung yang seimbang, yang dapat

dipaksa kan berdasarkan peraturan perundangundangan yang berlaku

dan yang digunakan untuk membiayai penyelenggaraan pemerintahan

19

Pajak daerah menurut UU Nomor 34 Tahun 2000 tentang Perubahan

UU Nomor 18 Tahun 1997, tentang Pajak Daerah dan Retribusi

Daerah pada pasal 1 ayat 6 adalah iuran wajib yang dilakukan oleh

orang pribadi atau badan kepada daerah tanpa imbalan langsung yang

seimbang, yang digunakan untuk membiayai penyelenggaraan

pemerintahan daerah dan pembangunan daerah.

2. Jenis-Jenis Pajak

Secara administrasi daerah, pajak daerah dapat digolongkan menjadi

pajak daerah tingkat provinsi dan pajak daerah tingkat kabupaten/

kota. Sesuai dengan UU No. 34 tahun 2000 tentang Perubahan Atas

UU No. 18 tahun 1997 tentang Pajak Daerah dan Retribusi Daerah,

jenis pajak provinsi terdiri dari:

a. Pajak Kendaraan Bermotor dan Kendaraan di Atas Air.

b. Bea Balik Nama Kendaraan Bermotor dan Kendaraan di Atas Air.

c. Pajak Bahan Bakar Kendaraan Bermotor.

d. Pajak Pengambilan dan Pemanfaatan Air Bawah Tanah dan Air

Permukaan.

Jenis pajak kabupaten/kota terdiri dari:

a. Pajak Hotel.

b. Pajak Restoran.

c. Pajak Hiburan.

d. Pajak Reklame.

20

f. Pajak Pengambilan Bahan Galian Golongan C.

g. Pajak Parkir.

3. Kebijaksanaan Pemerintah Kota/Kabupaten Dalam Meningkatkan Penerimaan Pajak Daerah

Pelaksanaan otonomi daerah menurut UU No.22 tahun 1999 dan UU

No.25 tahun 1999 pemerintah kota/kabupaten memiliki kewenangan

dan tanggung jawab yang lebih nyata dan sangat luas dalam

mengelola dan mengurus urusan rumah tangganya. Dalam mengelola

dan mengurus urusan rumah tangganya sendiri memerlukan

sumber-sumber pembiayaan yang sangat besar untuk mengurangi

ketergantungannya pada pemerintah pusat. Untuk itu pemerintah

kabupaten/kota perlu meningkatkan kontribusi penerimaan pajak

daerah terhadap total penerimaan anggaran pendapatan dan belanja

daerah melalui kebijaksanaan intensifikasi pajak daerah dan

ekstensifikasi pajak daerah yang bersifat komprehensif dan senantiasa

berpihak kepada rakyat.

a) Intensifikasi Pajak Daerah

Intensifikasi pajak daerah diartikan sebagai suatu usaha yang

dilakukan oleh pemerintah kabupaten/kota untuk meningkatkan

penerimaan pajak daerah yang biasanya diaplikasikan dalam

bentuk:

1. Perubahan Tarif Pajak Daerah

Usaha atau kebijaksanaan perubahan tarif pajak daerah

21

pemerintah kabupaten/kota dan secara nyata dapat

meningkatkan penerimaan pajak daerah lebih besar dan sangat

cepat. Kebijaksanaan ini paling sering dilakukan oleh

pemerintah kabupaten/kota pada masa yang lalu, sekalipun

disadari bahwa kebijaksanaan ini tidak sesuai dengan syarat

ekonomis pemungutan pajak. Kebijaksanaan seperti ini dapat

menganggu perekonomian daerah tersebut khusu dalam

kegiatan produksi dan kegiatan perdagangan barang dan jasa, di

samping itu kebijaksanaan ini dapat pula menimbulkan

terjadinya pelarian modal oleh para investor (crowding out) dari daerah tersebut ke daerah lain yang tariff pajaknya lebih rendah

yang pada akhirnya akan berdampak terhadap perekonomian

masyarakat.

2. Peningkatan Pengelolaan Pajak Daerah

Pengelolaan sumber-sumber penerimaan daerah pada umumnya

dan pajak daerah pada khususnya harus dilakukan secara

professional melalui mekanisme dan prosedur yang baik dan

transparan, guna menghindari terjadinya pemborosan biaya

pemungutan dan kebocoran penerimaan pajak daerah.

Mekanisme dan prosedur penerimaan yang baik dan transparan

dalam pengelolaan sumber-sumber penerimaan keuangan

kabupaten/kota khususnya mengenai pendapatan asli daerah

idealnya ditetapkan dengan peraturan pemerintah

22

bupati/walikota sebagai petunjuk operasional bagi aparat

pengelola keuangan daerah, guna menghindari terjadinya

kebocoran dan pemborosan sumber-sumber keuangan

kabupaten/kota. Adapun tahap-tahap pengelolaan pendapatan

asli daerah adalah sebagai berikut:

a. Pendataan subjek pajak dan objek pajak daerah dan/atau

retribusi daerah.

b. Pendaftaran subjek dan objek pajak daerah dan/atau

retribusi daerah.

c. Penetapan jumlah pajak daerah dan/atau retribusi daerah

terutang.

d. Penyampaian surat ketetapan pajak daerah dan/atau

retribusi daerah kepada wajib pajak daerah dan/atau

retribusi daerah terutang.

e. Pembukuan dan pelaporan subjek dan objek pajak daerah

dan/atau retribusi daerah dan jumlah pajak daerah dan/atau

retribusi daerah terutang.

f. Tata cara pembayaran dan tempat pembayaran pajak daerah

dan/atau retribusi daerah.

g. Tata cara mengadakan/mengajukan keberatan terhadap

penetapan pajak daerah dan/atau retribusi daerah.

h. Penagihan terhadap subjek pajak daerah dan/atau retribusi

daerah yang belum melunasi kewajibannya sesuai dengan

23

i. Mengadakan penyuluhan kepada wajib pajak daerah

dan/atau retribusi daerah.

j. Memantau dan mengawasi pelaksanaan tahap-tahap

kegiatan tersebut di atas secara rutin.

Memperhatikan prosedur dan mekanisme pengelolaan pajak

daerah (Pendapatan Asli Daerah) yang transparan dan jelas,

tidaklah berarti bahwa pengelolaan pajak daerah sudah pasti

akan berjalan dengan baik, namun dalam pelaksanaannya masih

sering mengalami/dijumpai hambatan dari berbagai pihak baik

yang bersifat internal maupun yang bersifat eksternal. Adapun

hambatan-hambatan tersebut dapat dikemukakan sebagai

berikut:

1) Hambatan yang bersifat internal

Hambatan yang bersifat internal dalam pengelolaan pajak

daerah bersumber dari dalam organisasi pemerintah

kabupaten/kota yang disebabkan oleh hal-hal antara lain

sebagai berikut:

a) Perkembangan intelektual dan moral aparat pengelola

pajak daerah

b) Kurangnya koordinasi antara unit pengelola pajak

aerah dengan unit-unit terkait

2) Hambatan yang bersifat eksternal

Hambatan yang bersifat eksternal dalam pengelolaan

24

kabupaten/kota yang disebabkan oleh hal-hal antara lain

sebagai berikut:

a) Perkembangan intelektual dan moral masyarakat untuk

membayar pajak daerah

b) Rendahnya income per kapita masyarakat

c) Adanya usaha meringankan beban pajak daerah oleh

masyarakat sesuai ketentuan maupun yang tidak sesuai

dengan peraturan perundang-undangan

b) Ekstensifikasi Pajak Daerah

Ekstensifikasi merupakan suatu kebijaksanaan yang dilakukan oleh

daerah kabupaten/kota dalam upaya meningkatkan penerimaan

pajak daerah melalui penciptaan sumber-sumber pajak daerah.

Kebijaksanaan ini sesuai dengan UU No.18 tahun 1997, tentang

Pajak Daerah dan Retribusi Daerah dalam usaha meningkatkan

kontribusi pajak daerah terhadap total dan penerimaan anggaran

pendapatan dan belanja daerah merupakan salah satu kebijaksanaan

yang sangat rasional dan tidak menyengsarakan masyarakatnya

adalah kebijaksanaan investasi.

Salah satu kebijaksanaan penciptaan sumber-sumber pajak daerah

oleh pemerintah kabupaten/kota adalah melalui kegiatan investasi

memiliki peranan yang sangat strategis bagi pemerintah

kabupaten/kota dalam upaya meningkatkan penerimaan pajak

daerah, sebab dengan adanya investasi yang ditanamkan oleh

25

menciptakan multiefek dalam sektor perekonomian seperti:

Meningkatnya laju pertumbuhan ekonomi daerah, meningkatnya

Pendapatan Domestik Regional Bruto (PDRB) dan terciptanya

sumber/potensi pajak baru.

Kegiatan investasi memberikan kontribusi yang sangat besar dan

baik terhadap upaya peningkatan penerimaan pajak daerah pada

khususnya dan penerimaan pendapatan asli daerah pada umumnya.

Untuk itu kegiatan investasi mutlak diusahakan oleh pemerintah

kabupaten/kota melalui kebijaksanaan-kebijaksanaan sebagai

berikut:

a) Menciptakan daya tarik dan iklim yang kondusif bagi investor

lokal maupun investor asing untuk

menanamkan/menginvestasikan modalnya di kabupaten/kota.

b) Member kemudahan bagi investor kmaupun investor asing

untuk menanamkan/menginvestasikan modalnya di daerah

dengan menghilangkan birokrasi yang berbelit-belit.

D. Kinerja Keuangan Daerah

Untuk melihat kemampuan daerah dalam menjalankan otonomi daerah,

salah satunya bias diukur melalui kinerja/kemampuan keuangan daerah.

Berikut ini disampaikan beberapa alat analisis kinerja keuangan daerah yang

didasarkan pada konsep Musgrave (1980) dalam buku Ekonomi Publik oleh

Sukanto Reksohadiprodjo (2000) yaitu:

26

Dengan Nj = kebutuhan fiskal juridiksi; Ns = biaya menyediakan

tingkat pelayanan; dan Zj = populasi target.

2. Kapasitas fiskal (fiscal capacity) dirumuskan sebagai berikut: Cj = ts Bj

Dengan Cj = kapasitas fiskal juridiksi; ts = tarif fiskal standart; dan Bj

= basis fiskal di j

3. Upaya fiskal (fiscal effort) dirumuskan sebagai berikut:

Ej

= tj:tsDengan Ej = upaya fiskal; tj = tarif fiskal; dan ts = standart fiskal.

Namun karena data di daerah tidak mendukung maka dipakai berbagai

proxy. Menurut Hikmah (1999) untuk melihat kinerja keuangan daerah dilakukan perhitungan sebagai berikut:

1. Derajat desentralisai fiskal antara pemerintah pusat dan daerah

yaitu:

a. Pendapatan Asli Daerah : Total Penerimaan Daerah

b. Bagi Hasil Pajak dan Bukan Pajak Untuk Daerah : Total

Penerimaan Daerah

c. Sumbangan Daerah : Total Penerimaan Daerah

dengan TPD = PAD + BHPBP +SB, hasil perhitungan tinggi maka

desentralisasinya tinggi (mandiri).

27

IPPP = Pengeluaran Aktual per Kapita Untuk Jasa-Jasa Publik : Standar Kebutuhan Fiskal Daerah

PPP = Jumlah pengeluaran rutin dan pembangunan per kapita masing-masing daerah

SKF = Jumlah Pengeluaran Daerah atau Jumlah Penduduk : Jumlah Kabupaten/Kota

Semakin tinggi hasilnya, maka kebutuhan fiskal suatu daerah

semakin besar.

3. Kapasitas fiskal (fiscal capacity) dengan formula:

FC = (PDRB : KFS) x 100%

KFs = Jumlah PDRB : Jumlah Kabupaten/Kota

Semakin tinggi hasilnya, maka kapasitas fiskal suatu daerah

semakin tinggi.

4. Upaya fiskal (tax effort) dapat dihitung dengan menggunakan rumus:

UPPADj = PADj : Kapasitas atau Potensi PAD Atau

UPPADj = PADj : PDRBj (tanpa migas)

Selanjutnya dihitung tingkat PAD standart (TPADs) yaitu:

TPADs = S PAD/PDRB : S Kabupaten/Kota untuk Indeks Kinerja PAD digunakan rumus:

28

Semakin tinggi hasilnya, maka semakin besar upaya pajak daerah

sekaligus menunjukkan posisi fiskal daerah. Cara lain menentukan

posisi fiskal daerah adalah dengan mencari koefisien elastisitas

PAD terhadap PDRB. Semakin elastis PAD suatu daerah, maka

struktur PAD di daerah akan semakin baik.

Selanjutnya Tim LPEM-FEUI pada Laporan Akhir Kebijakan

Desentralisasi dalam Masa Transisi (2000) menyatakan bahwa

untuk melihat kesiapan pemerintah daerah dalam menghadapi

otonomi daerah khususnya di bidang keuangan, diukur dari

seberapa jauh kemampuan pembiayaan urusan bila didanai

sepenuhnya oleh Pendapatan Asli Daerah (PAD) dan bagi hasil.

Rasio yang digunakan adalah sebagai berikut:

1. Perbandingan PAD dengan Pengeluaran Total

2. Perbandingan PAD dengan Pengeluaran Rutin

3. Perbandingan PAD + Bagi Hasil dengan Pengeluaran Total

4. Perbandingan PAD + Bagi Hasil dengan Pengeluaran Rutin

5. Perbandingan PAD per kapita dengan Pengeluaran Rutin per

kapita

6. Perbandingan PAD per kapita dengan Pengeluaran Total per

kapita

7. Perbandingan PAD + Bagi Hasil per kapita dengan

Pengeluaran Total per kapita

8. Perbandingan PAD + Bagi Hasil per kapita dengan

29

Jika hasilnya tinggi, maka peranan Pendapatan Asli Daerah (PAD)

dalam membiayai urusan daerah dinyatakan mampu untuk

menunjang kemandirian keuangan pemerintah daerah.

E. Kinerja Keuangan Pendapatan Asli Daerah

Untuk mengetahui posisi kinerja keuangan suatu daerah kabupaten/kota dari

sisi Pendapatan Asli Daerah dapat dilihat dengan menggunakan indeks

perbandingan dari tiap komponen sumber penerimaan Pendapatan Asli

Daerah itu sendiri dengan rumus :

A = Kpajak daerah : Kretribusi daerah : KPKDD : KLPADS

Dimana A = indeks perbandingan; Kpajak daerah = kontribusi pajak daerah; Kretribusi daerah = kontribusi retribusi daerah; KPKDD = kontribusi pengelolaan

kekayaan daerah yang dipisahkan; dan KLPADS = kontribusi lain-lain PAD yang sah. Sedangkan untuk mencari tingkat kontribusi dari tiap komponen

sumber penerimaan Pendapatan Asli Daerah digunakan rumus sebagai

berikut:

K = (realisasi sumber PAD ke i : realisasi PAD) × 100%

Dimana realisasi sumber PAD ke i adalah realisasi sumber PAD yang akan

dihitung. Untuk mengetahui posisi kinerja keuangan suatu daerah

kabupaten/kota dari sisi Pajak Daerah dapat dilihat dengan menggunakan:

1. Indeks Capaian Target

Indeks capaian target adalah perbandingan antara realisasi penerimaan

30

Rumus:

CT pajak ke i = (realisasi pajak ke i : target pajak ke i) x 100%

Kondisi yang ideal dalam capaian target adalah 100% dan/atau

mendekati 100%, karena target yang baik harus sesuai dengan

realisasi.

2. Indeks Pertumbuhan

Indeks pertumbuhan adalah perbandingan antara selisih (peningkatan

atau penurunan) realisasi penerimaan dengan realisasi penerimaan

tahun sebelumnya terhadap realisasi penerimaan tahun sebelumnya

(dalam persentase).

Rumus :

P pajak ke i = ((realisasi pajak ke i – realisasi pajak ke i tahun

sebelumnya) : realisasi pajak ke i tahun sebelumnya) x 100%

Kondisi yang ideal dalam pertumbuhan adalah terjadinya peningkatan

penerimaan dari tahun sebelumnya.

3. Indeks Kontribusi

Indeks kontribusi adalah perbandingan antara realisasi tiap komponen

sumber penerimaan terhadap realisasi penerimaan (dalam persentase).

Rumus :

K pajak ke i = (realisasi pajak ke i : realisasi pajak daerah) x 100%

Kondisi yang ideal dalam kontribusi adalah yang memberikan

31

F. Penelitian Sebelumnya

1. Penelitian yang dilakukan oleh Daru Kuncoro (2003), mengenai

Analisis Kemampuan Pendapatan Asli Daerah Kabupaten/Kota Di

Propinsi Jawa Tengah. Penelitian ini menyimpulkan bahwa variabel

pengeluaran pembangunan dan PDRB per kapita berpengaruh positif

dan signifikan terhadap PAD kabupaten/kota di Provinsi Jawa

Tengah.

Judul Analisis Kemampuan Pendapatan Asli Daerah Kabupaten/Kota Di Propinsi Jawa Tengah.

Penulis/Tahun Daru Kuncoro (2003)

Tujuan Menganalisa variabel-variabel yang mempengaruhi PAD kabupaten/kota di Provinsi Jawa Tengah. Metode

Analisis Deskriptif Statistik.

Variabel Pengeluaran Pembangunan (PP) dan PDRB per kapita (PKT).

Jenis data Data Kerat Lintang (2001).

Hasil dan Kesimpulan

Variabel Pengeluaran Pembangunan (PP) dan PDRB per kapita (PKT) berpengaruh positif dan signifikan terhadap PAD kabupaten/kota di Provinsi Jawa Tengah

2. Penelitian yang dilakukan oleh Muhammad Tahwin (2013), mengenai

Identifikasi Faktor-Faktor Yang Mempengaruhi Penerimaan Pajak

Daerah. Penelitian ini menyimpulkan bahwa pendapatan per kapita,

jumlah wisatawan dan c produk pertambangan kelompok memiliki

dampak positif dan signifikan terhadap penerimaan pajak. Jumlah

industri dan hotel pemesanan kamar tidak memiliki pengaruh yang

signifikan terhadap penerimaan pajak kabupaten rembang. Variabel

pendapatan per kapita memberikan pengaruh dominan terhadap lokal

32

Judul Identifikasi Faktor-Faktor Yang Mempengaruhi Penerimaan Pajak Daerah.

Penulis/Tahun Muhammad Tahwin (2013)

Tujuan

Menganalisis pendapatan pajak daerah di

Kabupaten Rembang sesuai dengan faktor-faktor yang mempengaruhi pendapatan untuk periode 1992-2008.

Metode Analisis Analisis Regresi Ganda.

Variabel Pendapatan per kapita dan Pajak Penghasilan (PPh)

Jenis data Data Primer dan Sekunder.

Hasil dan Kesimpulan

Pendapatan per kapita, jumlah wisatawan dan c produk pertambangan kelompok memiliki dampak positif dan signifikan terhadap penerimaan pajak. Jumlah industri dan hotel pemesanan kamar tidak memiliki pengaruh yang signifikan terhadap penerimaan pajak kabupaten rembang. Variabel pendapatan per kapita

memberikan pengaruh dominan terhadap lokal pajak penghasilan Kabupaten Rembang..

3. Penelitian yang dilakukan oleh Yosafat Mustikoarto (2009), mengenai

Analisis Penerimaan Pajak Hotel Sebagai Komponen Pendapatan Asli

Daerah Dalam Otonomi Daerah Kota Surakarta. Penelitian ini

menyimpulkan bahwa telah terjadi kenaikan realisasi penerimaan

Pajak Hotel antara tahun 2007 dan 2008 yang berdampak terjadinya

kenaikan kontribusi penerimaan Pajak Hotel terhadap PAD Kota

33

Judul

Analisis Penerimaan Pajak Hotel Sebagai Komponen Pendapatan Asli Daerah Dalam Otonomi Daerah Kota Surakarta.

Penulis/Tahun Yosafat Mustikoarto (2009)

Tujuan

Mengetahui perkembangan realisasi penerimaan pajak hotel kota Surakarta.

Mengetahui trend perubahan realisasi penerimaan pajak hotel kota Surakarta.

Menentukan proyeksi penerimaan pajak hotel kota Surakarta tahun anggaran 2009 guna menentukan target penerimaan pajak.

Mengidentifikasi kendala-kendala dalam upaya meningkatkan potensi penerimaan pajak hotel kota Surakarta guna mencari solusi yang tepat.

Metode

Analisis Analisis Deskriptif

Variabel Realisasi Penerimaan Pajak Hotel Jenis data Data Primer dan Sekunder.

Hasil dan Kesimpulan

Telah terjadi kenaikan realisasi penerimaan Pajak Hotel antara tahun 2007 dan 2008 yang berdampak terjadinya kenaikan kontribusi penerimaan Pajak Hotel terhadap PAD Kota Surakarta.

4. Penelitian yang dilakukan oleh Purbayu Budi Santosa dan Retno Fuji

Rahayu (2005), mengenai Analisis Pendapatan Asli Daerah (PAD)

Dan Faktor-Faktor Yang Mempengaruhinya Dalam Upaya

Pelaksanaan Otonomi Daerah Di Kabupaten Kediri. Penelitian ini

menyimpulkan bahwa faktor-faktor yang diduga mempengaruhi

presentasi perubahan PAD adalah Total pengeluaran pembangunan,

penduduk dan PDRB sangat kuat, hal ini didukung dengan tingkat

koefisiensi determinasi (R2) sebesar 0,971. Ketiga variabel

independen (Pengeluaran Pembangunan, Penduduk, PDRB), yang

mempunyai pengaruh paling besar yaitu variable penduduk sebesar

34

Judul

Analisis Pendapatan Asli Daerah (PAD) Dan Faktor-Faktor Yang Mempengaruhinya Dalam Upaya Pelaksanaan Otonomi Daerah Di

Kabupaten Kediri

Penulis/Tahun Purbayu Budi Santosa dan Retno Puji Rahayu (2005)

Tujuan Menganalisis faktor-faktor yang mempengaruhi PAD.

Metode

Analisis Analisis Regresi Berganda

Variabel Pengeluaran Pembangunan, Penduduk dan PDRB Jenis data Data Runtut Waktu (1989-2002)

Hasil dan Kesimpulan

Faktor-faktor yang diduga mempengaruhi presentasi perubahan PAD adalah Total

pengeluaran pembangunan, penduduk dan PDRB sangat kuat, hal ini didukung dengan

tingkat koefisiensi determinasi (R2) sebesar 0,971. Ketiga variabel independen (Pengeluaran

Pembangunan, Penduduk, PDRB), yang

III. METODE PENELITIAN A. Jenis dan Sumber Data

Penelitian dilakukan pada instansi Dinas Pendapatan Daerah Kota Bandar

Lampung yang mempunyai tugas pokok melaksanakan sebagian urusan

Pemerintahan Kota dibidang pendapatan daerah berdasarkan asas otonomi

dan tugas pembantuan seperti tercantum dalam Perda Nomor 03 Tahun

2011. Sampel dari penelitian yang dilakukan adalah realisasi anggaran

pendapatan daerah kota Bandar Lampung tahun 2007 - 2011.

1. Jenis Data Menurut Sifatnya

Data yang digunakan dalam penelitian ini adalah data kuantitatif,

yaitu data yang berbentuk angka dan dapat diukur/dihitung. Data

kuantitatif yang digunakan dalam penelitian ini adalah data mengenai

Realisasi Anggaran Pendapatan Daerah di kota Bandar Lampung

tahun 2007-2011.

2. Jenis Data Menurut Sumbernya

Data yang digunakan dalam penelitian ini adalah data sekunder, yaitu

data yang telah dikumpulkan oleh pihak sebelumnya. Data dalam

penelitian ini diperoleh dari studi kepustakaan, yaitu Dinas

Pendapatan Daerah kota Bandar Lampung serta literatur lainnya yang

36

digunakan dalam penelitian ini adalah metode dokumentasi, yaitu

metode pengumpulan data yang dilakukan dengan mengambil data

dari berbagai dokumentasi atau publikasi dari berbagai pihak yang

berwenang, instansi terkait seperti Dinas Pendapatan Daerah kota

Bandar Lampung.

B. Analisis Data

Metode analisis yang digunakan dalam penelitian ini adalah metode analisis

deskriptif kuantitatif, yaitu penelitian yang kemudian diolah dan dianalisis

untuk diambil kesimpulan dengan menggunakan teori-teori dan data-data

yang berhubungan dengan penelitian ini.

1. Analisis Tingkat Kontribusi Sumber PAD di Kota Bandar Lampung

Analisis ini digunakan untuk mengidentifikasi sumber penerimaan

utama dengan cara mengukur tingkat kontribusi dari tiap komponen

sumber penerimaan Pendapatan Asli Daerah.

Rumus :

K = realisasi sumber PAD ke i × 100%

Setelah itu, membandingkan dari masing-masing komponen sumber

penerimaan PAD untuk mengetahui komponen yang merupakan

sumber penerimaan utama di Kota Bandar Lampung. Yang paling

besar tingkat kontribusinya merupakan komponen sumber penerimaan

utama (PAD) di Kota Bandar Lampung.

Rumus :

A = Kpajak daerah : Kretribusi daerah : KPKDD : KLPADS

37

Tabel 3. Teknik Pengidentifikasian Sumber Penerimaan Utama PAD Kota Bandar Lampung

2. Analisis Tingkat Capaian Target

Analisis tingkat capaian target adalah analisis yang digunakan untuk

mengukur tingkat capaian target tiap komponen pajak daerah kota

Bandar Lampung.

Target adalah suatu hasil akhir, titik akhir atau segala sesuatu yang

akan dicapai/suatu pernyataan tentang keadaan-keadaan yang

diinginkan untuk direalisasi (Handoko, 1986).

Menurut Hayden (1999), target adalah suatu kombinasi ideal bisnis

bagi perusahaan dengan seperangkat sasaran ekonomi perusahaan.

Rumus :

Realisasi Kontribusi Realisasi Kontribusi Realisasi Kontribusi Realisasi Kontribusi

2007

2008

2009

2010

38

Tabel 4. Teknik Penghitungan Skor Capaian Target Tiap Komponen Pajak Daerah Kota Bandar Lampung

5. Pajak Penerangan Jalan

6. Bea Perolehan Hak Atas Tanah Dan

Bangunan

7. Pajak Mineral Bukan Logam Dan Batuan

8. Pajak Air Bawah Tanah

9. Pajak Parkir

Kaidah keputusan (normatif) persentase penyimpangan realisasi dari

target :

a) 0 % - 14,5 % mendapatkan skor 5 (sangat besar)

b) 14,6 % - 29,1 % mendapatkan skor 4 (besar)

c) 29,2 % - 43,7 % mendapatkan skor 3 (sedang)

d) 43,8 % - 58,3 % mendapatkan skor 2 (kecil)

e) > 58,4 % mendapatkan skor 1 (sangat kecil)

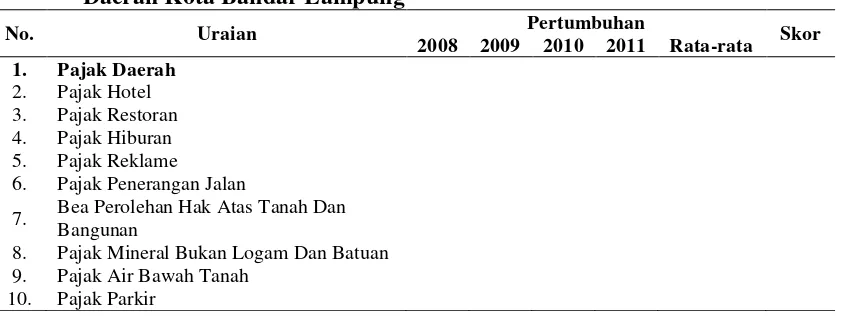

3. Analisis Pertumbuhan

Analisis pertumbuhan adalah analisis yang digunakan untuk

mengukur tingkat pertumbuhan tiap komponen pajak daerah kota

Bandar Lampung.

Rumus :

39

Tabel 5. Teknik Penghitungan Skor Pertumbuhan Tiap Komponen Pajak Daerah Kota Bandar Lampung

6. Pajak Penerangan Jalan

7. Bea Perolehan Hak Atas Tanah Dan

Bangunan

8. Pajak Mineral Bukan Logam Dan Batuan

9. Pajak Air Bawah Tanah

10. Pajak Parkir

Kaidah keputusan (normatif) persentase rata-rata pertumbuhan tiap

komponen pajak daerah terhadap persentase rata-rata pertumbuhan

pajak daerah :

a)0 % - 8,4 % mendapatkan skor 1 (sangat kecil)

b)8,5 % - 16,9 % mendapatkan skor 2 (kecil)

c) 17 % - 25,4 % mendapatkan skor 3 (sedang)

d)25,5 % - 33,39 % mendapatkan skor 4 (besar)

e) > 34 % mendapatkan skor 5 (sangat besar)

4. Analisis Kontribusi

Analisis kontirbusi adalah analisis yang digunakan untuk mengukur

tingkat kontribusi tiap komponen pajak daerah kota Bandar Lampung.

Rumus :

40

Tabel 6. Teknik Penghitungan Skor Kontribusi Tiap Komponen Pajak Daerah Kota Bandar Lampung

6. Pajak Penerangan Jalan

7. Bea Perolehan Hak Atas Tanah Dan

Bangunan

8. Pajak Mineral Bukan Logam Dan Batuan

9. Pajak Air Bawah Tanah

10. Pajak Parkir

Kaidah keputusan (normatif) persentase rata-rata tingkat kontribusi

tiap komponen pajak daerah terhadap persentase rata-rata tingkat

kontribusi pajak daerah :0 % - 12,2 % mendapatkan skor 1 (sangat

kecil)

a)12,3 % - 24,5 % mendapatkan skor 2 (kecil)

b)24,6 % - 36,8 % mendapatkan skor 3 (sedang)

c)36,9 % - 49,1 % mendapatkan skor 4 (besar)

d)> 49,2 % mendapatkan skor 5 (sangat besar)

5. Mengidentifikasi Pajak Daerah Unggulan di Kota Bandar Lampung

Hal ini dilakukan untuk mengukur tiap komponen pajak daerah kota

Bandar Lampung yang unggul dari segi capaian target, unggul dari

segi pertumbuhan serta unggul dari segi kontribusi.

Rumus :

PDU = CT + G + S

Dimana PDU = pajak daerah unggulan; CT = capaian target; G =

41

Tabel 7. Teknik Pengidentifikasian Pajak Daerah Unggulan Kota Bandar Lampung

No. Komponen

Pajak Daerah

Skor

Ranking Capaian Target Pertumbuhan Kontribusi Total

1. Pajak Hotel

2. Pajak Restoran

3. Pajak Hiburan

4. Pajak Reklame

5. Pajak Penerangan Jalan

6. Bea Perolehan Hak Atas

Tanah Dan Bangunan

7. Pajak Mineral Bukan

Logam Dan Batuan

8. Pajak Air Bawah Tanah

9. Pajak Parkir

Kaidah keputusan (normatif) :

Total skor tertinggi dari tiap komponen pajak daerah akan

mendapatkan ranking 1 atau dengan kata lain merupakan pajak daerah

V. SIMPULAN DAN SARAN

A. Simpulan

1. Pajak daerah merupakan sumber Pendapatan Asli Daerah (PAD)

terbesar dibandingkan dengan retribusi daerah, pengelolaan kekayaan

daerah yang dipisahkan, dan lain-lain PAD yang sah.

2. Komponen pajak daerah yang merupakan pajak daerah unggulan kota

Bandar Lampung dari segi capaian target adalah pajak restoran dengan

persentase rata-rata capaian target sebesar 102,5%, persentase

penyimpangan sebesar 2,5% (dari capaian target ideal sebesar 100%)

dengan nilai skoring 5.

3. Komponen pajak daerah yang merupakan pajak daerah unggulan kota

Bandar Lampung dari segi pertumbuhan adalah komponen pajak parkir

dengan persentase rata-rata pertumbuhan sebesar 126.5% (dari

persentase rata-rata pertumbuhan pajak daerah sebesar 42,01%) dengan

nilai skoring 5.

4. Komponen pajak daerah yang merupakan pajak daerah unggulan kota

Bandar Lampung dari segi kontribusi yang paling besar adalah

komponen pajak penerangan jalan dengan persentase rata-rata

kontribusi sebesar 32.7% (dari persentase rata-rata kotribusi pajak

66

5. Pajak daerah unggulan kota Bandar Lampung adalah komponen pajak

penerangan jalan dengan total skor 11 (sebelas) dari ketiga segi yang

diidentifikasi.

B. Saran

Berdasarkan simpulan yang telah diuraikan di atas, maka penulis mencoba

memberikan saran-saran yang diharapkan dapat bermanfaat bagi kemajuan

Pemerintah Kota Bandar Lampung di masa yang akan datang dalam upaya

meningkatkan penerimaan daerah. Adapun saran antara lain:

1. Manajemen pengelolaan keuangan daerah yang selama ini diterapkan

masih perlu dikaji lagi dan terus diperbaharui agar di masa mendatang

potensi yang ada dapat tergarap secara optimal. Di samping itu perlu

dilakukan beberapa hal sebagai berikut :

a. Selalu berupaya bekerja optimal dengan menggali lebih jauh

sumber-sumber PAD dan tetap berusaha mempertahankan

kestabilan PDRB.

b. Meningkatkan kesadaran masyarakat melalui sosialisasi tentang

pentingnya kewajiban sebagai masyarakat yang baik yaitu dengan

tertib membayar pajak agar Pemerintah Kota Bandar Lampung

mampumeningkatkan pelayanan dan pembangunan.

c. Meningkatkan hubungan kemitraan yang saling menguntungkan

dengan pihak swasta, sehingga peran sertanya akan dapat dinikmati

oleh masyarakat Kota Bandar Lampung secara lebih luas, adil dan

67

2. Meningakatkan kembali potensi-potensi PAD, sehingga PAD akan

lebih meningkat dan berpengaruh lebih signifikan dalam membiayai

belanja daerah.

3. Pemerintah Kota Bandar Lampung dirasakan sangat perlu untuk

mengoptimalisasikan peningkatan kontribusi penerimaan pajak daerah

melalui kebijaksanaan intensifikasi pajak daerah dan ekstensifikasi

pajak daerah yang bersifat komprehensif dan senantiasa berpihak

DAFTAR PUSTAKA

Budi, Purbayu Santosa & Retno Puji Rahayu. 2005. Analisis Pendapatan Asli Daerah (PAD) Dan Faktor-Faktor Yang Mempengaruhinya Dalam Upaya Pelaksanaan Otonomi Daerah Di Kabupaten Kediri. Jurnal. Universitas Gadjah Mada. Yogyakarta.

Goedhart. 1975. Garis-garis Besar Ilmu Keuangan Negara. Penerbit Djambatan. Jakarta.

Halim, Abdul. 2001. Manajemen Keuangan Daerah. Unit Penerbit dan Percetakan (UPP) AMP YKPN. Yogyakarta.

Jawa, Berlian Kusuma. 2013. Analisis Tingkat Efektivitas Dan Kemandirian

Keuangan Daerah Kota Bandar Lampung Tahun 2008 – 2012.

Skripsi. Fakultas Ekonomi. UNiversitas Diponegoro. Semarang.

Kuncoro, Daru. 2003. Analisis Kemampuan Pendapatan Asli Daerah Kabupaten/Kota Di Propinsi Jawa Tengah. Jurnal. Jawa Tengah. Mustikoarto, Yosafat. 2009. Analisis Penerimaan Pajak Hotel Sebagai Komponen

Pendapatan Asli Daerah Dalam Otonomi Daerah Kota Surakarta.

Jurnal. Surakarta.

Puji, Sri Paujiah. 2012. Pengaruh Pendapatan Asli Daerah (PAD) dan Dana Alokasi Umum (DAU) terhadap Belanja Modal. Jurnal. Fakultas Ekonomi. Universitas Siliwangi. Jawa Barat.

Soetrisno. 1984. Dasar-dasar Ilmu Keuangan Negara. Bagian Penerbitan Fakultas Ekonomi UGM. Yogyakarta.

Suparmoko. 1980. Asas-asas Ilmu Keuangan Negara. Bagian Penerbitan Fakultas Ekonomi UGM. Yogyakarta.

Tahwin, Muhammad. 2013. Identifikasi Faktor-Faktor Yang Mempengaruhi Penerimaan Pajak Daerah. Jurnal. Sekolah Tinggi Ilmu Ekonomi YPPI. Rembang.

http://harrywaluya.wordpress.com/category/perimbangankeuangan/pajakretribusi-daerah/. Diakses pada tanggal 15 Juli 2014 Pukul 17.30.

http://www.negarahukum.com/hukum/pendapatan-asli-daerah.html. Diakses pada tanggal 13 Juli 2014.

http://www.teraslampung.com/2013/12/studi-banding-dprd-semarang-ingin.html diakses pada tanggal 13 Juli 2014 Pukul 15.20 WIB.

http://lampost.co/berita/pemkot-gali-pad-lewat-ppj. Diakses pada tanggal 13 Juli 2013 Pukul 20.30 WIB.

http://lamgeh.blogspot.com/2012/12/pemasukan-hanya-dari-pajak-parkir.html. Diakses pada tanggal 13 Juli 2013 Pukul 20.40 WIB.

http://lampost.co/berita/dprd-dukung-dishub-bandar-lampung-tarik-pajak-parkir-hotel-dan-restoran. Diakses pada tanggal 13 Juli 2013 Pukul 20.45 WIB.

Undang-Undang No. 32 Tahun 2004