i Skripsi

Diajukan untuk Memenuhi Persyaratan Memperoleh Gelar Sarjana Ekonomi Syariah

Oleh:

AHMAD KHOBIDU

NIM: 106046101543

K O N S E N T R A S I P E R B A N K A N S Y A R I A H

PROGRAM STUDI MUAMALAT (EKONOMI ISLAM)

FAKULTAS SYARIAH DAN HUKUM

UIN SYARIF HIDAYATULLAH

ii Skripsi

Diajukan Kepada Fakultas Syariah dan Hukum Untuk Memenuhi Salah Satu Syarat Mencapai Gelar Sarjana Ekonomi Syariah (S.E.SY)

Oleh:

Ahmad Khobidu NIM: 106046101543

Di bawah bimbingan:

Drs. Agustianto, M.Ag. NIP. 150 268 009

K O N S E N T R A S I P E R B A N K A N S Y A R I A H PROGRAM STUDI MUAMALAH (EKONOMI ISLAM)

FAKULTAS SYARIAH DAN HUKUM UIN SYARIF HIDAYATULLAH

iii

Syarif Hidayatullah Jakarta pada tanggal 10 Maret 2011. Skripsi ini telah diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi Syariah (S.E.Sy) pada Program Studi Muamalat (Ekonomi Islam).

Jakarta, 10 Maret 2011 Mengesahkan,

Dekan Fakultas Syariah dan Hukum,

Prof. Dr. H. M. Amin Suma, SH.,MA., MM. NIP. 195505051982031012

Panitia Ujian Munaqasyah

Ketua : Dr. Euis Amalia, M.Ag. (...) NIP. 197107011998032002

Sekretaris : Mu’min Roup, M. Ag. (...) NIP. 150281979

Pembimbing : Drs. Agustianto, M.Ag. (...) NIP. 150268009

Penguji I : Dr. Euis Amalia, M.Ag. (...) NIP. 197107011998032002

iv

1. Skripsi ini merupakan hasil karya asli saya yang diajukan untuk memenuhi salah satu persyaratan memperoleh gelar strata 1 Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

2. Semua sumber yang saya gunakan dalam penulisan ini saya cantumkan sesuai dengan ketentuan yang berlaku di Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

3. Jika kemudian hari terbukti karya ini bukan hasil karya asli saya atau merupakan hasil jiplakan dari karya orang lain, maka saya bersedia menerima sanksi yang berlaku di Universitas Islam Negeri (UIN) syarif Hidayatullah Jakarta.

Ciputat, 25 Rabiul Awal 1432 H 28 Februari 2011

v

Segala puji dan syukur ke hadirat Allah ‘Azza wa Jalla atas karunia-Nya berupa nikmat iman dan Islam kepada penulis. Shalawat dan salam semoga selalu tercurah kepada sang pembawa risalah ketauhidan Rasulullah Muhammad Shallallahu

‘Alaihi wa Sallam. Akhirnya penulis dapat menyelesaikan skripsi dengan judul “Peran Bank Umum Syariah dalam Membangun Less Cash Society”, sehingga perlu

kiranya bagi penulis untuk mengucapkan terima kasih kepada:

1. Bapak Prof. Dr. H. Muhammad Amin Suma, SH, MA, MM, Dekan Fakultas Syariah dan Hukum UIN Syarif Hidayatullah Jakarta.

2. Ibu Dr. Euis Amalia, M. Ag, ketua Program Studi Muamalat dan Bapak H. Ah. Azharuddin Lathif, M. Ag., MH, Sekretaris Program Studi Muamalat.

3. Bapak Drs. Agustianto, M.Ag, dosen pembimbing yang telah memberikan waktu, arahan, motivasi dan pemikirannya di tengah-tengah kesibukan beliau, untuk membimbing dan membantu penulis dalam menyelesaikan skripsi ini. 4. Seluruh dosen serta segenap Civitas Akademika Fakultas Syariah dan Hukum

UIN Syarif Hidayatullah Jakarta.

vi

7. Pihak Direktorat Akunting dan Sistem Pembayaran Bank Indonesia, Seluruh Bank Umum Syariah di Indonesia, Mr. Google, Mr. Bloger, dan semua pihak yang telah banyak membantu penulis dalam memperoleh data dan informasi yang penulis butuhkan untuk menyelesaikan skripsi ini.

8. Kedua orang tua penulis, Ayahanda Muhamad Takwa dan Ibunda Khajar Suprapti, yang dengan penuh cinta, kasih, dan sayangnya selalu mendoakan, menyemangati, menasehati, membimbing, dan mendidik penulis sejak masih dalam kandungan hingga hari ini dan selamanya. Tak lupa juga buat Adikku Istikomah dan Kakakku Komalasari, Supriyatno, Iin Fasicha, dan Endang Ratnawati, yang selalu menjadi penyemangat penulis dalam pembuatan skripsi ini dari awal hingga akhir penyelesaian.

9. Pak Edit Estetika dan Abdul Hafid Nur, atas sharing pendapat, dan berbagi

ilmunya sehingga memudahkan penulis dalam menyelesaikan skripsi ini. Dan beberapa nasabah Bank Umum Syariah yang telah bersedia untuk disidak alias diwawancarai secara mendadak oleh penulis.

10. Kawan-kawan seperjuangan mahasiswa Perbankan Syariah 2006, Toyyib, Rico,

Zakky, Ucon, B’doel, Iksan, Mail, Ali, dan khususnya keluarga besar PS A yang

vii

Ciptarini, yang telah banyak memberikan dukungan dan semangat kepada penulis untuk menyelesaikan penelitian ini.

12. Seluruh kerabat dakwah di subuh.net, Opah Adi Tagor, Bang Sorip, Bang Rofiq, Bang Mamad, Mas Gunawan, Bang Mulkan, Bang Rizal, Bang Jimmy, Bang Sandy, Ilyas, Nova, dan seluruh anggota subuh.net yang tidak bisa saya sebutkan namanya satu persatu namun bukan berarti mengurangi rasa hormat saya pada kalian. Makasih atas dukungan dan doanya.

13. Semua pihak yang telah memberikan kontribusi terhadap penyelesaian skripsi ini dan tidak dapat disebutkan satu persatu atas semua masukan dan bantuannya kepada penulis. Semoga Allah membalasnya dan semoga kiranya skripsi ini dapat bermanfaat bagi semuanya. Jazakumullah Khairan Katsiran. Amien…

Ciputat, 28 Februari 2011

viii

Lembar Pengesahan Panitia Ujian………. iii

Lembar Pernyataan... iv

Kata Pengantar………...…... v

Daftar Isi………... viii

BAB 1 PENDAHULUAN... 1

A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 5

C. Tujuan dan Manfaat Penelitian ... 7

D. Review studi terdahulu ... 8

E. Metode Penelitian ... 11

F. Sistematika Penulisan ... 15

BAB II LESS CASH SOCIETY……….... 16

A. Jenis-jenis Instrumen Pembayaran Non Tunai/Berbasis Less Cash Society.. 16

B. Latar Belakang Less Cash Society………. 20

C. Perkembangan Less Cash Society……….. 24

D. Inovasi Teknologi E Banking………... 33

E. Fatwa DSN MUI dan Kebijakan BI berkaitan dengan Less Cash Society… 39 BAB III GAMBARAN SINGKAT BANK UMUM SYARIAH ... 45

A. Bank Muamalat Syariah... 47

B. Bank Syariah Mandiri………... 48

C. Bank Syariah Mega Indonesia... 53

D. Bank Syariah BRI………... 54

ix

I. Bank Jabar dan Banten……….. 59

J. Bank Syariah BNI………. 60

K. Maybank Indonesia Syariah……….. 61

BAB IV PEMBAHASAN DAN ANALISIS... 63

A. Peran Bank Umum Syariah dalam Membangun Less Cash Society... 63

B. Kendala Pengembangan Bank Umum Syariah dan Keluhan Nasabah Pengguna Layanan Berbasis Less Cash Society... 74

C. Prospek Pengembangan Layanan Berbasis Less Cash Society Bank Umum Syariah di Masa Depan... 79

BAB V PENUTUP ... 84

A. Kesimpulan ... 84

B. Saran ... 86

1

A. Latar Belakang Masalah

Perkembangan teknologi dan informasi telah memberi dampak ke berbagai bidang, tak terkecuali di bidang sistem pembayaran. Alternatif alat pembayaran non-tunai pun di beberapa negara menunjukkan adanya potensi yang cukup besar untuk mengurangi tingkat pertumbuhan penggunaan uang tunai, khususnya untuk pembayaran-pembayaran yang bersifat mikro sampai dengan ritel.1 Di Indonesia penggunaan instrumen pembayaran non tunai pada beberapa tahun terakhir ini menunjukkan perkembangan yang cukup pesat. Hal ini diindikasikan dengan semakin banyaknya pusat-pusat perdagangan dan berbagai jenis perusahaan yang menerima pembayaran non tunai. Beberapa instrumen pembayaran non tunai yang berkembang dewasa ini, selain warkat atau cek yang umumnya sudah diketahui, diantaranya adalah kartu kredit, kartu debet, ATM, kartu prabayar, kartu klub serta e-banking.2

Perkembangan teknologi informasi yang pesat memungkinkan munculnya berbagai instrumen pembayaran yang inovatif, aman, efisien dan mudah digunakan oleh masyarakat. Selain itu, konvergensi antar berbagai industri seperti perbankan, telekomunikasi dan transportasi memungkinkan adanya keterkaitan antara ketiga

1

Siti Hidayati, dkk, “Kajian Operasional e-money”, (Jakarta: Bank Indonesia, 2006), h.1.

2

industri tersebut.3 Sejalan dengan itu, inovasi tetap dilakukan tidak saja pada berkembangnya penggunaan instrumen pembayaran berbasis kertas (paper-based), penggunaan alat pembayaran dengan menggunakan kartu (card-based), dan pembayaran secara elektronik (electronic-based), tetapi juga harus disertai dengan makin cepatnya proses penyelesaian setelmennya. Para pihak yang terlibatpun semakin bervariasi sehingga memerlukan koordinasi yang baik dalam menyediakan kerangka aturannya.4

BI-RTGS adalah sistem transfer dana elektronik yang penyelesaian setiap transaksinya dilakukan dalam waktu seketika. Sejak dioperasikan oleh Bank Indonesia pada tanggal 17 November 2000, BI-RTGS berperan penting dalam pemrosesan aktivitas transaksi pembayaran, khususnya untuk memproses transaksi pembayaran yang termasuk High Value Payment System (HVPS) atau transaksi bernilai besar yaitu transaksi Rp.100 juta keatas dan bersifat segera (urgent). Transaksi HPVS saat ini mencapai 90% dari seluruh transaksi pembayaran di Indonesia sehingga dapat dikategorikan sebagai sistem pembayaran nasional yang memiliki peranan signifikan (Systemically Important Payment System). BI-RTGS didisain untuk memastikan penyelesaian akhir dapat dilakukan secara gross settlement, real time, final dan irrevocable. Penyelesaian transaksi BI RTGS dilakukan per transaksi secara seketika dan tidak dapat dibatalkan. Penyelesaian real

3 Tim Peneliti Bank Indonesia, “

Penelitian”, h.v.

4

time terbatas pada proses pengiriman transaksi dari peserta pengirim kepada Bank Indonesia untuk diteruskan kepada peserta penerima. Sementara itu waktu penyelesaian akhir transaksi transfer nasabah pada rekeningnya tergantung dengan kondisi dan standar sistem pemrosesan pengiriman dan penerimaan transaksi di internal peserta, sehingga dapat saja terjadi perbedaan waktu antara penyelesaian akhir pada RTGS dengan penerimaan transfer dana pada rekening nasabah. BI-RTGS juga merupakan Settlement Processor. Sebagai settlement processor, BI-BI-RTGS menjadi sarana penyelesaian akhir bagi transaksi pembayaran ritel, meliputi pembukuan hasil kliring yang diselenggarakan oleh BI (SKNBI) dan hasil kliring ATM/kartu debit/kartu kredit. Selain transaksi pembayaran ritel, BI-RTGS juga menjadi sarana pelimpahan penyelesaian akhir transaksi serah dana dari perdagangan sekuritas, transaksi perdagangan valas antar-bank, setelmen dana dari operasi moneter/operasi pasar terbuka (OPT), transaksi pembayaran pemerintah dan transaksi surat berharga.5

Perbankan syariah sebagai salah satu penopang perekonomian Indonesia yang sedang tumbuh pesat mulai bergerak memasuki era pembayaran tanpa uang tunai atau

less cash society. Hal ini mulai digencarkan pada konferensi perbankan se Asia Pasifik (apconex). Namun disayangkan karena perbankan syariah kurang begitu mempersiapkan pengembangan tansaksi non tunai. Misalnya kita jarang sekali menemukan ATM yang berbasiskan syariah atau minimnya penggunaan internet

5

Bank Indonesia, “Bank Indonesia Real Time Gross Settlement (BI-RTGS)”, Artikel diakses

pada 15 Maret 2011 dari

mobile banking pada bank syariah. Menurut data Bank Indonesia di akhir Desember 2010, market shared perbankan syariah yang terdiri dari 11 Bank Umum Syariah, dan 23 Unit Usaha Syariah, mencapai 3,2 persen, dari November angka ini naik sekitar Rp 7 triliun, dari angka Rp 66 triliun menjadi 100,8 triliun. Hal ini tentunya masih sangat jauh bila dibandingkan dengan Bank Konvensional yang hingga akhir Desember 2010 memiliki aset sebesar 3008,8 triliun. Namun jika dilihat dari sisi pertumbuhan asetnya, Bank Syariah memiliki potensi pertumbuhan yang lebih besar dibanding Bank Konvensional dengan rata-rata pertumbuhan lebih dari 50 persen per tahunnya. Bank Indonesia sangat mengharapkan performa yang optimal pada lima Bank Umum Syariah yang telah di spin-off 2010 lalu, namun belum menunjukan dampak signifikan. Bank tersebut meliputi Bank BCA Syariah, BNI Syariah, Bank Jabar Banten Syariah, Bank Victoria Syariah dan Maybank Syariah.6

Pada perbankan syariah pemakaian teknologi informasi sebagai era masuk menuju transaksi non tunai berkisar 5-10 persen, yang artinya kalah jauh dengan perbankan konvensional. Jika ingin mengejar ketertinggalan atau paling tidak meningkatkan market share pada pasar Indonesia ini. Keinginan para nasabah yang tertuju pada produk yang lebih bermutu agar lebih dipahami. Keinginan ini harus segera mendapatkan respon dari perbankan syariah paling tidak menggunakan sistem berbasis teknologi informasi yang semakin ekspansif. Pemakaian teknologi informasi pada perbankan syariah akan meningkatkan nilai kualitas sebuah perbankan menuju

6

sebuah perbankan yang berdaya saing dan mampu mengungguli perbankan konvensional. Segalanya akan membutuhkan pembelajaran. Diharapkan di era dunia berbasis teknologi informasi ini, perbankan syariah bisa meningkatkan jasa serta kualitas yang akan diberikan kepada nasabah. Menuju less cash society adalah impian bagi dunia perbankan7.

Bedasarkan latar belakang diatas, maka penulis tertarik untuk mengetahui lebih jauh tentang peran bank syariah dalam menyambut perkembangan era baru menuju less cash society. Untuk mengetahui peran Bank Umum Syariah dalam membangun less cash society, maka menjadi penting bagi penulis untuk dilakukannya suatu penelitian sehingga penulis tertarik untuk mengambil judul

“PERAN BANK UMUM SYARIAH DALAM MEMBANGUN LESS CASH

SOCIETY”

B. Perumusan Masalah

1. Identifikasi Masalah

Bank Umum Syariah adalah jenis bank yang sedang populer saat ini. Bank Umum Syariah dianggap sebagai bank yang tahan krisis karena tidak menggunakan instrumen bunga, namun menggantinya dengan instrumen bagi hasil. Dalam penggunaan teknologi informasi, Bank Umum Syariah dianggap masih kurang jika dibandingkan dengan bank konvensional. Hal ini umumnya

7

dikarenakan masih mahalnya biaya teknologi perbankan, kurangnya SDM Bank Umum Syariah yang berbasis IT, dan kurang inovatifnya Bank Umum Syariah dalam mengembangkan produk layanan berbasis non tunai. Jumlah Bank Umum Syariah dari tahun ke tahun terus meningkat, dan hingga per Desember 2010 jumlah Bank Umum Syariah menurut data Bank Indonesia berjumlah 11 Bank dengan total asset sebesar 79.186 triliun, dan jumlah ini jika kita share terhadap aset perbankan nasional hanya sebesar 2,55% saja.

Menuju Less cash society bukanlah membuat sistem baru, ini hanyalah pergeseran budaya saja dari masyarakat yang terbiasa bertransaksi dengan uang tunai kemudian dirubah alat transaksinya menjadi non tunai supaya lebih praktis, cepat, aman, nyaman dan efisien. Sehingga kegiatan transaksi yang dilakukan masyarakat tidak lagi menyita banyak waktu.

2. Pembatasan Masalah

dengan Bank Konvensional, Banyaknya kantor jaringan, dan tingkat ketersediaan layanan berbasis non tunai pada Bank Umum Syariah.

3. Perumusan Masalah

Berdasarkan uraian diatas maka perlu dilakukan penelitian tentang, ”Peran Bank Umum Syariah Dalam Membangun Less Cash Society” yang akan dapat

menjawab beberapa masalah sebagai berikut:

1. Bagaimana peran Bank Umum Syariah dalam membangun less cash society? 2. Apa kendala yang dihadapi Bank Umum Syariah dalam meningkatkan produk

jasa berbasis less cash society pada masa yang akan datang?

3. Bagaimana prospek Bank Umum Syariah kedepan dalam rangka membangun

less cash society?

C. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

a. Mengetahui peran Bank Umum Syariah dalam membangun less cash society.

b. Mengetahui kendala yang dihadapi Bank Umum Syariah dalam membangun

less cash society.

2. Manfaat Peneilitian

a. Diharapkan dapat menjadi masukan bagi para stakeholders dalam rangka peningkatan peran Bank Umum Syariah untuk menunjang pengembangan basis less cash society.

b. Memberikan sumbangan literatur bagi masyarakat baik dari kalangan akademis maupun praktisi yang peduli terhadap laju pertumbuhan bank syariah di Indonesia.

D. Review Studi Terdahulu

Review studi terdahulu dalam penelitian ini adalah dengan melihat beberapa hasil penelitian sebelumnya baik skripsi maupun jurnal ilmiah yang memiliki kaitan atau sedikit kemiripan dengan pokok bahasan penelitian. Beberapa diantaranya yaitu:

1. Siti Neneng Habibah, Jurusan Muamalat, Fakultas Syariah dan Hukum UIN Syarif Hidayatullah Jakarta, 2007. “Transaksi bank melalui internet dalam tinjauan hukum Islam.” Metode yang digunakan penulis adalah penelitian kepustakaan dengan mengkaji leteratur-literatur yang berkaitan dengan permasalahan yang diangkat penulis. Pembahasan yang dilakukan berkisar mengenai operasionalisasi transaksi internet banking, kekurangan dan kelebihan transaksi internet banking, serta tinjauan hukum Islam mengenai transaksi

dengan menggunakan metode penelitian kualitatif library research dan field research pembahasan lebih difokuskan kepada sejauh mana peran Bank Umum Syariah dalam membangun less cash society (masyarakat dengan sedikit penggunaan uang tunai).

2. Rendra Al- Mubarak, Jurusan Muamalat, Fakultas Syariah dan Hukum UIN Syarif Hidayatullah Jakarta, 2009. “Peran internet banking dalam upaya menunjang transaksi perbankan syariah (Stuty kasus pada PT BNI Syariah

Cabang Jakarta Selatan ).” Metode yang digunakan oleh penulis adalah metode penelitian kualitatif dengan sumber data yang diperoleh melalui library research dan field research. Cakupan pembahasannya berkisar mengenai peran

internet banking dalam menunjang transaksi di perbankan syariah, menjelaskan bagaimana operasional transaksi yang dilakukan melalui internet, serta sedikit dibahas tentang kelebihan dan kekurangan dalam penggunaan internet sebagai media transaksi. Dalam kesimpulannya disebutkan bahwa internet banking

masyarakat tidak lagi bergantung pada uang tunai melainkan melaui internet banking, mobile banking, debt card, credit card dan lain sebagainya mengikuti dari perkembangan dunia teknologi dari masa ke masa.

3. Direktorat Akunting dan Sistem Pembayaran Bank Indonesia dan Fakultas Ekonomi dan Manajemen Institut Pertanian Bogor, 2006, “Persepsi, Preferensi Dan Perilaku Masyarakat dan Lembaga Penyedia Jasa Terhadap Pembayaran Non Tunai.” Penelitian yang dilakukan dengan menggunakan

peran Bank Umum Syariah dalam mewujudkan less cash society dilihat dari jumlah nilai dan volume transaksi elektronik pada sistem BI-RTGS.

E. Metode Penelitian

Berdasarkan kepada tinjauan kepustakaan serta penelitian terdahulu yang telah dilakukan oleh peneliti lain maka dapat digambarkan kerangka pemikiran penelitian ini seperti gambar di bawah ini:

1. Jenis Penelitian

Penelitian ini menggunakan penelitian deskriptif, yaitu penelitian yang dilakukan untuk mengetahui nilai varabel mandiri, baik satu variabel atau lebih

(independent) tanpa membuat perbandingan atau menghubungkannya dengan variabel lain.8 Pendapat lainnya mengatakan bahwa “metode deskriptif bertujuan untuk menggambarkan sifat sesuatu yang tengah berlangsung pada saat riset dilakukan dan memeriksa sebab-sebab dari gejala tertentu.”9

2. Pendekatan Penelitian

Penelitian ini bersifat deskriptif, dimana pendekatan ini digunakan untuk menjelaskan karaterisik variabel yang diamati dengan menggunakan nialai frekuensi, nilai rata-rata, dan persentase nilai antar variabel, serta memberikan interpretasi terhadap hasil tersebut.

3. Metode Pengumpulan Data

Data dalam penelitian ini adalah data primer dan sekunder yang terdiri dari:

Data kualitatif, adalah data primer yang diambil dari wawancara dengan praktisi/banker dan nasabah Bank Umum Syariah, sedangkan untuk data sekunder dikumpulkan dari literatur-literatur kepustakaan seperti buku-buku,

8

Ety Rochaety, dkk, Metodologi Penelitian Bisnis: Dengan Aplikasi SPSS, (Jakarta: Mitra Wacana Media, 2007), h.17.

9

jurnal, artikel, hasil seminar, serta sumber-sumber data lainnya yang berkaitan dengan materi penulisan skripsi ini.

Data kuantitatif, adalah data sekunder yang diperoleh dari website resmi Bank Umum Syariah dan Bank Indonesia yang isinya berkaitan dengan materi penulisan skripsi ini.

4. Variabel Penelitian

Variabel penelitian dikembangkan berdasarkan studi literatur dan dari penelitian sebelumnya. Berikut merupakan penjelasan dan pengukuran variabel penelitian.

Peran Bank Umum Syariah. Peran menurut Kamus Besar Bahasa Indonesia (KBBI) adalah pemain, bagian yang dimainkan seorang pemain, atau bagian dari tugas utama yang harus dilaksanakan.10 Dan dalam variabel ini peran didefinisikan sebagai kinerja Bank Umum Syariah dalam kaitannya sebagai lembaga keuangan perbankan yang menyediakan fasilitas pelayanan jasa transaksi non tunai kepada para nasabahnya. Indikator yang digunakan dalam pengukuran variabel ini meliputi: jumlah nilai transaksi BUS (Bank Umum Syariah) pada BI-RTGS (Bank Indonesia-Real Time Gross Settlement), kelengkapan produk jasa berbasis less cash society pada Bank Umum Syariah,

10

dan perbandingan jumlah jaringan Bank Umum Syariah terhadap jaringan Bank Umum Konvensional.

Kendala Bank Umum Syariah dan Keluhan Nasabah, variabel ini didefinisikan sebagai hambatan-hambatan internal yang dihadapi Bank Umum Syariah dalam mengembangkan jasa layanan instrumen pembayaran non tunai dan keluhan nasabah akan ketersediaan dan pelayanan instrumen pembayaran non tunai Bank Umum Syariah yang sudah tersedia.

Prospek Pengembangan, variabel ini didefinisikan sebagai potensi yang mungkin bisa diraih Bank Umum Syariah dalam mencapai target pasar pengguna jasa layanan instrumen pembayaran non tunai.

5. Metode Analisis

Dalam penelitian ini setelah data yang telah dikumpulkan kemudian dilakukan analisa dengan hanya menggunakan metode Analisis Statistik Deskriptif. Pendekatan ini digunakan untuk menjelaskan karakteristik variabel yang diamati mengunakan frekuensi, rata-rata, serta nilai maksimum dan minimum.

6. Teknik Penulisan

Adapun teknik penulisan dalam penulisan skripsi ini mengacu pada buku

“Pedoman Penulisan Skripsi Fakultas Syariah dan Hukum UIN Syarif Hidayatullah

Jakarta 2007”, yang dikeluarkan oleh Fakultas Syariah dan Hukum UIN Syarif

F. Sistematika Penulisan

Untuk mempermudah dan memperjelas penyusunan skripsi ini, maka secara sistematis penulis membagi skripsi ini kedalam lima bab dengan sub-sub sebagai berikut:

BAB I Pendahuluan, yang berisi tentang latar belakang masalah, perumusan masalah, tujuan dan manfaat penelitian, review studi terdahulu, metode penelitian, dan sistematika penulisan.

BAB II Less cash society, yang berisi tentang latar belakang less cash society,

perkembangan less cash society, inovasi teknologi e-banking, dan fatwa DSN MUI dan kebijakan BI berkaitan dengan less cash society.

BAB III Gambaran singkat Bank Umum Syariah, yang berisi tentang sejarah singkat, produk dan layanan berbasis less cash society dari masing-masing Bank Umum Syariah.

BAB IV Pembahasan, yang berisi tentang peran Bank Umum Syariah dalam membangun less cash society, kendala yang dihadapi Bank Umum Syariah dalam meningkatkan produk jasa berbasis less cash society

pada masa yang akan datang, dan prospek Bank Umum Syariah kedepan dalam rangka membangun less cash society.

16

BAB II

LESS CASH SOCIETY

A. Jenis-jenis Instrumen Pembayaran Non Tunai/Berbasis Less Cash Society

Secara umum, instrumen pembayaran non tunai dapat dibagi kedalam tiga kategori berdasarkan fisik alat yang digunakan, yaitu: (1) instrumen-instrumen berbasis warkat/kertas atau paper based instruments, (2) instrumen-instrumen berbasis kartu atau card based instruments, (3) instrumen-instrumen berbasis elektronik atau electronic based instruments. Ketiga kategori tersebut berikut jenis-jenis instrumennya dijelaskan pada sub bab berikut ini.1

1. Instrumen pembayaran non tunai berbasis warkat

Instrumen-intrumen berbasis warkat ini, umumnya sudah lama dipergunakan dalam praktek perbankan. Beberapa instrumen yang masuk dalam kategori ini adalah cek, bilyet giro, nota debet dan nota kredit.2

Cek adalah surat perintah tidak bersyarat untuk membayar sejumlah uang tertentu.

Bilyet Giro adalah surat perintah dari nasabah kepada bank penyimpan dana untuk memindahbukukan sejumlah dana dari rekening yang bersangkutan kepada rekening pemegang yang disebutkan namanya.

1

Tim Peneliti Bank Indonesia, “Penelitian”, h.7.

2

Nota Debet adalah warkat yang digunakan untuk menagih dana pada bank lain untuk bank atau nasabah bank yang menyampaikan warkat tersebut.

Nota Kredit adalah warkat yang digunakan untuk menyampaikan dana pada bank lain untuk bank atau nasabah yang menerima warkat tersebut.

Wesel Bank untuk Transfer, wesel yang diterbitkan oleh bank khusus untuk sarana transfer.

Surat Bukti Penerimaan Transfer adalah surat bukti penerimaan transfer dari luar kota yang dapat ditagih kepada bank penerima dana transfer melalui kliring lokal.

2. Intrumen pembayaran non tunai berbasis kartu dan berbasis elektronik

Beberapa jenis kartu pembayaran, baik yang bersifat kredit seperti kartu kredit dan private label cards (misalnya: kartu pasar swalayan) maupun yang bersifat debit, seperti debit cards dan ATM (automated teller machine) telah banyak dikenal oleh masyarakat Indonesia. Di samping itu, ada juga kartu yang biasa disebut smart card atau chip card, sejenis kartu yang dananya telah tersimpan dalam chip elektronik. Jenis kartu ini contohnya adalah kartu telepon prabayar.3

Kartu Kredit, merupakan kartu yang dikeluarkan oleh bank atau lembaga pembiayaan lainnya yang diberikan kepada nasabah untuk dapat dipergunakan sebagai alat pembayaran. Namun demikian, penggunaan alat ini terbatas pada

3

tempat-tempat yang telah mengikat perjanjian dengan bank atau lembaga pembiayaan penerbit kartu tersebut, seperti: supermarket, hotel, restoran, dan toko-toko tertentu. Dengan demikian, paling tidak ada tiga pihak yang terkait dengan setiap transaksi melalui instrumen kartu kredit ini, yaitu: bank atau lembaga pembiayaan yang menerbitkan kartu tersebut, merchant atau pedagang dimana pembelian produk atau jasa dilakukan, dan pemegang kartu atau pihak yang membeli.

Kartu ATM, merupakan instrumen pembayaran berbasis kartu yang transaksinya dilakukan melalui mesin ATM. Beberapa transaksi non tunai yang biasa digunakan melalui kartu ini adalah pembayaran rekening listrik, telepon, air bersih, pembelian pulsa, dan melakukan transfer dana.

Kartu Debet, merupakan instrumen pembayaran berbasis kartu yang pembayarannya dilakukan dengan pendebetan langsung ke rekening nasabah di bank penerbit kartu tersebut. Pada beberapa bank penerbit, terdapat kombinasi antara fungsi kartu debet sekaligus fungsi kartu sebagai kartu ATM untuk lebih memudahkan nasabah bank tersebut.

3. Sistem pembayaran antar bank di Indonesia (BI-RTGS)

Selama ini fokus perhatian Bank Indonesia terdapat pada sistem pembayaran antar bank yaitu: sistem antar bank untuk transaksi ritel dan sistem antar bank untuk pembayaran bernilai besar. Sebagian besar pembayaran ritel dilaksanakan oleh bank umum dengan menggunakan berbagai instrumen seperti: cek, bilyet giro, nota kredit, dan bank draft. Sementara itu, pembayaran yang bernilai besar dan atau mendesak dapat diselesaikan dengan sistem BI-RTGS yang telah beroperasi sejak tahun 2000.

didebet atau dikredit berkali-kali dalam sehari sesuai dengan perintah pembayaran dan penerimaan pembayaran. Tujuan dikembangkannya sistem ini adalah:4

menyediakan sarana transfer dana antar bank yang lebih cepat, efisien, andal, dan aman kepada bank dan nasabahnya;

kepastian setelmen dapat diperoleh dengan segera;

menyediakan infromasi rekening bank secara real time dan menyeluruh;

meningkatkan disiplin dan profesionalisme bank dalam mengelola likuiditasnya;

mengurangi risiko-risiko setlement.

B. Latar Belakang Less Cash Society

Pada era globalisasi saat ini sistem pembayaran yang mengandalkan uang fisik mulai bergeser sejak tersedianya pelayanan transfer melalui bank, kehadiran kartu kredit, kartu debit, dan ATM. Bahkan kini, dengan kemajuan teknologi yang kian pesat, transaksi keuangan (bisnis) bisa dilakukan secara mobile. Fenomena ini mengisyaratkan semakin dekatnya kita menuju less cash society atau masyarakat yang melakukan transasksi keuangan secara nontunai.5

“Suka atau tidak suka, mau atau tidak mau, siap atau tidak siap, kita tetap

harus menghadapi globalisasi”. Itulah sepenggal pernyataan yang sering kita dengar terkait dengan isu globalisasi. Pernyataan tersebut menggugah kita bersama bahwa globalisasi sudah menjadi keniscayaan saat ini. Keniscayaan yang didorong dan

4

Tim Peneliti Bank Indonesia, “Penelitian”, h.10.

5 Astri Kharina, “Menjelajahi Mobile Commerce”

difasilitasi oleh perkembangan teknologi informasi dan komunikasi (TIK) yang sangat cepat. Salah satu bentuk keniscayaan adalah terbentuknya masyarakat digital, yang di industri perbankan dikenal dengan istilah less cash society. Terbentuknya masyarakat digital tersebut di didorong oleh perkembangan dan penerapan TIK yang sangat intensif di bidang perbankan yang selanjutnya disebut Electronic Banking

atau disingkat E-Banking.6

Ketua Umum Perbanas Sigit Pramono mengatakan:

“Membaiknya kondisi perekonomian nasional dan berkembangnya usaha, pada masyarakat bawah membutuhkan alat pembayaran yang fleksibel. Sedangkan uang kartal saat ini dianggap sudah tidak memadai akibat mahalnya biaya produksi. Selain itu ada hambatan untuk pengembalian uang ke BI bila rusak. Untuk itu, penggunaan uang giral mutlak diperlukan sebagaimana telah digunakan oleh jasa pengelola keuangan global di seluruh dunia. Oleh karena itu, perbankan nasional harus mulai berfikir dan mengembangkan penggunaan uang giral. Pada saat bersamaan, Bank Indonesia (BI) sudah membentuk tim khusus yaitu tim kerja e-money atau uang elektronik”.7

Banyak manfaat yang bisa dipetik dari transaksi nontunai, kendati masih banyak pula pekerjaan rumah yang perlu dibenahi. Perbankan merupakan sektor yang paling banyak mengeruk keuntungan, terutama bank-bank besar. Tapi, mereka juga mengeluarkan banyak investasi untuk menyediakan fasilitas pembayaran. Sedangkan di bank-bank kelas menengah, biasanya mereka hanya menjadi pengikut dari bank-bank besar, apalagi dalam teknologi perbankan. Itulah sebabnya, berbagi pakai (sharing) penggunaan tenologi informasi (TI) diperlukan bank-bank ini. Begitu pula untuk pembayaran nontunai, berbagi pakai sangat dimungkinkan.

6

Budi Hermana, “E-Bankink dan Less Cash Society”, Artikel diakses pada 02 Februari 2011 dari http://ekonomyslam.blogspot.com/2010/01/e-banking-and-less-cash-society.html

7

Menurut Ricardus Eko Indrajit, Ketua Organizing Committee Apconex 2008, ada beberapa alasan mengapa less cash society perlu untuk diterapkan:8

1. Berkaitan dengan daya saing. Soalnya, dengan less cash society, proses yang terkait dengan sistem keuangan bisa jauh lebih cepat. Artinya, dengan tidak membawa uang tunai, keamanan menjadi lebih bagus dan prosesnya dari satu negara ke negara lain lebih cepat.

2. Mencetak uang kartal memerlukan biaya sangat mahal. Padahal, jumlah transaksi micro-payment sangat banyak.

3. Bank tidak hanya sebagai agen untuk menyimpan uang, tapi juga sarana bertransaksi. Volume transaksi perbankan ini tinggi dan jumlahnya juga besar.

4. Tren global sekarang cenderung mengarah ke less cash society. Misalnya,

World Trade Organization (WTO) mengharuskan para anggotanya menuju ke e-commerce.

5. Konvergensi bank dan lembaga keuangan dengan industri lain. Jadi, kalau kita lihat, yang mengalir saat ini bukan uang dalam bentuk fisik lagi, tapi informasi mengenai uang itu sendiri.

Bagi bank, selain memberikan pelayanan yang baik dan efisien kepada nasabah, shifting transaksi dari tunai ke nontunai dapat memberikan dampak positif,

8

misalnya penurunan cash handling cost dan penurunan biaya operasional lain, seperti biaya sumber daya manusia (SDM) serta biaya pendidikan dan operasoinal cabang. Pada era kompetisi ini, bank menjadi tidak punya pilihan kecuali ikut menyediakan layanan yang disediakan kompetitornya. Lihat saja misalnya, bank-bank berlomba-lomba menyediakan fasilitas automatic teller machine (ATM) yang multi-payment, internet banking, mobile banking, dan phone banking. Dengan beragam fasilitas, biaya penyediaan transaksi nontunai juga akan makin menurun.

Tren menuju less cash society yang dilakukan perbankan saat ini sudah menjadi kecenderungan umum. Kondisi ini didukung jaringan infrastruktur, sistem, dan alat pembayaran elektronis yang merambah bank-bank besar. Bank-bank besar ini pun sudah menggarap transaksi micro-payment. Bank-bank tersebut juga menjalin kerja sama dengan perusahaan-perusahaan yang bergerak di bidang telekomunikasi dan switching untuk mengembangkan jaringan merchant dan nasabah pengguna agar dapat mencapai skala ekonomi yang memadai.

reader (contact) atau hanya didekatkan pada reader (contactless). Pengisian kembali nilai kartu relatif mudah dilakukan di outlet, ATM, bank penerbit, dan merchant.

Menurut Dyah Nastiti, Direktur Akuntansi dan Sistem Pembayaran BI, ada beberapa faktor yang meyakinkan bahwa less cash society sudah siap diberlakukan:9

1. Masyarakat sebenarnya sudah menggunakan alat pembayaran nontunai asalkan infrastrukturnya tersedia. Hasil survei di berbagai daerah pada 2006 menunjukkan bahwa 71% nasabah bank telah mengunakan instrumen pembayaran nontunai. Khusus e-money, survei menunjukkan bahwa 64,5% masyarakat sudah menginginkannya untuk micro-payment dan 73% pengusaha juga bersedia menerima pembayaran dengan e-money.

2. Kalangan perbankan telah menyediakan berbagai channel pembayaran nontunai demi kemudahan nasabah.

3. Makin banyak institusi nonbank tertarik mengembangkan e-money dalam rangka menyediakan instrumen micro-payment. Misalnya, industri telekomunikasi, transportasi, dan ritel.

C. Perkembangan Less Cash Society

Di beberapa negara maju, seperti Amerika Serikat, Jepang dan beberapa negara Eropa, konsep digital society sudah menjadi bagian dari kehidupan masyarakat dan dunia usaha. Masa depan suatu negara maju bergantung kepada

9

bagaimana Teknologi Informasi didesain dan dikembangkan untuk memenuhi kebutuhan sosial, ekonomi dan budaya.

Sejauh ini belum terdapat indikator pengukur perkembangan alat pembayaran non tunai yang secara resmi digunakan di Indonesia. Pengukuran indikator perkembangan pembayaran non tunai pada berbagai studi umumnya menggunakan data perkembangan volume transaksi melalui sistem kliring BI-RTGS, atau alat pembayaran menggunakan kartu seperti ATM, kartu debet, dan kartu kredit. Selain itu, beberapa indikator rasio seperti rasio antara konsumsi swasta terhadap uang kartal di masyarakat dan rasio uang tunai terhadap M1 juga dapat digunakan sebagai indikator perkembangan pembayaran non tunai.10

Industri perbankan akan menjadi motor perkembangan konsep digital society

di Tanah Air. Melalui The Asia Pasific Conference & Exhibition (APCONEX) 2008, kalangan dan praktisi perbankan telah mendiskusikan sebuah konsep menuju pengembangan less cash society. Saat ini pemerintah bersama-sama Bank Indonesia , pihak perbankan dan swasta menjadi ujung tombak untuk mengkampanyekan kegiatan less cash society. Adapun yang menjadi tantangan implementasi less cash society ke depan adalah masih tingginya budaya cash society di Indonesia.11

Akan tetapi, Bank Indonesia sendiri melihat Indonesia sudah siap untuk menerapkan less cash society. Beberapa indikator di masyarakat dan perbankan

10

Bambang Pramono, dkk, “Working Paper: Dampak Pembayaran Non Tunai Terhadap Perekonomian dan Kebijakan Moneter”, (Jakarta: Bank Indonesia), 2006, h.18.

11“Lintasarta Siap Hadapi Era Less Cash Society”,

menunjukkan hal itu. Indikator pertama, masyarakat sudah siap untuk menggunakan transaksi non tunai. Dari hasil survei Bank Indonesia 71% nasabah perbankan sudah menggunakan instrumen non tunai, bahkan 64,5% nya sudah punya preferensi akan menggunakan sistem e-money . Kedua, bahwa kalangan perbankan di Indonesia sudah banyak menggunakan fasilitas e-banking, ATM dan mobile banking. Sebanyak 51% perbankan itu berniat mengembangkan e-money. Indikator yang ketiga, banyaknya institusi non perbankan yang akan mengembangkan e-money seperti PT Telkom, PT Telkomsel, dan PT Indosat. Less cash meminimalisasi proses pembayaran, mempercepat, meningkatkan efisiensi dan yang terakhir adalah perlindungan kepada konsumen, ini yang penting. Bapak Presiden Republik Indonesia dalam pidatonya menyambut Seminar Internasional Towards a Less Cash Society in Indonesia di Jakarta Convention Centre pada tanggal 7 – 9 Mei 2008 oleh The Asia Pasific Conference & Exhibition (APCONEX), mengatakan “Untuk less cash society bukan peralihan sistem tapi adalah perubahan budaya masyarakat." 12

Perkembangan transaksi pembayaran menuju less cash society merupakan tren yang tidak bisa dihindari. Sistem pembayaran konvensional yang mengandalkan fisik uang sebagai instrumen pembayaran telah bergeser. Teknologi penggunaan instrumen pembayaran non tunai telah berkembang pesat, disertai dengan berbagai inovasi yang mengarah pada penggunaan alat pembayaran yang makin efisien, aman, nyaman dan cepat. Inovasi itu tidak saja pada berkembangnya penggunaan intrumen

12 Detik finance. “ Indonesia siap menerapkan less cash society”

pembayaran berbasis kertas (paper based), seperti: cek, bilyet giro dan nota debet; penggunaan alat pembayaran dengan menggunakan kartu (card based), seperti: kartu kredit, kartu debet dan kartu ATM; dan pembayaran secara elektronik (electronic based), seperti: e-money, internet banking dan mobile banking;13 tetapi juga sudah disertai dengan makin cepatnya proses penyelesaian setelmennya.

Terkait dengan perkembangan itu, potensi pengembangan instrumen sistem pembayaran non tunai di Indonesia masih sangat besar. Adanya peningkatan penggunaan card based payment instruments yang sangat signifikan dalam beberapa tahun terakhir, adanya kemudahan dalam penggunaan dan pengembangan teknologi, kecenderungan dan tuntutan masyarakat untuk bertransaksi dengan menggunakan instrumen yang lebih efisien dan aman, serta beberapa keunggulan instrumen non tunai dibandingkan dengan penggunaan uang tunai, telah mendorong Bank Indonesia untuk lebih mengupayakan terciptanya masyarakat yang berkecenderungan non-tunai.14 Berdasarkan data Bank Indonesia, jumlah e-money di Indonesia telah tumbuh 122,85% dari 3,02 juta diakhir 2009 menjadi 6,73 juta di Oktober 2010.

Belakangan ini masyarakat perkotaan di Indonesia mulai terbiasa untuk menggunakan alat pembayaran non tunai untuk berbagai keperluan pembayaran, antara lain kartu kredit, kartu debet, kartu ATM dan kartu prabayar. Penggunaan kartu prabayar diyakini akan menjadi tren mekanisme pembayaran di masa

13

Setijoso, “Seminar Internasional Towards a Less Cash Society in Indonesia”, (Jakarta: Bank Indonesia, 2006), h.34.

14 Rizal A. Djaafara, “Mendorong Terbentuknya Less Cash Society”,

mendatang, misalnya untuk membayar bahan bakar di pompa bensin, tiket tol, pembelian barang dan berbagai jasa-jasa lainnya.

Semua proses aktivitas pembayaran melalui berbagai jenis alat pembayaran ini diproses oleh berbagai penyelenggara sistem pembayaran seperti bank dan nonbank. Institusi inilah yang nantinya menyelenggarakan jasa mulai proses pengiriman dana, kliring hingga settlement. Pemakaian kartu prabayar dalam mekanisme transaksi adalah bagian dari evolusi alat pembayaran dari uang tunai sampai ke bentuk-bentuk non-tunai. Misalnya alat pembayaran dalam bentuk kertas (paper based) seperti cek, wesel, bilyet giro hingga ke elektronik seperti kartu prabayar hingga ke wujud digital (digital cash).

Jumlah kartu plastik (Kartu Kredit, ATM, Debit, dan pra bayar) di Indonesia cenderung meningkat dari tahun ke tahun, seperti yang dilaporkan oleh Bank Indonesia sampai bulan Juli 2007 tercatat 54 bank yang menerbitkan kartu ATM dan 21 penerbit kartu kredit yang terdiri atas perbankan, lembaga selain bank dan unit usaha syariah bank. Jumlah bank yang menerbitkan kartu ATM sekaligus kartu debit tercatat sebanyak 37 bank. Sedangkan kartu prabayar baru diterbitkan hanya oleh dua nama penerbit yaitu Telekomunikasi Indonesia dan Telekomunikasi Selullar.

pesat. Tidak saja dari volume dan nilai yang ditransaksikan namun juga dari fitur, jenis, fungsi serta berbagai fasilitas yang diberikan kepada pemegang kartu. Menurut Bank Indonesia (2007), jenis APMK yang ada saat ini meliputi Kartu Kredit, Kartu ATM dan Kartu ATM yang berfungsi sekaligus sebagai Kartu Debit (ATM+Debit). Volume transaksi jenis APMK tersebut pada triwulan II-2007 tercatat 298,65 juta atau meningkat 8,04% dibanding triwulan sebelumnya. Sedangkan dari sisi nilai mencapai Rp419,86 triliun, meningkat 19,68% dari triwulan sebelumnya. Peningkatan transaksi tersebut didominasi oleh jenis transaksi transfer dana pada kartu ATM dan ATM+Debit. 15

Pada triwulan ini mucul pula jenis instrumen pembayaran baru yakni kartu prabayar. Kartu ini digunakan untuk jenis pembayaran yang bersifat kecil (micropayment), karena batasan nominal yang ada pada kartu tersebut adalah satu juta rupiah dan dapat diisi kembali setelah digunakan. Mengingat jenis kartu ini masih relatif baru, aktivitas transaksi yang tercatat masih sangat kecil, dimana volume transaksi tercatat 16,73 ribu dengan nilai transaksi Rp210,41 juta menurut data Bank Indonesia tahun 2007.

Angka-angka di atas menunjukkan bahwa peranan e-banking dalam meningkatkan layanan transaksi semakin meningkat. Peningkatan jumlah kartu plastik berserta jumlah dan nilai transaksinya merupakan salah satu indikator mulai tumbuhnya less-cash society atau masyarakat digital di Indonesia. Indikator tersebut

15

merupakan hasil dari transaksi individual nasabah bank yang berada di sisi front end. Belum lagi dengan transaksi antar lembaga sendiri yang dari kaca mata masyarakat khususnya nasabah bank, merupakan layanan E-Banking yang berada di sisi back end.

Sejak tahun 2000, Bank Indonesia memperkenalkan kepada stakeholder

yakni perbankan nasional, apa yang disebut real time gross settlement (RTGS). BI-RTGS adalah proses penyelesaian akhir transaksi (settlement) pembayaran yang dilakukan per transaksi dan bersifat real time. Melalui mekanisme BI-RTGS ini rekening peserta dapat didebit dan dikredit berkali-kali dalam sehari sesuai dengan perintah pembayaran dan penerimaan pembayaran.16

Ada beberapa sasaran yang ingin dicapai melalui aplikasi sistem BI-RTGS, antara lain dengan BI-RTGS transfer dana antar peserta lebih cepat, efisien, andal dan aman. Selain itu setidaknya ada kepastian settlement dengan lebih segera. Sistem BI RTGS ini akan memperlihatkan informasi rekening peserta secara real time dan menyeluruh. Bagi peserta RTGS juga dituntut untuk disiplin dan profesional dalam mengelola likuiditas mereka. Dan diharapkan melalui sistem RTGS ini akan mengurangi berbagai risiko settlement.

Saat ini aplikasi sistem BI-RTGS sudah berjalan di semua Kantor Bank Indonesia (KBI) di seluruh Indonesia. Sudah ada 148 peserta BI-RTGS yang terdiri atas 125 bank konvensional, 21 bank syariah/UUS dan dua peserta non-bank. Indonesia adalah negara kedelapan di Asia yang mengaplikasikan RTGS. Sedangkan

16

di dunia baru ada 30 negara yang mengaplikasikannya. Jumlah dan nilai transaksi RTGS menunjukkan peningkatan dari tahun ke tahun.

Nilai transaksi pemindahan dana yang bersifat “back end” dari sisi pespektif nasabah tersebut menunjukkan bahwa lalu lintas uang di Indonesia sudah bersifat

paperless dengan nilai transaksi yang secara drastis meningkat tajam. Sebagai contoh, nilai BI-RTGS meningkat lebih dari 1000 triliun rupiah dalam 12 bulan terakhir atau meningkat lebih dari 60 persen. Sedangkan transaksi kliring meningkat lebih dari dua kali lipat pada periode yang sama. Transaksi digital dengan nilai yang sangat besar tersebut tentunya memerlukan teknologi tinggi yang handal dan teruji.17

Sementara itu di bank Syariah, semua transaksi harus dijelaskan asal sumber dananya, yang bertarti nasabah harus bisa menyakinkan dan ada pernyataan bahwa uang itu bersumber dari transaksi yang halal. Dalam hal ini, bank syariah berperan dalam menegakkan ekonomi umat yang amanah. Tentu dengan didukung perangkat teknonogi yang update. Sejauh ini disinyalir, nasabah enggan hijrah ke bank syariah

lantaran sistem teknologi informasi yang tertinggal, mesin ATM yang minim serta jumlah dan transaksi yang terbatas. Berkaitan dengan persepsi masyarakat mengenai hal itu, sejumlah praktisi perbankan syariah menanggapinya dengan beraneka ragam. Berikut dibawah ini adalah kutipan wawancaranya dengan Majalah Sharing:

Abi S Panambang, Product Director Sigma Cipta Caraka, anak perusahaan Telkom yang menyediakan solusi IT untuk perbankan termasuk perbankan syariah, mengatakan:

17

“Siapa bilang sistem informasi perbankan syariah tertinggal? banyak bank syariah yang dari sisi teknologi sudah unggul. Bank Permata itu, harus diakui bahwa fasilits yang ditawarkan itu sudah mencukupi kebutuhan konsumen. Membayar telepon, listrik, kartu kredit, menggunakan kartu ATM, SMS, telepon dan internet banking pun bisa. Bank Syariah Mandiri pun mengarah kesana. Sementara Bank Muamalat Indonesia, lewat kartu Shar-e juga menyediakan layanan meski harus menautkan diri dengan bank dan penyedia jasa lainnya.”18

Ramzi A Zuhdi, Direktur Direktorat Perbankan Syariah Bank Indonesia (DPBS BI), mengatakan:

“Teknologi informasi mengurangi potensi terjadinya suap dan korupsi, karena transaksi di perbankan terlacak di BI. Kita bisa mengarah menjadi negara yang bersih. Hanya saja, karena luas wilayah Indonesia dan perbedaan latar belakang sosial nasabah, tetap saja peluang untuk bertransaksi tunai masih besar. Orang belanja di pasar tradisional, beli kue, dan minum teh di pinggir jalan biasanya belinya tunai. Bahwa saat ini bank syariah terkesan tertinggal dalam hal teknologi informasi hanya karena kurang sosialisasi. Harusnya sudah bisa meng-grab nasabah.”19

Adiwarman Azwar Karim, Presiden Direktur Karim Business Consulting (KBC), mengatakan:

“Wajar jika terkesan bank syariah kurang atau tertinggal dalam pengembangan teknologi informasi, biaya investasinya mahal. Namun, dengan bekerjasama dengan vendor lain dan sesama bank, masalah itu bisa diatasi. Bagi bank syariah biayanya akan cukup tinggi, padahal saat ini fokus pengembangan bisnis perbankan syariah adalah memperluas jaringan hingga ke pelosok daerah. Untuk melakukan strategi ini, berbagai bank syariah merogoh dan menghabiskan dana tidak sedikit. Sehingga hal itu membuat alokasi dana untuk pengembangan TI terkait realisasi less cash society menjadi cukup terbatas. Mesaki demikian, perbankan sayriah secara umum memang tengah menuju less cash society. Hal itu ditunjukkan dengan pengembangan kartu debit oleh berbagai bank syariah. Kartu debit ini memungkinkan masyarakat melakukan transaksi pembayaran di berbagai toko atau tempat tanpa harus repot membawa uang tunai.”20

Bagi masyarakat Indonesia sendiri, intensitas penggunaan layanan transaksi berbasis kartu memang cenderung semakin meningkat. Fenomena tersebut

18 “Rebut Pasar dengan Teknologi Informasi”

Majalah Sharing Edisi 22 tahun III – Oktober 2008, h.18.

19“Rebut Pasar dengan Teknologi Informasi”

Sharing, h.18.

20 “Rebut Pasar dengan Teknologi Informasi”

mengindikasikan bahwa masyarakat digital, khususnya less cash society di Indonesia mulai terbentuk. Memang masyarakat digital tersebut masih tergolong minoritas. Sebagai ilustrasi, jika jumlah kartu plastik sebanyak 41.172.551 dibagi jumlah penduduk Indonesia yang tercatat sebanyak 225 juta pada tahun 2006, maka kartu plastik per kapitanya adalah 0.18. Angka tersebut bisa diartikan bahwa hanya 18 dari 100 orang Indonesia yang mempunyai kartu plastik. Jumlah masyarakat digital tersebut relatif tertinggal jika dibandingkan dengan negara-negara maju. Sebagai contoh, di Amerika Serikat persentase keluarga yang menggunakan berbagai jenis kartu plastik tersebut untuk tahun 2003 saja sudah mencapai 65% untuk kartu ATM, 54% untuk Debit Card, 73% untuk Prepaid Card, dan 6% untuk Smart Card21

D. Inovasi Teknologi E Banking

Sistem pembayaran yang merupakan salah satu pilar penopang stabilitas sistem keuangan telah berkembang dengan pesat seiring dengan perkembangan teknologi. Di sisi lain, perkembangan teknologi juga telah mendorong berkembangnya alat pembayaran dari yang semula cash based menjadi non cash based. Selanjutnya, non cash based instrument ini telah menjadi sedemikian canggih sehingga tidak lagi berbasis kertas (paper based) melainkan telah berevolusi ke

21

bentuk paperless. Sudah barang tentu alat pembayaran yang paperless membutuhkan infrastruktur teknologi tinggi.22

Peran teknologi dalam dunia perbankan sangatlah mutlak, dimana kemajuan suatu sistem perbankan sudah barang tentu ditopang oleh peran teknologi informasi. Semakin berkembang dan kompleksnya fasilitas yang diterapkan perbankan untuk memudahkan pelayanan, itu berarti semakin beragam dan kompleks adopsi teknologi yang dimiliki oleh suatu bank. Tidak dapat dipungkiri, dalam setiap bidang termasuk perbankan penerapan teknologi bertujuan selain untuk memudahkan operasional intern perusahaan, juga bertujuan untuk semakin memudahkan pelayanan terhadap customers. Apalagi untuk saat ini, khususnya dalam dunia perbankan hampir semua produk yang ditawarkan kepada customers serupa, sehingga persaingan yang terjadi dalam dunia perbankan adalah bagaimana memberikan produk yang serba mudah dan serba cepat.

Pengembangan lokasi layanan perbankan saat ini nyaris sudah tidak mungkin, penambahan produk baru juga tidak akan beranjak jauh dari inovasi sekitar

mobile banking dan ekstensifikasi layanan private banking, yang semula diarahkan ke nasabah-nasabah kelas kakap saja. Layanan financial planning yang semula sangat terbatas, kini semakin marak dan dimungkinkan dengan terbukanya peluang untuk memadukan produk-produk asuransi, pasar modal dan dana pensiun ke dalam layanan perbankan. Teknologi yang diperlukan sifatnya menjadi sangat individual

22

dan tergantung pada profil dan kebutuhan masing-masing nasabah. Yang penting adalah bahwa perkembangan saat ini menunjukkan bahwa layanan jasa keuangan sedang bergerak ke arah konvergensi di antara ketiga jenis produk tersebut. Untuk itu maka perlu adanya penambahan di bidang perbankan untuk memajukan di sekitar

mobile banking dan ekstenfikasi layanan private banking khususnya di Indonesia. Saat ini, penggunaan teknologi informasi dan komunikasi di perbankan nasional relatif lebih maju dibandingkan sektor lainnya. Berbagai jenis teknologi diantaranya meliputi Automated Teller Machine, Banking Application System, Real Time Gross Settlement System, Sistem Kliring Elektronik, dan Internet Banking. Bank Indonesia sendiri lebih sering menggunakan istilah Teknologi Sistem Informasi (TSI) Perbankan untuk semua terapan teknologi informasi dan komunikasi dalam layanan perbankan. Istilah lain yang lebih populer adalah Electronic Banking.

Electronic banking mencakup wilayah yang luas dari teknologi yang berkembang pesat akhir-akhir ini. Beberapa diantaranya terkait dengan layanan perbankan di

“garis depan” atau front end, seperti ATM dan komputerisiasi (sistem) perbankan,

dan beberapa kelompok lainnya bersifat back end, yaitu teknologi-teknologi yang digunakan oleh lembaga keuangan, merchant, atau penyedia jasa transaksi, misalnya

electronic check conversion.

e-banking semakin sulit dibedakan karena fungsi dan fiturnya cenderung terintegrasi atau mengalami konvergensi. Sebagai contoh, sebuah kartu plastik mungkin memiliki magnetic strip yang memungkinkan transaksi terkait dengan rekening bank, dan juga memiliki nilai moneter yang tersimpan dalam sebuah chip. Kadang kedua jenis kartu tersebut disebut debit card oleh merchant atau vendor.

Adapun jenis-jenis teknologi e-banking yang sudah dikembangkan sebagai penunjang less cash society adalah sebagai berikut:23

1. Automated Teller Machine (ATM), adalah terminal elektronik yang disediakan lembaga keuangan atau perusahaan lainnya yang membolehkan nasabah untuk melakukan penarikan tunai dari rekening simpanannya di bank, melakukan setoran, cek saldo, atau pemindahan dana.

2. Computer Banking, adalah layanan bank yang bisa diakses oleh nasabah melalui koneksi internet ke pusat data bank, untuk melakukan beberapa layanan perbankan, menerima dan membayar tagihan, dan lain-lain.

3. Debit (or check) Card, adalah kartu yang digunakan pada ATM atau terminal

point-of-sale (POS) yang memungkinkan pelanggan memperoleh dana yang langsung didebet (diambil) dari rekening banknya.

4. Direct Deposit, adalah salah satu bentuk pembayaran yang dilakukan oleh organisasi (misalnya pemberi kerja atau instansi pemerintah) yang membayar sejumlah dana (misalnya gaji atau pensiun) melalui transfer elektronik. Dana ditransfer langsung ke setiap rekening nasabah.

23

5. Direct Payment (electronic bill payment), adalah salah satu bentuk pembayaran yang mengizinkan nasabah untuk membayar tagihan melalui transfer dana elektronik. Dana tersebut secara elektronik ditransfer dari rekening nasabah ke rekening kreditor. Direct payment berbeda dari

preauthorizeddebit dalam hal ini, nasabah harus menginisiasi setiap transaksi

direct payment.

6. Electronic Bill Presentment and Payment (EBPP), adalah bentuk pembayaran tagihan yang disampaikan atau diinformasikan ke nasabah atau pelanggan secara online, misalnya melalui email atau catatan dalam rekening bank. Setelah penyampaian tagihan tersebut, pelanggan boleh membayar tagihan tersebut secara online juga. Pembayaran tersebut secara elektronik akan mengurangi saldo simpanan pelanggan tersebut.

7. Electronic Check Conversion, adalah proses konversi informasi yang tertuang dalam cek (nomor rekening, jumlah transaksi, dan lain-lain) ke dalam format elektronik agar bisa dilakukan pemindahan dana elektronik atau proses lebih lanjut.

8. Electronic Fund Transfer (EFT), adalah perpindahan uang atau pinjaman dari satu rekening ke rekening lainnya melalui media elektronik.

kerja menambahkan nilai pembayaran pegawai ke kartu tersebut secara elektronik.

10.Preauthorized Debit (automatic bill payment), adalah bentuk pembayaran yang mengizinkan nasabah untuk mengotorisasi pembayaran rutin otomatis yang diambil dari rekening banknya pada tanggal-tangal tertentu dan biasanya dengan jumlah pembayaran tertentu (misalnya pembayaran listrik, tagihan telpon, dan lain-lain). Dana secara elektronik ditransfer dari rekening pelanggan ke rekening kreditor (misalnya PLN atau PT Telkom).

11.Prepaid Card, adalah salah satu tipe Stored-Value Card yang menyimpan nilai moneter di dalamnya dan sebelumnya pelanggan sudah membayar nilai tersebut ke penerbit kartu.

12.Smart Card, adalah salah satu tipe stored-value card yang di dalamnya tertanam satu atau lebih chips atau microprocessors sehingga bisa menyimpan data, melakukan perhitungan, atau melakukan proses untuk tujuan khusus (misalnya validasi PIN, otorisasi pembelian, verifikasi saldo rekening, dan menyimpan data pribadi). Kartu ini bisa digunakan pada sistem terbuka (misalnya untuk pembayaran transportasi publik) atau sistem tertutup (misalnya MasterCard atau Visa networks).

(acceptor) kartu adalah perusahaan yang sama dan dana pada kartu tersebut menunjukkan pembayaran di muka untuk penggunaan barang dan jasa tertentu (misalnya kartu telpon). Limited-purpose card secara umum digunakan secara terbatas pada terminal POS yang teridentifikasi sebelumnya di lokasi-lokasi tertentu (misalnya vending machines di sekolah-sekolah). Sedangkan multi-purpose card dapat digunakan pada beberapa penyedia jasa dengan kisaran yang lebih luas, misalnya kartu dengan logo MasterCard, Visa, atau logo lainnya dalam jaringan antar bank.

E. Fatwa DSN MUI dan Kebijakan BI berkaitan dengan Less Cash Society

1. Fatwa DSN MUI berkaitan dengan less cash society

Dalam mengantisipasi kekosongan hukum materiil di bidang ekonomi dan keuangan Islam/syariah, khususnya lembaga keuangan syariah, Majelis Ulama Indonesia (MUI) pada tahun 1999 telah membentuk Dewan Syariah Nasional (DSN)

yang diantara tugas pokok dan wewenangnya adalah: “mengeluarkan fatwa atas jenis

-jenis kegiatan keuangan dan produk keuangan syariah, serta sekaligus mengawasi

penerapan fatwa yang dikeluarkannya”.24

Sejak mulai aktif bertugas hingga sekarang, Dewan Syariah Nasional menghasilkan 60-an fatwa tentang ekonomi dan keuangan syariah.

Produk-produk yang ada di bank syariah diklasifikasikan berdasarkan empat macam kategori perjanjian yang dikenal dalam Islam. Dalam perbankan syariah,

24

setiap produk yang dikeluarkan didasarkan pada prinsip titipan, jual beli, sewa-menyewa, bagi hasil dan ada yang sifatnya sosial (tabarru). Keempat konsep tersebut adalah akad yang apabila dijalankan sesuai dengan syarat dan rukunnya akan menghasilkan transaksi-transaksi yang bebas dari riba, maysir dan gharar. Secara garis besar kegiatan operasional bank syariah dapat dibagi menjadi tiga kategori, yaitu:25

1. Kegiatan Penghimpunan Dana (Funding)

Kegiatan penghimpunan dana oleh perbankan syariah yaitu melalui giro (wadiah dan mudlarabah), tabungan (wadiah dan mudlarabah), dan deposito mudlarabah.

2. Kegiatan Penyaluran Dana (Lending)

Kegiatan penyaluran dana kepada masyarakat dapat ditempuh oleh bank syariah dalam bentuk murabahah, mudlarabah, musyarakah, ataupun qardh.

3. Kegiatan Layanan Jasa Bank (Fee Based Income)

Kegiatan usaha bank di bidang jasa, dapat berupa penyediaan bank garansi (kafalah), Letter of Credit (L/C), hiwalah, wakalah dan jual beli valta asing (sharf).

Dari ketiga jenis kegiatan operasional bank syariah tersebut, yang terkait dengan less cash society adalah kegiatan layanan jasa bank. Kegiatan ini bertujuan untuk meningkatkan fee based income pada bank. Akad yang biasanya digunakan pada layanan perbankan adalah wakalah, hiwalah, dan kafalah. Dan bank selalu

25

mengacu pada fatwa DSN sebelum mengeluarkan produk layanannya. Beberapa fatwa yang terkait dengan akad dan produk layanan pada bank syariah tersebut diantaranya adalah:26

Fatwa Dewan Syariah Nasional No. 34/DSN-MUI/IX/2002 tentang Letter of Credit (L/C) Impor Syariah. DSN membolehkan L/C Impor Syariah menggunakan perpaduan dari dua akad atau lebih dari jenis akad Wakalah bil

Ujrah, Qardh, Murabahah, Salam/Istishna’, Mudharabah, Musyarakah, dan

Hawalah, dan dengan mematuhi pada ketentuan-ketentuan yang telah ditetakan pada fatwa tersebut.

Fatwa Dewan Syariah Nasional No. 35/DSN-MUI/IX/2002 tentang Letter of Credit (L/C) Ekspor Syariah. DSN membolehkan L/C Ekspor Syariah menggunakan akad Wakalah bil Ujrah, Qardh, Mudharabah, Musyarakah dan Al-Bai’, dengan mematuhi pada ketentuan-ketentuan yang telah ditetakan pada fatwa tersebut.

Fatwa Dewan Syariah Nasional No. 42/DSN-MUI/IV/2004 tentang Syariah

Charge Card. Untuk transaksi pemegang kartu (hamil al-bithaqah) melalui

merchant (qabil al-bithaqah/penerima kartu), akad yang digunakan adalah akad Kafalah wal Ijarah.

26

Fatwa Dewan Syariah Nasional No. 54/DSN-MUI/X/2006 tentang Syariah

Card. Ketentuan Akad yang digunakan dalam Syariah Card adalah Kafalah, Qardh dan Ijarah.

Fatwa Dewan Syariah Nasional No. 57/DSN-MUI/V/2007 tentang Letter of Credit (L/C) dengan akad Kafalah bil „Ujroh.

2. Kebijakan Bank Indonesia berkaitan dengan less cash society

Belakangan ini masyarakat perkotaan di Indonesia mulai terbiasa untuk menggunakan alat pembayaran non tunai untuk berbagai keperluan pembayaran, antara lain kartu kredit, kartu debet, kartu ATM dan uang elektronik (e-money). Penggunaan uang elektronik diyakini akan menjadi trend mekanisme pembayaran di masa mendatang, misalnya untuk membayar bahan bakar di pompa bensin, tiket tol, pembelian barang dan berbagai jasa-jasa lainnya.

dengan menggunakan kartu (APMK) seperti kartu ATM, Debit, dan Kredit serta uang elektronik (e-money) hingga ke wujud digital (digital cash).27

BI adalah lembaga yang mengatur dan menjaga kelancaran Sistem Pembayaran Nasional (SPN). Sebagai otoritas moneter, bank sentral berhak menetapkan dan memberlakukan kebijakan SPN. Selain itu, BI juga memiliki kewenangan memeberikan persetujuan dan perizinan serta melakukan pengawasan (oversight) atas SPN. Menyadari kelancaran SPN yang bersifat penting secara sistem (systemically important), bank sentral memandang perlu menyelenggarakan sistem

settlement antar bank melalui infrastruktur BI-Real Time Gross Settlement (BI-RTGS).28

Selain itu masih ada tugas BI dalam SPN, misalnya, peran sebagai penyelenggara sistem kliring antarbank untuk jenis alat-alat pembayaran tertentu. Berbekal kewenangan itu, BI pun menetapkan sejumlah kebijakan dari komponen SPN ini. Misalnya, alat pembayaran apa yang boleh dipergunakan di Indonesia. BI juga menentukan standar alat-alat pembayaran tadi serta pihak-pihak yang dapat menerbitkan dan/atau memproses alat-alat pembayaran tersebut. BI juga berhak menetapkan lembaga-lembaga yang dapat menyelenggarakan sistem pembayaran.

27

Bank Indonesia, “Perkembangan Sistem Pembayaran di Indonesia”, Artikel diakses pada

tanggal 17 Februari 2011 dari

http://www.bi.go.id/web/id/Sistem+Pembayaran/Sistem+Pembayaran+di+Indonesia/Perkembangan/

28

Bank Indonesia, “Tugas Bank Indonesia dalam Sistem Pembayaran”, Artikel diakses pada

tanggal 17 Februari 2011 dari

Ambil contoh, sistem kliring atau transfer dana, baik suatu sistem utuh atau hanya bagian dari sistem saja. Bank sentral juga memiliki kewenangan menunjuk lembaga yang bisa menyelenggarakan sistem settlement. Pada akhirnya BI juga mesti menetapkan kebijakan terkait pengendalian resiko, efisiensi serta tata kelola (governance) SPN.29

29Bank Indonesia, “

45

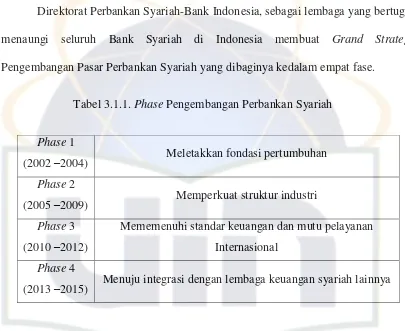

Direktorat Perbankan Syariah-Bank Indonesia, sebagai lembaga yang bertugas menaungi seluruh Bank Syariah di Indonesia membuat Grand Strategy

Pengembangan Pasar Perbankan Syariah yang dibaginya kedalam empat fase.

Tabel 3.1.1. Phase Pengembangan Perbankan Syariah

Phase 1

(2002 –2004) Meletakkan fondasi pertumbuhan

Phase 2

(2005 –2009) Memperkuat struktur industri

Phase 3 (2010 –2012)

Mememenuhi standar keuangan dan mutu pelayanan Internasional

Phase 4

(2013 –2015) Menuju integrasi dengan lembaga keuangan syariah lainnya

Berdasarkan tabel phase di atas, Direktorat Perbankan Syariah kemudian membuat Sasaran Pengembangan yang harus dicapai oleh Perbankan Syariah selama melewati fase-fase tersebut, yaitu:1

Terpenuhinya prinsip syariah dalam operasional perbankan syariah (sharia compliance)

1Direktorat Perbankan Syariah dan MarkPlus&Co, “Inovasi Produk Bank Syariah”,( Jakarta:

Diterapkannya prinsip kehati-hatian dalam operasional perbankan syariah

Terciptanya sistem perbankan syariah yang kompetitif dan efisien

Terciptanya stabilitas sistemik serta terealisasinya kemanfaatan bagi masyarakat luas

Meningkatnya kualitas SDM dan tersedianya SDM secara memadai untuk mendukung pertumbuhan

Optimalnya fungsi sosial Bank Syariah melalui perannya dalam memfasilitasi keterkaitan antara voluntary sector dengan pemberdayaan ekonomi rakyat

(dhua’fa, usaha mikro dan kecil)

Terkait dengan Sasaran Pengembangan tersebut, Bank Syariah harus mempunyai diferensiasi dengan Bank Konvensional, diantara diferensiasi itu adalah:2

Content : Beragam produk dengan skema variatif

Context : Transparan agar adil bagi kedua belah pihak

People : Kompeten dalam keuangan dan beretika

Technology : IT system yang update dan user friendly Facility : Ahli investasi, keuangan, dan syariah.

Grand Strategy dan diferensiasi tersebut dijadikan sebagai acuan bagi Bank Umum Syariah untuk mengembangkan usahanya bersaing dalam dunia perbankan nasional. Dibawah ini akan dijelaskan mengenai gambaran singkat 11 Bank Umum Syariah.

2