DAFTAR PUSTAKA

Abdulkadir Muhammad, 1992, Hukum Perikatan, PT. Citra Aditya Bakti,

Bandung. Bank Indonesia, 2004, Kredit Bermasalah dan Solusinya(Kasus-Kasus BPR di DIY, Kantor Bank Indonesia, Yogyakarta.

Boedi Harsono, 2000, Hukum Agraria Indonesia, Sejarah Pembentukan Undang - undang Pokok Agraria Isi dan Pelaksanaannya, Djambatan, Jakarta.

Hasanuddin Rahman, Aspek-Aspek Hukum Pemberian Kredit Perbankan di Indonesia, Penerbit PT. Citra Aditya Bakti, Bandung, 1995

J.Satrio, 2000, Hukum Perikatan, Perikatan Pada Umumnya, PT. Alumni, Bandung.

Kartini Muljadi, Gunawan Widjaja, 2006, Seri Hukum Harta Kekayaan : Hak Tanggungan, Kencana Prenada Media Group, Jakarta.

Mariam Darus Badrulzaman, Perjanjian Kredit Bank, 1991, PT. Citra Aditya Bakti, Bandung.

---, Aneka Hukum Bisnis, (Bandung : Alumi, 1994), hal. 105- 106.

Purwahid Patrik, Kashadi, 2007, Hukum Jaminan, Badan Penerbit UNDIP, Semarang.

---, Dasar-Dasar Hukum Perikatan (Perikatan yang lahir dari perjanjian dan dari Undang-Undang), 1994, Mandar Maju, Bandung. Salim HS, 2004, Perkembangan Hukum Jaminan Di Indonesia, PT. Raja Grafido Persada, Jakarta.

Soedjono Dirdjosisworo, 2003, Hukum Perusahaan Mengenai Hukum Perbankan Di Indonesia, CV. Mandar Maju, Bandung.

Soerjono Soekanto, 1998, Pengantar Penelitian Hukum, UI Press, Jakarta. Soerjono Soekanto dan Sri Mamuji, 1985, Penelitian Hukum Normatif Suatu Tinjauan Singkat, Rajawali Press, Jakarta.

Subekti, Jaminan-jaminan Untuk Pemberian Kredit (Termasuk Hak Tanggungan) Menurut Hukum Indonesia, ditulis kembali oleh Johannes Gunawan, Penerbit Pt. Citra Aditya Bakti, Bandung, 1996

--- , 1987, Hukum Perjanjian, PT. Intermassa, Jakarta.

Sutarno, 2005, Aspek-Aspek Hukum Perkreditan Pada Bank, Penerbit Alfabeta, Bandung.

Wawancara Pribadi, Pimpinan Cabang PT. Bank Rakyat Indonesia (BRI) Cabang Iskandar Muda Medan , tanggal 12 Oktober 2016

Peraturan Perundang-Undangan Kitab Undang-Undang Hukum Perdata

BAB III

TINJAUAN UMUM TENTANG HAK TANGGUNGAN

3.1.Hak Tanggungan

3.1.1. Pengertian Hak Tanggungan

Dalam Pasal 51 Undang - Undang Nomor 5 Tahun 1960 tentang Peraturan Dasar Pokok-pokok Agraria (UUPA) sudah disediakan lembaga hak jaminan yang kuat yang dapat dibebankan kepada hak atas tanah yaitu Hak Tanggungan. Berdasarkan Pasal 1 angka 1 Undang-Undang Hak Tanggungan (UUHT) pengertian Hak Tanggungan adalah ;

“Hak Tanggungan adalah hak atas tanah beserta benda-benda yang berkaitan dengan tanah yang selanjutnya disebut Hak Tanggungan, adalah hak jaminan yang dibebankan pada hak atas tanah yang sebagaimana dimaksud dalam UndangUndang Nomor 5 Tahun 1960 tentang Peraturan Dasar Pokok-pokok Agraria berikut atau tidak berikut benda-benda lain yang merupakan satu kesatuan dengan tanah-tanah itu, untuk pelunasan utang tertentu, yang memberikan kedudukan diutamakan kreditor tertentu terhadap kreditor-kreditor lainnya.”

Berdasarkan pengertian tersebut di atas, selanjuntya dapat diuraikan elemen atau unsur-unsur pokok Hak Tanggungan yaitu ;28

• Hak Tanggungan adalah hak jaminan untuk pelunasan hutang.

• Utang yang dijamin jumlahnya tertentu.

• Obyek Hak Tanggungan adalah hak- hak atas tanah sesuai Undang-undang pokok agraria yaitu Hak Milik, Hak Guna Bangunan, Hak Guna Usaha dan Hak Pakai.

• Hak Tanggungan dapat dibebankan terhadap tanah berikut benda yang berkaitan dengan tanah atau hanya tanahnya saja.

• Hak Tanggungan memberikan hak preferen atau hak diutamakan kepada Kreditur tertentu terhadap kreditur lain.

3.1.2. Karakteristik Hak Tanggungan

Karakteristik Hak Tanggungan menurut Purwahid Patrik, dalam Penjelasan Umum Undang Undang Nomor 4 tahun 1996 tentang Hak Tanggungan disebutkan bahwa Hak Tanggungan sebagai lembaga jaminan atas tanah yang kuat harus mengandung ciri-ciri ;29

• Memberikan kedudukan yang diutamakan atau mendahului kepada pemegangnya (droit de preference), hal ini ditegaskan dalam Pasal 1 angka 1 dan Pasal 20 ayat (1).

• Selalu mengikuti objek yang dijaminkan dalam tangan siapapun objek itu berada (droit de suite), hal ini ditegaskan dalam Pasal 7.

• Mudah dan pasti pelaksanaan eksekusinya. Apabila debitor cidera janji (wanprestasi), maka kreditor tidak perlu menempuh acara gugatan perdata biasa yang memakan waktu dan biaya yang tidak sedikit. Kreditur

29

pemagang Hak Tanggungan dapat menggunakan haknya untuk menjual Obyek Hak Tanggungan melalui pelelangan umum.

Selain melalui pelelangan umum berdasarkan Pasal 6, eksekusi Obyek Hak Tanggungan juga dapat dilakukan dengan cara “parate executive” sebagaimana diatur Pasal 224 HIR dan Pasal 158 Rbg dalam hal tertentu penjualan dapat dilakukan dibawah tangan.30

Pasal 2 ayat (2) Undang-Undang Hak Tanggungan menyatakan bahwa hal yang telah diperjanjikan terlebih dahulu dalam Akta Pemberian Hak Tanggungan (APHT) adalah pelunasan hutang yang dijamin dapat dilakukan dengan cara angsuran yang besarnya sama dengan nilai masing-masing hak atas tanah, yang

Hak Tanggungan membebani secara utuh Obyek Hak Tanggungan dan setiap bagian darinya. Dengan telah dilunasinya sebagian dari hutang yang dijamin Hak Tanggungan tidak berarti terbebasnya sebagian Obyek Hak Tanggungan beban Hak Tanggungan, melainkan Hak Tanggungan tersebut tetap membebani seluruh Obyek Hak Tanggungan untuk sisa hutang yang belum terlunasi.

Dengan demikian, pelunasan sebagian hutang debitor tidak menyebabkan terbebasnya sebagian Obyek Hak Tanggungan. Menurut Pasal 2 ayat (1) Undang-Undang Hak Tanggungan dijelaskan bahwa Hak Tanggungan sifatnya tidak dapat dibagi-bagi (ondeelbaarheid). Sifat tidak dapat dibagi-bagi ini dapat disimpangi asalkan hal tersebut telah diperjanjikan terlebih dahulu dalam Akta Pemberian Hak Tanggungan (APHT).

merupakan bagian dari Obyek Hak Tanggungan, sehingga Hak Tanggungan hanya membebani sisa dari Obyek Hak Tanggungan tersebut.

3.1.3. Objek dan Subjek Hak Tanggungan 3.1.3.1. Obyek Hak Tanggungan

Pada dasarnya tidak setiap hak atas tanah dapat dijadikan jaminan hutang, Obyek Hak Tanggungan dalam Pasal 4 ayat (1) UUHT disebutkan bahwa Hak atas tanah yang dapat dibebani. Hak Tanggungan adalah hak milik, hak guna usaha dan hak guna bangunan. Untuk dapat dibebani hak jaminan atas tanah, maka Obyek Hak Tanggungan harus memenuhi empat (4) syarat - syarat, yaitu ;31

• Dapat dinilai dengan uang, karena hutang yang dijamin berupa uang.

• Termasuk hak yang didaftarkan dalam daftar umum, karena harus memenuhi syarat publisitas.

• Mempunyai sifat dapat dipindahtangankan, karena apabila debitur cedera janji benda yang dijadikan hutang akan dijual dimuka umum.

• Memerlukan penunjukkan khusus oleh Undang-Undang.

Dalam Undang – Undang No.4 Tahun 1996, Pasal 4 sampai Pasal 7 telah menunjukan secara tegas hak atas tanah yang dapat dijadikan jaminan hutang. Ada 5 jenis hak atas tanah yang dapat dijaminkan dengan Hak Tanggungan ;32

• Hak Milik (Pasal 25 UUPA);

• Hak Guna Usaha (Pasal 33 UUPA);

31

Purwahid Patrik, Kashadi, Op. Citr, hlm 57 32

• Hak Guna Bangunan (Pasal 39 UUPA);

• Hak Pakai, Hak Milik maupun Hak atas Tanah Negara(Pasal 4 Ayat D);

• Hak atas tanah berikut bangunan, tanaman, dan hasil karya yang telah ada dalam kesatuan tanah tersebut.

Dan dalam Undang – Undang Nomor 16 Tahun 1985, tentang Rumah Susun ;

• Rumah Susun, yang berdiri di atas tanah Hak Milik, Hak Guna Usaha, dan Hak Pakai yang telah diberikan oleh Negara,

• Hak Milik Atas Rumah Susun yang bangunannya berdiri di atas tanah hak- hak tersebut diatas nyatakan.

Dan juga Obyek Hak Tanggungan yang ditunjukan oleh Undang – Undang Hak Tanggungan, Hak Pakai atas tanah negara yang menurut ketentuan yang berlaku wajib didaftar dan menurut sifatnya dapat dipindahtangankan.

Hal ini, memenuhi kebutuhan masyarakat agar Hak Pakai memungkinkan menjadi agunan yang dalam UUPA tidak ditunjuk sebagai obyek Hak Tanggungan dan oleh Undang – Undang Hak Tanggungan kebutuhan tersebut akhirnya ditampung dengan menetapkan Hak Pakai juga sebagai obyek Hak Tanggungan.

3.1.3.2. Subjek Hak Tanggungan

• Pemberi Hak Tanggungan

Menurut Pasal 8 sampai Pasal 9, Undang-Undang Hak Tanggungan disebutkan bahwa Pemberi Hak Tanggungan adalah orang atau badan hukum yang mempunyai kewenangan untuk melakukan perbuatan hukum terhadap Obyek Hak Tanggungan yang bersangkutan. Berdasarkan Pasal 8 tersebut, maka Pemberi Hak Tanggungan di sini adalah pihak yang berutang atau debitor. Namun, subjek hukum lain dapat pula dimungkinkan untuk menjamin pelunasan utang debitor dengan syarat - syarat Pemberi Hak Tanggungan mempunyai kewenangan untuk melakukan perbuatan hukum terhadap Obyek Hak Tanggungan.

Kewenangan untuk melakukan perbuatan hukum terhadap Obyek Hak Tanggungan tersebut harus ada pada pemberi Hak Tanggungan pada saat pendaftaran Hak Tanggungan dilakukan, karena lahirnya Hak Tanggungan pada saat didaftarkannya Hak Tanggungan, maka kewenangan untuk melakukan perbuatan hukum terhadap Obyek Hak Tanggungan diharuskan ada pada pemberi Hak Tanggungan pada saat pembuatan buku tanah hak tanggungan.33

33

Purwahid Patrik, Kashadi, Op.Cit, hlm. 62

• Penerima Hak Tanggungan

Menurut Pasal 9 Undang-undang Hak Tanggungan disebutkan bahwa Pemegang Hak Tanggungan adalah orang perseorangan atau badan hukum, yang berkedudukan sebagai pihak yang berpiutang.34

Sebagai pihak berpiutang di sini dapat berupa lembaga keuangan berupa bank, lembaga keuangan bukan bank, badan hukum lainnya atau perseorangan. Oleh karena Hak Tanggungan sebagai lembaga jaminan hak atas tanah tidak mengandung kewenangan untuk menguasai secara fisik dan menggunakan tanah yang dijadikan jaminan, maka tanah tetap berada dalam penguasaan pemberi Hak Tanggungan. Kecuali dalam keadaan yang disebut dalam Pasal 11 ayat (2) huruf (c) Undang-Undang Hak Tanggungan.

Pemegang Hak Tanggungan dilakukan oleh Warga Negara Indonesia atau badan hukum Indonesia dan juga oleh Warga Negara Asing atau badan hukum asing.

3.1.3.3. Obyek Hak Tanggungan sebagai Jaminan A. Hak – Hak Atas Tanah

Hak atas tanah yang dapat dijadikan jaminan utang dengan dibebani oleh Hak Tanggungan, tanah yang bersangkutan harus memenuhi syarat sebagi berikut;

2) Mempunyai sifat yang dapat dipindah tangankan, karena seandainya debitor cidera janji yang telah mereka sepakati maka benda yang dijaminkan dapat dijual dimuka umum,

3) Memerlukan penunjukkan dengan Undang – Undang.35

Dari kata – kata yang ada dalam Pasal 4 sendiri, memperkuat bahwa pembebanan benda – benda tersebut dapat dilakukan secara bersama – sama pada saar yang sama dengan pembebanan tanahnya sendiri. Jadi pembebanan atas bangunan, tanaman, dan hasil karya yang telah ada adan akan ada dan bersatu dengan tanah yang dijaminkan, harus dilakukan sekaligus, bersama – sama dengan pemberian hak atas tanahnya.

B. Benda – Benda yang Berkaitan dengan Tanah

Pada awalnya yang menjadi Obyek Hak Tanggungan adalah Hak tas tanah yang terdaftar dan dpat dipindahtangankan sesuai dengan Pasal 4 ayat 1 dan 2, tetapi disamping dari ketentuan itu juga dimungkinkan bahwa orang menjaminkan bangunan maupun tanaman dan hasil karya yang akan ada atau ada, yang nantinya akan bersatu dengan tanah tersebut.

36

Dengan ini dijelaskan bahwa bangunan, tanaman, san hasil karya dengan Hak Tanggungan secara terpisah dari tanahnya tidak dapat dilakukan. Bahkan pembebananya harus dilakukan dalam akta yang sama dengan pembebananya harus dilakukan dalam akta yang sama dengan tanahnya. Dalam Pasal 4 ayat 4, dinyatakan di dalam Akta Pemberian Hak Tanggungan yang bersangkutan, namun

35

Eugenia Liliawati, Eksekusi Groose Akta Hipotik oleh Bank, Rineka Cipta, Jakarta, 1996 36

ini tidka berarti bahwa benda – benda yang bersatu dengan tanah yang dijaminkn, tidak bisa dijaminkan melalui lembaga jaminan lain, karena pada asasnya yang pokok yang diatur dalam UUHT.

Syarat lain yang ada dalam Pasal 4 ayat 4 merupakan, bahwa bangunan, tanaman, dan hasil karya itu merupakan satu kesatuan dengan tanah dan tanah dijaminkan dengan Hak Tanggungan. Kata – kata bersatu dengan tanah tidak diberikan penjelasan secara rinci oleh Undang – Undang karena UUHT memberikan penafsiran yang luas atas kata – kata merupakan kesatuan dengan tanah yang bersangkutan, sehingga meliputi tidak hanya benda – bbenda seperti tersebut diatas yang berada dibawah permukaan tanah, asal masih merupakan satu kesatuan dengan tanah yang bersangkutan.37

Ada beberapa asas dari ak Tanggungan yang perlu dipahami untuk membedakan Hak Tanggungan dari jenis dan bentuk jaminan – jaminan lainnya. Asas – asas yang ada di dalam Undang – Undang Hak Tanggungan adalah ;

3.1.4. Asas – Asas Hak Tanggungan

38

Sesuai Pasal 1 Undang – Undang Hak Tanggungan kedudukan pemegang Hak Tanggungan mempunyai hak untuk menjual objek yang telah diperjanjikan apabila debitur cedera janji, yaitu dengan cara menjual Obyek Hak Tanggungan tersebut melalui pelelangan.

1.Hak Tanggungan memberikan kedudukan yang diutamakan bagi kreditur pemegang Hak Tanggungan

2.Hak Tanggungan tidak dapat dibagi – bagi

Bahwa Hak Tanggungan membebani secara utuh Obyek Hak Tanggungan dan setiap bagian daripadanya. Telah dilunasinya sebagian hutang yang dijamin tidak berarti terbebasnya sebagian Obyek Hak Tanggungan dari pembebanan Hak Tanggungan, tetapi membebani seluruh Obyek Hak Tanggungan untuk sisa yang belum (penjelasan Pasal 2 Ayat 1 Undang – Undang Hak Tanggungan).

Namun, terdapat pengecualian atas asas yang tidak dapat dibagi – bagi Hak Tanggungan apabila para pihak yang bersepakat menginginkan dengan memperjanjinkannya dalam akta pemberian Hak Tanggungan hal ini tercantum pada Pasal 2 Ayat 1jo, Ayat 2 Undang – Undang Hak Tanggungan dengan syarat – syarat sebagai berikut ;

• Hak Tanggungan tersebut dibebankan beberapa hak atas tanah.

• Pelunasan hutang yang dijamin dilakukan degan cara angsuran yang besarnya sama dengan nilai masing – masing.

3.Hak Tanggungan hanya dapat dibebankan pada hak atas tanah yang telah ada

Pasal 8 ayat 2 Undang – Undang Hak Tanggungan menentukan bahwa kewenangan untuk melakukan perbuatan hukum terhadap Obyek Hak Tanggungan (memberikan Hak Tanggungan) harus ada Pemberi Hak Tanggungan pada saat pendaftaran Hak Tanggungan dilakukan, artinya Hak Tanggungan hanya dapat dibebankan pada hak atas tanah yang telah ada dan Hak Tanggungan tidak mungkin dibebankan pada suatu hak atas tanah yang baru akan ada di kemudian hari.

4.Hak Tanggungan dapat dibebankan selain atas tanah juga berikut benda – benda yang berkaitan dengan tanah tersebut

Berdasarkan Pasal 4 ayat 4 Undang – Undang Hak Tanggungan, dapat dibebankan bukan saja pada hak atas tanah yang menjadi Obyek Hak Tanggungan tetapi juga berikut bangunan tanaman dan hasil karya yang merupakan satu kesatuan dengan tanah tersebut. Bangunan tanaman hasil karya yang merupakan satu kesatuan dengan tanah tersebut adalah yag dimaksud oleh Undang – Undang Hak Tanggungan sebagai benda yang berkaitan dengan tanah.

5.Hak Tanggungan dapat dibebankan juga atas benda – benda yang berkaitan dengan tanah yang baru akan ada dikemudian hari,

dikemudian hari. Contohnya ialah, benda yang baru ditanam ataupun bangunan dan juga hasil karya.

6.Perjanjian Hak Tanggungan adalah perjanjian Accessoir, maksudnya perjanjian Hak Tanggungan berdiri sendiri.

Keberadaannya adalah karena adanya perjanjian lain yang disebut pejanjian induk. Perjanjian induk ini adalah perjanjian hutang piutang. Dasar hukum bahwa Hak Tanggungan adalah perjanjian Accesoir terdapat pada Pasal 10 ayat 1, dan Pasal 18 ayat 1 Undang – Undang Hak Tanggungan.

7.Hak Tanggungan dapat dijadikan jaminan untuk hutang yang baru akan ada,

Pasal 3 ayat 1 Undang – Undang Hak Tanggungan, Hak Tanggungan dapat menjamin ;

• Hutang yang telah ada.

• Hutang yang baru akan ada, tetapi telah diperjanjikan sebelumnya dengan jumlah tertentu.

• Hutang yang baru akan ada tetapi diperjanjikan sebelumnya dengan jumlah yang pada saat permohonan eksekusi Hak Tanggungan diajukan ditentukan berdasarkan perjanjian utang piutang atau perjanjian lain yang menimbulkan hubungan utang piutang yang bersangkutan.

nasabah bank sebagai akibat pembebanan bunga atas pinjaman pokok dan pembebenan ongkos – ongkos lain jumlahnya baku dapat ditentukan kemudian. 8.Hak Tanggungan dapat menjamin lebih dari satu hutang,

Pasal 3 ayat 2 Undang – Undang Hak Tanggungan, memungkinkan pemberian satu Hak Tanggungan unuk ;

• Beberapa kreditur yang memberikan hutang kepada satu debitur berdasarkan satu perjanjian utang piutang.

• Beberapa kreditur yang memberikan hutang kepada satu debitur berdasarkan beberapa pinjaman utang piutang bilateral antara masing – masing kreditur dengan debitur yang bersangkutan.

Dengan adanya ketentuan pada Pasal 3 ayat 2 Undang – Undang Hak Tanggungan itu tertampung sudah kebutuhan pemberian Hak Tanggungan bagi kredit sindikasi perbankan, yang dalam hal ini seorang debitur memperoleh kredit lebih dari satu bank,tetapi berdasarkan syarat – syarat dan ketentuan yang sama yang dituangkan dalam suatu perjanjian kredit saja.

9.Hak Tanggungan mengikuti objeknya dalam tangan siapapun objek itu berada,

Pasal 7 Undang – Undang Hak Tanggungan menetapkan asas bahwa Hak Tanggungan tetap mengikuti objeknya dalam tangan siapapun objek itu berada.

kreditur mengenai haknya untuk memperoleh pelunasan dari hasil penjualan tanah ataupun hak atas tanah yang menjadi Obyek Hak Tanggungan tersebut

10.Hak Tanggungan hanya dapat dibebankan atas tanah tertentu,

Hanya dapat dibebankan pada tanah yang spesifik. Pada Pasal 11 ayat 1 huruf e, bahwa Hak Tanggungan hrus secara spesifik dapat ditunjukan dalam akta pemberian Hak Tanggungan yang bersangkutan.

11.Hak Tanggungan wajib didaftarkan,

Asas Publisitas, dalam Pasal 13 Undang – Udang Hak Tanggungan, pemberi Hak Tanggungan wajib didaftarkan pada kantor pertanahan. Perdaftaran pemberian Hak Tanggungan merupakan syarat mutlak untuk lahirnya Hak Tanggungan.

12.Hak Tanggungan dapat diberikan dengan janji – janji tertentu

Pasal 11 ayat 2 Undang – Undang Hak Tanggungan, janji – janji tersebut dicantumkan dalm akta peberian Hak Tanggungan, janji yang ada pada Pasal 11 ayat 2 bersifat Fakultatif dan tidak Limitatif.

Fakultatif, merupakan janji – jani itu boleh dicantumkan atau tidak dicantumkan, baik sebagian atau seluruhnya. Sedangkan tidak limitatif, karena dapat pula diperjanjikan janji – janji lain selain dari janji – jani yang telah disebutkan dalam Pasal 11 ayat 2 Undang – Undang Hak Tanggungan.

Tanggungan kalau debitur cedera janji, maka janji tersebut batal demi hukum.

b) Pelaksanaan eksekusi Hak Tanggungan mudah dan pasti, menurut Pasal 6 Undang – Undang Hak Tanggungan, apabila debitur cedera janji, pemegang Hak Tanggungan pertama mempunyai hak untuk menjual Obyek Hak Tanggungan atas kekuasaannya sendiri melalui pelelangan umum serta mengambil pelunasan piutangnya.

3.1.5 Proses Hak Tanggungan

Proses Hak Tanggungan dilaksanakan dalam 2 (dua) tahap kegiatan, yaitu ; 3.1.5.1.Tahap Pemberian Hak Tanggungan

Pasal 10 ayat 2 Undang – Undang Hak Tanggungan, pemberian Hak Tanggungan dengan pembuatan APHT oleh PPAT sesuai dengan peraturan perundang – undangan yang berlaku. Pejabat Pembuat Akta Tanah atau PPAT adalah, pejabat umum yang berwenang membuat akta pemindahan hak atas tanah dan akta lain dalam rangka pembebanan hak atas tanah, sebagai bukti perbuatan hukum tertentu mengenai tanah yang terletak dalam daerah kerjanya masing – masing.

Dengan kata lain, sebelum Akta Pemberian Hak Tanggungan dibuat, dalam perjanjian utang piutang untuk dicantumkan janji pemberian Hak Tanggungan sebagai jaminan pelunasan utang tertentu, berhubung sifat Hak Tanggungan sebagai perjanjian Accesoir. Pemberian Hak Tanggungan dilakukan secara tertulis yang dituangkan di APHT. Dan APHT ini merupakan akta PPAT yang berisikan pemberian Hak Tanggungan kepada kreditur tertentu sebagai jaminan untuk pelunasan utangnya

Ketentuan dalam Pasal 10 ayat 2 UUHT menyatakan bahwa, Pemberian Hak Tanggungan dilakukan dengan pembuatan APHT oleh PPAT sesuai dengan peraturan peundang – undangan yang berlaku, untuk memenuhi asas spesialitas dari Hak Tanggungan baik itu subjek maupun objek atau utang yang dijamin, maka menurut Pasal 11 ayat 1 UUHT, di dalam APHT wajib dicantumkan hal – hal sebagai berikut ;39

1) Nama dan identitas pemegang Hak Tanggungan dan pemberi Hak Tanggungan.

2) Domisili pihak – pihak pemegang dan pemberi Hak Tanggungan.

3) Penunjukan secara jelas uatang atau utang – utang yang dijamin, yang meliputi juga nama dan identitas debitur yang bersangkutan.

4) Nilai tanggungan.

5) Uraian yang jelas mengenai Obyek Hak Tanggungan.

39

Penjelasan atas Pasal 11 ayat 1 UUHT, bahwa ketentuan mengenai isi APHT tersebut ialah bersifat wajib untuk sahnya akta Pemberian Hak Tanggungan, jika tidak dicantumkan secara lengkap hal – hal yang sifatnya wajib di APHT, mengakibatkan APHT-nya batal demi hukum. Konsekuensi hukum bagi tidak dicantumkan secara lengkap hal - hal yang disebutkan dalam APHT sebagaimana harusnya, seyogyanya dicanumkan sebagai salah satu ayat atau pasal dalam batang tubuh UUHT dan tidak sekedar dikemukakan dalam penjelasannya.40

Dapat disimpulkan bahwa utang yang dijamin pelunasannya dengan Hak Tanggungan tidaklah selalu dalam jumlah yang tertentu dan tetap, tetapi dapat Sudah dikemukakan sebelumnya, bahwa pemberian Hak Tanggungan hanya akan terjadi bilamana sebelumnya didahului adanya perjanjian pokok yaitu perjanjian yang menimbulkan hubungan hukum utang piutang yang dijamin pelunasannya dengan Hak Tanggungan, sesuai dengan sifat accessoir dari jaminan Hak Tanggungan, dan hal ini pun dinyatakan secara tegas dalam Pasal 3 ayat 1 UUHT ;

“Utang yang dijamin pelunasannya dengan Hak Tanggungan dapat berupa uatang yang telah ada atau telah diperjanjikan dengan jumlah tertentu atau jumlah pada saat permohonan eksekusi Hak Tanggungan diajukan dapat ditentukan berdasarkan perjanjian utang piutang atau perjanjian lain yang menimbulkan hubungan utang piutang yang bersangkutan.”

pula jumlahnya baru ditentukan kemudian. Adapun utang yang dimaksud dapat berupa ; 41

1) Utang yang telah sudah ada, dengan jumlah tertentu.

2) Utang yang belum ada, tetapi telah diperjanjikan dengan jumlah tertentu.

3) Jumlahnya tertentu secara tetap atau ditentukan kemudia pada saat permohonan eksekusi Hak Tanggungan diajukan.

4) Berdasarkan cara perhitungan yang telah ditentukan ;

• Perjanjian Utang – Piutang.

• Perjanjian lain yang menimbulkan hubungan utang - piutang yang bersangkutan , berupa perjanjian pinjam – meminjam maupun perjanjian lain.

Selain daripada itu dalam APHT, dapat dicantumkan juga janji – janji seperti yang disebutkan dalam Pasal 11 ayat 2 UUHT. Janji – janji ini dimaksud merupakan upaya kreditur utuk sedapat mungkin menjaga agar objek jaminan tetap mempunyai nilai yang tinggi, khususnya nanti pada waktu eksekusi. Janji – jani yang dapat dicantumkan di APHT, yaitu ;42

1) Janji yang membatasi kewenangan pemberi Hak Tanggungan untuk menyewakan Obyek Hak Tanggungan atau menentukan atau mengubah jangka waktu sewa atau menerima uang sewa di muka, kecuali adanya pesetujuan dari pemegang Hak Tanggungan.

41

Rachamadi Usman, Hukum Jaminan Keperdataan,Op.Cit , hal. 412. 42

2) Janji yang membatasi kewenangan pemberi Hak Tanggungan untuk mengubah bentuk atau tata susunan Obyek Hak Tanggungan, kecuali ada persetujuan dari pemegang Hak Tanggungan.

3) Janji yang memberikan kewenangan kepadang pemegang Hak Tanggungan, untuk mengelola Obyek Hak Tanggungan berdasarkan penetapan Ketua Pengadilan Negeri yang daerah hukumnya meliputi letak objek Hak Tanggungan.

4) Janji bahwa pemegang Hak Tanggungan pertama mempunyai hak untuk menjual atas kekuasaan sendiri Obyek Hak Tanggungan apabila debitur cedera janji.

5) Janji yang diberikan oleh pemegang Hak Tanggungan pertama bahwa Obyek Hak Tanggungan tidak akan dibersiHak Tanggunganan dari Hak Tanggungan.

6) Janji bahwa pemberi Hak Tanggungan tidak akan melepaskan haknya atas Obyek Hak Tanggungan tanpa persetujuan tertulis terlebih dahulu dari pemegang Hak Tanggungan.

7) Janji bahwa pemegang Hak Tanggungan akan memperoleh seluruh atau sebgaian dari ganti rugi yang diterima pemberi Hak Tanggungan dilepaskan haknya oleh pemberi Hak Tanggungan atau dicabut haknya untuk kepentingan umum.

9) Janji bahwa pemberi Hak Tanggungan akan mengosongkan Obyek Hak Tanggungan pada waktu eksekusi Hak Tanggungan.

10) Janji yang dimaksud dalam Pasal 14 ayat .

Kemudian ketentuan dalam Pasal 12 UUHT, memuat janji yang dilarang dicantumkan dalam APHT, yaitu ‘Janji yang mermberikan kewenangan kepada pemegang Hak Tanggungan untuk memiliki Obyek Hak Tanggungan apabila debitur cedera janji, batal demi hukum.’

3.1.5.2.Tahap Pendaftaran Hak Tanggungan

Setelah dilakukan pengikat jaminan Hak Tanggungan dan Pejabat Pembuat Akta Tanah telah memberikan keterangan bahwa calon debitur dinyatakan telah memenuhi persyaratan, baru kemudian bank merealisasi kredit kepada calon debitur. Pengikat jaminan Hak Tanggungan yang dilakukan dalam perjanjian kredit yang dimaksud di sini adalah melalui proses Hak Tanggungan sebagaimana telah ditentukan dalam Undang-Undang Hak Tanggungan yaitu dengan melalui dua tahap berupa ;

1) Tahap pemberian Hak Tanggungan yang dilakukan di hadapan Pejabat Pembuat Akta Tanah.

2) Tahap pendaftaran Hak Tanggungan yang dilakukan di Kantor Pertanahan Kabupaten atau Kotamadya setempat, yang merupakan saat lahir Hak Tanggungan.

(7) hari kerja setelah penandatanganan APHT, Pejabat Pembuat Akta Tanah (PPAT) wajib mengirimkan APHT yang bersangkutan dan warkah lain yang diperlukan kepada Kantor Pertanahan.

Warkah yang dimaksud meliputi surat-surat bukti yang berkaitan dengan Obyek Hak Tanggungan dan identitas pihak pihak yang bersangkutan, termasuk di dalamnya sertifikat hak atas tanah dan atau surat-surat keterangan mengenai Obyek Hak Tanggungan. Pejabat Pembuat Akta Tanah (PPAT) wajib melaksanakan hal tersebut karena jabatannya dan sanksi atas pelanggaran hal tersebut akan ditetapkan dalam peraturan perundang-undangan yang mengatur tentang jabatan Pejabat Pembuat Akta Tanah (PPAT).43

Hal ini berarti setifikat Hak Tanggungan merupakan bukti adanya Hak Tanggungan, oleh karena itu maka sertifikat Hak Tanggungan dapat membuktikan sesuatu yang pada saat pembuatannya sudah ada atau dengan kata lain menjadi patokan pokok adalah tanggal pendaftaran atau pencatatatnya dalam buku tanah Hak Tanggungan.

Pendaftaran Hak Tanggungan dilakukan oleh Kantor Pertanahan dengan membuat buku tanah Hak Tanggungan dan mencatatnya dalam buku tanah hak atas tanah yang menjadi Obyek Hak Tanggungan serta menyalin catatan tersebut pada sertifikat hak atas tanah yang bersangkutan.

44

43

3.1.6. Berakhirnya Hak Tanggungan

Hapusnya Hak Tanggungan diatur dalam pasal 18 sampai dengan pasal 19 UUHT, yang dimaksud dengan hapusnya Hak Tanggungan ialah tidak berlakunya lagi Hak Tanggungan, Pasal 18 UUHT disebutkan mengenai hapusnya Hak Tanggungan yaitu ;45

a) Hak Tanggungan hapus karena hal – hal sebagai berikut ;

• Hapusnya utang yang dijamin Hak Tanggungan.

• Dilepaskannya Hak Tanggungan oleh pemegang Hak Tanggungan.

• Pembersihan Hak Tanggungan berdasarkan penetapan peringkat oleh Ketua Pengadilan Negeri.

• Hapusnya hak atas tanah yang dibebani oleh Hak Tanggungan.

Setelah Hak Tanggungan hapus sebagaimana dimaksud di atas, maka harus dilakukan pencoretan catatan Hak Tanggungan tersebut pada buku tanah hak atas tanah dan sertifikatnya di Kantor Pertanahan. Dengan hapusnya Hak Tanggungan, sertifikat Hak Tanggungan yang bersangkutan ditarik dan bersama – sama buku tanah Hak Tanggungan dinyatakan tidak berlaku lagi oleh Kantor Pertanahan.46

Selanjutnya proses yang harus dilakukan setelah pemberi Hak Tanggungan menerima pemberian pernyataan tertulis tersebut adalah permberi Hak

Tanggungan harus segera mengajukan surat permohonan kepada Kantor

Pertanahan dengan melampirkan surat pernyataan tertulis agar pernyataan tersebut

45

Budi Harsono, Op. Cit, hal. 79-80 46

BAB IV

UPAYA BANK DALAM PENYELESAIAN KREDIT MACET DENGAN JAMINAN HAK TANGGUNGAN PADA PT. BANK RAKYAT

INDONESIA CABANG ISKANDAR MUDA MEDAN

4.1. Prosedur Pemberian Kredit dengan Jaminan Hak Tanggungan pada PT. Bank Rakyat Indonesia Cabang Iskandar Muda Medan

Prosedur pemberian kredit mengatur hal-hal yang berkaitan dengan jenis pinjaman dan cara pembayaran, syarat - syarat permohonan kredit, proses pengajuan usulan dan persetujuan kredit, pencatatan atau pembukuan kredit (pencairan, angsuran, bunga), file kredit serta laporan-laporan perkreditan yang dikeluarkan oleh PT. Bank Rakyat Indonesia Cabang Iskandar Muda Medan.

Berdasarkan hasil penelitian, prosedur pemberian kredit pada PT. Bank Rakyat Indonesia (BRI) Cabang Iskandar Muda Medan dilakukan dengan beberapa cara yaitu ;48

a) Jenis – jenis kredit,

• Kredit Modal Kerja.

Kredit yang diperuntukkan untuk menunjang perputaran usaha (modal kerja) nasabah, termasuk untuk stok bahan baku, pembiayaan masa tanam dan lain - lain. Jumlah maksimum kredit sebesar 20 % dari modal BPR, minimum Rp 500.000,-. Dengan jangka waktu kredit maksimum 3 tahun, jaminan sertifikat, BPKB, Surat kios dan lain-lain

48

• Kredit konsumtif.

Yakni kredit yang diperuntukan untuk pegawai baik negeri maupun swasta, untuk membiayai pembelian sepeda motor, alat elektronik dan lain-lain. Jumlah maksimum kredit disesuaikan dengan harga barang yang akan dibeli, minimum kredit Rp. 300.000,- dengan jaminan sertifikat, BPKB dan lain-lain. Jangka waktu kredit maksimum 3 tahun.

b) Cara Pembayaran

Cara pembayaran kembali kredit tersebut di atas dapat dilakukan dengan 2 (dua) cara berikut;

• Dengan cara Angsuran. Yakni pembayaran kredit yang dengan pembayaran pokok dan bunga dengan jumlah yang sama tiap-tiap bulan sesuai dengan jangka waktu dalam perjanjian kredit.

• Tanpa Angsuran. Yakni pembayaran kredit yang diisyarat - syaratkan dengan pembayaran bunga tiap-tiap bulan sedangkan pokok dibayar sekaligus pada saat jatuh tempo kredit sesuai dengan jangka waktu dalam perjanjian.

c) Syarat - syarat-syarat - syarat permohonan kredit

Calon nasabah mengisi formulir permohonan kredit yang telah disediakan oleh bank dengan melampirkan ;

1) Jaminan barang bergerak yaitu sepeda motor/mobil.

• Fotocopy KTP/SIM

• Fotocopy kartu keluarga/surat nikah

• Fotocopy STNK

• Fotocopy BPKB

2) Jaminan barang tidak bergerak yaitu sertifikat tanah/bangunan

• Fotocopy KTP/SIM

• Fotocopy kartu keluarga/surat nikah

• Fotocopy sertifikat

d) Proses Pengajuan usulan dan persetujuan Kredit

• Permohonan kredit diserahkan bagian Account Officer yang ditunjuk.

• Account Officer men-survei ke lapangan dengan memperhatikan kelayakan usaha, tempat tinggal, penghasilan, biaya-biaya yang dikeluarkan, jaminan serta karakteristik calon nasabah.

• Account Officer menganalisa mengenai hasil survey calon nasabah tersebut.

• Proposal analisa kredit diserahkan ke kepala bagian kredit untuk diteliti kebenarannya dan kemudian menyeraHak Tanggunganan ke Debitur untuk meminta persetujuan atas kredit tersebut.

• Direktur meneliti proposal analisa kredit tersebut, kemudian diserahkan ke kepala bagian kredit.

• Kepala bagian kredit menginformasikan hasil persetujuan kredit kepada Account Officer, kemudian Account Officer menginformasikan persetujuan tersebut kepada calon nasabah.

e) Realisasi /pencairan kredit .

• Bagian administrasi kredit setelah menerima proposal analisa kredit yang telah disetujui, meminta dokumen-dokumen yang diperlukan kepada nasabah sesuai dengan jaminan yang akan diserahkan, setelah dokumen lengkap maka kredit bisa direalisasikan.

• Akad kredit harus ditandatangani oleh nasabah yang bersangkutan dan pejabat bank yang berwenang.

f) Pencatatan/pembukuan kredit dan file.

• Membuat kartu hutang nasabah tersebut.

• Mencatat semua realisasi pada hari itu.

g) Laporan Perkreditan Setiap akhir bulan wajib dibuat laporan perkreditan memuat

• Nominatif pinjaman

• Kredit non lancar

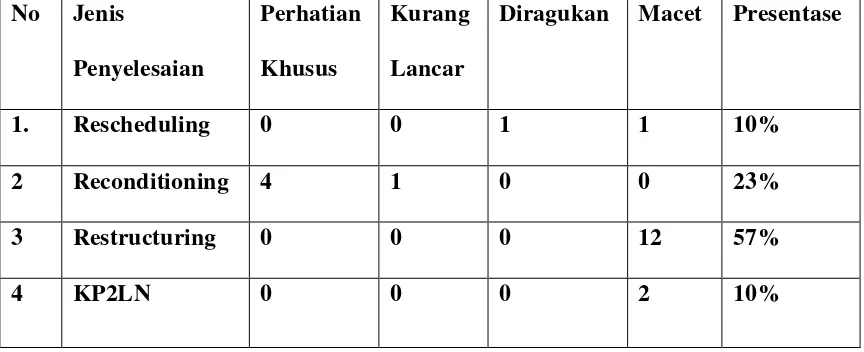

[image:29.595.108.540.323.499.2]4.2. Penyelesaian Kredit Macet dengan Hak Tanggungan pada PT. Bank Rakyat Indonesia Cabang Iskandar Muda Medan

Tabel 1

Penyelesaian Kredit Macet No Jenis

Penyelesaian

Perhatian Khusus

Kurang Lancar

Diragukan Macet Presentase

1. Rescheduling 0 0 1 1 10%

2 Reconditioning 4 1 0 0 23%

3 Restructuring 0 0 0 12 57%

4 KP2LN 0 0 0 2 10%

Akibat dari macetnya kredit ini sendiri, kredibilitas si debitor dimata pihak bank lain menjadi terkesan negatif dan dapat menyulitkan debitor sendiri apabila ia hendak melakukan kredit dikemudian hari.

Kredit macet disebabkan oleh karena debitor telah gagal untuk membayar utangnya atau menghadapi masalah dalam memenuhi kewajiban yang telah ditentukan atau sudah tidak sanggup membayar sebagian atau keseluruhan kewajibannya kepada bank seperti yang telah diperjanjikan. Atau debitur telah melakukan Wanprestasi, yaitu tidak dilaksanakan prestasi atau kewajiban sebagaimana mestinya yang dibebankan oleh kontrak terhadap pihak-pihak tertentu seperti yang dimaksudkan dalam kontrak yang bersangkutan. Oleh sebab itu, dalam memberikan kreditnya bank selaku kreditor senantiasa memantau perkembangan kredit yang diberikannya

Penyelesaian kredit macet oleh PT. Bank Rakyat Indonesia Cabang Iskandar Muda Medan merupakan upaya penyelesaian kredit yang dilakukan oleh bank terhadap debitor yang usahanya tidak mempunyai prospek lagi atau debitor mempunyai itikad tidak baik sehingga tidak dapat direstrukturisasi.49

49

Pedoman Pelaksanaan Kredit PT. Bank Rakyat Indonesia, Hal 10

Penggolongan kulitas kredit menurut Bank Indonesia melalui Surat Keputusan Direksi Bank Indonesia Nomor 31/147/KEP/DIR tertanggal 2 April 2001 adalah sebagai berikut ;

• Kredit Lancar

• Dalam Perhatian Khusus

• Kredit Kurang Lancar

• Kredit Diragukan

• Kredit Macet

Tabel 2

[image:31.595.110.542.409.583.2]Kolektibilitas Kredit Bank BRI

Tabel Kolektibilitas Kredit Bank BRI Tahun 2013 – 2016

Tahun Lancar Dalam

Perhatian Khusus

Kurang Lancar

Diragukan Macet

2013 91,02% 6,66% 0,30% 0,34% 1,68%

2014 92,68% 5,49% 0,29% 0,26% 1,28%

2015 93,03% 5,34% 0,28% 0,25% 1,09%

2016 93,38% 4,02% 0,31% 0,27% 2,02%

Apabila setelah bank berusaha melalui upaya prefentif namun akhirnya kredit yang telah dikeluarkannya menjadi kredit yang bermasalah, maka bank akan menggunakan upaya represif. Upaya represif yang mula akan dilakukan ialah melakukan upaya penyelamatan kredit. Bila ternyata upaya penyelamatan kredit tidak dapat dilakukan atau walaupun sudah dilakukan tetapi tidak membawa hasil, maka bank menempuh upaya penagihan kredit.

Penyelesaian kredit merupakan pemutusan hubungan antara bank dengan debitur. Ini merupakan langkah terakhir karena jika hubungan dilanjutkan akan menimbulkan kerugian lebih besar bagi bank. Bentuk penyelesaian kredit macet yang dilakukan oleh PT. Bank Rakyat Indonesia Cabang Iskandar Muda Medan adalah;50

1) Penjadwalan kembali (Rescheduling). 4.2.1. Pelaksanaan Penyelesaian Kredit Macet

Merupakan prioritas bank. Penyelesaian kredit secara damai antara lain ;

Penjadwalan kembali yaitu dengan melakukan perubahan syarat - syarat perjanjian kredit yang berhubungan dengan jadwal pembayaran kembali kredit atau jangka waktu kredit, termasuk grade period atau masa tenggang, baik termasuk perubahan besarnya jumlah angsuran atau tidak.

Debitor mengalami kredit macet sehingga debitor sendiri sudah tidak bisa memenuhi kewajibannya dalam hal mengurangi pinjaman pokok maupun bunganya. Dan penyelesaian yang dapat ditawarkan merupakan pembayaran secara bertahap yang sudah disetujui oleh pihak debitor.

50

Namun apabila debitor sendiri melakukan hal – hal yang tidak sepantasnya yang mana tidak melakukan kewajibannya maka pihak Bank sendiri akan melakukan tindakan – tindakan yang mencoba untuk memberi tahu si debitor melalui telepon ataupun melakukan kunjungan kerumah debitor.

• Memperpanjang jangka watu kredit,

• Memperpanjang jangka waktu angsuran,

• Penurunan jumlah untuk setiap angsuran yang mengakibatkan perpanjangan jangka kredit.

2) Persyarat - syaratan kembali (Reconditioning).

Persyaratan kembali yaitu dengan melakukan perubahan atas sebagian atau seluruh syarat - syarat perjanjian kredit, yang tidak hanya terbatas pada perubahan jadwal angsuran dan atau jangka waktu kredit saja. Namun perubahan tersebut tanpa memberikan tambahan kredit atau tanpa melakukan konversi atas seluruh atau sebagian dari kredit menjadi perusahaan.

Dalam penyelesaian Reconditioning sendiri, ada hal – hal yang akan dipertimbangkan oleh pihak Bank sendiri, yang mana, dalam hal ini, dilihat apabila debitor sendiri sedang merasakan atau sedang dalam keadaan yang sulit yang mana contohnya, apabila bisnis yang dikelola oleh debitor mengalami kemunduran ataupun terkena musibah ataupun tertipu oleh pihak lain.

• Kapitalisasi bunga, bunga yang dijadikan utang pokok sehingga nasabah untuk wkatu tertentu tidak perlu membayar bunga, tetapi nanti utang pokonya dapat melebihi plafon yang disetujui, sehingga perlu peningkatan fasilitas kredit yang disamping itu bunga tersebut dihitung bunga majemuk yang pada dasarnya akan memberatkan nasabah.

• Penundaan suku bunga, bunga tetap dihitung namun, penagihan atau pembebanannya kepada nasabah tidak dilaksanakan sampai nasabah mempunyai kesanggupan.

• Penurunan suku bunga, apabila nasabah masih dinilai mampu maka pihak bank akan melakukan penurunan suku bunga pada waktunya.

• Pembebasan bunga, apabila nasabah dinilai tidak mampu maka pihak bank akan melakukan pembebasan bunga hinga nasabah dinilai dapat melakuka kewajibannya secara normal.

• Pengkonversian kredit jangka pendek menjadi jangka panjang dengan syarat yang lebih ringan

• Jaminan kredit/agunan

3) Penataan kembali (Restructuring

Penataan kembali yaitu suatu upaya dari bank yang berupa melakukan perubahan-perubahan syarat - syarat perjanjian kredit yang berupa pemberian tambahan kredit, atau melakukan konversi atas seluruh atau sebagian dari kredit menjadi equity perusahaan, yang dilakukan dengan atau tanpa Rescheduling dan atas Reconditioning.

4) Penyerahan ke KP2LN

Penyerahan ke KP2LN merupakan salah satu cara yang dipakai oleh Bank BRI dalam penyelesaian kredit yang macet, yang mana dalam penyelesaian ini dilakukan karena debitor dalam keadaan yang sangat sulit yang mana hampir tidak adanya cara atau pun harapan bagi debitor untuk melakukan penyelesaian kewajiban atau utang nya, yang pada akhirnya pihak bank memberikannya kepada KP2LN.

Apabila debitor wanprestasi dalam pelaksanaan perjanjian kredit sendiri, pihak bank tidak langsung melakukan eksekusi , akan tetapi tetap berusaha untuk melakukan pendekatan – pendekatan yang dimaksudkan agar eksekusi sendiri tidak terjadi dengan harapan bahwa si debitor dapat melakukan kewajibannya tanpa adanya eksekusi.

Dan apabila dalam hal ini juga tidak ada respon dari debitor sendiri maka, berdasarkan sertifikat Hak Tanggungan yang menjadi jaminan kredit si debitor akan di ajukan eksekusi kepada Ketua Pengadilan setempat. Cara eksekusi sendiri merupakan upaya akhir yang harus dilakukan oleh pihak bank, karena ketidak mampuan dari debitor untuk menyelesaikan kewajiban utangnya. Yang mana pelelangan ini, terjadi di bawah tangan atas kesepakatan kedua belah pihak dan penjualan melalui lelang.

Upaya penyelesaian lain yang sesuai dan dapat dilakukan merupakan Fiat Eksekusi Jaminan melalui Pengadilan Negeri dan Parate Eksekusi. Dalam Pasal 20 Undang – Undang Nomor 4 Tahun 1996,

1) Apabila debitor cidera janji, maka:

a) Hak Pemegang Hak Tanggungan pertama untuk menjual obyek Hak Tanggungan

b) Titel Eksekutorial terdapat dalam sertifikat Hak tanggungann sebagaimana dimaksud dalam pasal 14. Obyek Hak Tanggungan yang dijual melalui pelelangan umum menurut tata cara yang diitentukan dalam perundang – undangan untuk pelunasan piutang pemegang Hak Tanggungan dengan Hak mendahulu dari kredior-kreditornya.

2) Atas kesepakatan pemberi dan pemegang Hak Tanggungan, penjualan obyek Hak Tanggungan dapat dilakukan dibawah tangan jika dengan demikian itu akan diperoleh harga tertinggi yang menguntungkan semua pihak.

1) Parate Eksekusi Hak Tanggungan

2) Eksekusi Titel Eksekutorial Hak Tanggungan 3) Penjualan Sukarela Dibawah Tangan

Ketiga cara eksekusi ini diatur dalam Pasal 20 Undang – Undang Nomor 4 Tahun 1996 yang sebagai berikut ;

4.2.2 Parate Eksekusi Hak Tanggungan

Debitor wanprestasi, maka pihak bank tidak perlu lagi melakukan gugatan kepada debitor melalui pengadiln negeri tapi cukup meminta penetapan ketua pengadilan untuk mengeksekusi jaminan Hak Tanggungan. Dalam hal ini, sertifikat Hak Tanggungan mempunyai kekuatan eksekutorial yang sama dengan putusan pengadilan yang telah mempunyai kekuatan hukum yang tetap dan berlaku pengganti Groose Akta.

Dalam Pasal 14 Ayat (1) Undang-Undang Hak Tanggungan disebutkan bahwa sebagai bukti adanya Hak Tanggungan, Kantor Pertanahan menerbitkan sertifikat Hak Tanggungan. Sertifikat Hak Tanggungan memuat irah-irah dengan kata-kata “Demi Keadilan Berdasarkan Ketuhanan Yang Maha Esa”.

Pelaksanaan lelang eksekusi Hak Tanggungan berdasarkan Pasal 6 Undang – Undang Nomor 4 Tahun 1996, sesungguhnya tidak memerlukan fiat pengadilan akan tetapi ketentuan mengenai fiat masih sering dipersoalkan baik oleh bank selaku kreditor atau pemegang Hak Tanggungan maupun Pengadilan Negeri.

jawab apabila terjadi wanprestasi yang mana Hak Tanggungannya akan diserahkan kepada KP2LN untuk dilakukan pelelangan.

4.2.3 Eksekusi Titel Eksekutorial Hak Tanggungan

Eksekusi dengan menggunakan titel eksekutorial ini termasuk eksekusi dengan pertolongan haim yang diatur dalam Pasal 224HIR, sebelum sampai pada hal pelelangan umum tersebut, maka sebelumnya ada beberapa tahapan yang harus ditempuh terlebih dahulu.

Bahwa dalam pengajuan eksekusi Hak Tanggungan dalam prakteknya adalah diajukan secara tertulis, permohonan eksekusi tersebut ditujukan kepada Ketua Pengadilan Negeri yang bersangkutan. Kemudiaa pihak yang bersangkutan melakukan pembayaran yang perlu untuk eksekusi yang jumlahnya ditentukan oleh Panitera Pengadilan Negeri.

Sebelum suatu eksekusi itu dijalankan, maka ada beberap hal yang perlu dilakukan oleh Pengadilan Negeri, yaitu;

a. Teguran, hal ini diaur dalam Pasal 196HIR. Maka Ketua Pengadilan akan memanggil pihak pihak yang bersangkutan.

c. Pelelangan, pada asasnya pelaksanaan eksekusi harus melalui penjualan di muka umum atau melalui lelang Pasal 1 ayat 1 UUHT. Dasarnya adalah bahwa diperkirakan melalui surat penjualan lelang terbuka, dapat diharapkan akan memperoleh harga yang wajar atau paling tidak mendekati wajar. Maka dari hasil uang pelelangan tersebut dianggap lebih maka sisanya akan dan harus dikembalikan kepada debitor atau pemberi Hak Tanggungan.

d. Pengosongan, apabila Hak Tanggungan yang hartanya disita berupa benda tidak bergerak tidak mau meenyerahkan dengan sukarela pada pemenang lelang atau pembeli lelang makan Ketua Pengadila Negeri yang bersangkutan mengeluarkan surat perintah pengosongan untuk dilaksanakan oleh jurusita dan bila perlu dengan bantuan kepolisian.

4.2.4 Penjualan Sukarela Dibawah Tangan

Apabila debitor wanprestasi, maka penjualan obyek Hak Tanggungan dapat juga dilaksanakan dibawah tanganm asalkan atas kesepakatan pemberi dan pemegang Hak Tanggungan. Penjualan memungkinkan aggar dapat memperoleh harga tertinggi yang menguntungkan semua pihak.

Sesuai dengan eksekusi Obyek Hak Tanggungan, sebenarnya Undang-Undang Hak Tanggungann masih menyediakan satu sarana hukum lagi, yaitu melalui penjualan dibawah tangan (tidak melalui pelelangan).

Sarana hukum ini diatur dalam Pasal 20 Ayat (2) Undang-Undang Hak Tanggungan yang menyebutkan bahwa “Atas kesepakatan pemberi dan pemegang Hak Tanggungan, penjualan Obyek Hak Tanggungan dapat dilakukan dibawah tangan, jika dengan demikian akan diperoleh harga tertinggi yang menguntungkan semua pihak.

Ketentuan hipotik tidak secara tegas menetukan boleh atau tidak boleh dilakukan penjualan dibawah tangan atas objek hak hipotik, sehingga timbul keragu-raguan dalam masyarakat. Timbul kekhawatiran jual beli dibawah tangan atas objek hipotik itu merupakan perjanjian yang melanggar hukum sehingga terancam batal demi hukum atau dapat dibatalkan. Oleh karena itu, dengan dicantumkannya ketentuan yang ada dalam Pasal 20 ayat 2 UUHT ini tidak ada keraguan lagi.

Proses permohonan eksekusi Sertifikat Hak Tanggungan pada prinsipnya adalah sama. Urutan dari tindakan yang dilakukan oleh bank/kreditur adalah ;

• Kredit/bank mengajukan permohonan eksekusi kepada pengadilan negeri yang berwenang.

bunga ongkos-ongkos dan sebagainya, dan apabila tidak maka diadakan eksekusi atas jaminan kreditnya.

• Apabila dalam 8 (delapan) hari tersebut termohon/debitur tetap membandel, maka pemohon/kreditur melanjutkan usahanya dengan melanjutkan permohonan sita eksekusi.

• Setelah menerima ketetapan sita eksekusi, maka juru sita Pengadilan Negeri mengadakan sita eksekusi atau barangbarang tidak bergerak yang menjadi jaminan tersebut.

• Pemohon/kreditur menerima berita acara eksekusi dari juru sita Pengadilan Negeri.

• Kemudian pemohon/kreditur mengajukan permohonan untuk melelang barang-barang jaminan tersebut dan menerima penetapan lelang.

• Berdasarkan ketetapan lelang tersebut Pengadilan Negeri menghubungi kantor lelang negara untuk melaksanakan lelang. Setelah ditetapkan harinya kemudian diadakan "pengumuman lelang" dalam surat kabar paling sedikit 2 (dua) kali dengan antara waktu 2 (dua) minggu yang biasanya diurus panitera Pengadilan Negeri yang bersangkutan.

Dalam pelaksanaan lelang tersebut biasanya ditetapkan oleh pengadilan berdasarkan informasi dari pihak keluruhan (misalnya menyangkut harga tanah) dan kantor pajak. Pengadilan dapat menentukan harga lelang minimal dalam pelaksanaan harga lelang tersebut. Apabila harga lelang minimal tersebut tidak tercapai, maka lelang dibatalkan untuk dilaksanakan pada kesempatan berikutnya. Untuk lelang berikutnya tersebut, dikenakan biaya iklan, ongkos lelang dan lain sebagainya

4.3. Faktor – Faktor yang Menjadi Penyebab Terjadinya Kredit Macet

Secara garis besar faktor – faktor yang dapat menjadi sebab kredit macet dapat digolongkan menjadi faktor internal dan faktor ekternal. Faktor internal Bank sebagai penyebab kredit macet antara lain;

1. Rendahnya Kemampuan atau Ketajaman Bank Melakukan Analisis Kelayakan Permintaan Kredit yang Diajukan Oleh Debitur

Rendahnya kemampuan dari bank untuk melaukan analisis secara profesional, terutama disebabkan karena rendahnya pengetahuan dan pengalaman petugas bank sendiri yang termasuk oleh account officer, menjalankan tuga s mereka tersebut. Sedangkan minim ataupun rendahnya analisis kelayakan kredit seringkali terjadi. Dan juga karena terllu cepatnya bank unutuk mengjimpun dana dari masyarakat luar yang mendorong mereka untuk merepakan strategi penyaluran kredit yang melebihi kewajaran yang dapat diterima oleh si calon nasabah. Kreit yang diberikan tanpa analisis kredit yang cukup dari semula memang sudah dapat diragukan kualitasnya. Oleh karena itu, sejak diberikan kredit tersebut memang sudah membawa bibit masalah.

2. Lemahnya Sistem Informasi Kredit Serta Sistem Pengawasan dan Administrasi Kredit Mereka.

3. Campur Tangan Dari Pemegang Saham Bank

Hal ini dapat menimbulkan pemberian kredit yang cukup meyimpang dri pemberia kredit yang dianggap sehat.

4. Pengikatan Jaminan Kredit Kurang Sempurna

Jaminan kredit merupakan sumber kedua dari pelunasan kredit yang diambil oleh nasabah. Apabila debitor tidak dapat atau tidak bersedia melunasi saldo kredit dan bunga yang tertunggak, bank dapat mengeksekusi jaminan guna melunasi pinjaman yang tertunggak. Apabila ikatan jaminan dilaksanakan secara sempurna maka eksekusi dapat berjalan dengan aman dan lancar. Maka dapat cepat selesai. Namun sebaliknya apabila pengikatan jaminan tidak berjalan dengan sempurna maka hal tadi dapat menjadi bumerang bagi bank karena hanya akan menjadi masalah dikemudian hari.

Sedangkan Faktor Internal dari debitor adalah terdiri dari 2 kelompok, yaitu perorangan dan perusahaan atau koperasi. Sumber dana pembayaran bunga dan angsuran kredit sebagaian besar berasal dari debitor perorangan yang berasal dari penghasilan tetap mereka misalnya gaji , upah, dan lainnya.

datang dari management perusahaan tersebut dan kurangnya pengetahuan dan pengalaman pemilik perusahaan dalam bidang usaha yang mereka jalankan atau karena terkena penipuan.

Dan faktor ekternal merupakan,

Kondisi usaha dimana likuiditas keuangan debitor sendiri dapat menurun karena pengaruh faktor – faktor eksternal yang berada di luar kemampuan mereka untuk mengendalikanya. Selanjutnya, penurunan likuiditas keuangan akan mempengaruhi kemampuan debitor membayar bunga atau melunasi kredit.

Faktor ekternal pertama, yang dapat mempengaruhi kondisi usaha debitor adalah perkembangan kondisi ekonomi atau bidang usaha yang merugikan kegiatan bisnis perusahaan mereka. Bagi banyak perusahaan, dampak perkembangan ekonomi atau bidang usaha yang tidak menguntungkan adalah penurunan jumlah hasil penjualan barang atau jasa yang mereka usahakan.

Faktor ekternal kedua, yang dapat mempengaruhi keberhasilan usaha dan kemampuan debitor korporasi mengembalikan pinjaman mereka adalah bencana alam seperti gempa bumi, banjir, badai, musim kemarau yang berkempanjangan, kebakaran maupun bencana lainnya.

Ada empat macam faktor eksternal penyebab kredit bermasalah, yaitu ; 1. Kegagalan usaha debitor,

2. Menurunnya kegiatan ekonomi dan tingginya suku bunga kredit,

3. Pemanfaatan iklim persaingan dunia perbankan yang tidak sehat oleh debitor yang tidak bertanggung jawab

BAB V

KESIMPULAN DAN SARAN

5.1. KESIMPULAN

1. Prosedur Pemberian Kredit dengan Jaminan Hak Tanggungan pada PT. Bank Rakyat Indonesia Cabang Iskandar Muda, setiap penyaluran kredit oleh bank tentu mengandung resiko, karena adanya keterbatasan kemampuan manusia dalam memprediksi masa yang akan datang. Apalagi dalam situasi dan kondisi ‘lingkungan’ yang cepat berubah dan penuh ketidakpastian seperti sekarang ini. Beberapa hal penting yang harus dilakukan oleh bank dalam menekan atau mengurangi seminimal mungkin resiko pemberian kreditnya, adalah:

Penilaian/Analisis terhadap Permohonan Kredit merupakan, setiap permohonan kredit yang diajukan oleh calon debitur, tentu harus dilakukan penilaian secara seksama oleh pejabat bank. Terlebih lagi untuk pemberian kredit jangka panjang, seperti kredit investasi misalnya. Mengingat semakin lama jangka waktu kredit, maka semakin tinggi faktor ketidakpastiannya, sehingga semakin besar pula resiko yang dihadapi bank.

2. Penyelesaian Kredit Macet dengan Hak Tanggungan pada PT. Bank Rakyat Indonesia Cabang Iskandar Muda Medan, bahwa penyelesaian secara damai merupakan upaya penyelesaian kredit yang dilakukan berdasarkan

penyelesaian selanjutnya dengan penagihan yang dilakukan dengan mendatangi debitor secara langsung dan debitor diminta melakukan pembayaran dalam jumlah tertentu dari kewajibannya kepada bank dalam jangka waktu tertentu dari

kewajibannya kepada bank dalam jangka waktu tertentu yang dituangkan dalam surat pernyataan kesanggupan debitor.

• Pelaksanaan Penyelesaian Kredit Macet Secara Damai

• Keringanan tunggakan bunga dan/ atau denda maksimum sebatas bunga dan/atau denda yang belum terbayar oleh debitur.

• Penjualan sebagian atau seluruh agunan secara dibawah tangan oleh debitor atau pemilik agunan untuk angsuran atau penyelesaian kewajiban debitor.

• Pengambil alihan aset debitor oleh BPR untuk angsuran atau penyelesaian kewajiban debitor.

• Pengurangan tunggakan pokok kredit, hal tersebut baru dapat dilakukan setelah mendapat persetujuan Rapat Umum Pemegang Saham PT. Bank Rakyat Indonesia Cabang Iskandar Muda Medan

• Penyelesaian Melalui Jalur Hukum.

• Penyelesaian Kredit melalui Pengadilan Negeri.

• Penjualan dibawah tangan Obyek Hak Tanggungan.

3. Faktor – faktor yang menjadi penyebab terjadinya kredit bermasalah dalam perjanjian kredit adalah sebagai berikut ;

• Rendahnya kemampuan atau ketajaman bank dalam melakukan analisis,

• Lemahnya sistem informasi kredit serta pengawasan,

• Campur tangan yang berlebihan dari pemegang saham,

• Pengikatan yag tidak terjadi sempurna. Faktor Ekternal yang meliputi,

• Kegagalan usaha debitor,

• Menurunnya kegiatan ekonomi dan tingginya suku bunga kredit,

• Pemanfaatan iklim persaingan dunia perbankan yang tidak sehat oleh debitor yang tidak bertanggung jawab,

• Musibah yang menimpa perusahaan debitor.

5.2. S a r a n

Berdasarkan hasil temuan penelitian, berikut ini dikemukakan saran-saran perbaikan terkait dengan pelaksanaan penyelesaian kredit macet.

a) Prosedur Pemberian Kredit dengan Jaminan Hak Tanggungan pada PT. Bank Rakyat Indonesia Cabang Iskandar Muda Medan, agar lebih menelusuri latar belakang dari calon – calon debitur yang hendak melakukan pinjaman agar tidak terjadinya kerugian dari pada kedua belah pihak yaitu debitur dan kreditur sendiri.

apabila kredit yang sedang terjadi mengalami kemunduran ataupun menjadi macet.

c) Pengawasan dan pembinaan yang telah dengan baik dilakukan oleh pihak bank perlu terus ditingkatkan tanpa bermaksud mencampuri terlalu dalam rumah tangga debitor kredit.

BAB II

TINJAUAN UMUM TENTANG PERKREDITAN DAN JAMINAN

2.1 Kredit

2.1.1 Pengertian Kredit

Kata kredit berasal dari Bahasa Yunani “cedere” yang beartinya percaya. Dengan demikian, dasar dari kredit adalah kepercayaan. Seseorang atau badan yang memberikan kredit (kreditur) percaya bahwa penerima kredit (debitur) di masa mendatang akan sanggup memenuhi segala sesuatu yang dijanjikan. Jadi kredit hanya dapat diberikan kepada mereka yang “dipercaya mampu” mengembalikan kredit di belakang hari. Pemenuhan kewajiban mengembalikan pinjaman itu sama artinya dengan kemampuan memenuhi prestasi suatu perikatan.14

Menurut Teguh Pudjo Muljono, mendefinisikan bahwa kredit, ‘kemampuan untuk melaksanakan suatu pembelian atau mengadakan suatu pinjaman dengan suatu janji pembayarannya akan dilakukan pada suatu jangka waktu yang disepakati’ 15

Pasal 1 angka 11 Undang-Undang Nomor 10 tahun 1998 tentang perubahan Undang-Undang Nomor 7 tahun 1992 tentang Perbankan menjelaskan pengertian kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam-meminjam antar bank dengan

14

pihak lain yang mewajibkan pihak peminjam untuk melunasi utangnya setelah jangka waktu tertentu dengan imbalan atau bagi hasil.

Dengan demikian kesimpulan dari pengertian kredit adalah sebagai berikut ; 1) Adanya perjanjian antara pihak bank dengan peminjam.

2) Adanya pelunasan hutang-hutang pinjaman. 3) Adanya bagi hasil yang sudah ditentukan.

Adanya perjanjian antara pihak peminjam modal dan pihak bank ini akan menciptakan suatu ikatan perjanjian yang bersifat profesional pihak bank dan peminjam uang akan memegang teguh perjanjian yang telah disepakati bersama-sama guna mempunyai kekuatan hukum yang berlaku sudah menjadi kebiasaan bagi orang yang meminjam sesuatu maka orang tersebut wajib untuk mengembalikan barang/sesuatu yang dipinjamnya tadi oleh karena itu maka di dalam meminjam uang kepada bank, peminjam diwajibkan untuk mengembalikan uang yang di dalam surat perjanjian pinjam-meminjam sedangkan besarnya bagi hasil ditentukan oleh bank yang bersangkutan.

Demikian juga pemberian kredit yang dilakukan bank kepada nasabahnya, bank percaya bahwa nasabah akan mengembalikan kredit yang diberikan bank pada waktu dan syarat - syarat yang telah disetujui bersama. Kredit sebenarnya adalah ;

• Kepercayaan, suatu unsur yang harus dipegang sebagai benang merah melintasi falsafah perkreditan dalam arti sebenarnya, bagaimanapun bentuk, macam dan ragamnya dan dari manapun asalnya serta kepada siapapun diberikannya.

• Waktu, adanya jangka waktu tertentu antara pemberian kredit dan pelunasannya, jangka waktu tersebut sebelumnya terlebih dahulu disetujui atau disepakati bersama antara pihak bank dan nasabah peminjam dana.

• Prestasi, adanya objek tertentu berupa prestasi dn kontra prestasi pada saat tercapainya persetujuan atau kesepakatan perjanjian pemberian kredit antara bank da nasabah peminjam dana berupa uang dan bunga atau imbalan.

• Risiko, adanya risiko yang mungkin terjadi selama jangka waktu antara pemberian dan pelunasan kredit tersebut, sehingga untuk mengamankan dan pemberian kredit dan menutup kemungkinan terjadinya wanprestasi dari nasabah peminjam dana, maka diadakanlah pengikatan jaminan dan agunan.

2.1.2. Prinsip – Prinsip Kredit

Pada umumnya dunia perbankan menggunakan instrumen analisa yang terkenal dengan The Fives of Credit atau 5 C yaitu ;16

1) Character (watak)

Watak adalah sifat dasar yang ada dalam hati seseorang. Watak dapat berupa baik dan jelek bahkan yang terletak diantara baik dan jelek. Watak merupakan bahan pertimbangan untuk mengetahui resiko. Tidak mudah untuk menentukan watak seorang debitur apalagi debitur yang baru pertama kali mengajukan permohonan kredit.

2) Capacity (kapasitas)

Kapasitas adalah kemampuan yang dimiliki oleh calon nasabah untuk membuat rencana dan mewujudkan rencana tersebut menjadi kenyataan, termasuk dalam menjalankan usahanya guna memperoleh laba yang diharapkan sehingga pada nantinya calon nasabah tersebut dapat melunasi hutangnya dikemudian hari.

3) Capital (dana)

Kapital adalah dana yang dimiliki oleh calon nasabah untuk menjalankan dan memlihara kelangsungan usahanya. Adapun penilaian terhadap kapital adalah untuk mengetahui keadaan, permodalan, sumber-sumber dana dan penggunaanya.

4) Condition Of Economi (kondisi ekonomi)

Kondisi ekonomi adalah situasi ekonomi pada waktu dan jangka waktu tertentu dimana kredit diberikan oleh Bank kepada pemohon.

5) Collateral (jaminan)

Kemudian penilaian kredit dapat juga dilakukan dengan prinsip – prinsip 7P yang adalah ;17

1) Personality

Nasabah dari segi kepribadiaannya ataupun tingkah lakunya sehari – hari maupun masa lalunya. Personality juga mencakup sikap, emosi, tingkah laku, dan tindakan nasabah dalam menghadapi masalah.

2) Party

Mengklasifikasikan nasabah dalam klasifikasi tertentu atau golongan tertentu berdasarkan modal, loyalitas, dan karakternya.

3) Purpose

Tujuan nasabah dalam mengabil kredit, termasuk jenis kredit yang diingikan nasabah. Tujuan pengambilan kredit dapat bermacam – macam, sebagai contoh apakah untuk modal kerja ataupun investasi, konsumtif ataupun produktif dan lain sebagainya.

4) Prospect

Menilai usaha nasabah dimasa yang akan datang menguntungkan atau tidak, dengan kata lain mempunyai prospek atau tidak.

5) Payment

6) Profitability

Bagaimana kemampuan nasabah dalam mencari laba. Diukur dari periode ke periode akan tetap sama atau akan semkain meningkat.

7) Protection

Bagaimana menjaga agar usaha dan jminan mendapatkan perlindungan. Perlindungan ini dapat berbentuk jaminan barang ataupun asuransi.

Selain prinsip 5C dan 7P ada pula prinsip lain yang dinamakan 3R, yaitu; 1) Return

Hasil usaha yang dicapai oleh calon debitur, bank perlu melakukan analisis terhadap hasil yang akan dicapai oleh si calon debitur. Analisis ini dilakukan dengan melihat hasil yang telah dicapai sebelum mendpatkan kredit dari bank, kemudian melakukan estimasi terhadap usaha yang mungkin akan dicapai oleh calon debitur.

2) Repayment

Kemampuan calon debitur untuk melakukan pembayaran kembali kredit yang telah dinikmati. Bank perlu melakukan analisis terhadap kemampuan calon debitur dalam mengelola usahanya. Hal ini dapat dilihat dari cara calon debitur memperoleh laba.

3) Risk Bearing Ability

permodalannya. Semakin besar modal si calon debitur maka akan semakin besar pula kemampuannya untuk menutup resiko kegagalan usahanya.

2.1.3. Manfaat dan Tujuan Kredit 2.1.3.1 Manfaat Kredit

Begitu banyak manfaat serta tujuan dari pemberian Kredit, Manfaat kredit antara lain sebagai mana dijelaskan berikut;

1) Sebagai sumber pendapatan yang terbesar berupa bunga. Dengan adanya pendapatan bunga ini memungkinkan setiap bank untuk dapat mengembangkan usahanya, apabila kredit yang diberikan dapat berjalan lancar.

2) Untuk menjaga solvabilitasnya, sebab kredit merupakan salah satu bentuk penyaluran dana bank terbesar. Dengan demikian yang diharapkan dari kredit yang lancar tersebut dapat dipakai sebagai sarana untuk pembayaran kembali dana dan bunga yang dipinjamkan dari masyarakat.

3) Kredit yang dipakai sebagai alat baik untuk memasarkan produk dan jasa bank yang lain, bahkan saat itu suatu opini (pendapat) yang mengatakan pemberian kredit semata – mata hanya untuk mendapatkan bunga sudah mubadhir.

5) Sebagai jembatan untuk meningkatkan pendapatan nasional. Bila pendapatan dari perusahaan meningkat maka mempengaruhi pajak yang akan diberikan kepada negara. Dengan pajak yang semakin meningkat maka pendapatan nasional akan meningkat.

2.1.3.2 Tujuan Kredit

Sedangkan tujuan kredit adalah sebagai berikut ;

1) Bagi bank atau kreditor adalah untuk mendapatkan keuntungan pemberian kredit berupa bunga kredit.

2) Bagi kepentingan umum dan masyarakat adalah agar dapat dicapai peningkatan produktivitas dan daya guna suatu barang/modal untuk memenuhi kebutuhan manusia yang disertai kelancaran peredaran sosial ekonomi dalam kehidupan bermasyarakat.

3) Bagi nasabah atau debitor adalah profitability dan responsibility, yaitu untuk memperoleh keuntungan yang sebesar-besarnya atas usaha yang dibiayai dengan fasilitas kredit bank dan untuk dapat memenuhi kewajibannya sesuai dengan perjanjian.

2.1.4. Kebijaksanaan Perkreditan

1) Asas Likuiditas

Suatu asas yang mengharuskan bank untuk tetap menjaga tingkat likuiditasnya, karena suatu bank yang tidak likuid akibatnya, akan sangat parah yaitu hilangnya kepercayaan dari para nasabah atau dari masyarakat luas. Suatu bank yang dapat dinyatakan sebagai likuid apabila mempunyai ;

• Bank mempunyai cash assets sebesar kebutuhan yang akan digunakan untuk memenuhi likuiditasnya.

• Bank tersebut memiliki assets lainnya yang dapat dicairkan sewaktu-waktu tanpa mengalami penurunan nilai pasarnya.

• Bank tersebut mempunyai kemampuan untuk menciptakan cash assets

baru melalui berbagai bentuk utang.

2) Asas Solvabilitas

Usaha pokok perbankan yaitu menerima simpanan dana dari masyarakat dan disalurkan dalam bentuk kredit

3) Asas Rentabilitas

2.1.5.Jenis – Jenis Kredit

Jenis – jenis kredit ataupun macam – macam kredit sebenarnya sering dijumpai dalam keseharian, kredit sendiri dapat digolongkan menurut tujuan penggunaanya, dari cara penguangannya, berdasarkan jangka waktunya, cara penarikan dan pembayaran kembali kredit itu sendiri, menurut sektor ekonominya, dari segi jaminan atau anggunannya, dari segi alat buktinya, menurut sumber dananya, menurut negara pemberinya, menurut status hukum subjek debiturnya, kredit yang pemberinya melebihi satu bank (kredit sindikasi) dan menurut unsur besar kecilnya debitur.

Jenis – jenis kredit tersebut diatas, diuraikan sebagai berikut ; 20 1) Kredit menurut tujuan penggunaanya.

• Kredit Komsumtif, kredit yang digunakan untuk membiayai pembelian barang atau jasa yang memberikan kepuasan langsung.

• Kredit Produktif, kredit yang digunakan untuk tujuan produktif dalam artian meningkatkan atau menimbulkan kegunaan, baik itu karena bentuk, atau tempat, waktu maupun karena kepemilikan.

2) Kredit ditinjau dari segi materi.

• Kredit dalam bentuk uang, pada umumnya diberikan dalam bentuk uang dan pengembaliannya dalam bentuk uang.

• Kredit dalam bentuk bukan uang, kredit berupa jasa atau bedan yang biasanya dibeikan oleh perusahaan dagang atau sebagainya.

20

3) Kredit menurut cara penarikan dan pembayaran kembali.

• Kredit sekaligus, kredit yang cara penarikan atau penyediaan dananya dilakukan sekaligus, baik secara tunai maupun secara pemindah – bukuan ke dalam rekening debitur.

• Kredit rekening koran, kredit yang penyediaan dananya dilakukan dengan jalan pemindah – bukuan, kedalam rekening koran/giro atas nama debitur, sedangkan penarikannya dilakukan dengan cara cek, bilyet giro atau surat pemidah bukuan.

• Kredit bertahap, yang cara penarikan atau penyediaanya dilaksanakan dengan bertahap, misalnya 2 (dua), 3 (tiga), 4 (empat) kali tahap.

• Kredit berulang, kredit yang setelah satu transaksi selesai dapat digunakan untuk transaksi berikutnya.

• Kredit per-transaksi, kredit yang digunakan untuk membiayai suatu transaksi tersebut merupakan sumber pelunasan kredit.

4) Kredit menurut jangka waktu.

• Kredit jangka pendek, yang maksimal 1 (satu) tahun.

• Kredit jangka menengah, yang berjangka antara 1 (satu) tahun hingga 3 (tiga) tahun.

• Kredit jangka panjang, yang berjangka lebih dari 3 (tiga) tahun.

5) Kredit menurut sektor ekonominya,

• Kredit untuk sektor pertanian.

• Kredit untuk pertambangan.

• Kredit untuk sektor perindustrian.

• Kredit untuk sektor listrik, gas dan air.

• Kredit untuk sektor konstruksi.

• Kredit untuk sektor perdagangan, restoran dan hotel.

• Kredit untuk sektor pengangkutan.

• Kredit jasa sosial masyarakat.

• Kredit untuk sektor – sektor lain, kredit yang diberikan untuk membiayai sektor yang tidak termasuk dalam butir – butir diatas.

6) Kredit dilihat dari segi jaminan/agunanya ;

• Kredit yang tidak memakai jaminan, kredit yang diberikan benar – benar atas dasar kepercayaan saja, sehingga tidak ada jaminan sama sekali.

o Kredit dengan ada jaminan/agunan ;

1.Jaminan perorangan, kredit yang jaminannya berupa seseorang atau badan sebagai pihak ke-3 (tiga) yang bertindak sebagai penanggung jawab.

2.Jaminan kebendaan bersifat berwujud, kredit yang jaminan nya terdiri dari barang – barang bergera dan barang – barang tidak bergerak.

3.Jaminan kebendaan yang bersifat tidak berwujud, kredit yang jaminannya biasanya seperti obligasi, saham dan surat – surat berharga lainnya

7) Kredit menurut cara penguangannya ;

• Kredit tunai, kredit yang pengguangannya dilakukan secara tunai atau tidak tunai atau dengan cara pemindah – bukuan kedalam rekening debitur atau ditunjuk olehnya pada saat perjanjian ditanda tangani.

• Kredit bukan tunai, kredit tidak dibayarkan langsung pada perjanjian ditanda tangani, melainkan diperlukan adanya tenggang waktu tertentu sesuai yang dipersyarat - syaratkan.

8) Kredit dari segi alat pembuktiannya ;

• Kredit secara pencatatan, yaitu transaksi kredit dicatat dalam pembukuan/adminstrasi masing – masing pihak baik oleh kreditur maupun oleh debitur.

• Kredit dengan perjanjian tertulis, kredit yang dinyatakan dalam suatu perjanjian tertulis antara pihak kreditur dengan pihak debitur.

9) Kredit menurut sumber dananya ;

• Kredit yang dananya berasal dari tabungan masyarakat, pemberian kredit ada karena kelebihan pendapatan dari segolongan anggota masyarakat yang dikumpulkan dalam bentuk simpanan, baik, berupa tabungan, deposito maupun sertifikat deposito.

• Kredit yang dananya berasal dari penciptaan yang baru, pemberian kredit yang dananya dibiayai oleh penambahan uang terhadap uang yang beredar yang telah ada, sehingga terdapat penambahan daya beli baru.

10) Kredit menurut negara pemberinya ;

• Kredit dalam negeri, kredit yang diberikan oleh kreditur di dalam negeri yang sama dengan si calon debitur.

• Kredit luar negeri, kredit yang diberikan oleh pihak asing baik pemerintah maupun swasta lainnya.

11) Kredit menurut status hukum subjek debiturnya ;

• Kredit untuk golongan penduduk, kredit yang diberikan kepada penduduk Indonesia, baik kepada perorangan, badan – badan, lembaga – lembaga, maupun