ANALISIS PENGARUH INFLASI, NILAI TUKAR DAN

BI

RATE

TERHADAP TABUNGAN

MUDHARABAH

PADA

PERBANKAN SYARIAH

Oleh :

FRISKA JULIANTI

NIM: 106084002809

JURUSAN ILMU EKONOMI DAN STUDI PEMBANGUNAN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

i

DAFTAR RIWAYAT HIDUP

IDENTITAS DIRI

Nama : Friska Julianti

Tempat, Tanggal Lahir : Tangerang, 26 Juli 1989 Jenis kelamin : Perempuan

Alamat :Jl. Manunggal V Rt.002 Rw.004 No.30 Perigi baru Pondok Aren-Tangerang Selatan 15228

Agama : Islam

Suku : Betawi

No.Telepon : 085694271536

Email : [email protected]

Facebook : JuliantyFriska

Twitter : @JuliantyFriska

PENDIDIKAN

SD Negeri 2 Perigi Baru (1994-2000)

SMP Negeri 3 Ciputat (2000-2003)

SMA Negeri 2 Ciputat (2003-2006)

ii ABSTRACT

This study aims to analyze the effect of inflation, exchange rate, and the BI rate to mudaraba in the Islamic banking savings. The data used are time series data the period August 2008-August 2012, published by Bank Indonesia of Islamic Banking Statistical Report. The method of analysis used in this study is using Multiple Linear Regression method is Ordinary Least Square (OLS).

The results of this study indicate that the inflation variable positive and significant impact on saving mudaraba. Variable rate (exchange rate) has no effect on saving mudaraba. While the BI Rate variable significantly and negatively related to saving mudaraba.

iii ABSTRAK

Penelitian ini bertujuan untuk menganalisis pengaruh inflasi, nilai tukar, dan BI Rate terhadap tabungan mudharabah pada perbankan syariah. Data yang digunakan adalah data time series periode Agustus 2008-Agustus 2012, yang dipublikasikan oleh Bank Indonesia dari Laporan Statistik Perbankan Syariah. Metode analisis yang digunakan dalam penelitian ini adalah menggunakan metode Regresi Linier Berganda yaitu Ordinary Least Square (OLS).

Hasil dari penelitian ini menunjukkan bahwa variabel inflasi berpengaruh positif dan signifikan terhadap tabungan mudharabah. Variabel nilai tukar (kurs) tidak mempunyai pengaruh terhadap tabungan mudharabah. Sedangkan variabel BI Rate berpengaruh negatif dan signifikan terhadap tabungan mudharabah. Kata Kunci: Inflasi, Nilai Tukar, BI Rate, Tabungan Mudharabah, Ordinary Least

iv

KATA PENGANTAR

Bismillahirrahmanirrahim

Alhamdulillahi Robill’Alamin, segala puji dan syukur saya panjatkan kepada Allah SWT yang telah memberikan rahmat taufik dan hidayahnya-Nya kepada hamba-hamba-Nya, sehingga penulis dapat menyelesaikan penyusunan skripsi ini.

Shalawat serta salam yang selalu senantiasa tercurahkan kepada junjungan Nabi Muhammad SAW, penyampai amanah, dan pemberi nasihat kepada umat manusia, serta para sahabat, keluarga dan para pengikutnya yang istiqomah dan di ridhoi Allah SWT.

Penulisan skripsi ini yang berjudul “Analisis Pengaruh Inflasi, Nilai Tukar, BI Rate terhadap Tabungan Mudharabah pada Perbankan Syariah” dengan tujuan untuk memenuhi salah satu syarat dalam meraih gelar Sarjana Ekonomi Jurusan Ilmu Ekonomi dan Studi Pembangunan Fakultas Ekonomi dan Bisnis di universitas Islam Negeri Syarif Hidayatullah Jakarta. Selama proses penyelesaian skripsi ini penulis mengalami banyak hambatan dan kesulitan dalam penulisan skripsi ini, namun berkat rahmat dan izin Allah SWT skripsi ini dapat diselesaikan.

Penulis menyadari bahwa tanpa bantuan dan bimbingan berbagai pihak dari mulai periode perkuliahan sampai pada penyusunan skripsi ini, sangatlah sulit bagi penulis untuk dapat menyelesaikan dengan baik. Oleh karena itu, izinkanlah penulis untuk dapat mengucapkan banyak terima kasih kepada pihak yang telah berjasa tersebut, antara lain kepada:

1. Khususnya untuk kedua orang tua saya yaitu Alm Bpk. Marhali dan Almh. Ibu Siti Amriyah. Terima kasih banyak atas segala kasih sayang, doa dan Ridho dari kalian sehingga penulis selalu termotivasi untuk berusaha menyelesaikan skripsi ini dalam mencapai cita-cita yang penulis inginkan.

v

3. Ibu Leis Suzanawaty, SE,M.Si selaku pembantu dekan bagian akademik Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

4. Bapak Dr. Lukman, M.si selaku Ketua jurusan Ilmu Ekonomi dan Studi Pembangunan (IESP).

5. Ibu Utami Baroroh, M.si selaku Sekretaris Jurusan Ilmu Ekonomi dan Studi pembangunan (IESP).

6. Bapak Dr.Ir.H.Roikhan Mochamad Aziz, MM, selaku Dosen Pembimbing I yang telah banyak membantu penulis dalam penyelesaian skripsi ini.

7. Bapak M.Hartana I.Putra, M.Si, selaku Dosen Pembimbing II yang juga telah sangat membantu penulis dalam penyelesaian skripsi ini.

8. Bapak Pheni Chalid, Drs. SF. MA.Ph. selaku dosen pembimbing akademik. 9. Seluruh Dosen Fakultas Ekonomi dan Bisnis yang telah memberikan ilmunya

yang bermanfaat kepada saya. Dan juga seluruh staf karyawan yang telah memberikan pelayanan yang terbaik ke setiap mahasiswanya, khususnya di jurusan IESP.

10.Kepada orang-orang yang sudah banyak membantu serta mendukung penulis baik secara moril dan materil terima kasih banyak semoga Allah SWT akan selalu membalas segala kebaikan kalian.

11.Sahabat-sahabat seperjuangan di IESP angkatan 2006, khususnya konsentrasi Ekonomi Islam yaitu Winda, Lia, Saras, Laras, Yunita, Yanti, Sari, Yeni, Iwas, Ovi, Bakar, fadli, Andra, Hadafi, Beni, Arifin.

12.Teman-teman konsentrasi ekonomi pembangunan terutama Ibnu, Fatia, Soraya, Adi dan Seluruh teman-teman Ilmu Ekonomi dan Studi Pembangunan angkatan 2006 yang tidak bisa penulis sebutkan satu persatu. Serta teman-teman Fakultas Ekonomi dan Bisnis lainnya tanpa mengurangi rasa persahabatan saya ucapkan terima kasih sebesar-besarnya. Semoga persahabatan kita semua tetap terjalin.

vi

Akhir kata penulis mengharapkan semoga penelitian ini dapat berguna dan bermanfaat bagi penulis dan pihak lain yang membutuhkan.

Terima Kasih.

Jakarta, 27 Agustus 2013

(Friska Julianti)

vii DAFTAR ISI

DAFTAR RIWAYAT HIDUP ……… i

ABSTRACT ………. ii

ABSTRAK ……….. iii

KATA PENGANTAR ……… iv

DAFTARA ISI ……… vii

DAFTAR TABEL ……….. xi

DAFTAR GAMBAR ………. xii

DAFTAR LAMPIRAN ………. xiii

BAB I PENDAHULUAN ……….. 1

A. Latar Belakang ……….….. 1

B. Perumusan Masalah ……… 9

C. Tujuan Penelitian ………..…….. 10

D. Manfaat Penelitian ………..…… 10

BAB II TINJAUAN PUSTAKA ………..………….. 12

A. Pengertian Bank Secara Umum …….…………..………….. 12

1. Bank Syariah ………..……..……. 15

viii

b. Sumber Dana Bank Syariah ………...………… 17

c. Perbedaan Bank Syariah dengan Bank Konvensional .... 19

2. Tabungan Mudharabah ……….. 20

a. Pengertian Tabungan secara Konvensional ……… 20

b. Tabungan pada Perbankan Syariah ……….…..…. 21

3. Inflasi ……….…..….….. 23

a. Pengertian Inflasi ……….…..…… 23

b. Macam-macam Inflasi ……….…...….… 24

c. Hubungan Inflasi terhadap Tabungan Mudharabah ...… 25

4. Nilai Tukar Rupiah ………... 26

a. Pengertian Nilai Tukar ….………... 26

b. Hubungan Kurs terhadap Tabungan Mudharabah ...… 27

5. BI Rate ……….…. 28

a. Pengertian BI Rate ……….…….…. 28

b. Hubungan BI Rate terhadap Tabungan Mudharabah …... 29

B. Penelitian Terdahulu ……….………… 29

C. Kerangka Berpikir ……….………... 48

D. Hipotesis ………..………. 51

BAB III METODOLOGI PENELITIAN ……… 52

A. Ruang Lingkup Penelitian ……… 52

B. Metode Penentuan Sampel ……….……….. 52

C. Metode Pengumpulan Data ……….. 53

ix

1. Uji Asumsi Klasik ……… 55

a. Uji Normalitas ………. 56

b. Uji Multikolinieritas ……… 56

c. Uji Heteroskedastisitas ……… 57

d. Uji Autokorelasi ……… 58

e. Uji Linieritas ………...………. 59

2. Uji Statistik ………..……….…… 60

a. Uji Parsial (Uji-t) ……….…… 60

b. Uji F (Uji Secara Bersama-sama) ……… 61

c. Uji Koefisien Determinasi (Adjusted R2) ……… 61

E. Operasional Variabel Penelitian ………...……… 62

BAB IV ANALISIS DAN PEMBAHASAN ………. 64

A. Sekilas Gambaran Umum Objek Penelitian …...……….. 64

1. Perkembangan Bank Syariah Di Indonesia ……….. 64

2. Perkembangan Tabungan Mudharabah ……...………. 66

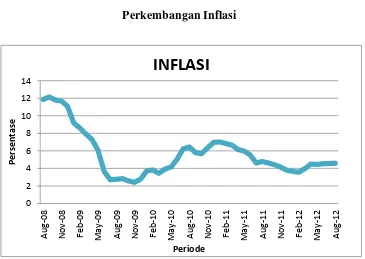

3. Perkembangan Inflasi ………...……… 68

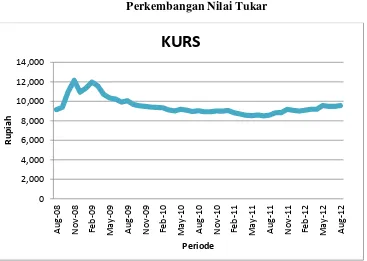

4. Perkembangan Nilai Tukar Rupiah (KURS) ……… 69

5. Perkembangan BI Rate ………. 71

B. Analisis dan Pembahasan ……….. 73

1. Analisis Pembahasan dan Hasil Regresi …...……… 73

a. Uji Asumsi Klasik ………...………. 73

1) Uji Normalitas ……… 73

x

3) Uji Heteroskedastisitas ……….……….. 75

4) Uji Autokorelasi ………...……….. 76

5) Uji Linieritas ……….. 78

b. Uji Statistik ……….. 79

1) Uji Parsial (Uji-t) ……...……… 80

2) Uji F (Uji Secara Bersama-sama) ……….. 81

3) Uji Koefisien Determinasi (Adjusted R2) ………….. 82

c. Analisis Ekonomi ………...………. 82

BAB V KESIMPULAN DAN IMPLIKASI ………...……….…. 86

A. Kesimpulan ………... 86

B. Saran dan Implikasi ……….…. 87

DAFTAR PUSTAKA ……….… 88

xi

DAFTAR TABEL

No. Keterangan Halaman

1.1 Komposisi Tabungan Mudharabah, Inflasi, Kurs, dan

BI Rate periode 2008-2012 Di Indonesia 4 2.1 Perbedaan Bank Syariah dengan Bank Konvensional 19

2.2 Ringkasan Penelitian Terdahulu 42

4.1 Hasil Uji Multikolineritas dengan Correlation Matrix 75 4.2 Hasil Uji White Heteroskedasticity-Test 76

4.3 Hasil Uji Lagrange Multiplier Test 77

4.4 Hasil Uji Lagrange Multiple Test 78

4.5 Uji Ramsey RESET Test 78

xii

DAFTAR GAMBAR

No. Keterangan Halaman

2.1 Kerangka Pemikiran 51

4.1 Perkembangan Tabungan Mudharabah 67

4.2 Perkembangan Inflasi 68

4.3 Perkembangan Kurs 70

4.4 Perkembangan Bi Rate 72

xiii

DAFTAR LAMPIRAN

No. Keterangan Halaman

1. Data Variabel Penelitian 91

2. Hasil Regresi Tabungan Mudharabah 93

3. Uji Normalitas 94

4. Uji Multikolinieritas 95

5. Uji White Heteroskedastisicity Test 96 6. Uji Autokorelasi sebelum Differensi Tingkat Pertama 97 7. Uji Autokorelasi setelah Differensi Tingkat Pertama 98 8. Uji Linieritas sebelum Differensi 99

1 BAB I

PENDAHULUAN

A. Latar Belakang

Islam adalah agama yang ajarannya bersifat universal, artinya ajaran yang dibawa islam itu bersifat menyeluruh dan mencakup pada segala bidang kehidupan. Dengan sistem ajaran tersebut, lembaga keuangan muncul sebagai sarana untuk aktivitas konsumsi, simpanan dan investasi. Lembaga keuangan tersebut terdiri dari lembaga keuangan bank dan lembaga keuangan bukan bank.

Bank sebagai lembaga keuangan adalah bagian dari faktor penggerak

kegiatan perekonomian. Kegiatan–kegiatan lembaga sebagai penyedia dan

penyalur dana akan menentukan baik tidaknya perekonomian suatu negara.

Dalam perkembangannya jasa perbankan telah mengalami kemajuan yangcukup

pesat. Pesaing-pesaing baru telah memasuki pasar dengan berbagai tawaran

produk yang beraneka ragam dan memiliki daya tarik tersendiri. (Dahlan Siamat,

2004: 87)

2 diikuti oleh Bank Islam adalah larangan riba (suku bunga) dalam berbagai bentuk transaksi, melakukan kegiatan usaha dan perdagangan berdasarkan perolehan keuntungan yang sah dan sesuai kesepakatan bersama.(Sudarsono, 2003:22).

Sistem perbankan syariah di Indonesia di awali pada tahun 1992 dengan diterbitkannya Undang-Undang No.7 Tahun 1992 tentang bank dengan sistem bagi hasil. Kemudian di tahun 1992 juga telah lahir bank syariah pertama sebagai pelopor yang tidak menggunakan sistem bunga seperti di bank konvensional, melainkan menggunakan sistem bagi hasil yaitu Bank Muamalat Indonesia (BMI).

Perkembangan peran perbankan syariah di Indonesia tidak terlepas dari sistem perbankan di Indonesia secara umum. Sistem perbankan syariah yang juga diatur dalam Undang-undang No. 10 tahun 1998 dimana Bank Umum adalah bank yang melaksanakan kegiatan usaha secara konvensional atau berdasarkan prinsip syariah yang kegiatannya memberikan jasa dalam lalu lintas pembayaran. Peran bank syariah dalam memacu pertumbuhan perekonomian daerah semakin strategis dalam rangka mewujudkan struktur perekonomian yang semakin berimbang. Dukungan terhadap pengembangan perbankan syariah juga diperlihatkan dengan adanya “dualbanking system”,

dimana bank konvensional diperkenankan untuk membuka unit usaha syariah. (Rivai, 2006 : 2)

3 aset, banyaknya produk-produk yang ditawarkan, dan banyaknya Dana Pihak Ketiga (DPK) yang dihimpun dari masyarakat. (Winda, 2009 : 10)

Salah satu produk yang ditawarkan oleh perbankan syariah adalah dengan menggunakan akad mudharabah. Secara sederhana, pengertian

mudharabah menurut ulama fiqh dalam madhab Maliki adalah suatu

pemberian mandat dari investor (shahibul maal) yang disertakan kepada pengelola (mudharib) untuk berdagang dengan mata uang tunai dengan mendapatkan sebagian keuntungan, jika sudah diketahui jumlah dan keuntungan yang diperolehnya. (Muhammad, 2004:39)

Diantara produk yang menggunakan prinsip bagi hasil dalam penghimpunan dana adalah giro, tabungan dan deposito sebagai salah satu sumber pendanaan bagi operasional bank. Dan yang dimaksud dengan Tabungan Syariah adalah tabungan yang dijalankan dengan merujuk pada prinsip-prinsip Islam yaitu Mudharabah dan Wadiah. (ST Suharyanti, 2010:11)

Operasioanal Bank Syariah baik dalam menghimpun dana maupun dalam penyalurannya menggunakan prinsip syariah. Adanya ketentuan bahwa

4 berbagai pihak termasuk bagi pengawas dan auditor bank syariah. (Sholahuddin dan Hakim, 2008:77)

Bank syariah dalam melaksanakan kegiatannya berdasarkan syariah (hukum islam). Prinsip yang dianut oleh bank syariah yaitu larangan riba (bunga) dalam berbagai bentuk transaksi, menjalankan bisnis dan aktivitas perdagangan yang berbasis pada perolehan keuntungan yang sah menurut syariah, dan memberikan zakat. Walaupun berbasis islam, bank syariah sendiri siap melayani siapa saja baik itu dari kalangan muslim maupun non muslim. Oleh karena itu, jasa-jasa perbankan islam telah dilihat oleh bank-bank internasional sebagai alternatif pembiayaan bagi dunia usaha. (Dian Ariestantya, 2011:5)

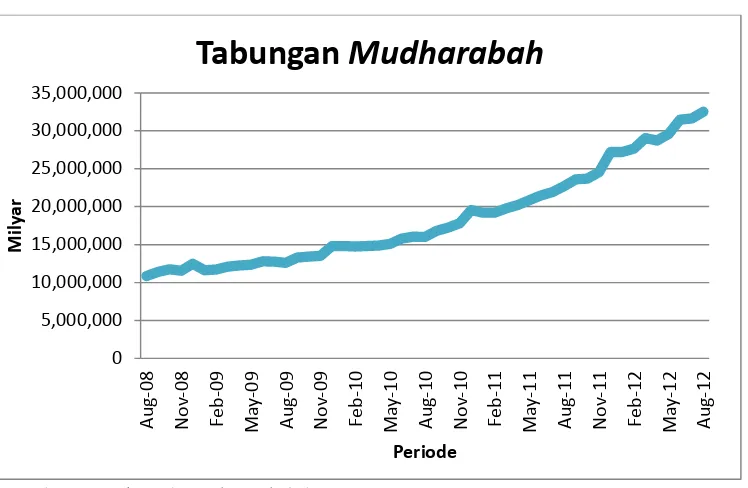

Tabel 1.1

Komposisi Tabungan Mudharabah, Inflasi, Kurs, dan BI Rate periode 2008-2012 Di Indonesia

Tahun Tabungan Mudharabah (Milyar)

5 2012 mengalami peningkatan setiap tahunnya. Peningkatan ini merupakan dampak langsung dari perkembangan dari jaringan kantor dan layanan sistem perbankan syariah.

Besarnya jumlah penduduk yang beragama islam di Indonesia merupakan salah satu peluang yang besar bagi bank syariah dalam mencapai nasabah sebanyak-banyaknya. Peluang tersebut telah diperkuat oleh adanya fatwa MUI pada Januari 2004 tentang haramnya bunga bank. Dalam menjalankan operasionalnya, terdapat beberapa faktor yang juga membawa pengaruh terhadap keputusan nasabah dalam memilih jasa perbankan khususnya jasa perbankan syariah. Salah satunya adalah inflasi, dimana inflasi merupakan suatu proses meningkatnya harga-harga secara umum dan terus-menerus. Apabila terjadi inflasi maka terjadi ketidakpastian kondisi makroekonomi suatu negara yang mengakibatkan masyarakat lebih menggunakan dananya untuk konsumsi. Tingginya harga dan pendapatan yang tetap atau pendapatan meningkat sesuai dengan besarnya inflasi membuat masyarakat tidak mempunyai kelebihan dana untuk disimpan dalam bentuk tabungan atau diinvestasikan. (Bety Mariantini, 2007:22)

6 Pada tataran makro, nilai uang terhadap barang memiliki peran penting terhadap jumlah tabungan masyarakat di bank. Tingginya inflasi akan menurunkan nilai kekayaan dalam bentuk uang. Inflasi merupakan salah satu peristiwa moneter yang sangat penting dan hampir semua negara mengalaminya baik negara miskin, berkembang atau bahkan negara maju sekalipun tidak dapat lepas dari masalah ini. (Budiono,2001:155)

Terlihat pada tabel di atas inflasi cenderung mengalami penurunan, pada tahun 2009 inflasi mengalami penurunan yang tajam dibandingkan tahun 2008. Hal tersebut tidak lepas dari adanya penurunan harga minyak mentah internasional yang mendorong pemerintah untuk menurunkan harga bahan bakar minyak (BBM). Pada tahun 2010 inflasi naik kembali di posisi 6,96%, yang diakibatkan oleh adanya faktor perkembangan harga komoditas pangan internasional yang juga mempengaruhi harga komoditas di Indonesia. Faktor lain yang mempengaruhi jumlah Tabungan Mudharabah

7 Pada tabel kurs di tahun 2008 mengalami peningkatan sebesar Rp 10.950 yang disebabkan kurs terkena dampak dari krisis global yang terjadi di Amerika Serikat dan membuat Tabungan Mudharabah Menurun.

Suku bunga mempunyai peranan yang sangat penting dalam perekonomian, karena suku bunga merupakan salah satu faktor yang dapat mempengaruhi perekonomian secara makro. Suku bunga mencerminkan biaya yang harus dikeluarkan untuk meminjam sejumlah dana serta pendapatan yang diperoleh karena meminjam dana tersebut. (Sunlip Wibisono, 2004)

Tabungan menurut pandangan ekonomi klasik, merupakan fungsi dari tingkat bunga. Tingkat bunga yang tinggi akan semakin mendorong seseorang untuk menabung dan mengorbankan konsumsi sekarang untuk dimanfaatkan bagi konsumsi di masa yang akan datang. Tingginya minat nasabah untuk menabung dipengaruhi oleh tingkat bunga, hal ini menunjukkan bahwa pada saat tingkat bunga tinggi, masyarakat lebih tertarik untuk mengorbankan konsumsi sekarang guna menambah tabungannya. Konsep ini berbeda dengan sistem perbankan syariah yang menggunakan sistem bagi hasil atas penggunaan dana oleh pihak peminjam (baik oleh pihak nasabah atau bank). (Muhammad Ghofur Wibowo, 2007:69-70)

8 merupakan riba. Interpretasi ini berimplikasi terhadap setiap tambahan dari pinjaman kepada pihak yang meminjami adalah riba. (Abdullah Saeed, 2003:27)

Tingkat suku bunga secara umum telah digunakan dalam sistem perbankan di Indonesia. Bank konvensional menawarkan tingkat suku bunga yang dapat menarik nasabah menyimpan uangnya. Berbeda halnya dengan bank konvensional, bank syariah pada kegiatan operasionalnya menolak adanya sistem bunga. Hal ini disebabkan karena bank syariah menganggap sistem bunga sama dengan riba, sehingga bank syariah menawarkan sistem bagi hasil sebagai pengganti sistem bunga.

Keberadaan bank konvesional dan syariah secara umum memiliki fungsi strategis sebagai lembaga intermediasi dan memberikan jasa dalam lalu lintas pembayaran. Namun karakteristik dari kedua tipe bank (konvensional dan syariah) dapat mempengaruhi perilaku calon nasabah dalam menentukan preferensi mereka terhadap pemilihan antara kedua tipe bank tersebut.Selain itu, pengaruh kondisi perekonomian di Indonesia baik variabel ekonomi makro maupun variabel moneter yang perkembangannya dapat dikendalikan oleh bank sentral juga memiliki andil dalam penyerapan dana masyarakat yang dilakukan oleh perbankan. Variabel-variabel tersebut dapat berupa tingkat inflasi, suku bunga (interest rate), dan nilai tukar rupiah. (Iswardono, 2004 : 155)

9 dengan variabel independen (nisbah bagi hasl, inflasi pendapatan nasional/PDB, dan SWBI), Dian Ariestantya (2011) dengan variabel independen (imbal bagi hasil, suku bunga, dan SWBI), dan Muhamad Ihsan Hadzami (2011) dengan variabel independen (nisbah bagi hasil dan nilai tukar rupiah). Merujuk dari penelitian-penelitian yang tersebut, penulis dalam penelitian ini menggunakan variabel independen inflasi, nilai tukar rupiah, dan BI rate dengan periode penelitian dimulai dari Agustus 2008 sampai Agustus 2012.

Berdasarkan latar belakang di atas, maka dalam penelitian ini variabel makro yang akan digunakan adalah inflasi, nilai tukar (kurs), dan BI Rate

yang berpengaruh terhadap Tabungan Mudharabah pada perbankan syariah di Indonesia dengan periode bulan Agustus 2008 sampai bulan Agustus 2012.

B. Perumusan Masalah

Berdasarkan uraian latar belakang dan penjelasan di atas, maka perumusan masalahan dalam penelitian ini adalah:

1. Bagaimana pengaruh Inflasi, Nilai Tukar, dan BI Rate secara bersama-sama terhadap Tabungan Mudharabah Pada Perbankan Syariah?

2. Bagaimana pengaruh Inflasi terhadap Tabungan Mudharabah Pada Perbankan Syariah?

10 4. Bagaimana pengaruh BI Rate terhadap Tabungan Mudharabah Pada

Perbankan Syariah?

C. Tujuan Penelitian

Berdasarkan perumusan masalah diatas, maka tujuan penelitian ini adalah untuk:

1. Untuk mengetahui pengaruh Inflasi, Nilai Tukar dan BI Rate secara bersama-sama terhadap Tabungan Mudharabah Pada Perbankan Syariah. 2. Untuk mengetahui pengaruh Inflasi terhadap Tabungan Mudharabah Pada

Perbankan Syariah.

3. Untuk mengetahui pengaruh Nilai Tukar terhadap Tabungan Mudharabah

Pada Perbankan Syariah.

4. Untuk mengetahui pengaruh BI Rate terhadap Tabungan Mudharabah

Pada Perbankan Syariah.

D. Manfaat Penelitian

Adapun manfaat dari hasil penelitian ini adalah sebagai berikut :

1. Bagi Pemerintah

11 2. Bagi Masyarakat

Bagi masyarakat penelitian ini dapat dijadikan sebagai bacaan dan pedoman dalam melakukan investasi pada sektor industri perbankan nasional. Serta memberikan gambaran mengenai pengaruh Inflasi, Nilai Tukar dan BI Rate terhadap Tabungan Mudharabah.

3. Bagi Akademisi

12 BAB II

TINJAUAN PUSTAKA

A. Pengertian Bank Secara Umum

Istilah bank berasal dari bahasa Prancis yaitu banque dan dari bahasa Italia yaitu banco, yang berarti peti/lemari atau bangku. Konotasi kedua kata ini menjelaskan dua fungsi dasar yang ditunjukkan oleh bank komersial. Kata peti atau lemari menyiratkan fungsi sebagai tempat menyimpan benda-benda berharga, seperti peti emas, peti berlian, peti uang, dan sebagainya. Jadi kesimpulannya, fungsi dasar bank adalah menyediakan tempat untuk menitipkan uang dengan aman (safe keeping function) dan menyediakan alat pembayaran untuk membeli barang dan jasa (transaction function). (Arifin,2006:1)

Pengertian bank pada awal dikenalnya adalah meja tempat menukar uang, lalu pengertian bank berkembang sebagai tempat penyimpan uang dan seterusnya. Namun semakin modernnya perkembangan dunia perbankan, maka pengertian bank pun berubah pula. Secara sederhana bank diartikan sebagai lembaga keuangan yang kegiatan usahanya adalah menghimpun dana dari masyarakat dan menyalurkan kembali dana tersebut ke masyarakat serta memberikan jasa-jasa bank lainnya. Sedangkan pengertian lembaga keuangan adalah setiap perusahaan yang bergerak di bidang keuangan di mana kegiatannya apakah hanya menghimpun dana atau hanya menyalurkan dana atau kedua-keduanya menghimpun dan menyalurkan dana . (Kasmir, 2004)

13 Pendapat lain menyatakan bahwa bank adalah badan yang mempunyai tugas utama melakukan penghimpunan dana dari pihak ketiga dan menyalurkannya kembali ke masyarakat. Pendapat lain menyatakan bahwa bank memiliki tugas menyalurkan dana dari pihak yang kelebihan dana

(surplus) ke pihak yang kekurangan dana (deficit), kedua tugas tersebut

dinamakan fungsi intermediasi. (Ade Arthesa, dkk, 2006)

Sedangkan berdasarkan Undang-undang Nomor 7 Tahun 1992 yang telah diubah dengan Undang-undang Nomor 10 Tahun 1998 tentang perbankan pasal 1, bank merupakan sebuah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan, dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.

Junaiddin Zakaria (2009:82) menyatakan bahwa bank adalah salah satu lembaga keuangan yang sangat penting dalam kehidupan ekonomi masyarakat. Bank merupakan satu-satunya lembaga keuangan yang dapat menciptakan uang melalui bank sentral.

14 Ferry N. Idroes (2008:15) menyatakan bahwa bank merupakan satu-satunya lembaga keuangn depositori. Sebagai lembaga keuangan depositori, bank memiliki izin untuk menghimpun dana secara langsung dari masyarakat dalam bentuk simpanan yaitu berupa giro, deposito, dan tabungan. Dana yang diperoleh kemudian dapat dialokasikan ke dalam aktiva dalam bentuk pemberian pinjaman dan investasi. Kekhususan kegiatan yang dilakukan oleh bank inilah yang membedakan bank dengan lembaga keuangan lainnya. Di samping, kekhususan dalam menghimpun dana masyarakat atau dana pihak ketiga tersebut, bank diperbolehkan untuk menjalankan usaha yang sama dengan lembaga keuangan lain.

Ahmad Rodoni (2007:21) menyatakan bahwa bank dapat didefinisikan sebagai suatu badan usaha yang tugas utamanya sebagai perantara (financial intermediary) untuk menyalurkan penawaran dan permintaan kredit pada waktu yang ditentukan.

15 1. Bank Syariah

a. Pengertian Bank Syariah

Berikut ini beberapa dari pengertian Bank Syariah, yaitu:

1) Menurut Muhammad (2005:1), bank syariah adalah bank yang beroperasi dengan tidak mengandalkan pada bunga. Bank islam atau biasa disebut dengan Bank tanpa bunga, adalah lembaga keuangan atau perbankan yang operasional dan produknya dikembangkan berlandaskan pada Al-Qur’an dan Hadits Nabi SAW. Dengan kata lain, bank islam adalah lembaga keuangan yang usaha pokoknya memberikan pembiayaan dan jasa-jasa lainnya dalam lalu lintas pembayaran serta peredaran uang yang pengoperasiannya desesuaikan dengan syariat islam.

2) Bank Syariah adalah bank yang beroperasi sesuai dengan prinsip-prinsip syariat islam, yakni bank yang peroperasiannya mengikuti ketentuan syariat, khususnya menyangkut tata cara mu’amalat

secara umum. (Karnaen Perwaatmadja dan M Syafi’i Antonio, 1999:2)

16 dikategorikan haram,dimana hal ini tidak dapat dijamin oleh sistem perbankan konvensional.

(http://id.wikipedia.org/wiki/perbankansyariah)

4) Bank Syariah menurut para ahli Bank Syariah adalah lembaga keuangan yang usaha pokoknya memberikan kredit dan jasa-jasa lain dalam lalu lintas pembayaran serta peredaran uang yang beroperasi dengan prinsip-prinsip syariah. (Sudarsono, 2003:22) 5) Menurut UU No. 10 tahun 1998 tentang perubahan UU No. 7 tahun

1992 tentang perbankan. Bank syariah adalah bank umum yang melaksanakan tugasnya berdasarkan prinsip syariah yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran.

6) Perbankan syariah adalah segala sesuatu yang menyangkut tentang Bank Syariah dan Unit Usaha Syariah yang mencakup kelembagaan, kegiatan usaha, serta cara dan proses dalam melaksanakan kegiatan usahanya (berdasarkan Pasal 1 angka 1 UU No. 21 Tahun 2008 Tentang perbankan syariah). Dengan definisi tersebut maka perbankan syariah meliputi Bank Umum Syariah (BUS), Unit Usaha Syariah (UUS), dan Bank Pembiayaan Rakyat Syariah (BPRS).

17 dana tersebut dapat disalurkan kepada pihak-pihak yang memerlukan dan memberikan manfaat kepada kedua belah pihak. (Arifin,2002)

b. Sumber Dana Bank Syariah

Pertumbuhan setiap bank sangant dipengaruhi oleh perkembangan kemampuannya dalam menghimpun dana masyarakat baik berskala kecil maupun berskala besar dengan masa pengendapan yang memadai. Sebagai lembaga keuangan, masalah bank yang paling utama adalah dana tanpa dana yang cukup. Bank tidak dapat berbuat apa-apa atau dengan kata lain bank menjadi tidak berfungsi sama sekali.

Dana adalah uang tunai yang dimiliki dan dikuasai oleh bank dalam bentuk tunai atau aktiva lain yang dapat segera diubah menjadi uang tunai. Uang tunai yang dimiliki atau dikuasai oleh bank tidak hanya berasal dari para pemilik bank itu sendiri, tetapi juga berasal dari titipan atau penyertaan dana orang lain atau pihak lain yang sewaktu-waktu atau pada saat tertentu akan ditarik kembali. (Arifin, 2002).

Dengan demikian sumber dana bank syariah terdiri dari : (Arifin, 2006:47-50)

18 Modal inti adalah dana modal sendiri, yaitu dana yang berasal dari para pemegang saham bank yakni pemilik bank.

Dana modal inti terdiri dari :

a. Modal yang disetor oleh para pemegang saham. b. Cadangan, yaitu sebagian laba yang tidak dibagi. c. Laba ditahan.

2) Kuasi Ekuitas (Mudharabah Account)

Bank menghimpun dana bagi hasil atas prinsip mudharabah

yaitu akad kerjasama antara pemilik dana (Shihabul maal) dengan pengusaha (Mudharib) untuk melakukan usaha secara bersama dan pemilik dana tidak boleh mencampuri pengelolaan sehari-hari. Keuntungan yang diperoleh dibagi di antara keduanya dengan perbandingan (Nisbah) yang telah disepakati sebelumnya, Kerugian finansial menjadi beban yang pemilik dana sedangkan pengelola tidak memperoleh imbalan atas usaha yang dilakukan.

3) Dana Titipan (Wadi’ah/Non Rem titipan adalah dana pihak ketiga

unerated Deposit)

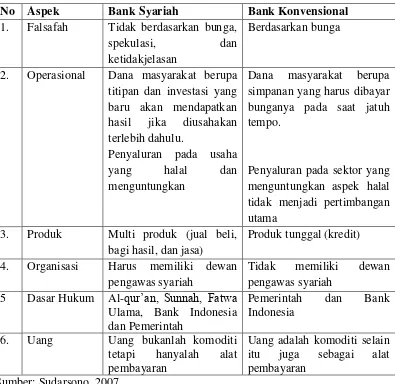

19 c. Perbedaan Bank Syariah dengan Bank Konvensional

Sistem perbankan syariah berbeda dengan sistem perbankan konvensional, karena sistem keuangan dan sistem perbankan syariah yang cakupannya lebih luas. Karena itu, perbankan syariah tidak hanya dituntut untuk menghasilkan profit secara komersial, namun juga dituntut secara sungguh-sungguh menampilkan realisasi nilai-nilai syariah.

Tabel 2.1

Perbedaan Bank Syariah dengan Bank Konvensional

No Aspek Bank Syariah Bank Konvensional 1. Falsafah Tidak berdasarkan bunga,

spekulasi, dan

ketidakjelasan

Berdasarkan bunga

2. Operasional Dana masyarakat berupa titipan dan investasi yang baru akan mendapatkan hasil jika diusahakan terlebih dahulu.

Penyaluran pada usaha yang halal dan menguntungkan

Dana masyarakat berupa simpanan yang harus dibayar bunganya pada saat jatuh tempo.

Penyaluran pada sektor yang menguntungkan aspek halal tidak menjadi pertimbangan utama

Tidak memiliki dewan pengawas syariah

5 Dasar Hukum Al-qur’an, Sunnah, Fatwa Ulama, Bank Indonesia dan Pemerintah

Pemerintah dan Bank Indonesia

6. Uang Uang bukanlah komoditi tetapi hanyalah alat pembayaran

Uang adalah komoditi selain itu juga sebagai alat pembayaran

20 2. Tabungan Mudharabah

a. Pengertian Tabungan Secara Konvensional

Menurut Kashmir (2009:78) menyatakan bahwa Tabungan adalah simpanan pihak ketiga dalam bentuk rupiah maupun valuta asing pada bank yang penarikannya hanya dapat dilakukan menurut syarat tertentu dari masing-masing bank penerbit. Pengertian penarikanya hanya dapat dilakukan menurut syarat-syarat tertentu yang disepakati maksudnya adalah untuk dapat menarik uang yang disimpan di rekening tabungan antar satu bank dengan bank yang lainnya berbeda,tergantung dari bank yang mengeluarkanya.hal ini sesuai dengan perjanjian sebelumya yang telah dibuat oleh bank.

Berdasarkan UU Perbankan No 10 Tahun 1998 yang merupakan penyempurnaan dari Undang-undang No 7 Tahun 1992. Definisi tabungan adalah:

1) Simpanan adalah dana yang dipercayakan oleh masyarakat kepada bank berdasarkan perjanjian penyimpanan dana dalam bentuk giro, deposit, sertifikat deposito, sertifikat deposito, tabungan dan atau bentuk lainnya yang dipersamakan dengan itu.

21 Dari pengertian di atas, maka definisi tabungan adalah dana yang dipercayakan kepada bank, yang penarikannya sesuai dengan perjanjian sebelumnya. Dalam penabungan, maka dana tersebut akan dikelola secara profesional oleh pihak bank sesuai dengan motivasi dari si penabung.

b. Tabungan pada Perbankan Syariah

Menabung merupakan tindakan yang dianjurkan oleh Islam, karena dengan menabung berarti seorang muslim mempersiapkan diri untuk pelaksanaan perencanaan masa yang akan datang, sekaligus untuk menghadapi hal-hal yang tidak diinginkan.

Tabungan adalah simpanan berdasarkan akad wadiah (titipan), bagi hasil (mudharabah) atau dengan akad lainnya yang tidak bertentangan dengan prinsip-prinsip Islam. Penarikan uang tersebut hanya dapat dilakukan menurut syatar-syarat dan ketentuan tertentu. (Antonio, 2001:45)

Dalam operasional bank syari’ah, menerapkan dua aqad dalam

tabungan, yaitu wadi’ah dan mudharabah. Tabungan yang menerapkan wadi’ah, mengikuti prinsip-prinsip wadi’ah yad adh-dhamanah, dimana

22 Tabungan yang menerapkan akad mudharabah mengikuti prinsip

mudharabah, yang diantaranya adalah pertama, keuntungan yang

diperoleh dari dana yang dikelola oleh bank sebagai mudharib harus dibagi dengan nasabah sebagai shahibul maal. Kedua, adanya tenggang waktu antara dana yang diberikan dan pembagian keuntungan, karena untuk melakukan investasi dengan memutarkan dana itu diperlukan waktu yang cukup.

Menurut Karim (2003:299) Tabungan mudharabah adalah tabungan yang berdasarkan prinsip mudharabah muthlaqah. Dalam hal ini bank syariah mengelola dana yang diinvestasikan oleh penabung secara produktif, menguntungkan dan memenuhi prinsip-prinsip syariah Islam. Hasil keuntungannya akan dibagikan kepada penabung dan bank sesuai perbandingan bagi hasil atau nisbah yang disepakati bersama

Islam juga menganjurkan untuk hemat dalam setiap pengeluaran. Sehingga Islam menetapkan aturan-aturan perekonomian dalam hal menyimpan dan menabung. Aturan-aturan tersebut adalah sebagai berikut:

a) Menyimpan kelebihan setelah kebutuhan primer terpenuhi b) Menyimpan kelebihan untuk menghadapi kesulitan

c) Hak harta generasi mendatang d) Tidak menimbun harta

23 3. Inflasi

a. Pengertian Inflasi

Secara umum inflasi dapat diartikan sebagai kenaikan tingkat harga barang dan jasa secara umum dan terus menerus selama waktu tertentu.

Definisi lain Inflasi adalah kecenderunagn dari harga-harga untuk menaikkan secara umum dan terus menerus dalam jangka waktu yang lama. Kenaikan harga dari satu atau dua barang saja tidak disebut inflasi, kecuali bila kenaikan tersebut meluas kepada (atau mengakibatkan kenaikkan) sebagian besar dari harga barng-barang lain. (Boediono, 1987:161)

Secara sederhana inflasi diartikan sebagai meningkatnya harga-harga secara umum dan terus menerus. Kenaikan harga-harga dari satu atau dua barang saja tidak dapat disebut inflasi kecuali bila kenaikkan itu meluas (mengakibatkan kenaikkan harga) pada barang lainnya. Dan kebalikan dari inflasi yaitu deflasi.

24 b. Macam-Macam Inflasi

1. Berdasarkan Ukuran Inflasi

Macam-macam inflasi berdasarkan ukuran adalah sebagai berikut: (Sukirno, 2004:337)

a) Inflasi ringan adalah tingkat inflasi yang berada dibawah 10 % dalam setahun.

b) Inflasi sedang adalah tingkat inflasi yang berada diantara 10-30 % dalam setahun.

c) Inflasi berat adalah tingkat inflasi yang berkisar antara 30-100 % dalam setahun.

d) Inflasi tinggi (Hyperinflation) adalah tingkat inflasi yang berkisar lebih dari 100 % dalam setahun.

2. Berdasarkan Sumber atau Penyebab Inflasi

Berdasarkan kepada sumber penyebabnya, umumnya inflasi dibedakan menjadi tiga bentuk, yaitu: (Sukirno, 2004:333) a) Inflasi Tarikan Permintaan (Demand-pull Inflation)

25 kemampuan ekonomi mengeluarkan barang dan jasa. Pengeluaran yang berlebihan ini yang akan menimbulkan inflasi.

b) Inflasi Desakan Biaya (Cost-push Inflation)

Inflasi seperti ini biasanya berlaku ketika kegiatan ekonomi telah mencapai kesempatan kerja penuh.inflasi ini terjadi bila biaya produksi mengalami kenaikan secara terus-menerus. Kenaikan biaya produksi dapat berawal dari kenaikan harga input seperti kenaikan upah minimum, kenaikan BBM, kenaikan bahan baku dan kenaikan input yang lainnya.

c) Inflasi Diimpor

Inflasi ini terjadi apabila barang-barang impor yang mengalami kenaikan harga yang mempunyai peranan penting dalam kegiatan pengeluaran di perusahaan-perusahaan. Contohnya, kenaikkan harga minyak.

c. Hubungan Inflasi Terhadap Tabungan Mudharabah

26 besarnya inflasi membuat masyarakat tidak mempunyai kelebihan dana untuk disimpan atau diinvestasikan.

4. Nilai Tukar (Kurs)

a. Pengertian Nilai Tukar (Kurs)

Exchange Rate (nilai tukar) atau yang lebih populer dikenal

dengan nama kurs mata uang adalah catatan (quotation) harga pasar dari mata uang asing (foreign currency) dalam harga mata uang domestik (domestic currency), atau mata uang domestik dalam mata uang asing. Nilai tukar uang menggambarkan tingkat harga pertukaran dari satu mata uang kemata uang yang lainnya dan digunakan dalam berbagai transaksi, antara lain transaksi perdagangan internasional, ataupun aturan uang jangka pendek antar negara yang melewati batas-batas geografis ataupun batas-batas-batas-batas hukum. (Adiwarman A. Karim, 2006:157)

27 yang disepakati penduduk kedua negara untuk saling melakukan perdagangan.

Mankiw (2001:125) menyatakan : “jika kurs riil tinggi,

barang-barang dari luar negeri relatif lebih murah dan barang-barang domestik lebih mahal. Jika kurs riil rendah, barang-barang dari luar negeri relatif lebih mahal dan barang-barang domestik relatif lebih murah”.

b. Hubungan Kurs terhadap Tabungan Mudharabah

Kurs merupakan faktor eksternal (luar) yang juga mempengaruhi jumlah dana pihak ketiga. Melemahnya nilai tukar rupiah terhadap dollar AS, mencerminkan kondisi perekonomian yang tidak menentu sehingga meningkatkan risiko berusaha yang akan direspon oleh dunia usaha dengan menitipkan uangnya pada bank syariah. (Yayat Sujatna, 2010:211)

28 risiko dalam menjalankan usahanya, sehingga para investor yang sebelumnya menanamkan modalnya ke pasar uang beralih ke dunia perbankan. Dengan menyimpan sebagian modalnya di produk penghimpunan dana khususnya dalam hal ini tabungan mudharabah. (Muhamad Ihsan Hadzami, 2011)

5. BI Rate

a. Pengertian Bi Rate

Menurut Bank Indonesia BI rate adalah suku bunga kebijakan yang mencerminkan sikap atau stance kebijakan moneter yang ditetapkan oleh Bank Indonesia dan diumumkan kepada publik. (www.bi.go.id)

BI rate merupakan indikasi suku bunga jangka pendek yang

diinginkan Bank Indonesia dalam upaya mencapai target inflasi. BI

rate digunakan sebagai acuan dalam operasi moneter untuk

mengarahkan agar suku bunga SBI 1 bulan hasil lelang operasi pasar terbuka berada disekitar BI rate. Selanjutnya suku bunga BI diharapkan mempengaruhi PUAB, suku bunga pinjaman, dan suku bunga lainnya dalam jangka panjang. (Aulia Pohan, 2008:225)

29 likuiditas (liquidity management) di pasar uang untuk mencapai sasaran operasional kebijakan moneter. (www.bi.go.id)

b. Hubungan BI Rate Terhadap Tabungan Mudharabah

Tingkat bunga merupakan salah satu pertimbangan utama seseorang dalam memutuskan untuk menabung. Tabungan merupakan fungsi dari tingkat bunga. Tingkat bunga yang tinggi akan mendorong seseorang untuk menabung dan mengorbankan konsumsi di masa yang akan datang. (Smithin, 1994 dalam Reni dan Rina, 2006).

Tingginya minat masyarakat untuk menabung biasanya dipengaruhi oleh tingkat bunga yang tinggi. Hubungan yang positif antara tingkat bunga dengan tingkat tabungan ini menunjukkan bahwa pada umumnya para penabung bermotif pada keuntungan atau “profit

motive”. (Khairunisa,2001:7 dalam Dian Ariestya, 2011: 38)

B. Penelitian Terdahulu

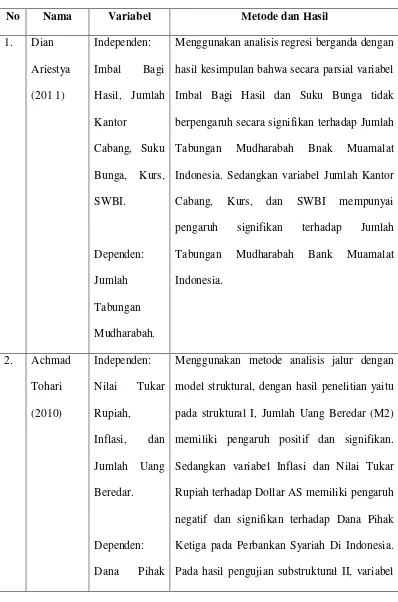

1. Dian Ariestya (2011)

Penelitian yang berjudul “Analisis Pengaruh Imbal Bagi Hasil,

30 berganda, dengan kesimpulan yang dihasilkan, yaitu sebagai berikut: probabilitas

a. Bahwa secara simultan diperoleh nilai F-hitung 159,580 dengan nilai probabilitas sebesar 0,000 lebih kecil dari nilai kritis 5 % berarti bahwa secara bersama-sama variabel Imbal Bagi Hasil, Jumlah Kantor Cabang, Suku Bunga, Kurs dan SWBI berpengaruh terhadap Jumlah Tabungan Mudharabah di Bank Muamalat Indonesia. Dan variabel Imbal Bagi Hasil, Jumlah Kantor Cabang, Suku Bunga, Kurs, dan SWBI memiliki kemampuan untuk menjelaskan variabel Jumlah Tabungan Mudharabah Bank Muamalat Indonesia selama periode penelitian sebesar 94,4 % yang dapat dilihat dari nilai Adjusted R-squared sebesar 0,944 sedangkan sisanya sebesar 5,6 % dijelaskan oleh variabel-variabel lain yang tidak terdapat dalam penelitian ini.

31 signifikan terhadap Jumlah Tabungan Mudharabah Bank Muamalat Indonesia.

2. Achmad Tohari (2010)

Penelitian yang berjudul : Analisis Pengaruh Nilai Tukar Rupiah Terhadap Dollar, Inflasi, dan Jumlah Uang Beredar (M2) terhadap Dana Pihak Ketiga (DPK) serta Immplikasinya pada Pembiayaan Mudharabah Di Indonesia”. Metode yang dilakukan menggunakan metode analisis jalur

dengan model struktual, dengan hasil penelitan, sebagai berikut:

a. Hasil pengujian pada struktural I diketahui variabel Jumlah Uang Beredar (M2) memiliki pengaruh yang positif dan signifikan terhadap Dana Pihak Ketiga, sedangkan variabel Inflasi dan Nilai Tukar Rupiah terhadap Dollar AS memiliki pengaruh yang negatif dan signifikan terhadap Dana Pihak Ketiga pada Perbankan Syariah Di Indonesia. b. Hasil pengujian pada substruktur II diketahui variabel Jumlah Uang

Beredar (M2) dan Dana Pihak Ketiga (DPK) memiliki pengaruh yang positif dan signifikan terhadap Pembiayaan Mudharabah pada Perbankan Syariah Di Indonesia.

3. Chintia Agustina Triadi (2010)

Penelitinan yang dilakukan oleh Chintia Agustina Triadi yang berjudul “Analisis Pengaruh Makro Ekonomi Terhadap Dana Pihak Ketiga (DPK)

Pada Bank Umum Dan Bank Syariah”. Variabel yang terkait yaitu DPK

32 Bunga SBI. Teknis analisis data menggunakan metode Regresi Linier Berganda. Dengan hasil penelitiannya adalah:

a) Secara bersama-sama variabel bebas, yaitu Inflasi, Kurs dan Suku bunga SBI berpengaruh signifikan terhadap variabel terikatnya Dana Pihak Ketiga Bank Umum dan Dana Pihak Ketiga Bank Syariah.

b)Pengujian hipotesis secara parsial, berdasarkan hasil analisis variabel yang berpengaruh secara signifikan adalah inflasi dan Suku bunga SBI terhadap Dana Pihak Ketiga pada Bank Umum.

c) Sedangkan yang berpengaruh secara signifikan terhadap Dana Pihak Ketiga pada Bank Syariah adalah Inflasi.

4. ST.Suharyanti (2010)

Penelitian ini untuk mengetahui pengaruh antara Nisbah Bagi Hasil, Inflasi, Pendapatan Nasional/PDB dan Srtifikat Wadi’ah Bank Indonesia terhadap Tabungan Mudharabah pada periode Desember 2005-April 2010. Berdasarkan hasil regresi OLS (Ordinari Least Squared) dari penelitian ini yaitu:

a) Secara bersama-sama Nisbah Bagi Hasil, Inflasi, Pendapatan Nasional/PDB, dan Sertifikat Wadi’ah Bank Indonesia mempunyai

pengaruh signifika terhadap Tabungan Mudharabah.

b)Hasil secara individu (parsial) yaitu: Nisbah bagi hasil berpengaruh tidak signifikan terhadap Tabungan Mudharabah. Yang kedua Inflasi mempunyai pengaruh positif dan signifikan terhadap Tabungan

33 secara terus menerus dan berakibat daya beli masyarakat menjadi turun.turunnya daya beli masyarakat mengakibatkan masyarakat lebih memilih menyimpan kekayaannya dalam bentuk tabungan maupun deposito di Bank. Yang ketiga Pendapatan Nasional (PDB) mempunyai pengaruh yang positif dan signifikan terhadap Tabungan Mudharabah. Dan tang terakhir Sertifikat Wadi’ah Bank Indonesia mempunyai

hubungan yang positif dan signifikan terhadap Tbungan Mudharabah. 5. Ari Cahyono (2009)

Meneliti tentang “Pengaruh Indikator Makroekonomi Terhadap

Dana Pihak Ketiga dan Pembiayaan Bank Syariah Mandiri”. Penelitian ini

menggunakan analisis Regresi Linier Berganda dengan variabel independennya yaitu: Suku Bunga SBI, Kurs, Inflasi, IHSG, PDB. Berdasarkan penelitian dan analisis yang dilakukan diambil kesimpulan sebagai berikut:

a. Penelitian menunjukkan bahwa pengaruh yang diberikan oleh indikator makroekonomi terhadap Dana Pihak Ketiga dan Pembiayaan pada Bank Syariah Mandiri yaitu variabel Suku Bunga SBI berpengaruh secara negatif, sedangkan variabel lainnya yaitu, Inflasi, Kurs, IHSG, dan PDB memberikan pengaruh yang positif.

34 6. Patria Yunita (2008)

Penelitian yang dilakukan oleh Yunita (2008) mengenai “F aktor-faktor yang mempengaruhi DPK pada perbankan syariah”, menggunakan metode permodelan regresi linier sederhana. Data yang digunakan dalam penelitian ini, adalah data time series. Variabel yang digunakan dalam penelitian ini adalah variabel makro ekonomi, yang diantaranya tingkat suku bunga SBI, tingkat inflasi dan kurs US dollar sebagai variabel Independent. Sedangkan data yang mewakili variabel dependen adalah Jumlah Dana Pihak Ketiga (DPK) perbankan syariah. Dan pengambilan sampel dalam kurun waktu 42 bulan yaitu terhitung sejak bulan Maret 2004 sampai Agustus 2007.

Setelah dilakukan regresi didapatkan hasil sebagai berikut :

35 b) Pengaruh tingkat inflasi diidentifikasikan dengan besaran Real Equivalent Rate, yaitu secara signifikan mempengaruhi jumlah DPK perbankan syariah. Apabila terjadi inflasi, maka jumlah DPK perbankan syariah akan mengalami penurunan, diakibatkan oleh penarikan dana oleh nasabah untuk kebutuhan konsumsi. Inflasi mengakibatkan penurunan daya beli mata uang (the fall of purchasing power) sehingga dibutuhkan uang dalam jumlah lebih banyak untuk mengkonsumsi barang yang sama. Dalam kondisi ini, untuk memenuhi konsumsi masyarakat, penarikan dana simpanan perbankan syariah sangat mungkn terjadi.

c) Kurs mempengaruhi besarnya jumlah DPK perbankan syariah dalam hubungan yang negatif. Kenaikan kurs mata uang US dollar menyebabkan penurunan DPK perbankan syariah disebabkan oleh penarikan dana yang dilakukan oleh nasabah bank syariah

7. Amalianshah Banowo dan Budi Hermawan (2005)

Penelitian ini bertujuan untuk mengetahui apakah pertumbuhan simpanan mudharabah dipengaruhi oleh Sertifikat Bank Indonesia (SBI) dan Sertifikat Wadi’ah Bank Indonesia (SWBI). Hasil penelitian

36 waktu tidak menunjukkan hubungan signifikan dengan inflasi pada periode yang sama

8. Haron dan Azmi (2005)

Penelitiannya berjudul “Measuring Depositors Behaviour of

Malaysian Islamic Banking System: A Co-integration Approach”. Meneliti

tentang perilaku depositor pada sistem bank islam Malaysia dengan

menggunakan metode VECM, dimana peneliti membagi jenis depositor

menjadi empat kategori atau various economic units yaitu, pemerintah,

lembaga keuangan, pelaku bisnis dan individual. Penelitian ini melihat

hubungan antara jumlah deposito di bank islam dengan return yang

ditawarkan dengan menggunakan variabel-variabel makroekonomi yaitu,

money supply, Kuala Lumpur Composite index, tingkat inflasi atau inflation

rate dan GDP. Periode analisis diawali pada bulan Januari 1998 – Desember

2003.

Hasil dari penelitian ini adalah dalam jangka pendek tingkat

pengembalian tabungan yang diberikan oleh bank konvensional dan GDP

mempengaruhi besarnya tabungan. Tingkat keuntungan investasi mudharabah

yang diperoleh bank islam dipengaruhi oleh besarnya giro pemerintah, suku

bunga simpanan berjangka yang diterbitkan oleh bank konvensional

berpengaruh terhadap besarnya giro para pelaku bisnis dan individu. Deposito

pemerintah dan pelaku bisnis banyak dipengaruhi oleh tingkat pengembalian

yang diberikan oleh bank islam, composite index dan money supply. Deposito

individu banyak dipengaruhi oleh suku bunga simpanan berjangka yang

37 Pada jangka panjang terdapat hubungan antara besarnya deposito di bank

syariah dengan various economic units, return yang ditawarkan dan

variabel-variabel makroekonomi. Bukti empiris menyatakan bahwa depositor di bank

syariah dipengaruhi oleh return yang ditawarkan dan pergerakan pada

variabel-variabel ekonomi, hal ini berbeda dengan islamic saving theories.

Para depositor bank syariah memiliki respon yang cepat atau sensitif terhadap

perubahan yang terjadi pada variabel-variabel ekonomi. Kesimpulannya,

manajemen di bank islam seharusnya tidak hanya berfokus pada return yang

diberikan akan tetapi pada pergerakan tingkat suku bunga di bank

konvensional. Variabel-variabel yang digunakan dalam penelitian ini kurang

dijelaskan, seperti penggunaan M3 yang hanya dijelaskan bahwa M3

merupakan alat yang digunakan oleh pemerintah untuk mengendalikan sektor

moneter, tidak dijelaskantentang pengertian M3 secara terperinci dan variabel

apa saja yang termasuk dalam M3.

Penelitian ini menggunakan cakupan variabel yang berbeda dari

penelitian sebelumnya. Perbedaan yang mendasar adalah variabel yang

digunakan, pada penelitian terdahulu cakupan penelitiannya meliputi empat

komponen yaitu pemerintah, pelaku bisnis, lembaga keuangan dan individu,

pada penelitian ini hanya difokuskan pada individu dan variabel money supply

tidak digunakan dalam penelitian ini. Variabel-variabel yang digunakan pada

penelitian ini adalah tabungan mudharabah, giro wadiah dan deposito

mudharabah sebagai variabel dependen, suku bunga simpanan berjangka tiga

bulanan dan suku bunga tabungan pada bank konvensional, bagi hasil

38 inflasi, harga saham syariah (Jakarta Islamic Index), pendapatan nasional

yang dilihat dari GDP serta kebijakan pemerintah yang berupa pernyataan

fatwa MUI bahwa bunga bank adalah haram.

9. Hanifeliza (2004)

Hanifeliza (2004), dalam skripsinya yang berjudul “Analisis Faktor

Faktor yang Mempengaruhi Total Tabungan Masyarakat yang Dihimpun

Perbankan di Indonesia”. Dengan analisis Ordinary Least Square (OLS) hasil

penelitian menunjukkan bahwa selama jangka waktu sepuluh tahun mulai dari

tahun 1994-2003, tabungan masyarakat yang dihimpun perbankan di

Indonesia terus mengalami peningkatan setiap tahunnya. Simpanan

masyarakat terbesar berasal dari deposito berjangka, hal ini merupakan

sesuatu yang wajar karena tingkat suku bunga deposito berjangka lebih besar

dari suku bunga giro dan tabungan. Tabungan masyarakat meningkat sangat

signifikan terjadi pada tahun 1998 karena pada saat tersebut terjadi krisis yang

menyebabkan tingkat suku bunga deposito meningkat sangat tinggi. Hal ini

tentu saja menarik masyarakat untuk menabungkan uangnya di perbankan.

Faktor yang signifikan mempengaruhi tabungan masyarakat adalah tingkat

suku bunga riil, inflasi, jumlah bank, populasi besarnya tabungan masyarakat

pada periode sebelumnya dan keadaan perekonomian Indonesia dengan

terjadinya krisis tahun 1997 (variabel dummy). Pendapatan riil tidak

mempengaruhi tabungan masyarakat secara signifikan.

Kelima variabel diatas yang diduga mempengarui tabungan

masyarakat berhubungan positif dengan total tabungan masyarakat yang

39 GDP riil, tingkat suku bunga riil, inflasi, jumlah bank dan dummy meningkat

maka tabungan masyarakat juga akan meningkat dan sebaliknya. Faktor yang

paling responsif mempengaruhi total tabungan masyarakat yang dihimpun

perbankan di Indonesia adalah jumlah perbankan yang ada di Indonesia. Pada

penelitian ini variabel dummy seharusnya dipisahkan antara besarnya

tabungan masyarakat dan krisis yang menimpa Indonesia, sehingga dapat

diketahui bagaimana pengaruh sebelum dan sesudah krisis terhadap besarnya

tabungan masyarakat. Penggunaan tingkat signifikansi yang tidak konsisten

pada penelitian ini menimbulkan interpretasi teori ekonomi pada model

penelitian yang berbeda-beda. Akibatnya hasil matematis semua variabel

seolah dianggap signifikan secara keseluruhan.

10.Pariyo (2004)

Penelitian ini berjudul variabel makro ekonomi yang mempengaruhi penghimpunan Dana Pihak Ketiga (Studi Kasus Bank Muamalat Indonesia). Penelitian ini menggunakan satu variiabel dependen yaitu dana pihak ketiga dan tiga variabel independen yaitu Sertifikat Bank Indonesia (SBI), Valuta Asing USD dan Sertifikat Wadiah Bank Indonesia (SWBI). Dengan menggunakan metode analisis regresi linier berganda dengan hasil uji t masing-masing dari ketiga variabel independen memberi pengaruh yang signifikan terhadap variabel dependennya.

40 berganda, hasil yang diperoleh menunjukan semua variabel independent berpengaruh secara signifikan terhadap variabel dependent (DPK). Selain itu, dari hasil uji F test dimana hasil F test=15,311 dan dari print output juga terlihat signifikan 0,00 berarti ketiga variabel independent (SBI, Valas USD, dan SWBI) secara bersama-sama berpengaruh secara signifikan terhadap dana pihak ketiga (DPK). Nilai R-Square yang diperoleh sebesar 0,514 berarti variabel independent penelitian (SBI, Valas USD, SWBI) dapat menjelaskan variabel dependent (DPK) sebesar 51,4 % sisanya 49,6 % dipengaruhi oleh variabel lain selain variabel independent yang digunakan.

Temuan Pariyo (2004) ini sejalan dengan hasil penelitian yang dilakukan Haron dan Shanmugam (1995), yaitu hubungan tingkat suku bunga bank konvensional dan DPK yang dihimpun. DPK dan SBI-1 mempunyai korelasi yang negative. Hal ini berarti bahwa jika SBI-1 mengalami kenaikan, maka DPK bank syariah akan turun. Sebaliknya jika SBI-1 rendah maka jumlah DPK bank syariah akan meningkat. Dengan kata lain, saat SBI naik, maka DPK akan tersalurkan kepada bank umum konvensional dengan tujuan untuk mendapatkan keuntungan yang lebih besar dibandingkan bank syariah

11.Dr. Sudin Haron dan Norafifah Ahmad (2000)

Penelitiannya berjudul “ The Effects of Conventional Interest Rates

and Rate of Fund Deposited with Islamic Banking System in Malaysia”.

41 dana yang ditempatkan oleh depositor denganmenggunakan Adaptive

Expectation Model. Periode analisisnya diawali pada bulan Januari

1984-Desember 1998. Hasilnya menunjukkan bahwa terdapat hubungan antara

besarnya deposito dengan return yang ditawarkan oleh bank syariah dan

tingkat suku bunga deposito yang ditawarkan oleh bank konvensional. Dalam

penelitian ini terdapat hubungan yang negatif antara suku bunga bank

konvensional terhadap jumlah deposito di bank syariah, setiap kenaikan satu

persen return maka total deposito pada bank syariah akan meningkat menjadi

71 juta ringgit. Setiap kenaikan satu persen suku bunga deposito pada bank

konvensional maka jumlah deposito di bank syariah mengalami penurunan

menjadi 65 juta ringgit. Hal ini mengindikasikan bahwa dalam menempatkan

dananya di bank, masyarakat tidak hanya berpedoman pada faktor religi

melainkan lebih bersikap rasional dengan berorientasi pada tingkat

keuntungan (profit motive). Penelitian ini tidak menyertakan semua variabel

simpanan pada bank islam hanya tabungan dan deposito mudharabah,

sehingga besarnya return terhadap giro wadiah tidak dapat diketahui di

42

Menggunakan analisis regresi berganda dengan

hasil kesimpulan bahwa secara parsial variabel

Imbal Bagi Hasil dan Suku Bunga tidak

berpengaruh secara signifikan terhadap Jumlah

Tabungan Mudharabah Bnak Muamalat

Indonesia. Sedangkan variabel Jumlah Kantor

Cabang, Kurs, dan SWBI mempunyai

pengaruh signifikan terhadap Jumlah

Tabungan Mudharabah Bank Muamalat

Indonesia.

Menggunakan metode analisis jalur dengan

model struktural, dengan hasil penelitian yaitu

pada struktural I, Jumlah Uang Beredar (M2)

memiliki pengaruh positif dan signifikan.

Sedangkan variabel Inflasi dan Nilai Tukar

Rupiah terhadap Dollar AS memiliki pengaruh

negatif dan signifikan terhadap Dana Pihak

Ketiga pada Perbankan Syariah Di Indonesia.

43 Ketiga,

Pembiayaan

Mudharabah.

Jumlah Uang Beredar(M2) dan Dana Pihak

Ketiga memiliki pengaruh positif dan

signifikan terhadap Pembiayaan Mudharabah

pada Perbankan Syariah Di Indonesia.

3. Chintia

Menggunakan metode regresi linier berganda,

dengan hasil penelitian yaitu secara parsial

variabel Kurs dan Suku Bunga SBI

mempunyai pengaruh signifikan terhadap Dana

Pihak Ketiga pada Bank Umum. Sedangkan

Inflasi yang mempunyai pengaruh signifikan

terhadap Dana Pihak Ketiga pada Bank

Metode yang digunanakan yaitu metode

Ordinary Least Squared (OLS) dengan hasil

penelitian yaitu secara parsial (individu)

Nisbah Bagi Hasil berpengaruh tidak

signifikan. Inflasi berpengaruh positif dan

signifkan. Pendapatan Nasional/PDB

berpengaruh positif dan signifikan. Dan SWBI

berpengaruh positif dan signifikan terhadap

44

Menggunakan analisis regresi linier berganda,

dengan hasil penelitian yaitu variabel Suku

Bunga SBI memiliki pengaruh negatif

sedangkan variabel Inflasi, Kurs, IHSG

memberikan pengaruh positif. Dan variabel

PDB yang memiliki pengaruh positif dan

signifikan terhadap Dana Pihak Ketiga dan

Pembiayaan Bank Syariah Mandiri.

Menggunakan metode pemodelan regresi linier

sederhana. Dengan hasil penelitian yaitu Suku

Bunga SBI diidentifikasikan dengan besaran

Net Equivalent Rate berpengaruh secara

signifikan. Dan Tingakat Inflasi yang

diidentifikasikan dengan besaran Real

Equivalent Rate berpengaruh secara signifikan.

45

Hasil analisis ketujuh regresi linier secara umum menunjukkan nisbah simpanan mudharabah berhubungan dengan instrumen moneter Bank Indonesia yaitu baik SBI maupn SWBI. Tetapi simpanan mudharabah untuk jangka semua waktu tidak menunjukkan hubungan signifikan dengan inflasi pada periode yang sama.

8. Haron dan

pendek tingkat pengembalian tabungan yang

diberikan oleh bank konvensional dan GDP

mempengaruhi besarnya tabungan. Tingkat

keuntungan investasi mudharabah yang

diperoleh bank islam dipengaruhi oleh

besarnya giro pemerintah, suku bunga

simpanan berjangka yang diterbitkan oleh bank

konvensional berpengaruh terhadap besarnya

46

Menggunakan metode analisis Ordinary Least

Square (OLS) hasil penelitian menunjukkan

bahwa Faktor yang signifikan mempengaruhi

tabungan masyarakat adalah tingkat suku

bunga riil, inflasi, jumlah bank, populasi

besarnya tabungan masyarakat pada periode

sebelumnya dan keadaan perekonomian

Indonesia dengan terjadinya krisis tahun 1997

(variabel dummy). Pendapatan riil tidak

mempengaruhi tabungan masyarakat secara

signifikan.

Menggunakan analisis regresi linier berganda

47 11. Dr. Sudin

Haron dan

Norafifah

Ahmad

(2000)

Suku Bunga

Bank

Konvensional,

Tabungan dan

Deposito

Mudharabah.

Menggunakan Adaptive Expectation Model,

hasilnya menunjukkan bahwa terdapat

hubungan antara besarnya deposito dengan

return yang ditawarkan oleh bank syariah dan

tingkat suku bunga deposito yang ditawarkan

oleh bank konvensional. Dalam penelitian ini

terdapat hubungan yang negatif antara suku

bunga bank konvensional terhadap jumlah

48 C. Kerangka Berpikir

Salah satu produk simpanan Mudharabah di perbankan syariah adalah Tabungan Mudharabah. Tabungan Mudharabah adalah tabungan yang dijalankan berdasarkan akad Mudharabah dengan dua bentuk yaitu

Mudharabah Mutlaqah danMudharabah Muqayaddah. (Karim, 2007:299)

Inflasi adalah proses naiknya harga secara umum dan keseluruhan. Dengan kenaikan beberapa harga barang saja belum dapat dikatakan inflasi. Inflasi sebagi akibat dari jumlah uang yang beredar di masyarakat terlalu banyak. Naiknya inflasi akan mengakibatkan barang-barang menjadi mahal dan tingkat suku bungan juga akan naik. Jika terjadi kenaikan pada barang-barang dan kemudian suku bunga naik, maka masyarakat tidak akan membelanjakan uangnya dan akan cenderung menggunakan uangnya dalam bentuk tabungan.

Mengacu dari penelitian yang dilakukan oleh Patra Yunita (2008), apabila terjadi inflasi maka jumlah dana pihak ketiga perbankan syariah akan mengalami penurunan yang diakibatkan oleh penarikan dana nasabah untuk kebutuhan konsumsi. Inflasi mengakibatkan penurunan daya beli mata uang sehingga dibutuhkan uang dalam jumlah lebih banyak untuk mengkonsumsi barang yang sama. Dalam kondisi ini kemungkinan yang akan terjadi untuk dapat memenuhi konsumsi, masyarakat akan melakukan penarikan dana simpanannya.

Exchange Rate (nilai tukar) atau yang lebih populer dikenal dengan

49 asing (foreign currency) dalam harga mata uang domestik (domestic

currency) dalam harga mata uang domestik (domestic currency), atau mata

uang domestik dalam mata uang asing. Nilai tukar uang menggambarkan tingkat harga pertukaran dari satu mata uang kemata uang yang lainnya dan digunakan dalam berbagai transaksi, antara lain transaksi perdagangan internasional, ataupun aturan uang jangka pendek antar negara yang melewati batas-batas geografis ataupun batas-batas hukum. (Adiwarman A. Karim, 2006:157)

50 BI Rate adalah suku bunga kebijakan yang mencerminkan sikap atau

stance kebijakan moneter yang ditetapkan oleh bank Indonesia dan

diumumkan kepada publik. Dengan mempertimbangkan pula faktor-faktor lain dalam perekonomian, Bank Indonesia pada umumnya akan menaikkan BI Rate apabila inflasi ke depan diperkirakan melampaui sasaran yang telah ditetapkan, sebaliknya Bank Indonesia akan menurunkan BI Rate apabila inflasi ke depan diperkirakan berada di bawah sasaran yang telah ditetapkan.

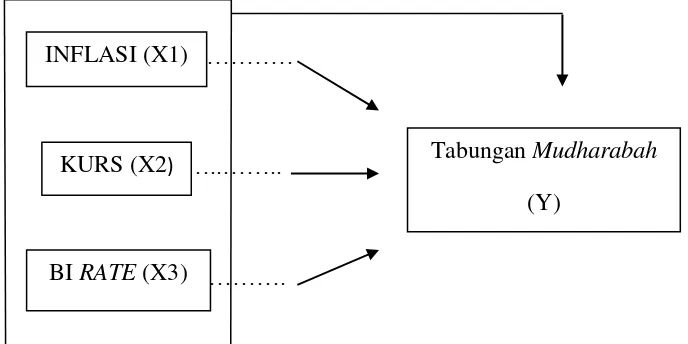

51 Kerangka pemikiran penelitian ini adalah sebagai berikut:

…………

…..…….. ..……….

Gambar 2.1 Kerangka Pemikiran

D. Hipotesis

Berdasarkan pada kerangka pemikiran tersebut, maka dapat dirumuskan hipotesis sebagai berikut:

1. Diduga bahwa Inflasi, Kurs dan BI rate secara bersama-sama berpengaruh terhadap Tabungan Mudharabah Pada Perbankan Syariah.

2. Diduga bahwa Inflasi berpengaruh negatif terhadap Tabungan

Mudharabah Pada Perbankan Syariah.

3. Diduga bahwa Kurs berpengaruh negatif terhadap Tabungan Mudharabah

Pada Perbankan Syariah.

4. Diduga bahwa BI rate berpengaruh negatif terhadap Tabungan

Mudharabah Pada Perbankan Syariah.

INFLASI (X1)

KURS (X2)

BI RATE (X3)

Tabungan Mudharabah

52 BAB III

METODOLOGI PENELITIAN

A.Ruang Lingkup Penelitian

Penelitian ini adalah penelitian kuantitatif dengan data time series. Kuantitatif adalah data-data yang dipergunakan dinyatakan dalam bentuk angka. Sedangkan time series adalah data tersebut dikumpulkan dari waktu ke waktu. (Supranto, 2000:10)

Data yang digunakan pada penelitian ini adalah data sekunder. Data sekunder adalah data-data tersebut sudah dikumpulkan atau sudah tersedia pada suatu instansi. Observasi penelitian ini dimulai dari Agustus 2008 sampai dengan Agustus 2012 dengan skala bulanan.

B.Metode Penentuan Sampel

Sampel adalah suatu himpunan bagian (subset) dari unit populasi (Kuncoro, 2009:118). Sampel penelitian ini adalah data Inflasi, Kurs, dan BI

rate dan Tabungan Mudharabah.

Metode sampel yang digunakan dalam penelitian ini adalah Judgement

Sampling. Metode Judgement Sampling atau purposive sample pengumpulan

data atas dasar strategi kecakapan atau pertimbangan pribadi semata. (Abdul Hamid dkk, 2010:17)

Pada metode Judgement Sampling atau purposive sample

pengumpulan data atas dasar strategi kecakapan atau pertimbangan pribadi